採購案號: 行政院衛生署 101 年度委託研究計畫

建構全民健康保險會組織任務中財務收支連動運作機制之研究

委 託 期 末 報 告 計畫委託機關:行政院衛生署 計畫執行機構:政治大學 計 畫 主 持 人 : 陳 敦 源 、 張 耀 懋 研 究 助 理 : 羅 凱 凌 、 羅 雅 馨 、 林 俐 君 執 行 期 間 : 1 0 1 年 0 4 月 1 8 日 至 1 0 1 年 11 月 1 7 日 **本研究報告僅供參考,不代表本署意見**採購案號: 行政院衛生署 101 年度委託研究計畫

建構全民健康保險會組織任務中財務收支連動運作機制之研究

委 託 期 末 報 告 計畫委託機關:行政院衛生署 計畫執行機構:政治大學 計 畫 主 持 人 : 陳 敦 源 、 張 耀 懋 研 究 助 理 : 羅 凱 凌 、 羅 雅 馨 、 林 俐 君 執 行 期 間 : 1 0 1 年 0 4 月 1 8 日 至 1 0 1 年 11 月 1 7 日 **本研究報告僅供參考,不代表本署意見**行政院衛生署全民健康保險監理委員會一 0 一年度委託計畫 成果報告(期末報告) (自 101 年 04 月 18 日至 101 年 11 月 17 日止) 計畫名稱:建構全民健康保險會組織任務中財務收支連動運作機制之研究 採購案號: 研究起迄:101 年 04 月 18 日至 101 年 11 月 17 日 申請機構:政治大學 主 持 人:陳敦源 職 稱:教授 聯絡電話:02-29393091 轉 51145 傳 真:02-29391144 電子郵件:[email protected] 聯 絡 人:陳敦源 聯絡電話:02-29393091 轉 51145 傳 真:02-29391144 填表日期:2012 年 08 月 10 日

目錄

第一章 緒論... 1 第一節 研究緣起... 1 第二節 研究目的... 4 第三節 章節安排... 4 第二章 理論檢閱與現狀回顧... 7 第一節 相關理論探討... 7 第二節 立法過程... 10 第三節 兩會合一與新制度... 12 第四節 小結... 13 第三章 研究方法... 15 第一節 研究內容... 15 第二節 質化資料收集之方法... 16 第三節 量化資料收集之方法... 31 第四節 資料分析與研究流程... 40 第五節 小結... 43 第四章 他國制度比較與經驗分析... 45 第一節 他國制度比較與經驗分析—荷蘭... 45 第二節 他國制度比較與經驗分析—德國... 50 第三節 制度差異與健保會定位... 57 第四節 小結... 62 第五章 利害關係人問卷調查結果... 63 第一節 基本資料... 63 第二節 兩會運作現況評估... 63 第三節 兩會合一後健保財務運作狀況... 65 第四節 兩會合一後健保會的治理評估... 68 第五節 開放式問題... 71 第六節 各類別對健保看法的差異... 72 第七節 小結... 84 第六章 可行性分析... 87 第一節 健保會運作之法律可行性... 87 第二節 健保會運作之行政可行性... 100 第三節 健保會運作之時效可行性... 114 第四節 小結... 121 第五節 問題整理與發現... 123 第七章 結論與建議... 147 參考書目... 167 附錄... 173 附錄一 深度訪談 I 大綱:制度設計者 ... 173 附錄二 深度訪談 II 大綱:利害關係人 ... 179 附錄三 深度訪談 III 大綱:實務經驗之專家... 183 附錄四 信效度表... 199 附錄五 焦點座談 I 討論大綱:行政人員 ... 201附錄六 焦點座談 II 討論大綱:統計學、問卷設計與健保制度之學者專家 ... 209 附錄七 焦點座談 III 討論大綱:行政人員... 213 附錄八 意義前測問卷... 219 附錄九 前測問卷... 233 附錄十 正式版問卷... 259 附錄十一 問卷概念與題目說明表... 287 附錄十二 問卷意義前測意見與修正... 293 附錄十三 問卷前測意見與修正... 305 附錄十四 前測結果... 323 附錄十五 正式問卷次數分配表... 339 附錄十六 問卷其他意見... 351 附錄十七 問卷發放名冊:醫事提供者... 367 附錄十八 問卷發放名冊:付費者代表... 369 附錄十九 問卷發放名冊:政府組織... 371 附錄二十 問卷發放名冊:倡議團體... 373 附錄二十一 問卷發放名冊:專家學者... 375 附錄二十二 相關法規... 379 附錄二十三 期末報告審查展示 Powerpoint ... 399 附錄二十四 期中報告審查意見修正及回應表... 415 附錄二十五 期末報告審查意見修正及回應表... 419

表目錄

表 一:焦點座談與會者 I 相關資訊 ... 18 表 二:焦點座談(一) 意見彙整表... 19 表 三:焦點座談與會者 II 相關資訊 ... 20 表 四:焦點座談與會者 III 相關資訊... 20 表 五:焦點座談(三) 意見彙整表... 21 表 六:深度訪談受訪者相關資訊(三波)... 24 表 七:深度訪談(一) 意見彙整表... 25 表 八:深度訪談(二) 意見彙整表... 26 表 九:深度訪談(三) 意見彙整表... 29 表 十:資料蒐集步驟表... 31 表 十一:各類別發放、回收數量... 33 表 十二:團體抽樣標準... 39 表 十三:本研究之研究目的、研究方法、及分析內容... 43 表 十四:保險費率表... 56 表 十五:三國健保財務收支連動體制比較... 57 表 十六:現制監理會和費協會評估成對樣本 T 檢定 ... 65 表 十七:兩會合一後健保財務運作狀況之平均分數... 67 表 十八:兩會合一後健保財務運作狀況之平均分數... 70 表 十九:委員經驗獨立樣本 T 檢定 ... 74 表 二十:身分別與監理會委員代表性問題交叉表... 75 表 二十一:身分別與費協會委員代表性問題交叉表... 76 表 二十二:身分別與兩會團體選任合理程度之交叉表... 77 表 二十三:身分別與影響健保財務因素之交叉表... 78 表 二十四:身分別與收支連動之交叉表... 79 表 二十五:身分別與主管機關決定之交叉表... 80 表 二十六:身分別與公平之交叉表... 81 表 二十七:身分別與本位主義之交叉表... 82 表 二十八:身分別與專業考量之交叉表... 83 表 二十九:身分別與行政支援之交叉表... 83 表 三十:政策建議... 141 表 三十一:健保會收支連動機制政策建議... 162圖目錄

圖 一:健保收支連動的流程與對口單位... 3 圖 二:健保會相關工作時程圖... 16 圖 三:研究流程圖... 42 圖 四:CVZ 工作結構圖... 46 圖 五:荷蘭保險費用收支圖... 50 圖 六:德國 2009 年改革前保險費用收支圖... 52 圖 七:德國改革後保險費用收支圖... 53 圖 八:利害關係人決策程序圖:台灣... 59 圖 九:利害關係人決策程序圖:德、荷... 60 圖 十:保險人的角色... 111摘要

自 2000 年開始,台灣二代健保改革最重要的一個核心,就是「兩會合一,收支連 動」的設計,該項革新期望可以改善一代健保中財務平衡機制運作不良的問題,經過多 年運作後各方妥協下於 2011 年完成的二代健保改革修法,其財務平衡機制的主要改良 內涵,在主管機關衛生署與單一保險人健保局不變的前提下,建構在監理會與費協會合 一的全民健康保險會這個審議協商的利害關係團體參與平台,並將總額諮詢、總額協商、 以及費率協商,串連起來成為為期一年的運作程序,以期落實收支連動的財務效果;然 而,這個機制的運作,從法律、行政、與時效可行性上,是否有任何應注意但未注意的 運作問題?是本研究最核心的研究目的。本研究在二代健保收支連動機制實施前,藉由 各種質化(訪談與焦點座談)與量化(問卷調查)的研究方法,參考荷蘭與德國最新的 運作機制,並且從各種利害關係人的角度所進行的預評估(pre-evaluation);本研究最 後從三種可行性的問題中整理出收支連動機制運作的十大問題,包括:健保會的獨立性、 總額協商的對等、議程主導權配置、總額範圍諮詢、費率決策時程、委員資格與能力、 主委選任、資訊完整與充足、參與正當性與效率、健保局的角色等,最後,本研究針對 這些問題,一一提出替選方案,並藉由研究所收集到的資訊,最終依照各問題提出政策 建議,提供給主關機關參考。 關鍵字:二代健保、兩會合一、全民健保會、收支連動、總額諮詢、總額協商、費率協 商Abstract

Since 2000, the second generation NHI is focusing on how to reform its financial balancing mechanism. After the passing of the legal revisions of the NHI Act in 2011, the key to reach balancing budget is to build a mechanism of “integrating two committees governing premium revenues and medical expenses into the NHI Committee (NHIC) to coordinate the decisions of revenues and expenses closer with each other.” Also, a year-round procedure is established to connect global budget consultation, global budget negotiation, and premium rate negotiation under the integrated NHIC. However, how well this new mechanism would function to reach the reform goal is uncertain. As a result, this research is a pre-evaluative policy analysis for government to explore in advance all the possible problems related to legal, administrative, and timing feasibilities. After utilizing various qualitative and quantitative methods, together with referencing to the similar mechanisms in both Netherland and Germany, authors come up with ten most important operational problems of this reform effort. They are the problems of: (1) the independence of the NHIC, (2) the power symmetry of budget negotiation, (3) the ownership of agenda-setting power, (4) the scope of global budget consultation, (5) the timing of premium rate negotiation, (6) the committee members’ ability and qualification, (7) the selection process of the NHIC’s chair, (8) the completeness and sufficiency of decision information, (9) the legitimacy and efficiency of external participation, and (10) the role of the Bureau of NHI. Based on information and opinions collected during the research period, authors first propose alternatives to each problem and choose the alternative that can be served as recommendation to client for curing the problems when implementing the second generation NHI in the beginning of 2013.

Keywords: the Second Generation National Health Insurance, Integrating Two Committees, the National Health Insurance Committee, Coordinating the Decisions of Revenues and Expenses, Global Budget Consultation, Global Budget Negotiation, and Premium Rate Negotiation

第一章 緒論

第一節

研究緣起

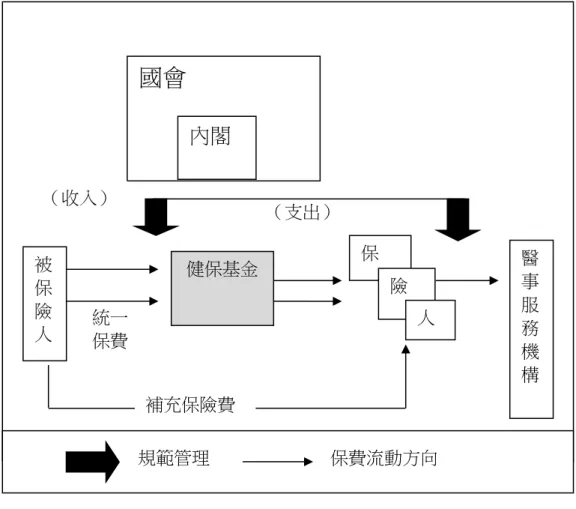

本研究所稱之全民健保「收支連動」機制的概念,主要來自於 2000 年到 2003 年由 百餘位學者所組成之二代健保規劃小組所進行的研究,該小組以「建構權責相符之健保 組織體制」、「擴大社會多元化參與健保政策」、「財務平衡且提升服務購買效率」、「強化 資訊提供以提升醫療品質」等四大層面進行三年的研究,並於 2004 年 9 月提出總結報 告。衛生署依據這一份報告積極規劃「二代健保」修法事宜,其修法的核心價值為「品 質」、「公平」、「效率」,其中特別強調「權責相符」的概念、強化資訊公開提升醫療品 質、收費方式的公平改革、擴大保費之計算基礎、落實並建立收支連動機制、以及擴大 社會多元化參與等面向(行政院衛生署,2004),其中建立收支連動機制是改革的核心 之一,其目的是希望讓健保的運作,在財務管理的部分,能夠讓支出與收入兩種決策, 具備相互連接的理性決策功能,以避免一代健保時代的健保財務,受到收入面無法提高 保費的政治壓力下,還必須不合理地支出超過健保財務負荷的成長要求。衛生署最早於 2005 年 9 月研議完成,報行政院審查後於 2006 年 5 月 3 日首次送立法院審議,其中在 二讀會第一次公聽會的時候,學者吳肖琪曾經簡單說明了健保收支連動的概念:「…收 支連動就是要先知道健保有多少的經費以期達到收支平衡,就好像購物者必須要先知道 自己荷包裡面有多少錢,而管錢的人也可以看到自己該買哪些東西…」(立法院公報 99 卷 32 期,頁 97)。在收支平衡的概念的基礎下,二代健保修法推動期間歷經波折,終 於在 2011 年 1 月 26 日通過修法,雖然家戶總所得收費的設計因為收費穩定性以及資料 使用技術性的考量並沒有通過,但是二代健保改革意識中的「收支連動」機制的落實, 確是完整地寫入健保法當中。 總括而言,收支連動的概念,如果就一個家庭的財務管理來看,是再簡單不過的基 本概念,然而,家戶的收支也可能因為意外事故、個人偏好改變、或甚至是缺乏溝通與 記帳的原因而產生收支分離的問題,遑論健保財務管理的過成中,牽涉到各類利害關係 團體(服務提供者、付費者、政府主管與執行機關等)的互動、政府決策流程的設計與 推動、以及行政管理時程的掌握等複雜的運作面向,讓這一套承襲二代健保改革理念的 健保財務的新機制,在預計的 2013 年初開始實施以前,有必要進行與法律、行政、與時效可行性的預評估(pre-evaluation),本研究主要聚焦在新通過的健保法第五條、第 廿四條、第六十條、以及第六十一條等條文中(請參附錄二十二相關法規),意圖協助 行政機關評估落實這些條文所立法授權的「收支連動」機制的可行性問題,並據此研究 結果向委託單位提出 2013 年上路時所應該注意的問題以及解決建議,期望達到全民健 保永續經營的終極目標。 前述這些健保法的條文統整起來,請參考下圖一內健保收支連動的對口單位以及行 政流程。從(一)一直到(九-一與二),本研究也將以這個流程為主要研究對象。整體 的流程係由(一)主管機關擬定醫療給付費用總額範圍後,經過諮詢健保會(健保法第 60 條);(二)由健保會根據主管機關核定之醫療給付費用總額範圍,協議訂定保險之 醫療給付費用總額及其分配的方式,再進行流程(三)交辦保險人實施。保險人應遴聘 相關利害關係人代表,研商及推動總額支付制度(健保法第 61 條);(四)保險人於協 議總額後一個月內,提請健保會審議費率,啟動審議費率機制(健保法第 24 條);(五) 健保會便徵詢專家意見進行(六)費率審議(健保法第 5 條);(七)健保會完成該年度 之收支平衡費率審議後,呈報主管機關,(八)主管機關再轉報行政院核定(健保法第 24 條);(九-一)、(九-二)行政院核定後則再由主管機關公告並交付立法院備查(健保 法第 5 條)。

圖 一:健保收支連動的流程與對口單位 圖表來源:本研究整理 交保險人實施 (三) 交主管機關公告 (九- 一) 呈報審核(八) 交付備查(九-二) 立法院 行政院 主管機關 (衛生署) 擬訂總額範圍(一) 包括事先諮詢 啟動審議費率(四)

保險人

(健保

局)

健保會

A. 徵 詢 專 家 意 見 (五) B.費率審議(六) 協商總額(二) 呈報主管機關 (七) 交保險人實施 (三)第二節

研究目的

本研究的目的有四: (一) 文獻探討施行健康保險的國家,在財務上具收支連動機制(例如德國、荷蘭)者 之運作模式,提出對我國健保新制下財務收支連動之運作建議。 (二) 依據需求單位所提健保會總額協定與費率審議之組織任務與時程(圖二),評估其 法律、行政及時效可行性等:1.回復主管機關諮詢年度總額範圍之意見;2.協議訂 定各部門醫療給付費用總額及分配方式;3.於費率審議前,先行諮詢保險財務、 經濟學者及社會公正人士等意見;4.於年度開始 1 個月前,完成該年度應計之收 支平衡費率審議工作。 (三) 依據需求單位所提健保會法定任務,探討健保會如何與各相關利害關係人(如醫 療提供者、付費者、政府組織、民間組織、一般民眾等)之互動關係。 (四) 研提具體運作機制之相關建議供健保會等相關政府機關或單位參考。第三節

章節安排

依據上述研究目的,本研究之章節安排如下: 除第一章緒論外,第二章先探討相關理論與健保財務機制的變革,包含兩會分立 所產生的收支不連動問題,以及立法過程中,對兩會合一、收支連動機制的修法焦點。 並且比較新法與舊法在組織架構與財務平衡機制上的差異。 第三章則依據本研究之目的,說明研究方法與操作過程,包含資料收集與分析模 式。 第四章針對財務收支連動的概念,討論德國與荷蘭在健保財務平衡機制上的設計, 透過不同運作概念,提供我國做為參考。 在第五章中,本研究回歸至台灣的新制度,藉由問卷的分析,探討健保財務機制 的各類利害關係人如何評估未來健保會的運作以及對收支連動的影響。 第六章則是著重於制度運作的可行性評估,包含法律、行政與時效三的面向的分 析。透過焦點團體與深度訪談的結果,了解各類關係人在三個運作可行性上的看法。 第七章的部分,本文將綜合第四章到第六章的分析結果,對健保會與收支連動機 制篩檢出 10 項預期的可行性問題。並依據制度設計原則以及資料收集證據,提供政策方案。

第二章 理論檢閱與現狀回顧

第一節

相關理論探討

公共政策與資源配置的關係是以政治活動為基礎的,公共行政在公共政策過程中的 影響力是巨大的,但是公共政策管理的工作如果沒有循証(evidence-based)與實務操 作(practical need-based)為其需求,它很快會落入哲學家空談甚至是單純權力競逐的 遊戲而已。政治學者 Harold D. Lasswell (1958)曾說:「政治就是誰在什麼時候、如何 得到什麼」(Who gets what, when, how?),除卻時間的因素,公共政策的資源配置問題 不外乎下面三項:1. 誰:利害關係人的損益問題;2. 什麼:政策推動的正當性問題; 3. 如何:以及政策推動的可行性問題。全民健保是台灣社會一項攸關公共事務的集體運作,前面談到在收支連動這一項健 保財務面向的功能,為了研究總括的方便,通常會用「制度」(institutions; Elster, 1992) 或「機制」(mechanism; Hedstrom and Swedberg, 1998)的概念來描繪,然而,研究者必 須從這些名詞中找出研究健保收支連動的研究框架,一共有三個面向,它是一個跨部門 的公私協力關係、集體決策為主的委員會治理關係、以及以正義制度為核心的資源分配 關係。

壹、 跨部門的公私協力

其一,收支連動機制是一個跨越公部門的公私部門協力(Private and Public Partnership; PPP; 陳敦源、張世杰,2011)關係,此種情形將使公部門與非公部門(私 部門與第三部門)間互動更為頻繁,因此探討公私部門互動原則更為重要。根據吳濟 華(1994)與 Kouwenhoven(1993)所指出,公私協力運作如要達到最終雙方所訂之 目標,須具備下列八項原則:(1)合法性原則,有效及良好的公私部門協力關係必須 奠基在具有合法性的基礎上,如此參與其中的公私部門之權利義務與責任分擔均能透 過「正當程序」(due process)取得保障與合法地位;(2)責任確認原則,明定雙方之 權利義務範圍,一則可免除公務人員被冠以圖利他人或官商勾結等罪名;二則可避免 任一造之離開或不履行承諾所造成之損失或傷害;(3)民主原則,強調雙方參與的程 序與本質,而較不是緊密嚴苛之監督;(4)效率原則,公私部門協力的目的之一,即

是希望藉由互動過程,強化公私部門間之相互了解、溝通及資源整合的效率;(5)共 識性原則,指公私部門在協力關係中,對彼此的計畫目標皆有一定的共識;(6)彈性 原則,強調希望能給予公部門與私部門較大的空間,以充實解決問題的能力與彼此資 源之有效運用;(7)雙贏原則,公私部門間須相互合作,而非處於對立立場。所謂雙 贏原則並非將公共利益作為妥協分贓的籌碼,而是減少本位主義思考等障礙,以確實 落實公共利益;(8)最大公共利益原則,公私部門協力所欲追求的並非是最大的利潤 取得,究其宗旨,係在謀求社會最大公共利益的實現,使民眾有更好的生活品質與環 境,滿足民眾的需求,而非滿足少數人之私利。是以,協力關係的推動,必須確實把 握此一原則,方能使社會整體獲益。

貳、 集體決策的委員會治理

其二,收支連動機制是一個以集體決策為主的委員會治理(board governance; 陳 敦源,2006)關係,然對於委員會的功能和形式,仍有諸多的疑問。問題在於:這些 委員會機構代表了誰的利益?他們是否做出代表公共利益的決策?是代表委任其擔任 委員的行政首長的意志?或是代表了特定社會、經濟以及政治的利益和要求?也遭致 了對委員會管理模式的諸多疑竇(Corkery & Wettenhall, 1990;Mitchell, 1997)。對社 會團體而言,委員會提供的是一種體制內政策的參與感,對行政部門而言,是政策與 行政合法化的依據。進言之,委員會機制的設計,會促使原本被拒絕在體制外的利害 關係人,因為參與感(或稱政策效能感)的提升,導致決策較容易為社會大眾所接受, 降低決策的外部成本。然委員會也有可能因為制度設計的問題,或是代表性不足的問 題,導致決策成本增高,由於妥協性的結果,若政策效果不理想,也容易導致推諉塞 責的情況。針對委員會的規模大小所造成的運作效率與否的問題,從 E. C. Hirzy 的 Non-porfit Board Committees: How to Make Them Work?(1993)一書中,也認為委 員會的人數,應當要隨委員會的目的,需求與責任來選擇,若委員人數過多,有些委 員會沒有參與感,若過少,又會代表性不足。 在 R. W. Crawford 的 On Board: Guiding Principles for Trustees of Not-for- Profit Organizations(1991: 13)一書中,也提及委 員會的人數沒有一個絕對的標準,必須要視委員會的功能而定,但委員若超過 23 個, 議事就有無效率的可能。關於委員會的大小與比例組成,並沒有一個可資借助的理論 和原則(彭文賢,1996:176)。在 Mitchell(1997)的研究中,其認為委員會的人數, 會與上述以身分代表制的原則所建立的委員會有正向的關係,尤其以身分代表制為主的委員會,人數大多有九人以上,且身分代表制的委員會,其建立的目標也較著重在 政策制訂的功能。

參、 正義制度為核心的資源配置關係

其三,收支連動基本上也是全民健保醫療配置的制度性議題,這個問題應該有三 個面向,第一就是測量資訊的議題,第二則是政策選項對公平正義配置的影響,第三 則是如何產生決策的程序正當性問題。 第一項問題牽涉到如何測量健保配置公平性的議題,就公共政策目標設定的角度 來看,明確的政策目標需要明確的測量指標,也可以稱作是健保政策的「依變數問題」, 常見的測量指標包括健保的財務負擔、健保的獲益、健保的可近性、健康的公平性, 在這些指標當中,以「質量調整生命年」(Quality-Adjust Life Years, QALY)與「傷殘 調整生命年」(Disability-Adjusted Life Years, DALY)作為醫療資源效益的評估指標最 為有趣。 第二個問題牽涉到確定政府實行的健保政策,到底產生了什麼樣的影響,通常政 策設計與執行都有其固定的目的,但是其結果如果不經過精細的因果關係分析,無法 確實得知公共政策真實的分配作用為何,因此,準實驗設計的政策分析就成為評估健 保政策公平正義影響最重要的工具。當然,分析健保資源配置的公平性需要有產生這 樣資訊的作為,這些研究所提供的資訊對改革是有決定性的幫助,不然,沒有人可以 知道健保制度的公平性影響為何。 第三個問題牽涉到資源配置決策的程序正當性問題,在多元的民主社會,大眾對 於優先次序選擇原則意見相左,是很合理的,因此,因為社群主義者所提出的看法, 決策者要在「選擇標準」上產生共識,比起要在「決策程序」上產生共識是困難多了 (Daniel, 2000: 1300),從公平決策程序上著手,是政治上較為可行的,因此,學者 Norman Daniel 提出了一組四項程序上的條件,稱之為「說理的課責」(accountability for reasonableness),協助改革者介入健保醫療資源配置決策時,獲得正當性與公平性的支 持,這四點分別是(Daniel and Sabin, 1997; 1998: 57):(1) 公開性(Publicity condition): 資源配置的決定(特別是新科技)及背後的理由,必須是向公眾敞開的;(2) 相關性 (Relevance condition):資源配置的決定必需是基於相關的證據(evidence)、理由、 以及原則,這些基礎是否與決策相關,必須通過利害關係人(stakeholders; 病人、醫 療提供者、醫管者等)的同意;(3)申辯性(Appeals condition):這個過程必須存在一個申辯的機制,允許利害相關者可以挑戰已經做成的決策,這其中應該也包括新證 據出現時修改決策的機會;(4)可執行性(Enforcement condition):前述三個條件, 必須具備一套經過自願配合或是政府管制的途徑,而得以執行的機制。

第二節

立法過程

如同上述,監理會和費協會分立的缺點,即是二代健保一項重大改革,希望兩個委 員會合併,未來討論費用事宜時,能夠同時考慮收入和支出,以避免收出過於脫勾,而 擴大赤字。 兩會合一於立法過程也是個備受爭議的改革,主要的爭議大概有第一,健保會未來 權力是否過大,一個委員會可以決定費率和支出,是否賦予它過大的職權?第二,健保 會的主委和組成成員如何遴選?由於委員會代表有限,如何合理的選出各方代表和委員, 對委員會運作有極大的影響。第三,健保會是否有課責的機制,若健保會沒有實權,是 否將會受到主管機關的干涉,形同橡皮圖章?壹、

對兩會合一的期待

兩會分立使收入和支出的討論分開,無法同時考量,缺乏同時考量收支的溝通平 台。且新藥物和新科技的出現,使得健保給付範圍不斷擴大,在這種狀況下,健保保費 若無法隨之調整,就會產生赤字。因此預期監理會和費協會兩會合併後,當提出有多少 照顧和需要多少錢的時候,也必須提出平衡的費率(楊志良,立法院公報 99/35/68)。 兩會合一的機制就是希望同一群代表,即由付費者跟醫療提供者共同決定照顧的範圍, 同時考慮需要多少醫療和多少錢,當費用不夠的時候,就不應該增加給付項目。 支出面是由費協會決定要支出這麼多錢,可是收入面是由健保局算完後送到 衛生署,衛生署再送行政院,但在送行政院之前,署長一定要獲得院長同意, 如果送出去後院長不同意,署長就只有辭職一途;可是其中沒有民眾的背書, 行政院一定會說最好不要調。將來兩會合一之後,監理會說我們需要這麼多 錢,因為我們要有這麼多照顧,所以他必須提出平衡費率是多少…一定要有 一個機制來平衡,如果大家不願意再多繳錢,就不能再增加給付項目。(楊志 良,立法院公報 99/35/68)貳、

組織組成結構

兩會合併後,職權擴大且代表減少,組成成員對決策的影響力較過去大。草案將 監理會的組成分成三部分,付費者、提供者以及專家和政府機構,讓這三類的代表都不 得少於三分之一(曲同光,立法院公報 99/37/363),立委徐少萍同意行政院所提版本。 然而立委涂醒哲和廖國棟,則提出由付費者和提供者組成即可,讓兩方自行協商的建議; 劉建國立委和陳節如立委則認為政府代表應該列席就好。最終衛生署認為除了付費者和 提供者外,也應該有公正人士,因為他們具有一定的公正性,因此仍須納入健保會;政 府部門的名額可以減少,但仍須要有些名額,提供某些機關參予意見。 至於主委選任方式,行政部門多認為不應由署長擔任。前署長楊志良認為,由於 最終事務都要由署長核定,若主委由署長擔任,就會缺乏緩衝機制,因此認為主委不宜 由署長擔任(楊志良,立法院公報 99/37/371)。曲同光參事也認為主委的角色應該是客 觀中立,因此不贊同由署長擔任(曲同光,立法院公報 99/37/378)。黃仁杼立委也持同 樣看法,認為若由署長擔任,就有球員兼裁判的疑慮(黃仁杼,立法院公報 99/35/13)。 但部分立委(如涂醒哲立委、陳瑩立委、陳杰立委等)認為應該由署長擔任,才能夠避 免無人負責的狀況。 我們原先的費協會與監理會主委都是由副署長兼任或者署長兼任,這樣一來 反而變成沒有任何緩衝機制,而且會議最後有時是採行協議或多數決,如果 這樣規定,主管機關衛生署就不能作決定,但最後要負責的還是主管機關! (楊志良,立法院公報 99/37/371)參、

組織定位和決策效力

除了組成成員和主委遴選方式有所爭議外,監理會未來的職權範圍也經過相當的 討論。在委員會審查之前的公聽會中,就有不少相關的團體擔心未來合併後的監理會權 力太大。廖國棟、鄭汝芬、田秋堇等立委就擔心監理會處理包含收入和支出的事項,權 力過大。有些立委認為未來的監理會無法改善過去兩會時像皮圖章的弊病。立委簡肇棟 認為二代健保的草案無法改變現行量會為橡皮圖章的弊端,質疑監理會未來是否有能力 抵擋行政院長的政治考量(簡肇棟,立法院公報 99/35/9)。黃淑英立委也提到監理會若 不能於時限內完成審議,由主管機關逕行決定的規定,讓監理會名存實亡(黃淑英,立 法院公報 99/37/366)。 針對監理會未來權力過大的疑慮,行政部門認為監理會做的是審議,提供各方溝通的平台,最後的結果還是由主管機關核定,所以決策者絕對是主管機關,監理會不會 有權力過大的疑慮(楊志良,立法院公報 99/37/371;曲同光,立法院公報 99/42/196)。 並且為了落實兩會合一收支連動的理念,未來作業上會盡量尊重監理會的意見,由主管 機關定之的狀況過去很少發生,除非協議上有困難無法達成共識,才會由主管機關決定, 以免僵局的發生(曲同光,立法院公報 99/49/203)。

肆、

對等協商與資訊透明

由於兩會合一希望擴大參與,因此立法過程中相當重是對等協商、利益迴避以及 透明的原則。立委黃義交、楊麗環等提到未來監理會組成要對等協商,不應偏向某方。 除了對等協商,多數立委也提到將來資訊公開的重要性,由於健保的相關政策都由該會 決定,因此決策過程和主張都應該完全透明,但對於透明的程度有不同的差異。立委許 舒博、黃仁杼、黃淑英、黃義交、楊麗環等認為應該以實錄的方式公開,才不會沒有人 負責;但立委涂醒哲、徐少萍等則主張公開摘要即可,以避免有人因為遲不同意見而不 敢發言的狀況發生。第三節

兩會合一與新制度

依照新的健康保險法第五條,健保會未來辦理的事項包含「保險費率之審議」、「保 險給付範圍之審議」、「保險醫療給付費用總額之對等協議訂定及分配」、「保險政策、法 規之研究及諮詢」和「其他有關保險業務之監理事項」等五項。 健保會一年中法定的任務(參見圖一),包含主管機關諮詢總額範圍意見(健保法 第 60 條:本保險每年度醫療給付費用總額,由主管機關於年度開始六個月前擬訂其範 圍,經諮詢健保會後,報行政院核定。)、於總額費範圍內,協議訂定醫療給付費用總 額及其分配方式(健保法第 61 條第一項:健保會應於各年度開始三個月前,在前條行 政院核定之醫療給付費用總額範圍內,協議訂定本保險之醫療給付費用總額及其分配方 式,報主管機關核定;不能於期限內協議訂定時,由主管機關決定。)、協議訂定費用 及其分配方式交保險人實施(健保法第 61 條第四項)、邀及精算師、保險財務專家、經 濟學者及社會公正人士提供費率意見(健保法第 24 條第二項:前項審議前,健保會應 邀集精算師、保險財務專家、經濟學者及社會公正人士提供意見。)、完成該年度應計 之收支平衡費率之審議(健保法第 24 條第三項:第一項之審議,應於年度開始一個月前依協議訂定之醫療給付費用總額,完成該年度應計之收支平衡費率之審議,報主管機 關轉報行政院核定後由主管機關公告之。不能於期限內完成審議時,由主管機關逕行報 行政院核定後公告。)、最後報主管機關轉報行政院核定後由主管機關公告之(健保法 第 24 條第 3 項)。 流程上,健保會於上半年,由主管機關諮詢健保會後你訂醫療給付費用總額。每年 7 月到 9 月進行總額的協議。而年度開始前一個月健保會需要完成平衡費率的審議。

第四節

小結

觀看一代健保和二代健保的組織差異,在收入和支出面上主要使兩個委員會合併為 一健保會。目的在於「建構權責相符之健保組織體制」、「擴大社會多元化參與健保政策」 以及「財務平衡且提升服務購買效率」,期望兩會合一後能夠更有效率的進行協商以及 理性考慮收入面和支出面,使收支具備相互連接的決策功能。 由於兩會尚未有合併的經驗,因此是否能達到收支連動的目標仍是未知數。但從立 法過程和討論,兩會合一不論在法律、行政或時效層面似乎都還有些問題存在。法律層 面而言,健保會的組織定位以及未來主管機關對健保會的態度,仍有爭議。主管機關應 該完全尊重或者最後核定權仍掌握在主管機關,都有其利或弊。 行政上而言,委員代表性決定決策的走向,因此哪一類的人數應該多少或者遴選辦 法,也有爭論的空間。主任委員攸關委員會決策的效率,對談判是否成功佔重要角色, 主任委員是否應該有立場或者如何選任,目前也尚無定論。 就健康保險法條文對於時效的規範,可以發現後半年健保會要協商討論的事項眾多, 是否能在時效內協商完畢以及如何提升協商的效率,也應該是未來運作成功的關鍵因 素。第三章 研究方法

本研究計畫為達前述各項研究目的,基本上預計採行文獻分析法、深度訪談法、焦 點座談法、問卷訪談法,以做為本研究蒐集分析論述及提供可行政策建言的基礎。本研 究計畫之所以採取此種多元研究法(胡幼慧,2002:271),是假定任何一種資料、方法 和研究者均有其各自的偏差,為有納入各種資料與方法,才能達到真正對研究問題「致 中和」(neutralize)的瞭解(Jick, 1979;轉引自胡幼慧,2002:217)。再者,本研究也 認為,資料與資料之間除可做為互補之用外,同時,對於相同利害關係人的不同研究法 所蒐集到的資料也可作為資料間相互檢測可信度所用。以下將分別針對研究內容、資料 收集途徑、資料分析模式以及研究流程與架構進行說明。第一節

研究內容

依據研究目的,本文的研究內容包括文獻分析(含跨國比較)、可行性分析(含 法律、行政、與時效)、利害關係人意見分析(問卷調查)、以及政策建議的提出, 以下針對具體研究內容進行說明。壹、 文獻分析(含跨國比較)

第一部分將針對收支連動的健保財政體系的不同國家進行了解,主要是以荷蘭 與德國兩國為主,挑選這兩個國家的原因,主要是這兩個國家健保體制與我國較為 相近,近年也是因為健保財務的問題,有進行相關改革,十分適合進行資料收集、 分析,以提供我國機制運作的政策建議。貳、 可行性分析(含法律、行政、與時效)

在健保會財政收支的工作程序中(見圖二),本研究主要欲分析的流程重點有以 下四項:(1)回復主管機關諮詢年度總額範圍之意見。(2)協議訂定各部門醫療給 付費用總額及分配方式。(3)於費率審議前,先行諮詢保險財務、經濟學者及社會 公正人士意見。(4)於年度開始 1 個月前,完成該年度應計之收支平衡費率審議工 作,這些運作的流程,牽涉到複雜的法律、行政、以及時效的可行性問題,是本研 究另一個核心的分析對象,也藉此提供政府 2013 年落實時的參考。一、 二、 三、 圖 二:健保會相關工作時程圖 圖表來源:監理會

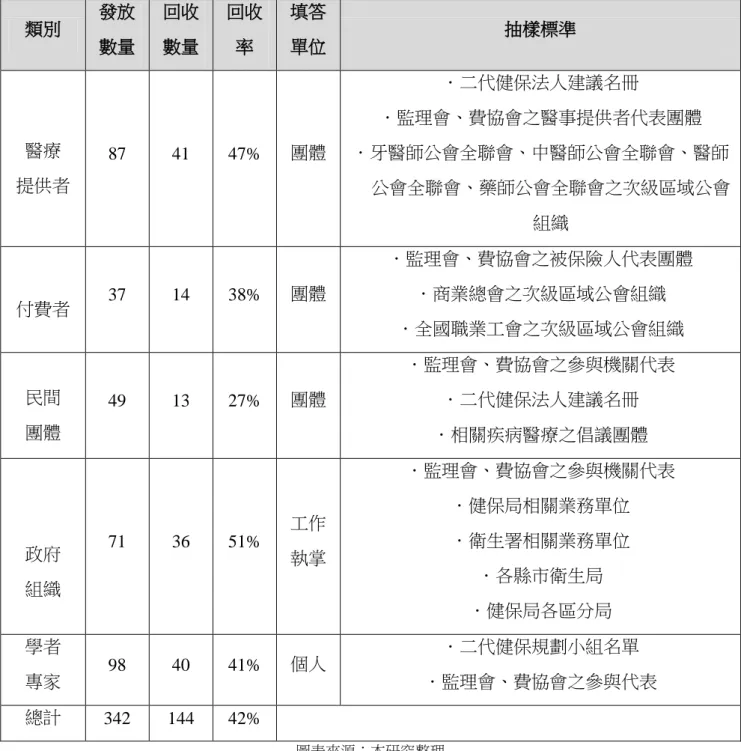

參、 利害關係人意見分析(問卷調查)

此部分重點為探討健保會如何與各相關利害人包含醫療提供者、付費者、政府 組織、民間組織、一般民眾等在新的收支連動的運作過程中,對於政策相關議題的 政策意見之比較。肆、 政策建議

依據整理的相關研究、其他國家經驗與所獲得資料,提供制度運作的建議與參 考。 依據上述研究內容,以下將分別說明質化資料收集與量化資料收集之途徑與方 法,希望透過質量化並重的研究方式,回答研究問題。第二節

質化資料收集之方法

質化資料強調對研究主題的深入與脈絡,透過質化資料的收集,能夠挖掘出研究對 象的個體特殊性與彼此間的關聯。在本研究中,主要使用三種質化資料的收方式,分別 是文獻資料收集分析、焦點團體以及深度訪談,以下做詳細說明。壹、文獻分析

針對健保收支連動議題有基礎了解,必須先進行文獻的蒐集、檢閱與分析。文 獻蒐集的內容大致可分為三點。首先,透過針對健保財務平衡之相關著作進行蒐集 1 3 4 6 9 10 11 主管機關 諮詢健保 會對年度 總額範圍 之意見 健保會回 復主管機 關其對年 度總額範 圍之意見 主管機關 將行政院 核定之年 度總額範 圍交付健 保會協定 分配 健保局於 總額協定 後 1 個月 內提請審 議次年保 險費率案 於費率審議 前,先行諮詢 財務與經濟 學者及社會 公正人士之 意見 完成 保險 費率 之審 議 主管 機關 擬訂 年度 總額 範圍 月份與彙整。第二、整理有關台灣健保收支連動機制之第一資料,如法規、行政會議紀 錄、立法院公報等。第三、蒐集其他國家收支連動之相關資料。見以下說明。 一、針對台灣健保現行的收支連動平衡機制,其相關問題進行資料蒐集。蒐集途徑 包含「國家圖書館之博碩士論文索引系統」、「國家圖書館之中華民國期刊論文 影像系統」與「CEPS 思博網-中文電子期刊搜尋服務」、各大報全文搜尋系統。 透過相關著作的評述與資訊,釐清健保財務失衡的重要因素。 二、蒐集我國全民健保有關收支連動的制度面改革資訊,以一手資料為主。例如: 《全民健康保險法》、《全民健康保險法施行細則》、《全民健康保險監理委員會 組織規程》、《全民健康保險醫療費用協定委員會組織規程》、《全民健康保險會 組成及議事辦法》等法規條文及相關研究。以及行政部門於立法院修法的提案、 立法院委員會對二代健保收支連動機制的修法紀錄等。透過一手資料的比較彙 整,作為制度運作分析基礎。 三、以外國健保財政收支連動體制的制度運作進行資料收集。針對荷蘭部分,主要 以健保收支連動之「健康照護保險委員會」(College voor zorgverzekeringen, 簡稱 CVZ)之任務與定位為收集目標資料來源包含健康照護保險委員會之官方 網站、出版品的一手資料,以及英、荷相關評論著作。透過對委員會的理解, 作為我國健保會運作的參考。針對德國部分,由於德國在近年內進行健保體制 改革,並且學習荷蘭制度,設立國家管轄的「健保基金」(Gesundheitsfond)。 因此,資料蒐集以健保基金的設立和運作為主,包括探討改革、改革影響之相 關德、英文獻;改革後的新規範,如「加强法定醫療保險競爭法」;以及國聯 邦統計局的費率統計資料;相關新聞評論等。透過對德國健保財政改革的分析, 對於即將執行改革制度的台灣,有許多可參考之處。

貳、焦點座談

焦點團體法(focussed interviews)是質化資料收集的重要方法之一,意指針對某特 定問題或特定族群組成團體進行資料收集,其優點為省時間,且以小團體訪談,易激發 彼此間互動的情形,可談較廣泛的議題,讓研究除了文獻的瞭解外,更可深入明確瞭解 研究對象的實際情況。在本研究中,焦點團體主要應用於對健保財務體制的問題與解決 方案的探討,希望透過更多學者專家、行政官員與利害關係人的參與,提供有利於制度 執行的資訊,總計將舉辦三場。以下針對三場焦點團體的主題、參與者與主要結論進行說明。 一、焦點座談 I 在計畫初期便先舉行一次焦點座談,與會者預計為有行政經驗之學者及健保會之主 委約六人。其主要目的是初步探究與會者對於新制實行的看法與問題,作為後續研究之 參考。 本研究於 7 月 25 日完成第一場焦點座談,對象以目前處理收支連動之相關組織的 行政人員為主要與會者,包含費協會、監理會、健保小組以及健保局之代表共 6 人(見 表一): 表 一:焦點座談與會者 I 相關資訊 主題 健保財務收支連動機制之預期問題 時間:2012 年 07 月 25 日(三) 14:00~16:00 地點:政治大學綜合院館南棟 13 樓第二會議室 進行時間:02:27:55 逐字稿字數:46608 代號 1 代表立場 F101 監理會 F102 健保小組 F103 健保小組 F104 費協會 F105 健保局 F106 健保局 圖表來源:本研究整理 座談會討論主題以行政可行性、法律可行性和時效可行性為主(焦點座談大綱見附 錄五),針對三項各自提出 3~4 個問題,請與會依據其經驗提出看法,並進行共同討論 與交流。當日討論重點大略摘要如表二,但詳細內容仍請參照逐字稿: 1代號的編碼方式為第一碼F 加上第二碼焦點座談場次、第三碼與會者順序

表 二:焦點座談(一) 意見彙整表 議題 相關意見 一、收支連動機 制行政流程的時 序可行性。 1. 時間會非常勉強,但前六個月的時程安排,以健保會來說,收支 都在同一個組織內,是可行的。惟第 24 條、第 61 條之間不知道 該怎麼進行連動,可能會卡住,需要再釐清。(F101) 2. 時程上,看起來前面好像空了很長一段時間,但事實上都具有制 度上的理由跟想法。我認為這樣的安排是恰當的。(F102) 3. 我是覺得專家會議可以先討論,這樣流程就提早啦!關鍵還是在 前半年,後半年幾乎都在走細節而已。(F104) 4. 根據第 24 條的流程核定上限,再走到健保會做出成長率,根據此 成長率,健保局再來算一個平衡費率,流程實屬合理。時間的安 排上,應該是一種行政協商或行政處理的技巧,不是一定要去限 縮或擴張。(F105) 二、健保會之角 色功能與定位 (與衛生署間的 互動關係)。 1. 健保會的組織定位就是諮詢平台。在收支連動及二代健保的精神 上,就是希望盡量尊重健保會的決定。健保會還有一個負責平衡的 責任,所以主管機關理論上不應該輕易去變動健保會的協議結果。 如果總額不是健保會議定的,就變成是在操作上各自負責的問題, 端視領導者的做法而定。(F102) 2. 根據法條看來,並沒有說衛生署核定之後才能去算費率,因為衛 生署最後不論是總額、費率都還是要再經過核定後報行政院,所以 其實這是一個流動的過程。(F103) 3. 其實就是兩案併陳,如果不順利的話,就是往上級送。(F104) 4. 如果流程進行不順利,還有第 61 條的例外原因,可以由主管機關 來決定。所以這裡也形成一個壓力,導致健保會必須在九月之前把 成長率敲定。(F105) 三、健保會之組 成與代表性。 1. 目前辦法怎麼訂,以後就怎麼走。在健保法第 5 條內已經有談到 組成辦法。至於委員的專業性,雖然是各方代表還是期待委員能夠 具備一定專業。(F101) 2. 基本上,就是委員跟幕僚。委員,不期待是專業的而是希望能夠 代表多元意見的;幕僚,則是負責較專業的部分。針對健保會跟健 保總額協商的人數落差,會不會產生問題,要做了才知道。任期的 部分,基本上一屆三年,不過還是要依照規定實施。(F102) 圖表來源:本研究整理 二、焦點座談 II 焦點座談二的主題是針對本計畫之問卷題目與架構進行討論(焦點座談大綱見附錄 六),由於問卷結果將作為量化分析的資料,因此在焦點座談中,邀請統計分析之學者 專家,從統計學與問卷設計的角度,對問卷提出看法。 本場座談於 09 月 10 日完成,對象以統計學、問卷設計與健保制度為專長之學者專 家共 5 位(見表三)。在座談會中,各學者專家針對異議前測結果與問卷設計提出看法,

其討論為本研究之正式問卷的參考依據。當日重點請見下節量化資料收集之說明。 表 三:焦點座談與會者 II 相關資訊 主題:問卷設計與發放之探討 時間:2012 年 09 月 10 日(一) 14:00~16:00 地點:政治大學綜合院館南棟 11 樓 35 教室 進行時間:1:38:02 逐字稿字數:22559 代號 代表立場 F201 學者專家 F202 學者專家 F203 學者專家 F204 學者專家 F205 學者專家 圖表來源:本研究整理 三、焦點座談 III 第三場座談在計畫末期進行,本文所蒐集之相關資訊、研究報告等建議,在此提出, 並請學者專家、行政人員與相關團體將第一場問題與本案建議做對照,提供加以修正的 觀點。本研究於 10 月 18 日完成第三場焦點座談,對象以相關行政單位中的幕僚人員為 主共八人,包含費協會、監理會、健保小組以及健保局之代表(見表四)。 表 四:焦點座談與會者 III 相關資訊 主題:收支連動問題之解決方案探討 時間:2012 年 10 月 18 日(四) 10:00~12:00 地點:政治大學綜合院館南棟 13 樓第二會議室 進行時間:02:09:12 逐字稿字數:39402 代號 代表立場 F301 監理會 F302 監理會 F303 費協會 F304 費協會 F305 健保小組 F306 健保小組 F307 健保局 F308 健保局 圖表來源:本研究整理

座談會討論主題是由本研究團隊根據未來健保會運作相關問題提出可能解決方案 (焦點座談大綱見附件七),再請與會的行政人員,依據其行政經驗提出看法,並進行 共同討論與交流。當日討論結果大略重點見表五,但詳細內容仍請參照逐字稿: 表 五:焦點座談(三) 意見彙整表 議題 相關意見 一、健保相關專 業資料的獲取 性 1.按照法上的規定,健保局提供的資料也不是過去的資料,如 果健保會要討論收支平衡費率的時候,健保局就也要提供相 關的方案。(F305) 2.其實在健保法第 24 條裡面已經規定未來必須每年檢討費率, 所以健保局就必須根據新一年度的保險成本,提出一個平衡 費率,這已經是一個法定的責任跟義務了。至於,針對資訊 提供的方面,健保局每個月都會到現在的監理會、未來的健 保會做一個業務報告,或許可以透過將財務指標的細緻化, 或是項目的充實化,滿足未來對資訊的需求。(F307) 3.Real-time 的 data 其實是蠻重要,目前在健保會中提供的東西 是已發生的數字,那我們以後比較需要的是預測性的東西。 這個東西在協商的時候是一個判斷的重要基準。(F303) 4.我覺得健保局至少在提供資訊上面,確實都會將最新的財務 報表提供到監理會。惟以後可能針對預期性的資料有比較高 的期待,那種具影響力的數據會更被需要。必須說以過去的 經驗來看,其實健保局所提供出來的數據等到後來實際上發 生的,都偏向保守,不知道這樣的狀況,能不能符合未來委 員的需求?這部分可能就必須設法改善。(F302) 5.基本上財務均衡第一本來就是要保守,再來,跟現在很不一 樣的是以前可能是五年平衡,那以後是一年一年平衡,所以 基本上就不可能再那麼保守了。保守的空間會比較小,那數 據上相對的就會比較精確。(F306) 6.費率審議雖然在財務面的監督是有經驗的,但是在財務面的 費率誰來控制外,其實我們要建構相關的資訊給這些委員。 這部分還是要再繼續發展,或是再建構一些相關的財務面的 資訊。這部分是未來幕僚需要努力的。(F301) 二、收支連動時 效可行性 1.其實最主要是在前面這一段,一般整個保險成本確定了以 後,後面也只是在試算保險費率、財務平衡的問題。所以後 面那一個月或兩個月只是在做一個行政作業或是做一個協 商,完成一個程序而已。(F307) 2.照我們目前的健保制度來看的話,前面的費用已經決定了, 後面收入的部分可以動的空間其實不大。可是從我們過去會 議運作的狀況來看,可能就沒有那麼樂觀,像是談到什麼時 程前要完成什麼效果?這對於議事運作上就是很大的一個變 數,萬一卡住,會議就很難進行下去。(F302)

議題 相關意見 3.如果都要擠在最後那兩個月,我覺得那個時程上面真的是壓 縮太厲害,所以我想像的是健保局未來會提出來方案,那個 架構應該跟現在在做的精算報告很類似。可不可以提到前 面,兩個月之前,也許可以先找這些專業人士針對這些架構 來討論。(F302) 4.以條文來看的話,保險給付範圍在現在的架構裡分為兩塊: 醫療給付項目跟藥品給付項目。那給付項目範圍會不會在後 面的兩個月就發生事情?我覺得按照過去的經驗來說,可能 在醫療給付項目、比較大的項目的時候,可能會有討論,但 真正反應的時間應該是在爾後而非當年度發生。(F308) 5.不過其實法上規定的都是最後的時間,那你所有的時間都往 前?沒有不行!就像年度以前三個月一定要完成,年度前四 個月完成也是可以。(F305) 6.時程上,行政院的審議都要兩個月到三個月,如果四、五月 送的話,其實都要到七月才會下來。所以以後就都二、三月 送了,最為難的地方就是沒辦法提前。(F303) 三、健保會之定 位 1.主委絕對不適合到立法院備詢,因為主任委員就是代表一個 中立的立場。若是還要接受立法院的壓力的話,其實他會有 個人、私人的問題跑出來,至於,委員會仍然是可以有委員 會的立場,所以會議結束後,委員會是可以對外發新聞的。 (F303) 2.因為以行政體系來說,最後做的決定,不管是公告還是怎麼 樣?就是衛生署或是行政院。(F305) 四、健保會功能 的完整性 1.以前藥的這一塊,藥事小組是專家組合,可是如果以後會變 得跟給付會議有點像了,也會把所謂的各界代表加進來。法 定的程序還是健保局會直接報給衛生署或以後的衛生福利部 核定,但健保局都要來健保會報告,尤其是次年協商的時候, 去檢討前一年的,我覺得以後健保會的督導權,可能會更深。 (F303) 2.就是說現在費協會談出來的總額,其實是一個總體的醫療費 用。從總額到給付這中間還差了一個很重要的東西:部分負 擔,那部分負擔目前是由署裡面來作決定和公告,所以未來 健保會在這一塊有沒有談的空間?(F302) 3.二代健保有一個新的法規:在大總額的諮詢是有授權給健保 會。因為以前沒有過這樣的經驗,這一次在談大總額的時候, 會有一個健保會諮詢。那在大總額諮詢的階段,其實就是會 回到健保會來討論,也許那時候針對財務面的問題討論,就 會具有一些參考值或是預期值。(F303) 五、對等協商的 安排 1.針對此制度設計時有考量到兩點:第一,排除付費者不能夠 是什麼身分?要求進行一定的利益揭露;第二,付費者內部 推派的問題,協商一是種辦法、抽籤也是,端視未來運作的 發展再進行必要之修正。(F305)

議題 相關意見 2.付費者代表怎麼去推選出所謂對等的人數,我覺得很可能他 們之間就有利益的衝突。像是二、三類,他們的投保金額其 實還沒有被公式化,所以連付費者內部都可能有一些衝突。 在內部意見分歧的狀況下,推派出去的委員能不能妥善協 商,都是一個問題。(F302) 3.對等協商的部分,付費者代表選出對等協商的代表後,那其 他的委員在協商的時候可不可以發表意見?就是代表性的問 題,針對權責跟義務,這真的是需要經驗啦。(F301) 六、健保局的角 色 1.其實在健保法裡面就有規範,健保局比較像是一個資訊提供 者,其實就跟現況一樣,處於一個背後資料提供者的角色。 (F305) 2.其實現在的法已經有收支連動了,比較大的突破點是有一個 健保會,基本上以現在的健保法其實已經規定,如果支不足 以支應收,你就應該要調整費率,但是因為現在的決定權在 行政單位,變成說可能會受到很多政治因素的影響,現在有 一個健保會進來,雖然最終決定權還是在政府,但透過健保 會,至少這個機制可以往前推進。(F306) 七、健保會相關 人事安排 1.以後在衛生福利部裡面,叫做社會保險司,那社會保險司有 一部分的人會去派充,派充健保會的工作;針對委員的部分, 付費者就會認為以後的責任比較重,他們也會需要助理,或是 一些專業幕僚的協助,不過這個在政府採購法上就會遇到一些 問題。我們現在的做法是針對個別委員的需求,盡量提供,如 果無法提供就麻煩健保局。(F303) 2.二代健保以後,專家學者不在付費者代表裡頭,可是在協商 的時候,他們仍然會扮演協商的角色,那我們自己的專家學者 名額不夠多,可是專家學者扮演很好的分寸的角色,也就是「詢 問」,我覺得專家學者在這一方面的角色是蠻重要的。(F303) 3.畢竟他們是兼任的委員,用一整組行政機關的行證券服務這 些兼任的委員,其實可能是會有問題的。還不如想辦法透過年 度之間的研究計畫、補助計畫,透過從事研究的方式去聘助理。 (F305) 八、專家會議之 時程安排 1.就是說這些專家學者們什麼時候進來?是不是在後面十月、 十一月才開始運作或者是在年初大總額諮詢的時候?其實也是 內部一直在討論的問題。(F301) 2.專家會議是不是也要塞在最後的兩個月裡面,因為最後兩個 月還有一個月要給健保局提方案啊,那真正審議的時間有一個 月。(F302) 3.可能有一種情形,在總額協商好了後,健保會在開委員會會 議之前,可以先開一個專家會議看看有什麼問題或是意見,再 做一些修正、諮詢。(F307) 資料來源:本研究整理

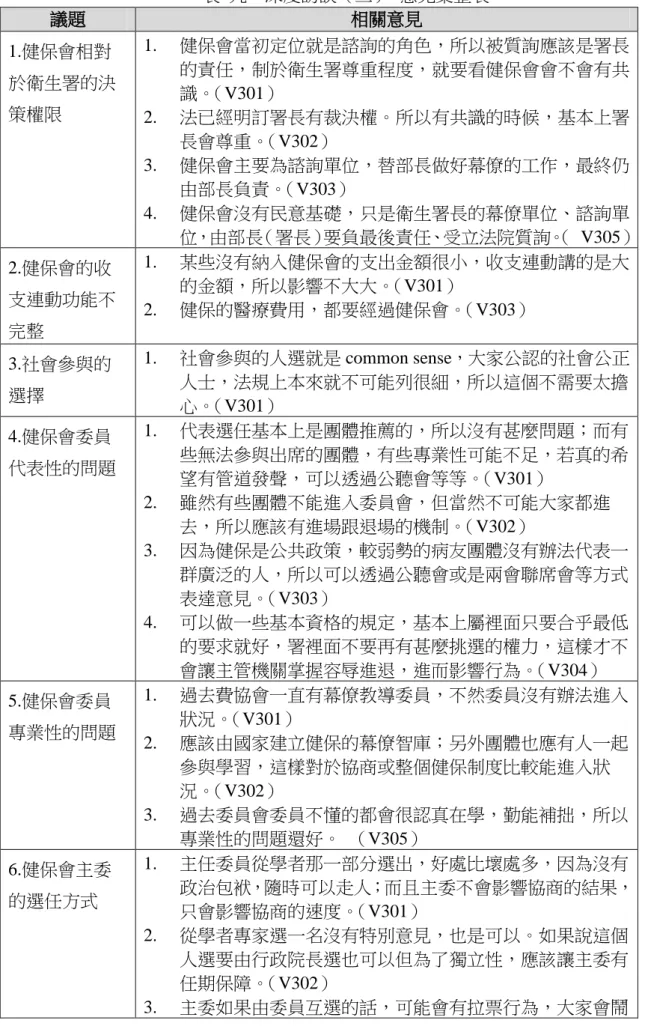

參、深度訪談

健保會的制度設計與實際運作皆有不同的專業看法,在此本研究採用深度訪談的方 式,對各方的看法進行收集。本研究共進行三波深度訪談,分別針對制度設計者、利害 關係人以及具有行政經驗者為主要受訪者,以下針對受訪者的主題與資料進行說明: 表 六:深度訪談受訪者相關資訊(三波) 波 數 對 象 代號 代表立場 訪談日期 逐字稿字數* 第 一 波 制 度 設 計 者 V101 學者專家 2012/05/08 20176 V102 政府官員 2012/05/09 17078 V103 學者專家 2012/05/10 22605 V104 政府官員 2012/05/22 22429 V105 學者專家 2012/06/26 18184 第 二 波 利 害 關 係 人 V201 付費者代表 2012/08/07 24473 V202 付費者代表 2012/08/08 24469 V203 付費者代表 2012/09/27 15951 V204 倡議團體 2012/09/14 20694 V205 醫事提供者(西醫基層) 2012/08/29 32955 V206 醫事提供者(大型醫院) 2012/09/17 22736 V207 醫事提供者(中型醫院) 2012/10/19 17406 V208 醫事提供者(私立醫院) 2012/10/11 13926 V209 醫事提供者(牙醫) 2012/10/23 22140 V210 醫事提供者(中醫) 2012/09/28 22289 V211 醫事提供者(西醫基層) 2012/10/21 22027 第 三 波 實務 經驗 之專 家 V301 有實務經驗之學者 2012/10/24 15909 V302 有實務經驗之學者 2012/11/01 18616 V303 有實務經驗之學者 2012/10/29 24046 V304 談判專家 2012/10/26 16797 V305 實務參與者 2012/10/19 12543 圖表來源:本研究整理 *若需訪談內容逐字稿,請寫信至 [email protected] 索取一、深度訪談 I 深度訪談在計畫初期執行,主要針對制度設計與執行的預期形況提出看法,邀請健 保財政制度設計與執行者共 5 位受訪者,其領域跨足財務、制度、健保等專業,根據同 一問題依據其專業表達不同立場。針對問題的意見彙整見表七,其他詳情請參見逐字稿 內容: 表 七:深度訪談(一) 意見彙整表 議題 相關意見 一、過去為何無 法收支連動? 1. 一代健保,費協會的存在,讓支出不至於失控。但是費協會 不必提平衡費率,且監理會會出來說不能掌。因此當法定規 定要調整費率的時候,沒有形成慣例,所以在應調保費的時 候沒有調整,就無法隨支出的增加,增加收入,所以無法收 支連動。(V101) 2. 健保法規定在三種情況任一發生時,應該調整費率,但是遇 到選舉、改組就無法調整。(V102) 3. 費協會和監理會由兩群人組成,因此立場不同。(V104) 4. 兩個會關心的重點不一樣,監理會關心的是不要調費率,費 協會關心的是總額大一點所以變成兩會各管各的。(V105) 二、未來兩會合 一,健保會的功 能為何?兩會 合一能否達成 收支連動的目 標? 1. 兩會合一未必能達到收支連動的目標,但是是一個機制,讓 提供者和付費者等有個溝通平台,讓大家商量要用多少錢就 應該收多少錢。(V101) 2. 兩會合一有可能達成目標,但是要看是否有個主委,有社會 形象又有使命完成。(V102) 3. 收支連動不大可能,除非法規定的很詳細,否則它的定位就 是諮詢單位,他沒有權利。(V103) 4. 未來健保會由同一群代表、利害關係人,希望它們在決定要 支出多少的時候,也能夠想清楚我需要多少錢。兩會合一未 必能達成收支連動的目的,但是讓收支有較好的連接。 (V104) 5. 未來兩會合一後運作方式會跟過去不一樣。如果大家可以更 成熟、理性,而不是為一己之私討論的話,兩會才有辦法做 出決議。(V105) 三、收支連動機 制的時序問題。 1. 一個月能不能橋出來,也不能夠確定,因為過去是很冗長 的。(V101) 2. 時間安排問題基本上不大,因為基本上主管機關都比較大, 他的時間會比較長;而送健保會執行的時間雖然只有一個 月,但是主要要看主席。主席也可以說開三天會開到有結論, 所以一個月不是大問題。(V102) 3. 前半年健保局先提資料、送衛生署、找醫院團體,這些過程

議題 相關意見 其實蠻久的。但後來健保局的支付審議,要分六個確實很趕。 若時間不夠,就延期阿,其實每年都在拖。(V103) 4. 前半年主要是因為前一個年度的資料還未出來,所已擬訂醫 療給付範圍才需要這麼長的時間;但其實後六個月有這麼多 的過程,時間上蠻趕的,如果可以的話,其實可以提早一個 月,五月就提出總額範圍,這樣後面程序也不會這麼趕。 (V105) 四、收支連動的 行政流程中,外 部參與能否增 加決策的正當 性? 1. 付費者加進去是種進步,因為付費者也是重要的利害關係 人。(V101) 2. 外部參與如果是完全民主代表或比例代表是好的,但是若無 法達到,會是行政更沒效率。(V102) 3. 公民參與的東西不能太細太專業,太細部的東西涉及能力。 所以若要增加公民參與,不能討論太複雜的東西。(V103) 4. 一個機制讓相關的利害關係人一起來協調、互動,讓更多人 參與,才不會變成政府獨斷獨裁。(V104) 5. 新的制度是比過去代表性強一點,多元參與當然是好的,過 去沒有公民參與。(V105) 圖表來源:本研究整理 二、深度訪談 II 針對研究目的第三項,對於未來健保會與其他利害關係人之互動,在第二波深度訪 談中,本研究邀請不同類別的利害關係人共 11 位利益相關團體代表進行訪談,了解他 們對兩會合一以及未來健保會運作的觀感。針對問題的意見彙整見表八,其他詳情請參 見逐字稿內容: 表 八:深度訪談(二) 意見彙整表 議題 相關意見 1.過去健保在 財務運作上最 大的困境為 何? 造成健保 虧損的原因有 哪些? 1. 新材料與新藥品的買價健保局應該做完整性的調查,看買 價與國際價格相比是否合理?應該要有疾病整合計畫,避 免重複看診或取藥。(V201) 2. 過去財務困境包含藥價的問題,還有缺乏對民眾正確醫療 的教育。(V203) 3. 真正的問題是挹注不足,再來就是支出浪費、支出不公平; 過度的將焦點放在醫療,而不去做有效的改革。(V204) 4. 對於醫療提供者跟付費者來講,最大的問題仍是醫療浪費 的現象,病人重復看診、取藥以及不必要的無效醫療。 (V205) 5. 財務最大的困境在於給醫療提供者的財務是不夠的。而虧 損最大的原因包含政治裡的介入以及民眾端和醫療端的沒 有善用資源。(V206) 6. 最主要的原因就是台灣沒有把健保這件事清楚的定位,保

議題 相關意見 險就是保險,不是社會福利,而這是政策環境的問題。 (V207) 7. 財務的最主要問題是不平衡,收入和支出沒有辦法很對 等;而造成健保的虧損原因就是收入不足。(V209) 8. 除了調整保費外,另一個最重要的因素就是重複檢查、看 診的問題。若是轉診制度沒有確實落實,健保還是無法避 免浪費。(V210) 9. 第一是醫療浪費,病人重複看診的問題;第二,收入面無 法增加,使得支出與收入不成比例。(V211) 2.健保的組織 體制的改革,未 來監理會和費 協會即將要合 二為一變成健 保會,合併後的 兩會在協商溝 通總額和費率 會不會更有效 率? 能否滿足 各方需求? 1. 實際上,兩個會的業務都有重疊之處,當然把兩個會合併 是比較好的方向。(V201) 2. 未來兩會合一,可以比較快知道第一消息,也可以避免浪 費人力和時間,應該是比較好的。(V203) 3. 原則上,大家都會支持合一。但事實上也只是在功能上將 它們 ring together,可能會有效的就是喝止各行其是、過度 擴張的問題,但不見得可以解決財務困境。(V204) 4. 兩會合一後,惟恐運作上還是必須維持兩個小組的形式, 避免原本費協會的效果遞減。(V205) 5. 若民眾和提供者雙方都能顧慮到,那運作會很好。但兩會 合一未必能夠更好,大家立場永遠不一樣。(V206) 6. 兩會合一是好的,收支本來就該一起考量。表示學者專家 大致上清楚問題在哪裡,只是清楚問題跟能解決問題是兩 回事。(V207) 7. 未來兩會合一賦予委員責任太大,表面可能會收支連動, 但應該事之收不動,沒有人給讓保費升。(V209) 8. 兩會合一後,應該是比較正確,一個負責政策、一個負責 協議,兩者會有連結,避免兩個會的觀念跟想法不同時的 衝突。(V210) 9. 制度合一是很好。惟開會時間過短,不足以進行理性溝通, 經常還沒有討論到重點,時間就到了,就必須做出決策。 (V211) 3.兩會合一對 於健保吃緊的 財務狀況是否 有改善可能? 這項改革是否 需要其他更細 緻的制度配 套? 這些配套 措施為何? 1. 未來最大的問題就是補充保費,複利的概念是很嚴重的; 第二,總額的成長率不一定要每年成長,數字膨脹率很快。 (V201) 2. 希望能有監督的小組,實地去訪查,才會比較深入各個基 層去了解,不然現再去抽查,給我們的資料一定是沒有問 題的資料。也可以舉行公聽會,讓民間人士參噢。(V203) 3. 若真正的問題是挹注不足,即使透過兩會合一也無法解 決。政治的主張似乎還是不斷的影響這個機制,使得功能 無法彰顯。(V204) 4. 杜絕醫療浪費,提高自付額比例。(V205) 5. 資訊透明和提供應該更完整。(V206)

議題 相關意見 6. 在資源分配上要有更好的機制設計,最公平的方法不一定 是最好的。保險會有道德風險、逆向選擇,這些應該被納 入制度設計的考量。(V207) 7. 代表沒有掌握資料如何進行協商?政府應該要讓代表有幕 僚,才能了解醫療的專業,對談才有意義。(V208) 8. 針對醫療浪費,應該要設計機制避免,像是透過計點或是 自付額提高的方式去控制民眾的醫療浪費(V210) 9. 協商的時間過少,且各類代表內部亦有利益衝突與意見紛 歧,政策取向與政治氛圍無法確實解決問題,往往在既有 的框架下,缺乏改革性的突破。(V211) 4.額範圍上下 限的設定時間 為六個月,確定 總額、協商支付 制度和費率審 議的時間各為 一個月,您認為 是否有哪個階 段時間較匆 促、沒有辦法真 正達到協商目 的? 1. 在時序上不會有太大的問題,因為會有固定日子開會,那 大家就會去算好,在一定的時程裡面完成。(V201) 2. 前六個月太久了,後面一個月一個月的話,應該會不夠。 前面應該可以少一點,後面每個地方都多一個月。(V203) 3. 因為決策不是健保會的職權,所以時程安排上不會有太大 的問題,惟相關資訊進入健保會的時間應該會提早。 (V204) 4. 依經驗,通常都要到六月份的數據才會比較準確,可能因 此導致協商往後延,或許要到十二月才能完全定案。 (V205) 5. 前面的作業時間可以縮短一點。(V206) 6. 時程其實都是很標準化的東西,需要定一個時序表只是因 為重視這些過程,往往支出面是很容易決定的。(V207) 7. 時間上大家可以去調配,所以應該不會有太大問題。 (V209) 8. 時序上是還好,不會有太大的問題。不過,由於現在的安 排剛好會遇到公會大選,建議將日期延後。(V210) 9. 協商時間不足,應該透過公聽會讓各類代表有發言的空 間。真正的部門協商時間應該更充足,針對議程的安排應 有所規劃。(V211) 圖表來源:本研究整理 三、深度訪談 III 執行第三次訪談時,已屆本案之末期。此次訪談的目的,是針對資料蒐集過程中, 相關的問題提出解決方案,並將不同的方案交給具有行政經驗之專家,依據其看法,對 健保收支連動機制提出政策建議。在此波訪談中受訪者共 5 位,多為健保議題的重要決 策者,或者對公共政策協商談判的專家。針對問題的意見彙整見表九,其他詳情請參見 逐字稿內容: