國立高雄大學國際高階經營管理碩士在職專班

碩士論文

以 IPA 分析網路銀行 APP 之服務品質

—以 T 銀行為例

Importance-Performance Analysis of the Service Quality of

Internet Banking APP- The Case of T Bank

研究生:沈昭昇 撰

指導教授:翁銘章 博士

I

誌 謝

沒想到踏入社會多年後,在年近不惑之年,還能重拾書本踏入校園, 重溫當學生感動,感謝高中同窗好友黃鼎元的鼓勵,經其引薦,有機會踏 進入了高雄大學 EMBA,修習高階管理課程,學習期間,舉凡教授們專業 的教導、業界專家的專題演講、以及企業參訪等理論與實務的並行,加上 各行各業同學的相互切磋激盪,使得自己的視野、思考的的角度更加開闊。. 時間飛逝,二年來的上課學習終於告一段落,期間感謝家人的支持, 讓我無後顧之憂,也要感謝我的論文指導教授翁銘章博士,忙碌之餘還不 忘抽空給予學生在論文上的指導,對於論文寫作時遇到的盲點以及需補強 的地方,總是很快就能指點迷津,並加深內涵,另外感謝口試委員李博志 與李亭林老師,對學生的論文提出修正與建議,讓論文更趨完整。最後感 謝所有老師,感謝一起學習的同學們。沈昭昇 謹誌於國立高雄大學

民國 107 年 6 月

II

以 IPA 分析網路銀行 APP 之服務品質—以 T 銀行為例

指導教授:翁銘章 博士 國立高雄大學應用經濟學系 學生:沈昭昇 國立高雄大學國際高階經營管理碩士在職專班摘要

本 研 究 以 SERQUAL 量 表 為 基 礎 , 輔 以 重 要 性 與 績 效 性 分 析 (Importance-Performance Analysis,簡稱 IPA) 探討 T 銀行的顧客對於 T 銀行所提供網路銀行 APP 的各類屬性服務品質所認知的重要度,與接受 服務後的滿意程度,回收有效問卷共 312 份,以此進行 IPA 分析,將服務 品質分成四個象限用以解析 T 銀行網路 APP 在服務品質各項目之重要性與 滿意度差異性。 主要結論為「優先改善」項目在全樣本及不同分群的佔比裡,最高的 是關懷性構面(網銀 APP 操作介面及流程符合人性化),顯示 T 銀行應盡 速改善網路銀行 APP 操作介面,以防客戶覺得難以使用而流失;「次要改 善」項目在有形性、可靠性、反應性、關懷性等四個構面均有;唯有保證 與安全性全數落在第一象限,顯示 T 銀行的網路銀行 APP 交易環境安全是 令人感到放心,可以繼續保持;另值得注意的是普遍顧客認為關懷性構面 「多項交易功能服務」過度開發,提醒 T 銀行應節省這方面成本,有效運 用資源在其他服務品質項目。 透過上面的分析結論,期望能夠給予 T 銀行在管理及服務策略上有所 改善建議,藉以提升顧客滿意度與企業競爭優勢,對營運績效產生助益。 關鍵字:服務品質、顧客滿意度、重要性與績效性分析、有形性、可 靠性、反應性、保證與安全性、關懷性III

Importance-Performance Analysis of the Service Quality of

Internet Banking APP- The Case of T Bank

Advisor: Dr. Ming-Jang Weng Department of Applied Economics

National University of Kaohsiung

Student: Chao-Sheng Shen

International Executive Master of Business Administration National University of Kaohsiung

ABSTRACT

The study is based on SERQUAL scale, which aids “Importance-Performance Analysis”

abbreviated IPA and explores the importance of T-bank customers perception in terms of

various attributes of online banking App services provided by T-Bank and satisfaction after

receiving service. A total of 312 valid questionnaires has been received and analyzed by IPA.

Service quality has been divided into four quadrants, which are used to analyze the differences

between importance and satisfaction of various projects in the service quality of T-Bank internet

APP.

The main conclusion is the ratio of "Priority Improvement" within whole samples and

different groups. The highest ratio is“careness aspect” (User interface and process of online

IV

banking APP to avoid customers losses because of unfriendly user interface. The item of

“Subsidiary Improvement” is consisted of “styleness”, “credibility”, “reaction”, and

“careness” aspects. To assure “guarantee and safety” located in the first quadrant, keeping safe transaction environment of T-Bank’s online banking APP is heart-easing. In addition, it is

noteworthy that general customers consider “Multiple transaction function services” of “careness” aspect is overdeveloped. As a result, banks need to save cost related to respect and use resources on other items of service quality effectively.

Based on the analysis conclusion above, T-bank is expected to have improvement on management and serve strategies in order to enhance customer satisfaction, corporate

competitive advantage, and benefit operation performance.

Key words: Service Quality, Customer Satisfaction,Importance-Performance

Analysis, Styleness, Credibility, Reaction, Guarantee and Safety,

V

目錄

誌謝 ... I 摘要 ... II ABSTRACT ... III 目錄 ... V 表目錄 ... VII 圖目錄 ... VII 第一章 緒論 ... 1 第一節 研究背景與動機 ... 1 第二節 研究目的 ... 3 第三節 研究流程 ... 4 第二章 文獻探討 ... 5 第一節 網路銀行及 Bank3.0 的定義... 5 第二節 顧客滿意度的定義 ... 7 第三節 服務品質定義與構面 ... 8 第四節 重要性與績效性分析 ... 12 第三章 研究方法 ... 15 第一節 問卷設計與樣本來源 ... 15 第二節 研究變項操作化及衡量... 15 第四章 資料分析結果 ... 18 第一節 個案公司簡介 ... 18 第二節 描述性統計 ... 20 第三節 信度與效度分析 ... 26 第四節 顧客服務品質之 IPA 分析... 27 第五節 探索性研究 ... 31 第五章 結論與建議 ... 66 第一節 分析結果彙整與後續建議... 66 第二節 研究限制 ... 73 參考文獻 ... 74 附錄 ... 78VI

表目錄

表 2-1 金管會開放 12 項銀行線上申辦業務 ... 7 表 2-2 顧客滿意度定義 ... 8 表 2-3 服務品質缺口說明 ... 10 表 2-4 服務品質構面 ... 11 表 2-5 SERVQUAL 量表之構面與評量項目 ... 11 表 2-6 IPA 服務品質相關應用 ... 13 表 2-7 IPA 四象限意義 ... 14 表 3-1 問卷構面之測量問項 ... 16 表 4-1 T 銀行網路銀行相關業務簡介 ... 18 表 4-2 人口統計變數表 ... 24 表 4-3 研究構面信度分析表 ... 26 表 4-4 服務品質屬性的重要性及滿意度之分析表 ... 27 表 5-1 全樣本及分群顧客的優先改善項目 ... 66 表 5-2 全樣本及分群顧客的次要改善項目 ... 68VII

圖目錄

圖 1-1 本研究流程圖 ... 4 圖 2-1 服務品質缺口 ... 9 圖 2-2 IPA 分析之四象限圖 ... 13 圖 3-1 研究架構圖 ... 15 圖 4-1 T 銀行網銀 APP 九宮格 ... 19 圖 4-2 性別 ... 20 圖 4-3 年齡 ... 21 圖 4-4 教育程度 ... 21 圖 4-5 職業 ... 22 圖 4-6 婚姻狀況 ... 22 圖 4-7 平均家庭年收入 ... 23 圖 4-8 除了台銀網銀 APP 外,還有使用過他行網銀 APP ... 24 圖 4-9 平均每個月使用網銀 APP 次數 ... 24 圖 4-10 IPA 全樣本分析圖 ... 29 圖 4-11 IPA 男性樣本分析圖 ... 32 圖 4-12 IPA 女性樣本分析圖 ... 34 圖 4-13 IPA 單身樣本分析圖 ... 36 圖 4-14 IPA 已婚樣本分析圖 ... 38 圖 4-15 IPA 使用他行網銀 APP 樣本分析圖 ... 40 圖 4-16 IPA 未使用他行網銀 APP 樣本分析圖 ... 42 圖 4-17 IPA 大專/大學以下樣本分析圖 ... 45 圖 4-18 IPA 研究所以上樣本分析圖 ... 47 圖 4-19 IPA 40 歲以下樣本分析圖 ... 50 圖 4-20 IPA 41 歲以上樣本分析圖 ... 52 圖 4-21 IPA 60 萬以下樣本分析圖 ... 54 圖 4-22 IPA 60 萬~100 萬(含)以下樣本分析圖 ... 56 圖 4-23 IPA 超過 100 萬樣本分析圖 ... 58 圖 4-24 IPA 不常使用者(每月 4 次以下) ... 61 圖 4-25 IPA 經常使用者(每月 5 次以上) ... 63 圖 5-1 研究結論與建議 ... 721

第一章 緒論

第一節 研究背景與動機

自從 1990 年開始,金融自由化的潮流席捲而來,政府致力提升我國金 融效率,逐漸開放民營銀行,此後,國內民營銀行業者便如雨後春筍,一 家接著開過一家,達數十家之多,彼此競爭激烈,相繼爭食金融這塊大餅。 直到 2000 年政府通過「金融機構合併法」以及隔年通過的「金融控股公司 法」以來,國內銀行業者紛紛進行統整以及合併。 根據「金融監督管理委員會銀行局」官方網站的金融統計資料顯示, 至 2017 年 6 月底止,國內有 38 家本國銀行、27 家外國銀行、3 家大陸地 區銀行、23 家信用合作社、283 家農會信用部、28 家漁會信用部,共 402 家金融機構,合計 4592 家分支機構。目前仍以台灣銀行以及台灣土地銀 行為 100%國營銀行。 現今網際網路發達,與各行各業息息相關,對於銀行業務更是有著密 不可分的關係,而網際網路起源於美國國防之需求,當時主要是讓國家防 衛系統保持連線以達防衛之需,一開始僅限於非商業活動,爾後,由於越 來越多的教育單位加入,終至逐漸邁向商業用途,自此全球網路使用人口, 不斷向上成長。 我國自從教育界引入網際網路後,網路使用人口年年成長,依據「經 濟部技術處委託資策會電子商務應用推廣中心 FIND」的「我國網際網路 用戶數調查統計」資料顯示,使用初期截至 2001 年 12 月底為止,我國人 民使用網際網路的人口達 782 萬人,網際網路的普及率為 35%。而財團法 人台灣網路資訊中心於 2017.7.21 日(中時電子報)公布了「2017 台灣寬頻網 路使用調查」的統計資料,我國上網人口數經估計,高達 1,879 萬人,上2 網率達百分之八十。其中,最主要的上網方式是行動裝置,顯示智慧型手 機的普及,讓國人由原來最常以電腦聯網的方式,改為以行動上網為主。 在現今金融開放、產品多元化的環境,加上網際網路的發達成熟,使 得國內民眾對「網路銀行」一詞不再感到陌生,網路銀行使用的普及率亦 逐年上升。隨著金融科技日新月異,迅速發展,國內銀行業者紛紛意識到 未來將是金融科技的時代,各家銀行無不致力於研發技術及開發這一塊 「網路虛擬櫃檯」大餅,以拉近客戶的距離,開拓新的客源,或是留住既 有的顧客群,並逐漸對於社群活動以及行動銀行等金融科技加以重視及研 擬相關因應對策。 由於智慧型手機的普及,在人手一機的趨勢下,致使用網路銀行 APP (Application, 應用程式)的客戶人數有逐年攀升的趨勢,有鑒於此,各家 銀行爭相研發網路銀行 APP,並賦予強大的功能以達民眾使用方便,在客 戶使用的頻率日益增加的情況下,隨之而來便是銀行業者須面臨網路銀行 APP 客訴日益增加的課題,如客戶在使用網路銀行 APP 時所遇到的困難、 疑問,以及對介面、功能及流暢度的抱怨等等,這代表著銀行的網路銀行 APP 服務品質將成為不可忽視的服務項目之一。 因此,本研究將針對顧客在使用網路銀行 APP 時,所考慮的各項服務 品質構面做分析,來探討消費者對於網路銀行使用的滿意度,讓銀行業者 能藉此改善且提升服務品質

3

第二節 研究目的

隨著網際網路發展、智慧型手機問世以及 Bank3.0 的開放,民眾對於 使用網路銀行進行金融交易更加青睞,可隨時隨地交易,一機在手,方便 無窮,連帶使得「有無網路銀行 APP?」的詢問度大增,網路銀行 APP 已 成為各家銀行開發新客源或是留住既有客戶而必備的虛擬平台服務之一, 本研究基於研究背景與動機,欲探討 T 銀行網路銀行 APP 的服務品質以及 顧客使用後的顧客滿意度,因此,本論文的研究目的如下: 1. 透過 IPA 分析,歸納出四個象限分析「網路銀行 APP」服務品質屬性之 情形。 2. 了解顧客使用後的滿意程度和認知重要的差異,並提出優先改善、次要 改善的問題。 3. 擬定優先改善、次要改善的改善策略,以降低顧客滿意度和重要度認知 間的差異。4

第三節 研究流程

圖 1-1 係本研究流程圖,而根據此流程,來分析顧客對於該銀行 所提供的「網路銀行 APP」服務品質之重要性與滿意度為何。 圖 1-1 本研究流程圖 確立研究主題與動機 文獻蒐集與整理 資料蒐集與分析 建立研究架構與問卷設計 問卷發放與回收 結論與建議5

第二章 文獻探討

第一節 網路銀行及 Bank3.0 的定義

全世界第一家網路上的「無人銀行」始於美國的「安全第一網路銀行」 Security First Network Bank(SFNB),隨著網際網路的興起,掀起全世界金 融服務網路化的熱潮(林繼正,1997)。為了順應時代潮流,1999 年 5 月, 財政部公布了「個人電腦銀行業務及網路銀行業務服務契約範本」,奠定了 我國銀行網路銀行興起的里程碑。

一、網路銀行

網路銀行是銀行透過網際網路,提供顧客轉帳、買賣基金及外匯等各 種金融服務,客戶無須親到實體銀行交易。林育廷(2000)表示對銀行本身而 言,網路銀行可節省人力成本、提升服務效率、24 小時服務、提供客戶商 品資訊、擴大服務範圍創造商機。 Hamid et al. (2007)將網路銀行定義為消費者透過網際網路,由遠端進 到銀行系統,享有操作金融相關交易、快速獲取金融資訊以及不用出門去 到實體銀行的便利。孫一仕(1995)則指出電子銀行係銀行利用資訊以及網 路,提供客戶及時的金融服務。Furst et al. (2002)提及網路銀行(Internet Bank) 為:「銀行利用網際網路作為交易的通路,以提供各項金融服務。例如:查 詢、開戶、轉帳、繳稅費卡款等業務」。網路銀行是任何人只要擁有設備, 連接網路,便可隨時隨地獲取銀行的資訊(鄭皓文,2000)。 綜合學者們對網路銀行的見解可了解到,網路銀行是一種提供各種金 融服務(如轉帳、查詢、理財等)且須透過網際網路的虛擬銀行櫃檯,可供顧 客不受空間限制,隨時隨地透過網路登入銀行網站來進行交易。對銀行而6 言,可刊登廣告及行銷、節省一般作業成本、並擴大服務及產品通路等; 對客戶來說,客戶可以 24 小時在任何地點,透過網路銀行進行交易,達成 節省時間成本。 近年來由於上網人數普及率逐年提高,意味著網路銀行的使用人數也 跟著逐年增加,加上金融科技力量的崛起,大多數客戶不會想多花時間跑 到實體銀行櫃檯辦理,為此,前金管會主委曾銘宗 2014 年隨即推動打造數 位化金融環境啟動金融 3.0 計畫,強調未來趨勢將是金融行動化、數位化、 網路化。

二、Bank 3.0

我國網路銀行發展初期,僅限於一般的業務如查詢、轉帳等,其他仍 須至銀行櫃檯辦理,如申辦信用卡、信用卡分期等,客戶使用上尚有諸多 不便。自 2010 年後,智慧型手機興起,短短數年,幾乎人手一機,行動銀 行儼然成為各家銀行發展的趨勢,這也讓金融交易變得更貼近你我的生活, 而近年來金融科技迅速發展,也開啟了 Bank 3.0 的序幕。根據《銀行轉型未來式:Bank 3.0》的作者 Brett King (2012) 在書中提 到:「銀行不再是一個地方,而是一種行為」,在行動科技的發達普及下, 銀行應該更重視社群行銷和虛實整合,金融服務已不再是銀行的專利,如 何與客戶直接互動,是未來存活的關鍵。 Bank 3.0 的誕生,客戶不用再花時間或是請假特地跑到銀行櫃檯,甚 至不必坐在電腦前,而是隨時隨地可透過智慧型手機進行買賣股票、黃金、 外匯、申贖基金、買保險等交易,大幅縮短客戶交易所需的時間,而這些 行動金融服務均在彈指之間即可完成。 金管會表示,金融科技的興起以及商業模式的不斷創新,正不停地改

7 變著各種金融服務所提供之的模式,金融業勢必藉由這股巨大的網路科技 洪流、結合資訊發展,加以求新求變,並在變局中找到適合自己的利基點。 金管會為協助銀行業推展相關業務以因應數位化發展之商機,同時為 了便利民眾,不用再到臨櫃辦理,提供數位化服務,並推動「打造數位化 金融環境 3.0」計畫,該計畫之推動情形說明如表 2-1 所示: 表 2-1 金管會開放 12 項銀行線上申辦業務 存款 授信 信用卡 財富管理 共 同 行 銷 1.結清銷戶 2.約定轉入帳號 3.受理客戶傳 真指示扣款無須 再取得指示正本 無涉保證人之 1.個人信貸 2.房貸、車貸於 原抵押權擔保範 圍內增貸 ( 含 同 意 銀 行 查 詢聯徵資料) 1.申請信用卡 2.長期使用循環 信用持卡人申請 轉換分期付款或 小額信貸 3.同意信用卡分 期付款 1.信託開戶 2.KYC 3.風險承受度測驗 4.同意或終止推介 同意共同行銷 既有存款戶 既有存款戶 既有貸款戶 既有存款戶 既有信用卡戶 既有存款戶 既有存款戶 資料來源:金管會

第二節 顧客滿意度的定義

顧客滿意度(Customer Satisfaction, CS)係指顧客對企業所提供的產品 與服務,直接承受的滿足程度多寡。Cardozo (1965)是最早提出顧客滿意這 個概念的學者,他指出影響顧客是否會不會再次消費的意願因素之一就是 顧客滿意度,並會影響到其他產品的購買意願。在顧客滿意度的相關文獻8 中,並無統一之共識,將一些對顧客滿意度做過解釋且定義的學者,加以 彙整,資料整理如表 2-2 所示。 表 2-2 顧客滿意度定義 學者 年代 顧客滿意度定義 Westbrook 1980 指出顧客滿意度是顧客主觀上認為好,則產生滿意;顧客將對於產 品的預期心理與實際從產品中所獲得的體驗相對評價。 Oliver 1981 表示顧客滿意是顧客對產品的消費經驗或取得中,和原先的期望有 落差,是一種個人心理上主觀認知的情緒。 Fornell 1992 指出顧客滿意度是顧客體驗服務後認知的感覺,顧客會將服務品質 規格與所期望的標準相較,因此顧客有時會有錯誤的期待。 Blackwell and Miniard 1993 提及顧客在體驗服務後,會對服務提供與體驗前的期望加以評估, 當兩者間具有相同性時,顧客會感到滿意,不同則感到不滿意。 劉天祥譯 1994 認為「顧客滿意度的指標評價」由二種因素組成,一為有形、無形 商品(服務),二為商品(服務)以何種方式傳遞。 Kotler 2003 談及滿意度是顧客對服務提供所感受到愉悅或失望的感覺,導因於 其對體驗服務後認知與個人期望比較後而形成的。 資料來源:本研究整理 基於上述探討,本研究認為顧客滿意度是基於顧客在體驗服務後與其 原先的期望,這二者之間的評價差距來表示滿意或不滿意,當服務提供超 過預期時則產生滿意;相反的,當服務提供未達預期時則產生不滿意。

第三節 服務品質定義與構面

林秉毅(2005)提及服務品質是一種主觀的認知,透過服務提供的交易 過程,顧客所清楚認知服務過程的感受。Parasuraman, Zeithaml and Berry9

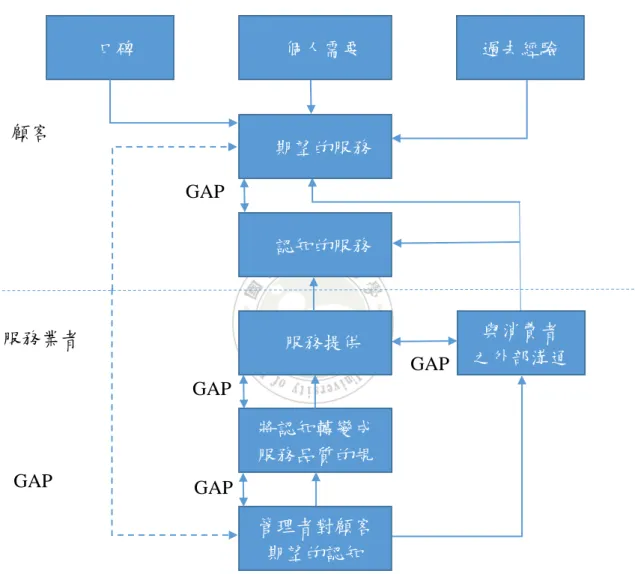

(1985)三位學者認為服務不是靜態的,而是一種過程,將服務品質定義為顧 客對服務的期望,與實際的感受過程兩者之間的評價,更包括對服務提供 過程的評估,並於 1985 年提出了一套完整的「服務品質觀念模式」(簡稱 「PZB 模式」) 如圖 2-1 所示。

資料來源:Parasuraman, Zeithaml and Berry (1985)

圖 2-1 服務品質缺口 Parasuraman et al.提及服務業所提供的服務無法滿足顧客的認知與期 望之原因,在於會影響服務品質的好壞是服務品質缺口的方向及大小, 而要讓顧客的需求達到滿意的水準,則必須要讓這五個缺口的差距縮 小,其中前 4 個缺口是服務業者提供服務品質的主要障礙,第 5 個缺口 服務提供 與消費者 之外部溝通 管理者對顧客 期望的認知 將認知轉變成 服務品質的規 認知的服務 期望的服務 口碑 個人需要 過去經驗 服務業者 GAP 1 GAP 5 GAP 2 GAP 3 GAP 4 顧客

10 是由顧客體驗服務後認知與期望的服務所形成,如表 2-3 所示。 本研究所進行的重點在於評量網路銀行 APP 的服務品質,期望以此 模式中從缺口 5 了解到顧客在使用 T 銀行網路銀行 APP 後所期望的服務 品質,與其所實際感受的服務品質之差距程度有多少,並依此分析參考資 料,改善其服務品質,以達到顧客的要求。 表 2-3 服務品質缺口說明 缺口 定義 說明 缺口一 顧客期望的服務 V.S 管理者對顧客期望的認知 1.行銷研究不夠充分,對市場瞭解不足 2.對顧客聲音與反應的解釋錯誤 3.對顧客的需求沒有真正了解 4.管理者之間的溝通層級過多 缺口二 管理者對顧客期望的認知 V.S 服務品質規格 1.沒有系統化的服務改善程序 2.服務規格與標準的制定沒有標準化 3.管理者不夠重視或缺乏承諾 缺口三 服務品質規格 V.S 服務提供過程 1.缺乏團隊合作、員工教育訓練不足 2.缺乏有效的獎勵與績效評量制度 3.人力資源調度出現問題 缺口四 服務提供 V.S 顧客之外部溝通 1.誇大的承諾 2.第一線員工缺乏資訊 3.沒有確實依據服務品質規格執行服務 缺口五 顧客期望的服務 V.S 體驗服務後認知 顧客對服務品質有錯誤的期待

11

本研究採用 Parasuraman, Zeithaml and Berry (1988)提出的五個衡量服 務品質構面作為衡量服務品質之量表,如表 2-4 所示,依五大構面共分為 22 個問項,形成 SERVQUAL 量表的評估模式,如表 2-5 所示。Parasuraman (1988)等認為此一量表具有良好的信度與效度,可在不同的服務產業做相 關應用。 表 2-4 服務品質構面 N0 品質構面 定義 1 有形性 服務過程中所看見的外在實體,包含實體的設備、 服務人員的服裝外觀。 2 可靠性 公司履行承諾與解決問題的能力。 3 反應性 員工的熱枕及即時解決問題的能力。 4 保證性 服務人員的專業知識、禮貌及令顧客信任的能力。 5 關懷性 了解顧客需求及客製化的服務。 表 2-5 SERVQUAL 量表之構面與評量項目 構面 衡量項目 有形性 1.具有先進的設備。 2.服務設施外觀具有吸引性。 3.員工穿著整潔得宜。 4.該公司與服務有關的附屬物吸引人。 可靠性 5.該公司會履行對顧客所做的承諾。 6.顧客遭遇困難時,能表現關心並提供協助。

12 7.該公司第一次就能提供完善的服務。 8.該公司能準時提供所承諾的服務。 9.該公司能將服務相關的記錄正確的保存。 反應性 10.該公司會讓顧客清楚地知道何時會提供服務。 11.員工會提供您適當的服務。 12.員工會樂於服務顧客。 13.員工不會因為太忙而無法在適時的時候提供服務。 保證 14.該公司的員工是可以信賴的。 15.在從事業務交易時,顧客可以感到安心。 16.員工是很有禮貌的。 17.員工可以從公司得到適當的支持,以供提供更好的服 務。 關懷性 18.該公司會為不同的顧客提供不同的服務。 19.員工會對顧客給予個別的關懷。 20.員工瞭解顧客的需求。 21.該公司將顧客的利益做為優先的考量。 22.該公司提供的服務時間能符合所有顧客的需求。 資料來源:Parasuraman, Zeithaml and Berry (1988)

第四節 重要性與績效性分析

重要性與績效性分析(Importance-Performance Analysis,簡稱 IPA)主要 源自於 Martilla and James (1977)所提出的論點,以顧客的觀點,來決定業 者提供服務品質各方面屬性的重視與績效程度。而 IPA 分析結果,可用來 協 助 業 者 改 善 順 序 的 排 程 以 及 改 善 各 項 服 務 重 點 , 提 高 顧 客 滿 意 度 (Matzler,Fuchs and Schubert, 2004)。

13 IPA 是一種用來改善服務品質的重要工具,可快速提供管理階層有用 的管理資訊。而國內亦有學者使用 IPA 探討服務品質,如表 2-6。 表 2-6 IPA 服務品質相關應用 學者 年代 IPA 服務品質相關應用 鍾妍 2014 以 IPA 分析衛生福利部金門醫院復健科的服務品質, 找出醫療機構須優先改善的醫療服務品質項目。 蔡誠芳 2015 透過 IPA 分析金門地區顧客對於記帳業者提供之服 務品質的評價,研究結果建議業者能朝向異業合作, 多元化服務的方向改善。 陳淑儀 2017 透過 IPA 分析學生家長對補習班提供之服務品質的 評價,了解到經營者須優先改善的是訂定補習班的 收費標準時,應先與家長溝通取得平衡點。 經由 IPA 分析可了解業者服務品質的優勢與劣勢,並將重要程度與 績效程度的平均值,繪製在二維矩陣中,將各種服務屬性區分為四個象限, 縱軸為績效表現程度,橫軸為重要程度,亦即高表現高重要,低表現高重 要,低表現低重要與高表現低重要四個象限,如圖 2-2 所示。 第二象限 (供給過度) 第一象限 (繼續保持) 第三象限 (次要改善) 第四象限 (優先改善) 圖 2-2 IPA 分析之四象限圖 重要性程度 低 低 高 高 滿 意 度 程 度

14 另依照服務品質屬性所在的象限,管理者可以很明白瞭解到目前公司 所提供的服務品質項目是屬於優勢還是劣勢。四象限代表的意義如表 2-7 所示。 表 2-7 IPA 四象限意義 象限 意義 第一象限 (繼續保持) 重要性與滿意度皆高。 顧客非常重視,且對公司的績效表現感到滿意,故此部分的服務品質 應繼續保持,並應加以推廣,使其成為公司的競爭優勢。 第二象限 (供給過度) 重要性低而滿意度高。 顧客不重視,但公司過度開發此項目,造成資源浪費,可考慮重新運 用此部分的資源,並有效分配至其他較重要的服務品質項目上。 第三象限 (次要改善) 重要性與滿意度皆低。 顧客與公司均不重視,可知此部分的服務品質較不重要,可作為次要 改善的目標即可。 第四象限 (優先改善) 重要性但滿意度低。 顧客非常重視,但公司績效表現不佳,此部分應該是公司需要優先處 理改善的服務品質項目。

15

第三章 研究方法

透過 IPA 分析探討個案公司網路銀行 APP 服務品質之重要性及服務品 質績效之間的相關性,並根據 Parasuraman, Zeithaml and Berry (1988)提出 的 SERVQUAL 五大服務品質構面的問卷量表作進行量測,研究架構如圖 3-1 所示。

第一節 問卷設計與樣本來源

本研究問卷的設計是修改 Parasuraman, Zeithaml and Berry (1988)的服 務品質五項構面成為有形性、可靠性、反應性、保證與安全性及關懷性, 以 SERVQUAL 量表為基礎,並根據網路銀行 APP 的特性加以修改成適切 的問項,以及參酌金融業專家學者共同校訂而確立問卷內容。 本研究對象為 T 銀行的網路銀行 APP 客戶,欲分析探討客戶對 T 銀行 提供的網路銀行 APP 服務品質之滿意度與重視度,研究之問卷設計共發出 312 份。

第二節 研究變項操作化及衡量

本研究的服務品質問項,採用五項構面:有形性、可靠性、反應性、 服務品質 重要性 有形性 可靠性 反應性 保證性 關懷性 重要性-滿意度分析 (IPA) 服務品質 滿意度 有形性 可靠性 反應性 保證性 關懷性 圖 3-1 研究架構 圖 析 (IPA)16 保證與安全性及關懷性,來衡量顧客對服務品質的認知,而服務品質問項 部分,分為兩部份,為重要性及滿意度,各分有 22 題,如表 3-1 所示。以 五點尺度衡量,在重要性方面分別為,非常不重要/不重要/普通/重要/非常 重要,而在表現度方面,則依序是,非常不滿意/不滿意/普通/滿意/非常滿 意,分別給予 1 至 5 分。 表 3-1 問卷構面之測量問項 構面 測量問項 有形性 1.網銀 APP 各項功能介面標示清楚,使人易懂。 2.網銀 APP 操作便利且人性化。 3.網銀 APP 介面優化,精緻有吸引力。 4.網銀 APP 資訊內容豐富且隨時公告更新訊息。 可靠性 5.網銀 APP 系統穩定失誤少。 6.網銀 APP 交易過程中,有貼心提醒應注意事項。 7.網銀 APP 提供多元之服務項目。 8.網銀 APP 對客戶抱怨或質疑能正確回應。 9.網銀 APP 能將相關的交易記錄確實地保存。 反應性 10.網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11.網銀 APP 能方便取得即時或歷史交易紀錄。 12.網銀 APP 提供 24 小時線上交易服務。 13.網銀 APP 的溝通管道能讓顧客直接反應問題。

17 表 3-1 問卷構面之測量問項(續) 構面 測量問項 保證與 安全性 14.網銀 APP 的交易正確性,是可以信賴的。 15.網銀 APP 交易的安全性可以讓你感到放心。 16.網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17.網銀 APP 提供安全交易環境,個資不外洩。 關懷性 18.網銀 APP 提供顧客多項交易種類功能的服務。 19.網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 20.網銀 APP 操作介面及流程符合人性化。 21.網銀 APP 有溝通管道。 22.網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。

18

第四章 實證分析與結果

第一節 個案公司簡介

T 銀行係臺灣光復後政府設立的第一家銀行,成立於 1946 年 5 月 20 日,後於 2008 年 1 月 1 日依據金融控股公司法相關規定,以股份轉換方 式成立「臺灣金融控股公司」,成為該金融控股公司之子公司。 T 銀行成立以來,即經理公庫業務,並奉准發行臺灣地區之通貨及代 理國家銀行之多種業務,1949 年政府播遷來臺初期,更代理中央銀行之大 部分業務,使 T 銀行兼具一般商業銀行及中央銀行之雙重性質與功能。迄 今仍代理臺北市及高雄市以外地區各級政府公庫業務,同時並仍受託經理 新台幣發行附隨業務、協辦軍公教退休(伍)優惠儲蓄存款等多項政策性 業務。 T 銀行在臺灣地區的金融體系中有相當重要的地位,為維持既有的優 勢以及因應時代的潮流,自 90 年代網路銀行興起後,便已成立電子金融部 門,全力發展電子商務,除可提供客戶更方便及滿意的服務,更可帶來新 的商機,T 銀行網路銀行業務簡介及網銀 APP 分別如表 4-1 及圖 4-1 所示。 表 4-1 T 銀行網路銀行相關業務簡介 網銀項目 簡介 E 企合成網 企業專屬的金融服務網,可透過使用「e 企合成網」,滿足企業在財務 處理上的所有需求,提供企業 24 小時線上交易及資金調度,不必再 臨櫃,可以更有效率的進行企業各項帳務處理。 外幣現鈔 旅支服務 提供社會大眾於網站預先訂購外幣現鈔及旅行支票,再至各指定提領 分行領取,可享優惠之匯率及縮短至臨櫃辦理時間。19 表 4-1 T 銀行網路銀行相關業務簡介(續) 網銀項目 簡介 電子化收款 可為對帳與有收款需求之客戶,量身訂做多元代收管道繳款及自動化 銷帳之服務。服務內容有公共事業費、學雜費、政府規費、電信費、 社區大樓管理費等等。 網路交易代收 代付業務 (第三方支付) 1.價金保管機制。

2.買方藉由支付工具(如 Web ATM、實體 ATM、信用卡等),將交易價 金交付予本行,由本行保管,並在一定條件達成或買方指示時,將交 易價金全部或一部移轉至賣方帳戶之服務。 網路銀行 投資業務 基金理財、黃金買賣、外匯買賣、台外幣轉帳、轉繳稅費卡款以及存 放款明細查詢等。 圖 4-1 T 銀行網銀 APP 九宮格

20

第二節 描述性統計

本研究的正式施測問卷如附錄,分析樣本係為 T 銀行網路銀行 APP 顧 客,共回收 312 份有效問卷,依人口統計變項資料(包括性別、年齡、教育 程度、職業、婚姻狀況、平均家庭年收入、使用過他行網銀 APP、 平均每 個月使用網銀 APP 次數),使用 Google 表單進行樣本資料分析,彙整如表 4-1,並分別敘述如下。一、性別

本研究受測者,男性有 133 位,佔 42.6%;女性有 179 位,佔 57.4% 。 以女性受測者居多,如圖 4-2。 圖 4-2 性別二、年齡

受測者之年齡 30 歲以下有 32 位,佔 10.3%;31~40 歲有 119 位,佔 38.1%;41~50 歲有 120 位,佔 38.5%;51~64 歲有 40 位,佔 12.8%;65 歲 以上有 1 位,佔 0.3%。其中以 41~50 歲佔最多數,如圖 4-3。21 圖 4-3 年齡 因為我們在分類的年齡層中,30 歲以下、51~64 歲以及 65 歲以上的 樣本數過少,分析容易導致偏誤,所以我們在後續的分析上,會把 30 歲以 下與 31~40 歲分為同一類,一併歸類至 40 歲以下;51~64 歲、65 歲以上則 會併入到 41~50 歲,一併歸類至 41 歲以上。

三、教育程度

受測者教育程度,高中(含)以下有 13 位,佔 4.2%;大專/大學有 195 位,佔 62.5%;研究所以上有 104 位,佔 33.3%。其中以大專/大學佔最多 數,如圖 4-4。 圖 4-4 教育程度 因為我們在分類的教育程度中,高中(含)以下的樣本數過少,分析容 易導致偏誤,所以我們在後續的分析上,會把高中(含)以下與大專/大學分 為同一類,一併歸類至大專/大學以下。22

四、職業

受測者教育程度,軍公教有 75 位,佔 24%;工有 30 位,佔 9.6%;服 務業有 115 位,佔 36.9%,其他有 92 位,佔 29.5%。其中服務業佔最多數, 如圖 4-5。 圖 4-5 職業五、婚姻狀況

受測者之婚姻狀況,單身有 114 位,佔 36.5%;已婚有 198 位,佔 63.5%。 以已婚佔最多數,如圖 4-6。 圖 4-6 婚姻狀況23

六、平均家庭年收入

受測者之平均家庭年收入,30 萬元(含)以下有 17 位,佔 5.4%;30 萬 ~60 萬元(含)以下有 61 位,佔 19.6%;60 萬~100 萬元(含)以下有 127 位, 佔 40.7%;100 萬元~150 萬元(含)以下有 56 位,佔 18%;超過 150 萬元有 51 位,佔 16.3%。以 60 萬~100 萬元(含)以下佔最多數,如圖 4-7。 圖 4-7 平均家庭年收入 因為我們在分類的平均家庭年收入中,30 萬元(含)以下和超過 150 萬 元的樣本數過少,分析容易導致偏誤,所以我們在後續的分析上,會把 30 萬元(含)以下與 30 萬~60 萬元(含)以下分為同一類,一併歸類至 60 萬元(含) 以下;超過 150 萬元則會併入到 100 萬元~150 萬元(含)以下,一併歸類至 100 萬元(含)以上。七、除了台銀網銀 APP 外,還有使用過他行網銀 APP

受測者除了台銀網銀 APP 外,還有使用過他行網銀 APP,選「是」有 219 位,佔 70.2%;選「否」有幾 93 位,佔 29.8%。以選「是」佔最多數,如 圖 4-8。24 圖 4-8 除了台銀網銀 APP 外,還有使用過他行網銀 APP

八、平均每個月使用網銀 APP 次數

受測者平均每個月使用網銀 APP 次數,4 次以下有幾 142 位,佔 45.5%; 5~8 次有幾 86 位,佔 27.6%;9~16 次有幾 48 位,佔 15.4%;17 次以上有 幾 36 位,佔 11.5%。以 4 次以下佔最多數,如圖 4-9。 圖 4-9 平均每個月使用網銀 APP 次數 表 4-2 人口統計變數表 項目 問 項 樣本數 百分比 性別 男性 133 42.6 女性 179 57.4 年齡 30 歲以下 32 10.3 31~40 歲 119 38.1 41~50 歲 120 38.5 51 歲以上 41 13.125 表 4-2 人口統計變數表(續) 項目 問 項 樣本數 百分比 教育程度 高中(含)以 下 13 4.2 大專/大學 195 62.5 研究所以上 104 33.3 職業 軍公教 75 24 工 30 9.6 服務業 115 36.9 其他 92 29.5 婚姻狀況 單身 114 36.5 已婚 198 63.5 平均家庭年收入 30 萬元(含)以 下 17 5.4 30 萬~60 萬元 (含)以下 61 19.6 60 萬~100 萬元 (含)以下 127 40.7 100 萬~150 萬 元 (含)以下 56 18 超過 150 萬 51 16.3 使用過他行網銀 APP 是 219 70.2 否 93 29.8 平均每個月使用 網銀 APP 次數 4 次以下 142 45.5 5~8 次 86 27.6 9~16 次 48 15.4 17 次以上 36 11.5 總和 312 100

26

第三節 信度與效度分析

本研究將檢驗 T 銀行網路銀行 APP 顧客對於服務品質之「重要性程度」 與「滿意度程度」的五項構面,分別為「有形性」、「可靠性」、「反應性」、 「保證與安全性」以及「關懷性」,並將這五項構面做信度與效度的檢定。 信度分析是主要在評估整份問卷的可靠程度,經本研究分析結果顯示,在 「重要性程度」方面,整體構面Cronbach’s α 值為 0.947,各構面 Cronbach’s α 值介於 0.736 與 0.928 之間;「滿意度程度」方面,整體構面 Cronbach’s α 值為 0.975,各構面 Cronbach’s α 值介於 0.891 與 0.957 之間。 一般而言,Cronbach’s α 值至少要大於 0.5,且 α 值大於 0.7 則屬高可 信度。經本研究分析結果顯示,各構面皆符合 0.7 以上之要求(Nunnally, 1978),檢驗結果彙整如表 4-3 所示。 表 4-3 研究構面信度分析表 構面名稱 重要性 Cronbach’s α 表現程度Cronbach’s α 有形性(1-4) 0.736 0.909 可靠性(5-9) 0.803 0.908 反應性(1O-13) 0.850 0.891 保證與(14-17) 安全性 0.928 0.957 關懷性(18-22) 0.829 0.915 整體構面(1-22) 0.947 0.975 在效度分析部分,問卷設計是以 SERVQUAL 量表為基礎,修改 Parasuraman, Zeithaml and Berry (1988)的服務品質五項構面成為有形性、可27 靠性、反應性、保證與安全性及關懷性,並根據網路銀行 APP 的特性加以 修改成適切的問項,經參酌金融業專家學者共同校訂而確立問卷內容,相 信此量表品質應具有一定程度的嚴謹性與內容效度。

第四節 顧客服務品質之 IPA 分析

本研究採用 IPA 方法,以重要性與滿意度之個別總平均值為分隔點, 並以重要性程度為 X 軸、滿意度程度為 Y 軸劃分為四個象限,來探討 T 銀 行網路銀行 APP 服務品質之重要性,與顧客實際體驗 T 銀行網路銀行 APP 所提供的各種服務後,所感受的滿意度。結果彙整如表 4-4 所示。 本研究為了解顧客對於 T 銀行網路銀行 APP 服務品質之重要性與滿意 度得以清楚呈現保持與改善之實際情形,將以重要性程度的平均值 4.529 為 X 軸之交點,滿意度程度的平均值 4.228 為 Y 軸之交點,相交而成的一 個二維座標中心點(4.529,4.228),並由各服務品質屬性項目製成四維象 限分佈圖,如圖 4-10。 表 4-4 服務品質屬性的重要性及滿意度之分析表 服務項目 重要性程度 滿意度程度 平均值 排序 平均值 排序 有形性 4.452 4 4.117 5 1.網銀 APP 各項功能介面標示清楚,使人易懂。 4.705 6 4.253 12 2.網銀 APP 操作便利且人性化。 4.701 7 4.230 13 3.網銀 APP 介面優化,精緻有吸引力。 4.253 19 3.964 22 4.網銀 APP 資訊內容豐富且隨時公告更新訊息。 4.150 21 4.019 19 可靠性 4.502 3 4.209 3 5.網銀 APP 系統穩定失誤少。 4.717 5 4.358 7 6.網銀 APP 交易過程中,有貼心提醒應注意事項。 4.525 14 4.185 15 7.網銀 APP 提供多元之服務項目。 4.198 20 4.121 16 8.網銀 APP 對客戶抱怨或質疑能正確回應。 4.378 17 3.980 21 9.網銀 APP 能將相關的交易記錄確實地保存。 4.692 8 4.397 5 反應性 4,585 2 4.277 228 10.網銀 APP 交易過程能導引顧客清楚下一步驟操作。 4.679 9 4.336 8 11.網銀 APP 能方便取得即時或歷史交易紀錄。 4.586 12 4.278 9 12.網銀 APP 提供 24 小時線上交易服務。 4.673 10 4.455 1 13.網銀 APP 的溝通管道能讓顧客直接反應問題。 4.403 16 4.038 17 保證與安全性 4.774 1 4.416 1 14.網銀 APP 的交易正確性,是可以信賴的。 4.753 3 4.448 2 15.網銀 APP 交易的安全性可以讓你感到放心。 4.737 4 4.384 6 16.網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 4.791 2 4.419 3 17.網銀 APP 提供安全交易環境,個資不外洩。 4.817 1 4.413 4 關懷性 4.376 5 4.146 4 18.網銀 APP 提供顧客多項交易種類功能的服務。 4.461 15 4.269 10 19.網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 3.961 22 4.028 18 20.網銀 APP 操作介面及流程符合人性化。 4.554 13 4.192 14 21.網銀 APP 有溝通管道。 4.298 18 3.983 20 22.網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。 4.608 11 4.259 11 重要性程度與滿意度程度總平均值 重要性程度 總平均值 滿意度程度 總平均值 4.529 4.228

29 圖 4-10 IPA 全樣本分析圖 IPA 分析圖可分成四大象限,「第一象限」為繼續保持,T 銀行對此部 分的服務品質之項目應繼續保持現有的服務運作,繼續努力;「第二象限」 為過度開發,顯示此部分的服務品質之項目並不是顧客優先的需求項目, 但 T 銀行在這部分確有多餘投入,容易造成資源上浪費,也無法有效提升 顧客滿意度;「第三象限」為次要改善,此象限的服務品質為客戶次要重視 的部分,因此,是在完成改善第四象限後,才需要進行的後續改善項目; 「第四象限」為優先改善,此象限的服務品質是客戶首要重視的部分,但 T 銀行卻未達到客戶所期待的服務品質,因此必須優先加強服務策略來改 善目前情況。 從圖 4-10 的 IPA 結果來分析,可得知 IPA 所區分出來的四個象限,以 及各個服務品質之項目,依序如下。 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 3.9 4 4.1 4.2 4.3 4.4 4.5 3.9 4 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 第一象限(繼續保持) 第二象限(過度開發) 第三象限(次要改善) 第四象限(優先改善) X軸-重要性程度 Y軸-滿意度程度 全樣本 (X:4.529,Y:4.228) 保證與安全 關懷 反應 可靠 有形

30

一、落在第一象限繼續保持的項目

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 2. 網銀 APP 操作便利且人性化。 5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。二、落在第二象限過度開發的項目

18. 網銀 APP 提供顧客多項交易種類功能的服務。三、落在第三象限次要改善的項目

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。31 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 21. 網銀 APP 有溝通管道。

四、落在第四象限優先改善的項目

20. 網銀 APP 操作介面及流程符合人性化。 在全樣本分析中,保證與安全性構面全落在第一象限,顯示 T 銀行的 網路銀行 APP 交易環境安全是令人感到放心,可以繼續保持;第二象限顯 示「多項交易種類功能」過度開發,應節省該項成本,有效運用資源在優 先改善項目上;優先改善項目是「20.網銀 APP 操作介面及流程符合人性 化」,顯示 T 銀行應優先強化網銀 APP 介面,以防客戶覺得難以使用而流 失。第五節 探索性研究

本研究除了全樣本分析外,還依據受測者的基本資料,另作其他分群 探討,其中以受測者之「性別」分為男、女,共 2 群;受測者之「婚姻」 分為單身、已婚,共 2 群;受測者之「是否用過他行網銀 APP」分為是、 否,共 2 群;受測者之「教育程度」分為大專/大學以下、研究所以上,共 2 群;受測者之「年齡」分為 40 歲以下、41 歲以上,共 2 群;受測者之 「家庭年收入」分為 60 萬以下、60 萬~100 萬(含以下)以及超過 100 萬, 共 3 群;受測者之「每個月使用網銀 APP 次數」分為不常使用者(每月 4 次 以下)、經常使用者(每月 5 次以上),共 2 群, 因此,本研究總共列出 15 個群體再做一次 IPA 分析探討,藉此了解顧 客在感受使用 T 銀行 APP 所提供的服務後,對於重要性程度及滿意度程度 是否有所差異化,如下圖 4-11 到 4-25 的分析結果圖。32

一、性別分群-男

圖 4-11 IPA 男性樣本分析圖 從圖 4-11 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象限, 以及各個服務品質之項目,依序如下。(一) 落在第一象限繼續保持的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 2. 網銀 APP 操作便利且人性化。 5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 3.9 4 4.1 4.2 4.3 4.4 4.5 3.9 4 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 X軸-重要性程度 第三象限(次要改善) Y軸-滿意度程度 第四象限(優先改善) 第一象限(繼續保持) 第二象限(過度開發) 男 (X;4.545,Y:4.246) 保證與安全 關懷 反應 可靠 有形33 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。

(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 21. 網銀 APP 有溝通管道。(四)落在第四象限優先改善的項目為

20. 網銀 APP 操作介面及流程符合人性化。34

二、性別分群-女

圖 4-12 IPA 女性樣本分析圖 從圖 4-12 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象 限,以及各個服務品質之項目,依序如下。(一) 落在第一象限繼續保持的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 3.8 3.9 4 4.1 4.2 4.3 4.4 4.5 3.9 4 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 第二象限(過度開發) 第三象限(次要改善) 第四象限(優先改善) X軸-重要性程度 Y軸-滿意度程度 第一象限(繼續保持) 女 (X:4.518,Y:4.214) 保證與安全 關懷 反應 可靠 有形35 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。

(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 21. 網銀 APP 有溝通管道。(四)落在第四象限優先改善的項目為

2. 網銀 APP 操作便利且人性化。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。36 20. 網銀 APP 操作介面及流程符合人性化。

性別分析討論及建議:

兩者皆認為「關懷性」構面的「20.網銀 APP 操作介面及流程符合人 性化」為優先改善項目,T 銀行應強化網銀 APP 介面,以防客戶覺得難以 使用而流失。另女性相對男性而言,更注重細節,對「有形性」、「可 靠性」有較高的要求,所以 T 銀行針對網銀 APP 的交易過程,應加強操 作便利以及提供貼心提醒注意的事項,讓女性能更認同。三、婚姻狀況分群-單身

圖 4-13 IPA 單身樣本分析圖 從圖 4-13 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象限, 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 3.8 3.9 4 4.1 4.2 4.3 4.4 4.5 3.8 4 4.2 4.4 4.6 4.8 第二象限(過度開發) 第四象限(優先改善) X軸-重要性程度 Y軸-滿意度程度 第三象限(次要改善) 單身 (X:4.480,Y:4.168) 第一象限(繼續保持) 保證與安全 關懷 反應 可靠 有形37 以及各個服務品質之項目,依序如下。

(一)落在第一象限繼續保持的項目為

5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。38 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 20. 網銀 APP 操作介面及流程符合人性化。 21. 網銀 APP 有溝通管道。

(四)落在第四象限優先改善的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 2. 網銀 APP 操作便利且人性化。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。四、婚姻狀況分群-已婚

圖 4-14 IPA 已婚樣本分析圖 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 4 4.05 4.1 4.15 4.2 4.25 4.3 4.35 4.4 4.45 4.5 4 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 第二象限(過度開發) 第三象限(次要改善) 第一象限(繼續保持) X軸-重要性程度 Y軸-滿意度程度 第四象限(優先改善) 已婚 X:4.557,Y:4.262 保證與安全 關懷 反應 可靠 有形39 從圖 4-14 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象 限,以及各個服務品質之項目,依序如下。

(一)落在第一象限繼續保持的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 2. 網銀 APP 操作便利且人性化。 5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。 20. 網銀 APP 操作介面及流程符合人性化。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。40 21. 網銀 APP 有溝通管道。

(四)落在第四象限優先改善的項目為

此象限無任何項目。婚姻狀況分析討論及建議:

已婚是唯一無優先改善的分群;單身除了跟女性一樣對「有形性」、 「可靠性」有較高的要求,新增「1 網銀 APP 各項功能介面是否使人易懂 的要求」優先改善項目,此為 T 銀行所需注意的事項。五、是否用過他行網銀 APP-是

圖 4-15 IPA 使用他行網銀 APP 樣本分析圖 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 3.9 4 4.1 4.2 4.3 4.4 4.5 3.9 4.1 4.3 4.5 4.7 4.9 第二象限(過度開發) 第三象限(次要改善) Y軸-滿意度程度 第四象限(優先改善) 第一象限(繼續保持) X軸-重要性程度 使用他行網銀APP (X:4.561,Y:4.256) 保證與安全 關懷 反應 可靠 有形41 從圖 4-15 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象 限,以及各個服務品質之項目,依序如下。

(一)落在第一象限繼續保持的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 2. 網銀 APP 操作便利且人性化。 5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。42 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 21. 網銀 APP 有溝通管道。

(四)落在第四象限優先改善的項目為

20. 網銀 APP 操作介面及流程符合人性化。六、使用他行網銀 APP-否

圖 4-16 IPA 未使用他行網銀 APP 樣本分析圖 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 3.9 4 4.1 4.2 4.3 4.4 4 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 第二象限(過度開發) 第三象限(次要改善) Y軸-滿意度程度 第一象限(繼續保持) X軸-重要性程度 未使用他行網銀APP (X:4.453,Y:4.161) 第四象限(優先改善) 保證與安全 關懷 反應 可靠 有形43 從圖 4-16 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象 限,以及各個服務品質之項目,依序如下。

(一)落在第一象限繼續保持的項目為

5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 7. 網銀 APP 提供多元之服務項目。44 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 21. 網銀 APP 有溝通管道。

(四)落在第四象限優先改善的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 2. 網銀 APP 操作便利且人性化。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。 20. 網銀 APP 操作介面及流程符合人性化。是否使用他行網銀 APP 分析討論及建議:

未使用過他行網銀 APP 者跟單身都同樣對「有形性」、「可靠性」有 較高的要求;使用過他行網銀 APP 者優先改善項目僅有「20.網銀 APP 操 作介面及流程符合人性化」,值得注意的是此分群已體驗過他行與 T 銀行 的網銀 APP,所以在比較二者使用後,所認為須優先改善的項目,是 T 銀 行應多加注意並應積極改善的事項。45

七、教育程度-大專/大學以下

圖 4-17 IPA 大專/大學以下樣本分析圖 從圖 4-17 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象 限,以及各個服務品質之項目,依序如下。(一)落在第一象限繼續保持的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 2. 網銀 APP 操作便利且人性化。 5. 網銀 APP 系統穩定失誤少。 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 3.9 4 4.1 4.2 4.3 4.4 4.5 4.6 3.9 4 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 第二象限(過度開發) Y軸-滿意度程度 第三象限(次要改善) 第一象限(繼續保持) X軸-重要性程度 大專/大學以下 (X:4.524,Y,4.255) 第四象限(優先改善) 保證與安全 關懷 反應 可靠 有形46 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。

(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 21. 網銀 APP 有溝通管道。47

(四)落在第四象限優先改善的項目為

20. 網銀 APP 操作介面及流程符合人性化。八、教育程度-研究所以上

圖 4-18 IPA 研究所以上樣本分析圖 從圖 4-18 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象 限,以及各個服務品質之項目,依序如下。 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 3.8 3.9 4 4.1 4.2 4.3 4.4 4.5 3.9 4 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 第二象限(過度開發) 第三象限(次要改善) 第四象限(優先改善) 第一象限(繼續保持) X軸-重要性程度 研究所以上 (X:4.539,Y:4.173) Y軸-滿意度程度 保證與安全 關懷 反應 可靠 有形48

(一)落在第一象限繼續保持的項目為

5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 21. 網銀 APP 有溝通管道。49

(四)落在第四象限優先改善的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 2. 網銀 APP 操作便利且人性化。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。 20. 網銀 APP 操作介面及流程符合人性化。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。教育程度分析討論及建議:

研究所以上除了與未使用過他行網銀 APP 者以及單身都一樣對「有形 性」、「可靠性」有較高的要求;另新增了「關懷性」對於網銀 APP 交易 的匯率及收取手續費皆較臨櫃優惠的要求,值得注意的是,此項是所有分 群裡,唯二的優先改善項目。顯示高學歷者對手續費及匯率的重視,現今 高學歷者日益增多的時代,如何適時在網銀 APP 交易給予相關優惠措施, 增加顧客使用的意願,是 T 銀行應多加考量的項目之一。50

九、年齡-40 歲以下

圖 4-19 IPA 40 歲以下樣本分析圖 從圖 4-19 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象 限,以及各個服務品質之項目,依序如下。(一)落在第一象限繼續保持的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 3.6 3.7 3.8 3.9 4 4.1 4.2 4.3 4.4 4.5 3.75 3.95 4.15 4.35 4.55 4.75 第二象限(過度開發) 第一象限(繼續保持) X軸-重要性程度 第四象限(優先改善) 40歲以下 (X:4.469,Y:4.097) Y軸-滿意度程度 第三象限(次要改善) 保證與安全 關懷 反應 可靠 有形51 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。

(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 21. 網銀 APP 有溝通管道。(四)落在第四象限優先改善的項目為

2. 網銀 APP 操作便利且人性化。52 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。 20. 網銀 APP 操作介面及流程符合人性化。

十、年齡-41 歲以上

圖 4-20 IPA 41 歲以上樣本分析圖 從圖 4-20 的 IPA 的結果來分析,可以得知 IPA 所區分出來的四個象 限,以及各個服務品質之項目,依序如下。(一)落在第一象限繼續保持的項目為

1. 網銀 APP 各項功能介面標示清楚,使人易懂。 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 4.1 4.15 4.2 4.25 4.3 4.35 4.4 4.45 4.5 4.55 4.6 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 第二象限(過度開發) Y軸-滿意度程度 X軸-重要性程度 第四象限(優先改善) 41歲以上 (X:4.585,Y:4.350) 第三象限(次要改善) 第一象限(繼續保持) 保證與安全 關懷 反應 可靠 有形53 2. 網銀 APP 操作便利且人性化。 5. 網銀 APP 系統穩定失誤少。 9. 網銀 APP 能將相關的交易記錄確實地保存。 10. 網銀 APP 交易過程能導引顧客清楚下一步驟操作。 11. 網銀 APP 能方便取得即時或歷史交易紀錄。 12. 網銀 APP 提供 24 小時線上交易服務。 14. 網銀 APP 的交易正確性,是可以信賴的。 15. 網銀 APP 交易的安全性可以讓你感到放心。 16. 網銀 APP 使用時,不會遭駭客入侵或帳號被盜用。 17. 網銀 APP 提供安全交易環境,個資不外洩。 22. 網銀 APP 交易的匯率及收取手續費皆較臨櫃優惠。

(二)落在第二象限過度開發的項目為

18. 網銀 APP 提供顧客多項交易種類功能的服務。(三)落在第三象限次要改善的項目為

3. 網銀 APP 介面優化,精緻有吸引力。 4. 網銀 APP 資訊內容豐富且隨時公告更新訊息。 6. 網銀 APP 交易過程中,有貼心提醒應注意事項。 7. 網銀 APP 提供多元之服務項目。 8. 網銀 APP 對客戶抱怨或質疑能正確回應。 13. 網銀 APP 的溝通管道能讓顧客直接反應問題。 19. 網銀 APP 會以跑馬燈方式貼心提醒顧客的權益。 21. 網銀 APP 有溝通管道。54