金融危機與馬來西亞經濟自由化:比較馬

哈迪與納吉對新經濟政策的改革

左正東

(臺灣大學政治學系副教授)摘

要

2008 年金融海嘯後,馬來西亞新任首相納吉迅速展開改革,鬆綁 經濟管制。1985 年時,首相馬哈迪也在經濟危機後推動自由化,減少 政府介入市場。不過,納吉偏重解除管制,馬哈迪偏重私有化。本文 發現,危機帶來自由化,係因危機破壞政治經濟雙元平衡,必須通過 自由化重建平衡。至於改革方向不同,則因政治競爭結構不同。納吉 同時面對種族間和種族內競爭,解除管制建立規則,有助於操作平 衡。馬哈迪面對種族內競爭,私有化則可鞏固個人領導。 關鍵詞:馬來西亞、經濟危機、新經濟政策、馬哈迪、納吉壹、前言

2008 年 9 月 14 日,雷曼兄弟申請破產,美國銀行收購美林證券, 接著兩天全球股市暴跌。因美國金融機構巨幅虧損造成流動性缺乏, 全球陷入空前的需求萎縮,從2008 年第三季延續到 2009 年上半年。 在此空前的經濟危機下,納吉(Najib Razak)於 2009 年 4 月 3 日就任馬 來西亞首相,並迅速展開經濟改革,大幅鬆綁經濟管制,以突破困 境。就任三周後,納吉宣布放寬部分服務業之土著(Bumiputera)持股30%下限;三個月後,廢除上市公司土著持股 30%下限;就任滿一年, 納吉宣布締造新經濟模型(New Economic Model, NEM),以實現長期 的經濟成長。納吉改革的範疇甚廣,但其核心則為改革實施逾四十年 的新經濟政策(New Economic Policy, NEP),以及其所衍生的尋租和 政治腐敗。納吉前任的巴達威(Abdullah Ahmad Badawi)即曾試圖改 革,刷新吏治,卻無疾而終。納吉為何能再次啟動改革?金融海嘯又 如何影響納吉的經濟改革呢? 事實上,為追求經濟平等而獨惠馬來人的新經濟政策,久為其他 種族所詬病和批評。1980 年代,馬哈迪(Mahatir Mohamad)首相曾推 動大規模的經濟自由化,試圖改變新經濟政策帶來的扭曲和限制。有 趣地是,馬哈迪展開經濟改革之前,也曾出現經濟危機,為馬國經濟 帶來嚴峻的挑戰。若比較兩者,會發現這兩次危機後,馬國都走向自 由化,修正有濃厚經濟民族主義色彩的新經濟政策。這點,和1930 年 代的東歐各國有所不同。當時東歐各國在大蕭條下,採取經濟民族主 義政策,保護本國市場。而馬來西亞的反應恰好相反,是在危機後擁 抱自由化。為何危機帶來自由化?當然,馬哈迪改革和納吉改革也有 不同之處。前者著重私有化,大量出售國營事業,但管制改革僅限於 放寬製造業管制。後者著重於管制改革,放寬45 個服務業部門的投資 限制,並建立競爭法制,但私有化則進展緩慢。為何馬哈迪和納吉選 擇不同的改革路徑,同樣值得探究。 不過,近三十年來,馬國曾經歷三次經濟危機,本文只介紹其中 兩次,而不談受災最深的亞洲金融風暴。這是因為本文最初的研究動 機,是為了解納吉改革的起因和限制,而2008-2009 年的金融海嘯,和 1985-1986 年的經濟危機,同樣是歐美國家的不景氣所導致的間接衝 擊,和亞洲金融風暴為馬國自身問題所帶來的直接衝擊有所不同。為 開展比較分析,本文先回顧馬哈迪時代與納吉時代的經濟改革,接著 從經濟危機和政治競爭兩個面向,分析兩者起因與限制之異同。為提 供必要的理論基礎,並尋求合適之分析途徑,下一節檢閱危機與經濟

改革的既有文獻,並進行檢討。

貳、文獻回顧

經濟民族主義(Economic Nationalism)一詞,最初是描述大蕭條時 各國的保護措施。1但自1980 年代起,開發中國家在債務危機下轉向 自由化,學者開始注意,經濟危機也能促使國家解除管制開放市場, 從而脫離經濟民族主義的政策軌道。對於危機所誘發的政策改變,究 竟是走向保護還是走向開放,古瑞維奇(Peter A. Gourevitch)提出五個 解釋因素,分別是:社會行為者基於其在世界經濟中地位所產生的偏 好、進行利益表達之中介性組織、國家結構、經濟意識形態和國際體 系。據此,危機影響社會行為者的偏好,在特定意識形態的詮釋之 下,循著中介性組織、國家結構、和國際體系的框架,形成國家對危機的回應。2近來,麥英泰爾(Andrew MacIntyre)、彭佩爾(T. J.

Pem-pel)、瑞福希爾(John Ravenhill)觀察到,1997 年金融風暴危機中,國 際組織和西方學者對舊體制的批評,以及國內改革派激發的政策辯 論,是危機後東亞國家推進改革的重要因素。3可以說,社會行為者基 於經濟利益產生的偏好,是古瑞維奇分析架構的起點。他同時重視意 識形態,認為意識形態為對於經濟體的傳統看法和價值。但是,傳統 展現為多數人的習慣,以此形塑國家長期的經濟實踐,與在個案的經 濟決策上更可能發揮作用的個人信仰有所不同,前者很難在短期有所

Leo Pasvolsky, Economic Nationalism of the Danubian States (New York: Allen & Unwin, 1928), pp. 1-609.

Peter A. Gourevitch, Politics in Hard Times (Ithaca: Cornell University, 1986), pp. 54-67.

Andrew MacIntyre, T. J. Pempel, & John Ravenhill, “East Asia in the Wake of the Financial Crisis,” in Andrew MacIntyre, T. J. Pempel, & John Ravenhill, eds., Crisis as Catalyst: Asia’s Dynamic Political Economy (Ithaca: Cornell University, 2008), pp. 14-22.

改變,而後者則在巨大衝擊下可能有所調整,古瑞維奇沒有區別兩 者,甚為可惜。相對而言,麥英泰爾等人所提國內改革派的角色,對 誰是重要行為者及其偏好,提供更為清楚的指引。 同樣地,尼爾森(Joan M. Nelson)用五個因素解釋改革方案的選 擇,分別是危機的本質、國家能力、制度結構、政治領導與外來援 助。她認為,危機前的經濟表現愈好,意味著危機屬於短期現象,危 機所帶來的改革愈不可能是廣泛的結構改革。國家機器內政策專家愈 多,國家愈有可能迅速制定一致的改革政策。民主國家可能採取短期 的穩定措施,但威權國家更可能採取新自由主義的結構改革。此外, 仰賴商業和金融支持的政黨,偏好新自由主義改革,而勞工與民粹力 量支持的政府,則不會如此選擇。最後,國際組織或外國政府的壓 力,與外債金額大小有關。債務金額愈大,債務國反倒愈能議價。4

延 續 上 述 的 研 究 , 海 格 爾( Stephen Haggard ) 和考夫曼 ( Robert Kaufman)從外在壓力、政權特質、和分配效果三方面,來解釋自由化 改革是否發動、其範圍及內容,以及能否鞏固。外在壓力主要用以解 釋自由化是否發動及其範圍內容,可用之解釋的事項包括全球市場變 化,以及債權國、國際組織和其他債權銀行的壓力,而危機本質更為 關鍵。其次,政權特質涉及國家機器的團隊和其結構,這裡又可分為 發動改革與鞏固改革。發動改革,有賴獨立於一般決策程序的「變革 團隊」(change team),以及其對於決策者和私部門劃定邊界的權力, 以便不受到既得利益者的阻撓。但鞏固改革,不但有賴於官僚和私部 門的有效連結,以建立公私部門對新規則的共識,更需要訓練有素的 官僚有效執行,不被私部門輕易扭曲。也就是說,要成功自由化,國

Joan M. Nelson, “Introduction: The Politics of Economic Adjustment in Developing Nations,” in Joan M. Nelson, ed., Economic Crisis and Policy

Choice: The Politics of Adjustment in the Third World (Princeton: Princeton

家機器反而必須強化。最後,分配效果強調,改革所加惠的社會階 級,可以決定改革獲得社會支持的程度。基於社會支持的考慮,面臨 選舉的政府不敢改革,反而是剛連任的政府勇於改革。5 上述研究的貢獻,在於強調危機本質對國家回應的影響。其中, 尼爾森將危機分為短期危機和長期危機,而海格爾和考夫曼的合輯 中,史都林斯(Barbara Stallings)則將危機影響決策的途徑分為市場、 連結和槓桿。市場途徑分為貿易條件和借貸條件的改變,以及出口結 構和國內儲蓄,所導致國家受上述兩條件改變之影響程度,從而對政 策選擇帶來的限縮或擴大效果。連結途徑指國內行為者和國際行為者 的連結能力,能進行國際連結者包括企業主、技術官僚、軍人和中產 階級。當此群體支持的政治聯盟取得執政權,國家就可能邁向改革之 路。至於槓桿,則指外國政府或國際組織通過援助,要求受援助國進 行改革。6可惜,這些研究對社會行為者在國家內部的政治角力著墨不 多,無法以此探索危機和國家政治結構變化的關係。 另外,羅德里克(Dani Rodrik)指出,要了解為何危機後有些國家 走上改革,而有些國家沒有,危機所創造的氛圍至關重要,在此氛圍 下,改革者可把穩定政策和改革政策混同包裝,且危機下稍事改革,

Stephen Haggard & Robert Kaufman, “Introduction,” in Stephen Haggard & Robert Kaufman, eds., The Politics of Economic Adjustment: International

Constraints, Distributive Conflicts, and the State (Princeton: Princeton

University, 1992), pp. 6-8, 18-20, 28-36; Stephen Haggard & Steven Webb, “What do we know about political economy of economic policy reform?”

Word Bank Research Observer, Vol. 8, No. 2, July 1993, pp. 148-150.

Barbara Stallings, “International Influence on Economic Policy: Debt, Sta-bilization, and Structural Reform,” in Stephen Haggard & Robert Kaufman, eds., The Politics of Economic Adjustment: International Constraints,

Distributive Conflicts, and the State (Princeton: Princeton University, 1992),

福祉即顯著提升,如此改革因為經濟成本降低,更加容易。因此,改 革不能推行,往往不在於短期的經濟成本,而是因改革受害的既得利 益團體阻擋改革。7羅德里克的分析,固然直指核心,但既得利益團體 反對改革,與有或沒有危機無關。要加入危機因素,除了氛圍效果, 還要看團體間的權力分配,是否受到危機改變。至於改革模式的選 擇,則端視建立支持聯盟之需要而定。從經濟理性來看,穩定政策可 以迅速,而結構改革則耗時較長。但從政治邏輯來看,新政府上臺時 的立即改革可建立廣泛支持,並提升信心。而危機的發生,更讓快速 和全盤改革,在政治上必要且可行。同樣地,儘管補償有經濟不效率 和帶來沉重的財政負擔等缺點,但基於建立改革的社會支持所需,補 償仍為必要。只是直接補償仍應避免,因其最易於與改革相互衝突。8 對於馬來西亞的經濟改革,過去研究偏重於馬哈迪的私有化政 策,並將其歸因於1980 年代馬國的財政危機,迫使馬哈迪通過私有化 提升國營事業效率,降低財政負擔。但是,私有化的結果卻創造一批 圍繞於馬哈迪身邊的馬來人企業家階層,他們的商業版圖來自巫統 (United Malay National Organization, UMNO)庇蔭,巫統的政治人物 則要求這些企業家提供資金回饋,以支應選舉所需。結果企業效率未

必提升,反倒內需部門中的非生產性尋租行為急遽增加。9晚近,學者

Dani Rodrik, “Understanding Economic Policy Reform,” Journal of Economic

Literature, Vol. 34, No. 1, March 1996, pp. 27-30.

Stephen Haggard & Steven Webb, “What do we know about political economy of economic policy reform?” pp. 158-162.

Kin Woon Toh, “Privatization in Malaysia: Restructuring or Efficiency?”

ASEAN Economic Bulletin, Vol. 5, No. 3, March 1989, pp. 245-246; Edmund

Terence Gomez, “Privatized Patronage: The Economics and Politics of Privatization in Malaysia,” Journal of Asia-Pacific Economy, Vol. 2, Issue 2, June 1997, p. 178; Edmund Terence Gomez & K. S. Jomo, Malaysia’s

陳威信(Jeff Tan)注意到巫統內部「重分配派」與「重成長派」的對峙, 前者由官僚與中小企業組成,後者則為政治人物和馬來人大企業的聯 盟。由於後者取得主導地位,私有化政策得以大規模推動。10 綜上所述,對危機與改革間的關聯,過去研究從外部壓力解釋改 革之啟動,從內部結構解釋改革之幅度。前者認為,危機的嚴重程 度,對結構改革能否啟動至為關鍵。後者則認為,決策者掌控權力的 程度,和所享有的社會支持,對能否徹底改革極為重要,兩者對本文 皆深具啟發。同時,本文也認為,外部變化能否產生壓力,受到國內 政經結構的深刻影響。而影響改革者決策的權力因素,不只是權力多 少,而更受到政治競爭壓力對改革方向的塑造。過去對馬來西亞經濟 改革的研究,多把外部變化帶來改革視為必然,較少觸及馬國政經結 構和外部變化轉化為外部壓力的關係。另外,先前研究雖注意到巫統 內部派系競爭對私有化之影響,但其將改革政策視為派系競爭之結 果,忽略派系競爭本身對改革政策的塑造能力。 為此,本文結合危機本質和政治競爭,對馬來西亞的兩次自由化 改革之同與異提出解釋。第一是從危機本質看兩者之異同。1985-1986 年和2008-2009 年的經濟危機雖同屬外生性,但原因各自不同,卻同樣 帶來改革。究竟外生之市場變化,如何衝擊馬國的政治經濟結構,從 而使改革成為必要,是本文第一個要解釋的問題。第二是從政治競爭 看兩者之異。本文比較的兩次危機前後,執政黨為同一政黨。因此, 政治競爭的核心是執政聯盟,特別是巫統內部的領導權競爭。而此一

University Press, 1997), pp. 124-130; Boo Teik Khoo, “Malaysia: Balancing Development and Power,” in Garry Rodan, Kevin Hewison, & Richard Robison, eds., The Political Economy of Southeast Asia: Markets, Power,

and Contestation (New York: Oxford University, 2006), p. 182.

Jeff Tan, Privatization in Malaysia: Regulation, rent-seeking and policy

競爭也因為在野黨勢力強弱而有所不同,這對改革方案之選擇帶來什 麼影響,這是本文第二個要解釋的問題。循此邏輯,以下本文先從危 機本質探討兩次改革之同,接著說明兩次改革之異,再來則是從政治 競爭探討兩次改革之異。

參、兩次危機與自由化之啟動

為何這兩次危機後,馬來西亞都修正經濟民族主義政策,轉而擁 抱自由化?本文認為,經濟危機對馬國政治經濟的雙元平衡,帶來根 本衝擊,迫使馬國走向開放,將政治經濟帶回平衡。自新經濟政策施 行以來,馬來西亞政治經濟即存在相互依賴的雙元平衡。從經濟結構 看,一為自由開放的外向型經濟,一為政府保護的內向型經濟。前者 為1970 年代起快速成長的自由貿易區,接納向國際出口的加工製造 業。11且生產能力高度仰賴外資,特別是電機電子業。12至於後者,則 為新經濟政策和重工業政策所創造的眾多政府關連企業。特別要指出 地是,當凱斯(William Case)以「混合經濟」(mixed economy)說明馬 國政治經濟時,特別提到其外向部門強勁的出口能力,讓內向部門在 政府保護下享有超額利潤,能滿足外來資產投資者,並贊助巫統領 袖,從而強化即有的政治結構,進一步支持外向部門發展。這個看似 完美的組合,是以出口部門持續創造財富,外商持續投資為前提,如1972 年馬國通過《自由貿易區法》(Free Trade Zone Act),此後自由貿易 區快速成長,到1985 年,自由貿易區的製造業出口已占馬國整體製造業出 口的35.7%,且位於出口區的廠商絕大多數為勞力密集的電子業。請見 Ma-koto Anazawa, “Free Trade Zones in Malaysia,” Hokudai Economic Papers, No. 15, December 1985, p. 100, HUSCAP, <http://eprints.lib.hokudai.ac.jp/ dspace/bitstream/2115/30723/1/15_P91-148.pdf>。

K. S. Jomo, “Industrialization and Industrial Policy in Malaysia,” in K. S. Jomo, ed., Malaysian Industrial Policy (Singapore: NUS Press, 2007), pp. 10-11.

此政府獲得豐沛的財政資源,從而能進行財富分配,維持政治穩定。 1970 年代高漲的石油價格,和美、日電子業大量外移馬國,與新經濟 政策下國營事業快速成長同時出現,正說明此一互賴平衡。13 兩次危機所以催生改革,正是因為兩次危機都對馬國出口帶來沉 重打擊,打破馬國政治經濟的互賴平衡。首先,1980 年代曾兩次出現 出口衰退,一次是1981 年,一次是 1985-1986 年。其中,1981 年和 1985 年的衰退幅度不大,但 1986 年則衰退近 10%。這是因為 1978 年 第二次石油危機後,石油價格暴升,雖讓馬國帶來豐厚的石油收入, 但隨著西方工業國家調高利率對抗通膨,進口需求大幅滑落,馬國工 業出口相應滑落;到1985 年前後,更出現電子產品價格大跌,導致馬 國電子業,特別檳城的重點產業半導體,出口嚴重衰退。14與此同時, 在西方強力緊縮之下,石油價格自1981 年起從歷史高點的每桶 95.89 美元滑落,到1985 年時跌到每桶 54.95 美元,已接近第二次石油危機 前水準。1986 年當年,石油價格再腰斬至 28.25 美元,約為 1974 年第 一次石油危機後最高價格的一半。15石油價格狂跌,帶動原物料價格下 跌,加上1985 年 10 月後倫敦金屬交易所暫停錫礦交易,讓馬國主要 出口商品棕櫚油、橡膠和錫礦價格重挫,而有1986 年嚴重的出口衰 退。

William Case, “Malaysia: New Reforms, Old Continuities, Tense Ambiguities,”

Journal of Development Studies, Vol. 41, No. 2, February 2005, pp. 286-287.

Samuel Bassey Okposin & Ming Yu Cheng, Economic Crises in Malaysia:

Causes, Implications, and Policy Prescriptions (London: ASEAN Academic

Press, 2000), pp. 85-98.

原油價格的歷史資料請見BP, “Oil prices,” BP, accessed January 3, 2014, <http://www.bp.com/en/global/corporate/about-bp/energy-economics/statistical-review-of-world-energy-2013/review-by-energy-type/oil/oil-prices.html>。

表1 1978-1991 年馬來西亞貿易表現 單位:百萬令吉 年度 出口 進口 貿易總額 貿易順差 1978 17,073.9 13,645.9 30,719.8 3,428.0 1979 24,222.0 17,161.1 41,383.1 7,060.9 1980 28,171.6 23,451.0 51,622.6 4,720.6 1981 27,109.4 26,603.8 53,713.2 505.6 1982 28,108.2 29,023.0 57,131.2 -914.8 1983 32,771.2 30,795.2 63,566.4 1,976.0 1984 38,646.9 32,925.9 71,572.8 5,721.0 1985 38,016.7 30,437.8 68,454.5 7,578.9 1986 35,720.9 27,921.4 63,642.3 7,799.5 1987 45,224.9 31,933.9 77,158.8 13,291.0 1988 55,260.0 43,293.4 98,553.4 11,966.7 1989 67,824.5 60,858.1 128,682.6 6,966.4 1990 79,646.4 79,118.6 158,764.9 527.8 1991 94,496.6 100,831.1 195,327.7 -6,334.4 資料來源:Department of Statistics, “Principal Statistics of External Trade, 1967-2010,

Malaysia,” accessed December 31, 2013, pp. 58-59, Department of Statistics

Malaysia, <http://www.statistics.gov.my/portal/download_Economics/files/

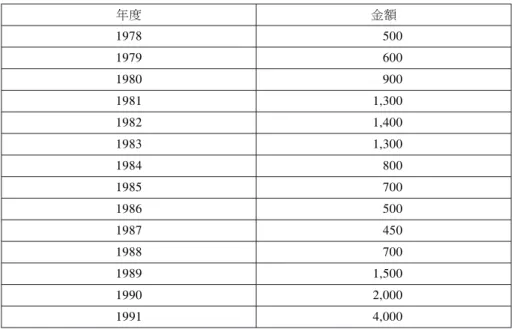

表2 1978-1991 年馬來西亞淨外資流入 單位:百萬美元 年度 金額 1978 500 1979 600 1980 900 1981 1,300 1982 1,400 1983 1,300 1984 800 1985 700 1986 500 1987 450 1988 700 1989 1,500 1990 2,000 1991 4,000

資料來源: Trading Economics, “Foreign Direct Investment: Net (BOP, US dollar) in Malaysia,” Trading Economics, accessed December 31, 2013, <http://www. tradingeconomics.com/malaysia/foreign-direct-investment-net-bop-us-dollar-wb-data.html>。 儘管1980 年代初期,石油收入已開始減少,但馬國政府支出不減 反增;且為滿足發展重化工業的進口需求,還不斷對外舉債,特別是 向日本。因此,1980 年後,馬國政府債務不斷增加,到 1986 年時已達 到GDP 的 103%,其中以外幣借貸部分更高達 62%。而且經濟不景氣, 導致馬國重化工業面臨鉅額虧損,形成沉重的財政負荷。尤其《廣場 協定》(Plaza Accord)後日圓升值,馬國外債償債率急遽上升,在 1986 年前五年間,從4.3%快速上升到 14%,迫使馬哈迪必須在 1986 年 4 月 對外重申馬國的償債決心。16隨著馬國經濟前景不明,外來投資迅速衰

退,淨外來投資從1982 年 14 億美元的高峰,跌到 1985 年的 7 億美 元,到1986 年再跌到 4.8 億美元,降幅達三分之二。17外來投資減少, 導致電子業就業人口大幅滑落。僅1985 年,即減少近九千人,離職率 達12%。18在多項不利因素影響下,1985 年馬國經濟衰退 1.1%,是獨 立後首次負成長,失業率上升到7.6%。1986 年成長率回到正 0.5%, 失業率卻升到8.7%。1987 年雖然經濟成長率再上升到 2.5%,但失業 率卻攀升到9.5%。19 當財政緊縮外資撤退,國內需求自然隨之下跌,仰賴內需市場和 財政支持的土著企業自然大受打擊。土著企業的重挫,立即反應在股 票市場,吉隆坡綜合指數自1985 年 10 月 31 日後直線下跌,到 1986 年 4 月底跌破 200 點,是 1979 年以來最低點。20鑑於土著企業和巫統的

Politics,” Asian Survey, Vol. 27, No. 2, February 1987, p. 239; Samuel Bassey Okposin & Ming Yu Cheng, Economic Crises in Malaysia: Causes, Implications,

and Policy Prescriptions, pp. 103-108; Prema-chandra Athukorala, “Malaysian

Economy in Three Crises,” Working Paper in Trade and Development, No. 2010/12, October 2010, pp. 3-4, 23-24, Arndt-Corden Department of Economics,

Crawford School of Economics and Government, ANU College of Asia and the Pacific, <core.kmi.open.ac.uk/download/pdf/6218528.pdf>.

馬來西亞淨外來投資的歷史數據,請見Trading Economics, “Foreign Direct Investment: Net (BOP, US dollar) in Malaysia.”。雖然,淨外來投資為外 來投資扣除對外投資,但因早期馬國對外投資有限,因此,淨外來投資的變 化與外來投資變化大致相符。

Zakaria Haji Ahmad, “Malaysia in 1984: The Beginnings of Sagas,” Asian

Survey, Vol. 26, No. 2, February 1986, p. 151.

Diane K. Mauzy, “Malaysia in 1986: The Ups and Downs of Stock Market Politics,” pp. 238-239;Diane K. Mauzy, “Malaysia in 1987: Decline of ‘The Malay Way’,” Asian Survey, Vol. 28, No. 2, February 1988, pp. 220-221. 吉隆坡綜合指數的歷史數據,請見 Trading Economics, “Malaysia Stock Market (FTSE KLCI),” Trading Economics, accessed January 3, 2014,

密切關係,股票市場的由榮轉枯,直接衝擊巫統的資金來源和選舉表

現。1986 年馬哈迪以穩定股市為由提早大選,即是明證。21在此背景

之下,鬆綁對製造業的控制,擴大馬國製造業的資金和技術來源,既 為提升出口部門競爭力所必須,更可強化馬國對外資的吸引力,為政 治穩定帶來源頭活水。因此,雖然達因(Tun Daim Zainuddin)和馬哈迪

才於1985 上半年表示,1990 年後新經濟政策仍會延續。但到 1985 年 底,放寬外資管制的構想突然浮現,且馬上執行。22 2009 年的危機則始自 2007 年美國次貸風暴,到 2008 年第三季雷 曼兄弟倒閉後,因為金融機構巨幅虧損造成流動性缺乏,導致全球陷 入空前不景氣。馬國受到的衝擊首先是出口銳減,此因歐美需求銳 減,仰賴歐美市場的馬國出口快速下滑。自2008 年 10 月起,每月出 口皆呈現負成長,雖然2008 年整體出口仍成長近 10%,但 2009 年則 衰退16.6%。相對來說,電機電子產品受損較輕,下跌 10.8%,原物料 受損較重,原油、精煉石油、液化天然氣和棕櫚油下跌20-40%不等, 原油更下跌達42%。23雖然,2010 年馬國出口很快復甦,成長率達 15.6%,但 2011 年成長再度趨緩,僅有 8.7%,到 2012 年僅成長 0.6%。 其中,主要的衰退商品為電機電子產品和棕櫚油。24其次是外資減少, <http://www.tradingeconomics.com/malaysia/stock-market>。

Diane K. Mauzy, “Malaysia in 1986: The Ups and Downs of Stock Market Politics,” pp. 235-236, 240-241.

R. S. Milne, “Malaysia - Beyond the New Economic Policy,” Asian Survey, Vol. 26, No. 12, December 1986, pp. 1367-1368; Zakaria Haji Ahmad, “Malaysia in 1984: The Beginnings of Sagas,” pp. 151-152.

MATRADE, Malaysia External Trade Statistics December 2009 (Kuala Lumpur: Malaysia External Trade Development Corporation, February 5, 2010), pp. 5-6, MATRADE, <http://www.matrade.gov.my/cn/component/ joomdoc/doc_download/208-malaysias-trade-performance-in-2009>.

包括直接投資和資產投資,在金融海嘯後都大幅下降,此因歐美國內 流動性短缺,其在海外資金紛紛撤回本國。2008 年外來直接投資較 2007 年減少 16 億美元,降幅 17%。2009 年再減少 62 億美元,降幅 80%。但此後外資持續成長,2010 年增加 80 億美元,成長率近 500%。 2011 年再增加 10 億美元,成長 12%。25至於外來資產投資,2008 年 雖大幅減少近300 億美金,但 2009 年立即增加近 300 億美金,2010 年 再增加近300 億美金,2011 年則維持同等規模。26

External Trade Development Corporation, February 2, 2011), p. 1, MATRADE, <http://www.matrade.gov.my/en/malaysia-exporters-section/122-trade-perform-ance-2010/1105-malaysias-trade-performance-in-2010>; MATRADE, Malaysia

External Trade Statistics December 2011 (Kuala Lumpur: Malaysia External

Trade Development Corporation, February 9, 2012), p. 13, MATRADE, <http:// www.matrade.gov.my/documents/Press_release_Dec_11_Eng.pdf>; MATRADE,

Malaysia External Trade Statistics December 2012 (Kuala Lumpur: Malaysia

External Trade Development Corporation, February 8, 2013), p. 9, MATRADE, <http://www.matrade.gov.my/ar/component/joomdoc/doc_download/1404-trade-performance-2012>.

Fraziali Ismail, “Current Economic Developments and Challenges,” Penang

SSO Conference, July 18, 2012, p. 15, invest Penang, <http://www.

investpenang.gov.my/portal/pdf/4-Bank_Negara_Malaysia_Slides_(final)-Fra-ziali_Ismail.pdf>.

Department of Statistics, International Investment Position: Malaysia 2011, (Putrajaya: Department of Statistics, 2012), p. 6, Department of Statistics

Malaysia, <http://www.statistics.gov.my/portal/download_External/files/IIPPost/

表3 2000-2012 年馬來西亞貿易表現 單位:百萬令吉 年度 進口 出口 貿易總額 貿易順差 2000 373,270.3 311,458.9 684,729.2 61,811.4 2001 334,283.8 280,229.1 614,512.9 54,054.7 2002 357,430.0 303,090.5 660,520.5 54,339.6 2003 397,884.4 316,537.9 714,422.2 81,346.5 2004 481,253.0 399,632.2 880,885.2 81,620.8 2005 536,233.7 432,870.8 969,104.5 103,362.9 2006 589,240.3 478,147.9 1,067,388.3 111,092.4 2007 604,299.6 502,044.6 1,106,334.3 102,255.0 2008 663,013.5 519,804.3 1,182,817.8 143,209.2 2009 552,518.1 434,669.8 987,187.9 117,848.3 2010 638,822.5 528,828.2 1,167,650.7 109,994.3 2011 697,861.9 573,626.3 1,271,488.3 124,235.6 2012 702,187.9 607,364.0 1,309,551.9 94,823.9 資料來源:Department of Statistics, “Principal Statistics of External Trade, 1967-2010,

Malaysia,” pp. 58-59;MATRADE, Malaysia External Trade Statistics December

2011, p. 1;MATRADE, Malaysia External Trade Statistics December 2012,

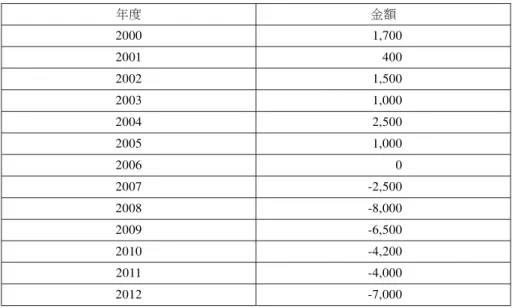

表4 2000-2012 年馬來西亞淨外資流入 單位:百萬美元 年度 金額 2000 1,700 2001 400 2002 1,500 2003 1,000 2004 2,500 2005 1,000 2006 0 2007 -2,500 2008 -8,000 2009 -6,500 2010 -4,200 2011 -4,000 2012 -7,000

資料來源:Trading Economics, “Foreign Direct Investment: Net (BOP, US dollar) in Malaysia,”;UNCTAD, World Investment Report 2013 (Geneva: UNCTAD, 2013), Appendix 1 & 2。

整體而言,馬國經濟受到金融海嘯衝擊有限。2008 年第四季經濟

急速下滑,但全年成長率尚有4.8%。2009 年第二季後不景氣趨緩,

全年衰退1.5%。2010 年更立刻彈升 7.4%,2011-2012 年皆在 5%以

上。27金融海嘯期間馬國雖裁減職缺四萬左右,但多為外籍勞工。28

Department of Statistics, Annual Gross Domestic Product: 2005-2012, (Putrajaya: Department of Statistics, 2013), p. iii, Department of Statistics

Malaysia, <http://www.statistics.gov.my/portal/download_Akaun/files/annual_

gdp/2012/Penerbitan_KDNK_Tahunan_2005-2012.pdf>.

Soo Khoon Goh & Michael Mah-Hui Lim, The Impact of Global Financial

Crisis: The Case of Malaysia (Penang: Third World Network, 2010), pp.

除了受惠於強固的經濟基本面,也應歸功於馬國兩次大規模紓困方 案,29展現馬國雄厚的財政能力。事實上,自1990 年代起,隨著經濟 快速成長,馬國政府債務不斷下降,在1997-2001 年之間,降到 40% 以下。但2001 年後,由於匯率釘住美元,政府被迫用財政政策刺激景 氣,債務驟然升高。而且馬國稅基很小,財政缺口靠國內儲蓄和石油 利潤填補。金融海嘯之初,雖然政府債務占GDP 比例在 40%上下,與 2001-2002 年相當,沒有立即威脅。但 2010 年升高到 55.4%,回到 1994 年水準,2011-2012 年維持在 50%以上。30若再考慮金融海嘯後, 石油價格暴起暴落,石油利潤下滑,馬國政府所面臨的財政問題,在 2010 年後日益嚴峻。31 相對而言,2009 年馬國經濟最急迫的威脅是外資驟減。2000 年 前,馬來西亞是東南亞除新加坡外最大外資接受國。2000 年起,泰國 超過馬來西亞,成為東南亞第二大外資接受國。2008 年,印尼和越南 陸續超過馬來西亞,馬國掉到第五,馬國的危機感可以想見。32更嚴重 地是,自2005 年起,馬國的對外投資快速成長,雖然 2009 年對外投 資超過外來投資,其他年度外來投資都超過對外投資,但對外投資的 2008 年 11 月和 2009 年 3 月,馬國推出金額高達 23 億美元和 200 億美元的 紓困方案,占 GDP 的 1%和 9%,規模在東南亞僅次於新加坡。請見 Soo Khoon Goh & Michael Mah-Hui Lim, The Impact of Global Financial

Crisis: The Case of Malaysia, p. 28。

有關馬來西亞政府債務規模的歷史數據,請見Trading Economics, “Malaysia Government Debt To GDP,” Trading Economics, accessed January 3, 2014, <http://www.tradingeconomics.com/malaysia/government-debt-to-gdp>。 Soo Khoon Goh & Michael Mah-Hui Lim, The Impact of Global Financial

Crisis: The Case of Malaysia, pp. 10-12.

Prema-chandra Athukorala & Swarnim Waglé, “Foreign Direct Investment in Southeast Asia: Is Malaysia Falling Behind?” ASEAN Economic Bulletin, Vol. 28, No. 2, August 2011, p. 119.

規模,自2008 年以來,皆與外來投資相當。33過去10 年,馬國貿易對 經濟成長的貢獻遠大於投資,使投資下滑的威脅不致太過嚴重。34但 是,當2008-2009 年出口急遽下跌,外資重要性頓時上升。而且,過去 10 年的出口結構變化,不但限制外來投資,也對阻礙馬國經濟競爭力 的提升。此因2000 年以後,非仰賴天然資源的出口比重逐漸下滑,而 仰賴天然資源的出口比重逐漸上升。以馬國最重要的非天然資源出口 商品─電機電子為例,2000 年占所有製造業出口 72.5%,2005 年時, 其占出口比例降到65.8%。這反映馬國科技能力未提升,而勞工成本節 節上升,導致其電子生產地位逐漸為中國和越南取代。35以天然資源為 基礎的出口,固然為馬國賺進豐厚的外匯存底,卻降低馬國製造業的 可獲利性。而天然資源產業又牢牢掌握在馬國政府關聯企業手中,合 併觀之,馬國對外資吸引力自然大幅下降。進一步說,外資卻步意味 著科技與人才的流入減少,阻礙馬國電子業的競爭力提升。金融海嘯 之後,電子業出口優勢流失更為顯著。2008 年,電機電子商品占所 有製造業出口已從2005 年的 65.8%下降到 56.4%,2012 年再降到 49.3%。36因此,通過管制鬆綁,重振國內外投資者信心,刻不容緩。

安蘇柯瑞拉(Prema-chandra Athukorala)和魏吉爾(Swarnim Waglé)更為悲觀, 他們認為2005 年後馬國對外投資皆超過外來投資。請見 Prema-chandra Ath-ukorala & Waglé, “Foreign Direct Investment in Southeast Asia: Is Malaysia Falling Behind?” pp. 119, 121;Department of Statistics, International Investment

Position: Malaysia 2011, p. 6。

Soo Khoon Goh & Michael Mah-Hui Lim, The Impact of Global Financial

Crisis: The Case of Malaysia, pp. 4-8.

Zainal Abidin Mahani & Wai Heng Loke, “Revealed Comparative Advantage of Malaysian Exports: The Case for Changing Export Composition,” Asian

Economic Papers, Fall 2008, Vol. 7, No. 3, pp. 132-133.

Bank Negara, Annual Report 2008 (Kuala Lumpur: Bank Negara, 2009), pp. 24-25; Bank Negara, Annual Report 2012 (Kuala Lumpur: Bank Negara, 2013), pp. 12-13.

而且,既然非以天然資源為基礎的製造業優勢不再,以服務業為開放 標的來吸引投資,幾乎是唯一選擇。特別是2010 年後政府財政能力惡 化,出口再度瀕臨衰退邊緣,擴大管制改革更有其必要性。 表5 2005-2012 年馬來西亞製造業出口比例變化 年度 產業 2005 2006 2007 2008 2009 2010 2011 2012 電子電機設備 65.8% 63.6% 60.7% 56.4% 57.3% 55.7% 51.7% 49.3% 紡織、成衣、製鞋 2.4% 2.4% 2.3% 2.2% 2.2% 2.0% 2.2% 1.9% 石油產品 3.9% 4.5% 4.7% 6.3% 5.1% 6.0% 7.3% 10.1% 橡膠產品 1.6% 1.9% 45.9% 2.6% 2.8% 3.2% 3.4% 3.8% 資料來源:Bank Negara, Annual Report 2006 (Kuala Lumpur: Bank Negara, 2007),

Annex p. 16 ; Bank Negara, Annual Report 2007 (Kuala Lumpur: Bank Negara, 2008), Annex p. 24;Bank Negara, Annual Report 2008, Annex p. 24;Bank Negara, Annual Report 2009 (Kuala Lumpur: Bank Negara, 2010), Annex p. 26;Bank Negara, Annual Report 2010 (Kuala Lumpur: Bank Negara, 2011), Annex p. 10;Bank Negara, Annual Report 2011 (Kuala Lumpur: Bank Negara, 2012), Annex p. 10;Bank Negara, Annual

Report 2012, Annex p. 12。 儘管兩次危機都帶來改革,但細看即知,兩次改革的內容有很大 不同,為何會如此?在分析兩者差異之前,以下先分別說明兩次改革 的主要內容。

肆、1985-1991 年對新經濟政策的改革

1980 年代的自由化改革,主要是私有化和放寬外資管制。1983 年 馬哈迪首次宣示,馬國政府將推動公營企業之私有化。1983-1984 年之 間,私有化的推進非常緩慢。1984 年 6 月馬哈迪任命達因擔任財政部 長後,私有化政策範圍和速度大幅提升。1985 年,首相署經濟計畫 組(Economic Planning Unit)頒布〈私有化綱領〉,說明私有化的構行的私有化工作組。38然而,1980 年代後半期私有化政策推進緩慢, 直到1991 年 2 月,馬哈迪宣示於 2020 年達到已開發國家目標,隨後 頒布〈私有化藍圖〉,和為期兩年的私有化行動方案,私有化全面啟 動。39根據〈私有化藍圖〉,馬國政府要審查424 家公營企業,從中選 出246 家必須私有化的企業。其中 69 家要在 2 年內完成私有化,107 家要在2-5 年完成,其他 70 家則要在 5 年後開始私有化。40在政府強 力推動下,1990 年代見證大規模的國營事業私有化。 馬哈迪任內的私有化政策類型繁多,除了直接將企業股權出售 (包含公開上市)外,還包括民間投資興建移轉(Build-Operate, BO/

Build-Operate-Transfer, BOT/Build-Operate-Own, BOO)、管理外包 (Management Contract)、管理層收購(Management Buy-Out)、發放新 照、出租和公司化,其中最多的是股權出售和民間投資興建移轉。這 些方案雖為引進民間活力和促進競爭,但嚴格來說,只有發生股權移 轉算是真正的私有化。因此,除股權出售、公開上市、和管理層收購 外,其餘都不算真正的私有化。從數量來看,1990 年之前的私有化規 模不大,且採取股權移轉的私有化個案,多半是將部分股權出售,而 未更動國家在股權結構中的優勢地位。就算真的將超過半數的股權出 售,政府也可通過「黃金股」(golden share)條款,以少數股權確保對

Shankaran Nambiar, “Revisiting Privatization in Malaysia: The Importance of Institutional Process,” Asian Academy of Management Journal, Vol. 14, No. 2, July 2009, pp. 27-28.

Ainur Mohd Noorul, Privatization in Malaysia at Crossroads: Politics and

Efficiency (Ph.D. Diss., Graduate Faculty of Political Science, City University

of New York, USA, 2003), pp. 104-106.

Shankaran Nambiar, “Revisiting Privatization in Malaysia: The Importance of Institutional Process,” pp. 27-28.

Ainur Mohd Noorul, Privatization in Malaysia at Crossroads: Politics and

公司關鍵決策的否決權。41在操作上,私有化以三種途徑展開,分別是 政府發起、私有化工作組發起、和民間發起(即先到先給模式)三 種。此三種途徑之中,只有政府發起以公開招標出售,工作組發起或 民間發起皆由工作組評估後,再與可能承接的私營企業主協商轉移。 由於缺乏競爭與透明,私有化很難不落入酬庸私人和利益交換的陷 阱。42但不可否認地是,1990 年代私有化的數量的確非常驚人。 表6 馬哈迪時代的私有化成果 單位:計畫/公司 1983-1990 1991-1995 1996-2000 歷年各項模 式總計 股權出售 4 94 11 109 資產出售 5 39 35 79 興建營運移轉 9 21 15 45 興建擁有營運 1 18 10 29 興建移轉 0 5 0 5 公司化 0 13 9 22 管理外包 5 9 11 25 管理層收購 2 5 7 14 各階段私有化成果總計 26 204 98 328 資料來源:Jeff Tan, Privatization in Malaysia: Regulation, rent-seeking and policy

failure, p. 57。

至於放寬外資管制,1980 年代最重要的突破是 1986 年制定施行的 《促進投資法》(Promotion of Investment Act)。該法除了將新興產業

K. S. Jomo & Tan Wooi Syn, “Privatization and Re-Nationalization in Malaysia: A Survey,” accessed December 31, 2013, p. 7, www.jomo.ws, <http://www.jomoks. org/research/pdf/IPD_Privatization_Renationalization.pdf>.

Ainur Mohd Noorul, Privatization in Malaysia at Crossroads: Politics and

Efficiency, pp. 106-107.

年度 模式

的免稅期間從5 年延長到 10 年,還大幅放寬 1975 年《產業協調法》 (Industrial Coordination Act)對股權限制的規定。原本要出口超過其 80%生產量的企業,才允許由外籍人士 100%持股。但《促進投資法》 則將此門檻改為投資金額在50 萬馬幣以上、雇用人士超過 350 人的外 資企業,只要出口超過其生產量50%,即可保留 100%外籍股權。不 過,這些規定僅五年有效,到1990 年即要重新檢討。1990 年後,相關 的獎勵規定雖獲得延長,但規模則略為降低。同時,《促進投資法》 也將需要申請製造業執照的企業,其門檻提升為僱用員工75 人以上和 投資金額在馬幣250 萬令吉以上之企業。在此規定之下,80%的製造業 企業均免除《產業協調法》的股權比例限制。43另外,自1991 年起, 馬國政府修正投資獎勵方案,將原本先驅性出口產業完全免稅的規定 改為60%的利潤免稅,並只給 3-6 年。對於前述產業協調法豁免規定的 出口條款,納入間接出口,也就是鼓勵跨國企業在馬生產,繼續自其 本國進口相關半成品。可以說,為避免傷害對外資的吸引力,馬國政 府對使用本地製造之要求仍然非常謹慎。44 從上述的介紹可以看出,馬哈迪時代積極推動私有化,且在1990 年後大規模展開。相反地,對於放寬外資管制,在1986 年後幾乎沒有 太多新政策,且1990 年後還微幅調整,甚至連租稅優惠都有所限制。 由此可看出馬哈迪政府對此二者的差別態度,這與20 年後的納吉改革 迥然不同。為比較二者,以下介紹納吉時代推動的自由化改革。

Hwok-Aun Lee, “Industrial Policy and Inter-Ethnic Redistribution in Malaysia: Industrial Development and Equity Ownership, 1975-1997,” in K. S. Jomo, ed., Malaysian Industrial Policy (Singapore: NUS press, 2007), pp. 228-231, 234.

Greg Felker & K. S. Jomo, “Investment Policy in Malaysia,” in K. S. Jomo, ed., Malaysian Industrial Policy (Singapore: NUS press, 2007), pp. 56-81.

伍、2009-2012 年對新經濟政策的改革

與馬哈迪的改革不同,納吉的改革從放寬外資管制開始。2009 年 4 月,甫上任的納吉宣布,對 27 個服務業次級部門,放寬土著持股超 過30%的限制。這些產業部門集中於健康和社會服務、旅遊、交通運 輸、商業和電腦相關服務。雖然當時沒有開放金融服務,但為發展伊 斯蘭金融服務,特別開放提供伊斯蘭金融的法律服務。45一周後,納吉 宣布開放外人投資金融服務業,包括發放兩張伊斯蘭銀行執照、兩張 商業銀行執照給專業銀行、兩張執照給從事伊斯蘭金融的家庭合作 社。其中,伊斯蘭銀行允許外商取得70%的股權,而商業銀行則維持 30%的股權上限。46 2009 年 7 月,納吉政府廢除原本上市公司股權須 符合30%土著持股的規定,改為初上市公司須有 25%股權由大眾持股, 其中一半(12.5%)須由土著持股。如無足夠的土著購股,此項限制亦可 免除。為此,原本為監督外資之土著持股,設於首相署經濟計畫組內的「外人投資委員會」 (Foreign Investment Committee),至此不再運

作。47為進一步鼓勵外資,2010 年 4 月,馬國政府將管理製造業投資

的「大馬工業發展局」 (Malaysian Industrial Development Authority, MIDA)改名為「大馬投資發展局」(Malaysian Investment Development Authority, MIDA),採取一站式中心設計,協助投資申請案快速批准。 同時通過修法,讓大馬投資發展局有權發放獎勵給投資者,而無需請

The Sundaily, “Services sector liberalized,” The Sundaily, April 23, 2009, <http://www.thesundaily.my/node/156507>.

Nik Anis Mazwin & Eng Hock Teh, “Financial sector liberalization,” The

Star Online, April 27, 2009, <http://thestar.com.my/news/story.asp?sec=

nation&file=/2009/4/27/nation/20090427131217>.

The Star, “New Department to replace Foreign Investment Committee,”

The Star Online, July 1, 2009, <http://biz.thestar.com.my/news/story.asp?

示國家經濟理事會(Majlis Ekonomi Negara)。為加速處理海外投資申

請,相關政府機構都調派人員到大馬投資發展局服務,48並將大馬投資

發展局的職掌範圍擴大到服務業,但仍排除金融和公共事業。49

納吉改革的核心是新經濟模型。2009 年 4 月納吉宣布籌組國家經 濟諮詢理事會(National Economic Advisory Council),研擬經改方案。

經濟諮詢理事會於2010 年 3 月和 12 月,發表前後兩部分關於新經濟模

型的報告,闡述新經濟模型的具體構想。為執行新經濟模型,納吉於 2010 年 3 月宣布推動經濟轉型計畫(Economic Transformation Programme, ETP),2010 年 10 月頒布路徑圖後正式啟動。經濟轉型計畫有兩部分,

一是推動12 項國家關鍵經濟領域(National Key Economic Areas,

NKEA),國家關鍵經濟領域雖設定 90%的私人投資比例,但政府通過 投資和立法,仍為關鍵促進者。具體的作法是每個國家關鍵經濟領域

皆指定部會主政,並通過對131 項入口計畫(Entry Point Project)的投

資,指引民間投資。另一則是2011 年 7 月公布的六個策略改革倡議

(Strategic Reform Initiative, SRI),分別為「競爭、標準、與自由化」、 「強化公共財政」、「改善公共服務」、「縮減經濟落差」、「降低 政府的商業角色」和「人力資源發展」。這六大領域各有相關部會主 政,但整體改革進程,包括國家關鍵經濟領域和策略改革倡議,皆由 2009 年 9 月成立的首相署「表現管理與傳遞組」(Performance Man-agement and Delivery Unit,以下簡稱 Permandu),負責協調監督。 經濟轉型計畫之中,12 項國家關鍵經濟領域是以公私協同創造新 的成長動能,而六項改革倡議則是制度改革。其中觸及新經濟政策 星洲日報,〈慕尤丁:投資發展局成立委會‧最短1 天批准投資申請〉, 《 星 洲 日 報 》,2010 年 7 月 27 日 ,<http://news.sinchew.com.my/node/ 169730>。 星洲日報,〈慕克里:工業發展局或改名〉,《星洲日報》,2011 年 4 月 6 日,<http://news.sinchew.com.my/topic/node/207563?tid=1>。

者,主要為「競爭、標準、與自由化」、「縮減經濟落差」和「政府 的商業角色」。「競爭、標準、與自由化」以完善競爭法制和持續開

放服務業為中心。50在建立競爭法制部分,包括2010 年 6 月通過的《競

爭法》(Competition Act),2011 年 4 月設置的大馬競爭委員會(Malaysian

Competition Commission),和 2012 年設立的競爭上訴法庭 (Competition

Appeal Tribunal)。51至於服務業開放,則是於2011 年 10 月宣布於 2012

年起針對17 個服務業次級部門,放寬外人持股限制,有的部門外人持

股甚至可達100%。這些包括私人醫院、醫療專業服務、建築、工程、

會計、稅務、法務、快遞、教育訓練、電信等。52同時,在貿易工業部

下設立服務業發展委員會(Malaysian Services Development Council),

協調並監督各部會的服務業自由化進展。53到2012 年底,已有 15 項完

成開放,建築、工程和測量則尚待立法通過。54

另外也包括建立國際標準,因該項工作與解除管制較無關連,本文不另外介 紹。

Heng Guie Lee, “ETP 2012 Annual Report - A for Transformation,” CIMB

Economic Update, April 3, 2012, pp. 13-14, <http://etp.pemandu.gov.my/

annualreport/upload/20120403_CIMB.pdf>.

The Star, “17 services sub-sectors to be liberalised further,” The Star

Online, October 8, 2011, <http://biz.thestar.com.my/news/story.asp?file=/

2011/10/8/business/9657775>.

The Star, “Liberalisation of services sub-sectors may happen next month,”

The Star Online, December 19, 2011, <http://biz.thestar.com.my/news/story.

asp?file=/2011/12/19/business/10122023>.

Permandu, Economic Transformation Programme: Annual Report 2012 (Putrajaya: Permandu, 2013), pp. 272-273.

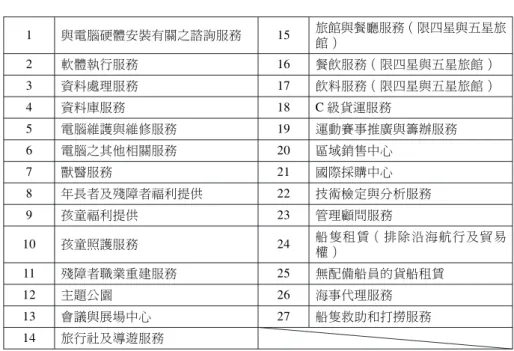

表7 納吉 2009 年 4 月開放的服務業部門 1 與電腦硬體安裝有關之諮詢服務 15 旅館與餐廳服務(限四星與五星旅 館) 2 軟體執行服務 16 餐飲服務(限四星與五星旅館) 3 資料處理服務 17 飲料服務(限四星與五星旅館) 4 資料庫服務 18 C 級貨運服務 5 電腦維護與維修服務 19 運動賽事推廣與籌辦服務 6 電腦之其他相關服務 20 區域銷售中心 7 獸醫服務 21 國際採購中心 8 年長者及殘障者福利提供 22 技術檢定與分析服務 9 孩童福利提供 23 管理顧問服務 10 孩童照護服務 24 船隻租賃(排除沿海航行及貿易 權) 11 殘障者職業重建服務 25 無配備船員的貨船租賃 12 主題公園 26 海事代理服務 13 會議與展場中心 27 船隻救助和打撈服務 14 旅行社及導遊服務

資料來源:Wan Suraya Mdm, “Malaysia’s Liberalisation of Services Sector and Business Opportunities,” February 27, 2013, p. 4, International Enterprise

(IE) Singapore, <http://www.iesingapore.gov.sg/~/media/IE%20Singapore/

Files/Events/iAdvisory%20Series/Malaysia/6_Liberalisation_of_service_ sectors_and_business_opportunities.pdf>。

表8 納吉 2011 年 10 月開放的服務業部門 1 電信應用服務 10 法律服務 2 技職學校 11 醫療專科服務 3 特殊需求之技職學校 12 牙醫專科服務 4 私立醫院 13 電信網絡服務與設施提供 5 百貨公司與專賣店 14 私立大學 6 垃圾焚化服務 15 技術訓練中心 7 會計/稅務 16 建築服務 8 國際快遞服務 17 工程服務 9 國際學校 18 工料測量服務

資料來源:Wan Suraya Mdm, “Malaysia’s Liberalisation of Services Sector and Business Opportunities,” p. 5。

「縮減經濟落差」是與新經濟政策最相關者,其目的為協助土著 中小企業,以提升土著的就業、所得、資產和股權持有,並預定於 2020 年達成土著中小企業產值占全國生產毛額 20%的目標。為此,馬 國政府推出高成長土著企業計畫(High Performing Bumiputera Com-panies, TERAS),選拔土著中最優秀的 100 家中型企業和 1,000 家小型 /微型企業,獲得選拔的企業被賦予高成長土著企業計畫的地位,可

優先獲得政府採購、政府關聯企業外包和12 項國家關鍵經濟領域的計

畫委託。55另外,馬國政府成立規模達20

億令吉的土著促進基金(Bum-iputera Facilitation Fund),並和中小企業銀行及興業伊斯蘭銀行(RHB Islamic Bank)合作成立高成長土著企業計畫的基金,規模共約 10 億令

吉。到2012 年底,已有 300 家土著企業獲得高成長土著企業計畫的地

位,其中22 家獲得高成長土著企業計畫的基金補助。而且,作為經濟

轉型計畫入口計畫的巴生河谷大眾運輸系統,則有47%(約 90 億令

Permandu, Economic Transformation Programme: Annual Report 2011, (Putrajaya: Permandu, 2012), pp. 225-228.

吉)發包給土著企業,超過預定的43%。56 至於政府企業改革,則歸「降低政府的商業角色」項下。根據 Per-mandu 的藍圖,預定 2011 年上市 5 家、出售 6 家公司,2012 年減資 5 家、出售8 家公司,2013 年上市 2 家、出售 7 家公司。由於股權交易 的價格敏感性,馬國政府未公布受改革影響企業所在產業或部門,更 遑論公布實際受影響企業。此部分之處置,由特設之委員會監督,由 首相和受影響公司的執行長共同主持。2011 年改革如期開展,11 家相 關公司或上市或轉移持股。57 2012 年,馬國政府再從 4 家公司撤資, 但對照於規畫中的24 家公司完成改造,至 2012 年底只完成 15 家。58 而且,納吉的減資計畫多為股權在政府企業之間轉換,且部分被改革 的政府企業仍擴大投資,至多只算是投資分散計畫。59

Permandu, Economic Transformation Programme: Annual Report 2012, pp. 289-291.

Heng Guie Lee, “ETP 2012 Annual Report - A for Transformation,” pp. 16-17.

Permandu, Economic Transformation Programme: Annual Report 2012, pp. 295-296.

Jayant Menon, “Malaysia’s Investment Malaise: what happened and can it be fixed?” ADB Economics Working Paper Series, No. 312, April 2012, pp. 1-17, Amazon Web Services, <https://s3-ap-southeast-1.amazonaws.com/ asia-first/researches/web_link/93d44b60fd4c7b8acd7ed11a3ddab200.pdf>.

表9 經濟轉型計畫的政府關聯企業改革計畫 單位:計畫/公司 目標公司 公司數目 減少持股 公開上市 整體出售 2011-2012預定目標 政府關聯控股公司1 4 0 0 4 4 政府關聯控股公司2 8 0 0 8 8 政府關聯控股公司3 10 0 7 3 5 政府關連控股公司4 3 3 0 0 3 政府關聯控股公司5 4 2 0 2 4 政府關聯控股公司6 4 0 0 4 0 總計 33 5 7 21 24 資料來源:Terence Wong, “ETP Updated - Strategic Reform Initiatives: Improving

Malaysia’s Competitiveness,” July 6, 2011, pp. 3-4, ETP Economic

Transformation Programme, <http://etp.pemandu.gov.my/upload/AR_CIMB_

Improving_Malaysias_competitiveness.pdf>。 說 明:正如前述,由於改組之企業未公開,政府公布的改革計畫僅以標號1-6 代表預 定改革之持股公司。 從上述的回顧可以看出,雖然納吉改革在解除管制部分,不但持 續推動,範圍不斷擴大,還有部分執行進度超前完成。雖然納吉也推 動私有化,但規模較馬哈迪時代縮小甚多,執行內容其執行進度為六 項策略改革倡議中最慢。60為何馬哈迪和納吉改革,同樣出現在危機 後,卻呈現不同面貌,以下從危機本質和政治競爭兩面向,分別解 釋。

陸、政治競爭與自由化模式之選擇

誠如前述,馬哈迪改革著重私有化,納吉改革著重解除管制。對 此,本文認為應歸諸於相異的政治競爭結構。馬哈迪時代的政治競爭Permandu, Economic Transformation Programme: Annual Report 2012, pp. 266-267, 295.

是馬來人間的種族內競爭,採取私有化的改革途徑,可改變馬來菁英 間的權力結構,鞏固馬哈迪的領導地位。納吉時代的政治競爭是馬來 人和非馬來人間的種族間競爭,與馬來人間的種族內競爭兩者並存, 解除管制從規則制定強化市場競爭,有助於平衡兩邊的政治壓力。以 下分別說明。

馬哈迪時代,馬哈迪和東姑拉沙里(Tengku Razaleigh Hamzah)自 1981 年起的三次巫統黨主席競爭和東姑另立四六精神黨(Semangat 46) 後的政黨競爭,為政治競爭主軸。東姑出身皇族,為新經濟政策最重 要執行者,打造關鍵性的國營事業,並主導多個重要私營企業和外籍 企業的國有化,自1976 年起擔任副首相兼財政部長,掌握雄厚的財政 資源,並和華人企業家關係良好。馬哈迪最初和教育部長穆沙希旦 (Musa Hitam)結盟,借助穆沙擁有的基層教師支持,擊敗東姑的挑 戰。61 1986 年穆沙轉與東姑結盟,把基層學校教師對巫統與企業家親 密關係的不滿,導向反馬哈迪。復以當時經濟不景氣,政府所扶持的 新興企業家虧損連連。62在此情況下,私有化成為籠絡馬來人新興企業 家,改變東姑企業家網絡的權力重組方案。但此方案能有效,實拜巫 統選舉規則改變所賜。1980 年巫統廢除過去由各州州務大臣(Menteri Besars)或首席部長(Ketua Menteri)指令該州代表集體投票的規定,改 為代表自由投票,地方黨部控制力大降,個別式的金錢籠絡遂有機 會。63此外,馬哈迪在1984 年任命親信達因擔任財政部長,通過官僚 體系建立中央化和個人化恩侍—扈從體系,順利啟動私有化,並能以 此服務於馬哈迪個人親信網絡的擴張。正如陳威信所觀察,當時承接 國營事業的企業家,多與馬哈迪和達因曾經領導的公營事業─柏仁峇

Fred R. von der Mehden, “Malaysia in 1981: Continuity and Change,”

Asian Survey, Vol. 22, No. 2, February 1982, p. 213.

Hari Singh, “Political Change in Malaysia: The Role of Semangat 46,”

Asian Survey, Vol. 31, No. 8, August 1991, p. 715.

控股(Peremba)和大馬食品公司(Food Industries of Malaysia)具有淵 源。馬哈迪與達因自1985 年起推動的私有化政策,既是為獎勵這批企 業家,他們對馬哈迪的支持,也是1987 年巫統內鬥馬哈迪獲勝的關 鍵。64 但也因為東姑的強烈挑戰,1987 年後馬哈迪的自由化改革陷入停 頓。原本改變新經濟政策的倡議驟然而止,解除管制也原地踏步。 1985 年危機來襲時,馬哈迪不但放寬外資管制,還公開表示,新經濟 政策馬上有重大修正,65引起華人社會高度關注。但1986 年 8 月大選 後,馬哈迪友人阿曼德(Abdullah Amhad)公開警告華人不要攻擊新經 濟政策,獲馬來文報紙大幅報導。1986 年 9 月巫統大會,與會者要求 保留新經濟政策,反對小學華文教育,輿論日趨激進。66以後見之明, 當時的輿論右傾和巫統黨內競爭有關。1986 年大選前,副首相穆沙已 提出辭呈。隔年四月,東姑和穆沙搭檔競選,東姑特別批評馬哈迪的 解除管制政策,認為給外國投資者過度自由,違背新經濟政策精神, 導致國家財富外流。67雖然東姑敗選,但巫統被裁定為非法,馬哈迪註 冊新巫統,兩人展開長期競爭。為確立自己在馬來人中的代表性,馬 哈迪大量採用馬來民族主義概念,包括推動「與民同效忠」運動(Sema-rak),通過下鄉說明巫統處境,爭取馬來人的認同。68同時,馬哈迪巧

Jeff Tan, Privatization in Malaysia: Regulation, rent-seeking and policy

failure, pp. 48-52.

馬哈迪於1986 年 5 月在澳洲接受電視訪問時表示,未來除了在成長的產業 外,新經濟政策會暫時擱置(in abeyance)。請見 R. S. Milne, “Malaysia - Beyond the New Economic Policy,” pp. 1367-1368。

Diane K. Mauzy, “Malaysia in 1986: The Ups and Downs of Stock Market Politics,” pp. 237-238.

Jae Hyon Lee, UMNO Factionalism and the Politics of Malaysian National

Identity (Ph.D. Thesis, School of Social Sciences and Humanities, Murdoch

妙操作華文教育議題,引發激烈的種族衝突,以凝聚馬來人的效忠。69 馬哈迪轉向馬來民族主義後,私有化更加偏重於扶持馬來人,此前馬 哈迪將經營不善的國營事業交給華人或外籍人士管理的案例,不復出 現。70此外,之前有關新經濟政策存廢的公開辯論,幾近消失。71直到 1990 年國會選舉後,四六精神黨表現不如預期,馬哈迪正式推出國家 發展計畫,大規模的私有化正式展開。雖然,國家發展政策中不再提 出實現馬來人股權30%目標的時間表,並高舉經濟成長目標,被認為 對私營企業和非馬來人有利。72但新經濟政策的內容大多被保留,且原 本受到高度期待的種族平權監督機制,最後未被政府接受。73凡此都可 說明,馬哈迪與東姑的競爭,徹底扭轉馬哈迪的自由化改革。 與馬哈迪不同,納吉所面臨的是種族間和種族內兩種競爭並存。 自2008 年 3 月 8 日大選,國民陣線失去 1969 年後一直保有的三分之

Jae Hyon Lee, UMNO Factionalism and the Politics of Malaysian National

Identity, pp. 149-152.

1987 年 10 月,馬哈迪任命不懂華文的馬來籍人士管理華校,導致華人不 滿,國民陣線的馬華公會和民政黨以及反對黨民主行動黨都強烈反對,而巫 統也動員青年團上街抗議,引發激烈的種族衝突。請見 Diane K. Mauzy, “Malaysia in 1986: The Ups and Downs of Stock Market Politics,” pp. 218-219。 著名的例子是Proton 汽車的執行長由日本人擔任,吉打水泥和 Perjawa 鋼鐵 的經理由華人擔任。請見 Jae Hyon Lee, UMNO Factionalism and the

Politics of Malaysian National Identity, p. 131。

Khai Leong Ho, “Dynamics of Policy-Making in Malaysia: the Formulation of the New Economic Policy and the National Development Policy,” Asian

Journal of Public Administration, Vol. 14, No. 2, December 1992, p. 212.

D. Geoffrey S. D. Stafford, “Malaysia’s new economic policy and the global economy: The evolution of ethnic accommodation,” The Pacific

Review, Vol. 10, Issue 4, 1997, p. 567.

Fred R. von der Mehden, “Malaysia in 1991: Economic Growth and Political Consolidation,” Asian Survey, Vol. 32, No. 2, February 1992, p. 113.

二席次和五個州的執政權,華人和印度人支持度更跌破50%,74如何爭 取非馬來人的支持,成為納吉的當務之急。同時,納吉還面對來自巫 統內部和巫統外馬來極端民族主義的挑戰。以最具代表性的「土著權 威 組 織 」(Perkasa) 為 例 , 該 組 織 由 早 年 脫 離 巫 統 的 國 會 議 員 阿 里 (Ibrahim Ali)組成,獲得前首相馬哈迪和眾多巫統基層支持。因此,納 吉在敏感問題上,不得不採取平衡。75基於平衡思維,經濟改革呈現波 段進行和左右搖擺。2009 年 4 月第一波改革啟動前,納吉以財政部長 身分推出兩次紓困方案,第一次紓困大量投入基礎建設,回饋大選期 間支持國民陣線的營造業,而第二次紓困中則有100 億令吉投入國庫 控股(khazanah)。76在鞏固馬來人支持後,納吉得以推出第一波改革。 只是,隨改革方向漸趨明朗,馬來人的反對聲浪同步升高。2012 年 2 月,由76 個非政府組織組成的馬來諮詢理事會(Malay Consultative Council, MPM)成立,呼籲捍衛憲法第 153 條保障的馬來人權利,確保 新經濟模型維護馬來人利益和滿足馬來人感情,77隨後近一年的改革波

Johan Saravanamuttu, “A Tectonic Shift in Malaysian Politics,” in Ooi Kee Beng, Johan Saravanamuttu, & Lee Hock Guan, eds., March 8: Eclipsing

May 13 (Singapore: ISEAS, 2008), pp. 37-38, 45-48.

Kian Ming Ong, “Malaysia in 2010: Resurgent Najib and BN, Stumbling Anwar and PR,” Southeast Asian Affairs, Vol. 2011, January 2011, pp. 133-136. Boon Huat Quah, “Malaysia’s Stimulus Package not aggressive enough?”

Ma-laysian Institute for Economic Research, February 2, 2009, pp. 1-2, <http://

www.mier.org.my/newsarticles/archives/pdf/quah2_02_2009.pdf>; Anita Dora-isami, “Economic crisis and policy response in Malaysia: the role of the new economic policy,” Asia Pacific Economic Literature, Vol. 26, Issue 2, November 2012, pp. 47-48; Soo Khoon Goh & Michael Mah-Hui Lim, The Impact of

Global Financial Crisis: The Case of Malaysia, pp. 28-29.

Bernama, “Malaysia: Malay NGO form consultative council to defend Malay rights, Islam,” TwoCircles.net, February 28, 2010, <www.twocircles. net/node/190038>.

段暫時放緩。 馬來人壓力的成果,首見於2010 年 6 月公布的第十大馬計畫,其 中重申30%的土著持股目標,並以多項大型建設展現國家強勢主導, 改革轉向初見端倪。782010 年 9 月,國家經濟諮詢會議提交最終報告, 經過內閣審議長達三個月後正式公布,且數項修正新經濟政策的倡議 皆被刪除,79巫統領袖對新經濟模型的意見分歧,隱然若現。80而且, 馬國政府在新經濟模型報告完成前,率先於10 月公布 2011 年預算和經 濟轉型計畫,新經濟模型的重要性明顯大幅下降。同時,呼應土著權 威組織於2010 年 12 月提出的要求,納吉迅速於 2011 年 2 月成立土著

議程領導組(Unit Peneraju Agenda Bumiputera, TERAJU),專責推動 馬來人經濟發展。原本是改革對象的優惠馬來人政策,至此成為政策

重心。81甚至2011 年底納吉推出第二波服務業自由化時,還緊接著宣

布「土著經濟轉型計畫」(Bumiputera Economic Transformation Pro-gramme),讓自由化和土著議程同步並進。

Teck Ghee Lim, “Where is the NEM in the 10th Plan,” Centre for Policy

Initiatives, June 18, 2010, <http://english.cpiasia.net/index.php?option=com_

content&view=article&id=1951:where-is-the-nem-in-the-10th-plan&catid=141: lim-teck-ghees-contribution&Itemid=93>.

其中最受矚目的,當屬平等機會委員會(Equal Opportunities Commission), 在第一版報告出現,並廣受期待,卻在第二版消失。

John Lee, “Malaysian Dilemma: The Enduring Cancer of Affirmative Action,” Foreign Policy Analysis, No. 6, February 2011, p. 16; Saiful Wan Jan Wan, “Malaysia’s New Economic Model: Is the Malaysian government serious about economic liberalisation?” Friedrich Naumann Stiftung für die

Freiheit (Friedrich Naumann Foundation), No. 14, September 2011, p. 23, edoc.ViFaPol, <http://edoc.vifapol.de/opus/volltexte/2012/3543/pdf/N_14_

Malaysias_New_Economic_Model.pdf>.

Saiful Wan Jan Wan, “Malaysia’s New Economic Model: Is the Malaysian government serious about economic liberalisation?” p. 23.

納吉修正新經濟政策的改革之所以轉向,馬來人反對是首要因 素。不但在野的民間團體如土著權威組織和馬來諮詢理事會反對,在

朝的巫統領袖反對,一般的馬來民眾同樣有所保留。82鑑於馬來人的

人口優勢,納吉必須正視馬來人的反對。此外,誠如前述,納吉改革 是要回應在野黨挑戰,但在野黨之一的回教黨(Parti Islam Se-Malaysia, PAS) , 卻 未 必 贊 成 取 消 對 優 惠 馬 來 人 政 策 。83歐 山 納 西( Michael

O’Shannassy)更認為,2010 年 4 月烏魯雪蘭莪(Hulu Selangor)的補選, 改變納吉心意。由於該地種族組成與馬來半島相當,被視為對納吉政 績的公投。雖然國民陣線勝選,但選舉結果顯示華人選票毫無回籠國 民陣線,動搖納吉的改革決心。次月的公開會議上,面對馬來諮詢理事 會的強烈批判,納吉公開表示,他不會犧牲馬來人利益,也不會背叛 他父親的事業,暗示改革即將轉向。84同樣地,2013 年 5 月大選後, 面對反對黨獲得超過50%的選票,巫統內部要求納吉下臺的聲浪不斷, 納吉在10 月巫統主席改選前,推出強化土著經濟的大型計畫,包括由

國民投資公司(Permodalan Nasional Berhad, PNB)推出 100 億的第二

土著信托基金和設立總額10 億令吉的瑪拉教育基金(Yayasan Pelajaran

MARA)。85對於納吉的左支右絀,當然是為應對巫統內部激進派的競

據信,第十大馬計畫最後保留馬來人30%股權目標,即因來自國民陣線最高 委員會的壓力所致。根據馬來西亞獨立研究中心(Merdeka Center)於 2010 年 1-4 月進行的民調, 72%的馬來人贊成繼續維持優惠馬來人政策。請見 Mer-deka Center, “Malaysian Political Values Survey 2010 Public Opinion Poll: Highlights of Findings, January-April 2010,” Merdeka Center, July 9, 2010, <http://www.merdeka.org/v2/>。

John Lee, “Malaysian Dilemma: The Enduring Cancer of Affirmative Action,” pp. 15-16.

Michael O’Shannassy, “Malaysia in 2010,” Asian Survey, Vol. 51, No. 1, January/February 2011, pp. 178-179。納吉的父親拉薩克,即推動新經濟政 策的首相。

爭壓力,特別是來自馬哈迪之子吉打州務大臣慕克力(Mukhriz Mahat-hir)的挑戰。但正因如此,不但改革政策難以為繼,作為改革者的信 譽,更因此蕩然無存。86 另一個對納吉改革的限制因素是龐大的官僚體系,馬來西亞有上 百萬公務員,絕大多數是國民陣線的堅定支持者,也是新經濟政策的 擁護者。87然而,納吉的困境,不是官僚全部反對改革,而是納吉無法 有效掌握官僚。88 2008 年底接任財長前,納吉沒有財經首長的歷練,

最重要的兩個盟友阿末札西(Ahmad Zahid Hamidi)和希山慕丁(Hisham-uddin Hussein)分置於國防與外交,副首相慕尤丁(Muhyiddin Yassin) 為馬哈迪盟友。貿工部長慕斯達法(Mustapa Mohamad)和納吉無特別 淵源,經濟計畫組部長諾莫哈末(Nor Mohamed Yakcop)是巴達威時代 第二財政部長,並與馬哈迪淵源甚深。政府靈魂人物內閣秘書長西迪 哈山(Mohd Sidek Hassan),則是巴達威時代重臣。由於納吉權力基礎 不夠,因此,納吉通過新設機構,甚至延攬企業人才,從官僚外部施

星洲日報,〈納吉:回報大選支持‧強化土著經濟〉,《星洲日報》,2013 年9 月 14 日,<http://news.sinchew.com.my/node/323021>。

星洲日報,〈不滿批國陣重返種族政策‧馬哈迪抨《經濟學人》〉,《星洲 日報》,2013 年 10 月 16 日,<http://news.sinchew.com.my/node/328578>; The Economist, “Bumi, not booming: the ruling party returns to its old habits of race-based handouts,” The Economist, September 28, 2013, <http://www. economist.com/news/asia/21586864-ruling-party-returns-its-old-habits-race-bas-ed-handouts-bumi-not-booming>。

John Lee, “Malaysian Dilemma: The Enduring Cancer of Affirmative Action,” p. 16.

相對而言,馬哈迪較能掌握官僚,這可從馬哈迪的私有化政策,悉從既有的 經濟計畫組頒布,1990 年的國家發展政策,同樣由經濟計畫組拍板看出。 請見 Khai Leong Ho, “Dynamics of Policy-Making in Malaysia: the Formulation of the New Economic Policy and the National Development Policy,” p. 209。

加壓力推動改革,這也導致改革有所局限。一方面,新設機構缺乏實 權,需要既有官僚背書。如Permandu 以焦點團體集思廣益的形式,89 邀請企業界和政府部門共同商議,形塑其政策倡議。但商議結果能否 成為政策,仍決定於首相的意志,因為Permandu 終究不是政府。90更 重要地是,Permandu 沒有預算權,預算掌握在經濟計畫組。91另一方 面,為了推動改革,新設機構和計畫大量膨脹,導致各項改革措施難 以協調,影響民眾對改革政策的可理解性。92復以隨著腐敗疑案接連爆 發,有的甚至涉及經濟轉型計畫本身,改革的多頭馬車反而增加民眾 疑慮,毀壞改革的社會支持。93由於缺乏巫統外的支持,要推進侵蝕馬 來人支持的改革政策,自是非常困難。

柒、結論

1930 年代的教訓顯示,經濟危機和經濟民族主義往往相伴而生。 但是,馬來西亞的經驗卻告訴我們,經濟危機有可能促進經濟自由 化。1985-1986 年和 2008-2009 年的經濟危機之後,馬來西亞都展開自 由化改革。本文的研究發現,危機之後的自由化,根本原因在於馬國 政治經濟的雙元平衡,仰賴外向型經濟所創造的利潤,來支撐以內需 Permandu 稱此為實驗室(Lab)。 左正東,當面訪談,Permandu 官員(匿名),馬來西亞首相署〔布城(Put-rajaya)〕,2013 年 7 月 9 日。 左正東,當面訪談,EPU(匿名),馬尼拉半島酒店(馬尼拉),2013 年 6 月2 日。不少人以「字母湯」(Alphabet Soup)形容納吉的改革政策。請見 Clara Chooi, “Najib backing MACC in latest tragedy, says Kit Siang,” Malaysian Insider, April 8, 2011, <http://www.themalaysianinsider.com/malaysia/article/najib-backing-macc-in-latest-tragedy-says-kit-siang>。

William Case, “Malaysia in 2012: A Non-Election Year,” Asian Survey, Vol. 53, No. 1, January/February 2013, p. 138.