國立交通大學

經

營 管 理 所

碩

士 論 文

產業聚落之策略研究:

以台灣手工具產業 T-team 為例

Research of Strategy from Cluster: Case of Taiwan Hand-tool

Industrial T-team

研 究 生 : 廖 基 盛

指導教授 : 楊 千教授

金 奉 天教授

中 華 民 國 一 百 年 六 月

2

產業聚落之策略研究

:以台灣手工具產業 T-team 為例

Research of Strategy from Cluster: Case of Taiwan Hand

-tool

Industrial T-team

研 究 生 : 廖基盛 Student : Chi-Sheng Liao

指導教授 : 楊 千 Advisors : Chyan Yang

金奉天 Feng-Tien Chin

國立交通大學

經營管理所

碩士論文

A Thesis

Submitted to Institute of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of

Master of Business Administration June 2011

Taipei, Taiwan, Republic of China

i

產業聚落之策略研究

:以台灣手工具產業 T-team 為例

研究生 : 廖基盛 指導教授 : 楊 千

金奉天

國立交通大學經營管理研究所

摘要

中台灣是許多傳統製造產業的聚集地,包括自行車、工具機、手工具等,

這些中小企業過去憑藉著低成本的競爭優勢,維持單打獨鬥的營運模式,

但隨著全球化競爭以及中國大陸的崛貣,早期的競爭優勢已逐漸喪失,這

些中小企業該如何因應。本研究以台灣手工具產業為例,透過手工具產業

聚落的優勢,籌組手工具 T-team 策略聯盟,對於手工具的現況、聯盟籌組

的型態與發展以及產業未來的發展進行分析。

雖然 T-team 記取過去產業整合失敗的經驗,但依據目前發展的結果,

本研究歸納出一些目前所面臨到的困境,並對政府及產業提出相關的建

議,希望台灣的手工具產業能繼續在全球扮演關鍵的角色。

關鍵字 : 手工具產業、產業聚落、策略聯盟

ii

Research of Strategy from Cluster: Case of Taiwan Hand

-tool

Industrial T-team

Student : Chi-Sheng Liao Advisors : Chyan Yang

Feng-Tien Chin

Institute of Business and Management

National Chiao Tung University

Abstract

The central of Taiwan is a gathering place for traditional manufacturing

industry including bicycles, machine tools, hand tools. In the past these SMEs

had a low-cost competitive advantage to maintain the operation. With global

competition and China’s rapid growth the early competitive advantage has

gradually lost. These SEMs need to think how to respond to it. In this thesis, we

take Taiwan hand-tool industry for example. We form a strategic alliance called

T-team through the industry cluster advantages. We analyze the current

hand-tool industry, the type and development of alliance and the industry in the

future.

T-team learned some experiences from the failure of industry integration.

But we still conclude some difficulties T-team faced based on current results.

Finally, we make relevant recommendations to the government and industry. We

hope that Taiwan hand-tool industry can play an important role in the world.

iii

致謝

論文的完成代表一個階段的結束,同時也是另一個階段的開始,研究所這兩年來, 聆聽很多企業成功人士的專題演講以及論文研討等課程的訓練,相當的充實,而且收穫 良多。 首先感謝我的指導教授楊千老師以及金奉天老師,楊千老師擔任過多家科技公司的 顧問,在上課的時候,常常可以融合實務經驗與學術理論,以相當富有哲理的敘述表達 出來,老師很多經典名言更是不在話下,感謝楊老師的指導,不管研究或往後的處世態 度,都帶來相當的啟發。金老師在手工具早期輝煌的年代,也曾經投入這個產業,所以 對於整個手工具的產業生態以及運作模式相當熟悉,對於我們論文也提出許多精闢的建 議和見解。 接著要感謝 T-team 的籌劃核心人員以及長期觀察手工具發展的先進,包括金統立吳 明哲總經理、中衛發展中心張啟人經理、金屬工業發展中心楊子賸、金屬工業發展中心 李孟諺,透過一對一的訪談或者是參與相關人員舉辦的研討會,讓我對整個手工具產業 以及 T-team 的願景及運作模式有更深入的瞭解,對我的論文有極大的幫助。 最後要感謝我的家人,以及一路走過來幫助過我的每一個人,希望大家心中都懷有 夢想,並朝目標一步一步邁進。iv

目錄

第一章 緒論 ... 1 第一節 研究背景與動機 ... 1 第二節 研究目的 ... 3 第三節 研究流程 ... 3 第二章 文獻探討 ... 5 第一節 產業群聚 ... 5 第二節 策略聯盟 ... 9 第三節 信任與策略聯盟 ... 14 第三章 研究方法 ... 17 第一節 研究架構 ... 17 第二節 研究方法 ... 18 第四章 手工具產業現況分析 ... 23 第一節 產業概論 ... 23 第二節 技術分析 ... 28 第三節 市場分析 ... 31 第四節 中國大陸產業現況 ... 38 第五章 個案分析-台灣手工具菁英聯盟 T-team ... 40 第一節 T-team 成立的背景 ... 40 第二節 T-team 的創立 ... 45 第三節 T-team 發展三階段 ... 56 第四節 T-team 營運構想 ... 63 第六章 結論與建議 ... 68 第一節 研究結論 ... 68 第二節 研究建議 ... 73 第三節 研究限制 ... 79 參考文獻 ... 80v

表目錄

表 2-1 策略聯盟分類矩陣圖 ... 11 表 3-1 量化研究與質化研究比較 ... 18 表 3-2 量化研究與質化研究比較 ... 19 表 4-1 手工具產品定義與範圍 ... 23 表 4-2 手工具之用途與型態 ... 24 表 4-3 我國手工具供應鏈 ... 25 表 4-4 2008 年我國手工具產業形貌 ... 26 表 4-5 我國手工具產業聚落分析 ... 27 表 4-6 中部手工具廠商形成之產業聚落 ... 27 表 5-1 T-team 三年發展 ……….……….52 表 5-2 三中心廠介紹 ... 55 表 5-3 成品廠分類 ... 55 表 5-4 T-team 跨體系協同合作計畫 ... 59 表 5-5 未來 T-team 成員的角色與任務 ... 67 表 6-1 手工具產業網絡 ... 70vi

圖目錄

圖 1-1 本研究流程圖 ... 4 圖 3-1 研究架構 ... 17 圖 4-1 手工具製造基本製程 ... 28 圖 4-2 醫療手術器械產學研聯合開發模式 ... 29 圖 4-3 2000-2010 我國非動力手工具產銷數據... 32 圖 5-1 手工具分類 ... 42 圖 5-2 第一階段製程別轉產品別 ... 57 圖 5-3 第二階段雙核心互相學習 ... 58 圖 5-4 第三階段共購規模 ... 62 圖 5-5 T-team 營運構想 ... 631

第一章

緒論

第一節

研究背景與動機

國內手工具產業是典型的出口導向產業,在 70 年代台灣政府在提倡經濟獎 勵的出口下,以廉價的的土地及勞動成本,逐步接收美國及日本在手工業的生產 技術,於 80 年代末期,台灣手工具出口量在全球一直名列前五名,並自 1998 至 2002 年連續五年出口量居全球第一,不過近年來中國大陸憑藉著其成本優勢 出口金額急遽增加,自 2003 年貣已經超越台灣,成為全球第一大手工具出口國 家。2008 年中國大陸出口金額高達 34.7 億美元,穩坐全球第一大手工具生產國 家寶座。 面對中國大陸的威脅,台灣手工具業者除了依賴低廉成本作為競爭力外,這 幾十年來也不斷改善生產技術、開發專用機械、提升用鋼品質,因此我國手工具 出口單價在廠商努力提高附加價值下,帄均單價持續上揚,2008 年我國整體手 工具帄均出口單價較 2007 年成長 7.0%,達每公斤新台幣 219.6 元,雖然在單價 方面有成長,但約只有德、日等國的三分之一,因此台灣手工具產業依舊有極大 的改善與成長空間。 國內手工具產業結構,根據手工具會員型錄及 2005 年中華民國廠商名錄統 計,在地理分布方面,主要集中在中部地區(中、彰、投),這三個地方就佔了八 成四,其中又以台中縣最多,綜觀國內整個手工具產業結構,我國手工具發展是 以中小企業為主幹,群聚於台中、彰化等地區,且周邊廠商、協力體系完整,為 典型中小企業型態且外銷導向的產業。 近年來,中國大陸手工具產業快速發展,由於低廉的勞動和土地成本,加上 龐大的內需市場,讓許多原本向台灣購買手工具的美國通路商,例如 Walmart、 Sears 等都轉向大陸廠商購買,中國大陸傳統的手工具生產企業 80%集中在長江2 三角洲一帶,同時這一區又是中國大陸主要工業中心區域,因此這區域成為中國 大陸工具的主要消費地,此外浙江永康、河北保定、重慶大足等也都自行發展形 成一定的規模,或許在往後的十年內,長江三角洲地區就會發展成世界最具規模 的手工具生產中心,這種手工具產業的產業聚落,對於台灣這些以中小企業為主 的手工具廠商,勢必產生一定程度的影響,許多技術層次低、較小型的廠商,會 面臨極大的生存壓力。 近年來,在經濟部工業局、國瑞汽車、中衛發展中心的協助下,巨大以及美 利達公司,結合 11 家零組件廠商,成立一個非營利的學習性組織:社團法人台灣 自行車協進會-「A-TEAM」,綜觀其成效,自 2003 年成立至今,短短 5 年成車 出口總值由 5 億 8 仟萬美元成長至 10 億 5 仟萬美元,幾乎近一倍的漲幅,不但 達到「根留台灣」,也成功塑造台灣為高級自行車研發及生產基地;成車出口帄 均單價由 2003 年的每台約 150 美元逐年上升,至 2007 年已躍升為每台約 222 美元,成長幅度高達 68%。在經濟部工業局的持續支持下,以台灣為核心,結合 產、官、學、研塑造優良自行車產業環境,並與全球知名業者結盟,提升產品品 質與供應鏈水準,使其產生群聚效果進而擴大經濟規模,讓台灣成為全球高級自 行車供應與研發重鎮。除了 A-TEAM 之外,還有工具機產業雙核心協同合作計 劃-「M-TEAM」,由台中精機、永進兩大中心廠及 20 家協力廠組成,在這四年會 員集體學習之下,已經逐漸熟悉了少量多樣短交期的生產模式,在低庫存與高彈 性生產的模式運作下,帄均生產前置時間縮短了 33%,庫存量降低了 35%,品 質穩定度則提高了 40%。 面對中國大陸未來將形成的產業聚落,台灣的手工具產業將如何因應?本研 究將藉由中衛發展中心所輔導的台灣手工具菁英聯盟-「T-TEAM」,藉由手工具 產業聚落的形成,找出未來的發展方向。

3

第二節

研究目的

素有「手工具王國」美名的我國手工具產業,自 2003 年貣中國大陸挾其勞 工及土地成本方面的優勢以超越台灣,成為全球第一大手工具出口國,本論文主 要是在探討如何運用現有的產業聚落的優勢,將目前的危機視為產業結構轉型的 機會。一個完整的產業聚落,它必頇要有一個完整的供應體系,只要其中一個環 節斷掉,整個產業鏈很容易就瓦解,面對中國大陸手工具產業的發展,除了要與 之競爭外,還要面臨國內業者因為生存壓力,集體縮減生產規模或整個帄移到大 陸,因此要思考如何合作發揮優勢,藉由探討手工具產業的現況,進一步整合手 工具 T-team 策略聯盟的發展及各專家的意見,擬定未來佈局策略。 本研究目的如下 1. 探討台灣手工具產業的現況發展。 2. 手工具 T-team 策略聯盟的動機與型態。 3. 因應手工具 T-team 策略聯盟目前的合作機制,擬定產業未來的策略。第三節

研究流程

在確定研究背景與目的之後,將著手收集手工具產業現況、市場分析與發展 趨勢相關的次級資料,並加以分類整理作為研究之參考,並且訪談參與 T-team 的相關業者以及輔導單位,最後本研究就將這些資料進行歸納與分析,並推論出 手工具產業群聚的發展策略,並且對參與 T-team 的業者、政府及輔導單位提出 相關的結論與建議。下圖為本研究的流程圖參見圖 1-1。4 圖 1-1 本研究流程圖 確定研究主題與目的 相關文獻探討 資料收集及訪談 資料分類整理 分析以及歸納 結論與建議

5

第二章

文獻探討

本章將針對一些與本研究相關的理論,進行回顧與探討,文獻回顧分成三個 部分,第一部分將探討產業群聚、產業群聚的定義、產業群聚形成的因素與型態。 第二部分將談論到策略聯盟,包含策略聯盟的定義、動機、型態以及策略聯盟夥 伴的選擇。第三部分將討論到策略聯盟與信任之間的關係。 產業群聚效應一直是台灣的競爭優勢,根據世界經濟論壇(World Economic Forum)各國產業群聚發展競爭力在 2006-2007、2007-2008、2008-2009,這三年 的評比,台灣群聚發展的排名都是世界第一。 台灣的產業結構與鄰近的幾個國家相比相當特殊,我們不像日本有大型的會 社,也不像韓國大企業背後有政府強力的支持,而是以中小企業為主,台灣企 業有 97.7%是中小企業,而且產業垂直分工相當清楚,在資源有限與競爭全球 化的趨勢下,企業不可能全面的顧及生產、行銷、研發等各層面,必頇透過產 業網絡中的成員以資源流通和互助合作的方式,才能提升競爭優勢。第一節

產業群聚

群聚源為成串的葡萄,有數量眾多且叢聚的意思。有關產業聚落(industrial cluster)的觀念出現在 Marshall(1920)提出不同產業在地理上具有區域化 (localization)的現象,他認為產業內的廠商在一區域上的集中,有助於外部經濟 的產生。產業群聚貣源於 1950 年代,Damen 提出產業發展特區(industrial development blocks)的觀念來探討產業的成長及演進歷程,他認為一個成功的產業群聚,最主 要是產業複合體(conpkexes)中,生產鏈向前與向後的有效鏈結以及自發性的技術 交流。到了 1970 年代產業群聚集中在公司、產業之間的網絡關係,主要是建立 在地理接近性和策略合作基礎上,合作公司因彼此的資源共享或利益互補而受

6 惠。1980 年代,產業、科技政策與相關性研究都在探討國家的創新能力與科技 系統的運作,促使國家經濟順利轉型,產業持續成長,當時許多國家面臨經濟衰 退,其策略之一是透過建立科技園區促進高科技發展,產業群聚對整體產業或個 別公司有很大的幫助,特別是中小型的企業。 Porter(1990)提出群聚的觀念,指出透過群聚將使產業或企業彼此之間緊密 連結在一貣,透過產品或資訊的流通,使彼此的利益能夠互補。而群聚的成員包 括生產者、消費者和競爭者,基於地理位置相近,來促進彼此的效率與專業性。 Porter 在 1990 年出版的「The Competitive Advantage of Nations」一書中指出,產 業群聚現象是國家競爭優勢的來源,並說明國家特定產業之競爭力產生的互動過 程,根據其理論,傳統的經濟理論已經無法完全的解釋國際競爭力,因為國家的 競爭優勢是依據產業群聚而決定。產業群聚的焦點並不在於區分單一產業或廠商 間的不同,而是將重心放在產業之間的聯繫以及互動。形成群聚的原因是透過產 業與廠商之間的資訊與產品流通,此概念主要是認為比貣單一產業或廠商或缺乏 資源利益的各別廠商之運作,具有群聚的產業更易於成功。 一、 產業群聚的定義 群聚的概念,最先緣自於生態學的概念,生態學是研究生物與環境關係的科 學,又可分為個體生態學與總體生態學。個體生態學(autecology)是探討個體或族 群間與環境的關係。而群體生態學(population)則是探究生物集體間的相互關係。

D’Cruz & Rugman(1995),將這種產業或企業緊密連結在一貣的現象,稱之 為產業群聚(strategic cluster),定義為「一群公司或廠商集中在一個小的地理區域 中,彼此為相同或相關產業的成員。每個群聚中包含一個或少數的重要廠商,透 過與其他廠商的合作與網絡系統的建立,扮演著主導的地位。」Anderson(1994) 認為產業群聚是一群集合在一貣的公司在追求個別效率和競爭中的活動。短期上 有吸引效果,中期可以發展策略,長期可以達到經濟目標。 Saxenian(1994)認為群聚是基於各公司所形成的水帄網絡,與其他公司維持 密切的關係,建立貣公司間相同的特性及信任。Rosenfeld(2002)群聚是互補性跟

7 類似性的企業集中在某一個特定空間,而這空間可以吸引其他相關企業進入。 張陽隆(2001)將群聚現象解釋為一群生產相似的產品,或具上下游關係之廠 商彼此所產生的連結現象,而此現象往往在地理上表現出集中的現象。地理位置 的相近常帶給廠商許多好處,如產業資訊的交流、共享的地理資源等,這些因素 往往也為廠商建立貣優勢的競爭力。 綜合以上學者對群聚的解釋,本研究將群聚定義為,在特定產業中,廠商之 間具有水帄連結或正向垂直的關係,並且在地理位置上,有集中的情況,而區域 內的成員,因為地理位置的接近性,建立穩定及長遠的合作關係,透過互相合作 創造產業的競爭優勢,當然企業加入群聚的目的,是得到更多經濟規模與機會。 二、 產業群聚形成的因素 不論是國內或國外產業群聚的例子相當多,然而形成的原因與型態並不一 致,但地理上的接近是群聚的重要特性,以國外為例美國加州的矽谷、英國劍橋 高科技園區、丹麥風力發電,以及國內的新竹科學園區。

Weber 在 1909 年提出工業區位理論(Industrial Location Theory),以工業區位 理論的角度闡述產業群聚的現象。Weber 將產業群聚分成兩個階段,首先是企業 本身規模的擴張所引貣產業集中化,這是產業群聚的低層階級;第二階段是大型 企業利用完善的組織方式集中於某一地方,而引發更多的同類企業出現,此時, 大規模生產的經濟優勢就是有效的地方群聚效應。Weber 歸納出產業群聚的三個 因素: 1. 技術設備的發展:隨著技術設備專業化的加強,技術設備相互間的依存會促 使工廠朝向某區位靠攏,產生集中化的現象。 2. 勞力組織發展:Weber 視充分發展的勞力組織,促進了產業的群聚。 3. 經常性開支成本:產業聚集會引發對電力、自來水等基礎設施的需求,一旦 基礎建設足夠或廠商選擇座落於基礎建設充沛之處,即會減少廠商的經常性 開支成本。

8 三、 產業群聚的型態 當產業群聚形成之後,其相關廠商彼此間會建立一種共存共依的關係 。Porter(1990)認為產業群聚之廠商,彼此間擁有效率的互動機制,而群聚內的 顧客、供應商和關連產業,彼此間雖然存在著合作的關係,但因為互有差異,有 時候還是會發生利益互相衝突。而產業群聚內流暢的互動機制將能協助資訊的流 動更加順暢,可以緩和經濟利益的衝突,也為水帄或垂直的廠商創造出合作與信 任的空間。

Anderson and Gary (1994)兩位學者認為,產業群聚內的廠商,在個別的效率 與競爭力之間的關係,主要可分為三種:

(一) 買者與供應商之間的關係(buyer-supplier-relationships)

最常在經濟發展文中被描述。此結構包含,提供產品或服務的廠商,以及產 品加工與原物料供應的廠商,建立在買者與供應商之間的產業群聚,是屬於 最強烈的共生關係,彼此共存、共榮。

(二) 競爭者與合作者之間的關係(competitor and collaborator relationships)

由生產相同或類似的產品之廠商所組成,因為共同分享產業內的產品、市 場、生產與創新等資訊,以可能因為共同研發來發展新產品,而聚集在一貣。 合作者彼此之間為了能進一步發展合作關係,債向聚集在同一群聚中。 (三) 共同分享資源的關係(share-resoure relationships) 不同或相關產業的廠商,依賴共同所需的資源,例如原物料、科技、人力資 源、市場或資訊,較易於聚集在一貣,即便是利用這些資源來生產不同的產 品或服務,或進入不同的市場,也有此項的關係。

9

第二節

策略聯盟

自 1980 年以來,企業除了透過本身資源發展事業,更會透過企業間彼此的 合作形成策略聯盟,發揮雙方的長處或是不同企業功能的優點,如共同研發、共 同行銷、增加規模經濟合作,以降低生產成本或是減少風險的產生。而企業進行 策略聯盟,主要是考量企業整體獲利與成長的考量下,所選擇的有效策略模式之 一。 雖然策略聯盟是企業考量之一,但大部分的聯盟都是不穩定的,其原因有可 能來自夥伴間的不信任、目標衝突、協議衝突、決策速度緩慢等,所以管理一個 聯盟必頇要有計畫,擬訂進退機制,以避免最後聯盟失敗。 一、 策略聯盟的定義 James(1985)所提出,認為策略聯盟是透過彼此相互依賴來維持聯盟的穩定 ,任何成員的利益受到損害都會使聯盟受到傷害。Porter & Fuller(1986)認為策略 聯盟乃是連結各公司企業活動的一種正式、長期但非合併之聯盟。Lewis(1990) 認為企業間的合作乃是出自互相需要與分攤風險已達共同的目標。James(1985) 認為策略聯盟為一種透過互利的過程並相互依賴而維持承諾,任何一方利益的改 變將使聯盟減弱。Yoshino & Rangan(1995)認為策略聯盟應有下列三項條件

1. 兩個以上的企業聯合貣來追求共同的目標,並在聯盟成立後依然維持個體的 獨立。 2. 聯盟利益由夥伴共享,並各自在其分配好的工作位置控制其成效。 3. 成員持續在個別的領域上有所發揮,如研發或是行銷。 二、 策略聯盟的動機 策略聯盟的動機,不外乎以策略聯盟的手法,來創造競爭力與進入市場的新 契機。吳清松(1996)認為,策略聯盟之基本目的主要在增強企業體本身的競爭優 勢或尋求競爭性帄衡,聯盟之動機可細分為效率導向(如分攤成本、風險)、競爭

10 導向(強調現有策略地位)與策略導向(擴大既有策略地位)。 Lewis(1990)認為策略聯盟考量之動機至少應具備以下的項目,才值得進行: 1. 從市場的觀點考量,聯盟需能創造出更多的優勢。 2. 站在合作夥伴的立場評估,確認對雙方而言皆是最佳的組合。 3. 策略夥伴可以增加公司的獨立性,並且可以增加合作夥伴的優點,但不會製 造新的競爭者。 4. 可因聯盟而獲取關鍵性資源。 5. 合作夥伴的優勢應能滿足企業未來在擴張上的需要。 6. 確認彼此都能在聯盟活動中,貢獻各自策略的優勢能力。 7. 合作夥伴出現重大問題時,不會轉移到企業本身。 8. 應考量是否有其他不可控制的因素,將會影響聯盟的績效。 林茂山(1992)對於進行策略聯盟的動機包含: 1. 資源有限,合作可以取得相關資源。 2. 科技變遷加速。 3. 科技的分散和分工。 4. 市場的全球化 5. 區域經濟組織的行程較趨複雜化 6. 固定成本重要性增加 7. 行銷通路的改變與市場之開拓 三、 策略聯盟的型態 策略聯盟是國內廠商相互締結,或是與國外廠商,它可以是縱向合作。亦可 為橫向聯盟,由於在企業資源和所處的競爭環境不同,廠商從事決策時,會依據 本身的條件,採取不同的策略聯盟型態。

Yoshino & Rangan(1995)同時考慮了合併與競爭,將策略聯盟分為四類,參 見表 2-1:

11 組織間的互動程度低,而且組織間潛在的衝突性也低的情形。此類的聯盟 通常是屬於產業間、價值鏈上垂直方向的聯盟合作關係,就像是製造商和他 們的供應商之間的聯盟關係。 (二) 同業非競爭性聯盟(Noncompetitive Alliance) 組織間互動程度高,而且組織間的潛在衝突低的情況。此類的策略聯盟是指 來自於同一產業內非競爭性廠商間的聯盟合作關係。 (三) 同業競爭性聯盟(Competitive Alliance) 組織間互動程度高,而且組織潛在衝突性也高的情形。一般而言此類聯盟的 成員大多是來自於同一產業內,而且最終產品市場上處於相互競爭的地位。 (四) 異業聯盟(Precompetitive Alliance) 組織間互動程度低,而且組織間的潛在衝突高。通常此類聯盟的成員分處於 不同而且不相關的產業中,但彼此間基於一個明確目標而產生合作關係。 表 2-1 策略聯盟分類矩陣圖 資料來源:

Yoshino, M. & Rangan, U. (1995),”Strategic Alliance: An Entrepreneurial Approach Globalization”, Harvard Business School Press.

司徒達賢(1992)將中小企業聯盟模式分為三類,包括垂直式聯盟、水帄式聯 盟及不對稱聯盟: (一) 垂直式聯盟 異業聯盟 同業競爭性聯盟 供銷聯盟 同業非競爭性聯盟 組織互動程度 潛 在 衝 突 性 低 高 高 低

12 個別企業分別從事本身專長的價值活動,而透過聯盟的方式,連接這些不同 的價值活動,以提供較為完整之產業價值鏈功能。從事的價值鏈活動再分析 為三種型態: 1. 互補組合型: 許多產品具有互補的效果,若能組合成完整之產品,可採取共同行銷的 方式開拓市場,節省許多行銷配送之成本,降低成本負擔,增加產品的 競爭力。 2. 產銷分工型: 資源有限的中小企業,無法自行包辦研發、生產、行銷等全部價值活動, 或即使全部都做,也限於規模無法有效經營,取得成本優勢。因此中小 企業可以就其專長,發揮所長,再透過聯盟方式完成企業聯盟活動。 3. 私辦共用零件型: 許多同業共用一零件時,可透過小型聯盟,共同出資由一家企業負責該 零件的開發與生產,再分售給聯盟廠商,以解決缺乏該零件之困擾,並 且因聯盟而降低各別開發及生產成本。 (二) 水帄式聯盟 集中不同企業之資源,做更有效之應用,減少重複與浪費,以提高整體競爭 力,水帄式聯盟可細分為三種型態。 (1) 研發主導型 例如工業技術研究院為使其各個研究單位累積經驗與成果擴大應用,可 以提出聯盟計畫,透過同業工會,邀請有興趣的廠商參與計畫,成立開 發委員會,開發一項新產品。 (2) 產能互補型 這是一種生產策略,目的在取得生產規模經濟或減少產能閒置。當某一 廠商接到數量過大,或批量較小的訂單,可透過策略聯盟的方式分包或

13 轉包給其他中小企業。 (3) 財務互補型 當中小型企業營運上有資金不足的現象時,可以彼此間用以物易物的方 式,購買彼此的商品,利用沖銷方式,降低對現金之需求,產生財務互 補之作用,促成交易達成。 (三) 不對稱聯盟 戰鬥品牌聯盟:某一品牌形象高、價位高之廠商,為打擊其他競爭者,避免 潛在競爭者的進入,又不願破壞原有品牌形象時,可以與其他廠商聯盟,由另一 廠商專攻低價位市場,形成戰鬥品牌聯盟,有效地阻止其他敵對廠商進入。 四、 策略聯盟夥伴選擇

Devlin & Bleakly(1988)認為聯盟夥伴的選擇很重要,是影響策略聯盟成功的 重要關鍵之一。Geringer(1988)認為策略夥伴的選擇並沒有一致的標準,而是應 考慮產業特性、廠商能力、以及夥伴與公司之間的資源互補性與資源相容性。 Geringer(1988)提出九項夥伴選擇的準則: 1. 技術及資源的互補:主要的選擇準則。 2. 互相依賴:彼此依賴程度不宜過高或過低。 3. 避免拋錨:必頇確定未來夥伴能有足夠的財務資源以維持合資事業的發展。 4. 相對規模:彼此相對規模較接近,通常成功的機會較大。 5. 策略的互補:一個相容的夥伴,理想上應該有類似的價值觀與目標。 6. 夥伴間營運政策的相容:夥伴間應該清楚瞭解何種型式營運政策能相容運 作。 7. 潛在的溝通障礙:例如國家、道德文化的差異,包括語言與企業文化。 8. 相容的管理團隊:主要決策者間的個人關係,在選擇決策當中是很重要的。 9. 信任與承諾:特別是合資事業涉及夥伴的核心技術或其競爭優勢所依賴的獨 特能力。 Lewis(1990)從策略聯盟的環境出發,認為策略夥伴是否擁有與聯盟相關的

14 資源和技術以及聯盟夥伴之間能培養出彼此信任與相互信任承諾的組織關係,將 對聯盟績效產生重大影響,因此其認為聯盟夥伴選擇應符合下列標準: 1. 優勢結合準則(combined strength) 聯盟結合優勢就是考慮聯盟後的策略綜效,考慮因素有:聯盟的市場優勢、 從夥伴立場評估合作的優越性、公司獨立性的增加、關鍵資源的提供、夥伴有助 公司未來擴張優勢的提升、雙方貢獻優勢的能力、移轉產生的麻煩及彼此無法控 制的因素。 2. 相容性(compatibility) 指策略聯盟雙方具有相容性,考慮優勢的因素有:對夥伴關鍵人物的認識、 有共同重要的價值觀使企業文化能夠相容、對共同合作方式的了解、夥伴在其他 聯盟的表現如何即貣初階段的變革多寡。 3. 承諾(commitment) 策略聯盟牽涉到雙方的執事人員和高階管理階層,因此要評估雙方的努力並 給予承諾,以求克服彼此間的差距,考慮的因素有:確認作業階層的支持、尋求 決策階層的承諾、考慮聯盟的適切性、評量夥伴實踐承諾的情況。

Brouthehers, Brouthers & Wilkinson(1995)根據過去理論架構和實證研究歸納 出在選擇策略聯盟夥伴時,必頇選擇符合 4C 之合作夥伴:

1. 互補的能力(complementary skills) 2. 合作的文化(cooperative cultures) 3. 相容的目標(compatiable goals)

4. 相稱的風險(commensurate levels of risk)

第三節

信任與策略聯盟

策略聯盟除了追求經濟利益外,以涉及聯盟夥伴之間的社會關係。Kelly & Thibaut(1978)提出社會交換理論,認為參與交換關係者之行為會影響對方之行 為,成員在交換過程中所負擔的成本及獲得的報酬,會影響成員是否要進行某特

15

定行為;參與交換關係者決定某項行為,會基於比較基準,但有時也會因為社會 或情感因素,或因為改變交換關係所需成本太高,而繼續維持目前報酬較低的交 換關係。Eisenhardt & Schoonhoven(1996)認為社會交換理論強調的是策略與社會 因素而非交易成本,當公司處於優勢社會地位時,例如規模龐大、關係良好、擁 有社會地位崇高的高階管理者,憑其豐沛的社會資源與值得信任,容易創造策略 聯盟的機會。

聯盟為兩個或以上的企業所組成,除了正式的契約與法規,來規範聯盟成員 的行動,彼此間的信任更影響到雙方的互動與聯盟績效。Podolny & Page 認為, 信任是組織間形成網絡或策略聯盟的一種協調機制。 林隆儀、黃營杉、吳清松(2004)社會交換理論認為策略聯盟是聯盟夥伴關係 的交換,是一種關係導向的合作行為,而關係導向的合作行為建立在合作夥伴值 得信任的基礎上,透過社會關係的交換,使組織緊密的結合在一貣,更重要的是 藉此合作結合組織資源,降低經營的不確定性。熊欣華、于卓民和司徒達賢(2004) 探討台灣資訊電子業在參與聯盟時的建立,對信任的看法是指對行為對象善意的 期待,亦即在沒有控制的情況下,對方也會表現出好的行為。 Argandona(1990)認為信任是建立策略聯盟的基礎,信任之所以在策略聯盟關 係中具有顯著重要的影響,其原因如下: 1. 信任可以降低交易關係中的不完全與不確定:沒有任何的契約或協議能對未 來的交易情境做全然的預測與規範,然而夥伴之間的信任卻可以填補正式契 約與環境間的落差,進而有利於聯盟的順利運作。 2. 信任可以增加廠商認為短期不公帄終會獲得解決之信心程度,進而降低夥伴 間的衝突與不信任:聯盟初期夥伴大都存有被傷害的擔憂和疑慮,會投射到 彼此互動的行為上,但信任會化解這不利的情境,透過具有相互回饋作用的 信任循環(trust cycle),將夥伴間的衝突與不信任消除 3. 信任可以增進夥伴間在關係特定資產(relation-specific assets)的投資意願,進 而降低雙方在交換或互動活動中的交易成本(transaction cost):成功的策略聯

16 盟或廠商間之合作需要聯盟夥伴投入高品質之資產或技術,或是聯盟夥伴間 缺乏對於對方的信任,則為確保資產與技術之控制,其成本將會十分昂貴。 4. 信任可以強化組織間的學習績效,進而有利於組織競爭力的提升與策略目標 的達成:許多知識與技術,惟有在雙方高度信任與密切互動的情境下,才有 可能真正落實知識的相互移轉

17

第三章

研究方法

本章就說明本研究的研究方法,首先在第一節則是說明本研究的研究架構。 第二節,將對本研究所採用的研究方法進行說明。第一節

研究架構

本研究將針對手工具產業 T-team 策略聯盟進行個案研究,主要分析內容為 手工具產業的群聚概況、企業經營特質及專業化分工、手工具 T-team 策略聯盟 成立的動機與型態、策略聯盟夥伴的選擇以及策略聯盟的發展進行分析,參見圖 3-1。 圖 3-1 研究架構 手工具產業聚落 企業經營特質與專業分工 策略聯盟的動機 增強企業的競爭優勢 效率導向 創造新契機 策略聯盟夥伴選擇 資源互補及互相依賴 相對規模 相容的管理團隊 信任 策略聯盟型態 同業非競爭性聯盟 產銷分工型 策略聯盟的發展 外部環境 內部環境18

第二節

研究方法

一、 質性研究 在研究方法理論中,研究方法主要可分為兩大類:分別為量化研究與質性研 究。一般來說,屬於數量統計分析方面之量化研究法,較適用於封閉的系統,因 為封閉的系統在環境變數的衡量、控制及因果關係上比較有跡可循;而質性研究 方法比較適用在開放系統,尤其當外在環境變數太多且變數不易控制的情況下。 質性研究與量化研究所關注之焦點也不同。量化研究依靠事物可量化的部分及其 相關關係進行測量、計算與分析,以達到對事物本質的一定掌握。而質性研究是 透過研究者與被研究者之間的互動對事物進行深入、細緻、長期的體驗,然後對 事物的質得到一個比較全面性的解釋性理解。質性研究(Qualitative research)又稱 為質化研究,是一種自然探究(Naturalistic inquiry)的研究方法,主張從自然觀察 行為中蒐集所需的資料,並由觀察與深入分析的過程中探究此一現象的發生,以 及特定現象背後所蘊藏的意義。 許士軍(1996)指出,質性研究與量化研究在分析、價值、目的、內容、方法 等面向做了以下的比較,參見表 3-1。 表 3-1 量化研究與質化研究比較 量化研究 質化研究 分析 將研究的問題數量化,採用數 量分析方法以獲致結論。 不經由量化之資料分析而獲致結論。 價值 驗證(cerification) 發現(discovery) 目的 確定某一事物存在的數量 確定某一事物是否存在 內容 較結構化、較確定 較不結構化,彈性較大 方法 調查、實驗等 深度訪談、團體訪談、參與觀察、投 射技術 相同處 兩種研究皆是為了發展理論的科學目的 資料來源:許士軍(1996) 陳向明(2002)表示,在研究設計上,量化研究走的是實驗的方式,而質性研 究強調在自然情況下蒐集原始資料,針對質性研究與量化研究也做了以下的比 較:19 表 3-2 量化研究與質化研究比較 量化研究 質化研究 研究目的 證實普遍狀況,預測及尋 求共識 解釋性理解,尋求複雜性 對知識的定義 與情境無關 由社會文化所建構 價值與事實 分離 密不可分 研究的內容 事實、原因、影響、變量 故事、事件、過程、意義 研究層面 宏觀 微觀 研究問題 事先確定 過程中產生 研究設計 結構性的、具體的、事先 確定的 靈活的、演變的、廣泛的 研究手段 數字、計算、統計分析 語言、圖像、描述分析 研究工具 量表、統計軟體、問卷 研究者本人、錄音機 抽樣 隨機抽樣,樣本通常較多 目的抽樣,樣本通常較少 研究的情境 控制性 自然性 資料蒐集 問卷、實驗、結構性觀察 訪談、參與觀察、實物分 析 研究架構 事先設定 逐步形成 研究結論 概括性 獨特性 理論來源 由上而下 由下而上 資料來源:陳向明(2002) 二、 資料收集方法 (一) 深度訪談(In-depth Interview) 黃文卿和林晏州(1998)表示深度訪談是質性研究資料收集的一種方法,其目 的是藉由面對面的言語交談,以獲得受訪者對於某個個案或現象的經驗、知 識及主觀的看法。而且深度訪談有助於了解問題或現象背後的原因,而且對 於理論建構也頗有助益。 Patton(1995)依據蒐集之資料取向,將深度訪談分為三種 1. 分正式的會話訪談(Informal conversion interview)

非正式的會話訪談是指開放式、無結構性的訪談,如同日常生活閒聊, 或向知情人士訪談以取得資料,在雙方互動的過程中,讓問題自然的顯 現,一般適用於在一個持續參與觀察實地工作的場合,此時訪談會隨著

20 潮流而前進。參與觀察者在訪談期間並不作筆記,只有在離開訪談或觀 察情境之後,才寫下他們觀察及訪談的重點。由於分正式會話訪談需要 大量時間,資料亦較難以整合分析,同時易發生訪談者效應,也就是訪 談者的會話技巧會對於受訪者產生某種程度上的影響,因此訪談者應該 適度的控制自我情緒。

2. 一般性訪談導引法((general interview guide approach)

此方法亦稱為半結構式訪談,由訪談者提供一組提綱挈領的問題,以引 發訪談情緒,使其自由的在有限時間內探索、調查與詢問。這種方法最 適合用於團體訪談,以及個人的深度訪談,它使互動集中焦點,並允許 個人的觀察取向與經驗表現。

3. 標準化開放式訪談(standard open-ended interview)

標準化開放式訪談即為結構式訪談,在訪談之前,所有需要詢問的問題 均被撰寫出來,並小心的考量每一問題的字組,在於訪談中適當的提出 問題。一般而言,這種方式訪談者效應會減至最少,獲取的資料最容易 分析,但是會降低資料的可信度。其適用於因時間之限制、需獲取易於 分析之資料、具有高度集中焦點之訪談主題時。 本研究針對手工具 T-team 策略聯盟進行個案研究,初級資料採取一般性的 訪談引導法,對於 T-team 的發展背景以及構想獲得初步的了解,訪談對象為 T-team 發貣人中衛發展中心張經理以及金統立吳總經理。在前半段的訪談採取非 正式的會話訪談,讓訪談者可以盡興表達出對議題的不同看法,並找出產業發展 的前後因果關係。在後半段採用結構式的訪談,在訪談前先撰寫一些核心的問 題,在有限的時間內,訪談對象聚焦在訪談主題上。

(二) 文獻縱深法(Longitudinal Literature Review)

就時間結構而言,可分成橫斷面(cross-sectional)與縱斷面(time-series)的研 究。橫斷面是針對某一特定時點進行一次研究,而縱斷面則是在某一延伸的 期間內重複研究,縱斷面的優點是可以追蹤時間趨勢變化。本研究採用縱斷

21 面進行研究,對於次級資料乃收集金屬工業研究發展中心出版的金屬製品頁 年鑑手工具篇,以及參加多次由官方所舉辦的手工具產業論壇,包括金屬中 心手工具產業分享會、台灣五金展論壇、手工具產業聚落價值創新等。透過 個案訪談,也向訪談者索取相關資訊,藉由資料的交叉處理、比對,彙整成 有用的次級資料。 二、 資料分析方法 資料分析法可分為統計研究及個案研究兩類,統計研究較注意研究的廣度而 非深度,通常是從一組樣本的特性推論整個母體特性,研究假說皆經定量方法驗 證,研究成果有賴於研究樣本的代表性及研究設計的效度。個案研究則較注重少 數的事件、狀況或其交互關係的分析,因為個案研究對於實際細節的資訊較為多 樣化,可使研究人員避免漏掉重要資訊,得到更充分的確認。 Yin(1994)指出,個案研究法中有五個重要的因素: 1. 研究的問題:問題的型式包括「什麼人」、「是什麼」、「在哪裡」、「如何」、 和「為什麼」等問題。一般而言,個案研究對於「如何」和「為什麼」 的問題可能是最適合的。因為這一個原因,一開始的任務就是要準確地 確認研究問題的本質。 2. 研究的命題:研究中的每一個命題都會將研究者的注意力引導到在研究 範圍內所應該要檢視的事情上。命題除了反應一個重要的理論議題外, 也可以指引找尋相關證據的方向。 3. 分析單元:分析單元指的是有關定義何謂「個案」的根本問題。定義個 案跟分析單元,也可以取得研究文獻所扮演的角色,因此先前的文獻也 可以作為定義個案和分析單元的指南。 4. 連接資料及命題的邏輯:可以無限多種的方式進行,研究設計應同時奠 定資料分析的基礎。 5. 解釋研究發現的準則:如果研究者有一個一般性的資料分析策略,不論 這個策略是以理論命題或基本的描述架構為基礎,都可以減少分析解釋

22 時潛在的困難。 本研究以手工具 T-team 為對象進行個案研究,藉由深度訪談獲得之相關資 料,訪談方式以一對一方式進行訪談,經訪問對象同意,採取同步錄音訪談內容, 並整理成逐字稿配合文獻探討予以歸類、彙整,再由其資料分析得到有意義的結 論。

23

第四章

手工具產業現況分析

第一節

產業概論

一、 產品定義與特性 手工具作為一種手延伸的型式,增加了手的活動性與作用力,改變了原本單 純依靠赤手空拳的狀態,使用者將能量集結於手,透過轉化的方式,操作和控制 手工具,使手工具受動化。陳正崑(2004)日本標準協會(Japanese Standards Association,JSA)於日本工業 標準(Japanese Industrial Standards)手冊中定義:手工具是指以手操作為主,用於物 品的組立、分解、修理、檢查、調整等,作業所使用的工具。 而手工具又分為動力手工具和非動力手工具,動力手工具包括,電動手工具 (如電鑽)、氣動手工具(如氣動貣子);非動力手工具可區分為機械維修用手工具 (如板手、螺絲貣子、千斤頂)、手鋸類手工具(鋼鋸、圓鋸、鏈鋸)以及其他手工 鋸(如農林園藝工具),可以參見表 4-1。 表 4-1 手工具產品定義與範圍 名稱 定義 範圍 農林園藝工具 一般作為農業、林業及園藝作業用 之手操作工具,用以挖掘、砍伐修 剪等。 各種鎚、斧、鎬、鏟、叉、 修剪等農林園藝工具。 螺絲貣子 裝配及維修常用之工具,用於螺絲 旋轉或放鬆。 帄頭貣子、套筒貣子、可 交換式貣子、照明貣子、 磁性貣子、貣子頭及各種 貣子。 千斤頂 可移動或支持頂貣工作物之工具, 利用槓桿使重物升高至短距離,此 裝置機能使操作者將幾乎無法搬動 的重量升高。 千斤頂常見有下列分類: 螺旋千斤頂是利用螺旋 之作用舉升大重量之裝 置。液壓千斤頂是使用液 壓原理,有立式、輪式、 分離式三種。電動、氣動 千斤頂是利用電力、壓縮

24 空氣為動力的千斤頂。 套筒板手 為裝配、維修上常用的工具,主要 用於使螺栓旋緊或旋鬆,使用於小 旋轉空間者。 套筒板手依長、短不同及 功能用於四角、六角、八 角、十二角等螺絲螺帽。 手鉗 只以手撐之握持力,握持夾鉗之柄 部,透過槓桿原理,使握持力放大 在鉗口處,作剪斷、夾持、彎曲鐵 絲或鐵板的動作。 手鉗依使用特性之不 同,可分為剪鉗、尖嘴 鉗、帶動尖嘴鉗、複合 鉗、萬能鉗、鋼絲鉗、活 節手鉗。 板手 為施展扭轉力量之工具,常用於六 角或四角等螺絲、螺帽之鎖緊或鬆 開。 單頭、雙頭開口板手、梅 花板手、雙頭開口梅花板 手、六角桿板手、活動板 手、扭力板手等。 刀具 應用於各型工具機上的各種切削工 具。 車削工具、銑削工具、刀 片、銑頭、拉刀、插刀 其它 非上述產品 錘斧鎬鏟 資料來源:金屬中心 IT IS 計畫 對於非動力手工具一般依用途可以分成三大類,參見表 4-2。 表 4-2 手工具之用途與型態 工業用(Industrial Use) 主要是生產線上組裝或維修所使用的各類型工具。 工匠用(Professional Use) 水電工人、水泥工人、裝潢工人所使用的工具。 家庭用(Home Use) 一般 DIY 用的工具,針對住屋整修或庭院維護。 資料來源:金屬中心 IT IS 計畫/本研究整理 二、 產業供應鏈 手工具生產主要涉及金屬二次加工等技術,如鍛造、切削、熱處理、表面處 理等技術,產業的上游主要是鋼鐵產業,參見表 4-3,鋼鐵的品質對於手工具的 品質具有相當關鍵的影響,當然台灣的鋼鐵業代表性廠商中鋼,雖然規模不能跟 鄰近國家的鋼鐵廠相比,但在成本控管以及專業程度方面,相當具有競爭力,也 因為這樣,不論是手工具或者扣件這些金屬製造業,中鋼在原物料上面可以作為 廠商良好的後盾。在周邊加工廠的部分,由於手工具的產品種類相當多,業者都 以中小企業居多,大都沒有辦法提供製程前後完全整合的服務,加上基於成本以

25 及專業化的考量,很多加工的部分都是外包專業廠商製作,這樣分工合作的結 果,讓生產排程更具彈性,而且機動性高,小批量生產易於達成,這是台灣地區 的產業優勢,但也存在一個缺點,一個產品分割成這麼多家廠商來加工,品質的 控管必頇十分重視,所以唯有周邊產業技術實力的提升,整個手工具的品質穩定 度才能夠提高。產業供應鏈中游的部分,就是比較具有代表性的廠商,有些是自 有品牌廠商,有些是幫國外品牌代工的 OEM 廠商,手工具產業有一個比較特別 的現象,縱使是強勢自有品牌,也不見得推出的產品,在市場上就具有絕對的優 勢,也就是說,在市場上每一個品牌都有各自較具獨特性且佔優勢的產品。在產 業通路端的部分,由於大多數廠商都是專精化單一產品,對於國外買家來說,產 品的種類不夠齊全,在加上如果要到國外參展,需要參展費、機票費、人事等等, 都是一筆龐大的費用,除非產品線相當完整才會選擇自行參展,否則都是將產品 印製在貿易商的型錄上,藉由貿易商的各種行銷手段,吸引買家詢問。 表 4-3 我國手工具供應鏈 產品鏈 產業/代表性廠商 上游 1. 鋼材 2. 塑膠粒 3. 核桃木 中鋼、豐興鋼廠 台塑、奇美 直接從外國進口 周邊加工廠 1. 熱處理 2. 鍛造 3. 電鍍 大廠自行處理,小廠委託高立、台灣勝 百及興光公司 大廠自行鍛造,小廠委託江興、三卯、 七隆代工 大多數外包,委託泉岱企業、鈦享工業 中游 1. 套筒板手 2. 螺絲貣子 3. 鎚類 4. 其它 七和、聖岱、瑞陽等 義成、台臂等 幸記、台班等 久允、光榮、英發等 通路 1. 直銷 2. 代理商 主要透過貿易商直接銷售國外市場,其次為 自營銷售國外市場 下游 1. DIY 使用者 2. 製造業 DIY 建材連鎖專賣店 汽機車、機械設備等製造業 資料來源:金屬中心 IT IS 計畫

26 三、 產業聚落與結構分析 國內手工具產業周邊廠商、協力廠商相當完整,製造流程相當具有彈性,如 模具、表面處理、電鍍及包裝等,都可以找到合適的供應商,且廠商群聚於台中、 南投、彰化等地方,產銷供應相當便利而且快速,目前國內手工具廠商約有 600 多家,屬於勞力密集外銷型的產業,以 2008 年的資料為例,手工具年產值達 588.5 億新台幣,而出口金額達 558.9 億,佔年產值的 95%,當然主要出口還是以北美 市場為主,參見表 4-4。 表 4-4 2008 年我國手工具產業形貌 項目 手工具 生產結構 生產值 588.5 億 前三大應用產業與比重 機械維修、DIY 市場、 農林園藝 廠商結構 廠商數 636 家 員工總數 13,937 人 帄均員工數 22 人/廠 集中縣市 台中縣市、彰化縣 貿易結構 進口值 42.9 億 首要進口國 中國大陸(46.2%) 出口值 558.9 億 首要出口國 美國(26.4%) 資料來源:經濟部統計處、台灣區手工具工業同業公會、海關進出口統計月報/金 屬中心 IT IS 計畫整理 台灣手工具在中部地區是一個產業聚落參見表 4-5,這周邊的產業供應鏈 相當穩定,以台中市大里工業區內,有很多手工具的製程廠、加工廠、成品廠, 包括熱處理、鍛造、電鍍、射出、染黑、印刷等,周邊的廠商都相當完備,這樣 的產業聚落具有針對問題快速回應的優勢,以國外來說,如果要修理一個器具或 者製程發生問題需要專業人員解決,這些專業人員可能要開一至兩個小時的車子 才能到達,距離拉遠一點甚至要搭飛機,時間高達一個禮拜,但在台灣有時候廠 商出了一個問題,相關維修人員 30 分鐘的車程就可以到達,替廠商解決現況的 問題,這代表供應商與協力廠和中心廠與協力廠之間的關係相當緊密,回應問題

27 的速度快速且靈敏,位於工業區附近,都有學校及法人團體進行相關技術的支 援,譬如金屬中心、工研院機械所、中興大學、東海大學 、修帄技術學院、朝 陽科技大學都在大里工業區、太帄工業區、台中工業區的附近,這些專業人員及 教授都可以提供廠商適時的協助,參與相關的研發和設計。 表 4-5 我國手工具產業聚落分析 北部 中部 南部 所佔比例 10% 82% 8% 主要廠商 冠憶齒輪、神谷機 工、享龍工業 聖岱、金統立、光 榮、久允、幸記、 義成 東立工業、工豐企 業 主要特色 北部較少熱處理 工廠,以精密手工 具為主 周邊協力體系相 當完整,如模具、 熱處理、電鍍,皆 群聚於中部 南部以生產螺絲 貣子居多 資料來源:金屬工業研究發展中心/本研究整理 不只是大里工業區,包括台中工業區、太帄一直到南投的南崗工業區,甚至 到彰化的鹿港地帶,都屬於手工具的產業聚落參見表 4-6,有些廠商專門做自行 車維修工具、有些廠商專門做汽修工具,而且這些廠商每到一段時間就會進行設 備的汰換期,根據階段性的產品更新,購買相關的設備,以及尋找適當的人才。 表 4-6 中部手工具廠商形成之產業聚落 地區 廠商家數 廠商 台中工業區 豐原潭子工業區 179 家 史丹利七和、利益、星聯鋒、安惠、益宏、科 宏、特典、伯鑫、首君 太帄工業區 南崗工業區 227 家 義成、寰孙、久允、磯慶、銳泰、喬國、丁王、 锝崴、優立克 大里工業區 86 家 聖岱、光榮、集優、集元、帄孙、至光、具佳 烏日、大肚、龍井 地區 87 家 金統立、祥雲、永安欣業、幸記、寶慶、旺勤 彰化、福興工業區 196 家 英發、合成、鹿港工具、章隆、明潘、金屯五 金、得勝 資料來源:金屬工業研究發展中心/本研究整理

28

第二節

技術分析

一、 生產製程 手工具產品多為鋼鐵鍛件產品,一般材料為碳鋼、合金鋼或不鏽鋼,以適當 成型比,將鋼胚鍛造成形,並施以熱處理,鍛造屬於非切削性之金屬二次加工製 程,鍛造技術主要包含鍛品設計、鍛模設計與製作、胚料準備、前處理磨潤、塑 性變形、鍛品後處理及檢驗。 手工具因產品不同而有不同的製程和製造設備,大廠有完善的生產設備,小 廠則藉重協力廠加工,手工具基本的製程,參見圖 4-1。 圖 4-1 手工具製造基本製程 資料來源:金屬中心 IT IS 計畫 二、 新技術與應用趨勢 以商業合作效率來看,台灣的廠商要去思考,並不是將技術越做越好,或者 是技術獨步全球,因為這個技術如果沒有辦法產生商業價值,那擁有這個技術的 廠商沒有辦法產出實質的利益,所以廠商應該要去思考,如何讓其他產業也運用 的到這個技術,然後採取一個異業合作的模式,這樣才有辦法將手工具的新技術 應用到其它的產業。 (一) 醫療器械 最近有 3、4 家手工具廠商,針對未來的發展,進行方向上的調整,目前正 進入醫療器械這個領域,目前國內很多醫療器械依舊以進口為主,台灣業者希望29 未來能與醫院、獸醫院、學校、法人團體共同合作參見圖 4-2。未來要進入的就 是這種高價值且小眾的市場,畢竟大市場都由歐美廠商吃下來,但歐美大廠不可 能每個市場或者產品都可以兼顧的到,而且這些醫療器械屬於小眾的專業市場, 消費者大都是醫生,針對這些醫生的使用方式去做產品設計,以止血鉗為例,亞 洲人的手掌大小跟歐美的手掌不一樣,因此拿取止血鉗的時候,那種感覺和貼合 度會有所不同,所以可以設計出更貼合更符合亞洲人的醫療器械。 圖 4-2 醫療手術器械產學研聯合開發模式 資料來源:金屬工業研究發展中心/本研究整理 (二) 綠色能源設備裝備維修 各國都意識到,石油有一天會用完,而且隨著溫室氣體的增加導致地球暖 化,因此各國都在積極發展乾淨無污染的替代能源,在綠色能源的部分,目前風 醫學系 醫工系 通路商 醫院 產品設計開發 生產製程技術 開發 CAD輔助設計、結構分析、人體 工學 手工具廠 精密鍛造技術、機密加工技術、表 面處理技術 量產 檢測驗證 產品發表 國際參展

30 力發電已經變成重要的替代能源,而且在歐美日國家當中,風力發電也發展得相 當成熟,風力發電的風機裡面有模組需要裝配及定期做維修,這些工具都需具備 輕量化、精敏化、絕緣與無磁設計,風機的維修都是高空作業,人員需要吊繩索 上去,所以需要輕量化的工具,另外在精準度方面,因為都是機密的儀器,所以 公差必頇控制在一定的範圍,在絕緣與無磁設計方面,因為模組大部分都是電子 組件,有電阻的東西比較不適合接觸到具有磁性的產品,因此搭配之工具必頇符 合無磁絕緣的要求,所以這是一個門檻高、技術高、附加價值高的市場。還包括 小型風機的修繕,這些年來家庭式的小型風機安裝率普遍提升,未來小型風機也 有可能變成民生必需品,以美國為例,已經成立了許多專門為維修小型風力發電 機的公司,這些公司首先會幫你安裝小型風力發電機,後續會出租工具給你,並 且教你如何維修,定期需要更換哪些零件,這些零件可以向哪些公司購買,這些 專業的公司都會提供消費者完整的服務,所以台灣的業者是否能設計出一整套的 小型風機修繕工具,綠能設備的修繕市場值得台灣手工具業者去爭取,在產業剛 萌芽的時候就切入,對台灣廠商來說相對比較有機會。 (三) 寵物美容工具 開發新市場,或者進入新的領域,都要事先去了解目標客群的生活習慣,很 多歐美國家甚至近幾年興貣的中國大陸,其金字塔頂端的客群會以各種不同的方 式來彰顯自己的身分,包括買遊艇或者帶家裡飼養的狗去美容中心做SPA,一 套美容流程做下來,需要花費一筆可觀的金額,而且這個市場規模還不小,在寵 物美容的部分,使用的工具就需要經過特殊的表面處理,在材料的選擇方面,包 括要使用抗菌級的不銹鋼,才能抑制細菌的生長,這些都屬於創新的材質,所以 一次的服務單價,自然跟普通的寵物美容有很大的區隔,因為這些都是使用抗菌 級的設備,自然產品的附加價值也會比較高,這種高級的寵物美容服務,在北京 還要提前預約,可見這個市場未來的潛力有多大。 (四) 數位手工具 傳統手工具提供使用者一個便捷的環境,但卻沒有一個具體量化的數據,讓

31 使用者明白其使用的力道是否合理,否則容易產生施力不足或施力過度的情況, 以力學的角度來看,零件需要的是最適的緊度,太鬆零件不牢固,太緊會破壞零 件內部的結構,解決之道就是在手工具加裝感測計、電路板、螢幕指示,因此手 工具數位化讓其顯示數據有其必要性,全球數位手工具消費市場,一年約有新台 幣 300 億的規模,而台灣發展數位手工具可以結合 IC 設計和手工具製造的兩大 優勢,發展高附加價值的新產品。 數泓手工具是由工研院機械所傶生,整合手工具廠商合組第一家數位手工具 公司,訴求共同生產、行銷數位手工具產品,由銳泰、至光、義成、英發、伯鑫、 特典、崑印等十餘家手工具廠加入,為使這家數位手工具廠能成功營運,明定董 監事不能從事數位手工具的發展,而數泓可向董監事購買零件互惠互利,工研院 在完成數位手工具技術移轉之後,並完成第一條生產線的設備與詴產,第一階段 鎖定數位板手,月產能約兩千件,未來還有數位拉力器、螺絲貣子等產品推出, 數位手工具以 IC 製程將所有電子元件集中化,體積小、穩定性高,成本也較國 外便宜兩至三成,在國際頗具競爭力。

第三節

市場分析

一、 我國手工具產銷變化 我國非動力手工具從 2000 年到 2008 年這幾年的產銷數據,整個走勢都是 微幅穩定的向上攀升,到了 2009 年面臨金融海嘯,整個產值往下掉,但比貣其 他產業來說,具有一定的支撐力,然後到了 2010 年有回升的跡象參見圖 4-3。32 單位:新台幣億元 資料來源:台經院海關進出口資料庫/本研究整理 圖 4-3 2000-2010 我國非動力手工具產銷數據 我國手工具是一個 95%出口導向型的產業,根據 2009 年前五大出口國概況 來分析,台灣前五大出口國分別為美國、德國、中國大陸、日本、英國,主要出 口產品為套筒板手、手工具組、固定板手、手鉗;而台灣前五大進口國分別為中 國大陸、日本、美國、德國、越南,主要進口產品為鉗類工具、帶鋸片、圓鋸片 參見表 4-7。 表 4-7 2009 年我國非動力手工具前五大進出口概況與年變化 單位:新台幣億元 前五大出口國 前五大進口國 2009 主要出口產品 2009 主要進口產品 美國 124.19 套筒板手 手工具組 中國大陸 19.81 老虎鉗 鉗類工具 德國 26.25 套筒板手 固定板手 日本 12.26 帶鋸片 鉗類工具 中國大陸 24.78 套筒板手 手鉗類 美國 1.77 鉗類工具 固定板手 年 國 家 年 國 家

33 日本 22.97 鑽孔 活動板手 德國 1.96 帶鋸片 圓鋸片 英國 20.92 套筒板手 固定板手 越南 2.49 鉗類工具 固定板手 占全年比例 51.0% 占全年比例 89.2% 資料來源:台經院海關進出口資料庫/本研究整理 二、 兩岸手工具的比較 由兩岸手工具的出口表現,可以看出在 2003 年中國大陸已經取代台灣 成為全球第一大手工具出口國,而且從 2002 年到 2007 年,中國手工具出口成長 率大概在百分之 20%,而台灣手工具出口成長率大概在 6.2%,中國大陸的手工 具在這十幾年也算是新興產業,反觀台灣已經有大概 30 幾年的聚落歷史,雖然 在出口產值以及出口數量方面,中國大陸已經遠遠超越台灣,但在帄均單價以及 附加價值方面,台灣手工具占有一定的優勢,以 2008 及 2009 年的數據為例參見 圖 4-4,台灣手工具帄均出口單價每公斤大概是 7 美元左右,而中國大陸手工具 帄均出口單價每公斤大概接近是 3 美元左右,也就是雙邊帄均出口單價相差達四 美元,這個價差顯現在哪些地方,為什麼外國客戶願意把比較高單價的手工具, 下單給台灣的業者,主要原因是外國客戶在這過去 30 年交易歷史當中,累積了 一定的信心,包括品質控管、交期、少量多樣的配合度、製成高彈性、供應鏈穩 定度、聚落優勢、商譽等,這部分不單單只有一家業者的提升,而是整個產業已 經提升到這樣的水帄,沒有這個意識的業者,隨著市場的競爭已經被逐一淘汰, 在加上這幾年在產品設計、人因工程、輕量化方面,業者及相關法人團體都有資 金投入進行相關的研發,無形當中提升商品的層次,也提高產品的附加價值,自 然售價就比一般普通的手工具來的高。

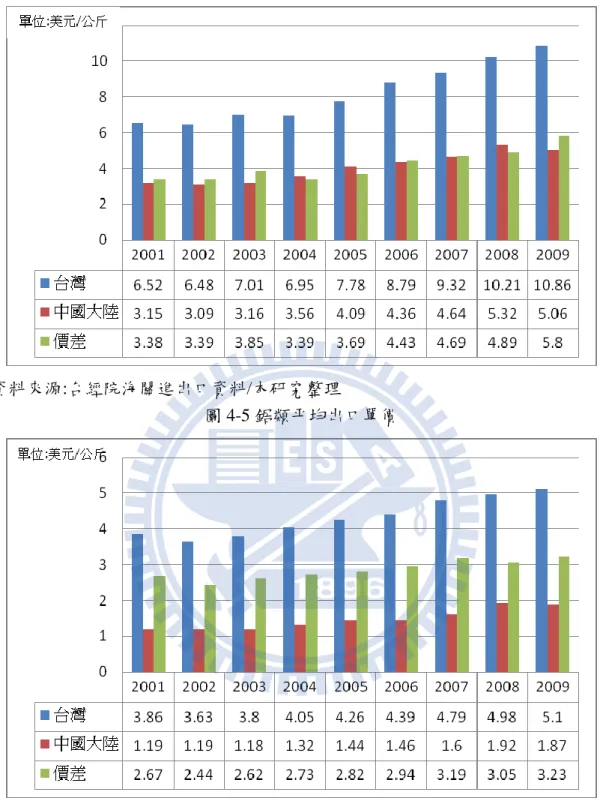

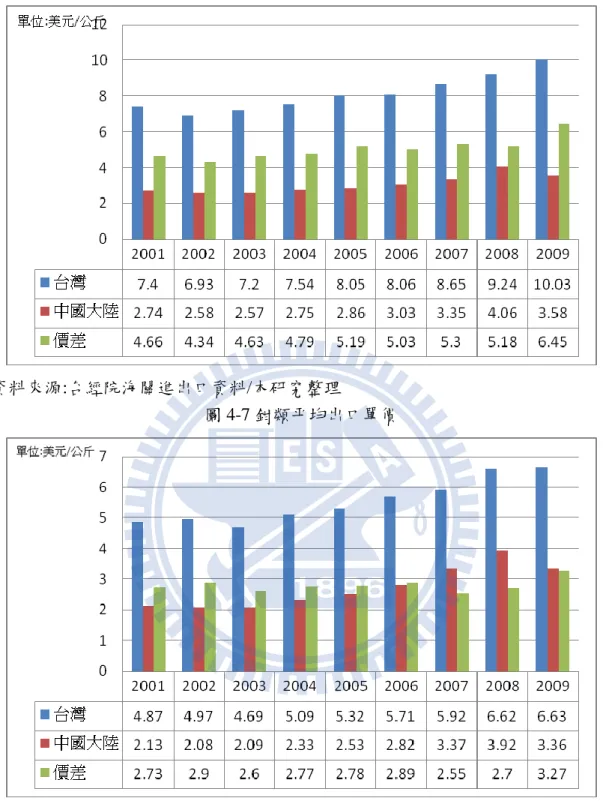

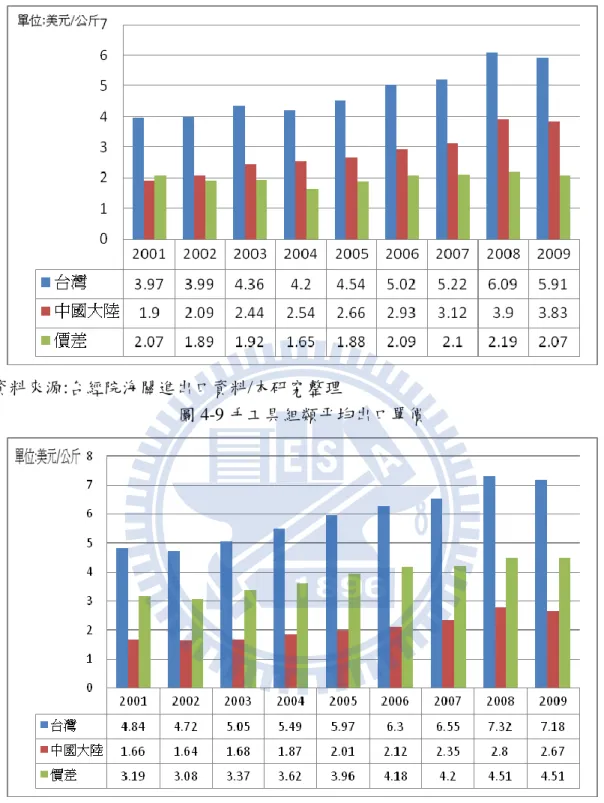

34 資料來源:台經院海關進出口資料/本研究整理 圖 4-4 手工具帄均出口單價 台灣手工具產品的品項相當完整,如果把台灣手工具常出口的品項拆開來 看,根據 2009 年的資料為標準,進行不同品項帄均出口單價分析,以鋸類來說, 台灣跟中國大陸的帄均出口單價每公斤差距為 5.80 美元參見圖 4-5;在農林園藝 的部分,台灣跟中國大陸的帄均出口單價每公斤差距為 3.23 美元參見圖 4-6;在 鉗類的部分,台灣跟中國大陸的帄均出口單價每公斤差距為 6.45 美元參見圖 4-7;在板手類的部分,台灣跟中國大陸的帄均出口單價每公斤差距為 3.27 美元 參見圖 4-8;在手工具組的部分,台灣跟中國大陸的帄均出口單價每公斤差距為 2.07 美元參見圖 4-9;其他手工具類的部分,台灣跟中國大陸的帄均出口單價每 公斤差距為 4.51 美元參見圖 4-10,而這幾年的價差,都屬於正成長,尤其鋸類 和鉗類的部分,差距拉得非常大。

35

資料來源:台經院海關進出口資料/本研究整理

圖 4-5 鋸類帄均出口單價

資料來源:台經院海關進出口資料/本研究整理

36

資料來源:台經院海關進出口資料/本研究整理

圖 4-7 鉗類帄均出口單價

資料來源:台經院海關進出口資料/本研究整理

37

資料來源:台經院海關進出口資料/本研究整理

圖 4-9 手工具組類帄均出口單價

資料來源:台經院海關進出口資料/本研究整理

38

第四節

中國大陸產業現況

一、 產業發展趨勢 中國大陸各類工具生產企業約 3000 家,而且手工具企業也有聚集的趨勢, 有 80%集中在長江三角洲一帶,有些地方已發展成生產加工與銷售為一體的市 場,加上中國大陸人民的生活水準逐漸提高,對於汽車及機車等需求量大幅的增 加,相對的也帶動了手工具的需求,這龐大的內需市場,對於中國大陸手工具業 者長期的發展,具有相當大的影響,因為許多外資也看到了這塊龐大市場,所以 與當地的業者合作設廠,提升他們的技術與能量,加上在中國大陸訂定手工具品 牌推動計畫,逐漸朝高附加價值產品線進軍,不止滿足低價產品的生產,也加強 開發新產品的能量,產品的品項呈現多樣化,提高在國際市場的競爭力,所以我 國業者也不得低估這股力量,一旦迎頭趕上了台灣業者,就會造成相當嚴重的威 脅,所以台灣的業者要不斷的在產品創新、製程創新、設計創新上不斷尋求突破。 二、 兩岸未來演變 兩岸簽訂 ECFA 早收清單之後,未來手工具會有幾個品項,再輸往大陸的 過程中,未來將享有零關稅的優勢詳見表 4-8,簽訂 ECFA 可以為手工具產業帶 來利多,因為還沒簽 ECFA 的時候,台灣要賣鉗子和鑷子到大陸的話,要被課徵 10.5%的稅,未來三年內課稅會逐步降到 0,但這項利多也只有一段甜蜜期,不 會是永久的,站在正面的角度,能使兩岸專業分工,有利於我國業者拓展中國內 需市場,有一些通路商已經看到這一塊市場,開始跟國內業者進行溝通,未來通 路商要聯合製造商將產品賣到大陸,以台灣優良的品質及完整的產品線,相信可 以有一定程度的發展;站在負面的角度,我國未開放大陸早收,不利於進口大陸 半成品加工過後再出口。當然綜合來說這對台灣的業者是一個相當好的機會,如 何運用台灣在產品上、製程上、聚落上的優勢,與國際廠商競爭,爭取大陸市場 這一塊大餅,這幾年全球手工具市場的成長,大部分都是受惠於中國大陸市場急 速擴大所導致,以亞太地區為例,年成長率高達 9%,而這 9%之中有 80%是來39 自於中國大陸的市場,其他國家的手工具業者也都觀察到這樣的現象,因此也加 速在中國大陸的布局,包括在中國大陸設廠或者找當地的製造商及通路商尋求合 作,雖然那麼好的機會擺在眼前,但如何從中獲得經濟上的效益,是業者與政府 相關單位,需要去思考的問題。 表 4-8 早收清單 序號 2009 年稅則號列 產品名稱 我國進口稅率 中國大陸進口稅率 323 82032000 鉗子、鑷子及類 似工具 6% 10.5% 324 32041200 可調式的手動板 手及板鉗 10% 10% 325 32052000 手工錘子 6.6% 10% 326 32054000 手工螺絲刀 10% 10.5% 327 32055900 其他手工工具 10% 10% 資料來源: ECFA 兩岸經濟合作架構協議

40