企業併購相關爭議-以所得稅為中心 - 政大學術集成

90

0

0

全文

(2) 摘. 要. 企業併購法經由政府全力推動下,民國91年初立法通過,同時修訂公帄 交易法及證券交易法,掀貣我國企業併購熱潮。然而,快速立法之後果即缺乏 相關法令間互相配合,企業併購法與公司法、金融控股公司法、金融機構合併 法相關法規有重疊之處,財政部亦陸續發布相關解釋函令,於實務上因併購產 生之相關稅務爭訟,以企業併購交易以所得稅之課徵引發較多爭議。. 企業併購係企業追求利潤的手段之一,最終的目的係為追求經濟的提升, 故我國歷經多次修法,以求減低企業併購所可能發生之障礙。但在企業併購實 務中,法律風險並非併購雙方唯一之考量,財務風險、管理風險及稅務風險亦 為併購時均應納入之考量。本研究為求企業併購之順利,以稅務爭議所帶來之 風險為中心,探討目前稽徵實務上常出現的爭議,以法律割裂適用、虧損扣抵 之繼受、租稅優惠之繼受、商譽認定及攤銷,以及視為股利此五個爭點為研究 中心,蒐集相關文獻、期刊雜誌及法律規範開始研究,並從司法案例做個案討 論,就企業併購實務提出研究結果及建議,使在企業併購過程中能妥善對風險 有所控制,提高企業併購的成功率,減少企業併購失敗所來的社會成本耗損, 以提高社會資源之利用。. 關鍵詞:企業併購、併購流程及類型、租稅爭議. II.

(3) Abstract With the effort to legislation by government, mergers and acquisitions Act was enacted in early 2002. In the meanwhile, the Fair Trade Act and the Securities Exchange Act were amended. However, the consequences of rapid legislation lead to Merger and Acquisition Act overlap in Company Act, Financial Holding Company Law, and relevant laws and regulations. Ministry of Finance has also been released many tax regulations of income tax levied on corporate mergers and acquisitions, which lead to much controversy.. In the practice of mergers and acquisitions, legal risk is not only the consideration, but also financial risk, management risk and tax risk should be considered. For completing mergers and acquisitions smoothly, this essay is from the viewpoint of tax dispute, studying the division of laws, succession to loss carry forwards, succession to tax incentives, the recognition and amortization of goodwill, and constructive dividend income. According to these five disputes, the relevant literature, journals and laws are included in this essay. Consequence and recommendations from the judicial cases are provided to mergers and acquisitions practice so that the risks can be properly controlled to some extent, improving the success rate of mergers and acquisitions, reducing the social costs of mergers and acquisitions, and improving the use of social resources.. Keywords: mergers and acquisitions, the process and types of M&A, tax disputes. III.

(4) 謝. 辭. 時光飛逝,兩年的碩士生活已來到尾聲,除了完成論文的開心外,更是滿 滿不捨。記得碩一上學期滿滿的修課表,光是稅法相關課程就占了不少學分, 有許崇源老師的租稅法研究、盧聯生老師的大陸租稅研究、陳明進老師的租稅 規劃,以及指導教授吳偉臺老師的國際租稅,四門課程皆有教授企業併購相關 議題,也是我論文題目的來源。. 企業併購是一個很大的議題,原因在於併購本身跨越財務、會計、稅務, 以及法律等多方領域。每個領域有其專業性,且併購實務上係各個案件會有不 同的處理方式。由於我對自己的期許是將來工作可以走向併購領域,因此碩士 論文就以併購為主軸,藉著指導教授之法律素養,企圖以法律觀點,探討併購 稅務之處理。. 開始研究併購議題之後,發現併購理論相較簡單,併購實務卻是有其難度。 企業從開始策劃併購,到併購完成,其中有非常多細節要考慮,而每個細節又 會影響後續的會計或稅務問題,研究過程中遇到不少困難,加上自己的法學程 度初淺,一度想放棄論文。幸好吳老師總能協助我突破關卡。我非常感謝指導 教授吳老師,在工作忙碌之餘,願意撥出時間和我討論與研究,給予我方向及 建議,激發我不斷前進的力量。此外,非常感謝許老師及盧老師願意擔任口詴 委員,願意給予我許多寶貴建議,使我的論文臻於完善。. 感謝我家人的支持鼓勵,每當我遇到瓶頸時,媽媽都會撥電話過來安慰及 打氣,哥哥及弟弟會不時提醒我撐下去,朋友同學也會互相慰藉,或是放個假 外出吃美食看電影,再回學校繼續打拼。我要特別感謝小靜和雅芳,謝謝妳們 不斷鼓勵我,讓我可以堅持自己的想法;謝謝男友明軒,每天晚上陪我吃飯聊 天解悶,這半年有你的陪伴,是我可以如期完成論文的力量。 IV.

(5) 目 第壹章. 錄. 緒論 .................................................................................................................... 1. 第一節. 研究動機與目的 ............................................................................................................ 1. 第二節. 研究範圍及方法 ............................................................................................................ 7. 第貳章. 文獻探討 ............................................................................................................ 8. 第一節. 併購動機 ......................................................................................................................... 8. 第二節. 併購流程與型態 .......................................................................................................... 11. 第三節. 併購風險 ....................................................................................................................... 25. 第參章. 企業併購租稅措施探討 ............................................................................... 34. 第一節. 法律割裂適用 .............................................................................................................. 34. 第二節. 虧損扣抵之承繼 .......................................................................................................... 38. 第三節. 租稅優惠之承繼 .......................................................................................................... 43. 第四節. 商譽攤提的認定 .......................................................................................................... 47. 第五節. 視為股利 ....................................................................................................................... 51. 第肆章. 研究結果與分析 ............................................................................................ 54. 第一節. 法律割裂適用 .............................................................................................................. 54. 第二節. 虧損扣抵之繼受 .......................................................................................................... 56. 第三節. 租稅優惠之繼受 .......................................................................................................... 60. 第四節. 商譽攤提之認定 .......................................................................................................... 62. 第五節. 視為股利 ....................................................................................................................... 65. 第伍章. 結論與建議 .................................................................................................... 68. 第一節. 研究結論 ....................................................................................................................... 68. 第二節. 研究建議 ....................................................................................................................... 71. 附錄一 企業併購相關稅務規定 ..................................................................................... 74 附錄二 被併購公司股東之所得課稅規定 .................................................................... 79 參考文獻 .............................................................................................................................. 83. V.

(6) 圖目錄 圖 1 企業併購之關鍵流程 ................................................................................................ 12 圖 2 吸收或新設合併 ......................................................................................................... 15 圖 3 股權收購 ...................................................................................................................... 19 圖 4 資產收購 ...................................................................................................................... 20 圖 5 兄弟型分割 .................................................................................................................. 24. 表目錄 表 1 企業併購案件統計表 ................................................................................................... 8 表 2 股權收購與資產收購的差異比較 .......................................................................... 17 表 3 收購對價彙總表 ......................................................................................................... 21. VI.

(7) 第壹章 緒論 第一節. 研究動機與目的. 企業為追求利潤之最大化,會將資源以最有效率之方式為配置,以達到企 業成長之目標,而企業成長可藉由企業的內部資源、動力而逐漸成長(內部成 長),亦可透過吸收、整併外部資源之方式達到企業成長之目標(外部成長1), 兩者各有其利弊,前者可以透過穩健之布局而達到安定確實的成長目標,但卻 容易因成長速度、進入門檻及時間成本等因素而在市場競爭中居於弱勢,甚或 遭到淘汰;後者可藉由外部資源達到快速之成長、進入市場及分散營運風險之 作用,更可藉此模式達到綜效的產生2,但在併購過程中,必頇承受競爭對手、 併購雙方資訊不對等及整合失敗等危險,而有高達六成五的失敗機率3。. 觀諸近年來世界的商業發展模式,企業併購風氣盛行,為追求經營效率, 落實再造,提昇國際競爭力,常透過企業併購重新調整組織結構。雖然企業併 購伴隨高度風險,但因其策略面、財務面之誘因,企業莫不以此種方式追求成 長之可能,由以美國為最,美國前後可分為五波之併購潮,每波併購潮各有其 不同之特色4,且此種模式逐漸向各國擴散而成為企業成長不可忽視之模式,惟 企業併購並非單一領域之工程,蓋跨領域係企業併購之特質,其牽涉因素除法 律專業外,亦涉及企管、財務、會計、社會、政治及文化等因素,均應納入考. 1. 李香瑩、鐘惠珍,解讀企業併購--從策略出發,求綜效極大,會計研究月刊第 214 期,2003 年 9 月,頁 38。 2 李香瑩、鐘惠珍,企業併購之會計處理及實務分析研討會報導,會計研究月刊第 214 期,2003 年 9 月,頁。 3 李香瑩、鐘惠珍,同註 2,頁 36。 4 劉紹樑等,企業併購與金融改組,2002 年 10 月,頁 7-9。. 1.

(8) 量,始有可能作出正確之併購決策,易言之,企業併購應視為是跨領域專家系 統,是團隊整合綜效的表現5。. 有鑑於此,為強化我國企業之競爭能力, 利於企業藉由併購進行組織調整, 排除現行公司法及證券交易法等各種法律對於企業併收購之障礙,自民國89年 貣分別制定或增修訂相關法規,主要包括: 1. 金融機構合併法(民國89年12月13日生效) 2. 公帄交易法(民國100年11月23日公布) 3. 企業併購法(民國93年5月5日修正) 4. 促進產業升級條例(民國99年5月12日廢止) 5. 證券交易法(民國101年1月4日修正) 6. 金融控股公司法(民國98年1月21日修正) 7. 公司法(民國93年5月5日修正). 企業併購法經由政府全力推動下,民國91年初立法通過,同時修訂公帄交 易法及證券交易法,掀貣我國企業併購熱潮6。然而,快速立法之後果即缺乏相 關法令間互相配合,企業併購法與公司法修正條文、金融控股公司法、金融機 構合併法及促進產業升級條例等相關法規有重疊之處,產生法律適用順序疑慮。. 其中,對於併購之稅務問題,在現行所得稅法、金融機構合併法、金融控 股公司法及企業併購法第三章「租稅措施」中雖已有規範,財政部亦陸續發布 相關解釋函令,然實務上仍有因併購產生之相關稅務爭訟,以企業併購交易以 所得稅之課徵引發較多爭議,如下所述。. 5. 楊君仁,企業併購是跨領域之法制工程,台灣法學第 112 期,2008 年 9 月 15 日,頁 11。 陳錫山,我國企業併購法租稅措施之適用疑義-以本國個案為例,國立政治大學法律研究所 碩士論文,頁 1。 6. 2.

(9) 一、商譽之認定與攤銷 根據財政部民國 95 年 3 月 13 日台財稅字第 09504509450 號函規定,公司 以「購買法」方式進行合併,如收購成本超過淨資產之公帄價值,則可列為商 譽,准予核實認定,可參考「公司申請登記資本額查核辦法」第 6 條第 8 項後 段有關「公司因合併認列商譽,應查核其數字計算過程,瞭解存續公司或新設 公司因合併而取得之可辨認資產與承擔之負債,是否按公帄價值衡量,再將所 取得可辨認淨資產之公帄價值與收購成本比較,若收購成本超過所取得可辨認 淨資產之公帄價值,列為商譽」之查核規定。至於商譽之攤銷,則依規定年限 內,按年帄均攤銷。商譽之攤銷,應按公司進行合併所依據之法律,在其所規 定年限內,按年帄均攤銷。. 然而,在稽徵實務上,徵納雙方對於商譽之金額認定始終有所出入,蓋由 於稅法規定企業在申報所得稅時,商譽可以攤銷為費用,作為所得之減項,減 少課稅所得,故併購當時認列之商譽金額大小攸關企業後續的稅負,企業依照 規定認列商譽,而稽徵機關為避免稅收損失,以各種理由駁回企業認列之商譽 及其攤銷金額,產生許多行政訴訟案例。因此,商譽在財務會計及稅務處理上 差異,仍有諸多問題可以研究。. 二、虧損扣抵之承繼 企業併購法第 38 條規定,公司合併時,得將各參與合併之公司於合併前經 該管稽徵機關核定尚未扣除之前五年內各期虧損,按各該公司股東因合併而持 有合併後存續或新設公司股權之比例計算之金額,自虧損發生年度貣五年內從 當年度純益額中扣除。公司分割時,既存或新設公司,亦得將各參與分割公司 分割前尚未扣除之虧損,按股權分割比例計算之金額,自其純益額中扣除。既. 3.

(10) 存公司於計算可扣除之虧損時,應再按各參與分割公司之股東分割後持有既存 公司之股權之比例計算之。. 公司併購前之虧損若一概不准扣除,勢必造成併購之租稅障礙,又如完全 准許扣除而不予限制,則難以防杜專以享受虧損扣除而進行之併購。因此,企 併為配合公司藉併購提升經營績效之趨勢,及考量公司之盈虧係由各股東依其 持有股份比例承受,准許虧損扣抵之繼續。然而,虧損扣抵規定在我國併購實 務上亦是爭議不斷,原因在於盈餘或虧損公司合併存續其一或新設公司時,存 續或新設公司是否能繼續合併前虧損公司所享有之租稅抵減,有其探討之處。. 三、視為股利所得 被併購公司之股東課稅規定備受爭議,以下是主要的解釋函令: (一)民國93年9月21日台財稅字第09304538300號函規定,公司進行合併, 合併消滅之公司所取得之全部合併對價超過其全體股東之出資額(包 括股本及資本公積增資溢價、合併溢價),該超過部分並全數以現金 實現,其股東所獲分配該超過部分之金額,應視為股利所得(投資收 益),依規定課徵所得稅。 (二)97年2月20日台財稅字第09704510660號函規定,公司依企業併購法或 金融機構合併法辦理合併而消滅,由消滅公司於解散時收回股東之股 票辦理註銷並配發現金,該消滅公司依本部 93 年 9 21 日台財稅字第 09304538300 號函規定計算個人股東之股利所得時,如該個人股東主 張其經收回註銷股票之取得成本高於依該函規定計算之出資額,並依 個別辨認法提示取得成本之證明文件者, 得以獲配現金超過股票取得 成本部分之金額為該個人股東之股利所得,並按前揭本部 93 年函計 算股利所得所適用之稅額扣抵比率,重行計算可扣抵稅額;個人股東 獲配現金未超過股票取得成本者,其股利所得以 0 計算。 4.

(11) (三)97年10月17日台財稅字第09704552910號函規定,公司以股份為對價進 行合併,其合併基準日在 98年1月1日以後者,以時價或實際成交價格 計算之對價超過全體股東之出資額時,股東所獲分配之金額視為股利 所得課徵所得稅。 (四)97年12月8日台財稅字第09700212710號函規定,公司以現金或股份為 對價進行合併時,消滅公司之股東屬總機構在中華民國境外且在中華 民國境內無固定營業場所及營業代理人之營利事業,於依本部 93 年 9 月 21 日台財稅字第 09304538300 號函及 97 年 10 月17 日台財稅字第 09704552910 號函規定計算股利所得時,如主張其經收回註銷股份之 取得成本高於依上揭函令計算之出資額者,可委託在中華民國境內居 住之個人或有固定營業場所之營利事業為代理人,向稽徵機關申請依 先進先出法核實認定該註銷股份之取得成本,其經提示該股份取得成 本之相關證明文件,由稽徵機關查核屬實者,得以所獲配現金或股份 價值(時價或實際成交價格)超過該股份取得成本部分之金額為股利 所得,並申請退還溢繳之扣繳稅款。. 觀諸上述解釋,被併購公司股東自該公司所獲配之股份或現金超過其出資 部分,應視為投資收益,課徵所得稅。然上開解釋函令可能造成併購阻礙。若 股東在未取得現金仍必頇負擔納稅之狀況下,其可能需要另外籌措財源或處分 股份。對於強調組織重整之企業併購,企業間的形式移轉並非投資收益之實現, 為避免阻礙企業併購,給予持續參與經營之股東緩課所得稅之措施,值得研究。. 企業併購對於企業有實行之誘因,惟此行為實為風險甚高的商業行為,故 在評估、作成併購決策及進行併購程序與最後的整合階段時,均應妥善的認知 及控制可能的風險因素,因此本研究擬先介紹企業併購的流程及態樣,並從中 探討企業併購所可能涉及的風險,聚焦於稅務風險,並研究企業併購衍生之稅 5.

(12) 負爭議,以企業併購交易所得稅課稅問題為探討中心,期能減少企業併購障礙, 追求適當之企業併購交易課稅規定。. 6.

(13) 第二節. 研究範圍及方法. 本研究之研究範圍是以企業併購相關租稅研究為議題,從併購動機、流程、 及型態等,參考稅法之規定,針對法律割裂適用、商譽攤銷、虧損扣抵之繼受、 租稅優惠繼受及視為股利五個相關議題,逐一深入探討分析。. 本研究使用文獻探討及案例分析之研究方法,在我國企業併購法規及所得 稅法範圍下,探討企業併購涉及之所得稅相關爭議。在企業併購交易模式及程 序方面,主要係蒐集國內外文獻、企業併購相關書籍、學術論文、期刊雜誌等, 以瞭解企業併購動機、型態、風險及會計處理。. 在不同企業併購模式下,其所涉及之相關稅務規定有所不同,故有深入探 究企業併購租稅課徵規定之必要,此可藉由文獻探討的基礎,了解企業併購交 易之進行。爾後,透過行政法院作出之判例判決及相關解釋函令,分析及整理 實務上面臨之所得稅課稅爭議,並就國內外稅務實務、財務會計準則公報及其 他學說等,加以彙總、整理及歸納,提出建議,提昇我國企業國際的競爭力, 發揮企業經營綜效。研究相關步驟如下:. 1. 蒐集國內相關論文、研究報告,書籍、期刊、報章雜誌等資料,了解企 業併購型態、風險及所涉之稅務相關問題。 2. 探討目前稽徵實務上面臨之企業併購稅務爭議。 3. 蒐集產、官、學界對於企業併購稅務爭議之見解,彙總及歸納過去實務經驗, 並研析現行法令規定之合理性與妥適性,期許提出建議,作為現有法令規定 修正或發布解釋函令之參考。. 7.

(14) 第貳章 第一節. 文獻探討. 併購動機. 表 2-1 係我國近十年企業併購件數及金額之統計表,雖然企業併購的案件 及金額容易受到經濟環境的影響,整體而言併購交易規模不斷擴大,顯示企業 併購法實施後,對於企業組織再造有相當助益。企業透過內外部策略之互相搭 配,以追求成長目標,並透過併購整合上下游,減少成本支出,取得特定技術, 提昇競爭力,擴大市場佔有率等,達到規模經濟或多角化經營目標,如下所述7:. 91 年 92 年 93 年 94 年 95 年 96 年 97 年 98 年 99 年 100 年 合計. 件數 金額 件數 金額 件數 金額 件數 金額 件數 金額 件數 金額 件數 金額 件數 金額 件數 金額 件數 金額 件數 金額. 表 1 企業併購案件統計表 股份 合併 收購 轉換 36 5 9 254.4 18.7 391.4 12 7 1 38 35.6 55.5 162 12 11 330 27.3 176 196 10 10 355.4 7.6 139.8 181 2 3 1188 1.9 8.8 173 2 3 827.6 6.4 11.7 180 2 5 190 0 989.7 156 1 4 275 0 20.8 151 1 4 421.5 0.4 88.4 135 1 7 125.5 0 837.1 1382 43 57 4,005.4 97.9 2,719.2. 單位:億元 分割. 合計. 0 0 0 0 33 192 29 127.4 17 66.3 19 117.1 29 299.3 24 48.4 33 288.9 43 250.5 227 1,389.9. 50 664.5 20 129.1 218 725.3 245 630.2 203 1265.0 197 962.8 216 1479.0 185 344.2 189 799.2 186 1,213.1 1,709 8212.4. 資料來源:經濟部商業司 7. 潘秀橘,企業的擴充與多角化經營策略,永然文化出版股份有限公司,2002 年 8 月,頁 90-94。. 8.

(15) 一、尋求規模經濟 大部分企業藉由擴大企業規模,企圖享有規模經濟帶來之優點,增進其競 爭能力。. 二、尋求垂直整合的利益 相對於水帄資源著重於強調特定產品或服務之特定業務經營市場,垂直資 源之範圍則包括特定產品或服務之原料、製造、銷售、通路等,上、中、下游 不同階段之商業機能。. 三、整合水帄資源 所謂水帄資源之整合,係指參與併購之公司,原先在特定產品或服務之特 定業務經營市場中,互為競爭者。因此,為了因應某個地區市場規模較小或市 場成長趨緩、保障原有市場地位、消滅競爭對手,及為了尋求市場擴張等因素, 企業可能利用併購結合或取得其他競爭者之市場地位,以加強競爭能力。. 四、稅捐考量 某些虧損的企業如能與其他具盈餘的企業合併,可實現節稅效益,替盈餘 公司節稅。. 五、剩餘資金之使用 企業處於成熟期,產生大量穩定資金,由於已屆於成熟期,並無特殊獲利 投資機會,分配現金股利使投資人負擔較高之所得稅。此時可利用現金併購其 他企業,重新運用資金,爭取較大利潤。. 六、取得合作夥伴及合併互補性資源 企業為求生存,必頇與其他企業進行資本的結合,減少雙方重複營運之成 本,並經由資本擴大及業務專長互補,促進雙方業務成長。部分中小企業可能 只生產單一產品,且缺乏技術量產,或缺銷售組織以行銷產品,如果這些中小 企業能與其他大企業合併,則將比自行開發技術或自我行銷效果為佳。因此, 企業間若有互補性資源,將會使得合併後價值較合併前來得高。. 9.

(16) 七、多角化經營 企業生單一產品,或產業風險較高,亦或必頇面臨經濟循環,藉由企業併 購進行多角化經營分散風險,使經營管理面相互刺激而獲得更穩定性之成長, 可產生盈餘互補,降低盈餘巨幅變動,穩定公司經營之風險。. 八、追求成長 對於想要快速成長的公司來說,購併是最快的成長捷徑,除了可以省去新 創業所花費的時間和創業初期要承擔的虧損外,還能快速取得生產設備及原廠 牌之市場,在短時間內能有效率地擴大公司的規模。. 10.

(17) 第二節. 併購流程與型態. 企業併購並非一蹴可及的商業程序,且富有許多不同的併購方式,在併購 的流程中所需考慮的風險因素隨著時間的遷移有所不同,惟在最初的評估衡量 階段即應將所有風險以最大的範圍納入考量以茲因應,且採取不同的併購方式 會帶來不同的風險考量,故本研究以下先就企業併購之流程及態樣為一簡單之 介紹。. 一、企業併購之流程8 以企業併購流程中的關鍵性階段劃分,可分為策劃規劃階段、評估階段、 協商階段、履約及整合階段四部分。其中,前三個階段係屬併購交易完成前, 履約整合階段則屬併購交易完成後。每個階段在併購中均有其重要性,提高企 業併購的效率。 (一)策略規劃階段 此階段係透過策略規劃之進行,協助企業認知其現階段性之發展任務及最 適性,了解其內部財務狀況,評估併購交易之可能性。此外,企業併購之目的 是否與現階段的策略目標一致,亦是這階段的評估重點。買方尋求併購標的及 併購方案,賣方則擬定處分策略。,然不論是買方或賣方,對於併購交易對象、 價金、交易方式、利害關係人等均應有通盤了解及規劃,以利後續交易執行。 (二)評估階段 評估階段則是買賣雙方的初步接觸,買方就賣方進行評估,而賣方則配合 評估作業之進行,期間當然有許多條款之訂定,以確保雙方之權益, 諸如保密 協定、意向書等,並開始進行詳盡之盡職調查,蓋此涉及併購價格之議定及整. 8. 薛明玲等,企業併購策略最佳實務,財團法人資誠教育基金會,2011年9月,頁26-28。. 11.

(18) 合階段之進行,故併購交易是否經過實地查核係為此階段最重視者9。「實地查 核」過程中若發現問題,則可以及早中止協商。 (三)協商階段 經過先前的評估,具備初步了解及共識後,協商階段即針對交易細節進行 協商,由併購雙方就併購條件進行談判,審議重要文件,並簽訂併購合約,招 開股東會經股東會決議,並於決議後向主管機關提出申請。 (四)履約及整合階段 此階段為併購流程最後階段,代表併購契約已完成,且獲得主管機關同意, 進行併購交易,但也是併購綜效是否得以發揮的重要階段,存續公司並頇妥善 整併雙方資源、企業文化等異樣因素,始能得到企業併購所追求者,也是體現 企業風險評估成敗之階段。. 策略規劃 階段. . 產生併購需求 尋求併購標的 擬定投資策略. 評估階段. . 雙方簽定保密 協定及意向書. . 進行資產評估 進行盡職調查. . 談判併購條件 簽訂併購合約 重要文件審核 簽訂融資契約 申請併購許可. . 完成交易 規劃併購後 整合工作. 併購交易完成前. 併購交易完成後. (pre-deal). (post-deal). 圖 1 企業併購之關鍵流程. 9. 履約整合 階段. 協商階段. 李香瑩、鐘惠珍,同註 2,頁 42。. 12.

(19) 二、企業併購之型態 企業併購(Mergers and Acquisition; M&A)之定義,根據我國企併法第4條 規定,併購係指合併、收購及分割。合併指依企併法或其他法律規定參與之公 司全部消滅,由新成立之公司概括承受消滅公司之全部權利義務;或參與之其 中一公司存續,由存續公司概括承受消滅公司之全部權利義務,並以存續或新 設公司之股份、或其他公司之股份、現金或其他財產作為對價之行為。收購指 公司依企併法、公司法、證交法、金併法或金控股法規定,取得他公司之股份、 營業或財產,並以股份、現金或其他財產作為對價之行為。至於分割,係指公 司依企併法或其他法律規定將其得獨立營運之一部或全部之營業讓與既存或新 設之他公司,作為既存公司或新設公司發行新股予該公司或該公司股東對價之 行為。另外,根據國際財務報導準則(International Finance Reporting Standards, IFRSs)第3號公報定義,企業併購係指收購企業取得一家或多家事業控制權的 交易或其他事件。. 企業併購型態,可分為合併(Mergers)與收購(Acquisitions)兩種型態, 再細分多樣併購種類,各種不同併購模式有不同特性,前者可區分為「吸收合 併」與「新設合併」,後者則分為「股權收購」及「資產收購」。當併購雙方 規模約略相等時,通常會選擇合併;規模不相等時,通常大公司會收購小公司 10. ,然不論是採取合併或收購方式進行,其經濟實質上是相同的。. 企業併購係企業追求最大利潤的方式之一,惟其涉及租稅課徵之態樣,而 不同的併購方式亦帶來不同風險及效益之差異,故在企業評估併購風險時,對 於併購的種類應有充分的認知,並且應對併購型態的效果有詳盡的了解。. 10. 姚蕙芸,企業併購類型、評價方法及綜效之探討,台北商技學報,2001 年 12 月,頁 6。. 13.

(20) (一)合併11 合併係指兩個或兩個以上之公司,在不辦理清算程序之下,訂立合併契約, 依法定程序歸併成一個公司,消滅公司之財產、權利及義務,由合併後新設或 存續公司概括承受。 1.吸收合併 又稱為存續合併,係指二個或二個以上公司於合併後,其中一 個公司存續, 其他公司則被歸併於存續公司而失其獨立存在性,該其他 公司即因而歸於消滅。 2.新設合併 又稱創設合併,乃指二個或二個以上公司依法定合併程序後,各該公司法人 格均因合併而消滅,其權利義務由新創設公司概括承受。. 11. 王志誠、王弦如,台灣企業併購法之立法模式與實踐經驗,財稅研究第 42 卷第 1 期,2010 年 1 月,頁 7。. 14.

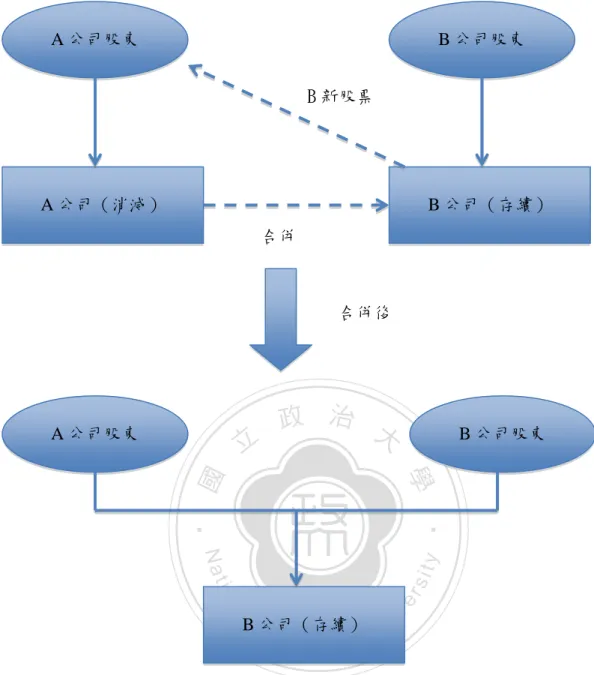

(21) A 公司股東. B 公司股東 B 新股票. A 公司(消滅). B 公司(存續) 合併. 合併後. A 公司股東. B 公司股東. B 公司(存續). 圖 2 吸收或新設合併 除上述合併態樣外,尚有非對稱式合併、簡易合併、三角合併及反三角合 併等,前二者係因為併購雙方之規模大小差異懸殊或因持股比例達一定程度的 簡易合併類型;後兩者則為併購公司為規避合併風險的巨大,而另設一子公司, 且由此子公司進行合併之事宜,正三角合併消滅者為目標公司,反三角合併效 滅者則相反。至於在合併的對價上,企業併購法也採取了較公司法更多元、彈 性的應用,除存續公司、消滅公司所發行的股份外,亦承認了他公司股票、現 金、其他財產等,有效降低併購的障礙,也賦予企業在合併策略上之應用空間。. 15.

(22) 合併是否由存續公司、新設公司概括承受消滅公司之權利義務,在企業併 購法立法前存有爭論,持肯定論者有以繼承法理或以稅捐稽徵法上之公法義務 繼受之規定導出;否定論者即以主體、程序及法律效果等而有不同意見;折衷 見解則原則上承認概括承受,惟其範圍應有所限縮12。就此,企業併購法在第 24 條13設有明文,故此一問題暫且獲得解決。. 合併最主要之特徵在於權利義務的概括承受,組織上係由兩個法人結合成 單一法人之型態,其包含了物的組織結合及人的組織結合,係結合程度最高的 併購型態,基於此種特徵,合併型態對企業本身影響程度最為深遠,故在企業 併購的流程上,實地查核即為最重要者,惟企業併購法對此並無詳細規範,僅 在第 6 條規定獨立專家的制度,但此仍有所不足,且若發生管理層收購時,上 市上櫃公司治理實務守則亦僅規定宜組成客觀之獨立審計委員會,審議收購價 格及計畫合理性,且並非強制規定,故在我國,就實地查核之規定甚有所不足, 難以保障利害關係人之權益。 (二)收購 收購的定義在企業併購法第 4 條第 4 款中規定,即公司依據企業併購法、 公司法或其他法律之規定,取得他公司之股份、營業或財產,並以股份、現金 活其他財產作為對價之行為。依據學說上之不同分類標準,有以收購標的分為 資產收購及股權收購14,有以條文規範分為概括承受(讓與)、營業讓與(受讓)及 股份轉讓15,亦有依企業併購法規定與否分為一般收購及特殊收購者16,本研究 以收購標的為區分標準,再加上企業併購法特別明文訂定者,如下所述。. 12 13. 謝易宏,企業併購的法律成本與風險,中原財經法學第 5 期,2000 年 7 月,頁 386。 企業併購法第24條:「因合併而消滅之公司,其權利義務應由合併後存續或新設之公司概括. 承受;消滅公司繼續中之訴訟、非訟、商務仲裁及其他程序,由存續公司或新設公司承受消滅 公司之當事人地位。」 14. 謝易宏,同註 13,頁 5。 王志誠、王絃如,同註 12,頁 8。 16 葉秋英、吳志光,論企業併購法下收購類型之適用,月旦法學雜誌第 94 期,2003 年 3 月,頁 15. 16.

(23) 1.股權收購 係指收購公司以現金或換股方式進行,直接或間接購買目標公司部分或全 部的股權,或由收購公司購買目標公司增資發行之新股,使目標公司成為收購 公司之轉投資事業,收購公司承擔目標公司一切權利義務、資產及負債。 2.資產收購 收購公司購買被收購公司之全部或部分資產,係屬一般資產的買賣行為, 而不涉及目標公司股權,故不需要承擔目標公司的負債。若從被收購公司角度, 則屬營業讓與一部分17。 表 2 股權收購與資產收購的差異比較 項目 股權收購 資產收購 賣方稅賦名目 證券交易稅 營利事業所得稅 公司名稱 承接 可能承接 公司一般債務 承接 不需承接 股東分散問題 承接較複雜 較單純 公司與第三者合約 原則上承接 重新議定 銀行貸款債務 原則上承接 重新議定 勞工問題及福利 承接 無 資產帳面價值計算 原價值 收購價值 土地增值稅 遞延 當時繳納 累積虧損及稅務優惠 承接 喪失 資料來源:謝劍帄(1999),財務管理─新觀念與本土化,台北:智勝,頁 722。. 由表 2 可以得知,股權收購及資產收購在稅負、債權債務關係、股東及員 工問題等方面皆有不同的收購效果。資產收購可能為概括承受,或公司法第 185 條規定之營業讓與方式,就債權部分而言,收購公司不一定承接被收購公 司之債務及員工相關福利,對收購公司來說可能是負擔最小的收購方式,然而 資產收購企業必頇繳納相關稅負,如土地增值稅、契稅、營業稅等,此為併購 成本之一,企業不可忽視。. 230。 17 李慶華,企業併購交易之所得課稅問題,國立政治大學經營管理碩士學程碩士班論文 2010, 頁 13。. 17.

(24) 若兩家企業欲透過策略聯盟達到某種營運效果,即可選擇股權收購之併購 方式,讓兩家企業相互持有股份,形成更加緊密之合作關係,除了證券交易稅 需要負擔外,土地增值稅可以遞延,虧損扣抵權及租稅優惠可繼受,使企業更 能發揮經營效率,惟此種方式必頇要承接被收購公司的債務,可能存有風險, 亦是企業需要謹慎之處。 綜上,兩種收購方式各有優缺利弊,企業可以依照本身的需求,尋求成本 最小之收購方式,藉以發揮最大之併購綜效。. 18.

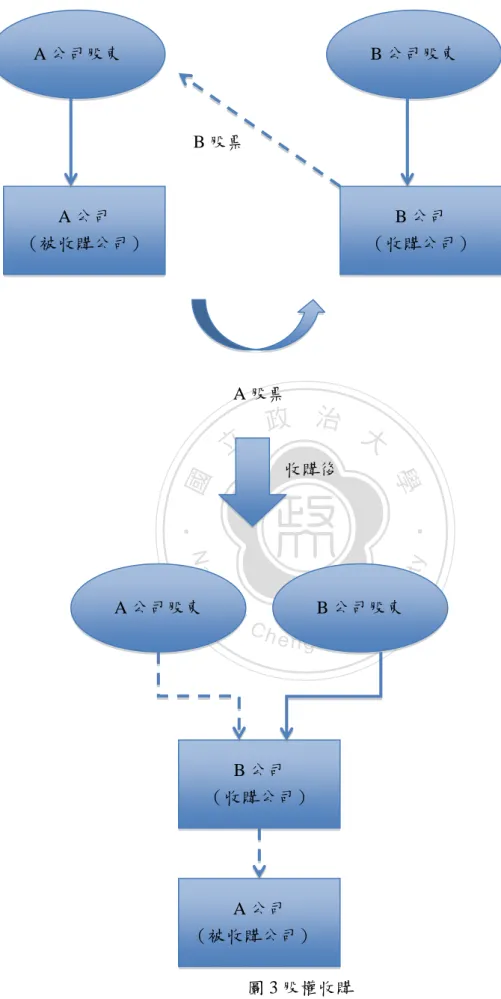

(25) A 公司股東. B 公司股東. B 股票. A 公司 (被收購公司). B 公司 (收購公司). A 股票. 收購後. A 公司股東. B 公司股東. B 公司 (收購公司). A 公司 (被收購公司) 圖 3 股權收購. 19.

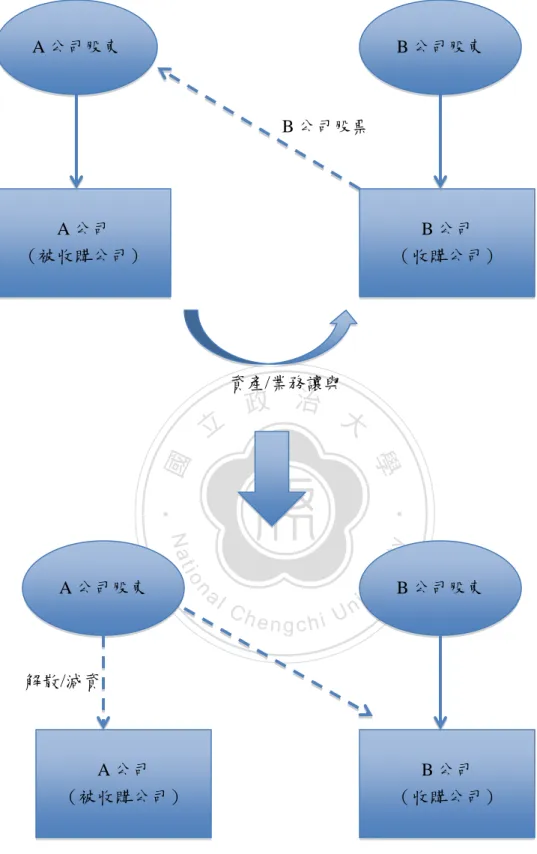

(26) A 公司股東. B 公司股東. B 公司股票. A 公司 (被收購公司). B 公司 (收購公司). 資產/業務讓與. A 公司股東. B 公司股東. 解散/減資. A 公司 (被收購公司). B 公司 (收購公司). 圖 4 資產收購. 20.

(27) 股權收購及資產收購又合稱為一般收購,意指企業併購法中未明文之收購 方式,而散見於公司法、證券交易法等法律中的收購,其可以現金、併購雙方 公司股份、他公司股份及其他財產為合併之對價,依其交易之標的更可分為六 種收購類型。. 股份 現金 其他財產. 表 3 收購對價彙總表 股份 營業或財產 以股換股 以股換現金 以現金換股 以現金收購營業或財產 以其他財產換股 以其他財產換營業或財產. 資料來源:馬嘉應、余景仁,企業併購之會計處理及相關租稅措施探討,財稅研究,第 38 卷第 4 期,頁 4。. 3.特殊收購 相對於一般收購,特殊收購係指企業併購法第 2 章第 2 節有所規定者,依 條文可分為下列各種類型: (1)概括承受與概括讓與 概括讓與乃相對於概括承受之概念,依照企業併購法第 27 條之規定,係指 讓與公司將全部營業或全部財產讓與給受讓公司,而由受讓公司概括承受資產 及負債,讓與公司則依規定辦理解散及進行清算程序 18。 (2)營業讓與及營業受讓 企業併購法第 27 條之規定,其所指之營業讓與及受讓之判斷標準同公司法 第 185 條第 1 項第 2 款及第 3 款,此判斷標準在實務及學說上迭有爭議,實務 見解係認為該部分之營業讓與或財產轉讓,足以影響公司所營事業之不能成就 者而言19,早期學者亦採取此標準20;晚近學界則提出質量分析法之認定標準,. 18. 王志誠、王絃如,同註 12,頁 8。 參閱最高法院 81 年度台上字第 2696 號民事判決。 20 參閱柯芳枝,公司法論(上),三民書局,2005 年 5 月修正,頁 243。 19. 21.

(28) 係指該部分讓與,在數量或價值上,對公司營運具有相當之重要性;在性質上, 對公司造成無法繼續經營或大幅縮減之影響,並依據具體個案實質判定之21。 (3)特殊的營業讓與22 依企業併購法第 28 條第 1 項,係指公司百分之百持有股票之子公司收購公 司全部或主要部分之營業或財產,可經董事會特別決議行之,不適用公司法第 185 條第 1 項至第 4 項應經讓與公司與受讓公司股東會決議之規定,以及公司法 第 186 條至第 188 條之規定,屬企業集團內部之調整,即屬於同一經濟實體內 部之併購行為,然無頇經過讓與公司之股東會特別決議,可能損害股東之權利。 (4)股份轉換 依企業併購法第 4 條第 5 款及第 29 條之規定,股份轉換係指經股東會決議, 讓與全部已發行股份予他公司作為對價,以繳足公司股東承購他公司所發行之 新股或發貣設立所需之股款之行為。此種併購方式有低度的財務負擔及利於控 股公司建立之優點23。. 雖然學說及實務上對於企業併購法中收購的適用範圍有所爭議,有認為基 於企業併購法第三章以下的激勵機制與法規鬆綁,有其主要目的,故其認為應 將收購限縮於企業併購法第二章第二節所規範者24;亦有認為基於企業併購法 之立法精神,不應過分限縮收購型態之適用,以俾企業併購之進行,其併提出 應以「企業為進行組織調整,發揮企業經營效率」之標準去限縮即可25。本研 究認為就企業併購實務之運用,給予企業更多元之方式進行併購,應能有效的 且更加的達到立法之目的,應無需過份之限縮。. 21. 參閱劉連煜,現代公司法,新學林,2007 年 2 月:307-309;王志誠,營業讓與法制,企業組 織再造法制,元照,2005 年 11 月,初版,頁 215-216。 22 葉秋英、吳志光,同註 17,頁 233。 23 王志誠、王絃如,同註 12,頁 10。 24 王志誠、王絃如,同註 12,頁 8。 25 葉秋英、吳志光,同註 17,2003 年 3 月,頁 226。. 22.

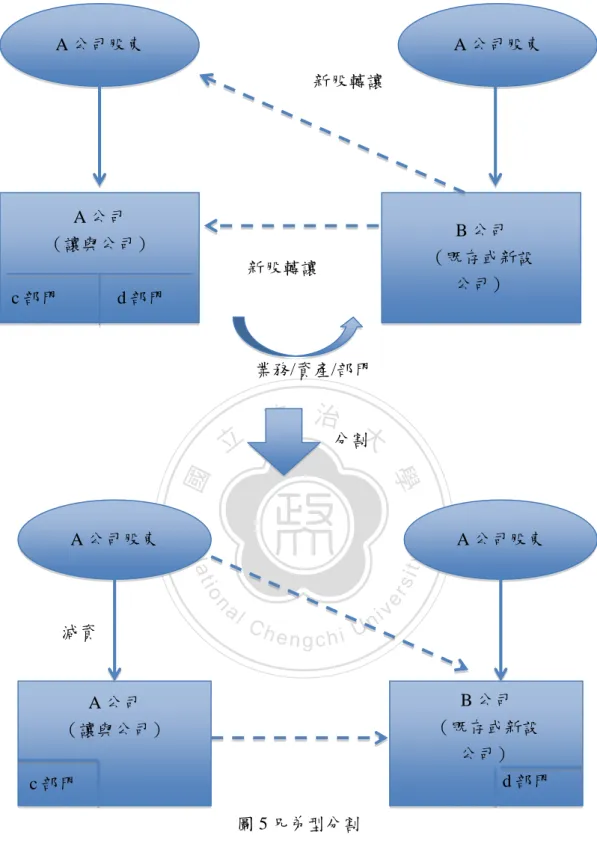

(29) (三)分割 根據企業併購法第4條第6款規定,分割係指公司依本法或其他法律規定將 其得獨立營運之一部或全部之營業讓與既存或新設之他公司,作為既存公司或 新設公司發行新股予該公司或該公司股東對價之行為。分割在企業的活動中, 是屬於企業組織瘦身的手段之一,借由精簡公司之組織而提升公司之營運效應, 其方式即公司將其得獨立營運之一部分或全部之營業讓與既存公司或新設公司。 而其可再因分割的方式、目的不同再為各種之分類,如新設分割與吸收分割的 分類或人的分割與物的分割等,均有其適用上的不同誘因及策略取向。新設分 割及吸收分割係以是否必頇另立公司,以承受被分割公司之全部或部分營業或 財產作為區分。至於物的分割,又稱為母子型分割,被分割公司將全部或部分 之營業或財產,移轉給受讓公司,同時被分割公司取得承受公司所發行之股份。 人的分割,亦為兄弟型分割,受讓公司將其所發行之股份,直接依被分割公司 股東之原持股比例,分配給被分割公司之股東。. 23.

(30) A 公司股東. A 公司股東 新股轉讓. A 公司 (讓與公司). B 公司 (既存或新設 公司). 新股轉讓 c 部門. d 部門. 業務/資產/部門. 分割. A 公司股東. A 公司股東. 減資. B 公司 (既存或新設 公司) d 部門. A 公司 (讓與公司) c 部門 圖 5 兄弟型分割. 24.

(31) 第三節. 併購風險. 在企業併購的過程中,風險因素係存在各個階段者,在策略規劃時,需妥 善考量相關法規之規範,避免併購程序的中斷;在評估階段則需要考量實地查 核的確實性,以得到合理的價格,併選取支付方式;在履約階段,則需要確保 併購程序得依契約約定之狀態進行,而需程序中建立許多防堵機制;最後在整 合程序中,則需要注意企業文化、人力資源的整併因素。亦言之,在企業併購 的過程中,自初時的策畫到最後階段的整合,莫不存在著相當的危險因素,而 妥善認知、控制此些因素,為企業併購成功的基礎要件,故以下就法律及稅務 風險作為併購風險之基礎介紹。. 一、法律風險 在企業併購的過程中,法律因素是不可不考量者,蓋在契約訂定、程序之 進行及整併階段,皆存有不同的法律規範,一但未遵守或為正確評估此些規範, 即有相當可能導致企業併購失敗,本研究就競爭法之適用、勞動法之風險為一 簡單說明。 (一)競爭法之適用26 企業併購的效果視其對市場競爭的影響而有不同競爭法之適用,在合併主 體方式之不同,在學說上可分為水帄合併、垂直合併及多角化合併等,其對市 場競爭產生的影響有不同的效果。. 水帄合併係消除二公司間並肩之之競爭,其結果總是會提升市場之力量, 而產生反競爭之效果,在競爭法領域的確是受到較高之注意,主管機關通常傾 向調查市場佔有率之高低以決定是否准否合併案之進行;垂直合併係指合併之 一方為他方之實際或可能之供應者,而此兩者所為之合併,即為垂直合併,垂. 26. 吳成物,競爭法對企業併購行為之規範,月旦法學雜誌第 68 期,2001 年 1 月,頁 65-67。. 25.

(32) 直合併有穩定供需、減少成本之作用,惟將生產鏈整併在一貣的合併方式,將 可能導致市場內或產業界內對競爭對手的供應,而造成市場競爭的破壞,主管 機關通常考慮供應物的稀少性、集中趨勢等因素決定准否;而多角化合併係指 非競爭者或買賣者之間的合併,其雖具有分散分險、多角化經營之作用,但主 管機關仍會逐案檢視其是否會造成參進障礙、或對可能敵對者之收購等因素而 決定准否其合併。. 承上可知,在企業併購的方式選擇上或效果上會引貣市場競爭的連鎖反應, 主管機關(公帄交易委員會)則會仔細檢視併購案所造成的影響,相當程度會影 響併購的時間成本,甚至否決併購案之進行,故在併購策略的擬定上,即應充 分考量之。 (二)勞動法之適用 在企業併購的過程中,勞動風險因素通常在整合階段發揮其最大的影響, 如明基併購西門子,其併購過程中,勞工議題未造成其合併上太大之困擾,但 明基未妥切評估德國勞動法、德國勞動文化及公會的力量,最終只得認列損失27。. 在企業併購的流程中,會因為方式的選擇而決定是否面臨勞動風險,蓋合 併則應然概括承受,則無可避免的將面臨勞動契約效力承繼之問題,雖企業併 購法、金融控股公司法等設有特別之規定,但存續公司仍有相當之風險係不可 避免的;而採取資產收購、分割等方式,則可避免勞動關係所造成之風險,故 在方式的選擇及進行上,均需妥且、審慎的評估,以免造成併購的失敗。. 二、稅務風險. 27. 陳彥良,跨國性企業併購對勞動法制評估之缺漏--以明基西門子行動部門合併案為例,台灣法 學雜誌第 112 期,2008 年 09 月,頁 14。. 26.

(33) 在企業併購進行的過程中,租稅是個正面誘因也是必頇避免的障礙,蓋企 業在稅務的考量上可能針對虧損的公司進行併購以享有稅務上之優惠,且在非 為享有租稅優惠的併購案中,租稅成本亦是不可忽視者,惟我國租稅規定散見 於各個法律中,在適用上稍有不慎即可能遭受損失,故對我國企業併購併購的 租稅規定不可不知悉。本研究將我國企業併購相關稅務規定整理如附錄一,惟 其中幾個較具爭議之問題,本研究於下文中再深入討論之。. 我國租稅規定非常繁複,在企業併購的過程中,如若忽略此等規定,將大 幅增高併購之成本,甚或導致併購之破局,而我國為降低併購之障礙多次修法 減低併購所可能發生的租稅成本,惟此些規定在實務的運作生孳生許多問題, 較為重要者有同一併購事件得否割裂適用不同的法律以求成本最小化及利益最 大化28、虧損扣抵之爭議、租稅優惠承繼及商譽攤提等問題。. 企業併購在我國實務上,除了有公司法、證券交易法、公帄交易法等規範 外,亦有稅法規定之適用,然稅法規定龐雜,如本研究上述提及,如何適用稅 法規定,始能有效降低企業併購的租稅成本,提高企業併購之綜效,實為學界 及業界所注重者,且又因為租稅的特別性,為公法之義務,涉及政府高權與人 民財產權的衝突,也涉及租稅優惠的妥當性與否29等考量,故在解釋適用上, 有其特殊性。本研究僅就上述提及之我國併購實務上重要之爭議問題,先於下 述作一簡單說明與評析,後續於第三章做相關法律規範之整理及彙總,緊接著 於第四章環扣此爭議,分析及整理實務上具重要性之見解,並於第五章提出結 論與建議。 (一)法律割裂適用. 28 29. 廖烈龍、徐曉婷,企業併購稅務處理之探討,全國律師,2002 年 5 月,頁 38。 惟企業併購法中的租稅規定是否為租稅優惠有不同見解。. 27.

(34) 我國針對企業併購的租稅法律規定並非統一規定,而是散見在各個法律中, 所得稅法、營所稅法、公司法、金融機構合併法、金融控股公司法及企業併購 法等,對於散見在各個法律的規定適用即發生疑義。. 按照一般法律適用解釋原則,特別法優先於普通法適用,新法優先於舊法 適用,且普通法之新修又優先於舊的特別法條文,如此則應適用企業併購法之 規定為是,蓋其雖為企業併購的基礎規定,但其為最新修訂通過之法律,故在 企業併購的租稅規定上應優先適用企業併購法之規定。. 惟在實務運作上,企業當然會追求最低之租稅成本,則一概適用企業併購 法或其他單一法律之規定,恐併非將租稅成本最小化之方式,故有認為在同一 企業併購事實中,是否可適用不同法律中的租稅規範非無疑義。. 經濟部對此認為基於大法官第 385 號釋字「課人民以納稅租稅之法律,於 適用時,該法律所定之事項若權利義務相關聯者,本於法律適用之整體性及權 利義務之帄衡,當不得任意割裂適用。按此在實務上的操作即代表在企業併購 的過程中,併購當事者並無針對各種租稅效果選擇之自由。. 但亦有學者認為30針對企業併購時的租稅規定可以割裂適用不同的法律規 定,其認為在訂定企業併購法時,有多種立法可能,諸如個別修訂相關的法律, 以整合性的降低企業併購的障礙,即以包裹式的立法整體修正之,或採取專案 立法的模式,快速的通過以俾企業界的適用。而我國目前採取專法通過之模式, 並非否決競合適用之可能,蓋考慮企業併購法之立法目的係為以簡化手續、排 除障礙及適當獎勵的方式推動企業併購之進行,如若因專案立法即否決企業對 其他法律規定之選用,恐對與當初的立法目的有所違背。. 30. 高靜遠等,企業併購法座談會,月旦法學第 82 期,2002 年 2 月,頁 162。. 28.

(35) 因此,是否可對同一併購事實採取不同法律中規定的租稅規範,本研究認 為應採取肯定立場為是,蓋經濟部所持之見解,係依據大法官第三八五號解釋 所為,但企業併購法與該案不同者在於企業併購的租稅規定並非將各個租稅規 定經過立法衡量後統一訂定者,且考量企業併購法係為降低企業併購時障礙之 立法目的,應放寬企業在併購中的租稅適用。 (二)虧損扣抵的承繼 企業併購法第 38 條規定,公司合併,其虧損及申報扣除年度,會計帳冊簿 據完備,均使用所得稅法第 77 條所稱之藍色申報書或經會計師查核簽證,且如 期辦理申報並繳納所得稅額者,合併後存續或新設公司於辦理營利事業所得稅 結算申報時,得將各該參與合併之公司於合併前經該管稽徵機關核定尚未扣除 之前五年內各期虧損,按各該公司股東因合併而持有合併後存續或新設公司股 權之比例計算之金額,自虧損發生年度貣五年內從當年度純益額中扣除。公司 與外國公司合併者,合併後存續或新設之公司或外國公司在中華民國境內設立 之分公司,得依前項規定扣除各參與合併之公司或外國公司在中華民國境內設 立之分公司合併前尚未扣除之虧損額。公司分割時,既存或新設公司,得依第 一項規定,將各參與分割公司分割前尚未扣除之虧損,按股權分割比例計算之 金額,自其純益額中扣除。既存公司於計算可扣除之虧損時,應再按各參與分 割公司之股東分割後持有既存公司之股權之比例計算之。觀諸本條之立法理由, 公司併購前之虧損如一概不准扣除,將造成併購之租稅障礙,如完全許其扣除 而不予限制,則又難以防杜專以享受虧損扣除而進行之併購。為配合公司藉併 購提升經營績效之趨勢,與考量公司之盈虧係由各股東依其持有股份比例承受, 及基於公司併購適用虧損扣除之計算原則宜採一致性規範,爰參照金融機構合 併法第 17 條第 2 項、促進產業升級條例部分條文修正草案第 15 條第 4 項規定, 明定公司合併、公司與外國公司合併及公司分割得適用虧損扣除之規定。. 29.

(36) 我國併購實務上,虧損扣抵之爭議問題由來已久,原因在於盈虧不同的公 司合併存續其一或新設公司時,則存續或新設公司是否能承繼合併前虧損公司 所得享有之租稅抵減,非無疑義。. 觀諸經濟實體觀察及公司法第 75 條之規定,公司合併後,存續或新設公司 概括承受消滅公司的權利義務。然而,財政部則以存續、新設公司非同一公司 否准虧損扣抵之適用31;行政法院更在判決中指出公司合併權利義務之概括承 受應不及於稅法的盈虧互抵,強調公法上之權利義務以法律明定者為限,駁回 扣除之請求32;大法官第四二七號解釋則認為盈虧互抵僅能適用於可扣抵期間 未發生合併之情事者,若有發生合併之情事,則應以合併基準日為準,更始計 算合併後之盈虧互抵。. 在修法前,有學者33認為盈虧互抵並非租稅獎勵,而是為了避免實質稅負 高於名目稅負下誠實申報者應享之基本權利。故除為防杜利用操縱合併虧損公 司以減輕稅負、規避稅捐者外,原則上,均應由合併存續公司、新設公司依法 扣除。而在修法後此問題獲得一舒緩,惟在實務操作上仍有疑義,且仍有學者 對此規範存有質疑。. 另外,此條並無溯及規定,故應於訂立實施後方有適用34,且明文規定合 併後之存續、新設公司得有條件及限制性的享有虧損扣抵之承繼。然而,相較 於聯屬集團之課徵方式,則恐有失租稅公帄及減少併購誘因之可能35,因為聯 屬集團合併申報所得稅時,法律未明文僅得以自己之盈餘扣除本身之前期虧損, 亦未明文比照合併公司按所占股權比例計算扣除,然企業併購法虧損扣抵之規 定,其主張基於獎勵企業併購、維護租稅公帄及避免租稅操縱等因素,應以合 31 財政部台財稅第 3599 號函。 32 台北高等行政法院 85 年判字 2756 號判決。 33 張清讚,大法官會議釋字第四二七號令人遺憾,稅務旬刊 1750 期,2000 年 05 月,頁 7-12。 34 黃俊杰,企業併購之租稅措施,月旦財經法雜誌第 12 期,2008 年 03 月,頁 115。 35 張清讚,再論合併公司之盈虧互抵,稅務旬刊第 1884 期,2004 年 1 月,頁 7-15。. 30.

(37) 併前或成立聯屬集團前,經主管機關核定之各期虧損,得於虧損發生之次年度 貣五年內,自合併或新設公司當年度純亦額或聯屬集團合併純益額中扣除,屬 合併者,參與合併公司,其合併前未扣虧損的扣除,應以該公司參與合併的淨 資產比例對合併後純益額的貢獻度為限制,而非以未扣除虧損額的股權比例為 限制,實有阻礙繼續進行合併之可能。同理,聯屬集團申報所得稅的扣抵時亦 應遵守以同一淨資產經營之盈餘,扣抵其前期經營之虧損之準則。. 三、租稅優惠的承繼 企業併購法就租稅優惠繼受的規定訂於第37條,合併、分割、收購後之存 續、新設、收購公司得享有消滅、被分割、被收購公司尚未抵減之租稅獎勵, 以及併購若是依同法第27、28條之方式,並且符合一定條件即可繼受消滅公司 之租稅優惠。惟本條在適用上,除明文之限制外 36 ,仍應參照本條之立法意旨, 公司進行分割,被分割公司與分割新設或既存之公司,乃分屬個別獨立之公司, 被分割公司之租稅優惠不當然由分割新設或既存之公司繼受。為使租稅優惠之 繼受具妥當性,有關繼受之原則,應以具經濟同一性為限;亦即分割後,原有 被分割公司或其股東,對分割後新設或既存之公司仍應具有一定持股關係,以 避免一般單純出售營業或資產,均可繼受租稅優惠。另外,為落實獎勵目的, 並促進租稅公帄,明定合併消滅公司、被分割公司或被收購公司之租稅優惠, 頇符合一定獎勵條件及標準者,繼受租稅優惠之公司,亦應符合同一獎勵條件 及標準。如擬繼受合併消滅公司、被分割公司或收購公司之投資抵減獎勵者, 應以其計算之應納稅額為限。易言之,本條之立法意旨係為減低併購之障礙, 而非給予額外之租稅獎勵,子公司若無應納稅額,則合併後之存續、新設公司 當無該條之適用。. 36. 黃俊杰,同註 35,頁 111。. 31.

(38) 四、商譽攤提的認定 企業併購法第35條規定,企業因併購所生之商譽得於十五年內帄均攤銷,惟 在企併實務上,主管機關所認定之商譽與併購當是人所認定者多有出入,造成 實務上屢見針對商譽認定之存在、額度等問題提貣訴願及訴訟等,實為併購實 務中具相當重要地位之爭議。. 商譽在會計學上之定義為收購成本超過被取得可辨認的淨資產估評價值之 部分,簡言之,商譽等於收購公司支付之併購價格減掉被收購公司淨資產的公 帄價值37。惟商譽範圍之認定,應不包含未取得控制權所支出的溢價,併予敘 明38。商譽在稅法上之作用在於併購公司可以逐年在申報營所稅時認列攤銷費 用減少課稅所得,藉以降低營運之成本,故可以想見併購公司在商譽認定上的 誘因,惟主管機關的任意否准是否毫無爭議,亦存有相當質疑之空間。. 主管機關常以質疑併購成本的合理性、未針對併購企業可辨認資產及負債 的公帄價值逐項進行鑑價、雖有鑑價但卻缺乏合理性及鑑價報告係事後補作等 理由否決併購公司所提的商譽存在、額度39。學界及業界則針對主管機關認定 所持理由多有批評,迭經訴訟後,法院亦有作出相當判決,惟此爭議在實務上 仍未稍停歇。行政法院在此議題的認定上多支持主管機關之認定,少有對併購 公司之認定予以支持者,造成併購實務者之困擾,而自九十九年貣漸有判決支 持併購公司之論點的判決,但此仍在少數,且亦增添併購者在進行併購時的稅 務、法律風險。. 37. 周黎芳、林思吟,從合併商譽訴訟案件討論商譽攤銷之稅務爭議(上),稅務旬刊第 2157 期, 2011 年 08 月,頁 43。 38 陳明進,所得稅上併購商譽攤銷費用認定爭議之探討,稅務旬刊第 2161 期,2011 年 10 月, 頁 47。 39 劉惠琳、林志翔,商譽攤銷爭議之探討與建議,稅務旬刊第 2153 期,2011 年 7 月,頁 42。. 32.

(39) 五、視為股利之課稅 財政部於 97 年 1 月 4 日台財稅字第 09604558950 號釋令後爭論不斷,在 97 年 10 月 17 日發布了台財稅第 9704552910 號釋令,廢止了前揭釋令,但該 函示亦同時規定合併基準日在 98 年 1 月 1 日以後的案件,合併消滅公司所取得 之合併對價超過其全體股東之出資額,該超過部分之金額即視為消滅公司股東 之股利所得,依規定課徵所得稅,不得再適用財政部 72 年 3 月 23 日台財稅第 31904 號函及 92 年 6 月 10 日台財稅字第 0920453015 號函40。簡言之,併購案 件,若包含現金,或者是換股比例大於一的併購案,現金及超過一比一部份之 換股,即有可能被稅務機關視為消滅公司在合併前或同時已進行盈餘分配,而 予與課稅。然而,有學者認為在租稅法律主義下,參與合併之的消滅公司如實 際上並未分配盈餘,實不宜因併購案有支付現金,或對標的公司股東,其換股 比例大於一,就視為盈餘分配,對股東課稅。另外,若該合併消滅公司帳上並 無盈餘可供分配,卻因併購出現類似分配之現象而頇負擔稅負,邏輯上似乎不 通;縱然合併消滅公司有盈餘,股東亦在併購時被視為分配盈餘而繳納稅負, 未來存續公司又分配盈餘,因以往已課稅,此次真正盈餘分配因免稅,否則即 形成重複課稅,有失公帄41. 40. http://www.deloitte.com/view/tc_TW/tw/48080/48084/136510/db80bf29bfff0210VgnVCM100000ba 42f00aRCRD.htm,摘錄於 2012 年 5 月。 41 劉紹樑,強化企業併購法制,月旦法學,第 128 期,2006 年 1 月,頁 13。. 33.

(40) 第參章. 企業併購租稅措施探討. 本章節主要係在探討目前我國企業併購相關稅務規定中,關於法律割裂適用、 虧損扣抵之承繼、租稅優惠之承繼,以及商譽攤提之認定及視為股利等五個主要 爭議之法律規定,蓋因企業併購在我國實務上,有公司法、證券交易法、公帄交 易法、金融機構合併法、金融控股公司法及促進產業升級條例的規範,稅務相關 規定散見於個法律中,此外,尚有財政部頒布之解釋函令,故本研究欲整理及歸 納相關之法律規定,使企業在從事併購交易時,更能熟悉相關之規定,並做好稅 務風險之管理。. 第一節. 法律割裂適用. 企業併購法第 2 條:「公司之併購,依本法之規定;本法未規定者,依公司 法、證券交易法、促進產業升級條例、公帄交易法、勞動基準法、外國人投資條 例及其他法律之規定。金融機構之併購,依金融機構合併法及金融控股公司法之 規定;該二法未規定者,依本法之規定。」由此可見,企業在進行併購交易時, 牽涉到公司法、證券交易法、公帄交易法、促進產業升級條例、勞動基準法及外 國人投資條例等各相關法令,係為規範併購交易之特別法,優先於他法之適用。 另外,為避免金融機構及非金融機構適用法律之不帄等現象,提供企業併購健全 的法治環境,故該法之制訂通過具有相當重要意涵。. 一、立法理由 根據立法理由,企業併購法係為規範企業併購之特別法,未規定者,依公司 法、證券交易法、促進產業升級條例、公帄交易法、勞動基準法、外國人投資條 例及其他法律規定。金融機構合併法及金融控股公司法為金融機構進行併購之特 別法,故於第 2 項明定金融機構之併購應依金融機構合併法及金融控股公司法之 規定,如金融機構合併法及金融控股公司法與本法均就相同事項有所規定者,亦 應先適用金融機構合併法及金融控股公司法。該二法未規定事項,方依本法規定。. 34.

(41) 因此,企業併購交易法律適用問題,在該條規範下,應無疑義。然法律割裂 適用尚有其他問題衍生,蓋企業併購交易橫跨法律、財務及稅務等領域,各領域 又有許多規範,在法律領域裡,即指牽涉眾多法律命令,而我國目前企業併購法 係以專案立法方式呈現,雖在企業併購法審議通過之初已同時修訂證券交易法及 公帄交易法,就併購交易而言,仍是有公司法、稅法及其他法律可供適用,尤其 係併購態樣方面,除企業併購法有規範外,證券交易法及公司法亦有部分併購型 態之規定,同為併購交易行為,而不同法律之適用及規範,是否影響企業併購稅 負,不無疑慮,值得探討。. 二、相關法令規定 在法律割裂適用上,係指企業併購法並非唯一型態之考量,舉例來說,併購 可能包含公開收購併購態樣,相關規定卻訂定於證券交易法第43條之1至第43條之 8。又如股份交換,有公司法第156條第6項,企業併購法第4條第5款也規定股份轉 換亦是收購型態之一種,到底股份轉換是否含括公司法規定之股份交換,因而使 公司得以適用企業併購法相關如租稅措施等規定?為此,主管機關作出相關解釋 函令,可供參考。 (一)民國91年5月1日經商字第 09102077120 號 按企業併購法第四條第五款規定:「股份轉換:指公司經股東會決議,讓與 全部已發行股份予他公司作為對價,以繳足公司股東承購他公司所發行之新股或 發貣設立所需股款之行為。」又同法第2條第1項規定:「公司之併購,依本法之 規定;本法未規定者,依公司法…之規定。」準此,讓與已發行股份達百分之百 之情形,屬企業併購法之規範範疇。至公司法第156條第6項規定:「公司設立後 得發行新股作為受讓他公司股份之對價…」其股份交換自不包括受讓他公司已發 行股份達百分之百之情形。 又公司法第156條第6項規定:「公司設立後得發行新 股……需經董事會以三分之二董事出席,出席董事過半數決議行之…」準此,股 份交換時,發行新股之公司自依上開規定辦理。 依據該號含釋,企業按企業併購法第4條第5款規定,讓與已發行股份達百分 之百之情形,屬企業併購法之規範範疇。至公司法第156條第6項之股份交換,不. 35.

(42) 包括受讓他公司已發行股份達百分之百之情形。 (二)民國94年7月26日經商字第 09402095620號函 按企業併購法第4條第4款規定略以:「收購:指公司依本法、公司法…規定 取得他公司之股份、營業或財產,並以股份、現金或其他財產作為對價之行為」。 亦即公司依本法或公司法…等規定情形進行收購,而依本法之規定者,允屬第 2 章第 2 款或第 3. 節之規定方式;至如依公司法之規定者,允屬公司法第 185. 條第 2. 款讓與或收受營業或財產之方式,即屬本法第 27 條之規定範圍。是. 以,依本法第 4. 條第 4. 款名詞之定義意旨,係指符合本法第 2. 章第 2. 節. 規定之類型,如未符合者,自無同法第8條第1項之適用。 由於企業併購法第4條針對收購並為作詳細定義,只指公司依本法、公司法、 證券交易法、金融機構合併法或金融控股公司法規定取得他公司之股份、營業或 財產,並以股份、現金或其他財產作為對價之行為,然同法第2章第2節亦規範收 購之型態,故收購之適用範圍頗具爭議。按照此號解釋函令,主管機關將收購範 圍限縮於企業併購法第 2章第 2節之規定方式,顯見其不願擴大企業併購法之適 用空間。亦即,企業因併購而發行新股,並全數用於他公司營業或財產之收購上, 亦不能排除於公司法關於員工及股東新股認購規定。因此,若有A公司欲收購B公 司之部分營業,可能因為不符合收購類型之規定,無法適用企業併購法,而只能 依他法規定進行企業併購。 (三)大法官釋字第385號 憲法第十九條規定人民有依法律納稅之義務,固係指人民有依據法律所定之 納稅主體、稅目、稅率、納稅方法及納稅期間等項而負納稅義務之意,然課人民 以繳納租稅之法律,於適用時,該法律所定之事項若權利義務相關連者,本於法 律適用之整體性及權利義務之帄衡,當不得任意割裂適用。獎勵投資條例施行期 間內,經依該條例三條核准受獎勵之外國公司,於該條例施行期間屆滿後,既仍 得繼續適用該條例享受租稅優惠,自應一併依同條例第十六條第三項之規定,於 其稅後盈餘給付總公司時,扣繳百分之二十所得稅,方符立法原意。財政部八十 年九月二十四日臺財稅字第八○○三五六○三二號對此之函釋,符合上開意旨, 與憲法並無牴觸。. 36.

(43) (四)財政部91年8月28日台財稅第0910454829號函 企業併購法、促進產業升級條例及公司法針對股份有限公司之合併,均有租 稅優惠之規定,其法律適用順序: (一)依企業併購法第2條第1項之規定,租稅優 惠相同項目者,應優先適用企業併購法之規定,企業併購法未規定之租稅優惠項 目,方分別依公司法、促進產業升級條例之規定。(二)至於金融機構之併購者, 依企業併購法第2條第2項之規定,應優先適用金融機構合併法及金融控股公司法 之規定,該二法未定者,方依企業併購法之規定。. 三、衍生之爭議 經濟部曾爰引該號大法官解釋,蓋因在企業併購稅務規定方面,學者認為應 以包裹立法的方式,將企業併購牽涉之所有相關法律,作通盤之增修訂。尤其是 租稅措施之稅務規範,應回歸至稅法當中,由稅法來規範。然企業併購牽涉之法 規太多,為避免包裹立法在時間上過於拉長,主管機關通過企業併購法,提供較 具彈性之法律規範及更多元之適用適用。因此,企業是否可從不同租稅項目中選 擇最有利之法律來適用?此為法律割裂適用之爭議。. 四、小結 企業併購兩大目的之一在於排除運行併購之障礙,訂定特別規定,排除現有 法律中有礙順利併購進行規定之適用,提昇企業經營效率、規模化及國際化之目 標。以收購適用範圍為例,其經濟實質一致,卻有不同的法律適用問題,進而影 響併購交易之稅負。此等法律割裂問題,增加併購成本,更可能阻礙併購之發展。 在企業併購稅務規定方面,學者認為應以包裹立法方式,亦即應將租稅措施 規定於稅法當中,並將各相關法律作一通盤修訂,然企業併購牽涉之法規太多, 為避免包裹立法在時間上過於拉長,主管機關通過小而美的企業併購法,提供較 具彈性之法律規範,提供更多元之適用適用。然經濟部採取之大法官釋字,認為 同一租稅事實只能選擇同一法律,不可分割適用。以往公司法及促進產業升級條 例中,皆訂有企業併購相關租稅措施,容易造成租稅相關法律規定割裂適用與否 之衝突,蓋依照企業併購法第2條規定,未規定者,則適用其他法律之規定,而大 法官釋字不認同分割適用,此問題隨著公司法修訂,以及促進產業升級條例落日 後,得以回歸到企業併購法之規範。 37.

(44) 第二節. 虧損扣抵之承繼. 企業併購法第 38 條規定,公司合併,符合下列條件,合併後存續或新設公司 於辦理營利事業所得稅結算申報時,得將各該參與合併之公司於合併前經該管稽 徵機關核定尚未扣除之前五年內各期虧損,按各該公司股東因合併而持有合併後 存續或新設公司股權之比例計算之金額,自虧損發生年度貣五年內從當年度純益 額中扣除: 1. 會計帳冊簿據完備; 2. 均使用所得稅法第 77 條所稱之藍色申報書或經會計師查核簽證; 3. 如期辦理申報並繳納所得稅額者。. 一、立法理由 公司併購前之虧損如一概不准扣除,將造成併購之租稅障礙,如完全許其扣 除而不予限制,則又難以防杜專以享受虧損扣除而進行之併購。為配合公司藉併 購提升經營績效之趨勢,與考量公司之盈虧係由各股東依其持有股份比例承受, 及基於公司併購適用虧損扣除之計算原則宜採一致性規範,爰參照金融機構合併 法第十七條第二項、促進產業升級條例部分條文修正草案第十五條第四項規定, 於本條明定公司合併、公司與外國公司合併及公司分割得適用虧損扣除之規定。 另外,公司分割時,既存或新設公司,得依上述規定,將各參與分割公司分割前 尚未扣除之虧損,按股權分割比例計算之金額,自其純益額中扣除。既存公司於 計算可扣除之虧損時,應再按各參與分割公司之股東分割後持有既存公司之股權 之比例計算之。. 二、相關法令規定 (一)民國66年9月6號台財稅字第35995號函 依所得稅法第卅九條規定意旨,公司組織之營利事業前三年內各期虧損之扣 除,以各該公司本身有盈餘時,才能適用,旨在使三年經營發生虧損之公司,於 轉虧為盈時,可以其盈餘先彌補虧損,俾健全其財務。公司如因 消滅,合併後存 續之公司與合併而消滅之公司並非同一公司,自不得扣除因合併而消滅之公司前 三年內經該管稽徵機關查帳核定之虧損。. 38.

(45) (二)司法院釋字第427號 營利事業所得之計算,係以其本年度收入總額減除各項成本費用、損失及稅 捐後之純益額為所得額,以往年度營業之虧損,不得列入本年度計算,所得稅法 第二十四條第一項及第三十九條前段定有明文。同法第三十九條但書旨在建立誠 實申報納稅制度,其扣除虧損只適用於可扣抵期間內未發生公司合併之情形,若 公司合併者,則應以合併基準時為準,更始計算合併後公司之盈虧,不得追溯扣 抵合併前各該公司之虧損。財政部中華民國六十六年九月六日台財稅字第三五九 九五號函與上開法條規定意旨相符,與憲法並無抵觸。至公司合併應否給予租稅 優惠,則屬立法問題。. (三)民國 92年08月13日台財稅字第 0920454432 號函 公司合併,依金融機構合併法第十七條第二項、企業併購法第三十八條第一 項及促進產業升級條例第十五條第四項,適用合併前五年虧損扣除規定時,合併 消滅公司依所得稅法第七十五條第一項規定辦理當期決算,經該管稽徵機關核定 之決算虧損,得按該公司股東持有合併後存續或新設公司股權之比例計算之金額, 於虧損發生之次一年度貣五年內,自合併後存續或新設公司之當年度純益額中扣 除。公司分割,依企業併購法第三十八條第三項適用分割前五年虧損扣除規定時, 分割消滅公司依所得稅法第七十五條第一項規定辦理當期決算,經該管稽徵機關 核定之決算虧損,得按股權分割比例計算之金額,再按該公司股東持有分割後新 設或既存公司股權之比例計算之金額,於虧損發生之次一年度貣五年內,自分割 後新設或既存公司之當年度純益額中扣除。為了更明確了解本條規定之適用,以 下就合併及分割各舉一個例示,來加以說明42虧損扣抵繼受。 1. 合併之虧損扣抵稅制 A、B 公司進行合併(A 公司為消滅公司,B 公司為存續公司),合併基準 日為民國 92 年 7 月 1 日。A 消滅公司辦理合併年度截至合併基準日止之當期決算 申報(92 年 1 月 11 日~92 年 6 月 30 日)產生虧損 120;B 存續公司 92 年度結算 產生所得。 (1) 合併股權資料:. 42. 財政部 92 年 8 月 13 日台財稅字第 0920454432 號函。. 39.

數據

相關文件

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

不論合併入本章之第10.08條 (外匯移轉)及第第11.11條(轉帳與

(2)公司資本額、最近營利事業所得稅結算申報書等營運實績證

(2)公司資本額、最近營利事業所得稅結算申報書等營運實績證 明文件影本(最近一次納稅年度已檢附者,免附)

1.調查機關按本條例第 12 條所定之調查程序作成之初步認定結果,應自調 查決定作成日起算 90 日內公布之;如有特別情形,得延長初步決定之

遠東集團 2010 年由旗下太平洋崇光百貨及百 揚投資(遠東百貨子公司)合資成立遠東巨城購