公司治理對經營績效與購併行為影響之研究-以金融控股公司為例

115

0

0

全文

(2) 謝誌 MBA 課程一直是自己多年來心願,很高興地,在山海為鄰的美麗校園中山 大學完成了這個夢想,當論文完成的那一刻,也代表了研究所的求學生涯將暫告 一段落,心中有著無限喜悅也有著難以言喻的不捨,兩年光陰與經歷將是日後所 無法忘懷的回憶。謹將心中最誠摯的感激,獻給曾經幫助過我的生命貴人。 首先要感謝的是恩師吳欽杉老師兩年來的指導與照顧,對學生的付出與關 懷,讓學生在求學過程能有所收穫,除了學術指導外,傑出學者清晰的邏輯思維、 研究堅持,還有對人生的期許與熱忱,更是自己學習的標竿。也感謝倪豐裕老師 與吳基逞老師的指點,讓學生的論文能更豐富且完整表達。感謝清華大學黃雪玲 導師的鼓勵及對學生的支持,讓學生更有勇氣追求理想。感謝父母與家人的無悔 付出及鼓勵,讓我在學習的路上無後顧之憂,能專心於學業知識之累積,感謝您 們!感謝雅瑜的鼓勵與支援,讓我能順利完成論文與研究所的課業;還有國展、 冠倫以及依玲同學在論文與課業上的幫忙、協助,更感謝所有 MBA 93 級的前輩 與同學陪我來這走一回,認識您們是我的榮幸。 平凡的我將因為有您們的幫助與鼓勵,更有自信面對未來挑戰與追求理想。 感謝您們!. 邱厚銘 謹誌於高雄西子灣 民國九十三年六月二十三日.

(3) 公司治理對經營績效與購併行為影響之研究 -以金融控股公司為例 研究生:邱厚銘. 指導教授:吳欽杉教授. 國立中山大學企業管理學系. 論文摘要 本研究以公司治理變數檢視其對金控公司經營績效表現關係及後續購併行 為影響。其中在績效表現分析,發現呆帳因素對於績效表現有扭曲情況發生,因 此使用回復呆帳費用後之績效代替。本文利用多元迴歸分析與獨立樣本 t 檢定的 方法,檢視欲驗證的假說,經實證結果的檢驗發現如下: (1) 治理變數對公司績效表現關係 機構法人持股比例、董事會規模達顯著且為負向關係,與 Pound (1988)的策 略協力假說主張及 Jensen (1993); Lipton and Lorsch (1992)的看法一致。 然而內部管理者股權結構、政府持股、監察人人數未達顯著水準。其中,政 府持股比例變數在以金控成立後績效較優的 7 家公司樣本分析中,為顯著且負向 關係,可說明股權在多為政府機構持有的情況下,會因具有穩定金融的政策使命 而以穩健保守為經營原則,對經營績效有負面影響。 (2) 治理變數對後續購併行為的影響 有後續購併他銀行之金控公司其在內部管理者、機構法人持股比例上明顯高 於無後續購併他銀行之金控公司,但董、監事人數項目少於無後續購併他銀行之 金控公司;而政府機構持股兩者沒有顯著差異。此結果符合 Amihud and Lev (1981)、Roll (1986)的主張,管理者基於自利而從事購併,機構投資者會因自身 利益與管理當局合作,彼此互蒙其利而犧牲其他股東之利益。. 關鍵字:公司治理、經營績效、後續購併行為.

(4) The Impact of Corporate Governance on Financial Performance and Subsequent Mergers — An Example of Financial Holding Companies Student: Chiu, Hou-Ming. Advisor: Dr. Wu, Chin-Shun. National Sun Yat-Sen University Department of Business Administration Abstract In this paper we investigate the relation between corporate governance mechanisms and performance of financial holding companies (FHCs). We find that irrecoverable loans will affect the accuracy of FHCs’ performance. So we remove the factor of bad debts and use this new performance proxy. In addition, we investigate the difference of corporate governance mechanisms between the FHCs that have subsequently merged other banking firms and those that haven’t. The results are as following. (1) The financial performance of FHCs and corporate governance mechanisms We find that the coefficients for the institutional investor ownership and board size are negative and statistically significant. This result is consistent with Pound’s (1999) strategic alignment hypothesis and with Jensen (1993), Lipton and Lorsch (1992). However, the coefficients for the managerial, governmental ownership, and supervisor size are not statistically significant. When we investigate the 7 better FHCs as another samples. The coefficient for the governmental ownership is negative and statistically significant. We believe that the governmental ownership will make the firms conservative and is not good for company. (2) The subsequent mergers and corporate governance mechanisms The FHCs that have subsequently merged other banking firms have higher level of the managerial and institutional investor ownership, but less number of board size and supervisor size than those that haven’t. But there is no difference in the governmental ownership. The findings are consistent with Amihud and Lev (1981) and Roll (1986). They believed that mangers will make money or non-money profit during merging and institutional investors will cooperate with managers to avoid the conflict of interest between them. Keywords: corporate governance, financial performance, subsequent mergers.

(5) 目錄. 第一章 緒論……………………………………………….………………………1 第一節 研究動機………………………………………….……………...….1 第二節 研究目的……………………………………………….…………....3 第三節 研究架構…………………………………………………….………5 第二章 文獻探討……………………………………………………………….....6 第一節 治理機制與經營績效……………………………………….............6 第二節 治理機制與購併行為……………………………………………...13 第三章 研究背景與市場概況……………………………………………...…....19 第一節 國外控股公司制度……………………………………………...…19 第二節 台灣金控市場現況………………………………………………...22 第三節 台灣金融業購併………………………………………..……….…28 第四章 研究設計與方法.......................................................................................31 第一節 研究假說……………………………………….………………..…31 第二節 研究設計…………………………………………….……………..37 第三節 研究方法………………………………………………….………..41 第四節 樣本資料……………………………………………………….…..48 第五章 實證分析與結果………………………………………………………...50 第一節 績效表現與治理變數的關係……………………………………...50 第二節 回復呆帳後之金控績效表現與治理變數的關係………………...63 第三節 治理變數與後續購併行為的關係………………………………...76 第六章 結論與建議……………………………………………………………...81 第一節 研究結論…………………………………………………………...81 第二節 研究限制與建議…………………………………………………...85 參考文獻…………………………………………………………………………...87 附錄………………………………………………………………………………...94. I.

(6) 表目錄. 【表 3-1】美國、日本與台灣控股公司法比較……………………………………20 【表 3-2】台灣金融控股公司一覽表………………………………………………23 【表 4-1】金融控股公司治理變數項目資料表……………………………………48 【表 5-1】金融控股公司成立前與成立後之績效比較……………………………51 【表 5-2】金融控股公司成立後績效表現………………………………………....58 【表 5-3】公司治理變數對經營績效之迴歸分析…………………………………59 【表 5-4】各金控控股公司呆帳提列與銀行子公司逾放比情形………………..61 【表 5-5】金融控股公司成立前與成立後之績效比較(回復呆帳後)………....63 【表 5-6】金融控股公司成立後績效表現(回復呆帳後)……...……………….70 【表 5-7】公司治理變數對經營績效之迴歸分析(回復呆帳後)…...………….71 【表 5-8】治理變數對經營績效之迴歸分析(回復呆帳後)—加入 IMSH 2 …….73 【表 5-9】公司治理變數之獨立樣本 t 檢定…………………………………… …76 【表附-1】各金融控股公司成立金控前後績效表現…………………………..….94. II.

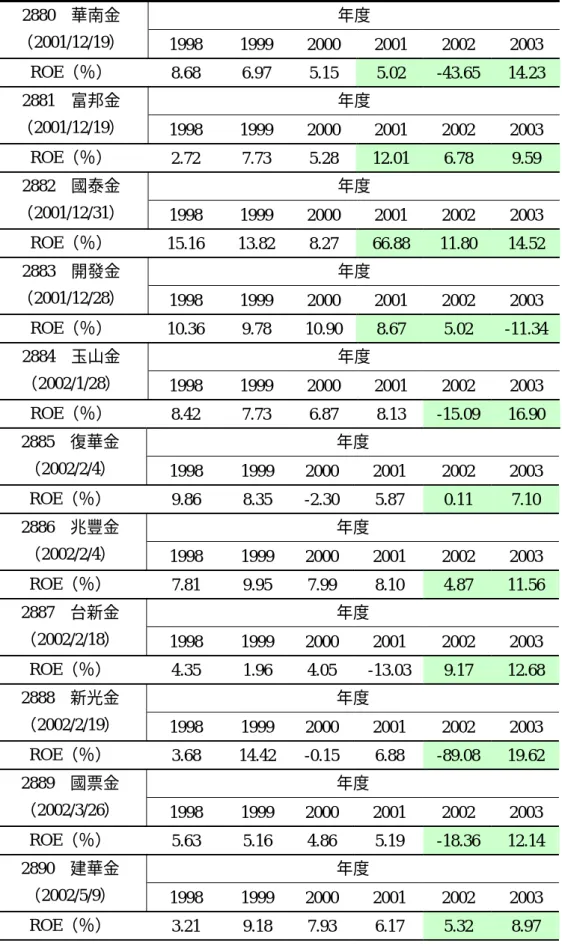

(7) 圖目錄. 【圖 1-1】論文架構圖………………………………………………………..…….5 【圖 5-1】華南金成立前加權平均 ROE 與成立後 ROE………………………..52 【圖 5-2】富邦金成立前加權平均 ROE 與成立後 ROE………………………..53 【圖 5-3】國泰金成立前加權平均 ROE 與成立後 ROE 【圖 5-4】開發金成立前加權平均 ROE 與成立後 ROE 【圖 5-5】玉山金成立前加權平均 ROE 與成立後 ROE…………………..……54 【圖 5-6】復華金成立前加權平均 ROE 與成立後 ROE 【圖 5-7】兆豐金成立前加權平均 ROE 與成立後 ROE 【圖 5-8】台新金成立前加權平均 ROE 與成立後 ROE………………….…….55 【圖 5-9】新光金成立前加權平均 ROE 與成立後 ROE 【圖 5-10】國票金成立前加權平均 ROE 與成立後 ROE 【圖 5-11】建華金成立前加權平均 ROE 與成立後 ROE………………………56 【圖 5-12】中信金成立前加權平均 ROE 與成立後 ROE 【圖 5-13】第一金成立前加權平均 ROE 與成立後 ROE 【圖 5-14】日盛金成立前加權平均 ROE 與成立後 ROE…………………..…..57 【圖 5-15】華南金成立前加權平均 ROE 與成立後 ROE(呆帳回復後)..…..65 【圖 5-16】富邦金成立前加權平均 ROE 與成立後 ROE(呆帳回復後) 【圖 5-17】國泰金成立前加權平均 ROE 與成立後 ROE(呆帳回復後) 【圖 5-18】開發金成立前加權平均 ROE 與成立後 ROE(呆帳回復後)……66 【圖 5-19】玉山金成立前加權平均 ROE 與成立後 ROE(呆帳回復後) 【圖 5-20】復華金成立前加權平均 ROE 與成立後 ROE(呆帳回復後) 【圖 5-21】兆豐金成立前加權平均 ROE 與成立後 ROE(呆帳回復後)……67 【圖 5-22】台新金成立前加權平均 ROE 與成立後 ROE(呆帳回復後) III.

(8) 【圖 5-23】國票金成立前加權平均 ROE 與成立後 ROE(呆帳回復後) 【圖 5-24】建華金成立前加權平均 ROE 與成立後 ROE(呆帳回復後)..…..68 【圖 5-25】中信金成立前加權平均 ROE 與成立後 ROE(呆帳回復後) 【圖 5-26】第一金成立前加權平均 ROE 與成立後 ROE(呆帳回復後) 【圖 5-27】日盛金成立前加權平均 ROE 與成立後 ROE(呆帳回復後)…....69. IV.

(9) 第一章 緒論 近來企業發展與學術研究最熱門的討論議題莫過於「公司治理」,雖然在很 久以前,類似的觀念即以各種不同名稱與形式出現,但直到最近一連串的企業財 務醜聞與金融危機才逐漸引起大家注意,進而深入研究。. 第一節. 研究動機. 2001 年 12 月 2 日美國安隆(Enron)公司根據聯邦破產法第 11 章(The U.S. Federal Bankruptcy Code—Chapter 11 Reorganization)聲請破產保護,希望據此與 債權人協商重整方案以繼續經營,此一會計舞弊事件除造成許多利害關係人1難 以計數之損失外,更造成社會大眾對政府、企業、專家失去信心,此事件所衍生 之一系列問題更凸顯公司治理2的相關議題與爭議。一直被各國視為學習標竿的 美國,在爆發安隆、世界通訊(Worldcom)等一連串的財務作假弊案後,也使 得美國企業以及主管機關再度省思公司治理必須隨著經濟環境的變遷、管理階層 推陳出新的操縱行為而不斷變革,並以企業革新法案(Sarbanes-Oxley Act)為基 礎,強化公司治理機制。 亞洲企業公司監理機制的不完善更是導致金融風暴發生的原因之一,為了吸 引境外投資機構(qualified foreign institutional investor,簡稱 QFII)的再次投資, 亞洲企業也漸漸注意治理機制的重要性。台灣歷經亞洲金融風暴,雖然無太大受 傷,但其經濟體質卻令人擔憂,根據里昂證券(CLSA)在 2003 年發布之「亞洲 公司治理評等報告」分析指出,台灣在亞洲公司治理體制評等之得分為 5.9,排. 1. 所謂利害關係人,指不包括股東在內之其他與公司利益相關之人,如員工、公司客戶、業務往 來者、債權人等。 2 公司治理的意義及範圍,根據 Shleifer and Vishny (1997)的定義,為如何確保公司之財務提供者 能獲得其投資所應得的報酬。在我國尚無統一之標準,側重法律觀點者,公司治理主要著眼於企 業所有與企業經營分離之現代公司組織體系下,如何透過法律的制衡管控設計,有效監督企業的 組織活動,以及如何健全企業組織運作,防止脫法行為之經營弊端;重視經濟觀點者,則認為公 司治理係使公司經濟價值達極大化為目標之制度,例如追求股東、債權人、員工間報酬之極大化; 強調財務管理之觀點者,則認為公司治理係指資金的提供者如何確保公司經理人能以最佳方式運 用其資金,並為其賺取應得之報酬。 1.

(10) 名第 4,但個別企業的公司治理水準卻呈現排名倒退,在亞洲公司治理「選樣企 業評等」之平均得分,雖由去年之 59 小幅降為 58.7,但排名卻由第 4 滑落至第 7;另外持續發生的利益輸送及資產淘空事件,也顯示台灣在公司治理上仍有極 大的改進空間。 Mayer (2002)指出在金融系統發展完成之後,經濟成長的狀況將跟隨發生, 而世界金融中介可概分為以銀行基礎(bank-based)與以市場基礎(market-based) 兩種體系,這種分類方式亦可見於Allen and Gale (1996)、Barth et al. (1997)等學 者對於全球金融業的分類。由於金融機構可以利用少數的股本掌握大量的資產, 槓桿倍數很大,非常容易出現弊端,若出現金融危機,連鎖效應將會對經濟層面 造成重大影響。 全球金融市場競爭隨著金融控股公司的形態出現而有全新面貌,最早是日本 在1997年12月修改「獨占法」,其次是美國1999年11月12日簽署金融服務業現代 化法案(Financial Service Modernization Act of 1999,亦稱為Gramm-Leach-Billey Act),同時廢除1933年的Glass-Steagall Act,不再限制銀行業與證券業必須分開 經營,而允許銀行業可依跨業經營。金融控股公司除銀行外,可以從事證券、保 險、票券、投顧、創業投資等金融及相關業務,這項立法的改變,開啟全球金融 經營型態的重大變革,並催化多國家推動成立金控的金融策略。 台灣也無法自外於這一波浪潮,於2001年7月9日公佈「金融控股公司法」, 同年11月1日正式施行,從此金融業的跨業經營、朝向大型集團化的趨勢愈見明 顯。金融控股公司的成立意味著金融產品多樣化、經營規模大型化、國際化與經 營多角化。 由於金融機構整合其資本後,於經濟體系的重要性不斷上升,在合併所創造 的規模經濟背後,金融控股公司風險的評量以及內部、外部的控管機制應該亦受 到同等重視。此外,金融為經濟體系的基礎,且財務槓桿倍數亦是其他產業的數 倍,治理機制應該較其他產業更趨嚴格與急迫,綜上所述,本研究以金融控股公 司為對象,探討公司治理對該產業的影響。 2.

(11) 第二節. 研究目的. 隨著企業規模日益擴大,為募集資金,外部股權的比重將逐漸增加,經營者 在保障本身利益下配置及運用企業資源,會使企業經營偏離「股東財富最大化」 之目標,由於股東與管理者間的利益衝突,引發權益代理問題而產生代理成本。 基於前述研究動機,本研究之目的為研究公司治理對於金融控股公司之經營 績效與購併行為關係的實證探討,其中公司治理變數包括:股權結構變數、監理 機制變數等要素。 一、在經營績效方面 (一)股權結構與經營績效的關係 探討內部管理者、政府機構、機構法人持股比例,對金控公司經營績效 的影響為何? (二)董(監)事會規模、組成對經營績效的關係 董事會規模、監察人人數、獨立董(監)事組成比例,對金控公司經營 績效的影響為何? 二、在購併行為方面 由於金融控股公司之間的購併例子尚未出現,許多之前放出合併消息的 金控公司目前仍僅止於紙上談兵的作業階段,更有一些原本有意進行合併的 金控公司甚至停止了原本已進行中的合併財務顧問計畫,導致金控公司的購 併皆只聞樓梯響,而不見具體實踐。但由於國內金控家數過多,競爭太過激 烈,將導致面臨之前銀行業惡性競爭下的結果—過度金融(overbanking) ,因 此金控間的未來購併必是趨勢所驅。所以在購併方面上的研究,將以金控成 立後有後續購併他家銀行之金控公司作為研究對象,討論這些已完成非原所 屬集團銀行合併之金控公司,其治理變數與其他未合併他家銀行之金控公司 兩者之間是否有顯著的差異,影響其合併之意圖與決策判斷。 目前已完成非原屬集團內銀行合併之金控公司包括:台新金 vs.大安銀、. 3.

(12) 富邦金 vs.台北銀行、國泰金 vs.世華銀行、中信金 vs.萬通銀行等。討論這些 有後續購併他家銀行之金控公司與無後續購併他家銀行之金控公司兩者之間 在治理變數上是否存有差異,其中包括了股權結構、董(監)事會規模與組 成等變數探討。 (一)股權結構與購併行為的關係 討論內部管理者、政府機構與機構法人持股比例,在有後續購併他家銀 行之金控公司是否與無後續購併他家銀行之金控公司存在顯著差異。 (二)董(監)事會規模、組成與購併的關係 有後續購併他家銀行之金控公司在董事會規模、監察人人數、獨立董(監) 事組成比例上,是否不同於無後續購併他家銀行之金控公司。. 本研究之結果將可提供金融控股公司在未來發展與後續購併議題上,有關股 權結構與董(監)事會組成的建議,使其能以最佳的內部控制機制來達到目標績 效改善與市場擴張。對於政府主管機關而言,將可提供其在金融控股公司上的持 股考量與政策推動的參考,在規範金融控股公司保障股東權益上作一些行政指 導、政策施壓等方式,以保障社會整體福利及維持金融穩定與健康發展。對於投 資大眾而言,將可以藉由公司的股權分配與董(監)事組成來瞭解一家公司的績 效關係與謀求股東財富最大化的決心,作為投資決策的參考指標。. 4.

(13) 第三節. 研究架構. 本論文架構如下:第一章研究動機與目的陳述;第二章相關文獻探討;第三 章為研究背景與市場概況;第四章研究設計與方法的過程;第五章將說明公司治 理變數對於金融控股公司的經營績效、購併行為關係之實證結果與分析;第六章 彙整研究發現與結論,以供金融機構、投資者與主管監理機關之決策參考。茲將 本論文架構以圖 1-1 表示:. 研究動機與目的. 國內外文獻探討. 市場概況. 研究設計與方法. 實證結果與分析. 結論與建議. 圖 1-1 論文架構圖. 5.

(14) 第二章 文獻探討 國內外對於內部控制與公司績效關係的探討相當豐富,但研究多侷限於一般 產業,故本章嘗試結合國內外文獻觀點,探討股權結構、董(監)事組成等變數 對於經營績效影響與購併行為關係,希冀從中可以找出引用於金融產業與本研究 的分析對象金控公司。. 第一節. 治理機制與經營績效. 公司治理的功能可分為興利與除弊二構面,就興利而言,可以增強策略管理 效能,確保公司策略在正確的方向執行。在除弊方面,上市上櫃公司應該存在具 有獨立性的董事與監察人,透過透明的即時資訊,來監督管理者,確保外部股東 與債權人獲得應有之報酬。再者,公司治理應保障其他利害關係人法律所賦予的 權益,包括員工、供應商等。 Shleifer and Vishny (1997)將公司治理機制思考的方向解釋為「如何確保資金 提供者的投資能夠獲得應有的報酬」。因此,公司治理在於防範管理者傷害公司 價值,並且強化公司競爭力與管理效能,以保障資金提供者與其他利害關係人的 權益。而中華公司治理協會將公司治理定義為,一種指導及管理並落實公司經營 者責任的機制與過程,在兼顧其他利害關係人利益下,藉由加強公司績效,以保 障股東權益。 公司治理雖然存在一些共同原則,例如經濟合作暨發展組織(OECD)的公 司治理原則,包括了股東權利、公平對待所有股東、利害關係人權益、資訊揭露 與透明度、董事會責任等五大部分。然而由於各國法律、管制、經濟、文化與政 治環境不同,通常也使各國在健全公司治理機制的作法存在某種程度差異。 葉銀華等人(2002)認為公司治理良窳的衡量變數可分為國家層級與公司層 級。國家層級的公司治理,主要涉及公司法與證券相關法規對於投資人(小股東 與債權人)的保護程度,以及這些法規的執行成效。公司層級的公司治理,主要 6.

(15) 針對最大股東所擁有現金流量權3、董事會的獨立性與資訊的透明度。 公司治理從狹義的角度來看,可當作是公司內部界定股東與負責經營之管理 階層間彼此關係的契約安排。就股東而言,股東可能是個人或法人,其股權可能 是集中在少數股東或是分散在一般投資人之間。管理階層可能是沒有持股或持股 極微的專業經理人,也有可能是持有相當股份的主要股東。此種股東與管理階層 彼此關係的安排,一般是包括在公司法、證券交易法、上市上櫃規章,或公司規 範其主要當事人的公司章程等文件中。 公司治理的核心在董事會,董事會的責任在確保公司永續經營,並監督負責 公司經營的管理階層。董事會主要負責公司的重大決策,例如核定公司的發展策 略、年度預算、管理階層等重大人事任命。 此外,公司治理的問題與股權分散程度有密切關係。在公司股權非常分散的 情況下,由於缺乏明確的大股東,公司的管理階層基本上是由負責經營的經理人 掌握。此時,公司治理的重點在於如何設計一套制度,使得外部股東能夠監督公 司經理人,亦即設計一套董事選任制度,以選出具有充分獨立性的董事監督經理 人的經營表現與成果。另一方面,在股權集中的情況下,股權集中在有控制權的 主要股東手上,公司高階管理可能由主要股東擔任,或由其聘任的經理人擔任。 在此情形下,公司治理的重點在於如何防止主要股東只照顧自己的利益,或甚至 利用職權進行利益輸送而侵害一般小股東的權益。通常防止這種行為的規範在於 限制公司與主要股東的關係人交易,要求董事會中有代表小股東的外界人事擔任 董事,或建立有效的公司購併規範,開放外界組織或個人購併公司的機會,打破 原有主要股東及其經理人完全控制公司的獨佔權。 在經營績效的衡量方面,由於績效概念抽象,常因衡量標準及市場結構的不 同而產生不同解釋及爭議。一般而言,公司經營績效的指標可從會計利潤觀點來 衡量,如資產報酬率(ROA)、銷售報酬率(ROS)、股東權益報酬率(ROE)、. 3. 最大股東現金流量權代表其真正出資比率,為其對公司盈餘與現金流量的請求權,也是公司價 值下跌時其所損失的比率。 7.

(16) 銷售成長率,亦有許多研究認為 Tobin’s Q(公司市價與公司資產重置成本之比 率)有考慮貨幣時間價值,是衡量財務績效理想的替代性指標(Lindenberg and Ross, 1981;Fisher and McGowan, 1983;Morck, Shleifer and Vishny, 1988,俞海 琴、周本鄂,民 83)。 但以 Tobin’s Q 來衡量經營績效,其前提是股市能符合效率市場假說,即股 市能充分反應企業真正價值所在,以國內金融業觀之,雖多在公開市場發行,但 經營上仍受政府總體性政策牽制,市場是否具有效率有待商榷;而 Tobin’s Q 中 市價之衡量,一般以普通股股價為主,而股價又會因投資者對未來公司利潤的預 期而有所變化,較為主觀且變動較無法預期,因此 Tobin’s Q 可能僅反映出資本 市場的價值,而非個別企業真正之價值(Shepherd, 1986) ;此外,計算 Tobin’s Q 時,必須知道各公司資產的重置成本(replacement cost),但此項資料在台灣尚 無法取得。 此外,有關金融產業經營績效的衡量應有別於其他產業之評估指標,國內陳 香如(民 81)認為銀行業經營績效是綜合表現於銀行資金運用情形、營運的效 率性、獲利能力、對債權人的保障程度以及銀行資金調度彈性等方面。然而,金 融業經營雖有多重目標,卻以追求利益最為重要,故一般對經營績效的衡量不外 以獲利性指標(如:ROA、ROE、ROS)為主(Anderson and Gatignon, 1986)。 因此,本研究之績效指標採用股東權益報酬率(ROE)作為衡量變數。 由於本文為探討公司治理對經營績效與購併行為影響的關係,關於治理變數 與欲探討研究主題的相關文獻如下: 所有權與經營權分離的觀念最早是由 Berle and Means (1932)提出,後續許多 研究亦指出股權結構對公司營運策略及效率有重大而深遠的影響(Williason, 1964; Galbraith, 1967; Salancik and Pfeffer, 1980; Belkaoui and Pavlik, 1991),但其 對經營績效之關係存在許多不同的見解。 一、管理者持有與代理成本 Jensen (1993) and Oviatt (1988)主張之「利益收斂假說」 (convergence of 8.

(17) interest hypothesis) ,認為股權集中於大股東時,大股東會有較大的誘因監督管理 者,使管理者採取符合股東利益的行動;若股權集中於管理者時,管理者會認知 到當公司資源支出行為如是因個人偏好下所做出的權衡決策,造成企業財富虧損 時,管理者將承擔大部分責任,如此管理者持股能使股東與管理者在利益分配上 有幫助,使股東與管理者的利益趨於一致而解決代理問題,所以當管理者的持股 增加時,會增進公司的績效。Singh and Davidson (2003)發現美國大型公開上市公 司管理者擁有股權程度與公司資產使用率有正向關係,但在過度的營運所需花費 上,卻非顯著的抑止因素。Singh and Davidson 從 NYSE、AMEX、NASDAQ 美 國公司年營收超過 100 million 的大公司中,排除了金融服務產業與受限制的公 共事業,選取 1,528 家公司樣本,當定義資產使用效率為代理成本時,發現較高 內部股份持有水準的公司,在資產使用上較有效率,較有效分配管理者與股東的 利益,有較低的代理成本。Brickly and James (1987)則指出銀行經營者持股比例 與銀行管銷費用呈反向變動,而與銀行價值呈正向關係。 然而 Morck et al. (1988); McConnell and Servaes (1990, 1995)卻認為在內部持 股與公司績效間有非線性的關係,Morck et al. (1988)指出管理者持股水準在 0% ∼5%或超過 25%時,內部持股與公司績效間兩者有正向關係;介於 5∼25%之間 則為負向關係,藉由「掠奪性假說」 (entrenchment hypothesis) ,他們解釋在這個 範圍內,董事會基於本身職位安全性的考量,往往會產生一些「反接管行為」 (anti-takeover behavior),例如否決對股東有利之合併案或阻礙公司股價上漲之 股權收購案,而個人支出行為的權衡性決策偏好將更為嚴重,因此個人利益超過 了因決策造成價值損失的成本,而這決策可能僅是次佳的選擇方案。基於此觀 點,股權結構與企業績效可能存在負向的關係。 近來,Short and Keasey (1999)也指出了從英國公司抽取出來的樣本中,兩者 也具非線性關係。McConnell and Servaes (1990, 1995)利用二次回歸來分析管理者 持股與 Tobin’s Q 的關係,發現了一個倒 U 形狀的關係,在 40∼50%的水準下出 現轉折。 9.

(18) 因此,管理者股權持有結構對於經營績效的影響尚無一致論點,仍有待後續 的研究與發現。 二、外部大股東、法人機構持股與代理成本 La Porta et al. (1999)提出股東擁有多少股就有多少權為公司經營原則,其中 「股」是股東資金投入後所取得的實際股份,以「現金流量」為代表;「權」是 實際投票權,包括經由「直接持股」與「間接持股」取得的投票權,稱之為「最 終控制權」,一旦股東投入資金取得股份與實際投票權有所偏離、不一致,便會 引發代理問題。 他們指出在一些缺乏對小股東保護機制的國家,許多大公司都有大股東介入 經營而有「控制型股東」稱號,同時大股東也會透由各種間接持股方式,例如交 叉持股、金字塔型持股或互為董事,以較少的資金投入取得該公司較多的投票 權,明顯地偏離股權兩者均衡,此時若控制型股東為自己謀利,就產生「控制股 東與小股東」間的代理問題。 對於外部大股東與公司經營績效的看法,正反面的陳述皆有,正面的看法認 為外部大股東通常扮演著監督者的角色,對於公司績效是有幫助的,Fama (1980); Fama and Jensen (1983)主張外部董事能增加公司價值、保護股東權益;Coughlan and Schmidt (1985); Hermalin and Weisbach (1988)的實證結果也支持這個觀點。 但 Cai et al. (2001)認為這因果關係或許是相反方向,也就是說會先有好的股 票價格表現,才吸引機構投資者。Singh and Davidson (2003)也發現外部大股東對 於降低代理成本僅有很小的作用,且獨立外部董事在保護公司免於代理成本的效 果不顯著。國內陳錦村與黃佩玲(2000)研究台灣民營化後之公營銀行及幾家民 營銀行,發現銀行越偏離一股一權,越易引發代理問題,逾放比越高,獲利能力 越差。 關於機構投資者對於企業經營績效的影響,Pound (1988)有二種不同看法, 一是認為機構投資者因規模經濟的原因,在監督管理者方面比小股東具有更多專 業知識與技術,監督成本也較低,故增加機構投資者可有效降低代理問題,提升 10.

(19) 企業經營績效,此為「效率監督假說」 (efficient monitoring hypothesis) ;相反的, 若機構投資人基於自身利益與管理當局合作,彼此互蒙其利而犧牲其他股東之利 益,此種行為將對企業經營績效產生不良之影響,此為「策略協力假說」 (strategic alignment hypothesis) 。 Brickley et al. (1988)認為機構投資者可藉選票監督管理者的行為,否決有損 股東利益的經營計畫,而贊成提升企業價值的方案。Han and Suk (1998)亦指出機 構法人持股比例較高,將發揮較佳之監督效率,故股票報酬與機構法人持股比例 成正向關係。相反的,Holderness and Sheehan (1988)則認為自然人型態的大股東 與機構法人型態的大股東持有股權的動機並不一致,自然人型態的大股東主要以 追求最大利益為目的,而不是為了取得經營權;至於機構法人之大股東則除了監 督管理者的經營行為外,更將進一步派遣代表人擔任管理職位以控制及使用公司 的資源,因此主張機構法人持股與企業價值的優劣不一定有關。 綜上所述,外部大股東、法人機構持有股權結構對於經營績效的優劣尚無一 致看法。 三、董事會規模、組成與代理遏止機制 Jensen (1993)指出董事會對於有效率的內部控管制度非常重要,特別是董事 會應對整個公司運作負起最終的責任。因此,董事會所扮演的角色可說是公司治 理機制能否成功的關鍵要素之一。 董事會規模大小對於公司績效的辯論正反兩方皆有。Jensen (1993); Lipton and Lorsch (1992)卻認為董事會規模的增加會造成績效下降,因為搭便車問題 (free-riding)與決策時間增加所造成的績效下降。Singh and Davidson (2003)的 實證研究也發現在董事會規模與組成方面,較大的董事會規模常會造成效率損 失。 在董事會的組成(composition)上,各說法莫衷一是,有很大的分歧。 Dunn (1987)認為由外部董事佔多數的董事會,在監督與控制管理者較有 效。Weisbach (1988)使用 1974 到 1983 年富比士的前 500 大公司資料,發現只有 11.

(20) 當外部董事佔董事會成員比例達 60%以上,公司績效與 CEO 更換率才有顯著相 關。Rosenstein and Wyatt (1990)發現在 1980 至 1985 年代間的 1,251 個外部董事 任命有著正向的股價反應。Brickley et al. (1994); Byrd and Hickman (1992); Subrahmanyan et al. (1997); Rosenstein and Wyatt (1990)發現當外部董事在某一顯 著百分比時,其股票報酬較佳。Firstenberg and Malkiel (1980); Vance (1983)等學 者認為外部董事佔多數的董事會會對於公司是有好處的。 然而 Weisbach (1988), Bhagat et al. (1994)卻認為由外部董事佔多數的董事會 在更換 CEO 方面表現較差。Mace (1986); Demsetz (1985)認為當管理者薪酬契約 與資本市場外在監督力量能有效監控管理者時,董事會變得沒有必要,特別是要 以外部董事會來取代此監督過程。Hermalin and Weisbach (1991)發現董事會組成 對 於 公 司 價 值 沒 有 顯 著 影 響 。 一 些 研 究 如 Agrawal and Knoeber (1995); Yermack(1996); Bhagat and Black(1996)發現較高的外部董事比例對於公司價值反 而有顯著的負面影響。Singh and Davidson (2003)發現董事會組成對於代理成本沒 有顯著影響,但董事會規模與代理成本則有反向關係。 在美國銀行產業之公司董事會規模與組成的研究文獻中,Brickley and James (1987)認為有接收限制(takeover restriction)州別的銀行較其他沒限制州別之銀 行有較少的外部董事;Pi and Timme (1993)利用 1988 至 1990 年期間銀行控股公 司(BHC)的樣本資料,發現當 CEO 同時也是董事長(Chair)時,其公司之成 本效率與資產報酬率較低;Prowse(1997)使用 1987-1992 年期間銀行控股公司的 樣本資料,主張當管制的介入時,董事會會較沒有效率。此外,Byrd et al. (2001) 發現那些通過 1980 年代金融危機的機構有較大比例之獨立董事。 因此,董事會規模與組成對於經營績效的優劣尚無一致看法,仍有待後續的 研究與發現。. 12.

(21) 第二節. 治理機制與購併行為. 一、購併的定義與類型 購併可分為合併(mergers)與收購(acquisitions)兩種,兩者在法律上的地 位不同。合併是指兩家或兩家以上的公司結合為一家公司,又可再分為吸收合併 (或存續合併)與創新合併(或設立合併)。吸收合併係指所參與合併的公司中, 其中的一家公司仍然繼續存在,但應申請變更登記,其餘消滅的公司,則應申請 解散登記。創新合併係指參與合併的公司同時消滅,而成立另一家新的公司。 收購則可分為股權收購(stock purchase)及資產收購(asset purchase)兩種。 股權收購乃指購買一家公司(目標公司),透過公開市場之操作買入股票,或從 舊有股東手中購入其持股,而成為該公司的股東,收購股權者的權利與義務與一 般股東相同。倘若其收購的股權達到相當比例而取得經營權者,則可接管該目標 公司。 資產收購乃指收購目標公司之部分資產或全部資產。股權收購與資產收購的 主要差異在於,前者係收購者為被收購公司之股東,故應承受該公司的一切債 務;而資產收購只是針對被收購公司的資產為之,無涉及股權問題,故無須承受 被收購公司的債務。 購併基本上可以分為下列幾個類型: (一)水平式購併(horizontal merge) 橫向收購從事相同業務的公司,可產生規模經濟,降低營運成本, 及擴張市場佔有率,進而提高市場競爭力。 (二)垂直式購併(vertical merge) 為同產業上、下游公司間的收購行為。其購併目的為可獲得穩定零 組件、原料、成品及供應來源,或產品銷售通路,其利益在於可以提高 經營效率,以便降低生產成本。 (三)集團式購併(conglomerate merge). 13.

(22) 集團式購併可再區分為在同產業中(同源式購併)以及在不同產業中 (複合式購併),而其目的都是為了分散集團內的經營風險,為企業多角 化的方式之一。 在同一產業中,業務性質不太相關的公司之結合,是屬於大型企業 多角化經營的模式。由收購與本業相關而前景看好的事業體,可使整個 集團的產業版圖範疇更豐富多元,整合其中的資源,產生更高的競爭優 勢,以建立在某個領域的領先地位。在不同產業中,業務性質完全不同 公司間之結合,亦是集團式多角化收購模式。其動機是促進企業業績成 長,避免資金過於集中某產業,而將投資風險分散。. 在施行金融控股公司法之前,當時的國內銀行業只能藉著轉投資或成立子公 司的方式擴大金融版圖,如此卻無法有效整合各轉投資公司的資源,以創造出最 大的效益,對於金融主主管機關來說,也容易產生監理的死角。 2000年12月13日我國公佈實施「金融機構合併法」,以規範金融機構同業間 的合併為主,促成各類金融機構合併達成市場的經濟規模;但僅僅是同業合併, 對於金融機構拓展經營範疇並沒有實質助益,也不符金融業發展跨業經營之世界 潮流。2001年6月27日立法院召開臨時會,通過「金融控股公司法」,同年7月9 日由總統公佈,並於11月1日正式實施。 這法案的通過不僅可使金融業在金融控股公司下進行合併,並藉以協助業者 進行跨業經營。其主要目的就是要藉由資源共用、利益共享的概念來拓展業務, 透過資源整合降低成本,提供多樣服務以提高市佔率,提供客戶各種金融服務需 求及一次購足的服務。另外因具有連結稅制的功能,可使公司充分利用遞延賦稅 抵免,降低集團之賦稅,使平均稅率降低。賦予外資國民待遇,使外國金融機構 更有意願持有本國金融機構股權,以加強與外資之合作結盟。 因此,目前台灣金控公司進行合併行為的核心法源就是以「金融機構合併法」 及「金融控股公司法」為主軸,其中以「金融控股公司法」最為重要。 14.

(23) 二、購併行為 過去文獻對於企業購併的動機,主要可區分為兩類,一為股東財富極大化, 另一為代理問題。從股東財富極大化觀點切入,公司購併的目的主要在於創造營 運效率:例如發揮規模經濟與範疇經濟的效果(Teece, 1980)、降低交易成本以 及提高管理效率(Copeland and Weston, 1979);或是創造財務綜效:例如分散 風險與稅賦效果(Majd and Myers, 1987),以及降低資金成本以提高負債空間 (Williamson, 1985; Lewellen, 1971; Shleifer and Vishny, 1997)。 國內孫梅瑞與陳隆麒(2002)發現國內上市公司可從購併活動中獲得市場綜 效。另外,孫梅瑞與謝佩霓(2003)的實證結果證實了傳統產業的主併公司會產 生合併綜效,公司價值獲得改善。而在國內金融機構方面,王富民(1999)研究 華僑銀行、誠泰銀行、泛亞銀行(現已改名寶華銀行)等三家銀行合併信合社的 動機,發現分行擴增及效率差異化為我國金融機構購併的最主要動機。邱杏茹 (2000)探討本國銀行合併信合社的因素與被併者的特質,實證結果顯示,追求 規模經濟、管理效率、完整性服務網、金融環境等四個因素,對銀行購併意願有 顯著性的影響。 但一些實證研究指出;在1980年代,公司績效與其多角化的程度呈現負向關 係(Morck et al., 1990; Lang and Stulz, 1994 ; John and Ofek, 1995)。其論點是認為 公司的CEO在營運不相關的事業單位或業務時,會較不像單一或相關事業單位時 來的有效。 以代理理論而言,當管理者握有少於100%股權時,股東就會因為管理者躲 避與特支消費的行為而蒙受代理成本的損失(Berle and Means, 1932; Jensen and Meckling, 1976)。管理者若是基於自利而從事購併,則消極面可以透過購併以 降低個人薪酬波動並提高就業保障(Amihud and Lev, 1981);積極面則可能因 為過度樂觀而好大喜功(Roll, 1986),或是追求規模所隱含的金錢與非金錢報 酬,因而背離股東追求財富最大化的目標。 由於本文為探討金融控股公司治理變數與購併行為的關係,我們主要將研究 15.

(24) 購併動機與代理問題的文獻探討。 三、代理問題與購併動機 (一)管理者持有 Jenson and Meckling (1976)指出,股權越集中於管理者的公司,管理 者的決策越能傾向股東財富極大化。Shleifer and Vishny (1986), DeAngelo and Rice (1984)以及 Ang et al. (2000)也指出,股權集中度與公司價值成正 相關。因此,股權越集中公司的購併案,公司購併的價值越高。 但 Morck et al. (1988)認為股權集中程度與公司績效呈現倒 U 的曲線 關係,以 Tobin’s Q 與董事會持股的研究發現,當持股比例介於 5%到 25 %時,持股比例與 Tobin’s Q 呈現負向關係,而董事持股比例低於 5%以 及高於 25%時,持股比例與 Tobin’s Q 呈現正向關係。他們以利益侵佔 解釋前者,而以利益收斂來解釋後者。 McConnell and Servaes (1990)進一步將股東分為內部股東、外部大股 東、以及法人投資者,發現內部股東持股與 Tobin’s Q 呈現非單調的關 係,隨著內部人士持股增加,Tobin’s Q 持續上升,直到持股比例增加到 40%到 50%時,Tobin’s Q 開始下降。這表示當管理者持股低時,為求職 業保障因而追求公司價值極大,但是當管理者持股多到可以確保職位 時,就可能產生特權消費或是怠惰的行為。 因此關於管理者持有與購併動機的關係,並無一確定的理論與假說 來支持。 (二)外部大股東、法人機構持股 Pound (1988)有二種不同看法,一為「效率監督假說」,認為機構投 資者在監督管理者方面比小股東具有更多專業知識與技術,監督成本也 較低,故增加機構投資者可有效降低代理問題,提升企業經營績效,在 對企業有利之購併上有正向意願;另一為「策略協力假說」 ,若機構投資 人基於自身利益與管理當局合作,彼此互蒙其利而犧牲其他股東之利 16.

(25) 益,此種行為將對企業經營績效產生不良之影響。 Duggal and Miller (1999)則以效率增強假說與效率減少假說來說明 外部機構所扮演的角色。外部機構投資者基於其專業的判定與資訊優 勢,會選擇績優股票投資,因此有外部機構投資的購併公司,代表績效 優良的指標,另外,由於機構投資者的投入,因此有意願監督公司,此 與 Pound 效率監督假說一致;反之,如果外部機構消極、短視近利、利 益衝突以及基於法律上限制等因素,則不具備監督的功能,會造成公司 價值下跌。 Shleifer and Vishy (1986), McConnel and Servaes (1990)認為在有外部 大股東監督管理階層時,對於以報酬-績效為基礎的薪酬契約需求就會下 降;然而,Hubbard and Palia (1995)在以製造業合併為樣本下,發現對於 主併者而言,外部大股東對於合併的超額報酬沒有影響。同樣地,Marcia et al. (2003)在以 1988 到 1995 年間 423 個銀行購併案例中發現外部大股 東持股並不影響購併產生的超額報酬。 簡言之,外部大股東與法人機構持股對於購併動機的影響還有待實 證檢驗。 (三)董事會規模、組成 在董事會的規模大小上,Jensen (1993)認為較小的董事會規模較能有 效監督 CEO 的行動;然而 Yermack (1996)發現董事會規模大小與 Tobin’s Q 有反向關係(以產業公司為樣本)。而 Marcia et al. (2003)發現董事會 規模大小對於購併產生的超額報酬並不影響。 至於在董事會組成方面,Lorsch and MacIver (1989)指出 CEO 通常為 董事會的主席與成員,且在董事成員的任命上有很大的權力,因此在分 配股東與管理者的利益方面就會衝突;此外由於股東與董事在被合併之 後的利益剛好相反,Houston and Ryngaert (1994)利用 1985 至 1991 年間 153 家銀行的購併發現,合併之後被合併銀行的股東常會有正向的平均 17.

(26) 超額報酬 14.4%,但在合併兩年後,超過二分之一被購併銀行的原來董 事失去被購併之後董事的職位(Hadlock et al., 1999)。 Byrd and Hickman (1992)使用 1980 至 1987 年間 128 個對欲購公司股 票的公開標購(tender offers)資料,發現有著外部董事佔多數董事會 (outside-dominated board)的主併公司(bidding firms),在購併宣布期 間遭遇較小的負向超額報酬。 Cotter et al. (1997)發現在 169 個被公開標購公司股票的被併公司 中,當被併對象董事會的大部分成員是外部董事時,其股東有較大的收 益。 到目前為止,大部分的研究都是強調外部董事存在與否的重要性, 而沒有討論他們在所有權結構的狀況,Byrd and Hickman (1992); Cotter et al. (1997)明確地測試在購併期間外部董事所有權狀況對於主併與被併公 司收益的影響,但並沒有發現明顯顯著的效果。 因此,董事會規模、組成因素對於購併的關係目前並無一致結論。. 18.

(27) 第三章 研究背景與市場概況 本章首先介紹國外如美國、日本等國家金融控股公司制度的由來,在經濟競 爭無國界的情況與壓力迫使下,我國為順應金融環境的變遷與產業發展趨勢,也 開放金融控股公司的設立,第二節介紹目前國內金融控股公司的相關資料與市場 概況,期能對金融控股公司的演變與潮流有一基本認識。. 第一節. 國外控股公司制度. 近年來國際金融環境劇烈變化,在各項保護措施及業務限制相繼解除後,金 融業逐漸朝向大型化與自由化發展,本節首先介紹美國與日本在金融控股公司的 發展概況。. 一、美國 金融環境發展深受其歷史背景與國家法治制度影響,造成在金融產業的經營 型態產生差異,歐陸國家如德國、英國等在法制上採取綜合銀行制度(universal banking),而美國則是採取銀行控股公司制度(bank holding company),但近來 國際性金融集團演進及整合趨勢,在經營型態上,多已朝向控股公司發展。 美國於 1932 年制訂銀行法後,銀行業務與證券業務分離,而銀行控股公司 亦禁止設立保險子公司。1956 年,美國通過銀行控股公司法,對銀行控股公司 限制更加嚴格。唯近年來金融環境快速變遷與金融創新影響下,直接金融比率大 幅上升,美國銀行業為加強本身競爭力,常利用法律規範的模糊地帶,間接介入 證券與保險業,企圖以金融超市的方式營運,提供顧客一次購足的服務。為順應 金融發展潮流,美國乃於 1980 年代,歷經 12 次提案修法,終在 1999 年 11 月 12 日第 13 次提案修法通過「金融服務現代化法案」,放寬銀行承作業務範圍, 自此銀行、證券及保險業可透過金融控股公司方式介入對方業務。. 19.

(28) 二、日本 日本金融市場長久以來受政府管制,早期金融組織中,為讓有限資金作有效 分配,採用「分業銀行主義制度」 ,嚴格限定資金用途,如信託與銀行業務分離、 銀行與證券業務分離等方式。但隨著金融自由化的快速發展,金融機構同質化現 象日漸明顯,使原本分業銀行主義制度失去其意義,再加上1990年以來日本的泡 沫經濟破滅,股票市場和不動產市場每況愈下,造成銀行龐大呆帳以及金融機構 不良債權漸增,迫使日本進行一連串改革。 日本自1986年開始修改存款保險法,以協助問題金融機構之合併及重整。其 次在1991年訂定金融機構合併及改制法,促進異業金融機構之合併;1992年日本 實施金融改革政策,1997年6月國會通過修正獨占禁止法;1997年12月5日通過金 融控股公司整備法,並於1998年3月11日正式實施。1998年4月1日實施金融大改 革(Big Bang),修正銀行法並打破銀行間的藩籬,加上外資進入的影響,政府 力促銀行或鼓勵銀行進行合併。 依照金融控股公司整備法,初期採銀行、證券、保險不同類成立金融控股公 司(如銀行控股公司等),自獨佔法及整備法實施後,日本相繼有集團轉型為金 融控股公司,較為人知的有日本興業銀行、第一勸業銀行及富士銀行在1999年宣 佈以控股模式整合成立瑞穗金融集團。日本金融界經多次整合後,目前已整合成 四大金融機構(瑞穗控股、三菱東京控股、日聯控股、三井住友控股),且其總 資產均名列全球前十大之內。表3-1為美國、日本與我國金融控股公司法的比較。. 表 3-1 美國、日本與台灣控股公司法比較 法案 控股公司種類 上市規定. 美國. 日本. 台灣. 金融服務現代化法案. 整備法. 金融控股公司法. 金融控股公司 銀行控股公司、證券控 (旗下一定要有銀行) 股公司、保險控股公司 金融控股公司上市,子 控股公司與子公司皆 公司不得上市 可上市. 20. 金融控股公司 金融控股公司上市,其 餘子公司下市.

(29) (續)表 3-1 美國、日本與台灣控股公司法比較 美國 控制性持股. 日本. 至少持有一銀行、保險 銀行控股公司需至少 公司或證券商已發行 持有銀行子公司 25% 且有表決權股份 25% 之股份,而保險控股公 司、證券控股公司亦同. 轉投資非金融 相關事業規定. 不可. 連結稅制. 有. 台灣 持有一銀行、保險公司 或證券商已發行有表 決權股份總數或資本 總額超過 25%. 除銀行控股公司外,其 允許,但須主管機關同 餘可持有一般事業為 意,且有比率限制 子公司 有. 有. 資料來源:1.林淑敏,金融控股公司,交銀產業調查與技術季刊第 144 期,2003 年 1 月。 2.另參閱國內「金融控股公司法」彙整。. 21.

(30) 第二節. 台灣金控市場現況. 最近幾年政府陸續放寬金融管制,新銀行、證券商、票券公司等紛紛設立, 金融環境由寡佔局面逐漸演變成幾乎完全競爭的市場;但隨著新銀行不斷成立, 在爭奪有限資源與市場下,整體授信品質快速下降,過度金融(overbanking)致 使逾放比率節節上升。有鑑於金融環境持續惡化,政府遂進行一連串改革行動, 首先在 2000 年 12 月 13 日公佈實施「金融機構合併法」 ,賦予金融機構合併之相 關法源及提供解決不良資產之管理公司設立的依據,「金融控股公司法」亦已於 2001 年 7 月 9 日由總統公佈,同年 11 月 1 日正式實施。 依金融控股法條文,對銀行、保險或證券公司有控制性持股者4,除部分例 外情形得有豁免權外,皆須強制設立金融控股公司;另外,金融控股公司為純粹 控股公司,本身不得從事金融業務或其他商業,而原公司則可利用營業讓與5或 股份轉換6等方式轉成金融控股公司。 一、國內金融控股公司概況 我國金融控股公司法自2001年11月正式開始實施,2001年12月19日華南金控 與富邦金控率先成立金融控股公司,及至2003年1月2日第一銀行也通過以股份轉 換成立金控公司,同時股票掛牌上市,台灣迄今先後共有14家金融控股公司成 立,其中,有7家是以銀行為主體,包括華南金、中信金、建華金、台新金、玉 山金、兆豐金、第一金,有3家以保險業為主體:國泰金、富邦金、新光金,以. 4. 指持有一銀行、保險公司或證券商已發行有表決權股份總數或資本總額超過 25%,或直接、 間接選任或指派一銀行、保險公司或證券商過半數之董事。 5. 金融機構經其股東會決議,讓與全部營業及主要資產負債予他公司,以所讓與之資產負債淨值. 為對價,繳足承購他公司發行新股所需股款,並於取得發行新股時轉換為金融控股公司,同時他 公司轉換為其子公司之行為。 6. 金融機構經其股東會決議,讓與全部已發行股份予預定之金融控股公司作為對價,以繳足原金. 融機構股東承購金融控股公司所發行之新股或發起設立所需股款之行為。 22.

(31) 投資銀行(開發金)、證券公司(日盛金)、證金公司(復華金)、票券公司(國 票金)為主體者各有1家,表3-2為台灣目前現有金融控股公司一覽表。 在這波金控成立過程中,大部分都是尋求與同業或異業購併,擴大經營規模 與範疇。當各家金融機構在組成金控的過程中,購併成為最主要手段,不論從學 理觀點或是實務經驗,似乎都印證這樣的選擇。但以台灣整體經濟規模及市場需 求,財政部與金融學者專家均普遍認為,長期而言最多只能存活四至五家金控, 如果這項說法成立,意味著未來這14家金控公司彼此間仍將會出現新的購併案。 表 3-2 台灣金融控股公司一覽表 金融 控股 公司. 子公司. 換股比例a. 華南銀行. 1. 永昌證券. 1.2821. 華南票券. --. 華南產險. 1.1794. 富邦產險 富邦證券. 2001/12/19. 更名),2002/12/26減 增 資 後,華南金融控股公司 持 股 57.49% 、 華 南 商 業. --. 2002/12/26. 銀 行 持 股 42.41 % , 並 納 入華南金融控股公司旗 下 之 子 公 司 ;華南永昌投. 2003/8/15. 0.37376. 信 之 前 身 為 永 昌 投 信 (2003/6/6更名)。. 營業讓與. 台北銀行之前身為台北市銀. 方式轉換. 行(1993/1/1更名),成立於 1969/4/21,原業務範圍限於. 1.5078. 台北市,1995/1/20由區域性 2001/10/26. 2881 富 邦. 備註. 央票券金融公司(2003/6/23 2001/11/28. 2003/3/19. 華南永昌投信. 納入 金控日. 華南票券金融公司前身為中 2001/9/28. 2880 華 南. 金控 核准日. 宣告日. 2001/11/28. 2001/12/19. 富邦人壽. 0.7556. 富邦銀行. 1.7053. 富邦投信. 0.3778. --. 2002/8/29. 台北銀行. 0.8726. 2002/8/8. 2002/12/23. 銀行改為全國性銀行。 1999/11/30 正 式 改 制 民 營 銀 行。2002/12/23成為富邦金控 百分之百持股之子公司。. 23.

(32) (續)表 3-2 台灣金融控股公司一覽表 金融 控股 公司. 子公司. 換股比例a. 宣告日. 金控 核准日. 納入 金控日. 國泰人壽. 1. 2001/8/2. 2001/11/28. 2001/12/31. 備註 國泰銀行原為匯通銀行, 2002/7/3更名;國泰產險之前. 國泰銀行 2882 國 泰. 6. 身 為東泰 產險 , 2002/8/2更. 2001/10/2 2002/4/22. 國泰產險. 4.5. 名;2003/4/21宣布國泰銀行 與世華銀行合併,以1股國泰. 2001/9/10. 銀行換0.2808股世華銀,世華. 世華銀行. 1.6848. 2002/8/12. 2002/12/18. 銀為存續銀行,2003/10/27正 式合併為國泰世華銀行。. 2883 開 發. 2884 玉 山. 2885 復 華. 國泰創投. --. --. 開發工銀. 1. 2001/10/25. -2001/11/28. 2001/12/28. 中華開發工業銀行前身為中 華開發信託股份有限公司,. 菁英證券. 於1959/5/14成立,1998/8/18. 2.0378 2002/6/26. 2002/11/8. 經財政部核准改制工業銀. 大華證券. 0.9781. 玉山銀行. 1. 玉山票券. 1.1. 玉山證券. 1.25. 玉山創投. --. 2002/10/7. 玉山投信. 0.8475. 2003/9/16. 復華證金. 0.983. 復華證券. 1.0427. 復華期貨. 現金購買. --. 2002/6/10. 金復華投顧. 現金購買. --. 2002/6. 為概括承受斗六信合社之基. 復華銀. 1.387. 2001/11/21. 2002/8/1. 準日;金復華投信原名金亞. 金復華投信. 現金購買. --. 2002/8/30. 復華創投. --. --. 2002/11/28. 復華資產管理. --. --. 2003/4/24. 復華財務顧問. --. --. 2003/4/17. 行,1999/1 /1為改制基準日。. 2001/10/25. 2001/12/31. 2002/1/28. 金復華投顧原名復華證金投 2001/10/25. 2001/12/31. 2002/2/4. 顧;復華銀行原名亞太銀 行,其於2003/6/5宣布概括承. 24. 受台東市信合社,2003/7/25. 太投信。.

(33) (續)表 3-2 台灣金融控股公司一覽表 金融 控股 公司. 子公司. 換股比例a. 交通銀行. 1. 納入 金控日. 備註 兆豐金控原為交銀金控,加 入中國商銀與中國產險後才. 2001/10/29. 國際證券. 金控 核准日. 宣告日. 2001/12/31. 2002/2/4. 2.05. 於2002/12/31更名;兆豐國際 投信原為中央國際投信。 國際證券於1989/10/19設. 中興票券 2886 兆 豐. 1.39. 立,2002/2/4以股份轉換方式 2001/12/10. 倍利證券. 2002/8/22. 成為交銀金控子公司,同年 12月6日更名為倍利國際綜. 1.12. 合證券股份有限公司。. 中國商銀. 倍利證券於1989/7/3設立,. 0.878 2002/2/4. 中國產險. 2002/12/31. 2002/8/22以股份轉換方式成 為交銀金控子公司。並於. 1.3. 2002/11/5被國際證券以吸收. 兆豐國際投信. 現金收購. 台新銀. 1. 合併方式合併,以2003/1/31 2003/3/18. -2002/2/18. 為合併基準日。 台新金控是由台新銀行與大 安銀行共同以股份轉換方式. 台証證 2887 台 新. 1.2. 2001/10/25. 2001/12/31. 設立,於設立過程中台新銀 2002/12/31. 台新票券. 1.3. 台新資產管理. --. --. 2002/8. 台新行銷顧問. --. --. 2002/12. 新光人壽. 1. 行與大安銀行同時進行合 併,以台新銀行為存續公 司,大安銀行為消滅公司, 其合併基準日與台新金控設. 新壽證券之前身為力世證 券。 2001/12/11. 2888 新 光. 2889 國 票. 立日均為2002/2/18。. 新壽證券. 2.0509. 新壽保險 經紀人. --. 聯信商銀. 2.21. 國際票券. 1. 協和證. 0.9811. 大東證. 1.0455. 2001/12/31. 2002/2/19. 聯信商銀於1998年成立,為 台中第六信合社與屏東第一 信合社合併改制而成,將以. --. 股份轉換方式成為新光金控 子公司,預定2004/9/30為轉. 2004/3/19. 2004/9/30. 換基準日 協和證、大東證及國票聯合. 2001/12/4. 2002/2/8. 2002/3/26. 證券已於2002/10/18合併,成 立國票綜合證券。. 25.

(34) (續)表 3-2 台灣金融控股公司一覽表 金融 控股 公司. 子公司. 換股比例a. 金控 核准日. 宣告日. 納入 金控日. 備註 建華銀行與建華證券之前身. 建華銀行. 分別為華信銀行與建弘證. 0.974. 券 , 其 於 2002/7/22 一 起 更. 2890 建 華. 名;建華證券與金華信銀證. 建華證券. 0.9902. 2001/9/28. 2001/11/28. 2002/5/9. 券於2002/5/9通過合併,以建 華 證 券 為 存 續 公 司 , 2002/7/22為合併基準日,換 股比例為每1.2673股金華信. 金華信銀證券. 1.2549. 中信銀. 1. 銀證券換發建華證券1股。. 中國信託證券乃於2003年3 2001/11/28. 2002/5/17. 2001/10/26. 2891 中 國 信 託. 銀行與中國信託銀行於. 中國信託證券. 現金購買. 中國信託 保險經紀人. 現金購買. --. 2002. 中國信託 資產管理. --. --. --. 中國信託 創業投資. --. --. 2003/3. 2003/7/2. 2003/9/30. 萬通銀行. 月由中信銀證券更名;萬通. 2002/7. 2003/12/1合併,中信銀為存 續銀行,萬通銀行為消滅公 司。. 特-1.5798 普-3.9370. 一銀創立於1899/11/26,當時. 一銀. 1. 2001/10/15. 2001/12/31. 2003/1/2. 名為臺灣貯蓄銀行;1912年 與臺灣商工銀行合併,沿用 臺灣商工銀行名稱;1923年. 2892 第 一. 一銀證券. 併嘉義、新高兩銀行;1947. 1.2195. 年更名為臺灣工商銀行, 1949年更名為臺灣第一商業. 建弘投信. 0.6697. 2003/1/2. 2003/7/31. 銀行;1976年改稱第一商業 銀行,1998/1/22由公營體制 轉型為民營銀行。. 明台產險. 一銀證券原名太祥證券,於. 0.5105. 2002年更名。 26.

(35) (續)表 3-2 台灣金融控股公司一覽表 金融 控股 公司. 子公司. 換股比例a. 金控 核准日. 宣告日. 納入 金控日. 備註 日盛銀行成立於1990年,原. 5820 日 盛. 日盛證券. 名寶島銀行,於2001/12/1更. 0.6925. 名為日盛國際商業銀行股份 2001/10/18. 日盛銀行. 2001/12/31. 2002/2/5. 有限公司,簡稱日盛銀行。 2002/9/10日盛銀行概括承受. 1.7301. 新營信合社。 a.換股比例乃為金控公司1股換子公司普通股股數。. 附 註. b.資料來源: 1.陳曉蓉,發展中的台灣銀行業:結構的變遷與競爭挑戰,中山大學財管所博士論文,2004年。 2.本研究自行整理。. 27.

(36) 第三節. 台灣金融業購併. 早在 1970 年7起就出現金融機構間的合併案例,只是當時尚無專門規範金融 機構購併或合併行為之法規,所以嚴格說來,當時的案例只能援用民法上「概括 承受」之相關規定進行實質上購併或合併的行為。而這類購併行為大都因為金融 秩序混亂事件而發生的,相關案例如下: 1.. 1985年2月,因不良放款急遽上升及關係企業間嚴重的資金挪用情形, 引發十信擠兌風潮的事件,最後由合作金庫於同年10月概括承受台北十 信的資產及負債,平息此場風暴。. 2.. 1985年2月,國泰信託因關係企業獲取過度融資,加上擔保品價值下跌 產生流動性不足的問題,同樣發生擠兌現象之國信事件,最後由交銀、 中信局及農銀合組織銀行團接管,1988年11月中止銀行團委託代管,嗣 由慶豐集團購併成功,並改制為慶豐商業銀行。. 3.. 1985年9月,華僑信託因受國信事件波及,進而產生信用風險和流動性 風險等危機,採行先減資後增資並徹底改組,由世華銀行投資及接管, 1994年12月27日順利完成吸收合併。. 4.. 1995年8月,彰化第四信用合作社因經理人舞弊、逾放比率遽升等連串 人謀不臧行為,引發該社及其他信用合作社被擠兌的重大金融風暴—彰 化四信事件,最後由合作金庫概括承受,以安撫存款大眾,弭平此一重 創而造成社會經濟不安的金融失序事件。. 上述案例多為財金當局以政策指導的手段援引合適的金融機構接收善後以 平息金融危機事件;純粹由金融機構本身「自發性」評估,為擴充其事業版圖或 提升經營績效而出現之購併或合併的行為,乃是近十年才出現,有下列案例: 1. 以國泰人壽為主的霖園集團,於1993年4月自花旗銀行購入第一信託8的 經營權,持續推展消費金融業務。 7 8. 1970 年 11 月台北市第六信用合作社發生問題,於當年 11 月 30 日併入台北市第十信用合作社。 1998 年 5 月 27 日第一信託投資公司改制為匯通商業銀行。 28.

(37) 2. 1997年1月,國內首家由信用合作社(台北三信)改制為商業銀行9的誠 泰商業銀行,為增加營運據點,擴大經營規模,以概括承受的方式,與 新竹第二信用合作社進行吸收合併,為基層金融機構轉型樹立良好的處 理模式。 3. 1994年中租集團旗下的中信控股公司,正式購併由港商經營的美國洛杉 磯泛美銀行,購併後並改名為「加州中信銀行」。其交易金額達3000萬 美元,而中信控股公司則持有加州中信銀行百分之百的股權。 4. 1995年12月中國信託銀行獲得菲律賓中央銀行核准,購得該國ACCESS 銀行60%的股權,並更名為中國信託菲律賓銀行,預計在菲國境內開設 35家分行。 有鑑於國內金融市場的競爭日趨激烈,為維護金融秩序、消彌可能的金融危 機並促使國內金融機構達到合理的經濟規模,提昇國際競爭力,在 2000 年 11 月 24 日由立法院完成「金融機構合併法」三讀立法程序,並自 12 月 13 日開始實 施。這是繼 1989 年 7 月 17 日第 11 次「銀行法」修正案通過並於 1991 年 7 月開 啟我國「銀行進場機制10」後,另一影響頗為深遠的「銀行退場與整合機制」的 新局面。 在此一架構下,2001 年 12 月 7 日大安銀行宣佈與台新銀行進行合併,其中 大安銀行每 2 股換台新銀行 1 股,大安銀行為消滅銀行、台新銀行為存續銀行, 合併基準日為 2002 年 2 月 18 日,當天台新金融控股公司上市。此件銀行合併案 為國內第一樁根據「金融機構合併法」,由兩家銀行自發性主導的案例,也為第 一件銀行間正式合併且作實質整合的案件。雙方的業務於 2002 年 9 月 16 日完成 整合,12 月 16 日合併工作終結。 2002 年 12 月 23 日台北銀行成為富邦金控百分之百持股之子公司,並在同. 9. 1995 年 12 月 6 日財政部發佈「信用合作社變更組織為商業銀行之標準與辦法」 。 1990 年 4 月 10 日財政部發佈「商業銀行設立標準」 ,開始接受新銀行設立申請。1991 年 7 月 3 日財政部核發大安等十五家新設商業銀行設立許可。. 10. 29.

(38) 一天依法終止於台灣證券交易所之掛牌交易。 2003 年 4 月 21 日同屬國泰金融控股公司旗下之子公司-國泰銀行與世華銀 行也宣布進行合併,其中國泰銀行 1 股換 0.2808 股世華銀行,世華銀行為存續 銀行,國泰銀行為消滅銀行,並於同年 10 月 27 日正式合併為國泰世華銀行,這 是第一件金融控股公司內子銀行合併的案例。 隨後,萬通銀行也於 2003 年 9 月 30 日加入中國信託金融控股公司,並於 12 月 1 日與中國信託銀行進行合併,中信銀為存續銀行,萬通銀行為消滅公司。 至此為止,在購併風潮下,金融機構的合併與大型化不但是未來趨勢,也是台灣 銀行業經營發展的新契機,而此購併風潮相信不久也將席捲金融控股公司,進入 購併的整合期間,加速市場代謝與運作。. 30.

(39) 第四章 研究設計與方法 本研究重點在探討公司治理變數對金控公司經營績效與金控成立後後續購 併他家銀行之行為關係探討,融合前述文獻及理論的說明,參酌本國金融產業特 性及實際經營狀況後,發展下列待驗證的假說與研究方法。. 第一節. 研究假說. 本研究分為兩部分的假說提出,第一部份為探討公司治理變數對於經營績效 的影響,第二部分則為金控成立後有後續購併他家銀行行為之金控公司其治理變 數與無後續購併他家銀行之金控公司兩者間的差異。 一、公司治理變數與經營績效方面 1. 管理者持有 根據 Jensen (1993); Oviatt (1988); Singh and Davidson (2003)的說 法,認為股權集中於大股東或管理者時,可強化對公司經營的控制力, 解決代理問題而提高公司績效。在銀行產業中,Brickly and James (1987) 指出經營者持股比例與銀行管銷費用呈反向變動,而與銀行價值呈正向 關係。 然而 Morck et al. (1988); McConnell and Servaes (1990, 1995)卻認為 在內部持股與公司績效間有非線性的關係,藉由「掠奪性假說」 ,認為董 事會或少數大股東基於本身職位安全性與既得利益考量,會產生「反接 管行為」 ,個人利益超過了因決策造成價值損失的成本,因此股權結構與 企業績效可能存在負向的關係。 近年來因金融風暴與過去頻傳的超貸事件所導致本國銀行經營績效 低落的問題,此與大股東及管理者持股比例高低有密切關係,因此,合 理提出本文第一個假說: H1-1-1:內部管理者持股比例越高,經營績效越差。 31.

(40) 2. 機構法人與政府機構持股 雖然 Fama (1980); Fama and Jensen (1983)主張外部董事能發揮較佳 之監督效率增加公司價值,保護股東權益;而 Coughlan and Schmidt (1985); Hermalin and Weisbach (1988)的實證結果也支持這個觀點。此 外,Han and Suk (1998) 指出機構法人持股比例較高,將發揮較佳之監督 效率,故股票報酬與機構法人持股比例成正向關係。 但 Cai et al. (2001)認為這因果關係或許是相反方向,也就是說會先 有好的股票價格表現,才吸引機構投資者。Singh and Davidson (2003)也 發現外部大股東對於降低代理成本僅有很小的作用;Pound (1988)的「策 略協力假說」亦主張機構投資者基於自身利益與管理當局合作,將對經 營績效產生不良影響。 此外,Holderness and Sheehan (1988)認為自然人型態的大股東與機 構法人型態的大股東持有股權的動機並不一致,自然人型態的大股東主 要以追求最大利益為目的,而不是為了取得經營權;至於機構法人之大 股東則除了監督管理者的經營行為外,更將進一步派遣代表人擔任管理 職位以控制及使用公司的資源,因此主張機構法人持股與企業價值的優 劣不一定有關。 根據台灣交易所公佈之資訊定義,持股 10%以上(不包括 10%)者 為大股東。若為剛上市之公司,則以公開說明書所定義之大股東為主; 公開說明書上定義之大股東為持股前 10 名或持股大於 5%以上者。而觀 察國內金融產業之股權結構概況,機構法人均持有相當比率的股權,故 營運上可能受到機構法人及相關企業集團之影響;而在自然人型態的外 部大股東上,發現在國內金融控股公司的股權結構中,自然人型態的外 部大股東並不普遍,其持股比例均只佔公司全部股份很小的部分。此外, 經觀察在一些原省屬行庫所轉換成立之金融控股公司中,政府機構的持 股現象很普遍,所佔比重也高,為進一步探討機構法人持股與政府機構 32.

數據

相關文件

“Does perceived organizational support mediate the relationship between procedural justice and organizational citizenship behavior”. Academy of Management

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

Hence, we have shown the S-duality at the Poisson level for a D3-brane in R-R and NS-NS backgrounds.... Hence, we have shown the S-duality at the Poisson level for a D3-brane in R-R

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

Disclosure and Transparency: The corporate governance framework should ensure that timely and accurate disclosure is made on all material matters regarding the corporation,

基於 TWSE 與 OTC 公司之特性,本研究推論前者相對於後者採取更穩定之股利政 策 (Leary and Michaely, 2011; Michaely and

Ma, T.C., “The Effect of Competition Law Enforcement on Economic Growth”, Journal of Competition Law and Economics 2010, 10. Manne, H., “Mergers and the Market for

The significant and positive abnormal returns are found on all sample in BCG Matrix quadrants.The cumulative abnormal returns of problem and cow quadrants are higher than dog and