國

立

交

通

大

學

管理學院在職專班科技管理組

碩

士

論

文

凌巨收購華映三代 TFT-LCD 生產廠之決策分析

Case Study on Strategic Acquisition of CPT's Third Generations

TFT-LCD plant by Giantplus

研 究 生:賴新格

指導教授:洪志洋 教授

凌巨收購華映三代 TFT-LCD 生產廠之決策分析

Case Study on Strategic Acquisition of CPT's Third Generations

TFT-LCD plant by Giantplus

研 究 生:賴新格 Student:Hsin-Ker Lai 指導教授:洪志洋 Advisor:Chih-Young Hung 國 立 交 通 大 學 管理學院在職專班科技管理組 碩 士 論 文 A ThesisSubmitted to Department of Management of Technology College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of

Master of Business Administration in

Management of Technology June 2010

Hsinchu, Taiwan, Republic of China

凌巨收購華映三代 TFT-LCD 生產廠之決策分析 研 究 生:賴新格 指導教授:洪志洋 國立交通大學管理學院在職專班科技管理組 中文摘要 2007 年 11 月,STN LCD 暨中小尺寸 TFT LCD 後段製程專業廠商凌巨 科技,宣佈以新台幣 65 億元代價,取得中華映管股份有限公司(以下簡稱: 華映)1 條 3 代線。同時專注電子紙事業的廠商元太科技亦宣佈將以 2,600 億 韓元(折合新台幣約 93 億元)代價,取得南韓面板廠 BOE Hydis 的 95%股權。 兩大中小尺寸面板業者相繼以併購的方式取得 TFT 生產技術,為的就是看 好 TFT 是未來中小尺寸面板的主流,愈快導入 TFT 量產,可以愈快擺脫其 他競爭者的追趕。 本研究藉由 Ansoff 所提出的企業成長模型探討以下問題:一、凌巨科技 是於何種規劃而選擇併購華映三代線。二、凌巨科技如何在策略佈局上選 擇華映? 三、在過程中又有什麼值得借鏡的地方?本文先從併購案目標的 產業及公司做一分析描述,再從併購案的動機出發,在合作方式、過程及

併購價格等非財務性因素上,找出關鍵因子,整合片斷的資訊,理出完整 的脈絡,以瞭解整件併購案的全貌,並分析凌巨科技在併購過程決策的因 素,找出此併購案之關鍵因素。 除了檢視本個案對台灣中小尺寸面板業的影響外,本研究對於將來有意 進行併購的企業,提供了一個可依循的方向與原則,並有助於企業減少併 購過程中可能會犯下的錯誤。 關鍵詞:企業併購、結盟、鑑價、綜效

Case Study on Strategic Acquisition of CPT's Third Generations TFT-LCD plant

by Giantplus

Student:Hsin-Ker Lai Advisor:Chih-Young Hung

英文摘要

Department of Management of Technology National Chiao Tung University

ABSTRACT

In November 2007, the small and medium size STN LCD manufacturer Giantplus who paid NT 6.5 billion to merge a third-generation TFT-LCD line of Chunghwa Picture Tubes Ltd.

(hereinafter: CPT). At the same, PVI, one of the leading small to medium sized TFT-LCD panel players in Taiwan announced that it has entered into a bi nding memorandum of understanding (“ MOU" ) to acquire South Korean based BOE Hydis Technologies Co., Ltd. (“ Hydis" ) (“ Transaction" ). The PVI led Consortium will inject KRW260 billion (approximately US$285 million or NT$9.3 billion) to acquire an approximate 95% stake in Hydis subject to the relevant regulatory approvals. Both of them obtain the TFT production technology by the merger and acquisition way. It is just for the TFT-LCD will be the mainstream of light-sized panel in the future. And the more quickly into TFT mass production, the more quickly they can get rid of the other competitors to catch up.

This study proposed by Ansoff model of business growth to discuss the following questions: 1. what plan does Giantplus choose the third generations of line CPT. 2, How does Giantplus choose CPT in the strategy? 3, what can we learn fromthis M&A case? In this study the industry and the target company would be described and analyzed first. Then start with the motivation, this study would be analyzed by some key factors of the cooperating ways, M&A process, and the target valuation. According to this analysis with combination of the pieces of the information, we can see the whole picture of this M&A case and know that the rationality of the decision that Giantplus made.

panel industry, we also hope that if there's any enterprise which intends to merge in the future, this study would show the way how it could be done. Hold the key principles and revise the details to the industry and company characteristic a little more, the mistakes from the M&A could be reduced.

誌謝

『燕子去了,有再來的時候;楊柳枯了,有再青的時候;桃花謝了,有 再開的時候。』回想當年從學分班開始,晚上下班後要與下班的車潮比時 間比速度,下了課回到家都已經是 10 點了,每學期這樣子的努力,再回首 已經是 9 個年頭過去了。 首先要感謝洪志洋老師,洪老師對我的論文產出費盡心思,對論文寫作 的方向與架構不斷的給予指導,才有此篇論文的產生。另外感謝這幾年修 課的老師,除了洪老師以外,還有毛治國老師、虞孝成老師、徐作聖老師、 林亭汝老師等,給予我適切的教誨。還有袁建中老師與王淑芬老師在口試 時給我的寶貴意見,真的讓我獲益良多。非常感謝你們。 最後,我要感謝我老婆,妳在我認真唸書之時,為我照顧好家庭,讓我 可以專心唸書,無後之憂。感謝我的家人,有你們的支持才有今日的我。 賴新格 2010/06/30目錄

中文摘要 ...i 英文摘要 ...iii 誌謝 ...v 目錄 ...vi 圖目錄 ...viii 一、 緒論 ...1 1.1 研究動機 ...1 1.2 研究背景 ...3 1.3 研究目的 ...8 1.4 研究流程與架構 ...9 二、文獻探討 ... 11 2.1. 安索夫的成長理論... 11 2.2. 併購理論...12 2.3. 結盟或併購...28 2.4. 併購過程中的關鍵影響因素...32 三、 產業回顧分析 ...37 3.1. TFT-LCD 產業介紹 ...37 四、 個案描述 ...56 4.1. 中華映管...56 4.2. 凌巨科技...61 五、 個案分析探討 ...66 5.1 收購動機 ...66 5.2 合作方式 ...74 5.3 併購過程 ...80 5.4 價格決定因素 ...92 六、 結論與建議 ...102 6.1 結論 ...102 6.2 本案例對國內中小尺寸面板業的影響及因應策略 ...103 6.3 建議 ...104 參考文獻 ...106 附 錄 一 ... 111 附 錄 二 ... 112 附 錄 三 ... 114表目錄 表 1 產品/市場擴張矩陣………10 表 2 企業內外部成長的方式……… …15 表 3 企業從事併購的動機與理論………17 表 4 併購類型表………24 表 5 企業合作方式探討………30 表 6 凌巨科技根據安索夫企業成長理論的成長規劃………69 表 7 本案例探討……… …77 表 8 凌巨科技 TFT 模組製造的成本比例………94 表 9 凌巨科技與華映合併前資產結構(2007)………97 表 10 凌巨科技與勝華科技之毛利率比………100

圖目錄

圖 1 研究流程圖………9 圖 2 以效率為核心的企業成長策略動態邏輯(循環) ………19 圖 3 LCD 面板製造流程圖………37 圖 4 TFT-LCD 產業結構………39 圖 5 2006~2010 年台廠中小尺寸 TFT LCD 出貨量及全球佔有率預測………43 圖 6 2009 年下半 Android 手機陸續上市且多數配備投射式電容觸控面板…………44 圖 7 2008~2010 年台廠依技術別數位相機用 TFT LCD 出貨量及預測………47 圖 8 2009 年第 1~3 季台灣面板廠 Netbook 用面板出貨量………48 圖 9 2009 年 TMD 中小尺寸 TFT LCD 產線裁併情形………50 圖 10 2009 年其他日本廠商中小尺寸 TFT LCD 產線裁併情形………51 圖 11 2006~2012 年台廠中小尺寸 TFT LCD 出貨量及全球佔有率預測………54 圖 12 2005 年 TFT LCD 技術成為手機螢幕主流………66 圖 13 中小尺寸面板應用市場………67 圖 14 中小尺寸面板應用市場………67 圖 15 華映入股凌巨,預期提升中小尺寸 TFT LCD 生產綜效………72 圖 16 凌巨科技 TFT 模組製造的總成本趨勢 ………94 圖 17 凌巨科技歷年股價………99 圖 18 台灣加權指數歷年指數………99 圖 19 凌巨科技相對於台灣加權指數歷年比例 ………100一、 緒論

1.1 研究動機

2001 年 3 月,達碁科技和聯友光電宣佈合併,改名友達光電,2006 年 4 月友達光電合併廣輝電子,成為與韓國三星電子、LG Display 與新奇美立足 於薄膜電晶體液晶平面顯示器(TFT-LCD)世界大廠。 2006 年 9 月勝華宣布買下瀚宇彩晶 1 座 3 代線,2007 年 8 月勝華又以 新台幣 90 億元買下彩晶第 2 座 3 代線,勝華擁有 2 座 3 代線,合計單月投 片量達 11 萬片,產能實力足以與友達、華映等大廠相抗衡。 2007/11/05 凌巨科技宣佈以總價 65 億元與華映簽約購買八德一座 TFT-LCD(薄膜電晶體液晶面板)三代線廠(月產能為 40,000 片,玻璃基板尺寸 為 550mm X 670mm),包含其所在建築物、機器設備及相關營運人才支援、 技術專利使用在內,一併以資產轉讓凌巨。在這項合作案成立後,華映將 參與凌巨科技所辦理之私募,華映將持有凌巨科技約 1/3 的股權,並成為凌 巨科技最大股東,雙方預計在 2008 年第一季完成這項交易。 本項交易,凌巨科技除取得華映位於八德之一座三代 TFT-LCD 生產廠 外,同時也取得華映在四代廠、四.五代廠對凌巨科技之策略產能供應,因 此該項交易,除了讓凌巨科技在生產成本更具競爭優勢外,未來在華映四 代線及四.五代線的產能支持下,更可發揮垂直整合效益,讓凌巨科技提升LCM 廠之專業設計能力及提高對客戶的產能供應,拉大與競爭同業之差距。 凌巨科技過去幾年主要生產中、小型液晶顯示器及模組,產品涵蓋 TN、 STN、CSTN,表現深受客戶肯定,隨著市場需求的轉變,凌巨科技也逐步 轉型生產 TFT LCD 應用模組,以滿足客戶多元化之產品需求;07 年 TFT 營 收比重躍升至 60%以上,凌巨科技能有如此快速轉換產品成果,將歸功於 策略合作伙伴—華映在產能與技術上之支援,過去一年多的市場轉變,凌 巨科技深感握有 TFT 面板產能之重要性,於今日決議引進華映之技術、人 才及產能上之資源,挾以雙方上下游之整合與競爭優勢,共同將凌巨提升 為全球前三大專業中小尺寸面板廠的地位。 面對中小尺寸面板客製化、快速變化的特性及少量多樣的生產模式,凌 巨科技足以發揮現有華映三代廠之生產競爭優勢,挾以華映在四代廠、四. 五代廠之策略產能供應,未來在產業大者恆大的情況下,相信更能配合客 戶的不同需求,提供最佳的解決方案 Total Solution,此合作案對華映與凌巨 科技而言是雙贏局面,相信雙方日後的合作關係將更為緊密,使雙方的營 運更上層樓,為股東創造最大的利益。

這件併購案中有太多值得探討的地方,根據 Harvard Business Review 在

2004 年七月的期刊裡面的「When to Ally & When to Acquire」指出,美國從

1996 年到 2001 年,有 74000 家公司併購,570000 家公司聯盟。在那 6 年中,

《Strategic Management Journal》的研究分析來看,在宣布併購的十天後,

那家公司的股價就會有 0.34%至 1%的跌幅。(目標公司的股價卻有 30%的上

漲幅度。)《the Journal of Finance》的分析指出,參與併購的公司在完成併

購後的 5 年後經歷了 10%財富遞減。更讓 CEOs 痛心的是,研究顯示 40%到 55%的聯盟企業過早地破產並且還造成聯盟雙方的財務損失。當我們對 1592 家聯盟公司進行分析時,發現其中 200 家美國的公司是在 1993 到 1997 年之 間成立的,這其中又有 48%的公司在不到 2 年的時間內全都以失敗而告終。 由此可知,成功的併購是屈指可數的。 從比較宏觀的台灣面板業經營與政策,到個別企業間的競爭、合作關 係,甚至比較細微的併購之間的鑑價是否偏高、如何消彌文化差異、員工 福利的保障等。本研究即以此本個案為例,從併購案的動機開始,到併購 案的過程來探討凌巨科技併購華映三代 TFT-LCD 生產廠的主要決策點為何? 是低重置成本考量? 時機緊急? 人才不足? 必要技術? 或是擴大市場通路? 本研究希望可以找出其關鍵因素。 1.2 研究背景 2001 年 3 月 13 日中午,宏碁集團旗下的達碁科技,和聯電集團旗下的 聯友光電,兩家生產液晶顯示器的公司,正式宣佈合併,改名友達光電, 資本額 297 億新台幣,市場佔有率 12.4%,僅次於韓國三星的 14.2%,為全

球第二大廠。2006 年 4 月友達光電合併廣達集團旗下廣輝電子,成為與韓 國三星電子、LG Display 與新奇美立足於薄膜電晶體液晶平面顯示器 (TFT-LCD)世界大廠。 2006 年 9 月 TFT LCD 面板景氣最低潮的時候,勝華宣布買下瀚宇彩晶 1 座 3 代線,交易金額約新台幣 60 億元,該產線單月投片量 5.5 萬片。當時 正處於面板景氣疲軟不振、嚴重供過於求的階段,彩晶旗下 2 座 3 代線接 單及稼動率均僅有 5 成左右,出售其中 1 座給勝華後,不僅獲得現金挹注, 同時剩下的 1 座 3 代廠也立刻宣告滿載。 2007 年 8 月勝華又以新台幣 90 億元買下彩晶第 2 座 3 代線,交易價格 相較第 1 座高出 50%。勝華已擁有 2 座 3 代線,合計單月投片量達 11 萬片, 產能實力足以與友達、華映等大廠相抗衡。 整體來說,勝華最大的優勢,就是龐大而充裕的模組產能,以及與國 際手機大廠已建立相當緊密的合作關係,在獲得自有的 TFT 產能後,更有 助於鞏固其在手機面板市場的地位。 2008 年 4 月華映與和鑫光電簽訂資產買賣合約書,華映將以新台幣 23 億元,取得和鑫光電所擁有位於湖口的 3.5 代廠及 4.5 代廠共 2 座彩色濾光 片(CF)廠,包含其所在的土地、廠房及廠務設施、機器設備及相關附屬設施 在內,雙方預計在 2008 年第 2 季完成這項交易。 2007 年,全球 TN/STN 受到 TFT LCD 的擠壓與 OLED 的挑戰,產值與

2006 年相比下滑約 10%。在這種情形下,國內 TN/STN 整體營收達到 19.43 億美元(約 637 億新台幣),只有下滑 3.6%,全球市佔率為 40.1%,表現相 對優異。原因是除了廠商本身的努力之外,一部份原因也由於日本業者逐 漸退出此產業所造成。國內的 TN/STN 產值在 2007 年超越韓國成為世界第 一,一方面是由於生產廠商眾多,而韓國就只有 Samsung SDI 在生產,另一 方面則是廠商成功的掌握 TFT LCD 供不應求的機會,供應物美價廉的 STN 面板。展望未來,國內 TN/STN 廠商將漸漸朝向 TFT LCD 發展,規模較小 的業者勢必將朝向利基市場進行佈局或者與 TFT LCD 廠策略聯盟,才得以 在此殺戮戰場中繼續生存。(資料來源:工研院 IEK(2008/03) 凌巨累計 2007 年 TFT 模組約佔合併營收 60%,STN 模組比重 40%。 凌巨之前因無小尺寸 TFT 面板產能,主要先以外購 ARRAY 或 CELL 方 式,自行作灌裂切與後段模組加工。在 TFT 模組出貨量方面,2007 年 TFT 模組出貨 2600 萬片左右,STN 模組出貨量約 4300 萬片。 2007/11/05 宣布購買華映 G3 主要考量為 1)08 年中小尺寸面板可能缺 貨;2)由後段 LCM 模組廠升級為 TFT 全製程廠,中長期客戶結構可望由 二、三線擴展到一線國際大廠;3)對未來 STN 客戶可能轉型為 TFT 需求作 準備。短期因一線國際大廠於 TFT 認證時間約需半年到 1 年時間,08 年 凌巨 TFT 出貨仍將大陸黑白牌手機客戶為主。

凌巨科技 基本資料(2007 年): 成立:1997 年 12 月創立 股東權益總額:新台幣 24 億元 總資產:新台幣 141 億元 員工人數:約 700 人 該年度獲利:新台幣 5.6 億元 營業毛利率:6.91% 反觀華映,成立超過 40 年,成立初期以映像管(CRT)為主要生產重 心,由於看好 TFT-LCD(薄膜電晶體液晶顯示器)前景,華映 1997 年率先 與日商合作,引進大型 TFT-LCD 量產技術,開始跨入平面化揭開序幕。 儘管以 CRT 映像管起家,不過華映在產品經營上是以視覺領域產品為 考量,因此能成功地從 CRT 領域、跨入 STN-LCD(超扭轉向列型液晶顯示 器)、TFT-LCD、PDP(電漿顯示器)等事業領域。 在看好 TFT-LCD 產業前景下,華映率先引進大尺寸 TFT-LCD 量產技 術,華映桃園 TFT 一廠並於 1999 年成功量產大尺寸 TFT-LCD 面板,目前 華映擁有兩條生產線,在量產經濟規模及降低成本等因素考量下,華映在 龍潭工業園區投資新台幣 600 億元,分別興建 TFT-LCD 4.5 代及 5 代生產線 各一條。

為整合相關上下游產業,華映也邀請包括玻璃廠商及彩色濾光片等廠商 共同至龍潭設廠,籌組龍潭光電園區,加計上下游產業業者投資計畫,連 同華映投資 600 億元,預計光電園區總投資金額將高達 900 億元,而華映龍 潭三廠已正式動工,光電園區夢想正式起飛。 華映先建一條 4.5 代生產線,規格為 730mm ×920mm,2003 年第一季裝 機投產,以快速切入市場,並讓華映經濟切割的產品涵蓋 14.1"、15"、17"、 18.1"、21"等不同尺寸,滿足客戶對不同尺寸的要求。而待三廠開始量產後, 緊接著將持續投入四廠 5 代線的興建。而光電園區的興建,也為華映未來 與其他廠商競爭奠定勝利的基礎 華映基本資料(2007 年): 成立:1971 年 5 月 資本額:新台幣 937 億元 總資產:新台幣 2,045 億元 員工人數:8,800 人 該年度獲利:新台幣 87 億元 營業毛利率:13.49% 詭譎的情勢,混沌的願景,兩家截然不同的企業,各自有著不同的命運,

卻在因緣和合之下,碰出了希望的火花。 1.3 研究目的 併購是企業成長中很重要的一環,但即使是併購經驗再豐富的企業也有 併購失敗的經驗。相關資料整理自凌巨科技網頁: http://www.giantplus.com.tw。及華映光電網頁:http://www.cptt.com.tw/。 台灣企業對併購興致勃勃,卻欠缺經驗,最著名的宏碁併購西門子手機 部門一案,最後卻以失敗收場。就面板業而言,雖然表面上合併時風風光 光,但真正有綜效產生的案件卻是屈指可數。 凌巨科技雖然過去沒有併購的案例,但凌巨科技之母公司凌陽科技確有 著成功的併購案例(2001/12 合併全技半導體股份有限公司、2003/04 購買美 商 Oak Technology 的光儲存事業部),藉著母公司(凌陽科技)有著併購的經 驗,且對凌巨科技而言,轉換至下一世代的產品也勢在必行,故凌巨科技 在市場上找尋可併購的小尺寸 TFT 廠,這次併購固然讓雙方皆大歡喜,但 中間的過程的曲折之處,卻也有值得令人學習的地方。本研究目的希望能 藉由此併購個案,從片斷資訊中整理出完整的脈絡,並整理出決策的關鍵

因素,期能為將來本國企業進行併購時作為參考,並進一步探凌巨科技是 否有出價適宜的問題。另外,最後將本次併購案對國內中小尺寸面板業的 影響做簡單的闡述,並對其他中小尺寸面板業的因應策略作分析。 1.4 研究流程與架構 本研究流程首先是確定研究目的與方向,經由相關議題搜尋分析架構的 理論與實務基礎文獻,再針對產業背景作回顧與分析。然後切入個案,首 先進行個案描述,再將前述理論與實際產業狀況與個案融合,對相關的議 題進行剖析,從動機、能力與機會導出個案表象背後的架構,即『事中之 理』,最後提出本研究的結論與建議。此亦為本研究之章節架構。 本研究流程大致如圖 1 所示。

確定研究目的與方向 (從個案看併購) 問題分析架構的理論與實務基礎文獻 (動機、方式、過程、價格) 產業回顧分析 (台灣中小尺寸面板業) 個案描述 (從凌巨到華映) 個案分析探討 (動機、方式、過程、價格) 結論與建議 圖 1 研究流程圖

二、文獻探討

2.1. 安索夫的成長理論 企業成長成長過程中,有很多因素要考慮的,凌巨科技在合併案未曝光 前,面臨 TN/CSTN 面板市場的快速消失,且 TFT 面板的快速崛起,在有限 的時間與資源下,制定出併購華映 TFT 三代廠的決策,希望能在市場上更 有競爭力,且可以永續經營。 Ansoff (1957)提出一個有用的架構,藉以決定新的密集式成長機會,稱為產品 / 市場擴張矩陣(product / market expansion grid),其策略是指在目前

的產品市場條件下,設法發揮潛力,其依產品/市場的發展組合可以導出市 場滲透,市場開發,產品開發等三個策略,以及企業在新產品、新市場條 件下,發揮企業之潛力的多角化策略,成長策略類型如表 1 所示: 表 1 產品/市場擴張矩陣 產 品 市場 現在產品 新產品 現有市場 市場滲透 產品開發 新市場 市場開發 多角化 資料來源:Ansoff (1957),P.114

(一)市場滲透策略:係指以現有產品在現有市場上,增加更積極之力 量,以提高銷售量值之作法。例如:鼓勵顧客增加購買次數與數量、吸引 競爭者的顧客或是游離使用的新顧客。 (二)市場開發策略:係以現有產品在新市場上行銷,以提高銷售量值 之作法。例如:開發新地理市場,吸收新顧客、開發新市場區隔以吸引新 目標市場的顧客。 (三)產品開發策略:係指在現有市場推出新產品,以提高銷售量值之 作法。例如:發展新產品特性或內容,來改變原來的產品外型或機能。 (四)多角化策略:即公司開發新的產品,開發新的市場以增加市場行 銷量。 2.2. 併購理論 (一) 何謂併購

一般而言,企業併購(Merger & Acquisition)並非法律上用語,也沒有一個

固定的法律意義。企業併購(M&A)為企業界或實務界一慣地認為係指不同企

業間經由各種方式來移轉資產、控制或經營權的一種法律行為之統稱。實

際上而言,企業併購可能包括各種形式的公司合併、資產移轉、股份取得、

因此,企業併購的意義與內容,往往依其被使用的時空背景與環境而有 所不同(張朝棟,民 83)。不過,基本上而言,企業併購一詞並不難被一般人 所理解,只不過,在作科學上之分析時,其外延和內涵之範圍較難被精確 之定義罷了。 (二) 併購的發展沿革 併購的歷史以美國最具代表性,且經歷了數次併購風潮,茲將歷次併購 風潮分述如下(王文宇,民 89): 1.第一次併購風潮(1895-1904):水平式併購 在這一階段裡,所發生的併購行為以水平式併購為主。其主要的目的是 達到規模經濟,以增加生產及擴大行銷網路來擴張企業的知名度,並取得 較高的市場佔有率,而成為產業的龍頭,其主要的代表為石油、鋼鐵、交 通及化學產業等。由於某些併購案其利潤未如預期,且於 1904 年美國最高 法院頒訂反托拉斯法,因而當時許多大公司如標準石油公司、美國綱鐵公 司等,均被判決為獨占,而紛紛解體,也結束這第一波併購風潮。 2.第二次併購風潮(1922-1929):垂直整合式併購 此段期間之併購型態以垂直整合併購為主,其主要的動機是在於寡占的 利益。為了獲得穩定零組件及原料供給,縮短加工過程和拓展產品銷售市 場等垂直整合利益,最有名的代表企業應屬通用及福特汽車。此外,併購

還有另一個特徵,即是中型企業的興起,為了和大企業相抗衡,中型企業 乃利用併購的方式來壯大自己企業之陣容。然隨著 1929 年經濟大恐慌來 臨,此波併購風潮也隨之落幕。 3.第三次併購風潮(1960-1969):複合式併購 與前兩次風潮不同之處,此波併購風潮是以複合式併購為主,乃是在於 企業間採取多角化經營策略。由於無法在原產業有效經營,為了促進業績 大幅成長穩定利潤,且分散投資風險,因而橫跨多種產業,將生活面及行 銷面的經營策略,推廣至財務性投資策略。此次併購風潮的特徵,在於併 購與企業營運毫無相關的企業,因此此次的風潮乃產生許多複合企業。這 些企業除了將勢力延伸至海外,建立起跨國公司的雛型;更積極於美國國 內進行企業併購,以進行多角化經營的策略,故目前許多美國知名的企業 均是在此一時期奠下其基礎。此一階段的風潮,也由於 60 年代末期的經濟 不景氣,使得併購活動趨緩而結束。 4.第四次併購風潮(1981-1989):融資重組 在經歷 1974-1975 年問世界能源危機及經濟蕭條後,美國經濟進入擴張 期。由於融資管道暢通,及雷根政府對於許多行業併購的相關法令限制陸 續解除,導致各種企業併購及接收重整等活動相繼產生。此波風潮的特色

是併購規模的擴大、敵意式併購增加及高度融資的舉債方式等。因法院對 併購案的不利宣判,及州政府的反併購修正案,使得此波風潮漸趨於緩和。 5.第五次併購風潮(1992-迄今):策略性併購 全球在亞洲金融風暴之後,歐美企業對亞洲企業的併購案大幅增加,併 購再成為一種風潮,亦是全球錢潮氾濫的結果。由於全球的經濟革命,結 合了資訊科技的發達,加上規範的鬆綁,民營化、自由化及全球化等多重 內涵,資金快速流動,造成了企業併購之大環境。在 90 年代中期起的企 業併購,其特色是專精於核心業務,並尋求互補的夥伴。舉凡金融業、汽 車工業、製藥業、高科技電子業、石油業、食品業及飛機工業等都捲入這 波洪流中,企業似乎有愈大愈好的趨勢,如美國銀行與眾國銀行、德意志 銀行與信孚銀行及賓士與克萊斯勒等的合併,而每一次合併都令世人訝異 不已。許多歐美的跨國企業也趁著亞洲金融風暴中;前進亞洲尋找併購目 標。其主要原因為:(1)亞洲貨幣超幅貶值,併購成本大幅降低;(2)東南亞 各國由政府出面制定政策,歡迎外資入股或併購,以挽救該國之經濟,也 掀起了全球併購風潮。 時序進入 21 世紀,隨著 20 世紀末網路的泡沫化,人們慢慢地不再追 求虛幻的企業營運獲利能力的本利比,而漸漸的落實企業真實的獲利能 力,然而在網際網路的推波助瀾下,企業營運的外在有形的藩籬已被無情

地摧毀,取而代之的是無國界的經營方式。 (三) 企業成長的方式 許多企業經營者及股東都期望做到的事就是追求成長,透過公司的成長 讓公司更具競爭力,並且提昇獲利力,而企業成長的方式可分為內部成長 及外部成長兩種。詳圖如下表 2。 表 2 企業內外部成長的方式 企 業 內 部 成 長 合資型策略聯盟 直接設廠 合併收購股權 少數股權型策略聯盟, 例如:董監事聯結(共同 利益) 買進技術, 例如: 1.工業合作; 2.整廠輸入 技術移轉型 策略聯盟 , 如:授權。 契約型策略聯盟 企 業 外 部 成 長 策略聯盟 併購 資料來源:企業購併聖經 在成長方式的抉擇,有些企業捨棄「從頭做起」(green field)的內部發展,

而採取策略聯盟、併購等外部成長的方式,常見的原因包括下列幾點: 1.產業的進入障礙高,尤其營業許可、原料來源或行銷管道不易取得。 2.市場已趨飽和,容不下新廠商加入。 3.以空間換去時間,以捕捉商機。 企業若是全然利用內部成長模式,則會在快速成長的產業環境下往往會 錯失了快速成長的機會,而若全然透過外部成長模式來發展公司,則有些 問題往往會於併購之後發生,如果沒有優異的管理該類型的公司,公司經 理人則要如何確保在併購標的公司之後能把被併購公司管理 得很好。 因此,一個成功的企業應以內部的成長為主,外部成長為輔,平時做好 公司內部的經營與管理,累積相關的企業管理經驗,分享於社會,使之成 為該產業之標竿,並於適當之時機利用併購行動迅速擴充市場佔有率,搶 佔先機,則往往能令對手出奇不意,並且能在短時間內拉大與競爭對手之 間距離的效果。 (四) 企業併購的動機與理論 企業從併購的動機總歸來說,可歸為效率、傲慢、代理理論三大類,九大 細項,詳見表3。但從其結果來看,只會出現二種情況,一是對股東財富有

所增加,稱為公司價值極大化;另一種是買方公司經營者居心叵測,藉併 購以圖利自己,結果則會造成公司價值不增反減,所以稱為「非價值極大 化」。本研究將針對以追求公司價值極大化進行探討,而討論的部分則為 效率理論。在效率理論中,企業從事併購的主要目的有二,一為「利潤增 加」,再者是風險降低。 表3 企業從事併購的動機與理論 影 響 提出學者 動機(motives) 說明 價 值 極 大 化 威廉遜 (Williamson,1977) 艾德華斯 (Edword,1955) 立威廉 (Lewellen,1971) 一、效率理論 (一)效率理論 1.起動綜效 2.營運綜效 ( 二)財務綜效 假 說 1.節稅 2.風險減少 3.資本利得 1.併購足以透過綜效以增進股東 財富。 2.藉併購以增強企業的原料或市 場控制力量,藉以移轉客戶的財 富給自己。 3.合併虧損的賣方公司,使買方 得以利用因虧損而來的租稅抵 減。 4.併購後符合股票上市標準,大 股東藉併購以賺取資本利得。

4.評價理論 非 價 值 極 大 化 羅爾(Roll,1986) D.C. Mueller(1969) 傑森(Jensen,1984) Amihud & Lev(1981) 二 、傲慢假說 (hubriss hypothesis) 三 、代理理論 (agency theory) 1.成長極大化 2.自由現金假說 3.經營者個人風 險分散 5.經營者雄才大略,因此願意出 高價(買貴)、撈過界(入錯行)。 6.經營者基於個人私利而進行併 購,而不是為了追求股東財富的 極大,甚至是把股東財富移轉給 經營者,此即權益代理問題。 7.唯有企業營業額顯著成長,方 足以證明經營者努力為股東追求 財富的極大化。 8.閒置資金多,經營者便容易揮 金如土,或是匆忙投資以免被股 東批評不擅理財。 9.透過多角化,來降低公司風 險,和良好的盈餘品質,藉以證 明經營者品質不錯,並降低受僱 風險。 資料來源:李伶珠(民80),第52 頁。

Scope)一書中指出歐美的成功企業都曾經歷下述的歷程: (1)先憑藉特殊技術以取得市場立足之地。 (2)增加投資以追求規模經濟效益、發揮經驗曲線效果,藉以降低成本, 創造成本領導的策略優勢。 (3)發展相關之產品,透過共享資源以降低成本,以創造「範疇經濟」 (economy of scope)或綜效。 (4)然後再嘗試擴大新產品的市場佔有率,進一步實現另一規模經濟利 益。且在規模與範疇這二種利益的交互驅使之下,企業的規模便會越來越 大。 效率理論之示意圖如下圖2 所示: 手段 成長方式 效率: 相關多角化 圖 2 以效率為核心的企業成長策略動態邏輯(循環) 資料來源:修改自吳思峰(民82),第84 頁 開始 擴大規模以發揮: 1.規模經濟; 追求市 場利基 無關多角化 關鍵技術 追求低成本 以創造成本 領導地位 2.經驗曲線。 共享資源,以發揮範 目標 疇經濟效果(或綜效)

雖然其他企業成長之方式也可擴大 企業規模(通常以營業額來衡量),但 不可否認的是,併購是最快的方式。 接下來針對表3 做出詳細的說明: 1.效率理論 企業從事併購最主要是希望能透過併購其他企業,以提昇營運、財務、 管理效率,以創造綜效(synergy)利益,也就是合併後公司價值大於併購各公 司價值之和,這便是效率理論。至於在產業中透過併購以提高市場佔有率, 藉由市場中廠家數的減少,增加該公司對市場的控制力,此種說法稱為壟

斷力理論(monopoly theory)或「市場力假說」(market power hypothesis),不過

在有公平交易法(或反扥拉斯法)的國家,此種併購方式便不易出現。 (1) 營運綜效 營運綜效(operational synergy)主要係來自規模經濟,在此又分為二小 類: z 起動綜效(starting synergy) 起動綜效強調時效(timing)的掌握,例如購買產品壽命週期中處於 成長期的企業,可以降低學習成本,並且可迅速掌握市場機會,避免 因為自行研發而追不上消費者的喜好。 z 狹義營運綜效

不論水平、垂直或複合式併購皆可促進營運綜效。例如:a.威廉

森(Williamson,1977)提出垂直併購能產生綜效,透過上下游之間的溝

通、議價等交易成本的降低。b.威頓(Weeton,1977)主張複合式併購能

創造綜效,無論是核心活動或支援活動,雙方皆可能有截長補短之處。

在相關產業內,由於買方經營效率優於賣方,因此才願意併購賣

方,此種叫做「效率差異理論」(differential managerial efficiency theory)。

另一方面,當買賣雙方屬於不相關產業時,買方基於賣方經營缺乏效

率而併購賣方,此種稱為「經營者無效率理論」(inefficient management

theory)。

(2)財務綜效

財務縱效(financial synergy) 是由財務學者威伯羅威倫(Willbur G.

Lewellen)在1971 年併購的財務綜效來自兩公司於結合後,公司倒閉的機 率便會降低。風險減少,債權人要求的風險溢酬也會跟著降低;公司資金 成本下降時,公司債權價值便會上升;由另一個角度來看,也就是於併購 後兩家公司的舉債能力大於併購前兩家之和。詳細來說,財務綜效還包括 以下四項: z 節稅(tax consideration) 一家公司為了節稅而併購虧損公司的實例可說是鳳毛鱗爪,原因 為虧損追溯前期的扣減期間有限。

z 風險減少 併購的第二大目的為降低公司風險,而公司風險是營運、財務風 險的總和。在財務風險方面,以併購前、後負債比率來做分析,若提 高負債比率,則財務風險也會跟著提高。 z 資本利得 許多併購的目的,是想把併購後公司之股票上市,買方則藉此賺 取資本利得。 z 評價理論

評價理論又稱為價值低估理論(under evaluation theory),目標公司價

值低估原因有下列三項: a.經營者無效率,即目標公司並未有效運用現有資產以達到潛 在績效。 b.買方自認擁有股票市場所有目標公司價值低估的資訊。 c.由於通貨膨脹造成公司資產市價和成本的差異。 2.傲慢假說 美國加州大學企研所教授理察 羅爾(Richard Roll,1986)認為,眾多的公司 經營者皆太過於傲慢(hubris),太過於高估自己的能力,認為併購賣方之後 必能使其營運狀況轉虧為盈,因此常「買貴了」或「買錯了」(踏入完全不

相干的產業)、「買大了」(貪心不足蛇吞象)。而這也是傲慢現象的必要條

件,至於充分條件則是經營者對於為何出高價或撈過界,會無法自圓其說。

美國密西根大學企業所教授白可奇及納瑞濃(Berkotdh & Narayonon, 1993)

實證指出,在此種併購動機下所做的併購結果,只會少賺,並不會倒賠。 但是資金終究會處於低度利用之狀態,因此投資人針對此類「大頭病」動 機的經營者應敬而遠之。 3.代理理論 針對來自經營者假公濟私的理論,又稱為「經營者自利理論」 (managerialism),此現象較常出現在經營者持股比率低於50%的公開公司。也 就是經營者(即小股東、公司派)透過併購,藉此剝削債權人、外部股東(即 小股東)。常見的症狀有: (1)只求成長,不重利潤:如果董事長暢談併購可使買方快速成為集 團企業,而沒有具體顯著綜效數字,那此種併購動機八九不離十是屬於

「成長極大假說」(size maximization hypothesis)。

(2)無關多角化的理由過於牽強:當經營者的薪資紅利跟公司盈虧明

顯連結時,有些經營者可能為了讓自己的所得均勻一點,因此故意讓公

英屬哥倫比亞大學教授吉馬利諾(Giammarino)等在1997 年的研究報告 結果指出,當公司被接收威脅存在時,公司抵抗敵意併購防禦機制便會存 在,再加上有能力支付「贖金」(green mail),這將能有效的限制經營者濫用 「權衡」,且仍然能保留權衡之利。 (五)併購的類型 併購包括合併與收購兩種,其中合併的方式有吸收合併、設立合併兩項, 而收購的方式常見的有資產收購、股權收購。下表(表4)為併購類型的簡表: 表4 併購類型表 類 型 吸收合併 設立合併 資產收購 股權收購 特 色 A與B合併;A仍 存續。 A與B合併,另成 立新公司 C。 A收購B部分或 全部資產。 透過A與B股權 協議出讓持 股,或在公開市 場購買持股。 註:“A"買方公司;“B"賣方公司 資料來源:企業購併聖經

以下詳細討論上表4 所論述併購的類型: 1.資產收購(purchase of assets) 收購資產的契約有多種型態,視買賣雙方的經營目標和共識而定。例如 收購資產不只限於現金,還可以包括實物、有價證卷、債務免除及勞務提 供等。對賣方來說雖然以現金是立即的收入,也最有保障,但也立即發生 應予課稅的所得。 2.股權收購(purchase of stock)

買方(acquiring company, acquirers, buyer)直、間接收購賣方部分或全部的

股票之後,目標公司便成為買方一部份或全部轉投資的事業單位。股權收

購的方式除了在股票市場進行公開的股票收購要約

(tender offer) 外,常見的還有私人買賣、徵求委託書(proxy solicitation)等。一

般來說,除非是經過經營者同意,再向一般股東提出股權收購的要約,否 則極容易被賣方經營者視為敵意併購而採取抗拒措施。 3.吸收合併(merger) 又稱為「存續合併」,依我國公司法第398 條規定,因合併而存續的公 司應申請變更登記,消減的公司應申請解散登記。 4.設立合併(consolidation) 又稱為創新合併、新設合併。各國有關公司合併的規定,皆分為吸收及 創設等類型,然而實務上很少採用創設合併。合併的基本特性是數個公司

合為一個公司,消減公司權利義務由存續(或新設)公司概括承受。所以「國 際併購」其實只有「收購」並未「合併」,這頂多和台灣企業的外國子公 司合併,而絕無與台灣母公司合併的道理。 (六)併購的優點 一般而言,在企業追求成長的過程中,運用併購的策略,可以有下列幾 項優點: 1.可省掉設廠的時間:一般而言,如果企業要擴張營運版圖,若以購買 現成的廠房,則可馬上投入生產,則不須等上三、五年的時間,去建造新 廠。尤其是市場上瞬息萬變,有可能在等待新廠落成,開始生產時,市場 情況與設廠前大不相同,而造成企業的損失。 2.可減少資本投入:當被收購者經營遭遇困境,則收購者往往可利用較 高的姿態,以較低的價格取得廠房設備。如此一來,收購者可省下許多的 資金。 3.可利用被收購者現有之通路:往往收購者是看好目標公司的行銷通路 網,當其併購完成後,則可利用現有的通路,將企業的產品快速切入市場。 4.可進行多角化經營:企業從事多角化經營,可分散企業營運上的風 險,亦可以新的經營策略刺激企業再成長。 5.可獲取新的技術及管理制度:透過購併的手段,可將目標公司中較獨

步的技術引入企業本身,可減少研發時間及經費,亦可引入較好的管理制 度,來改善企業的體質,因而增強企業的競爭力。 由以上所列幾點可得知,併購目標公司是企業快速成長的方式,不僅節 省時間,也可節省金錢。有時收購現成企業,是進入受限的特許產業的唯 一途徑。 根據盧永昌的『企業轉型策略之研究-以勝華收購瀚宇彩晶生產線為 例』,探討企業轉型策略之研究發現: 1.中、小尺寸LCD的產業中,手機為最主要的市場、TFT產值遠大於STN。 2.手機產品中TFT比STN在未來更具有競爭性。 3.勝華以外部收購來當企業轉型成長的策略。 4.勝華轉型後,TFT產品為公司未來的營業收入與營業毛利帶來正面幫 助。 5.勝華轉型後,財務流動性較差、獲利性較過去成長。 6.股價表現上,投資人對此轉型策略給予正面的肯定。 2.3. 結盟或併購 企業的合作方式不必侷限於併購,有時採取結盟的方式可以獲得比較好

Review』裡合著的一篇文章:『When to Ally and When to Acquire』,裡面即分 析各種類型的企業合作或合併應採用哪種方式較佳。最主要是從內在與外 在因素的觀點來觀察,合作的動機、利益、成本與風險何在,最後整理出 三種合作模式:非股權交換式的結盟(nonequity alliance)、股權交換式的結 盟(equity alliance)、併購(acquisition)。茲整理如下: 內在因素有三: 1. 合併所產生的綜效(synergies)。有以下三種: a. 模組式綜效(modular synergies):意指兩公司管理獨立的資源, 再將產生的結果結合起來,如此將產生一個更大的效益。這種模式作者 們建議採用非股權交換的結盟方式。 b. 次序式綜效(sequential synergies):意指一家公司完成它的部分後 再交與另一家公司接續,兩者非獨立處理資源,而是有次序性的相關。 這種模式作者們建議採取股權交換式的結盟。 c. 交互式綜效(reciprocal synergies):意指兩家公司能夠藉由相互的 知識分享過程,在雙方作業時,能交互影響產生較大的綜效。這種模式 作者們建議採用合併的方式處理較佳。 2. 雙方資源的特性(nature of resources)。考量所要結合的資源是以軟性 (soft)或硬性(hard)的資源何者為主,可用軟性資源相對於硬性資源的

比例來分類: a. 比例較低:即硬性資源相較之下多很多。此時作者們建議採用非 股權交換式的結盟較佳。 b. 比例稍低或中等(medium):即軟、硬性資源的比例差不多。此 時作者們建議採取合併的方式較為適合。 c. 比例較高:即雙方合作的著眼點是以軟性的資源為主。此時作者 們建議以股權交換式的結盟較佳。

3. 冗贅資源程度(extent of redundant resources)。按程度一樣可分為三:

a. 程度較低:作者們建議可採用非股權交換式的結盟。

b. 程度稍低或中等(medium):作者們建議以股權交換式的結盟較

為適合。

c. 程度較高:作者們建議採取合併的方式較佳。

外在因素有二:

1. 市場不確定性的程度(degrees of market uncertainty)。按程度一樣可分

為三:

a. 程度較低:作者們建議可採用非股權交換式的結盟。

b. 程度稍低或中等(medium):作者們建議採取合併的方式較佳。

2. 競爭力(force of competition)。可以把競爭對手的強度,用競爭力的

程度(degree of competition for resources)來分類:

a. 程度較低:作者們建議可採用非股權交換式的結盟。 b. 程度中等(medium):作者們建議以股權交換式的結盟較為適合。 c. 程度較高:作者們建議採取合併的方式較佳。 藉由這些方式去交叉比對企業是要用結盟的方式還是併購的方式較 佳。審慎決定合作的方式之後才能開始後續的過程。 表5 企業合作方式探討 影響因素 類型或比例 建議採用方式 模組式 非股權交換式結盟 次序式 股權交換式結盟 合併後綜效 交互式 併購 低 非股權交換式結盟 低到中等 併購 軟性與硬性 資源比 高 股權交換式結盟 低 非股權交換式結盟 中 股權交換式結盟 內在因素 冗贅資源程 度 高 併購 外在因素 市場不確定 低 非股權交換式結盟

低到中等 併購 程度 高 股權交換式結盟 低 非股權交換式結盟 中 股權交換式結盟 競爭力程度 高 併購 資料來源:張力元,『從花旗收購僑銀之案例探討併購案的動機與過程』 2.4. 併購過程中的關鍵影響因素 若單就併購的過程,不論後續的合併後企業整合的部份,則可分為:鑑 價、談判、成交。如果在這三段過程都能做好充分的準備與分析,則合併 後的整合只是執行力與適當修正方法的問題。這裡將根據Dan Lovallo、

Patrick Viguerie、Robert Uhlaner 與John Horn 在『Harvard Business Review』裡

合著的一篇文章:『Deals Without Delusions』裡面所提到的各種可能產生思

考上的偏誤及解決方案來探討。茲整理如下:

1. 鑑價階段:

a. 偏差的確信(confirmation bias):在進行估價時就會傾向去找尋對

併購案的看法較樂觀的資訊,來支持當初決定併購這個決策。

b. 過度自信(overconfidence):尤其可能發生在合併後利益綜效與

成本的估算之時。

解決方案:尋找之前曾發生過而具有指標性的案例作為參考,儘可

能以客觀的數據或證據來屏除主觀的認定。

c. 低估文化差異(underestimation of culture differences)。

解決方案:徹底的檢視企業組織文化及人力資源系統與處理方式, 並公正地定義出可能發生的問題與解決方法。 d. 規劃上的謬誤(planning fallacy):指當企業合併之時,規劃上很 容易低估完成整併所需花費的時間、金錢及其他的資源等。 解決方案:除了尋找之前曾發生過而具有指標性的案例作為參考, 且得按實際情形隨時做調整。以便符合現實狀況。 e. 利益衝突(conflict of interest):指當專業顧問或負責此交易案的 主管因自身利益的關係,會傾向於贊成或反對購併案,故其提出的意見 就會摻雜些主觀性的意見。 解決方案:徵求外部專家的意見,尤其是對此交易沒有利害關係的 人。 2. 談判階段: a. 贏家的詛咒(winner's curse):當有數個競爭者競相出價時,得 標者往往會以高於真實價格得標。

解決方案:設定一個底價,一旦超過底價就要讓自己離開這場價格 戰。如果企業經常在進行併購,最好還能設置一個專門研究併購案的部 門。 3. 成交階段: a. 定錨心態(anchoring):指當購併案進入最後階段時,不管是為了 要快速進行或是覺得沒有必要,都很容易就以最後決定成交時的估算作 為購併行動的依據,不再變動更改。 解決方案:獨立檢視各階段所進行的分析,使決策不受前一階段所 影響;並根據現實狀況的變動隨時更新。

b. 沉沒成本的迷思(sunk cost fallacy):指當購併案確定成交時,由

於併購公司已花了相當的成本,故傾向於堅持要完成交易,即便是當併 購的成本已經是大到無法以綜效來彌補的時候。 解決方案:擬定一個預備方案或其他的選擇來因應交易案得取消的 情況。 前面所述皆為在併購過程中可能會犯下的錯誤。而這其中都圍繞著一個 重要因子:目標公司的價值。不管是有形可計算或是無形難以估算的資產, 甚至是在合併之後所產生的效益、成本與風險的分析,都會影響到收購價 格的範圍與底價,進而影響談判與成交的過程。

在計算收購價格時,這裡依據Geoffrey Cullinan 、Jean-Marc Le Roux 與

Rolf-Magnus Weddigen 在『Harvard Business Review』裡合著的一篇文章:

『When to Walk Away from a Deal』裡面所提到在談判過程中,估算目標公司

的真實價格所需考量的一些因素,設定出一個底價,讓併購公司清楚知道

什麼時候該中止該交易案(when to walk away)。茲將其所述及的幾個關鍵因

素整理如下:

1. 在這次購併案中,你真正買到的是什麼?(What are you really buying?)

這裡主要得考量的是目標公司的4Cs: a. 顧客(customers)、 b. 競爭力(competition)、 c. 成本(costs)、 d. 特別的能力(capabilities)。 2. 在這次購併案中,目標公司的獨立價值(stand-alone value)為何?

3. 在這次購併案中,它的綜效與風險(synergies and dangers)何在?

這裡主要考量下面三點:

a. 產生綜效所需的時間(how long the synergies will take to achieve),

b. 成功產生綜效的機率(assessing the probability of success),

c. 整合所需花費的成本(integration costs)。

根據這幾個問題來推算目標公司的真實價值,得出一個合理的出價範

圍,瞭解自己的底價為何,並在不合理的情況下抽身,以避免造成諾大的

三、 產業回顧分析

3.1. TFT-LCD 產業介紹 (一)TFT-LCD 製造流程 TFT-LCD 製程可分為三個部分,TFT 電路Array 工程、上下板Cell 工程及模組工程。 1. TFT 陣列基板段(Array 段) 陣列基板電路製程與半導體製程極為類似,首先須先清洗無鹼玻璃基板,再進行多層薄膜成膜工程(Thin Film Process)製作薄膜電

晶體和透明電極層,而後再經光阻塗佈、曝光、顯像、蝕刻及光阻

剝離等程序,反覆多次即可逐層堆疊出所需之線路與元件,形成薄

膜電晶體TFT(Thin Film Transistor)之陣列基板。

目前由於台灣 TFT-LCD 產業之薄膜製程相關人才大都來自於 半導體產業,經驗相當豐富且技術成熟,故一般而言,製程良率皆 能達到95%以上。 2.面板組裝段(Cell 段) TFT-LCD 之面板組裝流程,首先將洗淨後的彩色濾光片基板與 TFT 陣列基板塗佈上配向膜塗液,並摩擦定向。然後在TFT 陣列基 板四周塗上框膠(Seal),並散佈5~10μm 大小之間隔物(Spacer)於其

上作支撐點,再將陣列基板與彩色濾光片基板組合,以框膠封合形 成空的Cell。接下之液晶注入工程有兩種製作方式,可先將此空的 Cell 之基板裁切斷裂片,取最終顯示器產品所需尺寸大小,經檢查 工程後,再將液晶材料以真空方式注入並加以封合;或者先灌入液 晶,進行裁切斷片工程後再封合。這兩種方式所需之製作時間不 同,不但會影響總良率也會造成Through-put 不同。最後於外層貼上 位相差板及偏光板後,即完成TFT-LCD 面板之組裝。 面板組裝段工主要是將面板驅動IC、軟板、背光、框架組裝起 來,形成一個可與其他裝置搭載的面板模組。 彩色濾光片 配向層形成 研 Seal 印刷 磨 機板 壓合 TFT 陣列基板 配向層形成 Spacer 灑佈 圖3 LCD 面板製造流程圖 燒成 切割 注入液晶 封孔 面板清洗 貼偏光片 LCD 面板 構裝 TAB/COG 驅動 IC LCD 模組 LCD MODULE 製造流程

3.模組組裝(Module 段) 最後將組裝完成的TFT-LCD 面板與驅動IC(Drive IC)、印刷電路板 (PCB)連接,並裝上背光源(Backlight Module)及固定框架(Frame)即完成液 晶顯示器模組組裝。模組組裝(Module)段為目前TFT-LCD 廠人力需求最 多的部分,雖製程並不困難,但因無法自動化作業,必須用人工加工完 成,所須人事成本較高,因此也有公司採外包作業,或轉至人力成本較 低之大陸設廠,一般而言,總體良率已幾乎可達99%。 (二)TFT-LCD 產業結構 TFT-LCD產業結構主要分為上游材料製造、中游的LCD面板製造及LCD 模組、下游的各類型資訊及電子等應用產品。上游的原材料包括背光源模 組、偏光板、玻璃基板、ITO(氧化銦錫)導電玻璃、間隔物、彩色濾光片、 液晶材料、配向膜、相位差膜、封膠材料、驅動IC、及設備製造等。中游 的LCD面板及LCD模組製造,或兩者兼營。 下游則主要可以分成六大領域,主要仍以電腦、通訊、及消費性電子應 用為主。如電腦產業、通訊、消費性電子產品… 等,如下圖3.2所示。相較 於韓國TFT-LCD產業屬集團視垂直化經營模式,我國在政府推動『兩兆雙星』 產業發展計畫下,以及產業從下游終端產品廠商延伸至上游零組件供應

商,形成上、下游垂直分工體系所產生的群聚效應,其價值鏈已漸成型, 更能突顯TFT-LCD產業在我國光電產業的地位。 上游(零件) 中游(製造) 下游(應用) 電腦 圖4 TFT-LCD 產業結構 資料來源:工研院光電所ITIS 計劃 至於液晶顯示器產業結構發展主軸,早期在「進口替代」政策的推動下, 台灣液晶顯示器上游材料/設備/元件投資的廠商相當的多,整體產業在上、 設備製造 通訊 微影/蝕刻 PECVD/組裝 檢查/測試 商業 材料製造 液晶顯示器 運輸 液晶材料 LCD 面板 偏光板/相位差模 工業 LCD 模組 ITO Glass/Spacer Color Filter 消費性電子 組裝零件 背光板 驅動IC TAB/COG

便加緊建立關鍵材料與元件生產製造的能力,以期能夠就近供貨台灣TN / STN / TFT-LCD面板製造廠商生產製造所需,搶佔全球市場商機。同時國外 液晶顯示器上游材料與元件廠商可能透過技術移轉、合資或以獨資的方 式,持續加碼台灣液晶顯示器上游材料/設備/元件的投資。 2009年第4季雖適逢淡季,但由於友達在2009年8月發生零組件供給短期 失調現象,部分國際大廠手機及數位相機(DSC)用面板訂單遞延至第4季, 加上山寨機面板淡季需求下滑幅度低於往年,DIGITIMES預估台廠中小尺寸 TFT LCD第4季出貨量將僅較2009年第3季衰退13.6%,低於預期且低於2008 年同期(衰退22.3%);且由於整體經濟環境已較2008年改善,年成長率將達 39.3%。 台灣二線面板廠勝華及凌巨,均積極打入數位相機用面板市場,尤其是 統寶與群創的合併基準日訂於2010年5月,鴻海以外的數位相機代工廠將轉 向友達及二線面板廠,部分轉單效應甚至將於2009年第4季提前發酵。 DIGITIMES預估,2009年第4季因淡季效應,山寨機用面板及低階中尺寸 面板出貨衰退幅度將高於國際大廠手機用及數位相機用面板,使手機、數 位相框及可攜式DVD用面板佔台廠整體出貨比重將略為下滑0.3~0.8個百分 點,數位相機用面板出貨比重則相對地將增加1.1個百分點,前2大廠(友達、 統寶)佔台廠整體中小尺寸TFT LCD出貨量比重將較2009年第3季提升2.2個 百分點。

(資料來源 DIGITIMES Research「景氣復甦加上訂單遞延效應 4Q'09台灣 中小尺寸TFT LCD 淡季出貨量衰退幅度將低於預期」) (三)2010年全球中小尺寸TFT LCD產業展望 2 0 1 0 年 隨 著 全 球 經 濟 情 勢 逐 漸 復 甦 , 小 尺 寸 ( 5 吋 ( 不 含 ) 以 下 ) T F T L C D 各 項 終 端 產 品 應 用 需 求 多 數 將 恢 復 成 長 ; 而 中 尺 寸 ( 5 ~ 1 0 吋 ) T F T L C D 則 因 N e t b o o k 主 流 尺 寸 於 2 0 0 9 年 第 2 ~ 3 季 已 擴 大 至 1 0 . 1 吋 ( 含 ) 以 上 , 已 非 中 小 尺 寸 面 板 範 圍 , 故 將 缺 乏 成 長 動 力 。 ( 資 料 來 源 : D I G I T I M E S R e s e a r c h , 2010 年全球中小尺寸 TFT LCD 產業展望, Nov 18, 2009) 2 0 0 9 年 金 融 海 嘯 期 間 , 因 國 際 大 廠 削 減 零 組 件 支 出 , 加 上 台 廠 具 備 以 較 低 廉 的 a - S i T F T L C D 生 產 高 解 析 度 手 機 及 數 位 相 機 用 面 板 能 力 , 陸 續 打 入 大 廠 供 應 鏈 , 全 球 產 業 地 位 不 減 反 增。2 0 1 0 年 市 場 需 求 雖 回 升,但 因 台 廠 滲 透 國 際 大 廠 能 力 將 不 及 2 0 0 9 年,出 貨 量 成 長 幅 度 反 將 不 及 2 0 0 9 年。中 尺 寸 T F T L C D

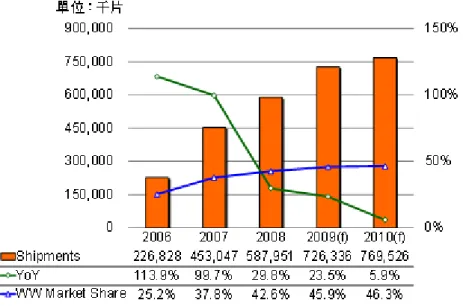

較 高 , 漸 遭 可 攜 式 導 航 器 取 代 , 出 貨 量 亦 將 衰 退 , 台 廠 中 尺 寸 面 板 仍 將 以 供 應 消 費 性 電 子 產 品 如 可 攜 式 D V D 播 放 器 及 數 位 相 框 為 主 , 但 2 者 均 已 進 入 市 場 成 熟 期 , 成 長 有 限 。 2 0 0 9 年 全 球 中 小 尺 寸 T F T L C D 供 給 方 面 , 除 日 韓 廠 商 持 續 降 低 競 爭 力 不 足 的 舊 世 代 產 線 , 主 攻 高 階 L T P S T F T L C D 及 A M O L E D 等 新 興 顯 示 器 產 線 外 , 台 廠 統 寶 將 於 2 0 1 0 年 5 月 納 入 群 創 體 系 , 由 於 其 具 備 充 足 L T P S T F T L C D 產 能 , 配 合 鴻 海 集 團 垂 直 整 合 能 力 及 與 國 際 大 廠 合 作 關 係,也 將 對 小 尺 寸 T F T L C D 產 業 版 圖 造 成 影 響 。 綜 合 前 述 因 素 影 響,台 廠 2 0 1 0 年 中 小 尺 寸 T F T L C D 出 貨 量 成 長 率 預 估 將 為 5 . 9 % , 佔 全 球 出 貨 量 比 例 將 為 4 6 . 3 % 。

圖 5 2006~2010 年台廠中小尺寸 TFT LCD 出貨量及全球佔有率預測 資料來源:DIGITIMES,2009/11 ■ 2 0 1 0 年 小 尺 寸 T F T L C D 主 要 應 用 市 場 趨 勢 2 0 1 0 年 小 尺 寸 T F T L C D 市 場 成 長 主 要 動 力 仍 在 手 機 應 用 , 其 中 又 可 分 為 高 階 手 機 及 低 階 手 機 2 個 層 面 。 儘 管 經 濟 大 環 境 逐 漸 復 甦,但 由 於 消 費 者 仍 將 傾 向 採 購 性 能 價 格 比 ( C / P 值 ) 較 高 的 產 品 , 因 此 大 尺 寸 、 多 功 能 、 配 備 觸 控 面 板 的 高 階 手 機 , 仍 將 是 成 熟 市 場 上 銷 量 較 高 的 產 品 , 另 外 , 在 大 陸 盛 行 已 久 的 山 寨 機 則 已 逐 漸 跨 出 大 陸 市 場,在 新 興 市 場 中 漸 成 氣 候 。 ● 高 階 手 機 持 續 向 配 備 3 吋 以 上 觸 控 面 板 推 進

2 0 0 9 年 初 , P a l m 宣 布 將 在 其 新 智 慧 型 手 機 P a l m P r e 上 , 導 入 原 僅 i P h o n e 使 用 的 多 點 觸 控 功 能 , 當 初 曾 引 起 蘋 果 ( A p p l e ) 強 烈 反 彈 , 甚 至 表 示 如 果 P a l m P r e 正 式 上 市 , 將 對 P a l m 提 出 侵 權 告 訴 。 不 過 , 在 P a l m P r e 上 市 前 , 台 廠 義 隆 電 卻 挾 2 0 0 8 年 對 美 國 觸 控 I C 大 廠 新 思 ( S y n a p t i c s ) 侵 權 告 訴 勝 訴 餘 威,於 2 0 0 9 年 4 月 對 蘋 果 提 出 侵 權 訴 訟。如 此 一 來 , 不 僅 使 P a l m P r e 順 利 上 市 , 支 援 多 點 觸 控 的 G o o g l e A n d r o i d 作 業 系 統 也 隨 之 推 出 具 備 多 點 觸 控 功 能 的 智 慧 型 手 機 - 宏 達 電 ( H T C ) H e r o, 並 在 市 場 引 發 強 烈 迴 響 。 因 此 , 2 0 0 9 年 下 半 至 2 0 1 0 年 初,各 手 機 大 廠 均 將 陸 續 推 出 A n d r o i d 手 機,且 多 數 將 配 備 投 射 式 電 容 觸 控 面 板,可 見 具 備 多 點 觸 控 功 能 的 投 射 式 電 容 觸 控 面 板 , 將 成 為 高 階 手 機 的 發 展 趨 勢 。

圖 6 2009 年下半 Android 手機陸續上市且多數配備投射式電容觸控面板 資料來源:各廠商,2009/11 ● 山 寨 機 跨 出 大 陸 市 場 出 貨 量 持 續 成 長 過 去 , 山 寨 機 均 侷 限 於 大 陸 市 場 , 但 從 2 0 0 8 年 起 , 有 鑑 於 大 陸 內 需 市 場 穩 定 度 不 足 , 加 上 地 方 政 府 時 而 採 取 打 壓 動 作,山 寨 機 廠 商 開 始 積 極 向 其 他 新 興 市 場 進 軍。目 前 , 包 括 東 南 亞 、 俄 羅 斯 、 印 度 及 非 洲 , 均 大 量 發 現 山 寨 機 蹤 跡 , 即 使 印 度 於 2 0 0 9 年 6 月 針 對 沒 有 認 證 碼 的 山 寨 機 加 以 政 策 打 壓 , 但 山 寨 機 廠 商 隨 即 申 請 認 證 碼 , 使 政 策 打 壓 未 能 奏 效 。 山 寨 機 主 要 面 板 均 由 台 廠 供 應 , 即 使 近 期 大 陸 本 土 T F T L C D 廠 商 增 加 可 生 產 中 小 尺 寸 T F T L C D 的 產 線 ( 如 上 海 天 馬 4 . 5 代 廠 ) , 仍 無 法 威 脅 台 廠 的 優 勢 地 位 。 究 其 原 因 , 除 台 廠 面 板 畫 質 及 生 產 良 率 仍 優 於 大 陸 廠 商 外 , 台 廠 在 大 陸 長 期 布 局 , 供 應 鏈 完 整 , 也 是 主 要 原 因 。

● 山 寨 數 位 相 機 出 貨 量 未 如 預 期 數 位 相 機 大 廠 持 續 採 購 a - S i 面 板 2 0 0 8 年 底 , 大 陸 山 寨 業 者 開 始 生 產 山 寨 數 位 相 機 , 企 圖 複 製 山 寨 機 成 功 經 驗 , 而 台 灣 數 位 相 機 大 廠 鴻 海 亦 代 工 生 產 售 價 僅 5 9 美 元,採 用 C M O S 感 光 元 件 及 採 用 a - S i T F T L C D 面 板 的 極 低 階 數 位 相 機 , 並 於 美 國 市 場 引 起 強 烈 迴 響 。 不 過 , 隨 著 經 濟 大 環 境 逐 漸 復 甦 , 品 牌 能 力 較 弱 廠 商 其 產 品 熱 銷 狀 況 並 未 持 續 。 金 融 海 嘯 期 間 , 國 際 大 廠 除 積 極 清 除 庫 存 外 , 對 新 產 品 成 本 管 控 相 當 嚴 格 , 尤 其 採 用 成 本 較 低 的 a - S i T F T L C D 比 重 大 幅 增 加 。 然 而 隨 著 經 濟 大 環 境 逐 漸 改 善 , 國 際 大 廠 數 位 相 機 出 貨 量 亦 逐 漸 恢 復 , 不 過 , 由 於 消 費 者 對 價 格 仍 十 分 挑 剔 , 國 際 大 廠 對 成 本 管 控 仍 未 放 鬆 , 因 此 , 不 僅 國 際 大 廠 向 台 灣 代 工 廠 商 釋 單 比 重 持 續 提 升 , 採 a - S i T F T L C D 面 板 比 例 預 估 將 不 會 下 滑 。 其 中 , 統 寶 納 入 群 創 系 統 , 對 台 灣 數 位 相 機 用 面 板 也 將 造 成 相 當 影 響 。 由 於 群 創 亦 屬 鴻 海 集 團 成 員 , 加 上 統 寶 擁 有 充 足 的 L T P S T F T L C D 產 能,未 來 鴻 海 採 用 群 創 面 板 比 重

將 大 幅 增 加 。 相 對 地 , 其 他 幾 家 台 灣 數 位 相 機 代 工 廠 則 將 降 低 對 鴻 海 面 板 的 依 賴 , 轉 向 其 他 台 灣 面 板 廠 , 其 中 , 凌 巨 及 勝 華 這 2 家 由 S T N L C D 轉 型 的 廠 商 , 近 年 積 極 研 發 數 位 相 機 用 a - S i T F T L C D , 目 前 也 已 獲 得 多 家 台 灣 數 位 相 機 代 工 廠 採 用 , 並 應 用 於 國 際 大 廠 數 位 相 機 。 2 0 1 0 年 , 凌 巨 及 勝 華 將 提 升 數 位 相 機 用 面 板 出 貨 比 重 , 並 連 帶 使 台 廠 數 位 相 機 用 a - S i T F T L C D 出 貨 量 提 升 。 圖 7 2008~2010 年台廠依技術別數位相機用 TFT LCD 出貨量及預測 資料來源:DIGITIMES,2009/11 ■ 2 0 1 0 年 中 尺 寸 面 板 將 欠 缺 成 長 動 力 N e t b o o k 用 面 板 曾 被 視 為 中 尺 寸 面 板 的 重 要 成 長 動 力 , 不 過,由 於 8 . 9 吋 N e t b o o k 在 2 0 0 9 年 第 2 季 起,迅 速 被 1 0 . 1 吋 等

級 N e t b o o k 面 板 取 代 , 且 大 陸 山 寨 N e t b o o k 也 改 採 屬 於 大 尺 寸 等 級 的 1 0 . 1 吋 面 板 , 使 得 中 尺 寸 N e t b o o k 需 求 迅 速 下 滑 , 甚 至 趨 近 消 失 。 圖 8 2009 年第 1~3 季台灣面板廠 Netbook 用面板出貨量 資料來源:DIGITIMES,2009/11 除 N e t b o o k 外 , 中 尺 寸 面 板 主 要 應 用 包 括 車 用 顯 示 器 、 可 攜 式 D V D 播 放 器 及 數 位 相 框 , 不 過 在 金 融 海 嘯 下 , 消 費 者 多 不 傾 向 採 購 價 格 高 昂 的 中 尺 寸 車 用 顯 示 器,而 改 採 價 格 較 低 廉 的 可 攜 式 導 航 器 ( P N D ) , 車 用 顯 示 器 出 貨 量 因 而 下 滑 。 至 於 屬 消 費 性 電 子 產 品 的 可 攜 式 D V D 播 放 器 及 數 位 相 框 , 也 遭 受 相 當 打 擊,2 0 1 0 年 經 濟 大 環 境 雖 然 逐 漸 恢 復,但 由 於 可 攜 式 D V D 播 放 器 已 邁 入 市 場 成 熟 期 , 數 位 相 框 則 因 應 用 範 圍 較 窄 , 亦 不

和 山 寨 機 一 樣 , 可 攜 式 D V D 播 放 器 及 數 位 相 框 面 板 技 術 要 求 較 低 , 大 陸 面 板 廠 雖 企 圖 搶 攻 台 廠 的 客 戶 , 但 成 效 不 彰 。 究 其 原 因 , 除 台 廠 在 山 寨 機 用 面 板 維 持 優 勢 的 幾 項 因 素 外 , 目 前 生 產 此 類 低 階 中 尺 寸 面 板 最 積 極 的 廠 商 彩 晶,具 備 玻 璃 基 板 尺 寸 特 殊 的 5 . 3 代 廠 ( 1 , 2 0 0 m m × 1 , 3 0 0 m m ) , 較 一 般 5 代 廠 ( 1 , 0 0 0 ~ 1 , 1 0 0 m m × 1 , 3 0 0 m m ) 擁 有 更 佳 切 割 效 率,也 是 重 要 原 因。 ■ 繼 夏 普 ( S h a r p ) 後 其 他 日 本 面 板 廠 亦 展 開 中 小 尺 寸 面 板 產 線 裁 併 計 畫 東 芝 ( T o s h i b a ) 於 2 0 0 9 年 4 月 2 2 日 宣 布 取 得 原 先 和 P a n a s o n i c 合 資 的 面 板 子 公 司 - 東 芝 松 下 顯 示 技 術 ( T o s h i b a M a t s u s h i t a D i s p l a y T e c h n o l o g y; T M D ) 全 部 股 權 , 並 於 2 0 0 9 年 5 月 2 5 日 更 名 為 T o s h i b a M o b i l e D i s p l a y ( 英 文 簡 稱 仍 為 T M D ) , 並 持 續 進 行 產 能 裁 併 計 畫 。 繼 原 先 已 宣 布 關 閉 的 魚 津 3 代 廠 外 , 姬 路 2 代 廠 亦 將 關 閉 , a - S i T F T 產 能 僅 留 石 川 縣 1 條 , 也 僅 是 預 防 萬 一 之 用 。

圖 9 2009 年 TMD 中小尺寸 TFT LCD 產線裁併情形 資料來源:DIGITIMES,2009/11 至 於 S o n y M o b i l e D i s p l a y 則 於 2 0 0 9 年 6 月 3 0 日 宣 布,將 取 得 愛 普 生 ( E p s o n ) 子 公 司 E p s o n I m a g i n g D e v i c e s 除 僅 用 於 投 影 機 的 高 溫 多 晶 矽 ( H T P S ) 產 能 外 的 全 部 事 業,包 括 位 於 日 本 鳥 取 縣 的 1 條 3 代 L T P S T F T L C D 產 線 及 1 條 4 代 a - S i T F T L C D 產 線, 及 所 有 智 慧 財 產 權 。 S o n y 及 愛 普 生 進 行 此 項 交 易 的 主 因 為 愛 普 生 已 不 堪 賠 損 拖 累 , 而 S o n y 方 面 則 期 待 擁 有 愛 普 生 的 a - S i 產 能 , 及 關 於 A M O L E D 和 電 子 紙 的 技 術 專 利 。 至 於 持 續 趨 向 利 基 產 品 的 恩 益 禧 ( N E C ) , 則 將 位 於 鹿 兒 島 縣 的 2 代 a - S i T F T L C D 產 線 關 閉,集 中 至 位 於 秋 田 縣 的 3 代 L T P S T F T L C D 產 線。

圖 10 2009 年其他日本廠商中小尺寸 TFT LCD 產線裁併情形 資料來源:DIGITIMES,2009/11 日 廠 將 中 小 尺 寸 面 板 事 業 寄 望 於 高 階 L T P S T F T L C D 及 未 來 可 能 發 展 的 新 興 顯 示 器 , 如 A M O L E D 及 電 子 紙 顯 示 器 等 。 相 較 之 下 ,台 廠 仍 然 以 a - S i T F T L C D 為 主 ,目 前 僅 友 達 及 統 寶 ( 將 納 入 群 創 系 統 ) 具 備 L T P S T F T L C D 產 線 。 ■ 統 寶 納 入 群 創 系 統 對 未 來 中 小 尺 寸 T F T L C D 產 業 影 響 群 創 屬 鴻 海 集 團 , 原 先 即 具 備 垂 直 整 合 能 力 , 其 中 在 小 尺 寸 面 板 最 重 要 的 2 項 應 用 - 手 機 及 數 位 相 機 , 亦 相 當 顯 著 。 2 0 0 9 年 起 , 群 創 即 逐 步 淡 出 山 寨 供 應 鏈 , 積 極 導 入 國 際 大 廠 供 應 鏈 , 不 過 , 由 於 其 當 初 並 未 擁 有 L T P S T F T L C D 產 線 , 在 打 入 國 際 大 廠 高 階 機 種 時 ( 尤 其 是 數 位 相 機 ) , 遭 遇 相 當 困 難 。 取 得

統 寶 L T P S T F T L C D 產 線 後 , 群 創 將 有 能 力 進 一 步 侵 蝕 日 韓 廠 商 數 位 相 機 用 L T P S T F T L C D 佔 有 率 。 統 寶 納 入 群 創 系 統 後 , 原 先 華 映 因 和 仁 寶 之 間 有 合 作 協 議 , 將 華 映 中 小 尺 寸 a - S i T F T L C D 半 成 品 出 貨 給 統 寶,以 彌 補 統 寶 不 足 的 a - S i T F T L C D 產 能 之 交 易 也 將 難 以 持 續,華 映 必 須 開 闢 新 的 a - S i T F T L C D 半 成 品 出 海 口 。 因 此 , 2 0 0 9 年 第 4 季 起 , 華 映 開 始 對 南 韓 S a m s u n g M o b i l e D i s p l a y 供 應 a - S i T F T L C D 半 成 品 , 並 由 S a m s u n g M o b i l e D i s p l a y 製 作 模 組 。 台 廠 2 0 0 9 年 因 金 融 海 嘯 之 故 , 大 量 取 得 國 際 大 廠 手 機 用 面 板 訂 單 , 另 外 , 台 廠 低 階 手 機 用 T F T L C D 面 板 也 因 C S T N L C D 加 速 被 淘 汰,而 取 得 國 際 大 廠 低 階 手 機 用 面 板 訂 單。雖 然 2 0 1 0 年 市 場 狀 況 復 甦 , 但 由 於 C S T N L C D 淘 汰 效 應 已 過 , 加 上 台 廠 L T P S T F T L C D 產 能 不 足 , 台 廠 滲 透 國 際 大 廠 能 力 將 不 及 2 0 0 9 年 , 加 上 華 映 對 S a m s u n g M o b i l e D i s p l a y 供 應 手 機 用 T F T L C D 半 成 品 將 計 算 為 韓 廠 產 出,因 此,2 0 1 0 年 台 廠 手 機 用 T F T L C D 出 貨 量 預 估 將 為 5 . 3 億 片 , 較 2 0 0 9 年 成 長 6 . 8 %, 不 及 2 0 0 9 年 的 3 2 . 2 % 。