企業社會責任對高階主管薪酬與績效關聯性影響之探討 - 政大學術集成

91

0

0

全文

(2) 摘要 本研究係探討企業社會責任對高階主管薪酬、及對高階主管薪酬與績效關聯 性之影響。以員工、社會和環境構面及此三構面之綜合表現來衡量企業社會責任。 研究結果顯示,企業社會責任綜合表現、員工和社會構面表現愈好之公司,對高 階主管薪酬有正向顯著影響。然而,在環境構面表現良好之公司,對高階主管薪 酬則有負向顯著影響。 對高階主管薪酬與績效關聯性而言,企業社會責任表現良好之公司,可有效 降低代理成本,亦即減少對薪酬誘因契約之依賴;然而,亦存在企業社會責任表 現良好之公司,其薪酬誘因契約之依賴程度增加之情況。本研究認為,若將企業 社會責任視為提升公司競爭能力之策略,則增加薪酬誘因契約可以督促高階主管 謹慎考量企業社會責任,將其與公司經營績效連結。 關鍵字:企業社會責任、高階主管薪酬.

(3) Abstract This study examines the effect of corporate social responsibility on top managements’ compensation and on the relationship between top managements’ compensation and firm’s performance. Corporate social responsibility is measured by several dimensions, including employees 、 community 、 environment 、 and the combined performance of these three dimensions. The first empirical results show that the better the dimensions of combined performance、employees、and community are, the more the top managements’ compensation are. However, good performance in environment dimension will lead to less top managements’ compensation. The second empirical results show the effect of corporate social responsibility on the relationship between compensation and firm’s performance. If combined performance was better, agency cost would be decreased efficiently. That is, the dependence on the compensation contracts would be reduced. However, there still exists that better combined performance will cause the increase in the dependence on the compensation contracts. The reason might be if we considered corporate social responsibility a strategy reinforcing firm’s competitive ability, increase in the dependence on the compensation contracts could urge top management to link corporate social responsibility and firm’s performance tightly. Keywords:corporate social responsibility、management compensation.

(4) 謝辭 首先誠摯地感謝指導教授林宛瑩博士,委屈老師這一年來悉心教導資質駑鈍 的我,即使學生表現並不如老師預期,但老師仍耐心地給予建議,不吝嗇地撥出 寶貴的時間讓我得以完成論文。這些相處的日子裡,讓我了解老師除了嚴謹的治 學態度外,亦關懷社會上的弱勢,希望能在學生身上播下憂國憂民的種子,以期 成長為綠蔭盎然,能夠提供社會庇護的大樹。 兩年的歲月裡,教室內共同的生活點滴,學術上的討論、言不及義的閒扯、 讓人又愛又怕的宵夜、趕報告的革命情感、因為睡太晚而偷偷摸摸地溜進教室…, 感謝眾位學長姐、同學、學弟妹的共同砥礪(墮落?),你/妳們的陪伴讓兩年的研 究生活變得絢麗多彩。 感謝葉又豪大神對 excel 的知識,讓我見識到一鍵解決所有煩惱的威力。感 謝摯友楊子霆,在我最落魄時,幫我分擔雜事,讓我能專心於論文口詴。感謝逸 民哥、蘇小璇、小優、藤藤、老塗等同學的鼓勵,恭喜我們順利走過這兩年。也 感謝學妹黃韻儒在我筆電壞掉時,提供了計畫的備份檔,讓我得以繼續論文的寫 作。 女朋友蔡秀真在背後的默默支持更是我前進的動力,沒有蔡秀真的體諒、包 容,相信這兩年的生活將是很不一樣的光景。 最後,謹以此文獻給我摯愛的雙親。.

(5) 目錄 第一章 緒論................................................................................................................ 1 第一節. 研究動機與目的 ....................................................................................... 1. 第二節. 研究問題.................................................................................................... 4. 第三節. 論文章節.................................................................................................... 5. 第二章 文獻探討........................................................................................................ 6 第一節. 企業社會責任的發展及定義 ................................................................... 6. 第二節. 企業社會責任之相關文獻 ..................................................................... 13. 第三節. 高階主管薪酬之相關文獻 ..................................................................... 18. 第三章 研究方法...................................................................................................... 21 第一節. 研究假說.................................................................................................. 21. 第二節. 實證模型及變數定義 ............................................................................. 25. 第三節. 資料來源及樣本選取 ............................................................................. 33. 第四章 實證結果分析 ............................................................................................. 35 第一節. 敘述性統計 ............................................................................................. 35. 第二節. 相關係數分析 ......................................................................................... 38. 第三節. 迴歸結果分析 ......................................................................................... 42. 第五章 結論與建議 ................................................................................................. 74 第一節. 結論.......................................................................................................... 74. 第二節. 建議.......................................................................................................... 77. 第三節. 研究限制.................................................................................................. 77. 參考文獻...................................................................................................................... 78.

(6) 表目錄 表 3- 1 樣本公司之產業、年度分布狀況 .............................................................. 34 表 4- 1 變數之敘述性統計值 .................................................................................. 36 表 4- 2 企業社會責任構面分數、及其他變數之相關係數矩陣 .......................... 39 表 4- 3 企業社會責任變數、及其他變數之相關係數矩陣 .................................. 40 表 4- 4 企業社會責任對高階主管薪酬關聯性:高階主管總薪酬 ...................... 44 表 4- 5 企業社會責任對高階主管薪酬關聯性:高階主管酬勞 .......................... 46 表 4- 6 企業社會責任對高階主管薪酬關聯性:高階主管紅利 .......................... 48 表 4- 7 各構面變數對高階主管薪酬關聯性:高階主管總薪酬 .......................... 50 表 4- 8 各構面變數對高階主管薪酬關聯性:高階主管酬勞 .............................. 52 表 4- 9 各構面變數對高階主管薪酬關聯性:高階主管紅利 .............................. 54 表 4- 10 員工構面對高階主管薪酬與績效關聯性之影響 ...................................... 56 表 4- 11 社會構面對高階主管薪酬與績效關聯性之影響 ...................................... 58 表 4- 12 表 4- 13 表 4- 14 表 4- 15 表 4- 16 表 4- 17 表 4- 18. 環境構面對高階主管薪酬與績效關聯性之影響 ...................................... 60 企業社會責任總表現對高階主管薪酬與績效關聯性之影響 .................. 62 員工構面各變數對高階主管薪酬與績效關聯性之影響 .......................... 64 社會構面各變數對高階主管薪酬與績效關聯性之影響 .......................... 67 環境構面各變數對高階主管薪酬與績效關聯性之影響 .......................... 69 敏感性分析:變更環境罰款分數計算方式 .............................................. 72 敏感性分析:被解釋變數為次一期之薪酬 .............................................. 73.

(7) 第一章 緒論 第一節 研究動機與目的 在現代公司之營運模式下,所有權與經營權通常會分離,股東與經理人間存 在潛在利益衝突(Berle and Means, 1932),可能衍伸代理問題(Jensen and Meckeling, 1976 )。 透 過 較 佳 的 高 階 主 管 薪 酬 誘 因 契 約 之 設 計 ( Watts and Zimmerman, 1986) ,可降低股東的代理成本,達成經理人將其自身利益與股東利 益結合之目標(Amihud and Lev, 1981;Holmstorm, 1979;Meckling, 1976)。 近年來,因美國次級房貸風暴引發的國際金融危機,除了使知名公司接二連 三地倒閉外,更嚴重地破壞資本市場的秩序。許多無視金融風暴對產業、企業、 員工及其他利害關係人之不利影響,而坐擁高薪之企業經營高層,份外引人非議 1. 。董監酬勞及高階主管薪酬之合理性受到公眾高度的關心,台灣證券交易所要. 求公開上市公司揭露董監事之酬勞資訊,期盼資訊的透明化能使市場機制正常運 作,進而促使公司訂立合理的董監事及高階主管薪酬。然而,2010 年時,國內 上市(櫃)公司中,仍有 41 家虧損,但董監事酬金加計兼任員工酬金不減反增2, 突顯高階主管所領之薪酬,未必與公司之經營績效表現呈正向的關聯性。 究竟哪些因素會影響到高階主管薪酬,是許多學者探討的議題(Anderson, Banker and Ravindran, 1999;Ittner, Lambert and Larcker, 2003)。另一方面,與高 階主管薪酬契約有關之文獻,則探討薪酬水準與績效的敏感度(performance sensitivity)或關聯性(Colley, Guay and Verrecchia, 2003),受到哪些情境因素之 影響(Banker and Datar, 1989;Jensen and Murphy, 1990;Sloan, 1993;Kaplan, 1994)。 因此,本研究意欲探討之主題,係為是否還有其他重要因素會影響到高階主管薪. 1. 008 年 12 月 11 日,聯合報 A1 版報導:美國汽車業三大車廠和投資機構的 CEO 紛紛搭乘私人 飛機到國會要求紓困,一手向政府要錢,一手卻領取高薪與鉅額紅利,引貣民眾高度反感。 2 參閱公開資訊觀測站「公司治理」專區下之「稅後虧損惟董監事酬金總額或帄均每位董監事酬 金卻增加」 。 1.

(8) 酬、以及薪酬與績效之關聯性 聯合國秘書長 Kofi Annan 自 2005 年貣,邀請全球大型機構投資人參與制定 責任投資原則(principles for responsible investment, 以下簡稱 PRI) 。PRI 係強調 機構投資人除了追求信託人之最大利益外,應將環境、社會和公司治理 (environment、social and governance, 簡稱 ESG)議題,納入投資組合之考量, 亦即評估公司在企業社會責任的表現。許多與企業社會責任有關之文獻,係探討 企業社會責任與財務績效之關聯性(McGuire, 1988;Waddock and Graves, 1997; Dowell, Hart, and Yeung, 2000;Ruf, Muralidhar, Brown, Janney and Paul, 2001;Luo and Bhattacharya, 2006;Choi, Kwak and Choe, 2010)。又財務績效係影響高階主 管薪酬之因素(Jensen and Murphy, 1990;Kaplan, 1994;Sloan, 1996) 。因此,本 研究意欲探討企業社會責任是否影響高階主管薪酬,亦即高階主管的薪酬契約中, 是否考量到公司在企業社會責任的表現。 隨著企業社會責任概念的演進,如何將公司經營與永續策略結合,是高階主 管所面臨的重要課題(Porter and Kramer, 2011)。公司如何辨識自身對社會或環 境造成明顯衝擊的議題,進而研擬出整合公司價值觀和永續經營目標的策略,高 階主管在其中扮演舉足輕重的角色。因高階主管有責針對各項社會責任議題排定 優先順序,以決定如何最有效率地使用資源,並向員工、股東、及其他利害關係 人傳達公司在社會責任議題上抱持的立場(Epstein, 2008) 。然而。企業社會責任 在過去被視為是種資源錯置的行為,且會危害股東的利益(Friedman, 1970;Posner, 1973)。股東在現今是否抱持同樣的立場,藉由事後資訊,改變對薪酬契約依賴 的程度,亦即提升高階主管薪酬與績效之關聯性,使其目標與股東利益一致;或 降低高階主管薪酬與績效之關聯性,認同高階主管在社會責任上的作為並沒有危 害股東之利益,是本研究另欲探討之議題。 基於台灣上市公司的董監事存有兼任員工之情況,其中不乏身居要職,故本 文定義高階主管為董監事。本研究嘗詴增補以往論文不足之處,納入利害關係人 之觀點,考量企業社會責任對高階主管薪酬、及其對薪酬和績效關聯性之影響。 2.

(9) 研究結果可作為學界、及實務界對企業社會責任的參考,以及提供薪酬委員會於 制定高階主管薪酬時,將企業社會責任納入考量。. 3.

(10) 第二節 研究問題 基於前述討論,企業社會責任的表現會影響公司之經營績效,又經營績效亦 為高階主管薪酬契約之決定因素。注重企業社會責任之公司,為使公司能夠永續 發展,而關注各利害關係人之利益,是否受到股東肯定,而反映於高階主管薪酬 契約中;亦或股東透過事後資訊之取得,認同或反對企業社會責任之作為,而改 變對薪酬契約之依賴,係本研究所好奇之議題。因此,本研究問題有二,分述如 下。 高階主管薪酬契約之設計,屬於公司治理之一環,藉由將公司經營績效與高 階主管薪酬有效地連結,可解決股東利益與經營者不一致之情況。因此,諸多研 究證實,財務績效是高階主管薪酬的決定因素(Jensen and Murphy, 1990;Kaplan, 1994;Sloan, 1996)。企業社會責任已被視為公司的經營策略之一(Porter and Kramer, 2006) ,且影響公司之財務績效。高階主管則扮演將企業社會責任與公司 策略結合的重要推手(Epstein, 2008) 。然而,企業社會責任對公司財務績效之影 響未有一致之結論(Griffin and Mahon, 1997),因此公司在企業社會責任的表現 上,是否會影響到高階主管薪酬,係本研究問題之一。 Holmstorm(1979)認為,委託人若能於事後獲得有用資訊,仍可使其與代 理人間的契約更具效率,降低部分的代理成本。亦即股東可評估高階主管的決策 是否與其利益一致,而改變其對酬勞與績效間之關聯性,增進高階主管之效能。 企業社會責任若有助公司經營績效提升,則股東財富增加,股東亦會信任高階主 管在企業社會責任的作為,而降低透過酬勞與績效之關聯性來評估高階主管之效 能。然而,若企業社會責任並不迴提升公司經營績效,則企業社會責任之作為與 股東利益並不一致,此時應增加酬勞與績效之關聯性,促使高階主管重視股東利 益,進而降低代理成本。但是,企業社會責任對財務績效是否有所助益未有一致 之結論(Griffin and Mahon, 1997),因此,本研究認為企業社會責任對高階主管 薪酬與績效關聯性之影響,是另一值得探討的議題。 4.

(11) 第三節 論文章節 本研究共分五章,茲將各章內容安排簡述如下: 第壹章 緒論 說明本研究之研究動機與目的、欲研究之問題及研究架構。 第貳章 文獻探討 首先介紹企業社會責任的定義,並整理討論企業社會責任與財務績效關聯性 之相關文獻。接著整理高階主管薪酬之決定因素、以及高階主管薪酬與績效關聯 性之相關文獻。 第參章 研究方法 首先依據文獻整理,發展研究假說。其次介紹實證模型和變數定義,最後說 明資料來源與樣本選取之程序。 第肆章 實證結果分析 依序討論樣本敘述性統計、相關係數分係,及說明不同假說之實證結果。 第伍章 結論與建議 依據本研究實證結果,說明研究結論、提供研究建議,並闡述本研究之限制。. 5.

(12) 第一章. 文獻探討. 企業社會責任是近年來重要的研究議題之一,早期的文獻多聚焦於企業社會 責任對企業財務績效的影響,相關研究一般發現兩者間存在正向或負向關聯性, 或不存在影響(Griffin and Mahon, 1997) 。Griffin and Mahon(1997)同時指出, 各研究對企業社會責任並無一致的衡量方法。本研究認為有必要說明企業社會責 任的本質,瞭解其歷史發展及定義,以提供更清晰的架構,作為本研究之探討基 礎。 本章首先介紹企業社會責任的發展及定義,接著探討與企業社會責任相關之 文獻,並探討影響高階主管薪酬之影響因素,以及薪酬與績效關聯性之相關文 獻。. 第一節 企業社會責任的發展及定義 隨著西方兩次的工業革命。大幅提升社會的生產力,企業對社會的影響力與 日俱增,而在資本主義的蓬勃發展下,貧富懸殊及勞工權益等問題也逐漸出現。 工業產品帶來的副作用及造成的環境汙染,喚醒了社會大眾的關切,也出現要求 企業亦應肩負貣責任的呼聲。在這樣的背景及演進,企業社會責任的內容更加廣 闊,涵蓋了慈善捐贈、教育發展、健康福利、就業保障、環境保護和資訊透明等 層面(Carroll, 1999)。 企業社會責任觀念的濫觴及發展,歷經多年的演進。本小節以 Carroll(1999) 研究為基礎,輔以馮燕(2004)及國內外相關文獻,說明企業社會責任發展的歷 史進程,依序為思想萌發期、文獻拓展期、內涵豐富期、模型整合期及 20 世紀 末至今之企業社會責任實踐期。. 一、1960 年以前之思想萌發期 Clark(1916)指出,大眾對社會責任的概念已相當熟悉,但仍無社會責任 6.

(13) 應由企業分擔的觀念。經營和所有權分離的現代公司制度促使學者們研究該權力 的特徵及治理問題。Berle and Means(1932)認為,管理階層是公司股東的受託 人,故負受託之責,應將股東的利益置於其他人之上。Dodd(1932)則提出不 同的觀點,認為公司是一具有服務社會和獲取經濟利益功能的機構。 隨著 1940 年代二戰的結束,因人口的銳減,造成勞動力的短缺(Gray, 1983) , 加上聯合國大會於 1948 年採用了世界人權宣言(Sparkes, 2002) ,使得工會與公 司的談判能力增加,除了良好的工作環境及退休金計畫外,工會也開始提出不同 的訴求,例如住宅的供給(Gray, 1983)。 Bowen(1953)有系統地將經營者個體轉向為企業組織整體作為負擔社會責 任的對象,其指出經營者有義務以社會所期盼的結果及價值制定政策、執行決策 或進行某些活動,進而提出了企業必頇承擔社會責任的觀點,喚貣了社會大眾對 企業社會責任的思考及關注。 但也有學者反對企業負擔社會責任,其中,尤以支持古典經濟自由主義者對 企業社會責任的批評最為強烈。例如,Levitt(1958)認為,企業若以社會責任 為目標並具體實踐是很危險的,企業集政治、經濟和社會的功能於一身,易形成 有害的極權體制,企業應回歸至自由企業的本質,以創造利潤為目標。諾貝爾經 濟學獎得主 Hayek(1960)則認為,企業參與社會活動會造成政府干預的強化, 進而損害自由,最終將會付出昂貴的代價。. 二、1960 年代之文獻拓展期 在此階段,諸多學者嘗詴對企業社會責任做更清楚明確的定義。Davis (1960) 提出企業社會責任鐵律,強調企業參與社會活動就是回應經濟、技術和法律要求 之外的議題,藉此實現企業追求的傳統經濟目標和社會利益。Frederick(1960) 認為,生產的經濟意義在於提高總體社會福利,企業不應以追逐個人和企業的有 限利益為目的。公眾期望社會的經濟、人力資源能通過企業被運用於社會,管理 者應監督整體企業的運作,以符合社會之期待。McGuire(1963)認為,企業除 7.

(14) 了承擔經濟和法律責任,還應承擔超越這些義務的社會責任,應關注政治、社會 福利和教育等層面。Walton(1967)指出,企業家應了解企業與社會之密切關係, 企業的行為不僅影響他人,甚至影響整個社會。因此企業在追求經營目標時,必 頇考量利害關係人的目標和價值。. 三、1970 年代之內涵豐富期 此時期,研究企業社會責任的文獻有了多元化的發展,探討議題涉及各種概 念。不同於文獻拓展期強調企業應負社會責任,而更重視企業內部規範和價值的 建立、企業及個人倫理的建構,並賦予更廣泛的實踐意義。然而,於此時期關於 企業究竟為誰而經營的論辯仍持續進行,以下依序說明此時期支持與反對企業社 會責任之論點。 (一)企業應負社會責任支持論 學術界於此階段藉由豐富企業社會責任的內涵和尋找適當的議題,來釐清企 業社會責任的概念,包括社會回應和公共責任。 社會回應(social responsiveness)觀點視企業為整個社會環境的一部分,不 僅頇滿足一定的社會期望,還受到社會規範的導引,進而提供管理者決策時的參 考。Ackerman and Bauer(1976)認為,企業經營者應調整政策,透過提升內部 制度、監控外部環境,來積極參與和支持社會活動,以回應不斷變化的環境及社 會大眾的要求。Frederick(1978)將企業的利害關係人分成企業內部人士、市場 經營有關人士與其他人士三類。Sethi(1975)認為,履行社會義務是企業回應市 場壓力或法律約束的行為,而社會責任則超出社會義務的範圍,屬層次更高的企 業行為,用以滿足現行社會規範、價值和期望。 公共責任(public responsibility)係指在特定的公共政策底下組織管理的機 制,而公共政策的定義為指導整個社會的行動準則。Preston and Post(1975)用 「公共(public)」相對於「社會(society)」這個概念來說明社會責任,強調公 共責任是特定環境中組織管理的功能,而非個人或個體的意見及道德,並以此做 8.

(15) 為目標及評價的標準。公共政策的制定涉及政府法規、公眾觀點等因素,所以企 業管理公共責任時,應考慮自身經濟活動及其造成的影響。 (二)企業應負社會責任反對論 Friedman(1962)堅決否定企業社會責任的立論。他認為經營者若把心力從 為股東牟利轉至盡社會責任,勢必會動搖資本主義的自由制度,企業社會責任是 具毀滅性的信條。Friedman(1970)強調,企業的社會責任即是在遵守遊戲規則 的前提下,有效率的使用資源從事增加利潤的活動。Friedman(1970)認為,企 業社會責任學說僅是掩飾企業某些活動的藉口。此外,Posner(1973)也認為, 在利潤最大化前提下,企業若承擔社會責任可能會造成危害。因為企業進行社會 活動的成本將藉由產品或服務價格的上升轉嫁給消費者,除損害消費者權益外, 亦可能使企業喪失競爭力,被迫退出市場。藉由利潤最大化來增加股東財富,股 東再利用這些財富來承擔社會責任才是合理的作法。. 四、1980-1990 年代之模型整合期 1980 年代開始,學者對企業社會責任的討論開始跳脫理論的框架,將許多 定義整合成可以解釋企業社會責任理論的模型,以便推廣及實踐。其中,最為著 名的包括 Wartick and Cochran(1985)及 Wood(1991)的企業社會績效模型、 Carroll(1991)的企業社會責任金字塔模型,以及 Schwartz and Carroll(2003) 企業社會責任三維模型(three-domain model of CSR)。此外,Martin(2002)將 企業社會責任分成四個區域,作為企業承擔社會責任時,用以解決社會問題或減 緩對社會造成的衝擊的參考。 利害關係人理論(the stakeholder theory)於此時期開始發展,Freeman(1984) 認為,利害關係人係指任何能夠影響企業營運目標實現與否的組織或個人。不同 以往的研究關注社會回應、特定議題或公共責任(Sethi, 1975;Preston and Post, 1975),利害關係人理論除了打破股東利益至上的傳統觀點外,明確指出履行企 業社會責任時,所頇管理的標的及責任。 9.

(16) 五、20 世紀末至今之企業社會責任實踐期 隨著企業社會責任的觀點日益受到重視,部分學者提以盡到出企業社會責任 作為競爭策略的概念。有別於以往回應社會的模式,這些學者主張,企業應跳脫 處理利害關係人間的緊張關係,而提升到與社會相依共存,共創及共享價值的層 次(Porter , 2006, 2011) 。Reinhardt(1998)指出,如果企業可以有效阻止競爭者 模仿其營運策略,那麼參與企業社會責任的策略就會帶來超額報酬。Baron(2001) 亦提出,許多企業參與社會活動是出於自身利益動機,以獲得報酬。 此外,外部的評等機構及永續性指數,也成為推動企業社會責任的一股力量。 例如,由 KLD Research & Analytics, Inc 提供的 Domini 400 Social Index,針對社 會、環境和公司治理三個層面衡量及提供評等,並自 2003 年始,將評等對象擴 展到羅素 1000 指數和美國上市公司市值排名前 3000 名的公司。公司必頇符合具 廣泛的產業代表性及能夠界定出具強烈企業社會責任性質的兩個目標,才會被列 入評等對象。永續性指數以美國道瓊永續性群組指數(Dow Jones sustainability group indexes; 以下簡稱 DJSI)最為知名。1999 年道瓊與位於瑞士蘇黎世的永續 資產管理公司(SAM)合作,正式宣佈成立第一個永續道瓊性群組指數,以道 瓊工業指數之成分股(約 3,000 多家公司)為基礎,挑選各產業在永續上表現最 好的前百分之十的公司,作為此道瓊永續性指數的成分股,用以評估道瓊全球指 數中,在社會責任方面表現優異的企業。然而,Porter(2006)認為,各個機構 自行評等和排名,會加深把企業社會責任當作美化形象的措施,只會讓情況更加 混亂。若能長期評估,並正確反映公司對整體社會、環境造成的衝擊,就能夠影 響公司的行為,使其重視企業社會責任。 上海證券交易所亦針對加強上市公司社會責任承擔工作暨發佈《上海證券交 易所上市公司環境資訊披露指引》的通知,鼓勵企業以「社會責任報告」的形式 揭露非財務資訊,並首次提出「每股社會貢獻值」之概念。該數據的定義為:在 公司爲股東創造的基本每股盈餘的基礎上,納入公司每年爲國家創造的稅收、向 10.

(17) 員工支付的薪資、向銀行等債權人給付的借款利息、公司對外捐贈額等爲其他利 益相關者創造的價值額,最後扣除公司因環境污染等造成的其他社會成本,即得 到公司爲社會創造的每股增值額。 Werther and Chandler(2005)則指出,企業在營運的過程中,所牽涉的利害 關係人主要分成三類: (1)與組織相關者,如員工、經理人和股東; (2)與經濟 相關者,如顧客、金融機構和供應商; (3)與社會相關者,如社區、政府、非營 利組織和環境等。Elkington(1998)首先提出三重底線(triple bottom line)的概 念,亦即企業不應只滿足經濟利益,而需同時兼顧經濟、社會和環境(economy、 social and environment,以下簡稱 ESE)三大構面之利益。依據 DJSI 選股的評估 準則,係考量企業在 ESE 上的表現。經濟層面包含公司治理、風險管理和法規 遵循等標準;社會層面則涵蓋了人力資源發展、社會報告書和公益活動等標準; 環境層面以環境報告書和產業特定標準 為主。此外,DJSI 依據產業的特性,設 定 ESE 上的比重。例如針對環境敏感性的產業 ,ESE 的比重分別為 29%、34% 與 37%;對服務業而言,經濟的重要性則勝於另二層面,其 ESE 的比重為 46%、 37%和 17%(邱慈觀,2011)。 Wernerfelt(1984)提出了資源基礎觀點(resource based view),認為公司 在決策時,以「資源」替代「產品」的思考角度,對企業更具意義。若企業擁有 的資源包含價值性(value) 、稀少性(rareness) 、不可模仿性(inimitability) 、及 不可替代性(non substitutability)等特性,將取得競爭優勢。資源係包括有型及 無形的資產,如管理階層的領導能力、市場佔有率或是正面的企業聲譽(Mahoney and Pandian, 1992; Coff, 1997)。Hart(1995)進而將資源基礎觀點和企業社會責 任概念結合,Hart(1995)認為,將利害關係人的需求視為策略性的投資,可幫 助企業發展特殊的資源,並提升競爭能力。 Russo and Fouts(1997)認為,公司應避免單純遵循(compliance) ,而應主 動支持(active support)利害關係人的訴求,積極地回應利害關係人可為公司創 造有利的競爭資源。Russo and Fouts(1997)並舉例,公司為了滿足利害關係人 11.

(18) 針對降低汙染排放的訴求,而安裝過濾的設備,僅是達到遵循的程度;若公司選 擇流程改造,積極地回應利害關係人的訴求,則公司可創造持續競爭的能力。即 企業若能有效的將企業社會責任和本身的策略結合,則有機會使企業發展出獨特、 稀少及難以模仿之能力,可為組織帶來額外的經濟效益. 12.

(19) 第二節 企業社會責任之相關文獻 以下為本小節之安排,先就企業社會責任與財務績效關聯性之文獻進行介紹, 再探討企業社會責任與其他議題之文獻。. 一、企業社會責任與財務績效 承擔社會責任是否能改善公司經營績效,係長久以來在學術上爭論不休之議 題。Cornell and Shapiro(1987)主張,企業若未達到股東之外的利害關係人之期 許,將會增加企業成本而降低財務績效;反之,企業若承擔社會責任,不僅可取 得主管機關之信任及支持,亦可增加企業在資本市場上的吸引力,故滿足股東之 外的利害關係人之需求,可提升企業的經營績效。Preston and O’Bannon(1997) 指出,若企業能滿足來自社會各個階層的利害關係人之預期,將可提高企業聲譽, 進而對企業的財務績效有正向的助益。較好的社會責任表現,將導致較佳的財務 績效,企業社會責任與財務績效之間存在正向的關係,此觀點被稱為社會衝擊假 說(social impact hypothesis)。 支持社會衝擊假說之研究,如:McGuire(1988)以財星雜誌年度企業聲譽 調查之 20 至 25 個產業群組的大公司為研究樣本,採用市場基礎之股票報酬率及 會計基礎之若干變數(資產報酬率、銷貨成長率及營業收入之標準差等)衡量財 務績效,分析企業社會責任對公司經營績效之影響。其研究結果顯示,企業社會 責任表現較差的公司,相較於企業社會責任表現較好的公司,財務績效表現皆較 低。 Waddock and Graves(1997)以 469 家 S&P500 公司為研究樣本,採用 KLD 指數衡量社會責任表現,以資產報酬率、股東權益報酬率及銷貨報酬率(return on sales,稅前淨利除以銷貨)為財務績效變數,探討企業社會責任對公司經營績效 之影響。其研究結果顯示,企業社會責任與落後一期的財務績效呈正向關係。亦 即注重長遠價值的公司,當期企業社會責任的投入未必立竿見影地反映在當期績 13.

(20) 效上,故可能產生遞延效果,影響次期或更久遠之經營績效。 Glen et al.(2000)以 1994 至 1997 年名列 S&P 500 的公司且符合製造業或 採礦業,營收低於 8000 美元標準之公司作為研究樣本,探討企業遵守環保規範 對市場價值的影響。其研究結果顯示,企業遵守較為嚴格的環境規範,會傾向於 減少浪費和增加資源的使用效率,而有較高的 Tobin’s q。 Ruf et al.(2001)以 1990 年至 1991 年中,來自 KLD 資料庫之 496 家公司 作為研究樣本。採用股東權益報酬率、銷貨報酬率及銷貨成長率作為財務績效知 衡量。其研究結果顯示,企業社會責任表現與銷貨報酬率有正向關聯性,亦即從 事社會責任活動可提升短期獲利;且企業社會責任表現對銷貨成長率有正向關聯 性,亦即改善企業社會責任表現,有助於長期獲利的提升(Jones, 1995;Donaldson and Preston, 1995)。 Peters and Mullen(2009)從財星雜誌全球 500 大企業,挑選出排名前 100 家 之公司作為研究樣本,企業社會責任之資料來自 KLD。Peters and Mullen(2009) 認為,企業社會責任表現是一持續累積的過程,故以企業社會責任累積效果衡量 公司企業社會責任表現,計算方式為將以前年度之社會責任表現簡單帄均。此外, 採用資產報酬率衡量公司之財務績效,以時間序列資料分析企業社會責任帄均累 積表現對財務績效之影響。其研究結果顯示,企業社會責任累積效果與公司財務 績效呈正向關係,且財務績效會隨時間增常而愈佳。 國內研究中,康峰菁(2002)從英國富時指數(FTSE)中,以 FTSE4Good3 指數內的公司,代表企業社會責任表現較佳者,其餘未進入 FTSE4Good 之公司 則為企業社會責任表現較差者。以 1991 至 2002 年之相關財務資料,利用 Logit 迴歸分析。研究結果顯示,企業社會責任表現較佳之公司,在會計績效指標及市 場績效指標上,表現皆較佳。. 3. 富時指數有限公司(FTSE, Ltd)所創,列名於 FTSE4Good 指數之公司必頇符合下列五個構面 之篩選標準:注重環境永續(Environmental sustainability) 、重視人權(Human rights) 、反對賄 賂(Countering Bribery)、良好的供應練勞動標準(Supply Chain Labour Standards)及氣候變 遷(Climate Change)。 14.

(21) 張元(2009)以遠見雜誌於 2006 年公佈的企業社會責任調查為基礎,將企 業社會責任表現的三個構面-社區參與、環境保護、財務透明及三構面加總之總 表現作為因變數,探討企業社會責任的不同構面與財務績效指標之關聯性。其研 究結果顯示,企業社會責任總表現與會計基礎之財務指標呈正向關聯,但卻與市 場基礎之財務指標呈負向關聯。 另一方面,Bragdon and Marlin(1972)認為,企業承擔社會責任必頇投入 資源,將導致企業成本提高,進而降低競爭力。Vance(1975)與 Ullmann(1985) 亦持相同看法。Becchetti et al.(2007)指出,照顧員工、社區關係及環境保護等 社會責任作為皆是移轉公司經營焦點之非利潤極大化行為。因此,從事社會責任 的行為,將增加公司成本,不利經營績效。亦即企業社會責任與財務績效之間存 在負向的關係,此觀點被稱為焦點移轉假說 (shift of focus hypothesis)。 支持焦點移轉假說之研究,如 Vance(1975)以 1974 年中,45 家在社會責 任表現佳的公司為樣本,分析企業社會責任評等與股票報酬率之關聯性。其研究 結果發現,企業社會責任的評等和股票市場表現呈負相關。 Becchetti, Ciciretti and Hasan(2007)以 327 筆來自 Domini 400 Social Index 之事件資料(包含 278 家公司)為研究樣本。作者定義被選入該指數、或從該指 數中被剔除為一事件,並探討進入/退出 Domini 400 Social Index 後,對公司股價 報酬之影響。其研究結果發現,企業投入社會責任活動的行為雖日漸增加,但對 企業的影響卻是產生負的異常報酬。 沈中華與張元(2008)以 2001 年至 2005 年中,來自 FTSE All-share 指數的 公司為研究樣本,並定義在該指數中之公司,若收錄於 FTSE4Good 指數,則為 具企業社會責任之企業,共 124 家;若未收錄於 FTSE4Good 指數,則為較不具 社會責任之企業,共 302 家。以會計基礎之資產報酬率、股東權益報酬率和市場 基礎之股票報酬率衡量公司財務績效,探討企業社會責任與財務績效之關聯性。 其研究結果顯示,不僅找不到社會責任企業的績效優於非社會責任企業之證據; 部分證據甚至顯示社會責任企業的財務績效較低。 15.

(22) 二、企業社會責任與其他議題 除了探討企業社會責任與財務績效關聯性之文獻,近年來討論企業社會責任 的相關議題也更加廣泛。如:資金成本(Ghoul, S.E., O. Guedhami, C.C.Y. Kwok, and D.R. Mishra, 2011;Goss, A., and G.S. Roberts, 2011)、及資訊揭露(程心瑤, 2011),分述如下。 Ghoul et al.(2011)以 1992 年至 2007 年中,來自 KLD 資料庫之家公司為 研究樣本,共 12,915 筆觀察值。作者分別計算在質性議題(qualitative issue areas) 內,六種構面之分數:社區(community) 、多樣性(diversity) 、員工關係(employee relations)、環境(environment)、人權(human rights)、及產品特質(product characteristics) ,來衡量企業社會責任。另針對爭議性企業(Controversial business issues) ,如屬於菸草、酒、賭博、軍火及核能之公司,建立虛擬變數,若公司為 爭議性企業之一,其值為 1;反之為 0,並探討企業社會責任對權益資金成本之 影響。其研究結果顯示,在員工關係(employee relations) 、環境(environment) 及產品特質(product characteristics)表現愈佳的企業,其權益資金成本愈低。若 公司屬於菸草或核能等產業,則有較高的權益資金成本。 Goss and Roberts(2011)以 1991 年至 2006 年中,來自 KLD 資料庫之公司 為研究樣本,共 3,996 筆觀察值。採用主成分分析法(principal components analysis) 計算企業社會責任分數,並探討企業社會責任對銀行借款成本之影響。其研究結 果顯示,企業社會責任表現較差的公司,相較於企業社會責任表現較好的公司, 在銀行借款成本上多負擔 7 至 18 個基點(basis point),亦即銀行認為企業社會 責任表現較差的公司,其代理風險較高,故給予較差的貸款條件。 程心瑤(2011)以 2003 年至 2005 年美國 S&P 500 之公司為研究樣本。以公 司是否揭露企業社會責任報告、及是否以專節揭露公司治理之資訊為因變數,並 以五個捕捉企業不同公司治理特性之指標(董事會規模、董事會獨立性、審計委. 16.

(23) 員會規模、審計委員會獨立性、及股東權利4) ,彙總成總指標作為自變數,來衡 量公司整體公司治理結構的強弱,並探討公司治理與企業社會責任報告之揭露的 關聯性。其研究結果顯示,公司治理結構愈好的企業愈傾向於揭露企業責任報告, 而且也愈可能以專節的形式在該報告中揭露公司治理資訊。. 4. Gompers et al.(2003)所發展出來的 G-index 是由二十四個公司治理的條款所構成,該項指標 捕捉了公司在處理股東權利的有關事項時,是採取獨裁的作風還是民主的態度。 17.

(24) 第三節 高階主管薪酬之相關文獻 以下為本小節之安排,先就高階主管薪酬之決定因素進行介紹,再探討影響 高階主管薪酬與績效關聯性之文獻。. 一、高階主管薪酬之決定因素 公司高階主管薪酬制度之設計,應藉由適當的獎勵,減少股東與經營階層的 代理問題。代理理論即建議,公司應將高階主管薪酬適當地與績效連結,使經理 人和股東利益一致。然而,由於公司整體價值難以觀察(如債務未在市場上交易) , 加上財務績效的可分割性,使得會計盈餘成為最適合薪酬契約的衡量標準(Watts and Zimmerman, 1986) 。Watts(1977)亦指出,早在十九世紀末,英國公司已在 章程中載明,使用帳列盈餘作為計算經理人報酬之基礎。 然而,亦有學者持相反的看法。例如,Antle and Smith(1986)指出,會計 盈餘指標和公司股東財富間無直接的關聯,且高階主管可能為了增加個人財富, 利用職務之便,操控公司的實際盈餘(Crocker and Slemrod, 1005) 。Sloan(1996) 亦認為,雖然會計盈餘可以避免績效衡量受到市場上其他不可控制因素之干擾, 卻可能導致高階主管有動機去操縱會計盈餘。 另外,公司的代理問題亦可藉由適當的組織結構來解決,相關文獻顯示,具 有效能的董事會,可有效地控制股東與高階主管間之利益衝突(Walsh and Seward, 1990) 。Boyd(1994)探討高階主管薪酬與董事會功能,研究結果顯示,在規模 及獲利相近的公司中,當董事會的監督效能愈低,則高階主管的薪酬愈高。此外, Boyd(1994)認為,若外部比例董事愈高,則監督愈有效率,愈能保護股東之 權益。 Core, Holthausen and Larcker(1999)則持不同的看法。Core et al.(1999) 認為,外部董事持股比例較低,所以較無誘因去監督經理人;或者外部董事之聘 任係由控制股東所決定,權利因而受限於控制股東。此外,外部董事因多屬兼職, 18.

(25) 投入決策的時間有限,對公司的幫助自然不大。因此,當外部董事比例增加時, 高階主管薪酬水準亦提升。 Finkelstein and Hambrick(1989)認為,大公司的高階主管相較於小公司的 高階主管而言,必頇監督較多資源,責任較重,因此應該給予較優渥的薪酬。 Agrawal(1981)及 Simon(1957)指出,大公司因組織層級多,高階主管的工 作複雜度較高,故必頇支付較高薪酬,以彌補其額外投入的時間和精力。 當公司的投資機會愈多,必頇仰賴較高品質或能力之高階主管;但是,高的 投資機會也意謂公司頇承擔較高之風險。因此,公司必頇提供較高薪酬以吸引人 才,或補償高階主管承擔之風險(Smith and Watts, 1992;Finkelstein and Boyd, 1998)。. 二、高階主管薪酬與績效關聯性 Matolcsy(2000)同時考量會計和市場績效指標,探討在不同的景氣循環下, 高階主管薪酬與績效之關聯性。研究結果顯示,當經濟蕭條時,公司除了考量內 部之評估指標,亦會輔以經濟情勢予以調整,故高階主管薪酬與公司績效間有正 向之關聯性。若景氣低迷時,即使公司當年度績效表現不如以往,但只要達成公 司預定之目標,高階主管仍可獲得應得之報酬。 國內之相關研究中,林淑惠與胡星陽(2003)以 1996 至 1999 年之台灣上市 公司的總經理薪酬為研究對象,使用股東價值和稅前淨利作為績效之代理變數, 探討薪酬契約的連結程度。研究結果顯示,若以會計基礎衡量績效時,成長機會 較高的公司,相較於成長機會較低的公司,其經理人薪酬與會計指標的連結程度 較高。 洪玉舜與王泰昌(2005)則探討會計與市場兩績效指標對總經理誘因薪酬之 相對重要性,是否受到績效指標本身之特性、公司特性、產品市場競爭程度、產 業特性、景氣循環等因素所影響。就績效指標本身特性而言,在制定總經理現金 薪酬政策時,若市場績效指標相對而言較具干擾性,則會提升總經理現金薪酬與 19.

(26) 會計績效衡量之正向關聯性。就公司特性而言,當公司具高度成長機會時,相對 於市場績效,總經理現金薪酬與會計績效間之正關聯性會顯著降低。若公司規模 愈大,則會顯著降低總經理現金薪酬與會計績效間之正關聯性。 蔡柳卿(2006)探討產業之競爭程度,是否影響到高階主管薪酬契約之相對 績效評估。每個產業的競爭程度為該產業各公司市場佔有率的帄方和,若該值愈 低,表示產業集中度愈低,因此競爭程度愈高。蔡柳卿(2006)認為,高階主管 在較競爭的環境下,可能面對較多的不確性以及有較多的同業主管可比較,因此 較能自同業績效中萃取出共同不確定性之資訊,故相對績效評估在競爭的環境下 愈有用。其研究結果顯示,隨著產業競爭程度愈大,產業績效指標的負向薪酬權 數愈大,相對績效評估的有用性愈高,與代理理論(Holmstorm, 1982)之預期一 致。 蔡柳卿(2007)探討依會計盈餘時效性設計之高階主管薪酬契約,和董事會 有效性之關聯性。若監督管理者之能力及誘因愈大,則董事會有效性(或稱董事 會誘因融合度)愈高。其研究結果顯示,當董事會有效性愈高,則盈餘時效性和 高階主管薪酬與盈餘敏感度間的正向關聯性愈強,顯示當董事會誘因融合度愈高 時,總經理之誘因契約較會依據盈餘時效性來決定盈餘的薪酬權數。亦即驅使總 經理必頇考量當期決策對當期及未來各期公司價值之影響,以避免總經理短視近 利,進而降低代理問題。. 20.

(27) 第二章. 研究方法. 第一節 研究假說 本小節首先依據文獻探討之企業社會責任發展及定義,決定企業社會責任之 構面為員工、社會及環境。接著針對研究問題提出假說,依序為企業社會責任與 薪酬之研究假說、及企業社會責任對薪酬與績效關聯性之研究假說。. 一、企業社會責任與高階主管薪酬 Bansal(2005)之實證分析結果顯示,近年來企業已逐漸從視企業社會責任 為費用支出的觀點,轉變為可為企業帶來長期經濟效益的投資觀點。其中,扮演 關鍵角色的高階主管,必頇連結其薪酬與公司的經濟效益,亦即高階主管需考量 公司肩負的社會責任,並作出攸關的決策,以增加公司的經濟績效,進而反映在 其薪酬水準上。因此,本研究預期企業社會責任表現愈好的公司,其高階主管薪 酬水準愈高,形成假說 H1 如下:. H1:企業社會責任表現愈好的公司,其高階主管薪酬水準愈高。. 依據效率工資理論(efficiency wage theory),給予員工較高薪資之公司,有 較高的生產力及產品品質(Rebitzer and Taylor,1995)。薪酬的多寡,對公司經營 的績效也有所影響,Ingham and Thompson(1994)認為,具效率的工資使員工 有較佳的工作績效。Konings and Walsh(1994)提出,若企業自願支付較高的薪 資予員工,則有較高的市場佔有率。此外,員工分紅和福利制度亦可達到照顧員 工之責任(Cable and Fitzroy,1980)。 本研究認為,照顧員工是企業社會責任的一環,高階主管為使公司之經營績 效提升,必頇關注員工之利益。員工生活有所保障,才願意付出心力及勞力為公 21.

(28) 司奉獻,進而提升公司之經營績效。隨公司經營績效之提升,高階主管薪酬水準 亦能增加。因此,本研究預期,員工利益保障愈高之公司,其高階主管薪酬水準 愈高,形成假說 H1a 如下:. H1a:員工利益保障愈高之公司,其高階主管薪酬水準愈高。. 別蓮蒂(2002)認為,今日的企業並非單純贊助慈善活動,而係基於自利動 機或純粹為善,提供有形或無形之幫助,參加對社會整體公益有貢獻之活動。就 自利動機而言, Masher(1984)提出企業贊助公益活動是一種行銷的手段。 Galaskiewicz(1985, 1989)進而提出企業從事慈善公益作為的動機,包含行銷動 機、來自競爭者的壓力及節稅的考量。Carrigan(1997)根據調查結果發現,最 重要的動機為建立良好商譽和提升企業形象。就純粹為善而言,Marx(1999) 以美國 226 家贊助公益活動之企業為對象,發現其較重視社會的生活品質和企業 形象,與行銷相關的目的較少。Murray(1991)與 Grahn et al(1988)則強調, 企業在參與公益活動時,同一個活動可能同時達到自利與利他的效果。 然而,企業參與社會公益活動,無論是出於自利或純粹為善,與公司經營績 效的連結並不明確。若出於自利,亦即公司認為從事慈善活動,可提升公司之經 營績效;若出於純粹為善之目的,亦即公司認為從事慈善活動,係投入費用,反 而降低公司之經營績效。高階主管若將從事社會活動納入決策之考量,是否能提 升公司之經濟效益,進而與其薪酬連結,有待驗證。本研究並不能確定高階主管 係出於自利或純粹為善,故不能預期關注社會利益之公司,對高階主管薪酬之方 向影響為何,形成研究假說 H1b 如下:. H1b:關注社會利益之公司,與高階主管薪酬水準有關。. 部分研究支持環境績效對經營績效有正面影響,認為減少污染量有助於提升 22.

(29) 企業獲利能力(Bragdon and Marlin, 1972;Morris, 1997;Russo and Fouts, 1997; Al-Tuwaijri et al., 2004)或創造市場價值(Konar and Cohen, 2001),但亦有部分 研究不支持環境績效對經濟績效有正面影響。例如 Fogler and Nutt(1975)認為, 投資者在選擇投資標的時,會考慮企業是否負社會責任,因此投資者對於沒有承 擔社會責任的企業,會有較低的評價。但是 Fogler and Nutt(1975)的研究結果 卻與預期相反,其分析結果顯示,企業污染防治績效與投資者對企業評價間呈現 負相關,但未達顯著水準;Rockness et al.(1986)檢驗化學業的危險物質排放量 和企業財務指標的關係,結果發現企業的環境績效與企業的財務指標不存在關聯 性。 隨著環保意識的高漲,政府訂立環保法規亦日趨嚴格。例如,近來的裁罰判 決,以台塑六輕連續火災最為聲名狼藉,台塑除被罰款外,還受雲林縣府勒令停 工,估計停工造成的每月營業損失高達百億以上5。此外,台塑石化董事長及總 經理因此下台。因此,高階主管在決策的過程中,勢必考量對環境的影響,以免 因違反法規而受到裁罰,造成無法估計的損失。然而,根據前段所述,注重環境 之保護,與公司經營績效之關聯性並未有一致之結論。因此,即使高階主管注重 環境之保護,是否與經濟績效有所關聯,是否反映在其薪酬契約上,為實證議題。 故本研究不預期注重環境保護之公司,對高階主管薪酬水準之影響方向為何,形 成假說 H1c 如下:. H1c:注重環境保護之公司,與高階主管薪酬水準有關。. 二、企業社會責任對高階主管薪酬與績效之關聯性 依據社會衝擊假說,企業滿足不同利害關係人之預期,有助於經營績效之提 升,則高階主管在企業社會責任的決策,並不會與股東利益相衝突。因此,股東. 5. 參考 2011/05/28 中國時報之新聞:台塑集團月損百億,蘇治芬重鍘六輕,勒令二大廠停工。 23.

(30) 可能會降低薪酬與績效之關聯性,亦即減少對誘因薪酬契約之依賴程度。然而, 若依據焦點移轉假說,企業社會責任之作為並非有效率地使用資源,會減少公司 之經營績效,則高階主管在企業社會責任的決策,與股東利益相違背。因此,股 東應提升薪酬與績效之關聯性,亦即增加對誘因薪酬契約之依賴程度。然而,企 業社會責任對公司財務績效之影響,未有一致之結論(Griffin and Mahon, 1997), 因此難以判斷公司在企業社會責任上的表現,對高階主管薪酬與績效關聯性之影 響,故形成假說 H2 如下:. H2:企業社會責任之表現,與高階主管薪酬與績效之關聯性有關。. 24.

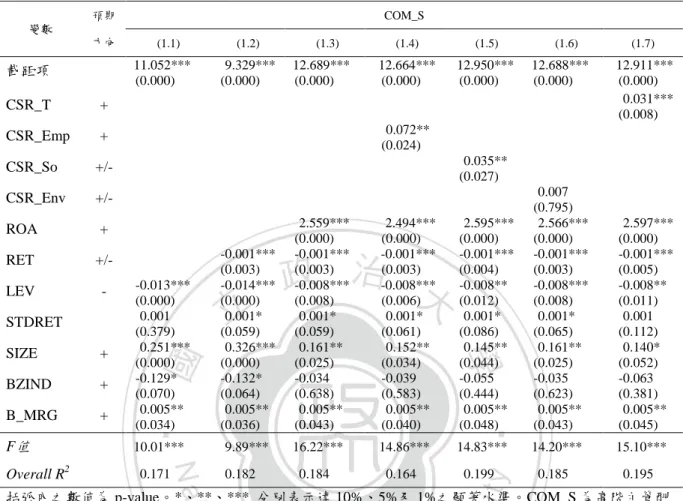

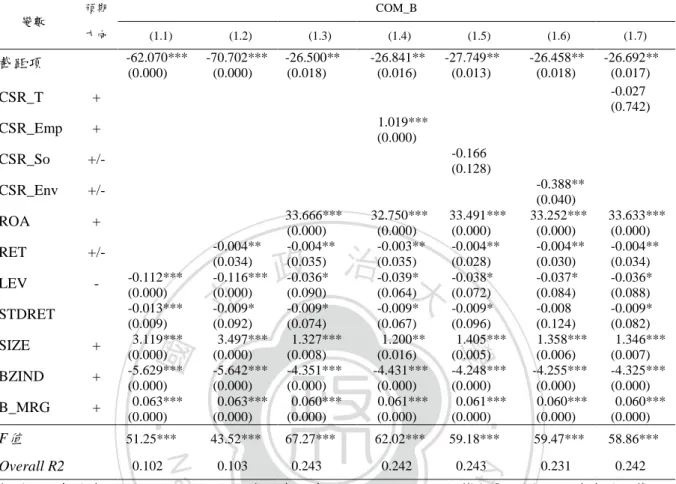

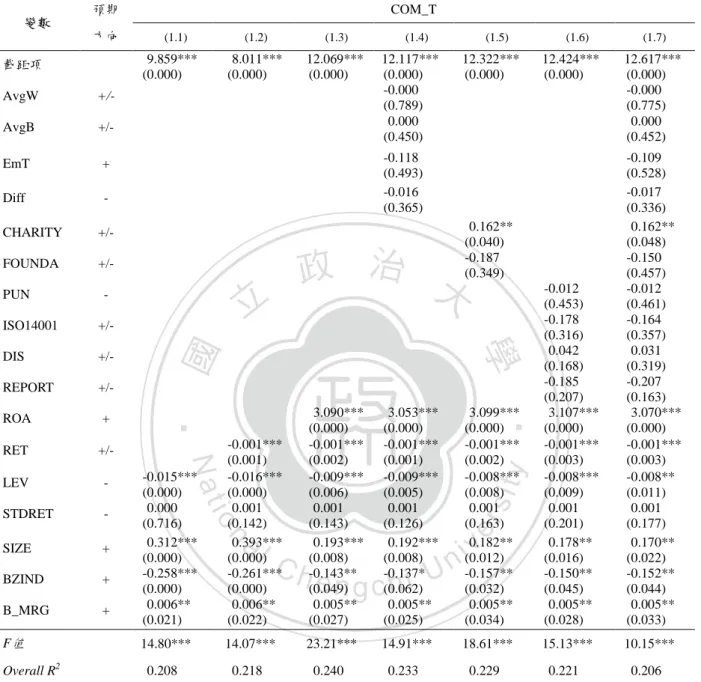

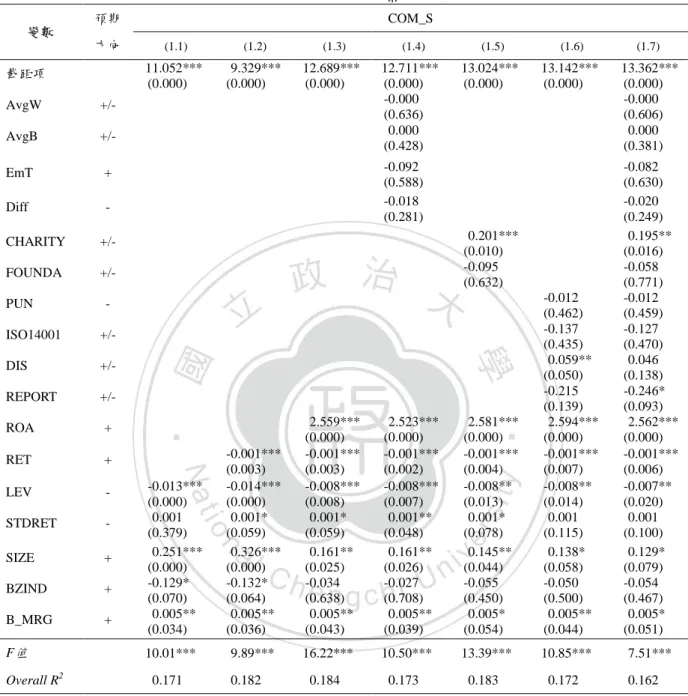

(31) 第二節 實證模型及變數定義 本研究以模型(1)探討企業社會責任對高階主管薪酬之影響;以模型(2) 探討企業社會責任對高階主管薪酬與績效關聯性之影響,分別列式如下。 log(COM)i,t =α1 +β1 CSRi,t +γ1 ROAi,t +γ2 RETi,t +θ1 LEVi,t +θ2 STDRETi,t +θ3 SIZEi,t +θ4 BZINDi,t +θ5 B_MRGi,t +εi,t … … … . … … … … … . . 模型(1) log(COM)i,t =α1 +β1 CSRi,t +γ1 ROAi,t +γ2 RETi,t +δ1 CSR× ROAi,t +δ2 CSR× RETi,t +θ1 LEVi,t +θ2 STDRETi,t +θ3 SIZEi,t +θ4 BZINDi,t +θ5 B_MRGi,t +εi,t … 模型(2) 被解釋變數 COM 是高階主管薪酬取自然對數;CSR 為企業社會責任之衡量 變數(包括員工構面 CSR_Emp、社會構面 CSR_So、環境構面 CSR_Env、及綜 合指標 CSR_T) ;ROA 為資產報酬率(會計基礎) ;RET 為股票報酬率(市場基 礎) ; CSR×ROA 為企業社會責任變數與資產報酬率之交乘項;CSR×RET 為企 業社會責任變數與股票報酬率之交乘項;LEV 為負債比率;STDRET 為公司風 險;SIZE 為公司規模;BZIND 為獨立董監是否兼任;B_MRG 為董事兼任經理 人席次比率。以下將就各變數的操作性定義進行說明。. 一、被解釋變數(COM) 本研究係探討企業社會責任對高階主管薪酬與績效關聯性之影響,故被解釋 變數為高階主管薪酬。因國內董監事有兼任之情況,故本研究定義高階主管為董 監事。薪酬分別以高階主管總薪酬(COM_T)、高階主管薪資(COM_S)和高 階主管紅利(COM_D)予以衡量。本研究並參考相關之研究(Murphy, 1985; Sloan, 1993;Anderson, Banker, and Ravindran, 1999),將高階主管薪酬採用自然 對數形式予以衡量。各變數之定義分述如下: 1、 高階主管總薪酬(COM_T) 董監事全部領取之金額,包含酬勞合計、現金股利、股票股利及董事兼任所 領取的薪資、退職金及獎金等。 25.

(32) 2、 高階主管酬勞(COM_S) 董監事所領取的酬勞合計,即報酬、退職金、盈餘分配之酬勞、業務執行費 及兼任員工所領取的薪資、退職金及獎金。 3、 高階主管紅利(COM_B) 董事兼任員工所領取的現金紅利和股票紅利之合計數。. 一、解釋變數 1、企業社會責任總分數(CSR_T): 係加總員工構面、社會構面和環境構面分數而得。各構面分數最高為 10 分, 最高總分為 30 分。若公司企業社會責任表現愈好,則其總分數愈高。 2、員工構面分數(CSR_Emp) 先將員工構面下之各個衡量變數(帄均員工薪資、帄均員工分紅、員工流動 率及產出投入差) ,予以評分,表現最好者,得 10 分;表現最差者,得 1 分。再 將此四變數相加減後,予以加權帄均而得。計算方式為(帄均員工薪資+帄均員 工分紅+員工流動率-產出投入差)/4。若該分數愈高,表示公司愈關注員工之 利益。此四變數之衡量如下所述。 (1)帄均員工新資(AvgW) 具企業社會責任的公司,應支付適當的薪資,以維持並照顧員工基本生活(盛 惠煜,1998),及達到永續發展之目標(Carroll,1991)。因此,本研究採用帄均員工 薪資作為員工構面衡量變數之一。此外,本研究以兩種方式衡量帄均員工薪資, 說明如下。 第一種衡量方式係將全部的用人費用除以員工人數而得,因國內上市公司之 董事有兼任員工之情況,故於分子項之薪資扣除董事兼任員工所領之薪資,於分 母項之員工人數則扣除兼任董事之人數。員工薪資係薪資、勞健保、退休金、伙 26.

(33) 食費、職工福利和其他用人費用之合計數。第二種衡量模式係於計算員工構面分 數時,將帄均員工薪資與同年度其他公司進行比較,由小到大進行排序,並予以 十等分,最高群組得 10 分;對低群組得 1 分。 (2)帄均員工分紅(AvgB) 公司納入變動性的財務報酬,如分紅或利潤分享計畫,對企業盈餘有正向的 影響(FitzRoy and Kraft, 1986) ,亦可達到照顧員工之責任(Cable and Fitroy, 1980)。 此外,實施員工分紅制度之公司,其生產力較未採行員工分紅制度者高(Jones and Takao, 1995;Kruse, 1996)。因此,本文採用帄均員工分紅作為員工構面衡量變 數之一。此外,本研究以兩種方式衡量帄均員工分紅,說明如下。 第一種衡量方式係將全部紅利合計數除以員工人數而得,因國內上市公司之 董事有兼任員工之情況,故帄均員工紅利之計算,於分子項之紅利扣除董事兼任 員工所領之紅利,於分母項之員工人數則扣除兼任董之人數。員工紅利係員工現 金股利和員工股票股利之合計數。第二種衡量模式係於計算員工構面分數時,將 帄均員工分紅與同年度其他公司進行比較,由小到大進行排序,並予以十等分, 最高群組得 10 分;對低群組得 1 分。 (3)員工流動率(EmT) Mitchell(1982)認為,享有退休金及福利保障措施之員工,其流動率較低。 Allen, Clark and McDermed(1993)之研究結果顯示,實施員工退休金制度之公 司,同常也較重視員工福利,故其員工流動率較低。因此,本研究以員工流動率 作為員工構面衡量變數之一。此外,本研究以兩種方式衡量員工流動率,說明如 下。 第一種衡量方法,係以員工流動率6之原始數值為之。第二種衡量方法係在 計算員工構面分數時,將員工流動率由小到大排序,並予以十等分,流動率屬最. 6. 詳細計算方法,參林揚舜與鍾俊文,「員工分紅配股與員工流動率間之關係」 ,貨幣觀測與信 用評等,第 52 期。 27.

(34) 低群組者,得 10 分;流動率屬最高群組者,得 1 分。員工流動率愈低,表示公 司愈注重員工之利益,故分數愈高。 (4)產出投入差(DIFF) Adams(1965)提出公帄理論(equity theory),指出員工能否受到激勵,不 但參考他們所得到的報償而定,亦與別人比較是否公帄。即為員工將獲得的報償 (包括金錢、工作安排以及受到賞識等)與自己的努力(包括教育程度、花費於 工作的時間、精力和其它無形損耗等)的比值與組織内其他人作比較,只有相等 時,他才認爲公帄。若該值與他人不等時,則會感受到不公帄,此時其可能的行 為如改變比較對象、改變工作態度、甚至是離開工作。 本文係參考 Adams(1965)之概念,然並不能得知公司是否公帄對待每位員 工,因此將公司之全體員工視為一個體,該全體員工之報償,即為公司支付的薪 酬及紅利,對公司而言為員工「投入」之項目;該全體員工之努力程度,反映在 公司上,即為經營績效表現,對公司而言為員工「產出」之項目。若產出與投入 之差異愈大,表示公司從員工身上獲得的經濟效益,與支付給員工的薪資及紅利, 差距愈大。 產出投入差之計算方式為,首先將公司當年度之營業收入淨額除以用人費用 總額,亦即公司當年度帄均每給予員工一元,為公司帶來多少營業收入淨額(產 出),接著跟同年度其他公司進行比較,並予以十等分,由小到大排序並給分, 分別為 1 至 10 分。將帄均每人薪資及紅利,亦即公司帄均每位員工,花費多少 薪資及紅利(投入),與同年度其他公司進行比較,並予以十等分,由小到大排 序並給分,分別為 1 至 10 分。最後將上述產出之分數減去投入之分數,即為產 出投入差。若產出投入差愈大,代表公司相較於其他公司而言,對員工較不公帄, 因此,員工可能採取消極措施,如改變工作態度,做事得過且過;或採取激烈手 段,從公司離職等。於計算員工構面之分數時,係直接將該分數扣除之。 3、社會構面分數(CSR_So) 28.

(35) 先將社會構面下之各個衡量變數(是否贊助或參與公益活動、及是否成立基 金會),予以評分,有贊助或參與公益活動者(有成立基金會者),得 10 分;無 贊助或無參與公益活動者(無成立基金會),得 1 分。再將此二分數相加後,予 以簡單帄均而得。計算方式為(是否贊助或參與公益活動+是否成立基金會)/2。 若該分數愈高,表示公司愈關注社會之利益。此二變數之衡量如下所述。 (1)是否贊助或參與公益活動(CHARITY) Wang and Coffey(1992))以有無捐贈或參與公益活動判斷企業是否具社會 慈善作為。本研究衡量企業是否贊助或參與公益活動之方法有二,第一種衡量方 式係公司當年度曾贊助或參與公益活動,則 CHARITY 為 1,反之為 0;第二種 衡量方式係於計算社會構面分數時,若公司有贊助或參與公益活動,則得到 10 分,反之則得到 1 分。 (2)是否成立基金會(FOUNDA) KLD-Nasdaq Social Index 社會責任評比將是公司否設置基金會列為評比項 目之一,設置基金會之公司其評比分數越高。本研究衡量公司是否成立基金會之 方法有二,第一種衡量方式係公司若於當年度已成立基金會,則 FOUNDA 為 1, 反之為 0;第二種衡量方式係於計算社會構面分數時,若公司有成立基金會,則 得到 10 分,反之則得到 1 分。 4、環境構面分數(CSR_Env) 先將環境構面下之各個衡量變數(環境罰款、是否通過 14001 之認證、環境 資訊揭露及是否發佈環境報告書),予以評分,再將此四變數之分數相加減後, 予以簡單帄均而得。計算方式為(是否通過 14001 之認證+環境資訊揭露+是否 發佈環境報告書-環境罰款)/4。若該分數愈高,表示公司愈關注環境之保護。 此四變數之衡量如下所述。 (1)環境罰款(PUN) 29.

(36) 黃姵蓉(2000)的研究顯示,公司當年度較前一年度因汙染環境,而遭受損失 處分增加之金額,對公司股價有顯著負向影響。因此,本研究以公司環境罰款之 金額,作為環境構面之衡量變數之一。此外,本研究衡量環境罰款之方法有二, 第一種衡量方式係公司當年度若違反環保法規而受到裁罰,則將裁罰金額取自然 對數。第二種衡量方式係在計算環境構面分數時,若當年度被裁罰,則其分數為 10;未被裁罰,則分數為 1,並以扣除項為之。 (2)是否通過 ISO14001 之認證(ISO14001) Holland and Foo(2003)的研究結果顯示,歐洲的公司比美國公司更重視獲 得 ISO14001 認證,係因消費者相當重視環境議題。因此,本研究以公司是否通 過 ISO14001 認證,作為環境構面之衡量變數之一。此外,本研究衡量是否通過 ISO14001 認證之方法有二,說明如下。 第一種衡量方式係公司當年度已通過 ISO14001 之認證,則 ISO14001 為 1; 反之為 0。第二種衡量方式係在計算環境構面分數時,若公司當年度已通過 ISO14001 之認證,則其分數為 10;未通過 ISO14001 之認證,則分數為 1。 (3)環境資訊揭露(DIS) 注重環境保護的公司傾向揭露更多的環境資訊(Gray, Kouhy, and Lavers, 1995)。祝道松、盧正宗、洪晨桓和楊秀萍(2008)的研究結果顯示,環境揭露對 當年度和次年度的經濟績效呈現正面的影響性。因此,本研究以環境資訊揭露作 為環境構面衡量變數之一。此外,本研究衡量環境資訊揭露之方法有二,說明如 下。 第一種衡量方式係依據產業環境會計指引7所訂之內容予以評分,若公司揭 露相關項目,則給分,最高分為 8 分。例:揭露污染防治成本相關訊息,則拿 1. 7. 產業環境會計指引將環境保護成本分成:汙染防治成本、全球性環境保護成本、資源永續利用 成本、上下游關聯成本、管理成本、研發成本、社會活動成本、損失及補救成本及其他成本等 九大類。 30.

(37) 分。第二種衡量方式係在計算環境構面分數時,將個別公司之分數先除以 8,再 乘以 10,亦即全部標準化成 10 分。 (4)是否發佈環境報告書(REPORT) 環境報告書亦為公司揭露環境資訊之管道。本研究衡量是否發佈環境報告書 之方法有二。第一種衡量方式係公司當年度有發佈環境報告書,則 REPORT 為 1, 反之為 0。第二種衡量方式係在計算環境構面分數時,若當年度已發佈環境報告 書,則其分數為 10;未發佈環境報告書,則分數為 1。 (一)績效變數之衡量 1. 資產報酬率(ROA) 係以當年度之公司稅前息前盈餘除以帄均總資產而得。 2. 股票報酬率(RET) 係當年度之股票報酬率。 (二)其他控制變數(OTHER) 1、 負債比率(LEV) 本研究以期末總負債金額對期末總資產金額之比率,來衡量公司之負債比率。 文獻指出,負債比率是影響高階主管薪酬之決定因素之一( Finkelstein and Hambrick, 1989;Smith and Watts, 1992)。 2、 風險(STDRET) 本文以過去五年股票報酬率之標準差(STDRET) ,來衡量公司風險。Core et al.(1999)認為,公司風險為薪酬水準之重要決定因素。Banker and Datar(1989) 指出,薪酬風險可能隨公司風險增加或減少,因此本研究不預期此一變數之方 向。 3、 規模(SIZE) 31.

(38) 本研究採用期初公司股東權益市值加負債帳面價值,並取自然對數衡量公司 規模,當公司規模愈大,高階主管的薪酬水準愈高(Clinch, 1991;Finkelstein and Hambrick, 1989)。 4、 獨立董監是否兼任(BZIND) 若公司之獨立董監有兼任其他家公司之董監事,則其 BZIND 值為 1;反之 為 0。Core et al(1999)及 Milliron(2000)指出,當獨立董監同時擔任太多其 他公司之董監事職位時,將降低其監督品質。故預期 BZIND 對薪酬水準之影響 為正。 5、 董事兼任經理人席次比率(B_MRG) 係以董事兼任員工占董事會席次之比例衡量。. 32.

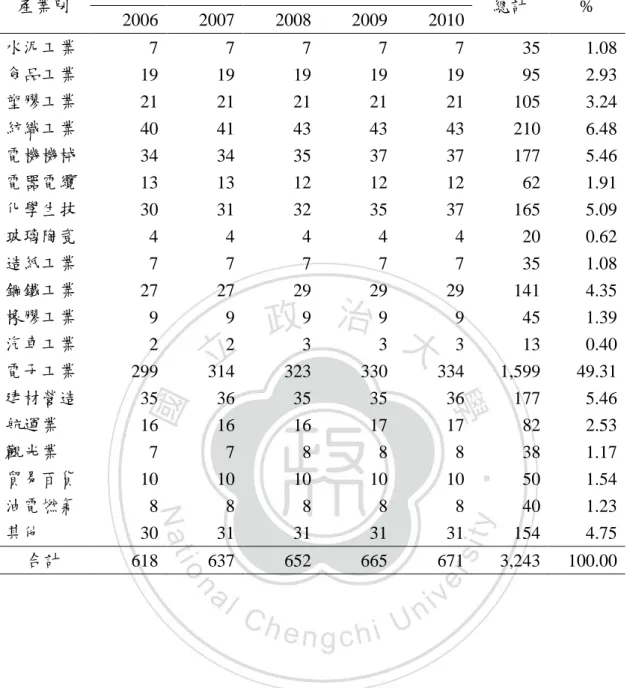

(39) 第三節 資料來源及樣本選取 一、資料來源 本研究所採高階主管薪酬資料,係取自 TEJ 公司治理專區之「董監酬勞 New (2005 年貣)」資料庫。獨立董監是否兼任和董事兼任經理人席次比率,亦來自 同一專區之「控制持股與董監結構」資料庫。員工分紅現金、員工分紅股票、員 工流動率及董事長是否兼任總經理,亦來自同一專區之「待股東公帄性、資訊透 明、人事穩定度」資料庫。研究變數中普通股權益市值、股票報酬率及股價資料, 係來自 TEJ equity 專區之「調整股價」和「股價報酬-報酬率」之資料庫。至於 相關財務資料,如資產報酬率、資產總額、負債總額和公司營收淨額等,係來自 TEJ new Finance-新公報適用之「一般產業」資料庫。 本研究所採社會責任變數中,公司是否贊助或參與公益活動、公司是否成立 基金會、公司是否通過 ISO14001 認證、公司是否發佈環境報告書、環境資訊揭 露和環境裁罰之資料,係來自公司年報、公司網站,透過人工收集而得。其中, 環境裁罰之資料,取自 TEJ 公司治理專區之「企業社會責任」資料庫。 二、樣本選取 本研究之樣本研究期間係以 2006 年至 2010 年。於台灣證券交易所上市之公 司為研究對象,並依下列程序篩選資料: (1)排除行業性質特殊及財務結構與一 般產業相異之金融、產險、壽險、租賃和投資控股等公司; (2)排除資料不完整 者。最終共得 3243 筆公司-年(firm-year)觀察值,可供進行實證分析。 茲將本研究之樣本依產業(TEJ 之產業分類)與年度之分布,整理於表 3-1。 表 3-1 顯示,研究樣本中以電子工業所占比重最高,達 49.37%,且有逐年增長 之趨勢。. 33.

(40) 表 3- 1 樣本公司之產業、年度分布狀況 產業別. 年份. 總計. %. 2006. 2007. 2008. 2009. 2010. 水泥工業 食品工業 塑膠工業 紡織工業 電機機械 電器電纜 化學生技 玻璃陶瓷. 7 19 21 40 34 13 30 4. 7 19 21 41 34 13 31 4. 7 19 21 43 35 12 32 4. 7 19 21 43 37 12 35 4. 7 19 21 43 37 12 37 4. 35 95 105 210 177 62 165 20. 1.08 2.93 3.24 6.48 5.46 1.91 5.09 0.62. 造紙工業 鋼鐵工業 橡膠工業 汽車工業 電子工業 建材營造 航運業 觀光業 貿易百貨. 7 27 9 2 299 35 16 7 10. 7 27 9 2 314 36 16 7 10. 7 29 9 3 323 35 16 8 10. 7 29 9 3 330 35 17 8 10. 7 29 9 3 334 36 17 8 10. 35 141 45 13 1,599 177 82 38 50. 1.08 4.35 1.39 0.40 49.31 5.46 2.53 1.17 1.54. 油電燃氣 其他. 8 30. 8 31. 8 31. 8 31. 8 31. 40 154. 1.23 4.75. 合計. 618. 637. 652. 665. 671. 3,243. 100.00. 34.

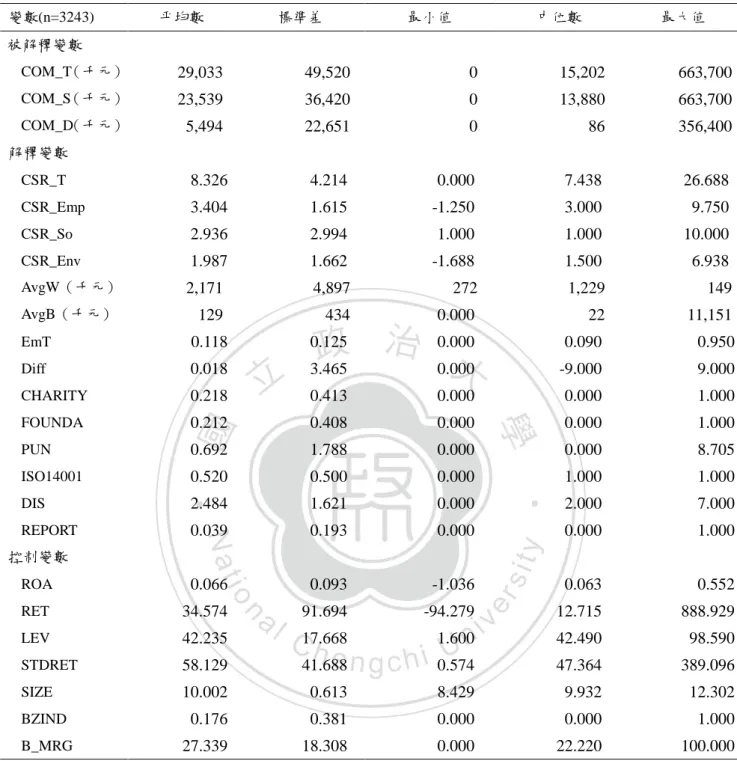

(41) 第三章. 實證結果分析. 本研究係探討企業社會責任之不同構面(員工、社會和環境構面),對高階 主管薪酬之影響,以及其對高階主管薪酬與會計(市場)績效指標關聯性之影響。 本章依序為敘述性統計、相關係數分析和迴歸結果分析。. 第一節 敘述性統計 表 4-1 係報導本研究各變數之呈敘述性統計值,其中,被解釋變數 COM_T、 COM_S 和 COM_D(即高階主管總薪酬、酬勞及紅利) ,皆以未取對數之原始狀 態呈現。 由表 4-1 觀之,就高階主管總薪酬而言(COM_T) ,其帄均數(中位數)為 29,033,000(15,202,000) ,呈右偏之分配。就薪酬的組成項目而言,高階主管所領薪. 酬(COM_S)之帄均數和中位數皆高於所領紅利(COM_D)之帄均數和中位數。 亦即高階主管的薪酬結構中,普遍以較為固定的薪酬為主,具激勵誘因的變動紅 利為輔。 就企業社會責任各構面之變數而言。企業社會責任總表現(CSR_T)之帄均 數(中位數)為 8.326(7.328),呈右偏之分配,亦即大部份公司之企業社會責 任表現普遍偏差。員工構面分數(CSR_Emp)之帄均數(中位數)為 3.404(3.000); 社會構面分數(CSR_So)之帄均數(中位數)為 2.936(1.000) ;環境構面分數 (CSR_Env)之帄均數(中位數)1.987(1.500) ,整體而言,台灣上市公司在企 業社會責任的表現上,相較於社會和環境而言,較關注員工之利益。然而,三構 面之分數仍呈右偏之分配。員工帄均薪資(AvgW)之帄均數和中位數,高於員 工帄均紅利(AvgB),接近 18 倍(50 倍)之差距。此外,員工帄均薪資之標準 差,也高於員工帄均紅利之標準差近乎 10 倍,亦即主要占員工薪酬結構之薪資, 變動幅度大,保障程度相對較低。產出投入差(Diff)之帄均數(中位數)為 0.018 (0.000),最大值及最小值分別為 9 及-9,存在極端值。就社會構面而言,公司 35.

(42) 表 4- 1 變數之敘述性統計值 變數(n=3243). 帄均數. 標準差. 最小值. 中位數. 最大值. 被解釋變數 COM_T(千元). 29,033. 49,520. 0. 15,202. 663,700. COM_S(千元). 23,539. 36,420. 0. 13,880. 663,700. COM_D(千元). 5,494. 22,651. 0. 86. 356,400. CSR_T. 8.326. 4.214. 0.000. 7.438. 26.688. CSR_Emp. 3.404. 1.615. -1.250. 3.000. 9.750. CSR_So. 2.936. 2.994. 1.000. 1.000. 10.000. CSR_Env. 1.987. 1.662. -1.688. 1.500. 6.938. AvgW(千元). 2,171. 4,897. 272. 1,229. 149. AvgB(千元). 129. 434. 0.000. 22. 11,151. EmT. 0.118. 0.125. 0.000. 0.090. 0.950. Diff. 0.018. 3.465. 0.000. -9.000. 9.000. CHARITY. 0.218. 0.413. 0.000. 0.000. 1.000. FOUNDA. 0.212. 0.408. 0.000. 0.000. 1.000. PUN. 0.692. 1.788. 0.000. 0.000. 8.705. ISO14001. 0.520. 0.500. 0.000. 1.000. 1.000. DIS. 2.484. 1.621. 0.000. 2.000. 7.000. REPORT. 0.039. 0.193. 0.000. 0.000. 1.000. ROA. 0.066. 0.093. -1.036. 0.063. 0.552. RET. 34.574. 91.694. -94.279. 12.715. 888.929. LEV. 42.235. 17.668. 1.600. 42.490. 98.590. STDRET. 58.129. 41.688. 0.574. 47.364. 389.096. SIZE. 10.002. 0.613. 8.429. 9.932. 12.302. BZIND. 0.176. 0.381. 0.000. 0.000. 1.000. B_MRG. 27.339. 18.308. 0.000. 22.220. 100.000. 解釋變數. 控制變數. COM_T為高階主管全部領取之金額,包含酬勞合計、現金股利、股票股利及董事兼任所領取的薪資、退職金及獎金;COM_S 為董監事所領取的酬勞合計,即報酬、退職金、盈餘分配之酬勞、業務執行費及兼任員工所領取的薪資、退職金及獎金;COM_D 為董事兼任員工所領取的現金紅利和股票紅利之合計數;CSR_T為企業社會責任總表現;CSR_Emp為員工構面分數;CSR_So 為社會構面分數;CSR_Env為環境構面分數;AvgW為帄均員工薪資;AvgB為帄均員工紅利;EmT為員工流動率;Diff係產 出投入之差異;CHARITY為公益參與,若公司當期有贊助或參與公益活動,其值為1;反之為0;FOUNDA為公司是否成立 基金會,若公司有成立基金會,其值為1;反之為0;PUN為對環境裁罰之數額取對數;ISO14001為公司當期是否通過ISO14001 認證,若通過,其值為1;反之為0;DIS為公司環境資訊之揭露,依據產業環境會計指引給予評分,其值為1至8,值愈大, 揭露愈完整;REPORT為公司當期是否發佈環境報告書,若有,其值為1;反之為0;ROA為當年度之資產報酬率;RET為股 價報酬率;LEV係公司之負債比率,計算方式為期末總負債金額除以期末總資產金額; STDRET為公司之經營風險,以前五 年股票報酬率之標準差衡量之;SIZE為公司規模,計算方式為期初公司股東權益市值加負債帳面價值取自然對數;BZIND, 若公司獨立董監事有兼任其他公司董事之情形,其值為1;反之為0;B_MRG為董事兼任經理人之席次比率,計算方式為董 事兼任員工占董事會席次之比例。. 36.

數據

+7

相關文件

This paper examines the effect of banks’off-balance sheet activities on their risk and profitability in Taiwan.We takes quarterly data of 37 commercial banks, covering the period

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

• elearning pilot scheme (Four True Light Schools): WIFI construction, iPad procurement, elearning school visit and teacher training, English starts the elearning lesson.. 2012 •

between the roles of the individuals (private sector) and the public or government in the provision of social care and health services responsibility of the government, e.g.

Seeking to depart from Zheng Xuan and Zhu Xi’s different takes on the theory: “The paintwork is executed on top of the white background”, this paper attempts to reexamine

This research sets different backgrounds as variables of consumers of Miaoli County residents and whether their different life styles and corporate social

In this study, the impact of corporate social responsibility to corporate image, service quality, perceived value, customer satisfaction and customer loyalty was explored

為上圖座標的意涵進行說明。橫軸是 D-R 原因度,縱軸是 D+R 中心度。當 D+R 越 大且 D-R