整體經驗模態分解在台灣期貨市場與選舉預測市場的應用 - 政大學術集成

85

0

0

全文

(2) 謝辭 本文能夠順利完成,首先要感謝我的指導老師 王信實博士,在撰寫論文的 過程中,不斷地引導我與督促我,直到順利完成論文的寫作。此外,恩師在教學 的同時,還協助同學們到業界企業參訪,對學生的關心視如己出,令人敬佩。 研究所兩年的期間,感謝同窗好友的互助與照顧,不論開心或難過,都很慶 幸能夠認識有趣的你們,讓我能夠有趣地度過碩士求學生活。另外,我要感謝在 政治大學社區學習發展中心的主管學姊 宥儒以及教務處課務組 雙燕姐與其他. 政 治 大. 同仁們的照顧,讓我在打工的期間都是充滿熱情與動力。. 立. 我還要謝謝新店行道會 T1 的小組長 安恬姊,謝謝你總是為我祝福禱告,. ‧ 國. 學. 挪去我不安的心,還有教會的弟兄姊妹們,與你們相處總是有家的感覺,讓我感 受到上帝 祂對我的不離不棄。. ‧. 另外,還要感謝兩位口試委員 童振源博士與林繼文博士,童教授提供了我. y. Nat. n. al. Ch. er. io. 的事項以及一些建議,都讓我獲益不淺。. sit. 論文撰寫時,所需要的研究資料,而林教授在口試時提供了我撰寫論文所需注意. i Un. v. 最後,我要感謝我的父母、姊姊與其他親朋好友們,因為有你們的支持,讓. engchi. 我安心的去面對一切挑戰與順利完成學業。. 鄭緯暄. i. 謹致.

(3) 摘要 金融市場常常受到政治、經濟與社會環境等因素所影響,所得到價格為眾多 變數交互作用的結果,包含了許多雜訊。本文引進一套數據處理方法「整體經驗 模態分解」(Ensemble Empirical Mode Decomposition,EEMD)來分析「期貨市場」 以及「預測市場」 。第一個實證利用 EEMD 處理台股期貨,分析對台股指數的解 釋能力,並同時與原始台股期貨預測台股指數,比較預測結果;第二個實證利用 EEMD 來分析預測市場,判別是否能有效的消除雜訊,準確預測選舉結果。. 政 治 大 到期日前十二天或者是前九天,以週期為 6.5 日經 EEMD 處理的台股期貨對台股 立 第一個實證結果發現,EEMD 能有效地過濾期貨市場的雜訊,另外,在最後. ‧ 國. 學. 指數的預測較原始台股期貨預測準確;第二個實證結果指出,直接利用 EEMD 處理預測市場得到的長期趨勢「剩餘訊號」(Residue)來預測選舉並無優於原始預. ‧. 測市場,主因為預測市場參與者不只在乎長期趨勢,亦在乎短期事件的衝擊,故. sit. y. Nat. 直接利用剩餘訊號預測選舉結果會有所失真,而將剩餘訊號由低頻率之「本質模. n. al. er. io. 態函數」(Intrinsic Modes Function,IMF)合併至週期為 6 日與 12 日的 IMF,得到. i Un. v. 了 EEMD 週趨勢價格,分成選前一天和選前十天的資料並與原始預測市場以及. Ch. engchi. 民調預測做比較,從不同的準則來看,發現以 EEMD 週趨勢價格來做選舉預測, 準確度較原始預測市場與民調預測的結果更好。根據中選會 2012 年初選前對選 罷法做成的解釋,未來事件交易所在選前十日亦須停止交易,我們可將 EEMD 運用在日後的選舉預測,把預測市場的合約價格以 EEMD 處理,應可提高選舉 預測的準確度。. 關鍵詞:本質模態函數、預測市場、價格發現、整體經驗模態分解、濾波、雜訊 ii.

(4) Abstract The financial markets are usually affected by political, economic and social environment factors, and thus the volatilities of asset prices in these markets are subject to a lot of noises and shocks. To filter out noises and quantify shocks, this paper applies a data processing method, Ensemble Empirical Mode Decomposition (EEMD), and demonstrates its improved prediction to the futures and election prediction markets.. 政 治 大 the noises in the futures market, the second one indicates that the Taiwanese election 立. While the first empirical application shows that the EEMD effectively filters out. ‧ 國. 學. prediction using EEMD “residue” is not as accurate as that by original data from the prediction market. The reason why the residue cannot serve as a good predictor is that. ‧. the market participants consider not only the long-term trend, but also shocks,. Nat. sit. y. especially those right before the elections. We then attempt to predict the election. n. al. er. io. outcomes by the week trend series processed by EEMD. The prediction by the week. i Un. v. EEMD trend series turns out to be more accurate than that by the poll and original. Ch. engchi. prediction market. Based on this study, we can apply the EEMD to the next election prediction and improve its accuracy.. Keywords: IMF, Prediction Market, Price Discovery, EEMD, Filter, Noise iii.

(5) 目錄 謝辭 ······················································································································I 摘要 ·····················································································································II ABSTRACT········································································································III 圖目錄·················································································································VI 表目錄················································································································VII. 政 治 大. 專有名詞中英對照說明 ························································································X. 立. 第一章 緒論·······································································································1. ‧ 國. 學. 研究動機與目的························································································1. 第二節. 本文架構····································································································2. ‧. 第一節. sit. y. Nat. 第二章 文獻回顧 ·······························································································4. 第二節. 期貨市場與價格發現之功能····································································6. al. iv n C 預測市場之理論·········h ····e ····n ········c ·····i····U ················································11 g ····h n. 第三節. er. EEMD 之理論 ···························································································4. io. 第一節. 第三章 研究方法與流程 ···················································································15 第一節. EEMD 之數據處理 ·················································································15. 第二節. 期貨市場對台股指數之解釋能力分析··················································19. 第三節. 預測市場之選舉結果預測分析······························································21. 第四節. 研究流程··································································································26. 第四章 EEMD 在期貨市場的應用 ···································································28 第一節. 研究對象與資料處理··············································································28 iv.

(6) 第二節. EEMD 處理之台股期貨對台股指數的解釋能力分析 ·························33. 第三節. 小結··········································································································38. 第五章 EEMD 在預測市場的應用 ···································································39 第一節. 研究對象與資料處理··············································································39. 第二節. 當選人預測分析······················································································40. 第三節. 得票率預測分析······················································································46. 第四節. 小結··········································································································51. 第六章 結論與建議 ··························································································53. 政 治 大. 第一節. 結論··········································································································53. 第二節. 建議··········································································································54. 立. ‧ 國. 學. 參考文獻 ·············································································································55. ‧. 附錄 ····················································································································61. n. er. io. sit. y. Nat. al. Ch. engchi. v. i Un. v.

(7) 圖目錄 圖 3-1. EEMD 分解之流程圖 ................................................................................. 18. 圖 3-2. 研究流程-EEMD 在期貨市場的應用 ..................................................... 26. 圖 3-3. 研究流程-EEMD 在預測市場的應用 ..................................................... 27. 圖 4-1. 台灣股票指數期貨之 EEMD 分解結果 .................................................... 29. 圖 4-2. 台股指數、期貨與 EEMD 處理台股期貨之時間序列(至 2012/3/21) .... 31. 圖 4-3. 台股指數、期貨與 EEMD 處理台股期貨之時間序列(至 2012/3/20) .... 31. 圖 4-4. 台股指數、期貨與 EEMD 處理台股期貨之時間序列(至 2012/3/12) .... 32. 圖 4-5. 台股指數、期貨與 EEMD 處理台股期貨之時間序列(至 2012/3/9) ...... 32. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vi. i Un. v.

(8) 表目錄 表 2-1. 造成期貨市場具有價格發現之因素 ···········································11. 表 2-2. 預測市場與民意調查之比較 ····················································14. 表 3-1. 四項衡量過預測工具解釋能力之準則 ········································20. 表 3-2. 選舉當選人預測與事件結果矩陣 ··············································21. 表 3-3. 選舉當選人預測之五項準確度衡量比率 ·····································23. 表 4-1. EEMD 分解台股期貨各分量之平均週期 ·····································30. 表 4-2. EEMD 處理台股期貨對台股指數之解釋能力(至最後結算日) ···········33. 表 4-3. EEMD 處理台股期貨對台股指數之解釋能力(至結算日前一日) ········34. 表 4-4. EEMD 處理台股期貨對台股指數之解釋能力(至結算日前九日) ········34. 表 4-5. EEMD 處理台股期貨對台股指數之解釋能力(至結算日前十二日)·····35. 表 4-6. EEMD 處理台股期貨與台股期貨對台股指數之預測結果 ················37. 表 5-1. 本研究採用之當選人預測選舉合約概況 ·····································39. 表 5-2. 本研究採用之得票率預測選舉合約概況 ·····································39. 表 5-3. 選前一日預測市場與 EEMD 處理後預測市場之預測與事件結果矩陣 41. 表 5-4. 選前十日預測市場與 EEMD 處理後預測市場之預測與事件結果矩陣 41. 表 5-5. 選前一日之五率分析結果 ·······················································42. 表 5-6. 選前十日之五率分析結果 ·······················································42. 表 5-7. 以是否接近真實結果比較選舉預測工具(選前一日)之優劣 ··············44. 表 5-8. 以是否接近真實結果比較選舉預測工具(選前十日)之優劣 ··············44. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vii. i Un. v.

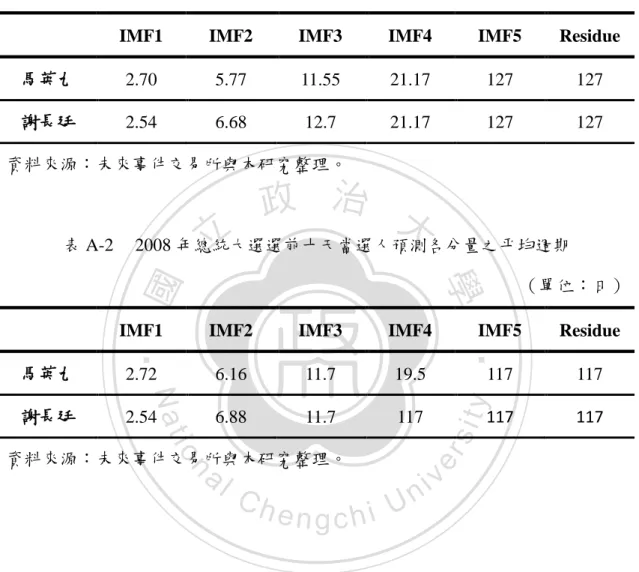

(9) 表 5-9. 以歐基里德距離比較選舉預測工具(選前一日)之優劣 ····················45. 表 5-10 以歐基里德距離比較選舉預測工具(選前十日)之優劣 ····················45 表 5-11 以是否接近真實得票率比較選舉預測工具(選前一日)之優劣 ···········47 表 5-12 以是否接近真實得票率比較選舉預測工具(選前十日)之優劣 ···········47 表 5-13 選前一日候選人得票率預測平均標準化準確度比較 ······················48 表 5-14 選前十日候選人得票率預測平均標準化準確度比較 ······················48 表 5-15 以歐基里德距離比較選舉預測工具(選前一日)之優劣 ····················49. 政 治 大. 表 5-16 以歐基里德距離比較選舉預測工具(選前十日)之優劣 ····················50. 立. 表 5-17 EEMD 在預測市場的應用之實證結果彙整 ··································52. ‧ 國. 學. 2008 年總統大選當選人預測各分量之平均週期 ···························61. 表 A-2. 2008 年總統大選選前十天當選人預測各分量之平均週期 ···············61. 表 A-3. 2010 年五都市長選舉當選人預測各分量之平均週期 ·····················62. 表 A-4. 2010 年五都市長選舉選前十天當選人預測各分量之平均週期 ·········63. 表 A-5. 2008 年總統大選得票率預測各分量之平均週期 ···························64. 表 A-6. 2010 年五都市長選舉得票率預測各分量之平均週期 ·····················64. 表 A-7. 2008 年總統大選選前十天得票率預測各分量之平均週期 ···············65. 表 A-8. 2010 年五都市長選舉選前十天得票率預測各分量之平均週期 ·········65. 表 A-9. 2008 年總統大選當選人預測與選舉結果 ····································66. ‧. 表 A-1. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 表 A-10 2010 年五都大選當選人預測與選舉結果 ····································66 表 A-11 2008 年總統大選選前十天當選人預測與選舉結果 ························67 表 A-12 2010 年五都大選選前十天當選人預測與選舉結果 ························67 viii.

(10) 表 A-13 選前一天 EEMD 與預測市場當選人預測之歐氏距離 ·····················68 表 A-14 選前十天 EEMD 與預測市場當選人預測之歐氏距離 ·····················68 表 A-15 2008 年總統大選得票率預測與真實得票率 ·································69 表 A-16 2010 年五都大選得票率預測與真實得票率 ·································69 表 A-17 2008 年總統大選選前十天得票率預測與真實得票率 ·····················70 表 A-18 2010 年五都大選選前十天得票率預測與真實得票率 ·····················70 表 A-19 2008 年總統大選選前十天得票率預測與真實得票率 ·····················71. 政 治 大. 表 A-20 2010 年五都大選選前十天得票率預測與真實得票率 ·····················71. 立. 表 A-21 選前一天 EEMD 與預測市場得票率預測之歐氏距離 ·····················72. ‧ 國. 學. 表 A-22 選前十天 EEMD 與預測市場得票率預測之歐氏距離 ·····················72. ‧. 表 A-23 選前十天 EEMD 與民調得票率預測之歐氏距離 ···························73. n. er. io. sit. y. Nat. al. Ch. engchi. ix. i Un. v.

(11) 專有名詞中英對照說明 CR. Correctness Rate. :正確率. DAX. Deutscher Aktienindex. :德國 DAX 指數. DJIA. Dow Jones Industrial Average. :美國道瓊工業指數. DS. Directional Symmetry. :方向對稱性. EEMD. Ensemble Empirical Mode Decomposition. :整體經驗模態分解. EMD. Empirical Mode Decomposition. :經驗模態分解. FAR. False Alarm Rate. FFT. Fast Fourier Transform. FT. Fourier Transform. :傅立葉轉換. HHT. Hilbert-Huang Transform. :希爾伯特黃轉換. HR. Hit Rate. :命中率. IMF. Intrinsic Modes Function. :本質模態函數. KOPSI. The Korea Composite Stock Price Index. :韓國 KOPSI 股價指數. KS. Kuipers Score. MAE. Mean Absolute Error. MAPE. Mean Absolute Percentage Error. :平均絕對百分比誤差. MMI. Major Market Index. :主要市場指數. NCC. Normalized Cross-Correlation. :標準化互相關. OSE. Osaka Securities Exchange. :日本大阪證券交易所. PM. Prediction Market. :預測市場. Poll. Poll. :民意調查. PR. Precision Rate. :精準率. R. Correlation Coefficient. :相關係數. 立. 政 治 大:假警報率 :快速傅立葉轉換. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. i Un. v. :貴氏比率差. engchi. x. :平均絕對誤差.

(12) RMSE. Root Mean Squared Error. :均方根誤差. S&P500. Standard & Poor's 500. :美國標準普爾 500 指數. SGX. Singapore Exchange. :新加坡交易所. TiMSCI. MSCI Taiwan Index. :台灣摩根史坦利股價指數. TSE. Tokyo Stock Exchange. :日本東京證券交易所. VLA. Value Line Average. :價值線指數. WT. Wavelet Transform. :小波轉換. WTI. West Texas Intermediate. :西德州中級原油. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. xi. i Un. v.

(13) 第一章. 第一節. 緒論. 研究動機與目的. 時間序列(time series)是指將某一現象所發生的數量變化,依時間的先後順序 排列,以表示資料隨著時間而變動。時間序列分成定態(stationary)時間序列與非 定態(non-stationary)時間序列,但是大部分的財經資料是屬於非定態,而非定態 時間序列的特色就是平均數、變異數與相關系數會隨著時間而改變。許多的計量. 政 治 大. 方法都是在定態的假設上發展出來的,因此對於非定態財經資料的適用性有待深. 立. 入探討。(Box, 2008). ‧ 國. 學. 傳統訊號處理方法多半是以「傅立葉轉換」(Fourier Transform,FT)進行發 展,傅立葉轉換可將訊號分解成幾個不同頻率的三角函數,轉換至頻率域中分析,. ‧. 雖然在頻率域有較高的分辨率,但缺點仍是要求原始資料要符合線性與定態。. io. sit. y. Nat. (Chen, 1979). n. al. er. 為了改善傅立葉分析的部分缺點,Morlet and Grossmann (1984)提出了「小. Ch. i Un. v. 波轉換」(Wavelet Transform,WT),小波轉換能將時間-頻率局部化,適合處理. engchi. 突變的訊號,但是仍有缺點存在,若原始資料若不是定態,容易產生多餘的雜波。 但真實世界中很多非線性與非定態的訊號,如股票價格等,因此對於數據的 處理,有改進的必要。近年來,許多學者對一種稱為「整體經驗模態分解」 (Ensemble Empirical Mode Decomposition,EEMD)的資料處理方法進行研究,並 將此方法應用在生物醫療訊號處理、全球定位系統(GPS)、程序控制、語音訊號、 影像處理、電力系統、地震訊號等問題上,研究的結果都指出這套資料處理方法 有不錯的表現。(吳順德,2009) 然而,過去 EEMD 鮮少使用在財經議題上,本文利用 EEMD 來分析「期貨 市場」以及「預測市場」,EEMD 最大的特色是將原始資料分解成數個「本質模 1.

(14) 態函數」(Intrinsic Modes Function,IMF),利用不同的 IMF 辨別出不同的涵義。 而在期貨市場與預測市場的研究,可採用多種變數與資料進行分析,但為了使 EEMD 的應用更有效率,有別於過去的研究,本文嘗試利用較少的資訊對未來做 預測,因此,之後的兩個實證僅針對價格做分析。第一個實證以 EEMD 來分析 期貨市場,研究經 EEMD 處理過後的期貨價格,是否仍然保留原始期貨價格發 現的能力?並同時與原始台股期貨預測台股指數,比較預測結果;第二個實證利 用 EEMD 來分析預測市場,以台灣 2008 年總統大選與 2010 年五都市長選舉合 約作分析,判別是否能有效的消除雜訊,準確預測選舉結果。 另外,本文的兩個實證分析,台股期貨與選舉預測雖然運作方式皆利用期貨. 治 政 機制對未來的結果作預測,但兩種資料在本質上有所不同,例如台股期貨的預測 大 立 標的為最後結算日的台股指數現貨價格,而在這之前,每日亦有台股指數價格作 ‧ 國. 學. 為參考,可以與台股期貨價格作對應,直至最後結算日;然而,選舉預測市場的. ‧. 預測標的為選舉當日的選舉結果,我們將選舉結果視為最後結算價,因此,現貨. sit. y. Nat. 價格則只有選舉當日一筆。有鑑於資料本質的差異,本文 EEMD 相關應用的兩. io. n. al. er. 個實證將採取不同的準則來分析。. 第二節. 本文架構. Ch. engchi. i Un. v. 本文主要是利用資料處理方法 EEMD 來處理期貨市場與預測市場的的時間 序列資料,希望藉由 EEMD 來過濾兩市場的短期雜訊以及衡量此一方法的適用 性。本文總共分成六章。第一章緒論說明本研究之研究動機與目的。第二章文獻 回顧分別探討 EEMD 數據分析與預測市場的基礎理論等。第三章研究方法則介 紹本文的研究方法、研究流程以及相關理論與公式的計算方法。第四章為本文的 第一個實證分析,將 EEMD 應用在期貨市場上,嘗試利用 EEMD 處理後的台股 期貨,分析對台股指數的解釋能力,並同時與原始台股期貨對台股指數做預測,. 2.

(15) 比較兩者的準確度;第五章為本文的第二個實證分析,將 EEMD 應用在預測市 場上,並與原始預測市場以及民意調查的預測能力做比較。最後一章節為結論與 建議,歸納出本研究之結論,並對未來相關研究方向提出建議。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i Un. v.

(16) 第二章. 第一節. 文獻回顧. EEMD 之理論. 「希爾伯特黃轉換」(Hilbert-Huang Transform,HHT)是 Huang et al. (1998) 提出來的資料1處理方法,特別用於非線性(non-linear)與非定態(non-stationary)時 間序列,而 HHT 的處理過程,需要透過「經驗模態分解」 (Empirical Mode Decomposition,EMD)來進行,我們可以解釋成 EMD 是要進 HHT 處理的一個分. 政 治 大 Modes Function,IMF)與一個剩餘訊號(Residue)的加總,而導出的每一個 IMF 會 立 解過程。EMD 的主要核心是將原始資料分解成有限個「本質模態函數」(Intrinsic. ‧ 國. 學. 介於一個狹窄範圍的尺度(scale)內,根據不同的尺度,我們可以辨別出不同 IMF 的涵義。由於大部分觀察到的資料,是眾多變數交互作用後的結果,透過 EMD. ‧. 的分解,不僅可以發現資料的特色,也有助於理解資料的基本特性。. sit. y. Nat. EMD起初運用在海浪的研究,之後也成功地運用在許多領域,如地震工程、. n. al. er. io. 地球物理探測、衛星資料分析、結構損害偵測、血壓變化和心律不整、潮汐、波. i Un. v. 浪場以及約翰霍普金斯公共衛生學院用它來測量登革熱的擴散等各項研究。. Ch. engchi. 由於EMD是一種數據處理方法,因此在過去的研究中,EMD也常與其他資 料處理方法如小波轉換、傅立葉轉換做比較。畢德成(2000)曾利用HHT分析921 集集大地震的地震資料,進一步研究每個IMF的特性,並比較HHT與快速傅立葉 轉換(Fast Fourier Transform,FFT)兩種方法之間的差異,而作者在實證的結論中 指出HHT有較佳的表現。 Huang et al. (2003)曾經利用EMD分析財務市場的多變性,是最早將EMD運 用在財經資料的研究,強調IMF的成分可以當作過濾作用(filtering),並同時與小 波轉換和傅立葉轉換做比較,認為HHT提供了更好的頻率解析。. 1. 本文提到的資料兩字表示的是數據或者是訊號。 4.

(17) 吳 順德 (2009)亦利 用 EMD 與 小波轉 換分 析 心電圖 訊號 , 進 行生 醫訊號 (biomedical signals)物理意義的探討與雜訊過濾效果的比較,實證結果發現,對 於心電圖訊號分解的問題,EMD比小波轉換更能保留原來心電圖訊號的完整性。 而羅飛雪(2010)在GPS動態變形監測的應用卻有不同的結果,說明當數據頻率較 大時,則小波轉換的結果較佳。 然而,EMD 存在一些缺點,特別是模態混合(mode mixing)問題,模態混合 指的是同一個 IMF 包含不同尺度的振盪模態或者是指相同尺度的振盪模態分布 在不同的 IMF 中。為了改善模態混合,Wu and Huang (2004)修正了原本的 EMD, 提出改良式的 EMD,稱為「整體經驗模態分解」 (Ensemble EMD,EEMD),可. 治 政 大幅降低模態混合的可能性,改善原始 EMD 的缺點。但 大 Chen et al. (2009)利用 立 人造訊號研究 EEMD 的濾波能力與限制,研究結果指出 EEMD 在兩訊號振幅差 ‧ 國. 學. 異很大而且頻率很接近時,無法完全解決模態混合的問題。. ‧. 陳振雄(2010)則利用模擬訊號進行濾波分解,結果指出對於無雜訊的訊號而. io. er. EEMD 來改進濾波效果,但其過程也較費時。. sit. y. Nat. 言,使用 EMD 的濾波效果良佳;而當原始訊號受到雜訊干擾時,則必須使用. al. Wu and Huang (2004)從西德州中級(West Texas Intermediate,WTI)原油數據. n. iv n C 發現,透過 EEMD 的分解,原油的長期趨勢可以被世界的經濟成長所解釋,低 hengchi U 頻率的 IMFs 可以看出國際重大事件對原油價格的影響,而高頻率的 IMFs 則可 視為供需失衡所造成的短期波動。Sun and Sheng (2010)亦利用 EEMD 分解中國 股價指數期貨,得到了長期單調遞減的趨勢,表示 EEMD 的處理可視為濾波器, 更容易看出股價指數期貨價格的長期趨勢,此外,不同時間尺度的趨勢,可視為 一種交易指標。 Wu (2007)的研究認為實際應用長期趨勢時,應以 EMD 分解後的剩餘訊號或 者為剩餘訊號加上最後一個 IMF 作為長期趨勢,但在某些情況之下,IMF 會被 過度的分解出來,因此將剩餘訊號與最後幾個低頻率的 IMF 相加之後,仍然可. 5.

(18) 以滿足長期趨勢的定義。 另外,對於 EMD 分解過程之終止條件(stopping criterion)的研究,江鴻鑫與 夏榮生(2005)認為以標準中誤差作為終止條件會影響篩選過程中 IMF 分解的次 數,進而改變趨勢面,造成資訊的誤判,因此提出標準化互相關(Normalized Cross-Correlation,NCC)作為分解過程中的終止條件,結果指出此技術能有效的 抑制分解次數,確保內建模態函數趨於收斂。 雖然EEMD已經被廣泛的應用在許多領域上,但主要還是在自然科學和工程 的研究,而且EEMD部分數學理論基礎尚未被證實,所以EEMD是直覺的、經驗 的資料分析工具。. 治 政 在本文中的兩個實證,皆以 EEMD 方法為研究基礎,第一個實證分析期貨 大 立 市場,利用 EEMD 處理得到台股期貨,分析對台股指數的解釋能力,並同時與 ‧ 國. 學. 原始台股期貨預測台股指數,判斷何者對台股指數具有較佳的預測能力;第二個. ‧. 實證將利用 EEMD 分析預測市場的時間序列資料。在下一節,我們將簡單地介. al 期貨市場與價格發現之功能 n. 第二節. Ch. engchi. er. io. sit. y. Nat. 紹期貨市場,並探討期貨市場價格發現的功能深入的探討與回顧相關的文獻。. i Un. v. 期貨(Future),是一種跨越時間的交易方式,交易雙方透過簽訂合約,同意 在未來約定的時間、價格與其他交易條件,交收約定數量的現貨,通常期貨集中 在期貨交易所,以標準化合約進行買賣,目的要讓不同地區的交易者可在同一個 平臺上方便撮合交易。期貨是一種衍生金融商品,按現貨標的物的種類,期貨又 可分為商品期貨與金融期貨兩大種類。一般而言,期貨市場具有下列四大功能: 避險、投機、套利以及價格發現,而在本文的研究,著重於期貨市場價格發現功 能的分析,欲了解經由 EEMD 處理過後之期貨價格,能否保存原始期貨市場的 功能,並同時與原始台股期貨預測台股指數,比較預測結果。另外,期貨參與者. 6.

(19) 有避險者、套利者與投機者三者:避險者透過買賣期貨,可規避現貨價格波動帶 來的風險;套利者藉由期貨價格失衡,透過低買高賣的程序,獲得無風險的套利 報酬;而投機者則透過期貨,承擔現貨價格波動風險,伺機在價格波動中獲得利 潤。 股票指數期貨是指以股票價格指數作為標的物的金融期貨合約。在交易時, 股票指數期貨合約的價值是用指數的點數乘以事先規定的單位金額來加以計算 的,如台股期貨規定每點代表新台幣 200 元,小型台股期貨規定每點代表新台幣 50 元等。股票指數合約交易一般以 3 月、6 月、9 月、12 月中三個接續季月,以 最後交易日的指數收盤價進行結算。由於股票指數期貨交易的標的是股票指數,. 治 政 以股票指數的變動為標準、以現金結算,故交易雙方都沒有現實的股票,買賣的 大 立 只是股票指數期貨合約,交易者在任何時候都可以自由買進賣出。 ‧ 國. 學. 在完全無障礙且理性的市場中,現貨和期貨的價格應該同時反應新資訊,表. ‧. 示價格的調整會同時完成,不會存在領先-落後的關係。實際上,市場結構如交. sit. y. Nat. 易成本等因素的不同,會對資訊的傳遞造成影響,使得不同市場在資訊的傳遞速. io. 落後關係。. er. 度不會相同,價格調整速度較快的市場即具有價格發現特性,就是所謂的領先-. al. n. iv n C 「價格發現」的探討最初是關注在現貨市場與期貨市場的比較,Garbabe and hengchi U. Siller (1982)分析現貨市場與期貨市場,發現大約 75%的新資訊會先反映在期貨 的價格上。而對於「價格發現」的定義,以學術界的定義大致有以下幾篇的說明, Schreiber and Schwartz (1986)定義「價格發現」是均衡價格搜尋的過程,為證劵 交易的重要功能;Hasbrouck (1995)認為「價格發現」是金融市場吸收新資訊與 調整至均衡價格的過程;Black (1976a)及 Grossman (1989)視該過程為資訊傳遞, 一旦交易者收到新的資訊,會透過交易,並將其反應在價格上,這就是「價格發 現」過程;謝文良(2002)亦指出「價格發現」是交易資訊反應在證券價格的過程。 若價格發現過程順暢,則以現貨台灣股價指數為交易標的台股期貨,在同一時間. 7.

(20) 下兩者應有相同的價格表現,價格變動具有同時性。 Herbst et al. (1987)認為當投資者預期未來市場變動時,在期貨市場交易會比 現貨市場交易要來得容易,因此會選擇先進入期貨市場,進而導致期貨市場可能 具有領先效果。Herbst et al. (1987)以 1982 年 2 月 24 日至 1982 年 9 月 18 日,標 準普爾 500 (Standard & Poor's 500 Index,S&P500)指數與價值線(Value Line Average,VLA)指數之現貨與期貨日內資料為研究對象,利用光譜分析與交叉相 關分析來探討現貨與期貨兩者之間的領先-落後關係。實證研究發現,在資料尚 未差分前,價值線股價指數期貨領先現貨為 16 分鐘,S&P500 股價指數期貨領 先現貨為 8 分鐘;在資料差分後,兩種契約的股價指數期貨領先股價指數現貨的. 治 政 時間雖有縮短,但股價指數期貨領先股價指數現貨的關係仍然沒有改變。 大 立 Booth et al. (1999)研究德國 DAX 指數(Deutscher Aktienindex,DAX)中,不 ‧ 國. 學. 同金融商品間的價格發現關係,包括指數現貨、指數期貨和指數選擇權,並分析. sit. y. Nat. 而主要反應資訊的市場為現貨和期貨市場。. ‧. 日內資料。結果表示,價格發現能力依序為:指數期貨、指數現貨、指數選擇權,. io. er. Kawaller and Koch (1987)以 S&P500 股價指數與指數期貨為研究對象,實證 結果發現,S&P500 股價指數與指數期貨會互相影響,兩者價格的變動具一致性;. al. n. iv n C 此外,S&P500 指數期貨領先現貨價格約 45 分鐘,而 S&P500 股價指數對 h e n g20c 至 hi U 期貨價格的影響卻不到 1 分鐘。. Stoll and Whaley (1990)以 1984 年 7 月至 1987 年 3 月的 S&P500 及主要市場 指數(Major Market Index,MMI),研究現貨與期貨之間的關聯性,結果指出期貨 領先現貨大約 5 分種。Min and Najand (1999)分析韓國股價指數(The Korea Composite Stock Price Index,KOPSI)與期貨市場之間,報酬的領先-落後關係, 發現期貨市場的報酬領先現貨市場約為 30 分鐘。 Chan (1992)延伸 Stoll and Whaley (1990)的研究,以 1984 年 8 月至 1985 年 6 月與 1987 年 1 月至 1987 年 9 月的資料,採用 Granger 因果關係檢定,結果發現. 8.

(21) 當大多數的股價呈同方向變動時,期貨會有更高的程度領先現貨。 Iihara et al. (1996)以 1989 年 3 月至 1991 年 2 月的日本東京證券交易所(Tokyo Stock Exchange,TSE)和大阪證券交易所(Osaka Securities Exchange,OSE)的股票 指數現貨與期貨加以分析,探討現貨與期貨報酬的領先關係,同樣也得到了只是 期貨領先指數現貨的現象。 Fleming et al. (1996)提出交易成本假說(trading cost hypothesis),認為指數期 貨的交易成本比指數現貨交易成本要低,投資人會選擇在交易成本較低的期貨市 場交易,以便獲取較高的報酬,原因在於低交易成本有利於投資人進行即時交易, 而低交易成本的市場也將因為投資人的投入而承載更多資訊,進一步提升市場價. 治 政 格發現能力,因此,交易成本較低的市場,將最先反應市場上的新資訊,說明了 大 立 期貨市場領先現貨市場的原因。 ‧ 國. 學. Tse (1999)以道瓊工業指數(Dow Jones Industrial Average,DJIA)的指數現貨. ‧. 和指數期貨進行價格發現能力的分析,實證指出期貨市場價格發現的效果較佳,. sit. y. Nat. 作者認為原因可能是期貨市場相較於現貨市場具有高財務槓桿、低交易成本和沒. io. er. 有放空限制等因素所造成。. Chatrath et al. (2002)以 S&P500 指數現貨與期貨日內為研究對象,探討現貨. al. n. iv n C 與期貨之間的領先-落後關係,結果指出,在上漲市場中,期貨報酬領先現貨報 hengchi U 酬,且現貨市場對期貨市場沒有回饋性,但是在下跌市場中,現貨市場卻對期貨 市場有回饋性;另外,作者亦發現現貨與期貨兩市場之間的領先-落後關係,在 高度波動期間會更明顯。. Chan et al. (2002)指出期貨的高槓桿特性是影響投資人參與期貨市場的原因 之一,因此資金不足或信心強烈的投資人會選擇在指數期貨市場中進行交易,造 成期貨市場會領先現貨市場的現象。 Roope and Zurbruegg (2002)以新加坡期交所(Singapore Exchange,SGX)發行 的台灣摩根史坦利股價指數(MSCI Taiwan Index)期貨為研究對象,發現與台灣期. 9.

(22) 交所發行的台股期貨比較,新加坡期交所發行的 TiMSCI 期貨,有較佳的價格發 現能力。作者認為,雖然台股現貨的市場在台灣,為母國市場,應具有資訊領先 的優勢,但是新加坡市場雖位居國外,享有稅賦、低交易成本和低交易限制的優 勢,加上外資法人大多以美金作為交易貨幣,因此在價格發現能力優於台股期貨, 此結論同樣也驗證了交易成本假說,對價格發現能力具有一定影響。 除了上述國外對期貨市場價格發現的研究,國內的研究亦有期貨市場價格發 現的探討,詹錦宏與蔡建安(2005)同樣也針對台股指數現貨、台股期貨以及新加 坡摩台指數期貨,兩兩之間進行關聯性分析,結果發現,不同的組合方式皆存在 互為因果的回饋關係;另外,新加坡摩台股期貨在稅賦、交易成本和部位限制等. 治 政 優勢強過台股期貨的母國優勢,使得摩台股期貨的價格變動領先台股期貨的價格 大 立 變動。 ‧ 國. 學. 施雅菁(2003)探討現貨市場、台股期貨與小型台股期貨三個市場之間的相關. ‧. 性,發現三者具有共整合的性質,台股期貨的價格發現能力優於小型台股期貨,. sit. y. Nat. 而小型台股期貨與現貨的價格發現能力大致相同,表示台股期貨的確有優於現貨. io. er. 的價格發現能力。. 根據過去的研究指出,期貨具有價格發現的原因大致有交易成本的高低、法. al. n. iv n C 規的限制、高財務槓桿的特性、漲跌停板的限制、市場成交速度的差異等,將這 hengchi U 些原因整理如表 2-所示。 由本節內容可以對期貨市場有些基本的認知,從文獻的回顧,對期貨市場具. 有價格發現的功能有更深入的了解。接下來的下一節,我們將對預測市場做個介 紹以及文獻上的回顧。. 10.

(23) 表 2-1. 造成期貨市場具有價格發現之因素. 影響因素. 理由 交易成本是影響投資者決定在何者市場進行交易的重. 交易成本的高低. 要因素,因此在其他條件不變之下,投資者會選擇交易 成本較低的市場進行交易,使得其獲得的利潤極大。 若現貨市場存在放空限制時,當投資人預期市場下跌卻. 法規的限制. 無法放空現貨時,就會轉往限制較少的期貨市場交易, 進而造成市場間資訊傳遞的落差。. 政 治 大 市場交易,以賺取高額的報酬。 立. 若市場具有高槓桿的特性,投資者會傾向在以小搏大的 高財務槓桿的特性. ‧ 國. 學. 因為漲、跌停板限制較小的市場,對於資訊的反應效率. 漲跌停板的限制. 較好,價格能在短時間內快速反應。. ‧. 市場的成交速度代表了市場流動性,若成交的速度較. y. sit. io. 以迅速地調整到適當的價位,若市場的流動性不佳,一. n. al. er. Nat. 市場成交速度的差異. 快,表示有較好的流動性,資產價格對於資訊的反應可. i Un. v. 旦資訊出現時,資產的價格可能因為無法立即成交,以. Ch. engchi. 至於無法在價格上對資訊做出適當的反應。 資料來源:本研究整理。. 第三節. 預測市場之理論. 「預測市場」(Prediction Market,PM)是買賣未來事件合約的交易平台,運 作方式類似期貨市場,每一位參與者根據市場上的價格走勢以及對事件結果的判 斷來做買賣,每個合約皆預先設定預測的事件、清算標準以及合約到期日,合約 到期時,由該事件的是、否發生或如何發生來決定清算價格,藉由這個機制,我 11.

(24) 們可以整合不同面向的資訊來預測未來事件的結果。 在預測市場中,理性的參與者不會只根據自己的個人偏好在預測市場中交易, 而會以對全部人整體偏好的判斷為依據在預測市場中交易,這個方法是鼓勵參與 者透過交易的機制直接表達對母體的預測。因此在交易的期間,參與者可以在價 格變化中猜測其他參與者的想法,而進一步修正自己原本的交易策略。 預測市場的研究正在發展中,不同領域的實證研究仍在進行,根據現有的文 獻可以得到以下幾點特色,Snowberg et al. (2006)的研究指出,預測市場可以快 速地彙整不同面向的資訊,且價格會隨著交易者獲得的資訊不同而快速反應;參 與者提供的資訊會影響到財富(真實財富或虛擬財富)的增減;Camerer (1998)和. 治 政 Rhode and Strumpf (2007)都曾進行價格干預的實驗,結果指出企圖擾亂市場價格 大 立 通常只會造成短暫的影響。 ‧ 國. 學. Kou and Sobel (2004)比較預測市場與民意調查的選舉預測能力,結果發現,. ‧. 預測市場價格的各個時間點價格減去真實得票率的期望值為零,而且市場價格的. sit. y. Nat. 變異數亦小於民意調查的變異數;此外,Berg et al. (2008)分析美國 1988 年至 2004. io. 而其他的文獻也都表示預測市場有比較好的表現。. al. er. 年,共 5 次的總統大選,發現多數的時候,預測市場的預測能力大於民意調查。. n. iv n C 對於預測市場與專家意見的預測比較,Green h e n g c h i Uet al. (2007)對預測市場與德菲. 法(Delphi Method)進行比較,認為兩種方法各有利弊,最大的差異為預測市場的 可以連續反映新訊息,立即整合不同面向的資訊,而德菲法卻只能作一次性的彙 整意見。 國內預測市場的研究也有不少,童振源等人(2009)利用預測市場機制來分析 台灣三次選舉預測結果,顯示出預測市場在 2006 年北高市長選舉、2008 年立法 委員選舉及 2008 年總統大選皆能準確預測當選結果,且預測準確度亦高過同時 進行的民意調查。但文中最後也指出預測市場與民意調查的方法與好壞皆不相同, 若能結合兩者的特色來研究選舉會有更大的益處。. 12.

(25) 童振源等人(2011)利用兩種類型合約「當選人預測」與「得票率預測」分析 2009 年縣市長選舉,發現當選人預測合約的合約價格對當選比率有正向影響, 可表示為當選機率,並利用五項準確度比率分析預測市場與民意調查,指出預測 市場有較佳的預測準確度;從得票率預測合約發現,預測市場在選前 20 日之後 的準確度便高於民意調查,且預測準確度隨者到期日的接近而逐漸增加。 同時,在童振源等人(2011)另一篇分析當選人預測的研究發現,選舉預測的 準確性不會受到選舉、政黨、地區或得票率比例而有所影響,能夠影響與否當選 的因素只有合約價格,與先前的研究相互呼應。 另外,針對預測市場的交易貨幣(真實貨幣或是虛擬貨幣)是否會影響預測準. 治 政 確性,有不同的看法,Servan-Schreiber et al. (2004)的研究認為兩種交易貨幣不影 大 立 響準確性,但 Rosenbloom and Notz (2006)的研究發現真實貨幣的預測準確性較 ‧ 國. 學. 佳。由於交易貨幣種類對預測準確性的影響不在本文討論之範圍,故本文所運用. ‧. 到預測市場的研究,皆以交易貨幣之種類不影響預測準確性為前提。. sit. y. Nat. 綜合過去的文獻可知,預測市場重視的是未來的結果,透過參與者的市場交. io. er. 易行為加總出一個勝負分配,並透過不斷交易來增進預測的準確性,預測市場在 國外常用於選舉預測。相對於預測市場,民意調查關心的是目前選民偏好的分布,. al. n. iv n C 雖然目前的態度會決定未來的投票行為,但兩者在本質上並不相同,但民意調查 hengchi U 可能成為預測市場的資訊來源。 民意調查是透過隨機抽樣,選出能夠代表母體的樣本,詢問對某些問題的態 度,並以此樣本推估母體具有同樣態度的機率,並將抽樣誤差控制在一定的範圍. 內。民意調查最大的優點是可以用調查資料來進行相關分析,因為民意調查通常 會詢問受訪者的個人背景,因此可以藉由瞭解個人背景分析如何影響其行為。但 是,民意調查有些缺點存在,對受訪者而言,回答問題耗費時間,而且沒有參與 誘因,通常會有一定的拒答率。此外,受訪者的答案是否真實,也是重要的問題。 以現代社會而言,透過電話進行訪談,因為接聽者的身份通常不反映母體,樣本. 13.

(26) 通常會較為偏差。除此之外,如果想要透過民意調查進行預測,通常需要耗費大 量的時間、人力與財力,而且不能時常進行。 而預測市場有以下的優點:交易者就是訊息蒐集者,不會有拒答的問題,因 此預測價格在某種程度上可以表示為事件發生的機率;預測市場幾乎全年無休, 在世界各地皆可進行交易,直到事件發生的前一日,而民意調查卻難以達到這樣 的狀況。將預測市場與民意調查的比較整理至表 2-2:. 表 2-2. 預測市場與民意調查之比較. 預測市場. 民意調查 治 政 大 隨機抽樣. 主動參與. 意見表示期間. 連續直至事件結束. 一次性. 互動式. 獨立性. 預測事件的發生機率. 表達個人偏好. 參與者權重. 依投資金額的比重決定. 平等. 參與誘因. 等比例的經濟報酬. 沒有. 說實話誘因. 經濟誘因的獎懲機制. n. Ch. sit. io. er. Nat. al. y. ‧. 意見表示內容. ‧ 國. 意見表示方式. 立. 學. 參與對象. i Un. v. 缺乏獎懲機制. engchi. 以價格訊號反應參與者之共識 靜態一次性分析,且結果只能 意見彙整結果 變化與趨勢變化. 反映過去的民意. 預測準確度. 準確. 普通. 執行方式. 需設立電子交易市場. 須採用大規模訪談或問卷調查. 資料來源:童振源等人(2009)。. 本文將在第二個實證研究中,結合預測市場與 EEMD 來預測選舉結果,希 望能透過 EEMD 過濾短期內價格波動的干擾,修正預測市場的合約價格,使得 預測選舉結果有更佳的準確度。 14.

(27) 第三章. 第一節. 研究方法與流程. EEMD 之數據處理. 本文中的兩個實證,皆採用 EEMD 方法來處理時間序列資料,第一個實證 利用 EEMD 處理台股指數期貨;第二個實證將利用 EEMD 分析預測市場的時間 序列資料,因此在本節,我們對 EEMD 的運算流程有更進一步的解釋。EEMD 可將原始資料分解成數個分量 IMF 與一個剩餘訊號的加總,此方法最大的優點. 政 治 大 Huang et al. (1998)定義,每一個 IMF 必須符合以下二個條件: 立. 是能處理非線性與非定態時間序列,改善了傳統時間序列工具的缺點,而根據. 在整條時間序列中,極值的個數和與過零點(zero-crossing)的個數必須相. ‧ 國. 學. 1.. 等,或者最多只差一個。. ‧. 2.. 在任何的時間上,由極大值形成的上包絡線(envelope)以及極小值所形. y. sit. n. al. er. io. 零。. Nat. 成的下包絡線,定義出來的均值包絡線(mean envelope)的平均值必須為. i Un. v. 上述兩個條件是為了滿足順時頻率(instantaneous frequency)不會因波形不對. Ch. engchi. 稱而產生沒必要的震盪。然而大部分的資料不並滿足IMF的基本條件,因此處理 非線性與非定態時間序列時,還要滿足三個條件: 1.. 原始資料至少要有一個極大值與一個極小值。. 2.. 局部特徵時間尺度是定義為兩個極值之間時間差。. 3.. 若原始資料沒有極值但有包含反曲點,則可將原始資料做微分將極值找 出。. 根據 Huang et al. (1998)的定義,利用 EMD 將原始資料分解成多個 IMF 的過程 稱為篩檢(sifting)。而本研究以改良過的 EEMD 作為研究基礎,分析台灣期貨市場與預 測市場,因此,假設原始資料為𝑥(𝑡),我們將 EEMD 的計算流程說明如下: 15.

數據

相關文件

契約 商品期貨 商品選擇權 商品 交換...

Tsung-Min Hwang, Wei-Cheng Wang and Weichung Wang, Numerical schemes for three dimensional irregular shape quantum dots over curvilinear coordinate systems, accepted for publication

Promote project learning, mathematical modeling, and problem-based learning to strengthen the ability to integrate and apply knowledge and skills, and make. calculated

傳統上市場上所採取集群分析方法,多 為「硬分類(Crisp partition)」,本研 究採用模糊集群鋰論來解決傳統的分群

台灣大選將於明年 1 月登場,屆時將舉行第十五任總統、副總統與第十屆立法委

台灣大選將於明年 1 月登場,屆時將舉行第十五任總統、副總統與第十屆立法委

知名的台南花園夜市,歷史雖不如其他台灣 夜市悠久,但在短時間內卻發展成近400個

FMEA, fail mode and effective analysis, which is one of a common method to analysis and find out the fail mode of the product is to dig out the unobservable problem or hidden