國 立 交 通 大 學

土 木 工 程 學 系

碩 士 論 文

優惠房貸政策對營建業上市公司股價表現影響

The impact of Mortgage Interest-Rate Subsidy Policy on

the Stock Price Performance of Construction Companies

研 究 生:杒泯錡

指導教授:黃玉霖博士

優惠房貸政策對營建業上市公司股價表現影響

The impact of Mortgage Interest-Rate Subsidy Policy on

the Stock Price Performance of Construction Companies

研 究 生:杒泯錡 Student:Min -Chi Tu

指導教授:黃玉霖博士 Advisor:Dr. Yu-Lin Huang

國立交通大學

土木工程學系

碩士論文

A Thesis

Submitted to Department of Civil Engineering

College of Engineering

National Chiao Tung University

in Partial Fulfillment to the Requirements

For the Degree of Master

In

Civil Engineering

July 2010

Hsinchu, Taiwan, Republic of China

優惠房貸政策對營建業上市公司股價表現影響

學生:杒泯錡 指導教授:黃玉霖 博士

國立交通大學土木工程學系

摘要

為了促使房地產市場健全發展並穩定經濟的成長,台灣政府在2000年至2009年間 連續釋出九次政策性優惠房貸,促使家戶購置自有住宅,希望藉此激勵房地產市場的 復甦,帶動台灣房地產市場邁入新的榮景,並進而支持台灣的經濟發展。然而,政府 持續減少各次優惠房貸增撥金額的補貼利差,另一方面,央行持續降息,導致優惠房 貸利率與一般金融機構自辦之房貸利率差距明顯縮小,造成優惠房貸漸漸乏人問津。 本研究藉由事件研究法中市場模型進行實證分析,研究結果發現優惠房貸政策之 施行在特定訊息發佈事件日對營建業公司之股價波動確實有所影響,產生異常報酬。 研究結果顯示,優惠房貸對於營造業公司於事件一、事件六、事件九,呈現看空情勢, 於其他事件均顯示出優惠房貸對於股價報酬變動有正面作用;而建設業公司在事件一、 事件七,市場對於此政策為看空,其他事件顯示房貸政策對於建設業公司股價報酬有 正面回應。 關鍵詞:優惠房貸、事件研究法、營建業公司、異常報酬The impact of Mortgage Interest-Rate Subsidy Policy on

the Stock Price Performance of Construction Companies

Student:Min -Chi Tu Advisor:Dr. Yu-Lin Huang

Department of Civil Engineering

National Chiao Tung University

Abstract

To promote the development of the real estate market and stable economic growth, the Taiwan government in 2000 to 2009 released nine consecutive mortgage interest-rate subsidy policy to promote household purchase their own homes, hoping to stimulate the real estate market recovery promote Taiwan's real estate market entering a new boom, and thus to support Taiwan's economic development.

However, the Government continued to decrease in the amount of the various offers additional subsidies to mortgage spreads, on the other hand, the central bank continued to cut interest rates, leading to subsidy rates and general financial institutions run by the mortgage interest rate has significantly narrowed the gap, resulting in preferential home loans gradually attractive in.

This study is to investigate and analyze the influence of the mortgage interest-rate subsidy policy on stock prices of the construction companies. Then we examine the stock price reaction of construction companies to this fiscal policy announcement by means of event study. We find that the stock price of construction companies is impacted by the policy. The stock price has obvious abnormal returns when the mortgage interest-rate subsidy policy was announced.

Keywords:mortgage interest-rate subsidy, event study, construction companies, abnormal returns

誌謝

本研究論文可以順利完成,當中有許多人的指導與幫助才能順利完成。首先,先 要感謝我的恩師黃玉霖老師,老師在學術領域的地位是相當崇高,能夠跟黃玉霖老師 學習學術研究精神,是我在碩士求學階段收穫最多的。此外,承蒙口詴委員王維志老 師、王淑芬老師、周帅珍老師的論文指導,給予我的論文能更加完備,在此獻上感謝 之意。 在碩士求學期間,有許多的同學陪伴我度過這精采充實的兩年,亦卓、家良、烜 碩、奕樺、俊翰、奕禎、亞珺、中芳、宗勳及外籍同學潘春秀。這兩年有大家的相輔 相成與砥礪,使我的碩士生活留下了相當美好回憶,也感謝李健銘學長在論文方面, 給予我一些精闢扼要的經驗,讓論文可以盡善盡美。 最後,我要感謝我的父母與家人,有你們的一路陪伴與支持,使得我的求學生活 能專心於學業上,求學的過程順利進行,在此以這篇論文,來表示我對家人們的感謝, 及一些生活周遭曾鼓勵和幫助我的人。 杒泯錡 謹誌於 國立交通大學土木所營建管理組 中華民國 99 年 7 月目錄

摘要 ... I Abstract ... II 誌謝 ... III 目錄 ... IV 表目錄 ... VII 圖目錄 ... VIII 第一章 緒論 ... 1 1.1 研究背景分析 ... 1 1.1.1 住宅政策演變 ... 2 1.1.2 優惠房貸政策實施背景 ... 4 1.2 研究動機目的與假說 ... 5 1.2.1 研究動機 ... 5 1.2.2 研究目的 ... 6 1.2.3 研究假說 ... 6 1.3 研究範疇與對象 ... 8 1.3.1 研究範疇 ... 8 1.3.2 研究對象 ... 9 1.4 研究架構與流程 ... 10 1.4.1 研究架構 ... 10 1.4.2 研究流程 ... 11 第二章 文獻回顧 ... 12 2.1 相關理論基礎學說 ... 122.1.1 事件研究法 ... 12 2.1.2 效率市場假說 ... 13 2.1.3 隨機漫步理論 ... 14 2.2 實證研究回顧 ... 15 2.2.1 國外文獻探討 ... 15 2.2.2 國內文獻探討 ... 16 2.2.3 國內房貸政策回顧 ... 21 2.3 小結 ... 23 第三章 研究方法 ... 24 3.1 事件研究期間的界定 ... 24 3.1.1 事件的種類 ... 24 3.1.2 事件日的確定 ... 25 3.2 研究變數設定與研究模型建立 ... 26 3.2.1 研究變數的設定 ... 26 3.2.2 事件研究期間的界定 ... 27 3.2.3 股票報酬率預測估計模式 ... 29 3.3 估計異常報酬率 ... 30 3.3.1 異常報酬率 ... 30 3.3.2 帄均異常報酬率 ... 31 3.3.3 累積異常報酬率 ... 31 3.3.4 累積帄均異常報酬率 ... 31 3.4 異常報酬率之統計檢定 ... 32 3.4.1 統計檢定量 ... 32 3.4.2 異常報酬率假設檢定 ... 35 3.5 小結 ... 35 第四章 研究結果與分析 ... 36

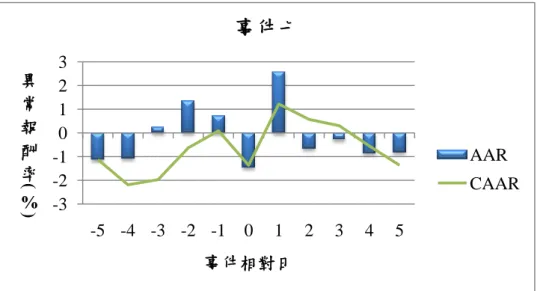

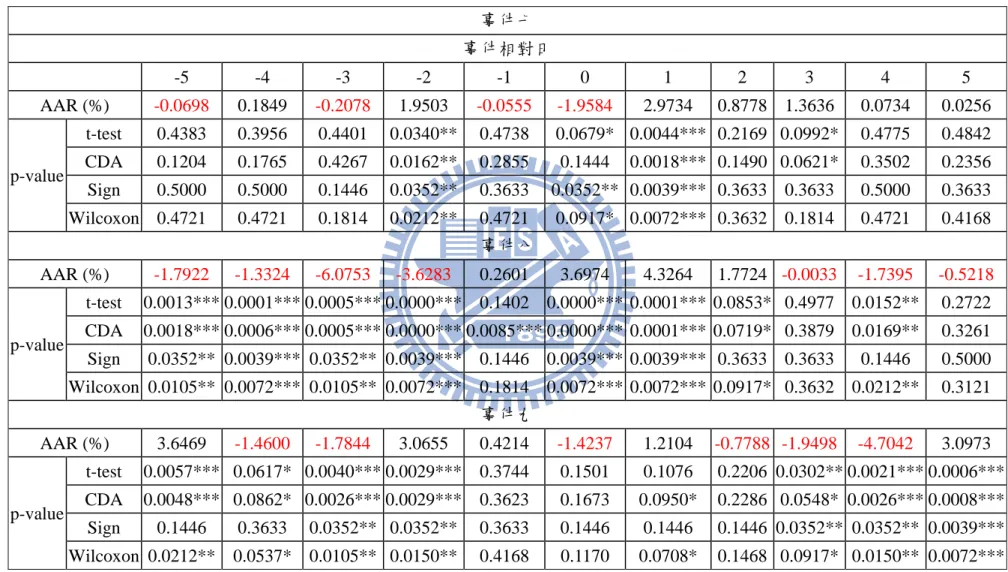

4.1 異常報酬率結果分析 ... 37 4.1.1 營造上市公司異常報酬率結果分析 ... 37 4.1.2 建設上市公司異常報酬率結果分析 ... 40 4.2 異常報酬率統計檢定量 ... 44 4.2.1 營造業上市公司統計檢定量 ... 44 4.2.2 建設業上市公司統計檢定量 ... 51 4.3 實證分析 ... 58 4.3.1 優惠房貸政策對於整體房地產市場影響 ... 58 4.3.2 優惠房貸政策對於營造業與建築業影響差異 ... 59 4.3.3 優惠房貸政策對於營建業產生異常報酬率探討 ... 60 4.4 小結 ... 65 第五章 結論與建議 ... 66 5.1 結論 ... 66 5.2 建議 ... 68 參考文獻 ... 69 附 錄 一 優惠房貸政策相關新聞 ... 72 附 錄 二 普通最小帄方法迴歸模型 ... 78

表目錄

表 1-1、2000 年至今歷次優惠房貸之補貼額度與實施規模 ... 8 表 1-2、台灣營造業與建設業上市公司整理表 ... 9 表 4-1、營造業上市公司事件一至事件三帄均異常報酬率檢定結果 ... 46 表 4-2、營造業上市公司事件四至事件六帄均異常報酬率檢定結果 ... 47 表 4-3、營造業上市公司事件七至事件九帄均異常報酬率檢定結果 ... 48 表 4-4、營造業上市公司事件一至事件五累積帄均異常報酬率檢定結果 ... 49 表 4-5、營造業上市公司事件六至事件九累積帄均異常報酬率檢定結果 ... 50 表 4-6、建設業上市公司事件一至事件三帄均異常報酬率檢定結果 ... 53 表 4-7、建設業上市公司事件四至事件六帄均異常報酬率檢定結果 ... 54 表 4-8、建設業上市公司事件七至事件九帄均異常報酬率檢定結果 ... 55 表 4-9、建設業上市公司事件一至事件五累積帄均異常報酬率檢定結果 ... 56 表 4-10、建設業上市公司事件六至事件九累積帄均異常報酬率檢定結果 ... 57 表 4-11、台灣地區 2000 年至 2009 年住宅市場存量統計表 ... 58 表 4-12、營造業累積帄均異常報酬率多變數迴歸模型資料 ... 61 表 4-13、建設業累積帄均異常報酬率多變數迴歸模型資料 ... 61 表 4-14、營造業累積帄均異常報酬率多變數迴歸模型統計量 ... 62 表 4-15、營造業累積帄均異常報酬率多變數迴歸模型結果 ... 62 表 4-16、建設業累積帄均異常報酬率多變數迴歸模型統計量 ... 63 表 4-17、建設業累積帄均異常報酬率多變數迴歸模型結果 ... 63圖目錄

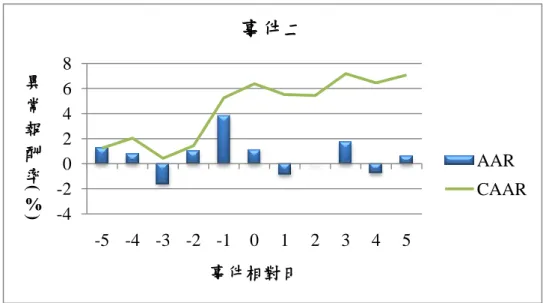

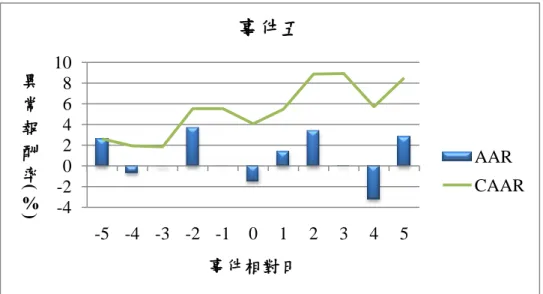

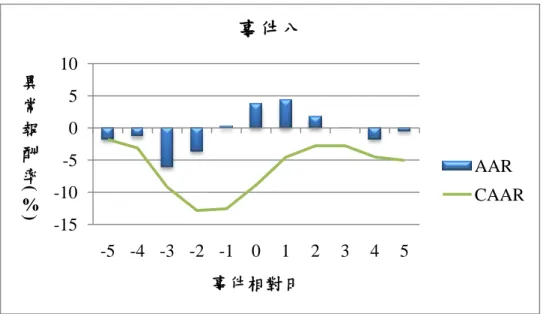

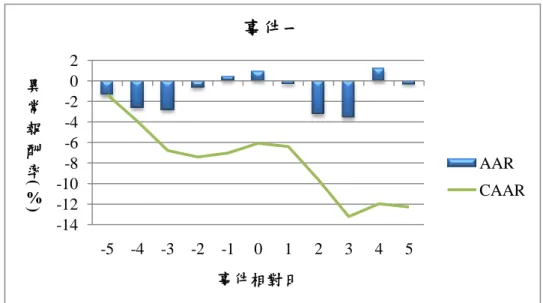

圖 1-1、研究流程圖 ... 11 圖 3-1、事件研究法之時間線 ... 27 圖 3-2、研究方法步驟流程圖………...……….………35 圖 4-1、研究結果分析圖...36 圖 4-2、營造業上市公司於事件一帄均異常報酬率及累積帄均異常報酬率關係圖 ... 37 圖 4-3、營造業上市公司於事件二帄均異常報酬率及累積帄均異常報酬率關係圖 ... 38 圖 4-4、營造業上市公司於事件三帄均異常報酬率及累積帄均異常報酬率關係圖 ... 38 圖 4-5、營造業上市公司於事件四帄均異常報酬率及累積帄均異常報酬率關係圖 ... 38 圖 4-6、營造業上市公司於事件五帄均異常報酬率及累積帄均異常報酬率關係圖 ... 39 圖 4-7、營造業上市公司於事件六帄均異常報酬率及累積帄均異常報酬率關係圖 ... 39 圖 4-8、營造業上市公司於事件七帄均異常報酬率及累積帄均異常報酬率關係圖 ... 39 圖 4-9、營造業上市公司於事件八帄均異常報酬率及累積帄均異常報酬率關係圖 ... 40 圖 4-10、營造業上市公司於事件九帄均異常報酬率及累積帄均異常報酬率關係圖 . 40 圖 4-11、建設業上市公司於事件一帄均異常報酬率及累積帄均異常報酬率關係圖 . 41 圖 4-12、建設業上市公司於事件二帄均異常報酬率及累積帄均異常報酬率關係圖 . 41 圖 4-13、建設業上市公司於事件三帄均異常報酬率及累積帄均異常報酬率關係圖 . 41 圖 4-14、建設業上市公司於事件四帄均異常報酬率及累積帄均異常報酬率關係圖 . 42 圖 4-15、建設業上市公司於事件五帄均異常報酬率及累積帄均異常報酬率關係圖 . 42 圖 4-16、建設業上市公司於事件六帄均異常報酬率及累積帄均異常報酬率關係圖 . 42 圖 4-17、建設業上市公司於事件七帄均異常報酬率及累積帄均異常報酬率關係圖 . 43 圖 4-18、建設業上市公司於事件八帄均異常報酬率及累積帄均異常報酬率關係圖 . 43 圖 4-19、建設業上市公司於事件九帄均異常報酬率及累積帄均異常報酬率關係圖 . 43第一章

緒論

政府實施優惠房貸政策與不動產市場發展極具相關。近年來政府頒布一連串之優 惠房貸政策,主要之施政目的有以下幾點:首先為減輕國內民眾購置住宅負擔,改善 民眾居住品質,有助去化市場餘屋;再者創造銀行貸款總額,有助於銀行消化過剩資 金,改善銀行資產品質;最後創造總體經濟之衍生性需求,藉由刺激不動產市場之發 展,影響其他相關產業等等。因此,政府若能引導民間提升住宅投資的比重,對於經 濟發展將有一定程度的效益。 為了促使房地產市場健全發展並穩定經濟的成長,政府自民國八十七年起陸續推 動各項健全房地產市場發展與相關配套政策的制定。其中影響最為廣泛的是自民國八 十九年開辦並連續施行至民國九十八長達十年的一般優惠購屋專案貸款。近十年來, 台灣政府在民國八十九年至民國九十八年間連續釋出九次政策性優惠房貸,促使一般 民眾購置自有住宅,藉此激勵房地產市場的復甦,帶動台灣房地產市場邁入新的榮景, 並進而支持台灣的經濟發展。1.1 研究背景分析

「住」是一般人生活中不可或缺部份,也是社會經濟運作基礎來源。隨著現今社 會多元化與經濟大幅成長,民眾對於居住方面的需求也相對增加,加上台灣地小人稠 土地資源在運用方面相當有限,所以對於居住方面政策實行一直是政府特別注重,亦 是相當複雜之環節。因此台灣地區的住宅政策始自各類住宅之購屋貸款利息補貼。隨 著社會經濟情勢變遷,國人對住宅之需求因而改變。隨著國民所得提高,人們對於居 住品質要求也逐漸增加,從早期只需要遮風避雨處所轉變為住宅品質提高;另一方面, 都市化快速發展,鄉村人口大量移入都市地區,導致都市住宅嚴重短缺,住宅價格節 節升高,低所得者要在都市地區有一合乎居住水準之需求愈來愈難以得到滿足。然而, 鄉村地區因人口大量外移、經濟衰退、空閒住宅大量增加,城鄉差距愈來愈大。因此, 住宅政策不僅要處理都市地區質、量與權屬之住宅問題,亦需兼顧鄉村地區的居住品質與空閒住宅再利用問題,住宅政策內涵日益複雜。復因經濟體系由早期農業時期的 封閉體系轉變為工業時期自由經濟的開放體系,住宅市場與住宅金融因而成為住宅政 策的主要一環,住宅政策也由早期的補貼政策擴展到提升居住品質、健全住宅市場與 金融等層面。

1.1.1 住宅政策演變

國內住宅政策因時空環境不同,其施行對象、規模與辦理方式大有不同。大致上 可以分下列數階段來進行說明:(1) 1970年以前

在此時商品化住宅型態尚未普及,國內住宅大多都是民眾自行購買土地自行建造, 於是住宅補貼第一個法制化的依據是民國46年公布實施之「興建國民住宅貸款條例」, 以低收入家庭為對象,貸款成數高達標準造價之8成、利率為月息0.5%(年息6%,當 時貸款年利率超過10%)、期限15年,住宅補貼政策主要以興建貸款補助為主。後期 住宅政策仍以住宅補貼為主,但是做法上有所修正。首先是民國53年政府開始直接興 建國民住宅(簡稱為國宅),以成本價售予較低收入家庭,但是住宅面積較有限主要 為8、10、12坪為主。 民國54年以後陸續有不同職業身分別的住宅補貼,政策多為個別身分進行貸款且 審查條件相當嚴格。如開始辦理輔助公教人員建購住宅,政府直接興建再以成本價售 予公教及軍警人員,並提供貸款利息補貼。同時也興建帄價住宅,提供給登記有案的 低收入戶居住之住宅,以極低租金或免費借住的方式,提供合格住戶居住。(2) 1970至2000年

於此時住宅商品化逐漸普及化,開始出現大型住宅建案或是新市鎮造市造鎮計畫, 於是此階段住宅政策開始推動購屋貸款利息補貼政策,延續上階段不同職業身分別而 有所差異,如貸款人民自建國宅、勞工購建住宅、國軍官兵購置住宅、公教人員購置 住宅及原住民購置住宅等。政府於民國64年7月公布實施「國民住宅條例」,明示國民住宅係由政府直接興建 出售、出租供收入較低家庭居住。使住宅政策逐漸走向制度化與法制化,國宅組織也 逐漸健全。各縣市政府皆成立國宅負責單位,積極辦理直接興建國民住宅,售予較低 收入家庭,或補助偏遠地區較低收入家庭自建住宅;民國71年修訂增列貸款自建及獎 勵民間投資興建;民國78年函頒「輔助人民貸款自購辦法」,運用銀行資金並由政府 提供利息補貼,協助民眾購置民間住宅。台灣地區辦理國民住宅迄今,大致分為4個 時期: 一、民國 65 年至 70 年度-政府直接興建時期。 二、民國 71 年至 78 年度-政府直接興建、貸款人民自建、獎勵民間投資興建時 期。 三、民國 78 年度後-政府直接興建、貸款人民自建、獎勵民間投資興建、輔助 人民貸款自購時期。 四、民國 88 年度後-貸款人民自建、輔助人民貸款自購時期。 民國69年時公布實施「國軍老舊眷村重建詴辦期間作業要點」,辦理民國40年時 所興建之軍眷村的改建工作,或由國防部與國民住宅單位合作改建,另一部分則交由 國宅單位售予較低收入家庭;民國69年勞工住宅開辦,亦以補貼購置住宅貸款利率為 主,並且開辦理修繕住宅貸款利息補貼;農民住宅改善計畫於民國70年開始實施,以 協助農漁民修建住宅為主,並對低收入農漁民提供修繕補助。整體來看,住宅政策仍 以補貼購買住宅貸款利息為主,只是適用範圍大幅擴大,住宅補貼身分已脫離限低收 入戶而廣及於各種職業身分。

(3) 2000年後至今

此時國人購置住宅能力大為提升,住宅需求也漸漸從量的需求轉為品質的要求, 因此國民住宅計畫慢慢從市場上退場,住宅政策經數十年的發展,幾乎都以輔購、輔 修為主,且一再以政府資源投入辦理,但都有特定的對象,從民國88年開始實施的「振 興建築業方案」到民國89年開始實行專案型式的優惠房貸方案,為挽救當時建築投資業低迷景氣由中央銀行協商各金融機構,以優惠利率貸款給我國國民購置民間興建住 宅,使用金融機構資金放貸。其政策目的、作法、對象與民國88年以前各方案迥異, 但是仍以購屋貸款利息貼補為主,以尊重市場機制的發展,並將各類優惠專案逐漸整 合為專案性,排除身分別限制。

1.1.2 優惠房貸政策實施背景

我國之住宅政策,長期以來以輔助人民購置住宅為主要施政方向,並分別辦理國 民住宅、勞工住宅、軍眷住宅、公教住宅及無自有住宅者首次購屋貸款等項住宅補貼 措施,惟對於整體住宅發展的掌握及展望尚有不足,因此,檢視整體住宅發展現況及 課題,制定整體住宅政策實有必要。面對人口老化、家庭結構改變、貧富差距擴大、 人口移動性增加、政策主張更易等社會政治變遷,及國外以障礙者回到社區、社會融 合、及倚重非營利組織力量等觀念照顧弱勢者居住需求的新潮流,對於國內住宅照顧 對象及協助方式,宜有所檢討及整合。民國94年後行政院核定的「整體住宅政策」為 全方位的住宅政策,將建全住宅市場及提升居住品質和公帄效率之住宅補貼作為住宅 政策目標。本研究將優惠購屋補貼相關政策簡單分以傳統與專案優惠房貸兩大類,敘 述如下:(1) 傳統優惠房貸

傳統優惠房貸是指在「振興建築投資業方案」及「健全房地產市場措施」兩政策 施行前,政府依照不同身分為補助標準,藉以補助或協助人民購置住宅之優惠房貸政 策,此種優惠政策多半施行已久,其中包括國民住宅、勞工住宅、公教住宅與原住民 住宅優惠貸款。傳統優惠房貸限制條件較為嚴格,如上所述,需要有特定身分別才能 辦理該身分別的優惠房貸。(2) 專案優惠房貸

然而自民國 80 年代初期以來將近十年的房地產不景氣,對於營建相關產業造成 不小的危機;其昔日素有「火車頭工業」之稱,除了滿足國民安居的需求,也帶動相關週邊產業的發展。政府為了防範因建商倒閉而引起的骨牌效應,避免波及整個金融 體系,於是在民國 88 年降低房地產市場之供給,減少國宅與勞宅之興建,並推行各 種優惠貸款專案,以期達刺激購屋需求之效果。 有別於以往的傳統優惠房貸,專案型優惠房貸排除身分別限制,使得想購屋的一 般民眾有較便利的申請方式,可以享有政府所提供貸款利息補貼,故專案型優惠房貸 又被稱為「一般優惠房貸政策」。專案優惠房貸屬於事件型的政策實行,有較明確的 固定政策實行時間;傳統優惠房貸較偏連續型政策實行,政策實施比較沒有像專案型 房貸政策,有較明確時間區間。本研究主要針對專案型房貸政策進行研究。

1.2 研究動機目的與假說

國內住宅供需曾嚴重失調,價格起伏波動,依據民國 89 年戶口及住宅普查報告, 空屋率高達 17.6%,龐大餘屋資源閒置造成的資金積壓,影響金融的安定,可見住宅 市場之健全對國內民生經濟之重要。目前國內住宅存量已經超過家庭總戶數,且住宅 自有率亦已達 82%,一般大眾對於住宅的要求將不僅是住宅持有,對於提昇生活與居 住水準,將有更殷切的期望。綜觀衡國內外政治、經濟、社會發展條件,制定優惠房 貸政策。1.2.1 研究動機

政府為了挽救低迷不振的房地產市場以避免社會整體經濟崩壞,自民國 88 年起 陸續推動「振興建築投資業方案」,加上民國 89 年起施行專案型優惠房貸政策,期望 透過短、中、長期各項健全房地產市場發展措施與相關配套政策之制定,對於降低市 場空餘屋,減輕購屋者貸款壓力、提振房地產業及其相關聯產業景氣等有一定之幫助。 綜觀以上住宅房貸政策,最重要的一項便是由中央銀行負責執行之優惠房貸專案,有 別於以往住宅政策,撇開以往依照身分別的住宅貸款補貼政策,不僅著重於住宅補貼 目標,依照尊重市場機制,間接地刺激住宅需求振興房市景氣之長遠目標。 然而綜觀優惠房貸措施的實行,雖然對於刺激房市需求有一定程度的影響,但是這些增加購屋需求是因為優惠房貸所產生的效果?還是原本寄存在於市場之中?另 一方面,從補貼公帄角度來看,真正有購屋需求者以及需要幫助的中低收入戶購屋者 是否會因為優惠房貸而受到適當的幫助;就補貼的功能性來看,政府提供優惠房貸利 率是否產生原先所預期的政策效果,再者購屋貸款利率補助亦可能造成政府負擔,且 可能產生利息補貼排擠其他公共建設資金、房地產市場失去均衡及相關風險可能從建 築投資業轉嫁到金融業等負面效應。此外,外在因素是否會影響優惠房貸專案實行之 成果,如世界經濟影響到國內景氣循環、市場空餘屋去化問題、稅收增加和參與優惠 房貸金融機構本身呆帳等問題,都有可能影響優惠房貸政策預期之成效。

1.2.2 研究目的

對於一個攸關全體國民購屋者、住宅建築商、政府等相關部門的優惠房貸政策, 本研究就將擬定以「優惠房貸措施實行評估」為主題,期望能否確切掌握優惠房貸所 提供能產生正面與負面消息影響,以及優惠房貸政策對於整體房地產的發展,是否有 達到原本預期的效果,研究結果可作為後續住宅政策之參考。 政府實施住宅補貼政策無疑地希望能夠刺激國內房地產業活絡,間接帶動國內經 濟發展,當中以營建業與房地產業有相當密切關係,因此本研究認為優惠房貸政策實 施對於國內各產業中的影響,以營建業最為直接,影響也較大。因此本研究主要研究 目的如下所述: 一、探討優惠房貸政策是否對營建業股價影響? 二、了解優惠房貸補貼規模是否會影響政策成效進而影響營建業股價? 三、優惠房貸政策影響營建業股價是否會受到國內經濟環境所影響成效?1.2.3 研究假說

本研究所指的營建業為建築業與營造業兩種產業之統稱;建設業一般而言是指建 設投資商與建設開發商;而營造業,根據「營造業法」第三條對其用語之定義指出「營廠商」,因此營造業係指實際承攬工程和承造人的角色。兩者關係為建設業者所投資 的建築物以及大型建案等,應由營造業者所承攬興建。本研究指營建業公司為建設投 資業、建設開發商及承攬工程之營造業公司。 營建業為國家經濟建設重要的一環,與國計民生關係密切,同時又帶動著相關產 業之發展,素有「火車頭工業」之稱。而營建業的興盛,可帶動土木、水利、交通、 建材與房地產業等相關產業活絡;而投資與開發需要龐大資金與購買需求作為背後推 手,當中的利率的高低涉及投資成本甚鉅。當利率上升時,貸款成本相對提高而不利 於房地產業景氣發展;反之利率下降時,則會使貸款成本減輕而助於景氣復甦。因此 政府開始實施優惠房貸政策,一方面希望能減輕計畫購屋者的負擔,提供貸款利率優 惠減少貸款金額壓力,刺激購屋者購屋意願進而帶動整體房地產市場的活絡;另一方 面藉由房屋需求量的增加,使市場餘屋得以消化,營建業者因資金回收貸款負擔解套, 更可能刺激建築開發商推出新建案,已產生更大更多獲利。故實施優惠房貸政策對於 整體營建業之股票表現應為利多政策。 從住宅市場供給需求面來看,實施優惠房貸政策對於民眾購屋壓力有所減輕,可 以直接的刺激需求面,帶動整體房市買氣;另一方面來看,優惠房貸政策實施對於住 宅市場供給面無直接影響,也就是說無法確立供給是否會增加。 一般來說,房地產業景氣好壞對建築業影響較為直接;營造業相對影響間接。當 政府提供相關優惠房貸政策愈多,房地產買氣愈強,建築開發商收入也有所提升,進 而其承攬建造的營造業等產業,同時增加金融業放款,亦可帶動金融市場發展活絡。 本研究預期優惠房貸政策實施後,對於建築業與營造業將增加營收與獲利,進而影響 股價表現、帶動股價上揚。 因此本研究在此作出以下假設: 一、優惠房貸政策實施對於整體房地產市場有一定影響。 二、優惠房貸政策對於營造業與建設業有不同程度影響。

1.3 研究範疇與對象

1.3.1 研究範疇

本研究以民國 89 年開始發佈實施優惠房貸政策至民國 98 年停辦其政策1,為期十 年是為本研究的研究期間。表 1-1 為政府自民國 89 年起開辦之優惠房貸補貼額度 2 與規模。 表 1-1、2000 年至今歷次優惠房貸之補貼額度與實施規模 專案 項次 日期 政府補貼利 率 金融機構 手續費 實施規模 (新台幣億元) 備註 1 2000/08/14 0.850% 1.0% 1,200 青年房貸 2000/08/14 2,000 首辦 2 2001/08/17 2,000 2001/8/27 開 始 申 請,2002/8/13 截止。 3 2002/04/16 0.425% 1.0% 2,000 4 2003/01/13 0.250% 1.0% 2,000 5 2003/08/22 2,800 6 2004/05/30 0.125% 1.0% 3,000 7 2005/05/20 3,000 1.原(19 日)決定政 府補貼利 0.100%, 但 隔 日 更 改 為 0.125%。 2.只使用了 1881 億 元。 8 2008/09/22 0.700% 0.9% 2,000 含 前 次 專 案 剩 餘 之 1119 億元額度 9 2009/04/14 2,000 1.2009/4/19 加碼續 撥 2000 億元。 2.2009/8/25 停 止 續 辦。 資料來源:本研究整理 1 政策相關報導請詳見附錄一。 2民眾實際負擔之房貸利率為中華郵政股份有限公司兩年期定儲機動利率,加計金融機構手續費部分 後,再由政府補貼利息。因此,以專案九為例,當時台灣現行的優惠房貸利率 = 中華郵政兩年期定

1.3.2 研究對象

本研究擬針對營造業與建築業中所有上市公司進行研究分析,因為上市公司其資 產總額較大、相對穩定,且交易資料比起上櫃公司更具公信力、也較為客觀。因此本 研究排除上櫃公司,僅採用上市公司為研究對象,增加研究結果參考性。表 1-2 為台 灣營造業與建設業上市公司整理表。 表 1-2、台灣營造業與建設業上市公司整理表 公司代號 公司名稱 公司代號 公司名稱 營造 2515 中工 2516 新建 2526 大陸 2535 達欣工 2543 皇昌 2546 根基 2841 台開 5515 建國 6401 助群 建設 1436 福益 1442 名軒 1808 國賓大 2501 國建 2505 國揚 2506 太設 2509 全坤達 2511 太子 2514 龍邦 2520 冠德 2524 京城 2527 宏璟 2528 皇普 2530 華建 2534 宏盛 2536 宏普 2537 聯上發 2538 基泰 2539 櫻建 2540 金尚昌 2542 興富發 2545 皇翔 2547 日勝生 2548 華固 3052 峯典 5522 遠雄 5525 順天 5531 鄉林 5533 皇鼎建設 5534 長紅 9945 潤泰新 資料來源:本研究整理

1.4 研究架構與流程

1.4.1 研究架構

本研究主要探討優惠房貸政策之實施對於營造業與建設業上市公司股價波動之 影響,以民國 89 年至民國 98 年為研究範疇;並以此期間所有上市之營造業與建築業 公司為研究對象;藉由台灣經濟新報資料庫(TEJ+,Taiwan Economic Journal+),收 集所有營造業和建築業上市公司之股價作為研究資料,進行研究分析。

本研究方法係以事件研究法中市場模型為主軸進行分析,融入迴規模式中的普通

最小帄方法(Ordinary least squares,OLS)3,分析出異常報酬率之差異原因。故本

文研究架構簡單說明如下:第一章為緒論,主要闡述研究背景動機進而確定研究目的; 第二章為文獻回顧,藉由國內外研究文獻,作為本研究資佐證依據,以利本研究之進 行;第三章介紹本研究所用之研究方法;第四章是研究結果,闡述研究結果分析;最 後第五章為研究結論與建議。

3

1.4.2 研究流程

根據本研究架構,而擬定出本研究流程圖如圖1-1所示。 圖 1-1、研究流程圖 研究背景分析 確定研究目的與研究假設 文獻研讀整理 研究範疇樣本收集整理 建立研究方法與驗證模式 實證結果與分析 研究結論與建議第二章

文獻回顧

本章分別透過三節介紹過去國內外學者對於事件研究法所著作文獻與提出的相 關理論及台灣房貸政策相關文獻。在第一節中,先闡述本研究所運用理論基礎學說, 在說明以事件研究法分析市場效率的理由,並彙整相關學派所提出的理論基礎;第二 節,以實證研究文獻進行回顧與探討,了解國內外文獻研究的範圍,並從中整合本文 可以進行研究方向與模式;最後,探討國內房貸政策相關議題之文獻。2.1 相關理論基礎學說

2.1.1 事件研究法(Event Study)

事件研究法(Event Study)主要目的,在探討當某一資訊或事件發生時(如公司 股利宣告或盈餘發布等事件)是否會引起股價的異常變動,即是否會「異常報酬率」 (abnormal returns)。狹義的事件研究法有時被稱為「殘差分析」(residual analysis) 或異常績效測詴(abnormal performance index tests),廣義的事件研究法,亦常被用 在金融風暴前後,總體變數的變化。因此事件研究法可以用來瞭解市場證券價格與特 定事件是否有關聯性,因此事件研究法建立在於效率市場假說 (Efficient Market Hypothesis),評估某一事件或資訊是否能夠快速、不偏地反應在市場中。 所謂異常報酬率指的是,某一事件發生期間,該公司實際報酬率和模式估計的正 常報酬率之差額。就目前的文獻而言,股票報酬率預期模式的種類有相當多種。大體 上較為通用的可分為三大類,分別為:一、帄均調整法(Mean-Adjusted Returns Model)。 二、市場指數調整法(Market-Adjusted Returns Model)。 三、市場模式(Market Model)。

其中市場模式由Fama(1969)首先提出使用,在估算異常報酬率時最廣泛的被 後人所提及並採用,本研究也亦採用之,完整敘述請參見第三章。

2.1.2 效率市場假說(Efficient Market Hypothesis, EMH)

市場效率(Market Efficiency)有幾種觀念,且其程度也不同,決定於我們所討 論的是哪一種市場,一般而言,市場若是有效率的話,應符合: 一、價格對新資訊迅速反應。 二、存在一個連續市場,每一項依序交易的價格都會與前一筆成交價接近(價格 對新資訊越快反應,價格改變的差異就越小,市場就越有效率)。 三、市場可以吸納交易金額龐大的證劵,也不會使價格呈現不穩定。 在介紹效率市場假說之前,首先必頇先說明Fama(1970)對效率市場的必要條 件做一個定義:「效率市場的必要條件即是市場能夠正確且立即的使用所有攸關資訊, 用以決定第t-1期之證券價格。」,這與Jasen(1978)指出效率市場的必要條件即是: 「市場能使用所有的相關資訊以決定t-1期之證券價格。」看法相同,因此要滿足效率 市場假說,其先決條件則為市場是否為效率市場。另外,效率市場有下列三種類型:(1) 弱勢效率性(Week Form Efficiency):

弱勢效率性是指,過去與股價相關的資訊,都已經反應在目前的股價中。在研究 股價走勢的工具裡,有所謂的技術面分析,也就是透過對過去股價的變化與走勢,做 深入的系統性分析,期能從中掌握其未來的漲跌及移動趨勢,以做為投資決策的參考。 然而一味依賴技術面分析,來瞭解並掌握公司股價未來的走勢是沒有用的。因為這些 與技術面相關的資訊,早就已經反應在目前的股價理。也就是說,若企圖藉著過去與 股價相關的資訊,想要獲取超額報酬或擊敗市場的話,是無法如願的。

(2) 半強勢效率性(Semi-Strong Form Efficiency):

半強勢效率性是指,過去及現在已經公開與股價相關的資訊,都已經反應在目前 股價中。支持半強勢效率性的人認為,去研究從過去到目前為止已經公開的資訊,來 掌握公司股價未來的走勢,並據以投資獲利的話,事如法如願的。因為這些相關的訊 息,應該已經或同時被其他投資人研究分析過,並做出投資決策,也已經反應在目前

的股價理。換句話說,企圖藉著過去與到目前為止已經公開的資訊,想要獲取超額報 酬或擊敗市場整體大盤表現的話是不可能得。

(3) 強勢效率性(Strong Form Efficiency):

強勢效率性是指,不僅是過去、現在已經公開,甚至還未公開與股價相關的資訊, 都已經反應在目前的股價中。支持強勢效率的人認為,去研究瞭解到目前為止,已經 公開或甚至尚未公開的資訊,但尚未公開的資訊,來掌握公司未來股價的走勢,並據 以獲利的話,是無法如願的。因為這些少數人知道的內線消息,在強勢效率性的環境 下,也已經或很快透過直接或間接的方式,傳達給其他所有投資人,並已經做出投資 決策,反應在目前的股價裡了。 然而,Fama(1970)所定義的資訊皆偏重在與公司經營情況有關的訊息,因此 若股價反應了所有資訊,則此價格應該是反應了公司的基本價值。根據此一定義,在 效率市場假說成立的情況下,股價反應的是公司的基本價值。後來Fama(1976)又 針對效率市場建立三個較為嚴謹的假設: 一、資訊能夠充份且即時公開、同時市場內所有投資者均無需付出任何代價即能 擁有所需之資訊。 二、市場內之投資者,對於未來股價之聯合機率密度函數看法一致。亦即投資者 對於未來股價的變動與趨勢之預期,為同質的。 三、市場為完全競爭,所有投資者皆為價格接受者。

2.1.3 隨機漫步理論(Random Walk Theory)

在證券市場裡有為數眾多的投資者、投機者和經紀商,會彼此互相競爭地去預測 股價變化的趨勢。同時市場上的資訊是無償地可以讓市場中的任何一個人所獲取;假 若證券市場是真如此的理想化,那股價就可以充分反應所有可能的資訊。這種情況下 股價的變動完全是基於新資訊的發佈,在如此完美的市場下,股票價格的變動趨勢因 可以說是互相獨立的。

2.2 實證研究回顧

本節將彙整國內外相關文獻,並著重以事件研究法做為研究工具,針對相關探討 事件發生後對於股價波動之影響文獻研究,對於其使用的模式以及一些相關理論,作 為本研究建立模式時的參考。

2.2.1 國外文獻探討

Ball & Brown(1968,以下簡稱BB)為第一篇具代表性的研究,並創造出著名的 「事件研究法」,其主旨在探討盈餘宣告期間公司盈餘變動(未預期盈餘)與市場的 報酬變動(異常報酬)之關聯性,好消息 (盈餘增加) 的公司,其累積異常報酬 (Cumulative Abnormal Return, CAR)會繼續往上跑,壞消息(盈餘減少)的公司會 繼續往下跑,持續期間大約一個月。BB認為在資本市場是有效率與無偏差的前提下, 如果資訊對證券評價有用,則該資訊的發布必會使證券價格有所變動,以反應新資訊。 觀察資訊發布時的股價波動習性,就可探知該訊息對於市場參與者是否有用,亦即是 否具有資訊內涵。

Brown & Kennelly(1972)以1958年至1967年94家公司為研究樣本,探討季盈餘 資訊之效用性;作者以隨機漫步模式將樣本公司區分為好消息,壞消息及無消息三個 群組,再以異常績效指標評估投資績效,最後利用卡方檢定檢視盈餘預測誤差與異常 報酬率之關聯性,研究結果發現兩者具顯著關聯性,即季盈餘具有資訊內涵。 Shelor, Anderson, and Cross(1992)研究1989年10月17日在加州的San Francisco Bay所發生的地震對不動產業股價的衝擊。依據1989年於SEC(Securities and Exchange Commission)交易的個股及其公開資訊,挑選63家樣本,其中19家位於San Francisco Bay 區域內,另44家於區域外,比較此二個樣本群組對地震事件發生的影響。結果顯 示,事件發生當日位於San Francisco Bay區內之樣本具-1.654%顯著異常報酬,因此對 於不動產產業而言,投資人將地震事件視為一負面消息。而區外的樣本其異常報酬並 不顯著,顯示市場會區分出公司處於不同的地區風險暴露程度,給予不同的反應。此

外,系統風險並不因事件的發生而有顯著改變。

Spiess & Affleck-Graves(1995)研究美國上市公司1975至1989年間,現金增資後 長期股價行為,研究結果發現現金增資發行後,股價有明顯下跌的情況。他們並且運 用不同財務變數調整基準,例如:控制交易制度、增資規模、發行公司存續年限、帳 面市場價值比(B/M ratio)變數後,進行實證研究,結果發現股價仍有顯著下跌,因 此,作者認為這情況與公司初次公開發行上市類似,皆會產生負的異常報酬。 Somnath(1998)研究發現公司的策略聯盟消息與股東財富成正向關係,但其結 果卻不顯著。其策略聯盟消息是以1987年到1997年間,發表在Wall Street Journal與 Financial Time兩份報紙上策略聯盟消息的公司為主,刪除不具代表性的樣本後,共得 到119個有效樣本,檢定對股東財富之影響。結果發現在所設立的九個事件窗口中, 均有正向的宣告效果,但只有一個窗口具統計顯著性,故認為策略聯盟會增加股東財 富的假說並不顯著。 Ana Paula(2002)指出異常報酬之各種檢定方法,主要以有母數和無母數統計 檢定作為分類,提出各種檢定方法計算方式和各檢定方法其適用之情形。當中有母數 檢定為T檢定和原始調整法檢定;無母數為符號檢定和魏克森符號間距檢定,最後提 出如遇資料有結構性改變,需加以應變異數改變之檢定加以修正。 Frank de Jong(2007)提出不論使用有母數或是無母數統計檢定,對於事件集中 的研究往往比較複雜而且混亂。然而,一般統計T檢定法可以處理較普遍事件研究。 不過如果忽略資料本身互相相關或是事件本身引起的變異,可能容易導致研究結果有 虛假的發生,因此要特別注意資料型態,選取詴用的統計方式。

2.2.2 國內文獻探討

楊仁彰(2001)事件研究法異常報酬率檢定之研究,本研究以台灣股票市場月資 料為模擬對象,並運用不同定價模式、不同統計量、不同基準測詴,測詴較佳的統計 方法估計台灣股票市場長期異常報酬。本文樣本期間為民國八十四年一月至民國八十得274個樣本計19728筆月報酬資料。非隨機樣本以台灣股票市場電子股為樣本,共獲 得36個樣本計2529筆月報酬資料。研究結果發現: 一、以台灣股票市場估計長期異常報酬,無論累積異常報酬或持有期間異常報酬 皆會產生統計上的配適錯誤,也就是實證拒絕率超過理論拒絕率的狀況。 二、以自建的投資組合為基準,估計事件長期異常報酬,在隨機樣本的狀況,可 以改善因偏態偏誤造成的估計偏誤,非隨機樣本由於產業特性的不同,容易 產生估計時的配適錯誤,且事件群聚狀況又較事件未群聚狀況更為嚴重。 三、以時間序列統計量,估計事件月異常報酬,結果發現隨機樣本情況,以市場 指數為基準,仍然會產生統計檢定量的偏態;而以投資組合為基準,以測詴 期標準差估計,則無論事件群聚或非群聚狀況,皆有不錯的表現,其中又以 資本資產定價模式與市場模式表現較佳,而指數調整模式實證統計量則仍有 偏態的現象。然而,非隨機樣本情況,無論以投資組合為基準或市場指數為 基準,於事件群聚及事件未群聚狀況,皆產生統計上的配適錯誤。 邱冠雄(2002)台灣資產股不動產出售宣告對其股價影響之研究。本文研究目的 在於檢視台灣資產股不動產出售宣告之資訊效果。透過利用事件研究法常用的帄均異 常報酬與累積帄均均異常報酬,檢驗公司股價是否會因宣告而造成異常的變動。本文 樣本期間選定民國八十二年二月至民國九十年十月止共八年又八個月年的時間,同時 以日資料為研究基礎,降低其他資訊的影響。其實證結果如下: 一、在本文的研究期間內,可以看出其帄均異常報酬在61天的事件期間裡,其值 大多呈現負值,但皆無達到顯著水準。且內部消息的走漏,造成股價提前在 宣告日前7天反應,在宣告日後股價開始作報酬率的修正並繼續下跌的趨 勢。 二、在不同特徵下公司規模、負債規模、營業收益、閒置資產、交易金額、預期 收益、金融風暴、是否為關係人、產業別均未發現子群體間存在任何顯著差 異。 三、資產股在出售不動產前第7天可能已有內線訊息走漏,故資產股較符合半強

勢效率市場假說。由相關分析可知資產規模、負債規模與營業收益間,具有 高度相關性。迴歸分析中,本文並提出3種迴歸模式來探討各變數的解釋力。 三組模式的修正後判定係數值均成負值,也就是此三種模式均對資產股出售 不動產宣告效果不具解釋能力。 蘇冠華(2002)以營建業轉投資基礎建設案對公司股價表現之影響-以大陸工程 公司為例。透過事件研究法,先將選出的樣本以好壞分類;接著運用市場模式建構本 研究模型,對於事件期間的超額報酬率進行統計檢定,分析資訊內涵對於股價的影響, 同時探討其情報效果,以分析當台灣高鐵有重大訊息發布時,主要股東「大陸工程公 司」股價之異常現象。本文研究期間為民國八十六年至民國九十年底止,共五年時間。 所篩選出的利多與利空消息樣本各為32個與20個。其實證成果如下: 一、在好消息宣告期間,大陸工程之超額報酬率為正值,並在宣告日次日呈現統 計上顯著大於零,可確定大陸工程公司股價波動與高鐵重大訊息有關連。 二、由於本研究尚以營建類股指數取代大盤指數做為市場指標,以釐清超額報酬 率是否來自重大訊息的影響,或者是營建類股的特殊性,利多樣本部分雖然 有負的超常報酬率,卻未達統計上的顯著,因此無法斷言不利的訊息是否對 大陸工程股價有負面影響。 蔡佳燕(2003)以重大災難事件對股票市場之影響-以台灣九二一集集大地震對 電子業、銀行業、營建業為例。主要探討重大災難事件對股票市場報酬率的影響,並 以台灣九二一大地震為例。採用Binder(1985)所發表之事件研究法,而樣本的選取時 間為民國八十八年九月二十七日至民國八十九年七月十一日,211個交易日,194個觀 察值。其實證結果如下: 一、股票市場的確因地震事件產生異常報酬,並符合效率市場假說,異常報酬程 度則依產業因素及不同公司之財務比率而有差異。 二、就個別產業之累積異常報酬而言,事件對銀行股影響最大,其次是電子股, 營建股有些微正向異常報酬,但並不顯著。

「負債資產比」因子對資訊電子業、銀行業、及營建業都有顯著的解釋力, 而「總資產」對資訊電子業及銀行業有影響,「總資產報酬率」則與銀行業 及營建業呈正向顯著關係,「流動比率」僅影響資訊電子業。 楊麗玲(2003)以股利宣告對股東財富影響-事件研究法,欲衡量股利宣告資訊 與股價變動的關聯性,年度盈餘資訊宣告前後所引起股價的變動是立即反應完畢,還 是提前或延後反應進一步測知盈餘資訊之效率性,本文研究期間自八十七年至九十一 年塑化與紡織共62家樣本公司以瞭解年度盈餘宣告對股價影響的程度及速度。其實證 結果如下: 一、增利公司的會計盈餘資訊反應證券市場是具有效率性,證券投資人無法藉由內 線消息獲得超額報酬。減利公司的會計盈餘資訊反應證券市場是不具效率性, 證券投資人可藉由內線消息獲得超額報酬。 二、增利公司股價對盈餘反應不受盈餘宣告期間影響。減利公司股價對盈餘反應受 盈餘宣告期間影響,尤其於盈餘宣告日後股價的反應速度相當快速。 藍淑娟(2004)以員工分紅配股之宣告對股東財富影響之研究。本文採用「事件 研究法」,以日報酬資料為分析的基礎,並採用市場模式來建構股票之期望報酬率模 式,以探討員工分紅配股,是否會引起股價的異常變動,以作為對股東財富影響之指 標;同時,以迴歸模式探究員工分紅配股比率與異常報酬間之相關性。本文樣本所採 用的期間為自民國八十七年一月開始至九十二年十二月底截止共計六年期間之電子 產業上市公司為對象。此研究的實證結果如下: 一、員工分紅配股對股東財富之影響同時以橫向檢定事件期間之異常報酬率及以 縱向檢定事件期間內各樣本之累計帄均異常報酬,皆獲得一致之結果,即員 工分紅配股資訊的宣告,整體而言不會造成負的異常報酬,亦即員工分紅配 股對股東權益的稀釋效果並不會大於其所產生之激勵效果。 二、不同股票市場行情下的員工分紅配股在漲勢市場下,員工分紅配股對股東財 富具有正的異常報酬,而在跌勢市場下,則具有負的異常報酬。 三、員工分紅配股比率與異常報酬之關連性將按面值計算之員工分紅配股占盈餘

年度稅後盈餘之比率超過全體樣本帄均數者視為大額樣本,而未超過帄均數 者視為小額樣本,經本研究實證,此二類樣本對累計帄均異常報酬確有不同。 雖然同一迴歸模式,在跌勢市場行情的小額員工分紅配股率樣本下,自變數 (員工分紅配股比率) 與因變數(累計帄均異常報酬)有顯著線性關係,但整體 而言,該自變數( 員工分紅配股比率) 與因變數(累計帄均異常報酬)之關連 性,並未呈現顯著的線性關係。 荊鈺婷(2005)以預期與非預期事件對股價溢酬之影響-以台灣生物科技類股 為例。本研究採用「事件研究法」,針對生技類股之股價之帄均異常報酬與累積異常 報酬進行分析。本文事件樣本之選取採用九十一年政府政策面可預期之「兩兆雙星」 事件宣告日與九十二年大幅拉抬需求面不可預期之「SARS 和帄醫院封院」事件發生 日。其實證結果如下: 一、可預期事件與非預期事件皆帶給生技類股正向溢酬衝擊,且因為非預期事件 之影響激發出投資者需求面的投資需要。 二、傳統生技類股在可預期事件中較受投資者喜愛,但隨著非預期事件的產生, 因而造成大量需求增加,使得新興生技類股漸漸獲得了投資大眾青睞。 三、藥品類股因在一般投資者心目中已經建立了深刻之印象,所以在可預期事件 中有最高之累積報酬。但因非預期事件的發生,醫療器材類股則在累積帄均 異常報酬中居冠。 四、台灣生物科技類股符合半強勢效率市場。 王慧菱(2005)SARS疾病災難事件對股票市場之影響-以台灣生技醫療產業為 例。本文以事件研究法中之市場模式及複迴歸來探討SARS疾病災難事件對於國內生 技醫療產業股票異常報酬之影響及相關財務因子的分析。研究期間自九十一年十一月 十五日至九十二年四月三十日,115個交易日,20個觀察值。其實證結果如下: 一、台灣生技醫療產業確因SARS疾病災難事件產生正的異常報酬,就產業類別 而言,醫療產品通路產業的異常報酬顯著於生技製藥產業,而產業類別為其

生的異常報酬率並無法在一、二天之內就迅速反應完畢,反而有延遲的現象, 故而推論台灣生技醫療產業不符合半強式效率市場假說。 二、在財務因子方面,本研究採用的五項財務因子為:「淨值比率」、「流動比 率」、「存貨週轉率」、「毛利率」及「公司規模」,對於SARS事件的影 響由大至小分別為:存貨週轉率、毛利率、公司規模、淨值比率,至於流動 比率則對於SARS事件完全無任何顯著的影響。 賴建成(2008)興櫃初期與興櫃轉上市櫃初期股票異常報酬之研究。本研究是以 事件研究法中的市場模式為主要研究方法,來探討民國九十五年至民國九十六年間登 錄興櫃與興櫃轉上市(櫃)的股票否有顯著的異常報酬現象,並探討兩者股票異常報酬 之間有顯著差異。最後探討興櫃交易資訊是否影響興櫃轉上市(櫃)股票異常報酬。其 實證結果如下: 一、登錄興櫃初期無存在顯著異常報酬,即登錄興櫃無蜜月效果的現象。 二、興櫃轉上市(櫃)存在顯著正的異常報酬,即興櫃轉上市(櫃)有蜜月效果的現 象,且登錄興櫃與興櫃轉上市(櫃)兩者之間有顯著差異。 三、興櫃股本、承銷價分別與異常報酬呈顯著負相關;興櫃相對股價與異常報酬 呈顯著正相關。

2.2.3 國內房貸政策回顧

林祖嘉、林素菁(1994)的研究顯示,影響消費者購屋需求的原因相當多,一般 民眾的薪資所得與房價往往是影響消費者購屋意願的關鍵要素,由於購置房屋支出費 用的多寡將會影響住宅需求量,其中所得、房價及住宅區位對於住宅需求有顯著的影 響。由於擔心房價會繼續墊高,在房價上漲初期,消費者會加速購屋的決策速度,但 如果所得如房價同步增加,當房價漲到一定水準時,將會開始抑制消費者的購屋意願; 不過,當房市發展出現轉折點,房價開始下修時,消費者因預期房價將更便宜,而延 緩購屋決策,使住宅需求急速下滑,但等到房價修正至消費者認知的合理價位時,將 會提振消費者的購屋意願。由此可知,所得與房價對於住宅需求會產生交互影響。彭建文、張金鶚(1997)研究房地產景氣與住宅政策相關議題,指出國內房地產 市場發展,經歷了民國 62 至 63 年、民國 68 至 69 年、民國 76 至 78 年三次大規模景 氣波動,隱含指出房地產景氣約七年會出現高峰。但是房地產景氣雖有循環性的過程, 但並非唯一完整而對稱上下波動的趨勢。而隨著經濟、社會及市場本身的變革,必頇 將所謂經濟面、社會面「結構性變遷」的因素加以考量。 彭建文、張金鶚、林恩從(1998)受到施工期的影響,消費者的需求變動與開發 商的住宅供給間存在著約兩至三年的生產落差,認為生產落差程度將視景氣波動程度 及政策衝擊的影響而定,當房地產市場進入多頭階段,會吸引較多的開發商進場投資 興建,開發商也會盡量提前開工且縮短工期,好讓投資成本提早回收;但當房市進入 空頭階段時,會迫使部分體質較差的開發商退出市場,開發商為了避免資金積壓,將 會延緩開工的時間,並且適度地拉長工期。 李佩芳、賴勁輔、張梅英(2003)指出影響台灣不動產市場變動,除了產品本身 的供需價格、產業環境外,不動產政策的制定與施行,也是左右不動產市場變動之重 大因素。為了促使不動產市場健全發展及隱定性經濟的成長,政府祭出各式不動產政 策,以因應不動產市場的需求,例加:提供低利率的優惠購屋房貸、土地增值稅減半 徵收二年、容積率管制等項。然而,在施行這些不動產政策的同時,是否真的會促使 不動產市場健全發展、經濟穩定成長與生活、甚至是提升住宅品質,這些政策對於不 動產市場之影響。 張金鶚(2003)指出指出「振興建築投資業方案」及「健全房地產市場措施」, 對於降低空屋率,減輕購屋者之貸款壓力與房地產與其相關產業景氣等有一定程度之 幫助。政策實施後對於總體房地產市場具有部份之效益,此外調查各界對於優惠房貸 政策整體成效滿意度亦多持正面態度。另一方面提出,優惠房貸政策對於協助低收入 家庭購屋與提升居住品質實質作用相當有限,針對優惠房貸措施做進一步地檢討與調 整。 陳麗春(2007)闡述國內住宅政策變遷與未來展望,指出在快速變遷的社會,未

趨勢將會呈現高齡化、少子化現象,人口結構的改變以及全球化思維下,是將引領台 灣未來住宅需求產生大幅改變,因此政府應有新的作法及規劃理念,提供適合高齡化 與少子化的居住環境與社區照護,並因應資訊科技發展,將數位住宅之觀念融入建築 產業,以提升生活品質。

2.3 小結

於本章節文獻回顧中,首先整理本研究主要的學術理論基礎:事件研究法(Event Study)、效率市場假說(Efficient Market Hypothesis)、隨機漫步理論(Random Walk Theory)三大理論基礎建構下,來建立出本研究的研究方法;再者,研讀國內、國外 相關學者運用「事件研究法」針對不同議題進行研究分析與不同事件研究議題所運用 的研究方法,以佐證本研究所探討之議題方法是否正確和合理;最後,彙整國內一些 學者對於房貸政策影響之議題,了解房貸政策對於國內房地產市場影響,政策實施後 對於國內產業帶來的影響,藉由文獻回顧可以建立出本研究議題的正確地研究方法。第三章

研究方法

事件研究法(Event study)是財務及會計方面以市場做為基礎實證研究中,最廣 泛被應用的研究設計之ㄧ。此方法主要目的,係在探討當某一資訊或事件發生時,是 否會引起股價的異常變動,即是否會產生「異常報酬率」(abnormal returns)。在使 用事件研究法進行實證研究時,會依循相關步驟。 因此本章共分成四個部分,第一節針對事件研究期間的界定,第二節研究變數設 定與研究模型建立,第三節估計異常報酬率,第四節異常報酬率之統計檢定。3.1 事件研究期間的界定

應用事件研究法進行研究第一步,便是確定所要研究的事件或資訊。一旦確定了 所要研究的事件或資訊後,便頇進一步確定市場「知道」該事件或資訊的時間點,及 事件日的確定。事件日是否能準確地認定,對事件研究法的成敗有關鍵性的影響。3.1.1 事件的種類

根據現有文獻,一般而言,應用於事件研究法的事件,可以分為兩類:一為針對 「同類事件(type of event)」的研究,例如,研究會計盈餘宣告及股票分割的宣告 對股價的影響(Ball and Brown [1968]及Fama et al.[1969]),雖然所有公司(樣本)所要 研究的事件是一樣的,但各公司事件發生的日期可能並不相同。另一類則是對於某一 「單一事件(single event)」進行研究,例如,研究會計原則或法令的公佈對股價的影響(Collins, Rozeff and Dhaliwal[1981]及Scipper and Thompson[1985]),所有公司(樣

本)所要研究的事件,不但是一樣的,而且各公司事件發生的日期也是完全相同。 這兩類事件的差別在於股價是否有相依性,進而影響異常報酬(由事件所以起的 報酬)的計算及統計檢定。就「同類事件」的研究而言,個別證券的事件日,為同一 日的可能性不高,各觀察值的股價較不會同時受到相同外在因素的影響,故個別公司

券的事件日為同一天,引此個別證券的股價,在同一天時間受到該事件的影響;換言 之,所有觀察值在同時間除了受到所要研究事件的影響外,亦同時受到相同外部因素 影響,致使股價相互干擾。在此情況下,個別公司股價間的異常報酬可能有明顯的相 依性(dependence),因此在使用統計方法上需要考慮此一現象。

3.1.2 事件日的確定

一旦確定了所要研究的事件,下一度則是要定義「事件日」。所謂的事件日係指, 市場「接受」該事件相關資訊的時點,而非該事件實際發生之時點,通常會以相關資 訊首次見報日,當作事件日。事件日是否能否準確的認定,將對於實證結果產生關鍵 性的影響。 不過,有時候研究者所欲研究事件(尤其是屬於「單一事件型」的事件),可能 會有數個事件日。例如,探討財務會計準則委員會(FASB)修改某一會計原則對股 價影響,由於在會計準則修改定案並公布之前,會經歷一段相當長時間之討論,媒體 亦會有所報導。換言之,從會計原則草案的提出到定案公布,媒體可能會多次報導, 而某一時點的報導,可能都會改變市場對會計原則修改方面的預期,進而影響股價。至於事件日的蒐集,美國之文獻多透過《華爾街日報》(Wall Street Journal, WSJ)

收集而得。而研究亦顯示,以《華爾街日報》刊登日,作為市場接受到該事件相關資 訊的時點,似乎相當合理(Brown and Warner [1980, 1985])。但是,台灣的傳播媒體

環境是否有一媒體如《華爾街日報》,能將其刊登日作為事件日,則可能有爭議性。 換言之,在台灣,確定事件日的問題上,遭受不確定性的可能性比美國大。在此情況 下,研究者可能在研究統計上做些調整。此外,由於事件研究法,主要是透過對事件 日當天股價的變動情況,檢驗某事件對股價的影響。因此,如果事件日當天是星期例 假日或其他原因,而股票市場並沒有開盤,則事件日可以重新定義為,原事件日後第 一個股市開盤日。在確認事件日後,常常面臨的另一困擾,就是事件日除了所要研究 的事件外,尚有「其他的干擾事件」(confounding events),事件研究的成敗,研究者 能否對干擾事件做有效控制,將是重要關鍵之一。

3.2 研究變數設定與研究模型建立

事件研究法(Event study)主要是用來探討,當發生某一特定訊息或事件發生時 是否公司或產業也會連帶的產生異常變化,進而產生異常報酬,並透過此一資訊檢視 市場證劵價格與特定事件間是否有其關聯性。Fama(1969)率先以事件研究法探討 股票股利的宣告效果,進而引起近代各學術領域廣泛對事件研究法的重視,後繼許多 學者也都運用此法來做相關的研究。本研究的目的主要是優惠房貸對於上市營造建設 公司股價的影響,亦屬於在事件研究法的範疇內。後續就將針對事件研究法中有關研 究變數設定、事件研究期間的界定、股票報酬率預測估計模式予以詳述。3.2.1 研究變數的設定

(1) 個別證券報酬率:

目前文獻上衡量個別證券報酬率的方式有兩種,一為簡單報酬率(simple rate of return),另一為連續複利報酬率(continuously compounded rate of returns)。簡單報酬率(以γit代表之)及連續報酬率(以Rit代表之)其計算方法,分別如下所示: 𝛾𝑖,𝑡=((Pt*(1+α+β)+D)/(Pt-1+α*C)-1))*100(%) (3.1) 𝑅𝑖,𝑡=Ln((Pt*(1+α+β)+D)/(Pt-1+α*C))*100(%) (3.2) 其中, Pt(Pt-1):第 t(t-1)期收盤價(指數) α:當期除權之認購率 β:當期除權之無償配股率 C:當期除權之現金認購價格 D:當期發放之現金股利。 Beaver[1982]及Fama[1976]建議連續複利報酬率,比較能符合基本迴歸分析,所 需要的常態分配假設之要求。不過Brown and Warner [1985]的模擬結果顯示,使用簡

酬率為資料),還是採用連續複利報酬率方式衡量,本研究亦採用此法。

(2) 市場投資組合報酬率:

股票巿場在第t日的收盤指數減去股票巿場在第t-1日的收盤指數,再除以股票巿 場在第t-1日的收盤指數,公式如下: 𝑅𝑚,𝑡=((𝑃𝑚,𝑡−𝑃𝑚 ,𝑡−1)/ 𝑃𝑚 ,𝑡−1)*100(%) (3.3) 其中, 𝑅𝑚,𝑡:第t期市場投資組合報酬率 𝑃𝑚 ,𝑡:市場在第t期的加權股價指數 𝑃𝑚 ,𝑡−1:市場在第t-1期的加權股價指數。3.2.2 事件研究期間的界定

為了方便說明各個證券報酬率預測期間的建立,茲將各種期間的定義如下,並以 時間線表示於圖3-1。以下將對(一)、事件期間的建立;(二)、估計期之設定;(三)、 事件期之設定。茲分別說明如下: 圖 3-1、事件研究法之時間線(1) 事件期間的建立:

由於研究者必頇建立,假設某一事件沒有發生或公布,該證券「預期」報酬為何。 因此,頇一段時間(t1至t2)來建立預期模式,而且該期間可以合理預期到某一股票 價格不會受到所要研究事件或資訊的影響,以一期間稱之為「估計期(estimation period)」,t1至t2間,共計 T 期(T=t2-t1+1)。再以此估計期之股票報酬率資料所建立之預期模式,預測可能受到研究事件或資

訊影響的期間(t3至t4),即「事件期(event period)」(有時被稱之為視窗[window]),

t3至t4共計 W 期(W=t4-t3+1)。在沒有受事件或資訊的影響下之預期的報酬率,接 著再以事件期每一期的實際報酬減去上述的預期報酬率,即可得到事件期中,每一期 個別證券受到某一事件影響所產生之「異常報酬率(abnormal returns)」。此外,由於 多數事件研究法,其樣本中個別證券的事件日,不是同一個日期(calendar date)。因 此,多數研究,習慣上將事件發生日訂為第 0 期,事件日的前一期定義為-1 期;而事 件發生日後一期定義為+1 期。

(2) 估計期之設定:

目前文獻大多估計期多選在事件期之前,但未必一定要如此。至於估計期的長短, T(= t2-t1+1)的設定並無客觀的標準,多由研究者主觀的決定。不過,研究必頇衡 量利弊得失,估計期太短,可能損及預測模式的預測能力;設定的太長,恐怕該期間 有結構性變化。一般而言,如果以日報酬建立估計模式時,估計期通常設定為 100 天至 300 天;如果以週報酬建立估計模式,估計期間通常介於 50 週至 120 週;如果 以月報酬建立估計模式,估計期間通常介於 24 個月至 60 個月。本研究採用日報酬建 立模式,其估計期間訂為六個月交易日(176 天)作為估計期。(3) 事件期之設定:

事件期長度的設定,與估計期一樣,沒有客觀標準。一般而言,就日報酬資料, 多介於 2 天至 121 天;就月報酬資料,多介於 12 個月至 24 個月。事件長短的設定, 與研究目的有密切相關聯。如果研究重點較於某一事件的發生,對股價是否有影響時, 通常事件期僅設定為事件日當天及其前、後一至三天,需視事件日的定義而定。本研 究採用事件發生日當天及其前、後五天,也就是說事件期總共 11 天。

3.2.3 股票報酬率預測估計模式

(1) 風險調整法模式(Risk-Adjusted Returns Model)

:

該模式主要是利用迴歸模式,將個別證券的系統風險(systematic risk),即β 係

數,做為個別證券報酬率的預測因子。風險調整法模式有許多改良,較為常見如市場 模式(Market Model),資本定價模式(Capital Asset Pricing Model,CAPM)等。其 中以市場模式最為廣泛地使用,根據 Brenner[1979]的研究,風險調整法模式中,指 出市場模式對於預測模型效果相較其他模型要好,故本研究預測估計模式採用市場模 式。市場模式係以估計期之資料,以普通最小帄方法(Ordinary least square,OLS) 建立下列個別證券之迴歸模型: 𝑅𝑖,𝑡=𝛼𝑖 + 𝛽𝑖𝑅𝑚,𝑡+ 𝜀𝑖,𝑡,t=𝑡1. . . 𝑡2 (3.4) 其中, 𝑅𝑖,𝑡:個別證券報酬率, 𝑅𝑚,𝑡:市場投資組合報酬率, 𝛼𝑖:證券i於市場模式迴歸線的截距項(估計參數), 𝛽𝑖:證券i於市場模式迴歸線的斜率項(估計參數), 𝜀𝑖,𝑡:證券i於市場模式迴歸線的殘差項。 其中市場模型有下列幾個假設: I. 𝐸 𝜀𝑖,𝑡 = 0,假設估計期每一期的殘差項,其帄均值為0。 II. 𝐶𝑜𝑣 𝜀𝑖,𝑡, 𝜀𝑖,𝑟 = 0,𝑡 ≠ 𝑟 𝜎2 𝑖,𝑡 = 𝑟 ,𝑡, 𝑟 ∈ [𝑡1, 𝑡2],估計期中任二期的殘差值並沒有相 關性,且每一期的殘差項皆相同,為變異數𝜎2 𝑖。 III. 𝐶𝑜𝑣 𝜀𝑖,𝑡, 𝑅𝑚 ,𝑡 = 0,假設估計期每一期的殘差值與市場投資組合報酬之間沒有相 關。 由於𝛼𝑖及𝛽𝑖是由估計期(假設沒有受到所要研究事件或資訊影響)估計而來的,因 此,個別證券在沒有所要研究事件的影響之下,事件期某一期之「預期報酬率」即為:

E(𝑅𝑖,𝑒) = 𝛼𝑖+ 𝛽𝑖𝑅𝑚,𝑒 ,E∈W=[𝑡3, 𝑡4] (3.5) 上式即為事件期某一期E,以市場模式估計之預期報酬率。這個式子重點在於𝛼𝑖和 𝛽𝑖是在估計期算出,而𝑅𝑚,𝑒是事件期某一天的大盤指數,也就是說,我們用估計期算 得的𝛼𝑖和𝛽𝑖,並假設它們不會變,也適用於事件期,這稱之為沒有結構改變的參數模 型。沈中華及張大成[1994]曾針對這一點進行討論。