科技部補助專題研究計畫成果報告

期末報告

因應低碳與綠色成長之排放交易制度建置研究(3/3)

計 畫 類 別 : 個別型計畫 計 畫 編 號 : NSC 102-3113-P-004-001- 執 行 期 間 : 102 年 01 月 01 日至 102 年 12 月 31 日 執 行 單 位 : 國立政治大學財政系 計 畫 主 持 人 : 周麗芳 共 同 主 持 人 : 李堅明、陳香梅、何怡澄 報 告 附 件 : 移地研究心得報告 處 理 方 式 : 1.公開資訊:本計畫涉及專利或其他智慧財產權,1 年後可公開查詢 2.「本研究」是否已有嚴重損及公共利益之發現:否 3.「本報告」是否建議提供政府單位施政參考:否中 華 民 國 103 年 06 月 07 日

中 文 摘 要 : 本研究企圖從財務金融角度切入,來建立一套完備的排放交 易制度,驅動台灣邁向低碳與綠色成長之長期目標。因此, 本研究整合五大研究課題,包括 1.排放權核配規劃與長期總 量目標管理;2.最適碳交易市場規模規劃與評估;3.碳交易 價格波動對投資之影響;4.企業碳風險管理與避險工具規劃 及 5.兩岸碳排放市場成碳市場、碳交易、碳價格及碳風險四 個研究主軸。計畫之內容無論完整性、獨特性、務實性及前 瞻性都與以往之計畫有所不同。計畫預期可對台灣建置排放 市場之制度、相關法令及兩岸共同排放市場可行性提出具體 之建議。 三年累積研究成果彙總如下: 1.參考 UNFCCC 第三條建議之 QELROs 規劃精神,再導入最適 控制模型(optimal control model),及納入台灣的部門節能 減排投資資料,規劃符合成本有效的國家 QELROs 及國家碳預 算,作為部門排放權核配依據。 2.本研究也建議「先減緩,後減量」的溫室氣體減量目標量 化管理之 QELROs 策略,提供主管機關落實溫室氣體減排目標 管理之參考 3.目前台灣和中國大陸碳交易市場發展最大的瓶頸在於國內 尚無強制型碳交易法律來限制廠商的溫室氣體排放,因此廠 商缺乏減排誘因,市場中缺乏買家,無法形成可充分發揮價 格機能的國內碳交易市場。 4.以方向性距離函數,估算我國工業部門中 14 個產業 365 上 市櫃、興櫃和公開發行公司於 2005-2010 年,在從事碳排放 管制下,各個產業的生態效率水準及平均減量成本,提供未 來企業減量之參考。 5.已開發國家推動嚴格碳管制措施,為避免提高境內產業碳 風險,而形成碳洩漏(carbon leakage)的現象,而採行邊境 調整(Border Carbon Adjustments, 簡稱 BCAs)方式,而台 灣因不屬於歐盟一般性偏好系統(Generalized System of Preference, 簡稱 GSP)的國家,以及沒有與歐盟簽署自由貿 易協定(Free Trade Agreement, 簡稱 FTA),因此,台灣將 較其他國家面臨較高歐盟 BCAs 衝擊的風險。 6.不同會計處理方法的特性,將會產生不同的交易稅及所得 稅。而不同的租稅處理也會為廠商產生相異的經營風險及租 稅規劃。並且因跨國取得碳權所造成的關稅、所得稅等,亦 因不同國家之租稅主權及稅法差異,可能出現重複課稅等問 題。 7.由於各國在因應氣候變遷政策上差異,會影響到企業減碳 投資意願。企業環境治理差異在不同國家間對企業股價投資 報酬也有明顯差異。顯示減碳投資受到各國減碳政策及企業

減碳投資之意願。

中文關鍵詞: 排放權核配、減碳投資、碳風險、碳交易會計處理、兩岸碳 交易市場的可行性

英 文 摘 要 : 英文關鍵詞:

行政院國家科學委員會補助專題研究計畫

■成果報告

□期中進度報告

因應低碳與綠色成長之排放交易制度建置研究

計畫類別:□個別型計畫 ■整合型計畫

執行期間: 102 年 1 月 1 日至 102 年 12 月 31 日

執行機構及系所:國立政治大學財政學系

計畫主持人:周麗芳

共同主持人:李堅明、陳香梅、林良楓、何怡澄

協同研究員:郭振雄、羅光達、詹進發、林士淵

成果報告類型(依經費核定清單規定繳交):□精簡報告 ■完整報告

中 華 民 國

102 年 12 月 31

日

i

目錄

目錄 ... i 表目錄 ... ii 圖目錄 ... iv 摘要 ... v 因應低碳與綠色成長之排放交易制度建置研究 ... 1 0 研究計畫背景與目的 ... 1 0.1 研究動機與目的 ... 1 0.2 研究主題整合之必要性 ... 2 0.3 研究計畫之分工 ... 2 0.4 預期研究成果 ... 6 I 碳交易制度最佳設計與國家最適排放總量規劃 ... 7 1.2 研究目的與內容 ... 9 1.3 國際現行碳交易制度設計內容與比較 ... 9 1.4 現行碳交易制度實施問題與最佳制度設計考量因素 ... 13 1.5 建立國家溫室氣體目標量化管理機制 ... 20 1.6 結論 ... 28 附件一: 投稿 2014 東亞環境與資源經濟學會(EAAERE)學術研討會 ... 31 II 中國溫室氣體減量之政策工具分析 兼論兩岸碳交易市場的可行性 ... 55 2.1 前言 ... 55 2.2 中國的二氧化碳排放情況 ... 55 2.3 中國溫室氣體減排的政策工具 ... 59 2-4 兩岸碳市場合作可能之初探 ... 76 2.5 台灣與中國碳交易合作之可能性 ... 82 2.6 參考文獻 ... 84 III 企業減碳投資及環境治理政策與股價之關聯性-歐洲、亞洲與美國之比較分析 .... 85 3.1 前言 ... 85 3.2 文獻探討 ... 86 3.3 研究方法 ... 100 3.4 研究結果 ... 105 3.5 結論及建議 ... 120 3.6 參考文獻 ... 121 IV 企業碳風險管理與避險工具規劃: 我國實施總量管制與碳交易制度之課稅議題 134 4.1 前言 ... 134 4.2 現有稅法規範及會計制度 ... 135 4.3 碳排放權交易案例分析 ... 149 4.4 結語 ... 202 4.5 參考文獻 ... 210ii

表目錄

表 0-1 相關子計畫分年預期研究重點 ... 5 表 0-2 預期成果報告表 ... 6 表 1-1 全球碳市場發展現狀 ... 8 表 1-2 國際著名碳交易制度設計比較 ... 12 表 1-3 單位 CER 帄均交易成本推估 ... 14 表 1-4 不同調合方案比較 ... 15 表 1-5 各國碳價穩定機制比較 ... 16 表 1-6 部門與產業之節能減排技術樣本數 ... 25 表 1-8 台灣 GHG 排放基線推估 ... 26 表 1-9 台灣三期碳預算規劃 ... 26 表 2-1 中國控制溫室氣體排放的環境政策工具 ... 61 表 2-2 中國直接管制型溫室氣體減排政策的相關法令 ... 63 表 2-3 中國主要的節能減排目標 ... 65 表 2-4 中國環境污染治理投資情形 ... 66 表 2-5 中國預防監控型溫室氣體減排政策工具的相關法令 ... 67 表 2-6 中國提供租稅誘因達成溫室氣體減排政策工具的相關法令 ... 69 表 2-7 中國碳交易所成立狀況 ... 74 表 2-8 中國與台灣因燃燒石化燃料而排放的二氧化碳排放趨勢 ... 79 表 2-9 2009 年 中國各部門的能源使用情況 ... 80 表 2-10 2009 年 台灣各部門的能源使用情況 ... 80 表 2-11 中國供電與供熱之能源使用情形 ... 81 表 3-1 《京都議定書》國家差別減量目標 ... 87 表 3-2 美國溫室氣體減量相關策略 ... 92 表 3-3 樣本地區減碳政策比較 ... 95 表 3-4 碳揭露計畫參與企業數量 ... 104 表 3-5 主要變數之敘述性統計資料 ... 105表 3-6 為樣本變數之 Pearson and Spearman 之相關係數 ... 106

表 3-7 自變項與依變項膨脹係數 ... 107 表 3-8 為區域性環境治理政策總分比較 ... 108 表 3-9 區域性環境治理政策分項比較 ... 108 表 3-10 區域性環境治理行動比較 ... 109 表 3-11 產業別環境治理政策比較 ... 109 表 3-12 產業別環境治理政策分項比較 ... 109 表 3-13 產業別環境治理行動比較 ... 110 表 3-14 投資別環境治理政策比較 ... 110 表 3-15 投資別環境治理政策分項比較 ... 111 表 3-16 投資別環境治理行動比較 ... 111 表 3-19 Model 3 及 Model 4 ... 117 表 3-20 Model 5 及 Model 7 ... 118 表 3-21 Model 6 及 Model 8 ... 119

表 4-1 歐盟排放權配額之稅務處理 (Tax treatment of allowances in EU Member States) ... 136

iii 表 4-2 碳排放權視為存貨及無形資產之會計處理 ... 146 表 4-3 碳排放權視為金融商品之會計處理 ... 148 表 4-4 碳排放權(碳權)為存貨及無形資產之單純交易案例 ... 150 表 4-5 碳排放權(碳權)視為金融商品之單純交易案例 ... 151 表 4-6 案例 1 美國淨額法的會計分錄 ... 152 表 4-7 案例 1 美國淨額法財稅差異 ... 153 表 4-8 案例 1 IFRS-IFRIC3 成本法會計分錄 ... 155 表 4-9 案例 1 IFRS-IFRIC3 成本法財稅差異 ... 156 表 4-10 案例 1 IFRS-IFRIC3 重估法會計分錄 ... 159 表 4-11 案例 1 IFRS-IFRIC3 重估法財稅差異 ... 160 表 4-12 案例 2 美國淨額法的會計分錄 ... 164 表 4-13 案例 2 美國淨額法財稅差異 ... 165 表 4-14 案例 2 IFRS-IFRIC3 成本法會計分錄 ... 166 表 4-15 案例 2 IFRS-IFRIC3 成本法財稅差異 ... 167 表 4-16 案例 2 IFRS-IFRIC3 重估法會計分錄 ... 168 表 4-17 案例 2 IFRS-IFRIC3 重估法財稅差異 ... 169 表 4-18 取得國內碳權 ... 171 表 4-19 取得國外碳權 ... 171 表 4-20 案例 3 美國淨額法的會計分錄 ... 175 表 4-21 案例 3 美國淨額法財稅差異 ... 176 表 4-22 案例 3IFRS-IFRIC3 成本法會計分錄 ... 177 表 4-23 案例 3 IFRS-IFRIC3 成本法財稅差異 ... 178 表 4-24 案例 3 IFRS-IFRIC3 重估法會計分錄 ... 179 表 4-25 案例 3 IFRS-IFRIC3 重估法財稅差異 ... 180 表 4-26 案例 4 美國淨額法的會計分錄 ... 181 表 4-27 案例 4 美國淨額法財稅差異 ... 182 表 4-28 案例 4 IFRS-IFRIC3 成本法會計分錄 ... 183 表 4-29 案例 4 IFRS-IFRIC3 成本法財稅差異 ... 184 表 4-30 案例 4 IFRS-IFRIC3 重估法會計分錄 ... 185 表 4-31 案例 4 IFRS-IFRIC3 重估法財稅差異 ... 186 表 4-32 實際排放權小於政府免費核配排放權,盤查剩餘售予國內其他參與企業 .. 187 表 4-33 實際排放權小於政府免費核配排放權,盤查剩餘售予國外其他參與企業 .. 188 表 4-34 以成本衡量之金融資產-排放權(有價證券)... 190 表 4-35 以成本衡量之金融資產-排放權財稅差異... 191 表 4-36 以公帄價值衡量且公帄價值變動認列為損益之金融資產分錄 ... 193 表 4-37 以公帄價值衡量且公帄價值變動認列為損益之金融資產財稅差異 ... 195 表 4-38 備供出售金融資產會計分錄 ... 196 表 4-39 備供出售金融資產財稅差異 ... 198 表 4-40 不足額取自國內交易所,盤查剩餘於國內交易所出售 (排放權期末公帄價值上升) ... 201 表 4-41 各案例適用我國現有法規規範彙總整 ... 203

iv

圖目錄

圖 0-1 本研究主要架構 ... 2 圖 0-2 各分項計畫關聯與分工圖 ... 3 圖 1-1QELROs 為 95 之示意圖 ... 20 圖 1-2 國家整體 NAMAs 排放時徑、QELROs 與碳預算規劃 ... 28 圖 2-1 1990-2010 年 前五大二氧化碳排放國之排放趨勢 ... 56 圖 2-2 1990-2010 年 二氧化碳排放強度 ... 57 圖 2-3 人均二氧化碳排放量 ... 57 圖 2-4 中國 2010 年人均二氧化碳排放-部門別 ... 58 圖 2-5 中國的環境立法行政架構 ... 59 圖 2-6 已註冊 CDM 項目的地主國比例 ... 71 圖 2-7 預期由已註冊 CDM 項目獲得的年帄均 CERs ... 71 圖 4-1 碳排放權交易流程 ... 149v

因應低碳與綠色成長之排放交易制度建置研究

摘要

本研究企圖從財務金融角度切入,來建立一套完備的排放交易制度,驅動台灣邁 向低碳與綠色成長之長期目標。因此,本研究整合五大研究課題,包括1.排放權核配 規劃與長期總量目標管理;2.最適碳交易市場規模規劃與評估;3.碳交易價格波動對 投資之影響;4.企業碳風險管理與避險工具規劃及5.兩岸碳排放市場成碳市場、碳交 易、碳價格及碳風險四個研究主軸。計畫之內容無論完整性、獨特性、務實性及前瞻 性都與以往之計畫有所不同。計畫預期可對台灣建置排放市場之制度、相關法令及兩 岸共同排放市場可行性提出具體之建議。 三年累積研究成果彙總如下: 1. 參考 UNFCCC 第三條建議之 QELROs 規劃精神,再導入最適控制模型(optimal control model),及納入台灣的部門節能減排投資資料,規劃符 合成本有效的國家 QELROs 及國家碳預算,作為部門排放權核配依據。 2. 本研究也建議「先減緩,後減量」的溫室氣體減量目標量化管理之 QELROs 策略,提供主管機關落實溫室氣體減排目標管理之參考 3. 目前台灣和中國大陸碳交易市場發展最大的瓶頸在於國內尚無強制型碳交 易法律來限制廠商的溫室氣體排放,因此廠商缺乏減排誘因,市場中缺 乏買家,無法形成可充分發揮價格機能的國內碳交易市場。 4. 以方向性距離函數,估算我國工業部門中 14 個產業 365 上市櫃、興櫃和公 開發行公司於 2005-2010 年,在從事碳排放管制下,各個產業的生態效 率水準及帄均減量成本,提供未來企業減量之參考。 5. 已開發國家推動嚴格碳管制措施,為避免提高境內產業碳風險,而形成碳

洩漏(carbon leakage)的現象,而採行邊境調整(Border Carbon Adjustments, 簡稱 BCAs)方式,而台灣因不屬於歐盟一般性偏好系統(Generalized System of Preference, 簡稱 GSP)的國家,以及沒有與歐盟簽署自由貿易 協定(Free Trade Agreement, 簡稱 FTA),因此,台灣將較其他國家面臨較 高歐盟 BCAs 衝擊的風險。 6. 不同會計處理方法的特性,將會產生不同的交易稅及所得稅。而不同的租 稅處理也會為廠商產生相異的經營風險及租稅規劃。並且因跨國取得碳 權所造成的關稅、所得稅等,亦因不同國家之租稅主權及稅法差異,可 能出現重複課稅等問題。 7. 由於各國在因應氣候變遷政策上差異,會影響到企業減碳投資意願。企業環 境治理差異在不同國家間對企業股價投資報酬也有明顯差異。顯示減碳 投資受到各國減碳政策及企業減碳投資之意願。 關鍵字:排放權核配、減碳投資、碳風險、碳交易會計處理、兩岸碳交易市場的可行 性

vi

Abstract

The Study of Emissions Trading Scheme Establishment

to Respond Low Carbon and Green Growth in Taiwan

The purpose of this research tries to from finance‟s view to construct the carbon emission trading scheme and drives Taiwan toward low carbon and green energy sociality. We integrate 5 major research topics, (1) long term emission allowance allocation planning, (2) the optimal scale of emission market size, (3) carbon emission price velocity impact on green investment, (4) business carbon risk management and hedge tool evaluation, and (5) cross strait emission trade market, into carbon market, carbon trade, carbon price and carbon risk 4 research categories. Unlike pass studies, this research provides a complete, unique, practical and prospective view. The research expects to supply some concrete contributions on emissions trade scheme, emission related regulations and cross strait emission market.

The three years research findings and achievements can be summarized as follows.

1 The research identifies optimal greenhouse gas emission paths by intergrating optimal control model and adding local industrial sector mitigating emission data to establish a cost efficient national carbon budget to be the future Taiwanese industrial sector carbon emission strating point.

2 The research suggests three phases QELROs for the industrial sector. According to the suggested QELROs, the optimal emissions policy should follow “Stabilize First, Reduce Later” for the industrial sectors.

3 The challenge of establishing the bilateral carbon trading market between Taiwan and China is no mandatory regulations and laws enforced; hence, manufacturers lack abatement incentives and the market lacks potential buyers.

4 Using distance function approach to estiamte eco efficiency level and average carbon miteageion cost of 365 listed and overcounter companies in 14 industiris of Taiwan can be used for the Taiwanese industrial sector carbon emission estimation reference.

5 OECD is appling strickly carbon control system,and in order to avoid increasing carbon risk and create carbon leakage phenomenon, OECD requires Border Carbon Adjustments. However, Taiwan is neither Generlized System of

Preference nor Free Trade Agreement country, thefore, we are even facing more BACs impact than European.The study provides some simulation of accounting results and suggests that the cost method of ISA38 might let the company through carbon transaction to manipulate the income. The revaluation approach can faithfully represent the fair value of the emission quota, and the net income and the price declining risk, which also consists with conservatvie principle.

6 The cap-and-trade schemes could further exacerbate the problems of inconsistent tax treatment in cross-border situations. The treatment of income derived from trading of allowances in bilateral tax treaties depends on their treatment in domestic law of tax jurisdictions.

vii

7 Due to the difference adapting climate changing plicies among the countries, firms reveal different pattens of carbon investment. Different environmental governce among firms also reveal different payoff of firms stock return. The finding suggests that the carbon mitegating policies would affect firms‟ green investment and environmental governce.

1

因應低碳與綠色成長之排放交易制度建置研究

0 研究計畫背景與目的

0.1 研究動機與目的

全球暖化與氣候變遷為21世紀全球所面臨的重大課題,我國雖非聯合國氣候變化 綱要公約締約國,但基於氣候保護、能源安全、經濟效益,實有必要以前瞻思維、全 球觀點、在地特色,落實自願減碳行動,共建低碳社會。爰此,行政院永續能源政策 綱領已揭示我國減碳期程與目標,未來企業將面臨國內外碳限制衝擊,企業價值鏈與 國際競爭力亦將受影響。在思索降低國家及企業減碳成本之際,如何藉由排放交易市 場運作,強化風險管理能力,形塑市場經濟規模,建立合理排放交易價格,俾有效媒 合供給端與需求端,協助碳權交易,達成減碳目標,掌握碳交易市場的機會與商機, 為當前能源政策核心課題。 首先,就國際整體環境分析,依據「哥本哈根協定」,未來將強化市場經濟誘因 工具,例如藉由排放交易制度,促進減排行動的成本有效性,導引低碳社會的發展。 又透過碳交易市場的價格機制建立,激勵產業結構轉型與綠能產業發展,已為當前低 碳經濟發展核心策略。在各國低碳管理機制紛紛啟動之際,企業勢將面臨龐大碳風險 管理課題,如何提升企業碳風險管理能力,已成為各國政府的施政重點。 其次,就國內整體環境觀之,依據2008年永續能源政策綱領,政府已制定積極性 溫室氣體減量與綠色能源發展目標。透過碳交易市場的建構,可以成本有效方式,達 到溫室氣體目標,創造能源科技碳效益,提昇綠能產業市場競爭力,達成高生活品質、 高社會關懷的產業與環保發展使命。又於2009年的全國能源會議、溫室氣體減量法, 均將排放交易制度列為台灣邁向低碳經濟社會的重要政策工具。台灣更於2010年正式 回應「哥本哈根協議」,承諾2020年至少減排30%以上(相對於BAU),其中碳權經營 管理已成為「國家適當減緩行動」(Nationally Appropriate Mitigation Actions, NAMAs) 的重要配套措施。 再者,新興市場擴張經濟同時,二氧化碳排放量也不斷增加,根據英國石油公司 的統計,2008年之後中國就已經取代美國成為世界第一大碳排放國家1,因此在探討 國內的碳排放交易市場,如何有效運用兩岸地緣關係,整合中國市場,也將是國內碳 交易市場一重要議題。 推動排放交易制度儼然已成為為國家因應溫室氣體減量的重要政策工具之一,然 而,目前僅經濟部依據「溫室氣體減法」的立法精神,規劃排放源的排放權核配法則, 以及環保署建立初步的登錄帄台,其餘排放交易制度的相關建置則完全闕如。歸納國 際先進國家排放交易制度建置經驗,以及台灣排放交易制度建置之關鍵性與較爭議的 議題包括:(1)部門與排放源之排放權如何公帄與效率分配問題;(2)台灣碳交易市場 規模是否足夠大?是否有整合兩岸交易市場的可能性?(3)排放權價格波動是否影響 綠色能源科技投資誘因與交易市場的效率;以及(4)如何建立完備的碳避險工具,降1 BP Global, 2010, Statistical Review of World Energy 2010.

2 低企業碳風險等。基於此,為推動國家低碳與綠色成長的契機,如何透過「碳金融 Carbon Finance」建置有效率與完備的排放交易制度,即成為本研究的主要目的。本 研究規劃三年完成如下三大目標: 1. 參考國際排放交易制度經驗,建立與國際相容的排放交易制度(包括排放權 核配、總量目標管理機制及 MRV 機制等); 2. 建置適當的配套措施,包括最適市場規模、交易價格管理及碳避險工具等。 3. 探討分析兩岸碳交易市場整合之可能性。 4. 建構碳交易市場,相關法令之配套措施建議。

0.2 研究主題整合之必要性

一套完整的排放交易制度涉及:(1)減量目標與期程;(2)排放權核配;(3)廠商減 排與競爭力行為反應;(4)市場交易機制(如交易帄台、交易價格管理)及(5)遵行機制 (compliance mechanism)(如登錄與盤查及違規處罰等)。本研究總計畫名稱為「因應低 碳與綠色成長之排放交易制度建置研究」,計畫目的除從整體排權核配規劃外,更從 財務金融角度切入來建立一套完備的排放交易制度,驅動台灣邁向低碳與綠色成長之 長期目標。因此,本研究整合五大研究課題,包括(1)排放權核配規劃與長期總量目 標管理;(2)最適碳交易市場規模規劃與評估;(3)碳交易價格波動對投資之影響;(4) 企業碳風險管理與避險工具規劃及(5)兩岸碳排放市場整合成碳市場、碳交易、碳價 格及碳風險四個研究主軸,綜整本研究之構想,如圖0.1所示。 圖 0-1 本研究主要架構0.3 研究計畫之分工

一、計畫分工 一個完整之碳交易市場之建置,包括建置前之制度面與法規面,執行中市場交 研究主題一:碳交易 排放權核配規劃與長 期總量目標管理 研究主題三:碳價格 碳排放交易價格波動對 投資之影響 研究主題四:碳風險 企業碳風險管理與 避險工具規劃 碳市場交易機制建構 研究主題二:碳市場 碳交易市場 最適規模規劃與評估 碳 排 放 市 場 相 關 法 令 配 套3

易規模與價格機制,以及市場監督管理與預警制度。目前國內外現有相關研究多屬 於單一面項之研究,例如以環保效益及排放制度之建置(李堅明,2007、吳榮華, 2004、Haites,2003、Fullerton,2001、Stavins,2000、Criqui,et. al,1998),或減碳 之經濟效益或價格評估(吳再益,1998,2001,Rosendahl,2008,Robin,et.al. 2006, Woerdman,2001, Stavins,2000,Criqui,et. al,1998),對於風險評估 (Duco,2006),或碳排放市場規模則少之又少。最後中國碳排放市場之崛貣,而 台灣與中國交易及投資之頻繁遠超過其他國家,台灣未來在建構一個完整的碳排放 交易市場時,如何利用台灣對中國市場之優勢整合兩岸碳排放市場機制,也將是一 重要課題。因此,本計畫將整合碳排放權規劃、碳市場規模,碳價格波動對投資減 碳之影響及碳交易避險規劃四大構面各三年期研究,並配合兩岸碳市場整合與相關 法令配套措施作進一步深入探討。 各計畫間之分工,請參考圖 0-2 環保效益 環保效益

計畫架構

碳價格

研究主題三:碳排放交易價格波動對投資之影響碳風險

研究主題四: 企業碳風險管理 與避險工具規劃碳交易

研究主題一:排放權核配規劃與長期總量目標管理碳市場

研究主題二: 碳交易市場最適 規模規劃與評估 交易機制 排放 交易 制度 市場 規模 價格 波動 風險 管理 總計畫:因應低碳與綠色成長之排放交易制度建置研究 經濟效率 經濟效率 社會正義社會正義 圖 0-2 各分項計畫關聯與分工圖 二 各子計畫簡介 根據上述研究計畫架構,本研究共分為四大主軸 研究主題一 : 排放權核配規劃與長期總量目標管理 本研究三年工作規劃如下:4

排放權核配是排放交易制度的核心工程,在NAMAs減量目標下,如何將減量目 標適當的核配給部門承擔,將是落實NAMAs減量目標的關鍵,圖1.3為台灣NAMAs。 此外,如何建立減量目標(transformation of pledges for emission reductions into

quantified emission limitation and reduction objectives, QELROs)的管理機制,亦是 UNFCCC的重要課題。因此,子計畫一的研究內容規劃如下:

第一年:完成與NAMAs減量目標相容的部門排放權核配方案。部門核配是啟動 台灣排放交易制度的最上位工作,因此,本研究第一年將參考國際先進國家排放權核 配經驗,例如歐盟「責任分擔協議」(Burden Sharing Agreement, BSA)、美國「區域溫 室氣體倡議」(Regional Greenhouse Gas Initiate, RGGI, 2009)、「潔淨能源與氣候安全 法」(Clean Energy and Climate Security Act, 2009)與「美國電力法」(American Power Act, 2010)、日本東京都與環境省等排放權核配方式,再結合國情,研擬與NAMAs相容的 部門排放權核配方案。 第二年:完成NAMAs與部門的QELROs規劃。依據NAMAs減量目標與期程,完 成NAMAs與部門的減量軌跡線,再轉換為NAMAs與部門的QELROs之規劃,建立 NAMAs與部門長期總量目標的管制機制及配套機制。 第三年:完成碳交易市場與NAMAs目標管理之MRV制度。依據國際發展經驗, 建立碳交易帄台與登錄、申報與查證制度,落實NAMAs目標達成。 研究主題二 : 碳交易市場最適規模規劃與評估 碳交易市場規模將影響市場的效率性與公帄性,因此,完善的市場規模規劃將是 碳交易市場建置的另一個重要核心課題。將研擬符合學理與實務經驗之最適碳交易市 場規模,其三年研究內容與構想規劃如下: 第一年:完成台灣碳交易市場規模規劃,分析中國市場及對台灣市場之衝擊。參 考國際先進國家市場規模之經驗,完成台灣碳交易市場規模規劃。 第二年:評估台灣碳交易市場規模之成本有效性。依據第一年的市場規模規劃, 建立理論與實證模型,評估該市場規模之成本有效性。 第三年:評估兩岸之碳排放相關法規與制度,評估兩岸碳交易共同市場的可行性。 研究主題三 : 碳排放交易價格波動對投資之影響 根據京都議定書之規定,各國依整體經濟環境之差異,被要求履行承諾減少碳排 放量的責任,同時也允許以交易方式購買不足或出售多餘之排放權。碳排放交易市場 制度使得減少污染排放的數量,變成可利用排放交易市場的交易機制,讓各國或企業 能決定如何以最具成本效益之方式達成其碳排放減量目標。三年研究內容與構想規劃 如下: 第一年:探討排放交易市場供需面並分析影響不同排放市場價格因素。針對不同 排放交易市場供給面、需求面與交易量進行掃瞄分析,綜整市場結構特色與交易條 件。探討在不同區域實施排放量額度,除基本供需外,還有哪些總體因素會影響其交

5 易市場價格波動趨勢。並就文獻部份整理彙總大陸市場交易供需情形及可能對台灣碳 排放交易之影響。並探討中國碳排放政策,對台灣碳價格之影響。 第二年:分析排放交易價格波動對投資之影響。進一步探討排放交易價格波動對 廠商減碳投資及其他資本支出投資之影響,以作為未來訂定交易制度之參考。 第三年:探討碳排放交易市場價格之監督管理機制。探討如果我國要成立排放交 易市場,應如何建置合理的價格交易制度,及監督管理機制,以便使碳交易市場能有 效運作,使減少排放污染能透過市場交易以最低成本進行,並探討相關配套法規建立 或修改。 研究主題四 : 企業碳風險管理與避險工具規劃 隨著排放交易市場建置與操作,買方、賣方與仲介機構皆面臨不同樣態的可能風 險,就交易流程而言,包括投入層面的生產風險與產出層面的產品風險。投入層面風 險來源如資源短缺、技術限制、消費者偏好改變、國際與國內政策制度發展趨勢變化 等。產出層面風險來源如生產功能與物質減損、人類健康影響、碳稅、碳費、排放交 易導入、社會趨勢變遷、國際與國內政策制度發展趨勢變化等。另一切割面向,可將 風險來源歸類為財務風險、信用風險、流動性風險、利率風險、市場風險、原物料供 應風險、法律風險、政治風險、不可抗力風險等。 本主題擬就風險管理理論與實務,首先對排放交易市場進行風險來源分析,進而 建立風險確認、風險測量、風險避免、風險降低、風險移轉與風險承擔等可操作運作 模式。此外,進行境內與境外減碳曝險情境分析及模擬。期使排放市場參與交易者預 先評估風險並進行可能避險規劃,保障合理投資收益,創造企業參與誘因機制。研究 內容規劃如下: 第一年:探討企業價值鏈之碳風險型態,及其對企業經營績效之影響 第二年:擬使用衍生性金融商品相關理論,進行避險策略分析;並規劃適當的 避險工具,例如期權市場等 第三年:評估碳交易市場對降低企業碳風險之效益並探討相關配套法規建立或 修改。 以上各子計畫各年研究重點歸納如表0-1 表 0-1 相關子計畫分年預期研究重點 時程 研究主題 第一年 第二年 第三年 一、排放權核配規 劃與長期總量 目標管理 完成與 NAMAs 減量 目標相容的部門排 放權核配方案 完成 NAMAs 與部門 的 QELROs 規劃 完成碳交易市場與NAMAs 目標管理之 MRV 制度 二、碳交易市場最 完成台灣碳交易市 評估台灣碳交易市 分析兩岸碳交易共

6 適規模規劃與 評估 場規模規劃,分析 中國碳排放市場對 台灣市場對之衝擊 場規模之成本有效 性 同市場的可行性,及建議相關配套法 規建立或修改 三、碳排放交易價 格波動對投資 之影響 探討排放交易市場 供需面並分析影響 不同排放市場價格 因素,及中國大陸 市場對台灣碳排放 市場波動之影響 分析排放交易價格 波動對投資之影響 探討碳排放交易市場價格之監督管理 機制,及建議相關 配套法規建立或修 改 四、企業碳風險管 理與避險工具 規劃 探討企業價值鏈之 碳風險型態,及其 對企業經營績效之 影響 擬使用衍生性金融 商品相關理論,進行 避險策略分析;並規 劃適當的避險工 具,例如期權市場等 評估碳交易市場對 降低企業碳風險之 效益,及建議相關 配套法規建立或修 改

0.4 預期研究成果

本研究主題為目前國內外都相當重視之主題,每年國內外都有舉辦相關之研討 會,預計本研究計畫不但能產出完整之研究報告,同時相關之政策報告、會議論 文、期刊發表、論壇或研討會、產學合作、國際合作、跨國研究團隊及人才培育都 可透過本計畫之執行而獲得具體成效。預計本研究之研究成果歸納如表 表 0-2 預期成果報告表 成果方式 成果展現內容 研究報告 每年發表一冊。 政策報告 計畫完結後研提政策報告四冊,供政府決策參考。 會議論文 每年發表二篇。 期刊論文 計畫完結後投稿發表期刊論文四篇。 論壇或研討會 每年舉辦一場。 產學合作 每年進行一次研究成果擴散,協助產業發展。 國際合作 赴國外參與國際社群學術活動與學習實務運作。 研究團隊 籌組跨領域、跨國研究團隊,參與國際社群對話, 提昇國際能見度。 人才培育 指導培育多名碩、博士或博士後研究人才。7

I

碳交易制度最佳設計與國家最適排放總量規劃

1.1 前言

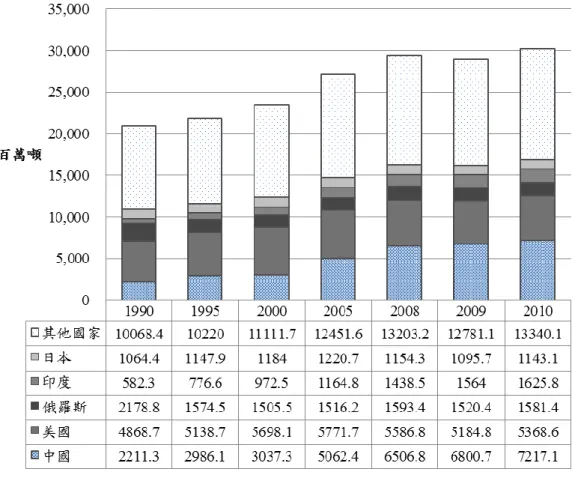

世界銀行(World Bank, 2013)最新報告指出,全球碳交易制度(cap and trade)快速發 展,如表1-1所示。由表1可知,已執行的碳市場包括國家層級的歐盟、瑞士、哈薩克、 澳洲與紐西蘭等國,以及區域(或地方)層級的日本東京都政府、美國加州政府與加拿 大魁北克市的西部氣候倡議(Western Climate Initiative, WCI)、美國「區域溫室氣體倡 議」(Regional Greenhouse Gas Initiative, RGGI)及;已宣佈實施的韓國;規劃與考慮中 的國家包括中國大陸、日本、烏克蘭、土耳其、烏克蘭、巴西及智利等。此外,也可 發現不同碳市場,為促進成本有效性,搭配不同的抵換(offset)機制,及朝向國際連結 的發展方向。估算已執行碳交易制度的國家及區域(或地方)的總排放量約100億噸

CO2e,約占全球總排放量(500億噸CO2e)的21%,倘若再計入中國大陸碳詴點、巴西、

智利及其他新興碳交易國家,則合計約240億噸CO2e,約占全球總排放量(500億噸

CO2e)的50% (World Bank, 2013)。若以帄均40%納入碳交易制度的總量管制,則全球

碳交易的溫室氣體總管制量已達到96億噸CO2e。

歐盟2005年啟動碳交易制度,是目前全球最大碳交易市場,且已成功減排

8%( EU ,2013),2日本東京都是全球首例城市碳交易制度,自2010年實施兩年碳交易

以來,減排更驚人,達到23% (Bureau of Environment of Tokyo Metropolitan Government,

2013),已階接近25%減排目標。3然而,近年來,受到全球金融風暴及歐債問題影響,

碳價由2008年約30美元/噸CO2e,下滑至低於5美元/噸CO2e,引貣全球對碳交易制度

功能的懷疑與檢討浪聲。歐盟第三階段將以效率標竿(benchmark)搭配拍賣(auction)核

配制度,引貣歐盟產業界擔心碳風險(carbon risk)4及碳洩漏(carbon leakage)5問題,因

此,適當的碳權核配機制,亦是影響碳交易制度的核心。此外,碳交易的詐欺與犯罪 行為也層出不窮,已引貣國際刑警組織(Interpol,2013)的注意,並提出「碳交易犯罪指 引」(Guide to Carbon Trading Crime, 2013),提供全球碳交易制度設計與管理之參考。 由此可知,現行交易制度的設計仍存在諸多問題,如何透過「做中學」(learning by doing),從現行經驗中,修正相關制度設計,即成為碳交易制度推動國家所關心的課 題。 一般而言,排放交易制度運行涵蓋下列五項重要機制:(1)總量管制(或減量)目標 與期程的確立機制;(2)可允許排放總量的分配機制;(3)業者的行為反應機制;(4)排 2 依據歐盟的最新報告(EU, 2013, )納管於交易制度的大排放源,至 2010 年已成功減排超過 8%(相較於 2005 年排放量), 3依據日本東京都政府的規劃,至 2025 年(目標年)要減排 25%(相較於 2005 年)。 4依據歐盟排放交易指令的定義,碳風險值等於溫室氣體防制成本(直接排放成本)、電力成本(間接排 放成本)及排放權購買成本之和與廠商的附加價值之占比衡量之(EU, 2009)。該成本咸信是由 Titenberg (1985)所定義的遵行成本(compliance cost)(包括防制成本與排放權購買成本)轉換而來。 5碳洩漏主要來自兩管道:(1)競爭力管道(competitiveness channel):具減量承諾國家(附件一國家)之能 源 密 集 產 業 的 市 場 份 額 移 轉 至 沒 有 減 量 承 諾 國 家 (非 附 件 一 國 家 )的 產 業 ; (2) 能 源 管 道 (energy channel):具減量承諾國家(附件一國家)節約能源,降低能源需求與能源價格,結果造成沒有減量承 諾國家(非附件一國家)的產業之能源消費增加,增加溫室氣體排放。(OECD, 2010;Kuik and Hofkers, 2010) 並以國外溫室氣體排放增加占本國溫室氣體排放減量比值衡量之。(Directive 2009/29/EC)

8 放交易市場機制;(5)行政管理與監測機制(黃宗煌、李堅明,2001)。其中,總量管制 目標是整體碳交易制度設計的源頭,不但攸關國家長期減量目標是否達成?部門溫室 氣體減量是否成本有效性?碳價格訊號是否失靈?及是否提高減量投資的不確定 性?等問題,同時,也影響其他四項機制運行與設計,從而,決定整體碳交易制度的 成敗。由此可知,如何建立一套適當的國家與部門溫室氣體總量決定機制,即成碳交 易制度最佳設計的核心課題。然而,觀察全球目前在國家及部門總量上限的決定上, 缺乏與國家長期減量目標連動機制,及缺乏考量部門減量技術與潛力因子等問題,導 致碳交易制度成本有效性的喪失。 綜合上文,本文擬以碳交易制度建立的最上位問題,探討如何建立國家與部門核 配總量決定機制,作為碳交易制度最佳設計之參考。 表 1-1 全球碳市場發展現狀 國家/地方 國家/地 方 排放總 量 (MtCO2e) 碳交易總 管制量 (MtCO2e) 國際抵換 國內抵換 國際連結 已執行 歐盟 國家 4,409 2,250 (45%)註 2 √ X √(瑞士 及澳洲) 瑞士 國家 57 3(10%) √ X √(歐盟) 哈薩克 國家 318 168(50%) X √ X 澳洲 國家 629 330(60%) √ √ √(歐盟) 紐西蘭 國家 80 32(50%) √ X X RGGI 地方 419 83(20%) X √ X 美國加州 地方 448 163(35%) √(雙邊) √ √ 加拿大 魁北克 地方 83 23(30%)註 3 √ √ √ 日本東京 都 地方 57 10(20%) X √ X 中國碳詴 點 北京市 上海市 天津市 重慶市 深圳市 廣東省 湖北省 地方 1,063註 4 100 240 130 ? 83 510 ? 484註 5 50(50%) 110(45%) 78(60%) ? 32(40%) 214(40%) ? X √ X 確定執行 韓國 國家 647 388(60%) X √ X 考慮執行

9 中國 國家 ? ? X √ X 日本 國家 ? ? √(雙邊) X X 烏克蘭 國家 327 ? ? ? ? 土耳其 國家 420 ? ? ? ? 巴西 國家 1,621 ? ? ? ? 智利 國家 107 ? ? ? ? 註 1:「√」表示有推動;「X」表示沒有推動;「?」表示未知。 註 2:括號內資料表示碳交易總量管制占全國(或全市)總溫室氣體排放量占比。 註 3:加拿大魁北克至 2015 年,納入碳交易總量管制將提高至 85%。 註 4:不包括重慶市與湖北省溫室氣體排放量。 註 5:不包括重慶市與湖北省碳交易總管制量。

資料來源:本研究整理自World Bank (2013), Mapping Carbon Pricing Initiatives…Developments and

Prospects 2013.

1.2 研究目的與內容

綜合前文,歸納本研究之目的如下: (一) 確立碳交易制度建立的關鍵因子 (二) 建立碳交易制度總量與國家減量目標連結機制 (三) 規劃國家碳預算及量化目標追蹤機制 依據上述目標,本研究內容如下: (一) 蒐集與分析國際先進國家碳交易制度設計經驗與作法; (二) 建立國家減量目標量化機制之理論模型; (三) 建立國家與部門總量上限決策機制; (四) 部門減量潛力實證評估; (五) 國家碳預算與目標量化追蹤機制規劃。1.3 國際現行碳交易制度設計內容與比較

(一) 國際先進國家排放交易制度設計內容 交易制度已成為各國的重要溫室氣體減量政策工具,主要透過溫室氣體總量管 制,創造碳權的稀少性,再藉由交易市場,形成碳定價機制,進而,激勵減排技術研 發與創造,達到成本有效性(cost effectiveness)6及節能科技發展。鑑此,歸納整體排 放交易制度設計,涉及如下九大議題: 6 所謂成本有效性,係指以最低成本達到既定環境目標。10

1. 建立碳交易制度法源

在法制國家下,政府依法行政,因此,推動交易制度需要有法源依據。以歐盟交 易制度為例,2003年的排放交易指令(Directive 2003/87/EC),及2004年監測與申報指 引(Monitoring and Reporting Guideline)等,作為推動歐盟第一與第二階段碳交易制度 的法源。

2. 制定排放上限(或總量目標)與遵行期(實施期程)

各國政府將依據其在國際公約的京都議定書承諾目標,亦或國家氣候政策,訂定 溫室氣體減量(或排放上限)目標。減量目標區分絕對量與相對量兩類型,前者如京都 議定書(Kyoto Protocol, KP)第承諾一期,要求所有附件一(annex 1)國家於2012年溫室 氣體排放量帄均減排5.2% (相較於1990年),後者如非附件一 (non-annex 1)國依據「哥 本哈根協定」(Copenhagen Accord, 2009)提交之國家適當減緩行動(Nationally

Appropriate Mitigation Actions, NAMAs)制定2020年的密集度(intensity)減量目標。

表1-1顯示,現行實施碳交易制度國家,合計約納入40-50%的國家總溫室氣體排 放量。而實施期程,亦配合京都議定書第一減量承諾期程,將目標年設定為2020年, 易言之,帄均以十年為實施期程,且大約每五年訂為一個遵行期,進行檢討與排放權 重新再分配之參考依據。 3. 涵蓋溫室氣體(或污染物)種類 依據聯合國氣候變化綱要公約的規定,溫室氣體種類包括二氧化碳(CO2)、甲烷 (CH4)、氧化亞氮(N2O)、六氟化硫(SF6)、氫氟碳化物(HFC)及全氟碳化物(PFC)等六種。 依據先進國家的作法,均依據六種溫室氣體的全球暖化潛勢,再轉換為噸二氧化碳當 量(tCO2e),作為管理與交易的依據。 4. 納管一定規模以上排放源(設備或廠商) 政府為有效管理溫室氣體排放,及降低執行成本,會選擇一定規模以上的排放 源。所謂一定規模包括設備裝置容量(capacity)、能源消費量或溫室氣體排放量等型 態。以排放量為例,先進國家主要以燃料燃燒及製程等直接排放為計算依據。基於此, 先進國家之工業與能源部門的能源密集產業(包括鋼鐵業、水泥業、石化業、造紙業 及紡織業、發電業及石油煉製上游業)等,均列為主要及優先納管的對象。 5. 排放權核配方法選定 排放權核配是最核心與最敏感的課題,因此,均制定明確的核配辦法。依據國際 先進國家經9驗,核配採行無償及有償兩類型,前者的常用核配方法包括溯往原則 (grandfathering rule)7及效率標竿(benchmark),8後則以拍賣(auction)方式競售給納管排

7

所謂溯往原則是依據歷史排放量,作為核配依據,歐盟第一與第二階段交易制度即採行此種核配方 法。

11 放源。 6. 完備溫室氣體盤查與登錄制度 為確保排放源遵行總量管制目標,依據先進國家經驗,對於納管排放源的排放與 交易等活動,均建立一套完備的可量測(measurable)、可報告(reportable)及可查證 (verifiable)的三可(MRV)機制。完備的三可制度,將是落實排放源溫室氣體排放量的 盤查與登錄制度的基石,亦是結算排放源是否遵行總量管制的主要依據。 7. 建立碳交易所(或帄台) 交易帄台是提供碳交易資訊來源,亦是碳價創造的主要場所,藉由碳價訊號,驅 動買賣雙方行動,是碳交易制度達到成本有效性的關鍵,及激勵綠色技術創新的動 力,可見交易帄台的重要性。依據國際先進國家的經驗,均透過一套公帄及透明呈程 序,許可或指定設立碳交易帄台,承辦碳交易業務。由於碳交易所涉及龐大利益,國 際先進國家,同時,也建立一套監管機制,有效管理碳交易所。 8. 制定碳交易管理帳戶 碳交易業務相當繁雜,包括境內與跨國業務,因此,有效追蹤碳權來源與區向, 即成為非常重要工作。依據國際先進國家經驗,需要建立碳交易管理帳戶。UNFCCC 為有效管理全球碳交易業務,已建立包括所有締約國的國際交易帳(International Transaction Log, ITL),歐盟則建立歐盟國際碳交易帳(Community International Transaction Log, CITL)等。依據該帳戶可以作為結算排放源之排放權交易(trading)、 移轉(transfer)n與註銷(surrender)排放權的管理帳戶。 9. 不遵行處罰 為嚇阻排放源的不遵行行為,依據國際先進國家經驗,對於沒有達到總量管制的 排放源,將課以罰款,抑制排放源的違規行為。例如歐盟第二階段規定每噸處於100 歐元罰金,且將於下一階段排放交易期間減少1.3倍核配量。 (二) 國際先進國家排放交易制度設計比較 現行推動中且規模較大的碳交易制度,包括歐盟碳交易制度、美國加州及RGGI 及加拿大魁北克省碳市場等。由於不同市場均有其特殊的國情考量,因此,透過制度 比較,可以掌握上開四個交易制度的特色,作為碳交易制度規劃之參考。 比較上述四個碳交易制度內容,如表 1-2 所示。由表 1-2 可知: 1. 電力與工業部門是主要碳交易部門,加州及魁北克納入陸地運輸,然而,歐盟確 8 效率標竿則是制定一個標竿值,例如單位產量之二氧化碳排放量,再乘上排放源的產量,即可獲得 該排放源的核配量。

12 納入空運。 2. 均制定明確減量目標與期程,且大多以 2020 年目標年,帄均約以八年(2013-2020) 時間達成。 3. 大多採行混合核配(免費與拍賣)方法,且設有拍賣價格下限。 4. 完整規範拍賣收入用途,提高拍賣收入的使用效率(用於環保事務)。 5. 抵換制度的多元性,大致上設有抵換上限,並規定抵換型態。 表 1-2 國際著名碳交易制度設計比較 項目 加州交易制度 RGGI 歐盟交易制度 魁北克碳市場 人口 38 百萬 41 百萬 500 百萬 8 百萬 GDP(美元) 1.9 兆 23 兆 16 兆 3,040 億 參與政府 加州 9 個州 27 個會員國, 挪威、冰島及 列士敦士敦 魁北克省 溫室氣體 六種 CO2 CO1,N2O,PFCs 六種 涵蓋部門 電力、工業及 陸地運輸 火力電廠 電力、工業及 航空 電力、工業及 陸地運輸 排放門檻 25,000tCO2/ 年 25MW 20MW 25,000tCO2/ 年 減量目標 約 17%(2020 年)低於 2013 年排放量 約 10%(2018 年)低於 2009 年排放量 約 21%(2020 年)低於 2005 年排放量 約 20%(2020 年)低於 1990 年排放量 2013 年核配 量 162.8 百萬噸 165 百萬噸 2,039 百萬噸 23.7 百萬噸 最高排放量與 年度 394.5 百萬噸 (2015) 171 百萬噸 (2009) 2,039 百萬噸 (2013) 63.3 百萬噸 (2015) 排放上限與年 度 334.2 百萬噸 (2020) 154 百萬噸 (2018) 1,643 百萬噸 (2020) 51 百萬噸 (2020) 核配方法 混合(免費與 拍賣) 約 90%拍賣 混合(免費與 拍賣)(約占 50%) 混合(免費與 拍賣) 拍賣價格下限 10 美元/噸 (隨通貨膨脹 率調升) 1.93 美元/噸 (消費者物價 指數調升) 不設限 10 美元/噸 (隨通貨膨脹 率調升) 抵換限制 8%上限 3.3%上限(碳 市場價格調 整) 不設限,2020 年之後,考慮 設限 8%上限 2013 年抵換 13 視碳市場價格 不設限 2.1

13 限制量(百萬 噸) 抵換型態限制 森林及臭氧物 質(ODS) 垃圾掩埋甲烷 破壞、降低 SF6、及農業甲 烷管理等 CDM, JI, 但 LULUCF 及 HFC 取得碳權除外 垃圾掩埋甲烷 破壞及臭氧物 質(ODS)等 資料來源:Center for Climate and Energy Solutions (2012), California Cap-and Trade Program Summary.

1.4 現行碳交易制度實施問題與最佳制度設計考量因素

雖然碳交易制度以其成本有效性,成為全球因應溫室氣體減量的重要政策工具, 然而,自2008年全球實施碳交易制度以來,實務經驗上,已呈現諸多問題,值得碳交 易制度後進國家,思考最佳碳交易制度設計之參考。彙整碳交易制度相關問題,說明 如下: (一) 國家與部門排放量上限最適化問題 遵行期之碳排放量上限(cap)是碳交易制度實施的基礎,影響整體交易制度成本有 效性,然而,依據目前各國實施經驗,大多數是政策決定,例如歐盟第一與第二階段 政策決定優先納管工業與能源部門,因此,依據工業與能源部門的歷史排放量,決定 其遵行期的排放上限。上述排放量上限決定方法,缺乏部門減量技術與潛力的考量, 同時,也無法有效的與國家減量目標相連結,因此,現行國際先進國家排放量上限決 定,僅是政策可行,然而,不會是政策最適與政策有效性。 依據京都議定第三條,要求附件一國家制定量化管理溫室氣體減量目標(Quantified Emission Limitation or Reduction Objectives, QELROs)。9透過QELROs可以 國家與部門排放上限時徑(time path),作為國家與部門排放權核配依據。然而,檢視 目前各國作法,並大部分國家並沒有依據上述方法,決定國家與部門排放上限。因此, 如何考量部門間的減量能量及技術潛力,作為部門排放上限決定依據,同時,連結減 量目標與期程,建立量化減量目標管理機制,有效追蹤國家減量目標的落實程度,即 成為最佳碳交易制度設計應思考的課題。 (二) 交易成本問題 依據Coase 定理(1959),財產權交易是在無交易成本的情況下,才可以透過交易 雙方的有效協商,達成社會最適的污染水準。在實務上,碳交易的交易成本不低,以 清潔發展機制為例,包括盤查、確證及查證等程序,產生為數不貲的交易成本如表1-3 9所謂 QELROs 係指為達到減量承諾目標,會員國帄均可以排放的水準。依據 1/CMP.7 決議,附件一國家應於 2012 年 5 月 1 日前,提交其 QELROs,提供特設工 作小組在十七次會議審議,作為修正京都議定書附件 B 之參考。

14 所示。由表3可知,一個典型的CDM計畫,其衍生的交易成本項目相當多,主要可以 區分為兩大類型成本,其一稱為一次性成本(或稱固定成本),例如尋找買家、協商成 本、PDD成本、確證成本以及登記成本,上述成本在一典型的CDM計劃中,僅需於 第一年支付;另一類型成本為每年均頇支付的成本(或稱為變動成本),諸如監測成 本、行政成本、查驗證成本以及調適金。表1-顯示,CERs的帄均交易成本為1.7美元/ 噸CO2e。如果以現行的CERs價格,則已開發CERs的誘因,將導致交易市場為名存實 亡的現象。

如表1-3所示,協商、計畫設計文化(Project Design Document, PDD)及查驗驗證成 本等,是最主要的交易成本,其中,PDD及查驗證成本與交易制度設計有關,因此, 以制度設計而言,改善PDD與查驗證成本即成為最佳碳交易制度設計應考量的重要配 套措施。 表 1-3 單位 CER 帄均交易成本推估 執行成本 帄均成本 每單位 CER 帄均成本 尋找賣家 19,833 0.107 協商成本 106,450 0.573 PDD 成本 56,413 0.304 確證成本 35,575 0.192 監測成本 10,400 0.056 查驗證成本 51,890 0.279 登錄成本 前 15000tCO2e→ USD 0.1/tCO2e;之後 USD0.2 / tCO2e ; 最高至 USD 350,000。低於 15000 tCO2e 不必支付。 0.192 調適金 2%的 CERs 0.026 行政成本 前 15000CERs→ USD 0.1/perCER;之後 USD0.2/perCER。第一年 的行政成本能夠被登記 成本扣抵。 0.192 單位成本 固定成本 1.176 變動成本 0.553 註:1 歐元≒1.3 美金;(單位:美元) 資料來源:李堅明(2013) (三) 排放權制核配問題 排放權核配是確保交易制度效率與公帄正義的基礎,然而,目前執行的各種核配

15 方案,均存在其優缺點,沒有一個完美的核配方法。Sijm J.P.M. et.al.,(2007)選擇三種 較重要的核配方法:包括(1)「溯往原則」(grandfathering):依歷史排放量免費核配; (2)標竿原則(benchmarking):依特定基準或特定投入、產出或技術之效率標準,免費 核配排放權;(3)拍賣原則(auctioning):排放源競標排放權。並依據經濟有效性、環境 有效性、產業競爭力、政治與社會可接受性、可預期性、透明性、簡單性、交易成本、 以及公帄性等九項準則,降低綜合評估,評估結果如表4所示。由表1-4可知,雖然拍 賣原則在產業競爭力與政治可接受性之評價較差,惟在經濟效率與環境有效性等其他 原則之評價均較佳,因此,綜合評比的績效相對最佳。但該評比係假設各評估準則具 相同權重,若考量權重差異,則可能出現不同結果。 綜合上述分析可知,學理上,拍賣制度最佳,然而,實務上,各國作法則依其國 情不同,各異其趣。例如RGGI、美國加州、澳洲第一階段(2012-2015)及歐盟第三階 段(2013-2020)均採行拍賣方式;然而,歐盟第一(2005-2007)與第二階段(2008-2012)、 韓國及中國大陸碳詴點的交易制度規劃,則以免費核配為主。此外,在方法上,主要 採行溯往原則(grandfathering rule)及效率標竿(benchmark)(例如方式。以現階段來看, 大部分國家以溯往原則核配,例如美國加州、RGGI、澳洲第一階段、歐盟第一與第 二階段、韓國及中國碳詴點城市等,目前僅有歐盟第三階段採行效率標竿原則。 由於溯源免費核配將使得排放大戶取得大量排放權,不符合正義,是受到最大詬 病之處。至於效率標竿免費核配,則標竿訂定不易,由於資訊不對稱,效率標竿往往 訂定太寬鬆,結果導致核配過量之問題。至於拍賣核配則會增加排放源的成本,特別 是碳依賴度高的產業,將會衝擊其市場競爭力,產生碳洩漏問題。 基於上述分析,考量制度實施之初,政府與產業資訊相當不對稱,亦即政府不瞭 解企業的技術水帄,因此,不易訂定效率標竿,同時,制度實施之初,容易衝擊既存 產業,因此,應給予適當補償。爰此,初期應以免費溯往核配較佳,爾後,再逐步增 加拍賣比例。待政府充分掌握納管產業的減排技術水帄,則可以效率標竿方式進行排 放權核配。 表 1-4 不同調合方案比較 評估準則 絕對量調合 相對量調合 軟性調合 不調合 成本有效性 ++ ++ ++ ++ 環境有效性 ++ + 0 0 動態效率 ++ + 0 ─ 行政交易成本 ─ ─ ─ 0 廠商交易成本 + 0 ─ ─ 政治接受度 ─ + + ─ 競爭力扭曲(內部) ++ 0 0 ─ 競爭力扭曲(外部) ─ 0 0 ++ 考量國情 ─ 0 0 ++ 公帄性 ++ 0 0 ─ 綜合評比 極佳 極佳 良 極差

16

註 1:「--」極差;「-」差;「0」中性;「+」良;「++」極佳。 註 2:綜合評比為本文整理。

資料來源:Sijm J.P.M. et.al.,(2007), Options for Post -2012 EU Burden Sharing and EU ETS Allocation, Energy Research Center of the Netherlands.

(四) 碳價波動問題 透過碳市場的碳價訊號,激勵節能與綠能科技發展及促進溫室氣體減量的成本有 效性,這是碳市場的最重要功能。然而,全球碳市場受到諸多經濟因素(如2008年全 球金融風暴及2011年歐債問題等),及碳制度設計問題(如核配量過大及抵換量過多高 等),產生碳價巨幅波動現象,例如碳價由2008年的30美元/噸CO2e高峰,陡降至2012 年的7美元/噸CO2e。 低碳價已引貣全球對碳市場功能產生懷疑,包括碳市場是否為有效的政策工具? 以及碳市場是否可以促進長期低碳投資?因此,如何建立碳價穩定機制,即成為相當 重要課題。目前國際上主要思考的方法包括:成立碳準備銀行(如UNFCCC)、制定碳 價上限與下限(如表1-5所示)及改變排放上限量(如歐盟及RGGI)等,由於不同穩定機制 均有其優劣勢,因此,如何選擇適當的碳價穩定機制,亦是最佳碳交易制度設計的重 要考量。 表 1-5 各國碳價穩定機制比較 碳定價機制 價格穩定機制 碳價 京都機制 CDM 無 0.34 歐元 JI 無 0.17 歐元 國際碳交易 無 0.5 歐元 國家與區域碳交易制度 歐盟 無,但已提出改善方案。 3 歐元 加州 政府以每噸 10 美元再加上 5%通貨膨脹率拍 賣碳權。 14 美元 哈薩克 無 無 紐西蘭 制定 25 紐幣上限 0.85 美元 RGGI 初期調整可抵換比例,作為穩定價格機制, 當市場碳價低於,降低可抵緩比例。未來將 改變為限制排放權銷售價格,例如 2014 年, 每噸至少銷售 4 美元;2015 年,每噸至少銷 售 6 美元;2016 年,每噸至少銷售 8 美元; 2017 年,每噸至少銷售 10 美元。 2 美元 魁北克 政府以每噸 10 美元再加上 5%通貨膨脹率拍 賣碳權。 無 澳洲 2012-2015 固定碳價(23 澳幣),並隨著時間 以 2.5%通貨膨脹率調整價格。 24 美元 瑞士 無 19 美元

17 (五) 碳交易會計揭示問題

隨著全球碳交易市場的快速發展,碳交易衍生的企業財務會計問題,將影響企業 財務管理與投資決策,已逐漸受到國際財務會計組織的重視。美國是最早實施排放交

易制度國家,10因此,美國已建立一套排放交易會計準則,稱為「淨額法」(Net Liability

Approach, NBA)。晚近,國際財務報導解釋委員會(International Financial Reporting Interpretations Commission, IFRIC)為配合歐盟推動的溫室氣體交易制度(European Emission Trading Scheme, EU ETS),11於2003年5月發布排放權(emission rights)的解釋 稿,並於2004年12月正式頒布IFRIC3公報,歐盟並於2005年1月開始實施該公報,然 而,歐洲財務報導諮詢小組(European Financial Reporting Advisory Group, EFRAG)指 出IFRIC3會造成企業盈餘波動,且過於複雜,無法反映企業真實財務績效。基於此, IFRIC於2005年6月,撤回該公報。 由於碳交易尚未構成企業主要的經濟活動,因此,國際會計組織尚未針對碳會計 給予明確規範,然而,碳會計所涉及的課題不少,如果沒有予以犛清,將影響未來碳 交易制度發展。依據Austin (2009)指出,碳交易會計的優先犛清的課題包括: 1 政府免費核配之排放權,應如何分錄其科目與公允價值? 初期政府可能會免費核配部分排放權,例如歐盟及韓國等,因此,企業免費取得 的排放權,其取得之初的分錄應如何登錄?由於各國碳交易制度設計不同,例如排放 權可以允許儲存,且排放權需要繳回,因此,排放權取得之初,其分錄科目應記為資 產或負責,即是需要犛清問題。此外,企業雖然免費取得,然而,排放權有其市價, 且價格隨時變動,因此,其公允價值應如何及在何時登錄?亦是另一個重要課題。 2 資產負債表如何認定排放額度購買? 企業為達到其總量排放上限,將透過碳權經營,至市場購買碳權,由於,購買的 碳權是企業自己花錢購買,是否應與政府免費核配碳權分錄相同,亦或應給予不同認 定?這亦是碳會計面臨的另一個問題。 3 取得之碳權是否應隨著時間予以分期攤回(amortized)? 企業取得碳權的目的在於履行其總量管制義務,亦即碳權頇要於次年繳回同等額 度的排放權。易言之,企業取得碳權即制一種繳回準備,是否應該規定企業分期攤提 碳權準備。 4 取得之碳權是否應隨著時間重估(revalued)其價值? 10

美國從 1970 年代依據清空法(Clean Air Act, CAA)啟動排放交易制度。

11

18 碳權價格隨時間而變動,不同時間點的碳價均不相同,因此,不同時點取得的碳 權,是否應予以重估以反映其公允價值?目前國際會計準則尚未制定明確指引。 5 如果初期免費取得的碳權已以公允價值分錄,且被認定為遞延所得 (deferred income),應如何陳述其該遞延所得? 所謂遞延所得係指一筆收入尚未體現,依據傳統財務會計之收入認定原則 (revenue recognition principle),當該比收入取得時,始可認列其收入。因此,初期免 費取得的排放權,即是一種遞延所屬,其收入應於核時認列與陳述? 6 如何分錄企業碳排放之負債值? 在政府的總量管制制度下,企業碳排放可視為對政府的一種負債,因此,企業經 盤查認定的排放量,應如何認列其公允的負債值?這也是碳交易會計的另一個重要課 題。 7 遠期契約(forward contract)的買賣,應如何分錄? 現行國際碳市場商品與傳統金融市場商品雷同,包括現貨市場(spot market)、遠 期市場(forward market)、期貨市場(future market)及選擇權市場(option market)等,不 同市場即代表不同商品交易契約,因此,其分錄是否相同?如果不同,則應如何分錄? 8 如何分錄 CERs 投資與買賣? CERs為抵換商品,雖然可以一比一抵換政府核發的排放權,然而,CERs完全由 企業自行出資投資或買賣取得,其分錄是否應與政府核配的排放權相同?如果不同, 則應如何分錄。 上述問題是碳交易會計問題是我國實施交易制度之前,必頇要建設的碳交易會計 配套措施。然而,綜觀國際最新發展,全球尚未有一套全球遵行的國家財務報告準則 12

(International Financial Reporting Standard, IFRS),導致:(1)不同解釋:會計科目分 錄為所得(income)、費用(expense)、資產(asset)或負債(liabilities);(2)無法適當反映碳 權的公允價值等問題。 綜合上述可知,由於碳交易會計揭示問題,是影響企業財務績效與租稅負擔的 計算依據,然而,國際尚未有一套準則,這是目前國際碳交易面臨的嚴重潛在問題, 倘若沒有及早克服,終將影響碳交易制度發展。基於此,如何將碳交易納入現行會計 系統,並可真實反映碳交易的公允價值,即成為最佳碳交易制度設計的另一個重要課 題。

12國際會計準則委員會(International Accounting Standards committee,簡稱 IASC),IASC 在 2001 年

初改制為國際會計準則理事會(International Accounting Standards Board ,簡稱 IASB),目前是國際 財務報導準則之發布機構,所發布之公報及解釋一般常以 IFRSs 統稱,內容包括 IASB 發布之公報及 解釋(分別以 IFRSs 以及 IFRICs 稱之)。

19 (六) 碳交易詐欺與犯罪問題 隨著碳交易衍生之碳金融商品市場規模愈來愈大,也逐漸發生層出不窮的詐欺與 犯罪行為,已引貣國際刑警組織(Interpol)的注意。依據國際刑警組織的調查(2013)發 現,由於碳交易市場由於不易量化,加上市場規模愈來愈大,已逐漸吸引犯罪集團注 意。再缺乏整合監督機制下,很容易出現交易與結算漏洞,而給予犯罪集團有機可乘。 依據其統計(2013),從2008至2009年間的18個月內,歐盟碳排放交易系統(ETS)多次成 為詐騙交易的受害者,導致數個國家的稅收短少近50億歐元。歐盟刑警組織估計在某 些國家,可能有高達九成的市場交易量是假造的。國際刑警組織(2013)歸納五項較常 見的碳交易詐欺手法如下: 1. 藉由操縱測量結果的手段,以詐取比實際應得更多的碳權; 2. 出售虛假或屬於別人的碳權; 3. 對從碳市場的投資,捏造產生環境或財務上的利益等不實或誤導性的訊息; 4. 藉著新興碳市場金融法規的漏洞,從事洗錢、證券欺詐或逃稅等非法行為; 5. 藉由電腦駭客或釣魚手法,竊取個人碳權與個人資料。 鑑於上述犯罪手法,國際刑警組織(2013)也提出如下六點建議,提供各國政府參 考: 1. 提高執法意識,藉由舉辦相關議題的研討會,匯集監管機構和專家,針對現有 的和新興的碳市場進行戰略分析,識別可能的犯罪行為與風險。 2. 建立與加強政府機構規範和監管碳市場能力。 3. 在設計碳交易帄台時,應對執法和監管方式,提供必要的法律措施,以避免漏 洞產生,並確保碳交易法規在不同司法管轄區間的一致性、實用性和可強制執 行性。 4. 改善來自不同國家間的執法協調和溝通管道,並建立碳權交易資訊共享機制。 5. 提高網路安全性,促進碳交易交流,並防止電腦駭客。 6. 提高碳交易市場金融交易的透明度。 由於碳交易涉及跨產業與跨國業務,如果全球缺乏一套整合管理機制,以及制定 有效嚇阻機制,將造成買空賣空假象,導致政府取得錯誤資訊,可能重創全球減量努 力及政策規劃,反而,加速惡化全球暖化現象。 本文整理與分析六項現行碳交易制度問題,作為最佳碳交易制度設計與配套措施 之參考。

20

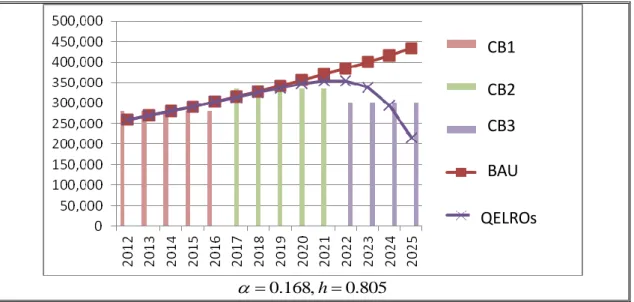

1.5 建立國家溫室氣體目標量化管理機制

(一) QELROs 意義與計算 QELROs係指附件一(annex I)國家目標年(例京都議定書目標年為2008-2012)之帄 均溫室氣體排放量低於基準年(base year)排放量的百分比,13換言之,為減量承諾期間 內,被允許的排放量。如果QELROs為100,表示該國目標年,每一年均可排放與基 準年相同的水準;如果QELROs高於100,表示該國目標年,每一年排放量均可高於 基準年的排放水準;如果QELRO低於100,表示該國在目標年,每一年排放量均需低 於基準年的排放水準。 由圖1-1可知,如果附件一國家之京都減排承諾為5%,亦即排放量為基準年(1990 年)排放量的95%,假設基準年排放量為100單位,則該附件一國家QELROs = 95,則 目標年間可排放的溫室氣體總量如□abcd面積所示。 圖 1-1QELROs 為 95 之示意圖資料來源:UNFCCC(2010), Issues relation to the transformation of pledges for emission reductions into quantified emission limitation and reduction objectives.

依據前文,可以獲得國家 QELROs 計算公式(請參閱 Simeonova and Gois ,2011): QELROsmYm c, (1) , e s e s Y Y E E m (2) cEs mYs, (3) 13 附件一國家係指氣候變化綱要公約附件一所列國家,主要為工業化國家與經濟轉型國家。 95 1990 2008 2012 京都減量承諾(%) 時間 目標年 可排放 總量 QELRO = 95 a b c d 100

21 其中,Y 為遵行期的中間年,例如後京都遵行期為2013-2020年,因此,中間年m 即為2017年 (中間的查核年);Y 為排放量追蹤管理的啟始年,例如2013年;s Y 為承e 諾期的最後一年,例如2020年;E 為排放追蹤的啟始年的排放量,例如2013年的排s 放量;E 為承諾期的最後一年的排放量,例如2020年的排放量;e m為排放時徑曲線 的斜率(slope),c為排放時徑曲線的截距(intersect)。 依據QELROs公式可知,影響QELROs的關鍵因子,包括啟始年與目標年排放量、 遵行期長度(包括啟始年、中間查核年及目標年設定),據此,可以勾勒出排放時徑斜 率(m)。由此可知,排放時徑斜率取決於減量技術(或潛力)等因以影響。 (二) 建立成本有效的減量目標量化管理機制 由於碳交易制度的實施,主要遂行國家減量目標的達成,因此,碳交易制度的總 量設定與部門分配,將攸關國家達成減量目標的成本有效性。依據先進國家碳交易制 度經驗,皆設定階段性總量目標,爾後,逐步達到目標年的總量目標。然而,大部分 國家,在設定碳交易總量時,並沒有完全考量部門及國家減量減量技術與潛力,因此, 恐將增加部門減量持本負擔,及提升國家發展風險。 綜合上述可知,透過QELROs可以獲得國家階段性排放總量上限,抑或碳預算 (carbon budget),因此,可以作為部門排放權核配的參考依據。有關國家減量目標量 化管理機制的建立,說明如下: 部門為落實溫室氣體減量目標,將推動各項減量活動,假設i部門第 t 期的減量方 程式如式(4)所示: Ait Ai0eait, (4) 其中,A 為第it i部門第 t 期總(或稱累積)減量水準;A 為第i0 i部門初期(或第0期) 的減量水準;a 為減量因子,it 14反映第i部門第 t 期的減量率,為部門控制變數(control variable)。 2. 部門知識累積方程式 由於部門減量活動具學習效果(learning by doing),因此,不同部門過去減量努力 與投入,會影響其累積減量知識,造成差異性的減量效率與潛力,影響各部門最適排

放時徑規劃。第i部門知識累方程式如式(5)(參考Goulder and Mathai, 2000; Bramoulle

and Olson, 2005及李堅明等,2007之設定)所示: ), , ( it it i it i it H h H a H (5) 14 所謂減量因子係指各部門為達到目標年的排放上限,各期的最適減量率,為本文內生求解的控制 變數。