以無形資產分析價值創造策略-美國及台灣IC設計產業之實證分析

93

0

0

全文

(2) 以無形資產分析價值創造策略-比較 美國及台灣 IC 設計產業之實證分析. 研究生:熊杏華. 指導教授:朱博湧 國立交通大學管理科學系博士班. 摘. 要. 在知識經濟時代,無形資產管理不僅攸關組織價值,且為企業成長之重要 關鍵,經過十幾年的實務運用與發展,無形資產之相關理論架構已超越績效衡 量工具作用,逐漸擴展應用至策略管理與執行的總體範疇。本文嘗試透過評估 無形資產價值、與確認無形資產的決定因子的方式,試圖明瞭以製造優勢為核 心競爭力之經營模式的台灣企業,如何在產業價值鏈的環節中與處於產業領導 地位的他國廠商進行區隔選擇,以進行策略管理。 本文乃以美國及台灣兩地各自之前二十大 IC 設計公司為研究樣本。第一個 目的以五種無形資產的評價模式,分別計算兩地公司的無形資產價值。研究結 論指出於資本市場化法下美國 IC 設計公司之無形資產價值高於台灣,於資產報 酬法下,無形資產的價值,並不與當期資產報酬劃上等號;然而,台灣公司則 否,比較上相對同步。本文的第二個目的,乃以財務及智慧資本構面構成的 26 個因子,以因素分析法,分別萃取出 8 種創造無形資產價值的主要組成項目, 採用縱橫資料(panel data)模式以逐步迴歸分析確定攸關因子對各種評價方式的 解釋程度。研究結論指出,美國 IC 設計企業偏向永續經營觀點,重視研發效益; 而台灣公司最重視之因素為當期的獲利表現,偏向速成觀點,個別企業經營風 險雖較低,但不利產業深耕發展。此外,本研究設計採用多項財務相關指標下, 美國 IC 設計產業之無形價值創造驅動因子較台灣難以掌握與衡量。 關鍵詞: 無形資產、智慧資本、IC 設計產業、企業評價、科技管理. i.

(3) Determinants of the Valuation of Intangible Assets -A Contrast between Taiwanese and American IC Design Houses. Student:Hsing-Hwa Hsiung. Advisor:Dr. Po-Young Chu. Department of Management Science National Chiao Tung University. ABSTRACT In the knowledge economy, the analysis of intangible resources affects an organization's value and growth. Both the choosing of the appropriate evaluation models and the critical factors for intangible assets are the most difficult issues to deal with. The first purpose of this study employs five evaluation models to compute the intangible value of IC design houses in US and Taiwan. The results show that the value of IC design houses in US is higher than Taiwanese by market capital methods. In contrast, the value of Taiwanese IC design houses is more consistent with the return of asset methods comparing to that of US firms. The second purpose of this paper is to investigate the compositions of intangible assets between Taiwanese and American IC design industry. We constructed 26 items from financial and intellectual capital aspects. Results of factor analysis indicated 8 main attributes of intangible value. Results of stepwise regression indicated that current profitability attributes are the most important ones associated with the intangible value in Taiwan, and research performance are the most important ones in US. These findings suggest that US design houses is more long-term running oriented than Taiwanese short-term oriented. Key words: Intangible Assets, Intellectual Capital, IC Design Industry, Valuation, Technology Management. ii.

(4) 謝. 誌. 論文付梓之際,心中滿是感謝。本論文得以順利完成,首先要感謝指導老 師朱博湧教授,於論文撰寫期間之督促與悉心指導,在遭遇瓶頸時總是協助渡 過難關,解決心中的疑問,並且撥冗校閱;師恩浩瀚,永銘於心,謹誌於卷首 以聊表由衷之敬意與謝意。 口試委員李存修老師在財金學界享負盛名,學養豐富而治學嚴謹;而黃仁 宏老師的管理素養深厚紮實,在行銷領域所發表的文章鞭闢入裡;鍾惠民老師 有教無類,計量課堂上令學生如沐春風;吳世英老師謙謙君子,對我統計技術 的精進功不可沒。承蒙四位老師在論文口試上的指正與建議,讓學生多所學習, 使得本論文更加完善,在此也深表感激。 感謝朱門團隊的弘書、裕淩、美貞學姐、川毅學弟及子衙總是提供我許多 資訊,對我的研究具有莫大影響力,很慶幸自己能夠認識你們。感謝博班同窗 好友:宗誠大哥、佳燕、宜棻等的雪中送炭及相互砥礪。感謝美珠,在我修業 過程中鼎力相助並提供我許多心裡諮商,以及珍貴的意見。感謝中國科大的好 同事、好姐妹們,在我博班修業期間,總是給我許多的鼓勵與支持,特別因為 你們的陪伴使我在新竹的歲月能夠很開心。 最後要感謝生育養育我的母親,當我在工作、學業、及育兒當拼命三郎之 際,容忍我的焦躁與不安。也謝謝外子對我的支持與包容,陪著我哭陪著我笑, 做我精神的後盾。還有因為對著寶貝安仁的愛,使得我在最苦的時候,還是可 以堅強、忍耐,發揮了為母則強的潛力。 謹以此論文獻給天人永隔的父親,謝謝他無怨無悔對我的栽培與付出,直 到生命終點,在病榻彌留之時仍不忘對我叮嚀與牽掛,希望今日拿到博士學位 的我,更能讓父親開心,也想告訴他,我會繼續樂觀的奮鬥下去!. iii.

(5) 目. 錄. 論文中文提要 .............................................................................................................. I 論文英文提要 .............................................................................................................II 謝誌 ........................................................................................................................... III 目. 錄 ..................................................................................................................... IV. 表. 目. 錄 ........................................................................................................... VI. 圖. 目. 錄 ..........................................................................................................VII. 一、緒論 ..................................................................................................................... 1 1.1 1.2 1.3 1.4. 研究背景與動機............................................................................................... 1 全球前二大IC設計國-台灣與美國.................................................................. 2 研究目的........................................................................................................... 5 研究架構........................................................................................................... 6. 二、文獻回顧 ............................................................................................................. 8 2.1 2.2 2.3 2.4 2.5. 無形資產為衡量企業策略的工具................................................................... 8 智慧資本報告..................................................................................................11 無形資產的評價............................................................................................. 17 無形資產的價值創造因子............................................................................. 22 市場領導者與追隨者..................................................................................... 26. 三、研究設計 ........................................................................................................... 31 3.1 3.2 3.3 3.4 3.5. 研究步驟......................................................................................................... 31 樣本與資料來源............................................................................................. 31 因素分析......................................................................................................... 32 縱橫資料(PANEL DATA)模型...................................................................... 35 逐步回歸分析................................................................................................. 41. 四、資料分析 ........................................................................................................... 43 4.1 台灣及美國IC設計產業概況 ......................................................................... 43 4.1.1 台灣IC設計產業 ...................................................................................... 43 4.1.2 美國IC設計產業 ..................................................................................... 45 4.2 無形資產的評價 ............................................................................................. 47 4.3 台灣及美國IC設計公司的無形資產價值 ..................................................... 52 4.4 無形資產價值創造因子變數 ......................................................................... 55 iv.

(6) 五、 研究結果 ......................................................................................................... 59 5.1 無形資產價值創造因子之因素分析 ............................................................. 59 5.2 無形資產價值創造因子之逐步迴歸分析 ..................................................... 62 5.2.1 市場追隨者-台灣公司 ............................................................................ 62 5.2.2 市場領導者-美國公司 ............................................................................ 64 六、結論與研究意涵 ............................................................................................... 69 6.1 結論 ............................................................................................................ 69 6.2 研究意涵 .................................................................................................... 70 參考文獻 ................................................................................................................... 73 作者簡歷 ................................................................................................................... 84. v.

(7) 表. 目. 錄. 表 1 Sveiby四大模式之優缺點比較 ..................................................... 20 表 2 台灣及美國之前二十大IC設計公司 ............................................ 32 表 3 2003 年台灣前二十大IC設計公司之營收排名及主要產品 ....... 44 表 4 台灣IC設計業應用領域 ................................................................ 45 表 5 2003 年北美前十大IC設計公司之之營收排名及主要產品 ....... 47 表 6 台灣及美國五種無形資產評價法之平均數及標準差 ................ 54 表 7 台灣及美國IC設計公司無形資產決定因子之平均數及標準差 58 表 8 KMO指標 ....................................................................................... 59 表 9 台灣公司因素分析摘要表 ............................................................ 60 表 10 美國公司之因素分析表 ................................................................ 61 表 11 縱橫資料(panel data)適用研究模型檢定結果 ........................ 66 表 12 市場資本化法逐步迴歸分析結果 ................................................ 67 表 13 資產報酬法逐步迴歸分析結果 .................................................... 68 附表 1 台灣樣本 26 個原始價值驅動變數之相關係數 ........................ 78 附表 2 台灣樣本 26 個原始價值驅動變數之相關係數之檢定顯著值 79 附表 3 美國樣本 26 個原始價值驅動變數之相關係數 ........................ 80 附表 4 美國樣本 26 個原始價值驅動變數之相關係數之檢定顯著值 81 附表 5 市場資本化法迴歸分析結果(變數強迫進入法) .................. 82 附表 6 資產報酬法逐步迴歸分析結果(變數強迫進入法) .............. 83. vi.

(8) 圖 圖1 圖2 圖3 圖4 圖5 圖6 圖7 圖8 圖9 圖 10 圖 11. 目. 錄. 全球IC設計業分佈 .......................................................................... 3 研究架構流程圖 .............................................................................. 7 三種智慧資本互動模型 ................................................................ 10 回收遞增/回收遞減法則 ............................................................... 10 斯堪地亞市場價值結構 ................................................................ 13 ARC智慧資本報告架構 ................................................................ 16 智慧資本觀念之樹狀圖 ................................................................ 20 評價方法彙總 ................................................................................ 21 企業的競爭優勢 ............................................................................ 28 企業資源技能和策略的相互關係 ................................................ 29 智慧資本整體架構圖..................................................................... 55. vii.

(9) 一、緒論 1.1 研究背景與動機. 1976 年政府主導推動的 CMOS 半導體計畫與新竹科學園區,歷經二十餘年, 造就園區十萬個工作機會與 1 兆元的產值,同時建立了台灣高效能的製造,與以高 科技產品設計、全球運籌能力為核心的國際競爭力,此次的產業躍昇,成就了台灣 高科技產品大規模製造能力,然而支撐龐大製造產業所需的產品創新可說仍然相當 薄弱,幾乎完全仰賴美歐各國之系統規格決定,至於最具附加價值的自我品牌行銷, 幾乎付之闕如。(國家矽導計畫,2002). 臺灣屬小型的經濟體系,因為內需市場狹小,產業不易具規模經濟與範疇經濟, 因此在經濟發展過程中所遭遇的阻力遠較大型國家為大;為達到降低生產成本的量 產要求,國內企業多以市場追隨者的角色自居,專以製造為重,創新產品次之,是 台灣過去發展的軌跡。為明瞭以製造優勢為核心競爭力之經營模式的台灣的高科技 公司,如何在產業價值鏈的環節中與處於產業領導地位的他國廠商進行策略區隔選 擇,便成為一值得探討研究的議題。. 另一方面,經過十幾年的實務運用與發展,無形資產之相關理論架構已超越績 效衡量工具作用,逐漸擴展應用至策略管理與執行的總體範疇,不論是學術及實證 領域皆說明無形資產價值來源的分析,乃為進行策略管理的一項重要工作。Hall(1992) 曾經提出一研究架構,發現若能深入的了解無形資產的意義,能夠藉此連結企業無 形資產,與企業競爭優勢之關係。 Kaplan & Norton(2004) 則以以平衡計分卡展現了 無形資產如何描繪組織產業變動的競爭優勢及歷程。他具體的應用策略主題與無形 資產等基本模組,將策略、目標透過因果關係,加以連結與整合,成為策略規劃與 作業執行之間溝通的工具,串聯組織策略從形成到徹底實施的動態管理工具。 -1-.

(10) 國內目前有許多文獻探討無形資產的評價模式(劉正田,2000;鍾惠珍,2000) 、 其攸關的決定因子(李坤致,2000;何玉玲,2003),或是與績效之關係(王文英等, 2005;黃家齊,2002;歐進士,1998;吳安妮等,2001) ;但對於同一產業,不同國 別,處於領導企業及跟隨企業間無形資產影響因子之研究比較卻相對稀少。且多數 的實證研究均以單種方法來決定無形資產價值,缺乏各種評價方法間的實證比較。 由於知識管理已成為企業永續經營不可忽略的管理重點,而在導入知識管理前,企 業必須先了解無形資產的價值、如何有效評估、與確立其攸關的因素。. 由於國內高科技廠商在全球占有一定程度影響力,更應明確瞭解處於市場追隨 者的策略定位,如此企業才能針對本身的優勢與劣勢,進行策略調整,俾能永續維 持競爭優勢。企業經營成功,財務報表會講話,它很容易理解,也少有爭議;然而 哪些策略做法能幫助企業成功,卻眾說紛紜,莫衷一是,有若天機。有鑑於國內外 探討市場領導者與追隨者相關策略之實證研究非常少,本論文乃試圖自無形資產的 角度切入,藉以剖析二者創造價值過程策略之差異。. 1.2 全球前二大 IC 設計國-台灣與美國. IC設計業,指的是專門從事積體電路(Integrated Circuit, IC)設計的公司,在國外 一般又稱為「Fabless」 。根據FSA(Fabless Semiconductor Association )協會的定義, 「Fabless」是指本身無晶圓廠(Fab),專注在設計、研發和行銷產品的公司。IC 設計 為IC產業的上游,早期都由晶圓廠商自營IC設計,後來由於晶圓代工與IC 設計公司 專業分工的經營模式證明可行與合作成功,創造了兩個新興產業- 晶圓代工(Fab)與 IC 設計(Fabless),使得IC 設計公司得以獨立蓬勃發展;由於此種互補式的需求,IC 設計產業在有晶圓代工生產基地的區域或國家特別發達,亦創造了相當規模與產. -2-.

(11) 值。如美國、台灣、英國、加拿大、以色列(章長原,2004;陳幸雄等著,1999)。. 美國和台灣分別為全球 IC 設計業前兩大,美國之市佔率高達六成,而位居第二 大的台灣,佔有率約為 22%(如圖 1 所示) 。基本上,兩地的成功模式存在著根本差 異,美國於研發技術上扮演規格制定與擁有專利的領導者,採生產技術領先者策略, 其動向將影響全球半導體技術的發展趨勢;相對的,由於台灣資源不足,缺乏制定 產業規格的主導力,而僅定位在採取技術快速跟隨策略的作法。. 以色列 3%. 其他區域 7%. 英國 4% 加拿大 4%. 台灣 22%. 美國 60%. 圖 1 全球 IC 設計業分佈 資料來源: Dataquest(2000/04); ITRI IEK(2000/05). -3-.

(12) 我國的 IC 設計服務業依附著兩大晶圓代工廠-台積電與聯電:多著重於提供 Layout Service(佈局繞線服務)以及 Turnkey Service(完整解決方案) ,主要的收入 來源皆為 ASIC Service,而此種業務型態所帶來的客戶類型也多以 IC 設計業者為 主。歐美很早就有 IC 設計服務公司問世,就供給面而言,美國半導體廠商仍在 CPU、 DSP、Flash 等產品與奈米電子研發等技術上扮演規格制定與擁有專利的角色,其動 向將影響全球半導體技術的發展趨勢。只是當愈來愈多美國半導體公司,將晶片設 計工作移向印度與亞太,對美國半導體而言,可能是產業結構改變的另一轉捩點。. 童承方(2003)曾指出美國與台灣之 IC design house 的成功條件具有差異性。 美國成功的主因為:活絡的資本市場、創新的企業文化、充沛的人才技術、內需市 場龐大等因素,成就了目前領導的地位。而台灣 IC 設計公司成功的主因,乃得利於 完整的產業供應練架構,及台灣兩家世界級晶圓代工廠-台積電與聯電具彈性及效率 的支援。. 徐正忠(2004)之研究說明由於台灣資源稀少,本土半導體市場與國家整體經 濟規模狹小,因此在下游市場面缺乏影響力與制定產業規格的主導力,而基礎科技 面,台灣的物理、電子與材料等科學發展落後歐、美、日等先進國家,台灣並未企 圖挑戰領導者,而定位在憑藉靈活的知識吸收與運用,採取技術快速跟隨策略的作 法,提供開發速度、品質、彈性與成本各方面整合優勢的設計產品。關於我國未來 IC 設計產業的競爭策略,多數的研究(徐正忠,2003;童承方,2004;羅德興,2005) 均顯示,今後台灣的 IC 設計廠唯有採行產品差異化策略,提高產品附加價值才能提 高獲利。. 台灣 IC 設計公司產值居世界第二位,因此如何保持競爭優勢,避免被淘汰以及 如何彈性運用經營策略來維持恆久的競爭力,以持續獲利及成長,對一向注重經營 績效 IC 設計公司,在眾多經營課題中是一項重要的課題。展望未來的挑戰,徐正忠 (2003)提及,在 SOC(System On Chip)趨勢下,全球 IC 設計業進入第三波變革,台灣 -4-.

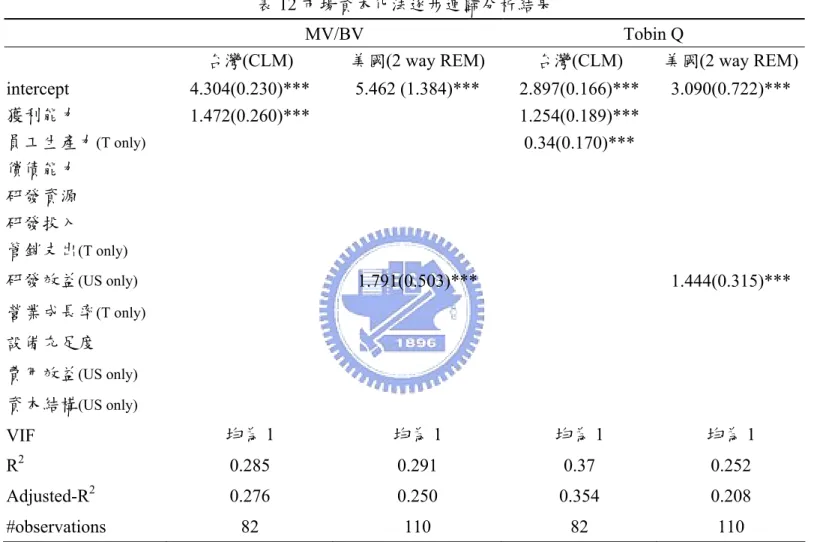

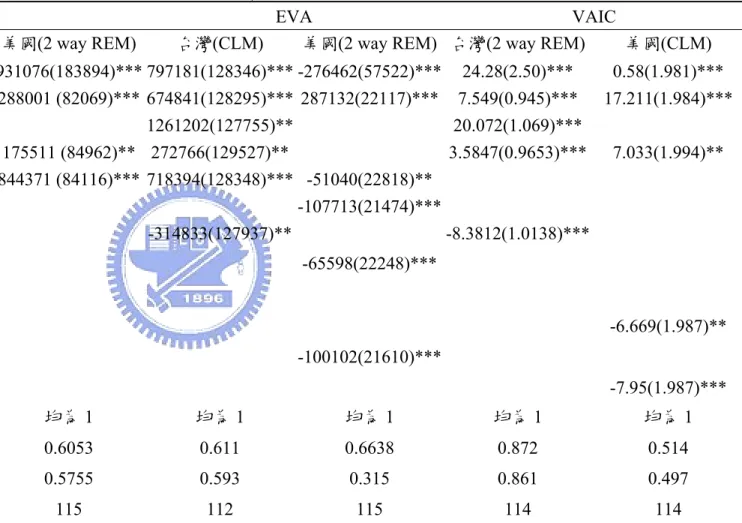

(13) IC 設計業者除了確保既有的快速跟隨優勢外,尤其須加強新技術的持續研發與前瞻 科技的建立,特別在上下游技術規格與基礎系統理論方面迎頭趕上,方可確保長期 的競爭優勢。. 本研究藉由探討兩國前二十大 IC 設計公司無形資產價值創造因子的來源、異 同,即可對整個 IC 設計產業無形資產價值的創造過程有個明確、清楚的輪廓,希望 可對產業發展、學術研究能提供一個繼續探討的方向。. 1.3 研究目的. 本文選定知識密集產業,無自有晶圓廠 IC 設計產業之全球前二大廠商-美國與 台灣為例,由於兩國經濟體質、資本市場及科技政策迥異,因此分別探討其無形資 產的評價模式及決定因子,並進行比較之實證結果,可深入了解產業領導者與追隨 者對知識型產業的價值決定因素,以了解兩國廠商間創造無形資產價值之策略本質 差異。值此我國正大力推動矽導計畫希望全面提升 IC 設計產業競爭力之際,研究此 議題更深具意義;本文之研究結果可作為知識型產業策略管理方針,與管理單位科 技政策之導引。. 本文將採Sveiby(2002)的分類方式,分別以五種無形資產的評價模式,市場資本 化法:MV/BV、Tobin Q,及資產報酬法:CIV、VA、VAICTM,分別計算美國及台灣 兩國前十大IC設計公司的無形資產價值。並以財務構面及智慧資本構面構成的 26 個 價值決定因素,以因素分析法,分別萃取出創造無形資產價值的主要組成項目。最 後採用縱橫資料(panel data)模式,並以逐步迴歸分析確定攸關因子對無形資產價 值的解釋程度,以進行領導企業與追隨企業其管理意涵的探討。. -5-.

(14) 1.4 研究架構. (一)研究架構. 本文的研究架構如下︰. 第一章︰緒論。分別介紹研究背景、研究動機、研究目的、與研究架構之流程。. 第二章︰文獻回顧。就領導廠商與追隨廠商之定義、策略、無形資產與策略管 理之關係、智慧資本、無形資產的評價模式、及無形資產價值創造因 子之相關文獻作一回顧整理。. 第三章︰研究設計。除研究方法及描述樣本資料來源外,並就五種無形資產之 評價模式,及 26 個價值決定因素作一說明。. 第四章︰分別列出以五種方法計算之美國及台灣 IC 設計公司之無形資產價值。. 第五章︰研究結果將列出影響兩國 IC 設計公司之價值創造因子因素分析、及逐 步迴歸結果。. 第六章︰則針對本文之實證結果提出討論並說明貢獻所在,最後並說明本文之 研究限制及對後續研究提出建議。. -6-.

(15) (二)研究架構圖(圖二). 研究背景、動機 與目的. 文獻回顧. 研究設計. 因變數. 自變數. 選取五種量化的無. 以四大構面的 26 項. 形資產評價法,計. 指標,再利用因素. 算出無形資產價值. 分析找出共同因子. 縱橫資料模式之逐 步迴歸. 實證結果. 比較美國、台灣 IC 產業的策略 差異 圖 2 研究架構流程圖 -7-.

(16) 二、文獻回顧 2.1 無形資產為衡量企業策略的工具 經過十幾年的實務運用與發展,無形資產之相關理論架構已超越績效衡量工具 作用,逐漸擴展應用至策略管理與執行的總體範疇。Hall(1992)曾經提出一研究架 構,發現若能深入的了解無形資產的意義,能夠藉此連結企業無形資產,與企業競 爭優勢之關係。 Kaplan & Norton(2003) 則以以平衡計分卡展現了無形資產如何描繪 組織產業變動的競爭優勢及歷程。他具體的應用策略主題與無形資產等基本模組, 將策略、目標透過因果關係,加以連結與整合,成為策略規劃與作業執行之間溝通 的工具,串聯組織策略從形成到徹底實施的動態管理工具。. 自從 1990 代末期以來,名列 Forune100 的百大企業,其中三分之二的市值乃為 無形資產的價值,例如:品牌價值(patents) 、著作權(copyrights)及商標權(trademarks) 等,在這種背景環境之下,許多研究均已確立無形資產管理與策略管理的關係。Parr (1991)指出「盈餘是價值的基礎,而無形資產是盈餘的來源」 。Sullivan(2000)的企 業模型一方面以一般資產為基礎,另一方面以智慧資本或無形資產為獨特性資產, 二者配合產生可差異化資產方能為企業創造價值。Itami & Roehl(1987)建議企業家應 重視無形資產的管理,因其乃為策略決策的主要成份。接著 Aaker(1989)的研究結論 明確指出企業企業的永續經營關鍵乃為有形及無形資產的管理程序。而 Kaplan & Norton(2004)則認為無形資產乃是推動長期價值創造的主要泉源。. 雖然傳統的財務報表模式可以精確表達其年度成本效益,然而存在不足或不適 用性有三:一是偏向短期之有形衡量,二是事後指標性質,三則是外部性效益、遞 延效益與無形資產無法準確量化的缺失;而且傳統的會計評估法反映的公司價值不 合理,例如︰重要人力的流失會造成”intellectual bankruptcy”,但短期的會計利益卻 因人力成本的節省而增加。IC 設計服務產業具有不斷創新、高附加價值、及高度知. -8-.

(17) 識集中的特色,因為這種本質, IC 設計業不僅須具備高度專業性,更要累積豐富的 矽智財(Silicon Intellectual Property)、上下游關係、經驗與人才,換言之,是屬於一 種高度依賴智慧資本的新產業形態。無形資產的呈現方式限於資料蒐集不易,雖部 份也以財務數字的形態呈現,然已跳脫傳統會計收入費用的架構,例如︰並不將研 發成本、薪資費用等視為成本,而視為智慧資本、以無形資產的形態為企業創造價 值。. 在尋求評量企業內無形資產及無形生產程序的過程中,智慧資本能夠提供一個 全新的模式去觀察企業的價值。Roos(1998)指出,智慧資本的觀念不只是去了解、 去評量或者以圖表來表示出一個企業的隱藏價值;更進一步,其目的在於評量和以 圖表表示出企業的隱藏價值之後,將其結果轉換成新的價值。. 整體而言,雖然學者們對於智慧資本的內涵及組成有著不同的觀點,歸納 Stewart(1999)、Edvinsson & Malone(1997)、Johnson(1999)和 Smith & Parr (2000)等學 者的相關研究與定義,智慧資本之組成要素有三:人力資本(Human Capital)、結構資 本(組織資本)(Structural Capital)及關係資本(顧客資本)(Relational Capital)。。 人力資本泛指公司全體員工與管理者的知識、年資、流動率、技能與經驗等。結構 資本泛指公司解決問題與創造價值的整體系統及程序,包含計算知識庫藏的價值, 流動資本周轉率,及計算行政費用等。關係資本泛指組織對外關係的建立、維護與 開發,包括顧客、供應商與策略夥伴滿意度,並須計算結盟的價值及顧客忠誠度等。. Petrash(1996)以三種智慧資本互動模型清楚指出,三種智慧資本彼此分享、促 進、成長,當交互產生之綜效越大,則對企業價值的貢獻越大(參見圖 3);以智慧 資本為核心的企業,知識可以多次投入,而不會消失,價值還可以累加、倍增。財 務資本為報酬率遞減,智慧資本則為報酬率遞增(參見圖 4),因此從永續經營的觀 點來看,企業如能持續智慧資本,就有長期成長動力。. -9-.

(18) 組織資本. 人力資本. 價值 知識的流動 顧客資本. 圖 3 三種智慧資本互動模型 資料來源: Petrash(1996). 最 終 的 效 率. 財務資本. 智能資本. 為效率所增加的投資額. 圖 4 回收遞增/回收遞減法則 資料來源︰Petrash(1996). -10-.

(19) 由於智慧資本的重要性日漸凸顯,國內智慧資本此一研究領域由初期之探討性 的研究,已漸走向如何有效的客觀衡量企業智慧資本之實務觀點。吳思華等(1999, 2000)、溫肇東與陳峻志(2001)、及詹文男等(2002)之研究,皆曾致力於針對國內不同 組織特性,發展出以人力,流程,創新及關係資本等構面,建立出智慧資本衡量架 構。. 2.2 智慧資本報告 自從 Edvinsson & Malone(1997)以瑞典的斯堪地亞財務金融公司為例,發表全世 界第一份公開的智慧資本年度報告,做為財務報告的補充資料之後,企業已試圖將 經驗與知識等無形資本編碼、儲存下來,企圖以補充報告或修改年報的方式,編製 智慧資本報告書(Intellectual Capital Report;IC Report),目的即為具體衡量知識型組 織之無形資產資源,及描述以知識為基礎的價值創造過程,以完整呈現出企業的全 貌。不僅為組織攸關人士(顧客、員工、策略夥伴)提供一份關鍵報告;Sveiby(1997) 及 Nonaka et al.(2001)更指出管理階層可藉此有效管理無形資產,擬定策略目標以 利組織之經營及發展。. 智慧資本報告的最終目的是讓組織的無形資產透明化使具備可衡量性,報告本 身可視為組織內整合知識管理的一項工作,可呈現出企業內知識資源之獲得、發展、 分享以導致產出之努力歷程。專注於智慧資本不僅使企業經由成長基礎改變、以彈 性及創新觀點增進企業價值,並且可明確指出組織策略方向(Danish Agency for Development of Trade and Industry, 2001)。Bornemann & Leitner (2002)認為知識企業 的智慧資本報告,應專注於資訊揭露的層次與目標群眾導向,始能呈現其核心專長 與業務效益,不僅可完整呈現機構內部之管理狀況,並且可窺探其績效及產能。 -11-.

(20) 架構於智慧資本架構所編製出之智慧資本報告,可完整描繪出年度內組織內橫 斷面之資源與產出之聯繫概況,而且,因為每年均編制,所以經由跨年度的垂直比 較,可以很清楚的呈現出年度間智慧資本的消長差異。另外可將智慧資本指標當成 研發機構間效益比較的基礎,讓研發機構跨組織間的績效評比成為可行,形成良性 互動與競爭,而使公共資金之配置更有效率。因此,智慧資本報告,不僅多所助益 於組織攸關人士,亦為管理階層擬定策略之重要參考。. 營利組織-斯堪地亞的智慧資本報告. 1980 年代開始,斯堪地亞集團鑑於公司的競爭力繫於傳統會計資產-建築物、 設備、存貨等的成份愈來愈少,而仰仗其他新因素的成份卻愈來愈多,諸如︰個人 才能、協調的市場關係、以及管理這類資產流向何處的能力。因而積極尋求一種有 效率且別於傳統財務的報告的編制—智慧資本報告。. 1992 年,斯堪地亞集團確立了智慧資本的三個基本性質︰(1)智慧資本報告 是財務報告的補充,而非附屬。(2)智慧資本是非財務的資本,代表市場價值和帳 面價值隱藏的縫隙。(3)智慧資本是負債的一種,而非資產,就像股東權益一樣, 而且是從股東、員工、客戶等處借來的。比較會計借貸平衡法則,智慧資本的資產 相對科目,可能就是商譽;惟鑑於會計報導對商譽衡量的失敗,讓斯堪地亞集團更 確信,把一個公司的隱藏價值帶出表面,讓他們長期的影響能具體呈現的重要性。 於是,智慧資本的價值,就是這些可以轉為該公司財務利潤的無形資產的延伸形式。. AFS 公司為斯堪地亞集團中第一個編制智慧資本報告的子公司。其為一金融經 紀公司,主要業務為透過全球組織聯合銀行家或股票代理商,發展長期存款產品。 1991 時,AFS 旗下有 50000 個遍及全球的經紀商、及銀行聯盟,與 1,700 位員工。 50 家。在編制智慧資本報告時,AFS 首先設定以下的幾個目標:. -12-.

(21) (1) 找出並提高無形資產與軟性資產的可見度與衡量度。. (2) 藉著知識分享的技術,掌握並支援知識的整體性和可使用性。. (3) 透過專業性發展、訓練、以及資訊技術網路,去開墾並分類智慧資本。. (4) 透過更快速的重複使用知識,以及加強技術和專業實務經驗的商業化移 轉,提高智慧資本的價值,進而使智慧資本發揮資金和槓桿作用。. Edvinsson & Malone(1997)發表「斯堪地亞智慧資本領航者」模式(Skandia’s IC Navigator),說明企業應如何應用此模式以衡量無形資產的價值(如圖 5 所示)。 此即奠定了智慧資本報告的基礎架構。. 市場價值. 財務資本. 智慧資本. 人力資本. 結構資本. 顧客資本. 組織資本. 創新資本. 流程資本. 圖 5 斯堪地亞市場價值結構 資料來源︰Leif Edvisson & Michael S. Malone(1997). -13-.

(22) 斯堪地亞智慧資本報告的編制步驟如下:. (1) 宣導(Missionary):第一階段企業必須體認到有必要將其智慧資本具體 化。. (2) 測量(Meaurement):第二階段必須為這新模式發展出平衡的測度和分 類方法。. (3) 領導能力(Leadership):第三階段為管理者必須對每一個平衡傳統財報 的新觀念,都能有更新及開發的能力及眼光。. (4) 技術(Technology):第四階段強調技術的發展是要增加『透明度』,以 及知識的整合,同時有能力善用通訊科技系統。. (5) 資本化(Capitalizing) :第五階段乃是創造智慧資本中的智慧財產。. (6) 未來化(Futurizing):最後一步驟就是有系統的培育創新精神,使之成 為組織內核心的能力,以保持不斷的更新和開發。. 非營利組織-研發機構的智慧資本報告. 奧地利最大研發機構-奧地利研究中心(Austrian Research Center;ARC) ,於 1999 年開始增編智慧資本報告書,以為年報之補充報告,不僅引起奧地利當地各種知識 密集機構如大學等之效尤,成為編製智慧資本報告之參考標準。而且,德國最大的 研究組織之一德國航發中心(German Aerospace Center;DLR) 亦參酌 ARC 架構,考 量本身機構的特色,於 2000 年發行了智慧資本報告書。另外尚有德國其他研究機構 及瑞士部分大學亦將以此為範本,陸續發行智慧報告。因此,ARC 架構之智慧資本 -14-.

(23) 報告模式對研發組織來說,極具有參考價值。. ARC 是奧地利最大的科技研發組織,屬半官方半民間的組織,其研究發展領域 涵蓋:資訊科技、材料工業、生命科學、工程、核能安全和系統研究等六大領域。 執行官方專案研究(public-funded research)及產業委託應用研發專案(industry-funded applied research)。因有部份資金係來自公共部門,因此更須清楚交代資金的應用的 情況,以利官方的審計作業及預算爭取。. Edquist(1997)指出研發機構屬國家創新體系中重要的一環,扮演著將基礎研究 擴散至其他研發機構及大學的角色,並將應用研究的成果移轉至產業界的基本使 命;且為因應環境的變遷,必須隨時調整研發產出及策略,其產出為知識產出 (knowledge production) ,因此必須有一套適應此種組織形態,適當地衡量成果及管 理績效之方法。ARC 於其年報中闡述,編製智慧資本報告,乃企圖達成下列五大目 標: 1.透明化呈現公共部門基金之運用情況。2.對股東清楚表達研發成果及效益。 3.闡述無形資產的價值。4.指出未來的行動方向及效益歷程。5.揭櫫 ARC 創造之槓 桿效果(leverage effect)及外部績效。. ARC 智慧資本架構,如圖 6 的設計是以智慧資本指標為元件,追蹤知識型組 織之產出程序(knowledge production processes)及知識流量(knowledge flows)的全 貌,在顧及奧地利國家創新系統(Austrian National Innovation System)之主要精神後, 篩選出足以表達組織績效及產出的指標。在模型中,將取得、應用、利用知識的程 序,定義成源自於組織策略所擬定的知識目標;也就是說由知識目標定義出描述知 識基礎和結構性的指標,以支持組織策略的達成。這些指標由結構資本、人力資本、 及關係資本三項所組成,這些無形資產的資源乃為知識產出及各種形態專案產出的 投入項目。. 依照不同專案的需求,此三類智慧資本的運用情態並非一致,透過契約專案及. -15-.

(24) 獨立研究之執行過程中亦會產生交互作用或外溢效果。最後依照研發機構的產出特 性,將之歸類成財務性成果及非財務性成果。若只考慮財務性成果並不能表達出效 益的全貌,且不適用於國家級研發機構,故在此模型中,特別將非財務性成果予以 列入,並將之區分為四種構面:1.財務導向︰(financial-oriented)成果,意指量化的財 務績效。如總收入、自籌經費收入等。2.經濟導向(economy-oriented)成果,意即 創造經濟價值的活動。如:新增的契約數、客戶服務件數、研討會件數等。3.研究導 向(research-oriented)成果,如:論文發表、專利申請、學位完成數等。4.社會導向 (society-oriented)成果,諸如:參與政黨顧問數、獲得政府部門顧問數等。. 基於研發機構的特色,知識的產出將積蓄成為能量,再回饋至組織內,而進一 步累積並持續強化知識效益的產出;此時,成果已轉換成智慧資本的形態,因此ARC 架構之下之成果效益指標,和智慧資本指標會發生以相同的指標來衡量的狀況,原 因即在於,研發機構的知識產出,會繼續留在組織內,而以智慧資本的投入型態出 現,繼續創造成果效益。雖然指標仍為相同,但智慧資本已轉換成存量的形態,成 為投入指標,繼續創造下一期流量的成果1。. 隱藏附加價值. 關鍵流程. 成果. 財務導向 願景 知識目標. 人力資本 結構資本 關係資本. 契約專案. 非財務導向 經濟導向 研究導向 社會導向. 獨立研究 公司目標. 圖 6 ARC 智慧資本報告架構 資料來源:Austrian Research Center,2001. 1.例如:累積新增專案契約數為結構資本的指標(存量),而新增專案契約數(流量)為成果指標。 -16-.

(25) 因此,當 ARC 界定組織所以奉為圭臬之五大知識目標(knowledge goals) 之後: 1.知識移轉(knowledge transfer)、2 跨學科領域整合(interdisciplinarity)、3.研發管理 (research management) 、 4. 國 際 化 (internationality) 、 5 創 設 衍 生 公 司 及 投 資 效 益 (spin-offs & investments),即分門別類釐清組織內之智慧資本流程與架構,以發展出 適切之指標,據以編製智慧資本報告書,每年逐一檢視指標之增減變化,加以掌握 智慧資本之流量動能及存量積蓄。. 2.3 無形資產的評價. 企業的價值,除來自有形資產外,更包含了無形資產的經營效益,舉凡商譽、 智慧財產權的取得或顧客價值的創造,均能增加企業的附加價值。雖然智慧財產權 是無形的,在知識經濟的風潮下,其價值卻遠超過有形的動產或不動產,形成為企 業與個人最重要的資產之一。無論是高科技或傳統產業,智慧財產影響公司經營成 敗,無形資產對於公司價值的創造更加重要。舉例而言,ACER 的品牌推廣、鴻海 CMMS 的製造服務、幾米的畫作、流星花園的版權。實務上智慧資產對未來現金流 量的估算較為困難,其未來經濟效益存有預估之不確定性、再加上智慧資產的價值 深受其他互補性因素影響,因此相關估測條件與假設是否客觀合理便對評價品質有 決定性影響。(中華徵信所,2006). 隨著知識經濟的時代來臨,許多以知識密集導向為主的新興產業,都以強調知 識密集與創新作為產業競爭的利器,這類型的公司有別於過去的傳統產業,其創造 收益所憑藉的不再是過去所熟知的生產要素,而改由公司的研發能力、研發成果等 無形資產來創造出公司的獲利。然而當企業想進一步透過將無形資產作為競爭的工 具時,都必須面臨到如何評價的問題。關於無形資產的評價方法,過去已有許多的 學者提出許多不同的評價方式,惟各方法在執行上都有其限制。. -17-.

(26) 無形資產評價之起源並無一定之說法,最令注目的應該是美國於 1920 年,美國 國稅局(Internal Revenue Service;ISR)公佈 Appeals and Revenue Memoratdum34(ARM 34),以回應於第十八號修正案中,因為禁煙酒,導致煙酒製造商企業價值之損失, 其中對於與企業價值評估之重要準則與方法亦同時明確公佈。 (中華無形資產鑑價股 份有限公司,2004). 美國財務會計準則委員會(FASB)於一九九九年九月提出「企業購併與無形資 產」建議公報,該公報申列舉之無形資產種類如下:(1)顧客基礎資產(Customer-based Assets):(2)市場基礎資產(Mark-based Assets);(3)契約基礎資產(Contract-based Assets ):即與固定及明確項目相關之無形資產; (4)科技基礎資產(Technology-based Assets ):即創新及科技進展相關之無形資產;(5)法律基礎資產(Statutory-based Assets ):即法律付予保障年限之無形資產; (6)基礎資產(Workforce-based Assets): 即 與 資 深 勞 工 產 生 之 專 業 及 創 新 力 相 關 之 無 形 資 產 ;( 7 ) 組 織 基 礎 資 產 (Organization-based Assets):金融資產(Financial Assets)。. 而國際會計準則委員會(IASC)所發佈之國際會計準則 38 號公報(IAS38)「無形 資產」 ,明定無形資產即可辨認之非貨幣實體資產,主要用途為製造商品、提供服務、 出租或營運。根據我國財團法人中華民國會計研究發展基金會財務會計準則公報第 一號之定義,所謂無形資產,意指無形體存在之營運用資產。而商業會計處理準則 第十九條謂無形資產是指無實體存在而具經濟價值之資產。根據中華民國財務會計 準則,無形資產之種類可區分為兩類︰一為根據商業會計法第五十條所列舉者,計 有商譽、商標權、專利權、特許權等。二為根據商業會計處理準則第十九條則再增 列電腦軟體及開辦費等二項。. 依學者 Roos(1996,1997,1998)等人的觀點,智慧資本及無形資產的理論基礎 可以分為「策略」與「評量」二種流派。如圖 7 所示。其中評量流派的觀點說明為 何我們需要去發展新的資訊系統,並統計與財務資料共存的非財務資料;方法主要 -18-.

(27) 包括了「人力資源會計」與「記分卡」兩大範疇。然而這兩大範疇,僅是無形資產 價值評價眾多方法中的一小部份。Sveiby(2002)根據以 Luthy(1998)、Williams(2000) 的架構為基礎,完整地整理了衡量無形資產價值的 28 種方法,並將其歸納整理為四 大模式。. 綜觀 Sveiby 之四大模式的優缺點提出說明及比較,如表 1 所示。由於「市場資 本化法」和「資產報酬法」均是以會計準則為基礎,也就是建立在傳統財務報表的 認知上,因此它適用於企業購併(Merger & Acquisitions)及股票的評價上,不僅沒有 溝通上的問題,在進行同產業、不同公司無形資產的比較時也是相當實用的。不過 其缺點在於將所有的影響均轉化為貨幣價值時,對於一些屬性的構面上(如生產流 程、顧客關係等)的詮譯則顯得相當表面且薄弱。此外「資產報酬法」對於折現率的 變化具有相當高的敏感度,此外這兩種方法只能用在整體組織層次(organization level) 上的評價,但在非營利組織、內部單位或政府部門則是完全無用的。. 相反地, 「直接智慧資本法」和「計分卡法」對於無形資產組成要素能提供一個 較為全面、整體的視野來評估。除了不侷限於財務數字上的指標,同時在適用的層 次上也較不受限,如︰可應用到非營利組織的經營上。管理者可根據此結果,去了 解不同資本間的相互影響,與公司營運績效之間的因果關係。不過這種針對不同情 境、不同目的所設計的指標卻因缺乏一致性使得在進行比較上顯得相當困難。然而, 針對「何種是最恰當的評價方法」此一問題,在進行選擇應先清楚瞭解「衡量無形 資產的目的究竟為何」(What is the purpose of our measuring initiative?) 這根本的議 題。. -19-.

(28) 學習性組織 知 識 發 展. 溝 通 管 理 創. 策 略 流 派. 新. 知 識 管 理 核心競爭能力. 知 識 轉 換 智慧資本. 無 形 資 產. 人力資源會計 評 量 流 派. 平衡計分卡 記. 分. 卡 財務計分卡. 圖 7 智慧資本觀念之樹狀圖 資料來源︰施純協譯(2000),智能資本--領航於新的商業版圖,P.27 表 1 Sveiby 四大模式之優缺點比較 資產報酬法與市場資本化法. 優點. 缺點. 直接智慧資本法與計分卡法 z. 比純財務指標能提供更全面的公司全 貌及對於訊息事件更能正確快速反應. z. 適用於非盈利組織、內部部門、公共 部門、環境及社會目的. z. 全用金錢衡量過於表面(superficial)z. z. ROA 對利率及折現率假設的敏感 性很高,且只適用於整個組織層級 z. 指標較概念化,且須隨公司或目的之 不同而有差異,難以做跨公司之比較. z. 特別適用於購併及股票評價. z. 適用於於做同業間跨公司的比較. z. 較能清楚量化 CEO 的目標. z. 不適用非盈利組織、內部部門及公 共部門就,特別是 MCM z. 方法較新,較不易為人接受,管理人 員習慣於使用財務指標 過於複雜的方法會產生太多資料,難 以分析及溝通. 資料來源︰Sveiby(2004)、楊川毅(2004)研究整理 -20-.

(29) 國內學者專家馬秀如、劉正田、俞洪昭、諶家蘭(2004)之研究中,歸納指出無 形資產之評價方法,計有:成本法、市場價值法及經濟所得法三類,以及以上若干 種方法之綜合。在各類方法下,還有不同之衡量方式,得按所衡量者究為投入之價 值或產出之價值,究為無形資產之本身或其產出之收益來區分,彙總如圖 8。. 圖 8 評價方法彙總 資料來源︰馬秀如、劉正田、俞洪昭、諶家蘭(2004) 以強調創新研發、智慧密集、技術密集等以智慧資本為導向的 IC 設計業,特別 是無形資產重要性凌駕有形資產的價值創造模式,在企業評價上究竟有無特別的評 價方法適用於這樣的產業特性?林寶樹(2001)曾以上市上櫃十一 IC 設計公司為樣 本,採用本益比法、股價淨值法、股價銷售比法、現金流向折現法、Franchise Value 評價法、經濟附加價值法及 Debt-Free 本益比法、Debt-Free 股價淨值比法 Debt-Free 股價銷售比法共九種評價方法,以 86 年第三季至 89 年第三季為評價區間,對樣本 -21-.

(30) 作企業評價。同時以 AHP 的問卷設計方式,探尋 IC 設計專業從業人士對 IC 設計公 司關鍵價值因子的看法。實證的結果顯示︰第一、各種企業評價方法並非一體適用 於 IC 設計業,其間仍有顯著的差異,其中,以 Debt-Free 股價銷售比法最佳、股價 銷售比法次之。第二、研發費用資本化對企業評價有顯著的差異,特別是股價銷售 比法、現金流向折現法、Franchise Value 評價法等三種評價方法,但是對評價效度卻 無顯著的影響。第三、關鍵技術、研發投入、創新能力公認為 IC 設計公司最關鍵的 價值因子。. 近年來 EVA 指標逐漸受到重視,許多企業紛紛採用 EVA 作為投資決策及營運 策略的評估指標,許多學者的實證也顯示 EVA 和股價及股票報酬關聯性相當密切。 李傑源 (2002)探討 EVA 在 IC 設計產業是否能取代傳統指標作為評估績效的工具, 在公司經營績效的評估指標方面,一項是以會計報酬中所提到的市場附加價值(MVA) 做為衡量指標;另一項相對的,是以股票報酬為評估指標。但因為股票價格受非公 司基本面的影響極大,用以作為公司績效的代表指標並不客觀,所以此研究分別採 用 MVA 及 Tobin′s Q 作為公司績效的代表指標,以 IC 設計產業為樣本,透過迴歸模 型的建立找出 EVA 分別與會計報酬及經濟報酬做為衡量公司經營績效指標之間是否 具關聯性,並評估在以兩種報酬作為公司績效的代表指標的模型下 EVA 的評估能力 是否高於傳統財務指標。實證結果顯示在我國 IC 設計產業中,若以會計報酬中所提 到之市場附加價值(MVA)做為公司績效衡量指標,則 EVA 的評估能力高於傳統財務 指標;而若以經濟報酬中所提到的 Tobin′s Q 作為公司績效的代表指標,則 EVA 的 評估能力則較差於傳統財務指標。. 2.4 無形資產的價值創造因子 鑑於財務資訊的有用性日益降低,Lev(1989)曾指出公司的盈餘報告與股價報酬 的關聯性並不強。而 Edvinsson & Malone(1997)的研究則指出,智慧資本的建立、評 -22-.

(31) 估、與量測將是資訊時代透視無形資產價值的一大利器;亦即,企業無形資產的價 值能夠經由評價智慧資本來建立。Osborne(1998)認為會計師應致力於智慧資本的研 究,以協助傳統會計能更準確地評估公司的真實價值。學者藉由探索智慧資本與組 織績效之關係,試圖實證智慧資本投入對於企業價值之提昇有所助益,且大部分的 實證結果皆發現這些智慧資本投資與企業價值呈現正向關係。顏裕芳(2000)的實證研 究亦發現無形資產的價值的確有助於提升股票評價之攸關性。. 智慧資本(Intellectual Capital)的概念由經濟學者 Galbraith(1969)首先提出,認為 市場價值與帳面數目之差額即為智慧資本,且在知識經濟時代中,企業競爭的優勢 不再只是利用資金及土地等傳統生產要素,更來自於人力、顧客、流程及更新與開 發等智慧資本。Stewart(1999)定義智慧資本為結合知識、資訊、智慧財產與經驗智能, 使能藉此創造價值的原料。Sullivan(2000)的企業模型以一般資產為基礎,以智慧資 本或無形資產為獨特性資產,二者配合產生可差異化資產方能為企業創造價值。Parr (1991)則指出「盈餘是價值的基礎,而無形資產是盈餘的來源」 。. 雖然學者們對於智慧資本的內涵及組成有著不同的觀點,歸納 Stewart(1999)、 Edvinsson & Malone(1997)、Johnson(1999)和 Smith & Parr (2000)等學者的相關研究 與定義,智慧資本之組成要素有三:人力資本(Human Capital)、結構資本(組織資本) (Structural Capital)及關係資本(顧客資本) (Relational Capital) 。. 人力資本通常必須透過人力集結、凝聚共識、運用專業的過程,與其他兩種資 本相互配合以產生功效。而人力資源最大的目的即在培育員工,發揮無形的知識、 技能與經驗等能力,以創造企業價值,增進企業績效。Abowd(1990)以橫跨六年 的資料,研究以組織績效為基礎的管理者薪資,與組織財務績效間的關係,結果發 現績效薪資的運用與會計觀點的組織績效間的關聯性僅得到微弱的支持,但對於經 濟及市場觀點績效的正面影響則獲得強烈支持。Fey et al.(2000)區分管理者與基層 員工進行分析,發現無論是管理者或基層員工,薪資水準都是顯著影響組織績效的 -23-.

(32) 人力資本。. 結構資本是透過組織中的基礎建設呈現其效益,Edvinsson & Malone(1997)、 Stewart(1997)及 Sveiby(1997)等人曾指出,經營歷史較久的組織比新成立的組織來得 更穩定,與外界、組織的關係也較佳,以及在專利、商標、品牌、智慧財產權等累 積上也較有優勢。於文獻研究中多以研發密集度及專利權核准數作為內部結構資本 或創新資本之替代變數,吳思華等(2000)、蔡基德(2001)、李坤致(2000)及林良陽(2002) 等的研究結論大多支持研發支出或專利權數是影響企業價值顯著有關的結構資本。. 關係資本包括與顧客及供應商間的關係。由於企業價值的來源乃繫於客戶關係 的建立與維持,因此,企業應瞭解到客戶也必須像其他資產,受到評估並適當地管 理運用,強調「關係」才是一項可貴的資產。Johnson(1999)認為關係資本應該包 括社會利害關係人、顧客關係、供應商關係,公司與這些外部機構的互動關係,為 公司是否能夠長期獲利與經營成功的重要關鍵;而 Knight(1999)指出可以顧客持續 度、顧客滿意度、最有獲利的顧客名單、供應商品質/可靠度等指標衡量。另亦有多 數研究以廣告支出作為關係資本之替代變數,如 Bharadwaj et al. (1999)以及許戍 (2002)在其研究中,指出行銷投入之廣告促銷費用能增加電子產業與非電子產業 的經營績效。. 隨著知識經濟的來臨,智慧資本成為企業主要競爭與獲利的利器。在台灣一些 公司的市場價值是其帳面價值的數倍以上,尤其是 IC 設計公司、資訊軟體公司等的 知識型企業。而造成公司市場價值與其財務資本間有如此重大差異的原因就是智慧 資本。林怡芳 (2002)以智慧資本的角度探討產生市價淨值差異的因素,研究對象 為 IC 設計產業,主要目的在釐清目前普遍存在市價淨值比大於 1 的現象,除了傳統 的財務資料之外,是否可用智慧資本的因素加以解釋。其對智慧資本之分類,共分 內部結構、外部結構、員工勝任能力三大構面,採用複迴歸模型進行實證研究,針 對在民國 89 年底前已上市(櫃)的 13 家 IC 設計公司,共 35 個觀察值進行分析。 -24-.

(33) 結論顯示: (1) IC 設計產業前二期研發密度與市價淨值比間呈顯著正相關,顯示該 產業之研發支出有遞延效果,並支持內部結構構面的假說。 (2) IC 設計產業員工學 歷權數與市價淨值比間呈顯著正相關,顯示優秀的員工是 IC 設計產業之關鍵因素, 支持員工勝任能力構面的假說。(3)大於產業中位數之研發密度與市價淨值比間呈 顯著正相關,亦即高於產業中位數之研發密度確實可反映在市價淨值比上,代表公 司在該產業內之研發投資愈多,市場愈認同。. 周建宏. (2001)曾試圖建立一個模式,以解決 IC 設計公司之智慧資本評估及管. 理的問題。他透過郵寄問卷(questionnaires survey)的方式,總共對 98 家 IC 設計公司, 寄發了 294 份問卷,請其按智慧資本之看法,進行填答。最後,以因素分析法找出 智慧資本因素,結果研究發現台灣 IC 設計業者對智慧資本的兩個重要認知: (1)更 新及開發資本是 IC 設計業者較重要的智慧資本構面,其次依序為人力資本、關係資 本、流程資本。 (2)在 IC 設計業者智慧資本構面細項中,其較重要的五項無形資產 分別為創新投入、競爭能力、時間及品質、智慧財產權及顧客關係。. 謝孟玹 (2004)透過業界專家訪談及文獻蒐集兩種模式,探究、歸納出 IC 設 計服務業邁向成功的重要智慧資本與企業策略。所應用的研究方法分為定性分析和 定量分析兩種方法,定性分析法是採用個案分析的方法,深入分析 IC 設計公司的智 慧資本;定量分析法是採用應用層級分析法(AHP)分析 IC 設計服務公司的重要智 慧資本,並以無母數統計的「等級相關檢定方」分析 IC 設計服務業重要智慧資本與 企業策略的相關性,藉此研究結果以作為相關業者選擇智慧資本及企業策略時的參 考依據。經由研究結果可發現創新資本、國際化、垂直整合、產品開發能力、技術 能力五項要素為產業專家所一致認同的 IC 設計服務公司主要發展方向。. -25-.

(34) 2.5 市場領導者與追隨者 Kotler(1998)試圖從目標市場中分類所有競爭廠商的分佈情況,指出百分之 四十的市場握在市場領導者(prospectors)的手中,這種公司佔有最大的市場佔有率; 百分之三十握在市場挑戰者(challengers)的手中;其他的百分之二十,握在僅願意 維持市場佔有率而不願破斧沉舟的追隨者手中;剩下的百分之十,則在利基者的手 中,這種公司只服務較不被注意的小區隔市場。. Arthur D.Little 顧問公司以市場定位理論將企業進行分類,他認為一個企業在目 標市場中,可佔有六個競爭地位的一種,包括:(1)主導地位,企業控制其他競爭 者的行為,並有較多的策略方案可選擇。(2)強勢地位,企業可在不危及長期優勢 地位,而採行獨自行動。(3)有利地位,企業在特定的策略中,具有優勢,也有較 大的機會改善目前的地位。(4)維持地位,企業可自足的維持運作,但卻存活在主 導地位的公司陰影之下,少有機會來改善地位。(5)弱勢地位,企業的表現差強人 意,有改善的機會,但不改變便會被淘汰。(6)危急地位,企業的表現不佳,且無 機會改善。. Miles & Snow(1978)針對企業組織對外在環境改變的因應方式,將企業組織 歸納成以下四類:. (1)市場領導者(Prospector):會主動積極地在環境中尋求機會,市場領導者往往 會採用此一因應方式。它們偏好尋求與利用發展中的市場機會,因此著重於 市場的研究和溝通傾向於開發新產品和新服務的策略。. (2)反應者(Reactor):和探勘者相反,反應者只回應不得不面對的環境壓力,它 是一個追隨者,採用此一因應方式的組織,會避免使用讓自己離開原來市場 範圍的策略。. -26-.

(35) (3)防禦者(Defender):防禦者的策略是「防禦自己的勢力範圍」,它有一個特 定的市場領域,而且不尋求外在機會。防禦者喜歡可以幫助它減少作業成本 的任何策略。. (4)分析者(Analyzer):分析者同時具保守和積極的特性,一方面固守自我領域, 另一方面則尋求機會。但它不像探勘者那麼積極,通常會選擇當「第二個」 進入新市場的人。. 領導企業及追隨企業的競爭策略. Porter(1986)提出競爭優勢,認為企業的競爭優勢乃是以低成本或是進行差異化 的效益以獲得溢價,這正是企業成功或失敗的基礎。Hill & Jones(1998)提出一企 業競爭優勢的架構圖,(如圖 9 所示),企業經由分析所處的環境資源、及自身的 技能,而掌握一獨特的競爭優勢(strength),此獨特的優勢可以創造較高的價值、 最佳的效率、品質、創新或顧客回應等,策略的主要目的即是達成企業的競爭優勢。 進而透過差異化或價低成本等策略,為企業創造最大的價值,並落實和檢討各階段 目標達成率,再度評估資源是否有效分配及運用,大環境有何改變,做到盡善的策 略控制,這即是完整的策略規劃。. -27-.

(36) 資源. 差異化. 企業優勢. 可獲得較佳 效率 品質 創新 顧客 回應. 技能. 創造 價值. 利潤. 低成本. 圖 9 企業的競爭優勢 資料來源: Hill & Jones.(1998), Strategic Management. kotler(1998)認為許多產業都由市場領導者的公司所控制,產品市場中有最大 的市場佔有率,常引導其他廠商進行價格變動、新產品上市、調整通路涵蓋面和促 銷密集度。領導者是競爭、模仿或躲避的焦點,除非領導者享有合法的獨佔經營, 否則維持其地位並非易事,主導公司若想保持領先地位,首先要找出擴大市場需求 的方法,其次透過凌厲的攻擊和防禦行動,以保護現有的市場佔有率。Tellis & Golde (2001)在其書中揭開能在市場當領導者的真正成功秘訣,它反擊一般學者的論調: 領先進入市場才有機會當老大或成為領導品牌,本書不認為如此。作者主張當市場 老大不能只靠「早起的鳥有蟲吃」 ,而是靠「意志與願景」願景、堅持、創新、承諾、 與資運用五大要素。. 韓國學者 Sohn, Lee & Lee(2003) ,以 AHP 之研究方法,以平衡計分卡之構面, 針對韓國 219 家企業之調查中,衡量企業環境對企業績效之影響,研究結論顯示,. -28-.

(37) 企業經營績效會因為企業所處市場地位不同而有差異。市場領導者(prospectors,) 挑戰者(defenders)分析者(analyzers)反應者(reactors)對環境造成績效之影響, 惟並未進一步對衡量之績效值說明,且文中並未詳述績效衡量過程與結果。. 鑑於 Hill & Jones(1998)曾明確指出企業不但需要在現有的資源和技能上面建 立策略,同時要使策略能建立額外的資源和技能,發展新的能力進而提升企業的長 程競爭地位,企業的優勢的來源來自於組織的資源(resoures)和運用資源的技能 (capabilities)(圖 10)。資源是指企業的財務、實體、人力、技術。組織資源可 分為有形資源( tangible resources) (土地、建築物、工廠、設備)及無形資源(intangible resources)(品牌、商譽、專利、技術或行銷的訣竅);技能是指運用和管理資源所 必要的或獨特的技能。. 形成 資源和技能. 策略 建立. 圖 10 企業資源技能和策略的相互關係 資料來源: Hill & Jones.(1998), Strategic Management. 因此,Nola(2006)進一步以資源及運用技能的角度來看大型企業(市場領導 者)及小型企業(市場跟隨者)從事創新活動所遭遇的困境。其研究結果顯示,小 型公司在進行創新活動時最需被受限的能力有︰(1)正確的財務規劃以尋求新的投 資機會、(2)如何降低經營成本、及擬定行銷策略以增加利潤邊際、(4)在變遷快 速的環境中進行有效率的人力資源管理、(5)如何為企業導入新的科技新知。相對 -29-.

(38) 的,大型企業所面臨最重要的議題則為進行創新工作時的風險管理課題。. 領導企業與追隨者的創新策略. 自 Porter(1998)提出創新概念以來,促使整體產、官、學界開始相當重視設計 創新與創新價值所累積的核心競爭力,而創新方法與所需進行的策略是息息相關 的。多數之實證研究(Geroski et al., 1993; Roper & Hewitt-Dundas, 1998)均肯定從事較 多創新投入的公司其績效及獲利確實比較少投入創新工作的企業為佳;然而,既然 創新有這麼多的優點,為何仍有企業不願投入創新活動?. 其中多數的研究結論(Acs & Audretsch 1988, 1991; Cohen, 1995)均指出企業的規 模大小,會影響企業從事創新活動的意願,究其原因乃在於由於大公司獨佔多數的 原始創意點,而創新是一個累積連續的過程,因此,因為小企業資源有限,故無法 與大型企業競爭。此即所謂的連續性創新,或稱為維持性創新。. 相對於傳統的論點,Christensen(2005)於其著作《創新者的兩難》(The Innovator’s Dilemma)中觀察指出,愈成功的市場領先者,雖愈有能力投資在「連續性創新」上, 把原有產品做得更好,以取得更高的市場占有率及顧客滿意度,也因此容易忽略市 場上正興起看似微不足道的破壞式創新的力量;另一方面也因為企業愈成功,就會 愈重視現有的客戶,相對地內部的資源也以滿足現有客戶為優先配置,如此很可能 就會疏忽及錯失了潛在客戶,進而錯失未來的機會。破壞式創新簡單言之,即市場 原本之追隨者以不同的思考邏輯和方法一舉取代了市場領先者的地位,而這樣的現 象,也已成為現代企業經營者的一大課題與難題,所以有人說,破壞式創新是成功 企業致命的殺手。. -30-.

(39) 三、研究設計 3.1 研究步驟 本文之研究步驟為:首先選取五種量化的無形資產評價法,並計算出無形資產 價值,做為評價分析的依據,即為迴歸方程式中的應變數(Yi) ;接著選取四大構面 之 26 項影響指標,再利用因素分析找出 8 大共同因子(Xi);最後利用逐步迴歸的 方法來篩選自變數,尋找真正對無形資產價值有影響的驅動因子。. 3.2 樣本與資料來源 本研究對象是台灣與北美地區前二十大的 IC 設計公司(樣本如表 2 所示) ,選取標 準為 2003 年之營收排名。美國樣本皆為 NASDAQ 上市公司,台灣樣本為上市上櫃公司。 財報資料來源除擷取自台灣經濟新報及 Compustat 資料庫外,部份參考各公司之年報; 專利權個數來自 Delphion 專利資料庫;美元對台幣的轉換採用中央銀行的年平均匯率。 由於 IC 設計產業是晶圓代工的上游產業,而晶圓代工的產業循環週期大約是三年左右, 在產期週期的考量下,本研究期間乃横跨兩個產業循環週期,研究期間自 1998 至 2003 年,共計六年;因此各有 120 筆資料,為縱橫資料(panel data)模式。. -31-.

(40) 表 2 台灣及美國之前二十大 IC 設計公司 台灣公司. 美國公司. 1. 聯發科. 1. QUALCOMM. 2. 威盛. 2. NVIDIA. 3. 矽統. 3. BROADCOM. 4. 凌陽. 4. ATI TECHNOLOGIES. 5. 聯詠. 5. XILINX. 6. 瑞昱. 6. SANDISK. 7. 揚智. 7. ALTERA. 8. 晶豪科. 8. MARVELL TECHNOLOGY GROUP. 9. 義隆. 9. CONEXANT SYSTEMS. 10. 鈺創. 10. QLOGIC. 11. 矽成. 11. ADAPTEC. 12. 智原. 12. AEROFLEX. 13. 盛群. 13. SILICON LABORATORIES INC. 14. 普誠. 14. SILICON STORAGE TECHNOLOGY. 15. 世紀. 15. INTEGRATED CIRCUIT SYSTEMS. 16. 聯陽. 16. PMC-SIERRA INC. 17. 合邦. 17. ZORAN. 18. 松翰. 18. LATTICE. 19. 偉詮電. 19. CIRRUS LOGIC INC. 20. 茂達. 20. ESS TECHNOLOGY INC. 資料來源︰楊川毅;本研究整理. 3.3 因素分析 由於本文所擷取的 26 個攸關價值因子間之相關係數頗高(參見附表 1 至附表 4),因此,本研究進行確認性因素分析之主要目的有二:一為避免進行迴歸分析產 生共線性相關的問題, 二為藉由變數刪減的程序,找出原始 26 個變數背後的共同 影響因子(common factors),同時透過命名的方式來瞭解影響無形資產價值創造的 組成變項縮減為少數的因素,找出變項背後的結構,做為美國及台灣兩地 IC 設計公 司影響因素的比較基礎。其模式如下:. -32-.

(41) Z. ji. = a j 1 F1i + a j 2 F 2 i + ............ + a jk F ki + d j U. ji. (3.1). Zji : 第i個樣本在第j個變數上的值, Fki : 第i個樣本單位在第k個共同因素上的值, ajk : 第k個共同因素對第j個變數之變異數的貢獻,也稱為因素權重(factor weight) 或組型負荷量(pattern loading), dj : 第j個變數之獨特因素的權重, Uji : 為該單位在第j個獨特變數的獨特因素的值, 假設有 n 個樣本單位,則這些樣本在第 j 個變數的分數之變異數為: n. σ 2j =. ∑ (Z i =1. ji. − Z j )2 n. n. =. ∑Z i =1. n. 2 ji. = h j2 + d. 2 j. (3.2). h 2j :變數 j 之共同性(communality), d 2j. :變數 j 的獨特因素所解釋的變異數部份,稱為獨特性(uniqueness). 假定各共同因素之間沒有相關存在,則共同性( h j )為: h j2 = a j21 + a j2 2 + .... + a jk2 = 1. (3.3). 本文之因素分析方式為主成份分析法(Principal Component Analysis),目的在 使每一個成分能夠代表最大的觀察變異量,第一個主成分為觀察變項的線性整合, 能夠反應最大的變異量,依序發展各主成分,而可以得到最大的解釋變異量;以及 最大變異法(Varimax)來進行直接轉軸(Orthogonal rotation),目的為使負荷量的 變異數在因素內最大。本研究運用因素分析之步驟如下:. 1.估計共同性 hi. -33-.

(42) 由於主成份分析法不考慮獨特因素,故其共同性為 1,因此將之置入相關係 數矩陣之對角線中,而不另行估計。. 2.抽取共同因素及共同因素數目的決定. 本研究以主成份分析法抽取共同因素,保留特徵值 (Eigenvalue)大於 1 的共 同因素。. 3.因素轉軸︰以變異最大法(Varimax)進行轉軸。. 4. 解釋各共同因素所代表之意義與變數選擇結果。. 5. 計算每一筆資料之因素得點(Factor Score),作為其後逐步迴歸模型中的自變 數。計算方式如下:. 第i個樣本的第k個因素的因素得點設為fik p. f ik = ∑ b jk Z ij. (3.4). i =1. p. b jk = ∑ a 'jk r jj '. (3.5). j ' =1. 其中rjj’是相關矩陣rjj的逆矩陣。. -34-.

(43) 3.4 縱橫資料(Panel data)模型 一、傳統迴歸模型(Classical Regression Model﹔簡稱 CLM)︰ M. Yit = α + ∑ β k X kit + ε it. (3.6). k =1. 其中, i=1,2,…,N代表不同橫斷面之個體單位(廠商); t=1,2,…,T代表不同的時間序列之時間單位(年); k=1,2,…,M代表有M 個解釋變數; Yit:i 家廠商在第t 期之被解釋變數; Xkit:i家廠商在第t 期之第K 個解釋變數;. α :迴歸之截距項係數;. β k :第k 個解釋變數之係數; ε it ~iid(0, σ 2 ):隨機誤差項。. 二、固定效果模型(Fixed Effect Model, 簡稱 FEM)︰. (一)一元固定效果模型(One-Way FEM)︰ N. M. j =2. k =1. Yit = α + ∑ α j D jit + ∑ β k X kit + ε it. (3.7). 其中,. α j :j廠商之截距項係數,代表j廠商之個別效果;. -35-.

(44) D jit :固定截距項,代表每個橫斷面有不同結構,代表廠商的虛擬變數; 當i=j時, D jit =1;當i≠j時, D jit =0;. ε it ~iid(0, σ 2 ):隨機誤差項。. (二)二元固定效果模型(Two-Way FEM) N. T. M. j =1. r =2. k =1. Yit = α 0 + ∑ α j D jit + ∑ γ r Erit +∑ β k X kit + ε it. (3.8). 其中,. α 0 :整體截距項; γ r :第r期之截距項,代表第r期之時間效果; Eri :代表每個時間的虛擬變數; 當r=t時, E rit =1;當r≠t時, E rit =0;. ε it ~iid(0, σ 2 ):隨機誤差項。. 三、隨機效果模型(Random Effect Model, 簡稱 REM)︰. (一)一元隨機效果模型(One-Way REM) M. M. k =1. k =1. Yit = α i + ∑ β k X kit + ε it = α + ∑ β k X kit + ui + ε it. 其中, -36-. (3.9).

(45) α i :截距項,代表每個橫斷面有不同結構,但以隨機變數表示, 即 α i = α + ui ,表示其截距項為隨機出現;. α :為 α i 之期望值; ui :截距之誤差項,代表隨機之廠商個別效果;. ε it ~iid(0, σ 2 ):隨機誤差項; 且E( ui u j )=0,當i≠j;E( ui )=0; E( ui ui )= σ u ;E( ui ε it )=0。 2. (二)二元隨機效果模型(Two-Way REM) k. k. k =1. k =1. Yit = α i + ∑ β k X kit + γ t + ε it = α + ∑ β k X kit + ui + γ t + ε it. 其中,. γ t :為第t期隨機之時間效果; ε it ~iid(0, σ 2 ):隨機誤差項; 且E( ui u j )=0,當i≠j;E( ui )=0; E( ui ui )= σ u ;E( ui ε it )=0; 2. E( γ t γ s )=0,當t≠s;E( rt )=0; E( γ t γ t )= σ r ;E( γ t ε it )=0。 2. 四、模型選擇. 1.一元固定效果模型與傳統迴歸模型. (1)檢定假設. -37-. (3.10).

(46) ⎧ H 0 = α1 = α 2 = ....... = α N,傳統迴歸模型 ⎨ ⎩ H 1 = α i 不全相等,i = 1,2,..., N,,一元固定效果模型. (2)檢定統計量. (. ). 2 ⎞ ⎛ R 2fix − Rols ⎟ ⎜ ( ) 1 − n ⎟ ⎜ F (n - 1, nT − n − k ) = 1 − R 2fix ⎟ ⎜ ⎜ (nT − n − k ) ⎟⎠ ⎝. (. ). 其中,. 2. 2. Rols ︰CLM 模型殘差平方和﹔ R fix ︰一元固定效果模型之殘差平方和. 2.二元固定效果模型與傳統迴歸模型. (1)檢定假設. ⎧ H 0 = α1 = α 2 = ....... = α N,γ 2 = γ 2 = .... = γ , T 傳統迴歸模型 ⎨ ⎩ H 1 = H 0不成立,二元固定效果模型. (2)檢定統計量. -38-.

(47) (. ). 2 ⎞ ⎛ R 2fix − Rols ⎟ ⎜ ( ) 1 − n ⎟ ⎜ F (n - 1, nT − n − k ) = 1 − R 2fix ⎟ ⎜ ⎜ (nT − n − k ) ⎟⎠ ⎝. (. ). 2. 2. 其中, Rols ︰傳統迴歸模型殘差平方和﹔ R fix ︰二元固定效果模型之殘差平方 和. (二)隨機效果模型與傳統迴歸模型之選擇︰. 1.一元隨機效果模型與傳統迴歸模型. (1)檢定假設. ⎧⎪ H 0 : σ u 2 = 0,傳統迴歸模型 ⎨ ⎪⎩ H 1 : σ u 2 ≠ 0,一元隨機效果模型. (2)檢定統計量. ⎡ N ⎛ T ⎞2 ⎤ ⎢ ∑ ⎜ ∑ eit ⎟ ⎥ NT ⎢ i =1 ⎝ t =1 ⎟⎠ − 1⎥ ~ χ 2 (1) LM = N T ⎢ ⎥ 2(T − 1) 2 ⎢ ∑∑ eit ⎥ ⎢⎣ i =1 t =1 ⎥⎦. 其中, eit 為傳統迴歸模型之殘差. -39-.

(48) 2.二元隨機效果模型與傳統迴歸模型. (1)檢定假設. ⎧⎪ H 0 : σ u 2 = σ r 2 = 0,傳統回歸模型 ⎨ ⎪⎩ H 1 : σ u 2 ≠ 0或σ r 2 ≠ 0,二元隨機效果模型. (2)檢定統計量. ⎡ ⎡ N ⎛ T ⎞2 ⎤⎤ ⎡ N ⎛ T ⎞2 ⎤ ⎢ e ⎥⎥ ⎢ ∑ ⎜ ∑ eit ⎟⎟ ⎥ ⎢ ∑ ⎜ ∑ it ⎟ NT ⎢ 1 ⎢ i =1 ⎝ t =1 ⎟⎠ 1 1 1 = = i t ⎝ ⎠ ⎢ − 1⎥ ⎥⎥ ~ χ 2 ( 2) LM = − 1⎥ + N T N T ⎢ ⎥ ⎢ ⎥ ⎢ N −1 2 T −1 2 2 ⎢ ⎥⎥ ⎢ ∑∑ eit ⎥ ⎢ ∑∑ eit ⎢⎣ ⎥⎦ ⎥⎦ ⎢⎣ i =1 t =1 ⎥⎦ ⎢⎣ i =1 t =1. 其中, eit 為傳統迴歸模型之殘差. (三)固定效果模型與隨機效果模型之選擇. (1)檢定假設. ⎧ H 0 : E (ui xkit ) = 0,隨機效果模型 ⎨ ⎩ H 1 : E (ui xkit ) ≠ 0,固定效果模型. (2)檢定統計量 -40-.

數據

+7

相關文件

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

應標示中華民國製造或中華民國台灣製造,...但輸往美國以外之無邦交國 家或地區者,得標示台灣製造或同義之外文」規定,廠商出口本國產製之貨品

是所有正向指標中最低者;其次是「製造業與營造業合計之固定資 本形成之變動率」與「製造業與營造業合計之 GDP 成長率」,二者 的平均值分別為 5.10 分與 5.13

固定資本形成總額 指固定資產(包括新、舊及企業自產自用之固定資產 ) 之購置減固定資產銷售後之數值 。 固定資產包括樓 宇 、 傢具 、 電腦軟件 、 機器及設備 、 交通工具

利潤指數 (PI) = 投資現值 (PV) / 投資成本 (IC)。..

紡織 紡織 電機 電機 電器電纜 電器電纜 化學 化學 生技醫療 生技醫療 玻璃造紙 玻璃造紙 鋼鐵 鋼鐵 橡膠 橡膠 汽車 汽車. 營建 營建 航運 航運 觀光 觀光 貿易百貨

分析週邊支援性

Based on the defects of the safety control in the semiconductor electric circuit industry and the application of swarm Intelligence and knowledge management SECI model, the