高級中等學校校務基金績效評鑑指標之研究 - 政大學術集成

176

0

0

全文

(2) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(3) 謝辭 「落其實者思其樹,飲其流者懷其源。」─庾信(513-581)《徵調曲》 「得之於人者太多,出之於己者太少。」─陳之藩(1925-2012)《謝天》. 回首過往,大學至研究所共計九年生涯,猶如中小學重讀般的長久。2004 年進入高師大就讀教育學系,然後到臺中市安和國中實習,接著於當兵這一年考 上政大,直到 2013 年 8 月完成碩論,在教育領域上的求學生涯至此告一段落。 事實上,這些年並非一路順暢,也曾感到迷惘,也曾感到徬徨,多虧家人、知己、. 政 治 大. 摯友,以及學校的諸位師長、同窗、學長姐與學弟妹們,提醒我繼續往前邁進。. 立. 容我逐ㄧ致上謝意。. ‧ 國. 學. 致家人們:感謝二十幾年來ㄧ直看著我跌跌撞撞長大的父親與母親,撫養我、 教育我長大成人,不但給予我無盡的照顧與慈愛,對於我的決定也是相當肯定與. ‧. 支持。感謝我的胞弟家豪,我不在爸媽身邊時,有你給予他們陪伴,讓我安心許. sit. y. Nat. 多。還有從我出生後就住在ㄧ起的阿公與阿嬤,阿公在我畢業前就生病去世了,. n. al. er. io. 來不及在阿公離開前完成我的學位,是我人生中的一大遺憾。謹以這份謝詞告慰. i Un. v. 阿公在天之靈,希望您在天上ㄧ切安好。謝謝阿嬤的照顧,總是好疼惜、好呵護. Ch. engchi. 我這長孫。沒有家人,就沒有現在的我。這份恩情,我將用ㄧ生回報。 致指導教授們:首先感謝吾師秦夢群老師,您就像是我的第二個父親ㄧ般, 感謝您於日常生活的諄諄教誨和勉勵,以及對我未來的期盼與指導。三年求學過 程當中,很榮幸能跟在您身邊學習, 「正式課程」如學科指導與報告, 「非正式課 程」如編輯著作、研究與教學協助、各類研討會與活動,「潛在課程」如老師身 教言教所給予的無形影響,在在啟迪我的智識與眼界。此外,能跟老師一起聊天 說地,欣賞各類美食與音樂,實在是非常開心。接著,感謝郭昭佑老師與李逢堅 老師在論文撰寫時給予的支持與斧正,理性終究「有限」,疏漏之處幸得兩位老 師提醒,方得逐一修改,真的必須向兩位老師致上萬分謝意與感激。.

(4) 致研究所師長們:感謝湯志民老師於求學以及工作上的提攜與勉勵,不論是 課堂魔術,或是老師親切的笑容,都令我印象深刻。研究所生涯得以見證湯老師 從主任到院長的任職,以及參與各類活動與研討會,為此感到萬分地榮幸;感謝 吳政達老師嚴格的要求與標準,並提醒我們實證研究與教育決策之間的重要性, 「勿以清談誤國」、「組織公民行為即無私的額外奉獻」等叮嚀至今言猶在耳。 回憶起研究所考試時面試當天,吳老師問起: 「如何實踐你的教育理想?」 ,三年 後的今天,這問題對我而言仍是一個懸而未決的挑戰。再來,要感謝張奕華老師 於課程上以及工作上的指導,讓我學到不少「眉角」,受益良多;感謝劉興漢老 師給我們班籌辦聖誕活動的機會,那些影像和照片已成美好的回憶,在老師的課. 治 政 程上用英文報告也是難得的體驗;感謝余民寧老師的多變量統計課程,至今仍懷 大 立 念當時的讀書會拼命為期末考準備的那一夜,令我終生難忘。最後,得特別感謝 ‧ 國. 學. 王鍾和老師與陳婉真老師,給我諸多的建議及協助,由衷感激。. ‧. 致教育學院助教們:首先,感謝教政所莊玉鈴助教,從入學至畢業對我的指. sit. y. Nat. 導與鼓勵,您也是我的人生導師,工作後再回顧您這三年處理業務的親切態度和. io. er. 超高效率,真的是敬佩萬分。那些年我們一起拍過的照片和影像,永生難忘。接 著,感謝闕金治助教與蔡秀真助教,在做人處事方面給予我諸多叮嚀。諸位助教. al. n. iv n C 真的都是最優秀的行政人員,也是我學習的最佳模範。 hengchi U. 致同窗與所上夥伴:感謝「EAP BOYS」國男、益嘉、詠翔、炫佑,以及「EAP GIRLS」芝翔、佩茹、珮青、薛詩穎、林詩穎、佳珊、盈如、沛雯、冠瑩等諸位 99 級同學,三年的友情、勉勵與幫助,點點滴滴永銘於心。接著,感謝正一、 維禎、秉彰、毅然、遵行、志軒、國男、宇軒、凱威等諸位研究室的好夥伴,能 夠與優秀的各位一起在秦老師身邊學習,是我的福氣。再來,感謝教政所 94 級 至 98 級諸位學長姐立下的楷模與榮譽,讓我得以向前邁進;感謝 100 級與 101 級學弟妹的勉勵,我們都要更加努力才行。 致諸位教育先進:感謝協助填答問卷的諸位先進,包括張添唐、林榮洲、陳 銓、林清南、徐文淞、李麗花、黃敏榮、鄭曜忠、陳木柱、呂培川等諸位校長,.

(5) 以及何宣甫老師、郭添財老師、詹盛如老師、許添明老師等諸位教授。此外,特 別感謝家偉學長、友聖學長及雅琪學姐的著作提供寶貴經驗,論文才得以完成。 致高師大教育系:感謝諸位老師對於課堂知識的引導,督促我完成學業並取 得教師證。此外,特別感謝吳松林老師、莊勝義老師、魏慧美老師、楊巧玲老師、 鍾蔚起老師、劉世閔老師、黃文三等諸位教授,於方向迷失及犯錯時給予的指引 與鼓勵,當時的機會與包容對我影響甚深,由衷感激。 致諸位朋友:感謝高中及大學時代認識的同學們、社團夥伴們,因為有你們 的陪伴,讓我的生命充滿光輝與充實感。實習時認識的素燕主任、諸位組長、同 期生怡華、儲宇、佳惠以及詣淳,給予我很多鼓勵,藉此機會一併致謝。. 立. 政 治 大. 求學生涯中,有兩句話我一直銘記於心並時時提醒自己。其中一句,是牛頓. ‧ 國. 學. (I. Newton,1642-1727)說的: 「如果我能看得更遠,是因為我站在巨人的肩膀上。」. ‧. (If I have seen further it is by standing on the shoulders of giants.)。感謝政大以及. sit. y. Nat. 諸位優秀師長,讓我得以擁有很好的環境和資源,接下來,就得看我自己是否真. io. er. 能看得更高更遠了。另外一句,是愛因斯坦(A. Einstein,1879-1955)曾說過的: 「教育即是一個人忘光在校所學後所剩下的東西。」(Education is what remains. al. n. iv n C after one has forgotten everything he 畢業後還能留下什麼?真正 h learned e n g inc school.) hi U 學到且又能融會貫通的能力與態度是什麼?或許這問題將用我的一生去回答。 最後,感謝生命中能有機會相遇相知的諸位,縱使時光匆匆流去,這些情誼 仍將歷久彌堅。人生旅途中有你們陪伴,一切足矣。. 2013(癸巳)年 8 月 劉家維 謹誌於政治大學井塘樓.

(6) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(7) 高級中等學校校務基金績效評鑑指標之研究 摘要 本研究旨在建立高級中等學校校務基金績效評鑑系統,並以「模糊德菲法」 蒐集政策利害關係人意見,共建立 5 項構面 29 項指標。 本研究結論如下: 一、本研究共建立五大構面,以構面權重高低排序分別為:「財務收支及財產管 理績效」 (21.28%) 、 「基金運用、預算編製及執行績效」 (20.52%) 、 「學校經. 二、依照各構面內指標權重高低,依序如下:. 學. ‧ 國. 治 政 營目標及經營計畫」 (19.72%) 、 「基金管理及學校組織運作」 (19.51%) 、 「學 大 立 習品質及滿意度」(18.96%)。. sit. y. Nat. 用占業務成本與費用比率」。. ‧. (一) 「財務收支及財產管理績效」構面內最重要者為「教學研究及訓輔費. io. 製與執行作業程序」。. al. er. (二) 「基金運用、預算編製及執行績效」構面內最重要者為「建立預算編. n. iv n C (三) 「學校經營目標及經營計畫」構面內最重要者為「學校校務發展定位 hengchi U 與特色」。 (四) 「基金管理及學校組織運作」構面內最重要者為「內部審核執行成效」。 (五)「學習品質及滿意度」構面內最重要者為「建立歷年校務基金報表公 開專區」。 最後,依據研究結論分別給予教育主管機關、學校以及後續研究相關建議。. 關鍵字:高級中等學校、校務基金、績效評鑑指標、模糊德菲法.

(8) A Study on the Performance Evaluation Indicators for the School Funds of High Schools Liu, Chia-Wei Abstract The purpose of this study is to establish a system about the performance evaluation indicators for the school funds of high schools in Taiwan. By using the fuzzy delphi method with opinions of stakeholder, the study consists of 5 dimensions. 政 治 大 According to priority of 5 dimensions, the conclusions are as follows: 立. and 29 indicators in total.. financial. ‧ 國. of. receipts,. expenditures. 學. 1. “performance. management”(accounts for 21.28%). and. property. ‧. 2. “performance of funds, budget planning and execute”(accounts for 20.52%). sit. y. Nat. 3. “performance of school management goal and planning ”(accounts for 19.72%). al. n. for 19.51%). er. io. 4. “performance of fund management and school organization operation ”(accounts. Ch. engchi. i Un. v. 5. “performance of learning quality and satisfaction degree”(accounts for 18.96%) According to priority of intra-dimension indicators ,the conclusions are as follows: 1. In the dimension “performance of financial receipts, expenditures and property management”, the indicator “the ratio for teaching, research ,discipline and counseling cost to operation cost ” accounts for the most part. 2. In the dimension “performance of funds, budget planning and execute”, the indicator “establishing standard of procedure for budget planning and execute” accounts for the most part..

(9) 3. In the dimension“performance of school management goal and planning ”, the indicator “status and feature for school development” accounts for the most part. 4. In the dimension “performance of fund management and school organization operation ”, the indicator “performance of internal auditing” accounts for the most part. 5. In the dimension“performance of learning quality and satisfaction degree”, the indicator “establishing school-fund statements website over the years” accounts for the most part.. 治 政 According the conclusions, some suggestions had大 been proposed: 立 1. suggestions for ministry of education ‧ 國. 學. 2. suggestions for school administrators. ‧. 3. suggestions for further study. sit. y. Nat. io. al. er. Key words:high school ,school fund, performance evaluation indicators,. n. fuzzy delphi methods. Ch. engchi. i Un. v.

(10) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(11) 目 第一章. 次. 緒論. 第一節. 研究背景與動機. 1. 第二節. 研究目的與問題. 6. 第三節. 重要名詞之釋義. 7. 第四節. 研究範圍與限制. 8. 第二章. 文獻探討. 第一節. 校務基金理論基礎. 10. 第二節. 高級中等學校校務基金實施緣由. 30. 第三節. 高級中等學校校務基金內涵. 54. 第五節. 政 治 大 高級中等學校校務基金問題與建議 立 校務基金相關研究. 第六節. 高級中等學校校務基金績效評鑑指標. 99. 研究設計. 研究架構. 第二節. 研究對象. 第三節. 研究方法與工具. 第四節. 實施程序. 第五節. 資料處理與分析. sit. n. er. io. al. y. Nat. 第四章. 91. ‧. 第一節. 71. 學. 第三章. ‧ 國. 第四節. 研究結果與分析. Ch. engchi. i Un. v. 113 114 115 120 121. 第一節. 訪談與問卷修正. 123. 第二節. 指標篩選結果. 126. 第三節. 績效評鑑指標構面與指標權重. 132. 第四節. 結果分析與討論. 135. 第五章 結論與建議 第一節. 結論. 142. 第二節. 建議. 146. 參考文獻. 149. 附錄:高級中等學校校務基金績效評鑑指標調查問卷. 158.

(12) 表. 次. 表 2-1. 政事基金、業權基金與委託基金與之比較. 20. 表 2-2. 美國 GASB 第 34 號公報三大類別基金業務簡述. 21. 表 2-3. 美國 GASB 第 34 號公報基金業務簡述. 21. 表 2-4. Buchanan & Brennan 與 Hsiung 對專款專用主張之比較. 28. 表 2-5. 32 32 33. 表 2-7. 大專校院學校數及學生數(83-98 學年度). 34. 表 2-8. 各級學校經費結構(83 年度至 99 年度). 35. 表 2-9. 各級學校平均每生分攤經費(83 年度至 99 年度). 36. 表 2-10. 91-98 年度全國人事及退撫經費成長情形. 37. 表 2-11. 教育部主管 89-95 年度預算內容分析表. 38. 表 2-14. 校務基金實施目的. 46. 表 2-15. 國立大學與國立高級中等學校之校務基金發展沿革. 52. 表 2-16. 國立大學與國立高級中等學校校務基金收支結構之比較. 59. 表 2-17. 國立大學 98-100 年度校務基金收入分析. 61. 表 2-18. 國立高級中等學校 98-100 年度校務基金收入分析. 62. 表 2-19. 國立大學校務基金學雜費收入占業務總收入之比率. 65. 表 2-20. 國立大學校務基金問題一專家學者意見. 39 41. io. sit. y. ‧. Nat. al. er. 表 2-12. ‧ 國. 表 2-13. 政 治 大 傳統公務預算制與校務基金制主要差異 立 校務基金實施背景. 學. 教育部主管預算占中央政府總歲出之比率 年度至 98 年度) 表 2-6 (83 高中職學校數與學生數分配結構(83-98 學年度). 表 2-23. 國立大學校務基金建議一以責任歸屬與經費分配面向分析. 83. 表 2-24. 高級中等學校校務基金問題一專家學者意見. 86. 表 2-25. 高級中等學校校務基金建議一專家學者意見. 89. 表 2-26. 陳振遠(2000)國立大學校務基金績效評鑑. 99. 表 2-27. 彭火樹、馬秀如(2000)國立大學校務基金績效評鑑. 100. 表 2-28. 劉順仁(2004)台灣大學校務基金績效評鑑指標. 101. 表 2-29. 臺灣評鑑協會(2008)大學院校校務基金訪視指標. 102. 表 2-30. 馮如馚(2008)國立大學校務基金績效評估指標. 104. 表 2-21. n. 76. 表 2-22. iv n 國立大學校務基金問題一以責任歸屬與經費分配面向分析 Ch U i e h n c g 國立大學校務基金建議一專家學者意見. 77 82.

(13) 表. 次. 表 2-31 表 2-32 表 2-33 表 2-34 表 2-35. 教育部(2009c)國立高級中等學校校務基金績效考核 王佳妙、侯嘉政(2010)國立大學校務基金衡量指標 高級中等學校校務基金績效評鑑五大面向 指標初擬第一面向:學校經營目標及經營計畫 指標初擬第二面向:基金管理及學校組織運作. 105 106 107 108 108. 表 2-36 表 2-37. 指標初擬第三面向:基金運用、預算編製及執行之績效 指標初擬第四面向:財務收支及財產管理績效. 109 109. 表 2-38 表 4-1. 指標初擬第五面向:學習品質及滿意度 高級中等學校校務基金績效評鑑指標正式問卷. 111 124. 表 4-2 表 4-3 表 4-4 表 4-5. 高級中等學校校務基金績效評鑑指標問卷名單 高級中等學校校務基金績效評鑑各構面之三角模糊數 高級中等學校校務基金績效評鑑各指標之三角模糊數 校務基金績效評鑑指標各構面之效用總值. 126 127 128 130. 表 4-6 表 4-7 表 4-8. 校務基金績效評鑑指標各指標之效用總值 校務基金績效評鑑指標篩選前後數目比較表 高級中等學校校務基金績效評鑑各構面之權重與排序. 130 132 132. 表 4-9 表 5-1. 校務基金績效評鑑各指標之權重與排序 高級中等學校校務基金績效評鑑指標系統. 133 143. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(14) 圖. 次. 圖 2-1. 我國政府基金架構與校務基金定位. 14. 圖 2-2. 美國各州與地方政府基金架構. 16. 圖 2-3. 美國各州與地方政府與我國政府基金架構之比較. 22. 圖 2-4. 教育部主管預算金額及占中央政府總歲出比率 (83 年度至 98 年度). 31. 圖 2-5. 校務基金法律依據. 58. 圖 2-6. 學雜費指數成長趨勢(83 年至 98 年). 63. 圖 3-1. 研究架構. 圖 3-2. 三角模糊數. 圖 3-3. 論文實施程序. 圖 3-4. fuzzy Delphi 1.0 套裝程式. 113 118. 學 ‧. ‧ 國. 立. 政 治 大. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 120 122.

(15) 第一章 緒論 本研究旨在建構高級中等學校校務基金績效評鑑指標。本章共分四節。第一 節為研究背景與動機,第二節為研究目的與問題,第三節為重要名詞之釋義;第 四節為研究範圍與限制。茲依序分述之。. 第一節. 研究背景與動機. 本節主要係對我國大學與國立高級中等學校校務基金政策脈絡之探討,並闡 述研究者之動機。茲分述如下。. 壹、研究背景. 政 治 大 一、受到市場化與財政困難影響,促使各國政府減少高等教育支出 立. ‧ 國. 學. 新自由主義(Neoliberalism)與新管理主義(New managerilism)思潮引 領全球高等教育變革,美國、英國與日本紛紛以市場化為訴求,大幅削減教育預. ‧. 算。同時,大學的自主化與績效化亦隨著此思潮受到重視。例如,英國於 2003. sit. y. Nat. 年促使大學學雜費政策鬆綁以。而日本也於 2004 年實施大學法人化,將各校人. n. al. er. io. 事、財務等權限從教育部轉移至各大學校院(何卓飛、倪周華、徐玉齡,2009)。. i Un. v. 從近十年各國發展趨勢可歸納為三點:第一,大學自主經營以提升市場優勢;. Ch. engchi. 第二,發展競爭型與績效型經費分配政策,以引導高教方向;第三,提高大學自 籌經費比例,以提升財務管理效率(何卓飛、倪周華、徐玉齡,2009)。 Williams(1992)亦指出,許多國家已發現鉅額教育支出阻礙國家財政發展, 而教育補貼戕害學校經營效率。為回應大學自主精神之訴求,成立校務基金與減 少教育補貼乃成為各國近年趨勢。. 二、我國高等教育實施校務基金,以回應大學自主化與績效化之趨勢 我國國立大學實施校務基金之前,其預算編列之方式皆為公務預算制度,每 年預算編列由教育部統籌規劃,各校依照相關法令規定使用經費,當年度所賸餘 之經費須繳回國庫,各校預算執行率往往影響隔年之預算經費額度。 1.

(16) 然而,前述制度卻也衍生相關弊病,依照相關研究(韋伯韜,2006;教育部, 2006a,2006b,2007,2010b,2012b;陳春榮,2006,2007;蓋浙生,2007), 可歸納為三大面向七個危機。首先,在財政結構面,包括後期中等教育與高等教 育經費不足、人事退撫費占整體教育費用比率偏高、法律義務性支出比率偏高、 政府彈性運用經費不足等四大問題。再者,在預算編列面,主要問題係公務預算 制度會造成資源浪費。最後,在學校經營面,包括學校運用經費彈性不足、學校 運用經費效率低落等兩大問題。 為解決自公務預算制之弊病,國立大學從 1993 研開始規劃改革方案,直到 1999 年才全面實施校務基金。實施校務基金制度後,對於財政結構、預算編列. 治 政 以及學校經營等面向皆有一定之成效,有助於學校開源節流並提升預算編制與執 大 立 行彈性,進而大幅提升校務經營之形象與品牌形塑。於是,有鑑於國立大學校校 ‧ 國. 學. 務基金實施後成效良好,也促使了教育部推動高級中等學校實施校務基金制度。. ‧. 三、我國後期中等教育已全面實施校務基金,後續發展值得關注. sit. y. Nat. 教育部藉由國立大學校院實施校務基金之經驗,拓展至後期中等教育。自. n. al. er. io. 2007 年 7 所國立高級中等學校先行試辦,直到 2010 年才完成所有國立高級中等. i Un. v. 學校全面實施校務基金之目標。然而,校務基金實施至今(2013 年)僅歷經三. Ch. engchi. 年,尚待檢驗各校執行之績效與成果。有鑒於此,教育部已規劃時程準備評鑑國 立高級中等學校校務基金,並編修相關法令、研擬配套措施。 教育部於 2009 年 04 月 29 日公布《國立高級中等學校校務基金設置條例》, 作為國立高級中等學校校務基金制度推動以及實施評鑑之母法依據,至 2011 年 為止,共有 181 所國立高級中等學校實施(審計部,2012:乙-161)。接著,於 2011 年 09 月 20 日公布《國立高級中等學校校務基金績效評鑑辦法》並於 2012 年 4 月 6 日再次修正條文,教育部將於辦法公布 3 年後(2014 年)開始,每四 年至七年定期針對國立高級中等學校校務基金進行評鑑。. 2.

(17) 因此,如何借鑒大學校務基金評鑑經驗,並研擬出評鑑高級中等學校校務基 金適切之制度,包括組成委員會、規劃評鑑流程、依據適切之評鑑指標,實屬迫 切且必要。本研究焦點在於規劃適切之評鑑指標,期藉由國立大學校務基金績效 評鑑指標歷年研究與教育部曾擬定之草案,作為高級中等學校評鑑時之參考。 近年來因應縣市改制,共有 60 所國立高級中等學校將由教育部主管改隸至 地方政府主管,其規模逼近國內高級中等學校數的三分之ㄧ,其收支規定與發展 在未來勢必成為關注焦點。. 貳、研究動機. 政 治 大 後,各級政府在教育財政的編列上已不再具有制度性的優勢。為保障教育預算專 立 自 1997 年國民大會凍結《憲法》第 164 條對教育、科學、文化經費之保障. ‧ 國. 學. 款專用,我國《教育經費編列與管理法》第 14 條規範: 「各級政府所屬學校得設 置校務發展基金,除法律另有規定外,其設置辦法,由主管教育行政機關定之。」。. ‧. 此一條文在形式上雖然可涵蓋公立(包括國立、市立)高級中等學校、以及公立. sit. y. Nat. (包括國立、市立、縣立)國中小,惟在實際執行上僅止於大學院校與高級中等. n. al. er. io. 學校。此外,高級中等學校校務基金之實施,乃借鏡大學校務基金實施十餘年之. i Un. v. 經驗,至今(2013 年)不過三年有餘。因此,未來若要推廣至國民中小學,尚. Ch. engchi. 得觀察目前高級中等學校校務基金實施的績效而定。. 教育部自 2007 年起對國立高級中等學校校以漸進的方式,陸續試辦校務基 金新制,從調整預算制度、擴大財務管道,提高經費運用彈性的方向加以因應, 希望藉由制度的改變,強化國立高級中等學校校經營的責任與績效。2009 年通 過《國立高級中等學校校務基金設置條例》,賦予國內 178 所國立高級中等學校 設立校務基金的法源,所有國立高級中等學校對校務基金之設置、收支、保管及 運用,皆須依照該條例之規定。 校務基金的施行,是政府預算制度的重大變革,其影響涉及財務、人事、總 務及教務等全面性業務,影響學校校務發展至深且鉅。2011 年公布《國立高級 3.

(18) 中等學校校務基金績效評鑑辦法》 ,教育部預計最早可在 2014 年度針對國立高級 中等學校校務基金進行評鑑,惟尚有前置作業與籌備等流程,未必會在 2014 年 就啟動評鑑計畫。。此,如何借鑒大學校務基金評鑑經驗,並研擬出高級中等學 校適切之評鑑指標,為本研究第一個研究動機。 誠如教育評鑑領域的學者 D. L. Stufflebeam 所言:「評鑑最重要的目的,不 僅只是在於『證明』 (prove)了什麼,而是『改善』 (improve)了什麼。」 (The most important purpose of program evaluation is not to prove but to improve)。如何 藉由評鑑的歷程診斷高級中等學校校務基金之弊病並提出改善途徑,重新結合校 務經營之理念與規畫,最終提升師生權益與教育品質,才是關鍵所在。簡言之,. 治 政 不論是教育部規劃的校務基金評鑑,甚至是評鑑委員會組成與指標依據,皆是提 大 立 升教育品質之手段。因此,如何透過指標建構對當前各校面臨問題提出診斷與建 ‧ 國. 學. 議,係本研究第二個研究動機。. ‧. 根據教育部(2011b:6)提出的《中華民國教育報告書》資料顯示,「少子. sit. y. Nat. 女化」已嚴重影響國內教育發展,人口出生率下降尤其明顯。自 1981 年 41 萬餘. io. er. 新生兒,1998 年約 27 萬人,再到 2010 年創下 50 年來新低紀錄的 17 萬人,29 年間台灣出生的嬰兒數減少約 24 萬人。依此趨勢,將來生源不足問題勢必影響. al. n. iv n C 各級學校運作與生存,首當其衝即是國民小學,終端才是大學。因各級政府教育 hengchi U 經費之來源與學生數量息息相關,舉凡經費補助或是校務經營,皆須一定數量的 生源支持。若完全依賴教育部與傳統的公務預算體制,勢必無法適應未來生源不 足困境,如何提升自籌財源能力,已成為未來大學與高級中等學校最大挑戰。 綜上所述,高級中等學校校務基金之實施,不論從法規或是實施背景皆有脈 絡可循。以法規而言,乃係奠基於專款專用之精神;就實施背景而言,係延續大 學院校實施十餘年之經驗與借鏡。而校務基金評鑑與其指標之建構,係提升校務 經營與教育品質之必要手段。若校務基金實施成效良好,短期成效將有助於形塑 學校形象,提昇十二年國教實施後之競爭力;長期成效可為未來各校面臨「少子. 4.

(19) 女化」作提前因應與準備。因此,本研究基於未雨綢繆之念,先行規畫高級中等 學校校務基金評鑑指標,以期提供教育部與各高級中等學校校在績效上評估上之 具體參考。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 5. i Un. v.

(20) 第二節. 研究目的與問題. 本研究旨在研擬高級中等學校校務基金績效評鑑時可行之構面與指標,以提 升學校經營校務基金之績效,進而提供教育主管機關與學校當局在未來可行之方 針。根據以上要旨,茲分述本研究之研究目的與問題如下。. 壹、研究目的 一、建立高級中等學校校務基金績效評鑑的構面與指標。 二、根據研究結果,對高級中等學校提出經營校務基金之方向與建議。. 貳、研究問題. 治 政 本研究旨在研擬高級中等學校在校務基金績效評鑑時可行之指標系統,並探 大 立 求其相對重要性,根據前述之研究目的,相關之研究問題如下: ‧ 國. 學. 一、高級中等學校校務基金績效評鑑應有哪些構面與指標?. ‧. 其指標內涵與相對重要性為何?. y. sit. io. n. al. er. 行策略?. Nat. 二、為提升校務基金經營績效,對高級中等學校與其主管機關而言,各有哪些可. Ch. engchi. 6. i Un. v.

(21) 第三節. 重要名詞之釋義. 根據本研究之主題與目的,將重要名詞意義詳述如下:. 一、高級中等學校(high schools) 係指在後期中等教育階段,由中央政府、直轄市政府、縣(市)政府或由私 人依私立學校法設立之所有學校。其類型之不同,依照《高級中等教育法》第 5 條規定,可區分為「普通型高級中等學校」 、 「技術型高級中等學校」 、 「綜合型高 級中等學校」 、 「單科型高級中等學校」等四類,以取代過去高級中學、高級職業 學校、綜合高中及單科高中之名稱。. 政 治 大. 二、校務基金(school funds). 立. 「校務基金」係政府為降低財政負擔,將學校經費運用方式從公務預算制改. ‧ 國. 學. 為基金預算制,以鬆綁各校對經費的管理權限,進而提昇學校自籌經費額度、加. ‧. 強經費運用效率之會計制度。. sit. y. Nat. 所謂「基金」,並非商業市場上具有投資意涵之標的,而係政府以公共財政. io. er. 為基礎,透過專款專用制度所設立的獨立會計個體。在政府所設立的眾多基金當 中,與學校直接相關者即是校務基金。. al. n. iv n C h e n gevaluation 三、績效評鑑指標(performance c h i U indicators) 所謂「績效」 (performance) ,係指「對工作成果達成預期目標程度的衡量」; 「評鑑」係對現象或活動,透過收集、組織、分析資料,以綜合評析,進而做出 價值判斷與改善建議之歷程(秦夢群,2012;謝文全,2008) ; 「指標」係指能以 可量化與不可量化之綜合資訊代表衡量標的之資訊。「績效評鑑指標」即是能以 量化與非量化之資訊,針對表現成果好壞做出價值判斷與分析的依據。. 7.

(22) 第四節. 研究範圍與限制. 壹、研究範圍 ㄧ、研究對象 本研究係以教育行政領域與財政領域之學者、高級中等學校的校長與會計、 總務主任為研究對象,藉由問卷探求研究對象對於指標篩選之共識與權重。. 二、研究內容 本研究初擬之高級中等學校校務基金績效評鑑指標,乃歸納文獻資料,並經. 政 治 大. 由訪談及模糊德菲術專家問卷結果所得之結果,進而建立合適指標。. 立. 貳、研究限制. ‧ 國. 學. 本研究主要以模糊德菲術為主要方法,輔以專家訪談作為指標篩選之參考, 最後透過學者以及具備教育實務經驗者之共識提出研究結果,其限制有三:. Nat. sit. y. ‧. ㄧ、專家決策並非最佳選擇,仍須驗證可行性. io. er. 本研究評鑑指標將透過「模糊徳菲法」(fuzzy delphi)作為篩選之方法。 首先, 「模糊徳菲法」(fuzzy delphi method)是一種兼具專家預測與群體決策. al. n. iv n C 之方法,整合德菲法(delphi method)與模糊理論(fuzzy theory),可有效改善 hengchi U 傳統德菲法之不足。旨在藉由專家學者的知識及經驗,透過問卷獲取其共識。 再者,所建立之指標系統,係學者以及具教育實務經驗者之主觀判斷與共識 凝聚,未必為最佳選擇,尚須持續投入研究以驗證各指標可行性。此外,本研究 透過設立門檻所篩選之指標,乃係指標間相對重要性衡量下之判斷,並非代表所 刪除之指標完全沒有參考價值。. 8.

(23) 二、績效評鑑指標僅具概括性,尚待研擬具體評分標準 本研究係根據專家共識與意見,以建立高級中等學校於校務基金績效評鑑時 所須之指標系統,惟各指標使用時仍須經由專家討論或焦點座談提出可行之評分 尺度或衡量標準,以提供各校自我評鑑、校際間比較及外部評鑑之參考. 三、各校間存在部份差異,尚須根據需求修正指標 本研究結果為高級中等學校經營校務基金的參考建議。然而,因各校類型(普 通型、技術型、綜合型、單科型)不同,主管機關(中央政府、直轄市政府、縣 市立)亦不同,在法規適用、收支管理及實質內涵等方面具有些許差異。因此,. 政 治 大. 仍須根據各校實施情形增加或修正部分指標,以求切合各校校務經營需求。. 立. 本研究所稱之「高級中等學校」,主要對象係依據教育部《國立高級中等學. ‧ 國. 學. 校校務基金設置條例》以及《國立高級中等學校校務基金績效評鑑辦法》規範之 國立高級中等學校,本研究結果之績效評鑑指標皆可適用。而直轄市政府以及縣. ‧. (市)政府主管之高級中等學校,則因各地區地方教育發展基金所明定之收支規. y. Nat. io. sit. 定並未完全與設置條例相同,本研究結果之指標內涵僅有部分適用。最後,本研. n. al. er. 究所稱之高級中等學校,並不包括依私立學校法設立之高級中等學校。. Ch. engchi. 9. i Un. v.

(24) 第二章 文獻探討 校務基金在教育領域上已先後於國立大學以及國立高級中等學校(高中、高 職、特教學校)設立,實施至今已有部分成效。為了解高級中等學校校務基金之 完整概念,本章介紹校務基金的理論基礎、實務運作以及相關研究。 第一節為校務基金理論基礎,第二節為高級中等學校校務基金實施緣由,第 三節為高級中等學校校務基金內涵,第四節為高級中等學校校務基金問題與建議, 第五節為校務基金相關研究,第六節為校務基金績效評鑑指標。茲介紹如下。. 第一節. 校務基金理論基礎. 政 治 大. 校務基金乃係政府基金的其中一種,因此,本節將分別說明基金與校務基金. 立. 的相關概念。為瞭解校務基金之完整意涵,茲將基金和校務基金的定義、目的、. ‧ 國. 學. 分類、理論基礎分述如下。. ‧. 壹、基金與校務基金之定義. sit. y. Nat. 所謂「基金」 (fund) ,係指政府為執行業務而單獨劃分管理的一項資源或款. io. er. 項,並設置一套獨立且自行平衡(Self-Balance)的完整帳冊,為一獨立的財務 及會計個體(張育珍,2007:19)。. al. n. iv n C 此外,因各國會計系統不同,各有自身的會計準則 h e n g c h i U (accountin standards). 以及會計制度。因此,基金之定義與分類,通常隨著各國政府認同或制定的會計 準則而變動。以下便以美國與我國為例,說明基金之定義。. 一、基金之定義 (一)美國「政府會計準則委員會」(GASB)對基金之定義 美國的政府會計準則,依照聯邦與各州自治的權力區分,可分為聯邦政府系 統以及各州的地方政府系統,分別由「聯邦會計準則諮詢委員會」(Federal Accounting Standards Advisory Board,FASAB)以及「政府會計準則委員會」 (Governmental Accounting Standards Board, GASB)等兩大專業團體制定, 10.

(25) 我國會計制度之設計則是類似美國的各州政府系統(張四明、方清風,2003; Granof,2005)。 依照「政府會計準則委員會」(GASB)於1979年發布「政府會計與財務報告 準則」(Governmental Accounting and Financial Reporting Principles)第1 號公報對基金的定義,所謂基金者,係政府為執行特定業務或達成一定目標為目 的,依照法令、約定或限制,將一定數額之款項或其他財源,予以單獨設置或劃 分限制,所構成一套自相平衡的帳目,而為一獨立之財務與會計個體(徐仁輝, 2005:69;姚秋旺,2010:4;張鴻春,2002:457) (二)我國財政與會計法規對基金之定義. 治 政 首先,以財政法規而言,我國《預算法》第 4大 條即規定:「稱基金者,謂已 立 定用途而已收入或尚未收入之現金或其他財產。」由上述定義可之,我國預算之 ‧ 國. 學. 基金,是指已指定用途之收入,該項財源既已決定其用途,即不能再做其他目的. sit. y. Nat. 458)。. ‧. 使用。此外,由該項財源而來之現金或其他財產,亦應歸入該基金(張鴻春,2002:. io. er. 再者,以會計法規而言,我國《政府會計準則公報》第 1 號規定:「基金, 係指依據法令、契約等設立,為執行特定業務或達成一定目標之獨立財務與會計. al. n. iv n C 報導個體。其現金與其他財務或經濟資源,連同相關之負債與基金餘額(或基金 hengchi U 權益)暨其有關之變動情形等,為一套自行平衡帳目。」 綜合上述專業團體及相關法規對基金之定義,可歸納為以下三點(徐仁輝, 2005:69;姚秋旺,2010:4;張鴻春,2002:457;張四明、方清風,2003:3): (一)成立基金旨在達成一定目標,或執行特定業務 如《國立大學校院校務基金設置條例》第 2 條規定,為因應高等教育發展趨 勢,提昇教育品質,增進教育績效,國立大學校院應設置校務基金。又如《國立 高級中等學校校務基金設置條例》第 1 條規定,為因應高級中等教育發展趨勢, 提升教育品質,增進學校財務經營管理之能力。. 11.

(26) (二)基金是依據法令、約定或限制而設置 所謂法令,係指法律或行政命令。前者如《教育經費編列與管理法》規定, 各級政府所屬學校得設置校務發展基金;又如《國立大學校院校務基金設置條例》、 《國立高級中等學校校務基金設置條例》規定,一切收支均應納入本基金,依法 辦理。後者如《國立大學校院校務基金管理及監督辦法》及《國立高級中等學校 校務基金績效評鑑辦法》等辦法中規定對基金的監督或評鑑等事項。而約定或限 制則係指政府接受資產之委託而暫為保管,如信託基金。 (三)基金是一個獨立的財務個體及會計個體: 政府會計與企業會計在本質上不同,一般企業個體如設置基金,僅在銀行設. 治 政 置專戶供存儲提用,在會計上僅是一個「投資與基金」科目,並非一個獨立之財 大 立 務與會計個體。但在政府會計觀念下,每一基金之資金收支各自獨立,且有其一 ‧ 國. 學. 套自相平衡的會計系統,用以記錄現金與其他財源,以及有關的負債和權益。. ‧. 二、校務基金之定義. sit. y. Nat. 本研究參酌上述基金定義以及校務基金相關研究(徐仁輝,2005;姚秋旺,. n. al. er. io. 2010;柯承恩,1998;張四明、方清風,2003;張育珍,2007;張鴻春,2002;. i Un. v. 教育部,1998,2006b;許崇源、林慰慈,2004;陳春榮,2007;陳德華,2005;. Ch. engchi. 楊德川,1999;蓋浙生,2007;鄧陽僖,1996) ,將校務基金定義如下: 「校務基 金係政府為降低財政負擔,依據法令將學校經費設立為獨立的財務個體,並將經 費編列方式從公務預算制改為基金預算制,以鬆綁各校對經費的管理權限,進而 提昇學校自籌經費額度、加強經費運用效率之會計制度。」. 貳、基金與校務基金設立目的 校務基金係眾多政府基金之一種,其本質與基金無異。校務基金係以學校(目 前僅大學與後期中等教育涵蓋之學校)為實施場域,並以教育部或地方政府為主 管機關,將學校經費運用方式更改為基金預算制的會計制度。其實施目的與基金 部分相似,部分仍有差異,茲分述如下: 12.

(27) ㄧ、基金設立目的 政府設立基金目的為以下三點(行政院研究發展考核委員會,1996:24): (一)可使國民負擔公平 政府一般性之政務費用,可由國民普遍負擔,但如辦理特殊業務,其利益僅 限於少數特定之人,若其費用仍由國民共同分擔,較不公平;如設基金制度,則 可視其業務用途而有合理方法以籌集財源,利用此種方式籌集之財源,專供支應 特殊業務所需,既不影響經常費用,也不會加重人民之負擔,較為公平合理。 (二)加強財務之管理與監督. 政 治 大 保管,有利管理與監督。基金之財源與支應之業務一經確定,應即設立專戶保管, 立 基金將政府龐大之財源,劃分為若干部分,處理其個別資源之徵收、支用及. ‧ 國. 學. 制定適當之會計程序,並設置完整而獨立之帳戶加以處理,此對於任一特定業務 之財務與執行,皆能區分處理,故有利於財務之監督與管理。. ‧. (三)避免業務中輟. sit. y. Nat. 政府辦理之各種業務,在基金制度下,其支用受到各種規定限制,必須符合. n. al. 置必有其特定財源,可使業務順利進行並完成。. 二、校務基金設立目的. Ch. engchi. er. io. 原定之目的,以防止挪用為法定用途以外,進而影響重要業務進行。且基金之設. i Un. v. 綜合相關研究對國立大學與國立高級中等學校實施校務基金的見解,校務基 金設立目的可歸納為以下六點(徐仁輝,2005;姚秋旺,2010;柯承恩,1998; 張四明、方清風,2003;張育珍,2007;張鴻春,2002;教育部,1998,2006b; 許崇源、林慰慈,2004;陳春榮,2007;陳德華,2005;楊德川,1999;蓋浙生, 2007;鄧陽僖,1996): (ㄧ)共同分攤教育經費,降低政府財政負擔。 (二)實施基金預算制度,解決消化預算弊病。 (三)增加學校可彈性運用之經費。 13.

(28) (四)提升學校運用經費效率。 (五)發揮學校產學服務功能。 (六)加強學校競爭力,提升教育品質。. 参、基金之分類 校務基金係隸屬於我國政府基金的其中一項,因此,其定位與運作與我國政 府基金之分類息息相關。以下將分別介紹我國中央政府基金架構以及美國各州與 地方政府的基金架構。 ㄧ、我國政府基金架構與校務基金定位. 政 治 大 金與特種基金兩大類,校務基金即是隸屬於特種基金,其架構如圖 2-1 所示。 立. 我國政府基金係以基金用途區分,依照《預算法》第 4 條規定,分為普通基. ‧ 國. 學 ‧ y. 債務基金. io. 信託基金. al. n. 特種基金. Ch. i Un. 作業基金. engchi. sit. 普通基金. er. Nat. 我國政府基金. 營業基金. v. 校務基金. 特別收入基金 資本計畫基金. 圖 2-1. 我國政府基金架構與校務基金定位. (一)普通基金(general funds):歲入之供一般用途者。 (二)特種基金(Special Funds):歲入之供特殊用途者,可分為以下 6 項,. 14.

(29) 1.營業基金(profit funds) 供營業循環運用者。 2.債務基金(debt service funds) 依法定或約定之條件,籌措財源供償還債本之用者。 3.信託基金(trust funds) 為國內外機關、團體或私人利益,依所定條件管理或處分者。 4.作業基金(operation funds) 凡經付出仍可收回,而非用於營業者。大學與國立高級中等學校所建立之校務 基金,即隸屬於此類。依照審計部(2012)資料,目前教育部主管之作業基金. 治 政 共 58 個基金單位,分別為 53 所國立大學校院校務基金,以及國立臺灣大學附 大 立 設醫院作業基金、國立成功大學附設醫院作業基金、國立陽明大學附設醫院作 ‧ 國. 學. 業基金、國立社教機構作業基金、國立高級中等學校校務基金等 5 個單位。. ‧. 5.特別收入基金(special revenue funds). sit. y. Nat. 有特定收入來源而供特殊用途者。. io. 處理政府機關重大公共工程建設計畫者。. n. al. Ch 二、美國各州與地方政府基金架構. engchi. er. 6.資本計畫基金(capital project funds). i Un. v. 美國各州與地方政府普遍使用「政府會計準則委員會」(GASB)所制定的基 金架構,分類依據是依照政府活動(activity)區分。1979 年 GASB 發布第 1 號 公報將基金分為 3 類 7 種(姚秋旺,2010:4) ,接著再於 1999 年發布第 34 號公 報,改為 3 類 11 種(林江亮譯,2004:31;吳文弘,2004;劉敏欣譯,2005: 48;Martin & West, 2003;Granof, 2005)如圖 2-2 所示。. 15.

(30) 普通基金 特別收入基金 政事基金. 資本計畫基金. 債務基金 永久基金. 美國各州與地方政府基金. 立. 營業基金 業權基金 內部服務基金. 政 治 大. 退休信託基金. ‧ 國. 委託基金. 學. 投資信託基金 私用信託基金. ‧ sit. y. Nat. 代理基金. io. al. er. 圖 2-2 美國各州與地方政府基金架構. n. iv n C 美國 GASB 將政府活動(activity)分成三項,分述如下(劉敏欣譯,2005: hengchi U 47;Granof, 2005): (一)政府活動(governmental):主要涉及以政府稅收與撥款支應活動者。 (二)商業活動(business-type) :主要涉及政府與企業類似的一般商業行為。 (三)信託活動(fiduciary) :政府作為個人、組織或其他政府單位之受託人或 代理人之活動。 上述三項政府活動都有其對應的「政府基金」 (government funds) ,共有三 類:政事(型)基金(Governmental Funds)1、業權(型)基金(Proprietary. 1. Governmental 亦可譯為「政務」,我國法令與《政府會計準則公報》將其譯為「政事(型)」。 16.

(31) Funds)和委託(型)基金(Fiduciary Funds)1。綜合相關說明(林江亮譯, 2004:32-37;姚秋旺,2010:5-6;徐仁輝,2005,70-72;張鴻春,2002:460-465; 張四明、方清風,2003:4-5;劉敏欣譯,2005:48-57;Granof, 2005;Martin & West, 2003),茲分別敘述其意義與內涵如下: (一)政事基金(Governmental Funds) 其用途為政府的政務、經營與財務活動。政府辦理一般業務所需經費,或為 特定目的而使用指定財源,以及建造工程所需款項,均屬此基金範圍。此類基金 不以營利為目的、不具永久性資本,且所有收入均可以支用(張鴻春,2002:460)。 我國《政府會計準則公報》第 1 號將政事基金(governmental funds)定義. 政事基金主要包括以下 5 種:. ‧. 1. 普通基金(general funds). 學. ‧ 國. 治 政 為「係為政府政務運作而成立之基金,通常其按年或按計畫取得之財務資源可全 大 立 部支用。」其定義與 GASB 相似,皆為貫徹政府執行一切行政業務而成立之基金。. sit. y. Nat. 政府機關提供給民眾ㄧ般服務之基金,只要是普通基金以外的基金未指定的. io. er. 業務盡皆屬之。凡政府服務包括一般行政、衛生、消防、警務、工程等事項,其 規模涉及政府大部分之業務。因此,其地位及影響力較其他任何基金更重要。我. al. n. iv n C 國預算法第 4 條規定的「普通基金」 h e,其性質即與之相似。 ngchi U 2. 特別收入基金(special revenue funds). 依據法律限定,特定收入財源僅用於特定用途之基金。用途有(林江亮譯, 2004:50) : (1)汽油稅收入用於維護高速公路。 (2)彩券收入用於教育用途。 (3) 私人捐贈用於維修公共設施。 3. 資本計畫基金(capital projects funds). 1. Fiduciary 中譯用詞不一,翻為「受託」、 「信託、「信任型」、 「委託」者皆有。GASB 所使用的 Fiduciary funds 相較於我國法令與《政府會計準則公報》所提之「信託基金」 (trust funds) , 兩者實質內涵上相似。本研究考量 GASB 原意,統一於文中譯為「委託基金」 ,一來與我國 「信託基金」區別;二來避免與 Fiduciary funds 包含的三種「信託基金」 (trust funds)混淆。 17.

(32) 購買財務設備或建設工程之基金,其財源係由公債發行或從其他基金收入而 來,所籌到之經費僅能用於特定計畫。此外,此基金的多餘現金多半用於投資。 4. 債務基金(debt service funds) 紀錄政府償還債務之基金。其經費多來自其他基金、稅收或規費收入,僅用 於償還政府長期負債的本金與利息。為有效還債,政府通常會將這些債務基金投 資於金融工具(如商業本票),以保值並取得合理報酬。 5. 永久基金(permanent funds) 政府將民間捐款的投資所得用於政府與人民服務之基金。其名稱由來是取其 「捐贈本金永遠不得動用」之意。此外,永久基金僅限於政府與其人民相關之服. (二)業權基金(proprietary funds). 學. ‧ 國. 治 政 務,主要用於(劉敏欣譯,2005:379):(1)政府經營的博物館與動物園(2) 大 立 修復公墓(3)公立大學教職員薪資(4)學生助學貸款(5)公立醫院研究計畫。 ‧. 其用途為處理類似於私人企業的行政業務,秉持「使用者付費」原則,以期. sit. y. Nat. 待能達成損益兩平之目標。不論是政府官員或是納稅人,皆有權利得知政府所提. io. 而人民則可以決定使用此類服務的程度。. al. er. 供服務的相關財務資訊(如費用與成本)。如此一來,政府可以訂定合理價格;. n. iv n C 我國《政府會計準則公報》第 h e1 號將業權基金(proprietary ngchi U. funds)定義. 為「係為提供財物或勞務並收取代價而成立之基金,通常必須維持其基金本金或 資本之完整性」。所謂的提供財物或勞務並收取代價,意即「使用者付費」之意 涵,與 GASB 定義相似。業權基金根據對象之不同,可區分為以下 2 種: 1. 營業基金(enterprise funds) 政府提供服務給社會大眾並取收費用之基金。一旦接受這些服務,使用者便 須付出相當代價以維持收支平衡。例如水電、瓦斯、公車、大眾運輸、停車場、 機場、醫院等公營事業,皆屬此類基金範圍。 2. 內部服務基金(internal service funds). 18.

(33) 政府單位提供服務給其部門或其他政府機關並收取費用之基金。其用途如下: (1)警消單位車輛的維修服務(2)政府部門資訊產品使用或印刷服務(3)地 方政府處理鄉鎮市的稅徵作業並收取費用。 簡言之,業權基金分為營業基金與內部服務基金,前者係政府提供服務給外 部使用者;後者則係政府提供服務給內部使用者,兩者相同處在於皆秉持「使用 者付費」原則,以期達到收支平衡,維持服務之運作。 (三)委託基金(fiduciary funds) 政府以受託人或代理人地位,掌管其資產而加以運用之基金。政府在身分上 僅是「資產保管者」並受到「資產所有者」在法律上的限制和監督(張鴻春:2002:. 治 政 464) 。此外,委託基金經費多半投資於股票或債券,因此,其績效之良窳亦是委 大 立 託人或受益人關注焦點。 ‧ 國. 學. 我國《政府會計準則公報》第 1 號將信託基金(trust funds)定義為「係. sit. y. Nat. 定義類似美國的委託基金(fiduciary funds)。. ‧. 為國內外機關、團體或私人之利益,依所定條件管理或處分而成立之基金。」其. io. 56-57;Granof,2005;Martin & West,2003):. al. iv n C 退休(及員工福利)信託基金(pension U employee benefit trust h e n g c handi other n. 1.. er. 委託基金主要可分為以下四種(林江亮譯,2004:36-37;劉敏欣譯,2005:. funds) 紀錄退休員工及受益人以信託方式讓政府運用資金之基金。受益人可領取相 關的退休撫卹、殘障給付、健康保險等福利措施。 2. 投資信託基金 (investment trust funds) 政府利用現金去做投資組合之基金。 3. 私用信託基金(private-purpose trust funds) 以信託方式讓政府持有資金且只有利於特定團體之基金,不以公共目的亦不 屬於政府資源。個人、組織、公司或是其他政府,可基於自身用途和福利,以信. 19.

(34) 託方式讓政府持有資金,僅能使用於該特定團體。主要有以下用途(劉敏欣譯, 2005:380):(1)處理州政府充公財產(escheat property),如無人使用的帳 戶或財產(2)補助特定學生(例如特定姓氏)的獎學金(3)補助特定員工及其 眷屬,如因公殉職員工之子女。 4. 代理基金(agency funds) 紀錄政府保管其資產或資金卻不涉及己身財務盈虧之基金。例如代收代付資 金,地方政府僅保管課徵所得而來的資金,再分配給圖書館或地方使用。在其過 程中,地方政府並沒有財務上的介入。換言之,政府並不會有任何財務收入或是 虧損。相較於上述三類信託基金,代理基金在管理及財務問題上都較為單純。 (四)綜合比較. 立. 政 治 大. 委託基金與政事基金、業權基金不同之處,主要有兩點。其一,委託基金主. ‧ 國. 學. 要受益者為政府本身以外之團體,包括私人、團體、特定個人、企業公司或非營. ‧. 利組織,甚至是其他政府。而政務及業權基金之受益者,通常為政府本身即社會. sit. y. Nat. 大眾,特別是政事基金攸關人民的各類服務,「排他性」較低。再者,此類基金. io. 府本身產生收入及利益。其相異處如表 2-1 所示。. n. al. 表 2-1 相異處. er. 之運作並不會對政府本身產生任何收入及利益,而政事基金與業權基金則會對政. ni Ch 政事基金、業權基金與委託基金與之比較 U engchi. 1.主要受益者. v. 政事基金與 業權基金. 委託基金. 政府本身與 社會大眾. 特定人(私人、團體、公司、 非營利組織、其他政府). 2.政府本身是否獲利 是. 否. 資料來源:整理自劉敏欣(譯)(2005:56) 綜合言之,GASB 對基金的 3 大分類業務可簡述如下,政事基金係政府執行 政策相關業務之基金;業權基金代表政府以市場機制實施商業活動之基金;而信 託基金則是政府運用代管資產之基金。各自業務如表 2-2 所示。. 20.

(35) 表 2-2. 美國 GASB 第 34 號公報三大類別基金業務簡述. 基金類別. 業務簡述. 政事基金. 政府執行政策相關業務. 業權基金. 政府以市場機制實施商業活動. 信託基金. 政府以受託人或代理人地位,掌管其資產而加以運用. 資料來源:研究者自行整理 此外,再從 3 大類別所細分出的 11 種基金,其業務如表 2-3 所示。 美國 GASB 第 34 號公報 11 種基金業務簡述. 基金類型. 基金名稱. 業務簡述. 政事型. 普通基金. 政府對人民提供的一般服務. 特別收入基金. 特定收入僅用於特定用途. 資本計畫基金. 立 政府償還債務的本金與利息. 債務基金. 將民間捐款的投資所得用於政府本身及人民服務. 營業基金. 政府提供服務給外部人士並收取費用. 內部服務基金. 政府提供服務給內部員工並收取費用. 退休信託基金. 退休員工以信託方式讓政府運用其資金. 投資信託基金. 政府利用現金去做投資組合. 私用信託基金. 以信託方式讓政府持有資金且只有利於特定團體. 代理基金. 政府保管其資產或資金卻不涉及己身財務盈虧. sit. io. n. er. ‧ 國. Nat. al. ‧. 委託型. 永久基金. 學. 業權型. 政 治 大 政府購買財務設備與建設工程. 資料來源:研究者自行整理. y. 表 2-3. Ch. engchi. i Un. v. 三、美國州與地方政府與我國中央政府基金架構之比較 依學者見解(趙揚清,2003),可將美國使用 GASB 第 34 號公報的基金架構 與我國政府基金架構作對照。在政事基金(governmental funds)類別當中,我 國除了永久基金未設置以外,普通基金、特別收入基金、資本計畫基金與債務基 金之內涵皆與美國相似。在業權基金(proprietary funds)類別當中,我國「營 業目的使用」的營業基金與「非營業目的使用」的作業基金類似於美國的營業基 金。此外,美國的內部服務基金類似於我國中央信託局或是聯合發包中心之角色 (徐仁輝,2005:73) 。在委託基金(fiduciary funds)類別,類似我國的信託 基金(trust funds)。茲將我國與美國州與地方政府基金架構整理為圖 2-3。 21.

(36) 立. 政 治 大. ‧ 國. 學. 美國各州與地方政府與我國政府基金架構之比較. ‧. 圖 2-3. sit. y. Nat. n. al. er. io. 伍、校務基金之理論基礎. i Un. v. 校務基金的理論基礎,源於財政學對政府設立普通基金與特種基金對所謂. Ch. engchi. 「專款專用」 (earmarked taxes)原則之辯論。不論是大學或是高級中等學校的 校務基金,皆隸屬於特種基金下的作業基金。因此,設置校務基金之理論基礎, 實際上須回到特種基金設置的背景與學理內涵分別討論。 以財政學的角度而言,政府預算編制時,可分為「統收統支」 (general fund financing)與「專款專用」(earmarked taxes)1兩種方式。前者適用於普通基 金,主要用於人民的一般服務;而後者適用於特種基金與校務基金,以特定收入. 1. 美國經濟學者 Buchanan(1963, p.457)將 earmarked taxes 定義為「將特定稅收支應特定公共服務 之用途」 (practice of designating or dedicating specific revenues to the financing of specific public services) , 亦可稱為「指定用途稅」 (黃世鑫、徐仁輝、張哲琛,1995) 。本研究參考熊秉元(1999)提出之 用詞,以「專款專用」統一譯之。 22.

(37) 用於特定用途,校務基金得自籌財源即是所謂的「特定收入」 , 「特定用途」則是 因應教學、研究、總務與管理所衍生的成本。 「專款專用」的討論與其內涵,以介於政治學與經濟學的「公共選擇理論」 (public choice theory)為代表學說。熊秉元(1999)則提出「防水艙理論」 (the compartmentalization argument)以呼應公共選擇理論的看法。因此, 所謂的「專款專用」不僅僅只是政府預算編製時的原則之一,其背後亦有理論支 持,而校務基金便是建立在此種立論上。 綜合學者看法(熊秉元,1999;黃世鑫、徐仁輝、張哲琛,1995;Hsiung,2001), 特種基金於財政學上的討論,主要有以下三者:公共選擇理論(public choice. 一、公共選擇理論(public choice theory). 學. ‧ 國. 治 政 theory) 、防水艙理論(the compartmentalization大 argument)與俱樂部財(club 立 goods)等論點,茲分述如下。 ‧. 公共選擇理論(public choice theory)是介於經濟學與政治學之間的理論. sit. y. Nat. 思潮,藉由經濟學所使用的方法與模型,分析政治過程當中的決策。其建立在一. io. er. 種全面理性的基礎上,假定「凡是人的行為,皆受自利誘因所牽制」,每一行為 者都是「理性的功利極大化者」(rational utility maximiser),即政府官員與. al. n. iv n C 一般企業一樣都在追求機關或企業利潤的極大化。只要有選擇的機會,都會做出 hengchi U 對己身最有利的決定。主張者認為,政府應作為「準市場機制」(quasi-market mechanisms) ,解除管理與鼓勵競爭,以減少政府運作上的弊端(林嬿惠,2010: 34)。校務基金與公共選擇理論的精神相似,其運作方式旨在解除過往公務預算 的法令限制,以及鼓勵各校自籌財源以解政府財政危機,最終目的則是大學自主 與提升教育品質。 公共選擇理論以美國財政學者 J. M. Buchanan 為代表人物,其倡導將「專 款專用」 (earmarked taxes)用於政府執行公共服務,成為日後校務基金的理論 基礎。「專款專用」(earmarked taxes)係一種政府預算編制的原則,其用途在. 23.

(38) 於「將指定稅收用於指定的公共服務」(Buchanan,1963)。另一種相對於「專款 專用」的預算編製原則是「統收統支」(general fund financing),係將全部的 課稅收入依照政府分配而運用在不同的用途上。「統收統支」與「專款專用」各 有優劣,其論辯成為財政學者與政府預算運用的焦點所在。 就「統收統支」而言,主張者多從預算規劃的角度出發,其認為預算乃國家 施政計畫的具體量化表現,為了提高整體性與財政健全性,應在行政成本最低、 資金運用效率最高的前提下進行財務管理(張育珍,2007:21)。早期學者堅持 統收統支卻反對專款專用,主要奠基於兩個論點。首先,預算上難以互通有無。 因專款專用在預算上獨立,對整體而言,不能截長補短。對個別項目而言,預算. 治 政 支出將受限於財源收入,收入一旦減少,便會影響其品質。其次,某些具「殊價 大 立 財」(merit Goods)性質的公共建設與服務(如基礎教育)對政府施政意義重大, ‧ 國. 學. 乃屬必要措施,一旦缺乏充足稅收,將導致無法運作的後果(熊秉元,1999:200)。. ‧. 就「專款專用」而言,財政學者 Buchanan(1963)則從民主代議政治下的. sit. y. Nat. 政策決策過程及選民的觀點切入,其反對傳統公共財政學者以「統收統支」. io. 議專款專用的特種基金在預算管理上的優點。. al. er. (general fund financing)原則作為政府編列預算的方式(Hsiung,2001),倡. n. iv n C Buchanan(1963)主張以「選民 和「制度規劃」 (institutional h(voters) e n g c需求」 hi U. arrangement)作為政府預算的考量。就前者而言,係以選民投票以決定預算規 模的角度切入,選民的政治偏好將會決定地區的政府預算應如何編制。過往的統 收統支制,選民僅決定一般性、抽象性的議題(決定是否加稅或減稅) ;相反地, 專款專用可以讓選民個別針對特定款項的項目投票(公共建設、消防預算、國民 教育等議題是否需要專款專用)。若專款項目符合需求(贊同前述議題應有專款 支應,不因整體稅收減少而停止服務)則同意政府執行。由此可見,其設計更能 「滿足選民偏好」(satisfy voter preferences)(熊秉元,1999:210; Hsiung,2001)。. 24.

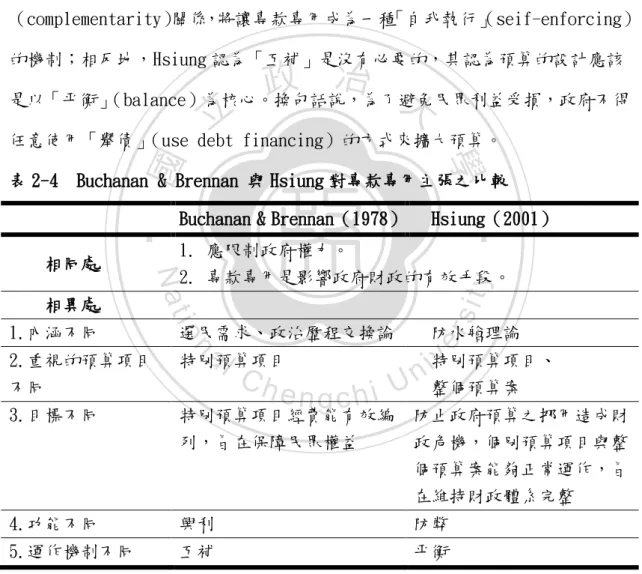

(39) 在「專款專用」的制度運作下,選民的政治偏好(對於某些公共服務執行與 否)將會決定政府部門之作為(是否針對某些公共服務課稅),那麼政府便應從 過去扮演「預算規劃者」的角度,轉變成以「選民」為主的角度,以更貼近社會 大眾的需求。 (熊秉元,1999:201;Buchanan,1963;Hsiung,2001) 。在學理上, 「專款專用」制度通常有其特定的經濟與社會目的,而非僅限於財政目的。其意 義旨在實現特定任務,有義務之納稅者與特定任務之間具有密切之關聯性,並排 除一般的納稅者,以茲區別(張育珍,2007:23)。舉例而言,美國一些地方性 學區、消防區,因其獨立於地方政府之外而享有「法定自主權」(legally autonomous status),便可對地區民眾課稅以提供教育和消防的公共服務。. 治 政 基於過去對於專款專用的立論,Buchanan 與 G.Brennan 大 再繼續擴充其內涵, 立 嘗試以「政治歷程」 (political process)解釋專款專用於憲政體制上之立法緣 ‧ 國. 學. 由。首先,Buchanan(1976)認為,政治歷程的本質是「交換」 (exchange) :人. ‧. 民付稅以換取政府的公共支出,這是一種「交換」 。 「交換」的主體是社會成員與. sit. y. Nat. 其他成員之間,而不是在社會成員與政府之間,政府僅是「代理人」而已。而政. io. er. 府運作「交換」的手段是透過憲政體制的立法歷程,其功能在於避免利益團體爭 取特別待遇,以及保障人民不受差別待遇(熊秉元,1999:202;Buchanan,1976)。. al. n. iv n C 接著,Buchanan & Brennan(1978)探討個人和政府之間的相對關係。其認為政 hengchi U 府猶如「大海怪」(Leviathan)1般,具有至高無上之權力,為有效保障個人利. 益不受政府「蠶食鯨吞」 ,有必要在憲政制度預先防範(Buchanan & Brennan,1978; Hsiung,2001) 。這個防範措施主要包括三項方案,其一,限制政府權限範圍;其 二,限制政府課稅基礎;其三,設計專款專用機制(熊秉元,1999:203)。 專款專用之設計將有助於個人限制政府的權力,避免政府無限制地擴充其權 限及業務,造成「預算極大化」(maximize its revenues)之現象。後續影響可 歸納成以下兩點:第一,納稅人可以較明確知道稅金之用途,亦可享有公共服務 1. 英國政治哲學家 Thomas Hobbes(1588-1679)撰寫《利維坦》 (Leviathan)一書,將舊約聖經記 載的大海怪「利維坦」 (Leviathan)比喻為強勢的國家或政權。 25.

(40) 最基本的水準(如消防與教育仍有一定品質) 。否則,稅金預算可能被政府濫用, 造成公共服務停止供應。第二,個人稅金與政府公共支出將形成一種「互補」 (complementarity)的關係。除非政府先提供一定的水準的公共服務,否則人 民可以用選票制衡政府,決定拒絕繳稅,屆時政府將課不到稅金(熊秉元:1999: 203;Hsiung,2001)。 二、防水艙理論(the compartmentalization argument) 相較於 Buchanan & Brennan 從「興利」的觀點探討專款專用,認為民眾可 藉此享有最基本的公共服務。國內學者 Hsiung 則著眼於「防弊」的觀點,個人 可藉此防止政府在預算上之濫用造成的缺失擴散至其他部門(熊秉元,1999; Hsiung,2001)。. 立. 政 治 大. 在政治歷程中,除了享受基本的公共服務外,選民更關心的是預算挪用的問. ‧ 國. 學. 題。其考量的觀點是,採取「統收統支」(general fund financing)的預算制. sit. y. Nat. 問題是否可能危及政府的財務結構?(Hsiung,2001). ‧. 度是否會出現風險(risk)?預算是否可能被挪用以致於公共服務受到影響?此. io. er. 然而,為何會有預算挪用之現象?主要原因有以下兩點:第一,政府若負責 一項特別預算案,極有可能「挖東牆補西牆」 (find ways)以擴大其預算。再者,. al. n. iv n C 政客會宣稱(claim)各種理由(尤其是他們自己的需求)以擴大預算,一旦預 hengchi U. 算案牽涉到眾多「選民/納稅人」(voters-taxpayers)的利益,擴大預算更是 勢在必行。最終,受到政客影響,預算與支出「互相拉抬」 (reinforce each other) , 原本已經分配好的預算項目受到排擠(crowded out) 。由於「統收統支」 (general fund financing)再預算分配上「牽一髮而動全身」(all linked together), 一旦更動,勢必影響整個預算的正常運作(Hsiung,2001)。 有鑑於此,公民為有效防止上述的預算危機,便在憲政立法階段採取一項「預 防機制」(precautionary device),即是專款專用之設計。Hsiung 認為,專款 專用猶如「潛水艇的防水艙」(the compartmentalization of submarine),. 26.

(41) 具備「防弊」(exert damage control)的功能(Hsiung,2001)。防水艙機制 可藉由其獨立(independent)的設計,使得一個地方的漏水並不會擴散到另一 個地方。因此,亦不會危及(endanger)到整座潛水艇(Hsiung,2001) Hsiung 提出的「防水艙理論」(the compartmentalization argument)以 及 Buchanan 與 Brennan 所提出的公共選擇理論(public choice theory),為 政府預算編制採取專款專用方式的實務運作,提供一個有利的解釋。兩者主要異 同如整理如表 2-4,並可歸納為以下說明(熊秉元,1999:210;Hsiung,2001)。 (ㄧ)相同處 1.皆認同限制政府權力擴充的重要性。. 治 政 2.皆認同專款專用是影響政府財政編列的有效手段。 大 立 (二)相異處 ‧ 國. 學. 1.主要內涵(content)不同. ‧. Buchanan & Brennan 以政治上的「選民需求」以及人民與政府之間的「交. sit. y. Nat. 換論」作為立論之基石,強調政府對於財政預算的積極面,迫使政府面對公共建. io. er. 設。而 Hsiung 則以「防水艙理論」為喻,改由政府的消極面著手,預防政府挪 用預算。事實上,兩種見解實為一體兩面,彼此互補。. n. al. 2. 主要重視的(concerned. iv n C mainly h e with)預算項目不同 ngchi U. Buchanan & Brennan 較關注「特別預算項目」(particular budget item); 而 Hsiung 同時關注專款專用制下的特別預算項目以及整個預算案。若以預算項 目的規模大小比較,Hsiung 處理的議題比 Buchanan & Brennan 更廣泛。 3. 專款專用的目標(the goal of earmarking arrangement)不同: Buchanan & Brennan 認為,其目標在於特別預算經費能有效編列,旨在保 障個人享有公共服務之最低水準;而 Hsiung 則持相反見解,其認為即使特別預 算項目結果不佳,仍不是主要的焦點。更值得關心的是,防止政府預算之挪用以 致整體財政結構出現危機,才是更重要的目標,旨在維持個別預算項目的正常運. 27.

(42) 作以及整個預算結構的持續。Hsiung 認為 Buchanan & Brennan 過度專注於特別 預算項目,等同「忽視」(silent on)其他預算項目的運作。 4. 專款專用功能(the goal and function of earmarking arrangement)不同 Buchanan & Brennan 認為,其功能在於「興利」(produce beneficial results);而 Hsiung 認為,其功能在於「防弊」(exert damage control)。 5. 專款專用運作機制(how the earmarking arrangement works)不同 Buchanan & Brennan 認為,個人稅負與政府公共支出形成的「互補」 (complementarity)關係,將讓專款專用成為一種「自我執行」 (seif-enforcing) 的機制;相反地,Hsiung 認為「互補」是沒有必要的,其認為預算的設計應該. 學. Buchanan & Brennan 與 Hsiung 對專款專用主張之比較. ‧. 1. 應限制政府權力。 2. 專款專用是影響政府財政的有效手段。. io. 1.內涵不同. y. 選民需求、政治歷程交換論. sit. 相異處. Hsiung(2001). Nat. 相同處. Buchanan & Brennan(1978). n. al. v i特別預算項目、 n U 整個預算案. 2.重視的預算項目 不同. 特別預算項目. 3.目標不同. 特別預算項目經費能有效編 列,旨在保障民眾權益. Ch. engchi. 防水艙理論. er. 表 2-4. ‧ 國. 治 政 是以「平衡」 (balance)為核心。換句話說,為了避免民眾利益受損,政府不得 大 立 任意使用「舉債」(use debt financing)的方式來擴大預算。. 防止政府預算之挪用造成財 政危機,個別預算項目與整 個預算案能夠正常運作,旨 在維持財政體系完整. 4.功能不同. 興利. 防弊. 5.運作機制不同. 互補. 平衡. 資料來源:整理自熊秉元(1999)、Hsiung (2001). 28.

(43) (三)俱樂部財(club goods)理論 在經濟學中,學者 J. M. Buchanan 提出「俱樂部財(club goods)」之概念。 一般公共財具備「非排他性」 (Non-excludable) 、 「非敵對性」 (Non-rivalrous) 性質,消費者無須支付代價即可使用,同時也不影響他人使用。但俱樂部財具備 「排他性」 (Excludable) 、 「非敵對性」 (Non-rivalrous) ,性質,僅能供特定人 使用。但與公共財相同的是,皆不影響他人使用。(黃世鑫、徐仁輝、張哲琛, 1995;張四明、方清風,2003) 部分特種基金之用途專供特定人使用即是屬於俱樂部財,如工業區開發基金、 農(漁)業發展基金、自然生態保育基金等(張四明、方清風,2003). 陸、小結. 政 治 大. 立. ‧ 國. 學. 校務基金係政府為降低財政負擔,依據法令將學校經費設立為獨立的財務個 體,並將經費編列方式從公務預算制改為基金預算制,以鬆綁各校對經費的管理. ‧. 權限,進而提昇學校自籌經費額度、加強經費運用效率之會計制度。其設立目的. sit. y. Nat. 主要是降低政府財政負擔、解決消化預算弊病,並藉由提升自籌能力與運用經費. n. al. er. io. 之效率,進而維護教育品質。. i Un. v. 理論上,政府基金之設立主要受到公共選擇學派的影響,其專款專用之精神,. Ch. engchi. 不論是積極性的興立或是消極性的防弊,對於政府基金發展皆有一定幫助。我國 實務上設立校務基金,雖不具專款專用之機制,每年度仍相當依賴政府補助,卻 也依據相關法令將其設計為一獨立會計個體之性質,在適當範圍內開放權限讓各 效運用經費,並讓賸餘經費得以滾存,以實現教育經費自主化之精神。 實務上,校務基金屬於我國特種基金底下的作業基金,一旦經營不善,即會 遭受裁撤。我國先後訂定《國立大學校院校務基金設置條例》以及《國立高級中 等學校校務基金設置條例》 ,讓政府基金制度落實國立大學與國立高級中等學校, 其發展背景、實施現況之問題以及相關學者專家之建議,將留待第二節至第四節 分別介紹。 29.

(44) 第二節. 高級中等學校校務基金實施緣由. 本節主要探討高級中等學校校務基金實施緣由。首先,在校務基金實施背景 方面,主要說明校務基金實施前之弊病與問題。接著,依序介紹國立大學與國立 高級中等學校設立校務基金之宗旨與目的。最後,將說明校務基金十幾年來落實 於國立大學與國立高級中等學校的發展沿革。茲依序闡述之。. 壹、校務基金實施背景 校務基金設立之宗旨,實際上係教育部對國立大學與國立高級中等學校在 「經費分配與預算編製」方面所進行的革命性工程。在校務基金尚未實施之前,. 政 治 大. 國立大學與國立高級中等學校所面臨嚴重困境主要有二,其一係經費不足,其二. 立. 係運用經費效率低落。前者源自政府整體預算分配時的結構性問題,後者則源自. ‧ 國. 學. 傳統的公務預算制度所衍生的弊病與陋習。. 在經費不足方面,係政府角度出發,探討其分配預算時的「財政結構」所出. ‧. 現之弊病。出現問題主要有:一、後期中等教育及大學教育投資未隨教育經費成. y. Nat. io. n. al. er. 年增加。四、政府可彈性運用之經費緊縮等四大困境。. sit. 長。二、教育人事及退撫費用占整體教育費用比率偏高。三、法律義務性支出逐. Ch. i Un. v. 在運用經費效率低落方面,則從「預算分配」 、 「學校經營」兩大面向切入分. engchi. 析。在預算分配面向,係中央政府撥款至公立學校(大學、高級中等學校)之過 程所出現的危機,主要問題在於傳統公務預算制度易造成資源浪費的弊病。在學 校經營面向,係從第一線的公立學校角度出發,探討經費在運用、編列、管理及 執行上的危機,主要問題有:一、學校彈性運用經費不足。二、學校運用經費效 率低。綜合各方說明(韋伯韜,2006;教育部,2006a,2006b,2007,2010b, 2012b;陳春榮,2006,2007;蓋浙生,2007)。茲分述如下。. 30.

數據

相關文件

(十四)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

三十一、 履約保證金應由廠商以現金、金融機構簽發之本票或支票、保付

(十三)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

1.有採購法第 50 條第 1 項第 3 款至第 5 款、第 7 款情形之一,依同條 第 2 項前段得追償損失者,與追償金額相等之保證金。. 2.違反採購法第

(二)經向金融聯合徵信中心查詢或徵授信過程中知悉其有債務本

預算科目部分,總預算、特別預算及政事型特種基金填至業務(工作)計畫;業權型基金填至損益表(收支餘絀表)3級科目(xx成本或xx費用);財團法人填至收

(二)經向金融聯合徵信中心查詢或徵授信過程中知悉其有債務本

(二)經向金融聯合徵信中心查詢或徵授信過程中知悉其有債務本