中國大陸改革開放以來外資對產業結構之

影響─東部沿海區域經濟之分析

蔡昌言

(臺灣師範大學東亞學系教授)董建明

(臺灣大學商學研究所博士生)林昌平

(臺灣師範大學東亞學系助理教授)黃義銓

(日本大分大學經濟學博士)摘

要

中國大陸自1978 年實施改革開放以來,外國直接投資一直扮演其 邁向工業化進程之重要因素。本文根據「產業結構演變理論」,運用 1986-2010 年對中國大陸投資規模前四名之東亞國家/地區(香港與澳 門、臺灣、日本與韓國),於中國大陸東部沿海的環渤海、長江三角 洲及東南沿海區域等10 個代表性城市之統計資料,分析各國就「區域 經濟」與「結構紅利」對東部沿海產業結構之影響。分析結果顯示, 不同區域之各級產業不僅具國別上差異,且各投資國有地理鄰近之偏 好。最後,「勞動」與「資本」對各區域經濟發展,亦發揮不同程度 之作用。 關鍵詞:改革開放、外國直接投資、區域經濟、三級產業、結構紅利 假說壹、前言

1978 年 12 月共產黨的十一屆三中全會,是中國大陸經濟發展史上 的里程碑。這次會議開啟了中國大陸經濟走向世界的大門,擺脫了以 往閉門造車的鎖國政策,確立了對外開放的發展戰略。在初步確立利 用外資和建立涉外企業的對外開放方針後,1979 年 7 月的全國人大五 屆二中全會《中外合資經營企業法》的發布,以及隔年開始陸續建立 的深圳、珠海、廈門、汕頭等經濟特區,開啟了利用外資作為發展經 濟的長期方針以加快現有企業之改造。而自1986 年一系列相關法律的 修訂:《外資企業法》、《中外合作經營企業法》、《外商投資企業 與外國企業所得稅法》、《外資企業法實施細則》、《中外合作經營 企業法實施條例》及《中外合作經營企業法實施細則》更使得中國大 陸投資環境得到大幅改善。1中國大陸巨大的市場潛力,開始逐漸吸引外國直接投資(Foreign Direct Investment, FDI)及國外技術,進而解決 經濟發展的過程中資金不足及技術落後的問題。 由前述發展可知,自1978 年實施改革開放以來,國外資金與技術 的逐步投入,實際上扮演推動中國大陸邁向工業化進程的關鍵因素。 爰此,本文根據「產業結構演變理論」,運用1986-2010 年對中國大陸 投資規模前四名之東亞國家/地區(香港與澳門、臺灣、日本與韓 國),於中國大陸東部沿海的環渤海、長江三角洲及東南沿海區域等 10 個代表性城市之統計資料,分析各國就「區域經濟」與「結構紅 利」對東部沿海產業結構之影響。本文希望透過分析外資在不同地區 的投資情況,探討不同區域之各級產業,是否受其鄰近國別外資的影 張連輝、趙凌雲,〈改革開放以來中國共產黨轉變經濟發展方式理論的演進 歷程〉,《中共黨史研究》(北京),2011 年第 10 期,2011 年 10 月,頁 64-75;巫雲仙,〈改革開放以來我國引進和利用外資政策的歷史演進〉, 《中共黨史研究》(北京),2009 年第 7 期,2009 年 7 月,頁 24-32。

響;而各地區的勞動力與產業結構,是否也受到不同國別的外資影響 而有所差異。

貳、中國大陸改革開放以來外資內容分析

由圖1 可知,中國大陸的外國直接投資金額在改革開放初期並不 大,自1985 年以來逐年緩慢攀升,但自 1992 年起,中國大陸的外國 直接投資即進入高速成長階段。根據統計資料,1993 年中國大陸實際 利用外國直接投資的金額約為1992 年的 2.5 倍。這也顯示出自 1992 年 鄧小平南巡及十四大召開後,在中華人民共和國政府的持續開放政策 宣示下,外資投入規模開始大幅度地增長。 0 200 400 600 800 1,000 1,200 ቇछϯ 1979-1984 1987 1990 1993 1996 1999 2002 2005 2008 2011 ԑ ᄂሬցҢѴၥ 圖1 中國大陸實際利用外資額概況(1979-2011 年) 資料來源:中華人民共和國國家統計局編,〈6-13 利用外資概況〉,《中國統計 年鑑2012》(北京:中國統計出版社,2012 年),《中華人民共和 國國家統計局》,<http://www.stats.gov.cn/tjsj/ndsj/2012/indexce.htm>。根據中華人民共和國商務部統計之2012 年吸收外國直接投資情况 (請見圖2),對中國大陸投資前 10 位國家/地區(以實際投入外資 金額計),依次分別為:香港(712.89 億美元)、日本(73.8 億美 元)、新加坡(65.39 億美元)、臺灣(61.83 億美元)、美國(31.3 億美元)、韓國(30.66 億美元)、德國(14.71 億美元)、荷蘭(11.44 億美元)、英國(10.31 億美元)和瑞士(8.78 億美元),前 10 位國 家/地區占全國實際使用外資總額的91.4%。2 ٷտᄂሬցҢѴၥ ៌ 1% ॷ෫ 63% ڏт 8% ཱིёۃ 6% Рҏ 7% ᇃᢊ 6% छ 3% ᗺ 3% ኈ 1% ़ 1% ࿅ρ 1% 圖2 2012 年中國大陸依國別直接利用外資額概況 資料來源:中華人民共和國商務部,〈2012 年 1-12 月全國吸收外商直接投資情 況〉,《中華人民共和國商務部》,2013 年 1 月 23 日,<http://www. mofcom.gov.cn/article/tongjiziliao/v/201301/20130100009582.shtml>。 中華人民共和國商務部,〈2012 年 1-12 月全國吸收外商直接投資情況〉。

若將外國直接投資之來源國進行區分,表1 顯示香港為中國大陸近 年來最大的外資來源,而臺灣在1990 年代雖為第四、五位,但近幾年 則幾乎是僅次於香港的第二大投資來源國。至於新加坡是近三年投資 增加最快的國家,2010 年更迅速增長至 56.57 億美元,較上年度增加 45.6%,一躍取代日本成為第三大外資來源國,並於 2012 年成為排名 第三位。另外,美國與日本在1992 年鄧小平南巡之後,曾是中國大陸 的第二與第三大投資來源國,但投資金額成長幅度有限而退居第五及 第四位。而南韓為進入中國大陸潛在市場,在2003-2005 年大幅投資, 成為僅次港、日之第三大投資國,近年則維持穩定退居第六位。至於 英國、德國、法國、荷蘭、瑞士和北美洲的加拿大等歐美國家,對中 國大陸的投資金額,相較上述亞洲各國來說顯得相對較少。 就中國大陸1949 年建國以來的經濟發展而言,第一代領導人毛澤 東於1955 年所提出的「論十大關係」,強調追求沿海建設與內地工業 間發展均衡的重要性。於「三線建設」時期制訂並實施優先發展重工 業的高度集中計畫經濟體制,且積極在內地設立國防重工業而造成沿 海工業的衰退,形成了重工業過「重」、輕工業過「輕」,農業發展 長期停滯的不合理產業結構,並影響整體經濟效率的提升。而改革開 放以來,第二代領導人鄧小平1988 年提出「兩個大局」的戰略思想, 確立了先求沿海發展再漸次西移的「梯度推移政策」。其在「九五計 畫時期」(1996-2000 年)為引導地區經濟協調發展形成若干個各具特 色的區域經濟,更進而將全國劃分為環渤海地區、長江三角洲及沿江 地區、東南沿海地區、東北地區、中部五省地區、西南及華南部分省 區和西北地區等七個跨省市的經濟區域。3自此,中共對外開放政策運 林祖嘉、陳建良,〈大陸各省市總體競爭力分析〉,《臺灣金融財務季 刊》,第2 卷第 3 期,2001 年 9 月,頁 1-15;蔡中民,〈大陸區域經濟差 距成因之研究〉,《中國大陸研究》,第44 卷第 8 期,2001 年 8 月,頁 67-91。

作大方向採行梯度逐級開發,第一級是經濟特區,第二級是沿海開放 城市,第三級才是內陸經濟腹地。 表1 中國大陸直接利用外資額(2009-2012 年) ՝Ȉቇछϯ ড়ʝӴୢ ॷ෫ ᇃᢊ ཱིёۃ Рҏ छ ᗺ ़ ኈ 2012ԑ 712.89 61.83 65.39 73.80 31.30 30.66 10.31 14.71 2011ԑ 770.11 67.27 63.28 63.48 29.95 25.51 16.10 11.36 2010ԑ 674.74 67.10 56.57 42.42 40.52 26.93 16.42 9.33 2009ԑ 539.93 65.63 38.86 41.17 35.76 27.03 14.69 12.27 資料來源:中華人民共和國商務部,〈2009 年 1-12 月全國吸收外商直接投資情況〉,《中 華人民共和國商務部》,2010 年 1 月 15 日,<http://www.mofcom.gov.cn/ article/tongjiziliao/v/201002/20100206785656.shtml>;中華人民共和國商務 部,〈2010 年 1-12 月全國吸收外商直接投資情況〉,《中華人民共和國商務 部》,2011 年 1 月 18 日,<http://www.mofcom.gov.cn/article/tongjiziliao/ v/201101/20110107370784.shtml>;中華人民共和國商務部,〈2011 年 1-12 月全國吸收外商直接投資情況〉,《中華人民共和國商務部》,2012 年 1 月19 日,<http://www.mofcom.gov.cn/article/tongjiziliao/v/201201/201201 07940573.shtml>;中華人民共和國商務部,〈2012 年 1-12 月全國吸收外商直 接投資情況〉。 說 明:上述國家/地區外國直接投資包括通過英屬維京、開曼群島、薩摩亞、模里西 斯和巴貝多等自由港所進行的投資。 截至2011 年底,各國對中國大陸的直接投資總額已累積達 4,247.8 億美元,其中第一產業僅占34.2 億美元(0.8%),第二產業 1,091.5 億美 元(25.7%)及第三產業 3,122.1 億美元(73.5%)。4在改革開放初期建設資 中華人民共和國國家統計局編,〈6-20 按行業分對外直接投資〉,《中國統 計年鑑2012》(北京:中國統計出版社,2012 年),《中華人民共和國國 家統計局》,<http://www.stats.gov.cn/tjsj/2012/indexce.htm>。

金極度匱乏情況下,利用外資一定程度上減緩了國內資金不足。尤其 以第二產業及第三產業而言,從1980 年改革開放初期,外商投資工業 產值占整體工業總產值比重不到0.5%,逐漸攀升至 2004 年最高峰的 30.2%,此後則隨著中國大陸內資企業的崛起比重逐年降低,至 2011 年底為25.9%(請見圖 3)。外資在加速中國大陸勞動力從第一產業朝 第二、第三產業的轉移,推動產業結構化的升級中確實扮演關鍵角 色。尤其第二產業中,電子及通訊設備、機械、運輸設備、精密機械 等資金密集型產業一直是外資投資重點產業,占了投資比重近四成, 進而推動中國大陸3C 產業的發展及出口大幅增長。 0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 ԑ Ħ ѴၥώཾћᐌᡝШ१ 圖3 中國大陸外資企業工業產值占整體比重(1979-2011 年) 資料來源:中華人民共和國國家統計局編,〈14-1 全國規模以上工業企業主要經 濟指標〉,《中國統計年鑑1980》至《中國統計年鑑 2012》(北京: 中 國 統 計 出 版 社 ,1980-2012 年 ),《 中 華 人 民 共 和 國 國 家 統 計 局》,<http://www.stats.gov.cn/tjsj/ndsj/>;中華人民共和國國家統計 局編,〈14-14 按行業分外商投資和港澳臺商投資工業企業主要指 標〉,《中國統計年鑑1980》至《中國統計年鑑 2012》(北京:中 國統計出版社,1980-2012 年),《中華人民共和國國家統計局》, <http://www.stats.gov.cn/tjsj/ndsj/>。

自改革開放以來,中國大陸的產業結構亦發生一系列的變化。若 以「產業結構演變理論」來說,可區分為前工業化時期、工業化中 期、工業化後期和後工業化時期四個階段。第一產業產值在國民經濟 比重逐漸縮小,第二產業將從輕工業逐漸轉向基礎工業進而高度加工 產業,進而開始產業知識化。第三產業亦隨著工業化後期及後工業化 時期,比重逐漸提升。如表2 可見,第一產業比重呈不斷下降趨勢,從

改革開放初期國內生產總值(Gross Domestic Product, GDP)所占比重 28.2%,至 2011 年底僅為 10.0%,同時勞動力投入比重更是從 1978 年 的70.5%大幅下降為 2011 年底的 34.8%。這過程顯示了中國大陸的經 濟結構在改革開放30 年的發展過程中,進入了快速工業化、城市化的 階段。 表2 中國大陸三級產業占國內生產總值及 勞動力比重之比較(1978-2011 年) ՝Ȉ% ϱҡ ᖂ Ιཾ Πཾ έཾ Ιཾ Πཾ έཾ 1978 100.0 28.2 47.9 23.9 70.5 17.3 12.2 1980 100.0 30.2 48.2 21.6 68.7 18.2 13.1 1985 100.0 28.4 42.9 28.7 62.4 20.8 16.8 1990 100.0 27.1 41.3 31.6 60.1 21.4 18.5 1995 100.0 19.9 47.2 32.9 52.2 23.0 24.8 2000 100.0 15.1 45.9 39.0 50.0 22.5 27.5 2005 100.0 12.1 47.4 40.5 44.8 23.8 31.4 2010 100.0 10.1 46.8 43.1 36.7 28.7 34.6 2011 100.0 10.0 46.6 43.4 34.8 29.5 35.7 ٷϱҡᖂШ१ ٷ഼ଢ଼ΨΣШ१ ਢġġ 資料來源:中華人民共和國國家統計局編,〈2-2 國內生產總值構成〉,《中國統計年鑑 2012》(北京:中國統計出版社,2012 年),《中華人民共和國國家統計 局》,<http://www.stats.gov.cn/tjsj/ndsj/2012/indexce.htm>;中華人民共和 國國家統計局編,〈4-3 按三次產業分就業人員數〉,《中國統計年鑑 2012》 (北京 : 中國 統計 出版 社,2012 年),《中華人民共和國國家統計局》, <http://www.stats.gov.cn/tjsj/ndsj/>。 說 明:本表按當年價格計算。

依照「產業結構演變理論」,提莫(Marcel P. Timmer)和史濟爾麥 (Adam Szirmai)在研究東亞四個國家第二產業的產業結構變化,證實 了勞動與資本要素並不能進一步有效提升總生產力。而法格博格(Jan Fagerberg)研究全球 39 個國家,也說明科技進步將對第二產業的產業 結構生產力提升產生顯著影響,尤其是電機電子與合成材料部門的重 要性遠高於勞動雇用率。5目前中國大陸的第二產業在國內生產總值及 勞動力投入上仍屬持續上升之階段,因其規模經濟的成本優勢獲得了 「世界工廠」的稱號,使其成為全球產業鍊中關鍵供應者的一環。然 而隨著工業化及城市發展,也將帶動第三產業投資的持續增長。尤其 是對房地產、城市基礎設施建設投資、服務業的需求,並進而加速文 化、教育、旅遊、電信、金融、保險、專業化諮詢、電子商務、新型 物流等服務業發展,使得中國大陸的經濟格局逐步從工業經濟為主朝 向服務經濟作結構性的轉變。 本文研究目的在於探討不同國別外資,對中國大陸三級產業結構 變化之影響。由前述分析可知,自改革開放後的經濟發展歷程中,香 港與澳門、臺灣、新加坡、日本及韓國等國家藉由投資參與發展而扮 演了關鍵的角色,並促成中國大陸產業結構從前工業化時期,逐步轉 變成後工業化時期。因此本文的研究期間,將從1986-2010 年間,依環 渤海、長江三角洲、東南沿海這三個最早發展之沿海經濟區域,利用 各代表性城市的統計年鑑資料加以分析,是否不同國家(地區)來源 的外資及其地理距離,將會造成不同的產業結構轉換效果?

Jan Fagerberg, “Technological progress, structural change and productivity growth: a comparative study,” Structural Change and Economic Dynamics, Vol. 11, Issue 4, December 2000, pp. 393-411; Marcel P. Timmer & Adam Szirmai, “Productivity growth in Asian manufacturing: the structural bonus hypothesis examined,” Structural Change and Economic Dynamics, Vol. 11, Issue 4, December 2000, pp. 371-392.

本文其餘的架構如下:第三部分回顧相關文獻,並建立本文相關 模型假設。第四部分為研究方法與相關變數,包含模型說明與相關變 數定義。第五部分為實證結果與模型檢驗。至於整體分析與探討,則 總結在第六部分的結論與建議。

參、相關文獻回顧與研究假說

一、東亞各國對中國大陸外國直接投資之現況分析

研究中國大陸改革開放的中外相關文獻多半認同,外國直接投資 對其經濟發展之重要性。6根據「外國直接投資理論」,為獲取資源、 求取利潤最大化、爭奪市場、分散風險及提高產業競爭力等,再透過 資本累積、進出口貿易、就業率提高、制度示範效果,以及技術轉移 等方面對投資國產生其正面的貢獻。而中國大陸在逐步融入國際經濟 建制過程中,透過參與如世界銀行(World Bank)、國際貨幣基金組織 (International Monetary Fund, IMF)、關貿總協定(General Agreement on Tariffs and Trade, GATT)與世界貿易組織(World Trade Organization, WTO)等全球性組織,以及 1990 年代開始積極投入區域經濟合作,如 亞洲太平洋經濟合作會議(Asia-Pacific Economic Cooperation, APEC)、 東南亞國協(Association of Southeast Asian Nations, ASEAN)、10+3 論壇、東亞峰會(East Asia Summit, EAS)及上海合作組織(the Shanghai Cooperation Organization, SCO),以此作為保障及深化中國大陸整體經濟利益的策略。因此,自1978 年改革開放以來,外國直接投資累計 至2011 年底已達 4,247 億 8,067 萬美元,僅單一 2011 年度即高達 746 億5,404 萬美元。7 陳永生,〈外國直接投資與中國大陸的經濟發展〉,《中國大陸研究》,第 44 卷第 3 期,2001 年 3 月,頁 17-44;黃智聰、歐陽宏,〈世界各國對中國 大陸直接投資決定因素之研究〉,《遠景基金會季刊》,第7 卷第 2 期, 2006 年 4 月,頁 139-178。

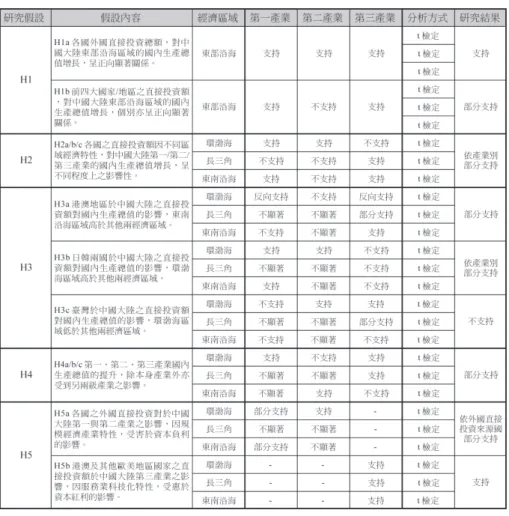

依循上述,本文同樣認為外國直接投資的增加,將促進中國大陸 東部沿海區域各級產業之發展,其外國直接投資透過資本累積與技術 轉移等方式,將影響中國大陸整體產業之發展,故提出下列假說,說 明外國直接投資對於中國大陸沿海區域三級產業發展之影響性,並使 用相關資料進行驗證。 假說1a(H1a):各國外國直接投資總額,對中國大陸東部沿海區域 的國民生產總值增長,呈正向顯著關係。8 其中,從區域經濟角度而言,目前中日韓三國是東亞地區經濟實 力最堅強的國家。9 2012 年中日韓三國國內生產總值高達 15.39 兆 美元,10其經濟規模在全球僅次於歐盟和北美。因此2002 年開始,中 國大陸開始提出建立「中日韓自由貿易區」的建議,主要認為中日韓 三國已是關係緊密的貿易夥伴,從區域貿易與產業結構的互補性理論 中華人民共和國國家統計局編,〈6-19 按主要國別(地區)分對外直接投 資〉,《中國統計年鑑2012》(北京:中國統計出版社,2012 年),《中華 人民共和國國家統計局》,<http://www.stats.gov.cn/tjsj/ndsj/2012/indexch. htm>。 本文因使用數學對數模型之限制,對某年度原始數據中國內生產總值增長或 外國直接投資為小於或等於零之數值皆校正為非零之1 或 100 美元,故僅能 驗證兩者正向顯著或不顯著之因果關係。 吳玲君,〈中國推動東北亞自由貿易區策略:機會與意願的研究途徑〉, 《遠景基金會季刊》,第13 卷第 2 期,2012 年 4 月,頁 143-181;林祖嘉、 陳建良,〈臺灣與海峽西岸經濟區發展的關係〉,《公共事務評論》,第7 卷第2 期,2006 年 12 月,頁 1-22;Kevin Honglin Zhang, “Why does so much FDI from Hong Kong and Taiwan go to Mainland China?” China Economic Review, Vol. 16, Issue 3, February 2005, pp. 293-307。

International Monetary Fund, “WEO Subject Code: NGDPD,” World Economic Outlook Database, October 2012, <http://www.imf.org/external/pubs/ft/ weo/2012/02/weodata/WEOOct2012all.xls>.

出發,推動東北亞經濟合作以提高區域競爭力。若從國際貿易的角度 進行考量,2010 年及 2011 年中國大陸主要前三大出口國來源為日本、 南韓及臺灣。東亞國家將相關零組件輸入至中國大陸這世界工廠生產 後,並進一步直接或間接透過香港轉出口至歐美市場之銷售模式已成 趨勢(請見表3)。因而中國大陸與東亞各國(尤其是香港、臺灣、日 本與韓國)經濟共構所形成出口導向經濟模式,實是促成過去其經濟 改革成功之要因。依循上述,本文將進一步探討個別投資國之外國直 接投資,是否同時影響中國大陸國民生產總值,亦即不同投資國外國 直接投資額度的變化,是否將影響中國大陸沿海地區國民生產總值的 增減,並提出下列假說進行驗證。 假說1b(H1b):前四大國家/地區之個別外國直接投資,對中國大 陸東部沿海區域的國民生產總值增長,呈正向顯著 關係。 表3 中國大陸貨物進出口總額前 10 國(2010、2011 年) ໌юοᖂ ໌οᖂ юοᖂ ໌юοᖂ ໌οᖂ юοᖂ ᖂॎ 364,186,445 189,838,089 ॷ෫ 28,347,550 26,798,308 Рҏ 34,283,401 14,827,049 ᗺ 24,562,635 8,292,006 ᇃᢊ 16,001,761 3,510,894 ኈ 16,914,401 7,640,005 ݲ 5,206,215 2,999,885 ᛳ 7,927,339 3,890,352 Бՙ 8,423,112 3,183,663 छ 44,658,227 32,445,336 ᐬσցٳ 297,399,832 23,056,247 29,777,959 20,711,512 14,541,314 14,230,840 4,475,684 5,553,311 6,258,587 38,538,529 8,834,232 157,775,432 21,830,205 12,104,349 6,876,626 2,967,449 6,804,718 2,765,139 2,961,207 2,446,050 28,328,655 2,722,026 139,624,401 1,226,042 17,673,610 13,834,885 11,573,865 7,426,122 1,710,546 2,592,104 3,812,538 10,209,873 6,112,205 11,658,309 3,390,994 174,348,356 1,549,243 19,456,352 16,270,629 12,490,866 9,274,397 2,206,330 4,036,987 5,239,449 12,212,891 8,267,315 2010ԑ 2011ԑ տȞӴୢȟ ՝Ȉछϯ 資料來源:中華人民共和國國家統計局編,〈6-7 我國同各國(地區)海關貨物進出口總額〉,《中 國統計年鑑2012》(北京:中國統計出版社,2012 年),《中華人民共和國國家統計 局》,<http://www.stats.gov.cn/tjsj/ndsj/2012/html/R0607C.xls>。

二、區域經濟對中國大陸外國直接投資之影響

中國大陸的「兩個大局」的戰略思想,在「九五計畫」中分成七 大經濟區域,其中長江三角洲、環渤海及東南沿海分列總體競爭力前 三名。11而中央的「梯度推移政策」使得原本中國大陸國土廣大、自然 資源分布不均的情況,在傾斜的政府對外政策下,讓沿海省份因政府 直接投資、優惠的稅收政策、健全基礎建設,以及熟練勞動力,都讓 沿海省份更能吸引外國直接投資。過去的諸多文獻也證實,一地點的 勞動成本、基礎建設、市場潛力等是決定外國直接投資關鍵要素。12隨 著外國直接投資來源國之不同,跨國企業因其母國對中國大陸之外交 國策、政府政策、關稅壁壘及地理距離也將影響其投資合作企業之選 擇。 在三大產業中,因第一產業主要以利用自然力生產不必經過深度 加工就可消費的產品或工業原料,因此十分依賴勞動力及基礎建設的 鐵公路運輸。相對地,第二產業為利用第一產業和該產業提供的產品參考瑞士洛桑國際管理學院(International Institute for Management Deve-lopment, IMD)的國家競爭力指標概念,將其應用於一國之內各城市、各省 及各分區的競爭力比較。請見林祖嘉、陳建良,〈大陸各省市總體競爭力分 析〉,頁1-15。

蔡中民,〈大陸區域經濟差距成因之研究〉,頁67-91;Edmund R. Thomp-son, “Clustering of Foreign Direct Investment and Enhanced Technology Transfer: Evidence from Hong Kong Garment Firms in China,” World Development, Vol. 30, Issue 5, May 2002, pp. 873-889;Jimmy Ran, Jan P. Voon, & Guangzhong Li, “How does FDI affect China? Evidence from industries and provinces,” Journal of Comparative Economics, Vol. 35, Issue 4, December 2007, pp. 774-799;Julan Du, Yi Lu, & Zhigang Tao, “Economic Institutions and FDI Location Choice: Evidence from US Mul-tinationals in China,” Journal of Comparative Economics, Vol. 36, Issue 3, September 2008, pp. 412-429。

(原料)所進行加工的部門,包含採礦業、製造業、電力,燃氣及水 的生產和供應業及建築業。政府在相關政策諸如與各國簽訂貿易協 定、出口關稅優惠、設立國家級科技園區及加口出口區,或是高素質 人才培養及相關研發資金投入等,對製造業來說尤為重要。而第三產 業係指除第一、二產業以外的其他不生產實體產品的行業,即一般所 謂的服務業。經濟區域的商業、交通、通訊、金融、文化、教育、科 技等發達與否,尤其是新興的網路服務業,更是對該產業的規模發 展、服務品質和整體經濟效益提升有顯著影響。因此本文認為,對於 中國大陸之外國直接投資,將會因為不同的區域經濟特性,投資的角 度將有所偏好,故在三級產業中,將對於各區域之國民生產總值有不 同程度的影響,茲提出下列三項假說進行驗證。 假說2a(H2a):各國之外國直接投資受區域經濟特性的中介效果, 對中國大陸第一產業國內生產總值的增長,在各經 濟區域呈不同程度影響性。 假說2b(H2b):各國之外國直接投資受區域經濟特性的中介效果, 對中國大陸第二產業國內生產總值的增長,在各經 濟區域呈不同程度影響性。 假說2c(H2c):各國之外國直接投資受區域經濟特性的中介效果, 對中國大陸第三級產業國內生產總值的增長,在各 經濟區域呈不同程度影響性。 緊接著,本文進一步探討地理距離對於外國直接投資進行區位選 擇的影響性。根據查迪(Doren D. Chadee)的研究,1986-1996 年中國

大陸6,430 家中外合資跨國企業(MNEs by EJV-equity joint ventures),

顯示外國直接投資投資來源國及商業活動的種類在地理位置選擇上具 有十分顯著的影響,尤其是在第二級製造業與第三級服務業。阿米提 (Mary Amiti)則是以「新經濟地理學理論」(New Economic Geography

Theory)依「國民經濟行業分類」之中的 515 種產業類別,以省(直轄

市)為範圍研究1998-2001 年中國大陸市場及供應商因進入路徑所造成

的影響,證實了市場的地理區隔主要來自於交通基礎建設及非正式的

貿易障礙,並進而影響外國直接投資的進入選擇。13另外,姜成鎮

(Sung Jin Kang)研究南韓跨國企業在中國大陸的主要投資地點,則是

超過60%高度集中於東北、華北及華中這三大區域,其研究結果顯示 市場規模、政府政策、勞工素質、交通基礎建設在投資地點選擇上扮 演正向關鍵因素,而勞動成本、內陸運輸成本則是負向影響因子。14此 外,從過去臺商的投資多以海峽對岸的福建省及廣東省,而港澳商更 是從鄰近的深圳及東莞漸往內陸的廣州投資,都說明了外國直接投資 時地理距離(尤其是投資母國為鄰近國家時)對投資地點選擇的偏 好。爰此,本文針對地理遠近對投資來源國之地點選擇偏好,提出下 列三種不同情境之假設。 假說3a(H3a):受地理鄰近偏好特性影響,港澳地區於中國大陸之 外國直接投資對國民生產總值的影響,於東南沿海 區域高於其他兩經濟區域。 假說3b(H3b):受地理鄰近偏好特性影響,日韓兩國於中國大陸之 外國直接投資對國民生產總值的影響,於環渤海區 域高於其他兩經濟區域。

Doren D. Chadee, Feng Qiu, & Elizabeth L. Rose, “FDI location at the subnational level: a study of EJVs in China,” Journal of Business Research, Vol. 56, Issue 10, October 2003, pp. 835-845; Mary Amiti & Beata Smarzynska Javorcik, “Trade costs and location of foreign firms in China,” Journal of De-velopment Economics, Vol. 85, Issue 1-2, February 2008, pp. 129-149.

Sung Jin Kang & Hong Shik Lee, “The determinants of location choice of South Korean FDI in China,” Japan and the World Economy, Vol. 19, Issue 4, September 2007, pp. 441-460.

假說3c(H3c):受地理鄰近偏好特性影響,臺灣於中國大陸之外國 直接投資對國民生產總值的影響,於環渤海區域低 於其他兩經濟區域。15

三、外國直接投資對中國大陸三級產業結構之影響

隨著不斷的外資投入,生產要素中的資本、勞動力及企業家也隨 著外溢效果中的科技發展、知識產權、技術、信息等獨立的要素引進 自中國大陸而產生結構性的變化。尤其在工業化的過程中,產業結構 轉變對開發中國家的經濟增長影響的重要性,將隨著發展水平不同而 更加明顯,而三大產業間的互動關係如下: 第一產業為第二、第三產業提供重要原材料和廣闊的市場,世界 上經濟發達的國家大部分擁有發達的農礦業,作為第二產業發展 之基礎。 第二產業因製造供應鍊的需求,有效率的運輸及物流將提高原材 料之進貨及完成品對終端客戶之出貨。此外,發達的批發與零售 體系亦支持企業相關行銷與銷售活動。 當國家整體生產力提高和社會進步,必然促成第三產業的加快發 展,這也是現代化經濟的一個重要特徵。大力發展第三產業除有 利於農業生產力提高,也促進第一產業整體社會化、專業化水平 的提升,對中國大陸的過多鄉村勞動人口亦能有效緩解就業壓 力,優化產業結構從而促進整體經濟持續發展。依據「結構紅利假說」(the structural bonus hypothesis),當投入 要素從低生產率部門朝向高生產率部門流動時,將會促進總生產率的

增長。然而從過去學者的實證分析中僅有部分國家得到證實。16從勞動

因臺灣地理位置處於長江三角洲地區及東南沿海地區兩者中間,因而本文是 以環渤海地區作為反向觀察指標。

力生產要素分析,因勞動力本身在產業部門間流動成本較小、同時在 不同的非公有制企業(個體、民營、外資)有自主選擇之機會,使得 第一產業的自由流動較易形成。而從資本生產要素角度,因第一產業 所需資本較小,占國民經濟生產比重亦低,反之第二產業的資本投入 除受到較多的政府政策約束及法令限制外,同時輕重工業、基礎工業 與民生消費品工業的產業結構對資本要素產生需求上的不同差異。 中國大陸第二產業的發展初期,因政府意識形態高度集中計畫經 濟體制,乃優先發展國防重工業。然而改革開放後,製造業產業結構 立即朝資本財產業轉變,1993 年起產業結構再次朝消費性產業轉換。 整體而言,中國大陸因外資的引進促成了第二產業朝向民生消費性工 業,並形成資本密集產業突飛猛進的發展。17長期而言,勞動力從第一 產業流向第二、第三產業,但資本的轉移則存在著階段性的差異。勞 動力要素對產業結構的變化,尤其是勞動生產率的貢獻較產業產值更 為明顯。而資本要素在1990 年對外資鬆綁之後,是否對產業結構轉換 產生顯著影響,則仍待實證進一步的分析。尤其第二、第三產業某些 部門常具有規模經濟之特性,「結構紅利效應」可能負向或不顯著, 回顧相關文獻仍較少涉及外國直接投資分別對三級產業結構之影響。 爰此,本文分別以東部沿海三大經濟區,針對三級產業彼此之間的產 業關連性進行探討,並提出下列假說。 國工業經濟》(北京),2009 年第 2 期,2009 年 2 月,頁 55-65;Jan Fag-erberg, “Technological progress, structural change and productivity growth: a comparative study,” pp. 393-411;Marcel P. Timmer & Adam Szirmai, “Productivity growth in Asian manufacturing: the structural bonus hypothesis examined,” pp. 371-392。

黃智聰、潘俊男,〈中國大陸地區製造業產業結構的決定因素〉,《中國大 陸研究》,第45 卷第 2 期,2002 年 3-4 月,頁 97-123。

假說4a(H4a):第一產業國內生產總值的提升,除本身產業外,亦 受到第二與第三產業之生產要素影響。 假說4b(H4b):第二產業國內生產總值的提升,除本身產業外,亦 受到第一與第三產業之生產要素影響。 假說4c(H4c):第三產業國內生產總值的提升,除本身產業外,亦 受到第一與第二產業之生產要素影響。 過去幾年人民幣對美元匯率,從改革開放初期1979 年的 1.55:1, 在1995 年大幅貶值至 8.35:1,並採取釘住美元的實質固定匯率政策持 續維持在8.27:1 的匯率區間,直至 2006 年開始受到國際社會(特別是 美國、日本、與歐洲)於各種場合施壓,而迫使人民幣適當升值。由 於中國大陸以具競爭性的匯率政策,成功吸引大量對中國大陸之外國 直接投資。18此外,隨著自1990 年對外國銀行的開放,外資銀行對中 國大陸城市經濟影響與日俱增,同時帶來更多優質的外資企業對中國 大陸的投資效果。19以外國對中國大陸直接投資依三級產業區分,主要 集中在第三產業的租賃和商業服務業(33.5%)、金融業(15.9%)、批發和 零售業(11.6%)、交通運輸、倉儲與郵政業(5.9%),第二產業的採礦業 (15.8%)、製造業(6.3%),第一產業僅占極少數比重(0.8%)。20臺、日、 韓三國因中國大陸的廉價勞力、政府優惠措施及相對便宜的原物料, 企業將製造業的豐富經驗導入中國大陸這個「世界工廠」,以持續維 持在國際間產品之競爭優勢。而香港及先進歐美國家則因中國大陸廣 大的內需市場,將本身擅長之金融服務、批發和零售,以及運輸物流

Yuqing Xing, “Why is China so attractive for FDI? The role of exchange rates,” China Economic Review, Vol. 17, Issue 2, February 2006, pp. 198-209. 呂青樺、沈中華,〈外資銀行、城市銀行與中國的城市經濟成長〉,《遠景 基金會季刊》,第11 卷第 2 期,2010 年 4 月,頁 43-97。

截至2011 年底對外直接投資存量,請見中華人民共和國國家統計局編, 〈6-20 按行業分對外直接投資〉。

等經驗作為開拓企業新商機之所在。此外,干春暉、鄭若谷及李小 平、鄧勇對中國大陸的追蹤實證研究中,資本轉移對生產率增長具有 一定的促進作用,但也存在資本結構負利之現象。21對此,本文認為各 國投入會因母國產業特性之不同,其資本要素之利用應有所差異,故 提出下列假說進行驗證。 假說5a(H5a):各國外國直接投資對於中國大陸第一與第二產業之 影響,因規模經濟產業特性,受害於資本負利的影 響。 假說5b(H5b):港澳及其他歐美地區國家之外國直接投資對於中國 大陸第三產業之影響,因服務業科技化特性,受惠 於資本紅利的影響。

肆、研究方法與相關變數

如前所述,本文主要目的在於研究各國外資對中國大陸產業結構 變化之影響,為完整分析中國大陸之外國直接投資特性,此研究期間 以1979 年改革開放以來所能取得之官方統計資料為目標。爰此,研究 期間涵蓋1986-2010 年,共 25 年的資料。為求研究資料最大解釋性, 本文選擇四個在中國大陸投資最多且資料齊全的國家(地區)作為研 究對象,包括香港與澳門、日本、南韓、臺灣。這四個國家(地區) 在2012 年底對中國大陸的直接投資總額合計占所有外資 78.7%。同時, 為使外國直接投資的範圍盡量趨近到100%,使得到的研究成果能更具 本文參考從過去「產業結構紅利假說」的實證研究,進一步探討外國直接投 資之影響。請見干春暉、鄭若谷,〈改革開放以來產業結構演進與生產率增 長研究〉,頁55-65;李小平、鄧勇,〈勞動力流動、資本移轉和生產率增 長—對中國工業「結構紅利假說」的實證檢驗〉,《統計研究》(北京), 2007 年 7 月,第 24 卷第 7 期,頁 22-28。代表性,本文將新加坡22、美國、英國、德國、加拿大等歐美已開發但 非中國大陸鄰近國家列為其他外資作為對照組,進一步確認這四鄰近 國家是否存在地理優勢。 經由前述外國直接投資理論與相關實證文獻的探討,本文歸納出 外國直接投資可能影響中國大陸三級產業結構的主要原因,並加以驗 證。在所有可能的原因之中,東亞四國外國直接投資、區域經濟特性 (總人口數、平均工資、人均國內生產總值、科技水準、基礎建設) 都是影響中國大陸三級產業的重要因素。由於所有的變數包含四個國 家(地區)的資料,且本文的變數資料來源較為複雜,茲逐一分述如 下。

一、模型設定

本文研究範圍為四個投資國家(地區)對中國大陸東部沿海的環 渤海地區、長江三角洲地區、東南沿海地區這三區域的外國直接投 資,並選取區域內的10 個代表性城市作為進一步研究分析: 環渤海地區:北京、天津、大連 長江三角洲地區:上海、蘇州、杭州 東南沿海地區:福州、廈門、深圳、東莞 由於研究目標為各國直接投資對中國大陸區域經濟生產力的貢 獻,故以生產面基礎來分析。柯布-道格拉斯生產函數(Cobb-Douglas production function)23的Translog(transcendental logarithmic)生產函數的形式為Y = F(L,K,M),其中 Y 表示總產出,L 表示勞動、K 表 示資本、M 表示原物料。因本文的資本要素分為五國家(含其他各 新加坡被本文列入其他外資主要考量因素有:第一,相對於其他四國家(地 區),進入中國大陸市場較晚。第二,雖至2011 年累計外國投資總額排名 超過韓國,但以蘇州工業園區為主。第三,從狹義區域地理角度,不能算中 國周邊直接鄰近國家(地區)而較接近歐美各國。

國),各要素交互項過多且無原物料要素,故本文採用柯布-道格拉 斯(Cobb-Douglas)基本型函數的定義如下式:

ln (Y )=a0+ ailn Ii

其中,Y 是生產產出,Ii 是各種生產要素之投入,ai 是投入要素係 數。

模型一:「東部沿海經濟」之外國直接投資分析 ln Y ijt=a0+ 1ln L ijt+a2ln(K_total)it+ it

=b0+b1ln L ijt+b1ln(K_HKG)it+b2ln(K_TWN)it +b3ln(K_JPN)it+b4ln(K_KOR)it+b5ln(K_others)it+ it 其中被解釋變數 Y 為三級產業的分別國內生產總值增加值,定義 為當年度該城市的國內生產總值於各級產業對比上一年度的增加額。 考慮到研究區間25 年內人民幣匯率波動,以及各年度的貨幣實質購買 力的考量,在處理資料時是以一年為周期加以分析。 ln Y ijt24:第 t 年對比 t-1 年時,j 級產業中 i 城市的國內生產總值 增加值取對數值。 根據道格拉斯(Paul H. Douglas)的模型,生產要素彈性 和 的組合情況有三 種類型:第一, + >1,稱為遞增報酬型(returns to scale are increa-sing), 按現有技術用擴大生產規模來增加產出是有利的。第二, + < 1,稱為遞 減報酬型(returns to scale are decreasing),即現有技術用擴大生產規模來增 加產出是得不償失的。第三, + =1,稱為不變報酬型(constant re-turns to scale),生產效率並不會隨著生產規模的擴大而提高,只有提高技術水平 才會提高經濟效益。請見Paul H. Douglas, “The Cobb-Douglas Production Function Once Again: Its History, Its Testing, and Some New Empirical Values,” Journal of Political Economy, Vol. 84, No. 5, October 1976, pp. 903-916。

ln L ijt:第t 年時,j 級產業中 i 城市的 j 級產業就業人數取對數值。 ln(K_total)it25:第t 年時,中國大陸 i 城市的總外國直接投資取對 數值。 ln( )it26:第t 年時,各國對中國大陸 i 城市的外國直接投資 取對數值。 it:誤差項。 公式中國家(地區)分別是:香港與澳門(HKG)、臺灣(TWN)、日 本(JPN)、韓國(KOR)及其他(others)。 模型二:「區域經濟」之外國直接投資分析,將其視為中介變數 由公式 ,本文實證模型以此作進一步延伸分析: ln Y ijt= 0+ 1ln L ijt+ 2ln(K_HKG)it+ 3ln(K_TWN)it + 4ln(K_JPN)it+ 5ln(K_KOR)it+ 6ln(K_others)it + 7[City_Score*ln(K_HKG)]it+ 8[City_Score*ln(K_TWN)]it + 9[City_Score*ln(K _JPN)]it+ 10[City_Score*ln(K_KOR)]it+ it 本公式中的三級產業,如某些年度之某級產業國內生產總值為負成長時,本 文將填入不為零值的象徵性1/10000(萬美元)作為數學對數計算因應。同 理,國內生產總值零成長時則以100/10000(萬美元)作為與負成長之區 隔。 本公式中的各國直接投資取對數值時,如某些國家當年度並無投資額時,本 文將填入不為零值的象徵性1/10000(萬美元)作為數學對數計算因應。 同註釋24 採用象徵性 1/10000(萬美元)作為數學對數計算因應。

公式中City_Score*ln( )it:第t 年時,i 城市競爭力分數與各國對 i 城市外國直接投資對數值之交差項,用以分析各國直接投資透過「區 域經濟」的中介效果。 模型三:「結構紅利」之外國直接投資分析,將其視為修正權重 由公式 ,三級產業的國內生產總值增加值Y,除技術水平外尚取 決於勞動力 L 及資本 K 兩項變數。因此,本文對因「結構紅利」以下 公式加以衡量: 首先定義生產要素權重,27並代入公式 勞動要素增加率 ijt:第t 年對比第 t-1 年時,i 城市的 j 級產業之 勞動生產要素增加率。(單位:%) 資本要素增加率 ijt:第t 年對比第 t-1 年時,i 城市的資本生產要 素增加率。(單位:%) ln Y ijt=a0+ 1ln [L* (1 + )]ijt+a2ln [K* (1 + )]it+ it =a0+ 1lnL’+a2lnK’+ it,其中L’=L* (1 + );K’=K* (1+ ) 本文實證模型以此作進一步延伸分析: ln L ijt= 0+ 1ln L’ ijt+ 2ln(K’_HKG)it+ 3ln(K’_TWN)it + 4ln(K’_JPN)it+ 5ln(K’_KOR)it+ 6ln(K’_others)it+ it

二、變數衡量與說明

本文資料種類是透過迴歸模型進行總體經濟分析,以中華人民共 和國國家統計局之統計數據為主,並依各變數操作定義進一步解釋如 本文將生產率的提供直接依勞動要素與資本要素的增長率計入投入要素中, 而非另以技術水平作為衡量。下: 各級產業國內生產總值增加值(Y) 指該城市所有常駐單位依三級產業進行區分,28其國內生產總值對 比上一統計年度之增加值。因原始統計數據為(億元人民幣),需依 當年度匯率進行換算成(萬美元)。29 各級產業就業人數(L) 指15 周歲及以上在各級產業中從事一定的社會勞動並獲取勞動報 酬或經營收入的人口,單位為(萬人)。 外國直接投資( 指外國企業和經濟組織或個人用現匯、實務、技術等在中國大陸 境內開辦外商獨資企業、中外合資經營企業或合作開發資源的投資, 以及經政府批准項目的投資總額。以原始統計數據的「實質利用外 資」作為計算,並按國家(地區)將香港及澳門、臺灣、日本與韓國 列出,其餘國家記入其他,單位為(萬美元)。30 依國家統計局之統計指標解釋,第一產業:農業(包括種植業、林業、牧業 與漁業);第二產業:工業(包括採掘業,製造業,電力、煤氣及水的生產 和供應業)和建築業;第三產業:除第一、第二產業以外的各級產業,包括 流通部門與服務部門。中華人民共和國國家統計局,〈統計制度/統計指標 解釋/國民經濟核算〉,《中華人民共和國國家統計局》,2001 年 3 月 15 日,<http://www.stats.gov.cn/tjzd/tjzbjs/t20020327_14293.htm>。 各年度人民幣對美元匯率為年中平均價,請見中華人民共和國國家統計局 編,〈6-2 人民幣匯率(年中均價)〉《中國統計年鑑 2012》(北京:中國 統計出版社,2012 年),<http://www.stats.gov.cn/tjsj/ndsj/2012/indexch. htm>。 以上定義參考自中國統計局指標解釋,請見中華人民共和國國家統計局, 〈統計制度/統計指標解釋/對外經濟貿易〉,《中華人民共和國國家統計 局》,2001 年 3 月 15 日,<http://www.stats.gov.cn/tjzd/tjzbjs/t20020327_14299. htm>。

外國直接投資「區域經濟」的中介效果City_Score*ln( 為有效衡量城市本身的經濟特性對外國直接投資的影響,參考林 祖嘉所提之城市競爭力概念,並結合姜成鎮針對外國投資考量的關鍵 因素分為:市場規模、勞動實力、政府政策、基礎建設、科技實力, 以及外國直接投資來源國對城市之地理距離作權重分析31。茲分述如 下: 市場規模:國內生產總值*50%+最終消費支出*50% 政府政策:全社會固定資產投資*50%+經濟開發區數32*50% 勞動實力:職工平均工資*33%+人均國內生產總值*33%+每萬人 大學生數*33%

科技實力:研究與發展(Research and Development)經費*33%+

科技人員數*33%+專利權取得數*33%33

由於每個指標的衡量單位不盡相同,為此參考瑞士洛桑國際管理學院的國家 競爭力因子計算方式,將各別項目以平均分配方式計算,並不考慮子指標項 數不同之情況。優點在對於歷史性資料中的錯誤或遺漏有較高包容度,並針 對模型不對稱性問題可建立有效防火牆。International Institute for Manage-ment DevelopManage-ment, “METHODOLOGY AND PRINCIPLES OF ANALYSIS,” IMD World Competitiveness Yearbook 2012 (Switzerland: World Competitiveness Center, 2012), pp. 480-484, <http://www.imd.org/research/publications/wcy/ upload/methodology.pdf>。 參考姜成鎮研究,以城市所在之省份內之經濟特區、國家級經濟技術開發 區、國家級高新技術產業開發區、國家級保稅區、國家級出口加工區總數, 作為政府鼓勵投資衡量標竿。請見〈國家級出口加工區簡介〉,《中國開發 區 信 息 網 》,2007 年 7 月 23 日 ,<http://www.cadz.org.cn/kfq/index.jsp? id=623>;〈國家級經濟技術開發區地理分布示意圖〉,《中國開發區信息 網》,2007 年 7 月 20 日,<http://www.cdz.cn/www/NewsInfo.asp? NewsId= 15780>;〈國家級保稅區地理分布示意圖〉,《中國開發區信息網》,2007 年7 月 20 日,<http://www.cdz.cn/www/NewsInfo.asp? NewsId=15784>;〈國 家高新技術產業開發區發展歷程〉,《中國開發區信息網》,2006 年 10 月 20 日,<http://www.cdz.cn/www/NewsInfo.asp?NewsId=15787>。

基礎建設34:鐵路*25%+公路*25%+海運*25%+空運*25% 地理距離35:外國直接投資來源國對各投資城市之直線距離*50% +空運運費36*25%+海運運費37*25% 以上六項分數之細分項,以10 個指標性城市中該年度最高者為 100 分並依比例計算其他城市得分。然而針對職工平均工資、直線距離從 相關文獻皆為負面效應38,因此是以倒數方式計算。得出所有六項分數 以中華人民共和國國家知識產權局1985-2011 年之〈國內三種專利授權量〉 為專利權取得數。請見中華人民共和國國家知識產權局編,〈國內三種專利 授權量〉,《專利統計年報1985》至《專利統計年報 2011》(北京:知識 產權出版社,1985-2011 年),《便民導航-gon.cn》,<http://www.ahipo. gov.cn/sm2111111254.asp>。 以該城市的鐵公路、海空運各年度運輸貨運量計算,單位為萬噸。 外國直接投資來源國以該國家首都為代表,以Google Earth 6.2 版本測量城 市兩點間最近直線距離。 空運運費計算以聯邦快遞中國之報價中25 公斤及以下之進出口值計算,並 按廣東省與福建省與否參考10 個城市之預估運費。針對非中國鄰近地區之 歐、美諸國外國直接投資,在此分項得分上是計成零分不具「地理距離」上 之優勢。聯邦快遞,〈聯邦快遞10 公斤及 25 公斤快遞箱〉,《FedEx 聯邦 快遞》,2012 年 1 月 2 日,<http://images.fedex.com/downloads/cn/rates/ cno_box_2012.pdf>。 海運運費以一個40 尺櫃(1X40’GP)整箱海運直達之報價為基礎,本文於 2012 年9 月 4 日利用中國海運網取得各城市至外國直接投資來源國首都最近海運 港口(臺灣為基隆港、韓國為仁川港)之最低運費報價。針對非中國鄰近地 區之歐、美諸國外國直接投資,在此分項得分上是計成零分不具「地理距 離」上之優勢。另因中日韓各家海運航線競爭激烈,報價有零運費甚至負運 費情形,本文以此評為最高得分。相關數據取兩周內各家報價中最低者。

Doren D. Chadee, Feng Qiu, & Elizabeth L. Rose, “FDI location at the subnational level: a study of EJVs in China,” pp. 835-845; Sung Jin Kang & Hong Shik Lee, “The determinants of location choice of South Korean FDI in China,” pp. 441-460.

後依權重平均,即為該城市之城市對不同外國直接投資來源國競爭力 分數。39 外國直接投資「結構紅利」的權重效果(勞動生產增加率 與資本生 產增加率 ) 為評估「結構紅利假說」是否存在於三級產業工業化轉換過程 中,本文參考干春暉、鄭若谷之分析架構,當生產要素從低生產率部 門流向高生產率部門時將帶動總生產率增長,進一步討論不同國別外 資是否將影響各級產業生產要素水平之差異。在此模型中,本文採用 大多數學者常用之偏離分額法(Shift-Share Method),其生產率的增長 可分解為結構變化之貢獻與產業部門內部增長兩部分,而結構變化的 貢獻又細分為生產要素的靜態轉移效應和動態轉移效應。然而本文針 對結構紅利部分,僅考慮要素水平增長與各國直接投資投入之轉換關 係: 勞動生產增加率 :對比上一年度,各產業產值與其產業就業人數 比,代表每人所創造價值之增加百分比。 資本生產增加率 :對比上一年度,各產業產值與其資本存量 比,40代表每一元所創造價值之增加百分比。 因目前諸多文獻研究結果中,勞動與資本所形成效果有正負向不 等之情形,本文將分別探討該兩項權重變數對三級產業結構變化之影 響。 研究限制 本文根據中華人民共和國官方所出版的《中國統計年鑑》及各城 市統計年鑑等資料,研究港澳、臺、日、韓企業與其他外資企業,在 觀察四個國家(地區)對10 個指標性城市之外國直接投資數據,有明顯地 域性差別。因此本文是將單一項「地理距離」與「前五項的城市本身整體特 性」視為各國投資時相同重要權重。 本文採用統計年鑑中,各城市之全社會固定資產投資總額(按產業分)。

中國大陸東部沿海經濟區域的直接投資所造成的三級產業國內生產總 值增長之差異及造成的原因,並利用柯布-道格拉斯生產函數對「區 域經濟」及「勞動」及「資本」生產要素進行模型估計。原始資料雖 以追蹤資料(panel data)的處理方式進行長期觀察,但因各城市統計年 鑑對各國直接投資資料依國別分類大部分始於1990 年,因此在樣本數 上有所限制。同時,因臺灣政府早期「戒急用忍」之中國大陸投資政 策,讓不少臺資繞道香港(或第三地)轉投資中國大陸,而使得估計 港澳資之外國直接投資成分中臺資實際所占比例不易,41未來若能蒐集 到更完整的外國直接投資資料,並加入時間序列進行長時間的觀察分 析,或能更有效提高模型分析精確度,以彌補本文之臺資難以精確計 算的潛在限制。

伍、實證結果與模型檢驗

中國大陸的改革開放過程主要由沿海省份推動其產業升級,然而 因其幅員廣大,使得地理空間因素成為各國直接投資的考量因素。因 此,本文先以整體東部沿海,再分別按照中華人民共和國官方推動的 東部沿海三大經濟發展區塊:環渤海地區、長江三角洲地區、東南沿 海地區,加以分析外國直接投資對各區域三級產業結構之影響。42 臺商赴中國大陸合法投資始於1992 年 9 月《兩岸人民關係條例》立法通過, 然而依經濟部投審會之合法登記報備之金額通常被視為低估,尤其相較於中 國大陸當局外經貿部之實際到位金額差距過大,以此申報系統追蹤流到第三 地免稅天堂(如開曼群島、維京群島)之資金八成會流向中國大陸。 本文採用IBM SPSS Statistics 20.0.0.1 的統計計量軟體,以多元線性迴歸 模型估計所有參數。一、外國直接投資對東部沿海三級產業結構之影響

本節研究是以各國對中國大陸改革開放以來歷年外國直接投資如 何對東部沿海三級產業結構產生影響,因此乃針對東部沿海代表性之 10 個代表性城市加以分析,總樣本數有 214 筆。43 總外國直接投資對東部沿海三級產業之分析 從宏觀總體面來看,外國直接投資對中國大陸改革開放以來,對 東部沿海城市經濟發展之影響如表4。各產業國內生產總值之增長皆與 該產業的從業人數成正相關,尤其對勞動力之需求,更是由高至低的 從第一產業EXP(0.966***)至第三產業的 EXP(-0.203***)呈現生產效率 遞減。44但對資本的需求卻恰相反,由低至高為第一產業EXP(-0.902* *)至第三產業的 EXP(0.708***)。此一結果也反映,傳統農漁業相對需 要高密度的勞動力投入,製造業則因工廠使用機械設備取代部分人 力,而降低對勞動力之需求。至於服務業(尤其是金融業及電信服務 業)更是屬於高資本密集之產業進而降低對人力之依賴。分析結果也 證實了外國直接投資整體而言對中國大陸東部沿海的三級產業經濟發 展,尤其是第三產業有高度的貢獻。 各國直接投資對東部沿海三級產業之分析 進一步觀察各國直接投資之表現,在一級產業中港澳資相對其他 各國有明顯之貢獻,但資本要素對國內生產總值貢獻呈現高度遞減。 依各城市統計年鑑資料能回溯年份不一,分別為北京市(1987-2011 年)、 天津市(1991-2011 年)、大連市(1991-2011 年)、上海市(1989-2011 年 )、 蘇 州 市 (1991-2011 年 )、 杭 州 市 (1993-2011 年 )、 福 州 市 (1993-2011 年)、廈門市(1993-2011 年)、深圳市(1987-2011 年)及東 莞市(1991-2011 年)。 本文模型變數Y 為產業國內生產總值之增加值而非國內生產總值本身,故 X 生產要素係數之正負值對Y 國內生產總值之關係,為生產要素邊際效率遞增 或遞減。在第二產業所有國家(地區)外國直接投資皆完全不顯著,其可能原 因需進一步作分析。在第三產業則是港澳資及其他外資皆對國內生產 總值成長有顯著貢獻,同時作為觀察指標之其他外資EXP(0.323***)還 優於港澳資EXP(0.267***),針對此一現象本文亦作進一步探討。 表4 中國大陸東部沿海實證分析結果 ⷠ㔠枭 䫔ᶨ䓊㤕⽆㤕Ṣ㔠 ln(L1) 䫔Ḵ䓊㤕⽆㤕Ṣ㔠ῤ ln(L2) 䫔ᶱ䓊㤕⽆㤕Ṣ㔠ῤ ln(L3) ䷥⢾⚳䚜㍍㈽屯柵 ln(K_total) 㷗㽛䚜㍍㈽屯柵 ln(K_HKG) 冢䀋䚜㍍㈽屯柵 ln(K_TWN) 㖍㛔䚜㍍㈽屯柵 ln(K_JPN) 杻⚳䚜㍍㈽屯柵 ln(K_KOR) ℞Ṿ⎬⚳䚜㍍㈽屯柵 ln(K_others) 㧋㛔㔠 R-Squares Adj. R-Squares F㩊⭂ 12.911*** (4.031) 0.966*** (0.245) --0.902** (0.354) -0.076 0.067 8.654*** 11.338*** (3.457) 0.879*** (0.251) --0.837** (0.396) -0.078 (0.149) -0.086 (0.184) 0.031 (0.095) 0.130 (0.325) 0.080 0.054 3.013*** 3.877 (2.454) -0.662** (0.283) -0.335* (0.171) -0.044 0.034 4.799*** 4.357* (2.063) -0.720** (0.332) -0.266 (0.213) 0.006 (0.079) -0.084 (0.093) 0.018 (0.051) 0.085 (0.175) 0.049 0.022 1.793 4.322*** (1.366) --0.203*** (0.076) 0.708*** (0.115) -0.163 0.155 20.592*** 7.219*** (1.274) --0.235*** (0.085) -0.267** (0.135) -0.073 (0.051) -0.047 (0.062) 0.058* (0.034) 0.323*** (0.110) 0.174 0.151 7.292*** 䫔ᶨ䓊㤕⚳ℏ䓇䓊䷥ῤ⡆≈ῤ ln(Y1) 䫔Ḵ䓊㤕⚳ℏ䓇䓊䷥ῤ⡆≈ῤ ln(Y2) 䫔ᶱ䓊㤕⚳ℏ䓇䓊䷥ῤ⡆≈ῤ ln(Y3) 214 214 214 說 明: ***、**、*分別表示在 1%、5%、10%的顯著水準下,以雙尾檢定拒絕虛無假設。 括號內數字表示標準差。

二、各國直接投資因區域經濟特性對產業結構之影響分析

外國直接投資對「環渤海區域」三級產業之影響 針對環渤海區域,本文選擇具代表性的三個城市為北京市、天津 市及大連市(遼寧省),總樣本數為67 筆。其中依統計年鑑資料完整 性,分別為北京市(1987-2011 年)、天津市(1991-2011 年)及大連 市(1993-2011 年)。環渤海經濟圈連接東北、華北和華東,狹義上指北京市、天津 市、河北省、遼寧省、山東省「三省二市」,廣義上則延伸到山西省 和內蒙古中部地區。由於其位於東北亞經濟圈的中心地帶鄰近日本、 韓國,因此也促成了三國在經濟上存在著交叉分工的格局。在改革開 放後,中國大陸北方在產業結構調整上集中於此區域,與日本及韓國 的聯合趨勢更為顯著。以日本而言,其總體產業經濟經過十餘年結構 調整,尚未擺脫困境。為有效提升產業競爭力及拓展海外市場上,更 注重與中國大陸華北、東北的結合,並列為21 世紀的國家戰略目標。 而南韓自盧武鉉總統上任後,提出的重大經濟政策即是把中國大陸作 為其第二內需市場。 在1997 年亞洲金融危機爆發後,以美國為首的亞洲太平洋經濟合 作會議未能扮演積極的協調角色,使得東亞國家認知到一個專屬的區 域合作機制的重要性。45因此,在1999 年的東協 10+3 會議中,由中 華人民共和國總理朱鎔基、日本首相小淵惠三及南韓總統金大中三方 開啟了中日韓自由貿易區的構想(又稱「東北亞經濟合作體」),並 於2003 年 10 月 6 日印尼召開的第五次中日韓領導會談期間,三國共同 簽署了《中日韓推進三方合作聯合宣言》,開啟更緊密的經貿合作。46 1997 年的亞洲金融風暴絕大多數東亞國家均嚴重受創,不僅亞洲太平洋經 濟合作會議在東亞經濟整合失敗,同時西方國家及國際貨幣基金組織等國際 機構亦未積極提供東亞各國必要協助,均促使這些國家正視建立屬於自己合 作機制的必要性。

中日韓的自由貿易協定(Free Trade Agreement, FTA)次長級磋商已於 2012 年9 月 27 日於南韓首爾舉行,三方預定在 11 月於柬埔寨舉行正式的自由貿 易協定談判。然而因釣魚台事件的政治性因素干擾,此東北亞的區域性整合 進度仍充滿不確定性。

表5 環渤海區域實證分析結果之一 லኵ ୢငᔼᄇ෫ᐬϞϛϭਝݎ ΙཾཾΡኵ ln(L1) ΠཾཾΡኵ ln(L2) έཾཾΡኵ ln(L3) ෫ᐬޢၥ ln(K_HKG) ᇃᢊޢၥ ln(K_TWN) Рҏޢၥ ln(K_JPN) ᗺޢၥ ln(K_KOR) ڏтӨޢၥ ln(K_others) City_Score *ln(K_HKG) ୢငᔼᄇᇃᢊϞϛϭਝݎ City_Score *ln(K_TWN) ୢငᔼᄇРҏϞϛϭਝݎ City_Score *ln(K_JPN) ୢငᔼᄇᗺϞϛϭਝݎ City_Score *ln(K_KOR) ኺҏኵ R-Squares Adj. R-Squares Fᔮۡ 4.842 (49.845) 1.655 (9.503) -1.661 (1.173) -0.445 (0.331) -3.092** (1.173) 0.235 (0.243) 0.773 (1.056) -0.170 0.087 2.047* 3.507 (54.004) 1.794 (10.295) -9.744* (5.019) -5.732 (5.927) -12.789** (6.380) 6.617*** (1.982) 0.536 (1.089) -0.237* (0.133) 0.138 (0.146) 0.244* (0.139) -0.135*** (0.042) 0.367 0.253 3.240*** -15.476 (11.863) -3.444** (1.476) -0.952 (0.689) -0.051 (0.192) 0.027 (0.836) 0.103 (0.143) -0.222 (0.555) -0.230 0.153 2.992** 30.120 (24.650) --4.082 (3.959) -12.248** (5.117) -4.042 (3.704) -13.905** (6.585) 4.012*** (1.246) 0.009 (0.587) -0.301** (0.133) 0.099 (0.091) 0.296** (0.141) -0.081*** (0.026) 0.367 0.254 3.250*** -2.283 (7.746) --0.482** (0.232) 0.928 (0.698) 0.064 (0.193) 0.088 (0.832) -0.127 (0.147) 0.584 (0.554) -0.205 0.126 2.580** -1.881 (7.864) -0.495 (0.695) 7.839 (5.701) -0.370 (4.139) -6.957 (6.643) -2.029 (1.451) -0.145 (0.730) -0.179 (0.151) 0.010 (0.102) 0.158 (0.145) 0.041 (0.031) 0.244 0.109 1.808* Ιཾϱҡᖂቨё ln(Y1) Πཾϱҡᖂቨё ln(Y2) έཾϱҡᖂቨё ln(Y3) 67 67 67 說 明: ***、**、*分別表示在 1%、5%、10%的顯著水準下,以雙尾檢定拒絕虛無假設。 括號內數字表示標準差。 從實證結果,日本直接投資雖對環渤海地區的第一產業產生顯著 影響(請見表5),但日資在第一、第二產業呈邊際生產效率遞減,而 港澳、韓國兩者卻呈邊際遞增。從經濟角度而言,日本直接投資雖對 環渤海第一、第二產業國內生產總值之成長具顯著性,但其生產要素 相對不具效率性。經加計地理距離變數後,47香港與澳門雖地處華南地 日韓兩國除了對中國環渤海地區享有自然空間上的鄰近優勢,在海運上更因 東北亞航線業者競爭激烈甚而出現負運費之情形,使得運輸成本及時間上較 港澳臺更具競爭力。

區,卻是四國家(地區)中對第一、第二產業國內生產總值最顯著, 尤其以中介變數「區域經濟」角度來看,市場規模、政府政策、勞動 實力、科技實力及基礎建設上,皆是中性吸引四國家(地區)對中國 大陸外國直接投資,僅存在彼此城市間經濟特性差異。此外港澳資受 到「區域經濟」的中介加強程度(第一產業-0.237*及第二產業-0.301* *)對比日資及韓資的地理邊際遞減程度也最大。然而「區域經濟」模 型中,些微的分數(請見表6)並未明顯影響港澳資對此區域之經濟發 展表現,其重要性仍超過鄰近之日、韓兩國。48然而對第三產業國內生 產總值之增長影響皆不顯著,或也反應內資企業在該區域服務業之重 要性遠高於各國直接投資。 表6 環渤海地區北京、天津、大連之城市競爭力比較 ѕٵ Јࢻ σ ѕٵ Јࢻ σ ෫ᐬ 41 37 32 ᇃᢊ 43 39 32 Рҏ 48 44 37 ᗺ 51 47 38 ড়ʝӴୢ ୢငᔼϷኵ ୢငᔼϷኵȞ֤Ӵ౩ຽᚔȟ 48 58 34 資料來源:本文依肆、二、 所定義公式求「區域經濟」中介變數評分,採用北京市 (1987-2011 年)、天津市(1991-2011 年)及大連市(1991-2011 年)統計 年鑑資料。請見北京市統計局編,《北京統計年鑑1987》至《北京統計年鑑 2011》(北京:中國統計出版社,1987-2011 年);天津市統計局編,《天津 統計年鑑1991》至《天津統計年鑑 2011》(北京:中國統計出版社,1991-2011 年);大連市統計局編,《大連統計年鑑1991》至《大連統計年鑑 2011》(北 京:中國統計出版社,1991-2011 年)。 當採用「逐步迴歸分析法」時,第一產業收斂為區域經濟對港澳資之中介效 果(係數0.042***,標準誤差 0.012,F=7.015***),第二產業僅港澳資之 中介效果(係數0.026***,標準誤差 0.007,F=12.560***),第三產業亦 僅港澳資之中介效果(係數0.027***,標準誤差 0.007,F=13.085***), 本文為觀察各國外國直接投資之係數比重因而還是以「輸入法」分析並列入 表4。

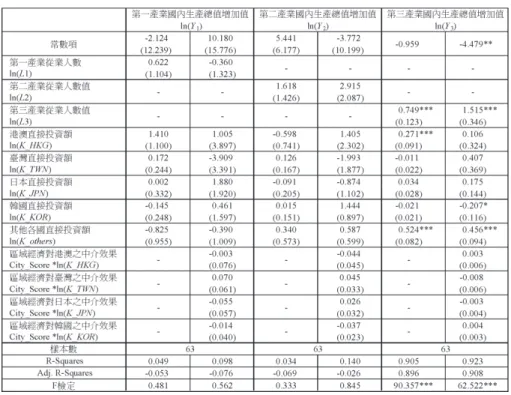

各國直接投資對「長三角區域」三級產業之影響 針對此經濟區域,本文選擇的代表性三城市為上海市、蘇州市 (江蘇省)及杭州市(浙江省),總樣本數為63 筆。其中依統計年鑑 資料完整性分別為上海市(1989-2011 年)、蘇州市(1991-2011 年) 及杭州市(1993-2011 年)。 長三角經濟圈是指由上海、南京、杭州為三個頂點構成的三角形 區域,為中國大陸東部沿海地區發展程度較高的經濟區域。地理上, 廣義長三角還包括上海市、江蘇省和浙江省的廣大腹地。上海市自 1843 年清朝於甲午戰敗後所簽訂之《中英南京條約》開埠成立中國第 一個租界—上海英租界以來,憑著長江出海口及東亞中心的優越地理 位置,以及法國、美國等各國相繼設立租界而享有其特殊政治經濟制 度,逐漸發展為遠東最繁榮的經濟和商貿中心,更被譽為「十里洋 場」和「冒險家的樂園」。1990 年 4 月,中共中央和國務院作出開發 開放浦東的決定,使得國家級之經濟技術開發區、經濟特區及加工出 口區總數成為全中國大陸第一。49 同年上海證券交易所再度成立,金融市場開始恢復、2005 年中共 人民銀行於上海設立總部,2009 年更啟動人民幣國際結算試點。改革 開放後一連串措施,再度鞏固上海市作為中國大陸經濟、金融及貿易 中心的地位。根據「中國銀行業監督管理委員會上海監管局」資料,50 上海市目前有國家級之出口加工區五個(漕河涇、金橋、青浦、松江、閩 行)、經濟技術開發區四個(金橋、閩行、虹橋、漕河涇)、高新技術開發 區二個(張江、漕河涇)、保稅區一個(外高橋),總數高居全中國城市之 冠。 本文以2012 年 9 月 4 日監管會官網公告資訊,加以統計各類外資銀行家數。 請見中國銀行業監督管理委員會上海監管局,〈轄內銀行業金融機構〉, 《中國銀行業監督管理委員會上海監管局》,2012 年 9 月 4 日,<http://www. cbrc.gov.cn/shanghai/yqlj/xnyh/01.html>;中國銀行業監督管理委員會上海 監管局,〈轄內金融機構監管部門〉,《中國銀行業監督管理委員會上海監

上海市的銀行總數計有60 家。其中外資銀行中國大陸子公司 37 家中, 總部設於上海市即有21 家。同時轄內金融機構監管部門,尚包含中國 人民銀行總部、中國證券監督管理委員會、中國保險監督管理委員會 上海監管局、國家外匯管理局上海分局等。從圖4 可知,各國對上海直 接投資自2006 年起對第三產業投資額開始超越第二產業,於 2011 年 更達88.31 億美元(占 79.4%)。 從實證結果分析,長三角經濟區域在第一及第二產業受四國家 (地區)影響皆不顯著,一方面是外資投資逐步偏重於第三產業外, 同時中國大陸內資企業崛起也是可能因素之一。港澳EXP(0.271***)及 其他各國 EXP(0.524***)在第三產業也因此取得顯著結果(請見表 7)。進一步分析,第三產業十分依賴一線員工與顧客所提供之直接/ 間接服務,這點在從業人數呈現國內生產總值邊際報酬遞增得到明顯 應證。此外,香港長期所扮演的金融、保險、房地產等業務,也在改 革開放後於此區域繼續扮演重要角色,但對比其他各國直接投資中的 美國、新加坡、德國、英國、法國等歐美國家於服務業之經營績效仍 略顯不足。同時,「區域經濟」對第三產業並未發揮作用(中介項皆 不顯著),這也說明其中介特性(諸如政府政策、科技實力、基礎建 設等)在第二產業較易發揮影響力。51 管 局 》,2012 年 9 月 4 日,<http://www.cbrc.gov.cn/shanghai/yqlj/11/01. html>。 當採用「逐步迴歸分析法」時「區域經濟」中四國家(地區)的中介項亦被 排除,僅留港澳外國直接投資及其他外國直接投資兩項,因而第三產業不受 此中介效果影響。

0 10 20 30 40 50 60 70 80 90 100 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 ԑ Ѵ ޢ ၥ Ө ཾ Ш ٽ Ιཾ Πཾ έཾ Ƞʦȡ 圖4 外資直接投資對上海三級產業分布圖(1999-2010 年) 資料來源:上海市統計局編,〈外商直接投資合同項目與金額〉,《上海統計年 鑑2000》 至 《 上 海 統 計 年 鑑 2011》 ( 北 京 : 中 國 統 計 出 版 社 , 2000-2011 年)。

表7 長三角區域實證分析結果之一 說 明: ***、**、*分別表示在 1%、5%、10%的顯著水準下,以雙尾檢定拒絕虛無假設。 括號內數字表示標準差。 各國直接投資對「東南沿海區域」三級產業之影響 針 對 此 經 濟 區 域 , 本 文 選 擇 的 代 表 性 四 城 市 為 福 州 市 ( 福 建 省)、廈門市(福建省)、深圳市(廣東省)及東莞市(廣東省), 總 樣 本 數 為 84 筆 。 其 中 依 統 計 年 鑑 資 料 完 整 性 分 別 為 福 州 市 (1993-2011 年)、52廈門市(1993-2011 年)、深圳市(1987-2011 《福州市統計年鑑》因政治性考量,對臺灣、韓國之外國直接投資資料不公 開。本文另以《福州經濟技術開發區年鑑》,作為福州市各國外國直接投資 之替代分析數據。

年)及東莞市(1991-2011 年)。 東南沿海經濟圈是指包含珠三角經濟圈的廣東省(以廣州為中 心)及海峽西經濟圈的福建省(以福州與廈門為中心),其經濟發展 主要得益於鄰近的香港及海峽對岸的臺灣,一直是東南沿海經濟區的 主要投資來源。此外,廣東省與福建省也同時是華僑最大來源省(廣 東籍占54%、福建籍占 25%,海南籍 6%及其他省市)。53自鄧小平於 1978 年確定改革開放政策後,廣東省深圳、珠海、汕頭及福建省廈門 四個地區陸續改制成為對外經濟特區,並參考亞洲四小龍的發展經 驗,將加工裝配、合資經營作為主要的外貿形式,並許可少量外商獨 資企業存在,意圖從中學習領先的科學技術和優秀的經營方式。深圳 也由原本毗鄰香港的泥灣村落,快速發展成2011 年經濟總量僅次於上 海、北京、廣州之後的第四位。54 表8 10 城市第二產業工業總產值來源比較 ՝Ȉϯ ώཾᖂ Ȟ࿋ԑቋȟ Ӓѿ Ӓѿ Шٽ Ӓѿ Шٽ Ӓѿ Шٽ ࠲ѿӫॎ ѕٵѿ Јࢻѿ ᒷჿࣸ σѿ ΰѿ ឃࣸ ឃԎѿ ࣸ ݊Ԏѿ ᆋ࡚ࣸ ᆋԎѿ ߞѿ ኄݍࣸ ӳѿ ݍಽѿ 5,323,954,524 110,391,291 130,836,313 275,545,872 63,301,908 240,912,649 718,900,429 202,844,954 409,276,295 93,907,333 167,605,710 36,346,560 28,127,627 680,860,342 154,162,429 59,351,547 3,814,886,448 64,278,406 76,339,562 218,860,382 40,511,460 97,852,656 420,340,588 70,107,948 305,806,592 66,838,833 84,292,685 17,841,359 7,175,303 309,950,211 56,636,624 14,701,242 71.66% 58.23% 58.35% 79.43% 64.00% 40.62% 58.47% 34.56% 74.72% 71.18% 50.29% 49.09% 25.51% 45.52% 36.74% 24.77% 523,643,053 10,108,962 8,959,712 12,800,739 1,726,100 40,669,969 84,461,905 29,536,042 46,895,061 10,504,282 44,556,816 9,574,765 7,868,277 181,337,965 43,456,676 25,644,950 9.84% 9.16% 6.85% 4.65% 2.73% 16.88% 11.75% 14.56% 11.46% 11.19% 26.58% 26.34% 27.97% 26.63% 28.19% 43.21% 997,788,139 36,003,923 45,537,039 43,884,751 21,064,348 102,390,024 214,097,936 103,200,964 56,574,642 16,564,218 38,756,209 8,930,436 13,084,047 189,572,166 54,069,129 19,005,355 18.74% 32.61% 34.80% 15.93% 33.28% 42.50% 29.78% 50.88% 13.82% 17.64% 23.12% 24.57% 46.52% 27.84% 35.07% 32.02% (1)ϱၥӌཾ (2)෫ȃᐬȃᇃ୦ၥӌཾ (3)Ѵ୦ၥӌཾ 資料來源:中華人民共和國國家統計局編,〈2-17 規模以上工業總產值分組〉,《中國城市統計年鑑 2011》 (北京:中國統計出版社,2011 年),《中華人民共和國國家統計局》,<http://www.stats.gov. cn/tjsj/ndsj/2011/indexce.htm>。 中國駐外使領館、僑務部門及僑社所估計比率,目前全球華人總數約四千萬 人(含第二代)。