國立臺東大學資訊管理學系 環境經濟資訊管理碩士在職專班

碩士論文

指導教授:陳宜檉 博士

行動銀行系統成功模式之研究:

以臺東地區行動銀行使用者為例

Developing a Mobile Bank System Success Model:

An Empirical Study on Mobile Bank Users of Taitung Area

研 究 生:陳麗秋 撰

中華民國一○二年七月

國立臺東大學資訊管理學系 環境經濟資訊管理碩士在職專班

碩士論文

行動銀行系統成功模式之研究:

以臺東地區行動銀行使用者為例

Developing a Mobile Bank System Success Model:

An Empirical Study on Mobile Bank Users of Taitung Area

研 究 生:陳麗秋 撰 指導教授:陳宜檉 博士

中華民國一○二年七月

I

行動銀行系統成功模式之研究:

以臺東地區行動銀行使用者為例

作者:陳麗秋

國 立 臺 東 大 學 環 境 經 濟 資 訊 管 理 學 系 碩 士 在 職 專 班

摘要

電子金融服務的盛行,對於金融業者不論是成本或策略應用上,都是新的契機。

就顧客言,也能獲得更便利且省時的服務。但在創新的服務下,如何滿足顧客的需求,

提升顧客滿意度,是金融業者要面對的新挑戰。本研究以 DeLone and McLean的資訊 系統成功模式(IS success model)作為理論基礎,並參考Wang(2008)所提出的電子商務 系統成功修正模式,發展本研究之行動銀行系統成功理論模式,以研討資訊品質、系 統品質與服務品質透過顧客滿意度和知覺價值對使用者行為意圖之影響關係。研究者 並以接受行動銀行提供服務的使用者作為本研究的驗證標的,在實證資料之收集上,

本研究以臺東地區行動銀行的使用者作為研究樣本進行便利抽樣,共計回收150份有 效問卷,在對實證數據資料完成編碼檢核後,研究者以描述統計與結構方程式模式之 最小偏平方法,進行信效度檢驗,並對理論模式進行驗證。研究分析結果發現,除了 行動銀行資訊品質構面對知覺價值不具顯著之影響效果外,其他資訊系統成功模式之 品質相關構面,對行動銀行使用者的知覺價值、滿意度與行為意圖具相當顯著程度的 影響關係。而使用者對於目前行動銀行提供的相關服務大多呈現正面的看法。本研究 之相關研究成果期冀能提供銀行業者,對未來其行動銀行系統的成功發展與業務拓展 能提供具價值的實務參考依據,並對行動銀行研究領域能有相關學術貢獻。

關鍵字:行動銀行、資訊系統成功模式、知覺價值、顧客滿意度、行為意圖

II

Developing a Mobile Bank System Success Model:

An Empirical Study on Mobile Bank Users of Taitung Area

Li-Chun ChenAbstract

The ever-increasing spread of electronic banking changed the business of retail banks significantly, at the same time reducing costs and increasing convenience for the customer as well as proffering new strategic opportunities for the financial industry. In addition, the high penetration of mobile bank could make the enormous economic impacts in replacing a high-cost channel through a low-cost channel for simple transactions, with the additional benefit of eliminating the necessity for a media conversion. Thus, it is a new challenge for the financial industry to figure out how to meet their customers’ needs for convenience and improve their satisfaction.

Based upon the IS success model proposed by DeLone and McLean and the re-specified EC system success model proposed by Wang (2008), the researcher develops a mobile bank system success model. The research model was then applied as the theoretical basis for exploring the causal effects from information quality, system quality and service quality, through the mediation of customer satisfaction and perceived value, on users’ behavioral intentions to use mobile bank. The target population of this study focuses on the mobile bank system users. Through a convenience sampling method, the bank system users of Taitung area were recruited as the participants for collecting the empirical data. The valid 150 responses were then analyzed by the descriptive statistical analysis and component-based structural equation modeling technique, partial least squares, to test the proposed hypotheses and validate the nomological validity of the conceptual framework in this study.

The analytical results have confirmed the proposed plausible hypotheses and the nomological validity of the research model, except for the hypothesis drawing from the information quality on users’ perceived value of mobile bank usage. The research findings of the study are expected to provide practical implications and valuable recommendations to help the banking industry understand how to successfully develop and improve the performance in mobile banking business as well as contribute to the related research discipline of mobile bank usage.

Keywords: mobile bank, IS success model, perceived value, customer satisfaction, behavioral intention

III

誌 謝

好快啊!兩年就這樣過了...回想當時有勇氣考碩專班是來自

東大學生的鼓勵,離校多年能重拾學生角色,心中滿是雀躍歡喜與感

恩珍惜。兩年來能順利畢業完成圓夢計劃,首先要感謝的是指導教授 陳宜檉博士,感謝您耐心教導需INPUT多次才OUTPUT一次的我,感謝

您常在我慢活、悠閒學習時,關心提醒我論文的進度、狀況,感謝您 在我學習膠著、無信心時,用心指導給我方向、全力支援鼓勵我,感 謝 恩師您一路上的細心指導與建議,學生才能夠順利完成論文。

同時感謝 夏則智教授與 辛信興教授百忙之中撥空擔任口試 委員,由於兩位教授對本論文提供之寶貴建議與方向,讓本論文更臻 完整,在此獻上由衷的謝意。

在碩士班生涯中,謝謝班代昌華大哥、副班代民豪、瓊月、秀容、

健中、君懷、明呈同學,由於您們平時對我的幫忙、支援及加油打 氣,讓我倍感溫馨,也豐富了我的求學生涯。最後,謝謝所有關心 我與幫忙我的家人及朋友們,由於您們的支持,使我兩年的學習生 涯更加順遂與快樂,我愛您們!!

麗秋 謹誌於 台東大學資訊管理研究所 中華民國一○二年七月

IV

目錄

摘要 ... I

Abstract ... II

目錄 ... IVI 圖目錄 ... VII 表目錄 ... VII

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1 第二節 研究目的 ... 3

第三節 研究流程 ... 3

第二章 文獻探討 ... 5

第一節 行動銀行 ... 5

第二節 資訊系統成功模式 ... 8

第三節 知覺價值 ... 18

第四節 行為意圖 ... 19

第三章 研究方法 ... 21

第一節 研究架構 ... 21

V

第二節 研究假設 ... 22

第三節 研究變數之操作型定義與衡量 ... 23

第四節 問卷設計 ... 29

第五節 資料分析方法... 30

第四章 資料處理與統計分析 ... 31

第一節 受測者樣本描述 ... 31

第二節 各構面的問卷現況分析 ... 36

第三節 路徑分析與驗證假說 ... 41

第五章 結論與建議 ... 47

第一節 研究結論 ... 47

第二節 研究建議 ... 49

第三節 研究限制與後續研究方向 ... 51

參考文獻 ... 52

中文部份 ... 52

英文部份 ... 54

附錄 正式問卷 ... 59

VI

圖目錄

圖 1-1 美國與台灣消費者網路銀行與行動銀行使用普及率 ... 2

圖 1-2 研究流程圖 ... 4

圖 2-1 資訊系統成功模式 ... 8

圖 2-2 更新資訊系統成功模式 ... 9

圖 2-3 修正電子商務系統成功模型 ... 10

圖 2-4 PZB 服務品質的概念性模式 ... 14

圖 3-1 研究架構圖 ... 21

圖 4-1 本研究偏最小平方法(PLS)分析檢定結果 ... 46

VII

表目錄

表 2-1 行動銀行定義 ... 6

表 2-2 銀行提供行動銀行服務 ... 7

表 2-3 系統品質的衡量構面 ... 11

表 2-4 資訊品質的衡量構面 ... 13

表 2-5 SERVQUAL 量表 ... 16

表 2-6 知覺價值的定義 ... 18

表 2-7 知覺價值的衡量 ... 19

表 2-8 行為意圖的衡量 ... 20

表 3-1 系統品質構念之操作型定義與衡量 ... 23

表 3-2 資訊品質構念之操作型定義與衡量 ... 24

表 3-3 服務品質構念之操作型定義與衡量 ... 25

表 3-4 知覺價值構念之操作型定義與衡量 ... 26

表 3-5 顧客滿意度構念之操作型定義與衡量 ... 27

表 3-6 行為意圖構念之操作型定義與衡量 ... 28

表 4-1 受測者性別資料分析表 ... 31

表 4-2 受測者年齡資料分析表 ... 32

表 4-3 受測者教育程度分析表 ... 32

表 4-4 受測者職業資料分析表 ... 33

表 4-5 受測者個人平均月收入資料分析表 ... 33

表 4-6 受測者個人平均月使用行動銀行的次數分析表 ... 34

表 4-7 受測者個人平均每月與行動銀行交易金額分析表 ... 34

表 4-8 受測者個人常使用行動銀行的服務資料分析表 ... 35

表 4-9 受測者個人最常使用的行動銀行資料分析表 ... 35

表 4-10 系統品質構面各問項平均值與標準差 ... 37

VIII

表 4-11 資訊品質構面各問項平均值與標準差 ... 37

表 4-12 服務品質構面各問項平均值與標準 ... 38

表 4-13 知覺價值構面各問項平均值與標準 ... 39

表 4-14 顧客滿意度構面各問項平均值與標準差 ... 40

表 4-15 行為意圖構面各問項平均值與標準差 ... 40

表 4-16 本研究模式變數之信度、效度整理表 ... 42

表 4-17 本研究構面之相關係數與鑑別效度 ... 43

表 4-18 本研究假說檢定之整理表 ... 45

-1-

第一章 緒論

本章共分成三節,第一節說明研究背景與動機;第二節闡述研究目的;第三節建立研 究流程。

第一節 研究背景與動機

目前智慧型手機的市佔率已大幅超越功能性手機,智慧型手機已成為掌中主流,根 據資策會FIND(2012)調查研究顯示,至2012年Q2為止,臺灣持有智慧型手機人口約609 萬人,比去年同期297萬人,持有率成長一倍以上。以如此快速的成長趨勢,預估臺灣 智慧型手機普及率至2015年將達56.8%,將有超過五成以上的民眾持有智慧型手機。手 機除了電話溝通外,還具備娛樂型、資訊型的應用,如可照相、音樂播放、登入facebook 打卡、瀏覽電子雜誌、使用簡訊軟體LINE、看YouTube影片等,可連繫情感、處理日常 生活事務,豐富了生活與工作並改變了我們的生活型態,因此銀行服務與行動電話的結 合是必然的趨勢,而行動銀行就是藉由智慧型手機進行交易的銀行服務。

目前行動通訊技術進步、智慧型手機普及、銀行產業競爭,行動銀行業務將可提供 金融業者以低成本、高效率,與廣大的顧客群進行接觸與互動,銀行業者為了保有本身 的競爭優勢,應致力發展行動金融服務。試想,讓手機能提供多元又創新的金融服務,

當客戶手指輕輕一滑,即刻「一指搞定」所有銀行業務;在薄利的時代推廣行動銀行,

業者能降低營運成本、減少分行臨櫃客的壓力,且為客戶提供全年無休的理財規劃與資 訊,將吸引有價值具財富度的客戶,避免舊客戶流失並提升顧客的核心價值,造成雙贏 局面。

因此,金融服務與行動技術的結合,提供客戶24小時可隨時自由的處理銀行業務,

不僅替客戶帶來便利,也為銀行業者帶來無限商機,雖然行動銀行市場上潛藏巨大商

-2-

機,但客戶卻未廣泛使用,而使商機未如預期。根據『104 Survey 2010網路銀行大調查』

研究結果如圖1-1所示,截至2010年第1季,美國的行動銀行使用普及率為17%,與網路 銀行使用普及率46%相比,有相當大的差距。另外,根據市調業者comScore截至2010年 12月的調查資料,美國智慧型手機普及率為27%。反觀台灣市場,台灣消費者的行動銀 行使用普及率僅4%,相較於網路銀行普及率43%有一段極大的落差;但台灣消費者對於 智慧型手機的接受度卻不輸美國消費者,根據ABI Research截至2010年12月調查數據,

台灣智慧型手機普及率為26%。

圖1-1 美國與台灣消費者網路銀行與行動銀行使用普及率 資料來源:台灣消費者之資料來源為104 Survey「2010網路銀行大調查」

花旗(台灣)銀行2010發表全台第一份「行動生活全台線上大調查」,針對 25~49 歲 台灣民眾使用行動銀行的現況及未來趨勢發表調查結果。調查發現目前使用行動銀行的 比例為 11%,有意願使用的人口則佔 25%,預估未來一年行動銀行的使用比率將超過 三成,台灣智慧型手機普及率不遜於美國,行動銀行服務發展潛力大。故本研究將透過 顧客使用行動銀行時,所考慮的服務品質構面及知覺價值來做分析,將顧客所重視的品

-3-

質構念及感受,提供給金融業者發展行動銀行業務之參考方向。

第二節 研究目的

台灣金融產業競爭本已相當激烈,後又遇到雷曼兄弟、次貸風暴等金融海嘯造成全 球金融不景氣,如何節省營運成本,增加收益,是銀行面對的難題。而透過行動銀行的 特性,無論在降低業者的營運成本,增加實際的利潤,都具有相當助益,另外了解顧客 使用行動銀行的感受及需求,創造行動銀行的附加價值,對於發展行動銀行都是重要的 課題。

本研究的目的,在於了解顧客使用行動銀行後的感受及需求,進一步探討行動銀行 的成功模式,希望透過此研究提供給金融業者發展行動銀行參考的方向。本研究的主要 研究問題為:

一、 驗證本研究以DeLone and McLean的資訊系統成功模式作為理論基礎,並參考 Wang(2008)所提出的電子商務系統成功修正模式,發展之行動銀行系統成功模式 的研究架構。

二、 探討顧客使用行動銀行後,對銀行服務品質之感受及滿意度。

三、 提供適當建議以供金融業者發展行動銀行參考依據。

第三節 研究流程

本研究流程分成八個步驟,如圖1-2所示,並說明如下:

一、 建立研究方向:經由對實務現象的觀察,選擇感興趣的主題建立研究方向。

二、 研究背景、動機與目的:了解研究的背景與動機,確定研究的目的。

三、 文獻探討:針對行動銀行、資訊系統成功模式、知覺價值、顧客滿意度、行為意 圖等相關文獻探討。

四、 研究架構發展:相關文獻整理歸納後,發展研究架構及決定研究方法。

五、 研究假說建立:依據研究架構建立研究假說。

-4-

六、 研究問卷設計與調查:設計研究問卷並進行問卷調查及修正問卷。

七、 資料整理與統計分析:蒐集問卷並進行資料的整理與分析,對各項假說進行檢定。

八、 研究結論與建議:針對統計分析結果提出結論及建議。

圖1-2 研究流程圖

建立研究方向

研究背景動機與目的 目的

文獻探討

研究架構發展

研究假說建立

研究問卷設計與調查

資料整理與統計分析

研究結論與建議

-5-

第二章 文獻探討

以下就行動銀行的定義、資訊系統成功模式及使用者對行動銀行滿意度的相關研究 彙整如下。

第一節 行動銀行

一、行動銀行定義

Seidel (2009)定義行動銀行為「用行動裝置(如:行動手機、智慧型手機、PDA等),

來進行金融交易」。Dewan(2010)認為行動銀行是藉由行動通訊設備(如:行動電話 ) 來提供銀行服務。Lin (2011) 提出行動銀行是透過行動設備(如:智慧型手機、PDA 等)進行帳戶查詢、資金轉帳及繳交費用等。由此可知「行動銀行」即利用行動裝置如 手機或個人數位助理等,透過無線的行動通訊網路,來進行即時金融服務或交易,例如 查詢資產概況、進行帳戶轉帳,或支付帳單等。

行動銀行除了無法進行實體交易外(如領現金、存錢、申辦提款卡、存摺),大部分 銀行臨櫃提供的服務,行動銀行皆能辦理,行動銀行的即時性便利服務,減少了時間和 空間上的限制,也大幅降低銀行的服務成本,並提昇銀行服務品質。

-6-

表2-1 行動銀行定義

資料來源: 曾渟芸 (2011) 二、行動銀行的服務項目

隨著智慧型手機的發展與普及,行動銀行的功能和服務範圍更加豐富及多元化,大 致可分成三類:

(一) 帳戶相關資料查詢:跟銀行相關的帳務性資料明細,例如銀行的資產概況 、 投資績效、信用卡概要、貸款概要、保險概要、個人薪資服務等。

(二) 帳務相關交易功能:包括一些帳務性交易的功能,例如帳戶轉帳交易、繳費、

換匯、定存交易、投資交易、信用卡預借現金、貸款功能等。

(三) 客戶服務功能:客戶服務提供如股匯市及利率的報價、理財服務、特約店優惠 查詢、分行或ATM搜尋、預先取號碼牌等。

學者 年份 定義

Tiwari et al. 2006 利用行動通訊設備來提供銀行相關的金融服務。

Laukkanen 2007 用移動設備(如:手機、智慧型手機與 PDA)來查詢 帳戶餘額、歷史交易查詢、資金轉帳與繳費。

Jun et al. 2008 利用無線行動網路透過行動設備(如:行動電話與 PDA)

辦理金融服務。

Seidel 2009 用行動裝置(如:行動手機、智慧型手機與 PDA),

來進行金融交易。

Lee & Chung 2009 透過行動設備(如:行動電話、PDA、智慧型手機或其 他行動設備)來進行銀行交易。

Liu et al. 2009 利用行動設備與無線網路辦理銀行業務。

Dewan 2010 藉由行動通訊設備(如:行動電話 )來提供銀行服務。

Luo et al. 2010 透過行動設備(如:行動電話或 PDA)來進行銀行相 關業務。

Gong et al. 2010 利用行動電話來辦理銀行相關業務。

Hasan &

Khalid

2010 透過手機進行交易,如:基金轉移、銀行帳戶和信用卡 付款。

Lin 2011 透過移動設備(如:手機、智慧型手機或 PDA)來查 詢帳戶餘額、歷史交易查詢、資金轉帳與繳費。

-7-

表2-2 銀行提供行動銀行服務

(資料來源:本研究整理國內各大銀行網站資料)

銀行名稱 行動銀行服務項目

中國信託

帳戶查詢、帳戶交易、市場報價、理財資訊、繳費中心及客 戶服務等六大類功能。其中LBS行動定位服務,可依客戶所 在地,自動搜尋最近的優惠店家、ATM及分行;可以用手機 取號碼牌,到分行免排隊。

玉山銀行

帳務服務、基金理財資訊、玉山據點、優惠特約店及提供最 近的醫療院所、最新消息及客服中心。

台新銀行

行動銀行分四種版本:Android App / iPhone App / iPad App / 行動銀行網頁版;功能大致有:帳務服務(存款/基金/信用 卡)、市場報價、商店優惠、最新活動、分行與ATM、聯絡 客服人員、連結台新證券。

台北富邦銀行

提供帳戶查詢、轉帳繳費稅、基金服務、理財資訊、金融速 報、客戶服務、好康優惠、行動時尚、富邦食神幫。富邦食 神幫收錄富邦所有特約餐廳優惠,並結合GPS定位系統,可 掌握身邊美食資訊的最接近位置。

國泰世華銀行

帳戶服務、服務據點及特約商店的查詢、外匯及利率的公 告、國泰金最新消息的提供、客服中心及呼叫國泰金融集團 APP的服務。

台灣銀行

即時轉帳、帳務查詢、匯利率查詢、證券下單、購物付款等 服務。

永豐銀行

銀行服務、快速轉帳(提供台幣與外幣帳務餘額、約定轉長、

匯款、換匯、繳交帳單費)、電子賀卡、@好康、證券服務、

信用卡帳務、生活便利資訊、記帳功能、永豐牌告、客戶服 務。

-8-

第二節 資訊系統成功模式

DeLone and McLean(1992)綜合眾多實證研究,發展出「資訊系統成功模式」

(Information System Success Model),歸納六個具相互影響且相關的構面,如圖2-1所示:

系統品質(System Quality)、資訊品質(Information Quality)、系統使用(IS Use)、

使用者滿意度(User Satisfaction)、個人影響(Individual Impact)、組織影響 (Organizational Impact)。同時認為資訊系統成功模式中系統品質、資訊品質會影響系統使用和使用者 滿意度,而系統使用與使用者滿度也會相互影響,且兩者直接影響至個人,最後影響到 整個組織。

圖2-1 DeLone and McLean (1992)的資訊系統成功模式 (資料來源: DeLone and McLean 1992)

DeLone and Mclean (2003)提出修正後的資訊系統成功模式,並認為此模式更適 用於電子商務的環境中。其將1992年原始模式的六大構面修正為系統品質(System Quality)、資訊品質(Information Quality)、服務品質(Service Quality)、使用意願(Intention to Use)、使用者滿意度(User Satisfaction)、淨利益(Net Benefits)六個變項,各變項之間的 關係為:資訊品質、系統品質、服務品質會單獨或共同影響使用意願與使用者滿意度;

正向的系統使用意願會有較高的使用者滿意度,高滿意度的使用者,就會有較高的再使

系統品質

資訊品質

系統使用

使用者 滿意度

個人 影響

組織 影響

-9-

用意願,並影響系統使用;當系統使用持續情況下,若淨利益的結果是正面的,就會加 強系統使用與使用者滿意度;反之淨利益結果是負面的,就會減少系統使用或者停止系 統或服務,如圖2-2所示。

圖2-2 Delone and McLean(2003)的更新資訊系統成功模式 (資料來源: DeLone and McLean, 2003)

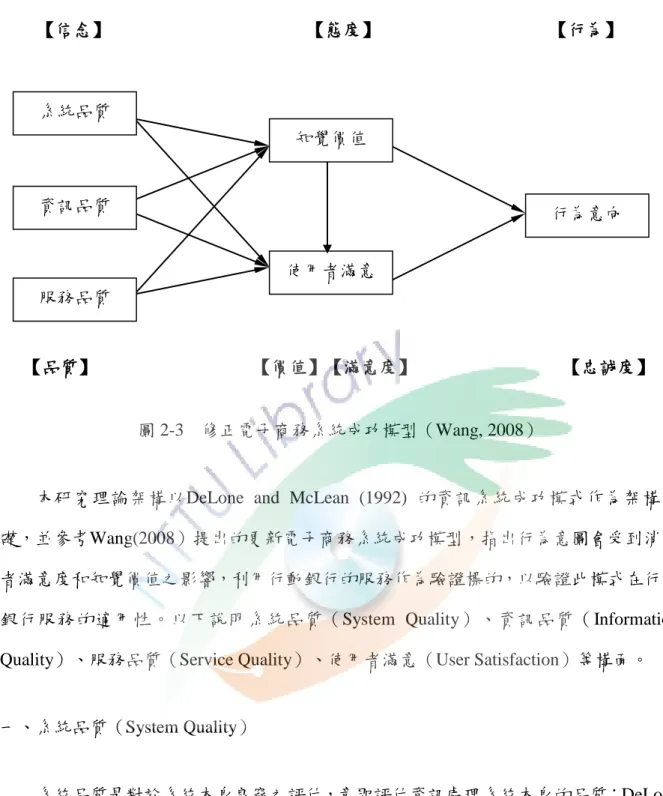

DeLone & McLean (2003)提出更新後的資訊系統模型雖然適用於發展電子商務 資訊系統成功的測量,但在電子商務環境尚未有實例證實,故Wang(2008)提出更新 的電子商務系統成功模式,再界定與實證一個多構面的模式來測量電子商務系統成功模 型。Wang (2008) 提出更新的電子商務系統成功糢式,該模式有六個構面:系統品質

(System Quality)、資訊品質 (Information Quality)、服務品質(Service quality)、

使用者滿意(User Satisfaction)、知覺價值(Perceived Value)、再使用意圖(Intention to Reuse)。實證得到使用者會有再次使用電子商務的意圖主要受到知覺價值以及使用者 滿意度的影響,且知覺價值及使用者滿意度也會受到資訊系統、系統品質、服務品質之 影響,如圖2-3所示。

資訊品質

使用意願 使用

淨利益

使用者滿意度 系統品質

服務品質

-10-

圖 2-3 修正電子商務系統成功模型(Wang, 2008)

本研究理論架構以DeLone and McLean (1992) 的資訊系統成功模式作為架構基 礎,並參考Wang(2008)提出的更新電子商務系統成功模型,指出行為意圖會受到消費 者滿意度和知覺價值之影響,利用行動銀行的服務作為驗證標的,以驗證此模式在行動 銀行服務的適用性。以下說明系統品質(System Quality)、資訊品質(Information Quality)、服務品質(Service Quality)、使用者滿意(User Satisfaction)等構面。

一、系統品質(System Quality)

系統品質是對於系統本身良窳之評估,意即評估資訊處理系統本身的品質;DeLone

& McLean(1992)定義系統品質為整體系統表現和衡量個人的看法。Seddon (1997) 認為 系統品質是瞭解系統有否錯誤,使用者介面的易用性、一致性及文件格式的品質。

McKinney et al. (2002) 定義電子商務的系統品質是資訊在取得與傳遞過程中,消費者對 網站效能的主觀知覺。Sabherwal et al. (2006) 將系統品質定義為系統在可靠性、易用性 和回應時間方面的品質。Bradley et al. (2006)認為系統品質是系統在軟、硬體及網路之

【信念】 【態度】 【行為】

【品質】 【價值】【滿意度】 【忠誠度】

系統品質

資訊品質

服務品質

使用者滿意

行為意向 知覺價值

-11-

穩定性和效益的表現。Sagar (2006) 認為系統品質是有關一致性的使用者界面,包括:

易於使用、可靠性、無障礙環境、歡樂的使用、選擇性、支援性。Liu & Arnett (2000) 認 為系統品質的評估主要以可用性、易用性、靈活性。Molla et al. (2001) 提出系統品質應 包含安全性、穩私性。Rai et al. (2002) 則以使用者友好性與易用性兩個變項,作為評估 資訊系統品質指標。DeLone & McLean (2003) 認為電子商務的系統品質應包括可靠性、

可用性、可得性、適應性與反應時間,且提出網路書店的系統品質評估應以安全性、客 製化、隱私性、容易使用等因素。常見系統品質的衡量面向有:系統功能及特色的有用 性、系統的正確性、系統彈性、互動性、導引性、使用性、存取性、可得性、適應性、

反應時間、安全性、客製化、隱私性、容易使用等。

表 2-3 系統品質的衡量構面

學者 年份 衡量因素

McKinney et al. 2002 穩定性、導引性、使用性、存取性。

Eppler &

Muenzenmayer 2002 即時性、可追蹤性、穩定性、易接近性、安全性、快速 性、可維護性。

DeLone & McLean 2003 可靠性、可用性、可得性、適應性、反應時間、安全性、

客製化、隱私性、容易使用。

Nelson et al. 2005 存取性、可靠性、彈性、整合性、回應時間。

Wixom et al. 2005 可靠性、存取性、彈性、整合性、及時性。

Sabherwal et al. 2006 可靠性、易用性、回應時間。

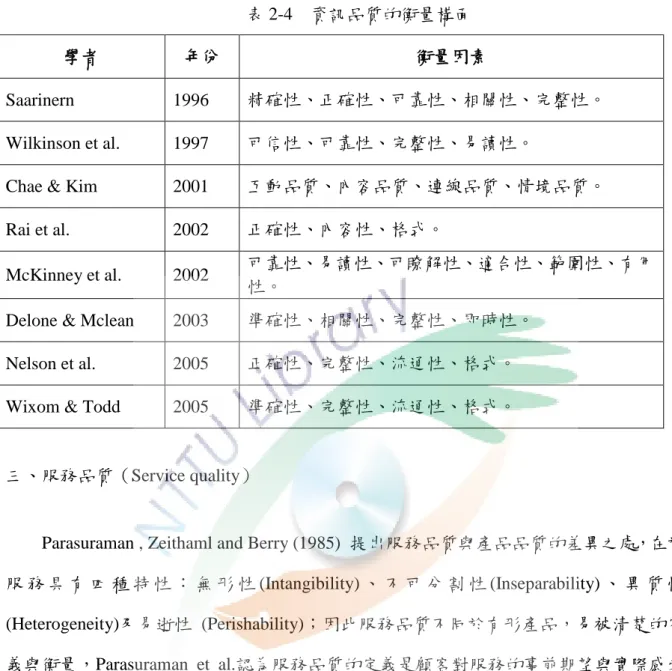

-12- 二、資訊品質(Information Quality)

資訊品質是對資訊系統所輸出資料之評估。DeLone and McLean(2003)將資訊品 質定義為衡量資訊系統產出訊息之品質,使用五個項目來衡量資訊品質,分別是:準確 性(Accuracy) 、及時性(Timeliness) 、完整性(Completeness)、相關性(Relevance)和一致 性(Consistency)。Seddon and Kiew(1996)定義資訊品質為由資訊系統所產生的資訊,

其具有時效性、正確性、攸關性、格式性。Wilkinson et al. (1997) 認為良好的資訊品質 應具有可信性、可靠性、完整性及易讀性。Rai et al. (2002)定義資訊品質為資訊系統輸 出的測量,故產出的資訊需有符合使用者需求的正確性、內容性及格式。Mckinney et al.

(2002) 提出資訊品質應具有易讀性、明確性、可靠性及精確性。Chae & Kim (2001) 提 出資訊品質構念有四大類:互動品質、內容品質、連線品質、情境品質。連線品質指資 訊的穩定性及回應性;內容品質為客觀性、信賴性及充足性;互動品質為結構性、導覽 性、呈現性;情境品質指事實性和及時性。Wixom &Todd (2005) 則整合使用者滿意度 及科技接受模式的研究模型,提出:格式(Format)、完整性(Completeness)、準確性 (Accuracy)、流通(Currency)為資訊品質的前提要素。Kim et al. (2009) 提出資訊品質是指 由資訊系統產生的資訊,符合使用者期望及對資訊的要求感到滿意。

常見資訊品質衡量的面向有: 即時性(Timeliness)、精簡性(Concise)、可信賴 性(Reliability)、可獲得性(Availability)、相關性(Relevancy)、有用性(Useability)、

可 瞭 解 性 ( Understandability ) 、 可 信 性 ( Believability ) 、 格 式 (Format) 、 完 整 性 (Completeness)、準確性(Accuracy)、流通(Currenc)。

-13-

表 2-4 資訊品質的衡量構面

三、服務品質(Service quality)

Parasuraman , Zeithaml and Berry (1985) 提出服務品質與產品品質的差異之處,在於 服 務 具 有 四 種 特 性 : 無 形 性 (Intangibility) 、 不 可 分 割 性 (Inseparability) 、 異 質 性 (Heterogeneity)及易逝性 (Perishability);因此服務品質不同於有形產品,易被清楚的定 義與衡量,Parasuraman et al.認為服務品質的定義是顧客對服務的事前期望與實際感受 間的差距。國內學者王仲三(2002)也指出,服務品質所代表的意義在指兩件事,即瞭解 顧客想要什麼,以及對於顧客所要的東西皆能滿足,甚至超越其要求的水準。洪嘉蓉 (2004) 提出服務品質為顧客對於企業內所提供各項服務品質整體性評價。在諸多有關服 務品質的概念性模式中,其中以Parasuraman et al.於1985年提出的PZB模式最常被引用,

如下圖所示:

學者 年份 衡量因素

Saarinern 1996 精確性、正確性、可靠性、相關性、完整性。

Wilkinson et al. 1997 可信性、可靠性、完整性、易讀性。

Chae & Kim 2001 互動品質、內容品質、連線品質、情境品質。

Rai et al. 2002 正確性、內容性、格式。

McKinney et al. 2002 可靠性、易讀性、可瞭解性、適合性、範圍性、有用 性。

Delone & Mclean 2003 準確性、相關性、完整性、即時性。

Nelson et al. 2005 正確性、完整性、流通性、格式。

Wixom & Todd 2005 準確性、完整性、流通性、格式。

-14-

(缺口 5)

顧客

服務提供者

(缺口 4)

(缺口 1) (缺口 3)

(缺口 2)

圖 2-4 PZB 服務品質的概念性模式 (Parasuraman et al., 1985)

口碑溝通 個人需求 過去經驗

期望服務

知覺服務

服務傳送

(含接觸前後)

與顧客外 部之溝通

將知覺轉換成

服務品質規格

管理者對顧客

期望的知覺

-15-

PZB服務品質模型中存在五個缺口,Parasuraman et al.認為若想滿足顧客的需求或 期望,需縮小這五個服務品質缺口的差距,各缺口說明如下:

缺口 1:顧客期望的服務與管理者的認知有差距。缺口產生的主因為管理者對顧客的服 務需求並未充分的瞭解,故提供的服務就無法滿足客戶的期望。

缺口 2:管理者的知覺與服務品質規格的缺口。此缺口起因於管理者受到資源條件或環 境的限制,而無法提供顧客真正需要的服務。

缺口 3:服務品質規格與服務傳送的缺口。起因於員工在提供服務時,其服務表現無法 有效的達成品質規範或標準的要求,進而影響到顧客對服務品質的認知。

缺口 4:服務傳送與外部溝通的缺口。起因於服務業者運用廣告媒體或其他外部溝通工 具時強調其優質服務,但顧客實際感受到的服務卻是低落有差距的。

缺口 5:顧客知覺服務與期望服務的缺口。此缺口為缺口 1~缺口 4 的函數,即顧客對先 前的服務期望和實際接受服務後認知間的差距。

目前服務品質的衡量以Parasuraman et al.所提出的SERVQUAL量表最被廣泛應 用,1985年 Parasuraman et al.提出服務品質衡量的十大構面,之後對銀行業、證券經 紀商、長途電話公司、信用卡中心及電器維修業等服務業顧客作研究,又在1988年時提 出修正後的五大構面SERVQUAL量表,彙整表2-5所示。

-16-

表 2-5 SERVQUAL 量表

資料來源:Parasuraman et al.(1985;1988)

四、使用者滿意度(User Satisfaction)

使用者滿意度乃使用者對資訊作業系統的滿意程度,內容包括對軟硬體的滿意、資 訊內容的滿意及效率的滿意等。顧客滿意度的定義最早是由Cardozo (1965)所提出,其 認為顧客滿意會增加顧客再次購買之行為,並且接受相同產品線上之其他產品,將產品 的好口碑傳播出去。Parasuraman et al.(1996) 提出顧客期望理論,指出顧客滿意度是顧 客對產品或服務的預期與實際表現問認知的差距,其影響的因素有三項:(1)有形的服務 (2)無形的承諾(3)口碑與過去購買經驗。另外,顧客滿意也是一種態度,指顧客使用並 感受到「產品」或「服務」後,經過評價與比較,由心理直接反映出來喜好與否的一種 態度。Kotler(2003)則認為顧客滿意度是一個人所感覺的愉悅程度高低,係源自其對產品 購買前的預期與期望,與購買後實際認知到產品的功能特性,兩相比較後所形成的。也

PZB構念

定義 原始的構念(1985) 修正構念(1988)

有形性 有形性 實體設施、設備及服務人員的外觀。

可靠性 可靠性 可靠並正確執行所承諾服務的能力。

反應性 反應性 協助顧客並即時提供服務的意願。

禮貌性

保證性

服務人員具備專業的知識與禮貌,並且能讓 顧客信任與安心。

勝任性 信用性 安全性 接近性

關懷性 對顧客個別關心,並提供個人化的服務。

溝通性 瞭解/熟知顧客

-17-

就是說,顧客滿意度是知覺績效和期望的函數。Zeithaml & Bitner(2008) 指出消費後的 產品與服務績效都會影響滿意度。Thomas (2004) 也提出顧客的滿意度,會導致顧客忠 誠、口碑及再購意願等消費行為。國內學者莊貽寧(2010)彙整學者見解,認為滿意度是 一種心理狀態,是顧客在購買前對於產品或服務的期望,與其購買後體驗的知覺感愛,

兩者間的比較。陳雅芳(2011)則歸納學者的資料,認為顧客滿意度為個人購買前的期望 值與購買後的實際感受相比較,若期望高於實際感受則滿意度低,若期望低於實際感受 則滿意度高。Zhang Hongqi and Lu Ruoyu(2012) 則指出顧客滿意度是一種認知理論,檢 視顧客的付出是否符合他們的期望,且顧客滿意度跟服務創新之間有正相關。

以資訊系統的滿意度而言,在行動商務的環境中,Lin and Wang(2006)認為顧客滿 意度是消費者在行動商務環境下,使用產品或服務的情感反應。Lee and Chung (2009) 指出以網路為基礎的資訊系統,滿意度取決於許多因素,包括網頁設計、使用者介面、

內容、導航、訊息結構。此外Lai et al.(2009)在研究行動通訊服務中也提到,顧客滿意度 是整體消費體驗的情感反應,表達顧客對服務供應商旳正面情感。

顧客滿意度的衡量有諸多方式,有學者提出「多重衡量」,認為滿意度是針對產品 各屬性績效的滿意程度進行衡量,如Daly and Hulka(1975) 提出以專業能力、人員素質 及親切感來衡量顧客滿意度。也有學者認為滿意度是整體的表現,以「整體滿意度」衡 量即可,如Day(1977) 提出所謂的滿意度是一項整體、概括之現象,因此只要衡量單一 之整體滿意度即可。另有學者用顧客滿意度指標來衡量,如1998歐洲顧客滿意度指標 (European Customer Satisfaction Index, ECSI),ECSI 的顧客滿意度之決定因素包含企業 的形象、顧客的期望、認知品質及認知價值。本研究的衡量指標採用整體、概括的「整 體滿意度」衡量。

-18-

第三節 知覺價值 一、知覺價值的定義

許多學者對知覺價值定義為:顧客自身知覺所獲得部分及所付出之間權衡,來對產 品或服務做出整體性的評估。Zeithaml(1988)認為知覺價值是消費者依據所得的與所 付出的,對產品所做整體性的評估,將知覺價值的認知分成四種類型為:(1)價值是 低價值、(2)價值是從產品中所獲得利益、(3)價值是品質與價格的抵換、(4)價 值是付出與得到抵換。Bolton and Drew (1991) 提出顧客知覺價值是顧客評估整體服務 品質比知覺服務品質更多、更豐富,獲得的淨利益。此外Rust and Oliver (1994) 也指出 知覺價值是消費者自產品或服務上所獲得的知覺利益與所付出的成本兩相比較、抵換的 知覺感受。Lai et al.(2009) 提出知覺價值可以用來預測顧客滿意度與顧客忠誠度關鍵因 素。

表 2-6 知覺價值的定義

學者 年份 定義

Zeithaml 1988 知覺價值是消費者依據所得的與所付出的,對產品所 做整體性的評估,是獲得和付出兩者間的權衡。

Rust and Oliver 1994 知覺價值即顧客所獲得的知覺利益與付出成本兩部分 抵換結果。

Chen and Dubinsky 2003 消費者獲得期望利益相較於交換中帶來的成本所知覺 獲得的淨利益。

Tam 2004 顧客對於獲得服務及所需支付成本的評估成果,且以

金錢和時間成本衡量知覺犠牲。

Kuo et al. 2009 知覺價值是消費者根據先前的付出成本與使用前到使 用後知覺績效表現,評估產品或服務的效益。

-19- 二、知覺價值的衡量

本研究參考Petrick(2002)對無形產品提出多重構面衡量方法來衡量知覺價值,包 含五個構面:品質、情感反應、貨幣價格、聲譽、行為價格,如表2-7所示:

表 2-7 知覺價值之衡量

資料來源:蔡佩真(2012)

第四節 行為意圖

一、行為意圖的定義

Fishbein & Ajzen (1975) 認為若要預測個人是否會執行和採取某種特定行為,須先 瞭解該項行為之意圖。Fishbein & a Ajzen (1980) 提出「行為意圖」 最主要受個人態度 及主觀規範所共同影響,當個人對某特定行為的態度和主觀規範愈正向,則對進行此行 為的意願傾向愈高,並定義「行為意圖」(Behavioral Intention)為個人從事某種行為的意 願強度,此變數經常被用來預測或解釋實際行為的表現。此外 Ajzen and Driver (1991)

也提到行為意圖是行為顯現之前的決定。Dodds, et al. (1991)認為行為意圖乃顧客購買產 品的可能性。Engel, et al.(1995)也指出行為意圖應為顧客在消費之後對該產品可能採 取的特定動作或行為。Venkatesh et al.(2003)認為是個人行為展現出來的使用意願強 度。陳簾伃(2004)認為行為意圖為消費者體驗後,對於體驗產品、服務或企業可能採取

因素 衡量要素

品質 消費者對產品或服務優越性的整體判斷

情感反應 消費者從購買產品或服務獲得的愉悅感受 貨幣價格 消費者對支付產品或服務的貨幣價格知覺

聲譽 消費者對產品或服務聲譽地位評價

行為價格 消費者對支付非貨幣性價格(包括時間、努力、搜尋服務等)的知覺

-20-

的再購行為、推薦意願與交易意願。由上可知,行為意圖可用來預測個人將要採取的行 為。

二、行為意圖的衡量

Parasuraman, Zeithaml and Berry (1996) 認為服務品質與行為意圖具關聯性,服務品 質會決定顧客最終行為,若業者能提供良好的服務與產品必能提增顧客的滿意度,且導 引正向的顧客行為意圖;並進一步提出行為意圖可區分為正向與負向,所謂正向的行為 意圖指顧客消費後會稱讚該企業,並對產品產生偏好,增加購買數量;反之負向的行為 意圖指顧客消費後會減少購買數量,甚至不再與該企業往來。Zeithaml et al. (1996) 探討 服務品質與消費者行為意圖關係之研究中提出了五個行為意圖的衡量構面,如表2-8所 示,包含了忠誠度(loyalty)、移轉行為(switch)、付出更多(pay more)、外部反應

(external response)、內部反應(internal response),並提出服務品質對於各購後行為 所產生的影響,會因企業服務性質之不同而有所差異。此外,Cronin et al.(2000) 提出行 為意圖的衡量可用:再消費意願、推薦意願、付出更多成本。本研究參考 Cronin et al.(2000) 的衡量構面來探討行動銀行使用者的行為意圖。

表 2-8 行為意圖之衡量

資料來源:Zeithaml et al. (1996)

因素 衡量要素

忠誠度 消費者願意再度消費,並向他人推薦並給予正面評價。

移轉行為 消費者轉向其他同業競爭者購買,因競爭者價格較優惠而被吸引。

付出更多 消費者能夠容忍價格上漲,願意付出比同業定價更多的金額。

外部反應 消費者遭遇服務問題時選擇到其他地方消費,以及向其他人抱怨的反應。

內部反應 消費者遭遇問題時直接向服務提供者抱怨的反應。

-21-

第三章 研究方法

本研究將根據研究目的及文獻探討的結果,於本章建立研究架構,提出假設,定義 研究構面變項的操作型定義及其衡量方式,並說明問卷結構及抽樣設計,最後說明本研 究在資料分析時將會使用的統計方法。

第一節 研究架構

本研究以DeLone and Mclean(1992)的資訊系統成功模式(IS success model)作為理 論基礎,並參考Wang(2008)所提出的電子商務系統成功修正模式,發展本研究之行動銀 行系統成功理論模式,以研討資訊品質、系統品質與服務品質透過顧客滿意度和知覺價 值對使用者行為意圖之影響關係。

圖 3-1 研究架構圖

行動銀行 行為意圖 行動銀行

顧客滿意度

行動銀行 知覺價值 行動銀行

服務品質 行動銀行 系統品質

行動銀行 資訊品質

H1 H2

H3 H4 H5

H6

H7

H8

H9

-22-

第二節 研究假設

H1:行動銀行的系統品質對顧客滿意度有顯著正向影響。

H2:行動銀行的系統品質對知覺價值有顯著正向影響。

H3:行動銀行的資訊品質對顧客滿意度有顯著正向影響。

H4:行動銀行的資訊品質對知覺價值有顯著正向影響。

H5:行動銀行的服務品質對顧客滿意度有顯著正向影響。

H6:行動銀行的服務品質對知覺價值有顯著正向影響。

H7:顧客對行動銀行之知覺價值對顧客滿意度有顯著正向影響。

H8:顧客對行動銀行之滿意度對行為意圖有顯著正向影響。

H9:顧客對行動銀行之知覺價值對行為意圖有顯著正向影響。

-23-

第三節 研究變數之操作型定義與衡量

本研究之研究變數包括了系統品質、資訊品質、服務品質、知覺價值、顧客滿意度 及行為意圖,本節將針對研究模型之各構念與變數的定義說明如下:

一、系統品質

本研究引用 McKinney et al. (2002) 的系統品質構念,分別為穩定性、導引性、使 用性、存取性,作為本研究系統品質的衡量變數,並配合行動銀行的特性略為修改,操 作型定義如表3-1。

表 3-1 系統品質構念之操作型定義與衡量

研究構念 操作型定義 衡量面項 衡量題項

系統品質

衡量行動銀 行中有關於 系統的穩定 性、介面導 引性、存取 的方便性及 使用的即時 及安全性等 資訊處理能 力。

穩定性 行動銀行的系統功能與應用,其連線品質是穩 定的。

導引性 行動銀行之系統功能與應用,能提供簡易、便 捷的瀏覽與操作介面/流程。

存取性 行動銀行的系統功能與應用,能讓您清楚掌握 個人帳戶與理財狀況。

使用性 行動銀行的系統功能與應用,能提供迅速、即 時的金融/財務操作功能。

-24- 二、資訊品質

本研究引用Delone & Mclean(2003)的資訊品質構念,分別為即時性、準確性、相關 性、完整性,作為本研究資訊品質的衡量變數,如表3-2。

表 3-2 資訊品質構念之操作型定義與衡量

研究構念 操作型定義 衡量面項 衡量題項

資訊品質

衡 量 行 動 銀 行 所 提 供 的 資 訊 是 否 有 符 合 即 時 性、準確性、

相 關 性 及 完 整性。

準確性 行動銀行能提供正確的資訊。

即時性 行動銀行提供的資訊最新且即時。

相關性 行動銀行提供的資訊內容能符合您對金融/財 務管理、操作的資訊需求。

完整性 行動銀行能提供完整、詳實的資訊。

-25- 三、服務品質

本研究引用Parasuraman et al.(1988)的SERVQUAL量表中的五大品質構念,分別 為有形性、可靠性、反應性、保證性、關懷性,作為本研究服務品質的衡量變數,如表 3-3。

表 3-3 服務品質構念之操作型定義與衡量

研究構念 操作型定義 衡量面項 衡量題項

服務品質

顧客在使用 過行動銀行 服務後,對 行動銀行服 務品質之感 受。

可靠性 行動銀行能可靠並正確提供所承諾的服務。

反應性 行動銀行能快速反應顧客的要求,且即時提供 服務。

保證性 行動銀行提供的服務能使顧客信任,並具備服 務所需的專業知識及能力。

關懷性 行動銀行能提供個人化及關懷的服務。

有形性 整體而言,行動銀行所提供的相關服務及商品 內容、呈現的介面導引具備良好的服務品質。

-26- 四、知覺價值

本研究引用Petrick(2002)提出多重構面衡量方法來衡量知覺價值,分別是品質、

情感反應、貨幣價格、聲譽、行為價格作為衡量變數,並配合行動銀行的特性略為修改,

其操作型定義如表3-4

表 3-4 知覺價值構念之操作型定義與衡量

研究構念 操作型定義 衡量面項 衡量題項

知覺價值

衡量行動銀 行中完成特 定的目標或 任務,整體 上的利益並 進行整體性 的評估。

品質 行動銀行的系統功能與應用,能提供迅速且正 確的資訊價值。

情感反應 瀏覽行動銀行的過程可發掘一些有趣的事 (如:參加抽獎活動)。

貨幣價格 行動銀行會提供更便宜的優惠服務(如:可下 載折價券)。

聲譽 使用行動銀行服務是走在時代潮流的尖端。

行為價格 整體而言,行動銀行可減少交易、時間與心力 成本。

-27- 五、顧客滿意度

本研究以使用者接受行動銀行服務後,對行動銀行整體服務的滿意程度,其操作型 定義如表3-5。

表 3-5 顧客滿意度構念之操作型定義與衡量

研究構念 操作型定義 衡量面項 衡量題項

顧客滿意度

顧 客 使 用 行 動銀行後,對 於 其 整 體 的 滿意程度。

顧客滿意度

行動銀行的系統功能與行動應用,其『系統品 質』是令人滿意的。

行動銀行的系統功能與行動應用,其『資訊品 質』是令人滿意的。

行動銀行的系統功能與行動應用,其『服務品 質』是令人滿意的。

行動銀行的整體服務表現,能符合 您所期望 的『顧客滿意度』。

整體而言,行動銀行所提供的各項系統功能與 行動應用是令人滿意的。

-28- 六、行為意圖

本研究引用Cronin et al. (2000)的行為意圖構念,分別為再消費意願、推薦意願、付 出更多成本,作為本研究行為意圖的衡量變數,如表3-6。

表 3-6 行為意圖構念之操作型定義與衡量

研究構念 操作型定義 衡量面項 衡量題項

行為意圖

顧客使用行動 銀行後的主觀 意願。

再消費意願 未來我將會繼續使用行動銀行的系統功能與 行動應用。

推薦意願 我願意推薦親朋好友使用行動銀行的系統功 能與行動應用。

付出更多成本 我會經常使用行動銀行的相關系統功能與應 用,來完成相關金融交易或購買金融商品。

-29-

第四節 問卷設計

問卷研擬的過程包括三個階段:首先,根據理論基礎與文獻探討,決定所要蒐集的 資訊、問卷內容與型式,訂定所要調查的架構與項目。第二階段則藉由與指導教授、同 學們間的討論,針對問卷內容或語句進行修改,以完成問卷初稿。而第三階段則進行問 卷預測的工作,藉以評估填答所需之時間、問項語意的清晰程度等,然後根據預試之結 果,再次修訂問卷中部份問項的語句及先後順序,以改善問卷的品質。本研究問卷設計 主要分成兩部份,說明如下。

第一部份:受訪者的個人基本資料,藉以瞭解研究對象的性別、年齡、職業、教育程度 等,問項屬單選題型態;另採用開放式問項請受訪者填答目前主要往來的行 動銀行為哪家銀行?及採類別衡量尺度讓受訪者勾選常使用的行動銀行服 務項目,行動銀行提供的服務內容大致可分為帳戶資料查詢、預約申請、理 財資訊與投資、帳戶交易與線上資金移轉等五類型。

第二部份:此部份的題目主要針對本研究的研究構設計,共包含六個構面,分別為(1) 系 統品質,共 6 個問項;(2) 資訊品質,共 5 個問項;(3) 服務品質,共 6 個 問項;(4) 知覺價值,共 5 個問項;(5) 顧客滿意度,共 5 個問項;(6) 行為 意圖,共 3 個問項。並以李克特五點尺度(5-point Likert scale)作測量計分,

從「非常不同意」、「不同意」、「普通」、「同意」、「非常同意」分別 給予 1 到 5 分。

-30-

第五節 資料分析方法

在實證資料之收集上,本研究採便利抽樣方式以實體問卷資料收集方式,進行受測 者的資料收集。在問卷回收與整理後,先進行編碼(Coding),剔除資料填答不完整之問 卷,並以SPSS for windows 17.0和SmartPLS 2.0 M3版統計套裝軟體系統,進行資料的分 析與處理。根據研究目的與假設,在資料分析上本研究以參與研究之受測者的基本資料 及相關構念題項的施測結果,利用所得填答資料進行原始數據的建檔,並進行統計分 析,以瞭解受測之行動銀行使用者對系統品質、資訊品質、服務品質、知覺價值、滿意 度及行為意圖等相關構念題項的同意程度;並應用最小偏平方法的元件式結構方程式模 式分析法,對所建構的正式問卷的測量性質與研究假說進行考驗。

-31-

第四章 資料處理與統計分析

本章主要說明本研究的「行動銀行系統成功模式之研究:以臺東地區行動銀行使用 者為例」問卷回收情形與分析結果。本研究採用 SPSS for Windows 17.0版及SmartPLS 2.0 M3版統計套裝軟體分析問卷的資料,透過資料分析了解問題,再依照研究目的與假設,

來驗證本研究的研究模式,並進行研究結果之討論與整理。本章的第一節為受測者樣本 描述,將受測者基本資料與使用者行為的資料進行描述性分析,第二節為本研究各構面 的問卷現況分析,藉由此節來瞭解回收的樣本資料,包括:樣本數、平均數、標準差等 數值。第三節則為各構面的路徑分析與驗證假說,藉由此章節來分析本研究的構面模式 與問卷發展的信效度。

第一節 受測者樣本描述

本節將針對研究所蒐集到的資料進行敘述統計分析,其填答者的背景身份做初步瞭 解。本研究以臺東地區行動銀行使用者為研究母群體,採便利抽樣方式進行實體問卷調 查。正式問卷發放350份,一共回收了問卷187份,扣除沒有使用行動銀行經驗的受訪者 37份,得到有效問卷150份, 可用率達80.21%。

一、樣本結構:

(一)依性別區分:

在本研究樣本中,女性使用者多於男性使用者,女性使用者有86人,佔57.3%,男 性使用者有64人,佔42.7%。

表 4-1 受測者性別資料分析表

項目 人數 百分比

男生 64 42.7%

女生 86 57.3%

總和 150 100%

-32-

(二)依年齡區分:

在本研究樣本中,「21-29歲」的使用者有16人,佔10.7%;「30~39歲」的使用者最 多,有62人,佔41.3%;「40-49歲」的使用者,有55人,佔36.7%;而「50-59 歲」的使 用者,有17人,佔11.3%。

表 4-2 受測者年齡資料分析表

項目 人數 百分比

20歲以下 0 0%

21~29歲 16 10.7%

30~39歲 62 41.3%

40~49歲 55 36.7%

50~59歲 17 11.3%

60歲以上 0 0%

總和 150 100%

(三)依教育程度區分:

在本研究樣本中,以「大學」的使用者為最多,有64人,佔42.7%;「專科」的使用 者,有49人,佔32.7%;「高中」的使用者有27人,佔18.0%;「碩士」人數有10人,佔6.6%。

表 4-3 受測者教育程度分析表

項目 人數 百分比

高中 27 18.0%

專科 49 32.7%

大學 64 42.7%

碩士 10 6.6%

博士 0 0%

總和 150 100%

(四)依職業區分:

在本研究樣本中,以「民營企業職員」的使用者為最多,有51人,佔34.0%;「服務 業」的使用者為第二,有49人,佔32.7%;「軍公教人員」的使用者為第三,有20人,佔 13.3%;而「勞工」的使用者與「自由業」的使用者人數都各有6人,分別占4%為第四;

-33-

而其他的行業的人數都各占有1~5人,因此本研究把佔較多數的前四位列出,其他行業 較為少數,不再列出。

表 4-4 受測者職業資料分析表

(五)依個人平均月收入區分:

在本研究樣本中,以「2-5萬」的使用者為最多,有87人,佔58%;「5-8萬」的使用 者,有42人,佔28%;「2萬以下」的使用者,有10人,佔6.7%;「8-10萬」的使用者,有 人,佔4.7%;「10萬元以上」的使用者,有4人,佔2.6%。

表 4-5 受測者個人平均月收入資料分析表

項目 人數 百分比

2萬元以下 10 6.7%

2~5萬元 87 58.0%

5~8萬元 42 28.0%

8~10萬元 7 4.7%

10萬以上 4 2.6%

總和 150 100%

項目 人數 百分比

學生 1 0.6%

軍公教人員 20 13.3%

自營商 5 3.3%

勞工 6 4.0%

民營企業職員 51 34.0%

自由業 6 4.0%

服務業 49 32.7%

農林漁牧 0 0%

家管 3 2.0%

無業或待業 4 2.7%

退休人士 1 0.7%

其他 4 2.7%

總和 150 100%

-34- 二、使用者的使用行為:

(一)依個人平均月使用行動銀行的次數區分:

在本研究樣本中,以「4-7次」的使用者為最多,有57人,佔38%;「0~3次」的使用 者,有52人,佔34.7%;「8-11次」的使用者,有21人,佔14%;「12-15次」的使用者,

有10人,佔6.7%;「20次以上」的使用者,有8人,佔5.3%;「16-19次」的使用者為最少,

有2人,佔1.3%。

表 4-6 受測者的個人平均月使用行動銀行的次數分析表

項目 人數 百分比

0~3次 52 34.7%

4~7次 57 38.0%

8~11次 21 14.0%

12~15次 10 6.7%

16~19次 2 1.3%

20次以上 8 5.3%

總和 150 100%

(二)依個人平均每月與行動銀行交易的金額區分:

在本研究樣本中,以「2-5萬」的使用者為最多,有67人,佔44.7%;「1萬以下」的 使用者,有60人,佔40%;「6-10萬元」的使用者,有14人,佔9.3%;「16-20萬」的使用 者,有5人,佔3.4%;而「11-15萬元」的使用者與「21萬元以上」的使用者人數一樣,

都各有2人,分別占1.3%。

表 4-7 受測者的個人平均每月與行動銀行交易金額分析表

項目 人數 百分比

1萬元以下 60 40.0%

2~5萬元 67 44.7%

6~10萬元 14 9.3%

11~15萬元 2 1.3%

16~20萬元 5 3.4%

21萬元以上 2 1.3%

總和 150 100%

-35-

(三)依個人最常使用行動銀行的服務區分:

在本研究樣本中,以「帳戶資料查詢」的使用者為最多,有76人,佔50.6%;其次 為「帳戶交易與線上轉帳」的使用者,有66人,佔44%;另「理財資與投資」的使用者,

有7人,佔4.7%。

表 4-8 受測者個人最常使用行動銀行的服務資料分析表

項目 人數 百分比

帳戶資料查詢 76 50.6%

預約申請 1 0.7%

理財資與投資 7 4.7%

帳戶交易與線上轉帳 66 44.0%

總和 150 100%

(四)依個人最常使用的行動銀行區分:

在本研究樣本中,以「中信銀」的使用者為最多,有47人,佔31.3%;其次為「華 南銀行」的使用者,有30人,佔20%;「富邦銀」的使用者與「第一銀行」的使用者,

各有10人,各占6.7%。

表 4-9 受測者個人最常使用的行動銀行資料分析表

類別 人數 百分比%

中信 47 31.3%

華南 30 20.0%

國泰 22 14.7%

富邦 10 6.7%

一銀 10 6.7%

郵局 8 5.3%

玉山 6 4.0%

土銀 4 2.7%

元大 3 2.0%

台企 3 2.0%

合庫 2 1.3%

台銀 1 0.7%

彰化 1 0.7%

花二信 1 0.7%

澳盛 1 0.7%

HSBC 1 0.7%

總合 150 100%

-36-

第二節 各構面的問卷現況分析

本節利用敘述統計分析瞭解受訪者於各構面填答的狀況,其中本研究之問卷採用李 克特五點尺度為評分標準,從「非常不同意」、「不同意」、「普通」、「同意」到「非 常同意」分別給予1至5分,經過此一編碼量化之後,若該問項之平均數越高,則表示受 訪者越認同此問項,平均數越低,則表示受訪者越不認同此問項;而若該問項標準差越 大,則表示受訪者對此問項的看法差異性越大,若該問項標準差越小,則表示受訪者的 看法越相近。

(一) 系統品質

觀察表4-10可以發現在行動銀行的系統品質構面各問項得分均高於4分,整體平均 值為4.15分,高於本研究五點量表之平均數3分,得分介於4分「同意」和5分「非常同意」

之間,表示受測者對於系統品質的整體評價表示正向的認同。

系統品質構面的問項以「行動銀行的系統功能與應用,能讓您清楚掌握個人帳戶與 理財狀況」得分最高為4.24,表示受測者對於行動銀行的系統功能可提供清楚瀏覽在銀 行的各項資產狀況,是給予高度與正面的認同。

系統品質的4個衡量變數中,衡量使用性變數計2題問項,其中受測者對於「行動銀 行之系統功能與應用,能提供安全的金融交易機制與保障」的問項平均數為4.03分,評 價最低,且標準差最大為0.72,表示受測者對此問項的認知較不一致。

-37-

表4-10 系統品質構面各問項平均值與標準差

問項 平均值 標準差

行動銀行的系統功能與應用,其連線品質是穩定的 4.09 0.54 行動銀行的系統功能與應用,能讓您清楚掌握個人帳戶與理財狀況 4.24 0.59 行動銀行的系統功能與應用,能提供迅速、即時的金融/財務操作功能 4.21 0.70 行動銀行之系統功能與應用,能提供簡易、便捷的瀏覽與操作介面流程 4.17 0.65 行動銀行之系統功能與應用,能提供安全的金融交易機制與保障 4.03 0.75 整體而言,行動銀行提供的系統功能與行動應用能具備良好的系統品質 4.17 0.55

(二) 資訊品質

由表4-11可以發現在資訊品質構面的得分中,受測者平均分數皆高於4分,整體平 均值為4.2分,高於本研究五點量表之平均數3分,得分介於4分「同意」和5分「非常同 意」之間,表示受測者普遍對於目前使用之行動銀行提供的資訊品質的評價都是正向的。

資訊品質構面的衡量變數以即時性的得分4.24最高,問項是「行動銀行提供的資訊 最新且即時」,表示受測者對於行動銀行的資訊系統所產出的資料具有即時且最新的訊 息,是給予高度與正面的認同。此外,用來衡量變數的完整性問項得分4.17,標準差0.7,

表示受測者對於行動銀行能提供完整、詳實的資訊評價較低,且認知較不一致。

表4-11 資訊品質構面各問項平均值與標準差

問項 平均值 標準差

行動銀行能提供正確的資訊

4.23 0.63

行動銀行提供的資訊最新且即時 4.24 0.62

行動銀行提供的資訊內容能符合您對金融/財務管理、操作資訊需求 4.20 0.69 行動銀行能提供完整、詳實的資訊

4.17 0.70 整體而言,行動銀行所提供各類相關訊息能具備良好的資訊品質

4.16 0.58

-38- (三)服務品質

觀察表4-12發現服務品質構面的得分裡,受測者平均值雖略低於4,但仍高於3分,

整體平均值為3.92分,表示受測者對於目前使用之行動銀行提供之服務品質構面的評價 是正向的。

服務品質的5個衡量變數中,衡量關懷性變數計2題問項,受測者對於「行動銀行能 提供個人化及關懷的服務」及「行動銀行提供貼心的客戶服務包括業務申請聯絡、提醒 通知及ATM查詢服務」的問項平均值分別為3.76及3.99,表示受測者感受到行動銀行提 供的貼心客戶服務比個人化、關懷性服務來的認同且評價高。

表 4-12 服務品質構面各問項平均值與標準差

問項 平均值 標準差

行動銀行能可靠並正確提供所承諾的服務 3.99 0.64

行動銀行能快速反應顧客的要求,且即時提供服務 3.91 0.66

行動銀行提供的服務能使顧客信任,並具服務所需的專業知識及能力 3.90 0.64 行動銀行提供貼心的客戶服務包括業務申請聯絡、提醒通知及 ATM

查詢服務 3.99 0.66

行動銀行能提供個人化及關懷的服務 3.76 0.72

整體而言,行動銀行所提供的相關服務及商品內容、呈現的介面

導引具良好服務品質 3.97 0.61

-39-

(四)知覺價值

觀察表4-13知覺價值構面的得分,得知整體的平均值為4..07分,表示受測者對於 目前使用行動銀行的知覺價值評價都是正向的。

知覺價值構面的衡量變數以行為價格的得分4.35最高,問項是「行動銀行可減少交 易時間與心力成本」,表示受測者對於行動銀行可節省往返實體銀行的交通時問、交易 時間及心力成本,評價最高最為認同。而問項中關於「瀏覽行動銀行的過程可發掘一些 有趣的事(如:參加抽獎活動)」及「行動銀行會提供更便宜的優惠服務(如:可下載折價 券)」,平均值分別為3.87與3.92,均低於4分,表示受測者在行動銀行中所感受到的貨 幣價格及情感反應之知覺價值評價較低。

表 4-13 知覺價值構面各問項平均值與標準差

問項 平均值 標準差

行動銀行的系統功能與應用,能提供迅速且正確的資訊價值

4.07 0.50 瀏覽行動銀行的過程可發掘一些有趣的事(如:參加抽獎活動)

3.87 0.65 行動銀行會提供更便宜的優惠服務(如:可下載折價券)

3.92 0.64 使用行動銀行服務,會讓您有走在時代潮流的尖端價值感受

4.13 0.65 整體而言,行動銀行可減少您的交易時間與心力成本 4.35 0.65

-40-

(五) 顧客滿意度

根據表4-14可發現在顧客滿意度構面的得分中,受訪者平均分數皆高於4分,所以 表示受測者普遍對於目前常使用之行動銀行提供的服務,於顧客滿意度構面評價都是正 向的。

表 4-14 顧客滿意度構面各問項平均值與標準差

問項 平均值 標準差

行動銀行的系統功能與行動應用,其『系統品質』是令人滿意的

4.10 0.55 行動銀行的系統功能與行動應用,其『資訊品質』是令人滿意的 4.07 0.58 行動銀行的系統功能與行動應用,其『服務品質』是令人滿意的 4.05 0.58 行動銀行的整體服務表現,能符合 您所期望的『顧客滿意度』

4.11 0.56 整體而言,行動銀行所提供的各項系統功能與行動應用是令人滿意的

4.07 0.60

(六)行為意圖

表4-15 可以觀察到行為意圖構面的得分中,以「未來會繼續使用行動銀行的系統 功能與行動應用」,平均值為4.27得到較高的評價,而其中受訪者對於問項「您會願意 推薦您的親好友使用行動銀行的系統功能與行動應用」,平均值為3.99,表示受測者對 於推薦他人使用的評價較低。

表 4-15 行為意圖構面各問項平均值與標準差

問項 平均值 標準差

未來您將會繼續使用行動銀行的系統功能與行動應用 4.27 0.54 您會願意推薦 您的親朋好友使用行動銀行的系統功能與行動應用 3.99 0.70 您會經常使用行動銀行的相關系統功能與應用,來完成相關金融交

易或購買金融商品 4.15 0.68

-41-

第三節 路徑分析與驗證假說

一、測量模式檢定分析

本研究所採用的最小偏平方法(partial least squares, PLS)之電腦軟體為SmartPLS 2.0 M3 版,並且檢測結構模型當中路徑的顯著程度。而本研究問卷共發出了350份,回收 的有效問卷是150份,而無效問卷為37份,可用率達80%。而本研究針對所回收的有效 問卷,進行測量工具性質(信度與效度)、研究假設與概念模式的檢定。測量模型的檢定 包含了內部一致性、收斂效度與區別效度的檢驗。有關構念的內部一致性是評估變數的 組合信度(composite reliability;CR)進行考驗(Fornell and Larcker, 1981)。Nunnally(1978) 建議組成信度值應在0.7 以上,以確定測量變項達到內部一致性。由表4-16中可知,本 研究的各衡量構面之組成信度值均在0.8以上,表示本研究問卷具有非常好的信度。

收 斂 效 度 表 示 多 重 變 項 所 測 量 皆 為 同 一 構 念 的 相 符 程 度 。 依 據 Fornell and Larcker(1981)建議,收斂效度可採行最小偏平方法(PLS)之驗證性因素分析作為衡量依 據,其中個別構念之組合信度(CR)應大於0.70,而平均變異萃取量(average variance extracted; AVE)應大於0.5,方達可接受之收斂效度。如表4-16中可知,本研究各變數之 平均變異萃取量皆大於0.5,表示本研究具有良好的收斂效度。當個別變項對於它們所測 量的構念之因素負荷量(loading)夠高時(>0.707),同樣也達成收斂效度的要求(Straub, Marie and Gefen, 2004)。此外,本研究所有構念的相關面向組合信度皆高於門檻值0.70 以上,因此各構念面向之組合信度/內部一致性均符合標準。測量性質檢定的統計分析結 果如表4-16所示。由統計分析結果可知,除系統品質之SQ1(0.61)一題項與知覺價值之 PV1(0.64)與PV2(0.64)兩題項未達因素負荷量之標準外,其他主要構念與相關問項指標 之組合信度與收斂效度之檢定結果,均能符合統計檢定指標,此三題項因均為相關構念 極為重要的衡量指標,因而於後續結構模式之分析中仍決定予以保留。