內部控制重要性認知對組織績效影響之研究--以某公營事業機構為例

91

0

0

全文

(2) I.

(3) 摘. 要. 在激烈競爭時代下,公營事業機構面臨艱難的挑戰,需以提高經營績效為首 要目標。有效的內部控制制度可協助組織達成此目標,例如增進營運之效率及效 果、財務報導之可靠性及相關法令之遵循等。故建立必要的內部控制並嚴謹執 行,對政府機關或企業組織均是一項非常重要且勢在必行的管理活動,且組織全 體員工必須了解其真實內涵,確實執行才能發揮其功效。 本文參採 COSO「內部控制—整體架構」實行自我檢查之評估項目設計問 卷,以某公營事業機構員工對「內部控制」重要性的認知程度是否有助於組織績 效的提升,進行問卷調查之實證分析,以檢視 COSO 內部控制的 5 大要素在應 用於公營事業時是否需要調整,並測量重要性認知對組織績效有利的程度。 研究發現,某公營事機構人員對內部控制制度認知與 COSO 架構相符,且 具有高度認同感,各部門對風險評估之認知有顯著差異;重要性認知對於組織績 效有正面影響,可促進內部控制保持合理有效的運作。若能有效整合內部現有機 制,突破以會(審)計人員為主的的內部審核藩籬,並將內部控制五要素與日常 營運之作業活動相結合,應能有效達成內部控制目標。 關鍵字:內部控制. II.

(4) ABSTRACT In the keen competition, public institutions face ever-tough challenges and need to improve their performances of management as their primary goal. Effective internal control system could help them reach the goal, such as increasing effectiveness and efficiency of operation, enhancing reliability of financial report, and obeying related regulations. As a result, a necessary internal control system and exactly implementing it are extremely important and imperative to any public institution or business organization. Besides, all members in an organization should realize the real meanings of internal control system and firmly implement it so as to exert its function. This research drafted up a questionnaire by referring the items in Self Control Appraisal of“internal control — integrated frame" from COSO, and then surveyed a public institution to verify the hypothesis whether or not the awareness of the importance of internal system would help the improvement of organizational performance. The aim is to review if five elements of COSO’s internal control system need to be corrected when used in public institutions, along with measuring the degree to which the awareness of the importance internal system benefits the organizational performances. This research found that not only the awareness of internal system within members in the public institution matched the frame of COSO, but also the members had a high identification with internal control system. Besides, each department with this public institution had significantly different awareness of risk appraisal; the awareness of internal system importance had a positive effect on organizational performances by means of facilitating the rational and effective internal control system operation. If an organization could integrate existed mechanism, breaking through the fence made by accountant-guided internal audit system, and combining daily operational activities with five elements of internal control so that they could effectively reach the desirable goal of internal control system. Keyword: internal control. III.

(5) 目. 錄. 表 目 錄 ..................................................................................VI 圖 目 錄 ................................................................................ VII 第一章 緒論........................................................................................................1 第一節 研究動機及目的 ........................................................................................1 第二節 研究方法與流程 ........................................................................................2. 第二章 文獻探討 .............................................................................................4 第一節 第二節 第三節 第四節 第五節. 內部控制理論演進 ....................................................................................4 內部控制的定義 ........................................................................................7 有效內部控制與組織績效 ......................................................................16 內部控制要素與組織績效之關連性 ......................................................23 某公營事業機構內部控制現況分析 ......................................................30. 第三章 研究方法 ...........................................................................................36 第一節 研究架構 ..................................................................................................36 第二節 操作性定義與衡量方法 ..........................................................................37 第三節 樣本選取與驗證方法 ..............................................................................37. 第四章 內部控制重要性認知對組織績效影響性之調查 .....43 第一節 第二節 第三節 第四節 第五節 第六節. 敍述性統計分析 ......................................................................................43 人口變項對組織績效影響之分析 ..........................................................50 內部控制各構面與組織績效相關性分析 ..............................................56 內部控制各構面與組織績效之迴歸分析 ..............................................58 內部控制制度之建立 ..............................................................................61 組織績效之開放性問題討論 ..................................................................64. 第五章 結論與建議......................................................................................69 第一節 結論 ..........................................................................................................69. IV.

(6) 第二節 建議 ..........................................................................................................71. 參考文獻 ................................................................................................................75 附錄 調查問卷 ................................................................................................80. V.

(7) 表 目 錄 表 次. 頁數. 表 2-1. 內部控制理論發展情形表 .............................................................................. 6. 表 2-2. 內部控制的不當觀念及錯誤原因表 ............................................................ 18. 表 2-3. 港務管理作業流程與內部控制關連性 ........................................................ 30. 表 2-4. 航政管理作業流程與內部控制關連性 ........................................................ 31. 表 2-5. 行銷作業流程與內部控制關連性 ................................................................ 33. 表 2-6. 資訊服務流程與內部控制關連性 ................................................................ 34. 表 2-7. 會計室作業與內部控制關連性 .................................................................... 35. 表 3-1. 研究構面操作性定義表 ................................................................................ 38. 表 4-1. 層別樣本資料分佈 ........................................................................................ 44. 表 4-2. 項目分析結果總表 ........................................................................................ 45. 表 4-3. KMO 與 Bartlett 檢定表................................................................................ 47. 表 4-4. 內部控制重要性認知因素分析表 ................................................................ 49. 表 4-5. 部門分層的變異數分析表 ............................................................................ 52. 表 4-6. 主管別分層的變異數分析表 ........................................................................ 53. 表 4-7. 職位別分層的變異數分析表 ........................................................................ 54. 表 4-8. 年資分層的變異數分析表 ............................................................................ 55. 表 4-9. 內部控制各構面 Pearson 相關係數 ............................................................. 56. 表 4-10. 4 個構面對組織績效之迴歸分析結果 ....................................................... 60. 表 4-11. 建立內部控制制度職責問項統計分析表 .................................................. 63. 表 4-12. 各部門人員對內部控制要素開放性問題彙總表 ...................................... 65. VI.

(8) 圖 目 錄 圖次. 頁次. 圖 1-1. 研究流程圖……………………………………………………………..3. 圖 2-1. 內部控制之組成要素…………………………………………………..9. 圖 2-2. 內部控制目標與組成要素間之關係圖……………………………….10. 圖 3-1. 研究架構……………………………………………………………….36. 圖 4-1. 不考慮控制變數之迴歸圖…………………………………………….60. 圖 4-2. 內部控制目標分類圖………………………………………………….62. VII.

(9) 第一章 第一節. 緒論. 研究動機及目的. 近期有關台鐵意外事件頻傳、郵務事竊取標單並簒改、彰銀行員盜賣基金等 內控失靈案件不斷上演,媒體在報章、雜誌上不斷報導登載此類事件,顯示大眾 對政府機關有效的內部控制多所期待,類此諸多內部控制失效現象,不僅導致政 府、企業形象受損,企業蒙受鉅額損失,對社會也造成負面影響。 究其原因可能係某些機關因內部控制制度未臻健全,或未完全落實執行,肇 致支出不當、財務處理有違失、效能低落及規章制度缺漏等現象,其中有屬會計 人員內部審核責任者,有屬會計部門以外人員之責任者。 行政院主計處近年亦因日益重視內部控制對提昇政府治理能力之重要性,而 陸續推動內部控制機制。自 86 年起成立會計作業小組、訂頒「健全財務秩序與 強化內部控制實施方案」 、修正「內部審核處理準則」 、提出會計法修正草案、並 委託學者專家研究內部控制、開辦內部控制相關課程等。然而完備的「制度」並 不能確保內部控制無虞,惟有「落實」才能發揮其效能,內控效能之衡量即在於 能否落實;因制度的推動需有觀念的配合,近年除了財務弊端案例外,亦有不少 內控失靈案例,皆因部分人員對內部控制了解不深以致執行效果大打折扣,而造 成國家人民財產的損失。 在激烈競爭時代下,公營事業機構面臨更艱難的挑戰,需以提高經營績效為 首要目標。有效的內部控制制度可協助組織達成此目標,例如增進營運之效率及 效果、財務報導之可靠性及相關法令之遵循等。故建立必要的內部控制並嚴謹執 行,對政府機關或企業組織均是一項非常重要且勢在必行的管理活動,且組織全 體員工必須了解其真實內涵,並確實執行才能發揮其功效。. 1.

(10) 過去有關政府部門內部控制之相關研究,大多就政府各機關之實施做概括性 之探討、或針對金融機構、行政機關論述,有關公營事業機構人員對內部控制重 要性重要性認知與組織績效關連性之研究,則較為缺乏,此乃啟發本研究之動機。 基於上述研究動機,本研究之主要目的可歸納為下列幾點: 一、具體研討有效的內部控制制度:藉由「COSO1內部控制—整體架構」的分析, 了解機關如何經由落實內部控制制度達成組織目標。 二、從文獻中了解內部控制相關觀念,並以弊端案例推論造成內部控制失效的原因。 三、對機構內部人員之「內部控制」重要性認知與理論差異提出建議。 四、機構內部人員對「內部控制」重要性的重要性認知程度是否有助於組織績效 的提升。. 第二節. 研究方法與流程. 本文首先探討內部控制理論發展情形及 COSO 委員會對內部控制之定義, 以質化研究的方式探討內部控制的概念建構,確立內部控制所應涵蓋的範疇與內 容。進而探討我國內部控制理論之發展,藉由蒐集國內外與內部控制相關之書 籍、論文、研究報告、期刊、政府出版品等加以整理分析,作為本文之理論基礎 及架構。參採 COSO「內部控制—整體架構」實行自我檢查之評估項目設計問卷, 以某公營事業員工對「內部控制」重要性的重要性認知程度是否有助於組織績效 的提升,進行問卷調查之實證分析,以檢視 COSO 內部控制的五大要素在應用於 公營事業時是否需要調整,並測量重要性認知對組織績效有利的程度。問卷經整 理分析後,提出研究結論作為公營事業落實內部控制制度之參考。研究流程如圖 1-1。. 1. Committee of Sponsoring Organizations of the Treadway Commission 簡稱 COSO 委員會。. 2.

(11) 研究動機與目的. 文. 獻. 探. 討. 研. 究. 架. 構. 問卷設計與調查. 資料整理與分析. 結 論 與 建 議 圖 1-1. 研究流程圖. 3.

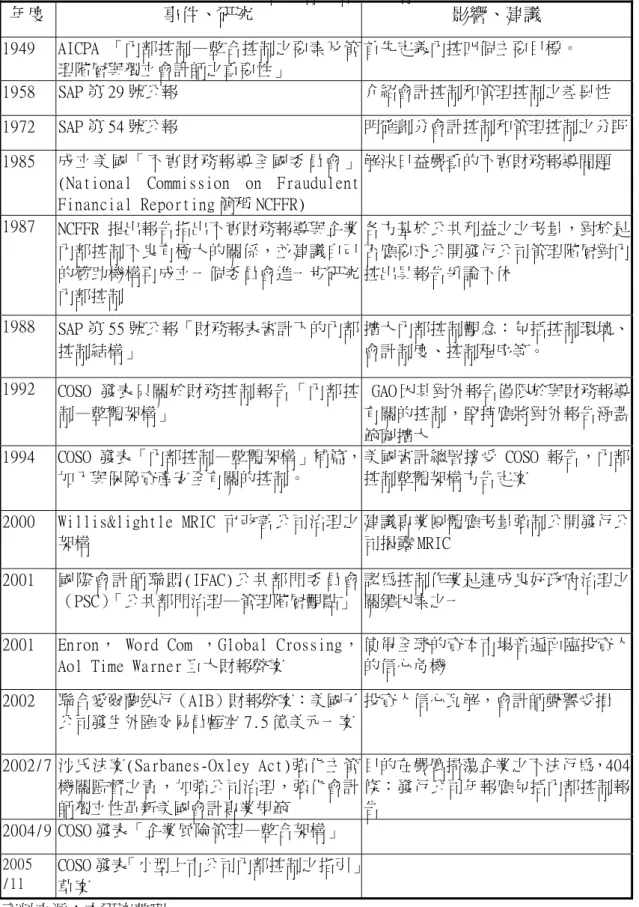

(12) 第二章 第一節. 文獻探討. 內部控制理論演進. 王威智(2004)指出內部控制的研究始於 19 世紀中期,許多企業隨著當時 鐵路的發達而逐漸擴張其經營地區,經營權與所有權逐漸分離,造成企業所有者 與審計學者開始關注有關內部控制的問題。 賴森本(2002)指出內部控制制度起源於 1949 年美國會計師公會(AICPA) 發表一篇名為「內部控制—整合控制之要素及管理階層與獨立會計師之重要性」 之研究報告,因而開啟內部控制之大門。 陳水恩(2001)指出 1958 年 AICPA 審計程序公報第 29 號,介紹會計控制和 管理控制之差異性,會計控制為資產及財務紀錄可靠性之控制,管理控制為營運 效率及管理政策遵循之增進。1972 年 AICPA 審計程序公報第 54 號明確劃分會計 控制和管理控制之分野。 1985 年,美國全國不實財務報導委員會(National Commission on Fraudulent Financial Reporting,簡稱 NCFFR)成立,此係由 5 個機構贊助的全國性組織,其 成立目的在於探討如何解決當時日益嚴重的不實財務報導問題,於成立 2 年後針 對許多問題作成建議,提出不實財務報導與企業內部控制不良有極大關係的報 告,但未對內部控制提出結論;此後基於公共利益之考量對於是否強制公開發行 公司出具內部控制報告(Mangement reports on internal controls ,MRIC)爭論不休。 NCFFR 爰建議其贊助機構再成立一個委員會,專門研究與內部控制有關的問題, 即 COSO 委 員 會 ( Committee of Sponsoring Organizations of the Treadway Commission 簡稱 COSO)於 1992 年成立。 1994 年 COSO 委員會提出「內部控制—整體架構」 (Internal Control-Integrated Framework)報告,被美國審計總署(GAO)接受後,內部控制整體架構方告定案。. 4.

(13) 韋伯韜(2005)指出 2001 年底美國安隆案,利用與子公司之間的交易來灌 水帳面利潤,爆發後其股價由 80 美元跌剩 70 美分,市值損失 180 億元以上。連 帶打翻 Arthur Andersen 會計師事務所的信譽,挑戰布希總統的政商關係,導致美 國股市低迷,經濟不振,美元大跌。學者甚至質疑,認為這是美國國力轉衰的徵 兆。更不幸的,連續發生假帳風波。例如:全錄 64 億美元的營收須重新認列、 世界通訊虛報 38 億美元獲利、默克藥廠過去三年 124 億美元的帳面收益根本沒 有入帳、必治妥藥廠涉嫌浮報 10 億美元營收等。一連串的會計醜聞,使美國企 業誠信掃地,投資人信心動搖,股市風雲變色。 李丕正(2006)指出類似美國安隆與世界通訊公司會計報表的舞弊,將無可 避免地動搖投資人對資本市場投資的信心。為了重建投資大眾信心,美國沙賓法 案(Sarbanes-Oxley Act of 2002)因應而生,以法案中第 404 條(SOX 404)之影 響為最。整體而言,實施 SOX 404 專案可分為兩大階段:計劃(Planning)與執 行(Execution) 。其中執行階段又涵蓋文件化(Documentation) 、評估(Evaluation) 與矯正(Remediation)等程序。其要求不論規模大小之上市公司每年必須評估其 內部控制之有效性。 馬嘉應等(2006)指出 COSO 於 2004 年 9 月再次發佈「企業風險管理—整 合架構」,認為企業現在所關心的議題就是風險管理、公司治理、內部控制與合 理保證。另依據 COSO 之新訊息(2005/11) ,由於小型上市公司受限於人力與財 力,難以完全應用「企業風險管理—整合架構」,故 COSO 發布「小型上市公司 內部控制之指引」(Guidance for smaller public companies reporting on internal controls over financial reporting)建議採用舊的 1992 年「內部控制—整體架構」。 故本文的問卷量表係採用 COSO1992 年之版本。 有關內部控制理論發展情形本研究整理如表 2-1。. 5.

(14) 年度 1949. 表 2-1 內部控制理論發展情形表 事件、研究 影響、建議. 1958. AICPA 「內部控制—整合控制之要素及管 首先定義內控四個主要目標。 理階層與獨立會計師之重要性」 SAP 第 29 號公報 介紹會計控制和管理控制之差異性. 1972. SAP 第 54 號公報. 1985. 成立美國「不實財務報導全國委員會」 解決日益嚴重的不實財務報導問題 (National Commission on Fraudulent Financial Reporting 簡稱 NCFFR) NCFFR 提出報告指出不實財務報導與企業 各方基於公共利益之之考量,對於是 內部控制不良有極大的關係,並建議自己 否應要求公開發行公司管理階層對內 的贊助機構再成立一個委員會進一步研究 控出具報告爭論不休 內部控制. 1987. 明確劃分會計控制和管理控制之分野. 1988. SAP 第 55 號公報「財務報表審計下的內部 擴大內部控制觀念:包括控制環境、 控制結構」 會計制度、控制程序等。. 1992. COSO 發表只關於財務控制報告「內部控 GAO 因其對外報告僅限於與財務報導 制—整體架構」 有關的控制,堅持應將對外報告涵蓋 範圍擴大 COSO 發表「內部控制—整體架構」補篇, 美國審計總署接受 COSO 報告,內部 加入與保障資產安全有關的控制。 控制整體架構方告定案. 1994. 2000. Willis&lightle MRIC 可改善公司治理之 建議專業團體應考量強制公開發行公 架構 司揭露 MRIC. 2001. 國際會計師聯盟(IFAC)公共部門委員會 認為控制作業是達成良好政府治理之 (PSC)「公共部門治理─管理階層觀點」 關鍵因素之一. 2001. Enron, Word Com ,Global Crossing, 使得全球的資本市場普遍面臨投資人 Aol Time Warner 巨大財報弊案 的信心危機. 2002. 聯合愛爾蘭銀行(AIB)財報弊案:美國子 投資人信心瓦解,會計師聲譽受損 公司發生外匯交易員虧空 7.5 億美元一案. 2002/7 沙氏法案(Sarbanes-Oxley Act)強化主管 目的在嚴厲掃蕩企業之不法行為,404 機關監督之責,加強公司治理,強化會計 條:發行公司年報應包括內部控制報 告 師獨立性革新美國會計專業規範 2004/9 COSO 發表「企業風險管理—整合架構」 2005 /11. COSO 發表「小型上市公司內部控制之指引」 草案 資料來源:本研究整理. 6.

(15) 第二節. 內部控制的定義. 一、COSO 報告對內部控制的定義 (一)馬秀如(1998)指出依 COSO 報告之定義,內部控制為一過程 (process), 這個過程受企業的董事會、管理階層,及其他人影響。設計這個過程, 藉以合理確保下列目標之達成: 1.營運之效果及效率:包括獲利、績效及保障資產安全等目標。 2.財務報導之可靠性:包括財務報告及營業等資訊之報導。 3.相關法令之遵循。 (二)內部控制組成要素 內部控制包括五個相互關連的組成要素,源自管理階層經營企業的 方式,且與管理的過程相結合,分述如下: 1.控制環境(Control Environment) (1)是任何企業的核心,包括人及其所處的環境。人的營運是在某一個 環境中,人的屬性(操守、價值觀、能力)是推動企業的引擎,也 是其他一切之所繫。 (2)控制環境塑造企業文化,影響企業員工的控制意識,提供紀律與架 構,是其他組成要素的基礎,包括企業人員的操守、價值觀及能力, 管理階層的管理哲學與經營風格,管理階層指派權責、組織及培養 員工的方式及董事會所提供的關注及指引。 2.風險評估(Risk Assessment) (1)企業須了解所面臨的風險並加以處理。企業必須訂定與銷售、生. 7.

(16) 產、行銷、財務等作業相結合的目標,才能堅實運作;且須設立可 辨認、分析和管理相關風險的機制。任何組織須留意並處理它所面 臨的風險,以作為該風險應如何管理之依據。 (2)所謂風險係指讓目標無法達成之原因,目標因承接業務而達成,每 個企業均會面對來自企業內外部的多種風險,管理階層應先決定企 業願意承擔風險之水準,再進行風險管理,將風險控制在水準之內。 3.控制活動(Control Activities) 企業必須訂定控制之政策及程序並予執行,以幫助管理階層為保 證能達成企業目標,已落實辨認風險及處理風險所必須採取之行動。 即針對評估出來的風險,訂定必要指令要求員工執行,例如以營業活 動循環,幫助管理階層確保員工有效執行營運活動的政策及程序。 4.資訊與溝通(Information & Communication) 圍繞在控制活動周邊的資訊與溝通系統,使相關人士能取得在執 行、管理和控制企業營運時所需的資訊並交換資訊。所謂相關人士包 括員工、也包括外界個體如供應商、消費者,員工能向上溝通也能和 外界溝通。 5.監督(Monitoring) 整個內部控制的過程須被監督,必要時加以修正,如此才能隨情 況之改變而做出動態反應。隨時間經過而評估營運及控制活動品質的 過程,目的在確保營運及內部控制能持續有效運作。持續監督的程序 應溶入企業日常的作業活動中;個別評估由內部稽核人員進行,檢視 內部控制制度是否有效。 有關內部控制的五要素間之關係如圖 2-1 所示,繪出內部控制的動態,. 8.

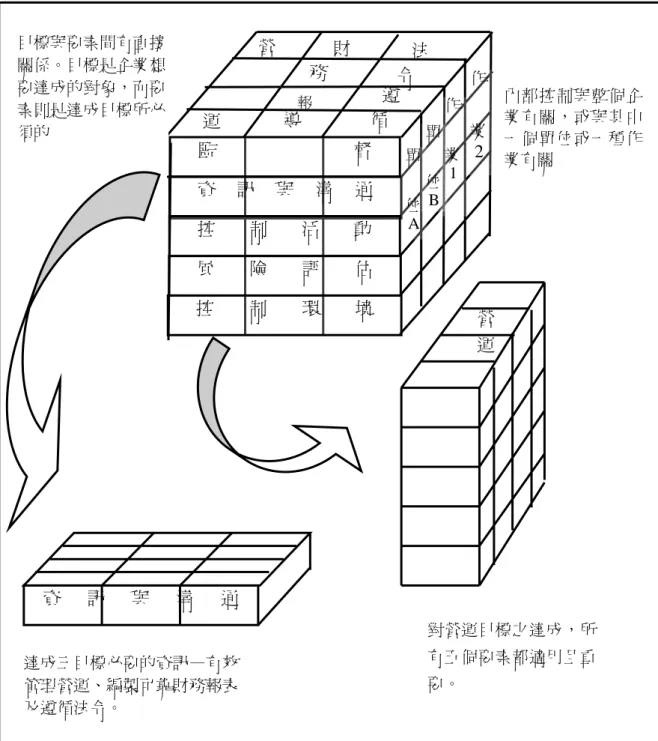

(17) 例如風險評估不僅影響控制活動,資訊與溝通或監督活動可能也須重新考 量。因此,內部控制並非一個要素只影響下一個要素的一連串過程,而是一 個多方向的反覆過程。在此過程中幾乎任何一個組成要素均可能會而且也會 影響另一個組成要素。 (三)目標與組成要素之關係 目標與組成要素之關係可以圖 2-2 表示。這些組成要素之間因具有協力的 作用及關連性,於是形成一個整合的系統,這個系統可對改變中的環境作出 動態的反應,亦是達成目標所必備的。每一個組成要素皆適用於所有的目標 類別,例如,資訊與溝通要素即為有效管理企業營運、可靠財務報表,及遵 循相關法令所必需。而每一個目標之達成,也需適用所有的組成要素,例如, 營運之效果及效率目標之達成,即需借助五大要素之協力運作,方可竟其功。內 部控制三大目標及五大要素之「縱橫」整合,即構成一完整的「立方體」 ,足以應 付動態環境的變化。. 監 督. 監 督. 資. 動. 資 資 訊. 控. 制. 訊. 與 溝. 訊. 資. 風. 險. 通. 訊. 活. 與. 溝. 通. 估. 與. 評 溝 與 溝 通 通. 境. 環 控. 制. COSO. 1992. Internal Control-Integrated Framework. (資料來源:馬秀如 1998) 圖 2-1. 內部控制之組成要素. 9.

(18) 運. 財. 營. 訊. 與. 溝. 與. 溝. 通. 控. 制. 活. 動. 風. 險. 評. 估. 控. 制. 環. 境. 業. 資. 訊. 位. 資. 督. 位. 監. 業. 導. 運. 單. 報. 作. 務. 法 令 遵 循. 作. 營. 單. 目標與要素間有直接 關係。目標是企業想 要達成的對象,而要 素則是達成目標所必 須的. 2. 1. 內部控制與整個企 業有關,或與其中 一個單位或一種作 業有關. B. A. 營 運. 通 對營運目標之達成,所 有五個要素都適用且重. 達成三目標必要的資訊—有效 管理營運、編製可靠財務報表 及遵循法令。. 要。. COSO. 1992. Internal Control-Integrated Framework. P. 15 (資料來源:馬秀如 1998) 圖 2-2. 內部控制目標與組成要素間之關係圖. 10.

(19) (四)內部控制的限制 COSO 對內部控制的觀念不特別強調會計控制,且範圍、組成要素等均較以 往之觀念為廣泛。值得注意的是,內部控制僅提供目標達成的「合理保證」,無 法提供「絕對保證」。其限制如下 1.先天限制:所有內部控制皆有其先天的限制。這些限制包括 (1)人在決策過程中可能發生的判斷錯誤。 (2)控制設計之成本與效益間取捨的問題。 (3)人的無心疏忽而使內部控制制度失效等。 (4)可能因為二人或二人以上之串謀而避過 (5)管理階層亦可能有心踰越而讓內部控制制度束之高閣。 2.其他外部因素 (1)所有權或控制權發生變動,可能影響內部控制制度之有效性。 (2)管理階層或其他人員異動,可能影響內部控制制度之有效性。 (3)市場或產業變遷,可能影響內部控制制度之有效性。 (五)人的角色與責任 組織中的每一個人都對內部控制負有責任。內部控制因人而產生效果,它不 僅是手冊及表格而已,尚包含組織內各個層級的人。 對不同的人而言,內部控制代表不同的事。因此常造成各界對內部控制的期 望有差異及溝通不良,進而引發企業內部的問題。因內部控制會受企業的董事 會、管理階層,及其他人影響,即內部控制是透過企業內的人所做的行為及所說 的話達成目標,故也由人訂定目標並設置控制機制。 人們並非均了解其在內部控制環境中的任務,亦非能一致的達成組織目標, 因每人均有其獨特的背景及技術能力,其因需求不同,對事物的優先順序看法也 不一致,有時會阻礙目標的達成。故內部控制也需透過控制活動影響人的行動, 使其方向一致,達成組織目標。. 11.

(20) (六)內部控制制度之檢查 COSO 報 告 共 分 四 冊 : 經 營 負 責 人 要 覽 ( Executive Summary )、 架 構 (Frame-work)、對外界之報告(Reporting to External Parties)、及評估工 具(Evaluation Tools)。第四部分為一企業可使用之評估表:「評估工具」,該 工具使用「架構」所闡釋的觀念,包含企業評估其內部控制制度時可能用到的一 套工具,是用來判斷內部控制是否有效的標準,以提供評估內部控制制度的指引 與協助。 COSO 內部控制整體架構自行評估的項目如下: 1.控制環境 (1)員工的操守及忠誠度 (2)員工執行任務的能力 (3)各部門間及部門人員間權責劃分的適當性 (4)稽核人員之獨立性 (5)重要主管的知識、經驗及能力 (6)授予員工權力與責任相當的程度 (7)聘僱員工、訓練、考評、升遷的制度是否合理 2.風險評估 (1)員工對經營策略目標了解的程度 (2)各部門目標與整體目標是否一致 (3)辨認內外在風險發生之機率及程度之能力 (4)對內外環境變動的應變能力 3.控制活動 (1)交易承作是否均經過濾及適當授權(防止不當授權) (2)每項交易是否有作業手冊及是否依組織目標執行. 12.

(21) (3)交易的授權、執行、紀錄及資產的保管分別由不同的人擔任 4.資訊與溝通 (1)達成目標所需之內外部資訊及時提供給管理階層 (2)管理階層支持適當資源投入資訊系統,包括人力、財力 (3)組織內不同部門間溝通之適當性 (4)外界知悉本機關道德標準的程度 (5)接獲外界資訊(如立法院決議、航商意見等)後追查行動之及時性 及適當性 5.監督 (1)管理階層是否透過訓練課程、會議、或其他方式了解控制的有效性 (2)稽核人員的能力、經驗、資格 (3)上項人員評估的方法是否合乎邏輯 (4)管理階層對上述人員的書面建議所持態度 (5)針對查核報告追查行動的適當性 二、我國對內部控制的定義 賴森本(2002)指出我國現行「法律」條文中提及內部控制,且與政府機關 有關者僅「審計法」1 種,係規範審計機關得審度各機關內部控制實施之有效程 度,以決定其審核之詳簡範圍。施炳煌(2003)指出預算法、會計法、決算法及 地方制度等,均無內部控制一詞之使用。相較於民間企業,政府機關對於建立制 度化之內部控制的努力,似嫌欠缺。以下茲就我國相關機構對內部控制之定義及 對其迷思之辨正,並以內部控制失控案例推論內控失效原因。 (一)相關機構對內部控制之定義 1.中華民國內部稽核協會於 1985 年 12 月 20 日發布內部稽核執業準則公報 第 1 號「內部控制觀念與責任」,定義內部控制為「一種管理過程,用以 合理保證達成下列五項目的:1.資訊之可靠性與完整性。2. 政策、計畫、 程序、法令及規章之遵循。3. 資產之保全。4. 資源之經濟及有效使用。 13.

(22) 5.營運或專案計畫目標之達成。」 2.1985 年審計準則委員會發佈審計準則第 5 號公報「內部會計控制之調查 與評估」,定義內部控制「係指受查者之組織及其所用之各種協調方法與 措施,以保護資產安全、提高會計資訊之可靠性及完整性、增進經營效率, 並促使遵行管理政策達成預期目標。一般分為內部會計控制與內部管理控 制,內部會計控制係為保護資產安全、提高會計資訊之可靠性及完整性之 控制;內部管理控制為增進經營效率、促使遵行管理政策,達成預期目標 之控制」。 3.1995 年財政部證券期貨管理委員會(以下簡稱證期會)根據 COSO 架構發 佈「公開發行公司建立內部控制與內部稽核制度實施要點」。對內部控制 之定義為:「公開發行公司的管理階層所設計,並提報董事會後,由董事 會、管理階層及其他員工執行的過程。這些過程是管理過程的一部份,其 目的是在為下列目標的達成,提供合理的擔保」 4.1988 年審計準則委員會發佈審計準則公報第 32 號「內部控制之考量」, 廢止 1985 年公佈之第五號公報。採用 COSO 報告的內部控制架構,對內部 控制定義為:「一種管理過程,藉以合理確保下列目標之達成: 1. 可靠 之財務報導。 2. 有效率及有效果之營運。3.有關法令之遵循。」此制度 係由各單位員工共同設計建制及全體員工執行。 5.1998 年證期會廢止上項實施要點,新頒「公開發行公司建立內部控制制 度實施要點」及「會計師執行公開發行公司內部控制制度專案審查作業要 點」。 6.行政院主計處於 2001 年 3 月 14 日所擬之會計法修正草案,其第 50 條第 1 項規定:「各機關為提昇施政效能及提供可靠完整財務資訊,應建立並 維持有效之內部控制制度」。將原先之第 3 章「內部審核」,修正為第 4 章「內部控制及審核」,有強調內部控制之意。馬秀如(2001)指出為使 內部控制之處理有所準據,特明定內部控制之實施準則,由中央主計機關 定之。會計法修正案並未將「法令之遵循」明文列為內部控制之目標,然 「依法行政」為公務機關之天職,故是否明文列示,並不減損其在內部控. 14.

(23) 制整體架構中之重要性。此項修正案業經行政院函送立法院審議中,顯示 政府越來越重視各機關之內部控制。 7.2002 年證期會廢止 1998 年發佈之實施要點,另訂「公開發行公司建立內 部控制制度處理準則」,2003 年 12 月 18 日 修正第 3 條將內部控制定 義為:「公開發行公司之內部控制制度係由公司董事會及經理人所設計, 其目的在於促進公司之健全經營,並合理確保下列目標之達成: (1)營運之效果及效率。 (2)財務報導之可靠性。 (3)相關法令之遵循。」 此準則至 2005 年 12 月仍採用舊的 1992 年而非新的「企業風險管理—整合 架構」,因此本研究仍據 COSO 「內部控制—整體架構」以發展假說。. 15.

(24) 第三節. 有效內部控制與組織績效. 一、組織績效 陳志泰(2001)引述徐佳銘(1993)認為組織績效為組織目標的達成程度,許多 學者皆認為績效是對組織目標達成程度的一種衡量,甚至可以將績效和目標劃上 等號。許宏明(1995)指出由於企業經營之目標很多,因此通常隨著研究主題的不 同而採用不同的績效指標。Choi & Mueler (1992) 認為企業從事績效評估時,財 務與非財務指標應並重,亦即質化與量化並用。 Delaney & Huselid (1996) 則以認知的組織績效及認知的市場績效來衡量組 織績效。其中認知的組織績效包括:產品或服務的品質、新產品或服務的開發、 吸引人才的能力、顧客滿意、管理者與員工之關係、員工間關係。認知的市場績 效則包括:營業額成長率、市場佔有率、獲利率、行銷能力。 Venkatraman & Ramanujam (1986) 認為績效的範疇有三;財務性績效(銷售 成長額、獲利率等),事業績效與組織績效。其中財務性績效為傳統策略研究最 常用的概念範圍。事業績效乃是除了財務指標外,再加上市場佔有率、產品品質、 導入新產品、製造附加價值等非財務性指標。組織績效則適用於較廣泛的範圍如 策略管理與組織理論等。 組織績效的評估著重在不同的部份,組織從環境帶進資源,加以轉變成產 品後,又送回環境。傳統的績效量測方法有目標方法-是從產出面來看目標達成 度,系統資源方法則從開頭看組織是否有效獲得高績效所需的資源,而內部歷程 方法則看內部活動,以內部健全與效率指標評估績效,但上述三種量測方法仍存 有不夠周延且難以克服的缺點。Robert S. Kaplan and David P. Norton (1996)指出 許多管理者很難以不準確、非量化的量測評估績效。但是,當管理者能將績效量 測與策略執行一起看時,能幫組織達成目標。 因此,以COSO報告之整體架構之定義:「目標,是一個企業奮力達成者; 內部控制的組成要素,則是為達成該目標之所必備。兩者間存有直接的關係。」 組織的內部控制制度若能依其歸納出之五要素設計並確實執行,則能合理保證有 效達成組織目標。目標與內部控制要素間有直接關係,目標是企業想要達成的對. 16.

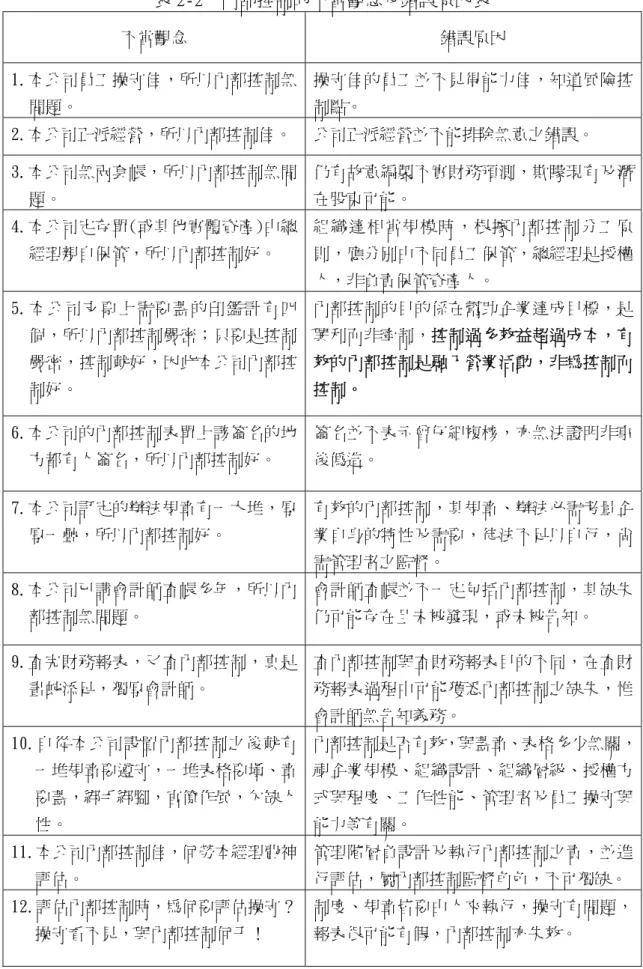

(25) 象,而內部控制要素則是達成目標所必須的。內部控制與整個企業有關,或與其 中一個單位或一種作業有關。對營運目標之達成,所有五個要素都適用且都重 要。例如達成有效管理營運、編製可靠財務報表及遵循法令三目標必須有控制環 境、風險評估、控制活動、資訊與溝通、監督等要素的配合。 組織中的每一個人都對組織績效之達成均負有責任。透過內部控制之落實, 實現組織目標。內部控制因人而產生效果,它不僅是手冊及表格而已,尚包含組 織內各個層級的人。陳志泰(2001)引述 Mayo2人群關係學派將焦點著重於「人」 之後,管理的相關理論與經驗性研究也就開始廣泛地環繞在「員工」此一相關主 題上。他們推論員工的動機與感受會影響到員工的工作行為與表現,員工在組織 中的行為有認知行為、需要、動機、學習、人格、特性、工作的績效行為及行為 的改變等等,行為是達成績效的動因;績效是行為的結果。員工行為是受相當多 的變項所影響。這些影響會造成個體的績效行為或反績效行為,員工績效行為要 扮演有效,必須要加上工作規範和工作要求,這兩方面是一個組織本身要設計規 劃好的運作架構或管理制度,且員工績效的行為才具個體行為的效能。現今企業 致勝的關鍵已經與過去大不相同,不再只是資源、資金或技術,而是公司內的員 工。由此可知,組織內的員工是一個企業或組織績效之高低甚或成敗的決定性因 素。 林炳滄(1998)也認為內部控制的有效運作,受「人」的影響,徒法不足以 自行。而影響控制系統之妥當性及有效性,除了一般員工之外,董事會及高階管 理階層之重視與支持,最居關鍵性。 施炳煌(2003)認為我國中央行政機關在建構內部控制制度時,為求制度完 整並能落實,必需在觀念層面、執行層面及法規層面多管齊下,始克有成。 黃麗花(2000)認為內部控制是組織內每一成員參與並持續貫徹執行的作業 過程,故內控觀念、政策及目標必須深植組織內全體人員才有成效。若組織內人 員對內部控制認知不清,將成為執行的最大阻礙。因此馬秀如(1997)透過專家 訪談方式,列出 17 個國內企業界人士對內部控制錯誤觀念,黃麗花(2000)將 此 17 個不當觀念及錯誤原因整理歸納如表 2-2。. 2. Mayo(梅堯) 1933 及其同僚透過霍商實驗評估非正式組織對於生產、效率的影響。. 17.

(26) 表 2-2. 內部控制的不當觀念及錯誤原因表. 不當觀念. 錯誤原因. 1.本公司員工操守佳,所以內部控制無 操守佳的員工並不見得能力佳,知道風險控 問題。 2.本公司正派經營,所以內部控制佳。. 制點。 公司正派經營並不能排除無意之錯誤。. 3.本公司無兩套帳,所以內部控制無問 仍有故意編製不實財務預測,欺矇現有及潛 題。. 在股東可能。. 4.本公司定存單(或其他實體資產)由總 組織達相當規模時,根據內部控制分工原 經理親自保管,所以內部控制好。. 則,應分別由不同員工保管,總經理是授權 人,非負責保管資產人。. 5.本公司支票上需要蓋的印鑑計有四 內部控制的目的係在幫助企業達成目標,是 個,所以內部控制嚴密;只要是控制 興利而非牽制,控制過多效益超過成本,有 嚴密,控制就好,因此本公司內部控 效的內部控制是融入營業活動,非為控制而 制好。. 控制。. 6.本公司的內部控制表單上該簽名的地 簽名並不表示曾仔細複核,亦無法證明非事 方都有人簽名,所以內部控制好。. 後偽造。. 7.本公司訂定的辦法規章有一大堆,厚 有效的內部控制,其規章、辦法必需考量企 厚一疊,所以內部控制好。. 業自身的特性及需要,徒法不足以自行,尚 需管理者之監督。. 8.本公司已請會計師查帳多年,所以內 會計師查帳並不一定包括內部控制,其缺失 部控制無問題。. 仍可能存在且未被發現,或未被告知。. 9.查完財務報表,又查內部控制,真是 查內部控制與查財務報表目的不同,在查財 畫蛇添足,獨厚會計師。. 務報表過程中可能獲悉內部控制之缺失,惟 會計師無告知義務。. 10.自從本公司設置內部控制之後就有 內部控制是否有效,與蓋章、表格多少無關, 一堆規章要遵守,一堆表格要填、章 視企業規模、組織設計、組織層級、授權方 要蓋,綁手綁腳,官僚作風,欠缺人 式與程度、工作性能、管理者及員工操守與 性。. 能力等有關。. 11.本公司內部控制佳,何勞本經理費神 管理階層負設計及執行內部控制之責,並進 評估。. 行評估,屬內部控制監督角色,不可獨缺。. 12.評估內部控制時,為何要評估操守? 制度、規章皆要由人來執行,操守有問題, 操守看不見,與內部控制何干!. 報表很可能有假,內部控制亦失效。. 18.

(27) 不當觀念. 錯誤原因. 13. 本 公 司 已 付 錢 請 會 計 師 查 內 部 控 管理階層決定內部控制的種類及如何執行, 制,何勞我管理階層再費心評估內部 負評估內部控制及成敗之責,不能因請會計 控制。. 師而免責。. 14.為了防止舞弊,本公司才設內部控 內部控制之主要目的是目標之達成,防弊僅 制,所以只要有內部控制,舞弊不可 是目標之一,興利才是主要目標;且至今尚 能再發生。. 無絕對防弊之方法。. 15.內部控制我不愛,對我沒好處,只是 內部控制之目的是幫助企業管理階層達成企 多花錢而已,若不是證期會,我才不 業目標,非為證管會。好的內部控制應係融 要設。. 入企業活動的內部控制、配合企業之需要, 而非應付法規之書面報表。. 16.甲公司的內部控制嚴格,可見甲公司 企業採何種控制方法應視其公司需要而定, 必採集權制管理;乙公司採分權制管 不能一概而論。 理,因此其內部控制一定不佳。 17.有了內部控制,萬事不愁,管理階層 不當情事或非經常性事件發生時,管理階層 不必再操心,凡事都由內部控制自己 需即時干預或介入,以避免或減少損害。 運作即可。 資料來源:馬秀如(1997)黃麗花(2000)整理. 賴森本(2004)也認為,制度的推動需有正確的觀念配合,方能積極推動內部 控制,達成目標。而內部控制之觀念隨時代之演進而有所變化,許多人仍停留在 舊思維中,以致造成錯誤之解讀,產生迷思或謬論,這些迷思若一直充斥在人們 腦裏,勢必造成實施內部控制之障礙,應予辯正,設法破除,歸納如下。 1.內控是財會人員之責與業務人員無關? 2.誤以機關人員很優秀,其內部控制應不會出問題? 3.內控作業遠比內部控制環境重要? 4.內控是用來約束一般員工,與高層無關? 5.內部控制制度大多是負面、防弊的戒律? 6.內控為必要之惡,屬外加程序? 7.機關組織若精簡則需增加不同類型控制? 8.因法規要求才需稽核人員辦理稽核工作?. 19.

(28) 近來,部分機關出現了內部控制失效現象,引起社會的廣泛關注。如台鐵意 外,五人慘死自強號列車輪下;國有土地標售案爆發土地掮客串通郵務佐竊取並 竄改標單的重大弊端;彰銀行員盜賣基金 6,000 萬;富邦證券交易員按錯指令造 成 77 億元錯帳事件等,多因機構人員對內部控制觀念認知不清及對其重要性之 認同感不足而導致。 行政院主計處於 2000 年訂頒「健全財務秩序與強化內部控制實施方案」, 提出財務弊端案例,為防杜政府機關內部控制失控現象及財務弊端之發生,使內 控制度興利與防弊功能充分發揮,又於 2003 年針對各項問題深入探討,研擬解 決方案,俾強化各機關內控機制。有關預算執行及會計處理查核發現之共同缺失 案例如下: 1.出納人員偽造銀行或公庫對帳單、繳款收據,在會計人員未嚴格審核之情 況下,導致代收代付、暫收暫付等專戶存款被挪用。 2.統一收據未依規定控管或出納人員以臨時收據代之,給予出納人員可乘之 機,造成公帑受損。 3.經辦人員收受現金,未及時清繳,循環挪用;或以虛偽之報價單、清冊、 發票、收據或其他各種憑證假報銷,應付代領款項代領實際並未支付,或 延遲支付等方式挪用公款,中飽私囊。 4.未依規定辦理採購,洩漏底價,逕行指定廠商,或驗收不切實,不法圖利 廠商,收取回扣。 5.未依採購合約所訂條款切實執行,如逾期完工,未按合約規定處罰,或擅 自塗改合約規定,不法圖利廠商。 6.未依規定編列預算,逕行收支或挪移墊用,造成資源浪費,公帑受損。 7.虛報或浮報經費,支領無法令依據之獎金或津貼等。 8.上級機關補助款、委託研究經費未依核定項目執行,挪作他用。 依相關機關在制度實施及人員管理上之問題,其失控原因分析如下: 1.制度實施失控: (1) 未落實會計審核,懸記帳項未即時清理,產生公款遭挪用之空間。. 20.

(29) (2) 未定期或不定期進行現金及財務之實地查核,且未切實核對銀行或公 庫對帳單、管制收據及有價證券。 (3) 未按規定辦理採購,造成規劃設計不周,監造、估驗不實,未按契約 切實履行。 (4) 未落實預算編列及執行,導致挪移墊用、經費浮報等情事。 2.人員管理失衡: (1) 機關員工未具內控理念,部分機關管理人員較欠缺法制觀念。 (2) 機關主管人員未切實監督財務、出納、採購人員之操守及行為。 (3) 財務、出納、採購人員久任其職,職務未予輪調或輪換。 (4) 主管機關或上級機關疏於督導管理。 二、有效的內部控制 依 COSO 之定義,不同企業的內部控制其有效程度不同;在不同時間執行 某一特定內部控制的有效程度,或許也不同。但當一個內部控制符合下列標準 時即可謂有效: 董事會及管理階層能合理擔保下列事項: 1.了解該企業營運目標被達成的程度 2.對外財務報導係屬可靠 3.相關法令係被遵循 由於內部控制是一個過程,故其有效性是此一過程在特定時點的狀態(state) 或情況(condition)。當 5 個組成要素均有效運作時,才能對於上述某一種或一種 以上目標的達成,提供合理的擔保,因此這些組成要素即成為判斷內部控制是 否有效的標準。 雖然在宣稱企業內部控制為有效時,所有 5 個組成要素均須被滿足,但並 非不同企業的每一個組成要素均應同樣運作,或運作達相同水準,即各組成要 素之間可以互相消長(trade off),因控制可以滿足幾個不同目標。因此在某一組 成要素下的控制或許可用來滿足本屬另一組成要素下,該控制所欲滿足的目. 21.

(30) 標;此外,不同控制對防範特定風險的程度不同,所以雖然個別補充性控制的 效果有限,但合起來卻可能可以令人滿意。 這些組成要素及標準,可適用於內部控制整體,亦可適用於一類或一類以 上的內部控制目標。當考量任何一類內部控制(如與財務報導有關的控制)是否 有效時,所有 5 個標準都須滿足,如此才能作成與財務報導有關的內部控制係 有效”的結論。 馬秀如(2005)指出執行內部控制的後果,可以大致分為有效及無效二類。 當內部控制無效時,一定有缺失(內部控制的弱點) ,但即便內部控制整體有效, 亦可能仍有缺失,只不過該等缺失不嚴重而已。 楊品輝(2003) 指出企業如何能持續獲利極大化,便需要建立完整內部控制 制度來供企業參考遵行。曾秀貞(2004)指出內部控制表現與公司經營績效(ROA &ROE)間有正向關係。 蔡福建(2000)之研究也建議政府機關更應落實內部審核,內部控制之機制與 實施,希經由事先自我評估,發掘問題,隨時加以改善,建立自我稽核監督功能, 而能防範弊端的發生與提高行政效率,以推動公部門之有效經營運作,減低失敗 之機率,提高競爭力。 葉明忠(1999)在「內部控制自行評估-以國內個案公司為例」指出,實施 CSA 的成功因素為(1)最高管理當局的支持與認同;(2)全員參與及認真改善工作 流程;(3)開放式討論,不追究過往;(4)授權立即實施改善;(5)持續不斷的 改善; (6)激發員工的潛能及適當的獎酬計劃,達成員工自主管理。造成 CSA 實 行障礙的因素為(1)被動及唯命是從的員工;(2)未能對員工進行完善的 CSA 教育及訓練。 陳鴛鴦(2000)續該研究議題「論 ISO 國際品管制度與內控制度整合之研 究」,以個案實作之探討法,結論發現個案公司之成功關鍵因素取決於下述幾 點:1.整合動機必須明確,並獲得最高管理階層全力支持;2.掌握時機;3.縝密 整合規劃及組成注重團隊精神之推動小組,成功地推動整合專案,以圓滿達成 公司賦予之使命;4.選擇研發部門作為優先執行制度的整合專案;5.採用開放式討. 22.

(31) 論,集思廣益;6.從根本重新思考,徹底檢討研發部門主要作業的流程架構;7. 將有效性評估交由推動小組主導;8.遴選專業顧問以辦理教育訓練及諮詢角色。. 第四節. 內部控制要素與組織績效之關連性. 蔡篤村在(2002)以內部控制強化公司治理之探討為議題,針對 1996 年~2000 年 47 家台灣地雷股公司加以分析,發現內部控制能合理確保達成營運績效、財務 報導可靠、遵循相關法令三類目的。以下則為內部控制各要素與內部控制績效關連 性研究之相關文獻: 一、「控制環境」的重要性認知與組織績效之關連性 控制環境係塑造組織文化,影響員工控制意識的綜合因素,包括: 1.員工的操守(integrity)、價值觀(ethical values)及能力(competence)。 2.管理階層的管理哲學(management philosophy)及經營風格(operating style)。 3.管理階層聘僱、訓練(develop)、組織(organize)員工及指派其職權的方式(way)。 4.董事會及監察人所給予的關注(attention)及指導(direction)。 方平煌(2002)指出企業高階管理者人格特質對內控制度成效有顯著之影 響。翁秀芬 (2004)進一步指出組織文化差異與公司是否確實落實執行內部控制 制度有顯著關係。具較高團隊、創新及制度遵行的產業,其內部控制執行成效均 較具較低團隊、創新及制度遵行的產業取得較多的肯定。另一方面,領導風格的 差異與公司是否確實落實執行內部控制制度也存有顯著關係。較重視績效及授權 之產業其內部控制執行成效,比較不重視績效及授權之產業獲得較多的認同。而 由受查者對於企業的內部控制制度執行成效的肯定程度,普遍落在普通與同意之 間,與大家認為內部控制是很重要的管理制度,似乎存有一段差距,所以產業界 對於建立完善的內部控制制度仍有努的空間。 宋其玲(2000)指出人力資源管理方法與組織織績效有正相關。鍾以勇(2004) 指出人力資源管理系統對於組織績效的影響,透過組織能力的中介效果來成。 柯林斯(2001)指出他與其研究團隊,花費五年的時間,篩選財星五百大企 業,並且訂定嚴格的篩選標準,試圖找出「從優秀到卓越」公司的共同特質,並 解開這些卓越企業能保持卓越的成功秘訣。卓越的企業,通常能夠建立起強調紀. 23.

(32) 律的文化,在先找對人的前提之下(先決定要找的人,然後把這些適合的人選, 放在對的位子上),組織並不需要花費甚多時間管理員工,而需要管理的,是制 度。若有紀律的員工,再輔以有系統的制度、強調紀律的文化,企業就能進行有 紀律的行動。 陳志泰(2002)指出不同利害關係人對組織績效指標重要性認知具有差異 時,會影響到員工的工作滿足、員工對組織的承諾及員工的忠誠度,且對組織績 效指標重要性認知具有差異時,與員工的工作滿足、員工對組織的承諾及員工的 忠誠度為顯著正相關。因此若員工對此項要素之重要性認知高則能有效執行內部 控制以達成組織目標,故發展假說一如下: H1: 控 制 環 境 的 重 要 性 認 知 對 組 織 績 效 具 有 正 向 影 響 。 二、「風險評估」的重要性認知與組織績效之關連性 風險評估係辨認風險,並予評估的過程。所謂風險係指目標不能達成的可能 性。其發生的原因包括企業內部因素及外部因素,又可分為企業整體層級及作業 層級之風險。 (一)作業層級的風險:某一企業單位或某一企業功能(如:製造部門、銷貨 部門、研發部門)不能達成其目標的可能性。 (二)分析的過程: 1.辨識目標及導致目標不能達成之內、外在因素:辨認企業整體層級的 因素後辨認作業層級因素。 2.估計內、外在因素之影響程度(significance) 、發生之可能性(或頻率) 。 3.評估可採取之風險管理行動。 許多研究指出,當公司的風險評估觀念強化時,有助於提升組織績效,例 如林汝玲(2004)指出我國政府部門之風險管理,目前並無整體性之觀念架構, 僅能從落實內部控制著手。因很多機關將其視為法令規定,並不重視,某些控 制未被遵循,風險於是產生。 同樣地賴森本(2004)指出加拿大政府為改革其公共管理,於 2000 年 3 月通 過「向民眾展現成果—加拿大政府之管理架構」(Results for Canadians—A Management Framework for the Government of Canada)強調管理風險應融入政府. 24.

(33) 日常作業,加拿大國庫署遂制定「加拿大整合性風險管理架構」(Integrated Risk Management Framework)並於實施 2 年後由加拿大審計長總署提出一份查核報 告,認為在風險管理上,部會首長的承諾與領導是必要的,且各部會均應了解 其容忍風險的程度。此皆顯示愈重視風險評估對組織績效愈有利。因此假說二 建立如下: H2: 風 險 評 估 的 重 要 性 認 知 對 組 織 績 效 具 有 正 向 影 響 。 三、「控制活動」重要性認知與組織績效之關連性 控制活動係針對已辨認的風險,幫助保證管理階層的指令(directives)被執行 的政策(policies)及程序(procedures) 。例如核准(approval)或授權(authorization)、 驗證(verification)、調節(reconciliation)、主管覆核營業成果(reviews of operating performance)與計畫、預算或前期績效比較、採用績效指標、保障資產實體安全 (security of assets)之控制、定期盤點及與紀錄相核對及分工(segregation)等。可分 為預防性控制(preventive control)、偵察性控制(detective control)、指導性控制 (directive control)、人工控制(manual control)及電腦控制(computer control)、機械 控制、管理控制(management control)等。 馬秀如(2001)指出機關各人員皆強調內部控制定期自評及績效評估的重要 性,並認同內部控制制度中準則及手冊等規範之建立,使各部門之職責明確, 行事有所依據,機關首長理應是內部控制制度建立的催生者與支持者,應負單 位成敗之責。 賴森本(2002)對於內部控制現況檢討中指出,當前行政院頒行的「健全財 務秩序與強化內部控制實施方案」對內部控制定義、如何執行、向誰提出報告 僅有粗略之詮釋,其完整性之規範仍待加強。 H3: 控 制 活 動 的 重 要 性 認 知 對 組 織 績 效 具 有 正 向 影 響 。 四、「資訊與溝通」重要性認知與組織績效之關連性. (一)資訊(information)係指資訊系統辨認、衡量、處理及報導之對象。其 性質包括財務性資訊或非財務性資訊、與營業目標有關之資訊或與財 務報導目標有關之資訊、與守法目標有關之資訊、由內部產生之資訊或由. 25.

(34) 外部取得之資訊。資訊的目的在於幫助內、外部決策者作成決策。內部決 策人,包括企業個體內各層級之資訊使用人,他們需用資訊以助其達成營 業、財務報導及守法三類目標。資訊與企業個體各個層級之各類目標均攸 關。 在資訊的應用控制方面,Griffin(1993)談到管理者必須將資訊管理視 為組織控制程序的一個重要部分。管理者經常接受到超出其本身所需的資 料與資訊數量。因此,決定如何應付每一份資料或資訊,其本身就是一種 控制的程序。 Griffin 也指出區別有用資訊與無用資訊的因素,一般來說有四個因 素,包括:正確性、即時性、完整性、相關性。 正確性:對於管理者有價值的資訊必須是正確的,正確的資訊提供了有關 於事實明確而且可靠的反應。 即時性:資訊也必須是即時的,也就是說即時的資訊必須是對於適當的管 理行動來說是即時可用的,而它卻不一定是快速的。 完整性:完整的資訊給與管理者所需要的所有事實與細節,而且是有用的 完整情節。 相關性:資訊的相關性完全視管理者所面對的特定需要與情境。作業管理 者成本與生產力的資訊;人資經理需要人力需求與周轉率的資訊;行銷經 理需要銷售目標與廣告費用的資訊,彼此不盡相同。 因此,對於內部控制而言,有用的資訊必須具備上述四種特性。透過 適當的內部資訊控制,使得資訊具備上述四種特性,可以使得管理者更有 效率地吸收資訊,做出有效的決策與反應。 而在資訊的防護控制方面,Laudon and Laudon(2004)談到應該為資訊 建立一個控制的環境,為了減少錯誤、災害、服務中斷、電腦犯罪、和破 壞安全等情形,在設計和資訊系統上線時,就必須將特別的政策和程序考 慮進去。資訊系統控制是用人工和自動化方法以保障資訊系統的安全,同 時確保實施過程符合管理標準。資訊系統控制包含衛了確保組織資產安 全、會計紀錄的正確性和可靠性,以及作業方法符合管理標準的一切方法、. 26.

(35) 政策和組織程序。 在過去,資訊系統的控制往往被當作是一種亡羊補牢的工作,只有在資訊系 統上線的最後階段及系統完成安裝前才會被提及。現在,由於企業組織已經非常 依賴資訊系統,因此可遭受的破壞和安全控制的問題應該儘早規劃。 因此,資訊安全的控制保護,有助於組織免於功能運作失效、或資訊外洩 等危險,而使得組織可以維持競爭力,永續經營與生存。 殷若瑛(2001) 指出 ERP 系統可藉由電腦化作業及部門間資訊整合等方式 增加作業的效率。並輔助內部控制的進行,除了增進內部控制更有效率及效果, 並降低由於人為疏失對內部控制造成的影響和風險。 (二) 溝通(communication)係指把資訊告訴他人,使他人也獲得資訊的過程,屬於 廣義資訊系統之一環。分為組織之內的溝通及組織之外的溝通。組織內的溝 通其目標為使企業的所有員工清楚瞭解主管所交付之責任、自身在內部控制 制度中所扮演之角色及自己的工作與他人工作間的關係。可分為向上溝通、 向下溝通及橫向溝通。組織外須溝通的團體為顧客、供應商、政府主管機關, 及股東等。 綜上假說四建立如下: H4: 資 訊 與 溝 通 的 重 要 性 認 知 對 組 織 績 效 具 有 正 向 影 響 。 五、「監督」與內部控制績效之關連性 監督(monitoring)亦譯監控,係指評估內部控制執行品質之過程。目的在於 決定內部控制制度是否仍然攸關、是否仍然能夠辨認風險控制及是否會把所發 現的內部控制缺失向上報告,使內部控制之設計及執行均持續有效。可分為持 續性監督(ongoing monitoring)及個別評估(separate evaluation)。 蔡福建(2000)之研究也建議政府機關更應落實內部審核,經由事先自我評 估,發掘問題,隨時加以改善,建立自我稽核監督功能,而能防範弊端的發生 與提高行政效率,以推動公部門之有效經營運作,減低失敗之機率,提高競爭 力。鄭晶文(2003)也建議組織若欲改善其營運體質,應從內部稽核的根基做起。. 27.

(36) 張正雄(2005)指出國際內部稽核協會於西元 2002 年 1 月發布「國際內部 稽核專業實務架構」 ,作為描述內部稽核實務應有的基本原則、提供整體架構, 以便執行及促進一個廣泛的具附加價值的內部稽核活動、作為內部稽核績效評 估的基礎、並期望能促進機構流程及營運的改善。雖然內部稽核人員對於「國 際內部稽核專業實務架構」內容認知,普遍持同意態度,但實務上仍存在不符 合的情況。例如審計委員會功效與內部稽核功能皆普遍不能發揮;內部稽核工 作規劃普遍未能以風險評估為基礎,仍以遵循查核為主;台灣企業尚未普遍建 立優良的道德環境與文化,無法鼓勵員工對企業的道德氣候做出貢獻等;因內 部稽核人員需承受各種壓力,產業界也不風行內部稽核人員定期工作輪調,若 無法有效落實「國際內部稽核專業實務架構」減少實務應用差距,則內部稽核 專業功能的發揮,將降低內部控制的組織績效。 陳建丞(1997)研究結果發現:稽核規劃、稽核報告以及與外部稽核人員 的配合對於高階主管認知的內部稽核生產力有顯著的影響,而稽核規劃、與受 查者的關係、稽核報告、事後跟催以及推廣內部稽核,對於受查單位認知的內 部稽核生產力有顯著的影響。另一方面,內部控制環境的各個因素,皆會對部 份內部稽核工作因素與高階主管認知的內部稽核生產力間的關係會產生影響。 此外,除了人力資源政策與實務之外,其餘的內部控制環境因素對於部份內部 稽核工作變數與受查單位認知的內部稽核生產力間之關係,有顯著的交互作 用。據此發展假說五如下: H5: 監 督 的 重 要 性 認 知 對 組 織 績 效 具 有 正 向 影 響 。 七、角色不同對內部控制重要性認知與績效評估之差異 陳正明(2000)在其就金融機構從業人員對內部控制穏定金融之研究中,指 出由於角色扮演的不同,而有認知的差異存在。一般而言,稽核人員比起一般行 員擁有較多的內控觀念,……管理層級普遍受有稽核課程訓練,以達業務控管或 隨時準備與稽核人員進行輪調,而一般行員則為監控者。故在一般基層行員普遍 存有內部控制的相關觀念不足之現象。 韋伯韜(2005)認為內部控制之調查對象應為部門組織高階管理人(主管), 且熟稔內部控制知識,才能確實了解內控實況。. 28.

(37) 陳志泰(2002)不同利害關係人對於組織績效指標重要性認知具有顯著差異 1.在資產報酬上為股東高於高階主要主管,高階主管高於一般員工。 2..在員工士氣上為股東高於高階主管,高階主管高於一般員工。 3.在營業額上為股東高於高階主管,高階主管高於一般員工。 4.在稅前淨利率上為股東高於高階主管,高階主管高於一般員工。 5.在吸引人才上為股東高於高階主管,高階主管高於一般員工。 由於人口變項之因素,例如部門別、主管別、職位別以及年資等,可能會對 內部控制重要性認知及組織績效評估有影響,故本研究於回歸方程式中納入這些 人口變項之因素,以排除這些潛在干擾因素對驗證結果之影響。. 29.

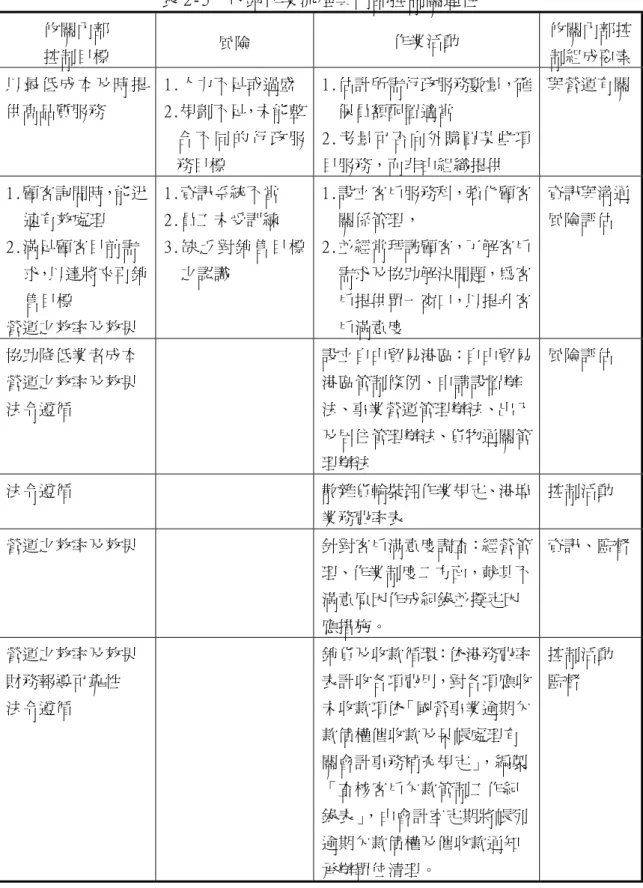

(38) 第五節. 某公營事業機構內部控制現況分析. 如前所述政府機關已存在某種形式或程度的內部控制制度,雖無內部控制制 度之名卻有內部控制之實,惟尚待加以具體化。本研究以某公營事業機構內部控 制現況為例,就其主要作業活動與五要素及內控目標之關聯性加以探討。 某公營事業機構之主要作業活動分為港務管理、航政管理、業務服務、資訊 服務、工程、採購作業(工程、財物、勞務)等業務。茲參酌超越企管(1998)所 編製之公開發行公司自我評估規範,分析該機構各項作業與內部控制之關連性如 下: 一、港務管理作業: 表 2-3 攸關內部. 港務管理作業流程與內部控制關連性. 風險. 攸關內部控. 作業活動. 控制目標. 制組成要素. 防止意外事件發生 某些工作、活動或場 辦認意外發生原因並執行保 並降低其發生機率. 所本質上具危險性. 全措施. 預防海洋污染及協. 設 置 船 舶 交 通 服 務 系 統 風險評估、. 助海難救助,提供安. (VTS )即時監控港口 20 浬 資 訊 與 溝. 全準確助航服務。. 範圍內海上船舶動態。. 3. 通、 控制活動. (營運之效率及效 果) 營運之效率及效果. 提供拖船 20 艘,執行商船靠 風險評估 離碼頭、浮筒之拖曳作業,及 控制活動 擔任港區內救災、救難任務。. 營運之效率及效果. 4. 自 2004 年 7 月 1 日起依 ISPS. 風險評估. CODE 正式實施國際船舶與港 控制活動 口設施保全計畫(ISPS),防 範國際恐怖攻擊。 營運之效率及效果. 隧道:行車安全指南、車輛通 控制活動 行管制要點. 資料來源:1.部分本研究整理 2.部分引自 http://www.khb.gov.tw. 3. .Vessels Traffic Service 簡稱 VTS International Code for the Security of Ships and of Port Facilicities.簡稱 ISPS.. 4. 30.

(39) 二、航政管理作業 以對航業、船舶與海員之監督管理,促進海運之順利發展暨維護船舶航 行之安全為目標。由於航政業務多屬人民申請案件,故辦理業務除遵行法令 規章外,並兼顧簡政便民措施,目前均採櫃檯化作業,其中船舶進出港簽證 已提供無窗口電腦作業系統,達到無紙化作業之目的。此為內部控制除防弊 目標外的樍極興利作為。各項作業如表 2-4 所示。. 表 2-4 攸關內部 控制目標. 航政管理作業流程與內部控制關連性. 以最低成本及時提 1.人力不足或過盛 供高品質服務. 作業活動. 風險. 攸關內部控 制組成要素. 1.估計所需行政服務數量,確 與營運有關 保員額配置適當. 2.規劃不足,未能整. 合 不 同 的 行 政 服 2.考量可否向外購買某些項 務目標. 目服務,而非由組織提供. 營運之效率及效果. 監理、海事調查與技術檢丈等 控制活動. 遵循法令. 業務,諸如船舶進出港預報簽 證,舶船運送業、船務代理 業、海運承攬業、貨櫃集散站 經營業、船舶出租業、等登記 管理。. 法令遵循. 海事案件調查,召開海事評議 監督 委員會. 營運之效率及效. 辦理船舶檢丈業務,發給證 控制活動. 果、法令遵循. 書,並配合行政院維護公共安 全方案,抽查全國載客船舶之 安全設備,並依港口管制 (PSC)規定,對來港之次標 準船加強檢查以維航、船安全. 資料來源:1.部分本研究整理 2.部分引自 http://www.khb.gov.tw. 31.

(40) 三、業務服務 某公營事業機構以積極拓展業務,營造良好經營環境,協助降低貨櫃航 運業者成本考量,依據業者反映意見,擴大便民服務實施單一窗口作業,滿 足民眾對政府之要求。其各項作業如表 2-5。 四、資訊服務 強調建立有效的會計資訊系統與管理資訊系統,使組織內的人能夠迅速 取得所需資訊。以建立現代化電子港為目標,落實政府資訊公開法規定,並 以行政資訊公開化、透明化制度,滿足人民知之權利,其作業活動如表 2-6。 五、內部審核作業 政府機關內部控制制度之監督大都由會計人員依會計法及內部審核處 理準則執行持續性監督,另有外部審計人員執行個別評估(定期查核)。內部 並無獨立的稽核單位,雖有採購作業稽核小組惟仍屬專案性質。因此一般人 對內部控制之執行大都誤以為是會(審)計員之職責。 某公營事業機構之各項交易循環均需透過預算程序,由會計人員經由事 前審核及事後複核執行財務審核、財物審核、工作審核等。其作業活動如表 2-7所示。 判斷內部控制是否有效,係藉由評估內部五項要素是否出現、是否適當 運作。根據上述分析推論某港務機關應已具備不錯的內控環境。在資訊與溝 通方面,風險管理意識並未有效傳達給員工,不過其對外訊息的溝通應是有 效的。監督構面均依照審計法、預算法、會計法、內部審核處理準則切實執 行。. 32.

(41) 表 2-5 攸關內部 控制目標. 行銷作業流程與內部控制關連性. 以最低成本及時提 1.人力不足或過盛 供高品質服務. 作業活動. 風險. 攸關內部控 制組成要素. 1.估計所需行政服務數量,確 與營運有關 保員額配置適當. 2.規劃不足,未能整. 合 不 同 的 行 政 服 2.考量可否向外購買某些項 務目標 1.顧客詢問時,能迅 1.資訊系統不當 速有效處理 2.滿足顧客目前需 求,以達將來再銷. 目服務,而非由組織提供 1.設立客戶服務科,強化顧客 資訊與溝通 關係管理,. 2.員工未受訓練. 風險評估. 3.缺乏對銷售目標 2.並經常拜訪顧客,了解客戶 需求及協助解決問題,為客. 之認識. 戶提供單一窗口,以提升客. 售目標. 戶滿意度. 營運之效率及效果 協助降低業者成本. 設立自由貿易港區:自由貿易 風險評估. 營運之效率及效果. 港區管制條例、申請設置辦. 法令遵循. 法、事業營運管理辦法、出入 及居住管理辦法、貨物通關管 理辦法. 法令遵循. 散雜貨輪裝卸作業規定、港埠 控制活動 業務費率表. 營運之效率及效果. 針對客戶满意度調查:經營管 資訊、監督 理、作業制度二方面,就其不 滿意原因作成紀錄並擬定因 應措施。. 營運之效率及效果. 銷貨及收款循環:依港務費率 控制活動. 財務報導可靠性. 表計收各項費用,對各項應收 監督. 法令遵循. 未收款項依「國營事業逾期欠 款債權催收款及呆帳處理有 關會計事務補充規定」,編製 「查核客戶欠款管制工作紀 錄表」,由會計室定期將帳列 逾期欠款債權及催收款通知 承辦單位清理。. 資料來源:1.部分本研究整理 2.部分引自 http://www.khb.gov.tw. 33.

(42) 表 2-6 攸關內部 控制目標. 資訊服務流程與內部控制關連性. 作業活動. 風險. 攸關內部控 制組成要素. 資訊系統衡量、處理 資訊系統設計未考 1.落實資訊系統生命週期概 資訊與溝通 及保存之資訊,為完 量使用者需求. 念. 整且正確之資訊;提. 2.核准資訊系統時讓使用者. 供給適當的人使用。. 參與,以確保資訊系統之設. 營運之效率及效果. 計符合其需求. 財務報導 法令遵循 在需使用資訊時即. 缺乏資訊系統持續 港棧作業申請 WEB 化,供業 資訊與溝通. 可使用. 運作之方案. 者辦理船席指泊申請、船舶進. 營運之效率及效果. 出港預報、引水、拖船作業申. 財務報導. 請、並即時登錄網站,業者可. 法令遵循. 隨時上網查詢船舶最新動態。. 在需使用資訊時即. 將各部門所應公開之行政資 資訊與溝通. 可使用. 訊,製作目錄登載,提供各界. 營運之效率及效果. 查詢。如規命令。行政指導有. 財務報導. 關文書,許可條件之有關規. 法令遵循. 定,施政計畫、業務統計、預 算、決算書、公共工程及採購 契約、對外關係文書、接受及 支付補助金等. 資料來源:1.部分本研究整理 2.部分引自 http://www.khb.gov.tw. 34.

(43) 表 2-7 攸關內部. 會計室作業與內部控制關連性 作業活動. 風險. 控制目標. 攸關內部控 制組成要素. 適時把正確的財務 1.管理階層不瞭解自 1.依各上級單位(立法院、行 控制環境 報表提供給管理階. 己的資訊需求,或未. 政院主計處、交通部)規 資訊溝通. 層使用,助其解除責. 將其資訊需求清楚. 定,編製報告;標準化各. 任(與營運有關). 告訴報表編製者。. 項報表,減少例外情形發. 2.未訂明應提報管理 報告之優先順序。. 生。 2.各級使用者隨時反應所需. 3.資訊系統不能提供. 資訊,編列維護、新增軟 體經費。. 必要資訊。. 依據法令或契約之 1.資訊系統不能及時 各項作業均能依時完成。 規定,對外及時提出. 資訊溝通. 提供必要資訊。. 財務報告(與財務報 2.員工不知道相關法 導及法令遵循有關) 保守財務資訊之機. 令或契約之規定。 未授權員工亦可接觸 1.報表不分發給未經授權 控制環境 之人員。. 密(與財務報導及法 財務資訊。. 控制活動. 2.電腦(會計作業)系統不. 令遵循有關). 得開放給未經授權人員。 財務報導可靠性 確實評估投資計畫. 以不實單據核銷、或 紀錄交易、編造報表及辦理 資訊 偽造收據. 決算. 操縱盈餘. 分析與比較預決算差異,提 資 訊 與 溝. (財務報導可靠性、. 供業務單位參考. 提升行政效能). 通、持續性 監督. 保守財務資訊之機 管理當局逾越內部控 分析與比較預決算差異,提 資 訊 與 溝 密. 制. 供業務單位參考. 通、持續性 監督. 提昇行政效能. 未依規定辦理採購, 採購及處分財物審核 洩漏底價,逕行指定 廠商,或驗收不切 實,不法圖利廠商, 收取回扣。. 資料來源:1.部分本研究整理 2.部分引黃永傳(2001). 35. 持續性監.

(44) 第三章 第一節. 研究方法. 研究架構. 本研究之研究架構係依據第一章之研究動機、目的及第二章文獻探討而建 立。據國內、外相關的文獻資料,探討內部控制重要性認知與組織績效之關聯性, 並參考 COSO 委員會所整理出的內控評估問項為基礎,請教專家意見後,進行問 卷內容之設計與抽樣調查,由問卷調查所得到的結果,來探討研究主題的結果。 整理出本研究之假說及觀念性(Conceptual framework)架構圖,如圖 3-1。 綜合以上文獻本研究之假說如下. 控制環境 重要性認知 風險評估 重要性認知 控制活動 重要性認知. 組 織 績 效. 資訊與溝通 重要性認知 監督 重要性認知 圖 3-1. 研究架構. 資料來源:本研究整理. 36.

數據

+7

相關文件

“Does perceived organizational support mediate the relationship between procedural justice and organizational citizenship behavior”. Academy of Management

鄭龍全 勞動部勞動力發展署雲嘉南分署 02 工業控制 優勝. 02

最後特別提出說明,本研究用戶端作業系統為 Win 2000 Professional,伺服 器端作業系統為 Windows 2000 Server 並啟動 Active Directory

圖4 1 整合資訊系統風險 圖4.1 整合資訊系統風險..

以角色為基礎的存取控制模型給予企業組織管理上很大的彈性,但是無法滿

本研究將針對 TFT-LCD 產業研發單位主管與研發人員進行 探討,並就主管於研發人員對職能重視程度作差異性分析。因此

and Wiley, J.W., (1991), “Service Quality and Management Practices: A Look at Employee Attitude, Customer Satisfaction, and Bottom-Lime Consequence,” Human Resource Planning.

由於 DEMATEL 可以讓我們很有效的找出各準則構面之因果關係,因此國內外 有許多學者皆運用了 DEMATEL