行政院國家科學委員會專題研究計畫 成果報告

美國德拉瓦州法院有關董事受任(託)人義務經典重要判

決研析(第 3 年)

研究成果報告(完整版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 98-2410-H-004-104-MY3 執 行 期 間 : 100 年 08 月 01 日至 101 年 07 月 31 日 執 行 單 位 : 國立政治大學法律學系 計 畫 主 持 人 : 劉連煜 公 開 資 訊 : 本計畫涉及專利或其他智慧財產權,2 年後可公開查詢中 華 民 國 101 年 11 月 03 日

中 文 摘 要 : 事實證明公司從事企業併購活動以拓展企業版圖,是企業壯 大的終南捷徑。而企業併購涉及公司經營權、公司組織及財 產等之變動,屬公司之重大經營決策,對公司及股東權益自 然造成重大影響,故最終多須以股東會決議定之,以保障股 東權益,此觀之企業併購法第 18 條、金融機構合併法第 8 條 及公司法 316 條之規定自明。惟決定是否進行併購及其實質 內容為何,實在於董事會之階段,故董事於併購決策過程中 之相關權利與責任,乃企業併購之核心問題。 中文關鍵詞: 董事受任(託)人義務 英 文 摘 要 : 英文關鍵詞:

行政院國家科學委員會補助專題研究計畫

□

成果報告

□期中進度報告

美國德拉瓦州法院有關董事受任(託)

人義務經典重要判決研析

計畫類別:□個別型計畫 □整合型計畫

計畫編號:NSC 98-2410-H-004-104-MY3

執行期間:2011 年 08 月 01 日至 2012 年 07 月 31 日

執行機構及系所:國立政治大學法律學系

計畫主持人:劉連煜

成果報告類型(依經費核定清單規定繳交):□精簡報告 □完整報告

本計畫除繳交成果報告外,另須繳交以下出國心得報告:

□赴國外出差或研習心得報告

□赴大陸地區出差或研習心得報告

□出席國際學術會議心得報告

□國際合作研究計畫國外研究報告

處理方式:

除列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

中 華 民 國 101 年 10 月

現行上市上櫃公司獨立董事制度之檢討暨改進方案—從實

證面出發

劉連煜

作者為美國哈佛大學法學碩士、史丹福大學法學博士,政治大學法學院教授。本文係由台灣證 券交易所補助作者所進行之研究計畫改寫而成,謹向台灣證券交易所致上最高謝意,並感謝台灣 證券交易所同仁技術上協助該計畫之完成。要 目

壹、前言

貳、世界上三種主要治理之模式

一、 美國法制 二、 德國法制 三、 日本法制參、我國現行上市、上櫃公司獨立董事制度之檢討與建議

一、 一般上市上櫃公司認為只要設有二名獨立董事就是已做好公司治 理,這種的見解是否正確? 二、 大股東所支持之獨立董事,如何超然獨立行使其職權?(獨立董事 選舉方式有無改變之可能?)又,若大股東不能掌控獨立董事,一 旦獨立董事對議案行使否決權,對其他董事是否公允?法律之解決 機制又是如何? 三、 現行獨立董事制度之實施成效如何? 四、 我國法制同時實施獨立董事制度與監察人制度,法制上有無改進之 道? 五、 我國實施獨立董事制度有待改進之問題何在?比較大陸法系及英美 法系實施獨立董事制度之差異,又二者有無值得我國參採之處? 六、 未來實施第一上市,獨立董事應有之規範為何?肆、結論

附錄一:問卷內容

摘要

經由實證研究後,本文認為,在法制基本架構上,應由公司自行決定採 用獨立董事或監察人制度(監察人制度,在法令上應再強化其獨立性),不 宜強制企業採用單軌制。如企業選用獨立董事制度,則應配套採用審計、 提名及薪酬委員會,並不可再設監察人。 至於在近程上,則宜檢討監察人與獨立董事同時並存確已造成監督權責難 以劃分的問題。但關於獨立董事責任之減輕或免除、內部董事與外部董事(或執 行董事與非執行董事)責任之區分、獨立董事之選舉方式之變革,則應再尋求各 界進一步之共識,列為較遠程之改革項目。關鍵字:獨立董事、審計委員會、單軌制、雙軌制、公司治理、獨立

董事問卷

壹、前言

經歷博達案後,我國證交法修正條文於二○○六年元月十一日公布時, 公開發行公司也已正式納入「獨立董事」、「審計委員會」等新制(原則上 自二○○七年一月一日施行,並得自現行董、監任期屆滿,始適用之;證 交法一八三、一八一之二參照)。 故 我 國公開 發行公司的董 事會等內部機 關,目前可分為三種型態:第一種是傳統的董事會,不設獨立董事,僅設 董事會及監察人;第二種是設立獨立董事,且 同時設有監察人;第三種類 型則是有董事會及審計委員會,但無監察人。這三種型態雖然公司可自行 選擇,但證交法同時又授權主管機關得視公司規模、股東結構、業務性質 及其他必要情況,要求公司設置獨立董事,人數不得少於二人,且不得少 於董事席次五分之一,甚至得命令設置審計委員會替代監察人,使公司成 為單軌制。 目前,依據證交法第十四條之二授權,主管機關規定,已依本法發行股 票之金融控股公司、銀行、票券、保險及上市(櫃)或金融控股公司子公 司之綜合證券商,暨實收資本額達新臺幣五百億元以上非屬金融業之上市 (櫃)公司,應於章程規定設置獨立董事,其人數不得少於二人,且不得 少於董事席次五分之一1。但截至目前,仍未命令設置審計委員會替代監察 人。 按美國公司法學界近來有所謂匯聚理論(convergence theory)與反匯聚 理論(anti-convergence theory)之爭辯。前者,以哈佛大學法學院 Reinier Kraakman 教授及耶魯大學 Henry Hansmann 教授主張最力,其論點主要為: 經濟的因素會驅使世界上各國不同公司法向單一的最佳模型靠攏(彼此之 間經濟發展層級類似之國家,尤然)。而其背後原理則在於:較好的組織設 計於各國法律變動中終究會勝出,並導致各國不同之公司法聚合於一組類 似之公司法的規定與設計。他們並認為日本近來引進美國獨立董事制度即 是匯聚理論的鐵證2。後者,則以哈佛大學 Mark Roe 教授為代表人物,本說 1 民國九十五年三月二十八日金管證一字第○九五○○○一六一五號令。 2See Henry Hansmann & Reinier Kraakman, The End of History for Corporate Law, 89 Geo. L. J. 439, 456 (2001). 關於匯聚理論的探討,或亦可參考 Ronald Gilson 教授所提出之 functional convergence 及 formal convergence 的 區 分 觀 念 , See Ronald Gilson, Globalizing Corporate Governance: Convergence of Form or Function, in CONVERGENCE AND PERSISTENCE IN CORPORATE

主張因為社會的、文化的及制度上的差異因素,會使得不同國家的公司法 無法聚合成單一種內容。亦即,法律所擬適用之環境因素差異才是各國法 制之所以不同的關鍵所在3。在這樣不同的理論爭議下,如前所述,我國證 交法同樣也移植美國法上之獨立董事制度,是否因此能夠被認為此一法律 移植(legal transplant)是支持匯聚理論的有力證明?或被解讀為匯聚理論 與反匯聚理論的力量同時並存?一時之間,恐怕也會仁智互見,無法眾議 皆同。惟我國既已實施獨立董事制度一段時間,自宜適時檢討 相關制度之 優缺點,並針對各界疑惑提出改進之道,以健全公司治理。

貳、世界上三種主要治理之模式

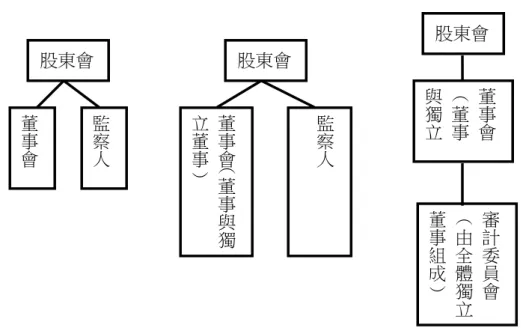

現行世界上主要國家之公司法制於經營、監督機制設計上,有三種彼此 互異之模式:(1)英、美法上之一元制;(2)德國法上之監察人會與董事 會之雙層制(有稱為:上下隸屬之二元制經營體制);(3)日本及我國之雙 軌並列制。第(1)種有稱為單軌制(unitary board);第(2)、(3)種則概 稱為雙軌制(two-tier boards)。 按滿清政府時代於一九○四年頒行的公司律,即仿當時的日本商法採並 立式的雙軌制,即由股東會選任董事及查帳人(後改稱監察人),分別負責 經營與監督。此種雙軌制的公司治理方式於我國已採行餘一百年。後為解 決監察人監督效率不彰、弊案層出不窮的問題,並為與國際接軌,如上所 述,我國乃仿照美國單軌制,於二○○六年修正證交法引進獨立董事,似 有意以獨立董事取代監察人4。 在進一步論述我國如何改進目前獨立董事、審計委員會、監察人之監督 機制前,有必要先就所師法對象之公司治理法制 背景、內容予以瞭解,進 而作為我國修法之基礎,而非一味盲目的抄襲引進。故本文將先於此處論 述美國、德國、日本公司治理結構, 又因日本乃兼採美、德兩國之特色, 故本文將著重介紹美國、德國法制,而另外再點出日本法不同的地方。復 3 See generally JEFFREY N.GORDON &MARK J.ROE,CONVERGENCE AND PERSISTENCE IN CORPORATE

GOVERNANCE (2004). 本文以為,主張此說者,吾人或許更可衍伸其意為:即使經濟先進之國家

的一項所謂進步的法律規定,於法律移植後,也不一定能完全適用於經濟開發中或未開發的國 家,亦即造成所謂「水土不服」之現象。進一步之相關討論,參閱 Cheng-Chung Lin (林建中),

Japanese Independent Director Revisited, Temple International and Comparative Law Journal,

Forthcoming, 2010 Spring. 林建中,中國的獨立董事制度,載:中國大陸第十七輯論文,2008 年。

於本文參、六中檢討我國獨立董事制度與監察人制度可改進之道,以上論述 之順序,先予敘明。

一、美國法制

(一)美國公司法制背景及其市場股權結構 美國公司法制主要承襲英國制度,英國公司治理之單軌結構成為美國 公司組織發展的基礎。又整體而言,有謂美國在意識型態上對於權利集中 有相當的不信任感。觀察美國的經濟發展過程,可見其歷程乃朝向自由市 場經濟和個人本位主義發展。在這樣的氛圍下,政府不會過度、直接的干 預企業經營,而投資人重視的是手中持股的獲利狀況,而非其身為股東所 擁有的權利。因此當公司經營不善,沒有達到預期,股東即出脫持股(俗 稱華爾街法則;the Wall Street Rule),而非在股東會上強化對經營者的制衡 監督。 又隨著公司規模擴大,公司轉向透過市場募集資金,美國公司在持股 結構上遂更走向分散的局面。此股權分散的結果,股東持股比例明顯縮小, 則持股分散、影響力甚小的股東難以對董事會發揮影響力;而股東分散各 地,事實上也不可能聯合各個小股東來達到影響董事會之目的,甚至參與 公司經營的地步。是故,股東以賣出持股來表達其對經營之不滿(所謂用 腳投票),而股東的流動迅速也使股東會不再是公司經營的主體,目前美國 公司經營之主體為董事會等經營階層而非股東會。 按美國公司法學界直到一九七○年代為止,仍主張董事會之功能係公 司業務經營本身,並非監督業務經營5。惟公司事務繁多,亦難以要求董事 會隨時因應公司業務而鎮日開會,為了促使公司有效率的經營,董事會通 常將公司業務執行委託聘任之 CEO(執行長),此時董事會轉向審酌、監督 CEO 之業務經營,並就重大經營決策為決議。然因董事會開會時間有限, 掌握資訊少,實際上並沒有主導公司經營的功能。原先單軌制之運作應為 股東會選任董事,董事會聘任經理人,實際運作卻是 CEO 等掌控公司營運, 決定董事人選,股東會反而形同虛設6。造成單軌制下經營階層的濫權,監5 See Melvin Eisenberg, Corporate Law and Social Norms, 99 Colum. L. Rev. 1253, 1278-1282

(1999).

6

有西方學者更進一步指出,不只是公司日常事務以及公司長程策略之規劃,股東不再參與決策 而已,甚至連最根本追求利益最大化的目標,股東也可能無法置喙。因為此時股東已無法真正掌 握任命董事會成員的權力;能決定任命何人為董事的權力,事實上已穩穩握在現有之經營階層手

督機制的欠缺,嚴重影響一般股東之權利。從而,獨立董事與功能委員會 之設置,乃在此背景下,因應而生。 (二)獨立董事之設置 除前述難以監督經營階層的問題外,一個根本的問題是單軌制模式中 公司只有董事會,而未另設監督機關,則董事會既行使公司的經營決策權 能,又執行公司的監督權能,形成自己監督自己的局面。為了避免這種球 員兼裁判的矛盾,美國一些公司開始自發性的設立獨立董事,由獨立董事 及其所主導的委員會強化監督之功能,實質的執行德、日及我國雙軌制下 監察人的職權。惟應注意者,美國各州公司法卻甚少直接將獨立董事在公 司法中定義,例如美國大企業之註冊地州—德拉瓦、紐約州及加州均無規

範。直至二○○二年時,美國國會以沙氏法案(Sarbanes – Oxley Act of 2002) 將獨立董事制度落實於證券交易法中,更進一步擴大了審計委員會的職權。 (三)獨立董事之資格及功能 1.資格 美國公司法中依董事是否兼任公司行政職務區分為內部董事與外部董 事,內部董事職司公司之經營,外部董事負責經營的監督。又需注意的是, 外部董事未必即為獨立董事,獨立董事係限於與公司間不具有利害關係之 外部董事。 引進獨立董事之目的既在監督董事會及經營階層之決策與運作,則必 須確保獨立董事不因特定的身份或資金關係,而影響其獨立判斷之能力, 是故獨立性為擔任獨立董事重要條件,於美國實務中以下針對獨立性之規 範甚值參考: (1)密西根州州法7 美國密西根州為最早對獨立董事有詳細明文規範之州公司法,依據該 中。企業所有與企業經營分離的涵意因此有另一層更深的註解。See BERLE & MEANS, THE

MODERN CORPORATION AND PRIVATE PROPERTY 66(1932); E.S. HERMAN, CORPORATE CONTROL, CORPORATE POWER 54 (1981). ; J.E.PARKINSON, CORPORATE POWER AND RESPONSIBILITY 56 (1994).

7 國內相關文獻之討論,參閱余雪明,獨立董事與投資人保護,載:法律與當代社會:馬漢寶教

授七秩榮慶論文集,1996 年 7 月;余雪明,台灣新公司法與獨立董事(上),萬國法律,123 期,

頁 63-77,2002 年 6 月;余雪明,台灣新公司法與獨立董事(下),萬國法律,124 期,頁 80-84,

州公司法規定,獨立董事須由股東大會選舉之,而不得由董事會直接任命。 又依§450.1107 Sec.107 之規定,獨立董事須具備獨立性與專業性,而獨立性 乃指被指定為獨立董事者,於過去三年內不得有下列情事之一: A. 為該公司或其關係企業之高階主管或雇員。 B. 以營利為目的,與公司或其關係企業,從事金融、法律、顧問等業 務之往來,而金額在一萬元美金以上之交易。 C. 為前二項情事之人之近親或合夥人或與其有業務關係者。 又為避免獨立董事任期過長,與該公司過份熟稔而喪失其超然獨立地 位,密西根州法復規定獨立董事於公司任職不得超過三年,滿三年後獨立 董事可以繼續擔任董事,但喪失獨立董事之資格。另外為確保獨立董事之 專業能力,密西根州州法尚要求獨立董事 必須具有五年以上商業、法律或 財務工作經驗。 (2)NYSE 上市審查準則

依據 NYSE 上市審查準則§303A.01 及§303A.02 之規定,上市公司必須 設置獨立董事,否則不予上市。所謂獨立性乃指,獨立董事與所任之上市 公司間不能有任何實質關連性,對於下述人員將視為不具有獨立性: A. 董事過去三年曾為上市公司之員工,或其近親過去三年曾擔任上市 公司之高階管理人員者。 B. 除了董事及委員會的酬金、退休金或其他,以及其他過去持續性、 非偶然之服務之報酬以外,董事或其近親於過去三年中,任十二個 月內自上市公司取得十萬美元以上之直接報酬者。 C. (a)董事或近親目前受雇於公司之相關企業內部或外部審計人員;(b) 董事為該公司現任的員工; (c)董事的近親為該公司現任員工,或 參與該公司之審計、保證或稅務申報之執行;(d)董事或其近親, 過去三年為該公司的員工或重要關係人,且同時在公司內擔任審計 人員。 D. 董事或其近親在過去三年內受雇為其他公司之高階管理人員,而該 他公司薪酬委員會之成員,係為本公司目前之高階主管人員。

E. 董事為現任員工,或其近親為現任高階管理人員,在過去三個會計 年度中與公司有超過一百萬美元或公司收入毛額 2%以上之資金往 來或財產移轉之情形。 以上所謂之近親,包括父母、子女、兄弟姊妹、配偶、配偶之父母、 配偶之兄弟姊妹,以及與前述之人共同居住之人。 (3)沙氏法案(Sarbanes-Oxley Act of 2002) 由於安隆(Enron)舞弊一案的重要因素之一,即為審計委員會之功能 不彰,有鑑於此,美國國會於沙氏法案中修訂了證交法的規定,除了落實 財務揭露及強化公司內部監控制度外,最重要的就是要求擔任審計委員會 中之獨立董事,以及從事公司稽核業務之會計師必須有獨立性8,關於此獨 立性之內涵如下: A. 通則─發行公司審計委員會之每位成員皆應為董事會之董事,且 須 保持獨立性。 B. 標準─(a)不得收取該公司任何的顧問費、諮詢費用及其他報酬;(b ) 不得成為發行公司或任何附屬機構之關係人。 又為確保審計委員會監督公司財務之功能,復規定審計委員會的獨立 董事至少有一席應由財務專家擔任。同時沙氏法案又賦予審計委員會更多 的監督權責,詳細內容容於功能委員會中再予詳述。 2.功能 美國以設立獨立董事的方式來達到公司內部監控之目的,因法令對於 獨立董事之專業性、獨立性有一定的要求,則獨立董事因與公司不具利害 關係,亦無利益衝突,故其得立於客觀、超然的位置,扮演著監督、提供 忠告及建議的角色。 又因美國股份有限公司之實務運作上,獨立董事為董事會之成員,且 為董事會下不同委員會之全部或部分成員,各委員會職權不同,獨立董事 亦因委員會職權而異其監督內涵。例如屬 執行委員會者則監督業務決策與 8

沙氏法案(Section 101(a))並授權證管會( SEC)指派五位委員成立「公眾公司會計監 督委員會」(PCAOB),以確保公眾公司審計報告之正確及獨立性。See SKOUSEN,GLOVER AND

執行的適法性與適當性;屬審計委員會者 ,則監督公司財務與內控品質。 簡而言之,獨立董事大致有以下之功能9: (1)有利於公司專業化運作 獨立董事能以其專業知識給予公司建議,為董事決策提供參考之意見。 (2)有利於公司人員績效的審查與評價 獨立董事相對於內部董事較易有客觀獨立的評價標準,對於 CEO 或高 階管理人員的績效評價上能發揮積極效用。 (3)有利於監督管控 美國董事會已由過去的業務執行機關轉變為監督機關,並由於功能委 員會分工方式的確立,使得經營單位與監督單位分離,獨立董事得以超然、 獨立的監督並給予意見。 (四)功能性委員會之建構 一般美國之大型公司均設有執行委員會、薪酬委員會、提名委員會、 審計委員會,以及其他功能之委員會(如治理委員會),藉由專業分工以提 高效率,並強化董事會監督功能。又為強化監督功能,降低可能的利益衝 突,各委員會成員必須由獨立董事負擔主要職務。以下就與公司治理相關 之審計委員會、提名委員會、薪酬委員會簡述之。 1.審計委員會(audit committee) 審計委員會為一般上市、櫃公司最常見之功能委員會,目的在監督公 司會計及財務處理流程,確保財報及內控之品質。目前美國各法案對於審 計委員會之規定略有不同,大抵而言,一般規定人數需三名以上,委員會 成員需具備獨立性,成員中並應有財務、會計或審計等專業背景。以沙氏 法案為例,其規定審計委員會獨立性之標準已如上述。 該法案復規定公司若未設有審計委員會,則董事會需符合審計委員會 之 規 定 。 又 發 行 公 司 須 揭 露 其 審 計 委 員 會 成 員 中 是 否 至 少 有 一 名 財 務 專 家,證管會對財務專家的定義為透過教育或具有會計師、審核員、主要財 9 參閱葉銀華、柯承恩,德日美韓各國獨立董事、審計委員會及其他專門委員會法制規範及實務 運作情況,行政院金融監督管理委員會證券期貨局委託研究計畫,頁 45-46,2006 年 1 月。

務主管、審計主管、發行公司的主要會計主管等經驗的人,或是具有下列 相似功能職位的人: A. 能瞭解一般公認會計原則和報表。 B. 具有下列經驗: (a)編制或審查過一般發行公司的比較財務報表。 (b)能應用這些原則在會計的估計、應計和預計項目上。 C. 具有內部會計控制的經驗。 D. 瞭解審計委員會的功能。 審計委員會建置於董事會之下,具備權威性、專業性與獨立性。其功 能概括而言為:監控企業內部、外部財報之質量;監控企業之內外部 之審 計功能;監控企業的風險管理,以確保公司風險管理功能是否完善。以沙 氏法案為例,審計委員會應就會計師事務所之委聘、報酬及查核工作之監 督直接負責,並解決經營管理階層與查核人員間有關財報之歧見,而受委 任上述工作之會計師事務所亦應直接向審計委員會直接報告10。 又審計委員會應依證交法(美國一九三四年證交法第 10A 條)建立有關 匿名員工檢舉之保密機制,以處理公司有關會計、內控或稽核事項的申訴 (complaints)案件。審計委員會於履行職務有必要時,有權以公司費用聘 僱獨立諮詢顧問。審計委員會負責決定支付適當報酬予為公司 出具稽核報 告之會計師事務所、受聘任之顧問或諮詢專家。是故,審計委員會雖屬於 董事會之下的委員會,然其獨立於經營階層,且擁有獨立權限以遂行監督 之責,而達到實質監督的效果11。 2.提名委員會(nomination committee) 公司經營之良窳關鍵在於「人」,故提名委員會之設置於公司治理上亦 屬舉足輕重之一環。提名委員會最重要的職責在於當董事、執行長或重要 高階職員有出缺時,負責推薦候選人之名單。提名委員會亦有責任設立候 選人的資格標準、決定董事是否得以續任、訂定董事之退休年齡,以及就 整個董事會大小、委員會結構、委員會成員及管理階層繼任人提出建議。 10 國內介紹文獻,參閱易明秋,公司治理法制論,頁 37-48,2007 年 2 月。 11 國內介紹文獻,參閱葉銀華、柯承恩,同註 9,頁 50-55;易明秋,同註 10,頁 48。

目前有越來越多美國上市公司採用提名委員會,且近來美國實務已就 提名委員會成員之獨立性有一定的要求;例如,為了避免 CEO 任意決定董 事人選(特別是獨立董事),NYSE 要求上市公司應設立全部由獨立董事組 成的提名委員會;NASDAQ 更明訂提名委員會成員不可少於六個人或多於九 個人,且委員會中非企業委員會(Non – Industry committee members)的成 員需等於或超過企業委員會(Industry committee members)的人數,任何主 管或員工不可以為提名委員會的成員,提名委員會成員不可同時擔任董事 會成員,除非是該委員在董事會服務的最後一年12。 3.薪酬委員會(compensation committee) 薪酬委員會負責決定與監督公司董事與高階經理之薪酬方案,為使薪 酬決定程序有較獨立的判斷與公正的安排,美國的相關公司治理法規,大 抵皆規定薪酬委員會之成員應由獨立董事擔任。如 NYSE 上市審查準則規 定上市公司應設立全部由獨立董事組成的薪酬委員會,NASDAQ 則要求薪 酬委員會需由多數的獨立董事組成。 吾人觀察美國與薪酬委員會相關之規定,該委員會之職責大致為:○1 審 查並決定經理人的年薪、紅利或其他利益; ○2 審查與董事會成員有關的薪 酬政策;○3 擬定關於經理人津貼政策,並定期檢視該政策; ○4 就員工的薪 酬、獎勵薪酬政策或股票計畫進行審查,並向董事會提出建議; ○5 審查員 工退休計畫的運作情形。目前美國實務上 CEO 對薪酬委員會並無形式上之 控制權,但與對提名委員會一樣具有實質之影響力13。 (五)紐約證券交易所對獨立董事之改革芻議 按安隆案後,當時擔任美國證管會主席的哈梅˙匹特(Harvey Pitt)於 二○○二年二月間,請 NYSE(紐約證券交易所)就其上市標準中的公司治 理部分,加以檢討。NYSE 因而組成「公司責任與上市標準委員會」負責修 改上市公司治理的規範,並於二○○二年六月公佈修定方針,而於八月一 日經證券交易所董事會通過並正式對外公告結論。以下為結論 之重點,列 述於後14: 12 國內介紹文獻,參閱葉銀華、柯承恩,同註 9,頁 57-58;易明秋,同註 10,頁 49-51。 13 國內介紹文獻,參閱葉銀華、柯承恩,同註 9,頁 56-57;易明秋,同註 10,頁 49。 14

NYSE, NEW YORK STOCK EXCHANGE ACCOUNTABILITY AND LISTING STANDARDS COMMITTEE

1. 董事會成員過半數必須是獨立董事;董事會下設全由獨立董事組成 之審計、報酬與提名委員會。但如果該公司的股份有 50%以上為另 一人、集團或公司而非公眾所持有,則只要有一完全由獨立董 事所 組成的審計委員會,成員至少三人即為已足。按原制只要求設審計 委員會。 2. 非管理階層董事(即外部董事但不限於獨立董事)之定期會議,應 無管理階層之人在場。原制無此規定。 3. 獨立董事之獨立性應由董事會確認其與上市公司間無重大關係 (包 括與公司的直接關係或以某機構的合夥人、股東或經理人的身分, 而該機構與公司有關係)。按原制有較大的裁量空間。 4. 獨立性之旋轉門時間,從三年提高至五年。 5. 上市公司都要建立內部稽核機制。此規定原制所無。 6. 審計委員會成員的報酬僅能從上市公司所支付的 董事酬勞而來。此 規定原制所無。 7. 上 市 公 司 必 須 建 立 並 公 佈 事 業 行 為 與 職 業 道 德 標 準 ( code of business conduct and ethics),以及各委員會章則,若有董事或高階 經理人有對此準則章則排除不適用,則應迅速揭露之。 8. 股票選擇權計畫應經股東會決議通過,但激勵員工 之選擇權、從併 購而來之選擇權及符合稅法的計畫,如 401(k)與員工股票選擇權計 畫,不在此限。經紀商代客戶就上述事項提案投票時必須得到客戶 的指示。 9. 上市的外國公司必須揭露其公司治理實務與 NYSE 之公司治理標準 任何重大不同之處。此規定原制所無。 10. 上市公司的 CEO 必須每年具結證明其不知悉公司有任何違反 NYSE 公司治理標準之規定。此規定原制所無。 11. 對違反公司治理標準者,除既有的下市處罰外,NYSE 得對違反者 發不公開之譴責信。 12. NYSE 促請每一家上市公司對新任董事建立「新生訓練計畫」。此規

定原制所無。

13. NYSE 將與相關公司治理的主要機構合作,成立董事研訓機構。此 規定原制所無。

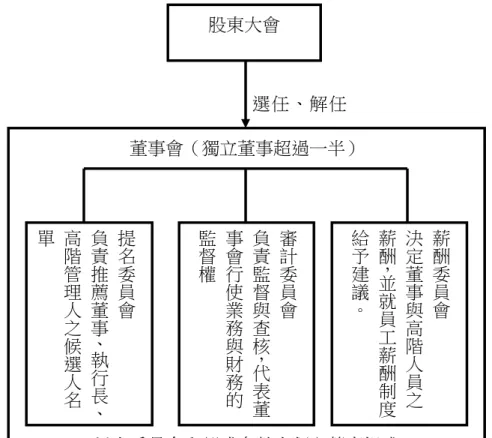

準此結論,NYSE 因而修改其上市公司規則第 303A 條(NYSE Listed Company Manual 303A),以下敘述其規定內容與之前委員會結論之差異點: 1. 如果上市公司是從屬公司(controlled company),則豁免獨立董事要 超過半數以及提名委員會(或公司治理委員會)、報酬委員會要求設 置之規定。故全由獨立董事組成的審計委員會仍然要設置。而所謂 從屬公司,是指其超過 50%的表決權由一個自然人、團體或公司所 持有。 2. 獨立董事旋轉門時間仍維持三年,此與那斯達克規定相同。 3. 每一家上市公司應訂定並揭露公司治理 指導大綱 (guidelines),此 大綱必須強調:(1)董事資格標準;(2)董事的責任;(3)董事對管理階 層的管道,及必要及適當之情形下,對獨立顧問的管道;(4)董事的 報酬;(5)董事之新進與繼續教育;(6)CEO 的接班;(7)董事會年度 自我績效評估。 (六)小結 美國公司治理機制係採業務執行權與監督 權於一身的單軌制(如上所 述,董事會功能實際已漸從業務經營轉向監督經營15),為了貫徹管理權與 監督權分離,避免利益衝突,美國現行實務以獨立董事為公司內部之治理 核心。公司可於董事會下設置不同之委員會,該等委員會主要由獨立董事 組成,藉由其專業性與獨立性,而達到效率分工與監督經營階層之效果。 一般來說美國大型公司皆設有審計委員會、薪酬委員會及提名委員會,架 構圖如下: 15 國內介紹文獻,參閱賴英照,同註 4,頁 179-183;黃銘傑,公司治理與企業金融法制之挑戰 與興革,頁 61-62,2006 年 9 月。

圖 1:美國大型公司設有審計委員會、薪酬委員會及提名委員會架構圖 選任、解任 資料來源:本文自行整理。

二、德國法制

(一)德國公司法制背景與股權結構 不同於美國之單軌制,德國公司治理結構向 來採取類似三權分立的模 式(有稱為上下隸屬之二元制經營體制)。探索其歷史背景,乃因德國證券 市場不發達,股東缺乏以市場力量制衡、監督經營階層的機制,因此加強 內部監控機制是必然的16。 而在德國經濟發展的歷程,銀行扮演舉足輕重的角色。因 證券市場不 發達,且早期歐洲各國擁有自己的貨幣制度,跨國募資相當不易,故德國 企業仰賴銀行融資,多向銀行取得資金,則銀行最初以債權人之身分於企 業經營上佔有重要地位;當企業無法償還貸款或股票上市時,銀行將債權 轉換為股權,以其大量之股權進入董事會或監事會。 16 參閱陳彥良,股東會、董事會、監事會於德國公司治理法典中法規範地位之探討,政大法學 評論,89 期,頁 148,2006 年 2 月。 股東大會 董事會(獨立董事超過一半) 以上委員會全部或多數由獨立董事組成 薪 酬 委 員 會 決 定 董 事 與 高 階 人 員 之 薪 酬 , 並 就 員 工 薪 酬 制 度 給 予 建 議 。 審 計 委 員 會 負 責 監 督 與 查 核 , 代 表 董 事 會 行 使 業 務 與 財 務 的 監 督 權 提 名 委 員 會 負 責 推 薦 董 事 、 執 行 長 、 高 階 管 理 人 之 候 選 人 名 單再者,由於意識型態、社會主義、金融制度設計、證券交易稅賦造成 處分持股的負擔等情形,亦使投資人習於將股票( 德國多為無記名股票) 託管予銀行,由銀行代為行使股東權。以上之情形,皆造成德國公司股權 相對於美國市場較為集中。是故於德國公司治理課題中,銀行的介入,以 及防杜控制股東(銀行)濫用控制權的可能即為核 心問題。另外,德國乃 工業國家,於其公司治理亦可見到濃厚的社會主義、保護職工色彩。 其中 最顯著的特點便是共同決定法(Co-Determination Act),於一定規模之公司 其監事會席次需半數 (即勞資各半)或三分之一以上為勞工代表,使德國 公司員工與公司形成休戚與共之生命共同體,減少勞資雙方之間的摩擦17。 1. 德國原雙軌制內涵 依照現行的德國股份法,意思決定機關的股東會、監督機關的監事會、 業務執行機關的董事會為德國股份有限公司之法定、常設、必備機關。關 於各機關功能簡述如下: (1) 監事會 ○1 監事資格18 監事須為完全行為能力之自然人,此與我國得以法人任董事、監察人 之規定不同。又為維持監事會獨立性,避免利益衝突,確保雙軌制經營與 監督徹底分離的效果,以下人員不得擔任監事: A. 已在十個依法應設置監事會的各種公司擔任監事(若擔任監事 會主席則應計算為在兩個公司擔任監事)。 B. 擔任公司從屬企業的法定代理人。 C. 若公司一名董事擔任另一合資公司之監事,則該合資公司的法 定代理人不得擔任公司之監事。 D. 監事不得同時擔任公司之董事、董事 之 長期代理人、經理人或 有權進行共同經營的代辦商。

17 See David Charny, The German Corporate Governance System, 1988 Colum. L. Rev. 145 (1988);

Klaus Hopt, The German Two-Tier Board ( Aufsichsrat)—A German View on Corporate Governance, in COMPARATIVE CORPORATE GOVERNANCE—ESSAYS AND MATERIALS (Klaus Hopt & Eddy Wymeersch eds., 1997). 國內介紹文獻,參閱葉銀華、柯承恩,同註 9,頁 109-112;易明秋,同 註 10,頁 123-124。

E. 監事 任期不得超過第四個會計年度最終決算期的股東常會結束 時。 又德國重視公司之個別差異,因此不同種類之公司監事會規模與組成 亦不同19: A. 經營煤炭、鋼鐵業之公司(依據 1951 年「煤炭鋼鐵共同決定法」 及 1956 年「共同決定補充法」) (a) 公司員工有一千名以上,監事會中必需有四名股東監事,四 名員工監事,三名獨立監事(不可為公司員工,不可與公司 有經濟上的利益關係,不可在此次選舉前曾為監事會中股東 代表,不可為工會或其他員工組織的代表或雇員) (b) 又以上之四名股東監事加上一席獨立監事由股東會選出,四 名 員 工 監 事 加 上 一 席 獨 立 監 事 則 由 員 工 授 權 選 出 或 直 接 選 出,剩下一名監事則由員工提名而由股東會選任之。 B. 非經營煤炭、鋼鐵業之公司(依據 1976 年「職工共同決定法」) (a) 公司員工數少於五百人或經營特定事業(如慈善公益事業), 不需設有員工監事,此時監事全部是股東的代表。 (b) 若公司有五百名以上員工,則監事會需有三分之一以上的成 員為員工監事。 (c) 若公司有兩千名以上員工,則監事會中股東監事與員工監事 之人數應相同(即勞資各半)。但若監事會進行議案表決而可 否票數相同時,在第二輪表決中監事會主席有兩票同票權。 ○2 監事之職權20 在德國,採合議制的監事會不僅是公司的監察機關,亦為董事會的領 導機關,監事會與董事會二者屬於上下隸屬的關係。詳言之,股東大會選 舉監事組成監事會,再由監事會選出董事並組成董事會,董事會向監事會 負責。這是德國治理模式之特色。按依照德國股份法監事會主要權限如下: 19 國內介紹文獻,參閱黃銘傑,同註 15,頁 62-63;陳彥良,同註 16,頁 154-155;葉銀華、柯 承恩,同註 9,頁 113;易明秋,同註 10,頁 123。 20 國內介紹文獻,參閱葉銀華、柯承恩,同註 9,頁 114-117。

A. 選任、解任董事,並決定其報酬 監事會選任董事組成董事會,並可任命其中一人為董事長。有重大事 由是可解任董事或董事長,所謂重大事由乃指董事嚴重違背義務、無力執 行業務或有股東會不信任投票的情形。又董事報酬由監事會決定之。 B. 董事競業行為之同意權 C. 監督董事會 監 事 會 對 董 事 會 之 權 限 僅 限 於 監 督 , 而 不 得 以 任 何 方 式 介 入 公 司 業 務,董事會亦不可將業務執行權限授權予監事會。但公司章程得規定特定 重大業務執行事項應經監事會同意始得執行。 又為貫徹監督權能,監事會可查閱公司帳簿文件以及財產,特別是現 存的有價證券及商品;監事會亦可委託特定成員執行此工作,或委託特定 的鑑定人。 D. 對外代表公司 公司與董事在訴訟外(如簽訂委任契約)與訴訟上有所交涉時,此時 應由監事會代表公司,以避免利益衝突。 E. 檢查公司財務狀況 F. 承認年度決算 G. 召開臨時股東會 H. 對股東會之議程提出建議案 I. 行使特定事項同意權 應注意者,依德國公司治理法典之規定,無論是由股東或員工選出之 員工監事代表都有致力於公司最佳利益的義務21。這樣之義務規範,無疑至 為重要,否則如各基於本位主義,恐帶來公司莫大之災難。 (2) 董事會22 21 國內介紹文獻,參閱陳彥良,同註 16,頁 154。 22 國內介紹文獻,參閱葉銀華、柯承恩,同註 9,頁 117-119。

○1 董事資格 董事須為具有完全行為能力之自然人,此與我國得由法人任董事之制 度不同。董事非限於股東始能擔任。另德國股份法尚有對董事消極資格之 規定,於此不予贅述。 ○2 董事會權限 董事會負責公司之經營,於執行業務之範疇,董事會不受監事會或股 東會指導。董事會須全體共同執行職務,原則上採一致決,但章程或董事 會議事規則可另行規定改採多數決。惟不得規定一名或數名董事可以違背 多數董事之意見,對董事會內歧異的意見做出決定。 又,對第三人之訴訟外或訴訟上關係,原則上由董事會全體對外代表 公司,但公司章程得規定各個成員有權單獨或與一名經理人對外代表公司。 2. 德國對雙軌制之改革 在一九九○年代,德國歷經接連爆發公司舞弊的弊案,使德國開始思 考以往公司治理模式是否應予再檢討。因此德國政府開始一連串的修法改 革,修訂頒佈了證券交易法、企業控制與透明法、公司治理準則(非強制 性,但若公司不採該準則之建議,則提供了投資人一個投資警訊)、會計控 制法、會計法制改革法。以下僅就與本文相關部分介紹之: (1) 公司內部治理制度的改進(企業控制與透明法)23 關此,相關規定有:○1 董事會必須設置內部監控體系,以使危害公司 存續發展的弊端可以早日發現; ○2 增強監事會主席之功能; ○3 增強監事會 與簽證會計師之關係,例如要求簽證會計師在監事會審查年度決算時應列 席監事會;○4 簽證會計師所做的報告必須簡明易懂;○5 少數股東可向法院 聲請選任特別代理人來為公司向董事及監事求償。 (2) 建議監事會下設置審計委員會(公司治理準則)24 按德國之審計委員會屬於監事會之下屬單位,任務是處理會計和經營 風險的問題,以及確保審計人員的獨立性,負責審計委託的辦理,決定審 計的要點和費用。 23 國內介紹文獻,參閱葉銀華、柯承恩,同註 9,頁 120。 24 國內介紹文獻,參閱葉銀華、柯承恩,同註 9,頁 121-122。

惟德國與美國之審計委員會仍然有別,美國之審計委員會乃因單軌 制 下監督與經營機關一體,為專業分工、有效監督方有審計委員會之設。 是 以,審計委員會對於美國公司治理至為重要。但在德國審計委員會只是監 事會的下屬單位,依照德國股份法之規定,監事會不得授權單一監事進行 決策(不同於我國監察人可單獨行使職權),是故德國審計委員會基本上只 替監事會做準備工作,而非以其專業分工代替監事會做決策25。 (3) 強化審計作用,加強財務審計人員獨立性與專業性的要求(會計法 制改革法) (4) 建立雙階控制機制(會計控制法)26 按本機制乃透過民間與官方合作,以查核上市公司是否達到公司治理 的要求。第一階段執行審查的是民間的獨立機構「德國會計監督委員會」。 其被授權可對上市公司查核,但因其為民間機構,無公權力之授與,故若 受查核對象拒不合作或有重大舞弊情事,該委員會須向「聯邦金融監督局」 報告,由監督局就該上市公司強制執行查核或處罰。 3. 小結 德國公司治理架構為股東會、監事會、董事會(類似三權分立),監事 會是公司的控制與監督主體,負責任免公司董事,並監督其業務執行。其 監事會特殊之處,除了股東、勞工監事共同決議(即設有勞工代表)外, 現更可於其下設置專業委員會(如審計委員會等)。值得注意者,近來德國 公司治理法典除以往監督關係外,也強調董事會、監事會的合作關係,以 使德國股東會、監事會、董事會三者之運作更為順暢27。

三、日本法制

按日本於二○○二年修法後,允許大型公司28得就監察人制度或委員會 制度選擇其一為自己公司之治理模式,以下就該二種日本模式介紹之: 25 國內介紹文獻,參閱陳彥良,同註 16,頁 180;葉銀華、柯承恩,同註 9,頁 148-151。 26 國內介紹文獻,參閱葉銀華、柯承恩,同註 9,頁 121。 27 德國公司治理法典第三章第一個條文 3.1 明定:「董事會與監事會緊密合作致力於追求公司之 利益」。參閱陳彥良,同註 16,頁 165-170。 28 依日本商法特例法第 1 條之規定:大型公司係指(1)資本額為五億日圓以上之股份有限公司; (2)最終資產負債表上負債總額為兩百億日圓以上之股份有限公司。(一)監察人制度29 日本之監察人制度深受德國影響,亦採三權分立的模式,由股東會、 董事會、監察人組成。股東會為公司最高意思決定機關,於法定決議事項、 章程範圍內有決議權,並對董事、監察人有任免權。 而日本之董事會為公司業務執行及代表機關;需注意的是,日本之董 事任免權為股東會,不同於德國屬於監事會。又日本有「代表董事制度」, 得 由 董 事 會 推 選 一 名 或 數 名 董 事 代 表 公 司 執 行 內 外 業 務 , 並 對 外 代 表 公 司,由董事會負責對代表董事進行業務監督。 日本與德國不同的是,日本之監察人與董事會乃並立的機關,而不同 於德國監事會與董事會乃上下隸屬關係。日本不論是單獨監察人或是組成 監察人會,各監察人皆可獨立行使職權。監察人對於公司的會計、董事業 務執行有監督權限,公司監察人可隨時向董事、執行主管或員工要求提供 關於企業營運活動的報告,或是調查 公司事務及公司資產狀況。為達到監 督目的,監察人有義務參與董事會會議或其他重要的會議,適時的查核董 事、員工或其他人提交報告的內容。母公司監察人為履行職權,必要時亦 可要求子公司提交營業報告、調查公司的業務或資產的狀況。 日本尚有一特殊的外部監察人制度,此 制乃參照美國法獨立董事之精 神。內部監察人乃指 曾任公司經營職務之監察人,其優點為熟悉公司內部 業務,而缺點乃是缺乏獨立性;而外部監察人之優缺點則正好與內部監察 人相反。兩者相輔相成,可達到較好的監督效果。依據原日本商法特例法30 之規定,大型公司應設置三名以上的監察人,其中半數以上需為外部監察 人。 (二)委員會設置制度31 為與國際潮流接軌,並因應日本企業商業活動之多元化與國際化,日本 於二○○二年正式引進董事會下設置功能委員會之制度,由審計委員會 等 功能委員會取代監察人之職位,使日本公司治理模式多了一個單軌制的選 29 國內介紹文獻,參閱林國全,監察人修正方向之檢討—以日本修法經驗為借鏡,月旦法學雜 誌,73 期,頁 47-59,2001 年 6 月;葉銀華、柯承恩,同註 9,頁 162-170。 30 參見原日本商法特例法第 18 條之規定。 31 相關討論,參閱杜怡靜,委員會制度與監察人制度之比較,月旦民商法雜誌近期刊載;葉銀 華、柯承恩,同註 9,頁 172-177。

擇。換言之,在此制下,董事會實際上不從事決策與業務執行,而係交由 代表執行人或執行役(即CEO;執行長)為之,明確區分執行機關與監督 機關分離之功能。應指出者,公司採取委員會設置之制度者,則無庸再設 置監察人。亦即,日本在平成十四年(西元二○○二年)商法改正中,正 式引進了美國委員會設置制度。但並非以全面廢除監察人制度方式改採美 國的委員會制度,而是由公司自行決定採用何種制度。 按委員會設置制度以董事會為業務決策機關及監督機關,又為減少經 營與監督的利益衝突,董事會下應設置專門委員會以執行不同業務,並應 指派一名以上的執行主管,將實際的業務執行權限移交與該主管,此時董 事會權限被縮減,目的在使董事會成員維持單純的立場行使委員會職務。 採委員會設置此制之公司,必須設置有:審計委員會、提名委員會、薪 酬委員會,且公司不得再設立監察人。又各委員會半數以上之成員,必須 為該公司之外部董事32。簡言之,委員會制度全面移植了美國的單軌制。但 應注意者,論者謂其實日本法上較為強調監察人制度之改革33,但也適度地 引進美國法上之由外部獨立董事所組成的委員會設置之制度。 但根據相關 研究,使用委員會設置制度之公司在日本尚未普遍。

四、小結

美國單軌制或德國雙軌制之建構,乃因歷史 、社會背景及市場結構之 不同而來,兩者各有其優劣;OECD 之公司治理準則,對於各國公司採行單 軌制與雙軌制亦採中性立場34。因此,在對我國法進行修正之前,應先確實 審酌我國欲學習取鏡之制度的整體配套架構,並實際檢討我國現制監督機 能不彰的原因為何,而不是高舉設置獨立董事數席的旗幟,便認為公司治 32 有謂:日本外部董事與我國獨立董事之不同,日本外部董事的定義很廣,包括與母公司及主 要股東有關係之董事,亦可被稱為外部董事,獨立性不高,與美國及我國之獨立董事很不一樣。 例如 Gilson 與 Milhaupt 文中曾警告如此寬鬆的獨立性標準,可能會導致委員會制度變成經理人 保護自己或遭其他利害關係人利用之工具。See Ronald Gilson and Curtis Milhaupt, Choice as aGovernance Mechanism: The Case of Japanese Corporate Governance, 53 Am. J. Comp. L. 343

(2005) .

33 參閱林國全,同註 29。 34

例如,根據 OECD 組織二○○四年所修正之公司治理基本原則,公司治理應特別重視下列事 項:……(6)董事會及監察人(或監事會)等機關責任之強化(the responsibilities of the board), 藉此確保公司經營策略的有效監督與指導,以及董事會能對公司及股東負責。而此處所指之 Board,在雙軌制之國家(如我國公司法設有董事會與監察人即是;而相對的,單軌制國家如美 國僅有董事會之設),係指監察人或監事會而言。(In the typical two tier system, found in some countries, ―board‖ as used in the Principles refers to the ―supervisory board.‖)See OECD, OECD Principles of Corporate Governance, 2004, at 13.

理即已完備。此外,每一不同公司治理模式均有其自己之強處及缺陷,完 美無缺之公司治理模式似乎一時之間不可能存在。何況,公司治理涉及一 國之文化、市場及法律制度,一夕之完全轉變恐不可能。有鑑於此,本文 亦認為,於現今階段,追求審核監督(audit function)、透明(transparency) 及董事會成員一定程度之獨立性(independence)等目標,是當前全球公司 治理的一致標準(‖global corporate governance‖ standard),而且並非僅採取

美式單軌制度才能達成此等目標35。

參、我國現行上市、上櫃公司獨立董事制度之檢討與建議

一、 一般上市上櫃公司認為只要設有 二名獨立董事就是已做好

公司治理,這種的見解是否正確?

依照目前證交法第十四條之二規定,原則上獨立董事乃任意設置,例 外方由主管機關強制設置獨立人數,人數不得少於二人,且不得少於董事 席次五分之一。則若公司依證交法以及公開發行公司獨立董事設置及應遵 循事項辦法,設立了符合法定資格要件之二席獨立董事,是否即可謂公司 治理已完備?本文採否定見解。 公司治理之完備需有多方面的配合與落實 ;例如,確保一個有效公司 治理架構之基礎、董事會執行業務遵循法令;保障股東權益,使股東受公 平對待,建立股東參與公司事務、監督公司業務執行之制度;強化董事會 結構,建置利益迴避機制;發揮監督、查核之功能;提升資訊揭露的透明 度;尊重、調和利害關係人之權益36。獨立董事之設立僅在強化對董事會、 經營階層業務執行之運作,借重其專業性 、獨立性,而達到於內部進行監 督的功能,非可謂設立了獨立董事公司治理即屬完美。 是故,設立獨立董事僅為公司治理之一環,設立後其獨立性與專業性 之確保與維持亦為不可或缺的課題。 更重要的是,獨立董事亦屬董事, 其 對於公司與股東,同樣與一般之非獨立董事(執行董事及非執行董事)均 負有受託人責任(亦即,獨立董事之責任與一般董事並沒有兩樣),因而其35 See also Su, I Tzu, A Comparative Study of the Corporate Governance System in United States,

Germany and Taiwan: Why One Size Does Not Fit All, Washington University, Missouri, JSD

Dissertation (4 Jan 2008).

執行監督或特定委員會權限內之職務時,亦應善盡忠實與注意義務,方符 合設立獨立董事主要乃在促進監督功能之目的,而非徒具形式而已。

二、 大股東所支持之獨立董事,如何超然獨立行使其職權?(獨

立董事選舉方式有無改變之可能?)又,若大股東不能掌控獨

立董事,一旦獨立董事對議案行使否決權,對其他董事是否

公允?法律之解決機制又是如何?

(一)控制股東操控表決權將影響董事之獨立性 1. 控制股東操控表決權可能引發的問題(包括控制獨立董事) 在香港及新加坡,證券市場一般漸漸認為獨立之非執行董事,是在董 事會中代表少數股東之利益而存在37。事實上,很多國家之立法例均未明文 規定獨立董事如何擺脫大股東之控制。因此,眾人皆知這是各國實施獨立 董事制度最大之問題所在。 然而,控制股東本其控制地位,縱使 法律上非居於經營階層地位仍有 操控表決權,進而操控董事會決議、股東會決議 的可能。控制股東濫用表 決權,且與獨立董事或監察人有關的可能態樣: 例如,選任對其有利或自 己派系之獨立董事或監察人、阻斷董事責任的追究、解任「不聽話 、太獨 立」的獨立董事或監察人,以及任意調整、決定董事報酬等等。 2. 解決之道 (1) 改善獨立董事與監察人之選舉方式,或謂依解決之道所面臨阻力程 度之淺深,依序可酌採: ○1 法人股東不得同時推派代表當選為董事與獨立董事(及監察人) 我國公司法第二十七條第二項法人股東得以其代表人當選為董事或監 察人,且代表人有數人時,得分別當選,形同一個人之左手監督右手的局 面,該規定受國內通說批評已久。或謂:為落實監督機能,不使法人股東 操控其表決權,該條應修訂或為限縮解釋(以修訂為佳),當代表人有數人 時,法人股東得推派其全部競選董事,或推派其全部競選監察人或獨立董 事,而不得同時當選董事與獨立董事(或監察人),以落實內部之監督機制, 37David Gerald, The Independent Director, A Myth or Reality?, FEATURED ARTICLE (18 March 2008).

貫徹公司治理。 應注意者,目前證券交易法已新增第 二十六條之三,使法人股東不得 同時推派其代表人當選或擔任董事與監察人,然此規定僅適用於公開發行 公司,為落實公司之監理機制,未來應擴大該規定之適用範圍,使股份有 限公司皆有適用。 上述見解,雖頗有見地,但如加以採納,法制上必須先以獨立董事僅 擔任監督功能為前提,惟由於我國法制目前獨立董事除在公司另設有審計 委員會之情形外,仍有一般董事之決策職責(即本文前述第二種類型:設立 獨立董事,且同時設有監察人之情形),因而採用此一建議恐需先各方建立共 識,並應以立法方式為之,較為妥適。 ○2 恢復強制累積投票制 目前國內多數見解認為,為保障少數股東有推派代表當選董事 ,參與公 司經營進而達到內部監控效果之機會,應恢復強制累積投票制。 雖有反對 論者認為,強制累積投票制與國際公司自治之潮流有違,且易造成董事會 內意見紛歧。然本文以為,我國之家族企業所在多有,控制股東之影響力 龐大,為保障少數股東意見之表達, 實踐公司民主、加強公司內部監控, 應恢復強制累積投票制較為妥適。而且,此制也有助於少數股東所支持之 獨立董事得以當選,故我國法宜恢復強制累積投票制。可喜的是,有關檢討 董事及監察人選舉方式,強制採累積投票制,刪除得採全額連記法等方式,已納 入經濟部所提「公司法」部分條文修正草案,並業於二○○九年七月二日經行政 院第 3150 次會議決議通過。 ○3 董事與獨立董事、監察人應併同選舉 前述所謂法人股東之代表人不得同時 當選董事與獨立董事、監察人, 此乃為避免監督與經營權均來自同一法人格之弊端;但如係一般之選任董 事與獨立董事、監察人,在分別選舉情形下,將使控制股東得於每次之選 舉以其多數之表決權,擁護自己派系之候選人當選; 是故,同時選舉董事 與獨立董事、監察人控制股東之表決權較易分散 (按我國目前獨立董事之 選舉,係與一般董事同時進行,只是分開計票而已;至於監察人則未與董 事一起投票,屬分別選舉。),而小股東則有集中表決權於特定候選人,使 少數派得以當選為經營或監督階層,促進公司治理 之可能。本文認為,這

樣的選舉制度,確有減輕獨立董事、監察人必須依賴大股東才能當選之壓 力,日後當選行使職權較有可能發揮監督之功能,故可以思考修正現行法 採用此制。 ○4 設立提名委員會 我國新近修法只引入獨立董事、審計委員會等制,卻對最重要的「人」 的部分未予著墨。吾人觀察採行單軌制之國家,概設有提名委員會,以決 定董事、執行長、高級職員等之候選人,本文建議我國應同時引入提名委 員會,由獨立董事組成提名委員會,關於獨立董事之專業性與獨立性,得 加以審究並提名之。 ○5 由主管機關指派獨立董事或由少數股東投票選舉獨立董事 既然獨立董事擺脫不了大股東之控制力,或謂可由主管機關(如金管 會)或中立、客觀組織(如投保中心)從專家名冊中指派獨立董事,猶如 依證交法第一二六條第二項、期貨交易法第三十六條指派 證券交易所與期 貨交易所之公益董事一般。惟因證券交易所與期貨交易所具有公益性, 這 類的規定具有正當性與必要性,不會受到很大之質疑,但在追求股東利益 最大化之一般公司組織採行此制,是否有足以說服人之正當化理由,恐怕 會受到排山倒海而來的質疑。 至於主張由少數股東投票選舉獨立董事,大股東(多數股東)無投票權 之舉措,雖能配合前述一般認為獨立董事乃小股東代言人之認知,但由於 除難認定何人之持股實際屬於大股東之問題外(人頭文化氾濫之我國 ,查 核更屬困難), 在 各 國立法 例 上 此舉更 屬 罕見 。 一般國家之立法 (如新加 坡),董事(含各種董事)主要仍應由公司之股東會全體股東選出(但如後 所述,德國是由監事會選出)。因此,我國如選擇採行此制,雖法理上不難 找到根據(因為任期由大股東所控制,則無法期待獨立董事公平、客觀執 行職務38),但目前尚乏各國類似立法之支持,困難度頗高。 (2) 獨立董事獨立性之確保 觀察我國目前立法,乃在盡力不使獨立董事因身份或資金關係而影響 其公正、超然判斷的能力,惟條列式的立法較為僵化,且難以窮盡。或可 以彈性立法,使證券交易所有權就個案解釋、判斷該獨立董事是否超然獨 38 Id.

立39。又須注意的是,因我國存在許多家族企業之控制股東,在判斷獨立性 39 香港主版上市規則(以下簡稱《上市規則》)第3.13條規定:「在評估非執行董事的獨立性時, 本交易所將考慮下列各項因素,但每項因素均不一定產生定論,只是假如出現下列情況,董事的 獨立性可能有較大機會被質疑: (1) 該董事持有佔上市發行人已發行股本總額超過1%; 註:1.上市發行人若擬委任持有超過1%權益的人士出任獨立非執行董事,必須在委任前先行令 本交易所確信,該人選確屬獨立人士。持有5%或5%以上權益的人選,一般不被視作獨立人士。 2.計算《上市規則》第3.13(1)條的1%上限時,上市發行人必須將有關董事法律上持有或實益持有 的股份總數,連同任何尚未行使的股份期權、可轉換證券及其他權利(不論是以合約或其他形式 所訂明)在獲行使而要求發行股份時須向該董事或其代名人發行的股份總數,一併計算。 (2) 該董事曾從關連人士或上市發行人本身,以饋贈形式或其他財務資助方式,取得上市發行人 任何證券權益。然而,在不抵觸《上市規則》第3.13(1)條註1的條件下,如該董事從上市發行人 或其附屬公司(但不是從關連人士)收取股份或證券權益,是作為其董事袍金(酬金)的一部分, 又或是按根據《上市規則》第十七章而設定的股份期權計劃而收取,則該董事仍會被視為獨立董 事; (3) 該董事是當時正向下列公司╱人士提供或曾於被委任前的一年內,向下列公司╱人士提供服 務之專業顧問的董事、合夥人或主事人,又或是該專業顧問當時有份參與,或於相同期間內曾經 參與,向下列公司╱人士提供有關服務的僱員: (a) 上市發行人、其控股公司或其各自的任何附屬公司或關連人士;或 (b) 在建議委任該人士出任獨立非執行董事日期之前的一年內,該等曾是上市發行人控股股東的 任何人士,或(若發行人沒有控股股東)曾是上市發行人的最高行政人員或董事(獨立非執行董 事除外)的任何人士,或其任何聯繫人; (4) 該董事於上市發行人、其控股公司或其各自附屬公司的任何主要業務活動中,有重大利益; 又或涉及與上市發行人、其控股公司或其各自附屬公司之間或與上市發行人任何關連人士之間的 重大商業交易; (5) 該董事出任董事會成員之目的,在於保障某個實體,而該實體的利益有別於整體股東的利益; (6) 該董事當時或被建議委任為獨立非執行董事日期之前兩年內,曾與上市發行人的董事、最高 行政人員或主要股東有關連; 註:在不影響上述條文的一般性的原則下,就《上市規則》第3.13(6)條而言,任何與上市發行人 董事、最高行政人員或主要股東同居儼如配偶的人士,以及該董事、最高行政人員或主要股東的 子女及繼子女、父母及繼父母、兄弟姊妹以及繼兄弟姊妹,皆視為與該董事、最高行政人員或主 要股東有關連。在某些情況下,該董事、最高行政人員或主要股東的以下親屬:配偶的父母、子 女的配偶;祖父母、外祖父母;孫、外孫;父母的兄弟姊妹及其配偶;堂兄弟姊妹、表兄弟姊妹; 兄弟姊妹的配偶、配偶的兄弟姊妹;以及兄弟姊妹的子女,亦可能會被視為與有關董事、最高行 政人員或主要股東有同樣的關連關係。在這些情況下,上市發行人將要向本交易所提供一切有關 資料,讓本交易所得以作出決定。 (7) 該董事當時是(或於建議其受委出任董事日期之前兩年內曾經是)上市發行人、其控股公司

之有無時,應檢討「最終控制權」誰屬,以避免獨立董事背負利益團體之 同夥人惡名而喪失獨立性身份。 (3) 董事忠實義務與獨立性之司法審查 ○1 前言 我國公司法第二十三條第一項規定:「公司負責人應忠實執行業務並盡善良 管理人之注意義務,如有違反致公司受有損害者,負損害賠償責任。」亦即,本 項區分為注意義務與忠實義務兩個層次。美國法上針對公司董事對公司應盡之義 務,雖統稱為受託(任)人義務或信賴義務(fiduciary duty),惟此義務又可大 略分為注意義務(duty of care)以及忠實義務(duty of loyalty)。按忠實義務乃 係指公司負責人於處理公司事務在利益衝突(conflict of interests)時,必須出自 為公司之最佳利益之目的而為,不得圖謀自己或第三人之利益40。 然而,忠實義務具體之內涵為何?法院實務如何檢驗這一抽象之法律概念? 又,公司負責人執行職務是否具有獨立性?司法如何審查?這也是董事(包括獨 立董事及非獨立董事)等公司負責人是否真正做到忠實義務之要求,相當重要之 關鍵。以下擬以美國德拉瓦州法院及我國法院近來相關之判決加以探討,希望引 起我國司法實務界之重視,落實公司治理法制之基石。 或其各自的任何附屬公司又或上市發行人任何關連人士的行政人員或董事(獨立非執行董事除 外);及 註:「行政人員」包括公司內任何擔任管理職責的人士以及出任公司秘書一職者。 (8) 該董事在財政上倚賴上市發行人、其控股公司或其各自的任何附屬公司又或上市發行人的關 連人士。 獨立非執行董事須向本交易所呈交書面確認,當中必須說明: (a) 與《上市規則》第3.13(1)至(8)條所述的各項因素有關的獨立性; (b) 其過去或當時於發行人或其附屬公司業務中的財務或其他權益,或與發行人的任何關連人士 (定義見《上市規則》)的任何關連(如有);及 (c) 其於呈交按附錄五B或H表格所作聲明及承諾的時候,並無其他可能會影響其獨立性的因素。 日後若情況有任何變動以致可能會影響其獨立性,每名獨立非執行董事須在切實可行的範圍內盡 快通知本交易所,以及每年向上市發行人確認其獨立性。上市發行人每年均須在年報中確認其是 否有收到上述確認,以及其是否仍然認為有關獨立非執行董事確屬獨立人士。 附註:《上市規則》第3.13條所載的因素僅作指引之用,而並無意涵蓋一切情況。本交易所在評 估非執行董事的獨立性時,可就個別情況考慮其他有關的因素。」 40 參閱劉連煜,公司監控與公司社會責任,頁 148,1995 年 9 月。

○2 公司治理之增進與董事之獨立性 似乎舉世皆然,過去一旦出現公司重大掏空弊端乃至倒閉時,主管機關便往 往將注意之焦點擺在公司治理及獨立董事之問題上,尤其是獨立董事制度之興 革,特別受到重視。一般而言,其改革便是增加獨立董事在全體董事之比例,或 是檢討其在董事會下各委員會之功能與職權。以美國為例,在爆發恩隆案後,美 國紐約證券交易所(NYSE)及那斯達克(NASDAQ)便要求其下掛牌交易之上 市公司董事會必須由過半數之獨立董事所組成。此外,便是規定董事會下之主要 委員會:審計、提名及薪酬委員會皆必須全由獨立董事所組成。 按獨立董事之改革,並非公司治理增進之唯一途徑。因為正如諸多論者所指 出,獨立董事制度也可能導致其他的問題。例如,獨立董事的有效性之限制,包 含「時間、資訊和誘因(傾向)等等限制。」亦即,獨立董事比內部董事有可能 較少關於公司的資訊和較少做好的動機。因此,公司治理之加強,應是多方面進 行,始能克盡其功,不能只著重獨立董事之單項制度而已。 當然,董事之獨立性之於董事忠實義務之履行,其重要性不言可喻。因為這 關係著董事在做決策時是否有絕對的自由。然而,如何認定獨立性是否具備?讓 我們先看一看我國公司證券法制中有提到「獨立」二字之獨立董事制度的相關規 定,其次再檢討其規定之周密及實用性。最後,由美國及我國司法實務觀點剖析 如何認定董事獨立性之困難問題。 ○3 獨立董事之定義 然而,何謂獨立董事?其資格條件為何?依證交法規定:「獨立董事應具備 專業知識,其持股及兼職應予限制,且於執行業務範圍內應保持獨立性,不得與 公司有直接或間接之利害關係(證交十四之二第二項前段)」。至於何謂「專業」、 「持股及兼職限制」、「獨立性」?依證交法,這些事項,以及獨立董事提名方式 41及其他應遵行事項之辦法,由主管機關定之(證交十四之二第二項後段)。 A.專業資格 依「公開發行公司獨立董事設置及應遵循事項辦法」42(以下簡稱「獨立董 事設置辦法」)規定,獨立董事之「專業資格」,指: 41 按公司法第一九二條之一,規定持股百分之一以上之股東與公司董事會,有董事候選人提名 權利。 42 民國九十五年三月二十八日金管證一字第○九五○○○一六一五號令。

應取得下列專業資格條件之一,並具備五年以上工作經驗(第二條): 一、商務、法務、財務、會計或公司業務所需相關科系之公私立大專院校講 師以上。 二、法官、檢察官、律師、會計師或其他與公司業務所需之國家考試及格領 有證書之專門職業及技術人員。 三、具有商務、法務、財務、會計或公司業務所需之工作經驗。 B.持股及兼職限制 至於「持股及兼職限制」的情形,依「獨立董事設置辦法」則指: (1)本人及其配偶、未成年子女或以他人名義持有公司已發行股份 總額百分之一以上或持股前十名之自然人股東(第三條第一項 第三款)。 (2)公開發行公司之獨立董事兼任其他公開發行公司獨立董事不得 逾三家(第四條)。 C.獨立性 至於「獨立性」如何認定的問題,根據「獨立董事設置辦法」,具下列情形 者,被認為係違反「獨立性」的要求: 「公開發行公司之獨立董事應於選任前二年及任職期間無下列情事之一 (第三條): 一、公司或其關係企業之受僱人。 二、公司或其關係企業之董事、監察人。但如為公司或其母公司、公司直接 及間接持有表決權之股份超過百分之五十之子公司之獨立董事者,不 在此限。 三、本人及其配偶、未成年子女或以他人名義持有公司已發行股份總額百分 之一以上或持股前十名之自然人股東。 四、前三款所列人員之配偶、二親等以內親屬或五親等以內直系血親親屬。 五、直接持有公司已發行股份總額百分之五以上法人股東之董事、監察 人或受僱人,或持股前五名法人股東之董事、監察人或受僱人。 六、與公司有財務或業務往來之特定公司或機構之董事(理事)、監察人(監 事)、經理人或持股百分之五以上股東。 七、為公司或關係企業提供商務、法務、財務、會計等服務或諮詢之專

業人士、獨資、合夥、公司或機構之企業主、合夥人、董事(理 事)、監察人(監事)、經理人及其配偶。 公開發行公司之獨立董事曾任前項第二款或第六款之公司或其關係企業或 與公司有財務或業務往來之特定公司或機構之獨立董事而現已解任者,不適用前 項於選任前二年之規定。 前述第六款所稱特定公司或機構,係指與公司具有下列情形之一者: 一、持有公司已發行股份總額百分二十以上,未超過百分之五十。 二、他公司及其董事、監察人及持有股份超過股份總額百分之十之股東 總計持有該公司已發行股份總額百分之三十以上,且雙方曾有財 務或業務上之往來紀錄。前述人員持有之股票,包括其配偶、未 成年子女及利用他人名義持有者在內。 三、公司之營業收入來自他公司及其聯屬公司達百分之三十以上。 四、公司之主要產品原料(指占總進貨金額百分之三十以上者,且為製造產 品所不可缺乏關鍵性原料)或主要商品(指占總營業收入百分之三十 以上者),其數量或總進貨金額來自他公司及其聯屬公司達百分之五十 以上。 第一項及前項所稱母公司及聯屬公司,應依財團法人中華民國會計研究發展 基金會發布之財務會計準則公報第五號及第七號之規定認定之。」 由上可見,我國現行法令,顯然係以金錢上、經濟上的關係為前提,以架構 所謂之董事之獨立性法規範。 在美國公開掛牌交易之公司,一定須遵守三個主要定義獨立董事身份的法 源:交易所上市掛牌的規定、聯邦法律【例如,沙氏法(the Sarbanes-Oxley Act)】, 以及州之公司法(其中尤以德拉瓦州公司法最屬重要)。另外,許多公司也保有 他們自身的內部標準用來界定誰將被認為係獨立的董事。 按獨立董事常以負面表列加以定義。雖然細節有些不同,但一個獨立董事一 般來說必須是:(1)非公司的管理階層;(2)不直接或間接地與公司有重要生 意往來或和股東有重大不同之利益存在;(3)沒有家人屬於前兩項之情形。換 言之,於具備此等情形,董事被認為會因金錢上誘因或為圖利家人而決策偏袒 (bias)。 美國法律學院建議獨立董事之獨立性應由以下標準判定:如董事受制於利害