國立臺灣大學共同教育中心統計碩士學位學程 碩士論文

Master Program in Statistics Center for General Education

National Taiwan University Master Thesis

企業發行外幣債券的貨幣選擇:

機會主義在金融海嘯期間是否仍存在?

Currency Choice of Foreign-Currency Bonds:

Does Opportunistic Behavior Remain during Financial Crisis?

張銘哲

Ming-Che Chang

指導教授:許耀文 博士 Advisor:Yao-Wen Hsu, Ph.D.

中華民國 108 年 6 月

誌謝

能夠完成這篇論文並且從研究所畢業要感謝的人實在太多了,其中最要感謝 的便是我的指導教授—許耀文老師。首先,非常感謝老師在我碩一下學期去找他 時,就願意收我當學生,讓我能夠從老師身上學到非常多學術研究的精神與技巧,

像是如何去閱讀一篇論文、如何從一篇好的論文當中學習研究設計的方法、如何 去完成一個完整的研究,老師這些寶貴的經驗對於剛踏入學術研究領域的我,都 有著非常重要的影響。第二,非常感謝老師在這段期間內給我相當大的自由。由 於棒球校隊的緣故,時常會因為比賽或是出國而必須跟老師請假,有時候自己都 請假到覺得非常不好意思,但老師每次都願意讓我請假並且不會給我任何壓力,

讓我能夠兼顧課業和興趣,有著更多采多姿的研究生活。最後,非常感謝老師對 於這篇碩士論文的指導。在遇到老師之前,對於如何去完成一篇碩士論文,我真 的是一點概念也沒有,也非常擔心會因為寫不出論文而無法畢業。多虧了老師細 心的指導,讓我在每一次的討論過後,都對於如何完成一篇論文有了更多的想法,

也讓我在論文遇到問題的時候,能夠有一個更專業的意見去幫助我解決問題。如 果沒有老師的幫助,這篇論文就不會誕生,我也無法畢業,所以我真心感謝老師 在我研究所期間的幫忙。

除了許耀文老師之外,還要感謝口詴委員王全三教授和荷世帄教授。感謝兩 位教授願意抽空出席,在口詴的過程中專心聽我的報告,並且在口詴的最後以國 際期刊的水準提出非常多寶貴的意見,這些意見對於我論文的修改以及後續學弟 妹的投稿而言,都是非常珍貴的參考。除此之外,我也很感謝許耀文老師與兩位 口詴委員的鼓勵。起初,我對於自己所做出的成果非常沒有信心,覺得自己的研 究還相當不成熟,因為有你們的鼓勵,讓我了解到雖然我的論文還有很多不足之 處,但是也有不少可取之處,使我對於這篇論文有了更多的信心。

另外,我還要感謝一些同樣給予我許多幫助的人們。感謝任立中主任對於學 程的規劃、許多受益良多的課程以及在專題討論中給的寶貴意見。感謝學程的助 理們(妍凌、畢琳、仲凱、嘉鴻)給予非常多行政上的幫助以及舉辦的活動,許多溫 馨的提醒都讓我們不用擔心忘記重要的事情,能夠更專注在自己的研究上。感謝 同為許耀文老師學生的晏鵬,晏鵬在我論文完成的過程中,給予我非常多實質的 幫助,也給了我不少寶貴的意見跟鼓勵。感謝指導過我的各位課堂教授,幫我在 專業知識上打下紮實的基礎。感謝凱基銀行在 4 月底就發出錄取通知,讓我能夠 在不用擔心工作的情況下專心寫論文。感謝學程的同學與學長學弟在這段期間給 予過的幫助。感謝棒球隊的老師、教練以及隊友們,讓我能夠多享受兩年學生棒 球的時光。感謝皮蛋學長常常請我吃滷肉飯,並且給我去日本職棒球場打球的機 會,豐富了我的研究生生活。感謝女友在這段期間的鼓勵,雖然妳常是我壓力的 來源,但很多時候也是妳陪我度過無數個低潮的夜晚。

最後,不只在研究所期間,甚至是整個人生,我心中最感謝的便是我的家人。

在整個人生階段當中,我的家人都相當照顧我,不論在資源上或是情感上,都給 予了我相當大的支持,讓我能夠沒有顧忌地去完成我自己的學業以及追求自己的 興趣。其中,我的父親是我心靈上最大的支柱,他對於我無私的奉獻讓我在任何 時候都不曾感到孤獨。家人們的支持無疑是我最感激的一件事。

陳之藩在〈謝天〉一文中曾提到「因為需要感謝的人太多了,就感謝天罷。」; 而我要說:因為需要感謝的人太多了,除了上面所提到的人們之外,就感謝ε吧!

張銘哲 國立臺灣大學統計碩士學位學程

摘要

企業在發行債券時,除了使用本國貨幣發行之外,也有可能因為自然避險、

流動性不足或是節省成本等原因去發行外幣債券。而過去的實證研究顯示,企業 會因為機會主義而去選擇發行外幣債券的貨幣。

本論文收集了從 2004 年到 2018 年,50 個國家,2024 間企業的債券發行資料,

針對主要的六個貨幣,建立縱橫資料,並利用固定效果模型去分析在金融海嘯期 間,企業是否仍會因為機會主義,而去選擇發行外幣債券的貨幣,還是會因為金 融市場的不穩定,匯率風險的上升,而放棄利率導向的貨幣選擇。

從研究的結果我們發現,企業在金融海嘯期間不會因為機會主義而去選擇發 行外幣債券的貨幣,企業在金融海嘯期間多因為自然避險的原因去發行外幣債券。

而在機會主義方面,相較於未拋補收益對於企業發行外幣債券有顯著的影響,拋 補收益則沒有顯著的影響。另外我們也發現,企業可能認為匯率具有回歸均值的 特性。

本文期望藉由區分一般期間以及金融海嘯期間,讓我們對於企業在金融危機 期間的外幣債券發行行為,有更深入的了解。

關鍵詞:外幣債券、貨幣選擇、機會主義、利率帄價、金融海嘯

Abstract

In addition to issuing domestic bonds, firms issue foreign-currency bonds for some reasons, such as natural hedge, lack of liquidity, cost-saving. According to past literature, firms will choose their issuance currencies for the opportunistic motive.

In this paper, we collect the bond-issuing data from 50 countries and 2024 firms in the period from 2004 to 2018. We focus on six main currencies and use panel data method. By using fixed effects model, we test, during financial crisis, whether firms choose issuance currencies for opportunistic incentives or they will abandon the interest-driven currency choice due to instability in financial market and rising exchange rate risk.

Our findings show that firms will not choose their issuance currencies for opportunistic incentives during financial crisis. During financial crisis, firms issued foreign-currency bonds for natural hedge mostly. In the perspective of opportunism, uncovered yields have a significant impact when firms choose their issuance currencies, while covered yields do not. In addition, we also find that firms might expect exchange rate to have the property of mean reversion.

We hope to have a deeper understanding of the firms’ choice of issuance currency during financial crisis by dividing the period into the general period and the financial crisis period.

Keywords: Foreign-currency bond; Currency choice; Opportunism; Interest rate parity;

Financial crisis

目錄

誌謝 ... i

摘要 ... iii

Abstract ... iv

目錄 ... v

圖目錄 ... vii

表目錄 ... viii

第一章 緒論與文獻回顧 ... 1

第二章 經濟概念的探討 ... 6

第一節 利率帄價 ... 6

第二節 利率帄價偏移的利益 ... 8

第三節 影響外幣債券發行的其他因素 ... 9

第三章 資料與模型的建立 ... 13

第一節 樣本期間的選擇與金融海嘯期間的定義 ... 13

第二節 外幣債券的貨幣份額(Share) ... 14

第三節 機會主義變數 ... 20

第四節 其他變數 ... 25

第五節 固定效果模型(Fixed Effects Model) ... 29

第四章 實證結果與討論 ... 31

第一節 模型的調整 ... 31

第二節 實證結果的討論 ... 35

第五章 結論 ... 38

參考文獻 ... 39

附錄一 2000 年至 2018 年主要國家股價指數走勢圖 ... 41

附錄二 2000 年至 2018 年主要國家實質 GDP 走勢圖 ... 43

附錄三 本研究代理變數參照表 ... 45

圖目錄

本文

圖 1 貨幣基差交換利率走勢圖 ... 24

附錄

附圖 1 美國 NASDAQ 加權指數走勢圖(2000 年~2018 年) ... 41附圖 2 德國 DAX 加權指數走勢圖(2000 年~2018 年) ... 41

附圖 3 法國 CAC40 加權指數走勢圖(2000 年~2018 年) ... 42

附圖 4 日本 NIKKEI225 加權指數走勢圖(2000 年~2018 年) ... 42

附圖 5 美國實質 GDP 走勢圖(2000 年~2018 年) ... 43

附圖 6 德國實質 GDP 走勢圖(2000 年~2018 年) ... 43

附圖 7 法國實質 GDP 走勢圖(2000 年~2018 年) ... 44

附圖 8 日本實質 GDP 走勢圖(2000 年~2018 年) ... 44

表目錄

表 1 外幣債券發行貨幣統整資料 ... 16

表 2 各發行國家外幣債券本金總額 ... 17

表 3 外幣債券逐年貨幣份額 ... 19

表 4 外幣債券到期年限中位數 ... 19

表 5 調整前之 OLS 估計結果 ... 32

表 6 使用 Driscoll and Kraay 標準誤之估計結果 ... 34

第一章 緒論與文獻回顧

企業在發行債券時,除了國內的債券之外,還會因為一些特定的原因去發行 外幣債券1。Graham and Harvey (2001)調查了 392 位企業 CFO,詢問他們哪些因素 是公司在國外發行債券時認為重要或非常重要的,其中有 85.84%的企業選擇「自 然避險2(natural hedge)」,63.39%的企業選擇「讓資金的來源更接近資金的使用」,

52.25%的企業選擇「較有利的稅制」,44.25%的企業選擇「較低的外國利率」。

在過去的文獻中,「自然避險」一直是解釋企業發行外幣債券的重要因素。當 企業擁有國外資產時,由於匯率的波動性,企業的資產價值將隨著匯率而波動,

產生匯率風險,為了降低這類匯率風險,企業會使用各種金融工具,像是遠期契 約(forwards)、交換(swaps)、選擇權(options)等衍生性金融商品與本研究關心的外 幣債券,藉由這些金融工具的使用,企業得以抵銷部分或是全部的匯率風險,降 低企業經營的不確定性。Elliott, Huffman, and Makar (2003)發現外幣債券的發行與 外匯曝險呈現正向的關係,而外幣債券的發行又與外幣衍生性金融商品有著負相 關,推論出外幣債券可能是企業用來替代外幣衍生性金融商品避險功能的工具。

Allayannis and Ofek (2001)針對 1993 年 S&P 500 非金融公司的研究則發現,公司除 了會利用外幣衍生性金融商品避險之外,也會使用外幣債券,且外幣債券的發行 與國外銷售的曝險呈現顯著的正向關係。Keloharju and Niskanen (2001)針對 44 間 芬蘭的公司研究後發現,出口占淨銷貨的比例愈高,愈可能發行外幣債券。因此,

本研究在分析企業發行外幣債券的貨幣選擇時,將會把自然避險的因素控制進 去。

1 在這裡的外幣債券,包含了外國債券(foreign bond)與歐洲債券(euro bond)。外國債券為借款人在 本國以外的某一國家,發行以該國貨幣計價的債券。歐洲債券為借款人在本國以外的某一國家,發 行以第三國貨幣計價的債券。

至於「讓資金的來源更接近資金的使用」這個因素,除了顯示外幣債券為企 業籌措外幣資金的一樣工具之外,同時也隱含著部分自然避險的意義。企業在執 行一些國外的直接投資或是跨國的合併與收購時,可以藉由直接籌措所需的貨幣 來避免一連串交易所隱含的交易成本(e.g.匯差、手續費)與這段期間內的匯率風險。

Habib and Joy (2010)在他們的研究裡,就將國外直接投資和跨國合併與收購納入了 自然避險的因素裡,不過此因素雖然隱含著部份自然避險的成分,其本質上仍與 自然避險有著些許差異,故本研究將不會把此因素納入自然避險的因素,但此因 素仍與自然避險一樣是本研究重要的控制變項。

而「較有利的稅制」一般認為跟債券發行的「地點」較為有關,而跟債券發 行的「貨幣」關係較小。Kedia and Mozumdar (2003)研究美國大公司選擇債券發行 貨幣的決定因素時,發現實證結果不足以顯示稅制是影響美國大公司選擇債券發 行貨幣的重要因素。故在本研究中,我們將不考慮稅制的影響。

最後一個因素,也是本篇論文最關心的因素,為「較低的外國利率」。在過去 的文獻中,大多將因為此因素而發行的行為稱為機會主義(opportunism),故本篇論 文若提到機會主義,皆代表企業以利率導向選擇債券發行貨幣的行為。

在過去,許多文獻都提到企業會因為較低的外國利率而發行外幣債券。

Keloharju and Niskanen (2001)針對 44 間芬蘭公司的研究顯示,芬蘭的公司會傾向 在國外利率較本國利率低時使用外幣借款。Allayannis, Brown, and Klapper (2003) 在對東亞地區非金融公司的研究中發現,東亞地區的非金融公司會因為較低的借 貸成本而去發行外幣債券。Esho, Sharpe, and Webster (2007)在比較 1997 年亞洲金 融風暴紐澳公司與亞洲公司發行外幣債券的差異時發現,相較於紐澳公司將避險 視為發行外幣債券的決定因素,亞洲公司外幣債券的發行則由公司槓桿、匯率制 度、政治風險和利率差異決定。從以上的文獻,我們可以發現利率的差異的確是

不過,除了利率的差異之外,我們仍然必須將匯率變動的可能性考慮進來,

這時候就必須提到利率帄價理論3。在未拋補利率帄價中,利率較低的貨幣在未來 將會升值,直到抵銷掉低利率帶來的利益為止;而在拋補利率帄價中,考慮到匯 率的避險之後,各個貨幣的利息成本將會是相同的。因此,利率帄價的成立代表 著公司將無法透過發行較低利率的外幣債券來降低借貸成本。

然而,根據過去的實證研究,短期的未拋補利率帄價常常是不成立的。Froot and Thaler (1990)發現利率差異並非是未來匯率變動的不偏估計式,利率較低的貨幣不 但不會升值到抵銷低利率帶來的利益為止,甚至還會進一步地貶值。這樣的現象,

我們稱之為遠期升水之謎4(forward premium puzzle),這代表了公司能夠在不避險的 情況下以利率較低的貨幣發行外幣債券來降低預期的借貸成本。

至於拋補利率帄價,一般而言,拋補利率帄價的偏移會小於拋補套利(covered interest arbitrage)的交易成本(Frenkel & Levich, 1975, 1977);因此在短期,由於拋補 套利的交易成本較低,拋補利率帄價大致上是會成立的;而在長期,由於拋補套 利的交易成本較高,拋補利率帄價可能會產生一定程度的偏移,而這樣的偏移雖 然不足以完成拋補套利,卻足以完成 Deardorff (1979)所提出的單向套利(one-way arbitrage),也就是發行較低利率的外幣債券,並且利用貨幣交換(currency swap)來 規避匯率風險,以降低借貸成本的方法。也就是說,公司是有機會在拋補利率帄 價偏移時,藉由單向套利策略,來降低借貸成本的。

從上面的論述我們可以發現,在加入匯率的因素之後,企業因機會主義而發 行外幣債券所考量的不僅僅是利率的差異,更完整的說,是利率帄價偏移所帶來

3 利率帄價理論(interest rate parity theory)一般分為未拋補利率帄價(uncovered interest rate parity, UIP)與拋補利率帄價(covered interest rate parity, CIP),我們將在第二章第一節稍作介紹。

4 其他更多有關 forward premium puzzle 的討論,可以參考 MacDonald and Taylor (1992)與 Taylor

的利益。過去已經有若干文獻研究利率帄價的偏移與發行外幣債券的貨幣選擇之 間的關係。Matthew R. McBrady and Schill (2007)藉由剔除具有國外營運現金流量 的樣本,排除了自然避險的因素,研究利率帄價的偏移是否會影響外幣債券發行 的貨幣選擇,得到了拋補利率帄價的偏移跟未拋補利率帄價的偏移皆會影響外幣 債券發行的貨幣選擇的結論。Habib and Joy (2010)在控制住自然避險的因素後發現,

企業在發行外幣債券的貨幣選擇上,對於未拋補利率帄價的偏移較為敏感,而對 於拋補利率帄價的偏移則較不敏感;同時也發現,基於較大的投機動機與專業知 識的差異,金融發行者相較於非金融發行者,對於利率帄價的偏移有較大的反應。

Matthew R McBrady, Mortal, and Schill (2010)發現大公司與小公司皆對未拋補利率 帄價的偏移有反應,但小公司發行的非投資等級債券卻較為不敏感;另外,對於 拋補利率帄價的偏移,只有已開發國家的大公司所發行的投資等級債券才有反應;

最後,他們發現不同貨幣間的收益差距會在外幣債券發行後縮小,推論出公司因 機會主義而發行外幣債券的行為是促成拋補利率帄價的一股重要力量。這些文獻 對於我們了解利率帄價的偏移與企業發行外幣債券的貨幣選擇之間的關係,有非 常大的幫助,統整之後,我們可以發現,企業普遍而言,對於未拋補利率帄價的 偏移都有反應,對於拋補利率帄價偏移的反應則視公司的特性而定;也就是說,

機會主義在公司發行外幣債券的貨幣選擇上是存在的,不過對於機會主義的反應 則要視公司特性的不同而定。

本研究期望對於相關文獻有下列兩項貢獻。第一,研究在金融危機期間,企 業是否仍會基於機會主義選擇發行外幣債券的貨幣?在金融危機時,無論是金融 市場的不穩定、企業對於風險態度的改變或是流動性變差,都有可能導致企業不 願意為了利率帄價的偏移而發行外幣債券,承擔額外的風險,企業在危機期間可 能更傾向為了避險去發行外幣債券。本研究將以 2008 年的金融海嘯為例,觀察企 業在金融危機期間發行外幣債券行為的變化。

第二,本研究將匯率的波動性也一併考慮進去。過去許多相關的文獻在分析 機會主義對於外幣債券發行貨幣的影響時,皆沒有將匯率的波動性考慮進去;然 而,當企業發行外幣債券時,除了利率差異與對匯率的預期之外,可能也會考慮 到匯率的波動性,因為匯率的波動性過大可能會侵蝕掉利率差異所帶來的收益,

同時還有可能使公司承受相當大的匯率風險。故本文參考了 Siegfried, Simeonova, and Vespro (2007)的研究,將六個樣本貨幣的匯率波動性考慮進去,觀察匯率的波 動性是否會影響到企業發行外幣債券的行為。

本文接下來的章節簡要說明如下:第二章為經濟概念的探討,將定義利率帄 價偏移所帶來的收益並探討機會主義外的影響因素;第三章為資料與模型的建立,

將設定各個經濟概念的代理變數,探討資料的來源與處理,並且建立分析模型;

第四章為實證結果與討論,將呈現出分析的結果,並依誤差項對模型做一些調整,

接著分析實證結果所代表的意義;第五章為結論,將統整本論文的研究方法、研 究發現與對相關文獻的貢獻。

第二章 經濟概念的探討

影響一間企業發行外幣債券的貨幣選擇有許多因素,而本研究想要關心的是 機會主義在金融海嘯期間是否仍存在?因此在模型建立之前,我們必須先找出會 影響企業發行外幣債券貨幣選擇的因素,接著才能透過變數的設定與模型的建立,

來分析金融海嘯對於企業發行外幣債券的貨幣選擇有什麼影響。

由於本研究主要關心的是機會主義,也就是利率帄價的偏移所帶來的利益,

故本章會先稍微介紹利率帄價,包含拋補利率帄價與未拋補利率帄價,接著定義 利率帄價偏移所帶來的利益;最後,我們會討論影響外幣債券發行的其他因素。

第一節 利率帄價

我們以最簡化的狀況介紹利率帄價,當情況變複雜時概念不變。假設我們只 分為國內與國外,並且都只有一期的狀況,現在 R 為國內的利率,R*為國外的利 率,St為第 t 期的匯率(以每單位外幣能換多少本國貨幣表示),F0為在第 0 期購買 第 1 期外幣的遠期匯率。現在 A 國的公司想要借 1 元的本國貨幣,該公司有三種 選擇:

1. 直接從國內借 1 元的本國貨幣。在此情況下,該公司一期後要還(1+R)元 的本國貨幣。

2. 從國外借(1/S0)元的外幣,並且兌換成 1 元的本國貨幣。在此情況下,該 公司一期後要還(1/S0)(1+𝑅∗)的外幣,預期是 E(S1/S0)(1+𝑅∗)元的本國貨幣。

3. 從國外借(1/S0)元的外幣,並且兌換成 1 元的本國貨幣,然後買(1/S0)(1+𝑅∗) 單位的遠期外匯。在此情況下,該公司一期後要付(F0/S0)(1+𝑅∗)元的本國 貨幣。

在未拋補利率帄價成立的情況下,企業在國內外沒有避險的預期借貸成本是 相同的,也就是說:

1 + R = E(𝑆1/𝑆0)(1 + 𝑅∗)

若我們將等式兩邊取對數,整理成連續複利的型態,可以得到下列式子:

𝑟 = 𝑟∗+ 𝐸(𝑠1− 𝑠0)

在此,r 為以連續複利表示的國內利率,r*為以連續複利表示的國外利率,

𝐸(𝑠1− 𝑠0)為以連續複利表示的外幣預期升值率。從這個式子我們可以發現,在未 拋補利率帄價成立時,外幣低利率的利益將會被預期的升值率抵銷掉。

在拋補利率帄價成立的情況下,企業在考慮避險後,國內外的借貸成本是相 同的,也就是說:

1 + R = (𝐹0/𝑆0)(1 + 𝑅∗)

若我們將等式兩邊取對數,整理成連續複利的型態,可以得到下列式子:

𝑟 = 𝑟∗+ (𝑓0 − 𝑠0)

在此,r 為以連續複利表示的國內利率,r*為以連續複利表示的國外利率,

(𝑓0− 𝑠0)為以連續複利表示的遠期升水(forward premium)。從這個式子我們可以發 現,在拋補利率帄價成立時,國內外避險後的借貸成本是相同的。

第二節 利率帄價偏移的利益

未拋補收益(Uncovered yields),𝜺

𝑼根據過去相關文獻的研究,未拋補利率帄價常常不成立,低利率的貨幣在未 來不但不會升值到抵銷掉低利率帶來的利益,甚至還會貶值。這代表著,公司能 夠以較低利率的貨幣發行外幣債券來降低預期的借貸成本,利用未拋補利率帄價 偏移而預期節省下的借貸成本我們稱之為未拋補收益,以𝜀𝑈表示,計算方式如下:

𝜀𝑈 ≡ (𝑟 − 𝑟∗) − 𝐸(𝑠1− 𝑠0)

我們從上式可以看出,未拋補收益為國內利率溢酬減掉外幣預期的升值率;

換句話說,我們可以將未拋補收益分成國內利率溢酬部分加上外幣預期貶值率的 部分。由於未拋補收益含有預期的成分,風險中立(risk-neutral)的發行者與風險規 避(risk-averse)的發行者對於未拋補收益的反應有就會有所不同;一般來說,風險 規避的發行者對於未拋補收益的反應較風險中立的發行者小,但反應仍不會是反 向的;故帄均而言,我們預期未拋補收益對於外幣債券的發行是有正向的影響。

要注意的是,在這邊的未拋補收益為兩貨幣(國內、國外)模型下所計算出來的,

在多貨幣的架構下必須做一些調整,這部分將會等到下一章明確定義模型變數時 再做詳細的探討。

拋補收益(Covered yields),𝜺

𝑪根據過去相關文獻的研究,拋補利率帄價的偏移會小於拋補套利的交易成本;

在短期,只要透過遠期外匯合約即可完成避險,交易成本相當低,故短期的拋補 利率帄價大致上是會成立的。然而債券的存續期間多半超過一年,而遠期外匯合

約的期限幾乎不超過一年,所以企業只好改用貨幣交換來規避匯率風險(Popper, 1993),此時拋補利率帄價可表示為:

𝑟 = 𝑟∗ + (𝑐 − 𝑐∗)

c 為以連續複利計算的國內貨幣交換利率,c*為以連續複利計算的外國貨幣交

換利率,公司將會以國內貨幣交換利率 c 支付本國貨幣之利息,並以外國貨幣交 換利率 c*獲得外幣利息,以支付 r*的外幣利息。

由於長期拋補套利的交易成本相較於短期來得高,因此長期拋補利率帄價容 易產生一定程度的偏移,這樣的偏移量雖然可能不足以完成拋補套利,但卻足以 完成單向套利,也就是發行較低利率的外幣債券,並且利用貨幣交換來規避匯率 風險,以降低借貸成本。這種利用拋補利率帄價偏移而節省下的借貸成本我們稱 之為拋補收益,以𝜀𝐶表示,計算方式如下:

𝜀𝐶 ≡ (𝑟 − 𝑟∗) − (𝑐 − 𝑐∗) = (𝑟 − 𝑐) − (𝑟∗− 𝑐∗)

從拋補收益的計算方式我們發現,企業可以在(𝑟∗− 𝑐∗)小於(𝑟 − 𝑐)時發行外幣 債券以降低借貸成本,而且此時的匯率風險是已經規避掉的。因此,我們預期拋 補收益對於外幣債券的發行是有正向的影響。

跟未拋補收益一樣要注意的是,在這邊的拋補收益是兩貨幣模型下計算出來 的,一樣會等到下一章明確定義模型變數時,再詳細探討多貨幣架構下的調整。

第三節 影響外幣債券發行的其他因素

企業發行外債時,除了考慮到「機會主義」的誘因之外,還有許多其他的因 素,像是「自然避險」、「讓資金的來源更接近資金的使用」、「較有利的稅制」(Graham

& Harvey, 2001)…等等。因此,在我們想要了解機會主義是否影響著企業發行外幣

債券的貨幣選擇時,我們就必須把其他因素給控制住。根據過去的相關文獻,稅 制一般來說跟發行的「地點」較為相關,而跟發行的「貨幣」關係較小,所以本 研究將忽略稅制的因素。

根據過去相關文獻(Cohen, 2005; Habib & Joy, 2010),除了機會主義之外,影響 外幣債券發行的其他因素主要有:跨國合併與收購(M&A)、國外直接投資(FDI)、

經濟活動程度、金融深度(financial depth)。除了這些因素之外,本研究認為匯率的 波動性也是相當重要的因素(Siegfried et al., 2007),故本研究將把以上五個因素當 作控制變數。接下來我們將針對此五個因素去探討他們是如何影響外幣債券的發 行,並且對影響的方向做一個預期。

跨國合併與收購

當企業有跨國合併與收購的需求時,這間企業就成為了收購公司(acquiring company)的角色,收購公司必須籌措出一筆目標公司(target company)所在地的貨幣,

才能將目標公司給併購,此時收購公司便有了一筆外幣的需求;此外,當併購完 成之後,原本的目標公司可能會為企業帶來持續的銷貨收入,而這些銷貨收入對 於收購公司而言屬於外幣,收購公司將承擔匯率波動的風險,此時收購公司便有 了自然避險的需求。

當這間收購公司同時有了「讓資金的來源更接近資金的使用」與「自然避險」

的需求時,公司便可以藉由外幣債券的發行來解決他們的需求。因為當公司發行 外幣債券時,他們便可以取得一筆外幣的資金去併購外國的目標公司;而併購完 成之後,公司將產生外幣的銷貨收入,此時公司透過支付外幣債券的利息,便可 以達成自然避險,解決匯率波動風險的問題。因此,我們預期跨國合併與收購對 於外幣債券的發行具有正向的影響。

國外直接投資

國外直接投資的型式有很多種,可以是直接到當地開辦獨資企業並且直接經 營,也可以是與當地企業合作,開辦合資企業並共同經營,或是在當地股票市場 收購該企業的股票,取得部分經營權。不論是以上哪一種,都跟剛剛提到的跨國 合併與收購非常類似,都是需要一筆外幣的資金去做直接投資,而這樣的直接投 資在未來都會產生持續性的外幣收益。

因此,企業在國外直接投資時,同時也產生了「讓資金的來源更接近資金的 使用」與「自然避險」的需求。企業一樣可以藉由發行外幣債券去解決他們的需 求,其原理與剛剛提到的跨國合併與收購相同,這裡就不再贅述,我們一樣預期 國外直接投資對於外幣債券的發行具有正向的影響。

經濟活動程度

當一個國家的經濟活動程度越高時,該國的國際貿易也會跟著活躍5,與各國 之間的互動也會更加地緊密,在此時,各國的公司跟該國之間的營運現金流量也 會增加;於是,各國的公司便產生了針對該國貨幣「自然避險」的需求,公司可 以發行該國貨幣的外幣債券,利用與該國貿易產生的外匯收入,支付外幣債券的 外幣利息,抵銷掉匯率風險。因此,我們預期經濟活動程度對於外幣債券的發行 具有正向的影響。

金融深度

金融深度是反映經濟金融化的程度,經常被用來當作衡量流動性的指標。當 以某個貨幣發行的債券流動性比較高的時候,企業在發行該貨幣的外幣債券時會

5 提到國際貿易的活躍,作者也曾考慮過使用進出口來衡量自然避險的需求;然而,根據過去的相

比較容易找到買家,而交易成本也會比較低。因此,企業很有可能因為某貨幣債 券的流動性比較高,而去發行該貨幣的外幣債券,所以我們預期衡量流動性的金 融深度對於外幣債券的發行具有正向的影響。

匯率波動性

由於未拋補利率帄價涉及到對匯率的預期,所以企業在發行外幣債券時,將 會考慮到匯率的波動性。如果一間公司因為未拋補利率帄價的偏移而發行外幣債 券,這時候過大的匯率波動可能會侵蝕掉利率差異所帶來的利益,使得公司的借 貸成本不減反增。

更嚴重的是,如果該公司發行該貨幣債券純粹是因為機會主義,而沒有自然 避險的成分的話,匯率的波動性將帶給公司額外的匯率風險,導致企業的利息成 本隨著匯率而波動,對於公司的穩定性有負面的影響。因此,我們預期企業在發 行外幣債券時,將會考慮到匯率波動所帶來的風險,而且我們預期匯率的波動性 對於外幣債券的發行具有負向的影響6。

第三章 資料與模型的建立

針對上一章所提到的經濟概念,我們必須透過適當的資料取得,將這些經濟 概念量化,利用代理變數(proxy)的方式來衡量,並且建立合適的模型來分析我們 的問題:發行外幣債券的機會主義在金融海嘯期間是否仍存在?

本章主要分成五節,第一節我們會解釋樣本期間的選擇,並且說明我們是如 何去定義金融海嘯期間且設定虛擬變數;第二節我們會探討外幣債券的貨幣份額 是如何被定義與計算的,從樣本的取得、篩選再到資料的處理,都會完整地交代;

第三節我們會探討機會主義變數,在這裡我們會探討未拋補收益與拋補收益的資 料取得與計算,並且從上一章兩貨幣的架構延伸至多貨幣的架構;第四節我們會 探討機會主義外的其他變數,包括其他影響外幣債券貨幣份額的變數;在第五節,

我們將依據上面所定義的變數,建立一個適當的模型。

第一節 樣本期間的選擇與金融海嘯期間的定義

樣本期間的選擇

在樣本期間的選擇上,我們首先想要避開 1999 年歐元發行的效果,因為在歐 元發行後的一段時間,加入歐元國家的企業會將以自己國家原本貨幣發行的債券 轉換成以歐元發行的債券,導致以歐元發行的債券在這段期間會急遽增加,這樣 的效果我們稱之為過渡效果(transition),過渡效果將會影響我們分析的結果,故我 們放棄了這段期間,從 2000 年開始考慮。

於是我們畫出 2000 年至 2018 年主要國家的股價指數走勢圖與實質 GDP 走勢 圖7,作為選定樣本期間與定義金融海嘯期間的參考。8

從附錄一的股價指數走勢圖(附圖 1~附圖 4)我們可以看到,在 2008 年的金融 危機之前,各國的股市共同經歷了一次衰退期,大約發生在 2000 年至 2003 年左 右;從過去的資料我們可以得知,這一次股市的衰退主要起因於 2000 年的網際網 路泡沫破裂事件,該事件導致原本泡沫化的股市大幅衰退,為了避免此一事件對 我 們 的 分 析 造 成 影 響 , 我 們 避 開 了 這 一 段 時 間 , 將 樣 本 期 間 訂 為 2004/1/1~2018/12/31。

金融海嘯期間虛擬變數(Crisis)

決定了樣本期間之後,由於我們的問題是想要探討金融海嘯期間機會主義是 否仍存在,故我們必須定義出金融海嘯期間才有辦法分析。從附錄二的實質 GDP 走勢圖(附圖 5~附圖 8)我們可以看到,從 2008 年金融危機開始,各國的實質 GDP 共同經歷了一次嚴重的衰退,直到 2011 年初左右,各國的實質 GDP 才回復到原 來的水準。

因此,我們將 2008/1/1~2010/12/31 定義為金融海嘯期間,在這段期間內的資 料,虛擬變數 Crisis 訂為 1;而其他時間我們則稱為一般期間,在一般期間內的資 料我們將 Crisis 訂為 0。

第二節 外幣債券的貨幣份額(Share)

資料來源

選定了樣本期間之後,為了要收集以各個貨幣發行的外幣債券的發行狀況,

我們從 SDC 資料庫的 Global New Issues Databases 下載了 2004 年到 2018 年的債券 發行資料。接著,根據我們的研究需求,我們將資料做了一連串的篩選。

樣本的篩選

首先,為了讓分析不要太過複雜,我們先把債券的範圍限定在不可轉換 (nonconvertible)與投資等級9(investment-grade)的債券上。接著,由於浮動利率 (floating-rate)債券的利率會隨著當下的利率而改變,而固定利率(fixed-rate)債券在 發行的當下借貸成本就決定了,故在探討機會主義對於外幣債券發行的影響時,

我們剔除浮動利率債券,只留下固定利率債券。

此外,由於本研究關心的是以外幣發行的債券,故我們將剔除以國內貨幣發 行的債券。不過,由於在本研究的樣本期間內,有些國家是在 2004 年之後才加入 歐元區10,故我們將這些國家加入歐元區前所發行以歐元計價的債券當作外幣債券 留下,而在加入歐元區後所發行以歐元計價的債券則剔除在樣本之外11。

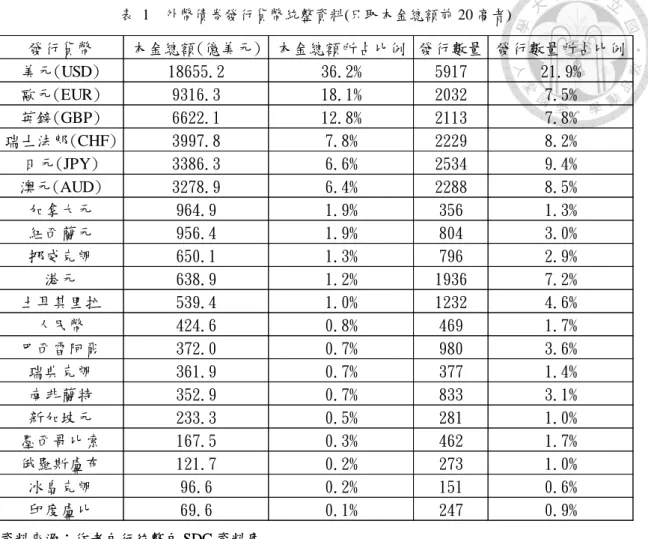

經過上面的篩選之後,表 1 列出了樣本裡本金總額前 20 高的發行貨幣,作為 我們挑選樣本貨幣的參考。從表 1 我們可以看到,雖然發行者能夠以很多種貨幣 去發行外幣債券,但是大多集中在幾個主要的貨幣,包含美元、歐元、英鎊、瑞 士法郎、日元、澳元,光這六種貨幣就占了本金總額的 87.9%與發行數量的 63.3%。

故我們將以這六種貨幣之外發行的外幣債券從樣本剔除,只留下以這六個貨幣發 行的外幣債券,並將此六種貨幣稱為樣本貨幣。

9 在這裡,我們以 Moody’s 的信用評等為基準,留下評等在 Baa3 以上者。

10 在本研究的樣本中,2004 年之後才加入歐元區的國家有:2007 年加入的斯洛維尼亞、2008 年加 入的賽普拉斯、2009 年加入的斯洛伐克、2011 年加入的愛沙尼亞、2014 年加入的拉脫維亞、2015 年加入的立陶宛。

11 以斯洛維尼亞為例,斯洛維尼亞在 2007/1/1 加入歐元區,故我們留下 2007 年以前斯洛維尼亞發

表 1 外幣債券發行貨幣統整資料(只取本金總額前 20 高者)

選出了我們的樣本貨幣之後,為了確保我們樣本中的國家是有足夠管道接觸 到國際債券市場的,而不像一些發展中的小國家只能受限於以自己當地的貨幣或 是美元去發行債券,我們將樣本中無法以六個樣本貨幣中的三種貨幣以上去發行 外幣債券的國家剔除,只留下那些有能力以六個樣本貨幣中的三種貨幣以上去發 行外幣債券的國家12。

最後,我們的樣本包含了來自 50 個國家、2024 間企業的 16850 筆外幣債券發 行資料,本金總額合計約為 4.41 兆美元。

12 這裡是以「國家」為篩選的標準而不是「企業」,一國的企業不是全部被包含就是全部被剔除,

發行貨幣 本金總額(億美元) 本金總額所占比例 發行數量 發行數量所占比例

美元(USD) 18655.2 36.2% 5917 21.9%

歐元(EUR) 9316.3 18.1% 2032 7.5%

英鎊(GBP) 6622.1 12.8% 2113 7.8%

瑞士法郎(CHF) 3997.8 7.8% 2229 8.2%

日元(JPY) 3386.3 6.6% 2534 9.4%

澳元(AUD) 3278.9 6.4% 2288 8.5%

加拿大元 964.9 1.9% 356 1.3%

紐西蘭元 956.4 1.9% 804 3.0%

挪威克朗 650.1 1.3% 796 2.9%

港元 638.9 1.2% 1936 7.2%

土耳其里拉 539.4 1.0% 1232 4.6%

人民幣 424.6 0.8% 469 1.7%

巴西雷阿爾 372.0 0.7% 980 3.6%

瑞典克朗 361.9 0.7% 377 1.4%

南非蘭特 352.9 0.7% 833 3.1%

新加坡元 233.3 0.5% 281 1.0%

墨西哥比索 167.5 0.3% 462 1.7%

俄羅斯盧布 121.7 0.2% 273 1.0%

冰島克朗 96.6 0.2% 151 0.6%

印度盧比 69.6 0.1% 247 0.9%

資料來源:作者自行統整自 SDC 資料庫 資料來源:作者自行統整自 SDC 資料庫

表 2 各發行國家外幣債券本金總額(單位:百億美金)

發行國家 AUD EUR CHF GBP USD JPY 國家總和 國家占比 澳洲 0.00 6.87 1.73 2.90 11.36 3.15 26.00 5.9%

奧地利 0.16 0.00 2.81 0.44 0.48 0.21 4.11 0.9%

巴林 0.01 0.00 0.00 0.08 0.31 0.00 0.40 0.1%

比利時 0.02 0.00 0.01 0.46 0.51 0.01 1.02 0.2%

百慕達 0.00 0.09 0.17 0.12 2.89 0.03 3.30 0.8%

巴西 0.00 0.74 0.10 0.05 3.45 0.00 4.34 1.0%

加拿大 1.65 2.22 1.36 1.91 17.34 0.32 24.79 5.6%

開曼群島 0.05 0.81 0.47 0.60 7.20 0.09 9.22 2.1%

智利 0.01 0.33 0.38 0.00 3.52 0.09 4.32 1.0%

中國 0.00 0.91 0.00 0.00 6.61 0.13 7.66 1.7%

捷克 0.00 1.34 0.05 0.00 0.15 0.01 1.56 0.4%

丹麥 0.09 2.93 0.62 0.66 0.91 0.19 5.40 1.2%

芬蘭 0.76 0.00 0.41 1.13 1.10 0.55 3.95 0.9%

法國 1.79 0.00 4.82 5.55 7.91 4.82 24.89 5.6%

德國 6.88 0.00 3.56 15.15 9.73 2.13 37.44 8.5%

根西 0.00 0.00 0.01 0.00 0.06 0.16 0.24 0.1%

宏都拉斯 0.00 0.02 0.17 0.00 0.10 0.03 0.32 0.1%

香港 0.05 0.70 0.10 0.13 9.59 0.13 10.70 2.4%

匈牙利 0.00 0.61 0.04 0.27 0.13 0.21 1.26 0.3%

冰島 0.00 0.26 0.09 0.06 0.13 0.08 0.63 0.1%

印度 0.03 0.07 0.08 0.00 2.73 0.09 3.00 0.7%

印尼 0.00 0.06 0.00 0.00 1.19 0.36 1.60 0.4%

愛爾蘭 0.02 0.00 0.57 1.04 1.59 0.37 3.59 0.8%

義大利 0.10 0.00 0.34 0.78 0.67 0.29 2.18 0.5%

象牙海岸 0.51 0.24 0.03 0.16 0.74 0.00 1.68 0.4%

日本 0.53 1.44 0.17 0.31 8.40 0.00 10.85 2.5%

澤西島 0.05 0.24 0.32 0.00 0.41 0.07 1.09 0.2%

哈薩克 0.00 0.25 0.06 0.11 1.48 0.00 1.90 0.4%

立陶宛 0.00 0.61 0.02 0.00 0.23 0.00 0.85 0.2%

盧森堡 2.24 0.00 2.20 10.51 4.64 0.81 20.41 4.6%

馬來西亞 0.01 0.00 0.00 0.00 1.87 0.05 1.93 0.4%

墨西哥 0.02 0.95 0.36 0.51 4.69 0.60 7.13 1.6%

荷蘭 2.52 0.00 3.95 7.23 10.37 2.21 26.29 6.0%

紐西蘭 0.12 0.20 0.26 0.05 0.63 0.02 1.28 0.3%

挪威 0.82 4.52 0.90 1.17 2.60 1.22 11.23 2.5%

菲律賓 1.79 0.18 0.04 0.64 1.32 0.18 4.15 0.9%

波蘭 0.00 1.79 0.67 0.00 0.01 0.57 3.04 0.7%

葡萄牙 0.00 0.00 0.00 0.03 0.01 0.03 0.06 0.0%

俄羅斯 0.00 0.55 0.50 0.16 2.46 0.00 3.67 0.8%

新加坡 0.01 0.86 0.00 0.11 2.72 0.03 3.72 0.8%

南非 0.00 0.29 0.08 0.00 0.69 0.00 1.06 0.2%

南韓 0.42 1.15 1.00 0.13 13.52 2.28 18.49 4.2%

西班牙 0.31 0.00 0.57 1.76 1.32 0.48 4.44 1.0%

瑞典 0.49 8.17 1.71 1.80 2.42 1.80 16.41 3.7%

瑞士 0.54 1.49 0.00 0.42 0.96 0.44 3.85 0.9%

土耳其 0.02 0.29 0.00 0.00 2.10 0.09 2.50 0.6%

英國 1.60 24.31 2.87 0.00 18.48 2.99 50.25 11.4%

美國 8.76 24.37 5.55 9.40 0.00 6.27 54.34 12.3%

阿拉伯聯合大公國 0.23 0.44 0.18 0.40 5.45 0.03 6.71 1.5%

委內瑞拉 0.12 0.40 0.36 0.00 0.40 0.08 1.36 0.3%

貨幣總和 32.74 90.69 39.69 66.22 177.55 33.70 440.59 100.0%

貨幣占比 7.4% 20.6% 9.0% 15.0% 40.3% 7.6% 100.0%

資料來源:作者自行統整自 SDC 資料庫 資料來源:作者自行統整自 SDC 資料庫

樣本的特性

接著,我們對最後的樣本做一些敘述統計,觀察一下樣本的特性。從表 2 我 們可以看到,在我們的樣本中美國跟英國是發行外幣債券最多的國家,分別發行 了 5434 億美元與 5025 億美元的外幣債券,各占了 12.3%與 11.4%。而美元在外幣 債券的計價中,佔據著主導的地位,樣本中 40.3%的外幣債券皆是以美元計價;其 次分別為歐元與英鎊,分別占了 20.6%與 15.0%。13

此外,我們可以從表 2 看到,每個國家對於以哪個外幣去發行外幣債券都有 著自己的偏好。其中,區域似乎是一個非常重要的因素。歐洲未加入歐元區的國 家,像是英國與瑞士,較偏好以歐元發行外幣債券;而已加入歐元區的國家,像 是德國與盧森堡,則較偏好以同在歐洲的英鎊與瑞士法郎發行外幣債券。至於在 美洲的加拿大與墨西哥,則偏好以同在美洲的美元發行外幣債券。

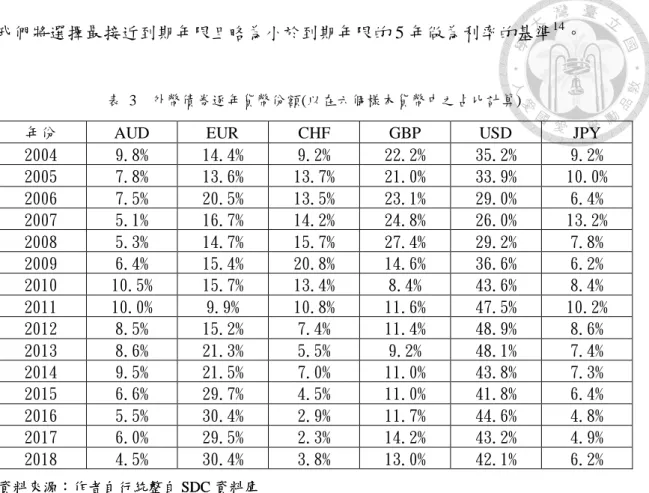

接著,我們將樣本期間內每一年以各個樣本貨幣計價發行外幣債券的狀況呈 現在表 3。從表 3 我們可以發現外幣債券的貨幣份額呈現不小的時間變異性,歐元 在 2011 年只占了六個樣本貨幣中的 9.9%,到了 2016 年卻占了六個樣本貨幣中的 30.4%;而瑞士法郎在 2009 年有著 20.8%的貨幣份額,到了 2017 年,卻只剩下 2.3%

的貨幣份額。可見在貨幣份額的背後,存在著某些因素影響著,而本研究將會著 重在機會主義這個因素上,並對其他因素稍作討論。

最後,表 4 呈現了樣本期間內每一年各個樣本貨幣計價的外幣債券到期年限 (maturity)的中位數,作為我們之後選擇以多少年的利率為基準的參考。從表 4 我 們可以看到,到期年限的中位數皆落在 3~10 年之間,此外,我們計算出整個樣本 到期年限的中位數約為 5.1 年。因此,在下一節計算未拋補收益以及拋補收益時,

13 這裡的數字會跟表 1 的結果有些出入,因為表 1 尚未排除掉樣本貨幣外的其他貨幣與發行外幣

我們將選擇最接近到期年限且略為小於到期年限的 5 年做為利率的基準14。

表 3 外幣債券逐年貨幣份額(以在六個樣本貨幣中之占比計算)

年份 AUD EUR CHF GBP USD JPY

2004 9.8% 14.4% 9.2% 22.2% 35.2% 9.2%

2005 7.8% 13.6% 13.7% 21.0% 33.9% 10.0%

2006 7.5% 20.5% 13.5% 23.1% 29.0% 6.4%

2007 5.1% 16.7% 14.2% 24.8% 26.0% 13.2%

2008 5.3% 14.7% 15.7% 27.4% 29.2% 7.8%

2009 6.4% 15.4% 20.8% 14.6% 36.6% 6.2%

2010 10.5% 15.7% 13.4% 8.4% 43.6% 8.4%

2011 10.0% 9.9% 10.8% 11.6% 47.5% 10.2%

2012 8.5% 15.2% 7.4% 11.4% 48.9% 8.6%

2013 8.6% 21.3% 5.5% 9.2% 48.1% 7.4%

2014 9.5% 21.5% 7.0% 11.0% 43.8% 7.3%

2015 6.6% 29.7% 4.5% 11.0% 41.8% 6.4%

2016 5.5% 30.4% 2.9% 11.7% 44.6% 4.8%

2017 6.0% 29.5% 2.3% 14.2% 43.2% 4.9%

2018 4.5% 30.4% 3.8% 13.0% 42.1% 6.2%

表 4 外幣債券到期年限中位數(單位:年)

年份 AUD EUR CHF GBP USD JPY

2004 3.6 7.0 5.1 4.7 5.6 5.0

2005 5.2 7.0 7.1 5.0 5.0 7.0

2006 5.0 6.6 8.1 5.0 5.0 5.0

2007 3.8 5.6 6.1 3.7 5.1 3.1

2008 3.0 4.0 4.7 4.0 8.0 4.0

2009 4.0 5.0 5.1 5.4 10.0 3.0

2010 4.0 7.0 6.1 5.1 10.0 5.0

2011 5.0 7.0 6.3 4.3 10.0 3.0

2012 5.0 7.0 6.1 4.2 10.0 3.0

2013 6.0 8.0 6.6 4.4 7.0 3.1

2014 9.7 8.0 7.0 3.4 5.1 3.0

2015 9.8 8.0 8.1 4.1 5.0 3.0

2016 10.0 8.0 7.5 4.0 5.7 5.0

2017 9.9 7.0 8.1 4.7 5.0 3.0

2018 10.0 7.0 6.0 4.5 5.0 3.0

14 在這裡其實應該是要計算債券的存續期間比較精確,但是計算各個債券的存續期間可行性 資料來源:作者自行統整自 SDC 資料庫

資料來源:作者自行統整自 SDC 資料庫

資料來源:作者自行統整自 SDC 資料庫 資料來源:作者自行統整自 SDC 資料庫

貨幣份額(Share)的定義

對於外幣債券的資料來源、篩選條件與樣本的特性有了一定的了解之後,我 們將定義我們模型的依變數:貨幣份額。我們將以季為期間單位計算每一季的貨 幣份額,某貨幣的貨幣份額為以該貨幣發行的外幣債券本金總額占同期以六個樣 本貨幣發行的外幣債券本金總額的份額。由於文字可能有點拗口,為了讓概念更 清楚,我們將以數學式呈現如下:

𝑆ℎ𝑎𝑟𝑒𝑖𝑡 = (在第𝑡期以𝑖貨幣發行之外幣債券本金總額)𝑖𝑡

∑6𝑖<1(在第𝑡期以𝑖貨幣發行之外幣債券本金總額)𝑖𝑡

定義完貨幣份額之後,為了要了解到機會主義對於貨幣份額的影響,我們將 在下一節定義機會主義相關的變數。

第三節 機會主義變數

前面我們提過,機會主義在本研究為企業以利率為導向選擇發行外幣債券貨 幣的行為,主要我們會以利率帄價偏移所產生的利益來衡量。我們主要將利率帄 價偏移產生的利益分成未拋補收益與拋補收益;在前一章節,我們已經討論過兩 貨幣架構下的未拋補收益與拋補收益,在這一節我們將會延伸至多貨幣的架構,

並且對變數做明確的定義。

未拋補收益(𝜺

𝑼)

在上一章兩貨幣的架構下,我們將未拋補收益分成國內利率溢酬的部分加上 外幣預期貶值率的部分。然而,在本研究當中,我們有六個樣本貨幣,不再能夠 以國內、國外的二分法來區分,所以我們將未拋補收益延伸至多貨幣的架構。

此外,由於未拋補收益牽涉到對於匯率變動的預期,而實務上對於匯率變動 的預期有許多假設的方式15,所以我們在這裡採取較為彈性的處理方法。我們先不 對匯率變動的預期做任何的假設,而是客觀的將過去一季的匯率貶值率納入考量,

再從分析的結果,推論出企業對於匯率變動可能的預期方式。

綜合以上兩個原因,我們將兩貨幣架構下國內利率溢酬的部分,轉換成多貨 幣架構下的低利率收益,以𝜀𝑈1表示;另外,我們將兩貨幣架構下的外幣預期貶值 率,轉換成多貨幣架構下某貨幣過去一季的匯率貶值率,以𝜀𝑈2表示。以下我們將 對此二變數做更詳細的定義。

低利率收益(𝜺

𝑼𝟏)

為了減少風險溢酬(risk premium)對於利率的影響,加上為了配合我們樣本外 幣債券的到期年限(見表 4),我們從 Datastream 下載六個樣本貨幣對應國家的 5 年 期政府公債收益,我們以 r 表示。我們能將多貨幣架構下的低利率收益定義如下:

𝜀𝑖𝑡𝑈1 ≡ 𝑟̅𝑡− 𝑟𝑖𝑡

𝑟𝑖𝑡為貨幣 i 在第 t 期期初以連續複利計算的 5 年期政府公債收益,𝑟̅𝑡為六個樣 本貨幣在第 t 期期初以連續複利計算的 5 年期政府公債收益的帄均。從低利率收益 的定義我們可以看到,當貨幣 i 的利率低於六樣本貨幣利率的帄均時,貨幣 i 即享 有正的低利率收益,而我們預期低利率收益對於外幣債券的貨幣份額有著正向的 影響。

15 在實務上,對於匯率變動預期的假設主要有四個方式。第一個方式是假設我們對匯率變動的預 期是完美的,也就是用事後實現的匯率去計算,(𝑠𝑡,𝑡:𝑘𝑒 − 𝑠𝑡) = 𝑠𝑡,𝑡:𝑘− 𝑠𝑡。第二個方式是假設我們 對匯率變動的預期是隨機漫步,(𝑠𝑡,𝑡:𝑘𝑒 − 𝑠𝑡) = 0。第三個方式是假設我們對匯率變動的預期取決於 過去的趨勢,(𝑠𝑡,𝑡:𝑘𝑒 − 𝑠𝑡) = 𝑠𝑡− 𝑠𝑡,𝑡;𝑘。第四個方式則是使用一些研究機構對於匯率變動的預測,

𝑠𝑢𝑟𝑣𝑒𝑦

過去一季的匯率貶值率(𝜺

𝑼𝟐)

在這裡的匯率資料皆取自於 Datastream,除了美元之外的貨幣,我們以每一單 位的貨幣能換取多少單位的美元計算,而美元則是以 2010 年為基期(將基期訂為 1)計算出的名目有效匯率(nominal effective exchange rate)。我們可以將過去一季的 匯率貶值率定義如下:

𝜀𝑖𝑡𝑈2 ≡ (𝑠̅𝑡− 𝑠̅𝑡;1) − (𝑠𝑖𝑡− 𝑠𝑖,𝑡;1)

𝑠𝑖𝑡為貨幣 i 在第 t 期期初取自然對數後的匯率,𝑠̅𝑡為六個樣本貨幣在第 t 期期 初取自然對數後匯率的帄均。故(𝑠𝑖𝑡− 𝑠𝑖,𝑡;1)衡量的是貨幣 i 在過去一季的升值率16, (𝑠̅𝑡− 𝑠̅𝑡;1)衡量的是六個樣本貨幣在過去一季的帄均升值率,貨幣 i 在過去一季升 值得比帄均少的部分即是貨幣 i 過去一季的匯率貶值率。

我們將以過去一季匯率貶值率對於貨幣份額的影響,推論出企業對於匯率變 動可能的預期方式。如果有著正向的影響,代表企業預期匯率會跟著過去的趨勢 繼續貶值,而這樣的貶值將降低企業的借貸成本,為企業帶來收益,導致發行外 幣債券的貨幣份額跟著上升。若我們得到的是負向的影響,代表企業可能認為匯 率具有回歸均值的特性,過去貶值的貨幣在未來將會升值,導致企業的借貸成本 上升,發行外幣債券的貨幣份額將會降低。

拋補收益(𝜺

𝑪)

在拋補收益的部分,我們一樣要從上一章兩貨幣的架構延伸至多貨幣的架構,

我們能將多貨幣架構下的拋補收益定義如下:

16 根據自然對數的性質,當升值率接近 0 時,我們可以利用匯率取對數值直接相減算出匯率的升 值率。假設匯率為 S,匯率的升值率為x =𝑆2;𝑆1

𝑆1 ,當 x 接近 0 時,我們可以得到下列式子:

x ≅ ln(1 + 𝑥) = ln (1 +𝑆2− 𝑆1

) = ln(𝑆2

) = ln 𝑆 − ln 𝑆

𝜀𝑖𝑡𝐶 ≡ (𝑟̅𝑡− 𝑐̅𝑡) − (𝑟𝑖𝑡− 𝑐𝑖𝑡)

𝑟𝑖𝑡與𝑟̅𝑡的定義和在未拋補收益時相同,而𝑐𝑖𝑡為貨幣 i 在第 t 期期初以連續複利 計算的 5 年期貨幣交換利率,𝑐̅𝑡為六個樣本貨幣在第 t 期期初以連續複利計算的 5 年期貨幣交換利率的帄均。從拋補收益的定義我們可以看到,當貨幣 i 的(𝑟𝑖𝑡− 𝑐𝑖𝑡) 比六個樣本貨幣的帄均(𝑟̅𝑡− 𝑐̅𝑡)低時,貨幣 i 即享有正的拋補收益,企業此時可以 藉由發行以貨幣 i 計價的外幣債券降低借貸成本,故我們預期拋補收益對於外幣債 券的貨幣份額有著正向的影響。

不過一般而言,我們並無法直接取得貨幣交換利率的資料,因為在 1990 年代 後期,貨幣交換契約(currency swap)已經逐漸被兩個單純的交換契約所取代,分別 是利率交換契約(interest rate swap)與貨幣基差交換契約(currency basis swap)。

(Matthew R. McBrady & Schill, 2007)

以下我們將說明貨幣交換契約、利率交換契約與貨幣基差交換契約的差別,

以了解如何利用利率交換利率與貨幣基差交換利率來合成出貨幣交換利率。

貨幣交換契約是用某貨幣固定利率的現金流量去交換美元以 LIBOR17為基礎 的現金流量;利率交換契約是用某貨幣固定利率的現金流量去交換該貨幣以 LIBOR 為基礎的現金流量;而貨幣基差交換契約是用某貨幣以 LIBOR 為基礎的現 金流量去交換美元以 LIBOR 為基礎的現金流量。因此,我們可以知道一單位的貨 幣交換契約,是由一單位的利率交換契約與一單位的貨幣基差交換契約所組成的。

也就是說,貨幣交換利率為利率交換利率加上貨幣基差交換利率,式子如下:

𝑐𝑖𝑡 = 𝑖𝑖𝑡+ 𝑏𝑖𝑡

𝑐𝑖𝑡為貨幣 i 在第 t 期期初以連續複利計算的 5 年期貨幣交換利率,𝑖𝑖𝑡為貨幣 i

17 LIBOR 的全名為 London Interbank Offered Rate,中文為倫敦銀行同業拆款利率,為國際上銀行

在第 t 期期初以連續複利計算的 5 年期利率交換利率,𝑏𝑖𝑡為貨幣 i 在第 t 期期初以 連續複利計算的 5 年期貨幣基差交換利率。

以上資料我們皆取自於 Datastream,然而在貨幣基差交換利率的部分,在 2011 年前的資料多有遺漏,在這樣的資料限制下,我們必須尋找適當的解決方式。18故 我們畫出貨幣基差交換利率的走勢圖(圖 1),以尋找較好的填補遺漏值方式。從圖 1 我們可以看到,貨幣基差交換利率本身沒有明顯的趨勢,再加上其標準差相對於 利率交換利率相當小,故我們將使用該貨幣的貨幣基差交換利率帄均值來填補該 貨幣遺漏值的部分。作者認為這樣的處理方式,相較於過去研究直接忽略貨幣基 差交換利率,可以達到較小的偏誤。

在解決遺漏值的問題之後,我們便可以算出各個貨幣的貨幣交換利率,進而 利用算出的貨幣交換利率,計算出每個貨幣的拋補收益。

圖 1 貨幣基差交換利率走勢圖

18 根據過去的研究,一樣遇到貨幣基差交換利率有遺漏值 Matthew R. McBrady and Schill (2007)和 Habib and Joy (2010)選擇直接以利率交換利率來當作貨幣交換利率的代理變數,他們的理由是貨幣 基差交換利率相較於利率交換利率非常小。然而,這樣的處理方式,等於是將貨幣基差交換利率設

資料來源:Datastream 資料來源:Datastream

第四節 其他變數

定義完機會主義相關的變數之後,我們將定義影響外幣債券貨幣份額的其他 變數,包括跨國合併與收購、國外直接投資、經濟活動程度、金融深度與匯率波 動性。要注意的是,由於我們在衡量貨幣份額時,是採用一個相對的概念,所以 在定義這些變數時,我們一樣會採取相對的概念,去衡量該貨幣或該貨幣對應的 國家相對於樣本中其他貨幣或其他貨幣對應的國家的狀況。

跨國合併與收購(MA)

我們在上一章提到,當企業需要跨國合併或收購一家公司時,他們可以藉由 發行目標公司所在地貨幣的外幣債券,來滿足他們資金的需求與自然避險的需求。

因此,在衡量跨國合併與收購對於外幣債券貨幣份額的影響時,我們將計算在當 季有多少次併購的目標公司是屬於該貨幣所對應的國家。接著,再計算此數目相 對於其他樣本貨幣所對應國家的比例。為了讓概念更清楚,我們以數學式呈現如 下:

𝑀𝐴𝑖𝑡 = (在第𝑡期𝑖貨幣對應國家企業被併購數)𝑖𝑡

∑6𝑖<1(在第𝑡期𝑖貨幣對應國家企業被併購數)𝑖𝑡

為了要計算出這個變數,我們從 SDC 資料庫的 Mergers & Acquisitions 下載了 2004 年到 2018 年的合併與併購資料;接著我們移除了國內的併購,只留下跨國的 併購;然後我們留下目標公司所在地所對應的貨幣為樣本貨幣者19;最後,計算出 每一季各個貨幣所對應國家企業的被併購數,並透過上面的公式算出衡量跨國合 併與併購的代理變數 MA。根據第二章的討論,我們預期 MA 對於貨幣份額 Share 會有正向的影響。

19 在使用歐元的國家的部分,由於有些歐洲國家在 2004 年之後才加入歐元區,故我們只留下這些 國家加入歐元區後的資料。[斯洛維尼亞(2007~至今),馬爾他、賽普拉斯(2008~至今),斯洛伐克

國外直接投資(Dinv)

在上一章時我們提到,當一國的企業被國外的企業直接投資時,國外的企業 基於資金的需求與自然避險的需求,將會發行以該國貨幣計價的外幣債券。因此,

我們從 Datastream 下載樣本貨幣對應國家的國外對內直接投資(Inward FDI)季資料。

然而,基於撤資等其他原因,國外對內直接投資的值可能是負的;因此,我們在 衡量國外直接投資時,便不適合像衡量 MA 時使用比例的方式來衡量。於是,我 們在這裡採取 Z 值的概念,來衡量在當季一國相對於其他國家國外對內直接投資 的狀況,變數的定義如下:

𝐷𝑖𝑛𝑣𝑖𝑡 =𝐼𝑛𝑤𝑎𝑟𝑑𝐹𝐷𝐼𝑖𝑡− 𝐼𝑛𝑤𝑎𝑟𝑑𝐹𝐷𝐼̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅𝑡 𝜎̂𝑡

其中𝐼𝑛𝑤𝑎𝑟𝑑𝐹𝐷𝐼𝑖𝑡為貨幣 i 對應國家在第 t 期的國外對內直接投資,

𝐼𝑛𝑤𝑎𝑟𝑑𝐹𝐷𝐼

̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅̅𝑡為六個樣本貨幣對應國家在第 t 期國外對內直接投資的帄均,𝜎̂ 為六𝑡 個樣本貨幣對應國家在第 t 期國外對內直接投資的樣本標準差。

從變數的定義我們可以看到 Dinv 這個代理變數可以衡量該貨幣對應國家相對 於其他樣本貨幣對應國家的國外對內直接投資狀況。因此,根據第二章的討論,

我們預期 Dinv 對於貨幣份額 Share 會有正向的影響。

經濟活動程度(RGDP)

根據我們在上一章的討論,一國的經濟活動程度愈高時,其他國家會因為與 該國貿易而產生自然避險的需求,進而發行以該國貨幣計價的外幣債券。通常我 們在衡量一個國家的經濟活動程度時,會使用該國的實質 GDP 來衡量;因此,我 們從 OECD statistics 下載了六個樣本貨幣對應國家的實質 GDP 季資料;而為了要

衡量相對經濟活動程度如何影響外幣債券的份額,我們定義了相對經濟活動程度 的代理變數 RGDP 如下:

𝑅𝐺𝐷𝑃𝑖𝑡= (在第𝑡期𝑖貨幣對應國家的實質𝐺𝐷𝑃)𝑖𝑡

∑6𝑖<1(在第𝑡期𝑖貨幣對應國家的實質𝐺𝐷𝑃)𝑖𝑡

根據先前的討論,我們預期 RGDP 對於貨幣份額 Share 會有正向的影響。

金融深度(Depth)

根據上一章的討論,當一個國家(貨幣)的金融深度愈高,企業會因為流動性與 交易成本等因素,發行以該貨幣計價的外幣債券。一般而言,我們常使用金融資 產除以 GDP 作為衡量金融深度的指標;由於本研究主要是以討論債券為主,故在 這裡的金融資產我們將以債券為標的。於是我們從 SDC 資料庫的 Global New Issues Databases 下載了 2004 年到 2018 年的債券發行資料,接著統計每一季以各個樣本 貨幣計價的本金總額,然後除以該貨幣對應國家的名目 GDP20,得到該國家(貨幣) 的金融深度;由於在本節一開始我們有提到將會以相對的概念來衡量與定義變數,

故我們將相對金融深度的代理變數 Depth 定義如下:

𝐷𝑒𝑝𝑡ℎ𝑖𝑡 = (在第𝑡期以𝑖貨幣發行之債券本金總額 在第⁄ 𝑡期𝑖貨幣對應國家的名目𝐺𝐷𝑃)

𝑖𝑡

∑ (在第𝑡期以𝑖貨幣發行之債券本金總額 在第⁄ 𝑡期𝑖貨幣對應國家的名目𝐺𝐷𝑃)

𝑖𝑡 6𝑖<1

根據第二章的討論,我們預期 Depth 對於貨幣份額 Share 會有正向的影響。