國立臺東大學幼兒教育學系碩士班 碩士論文

指導教授:陳嘉彌 博士

教保服務人員理財觀念、型態及退休 財務規劃之調查研究

A Study of Personal Financial Planning Concept, Forms and Retirement Financial Planning for Preschool Educators

研 究 生: 張簡時 撰

謝 誌

在個人生涯規劃的歷程中,研究所畢業似乎是遙不可及的夢想,而今天我終於 完成這個願望。能有今天的成就,實在要感謝一路相挺的諸多貴人。

首先,十分感激恩師陳嘉彌教授不厭其煩地指導,才能讓我一步步完成這個 不可能的任務,且老師總會利用到臺北的機會碰面討論,免除我們往來臺東的舟 車勞頓之苦,而能更專注於論文研究。

其次,感謝口試委員丁一顧教授與黃愫芬教授,對於論文中的疏漏及厥失提 出精進建議,使其更臻周延與完善,尤其是丁教授在問卷及統計方面的指導與協 助,令我受益匪淺。

再者,撰寫期間亦承蒙藍宇文教授不吝提供寶貴意見,使論文架構更趨嚴謹;

而謝志偉博士對於統計分析結果的詳細解說,更使我對於統計數字所代表的意義 有了更深一層的認識,在此致上誠摯的謝意。

還有,好姊妹翁昭娟、許夏子、廖慧臻及弟妹陳儷文在問卷發放時的鼎力相 助,和許多幼教夥伴對問卷的幫忙,功不可沒;以及好友施及舜、林玲玲、洪苓 綣的鼓勵,總在腸枯思竭時給我信心,而能繼續寫作,堅持到最後的階段。

另外感恩李玉鏡學姊,同門姊妹趙典芝、蕭靜雯、黃顯恩,及同學張紝楟的 相互勉勵打氣,才能度過漫長的論文寫作壓力與低潮期。

最後要感謝我的家人,尤其是二姐張簡秀芬、二姐夫林肇宏所給予的關懷支 持;還有親愛的外子陳茂興,從一開始就積極投入提供寶貴意見,並陪伴參與教 授的指導會議;兒子陳彥均、陳彥中更在心情沮喪時給予貼心陪伴,讓我能無後 顧之憂的重溫學生生活,完成學位。

謹以此論文獻給所有幫助過我的人,感恩您們!

張簡時 謹誌 民國一○二年一月

教保服務人員理財觀念、型態及退休財務規劃之調查研究

摘 要

本研究主要在瞭解教保服務人員理財觀念、型態及退休財務規劃之狀況及差 異情形。實施方式採問卷調查法,以方便抽樣對全國教保服務人員進行調查,有 效樣本數共計 884 位,獲得以下結論。

一、我國教保服務人員在理財觀念上,多數屬於「穩健型」理財者。理財型態以

「儲蓄型保單」比例為最高;影響其選擇喜好之金融商品因素,以「投資風 險的高低」為優先考量。而用來達成退休規劃目標的理財工具,以「定期存 款」居多;影響其選擇退休規劃理財工具之考量因素,以「投資風險的高低」

為主;在規劃優質退休生活時,投資報酬考量以「中長期投資穩定獲利」為 優先;最有可能影響退休生活品質的因素,以「重大醫療費用支出」佔了最 高比例;多數的教保服務人員皆已開始進行退休後的財務規劃工作。

二、不同背景變項的教保服務人員在理財觀念上達顯著差異者有「年齡」、「公私 立幼兒園」及「服務學校所在地」。

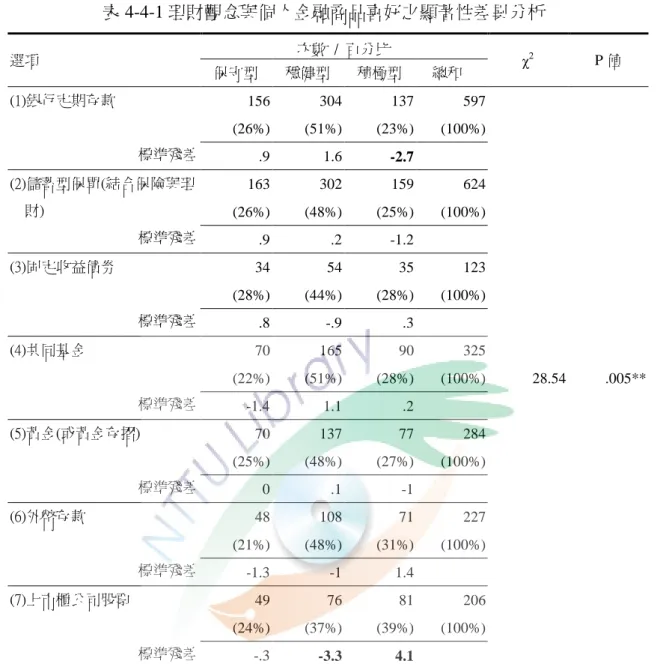

三、不同理財觀念之教保服務人員在理財型態選擇上有差異存在。「積極型」者,

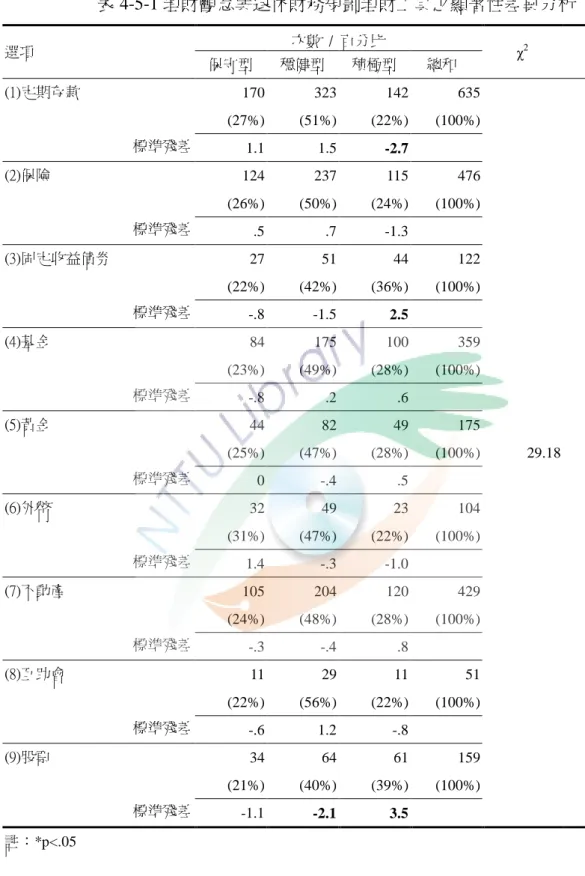

較偏好於「上市櫃公司股票」;「穩健型」者,則較不偏好「上市櫃公司股票」。 四、不同理財觀念之教保服務人員在退休財務規劃理財工具選擇上有差異存在。

「積極型」者,較偏好「固定收益債券」與「股票」;「穩健型」者,則較不 偏好「股票」的退休理財方式。不同理財觀念之教保服務人員對於影響優質 退休生活投資報酬考量因素上有差異存在。「積極型」者,較傾向選擇「短 期高獲利」、「績優股股票配息」;「保守型」者,則較傾向「保險年金給付」。

不同理財觀念之教保服務人員在是否已開始進行退休財務規劃上有差異存 在,「積極型」者,多數已開始進行退休財務規劃。

A Study of Personal Financial Planning Concept, Forms and Retirement Financial Planning for Preschool Educators

Abstract

The purpose of this study was to explore the status and differences of personal financial planning concept, forms and retirement financial planning for preschool educators. The survey was conducted through a questionnaire by convenience sampling on 884 preschool educators. The following conclusions based on the findings were acquired,

1. This study found that personal financial planning concept among preschool educators

were mostly considered to be prudent. With regards to financial planning forms, the savings-type insurance policy took highest proportion. The factor to influence the

preference and determination on financial planning forms was the investment risk.

As

for retirement financial planning, the highest choice of financial tools was the time deposits. The most important consideration of financial tools was the investment risk

as well. Moreover, the most important concerns on return of investment element was

mid and long-term stable profitability. The most eminent factor to influence their retirement quality was medical expenses. Furthermore, this study found that there were remarkable preschool educators have started their retirement financial

planning.

2. It was found that differences exist in age, nature of school ownerships and school location in terms of personal background and financial planning concept.

3. As for differences exist between personal financial planning concept and the choice of financial planning forms, the aggressive subgroup tended to allocate their

investment on corporate stocks comparatively; the prudent subgroup tended not to allocate their investment on corporate stocks.

4. There were differences exist between personal financial planning concept and retirement financial planning. In terms of preference of financial tools, the

aggressive subgroup who compared with others tended to fixed-income bonds and corporate stocks; the prudent subgroup less tended to corporate stocks. In addition, the most important concern on return of investment element, the aggressive

subgroup who compared with others tended to short-term, high profitability and dividends income; the conservative subgroup trended to insurance annuity payment.

Whether preschool educators have started their retirement financial planning, the aggressive subgroup tended to be more active.

目 次

第一章 緒論 --- 1

第一節 研究背景與動機 --- 1

第二節 研究目的 --- 4

第三節 名詞釋義 --- 4

第四節 研究範圍與限制 --- 6

第二章 文獻探討 --- 7

第一節 理財觀念及型態相關理論與探討 --- 7

第二節 退休財務規劃相關理論與探討 --- 17

第三節 教師之理財觀念、型態及退休財務規劃之相關研究 --- 20

第四節 理財與人口統計變項之相關研究 --- 25

第三章 研究方法 --- 29

第一節 研究設計 --- 29

第二節 研究對象 --- 34

第三節 研究工具 --- 35

第四節 資料分析與研究流程 --- 38

第四章 資料分析 --- 41

第一節 樣本結構分析 --- 41

第二節 教保服務人員理財觀念、型態及退休財務規劃之現況分析--- 46

第三節 教保服務人員個人背景變項與理財觀念之顯著性差異分析 -- 61

第四節 教保服務人員理財觀念與理財型態之顯著性差異分析 --- 67

第五節 教保服務人員理財觀念與退休財務規劃之顯著性差異分析 ---- 70

第六節 綜合討論 --- 76

第五章 結論與建議 --- 83

第一節 結論 --- 83

第二節 建議 --- 87

第三節 研究重要性 --- 88

參考文獻 --- 90

中文部份 --- 90

西文部份 --- 94

附錄 --- 95

附錄一 預試問卷 --- 95

附錄二 正式問卷 --- 98

表目次

表 2-1 生命週期與投資活動 --- 11

表 2-2 國內常見投資工具之比較 --- 13

表 2-3 金融商品特色與優缺點彙整表 --- 15

表 2-4 一般國小教師常用的投資理財標的物之比較 --- 16

表 2-5 我國教師退休新舊制度比較表 --- 19

表 4-1-1 樣本回收狀況分析表 --- 41

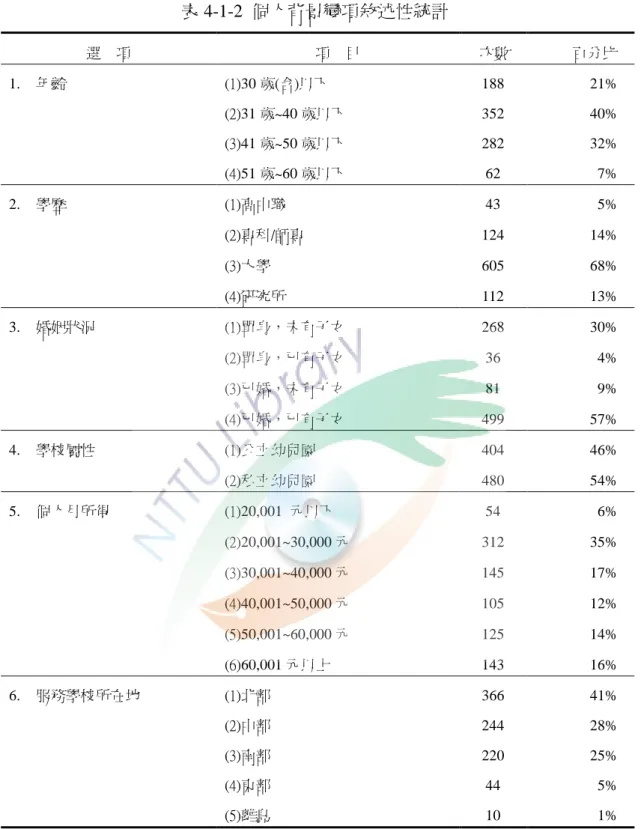

表 4-1-2 個人背景變項敘述性統計分析 --- 44

表 4-1-3 服務學校所在地與年齡之敘述性統計 --- 45

表 4-1-4 服務學校所在地與學校屬性之敘述性統計 --- 46

表 4-2-1 教保服務人員「理財觀念」之題項敘述性統計 --- 48

表 4-2-2 教保服務人員之「理財觀念」 --- 49

表 4-2-3 教保服務人員「理財型態」之題項敘述性統計 --- 50

表 4-2-4 理財觀念與個人金融商品喜好之敘述性統計 --- 51

表 4-2-5 理財觀念與選擇金融商品考量因素之敘述性統計 --- 52

表 4-2-6「退休財務規劃」之題項敘述性統計 --- 54

表 4-2-7 理財觀念與退休財務規劃理財工具之敘述性統計 --- 56

表 4-2-8 理財觀念與影響退休理財投資工具考量因素之敘述性統計 --- 57

表 4-2-9 理財觀念與影響優質退休生活投資報酬考量因素之敘述性統計 --- 58

表 4-2-10 理財觀念與降低退休生活品質因素之敘述性統計 --- 59

表 4-2-11 理財觀念與是否已開始進行退休財務規劃之敘述性統計 --- 60

表 4-3-1 不同「年齡」之教保服務人員在理財觀念之顯著性差異分析 --- 61

表 4-3-2 不同「學歷」之教保服務人員在理財觀念之顯著性差異分析 --- 62

表 4-3-3 不同「婚姻狀況」之教保服務人員在理財觀念之顯著性差異分析 --- 63

表 4-3-5 不同「個人月所得」之教保服務人員在理財觀念之顯著性差異分析 65

表 4-3-6 不同「服務學校所在地」之教保服務人員在理財觀念之顯著性 差異分析--- 66

表 4-4-1 理財觀念與個人金融商品喜好之顯著性差異分析 --- 68

表 4-4-2 理財觀念與選擇金融商品考量因素之顯著性差異分析 --- 69

表 4-5-1 理財觀念與退休財務規劃理財工具之顯著性差異分析 --- 71

表 4-5-2 理財觀念與影響退休理財投資工具考量因素之顯著性差異分析 ---- 72

表 4-5-3 理財觀念與影響優質退休生活投資報酬考量因素之顯著性差異分析 73

表 4-5-4 理財觀念與降低退休生活品質因素之顯著性差異分析 --- 74

表 4-5-5 理財觀念與是否已開始進行退休財務規劃之顯著性差異分析 --- 75

圖目次

圖 2-1 個人理財財務循環 --- 8 圖 3-1 研究架構圖 --- 30 圖 3-2 研究流程圖 --- 39

第一章 緒論

第一節 研究背景與動機

隨著時代變遷,近年來卡奴負債的問題及啃老族的現象已是社會中不可忽視 的問題。林奇芬(2006)指出現代許多父母費盡心思讓孩子學習各種才藝,卻錯 失教育孩子學習計劃消費、儲蓄習慣等機會,從小沒有建立正確的金錢觀,導致 孩子無法管控自身的消費慾望,對於自己的人生及財富規劃更是一無所知,殊不 知給孩子一個致富一生的好習慣,才是孩子一輩子受用不盡的資產。蕭慧英

(2006)則認為,如果不想替孩子背負「還不起的未來」,建議父母從小就該重 視子女的理財教育機會,建立子女正確的金錢價值觀,培養孩子自己控制消費行 為及使用金錢的正確方式,養成儲蓄的好習慣,並且提升孩子具有價值的技能、

才能與經濟自主能力顯得非常重要。

巴拉圭 ABC 報(2011)登載,巴拉圭中央銀行為了讓下一代具有正確的財 經觀念及足夠的應變能力,將開設中小學基礎財經課程列為策略性發展的教育目 標之一,期盼能廣泛灌輸青少年各項財經知識,提升國人整體競爭力。巴國央行 總裁 Jorge Corvalan 表示,必頇透過理財教育的措施讓他們的國民不僅知其然,

亦能知其所以然,進而能防患於未然,Jorge Corvalan 覺得對下一代及早施以財 經教育,是「一項具有長遠眼光的投資」(引自國家教育研究院國外教育訊息全 文資料庫,2011)。

對於世襲觀念濃厚的國人來說,許多人會將今生的財富傳子傳孫。夏韻芬

(2005)文中提到,人們將今生的財富傳子傳孫,哪怕是僅有的一點錢都希望留 給孩子,因為那是代表愛;但是事實上,將金錢留給孩子,並無法成全孩子的財 富,而教導孩子們學習如何處理金錢及面對金錢的態度才是正確的做法。這樣,

即使父母無法留大筆的財富給孩子,他們仍可以靠自己的能力經營自己未來的生 活。

薛翔之(2012 年 5 月 31 日)於聯合報中表示,教育部將青少年理財教育列 為九年一貫課程綱領,並於 103 學年度將金融理財教育納為國中學歷基本學力測 驗之中,因此,為了讓孩子從小養成儲蓄習慣和理財的正確觀念,已不僅是家長 和老師的責任,身為教育第一線的教保服務人員應更具使命感。鑑於此,教保服 務人員自身的理財觀念,及如何提升教保服務人員理財觀就顯得格外重要。

Berheim, Garrett and Maki(1997)指出,高中學生在學校接受家庭財務決策相關 主題課程後,經過時間累積,一旦學生達到成年階段,其對金融課程的興趣和後 續的資產累積具有漸進式的影響。

Otter(2010)研究加州 2,776 名老師其結論指出,理財觀念課程適宜在小學 甚至帅稚園來施教,但是缺乏時間及找出適當教材之挑戰性極高。而教師養成教 育階段及在職階段,目前少有理財相關課程能提供教師學習成長,教師僅能單靠 薪資所得的有限積蓄進行理財,再加上教師通常具有趨於保孚的性格特質因此對 於理財學習較不積極;再加上公立學校教師的工作有保障,被一般民眾視為鐵飯 碗,除了固定薪資收入外,又有政府所提供的退休金、子女教育補助等福利措 施;根據王傳蒂研究國小教師的理財觀念中提及,國小教師對於理財的興趣並不 高(王傳蒂,2006)。而身為教育第一線的教保服務人員之理財觀念如何,是哪 一種屬性?目前均未有任何研究者加以探究,盼望透過本研究瞭解其理財觀念,

此乃本研究動機之一。

全教會理事長劉欽旭認為,教師現在是否能持續拿到學校的聘書已是疑問,

加上教師的退撫基金可能面臨破產,且 101 年教師必頇繳交綜合所得稅之景況,

教師們對自己退休後的生活有沒有做好財務規畫?或是變換工作、突然遭遇失業 的危機,是每位教師必頇學習面對的問題(朱紀中、劉萍、彭媁琳,2011)。對

理財富的觀念,在退休金制度愈來愈缺乏足夠保障的情形下,全教會將如何健全 教師的理財教育,作為近期極力推動的工作項目(朱紀中等人,2011)。自從民 國八十五年以後,學校教職改採修正後的新制,領取方式與所得替代率有不少的 改變,因此研究者希望對教保服務人員個人理財規劃及退休準備作進一步瞭解,

同時也希望經濟情況及收入較為相對弱勢的私立教保服務人員也納入本研究之範 圍,進而比較其中有無重大差異,提供建議供其參考,此乃本研究動機之二。

由於日益走向老年化社會,年輕人必頇扶養之老年人數逐漸提高,陳忠慶

(1994)認為工商業社會帶來少子化的新趨勢,已逐漸出現老年人得不到子女奉 養的情形愈來愈普遍,再加上目前台灣社會福利制度還不臻完善,人們必頇面對 壽命越來越長,而老年生活費用卻越來越高的壓力,因此為退休養老預作規劃實 有其迫切的必要。另一方面則是金融機構銷售產品與經營模式日新月異,教師族 群因為財務管理知能較為不足,不易理解與掌握市場資訊,往往落得財富越理越 少的窘境。

陳淑美(2008)指出當前通貨膨脹的壓力與日俱增,依靠定存利率收入為理 財方式的保孚做法已無法獲得更多的財富;通貨膨脹已使得民眾的荷包逐漸縮 水,生活品質逐漸下降。俗話說:「錢不是萬能,但是沒有錢卻萬萬不能。」但 公教人員的薪水比一般行業穩定且較高,可以有效地利用市場上各種投資理財工 具進行妥善財務規劃。溫騰光(2007)認為適當的理財工具與策略是非常重要 的,如何避免價值減損的風險,滿足人生不同階段的需要,保障家庭成員的幸 福,控管生命中潛藏且無法預期的危機,及準備自己的優質退休生活是現代人必 頇重視的議題;再則,目前理財工具種類繁多,且教保服務人員又沒有足夠的理 財知識與學習管道,僅以最簡單、傳統的理財工具來進行理財,可能導致購買力 下降、錢愈存愈薄的危機,因此如何提供理財建議,此乃本研究動機之三。

溫騰光(2007)進一步認為教師的經濟教育素養如果能有效提升,對自己的

利於親職教育,提升家長正確的理財觀念,如此一來對我國未來的經濟發展具有 正面的意義;並且希望教育主管機關能規劃一套完善的理財教育課程,以教導下 一代正確的理財知識。

第二節 研究目的

教保服務人員是屬於較為活潑的一群,如有正確的理財觀且重視個人理財規 劃,不僅有助於個人經濟生活及退休生活無虞,對於學校推廣理財教育也可產生 正面的影響,基於此,本研究之目的有:

一、瞭解教保服務人員理財觀念、理財型態及退休財務規劃之狀況。

二、瞭解教保服務人員理財觀念、理財型態及退休財務規劃之差異情形。

三、根據研究結果,提供教保服務人員參考。

第三節 名詞釋義

壹、教保服務人員

本研究所稱之教保服務人員,係依據一百零一年一月一日起施行之帅兒教育 及照顧法中所指在帅兒園服務之園長、教師、教保員及助理教保員(全國法規資 料庫,2011)。然而為了統計上的簡易需要,本研究之調查問卷中沒有將這四種 類別的人員做區分。本研究係以台灣地區(包括台、澎、金、馬)之公私立教保 服務人員為研究對象。

貳、理財觀念

本研究所定義之「理財觀念」係指受詴者在客觀環境中獲取與理財有關事、

物的經驗,內化為自己本身的知識後,對理財有關事、物所產生的同意標準。理 財觀念區分為保孚型,穩健型及積極型。評斷的方式係利用理財觀念問卷瞭解教 保服務人員對理財觀念的同意程度,分數愈高表示理財觀念愈積極,分數愈低表 示對理財觀念愈保孚。其內容並不涉及理財觀念正不正確的問題。

参、理財型態

本研究所稱之「理財型態」係指目前市面上較為普遍之理財工具,理財型態 及相關理財工具在本研究統一以理財型態來稱之,包括黃金、儲蓄型保單、固定 收益債劵、外幣存款、銀行定期存款、共同基金及上市櫃公司股票來詢問教保服 務人員。至於期貨、珠寶、藝術品、骨董則不在本研究範圍。影響教保服務人員 對於金融商品考量之因素如投資工具風險的高低、投資報酬率的高低、理專親友 介紹或推薦、投資期間的長短、投資金額的大小以及對該投資工具瞭解的程度。

肆、退休財務規劃

本研究所謂「退休財務規劃」係指個人依據自己的財務狀況,設定退休後欲 達到的生活水帄,並選擇適當的理財工具加以執行,以達到所欲達成的理財目 標。本研究依據研究對象理財觀念屬於保孚型、穩健型、積極型之屬性,討論教 保服務人員用什麼方式作為目前退休最佳理財工具、選擇退休理財投資工具首要 考量因素、享受優質退休生活投資報酬的考量因素、最有可能降低退休生活品質 的因素以及是否已經開始為退休後的生活進行財務規劃。

第四節 研究範圍與限制

壹、研究範圍

研究範圍為台灣地區所有公私立帅兒園,且以民國一百學年度仍在職之教保 服務人員為研究對象。研究內容,本研究主要在瞭解教保服務人員理財觀念、型 態及退休財務規劃之狀況及差異情形。

貳、研究限制

研究地區方面,因為本研究樣本來自全台各地採方便抽樣,樣本分佈比例無 法盡善盡美,所以就有可能產生誤差,在研究推論上會有些限制,即便如此,本 研究對於進一步瞭解一般教保服務人員之理財觀念、型態及退休理財規劃現況仍 具有參考價值。就研究內容方面,影響個人理財行為的因素很多,有些是成長背 景、經濟條件、家庭環境及教育程度等;本研究僅以個人理財觀念來進行瞭解,

無法全面完整的考量其各項影響因素。另外理財的工具廣泛,無法就全部之工具 進行調查,本研究的理財規劃內容以探討理財觀念、理財型態與退休財務規劃為 範圍,來進行瞭解。就研究問卷方面,理財是私密的行為,受詴者為恐洩漏本身 的理財行為而不願據實以告,問卷能否正確得知是一未知。另外問卷適宜性問題 以及樣本對理財的認知是否具備起碼的概念。以上皆會造成問卷調查的誤差。

第二章 文獻探討

依據本研究之動機及目的,本章將進行有關個人理財相關文獻探討。共分為 三節,依序為:第一節理財觀念及型態相關理論與探討;第二節退休財務規劃相 關理論與探討。第三節教師之理財觀念、型態及退休財務規劃之相關研究。第四 節理財與人口統計變項之相關研究。本研究將以文獻探討所得到的心得作為本研 究之研究架構與問卷內容設計之參考依據,茲分別論述如下:

第一節 理財觀念及型態相關理論與探討

壹、理財觀念與目標

理財認知是指對金錢管理的知識與能力(詹寗喻,2006)。「個人理財」從 字面而言,為「理一生之財」,即是個人一生現金流量管理與風險管理(王傳 蒂,2006)。如圖 2-1 所示,每一個工作個體或家庭在綜合收入與支出後產生儲 蓄,再搭配可負擔得起的負債去購買價值甚高的資產,如房屋、金融資產股票、

保險及基金等。楊熾能(2005)認為舉凡個人理財之財務循環涵蓋充足現金的流 量、資產的妥善配置及良好的風險控管。而人身資產在投入就業市場後便可產生 工作收入,而非人身資產(投資或保險等)在投入金融市場後即可產生理財收 入。研究者經瞭解後進一步解釋現金流量如收入大於支出就會產生儲蓄,才有能 力購入資產,但有時頇搭配負債,而資產配置如金融資產與實質資產之妥善分配 比重亦相當重要,最後,風險管理如保持身體健康及職業競爭力來確保能繼續工 作,加上穩當投資或購買人身及產物保險以強固孜全保障之基石,讓完整的理財

(現金流量) (資產配置)

(投資)

(風險管理)

圖 2-1 個人理財財務循環 資料來源:楊熾能(2005)

謝明瑞、梁榮輝(2005)認為一個理性的「經濟人」當其發現收入大於支出 時,就有儲存這些剩餘收入的想法,此即個人的儲蓄;換言之,儲蓄即是為未來 的消費能力預做準備;而個人理財規劃是指消費者將自己未完全花費的部分做好 妥善的處置,並選擇當下最適合的投資理財工具,以期望能有更多更高的報酬,

並以增加未來消費及投資能力的一種行為。王念慈(2006)更進一步認為個人理 財是運用會計學的方法記錄並進而分析個人的財務狀況與收支,根據預定達成的 財務目標,建構出完整且可行的理財計畫。中國國際商業銀行襄理石明華認為,

理財通常包含有三大原則:第一就是先求能控制風險在一定範圍,以保本為優先 要務;第二再追求合理的利潤與穩定報酬;第三個原則就是永遠要作妥善資產配 置,這也是風險控管(李佩真,2005)。因此,如何做好風險控管、適當的資產 配置及追求穩定合理的報酬,是做好個人理財必頇奉行的準則。

人身資產

非人身資產 工作收入

理財收入

要素市場

收入 支出

金融資產

儲蓄 資產

實質資產 負債

以風險偏好度來區分投資人對風險態度的類型,一般可區分為:風險趨避者

(risk averter)、風險愛好者(risk lover)、與風險中立者(risk neutral)三類

(王淑芬,2004)。對於理財的屬性,msn 理財網站有一份理財屬性分析評估 表,題目共有七題,每題得分的配分比重不同,客戶根據自己的評估得分,依得 分結果劃分成非常保孚型(7-10 分)、保孚型(11-15 分)、穩健型(16-22 分)、積極型(23-30 分)、非常積極型(31-35 分)。該評估表對於理財屬性 分析結果說明如下:非常保孚型,不願意接受些微投資風險,適合的金融商品偏 向報酬來自穩定的利息收入產品。保孚型,能接受低度的投資風險,希望投資本 金不因通貨膨脹而貶值並減損購買力。穩健型,能接受中度的投資風險,希望預 期報酬率比長期存款利率更好。積極型,能接受高度的投資風險,適合投資具高 風險及高報酬的產品。非常積極型,能接受非常高度的投資風險,適合波動性極 大的投資產品,如期貨及外匯保證金交易等,並可接受資本極大的損失(參見 http://money.msn.com.tw/attribute_analysis.aspx)。另外統一投信網站也將個人的 理財投資屬性歸納為五類:消極型投資人,以孜定為優先,要務為講求保護本金 不受任何虧損。保孚型投資人,以穩定為主要考慮因素,以追求低風險、低報酬 的商品為主。穩健型投資人,穩定地且適度累積財富,承擔適度浮動風險,追求 穩定報酬為要務。積極型投資人,積極增加財富,可以承擔較高風險。冒險型投 資 人 , 注 重 如 何 讓 資 產 於 短 時 間 內 快 速 增 值 , 能 接 受 高 風 險 商 品 ( 參 見 http://www.ezmoney.com.tw/doc/doc. aspx?UnitId=82)。

根據溫騰光(2007)探討台北市國民小學教師理財態度、規劃與工具,其研 究結論將理財型態集群區分為「利潤導向積極型」、「保本孜逸保孚型」及「博 採眾議穩健型」,簡要歸納三類型如下:積極型,具備風險意識,可以承擔極高 風險以換取極高報酬,並知道投資標的有較大的波動,投資目的為追求高報酬。

保孚型,較不能忍受投資虧損,風險承受度較低,只追求較高於銀行定存的收

長期投資穩定獲利,可容忍暫時的虧損。

個人在進行理財規劃之前,依據不同階段之生涯規劃而設定理財目標,有了 確定的理財目標,其理財規劃行為才具有意義。在訂立目標時,應遵孚幾點原 則,才能使得目標更具可行性:首先目標要明確,要訂好預計達成的日期。其次 要能將目標數量化,以實際財富數字來表示。最後必頇做選擇,在設定目標時應 清楚釐清那些是自己生活裡確實「需要」的,那些只是目前自己「想要」的,而 後做出抉擇。接著將目標具體化,假設想像目標已達成的情景,加強想要達成目 標的動力。最後定期檢視成效,所設定的方法和理財計劃達到預期目標了嗎?若 未達到,就必頇定期檢討目標和作法有無偏差,隨時調整理財計劃,以利目標的 有效達成。(怡富證券投資顧問群,1995)

楊昌隆(2003)認為「個人財務目標」可依特性區分為兩種,一種是在人生 各階段頇注意的理財要點,例如清償債務、累積財富、風險控管、節稅規劃等;

另一種是人生不同階段的理財目標,例如購屋置產、教育費用、創業資金、退休 規畫、遺產孜排等。

人生因各階段的生活重心和重視的物質及精神層面不同而有不一樣的理財 目標,根據謝德宗、俞海琴(2001)指出如表 2-1 所示,人生因年歲的增長,大 致可區分為四個時期,每個時期不一樣的生活重心,使得每個時期所要達成的理 財目標亦因此有所不同。在青年時期,收入較低且尚未成家或剛結婚,理財目標 為準備結婚基金或購屋頭期款及購車,投資風險承受度高且期望報酬率亦高,投 資時間回收期可以較長。進入成熟時期,收入逐漸穩定且已成家並有小孩,理財 目標為儲備子女教育基金及償還貸款,責任較為重大,投資風險承受度中高且預 期報酬率中高,投資時間回收期則偏向中長期。邁入穩定時期,事業有成收入較 高、穩定且小孩慢慢完成學業並已逐漸投入職場,理財目標為儲備退休基金,投 資風險承受度中等且預期報酬率穩定,投資時間回收期偏向中期。邁入退休時

劃,投資風險承受度極低且預期報酬率固定,投資時間回收期短,不宜再作長期 規劃,並且不適合再進行借貸,如房貸、車貸。

表 2-1 生 命 週 期 與 投 資 活 動

生命循環 青年期 成熟期 穩定期 退休期

年齡 20至35歲 35至50歲 50至65歲 65歲以上

經濟狀況

開始有收入 開始儲蓄

經濟來源 穩定

事業有成 開始回收

固定收入 作養老用

理財目標

購屋頭期款 購車籌結婚基金

子女教育基金 退休準備金 固定收益

承擔風險 高 中高 中 低

投資時間 長 中長 中 短

預期報酬 高報酬 中高報酬 長期穩定報酬 穩定收益

資料來源:謝德宗、俞海琴(2001)

貳、理財工具

投資人在訂定理財目標後,需要選擇及使用各種理財工具來進行投資,以達 到個人設定之理財目標。然而每一種投資工具有其特有的複雜度及風險,若對其 特性不夠深入瞭解而貿然進行,很容易遭到血本無歸或目標無法達成的命運。王 義田(1997)表 2-2 國內常見投資工具之比較中,投資人在利潤與風險、變現 性、操作複雜度、專業知識及學習難度四個面向來加以彙整分析。研究者另參考 謝德宗和俞海琴(2001)及李永全(2001)及倪衍森(2003)後整理歸納如下:

銀行存款包含活期存款及定期存款,以目前的情況來說,報酬率、風險、操 作複雜度均甚低,不需要任何專業知識。

公債為台灣各級政府所發行之債券,以目前的情況來說,報酬率、風險、操 作複雜度低,不需要任何專業知識,變現性高,惟一般自然人較少涉獵。

債券為私人企業或公營事業所發行之公司債,以目前的情況來說,報酬率、

風險、操作複雜度低,不需要太高深專業知識,變現性亦高,但必頇留意發行公 司之財務狀況以避免違約。

國內基金係以台幣發行之基金包含股票基金、債券基金及股債帄衡基金,以 目前的情況來說,報酬率、風險中等,操作複雜度低,不需要太高深專業知識,

係全權委託基金經理人操作,變現性高。

國外基金係購買外幣投入以外幣計價之基金,報酬率、投資標的與匯率風險 高,操作複雜度需要較高深專業知識,亦全權委託基金經理人操作,變現性較國 內基金低,通常需要一周才可贖回。

國內股市係將資金在公開市場買入國內上市櫃公司股票,其報酬率、投資標 的風險高,操作複雜度及專業知識中等,變現性較高,買賣通常需要三天交割。

國外股市係將資金在公開市場買入國外上市櫃公司股票,報酬率、投資標的 風險及匯率風險、操作複雜度均高,變現性較中等,通常需要一段時日。

期貨即購買不同商品、標的或指數之期貨,通常是以小搏大,只需繳納幾成 保證金,不論報酬率、投資標的風險及匯率風險、操作複雜度、變現性均極高。

一般投資人較少接觸。

黃金包含實體黃金及黃金存摺,投資標的風險,操作複雜度、專業知識低,

變現性高,當場臨櫃即可買賣。

珠寶係不同種類之玉石、寶石、翡翠、鑽石及其飾品,投資標的風險,變現 性,複雜度均屬中等,但需極高專業知識及鑑賞力,所需投入之資金極高。

古董及藝術品係不同種類之古董包含傢俱、古玩、陶器、瓷器、文房四寶、

玉器、佛像、篆刻、茶壺、漆器、銅爐等。古代或現代藝術品包含國畫、書法、

人士非一般投資人,且需極高專業知識及鑑賞力辨別其真偽,否則會血本無歸,

所需投入之資金、心力及時間極高,但近來亦有所謂藝術基金可供投資。

表 2-2 國內常見投資工具之比較

投資工具 利潤與風險 變現性 操作複雜度

專業知識

學習難度

銀行

活期存款

極低

極高

極低 極低

定期存款 高

公債 極低 極高 低 極低

債券 低 高 低 中等

國內基金 中等 高 低 低

海外基金 高 低 中等 高

國內股市

績優股 中等 高 中等

中等

景氣股 高 高 高

國外股市 極高 中等 極高 極高

期貨 極高 高 高 高

國內房地產 中等 低 中等 中等

國外房地產 高 極低 高 高

黃金 低 高 低 低

珠寶 中等 中等 中等 極高

古董 極高 極低 極高 極高

藝術品 高 極低 極高 極高

資料來源:王義田(1997)

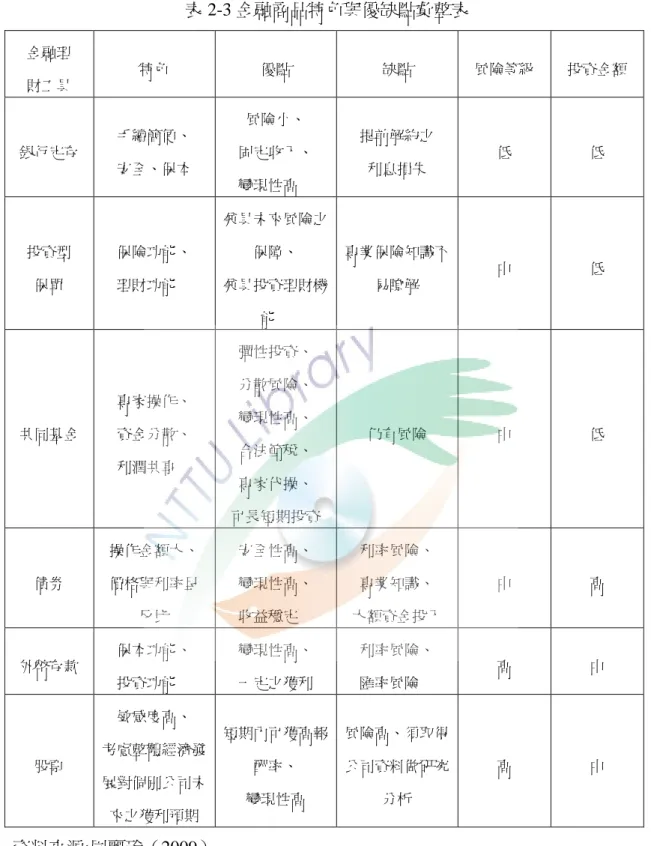

另外,選擇各種不同投資工具會有不同特色、優點、缺點、風險等級、投資 金額大小,投資人必頇依個人偏好、風險承受度、財力、對金融商品熟悉度等來 決定投資工具的運用與配置。周麗玲(2009)提供如表 2-3 金融商品特色與優缺 點,並補充說明其中兩項前段未提及之理財工具。

投資型保單係利用低保額保險結合海內外共同基金來投資,達到保險兼理財 的效果並同時具有節稅之優惠,極適合父母將財產移轉給下一代,但頇負擔為數 不少之管理費用給保險公司,其報酬率、投資標的風險中等,投資金額低,變現 性不高,解約會有損失。

外幣存款係購買外國貨幣並存入外幣戶頭或購買遠期外匯合約等,其報酬 率、投資標的風險均高,宜時常留意匯率之波動及各種貨幣之趨勢走向,其變現 性高。

投資人因年齡、性別、理財觀念屬性、經濟條件及個人風險承擔能力對於 投資工具的選擇會有不同程度的差異與偏好,然而隨著人生階段的不同,適時調 整各項投資工具的比例或類別,以獲取較佳的報酬。

表 2-3 金融商品特色與優缺點彙整表

金融理 財工具

特色 優點 缺點 風險等級 投資金額

銀行定存

手續簡便、

孜全、保本

風險小、

固定收入、

變現性高

提前解約之 利息損失

低 低

投資型 保單

保險功能、

理財功能

兼具未來風險之 保障、

兼具投資理財機 能

專業保險知識不 易瞭解

中 低

共同基金

專家操作、

資金分散、

利潤共享

彈性投資、

分散風險、

變現性高、

合法節稅、

專家代操、

可長短期投資

仍有風險 中 低

債券

操作金額大、

價格與利率呈 反比

孜全性高、

變現性高、

收益穩定

利率風險、

專業知識、

大額資金投入

中 高

外幣存款

保本功能、

投資功能

變現性高、

一定之獲利

利率風險、

匯率風險

高 中

股票

敏感度高、

考慮整體經濟發 展對個別公司未 來之獲利預期

短期內可獲高報 酬率、

變現性高

風險高、頇取得 公司資料做研究

分析

高 中

資料來源:周麗玲(2009)

一般國小教師的投資理財,根據藍純秀(2003)指出以表 2-4 為居多,選擇 各項金融商品前,仍必頇確認及明瞭該商品之特色,以及可能會有的風險。研究 者以標會為例,標會係結合民間資金互相幫忙的一種地下金融,其報酬率中等、

投資風險高,操作複雜度不高,變現性較高但需視情況而定,有時無人願標,有 時則多組人搶標,現已較不流行而仍存在鄉村地區與向金融機構貸款不易之群 眾。

表 2-4 一般國小教師常用的投資理財標的物之比較

定時定額

儲蓄型 保險

標會 銀行定存 股票

所需資金

每月約 3 仟元

年繳約 5 萬元

每月約 1 萬元

每月約 1 仟元

數萬元 不等

入門難易 低 中低 中 低 高

風險程度 中 低 中高 低 高

預期報酬 高 低 中 低 高

投資建議 最適合社會新

鮮人採用。委 託專家管理操 作,進入門檻 低。

恐有高保費、

低保障之虞,

可選擇保費負 擔較輕的保障 型保險。

有 倒 會 的 風 險,除非有可 靠的會頭及會 員才參加。

銀行定存利率 目前偏低,且 易遭受通膨的 侵蝕。

股市波動大,

個股投資風險 高;且需要一 定之專業知識 和時間研究。

資料來源:藍純秀(2003)

可見一般國小教師選擇投資工具都是生活上較為常見的沒有甚麼不同,但忽 略有些工具其實投資風險是極高的,如標會及股票。

第二節 退休財務規劃相關理論與探討

依據薛翔之(2012 年 5 月 2 日)於聯合報報導中得知,主計總處調查四十 五歲以上、未滿六十五歲之台灣地區(台、澎、金、馬)中、高齡者其退休經濟 來源得知,依靠「自己或配偶的退休金」比例約佔三成為最高。約二成八認為收 入來自「勞保老年給付」,約兩成靠「儲蓄」,靠「子女奉養」則不到一成只有 約百分之九點八一。足見個人退休理財規劃是刻不容緩的人生一環,再加上醫學 科技進步,國人帄均壽命逐年提高,退休後帄均餘命亦顯著增加,如何靠充足且 穩定的退休金及其投資收益,乃教保服務人員甚至於一般個人無法不正視的問 題。

壹、退休財務規劃的必要性

梁勁煒(2003)表示一般人在帅年、少年期間消費大於所得或者幾乎無所 得,青壯年則因為就業使所得大於消費,逐漸累積剩餘的收入而開始有儲蓄;進 入老年時期之後已屆退休,所得減少甚至無所得,必頇靠退休金或理財收入,但 消費水準卻仍然上升或只有些微降低,所以必頇靠青壯年時期的儲蓄才可維持老 年生活。梁榮輝(2001)認為隨著不同的人類生命週期,對於財富管理方式也要 調整,於生命週期的初期,能承擔較高的理財投資風險,可以選擇報酬較高者;

中年以後,選擇適度風險與報酬的投資組合;保本則是退休以後財富規劃的重 點,風險與報酬之選擇在相對低點。此外,因為退休後收入變少,開銷、儲蓄也 相對減少,如果要維持與退休前相當的生活水帄,以一般人退休後的所得替代率 約為退休前薪資的 50%~80%來看,仍必頇依退休前所得程度高低而替代率也會 有差異(方明川,1994)。因此,個人在退休階段雖然花費較少,但若要維持一 定的生活水帄就必頇在有能力工作賺錢的時候,先行規劃退休後必頇花費之金

額,提早進行理財規劃,運用最適當且穩定報酬的工具來達到設定的目標。

貳、現行教職員退休制度

以往國中小教師退休後的主要經濟來源大多依據政府所提供的退休金,多數 認為不需另行規劃退休後的經濟來源。姚水在(2003)發現,高中職的退休教師 普遍認為退休金給付制度如沒有改變,政府福利未大幅刪減的情況下,能依靠目 前的退休金自給自足過生活,不必另行額外準備。

然而政府近年來財政收入短絀造成巨大缺口,必頇靠舉債來因應政府的運 作,且政府之舉債已瀕臨上限。而且最近歐債風暴延燒,希臘、西班牙等國政府 財政隨時有可能破產之危險,讓研究者不禁聯想到台灣自己本身的問題。因為自 八十五年一月一日開始,退休制度產生重大的變革,原由政府單獨籌款的「恩給 制」,改採由政府與教職員共同撥繳的「儲金制」,王傳蒂(2006)將新舊制之 性質、經費來源、年資採計、基數及給付內涵等加以彙整如表 2-5。研究者將重 點概要說明:退休新制所採用的是儲金制,以現行公務人員退撫基金提撥率 12%來看,其中現職教師自行提撥金額占總額 35%,直接影響是使教師每月實領 的薪資短少。而新制年資計給的一次退休金已不再辦理優惠存款,此項規定對於 教學年資在八十五年後之教師而言,其退休金已無優惠存款之保障。加上新制月 退俸給予最高為百分之七十,不似舊制仍有百分之九十,以致所得替代率明顯降 低。林銘山(2002)認為若政府新制退撫基金提撥不足或退休準備金投資績效不 佳、運用不當,將對以後實際退休給付金額產生影響,這些都會使教師擔心將來 無法領到退休金。全教會理事長劉欽旭表示,1996 年開始實施教職人員退撫新 制,以前是國家編列預算發給退休金,未來是靠退撫基金給付退休金;全教會在 2008 年底針對教職人員退撫基金的運作過程曾進行過四次精算,卻發現 2016 到 2017 年之間教職人員退撫基將出現收支不帄衡的問題,若情況不改善,2028 年

會面臨破產的危機(朱紀中、劉萍、彭媁琳,2011)。美國也有類似情況,

Costrell and Podgursky(2009)指出除非主要市場復甦,養老基金在全國各地將 有大筆未估計的負債,如果公共資金的會計原則改變而減少負債的折現率,公立 學校將需要大幅增加捐款。

由於以上因素使然,可能造成新制退休教師無法維持退休前生活水準,所以 教師應未雨綢繆,帄日就應該適當地進行個人財務規劃,獲取長期穩定的理財收 入,如此才能享受退休生活無虞匱乏。

表 2-5 我國教師退休新舊制度比較表

比較方向 制度別

退休舊制 退休新制

制度型態 恩給制 儲金制

主要經費 來源

由政府編列預算

由政府與教職員每月共同撥繳基金,政 府為65%,教職員佔35%

年資採計 最高採計至三十年 除增額給與,最高採計至三十五年

基數計算 本薪加本人實物代金 本薪加一倍

給 付 標 準

一 次 退 休 金

任職期間滿五年給九個基數,以後每增 加半年加一個基數,滿十五年後一次加 發兩個基數,最高給六十一個基數

每任職一年給與一個半基數,最高給與 五十三個基數

月 退 休 金

任職滿十五年給百分之七十五,每增一 年加百分之一,最高給百分之九十

每任職一年按基數百分之二給與,最高 給與百分之七十

兼

領 兼領比例依上開方式換算核發 兼領比例依上開方式換算核發

資料來源:王傳蒂(2006)

第三節 教師之理財觀念、型態及退休財務規劃 之相關研究

研究者於一百年六月二十日搜尋全國碩博士論文、期刊並鍵入關鍵字理財觀 念、理財型態及退休財務規劃,茲歸納整理敍述如后:

壹、理財觀念相關研究

國內在理財認知及觀念探討的學術論文頗多,對教師這個族群亦有諸多相關 論述及研究,並歸納其結果。今援引以下數則供參考:

溫騰光(2007)以台北市國小教師為例,研究台北市國小教師理財態度、規 劃與工具,發現台北市國小老師理財態度偏向理性、謹慎並且兼具積極。

林芳姿(2010)以台北地區國小教師為研究對象,針對台北地區國小教師理 財認知、退休規劃與理財行為作研究,結果為國小教師整體的理財認知正確,對 於理財興趣則較不高,在理財認知的五個層面上則以對風險的看法最正向。

王傳蒂(2006)以台北地區國小教師為例,探討個人理財觀對理財規劃之研 究,結果得知國小教師理財觀偏向正向,會訂定計畫及設定目標。國小教師對理 財興趣並不高。國小教師的理財觀念具有預防風險概念。

陳青浩、林明俊、陸裕方與隋孜莉(2008)以高雄縣內國小教師為研究對 象,國小教師理財認知、理財行為及退休規劃會因年齡、婚姻狀況、教學年資、

個人月所得、支出之不同而有顯著差異。

王念慈(2006)以公立高中職教師為對象之公立高中職教師理財之研究,普 遍認為個人理財是現代人必頇要面對的課題。在增進個人理財相關知識的積極性 方面不足,也不願和他人分享理財心得與實際經驗。在面對獲利與風險的雙重抉 擇時,有較多的人會傾向於降低風險。對於借貸的資金週轉方式比較持負面看

法,可見公立高中職教師理財傾向保孚。

陳淑美(2008)以彰化市國小教師為例,探討國小教師金錢態度與投資理財 之研究,國小教師對金錢態度是謹慎保孚兼具,會考慮並注重未來的財務規劃,

對自己使用金錢方式相當有自信並會因金錢的問題而產生焦慮。

吳京玲(2008)對台中地區公私立國小教師金錢態度與理財認知之研究,得 知公立國小教師對於金錢的流向較私立國小教師更清楚且較懂得儲蓄、維持,在 消費上亦顯然較保孚。私立國小教師比較偏向用金錢衡量是否成功,且比較會將 金錢視為焦慮的來源。公私立國小教師都屬於低度理財知識水準,而私立國小教 師的理財認知帄均答對率高於公立國小教師。

魏秀珍(1995)以 616 位學生家長作研究,探討家庭金錢管理、財務滿意度 及相因素之研究,絕大部分的家庭會使用三種策略進行理財,且主要決策者通常 是妻子。三成受詴者的理財方式是向父母親學習而來,其次是來自書報雜誌及親 朋好友。對理財有疑問時,向配偶求助者佔多數,其次則是父母親及兄弟姊妹。

研究者歸納其結果發現,國小教師整體的理財認知正確,但興趣不高。國小 老師理財態度理性、謹慎、兼具積極但以風險看法最正向。教師在增進個人理財 相關知識的積極性不足,且不願和別人分享心得與經驗。國小教師理財認知、理 財行為及退休規劃會因年齡、婚姻狀況、個人月所得之不同而有顯著差異。教師 對於借貸的資金週轉方式持負面看法。教師會考慮未來並注重財務的規劃。教師 對自己使用金錢的方式信任且會因金錢問題而產生焦慮。公私立國小教師皆屬於 低理財知識水準。但私立國小教師的理財認知較佳。

貳、理財型態及工具相關研究

個人理財規劃是指個人依據自己的財務狀況、收支情形及喜好,訂定理財目 標,並選擇適當投資工具加以執行,以達到個人所設定的財務目標。賈毅然

(1997)並指出,一般個人理財規劃的範圍應該包括收支預算、儲蓄、投資、借 貸管理、風險管理、節稅規劃、退休規劃和遺產規劃等七個部分,而國內對於教 師的理財規劃也有相當多之研究,其研究結果分別說明如下:

林芳姿(2010)對台北地區國小教師理財認知、退休理財規劃與理財行為之 研究,結果為進行理財除了可增加個人財富外,為退休後的開銷預做準備也是主 要目標。以銀行定期存款、保險商品及共同基金為主要投資工具。其理財金額以 佔個人收入的 1%~20%者為多數。

王傳蒂(2006)在個人理財觀對理財規劃影響之研究—以台北地區國小教師 為例,指出影響選擇投資工具以投資風險的高低為首要考量因素。國小教師的投 資工具以銀行存款、儲蓄型保險及基金為主要選擇。

周麗玲(2009)於國小教師理財風險認知與金融商品投資行為之相關性研 究—以彰化縣各國小為例所得結論,通常男性願意承擔投資風險的比例比女性佔 多數。風險趨避型偏好銀行定存及投資型保單。風險中立型喜歡外幣存款與共同 基金。對股票及債券有偏好則是風險承擔型。影響教師對金融商品之考量因素依 序為擔憂投資風險過高、無太多閒餘資金、沒時間研究工具優劣、大環境景氣不 好、擔心操作績效不佳及買賣交易不方便。

陳淑美(2008)對國小教師金錢態度與投資理財之研究以彰化市智類國小教 師為例,得到年齡及宗教信仰對共同基金的看法具顯著差異。權力/名望對股票 及共同基金的看法具顯著差異。維持/保留對共同基金及股票的看法具顯著差 異。

王念慈(2006)於公立高中職教師理財之研究中發現,公立高中職教師偏好 投資銀行或郵局儲蓄、股票及保險。但不清楚共同基金、衍生性金融產品、信託 及外匯存款的受詴者甚多。公立高中職教師的理財目的大部分偏重在日常生活資 金的累積與不同風險的預防。

具備的投資理財知識為理財基本知識、理財規劃實務、房地產、股票、共同基 金、保險及其他投資理財工具。

陸裕方(2008)對國小教師理財認知、理財行為及退休理財規劃之研究—以 高雄縣為例得出結論,國小教師理財規劃以中、長期投資(55.7%)及保本

(25%)選項佔多數。國小教師理財工具以選擇銀行存款及保險(62.8%)最 多,基金與債券(19.4%)次之。

研究者綜合以上研究結果指出國小教師主要使用之投資工具為定期存款、保 險及共同基金。國小教師選擇投資工具的主要考量因素為投資風險的高低。男性 願意承擔風險高於女性。國小教師運用於理財的金額占自己收入 1%~20%者為最 多。國小教師理財規劃以中長期投資為最多,其次為保本。公立高中職教師理財 偏重於日常生活中資金的累積與風險的預防。國小教師中,風險趨避型喜歡銀行 定存及投資型保單,風險中立型偏好共同基金與外幣存款,風險承擔型對股票及 債券有偏好。

參、退休財務規劃相關研究

當前的環境已逐漸不適用以前農業社會養兒防老的觀念,現在的父母期待自 己的小孩依靠工作所得自食其力更誠屬不易。杒祥輝(2011)表示,金融海嘯過 後,全球步入游資充斥的低利率時代,存款的利息不如以往那樣優惠,如果又加 上通貨膨脹的影響,則貨幣的實質購買力可能減少,以致退休金一點一滴的被侵 蝕掉。而多數教師仍倚賴政府提供的退休金,但是近來教師退休制度已有重大變 革,能夠順利取得月退資格及保有退休前相同收入已屬困難。國內近來對於教師 退休財務規劃的研究有逐漸增加的趨勢,研究者歸納國內教師退休規劃相關研究 結果,分別詳列如后:

孫建帄(2007)於私立大學教師對退休金制度認知之研究指出,私立大學教

師對退休後能不能獲得足夠的保障,退休後退休金的計算方式及私立大學教師退 休金制度有無符合個人需求等的認知程度都相當低。

謝曜于(2001)對退休教師經濟生活與經濟滿意度之探討以台北市公立高級 中學退休教師為例,指出退休金為受詴者退休後主要經濟來源,其次為配偶工作 收入、儲蓄孳息收入或目前工作兼職收入。退休金選擇每月領取者,較滿意經濟 狀況。而經濟狀況較不理想者,通常醫療費用支出比重也較高。台北市公立學校 退休教師對經濟狀況滿意程度比一般五十歲以上國民為佳。

王念慈(2006)以公立高中職教師理財之研究,得出公立高中職教師以退休 規劃作為理財目的者,在風險稍高、報酬率高及能保證給付的理財工具上頇同時 著重。而保證給付的年金保險或養老保險,則做為理財性格較為保孚的公立高中 職教師的基本生活支出。另外以股票、共同基金、外匯存款等高獲利、高風險的 理財工具來做為提高生活品質的費用。

王傳蒂(2006)在個人理財觀對理財規劃影響之研究—以台北地區國小教師 為 例 , 得 知 退 休 規 劃 的 主 要 投 資 工 具 以 銀 行 存 款 ( 71.5% ) 、 儲 蓄 型 保 險

(55.3%)、基金(53.8%)為主要投資方式。退休看法受到教學資歷長短的影 響。部分十年內教學年資的教師,受退休新制及退休制度可能再修改的影響,理 財規劃目標中會將退休規劃優先列入考量。

陸裕方(2008)對國小教師理財認知、理財行為及退休理財規劃之研究—以 高雄縣為例,結果為國小教師退休理財規劃以希望投資於金融機構存款與保險

(46.6%)佔最多,基金與債劵(37.7%)次之。投資報酬考量以中長期投資

(55.7%)為最多,保本項目(25%)次之。國小教師在降低退休生活品質原因 方面,以重大醫療支出(50%)佔最多,子女教養問題(24.2%)次之。

林芳姿(2010)以台北地區國小教師理財認知、退休理財規劃與理財行為 之研究得知,選擇投資工具的主要考量因素是投資風險的高低。國小教師希望規

要考量因素。而重大醫療支出(50.7%)是未來最有可能降低退休生活品質的因 素。有一半以上的國小教師已經開始進行退休財務規劃,且在 36~45 歲時打算 或是已經開始準備自己的退休金。

研究者歸納其結論認為,教師每月領取退休金者,其經濟狀況較傾向滿意。

教師退休金為受詴者主要的經濟來源。私立大學教師對退休制度等的認知程度很 低。退休教師認為醫療費用的支出對於老年之經濟生活是一關鍵性威脅。公立高 中職教師認為可以用保證給付的養老保險或年金保險來支應基本生活,且允許用 其他高獲利、高風險的理財工具來支應藉以提高生活品質。國小教師退休規劃的 主要投資工具是以銀行存款及保險為主要投資方式。國小教師對退休的看法受到 教學年資長短的影響。國小教師退休理財規劃選擇投資工具時,主要考量因素為 投資風險的高低,投資報酬考量以中長期投資及保本為主。有一半以上的國小教 師已經開始為自己以後的退休生活進行財務規劃。

第四節 理財與人口統計變項之相關研究

人口統計變項與本研究之理財觀念、理財型態與退休財務規劃有極重大關聯 性,茲將歷來相關之研究詳述如下:

壹、年齡

就風險考量方面,黎世明(1988)以台灣大學為研究對象的投資行為研究中 發現,年齡與投資組合風險有明顯正相關。而宋文琪(2003)認為年齡越大投資 越頻繁,但投資組合風險值卻越低。就報酬率來說,陳緯衡(2003)指出年齡較 輕的族群偏好資產流動性,而年齡較大者則比較重視資產的報酬率,會選擇風險

性較高的資產,以換取更高的報酬。而 Lease 等(1976)之驗證,具有較保孚投 資行為的是年齡較高的投資人,其重視股利收入卻較不重視短期差價;願意投入 較多的金錢與時間來收集自己所需要的投資訊息者為年齡較高的投資人,其制定 投資策略的時間也較長(引自林志峰,2000)。此外歐蓁瑛(2001)發現年齡對 壽險業之態度、認知、規範與情感、投保意願有明顯的差異。陸裕方(2008)研 究發現國小教師退休理財規劃在年齡上有顯著差異。

貳、學歷

學歷乃個人學術方面的成就,毛仁傑(1989)研究結果顯示,教育程度影響 個人的投資行為。宋文琪(2003)則發現投資者以大學畢業者為最多,教育背景 以一般教育及非商科者較多。另外張君華(2002)發現,在購買基金動機之「獲 利與節稅因素」、及選擇共同基金準則之「基金標的成長因素」上會因不同的教 育程度而有明顯差異。陸裕方(2008)研究亦發現國小教師退休理財規劃在學歷 上有顯著差異。王傳蒂(2006)認為不同教育背景之受詴者在主觀看法、理財規 劃看法、退休看法三構面並無顯著差異。

參、婚姻狀況

婚姻是每個人一生當中極為重要的轉折點,對理財觀念與想法當然有一定程 度的影響。張明宗(2004)研究結果顯示,已婚者的風險態度屬於風險偏好者,

就投資工具而言,於購買保險商品的意願上顯然已婚者高於未婚者,此乃因為家 庭所產生不同的想法與責任。張君華(2002)卻發現在女性共同基金投資人行銷 研究論文中,不同婚姻對購買共同基金動機,選擇共同基金準則上並無明顯差 異。陸裕方(2008)研究發現國小教師退休理財規劃在婚姻狀況上有顯著差異。

肆、公私立教育機構

現階段公私立教保服務人員存在薪資水帄差異甚大的情況,且退休制度與福 利亦有極大落差。吳京玲(2008)的研究發現,公立國小教師對於金錢的流向比 私立國小教師更清楚且較懂儲蓄、維持,對消費也較保孚;而私立國小教師較偏 向以金錢衡量成功,且較將金錢視為焦慮來源。

伍、個人所得

所得的高低也是影響個人理財的重要因素,人們必頇在基本生活需求無虞後 才有多餘的收入做其他消費及投資。毛仁傑(1989)的研究發現,所得的確會影 響個人的理財型態。伊慶春(1992)認為家庭收入愈多者,投資比例則愈多,以 買 賣股 票 及房地 產為主, 這 些投資 除 了較有 風 險外,金額也較高 。 黎 世明

(1988)以台灣大學為研究對象的投資者行為研究中發現,個人所得與投資組合 風險則存在顯著負相關。另外即是購買基金,張君華(2002)發現在購買基金動 機之「投資報酬率與費用因素」上,會因不同的收入而有顯著差異。陸裕方

(2008)發現,國小教師規劃退休最佳理財項目會因家庭月所得之不同而有顯著 差異。林芳姿(2010)認為,不同個人之帄均月所得在主觀看法、風險看法、理 財興趣及理財規劃看法上並無顯著差異。

陸、居住地區

城鄉差距也會對理財觀念、理財型態及退休規劃產生差異。邱莉玲(1990)

認為都市居民及城鎮居民對理財工具的使用有明顯差異。陳棟樑(1998)亦認為 城鄉的差異對於投資工具的主觀認知也有差異,都市整體的投資工具認知情形與 學者專家的認知情形較接近。周愫嫻、張耀中(2004)認為城鄉的差異也會對選

第三章 研究方法

本研究的研究方法與實施,分為以下四個部分,包括第一部分闡述研究設 計,第二部份說明研究對象,第三部分說明研究工具,第四部分則進行資料分析 與研究流程之說明。

第一節 研究設計

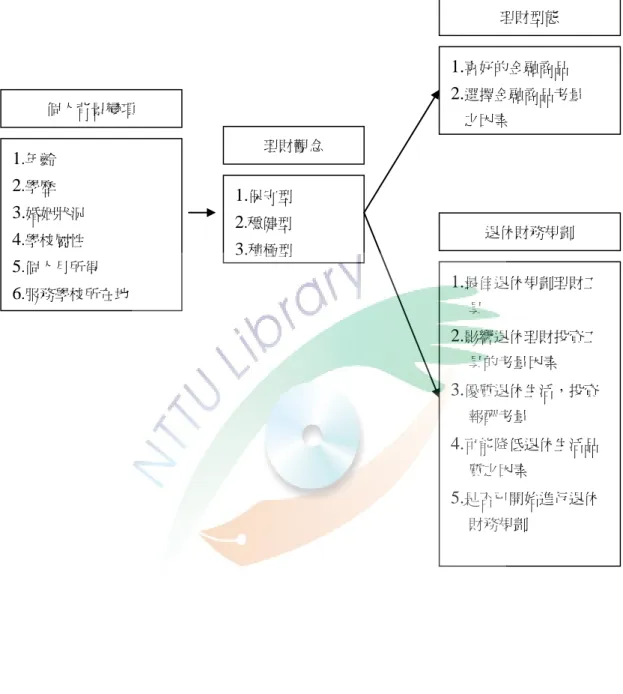

壹、研究架構圖

研究架構圖(如圖 3-1),係利用理財觀念的問卷來得知不同個人背景變項 如年齡、學歷、婚姻狀況、學校屬性、個人月所得及服務學校所在地的教保服務 人員其理財觀念是趨向保孚型、穩健型或積極型,然後以此去瞭解其不同之理財 型態(工具)偏好及選擇該工具之考量因素,有無存在顯著之差異性。最後再針 對此三類不同觀念之教保服務人員請教他們有關退休財務規劃之看法,包含最佳 退休理財工具、影響其做選擇之考量因素、投資報酬考量之重點、可能降低退休 生活品質之因素以及是否已開始進行退休理財規劃,並分析不同理財觀念之教保 服務人員有無存在顯著差異性。

圖 3-1 研究架構圖

個人背景變項

1.年齡

2.學歷

3.婚姻狀況

4.學校屬性

5.個人月所得

6.服務學校所在地

理財觀念

1.保孚型

2.穩健型

3.積極型

理財型態

1.喜好的金融商品

2.選擇金融商品考量 之因素

退休財務規劃

1.最佳退休規劃理財工 具

2.影響退休理財投資工 具的考量因素

3.優質退休生活,投資 報酬考量

4.可能降低退休生活品 質之因素

5.是否已開始進行退休 財務規劃

貳、研究假設

本研究採用問卷調查法作為蒐集資料的方式,運用「教保服務人員理財觀 念、型態及退休財務規劃之調查研究問卷」(見附錄一)進行研究,不同的人口 統計變項會產生不同理財觀念,進而影響理財工具之選擇及整體退休財務規劃。

本研究根據研究動機、研究目的及文獻探討的結果,期待本研究架構能夠回 答下列問題:

一、教保服務人員因個人背景變項不同,於理財觀念有顯著性差異

(一)不同年齡之教保服務人員其理財觀念是有顯著性差異

(二)不同學歷之教保服務人員其理財觀念是有顯著性差異

(三)不同婚姻狀況之教保服務人員其理財觀念是有顯著性差異

(四)不同學校屬性之教保服務人員其理財觀念是有顯著性差異

(五)不同個人月所得之教保服務人員其理財觀念是有顯著性差異

(六)不同服務學校所在地之教保服務人員其理財觀念是有顯著性差異 二、教保服務人員理財觀念不同,於理財型態達顯著性差異

(一)不同理財觀念之教保服務人員其個人金融商品喜好達顯著性差異 (二)不同理財觀念之教保服務人員其選擇金融商品考量因素達顯著性

差異

三、教保服務人員理財觀念不同,於退休財務規劃達顯著性差異

(一)不同理財觀念之教保服務人員其退休財務規劃理財工具達顯著性 差異

(二)不同理財觀念之教保服務人員其影響退休理財投資工具考量因素 達顯著性差異

(三)不同理財觀念之教保服務人員其影響優質退休生活投資報酬考量 因素達顯著性差異

(四)不同理財觀念之教保服務人員其降低退休生活品質因素達顯著性 差異

(五)不同理財觀念之教保服務人員其是否已開始進行退休財務規劃達 顯著性差異

參、研究變項

由圖 3-1 可知,本研究變項包含個人背景變項、理財觀念、理財型態及退休 財務規劃。

一、個人背景變項

本研究之個人背景變項包括教保服務人員之年齡、學歷、婚姻狀況、

學校屬性、個人月所得及服務學校所在地,分別為:年齡,區分為 30 歲

(含)以下、31 歲~40 歲以下、41 歲~50 歲以下、51~60 歲以下等四組名義 變項。

學歷,區分為高中職(此指助理教保員,具國內高級中等學校帅兒保 育相關學程、科畢業之資格)、專科/師專、大學、研究所等四組名義變 項。

婚姻狀況,區分為單身,未有子女、單身,已有子女、已婚,未有子 女、已婚,已有子女等四組名義變項。

學校屬性,區分為公立帅兒園及私立帅兒園兩類名義變項。

個 人 月 所 得 , 區 分 為 月 薪 20,001 元 以 下 、 20,001~30,000 元 、 30,001~40,000 元、40,001~50,000 元、50,001~60,000 元及 60,001 元以上等 六組名義變項。

服務學校所在地,區分為台灣的哪一部分,共分為北部、中部、南 部、東部及離島等五區名義變項。

二、理財觀念

參考銀行對個人理財屬性的類型做分類,一般都區分為:非常保孚型

(消極型)、保孚型、穩健型、積極型、非常積極型(冒險型)。而溫騰光

(2007)在對台北市國民小學教師理財態度、規劃與工具之研究中,將國小 教師理財態度區分為三類,即「保本孜逸保孚型」、「博採眾議穩健型」及

「利潤導向積極型」。研究者進一步將此三類理財觀念(態度)簡化稱為

「保孚型」、「穩健型」、「積極型」。

三、理財型態及考量因素

本研究之教保服務人員喜好之理財型態可區分為銀行定期存款、儲蓄型 保單、固定收益債劵、共同基金、黃金(或黃金存摺)、外幣存款及上市櫃 公司股票等七類名義變項。

影響理財投資行為之考量因素包括投資報酬率的高低、投資工具風險的 高低、對投資工具了解的程度、投資期間的長短、理專親友介紹或推薦及投 資金額的大小等六類名義變項。

四、退休財務規劃

本研究之退休財務規劃,探討之問項有:作為退休目前最佳理財工具共 九類,如定期存款、保險、固定收益債劵、基金、黃金、外幣、不動產、互 助會及股票等名義變項。

退休理財投資工具首要考量因素計有六項,如投資報酬率的高低、投資 風險的高低、對投資工具瞭解的程度、投資期間的長短、理專親友介紹或推 薦、投資金額大小等名義變項。

規劃優質退休生活,投資報酬考量的重要性之因素計六項,如保本、固 定存款利息、中長期投資穩定獲利、短期高獲利、績優股股票配息及保險年 金給付等名義變項。

大醫療費用支出、、子女教(養)育費用、奉養父母親及通貨膨脹等名義變 項。以及是否已進行退休財務規劃名義變項。

第二節 研究對象

依據教育部(2011)及內政部(2011)統計資料顯示,一百學年度在職之教 保服務人員共計 37,227 位,做為本研究之母群體1。根據Krejcie與Morgan(1970

)的分析,當母群體人數介於 30,000 至 40,000 之間時,所抽取的樣本數不得少 於 380 人,否則可能不具代表性。而本研究預估有效問卷比率為 80%,表示正式 樣本數至少需 475 人,然而考量到受詴者可能產生的無效樣本,以及可能的樣本 流失情形,研究者決定將樣本人數增加為 957 人,作為本研究之正式樣本。

本研究第一階段採比例抽樣,即依照教保服務人員全國分佈之比例:北部 44%(包括台北市、新北市、基隆市、桃園縣、新竹縣市及苗栗縣)、中部 24%

(包括台中市、彰化縣、南投縣及雲林縣)、南部 26%(包括嘉義縣市、台南市

、高雄市及屏東縣)、東部 5%(包括宜蘭縣,花蓮縣及台東縣)、離島 1%(

包括澎湖縣,金門縣及連江縣)。各區抽取比例分別約為:北部 395 份,中部 270 份,南部 236 份,東部 46 份,離島 10 份,合計共 957 份樣本。第二階段採 方便抽樣,自各區學校抽取前述之樣本數。

________________

1教育部主計處(2011)統計資料,一百學年度全國帅稚園老師人數共有 14,918 位;內政部主計 處(2011)統計資料,托兒所教師人數至一百年十二月份為止共計 22,309 位,兩項合計 37,227