國立臺灣大學法律學院法律學研究所 碩士論文

Graduate Institute of Law College of Law

National Taiwan University Master Thesis

影子銀行之風險與監理法制之研究

A Study on the Risk and Supervisory Regulation of Shadow Bank

杜冠穎 Kuan-Ying Du

指導教授:林仁光 博士

Advisor:Andrew (Jen-Guang) Lin, S.J.D 中華民國 107 年 6 月

June 2018

謝辭

本論文得以順利完成,最先要感謝的是指導教授──林仁光教授的悉心教誨,

在研究內容及學術論證上,均給予我精闢的建議與指導,並在我撰寫過程中不厭 其煩地引導、修正,在此謹向老師致以誠摯的謝意。同時也要由衷感謝口試委員 王志誠教授與蔡英欣副教授提供精闢見解與寶貴之意見,使本篇論文更趨完善,

在此敬表謝意。

在研究所這條薄霧瀰漫的長路上,我要感謝所有的同窗與朋友。我們總是一 起忐忑、一起摸索,也一起分享解鎖每個關卡的喜悅。謝謝你們總是在我有需要 時不吝伸出援手,替我在這段旅程上增添了明亮且暖心的色澤。

感謝我最愛的爸爸、媽媽,姊姊與妹妹,你們一直是最溫暖而令人安心的後 盾,給我一個全世界最可愛的家;你們總是承接我的喜悲、拾回我的勇氣,更對 我有著連自己都沒有的信心。謝謝你們給予我無盡的撫慰與力量。

最後,也要謝謝我自己,在一字一句堆砌的過程中,放棄了無數次想放棄的 念頭,終究一步一步的走到了這個時刻。

杜冠穎 2018.06.11

摘要

自 2008 年金融海嘯後,「影子銀行」成為熱門金融議題,惟至今「影子銀行」

仍尚未有一致性之定義;不同的監理單位因其功能角色不同,分別有從機構、業 務、風險、數據蒐集等角度詮釋影子銀行。影子銀行係因應經濟環境及金融市場 供需而生,勢必具有商業銀行不可取代之效益。如何使監理法制在有效控制影子 銀行風險之際,又能維持金融體系之多元、靈活性,最佳的途徑應係找出影子銀 行風險形成的癥結點並加以管控,使金融市場體系及監理協調機制更臻完善。

本文主要採取文獻分析及比較法研究方式,以歐美法系為主,並以「非銀行 金融機構」作為研究基礎,再進一步限縮於組成影子銀行信用中介鏈,具有影子 銀行之風險者。依信用中介之流程,將影子銀行劃分為「批發性融資」、「證券 化」、「資產管理機構與共同基金」三大部分,綜合歸納、分析其風險後,結合 學說見解提出對監理法制評析。其後,以我國中央銀行對金融機構之分類為基礎,

檢視我國影子銀行之範圍、規模及相關法規範,指出其不足、需改進之處,期能 提供我國監理機關、學術研究參考。總體而言,影子銀行走向以「總體審慎監理」

為核心,如將順景氣循環納入資本計提之考量及審慎監理範圍之擴張等,以強化 對於系統性風險之應對能力。本文認為,應將總體審慎監理措施落實於各金融機 構既有之規範中,並應加強監理單位間之協調合作,確保監理機關密切配合與共 享資訊流通,俾保持監理法制的一致性。

關鍵字:影子銀行、批發性融資、證券化、共同基金、流動性風險、系統性風險、

總體審慎監理

Abstract

Since the Financial Crisis in 2008, “shadow bank”has become a popular

financial issue. However, so far there’s still no any consistent definition of “shadow

bank”. Each supervision authority define shadow bank according to its role and ability.

Shadow banks were emerage in response to the economic environment and the supply

and demand of the financial market, therefore are bound to have irreplaceable benefits

from commercial banks. The best way to control the risks bring by shadow banks, in the

meanwhile maintain diversification and flexibility of the financial system, is to pinpoint

how the risks were formed, then accordingly manage them, so as to better coordinate the

financial system and supervisory regulations.

The Thesis mainly adopts literature analysis and comparative research methods,

focusing on European and American legal systems. Besides, using "nonbank financial

institutions" as the research basis, and further limited to one that composing the credit

intermediation chain of shadow banks and posing the potential risks. The Thesis also

classified shadow banks into “wholesale funding”, “securitization”, and“asset

managent company and mutual fund”according to the intermediate process. After

comprehensively summarizing and analyzing the risks, as well as the insight of

doctrines, the Thesis puts forward comments and analysis of supervisory regulations.

Then, for futher researches or regulation reforms, the Thesis also studies the range, scale

and relative regulations of the shadow banks in Taiwan, bases on how the Central Bank

classified the financial institutions in Taiwan, and points out the deficiencies and spaces

for improvement of the supervisory regulations herein.

To sum up, supervisory trend of shadow banks started to focus

on“macro-prudential regulation”, such as considering pro-cyclicality with capital

reserves, as well as expending the ranges of prudential regulations, so as to better

defense systemic risk. As a result, macro-prudential regulation should be implemented

in the existing supervisory regulation of financial institutions. Additionally, to keep the

consistency among supervisory regulations, coordination between each supervision

authority is also essential.

Key words: shadow bank, wholesale funding, securitization, mutual fund, liquidity risk,

systemic risk, macro-prudential regulation

簡目

審定書 ...i

謝辭 ... ii

摘要 ... iii

Abstract ... iv

簡目 ... vi

詳目 ... ix

第一章 緒論 ... 1

第一節 問題意識 ... 1

第二節 研究方法與範圍 ... 3

第三節 研究架構 ... 4

第二章 影子銀行概論 ... 6

第一節 金融中介機構與商業銀行 ... 7

第一項 金融中介機構之類型與功能 ... 7

第二項 商業銀行 ... 11

第二節 影子銀行之發展背景 ... 15

第一項 金融創新 ... 15

第二項 監理鬆綁 ... 16

第三節 影子銀行之定義 ... 19

第一項 金融穩定委員會之定義 ... 21

第二項 歐盟執行委員會之定義 ... 25

第三項 國際貨幣基金組織之定義 ... 26

第四項 小結─本文對影子銀行之定義 ... 32

第三章 影子銀行之種類及信用中介過程 ... 42

第一節 創始 ... 44

第二節 倉儲 ... 46

第一項 附買回交易 ... 46

第二項 資產擔保商業本票 ... 50

第三項 政府贊助機構 ... 56

第三節 證券化 ... 60

第一項 結構式金融與證券化商品 ... 60

第二項 高度財務槓桿 ... 64

第三項 信用評等機制 ... 65

第四節 批發性融資 ... 68

第一項 避險基金 ... 68

第二項 貨幣市場共同基金 ... 73

第四章 影子銀行之發展現況、效益與風險 ... 77

第一節 影子銀行之發展現況 ... 77

第二節 影子銀行之特色與效益 ... 80

第一項 批發性融資 ... 82

第二項 擔保中介 ... 83

第三節 影子銀行之風險 ... 85

第一項 背景:順景氣循環與信用浮濫 ... 85

第二項 流動性風險 ... 87

第三項 系統性風險 ... 89

第四節 影子銀行之去中介化──論監理改革之必要性 ... 93

第一項 擠兌、紓困與道德危險 ... 94

第二項 系統性風險 ... 97

第五章 影子銀行監理法制之探討 ... 101

第一節 批發性融資市場 ... 102

第一項 金融穩定委員會 ... 102

第二項 國際貨幣基金組織 ... 105

第三項 評析 ... 107

第二節 證券化機制 ... 109

第一項 金融穩定委員會 ... 109

第二項 歐盟 ... 111

第三項 美國 ... 112

第四項 評析 ... 112

第三節 資產管理機構與共同基金 ... 115

第一項 金融穩定委員會 ... 115

第二項 歐盟 ... 117

第三項 美國 ... 118

第四項 評析 ... 119

第四節 系統性風險──總體審慎監理與系統重要性金融機構 ... 121

第一項 總體審慎監理方針 ... 122

第二項 評析 ... 139

第六章 台灣影子銀行之概況與監理法制之探討 ... 145

第一節 民間融資 ... 149

第二節 金融租賃 ... 150

第一項 定義與功能 ... 150

第二項 融資公司 ... 151

第三項 風險與監理法制 ... 153

第三節 票券金融公司 ... 156

第四節 共同基金與證券投資信託法制 ... 161

第一項 概況 ... 161

第二項 監理法制 ... 163

第五節 證券化法制 ... 166

第七章 結論 ... 168

參考文獻 ... 172

詳目

審定書 ... i

謝辭 ... ii

摘要 ... iii

Abstract ... iv

簡目 ... vi

詳目 ... ix

第一章 緒論 ... 1

第一節 問題意識 ... 1

第二節 研究方法與範圍 ... 3

第三節 研究架構 ... 4

第二章 影子銀行概論 ... 6

第一節 金融中介機構與商業銀行 ... 7

第一項 金融中介機構之類型與功能 ... 7

第一款 金融中介機構之類型 ... 7

第一目 存款中介機構 ... 7

第二目 契約中介機構 ... 7

第三目 投資中介機構 ... 8

第二款 金融中介機構之功能 ... 8

第一目 風險分散 ... 8

第二目 資訊不對稱 ... 9

第二項 商業銀行 ... 11

第一款 商業銀行之定義 ... 11

第二款 商業銀行存款人之保障機制 ... 12

第一目 存款保險制度 ... 13

第二目 中央銀行與最後融通者 ... 14

第二節 影子銀行之發展背景 ... 15

第一項 金融創新 ... 15

第二項 監理鬆綁 ... 16

第三節 影子銀行之定義 ... 19

第一項 金融穩定委員會之定義 ... 21

第一款 非銀行之信用中介機構 ... 23

第二款 可能引發系統性風險與監理套利 ... 23

第二項 歐盟執行委員會之定義 ... 25

第三項 國際貨幣基金組織之定義 ... 26

第一款 功能性方法 ... 26

第二款 非核心負債法 ... 29

第四項 小結─本文對影子銀行之定義 ... 32

第一款 非銀行金融機構 ... 33

第二款 信用中介 ... 34

第三款 未受政府明確、直接之信用增強,可能引發系統性風險 ... 38

第三章 影子銀行之種類及信用中介過程 ... 42

第一節 創始 ... 44

第二節 倉儲 ... 46

第一項 附買回交易 ... 46

第一款 架構與功能 ... 46

第二款 資訊與監理漏洞 ... 48

第三款 風險 ... 49

第二項 資產擔保商業本票 ... 50

第一款 架構與功能 ... 50

第二款 風險 ... 51

第三款 特殊目的機構與結構型投資工具 ... 52

第三項 政府贊助機構 ... 56

第一款 架構與功能──以 Fannie Mae 與 Freddie Mac 為例 ... 56

第二款 風險 ... 58

第三節 證券化 ... 60

第一項 結構式金融與證券化商品 ... 60

第一款 資產擔保證券 ... 61

第二款 債務擔保憑證 ... 61

第二項 高度財務槓桿 ... 64

第三項 信用評等機制 ... 65

第一款 信用評等與利益衝突 ... 66

第二款 信用評等之困境與風險 ... 66

第四節 批發性融資 ... 68

第一項 避險基金 ... 68

第一款 架構與功能 ... 68

第二款 風險 ... 69

第一目 監理套利 ... 69

第二目 流動性風險 ... 70

第三目 系統性風險 ... 72

第二項 貨幣市場共同基金 ... 73

第一款 架構與功能 ... 73

第二款 風險 ... 74

第四章 影子銀行之發展現況、效益與風險 ... 77

第一節 影子銀行之發展現況 ... 77

第二節 影子銀行之特色與效益 ... 80

第一項 批發性融資 ... 82

第二項 擔保中介 ... 83

第三節 影子銀行之風險 ... 85

第一項 背景:順景氣循環與信用浮濫 ... 85

第二項 流動性風險 ... 87

第一款 定義及成因 ... 87

第二款 影子銀行之擠兌 ... 87

第三項 系統性風險 ... 89

第一款 定義及成因 ... 89

第二款 太大不能倒 ... 91

第四節 影子銀行之去中介化──論監理改革之必要性 ... 93

第一項 擠兌、紓困與道德危險 ... 94

第二項 系統性風險 ... 97

第一款 個體審慎監理之適用範圍受限 ... 97

第二款 個體審慎監理無法防止系統性風險 ... 98

第五章 影子銀行監理法制之探討 ... 101

第一節 批發性融資市場 ... 102

第一項 金融穩定委員會 ... 102

第二項 國際貨幣基金組織 ... 105

第三項 評析 ... 107

第二節 證券化機制 ... 109

第一項 金融穩定委員會 ... 109

第二項 歐盟 ... 111

第三項 美國 ... 112

第四項 評析 ... 112

第三節 資產管理機構與共同基金 ... 115

第一項 金融穩定委員會 ... 115

第二項 歐盟 ... 117

第三項 美國 ... 118

第四項 評析 ... 119

第一款 貨幣市場共同基金之改革方向 ... 119

第二款 其他共同基金 ... 120

第四節 系統性風險──總體審慎監理與系統重要性金融機構 ... 121

第一項 總體審慎監理方針 ... 122

第一款 巴塞爾銀行監理委員會 ... 122

第二款 金融穩定委員會 ... 123

第三款 國際貨幣基金組織 ... 123

第四款 歐盟金融監理架構之革新 ... 129

第一目 組織層面 ... 130

第二目 規範層面 ... 133

第五款 華爾街改革與消費者保護法案 ... 136

第二項 評析 ... 139

第一款 總體審慎監理與影子銀行 ... 139

第二款「系統重要性金融機構」對影子銀行之監理成效與影響 ... 139

第一目 組織與規範 ... 139

第二目 系統性風險 ... 142

第六章 台灣影子銀行之概況與監理法制之探討 ... 145

第一節 民間融資 ... 149

第二節 金融租賃 ... 150

第一項 定義與功能 ... 150

第二項 融資公司 ... 151

第三項 風險與監理法制 ... 153

第三節 票券金融公司 ... 156

第四節 共同基金與證券投資信託法制 ... 161

第一項 概況 ... 161

第二項 監理法制 ... 163

第五節 證券化法制 ... 166

第七章 結論 ... 168

參考文獻 ... 172

圖目錄

圖 1:資訊不對稱、逆選擇與道德危險 ... 10

圖 2:金融穩定委員會對影子銀行之定義 ... 22

圖 3:IMF 之金融體系架構 ... 31

圖 4:影子銀行之金融工具與交易對手 ... 32

圖 5:本文對影子銀行之定義 ... 41

圖 6:紐約聯邦準備銀行之影子銀行信用中介過程 ... 43

圖 7:次級抵押貸款之發行情況 ... 45

圖 8:美國三方附買回交易之擔保品比例 ... 48

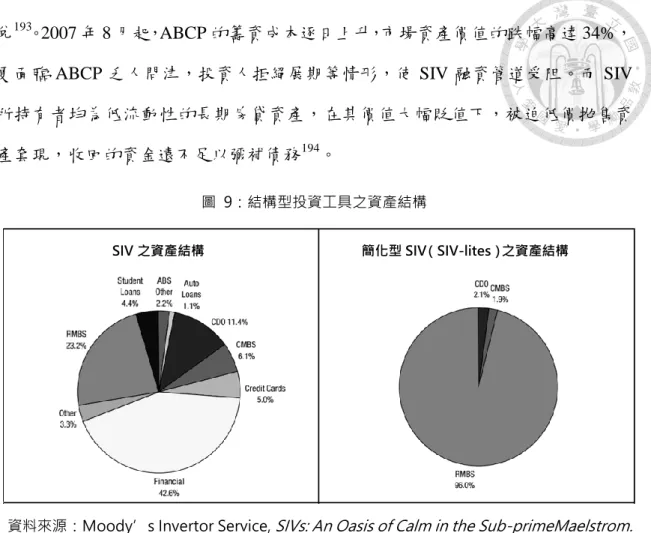

圖 9:結構型投資工具之資產結構 ... 55

圖 10:房貸擔保證券(MBS)發行份額比例 ... 59

圖 11:債務擔保憑證發行流程 ... 62

圖 12:影子銀行與 GDP 之比值 ... 78

圖 13:擔保中介運用流程之例子 ... 84

圖 14:影子銀行之去中介化與所引發之問題 ... 93

圖 15:IMF 減輕影子銀行風險之政策架構 ... 129

圖 16:歐洲金融監理系統 ... 131

圖 17:ESFS 架構下 ESRB 與三個 ESAS之互動 ... 132

圖 18:我國中央銀行對金融機構之分類 ... 146

圖 19:台灣退休金體系架構 ... 147

圖 20:台灣貨幣市場主要工具發行餘額 ... 158

圖 21:台灣基金規模比例(統計至 2017 年 11 月底) ... 162

圖 22:我國資產證券化發行餘額統計 ... 167

表目錄

表 1:歐盟執行委員會對影子銀行之定義 ... 25

表 2:國際貨幣基金組織對影子銀行之定義 ... 27

表 3:公部門(政府)擔保態樣 ... 38

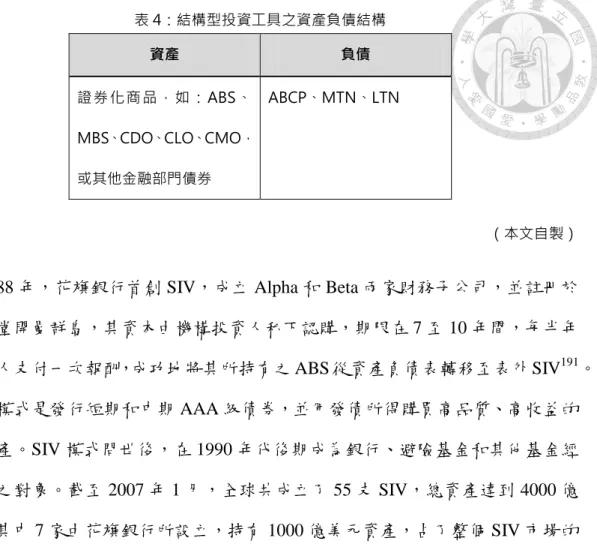

表 4:結構型投資工具之資產負債結構 ... 54

表 5:ABS 與 CDO 之比較 ... 63

表 6:全球金融海嘯重大事件一覽表 ... 76

表 7:FSB 經濟功能監理之分類 ... 103

表 8:風險保留規則計算方式之差異 ... 114

表 9:IMF 對金融危機之主要政策建議 ... 125

表 10:歐盟執行委員會提出之影子銀行監理架構 ... 134

表 11:台灣貨幣市場發展進程 ... 157

表 12:我國基金類型與主要投資標的 ... 161

1

第一章 緒論

第一節 問題意識

2007 至 2008 年,美國次級房貸問題急遽惡化為全球性之金融海嘯,導致全球 陷入重大的經濟危機。此次金融危機不僅重創各國金融體系,更突顯了當時金融 監理體制之脆弱性。經過各方積極檢討分析金融海嘯之成因,除了寬鬆的貨幣政 策、全球性的資本失衡、多頭馬車的政府監理機關、失靈的信用評級機構等因素 外,影子銀行(shadow bank)監理規範的漏洞及寬鬆,係導致金融體系一連串失 序的罪魁禍首1。

影子銀行的發展最早可溯及至美國金融體系於 1970 年代起的變革,由於通貨 膨脹導致市場利率居高不下、利率波動情形持續增加,投資人對投資報酬率敏感 度提高,將錢從銀行提出並尋求更高報酬之投資管道2。而由於當時傳統銀行業務 處於嚴格管制且高度競爭的環境中,為了因應大量增加的融資需求,金融市場參 與者開始另尋其他獲利管道,利用金融法制對銀行與非銀行金融機構的監理落差 進行監理套利3。其次,資訊科技的快速進步改變了金融市場的供需情況,新的經 濟環境及客戶需求促使金融機構透過財務工程,積極拓展新型且更有獲利性的業 務活動,吸引金融消費者將資金轉移至金融市場,非銀行金融體系的規模也日漸

1 如:國際貨幣基金組織(International Monetary Fund)於 2009 年提出《危機的初步教訓》(Initial Lessons of the Crisis),從法規範、總體經濟政策及全球金融結構等三個面向檢視金融海嘯;美國 成立金融危機調查委員會(Financial Crisis Inquiry Commission)於 2010 年提出《金融危機調查報 告》(The Financial Crisis Inquiry Report);歐盟執行委員會則由主席 José Manuel Barroso 領導歐 盟金融監理高級專家小組(High-Level Group on Financial Supervision in the EU),分析歐盟金融系 統之缺陷,並於 2009 年 2 月提出研究報告,建議歐盟整體改革方向。

2 Frederic S. Mishkin(著),黃達業、林容竹(譯)(2004),《貨幣銀行學》,頁 309-311,台 北:華泰文化。

3 Financial Stability Board [FSB] (2011). Shadow Banking: Scoping the Issues 3.

2

擴大4。於 2007-2008 年金融海嘯爆發前的景氣繁榮時期,金融體系的結構發生了 根本性的變化,非銀行金融機構和各式金融商品以貨幣及資本市場為基礎,透過 交易鏈進行中介活動,經由發行商業本票、附買回交易、或類似的結構型信用工 具籌集資金,並購買大量高風險、低流動性長期資產,藉助政府監管的灰色地帶,

獲取超越銀行之利益5。

「影子銀行」一詞的出現,係 2007 年太平洋投資管理公司執行董事 Paul McCulley 於美國堪薩斯聯邦準備銀行的年度會議上提出,指「以槓桿支撐的非銀 行投資導管機構、工具與系統的綜合體(the whole alphabet soup)」6。美國國會 設立之「金融危機調查委員會」(Financial Crisis Inquiry Commission,FCIC)專 門針對 2008 年金融海嘯進行調查,最終認定對影子銀行監理的疏懈,為該次危機 爆發的重要原因7。而各國金融監理機關亦正視到影子銀行的監理缺失,英國金融 服務管理局主席 Adair Turner 於接受採訪時提出其觀點,認為「未系統性的考量影 子銀行於金融危機演進所扮演的角色,是全球監理者的根本性失敗」;美國財政 部長 Timothy F. Geithner、聯準會主席 Ben S. Bernanke 等金融界重要人士,也均多 次在公開場合倡議各國金融監理機關應強化影子銀行的監理8。

至此,影子銀行成為熱門金融議題,惟時至今日「影子銀行」仍尚未有一致 性之定義;不同的監理單位因其功能角色不同,分別有從機構、業務、風險、數 據蒐集等角度詮釋影子銀行及其監理法制。此外,於金融海嘯後,監理改革之趨 勢走向總體審慎監理以強化對於系統性風險之應對能力,諸如將順景氣循環納入

4 Frederic S. Mishkin,前揭註 2,頁 299。

5 See Timothy F. Geithner, Reducing Systemic Risk In A Dynamic Financial System, Speech at at the Economic Club of New York.(2008)

6 閻慶民、李建華(2015),《影子銀行》,頁 31-32,台北:風格司藝術創作坊。

7 Financial Crisis Inquiry Commission [FCIC] (2011). The Financial Crisis Inquiry Report 29.

8 梅文欣(2013),《影子銀行法律問題之研究》,頁 3,東吳大學法律學系碩士論文。

3

資本計提之考量及審慎監理範疇之擴張9,亦涉及了對影子銀行認知之影響。從結 果論來看,影子銀行似乎背負著高風險及危害金融穩定之原罪;然而,既影子銀 行係因應經濟環境及金融市場供需而生,其勢必具備有傳統銀行不可取代之理由 及效益。而如何使監理法制在能有效控制影子銀行風險之際,又能維持金融體系 之多元及靈活性,最佳的途徑應係找出影子銀行風險形成的癥結點並加以管理控 制,使金融市場體系及監理協調機制均能更臻完善。

為此,本論文旨在藉由實務與學說的相互印證及補充,探討影子銀行之定義、

風險及監理政策,藉此討論現行之監理法制能否、及如何妥善控制影子銀行之風 險。此外,本論文亦探討台灣之影子銀行問題,依據其現況、規模,並參照比較 法,檢視我國現行法制對於影子銀行的監理缺失及相關改革措施,是否能完善規 範影子銀行所帶來之風險,以防患於未然。

第二節 研究方法與範圍

本文主要採取文獻分析及比較法研究方式。參考國內外相關文獻資料包括:

書籍、期刊、碩博士論文、報章及研究報告等。本文著重於影子銀行實務方面之 沿革與發展,透過相關機構對監理方針之討論過程及結果、監理法制之變革及理 由等,輔以法學研究領域之見解及評述,分析並歸納影子銀行定義、功能、規模 及風險;同時亦觀察影子銀行自全球金融海嘯以來監理法制之發展。

本文比較法之研究範圍以歐美法系為主,包含美國及歐盟。蓋美國之次貸危 機為全球金融海嘯之濫觴,並係受到主要衝擊之國家;而歐洲金融體系因與美國 在業務往來上密切交織,許多歐洲金融機構均參與到美國影子銀行中而受到波及。

9 See IMF, Lessons of the Financial Crisis for Future Regulation of Financial Institutions and Markets and for Liquidity Management 9-10. (2009); B. Gohari & Karen E., The New Global Financial Regulatory Order: Can Macroprudential Regulation Prevent Another Global Financial Disaster. 40 J. CORP. L.2, 403,407 (2014); FSB 網站:http://www.fsb.org/about/history/(最後瀏覽日:03/01/2018)

4

此外,由於主要國家均參照於金融監理方面具有指標性意義之國際組織如金融穩 定委員會、國際貨幣基金組織所提出之監理改革建議,故本文亦將之列為歸納、

分析之對象,俾進行更全面性之研究,藉以檢視我國現行監理法制並提出建議。

另一方面,由於影子銀行係由多數金融機構所組成之信用中介鏈,本文之具 體研究範圍,即排除資金供給者受有直接、明確政府擔保之「商業銀行」,而以

「非銀行金融機構」(nonbank financial institution)為基礎。參酌比較法上對於「非 銀行金融機構」之定義,有指「保險業務、退休基金和其他金融中介機構10」者11, 亦有指「主要從事金融活動」者12,包含投資銀行、保險公司、共同基金、政府贊 助機構等13。本文參照國內外相關文獻資料,排除未明顯涉及信用中介,亦較不存 在影子銀行風險(如流動性風險、系統性風險)之保險公司及退休基金。於監理 法制之研究部分,則分別就各該金融機構既有之法規範,檢視並提出調整、改革 之建議。

第三節 研究架構

本文主要分為六個部分。第二章為影子銀行概論,擬先探討金融中介機構之 功能,再透過金融體系之演進及影子銀行之發展背景,得出影子銀行之定義,以 進一步探討影子銀行之風險及監理法制。

第三章就參與影子銀行信用中介過程之機構與活動,將之劃分為「創始」、

10 根據歐盟理事會(EC) No 2223/96 規章,「其他金融中介機構」具體包含:(1)從事資產證券化 的金融機構;(2)證券和衍生品交易商(自營);(3)發行貸款的非銀行金融機構;(4)中央 結算交易對手;(5)專業金融機構(如提供創業投資之機構)。Council Regulation (EC) No 2223/96.

11 European Commission, Non-bank financial institutions: Assessment of their impact on the stability of the financial system 4 (Economic Papers No.472, November 2012).

12 12 U.S. Code § 5311(a)(4)

13 Daniel Schwarz & David Zaring, Regulation by Threat: Dodd-Frank and the Nonbank Problem,84 U.

CHI. L. REV.1813,1825 (2017)

5

「倉儲」、「證券化」及「批發性融資」等四個部分,以探討典型之影子銀行運 作模式,及其可能產生之風險。

由於自金融海嘯至今,影子銀行受到密切之矚目及監理改革,故第四章先就 其現況進行概略之統計分析,包含金融體系之改變及規模等;其次討論影子銀行 崛起之原因、效益,包含其有別「銀行」之特殊性及所衍生之風險,俾於後續監 理法制討論之過程中,避免過度抑制影子銀行對金融體系之效益,同時亦更能精 確掌握其可能產生之風險。最後,從影子銀行風險以無法藉由市場或既有私法制 度妥適分散風險並解決資訊不對稱之隱憂,指出影子銀行仍有監理規範介入並改 革之必要性。

由於影子銀行於信用中介之各環節均涉及了不同之風險,故第五章綜合歸納、

分析比較法之影子銀行監理建議及法令規範,以前述之風險為基礎,探討其監理 法制,並結合學說見解提出評析。

第六章綜合各章節之研究,以我國中央銀行對金融機構之分類為基礎,檢視 我國影子銀行之概況及相關法令,指出其不足、需求改進之處,期能提供我國監 理機關、學術研究參考。

最後,第七章總結研究所得,期能透過本文,從改革影子銀行之聲浪中,重 新探索、檢視影子銀行之意義及積極功能,於完善監理法制、降低影子銀行風險 之過程中,亦能保留其無可取代之功能與效率。

6

第二章 影子銀行概論

於資金流通過程中,除了資金供給者直接透過契約等方式提供資金予資金需 求者外,金融中介機構向來扮演媒合資金流通之主要功能14。就資金撮合管道分析,

金融中介機構的角色遠高於證券市場,如德國與日本的企業自金融中介機構所獲 得之資金係自證券市場取得的數倍之多;美國、英國、加拿大國的間接金融(indirect finance)亦均高於直接金融(direct finance)15。在台灣,2016 年間接金融所占的 比率為 79.38%,遠高於直接金融之 20.62% 16。金融中介機構向來以商業銀行為主 導17,惟隨著金融創新、監理鬆綁等金融體系變革,其重心轉而朝向影子銀行發展。

故本章擬先探討金融中介機構之功能,再透過金融體系之演進及影子銀行之發展 背景,最後得出影子銀行較明確之定義,以進一步探討其風險及監理法制。

14 黃昱程(2016),《貨幣銀行學》,頁 87,台北:華泰。

15 同前註。

16 中央銀行網站,https://www.cbc.gov.tw/ct.asp?xItem=1077&CtNode=524&mp=1(最後瀏覽日:

03/01/2018)

17 黃昱程,前揭註 15,頁 100。

7

第一節 金融中介機構與商業銀行

第一項 金融中介機構之類型與功能

第一款 金融中介機構之類型

金融體系促成資金供需雙方融通的方式可區分為「直接金融」和「間接金融」

兩種模式,後者指資金供給者將錢透過金融中介機構(financial intermediary)傳遞 給資金需求者之融通方式18。以下即就資金來源與運用方式分類,將金融中介機構 進一步區分為存款、契約及投資等三種類型。

第一目 存款中介機構

存款中介機構(depository intermediary)主要以發行各種存款憑證,向企業、

家庭和政府吸收存款,再將所吸收之存款放貸予資金不足者,故其特徵在於「存 款的創造」;最典型者為商業銀行及儲蓄機構(thrift institution)──如主要從不 動產放款之儲貸協會(savings and loan association)、互助儲蓄銀行,以及由特定 團體所組成之信用合作社等19。存款中介機構之資金須因應存戶的隨時提領而較無 法確保資金來源的穩定性,其負債項目具有高度的流動性,而所持有之資產則多 為流動性低者,如房屋貸款等20。

第二目 契約中介機構

契約中介機構(contractual intermediary)又稱為契約儲蓄機構(contractual savings institution),係以契約為基礎取得資金之金融機構21。由於可依契約「定 期」獲取資金,契約中介機構之資金來源及受益費之支付具有可預測性,資產流

18 黃昱程,前揭註 15,頁 43。

19 Frederic S. Mishkin,前揭註 2,頁 82。

20 黃昱程,前揭註 14,頁 100。

21 同前註,頁 101。

8

動性之考量相對即不如存款中介機構重要,進而傾向投資於長期資本市場上,如 公司債、政府公債、股票或不動產。此類型的機構包含人壽保險公司、產物保險 公司、退休基金等22。

第三目 投資中介機構

投資中介機構(investment intermediary)以對投資大眾發行證券的方式取得、

匯聚資金,再將該資金用於購買債券、股票或從事放款;主要類型包含融資公司、

共同基金、貨幣市場共同基金(money market mutual fund,MMF)等23。

第二款 金融中介機構之功能

金融中介機構於金融體系之主要功能,在於藉由規模經濟及專家技術等優勢 解決資金撮合之障礙──即尋找交易對手、信用評估、作業程序等交易成本,進 一步達到風險分散及解決資訊不對稱問題。

第一目 風險分散

金融中介機構可藉由多樣化的投資組合分散投資風險、透過風險承擔機制轉 嫁違約風險,或是利用金融市場工具與操作進行避險(hedging)以避免投資可能 遭受損失的風險;此一風險分散的過程又稱為資產轉換(asset transformation),

亦即對投資人而言,風險性資產轉變為較安全的資產24。換言之,金融中介機構之 優勢在於能將資產整合並重新組合後銷售,以較低成本分散風險,並在買賣資產 的過程中賺取價差。

22 同前註。

23 同前註。

24 Frederic S. Mishkin,前揭註 2,頁 78。

9

第二目 資訊不對稱

金融中介之重要性亦體現於金融市場交易過程中資訊不對稱之問題,即交易 之一方相對於他方沒有充足的資訊以做出決策。如於貸款時,資金需求方通常比 資金供給方對於資金使用、投資計畫之潛在報酬與風險擁有較充分資訊,隨之在 金融市場上引發逆選擇(adverse selection)及道德危險(moral hazard)等問題25。

「逆選擇」指交易發生之前,由於資訊不對稱導致資訊劣勢之一方做出不利 於己的選擇26。為了避免此種情況,貸方將要求較高之風險溢額(即貸款利率)來 承擔相對應之風險;惟實際上,卻也只有追求高風險之借方願意支付該高額利率;

一般信用良好或從事低風險之借方則否27。又以買賣為例,由於買方無法精確地識 別商品質量的優劣,故只願支付商品之平均價格,而賣方卻也不樂見優質商品之 價格被低估而降價求售,最終導致雙方均減少投資、甚或遠離、退出出市場交易,

使市場上僅剩劣質品(或信用不良之借款人)之交易,形成經濟學上所稱之「檸 檬問題」(lemon's problem)28。

而「道德危險」最初出現於保險法之討論,指當個體得透過保險契約將原需 自行負擔之風險轉嫁予他人時,不但將喪失迴避風險之動機,更可能有過度承擔 風險之情事;故廣義言之,道德危險指行為人於得藉由特定機制轉嫁風險與他人 時,所產生超額承擔風險之傾向29。道德危險可依交易型態區分為兩種類型,一為 股權契約(equity contracts)中產生之主人─代理人問題(principle-agent problem,

又稱代理人問題),即於所有權與經營權分離之原則下,經營者(代理人)會以

25 參見黃昱程,前揭註 15,頁 88;Frederic S. Mishkin,前揭註 2。

26 黃昱程,前揭註 15,頁 88。

27 DAVID LLEWELLYN ,THE ECONOMIC RATIONALEFOR FINANCIAL REGULATION 25. (1999)

28 Id.

29 徐肇鴻(2013),〈由經濟觀點論銀行體系中系統風險之成因及事後處理機制之規範原則〉,

《東吳法律學報》,24 卷 3 期,頁 105。

10

自己而非股東(主人)之最大利益為考量來做成決策,包括追求高薪資、福利,

以至於大肆擴張資產規模或從事高風險之投機活動30。二為債權契約(debt contracts)

中,由於債權人無法隨時、密切地監督、掌控債務人之投資行為,致使債務人取 得資金後,具有進行風險性投資之誘因31。

金融中介機構之功能,在於其得利用規模經濟之優勢,以遠低於大多數個別 資金供給者的單位成本,以其專業及資訊蒐集能力評估借款人或發行公司之信用 良莠,進而將資金供應予信用良好之借款人,同時進行有效之監視與執行,成為 資金供給者之受託監督者(delegated monitors)32。

圖 1:資訊不對稱、逆選擇與道德危險

(本文自製)

綜上所述,金融中介機構藉由降低交易成本,得以緩和或解決資訊不對稱問 題、促進風險之共同承擔,並透過各種中介方式或金融工具提高資金供給者之儲 蓄(投資)意願和資金流動性,加速資本累積,於提升經濟效率上扮演著關鍵性 角色。

30 黃昱程,前揭註 15,頁 94。

31 同前註。

32 同前註。

資訊不對稱

逆選擇

道德危險

權益契約:

代理人問題

債權契約:

風險性投資

11

第二項 商業銀行

於探討影子銀行前,本文欲先探求屬於存款中介機構之「商業銀行」定義及 特徵,俾與「影子銀行」之概念相互對照、比較。由於商業銀行具有異於其他金 融機構之特殊性,向來受到高度監理,各國對其申請設立、業務範圍、資本、投 資行為等皆有嚴格的規範,以確保金融體系之穩定。

第一款 商業銀行之定義

1927 年,美國頒布《麥克費頓法案》(McFadden Act),限制銀行跨州設立 分行,起因在於傳統上特許機構往往濫用特權,實行貿易和經營的吞併、壟斷,

特別是有大量農業人口的中部各州民眾,常對大型銀行懷有敵意,故政府多透過 法規嚴格禁止銀行的州際經營33。惟許多銀行為突破經營地區限制之藩籬,以設立 銀行控股公司(Bank Holding Company,BHC)之方式來握有數家銀行的股權,進 而達到實質跨州經營之目的。故為貫徹「禁止跨州經營」之原則並禁止 BHC 從事 非銀行業務活動,立法者復於 1956 年通過《銀行控股公司法》(Bank Holding Company Act of 1956,簡稱 BHCA),明訂 BHC 之定義、限制其成立與擴張,並 要求其放棄非銀行之利益,成為美國規範 BHC 之基本法令規範;並先後於 1966 年、1970 年修正案中,規定 BHC 如欲收購所在州以外之銀行股份、淨值或所有資 產者,須經州法授權及 Fed 核准,藉以達到限制州際經營銀行業之目的34。

33 Frederic S. Mishkin,前揭註 2,頁 315。

34 12 U.S. Code § 1841(c)

12

依據 1956 年之 BHCA,銀行係「收受存款(demand deposits)和從事商業貸 款(commercial loans)」之金融機構35,惟此一規範模式卻也給了有意鑽法律漏洞 的金融業者可趁之機。析言之,由於 BHCA 對銀行之定義為「收受存款和從事商 業貸款」,BHC 得藉由設立「非銀行之銀行」(nonbank,又稱 nonbank bank)子 公司,令其收受存款但不從事放款、或從事放款但不接受存款,以規避 BHCA 之 限制。除此之外,其他金融機構也試圖另闢蹊徑以突破銀行、證券分離的防火牆,

例如證券公司可透過收購銀行,並將其改為「非銀行之銀行」來變相吸收存款,

藉此將銀行業務作為其金融服務的一部分36。由此發展脈絡可知,銀行可先以成立 控股公司之方式達到實質跨州設立分行之目的;於 BHCA 訂定生效後,並藉由使 銀行放棄「存款」或「放款」業務之手段,達到規避經營地區(geographic)及營 業範圍(activities)之限制37。

第二款 商業銀行存款人之保障機制

由於商業銀行屬於存款中介機構,擔負著融通資金剩餘者及資金不足者之信 中介功能,當中並涉及了期限及流動性轉換。「期限轉換」(maturity transformation)

係指銀行以短期存款融通中長期放款之行為;短期性存款屬於銀行負債,而長期 性放款則為銀行資產,因此借貸活動即隱含期限轉換的風險38。「流動性」(liquidity)

則指銀行資產轉換成現金的時間與付出代價的程度,故銀行資產的流動性也與期 限轉換密切相關。若銀行所持有之資產皆容易變現且無太多成本與損失,則其流 動性較高;反之,倘銀行流動性不足,可能須因應存款人之提領需求而出售資產,

35 Bank Holding Company Act of 1956

36 王文宇(2001),《控股公司與金融控股公司法》,頁 205,台北:元照。

37 同前註。

38 David Luttrell, Harvey Rosenblum, Jackson Thies(著),莊萱如、甘雯綺(譯)(2012),〈認 識影子銀行的固有風險:入門與實務經驗〉,《國際金融參考資料》,66 輯,頁 146。

13

遭受損失;更有甚者,若銀行因周轉困難而被迫大量賤價拋售資產,將對經濟環 境造成衝擊,進而演變成整體的金融危機39。

1929 年經濟大恐慌前,銀行及儲貸機構極易遭逢擠兌危機,縱使銀行尚有償 付能力,當金融市場發生異常徵兆或謠言時,仍可能引發存款人之恐慌而爭先將 存款自問題銀行提領出來,導致銀行無足夠現金以應付突發而龐大的需求,而失 去償付能力(insolvent)40。存款人恐慌及一致性行動將使銀行因支應不及而宣告 營運困難,甚或因此宣告倒閉,亦增加了系統性失靈的可能性,故擠兌潮除造成 銀行信用緊縮外,亦會對實體經濟產生深遠的負面影響41。由於美國因擠兌而引發 金融危機已有很長一段歷史,為穩定金融市場,於 1913 年成立聯邦準備系統(the Federal Reserve System)擔任資金最後融通者(the lender of last resort)之角色;又 因聯邦準備系統無法成功挽救 1920 及 1930 年代因信貸緊縮引發之金融危機,復 於 1934 年首創存款保險制度,設立美國聯邦存款保險公司(Federal Deposit Insurance Corporation,FDIC),以強化存款人之信心42。

第一目 存款保險制度

存款保險制度之目的在於緩解存款人於經濟危機時期之擠兌動機。在此制度 下,收受存款之金融機構就其收受之存款額,按規定之保險費率繳付保險費,一 旦該機構倒閉時,即由存款保險公司在投保最高額度內,向存款人給付保險金43。 換言之,一旦投保銀行因資金周轉不靈或破產倒閉而無法支應存戶提領資金之需 求時,銀行便可從 FDIC 獲取理賠以因應存戶之提領需求,等同於藉由政府提供背

39 黃昱程,前揭註 15,頁 78。

40 FCIC, supra note 7, at 29.

41 David Luttrell et al, 前揭註 38,頁 147。

42 FCIC, supra note 7, at 29.

43 金桐林(2010),《銀行法》,頁 134,台北:三民。

14

書保證,以避免擠兌,保障存款人權益,及維護銀行體系的穩定44。而存款保險制 度除可終止擠兌風潮、減輕市場的恐慌心理外,也可削弱倒閉的傳染效果,維護 金融秩序的穩定發展。

第二目 中央銀行與最後融通者

中央銀行擔負著最後融通者(lender of last resort)之職責,在銀行因季節性或 偶發性因素造成資金不足時,中央銀行得向暫時出現流動性危機的銀行提供緊急 援助,給予適當的資金融通,以防止個別銀行的財務問題機轉化為系統性銀行危 機45。具體而言,中央銀行可透過「貼現窗口」(discount window)給予銀行流動 性援助,使其取得快速、短期(通常為隔夜)之資金融通46。為防免道德危險,貼 現窗口的主要功能係處理暫時性的流動性問題,而非清償能力不足,且銀行亦須 提供全額擔保品並繳納懲罰性利率47。以美國為例,其融資利率將高於美國聯邦公 開市場委員會(Federal Open Market Committee,FOMC)所設定之聯邦資金目標 利率(銀行間之隔夜拆款利率),亦會高於市場利率,顯示此種非經常性的短期 融通屬於金援措施,而非銀行常態性的融資來源48。

綜上所述,最後融通者機制實質上如同存款保險制度,向存款人提供了一種 隱性的存款擔保,以維持金融體系之穩定,避免市場恐慌,兩者均得於一定程度 上緩和公眾對現金短缺的恐懼,防止由於公眾信心喪失引發的集體非理性擠兌。

44 同前註。

45 黃昱程,前揭註 15,頁 327。

46 中央銀行網站,網址:https://www.cbc.gov.tw/ct.asp?xItem=39759&CtNode=1004&mp=1(最後瀏 覽日:03/10/2018)

47 David Luttrell et al, 前揭註 38,頁 148。

48 Id.

15

第二節 影子銀行之發展背景

第一項 金融創新

自 1960 年代起,金融市場遭逢經濟環境的劇烈變革。通貨膨脹率與利率迅速 上揚且更加難預測、資訊科技的突飛猛進──以至金融科技(fintech)的運用,均 改變了金融市場的供需情況49。為因應新型態的經濟環境及投資人需求,金融機構 透過財務工程(financial engineering)研發出新型金融商品及服務50。而金融創新 促使金融機構積極拓展新型且更有獲利性的業務活動,影子銀行之規模迅速追上、

甚至超越了傳統商業銀行。其具體原因主要為:

一、銀行取得資金的成本優勢降低

1960 年代晚期開始,物價膨脹導致利率大幅上升,投資人對投資報酬率敏感 度提高,將錢從銀行提領出並尋找更高報酬之投資管道,如 MMF 使存款人可以擁 有類似支票存款的便利服務,又能獲得較高帳戶利息。此一情況下,銀行籌措資 金之成本大幅提高,降低其相對於其他金融機構的成本優勢,結果促成了金融之 去中介化過程(disintermediation process)51。

二、銀行使用資金的收入優勢降低

金融創新提高了金融機構對公開大眾發行證券的便利性。客戶從向銀行辦理 短期信用貸款,轉為向成本較低的商業本票市場籌資;主要依靠商業本票籌資的 融資公司,其市場占有率也大幅增加。而利用財務工程所設計發明的各種複雜金

49 Frederic S. Mishkin,前揭註 2,頁 299。

50 同前註。

51 同前註,頁 309-311。

16

融工具及風險管理模型亦有助於證券化的發展,非流動性的金融資產如銀行貸款 或不動產抵押貸款得以轉換成具有高度市場性的證券,降低交易成本,增加以證 券形式出售之大量貸款組合的可行性52。

第二項 監理鬆綁

自 1929 年經濟大蕭條以來,美國對銀行及儲貸機構嚴格的監理規範逐漸受到 批判,存款利率上限、資本要求及限制及跨業經營之防火牆等監理枷鎖,被視為 造成商業銀行儲貸業務難以拓展及營運無利可圖的原因,法規的限制成為阻礙經 濟發展的絆腳石53。

依循防弊重於興利的傳統思維,金融業跨業限制可謂其來有自。然就金融業 特性而言,金融業的跨業與合併經營具有「潛在利益」,如其著重資訊利用與處 理的本質,若加上近來資訊科技的發達,更可促使經營資源重整及規模經濟的效 用發揮至極致54。此外,金融產品的多元化可以分散金融機構的經營風險,降低景 氣變化對金融業者利潤的衝擊。再者,對客戶提供「一次購足」(one-stop shopping)

的金融服務,亦可降低整個社會從事金融交易的成本55。具體而言,證券業高收益 及多元化的服務向為商業銀行所嚮往,保險業透過銀行眾多據點代銷保險產品之 效益也顯而易見。因此,要求開放多角化經營,俾收跨業經營綜效(synergy)之 呼聲不曾間斷56。

52 同前註。

53 梅文欣,前揭註 8,頁 35。

54 王文宇(2010),〈金融控股公司法〉,《金融法》,5 版,頁 297-298,台北:元照。

55 同前註。

56 同前註。

17

鑒於金融監理造成的去中介現象及資源分配的扭曲,主要國家紛紛開始推行 金融自由化(financial liberalization)、解除金融管制(financial deregulation),如 1990 年代中期,美國平行銀行系統(parallel banking system)57蔚為風潮,許多商 業銀行之運作模式趨近投資銀行,變得更為大型、複雜,並積極拓展證券化業務58。 國會因應金融發展趨勢,於 1996 年制定《經濟成長與監理文件減量法案》(Economic Growth and Regulatory Paperwork Reduction Act),要求聯邦監理機關每十年重新 檢討現行法規,並蒐集關於法規「不合時宜、非必要、或疊床架屋」之相關意見,

俾進行修正59。其後,美國於 1999 年通過《金融服務現代化法案》(Financial Services Modernization Act Of 1999),廢除 Glass-Steagall Act 及 1956 年 BHCA 所設下銀 證分離之限制,允許銀行、保險與證券業得藉由成立金融控股公司(Financial Holding Company,FHC)或設立銀行子公司之方式,整合銀行與其他金融服務,

形成綜合化金融服務的型態60。而為鼓勵金融創新及維持美國在國際衍生性商品領 域的競爭力,加上認為店頭衍生性商品(Over-The-Counter Derivative Instruments)

市場的參與者多為專業的機構投資人,具有足夠的能力保護自身利益並控制違約 風險,美國復於 2000 年通過《商品期貨現代化法案》(The Commodity Futures Modernization Act Of 2000),放寬對店頭衍生性商品的管制,豁免店頭衍生性商 品的監理61。

於第二次世界大戰後,由於美國在政治、經濟各方面之介入,日本金融機構 參考 Glass-Steagall Act,繼承銀證分離之理念。另外,對銀行業實施「長短分離(區

57 平行銀行系統(The Parallel Banking System)之概念同於影子銀行系統,由美國太平洋投資管理 公司執行董事麥卡利首次提出並被廣泛採用,包括投資銀行、對沖基金、貨幣市場基金、債券保險 公司、結構性投資工具(SIVs)等非銀行金融機構。這些機構通常從事放款,也接受抵押,是通過槓 桿操作持有大量證券、債券和複雜金融工具的金融機構,詳於後述。

58 Supra note 42, at 52.

59 Id. at 53.

60 梅文欣,前揭註 8,頁 37-38。

61 同前註。

18

分成長期融資和短期融資)」及「銀行、 信託分離(將信託業自銀行分離出來)」

之制度,係日本特有的二大金融業務規範62。惟隨著國際金融整合之趨勢,此一獨 特的銀行監理規範同樣成了妨礙金融革新、限制競爭之絆腳石。為了停止「護送 船團63」式的金融機構保護,日本於 1992 年通過《金融制度改革法》,允許銀行 得為投資目的或基於信託契約,以設立子公司之方式經營證券業務;復於 1998 年 通過《金融體系改革法》,允許銀行、證券、保險各業種之間的相互參與64。各國 為促進經濟及因應供需變化所為之監理鬆綁政策,讓金融體系產生歷史性的變革,

亦使影子銀行獲得更廣泛的發展空間。

62 王文宇(2003),〈論金融控股公司投資新創事業法制〉,《法令月刊》,54 卷 8 期,頁 51-52。

63 所謂「護送船團」指日本政府以統一並抑制資金籌措成本的低利率政策,尋求規模大小不一的 金融機構能持續經營,以維護金融機構整體信用之一種利率規制政策。各個金融機構的規模與經營 重點原本皆不相同,如放任其自由競爭的話,可能會因為價格競爭的惡性循環而導致金融機構 的 倒閉,進而損害整體金融機構的信用。因此日本政府認為採用價格規制,使得經營效率較差的金融 機構能夠繼續存在,可使金融機構經營趨於安定、成長。

64 王文宇,前揭註 62。

19

第三節 影子銀行之定義

於 2007-2008 年金融危機爆發前的景氣繁榮時期,金融體系的結構發生了根本 性的變化,非銀行金融體系大幅增長,尤以貨幣市場及資本市場為甚。這些「非 銀行」利用短期融資資金購買大量高風險、低流動性長期資產,但又缺少存款保 險等保護機制。2008 年 6 月,時任紐約聯邦準備銀行(Federal Reserve Bank of New York)主席的 Timothy F. Geithner 將這些「非銀行」營運的金融機構及融資安排,

稱為「平行銀行體系」(Parallel Banking System)65。

其後,國際貨幣基金組織(International Monetary Fund,IMF)在 2008 年 10 月所發表的《全球金融穩定報告:金融壓力與去槓桿化》報告中,以 「準銀行」

(near-bank entities)描述倚賴資本市場融資,從事向來由銀行所為之信用中介活 動,惟不受中央銀行融通機制保障的金融機構。此類準銀行金融機構近年來在已 開發國家的金融體系中大量崛起,資產規模已經超過傳統銀行體系66。

而「影子銀行」一詞的出現,實際上在 2007 年就已被提出。太平洋投資管理 公司執行董事 Paul McCulley 在美國堪薩斯聯邦準備銀行(Federal Reserve Bank of Kansas City)年度會議上,認為「影子銀行」係指「以槓桿支撐的非銀行投資導管 機構、工具與系統的綜合體(the whole alphabet soup)」67。根據 McCulley 之說法,

影子銀行體系的產生和 1970 年代 MMF 的發展密切相關,具有與銀行存款相似之 功能但不受同等監理之性質。此外,影子銀行尚包括投資銀行、避險基金、債券

65 See Timothy F. Geithner, Reducing systemic risk in a dynamic financial system, BIS REVIEW 74, June 2008.

66 International Monetary Fund [IMF] (2008) Global Financial Stability Report:Financial Stress and Deleveraging, Oct 2008.

67 閻慶民、李建華,前揭註 6,頁 31-32。

20

保險商和結構型投資工具等68。2008 年 3 月之東南亞中央銀行組織會議上,國際清 算銀行的副總經理 Hervé Hannoun 描述影子銀行為:「銀行和其他放款人發行貸 款,而後將貸款打包成資產擔保證券、債權擔保憑證、資產基礎商業本票及結構 型投資工具。」並指出這些被打包及切割的證券組合促成整個金融體系的高槓桿,

帶來影子銀行體系的擴張69。其後,美國金融危機調查委員會(Financial Crisis Inquiry Commission)在 2010 年針對影子銀行所發佈的初步研究報告中,將影子 銀行定義為「存在傳統商業銀行體系之外,從事與銀行類似(bank‐like)的金融業 務,但未受監理或僅受低度監理的金融機構或金融活動」70。

在全球金融海嘯後,「影子銀行」被正式且大規模的在各類學術會議上探討,

且成為貨幣當局和金融監理機關文件中的正式概念71。美國紐約聯邦準備銀行

(Federal Reserve Bank of New York)所發表的研究報告,將影子銀行定義為「具 有期限、信用及流動性轉換等信用中介功能,但不受中央銀行流動性支持或政府 部門信用擔保的金融中介機構」72。2010 年 11 月,G2073於首爾峰會上,認為「影 子銀行的規制與監理」亟需解決,並要求金融穩定委員會(Financial Stability Board,

FSB)提出政策建議;而歐盟執行委員會(European Commission)、IMF 等組織,

也都針對影子銀行提出了相關之研究報告。

68 同前註。

69 同前註。

70 See supra note 42, at 53.

71 閻慶民、李建華,前揭註 6,頁 33。

72 Tobias Adrian, Zoltan Pozsar, Adam Ashcraft, Hayley Boesky, Shadow Banking 4-5.( Federal Reserve Bank of New York Staff Reports no. 458, Jul 2010: revised Feb 2012)

73 G20 最初係由 G7 之財政部長於 1999 年 9 月倡議組成,目的在於防止類似亞洲金融風暴的重演,

使相關各國就國際經濟、貨幣政策進行非正式對話,以利國際金融和貨幣體系的穩定。其成員國除 原 G7 國家外,加入了俄羅斯、歐盟、澳洲、中國、南非、阿根廷、巴西、印度、印尼、墨西哥、

沙烏地阿拉伯、土耳其及韓國。其後,於 2009 年 G20 匹茲堡峰會上,各國一致認為 G7 長期主宰 全球經濟的時代已告一段落;相對地,為建立更穩定的全球經濟環境,並反映新興工業國家的重要 性,G20 之政策協調功能更為重要,從而宣布該組織將取代 G7,成為全球經濟合作的主要論壇。

See Philippe Wojazer, G20 to replace G8 as main economic forum, ABC News. Retrieved from http://www.abc.net.au/news/

21

第一項 金融穩定委員會之定義

FSB 之前身為金融穩定論壇(Financial Stability Forum,FSF),係於 1999 年 七大工業國組織(G7)74之金融部會及中央銀行首長所創立,其宗旨在於強化各國 監理機關之合作,俾維持國際金融體系之穩定。而 2008 年全球金融海嘯後,於 2009 年 4 月 2 日倫敦峰會上,與會各國代表一致認為,隨著新興市場國家對全球經濟 增長與金融穩定的影響日益顯著,各成成員國應接納中國、巴西、印度等新興經 濟體,同時也認為原有之 FSF 架構已不敷使用。為強化該機構之地位並擴大會員 國資格,G20 決議設立 FSB,取代 FSF 成為全球性的金融監理機構。同年 6 月 26 日,FSB 在瑞士巴塞爾(Basel)成立,於翌日正式開始營運75。

FSB 於 2011 年 4 月發表的《影子銀行:劃定範圍》 (Shadow Banking:Scoping the Issues)報告中,提出了辨識影子銀行之兩階段判斷標準。首先,將銀行外的所 有非銀行信用中介機構均囊括在內,以確保所有潛在風險均受到監理;其次,監 理機關應將重心放在其中涉及任何期限/流動性轉換、不完全信用風險移轉及槓桿 操作等隱含系統性風險及監理套利的分支機構76:

74 G7 之成員國包含美國、加拿大、英國、法國、德國、義大利及日本。

75 FSB 網站:http://www.fsb.org/about/history/(最後瀏覽日:03/01/2018)

76 See FSB, supra note 3, at 3.

22 圖 2:金融穩定委員會對影子銀行之定義

(本文自製)

非銀行金融信用機構

(Non-bank credit intermediation)

‧期限/流動性轉換 ‧不完全信用風險移轉 ‧財務槓桿

‧系統性風險 ‧監理套利

23

第一款 非銀行之信用中介機構

信用中介係指(1)「授與信用」(extending credit,包括直接或作為信用中 介供應鏈一環),及(2)「促進」(facilitating)信用中介過程之實體或活動。典 型之例為債券及結構型金融商品;反之,單純股權及外匯交易等活動因不具有信 用中介功能,故不屬之。除此之外,亦應排除已受有高度規範及監理的銀行體系

(regular banking system)77。

於「主體」(entities)面,影子銀行可指單一機構,惟其更常以多數金融機構 共同組成信用中介鏈之形式存在,並有銀行或銀行之子公司參與其中;於「活動」

(activities)面,銀行可能向批發性融資市場籌措短期資金,或向影子銀行融資而 對影子銀行產生暫時性曝險78。

第二款 可能引發系統性風險與監理套利

由於非銀行之信用中介機構所從事之業務將涉及期限/流動性轉換、不完全信 用風險移轉和槓桿操作,故 FSB 認為應將監理重點進一步限縮並強化於可能產生 系統性風險和監理套利之活動79。

一、系統性風險

非銀行金融機構透過期限/流動性轉換及槓桿操作,可取得「類似銀行」

(bank-like)的信用中介功能,例如藉由短期或可贖回債務──短期資產擔保商業 本票、附買回交易和貨幣基金投資工具等──籌措類似存款之高流動性資金,並

77 Id. at 2.

78 Id.

79 Id. at 3.

24

將其轉換為長期性資產;甚或於過程中以再投資、再質押方式進行高度槓桿操作。

但因影子銀行未如銀行具有嚴格監理及政府擔保(backstop),當景氣逆轉致投資 人大舉撤回資金時,去槓桿效應及資產拋售之系統性危機將更為失控。此外,若 銀行亦參與影子銀行之交易或投資影子銀行發行之金融商品,兩大體系的互動將 對高度財務槓桿產生加乘效應,提高資產價格泡沫化的風險80。

二、監理套利

於金融創新下,新興的信用中介方式較不透明且受到較低度的監理,既存的

「銀行/非銀行」二分監理模式,已無法完整的囊括其日趨模糊的界線及影子銀行 的創新型態。影子銀行從事期限/流動性轉換及槓桿操作等信用中介活動,與銀行 體系十分相似,卻未受相同的監理要求,其較低的風險成本承擔及較高的融資優 勢即產生了監理套利的誘因。更有甚者,為規避銀行法規對資本適足率及流動性 等限制俾進行更高度槓桿操作,銀行自身也可能利用影子銀行來規避資本及流動 性限制,如以 ABCP 取代在巴賽爾協定下資本提列要求較高的一般性放款81。監理 套利的誘因及相關風險大幅削弱了長久以來對銀行監理之進程與成效,也提高金 融體系之風險與不穩定性。

80 Id.

81 Id.

25

第二項 歐盟執行委員會之定義

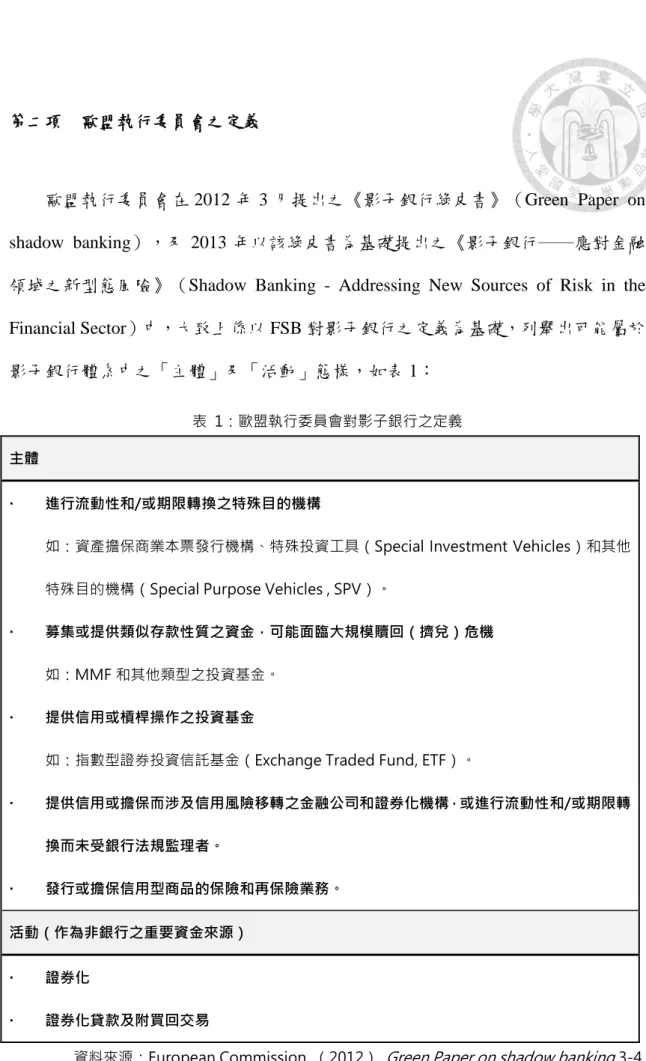

歐盟執行委員會在 2012 年 3 月提出之《影子銀行綠皮書》(Green Paper on shadow banking),及 2013 年以該綠皮書為基礎提出之《影子銀行──應對金融 領域之新型態風險》(Shadow Banking - Addressing New Sources of Risk in the Financial Sector)中,大致上係以 FSB 對影子銀行之定義為基礎,列舉出可能屬於 影子銀行體系中之「主體」及「活動」態樣,如表 1:

表 1:歐盟執行委員會對影子銀行之定義 主體

進行流動性和/或期限轉換之特殊目的機構

如:資產擔保商業本票發行機構、特殊投資工具(Special Investment Vehicles)和其他 特殊目的機構(Special Purpose Vehicles , SPV)。

募集或提供類似存款性質之資金,可能面臨大規模贖回(擠兌)危機 如:MMF 和其他類型之投資基金。

提供信用或槓桿操作之投資基金

如:指數型證券投資信託基金(Exchange Traded Fund, ETF)。

提供信用或擔保而涉及信用風險移轉之金融公司和證券化機構,或進行流動性和/或期限轉 換而未受銀行法規監理者。

發行或擔保信用型商品的保險和再保險業務。

活動(作為非銀行之重要資金來源)

證券化

證券化貸款及附買回交易

資料來源:European Commission (2012), Green Paper on shadow banking 3-4.

26

第三項 國際貨幣基金組織之定義

IMF 係於 1945 年,依布萊頓森林協定(Bretton Woods Agreements)所設立,

其宗旨在於維持國際金融市場的穩定。截至 2017 年止,IMF 共有 189 個會員國,

致力於促進全球貨幣合作及國際貿易、確保金融穩定,並提高就業率及經濟成長82。 有鑑於影子銀行之崛起,IMF 於 2014 年先後提出「功能性方法」(functional approach)

和「非核心負債法」(noncore liability)來定義影子銀行。整體而言,IMF 之定義 方式著重經濟層面與影子銀行規模之評估。

第一款 功能性方法

IMF 之研究部門於 2014 年發表之《何謂影子銀行》研究報告中,將影子銀行 定義為「傳統銀行之外,以公/私部門為最後擔保(backstop)之所有金融活動」83。 此法除了可以囊括過去曾出現之典型影子銀行活動外(如表 2),亦能觸及新興之 影子銀行活動,如美國代理房地產投資信託(agency real estate investment trust,

REIT)、槓桿融資和再保險等業務84。

82 IMF 網站:http://www.imf.org/en/Countries(最後瀏覽日:03/01/2018)

83 Stijn Claessens, Lev Ratnovski (2014). What Is Shadow Banking? 4 (IMF Working Paper No. 14/25)

84 Id.

27

表 2:國際貨幣基金組織對影子銀行之定義

傳統機構中介 典型影子銀行活動(shadow banking) 傳統市場中介

銀行業務

保險業務

證券化

請求權分層、期限轉換、銀行提供流動性 予 SIV、MMF 淨值之支撐

擔保服務,主要通過經紀商銀行

附買回交易/店頭衍生性商品/主要經 紀業務中之重複擔保、證券借貸

銀行之批發性融資活動

(三方)附買回交易

非銀行之存/貸款活動

由保險公司和銀行分支機構所進行者

資本市場 避險基金、投資 銀行、承銷商、

造 市 商 、 託 管 商、經紀商

非銀行部門 租賃公司、金融 公司

資料來源:Stijn Claessens & Lev Ratnovski(2014), What Is Shadow Banking? 4

傳統銀行透過單一資產負債表移轉風險,於嚴謹的規範、監督及資本緩衝保 障下,將具有風險之貸款轉化成安全的存款。而影子銀行則於資本市場中透過各 種不同方式「出售」其風險來分散、移轉之85。惟於此同時,部分罕見、系統性的 殘餘風險(residual risk)──亦稱尾端風險(tail risk)──仍可能保留於原機構,

例如證券化中系統性的流動性風險、附買回交易或證券借貸中大額借款人之破產 風險,以及非銀行信貸(例如槓桿收購)過程積累之信用風險,故從事影子銀行 活動之金融機構,需證明其有足夠能力吸收這些殘餘風險,以提高投資人之投資 意願86。

然而,由於影子銀行大多作為信用中介的渠道,並非以賺取利益為最終目的,

故也缺乏自行吸收全部風險的能力。因此,影子銀行通常藉助易於測量、評價和 流通之「硬資訊」(hard information),如信用評等分數等標準化訊息,使資本市 場願意承擔其移轉之風險;反面言之,也凸顯出影子銀行缺乏足夠的內部資本作

85 Id.

86 Id.