國立臺灣大學社會科學院政治學系 碩士論文

Department of Political Science College of Social Sciences National Taiwan University

Master Thesis

我國中央政府非營業特種基金之研究

──以特別收入基金為例

The Study on Special Revenues Funds of the Central Government in Republic of China

郭俊廷 Chun-Ting, Kuo

指導教授:蘇彩足 博士 Advisor: Tsai-Tsu Su, Ph.D.

中華民國 102 年 7 月

July, 2013

中文摘要

民國 87 年《預算法》修正將特種基金重新分類,新增特別收入基金,但是 是否有濫用預算彈性問題,以及特別收入基金是否確實有特別收入,迭有爭議。

本文透過文獻分析民國 92-101 年度預決算書及相關資料,試圖回答基金是否有 欠缺特別收入、浮濫設置、或濫用預算彈性情形。

本文研究發現,基金數量主要因應立法院立法設置之基金而增加,大部分基 金有政府撥入以外的特別收入;若無,立法院並未格尊無特別收入不得設置基金 之原則,刪除無特別收入之基金相關預算;甚至,立法院通過法律而設置之基金 欠缺特別收入時,立法院也未依照《預算法》第 91 條規定尋找相對財源。在預 算編制上,特別收入基金確實仍有缺失,但立法院也未因此刪除該筆預算。凡此 缺失,若立法院確實重視,應當發揮職權把關。

關鍵字:特種基金、特別收入基金,非營業基金,指定用途稅、特別公課

Abstract

Budget Act(1998) divides special funds into new categories, including Special Revenue Fund. However there are disputes on the flexibility abusing, the increasing number of special revenue funds, and whether there is special revenue for each special revenue fund or not. This research answers such questions above by analyzing the budgets and accounts between 2003-2012.

The conclustions are: 1.the number of special revenue funds increases because of the establishment of special laws by the Legislative Yuan; 2. There are special revenues for most of the special revenue funds. However, the legislators didn’t cut the budget of the special revnues funds lacking of special revenues. Moreover, some of the special revenus funds setting up by the legislators have no special revenus. It violates Budget Act Article 91: the legislators should find income if the law gains government spending. The legislators should exercise power to solve problems on budget drafting.

Key Word: Special Fund, Special Revenue Fund, Non-profit Fund, Earmarked

fund, Sonderabgaben

目錄

目錄 ...5

第一章 緒論 ...7

第一節 研究目的 ...8

第二節 研究問題 ...9

第三節 研究方法與範圍 ...10

第四節 文獻探討與回顧 ...12

第二章 我國非營業特種基金制度之發展 ...26

第一節 非營業特種基金分類及規定 ...26

第二節 非營業特種基金管理辦法 ...29

第三節 非營業特種基金之定位:附屬單位預算 ...31

第三章 我國特別收入基金概述 ...34

第一節 基金規模及基金業務...34

第二節 基金主管機關及設置依據 ...42

第三節 民國 92-101 年基金整併和新增情況 ...47

第四章 我國特別收入基金運作之評估 ...55

第一節 基金財務資源評估 ...56

第二節 基金存續原則評估 ...66

第三節 預算編製與審議評估...72

第五章 結論 ...82

第一節 重要研究發現 ...82

第二節 未來研究建議 ...85

參考文獻 ...86

中文部分 ...86

英文部分 ...89

附錄 ...90

附錄一、特別收入基金業務計畫...90

附錄二、特別收入基金管理機關/委員會組成 ...93

附錄三、特別收入基金報院核准先行辦理情形 ...97

附錄四、特別收入基金立法院預算中心評估報告意見 ...104

圖目錄

圖 1 非營業特種基金構成體系圖 ...35

圖 2 特別收入基金各項業務內容比重 ...41

圖 3 主管機關單位預算與附屬單位預算(特別收入基金)支出比例 ..43

圖 4 非營業基金新增、簡併和總體個數 ...48

圖 5 特別收入基金個數和預算支出用途數 ...50

圖 6 特別收入基金預決算收入及支出規模 ...56

表目錄

表 1 離島建設基金基金來源決算審定數 ...8表 2 McCleary 專款專用分類類型 ...18

表 3 政府會計準則與預算法基金分類對照 ...19

表 4 主計處第二局特種基金研究重點 ...23

表 5 政事型特種基金及普通基金之異同 ...29

表 6 特別收入基金預算收入、支出及期初基金餘額規模 ...34

表 7 特別收入基金用途(預算) ...36

表 8 特別收入基金期末賸餘決算數 ...39

表 9 特別收入基金預算決算數比 ...40

表 10 主管機關單位預算與附屬單位預算(特別收入基金)支出比例 44 表 11 特別收入基金主管機關別期初基金餘額(預算數) ...46

表 12 非營業基金民國 93-102 年簡併情形 ...52

表 13 特別收入基金法定徵收及依法分配收入來源 ...58

表 14 政府撥入佔基金來源收入之比例 ...62

表 15 基金來源政府撥入預算數 ...63

表 16 政府撥入總預算數與法定預算數差額 ...64

表 17 特別收入基金解繳國庫計畫(決算) ...65

表 18 公務預算歲出刪減情形 ...65

表 19 特別收入基金用途刪減情形 ...65

表 20 非營業基金共同原則與非營業基金存續原則對照 ...67

表 21 經濟部所管各能源相關基金之比較表 ...71

表 22 特別收入基金報院核准先行辦理金額 ...73

第一章 緒論

民國 98 年,立法院三讀通過《離島建設條例》修正第 16 條條文。修正前,

該條文規定,中央主管機關應設置離島建設基金,而且基金總額不得低於 300 億元;基金收入來源共五項,分別是中央政府分十年編列預算或指定財源撥入、

縣(市)主管機關編列預算撥入、基金孳息、人民或團體之捐助和其他收入。修 正後,除前述五項收入來源以外,增列觀光博弈業特許費。

針對觀光博弈業是否應該開放、以及依規定舉辦的澎湖賭場公民投票,引起 正反意見的辯論。但是針對特別收入基金增加收入來源變動,似乎未有太大爭 議。

行政院訂定「離島建設基金收支保管及運用辦法」,規定離島建設基金屬於

《預算法》第四條規定之特種基金,編制附屬單位預算。在中央政府總預算當中,

將離島建設基金列為特別收入基金。所謂特別收入基金,依《預算法》第四條規 定,是指有特定收入來源而供特殊用途者。離島建設基金並非民國 98 年修正後 才列為特別收入基金。而是自一開始設置的時候,就被歸類為特別收入基金。

但是我們觀察,原本條文規定的五項收入,扣除基金孳息、人民或團體之捐 助和其他收入,其餘的兩項都是中央政府或地方政府撥入。依據表 1 基金歷年的 決算資料,離島建設基金基金來源,扣除掉民國 100 年度以外,92-99 年度的收 入,有九成以上都來自政府撥入收入。縱使是民國 98 年初《離島建設條例》修 正通過新增觀光特許費收入,98-100 年間的收入情形還是一樣。

如果一個特別收入基金,大部分的基金來源都是出自於政府撥款,這樣還能 算是特別收入基金嗎?如果是,這樣的特別收入基金制度,合理嗎?如果不是,

還存在像是離島建設基金這樣的特別收入基金,合理嗎?無論是哪一種不合理,

應該如何改善?又,無論合理與否,特別收入基金制度存在的用意為何?

表 1 離島建設基金基金來源決算審定數

目(科目別二) 92 年 93 年 94 年 95 年 96 年 97 年 98 年 99 年 100 年 合計 3252 3257 3247 3342 3349 3359 3345 1276 100

財產收入 10 10 11 47 98 121 66 66 74

政府撥入收入 3200 3200 3200 3200 3200 3200 3200 1200 0

其他收入 41 47 36 95 51 38 80 10 26

單位:百萬元 資料來源:中央政府總預決算查詢及統計資料庫

第一節 研究目的

行政院主計處12004 年公布政府會計準則公報第一號「政府會計及財務報導 標準」,定義基金是「依據法令、契約等設立,為執行特定業務或達成一定目標 之獨立財務與會計報導個體。其現金與其他財務或經濟資源,連同相關之負債與 基金餘額(或基金權益)暨其有關之變動情形等,為一套自行平衡帳目。」而《預 算法》第四條將我國政府基金區分為普通基金和特種基金,後者更進一步依用途 而劃分為六種,特別收入基金為其中一種。

《預算法》對特種基金主要分兩大類,分別是營業基金,以及其他種類,通 稱為非營業基金。2前者即為一般俗稱的國營事業,而非營業基金則包括營業基 金以外的其他特種基金,包括作業基金、特別收入基金、債務基金和資本計畫基 金。營業基金和作業基金,收入與支出有較為清楚的對價關係和業權性質,較符 合一般企業化經營原則,在相關的會計管理上也較為成熟。但是特別收入基金在 制度上與運作間,出現「何謂特別收入」的問題;而特別收入的有無,除了應是 特別收入基金的設置前提,對於特別收入基金的特定用途或特定政務而言,是否 能夠不受其他因素干擾、使特定政務維持運行不輟,亦至關重要。

1 因行政院功能業務與組織調整,行政院主計處已改稱為行政院主計總處,行政院各部會機關亦 有相應調整。然而由於本研究資料大部分出自民國 101 年以前,因此在行文過程中,仍舊使用舊 有名稱。

2 民國 87 年度中央政府總預算案附屬單位預算之總說明載明「這些特種基金…按其性質涵蓋有 非營業循環基金及其他特種基金等,故通稱其為非營業基金。」非營業基金即指非營業特種基金。

本研究亦承襲此一說法,而不針對二者予以區分。關於該詞彙出現之原委,可參見黃永傳(2000),

〈淺談非營業基金一詞之由來〉。

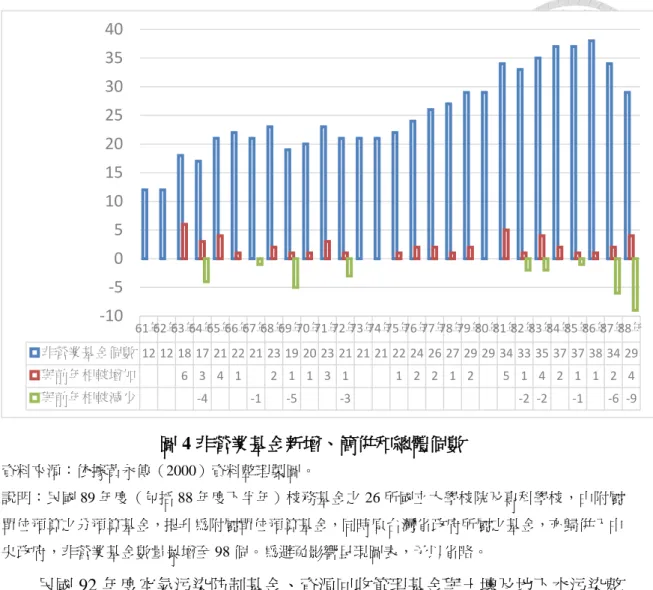

在非營業基金的數量和運作,輿論迭有批評。監察院發布《中央政府所屬非 營業循環基金之總體檢調查報告》,將基金設立之合法性、適當性及必要性列為 調查重點,並針對個別基金運作情形提出若干批評(黃煌雄、郭石吉、詹益彰,

2003)。行政院亦於 93 年度總預算書開始,針對基金每年說明檢討情形。但是 以特別收入基金為例,數量還是從民國 92 年時期的 18 單位,增加到 102 年的 23 單位,這還不包括整併成基金分預算部分的基金。

本研究將整理特別收入基金相關制度,包括演變過程以及理論基礎,並且試 圖觀察現有特別收入基金的規模、基金業務;同時針對民國 92 到 101 年度特別 收入基金與運作狀況,觀察特別收入基金在這段期間的檢討和增加情形,以及基 金收入來源是否充足、基金存續是否恰當、預算編製是否合宜,以及基金監督和 預算審查是否充分。

第二節 研究問題

特別收入基金已經是我國政府財政工具的一環,推行之政務涵蓋內政、教育、

經濟、交通、農業、衛生與環境等重要政府功能。民國 87 年《預算法》修正新 增特別收入基金以來,至民國 102 年,已經有累積超過 10 年的運作經驗。但是 針對這幾年特別收入基金的發展、流變以及運作情形,卻少有研究做整體性的回 顧。

本文將觀察特別收入基金在實踐「特別收入供特定用途」原則上的相關議題,

這包括:

(一) 非營業基金的制度變遷

預算法非營業基金變遷的情況,非營業基金和特別收入基金又是依 據哪些規定管理?和政府預算制度的關係又是什麼?

(二) 特別收入基金的演變、現況及類別情況為何?

自從設立特別收入基金之後,中央政府設置哪些特別收入基金,規 模和數量如何?又是如何設置、又由哪些機關主管?基金之間是否 有簡併,新設置基金的情形又如何?

(三) 我國特別收入基金的收支運作與管理狀況?

基金是否有充足的財務資源?基金存續的條件為何?基金編製預算 過程,和現實政治中的運作關係如何?

第三節 研究方法與範圍

本研究橫跨至少 23 單位的特別收入基金,3作為一項探索性的研究,為了掌 握特別收入基金共同的特質,本文將透過文獻資料作為主要的研究資料,國內特 別收入基金之制度及預算相關法制,在基金資料方面,以政府公報以及預決算書 主要資料來源,藉以整理國內特別收入基金制度發展之流變與運作狀況,以描繪 特別收入基金制度綜觀圖樣。

《預算法》民國 87 年度修正後新增特別收入基金,但是一直要到民國 92 年度,中央政府總預算中關於特種基金的部分,才依據《預算法》之基金分類予 以劃分。特別收入基金亦變更預算表編制方式,從原先的業務收入、業務成本與 費用、業務賸餘的「收支餘絀表」,改以收入來源、支出用途和基金其初期末賸 餘編制「基金來源、用途及餘絀表」。由於本研究涉及基金收入和支出用途的組 成,為統一比較基礎,預決算的比較將以民國 92 年到 101 年度之間的資料為主。

而除了特別註明,本文中使用的預算資料將以法定預算為準。

3 民國 100 年度與民國 101 年度特別收入基金均為 23 個,但是基金不同,分別是依據《花東地區 發展條例》新增行政院所屬花東地區永續發展基金,和屆期裁撤的行政院金融重建基金。由於二 者都是依法律設置之特別收入基金,而行政院金融重建基金又存續相當長一段時間,因此本研究 在制度探討時將一併探討二者,但是在預決算編列方面,則省略花東地區永續發展基金。

以文獻作為分析基礎,也構成主要的研究限制。在文獻取得上,《預算法》

以及有法律依據的特別收入基金,都可以在立法院法律資料庫取得條文內容;立 法或修正的會議過程,也都能夠在立法院公報取得;預決算數和相關書表資料,

也能在各機關網站政府資訊公開專區,或者在行政院主計處網站取得。但是,法 律若是採取經過政黨協商後的版本,研究者將無從了解協商過程中提出的理由;

依據《預算法》第 21 條設置之特別收入基金,也只能取得行政院會最後的決議 結果,其修正或討論過程的資料無從取得。

基於以上限制,對於窺見特別收入基金全貌不能說沒有影響,但是做為探索 性的基金整體研究,除去前述取得限制之資料,已有相當數量的內容值得分析,

因此本文僅得屈就前述限制。針對前述限制所留下的缺憾,只得留待後續研究者 以其他研究方法進一步推進。

第四節 文獻探討與回顧

有學者將政府預算研究粗分為「預算結果」與「預算制度」兩大領域(蘇彩 足,2000:471),前者指的是政府預算決策的結果,例如政府各項預算政策的 實質內容;後者則是政府預算過程中的各種成文與不成文規範。

以相似的區分法,國內對於特別收入基金研究,也大抵可以區分為「特別收 入基金結果」與「特別收入基金制度」兩大領域。前者是針對各個特種基金當前 運作情形,包括基金規模、收支情形、運作績效或用途計畫是否達成設置之目的 等實質內容。基金制度則涉及基金籌編、審議與執行所遵循的各種規範,主要包 括預算法規與政府會計原則。

儘管特別收入基金已是政府財政重要工具,但是相關研究成果並不足夠。除 了在數量的方面,無論是基金結果或基金制度,仍舊有超過半數特別收入基金沒 有專論研究;在內容方面,研究者以主計單位從業人員為主,也集中會計方法上 的問題;縱使非主計人員,往往以基金所投入的特定政務為研究對象、基金只是 眾多投入政務的工具之一,而未被研究者視為研究焦點。

國內特別收入基金研究泰半以《主計月刊》為主要平台。自 2002 年至 2009 年,執掌特種基金的主計處第二局,歷任局長吳文弘(2002)、施炳煌(2005)

與楊明祥(2009)在《主計月刊》上發表的相關文章,點出不同時期對特種基金 制度關心焦點。雖然在過程中若干問題獲得解決,也有些許問題始終未獲得令人 滿意的結果,尤其是資金運用效率以及績效評估的問題。對於國內特別收入基金 各個階段的重要發展,例如民國 71 年行政院會議通過的「中央政府特種基金管 理準則」,以及民國 87 年《預算法》第 4 條修正、增設特別收入基金此一類別,

均欠缺相關研究著述。

文中所使用的特別收入基金,英文 special revenue fund,是指《預算法》第 4 條特種基金「有特定收入來源而供特殊用途者」。在民國 87 年修正以前,則

包括部分非營業循環基金及部分其他基金。在修法過程中,則另有「特別所入基 金」之稱(柯承恩、林世銘,1996:7)。在對英文文獻探討的時候,將把指定用 途稅(earmarked tax)一併列入。

以下將分別介紹專款制度的相關研究成果,接著討論關於我國中央政府的特 別收入基金研究成果,最後則概略描述我國目前的特別收入基金。

壹、專款制相關理論文獻

吳文弘(2001)指出一般政府預算原則共有 16 項,4其中統收統支原則和不 相屬原則5與專款制甚為相關。

統收統支原則是指國庫的收入與支出,必須統一綜合於一套單一的預算,以 求對公共財政的整體做綜合的表示;並避免收支的重複計算,以維持各單位預算 間資源分配量與質的平衡性。而不相屬原則是指預算在收入和支出之間不能賦予 特別的關係,否則勢必浮濫設立各種的獨立會計或預算,使整體財政分裂為無數 的基金個體。但是此二原則與今日追求政府企業化經營相違背:在統收統支下,

用錢與籌錢機關分離容易產生財政幻覺,降低收入機關增加收入意願、支出機關 而容易形成浪費;而事業支出特別處理,才能獨立計算成本效益,衡量損益或餘 絀,在在都將導致資源浪費與無效率之使用(吳文弘,2001:3、5)。而統收統 支的規則下,每筆收支均可以流動至「邊際效用/成本」相等之境界,如此總預 算所獲致之總效用將可極大化(吳世宗,1999:53-54)。

而專款制依據美國稅賦基金會研究,具有五項優點:1.讓政府服務得以使用 者付費;2.確保需要的政府功能至少有基本支出;3.有助於國家財政穩定;4.確

4 一、事前議決原則、二、完備性原則、三、統收統支原則、四、可抗性原則、五、公開原則、

六、明瞭原則、七、正確性原則、八、限定性原則、九、不相屬原則、十、計畫原則、十一、責 任原則、十二、事實原則、十三、有效執行原則、十四、行政裁量原則、十五、彈性原則、十六、

關聯性原則。

5 統收統支原則又稱單一預算原則,不相屬原則又稱收支分離原則。

保特定計畫得以持續;5.可以引導公眾支持新的或增加稅賦。但同時,專款制也:

1.妨礙預算控制;2.錯誤配置資金;3.降低歲入結構彈性;4.專款條例在設立需求 消失後有持續留存的趨勢;5.侵犯行政跟立法政策制定權,使部分政府專款計畫 規避定期檢驗的規則(例如選舉)(Tax Foundation, 1965)。

國內對於專款專用立論基礎的研究甚少著墨,研究人員以財金會計背景為主,

研究聚焦在會計系統改進,例如書表、資訊揭露、監督等;或者針對非營業基金 政務之特定領域,基金運作的效益與對該領域產生什麼影響,像是就業安定基金 對勞動就業市場的成效。總而言之,是以預算分配面研究為主。

國內有研究者整理出三種支持專款專用的理論,分別是專款專用理論、俱樂 部財理論及防水艙理論(方清風,2002:22-25;熊秉元,1999:201-204;Hsiung,

2001:227-228),但是這些只是描述專款制的特性,6而非建構理論。

在國外研究方面,可說主要以 Buchanan 的研究為先河。Buchanan 應用公共 選擇理論的模型分析專款制度,發現專款專用和統收統支相比,會更有效率。一 方面政府財政較不易發生赤字,另一方面納稅者更能確定其所繳納的費用(指定 用途稅)會專款專用,亦對於支出有更大操控的預知及能力。(吳世宗,1999)

但是如果考量到現實中的決策成本,當組織規模大、決策成本高的時候,專款專 用反而會增加總預算額度(洪德生、曾巨威,1996:29;布坎南,穆懷朋譯,

1999:91-93;熊秉元,1999:201-202)。

接續 Buchanan 之後的研究者,主要延續他的數理模型,並結合後續的相關 公共選擇學派理論,探究行為者是否會產生有別於 Buchanan 結論的行為取向,

亦即驗證專款專用和統收統支兩種方式,何者較有效率,以及造成這種行為的可 能因素。Brett 與 Keen(2000)發現,儘管明顯會導致不效率,環境主義的現任

6 俱樂部財理論側重受益者跟付費者是相同的此一特性;而防水艙理論則是企圖補足原先 Buchanan 在探討專款專用的時候,只重視專款專用中付費者可以對特定支出的展示偏好,而忽 略專款專用可以避免特定支出經費遭到挪用。這兩者均在美國稅賦基金會(1965)的研究中被 提及。

政策決策者會傾向於採用專款,以拘束選舉勝利者,並且對抗不確定性。Jackson

(2007)則利用數理模型 bargaining game 分析立法機構在專款專用與統收統支 之間的偏好,發現所有收入均會被優先用專款專用的方式支出。

儘管專款專用使得政府財政資源,會發生有資金賸餘卻還必須舉債的情況。

但是在預算過程中,參與者數目愈多、預算過程愈分割,參與者愈能享受到總體 稅源所創造的外部效果,各單位支出的邊際成本愈低,進而有增加支出的誘因,

導致總體預算增加、甚至導致赤字(蘇彩足、徐仁輝、李顯峰,2000:7;Kontopoulos

& Perotti,1999:89)。蘇彩足(2000)認為政府財務透過特種基金納入個別部會 之下,因為所有權相對明確,可以使得政府財務脫離共同資源的情況,而避免「共 同資源問題」(common-pool problem)或「共同資源悲劇」(common resources tragedy),對於政府財務的運用反而有正面幫助。

綜合以上,專款專用相對於傳統統收統支的財政原則而言是特例,而此特例 基礎建立在專款專用的兩項特性:第一、財務獨立;第二、用途特定。倘若未具 備此二者,則應當回歸傳統財政原則。

貳、專款制度相關實證研究

Wilkinson(1994)為了驗證專款制度究竟對政府支出是擴大或縮減的效果、

以及專款對民主是有益還是有害,將專款依照兩種特性做交叉分類。第一種是專 款收入對支出規模有強烈的影響,也就是量入為出的效果顯著(determined);

相反地,如果專款收入影響低,便表示專款收入雖然用於特定服務,但是專款收 入對支出規模沒有決定作用、而常透過普通基金撥入補足超過專款的支出。第二 種特性則是支出用途廣泛(wide)與否:如果專款可以用於該部會的功能(function)

便是屬於廣泛;倘若只能用於指定支出計畫,那便是特定(narrow)。Bird 與 Jun

(2005)的分類則更細緻。除了支出用途範圍及收支連結強度,還加上了在這個 收入和支出的連結中,是否有可被識別的(identifiable)利益。

Wilkinson 發現唯有英國勞工保險(employees' NiCs)能夠支持 Buchanan「專 款制度有效率」的結論,但是勞工保險與個別付費者之間有非常明顯的報酬關係。

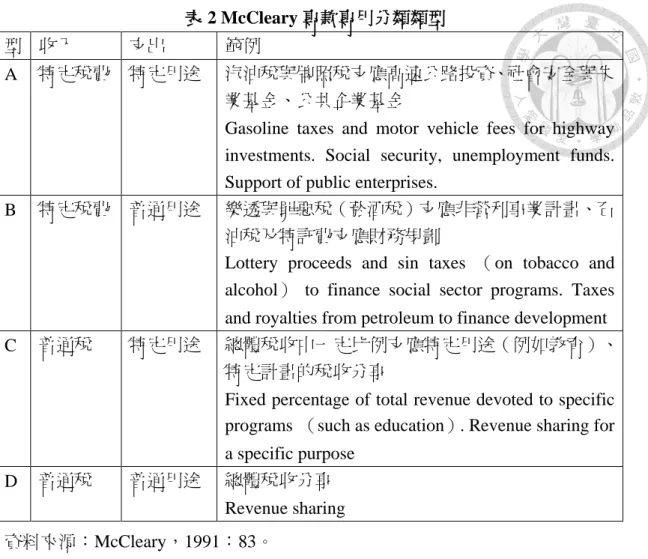

一旦報酬關係不明確,而且付費者認為已經支付夠多的一般稅賦,Wilkinson 認 為這種專款公投(referendum)將因為付費者不願支付、欠缺收入而導致支出縮 減(Wilkinson,1994:133)。McCleary(1991)則透過世界銀行的經驗回顧,歸 結出 9 項專款是否能運作良好的觀察面向。7但是這些規則以專款專用為研究標 的,性質上較像是我國的特種基金,而並未明確區隔出作業基金或特別收入基金 等具體各類特種基金的特性。

McCleary 在其研究中,依照基金收入來源及支出項目是否特定或普通(廣 泛),區分成四種類型:A 類型收入特定、支出特定;B 類型收入特定、支出廣 泛;C 類型收入廣泛、支出特定;D 類型收入廣泛、支出廣泛。相關分類整理成

7 1.受益者、付費者跟價格是否有強烈的聯繫?2.除了使用者付費以外,是否有專款專用的必要,

例如確保服務水準、增進稅費收入或服務品質?3.價格、稅率和其他為了專款支出而生的財務 資源是否符合現在及預期的需求?4.該價格或稅費安排是否會對資源分配產生值得注意的效應,

像是通貨緊縮或膨脹?5.是否有合適的投資計畫,以及關於投資決定、資本混合花費、維修和 行政經常支出的清楚規定?6.是否有會計和審計保障措施以對抗濫用與基金移轉?7.支出計畫 與融資是否跟政府總體經濟及資源分配的政策一致?如果有更好:是否有政府機構監視特種基 金並確保他們的活動與政策一致?8.是否有(或將有)能夠規劃、評估與執行計畫的機構?9.

是否有檢討該專款存續與否的期限?

表 2。

表 2 McCleary 專款專用分類類型 型 收入 支出 範例

A 特定稅費 特定用途 汽油稅與牌照稅支應高速公路投資、社會安全與失 業基金、公共企業基金

Gasoline taxes and motor vehicle fees for highway investments. Social security, unemployment funds.

Support of public enterprises.

B 特定稅費 普通用途 樂透與罪惡稅(菸酒稅)支應非營利事業計畫、石 油稅及特許費支應財務規劃

Lottery proceeds and sin taxes (on tobacco and alcohol) to finance social sector programs. Taxes and royalties from petroleum to finance development C 普通稅 特定用途 總體稅收中一定比例支應特定用途(例如教育)、

特定計畫的稅收分享

Fixed percentage of total revenue devoted to specific programs (such as education). Revenue sharing for a specific purpose

D 普通稅 普通用途 總體稅收分享 Revenue sharing 資料來源:McCleary,1991:83。

Blackwell 等人則發現,在地方政府層級,因為普通基金受到較高密度的管 控,政府傾向使用彈性較高的專款或特別收入基金。但是這些專款也不必然需要 法律規範,因為政府很少會屈服於法律的指導(Blackwell, Crotts, Litvin, & Styles, 2006:225)。儘管該研究是在地方政府層級,但是與我國研究經驗相仿。施更生 與施顯超(1999:240)研究發現,設置依據並不是影響非營業循環基金管理績效 的重要因素,甚至依法設置的基金表現相對日趨惡化。

施更生與施顯超(1999)檢驗多種因素對個別基金運作績效的影響。其中在 基金法源依據部分,發現依法設置的非營業循環基金,可能基於依法設置、裁撤 的可能性低,績效表現比依行政命令成立的基金還差;黃登源(2002)對非營業 基金的研究也指出類似的狀況,因為報請行政院依《預算法》21 條以行政命令 成立的基金,必須依據行政院訂定的「中央政府特種基金管理準則」第五條的規

定,先有特定收入來源,才能申請。相較之下,由於依法設置之基金不受此一準 則規範,而多半由立法院訂定之法條而成立,難以發揮自給自足功能而造成管理 困擾,甚至浮濫(2002:40-41)。

吳文弘(2002)的研究中指出,我國特別收入基金屬於政事型特種基金、具 有「公理財」「量出為入」的特性(見表 3)。以此觀之,國內在應用專款制度 方面,與國外期許專款制度能夠「量入為出」、以市場決定最適當支出規模的「專 款公投」有所不同。

表 3 政府會計準則與預算法基金分類對照

類型 屬性 基金別 屬性及定義

政事 基金

1. 適用「量出為入」觀念。

2. 付出而不收回成本 3. 通常不訂定產品價格或服

務費率。若有,只為避免 浪費。

4. 適用「不相屬原則」。亦 即繳交收入之對象,與支 出之受益對象,完全不具 關聯性。

普通 基金

1. 歲入供一般用途者。亦即,不限定收入之用 途。

2. 收入及支出分由不同機關辦理,容易產生「財 政幻覺」(financial Illusion)。

特別收 入基金

有特定收入(包括法律或政府指定)來源,而 用於特定用途者。

資本計 畫基金

處理政府機關重大公共工程建設計劃者。

債務 基金

依法定或約定之條件,籌措財源供償還債本支 用者。

業權 基金

1. 適用「量入為出」觀念。

2. 付出需收回成本。所謂成 本 包 括 付 現 及 非 付 現 成 本。

3. 適用「受益者付費」之原 則。必須完整收回成本。

營業 基金

1. 收入供營業循環運用者。

2. 除完整收回成本外,尚追求最高(或合理)

利潤。

作業 基金

1. 凡經付出仍可收回,而非用於營業者。亦即 不追求利潤。

2. 追求政策目標之達成及完整回收成本。

受託 基金

1. 為國內外機關、團體或私 人之利益,一所訂條件管 理或處分者。

2. 所管理及處分之資產,非 屬政府所有。

可用信 託基金

1. 可依法定或指定條件耗用其全部資源。

2. 付出而不收回。例如,獎學金孳息基金。

不可用 信託基 金

1. 基金本金應予維持完整,可管理運用,但不 能耗蝕。

2. 付出均應全部收回。例如,獎學金本金基金。

資料來源:吳文弘(2002:26)。

在國內特別收入基金論文研究方面,多半以單一基金運作情形為主,部分介 紹基金制度,例如吳世宗(1999)、連小瑩(2007)、陳月純(2008);較少以 多個特別收入基金或整個基金制度為研究主題。其中對於特別收入基金制度研究,

則主要以非營業特種基金制度為主,從中觸及特別收入基金制度,例如葉修齊

(2009)。

在期刊論文方面,特別收入基金制度研究以《主計月刊》為大宗,並以施炳 煌、吳文弘、劉順仁、張育珍、呂秋香、李佩華與楊明祥為主要論者。而呂秋香

(2004)是少數針對特種基金預算制度做整體回顧的研究者,整理民國 21 年至 92 年間營業基金及非營業基金之變遷與挑戰。但是該研究較為偏重會計方法上 的變遷,未進一步延伸探討基金運作狀況。

建立績效管理制度為論者所最關心的(施炳煌,2005;吳文弘,2002;劉順 仁,2007a;楊明祥,2009),並延伸出中程計畫預算制度(施炳煌,2006)、

願景訂定(劉順仁,2007a;施炳煌,2007)、平衡計分卡(劉順仁,2007b)與 資金活化(施炳煌,2007;2008;李佩華,2007)等子議題。此外,也兼有部分 研究著重在基金特質與適法性(吳文弘,2002;張育珍,2004;2007;呂秋香、

吳文弘,2009)。在特定基金研究上,則以就業安定基金為主(林建山,1996;

郭振昌,2003;邱幼惠,2008)。

學位論文研究則主要以單一基金及其特定領域為研究主題,目前研究成果集 中在金融重建基金(白士杰,2004;洪坤清,2003;陳鈺琪,2005;劉其晃,2006;

石繼志,2007),其次為就業安定基金(周宓,2010;溫秀琴,2009;詹世經,

2010)、離島建設基金(陳正雄,2007;顏子傑,2011),核能發電後端營運基 金(徐自生,2000)、航港建設基金(連小瑩,2007)、與通訊傳播監督管理基 金(陳月純,2008)也均有一筆研究,其餘 17 單位基金則欠缺

《主計月刊》為我國主計處人員重要的研究交流平台。主計處第二局負責附屬單 位預算業務,包括國營事業及非營業特種基金預算之編製、審議與執行監督等,

8下設四科,分別對負責各部會主管國營事業、非營業特種基金核編及執行事項,

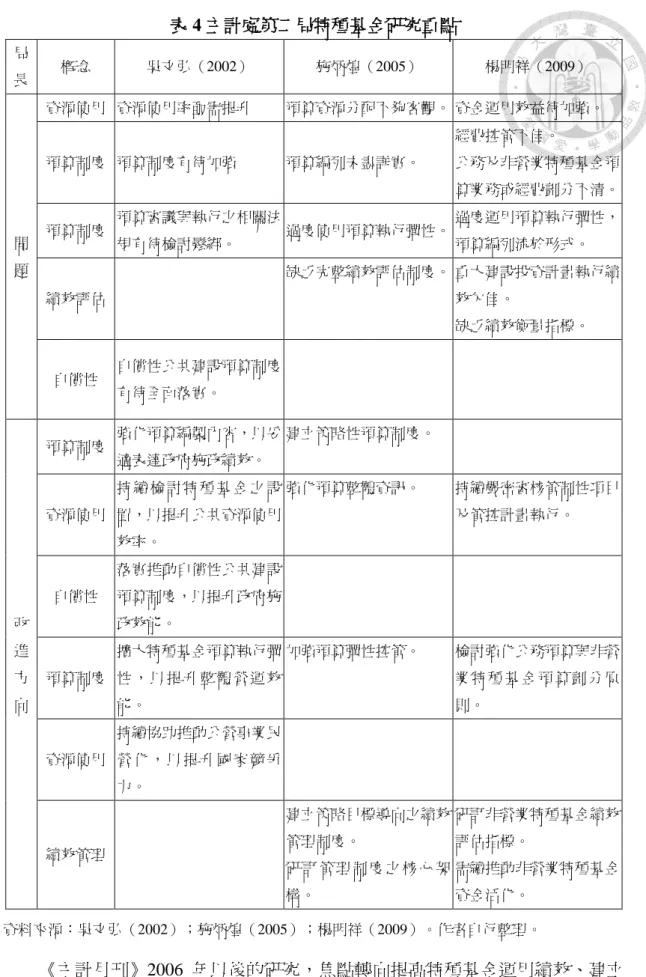

對於當時特種基金問題均有著墨,並提出改善建議。從表 4

8 主要業務:(一)籌編附屬單位預算所需事實之調查,與增進經營及財務效能之研究、建議事 項。(二)附屬單位預算籌編原則、事業計畫總綱、預算編製辦法及預算書表格式之制定、頒 行事項。(三)附屬單位預算之審核、綜計及彙編事項。(四)附屬單位預算執行及基金管理 相關法規之訂定與頒行事項。(五)附屬單位預算固定資產投資、資金轉投資及長期債務舉借 與償還計畫之評估、成本效益分析事項。(六)附屬單位預算執行情形之督導、調查、分析及 考核事項。(七)信託基金預算相關事項。(八)辦理附屬單位預算業務人員之指揮、監督及 其任免、遷調之核議事項。(九)直轄市、縣(市)政府附屬單位預算編製及執行相關事項。

(十)政府捐助成立之財團法人及中央政府(含特種基金)轉投資事業預算相關事項。見行政 院 主 計 處 , 主 計 處 簡 介 , http://www.dgbas.gov.tw/ct.asp?xItem=3594&CtNode=1778&mp=1 , 2011/06/14。

表 4,比較 2002 年、2005 年與 2009 年各期的問題與改進建議,可發現特種 基金制度從初期制度規劃相關問題(例如書表呈現),轉到重視資金運用效率以 及執行管理層面。

表 4 主計處第二局特種基金研究重點

局

長 概念 吳文弘(2002) 施炳煌(2005) 楊明祥(2009)

問 題

資源使用 資源使用率亟需提升 預算資源分配不夠客觀。 資金運用效益待加強。

預算制度 預算制度有待加強 預算編列未盡詳實。

經費控管不佳。

公務及非營業特種基金預 算業務或經費劃分不清。

預算制度 預算審議與執行之相關法

規有待檢討鬆綁。 過度使用預算執行彈性。 過度運用預算執行彈性,

預算編列流於形式。

績效評估

缺乏完整績效評估制度。 重大建設投資計畫執行績 效欠佳。

缺乏績效衡量指標。

自償性 自償性公共建設預算制度 有待全面落實。

改 進 方 向

預算制度 強化預算編製內容,以妥 適表達政府施政績效。

建立策略性預算制度。

資源使用

持 續 檢 討 特 種 基 金 之 設 置,以提升公共資源使用 效率。

強化預算整體資訊。 持續嚴密審核管制性項目 及管控計畫執行。

自償性

落實推動自償性公共建設 預算制度,以提升政府施 政效能。

預算制度

擴大特種基金預算執行彈 性 , 以 提 升 整 體 營 運 效 能。

加強預算彈性控管。 檢討強化公務預算與非營 業 特 種 基 金 預 算 劃 分 原 則。

資源使用

持續協助推動公營事業民 營 化 , 以 提 升 國 家 競 爭 力。

績效管理

建立策略目標導向之績效 管理制度。

研 訂 管 理 制 度 之 核 心 架 構。

研訂非營業特種基金績效 評估指標。

需續推動非營業特種基金 資金活化。

資料來源:吳文弘(2002);施炳煌(2005);楊明祥(2009)。作者自行整理。

《主計月刊》2006 年以後的研究,焦點轉向提高特種基金運用績效、建立 中長程願景等為議題,提出建立績效管理制度為論者,例如施炳煌(2005)、劉

順仁(2007a)、楊明祥(2009),從中並延伸出建立中程計畫預算制度(施炳 煌,2006)、願景訂定(劉順仁,2007a;施炳煌,2007)、平衡計分卡(劉順 仁,2007b)與資金活化(施炳煌,2007;2008;李佩華,2007)等子議題。但 是目前欠缺實際規畫或執行上的研究。

在實務上,非營業基金在國內運作上遇到的運作問題或缺失,包括資源使用 率待提升(吳文弘,2002;施炳煌,2005;楊明祥,2009)、預算管控不佳(吳 文弘,2002;施炳煌,2005;楊明祥,2009)、欠缺績效衡量機制(施炳煌,2005;

楊明祥,2009)。

方清風(2003)研究指出非營業基金存有更多問題,包括:1.缺乏非營業基 金之設置與管理條例;2.非營業基金設置浮濫,喪失政府資金調度之功能;3.缺 乏自主財源,基金無法自給自足;4.以非營業基金替代黑機關預算之編制;5.未 按基金性質分別編列「單位預算」或「附屬單位預算」,規避預算審議和公債法 限制、總預算無法顯示政府預算全貌,;6.成為政府操縱財務報表之工具;7.部 分非營業基金之設置功能相同,造成基金設置疊床架屋;8.應屬普通基金之歲入 或歲出,卻歸非營業基金編列;9.非營業基金未償債務過高,公共債務法之規範 仍欠模糊;10.補辦預算過於浮濫;11.轉投資效益欠佳;12.部分作業基金經營不 善,年年發生短絀;13.部分基金業務極為單純,或與公務預算重疊;14.非營業 基金墊借非其自身業務之經費;15.尚未建立績效衡量指標,亦未建立責任制度;

16.分基金之資金未能集中管理,統一調度;17.基金之管理委員會多為兼任性質,

無法發揮功能。

基於以上的回顧,無論就理論或者經驗研究都指出:專款專用資源使用效率 需要提升。如果沒有更具體的設立標準,也將有濫用的傾向,造成政府資金分割、

降低資金使用效率。

在中長期的部分,特別收入基金以完成特定政務為目標;完成之後,或者應 當在定期考核之後認定無存續必要,便應當予以裁撤。儘管特別收入基金的成立

目的便在於使特定重要政務不受預算程序的政治干擾,但是這同時也逃避了民意 機關定期的考核,而會落入文中一開始提及、依法成立的基金較難裁撤而有效率 降低的狀況。所以在 McCleary(1991)的研究中指出,除了認為特種基金的設 置必須有足夠的財源及清楚的支出規定以外,是否有定期檢討基金存廢與否也很 重要。

第二章 我國非營業特種基金制度之發展

特種基金制度自民國 21 年《預算法》已制定公布,明定政府基金與預算程 序相關規範。第二章將以我國特種基金的相關法制規定為題,除了爬梳過去《預 算法》特種基金分類及規定,比較特種基金與普通基金之不同,並釐清基金與預 算制度之關係。

第一節 非營業特種基金分類及規定

美國全國政府會計理事會(National Council on Governmental Accounting,

NCGA)第一號聲明書「政府會計與財務報告準則」(Governmental Accounting and Financial Reporting Principles)區分政府基金為三類九種,三類為政事型基金

(Governmental Funds)、業權型基金(Proprietary Funds)及信託型基金(Fiduciary Funds)等三大類,其中政事型基金包括普通基金(The General Fund)、特別收 入基金(Special Revenue Funds)、資本計畫基金(Capital Projects Funds)、債 務基金(Debt Services Funds),業權型基金包括營業基金(Enterprise Funds)和 內 部 服 務 基 金 ( Internal Service Funds ) , 信 託 型 基 金 包 括 動 本 信 託 基 金

(Expendable Trust Funds)、留本信託基金(Nonexpendable Trust Funds)、卹養 信託基金(Pension Trust Funds)和代理基金(Agency Funds)。9

行政院主計處公布之政府會計準則公報第一號「政府會計及財務報導標準」, 對於基金亦採取「政事型基金」、「業權型基金」及「信託型基金」三種分類。

政事型基金是「為政府政務運作而成立之基金,通常其按年或按計畫取得之財務 資源可全部支用」,包括收入供一般用途之普通基金;特定收入來源供特殊用途

9 The General Fund--to account for all financial resources except those required to be accounted for in another fund. Special Revenue Funds--to account for the proceeds of specific revenue sources (other than expendable trusts or for major capital projects) that are legally restricted to expenditure for specified purposes. Capital Projects Funds--to account for financial resources to be used for the acquisition or construction of major capital facilities (other than those financed by proprietary funds and trust funds). Debt Services Funds--to account for the accumulation of resources for, and the payment of, general long-term debt principal and interest. http://www.gao.az.gov/publications/SAAM/SAAM-1a00-20011212.pdf

之特別收入基金;處理政府重大公共工程建設計畫之資本計畫基金;及依法定或 約定之條件,籌措財源供償還債本之債務基金。業權型基金,包括供營業循環運 用之營業基金;及經付出仍可收回,而非用於營業之作業基金。

這些是以民國 87 年以後的情況。在此之前,特種基金的分類方式與種類與 現行並不全然相同。茲就《預算法》第四條針對特種基金之分類,予以回顧。

民國 21 年制定公布《預算法》,第四條關於基金部分,規定「歲入適用一 般管理辦法,而供一般支出之用者」稱普通基金,「其有特殊管理辦法及特殊用 途者」稱特種基金,並分成七類:營業基金、公債基金、非營業循環基金、特賦 基金、留本基金、信託基金及暫存基金。10

民國 26 年時對於文字做部分調整,特種基金定義改為「其供特種用途者」,

對於特種基金之分類,基金定義做部分文字更動以外,刪除特賦基金及暫存基金,

並新增「其他特種基金各依用途定其名稱」。11

民國 42 年修正中把特種基金分類大幅刪減,僅留下營業基金與其他基金「歲 入之供其他用途者,並各依其用途及設定之條件,定其名稱」。

在民國 60 年以前,大抵以國營事業的營業基金為重心(呂秋香,2004),

甚至曾經在民國 42 年時候的《預算法》修正草案中,打算將營業基金獨立在特 種基金之外、與普通基金相提並論,不過最後仍以普通基金、特種基金區分,特 種基金下分營業基金與其他基金(立法院公報,1953:80)。

10一、以營業管理辦法管理,而供營業之用者,為營業基金。二、依法定或約定之管理辦法管理,

而供公債償本付息之用者,為公債基金。三、雖非營業而其資金每經用去必須還原者,為非營業 循環基金。四、為土地改良而對於直接享受利益者所徵收之特賦為特賦基金。五、以法令、契約 或遺囑設定依信託保管辦法保管其本金,而僅以孳息充指定之用途者,為留本基金。六、為私人 或他公務機關之利益依所定之條件管理辦理或為處分者,為信託基金。七、用途尚未確定者,為 暫存基金。

11一、供營業循環之用者,為營業基金。二、依法定或約定之條件,供公債還本付息之用者,為 公債基金。三、凡經用去仍須還原或經付出仍可收回,而非用於營業者為非營業循環基金。四、

依法令契約或遺囑之所定,僅以孳息充指定用途者,為留本基金。五、為機關團體或私人之利益,

依所定條件管理或為處分者,為信託基金。六、其他特種基金各依用途定其名稱。

為加強管理,民國 60 年修正重新將特種基金分類區分,除了營業基金,還 回復原稱公債基金的償債基金、信託基金、非營業循環基金,但仍保留其他基金

「各依用途定其名稱」。

民國 87 年修正,將償債基金改名為債務基金,刪除其他基金,將非營業循 環基金改為「凡經付出仍可收回,而非用於營業」作業基金,新增「有特定收入 來源而供特殊用途」的特別收入基金和「處理政府機關重大公共工程建設計畫」

的資本計畫基金。

普通基金與特種基金中的債務基金、特別收入基金及資本計畫基金,同屬於 政事型基金 (張育珍,2007:19-20) 。主計處亦援引該分類,《主計月刊》亦 多引用此一分類標準。

但是彼此除了相似處以外,亦有不同之處。兩種基金相似處在於,同樣是為 了政務推動,收入與支出彼此不相屬,而且多半是強制性收入。吳文弘(2002)

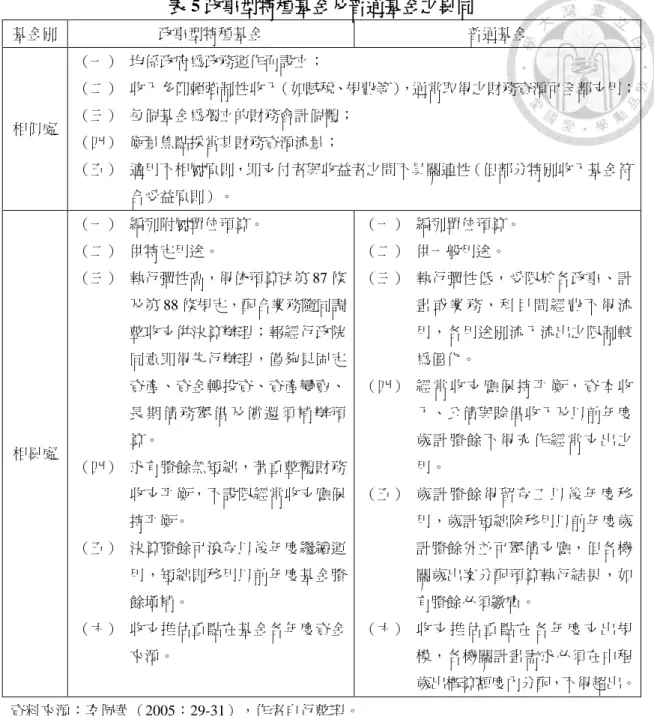

則指出政事型基金同屬「量出為入」的「公理財」觀念。不同的是,政事型特種 基金編列附屬單位預算,普通基金編列單位預算,後者收入與支出項目規定較為 嚴格,執行彈性更低,用途別流入流出的限制較為僵化。政事型特種基金決算賸 餘可以滾存以後年度繼續使用,短絀可以以前年度基金賸餘填補,普通基金則無 此彈性。詳見表 5。

表 5 政事型特種基金及普通基金之異同

基金別 政事型特種基金 普通基金

相似處

(一) 均係政府為政務運作而設立;

(二) 收入多仰賴強制性收入(如賦稅、規費等),通常取得之財務資源可全部支用;

(三) 每個基金為獨立的財務會計個體;

(四) 衡量焦點採當其財務資源流量;

(五) 適用不相屬原則,即支付者與收益者之間不具關連性(但部分特別收入基金符 合受益原則)。

相異處

(一) 編列附屬單位預算。

(二) 供特定用途。

(三) 執行彈性高,得依預算法第 87 條 及第 88 條規定,配合業務隨同調 整收支併決算辦理;報經行政院 同意即得先行辦理,僅夠見固定 資產、資金轉投資、資產變賣、

長 期 債 務 舉 借 及 償 還 須 補 辦 預 算。

(四) 求有賸餘無短絀,著重整體財務 收支平衡,不設限經常收支應保 持平衡。

(五) 決算賸餘可滾存以後年度繼續運 用,短絀則移用以前年度基金賸 餘填補。

(六) 收支推估重點在基金各年度資金 來源。

(一) 編列單位預算。

(二) 供一般用途。

(三) 執行彈性低,受限於各政事、計 畫 或 業 務 , 科 目 間 經 費 不 得 流 用,各用途別流入流出之限制較 為僵化。

(四) 經 常 收 支 應 保 持 平 衡 , 資 本 收 入、公債與賒借收入及以前年度 歲 計 賸 餘 不 得 充 作 經 常 支 出 之 用。

(五) 歲 計 賸 餘 得 留 存 工 以 後 年 度 移 用,歲計短絀除移用以前年度歲 計賸餘外並可舉債支應,但各機 關歲出案分配預算執行結果,如 有賸餘必須繳庫。

(六) 收 支 推 估 重 點 在 各 年 度 支 出 規 模,各機關計畫需求必須在中程 歲出概算額度內分配,不得超出。

資料來源:李佩華(2005:29-31),作者自行整理。

第二節 非營業特種基金管理辦法

由於政務發展,特種基金日益增多,原先民國 42 年《預算法》僅規定營業 基金,過於簡略,不敷管理使用,造成基金未納入、收支併入普通基金或者專案 提送,無法反映政府收支之全貌((立法院公報,1971:56)。

行政院於民國 59 年提出《預算法》修正案,為加強管理特種基金,重新畫 分特種基金分類,但是對於收支管理辦法,保留予行政院制定。立法委員對於許 多基金未列入預算接受監督感到不滿。

當時便有立法委員成蓬一主張,應將特種基金管理辦法納入預算法當中,以 強化立法院及行政院對於特種基金的管理和監督;立法委員郭登敖更建議,應當 將特種基金設置專章,並明辨對外與對內設置的基金,以防像是將公務員保險基 金遭列為營業基金的情況;立法委員佘凌雲則懷疑,國內基金僅有調查報告而未 列入決算,主計處如何因應監督(立法院公報,1970:5-7)。但是行政院認為 各種基金性質與大小不一,預算編製管理辦法只能夠在每個年度預算編審辦法當 中予以規定 (立法院公報,1970:12) 。

最後預算財政委員會採取行政院意見,僅在《預算法》規定若干審議條文,

就預算編制與執行之實際需要,由行政院另訂辦法管理(立法院公報,1971:8)。

既然對於管理特種基金《預算法》未強制要求以法律制定,便無立法通過管 理所有特種基金的法律。現有特種基金管理辦法,是依據民國 71 年行政院頒訂

「中央政府特種基金管理準則」,提供特種基金、尤其是非營業基金管理的具體 辦法。相較於《預算法》原則性的條文,該管理準則對於基金的成立提供更具體 的程序與條件,包括特種基金之設立,特種基金之保管、運用及考核,特種基金 之合併及裁撤,均有更具體的規定。

儘管有立法委員於民國 88 及 91 年提出「中央政府特種基金管理法草案」及

「中央政府非營業基金管理條例草案」,也曾致函請行政院早日檢討擬定「中央 政府特種基金設置及管理條例草案」(鄭如孜、林嬋娟,2008),但是時任主計 長的韋端反對、認為既然已有雷同的「中央政府特種基金管理準則」,便不須另 外立法(立法院公報,2000:275-276)。

中央政府特種基金管理準則在 71 年頒訂以後,85 年與 88 年做過兩次修正。

影響最大的在於民國 88 年的修正版本。原本規定,僅有留本基金可以由普通基 金撥充、其餘應以先有特定之歲入為申請設立之先決條件,無特定歲入者不得申 請,明訂基金之收支保管及運用辦法必須載明設立之期限,亦規定留本基金之額

度由行政院核定。但是均在 88 年修正時,為因應《會計法》修法刪除留本、動 本基金分類,將原本對於動本基金與留本基金的規定刪除,同時也刪除動本基金 應編列單位預算之規定。

民國 89 年為提高非營業基金整體營運效能,行政院訂定「非營業特種基金 設置、簡併、裁撤及預算編製共同性原則」。92 年又另訂「中央政府非營業基 金存續原則」替代,以加強針對非營業基金之整併與檢討。

第三節 非營業特種基金之定位:附屬單位預算

基金為衡量財務之單位,而收支運用方面,依照《預算法》應編制單位預算 或附屬單位預算。《預算法》第 17 條規定,預算編制分為單位預算與附屬單位 預算。第 18 條規定單位預算意指完整收入與支出項目均全數編列。附屬單位預 算則規定則較有彈性,包括依據《預算法》第 88 條規定,附屬單位預算之執行 如因經營環境發生重大變遷或正常業務之確實需要,報經行政院核准者,得先行 辦理;此外,附屬單位預算也不受《預算法》第 25 條(預算外處分之禁止)、

26 條(動產不動產之禁止)、27 條(債務之禁止)限制。

民國 87 年以後,行政院主計處以「單位預算特種基金凡在經營管理上須負 與彈性,以因應業務量變動所需,億與檢討改制為附屬單位預算特種基金,期藉 以提升各基金之整體營運效能」為由,將原編列單位預算之 11 個其他基金裁撤 平衡省市預算基金之外,改編附屬單位預算 (莊振輝,2011:254)。

民國 89 年行政院訂定「非營業特種基金設置、簡併、裁撤及預算編製共同 性原則」亦明白揭露,「為使總預算單純化,特種基金不宜編製單位預算:鑒於 目前單位預算並無法針對特種基金之特性給予執行彈性,另為使總預算單純化,

成為普通基金之彙總,特種基金自不宜編列單位預算。為賦予基金執行彈性,特 種基金仍宜編製附屬單位預算:特種基金為一獨立之財務個體,為促成其企業化 經營理念,以面對市場之需要,仍宜編製附屬單位預算,以取得預算法第 87 條、

第 88 條所賦予之彈性,俾提升其經營績效。」至此以後,附屬單位預算與特種 基金幾乎畫上等號。但是特種基金指的是一切財務衡量的單位,而附屬單位預算 則是指該基金所適用之預算程序與規定。

儘管政事型特種基金是否完全適用於預算法第 87 條、第 88 條及第 89 條等 專對營業基金調度彈性而設置之規定(呂秋香、吳文弘,2009:63)。第 87 條規 定營業基金配合業務增減可隨同調整之收支,得不經預算程序,逕予列入決算。

第 88 條規定因應環境變遷或業務需要,得經行政院核准,先行辦理,免先經立 法院審查,僅需於事後補辦預算。第 89 條規定特種基金為餘絀及成本計算者準 用營業基金之規定。但是《預算法》條文當中,對於何種基金應編列單位預算或 附屬單位預算未有明確規定,僅有在民國 88 年修正以前的「中央政府特種基金 管理準則」第三條規定:營業基金與非營業循環基金為留本基金,其餘視是否留 本而定歸屬,間有動本與留本性質者,視為動本基金。第四條規定,動本基金應 編制單位預算,以歲入歲出之全部編入總預算;留本基金編制附屬單位預算,以 歲入歲出之一部編入總預算。12

民國 85 年行政院開始全面檢討特種基金,認為附屬單位預算型態運作更有 利於發揮特種基金功能,因此於 88 年的修訂中,刪除有關留本與動本基金之規 定(吳文弘、張育珍、李佩華,2003:34),特種基金全部編列附屬單位預算。13 國庫署也認為此一動本和留本基金性質定義特別收入基金並不適合,應依照各基 金性質而定(葉修齊,2009:86)。

12 第三條 《預算法》第四條所定各類特種基金,除營業基金及非營業循環基金為留本基金外,

其餘均視留本與否定其歸屬。間有動本與留本性質之基金,一律視為動本基金。第四條 前條 所定動本基金與留本基金之預算編列方式如左:一、動本基金即《預算法》第十六條第二款所 定,編制單位預算之特種基金,應以歲入歲出之全部編入總預算。二、留本基金即《預算法》

第十七條第一項所定,編制附屬單位預算之特種基金,應以歲入歲出之一部編入總預算。

13 因此在討論上,附屬單位預算與特種基金常常畫上等號,兩者也幾乎是互相通用替換。雖然可 能指的是同一件事,但是仍需要注意,附屬單位預算指的是財務行政、預算審議面向,而特種 基金指的是政府會計面向。

然而「中央政府特種基金管理準則」只是行政命令,基金違反相關規定不會 因此失效,若行政院在沒有特定收入的狀況下設置特種基金,亦不會有失效的問 題。在「中央政府特種基金管理準則」刪除留本與動本基金分類與相關限制之前,

便已經存在無特定收入的特種基金,基金收入來源完全由普通基金撥充,例如中 華發展基金(柯承恩、林世銘,1996:18)。

而這正是特別收入基金令人擔憂之處。相較之下,營業基金和作業基金有明 顯的自償性質,收入來源和支出用途之間有明確的關聯性。但是特別收入基金在 民國 87 年預算法修訂以前,有許多是屬於編列單位預算的特種基金,收入幾乎 全數仰賴國庫撥補。而在此之後新設置的特別收入基金,是否亦有相似的情形,

或者發展出不同的風貌,值得探究。因此,本研究將焦點進一步聚集在特別收入 基金的運作狀況。

第三章 我國特別收入基金概述

在第二章已經就法制面探索特別收入基金,本章節將進入實務面,瀏覽民國 101 年總預算書中,現存之特別收入基金整體概況,以及其主要業務計畫。在第 二節當中,依照主管機關之不同,探究不同主管機關基金之分布,以及基金設置 依據。在第三節,將進一步觀察在過去十年之間,基金整併以及新增情形,以了 解我國過去特別收入基金檢討改進的過程。

第一節 基金規模及基金業務

本節當中將先從特別收入基金整體基金規模看起,包括收入來源、支出用途 和基金賸餘。其次,就現有基金之業務內容,概略瀏覽,以了解現有基金涉及政 府哪些業務部分。

壹、基金規模

依照民國 101 年度法定預算,特別收入基金基金來源總計為 1596 億元、基 金用途總計為 1677 億元,期初基金餘額為 2934 億元,詳細各別年度情形請見表

6。支出用途自民國 92 年 2141.3 億元,逐年減少到 101 年 1677 億元。在基金個

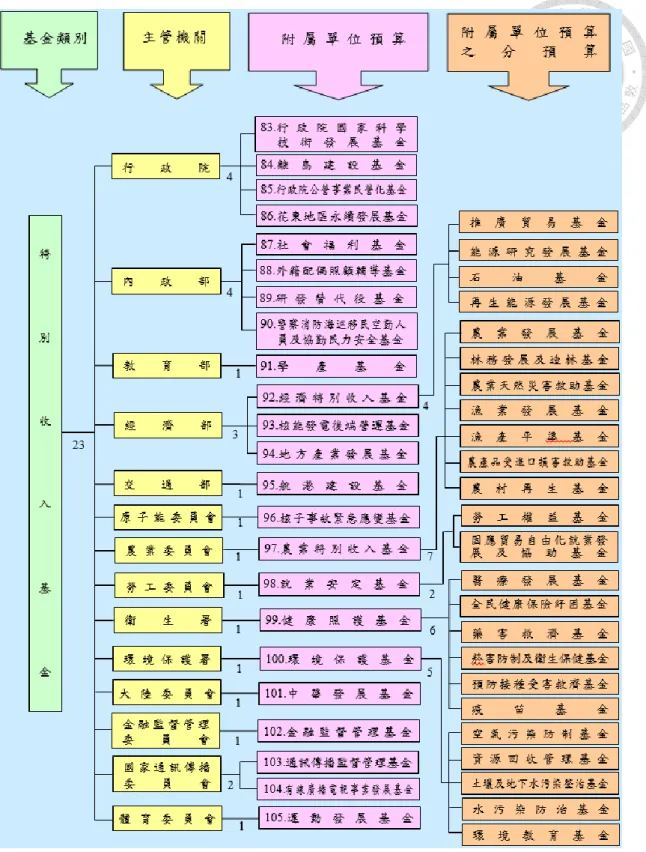

數部分,編列附屬單位預算之特別收入基金共有 23 單位,附屬單位預算之分預 算則有 24 單位,詳細情形如同圖 1。表 6 特別收入基金預算收入、支出及期初基金餘額規模

基金/年度 92 年 93 年 94 年 95 年 96 年 97 年 98 年 99 年 100 年 101 年 收入來源 160250 175733 152219 166202 141015 175218 150276 155903 137460 159605 支出用途 214125 192400 167280 183926 155913 179664 156100 149703 163515 167699 期初基金餘額 294551 290659 300950 368317 373570 371347 341524 335418 330586 293435 基金個數 18 18 17 19 19 21 22 23 23 23

單位:基金個數(個),其餘為百萬元

資料來源:中央政府總預決算查詢及統計資料庫,各年度法定預算書基金來源、用途及餘絀綜計 表、非營業基金總說明,本研究整理製表。

圖 1 非營業特種基金構成體系圖

資料來源:民國 101 年度中央政府總預算〈非營業基金總說明一、基金概況〉

整理民國 92 到 100 年特別收入基金用途,規模最大的是農業特別收入基金,

平均 414 億元,其次為行政院國家科學技術發展基金 290 億元、行政院國營事業 民營化基金 237 億元、金融重建基金 160 億元和經濟特別收入基金 129 億元和就 業安定基金 113 億元。詳細情形可見表 7。

表 7 特別收入基金用途(預算)

基金/年度 92 93 94 95 96 97 98 99 100 101 平均 行政院國家科學技術發展基金 19645 22119 23915 26797 28855 30284 31424 32955 38502 35491 28999 離島建設基金 2700 2895 3052 1323 1322 1522 1520 1200 1269 1102 1791 行政院公營事業民營化基金 56391 40820 53891 24282 8493 12991 11463 9635 9397 9174 23654

花東地區永續發展基金 507 507

社會福利基金 972 1093 1349 1359 1589 2747 2420 2791 2926 3025 2027 外籍配偶照顧輔導基金 300 289 281 291 286 294 297 266 288 研發替代役基金 262 745 807 812 912 707

警察消防海巡空勤人員及協勤民力安全基金 36 36 36 28 25 32

學產基金 551 484 712 457 534 691 554 647 896 1259 678 經濟特別收入基金 12036 16018 14143 12841 9726 10830 11060 13922 14318 13910 12880 核能發電後端營運基金 769 764 651 862 1756 1112 1719 1808 1626 1424 1249 地方產業發展基金 975 976 915 635 875 航港建設基金 3910 5899 5525 7217 8596 10093 11745 11582 9549 14472 8859 核子事故緊急應變基金 57 57 42 63 65 69 80 62 農業特別收入基金 44234 40847 46460 40440 39582 38514 42527 39754 39238 42060 41366 就業安定基金 8059 8564 8355 8924 10179 11200 10825 14474 16222 16266 11307 健康照護基金 1903 2052 3696 3155 2824 2657 2968 9042 8676 9777 4675 環境保護基金 3674 4286 3903 3239 4329 4271 5221 5344 5272 5973 4551 中華發展基金 79 76 75 38 70 73 74 61 60 57 66 金融監督管理基金 311 719 1025 926 979 1007 7972 8578 2690 通訊傳播監督管理基金 497 497 618 675 940 734 660 有線廣播電視事業發展基金 219 251 282 299 307 312 315 338 336 337 300

運動發展基金 1555 1836 1638 1676

單位:百萬元。

資料來源:中央政府總預決算查詢及統計資料庫,各年度法定預算書基金來源、用途及餘絀綜計 表,本研究整理製表。

在基金賸餘方面,整體基金賸餘大抵維持 3000 億元,在民國 100 年度成長 到 3100 億元。但是考量到基金個數,平均基金賸餘是逐年下降;縱使將短絀最 大而且逐年增加短絀規模的公營事業民營化基金排除,平均基金賸餘仍然從 92 年度的 230 億元,減少到民國 100 年度 175 億元。

在個別基金方面,以核能發電後端營運基金 2157.3 億元最多,而且是逐年穩定 增加的情況,其規模甚至將近是第二位航港建設基金 291.4 億元的 7 倍之多,由 此也可以看出何以行政院挪用特種基金的時候會選擇核能發電後端營運基金;其 次是經濟特別收入基金和農業特別收入基金。行政院公營事業民營化基金是唯一 短絀的基金,而且規模逐年擴大,到 100 年度達到短絀 470 億元。詳細情形可見

表 8。

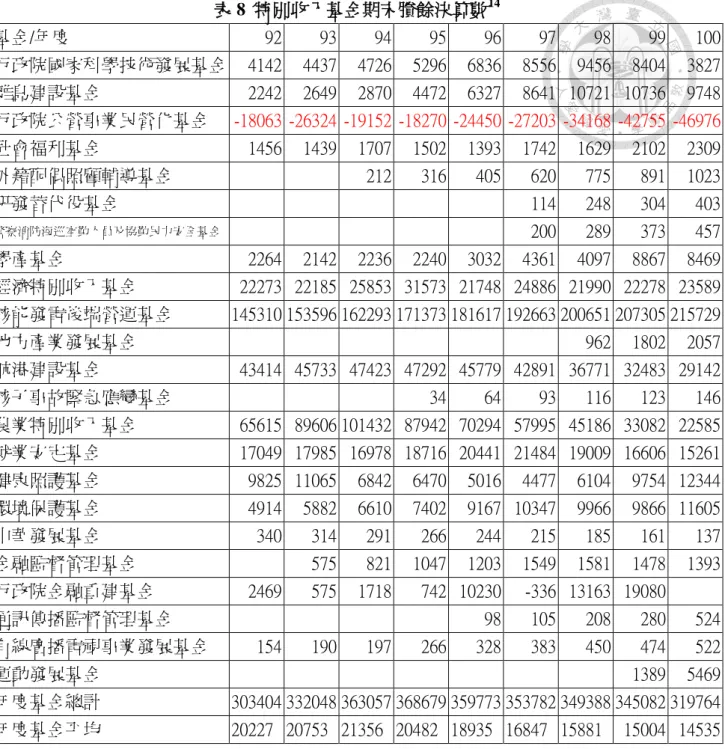

表 8 特別收入基金期末賸餘決算數14

基金/年度 92 93 94 95 96 97 98 99 100 行政院國家科學技術發展基金 4142 4437 4726 5296 6836 8556 9456 8404 3827 離島建設基金 2242 2649 2870 4472 6327 8641 10721 10736 9748 行政院公營事業民營化基金

-18063 -26324 -19152 -18270 -24450 -27203 -34168 -42755 -46976

社會福利基金 1456 1439 1707 1502 1393 1742 1629 2102 2309 外籍配偶照顧輔導基金 212 316 405 620 775 891 1023研發替代役基金 114 248 304 403

警察消防海巡空勤人員及協勤民力安全基金 200 289 373 457

學產基金 2264 2142 2236 2240 3032 4361 4097 8867 8469 經濟特別收入基金 22273 22185 25853 31573 21748 24886 21990 22278 23589 核能發電後端營運基金 145310 153596 162293 171373 181617 192663 200651 207305 215729

地方產業發展基金 962 1802 2057

航港建設基金 43414 45733 47423 47292 45779 42891 36771 32483 29142 核子事故緊急應變基金 34 64 93 116 123 146 農業特別收入基金 65615 89606 101432 87942 70294 57995 45186 33082 22585 就業安定基金 17049 17985 16978 18716 20441 21484 19009 16606 15261 健康照護基金 9825 11065 6842 6470 5016 4477 6104 9754 12344 環境保護基金 4914 5882 6610 7402 9167 10347 9966 9866 11605 中華發展基金 340 314 291 266 244 215 185 161 137 金融監督管理基金 575 821 1047 1203 1549 1581 1478 1393 行政院金融重建基金 2469 575 1718 742 10230 -336 13163 19080

通訊傳播監督管理基金 98 105 208 280 524 有線廣播電視事業發展基金 154 190 197 266 328 383 450 474 522

運動發展基金 1389 5469

年度基金總計 303404 332048 363057 368679 359773 353782 349388 345082 319764 年度基金平均 20227 20753 21356 20482 18935 16847 15881 15004 14535

單位:百萬元

資料來源:中央政府預決算查詢及統計資料庫,各年度總決算書基金來源、用途及餘絀綜計表,

本研究整理製表。

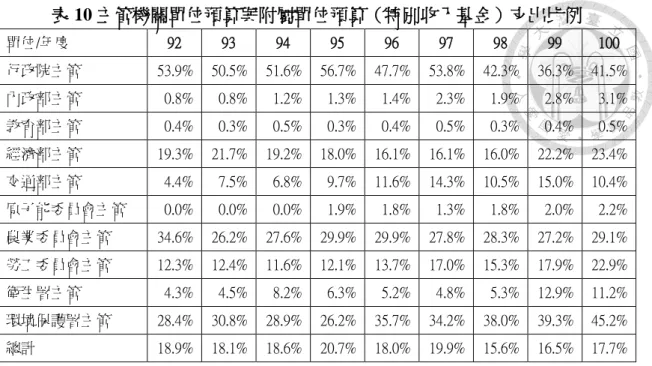

若是將決算數和預算數計算比例,由此計算出的執行率會發現,如同表 9,

執行最差、低於 5 成分別是 20.5%的地方產業發展基金、37.7%的警消安全基金、

38.4%運動發展基金和 49.8%的行政院公營事業民營化民營化基金。不過需要注

14 民國 100 年度起改稱期末基金金額。

意的是,如同顏子傑(2011)指出,決算數實際上包括了以前年度保留未執行的 預算,因此,部分基金實際上的執行率更低,例如離島建設基金。

表 9 特別收入基金預算決算數比

基金別/年度15 92 93 94 95 96 97 98 99 100 平均

地方產業發展基金 4.0 17.2 40.1 20.5

警消安全基金 0.0 33.2 52.4 65.2 37.7

運動發展基金 18.3 58.4 38.4

民營化基金 16.6 8.8 9.8 21.1 77.9 75.8 63.1 85.2 90.0 49.8 核能基金 71.4 60.4 74.9 90.1 26.8 50.5 53.1 121.5 56.9 67.3 外配基金 29.3 81.0 92.3 91.9 55.8 65.6 60.2 68.0 環境保護基金 74.3 73.6 83.2 88.3 78.8 78.3 78.5 81.8 86.4 80.3 核變基金 67.0 75.3 107.1 77.9 101.7 74.4 83.9

通傳基金 84.8 95.1 88.0 89.0 66.5 84.7

中華發展基金 78.4 89.8 86.0 92.1 94.8 91.5 97.6 90.3 87.4 89.8

研發替代役基金 73.3 103.5 82.2 100.3 89.8

農業特別收入基金 56.5 66.1 85.1 93.4 112.7 115.2 98.9 90.2 96.5 90.5 社會福利基金 83.6 114.7 83.5 82.8 90.8 89.4 119.4 93.9 84.5 93.6 就業安定基金 74.2 86.3 116.0 88.2 88.1 87.2 121.4 99.4 92.8 94.8 廣電基金 100.4 102.3 104.9 83.3 87.7 94.1 90.3 98.4 94.6 95.1 科發基金 96.4 97.5 99.8 93.6 95.2 90.3 96.5 99.3 96.1 96.1 金管基金 99.2 99.2 90.8 94.9 94.0 93.1 108.9 97.1 航港建設基金 173.2 62.9 82.3 97.0 97.4 97.5 96.2 83.5 88.5 97.6 離島建設基金 105.9 98.4 99.2 131.5 113.0 74.6 83.2 105.1 85.8 99.6 經濟特別收入基金 61.8 100.1 97.7 71.0 216.6 91.3 125.3 82.1 81.2 103.0 健康照護基金 74.9 127.7 206.7 72.2 117.5 109.5 109.8 60.4 81.1 106.6 學產基金 64.8 104.9 75.2 139.1 114.2 100.4 161.3 120.1 122.2 111.4 資料來源:中央政府總預決算查詢及統計資料庫,各年度法定預算書及總決算基金來源、用途及 餘絀綜計表,本研究整理製表。

說明:預決算比=年度總決算/法定預算*1000。由於法定預算數單位為千元,因此在公式上予以 調整。

15 為求表格呈現順利,將部份基金名稱予以縮寫。依序是警消安全基金(警察消防海巡空勤人員 及協勤民力安全基金)、民營化基金(行政院公營事業民營化基金)、核能基金(核能發電後端 營運基金)、外配基金(外籍配偶照顧輔導基金)、核變基金(核子能事故緊急應變基金)、通 傳基金(通訊傳播監督管理基金)、廣電基金(有線廣播電視事業發展基金)、科發基金(國家 科學技術發展基金)、金管基金(金融監督管理基金)。以下表格有時亦將採取相同縮寫,而不 再贅述。