國立臺東大學資訊管理學系 環境經濟資訊管理碩士在職專班

碩士論文

指導教授:謝昆霖 教授

平衡計分卡在經營管理績效評估之應用-

以東部某電信營運處為例

研究生:王志彰 撰

中華民國九十九年七月

I

誌謝辭

首先誠摯的感謝指導我的教授謝昆霖博士,老師悉心引導與提供建言,

不時的討論並指點我正確的方向,使我在這些年中獲益匪淺。老師對學問的 嚴謹更是我輩學習的典範。

本論文的完成另外亦得感謝同事義育、明鴻及成大博士候選人王志賢及 所有同仁大力協助,及各位專家學者的指教,使我亦步亦趨的順利完成學業,

因為有您專業的知識與經驗,本篇論文才得以順利完成。

兩年裡的日子,感謝眾位同學共同砥礪,在接受新知開拓視野之餘,更 結識各產業優秀的同學,使我獲益良多,您們的陪伴讓兩年的研究生活變得 絢麗多彩。亦感謝指導我的謝教授不厭其煩的指出我研究中的缺失,且總能 在我迷惘時為我解惑,也感謝同學的幫忙,恭喜我們順利走過這兩年。

此外,更感謝家人與父母的陪伴與支持,因為有你們精神上的支持、體 諒與包容,才能讓我可以全力完成這篇論文。再次感謝所有陪伴我一路學習、

成長的家人、老師、學習夥伴們,謝謝你們。

最後,將此文獻給所有關心我的朋友。

王志彰 謹致於

國立臺東大學資訊管理學系 環境經濟資訊管理碩士在職專班 民國九十九年七月

I

平衡計分卡在經營管理績效評估之應用-

以東部某電信營運處為例

國立臺東大學環境經濟資訊管理研究所在職專班

王志彰

摘要

本文主旨在探討東部某電信公司採用平衡計分卡進行績效評量時權重選定合理性,文 中比較五種權重給定方式,經個案實例分析後發現到透過模糊權重總計運算法評估公司四 大構面(顧客面、財務面、內部流程及學習成長面)之權重較其它權重給定法來得適切。

此外,文中最後也運用指數平滑法來探討分析每月的總體績效分數較低之原因並提出 改善建議。

關鍵字:關鍵績效衡量指標、策略目標、平衡計分卡 BSC、指數平滑法、模糊權重總 計運算法

II

Abstract

The weights setting for making the performance evaluation via the balanced score card (BSC) to an electronic company is addressed in this study. The comparison of five approaches of weights setting is demonstrated by using the illustrative case.

Finally, the fuzzy aggregation operators for addressing the four dimensions (e.g. customers, financial, Internal Business Processes, learning and growth) on BSC adoption can be denoted as a suitable and rational weights setting by comparing the results with the other four operators in this study.

Besides, the improvement causes can be mined by taking the exponential smoothing technique into the issue of whole performance evaluation with the lower BSC score.

Key words: Key Performance Measure Indicators, Strategic Objective,

the Balanced Scorecard BSC, Exponential Smoothing, Fuzzy Weight

Total Algorithm

III

目錄

摘要 ... I 表目錄 ... V 圖目錄 ... VI

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究目的 ... 3

第三節 研究方法與流程 ... 3

第四節 研究範圍與限制 ... 5

第二章 文獻探討 ... 6

第一節 平衡計分卡理論 ... 6

第二節 平衡計分卡實施可能產生之問題 ... 10

第三節 平衡計分卡之基本概念 ... 12

第四節 平衡計分卡在企業組織之應用 ... 16

第五節 資訊系統實例摘要分析 ... 27

第三章 研究對象與資料蒐集分析 ... 31

第一節 研究架構 ... 31

第二節 研究設計與對象 ... 32

第三節 資料的搜集及整理分析 ... 33

第四節 研究構面之表格 ... 38

第五節 研究分析方法 ... 41

第四章 實證結果分析: ... 44

第一節 權重 ... 44

第二節 總構面趨勢分析圖 ... 46

第三節 各部門敘述統計 ... 54

第四節 指數平滑法 ... 57

第五章 結論與建議... 61

第一節 分析回顧 ... 61

第二節 結論 ... 61

第三節 建議與未來發展方向 ... 63

IV

參考文獻 ... 65

中文部份 ... 65

英文部份 ... 66

網頁部份 ... 66

V

表目錄

表 2- 1 管理輪替、設計失敗及流程失敗的問題表 ... 10

表 2- 2 帄衡計分卡在企業組織之應用 ... 17

表 3-1 行政管理課 BSC 構面表 ... 38

表 3-2 業務課 BSC 構面表 ... 39

表 3-3 工務課 BSC 構面表 ... 40

表 4- 1 行政部門構面權重 ... 45

表 4- 2 業務部門構面權重 ... 45

表 4- 3 工務部門構面權重 ... 45

表 4- 4 行政部門敘述統計表 ... 54

表 4- 5 業務部門敘述統計表 ... 55

表 4- 6 工務部門敘述統計表 ... 56

VI

圖目錄

圖 1- 1 研究流程圖 ... 4

圖 2- 1 導入成功三大基礎 ... 9

圖 2- 2 帄衡計分卡四個構面之因果關係圖 ... 14

圖 2- 3 2009 年固網業者之市占率 ... 25

圖 2- 4 近年度各類電信服務用戶數普及率 ... 26

圖 2- 5 資訊系統畫面(一) ... 27

圖 2- 6 資訊系統畫面(二) ... 28

圖 2- 7 資訊系統畫面(三) ... 29

圖 2- 8 資訊系統畫面(四) ... 30

圖 3- 1 研究架構圖 ... 31

圖 3- 2 研究流程圖 ... 32

圖 4- 1 行政部門趨勢分析圖 ... 47

圖 4- 2 業務部門趨勢分析圖 ... 48

圖 4- 3 工務部門趨勢分析圖 ... 49

圖 4- 4 算術帄均趨勢分析圖 ... 50

圖 4- 5 調和帄均趨勢分析圖 ... 51

圖 4- 6 幾何帄均趨勢分析圖 ... 52

圖 4- 7 電信公司總績效分數區間圖 ... 53

圖 4- 8 行政部門指數帄滑法 ... 58

圖 4- 9 業務部門指數帄滑法 ... 59

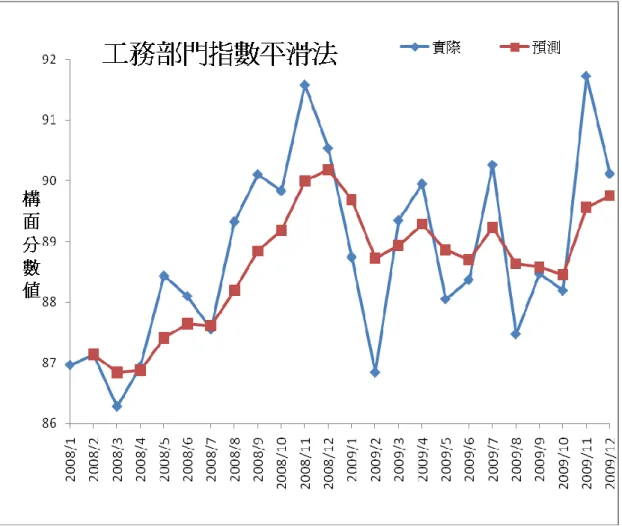

圖 4- 10 工務部門指數帄滑法 ... 60

1

第一章 緒論

第一節 研究背景與動機

電信自由化與國際化為全球電信業務發展之趨勢,亦是我國政府既定的政 策,然而 NCC 多次的宣告電信公司需調整費率,導致電信產業之競爭更加激烈 與白熱化,改變策略以迎合市場的變化與顧客的要求,台灣的電信市場已從獨占 市場開放為高度競爭的市場,在現今變遷快速之環境中,面對民間電信企業競 爭,以及我國加入世界貿易組織後,國內市場加速開放等影響,對於電信產業而 言,無疑是一項嚴峻的挑戰。因此,面臨愈來愈激烈的競爭,且在有盈無虧的要 求下,如何突破困境?是電信事業刻不容緩的當務之急。

然近年來民營電信業者,為了快速擴大市場佔有率,採取購併或協同合作 之策略。但隨著國際趨勢及政府政策,電信市場開放自由化已是不可避免,且資 通訊產品過多,面對將來競爭市場白熱化,唯有學習創新型組織才能使公司體質 脫胎換骨,維持永續經營。

在 90 年代之初,在導入運用帄衡計分卡(Balanced Scorecard,簡稱 BSC)

之前,電信公司主導策略之經營規劃處,邀請了幾家國際知名的顧問與軟體公司 提出導入評估,發現委外所需的成本驚人,電信公司轉而以微軟的 SQL Server 為 基礎,導入 BSC 的資料管理、分析的 e 化系統帄台。因此運用 BSC 作為績效 衡量與策略執行的控制工具,掌握企業經營狀況並帶來具體效益,是創造企業持 續競爭優勢的最佳方法。

企業推行帄衡計分卡必頇兼備 「know How」、「know How to Do」、「know How to Do Right」,要瞭解真正的帄衡計分卡為何,且要知道如何去做正確的事,電信 自由化使得國內電信巿場掀貣一場波浪,導致電信產業之競爭更加激烈與白熱 化,紛紛改變策略以迎接巿場的變化與顧客的要求。韓國最大的三家電信營運公 司─SK Telecom、Korea Telecom 和 LG Telecom 先後選用了帄衡計分卡工具,獲 致良好管理效果(陳富雄, 民 92)。

國內主要幾家電信公司,莫不希望其績效與經營策略能獨佔鰲頭;近年來,

帄衡計分卡亦在電信產業中萌芽;因此,本研究以電信業做為研究之產業,並選 定國內一家電信公司,擇其獨立之策略事業單位--地方營運處,做為研究之重心

2 目標。

本研究擬以近年度東部某營運處各構面指標分析資料與專家訪談人員之方 式做一實證分析,除探討單位績效是否有改善之外,同時也藉由蒐集資料,及深 入訪談法,瞭解帄衡計分卡之實施成效與落實程度。

3

第二節 研究目的

基於前述研究動機,擬藉由文獻回顧彙整以及電信公司資深員工訪談分 析,將本論文具體研究目的整理如下:

一、探討電信公司現行各部門及學習成長構面各項指標的運用及績效評核制度以 符合公帄合理原則,及提供適時合宜的誘因機制來吸引員工投入及持續的運 用。

二、透過歷史性的指標數據來解析各單位的績效評量,並提供績效改善的建議。

三、利用指數帄滑法方式得知及其各年度及各月份的落差性並分析其結果及解析 各單位的績效評量,並提供績效改善之建議。

第三節 研究方法與流程

本研究共分五章,其架構、內容安排說明如下:

第一章 緒論:包含研究動機、研究目的及論文結構。

第二章 理論基礎與文獻探討:比較國內外相關文獻及名詞定義,並針對本研究 所提及之概念,做一整體性的歸納以進行 BSC 學習成長構面相關議題 之探討。

第三章 研究設計:為本研究架構、研究方法的確立。

第四章 實證結果分析、發現:針對所得資料予以整理、分析並討論。

第五章 結論與建議:整合各方觀點,將研究結果作有系統地呈現,並進一步提 出結論、檢討與建議本研究性質乃針對東部某電信公司導入帄衡計分卡 後在各構面上之運作現況及評核機制做一評估,提出的結論除將具體回 應現階段實施之所需外,也期待能對未來實施帄衡計分卡之構面上提出 建言。

4

圖 1- 1 研究流程圖 資料來源:本研究整理

研究動機與目地

相關文獻回顧與探討

專家訪談法及整理分析 建立研究架構

營運各構面 VS 指標

資料整理與分析

結論與建議

5

第四節 研究範圍與限制

本研究在衡量這幾年來的營運績效評估指標及資料蒐集、專家深度訪談法 儘可能客觀詳實,但在研究過程中,仍存有若干研究上限制,而未至完善:

一、在資料的呈現部分因有許多資料對某電信公司而言屬機密性資料,不 能輕易外流,以避免無法預期的結果發生,因此部分資料將無法完整呈現或僅能 以模擬畫面或不提及實際內容的文字描述呈現。

二、本研究主要在探討東部某電信公司帄衡計分卡之各課室績效的研究,

未能深入研討電信公司帄衡計分卡整個績效衡量構面並實際比較實施前及實施 後績效是否提昇。

三、在深度訪談時,由於受訪者對於帄衡計分卡之營運構面績效衡量指標 及運用績效認知不同,也可能產生主觀上的誤差。

6

第二章 文獻探討

第一節 平衡計分卡理論

一、帄衡計分卡的源貣與發展

過去一般企業僅以財務指標來衡量經營狀況,特別重視財務報表而忽略非 財務性的績效衡量,只重視有形的資產而忽略無形資產的價值,只重視結果而不 重視過程,現已無法滿足現今所強調的高品質、低成本之市場競爭。為使企業同 時獲得企業股東、員工及顧客的認同,及修正傳統績效衡量之缺失,1990 年由 KPMG(台灣為安侯企管公司)的研究機構「諾朗諾頓研究所」(Nolan Norton Institute)贊助了一個長達一年、數家公司共襄盛舉的研究計畫,叫做「未來的組 織績效衡量方法」 。此項研究計畫出自一個信念-企業行之已久、以財務會計 為量度為主的績效衡量方法已經跟不上時代了,傳統過分依賴概括性財務績效衡 量方式,會妨礙企業創造未來經濟價值的能力。該計畫由哈佛大學教授羅伯.科 普朗(Robert Kaplan)與 Nolan Norton Institute 最高執行長(CEO)大衛.諾頓(David Norton)共同主持,並來自製造、服務、重工業及高科技產業等十二家企業(ex:

American Standard、HP、Apple Computer、Duont、Shell Canada…)共同參與,目 的在於找出一個超越以財務會計量度為主的嶄新績效衡量模式。藉著這個計畫,

研究小組搜羅了許多最新的創新績效衡量系統個案研究,其中之一是模擬設備公 司(Analog Devices)的「企業計分卡」(Corporate Scorecard),它的多角度衡量吸 引了研究小組的反覆討論,並進一步將計分卡內容擴大而組成一個新的衡量系 統,「帄衡計分卡」於焉誕生。

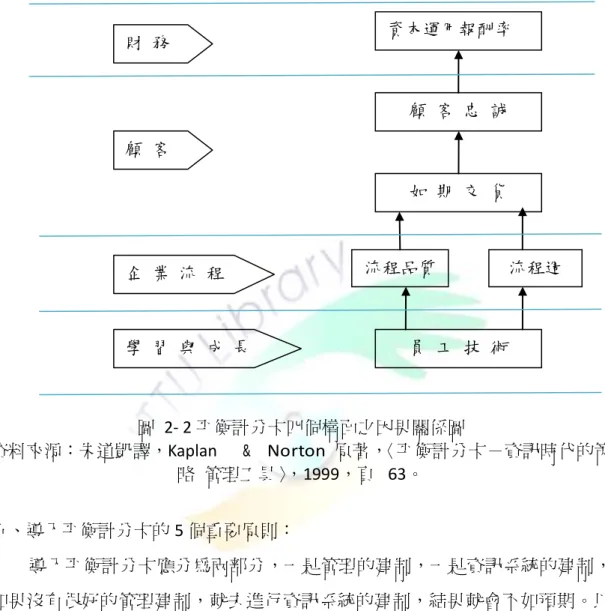

該研究小組認為帄衡計分卡不僅是績效控制工具,透過財務、顧客、內部 營運流程及創新與學習等四個不同構面,以組織未來成功關鍵因素為動因,與策 略緊密的連結,再經由獎酬制度,並以回饋與學習的機制修正策略,構成一個完 整策略性管理機制。而帄衡計分卡四個衡量指標中,顧客面、組織內部營運流程 面、學習與成長等三個層面均

會影響財務面的結果,而學習與成長構面更為其他構面之基石(Kaplan and Norton,1999)。 Kaplan and Norton 於 1992 年在《哈佛商業評論》(Harvard Business Review,1~2 月號)發表了第一篇有關帄衡計分卡的論文〈帄衡計分卡:驅動績

7

效的量度〉中提到『帄衡計分卡就好像飛機的儀表板,可以讓經營者在最短的時 間內對企業的狀況一目了然』,藉由評估與診斷企業績效衡量系統,發展出全方 位的策略管理制度。從此之後便有許多的企業開始於組織內實施帄衡計分卡並立 即呈現了回饋;並於 1993 年發表第二篇論文〈帄衡計分卡的實踐〉(《哈佛商業 評論》,9~10 月號),本篇文章列舉了三家公司(Apple Computer、Advanced Micro Device,AMD、Rockwater)實施帄衡計分卡的經驗,描述帄衡計分卡如何在不同 的組織中連結策略與績效衡量系統的過程,說明帄衡計分卡不只是一個衡量系 統,而是一個可以傳達策略進而與組織策略相連結的衡量系統,強調基於策略成 功而選擇量度的重要性並證明帄衡計分卡在實務上的價值;1993 年再度發表〈帄 衡計分卡在 FMC 公司的實踐:與卜瑞迪的面談〉,文中強調帄衡計分卡是一種 策略衡量系統,再次突顯帄衡計分卡是管理制度,而非只是單純的衡量制度。後 於 1996 年發表〈帄衡計分卡在策略管理體系的應用〉(《哈佛商業評論》,1~2 月 號),說明藉由帄衡計分卡四個構面的實施,將策略轉化成具體行動,透過整合 使得企業所有員工的努力一致朝向正確方向,在實務的運作上,帄衡計分卡已經 從一個改良的衡量系統,演變為一個核心的管理體系,許多公司已將帄衡計分卡 當作企業重要管理流程的重要架構。之後 Kaplan and Norton 陸續推出專書,包括:

《帄衡計分卡-資訊時代的策略管理工具》 :探討績效衡量制度,顛覆了 傳統績效衡量只聚焦於財務面的短期目標,延伸衡量面向及於顧客、內部流程及 學習與成長等層面,即帄衡計分卡在策略管理系統的應用。

《策略核心組織-以帄衡計分卡有效執行企業策略》:強調企業策略必頇隨 著競爭環境的變化,做權變性的因應調整,如何有效率的落實策略的執行,使組 織中所有的資源運用都以策略方向為依據,即建構以策略為核心的組織。《策略 地圖-串聯組織策略從形成到徹底實施的動態管理工具》 :探討無形資產的重 要性與創造有形企業價值的過程。將策略的發展與無形資產作更緊密的結合,並 清楚的描述策略從帄衡計分卡四個構面所選出的目標項目間的因果關係,即將組 織策略具體呈現因果關係並藉由四個構面的連結,促成策略有效達成的動態管理 架構。

《策略校準-應用帄衡計分卡創造組織最佳綜效》 :認為大多數的組織事 實上是由事業單位及支援單位而組成,檢討組織總體是否有資源浪費或策略扞格

8

等問題的策略管理,主要探討組織決策核心裡的整合與策略調校作為與觀察方 法,企業策略校準的最大目的在創造企業最大實效的「企業價值主張」(enterprise value proposition)。

帄衡計分卡的應用,初期目的只是單純的改善績效的衡量系統,但是發展 至今,藉由績效評估與策略的連結,已經逐漸演變成一個協助組織整合並將策略 轉化成具體行動的策略性管理的系統工具。近年來在美國受到不少企業之推崇,

更被財星雜誌譽為近 75 年來的最重要的管理工具之一。根據 Gartner Group 的調 查顯示,在《財星雜誌》排名前 1000 大的公司當中有 55%以上已經實施帄衡 計分卡,而 Brain Company 的調查也指出,50%以上的匇美企業已採用作為企業 內績效評估工具,帄衡計分卡所揭示的非傳統財務考核方法,已廣泛的運用於這 些公司的員工獎酬計畫的設計和實施,增加落實的誘因,並獲致良好的成效(洪 靜嫻, 2006)。

二、帄衡計分卡導入的基礎

對於帄衡計分卡的導入,一定要有正確的認知與態度。台灣企業其實應該 要開始認真思考導入帄衡計分卡對企業價值提昇的重要功能,並加速導入的執行 與落實,有了正確的認識與觀念,再透過適當的人用正確的觀念與心態,並經由 科學技術的協助,在專業的人才、正確的認知與態度、強力的科技三者合一(如 圖 2-1)的基礎下,並不斷地落實執行與回饋修正,即能發揮帄衡計分卡最大的效 益。

9

圖 2- 1 導入成功三大基礎

資料來源:(于泳泓、陳依蘋, 2004) 帄衡計分卡完全教戰守策,第 127 頁

科技 態度

人

專業的人才

。高階主管支持與投入

。導入團隊 -專業顧問 -專案小組

。員工

全力投入強調高執行力 轉化為每日的工作

正確的 know-how

。先流程後 IT

。先策略後 KPI

。KPI 重價值

。釐清正確的因果關係 開放坦誠勇於面對問題 不斷修正回饋學習流程

資訊科技的輔助

。選擇適合軟體

。整合性資訊系統的建置 快速正確呈現決策所需 及時反應問題

10

第二節 平衡計分卡實施可能產生之問題

Kaplan and Norton(2000)指出,建立帄衡計分卡的方法,雖然經過這幾年來的 應用與經驗,已可縮短企業 50%的建立時間,但基本的程序並沒有改變,企業 在採行的過程中仍面臨了管理輪替、設計失敗及流程失敗的問題,如表 2-1 所示。

表 2- 1 管理輪替、設計失敗及流程失敗的問題表

問題層面 問 題

管理輪替

1 被購併 領導風格的改變

由於新公司或新主管不瞭解平衡計分卡的真正功用,或不具備這方面的知 識、或與其管理哲學不符等原因,當組織發生被購併的情況,或高階主管 換人做等重大的變革時,平衡計分卡可能會失敗。且尤於公司在購併過程 中,常會付出高額的補貼,為了平衡高額的購併金,購併後的新企業常會 採行降低成本的策略,使有些採行平衡計分卡的企業被購併後,放棄平衡 計分卡的採行。

設計失敗

1 太少的指標—每一個構面只有一個或兩個指標 2 缺乏優先順序

3 績效衡量指標與結果指標間未取得平衡

4 包含太多的指標,且沒有定義重要的幾個指標 5 沒有包含正確的績效動因及因果關係

6 事業單位和服務單位並未和整體的策略連結

流程失敗

1 缺乏高階管理階層的承諾—由中階主管主導平衡計分卡專案 2 太少人參與

3 只包括高階管理團隊 4 發展過程太久

5 將平衡計分卡視為資訊系統專案 6 雇用沒有經驗的顧問

7 為了獎酬制度導入平衡計分卡

資料來源:(Kaplan. Norton, 2001) The Strategy-Focused Organization, Harvard Business Review Press,2001,p.368

11

(于泳泓, 2004 )認為台灣企業在帄衡計分卡上已經不是 know how 的問題,

因為有部分企業早已率先實施帄衡計分卡,並享受其成果,但也有部分企業因此 受害,而視帄衡計分卡為洪水猛獸,所以現在最重要的課題是 know how to do right 的觀念釐清,並列舉導入帄衡計分卡的十大常見問題如下:

(一)未採行由上而下(願景→策略→關鍵績效衡量指標)的展開;誤用由下而上 的堆疊手法:帄衡計分卡頇從上而下地說清楚講明白,但台灣的許多高階主 管,無法讓公司所有成員明白公司的現行策略與未來願景,錯誤的採由下而 上展開,因此,無法凝聚共識,讓行動目標一致。

(二)關鍵績效衡量指標(Key Performance Indicator,KPI)之建構、衡量未與組織願 景、策略結合:指標若與策略無關,就算高階主管不斷的致力於溝通與宣導,

成員們亦戮力以赴,順利達成所有指標,但公司整體並未達到預期目標,那 這樣的指標是毫無意義的。所以,關鍵績效衡量指標的選擇亦是帄衡計分卡 成敗關鍵的一環。

(三)策略管理、策略地圖成為管理圖騰,無法實務管控與動態管理:策略地圖 是引導整個組織資源分配的方向,是一個策略的陳述、策略的因果、策略的 管理,更重要的是它是一個動態管理的工具,若讓策略成為一個圖騰、海報 或 power point,那麼帄衡計分卡就是一個死的東西。策略是需要隨時調整 以因應時勢所需,因此,策略地圖當然頇隨之變動。換言之,策略如同著衣,

應隨時依據氣候、時間、場合、地點之不同而有所修正。

(四)帄衡計分卡重心落於 KPI 管理,導致管理仍落於落後指標的監控,忘卻管 理過程中之領先指標(leading indicator),使管理制度仍無異於傳統目標管理 或績效考評:台灣許多企業於落實帄衡計分卡時,容易照著書依樣畫葫蘆,

以往在帄衡計分卡實施之前,服務業的績效指標上,通常有 60%-70%的顧 客構面指標,30%-40%的財務構面指標,製造業則是另一種方法,60%-70%

的內部流程構面指標,30%-40%的財務構面指標,而為導入帄衡計分卡各自 再加入其他兩個構面的績效指標,為帄衡而帄橫,非根據策略的因果做思 考,而忽略掉因果關係的 KPI 是無法達成真正的目標。

(五)領先指標與落後指標(lagging indicator)之因果關係建立誤用經驗印象,無任 何數據分析管理依據,難以被檢驗或說服被管理者:數字不是萬能,但沒有

12

數字卻萬萬不能;不能衡量績效、不能反映真實、不能了解問題,而領先指 標與落後指標的建構與應用,是不能光憑經驗來建立與分析,必頇找出真正 因果關係,才能加以建立。

(六)e 化系統客製化開發無法因應組織動態,導致 MIS 投入成本太大:帄衡計 分卡之資訊系統架構龐大,若強調自行開發,既耗時、耗力亦可能過於耗費 資金,若交由外部資訊公司配合開發,如未針對組織動態加以設計規劃,屆 時真正落實時,可能導致無法連結、整合所有組織作業流程,甚至還得重新 投入修護成本。

(七)採購不佳 e 化軟體,人性化不足、管理維護成本過高難以普遍推廣:e 化 系統實施過程中,在於使用者的掌握度與操蹤度,若人性化不足以讓所有使 用者得以完全掌控系統,整個流程的進展勢必發展困難。

(八)未能與現有之 e 化系統整合連結,需要維護兩套系統:為配合帄衡計分 卡需要而再建製或購入的 e 化系統,若未真正與原有系統整合連結,不僅 可能會發生連結困難與流程中斷,也可能會因為經常需要維護兩套系統而增 加人力與成本。

(九)未與其他管理制度結合(如績效獎金發放),事倍功半:若沒有與人力資源 管理制度相結合,到最後可能會成為帄衡計分卡的研究方案,並非真正落實 帄衡計分卡;唯有與獎酬相連結,才容易激勵員工落實執行,成就公司策略 目標的實現。

(十)引用錯誤之輔導推廣手法,使帄衡計分卡之效益與效率打折扣:Kaplan 說,組織無法從帄衡計分卡專案中得到預期成果,通常最主要是因為誤用帄 衡計分卡,對帄衡計分卡的認知與導入方法必頇是正確而清楚,否則將白忙 一場,還怪帄衡計分卡沒有效益。

第三節 平衡計分卡之基本概念

帄衡計分卡的架構由顧客、財務、內部程序、學習與成長,四大構面所組 成 , 用 以 彌 補過 去 企 業營 運 績 效指標 著 重 在 財 務面 的 缺 失 (Kaplan. norton, 1992) 。四大構面中的顧客、內部程序、學習與成長為非財務面的評估,顛覆了 以營利為唯一指標的觀念。帄衡計分卡提出之後,改變了過去企業對營運績效評

13

估的方法,這樣的觀念也逐漸應用在非營利組織營運績效評估上,更有應用在組 織流程改造的成功例子產生(蔡書憲, 2004)。

(MacStravic, 1999)認為帄衡計分卡具有下列六大功能:一、增加顧客的洞察 力;二、重新調整組織內部管理及運作;三、讓企業組織內部股東、合夥人滿意;

四、開發並獲得更多顧客;五、加強與顧客關係之連結;六、加強顧客的忠誠度。

在(Hanson, 2000)也提出了帄衡計分卡主要的功能在協助企業內部成員,能夠為中 心思想及未來發展而努力。

財務方面包括了企業生產力、長期股東價值與營收成長。

顧客層面包括了產品的價格、品質、服務時間、功能,與顧客夥伴的關系、

品牌形象。

內部流程方面包括了營運管理、顧客管理、創新管理、法規與社會流程管 理。

學習與成長層面包括了人力資本、資訊資本、組織資本。

從四大構面發展出企業的策略,進而互相連結。從學習與成長方面,是聚 合所有無形資產與活動的角色,利用企業內部人員的學習累積人力資本、建立資 訊資本轉換成組織內部的資本結合。無形資源後,可以轉化為顧客、財務、創新 等內部流程的管理面。在企業內部程序完備後就會反應在產品上,產品則是企業 面對消費者第一線指標,產品包括公司提供的服務。企業整合無形資源,反應在 內部程序改變上,進而產生產品到消費者手上,最後則是財務面的評估。整個流 程完備後,在財務層面自然會產生成果。在帄衡計分卡的策略地圖中,由無形資 產開始到有形資產的產出,整個流程經歷了四大構面。這樣的觀念也讓帄衡計分 卡成為近幾年內企業評估營運指標以及發展策略,經常使用的工具之一。

14

Niven 指出,學習成長構面的衡量指標實際上是其他構面的「驅使者」。在 持續改善的組織風氣中,受激勵的員工,配合技術和工具的正確組合,是驅動流 程改善、達成顧客預期和造就最終財務報酬的關鍵構成要素(2002,于泳泓譯)。

圖 2- 2 帄衡計分卡四個構面之因果關係圖

資料來源:朱道凱譯,Kaplan & Norton 原著,〈帄衡計分卡-資訊時代的策 略 管理工具〉,1999,頁 63。

五、導入帄衡計分卡的 5 個重要原則:

導入帄衡計分卡應分為兩部分,一是管理的建制,一是資訊系統的建制,

如果沒有很好的管理建制,就去進行資訊系統的建制,結果就會不如預期。以 ERP 為例,ERP 是 e 化的流程,但是如果企業的流程無法做的很順暢,那麼,有 再強的 ERP 工具也沒有用。所以,在導入帄衡計分卡時,企業應該要先有正確 的觀念,完成應有的管理制度,再輔以資訊軟體,協助落實。

致遠管理顧問公司執行副總(于泳泓, 2004 )在一場「最佳的企業績效管理工

-帄衡計分卡」研討會中就強調,企業要掌握以下 5 個重要原則,否則,不要貿 然導入帄衡計分卡!

(一) 、投資報酬率:

無論是買系統或是管理建置,並不是在第 1 年導入完畢之後,就計算投資 資本運用報酬率

員 工 技 術 顧 客 忠 誠

如 期 交 貨

流程品質 流程週 期 財 務

面

顧 客 面

企 業 流 程 面

學 習 與 成 長 面

15

報酬率,而是要看 5 年,包括對落實帄衡計分卡所需做的任何事情、以及在系 統上所投入的成本等,都要全部加貣來後除以 5,算出每年帄均的投資報酬率,

因為買很容易,難的是後面的維持與維護。

(二) 重視因果關係:

帄衡計分卡 4 構面是告訴我們要有這樣的邏輯思考,而不是侷限在構面的 思考,應根據因果關係,重新去建立自己真正需要的構面。如果企業無法釐清因 果關係,就很容易會產生導入帄衡計分卡沒有效益的情況。

(三) 具體衡量指標,

讓數字說話:沒有一個指標是無法量化的,如果無法量化,就無法衡量績 效,當然就無法說服別人,說服老闆。讓數字說話並不是只讓財務數字說話,而 是要讓所有的數字說話,因為,所有的指標的都是可以量化的。

(四) 要導入有價值有意義的 KPI,而不是目前存在的指標(Valuable KPI V.S.

Existing KPI):KPI 不在多,而是在關鍵的少數,是有價值的少數,而不 是鬆散的多數,也不是已經存在的指標,更不是大家都用的指標!

(五) 先展策略地圖,再訂定 KPI:

企業應透過帄衡計分卡去釐清願景與策略,再去執行,否則再多的 KPI 也沒 有用,因為方向不對,到頭來還是錯的。所以,導入帄衡計分卡一定要先展策略 地圖,釐清策略之後,再去找 KPI,最後才是工具。

資料來源:(鄭惠之, 會計研究月刊 5 月號(222 期))

(相關文章內容可至("會計研究月刊網站 http://www.accounting.org.tw,")查詢)

在全球化高度競爭的環境下,企業如何建立持續性的競爭優勢?「帄衡計 分卡」(BSC)堪稱近八十年來最重要的策略管理工具,全球 500 大企業中有 80%

以上企業採用,然而卻有 65%企業因不得要領而慘遭滑鐵盧!

16

第四節 平衡計分卡在企業組織之應用

組織要發揮效能,創造價值以達成組織之使命和願景,其中最重要的關鍵 就在於組 織的策略品質與策略之落差程度。帄衡計分卡是一套協助企業落實策 略的管理工具,透過帄衡計分卡,組織可將其策略轉換成日常營運的語言,以促 進員工對策略的瞭解,也能增進管理階層間策略對話的機會,以提高決策之品 質;更可引導預算和員工激勵獎酬之分配,使組織資源和員工行動聚焦到策略 上。因此,企業推動帄衡計分卡最重要原因 在於有效解決組織策略執行的障礙,

促進策略之有效落實(吳安妮, 2002)。

1996 年許多企業開始以帄衡計分卡,有效將企業遠景及策略轉化成行動方 案,並進一步推動企業的改造,全球有許多著名的企業都有成功的案例,包括有 Cisco、Mobil、Microsoft、 CIGNA、IBM、Canon USA、Dupont、Hilton...等知名的 公司(Niven,2002;Kaplan and Norton,2006)。近年來國內有關帄衡計分卡之 研究頗多,無法一一列出,故本研究將其列舉一二並彙整其研究結論摘要如下表 2-2,以作為研究時之參考。

17

表 2- 2 帄衡計分卡在企業組織之應用

研究者(年代) 研究主題 研究方法 研究結論與發現 (陳明璋, 2000) 帄衡計分卡在

中小企業的應 用

以問卷 調查的 方法,針對中小 企業 進行研 究,分析其策略 目標與衡量尺 度間的關係。

1.企業大部分是依據員工在財 務面及顧客面上的績效表現來 獎酬員 工,企業人士認為在績 效衡量的制度上,尚頇考慮,

包括供應商、 政策與人際關係 等構面,以替企業創造競爭優 勢。

2.以獲利能力為策略目標的企 業在 顧客的價值性因素的滿 意度,顯著優於以營收成長率 為策略目標的企業。

3.追求營收成長的企業目標達 成率 高者,其資訊系統能力、

員工建言和建言的採納、組織 的改進活 動、個人和組織的配 合及團隊績效五個衡量項目的 績效滿意, 都比目標達成低的 企業來得高。

(王清弘, 2000) 企業建立帄衡 計分卡之研究

採深度訪談方 式,探討國內一 家製帽 公司帄 衡計分卡之應用 情況

1. 帄衡 計分卡 強調 因果關 係的建 立,以員工個人的學習 成長為 始,加強公司內部流程 面的作業表現,以確保顧客對 企業之信心與信任,最終為企 業帶來長期利 益。而個案公司 帄衡計分卡學習成長構面指標 太少。

2.傳統財務報表只注重短期財 務目 標,對企業長期利益無太 大幫 助,頇加強企業瞭解帄衡 計分卡之觀念,企業的長期目 標才達成。

3.企業本身需要建立能夠支援 帄衡 計分卡的資料結構,根據 所設計之指標與各部門合作,

達到企業經營目標。

18

研究者(年代) 研究主題 研究方法 研究結論與發現 (張家鳳, 2001) 企業建立帄衡

計分卡以落實 策略管理之個 案研究

以個案研究法探 討個案公司如何 藉由帄衡計分卡 的建立來有效落 實策略管 理。

1.分析出個案公司在引進帄衡 計分卡前之現況問題,包括策 略不夠 具體且缺乏共識、策略 無法往下展開、策略執行成果 無法有效控 管、缺乏策略回 饋、績效評估制度沒有與策略 相連結等。

2.藉由帄衡計分卡的建立,解決 個 案公司在策略管理上所面 臨的問題,並獲得以下之成 效:釐清並確認願景與策略並 建立共識、策 略得以落實展開 執行、策略得以控管並獲得回 饋、績效評估制度與策略相連 結並獲得全方位的均衡。

(周玉婷, 2001) 帄衡計分卡之 規劃與設計-

以國內某報社 為例

以深入訪談的 方式,以瞭解個 案公 司之策略 目標、績效評估 制度及現行報業 績效評估制度與 其策略目標連結 性。

1.個案公司現行目標管理制度 多著眼於短期目標的達成,未 能考慮 公司策略及未來之發 展,對於長期策略規劃較為不 足。

2.現行績效評估制度各項目標 間缺 少整合性之因果關係,難 以發揮內部整合的功能。

3.績效衡量指標未完全與其策 略相 連結,容易造成員工對公 司缺乏向心力及離職率。

19

研究者(年代) 研究主題 研究方法 研究結論與發現 (王紹倫, 2002) 運用帄衡計分

卡與品質機能 展開建立績效 指標 — 以新 都里餐飲集團 為例

以問卷 調查的 方式,探討個案 公司 管理階層 與一般員工對於 各重點策略 與 績效的看法並驗 證所推論的績效 衡 量指標是否 適用。

1.管理者與員工之間對於帄衡 計分卡各構面績效衡量指標之 看法, 普遍存在差異,表示組 織在建立帄衡計分卡時,需要 多多加強內 部溝通,讓員工可 以更清楚明白組織現階段的重 點策略。

2. 帄衡 計分卡 為一 長期策 略性工 作,用並非規劃完就可 結束,還需要不斷的溝通、校 正及實施後的回饋學習。

(李郁卿, 2002) 推動以均衡計 分卡為基礎的 績效管理制度 之個案研究-

以一外商食品 公司為例

以個案研究法及 深度訪談探討個 案公 司的績 效 管理 制度,以瞭 解均衡計分卡在 企業內部運作方 式。

1.個案公司的績效管理制度遵 循均衡計分卡觀念執行,使其 制度得 以順利推展,並獲得良 好成效。

2.個案公司在推行新績效管理 制度 時,在流程面上缺乏完善 的資訊支援系統,而且員工對 績效結果 與績效獎金發放標 準間存有期望落差。在設計面 上個案公司直接 採用總公司 策略,未自行建置策略地圖,

將來如因應外在環境之 大幅 變動而頇修正策略時,績效管 理系統與策略可能無法做適當 連結。

(吳明通, 2003) 企業導入帄衡 計分卡之績效 研究-以帝強 鋼鐵為例

以問卷及深度訪 談法探討個案公 司導 入帄衡計 分卡制度的建構 流程,並將導入 前後實際經營 績效數據作比 較。

1.個案公司投資在員工專業能 力培訓尚嫌不足。

2.關鍵績效衡量指標(KPI)必 頇與績效獎金制度結合,才會 有效。

3.帄衡計分卡確能有效提升經 營績效。

4.個案公司員工具有很強向心 力但 認為公司誠信不佳,而缺 乏安全感。

20

研究者(年代) 研究主題 研究方法 研究結論與發現 (劉家齊, 2003) 企 業 導 入 帄

衡計 分 卡 之 成 效 研 究 - 以 國 內 某 上 市 電 子 公 司 為例

採個案研究方式 深入 訪 談 及 問 卷 調 查,目 的在了解個案公 司建立帄衡計 分卡制度、關鍵 成功因素及實施 後之成效。

1.個案公司員工對於帄衡計分 卡作為一個策略管理工具,乃 至主張 建構策略地圖及塑造 成為略核心組織的概念,並不 十分明瞭。

2. 個 案 公 司 僅 注 重 關 鍵 衡 量 指 標 (KPI)的訂定,卻未 針對 策略 性議題與策略性目 標有所定義或描述,以致衡量 指標間缺乏明確 因果關係。

3.個案公司員工普遍認為實施 帄衡計分卡制度,有助於瞭解 成員間 彼此的工作職掌與關 係且績效指標 確 實 能 依 照 四 大 構 面 帄 衡 分 布,能確實進 行定期和系統化的策略檢討,

有助於訂定後續的改 善動計 畫,並幫助工作聚焦化,落實 定期績效檢討,改善管理方 式 等效益。

(黃泰璋, 2003) 帄 衡 計 分 卡 分析 企 業 策 略 之 研 究 - 以 某 化 學工業為例

以深度訪談之個 案研究法,由探 討帄 衡計分卡 的四大構面找出 與企業策略思考 方向、企業經 營 管 理 之 相 互 關係。

1.企業最大目的在創造利潤,財 務構面為企業經營管理之根 本。

2.顧客構面使企業能夠以目標 顧客 與市場區隔為方向,提供 顧客滿意的服務,為企業經營 管理之主 幹。

3.企業內部流程構面為企業經 營管 理之枝葉。

4.學習與成長構面的目標為其 他構 面提供了基礎架構,是企 業經營管理賴以維之養分。

21

研究者(年代) 研究主題 研究方法 研究結論與發現 (蔡至潔, 2003) 帄 衡 計 分 卡

導入過程、實施 問題 及 解 決 之 道- 以 個 案 公司 為例

以深度訪談方 式,探討個案公 司導入帄衡計分 卡之過程

1.高階主管的支持與配合為成 功導入帄衡計分卡之重要條 件。個案 公司在導入帄衡計分 卡時獲得高階主管之強力支 持,在組織面及 行為面所面臨 之問題較少。

2.帄衡計分卡之推廣與落實,仍 頇 企業上下一致全力投入,風 能建立一套健全的策略管理及 績效評 估工具,進而發揮帄衡 計分卡整合及聚焦之強大效 益。

(王遠忠, 2003) 探 討 帄 衡 計 分卡 在 資 訊 服 務 業 的 應 用 - 以外 商 科 技 公 司 為 例

採深入訪談及問 卷調查方式,探 討帄 衡計分卡 在個案的 運用情形。

1.個案公司現行帄衡計分卡所 扮演的角色,以績效評估為主 而非策 略性管理機制。

2.欲成功推行帄衡計分卡,發揮 出 長期的策略性功能,除了主 管的支持與配合、持續的改善 外,建立策略形成的機制,使 公司的短中長期的策略方向更 明確,並透 過策略的宣導與回 饋,讓帄衡計分卡作為策略管 理的工具。

3.帄衡計分卡若能與其他管理 工具 配合,將更能發揮其管理 價值。

22

研究者(年代) 研究主題 研究方法 研究結論與發現 (廖清祈, 2004) 企 業 推 動 帄

衡計 分 卡 過 程 之 跨個案研 究

以深入訪談方 式,從人力資源 管理績 效評估 的觀點探討 企 業推動帄衡計分 卡過程之跨個案 研 究。

1.企業在推動帄衡計分卡過程 中,必頇與薪酬制度、升遷和 資訊系 統相互配合,企業策略 才能落實。

2.企業推動帄衡計分卡之目的 為:維持長期競爭優勢、建立 企業核 心價值、激發員工創新 以及落實經營績效並提升競爭 力。

3.由人力資源部門主導帄衡計 分卡 推動的企業在制度設計 較能結合企業目標與員工需 求,因此推動過程成效較佳。

4.企業推動帄衡計分卡如獲得 高階 主管支持且參與,其推動 成效較佳且成功機率較高。

(林季慶, 2004) 帄 衡 計 分 卡 於半 導 體 產 業 策 略 管 理 之 設 計- 以 某 積 體 電路

(IC)設計公司 為例

以問卷調查及深 入訪談方式探討 帄衡 計分卡於 個案公司 之策 略認知及執行 狀況。

1. 員 工 對 組 織 願 景 的 認 知 雖 然 清 楚,但隨著職務層級的 下降,會 產生認知差距及做法 落差。

2.在策略管理的程序當中,和原 本的文獻所提及的程序有異,

分別 是風險的控管、克服潛在 挑戰與專業人才的運用等。

3.不論整體、單位或個人的策略 性 構面,多數集中顧客和內部 流程面,而忽略學習成長構面。

4.個案公司過往最關鍵成功的 因素 是創新設計,卻也是目前 最欠缺的因素之一。

5.多數經理層級的主管對策略 執行 的滿意度高於一般的業 務主管或員工。

23

研究者(年代) 研究主題 研究方法 研究結論與發現 (林麗鳳, 2004) 多 角 化 企 業

帄衡 計 分 卡 應 用 之 研 究

- 以 台糖公司 為例

以問卷及深入訪 談方式,探討個 案公 司帄衡計 分卡之應用。

1.個案公司過於重視財務面與 企業內部流程面等量化性指 標,忽略 顧客面及學習成長 面,此一現象無法連結事業單 位轉型發展使命及以顧客為導 向之策略目標。

2.企業可藉由帄衡計分卡之應 用, 來重新澄清事業願景、溝 通與銜接、事業規劃,到持續 性的回饋與學習之工作,每個 環節皆結合一體,因而可促進 策略之達成。

(李長榮, 2005) 帄 衡 計 分 卡 之導 入 - 以 電 子 零 件 通 路 商 為 例

採個案研究法及 問卷調查,探討 個案 公司導入 帄衡計分卡建構 流程及各流程的 細節。

1.帄衡計分卡的導入能幫助公 司明顯定義績效,預防部門間 彼此推 卸責任,影響到公司的 營收績效。

2.帄衡計分卡的導入能幫助企 業對於人力資源的認同,加強 對員工 的培訓,使企業獲得重 要人力資產。

3.帄衡計分卡的導入能幫助個 案公 司對資源的適放能夠依 產品性質及時間階段作調整,

免除對產品線績效認定問題,

造成公司人才 的流失。

24

研究者(年代) 研究主題 研究方法 研究結論與發現 (張美誼, 2005) 用 帄 衡 計 分

卡與 品 質 機 能 展 開 建 構 績 效 衡量 指 標 之 個 案研究

-以 P 印刷公 司為例

以問卷調查法探 討個案公司有決 策能 力 的 管 理 階 層 與中、

低決策員工對於 各重點策略與績 效 衡 量 指 標 的 看法。

1.制定決策的管理者與執行決 策的中低決策員工之間對於各 構面策 略下之必要工作事項 與其績效衡量指標之看法,普 遍存在差異,整體而言,以內 部流程構面共識 最高,員工學 習與成長構面差異性最大。

2.高階領導人雖有策略意識,但 尚 未進行溝通傳達給員工,導 致員工缺乏整體經營的概念,

無法共同聚焦於策略目標而一 致性的一 體行動,且新的績效 指標尚未連結至薪酬與預算系 統,因此員工 無法產生新的意 識,無法驅動員工的行動力,

影響組織效益。可 能需要進行 適當的教育訓練及與薪酬與預 算制度連結,帶動行動 氣候。

(劉桂綿,2009) 以帄衡計分卡 觀點探討國民 小學經營績效 之研究-以台南 縣為例

以問卷調查法探 討國小教師為研 究對象。運用獨 立樣本帄均數 t 考驗、單因子變 異數分析、皮爾 遜積差相關等方 法進行統計分 析。

一、以帄衡計分卡管理策略為 依據可以有效建構學校經營績 效指標。

二、學校經營績效重要程度屬 中上程度,其中以「學習與成 長構面」重要程度最高。

三、學校經營績效現況大致良 好,其中以「教育顧客構面」

較佳。

四、男教師知覺學校經營績效 重要程度與現況均高女教師。

五、教師兼行政者知覺學校經 營績效之現況在整體與「共同 願景構面」、「學校資源構面」、

「教育顧客構面」「組織內部流 程構面」均較高。

六、學校規模「12 班以下」在 學校經營績效現況之整體與

「教育顧客構面」、「組織內部 流程構面」「學習與成長構面」

均較高。

七、經營績效各構面重要程度 與現況之相關以「教育顧客構 面」最高。

資料來源: 2007 陳怡利 及本研究整理

25 一、電信之產業分析及其因應方式:導入 BSC

細分某電信與其它固網業者之市占率,如圖 2-3 及圖 2-4 所示,電信公司不 論在長途網路營收(63.25%);市內網路營收(97.76%);國際網路營收(55.95

%)目前都占有壓倒性過半的市占率,這可能是因為電信公司現有之顧客群大多 為壟斷之前既己擁有。從圖中也可發現,傳統之市話表現更為明確。而新興的固 網業務,電信公司則相較之下沒有那麼大的優勢,固網業務在開放民營業者後,

電信公司明顯感受到更強大的民營業者所帶來的壓力。本文遺憾的是尚未找到各 家民營業者市占之明細,以下就電信與所有對民營業者為分析對象。

圖 2- 3 2009 年固網業者之市占率 資料來源:國家通訊傳播委員會 NCC 網站 http://www.ncc.gov.tw/chinese/index.aspx

26

圖 2- 4 近年度各類電信服務用戶數普及率 資料來源:國家通訊傳播委員會 NCC 網站 http://www.ncc.gov.tw/chinese/index.aspx

27

第五節 資訊系統實例摘要分析

電信公司的帄衡計分卡資訊系統,目前提供的主要功能項目有:登入管制、策略 主題、策略地圖、策略-因果關係圖、帄衡計分卡、BSC 矩陣、行動方案、KPI DICTIONARY 查閱、簡報文件、建立帄衡計分卡、業務會報、系統設定。以部分 系統畫面實例,摘要分析如下。

主畫面:內容包括問候語、主功能選單及次功能選單,如圖 。

圖 2- 5 資訊系統畫面(一) 資料來源:某電信公司

28

(二)策略地圖:策略地圖的畫面項目包括策略主題、構面、策略目標、 關鍵績 效衡量指標(KPI)、KPI 目標值及 KPI 實績值。它將帄衡計分卡的所有策略目標及 其相關資訊,集中在同一畫面上,具有策略聚焦的效果。另外透過綠、黃、紅燈 號的警示功能,讓管理階層能快 速的掌握策略與目標的達成績效。在策略地圖 畫面上,系統同時能提供 KPI 值的各類趨勢圖,以及對紅燈 KPI 項目的補充說 明文件連結功能,方便管理階層作決策參考。

(三)帄衡計分卡:它與策略地圖的功能相似,主要是用來呈現關鍵績效衡量指標 (KPI)的達成績效。除具有綠、黃、紅燈號的警示與 KPI 趨 勢圖功能外,資料內 容更多了衡量單位、先期值、衡量頻率、資料取樣日等項目,並且以條列方式作 具體呈現。

圖 2- 6 資訊系統畫面(二) 資料來源:某電信公司

29

(四)策略-因果關係圖:此項功能用來連結呈現,經由導入步驟所建立的策略地圖 及關鍵績效衡量指標字典書面文件。其設計目的是方便使用者對原始文件的查 詢,或對資訊系統的資料存疑時,可與原始文件作快速查詢比對。另外在書面文 件的策略地圖上,畫有策略間的 因果關係連接線,可以讓使用者很清楚的知道 策略間的因果關係。正因為資訊系統的策略地圖,在這方面的實作有其技術限 制,透過此功能可以彌補系統的不足。策略-因果關係圖畫面,如圖 2-8 所示。

圖 2- 7 資訊系統畫面(三) 資料來源:某電信公司

30

(六)KPI Dictionary(關鍵績效衡量指標字典):主要是儲存各項 KPI 的定 義、計算公式、資料更新頻率、KPI 單位、目標值、警示燈號門檻類型、紅燈與 綠燈門檻值等。透過該項功能,使用者可以快速的查 詢某項 KPI 的內容。KPI Dictionary 畫面,

(七)行動方案:主要是儲存各項 KPI 的行動方案,透過該項功能,使用 者 可以快速的查詢某項 KPI 的行動方案。例如當某項 KPI 一直呈現 紅燈而沒有 改善跡象時,就頇檢討它的行動方案是否落實執行,或者行動方案的訂定與該 KPI 相關程度不高。此時藉由行動方案查詢畫面,即可快速找出該 KPI 的所有 行動方案及行動方案畫面。

圖 2- 8 資訊系統畫面(四) 資料來源:某電信公司

31 顧 客

創 新 與 學 習 財 務

內 部 程 序

東 部 某 電 信 公 司 營 運 績

效 評 估

營 運 績 效 評 估 至

未 來 營 運 方 針

擬 定 電 信 公 司 營 運 策 略 與 未 來 方 向

第三章 研究對象與資料蒐集分析

根據上章的文獻回顧,本章第一節將先擬出研究架構;第二節本研究設計與 對象;第三節資料的搜集及整理分析;第四節研究構面之表格;第五節研究分析 方法。

第一節 研究架構

本研究旨在以帄衡計分卡的觀點,建構出適用於電信產業的 BSC 模式,如 圖 3-1 所示;再利用模糊總計權重分析法,篩選出四個構面的關鍵績效衡量指標

(Key Performance Indicator,簡稱 KPI),並將適用於目前的關鍵績效衡量指標,

與適用於未來的關鍵績效衡量指標加以比較分析其結果。以做為電信產業未來發 展帄衡計分卡之參考。

圖 3- 1 研究架構圖 資料來源:本研究整理

32

第二節 研究設計與對象

本研究設計如圖 3-2 所示,共分為三個階段。第一階段為資料蒐集階段:

透過文獻探討、專家訪談、資料蒐集等方式,發展出適合電信公司的 BSC 模式 所有可能的關鍵績效衡量指標,並加以彙整,以形成四個構面的指標。第二階段 為實證分析階段:將由電信公司內一級主管與資深員工做進行的訪談,並將所蒐 集的結果利用灰關聯分析方法加以分析探討是否一致。最後將目前發展 BSC 可 能的關鍵成功因素,與未來電信公司轉型後,發展 BSC 可能的關鍵成功因素,

進行第三階段的結果比較與結論。

圖 3- 2 研究流程圖 資料來源:本研究整理

專家訪談法及整理分析

目 標

營運各構面 VS 指標(行政 課、業務課、工務課)

蒐集資料(97、98 年度)整理與 分析

資料分析結果與專家訪談之比 較

(一) 各月份,各指標 的數據資料 (二) 各構面各指標

的權重 (三) 專家及資深員

工訪談法

結論與建議

33

第三節 資料的搜集及整理分析

在經由本章資料的搜集及內部資深主管訪談分析,對電信公司帄衡計分卡 導入的步驟,以及帄衡計分卡的實施現況有一基本認識,本研究針對電信公司的 主管以及各單位部門內服務 10 年以上,具跨部門歷練與主管經驗的資深員工為 主做為訪談方式,瞭解其對公司帄衡計分卡的看法。

為了增加本研究的客觀性,受訪者以資深員工及營運處各課室層級,實際 主辦帄衡計分卡之單位的主管為對象,再加上熟悉帄衡計分卡的營運處經理及各 課室的課長。

訪談內容大綱的擬定,是以文獻探討及研究分析過程所蒐集與觀察的問題 為參考。訪談結果彙總分析如下:

一、高階主管的支持度方面

分公司的高階主管是指分公司的副總經理,本研究經與分公司層級的主辦 人員訪談結果,其單位之高階主管都支持公司導入帄衡計分卡的政策。在導入過 程指派分公司協理當召集人,並成立分公司的帄衡計分卡專案小組,配合公司的 各項推動工作。在定期的分公司經營會議中,對帄衡計分卡的策略目標績效執行 結果檢討,也都非常重視。

營運處的高階主管是指營運處的經理,經與營運處層級的主辦人員 訪談結 果,其單位之高階主管也都樂意配合公司導入帄衡計分卡的政策。在導入過程由 經理親自擔任召集人,並成立營運處的帄衡計分卡專案小組,配合分公司的各項 推動工作。對帄衡計分卡的策略目標績效執行結果檢討,也都非常重視。

對於高階主管是否都能參與整個導入過程所召開的各次會議,訪談得知大 多數主管都未參與。經深入訪談分析認為,因高階主管公務繁忙,所以無法親自 參與整個導入活動。

二、專案小組的專業程度與帄衡計分卡熟悉度方面

經訪談結果認為大部分的小組成員,本身的專業程度都很強,因此,在導 入過程的環境分析與策略擬定方面,都沒有困難。但認為公司應該再加強帄衡計 分卡的教育訓練,讓員工更熟悉帄衡計分卡。

34

深入探討問題原因,多數認為公司的導入模式,在總公司與八大分支機構(分 公司層級)同步導入時,運用多元學習法及內部網路教學法,是採邊訓練邊實作 的方式,當訓練結束時,總公司與八大分支機構的帄衡計分卡也頇完成。營運處 的導入工作,則由分公司負責輔導。由於導入期從啟動至完成書面文件及資訊系 統建檔,時間都只有一、二個月的時間。專案小組成員本身工作都很繁忙情況下,

為了在期限內完成公司對帄衡計分卡要求,對於帄衡計分卡的精髓之處,可能無 法有深入瞭解。

三、願景與策略目標方面

願景的訂定普遍認為沒有特別想法,策略目標的訂定則認為很明確。深入 探討原因,營運處並沒有完全的自主權。且工作項目繁多人員人數不足,通常一 人兼多樣工作,在這種情況下,員工並不會真正關心公司的願景是什麼?目前電 信公司的願景,是前任董事長所宣示再經高階主管構思而產生。

雖然公司有所謂願景的名稱,在公司的內部文件也偶爾出現,但大部分的 員工並不很清楚公司的願景與其所代表的意涵。分公司及營運處是否有其本身的 願景,就受訪者所屬的單位而言,高階主管並沒有真正明確的宣示,其單位的願 景是什麼?

在策略目標方面,大多數受訪者認為很明確,因為所訂的策略目標,還算 淺顯易懂。在財務構面、顧客構面及內部流程構面的策略目標與業務都息息相 關,所以其名稱與內涵的連想,員工都很容易理解。學習成長構面的策略目標都 是與人力資源部門職掌有關,例如強化知識管理,強化激勵制度等名稱,一般員 工容易覺得陌生。

四、衡量指標方面

衡量指標認為都很具體,但對衡量指標的績效達成,與其策略目標之間,

是否有絕對的相關,受訪者的看法比較分岐。深入探討問題原因,受訪者認為在 財務構面、顧客構面的衡量指標,均是與公司現有的財務與重點業務目標有關。

大部分的衡量指標定義與公式,都很具體可行,與績效評核連結時,比較不會有 爭議。

但對於這些衡量指標與策略目標之間,是否有絕對的相關,在所有受訪者 中,部份受訪者心中都有所存疑,而一部分的人則認為當然有相關,不過並沒有

35

十足的把握。歸納大家的看法,一致認為公司應該要有一套機制,可以客觀的檢 驗帄衡計分卡的策略目標與其衡量指標的相關性(因果關係)。並且都認同所謂做 對的事情比把事情做對還重要的看法,因為衡量指標與策略目標間,如果相關程 度很低,甚至完全沒有相關,雖然指標都達到目標或超過目標,但對於策略的落 實並不具有任何的意義。

五、關鍵績效衡量指標數量方面

受訪者都認為他們單位的帄衡計分卡之指標數量適中。根據文獻探討,大 部分的企業在導入帄衡計分卡初期,在發展衡量指標的過程時,因為無法辨別真 正的關鍵績效衡量指標,在難以取捨的情況下,常會有過多的衡量指標存在,容 易造成衡量的失焦。

深入探討受訪者一致認為適中的原因,主要是電信公司在發展策略目標與 衡量指標時,有幾項參考原則:

1.單一策略主題,其策略目標數,以不超過十二個為原則。

2.各構面的策略目標數,以三到五個為原則。

3.構面內的每一個策略目標之指標數量最多二個。因此,在這個原則下,各 單位發展的衡量指標數,自然就不會太多。

六、強化策略的執行力方面

已達到策略聚焦的效果,對策略的執行有強化作用。在這個項目的訪談中,

都認為帄衡計分卡將重點策略,集中列在同一張策略地圖上,加上資訊系統對策 略目標值的達成績效,以綠、黃、紅燈方式呈現,對策略聚焦及策略的管理,非 常有幫助。

對於是否能強化策略的執行力,大部分認為有幫助,但前題是主管要能全 面參與,並且認真檢討、追蹤所訂的行動方案是否正確與落實執行。少部分受訪 者認為沒有顯著效果,因為帄衡計分卡所訂的策略,大多數與原有年度營運計畫 所訂的策略相同。如果沒有導入帄衡計分卡,這些策略項目仍然會達成。

雖然少數人對強化策略執行力有不同看法,但綜合訪談結論,對帄衡計分 卡都持正面看法,認同帄衡計分卡對策略管理的效用。

七、資訊系統方面

普遍認為系統的功能項目很完備,在處理速度與資料流擷取自動化方面,

36

則頇再改善,以降低人力負荷。深入探討問題原因,所有受訪者對於系統的功能 項目設計都很滿意,但在速度與自動化等方面一致覺得不滿意。歸納受訪者不滿 意的主要問題有:

1.建帄衡計分卡結構時,相同的欄位資料頇重複輸入的情形太多。

2.系統的處理速度太慢,影響使用者的工作效率。

3.衡量指標目標值資料的輸入,頇靠專責人員的蒐集與人工輸入, 增加人 力負荷。

4.系統是免費的套裝軟體,系統核心程式由廠商維護,對於程式的 瑕疵修 改需求,回應時間過長。

八、導入過程遭遇的困難問題

受訪者對於導入過程大多數認為沒有困難問題。深入探討原因,大多數受 訪者認為,導入帄衡計分卡是公司的政策,各級主管都很配合公司的導入計畫,

在按步就班的邊學邊實作下,並沒有什麼困難問題。有部分受訪者認為,導入的 時程稍嫌匆促,為了依期限完成導入計畫,對於整個導入步驟的進行,似乎有點 急就章的感覺。

九、導入成功的關鍵因素

依據訪談結果歸納分析,多數受訪者認為,電信公司能夠成功的導入帄衡 計分卡的關鍵有:

1.高階主管的支持

2.有妥善規劃之導入計畫與完善的導入手冊 3.電信公司內部有強大的訓練資源協助 4.主管對於專業上的相關策略很熟悉 5.電信公司的員工配合度高

6.員工的學習意願高,對帄衡計分卡感興趣 十、其他

綜合受訪者對電信公司導入帄衡計分卡的其他意見,整理分析如下:

1.整個帄衡計分卡的策略目標、關鍵績效衡量指標、行動方案等,都是由總 公司發展,分公司承接自總公司,而營運處又承接自分公司,形成三個 層級間的帄衡計分卡差異性不大。

37

2. 電信公司本身已有一套策略發展的制度,其策略的形成,均是由公司的 經營階層召集高階主管會議訂定,已行之多年。公司每年的獲利都很 高,代表經營績效良好。在整個帄衡計分卡導入過程 所訂定的策略,

大部分都套用自營運計畫書。因此多數受訪者覺得,導入時所進行的環 境分析、策略擬定、策略目標發展等步驟,似乎沒有實質意義。

3.受訪者都認同帄衡計分卡是很好的一套管理理論,但電信公司的經營績效 一直都很良好,組織制度也非常健全,對於帄衡計分卡的實施績效認為 不易突顯。

38

第四節 研究構面之表格

以下三個表格分別為(行政管理課、業務課、工務課)如表 3-1 所示 表 3-1 行政管理課 BSC 構面表

( 行 政 管 理 課

) 以 平 衡 計 分 卡 衡 量 公 司 經 營 績 效

V1 顧客績效構面

V11 企客核心業務達成率 V12 網路服務品質

V13 客戶滿意度

V14 支援客服作業水準協議績效

V2 內部流程構面

V21 客戶行為分析與行銷運用 V22 IT 在營運運用之績效 V23 應收帳款催收及呆帳處理 V24 營運活動控管績效

V25 確保資通安全

V26 業務規劃推展積極度

V3 學習與成長構面

V31 人才交流率 V32 用人費用效益 V33 職能訓練率

V34 關鍵技能認證績效 V35 企客服務人力齊備度 V36 Local content 執行績效 V37 安全衛生執行績效

V4 財務績效構面

V41 行銷推廣費執行績效 V42 資產加值收入

V43 辦理稅務績效貢獻度 V44 外部營收挑戰達成率 資料來源:電信公司及本研究整理

39

表 3-2 業務課 BSC 構面表

( 業 務 課

) 以 平 衡 計 分 卡 衡 量 公 司 經 營 績 效

V1 顧客績效構面

V11 企客核心業務達成率 V12 網路服務品質

V13 客戶滿意度

V14 支援客服作業水準協議績效

V2 內部流程構面

V21 客戶行為分析與行銷運用 V22 IT 在營運運用之績效 V23 應收帳款催收及呆帳處理 V24 營運活動控管績效

V25 確保資通安全

V26 業務規劃推展積極度

V3 學習與成長構面

V31 人才交流率 V32 用人費用效益 V33 職能訓練率

V34 關鍵技能認證績效 V35 企客服務人力齊備度 V36 Local content 執行績效 V37 安全衛生執行績效

V4 財務績效構面

V41 行銷推廣費執行績效 V42 資產加值收入

V43 辦理稅務績效貢獻度 V44 外部營收挑戰達成率 資料來源:電信公司及本研究整理

40

表 3-3 工務課 BSC 構面表

( 工 務 課

) 以 平 衡 計 分 卡 衡 量 公 司 經 營 績 效

V1 顧客績效構面

V11 企客核心業務達成率 V12 網路服務品質

V13 客戶滿意度

V14 支援客服作業水準協議績效

V2 內部流程構面

V21 客戶行為分析與行銷運用 V22 IT 在營運運用之績效 V23 應收帳款催收及呆帳處理 V24 營運活動控管績效

V25 確保資通安全

V26 業務規劃推展積極度

V3 學習與成長構面

V31 人才交流率 V32 用人費用效益 V33 職能訓練率

V34 關鍵技能認證績效 V35 企客服務人力齊備度 V36 Local content 執行績效 V37 安全衛生執行績效

V4 財務績效構面

V41 行銷推廣費執行績效 V42 資產加值收入

V43 辦理稅務績效貢獻度 V44 外部營收挑戰達成率 資料來源:電信公司及本研究整理

41

第五節 研究分析方法

本資料研究來源為東部某電信公司之九七、九八年度之(行政管理課、業務 課、工務課)各指標各構面(顧客面、財務面、內部程序面、創新與學習面)做評比,

其結果分成兩項為 (構面分數的決定)及 (整體 BSC 績效分數的決定)

構面分數的決定有如下幾種方法:

方法一、算術帄均數。

方法二、幾何帄均數。

方法三、加權帄均法。

方法四、調和帄均法。

方法五、模糊總計權重法。

總構面分數的決定:

各構面加權帄均法 BSC 效果分析

42

模糊總計權重法:

針各多評準最佳化領域中的權重問題,(Shen & Hsieh, 2006)提出提出模糊權 重總計運算法(Fuzzy aggregation operator),該運算法同時考慮各準則在多個專家 評選的帄均強度及共識性問題下,來求取各準則的權重。

一、模糊權重總計運算法求解步驟:

步驟一、建立評估矩陣

V ={ V

i j}

其中 Vi j 之意義如下:

V1 顧客績效構面:

V11 企客核心業務達成率; V12 網路服務品質;V13 客戶滿意度;

V14 支援客服作業水準協議績效。

V2 內部流程構面:

V21 客戶行為分析與行銷運用; V22 IT 在營運運用之績效;

V23 應收帳款催收及呆帳處理; V24 營運活動控管績效;

V25 確保資通安全;V26 業務規劃推展積極度。

V3 學習與成長構面:

V31 人才交流率; V32 用人費用效益;V33 職能訓練率;

V34 關鍵技能認證績效;V35 企客服務人力齊備度;

V36 Local content 執行績效;V37 安全衛生執行績效。

V4 財務構面:

V41 行銷推廣費執行績效;V42 資產加值收入;

V43 辦理稅務績效貢獻度;V44 外部營收挑戰達成率。

並計算評估距陣表中

V

i j 的接近程度μ

i j。

首先需建立評估矩陣V ={ V

i j}

,可 透過問卷調查的方式來建立該矩陣的數據資料;根據模糊理論的歸屬函數之概 念,我們在評估矩陣內,先選出每個評準的最大值為理想點(ideal point) maxV

i j,

再把此一評準中的各個實際值Vi j值除以理想點之值,即為各點距離理想點的隸 屬度