國立臺東大學區域政策與發展研究所 公共事務管理在職專班碩士論文

指導教授:侯松茂先生

我國地方議會職權運作之研究 我國地方議會職權運作之研究 我國地方議會職權運作之研究 我國地方議會職權運作之研究

-

-

-

-以台東縣議會預算審議為例 以台東縣議會預算審議為例 以台東縣議會預算審議為例 以台東縣議會預算審議為例

研究生:李錦慧 撰

中華民國九十九年六月

謝 辭

一直以來都覺得台東大學與台東的地方發展應該是息息相關,可 是從政多年卻沒有實質的感受到。直到台東大學區域政策與發展研究 所開了公共事務管理碩士專班,給台東各界有機會到台東大學學習及 腦力激盪,也在這些學長中多人的鼓舞下,像戴清坤、盧協昌等等說 明到校學習可學到很多東西將會收獲良多,一致鼓勵我到台東大學接 受薰陶,感謝多位學長的鼓勵,謹此致謝。

尤其是讀書的這幾年,剛好是我擔任公職二十年來最忙碌的階 段,我依然不懈的堅持到校受教,非常感謝指導教授侯松茂老師的指 引與教導研究方法,及孫本初教授、魏俊華教授提供寫作的寶貴意見 及缺失的指正,得以論文順利完成,老師提攜之情由衷感謝。

學校上課的課程中接受靳玲玲老師的震撼教學,夏黎明、蔡西 銘、彭堅汶、鄭承昌、李玉芬等等教授的課堂啟蒙,讓我獲益匪淺,

特此向老師們表示謝忱。學程中同班同學互相幫忙及鼓勵,才得以完 成學業,並增進了全班同學的友誼,在此也一併致謝;尤其是班代素 妤的辛苦,延華、蘄中等等的協助幫忙,真是銘感於心。

上課期間,重要行程及地方事務均不敢怠慢延誤,有蒙辦公室的 玉蘭及秘書們的辛勞,及議會同仁的協助,一併致謝。當然,最親愛 的內人水某麗吟,給我時間與學習的鼓舞,永銘我心。

李錦慧 謹誌

我國地方議會職權運作之研究 我國地方議會職權運作之研究 我國地方議會職權運作之研究 我國地方議會職權運作之研究

-

-

-

-以台東縣議會預算審 以台東縣議會預算審 以台東縣議會預算審 以台東縣議會預算審議 議 議為例 議 為例 為例 為例

指 導 教 授 : 侯 松 茂 研 究 生 : 李 錦 慧

國 立 台 東 大 學 區 域 政 策 與 發 展 研 究 所 公 共 事 務 管 理 在 職 碩 士 班

摘 摘 摘

摘 要 要 要 要

議會職權中之「議決縣預算」也就是預算審議,就地方議會而言,

是極為重要的權力,且是對行政首長施壓最有效的手段,係與行政部 門互動中,最具影響效果之遊說作為;地方議會審議預算過程,誠可 謂為「預算政治」 、 「壓力政治」之實踐,更是政策合法化的必要過程。

本研究以台東縣議會職權運作為基礎,分析不同背景因素影響預 算審議結果之關聯性,期望探討地方議會議員在進行預算審議時個人 行為及外在因素,提供策略思考,讓地方議會議員未來行使職權時能 有較理性及可依循之規範做參考。本研究的目的在探討台東縣議會預 算審議制度之法理原則及運作方式、影響台東縣議會預算審議之個人 與外在環境因素、台東縣議會預算審議過程中所做的附帶決議之內 涵,依地方制度法之規定,行政機關實務上配合情形及台東縣議會預 算審議實務面臨問題及解決之道。

本研究以台東縣議會議員為研究對象,透過八位受訪者深入訪 談,仔細的檢視地方議會預算審查過程,發現台東縣議會進行預算審 議時議員對議事程序的漠視、佔用預算審議時變相質詢、延誤預算審 議,而另以召開臨時會的方式繼續審議、預算審議時出席的不踴躍、

議員藉個人情緒等因素以清點人數癱瘓議事進行,在在顯示議員議事 品質欠缺及影響議員形象。

為人民看緊荷包,為議員重要的監督任務,據此,本研究針對前 述之研究發現及目前地方政府預算審議制度的問題,提出以下建議:

一、明確訂定預算審議附帶決議的拘束力 二、府會共同協商縣的施政方針

三、建立府會衝突解決機制 四、議員素質的提升

關 鍵 詞 : 預算審查、 地方議會

The Research of Regional Council’s Power and Function Operations – Budget Examination at Taitung County

Council for Example

Advisor Professor:Song-Moa Hou Graduate:Chin-Hui Lee

Master Program in Public Affairs Management, Graduate Institute of Regional Policy and Development, National Taitung University

Abstract

In council’s power and function “the resolution of county budget by Council” - so called budget examination – is the most significant power of regional council while it is interactive with administrative department, it is also the most efficient method that gives pressure and to convince those chief administrative officers. Though, the process of budget examination in regional council is the implement action of “budgetary politics” and “pressure politics”.

The research aims at Regional Council’s Power and Function Operations, and analysis the relevance of different background factors that effects the result of the budget examination. So in this research, we really hope it can be discuss about the personal behavior and outside causes of regional council councilors while doing the budget examination, and also provides strategic thinking to the regional councilors for making the functions and powers much more rationality and gives actionable pattern in the future. Thus, in this research we put the purpose into three parts. First, discuss the legal principles and function operations of Taitung Council’s budget examination systems. Second, personal and outsides environment causes that effects the budget examination in Taitung Council . Third, the decision made of budget examination in Taitung Council. According to the rule of local government Act, in fact administrative department coordinate with the situation and Taitung Council’s budget examination faces the problem and resolution.

The research aims at the regional council’s power and function operations, and gives the example from Taitung County Council. Eight respondents get involve from this interview, the purpose is to watch the process of budget examination at regional council. In this research

indicated that while Taitung County Council is making the budget examination, some councilors ignore the rule of procedure, some are distortion interpellation and procrastinate the budget deliberation. Then as you know, extemporaneous council reopened to deliberate the budget again, and you can see most the councilors absent the council, also for a small number of councilors express personal feelings itself then put the procedure in a jam. Thus, it will cause the low quality of council and give the public bad impression from those councilors.

The mission of councilors is that distribution the budget more efficiently. So, in this research we found out the problem of local government budget examination system and give some suggestions below.

1.Provides the decision made of budget examination more constrained.

2.County policy that consult and discuss by both local government and regional council.

3.Established the conflicts solution system between local government and regional council.

4.Promote councilors’ potential.

Keyword:Budget Examination, Regional Council

目 目

目 目 次 次 次 次

第一章 第一章

第一章 第一章 緒論 緒論 緒論………1 緒論

第一節 研究問題背景與動機………1

第二節 研究目的與待答問題………8

第三節 研究範圍與限制………9

第四節 名詞釋義………..10

第二章 第二章 第二章 第二章 文獻探討 文獻探討 文獻探討………..11 文獻探討 第一節 地方議會之功能與職權………..11

第二節 我國地方政府之府會關係………..20

第三節 我國地方議會預算審議發展歷程………..24

第四節 地方議會預算審議制度之相關研究………..29

第五節 預算審議在台東縣議會運作實務………..33

第三章 第三章 第三章 第三章 研究設計 研究設計 研究設計………..46 研究設計 第一節 研究架構………..46

第二節 研究對象………..47

第三節 研究方法………..48

第四節 研究工具………..50

第五節 研究流程………..52

第六節 資料處理與分析………..54

第七節 研究之信效度………..56

第八節 研究倫理………..59

第四章 第四章 第四章 第四章 研究結果分析與討論 研究結果分析與討論 研究結果分析與討論………..60 研究結果分析與討論 第一節 議會依循法理原則情形分析………..62

第二節 影響議會預算審議個人因素分析………..66

第三節 影響議會預算審議外在環境因素分析………..70

第四節 議會預算審議附帶決議執行情形分析………..73

第五節 議會議事品質及議員形象情形分析………..75

第六節 綜合討論………..77

第五章 第五章 第五章 第五章 結論與建議 結論與建議 結論與建議………..80 結論與建議 第一節 結論………..80

第二節 建議………..83

參考文獻 參考文獻 參考文獻 參考文獻………..85

中文部分………..85

英文部分………..89

附錄………..90

附錄一 修正前訪談大綱………..90

附錄二 修正後訪談大綱………..91

附錄三 地方制度法(摘錄) ………..91

附錄四 台東縣議會議事規則………103

附錄五 臺東縣府會聯絡小組設置及作業要點………110

表 次

表 1-1 臺東縣議會近年預算審議新聞事件彙整表………4

表 2-1 我國地方議會的發展三個階段時期比較………13

表 2-2 我國有關預算審議文獻一覽表………29

表 2-3 台東縣議會各屆議長、副議長及議員任期表………34

表 2-4 台東縣議會第十七屆各審查委員會委員名單及職掌………37

表 2-5 台東縣總預算案審議法定時程表………43

表 2-6 台東縣議會近五年審查臺東縣總預算附帶決議彙整表……44

表 3-1 訪談對象一覽表………47

表 3-2 訪談大綱專家學者效度名錄表………50

表 4-1 訪談結果主要範疇一覽表………60

圖 次

圖 2-1 台東縣議會審查委員會組織架構圖………38

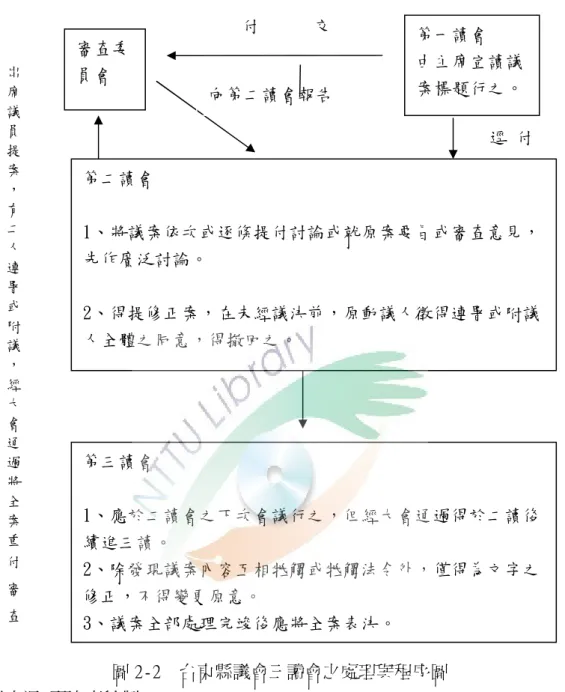

圖 2-2 台東縣議會三讀會之處理與程序圖………39

圖 2-3 台東縣議會組織架構圖………40

圖 3-1 研究架構圖………46

圖 3-2 研究流程圖………53

第一章 緒論

任何研究必定有其最初的動機與目的;動機的強弱關係著最後的成敗,而目 的的正當性與否亦將影響最後的結果,本章將研究問題背景及研究動機說明如后

。

第一節 研究問題背景與動機

壹、研究問題背景

立法院於民國 88 年 1 月 23 日完成地方制度法三讀,總統並於同年 1 月 25 日公佈施行。地方制度法施行後,地方自治相關業務逐漸為各界重視,中央及地 方關係開始轉變,地方自治立法之各項法制日趨重要。

地方自治,乃國家特定區域內之人民,基於國家授權或依據國家法令,在國 家監督之下,自組法人團體,以地方之人及地方之財,自行處理各該區域內公共 事務的一種政治制度(薄慶玖,2003)。議會制度的設計,是由人民定期投票選 舉民意代表組成議會,代表人民制定法律、審查預算,監督行政機關(張希哲,

1993),並做為人民與政府溝通的橋樑。

民國 87 年 11 月立法院三讀通過「台灣省政府功能與業務及組織調整暫行條 例」,確定精省方向,旋於 88 年 1 月 23 日,將省縣自治法及直轄市自治法,併 整為「地方制度法」及與攸關地方財政權之「財政收支劃分法」一併三讀通過。

基本上在預算審議制度之規定上並無重大變革,新法僅就部分法條,諸如「覆議 時間明確規定」、「預算審議程之精細化規定」、「預算審議限期完成之暫行規定」、

「附帶決之新規定」等提出修訂。大致而言,以上修訂似乎著眼於限縮地方議會 對於行政部門的監督及強化上級自治督機關對於審議之延宕及僵局的調解仲裁 之權力,這種傾向行政機關及上級自治監督單位的修正,毋寧是對於目前地方議 會及其成員之能力及問政品質的一種反應,這種限縮地方議會部門之審議和制衡 能力的方向,實與我國民意政治高漲及強調地方自治發展的趨向有所違逆(翁興 利,2000)。

民主政治的基礎在地方自治,隨著國內政治轉型與政黨政治之發展,以及地 方政治之實際運作,地方府會關係更加呈現不穩定之狀態,不但時有爭執且有日 益嚴重之勢。目前相關地方政治的法令係以地方制度法為主,再配合其他相關配 套法令。依據臺東縣議會組織自治條例第十五條規定,臺東縣議會具有以下職權:

(一)、議決縣規章。

(二)、議決縣預算。

(三)、議決縣特別稅課、臨時稅課及附加稅課。

(四)、議決縣財產之處分。

(五)、議決縣政府組織規程及所屬事業機構組織自治條例。

(六)、議決縣政府提議事項。

(七)、審議縣決算之審核報告。

(八)、議決縣議員提案事項。

(九)、接受人民請願。

(十)、其他依法律或上級法規賦予之職權。

依上述議會職權,「議決縣預算」也就是預算審議,就地方議會而言,是極 為重要的權力,且是對行政首長施壓最有效的手段,係與行政部門互動中,最具 影響效果之遊說(lobbying)作為;就行政機關而言,係下一年度計畫及費用支 出之整體表現,重要性等同於法律案,但時間之迫切性遠大於法律案。故而,立 法機關審議預算過程,誠可謂為「預算政治」(budget politics)、「壓力政治」之實 踐,預算審議過程緃然艱困,卻是法定程序,更是政策合法化(policy legitimation)

的必要過程(黃碧吟,2006)。

預算乃是政府以貨幣數字顯示的政策白皮書,而政府預算過程,也就是政府 總體性的政策過程(李允傑,1999),預算審議又是現代民主國家實施分權制衡 的重要運作機制,透過議會定期審議年度預算,可以控制財政收支,監督施政成 果,並預防橫徵暴斂浪費公帑等情形,過去我國地方議會預算審議過程中,常滋 生爭議,諸如:一、預算審議未能在期限內通過產生的問題。二、預算全案退回 與個案申請覆議產生的問題。三、工程配合款之類似「分贓政治」或「肉桶立法」

產生的問題。四、附帶決議產生的問題。五、議會由預算案之審議排除或迴避中 央法律或地方法規產生的問題等(楊傑,2004)。

研究者曾擔任第 16 屆起台東縣議會議長,主持並實際參與議會各項職權運 作,發現台東縣議會職權運作仍存在許多問題,例如預算審議時,議員經常利用 發言機會進行質詢與該預算不相關之問題,是否有違預算審議規定?預算審議過 程中,議員要求縣政府相關承辦人員或臨時人員到場備詢,是否違反議事規則?

議會所提的附帶決議,地方政府是否必須澈底執行抑或參考辦理即可?預算審議 過程,是否會受到政治立場、議員角色或審議制度等因素影響?…等問題,均值 得探究。

貳、研究動機

預算審議制度起源於英國,隨著時代演進,現代民主國家憲法均明文規定國 會擁有預算審議權,如日本憲法第六十條、德國聯邦憲法第一百一十條、美國憲 法第一條第七項及第八項、我國憲法第六十三條亦明文規定立法院有議決預算案 之權,足見國會擁有預算審議權已為憲法之基本權力,亦為現代民主國家共有之 特徵(林鴻柱,2002)

我國就地方立法機關審議預算而言,有關預算案之提出期限、審議期限、審 議原則及決議之效力、地方行政機關就預算案之覆議,以及未如期完成審議之補 救措施等事項,地方制度法第三十五條至第四十二條已有明文規定。惟地方制度 法施行以來,地方立法機關審議預算時,地方民意代表或基於個人政治目的,以 預算審議作為政治鬥爭之手段,或以預算之通過作為利益交換之條件,或作為須 經立法機關通過始得動支之附加決議(黃碧吟,2006)。例如由於前台東縣長鄺 麗貞不連任,台東縣議會表示:縣議會基於尊重下屆縣長、將 99 年度預算留給 新任縣長彈性空間考量,原排定從 98 年 11 月 2 日至 98 年 11 月 9 日預算審議 期程,全部流會未審(中央通訊社,2009)。

「看緊人民荷包」、「緊盯政府財政」及立法機關的主要任務,預算案是依其 年度計畫以財務數字方式呈現的經費收支說明,行政機關所擬具的預算案經由立 法機關依法定程序審查通過後,始得成為行政機關得以動支的財源,預算案之所 以需經立法機關審議,係源自於權力分立與制衡(check and balance)的基本理念,

目的乃在於防止行政機關濫權。預算審議過程不僅涉及行政與立法部門(即府會 關係)間資源配置之角力問題,亦為政黨與利益團體從事資源競爭的權力場域。

因此,預算案不僅僅是公共行政上的技術性與管理性議題而已,預算案本質上可 說是一種政治性之議題,但此種政治並非典型之政治活動,它屬於政治領域中重 要且獨特之一種類型(黃碧吟,2006)。

近年來隨著民主化的潮流,上自中央政府,從總統、行政院、立法院,以至 地方政府,無論是直轄市、縣市、鄉鎮等各級地方政府之首長與議會間,屢因政 黨或派系介入,或因意識型態泛政治化的對立,或因府會間分配利益的不衡,導 致行政、立法糾纏不清,府會之間風波不斷,尤其是在預算審議、重大法案的決 定,更是衝突四起紛爭不斷。不但中央如此,地方亦不遑多讓,如此的府會運作 因摻雜著治因素等,導致議事空轉,議事效益效率過差,民主殿堂往往淪為個人 作秀的舞台及政治角力的場所,進而影響中央及地方政務的效能(汪志忠,

2009)。

近年來,臺東縣議會對於臺東縣政府之年度預算審議過程中,預算的刪減,

時有引人注目之新聞發生。茲就近五年來,臺東縣議會預算審議過程中,相關新 聞事件彙整如表 1-1。

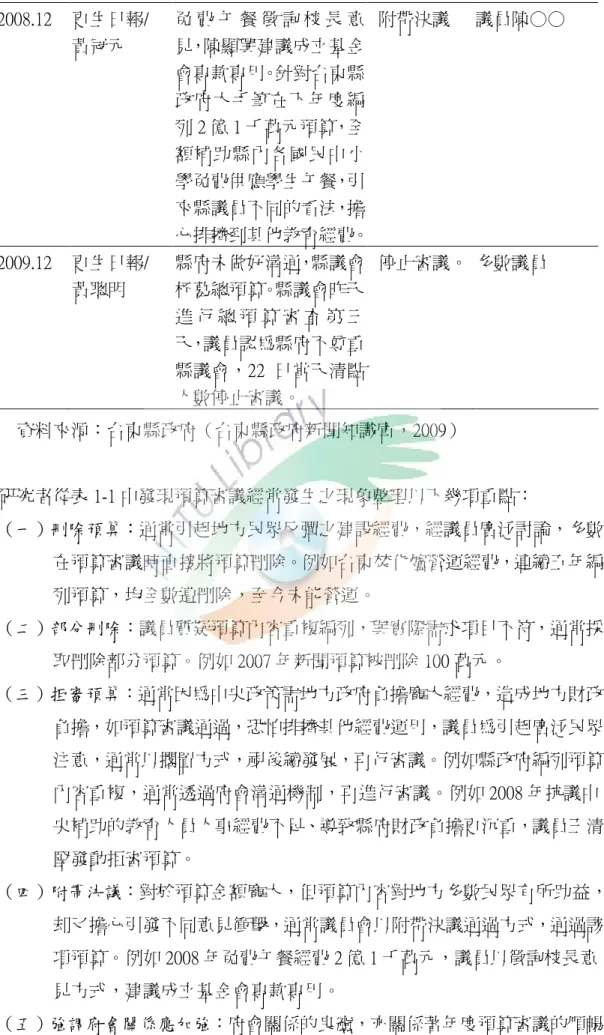

表 1-1 臺東縣議會近年預算審議新聞事件彙整表

年度 新聞來源 新聞標題與內容 審議結果 提案議員 2004.12 自 由 時 報 /

張存薇

台東焚化廠預算,議員全 砍/台東縣議會昨天又 大砍縣府明年度預算,議 員不滿焚化廠配套措施 沒做好,一舉刪除環保局 有關焚化廠的操作維護 費、營運經費共 6 千 2 百 68 萬 2 千元。

刪除預算 議長吳○○

議員張○○

議員陳○○

2005.11 中國時報/

黃振國

選戰忙 總預算審議流會 /台東縣議會 9 日開始二 讀審議 95 年度總預算案 的程序,但是議員正忙於 選舉,出席人數不足,第 一天才開會就因議員動 議清點人數而流會。議長 吳俊立會後表示,總預算 案交給下屆議員審較合 理。

出席議員人 數不足流 會。

議員王○○

2006.11 自由時報/

黃明堂

預算審不審,議員內訌,

議長火大散會。

預算未審,

散會。

議長李○○

議員王○○

2006.12 中央社/

盧太成

台東縣政府編列焚化爐 營運和攤提基金,今天再 度遭到台東縣議會全數 刪除,前往縣議會關心 的民眾當場鼓掌叫好。縣 議員張國洲強調,議會絕 對會嚴格把關,不准焚化 爐營運。

台東焚化爐 17 億餘元營 運和攤提基 金全數刪除

議員張○○

議員張○○

議員謝○○

表 1-1 (續)

2007.8 聯合報 縣議會昨天並未審議議 長李錦慧所提制訂台東 縣議會議員退職慰問金 自治條例案,不過,已有 超過半數的議員連署贊 成。不過,縣議員黃秋、

王清堅等人認為該條例 有「自肥」之嫌。他們指 出,台東縣財政困窘,80

% 以 上 預 算 靠 中 央 補 助,現如制訂議員退職慰 問金,無異增加台東財政 負擔,遭非議。

縣政府說,

如果此案獲 通過,將請 中央釋義。

議長李○○

2007.12 自由時報/

張存薇

交通罰鍰歲入預算遭刪 三千萬,多位議員認為開 罰單容易,繳罰鍰却造成 小老百姓的負擔,議員質 疑警察局的主要任務是 開罰單嗎?

交通罰鍰歲 入預算遭刪 3000 萬。

議員林○○

議員張○○

議員施○○

2007.12 民眾日報/

林崑成

總預算案遭杯葛,明年續 審。台東縣 97 年總預算 由於縣議會本身編列的 全國正副議長聯誼會預 算高達 250 萬元遭議員 杯葛。

流會。

2007.12 民眾日報/

林崑成

焚化爐經費,三度闖關失 敗。議員強調台東縣焚化 爐工程尚在打官司中,不 需編列維修預算,眾議員 支持全數刪除。

刪除預算。 議員張○○

等

2007.12 自由時報/

張存薇

縣府政令宣導費,被砍 100 萬。多位議員質疑縣 政府政令宣導費用重複 編列。

相關經費遭 刪除 100 萬

議員謝○○

議員張○○

議員宋○○

2008.12 自由時報/

張存薇

拒審總預算。抗議中央補 助的教育人員人事經費 不足、導致縣府財政負擔 更沉重,議員王清堅發動 拒審縣府總預算。

宣佈散會 議員王○○

表 1-1 (續)

2008.12 更生日報/

黃冠元

免 費 午 餐 徵 詢 校 長 意 見,陳顯興建議成立基金 會專款專用。針對台東縣 政府大手筆在下年度編 列 2 億 1 千萬元預算,全 額補助縣內各國民中小 學免費供應學生午餐,引 來縣議員不同的看法,擔 心排擠到其他教育經費。

附帶決議 議員陳○○

2009.12 更生日報/

黃聰明

縣府未做好溝通,縣議會 杯葛總預算。縣議會昨天 進 行 總 預 算 審 查 第 三 天,議員認為縣府不尊重 縣議會,22 日當天清點 人數停止審議。

停止審議。 多數議員

資料來源:台東縣政府(台東縣政府新聞知識庫,2009)

研究者從表 1-1 中發現預算審議經常發生之現象整理以下幾項重點:

(一)刪除預算:通常引起地方民眾反彈之建設經費,經議員廣泛討論,多數 在預算審議時直接將預算刪除。例如台東焚化爐營運經費,連續五年編

列預算,均全數遭刪除,至今未能營運。

(二)部分刪除:議員質疑預算內容重複編列,與實際需求項目不符,通常採 取刪除部分預算。例如 2007 年新聞預算被刪除 100 萬元。

(三)拒審預算:通常因為中央政策需地方政府負擔龐大經費,造成地方財政 負擔,如預算審議通過,恐怕排擠其他經費運用,議員為引起廣泛民眾 注意,通常以擱置方式,視後續發展,再行審議。例如縣政府編列預算 內容重複,通常透過府會溝通機制,再進行審議。例如 2008 年抗議中 央補助的教育人員人事經費不足、導致縣府財政負擔更沉重,議員王清 堅發動拒審預算。

(四)附帶決議:對於預算金額龐大,但預算內容對地方多數民眾有所助益,

却又擔心引發不同意見衝擊,通常議員會以附帶決議通過方式,通過該 項預算。例如 2008 年免費午餐經費 2 億 1 千萬元,議員以徵詢校長意 見方式,建議成立基金會專款專用。

(五)強調府會關係應加強:府會關係的良窳,亦關係著年度預算審議的順暢

程度。例如 2009 年臺東縣縣長黃健庭甫上任,即面臨多數議員認為「縣 府未做好溝通」,議員認為縣府不尊重縣議會,當天清點人數停止審議,

縣議會杯葛總預算情形。

政府預算從「籌劃」、「編製」、「審議」及「執行」等階段,除「審議」為民 意代表部門的權責外,其餘皆屬行政機關。由於資源有限,利益團體、民意代表、

政府官員、各個政黨基於不同的政治利益,使預算審議過程充滿衝突、協商、角 力及妥協色彩,更印證了 Aron Wildavsky 所言「預算及政治」之論點。正因為預 算審議具有濃厚的政治性,非屬法律層面,亦非法律得以解決,因此,有更進一 步加以研究探討之必要(楊傑,2004)。

美國預算學者 Rubin 曾指出:「預算反應政府要做什麼與不做什麼的選擇」。 我國預算學者李允傑亦指出「…在民主國家,政府預算的選擇結果是否與人民之 偏好相符,往往決定在預算的審議過程」(李允傑,1999)。

預算具有滿足政府施政經費需求之功能,依行政權與立法權分立之憲政原 則,預算之編製權及執行權歸屬行政機關,而審議權則由立法機關享有;地方立 法機關在審議預算時,主要係就歲入與歲出之科目及金額作成決議,不得為增加 支出之提議,亦不得調整預算科目或變更地方行政機關施政計畫,且應遵守各項 基本原則,如「預算不二審原則」、「禁反言原則」等。惟實務上,地方立法機關 另常就預算科目及金額以外之事項(即主決議以外)作成種種決議,包括地方制 度法第四十一條第二項附加條件或期限,以及同條第三項之附帶決議,造成府會 爭議問題不斷滋生(陳朝建,2005)。

研究者曾任一屆鄉民代表,四屆地方議員,並曾任台東縣議會議長,從五屆 的地方民意代表,及第 16 屆臺東縣議會議長,任內對地方議會職權運作、府會 關係有深刻的感受,特別是議會職權中預算審議之運作,因無相關的規定,只能 以協調或援例的方式辦理,而協調或援例無法源根據,議員常以中斷預算審議,

要求清點人數等方式拒審或延審預算,或是在預算審查過程中,提出與預算審議 不相干之質詢,造成審議延宕,除影響地方政府總預算之審議進度外,引發民眾 對議事效率不彰之不良觀感,進而影響地方議會形象,亦因而造成府會關係緊張。

地方議會預算審議時,財源分配之議事運作及相關法律規定必是大眾關心 的課題,透過預算的觀察,對不符時宜法規制度提出建言,使議員能合理審議,

促使地方行政機關籌編出合理的地方預算,不僅應做到「看緊民眾的荷包」,更 應該把有限資源導引至最需要的用途,做最妥適的配置(楊傑,2004)。因此,

本研究以台東縣議會為例,以此研究範圍希望從客觀的角度,實際探討地方議會 職權運作影響預算審議結果之因素及預算審議制度運作法理、附帶決議之內涵等 問題。

第二節 研究目的與待答問題

壹、研究目的

本研究以台東縣議會職權運作為基礎,分析不同背景因素影響預算審議結果 之關聯性,期望探討地方議會議員在進行預算審議時個人行為及外在因素,歸納 分析影響預算審議結果之因素,並根據研究結果,提供策略思考,讓地方議會議 員未來行使職權時能有較理性及可依循之規範,故本研究的目的如下:

一、探討台東縣議會議員行使預算審議職權之法理原則認知情形。

二、探討影響台東縣議會預算審議之個人與外在環境因素。

三、依地方制度法之規定探討台東縣議會預算審議過程中所做的附帶決議之內 涵,以及行政機關在實務上配合情形。

四、探討台東縣議會預算審議實務上面臨之問題及解決之道。

貳、待答問題

依據研究目的,本研究提出待答問題條列如下:

一、台東縣議會預算審議過程議員行使職權依循法理原則認知情形為何?

二、影響台東縣議會預算審議結果議員個人因素為何?

三、影響台東縣議會預算審議進度之外在環境因素為何?

四、台東縣議會預算審議過程中所做的附帶決議,行政機關如何依循?

五、台東縣議會進行預算審議職權時,議員應如何提升議事品質及議員形象?

第三節 研究範圍與限制

壹、研究範圍

預算審議是每位地方議會議員均必須行使之職權,本研究所界定之研究範 圍,分別以研究地區、研究對象及研究內容三方面來說明。

一、研究地區

本研究係探討我國地方議會職權運作之研究,並以台東縣議會為例,因之很 顯然本研究的地區是台東縣議會。

一、研究對象

本研究因以台東縣議會為例,故研究對象以台東縣議會議員為主,基本上是 以蒐集而來的資料予以歸納與分析,形成基本的「概念」與「問題意識」後,佐 以台東縣議會的實務訪談資料予以再檢驗、分析的方法來論證。所以,其研究對 象,就「文獻」所呈現的對象而言是以台東縣議會議員審議台東縣政總預算為分 析的標的。

二、研究內容

本研究係探討我國地方議會職權運作之研究,並以台東縣議會預算審議為例

,至於「實務訪談」的對象,為充分了解預算審議實際狀況,則設定為台東縣議 會議員。

在時間點上,我們將焦點集中在地方制度法施行後,在臺東縣議會議員組織 自治條例第四章職權行使中有關「議決縣預算」這項職權的理論與實務的 分析與檢討上。

貳、研究限制

一、研究對象之限制

由於本研究研究對象僅為台東縣議會之預算審議職權,能推論至其他 地方議會亦不無疑義。另外地方議會預算審議過程,常因地方派系、意識 型態、利益糾葛、議員個人行事風格等因素影響,而有失客觀偏頗,因此 對於預算審議職權之分析探討,難免存在盲點。

二、研究內容之限制

過去對於議會職權行使過程之研究,論述均偏重於中央立法機關預算 審議過程或其他職權行使之研究,鮮少對於地方議會預算審議職權行使過 程進行探討研究,因此造成地方議會預算審議職權行使之相關參考資料較 不易取得,在無法取得大量資料的限縮前提下,本研究僅能管窺一隅,恐 有疏漏與偏頗,此亦為本研究之限制。

第四節 名詞釋義

壹、地方議會

地方立法機關乃對應中央立法機關之立法院,地方立法機關係由地方居民依 公職人員選舉罷免法直接選出之民意代表組成,代表該地區居民行使立法權,以 制衡行使行政權之地方行政機關。地方立法機關依地方制度法第五條第二項規 定,係指直轄市議會、縣(市)議會、鄉(鎮、市)民代表會(黃碧吟,2006)。

貳、議會職權運作

依據中華民國八十八年一月二十五日總統華總─義字第 880001786 號令公 布施行之「地方制度法」規定議會職權如下:

一、議決本縣規章。

二、議決本縣預算。

三、議決本縣特別稅課、臨時稅課及附加稅課。

四、議決本縣財產之處分。

五、議決本縣政府組織規程及所厲事業機構組織規程。

六、議決本縣政府提案事項。

七、議決本縣決算之審核報告。

八、議決本縣議員提案事項。

九、接受人民請願。

十、其他依法律、中央法規或省自治法規賦予之職權。

此外,定期大會時,縣長、各局科室及直屬機關主管應提出施政及工作報告,並 接受議員質詢。

縣議會係合議制組織,由民選之縣議員組成,其職能運作採成員地位平等的

「同僚模式」(collegial model),縣政府辦理各自治事項之所需依循的法制規範,

都要經由議會審議通過,這也是地方議會存在的功能與議員職責所在。

參、預算審議(Budgetary Approval)

地方制度法對地方議會預算審議權之行使有明文規定,而預算法第九十六條 第二項亦明定地方政府預算法律未制定前,準用預算法之規定。綜合地方制度法 及預算法相關規定,界定本文所稱的預算審議為:地方立法機關就地方行政機關 依法編列之總預算案,由地方行政首長、主計及財政主管分別報告施政計畫及 歲入、歲出預算編製經過後,於法定期限內依法定及實體審議原則,由議會大會 經三讀程序議決,並送由地方行政機關於法定期限內依法發布之一連串過程。

第二章 文獻探討

文獻探討的功用,即在於善用前人累積的智慧,以作為個人學術研究的前進 階梯,本章將對本研究所欲應用的理論基礎及議會現況,做一完整的探討及闡述

,內容包括有地方議會之功能與職權、地方府會關係、我國地方議會預算審議發 展歷程、預算審議在臺東縣議會運作實務等四大部分。

第一節 地方議會之功能與職權

壹、我國地方議會發展之沿革

地方議會之發展沿革,事實上就是地方自治的演進,我國地方自治是從「台 灣省各縣市實施地方自治綱要」時期,到「省縣自治法」、「直轄市自治法」時期,

再演進到現行的「地方制度法」時期。民國 88 年公布實施地方制度法,我國的 地方自治邁入一個嶄新的新紀元。特別是對地方議會賦予地方立法權,透過地方 議會三讀程序制定自治條例,落實地方自治的法源。以下僅就「地方自治綱要時 間」,「省縣自治法時期」、「地方制度法時期」說明我國地方議會之發展沿革。

一、 地方自治綱要時期

這個時期是從政府搬遷來臺、行憲以後至民國83年省縣自治法及直轄市自治法 制定之前。此一時期「憲制層次很高,法制程度很低。」因為依據憲法的規定,我國 地方制度係採用地方自治,而實施地方自治除了要遵守憲法第十一章所規定的事項 外,必須另外制定省縣自治通則,據以召開省民代表大會及縣民代表大會,制定省 自治法及縣自治法,然後根據這三種法律來實施地方自治(蘇永欽,2002)。

行憲以前,立法權的行使完全歸屬於中央,地方之省與縣市完全沒有所謂的立 法權,當時縣的民意機關,如台東縣議會,對於地方的事項,並沒有「由其立法」

的規定,更沒有法律賦予「立法權」的規定。行憲以後,則產生了明顯的差別,憲 法除分別列舉了「由省立法」及「由縣立法」事項,在「地方制度」一章中,也 分別規定省、縣之立法權由省、縣立法機關行之(江大樹,2006)。

後來為了使行憲及戡亂齊頭並行,暫緩進行省縣自治通則之立法。但由於臺灣 省各界人士要求實施地方自治的聲浪日趨升高,行政院乃核定「臺灣省各縣市實 施地方自治綱要 」,臺灣省政府在 民國 39 年 4 月公布施行,行憲以後,憲法 所規定的地方自治並未實際施行,地方政府完全聽命於中央,表面上地方雖然

維持某種民主程度的自治選舉,但是,地方自治的組織及權限卻都源自於中央 的行政命令(高永光,2001)。

「綱要時期」的地方政府,地方政治或自治立法權完全在中央控制之下,可 稱為「監護型的自治」或「半自治」。地方縱有代表民意之議事機關,其議決事 項尚不足與中央政府之命令對抗。由於此一綱要並非憲法第一百七十條所稱的法 律,此種施行方式,其法律效力亦經常引起爭議,從外觀形式來看,都已經不符 法治國原則的要求,更不須談論其實質內容了。因此在此時期,地方議會的職權 是由行政院以行政命令所賦予,地方議會並沒有直接立法的權限,地方議會的地 位,充其量只不過是縣政府的「民意監督機關」(黃錦堂,1999)。

二、 省 縣 自 治 法 時 期

這個時期是自民國83年地方自治二法(即省縣自治法及直轄市自治法)通過,

至民國88年1月25日現行地方制度法公布施行以前。此時期因為憲法增修,將原來 必須依據憲法制定省縣自治通則作為地方自治之依據,棄而不用,改由立法院制 定省縣自治法及直轄市自治法等二法,作為地方自治之根據,此一時期係「全面 法制化,但憲法層次降低。」,此係從「憲法保留」往「法律保留」移動,省縣自 治法使中央對灰色地帶更取得絕對的主導地位,地方政府之運作雖取得全面法制 化,但地方自治之範圍廣狹的決定權,卻是完全操之於中央(高永光,2001)。

從實際發展來看,省縣自治法及直轄市自治法的通過,使得民國83年底得以舉 行臺灣省第一次的省長選舉,但是這種發展並沒有使得地方政府在我國整體政治 中,提升其自治地位。反而因為權力鬥爭,有所謂臺灣的「葉爾辛效應」,導致 民 國85年底召開國家發展會議,決定將「省虛級化」。這段時期我國的地方自治 雖正式邁入法治化,但有關地方立法權尚待提升,地方議會獨佔自治事項之「立 法權」 地方政府並未享有行政規則的立法權(江大樹,2006)。

三、 地 方 制 度 法 時 期

地方制度法於民國88年1月13凌晨完成立法,並於1月25日由總統公布施行

。地方制度法係因應精省後的政治環境,依據憲法增修條文第九條之意旨,與 檢討省縣自治法與直轄市自治法的立法漏洞,所建構出的新地方制度。地方制 度法對於地方政府中有關行政與立法對等而平行之政治關係,有相當新穎與具 創新意義的設計(紀俊臣,2004)。

地方制度法在民國88年1月25日公布施行以後,此一時期廢除了省自治法,地 方自治法制工作進一步由中央主導。地方制度法對於地方立法權的規定,有重大

的改變,包括下列幾項:一、對於自治事項、委辦事項、核定、備查之定義(第 二條);二、列舉直轄市、縣(市)、鄉(鎮、市)的自治事項(第十八條至第 二十條);三、將自治法規區分為自治條例和自治規則(第二十五條);四、賦予 地方罰則制定權,落實自治法規之效力(第二十六條);五、明文規定自治法 規之效力(第三十條)……等。其次,地方制度法對於地方法規的名稱、制定 的程序、以及法規位階的適用順序,比省縣自治法及直轄市自治法都有較為詳細 的規定。該法設置了「自治法規」專章的明文規定,其實是具有雙層意義的:一方面 除了廣義的表示地方自治團體所訂定法規的總稱,另一方面則狹義的表示本質上 的自治法規,因此,可以說是地方立法權正式地進入了法制化的時期,亦是我國 地方立法權在法制化上的一大進展(紀俊臣,2004)。

現行地方制度法的規範,對於地方自治的自主性地位,似已有了本質上的改 變,例如第二條第二款規定自治事項係「指地方自治團體依憲法或本法規定,得 自為立法並執行,或法律規定應由該團體處理之事務,而負其政策規劃及行政執 行責任之事項。」似已明確賦予地方自治團體的立法權,並由憲法賦予及地方制 度法之法律賦予,形成具有核心不可侵犯之地方立法權(高永光,2001)。

此外地方議員是否係「有給職」,並比照立法委員適用公保條款,俾其權益 獲得保障,仍須積極爭取,研究者認為宜修訂地制法及制定地方議員職權行使 辦法,鼓勵議員專業問政,主動立法,地方行政與立法,相互制衡,庶幾地方自 治發達,民生樂利,國家的發展更臻理想之境界(江大樹,2006)。茲依上述三 階段彙整我國地方議會發展三個時期之比較如表 2-1:

表 2-1 我國地方議會的發展三個階段時期比較表 階段劃分

階段劃分 階段劃分

階段劃分 時間時間時間時間 發展發展發展發展內容內容內容內容 行使方式行使方式行使方式行使方式

地方自治綱要時期 地方自治綱要時期 地方自治綱要時期 地方自治綱要時期

民國 38 年 至 83 年

1、行憲以前,立法權的 行使完全歸中央,地 方之省縣完全無立 法權。

2、行憲以後,地方自治 立法權在中央控制 下,地方自治組織權 限源於中央行政命 令。

地方議會的職權是 由行政院以行政命 令賦予,地方議會無 直接立法權限

民國 83 年 至 88 年

1、地方政府取得全面 法制化,但憲法層次

1、民國 83 年舉行台 灣省第一次省長

表 2-1(續)

省縣自治時期 省縣自治時期 省縣自治時期 省縣自治時期

降低,地方自治範圍 決定權完全操在中 央。

2、立法院制定省縣自 治法及直轄市自治 法作為地方自治之 根據。

選舉,但並未提昇 自治之根據 2、民國 85 年召開國

家發展會議,決定 省虛級化

3、地方議會獨占自 治事項之立法權, 地方政府並未享 有行政規則的立 法權

地方制度法時期 地方制度法時期 地方制度法時期 地方制度法時期

民國 88 年 至今

1、廢除省自治,地方自 治法再由中央主導,

,設置「自治法規」

專章。

2、廣義的表示地方自 治團體可制定法規 總稱,狹義的表示本 質上的自治法規。

3、地方立法權正式進 入法制化的時期。

1、憲法賦予地方制 度法法律賦予,形 成不可侵犯之地 方立法權 2、地方議會職權有

擴大及法治化之 傾向

資料來源:研究者整理

研究者從表 2-1 中發現國地方議會的發展三個階段時期整理以下幾項重點:

(一)行憲前與行憲後之差異行憲前與行憲後之差異行憲前與行憲後之差異行憲前與行憲後之差異

行憲以前,立法權的行使完全歸屬於中央,地方之省與縣市完全沒有所謂 的立法權,當時縣的民意機關,對於地方的事項,沒有法律賦予「立法權」的規定;

行憲以後,憲法除分別列舉了「由省立法」及「由縣立法」事項,在「地方制度」

一章中,也分別規定省、縣之立法權由省、縣立法機關行之。

((((二二二二))))省縣自治法施行後之差異省縣自治法施行後之差異省縣自治法施行後之差異省縣自治法施行後之差異

省縣自治法使中央對灰色地帶更取得絕對的主導地位,地方政府之運作雖 取得全面法制化,但地方自治之範圍廣狹的決定權,卻是完全操之於中央。這種 發展並沒有使得地方政府在我國整體政治中,提升其自治地位,地方議會獨佔自 治事項之「立法權」,地方政府並未享有行政規則的立法權。

((

((三三三三))))地方制度法施行後之差異地方制度法施行後之差異地方制度法施行後之差異地方制度法施行後之差異

地方制度法施行後,廢除了省縣自治法,地方自治法制工作進一步由中央

主導因應精省後的政治環境,依據憲法增修條文第九條之意旨,與檢討省縣自 治法與直轄市自治法的立法漏洞,所建構出的新地方制度。此一時期,可以說 是地方立法權正式地進入了法制化的時期,亦是我國地方立法權在法制化上的一 大進展,讓地方議會職權有擴大及法治化之傾向。

貳、我國地方議會之功能

議會反映社會上多元意見,代表人民折衝妥協,進而形成政治意志;換言之,

議會承擔之任務在於:實現選民意志、反映社會上諸多相異之重要治立場、利益,

並且對重要問題作抽象、長期之規劃整合(陳愛娥,1998)。議會,乃人民透過 選舉程序直接選出之代表所組成之國家機關,行使憲法所賦予之職權。擁有廣泛

、普遍之民意基礎,兼具多元化之人事與政治組合,乃是議會在組織結構上之主 要特徵(許宗力,1996)。

在君主立憲時期,議會所扮演之角色在於制衡君主,防止君主濫權而侵害人 民權利;進入民主立憲國家後,國家權力不再由君主一人獨占,依據法儒孟德斯 鳩的分權理論,乃分由三個國家機關承擔立法、行政與司法三種權力行使。議會 即在承擔立法功能,乃代表人民行使立法權之國家機關,與其他國家機關立於平 等地位(Pestalozza, 1981)。

在我國,憲法規定立法院作為國家最高立法機關,換言之,議會擔當立法權 力之行使無疑,但立法權並不僅止於單一功能,議會所得行使之權力內容,亦應 視憲法所賦予之權限範圍而定。。探討議會承擔立法權功能時,其討論之前提必 須設定在,議會果真發揮組織與架構上優於其他國家權力的功能,亦即,對於議 會,應以之作為多元意見交換場所或公共論壇。議會所得行使者,與其運作方式 息息相關,簡言之,議會係合議制機構,乃多元意見表達之場所,因此,議會組 織與程序必以公開方式為之,以利參與。無論是代表人民的議員或者人民本身進 行監督國家權力行為之可能性(Biddle, 1979)。以下從議會與人民、社會,以及 其與政府間之關係,一一檢視議會之功能,分別為議會與人民間之代表功能;議 會與社會間之立法功能;議會與政府間之監督功能(黃耀輝,2003)。

一、議會之代表功能:

民主國家中,人民與國家間處於一種由下而上之隸屬關係。與過去君主專制 時期不同者,以往是由上而下之權力宰制關係。代議民主制度雖以民意代表作為 人民與國家間之媒介,然而該代表仍是由下而上之關係。人民透過普通與平等選 舉方式選出民意代表,民意代表係代表全國人民,而非僅代表特定選區之選民,

也因此,其代表之意志應為公益而非特定私益。議員係全國人民代表,並非特定 選區、政黨、利益團體之代表,人民代表受人民委任得自由行使職權,不受任何

干涉。民意代表進入議會後,為使人民與代表之關連確實存在,其應以公開程序 行使職權,俾使人民監督(黃耀輝,2003)。

二、議會之立法功能

我國政權與治權分立,在中央政府行使立法權之機關為立法院,選出之民意 代表為立法委員,在地方自治之立法機關為直轄市、縣議會和縣轄鄉、鎮、市民 代表會,選出之民意代表為直轄市、縣議員和縣轄鄉、鎮、市民代表。制定法律 是議會展現意志之最主要形式(黃昭元,2001),包含自行提案創立或廢止符合 民意或公眾利益之法律以及對行政部門移請議會審議之法案之消極立法權(郭祥 瑞,2004)。由於立法機關由代表組成,具有最直接之民主正當性基礎,且其構 成人員具多元性,適合以法律案優先對國家之各種行為作出決定,是以除現行法 上明文規定不能變更之事項外,幾乎可以「法律」將一切事務納入規範,故訂定 法律案被稱之為立法者之概括性權(Pestalozza, 1981)。由上述可知,制定法律 乃立法機關之重要職權,而其之所以重要,不僅在於立法機關擁有制定「權限」,

尤其在於依循立法程序制定法律之「過程」,甚至更因法律具規範性拘束力,進 而形成規範整合社會之效果。蓋政黨負有整合社會多元利益之任務,政黨透過選 舉取得多數人民之支持後,則於議會以制定法律方式貫徹(吳利成,2005)。

三、議會之監督功能

議會(民意機關)扮演稽查機關角色,主要是為人民提供負責任之政府而發 展出制度化機制,如藉由口頭或書面質詢、向行政機關獲取資訊等監督權:監督 權有質詢、不信任投票、彈劾等方式,前二者可謂為政治上之監督權,而彈劾權 則屬法律上之監督方式,但監督權於內閣制體制,無論政治上之監督權或法律上 之監督權均俱備,但在總統制體制,議會僅有法律上之監督權(郭祥瑞,2004)。

監督權主要是指議會對行政活動之監督,也包括對司法之監督。內閣制之政府體 制係實行混合權力體制,從法律上觀之,議會在政府體制中居於核心地位。因此,

議會對內閣及其活動的監督作用較大;在典型的總統制之政府體制,議會和行政 首長分別由民選產生,其執政團隊則是由行政首長提名經議會同意任命之,行政 首長無權解散議會,議會也不能因政策問題對行政首長表示不信任迫使行政首長 下台。監督權之行使主要透過以下四種形式(黃昭元,2001):

一、倒閣權與彈劾權

這兩種權力主要是針對行政部門。在內閣制體制,倒閣是議會對付內閣(政 府)最有力手段;彈劾則是總統制體制,議會對付總統(行政首長)、高級官員 以及法官之最後手段(黃昭元,2001)。

二、質詢權

議員向政府領袖和內閣成員口頭或書面提問,被質問者必須回答,即為質

詢。主要實行於非總統制國家。在政黨政治之操作下,執政黨議員之質詢,多是 為政府提供闡明政策、宣傳政績的機會;反對黨議員之質詢,則常常是對執政政 府提出尖銳之質問,因為提問和答覆,一般都會為媒體所報導,故其用意係為自 己製造曝光之機會,以利競選連任。

三、調查權

調查權為議會立法權之自然擴展。調查的範圍一般包括:

(一)為立法蒐集資訊及相關問題之調查。

(二)對政府違法行為之調查。

(三)選舉調查,以確認選舉過程中是否涉有舞弊行為,

(四)對國家機構涉嫌侵犯公民權利問題調查等(黃麗如,1998)。

四、財政監督權

財政監督權,也是議會傳統權力之一。凡是國家財政方面的事項,諸如預算、

決算、稅賦以及公債等,均須經議會審議通過,政府才能付諸施行。

如上所述,議員是民主國家民意機關組成員,乃經由選區選民選舉產生,然 可超越所當選之選區而代表全選舉區人民,基於代表民意、公眾利益及監督之 責,對全選舉區所對應之政府和行政機關,其職能為於會期時透過議事程序以質 詢、調查及審查預算之方式行使職權,實踐行政、立法制衡之民主機制。議會之 職能乃扮演民主與制衡角色,在中央抑或地方皆然,並無甚大差異(郭祥瑞,

2004)。

綜上,地方議會扮演角色,實際包含「立法」、「監督」及「民意代表」等 三項內涵,財政監督權更為地方議會主要職權,負責看守人民荷包,監督行政機 關之政策執行,因此,地方議會議員之職權行使,對於地方政府行政事務推行之 效率,存在著極為重要的響力。

參、我國地方議會之職權

憲法增修條文第一項第四款規定:「 屬於縣之立法權,由縣議會行之 」。由 此可知地方立法機關的主要職權,簡單的說就是進行各項立法工作。而地制法則 對此作了更詳細的規定。因此本節將說明各項職權之基本內容,以及行使職權時 之配套規定。

縣議會係合議制組織,由民選之縣議員組成,其職能運作採成員地位平等的

「同僚模式」(collegial model),有如圓桌態樣,與縣政府之「官僚模式」

(bureaucratic model)有所不同。依地方制度法第三十三條規定:縣議會議員由 縣民依法選舉之,任期四年,連選得連任。縣議員名額,應參酌各縣財政、區域 狀況,並依下列規定,於各該縣議會組織準則定之:縣議會議員總額,縣人口在 10萬人以下者,不得超過11人;人口在20萬以下者,不得超過19人;人口在40 萬人以下者不得超過33人;最多不得超過65人。各選區選出之縣議員名額達四人 者,應有婦女當選名額一人;超過四人者,每增加四人增一人。該條文係縣議會 組織成員的產生方式,乃為避免議員名額過多,影響議事效率,而捨棄以人口數 為基準的名額計算方式立法例,採用「定額」之立法例為議員最高限額,用以控 制議員組成員之規模(紀俊臣,1996)。

縣議會的職權,依「地方制度法」第三十六條之規定,其職權有:

一、議決縣規章:地方議會職司立法,因此有關議會議決之縣規章,對於縣政府 有拘束力,除非有以下四種情形:第一,法律另有規定;第二,有「窒礙難 行」之處,應函請縣議會覆議;第三,有認定牴觸憲法、法律、中央法規者;

第四,縣政府有執行疑慮,而聲請司法院解釋(李文郎,2000)。

二、議決縣預算:縣政府應於每年十月底以前將預算案送達縣議會,縣議會應於 十一月底以前審議完成,此為地制法第四十條所明定。同條第二項規定:預 算案不得為增加支出之提議。意即不得增加個別科目,亦不得就預算內原有 科目為增加支出之提議。同條第三項規定:縣預算案如不能依第一項規定期 限審議完成時,縣政府仍能依法定收入及支出敷實辦理,同條第四項規定:

總預算案在年度開始後三個月未完成審議,由縣政府報請內政部邀集有關機 關協商,於一個月內決定之(李文郎,2000)。

三、議決縣特別稅課、臨時稅課及附加稅課:議決縣稅、縣債及其他增加縣民、

縣庫負擔事項,為縣議會職權之一。

四、議決縣財產之處分:財產應包括不動產及動產,如對公有財產之變賣、交換、

捐贈、拆除等處分,應經民意機關之同意。

五、議決縣政府組織自治條例及所屬事業機構組織自治條例:依據地方制度法第 二十八條有關規定應經地方立法機關議決者。

六、議決縣政府提案事項:地方制度法第二十五條規定自治法規經地方立法機關 通過,同法第二十六條規定有罰則時應報中央主管機關核定後發布。

七、審議縣決算之審核報告:有關年度總決算暨附屬單位決算及綜計表,依據審 計法、決算法及地方制度法第四十二條所規定。

八、議決縣市議員提案事項。

九、接受人民請願案:依請願法規定,人民對國家政策、公共利害或其權益之維 護,得向職權所屬之民意機關或主管行政機關請願。縣市議會為民意機關,

自得接受人民請願。

十、其他依法賦予之職權:此為概括之規定,以補上述列舉職權事項之不周(台 灣省政府民政廳,1998)。

由上十項職權觀之,縣議會之職權得歸納為下列六種(薄慶玖,2003):

一、立法權:議決縣自治法規、單行規章之權。

二、財政權:縣議會對於縣市預算、決算報告,增加縣民縣市庫負擔事項,地方 公有財產之處分,公營事業之經營等有關財政之議決。

三、監督權:縣議會對縣政府之監督如聽取施政方針,工作報告,提出質詢,進 行調查等職權。

四、其他事項議決權:議決縣政府縣議員之提議事項及其他地方自治事項。

五、接受人民請願權及代表人民請願權:依請願法第2條及第10條規定,地方人 民得向所屬之民意機關請願,地方民意機關亦得代表人民向有關民意機關請 願。

六、其他依法律賦予之職權。

縣議員在縣議會職權之行使,係以合議制為之,但亦有屬於縣議員個人之職 權而得單獨行使者,約有以下數項(薄慶玖,2003):

一、出席權:縣議員有出席縣議會會議之權。

二、發言權:縣議員在議會中有發言權,其所為之言論對外不負責任。

三、提議權:縣議員有代表民意在縣議會會議時,提出議案之權。

四、表決權:縣議員對縣議會會議時,所審議之議案有表決權,其所為之表決對 外不負責任。但縣議員對於本身有利害關係之議案,不得參與表決。

五、質詢權:縣議會開會時,縣長、縣政府各局科室及縣各直屬機關有應各就主 管業務提出施政報告之責,縣議員有提出質詢之責。

因此,就地方制度法而言,當前地方議會議員不但代表地方民眾行使職權,

除立法權、質詢權、審議權、接受人民陳外,最重要的即是為民把關的「議決權」,

縣政府辦理各自治事項之所需依循的法制規範,都要經由議會審議通過,這也是 地方議會存在的功能與議員職責所在。

第二節 我國地方政府之府會關係

壹、地方政府府會關係的性質

行政與立法關係常是探討地方政府相關論題的重要途徑,隨著近幾年來快速 發展與自主意識的普遍提高,使地方各項事務常處於不斷增加且變動的狀態中。

而在此種複雜的問題網路下,地方政府與議會的關係則常扮演重要的影響力量;

因為大部分地方事務的處理或是問題的解決,均需透過兩者的互動過程方能產生 最終的或較明確的答案。換言之,地方政府與議會的關係,可能即代表地方的運 作內涵(呂育誠,2000)

依地方制度法第四條規定「中央與地方及地方間的關係」,學理上稱之為「府 際關係」(Intergovernmental Relations);至於權力分立(Separation of Power)

上出現之行政機關與立法機關,其政治上關係謂之「府會關係」(紀俊臣,1999)。

「府會關係」是指地方行政機關與地方立法機關間的權責制衡關係,亦是地方行 政機關與地方立法機關間之權力運作關係。地方政府不同於中央政府,乃國家特 定區域內依憲法或中央法律(令)之規定,自行處理局部性事務,而無主權的統 治機關,為了統治權的行使,自然也應該設有表達並實現人民意思和願望的機關

。所以地方政府,自亦應該包括表達民意的意思機關-議會及實現人民願望的執 行機關-行政機關(薄慶玖,1990)。

一般而言,政府之體制可分為權力分立制及權力一元制。所謂權力分立制

(Separation of powers)乃是地方政府權力分屬於地方行政機關及議會機關,而 議會負責立法,行政機關負責執行,這是一種機關對立體制。而所謂權力一元制

(Union of powers)乃是地方政府權力集中於地方議會,亦即地方議會是最高之 權力機關。而我國之地方政府體制形式為分立制,但在事實運作上是傾向所謂「混 合制」或「傾向首長制之混合制」。亦即地方上首長、議員各自由民選產生,其 權力亦各自分立,再混以內閣制之質詢、預算審議權(黃錦堂,1995)。

因此,我國之地方體制是採取近乎「首長制」及部分「議會內閣制」之混合 制,在此體制下,如發生行政首長與議會多數黨分別隸屬於不同政黨時,則對於 地方政府府會之關係運作產生影響。

貳、地方府會之法制結構關係

民國 88 年地方制度法施行後,在地方政府行政權方面,縣長的人事權大幅 擴充,包括副縣長、一級單位主管、參議、秘書等得以機要職任用。地方立法

權方面,地方政府得就自治事項或依法律、中央法規之授權,制定自治條例送請 方議會審議通過後實施;在地方財政權方面,「財政收支劃分法」修正施行及「地 方稅法通則」之施行,在地方稅收抑或中央統籌分配款補助,也大幅增加地方自 有財源與提高地方政府財政之自主權,因此,在地方政府之自治與財政自主權更 為充實的情況下,居於地方政治運作的二大基石-地方政府及地方議會該如何互 動,以及彼此間法制結構關係該如何因應調,勢必成為影響民眾福祉之關鍵所在

(孫惠生,2002)。

地方制度法更賦予縣議會有豐富的立法權,以及縣長具有完整的人事行政權

。依此規劃之地方自治組織,如縣議會與縣政府均為地方公法人之代表機關,亦 即縣議會之性質為地方公法人之意思表示機關,而縣政府之性質則為地方公法人 之意思執行機關。在各司其職之下,府會關係所構築而成之地方政府體制即是權 力分立制之型態,縣長與縣議員均由縣民直接選舉產生,縣政府與縣議會立於平 等地位,分權制衡並分別對選民負責;府會兩者倘能於分權抗衡之外分工合作、

相輔相成,始能真正達到共策地方自治遂行功能(梁奕耀,2001)。

以現行地方自治法規來看,構成府會之間法制結構關係的要素,包括以下諸 項:一、議會制定法案交地方政府執行,而地方政府亦提出法案與預算案,交議 會審議後生效。二、地方政府應向地方議會提出施政報告。三、地方議員可向首 長及單位主管提出質詢,而地方首長和單位主管有答詢之義務。四、地方政府可 以運用覆議權,打開政治僵局並制衡立法權,但議會可以絕對多數予以反否決。

不過整體而言,現行地方自治法規對於府會關係之規定條文失諸簡略,法律文字 模糊不清之處仍多,自然容易引起地方府會兩造在適用時的爭議,甚至有運用法 律不全之處而游走法律邊緣者,故府會衝突不免發生(趙永茂,2000)。

依據現行地方制度法之規定,縣市政府所提出之預算或建設計畫,均需經縣 市議會的審議通過後,方能正式交付執行。因而縣市政府為求整體施政之推展,

多試圖和議員建立合作關係,就目前府會間的合作途徑,約可分為四種,分別是 政黨、派系、私人、利益。縣市首長可經由這四種途徑和議員建立合作關係,但 隨著府會結構性質的不同,縣市首長所採取的途徑亦有所差異(蘇孔志,1999)。

因此,依地方制度法所建構的府會政治運作關係,其所設計的原則與理想應 是制衡而非對立且是分工合作的。地方制度法賦予了地方議會豐富的立法權,行 政首長完整的人事行政權,在各司其職的情況下,府會關係的運作,除了機關首 長應與地方議會保持一定的溝通管道外,更應依據相關法制規範各自謹守,建立 合作關係,方能促進地方政府的整體利益。

參、地方府會關係互動與發展

府會的互動關係是地方政治的樞紐,從雙方的互動情況,可以了解地方的政 治經濟結構、政經資源的分配過程與狀況,以及地方政治衝突的焦點所在。因此,

地方府會關係之穩定與否,不僅影響地方政治之和諧及政治體系之順利運作。如 果府會關係運作失靈,進而引起府會間的緊張與衝突,導致議會議事失序,預算 案無法過關,地方政府將缺乏經費推動政務,而面臨重大困難。地方立法機關之 預算審議過程基本上仍屬於地方府會關係之一環,因此府會關係的互動發展對於 預算審議過程極為重要。

我國地方政府的設計,均採取類似總統制的架構,例如直轄市長、縣(市)

長、鄉(鎮、市)長與直轄市議會、縣(市)議會議員、鄉(鎮、市)民代表會代 表會均分別由人民選舉產生,此種傾向總統制設計結構,也就是美國地方政府所 謂首長議會制之組形態,如果行政首長與議會分由不同政黨主政或控制,極易出 現府會失和的分離政府現象,自非所有選民之福,以往縣市就曾發生過不少縣市 長與縣市議會分由不同政黨主政的現象,只不過由於縣市層級較低,因此影響面 仍屬局部,惟由於府會失和,造成預算案及其他重要施政計畫無法在議會順利通 過,業務推動受阻之案例則並不罕見(黃正雄,1994)。

影響縣市府會關係之原因相當複雜,有其結構性與非結構性的因素。就地方 制度法制化後,縣市政治體制之特質而言,概略有三:一、縣長和縣議員分別由 民選產生,縣政府控制行政權,縣議會掌握立法權。二、縣長擁有提請覆議之權,

以否決議會通過之法案;但議會得以絕對多數決反否決之。三、縣長不能解散議 會重行改選;縣議會亦無法提出不信任案迫使縣長去職(黃錦堂,1995),縣長 之行政權不僅須在定期選舉中接受選民的考驗,同時也受到縣議會的監督和制 衡;縣長和局處主管除須接受議會質詢外,尚得應議會之邀請針對特定事項列席 說明;除議會外,縣政府尚擁有法規和預算之提案權,惟須經縣務會議通過,並 經議會議決始能生效;凡此種種又顯現其「議會內閣制」之特質(趙永茂,1998)。 就地方制度法施行後的地方政治體制來看,其基本精神是首長和議員皆由民 眾選舉產生,各自有其民意基礎,並各自向選民負責;但由於行政權和立法權相 互相制衡,議會並得監督縣政府,因此縣市府會關係容易趨於緊張,特別是府會 分由不同政黨控制時,地方行政和立法部門更是難以合作,繼而產生府會衝突的 情形(趙永茂,1998)。

預算審議期間通常是府會關係最緊張、刺激及赤裸的政治鬥爭期。因此,在 預算案審議的會期,府會之間的互動特別頻繁與密切,地方行政首長、單位主管、

府會聯絡人員等,為求來年施政業務順利推動,莫不希望能全數通過或減少預算 刪減幅度,於是在會期開始之前,便會以拜訪或聚餐方式與議員展開說明、溝通 與協調,期能讓地方議員瞭解預算案的內容及其重要性。當然,最主要是期盼能

「手下留情」讓預算案能順利過關。議員本於民意代表的職責應該堅持嚴格審議 的原則,但是基於選區、本身的利益反而藉此機會提出需求,否則即以延審預算 或大幅刪減預算方式攻防,所以,預算審議期,即是府會關係密切發展時期或是 緊張期(連哲偉,1995)。

綜上,縣議員可以說是縣政府、議會及民眾三者之間的橋樑。政府與民眾之 間,政府官僚不知民間疾苦的弊病,讓民眾必須委託議員伸張正義;議會與民眾 之間,許多抗議事件或陳情案,都藉由議會組織向上反映、突顯議題,督促政府 改進,議員都會親上火線來溝通協調;縣政府與議會更是存在著互相牽制及相輔 相成的微妙關係,議員又是預算法案通過與否的直接關鍵,縣政府與議員之間的 溝通當然更顯重要。因此,惟有建立良好的府會互動關係,乃能有效提升議事效 率。