國立臺灣大學管理學院碩士在職專班商學組 碩士論文

Executive MBA Program in Business Administration College of Management

National Taiwan University Master Thesis

半導體產業垂直整合與分工模式的 經營績效與經濟價值之實證研究

An Empirical Study on the Performance and Economic Value of Vertical Integration and Vertical Specialization Models

in the Semiconductor Industry

劉志鵬 Chih-Peng Liu

指導教授:郭佳瑋 博士、李吉仁 博士

i

誌謝

在半導體產業經歷了數十年後,重回學校,拿起書本研究管理理論與個案,往往在 理論與實踐之間進行腦海裡激烈的辯論,這個思辨過程、與教授們的討論、以及同學在 課業繁忙的 EMBA 課程中的切磋、還有無數課堂外的活動,讓我發現了更多思考維度 的可能性,這是我人生之中最值得珍惜的學習之旅。

本論文之完成必須特別感謝李吉仁老師與郭佳瑋老師的無私傳授,在我感到已經找 不到論文方向的時候提供箴言提醒,使我在廣大的學術殿堂裡得以透過一些明燈指引,

沿著過去學者研究的思考脈絡往前邁進。我在整個論文的主題搜尋中花費了最多時間去 試錯,嘗試確定自己的研究興趣與對於學界和業界重要性的主題一致性。在研究中途的 大量數據分析與線索推敲,運用自己過去不熟悉的財務分析技巧,是最傷腦而最沒有成 就的過程。所幸在最黑暗的夜裡透露出黎明出現的契機,最後推波助瀾地完成這份論文。

期待對于學界與業界,或者後代的研究者能夠提供一點半導體產業的實證基礎。

我要感謝台大EMBA 106B 的陳思寬老師與石百達老師,兩位班級導師的亦師亦友,

是這過去三年難得的回憶。還有 106B 的同學們,有你們當我的榜樣,讓我覺得人生境 界永遠是無限的。我同組別Fun4 的五常、筱蕙、智銘、曾珍、柏諭、哲生,我們從不認 識到熟悉的這些日子,是我永遠珍惜的人生驚喜。

最感恩的是我的家人,感謝老婆 Nana 讓我無後顧之憂地參與台大 EMBA 學習(還 有無數 EMBA 活動),Bryan 這幾年的獨立成熟,Sean 永遠保持赤子之心的聰明,還有 Rachel 不斷地提醒我女兒的天真可愛。

這份論文獻給你們!

劉志鵬 謹識

于臺大管理學院

民國 109 年 1 月

iii

中文摘要

受惠於科技的持續創新、產業標準的形成、產業分工秩序與專業化等因素,使得過往高度 垂直整合(Vertical Integration)的產業,逐步朝向垂直分工(Vertical Specialization)的產業體系發展,

也使得整個半導體產業的經濟價值得以持續擴張,並且透過規模經濟化的成本降低,使得科技 產品被廣為使用,並成為帶動社會新消費文化與習慣的媒介與賦能者。

針對此一從垂直整合的產業結構演進到高度垂直分工的體系,過往的歷史文獻與研究報告 多從財務報告的會計利益,以及分工體系下的策略最優選擇來解釋此過程。本研究則以價值創 造的角度,以經濟利潤(Economic Profit)與資本投資回報率(RoIC)為兩個核心指標,實際剖析兩

種經營模式的成本與獲利結構,以及經濟價值創造的程度與差異。本研究以美國上市公司從1980

年到2018 年會計年度的次級資料,經過嚴謹的數據分析,對產業經營模式的差異,建立若干重

要的觀察。

在財務分析的基礎上,本研究嘗試比較垂直整合業者(IDM)與垂直分工後的廠商(Fabless、

Foundry)兩者之間差異及其根本原因。其後,為了做對等性的比較,本研究將 Fabless 與 Foundry

的財務報告數字經過推導計算後,完成一份虛擬Fabless+Foundry 的財務報表,以資產負債表與

現金損益表的指標與IDM 比較,用來解析垂直分工體系下的利潤分配的趨勢與根本原因之探討。

以Fabless、Foundry 和 IDM 三個產業觀察,Foundry 的 RoIC 最高,但經濟利潤相較 Fabless

或IDM 卻為最低。Foundry 在半導體垂直分工體系扮演著關鍵的驅動角色,使得 Fabless 整體產

業的經濟利潤持續成長。從三個產業中的領導廠商觀察,在Fabless 與 Foundry 的垂直分工體系

與 IDM 的垂直整合架構動態發展下,在各個分工體系下的經濟利潤壟斷地位已經被 TSMC

(100.2%的 2018 年 Foundry 經濟利潤)和 Intel (63%的 IDM 經濟利潤)所佔據。而 Fabless 相較而

言,也呈現經濟利潤的集中度現象,但是並沒有Foundry 和 IDM 這麼明顯(Broadcom、Qualcomm

和Nvidia 佔有 70%的 Fabless 經濟利潤)。據此,本研究對不同類型的廠商,提供若干重要的策

略建議。

在思考垂直整合走向垂直分工的必然趨勢下,企業策略定位應該與經濟利潤或者資本投入 回報率做目標的同步。希望本研究所提供的系統性分析,能對於半導體產業的既有企業,在思 考轉型或重要策略的擬定時,多一層的思考維度而有所助益。

關鍵字:半導體產業、垂直整合、垂直分工、資本投入回報率、經濟利潤

v

THESIS ABSTRACT

BUSSINESS ADMINISTRATION COLLEGE OF MANAGEMENT NATIONAL TAIWAN UNIVERSITY

NAME

:Chih-Peng Liu MONTH/YEAR

:JANUARY 2020 ADVISERS

:Chia-Wei Kuo, Ph.D. and Ji-Ren Lee, Ph.D.

TITLE

:An Empirical Study on the Performance and Economic Value of Vertical Integration and Vertical Specialization Modelsin the Semiconductor IndustryBenefiting from continuous technological innovation, emergence of industry standardization and economics of division of labor and specialization of labor, the traditionally vertically integrated semiconductor industry has been transformed into a highly vertically specialized structure. The overall economic profits resulted from semiconductor industry has thus been expanded, while the electronic products built upon semiconductor devices has being widely adopted with constantly lower average selling price as a result of scale economy of semiconductor production. The convenience and capability of technologies associated with these electronic products further advance people’s life and enable what’s not possible before.

Previous literatures explored such kind of structure evolution and differential business models mostly focus on accounting profit and choice of strategic preference. The present thesis will tackle this issue from the angle of economic value creation by adopting two performance variables, Return on Invested Capital (RoIC) and Economic Profit, to evaluate relative competitiveness among IDM, fabless and foundry models. Our empirical setting covers all public semiconductor companies in US stock market from fiscal year 1980 to 2018 for those fabless, foundry and IDM companies. Based on detailed and rigorous analytical results, we would like to explore reasons underlying their performance differences. Furthermore, we undertake a comparative performance study between IDM and a virtual combination of fabless and foundry organization form.

By comparing the RoIC among Fabless, Foundry and IDM models, Foundry’s RoIC is the highest among the three while contributes less economic profits than Fabless and IDM. The foundry model plays a crucial role to trigger and elevate the explosive growth of Fabless players. Our study further observes that the leaders in the semiconductor industry segment dominate most of economic profits in the Foundry (TSMC shares 100.2% economic profits among all foundry players in 2018 fiscal year) and IDM (Intel takes 63% of total economic profits out of IDM companies). The competitiveness of Fabless models is not so obvious than the other two models, however, it does show the same tendency that only a few companies dominate most of economic profits (Broadcom, Qualcomm, and Nvidia took over nearly 70% of economic profits among all Fabless players). Based on our analytical results, suggestions for each types of players are also provided.

Overall, the thesis suggests that corporate leaders consider the alignment of growth strategy and performance measurements, e.g., Economic Profit and RoIC. We hope that our systematic studies could significantly help their strategic thinking and corporate transformation initiatives.

Keywords:Semiconductor Industry, Vertical Integration, Vertical Specialization, Return on Invested Capital, Economic Profit

vii

目錄

誌謝 ... I 中文摘要 ... III THESIS ABSTRACT ... V 目錄 ... VII 圖目錄... IX 表目錄... XI

第一章 緒論 ... 1

第一節 、研究背景與動機 ... 1

第二節 、研究問題與目的 ... 3

第三節 、研究範疇與限制 ... 3

第四節 、研究方法 ... 5

第五節 、研究流程與章節架構 ... 13

第二章 文獻探討 ... 15

第一節 、垂直整合(VERTICAL INTEGRATION)與交易成本(TRANSACTIONAL COST)... 15

第二節 、垂直分工(VERTICAL SPECIALIZATION)與產業結構 ... 19

第三節 、半導體產業有關的垂直整合與垂直分工的實證研究 ... 20

第三章 半導體產業分析 ... 23

第一節 、全球半導體產業現況 ... 23

第二節 、全球積體電路IC 設計產業現況 ... 29

一、 Fabless 無晶圓晶片設計 ... 30

二、 IDM 整合設計製造 ... 32

第三節 、全球晶圓代工(FOUNDRY)產業現況 ... 34

第四節 、半導體產業結構分析 ... 39

第四章 半導體產業分工模式之財務分析 ... 45

第一節 、資本投入回報率(ROIC) ... 45

第二節 、成本結構的分析(FABLESS,FOUNDRY,IDM) ... 55

第三節 、FABLESS+FOUNDRY組織形式的財務分析 ... 66

第四節 、資產結構分析 ... 72

第五節 、經濟利潤(ECONOMIC PROFIT) ... 80

第六節 、財務分析結論 ... 89

第五章 研究結論與建議 ... 93

第一節 、研究結論 ... 93

第二節 、研究的管理意涵 ... 96

第三節 、研究貢獻 ... 101

第四節 、未來研究建議 ... 102

參考文獻 ... 105

附錄A 研究個案公司列表 ... 111

附錄B 美國聯邦政府國庫劵一年期利率表、S&P 500 指數每月報酬率(1980~2019) ... 119

附錄C 美國上市的 FABLESS 企業(1980~2018) ... 131

ix

圖目錄

圖 1-1 電子系統(ELECTRONIC SYSTEM)與半導體產業產值關係 ... 1

圖 1-2 個案研究的歷史與演進過程 ... 7

圖 1-3 研究流程與步驟 ... 13

圖 1-4 章節架構 ... 14

圖 3-1 全球半導體、積體電路、FABLESS、FOUNDRY、IDM 的營收相關圖(USD) ... 23

圖 3-2 半導體成長率資料與2019/2020 預估 ... 26

圖 3-3 積體電路產業(IC,INTEGRATED CIRCUIT)成長率資料與 2019/2020 預估 ... 26

圖 3-4 全球IC 產業營收歷史與預估數據 ... 29

圖 3-5 全球FABLESS與系統公司IC 營收歷史數據 ... 30

圖 3-6 全球FABLESS公司每年新成立家數的數據 ... 32

圖 3-7 全球FABLESS/系統 IC 公司與 IDM 營收數據 ... 33

圖 3-8 FOUNDRY全球營收預估(2019~2023) ... 34

圖 3-9 全球PURE-PLAY FOUNDRY公司客戶群分佈數據 ... 38

圖 3-10摩爾定律(MOORE’S LAW)... 41

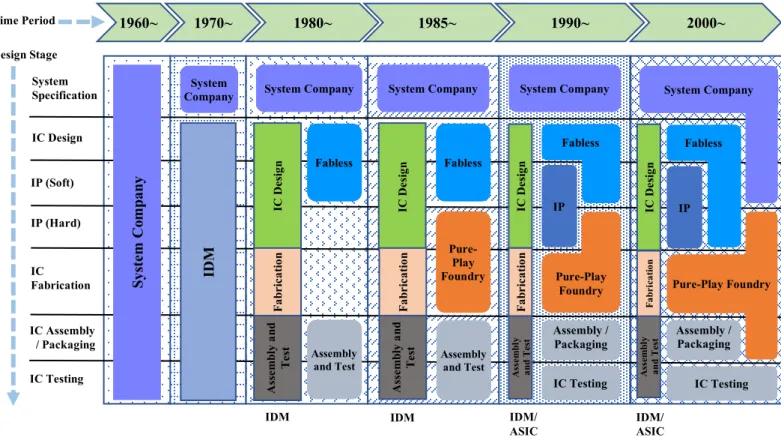

圖 3-11半導體產業鏈演進圖(1960~2018) ... 42

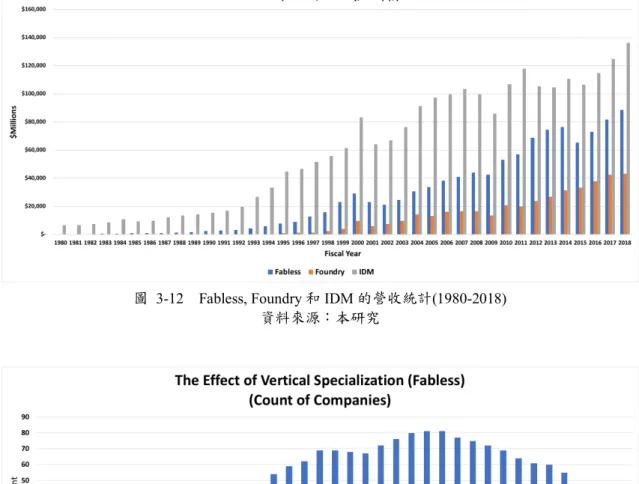

圖 3-12 FABLESS,FOUNDRY和IDM 的營收統計(1980-2018) ... 44

圖 3-13 FABLESS在美國上市企業個數統計圖(1980-2018) ... 44

圖 4-1 資本投入回報率ROIC(FABLESS,FOUNDRY,IDM,FABLESS+FOUNDRY) ... 47

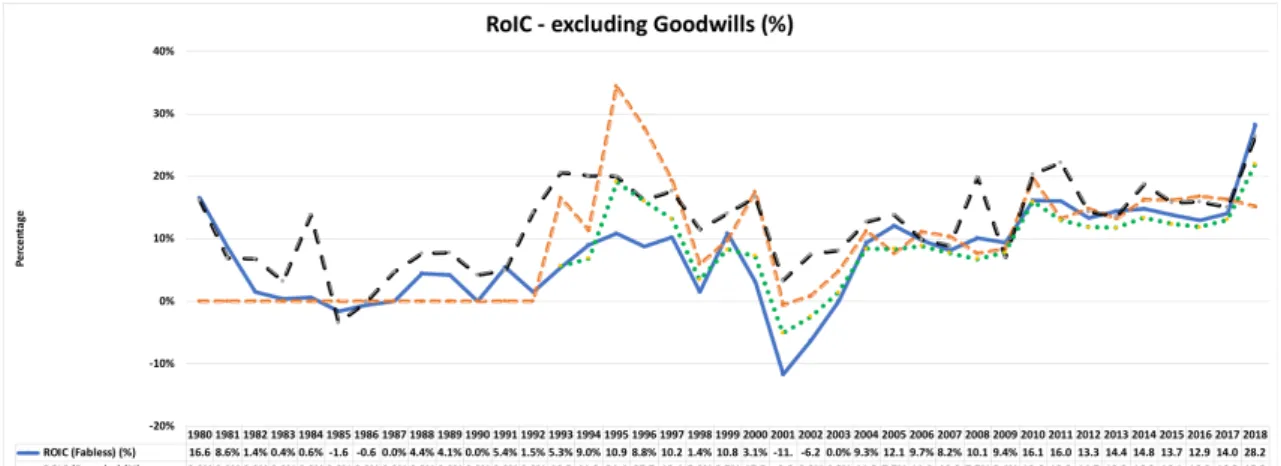

圖 4-2 資本投入回報率ROIC(FABLESS,FOUNDRY,IDM)– 扣除商譽GOODWILL) ... 48

圖 4-3 資本投資回報率ROIC(FABLESS,FOUNDRY,IDM)– 扣除INTEL ... 49

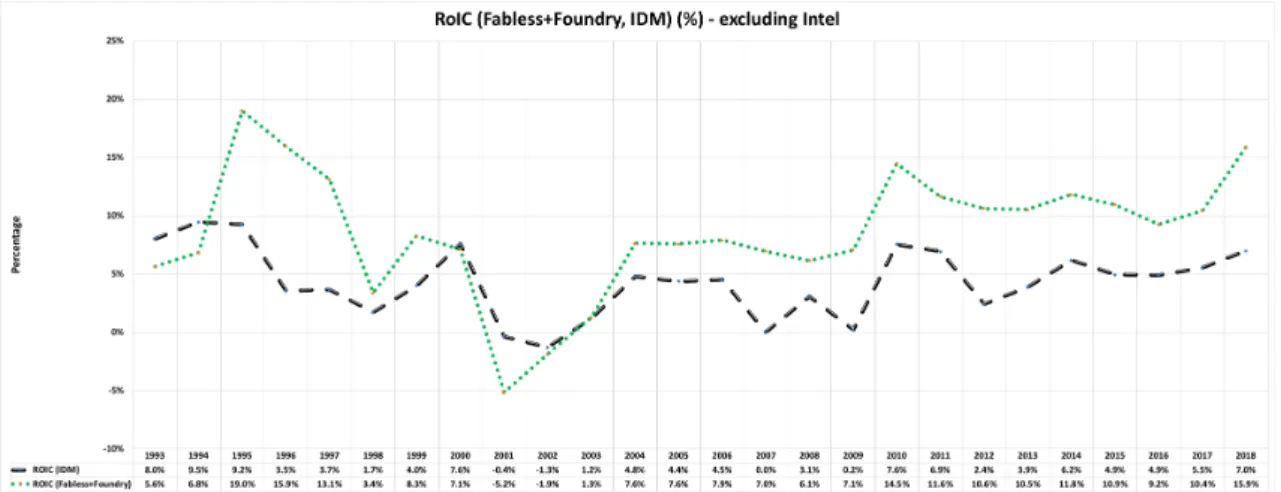

圖 4-4 資本投入回報率ROIC(IDM VS.FABLESS+FOUNDRY) ... 52

圖 4-5 資本投入回報率ROIC(IDM EXCLUDING INTEL VS.FABLESS+FOUNDRY) ... 52

圖 4-6 投入資本(INVESTED CAPITAL)(FABLESS,FOUNDRY,IDM) ... 53

圖 4-7 半導體公司增加ROIC 的策略選擇 ... 54

圖 4-8 FABLESS、FOUNDRY和IDM 的成本結構與會計認列關係 ... 56

圖 4-9 半導體公司銷售額的比較(1980~2018) ... 57

圖 4-10半導體公司營業成本(COST OF REVENUE)與銷售額比率的比較 ... 58

圖 4-11半導體公司營業成本(COST OF REVENUE) ... 58

圖 4-12半導體公司業務銷售與管理費用(SG&A)與銷售額比率的比較 ... 59

圖 4-13半導體公司業務銷售與管理費用(SG&A)的比較 ... 60

圖 4-14半導體公司研發成本(R&D)與銷售額比率的比較 ... 61

圖 4-15半導體公司研發成本(R&D) ... 61

圖 4-16半導體公司息前稅前利潤(EBIT)與營收的比率(%) ... 62

圖 4-17半導體公司息前稅前利潤(EBIT) ... 63

圖 4-18半導體公司息前稅前利潤(EBIT)的比較(扣除 INTEL的IDM 產業的 EBIT) ... 63

圖 4-19 FABLESS與FOUNDRY的營收費用關係 ... 66

圖 4-20 FABLESS+FOUNDRY與IDM 的 COST OF REVENUE/REVENUE ... 69

圖 4-21 FABLESS+FOUNDRY與IDM 的 SG&A/REVENUE關係 ... 69

圖 4-22 FABLESS+FOUNDRY與IDM 的 RD/REVENUE關係 ... 70

圖 4-23 FABLESS、FOUNDRY、FABLESS+FOUNDRY與IDM 的 EBIT/REVENUE關係 ... 70

圖 4-24 FABLESS、FOUNDRY、FABLESS+FOUNDRY與IDM 的 PRETAX INCOME/REVENUE關係 ... 71

圖 4-25半導體公司(REVENUE/INVESTED CAPITAL)(%) ... 74

圖 4-26半導體公司成本結構比較(CASH AND SHORT-TERM INVESTMENT/REVENUE) ... 76

圖 4-27半導體公司成本結構比較 (PP&E/REVENUE) ... 77

圖 4-28半導體公司成本結構比較 (INTANGIBLE ASSET/REVENUE) ... 78

圖 4-29半導體公司成本結構比較(CASH AND SHORT-TERM INVESTMENT/REVENUE)– 扣除INTEL ... 78

圖 4-30半導體公司成本結構比較 (PP&E/REVENUE)–扣除INTEL ... 79

圖 4-31半導體公司成本結構比較 (INTANGIBLE ASSET/REVENUE)–扣除INTEL ... 79

圖 4-32 FABLESS的ROIC(含有商譽)、ROIC(不含商譽)和 WACC ... 82

圖 4-33 FOUNDRY的ROIC(含有商譽)、ROIC(不含商譽)和 WACC 比較圖 ... 83

圖 4-34 IDM 的 ROIC(含有商譽)、ROIC(不含商譽)和 WACC 比較圖 ... 84

圖 4-35超額利潤SPREAD (ROIC–WACC) ... 84

圖 4-36 FABLESS、FOUNDRY與IDM 的經濟利潤比較表(1980~2018 會計年度) ... 86

圖 4-37 FABLESS、FOUNDRY與IDM(不含 INTEL)的經濟利潤比較表(1980~2018 會計年度) ... 87

圖 4-38 FABLESS、FOUNDRY與IDM 的經濟利潤百分比比較表(1980~2018 會計年度) ... 88

圖 4-39 FABLESS、FOUNDRY與IDM(不含 INTEL)的經濟利潤百分比比較表(1980~2018 會計年度) ... 88

圖 4-40加權平均資金成本(WACC)比較表(1993~2018 會計年度)... 88

圖 5-1 半導體產業FABLESS、FOUNDRY與IDM 策略定位圖(現況) ... 97

圖 5-2 半導體產業FABLESS、FOUNDRY與IDM 策略定位圖(未來) ... 100

xi

表目錄

表 1-1 研究方法的策略 ... 6

表 1-2 決定適合個案研究方法的策略... 6

表 1-3 美國上市半導體公司(2019 年仍在上市公司的名單) ... 8

表 1-4 全球半導體2018 年前 50 大企業(以營業額排名)... 10

表 2-1 垂直整合的策略選擇 ... 16

表 3-1 全球半導體前25 大廠商營收排名 ... 24

表 3-2 全球半導體前25 大廠商成長率排名 ... 25

表 3-3 全球電子系統與半導體營收歷史數據 ... 27

表 3-4 全球半導體營收與IC、O-S-D 產業歷史數據 ... 28

表 3-5 全球FABLESS/系統 IC 公司營收 2018 年數據... 31

表 3-6 全球FOUNDRY公司營收數據 ... 35

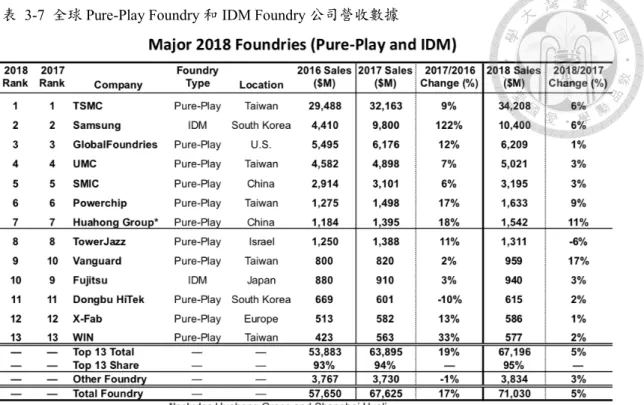

表 3-7 全球PURE-PLAY FOUNDRY和IDMFOUNDRY公司營收數據 ... 36

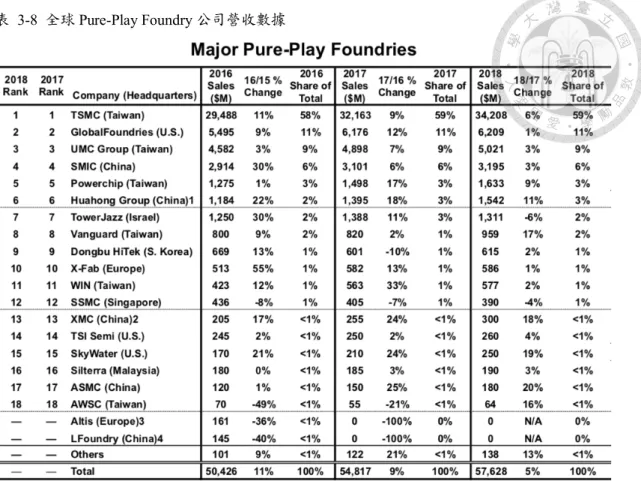

表 3-8 全球PURE-PLAY FOUNDRY公司營收數據 ... 37

表 3-9 全球PURE-PLAY FOUNDRY客戶群貢獻營收分布 ... 37

表 3-10半導體十大創新與產業變化 ... 40

表 4-1 資本投資回報率ROIC ... 47

表 4-2 資本投入回報率ROIC(扣除商譽 GOODWILL)... 49

表 4-3 資本投入回報率ROIC(IDM 整體 ROIC VS 扣除INTEL後的IDMROIC) ... 50

表 4-4 資本投入回報率ROIC1980-2018(FABLESS、FOUNDRY、IDM) ... 50

表 4-5 半導體公司營業成本(COST OF REVENUE)與銷售額比率平均值的比較 ... 58

表 4-6 半導體公司業務銷售與管理費用(SG&A)與銷售額比率平均值的比較 ... 59

表 4-7 半導體公司研發成本(R&D)與銷售額比率平均值的比較... 61

表 4-8 半導體公司息前稅前利潤(EBIT)與銷售額比率平均值的比較 ... 62

表 4-9 半導體公司ROIC、COST OF REVENUE、SG&A、RD 與 EBIT 的年複合成長率(CAGR)比較 ... 64

表 4-10 FABLESS+FOUNDRY與IDM 的成本結構比較 ... 68

表 4-11半導體公司(REVENUE/INVESTED CAPITAL)(%) ... 74

表 4-12半導體公司成本結構比較(1980~2018 會計年度平均值) ... 74

表 4-13半導體公司成本結構比較(1993~2018 會計年度平均值) ... 75

表 4-14 FABLESS、FOUNDRY與IDM 的 ROIC 與加權平均資金成本比較表(1980~2018 會計年度) ... 85

表 5-1 研究結論 (ECONOMIC PROFIT,ROIC, 相關財務指標的相對比較)(FABLESS,FOUNDRY,IDM, FABLESS+FOUNDRY)(1993~2018) ... 94

表 5-2 經濟利潤比較 (AMD VS INTEL;2012-2018)... 103

第一章 緒論

第一節、研究背景與動機

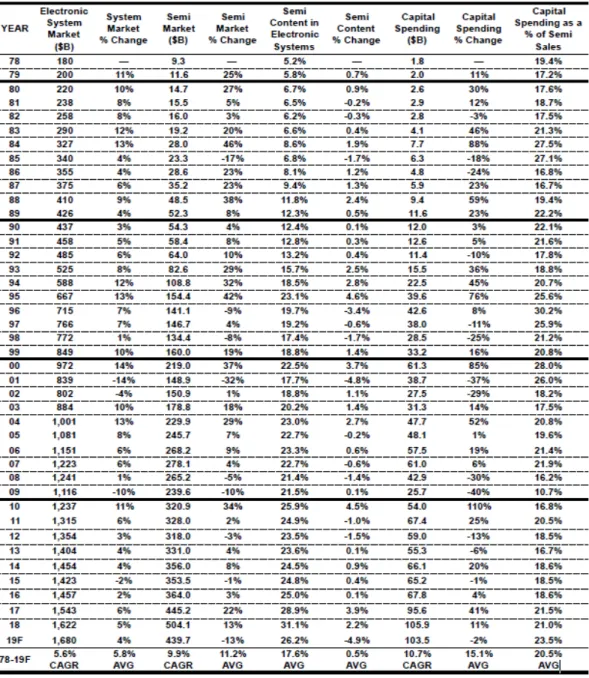

過去三十九年(1980 年到 2018 年),全球的國內生產毛額(Gross Domestic Product, GDP)的年複合成長率(Compound Annual Growth Rate, CAGR)為 5.6%1,半 導體產業(Semiconductor Industry)是一個非常重要的成長驅動因素。以整體電子系 統(Electronic System)的產值來分析,其 1980 年到 2018 年的年複合成長率為 5.26%2 。如圖 1-1 所示,電子系統中的半導體產業年複合成長率更高為 9.48%,

占電子系統產值的比例也從 1980 年的 6.7%大幅提升到 2018 年的 31.1%,代表著 驅動成長的主要因素。再分析半導體產業中的兩大組成次產業的年複合成長率,分 別為積體電路產業(Integrated Circuit)的

9.9% 以 及 其 他 (Optical-Sensor-Discrete, OSD)的 8%。積體電路產業佔有半導體產 業的歷史產值比率約為 80%到 85%,其 中包括無晶圓廠設計業者(Fabless Design House,以下稱 Fabless)、晶圓代工廠商 (Foundry) 和 整 合 元 件 製 造 業 者 (Integrated Device Manufacturer,IDM)。

透過商業模式的演進觀察(從垂直整合到 垂 直 分 工) , 以 及 經 濟 利 潤 (Economic Profit)在 Fabless、Foundry 與 IDM 業者 的分佈關係與趨勢,將有助於實際驗證 垂直整合與垂直分工對半導體產業的經

2

半導體產業在 2010 年產生的經濟利潤占世界的 GDP 只有 0.71%,到了 2017 年的比率達到了1.45%。從 2012 年到 2016 年,半導體產業的經濟利潤規模占全球 59 個主要分類產業的排名為第十大。從 2002 年到 2006 年,這個排名數字僅有第 十八位,顯見半導體經濟規模的成長速度之快3。而其中的Fabless、Foundry 和 IDM 業者的動態變化與競爭合作關係也決定了經濟利潤的分佈情形。本報告試圖分析 1980 年到 2018 年度(會計年度)在美國上市的半導體公司(Fabless、Foundry、IDM) 的財務比率之比較,並且將經濟利潤在垂直分工產業趨勢中的分佈情況作一個系 統性的實證分析。

由垂直整合的 IDM 企業形式,解構為 Fabless 與 Foundry 協作的垂直分工體 系,在半導體產業造成了整體的產值提升,並且因為垂直分工的專業化程度之不同,

使得產業利潤的集中度與擴散程度而有不同。本報告探討這個議題的角度是由財 務分析的方式,將Fabless 與 Foundry 公司形成的協作體系虛擬化為一個虛擬 IDM (Virtual IDM)公司 (以下稱為 Fabless+Foundry form),與原有 Fabless 和 IDM 企業 的各項財務指標做類比分析,例如營業成本(Cost of Revenue)、研發成本(Research and Development, RD)、業務行銷與管理成本(Selling,General and Administration, SG&A)、稅前盈餘(Pre-tax Earnings)、息前稅前淨利(Earnings before Interest and Tax, EBIT)等。另外,垂直分工體系成熟後的 Fabless 與 Foundry 形成了輕資產的 Fabless 與重資產投資的Foundry。本報告也分析了資產項目各指標的變化情況,如投入資 本回報率(Return on Invested Capital, RoIC)、資產/工廠/設備(Plant, Property and Equipment, PP&E)、流動資產(Current Asset)、營收與投入資本比率(Revenue of Invested Capital)等。

本研究期望在嚴謹的財務分析之外,綜合經濟利潤(Economic Profit)的分佈與 趨勢之瞭解,以作者在半導體產業逾二十年的業務管理經驗,使得垂直整合與垂直 分工的營運模式與商業演進趨勢,在半導體產業得到實證的研究結果,並能夠以此 探求未來產業發展的可能性。

3 McKinsey & Company, McKinsey on Semiconductors, Creating Value, Pursuing Innovation, and Optimizing Operations, 10/2019

第二節、研究問題與目的

由以上的研究動機,列出以下的研究問題與目的。

一、 研究問題

(一) 半導體產業的不同垂直分工模式,Fabless, Foundry, IDM,其跨時的經營 結構與經濟利潤何者為優?不同模式間的差異主要為何?

(二) 若以 Fabless 與 Foundry 的虛擬組織,相對於 IDM,兩者之間的經營結 構與經濟利潤何者為優?兩者間差異的原因為何?

二、 研究目的

(一) 以虛擬的 Fabless 與 Foundry 整合財務資料,分析垂直分工經濟體系的 整體財務價值建構與趨勢。

(二) 分析垂直整合經營的企業與垂直分工體系的綜合財務表現,結合目前科 技趨勢,提出未來半導體企業應該具有的策略思考。

(三) 以 經 濟 利 潤(Economic Profit) 與 資 本 投 入 回 報 率 (Return on Invested Capital, RoIC)作為衡量指標,審視垂直整合走向垂直分工過程中的利潤 分配趨勢。

(四) 以實證角度提供半導體產業發展的策略思考,在垂直分工體系如何定位 參與的利基點與未來發展的可能性。

第三節、研究範疇與限制

一、

研究範疇

(一) 美國上市公司被歸類在 SIC 3674 的公開上市半導體公司產業群組。本

4

industry are semiconductor diodes and stacks, including rectifiers, integrated microcircuits (semiconductor networks), transistors, solar cells, and light sensing and emitting semi-conductor (solid-state) devices.)

(二) 研究時間:1980 年到 2018 年(會計年度)

(三) 研究企業:無晶圓積體電路設計業者(Fabless),純晶圓代工業者(Foundry) 和整合元件製造業者(Integrated Device Manufacturer, IDM)。其中不含 SIC 3674 中的太陽能元件、記憶體廠商、模組廠商和封裝測試廠商。封 裝測試廠商(例如:ASE、SPIL 和 Chipmos),雖然同屬於產業鏈的上下 游關係,但是由於封裝測試與半導體的晶片設計與製造領域的技術可獨 立性,再加上取樣的美國上市公司資料裡,自2000 年 ASE Technology Holding 在美國上市(財務資料中含有 1998 會計年度資料)到 2018 年,

只有ASE、SPIL 和 Chipmos 三家封裝測試公司,所以本研究並未加入 封裝測試廠商在研究樣本之中。

二、 研究限制

(一) 本研究的企業樣本限於美國上市公司的半導體產業公司,本研究結果可 能無法涵蓋整體半導體產業的演化進程 (e.g., 中國大陸 Fabless 與 Foundry 企業的興起與帶來的產業效應;台灣 Fabless 對全球 Fabless 產 值的影響4)。

(二) 分析基礎是以每家公司的會計年度做出每年的財務指標,而不是絕對時 間的每年一月到十二月,使得分析數字不會真實反映同時間的財務表現,

僅是每家公司依據個別會計年度的相對綜合比較。

(三) 半導體產業的業務邊界已經擴充到更廣泛的應用領域,系統公司自製晶 片的潮流興起,但是無法得知確實財務數字 (e.g., Apple 與 HiSilicon 佔 有TSMC 近 20%營收,但是 Apple 與 HiSilicon 半導體部門的財務資訊 收集不易5)。

4 IC Insights 數據顯示,2018 年美國 Fabless 的營收占全世界 Fabless 產值比重為 68%,台灣 Fabless 為16%,中國地區為 13%。

5 Pure-Play Foundry 2018 年的客戶營收來源有 67%來自於 Fabless,IDM 客戶貢獻 16%,系統公司 貢獻17% (IC Insights, 1/2019)。

(四) 沒有充分的財務數字分析綜合所有晶圓廠每個製程的獲利狀況歷年的 比較。

(五) 半導體公司的投資與獲利表現會有時間的遞延效應,當年度的財務數字 可能無法代表真實的RoIC。

第四節、研究方法

ㄧ、個案研究 (Case Study)

在社會科學的研究中,主要分為定性–或稱為質性(Qualitative Research)與定量 研究(Quantitative Research)兩種研究方法。定性/質性研究方法是一種經由觀察而得 到非數據資料的科學研究方法,適合用於發現式的探索主題。而定量研究著重於數 據與統計方法驗證結果,適用在推論關係明確而想了解變數與因變數的因果關係 與程度的分析主題。

在質性研究方法中,最廣為使用的是個案研究(Case Study)方法(Stake, 1995;

Yin, 1989)。個案研究方法採用了有目的性挑選出的樣本,經過深度觀察、縝密分 析、背景與內容的深度了解,得到對於一個整體議題的推導型結論。個案研究可以 成為一種研究的策略,是一種在真實世界中去實證想法或假設的論辯過程。個案研 究可能包括了質性的證據收集、多種來源的資料佐證,也可能利用之前已知的理論 去 推 導 研 究 結 果。 個 案 研 究 強調 的 辯 證 問題 往 往 是“ 如 何 ”(How) 以 及 “ 為 什 麼”(Why),不去控制相關行為事件,而專注在現有發生事件的研究,如同 Robert Yin 在 1989 年的個案研究方法論中所提出(表 1-1)。

個案研究的精髓,在於嘗試演繹出一個或者一些決策的結論,為什麼事件會發 生,事件是如何產生的,以及最後的結果為何(Schramm, 1971)。個案研究也是一種

6 表 1-1 研究方法的策略

研究策略 研究問題的形式 要求行為事件

的控制?

專注在現有的 事件?

實驗(Experiments) How. Why. 是 是

調查(Survey) Who. What. Where. How

many. How much. 否 是

資料庫分析(Archival Analysis)

Who. What. Where. How

many. How much. 否 是/否

歷史(History) How. Why. 否 否

個案研究(Case Study) How. Why. 否 是

資料來源: YIN,1994

Yin (1981) 將個案研究類型分為以下三種,探索型(Exploratory)、闡述型 (Explanatory)和敘事型(Descriptive)。探索型的個案研究可以用來建立新的理論模型,

而闡述型和敘事型的個案研究可以去確立理論的實務證據。Stake (2005) 另外加上 了本質型個案研究(Intrinsic)、操作型個案研究(Instrumental)和整體歸納型個案研究 (Collective Research),如表 1-2 所列。在社會科學領域,嚴謹的個案研究將研究主 軸立足在理論架構上,運用多種分析策略在樣本資料的整理歸納而得出結論之分 析(Schank, 2006)。

表 1-2 決定適合個案研究方法的策略

個案研究類別 研究提出的問題 何時適合被使用

探索型(Exploratory) How. What. 研究結果不是可以被預期或設定的 闡述型(Explanatory) How. Why. 當調查與實驗的複雜度太高,用來解

釋因果關係(Yin, 2014) 比較型(Comparative) 與個案類似的個

案為何?這些個 案如何不同?

當有多個個案一起被研究時,專注點 在比較個案之間的相同與相異之處 本質型(Intrinsic) 能夠回答以上所

有問題,但是具 有更專注的主軸

用來更加了解特別研究主題的個案

操作型(Instrumental) 用來提供洞見以及增強理論的不足

整體歸納型

(Collective Research)

與多個個案研究的情境類似

資料來源:University of the Rockies, “Dissertation DNA”

二、個案研究方法對本研究的適用性

本研究試圖從美國上市的半導體企業中,探索垂直整合到垂直分工典範轉移 (Paradigm Shift)的經濟利潤分佈與趨勢,並且從長時間的歷史資料(1980 年到 2018

年會計年度)整理出幾項代表性財務指標當成經濟體系動態轉變的象徵,本研究定

義出以下代表性財務指標,息前稅前淨利(Earnings before Interests and Tax, EBIT)、

資本投入回報率(Return on Invested Capital, RoIC)和經濟利潤(Economic Profit)。然 後,找尋其他財務指標對於該現象的解讀,這些指標包括營業成本(Cost of Revenue)、

業 務 行 銷 與 管 理 成 本(Selling General and Administration, SG&A) 、 研 發 成 本 (Research and Development, RD)等數據。基於歷史文獻在垂直整合與垂直分工的理 論或者實證研究,透過對於本研究結論在半導體產業的觀察,從具體的財務資訊解 釋其原因,並且歸納出可供操作性的決策建議,符合個案研究的方法論要求。

8

可以包含這三家Foundry 的財務資料。IDM 業者,例如 NXP、Texas Instruments、

Intel、STM 等,都在美國上市而且有充分的財務資料作分析。所以,本研究雖然只 包含在美國上市的 Fabless、Foundry 和 IDM,但是就研究結果而言是具有半導體 產 業 整 體 的 代 表 性 的 。 所 以 , 本 研 究 分 析 方 法 包 括 質 性(Qualitative) 與 定 量 (Quantitative)的研究,以垂直整合與垂直分工的理論為基礎,輔以財務數據佐證,

以個案研究方法最適合本研究。

本研究的樣本公司在 2018 年的名單如表 1-3 所示,以 2018 年全球半導體的 營收排名來看(如表 1-4),本研究的結論應足以代表整體半導體的現況與分析。附 錄A 包括了本研究各個會計年度的研究廠商。

(一) Fabless:23 家,其中有 16 家占全球 2018 年前 50 大 Fabless 廠商營收 排名,營收占比為全球Fabless 總營收的 82.3% (888 億美元 vs 1080 億 美元)。

(二) Foundry:4 家,佔全球 Foundry 總營收的 61.6% (433 億美元 vs 710 億 美元)。如果以 Pure-Play Foundry 的營收占比來看,本研究的 4 家公司 共佔有了75.9% (433 億美元 vs 576 億美元)。

(三) IDM:15 家,佔全球 IDM 總營收 43.5% (1364 億美元 vs 3137 億美元)。

表 1-3 美國上市半導體公司(2019 年仍在上市公司的名單)

Fabless Foundry IDM

AMD (2012-2018) SMIC Alpha and Omega Semiconductor

Avago/Broadcom TSMC AMD (1980-2011)

Ambarella Tower Jazz Analog Device

Cirrus Logic UMC Dialog Semiconductor

Himax Diodes Inc.

Lattice Semiconductor Intel

Magnachip Semiconductor Infineon

Maxim Microchip

Marvell NXP

Maxlinear O2Micro

M/ACOM ON Semiconductor

Metalink Renesas

Monolithic Power System STM

Nvidia Texas Instruments

Pixelworks Vishay

QuickLogic Qualcomm Qorvo

Sequans Communication Silicon Labs

Silicon Motion Inc.

Synaptics Xilinx

資料來源:本研究

三、資料來源

本研究採用的次級資料主要來自於WRDS6 (Wharton Research Data Services)。

其中包括:

(一) Compustat – Capital IQ from Standard & Poor’s

包括資產負債表(Balance Sheet),現金損益表(Income Statement)的各項 財務指標7。

1. 資產負債表(Balance Sheet):總資產(Total Asset),流動資產(Current Asset),應收帳款(Account Receivable),應付帳款(Account Payable),

總股東權益(Total Stockholder Equity),現金和短期投資(Cash and Short-Term Investment) , 總 負 債 (Liabilities) , 流 動 負 債 (Current Liabilities),短期貸款(Short-Term Debt),長期貸款(Long-Term Debt),

10

Plant and Equipment, PP&E),商譽(Goodwill),其他無形資產(Other Intangibles),存貨(Inventory),投入資本(Invested Capital),淨遞延 稅負(Net Deferred Tax)等指標。

資料來源:IC Insights, 2019

2. 現金損益表(Income Statement):銷貨成本(Cost of Goods Sold),折 舊 與 攤 提 費 用(Depreciation and Amortization) , 息 前 稅 前 淨 利 ( Earnings before Interest and Tax, EBIT),淨利潤(Net Income),稅

表 1-4 全球半導體 2018 年前 50 大企業(以營業額排名)

前盈利(Pretax Income),營業稅(Income Tax),業務行銷與管理費用 (Selling, General and Administration, SG&A),研發費用(Research and Development, RD)等指標。

(二) CRSP (The Center for Research in Security Prices)

包括每個月的企業股價收盤價格、成交量、流通股數、S&P 500 相同 時期的股價收盤價格8。

另外,為了求得加權平均資金成本所需的國庫劵利率,參考了美國聯邦儲備銀 行聖路易斯分行(Federal Reserve Bank of ST. Louis)的一年期國庫劵資料9 (附錄 B)。

四、資料整理與分析方法

(一) 企業分類:1. Fabless, Foundry, IDM:查詢各企業網站和歷史資料10,分門別類為三 種企業組織型態。不被列為這三種型態的企業不列入分析資料中。

2. 將已經下市企業的後續收購企業族譜找出,並依據其祖譜追朔到 2018 年仍存在的企業。依照這些已經被購併或已經下市公司在上市 期間的業務形態,依序歸類在Fabless, Foundry 或者 IDM 的類別。

(二) 將資產負債表與損益表的各項財務指標做出篩選,並與最新的企業財報 公開數字相互核對,確定 WRDS 分類出的財務數字符合相關定義,例 如:

1. 各企業年報中財務公開數字中的 Cost of Revenue,在 WRDS 的分類 中,是“Cost of Goods Sold”與“Depreciation and Amortization”兩項指 標的加總)。

12

2. 各企業年報中財務公開數字中的 SG&A,在 WRDS 的分類中,是

“Selling, General and Administrative Expense” 減 去 “Research and Development Expense”指標後的數字)。

3. 各企業年報中財務公開數字中的營業利潤(Operating Profit Margin, OPM),在 WRDS 的分類中,是”Gross Profit”扣除”Depreciation and Amortization”後的數據。

4. 將已經驗證過的數據資料分類、計算、歸納出本研究報告所需的指標

(e.g., RoIC, Fabless+Foundry organization form 所需的相關財務計算 後的財務數字)。

(三) 計算經濟利潤(Economic Profit)所需的基本資料 (相關計算細節在第四 章第五節中介紹)

𝐸𝑐𝑜𝑛𝑜𝑚𝑖𝑐 𝑃𝑟𝑜𝑓𝑖𝑡 = 𝐼𝑛𝑣𝑒𝑠𝑡𝑒𝑑 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 × (𝑅𝑜𝐼𝐶 − 𝑊𝐴𝐶𝐶)

= 𝑁𝑂𝑃𝐿𝐴𝑇 − 𝐼𝑛𝑣𝑒𝑠𝑡𝑒𝑑 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 × 𝑊𝐴𝐶𝐶

= 𝐸𝐵𝐼𝑇 × (1 − 𝐸𝑓𝑓𝑒𝑐𝑡𝑖𝑣𝑒 𝑇𝑎𝑥 𝑅𝑎𝑡𝑒) − 𝐼𝑛𝑣𝑒𝑠𝑡𝑒𝑑 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 × 𝑊𝐴𝐶𝐶

𝑊𝐴𝐶𝐶 = 𝐿𝑒𝑣𝑒𝑟𝑎𝑔𝑒 𝑅𝑎𝑡𝑖𝑜 × 𝐶𝑜𝑠𝑡 𝑜𝑓 𝐷𝑒𝑏𝑡 × (1 − 𝑇𝑎𝑥 𝑅𝑎𝑡𝑒) + (1 − 𝐿𝑒𝑣𝑒𝑟𝑎𝑔𝑒 𝑅𝑎𝑡𝑖𝑜) × 𝐶𝑜𝑠𝑡 𝑜𝑓 𝐸𝑞𝑢𝑖𝑡𝑦

第五節、研究流程與章節架構

一、 研究流程

二、 章節架構

現象觀察,提出問題與假設

初步分析次級資料

定義研究問題與目的

文獻探討

研究方法設計

次級資料蒐集整理、歸納洞見

研究結論

資料分析,實證與理論驗證

觀察產業動態 初步研究文獻

圖 1-3 研究流程與步驟 資料來源:本研究

14

第二章針對垂直整合、垂直分工、交易成本與產業結構的變化做文獻的探討,

討論由垂直整合到垂直分工的原生或是競爭環境下驅動的歷史進程之理論依據,

最後針對本研究選定的半導體產業探討文獻的實證研究。

第三章解釋了半導體產業的Fabless、Foundry、IDM 公司在產業發展初期到最 近的時間(本報告研究時間為 1980 年半導體產業萌芽後的開始成長期到 2018 年會 計年度)所經歷的產業結構變化與財務面的巨觀發展。並且從結構的分析(從垂直整

合到垂直分工)中歸納出因為技術創新、商業模式創新而影響的產業結構變化里程

碑。

第四章為本研究歷經嚴謹的財務分析後歸納而得的分析。從Fabless、Foundry、

IDM 的各財務指標來衡量 Economic Profit 與 RoIC 在各個產業造成不同的原因。

另外為了分析垂直整合業者(IDM)與垂直分工後的利潤分佈情況,本章詳述了如何 分析整體Fabless 和 Foundry 的虛擬財務報表,用來與 IDM 的財務指標做對等的比 較。本章內容的結果為大量的財務數據分析歸納的產物,並提供未來可以增加資料 豐富性研究的可能。

第五章是本研究的最後結論與未來研究之建議。由於研究的時間限制考量,與

資料的充足性與可靠性之要求,本研究只針對在美國上市公司的半導體企業(歸屬

在SIC 3674 的 Fabless、Foundry 與 IDM)做研究,但是在實證研究上,仍然具有高 度參考性。

圖 1-4 章節架構

一、緒論

五、研究結論 二、文獻探討

三、半導體產業分析

四、半導體產業分工模式之財務分析

第二章 文獻探討

第一節、垂直整合 (Vertical Integration) 與交易成本 (Transactional Cost)

資 本 市 場 經 濟 由 兩 種 類 型 的 經 濟 型 態 構 成 , 分 別 是 市 場 機 制(Market Mechanism)和管理機制(Administration Mechanism) (Grant, 2010)。市場機制的運作 由 Adam Smith 無形的手(Invisible Hand)的經濟理論所形容,特點在於處於市場裡 的個人與企業透過市場價格,完成各自的決策去買賣商品或服務,這些交易行為的 機 制 並 沒 有 牽 涉 到 任 何 一 方 的 主 動 規 劃 。 另 一 個 經 濟 型 態 為 管 理 機 制 (Administrative Mechanism),由 Chandler (1977)的有形的手(Visible Hand)所形容,

特點在於有關生產與資源調配的決策是由企業管理團隊透過公司的階層組織完成 並執行,其中牽涉到人為的主動規劃。

決定經濟行為是由企業內的管理機制完成,或者是交由市場機制決定,Coase (1937)的解釋是相對成本(Relative Cost)。市場的交易是有成本的,例如在商品的購 買行為中牽涉到搜尋商品的時間成本、談判成本、完成合約執行的成本、以及監督 其他簽約廠商履約執行合約義務的管理成本。這些因為必須在市場中執行決策而 產生的成本總稱為交易成本(Transaction Cost) (Hagel and Singer, 1999)。基於交易成 本的理論,Williamson (1975, 1985) 認為因為社會中無法有完善的契約界定交易的 所有面向,認為企業傾向垂直整合的策略。如果在市場的交易成本大於企業內部可 以完成的管理成本,那麼這個協調生產的經濟行為將會在企業內部完成,而不是透 過市場經濟由不同的企業分工協調完成。

採用垂直整合模式完成一項業務之前,必須考慮由內部完成經濟決策與行為

16

(5) 企業對於市場需求的彈性調整效率(Langlois, 1992; Teece, 1996) (6) 垂直整合對於整體性風險的影響

企業在策略性地考慮垂直整合模式時,通常是為了強化原有的核心事業的競 爭優勢 (Harrigan, 1984)。除此之外,企業必須要能獲取特殊的資源或能力,具有 管理的能力去激勵內部市場良性的運作機制,並且具有能力去控制並協調企業內 部策略。與此同時,必須考量這些額外的管理成本必須少於因為垂直整合而節省的 外部交易成本以及帶來的好處,垂直整合對於企業策略上才是值得採取的選項。

Harrigan (1984) 認為在垂直整合的策略層次必須在四大構面衡量,整合活動 的廣度 (breadth of integrated activities) 、整合活動的階段數量(number of stages of integrated activities)、內部移轉的程度(degree of internal transfers for each vertical linkage)和控制整合的形式(form of ownership used to control the vertical relationship)。

如表 2-1 所示,從這四大構面做策略思考,各有適用的時機、優點與風險。

表 2-1 垂直整合的策略選擇

策略 定義特徵 適用時機 優點 風險

一、 垂直整合的程度 Degree of Integration

1、完全整合 (Full Integration)

全部整合一個 特定輸入/輸 出活動

(2) 在成熟/穩定的交 易環境中防止機 密洩漏

(3) 維持完整的各整 合階段品質控制 (4) 追求技術與品質

領導優先訂位 (5) 不平衡態勢造成

的規模化降低是 不顯著的 (6) 緩慢的技術改變

趨勢

(1) 優越的控制經濟 環境

(2) 避免市場被鎖喉 控制(foreclosure avoidance) (3) 保證品質符合企

業品牌形象 (4) 獲取規模經濟的

好處(特別對市場

領導者)

(1) 降低市場影響 力

(2) 技術不能提供 整合經濟效應 (Integration Economics) (3) 重新議價的困

難度

(4) 最少經濟規模 (Minimum Efficient Scale) 不能在各活動 階段獲得均衡 2、錐形整合

(Tapered Integration)

部分整合一個 特定輸入/輸 出活動,其他 部分外購

(1) 外包不需企業實 際管理的活動 (2) 外包因為最少經

濟規模未達要求 的活動

(3) 在變動競爭市場 尋求技術、品質 與市場領導的策 略

(1) 使內部研發與市 場行銷部門瞭解 外部市場的競爭 力與創新能力,

未來藉機建立內 部能力

(2) 了解外部供應商 的成本結構與獲 利能力

(1) 外部供應商不 能因應需求與 量產的變動需 要

(2) 因為外部供應 商被購併造成 的鎖喉效應 (3) 外購價格可能

因為過高

(4) 整合外部無法提 供新產品製造技 術或能力的活動 (5) 企業企圖建立自

製單位

(3) 增加談判籌碼(透 過放棄完全整合 的威脅)

(4) 優點與完全整合 類似,但具有更 少風險

(4) 不能被外部供 應商優先處理 訂單

(5) 風險與完全整 合類似,但具 有更多優勢 3、不整合

(Non-integration)

公司部門間沒 有內部活動移 轉

(1) 品質與價格比最 佳化

(2) 為了內部製造的 額外投資過大,

或者需求太少 (3) 技術變動頻繁 (4) 價格與競爭態勢

使得市場佔有率 變動過大 (5) 非常不確定的市

場需求

(1) 沒有生產力不足 的部門

(2) 經營彈性(避免購 買專屬性高的資 產)

(3) 避免購買超過產 能所需的設備與 流程

(4) 比較低的固定成 本與損益平衡點 (5) 透過事先規劃的 交貨時程可以降 低存貨成本

(1) 品質控制能力 偏低

(2) 無法有效透過 合約的控制能 力去約束外部 廠商

(3) 外包廠商無法 及時完成任務 (4) 當整合經濟效

益存在的時 候,廠商失去 價格優勢 二、整合的廣度

(Breadth of Integration) 1、廣泛地整合

(Broadly Integrated)

掌握很多價值 鏈的活動

(1) 市場需要高度差 異化的產品 (2) 市場競爭者尚未

能提供產品 (3) 產業結構開始建

立,經濟規模即 將成型時

(1) 透過經驗曲線得 到產品開發的成 本優勢學習 (2) 維持產品品質與

設計機密

(1) 如果只有公司 內部需求,可 能無法達到最 小經濟規模 (2) 需求量低時,

使得流程重置 成本增加 2、有限度的整合

(Narrowly Integrated)

掌握少數價值 鏈的活動

(1) 產業架構仍在萌 芽時期

(2) 市場需求不確 定,低需求度

(1) 沒有重複設置與 產品調設成本 (2) 較低的移動障礙

(mobility barrier)

(1) 失去利用供應 商的機會或市 場稀缺資源 (2) 在產品規格與

品質上較少控 制能力 三、整合活動的階段

1、很多階段 (Many Stages)

掌握很多價值 鏈的活動

(1) 提供優異性能的 產品,而且企業 追求技術領導地 位

(2) 產品生命週期超 過8 年或更久

(1) 獲得更多垂直價 值鏈的價值 (2) 透過垂直整合得

到提供向上整合 或者向下整合的 優勢

(1) 內部溝通系統 未能有效讓整 合效益發揮 (2) 因為未能趕上

時代而提高退 出門檻

18

(6) 與最終消費者建 立有效聯結

(6) 管理不彰將導 致成本上升 2、很少階段

(Few Stages)

掌握少數價值 鏈的活動

(1) 不需要物色新的 技術或者客戶時 (2) 產品生命週期相

對較短

(3) 新的產品,或者 產業結構仍在萌 芽期

(4) 與客戶或者供應 商的互動不需太 頻繁時

(1) 外部創新可以驅 動即時的產品開 發

(2) 利用外部廠商既 有的市場行銷與 品牌的投資

(1) 產品被視為”me too”

(2) 比整合型公司 缺乏更好的成 本結構與智慧 資本

四、控制權的形式 1、完全控制

(Wholly-owned)

完全控制事業 單位的營運

(1) 合約或者半控制 方式不適合時 (2) 公司意圖保護營

業秘密或專屬技 術

(3) 當市場需求正在 下降時

(1) 投資產生的收益 不需與外部分享 (2) 更大的策略彈性 (因為完全掌控事 業單位)

(1) 與上述過度整 合的風險相同 (2) 暴露在風險的 程度是最大的

2、半控制

(QuasiIntegration)

已不超過半數 控制權的方式 擁有事業單 位,可能包括 joint venture, franchise, minority equity investment, loan

guarantee, 或 者對於客戶關 係的了解 (understanding regarding customer relationship)

(1) 失敗的風險高,

投資成本高的時 候

(2) 垂直整合的經濟 效益不高,但是 需要有某種程度 的控制權 (3) 技術變動很高的

時候

(4) 產業結構仍然在 初期萌芽階段 (5) 企業移轉不須的

事業單位給外部 廠商

(6) 企業使命不要求 品質要求的控制 權

(7) 競爭態勢變動非 常快

(1) 減少專屬資產投 資

(2) 增加綿密的外部 網絡去廣納外界 的創意

(3) 增加對於相關事 業單位的談判能 力

(4) 改善新材料與程 序的獲得 (5) 具有錐形整合的

好處,但是較少 的擁有專屬資產 之風險

(6) 如果半控制型的 管理具有效率 性,具有錐形整 合的整合經濟 (integration economies)好處 (7) 較低的固定成

本,獲得其他廠 商的智慧產出與 技巧

(1) 如果合夥人對 於其他事業單 位是非常重要 的,可能形成 移動障礙 (mobility barrier)或退出 障礙(exit barrier) (2) 管理外部廠商

整合的成本超 過帶來的好處 (3) 合約的約束力 降低管理策略 的彈性,提高 管理成本

資料來源:Harrigan (1984), 本研究

第二節、垂直分工 (Vertical Specialization) 與產業結構

Stigler (1951)基於 Adam Smith 在市場的邊界(Extent of the Market)與勞力分工 (Division of Labor)的關連性分析,提出了在產業生命週期與垂直分工(Vertical Disintegration)相關的概念。在產業剛萌芽發展的時候,新進入者為了引導市場接收 新技術,採用自製特殊設備完成設計; 而在產業開始進入成長期的生命週期,垂直 分工模式開始在產業中擴散,加速了成長期的產業產值發展; 在進入衰退期後,這 些互補性的垂直分工體系開始崩解,產業開始重新垂直整合(Stigler, 1951)。在每一 個不同的成熟產業裡,都顯示了類似的成熟產業特性,例如產業營收的減緩成長、

獲利率降低和供給面企業的集中化,但是除了這些相似性,在每個產業的垂直分工 模式與變遷速度卻有所不同 (Macher, 2004)。這種相異的發展代表了垂直分工的動 態性特徵會因為產業特性的不同而具有不同的過程與結果。Macher (2004)提出了 一些在高科技產業進行垂直分工模式變遷的幾個先決條件:在產業價值鏈中逐漸 擴散並廣為人知的隱性知識(Tacit Knowledge)、技術標準的建立提供了跨企業邊界 知識傳遞的共通媒介、以及廣泛的供應商生態體系。

垂直分工模式也將特定的產業價值鏈活動給商業化(Commoditization),同時間 降低了產業的進入障礙,並且吸引廣大的新進業者,增加既有產業的企業競爭壓力。

以半導體產業為例,自從專業的晶圓代工廠(foundry)進入市場後,使得原有垂直整 合高度化的整合元件製造商(Integrated Device Manufacturer, IDM)專有製程技術的 標準化與普及化,加速了製程技術製造的商業化。除了產業內企業的競爭版圖的動 態調整,垂直分工也影響特定產業價值鏈參與者的地理性分布多樣化,在設計或者 製造等價值鏈環節上會因此有專業分工的參與者加入。這個將產業價值鏈活動商 業化的發展速度,取決於專有技術或知識的外溢擴散(spillover)速度。如果這個以 知識為主的外溢擴散在產業鏈活動是重要而且不可避免的,企業必須擁有比其製

20

垂直分工模式並非是產業走向成熟化後的必然產物。在一些產業的演化歷史 中,包括了硬碟(Christensen et al., 2002)、電腦(Fine, 1998)和半導體製程設備 (Langlois, 2000),都彰顯了垂直整合走向垂直分工化的歷史進程。如果透過重新設 計整合模組化設計能夠增加更多產品效能,重新從垂直分工到垂直整合的演進是 可能的(Christensen et al., 2002)。

產業鏈的任一環節產生模組化,或者標準化的介面提供知識產權的傳遞或交 換時,會大幅降低新進業者進入該產業鏈的門檻,並增加產業間的競爭,使得專業 化的獨立業者得以加入產業供應鏈(Baldwin, 2001; Sanchz, 1996; Ulrich, 1995)。

垂直分工體系發展的時機一旦成熟,可以促進產業鏈中製造領域的規模經濟 (Economy of Scale)和範疇經濟(Economy of Scope)。企業透過外包製造業務給專業 的服務公司,可能可以降低生產成本並且以快速的服務回應市場變化的需要。這些 企業可以進一步設立新的賽局與更多的供應商談判以取得溢價優惠。垂直分工的 各企業可以專注在其專長領域,例如產品規格定義、系統功能研究發展等核心能力 (Brusoni and Prencipe, 2001)。

第三節、半導體產業有關的垂直整合與垂直分工的實證研究

在電腦與半導體產業的早期時代,大型的整合品牌製造商(Integrated Device Manufacturer,IDM),例如 AT&T 與 IBM,將資本投資在一系列活動之中提供電 子系統產品給市場,例如產品設計、半導體與零組件製造、行銷、業務與通路佈置,

將 整 個 產 業 鏈 垂 直 整 合 起 來 , 以 銷 售 或 者 租 賃 的 方 式 提 供 服 務(Braun and MacDonald, 1978)。在 1950 年代晚期,一些製造設備貿易商進入美國市場,開始分 蝕整合元件製造商的部分市場份額。在1960 年代初期,專業化的半導體設備業者 開始在產業中成長。在1970 到 1980 年代,美國的 IDM 企業是產品設計與製造的 重要來源。到了1980 到 1990 年代,日本與歐洲的 IDM 企業開始提供製程與產品 技術給台灣和新加坡的晶圓代工業者(Foundry)。在 1990 年代晚期,IDM 廠商開始 與 Foundry 建立產能契約關係,IDM 一方面提供製程技術授權給 Foundry 做製程 開發與研究,另一方面從中得到保證性的晶圓數量。

在這段時間半導體產業的產品設計與製程創新的強相關性(Pisano, 1997),使得 領導廠商將產品與製程開發全部納入自家企業業務範疇,倚賴企業本身的專業能 力與隱性知識(Tacit Knowhow)。這些高度垂直整合所有產業鏈活動的企業不僅設 計製造系統產品的硬體,也設計了系統產品運作所需要的軟體與韌體。在半導體晶 片的開發,也從電子自動化軟體(Electronic Design Automation, EDA)、軟體整合、

硬體規格設計、晶片開發、晶片製造、產品測試等環節全部列入企業活動之中。從 1980 年代開始,產業開始出先標準規格,將電子資料的傳遞介面標準化,使得晶 片設計所需的資料格式有了基本共通定義與規範,從而促進了EDA 產業的興起11。 這個發展加速了許多只負責產品設計的無晶圓晶片設計業者(Fabless)的誕生,並且 依賴純晶圓代工業者(Foundry)的製程服務完成晶片製造。這些 Fabless 業者以更創 新的產品技術與更少的產品開發時間滿足了當時快速成長的新興產業,特別是電 腦與通訊產業。

純晶圓代工業者(Foundry)專精於晶片製造業務,將半導體的材料、設備、與特 殊製程的知識整合在單一的晶圓代工服務範疇中。同樣地受惠於產業電子資料的 標準化,Foundry 得以將標準化格式的電子資料(即 Fabless 交付給 Foundry 的晶片

設計資料)不斷優化製程良率的改善與產品規格的突破(例如晶片必須達到某個產

品要求的運作頻率),將 Fabless 交付的晶片設計資料轉為半導體製程處理後的最終 可實現的晶片實體資料,並完成晶片的提供。Fabless 與 Foundry 的專業分工,使 得更多的Fabless 因此加入晶片設計領域,使得產業中出現提供不同晶片設計領域 的專業 Fabless 廠商。同時 Foundry 的客戶的多元性與規模化成長需求,也促使 Foundry 次產業得以大幅成長。

自從1985 年開始的這一波半導體產業在產品設計與製程開發垂直分工趨勢的 成長,反應了與市場和技術相關的因素。在市場面的因素下,半導體產業的早期快

22

用領域使用半導體元件的可能性,同時也提供了更多的垂直分工廠商加入半導體 產業。Foundry 逐步提高的資本支出也降低垂直分工體系的被取代性,因為固定資 本的高投入會促使 Foundry 接受高需求量的晶片投入製造用來提高產能利用率,

使得Fabless 得以降低平均晶片成本。隨著應用領域的需求快速變化與成長,產品 開發的週期越趨縮短,產品生命週期的不確定性,更加凸顯Fabless 與 Foundry 分 工體系的協調度與機動性相對於整合元件製造商(IDM)的優勢。

垂直分工在半導體產業的發展也受惠於幾項技術因素。首先是製程開發的主 流 技 術 確 立 在 標 準 化 的 互 補 金 屬 氧 化 半 導 體(Complementary Metal Oxide Semiconductor, CMOS)元件。這個技術的確立使得半導體製程工程師的技術得以分 工專業化,從定義清楚的製程參數設計與理論演繹,到製程良率提升的知識累積,

讓Foundry 的製程開發得到專業性的發展(Macher, Mowery, and Hodges, 1999)。第 二個技術因素是電子設計自動化軟體(EDA)的誕生。EDA 公司當時提供晶片設計 藍圖規劃與晶片參數模擬軟體,使產品工程師可以在晶片位置做出來之前驗證晶 片的功能性與電氣特性,是否符合產品規格定義。EDA 的軟體自動化與標準製程 資料庫(Standard Cell Library)的搭配也讓 Fabless 設計出更加複雜的晶片功能。最 後一項使半導體垂直分工體系加速確立的技術因素是矽智財(Silicon Intellectual Property)業者的出現。這些提供矽智財的新進業者將標準化的特殊晶片功能先設計 成可被重複使用的智慧財產(IP,Intellectual Property),以技術授權的方式提供給 Fabless,目的在於減少 Fabless 開發晶片的風險、時間與成本。這進一步拓展了半 導體垂直分工體系的多元性,如上所述,包括了Fabless、Foundry、EDA、矽智財 業者。與此同時,在半導體產業中,仍然有一些企業保留設計與製造的業務,以 IDM (Integrated Device Manufacturers)稱之。這些 IDM 的策略選擇在於其晶片要求 在設計與製造的高度耦合特性(Tightly Coupled),特別是在先進製程的開發上,例 如動態隨機記憶體公司(Dynamic Random Access Memory, DRAM) (Macher, 2003)。

第三章 半導體產業分析

第一節、全球半導體產業現況

半導體產業(Semiconductor Industry)的產值是整體電子系統市場(Electronic System)產值的一部分,如圖 3-1 所示,其中還包括了積體電路產業(IC,Integrated Circuits)與光學-感測器-分離元件的產業(O-S-D,Optical-Sensor-Discrete)。IC 產業 中包括無晶圓設計廠商(Fabless)與整合元件製造商(Integrated Device Manufacturer, IDM)。由於 Foundry 的營收來自於 Fabless 與部分 IDM 外包晶圓代工的支出,所 以 Foundry 的營收並沒有獨自貢獻在整體半導體產業的產值當中,如圖 3-1 所示 (以 2018 年的營收為數據)。

電子系統

(Electronic System) $1.6T

cv

半導體產業

(Semiconductor) $504B O-S-D

$82B

積體電路

(IC) $421.7B Fabless $108B

IDM $313.7B

Foundry $71B

24

Devices、ON Semi、Microchip 等。Fabless 共有 7 家(Avago/Broadcom、Qualcomm、

Nvidia、MediaTek、HiSilicon、AMD、WD/SanDisk)。Foundry 則是有 TSMC、

GlobalFoundries 和 UMC 共 3 家。其中,Apple 的半導體業務如果算是一家獨立的 IC 設計公司,可以算是第 8 家 Fabless。

資料來源:IC Insights Strategic Reviews Database, 11/2019

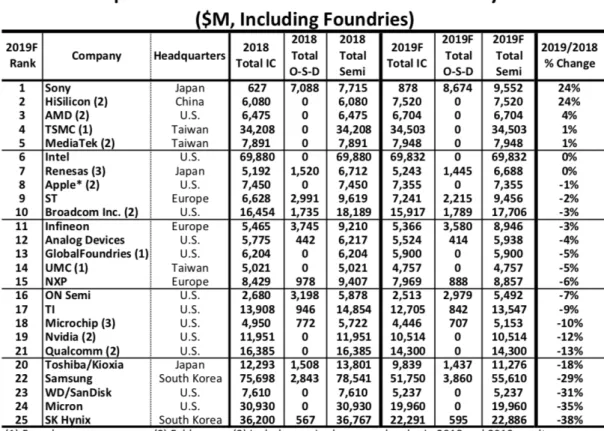

在成長率的排名上,可以看出市場的需求趨勢與廠商的競爭力強度,如表 3-2 所示。Sony 從 2018 到 2019 年強勁的成長主要來自於影像感測器的需求,在 2019 年的營業額排名可能會成長到前 11 名(2018 年為前 15 名)。HiSilicon 是中國唯一 一家進入前 25 大半導體廠商的企業,其營收成長率也是所有 Fabless 公司裡最高 的(從 2018 年的前 22 名躍升為 2019 年的前 16 名)。由於 HiSilicon 超過 90%的營 收來自於母公司華為(Huawei)的手機產品需求,而華為在 2019 年的營收預估將比 2018 年成長 20%以上,所以 HiSilicon 的 2019 營收成長率預估將有大幅的成長。

表 3-1 全球半導體前 25 大廠商營收排名

然而,相關記憶體的廠商,例如WD/SanDisk、Samsung (memory)、Toshiba/Kioxia、

Micron 和 SK Hynix 都會因為記憶體供給過剩而面臨營業額下降的情況。

資料來源:IC Insights Strategic Reviews Database, 11/2019

由於記憶體產業的衰退,目前的平均預估2019 年半導體產業的營收成長率為 12%

的負成長,如圖 3-2 所示。但是依照全球的終端市場需求的預估,到了 2020 年,

整體半導體營收將有7%的成長,但還是無法回到 2018 年的營收高峰。

表 3-2 全球半導體前 25 大廠商成長率排名

26

佔有半導體產業約 84%營收比率的積體電路產業(IC,Integrated Circuits)在 2019 年也預估平均衰退了 15%,到了 2020 年會有 6%成長,如圖 3-3 所示。

如表 3-3 所示,電子系統(Electronic System)中的半導體產業年複合成長率為 9.48%,占電子系統產值的比例也從 1980 年的 6.7%大幅提升到 2018 年的 31.1%,

圖 3-2 半導體成長率資料與 2019/2020 預估

資料來源:本研究整理自IC Insights, VLSI Research, IBS, WSTS, Gartner, IHS iSuppli

圖 3-3 積體電路產業(IC, Integrated Circuit)成長率資料與 2019/2020 預估 資料來源:本研究整理自IC Insights, VLSI Research, IBS, WSTS, Gartner, IHS iSuppli

代表著驅動成長的主要因素。再分析半導體產業中的兩大組成次產業的年複合成 長率,如表 3-4 所示,分別為積體電路產業(IC,Integrated Circuit)的 9.9%以及其 他(Optical-Sensor-Discrete, OSD)的 8%。IC 產業佔有半導體產業的歷史產值比率約 為80%到 85%。

表 3-3 全球電子系統與半導體營收歷史數據

28

資料來源:IC Insights, EIA 表 3-4 全球半導體營收與 IC、O-S-D 產業歷史數據

第二節、全球積體電路 IC 設計產業現況

以 互 補 式 金 屬 氧 化 物 半 導 體(Complementary Metal-Oxide-Semiconductor, CMOS)為半導體製程主要元件的積體電路(IC,Integrated Circuits),自從 1980 年超 過100 億美元總營業額之後,共花了 15 年(直到 1995 年),全球 IC 產值第一次超 過1000 億美元。隨後的增長幅度加速,在 10 年內(2005 年)超過 2000 億美元,並 且在2017 年首度超過 3000 億美元。之後的記憶體高度需求以及平均售價的增加,

使得2018 年的 IC 產業總產值突破 4000 億美元。依照 2020 年後穩定的成長預期,

到了2023 年,IC 產業的產值將會突破 5000 億美元,年複合成長率(CAGR)為 4.45%,

如圖 3-4 所示。在各時期 IC 產值占半導體產值的比率分別是:72.1%(1980),

87.2%(1995),84.8%(2005),83%(2017),83.6%(2018)。

圖 3-4 全球 IC 產業營收歷史與預估數據

30

一、

Fabless

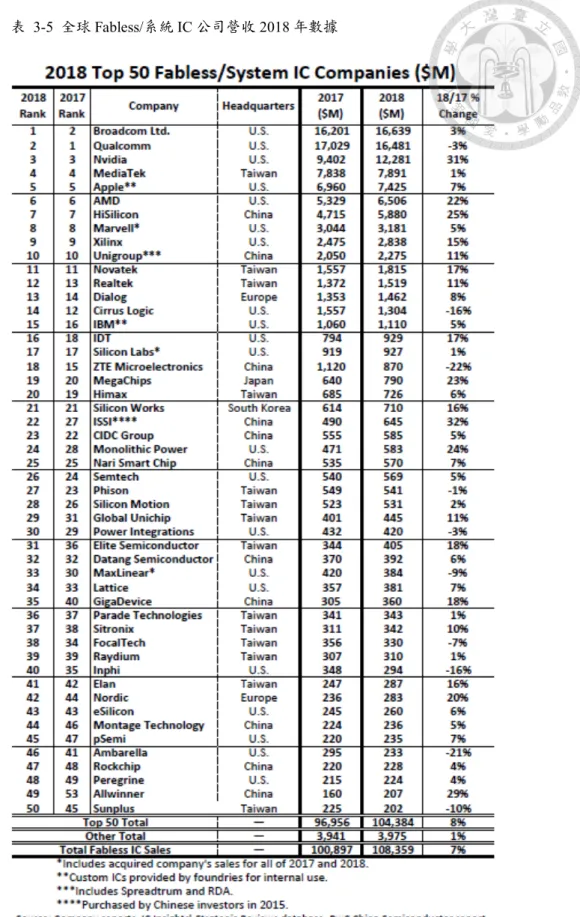

無晶圓晶片設計圖 3-5 列出了 2018 年全球前 50 大 Fabless 廠商營業額排名表。這 50 大企業 的總營收占 2018 年全球的 96%。而前 15 大的 Fabless 廠商總營收(886 億美元)占 全球Fabless (1084 億美元)的比率則為 82%。

前 50 大 Fabless 裡有 21 家總公司設在美國,而且前十大的 Fabless 公司裡,

總公司位在美國的就有7 家。其他共有 14 家台灣公司,11 家中國公司和兩家歐洲 公司(Dialog,Nordic)。相較 2009 年,只有一家中國公司(HiSilicon)列為全球前 50 大Fabless,在 2018 年,已經有 11 家中國企業為前 50 大。全球 Fabless 的成長趨 勢主要是來自美國(69%營收占比),台灣(16%營收占比),中國(12%營收占比12),歐 洲(2%營收占比),日本的 Fabless 影響力已經少於 1%。

12 扣除 6%的內部營收移轉(HiSilicon/Huawei, ZTE, Datang), IC Insights, 1/2019 圖 3-5 全球 Fabless 與系統公司 IC 營收歷史數據

資料來源:IC Insights, 11/2019

表 3-5 全球 Fabless/系統 IC 公司營收 2018 年數據

32

自從 1994 年開始,由於 Fabless 與 Foundry 合作模式的成功,大量的 Fabless 新公司興起,直到1997 年,Fabless 的新興公司增加 90 家,到了 2000 年,Fabless 一年內增加200 家公司,如圖 3-6 所示。這些新興的 Fabless 公司主要針對已經有 介面標準化的個人電腦、網路傳輸、高速介面、周邊控制等進行IC 設計,在委託 Foundry 代為製造晶片,加速了整體應用領域的垂直細分的多樣性與整體半導體營 收的增加。

二、

IDM

整合設計製造IDM 產業在 2018 年的總營收佔整體半導體產值的約 75%。其中只有 Intel 和 Samsung 會將資本投資在先進製程的研發,而大多數的 IDM 廠商將充分利用既有 產能做技術的差異化,提供多樣性並且相對少量的晶圓給More-than-Moore 的應用 領域,例如:汽車電子、類比元件、物聯網、射頻晶片。自從1998 年開始,一些 中型規模的IDM 公司開始將本身的晶片委託給 Pure-Play Foundry 製作晶片或分拆 製造業務,例如:Fujitsu,IDT,LSI Corp. (以前的 Avago 一部分),Avago (合併 Broadcom 後 成 為 現 在 的 Broadcom Ltd) 和 AMD ( 將 製 造 的 業 務 分 拆 為 GlobalFoundries),而這些原有業務包括自製晶片的公司都已經轉型為 Fabless 公司。

圖 3-6 全球 Fabless 公司每年新成立家數的數據 資料來源:IC Insights,1/2019