國

立 交 通 大 學

資 訊 管 理 研 究 所

碩 士 論 文

在首次通透模型下評價可違約障礙選擇權

Pricing Vulnerable Barrier Option under the First Passage Model

研 究 生: 劉彥君

指導教授: 戴天時 博士

在首次通透模型下評價可違約障礙選擇權

Pricing Vulnerable Barrier Option under the First Passage Model

研 究 生:劉彥君 Student:Yen-Chun Liu

指導教授:戴天時博士 Advisor:Dr. Tian-Shyr Dai

國立交通大學

資訊管理研究所

碩士論文

A Thesis

Submitted to Institute of Information Management

College of Management

National Chiao Tung University

in Partial Fulfillment of the Requirements

for the Degree of

Master of Science in Information Management

June 2010

Hsinchu, Taiwan, the Republic of China

在首次通透模型下評價可違約障礙選擇權

學生:劉彥君

指導教授:戴天時 博士

國立交通大學資訊管理研究所

中華民國九十九年六月

摘 要

在首次通過模型(First Passage Model, FPM)下評價可違約選擇權十分困

難——尤其在公司違約門檻和選擇權價值相關時,評價公式無法推導,且數值模

型也會因線性誤差而不可靠。本論文提出一個立體樹可同時模擬標的物價格和公

司資產,而且可透過和違約門檻及障礙重合的方式縮減非線性誤差,本論文所提

出的樹狀結構如不考慮FPM,可收斂至 Klein (1996)與 Klein and Inglis (2001)的 模型。評價可違約障礙選擇權可收斂至潘政宏(2010)的結果。

關鍵字:信用風險、可違約選擇權、可違約障礙選擇權、BTT 樹狀結構、 交易對手風險、指數障礙選擇權。

Pricing Vulnerable Barrier Option under

the First Passage Model

Student: Yen-Chun Liu

Advisor: Dr. Tian-Shyr Dai

Institute of Information Management

National Chiao Tung University

June 2010

A

BSTRACTPricing vulnerable options under first passage model can be very difficult –

especially when the default boundary depends on the option value. Analytical formula

can’t be derived and numerical approaches become unstable due to nonlinearity error.

This thesis provides a three dimension tree that can simultaneously simulates the

evolution of the underlying asset’s value and firm’s value. The nonlinearity error

problem can be alleviated by making the tree align with the default boundary and the

barrier.

Our tree model can evaluate the both model of Klein (1996) and Klein and Inglis

(2001) and the pricing results converge to the closed form of Klein (1996.) The

pricing results of vulnerable barrier option under the Merton’s model converge to the

closed form of Pan (2010), too.

KEYWORDS: Credit Risk, Vulnerable Option, Vulnerable Barrier Option, BTT,

誌 謝

感謝我的指導教授戴天時老師,在我就讀碩士的期間有很大的彈性來學 習,老師在對許多事情也有一針見血的觀點,讓我收穫許多。在論文的指導上, 老師除了對論文要求嚴謹,但也非常努力的讓我們在任何時候任何時間打電話向 老師求救,如果沒有這些深夜電話,不知道研究該如何繼續做下去。 感謝實驗室的一姐婷瑱還有學弟們大炮、kevin、Maxey、boki、vic、昌宏, 平常有你們在實驗室非常的歡樂,在趕論文的時候大家也成為彼此激勵的好戰 友,我想這段時光會成為我非常珍貴的回憶。 感謝KM 的耿杰學長還有 QB、士原、士弘、耿瑜,很早的就去你們實驗 室聊天玩樂,也讓我早早融入資管所的生活。還有瑋哥,跟你聊天很愉快也很有 內容,除了讓我知道所上許多有趣的事也讓我學會了很多東西。 感謝OTA 的筱嵐、鋒樟、怡菱、癸棠學長姊們,還有小紅和蜥蜴學弟,每 天都生活在很有趣很新鮮的氛圍下,跟你們聊天總是充滿歡笑,讓我每天都迫不 及待想到Lab 看看還有沒有什麼新鮮事。小紅除了是我討論 Linux 的對象以外, 他的妙語如珠還有每次都讓人深思的冷笑話讓我印象深刻。 感謝所上的棒球隊,這是我第一次加入棒球隊。和大家打棒球非常的快樂, 也因此讓我愛上棒球這個運動。希望棒球隊可以逐漸茁壯,每年都可以挑戰黑龍 旗。 當然最後要感謝的就是爸媽了,如果沒有你們全力支持,我無法擁有這麼 愉快又充實的研究所生涯。 劉彥君 謹誌 國立交通大學資訊管理研究所 中華民國九十九年六月目 錄

摘 要 ...i ABSTRACT...ii 致 謝 ... iii 目 錄 ...iv 圖 目 錄 ...vi 表 目 錄 ... viii 第一章、緒論...1 第一節、研究動機與背景...1 第二節、研究目的...1 第三節、研究架構...2 第二章、文獻探討...3 第一節、可違約選擇權(Vulnerable Option) ...3 第二節、DFPM-HWT 樹狀結構...3 第三章、理論基礎...6 第一節、結構式模型 (Structural model)...6 第二節、模型的基礎假設...7 第三節、評價公式...8 第四章、研究架構與方法...11 第一節、樹狀結構...11 1、正交化 ... 11 2、建構 X(t) 樹...13 3、Barrier...17 4、建構 Y(t)樹...18 5、倒推法(Backward induction) ...19 第二節、減少非線性誤差...19 第三節、使用 BTT 評價障礙選擇權的一個二期的範例 ...20 第五章、實驗結果與分析...27 第一節、評價一般選擇權(Vanilla Option)...27第二節、評價常數障礙選擇權(Constant Barrier Option) ...29

第三節、評價指數障礙選擇權(Exponential Barrier Option) ...31

第四節、可違約一般買權敏感度分析...34

第五節、可違約障礙買權敏感度分析...39

第六章、總結...47

附錄 A、可違約選擇權評價結果...50 A1、一般選擇權違約門檻為 D*評價結果...50 A2、一般選擇權違約門檻為 D*於 FPM 模型下評價結果 ...51 A3、一般選擇權違約門檻為 D* + c 評價結果...52 A4、常數障礙選擇權違約門檻為 D*評價結果...53 A5、指數障礙選擇權違約門檻為 D*評價結果...54 A6、常數障礙選擇權違約門檻為 D* + c 評價結果...55 A7、指數障礙選擇權違約門檻為 D* + c 評價結果...56 附錄 B、CRR 機率證明 ...57

圖 目 錄

圖2-1、非線性誤差示例,節點應和障礙重合,以減少非線性誤差 ...4

圖2-2、使用 BTT 評價障礙選擇權範例...4

圖3-1、Merton 與 FPM 示意圖。 ...6

圖4-1、一期 CRR 示意圖。 ...14

圖4-2、一個 3 期的 scaled random work,其中 N=3,Δt=0.33。...15

圖4-3、調整後的 scaled random work。...15

圖4-4、以 BTT 三元樹的部分評價障礙隨時間變動的障礙選擇權。...16

圖4-5、Y 樹建構示意圖。 ...18

圖4-6、一個二期的可違約障礙選擇權 X 樹...21

圖4-7、一個二期的可違約障礙選擇權折現過程 ...24

圖5-1、一般選擇權於 Merton 模型下,公司違約門檻為一常數 D*的 base case 收 斂情況...27

圖5-2、一般選擇權於 Merton 模型下,公司違約門檻為 D*+c 的 base case 收斂情 況...28

圖5-3、一般選擇權於 FPM 模型下,公司違約門檻為一常數 D*的 base case 收斂 情況...28

圖5-4、一般選擇權於 FPM 模型下,公司違約門檻為一常數 D*+c 的 base case 收斂情況...29

圖5-5、常數障礙選擇權於 Merton 的模型下公司資產門檻為一常數 D*的 base case 收斂情況...30

圖5-6、常數障礙選擇權於 Merton 的模型下公司資產門檻為 D*+c 的 base case 收斂情況...30

圖5-7、常數障礙選擇權於 FPM 的模型下公司資產門檻為一常數 D*的 base case 收斂情況...31

圖5-8、常數障礙選擇權於 FPM 的模型下公司資產門檻為 D*+c 的 base case 收斂 情況...31

圖5-9、指數障礙選擇權於 Merton 的模型下公司資產門檻為一常數 D*的 base case 收斂情況...32

圖5-10、指數障礙選擇權於 Merton 的模型下公司資產門檻為 D*+c 的 base case 收斂情況...32 圖5-11、指數障礙選擇權於 FPM 的模型下公司資產門檻為一常數 D*的 base case 收斂情況...33 圖5-12、指數障礙選擇權於 FPM 的模型下公司資產門檻為 D*+c 的 base case 收 斂情況...33 圖5-13、期初股價對可違約一般選擇權敏感度分析 ...34

圖5-14、期初公司資產價值對可違約一般選擇權敏感度分析 ...34 圖5-15、股價波動度對可違約一般選擇權敏感度分析 ...35 圖5-16、公司資產波動度對可違約一般選擇權敏感度分析 ...36 圖5-17、履約價格對可違約一般選擇權敏感度分析 ...36 圖5-18、公司其他債務對可違約一般選擇權敏感度分析 ...37 圖5-19、無風險利率對可違約一般選擇權敏感度分析 ...37 圖5-20、相關係數對可違約一般選擇權敏感度分析 ...38 圖5-21、破產成本對可違約一般選擇權敏感度分析 ...38 圖5-22、期初股價對可違約障礙選擇權敏感度分析 ...39 圖5-23、期初公司資產價值敏感度分析 ...40 圖5-24、股價波動度S敏感度分析...41 圖5-25、公司資產波動率V敏感度分析...41 圖5-26、障礙對可違約障礙選擇權的敏感度分析 ...42 圖5-27、障礙折現率 敏感度分析...43 圖5-28、當障礙折現率太高時,障礙選擇權會收斂到一般選擇權 ...43 圖5-29、履約價格 K 敏感度分析。 ...44 圖5-30、到期日 T 敏感度分析。...44 圖5-31、公司其他債務 D*敏感度分析 ...45 圖5-32、無風險利率r 敏感度分析 ...45 圖5-33、公司資產與標的資產相關係數敏感度分析...46 圖5-34、破產成本 敏感度分析 ...46

表 目 錄

表A1、一般選擇權違約門檻為 D*評價結果...50 表A2、一般選擇權違約門檻為 D*於 FPM 模型下評價結果...51 表A3、一般選擇權違約門檻為 D* + c 評價結果...52 表A4、常數障礙選擇權違約門檻為 D*評價結果...53 表A5、指數障礙選擇權違約門檻為 D*評價結果...54 表A6、常數障礙選擇權違約門檻為 D* + c 評價結果...55 表A7、指數障礙選擇權違約門檻為 D* + c 評價結果...56第一章、緒論

第一節、研究動機與背景

信用風險中存在著兩種風險,一種是衍生性金融商品標的物的風險 (reference entity risk),另外一種是交易對手的違約風險(counterparty risk)。

許多金融機構與他們公司客戶簽的契約透過店頭市場(over-the-counter market, OTC)來與其他金融機構進行交易。而店頭市場沒有保證金以及每日結算 的機制,因此有機會發生選擇權賣方在到期日無法支付選擇權報酬而發生違約 (Default),因此這種類型的選擇權存在交易對手風險(counterparty risk),而應將 這樣的風險加入選擇權評價的考量中,我們稱之為可違約選擇權(Vulnerable Option)。 我們舉一個例子來說明上述兩種風險,如果我們跟雷曼兄弟買了標的物是 希臘國債的選擇權,則我們將面臨上述兩種風險。今年(2010)因為希臘國家評等 被調降,而引發了一連串的金融事件,希臘國債成為垃圾債券,非常有可能會違 約,這是標的物風險;但在2008 年 9 月雷曼兄弟宣布破產,他們將無法在到期 日支付選擇權報酬,而這是交易對手風險。

Johnson and Stulz (1987)、Klein(1996)、Klein and Inglis (2001)等學者都做了 相關研究,但他們皆假設只有在到期日才會發生違約,但在真實世界,選擇權賣 方有可能在選擇權到期日之前就發生違約。此外,他們皆只能評價一般選擇權 (vanilla option),而無法評價其他如障礙選擇權(barrier option)等新奇選擇權。最 後,Klein and Inglis (2001)所使用的數值分析方法,若用在評價在到期日前可違 約的選擇權,將無法與障礙重合而發生非線性誤差(nonlinearity error)。

因此本文將試圖建構一個新的樹狀結構來評價可違約選擇權,期望能符合 真實世界的情況,並能減少非線性誤差。

第二節、研究目的

本論文將延神Klein and Inglis (2001)的模型與修改陳博宇(2009)的 DFPM- HWT 樹狀結構提出一個新的樹狀結構數值方法,來評價上一節所描述的可違約

選擇權,並且放寬Klein and Inglis (2001)僅可在到期日判斷選擇權賣方是否違約

的限制,我們利用首次通透模型(First Passage Model, FPM)將違約發生在到期日 之前的情況納入計算,使得模型更符合真實世界的情況。

本論文所提出的樹狀結構,也可以藉由讓樹的節點與障礙重合,減少非線 性誤差,也就是說可減緩當期數越切越多但結果會發生震盪的情況。

最後,我們的樹狀結構,除了可評價一般選擇權以外,亦可評價標的資產 為障礙選擇權等其他新奇選擇權。

第三節、研究架構 本論文的研究架構簡介如下:第二章為文獻回顧,將介紹過去與可違約選 擇權、建立樹狀結構的相關論文;第三章為理論基礎,將描述所使用的理論包含 首次通透模型、模型假設、以及評價公式;第四章為研究架構與方法,詳細介紹 如何建構本論文所提出的樹狀結構;第五章為實驗結果與分析,將本論文所計算 出來的結果與其他分析解或數值方法進行比較,或是評價不同的標的資產進行比 較,並分析結果是否合理;第六章為總結,為結論與後續研究的建議。

第二章、文獻探討

第一節、可違約選擇權(Vulnerable Option)

Johnson and Stulz (1987)首先意識到選擇權賣方在到期日可能違約的重要 性,他們將選擇權在到期日的價值視為選擇權賣方在到期日的違約門檻,且在到

期日時將選擇權分為三種情況:當股價在到期日大於履約價

ST K

時,且選擇權賣方資產足夠支付選擇權報酬

VT ST K

,則買方獲得選擇權報酬;若股價在到期日大於履約價,但賣方無法支付選擇權報酬,則買方獲得公司全部資產; 如果買權低於履約價,選擇權沒有價值,買方不會履約。

Klein (1996) 延伸了 Johnson and Stulz(1987)的架構,考慮賣方除了選擇權 以外有其他債務(D*),且該債務為一個常數,選擇權的報酬對於賣方的債務結構 沒有影響,因此將賣方公司資產的違約門檻設定為賣方的債務;Klein (1996)亦 考慮了破產成本(bankruptcy cost),當破產時選擇權持有人依照債權比例

ST K D*

分配賣方破產後剩餘的資產。Klein and Inglis (2001) 則再延伸了 Klein(1996)的模型,假設選擇權報酬對 於賣方債務結構具有影響性,因此將賣方的違約門檻設定為賣方的其他債務(不

含選擇權)加上選擇權報酬

D*

ST K

。當賣方違約時計算債務比例的總債 務也使用相同的設定

ST K

D*

ST K

。Johnson and Stulz(1987)與 Klein(1996)皆有解析解(analytical solution),Klein and Inglis(2001)則因為其違約門檻會隨著選擇權而變動,因此無法沒有解析解, 只能由數值方法逼近來計算其價值。Klein and Inglis(2001)也提供了其模型的近 似解析解(approximate analytical solution)來與數值方法的結果比較。

第二節、DFPM-HWT 樹狀結構

陳博宇(2009)提出了 DFPM-HWT 樹狀結構,該樹狀結構可處理兩個有相關

係數的隨機過程無法求得聯合機率的問題,並利用Lyuu and Dai(2006)的 BTT 樹

狀結構中的三元樹部分,讓節點剛好與障礙重合,以減少非線性誤差。 非線性誤差是因為選擇權價格函數的非線性而產生的評價誤差(Figlewski and Gao(1999))。第一個障礙生效的節點稱為外部節點(outer node,其值為 0),而 障礙生效前的節點稱為內部結點(inner node,有值),此時障礙在內部節點(不包 含該點)到外部節點(包含該節點)範圍間的效果是一樣的,因此我們可以認為障礙 位於障礙第一個生效的節點稱為有效障礙(effective barrier)。隨著期數越高,樹的

節點所在位置也會有所改變,障礙也會隨著外部節點的跳動而有所變動。在這樣 的情況下,使用樹狀結構計算出來的價值也會有所跳動。 圖2-1 為非線性誤差的一個示例,圖 2-1 (a)為切三期的情況,圖 2-1 (b)為 切四期的情況。L 為真實的障礙,而圖(a)的有效障礙為 L1,圖(b)的有效障礙為 L2。 圖2-1、非線性誤差示例,節點應和障礙重合,以減少非線性誤差

Dai and Lyuu (2010)提出 Bino-Trinomial Tree (BTT)來處理非線性誤差的問

題。他們首先建立一個CRR 樹並且在最後一期讓節點與障礙重合,但這個二元 樹在第0 期時未必會和期初價格重合,因此他們提出了一個三元樹將 CRR 產生 的結果可以接回期初價格。圖2-2 為使用 BTT 評價一個障礙選擇權的示意圖。 圖2-2、使用 BTT 評價障礙選擇權範例 L L1 L2 (a) (b) Barrier SA SB SC S0 t 2 t t t

參考圖2-2,當我們從最後一期開始做倒推法(Backward induction)一直做到 第一期的時候,我們可以得到三個點SA、SB、SC要折現到S0。而三元樹的分支 必須要符合節點S0的平均 以及變異數Var ,其中

, , 5 . 0 2 2 t Var t r t t t 2 ,而三個分支的機率pu、pm、pd必須要介於0 到 1 之間。 我們可以看到,在同一時間點每個節點之間的距離必須要是2 t ,因此 必可以在時間點t找到一個唯一的節點SB,他在取log 後的股價ˆ 會介於

t, t

。我們選擇SB作為中心點,並取他的上面一個點SA及下面 一個點SC,這三個點與S0就形成了一個三元樹。 我們令~、~、~ 為 SA、SB、SC這三個點取log 後的股價與的差異: , 2 ~ 2 ˆ ~ , 2 ~ 2 ˆ ~ , ˆ ~ t t t t 其中 0 0 0 0 ln ln ln ˆ S S S S S SB B ,~

t, t

。 而三個分支的機率可依以下三個等式以Cramer’s rule 導出: 1 , ~ ~ ~ , 0 ~ ~ ~ 2 2 2 d m u d m u d m u p p p Var p p p p p p (2-1) 可得 Det Det p Det Det p Det Det p d d m m u u 、 、 (2-2) 其中

~ ~ ~ ~ , ~ ~ ~ ~ , ~ ~ ~ ~ , ~ ~ ~ ~ ~ ~ t Det t Det t Det Det d m u (2-3)第三章、理論基礎

第一節、結構式模型 (Structural model)

Merton(1974)將公司結構視為股東權益和一零息債券組合而成,債券到期日

為T,面額為 D。股東權益好比歐式買權價值,到期日為 T,履約價格為 D。套

入Black and Scholes(1973)的選擇權評價公式來對股東權益及公司債進行評價。

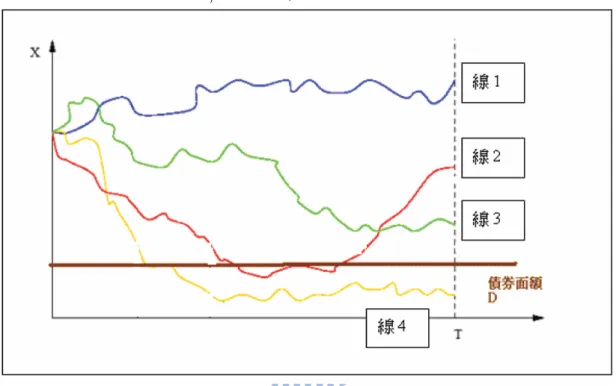

如圖3-1,在到期日時,只有線 4 違約。

圖3-1、Merton 與 FPM 示意圖。

在Merton 模型下在到期日只有線 4 違約;在 FPM 模型下線 2 和線 4 在到期日前因為碰到障礙而 違約。

Black and Cox (1976)改進 Merton(1974)模型,提出與時間相關的破產門檻, 當公司資產低於該門檻時違約(如線 2,4),故違約有可能發生在到期日之前,股 東權益及公司債可用障礙選擇權公式評價。

當我們以傳統FPM 模型評價信用風險時,計算的是關聯標的物的風險

(reference entity risk),而另外一種信用風險為交易對手的違約風險(counterparty risk)。本論文評價的信用風險為交易對手的違約風險,將選擇權買方的名義請求 權(nominal claim)視為一個標的物為所購買的選擇權的選擇權,並利用障礙選擇 權公式來評價此名義請求權。

Klein and Inglis (2001)只有在到期日時才考慮選擇權賣方是否違約,本論文 將引入上述首次通過模型,在每一期都檢查選擇權賣方的資產是否足以支付選擇 權賣方的負債。

第二節、模型的基礎假設

我們使用Klein and Inglis (2001)的模型,其基礎假設根據 Merton (1974)、Black and Cox (1976)、及 Johnson and Stulz (1987)。

假設 1:選擇權賣方資產的市場價值 V 的隨機過程定義為 V V Vdt dZ V dV , 其中V為選擇權賣方資產的期望報酬,V為資產的波動度(假設為常數),Z 為V 標準維納過程(Wiener process)。 假設 2:選擇權標的資產的市場價值 S 的隨機過程定義為 S S Sdt dZ S dS , 其中S為選擇權標的資產的期望報酬,S為標的資產波動度(假設為常數),Z 為S 標準維納過程。Z 與V Z 的瞬間相關係數為S VS。 假設 3:假設市場為完美市場(perfect)與無摩擦(frictionless)市場,即沒有交易成 本(transaction cost)或課稅,且假設在連續時間下進行交易。 假設 4:當選擇權賣方資產V 等於小於一個門檻值(threshold)t e(Tt)D*ct時發生 違約(Default),其中c 為選擇權在時間點 t 時的價值且 D*為選擇權賣方在到期日t 時其他債務的價值。 假設 5:選擇權買方的名義請求權(nominal claim)為選擇權在時間點 t 時的價值。 假設 6:當公司清算後,選擇權買方收到(1w)乘上名義請求權,其中w 表示名 義請求權減記(write-down)的百分比,可由破產成本推導而來。 假設 7:選擇權買方名義請求權減記的百分比為 1 (1 ) /( ( ) * ) t t T t e D c V w , 其中 表示破產成本(deadweight costs),以占選擇權賣方資產價值的百分比表示。

第三節、評價公式

根據Cox and Ross (1976) 及 Harrison and Pliska (1981)的風險中立評價方

法,最適合V 和 S 的風險中立過程為 V VdZ rdt V dV 及 S SdZ rdt S dS 其中r 為無風險利率。這兩個表達式表示 S 和 V 在時間 T 的風險中立機率分配為 聯合對數常態分配(joint lognormal)。基於這個分配,我們可以將可違約買權 (vulnerable call)價值寫為選擇權在時間 T 的報酬加上因為公司違約清算產生的預 期損失的期望值的折現。

基於第一節的定義,Johnson and Stulz(1987)、Klein (1996)、Klein and Inglis (2001) 分別可寫為:

Johnson and Stulz(1987):

otherwise K S V K S K S V K S if V K S E e c T T T T T T T T t T r , , 0 * ) ( Klein (1996): otherwise D V K S D V K S if D K S V K S E e c T T T T T T T t T r , * * , 0 * ) 1 ( * ) (

Klein and Inglis (2001):

otherwise K S D V K S K S D V K S if K S D K S V K S E e c T T T T T T T T T T t T r , * * , 0 * ) 1 ( * ) ( 第一行為當在到期日時,股價大於履約價且選擇權賣方的資產足以支付其 他負債與選擇權報酬,此時選擇權買方可履約而得到ST K;第二行為股價大於 履約價且選擇權賣方的資產不足以支付其他負債與選擇權報酬,此時公司資產被

清算,扣除完破產成本後再依選擇權占總負債的比例償還給選擇權買方。

這三篇論文皆使用Merton 的模型。Johnson and Stulz(1987)將選擇權到期日

的報酬視為違約門檻,若選擇權買方違約,則可以獲得所有公司資產。Klein(1996)

則考慮了公司有其他債務D*的情況,且選擇權報酬對於公司債務沒有影響,因

此D*為一個常數。當違約發生時,他亦考慮破產成本以及依照債務比例來分配

公司資產。Klein and Inglis(2001)則繼承了 Klein(1996)的模型,但將公司債務改 為與選擇權報酬有關。

此外,Klein and Inglis (2001)可以縮減 Johnson and Stulz(1987)與 Klein(1996) 的模型:當D*ST K時,會縮減為Johnson and Stulz(1987)的模型;當

K S

D* T 時,會縮減為Klein(1996)的模型。

而我們除了上述的一般選擇權評價公式以外也分別對Klein(1996)與 Klein

and Inglis(2001)加入了 FPM 模型,另外我們也將計算障礙選擇權於 Merton 與 FPM 兩種模型的評價公式。

下表為本論文可評價的可違約一般選擇權,以及對應的相關文獻。

違約門檻 使用Merton 模型 使用FPM 模型

K

ST Johnson and Stulz (1987) N/A *

D Klein (1996) 潘政宏 (2010)

K S

D* T Klein and Inglis (2001) N/A

下表為本論文可評價的可違約障礙選擇權,以及對應的相關文獻。 違約門檻 使用Merton 模型 使用 FPM 模型 * D 潘政宏 (2010) N/A K S D* T N/A N/A 在FPM 模型之下,公司債務為一常數,一般選擇權的評價公式為: otherwise D e V K S D e V K S if D e c V K S E e c V V V V V T r V T T T r V T T T r V V T t T r , min ( ) * * ) ( min , 0 * ) ( ) ( ) 1 ( ( ) 0 ) ( 0 ) ( * ) ( 其中c(V)為選擇權價值在時間點V的價值。

在FPM 模型之下,公司債務考慮選擇權報酬,一般選擇權的評價公式為: 在Merton 模型之下,公司債務為一常數,障礙選擇權的評價公式為: otherwise D V K S B S D V K S B S if D K S V K S E e c S S T T T T T S S T T T T t T r min ( ) ( ), , * * , ), ( ) ( min 0 * ) 1 ( 0 0 * ) ( 其中B(t) e ( )D* c (t) B t T 、c (t) B 為障礙選擇權在時間 的價格。 在Merton 模型之下,公司債務考慮選擇權報酬,障礙選擇權的評價公式為: 在FPM 模型之下,公司債務為一常數,障礙選擇權的評價公式為: 在FPM 模型之下,公司債務考慮選擇權報酬,障礙選擇權的評價公式為: otherwise c D e V K S c D e V K S if c D e c V K S E e c V T r V T T V T r V T T V T r V V T t T r V V V V V ,min ( ) * ( ) ) ( * ) ( min , 0 ) ( * ) ( ) ( ) 1 ( ( ) 0 ) ( 0 ) ( * ) ( otherwise K S D V K S B S K S D V K S B S if K S D K S V K S E e c S S T T T T T T T S S T T T T T t T r min ( ) ( ), , * * , ), ( ) ( min 0 * ) 1 ( 0 0 * ) ( otherwise D e V K S B e S if D e c V D e V K S B e S if K S E e c V V V S V V V V S T r V T T S T S T T r V V T r V T T S T S T T t T r 0 * ) ( min , ), ( ) ( min * ) ( ) ( ) 1 ( * ) ( min , ), ( ) ( min ) ( 0 ) ( 0 ) ( ) ( 0 ) ( 0 * ) ( otherwise c D e V K S B e S if c D e c V c D e V K S B e S if K S E e c V T r V T T S T S T V T r V V V T r V T T S T S T T t T r V V V S V V V V S 0 ) ( * ) ( min , ), ( ) ( min ) ( * ) ( ) ( ) 1 ( ) ( * ) ( min , ), ( ) ( min ) ( 0 ) ( 0 ) ( ) ( 0 ) ( 0 * ) (

第四章、研究架構與方法

我們將修改陳博宇(2009)提出的 DFPM-HWT 樹狀結構來評價可違約選擇權 (vulnerable option)。 第一節、樹狀結構 本論文提供的樹狀結構的演算法大致如下: 1. 將兩個有相依性的隨機過程做正交化,產生兩個新的互相獨立的隨機 過程X、Y。 2. 將選擇權所代表的隨機過程(以本論文為例為 X)展開樹狀結構,並對樹 狀結構每一節點,以該節點做為參數,計算公司資產所代表的隨機過 程(以本論文為例為 Y)的障礙。 3. 從時間點 0 開始,以下一期的障礙為基礎每隔2Y t 建立格子點,並 以BTT 樹中的三元樹部分尋找目前結點會接到下一期的哪一個節點, 順向展開整棵DFPM-HWT 所有節點。 4. 計算最後一期所有點的值,然後開始做倒推法一直到第 0 期。其中折 現的機率為X 樹的機率乘上對應 Y 樹的機率。 以下每一節分別對每一個步驟做推導以建構本論文所提出的樹狀結構。 1、正交化 由第三章的模型假設,公司資產V 與選擇權標的資產 S 隨機過程為 V VdZ rdt V dV , S SdZ rdt S dS , 其中dZV 與 dZS 的相關係數為,r 為無風險利率。由 Ito’s lemma 可得 V V V V VdZ d V t r dt dZ rdt V dV 2 ) ( ln 2 S S S S SdZ d S t r dt dZ rdt S dS 2 ) ( ln 2因為公司價值與標的資產有關聯性,因此透過正交化可將造樹過程簡化。令 S dZ dZ ,則dZ 可表示為 V dZ dZ dZV S 12 則

dZ dZ

dt r t V d V V S 2 2 1 2 ) ( ln 可以將dln tS( )與新的dlnV(t)兩個合併為矩陣形式: dZ dZ dt r r t V d t S d S V V S V S 2 2 2 1 0 2 2 ) ( ln ) ( ln (4-1) 求反矩陣 2 2 1 1 1 1 1 2 0 1 0 V S S V V S 計算過程: 2 2 2 2 1 1 1 1 1 1 1 1 2 0 1 0 0 1 0 0 1 0 1 1 0 0 1 1 0 V S S V S V V V V S 則式(4-1)變成:

dZ dZ dt r r r t S d t dY t dX dZ dZ dt r r t V d t S d S S V S t S d t V d S V S S V S S V S V S S V S S 1 0 0 1 1 1 ) ( ln ) ( ) ( 1 0 0 1 2 2 0 ) ( ln ) ( ln 0 2 2 2 2 2 1 ) ( ln 1 ) ( ln 1 2 2 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 (4-2) 把式(4-2)寫為一般形式為 S S S dZ dt r t dX 2 1 ) ( 2 (4-3) dZ dt r r t dY S S V V 2 1 2 1 1 1 ) ( 2 2 2 (4-4)令X(0)0、Y(0)0,將式(4-3)式(4-4)積分可寫為

) 0 ( ) ( ln 1 ) 0 ( ln ) ( ln 1 ) ( ln ) ( ) ( ) 0 ( ) ( 0 1 0 S t S S t S t S d t dX t X X t X S S t t S

(4-5) ) 0 ( ) ( ln 1 ) 0 ( ) ( ln 1 1 ) ( ln 1 ) ( ln 1 1 1 ) ( ln 1 ) ( ln ) ( ) ( ) 0 ( ) ( 2 2 0 2 0 2 2 0 2 0 S t S V t V t S d t V d t S d t V d t dY t Y Y t Y S V t S t V S t V t

) 0 ( ) ( ln ) 0 ( ) ( ln 1 1 1 2 S t S V t V S V (4-6) 其中 V(0) 表示公司資產的起始價值,S(0) 表示標的資產的起始價值。 由式(4-5)及式(4-6),對於任意時間0tT ,可以得到V(t),S(t): ) ( ) 0 ( ) ( ) 0 ( ) ( ln 1 ) ( X t S S e S t S S t S t X (4-7) ( ) ) 0 ( ) ( ln 1 1 1 ) 0 ( ) ( ln ) 0 ( ) ( ln 1 1 1 ) ( 2 2 V X t t V S t S V t V t Y V S V

1 ( ) ( )

exp ) 0 ( ) (t V 2Y t X t V V (4-8) 2、建構 X(t) 樹 這一小節我們將以CRR 二元樹以及 BTT 三元樹為範例來介紹如何使用不 同的樹狀結構來建立X(t)樹。 2-1. 使用 CRR 二元樹建立 X(t) 已知X(t)隨機微積分方程式為 S S S dZ dt r t dX 2 1 ) ( 2 , 而其平均報酬 2 1 2 S S X r ,股價波動率X 1。 由於X(t)隨機變數所代表的是報酬率,因此只要直接加上X t 就是下一 期上漲的節點u',加上X t就是下一期下跌的節點,一期的CRR 示意圖如 圖4-1。圖4-1、一期 CRR 示意圖。 而上漲的機率p 與下跌的機率u p 必須要滿足求期望值後要符合 X 隨機變d 數的均數(mean),即滿足 puu'pd u' X0Xt。p 與u p 可由下列式子求得,d 就可讓CRR 建立出來的樹狀結構符合X 隨機變數的均數,證明請見附錄 B。 u d X u p p t p 1 2 1 2-2. 利用中央極限定理建立隨機漫步

本節將使用Shreve,Stochastic Calculus for Finance II 一書中的定理 3.2.1 (Central limit)來建立 X 隨機漫步過程。 令0~T 時間切N 期,W T (t) N

為一個scaled random work,由 Central limit

(Shreve Theorem 3.2.1)可知,對於任一時間t0,當N ,W T (t) N 會收斂到 一個平均值為0 且變異數為 t 的常態分配。即 ) , 0 ( ~ ) ( limW T t N t N n 而當我們決定好N 以後,每一期的時間間格 N T t 。圖4-2 為一個 3 期的示意 圖,其中N=3,t 1 3 0.33。 0 0 X t X u' 0X t X d' 0X

圖4-2、一個 3 期的 scaled random work,其中 N=3,Δt=0.33。 由式(4-3) S S S dZ dt r t dX 2 1 ) ( 2 我們可以知道其平均報酬率為 2 1 S2 S X r ,X 1,且X(t)~N( t, 2t) X X ,因此我們建立出來的scaled random work 需要調整平均值,使其符合 X(t)的分配。我們將每個節點加上 t N X ,即完成X(t)樹的建立。3 期的示意圖如圖 4-3:

圖4-3、調整後的 scaled random work。 0 W(3)(0) W(3)(0.33) W(3)(0.66) W(3)(1) 0.5 0.5 33 . 0 33 . 0 X 33 . 0 2 33 . 0 2 X 33 . 0 2X 33 . 0 2 33 . 0 2 X 33 . 0 3 33 . 0 3 X 33 . 0 3 3 . 0 X 33 . 0 3 33 . 0 X 33 . 0 3 33 . 0 3 X 33 . 0 33 . 0 X 0 0 W(3)(0) W(3)(0.33) W(3)(0.66) W(3)(1) 0.5 0.5 33 . 0 33 . 0 33 . 0 2 33 . 0 2 33 . 0 33 . 0 33 . 0 3 33 . 0 3

2-3. 利用 BTT 建立樹狀結構 如果要評價一個障礙隨時間變動的障礙選擇權,可以使用BTT 三元樹的部 分來建構評價樹以避免非線性誤差。圖4-4 為一個障礙隨時間變動的選擇權以 BTT 所建構的樹狀結構示意圖。 圖4-4、以 BTT 三元樹的部分評價障礙隨時間變動的障礙選擇權。 我們由X(0)0開始到到期日T 建立 X 樹。任一節點 X(t)加上 mean 後要接 到下一期的中間節點,且該中間節點距離下一期的障礙Xmiddle(tt)倍2X t 的距離,則我們可以推導出式(4-9)以計算Xmiddle(tt): 0.5 2 ) ( ) ( ) ( t t t B t t X t t X X X middle (4-9) 其中BX(tt)為下一期的障礙由股價S 空間轉換到正交化後的 X 空間的價值。 X(t) ) (t t BX t t t X t t BX( ) middle( )2X

3、Barrier 我們將Barrier 設定為 ) ( ) (t D* e ( ) c t B rT t V 其中D*為該公司除了選擇權以外的債務,而 c(t)為歐式買權在時間點 t 時的價值。 我們得到的BV(t)是公司資產 V(t)的門檻值,為了要帶入正交後的 X-Y-t 樹, 所以我們必須將其轉換為對應的Y 值。由 ) 0 ( ) ( ln ) 0 ( ) ( ln 1 1 1 ) ( 2 S t S V t V t Y S V 將BV(t)視為 V(t)帶入,即可得對應的 BY(t): ) 0 ( ) ( ln ) 0 ( ) ( ln 1 1 1 ) ( 2 S t S V t B t B S V V Y (4-10) 而 c(t) 可以由兩種方式得到: 3-1. 使用公式解計算 如果是歐式買權,可以用 Black-Sholes Formula 來評價。B-S 選擇權評價 公式如下: ) ( ) ( ) ( ) ( ( ) 2 1 Ke N d d N t S t c rTt (4-11) 其中 t T d d t T t T r K t S d S S S 1 2 2 1 ) )( 5 . 0 ( ) ( ln 將S(t)S(0)eSX(t)帶入上式,則式(4-11)變成 ) ( ) ( ) 0 ( ) ( ( ) 2 1 ) ( N d Ke N d e S t c SX t rTt 其中 t T d d t T t T r K e S d S S S t X S 1 2 2 ) ( 1 ) )( 5 . 0 ( ) 0 ( ln

3-2. 利用 X(t) 樹倒推法折現 由式(4-5) ) 0 ( ) ( ln 1 ) ( S t S t X S ,X(t)樹僅相依於 S(t)的資訊,因此我們可以藉由 已經展開的X(t)樹,取得每個節點上的 S(t),最後利用倒推法取得 c(t)。 在到期日T 時,我們有 X(T),其選擇權的價格為

S T K S e K T c( ) ( ) (0) SX(T) 然後使用倒推法,利用當初建構X(t)樹的機率求期望值和無風險利率折現。 由於 Barrier 僅需要 X(t) 的資訊,因此可以利用上一步驟的結果計算每一個 X(t) 上的B(t),再由此資訊在 Y 軸上每隔2Y t建立一個節點。 4、建構 Y(t)樹 對於Y(t) 樹,我們將使用本章第一節 2-3 小節的方式建立樹狀結構。由於 BTT 要求每個節點的間距必須為2Y t,但每個時間點障礙間的落差並不一定 剛好是2Y t的整數倍,因此格子點間並不會對齊,示意圖如圖4-5。 圖4-5、Y 樹建構示意圖。 對於時間點t 上的節點 A,我們尋找 t+1 上最接近AeYt的點M,及 M 的 上面一點U、M 下面一點 D,最後記錄每一個 X(t)節點所需要的最大及最小 Y 值在第幾格。 Y t X Y t t Y 2 pu pm pd A U M D X1 X X X25、倒推法(Backward induction) 在到期日T 時,我們可以展開 X-Y 平面上所有的點,並且所有節點的值皆可 以計算出來。因此對於t T 1所形成的X-Y 平面上的點,都可以由時間 T 的點 求期望值並折現回來。 因為我們已經進行正交化,因此每個點的機率只需要將Y 樹的機率乘上 X 樹的機率即可求得。 如果發生違約(Default),則我們使用以下公式計算違約後的公司價值: ) ( * ) ( ) 0 ( ) 1 ( ) ( * ) ( ) ( ) 1 ( ) ( ) ( ) ( 1 2 t c D t c e V t c D t c t V t t X t Y V V 其中α 為破產成本。 第二節、減少非線性誤差 為了減少非線性誤差,我們所建立的樹狀結構必須符合一些條件。以下將 列出本論文使用到的減少非線性誤差必須符合的條件。 一般選擇權 最後一期的節點要和履約價格重合。

我們使用 Heston and Zhou(2000)的方法在最後一期和履約價格重合的 那一個節點對選擇權報酬做積分。我們使用式(4-12)的式子來對該節點 積分。

2 ( ) 1 1 2 2 m u K m u d u ds K s d u u m (4-12) 其中m 代表和履約價格重合的節點的股價(在 S 域中計算);u 代表在 X 樹狀結構和履約價格重和的點加上X t 然後再轉換到S 域;d 代表在 X 樹狀結構和履約價格重和的點減去X t 然後再轉換到S 域;K 為履約價 格。障礙選擇權 節點要和所有的障礙重合。 公司資產樹(Y(t)樹) 如果在 Merton 模型下評價交易對手公司資產,我們可以將公司資產樹 視為一種一般選擇權來評價。因此在最後一期和公司違約門檻重合的 那一個節點我們可以對選擇權報酬做積分來減少非線性誤差。但因為 公司碰觸到違約門檻時我們將得到名義請求權的價值而不是一般選擇 權當股價等於履約價格的沒有報酬(即選擇權報酬為 0),因此我們使用 式(4-13)來計算。

2 * ) 1 ( ) )( ( 1 * ) 1 ( 1 2 2 d m B K S m u K S d u dv B K S v dv K S d u T T m d T u m T (4-13) 其中m 為在 Y 樹公司資產與障礙重合的節點所代表的公司資產;u 為在 Y 樹公司資產與障礙重合的節點加上Y t所代表的公司資產;d 為在 Y 樹 公司資產與障礙重合的節點減去Y t所代表的公司資產;ST K為在到 期日選擇權的報酬;B 為公司資產障礙。 * 第三節、使用 BTT 評價障礙選擇權的一個二期的範例 以下討論一個二期的樹的範例在FPM 模型下評價可違約下出局障礙買 權,其中公司資產違約門檻為公司其他債務加上選擇權報酬(D*c),參數如下: 股價S=40、履約價 K=30、障礙 B=35、障礙折現率 0.01、公司資產在期初 V=100、公司的其他債務 D*=90、距離到期日 T=3 年、股價波動率S 0.2、公 司資產波動率V 0.2、公司資產與股價相關係數 0、無風險利率r=0.05、 破產成本 0.25。 而根據上面參數,我們可以計算每一期間隔時間t 1.5、 t 1.22、 45 . 2 2 t 、X 隨機變數的均數X 0.15、Y 隨機變數的均數Y 0.15。 首先我們先使用BTT 三元樹展開 X 樹並計算障礙選擇權,圖 4-6 為我們評 價過程。我們先將每一期的障礙計算出來:X = 0 S = 40 C = 10.412 Bv = 87.876 By = -0.646 X = -0.743 S = 34.479 C = 0 X = 1.707 S = 56.275 C = 28.019 Bv = 111.516 By = 0.55 MaxY = 1 MinY = 1 X = -0.668 S = 35 C = 0 X = 1.782 S = 57.125 C = 27.125 Bv = 117.125 By = 0.79 MaxY = 2 MinY = 1 X = 4.231 S = 93.237 C = 63.237 Bv = 153.237 By = 2.13 MaxY = 1 MinY = 1 X = -0.818 S = 33.966 N = 0 D*(0) = 77.464 N = 1 D*(1) = 83.497 N = 2 D*(2) = 90 pu= 0.401 pm= 0.594 pd= 0.006 pu= 0.157 pm= 0.746 pd= 0.096 X = -3.192 S = 21.125 C = 0 圖4-6、一個二期的可違約障礙選擇權 X 樹 灰色的節點表示碰到或低於障礙的節點,所有價格四捨五入到小數點後第三位。 在第1 期的障礙為 479 . 34 ) 05 . 1 * 01 . 0 exp( * 35 ) * exp( * 2 1 B t B , 第0 期時障礙為 966 . 33 ) 05 . 1 * 01 . 0 exp( * 479 . 34 ) * exp( * 1 0 B t B 。 有了障礙以後,我們可以利用式(4-5)將障礙轉到 X 域。如第一期的障礙轉 換到X 域的計算如下: 743 . 0 40 479 . 34 ln 2 . 0 1 ) 0 ( ) ( ln 1 S t S 。

有了每一期的障礙以後,我們現在可以利用BTT 來建立三元樹。由於 0 ) 0 ( X ,因此我們可由式(4-9)來計算三元樹的中間節點。以第一期為例,

0.395 0.5

0 5 . 0 45 . 2 ) 743 . 0 ( 5 . 1 15 . 0 0 ) 1 ( N Xmiddle , 因此第0 期節點所產生的三個分支,中間的分支將接到第一期障礙所在的節點, 往上一個節點就是上漲的節點,往下一個節點就是下跌的節點。上節點的X 值 可由障礙加上節點編號乘上2 t倍求得,S 的值可由式(4-7)轉換而來。如上面 求得的Xmiddle(N 1)0,障礙為-0.743,因此 X 值為0.74302.450.743, S 的值S(1)S(0)eSX(1) 40e0.2(0.743) 34.479;而上漲的節點X 值為 707 . 1 45 . 2 1 743 . 0 ,S 值為 56.275;下跌的節點 X 值為 192 . 3 45 . 2 1 743 . 0 ,S 值為 21.125。我們只需要展開比障礙還大的節點(白 色節點),如果節點剛好與障礙重合或是比障礙還小(灰色節點),則因為選擇權出 局而不必計算。 將樹建構完畢以後,我們可以使用倒推法計算選擇權價值。在到期日,選 擇權報酬為ISTB

ST K

,所以三個節點報酬分別為63.24、27.13、0。從到期 日倒退一期,我們將利用到期日這三個節點求期望值並用無風險利率折現來求得 第1 期的選擇權價值,其中機率我們可由第二章第二節的方法求得 pu、pm、pd 三個機率。以下我們將演示如何求得第一期X=1.707 的節點的 BTT 的機率。 首先我們要計算BTT 中~、~、~ : , 6 . 2 45 . 2 15 . 0 2 ~ ~ , 3 . 2 45 . 2 15 . 0 2 ~ ~ , 15 . 0 ) 5 . 1 15 . 0 707 . 1 ( 782 . 1 ~ t t 式(2-1)讓 BTT 樹符合了隨機方程式的均值以及變異數且讓機率和為 1,依 照Crama’s rule 可解得式(2-2)及式(2-3)。我們首先計算式(2-3):

829 . 2 ) 3 . 2 15 . 0 ( ) 5 . 1 ) 15 . 0 ( 3 . 2 ( ~ ~ ~ ~ , 935 . 21 )) 6 . 2 ( 3 . 2 ( ) 5 . 1 ) 6 . 2 ( 3 . 2 ( ~ ~ ~ ~( 0.15 ( 2.6) 1.5) ( 2.6 ( 0.15)) 4.629, ~ ~ ~ ~ ( 0.15 2.3) ( 2.6 2.3) ( 2.6 ( 0.15)) 29.394, ~ ~ ~ ~ ~ ~ t Det t Det t Det Det d m u然後我們可由式(2-2)求得機率: 096 . 0 394 . 29 829 . 2 746 . 0 394 . 29 935 . 21 157 . 0 394 . 29 629 . 4 Det Det p Det Det p Det Det p d d m m u u 、 、 有了機率值後,我們就可以計算期望值,並依照無風險利率折現:

63.237 0.157 27.125 0.746 0 0.096

28.019 5 . 1 05 . 0 e , 最後,我們可得期初的選擇權價值:

28.019 0.401 0 0.594 0 0.06

10.412 5 . 1 05 . 0 e 。 有了選擇權價值後再加上公司債務的折現值,就可以得到違約門檻Bv。將 Bv 帶入式(4-10)就可以計算出 Y 樹在每一個 X 節點的公司資產門檻。有了 Y 樹的 門檻,我們就能夠利用式(4-9)來建立 Y 樹。由於每一個 X 節點都會生成一個與 Y 軸平行的柱子,柱子上的節點就是Y 樹的節點,而我們不知道這根柱子要多少個 節點才能夠生成整棵Y 樹,所以我們順向建立整棵樹,先讓每個節點接接看,並 且記錄每一根柱子會用到的最高的節點MaxY 以及最低的節點 MinY。我們用一 個整數來將柱子上的節點編號,違約門檻所在的節點是0,往上一個節點(即往上 t Y 2 )是 1,往下一個節點是-1,以此類推。我們可以注意到當公司資產碰到 違約門檻時(節點編號小於等於 0),選擇權的價值就以清算後的價值計算,該節 點的值不是由倒推法得到的,因此MinY 的最小值是 1。 例如由期初節點計算第1 期白色節點,套用式(4-9),可得:

0.31 0.5

0 5 . 0 45 . 2 ) 54 . 0 ( 5 . 1 15 . 0 0 ) 1 ( N Ymiddle , 因此是接到By 所在的位置。往上一個點 0+1=1 則得到這個節點在 Y 軸最高的位 置,記錄在MaxY 中;往下一個點 0-1=-1 並和 1 取最大值(即 max(-1, 1)),則得 到這個節點在Y 軸最小且還沒有違約的節點,記錄在 MinY 中。如果之後還有其 他節點使用到同樣的X 節點,而且他需要的 Y 軸節點比目前已存的 MaxY 還大,則更新MaxY,相反的,如果需要的 Y 軸節點比已存的 MinY 還小,則更新 MinY。 如果選擇權出局了(即圖 4-6 的灰色節點),則該 X 節點上面的選擇權價值都是 0, 計算MaxY 和 MinY 是沒有意義的,因此在本例中我們沒有列出灰色節點的 MaxX 和 MinY。 現在整棵樹我們都建構完成,可以使用倒推法計算可違約選擇權的價值, 圖4-7 為計算可違約選擇權的過程。 m d 圖4-7、一個二期的可違約障礙選擇權折現過程 我們一樣先在到期日計算每一個節點的報酬,如果交易對手的公司資產大 於門檻,則可違約選擇權的報酬即為障礙選擇權的報酬,如果交易對手的公司資 產碰觸到門檻,則我們會計算清算後可拿回多少錢。圖4-7 到期日的立方柱為我 們的計算結果,立方柱的粗實線以上為交易對手沒有違約的情況,粗實線以下為 計算清算後可拿回多少報酬,我們加註一個標籤DF(Default)以標示該報酬為清 算後的報酬,此外我們也標註了在該節點對應的股價S、公司資產 V 及對應的 Y 值。

以X=1.782 的立方柱為例,該立方柱的選擇權報酬為 27.125,Y=3.24、Y=5.68 兩個節點因為在違約門檻之上,所以可違約選擇權的報酬就是27.125。當 Y=0.79 時,則因為公司資產碰觸到違約門檻,交易對手發生違約,該節點的值我們使用 違約公式來計算。本例到期日的違約公式為: ) ( * ) ( ) ( ) 1 ( T c D T c T V , 其中c(T)是在到期日的選擇權價值、V(T)是在到期日的公司資產價值。帶入上 述案例可得 344 . 20 125 . 27 90 125 . 27 13 . 117 ) 25 . 0 1 ( ) ( * ) ( ) ( ) 1 ( T c D T c T V 。 可違約選擇權到期日的報酬求得之後,可使用倒推法來求得選擇權的報 酬。Y 樹的機率大致上跟 X 樹的機率求法相同,以下將示範如何計算第一期 X=1.707,Y=2.99 連接到到期日 X=4.231 的機率。由之前的計算可知,該節點的 中間節點將會接到下一期編號為0 的 Y 樹節點,由 Y 樹的資訊我們可求得~、~、 ~ : , 535 . 3 45 . 2 085 . 1 2 ~ ~ , 365 . 1 45 . 2 085 . 1 2 ~ ~ , 085 . 1 ) 5 . 1 15 . 0 99 . 2 ( 13 . 2 ~ t t

然後計算式(2-3),得到Det29.394、Detu 13.073、Detm16.274、 048 . 0 d Det 。最後我們求得機率 445 . 0 394 . 29 073 . 13 Det Det p u u 、 554 . 0 394 . 29 274 . 16 Det Det p m m 、 002 . 0 394 . 29 048 . 0 Det Det p d d 。 由於我們的隨機過程已經經過正交化,因此只要將Y 樹的機率與 X 樹的機 率相乘即可得到該節點的機率。我們以第1 期的節點為例,來說明如何計算選擇 權價值:

.121 27.125 0.750 27.125 0.129 20.344 0 746 . 0 058 . 29 002 . 0 428 . 47 554 . 0 237 . 63 445 . 0 157 . 0 5 . 1 05 . 0 e當我們在求倒推法時需要引用到公司違約的Y 軸節點,則我們使用對應的 違約評價公式計算。本例的違約公式為: ) ( * ) ( ) ( ) 1 ( ( ) V T r V V c D e c V V , 其中c(V)是在時間點V的選擇權價值、V(V)是在時間點V的公司資產價值。 以第一期X=1.707、Y=0.55 的節點為例,此時c(V)28.019、 52 . 111 ) ( V V 、er(TV)D*83.497、破產成本 0.25,帶入違約公式可得 015 . 21 019 . 28 497 . 83 019 . 28 52 . 111 ) 25 . 0 1 ( 。 最後,我們可以不斷重複上述倒推法的步驟求得期初的可違約選擇權價值 7.337。

第五章、實驗結果與分析

一般我們所評價的選擇權,皆假設交易對手在選擇權持有人履約時不會違 約,即不存在交易對手違約風險。而本論文繼承的Klein(1996) 及 Klein and Inglis (2001)的模型則考慮了交易對手的違約風險。

本章將實做本論文的樹狀結構並對實驗結果進行分析。我們將以一般選擇 權與障礙選擇權為例,並根據Klein (1996)的固定違約門檻(D*)及 Klein and Inglis

(2001) 的變動違約門檻(D* + ct),並分別加入首次通透模型進行分析。 我們所使用的基本案例的參數為:股價S=40、履約價 K=40、如果為障礙 選擇權,障礙B=35、公司資產在期初 V=100、公司的其他債務 D*=90、距離到 期日T=3 年、股價波動率S 0.2、公司資產波動率V 0.2、公司資產與股價 相關係數 0、無風險利率r=0.05、破產成本 α=0.25,切 500 期。 第一節、評價一般選擇權(Vanilla Option) 評價一般選擇權當障礙為一常數D*的結果如附錄表 A1,當障礙為公司債 務加上選擇權(D*+c)的結果如附錄表 A3。在 FPM 模型下,當公司違約時選擇權 持有人可獲得回收率(recovery rate)乘上選擇權價值(即ct) (潘政宏 2010 的 FPM 模型)如附錄表 A2。

評價一般選擇權於Merton 模型下,公司違約門檻為一常數 D*的 base case

收斂情況如圖5-1,當期數切得越大,本論文所提出的數值結果會逼近 Klein (1996)

所提出的可違約選擇權的理論價格。

評價一般選擇權於Merton 模型下,公司違約門檻為 D*+c 的 base case 收斂 情況如圖5-2。其中 Klein and Inglis (2001)是近似解而不是封閉解。

圖5-2、一般選擇權於 Merton 模型下,公司違約門檻為 D*+c 的 base case 收斂情況

評價一般選擇權於FPM 模型下,公司違約門檻為一常數 D*的 base case 收

斂情況如圖5-3。

圖5-3、一般選擇權於 FPM 模型下,公司違約門檻為一常數 D*的 base case 收斂情況

評價一般選擇權於FPM 模型下,公司違約門檻為一常數 D*+c 的 base case

圖5-4、一般選擇權於 FPM 模型下,公司違約門檻為一常數 D*+c 的 base case 收斂情況

第二節、評價常數障礙選擇權(Constant Barrier Option)

在我們的模型中,令 0時就是障礙為一個常數的障礙選擇權。當障礙為 一常數D*的結果如附錄表 A4,當障礙為公司債務加上選擇權(D*+c)的結果如附 錄表A6。 而我們評價常數障礙選擇權於Merton 的模型下公司資產門檻為一常數 D* 的base case 收斂情況如圖 5-5,當期數切得越大,本論文所提出的數值結果會逼 近潘政宏(2010)所提出的可違約選擇權的分析解。

圖5-5、常數障礙選擇權於 Merton 的模型下公司資產門檻為一常數 D*的 base case 收斂情況

常數障礙選擇權於Merton 的模型下公司資產門檻為 D*+c 的 base case 收斂 情況如圖5-6。

圖5-6、常數障礙選擇權於 Merton 的模型下公司資產門檻為 D*+c 的 base case 收斂情況

常數障礙選擇權於FPM 的模型下公司資產門檻為一常數 D*的 base case 收

圖5-7、常數障礙選擇權於 FPM 的模型下公司資產門檻為一常數 D*的 base case 收斂情況

常數障礙選擇權於FPM 的模型下公司資產門檻為 D*+c 的 base case 收斂情

況如圖5-8。

圖5-8、常數障礙選擇權於 FPM 的模型下公司資產門檻為 D*+c 的 base case 收斂情況

第三節、評價指數障礙選擇權(Exponential Barrier Option)

在我們的模型中,當 0時就是障礙為一個指數遞增的障礙選擇權。當障

礙為一常數D*的結果如附錄表 A5,當障礙為公司債務加上選擇權(D*+c)的結果