國

立

交

通

大

學

管理學院碩士在職專班經營管理組

碩

士

論

文

美國債券市場借券之 Special Repo Rate 於台灣債

券市場借券利率之實證

Special Repo Rate:An Empirical Analysis

In Taiwan Bond Market

研 究 生:陳玉燕

指導教授:楊 千 博士

美國債券市場借券之 Special Repo Rate 於台灣債券市場借券

利率之實證

Special Repo Rate:An Empirical Analysis

In Taiwan Bond Market

研 究 生:陳玉燕 Student:Yu-Yen Chen 指導教授:楊千 Advisor:Dr. Chyan Yang

國 立 交 通 大 學

管理學院碩士在職專班經營管理組 碩 士 論 文

A Thesis

Submitted to The Master Program of Business and Management

College of Management National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master of

Business Administration

June 2008

Taipei, Taiwan, Republic of China

美國債券市場借券之 Special Repo Rate 於台灣債券市場借券利率之實證 研究生:陳玉燕 指導教授:楊千博士 國立交通大學管理學院碩士在職專班經營管理組 摘 要 2007 年 5 月,在央行無預警增加標購一年期定存單,加上阻貶台幣導致 貨幣市場資金異常緊俏,除了推升拆款利率於 3 天內大幅彈升最高至 5.10%,更使債券市場意識到未來利率彈升之勢不可擋,引發債券市場巨幅 波動,自此債券市場轉進空頭,債券殖利率波動幅度遠較 2006 年為高,同 時在債券放空交易之借券利率也出現了有別於金融市場認知,那就是借錢給 別人還要付出利息之借券利率轉負的現象。也許觀察過去幾年債券市場中借 券利率也曾經出現轉負現象,但是這種不正常現象持續出現在 2007 年,其 負值在 6 月 11 當日平均值為負 99.9999%,存在期間也長達數個月份。基本 上債券放空之借券利率,本質上與一般RP1交易相同,但其反映出來的利率 竟如此不同,同期間也發生了主流券 963 價格竟低於非主流券 956 之異常現

象。Duffie (1996)曾經主張Special Repo Rate2比一般RP Rate 低,而且 1997

年Jordan and Jordan 也實證指出主流券更具有Reop Specialness3,支持Duffie

論點;並且驗證當市場籌碼過度集中及較高投標倍數追逐標債時更容易出現 Specialness現象。台灣債券市場借券制度雖始於 2002 年 10 月,但有資料查 詢為 2005 年 7 月,然較引人注意之特殊異常借券利率僅出現於去年,本研 究主要探討台灣債券市場之借券利率是否也如同Duffie論點,並以Jordan & Jordan 之模型實證台灣借券利率存在Specialness的現象,同時提出借券利率 出現Specialness的合理解釋。 本研究主要發現如下:實證台灣債券借券市場確實存在 Specialness 的現 象,同時歸納台灣債券市場借券利率何以出現 Specialness 的合理論點以提 供參考。

關鍵詞:SPECIAL REPO RATE、SPECIALNESS、借券利率、債券放空交易

1

RP 為附買回交易,或稱為 Re-Purchase Agreement,為一般金融機構主要資金調度來源。

2

Special Repo Rate 為美國債券市場借券利率之專有名詞,等於台灣債券市場之借券利率。

3

Special Repo Rate:An Empirical Analysis In Taiwan Bond Market

Student: Yu-Yen Chen Advisor: Dr. Chyan Yang

The Master Program of Business and Management College of Management

National Chiao Tung University ABSTRACT

By May 2007, The Central Bank of Taiwan had increased another 1-year ncd auction volume unexpectedly and intervened the currency market by tightening the Money Market as well. The interbank overnight rate was soared up sharply to 5.1% within 3 days and caused Taiwan Bond Market became bearish. During the same time, the pricing anomaly involved the short selling bond market and remained for a long period. In addition, owners of the benchmark 10 years bond were able to borrow at a negitive interest rate by pledging their bond. Basically there is rare difference between Repo Rate and Special Repo Rate under arbitrage free theory, but a significant difference does exist empirically. Duffie (1996) derives Special Repo Rate is lower than general Reop Rate and defines difference as Specialness, using empirical data, Jordan & Jordan (1997) show Duffie's model can explain Specialness phenomenon in American Bond Market. The purpose of this thesis is to examine whether the model of Jordan & Jordan applied to Taiwan Bond Market.

This thesis points out (1) Specialness exists in Taiwan Bond Market. (2)The reasons for the Specialness.

.

誌 謝

本論文得以完成,首先感謝恩師楊千教授耐心指導,在此謹向楊老師 致上最高的敬意及謝意。 同時感謝林君信教授在論文給予寶貴意見,使得本論文得以嚴謹完備。 兩年課業時間,在下班後仍要持續上課時,真是辛苦與漫長,但是就 在完成論文後,覺得時光飛逝,還記得不是才參加迎新,第一學期剛修 SAS 的頭痛,還有熬夜寫國企的重量級報告...這些點點滴滴…都因論文完成,畫 下了句點,最後僅以此論文獻給所有關心我的人。 玉燕 謹誌於 交通大學經營管理研究所在職專班 民國九十七年七月九日目 錄 一、 緒論... 1 1.1 研究動機 ... 1 1.2 研究目的 ... 4 1.3 研究流程 ... 7 二、 文獻探討... 8 2.1 台灣債券市場簡介 ... 8

2.2 美國借券制度簡介(Special Repo Rate)... 11

2.3 國內借券制度 ... 13 2.4 台灣RP市場與借券市場實務說明 ... 13 2.4.1 附條件市場交易收付計算:... 13 2.4.2 借券交易計算: ... 14 2.5 國外文獻探討 ... 15 三、 研究方法... 18 3.1 資料來源及處理 ... 18 3.2 研究限制 ... 19 3.3 理論價格模型 ... 19 3.3.1 一般附條件理論 ... 19

3.3.3 Specialness 由供需決定 ... 21 3.4 假設檢定 ... 22 四、 實證分析... 23 4.1 When Issued期間的Specialness ... 23 4.2 案例 ... 24 4.3 實證分析結果 ... 27 4.3.1 實證 Special 的影響 ... 27 4.3.2 實證 Specialness 程度的影響 ... 28 4.4 台灣異常借券利率之探討 ... 29 五、 結論與建議... 33 5.1 結論與管理意涵 ... 33 5.2 建議 ... 35

表 目 錄 表 1 債券市場發行狀況表... 9 表 2 債券買賣交易量營業統計表... 10 表 3 樣本資料分析 ... 18 表 4 實證資料單根檢定結果... 27 表 5 實證Special迴歸結果 ... 27 表 6 實證Specialness程度迴歸結果 ... 28

圖 目 錄

圖 1 美國Fed Fund Rate與台灣重貼現利率 ... 2

圖 2 隔夜拆款利率與 10 年指標券利率走勢... 2

圖 3 10 年債券與RP 及 Special Repo Rate 走勢 ... 3

圖 4 近年來物價指數 ... 4 圖 5 近年來證券投資及資金淨流入(出)統計 ... 4 圖 6 近年M1B M2 統計 ... 5 圖 7 央行沖銷利率與 30 天債券RP走勢分析... 5 圖 8 11 家票券商近年獲利情況 ... 6 圖 9 研究流程 ... 7 圖 10 美國 10 年券走勢... 12 圖 11 供需影響Specialness ... 21 圖 12 947 於 947R WI Specialness ... 23 圖 13 947 期於 953 WI Specialness ... 23 圖 14 956 VS 963... 24 圖 15 債券型基金規模與 10 年期公債利率走勢... 30

一、 緒論

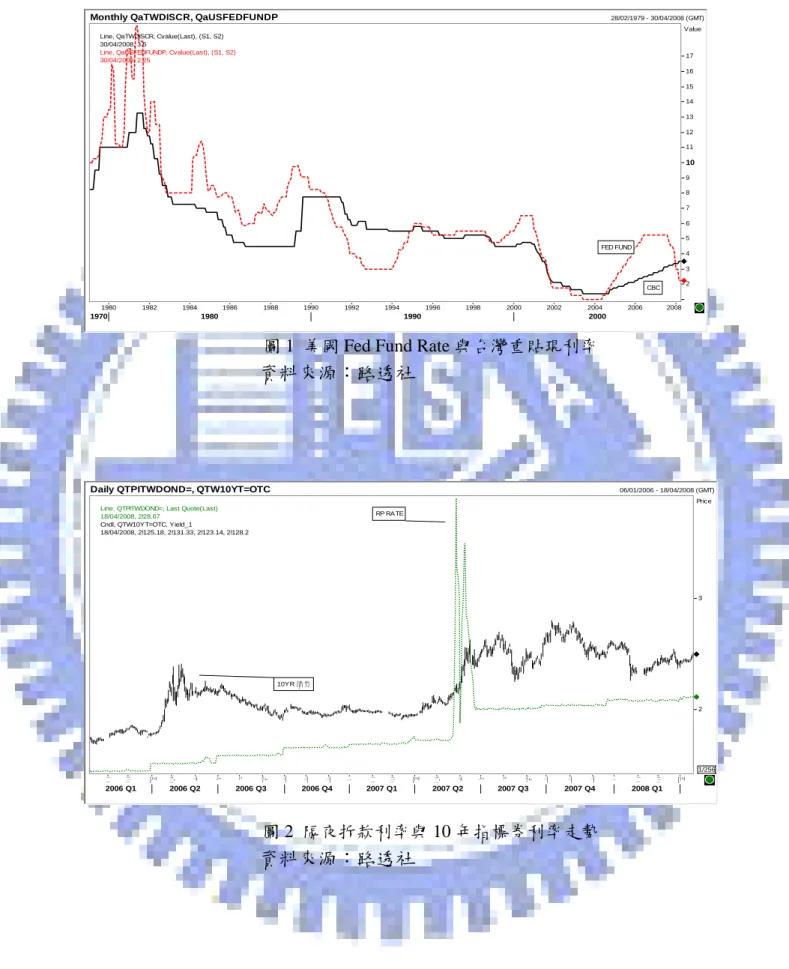

1.1 研究動機 台灣央行於 2004 年 10 月以來,考量中美利差(如圖 1)等多項因素,微調原 先寬鬆的貨幣政策,採行緩步升息,使得債券市場交易商一度預期在利率可能持 續上揚,使得債市波動遠較過去幾年增加,在 2005 年 5 月時,10 年期指標債券 一度反彈約 30bps,然而到年底時,利率走勢反而呈現平穩往下,並維持較低之 波動於 2%微幅震盪。在央行近兩年持續升息下,比較特別的是,債市在 2007 年 5 月過後,因央行密集發布新聞稿,加上隔夜拆款利率彈升至 5.1%(如圖 2),引 發債券市場預期未來利率可能大幅彈升之預期心理一發不可收拾,賣出債券或以 借券放空債券之交易商引發利率大幅彈升,在大量放空之借券需求下,借券利率 出現異常之負 99.9999%,這種放空還要付出借券代價的交易,顯示出空方對未來 利率極度看空的預期,而同時因大量放空而出現債券價格異常下挫,導致持有債 券之交易商也不甘債券價格下挫,希望藉由壓迫借券利率消耗空方,迫使空單回 補,這種借券利率轉成極負值的情形,也反映放空者對持有債券者的價格補貼。 近年來金融情勢變動加劇,加以 2006 年開始實施 34 號公報影響,各金融機 構對於交易目的或是備供出售資產皆須每日評價以反映逐日對損益表及對年底 資產負債表的影響,使得手上握有大量利率資產之金融機構對利率波動之避險需 求與日俱增,而國內債券市場雖輔以期貨市場可供避險,然近幾年期貨市場缺乏 流動性也幾乎沒有成交量,對於債市之避險需求提供之助益不大。 而過去幾年在台灣債券市場只能偏向作多而不能作空的債券交易於 2002 年 10 月開始改變,也就是借券制度開始實施,以滿足債券市場參與者之交易需求, 並提供債券持有者更多元的資產運用管道及提升其資產運用效率,借券制度之目 的在於建立完整交易機制,使得債券市場之價格變化除了在債券多頭市場時雖能 有效獲得反應,在空頭市場也得以放空操作使得避險功能發揮功效。雖然在制度 實施初期交易量並不明顯,然近幾年也因主流券流動性佳與交易量大,也確實提 供相當之避險管道。Monthly QaTWDISCR, QaUSFEDFUNDP 28/02/1979 - 30/04/2008 (GMT)

FED FUND

CBC Line, QaTWDISCR, Cvalue(Last), (S1, S2)

30/04/2008, 3.5

Value

Line, QaUSFEDFUNDP, Cvalue(Last), (S1, S2)

30/04/2008, 2.25 17 16 15 14 13 12 11 10 9 8 7 6 5 4 3 2 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 1980 1990 2000 1970

圖 1 美國 Fed Fund Rate 與台灣重貼現利率

資料來源:路透社

Daily QTPITWDOND=, QTW10YT=OTC 06/01/2006 - 18/04/2008 (GMT)

RP RATE

10YR 債券

Line, QTPITWDOND=, Last Quote(Last) 18/04/2008, 2!28.67 Cndl, QTW10YT=OTC, Yield_1 18/04/2008, 2!125.18, 2!131.33, 2!123.14, 2!128.2 Price 1/256 2 3 二 三 四 五 六 七 八 九 十 十 十 一 二 三 四 五 六 七 八 九 十 十 十 一 二 三 四 2006 Q1 2006 Q2 2006 Q3 2006 Q4 2007 Q1 2007 Q2 2007 Q3 2007 Q4 2008 Q1 圖 2 隔夜拆款利率與 10 年指標券利率走勢 資料來源:路透社

圖 310 年債券與 RP 及 Special Repo Rate 走勢 由圖 3 可以發現,台灣央行連續 15 次升息,對 10 年期指標債券利率走勢影 響, 年觀察債券 RP 市場與債券融券之借券利率,其本質上皆為 RP 交易,但 反映 1.0 1.5 2.0 2.5 3.0 94/7/1 94/10/27 95/2/24 95/6/22 95/10/16 96/2/6 96/6/11 96/10/5 97/1/29 日期 10YR RP Special -110 -90 -70 -50 -30 -10 10 94/7/1 94/10/27 95/2/24 95/6/22 95/10/16 96/2/6 96/6/11 96/10/5 97/1/29 % 資料來源:櫃檯買賣中心,台灣新報 在 2006 年僅 5 月份出現殖利率反彈 30bps 的現象,而後又回歸平穩於 2%上 下,這期間 Special Repo Rate 亦呈現小幅度負利率情況。然而在 2007 年 5 月起 債市又再度走空,全年反彈約 80bps,Special Repo Rate 呈現異常嚴重負利率的 情況。

近

出來的利率卻相當不同,且借券利率經常較低,經研究美國與日本相關文獻 獻,發現有同類探討,惟國內尚無研究,故激發對 Special Repo Rate 於國內的債 券市場之深入探討。

1.2 研究目的 最近幾年(民國 2002~2007 年)國內債券初級發行狀況,各期別中以 10 年期公 債發行 15 次,發行額度達 9,050 億為最高;就次級市場之狀況分析,主要交易仍 集中於 10 年期指標公債,另自櫃檯買賣中心於民國 2002 年 7 月 1 日實施指標公 債電腦議價系統以來,10 年期指標公債單月買賣斷交易比重最高更超過九成以 上。 由於央行考量物價通膨壓力(如圖 4)、資金外移(如圖 5)及貨幣供給(如圖 6) 等多種因素,於 2004 年 9 月開始改採微調緊縮貨幣政策,加上 2007 年 5 月無預 警增加標購一年期定存單,阻貶台幣使得貨幣市場資金異常緊俏,引發債券波動 程度出現無理性的彈升。2007 年底因債券市場進入空頭市場,整體金融機構因評 價損失金額影響甚巨。 0 2 4 6 8 10 12 Jan-06 Feb-06 Mar-06 Apr-06 May-06 Jun-06 Jul-06 Aug-06 Sep-06 Oct-06 Nov-06 Dec-06 Jan-07 Feb-07 Mar-07 Apr-07 May-07 Jun-07 Jul-07 Aug-07 Sep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 -2 -1 0 1 2 3 4 5 6 躉售物價指數年增率 消費者物價指數年增率 核心物價指數年增率 圖 4 近年來物價指數 資料來源:主計處 -20,000 -15,000 -10,000 -5,000 0 5,000 10,000 15,000 20,000 92Q2 92Q3 92Q4 93Q1 93Q2 93Q3 93Q4 94Q1 94Q2 94Q3 94Q4 95Q1 95Q2 95Q3 95Q4 96Q1 96Q2 96Q3 96Q4 對外證券投資淨流出 外人來台證券投資 淨流入 圖 5 近年來證券投資及資金淨流入(出)統計 資料來源:中央銀行

-4.00 -2.00 0.00 2.00 4.00 6.00 8.00 10.00 01-06 02-06 03-06 04-06 May-06 Jun-06 Jul-06 Aug-06 Sep-06 Oct-06 Nov-06 Dec-06 Jan-07 Feb-07 Mar-07 Apr-07 May-07 Jun-07 Jul-07 Aug-07 Sep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 M1B M2 圖 6 近年 M1B M2 統計 資料來源:中央銀行 過去幾年因債券利率長期平坦化,各票券公司帳上債券資產收益無法提升, 然因央行連續 15 次升息,RP 成本隨著沖銷利率微調而緩步上揚(如圖 7),由於 利率大幅不利的波動影響下,部分票券商於 2007 年停損賣出帳上債券部位,使 得票券業獲利在 2007 年顯現出衰退景象(如圖 8)。 1.20 1.50 1.80 2.10 95年1月 6月 11月 4月 9月 97年2月 30天RP利率 央行沖銷利率 圖 7 央行沖銷利率與 30 天債券 RP 走勢分析 資料來源:中央銀行、路透社

14346 8575 6681 0 4000 8000 12000 16000 94 95 96 單位:百萬元 圖 811 家票券商近年獲利情況 資料來源:金管會 觀察債券波動度與借券利率特殊現象,希望藉由研究美國相關借券制度及借 券利率是否能找到相關性作實證之分析探討,並提出特殊借券利率的合理解釋。 1. 介紹美國與台灣借券制度。 2. 藉由文獻探討了解借券利率的特殊性及其論述。 3. 實證理論價格模型。 4. 案例。 5. 實證分析國內借券利率是否存在特殊性。 6. 提出合理論述。

1.3 研究流程 案例探討 研究方法 理論與文獻探討 確認研究主題 實證分析 結論與建議 研究動機與目的 圖 9 研究流程

二、 文獻探討

RP 交易為目前金融機構主要資金調度來源,其借款之擔保品就是債券,但 是進行借券之 RP 交易卻是指定特定債券為借入目的,這種特殊的需求也就造成 借券利率低於一般 RP 利率的主要原因,後續我們也將進行探討及提出合理解釋。 2.1 台灣債券市場簡介 1949 年台灣開始發行政府公債,至今 58 年歷史,債券市場每日交易量 達到 5,000 餘億台幣,為台灣資本市場中最大,根據市場主管機關-櫃檯買賣 中心最近資料顯示,2007 年以來全體債券次級市場成交量達到 111.38 兆台 幣,日均量為 5,625 億台幣,其中公債買賣斷成交日均值為 2,141.98 億台幣, 10 年期公債成交量超過九成。初級市場發行量仍以政府債券為主,為 3.47 兆台幣,公司債及金融債發行量合計接近 2 兆台幣。甫自 2006 年推出的外幣 計價債券,目前發行金額約 4.94 億美元。 根據櫃檯買賣中心對國內債券市場之發展歷程,分為草創、成長到日漸 茁壯等三階段。第一階段 為1949年~1990年草創期,當時債券市場的供給極 為有限,每期公債的發行多為金融機構購入後充當的流動準備,市場交易相 當清淡;第二階段為1991年~1999年成長期,由於政府債券發行面大量挹注, 同時增加證券業、金融票券業等參與債券買賣之機構愈來愈多,然整體市場 交易量仍以附條件交易為主;第三階段為2000年以後進入茁壯期,受惠於網 路科技的興起、發展與成熟,櫃檯買賣中心建置債券市場新一代的電腦議價 及比對系統,提供債券交易商從報價、成交到結算交割等電子化極為方便之 作業平台,全面提升交易的效率也同時提高資訊的揭露,買賣斷成交量開始 倍數成長,債券市場自此全面進電子交易時代。 債券市場也可區分為發行市場(又稱初級市場)與次級市場,發行市場 為債券發行與標售,次級交易方式分為附條件交易與買賣斷交易。在次級市 場交易中,並設置中央公債主要交易商機制,其最主要的功能就是提供雙向 報價為市場造市者,創造市場之流動性。由於買賣斷交易每一單位以面額 5000 萬元計算,所以債市買賣斷之主要交易商仍以證券、票券、銀行及台灣 郵政等金融機構為主。而一般投資人與法人則是利用附條件交易進行固定收 益商品之投資理財活動。 債券種類主要包括公債(為各級政府所發行,流動性最佳、信用風險最 低)、金融債券(由銀行所發行,其債信等級僅次於政府債券,少見流通)、普通公司債(依有無擔保可分銀行擔保公司債及無擔保公司債)、轉換公司 債(結合債券與股票雙重性質之有價證券)及國際板債券(乃跨國性的外國 金融機構來台灣發行以美元、澳幣或新台幣計價之債券)等五類,各類發行 統計量如表 1。 表 1 債券市場發行狀況表 司 年 期數 淨額 期數 淨額 期數 淨額 期數 淨額 期數 淨額 期數 淨額

No. (十億元) No. (十億元) No. (十億元) No. (十億元) No. (十億元) No. (十億元)

1997 44 1034.40 188 177.21 44 41.90 219.11 76.2 1998 45 1042.00 487 298.61 70 85.18 383.79 75.2 1999 50 1,243.82 907 386.17 79 65.50 451.67 17.7 2000 57 1,478.32 1,206 443.34 86 78.28 521.62 15.5 2001 65 1,856.92 21 5.00 1,487 516.90 97 81.82 598.72 14.8 2002 74 2,212.72 327 129.92 2,036 650.86 2 0.70 158 104.61 756.17 26.3 2003 80 2,587.07 727 263.89 6 9.48 2,666 799.85 2 0.21 235 121.81 921.87 21.9 2004 86 2,850.67 1,160 455.05 23 29.72 2,882 899.38 2 0.56 349 152.21 1,052.15 14.1 2005 88 3,141.72 1,296 583.62 58 90.05 2,784 935.52 1 0.16 322 154.90 1,090.58 3.7 2006 90 3,382.52 1,390 741.83 75 132.11 2,397 971.02 1 0.09 292 183.01 1,154.12 5.8 2007 88 3,518.47 1,209 754.13 98 191.00 1,744 877.34 0 0.00 276 210.80 1,088.14- 5.7 2008 90 3,530.47 1,173 759.53 99 187.54 1,707 868.12 0 0.00 276 207.22 1,075.34- 6.4 90 3,530.47 1,173 759.53 99 187.54 1,707 868.12 0 0.00 276 207.22 1,075.34- 0.5 Jan. 89 3,500.47 1,199 766.53 99 187.56 1,713 866.42 0 0.00 282 214.57 1,081.00- 0.7 Feb. 合計淨額 成長 率% 附股權公司債 轉(交)換公司債 普 通 公 司 債 公 債 政府債券 金融債券 受益證券 資料來源:櫃檯買賣中心

自 2005 年 3 月開始建立公債附條件交易系統建立,並實施中央公債交易 商當日多頭買超部位自動於附條件賣出制度報價借出,解決公債借券不易的 問題,使得市場交易商可以自由進出於債券市場避險,成交量由初期的 2005 年逐年大量成長,顯示市場放空交易及需求量同步成長。次級市場現況與規 模截至 2008 年 2 月底之成交比重為 51.64%。附條件交易:2008 年 2 月底之 成交比重為 48.36%,而同時等殖成交附條件系統,佔比也與日俱增,公債交 易資料統計如表 2。 表 2 債券買賣交易量營業統計表 等值成交 營業金額 處所議價 營業金額 比例(%) 等值成交 營業金額 處所成交 營業金額 比例(%) 1995 17,802.65 8.55% 190,410.96 91.45% 208,213.61 1996 26,218.03 9.27% 256,656.90 90.73% 282,874.93 1997 25,710.36 6.37% 378,011.75 93.63% 403,722.11 1998 71,085.84 12.93% 478,507.24 87.07% 549,593.08 1999 72,120.47 13.82% 449,687.05 86.18% 521,807.52 2000 166,509.97 24.16% 522,695.68 75.84% 689,205.65 2001 118,644.12 411,354.83 44.55% 659,685.79 55.45% 1,189,684.74 2002 500,912.87 105,164.69 45.11% 737,400.19 54.89% 1,343,477.75 2003 1,186,926.99 138,781.93 63.24% 770,531.41 36.76% 2,096,240.33 2004 1,272,394.09 123,329.26 62.86% 824,796.47 37.14% 2,220,519.82 2005 2,321,893.58 149,972.33 72.61% 40,449.51 892,121.40 27.39% 3,404,436.82 2006 1,604,575.25 90,909.53 63.78% 93,886.04 868,866.42 36.22% 2,658,237.24 2007 885,965.47 45,821.94 51.20% 110,554.09 777,515.92 48.80% 1,819,857.42 2008 115,486.77 9,373.97 51.64% 9,694.50 107,216.42 48.36% 241,771.66

台灣債券市場買賣交易營業額統計

單位:億元 買賣斷交易 附條件交易 年度 合計 金額 資料來源:櫃檯買賣中心,2008 年資料為 1~2 月2.2 美國借券制度簡介 RP交易在國內外金融市場上,是極為盛行而普遍之金融操作及投資方式,最 早是各國央行調節貨幣市場工具,而債券交易商則利用RP交易「以短支長」賺取 長短期利率之利差。由於公債本身被視為流動性最佳且無違約風險的資產,因此 可當作是最佳的抵押品,RP市場則成為公債交易商最重要的融資管道,而RP Rate 也就是融資的價格。 在RP市場的交易雙方,必須簽訂附買回協議;甲方從乙方那裡買入債券時, 同時也約定於幾日後必須賣回給乙方。與RP交易相對的就是RS4交易,其中甲方 將債券賣給乙方,同時約定幾日後由甲方重新買回該債券。此處的買賣不是真實 的買賣交易,而是因為抵押擔保品為債信較佳之資產,得以較低廉的成本借入資 金。附買回與附賣回通常是指定的天期交易,一般通常約定為30天以內,但在台 灣市場中,個人戶RP部分也有長達數月以上之交易。從擔保品的品質來看,所有 的美國政府債券都是相近的抵押品、有相同的違約率,使得大部分的政府債券均 可透過所謂的一般抵押利率5進行擔保融通,以下將統稱其為RP Rate。 當某些特定的債券卻會以一個比前述 RP Rate 低的利率進行交易,此一利率 被稱為Special Repo Rate。Special Repo Rate形成,多半出現於主流券,或是當期

債券期貨的CTD身上,大部分與債券市場的放空需求有關。通常在When Issued6

期間因放空無限制也不需要借券,會使得現貨市場的放空或套利需求亦進行債券 轉倉效應,而隨著標債日的逼近,WI期間所累積的空方部位日減,暫時轉移到現 貨市場所產生的借券需求也隨之下降,使得 Special Repo Rate 逐漸向 RP Rate 靠近。 美國債券市場放空機制簡單,只要買賣雙方同意,交割的日期與方式是可以 互相約定。美國政府公債的交割日,一般為交易後的次日(T+1),以美國營業日時 間為準,款券同步透過Fedwire體系交割。假設空方賣出10年債券,約定交割日為 T+7,只要在T+6日時買回該債券,在正常T+1日交割的情況下,空單等於在此時 進行了回補。此種放空交易雖然簡單,但必須面臨的問題是交易對手通常僅提供 7~14日以內的延遲交割,如果想要維持時間較長時間空單部位,就面臨持續借券 轉倉的困擾。同時交易對手用來計算借券的利率,通常使用偏低的 Special Repo Rate,墊高空方成本。不過也因為有延後交割的機制,使得美國借券利率到0利率 就能踩煞車。也就是賣方若不履行交割,買賣雙方可重新安排以相同的交割金額 4 RS,附賣回協議,Reverse Repo。 5

於次日交割。由於交割過程是款券同步進行,賣方不履行交割就拿不到錢,而交 易價格卻仍維持於成交日不變,就演變成RS利率為零(RP亦為零),也就是借出債 券借入金額之一方不需要支付利息。在其借券之內部機制許可下,放空的交易商 會技術性不履行交割一段時間,以此管道來取得借券券源。

然而,不履行交割的時間拖得太長,或是標的債券價格波動過大時,根據Fixed Income Clearing Corporation的規範,結算銀行可以每日以市價調整,要求買(賣) 方就每日價差部分提撥資金,以降低交易對手違約的風險。除了上述的機制外, 21家主要債券交易商在借券制度上也扮演重要角色。透過聯準會的系統公開市場 帳戶7提供其帳戶中所有債券餘額的65%,讓主要交易商得以其他公債為抵押品, 在每個營業日中午進行標借債券,這個機制等於保障部分券源。因此,在上述不 履行交割拖了很久的時間,主要交易商就會進場標借,以完成交割,這就是隱含 借券利率出現負值的原因。 觀察美國借券史上曾經出現過負利率的時候,是在2003年6月下旬到8月期 間,美國聯準會因為網路泡沫化造成美國經濟大幅衰退,持續降息,最低時聯邦 準備利率維持於1%,在市場普遍認為景氣衰退明顯,指標10年券在各投資機構資 金湧向安全性最佳之債券情況下,殖利率最低下探3%的新低(如圖10),然而又因 為通膨壓力與景氣復甦明顯,預期聯準會對抗通貨膨漲,可能採取緊縮政策,在 強烈預期心理下,10年期債券大幅彈升,短短兩個月彈升超過150bps,由於空頭 氣氛高漲,為了避險,即使借券成本相當高還是願意借券,當時借券利率曾經維 持很長一段期間的0%利率水準,而同期之RP利率還是維持在1%上下,異常現象 終於發生在9月到10月期間,首度出現Special Repo Rate為-1.5%的利率。

Daily QUS10YT=RR 01/08/2002 - 21/04/2005 (UTC) Line, QUS10YT=RR, Yield_1(Last)

31/03/2008, 3.4451 Y ield .1234 3.2 3.3 3.4 3.5 3.6 3.7 3.8 3.9 4 4.10 4.2 4.3 4.4 4.5 4.6 4.7 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 2002 2003 2004 2005 圖 10 美國 10 年券走勢 資料來源:路透社

基本上,市場交易商採用借券放空的成本相當高,而且就放空所付出的成本 其實就是沉沒成本8。同時,在找尋美國相關資料時也發現一個特殊相同現象, 那就是台灣與美國債券市場出現借券利率較異常現象皆發生於債券殖利率短期 間大幅彈升,市場空頭氣氛較濃厚之際。 2.3 國內借券制度 單期債券之放空限額為當期債券發行額50%,如953發行量為400億元,放空 於等殖系統僅能借到200億元,如為953 Re-Open 再發行400億元,總發行量增加 為800億元,則借券量上限為400億元,若等殖借券超過400億元總量後,僅能以 處所議價借券之。2006年3月起,交易商當日買超者須於等殖系統掛出RP借券, 惟借券利率並無限制。 如果我們把 RP 交易當成擔保借款,就比較容易了解為何借券利率為負值的 原因。一般擔保借款是借款人需要提供擔保品達成借錢的目的,在借券市場,要 借的目的是指定債券,而錢就成了借入指定債券的擔保品。2007 年 6 月台灣債券 市場出現為了避險或是放空債券獲利的需求,為履約交割目的避免違約交割,即 使將錢借給別人還要補貼付出利息,即借券利率為負,也得借券交割。 這種借券交易雖然與一般 RP 交易相同,但是一般的 RP 交易是不可能出現 負值,因為在債券 RP 市場上,RP 為資金調度,其利率與拆款利率相比,因較具 備有債券的擔保性與安全性,利率相對較低,而利率水準則視於市場供需。 2.4 台灣RP市場與借券市場實務說明 2.4.1 附條件市場交易收付計算: 客戶甲,以 1 億元承作 RP 交易約定 10 天利率為 1.65%, 交易商乙約定於 10 天後以 100,045,205 元買回債券。 甲客戶拿到本利和為:100,045,205。 利息:100,000,000×1.65%×10 天/365 天 利息收入為 4 捨 5 入 本利和:100,000,000×(1+1×1.65%×10 天/365 天)=100,045,205 (台灣 RP 稅法改變前 97/10/15 以期之計算方式) (稅法改制後 RP 利息收入要扣除 10%)

在一般 RP 市場,若交易商買入 1 億元債券之收益率為 2.0%,並持有債券到 期,且以 RP 為資金來源,則持有到到期之養券收益為 2.0%-RP 成本間的利差。 若借券利率較一般 RP 低,如交易商買入為指標債券,而借券利率 1.5%,約 定 10 天之借券 RP 交易,交易商僅要付出利息:100,000,000×1.50%×10 天/365 天=41,096,進行借券之 RP 成本較一般 RP 為低。 2.4.2 借券交易計算: RP 交易 100,000,000× (1.65%)×1 天/365 天=4,520元 借券交易 100,000,000× (1.50%)×1 天/365 天=4,110元 若交易商選擇RP交易而捨棄借券交易,出現所謂影子成本9。 也就是 4,520-4,110=410 放空者基本上都在套損,其成本為為放空債券之收益率-借券成本,借券利率 越低,放空成本越高。所以存在不可避免的沉沒成本,而借券利率只是補貼。 例釋:丙交易商於 2.0%放空 1 億元指標債並於借券市場以 1.50%借入 1 億指 標券 10 天,假設賣出後交割價金即為 1 億元(爲便於計算與了解),放空者之成本 為:100,000,000×(-2%+1.5%)×10 天/365 天=-13,698。 如果同上,借券利率最低像美國一樣為 0%時,則放空 1 億元的成本為: 100,000,000×(-2%+0)×10 天/365 天=-54,794。 放空者承作 RS 收到的利息與一般投資者買入 RP 之利息收入的概念是不同 的。如果借券之利率越低於放空債券之收益率,則放空者之成本越高。如果借券 利率轉為負數,那就是還要付出利息,成本更高。 計算每 1 億元 10 年指標債券變動 1bp 的金額約為 84,000 元。 假設借券利率為-99.9999%,也就是一天要付出借券成本就高達 279,452 元,相當 於一天就侵蝕 3.3bps 的債券價格。 計算式:100,000,000×(-2%+(-99.9999%))×1/365=-279,452。 9影子成本,Shadow Cost,相當於機會成本。

2.5 國外文獻探討

關於 RP 利率的研究方面,Griffiths and Winters (1997) 認為美國 RP 利率的 移動是隨著 Fed Fund Rate 平行移動,而 Buraschi and Menini (2001) 認為 RP 是 各國央行控制貨幣的重要工具。

Bradford and Shapiro (1989) 提出無關流動性與稅負考量而是軋空10,導致債

券市場出現主流券與非主流券利率異常原因,其研究指出,最主要是因為日本投 資機構大量購買票面利率 9.25%之 30 年債券,其後將標售新票面 7.25%之 30 年 債券,這時美國交易商大量放空原先票面利率 9.25%之 30 年債券,然而日本投資 機構再度買入票面利率 9.25%之 30 年債券,同時也將債券帶離開借券市場,由於 借券大量需求下,導致Special Repo Rate趨近於 0,原先放空債券之美國交易商慘 遭軋空,最後放空交易商被迫回補也恢復了原先殖利率曲線。

Duffie (1996)提出 Special Repo Rate 比較一般 RP 利率低的原因及論點,並且 藉由 Specialness 代表節省了一般 RP 市場借貸成本可以增加標的債券之價格。 Jordan and Jordan (1997) 實證 Duffie 主張之 Special Repo Rate,並提出兩項主要 論述,一為主流券更具有 Specialness,另外當標債出現大量標單時,也代表放空 者可能沒得標,出現空方回補壓力,未來債券出現 Specialness 的機率很高。

Buraschi and Menini (2001) 以德國債券實證發現 Special 期間越長,代表這 種債券是 CTD 債券,另外 Baba and Inamura (2002) 以日本債券實證也得到相同 的結論,就是主流券與 CTD 債券具有 Specailness。Vayanos and Weill (2005)認為 主流券同時享有最佳流動性與最高 Specailness。

Fleming and Garbade (2004) 以 2003 年美國債券市場當期 Special Repo Rate 因大量放空需求,加上持續延遲交割使得借券成本增加,維持利率為 0 超過數個 月份,終於使得 8 月到 11 月間 Special Repo Rate 出現負利率。

有關Special Repo Rate的利率高低,Duffie (1996) 曾提出如果有 buy-and-hold

Investors11買了債券離開借券市場,將導致借券市場供給面出現短缺現象,將引

發Specialness,而同時放空者的量如過太大,因為債券借券需求增加也會使得 Special Repo Rate走低。Shigemi et al. (2001) 也提出在日本債券市場,於1999年, Y2K千禧年第3季,因持有大量債券也是市場主要借出債券之機構如壽險公司等 不願意借券跨過千禧年,擔心電腦程式可能無法正常運作,這個事件導致借券市 場 Special Repo Rate被擠壓,也到了負利率。

同時Fisher (2002) 提出完整Special Repo Rate介紹,在其研究中顯示當市場供 需不均衡,或是有人不想借出債券時,Special Repo Rate可能降低,或是市場需求 面遠高於供給面時,Special Repo Rate 最低會接近0%,也就是由供需決定Special Repo Rate。而 Graveline and McBrady (2006) 也提出當市場交易商或避險基金願 意進行放空交易以降低短期承銷部位利率變動風險時,也容易引發Specialness的 出現。

Dufresne et al. (2001) 提出有很多原因影響放空意願,其中當主流券與非主流 券利差擴大時,會因為資金湧向流動性佳之主流券,減低放空的意願,而市場波

動程度較高時,會刺激放空需求。Moulton (2004) 以Relative Repo Specialness12

來解釋Dufresne的利差擴大時反而放空意願降低,是因為當利差擴大時,Relative Repo Specialness會增加,放空主流券必須付出更較高借券代價。

Moulton (2004) 同時認為債券價格也會影響放空需求,當債市呈現大多頭格 局時,放空獲利機會小,他提出 Relative Repo Specialness 與債券價格,利率波動 率,Credit Spread 及相關投標比率成正向關係,同時指稱市場波動程度較高時, 會引發放空需求,同時拉開 Relative Repo Specialness。

Buraschi and Menini (2001) 認為如果將主流券等賣出約定期間的 RP,這個期 約 RP 就等於未來可能軋空的價格,同理 Moulton (2004) 也指出持有主流券者很 少願意賣出較長天期的 RP,長期間的 RP 等於放空一個可以軋空的選擇權,有機 會軋空時,會因 RP 出去還沒回來,無法得到軋空的獲利。有的持券者不願意借 出債券的原因是因為債券價格下跌時影響持債者借出的意願,當然如果部分債券 因為 buy and hold Investors 買走,包括壽險,基金等,這些機構不會需要以 RP 市場調度資金,降低借券市場券源供給量,都可能引發高的 Specialness。 有別於一般的認知的 Winner’s curse,Jegadeesh (1993) 提出在大量標單標購債 券時,得標者在現貨市場是會獲利的,對此 Duffie (1996) 提出解釋,因為投標時 如有大量空單存在,而空單並沒有如預期得標,必須在現貨市場空單回補,也造 成得標者獲利機會,這個論點 Jordan and Jordan (1997) 也得到實證證明。

Krishnamurthy (2002) 也曾提出在現貨市場主流券出現 premiums 現象將使得 buy-and-hold Investors 對具流動性債券的需求,同時也提高此債券的價格,這種 因為高借券成本抵銷了放空主流券買入冷門券套利的機會。雖然 Warga(1992) 發現投資於冷門券相較於投資在熱門券享有較高的報酬,在美國冷門券投資組合 平均高於熱門券組合 55bps,但依 Krishnamurthy 的論點指稱其可能是沒有考慮交 12

易或借券成本的關係。

至於探討 WI 期間的 Specialness 模式有 Sundaresan (1994),Keane (1996) 提 出通常在 WI 期間較不存在 Specialness,而 Fleming and Garbade (2002) 也針對美 國市場交割機制深入探討,發現同樣現象,也就是在 WI 期間內,Special Repo Rate 比較接近一般 RP 利率。

Jegadeesh (1993) 所提出 Linear interpolation Procedure 方法能夠估算債券理 論價格,這個模式 Jordan and Jordan (1997) 曾運用於實證 Special Repo Rate。而

Baba and Inamura (2002) 則以McCulloch (1975) 提出 Cubic Spline Function 估算

債券理論價格並實證 Jordan and Jordan 之模型,同樣實證出 Special Repo Rate。 當我們討論主流券時,多半代表其流動性及其較低之交易成本,在 Amihund and Mendelson (1991) 與 Vayanos (1998) 都有相同看法,使得投資者願意持有較 具流動性債券以便於日後能快速賣出其部位,Subramanian (2005) 針對美國債券 市場實證分析發現冷門券比主流券存在較大的流動性風險。

Fleming(2002)、Goldreich et al.(2003)則是將債券依剩餘到期期間的不同

劃分小群組,研究在不同的流動性架構下對資產價格產生的影響,研究結果支持 流動性亦是影響投資報酬的重要因素。 Fleming(2002、2003)提出買賣價差是衡量美國公債流動性的最佳變數,而 流動性由主要交易商所提供,流動性可減少投資者的成本及風險,而買賣價差就 是主要交易商的報酬。基本上,當買賣價差較低,代表債券的流動性較佳;反之 則流動性不佳,投資者需付出較高的成本才能完成一筆交易,相較於其它文獻中 所討論衡量流動性較複雜的方法,買賣價差研究中具有更高度相關性。

三、 研究方法

3.1 資料來源及處理 借券利率資料來源為櫃檯買賣中心,公債交易之每日交易資料-附條件交 易資料(T+2 日),觀察的期間由 2005 年 7 月 1 日開始至 2007 年 2 月 9 日, 一共紀錄 784 筆資料,僅選用這段期間發行之 10 年指標債券,最主要的原因 在於 10 年券買賣斷的交易量佔整體買賣斷交易量 9 成以上,也就是只有 10 年債券比較具有流動性,而 5 年券或 20 年券只有 WI 期間及發行期間 1 個月 左右有交易,等發行後時間一拖長,幾乎很少有交易量,加以不是指標債券 所以整體交易及並不連續,且報價較寬,故無法使用其交易資料及借券利率。 雖然自 2002 年 10 月份櫃檯買賣中心已開始借券制度,但櫃檯買賣中心 網站所提供之資料,實際上僅自 2005 年 7 月 1 日起才開始提供。另用於實證 公式中採用計算 Reference 價格的公平市價,也因櫃檯買賣中心網站僅自 94 年 12 月 5 日開始提供。對於實證部分的資料採用期間為 2005 年 12 月 5 日開 始至 96 年 2 月 9 日止,所選用實際成交價格資料為櫃檯買賣中心之平均債券 百元價格,而非收盤百元價格,理論價格即為櫃檯買賣中心之以 Steeley Cubic B-Spline Model 估算出理論價格。至於 RP 交易利率資料以台灣新報為主。 表 3 樣本資料分析 期別 944 947 953 956 Total 觀察值 139 230 220 195 784 Sepcial day 139 228 160 135 662 Special & 主流券 41 137 92 79 349 Special &主流券 % 29.50% 59.57% 41.82% 40.51% 42.85% RP rate % 1.3268 1.4100 1.5132 1.7039 1.4885 Special rate % 1.0076 -0.2706 0.0248 0.8398 0.4004 Specialness % 0.3192 1.6806 1.4884 0.8641 1.0881 各期別10年期債券 資料來源:櫃檯買賣中心 由表 3 資料可看出,台灣借券利率幾乎大部分皆低於一般 RP 利率。同 時 947 期次 Special Repo Rate 平均值呈現負值,這期觀察值與美國資料相當 不同。而同時,我們債券市場 Specialness 與美國一般僅 30bps 約相對較高。3.2 研究限制

由於 5 年及 20 年資料欠缺,使得本研究資料僅得以 10 年指標券為主。 另外由於台灣標債時,部分銀行或壽險公司可能委託交易商投標,且得標後 逐日交易也無相關機構提供每日持有指標債券的行業類別,無法實證較高投 標倍數追逐標債時的現象,也無從分析各種不同行業別之 Special Repo Rate 可能的型態。

3.3 理論價格模型

本研究採用 Duffie (1996)及 Jordan and Jordan (1997)所使用之一般 RP 理 論及無套利理論架構。 3.3.1 一般附條件理論 (1)交易日 (2)約定到期日 RP 合約價格 P RP 到期價格 P×(1+RP Rate) ↓ ↓ 現貨價格 未來價格 一般 RP 交易可以看成(1)在交易日賣出價格 P 的債券同時(2)在約定的到期 日買回債券,買回的價格為 P×(1+R)。上述交易在均衡情況下,沒有套利空間 時,其期望報酬 E「F-P(1 R)」應為 0。 + 所以 F P(1 R) (3.1) = +

3.3.2 Special Repo Rate理論

1.無套利模式

Duffie (1996)提出 Special Repo Rate 比較一般 RP 利率低的原因及論點,並 且藉由出現 Specialness 代表節省了一般 RP 市場借貸成本可以增加標的債券之 價格。

假設 date 1 在市場上,有條件相同的兩種債券其一為 Bond S 其價格為

PS,另一為 Bond R 其價格為 PG,前者具為 Special Repo Rate RS,而後者僅

為一般 RP rate Rg 在第二天兩種債券價格會趨近於一致(簡化如下)。 G S R R ≤ On Special General

Date 1 Bond S Bond P Date 2 債券價格 PS > PG Pcon

RR Rate RS PG

套利者 Short Bond S Long Bond P for risk-neutral

100.1231 0.1231 反映 RP 收益

[

Pcon −PS] [

Pcon PG]

−PGRG+PSRS − = π + − PS −PG −PGRG +PSRS = (3.2) S G G S R P + R P + =1 = 1 簡化為 G S (3.3) G G S R R P P P − ≅ − 假設都滿足以一般 RP 推論,滿足 Special Repo Rate 比 RP 低的情況下,亦可推論 出反映 RP 收益後,具 Special 之債券有較高之債券價格。即相同債券,同時 具有 RP 及 Special Repo Rate 市場,在 Special 消失後,其價格應趨於一致。

假設不具有 Special 之債券為 100 元,30 天(m)之 RP 利率為 3% (RG),

具有 Special 之債券價格為 PS,30 天(m)之 Special Repo Rate 1.5% (RS ),運用

上列公式(3.2)可推算出價格 PS 比 100 元高。 PG×

(

1+mRG)

=PS×(

1+mRS)

ΔP=PS −PG =m×(

PGRG −PSRS)

(

)

(

S)

G G S mR mR P P + + = 1 1(

)

(

1 30 0.015 365)

365 03 . 0 30 1 100 × + × + = S P = S P2.理論價格

Jordan & Jordan(1997) 採 用 Jegadeesh (1993) 的 Linear Interpolation

Linear Interpolation Procedure 為選用 3 種不同到期日債券分別為 D1, D2,D (3.4) 利用這個方法所得到的 Y D2 債券的 Special。 3.3.3 Specialness 由供需決定 A 點:需求量 D2 與供給量 S1 於 A 點到達均衡,此時 模型 Procedure 估算債券的理論價格。

3,其中 D2 具備有 Special Repo Rate 而其對應之債券殖利率分別為 Y1, Y,Y3,以殖利率曲線我們可以求得 Y 為:

(

)

值是理論價格而不含(

)

圖 11 供需影響 Specialness RG - RS > 0 代表 B 點: 求量由原先 D2 減少移至 D1 並於 B 點 債券具有 Specialness。 供給量 S1 不變情況下,需 達到均衡,代表此時債券不具有Specialness,RG - RS =0,此時B點 至原點部分代表進入角解13。 需求曲線 D2 不變,但供給由 S1 C 點: 減少至 S2,因供給不足,RG - RS 之 Specialness 上升,比原先 A 點高。 + − = 1 1 3 D Y D Y D3− 2D(

(

)

)

3 1 3 D Y D − 1 2 D D −3.4 假設檢定

依據 Duffie (1996)及 Jordan and Jordan (1997)理論所提之一般 RP 理論及無套

利模式皆顯示,假設所持有之債券皆為持有到到期,當債券出現 Special 時,將 反映至債券價格,如前 (3.3) 式。本研究為探討台灣債券市場借券利率是否也存 在同樣現象,故以 Jordan and Jordan (1997)模型公式(下列 3.5 式)進行檢定,同時 也將檢定如果出現 Special 時,其 Specialness 程度對債券實際價格與理論價格之 差異的影響(下列 3.6 式)。 假設檢定(1) H0:實際價格與理論價之差異,不受 Special 的影響。(α1= 0) H1:實際價格與理論價之差異,受 Special 的影響。(α1 ≠0) ΔPt = C +

α

1Special t +ε

t (3.5) t P Δ =債券實際價格與理論價格之差異 t Special =虛擬變數,債券具有 Special 時為 1,否則為 0。 εt=殘差項 假設檢定即(2) H0:實際價格與理論價之差異,不受 Specialness 程度的影響。(α2 = 0) H1:實際價格與理論價之差異,受 Specialness 程度的影響。(α2 ≠0) ΔPt = C +α

2DSP t +ε

t (3.6) ΔPt=債券實際價格與理論價格之差異 t DSP= Specialness 的程度定義為(

PGRG−PSRS)

εt=殘差項四、 實證分析

4.1 When Issued期間的Specialness

947 期於交易期間,觀察 230 樣本,其中 228 個樣本皆具有 Special, 樣 本期間之 RP 利率平均約 1.41%,借券利率平均為負 0.27%。然而在 947 期 WI 期間為 2005 年 12 月 16 日~27 日,其 Special Repo Rate 有往 RP 利率靠近 的現象(如圖 12)。同時 953 期新券 WI 期間為 2007 年 3 月 21 日~30 日, 947 借券利率也於這段期間往 RP Rate 靠近(如圖 13)。 -2 -1.5 -1 -0.5 0 0.5 1 1.5 2 94/12/5 94/12/8 94/12/11 94/12/14 94/12/17 94/12/20 94/12/23 94/12/26 SPECIAL RP 圖 12 947 於 947R WI Specialness 資料來源:櫃檯買賣中心,台灣新報 圖 13 947 期於 953 WI Specialness

由上述 947 期債券在其 Re-Open 及 WI 期間,其 Special Repo Rate 皆有往 RP

-2 -1.5 -1 -0.5 0 0.5 1 1.5 2 95/3/6 95/3/10 95/3/14 95/3/18 95/3/22 95/3/26 95/3/30 SPECIAL RP 資料來源:櫃檯買賣中心,台灣新報

Rate 接近的現象,此一觀察與 Sundaresan (1994),Keane (1996) 及 Fleming and Garbade (2002) 提出的現象一致,即在 WI 期間,Special Repo Rate 接近 RP Rate, 因為發行前交易放空時不需付出額外借券費用,故這期間比較不存在 Specialness。

4.2 案例

963 期為主流券,在一般債券市場的認知,主流券較具有 流動

,Bradford and Shapiro (1989)發現一個異常現象,提出無關流動 性及 然 Warga(1992)認為投資於冷門券相較於投資在熱門券享有較高的報酬。 但是 台灣債券市場,也普遍存在很多套利模式,其中冷熱門券利差交易也是市 場交 956 期為冷門券, 性,基本上 963 期的價格應高於冷門券 956 期,較但我們可以由圖 14 看出, 就在 2007 年 6 月,也是市場利率大幅彈升之際,冷門券 956 期的價格竟然超過 963 期主流券,而這個不正常的現象持續了將近 3 個月。最後明顯的空單被迫回

補,同時過了 9 月 8 日以後,利差又恢復正常,這個現象與Bradford and Shapiro

(1989)的案例研究相同,就是 956 嚴重軋空。

Daily QA 51069 =TWO, QA96103=TWO 29/08/2006 - 18/04/2008 (TPE)

圖 14 956 VS 963 資料來源:路透社 根據文獻探討

稅負,而是軋空,導致債券市場出現主流券與非主流券利率異常原因,其研 究指出,在 1986 年 5~6 月票面利率為 9.25%之 30 年債券在日本投資機構大量買 入下,又不在借券市場借出債券,導致 Special Repo Rate 幾乎接近 0%,軋空原 先放空債券之美國債券交易商,最後在空方被迫回補下,恢復了原先正常殖利率 曲線。 雖 Krishnamurthy (2002)提出研究在流動性考量下,買入價格較低的舊券而賣出 價格較高的新券,同時考慮放空部位的交易成本,實證結果顯示,雖然流動性高 的熱門券與流動性低的冷門券中有明顯的價差,但加上交易成本,長期獲利幾乎 為零。Fleming(2001、2003)也提出研究表示,買賣價差是衡量債券流動性的最 佳變數,因為通常冷門券買賣價差比主流券要高,顯示交易成本提高。 在 易商時常進行之策略。當初市場普遍認為進行 963 vs 956 利差交易可以藉由 現行利差擴大而獲利,同時在當時 963 期主流券存在很高的 Specialness,在 6 月 963 Line, Q 106=TWO, Last Trade(Last)

13/03/2008, 2.49

Line, Q 96103=TWO, Last Trade(Last) 18/04/ 8, 2.508 Price TW A A 95 D 956 200 .1234 2 2.1 2.2 2.3 2.4 2.5 2.6 Min = -0.1488 at 12/06/2007 Mean = 0.034807 HR = 0.8879 06/03/2007 Max = 0.35 at 22/01/2008 SD = 0.085427 r² = 0.9 18/04/2008 Spread 95106=TWO, Last Trade(Last), QA96103=TWO, Last Trade(Last), 1.0, 1.0

18/04/2 , -0.018 Value TW , QA 008 D .1234 -0.1 -0.05 0 0.05 0.1 0.15 0.2 01 18 02 16 01 16 01 18 02 16 01 16 01 16 02 16 01 16 01 19 02 16 01 16 03 17 01 16 01 16 03 17 01 16 01 18 03 17 01 16 2006 Q3 2006 Q4 2007 Q1 2007 Q2 2007 Q3 2007 Q4 2008 Q1 963 --- 956

份買入 963 期同時賣出 956 期,那一段期間不管是 956 期或是 963 期其借券利率 皆為負値,但主流券 963 期負利率高於 956 期,組合策略交易後,每天都是收利 息,這樣的策略交易基本上一舉兩得,可以賺取利息,同時如果 963 期與 956 期 利差如由預期 3bps 發散到 7bps 時,可以賺取買賣價差。 目前利差小,預期利差將擴大 963 956 利差 目前 +2.50% - 2.53% - 3 bps 預期 - 2.50% +2.57% +7 bps 利差 +4 bps 策略交易實況:交易期間原先每天是賺取 956-963 如 Moulton(2004)之 Relative Repo ,一定要提到中央公債主要交易商,因為主要交易商最重 要的 到這個暫停雙向報價的原因,也就是在 2007 年 6 月份過後,各期債券都 沒有 Specialness,然好景不常,9 月份 963 期 Re-Open 後,因籌碼增加,借券需 求相對債券供給量減少,Specialness 雖然仍存在,但是僅能維持低於 RP Rate 約 0.2%(約 1.5%),但是 956 期 Special Repo Rate 卻仍維持負利率於-3~-10%,也就 是承作策略交易之交易商開始每天付出利息,而全市場持有 956 期債券者,都知 道空方借券是策略交易之用,所以在準備軋空的情況下,956 期在等殖系統報價 上遠低於 963 期的利率,等著交易商空單回補。 在提到債券市場時 是在市場上進行各期債券雙向報價,包括指標 10 年債、CTD 債券、5 年及 20 年期債券,也就是創造市場流動性。在過去台灣 13 家主要交易商確實盡到義 務,然而經過 2007 年 5 月份債市空頭衝擊,主要交易商於進行各期次債券報價 時,因市場賣壓沉重,常常在賣方點擊下被迫買入債券,而非自願買入之債券因 利率逐日彈升,虧損累累,而或是因為被迫買入冷門券期次債券而進行放空指標 券避險時,又慘遭多頭以借券負利率壓制,自此各主要交易商就想盡各種方法申 請免報,而後也在主管機關及央行同意下,先暫停報價機制。目前這個機制於 2008 年第一季,在主管機關召集主要交易商討論後,於 2008 年 4 月 1 日又恢復報價 機制。 提 主要交易商提供各期債券流動性的報價,冷門券 956 期成交量本來就比較 少,在軋空的氣氛下,持有債券者以超低的利率掛入買價,956 期成交利率最低 時曾經比 963 期低 15bps,也就是如果買 956 期利率在 2.35%,而買 963 期利率 在 2.50%,最慘的是報價還是不連續,就是回補時,可能買進 2.35%,而下一檔 可能就是 2.33%,而時間迫近 956 期領息日(9 月 8 日),根據國內借券制度規定, 領息前 5 個營業日必須強制回補,可以想見當時空單承受的壓力,最後明顯的空 單被迫回補,利差又恢復正常。

基本上,策略交易在正常情況下,是有利可圖的,而且這個策略交易在剛開 始是成功的,這其中最重要的是 963 期有超額的 Specialness,可以彌補萬一買賣 價差虧損。但是策略交易者如果沒有見好就收,碰到 956 期流動性的問題被軋空 時,可能會獲利回吐,甚至整個交易造成虧損,所以在進行策略交易一定要考慮 冷門券的流動性以及回補的時間壓力。

4.3 實證分析結果 實證之前,必須先將時間序列資料加以檢驗,確定原始資料為定態資料後, 後續實證分析結果才有意義,本研究以 Phillips-Perron,PP檢定進行單根檢定14: 表 4 實證資料單根檢定結果 Delta P DSP PP 檢定 -4.7816*** -2.5726* 註:表格內為 P 值,*** 表示 <0.01,**表示<0.05,*表示<0.1。 臨界值 1% critical value -3.4530 臨界值 5% critical value -2.8709 臨界值 10% critical value -2.5717 由上表結果可看出,結果顯著,資料不存單根,均屬定態資料。 4.3.1 實證 Special 的影響 前(3.5)式 α1=0.35506 P-Value 接近 0。 顯示實證的結果是顯著的,即 Special 對價格確實有影響。 拒絕 H0:實際價格與理論價一樣,不受 Special 的影響。 表 5 實證 Special 迴歸結果

Coefficient Std. Error t-Statistic Prob.

C 0.806325 0.065241 12.35918 0.0000

SPECIAL 0.350627 0.075123 4.667351 0.0000

R-squared 0.068767 Mean dependent var 1.070770 Adjusted R-squared 0.065610 S.D. dependent var 0.576657 F-statistic 21.78416 Prob(F-statistic) 0.000005

4.3.2 實證 Specialness 程度的影響 前(3.6)式 α 2=25.76014 P-Value 接近 0 顯示實證的結果是顯著的,即 Specialness 程度對價格有影響。 且其實證結果資料較原先實證資料更加顯著。 拒絕 H0:實際價格與理論價一樣,不受 Specialness 程度的影響。 表 6 實證 Specialness 程度迴歸結果

Coefficient Std. Error t-Statistic Prob.

C 0.965104 0.034404 28.05241 0.0000

DSP 25.76014 3.698428 6.965160 0.0000

R-squared 0.140817 Mean dependent var 1.068611 Adjusted R-squared 0.137915 S.D. dependent var 0.576891

4.4 台灣異常借券利率之探討 之前我們探討的都是在正常狀況下,但如果在短時間內債券利率大幅彈升以 及國內借券制度的設計都是引發國內借券利率異常最主要原因。 台灣債券市場一直給人淺碟的印象,最主要在其深度不夠且廣度不足,容易 受籌碼及消息面左右,尤其近年在中央銀行緩升的貨幣政策過程中,諸多與過去 不一致的 NCD 沖銷方式、發布之新聞稿以及其每季理監事會後之升息聲明稿, 皆可能造成市場解讀央行動作傾向更為緊縮的態勢,由於上列作為,都不在市場 預期內,也就造成立即波動的效果。 觀察國內借券利率異常(如圖 3),如果回到先前提到美國 2003 年 8 月份也曾 因為利率陡升,使得借券利率長期為 0,甚至也出現負利率的現象,所以利率走 勢還是有可能影響 Special Repo Rate 的程度。

美國借券利率因為內部機制設計,使得借券利率大部分軋到 0 利率就停止, 但是在台灣近兩年卻是常常看到負利率,而且在 2007 年 6 月 11 日還曾經到達日 平均為負 99.9999%,由圖 16 也可觀察到債券利率走勢與 Special Repo Rate 呈現 反向關係,然而研究影響債券走勢的各項因素很多,包括貨幣政策、物價指數、 經濟成長率、領先指標、股匯市及多項重要指標,然而在此,僅就央行貨幣政策 新聞稿來解釋為何台灣借券利率會如此異常。 債券走勢分為二部曲: 第一部曲:2006 年 4 月~6 月。雖於中央銀行於 2004 年 9 月起開始採行微調 之緊縮貨幣政策,於升息之初債券市場走勢確實也反映未來利率可能持續上揚, 使得波動度稍有增加,然而多餘的資金仍湧入債市,10 年券走勢於 2005 年 10 月 ~2006 年 2 月仍呈現短多格局。遽料在農曆年後,2006 年 3 月 7 日,央行無預警 首度宣布標售 1 年期存單 400 億元,從央行 3 月標售存單後,市場耳語不斷,多 半認為收受長期定存單將影響市場多餘資金,在預期未來資金動能緊縮效應,債 券殖利率開始彈升,最高彈幅超過 30bps,而後央行於 4 月 14 日再度宣布標售 600 億元 1 年存單,同月 24 日發布新聞稿主題為:國內長債利率走低之因素分析。 「2006 年 4 月 24 日,央行新聞稿內容摘要如下:自 2004 年中以來,國內長 債利率持續走低,公債殖利率曲線趨於平坦,除受美國公債殖利率曲線平坦化之 影響外,國內長債市場供需失衡及市場交易機制不健全亦為重要影響因素。此外 債券型基金規模自 2004 年 5 月之最高峰 2 兆 4 仟億元,持續萎縮至本年 3 月之 1 兆 3 仟億元;據瞭解,此一減少之龐大資金流向中華郵政公司、壽險業及銀行業,

並轉投入公債市場,公債價格持續上揚,長債殖利率因而持續走低,詳見圖 15。 受美國長債殖利率上升、國內股市升温及央行宣佈將再標售 364 天期存單等 因素影響,國內 10 年期公債殖利率由發行時之 1.773%上升至 4 月 21 日收盤利率 之 2.078%,彈升約 30 個基本點。目前國內長債殖利率雖已做一些修正,惟長久 以來,公債交易機制面尚存改善空間;例如,借券機制及公債期貨交割機制可以 再進一步改善,使市場多空交易能更為平衡,而且如何增加流通在市場交易之籌 碼亦為重要課題。 另外,在交易銀幕上,往往發現有些公債期別之收盤價顯著脫離當日正常交 易水準之情況,對此異常現象,央行已告知各該金融機構之主管應做好風險控管 工作。為維持物價之穩定,央行將密切注意銀行準備部位,並致力維持貨幣數量 於適當之水準。」 由於央行採行緩升微調政策,在短率持續拉升下,其實也稍有牽動長券利率 的效果,但效果就利率波動看來,維持約 1~3 個月,因為長率還是看市場供需, 由於資金寬鬆,10 年期債券在台灣郵政公司及部分大型金融機構吸納下,長債利 率於 2006 年底又回到 2%上下水準微幅波動。 圖 15 債券型基金規模與 10 年期公債利率走勢 2 4 ,0 9 7 1 2 ,8 6 7 2 .9 7 1 .8 2 1 2 ,5 0 0 1 4 ,5 0 0 1 6 ,5 0 0 1 8 ,5 0 0 2 0 ,5 0 0 2 2 ,5 0 0 2 4 ,5 0 0 0 1 月 0 3 月 0 5 月 0 7 月 0 9 月 1 1 月 0 1 月 0 3 月 0 5 月 0 7 月 0 9 月 1 1 月 0 1 月 0 3 月 1 .2 0 1 .4 0 1 .6 0 1 .8 0 2 .0 0 2 .2 0 2 .4 0 2 .6 0 2 .8 0 3 .0 0 3 .2 0 9 4 年 9 5 年 新 台 幣 億 元 ﹪ 1 0 年 期 公 債 利 率 ( 右 軸 ) 9 3 年 債 券 型 基 金 規 模 ( 左 軸 ) 資料來源:中央銀行

第二部曲:2007 年 3 月~6 月。央行新聞稿 3 月 15 日發布:有關超額儲蓄與 利率 2007 年 3 月 15 日新聞稿,其重要內容:統計近 10 年來鉅額超額儲蓄高達 5.5 兆 債券市場開始又回想起 2006 年 3、4 月的慘狀,部分交易商已於市場開始拋 售債 時央行原為每月定期 1 次標售 1 年期定存單,於 5 月 9 日已標售 1 年期定 存單 2007 年 6 月 21 日新聞稿,指稱國內外經濟、金融情勢會影響對外商品、 勞務 然央行表示,在釐定與執行政策時,心中考量的是如何促進金融及物價穩 定, 。 「 元,多餘資金民間資金缺乏投資機會,導致利率較低 然央行已積極沖銷銀 行餘裕資金,維持銀行超額準備於適當水準,但由於民間持有的龐大資金缺乏理 想的投資機會,因此在資金供給大於需求下,國內利率較低。尤其近兩年來國內 債券型基金規模明顯縮減,由 2004 年 5 月之 2.4 兆元降至 1.1 兆元,減少約 1.3 兆元。這些減少的資金持續流向大型金融機構,購買政府債券,導致長期債券利 率走低。」 券,利率快速彈升到 2.40%左右呈現區間震盪格局,然而這次走勢沒有在彈 升 30bps 就停止,因為接著打擊債市的是 2007 年 4 月 24 日下午路透社新聞資料: 央行專案金檢票券公司及銀行,突襲檢查是否有壟斷操作債券交易情事,第二天 工商及經濟日報也是標題報導,使得 25 日當天債券市場波動程度加劇,雖然央 行同日下午發布新聞稿澄清:媒體報導本行專案金檢票券業之說明,為央行為瞭 解金融市場情況,不定期前往金融機構就貨幣、信用、外匯等進行瞭解,作為決 策參考。近日為瞭解債券市場交易情形,派員前往部分金融機構實地訪查,為例 行作業,訪查結果僅供本行決策參考,自此債券市場就出現高度波動程度。 同 之後,接著同月 15 日標售 2 年 964 期債券的次日,也就是 5 月 16 日早上無 預警再次宣布增加標售 500 億元 1 年期定期單,引發債券市場人心惶惶,全市場 解讀傾向定調為央行不滿意定存單得標利率及 2 年期債券利率偏低。加以新台幣 匯率因外資匯出呈現貶值現象,在央行阻貶匯市,導致貨幣市場資金緊俏,隔夜 拆款利率最高時還飆升到 5.1%,加上央行 6 月 21 日新聞稿:促進金融及物價穩 定為中央銀行之主要經營目標。 「 及資本交易(如基金、投資型保單等),這些交易最後都會反映在外匯市場, 央行則負責維持匯市秩序。外匯市場如同足球場,央行就是外匯市場的守門員。 守門員並不是站著不動,只能接球,更可以擲球、踢球,隨機應變、移位。同理, 央行貨幣及外匯操作當然也必須隨著客觀環境的改變而調整,並採取相關配套措 施。」 雖 敬請各界勿做其它臆測。然而在央行強力阻貶台幣引發市場資金緊俏,加上

連續升息之理監事會後聲明稿主軸,大部分為物價上揚壓力以及實質利率仍低於 中性利率,在市場無法猜測中性利率為何的情況下,預期未來債券利率可能大幅 彈升,擔心虧損之金融機構及交易商大量賣出債券,加上短期內大量放空之債券 交易商引發一波又一波的停損賣壓,使得殖利率大幅彈升,而且在大量空單借券 需求下,借券利率出現異常之負 99.9999%。 這種放空還願意補貼利息的交易顯現對市場未來利率極度看空的預期,而同 時因 於債券市場都無法精確預期央行的下一次動作,所以當央行出現動作時, 其效 大量放空而出現債券價格下挫,使得持有債券者不滿因空頭勢力導致其持有 債券價格下挫,在借券利率上修理空方,加上等殖借券系統欄位設計為,小數點 前 3 位,小數點後 4 位,第一欄位可以打正負號,這也就是借券利率為何可以低 到負 99.9999%的原因。(而如為正,最高可為 999.9999%) 由 果都使得債券市場瞬間呈現大幅波動,尤其 2007 年在央行連續新聞稿發布 下,多頭停損賣壓以及通貨膨漲壓力,使得空方勢力得以抬頭,全年殖利率彈升 近 80bps。當然市場也沒料想到,在極度空頭氣氛下,國庫署居然在 2007 年 11 月 19 日公布減發 966R 期 10 年債券 150 億元,加上美國次貸風暴影響全球股匯 市及經濟成長,聯準會持續降息,目前聯邦利率僅為 2 % (2008 年 4 月 30 日), 加上 2008 年大選前後新台幣強勁升值,在外資熱錢大量匯入買入短期債券情況 下,債券利率又呈現回穩跡象。

五、 結論與建議

5.1 結論與管理意涵 我們實證台灣債券市場在主流券時也出現 Specialness 的 現象,與國外相關研究一致,歸納相關合理解釋如下: RP 交易當成擔保借款, 較容易了解為何借券利率為負值的原因。一般擔保借款是借款人需要提供擔 Specialness:只有最佳流動性的主流債,與期貨可交割 CTD 才可能具有 Spec 期間越長,代表其有成交量具備 存在但程度不大:債券多頭走勢時,放空量少,Specialness 在但程 空頭市場來臨時,除了買方賣出債券或是空方 Specialness 供需有關 時籌碼容易集中,此時放空易被軋空,則容易出現 債券,市場一般普遍通稱其為冷門券,這種冷門券不會有人想借來放空,所 ,且維持長時間,對空 說借券利率都是套損沉重的成本,尤其當利率轉負時更為嚴厲成本消耗戰, 在一般正常情形下, 借券之目的為指定債券,錢為其擔保品:如果我們把 1. 就比 保品達成借錢的目的,在借券市場,要借的目的是指定債券,而錢就成了借入指 定債券的擔保品。 主流券與 CTD 才具有 2. 之 ialness,而 Specialness 流動性的期間越久。 多頭時 Specialness 3. 雖存 度不大;但 放空操作, 都會導致 擴大,同時期也可能出現主流券與其前一期主流券(冷門券) 都因為放空現象,呈現兩者同時具有 Specialness 的現象。 供需決定 Specialness 的高低:Specialness 與債券發行量、放空量以及借券市 4. 場的 。發行量低 Specialness;此外大量放空者也會引發較高 Specialness,如果指標債券供給量較 需求量大時,Specialness 會偏低,也甚至可能沒有 Specialness;一但有所謂 buy and hold Investors 買入主流券離開 RP 市場或借券市場時,Specialness 可能較高。5. 冷門券進入角解無 Specialness:對發行已經很久的債券,也沒有在市場上交 易之 以這種券僅能在 RP 市場作為資金調度之擔保品。 放空者不可避免之沉沒成本:如果借券出現 Specialness 6. 方來 若非避險需求或是持續看空後市之交易商不可能長久放空債券,所以一般理論 上,在有放空者的需求下才可能使得借券利率出現 Specialness,尤其是放空主流 券或是 CTD 交割債券量很大時。

7. 交易商不借券時出現影子成本:交易商所持有指標債券出現 Specialness 時, 如果不借券出去,而是賣出短天 RP,則交易商會有所謂的影子成本。

而言,其 是不太願意將債券隨意借出,或是賣出較長天期 RP,最主要原因為,避免因

buy and hold Investors 買進債券, 如壽險業、大型銀行、基金,他們多半是擁有大量資金,很少拿出來調度資金,

將增加 Specialness:buy and hold Investors, 們多半是擁有大量資金者也很少進行放空;而放空多半是證券交易商,有些是 cialness 可能比較低:由資金寬緊與調度能力來看,證 券商較缺乏調度能力,買超較多時,Specialness 可能較低。 集中程度,研擬操 作策略,規避可能之風險。例如:短線出現空單匯集,多單可先暫時出場,等空 單量 8. 影子成本也可能是隱藏身分的成本:對於資金調度能力較強之交易商 實 為軋空時有獲利機會而無法順利賣出。一般交易商普遍會承作短天 2 天 RP 以避 免放空一個軋空的選擇權。台灣交割的日期為 T+2 日,而等殖成交系統交易的借 券日期有 1 天,5 日及 10 日,可以 T+0 日或 T+2 日進行交割。其實本研究認為 影子成本,也可以解釋為隱藏身分的成本,因為透過等殖成交,買賣雙方之多空 部位可能透過借入借出之交易商透露於市場。 9. 影子成本也可能是準備軋空的成本:如果是 賣出 RP,則部份券源就是離開借券或 RP 市場,另外部份銀行或票券公司也因 RP 客群多,加上比證券商多了拆款市場管道,如果沒有特殊誘因的利率,也不 太願意借出債券助漲空頭氣燄,尤其是債券價格因放空過多而價格下跌時,也會 影響持券的借出的意願,甚至部份持券者也會希望因為不借出債券,降低借券供 給量,迫使空方回補以賺取利潤。

10. Buy and hold Investors 吸納籌碼 他 對本身持有之公司金融債券進行避險、或一段期間內承銷大部位新公司債進行短 線避險,或是看多空方向操作為短線進出者,然而部分短線進出之銀行或票券公 司也可能進行放空交易,就如同到之證券交易商有時也會進行指標債券多單操 作,當買超較多時,也就成為主要借券市場之債券提供者,最主要的原因是台灣 債券市場交易者如為壽險業、銀行、票券公司幾乎比較具有調度資金能力,不需 要在借券市場進行融資。 11. 籌碼集中證券商時 Spe 管理意涵:透過觀察統計借券利率的變化,可以推算籌碼 大增時,利率進入負利率維持較長期間如 1~2 個月以上,或可代表籌碼逐漸 集中,短多可進場,因為此時空單成本消耗,軋空機會大增。

5.2 建議 相較於國內其他市場研究,公債市場的探討比較少見,然而近幾年來公債市 場新制度的建置,加上陸續將開發提供美債交易平台,代表此市場之重要性,然 而在各項商品進入茁壯與成熟的過程中,必須將相關可能或已經發生問題作整體 性考量,譬如是否應修改借券制度的利率上下限等等,以避免市場成交過於異常 之利率。以股市為例,融券放空股票時,僅在出現異常需要標借時,才會突顯標 借之異常,然而現行債券借券制度在出現負值後通常持續一段期間之異常利率, 更突顯台灣債市淺碟現象。 此外,作此研究探討時,發現台灣債券市場永遠活絡的只有指標券,也就是 只有主流 10 年券有交易,同時期的其他債券成交稀少,無法有效建立債市殖利 率曲線,且就指標債券而言仍欠缺完整資料,如持券行業別等資料,限制研究層 面的深度。 本資料僅實證在正常情況下,台灣債券市場借券利率也存在 Specialness,希 望這個研究能提供未來研究台灣債市之利率走勢,將 Specialness 或 Relative Repo Specialness 之利率或其持續期間及借券量成為重要指標變數,從中研擬出更 佳之交易策略模式。 本文於 2008 年 4 月份完成初稿後,仍觀注市場變化,2008 年債券市場因全 球農產品及油價飆升,嚴峻之通貨膨脹壓力引爆債券市場另一次空頭洗禮,然而 在過去不易出現於 Re-Open 後 Special Repo Rate 居然在 973 期 Re-Open 後,持 續出現負利率,檢視 973 總發行量為 750 億,可放空量為 375 億,在放空量不到 100 億上下,其 Special Repo Rate 最低可以低到 0.5%~-88%,顯示籌碼離開借券 市場及籌碼高度集中仍是左右 Special Repo Rate 的重要因素。