行動運算對通訊產業鏈影響之研究

87

0

0

全文

(2) 2.

(3) 摘要. 2009 年最熱門的兩項產品應該是智慧型手機與小筆電,而這兩項熱賣的產品背 後的原因就是行動運算的興起,因為『行動運算』讓筆電更有『行動』力,稱做小 筆電;讓手機可以『運算』 ,則稱做智慧型手機。而本研究即是針對行動運算對通訊 產業鏈所帶來的影響作分析。. 然而通訊產業的規模之大與變動之快,是商業競爭中少有。所以本研究以一種 如履薄冰的態度來預測未來產業的趨勢與競爭。本研究透過國際研究機構所取得的 資料,作文獻分析其競爭。而產業將專注在電信業、手機業者與軟體服務業者。. 本 研 究 認 為 行 動 運 算 未 來 三 個 趨 勢 分 別 為 : 在 地 服 務 ( Location Based Service) 、前典範競爭時期(pre-paradigmatic design phase competition)與生 產性消費者(Prosumer)。各廠商應跟上這三個行動運算的趨勢,根據自身的資源優 勢,決定出各自競爭策略,而本研究也在此給予建議。. 關鍵字:行動運算、通訊、智慧型手機、策略. I.

(4) Abstract. The most two popular products in 2009 are smart phone and net-book because of the emersion of mobile computing. Since the mobile computing makes the notebooks more mobile, these kinds of notebooks are called netbook and on the other hand, since the mobile computing makes the cell phones more computing, this kind of cell phones are called smartphone. My research focused mobile computing impact on communication industry.. However, the communication industry is big and changing very fast. I tried to predict the communication trends and future competition carefully, and studied the research from the international institutions in good reputation. This research focused carriers, device manufacturers and software industries.. The future trends of. mobile computing are:. Location. Based. Service,. Pre-paradigmatic Design Phase Competition, and Prosumer. Each companies should follow the trends, depending on own resource to make strategies plan, and I tried to gave them suggestions.. Keywords: Mobile Computing, Communication Industry, Smartphone and Strategy.. II.

(5) 誌謝. 回頭看自己 MBA 兩年的生活,真是充實。跟當初大學畢業時相比,又是一次脫 胎換骨。而這份碩士論文的完成更是一個里程碑,透過這份論文的撰寫,培養自己 獨立思考跟批判的精神。此外,這是一份相當接近實務與產業的論文,因為念 MBA 可不純是理論,而是兩者的結合與印證。. 感謝方至民老師與蔡憲唐老師總是快速指出問題,不斷地提出協助,讓學生重 新思考問題的核心,順利地完成論文,也讓結論更為精彩。當然要感謝父母家人, 讓學生在求學的兩年中不愁吃穿,安心地學習。在台北的家更是我的避風港,每當 遇到挫折時,總能得到充分的溫暖,重新充電後再次努力。還有 MBA 的同學們,寫 作中一起討論與支持,互相激勵才有這份論文。. 最後是這一所學校,充足的軟硬體資源,加上令人心情平靜的大海,讓學生最 後的校園生活精彩落幕。. 侯彥行 謹致 2009 年 6 月 於 高雄 中山大學. III.

(6) 目. 錄. 頁數 中文摘要----------------------------------------------------------英文摘要----------------------------------------------------------謝 詞 -----------------------------------------------------------目 錄 -----------------------------------------------------------表 次 -----------------------------------------------------------圖 次 ------------------------------------------------------------. Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ Ⅵ. 第一章 緒論 第一節 研究動機 -----------------------------------------------第二節 研究目的 -----------------------------------------------第三節 研究流程 ------------------------------------------------. 1 3 5. 第二章 相關理論與文獻探討 第一節 行動運算介紹 --------------------------------------第二節 當前通訊產業介紹 --------------------------------------第三節 資源基礎理論 ---------------------------------------. 6 7 18. 第三章 研究方法 第一節 研究途徑與方法 ------------------------------------------ 23 第二節 研究架構 ------------------------------------------ 23 第四章 行動運算趨勢下之產業概況與競爭趨勢 第一節 產業價值鏈 -------------------------------------------第二節 電信業者 -------------------------------------------第三節 半導體業者 -------------------------------------------第四節 手機業者 -------------------------------------------第五節 作業系統與軟體業者 --------------------------------------. 25 26 37 42 48. 第五章 結論 第一節 行動運算的三大趨勢 ---------------------- 64 第二節 各產業在行動運算趨勢之下的經營建議 ---------------------- 70 第三節 後續建議 ---------------------- 75 參考文獻. ---------------------------------------------------------. IV. 76.

(7) 表. 次 頁數. 表 1-1. 2007 年一代與 2008 年二代 iPhone 規格比較 ---------------------. 4. 表 2-1. 智慧型手機與特色手機的附加價值比較-------------------------- 11. 表 4-1. 美國前五大電信業者用戶數/單位:百萬人----------------------- 27. 表 4-2. 台灣與美國無線資料傳輸計費方案------------------------------ 33. 表 4-3. 智慧型手機的主要供應商與佔有率/單位:%--------------------- 44. 表 4-4. 各晶片製造商的產品組合能力---------------------------------- 37. 表 4-5. 典型 3G 裝置搭載的原件與成本/單位:美金---------------------- 40. 表 4-6. 以區域分類的 3G 人口涵蓋率/單位:% ------------------------- 45. 表 4-7. 智慧型手機作業系統市場佔有率及採用廠商---------------------- 48. 表 4-8. Linux LiMo& Google Android 陣營成員------------------------- 52. 表 4-9. Google 廣告收入直接與間接流量成本比較------------------------ 55. 表 4-10 微軟 Mobile & Embedded Devices 部門獲利估計/單位:百萬美金--- 56 表 5-1. 無線通訊趨勢與產業矩陣示意圖-------------------------------- 70. 表 5-2. 無線通訊趨勢與產業矩陣策略建議------------------------------ 71. V.

(8) 圖. 次 頁數. 圖 1-1. 行動運算應用之小筆電未來五年成長預測圖----------------------- 1. 圖 1-2. 券商預估智慧型手機未來的高成長------------------------------- 2. 圖 1-3. 2008 年各大廠智慧型手機在美國達到一百萬台銷售的天數----------- 3. 圖 1-4. 本研究流程--------------------------------------------------- 5. 圖 2-1. 行動運算的示意圖--------------------------------------------- 6. 圖 2-2. 產業分析架構圖----------------------------------------------- 7. 圖 2-3. 主要手機廠商銷售與行銷費用/銷售量比率比較-------------------- 16. 圖 2-4. 資源對企業競爭優勢之貢獻準則--------------------------------- 20. 圖 3-1. 本研究架構圖------------------------------------------------- 23. 圖 4-1. 無線通訊產業鍊----------------------------------------------- 25. 圖 4-2. 2004-2007 美國與歐洲的電信業平均每戶貢獻值/單位:美金--------- 26. 圖 4-3. 美國四大電信業者近兩年的每戶貢獻值(ARPU) /單位:美金--------- 28. 圖 4-4. 1994-2006 已開發國家與開發中國家的手機滲透率/單位:%--------- 29. 圖 4-5. 2006-2008 美國四大電信業者資料傳輸佔總 ARPU 的比例資料來源----- 30. 圖 4-6. 2006-2008 美國四大電信平均之資料傳輸佔總 ARPU 的比例 ---------- 31. 圖 4-7. 2004-2007 美國與歐洲用戶平均通話時間趨勢---------------------- 31. 圖 4-8. 2007-2012 年美國電信業者在行動運算的成長空間------------------ 34. 圖 4-9. 美國 AOL 電信公司推出 flat rate pricing 後營收快速成長---------- 35. 圖 4-10 Verizon 電信公司無線部門 CAPEX/Revenue 比例 2006-2008---------- 36 圖 4-11 美國電信公司無線部門毛利上升趨勢 2006-2008-------------------- 36 圖 4-12 2004-2007 德州儀器(TI) 與高通(Qualcomm)在技術上的優劣比較圖- 45 圖 4-13 可安裝 SIM 卡的 Sony VAIO P 筆記型電腦------------------------- 41 圖 4-14 2003-2012E 智慧型手機全球出貨量與成長率----------------------- 42 圖 4-15 手機業 ASP 因智慧型手機滲透率增加而升高/單位:美金------------ 43 圖 4-16 估計未來五年手機產品組合變化/單位:千------------------------ 43 VI.

(9) 圖 4-17. 智慧型手機全球各地滲透率/單位:%--------------------------- 44. 圖 4-18. 3G 手機的原料成本以每一年約 15%的速度下滑-------------------- 45. 圖 4-19. Moto RAZR 手機出貨量因價格下降至甜蜜點而倍增----------------- 46. 圖 4-20. 3G 手機與 2G.5 手機價格聚合的現象 2005-2010E/單位:美金-------- 47. 圖 4-21. 3G 手機與功能增加且價格下降/單位:美金----------------------- 47. 圖 4-22. 3G 手機與功能增加且價格下降/單位:美金----------------------- 47. 圖 4-23. 全球智慧型手機作業系統的市場佔有率與 2012 預估值-------------- 49. 圖 4-24. 微軟同步化智慧型手機服務------------------------------------ 57. 圖 4-25. 蘋果 iPhone 軟體下載與購買平台: app store-------------------- 58. 圖 4-26. 電容式多點觸碰專利------------------------------------------ 59. 圖 4-27. 蘋果 iPhone 軟體下載與購買平台: app store 之優點-------------- 60. 圖 4-28. App store 軟體收費與熱門程度散佈表--------------------------- 62. 圖 5-1. 在地服務與未來的商機---------------------------------------- 64. 圖 5-2. 地域廣告(Local advertising)示意圖-------------------------- 65. 圖 5-3. 智慧型手機全球各地滲透率/單位:%--------------------------- 66. 圖 5-4. iPhone 與其他手機功能使用時間比較表-------------------------- 68. VII.

(10) 第一章. 緒 論. 第一節 研究動機. 行動運算技術隨者消費者的需求與廠商的動機大增,規格進步的時程越來越 短、速度越來越快,逐漸進入高速成長期。PC 與手機的應用會逐漸向整合型裝置聚 合, 這些裝置像是智慧型手機、MID( Mobile Internet Devices )、Net Book, Pocketable Computing Devices and UMPC(Ultra-Mobile PC),而不論未來何者主導市場,都會是 未來相當有成長性的商品。. 例如 2008 年銷售最佳的的小筆電(Netbook)與智慧型手機(Smartphone)就 是 PC 與手機整合的最佳例子。DisplayBank 所做成的報告,預計 2009 年 Netbook 的佔有率會繼續大幅增加,未來會穩定在每五台賣出去的筆電就有一台是 Netbook 的程度。DisplayBank 對 Netbook 的定義是:「和筆電功能相仿、能上網、售價低 於 650 美元、螢幕大小介於 7"-10.2" 之間」 。. 圖 1-1. 行動運算應用之小筆電未來五年成長預測圖. 資料來源:DisplayBank ,2008. 而智慧型手機更不用提了,IDC 甚至預估未來五年都是超過 20%的增長率,超 過 350 百萬台的出貨量。 1.

(11) 圖 1-2. 券商預估智慧型手機未來的高成長. 資料來源:IDC, Goldman Sachs estimates. 一天在速食店看到來台灣玩的兩位香港人,他們吃完飯也不講話,兩個人拿者 手機不斷者把玩了近一個小時。這讓我非常好奇,到底是怎麼樣的手機可以讓他們 花這麼久時間在上面,離開時才看到原來是 Apple 出的智慧型手機 iPhone。這引起 了我很大的興趣,會不會未來每個人手上都人手一支這樣的手機,能夠上網、GPS、 玩遊戲、看網頁、收信等等的功能都和手機在一起?這其中有多大的商機?電信業、 手機製造業、IC 設計、網路通訊設備、軟體與網路公司都涉入其中。所以決定這也 將是本研究的主軸。. 2.

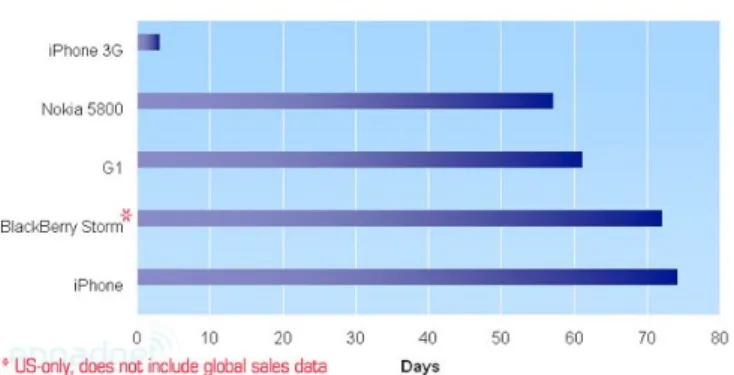

(12) 第二節 研究目的 過去行動運算的聲勢總是雷聲大雨點小,但是現在隨者 3.5G HSDPA 的發展成 熟,覆蓋率在先進國家已有相當水準之下,本研究認為真正的應用現在才要開始發 酵。相對於過去 2G 的 WAP、GPRS 的低速率與高收費,所提供的服務也有限的情 況下,這次 iPhone 3G 伴隨者硬體建設完整,消費者接受度也增加,才 3 天就賣出 100 萬台,比起去年同期 2G iPhone 花了 74 天才達到這個數字。而這個議題之重要 的關鍵,就是在於行動運算產品可能取代現在幾乎所有的隨身設備:GPS、隨身聽、 相機、網路與電腦,而這些設備聚集在一起所產生價值,更是大於分別使用所帶來 的價值。比方說現在熱門的 Geotagging 功能,即是 GPS 加上相機所帶來的。而 GPS 加上了電腦與網路,就可以產生許多 LBS 服務的廣告。所以這些整合型的裝置所帶 來的價值將會是非常大,而且還會有許多應用是目前還沒有開發,甚至沒有想到的。 2008 年各大廠智慧型手機在美國達到一百萬台銷售的天數,我們可以發現都不 需要八十天,且 iPhone 3G 僅花了三天,相較於 iPhone 2G 花了 74 天,然而 iPhone 2G 與 3G 的硬體功能卻是幾乎相同的,最主要差別就是 3.5G 的通訊模組,也就是 行動運算的能力。 (iPhone 2G 於 2007 年七月銷售;iPhone 3G 於 2008 年七月銷售。). 圖 1-3. 2008 年各大廠智慧型手機在美國達到一百萬台銷售的天數 資料來源:http://www.engadget.com/. 3.

(13) 表1-1. 2007 年一代與 2008 年二代 iPhone 規格比較 iPhone 3G. iPhone. 尺寸. 115.5 x 62.1 x 12.3mm. 115 x 61 x 11.6mm. 重量. 133g. 135g. 螢幕尺寸. 3.5 吋 480x320 163ppi. 容量. 8GB, 16GB. 4GB(不再推出), 8GB, 16GB. 行動網路. GSM/EDGE. GSM/EDGE. UMTS/HSDPA (3.5G) WiFi. 802.11 b/g. Bluetooth. Bluetooth 2.0+EDR. GPS. A-GPS. 照相. 200 萬畫素. 語言能力 電池能力. 200 萬畫素. 支援多國語言, 包含中文 通 話 : 5 小 時 (3G)/10 小 時 (2G) 待機: 300 小時 上 網 : 5 小 時 (3G)/6 小 時 (Wi-Fi) 影片播放: 7 小時. 通話: 8 小時(2G) 待機: 250 小時 上網: 6 小時(Wi-Fi) 影片播放: 7 小時. 資料來源:Apple,2008 年 6 月. 本研究將分析若行動運算將會大為普及,對產業鏈分別帶來怎麼樣的影響。如 手機產業的平均銷售價格連續五年下滑的狀況可能因為產品組合的改變而改善;而 電信業 者的銷售補助政策也可能轉變。此外,隨者 GSP 功能整合至手機上,隨地 點產生的服務應用(Location-Based Service)可能將帶來更多的商機。最後統整行 動運算未來可能帶來的趨勢後,對產業鏈的廠商做出未來策略的建議。 此時廠商正面臨產品與需求都有重大的改變與進步的轉捩點,分析目前行動運 算的產業鏈與其將帶來的影響,應是目前 3C 廠商最應該正視的議題。 4.

(14) 第三節 研究流程. 研究目的與動機確定. 國際機構資料整理 蒐集國內外文獻. 研究架構確立. 通訊產業分析. 行動運算趨勢分析. 各產業在行動運算趨勢之下的經營建議. 圖 1-4. 本研究流程. 資料來源:本研究整理. 5.

(15) 第二章 文獻探討. 第一節. 行動運算簡介. 所謂行動運算指的是通訊(Mobile Communication)與運算(Computing) 的整合,而隨者無線頻寬與運算的進步,這兩者結合出來的產物也創造出更多消費 者價值,也就是本文所指的智慧型手機與小筆電(或稱輕省筆電) 。換句話來說,就 是手機可以運算,又或者說電腦可以行動通訊,當兩者結合如下圖所示:. 圖 2-1. 行動運算的示意圖. 資料來源: www.qualcomm.com. 本研究為產業研究與策略論文,並非資訊科技工程,所以不強調技術上定義, 而是重視消費者所給予的價值。這邊的定義是消費者與生產者皆所認識、認同的行 動運算定義。. 6.

(16) 第二節. 當前通訊產業介紹. 本研究先以產業介紹表達目前的產業現況,讀者才能接續本研究第四章加上 了行動通訊趨勢的分析。產業介紹的架構稍作如下:中心的產業以手機業,因為 手機是消費者接觸的最終產品;上游的產業則是半導體業;替代品是可攜性極高 的輕省筆電(Netbook);下游則是電信業者與作業系統的軟體業者。 上游: 半導體業. 潛在進入者: 消費性電子廠. 產業:. 替代品:. 手機業. 輕省筆電. 下遊: 電信業者、 軟體業和 消費者. 圖 2-2. 產業分析架構圖. 資料來源:本研究整理. 7.

(17) 一、 產業內的競爭者:手機業 本研究認為目前現有競爭者的威脅並不強。理由如下:. 1.. 擁有一家領導企業:Nokia,在智慧型手機之擁有絕對的領先,42%的 高的市場佔有率主導了整個產業,產業秩序良好。. 2.. 目前各家手機的毛利皆高;. 3.. 智慧型手機的需求成長仍高,整個產業未來五年 CAGR 超過兩成。. 4.. 目前規格不統一,包括面板大小、鍵盤大小、相機、CPU 硬體各家廠 商都不一樣;軟體也不一樣,造成轉換成本也高。. 5.. 目前沒有廠商打出價格戰。. 二、 供應商的議價能力:半導體業 在通訊產業的半導體廠商,是相當特別的。因為其競爭優勢主要來 自於研發,研發成果所帶來的專利保護造成了很強的進入障礙,像是 2G 的德州儀器(TI)與 3G 的高通(Qualcomm),他們就擁有相當強的議價 力。 在這個通訊半導體產業大部分的廠商都處於虧損狀況,因為他們的 技術落後於領導廠商,又更難取得下一代通訊技術的主導地位。此外, 本研究在第四章所提到的『手機 ASP 越高, 3G 專利授權金越高』的優勢 簽約方式使通訊半導體廠商就代表了他們議價力的確很強。以產業議價 力分析來看,手機廠商並不集中、又沒有別的替代廠商,造成手機廠商 對於半導體公司的議價力下降。包括專利資源最多的 Nokia 都在 2008 年 7 月時撤回與高通(Qualcomm)之間所有法律訴訟,包括 GSM、EDGE、CDMA、 WCDMA、HSDPA、OFDM、WiMAX、LTE 等技術標準以及其他技術標準達成和 解,並簽下十五年的合約,Nokia 也會補付過去官司期間未付的授權費用 給高通,這表示互相不會利用任何專利對抗彼此。Nokia 這樣的大廠還可 8.

(18) 以以專利互相授權以降低授權金(約為手機 ASP 的 4.5%,分析師估計 Nokia 可能在此合約降為 3.8 至 4%,為機密不對外公開。),更別提其他 的公司了,只能乖乖的付授權金,可見這是一個賣方市場,但僅集中在 高通與德儀兩家獲利的廠商。. 三、 潛在的替代品:輕省筆電(Netbook) 首先,我們先定義一下替代品的威脅,這兩樣產品不完全可以互 換,不屬於直接競爭的關係。電信業者搭配 3.5G 無線網卡的 Netbook 具 有超高可攜性,符合行動運算的需求,但與智慧型手機是不完全競爭的 關係。而本研究認為這對於智慧型手機的銷售是一個不小的威脅,至少 在短期而言。理由如下:. 1.. Netbook 的價格效用比較高,全世界的市場佔有率為:宏碁(Aspire One)市佔率 37.3%,華碩(20 餘款)市佔率 33.2%,第三名的 HP 為 7.5%。若以市場領導者 Aspire One2009 年的 Netbook 標準規格為 1.6G CPU、2GB RAM、8.9 吋的螢幕,內建 802.11 g/b 的無線網卡,和筆電 功能相仿、能上網、售價低使用 Windows 或 Linux 作業系統,僅需 要一萬四千元。相對於智慧型手機僅有 0.4G CPU、400MB RAM、3.5 吋的螢幕卻要兩萬多元的『智慧手機』,價格效用比的確是 Netbook 高出許多。. 2.. 移轉成本較低,小筆電的作業系統與電腦相仿,而智慧型手機空間較 少按鍵難配置的情況下,更難讓親近,造成對原本使用電腦上網的使 用者較高的學習成本。但 Netbook 較大的空間配置、與電腦相近或相 同的系統讓使用者完全不必學習。. 9.

(19) 當然我們在定義中提到,這兩樣產品不是可完全替代,像是手機可 以打電話,體積較小等等優勢;而 Netbook 有較大儲存空間與運算能力。 所以本研究認為,智慧型手機與 Netbook 這兩項產品都是行動運算趨勢之 下 兩 項 主 要 且 受 惠 的 產品 , 都 擁 有 高 的 成 長 率 , 即 使 會 有 一些 互 蝕 (cannibalization)的現象。. 四、 買方的議價力:電信業者 電信業者的情況比較紛亂,過去被視為高殖利率的寡佔產業,在政 府漸漸開放與行動通訊的趨勢之下,競爭情況開始產生了改變。不論是 過去的 2G 或者現在的 3G,各國的電信業者依然是前兩家到三家賺錢的寡 佔市場,像是美國的 AT&T 與 Verizon 以外並沒有賺錢的電信營運商,台 灣除了電信三雄以外亦同。然而,即使是賺錢的廠商,他們的營收成長 也裹足不前。過去營收成長靠的是手機的滲透率增加,但是目前已開發 國家的手機滲透率已經達到九成以上,其他地區也高達六成以上的情況 下,營收成長困難。所以要靠新的成長動力來源就是行動加值服務,也 就是行動運算的成長。所以為什麼蘋果的 iPhone 有如此大的議價力,就 是因為 iPhone 這樣的殺手級應用創造出手機上網的使用習慣。過去一台 手機僅能聽音樂、玩遊戲或者看圖片,消費者不願意付費;然而現在一 台 iPhone 可以上網、上 youtube 看影片與收發 e-mail,讓消費者願意付 出一個月 30 美金的上網費用,所以導致 AT&T 願意簽下與蘋果(Apple) 高額的利潤分享制度,讓 iPhone 的毛利高達 50%。. 所以本研究認為目前電信業者在行動運算趨勢下屬於產品生命週期 的導入期。必須付出高額的手機補貼與行銷費用。. 此外,在服務方面,Nokia 有 Ovi、Apple 有 app store、Google 有 Android market、RIMM Blackberry 與 Palm 都有自己的軟體下載服務。這 10.

(20) 些服務都不需要透過電信業者,電信業者沒有作任何服務『加值』,消費 者也不願意付出任何金錢。 表2-1 智慧型手機與特色手機的附加價值比較. 資料來源: 本研究整理. 我們可以發現在 2008 年有不少的電信業者開始有併購的行動:過去 AT&T 收購南方貝爾之後,以其 1500 億美元的市值,遠遠超過 Verizon 公 司,但 2008 美國 Verizon Wireless 公司同意以 281 億美元,收購美國第 五大無線電信業者 Alltel 公司,組成超越 AT&T 的全美最大無線電信商; 法 國 電 信 公 司 ( France Telecom ) 也 計 劃 以 420 億 美 元 收 購 北 歐 TeliaSonera 電信公司,但已遭拒絕。 伏得風(Vodafone)2007 年以 110 億美元收購印度 Hutchison Es-sar 電信公司。法國電信近兩年也收購中 東和非洲的若干電信資產。. 五、 智慧型手機重要的產業: 作業系統與軟體業者 在作業系統部份,我們必須分作兩個情況來看:一種是使用別家廠商的作 業系統;另一種為手機業者自己研發作業系統。 前者是使用 Symbian、Microsoft 或者 Google 的作業系統,像是三星、 Toshiba 與宏達電等廠商。 11.

(21) 他們需要熟悉別家公司所開發的軟體,並且在 OS 上再掛上自己公司的 UI (使用者介面),比方說使用微軟作業系統的手機廠商:宏達電與三星。前者 就是因為宏達電推出第一支 WindowsMobile 時早已從 1997 年開始耕耘,得到了 微軟的 NSTL 認證,所以運作起來相對其他廠商雖然皆為 WindowsMobile 系統, 但更為順暢。 三星最新推出的 i908 手機就是搭載 WindowsMobile 6.1,但使用自己的 UI:TouchWiz,這樣才會有自己的介面樣式,讓使用者有忠誠度,與介面的黏 著性(Stickiness)。然而,這樣會造成手機除了要處理 OS 之外,又要處理 UI,造成系統的不流暢。 後者是指自己使用自己的作業系統,目前有 Nokia、Apple、黑莓機與 Palm 等廠商,這是絕對有優勢的垂直整合的方式。他們不必像前者一樣需要 整合軟硬體,因為都是他們自己設計的。可以做客制化,可以在韌體上省電, 做任何差異化的策略。當然,像是 Nokia、Apple 都已經投入 OS 研發很長的一 段時間,他們也有資源能做 OS;但像是 Moto、三星與 Sony Ericsson 等廠商涉 入軟體研發並不深,雖他們也想要做 OS,但過去跟者 Nokia 合作的 Symbian, 因為主導廠商也是手機廠商並不願開放原始程式碼,有角色上的衝突情況之 下,發展受阻。 所以在 1998 年 WindowsMobile 推出之後,不少廠商選擇使用這個沒有利益 衝突且世界上最大的軟體商推出的手機作業軟體,但微軟在這個領域是新手且 目前運作上不算穩定,且需要約 14 美金的授權費用,因為是付費的軟體,更 不用說公開原始程式碼。 而 2008 年,Google 推出了完全免費的 Android OS,並且公開原始碼讓手 機 業 者 自 行 開發 , 完 全 沒 有 利 益 衝 突 且 消 費 者 熟 悉 的 介 面 ,讓 原 先 使 用 WindowsMobile 的廠商全部都宣佈也加入 Googld Andriod 陣營。. 12.

(22) 所以對手機廠商而言,無線通訊的趨勢讓 Google 想要搶食行動廣告這塊 大餅,而推出了 Andriod,導致 Symbian 因為害怕市佔率下降免去了授權費 用,也讓 WindowsMobile 6.5 提早推出且有可能降低授權金,這帶來的影響可 分為短期與長期: 短期: 1.. 已使用他廠 OS 的手機廠商:有利,因為多了一種免費的選擇,降低 了約 7%的成本。不需要授權金且可開發原始程式碼,可以自行開發 UI。. 2.. 潛在競爭者:有利。免費的 OS 讓售價下降;進入門檻下降,因為不 需要龐大的軟體研發資源。. 3.. 自行研發作業系統的手機廠商:不利,讓其他更多後進者較容易切入 市場,比方 Dell、華碩與宏碁。後進者在品牌弱勢的緣故,很有可 能選擇以低階的智慧型手機進入市場。例如,對 BlackBerry 推出中 低階的智慧型手機市場會有相當的影響。再者,如果這些免費與開放 的 OS 集中度如果持續擴大,這些整合性的 OS 更可能顯得孤立無援。 長期:. 1.. 已使用他廠 OS 的手機廠商:中性,雖然沒有辦法在軟體上差異化, 但長期以 UI 與熟悉 OS 仍可能有學習曲線優勢。. 2.. 潛在競爭者:若選擇進入市場,則影響同上。. 3.. 自行研發作業系統的手機廠商:有利。雖然免費授權的 OS 讓智慧型 手機更便宜且有可能有不錯的市佔率,但是對於 APPLE 與 RIMM 等高毛 利的公司其實更有差異化的優勢,因為下列理由:. 13.

(23) 3.1. OS 運作硬體相關可以選擇開發更低的電力消耗,由於智慧 型手機功能增加速度很快,但近期鋰鈷電池開發已經接近 飽和, 所以若在 OS 開發上可以更減少電力的消耗就可以與 其他後進者只能以價格競爭拉開差距。 3.2. 軟體部分可更穩定,更好的使用介面與更安全。雖然近期推 出 3G iPhone 在軟體與韌體都有不少 bugs 需要改正, 但其 OS X 與瀏覽器 Safari 過去都有運作穩定的優勢,加上 iPhone 的 Multi Touch 專利,都讓使用者更容易親近。 此 外,去年 Symbian 的木馬病毒『Cabir'』更引起了大眾對於 智慧型手機資安的重視,長期即主打安全的蘋果更是有優 勢。 3.3. 高度的整合性與長期開發的優勢,例如 RIMM 的黑莓機在 E-mail Push 與蘋果的 app store 與 iTune。 所以在長期來說,Android 與 Symbian 基金會所推出的免費且公開的 OS,對於後進的手機廠商來說,是一個長期不利的因素;而對於 Palm 與 Apple 等自行研發作業系統的手機廠商是一個長期有利的因素。. 六、 消費者的議價力 本研究發現消費者對無線網路的確產生了需求。宣明智認為,未來將成為 科技產品主流就是『MUST』。 『M』代表 Mobility. 我們可以看到 2008 年 1 月 Apple 推出的新筆電 Mac Book Air 沒有乙太網路傳輸線, 沒有光碟機,消 費者需要過無線網路來上網,並讀取 PC 光碟機的內容。Notebooks 大量成長 帶動了無線網路資料的需求(laptop data card) ,根據 IDC 於 2008 年 6 月釋出 的全球電腦追蹤報告來看,2008 年筆記型電腦與桌上型電腦的市佔約為 5 比 5,遠高於 2001 年的 2:8,展望 2011 筆記型電腦與桌上型電腦的市佔比例約. 14.

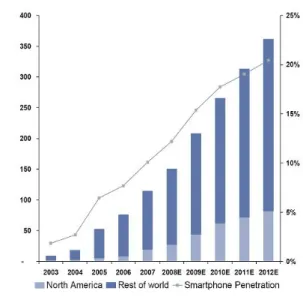

(24) 為 6:4。而高盛預估,美國無線網卡(Laptop data cards)營收將從 2007 的 3 Billion 上升到 2012 的 6 Billion,代表越來越多人使用筆記型電腦,也越 來越多人使用其無線網路。而 2008 估計最保守估計將賣出 1,000 萬支的 iPhone,這很有可能改變了消費者的習慣,而根據 AT&T 指出 3G 手機用戶的平 均每戶貢獻值(3G devices subs ARPU)高出於平均 30%,相對於過去 2G 用戶, 就是因為多了無線數據的使用。 在 3G 滲透率接近 8 成的日本,NTT DoCoMo 的用戶從過去 2003 年平均用戶 使用無線資料流量(Data traffic volume)為 200mb;到現在 2007Q4 的躍升 為 6GB。 而無線資料的平均每戶貢獻值(Data ARPU)貢獻高達全部平均每戶 貢獻值(TOTAL ARPU,Voice + Data ARPU)的 35%, 其中 3G 吃到飽(unlimited data services)用戶高達 45%。券商估計在 2012 年, SmartPhone 將在全球有 20%的滲透率, 在北美高達 40%,而數量將從 2007 的 114 million 支成長到 2012 的 362 million 支就是因為如此。 都可見消費者對於無線通訊的需求之 強。. 15.

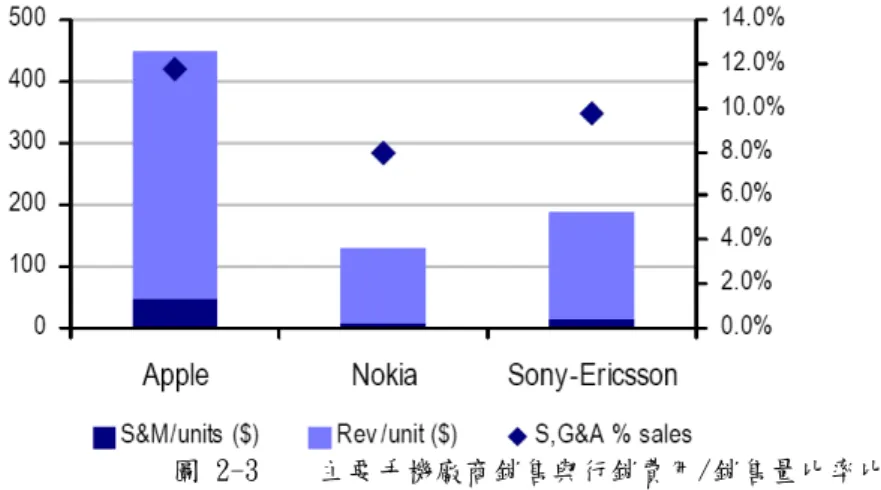

(25) 七、 潛在進入者 本研究認為潛在進入者的威脅部分對智慧型手機業者影響有限,主要是品 牌、專利與通路造成很高的進入障礙。再者,符合前者的電子廠商幾乎都已經 進入或準備進入智慧型手機市場,像是聯想、華碩與宏碁。此外,在第四章的 分析中提到,目前智慧型手機規格、軟體不統一,造成移轉成本(switching cost)很高,一個例子就是現在市場上有六成的 Symbain OS 的智慧型手機,要 他們改用 Linux 的作業系統介面時必定需要移轉成本來學習兩者的不同。. 此外,手機業需要很大的行銷與銷售費用(Sale&Marketing expense), 而這項費用在規模經濟下可以藉由銷售量來分攤掉,本研究以 Nokia、Apple 與 Sony Ericsson 三家公司的『銷售與行銷費用/銷售量』(S&M/units)的數據 來做比較。 我們可以看到 2008 年瑞銀(UBS)所提供的數據整理後如下:我們可以發 現,雖然 Apple 的 Rev/unit($)最高、單位毛利最好,但是因為銷售數量遠少 於 Nokia 與 Sony Ericsson,所以他的 S&M/units 與 S,G&A % sales 也是遠高 於這兩家公司。. 圖 2-3. 主要手機廠商銷售與行銷費用/銷售量比率比較. 資料來源: company reports, 2008 第二季. 而 Nokia 超高的銷售量分攤了銷售與行銷費用,使 S,G&A % sales 低於 8%。這造成了後進者很大的障礙。. 16.

(26) 八、 總結產業分析 所以綜合來看,除了軟體業者視情況而定,對其他業者的議價力:. 1.. 對半導體弱勢,被收取約 4%ASP 的授權費用,不過佔金額不大;. 2.. 手機業內部的競爭沒有失序,各廠商毛利甚高,規格不統一,;. 3.. 潛在進入者少,需要相當大的資源與品牌進入障礙;. 4.. 對電信業者目前進入 3G 行動網路的導入期,競爭激烈,高額補貼手 機,服務被手機業者架空,併購頻傳;. 5.. 替代品的取代性不夠高,會互蝕但將會共同成長,. 6.. 對消費者議價力高,消費者對於行動運算需求強烈。. 整體來說,智慧型手機業者對外的議價力是高的,內部競爭是低的,具有相當 好的產業位置。. 17.

(27) 第三節 資源基礎理論 資源本位觀點(RBV)認為資源指的是企業的財務、實體、技術、市場、人 力等資源。Barney(1991)認為將公司資源可分類為實體資本資源(physical capital resources) 、人力資本資源(human capital resources) 、組織資本 資源(organizational capital resources) 等三大部分。 1. 實體資本資源:包括公司具有之實體廠房、機具設備、所在之地理 區域、原料取得的通路等。 2. 人力資本資源:包含訓鏈、經驗、判斷力、智能、人際關係、公司 管理者與工作者的洞察力與理解力等。 3. 組織資本資源:包括公司之呈報架構、控制與協調機制、公司內部 各團體間之關係。. Verdin & Williamson ( 1992 ) 把 公 司 資 源 分 為 顧 客 資 產 ( customer assets)、通路資產(channel assets)、投入資產(input assets)、程序 資產(process assets)、一般性資產(general assets)等五大類。 1. 顧客資產:公司信譽、商品信譽及印象、顧客忠誠度、品牌知悉度 、售後服務網路。 2. 通路資產:配銷網路、代理經銷商的忠誠度、市場佔有率。 3. 投入資產:原物料、產能、機器設備、信譽、與供應商之關係。 4. 程序資產:研發能力、技術知識、員工的生產經驗。 5. 一般性資產:人力資源、財務資源、資訊科技系統、市場知識、與 政府關係。. Collis & Montgomery(1997)將公司資源分為有形資產、無形資產及組織 能力等三種類別。. 18.

(28) 1. 有形資產:是最容易被評價且通常是唯一顯示在公司資產負債表的 資源,包括不動產、生產設備及原料等。 2. 無形資產:無形資產具有使用後不消耗的特性,如果審慎地應用, 有些無形資產甚至能隨著使用而增長。包括公司的聲譽、品牌、文 化、科技知識、專利權與商標,以及累積的學習與經驗。 3. 組織能力:不似有形或無形資產的輸入要素,其為資產、人力及組 織由輸入轉換成產出之過程的複雜組合。應用於公司實際的生產技 術,這些組織常規控制著公司各種活動的效率,而使得組織能力能成 為競爭優勢的一種來源。組織能力可在公司產品研發、行銷以至生產 的任何活動中發現。. 方至民(2000)將資源加以分類為: 1. 有型資產(Tangible Assets):有土地、廠房、建物設備及其立地 (location)條件、財務資產(擁有之現金、可變現資產及舉債能力等)、市場佔 有率、擁有之通路及轉投資事業等等。這些資產的價值是比較容易衡量的,但 其本身需要搭配其他資源才能發揮超出帳面上的價值。. 2. 無形資產(Intangible Assets):智慧財產權、市場資訊系統、品牌、 商譽、議價力與控制力、顧客忠誠度。這些是比較難估算他的價值,多為知識 型、關係類型的資產。. 3. 人力資源(Human Resource):員工的經驗、技能、對不同環境的適應 力及對企業的認同程度及向心力。「人」應該可以算是公司的資源,但是對於 資源最基本的定義是企業所「擁有」,應該是公司具有「所有權」的,所以嚴 格來說,人力資源應該是一套系統,這一套系統 使得員工心甘情願留下來, 並且隨時貢獻他最好的狀況。. 19.

(29) 4. 經營能力(Capabilities):分成業務相關(Business related )及組織 (Orgnization Related)能力。業務相關有開發新事業的能力、成本控制的能 力、研發新產品和創新的能力、配送和維修的能力、製程管理的能力等。組織 能力多屬於一些組織的機能,例如管理非常有效率、有一個很好的協調制度 (跨國企業運作),其中有一個管理傳承(administrative heritage)的概念, 就是指有部分是來自於企業發展過程中不自覺累積演化而來的結果,如內部協 調、整合與文化等。. 而在 RBV 觀點裡,我們需要找到一些準則來分辨資源,找出有助於建立競 爭優勢的資源,即所謂策略性資源。其資源對企業競爭優勢之貢獻準則如圖所 示:. 圖 2-4. 資源對企業競爭優勢之貢獻準則 資料來源: 本研究整理. 20.

(30) 競爭價值準則:. 1. 稀少性(rareness) 當一個資源到處沒有機少性時,是不會產生價值的,藉由較少競爭者而創 造出經濟租的概念。. 2. 相關性(relatedness) 資源必須要能夠跟企業經營模式做結合。. 3. 可替代性(substitute) 若一個不一樣的機制,但它可能產生相同的作用,當自己的機制作用能夠 被替代時,競爭價值是會降低的。. 優勢持續準則:. 4. 耐久性(durability) 任何一個資源,它的有效性通常都有個期限,就像是「專利」,他就是屬 於一個比較知識性技術性的資源,但是過了一段時間他還是會失效,另外像是 一些企業具有生產代工技術的領先性,領先同產業別家企業技術水準,但若是 不持續進步遲早也會被趕上,或是因為環境的改變,不同經營模式的變遷都會 造成對耐久性的影響。. 5. 可移動性(mobility) 有某些特定資源在組織中有很高的價值,但是他能否再移動到其他的組織 中仍具有同樣高的價值?而當他是可移動的,這個資源是比較沒有持續性優勢 的。. 21.

(31) 6. 可複製性/可模仿性(replicability/imitability) 若可以去模仿的資源價值是降低的,反過來說若是資源需要耗費很多的成 本或是資金的投入甚至時間才能夠模仿,會建立障礙讓別人根本不想模仿,這 樣的資源就具有 很低的模仿性。有些競爭優勢是由很多資源整合起來的,並 不模仿單項機制就有用的,甚至是企業文化造成難以模仿的優勢資源。. 組織專用準則:. 7. 知識財產權(knowledge property rights): 少部份的知識是擁有財產權,然而很多的知識是無法形成專利的,像是附 屬在員工身上,或是競爭很容易仿傚的。. 8. 議價力(bargaining power): 最常發生在人力資源上,對於員工公司是否擁有一個員工絕對的忠誠?除 非當員工的議價力相對於公司是比較低的時候,組織對於員工擁有的知識技能 才能擁有專用(appropriability)的權力。. 9. 資源鑲嵌程度(embeddedness): 如管理知識、企業的品牌、文化、營運流程等等,都是應與組織高度鑲嵌 的資源。. 經由這些資源對企業競爭優勢之貢獻準則,我們可以找出策略性資源,在 加上正確的策略定位才能夠建立企業的持久競爭優勢,並為公司賺取超額獲 利。. 22.

(32) 第三章 研究設計. 第一節 研究途徑與方法 本研究想要知道全球無線通訊產業的發展態勢與競爭狀況,以資源基礎說來判 斷其競爭趨勢,將以歷史文獻分析法來進行這次的研究,透過如 Gartner 等分析機 構與 Goldman Sach、 Citi 等券商的資料來分析,所以選擇了歷史文獻分析法。. 第二節 研究架構 首先以資源基礎說為基本觀念,透過產業分析知道在現今的行動運算技術下有 何趨勢;在這樣趨勢下的競爭方式又是怎麼樣的?分析各產業鏈的議價力與競爭態 勢。最後找出在這樣的趨勢下,怎麼樣的營運方式會脫穎而出,產生競爭優勢。. 資源基礎理論. 通訊產業競爭態勢. 行動運算於通訊產業的趨勢. 各產業在行動運算趨勢之下的經營建議. 圖 3-1. 本研究架構圖. 資料來源:本研究整理. 23. 行動運算帶來的影響.

(33) 一、 資源基礎理論. 本研究基於資源基礎理論的思維,來作以下所有通訊產業競爭與行動 運算的趨勢分析。. 二、 通訊產業競爭態勢與行動運算所帶來的影響. 此部份將一起寫入第四章,本研究蒐集國外機構資料與國內外文獻, 分析整個通訊產業,包括電信業、手機製造、IC 設計、軟體服務業者等, 其中包含了行動運算趨勢正帶來的影響,因為這是一種現在正在進行的事 件,所以在撰寫的架構上分開來,但內文並不強將其影響分開。. 三、 行動運算於通訊產業的趨勢. 於第五章彙整分析出行動運算的趨勢,這些趨勢是由第四章許的分析 與資料所支持的,並預期將會在未來通訊產業中引起相當大的變化。又由 於是經過通訊產業的分析,其應用性經過驗證。. 四、 各產業在行動運算趨勢之下的經營建議. 最後將上述趨勢與三大產業作結合,以列出對每個趨勢對各產業的經 營上的建議。這部份的建議為策略上的建議,本研究根據各產業所擁有的 資源,做出最有可能產生優勢的策略建議。. 24.

(34) 第四章 行動運算趨勢下之產業概況與競爭趨勢. 第一節 產業價值鏈 無線通訊產業鏈如下:. 圖 4-1 無線通訊產業鏈 資料來源:本研究整理. 先粗分為三類:電信、裝置與電信基礎建設類,其中裝置類又分成硬體與軟體 廠商,前者為手機與半導體內容廠商,後者包括了作業系統與應用軟體。個人時間 與能力有限,每一個產業不能面面俱到,所以將以電信業、手機與軟體為主要研究 對象,因為這三者是驅動整個行動運算的主要產業。. 25.

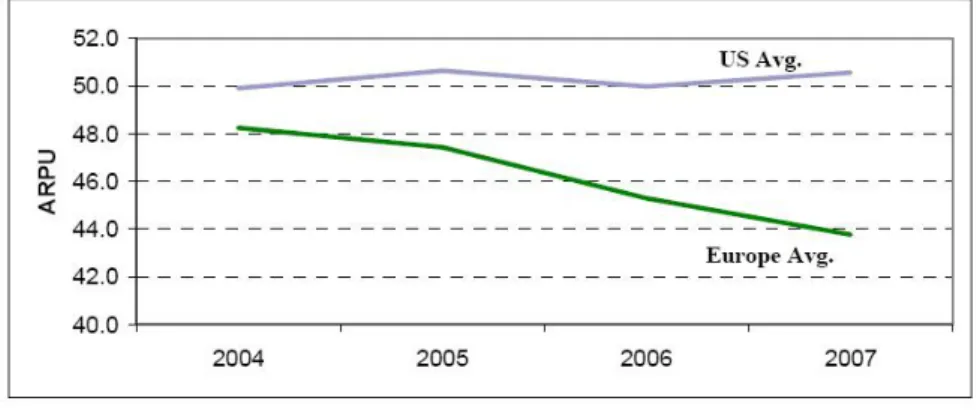

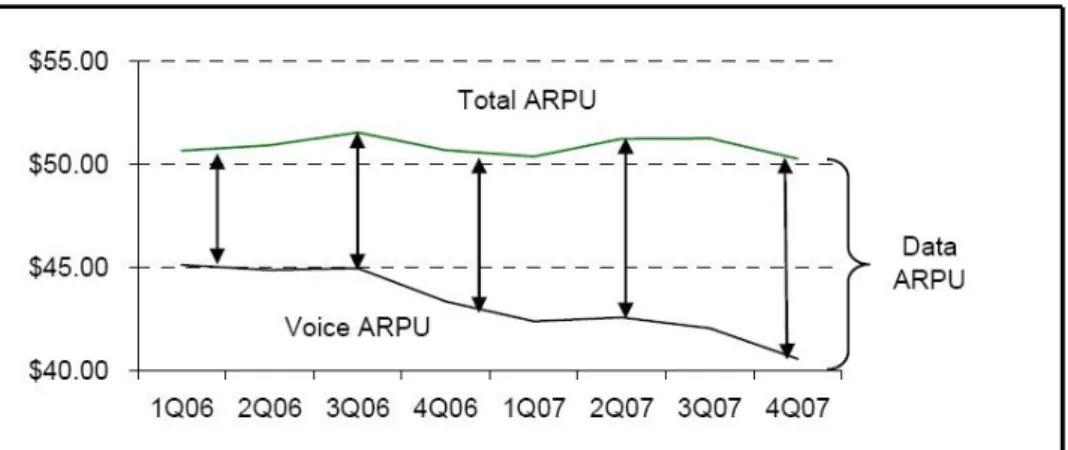

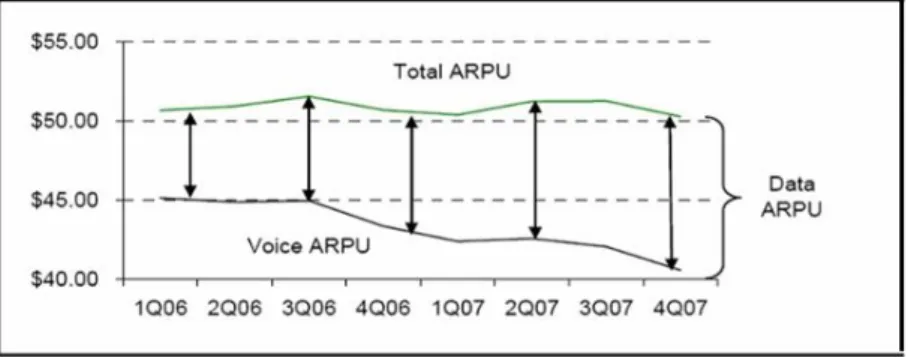

(35) 第二節 電信業者. 一、 缺乏成長空間 在電信業之中之中,對營收最重要的兩項分別為平均每戶貢獻值(Average Revenue Per User, ARPU)與用戶數的增長。而前者我們發現可以由下圖發現 美國 ARPU 的軌跡已經成長停滯了四年。雖然 2G 的滲透率仍然在 2005 年 12 月 達到 90%的最高峰,但過去幾年 WAP 或者 GPRS 等 2G 技術無法提供給消費者實 質服務的增長,美國電信業者的 ARPU 始終無法大幅增長,而歐洲甚至是大幅 下滑的。. 圖 4-2. 2004-2007 美國與歐洲的電信業平均每戶貢獻值/單位:美金. 資料來源: Lehman Brothers, Global 3G developments, 2008, May 23. 第二為用戶數的增長,若來觀察美國前五大電信用戶數的加總已經高達美 國估計飽和用戶數 255 million 的九成,而 AT&T、Verizon 兩家用戶就超過一 半,所以用戶數的增長更難成為電信業者營收成長動力的來源。. 26.

(36) 表4-1 美國前五大電信業者用戶數/單位:百萬人. 2008 年第二季 美國電信業者用戶數 單位:百萬人 AT&T. 71.4. Verizon. 67.0. Spring Nextel. 53.0. T-mobile. 28.0. Alltel. 13.0. 前五大電信業用戶加總. 233.0. Est. Max. America subs. 255.0. (高盛估計美國用戶數 上限). 資料來源: 各大電信公司財務報表彙整. 所以在缺乏營收成長動能的情況下, 電信業者勢必要提供實質服務的增 加,才能夠讓消費者能夠願意多花更多的費用,若我們在細看美國前四大電信 業者近兩年的 ARPU 結構,可以發現是無線數據(Data ARPU)的部份增長才能 維持美國 Total ARPU 不下滑。. 27.

(37) 圖 4-3. 美國四大電信業者近兩年的每戶貢獻值(ARPU) /單位:美金. 資料來源: Lehman Brothers, estimates and company reports, 2008. 而 G.S.(高盛證券)估計, 佔 Verizon 合併營收 53%的固網業務(Wire line)的未來五年營收將緩步下滑 1~2%。而另外 47%的無線(Wireless)語音部 份又呈現衰退,可見未來電信業主要營收只能自於 Data ARPU 的成長。2008 年 七月底出的 AT&T 的第二季財報公佈無線資料(Data ARPU)的部份成長了 32%, 而語音貢獻(Voice ARPU)減少了 6.4%。此外,還有 VoIP 業者等虎視眈眈這 塊大餅,EBAY 在 2005 年買下的 SKYPE 在美國有 4%的 Wireline 用戶使用,全球 共有 330 million 註冊用戶。過去一直被認為是寡佔行業、高成長與 高股利的 電信業,確實沒有辦法再依靠只靠語音的部份來增長,要維持過去的成長勢必 需要靠新的成長動能。. 28.

(38) 二、 已開發國家受到極高的手機滲透率的成長限制 已開發國家佔了大部分的手機市場,但在 2006 年之後,已開發市場 (文中 簡稱 DM,Developed Market)已經超過九成了。所以在 DM 只能靠用戶換新機 來成長,這比過去滲透率尚低的時候更難以成長了。這不論對於手機業或者電 信業都是一種考驗:必須不僅是吸引新用戶,而是要推出真正創新且提供消費 者新的價值的產品。. 圖 4-4. 1994-2006 已開發國家與開發中國家的手機滲透率/單位:%. 資料來源: International Telecommunications Union, report, 2007. 29.

(39) 三、. 無線資料快速的成長而語音部分激烈的競爭 美國四大電信業者的 ARPU 都是處於持平的狀況,我們明顯第可以從. 圖 4-5 看出來,ARPU 的組成包括了 Data 與 Voice 兩個部份,可以注意到 的是 Data 所佔得比重持續升高,從 1Q2006 這兩年從 12%成長至 23%。這 對電信業者是一個好現象,因為我們在配合圖 4-6 就可以知道 Data ARPU 成長的十分快速,可期望為電信業者帶來新一波的成長動能。 然而看圖 4-7 我們可以知道另一個重要的數據就是用戶平均通話時 間(Minute of Users, MOU),從 2004 到 2007 年是緩步成長,加上剛剛 我們提到 Voice ARPU 並沒有成長,這更證明了一件事情:通話時間加變 長,但營收沒有增加,代表在語音部份的價格競爭是越來越激烈。更可以 確定為來毛利較佳的數據收入將會是新的成長空間。. 圖 4-5. 2006-2008 美國四大電信業者資料傳輸佔總 ARPU 的比例資料來源/單位:美金、%. 資料來源: Goldman Sachs, Communications Technology, 2008, June. 30.

(40) 圖 4-6. 2006-2008 美國四大電信平均之資料傳輸佔總 ARPU 的比例/單位:美金. Lehman Brothers, Global 3G developments, 2008, May 23. 圖 4-7. 2004-2007 美國與歐洲用戶平均通話時間趨勢. 資料來源: Lehman Brothers estimates, CTIA and company reports, 2008. 而台灣這次算是起步較慢的國家,相較於美日,2008 年中華電、遠 傳與台灣分別為 13 萬、14 萬與 9 萬用戶。平均 3.5g 行動上網與手機上網 帶動加值服務營收佔總營收約 10%,這是業者最看好得業務。遠傳目前加 值服務佔總營收的比率約為 12.3%,為領先地位。. 31.

(41) 四、. 電信業者推出吃到飽的上網服務且價格大幅下降 以美國來說,最大的業者 AT&T 推出以每月$69.99 即可搭配 iPhone 使. 用 Unlimited Data 與 450 分鍾通話數, 若 Unlimited Data + Unlimited Voice(限定同一州使用) 的費率則是 $129.99,而第二大的 Verizon 也是 推出同樣價格的費率。這意味者美國電信業者已經把 ARPU 的『天花板』大 約訂出來了,消費者若使用$129.9 的費率,不管怎麼講手機與智慧型手 機上網最多就是每個月$130 再加上一些加值服務。雖然這離目前的平均 ARPU 約為$50 上下還有很大的差距。然而過去在電信業的差別取價一直是 其寡佔的優勢,可見其大多的電信業者都放棄部分對消費者的剝削力(放 棄完全差別取價),而為了刺激未來用戶 Data 使用量與習慣。 Forrester Research 作了調查:在歐洲有 4000 人的樣本指出為什麼 不使用行動上網應用(Mobile Internet Application)?第一名的理由就 是”Cost”。而我們來看才在不久的之前 2007 年 12 月花旗銀行的報告指 出 : AT&T 最 低 的 Data 費 率 選 擇 是 每 月 20MB /$35 ; 現 在 是 Unlimited/$69.99。這個價格改變是非常大的。 花旗的報告同時指出為什麼近期 Mobile Search 會被高估的其中一個 原因就是『過於複雜的計費方式』(Cost and Complexity of existing wireless data plans),而目前的美國 Flat-rate 費率與 Unlimited Data Service 已經開啟了成長的動能! 在價格部份,速度與價格比是越來越便宜,本研究把 2000 年與 2008 年的速度與價格製表如下:. 32.

(42) 表4-2 台灣與美國無線資料傳輸計費方案. Taiwan Wireless. WAP- 2000. 3.5G -2008. Speed. 9.6 kbps. 1.8 Mbps. Pricing. NT4.8 per min. Unlimited data. 10 min per day. service. >NT 1440 per month. >NT 850 per month. WAP- 2000. 3.5G -2008. Speed. 9.6 kbps. 1.8 Mbps. Pricing. USD$1.3 per min. Unlimited data. 10 min per day. service. >USD$40 per month. >USD$30 per month. Pricing Plan. U.S Wireless Pricing Plan. 資料來源: 本研究整理. 2000 年 WAP 技術速度僅有 9.6kbps,若每天上網十分鍾,就要花 1440 台幣 或者 40 美金;然而 2008 年速度為 1.8Mbps,且無限制的使用僅需要 850 或 30 美金。 而以下是本研究整理高盛與 IDC 對於未來五年美國電信業者在行動運算的 成長空間:. 33.

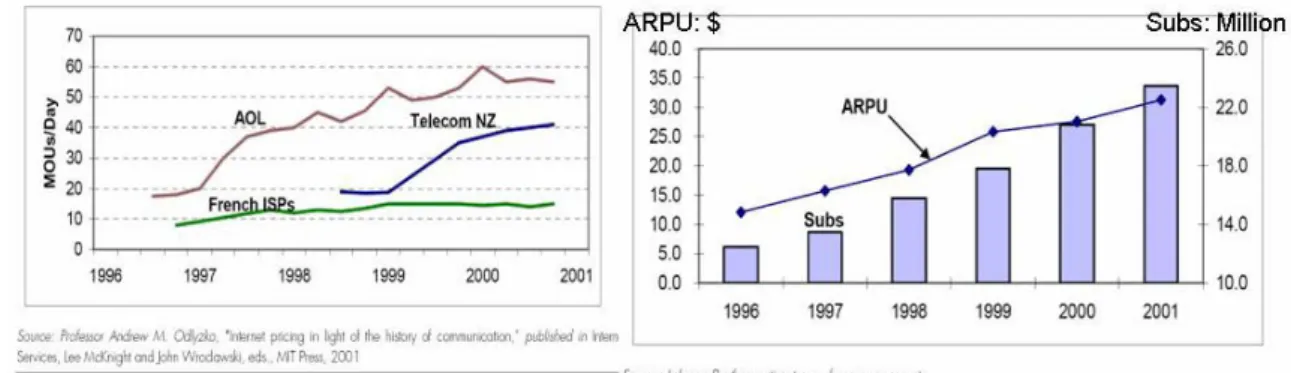

(43) 圖 4-8. 2007-2012 年美國電信業者在行動運算的成長空間. 資料來源:Goldman Sachs, The Mobile Data opportunity, 2008,April. 分析師認為增長最多的就是『上網』『簡訊』『無線網卡』,分別都有跳 躍性的成長;為什麼呢?就是因為高盛估計上述的滲透率將會跳躍性的成長, 『上網』『簡訊』的滲透率在五年後將會達到 70%,無線網卡也會到 40%。另一 個可以輔佐的資料就是 IDC 估計 2011 年的筆電將會超過個人電腦,這證明了為 什麼電信業者在無線網卡與上網等有如此大的成長空間。. 其實過去固定網路跟無線並沒有不同,都是提供消費者一種上網的服務, 若我們觀察過去固網的歷史,可以發現一個轉折點就是 AOL(美國線上)在 1996 年了無限制的下載方案(flat rate pricing),此時看左下圖,AOL 開始進入 了跳躍性的成長,跟其他家電信業者拉開了差距。此外,看圖 4-9 的 AOL(美 國線上)ARPU 與用戶 Subs 都是維持高成長了好幾年。所以很明顯,消費者的 確不喜歡複雜的定價費率。以中華電信為例:15 萬封包、50 萬封包這樣的方 式,消費者必須小心翼翼來上網,心理上承受了壓力。而歷史上告訴我們,若 推出固定價格的方案,會有快速的成長,即使放棄了部分的消費者剩餘。. 34.

(44) 圖 4-9. 美國 AOL 電信公司推出 flat rate pricing 後營收快速成長. 資料來源:Professor Andrew M. Odlyzko “Internet pricing in light of history communication “published in Intern Services, Lee McKnight and John Wrodawskl, Eds. MIT Press, 2001 & Lehman Brothers estimates and company reports. 五、 販賣所更多行動運算的裝置,提供消費者多元的選擇。 無線的資本支出/盈餘的比例是在下降的,這代表 3G 的硬體建設 已經趨近於完成,我們也可以從另一張圖得到證明。再者,經過本研 究的計算,美國兩家賺錢的電信業者他們的無線的 EBIDA MARGIN 是高 於 Total EBIDA Margin 的,這代表無線通訊的獲利較佳,應該增加無 線,減少固網的營收比例。 而電信業者擁有通路的優勢,包括客戶資料與店面,應該增加販 賣更多款式的筆記型電腦,包括 Netbook、UMPC 與智慧型裝置,增加 其補助,讓消費者有更多選擇。但不論消費者選擇為何,都會增加電 信業者的毛利。. 35.

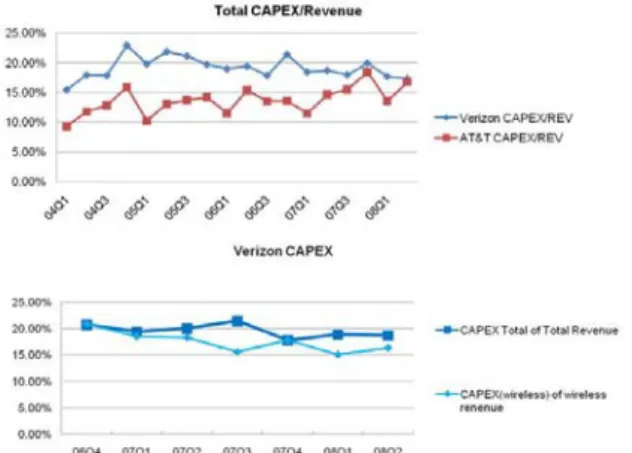

(45) 圖 4-10 Verizon 電信公司無線部門 CAPEX/Revenue 比例 2006-2008 資料來源: 各公司財務報表彙整. 圖 4-11 美國電信公司無線部門毛利上升趨勢 2006-2008 資料來源: 各公司財務報表彙整. 36.

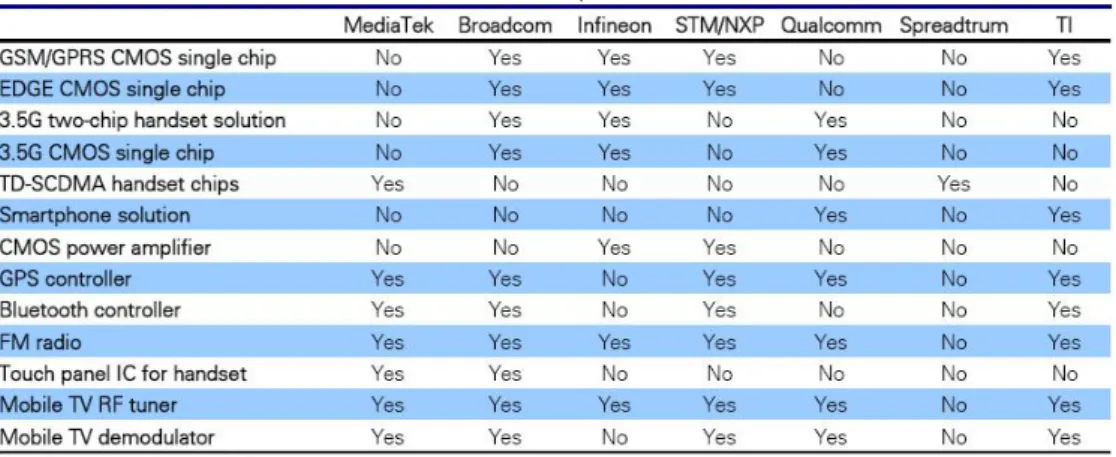

(46) 第三節 半導體業者 一、 技術與規格主導的產業. 無線通訊的 Chip manufactory 主要廠商包括了有 TI, Qualcomm, Freescale , Infineon , STMicroelectronics , NXP , MediaTek , Marvell ,. InterDigital,and Broadcom 。 少 數 除 了 Qualcom 與. InterDigital 可以拿到大筆的授權金以外,未能取得主流通訊規格的廠 商多處於虧損。更推想動下一世代的規格研發。由於在手機居於領先的 Nokia 與快速成長 Sony Ericsson 的從 2G 開始使用了 TI(德州儀器)的 Base band 基頻(主要的通訊模組),所以 TI 在半導體業者部份在初期大幅的領 先。 表4-3 智慧型手機的主要供應商與佔有率/單位:%. 資料來源: 各公司財務報表、Gartner 與 Credit Suisse estimates. 在各產品的功能部份,每一廠商都有其專利與其強項,像是 Broadcom 在 3.5G CMOS 與 GPS controller 等 Single chip、而 MTK(聯發 科)在 TD-SCDMA 的整合能力。而所以在 3.5G 之中,以功能多樣性來看應 該是高通(Qualcomm)與英飛凌(Infineon)最佳,前者在 3G 手機 Samsung, LG 與 HTC 皆有九成以上滲透率;後者拿到了 Apple 的訂單。. 37.

(47) 表4-4 各晶片製造商的產品組合能力. 資料來源: 各公司財務報表彙整與 Deutsche Bank. 而在成本部份,德州儀器(TI)與諾基亞(Nokia)最具有成本優勢,但 在 IC Die Count 與密度上高通(Qualcomm)略為領先。. 以下為 TI/Nokia 的成本線圖例:. 圖 4-12. 2004-2007 德州儀器(TI) 與高通(Qualcomm)在技術上的優劣比較圖/單位:IC 數量 資料來源:本研究整理. 從成本來看, 最佳的是德州儀器(TI)與諾基亞(Nokia)領先其他廠商優勢 仍大,很有效率,在經過功能調整的總系統成本(Total System Cost)比較下, 平均領先其他廠商高達 17%. 但從券商的資料看來, 這個優勢會逐漸的縮小 因為兩個原因: 38.

(48) (一)3G device 整體 component BOM 維持很穩定約 15%的下滑。在這樣的 趨勢之下,chip set 的成本重要性會逐漸下降,相對技術重要性就 會上升了。. (二)領先的 TI/NOK 技術卻在 IC 使用數較高: 39 dies 相對於高通 (Qualcomm)的 25 IC dies, 若未來在生產規模較大的情況之下, 可能產生劣勢。. 二、 市場越來越競爭,手機晶片業者開始必須要推動技術與整合層次更高, 像是 推動更多無線技術如 WLAN, Bluetooth,FM tuner, GPS 等技術 整合晶片。. 3G 手機每一隻所含得半導體內容是 2g 手機的 2.5~3 倍。因為隨者手 機的功能越來越強,越來越往行動運算來靠攏的同時,所涵蓋的功能也 越來越多。從下圖可以看到:必須要有藍牙、FM Radio、視訊鏡頭、後方 相機鏡頭等越來越多功能都必須涵蓋,否則消費者是不買單的。且半導 體產品因應需求走向多功能,、整合能力強、省電的廠商受惠。. 39.

(49) 表4-5. 典型 3G 裝置搭載的原件與成本/單位:美金. Lehman Brothers, Worldwide Wireless & Wireline Conference, May 28, 2008. 三、 手機功能越來越多價格被拉高,半導體業者中通訊模組的部份是算授權 金,所以是受惠的。 在通訊半導體產業,專利佔了很重要的部份,以高通(Qualcomm)來 說,佔營收 30%、佔 EBT 56%的 QTL 部門,靠的是收取每支 3G 手機 ASP(平 均售價,Average Selling Price)約 4%~4.5%的授權費。而參考圖 4-: 隨者 3G 滲透快速,整個 3G 出貨全球未來四年 CAGR 將高達 47%。而智慧 型手機的滲透率更是預期將從 2008 的 11%提高到 2012-的 40%,導致整體 產業價格上升的趨勢。這對於通訊半導體產業是相當有利的,因為高階傳 輸的晶片,手機 ASP 越高, 3G 專利授權金越高。. 40.

(50) 四、 不論終端形式,只要無線通訊蓬勃發展,半導體廠商皆有利可得。 除了智慧型手機(Smartphone)以外,MID( Mobile Internet Devices ) 與許多正在蓬勃發展的形式,包括 Netbook, Pocketable Computing Devices, PDA phone, UMPC(Ultra-Mobile PC)等等。但不論何者主導 市場, 像是 Qualcomm、Infineon 等似乎都有利可得。 Qualcomm 目前將 近三成的 WCDMA 手機市場, 或者正在開發中的 LTE,與 Notebook 可支援 EV-DO 與 HSDPA 的 Gobi, 或者 PCDs 上的 Snapdragon,只要是任何的 MID 裝置都需要 Wireless 晶片。 比方最新推出的 Sony VAIO P 筆記型電腦就 可以安裝 SIM 卡,內建 3.5G 通訊模組。. 圖 4-13 可安裝 SIM 卡的 Sony VAIO P 筆記型電腦 資料來源:【線上資料】 http://www.pocketables.net/ 【2009, February】. 41.

(51) 第四節 手機業者 一、 預期智慧型手機銷售高成長 根據 IDC 與高盛的預估,2007 年的出貨量約為 114 百萬台,2012 年的 預估出貨量則高達 362 百萬台;再銷售量部份,全球的智慧型手機 2012 年營收為 66 十億美金,2012 年出貨量將會成長 3 倍。這代表五年的複合 年成長率(CAGR)為 13%,相對於整個手機市場的成長率僅有 4%。,2012 年出貨量將會成長 3 倍。. 圖 4-14 2003-2012E 智慧型手機全球出貨量與成長率/單位:左軸:百萬,右軸:% 資料來源: IDC & Goldman Sachs estimates, Americas: Wireless, 2008, April. 42.

(52) 二、 手機整體平均銷售價格(Average Selling Price, ASP)將會因為智慧 型手機滲透率提高而拉高。 Gartner 的估計,2007 的智慧型手機的平均銷售價格為 307 美金,估計 再 2012 年隨者硬體成本每年約 10%合理下滑,將會降到 182 美金。雖然 智慧型手機 ASP 下滑,但是隨者智慧型手機滲透率不斷地提昇,請見圖 4-15,整個手機市場的 ASP 會因此提昇,請見圖 4-14。. 圖 4-15. 手機業 ASP 因智慧型手機滲透率增加而升高/單位:美金. 資料來源: Gartner, 2008. 圖 4-16. 估計未來五年手機產品組合變化/單位:千 資料來源: Gartner, 2008. 43.

(53) 三、 已開發國家即將進入快速成長期。 本研究認為已開發國家即將進入快速成長期,原因有二: 1.. 請參照圖 4-16,過去日本於 2003 年 3G 快速建設之下,進入. 了快速成長期,智慧型手機的滲透率一路從 2003 年的 7%成長到 2006 年的 45%;而請參照表 4-6,現在北美與西歐的 3G 覆蓋率 與應用都到了幾乎百分之百的水準,所以也合理的預期已開發 國家即將進入快速成長期。 2.. 根據過去殺手及產品與成長曲線的經驗,當新產品的滲透率. 一超過百分之 15%,成長曲線將會反轉進入快速成長期。. 圖 4-17 智慧型手機全球各地滲透率/單位:% 資料來源: Citi, North America Handset 4Q07 Preview,2008 3 January. 44.

(54) 表4-6. 以區域分類的 3G 人口涵蓋率/單位:%. 資料來源:Goldman Sachs, The Mobile Data opportunity – Finding the best spots in the food chain, 2008 April. 四、 硬體成本從 2003 年開始即維持約 15%左右的下滑,將使顧客接受度越來 越高。 首先我們看圖 4-18,這是 Credit Suisse research 的報告,這報告以當 時主流規格的智慧型手機作為標準,去紀錄同期的硬體成本。如此一來可 以清楚的知道,成本是固定的以 15%左右的下滑。. 圖 4-18 3G 手機的原料成本以每一年約 15%的速度下滑 Source: Portelligent, Credit Suisse research, 2008. 45.

(55) 五、 價格低到足夠刺激高銷售. 而這樣的結果將導致智慧型手機有一個很好得價格來進入高成長期。 本研究以 citi(花旗)的資料來佐證:2004 年推出的 RAZR 手機是當初最 熱賣的商品,當時是非常先進的手機,但價格並不是非常平易近人,與 電信公司榜約的價格高達 400 美金;但隨者合約價格下降,銷售成長並不 顯著。但直到價格下降到 200 美金以下,消費者開始有了刺激,銷售跳躍 性地成長了一倍,由 6 百萬台至 12 百萬台。而現在 2008 年所推出的指標 性的智慧型手機 Apple iPhone 3G,也在 2008 年第三季降到了 200 美金的 價格。所以很合理的預估目前智慧型手機也會開始大幅成長。. 圖 4-19 Moto RAZR 手機出貨量因價格下降至甜蜜點而倍增/單位:左軸:一千單位,右軸:美金 資料來源:Citi,2006. 六、 3G 的成本與 2G 無異,刺激行動運算發展。 此外,由於 3G 與 2G 手機的價格逐漸聚合,廠商更無意願推出 2G 手 機,更使得無線通訊的發展動機更強烈。. 46.

(56) 圖 4-20 3G 手機與 2G.5 手機價格聚合的現象 2005-2010E/單位:美金 資料來源:Goldman Sachs, Communications Technology, 2008, June. 七、 價格下跌的同時,硬體功能大大提昇,對於消費者而言,功能價格比大 大提昇。 本研究以比價網(eprice.com.tw)的資料來作比較,如下圖。我們 可以發現同樣是 Nokia 的系列產品,推出時間約相隔兩年,價格下滑了一 百美金,但是顏色從 18-bit 增加到 24-bit、開始支援 GPS 的服務、增加 了 3.5G 與 WiFi 的功能,這些都是有助於行動運算的發展,因為消費者體 驗更佳,而價格卻更便宜。. 圖 4-21 3G 手機與功能增加且價格下降/單位:美金 資料來源:網路資料整理,來源 http://www.eprice.com.tw. 47.

(57) 第五節 作業系統與軟體業者 一、 產業概況與趨勢. 圖 4-22 全球智慧型手機作業系統的市場佔有率與 2012 預估值 資料來源:Goldman Sachs, Communications Technology, 2008, June. 表4-7. 智慧型手機作業系統市場佔有率及採用廠商. 主要採用廠商 Symbian. Nokia 、 SonyEricsson 、 Motorola 、 Samsung 、 LG 、 BenQ 、 Panasonic 、 Mitsubishi 、 NEC 、 Toshiba…. Windows Mobile. hTC、MIO、ASUS、Samsung、LG、Eten (Acer)、 HP、Lenovo…. RIM (Black Berry). RIM. OS X (iPhone). Apple. 48.

(58) 作業系統與瀏覽器主宰了了過去的個人電腦的發展,微軟主宰了者 兩個軟體,因此掌握了大部分的個人電腦市場。而所有的手機廠商都知 道作業系統的重要,因為手機的內容都是運作在作業系統上,影響到消 費者體驗,而這是目前智慧型手機的必爭之地,相對於電腦的規格統 一、作業系統統一(微軟九成市場佔有率)、軟體共通;現在智慧型手機 的規格不統一、作業系統不統一、軟體也不共通,誰能取得先機,讓消 費者體驗最佳,就能搶到智慧型手機未來的市場。手機業龍頭 Nokia 知道 作業系統的重要,於是很早就開始了作業系統的開發。 本研究認為軟體業者應該更重視 Mobile 的平台,因為 PCs 的數量 只有 Mobile Phone 的三分之一。. 圖 5-1. 在地服務與未來的商機. 資料來源:IDC、Gartner 與本研究整理. 依照這樣的成長速度,遲早 Mobile Search 的營收會與 PC Search 相 當 甚 至 超 過。 而 JPmorgan 2007 年 12 月 研 究 報 告 指 出, Dr. Schmidt's 的研究預測美國 Mobile search advertising revenue 將 從現在的 33.2 million 成長到 2012 的 1.4 Billion,五年 CAGR 是 112%。. 49.

(59) 接下來分別介紹各個作業系統,可先分而二類,第一類為開放式的 作業系統(Free OS),另一類為屬於手機公司自行開發的封閉作業系統 (Properity OS)。 二、 開放式的作業系統 開放式的作業系統有三,分別為:Nokia Symbian、Linux LiMo 與 Google Android。 1.. Nokia/Symbian 市場佔有率約六成的領導作業系統 在 1998 年,在 Ericsson、Nokia、Motorola 和 Psion 的共同合作下成立. Symbian 公司,目的是整合 PDA 和手機,當時的手機與 PDA 並沒有統一 的規格。在 2002 年推出的 Sony Ericsson P800 與 Nokia S60 系列開始使用 這個作業系統。幾乎所有原始碼都提供給使用 Symbian OS 的手機製造商 和其他合作夥伴,很多應用程序介面(API)都有公開其技術文件,使任 何人都可以開發 Symbian OS 的軟體。 Symbian 的編程是使用事件驅動,當應用程式沒有處理事件時,CPU 會被關閉。這是通過一種叫主動式對象的編成理念實現的,將能夠延長電 池使用時間。. Nokia 擁有 Mobile OS 市場佔有率高達 60%的 Symbian 約 48%股份, 2008 的 6 月 24 日以 4.1 億美元買下剩餘股份,並將免去 Symbian 作業系 統原本每台約 4 美金的授權費,成立 Symbian Foundation 非營利的組織, 將於 2008Q4 釋出 Symbian 的原始碼。Symbian Foundation 的支持成員包 括了 TI、STMicro、AT&T、NTT 與 Vodafone。. 50.

(60) 2.. Linux LiMo & Google Android. Linux LiMo 於 2007 年年初誕生, 而以 Google 催生的 OHA(Open Handsets Alliances)的 Andriod 也於 2007 年末產生, 這兩個平台的成 員有不少的相似性,見表 4-8。這兩個平台都不會收取任何的開發費用授 權金, 也都為了更佳的互通性而努力。. 51.

(61) 表4-8 Linux LiMo& Google Android 陣營成員. 作業系統. Linux LiMo. Google Open Handset Alliances. 共同成員. Aplix Corp Broadcom LG Electronics Motorola NTT DOCOMO Samsung Texas Instruments Wind River. 成員. Access. Mozilla Corporation. Ascender. PacketVideo. Acrodea. NEC. ASUS. Qualcomm. AMD. NXP B.V.. Garmin. SiRF Technology. Sagem. Open Plug. Audience. Skypop. Mobiles. Orange. China Mobile. SONiVOX. Azingo. Panasonic. EBay. Sprint Nextel. Ericsson. Purple Labs. Esmertec. Sony Ericsson. ARM. Red Bend Software. Google. Synaptics. ETRI. Renesas. HTC. Telecom Italia. FueTrek. MontaVista Software. Intel. Telefonica. Huawei. SoftBank. KDDI Corp. TheAstonishing. Infineon. STMicroelectronics. Lenovo. Tribe. Innopath. Trolltech. LiveWire Mobile. T-Mobile. KTF. VerizonVodafone. LivingImage Ltd.. SFR. Marvell. Kvaleberg AS. Noser Engineering. McAfee. Nuance Comm.. SK Telecom. NVDIA. 資料來源:各公司資料彙整. 2.1. Linux LiMo 總裁表示, LiMo 是將各成員的技術加以整合; 而 Google 是提供一個完整的作業系統給各成員。當各界懷疑兩者 52.

(62) 的共通性如此高的同時,未來或許有大的競爭或合併動作,不 過這兩個平台都是免授權金的。. 2.2. Google Open Handset Alliances :. Android. Google 於 2005 年併購了成立僅 22 個月的高科技企業 Android,展開了簡訊、手機檢索等業務,同時基於 Linux 的通 用平台也進入了開發。越來越多的廠商開始加入這個陣營,包 括 Sony Ericsson, ASUS&Garmin 與中國的 kogan 與 Lenovo 都計畫在 2009 年推出 Android 手機。 Google 的經理群聲稱 Mobile 對公司是一個重要的策略, 並 在 2007 年底參加了美國 700MHz 頻寬的競標。 而 JPmorgan 2007 年 12 月 研 究 報 告 指 出 , Dr. Schmidt's 的研究預測美國 Mobile search advertising revenue 將從現在的 33.2 million 成長到 2012 的 1.4 Billion, 五年 CAGR 是 112%。 Citi 對於 Google Mobile Search 最悲觀的預估: 在 2010 年就會給 Google EPS 2%的增長。(112907 Citi Why Mobile Matter to Google page 11) Google 已在手機中納入網路搜尋 (Mobile Search)、地圖服務(Google Map)、廣告工具(Mobile AdSence),參與美國 700MHz 無線頻段競標雖空手而返,但卻促 成 FCC 法律明文規定得標業者必須開放無線網路的法令。而 Google 推出的 Open OS Android,更有助於在手機中將程式和服 務整合。Google 推出 Android free OS 讓未來 Smart Phone ASP 更有下降的空間,有助於消費者的接受度. 而未來更多使用者開 始用 Mobile Search,更有利於 Google 營收成長。. 53.

(63) 未來在 2010 年 Citi 最保守估計的將會有 23 億美元的行動搜尋 廣 告 費 用 。 而 Google 當 然 非 常 重 視 這 次 的 策 略 , 並 推 出 Android OS。而 Android 的成敗對於 Google 未來在行動搜尋市 場影響重大,因為電信業者在產業鏈佔了非常重要的位置, 過 去任何業者只要在手機上做任何生意,勢必都要透過電信業 者,過去拆帳與利潤分享是幾乎不可避免的。 Google 全球 VP 劉允指出: Google 的手機廣告將分為兩種方式傳遞, (1) 在 Android 手機於今年年底或明年初推出後,在其 上撥出。 (2) 與系統營運商合作的方式來撥出。 這兩種服務都會有廣告收入,但我們可以以現在 Google 的 收入與費用來源推想,Google 主要的費用來自於流量取得成本 TAC(Traffic Acquisition Cost ),過去像是 AdSence 計畫 TAC 是付給網站合夥人等,可以讓 Google 取得流量的網站,例如一 些 Bloggers,或者未來可能合作的 Yahoo。 這部份的業務收入 稱作 Network Revenue。但毛利並不高,僅有 21%,也就是代表 Network TAC%高達 79%。為什麼 Google 如此「慷慨」的理由就 是這部份的流量根本不是 Google 創造,Google 只是與其廣告業 者的媒介,連流量也不是 Google 帶來的。 而 Google 另 外 一 部 分 業 務 收 入 稱 作 Google Website Revenue,這裡的流量與搜尋廣告都是依賴 Google 自己的網站 組合所帶來,所以這部份的毛利高達 96%。 表4-9 Google 廣告收入直接與間接流量成本比較 2Q07 Network Gross Revenue. 2Q08 $1352. 54. $1655.

(64) Network TAC%. 78.5%. 79.7%. Google Website Revenue. $2486. $3530. 3.5%. 4.4%. Total Ad Revenue. $3838. $5185. Total TAC%. 29.9%. 28.4%. Distribution Partner TAC%. 資料來源: 本研究整理. 所以未來我們也很直接可以想見 Mobile 的業務也是一樣,若是 未來消費者透過 Android 來搜尋,點選廣告所帶來的流量,勢必毛利 會高於不經過 Android 的流量。如此一來,與便不用與電信業者拆 帳。所以一個新的智慧型手機作業系統『Android』,跳過了電信業 者,讓使用者直接上網點取廣告,而不用透過電信業者。 此外,Google CEO Eric Schmidt 更認為『在 Mobile Phone 的廣 告利潤將會是兩倍以上,因為這是更有針對性,更個人化的廣告。』 所以估計 Cost-to-Call 等 Mobile 廣告將會遠大於現在的 Cost Per Click 的$0.4 美金。 我們知道 OHA 陣營包括了許多手機廠商,LG,Samsung,HTC, 也 包 括 了 晶 片 廠 商 , Texas Instruments , Intel , Marvell , NVDIA ,Qualcomm,Broadcom,也包括電信廠商 T-Mobile,Sprint Nextel,China Mobile Comm 與應用內容廠商 EBay,Wind River, Ascender 等等. Google 對這次的 Android 平台非常的重視,除了拉攏 上述各界的大廠站台外,更提供『Android Developer Challenge』的 開發競賽,給在 Android 平台上開發應用體的參賽者總共 10 million 美金的獎金,此外未來也將在 Android Market 將程式售出所賺得的獲 55.

(65) 利全數給設計者。 所以未來 OS 對於 Mobile 產業鏈其實非常重要,因為決 定了 Google Android 與 MSFT Windows Mobile 的高毛利直接網站 流量。OS 是一個對網路廣告業者獲利的一個重要觀察因素。. 3.. Windows Mobile OS 目前唯一仍需要授權金的 Mobile O.S.就是微軟 2008 四月才 更新的 Mobile 6 系列, 市佔率從 2003 推出 Mobile 第一個版本 開始目前已經有 11%的市場佔有率。微軟(MSFT)從 2003 組織架 構開始有所轉變, 分成了七個事業部,其中當初最小的一個事 業部就是 Mobile & Embedded Devices。而近年來事業部成長快 速,隨者 Windows Mobile 市佔率快速成長。 對照下列的這個部 門營收成長可以看的很清楚: 表4-10 微軟 Mobile & Embedded Devices 部門獲利估計/單位:百萬美金 2002. 2003. 2004. 2005. 2006. 2007. 2008E. 2009E. Revenue. 112. 156. 247. 262. 377. 512.1475. 2125.591. 2799.329. Expense. -118. -128.96. -171. -75. -53.7. -42.47. -45.54. -43.94. 資料來源: 微軟公司財務報表. Strategy Analytics 估計今年微軟 Windows Mobile 單一 裝置授權費用約為 14 美元。(20080625) Windows 有非常大的 誘因推動 Windows Mobile, MSFT 的另一個事業部是 MSN, 而 Mobile 的介面即整合 MSN 視窗功能, 都有惠於微軟的網路廣 告收入 按照 BearStern 的估計: 2009 年此部門營業額會到達 $2.8BN,接近整個 MSFT 的 5%營業額。 Windows Mobile 雖然需要 付費授權,但有其優勢有: 56.

(66) 3.1. Mobile 與 95%市佔率 Desktop Windows 介面相近, 同步 化容易。 3.2. 美國估計有 300 million 公司用戶使用 微軟 Exchange 郵件伺服器,微軟很容易就可以接觸這些客戶銷售 Mobile OS, 可滲透空間還很高。 (GS 062508 p.5) 3.3. 與 Device Vendors 關 係 良 好 , 包 括 HTC 、 HP 、 Motorola、 Palm、 Samsung 與 Vodaphone. 3.4. 在雲端運算部份,微軟也能提供較簡易的備份與同步化 方式的服務稱之為: My Phone,他能夠備份密碼、聯 絡人資訊、所有的檔案與圖片,這更凸顯背後有電腦端 作業系統的好處。. 圖 4-23 微軟同步化智慧型手機服務 資料來源: 微軟網頁,http://www.microsoft.com/windowsmobile/myphone/. 三、 封閉式作業系統 目前屬於業者自行開發的作業系統有三,包括 Apple 的 OS X、BlackBerry OS 與 Palm 的 Web OS。. 57.

(67) 1.. Apple, BlackBerry and Palm. 在各大廠商都開始轉為 License Royalty Free 的同時,仍有 三大公司使用自己的 OS。. 圖 4-24 蘋果 iPhone 軟體下載與購買平台: app store 資料來源: 蘋果網頁,http://www.microsoft.com/windowsmobile/myphone/. 1.. Apple Mobile OS X. 蘋果系統的的 OS 移植到手機上來非常的順利,不像微軟雖 然以作業系統起家,但在移動裝置上的著墨比起蘋果似乎稍嫌遜 色。本研究將其優點分為下列幾項探討:. 58.

(68) 1.1. 韌體專利:. 圖 4-25 電容式多點觸碰專利 資料來源: 美國專利商標局利認證字號 7,479,949. 蘋果的這套 OS X 在 iPhone 上運作的相當順暢,且擁有 電阻式多點觸碰專利的蘋果,更將其運用在友善的 UI 上。. 1.2. 移動音樂裝置:iPod 與 iTune 的成功. OSX 在 iPhone 的成功這是有跡可尋的,因為從 2001 年 10 月 23 日首次發表的 iPod 就開始在行動裝置上著墨,於 2007 年 4 月 9 日,蘋果公司宣佈 iPod 銷量已衝破 1 億大關。還包括了佔了全 球線上音樂銷售量八成的 iTunes Store。蘋果電腦營運的這個音 樂商店,在 2003 年 4 月 28 日開幕,證明了經由網絡銷售音樂的 可能性。至 2006 年 9 月為止,iTunes Store 已經售出超過 15 億 首歌曲,2007 年 8 月 1 日蘋果公司宣佈透過 iTunes 音樂商店所 銷 售 的 歌 曲 突 破 30 億 首 。 下 載 的 音 樂 檔 案 由 蘋 果 電 腦 的 「FairPlay」版權技術保護。這軟硬體的領先都是其他廠商望之 59.

數據

+7

相關文件

俄國的學者從 1957 年開始研究整理這些文獻,直到八十年代公布 於世的有五十件,之後整理出 488 件,然後拼合成 375 個序號,到

認為它注重對四大師的研究而忽視支援這些大師布教活動的庶民之信仰的研 究。[13]

首先,在前言對於為什麼要進行此項研究,動機為何?製程的選擇是基於

本研究將針對 TFT-LCD 產業研發單位主管與研發人員進行 探討,並就主管於研發人員對職能重視程度作差異性分析。因此

由於醫療業導入 ISO 9000 品保系統的「資歷」相當資淺,僅有 三年多的年資 11 ,因此,對於 ISO 9000 品保系統應用於醫療業之相關 研究實在少之又少,本研究嘗試以通過

股市預測在人工智慧領域是一個重要的議題。我們的研究使用混合式的 AI 以預測 S&P 500 芭拉價值指標和 S&P 500 芭拉成長股之間的價值溢價;S&P 600 小

二、此研究可偵測出 misfire 產生的正確時間,而 misfire 對引擎所 產生的影響甚鉅,期望提供汽車工程相關的控制,如引擎的 損耗轉換成引擎剎車控制系統 (

本研究於 2017 年 2 月至屏東縣 10 所校園採集使用水源及經淨水處理