國 立 交 通 大 學

高階主管管理學程碩士班

碩 士 論 文

客服中心組織績效評估系統:

以道路救援業個案公司(祥碩興業)為例

Performance Evaluation System of Customer-Services Call Center: Road-Side Service Company (Hsiang Shuo Enterprise Co.), as an example

研究生:徐福光

指導教授:楊千 教授

客服中心組織績效評估系統:

以道路救援業個案公司(祥碩興業)為例

Performance Evaluation System of Customer-Services Call Center: Road-Side Service Company (Hsiang Shuo Enterprise Co.), as an example

研 究 生:徐福光 Student:Fu-Kuang Hsu 指導教授:楊 千 Advisors:Dr. Yang, Chyan

國立交通大學

高階主管管理學程碩士班 碩士論文

A Thesis

Submitted to Master Program of Management for Executives Colledge of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

For the Degree of Executive Master

of

Business Administration June 2004

Hsinchu, Taiwan, Republic of China

中文摘要

客服中心組織績效評估系統: 以道路救援業個案公司(祥碩興業)為例 研究生:徐福光 指導教授:楊千 博士 國立交通大學高階主管管理學程碩士班 摘要 對於許多企業而言,除了業務單位之外,與顧客接觸最密切的單位, 就是客服中心。許多研究都忽略了客服中心績效評估的重要性,如客服中 心這樣的策略性事業單位,也不能只依賴財務報表評估其營運績效,因此 本研究以道路救援業個案祥碩興業公司為研究個案,該公司以「行遍天下」 為服務商標,本研究利用問卷及電訪方式,針對該公司全體員工、接受過 服務之消費者、道路救援現場司機人員及企業客戶等進行抽樣調查,採用 關鍵事件技術法蒐集資料,透過三角測定法分類歸納資料,建構出六個構 面「產品及服務面、流程與制度面、資訊系統面、人力資源面、顧客面、 財務面」的新平衡計分卡,取代標準四構面的平衡計分卡「財務面、顧客 面、內部流程面、學習成長面」。此六構面通過層級分析法之一致性檢定, 顯示此六構面可以反應此產業的特殊性。 本研究從六構面及其 KPI 項目提出「六卦圖」,及客服中心績效評估系 統「因果互動模式」,並從中研擬出「企業內部互動課責流程」(包含創新 流程、企業客戶規範流程、服務前置流程、教育訓練流程、服務執行流程、 服務成果評估流程、一般顧客關係維護流程、企業顧客關係維護流程八大 流程),藉此一互動課責流程的相關性及完整性,可使客服中心在「創新、 服務前置、服務執行、售後服務」方面上不斷地執行、回饋、改善,促使 客服中心績效漸趨完善 利用此六個構面及權重,發展出的 29 個 KPI 項目及 81 個 KPI 指標, 其重要度及權重,均經過問卷調查及量表分析,並檢定信度、效度,具有 高度之可靠性及正確性,同時發展完成各項績效指標的定義說明、指標量 度、行動計畫,建構出符合道路救援產業特性之績效衡量系統,更能貼切 反應各 KPI 指標的重要度。關鍵字:客服中心(Call Center)、道路救援(Road-Side Service)、平 衡 計 分 卡 ( Balanced Scorecard)、 關 鍵 績 效 指 標 ( Key Performance Index)、行遍天下(Automobile Association)、關鍵事件技術法(Critical Incident Technique)、三角測定法(Triangulation)、層級分析法(Analytic Hierarchy Process)、六卦圖(The Six Diagrams)

英文摘要

Performance Evaluation System of Customer-Services Call Center: Road-Side Service Company (Hsiang Shuo Enterprise Co.), as an example

Student:Fu-Kuang Hsu Advisors:Dr. Yang, Chyan Master Program of Management for Executives

National Chiao Tung University

ABSTRACT

With respect to many enterprises, customer-services call center is the closest unit to their clients and customers other than sales departments. The importance of evaluating the performances of customer-services call center is always neglected by many researches. The strategic business unit, such as customer-services call center, cannot be evaluated merely based on financial reports.

Therefore, the Hsiang Shuo Enterprise Co., Ltd, a road-side service company is selected as an example for case study. The company carries the philosophy of “Automobile Association” to provide services to its customers. For sampling surveys, questionnaires and telephone interviews are performed towards end customers, road-side service chauffeurs, on-site company staffs, and enterprise customers. The “Critical Incident Technique” is adopted to gather information with the help of the “Triangulation Method” to infer data analysis to conclude the six aspects of new balanced scorecard. The six aspects are consisted of products and services, interactive accountability process and regulations, information systems, human resources, customers, and finance, instead of the four aspects of standard balanced scorecard, which includes finance, customers, internal business processes, and learning and growth. The new integrated six aspects have passed the “Consistency Ratio Test” by means of the “Analytic Hierarchy Process Survey” indicating that it reflects the unique characteristics of the industry.

In this search, the Six Diagrams is generated from the six aspects and the relating KPI items and further propose the “Enterprise Interactive Accountability Process” from the cause-and-effect relationship of customer-services call center’s performance evaluation system. The process is composed of eight components: innovation, enterprises customer specification, education and training, service execution, service achievement evaluation, general customers relationship enhancement, and enterprises customers’ relationship enhancement. Due to the Enterprise Interactive Accountability Process’ correlation and completeness, it enables the call center to keep on executing, gaining feedback, and improving in the circulation of innovation, the previous service, the executive service, and the after-sales service stage. As a result, the call center would gradually achieve perfection.

By applying these six aspects and weighting proportion have been developed, the twenty-nine key performance items, and the eighty-one key performance indexes have been along with their degrees of importance, and weighting proportions. The data have been proved with high reliability and accuracy through questionnaires survey, scaling investigation to test their reliability and validity. According to each key performance index and the study of each definition, measurement, and action plan, therefore the performance evaluation system is established in order to fit for the characteristics of the road-side service industry.

Key words: Call Center、Road-Side Service、Balanced Scorecard、Key Performance Index、Hsiang Shuo Enterprise、Automobile Association、Critical Incident Technique、Triangulation、Analytic Hierarchy Process、The Six Diagrams

誌謝

在產業工作將近 22 年後,能有機會再回學校接受有系統且完整的 EMBA 訓練,此時無論在學業、家庭或工作各方面的兼顧,對忙碌的我而言是一 項嚴苛之挑戰。 學習是一種喜悅也是一種成長,感謝交通大學提供一個良好的學習環 境及知識交流的平台,讓許多學員在校能吸收當前的知識,在同儕間可分 享過去豐富的工作經驗,這使參與 EMBA 的每位學員都受益匪淺。然而最大 的受益者將是學員們所服務的企業,因為知識及經驗可在組織間擴散,縮 短組織學習的時間,對於企業提高競爭力有深遠的影響。 本論文得以順利完成,首先要感謝指導教授楊千博士,從論文題目的 擬定,指導研究方向,到論文完稿,感謝楊千教授的悉心指導與提供寶貴 建議。同時也要感謝祥碩興業公司饒啟勳、徐培修、林明輝同仁的參與討 論與協助文件整理等,透過每週的定期集會討論,經過不斷之探討及數次 的問卷或電話訪問分析,終於歸納客服中心績效評估之六個構面,並從六 個構面找出各關鍵指標(KPI)等,最後經由各同仁熱烈討論,終於訂出各指 標的衡量基準。口試時承蒙傅振華教授及何偉真博士撥冗詳閱本論文,指 導文中不足地方及提供諸多寶貴意見,學生受益良多,僅在此致上最誠摯 的謝意。 最後感謝這些年來父母的鼓勵與支持,特別是內子蘇秀卿女士全心全 意的付出及無怨無悔的犧牲,常常陪我至交大上課,因此她也經常倘佯陶 醉在交大美麗之校園及圖書館中,渡過愉快充實的週末及週日,並使我在 專心投入工作之餘能安心求學,完成學業,將論文付梓。 我特別以此篇論文致送給我的兩個兒子,長子徐敏鴻在澳州西雪梨大 學就讀企管系,次子徐敏浚在美國西雅圖華盛頓大學就讀生化系,希望藉 此學業完成能激發他們倆能夠更加努力完成學業,返國貢獻社會,以盡國 家培育之恩。 最後感謝裕器公司的黃文賓同仁幫忙論文文稿校正、整理,特此申表 謝意。 國立交通大學 徐福光 謹誌 中華民國九十三年六月目錄

中文摘要 ...I

英文摘要 ... II

目錄 ... V

表目錄 ... VIII

圖目錄 ...IX

符號說明 ... X

第一章 緒論 ... 1

1.1. 研究背景與動機 ... 1 1.2. 研究目的與問題 ... 2 1.3. 研究流程 ... 3 1.4. 研究範圍與限制 ... 4 1.4.1. 研究者的限制: ... 5 1.4.2. 研究範圍的限制: ... 5第二章 文獻探討 ... 6

2.1. 客服中心 ... 6 2.1.1. 客服中心的定義 ... 6 2.1.2. 企業成立客服中心的意義 ... 8 2.1.3. 資訊科技與客服中心 ... 9 2.1.4. 客服中心經營策略規劃流程 ... 10 2.1.5. 客服中心的價值與效益 ... 14 2.2. 組織績效 ... 19 2.2.1. 組織績效評估概念 ... 19 2.2.2. 績效指標 ... 20 2.2.3. 績效評估指標的設立 ... 21 2.2.4. 客服中心的服務績效衡量 ... 22 2.3. 平衡計分卡 ... 23 2.3.1. 財務構面 ... 252.3.2. 顧客構面 ... 26 2.3.3. 內部流程構面 ... 27 2.3.4. 學習與成長構面 ... 28 2.3.5. 策略地圖 ... 29

第三章 研究方法 ... 33

3.1. 研究設計 ... 33 3.2. 研究方法 ... 35 3.3 抽樣方法與問卷 ... 37 3.4. 分析程序 ... 38第四章 研究主題-個案資料分析 ... 41

4.1. 個案祥碩興業公司介紹... 41 4.1.1. 公司簡介 ... 41 4.1.2. 產業環境變遷 ... 46 4.1.3. 祥碩興業公司之 SWOT 分析... 48 4.2. 個案祥碩興業公司客服中心介紹... 49 4.3. 資料收集與分析過程... 59 4.3.1. 員工 ... 60 4.3.2. 消費者 ... 61 4.3.3. 企業顧客 ... 63 4.3.4. 車隊司機 ... 64 4.4. 建立績效評估系統 ... 65 4.5. 發展量表及信度、效度檢定... 76第五章

結論與建議... 86

5.1. 研究的結論 ... 86 5.2. 研究的建議 ... 88 5.3. 後續研究的建議 ... 89參考文獻 ... 91

一、中文文獻 ... 91 二、外文文獻 ... 94附錄一:第一次開放式問卷 ... 97

一、最終顧客 ... 97二、員工 ... 97 三、拖吊車司機 ... 97 四、企業顧客 ... 98

附錄二:六大構面總表 ... 99

第一構面:產品與服務 ... 99 第二構面:流程與制度 ... 107 第三構面:資訊系統 ... 115 第四構面:人力資源 ... 119 第五構面:顧客 ... 122 第六構面:財務 ... 124附錄三:第二次封閉式量表 ... 126

一、六構面問卷 ... 126 二、KPI 指標問卷... 127附錄四:服務供應商溝通流程 ... 131

附錄五:資訊系統規劃流程 ... 132

附錄六:服務人力資源規劃流程 ... 133

自傳 ... 134

表目錄

表 2.1. 策略與財務配合的主題... 26 表 2.2. 顧客構面的核心成果量度... 27 表 4.1. 有效問卷資料統計表... 60 表 4.2. 第一次員工問卷彙整統計表... 60 表 4.3. 第二次員工問卷彙整統計表... 61 表 4.4. 第一次消費者問卷彙整統計表... 62 表 4.5. 第二次消費者問卷彙整統計表... 62 表 4.6. 第一次企業顧客問卷彙整統計表... 63 表 4.7. 第二次企業顧客問卷彙整統計表... 63 表 4.8. 第一次車隊司機問卷彙整統計表... 64 表 4.9. 第二次車隊司機問卷彙整統計表... 64 表 4.10. 產品與服務構面之項目及 KPI 指標... 68 表 4.11. 流程與制度構面之項目及 KPI 指標... 69 表 4.12. 資訊系統構面之項目及 KPI 指標... 70 表 4.13. 人力資源構面之項目及 KPI 指標... 72 表 4.14. 顧客構面之項目及 KPI 指標... 74 表 4.15. 資訊系統構面之項目及 KPI 指標... 74 表 4.16. 各構面之重要性... 77 表 4.17. KPI 指標之量表... 79 表 4.18. 刪除之 KPI 指標... 81 表 4.19. 調整過後之 KPI 指標量表... 81 表 4.20. 績效評估系統量表每項 KPI 指標之最後權重表... 83圖目錄

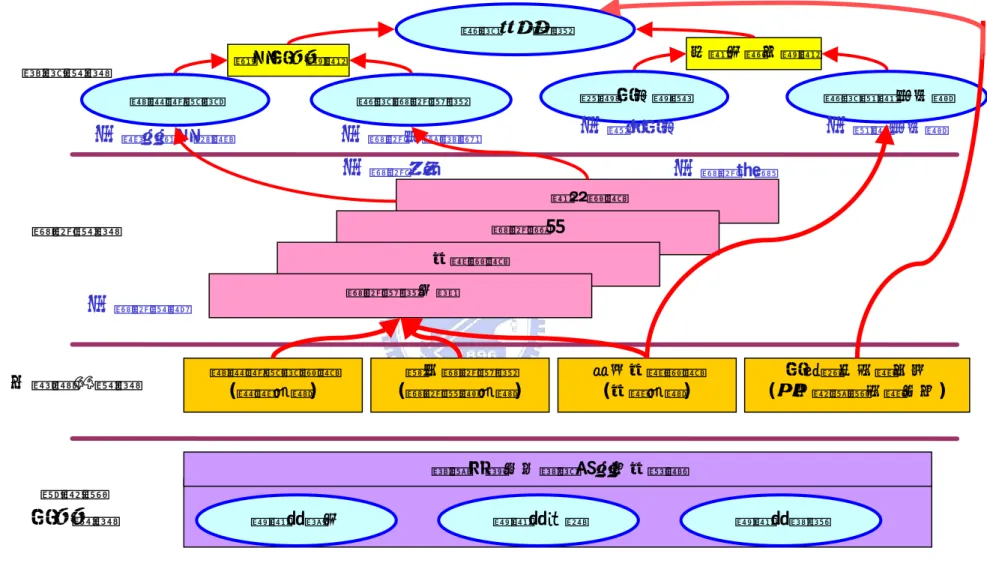

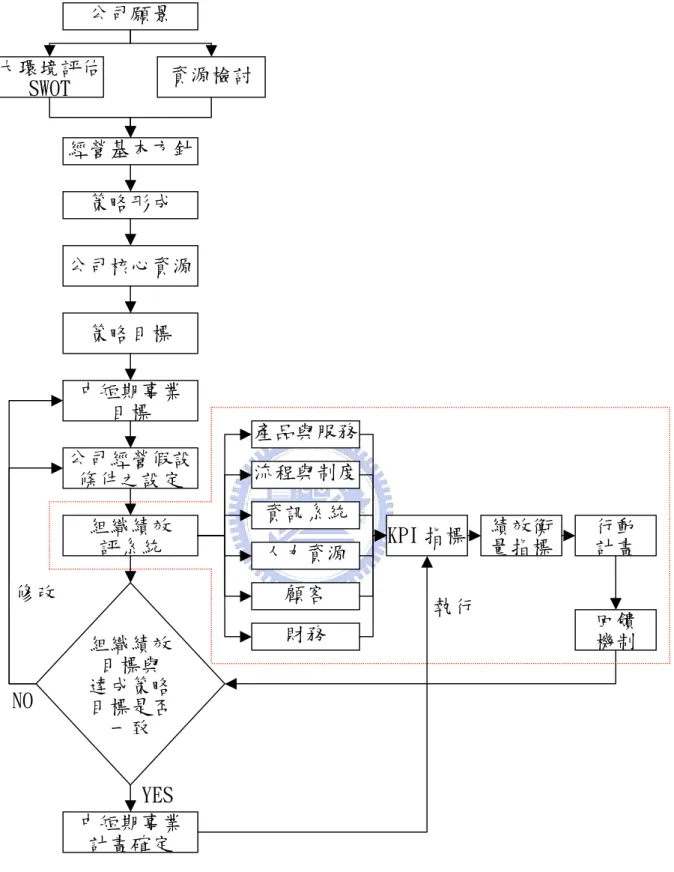

圖 1.1. 研究流程圖... 4 圖 2.1. 接觸中心架構... 7 圖 2.2. 客服中心的基礎建設... 17 圖 2.3. 客服中心的運作與後台支援... 18 圖 2.4. 平衡計分卡的四個構面... 24 圖 2.5. 企業內部流程構面---通則性價值鏈模式... 27 圖 2.6. 學習與成長構面的衡量架構... 28 圖 2.7. 平衡計分卡之策略地圖... 30 圖 3.1. 研究架構圖... 35 圖 4.1. 祥碩興業公司經營策略規劃圖... 42 圖 4.2. 祥碩興業公司的組織原則... 43 圖 4.3. 祥碩興業公司的核心競爭力... 43 圖 4.4. 祥碩興業公司組織圖... 44 圖 4.5. 祥碩興業公司事業模式(BUSINESS MODEL) ... 46 圖 4.6. 道路救援市場佔有率分析... 47 圖 4.7 客服中心硬體架構圖... 50 圖 4.8. 客服中心軟體架構圖... 50 圖 4.9. 道路救援服務示意圖... 51 圖 4.10. 客服中心全面品質服務模式... 52 圖 4.11. 客服中心組織結構... 53 圖 4.12. 客服人員服務品質評量... 54 圖 4.13. 道路救援標準作業流程圖... 57 圖 4.14. 調查顧客滿意度... 58 圖 4.15. 顧客關係與教育訓練機制... 59 圖 4.16. 組織績效評估系統六構面... 65 圖 4.17. 客服中心績效評估系統因果互動模式... 66 圖 4.18. 經營策略規劃與組織績效評估系統之整合... 67 圖 4.19. 企業內部互動課責流程... 70 圖 4.20. 績效評估六卦圖... 76符號說明

ai2 :所有訪問者在項目 i 之分數的變異數(i=1,2,...k)

a2t :所有訪問者在總分的變異數(t=1,2,...k)

ACD :Automatic Call Distribution,自動話務分配 AHP :Analytical Hierarchy Process,層級分析法 BSC :Balanced Scorecard,平衡計分卡

CI :Consistency Index,一致性指標

CIT :Critical Incident Technique,關鍵事件技術法 CR :Consistency Ratio,一致性比例

Cr :Critical Ratio,決斷值

CRM :Customer Relationship Management,客戶關係管理 Cronbach-α:Coefficient Alpha,信度檢定

CSC :Customer Service Call,顧客服務中心

CTI :Computer Telephony Integration,電腦電話整合 DC :Direct Contact,直接電訪

FDS :Fax on Demand Server,傳真服務伺服器 FOD :Fax on Demand,傳真服務

GSM :Global System for Mobile,泛歐式行動電話系統 IVR :Interactive Voice Response,互動式語音回應系統 K :尺度中項目的數目

KPI :Key Performance Index,關鍵績效指標

MTMM :Multitrait-multimethod Matrix,多重方法矩陣 n :項目數

PBX :Private Branch eXchange,私用交換機 RI :Random Index,隨機性指標

SMS ;Short Message Service,簡訊服務

SPSS :Statistical Package for the Social Sciences 社會科學統計分析軟體

TQM :Total Quality Management,全面品質管理 TQS :Total Quality Service,全面品質服務

第一章 緒論

1.1. 研究背景與動機

在工業時代裡,企業如果想要擁有競爭優勢,只要大量投入有形資產, 如土地、勞動、廠房、設備等,就可以為企業創造可觀的收益,這些獲利 都可以從財務報表中具體顯現出來。然而,在知識經濟的時代裡,資訊科 技的發達,各種知識與能力的廣泛流傳,使得企業不得不面對一個問題, 就是無形資產的影響越來越大,企業的經營績效已經不再只是依賴有形資 產,該如何衡量企業的經營績效變得是一件相當困難的事情。 傳統績效衡量指標多半依賴財務指標,在動態以及充滿不確定的環境 中,競爭日益激烈,這種財務指標已經不足以呈現組織經營的全貌,而且 許多國內外的實際案例都顯示,有些專業經理人會為了帳面上的美化,追 逐短期經營績效而忽略長期的成長,例如刪減研發創新的支出,短期上來 看組織的成本降低,卻可能斲傷長期的成長機會。企業領導者若想要提昇 經營績效,成為產業中的佼佼者,必須改善績效評估系統的結構,才能發 揮「績效目標引導行為」的意義。 財務指標不是不好,只是這些都是企業營運之後的成果,屬於績效評 估的落後指標,企業如果一直仰賴這種落後指標,容易產生誤導資訊,而 忽略許多可以創造財務績效的領先指標,便會出現短視心態。傳統績效衡 量偏重財務面,非財務面的衡量指標較少,在以知識為基礎的競爭環境下, 組織是否具有發展、培養及運用無形資產的能力,對其成功有關鍵性的影 響。 然而,傳統的財務量度卻無法全然掌握組織的價值創造活動。這些活 動來自於運用組織所有的無形資產,如:員工的技能與士氣、資料庫與資 訊科技、產品與服務的創新、顧客忠誠度與關係等。企業該如何去衡量無 形資產的績效呢?平衡計分卡(Balanced Scorecard,簡稱 BSC)或許是一 個可行的解決方法。哈 佛 大 學教 授 Robert Kaplan 和 諾朗 諾 頓 研究 所 ( Nolan Norton Institute)執行長 David Norton 在 1990 年 12 月創造出一個包括「財務、 顧客、企業內部流程、學習與成長」等四個構面所組成的一個績效衡量系 統,就是平衡計分卡。

他們在 1992 年 1 月—2 月哈佛商業評論期刊上首次發表一篇關於「平 衡計分卡」的論文,接著在 1993 年與 1996 年又各發表兩篇論文,表示平 衡計分卡不只是一個績效衡量系統,藉著這樣的新式績效衡量系統,可以

將遠景與策略轉化為實際經營的行動,發揮目標引導行為的效果,讓組織 擺脫降低成本與降低價格兩種競爭途徑的宿命,重新審視企業的績效是由 哪些構面所組成,他們認為財務不再是唯一的衡量指標,除了財務這個衡 量價值的指標之外,還有許多創造價值的指標,這些都應該獲得應有的重 視。這是本研究的研究動機之一。 對於許多企業而言,除了業務單位之外,與顧客接觸最密切的單位, 就是顧客服務中心(簡稱客服中心,Call Center)。客服中心最主要的功 能就是提供各種產品、技術有關的資訊給顧客,一方面要達成公司交付的 顧客關係管理方案,也可以進行顧客滿意調查,另一方面也必須向外承攬 服務提供的業務,成為別家公司的外包顧客服務公司,創造更多元的收入 來源。 最早的顧客服務功能放在行銷部門或業務部門,只有一位到數位的服 務人員,隨著企業版圖的擴張,人數不斷增加,然後形成 Porter 價值鏈裡 的獨立活動,在企業內部成立客服部門。 美國在 1999 年時已經有全國人口 3%的人從事客服中心專員的工作, 全球則約有 170 億美元的電話顧客服務需求(郭美懿,2003),百分之六十 的顧客會透過客服中心聯絡(Williams,2003)。 因此,專業的客服公司必須培養訓練有素的客服人員,這些服務人員 不僅具備服務的熱忱,還需要瞭解其所簽約公司之相關產品與服務資訊, 在不同的服務時段(顧客來電的離峰和尖峰)提供完善的服務,並致力服 務品質的一致。 然而許多研究都忽略了客服中心績效評估的重要性,像客服中心這樣 的策略性事業單位,也不能只依賴財務報表評估其營運績效,必須從更「平 衡」的角度,全面評估營運成果。因此,本研究的第二個動機就在於該如 何設計客服中心的績效評估系統,協助相關管理者掌握各種短期和長期的 指標,進而達成提昇績效的效果。

1.2. 研究目的與問題

研究問題是研究的開端,與研究假設的關係,就是假設為對問題提出 嘗試性的解答。此外,研究問題的重要性,也可以從國內學者謝安田(1993) 的解釋中看出:「沒有研究問題,就沒有研究目標;沒有研究問題,就沒有 研究方向;沒有研究問題,更失去研究的意義,所以從事研究以前,就應 該先確立研究的問題,…也就是先弄清楚研究所尋找的是甚麼。」根據本研究的背景與動機,本研究的目的在於以平衡計分卡為典範 (paradigm),以道路救援業之個案案例,找出如何設計一個適合於客服中 心的績效評估系統的方法。只有清楚明確的績效評估系統,才能達到目標 管理的效果。 因此,本研究的研究問題為道路救援業的客服中心,如何評估其績效? 如果採用平衡計分卡作為績效評估系統設計的依據,是否需要配合產業特 性而調整?調整之後的平衡計分卡又應該是何種形式?這種「平衡」的績 效評估系統又該如何導入?這些問題在過去的文獻中都找不到類似解決方 案,這些都是本研究想要解決的問題。

1.3. 研究流程

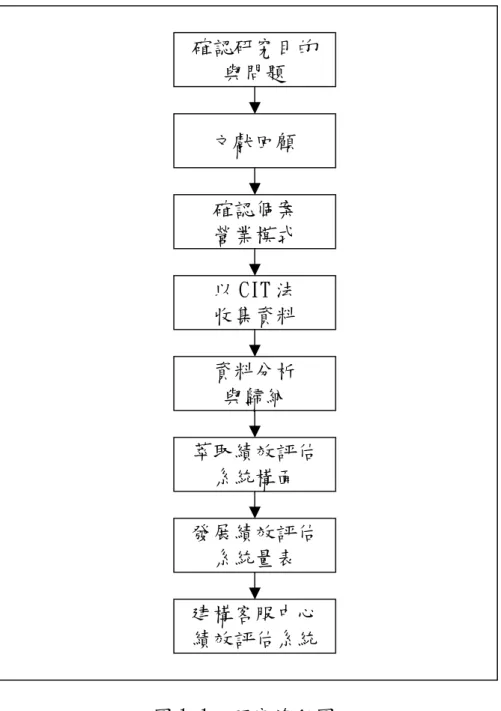

本研究之研究流程先從確認研究目的與問題開始,進而尋找有關於組 織績效及評估的相關文獻,其中也包括平衡計分卡的資料,接著對個案公 司進行訪談,繪製出個案公司的營業模式,再以關鍵事件技術收集營業關 係人的意見,將平衡計分卡文獻中所提到的構面整合進來,進而製作出適 合的組織績效評估系統,發展績效評估系統量表以及建構客服中心績效評 估系統,如圖 1-1 所示;圖 1.1. 研究流程圖

1.4. 研究範圍與限制

本研究屬於個案研究,也是質性研究,因此研究範圍為道路救援業之 祥碩興業公司,據該公司表示目前在市場上佔有 40%之佔有率,在國人汽 車使用越來越普及的今日,道路救援的重要性自然與日遽增。 然而受限於個案研究與質性研究的特性,以及研究者的人力、財力、 物力及時間等限制,無法針對所有道路救援業者進行全面的訪談和量化的 確認研究目的 與問題 文獻回顧 確認個案 營業模式 以 CIT 法 收集資料 資料分析 與歸納 萃取績效評估 系統構面 發展績效評估 系統量表 建構客服中心 績效評估系統調查,因此,本研究可能出現以下兩點限制: 1.4.1. 研究者的限制: 在研究者時間和能力限制之下,歸納與分析難免有所疏漏。 1.4.2. 研究範圍的限制: 本研究無法長時間觀察該個案公司,僅能就一特定時空條件下進行研 究,也不能確定是否適用於所有道路救援業者的客服中心,這個限制有待 後續研究解決之。

第二章 文獻探討

2.1. 客服中心

2.1.1. 客服中心的定義 甚麼是客服中心?本研究認為客服中心為企業與顧客接觸的橋樑,以 協助顧客解決問題為主,如今由於資訊科技的進步使得客服中心出現新風 貌。以下說明客服中心的定義: 1.Holt(1998): 客服中心之所以成立,主要是能夠降低成本、贏得顧客忠誠 度、快速解決問題,同時客服中心有一項重要的機制,就是能夠有 效的整合(Integration)企業面對顧客的前端(Front Office) 與後端(Back Office)。2.LIMRA's Market Facts(1997):

客服中心是一個維持顧客關係的傳遞管道與工具。 3.Serchuk(1997):

客服中心是為企業提供更多與顧客接觸的機會及贏得競爭優 勢、提供銷售管道的單位。

4.李振維(2000):

認為所謂的 Call Center 就是建立一個 Contact Center 聯結 平 台 , 整 個 架 構 核 心 包 括 三 項 : 企 業 互 動 管 理 ( Enterprise Interaction Management)、客戶關係管理(Customer Relationship Management,簡稱 CRM)以及資料倉儲(Data Warehousing),如圖 2.1 所示,前端是以不同的方式(語音、多媒體、E-mail 等)將用 戶資料同步輸出入。當服務為導向的行業導入後,由被動服務轉為 主動行銷,以及給予客戶驚喜,在不多耗費成本下,提升企業效率、 客戶滿意度及產品行銷的能力。

圖 2.1. 接觸中心架構 資料來源:李振維(2000),「新一代電話服務中心,」網路資訊,5 月號 5.方翰偉(1998): Call Center 就是透過一些相關設備的組合,幫助值機人員 (Agent)能快速、有效率地處理大量撥入及撥出的電話。企業利 用這些方案來做一些客戶服務、產品查詢、帳款催收甚至電話行銷 的應用,以增加客戶服務滿意度,提升企業形象及創造一些銷售機 會。 6.尤曉雯(1997): 定義一般的客服中心是指集中在一處,而主要工作就是透過電 話執行與客戶對談的工作,解決客戶的問題,新一代的客服中心可 因整合電話系統與電腦系統,成為更有效率的「整合性顧客服務中 心」。 綜合學者與實務界的觀點,本研究認為客服中心是企業提供與顧客接 觸、維持良好關係的傳遞管道與工具,並且可為企業降低成本,增加企業 營運效率、形成競爭優勢,並提高顧客忠誠度的單位部門。

企業接觸點

企業應用系統

應 用 系 統 整 合 接 觸 中 心 (Contact Center) 互 動 整 合 前臺 後臺 商務 未來 電話用戶 網際網路用戶 電子郵件用戶 未來用戶客戶及合作夥伴

2.1.2. 企業成立客服中心的意義 許多企業應該發現到,若將經營的目標訂定在單純的獲取利潤,那企 業並不容易長久經營,故必須讓企業成為以顧客為導向的組織,以提昇顧 客的滿意度與忠誠度為首要,如此才是長期生存的根本。 要成為顧客導向型的組織,企業必須密切地與顧客接觸、互動、時時 了解市場現況,以提供顧客真正渴望的產品與服務。在這樣的目標下,客 服中心身為企業接觸顧客的第一線單位,所肩負的使命就是企業的聯繫中 心、互動中心、管理中心、忠誠中心(孫文惠,1999)。 所謂聯繫中心,就是客服中心能夠讓顧客利用各種傳輸工具與之聯 繫,立即獲得各項便捷的服務。 所謂互動中心,就是客服中心可以透過各種資訊科技,如電腦電話整 合(Computer Telephony Integration,簡稱 CTI)、互動式語音回應系統 (Interactive Voice Response,簡稱 IVR)、自動話務分配(Automatic Call Distribution,簡稱 ACD)、工作流程系統、資料庫等,即時取得顧客資料, 根據顧客的特性與喜好,進行服務與行銷。 所謂管理中心,就是客服中心是企業管理顧客資料的主要單位,在與 顧客接觸的過程中,服務人員會即時蒐集、記錄、更新顧客資料來進行分 析,以了解顧客特性與喜好,提供企業做為開發新產品與服務的依據。 所謂忠誠中心,就是客服中心可以透過各式管道主動關懷、維繫顧客、 提供服務,以提昇顧客滿意度與企業形象。 此外,客服中心除是企業的聯繫中心、互動中心、管理中心、忠誠中 心外,在企業轉型為顧客導向型的組織時,客服中心也是企業轉型的引導 中心。 客服中心以顧客為主,從自己本身的流程、結構、文化、人員等的顧 客導向化,一直擴散至企業的流程、結構、文化、人員等的整個轉型,也 都要全面地顧客導向。 在企業轉型過程中,藉由客服中心與顧客長期互動下,對顧客的深入 了解,來決定企業顧客化的主要方向。所以,當客服中心在企業中地位日 益重要的情況下,有些產業如金融業、電信業、保險業等,都將客服中心 獨立成為企業體系中重要的單位。

2.1.3. 資訊科技與客服中心 果芸(2000)認為資訊科技的應用,是未來客服中心成功發展的關鍵。 過去的客服中心,一方面由於科技發展的限制,一方面又由於提供顧客服 務的重要性,因此,客服中心的建置必須投入大量的人力、資金、場所, 但卻只能以簡單的電話設備提供有限服務。 然而,近年來由於電信設備、錄音設備,以及互動式語音回應系統 (IVR)、自動話務分配(ACD)的發展,使得客服中心能夠只以少數的人力、 資金、場所,能夠達成傳統客服中心所無法完成的任務,創造出數倍的效 益(鄭甦民,2000)。 而且在資訊科技的幫助之下客服中心的功能還不僅只有服務,更包括 行銷、銷售、顧客關係的維繫與建立等。在電腦電話整合(CTI)系統的出 現後,客服中心所能夠提供的功能與應用顯然又向前進展一大步。 電腦與電話兩者整合的最大特色,就在於整合了客服中心兩大科技領 域,包括電腦相關領域與電話通訊領域,以提供如螢幕電話、來電即時資 料庫顯示、自動來電轉接與撥出、連結語音與數位資料、電腦與電話資料 傳輸等功能,易言之,整合的程度可達電腦即電話、電話即電腦的效果(陳 信宏,2001)。 然而,客服中心資訊科技的應用還不僅如此,在電子商務透過網際網 路進行交易的趨勢下,客服中心下一波發展對象就是網路驅動式的客服中 心(Web-enabled Call Center),利用網際網路做為顧客取得即時服務的 入門捷徑,一方面支援企業在電子商務模式下的顧客服務作業,一方面增 加企業電子商務交易的成功比率(Bradshaw,1999)。 從上述這些客服中心資訊科技的應用中,可以很清楚地看出客服中心 與資訊科技間,早已緊密到成為一體的地步,只有與資訊科技的不斷結合, 客服中心才有可能更全面的提供迅速且即時服務,以發揮它應有的效益。 當客服中心的重要性日益提昇,以及與資訊科技的關係愈來愈密切 時,這也正代表著客服中心的規劃與發展相對地更加重要。對顧客而言, 客服中心要提供可滿足顧客需求的服務;對企業而言,客服中心必須配合 企業的策略進行行銷與銷售工作,還必須時時反應市場需求給企業的策略 發展部門。 因此,客服中心規劃與發展最大挑戰,就在於如何以其所擁有的資訊 科技、人力資源、流程,有效執行企業一連串的目標。

2.1.4. 客服中心經營策略規劃流程 在實際的規劃與發展上,由於客服中心經常是企業體系中相當重要的 單位,所以,這使得客服中心規劃與發展存在著許多必須考量的項目,包 括客服中心的策略與定位為何?要提供的功能與應用有那些?如何進行客 服中心的作業排程、授權、監督、控管等?客服中心的作業流程與運作模 式為何?客服人員要如何進行甄選、訓練、績效考核、獎勵等?要如何建 立客服中心的基礎建設?如何對資訊科技做有效的應用等問題,都是客服 中心規劃與發展上非得解決的問題(高子欽,2003,曾世忠,2003,李明 德和曾俊欽,2003)。 同時,除了要考量的問題有這麼多以外,客服中心的規劃與發展更會 根據各產業特性、企業發展的焦點的不同,而讓規劃與發展的進行方式產 生許多的差異。另外,在那些將客服中心視為競爭優勢來源的企業中,更 會以專案的形式,結合企業內部各相關單位,以及外部顧問和各類型的網 路通訊、資訊系統廠商,大規模地進行客服中心的規劃與發展。這些也都 顯示出客服中心規劃與發展的複雜性(張文豪,2001)。 傳統的客服中心是成本中心,主要還是等待顧客來電的被動回應,是 一種僅用電話聯繫、以電話資料為主的單一部門。當代的客服公司是一種 利潤中心,不再被動等待來電,改為主動與顧客聯繫,透過各種不同的媒 體介面(包含網際網路),整合各種營運資料提供給顧客的組織(藍德聖, 2001)。 也就是說,傳統的客服中心,是一種通話導向、以電話為中心的運作 方式,對於顧客各種意見採取被動式的回應,以電話做為顧客溝通的管道, 也是一種成本中心,這種「電話中心」正在面臨轉型為「接觸中心」(Contact Center)(林佩樺,2002)。 根據 Graham(1998),從時問的順序來看,已經出現了三代的客服中心, 而且即將有第四代的產生。 第一代的客服中心與顧客的關係通常直接建立於企業流程之中,因 此,此時在客服中心的服務人員只針對某一項產品或服務項目負責。 第二代的客服中心,藉由資訊系統的協助,使得每一位服務人員都能 夠處理各種情況的顧客來電。 第三代的客服中心,其特色是可以使顧客的來電在各個不同實體位置 的服務中心之間移轉,獲得十分完整且完善的處理。

至於即將出現的第四代客服中心,其在於可以透過整合型網路的資訊 傳輸方式,讓服務人員的工作地點並不一定要侷限於某個特定的地方,且 顧客也能夠透過網路進入客服中心的服務體系中。 以目前客服中心而言,主要介於第二代與第三代之間,乃是在於好幾 個集中的場所,利用人員結合電話、電腦與網路等資訊科技,一方面可依 據顧客的需求,提供最迅速、正確、專業的服務;另一方面依據企業的策 略,主動或被動的提供產品資訊以進行服務、行銷和銷售等工作。 為了要讓客服中心得以發揮預期的效益,事前的妥善規劃與正確的發 展步驟,將有助於協助企業找出客服中心的定位,以及運作上所需的資訊 基礎建設、人力資源、流程、功能等。不過在考量客服中心規劃層面與發 展程序上,必須從許多不同之角度來考慮,以下將分別加以說明。 1.客服中心的規劃層面 吳欣穎(2000)認為客服中心的建置會對企業內各部門造成一 定的衝擊,所以在規劃時,必須就業務面與組織面分別加以考量。 就業務面而言,首先需分析相對的競爭優勢,找出資源配置最 有效率的方式,而後決定各項業務的優先順序,並制定整體發展策 略加以實行。同時,企業應評估顧客對服務水準的需求,以界定所 提供服務的程度。最後,在客服中心建置的同時,企業應引導顧客 改變習慣,讓新的客服方式,成為顧客偏好的管道。 就組織面而言,客服中心的建置,經常代表企業新服務與新流 程的發展,為了要讓新服務與新流程順利運作,就必須要考量與組 織其他要素或資源間的整合。此外,客服中心的運作會涉及與企業 其他部門的合作關係,所以亦應考量與各部門間的互動。讓與客服 中心相關的資源能夠誠心的相互配合,以發揮客服中心的效益。 另外,從功能規劃的角度,江銓祥(2000)認為客服中心規劃 必須考量硬體部份、軟體部份、人力資源部份。硬體部份,包括廠 房、電信網路設備、電腦網路設備、終端設備等;軟體部份,包括 前台系統部份、服務人員桌面系統部份、後台系統部份;人力資源 部份,包括顧客服務作業管理團隊、顧客服務作業團隊,技術人員 團隊等。 而以實際建置的角度,果芸(2000)認為客服中心的規劃有以 下七點要注意: (1)在建置客服中心之前,須先策訂客服中心之使命,明確確定其

(2)界定客服中心的服務範圍、營收來源、費用額度與貢獻之價值。 在營運上需與組織整體相結合,在貢獻上需考慮對顧客與企業 整體之利益。 (3)指派企業內對客服中心有認識、有前瞻眼光的高層人員,主導 客服中心之經營運作,使該中心能夠充分發揮功能。 (4)支持並鼓勵經常往來之顧客,使用並習慣客服中心所提供的溝 通管道。 (5)尋找並訓練優良人才。客服中心的服務人員是企業與顧客交往 的第一線,以熱誠及專業知識的人才才能夠留住顧客。 (6)客服中心與相關的業務部門應經常溝通,以協調解決雙方面臨 的共同問題,以使客服中心與相關的業務部門結合為一體。 (7)善用已發展成熟之設備與資訊系統,以提昇客服中心的服務與 效率,並加速客服中心的自動化作業。 以 客 服 中 心 之 企 業 運 作 模 式 ( Business Model ) 而 言 , TruePoint Offers(1999)認為必須以策略(Strategy)為規劃的 出發點,之後再定義出配合策略所需的科技(Technology)、人員 (Staff)與作業程序(Operational Procedures)等。所以,策 略、科技、人員與作業程序四個項目就是規劃考量的重點。在策略 上,客服中心的定位包括: (1)服務定位:提昇或改善服務水準、服務管道的增加。 (2)成本定位:降低服務成本及實體營運成本(如人員、設備、分 公司)。 (3)銷售與行銷定位:增加銷售或行銷管道、進行特定顧客行銷與 銷售、顧客關係的維持與建立、新客源的開發。 而在人員上,主要運作有管理人員與專家人員兩部份。運作與 管理人員是那些維持客服中心運作與進行管理的人員,包括管理 者、顧客關係監督者、客服人員、技術人員等。而專家人員則是指 那些提供顧客特殊需求或是其特殊技能執行企業策略的服務人 員。而在作業程序上,則包括了新流程與既有流程整合兩部份,新 流程主要是指由客服中心建立後所產生的新服務、銷售與行銷方式 而形成的流程。既有流程整合則是與企業其它支援功能進行整合的 部份。 最後,在科技上,則是結合策略、人員、作業程序等層面共同 定義客服中心的基礎建設與設備。

2.客服中心的規劃程序

Telemarketing & Call Center Solutions(1998)認為企業 在規劃客服中心有十個主要的程序:建立客服中心的工作團隊、設 立客服中心的願景、評估可能的改變、發現顧客的需求、與競爭者 比較、建立新的流程、設計客服中心的基礎建設、服務人員的訓練、 科技的建置與推行、監督客服中心的運作。

而與 TruePoint Offers 規劃考量的重點相似,Brad Cleveland 和 Jay Minnucci(2000)認為客服中心是一個由策略(Strategy)、 人員(People)、流程(Process)、科技(Technology)所組成的 系統,這個系統能夠有效率地將企業的資源整合起來以與顧客互 動,滿足顧客需求。因此,其規劃必須從願景與策略開始,將人員、 流程、科技三者安排至最恰當的方位中。此外,不同於其他的觀點, 他們認為由於客服中心持續的進展,使得客服中心的規劃也是一個 持續進行的活動,必須不斷地投資在人員、流程、科技三者之上, 以據此提供高度創新與品質的服務。 總結而言,整合上述的討論,本研究認為客服中心的規劃程序 可分為下述六個階段: (1)建立專案團隊階段: 首 先 , 建 立 一 個 工 作 團 隊 , 這 個 工 作 團 隊 的 成 員 比 上 述 TruePoint Offers 所提出的人員,還更廣泛的納入企業相關單位 的人員。包括專案主持人、顧客服務流程相關單位人員、客服中心 解決方案(Solution)之服務廠商、企業資訊部門人員等。 (2)設定目標階段: 站在企業整體的角度,依據企業策略設立客服中心的願景, 並確定客服中心營運的方向與預期達成的效益。 (3)評估階段: 評估客服中心建立後,企業那些部份需要獲得改善與加強。 同時,藉由顧客的需求與競爭者的比較,找出基本必須提供的功 能,以及有機會創新服務的部份。 (4)規劃與設計階段: 依據以上客服中心的目標與評估的結果,來設計客服中心的 管理制度、流程、基礎建設、人力資源等項目。 (5)建置階段: 進行服務人員的訓練、資訊系統的建置與推行,以及客服中

(6)監督階段: 持續監督客服中心的發展,在運作上有無缺失,有無要加強 或調整的部份,是否達成預期的效益與目標等,其監督結果即為再 次進行改善之依據。 2.1.5. 客服中心的價值與效益 客服中心是企業直接服務與面對顧客的第一線,對於許多產業而言, 它肩負起企業既有顧客的維持與新客源的開發之重要使命。因此,深入了 解客服中心的定位、功能與應用、基礎建設、運作模式等將有助於發揮客 服中心的價值與效益(陳信宏,2001)。 在客服中心的定位方面,隨著客服中心演進的過程,其定位也隨即發 生變化。以過去而言,由於功能與應用的限制使得客服中心只能夠單純地 提供一些簡單的服務項目,而且其服務顧客所產生的電話費、技術支援、 人力資源、設備等,完全成為企業設立客服中心必須負擔的成本,因而, 客服中心除了服務的定位外,亦被視為成本中心(Cost Center)。 然而,由於資訊科技的協助,客服中心的功能與應用大量增加,造成 客服中心逐漸擴展出新的定位。就服務定位來看,目前企業將客服中心視 為提供顧客服務主要通路的原因有二(Bradshaw,1999): 1.客服中心可以直接與顧客進行對話,適時反應市場狀況與消費者聲 音,以掌握並確保顧客對服務的滿意度。 2.客服中心透過人員與顧客的互動聯繫,較易掌握顧客需求並可立即 直接回應。 基於上述的原因,縱使客服中心的初期設立的成本昂貴,然而在其效 益一旦發揮之後,往往有助於企業市場上的競爭,因而,成本中心的概念 逐漸轉移成利潤中心(Profit Center)之上。另一方面,目前客服中心所 能夠提供的效益並不僅只於服務顧客而已,包括企業整體服務成本的降 低、顧客滿意度與效率的提昇、行銷與銷售管道的增加等,都是新一代客 服中心功能發揮後,所帶來的具體效益(王舜弘等,2001)。 在客服中心的功能與應用方面,設立客服中心的產業包括金融業、電 信業、高科技產業與製造業及服務行銷業等,依據不同的產業各有不同的 功能與應用。而在資訊科技快速發展下,各產業所設立的客服中心基本上 可以三種不同的構面來描述,分別是功能面、應用面與資訊傳輸面(吳欣 穎,1999):

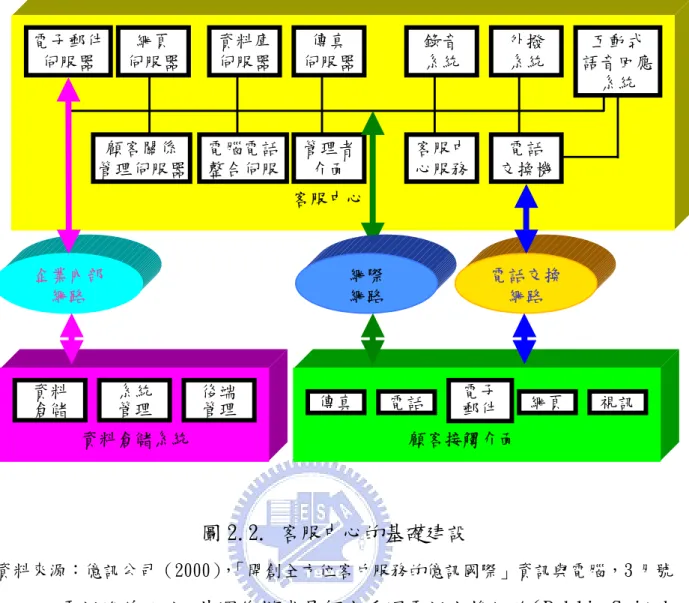

1.功能面:以整體功能面來看,客服中心主要可分為來電(Inbound)、 外撥(Outbound)、項目管理(Account Management)等功能形式。 在來電的部份,即是由顧客透過客服中心所提供的各種管道要求服 務人員提供所必須的服務。外撥的部份,即是由服務人員主動透過 各種服務管道對顧客進行服務與行銷的工作。而如資料庫核對、特 殊關懷等項目管理的部份,則是做為企業內部部門在行銷業務上的 重要支援,結合外撥針對特定顧客從事維繫聯絡的工作。 2.應用面:客服中心的應用面,一般可以提供各種與行銷、銷售、服 務、調查等相關的應用,而在配合各產業的特性後,由於著重的部 份不同,因此會各自衍生許多特殊的應用項目。在與來電、外撥的 功能模式結合後,客服中心更可以做到電話行銷、訂單輸入、帳款 催收、顧客支援服務、產品資訊提供、滿意度調查、汽車防盜保全 等應用。 3.資訊傳輸面:傳統客服中心的資訊傳輸往往只能夠透過電話或傳真 的方式而已,隨著電腦與網路科技的發展,增加許多資訊傳輸的方 式,包括電子郵件、自動語音系統、網路線上留言、網路電話等, 同時這些不同的傳輸媒體之間也不斷的進行整合,企圖能夠即時回 應顧客的需求,以提昇服務品質與效率。 在客服中心的基礎建設方面,目前完整客服中心所包含的基礎建設, 跨越了電腦與通訊兩大專業領域。除了傳統的電話整合系統外,尚需加入 資訊科技運用下所發展出的各種軟硬體設備,一般而言,黃佳櫻(2003)、 吳欣穎(2000)、林琬儒(1999)等人對客服中心基礎建設的探討可分為五 大項目:

1.主體:包括私用交換機(Private Branch eXchange,PBX)、電腦 電話整合系統(Computer Telephony Integration, CTI)、互動 式語音回應系統(Interactive Voice Response,IVR)、傳真服務 伺服器(Fax on Demand Server, FDS)、自動話務分配(Automatic Call Distributor,ACD)、計費系統、錄音設備、電子商務應用軟 體、企業顧客/一般顧客資料庫、大型主機與伺服器、網路設備等。 2.顧客端介面(Customer Interface):主要包括與顧客聯繫的各種 應用工具,如電話、傳真、電子郵件、網際網路等。 3.客服端介面(Agent Interface):主要包括顧客資料管理系統、桌 面 工 具 、 工 作 流 程 系 統 和 其 他 應 用 整 合 系 統 ( Third Party Application Integration)。

4.商務管理介面:商務管理介面包括的範圍廣泛,舉凡企業在客服中 心的績效評估、資料系統分析、監督機制等均涵蓋在內。 5.系統管理介面:即資訊技術維修、系統運作維持等。 而上述的各項設備中,目前最受注目的系統就屬電腦電話整合系統 (CTI),它結合了電話通訊與電腦資料處理兩大技術。過去在傳統的客服 中心裡,電腦系統的資料傳輸和客服人員所使用的電話語音傳輸系統一向 是分開的,而電腦電話整合系統則是將兩者結合。讓客服中心所使用的各 式資訊系統,都可以在電話網路及電腦網路的整合下,轉變成企業內部網 路(Intranet)的一部份。整個客服中心的基礎建設,如圖 2-2 所示(億 訊公司,2000)。 在客服中心的運作模式方面,將上述客服中心的功能面與應用面結合 在 一 起 , 客 服 中 心 的 作 業 方 式 主 要 可 以 分 成 進 線 ( Inbound ) 與 外 撥 (Outbound)作業兩種: 首先是進線作業,包括顧客服務、顧客申訴、資料查詢與修改、問題 答覆、技術支援等。而其是顧客藉由電話、傳真、電子郵件等資料傳輸媒 介進入客服中心尋求協助。 其次是外撥作業,包括電話行銷、帳款催收、顧客聯繫、活動通知、 顧客調查等。與顧客來電作業相反,此是透過服務中心的人員藉由電話、 傳真、電子郵件、簡訊(SMS)等資料傳輸媒介來接觸顧客以進行這些商業活 動。

圖 2.2. 客服中心的基礎建設 資料來源:億訊公司(2000),「開創全方位客戶服務的億訊國際」資訊與電腦,3 月號 以電話進線而言,其運作模式是顧客透過電話交換網路(Public Switch Telephone Network,PSTN)提供之中繼介面電話進入客服中心後,顧客可 以依據系統設計來選擇各種服務方式,包括互動式語音回應系統(IVR)、 傳真服務(Fax-On-Demand,FOD)或客服人員直接對話服務等。 進而從顧客進入系統接受預設服務之各種作業狀況,直至選定適當的 服務人員之前,所取得的任何顧客資訊,則透過電腦電話整合(CTI)系統 依據服務人員技能、顧客資料、等待時間、即時排班等資訊分派(Routing) 此顧客給某服務人員。若遇到服務人員全忙時,則由互動式語音回應系統 (IVR)播放語音,請顧客留下回覆的資訊,在於適當時機再主動聯絡顧客 進行補救服務(朱邦弘等,2002)。 當一顧客確定分派給某服務人員時,在服務人員應答的同時,可透過 資料庫立即將顧客基本資料與過去要求服務的歷史資料顯示於電腦螢幕 上,供服務人員參考以提供適當的應答與服務。 客服人員以電話外撥而言,其運作模式是客服中心配合企業各部門, 如行銷或銷售部門依據各部門的需要(如行銷或銷售計劃等)利用資料庫 顧客關係 管理伺服器 電腦電話 整合伺服 管理者 介面 客服中 心服務 電話 交換機 客服中心 電話交換 網路 企業內部 網路 網際 網路 資料 倉儲 系統 管理 後端 管理 資料倉儲系統 傳真 電話 電子 郵件 顧客接觸介面 視訊 網頁 電子郵件 伺服器 網頁 伺服器 資料庫 伺服器 傳真 伺服器 錄音 系統 外撥 系統 互動式 語音回應 系統

篩選出符合條件的顧客,以自動話務分配(ACD)分配給各服務人員(服務 人員必須事先了解外撥的任務內容並接受過適當的任務訓練),在指定的時 間內進行對某顧客的聯繫,而由電腦電話整合(CTI)系統進行對外撥號與 撥號結果判別的工作,再依據實際的狀況進行處理,如轉由服務人員接聽 直接與顧客對話,或重撥、隔日再撥、傳真資料、訊息留話等。而在與顧 客對話的部份,電腦螢幕隨即將顧客完整資料顯示出,並提示服務人員所 要執行的任務項目。 由上述來電與外撥的運作中可知,客服中心的運作上極佳的服務人員 與資訊系統是相當重要的要素,一般皆認為服務人員與資訊系統是客服中 心的關鍵。然而,僅憑客服中心內極佳的服務人員與資訊系統卻是不夠。 基本上,客服中心的實際運作上會不斷與企業的其他部份互動(吳欣穎, 2000),如服務人員的訓練涉及企業人力資源的管理、客服中心的應用與策 略研擬相關,甚至於為了滿足顧客的需求,在必要時會與企業實體的配送 系統結合等。換言之,客服中心的運作除了人員與資訊系統外,還必須與 企業的其他功能相結合在一起,透過與企業其他功能之間的相互支援,才 能夠發揮客服中心的效益,如圖 2-3 所示。 圖 2.3. 客服中心的運作與後台支援 資料來源:整理自吳欣穎(1999),「企業導入顧客關係管理之研究」,P97 一般客戶/企 業客戶 傳真 電話 電 子 郵 件 溝通介面 服務人員 資 訊 系 統 客服中心 來電 外撥 組織其他 功能支援 策略研擬 人力資源 管理 產品 資料庫 產品 資料庫 配 送 系 統 管理階層

2.2. 組織績效

2.2.1. 組織績效評估概念 組織績效是指企業中之績效成果,傳統上為實現企業整體目標,透過 一個評估系統以量化的方式,或主觀的判斷來衡量日常營運所表現的結果 (許士軍,1995)。通常也象徵企業達成其所訂目標之程度,是一種整體性 的概念,代表著整個組織作業的最終結果(涂淑惠,2002)。 因此,組織績效通常可做為判斷個人(如:管理者)、團隊以及整個組 織 效 能 的 工 具 ( 陳 欽 智 , 1998 )。 然 而 , 組 織 績 效 ( Organizational performance)並非一「概念」(Concept),而是一「構念」(Construct), 它無法藉由現實世界之具體事件直接轉換,而必須透過更高層次的抽象化 推演得之(李美琳,1996)。但是基於研究時間、資源上的限制及推演的困 難度,各學者所採用之組織績效衡量方式及指標不盡相同,不過大致上可 分為財務性及非財務性二大類。 通常財務性績效包含:銷售額(Sales)、淨利(Net Income)、股東權 益報酬率(ROE)、每股盈餘(EPS)等;非財務性績效則包括員工士氣、員 工滿意度、員工的曠職率等(Hitt,1998)。 Venkatraman 和 Ramanujam(1986)對組織績效做更詳細的分類,其從 策略管理的角度將組織績效的衡量分為財務性、組織效能(非財務性)以 及作業性績效三個層次,其中前二者與一般組織績效之定義、內容大同小 異,而後者則是屬於作業性指標,包含市場佔有率、行銷效果、產品品質、 製造之附加價值等。在其對組織績效的分類中,似乎已經可以看到組織績 效相關指標的全貌,包含過去、現在、未來及財務性、非財務性等部份。 而 Kaplan 和 Norton(1996)在探討組織未來之績效評估制度研究中, 所發展出來的平衡計分卡(Balanced Scorecard)亦是近年來頗受重視的 績效衡量工具之一,屬於一種全面性的績效衡量指標,其主要衡量構面包 括:財務、顧客、內部營運流程、學習與成長等四大部份,目前國內已有 相當多的企業採用 BSC 來做為其評核個人、組織表現及其未來發展之指標。 劉平文(1991)認為績效係指「對於組織目標達成程度的一種衡量」。 而管理工作的基本要素之一就是績效評估,其工具是管理者建立的績效指 標,績效指標代表衡量對象所要努力的方向。 Kaufman(1988)即認為績效指標是用以辨別與證明,預先規劃的目標 是否已達成的衡量方法。而衡量或評估的標準,即稱為績效標準。從績效管理的觀點來看,其本身的意義即是如何執行策略、達成目標 的管理過程。而績效實現的過程是依據組織訂定的整體策略方向與目標, 再依照個體目標來實現部門目標進而實現組織目標。此三種績效指標彼此 間具有因果關聯,且各部門相互配合,以達成目標之一致性。 如 Fortuin(1988)將績效指標視為一種變數,來衡量組織的整體系統 或部份系統的效率或效能,藉以了解其作業過程是否符合所設定的目標。 2.2.2. 績效指標 如前所述,組織績效係指企業達成其所訂目標之程度,然而在一定期 間內組織並非只是追求一種目標,通常是多重目標的,因此使用單一的標 準較缺周延性(張靜琪,2000)。另一方面,有鑑於不同企業之產業別、規 模的不同,甚至是部門別之差異,績效評估指標在選擇上亦有所不同。一 般來說,企業在選擇上必須考量短、中、長期之情形,並兼顧主觀及客觀、 屬量及屬性等因素,以求達到周延性與適切性的要求。因此,衡量指標可 能不只是單一的,而應該是多元化、多重及綜合性的指標。 天下雜誌於 1994 年首度進行之「標竿企業競爭力評估調查」,姜雪影 採用多元性、多重的指標來衡量組織未來的績效表現,包括:前瞻能力、 創新能力、以顧客為導向的產品及服務、管理效率及組織效能、財務能力、 吸引及培育人才的能力、運用科技及資訊加強競爭優勢的能力、跨國界之 國際營運能力、擔負企業公民責任九項競爭力指標。 而類似的研究,如中華徵信所(1996)所建立的「企業經營績效綜合 指標」,則包含純益率、資產報酬率、淨值報酬率等。有別於前述之研究對 象多是包含各個產業別,蘇千琇(1996)僅以台灣地區之銀行為研究對象, 採取五種構面共 14 項的績效指標,包括:營收成長率、淨利成長率、資產 報酬率、速動比率等。由於各學者之研究目的及研究對象之差異,因此所 提出之績效衡量之方式和標準不盡相同,但一般均採多元化、多重準則之 衡量方法。張靜琪(2000)將各學者所採用之組織績效衡量指標加以整理, 分成傳統財務性指標、人力資源績效指標兩大類。 本研究認為績效指標的觀點,可以分成以下三種類別: 1.定量(Quantitative)和定性(Qualitative)指標 MacArthur ( 1996 ) 認 為 有 些 衡 量 對 象 可 分 為 定 量 變 數 ( Quantitative variables ) 和 定 性 變 數 ( Qualitative variables)。其中定量變數如前置時間,可以直接以數量化指標來 評估,屬於定量指標;或以非量化方式的主觀判斷來衡量,屬於定 性指標,如管理人員對前置時間滿意程度的高、中、低程度。而定

性變數如衡量很抽象的員工士氣,亦可以數量化的方式以員工離職 率來表示,化為定量指標,或是直接由顧問公司針對員工士氣分為 高、中、低的尺度來衡量,屬於定性指標。 2.財務性(Financial)與非財務性(Nonfinancial)指標 此為定量指標的再分類,定量指標若以金額化表示即為財務性 指標,反之為非財務性指標。雖然傳統會計所使用的衡量指標均偏 重在財務上的衡量,但其重要性仍不容忽視。Eccles & Pybum(1992) 認為財務性指標在衡量企業整體績效時扮演重要的角色,在管理人 員的控制下,若欲了解其是否善用企業資產以增加股東價值時,財 務性指標即是正統且重要的指標。 在過去環境中即使有非財務性績效存在,但由於其無法跨功能 比較,且在產出導向而非投入導向的環境中,使得非財務指標較不 受重視。但在環境及技術的改變下,非財務性指標漸受重視。Eccles & Pybum(1992)認為有幾個因素使然: (1)企業愈來愈重視品質及顧客服務,而帶動對品質、顧客滿意度 等績效評估指標的新發展。 (2)競爭標竿的發展促使非財務性績效愈受重視,因為標竿給予管 理人員一個比較工具,讓其從內部的競爭移轉成外部市場的競 爭。 (3)資訊科技在績效評估制度的演進上亦扮演相當重要的角色。 3.過程衡量和結果衡量的指標 一般傳統的績效評估制度所強調的財務性指標,就是一種結果 衡量的指標。但是 Gonsalves & Eiler(1996)認為財務結果是評 估事件發生後的歷史結果,並未考量未來可能的結果以及績效的根 源,即不具前瞻性及矯正的效果,而現今的企業通常缺乏衡量發生 結果之前的領先指標。實際上,對過程進行的衡量,可以提供結果 成敗的原因,包括關鍵成功因素和關鍵性工作的回饋,做為引導管 理者日常運作,而可以直接評估目標達成和目標達成度回饋的結果 衡量。 2.2.3. 績效評估指標的設立 績效評估指標的分類並無好壞之分,只要能與公司組織結構、策略、 文化、環境以及管理人員所需資訊相配合,就是一個好的績效評估指標。

績效評估指標的建立必須由上而下,並且與組織中之策略、資源及流 程相連結。為使績效指標能正確表達所要衡量目的,在設立績效評估指標 時,應遵循下列幾項基本原則(劉長昀,2002): (1)完整性:績效評估指標必須定義明確,且能反映接受衡量單位 的全部績效。 (2)客觀、公平:個人績效評估與組織績效評估應予區分。 (3)可控制性:各部門績效衡量應獨立,且績效衡量的項目是可控 制的。 (4)比較性:指標不同時間是可以比較的。 (5)目標融合性:績效的衡量應並兼顧結果與過程,同時與組織總 目標相配合,而無抵觸的情形出現。 (6)符合長期利益:績效評估指標應使各部門注重長期計劃,而不 是僅考量短期的結果。 (7)少數重要項目:績效評估指標應攸關組織未來經營成敗之關鍵 因素,指標過多會分散所要衡量目的的重要性。 (8)適用性:績效評估指標應能隨企業之競爭策略、成功關鍵因素、 內部或外部環境的改變,而適時的調整。 以上八點條件,都是為使績效指標能在最適當的情況下,在為組織或 部門設定衡量標準時,能充分表達所要衡量的目的,進而激勵員工,使企 業達成策略上的管理以及組織目標。 2.2.4. 客服中心的服務績效衡量 在張淑雯(2000)之碩士論文中談到如何衡量客服中心之服務績效時, 引用 Lovelock(1996)之研究,認為以通訊及資訊技術為主的顧客服務系統 (亦可稱之為顧客服務中心)的績效衡量須兼顧速度與品質的考量,前述美 國客服電話中心(Customer Service Call Center)的調查報告更具體之指 出,客服中心可利用下列 11 項指標衡量客服中心服務績效,茲將 11 項指 標分述如下說明: (1)平均回答速度 (2)平均處理時間 (3)平均放棄等待的比率 (4)電話服務係數 (5)平均等待時間 (6)第一次就成功解決的比例

(7)值機人員的可獲得性 (8)每通電話平均成本 (9)平均每年的電話數量 (10)平均每位值機人員處理的電話總數量 (11)平均每分鐘成本 上述衡量指標作為組織服務績效衡量或可看出客服中心本身服務作業 績效,無法具體廣泛的全面衡量「客服中心」之組織績效,其衡量基礎偏 於作業端層次,無法涵蓋整個組織之經營層次,因此本研究認為應可從組 織多構面的角度,再做深入的探討及研究影響組織績效的重要指標。

2.3. 平衡計分卡

在現在競爭的環境之下,傳統的會計績效衡量方法,如投資報酬率、 每股盈餘等,對於企業的持續改善及創造活動,可能會產生一些誤導的資 訊。過去工業時代,傳統的財務績效衡量方法能夠發揮很好的效果,但是 現在企業講求競爭、技術發展創新的時代,無形資產的重要性日益增加, 偏重財務性的績效衡量方法已經不再適用,反而會妨礙企業創造未來長期 經濟價值的能力,因此許多學者開始對現行的績效衡量方法進行改善。 由於傳統的績效評估制度偏重於財務面的衡量,已不能再滿足現在組 織的需求,以及未來發展的趨勢(Lilia & Elea,1991)。管理者需要有能 帶領企業開創未來,並能具體地將企業目標行動化的管理機制。Kaplan 及 Norton(1992)針對 12 家不同產業的公司研究,提出 BSC 四構面和整合性 的管理制度,協助管理者能迅速獲得完整的資訊,以幫助瞭解企業的狀況。 Kaplan 與 Norton 於 1992 年提出 BSC 的觀念,因為沒有任何一種單一 的指標能完整地呈現企業的經營績效,必須在短期和長期目標、財務和非 財務量度、落後與領先指標、內部與外部之間的指標取得平衡。而 BSC 不 但保留原有的財務指標,同時也納入營運指標來補充傳統財務績效衡量的 不足,使得 BSC 成為企業嶄新的績效衡量工具。 BSC 是一套全方位的架構,促使策略化成行動,使公司在基本的能力和 創新下,達到競爭水準,而不只侷限在有形的資產。由於資訊時代的來臨, 屬於工業時代有關於競爭力的基本假設已經不再有利可圖;只憑迅速將新 科技連結到實體資產上,或是能妥善的管理資產和負債,都已經不能再為 公司帶來競爭優勢。力,對外開擴良好關係和策略聯盟。為使行之有年的財務會計模式得到改 善,將公司的無形資產和智慧資產的價值包含在內,而不像傳統財務會計 僅著重在實物和有形的資產上,故無形資產和企業能力的價值預估,對身 處二十一世紀的企業而言,更為重要。 從管理會計的角度來看,策略整合越來越重要,並且已逐漸脫離傳統 單一績效評量的準則,而朝向以複合式績效評量聯結到組織各層級的關鍵 成功因素上(王秋琪,2002)。而 BSC 之四個構面,除了保有傳統的財務性 的績效指標,同時也加入了三個非財務性的績效指標構面如顧客、內部流 程 及 學 習 成 長 , 此 四 個 構 面 將 組 織 的 願 景 和 策 略 , 透 過 衡 量 目 標 (Objectives)和量度(Measures)組成一個新的衡量系統,而這些都是 未來競爭關鍵的主要動因。Chow & Haddad(1997)研究指出,BSC 主要的 特色,在於它能整合組織的策略、架構及願景,幫助企業將長期的策略與 顧客價值等目標,轉換為組織內外具體的行動。

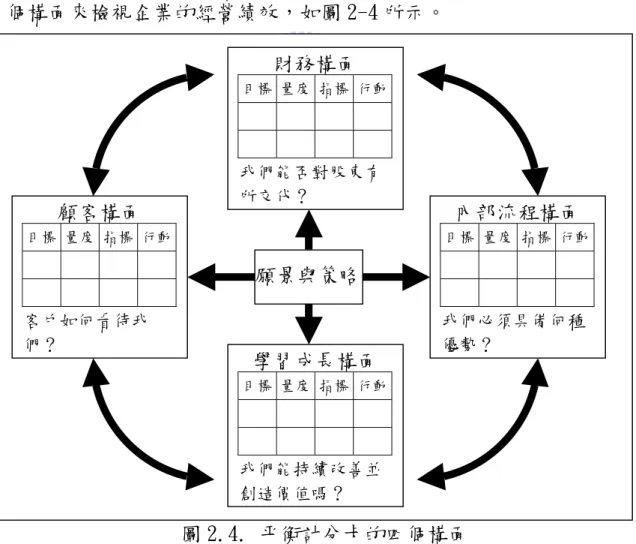

平衡計分卡提供管理者從企業的財務、顧客、內部流程、學習與成長 四個構面來檢視企業的經營績效,如圖 2-4 所示。

圖 2.4. 平衡計分卡的四個構面

資料來源:整理自 Kaplan, R. S., and D. P. Norton (1996),「Using the Balanced Scorecard as a Strategic Management System」, Harvard Business Review

財務構面 目標 量度 指標 行動 我們能否對股東有 所交代? 內部流程構面 目標 量度 指標 行動 我們必須具備何種 優勢? 顧客構面 目標 量度 指標 行動 客戶如何看待我 們? 學習成長構面 目標 量度 指標 行動 我們能持續改善並 創造價值嗎? 願景與策略

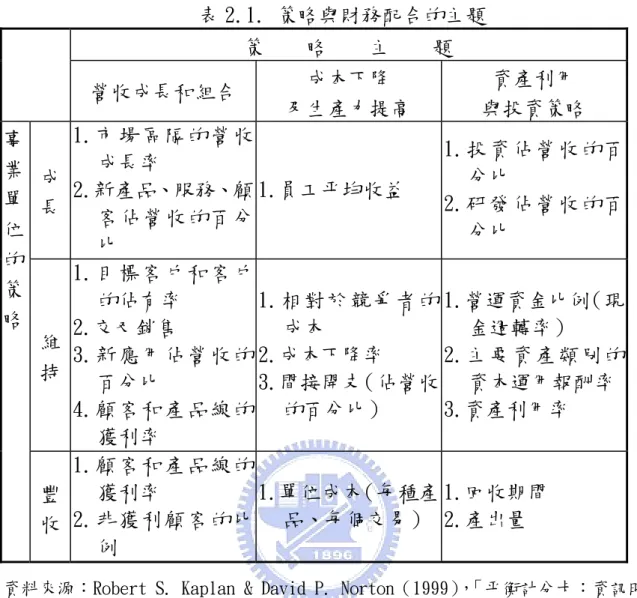

(1)顧客如何看待我們? (2)我們必須具備何種優勢? (3)我們能持續改善並創造價值嗎? (4)我們能否對股東有所交代? 2.3.1. 財務構面 雖然財務構面的績效衡量指標無法完整地衡量企業的績效,但 BSC 仍 然保留了財務構面。這是因為財務量度它反映企業過去的經營績效,顯示 企業策略及行動的實行成果。而且所有構面最終仍然必須連結至財務構 面,成為其他計分卡構面的目標量度之終極指標。 企業的生命週期大致上可以分成三個階段,分別為成長期、維持期、 豐收期。而企業在面對生命週期的不同的階段,會有不同的財務目標。企 業在財務構面的策略主題大致可分成三類: 1.營收成長和組合 擴大產品和服務種類的範圍,開拓新客源和市場,改變產品和 服務的組合提高附加價值,以及重定產品和服務的價格。 2.成本下降及生產力提高 降低影響產品和服務的直接成本,減少間接成本,並與其他事 業單位共享資源。 3.資產利用與投資策略 降低支持既定業務量或業務組合所需的營運資金水準,同時利 用剩餘產能發展新業務,提高稀有資源的使用效率,以及處置閒置 資產,藉此擴大固定資產的利用率。 表 2.1 顯示三個財務主題和三種企業策略,矩陣中的單元即為財務目 標的驅動因素。

表 2.1. 策略與財務配合的主題 策 略 主 題 營收成長和組合 成本下降 及生產力提高 資產利用 與投資策略 成 長 1.市場區隔的營收 成長率 2.新產品、服務、顧 客佔營收的百分 比 1.員工平均收益 1.投資佔營收的百 分比 2.研發佔營收的百 分比 維 持 1.目標客戶和客戶 的佔有率 2.交叉銷售 3.新應用佔營收的 百分比 4.顧客和產品線的 獲利率 1.相對於競爭者的 成本 2.成本下降率 3.間接開支(佔營收 的百分比) 1.營運資金比例(現 金週轉率) 2.主要資產類別的 資本運用報酬率 3.資產利用率 事 業 單 位 的 策 略 豐 收 1.顧客和產品線的 獲利率 2.非獲利顧客的比 例 1.單位成本(每種產 品、每個交易) 1.回收期間 2.產出量

資料來源:Robert S. Kaplan & David P. Norton(1999),「平衡計分卡:資訊時代的 策略管理工具」 2.3.2. 顧客構面 很多企業都有強調顧客的任務聲明,BSC 要求管理者將任務聲明對顧客 的服務轉化成能影響顧客因素的衡量指標,因此企業必須確定目標顧客群 及市場區隔,使企業能以這些目標區隔的顧客及市場調整核心成果量度的 方向。顧客構面的因素分成四類:時間、品質、服務、成本,因此根據這 些因素,可發展成表 2.2 的核心成果的量度。 管理階層根據目標區隔的顧客選定核心成果的量度後,還必須辨別目 標區隔顧客最重視的價值,選擇提供給這些顧客的價值主張。顧客價值主 張代表企業透過產品和服務而提供的屬性,目的在於創造目標區隔中的顧 客忠誠和滿意度,所有的產業的價值主張都有一套共通的屬性,這些屬性 可以區分成三類,也就是構成價值的產品和服務的屬性、形象、關係。企 業從價值主張中決定特定目標和量度,致力於達成這些設定的目標,便能 提供卓越的價值主張給目標區隔的顧客。

表 2.2. 顧客構面的核心成果量度 市場佔有率 反應一個事業單位在既有市場所佔的業務比率(以顧客數、消費金額、或銷售量來計算) 顧客爭取率 衡量一個事業單位吸引或贏得新客戶或新業務的速率,可以是絕對或相對數目 顧客延續率 記錄一個事業單位與既有客戶保持或維繫關係的比率,可以是絕對或相對數目 顧客滿意度 根據價值主張中的特定績效準則,評估顧客的滿意程度 顧客獲利率 衡量一個顧客或一個區隔扣除支持顧客所需的特殊費 用後的純利

資料來源:Robert S. Kaplan & David P. Norton(1999),「平衡計分卡:資訊時代的 策略管理工具」 2.3.3. 內部流程構面 企業在確定一項策略來滿足目標顧客及股東的期望之後,從這項策略 衍生出企業內部流程的目標與量度,這個由上而下的發展過程,顯示出企 業所須具備的關鍵流程,並且在這些流程表現卓越,持續不斷地改善。企 業一般共通的內部價值鏈模式包含三個主要的企業流程,如圖 2.5 所示。 圖 2.5. 企業內部流程構面---通則性價值鏈模式

資料來源:Robert S. Kaplan & David P. Norton(1999),「平衡計分卡:資訊時代的 策略管理工具」 1.創新 創新流程是價值創造的長波,它包含兩個部份,第一部分是進 行市場研究,辨認市場的規模、顧客的喜好,以及目標產品或服務 的價格點。第二部份是設計革新的產品和服務價值給顧客,利用現 有的科技創造新產品和服務的開發流程。 認識 顧客 需求 辨別 市場 創造 產品和 服務 生產 產品和 服務 遞交 產品和 服務 創新流程 營運流程 售後服務 流程 滿足 顧客 需求 服務 顧客

2.營運 營運流程是價值創造的短波,從收到顧客的訂單開始,直至運 送產品或服務給顧客為止。企業必須辨別營運流程的成本、品質和 時間,以有效率的方式,提供優質的產品或服務給顧客。 3.售後服務 售後服務流程包括保修期和修理工作、瑕疵和退貨的處理,以 及付款手續,促使企業在交貨之後能重視服務層面的績效。 2.3.4. 學習與成長構面

BSC 強調投資於未來的重要性(Robert S. Kaplan & David P. Norton,

1999),因此,企業如果要達到長期財務成長目標,必須投資於人、系統和 流程等基礎架構,因此學習成長構面可分為三個範疇,包含 1.員工能力、 2.資訊系統能力、3.激勵、授權及配合度。 1.員工能力:為衡量員工工作結果大部分企業都是從三組核心衡量指 標做為成果量度,包含員工滿意度、員工延續率、員工生產力,而其動因 為員工技能、科技基礎架構、行動氣候,當組織加強動因時,員工潛能必 定可以發揮並不斷前進。核心衡量指標及動因構成學習與成長構面的架構 圖,如圖 2.6 所示。 圖 2.6. 學習與成長構面的衡量架構

資料來源:Robert S. Kaplan & David P. Norton(1999),「平衡計分卡:資訊時代的 策略管理工具」 結果 員工生產力 員工滿意度 員工延續率 員工技能 科技基礎架構 行動氣候