影響跨國債券發行者選擇發行地的因素-以投資者保護探討 - 政大學術集成

44

0

0

全文

(2) Abstract A sample of global bond issue data from 1994 to 2012 is employed in this paper. Following La Porta et al.(1998) which investigated investor protection in 49 main countries, this paper investigates the impact of shareholder and creditor protection on the choice of the location where cross-border bonds will be issued. The result shows locations with better shareholder protection are more attractive to bond issuers. The evidence discovers that countries with better shareholder protection have less bonds issued outside of their countries and their bond markets consist of more foreign bond. 政 治 大 has the opposite effect. Evidence 立 shows that countries with better creditor protection issuers from countries with worse protection. On the other hand, creditor protection. ‧ 國. 學. have more bonds issued outside of their countries and consisting of less foreign bond issuers from countries with worse protection in their bond markets.. ‧. Keywords: Cross-border bond; Shareholder protection; Creditor protection. n. al. er. io. sit. y. Nat. 摘要. i n U. v. 本篇論文利用 1994 年至 2012 年全球債券的跨國發行資料,結合 La Porta et. Ch. engchi. al.(1998)中對 49 個國家所進行的投資者保護程度調查的資料。研究法律給予股 權投資者及債權投資者的保護對於跨國債券發行的影響。實證發現,股權投資者 保護越好的國家,對於債券發行者越有吸引力,造成國外發債比例較低、國內債 券市場由較多外國發行者組成,以及吸引較多來自股東保護差地區的發行者;相 反地,較佳的債權投資者保護,會對債券發行者產生排斥的作用,造成國外發債 比例較高、國內債券市場由較少外國發行者組成,以及吸引較少來自債權人保護 差地區的發行者。. 關鍵字: 跨國發行、債券、股東保護、債權人保護.

(3) 目錄 目錄............................................................................................................................... I 表目錄 ......................................................................................................................... II 圖目錄 ......................................................................................................................... II 第一章. 緒論....................................................................................................... 1 研究背景與動機............................................................................ 1. 第一節 1.1.1. 背景 ............................................................................................... 1. 1.1.2. 動機 ............................................................................................... 4. 第二節. 研究目的及假說............................................................................ 5. 1.2.1. 目的 ............................................................................................... 5. 1.2.2. 假說 ............................................................................................... 6. 第三節. ‧ 國. 學. 研究限制 ....................................................................................... 8. 第四節 第二章. 政 治 大 研究架構 立....................................................................................... 7. 文獻探討 ............................................................................................... 9 債權人保護 ................................................................................. 11. 第一節. ‧. 第二節. 股東保護 ..................................................................................... 13. 研究方法 ............................................................................................. 16. 第四章. 資料分析與研究結果.......................................................................... 17. sit. y. Nat. 第三章. 第二節. Cross-border ratio 分析 ................................................................ 21. er. 敘述統計 ..................................................................................... 17. io. 第一節. al. n. v i n C h 分析 ............................................................... Foreign issue ratio 26 engchi U. 第三節 第四節. Deal-level 配對分析 .................................................................... 30. 4.4.1. 只考慮有資料的樣本 .................................................................. 31. 4.4.2. 所有配對樣本 ............................................................................. 33. 第五章. 結論與建議 ......................................................................................... 35. 第一節. 結論 ............................................................................................. 35. 第二節. 貢獻及建議 ................................................................................. 36. 附錄:變數說明及來源 ............................................................................................. 37 參考文獻 .................................................................................................................... 39. I.

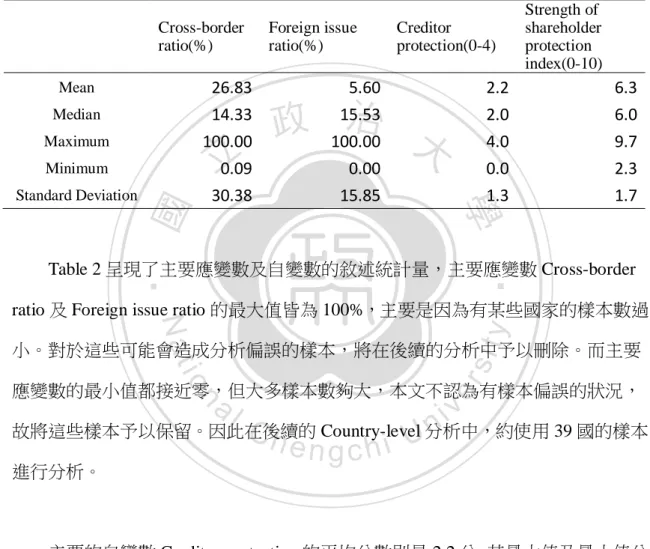

(4) 表目錄 Table 1 主要應變數及自變數-依國家區分 ................................................................ 20 Table 2 主要變數-敘述統計 ....................................................................................... 21 Table 3 某國全體發行者跨國發行比例的決定因素 .................................................. 23 Table 4 某國發行者跨國發行比例差異的決定因素(捉對樣本) ............................... 25 Table 5 某國債券市場組成比例的決定因素 ............................................................ 27 Table 6 債券市場組成比例差異的決定因素(捉對樣本) .......................................... 29 Table 7 投資人保護對於債券跨國發行選擇的影響(實際存在樣本)。 ................... 32 Table 8 投資人保護對於債券跨國發行選擇的影響(配對樣本)。 ........................... 34. 立. 政 治 大. ‧. ‧ 國. 學 y. Nat. 圖目錄. n. al. er. io. sit. 圖一:研究架構圖....................................................................................................... 7. Ch. engchi. II. i n U. v.

(5) 第一章 第一節 1.1.1. 緒論. 研究背景與動機 背景. 國際債券市場發展至今已將近一世紀,在第一次世界大戰前,各國的投資人彼 此跨國投資政府公債是相當普遍的事,但在 1920 年代,這些跨國投資卻對當時的 投資人造成了相當大的傷害,主要是因為在 1920 年代各國出現的「惡性通膨」, 使得各國的公債價格大跌,這個時期可以說是國際債券投資系統性風險極高的一. 政 治 大. 個時代。爾後到了 1930 年至 1970 年間,國際間各國普遍盛行資本管制與國內金. 立. 融管制,使得國際債券市場的債券發行及交易受到長期壓抑,直到 1980 年代在全. ‧ 國. 學. 球性外資銀行的強力推廣之下,才使得跨國的資金又開始熱絡地流動起來,並迫 使各國政府放寬其貨幣市場、債券市場及股票市場的資金流動限制。. ‧. Nat. sit. y. 自 1990 年代開始,國際債券市場爆炸性地飛快成長,其成長動能除了來. n. al. er. io. 自 1980 年代,各國的資本管制放寬外,市場的投機氣氛也有不少貢獻,且當時各. i n U. v. 大工業國政府普遍以財政赤字的政策來刺激經濟成長,使得債券的發行量大增。. Ch. engchi. 1984 年時全球債券發行量只有 4.6 兆美元,到了 1998 年間,市場的發行量已增至 25.5 兆美元,市場規模成長 5 倍之多。此外,雖然美國境內的公債與公司債市場 在全球的資本市場中仍扮演重要的角色,但來自國際債市的強烈競爭已經使美國 債券市場的市佔狀況出現了變化,由此可知國際債市已是不可輕忽的力量。. 而我國的證券市場於 1960 年代開始成立,並於 1980 年代後開始蓬勃發展,雖 然目前間接金融的規模仍大於直接金融,但不論是股票市場或債券市場的規模都 不斷地在提升,自 1980 年代後直接金融在資本市場的存量占比更是顯著地逐年提 升,直到近 10 年與間接金融的比例呈現一個穩定的狀態。在許多已開發國家的經 1.

(6) 濟發展中,直接金融往往扮演了相當重要的角色,隨著台灣的經濟及資本市場逐 步發展至今,政府及相關單位不斷地朝著使資本市場更加開放及自由化的方向前 進,相關的投資人保護也越來越受到大家的重視。經濟部早在 1960 年成立了「證 券管理委員會」,目的為推動資本市場的健全發展以及制定相關券商的管理辦法, 並而後於 1962 年與各公民營金融機構、企業共同出資成立台灣證券交易所,並於 1968 年開始實施證券交易法,使台灣的證券市場正式進入法治時期。. 證券交易法實行至今歷經多次修正,截至 2012 年 6 月為止,證交法總計有 8. 政 治 大. 個章節 165 條條文,規範股票及債券相關上市、發行、交易等相關規定。除了證. 立. 交法外另有證交法實行細則、期貨交易法、證券投資人及期貨交易人保護法等,. ‧. ‧ 國. 學. 另與金融監督管理委員會及旗下各局共同形成了台灣的資本市場的監管系統。. 雖然台灣資本市場的監管機制不斷地進步當中,但不時仍會出現重大的金融. Nat. sit. y. 弊案,如最近的政府基金弊案:第一金投信、盈正案,乃至近年來的萬泰銀行掏. n. al. er. io. 空案、力霸案、禿鷹案、博達案等,都再再顯示金融監督管理仍有死角,法令及. i n U. v. 執行力上仍有不周的情形。而一旦發生弊案,受傷最重的往往是一般散戶投資人,. Ch. engchi. 不僅僅投資人的血汗錢瞬間化為烏有,重則會動搖國本,造成社會經濟混亂不安。 因此對於個人來說,投資人保護應該是一個不可被忽略的重要議題,而對政府來 說,建立一個令人安心且受保護的投資環境更是政府及相關部門的重大責任。. 我們知道一國的經濟發展與其資本市場的發展常有密不可分的關係,許多學者 也透過研究證實了投資人保護是一個影響資本市場發展的重要因素,如 La Porta et al.(1997, 1998)文章及隨後的一系列研究,都證實了法源或法律制度的不同可以用 來解釋各國間資本市場及經濟發展的不同。La Porta et al.(1997, 1998)的文章就顯示 了一般法法系的國家,相較於大陸法系的國家,提供了股東及債權投資者更好的 2.

(7) 保護,因此跟大陸法系國家相比,一般法法系國可以給予資本市場更良好的發展 環境。雖然台灣是大陸法系國家,但透過不斷地學習及修正,應該也能讓投資人 保護機制更加地趨於完備,最終也可以促進資本市場的蓬勃發展。. 最後,在數次的金融改革後,台灣目前正以成為亞太區金融中心為目標前進, 但前頭仍有香港及新加坡以極快的速度飛躍成長中,為台灣不可忽視的強力競爭 對手,因此該如何創造出金融及資本市場的有利環境將是下次改革的重點,除了 金融限制應該逐漸放寬、自由化外,必須能同時兼顧對投資人的保護,因為不論. 政 治 大. 是資金需求者抑或是資金供給者在資本市場中都是非常重要的參與者,若一味地. 立. 向資金需求者提供良好的環境或是保護,卻忽略對投資人的保護,最終只能吸引. ‧. ‧ 國. 學. 到較少、或是成本較高的資金供給者,都會對雙方造成不利的影響。. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i n U. v.

(8) 1.1.2. 動機. 誠如研究背景所敘述的,在全球經濟的快速成長下,全球化的腳步不曾停歇, 各國的資本市場也迅速的發展當中,甚至可以發現各國的資本市場有整合的現象, 都暗示著世界各國之間的關聯是越來越強的。21 世紀可以說是一個網路的世紀, 訊息及資訊都可以透過網際網路進行快速地傳輸,造成的結果不僅僅是資金可以 在世界各國快速地移動,也連帶地加速了全球化的頂尖公司不斷地拓展他們的事 業版圖至地球的各個角落。網際網路通訊工程也成了跨國籌資市場的一大助力, 如 ADR、GDR 等存託憑證的發行,抑或是本人最有興趣的-跨國債券的發行。因. 政 治 大. 為本人對於債券相關的議題相當有興趣,加上近年來國際化的聲浪不絕於耳,因. 立. 此產生了研究「債券跨國發行」的動機。. ‧ 國. 學 ‧. ,比賽內 此外,中華公司治理協會於 2012 年舉辦了「公開說明書標竿獎比賽」 容主要是請參賽者推薦風險揭露完整、足以作為公開說明書標竿的公司。本作者. y. Nat. io. sit. 參加比賽之後,深刻地體悟到了風險揭露的重要性,公司在資本市場向大眾募集. n. al. er. 資金時,應該對風險做完整的說明及揭露,以求每個投資人可以正確地評估自身. Ch. i n U. v. 所願意承擔的風險,進而完成投資決策。這個比賽對於本文的啟發是,在法律的. engchi. 要求之外,民間協會也積極地展開了各類行動,希望投資人能夠得到更好的保護、 避免受傷,可見優化投資者保護的意識正逐漸地形成。在這個比賽之後,也激發 了本人對於投資人保護議題的濃厚興趣,而且各個國家對於股東保護以及債權人 保護的規範、強弱都不盡相同,剛好讓本文可以將「投資人保護」與「債券跨國 發行」兩者做一個結合,基於這兩個動機,最後決定探討「投資人保護程度是否 是影響跨國債券發行者選擇發行地的因素之一」來驗證債權人保護過高是否會排 斥國內公司於國內發行之意願,或是較高的股東保護是否為吸引公司前來發行的 誘因之一。. 4.

(9) 第二節 1.2.1. 研究目的及假說. 目的 本論文意圖探討各個國家間,法律上對於投資人的保護,是不是影響跨國債券. 發行者選擇他們債券的發行地的一個重要因素,也就是研究投資人(包含股東及債 權人)保護對於債券跨國發行行為的影響。. 另外,我們從股東與債權人間代理問題的角度出發,研究發行國/目標市場的. 政 治 大 對他們較為有利的發行地,造成一種可以被觀察到的吸引力現象。 立. 股東保護的高低,是否會造成不同程度的代理問題,進而促使債券發行者去選擇. ‧ 國. 學. 而談到債權人保護,則是希望透過債務人的角度,研究法律上對於債權人的保. ‧. 護是否會對債務人,也就是公司帶來不利的影響,而造成一種排斥發行者的現象。. sit. y. Nat. 本文的研究目的也希望透過對於以上兩種投資人保護的驗證,試圖找出可以使債. io. n. al. er. 券市場蓬勃發展的法規制定方向並給予建議。. Ch. engchi. 5. i n U. v.

(10) 1.2.2. 假說 過去針對債權人保護及跨國債券議題的研究,大多是在探討債權人保護及債務. 成本之間的關係(credit spread),如 Qi, Roth and Wald(2010)、Boubakri and Ghouma(2010)及 Miller and Puthenpurackl(2002)分別討論目標市場或發行者國家的 債權人保護對於降低債務成本的效果,可以說是一種債權人保護對於「價格成本」 影響的探討。本文則有別於過去文獻,探討的是債券發行時所遭遇到的非價格成 本因素,所謂的非價格成本因素指的是公司在發行債券時,除了價格成本外所承 受的其他直接/間接成本,直接成本如為了符合法規所額外必須支出的查核、會計. 政 治 大. 成本等,間接成本則是限制公司投資項目或併購機會等導致的成本。公司在選擇. 立. 發行債券時,價格成本雖為一個重要的考量,但債權人保護程度的高低所導致的. ‧ 國. 學. 非價格成本應該也是發行者的考量之一。故本文的第一個假說認為,排除價格成. ‧. 本的因素,位在債權人保護程度高的國家的公司,會因為保護程度高所導致的較 高的非價格成本因素,而選擇至債權人保護較差的國家進行跨國發行。因此第一. y. Nat. n. al. er. io. sit. 個假說假設債權人保護程度會對公司的債券發行造成排斥的效果。. Ch. i n U. v. 第二個假說建立於股東及債權人間的代理問題,文獻如 Klock et al. (2005)、. engchi. Cremers et al. (2007)、Chava et al.(2009)皆驗證了股東保護越強的公司,其債務成本 越高,隱含了債券人認為股東存在代理問題,造成被剝削的風險。Miller and Reisel(2012)則檢驗各國的投資者保護與債券限制條款之間的關係,實證發現,國 家層級的股東保護越強,在此國發行的債券顯著的有更多限制性條款,足以說明 股東保護確實會造成股東與債權人間的衝突,也就是我們所認為的股東及債權人 間的代理問題。因此本假說認為若一個國家對股東的保護越強,會造成潛在的代 理問題越嚴重,因此股東對於債權人的剝削能力會越強,有利於公司股東,故最 終會吸引較多外國公司前來發行債券。. 6.

(11) 第三節. 研究架構. 本篇論文之架構如圖一所示,第一章為緒論,說明引發本篇論文的研究動機, 並闡述研究目的及研究架構。第二章則為文獻探討,列舉國內外有關投資者保護 的文獻,做一相關的整理。第三章研究方法為本論文預計使用之研究模型。第四 章則進入資料分析的結果與實證結果的分析探討。最後第五章做出本篇論文的結 論以及提供後續研究題材之建議。. 研究動機與目的. 立. 政 治 大 文獻回顧. ‧ 國. 學 sit. y. Nat. Foreign issue ratio 分析 i v (Country-level). n. er. io. Cross border ratio 分析 (Country-level) a l. ‧. 研究方法. Ch. n U engchi. Deal-level. 實證結果. 結論及建議 圖一:研究架構圖. 7.

(12) 第四節. 研究限制. 本文意在探討投資人保護對於跨國債券發行行為之影響,並將投資人區分為股 權投資人以及債權投資人,進而分別出股東保護以及債權人保護。本文分析之樣 本為全球債券發行資料,故需對應至全球不同國家之股東保護及債權人保護程度, 而兩種保護程度必須透過對各國法律規定的研究後量化加總而來,因此各國保護 程度的資料蒐集實屬不易。但有幸前人之研究(如 La Porta et al., 1998)已經將各國 對投資人保護的程度經由研究量化了,也開啟了其他許多以此篇文獻為基礎的各 類研究探討,本篇論文也使用了 La Porta et al.(1998)論文中的債權人保護資料,欲. 政 治 大. 以此作為基礎,研究其與跨國債券選擇之間的相關問題。. 立. ‧ 國. 學. 在 La Porta et al.(1998)一文當中,共統計了 49 個國家的各項法律指標,如國家. ‧. 法律的法源、會計標準、契約執行力、對股東的各項保護規定以及對債權人的各 項保護條款等。故本篇研究之全球債券發行樣本必須限制於 La Porta et al.(1998)文. y. Nat. io. sit. 章所統計的 49 個國家內,此外在 La Porta et al.(1998)的資料中,本文主要的研究. n. al. er. 變數之一:債權人保護指數,有 2 個國家未能統計而造成遺漏,必須予以剔除,. Ch. i n U. v. 故最終必須將樣本中的國家及市場限縮至 47 國的範圍內。. engchi. 此外,因為 SDC 資料庫的資料蒐集是由美國本土的公開發行債券開始,而後 才陸續加入美國私募債券、加拿大、日本、亞澳、印度、歐洲大陸、拉丁美洲及 韓國等國的資料,故本篇論文受限於資料庫納入全球債券發行資料的時間點影響, 只使用 1994 年後較完整之資料,避免資料所造成的偏誤。. 8.

(13) 第二章. 文獻探討. 本篇文章之研究動機導因於 Rossi and Volpin(2002)的文章,此篇文章探討跨國 併購的決定因素,並且將研究重點放在國家間不同的「股東保護」對於跨國併購 所造成的影響,使用的代理變數源自 La Porta et al.(1998)的研究,如:是否為英國 一般法法制國家、會計標準及股東保護變數等可以代表投資者保護程度高低的變 數。作者研究的層面包括:被跨國併購的公司佔全體股票的比例,實證發現一國 的投資人保護越好(一般法法制國、會計標準越高、股東保護越佳),併購活動越為 盛行。另外也針對跨國併購中,是否用現金來併購與投資人保護間的關係來探討,. 政 治 大. 實證發現主併者所在國家的股東保護越差,其現金購併的機率越高,主要原因為. 立. 被併公司擔心成為少數股權而被剝削的風險。也發現主併者所在國家的投資人保. ‧ 國. 學. 護程度優於被併公司國家的程度的話,現金併購機率會下降,呼應了先前的驗證。. ‧. 最後,作者發現跨國併購中,目標公司大多來自投資人保護較差的國家,暗示主 併公司可以透過併購改善被併公司較差的投資人保護環境,藉以提高公司價值。. y. Nat. n. al. er. io. 成與行為選擇。. sit. 綜觀此文章,可以發現投資人保護這個因素在各層面影響了併購、跨國併購的形. Ch. engchi. i n U. v. 有鑑於投資人保護的確為影響併購的因素之一,深深的觸發了本作者對於投 資人保護議題的研究興趣,所以本人朝著另一個方向—研究跨國債券的發行與投 資人保護之間的關係。旨在研究投資人保護的程度,是否會影響債券發行者於不 同發行地之間的選擇,抑或是因為投資者保護的不同,造成各個市場對於債券發 行者的吸引程度有所不同。以上兩個論點即為本論文研究的主旨,以下深入探討 數篇有關投資人保護與債券之間關係的文獻。. 9.

(14) 在討論投資人保護的許多相關文章中,以 La Porta 等人的一系列文章為大宗, 如 La Porta et al.(1998)中調查整理了 49 個國家的法律條文,包含股東及債權人的 保護、各國法律的法源以及法律執行力的品質等等。並討論了國家法律的法源與 投資人保護之間的關係,發現一般法法源國有著最強的投資者保護,而法國大陸 法法源國則最差。這篇也驗證了投資人保護與股權集中度間存在負向相關,符合 直覺及假說。. 另外,La Porta et al.(2000)一文描述了各國的法律及其法律執行力間的差異,. 政 治 大. 並討論造成這些差異的可能原因,最後提供建議各個適用於各國情況的公司治理. 立. 改善策略。文章也認為一個國家的資本市場發展及公司治理與投資人保護息息相. ‧ 國. 學. 關,必須先有健全的法律保護機制,才能促使資本市場的發展。故各國應該朝著 這個方向改進,而不是放任資本市場單獨運作。. ‧. Nat. sit. y. 過去文獻有關投資者保護的研究主軸,大部份是研究對股利政策(Goyal and. n. al. er. io. Muckley, 2013)、資本結構(Cheng and Shiu, 2007)、資本市場發展(La Porta et al., 2000). i n U. v. 的影響,但極少有文獻有涉及到融資方式的影響(Esty and Megginson, 2003),其中. Ch. engchi. 在跨國發行債券的文獻更為少數(Qi et al., 2010)。本文有別於過去文獻,利用 SDC 全球債券發行之資料,探討 47 個國家的跨國債券發行行為,了解投資人保護是否 會誘使/排斥公司向外國募集資金,發行債券。. 由於廣義的投資人定義了以股權或債權方式投資資金於公司的投資者,因為 兩種投資人的不同特性,單指投資人保護可能過於廣泛地包含了兩種類型不同的 投資人,故必須將投資人保護再細分為二類,分別是債權人保護(Creditor protection) 及股東保護(Shareholder protection),以下就債權人保護及股東保護這兩個部分來討 論各類文獻。 10.

(15) 第一節. 債權人保護. 本篇論文意在研究投資人保護如何影響債券跨國發行之選擇,而影響債券發 行選擇的其中一個因素—成本,是非常重要且不可忽略的。Qi, Roth and Wald(2010) 的文章研究了 Political right 與 Creditor right 兩者對於債務成本的影響。經本篇實 證後發現,Political right 與 Creditor right 較大的國家,有較低的 Credit spread,意 味著有較低的債務成本。此研究也發現,Political right 與 Creditor right 之間呈現替 代關係,而且 Political right 在降低債務成本的方面更勝 Creditor right 所帶來的效 果。顯示穩定且具有制衡力量的政治環境,以及擁有良好債權人保護的國家,其. 政 治 大. 債務成本較為低廉。同樣的證據可見於 Boubakri and Ghouma(2010),本文利用跨. 立. 國債券的資料分析股權結構及債權人保護對於債務成本的影響,同樣發現債權人. ‧ 國. 學. 保護越好,一般來說會顯著地降低 Credit spread、提高債券評等。根據以上實驗結. ‧. 果顯示,若目標市場的債權人保護程度越高,應該會對外國發行者更具有吸引力, 因為其市場對於發行者來說會更有成本上的優勢。. io. sit. y. Nat. n. al. er. 此外,債權人保護程度不單單會影響國內的債務成本,也會影響到其國外的. Ch. i n U. v. 債務成本。如 Miller and Puthenpurackl(2002)文章內所呈現,此篇利用美國以外的. engchi. 外國公司於美國債券市場發行的洋基債券(Yankee Bond),來研究發行者所在國的 債權人保護程度是否對於洋基債券的成本存在著影響。結果顯示,投資者願意對 來自債權人保護程度較佳的國家的公司所發行的洋基債券,付出較高的價格,亦 即來自債權人保護程度較佳的國家的公司,相對於其他債權人保護程度較差的國 家的公司,一般來說會享有較低的債務成本。這一篇文章讓我們了解到,在跨國 債券發行中,投資人們對於發行者國家對於他們的保護以及資訊揭露的要求程度 有著正面的附加價值,因此公司可以取得較低的成本。. 11.

(16) 債權人保護除了影響到債券市場的各個方面外,對於信用市場的另一個籌資 管道—銀行借款也是具有影響力的。如 Esty and Megginson(2003)的文章利用 495 個聯貸計畫及其 61 個國家的借款者進行研究,研究的重點為探討法律風險及聯貸 所有權結構之間的關係。實證結果發現,以債權人保護程度代表的法律風險與其 聯貸案計畫的所有權結構的確存在著關聯性,在有較佳的債權人保護及較可信賴 的法律執行力的國家,貸款者傾向組成較小、所有權較集中的聯貸模式,以便監 督及降低相關成本。而相對地,在債權人保護較差或沒有可信賴的法律執行力的 國家,貸款者們則傾向組成較大、所有權較為分散的聯貸模式。. 政 治 大. 立. Bae and Goyal(2009)一文也檢驗了債權人保護及其執行力與銀行貸款行為之. ‧ 國. 學. 間的關係,發現銀行對於較差的契約執行力所採取的反應是減少貸款金額、縮短 借款到期日及增加貸款利率,同樣地發現銀行面對較強的契約執行力,會減少貸. ‧. 款的利率。另外此文獻也提供一個觀點,認為契約執行力的變動,比貸款如何組. Nat. n. al. er. io. sit. y. 成或是貸款如何評價更為重要。. i n U. v. 以上文獻顯示債權人保護也是影響貸款者行為的一個主要因素,與 Miller and. Ch. engchi. Puthenpurackl(2002)文章中顯示債權人保護會影響投資人對債券價值的評估,是有 著類似概念的。. 另一篇 Brockman and Unlu(2009)則探討債權人保護與股利政策間的關係,利 用 52 個國家的資料進行分析。發現在較差的債權人保護環境,股利發放的機率及 數量都顯著較小。主要原因是在此環境中,債權人需要公司制定更嚴格的股利政 策來補償較差的債權人保護,以求降低負債的代理成本。本文也主張在股利政策 的制訂上,負債的代理成本比股東權益的代理成本來得更為重要。. 12.

(17) 第二節. 股東保護 股東保護的諸多文獻多是討論股權相關的議題,如公司價值、併購、股票發. 行溢價、股利政策等,但鮮少有關於股東保護如何影響債券發行行為的文獻,以 下列舉數篇討論有關於股東保護的文章,前半部舉出股東保護與債券議題相關的 文獻,後半部列舉數篇股東保護於各方面研究的相關文獻。. Miller and Reisel(2012)檢驗各國的投資者保護與債券限制條款之間的關係, 實證發現,一國國家層級的債權人保護越差,在當地市場發行的債券顯著地有著. 政 治 大. 更多的限制性條款,顯示債券投資人會透過證券等級的條款設計來補足債權人保. 立. 護的不足。另外也發現一國國家層級的股東保護越強,在此國發行的債券顯著的. ‧ 國. 學. 有更多限制性條款,足以說明股東保護確實會造成股東與債權人間的衝突,也就. ‧. 是股東及債權人間的代理問題,而債權人傾向設定更多的限制性條款來減輕及降 低他們兩者間的利益衝突及代理問題。Klock, Mansi and Maxwell(2005)的文章則討. y. Nat. io. sit. 論到了股東保護與債務成本(cost of debt)之間的關係,作者利用數種反接管及股東. n. al. er. 保護條款作為股東保護程度的代理變數,並研究其與公司債務成本的關係,實證. Ch. i n U. v. 後發現有較弱的反接管條款(即股東保護越好)的公司,其債務成本越高。. engchi. 相同的概念也可見於 Cremers, Nair and Wei(2007),文章探討股東治理機制與 債權人之間的關係,發現若公司因為股東的控制權而暴露在接管的威脅下,其債 務成本會提高,導因於一旦被接管後的財務不確定性。本文同樣隱含著較強的股 東保護程度會提高債務的成本。Chava, Livdan and Purnanandam(2009)則是從銀行 貸款成本的角度,分析股東保護對其造成的影響。實證後也發現:抵禦接管能力 較差的公司,會顯著地增加其銀行貸款的成本。以上 3 篇文獻都隱含了同樣的結 論:在有著強烈股東保護的環境之下,股東越有可能會進行傷害債權人的行為, 比如說透過轉移債權人的財富等等。 13.

(18) 但也有另一方論點認為在某些情況下,股東與債權人是站在同一陣線上的, 如 Harvey, Lins and Roper(2004)一文中認為當公司存在嚴重的代理問題時(特別是 嚴重的過度投資),股東會透過借貸或發行債券來消除部分的代理問題,進而獲得 額外的好處。因此,在我們討論股東保護程度對於債券發行行為的影響時,最後 呈現的成果往往是屬於正反面力量的淨效果,也就是代理者之於股東與股東之於 債權人的兩種代理問題相抗衡的結果。. 在其他有關股東保護的議題,如 La Porta et al.(2002)一文探討了少數股東保護. 政 治 大. 與公司價值之間的關係,作者利用 27 個富裕國家的數筆公司資料進行檢驗,發現. 立. 股東保護較差國的樣本,的確伴隨著較低的公司價值做為懲罰,而對少數股東保. ‧ 國. 學. 護較佳、控制權股東較有現金流量所有權的樣本公司,則有著較高的公司價值。 本文也顯示了投資人保護與資本市場發展及公司治理之間有著重要的連結。. ‧. Nat. sit. y. Bris and Cabolis(2008)的文章則討論了股東保護對於跨國併購的價值,作者利. n. al. er. io. 用 506 個來自 39 個國家的併購案進行研究,試圖探討不同國家對於股權投資者不. i n U. v. 同程度的保護,是否會影響併購案的溢酬。主併者獲得被併公司 100%的股權後,. Ch. engchi. 被併公司必須轉換其國籍成為主併者的國家,轉換國籍後被併公司必須遵守主併 公司所在國家的法律。在此前提之下,研究位於較差的股東保護地區的被併公司, 被位於股東保護較佳地區的公司併購而產生轉換國籍、並將適用主併公司國家的 法律的情況時,是不是有較大的併購溢酬。實證結果發現,主併公司所在國家若 有較佳的股東保護及會計標準,其跨國併購溢酬會較國內相似的配對樣本來得大, 顯示股東保護是可以透過改善被併公司的法律適用情況使得公司獲得價值。. 14.

(19) 此外 Chung(2006)這一篇文章則研究了股東保護與 ADR 流動性間的關係,發 現了 ADR 公司所在國家的股東保護越差的話,ADR 的流動性會越差,主要原因 是因為股東保護較差的環境會存在管理者剝削的隱憂及資訊不對稱的增加,造成 流動性提供者承受了較高的成本,造成流動性的降低。. 另外在 Goyal and Muckley(2013)的文章中檢驗了投資人保護與現金股利之間 的關係,研究發現在較佳的股東保護的地區,比較有發放股利的趨勢,發放的比 例也較多。另外也發現股利發放事件是取決於債權人與少數股東兩者權利間的競. 政 治 大. 爭結果。另外,Cheng and Shiu(2007)則利用跨國的資料發現了公司位於債權人保. 立. 護較佳的國家,傾向使用較多槓桿,而位在股東保護較好國家的公司則傾向使用. ‧. ‧ 國. 學. 更多權益資金。. n. er. io. sit. y. Nat. al. Ch. engchi. 15. i n U. v.

(20) 第三章. 研究方法. 本篇論文檢驗跨國發行債券的兩個面向: Cross-border ratio 及 Foreign issue ratio, 前者代表某國全體的借款者中,於外國市場發行債券籌資的比例;後者代表某一 國家債券市場總發行數量中,外國發行者所佔之比例。本篇先以 Country-level 的 資料進行分析,再加以 Deal-level 的資料進行佐證。. 我們的樣本資料包含了 1994 年 1 月 1 日至 2012 年 12 月 31 日間全球普通公司 債的發行資料,取自於 Thomson Financial 公司的 SDC 資料庫中有報告的部分。由. 政 治 大. 於我們的主要研究變數取自於 La Porta et al.(1998)的研究,該研究調查了全球共 49. 立. 個國家的各項投資人保護代理變數,因此我們必須將樣本限縮於 La Porta et. ‧ 國. 學. al.(1998)研究中的 49 個國家,只保留發行者及目標市場皆在 49 國名單內的樣本。. ‧. 在限縮至 49 國前的原始樣本約有 243,912 筆,經過刪除不必要的樣本後約剩. y. Nat. io. sit. 153,753 筆,並發現樣本中並沒有 Ireland(愛爾蘭)、Jordan(約旦)、Kenya(肯亞)、. n. al. er. Nigeria(奈及利亞)及 Zimbabwe(辛巴威)等五國的發行者,同樣也發現樣本中並沒有. Ch. i n U. v. 債券發行於 49 國中的 Jordan(約旦)、Kenya(肯亞)、Nigeria(奈及利亞)、Turkey(土. engchi. 耳其)及 Zimbabwe(辛巴威)等這五國的市場,因此本篇論文約使用 44 個國家的資 料進行以下的分析。本文利用整理完的資料進一步地進行分類,首先計算出 44 個 國家中,每個國家的所有發行者,於國外發行債券的比例,稱之為 Cross-border ratio。 另外計算 44 個目標市場中,由外國發行者發行的比例,稱之為 Foreign issue ratio。 因此利用此 2 種 Country-level 的資料,搭配主要變數「Shareholder protection」及 「Creditor protection」來進行假說的驗證。此外,本文在 Deal-level 的分析中,將 資料進行更細的區分,並非只是依本國及外國的概念,而是將各國發行者發行在 各個目標市場的比例計算出來,以求能夠更精準地捕捉目標市場及發行者兩個國 家的投資保護程度不同造成的差異。. 16.

(21) 第四章 第一節. 資料分析與研究結果. 敘述統計. Table 1 顯示資料經由整理及計算後得出的兩項應變數以及本篇論文主要想探 討的投資人保護的代理變數。應變數如 Cross-border ratio 及 Foreign issue ratio 的主 要計算方式已詳述於前一章的資料說明中。Cross-border ratio(某國的所有發行者在 國外發行的比例)中,Sri Lanka(斯里蘭卡)、Turkey(土耳其)及 Uruguay(烏拉圭)等三 國的樣本數都約只有 10 筆,相較於其他國家來說是非常少的,因此在後續的分析. 政 治 大 都相當地高,如 Belgium、Denmark、Greece、Netherlands 及 Sweden 等,都有 40%-80% 立 中予以刪除,以避免資料存在偏誤。有趣的是,歐洲有不少國家的 Cross-border ratio. ‧ 國. 學. 的水準。. ‧. 再看到 Foreign issue ratio(某國債券初級市場中,由外國發行者發行的比例)方. sit. y. Nat. 面,可以發現有不少開發中國家的債券市場中並沒有外國發行者前來發行;而此. io. al. er. 比例前五高的分別是 Australia(澳洲)、Germany(德國)、Greece(希臘)、Spain(西班. n. 牙)及 United States(美國),約有 12%-28%的水準,可以看得出來大多都是資本市場 發展較久的西方國家。. Ch. engchi. i n U. v. 主要自變數 Creditor protection 取自 La Porta et al.(1998)的研究,分數從 0-4 分, 依序代表債權人保護由弱至強的程度,分別由以下 4 個事件的分數加總而來: (1) 國家設定限制,重組前須有債權人同意或股息必須極小化。 (2) 一旦重組申請被同意,有擔保的債權人能夠獲得擔保的財產。 (3) 被擔保的債權人在分配公司清算所得的資金是排在第一位的。 (4) 債權人在重組的決議之前不會被監管財產。. 17.

(22) 另一個主要變數 Strength of shareholder protection index,則是取自於 The World Bank 的 Doing Business 網站資料庫,其分數為 0-10 分,是將以下三項衡量股東保 護準則的分數加權平均而來,分數越高代表股東保護越佳。 (1) 衡量當地法規規定公司必須揭露的訊息,包括利益衝突、所有權等,分數 越高代表必須揭露的要求越高,對於股東的保護越佳。 (2) 衡量董事的職責,比如一個對公司有害的交易被揭露後,董事是否能被指 控應為此交易負責...等等,分數越高代表小股東的保護程度越高。 (3) 衡量股東質疑公司不當交易的能力,分數越高代表股東有更強的力量可以. 政 治 大. 對公司所進行的不合理交易提出控告。. 立. ‧ 國. 學. 在 La Porta et al.(1998)的研究中也有提供數種量化後的股東保護指標,但其中 卻沒有一個單一指標能夠直接代表某個國家的法令對於股東保護的強弱,多數參. ‧. 考 La Porta et al.(1998)的其他文獻也都是利用其中某幾個量化指標進行線性組合後,. Nat. sit. y. 才作為股東保護的代理變數,因此本文利用 Doing Business 提供的一個量化資料直. n. al. er. io. 接代表國家對於股東的保護程度。雖然這個變數的計算中,有一部分的衡量標準. i n U. v. 似乎比較偏向保護小股東,但本文認為 Strength of shareholder protection index 做為. Ch. engchi. Country-level 的一個股東保護程度的代理變數是適當且合理的,雖然這個變數可能 無法直接捕捉到法律上會造成代理問題的保護條款,但可以視為一個國家對股東 保護的重視程度,兩者之間應存在著高度的關聯。Rossi and Volpin(2002)的文章中, 將 La Porta et al.(1998)中的兩項股東保護指標(rule of law 及 anti-direction)進行線性 組合,做為股東保護變數,本文將此變數與我們所使用的 Strength of shareholder protection index 變數做一相關性檢定,發現兩者間為 0.1%顯著相關,相關係數為 0.49,即可說明不論使用何種股東保護變數,應該都可以顯示一個國家對於股東的 重視程度,以及法律上所帶給股東的保護的程度。. 18.

(23) 在 Table 1 中觀察 Creditor protection 及 Strength of shareholder protection 兩變數 後,可以發現台灣的債權人保護分數為 2 分、股東保護分數為 7.7 分,處於居中的 位置。此外,在這 45 個國家之中,對於債權人提供較佳保護的國家通常都是較落 後的開發中國家,如 Ecuador(厄瓜多爾)、Egypt(埃及)、Hong Kong(大陸香港) 、 India(印度)、Indonesia(印尼)、Malaysia (馬來西亞)、Pakistan(巴基斯坦)等等。已開 發國家中唯有 Singapore (新加坡)及 United Kingdom(英國)提供債權人較強的保 護。. 政 治 大. 45 個國家之中,對於股東提供較強保護的國家則有 8 分以上的 Canada(加拿大)、. 立. Colombia(哥倫比亞)、Hong Kong(大陸香港)、Ireland(愛爾蘭)、Israel(以色列)、. ‧ 國. 學. Malaysia(馬來西亞)、New Zealand(紐西蘭)、Singapore(新加坡)、United Kingdom(英 國)及 United States(美國)等,大部分都是已開發國家。. ‧. Nat. sit. y. 若同時觀察對於兩種投資人的保護程度的話,似乎可以發現世界各國中,有不. n. al. er. io. 少國家的債權人保護與股東保護呈現一強一弱的狀態,如股東保護強但債權人保. i n U. v. 護差的 Canada(加拿大)、Colombia(哥倫比亞)及 United States(美國)等;或是股東保. Ch. engchi. 護差但債權人保護強的 Ecuador(厄瓜多爾)、Egypt(埃及)、India(印度)及 Indonesia(印 尼)等。不過計算兩種投資人保護的相關係數後,其值為 0.1355,顯示對兩種投資 人的保護在各國還是呈現相輔相成的現象,顯示出隨著各國法令的發展,不管是 債權人或是投資人的保護,都是會一起成長並得到加強的。. 19.

(24) Table 1 主要應變數及自變數-依國家區分 依國家區分的敘述統計表,Cross-border ratio(%)為 1994-2012 年間某國全體借款者中於外國發 行之比例。Foreign issue ratio(%)為 1994-2012 年間,某國的債券市場中來自外國的發行者所佔 之比例。Creditor protection 指標為 La Portal et al.(1998)中變數,Strength of shareholder protection index 為世界銀行 Doing Business 網站中統計各國對股東保護程度的指數。變數詳細計算方式 請參考附錄。. 政 治 大. engchi. 20. y. sit. er. n. Ch. 1 1 3 2 1 1 2 0 3 4 4 1 0 3 1 4 4 4 1 4 2 2 4 0 2 3 2 4 0 0 1 4 3 3 2 3 2 1 2 3 2 4 1 2 N/A. ‧. io. al. 0.00 17.21 0.00 0.00 0.05 3.76 0.00 0.00 1.08 0.00 0.00 0.00 0.25 12.38 28.57 12.07 0.06 0.24 0.00 0.00 0.00 8.32 0.31 0.00 1.22 9.21 0.00 0.00 0.00 0.99 2.65 6.30 9.68 0.28 15.53 100.00 0.00 1.53 0.00 0.82 N/A 0.00 19.55 0.00 0.00. 學. 7.08 34.03 27.16 87.77 5.11 27.74 5.75 1.54 41.42 0.49 11.11 26.20 55.19 22.47 85.37 6.68 0.41 1.44 N/A 82.77 32.38 1.67 0.83 6.04 74.89 18.85 22.92 4.35 0.78 5.72 16.87 2.97 34.78 0.95 31.38 100.00 48.67 9.19 0.09 0.60 100.00 79.80 11.79 38.46 6.80. 立. Nat. Argentina Australia Austria Belgium Brazil Canada Chile Colombia Denmark Ecuador Egypt Finland France Germany Greece Hong Kong India Indonesia Ireland Israel Italy Japan Malaysia Mexico Netherlands New Zealand Norway Pakistan Peru Philippines Portugal Singapore South Africa South Korea Spain Sri Lanka Sweden Switzerland Taiwan Thailand Turkey United Kingdom United States Uruguay Venezuela. Cross-border Foreign issue Creditor Strength of shareholder ratio(%) ratio(%) protection(0-4) protection index(0-10). ‧ 國. Country. i n U. v. 4.7 5.7 5.0 7.0 5.3 8.7 6.3 8.3 6.3 4.0 5.3 5.7 5.3 5.0 4.7 9.0 6.0 6.0 8.3 8.3 6.0 7.0 8.7 6.0 4.7 9.7 6.7 6.3 7.7 4.3 6.0 9.3 8.0 6.0 5.0 6.0 6.3 3.0 6.3 7.7 5.7 8.0 8.3 5.0 2.3.

(25) Table 2 主要變數-敘述統計 依敘述統計量區分的敘述統計表,Cross-border ratio(%)為 1994-2012 年間某國全體借款者中於 外國發行之比例。Foreign issue ratio(%)為 1994-2012 年間,某國的債券市場中來自外國的發行 者所佔之比例。Creditor protection 指標為 La Portal et al.(1998)中變數,Strength of shareholder protection index 為世界銀行 Doing Business 網站中統計各國對股東保護程度的指數。變數詳細 計算方式請參考附錄。. Cross-border ratio(%). Foreign issue ratio(%). Creditor protection(0-4). Strength of shareholder protection index(0-10). 5.60 15.53 100.00 0.00. 2.2 2.0 4.0 0.0. 6.3 6.0 9.7 2.3. Standard Deviation. 30.38. 15.85. 1.3. 1.7. Median Maximum. ‧ 國. 立. 學. 政 治 大. Minimum. 26.83 14.33 100.00 0.09. Mean. ‧. Table 2 呈現了主要應變數及自變數的敘述統計量,主要應變數 Cross-border. y. Nat. ratio 及 Foreign issue ratio 的最大值皆為 100%,主要是因為有某些國家的樣本數過. er. io. sit. 小。對於這些可能會造成分析偏誤的樣本,將在後續的分析中予以刪除。而主要 應變數的最小值都接近零,但大多樣本數夠大,本文不認為有樣本偏誤的狀況,. al. n. v i n C h Country-levelU分析中,約使用 39 國的樣本 故將這些樣本予以保留。因此在後續的 engchi 進行分析。. 主要的自變數 Creditor protection 的平均分數則是 2.2 分,其最大值及最小值分 別為變數本身定義的最大值及最小值,但因變數本身為離散型資料,標準差達到 1.3 較大的水準;而 Strength of shareholder protection index 的平均分數為 6.3 分,最 小值及最大值分別是 9.7 分及 2.3 分,標準差則是 1.7 分,變數離散程度並不高。. 21.

(26) 第二節. Cross-border ratio 分析. 首先本文使用 Country level 的資料,由分析投資人保護程度與 Cross-border ratio 之間的關係開始。用以檢驗的模型為:. cross border ratio X shareholder protection creditor protection ,. (1). 這邊利用 39 國的資料來探討股東保護及債權人保護是否會影響發行者留在本國或. 政 治 大 於外國市場發行債券籌資的比例。變數 Common law、Accounting standards 為投資 立. 向外發行的意願,Cross-border ratio 如同前一章所述,代表某國全體的借款者中,. ‧ 國. 學. 者保護的代理變數,Strength of shareholder protection 及 Creditor protection 分別為 對股東及對債權人保護的代理變數。在 Country-level 的模型中,控制變數 X 分別. er. io. sit. Nat. 衡量了經濟狀況的改變以及一個國家的財富水準。. y. ‧. 是 1994 年至 2012 年間的幾何平均 GDP 成長率以及 2003 年每人平均 GNP,分別. al. 模型(1)衍生的各項迴歸結果呈現在 Table 3 中,Column 1 至 Column 4 的主要. n. v i n C h standards、Strength 變數分別是 Common law、Accounting e n g c h i U of shareholder protection. 及 Creditor protection,依照其所呈現的結果,雖然各個主要變數都不顯著,但股東 保護及債權人保護的係數,其方向皆正確,代表較高的股東保護程度,會降低向 國外發債的比例;而較高的債權人保護則會提高發行外債的比例。Column 5 將股 東保護及債權人保護共同考慮,雖不顯著,但方向仍正確,另在 Column 6 中加入 衡量成本的控制變數後,可以發現兩種保護變數的係數都符合預期,若檢定債權 人保護是否顯著為正時,也可以達到 10%的顯著性。最後將所有變數皆納入迴歸 式後,發現僅有成本控制變數顯著。. 22.

(27) Table 3 某國全體發行者跨國發行比例的決定因素 此表格呈現以 OLS 模型估計的 7 條迴歸式的結果,以 39 個國家的樣本進行分析。應變數為 Cross-border ratio。自變數為以下各變數:Common law,代表一般法的虛擬變數,數值 1 代表為一 般法法源國,數值 0 代表為大陸法法源國;Accounting standards,衡量會計揭露品質的指數;Strength of shareholder protection,衡量一國對股權投資者的保護程度;Creditor protection,衡量一國對債權 投資者的保護程度;在 Column 6 增加了各個國家於國外發債相較於國內發債的成本比例控制變數, Column 7 則包含所有上述變數。在所有迴歸中皆以 GDP 成長率及平均每人 GNP 的對數值做為控 制變數。括號中為 t-value。. (6). (7) -7.226* (-1.70). 政-4.017治-5.105大 -4.645. 立0.061 0.060. (-1.04). (-1.35). (-1.17). -6.255* (-1.61). 0.071*. 0.063. 0.068. 0.065. 0.063. (1.37). (1.61). (1.49). (1.53). (1.52). (1.11). (1.09). 0.064 (0.69) 0.00001 -0.0062 (-0.235) 0.0219 (0.71). n. al. Foreign YTM /Domestic YTM. Ch. -0.0112 (-0.41). sit. io. Creditor protection. y. (-0.00). Nat. Strength of shareholder protection. (5). 0.129 (0.86). ‧. Accounting Standard. -4.611 (-1.16). (4). engchi U. er. Common law. -5.479 (-1.38). (3). 學. Log(GNP per capita). (2). ‧ 國. GDP growth. (1). v n i (0.78). 0.0251. -0.0003 (-0.06) -0.0167 (-0.64). -0.0353 (-0.98). 0.0456 (1.41). 0.0357 (0.90). -0.1425** -0.1668* (-2.04) (-1.81). Constant. -0.150 (-0.31). -0.166 (-0.31). -0.242 (-0.51). -0.222 (-0.47). -0.216 (-0.45). -0.005 (-0.01). 0.180 (0.32). R squared. 0.25. 0.21. 0.24. 0.25. 0.25. 0.34. 0.34. Adjusted R squared. 0.19. 0.14. 0.18. 0.19. 0.17. 0.24. 0.18. 39. 37. 39. 39. 39. 39. 37. N observation. ***,**,* indicate significance at 1%, 5% and 10% levels, respectively. 23.

(28) 此外,我們由模型(1)的資料另外創造出捉對樣本,使用 39 個國家的資料兩兩 捉對相減得到,想知道是否兩國股東保護及債權人保護的差異,能夠解釋兩國間 Cross-border ratio 的差異,其模型為. (cross border ratio)i j X i j shareholder protectioni j creditor protectioni j i j , i j,i j. (2). 其呈現的各項迴歸結果呈現在 Table 4 中,Column 1 的主要變數是 Common law,. 政 治 大. 依照其所呈現的結果,可說明在比較一般法及大陸法的國家中,一般法的國家其. 立. 全體發行者平均有較高的比例於國外發行債券。在 Column 2 則檢驗會計準則的影. ‧ 國. 學. 響,但結果並不顯著。在 Column 3 中我們想要檢驗股權投資人保護的影響,根據 本文假說將得到一個推論:假如某國的股東保護越強,則此國公司會越想要留在. ‧. 自己國家發債,因此 Cross-border ratio 會越低,所以可以預期係數為負向顯著,. Nat. sit. y. Column 3 中雖然方向正確,但並不顯著。Column 4 則檢驗了債權人保護的影響,. n. al. er. io. 結果顯示有越高的債權人保護的國家,其向外發行比例比起保護較差的國家來說. i n U. v. 是顯著較高的,符合假說中的排斥理論。Column 5 將股東保護及債權人保護共同. Ch. engchi. 考慮,發現股東保護變數首次呈現顯著,另在 Column 6 中加入衡量成本的控制變 數後,可以發現兩種保護變數的係數都顯著且符合預期。. 最後將所有變數皆納入迴歸式後,發現除了衡量會計揭露品質 Accounting standard 仍不顯著外,其餘變數都呈現相當不錯的結果。最後觀察到控制變數,可 以推論出 GDP 成長率較低及每人 GNP 較高的國家(通常為已開發國家),擁有較高 的向外發債比例,可能是因為已開發國家擁有較多的全球性企業及較高的全球化 程度,因此多向當地市場進行舉債,以便直接取得當地的貨幣進行投資及擴張。. 24.

(29) Table 4 某國發行者跨國發行比例差異的決定因素(捉對樣本) 此表格呈現以 OLS 模型估計的 7 條迴歸式的結果,以 39 個國家的樣本兩兩相減(i≠j,i>j)創造出 737 個樣 本進行分析。應變數為(Cross-border ratio)i-j,也就是第 i 國的 Cross-border ratio (第 i 國發行者於國外發 債的比例)減去第 j 國的 Cross-border ratio。自變數為以下各變數的兩兩相減項:Common law,代表一 般法的虛擬變數,數值 1 代表為一般法法源國,數值 0 代表為大陸法法源國;Accounting standards,衡 量會計揭露品質的指數;Strength of shareholder protection,衡量一國對股權投資者的保護程度;Creditor protection,衡量一國對債權投資者的保護程度;在 Column 6 增加了各個國家於國外發債相較於國內發 債的成本比例控制變數,Column 7 則包含所有上述變數。在所有迴歸中皆以 GDP 成長率及平均每人 GNP 的對數值做為控制變數。括號中為 t-value。. (6) 政 (3)治 (4)大 (5) -5.391*** -4.496*** -3.936*** -4.999*** -4.554*** -6.188*** 立(-5.00) (-4.62) (-6.03) (-5.29) (-7.45) (-6.16) (1). al. sit. -0.0059 (-1.03). Ch. -0.0003 (-0.30). y. -0.0001 (-0.07). n. (Creditor protection)i-j. 0.129*** (4.10). -0.0110* -0.0166*** -0.0353*** (-1.87) (-2.98) (-4.63). er. io. (Strength of shareholder protection)i-j. 0.065*** (3.20). Nat. (Accounting standards)i-j. -7.17*** (-7.96). 0.061*** 0.063*** 0.072*** 0.064*** 0.069*** 0.065*** 0.064*** (6.32) (4.94) (7.41) (7.01) (7.18) (7.20) (5.25). ‧. (Common law)i-j. (7). 學. (Log(GNP per capita))i-j. ‧ 國. (GDP growth)i-j. (2). i n U. v. 0.0223*** 0.0254*** 0.0457*** 0.0358***. e n g c h i (3.30). (3.66). (Foreign YTM/ Domestic YTM)i-j. (6.63). (4.29). -0.1421*** -0.1661*** (-9.56) (-8.56). R squared. 0.25. 0.21. 0.24. 0.25. 0.25. 0.34. 0.34. Adjusted R squared. 0.25. 0.21. 0.24. 0.25. 0.25. 0.33. 0.33. N observation. 737. 662. 737. 737. 737. 737. 662. ***,**,* indicate significance at 1%, 5% and 10% levels, respectively. 25.

(30) 第三節. Foreign issue ratio 分析. 這邊將進行跨國發行第二個面向的討論:Foreign issue ratio,用以衡量某一國的債 券市場中,外國發行者所佔的比例。同樣地由 Market level 的資料開始,分析 Foreign issue ratio 與股東保護、債權人保護間的關係。用以檢驗的模型如下:. foreign issue ratio = + X + shareholder protection creditor protection+ ,. (3). 這裡使用了 39 國的樣本,Foreign issue ratio 表示某一債券市場中,外國發行者所 佔的比例,用以代表市場的組成結構。主要的自變數則是股東保護程度與債權人. 政 治 大 保護程度,則外國公司會偏好在此地、此市場發行,因為符合當地市場的規範且 立. 保護程度,根據本文假說,我們認為,當某國的股東保護程度若是優於另一國的. ‧ 國. 學. 順利發行後,公司的股東相對於其債權人會受到更好保護,有利於剝削債權人。 但若某國的債權人保護若是優於另一國,則會對外國發行者有著排斥的作用,故. ‧. 債權人保護較佳的國家,其債券市場應該會由較少的外國發行者所組成。簡單地. sit. y. Nat. 來說,若假說成立,會發現股東保護較優的國家,其債券市場會有較多外國發行. io. al. er. 者前來發行;而債權人保護較優的國家,其債券市場會有較少外國發行者前來發. n. 行。在 Country-level 的模型中,控制變數 X 仍採用平均 GDP 成長率以及每人平均 GNP。. Ch. engchi. i n U. v. Table 5 所呈現的結果是由模型(3)所衍生的 7 條迴歸,Column 1 及 Column 2 的主要變數為 Common law 及 Accounting standards,是不區分股權或債權投資人保 護的代理變數,結果顯示出當國家的法律是源自於英國一般法時,其 Foreign issue ratio 顯著較高、市場上由較多外國發行者組成;不過 Accounting standards 則不顯 著。Column 3、4 的主要變數分別為、Strength of shareholder protection 及 Creditor protection,雖然係數皆不顯著,但其方向皆正確。Column 5 則同時加入股東保護 及債權人保護,兩者方向皆正確。Column 6 及 Column 7 分別再加入成本控制變數 及取得資金容易與否變數,發現成本控制變數係數為負,顯示此市場 26.

(31) Table 5 某國債券市場組成比例的決定因素 此表格呈現以 OLS 模型估計的 7 條迴歸式的結果,以 39 個國家的樣本進行分析。應變數為 Foreign issue ratio,某國債券市場中外國發行者所佔的比例。自變數為以下各變數:Common law, 代表一般法的虛擬變數,數值 1 代表為一般法法源國,數值 0 代表為大陸法法源國;Accounting standards,一個會計揭露品質的指數;Strength of shareholder protection,衡量一國對股權投資 者的保護程度;Creditor protection,衡量一國對債權投資者的保護程度;在 Column 6, 7 都增 加了各個市場 YTM 相對於世界平均 YTM 的成本控制變數,Column 7 則增加了 Doing Business 資料庫中對世界各國取得信用容易與否的排名變數,數字越小排名則越前。在所有迴歸中皆 以 GDP 成長率及平均每人 GNP 的對數值做為控制變數。括號中為 t-value。. GDP growth. (2). -1.381 (-1.32). -0.626 (-0.57). 0.005. 0.007. 0.010. (0.44). (0.46). (0.82). 立. (4). (5). (6). (7). -0.566 (-0.51). 0.038 (0.042). -0.619 (-0.66). 0.012. 0.010. 0.012. -0.0003. (1.02). (0.83). (1.17). (-0.03). -0.630 治 -0.391 政 (-0.59) (-0.37) 大. 0.053*** (2.16). y. Nat. -0.00138 -0.00258 -0.00017 -0.00268 (-0.16) (-0.29) (-0.02) (-0.37). n. al. YTM/world average YTM. 0.00423 0.00739 0.00316 (0.56) (1.19) (0.50). sit. 0.00373 (0.51). er. io. Strength of shareholder protection. ‧. 0.0005 (0.46). Accounting Standard. Creditor protection. (3). 學. ‧ 國. Log(GNP per capita) Common law. (1). Ch. engchi. i n U. v. -0.01364 -0.01254 (-0.69) (-0.66) -0.00062* (-1.91). Getting credit ranking Constant. 0.020 (0.16). -0.039 (-0.26). -0.057 (-0.44). -0.058 (-0.44). -0.060 (-0.45). -0.114 (-1.01). 0.079 (0.53). R squared. 0.19. 0.07. 0.09. 0.08. 0.09. 0.17. 0.26. Adjusted R squared. 0.12. -0.01. 0.01. 0.001. -0.02. 0.03. 0.11. 39. 37. 39. 39. 39. 37. 37. N observation. ***,**,* indicate significance at 1%, 5% and 10% levels, respectively 的成本越高,由外國人的組成比例越低;取得資金成本容易與否的變數則是負向 10%顯著,顯示排行越前、越容易取得資金的國家,會有越多外國發行者組成。 27.

(32) Table 6 呈現了由(4)所衍生的另外 7 條 OLS 模型的係數,使用捉對樣本來研究 兩國股東保護及債權保護的不同,是否可以解釋其債券市場組成比例間的差異。 檢驗的模型如下:. ( foreign issue ratio)i j = X i j + shareholder protectioni j creditor protectioni j + i j , i j , i j. (4). Column 1 的主要變數為 Common law,結果顯示出當某個國家的法律是源自於 英國一般法時,其債券發行市場比起大陸法系國家,是顯著地由較高比例的外國 發行者所組成。Column 2 則同樣地利用 Accounting standards 指標代表投資人的保. 政 治 大. 護程度,結果也顯示有較佳的會計準則的國家,其債券市場中顯著地由較高比例. 立. 的外國發行者所組成。在 Column 3 及後續各欄的分析則區分投資者保護為股東保. ‧ 國. 學. 護及債權人保護,首先在 Column 3 的驗證中發現,股東保護強度越強的國家,其 債券市場比起較差的國家來說,也是顯著地由較高比例的外國發行者所組成,也. ‧. 就符合本文認為股東保護佳會吸引外國發行者的假說。Column 4 則是檢驗債權人. Nat. sit. y. 保護程度的效果,雖然係數方向正確,但結果並不顯著,尚且無法驗證我們認為. n. al. er. io. 債權人保護對於外國發行者來說是有著排斥作用的假說。在 Column 5 中則是增加. i n U. v. 了一個重要的成本控制變數,以各債券市場的平均 YTM 除以世界平均 YTM,作. Ch. engchi. 為各個債券市場的相對發債成本,結果顯示發債成本越高的市場,顯著地由較低 比例的外國發行者所組成,也就是成本越高,越不可能吸引外國發行者前來發行, 相當符合直覺。但在這邊,債權人保護係數仍然不顯著。. Column 6 中我們加入股東保護與債權人保護一同檢驗,發現股東保護變數如同預 期呈現正向顯著,成本控制變數也同樣地維持其顯著性,但債權人保護仍不顯著。 最後,我們在 Column 7 中再度加入 Getting credit ranking 控制變數,此變數衡量各 國取得資金的容易與否並且排名,加入此變數目的是為了進一步控制住各個國家 間除了成本因素外,還有其他法令的限制,導致資金有取得難易上的差別。. 28.

(33) Table 6 債券市場組成比例差異的決定因素(捉對樣本) 此表格呈現以 OLS 模型估計的 7 條迴歸式的結果,以 39 個國家的樣本兩兩相減(i≠j,i>j)創造出 737 個樣本進行分析。應變數為(Foreign issue ratio)i-j,也就是第 i 國的 Foreign issue ratio(第 i 國中外國 發行者所佔的比例)減去第 j 國的 Foreign issue ratio。自變數為以下各變數的兩兩相減項:Common law,代表一般法的虛擬變數,數值 1 代表為一般法法源國,數值 0 代表為大陸法法源國;Accounting standards,一個會計揭露品質的指數;Strength of shareholder protection,衡量一國對股權投資者 的保護程度;Creditor protection,衡量一國對債權投資者的保護程度;在 Column 5, 6, 7 都增加了 各個市場 YTM 相對於世界平均 YTM 的成本控制變數,Column 7 則增加了 Doing Business 資料 庫中對世界各國取得信用容易與否的排名變數,數字越小排名則越前。在所有迴歸中皆以 GDP 成長率及平均每人 GNP 的對數值做為控制變數。括號中為 t-value。. (1). -0.58*** (-2.40). 0.04 (0.20). -0.62*** (-3.08). 0.01*** (3.80). 0.01*** (5.40). -0.0003 (-0.13). (Creditor protection)i-j. Ch. sit. 0.0037** (2.33). n. al. y. 0.001** (2.09). 0.00422*** 0.00744*** 0.00316** (5.52) (2.33) (2.58) -0.00144 -0.00263 -0.000159 -0.0027* (-0.10) (-1.74) (-0.76) (-1.36). er. io. (Strength of shareholder protection)i-j. (7). 0.05*** (9.87). Nat. (Accounting standards)i-j. 立. (6). ‧. (Common law)i-j. -1.39*** -0.65*** -0.64*** -0.41* (-6.07) (-2.62) (-2.72) (-1.75) 0.01** 0.01** 0.01*** 0.01*** (3.71) (4.61) (1.97) (1.95). (5). 學. (Log(GNP per capita)i-j. 政 (3) 治 (4) 大. ‧ 國. (GDP growth rate)i-j. (2). engchi. i n U. v. (YTM/World average YTM)i-j. -0.0135*** -0.0122*** (-3.15) (-3.00) -0.0006***. (Getting credit ranking)i-j. (-9.05). R squared. 0.19. 0.07. 0.09. 0.08. 0.09. 0.17. 0.26. Adjusted R squared. 0.18. 0.07. 0.08. 0.08. 0.08. 0.16. 0.25. N observation. 737. 662. 737. 737. 737. 662. 662. ***,**,* indicate significance at 1%, 5% and 10% levels, respectively. Column 7 所呈現的結果符合預期,除了股東保護外,關鍵的債權人保護也呈 現了負向顯著,代表債權人保護程度高,的確會排斥外國發行者前來發債。. 29.

(34) 第四節. Deal-level 配對分析. 本文除了使用 Country-level 的資料進行分析外,也將使用 Deal-level 的資料進 行分析佐證,同樣想探討股東保護及債權人保護的程度對於公司是否在外國發行 債券的影響。預計檢驗的模型為: cross border dealI ,T X I ,T ( shareholder protection) I T. (5). +( creditor protection) I T I ,T. 在這裡使用了配對分析,應變數為 cross border dealI,T (I≠T),為目標市場國 T 的發. 政 治 大. 行量占發行國 I 的總發行量之比例,主要自變數則是兩國的股東保護的差異、兩國. 立. 的債權人保護的差異。根據本文的假說,可以推估如果 I 國的股東保護優於 T 國,. ‧ 國. 學. 則 I 國在 T 國的發行量將會比較少,也就是 cross border dealI,T 會比較低,因此預 期係數 負向顯著;但如果 I 國的債權人保護優於 T 國,I 國會傾向去保護較差的. ‧. T 國進行發行,造成 cross border dealI,T 較高,則可預期係數 正向顯著。. sit. y. Nat. n. al. er. io. 控制變數則包含虛擬變數 Same language 及 Same geographical area,分別代表. i n U. v. 發行國 I 與目標市場國 T 使用相同的官方語言、位於相同的地理區域;同樣在所. Ch. engchi. 有迴歸中也以 GDP 成長率及平均每人 GNP 的對數值將各國不同的經濟狀況進行 控制。. 30.

(35) 4.4.1. 只考慮有資料的樣本. 此小節乃利用上頁所敘述的方式加以分析,但只使用實際有跨國發行的資料, 因為並非每兩國之間一定存在跨國發行的樣本,故本節的樣本數較少。分析的結 果如同 Table 7 所呈現,所有的 Column 都對 GDP 成長率、Log(GNP per capita)、 相同語言及相同地區等變數進行控制。Column 1 放入(Accounting standards)I-T 變數, 代表發行國 I 與目標市場國 T 的會計準則差異,我們認為較佳的會計準則會同時 加強債權人及股東的保護程度,又股東保護及債權人保護兩者對於發債地選擇的 影響是相反的,故(Accounting standards)I-T 變數不顯著的結果,符合預期。. 立. 政 治 大. Column 2 分析股東保護對發行選擇的影響,發現結果負向顯著且符合假說所. ‧ 國. 學. 預期,顯示位於股東保護程度強的國家的公司,不傾向去股東保護較差的國家發. ‧. 行債券。Column 3 則是分析債權人保護變數,發現結果正向顯著且符合假說,表 示若發行國 I 的債權人保護強過目標市場國 T 的保護,則發行國 I 在目標市場國 T. y. Nat. io. sit. 的發行比例顯著地較高,可解釋為在債權人保護程度強的國家的公司,會傾向去. n. al. er. 債權人保護較差的國家發行債券。Column 4 與 Column 5 則加入(Accounting. Ch. i n U. v. standards)I-T 變數,分別與股東保護及債權人保護變數同時進行分析。結果發現. engchi. Column 4 及 Column 5 的兩變數都維持顯著,結果相當符合預期。. Column 6 則同時放入股東保護及債權人保護變數,成功地捕捉到兩種保護對於發 行地選擇的效果,股東保護的係數則呈現負向顯著,表示股東保護程度越強,的 確對發行者有越強烈的吸引效果;債權人保護的係數則是正向顯著。最後在 Column 7 的部分新增了各國股市的年化報酬率作為總體因素的控制因子,發現結果與 Column 6 並無太大差異。在各個控制變數中,可以發現相同語言變數大約接近 10% 的正向顯著,代表公司大多會選擇在使用相同官方語言的其他國家發行債券。不 過相同地區的變數並不顯著,代表公司並沒有對於地理位置的特殊偏好。. 31.

(36) Table 7 投資人保護對於債券跨國發行選擇的影響(實際存在樣本)。 此表格呈現以 OLS 模型估計的 7 條迴歸式的結果,樣本為包含 43 國的發行者及目標市場間的 實際配對樣本。應變數為 Cross-border dealsI,T(I≠T),為某目標市場國 T 的發行量占某發行國 I 的總發行量之比例。自變數為發行國 I 減去目標市場國 T 的各個變數,包含 Accounting standards, 會計揭露品質的指數;Strength of shareholder protection,衡量一國對股權投資者的保護程度; Creditor protection,衡量一國對債權投資者的保護程度。控制變數則包含虛擬變數 Same language、Same geographical area,當其值為 1 時,分別代表發行國 I 與目標市場國 T 使用相 同語言、位於相同地區;同樣在所有迴歸中也以 GDP 成長率及平均每人 GNP 的對數值將各 國不同的經濟狀況進行控制。此外,在 Column 7 增加了 Stock market return 的變數,衡量各國 自 1998-2012 年的股市年化報酬。括號則顯示 t-value 作為顯著性的判斷準則。. (1). 立-0.001. 0.02*** 0.02*** 0.03*** (3.73) (4.13) (4.12). sit. y. -0.77 -0.13 -1.39** -0.30 -1.57** -0.68 -0.71 (-1.10) (-0.20) (-2.17) (-0.42) (-2.20) (-1.04) (-0.98) -0.02* -0.02* -0.03*** -0.01 -0.02** -0.01 -0.02 (-1.91) (-1.81) (-3.49) (-1.32) (-2.29) (-1.48) (-1.54). er. io. al. n. Same geographical area. -0.02*** -0.02*** (-3.69) (-3.64). ‧. Nat. Same Language. -0.01** (-2.56) 0.02*** (3.36). (Creditor protection)I-T. (Log(GNP per capita)I-T. (7). (-0.72) (-1.40) -0.01*** (-2.81). (GDP growth rate)I-T. (6). -0.001. 學. (Strength of shareholder protection)I-T. (5). -0.001. (-1.35). ‧ 國. (Accounting standards)I-T. 政(2) 治(3) 大(4). v i n C h 0.03* 0.01* U 0.03* 0.04* engchi (1.88) (1.62) (1.64) (1.70). 0.03* (1.74). 0.03 (1.39). 0.03 (1.36). 0.002 (0.11). 0.001 (0.08). 0.005 (0.33). 0.005 (0.29). 0.004 -0.0003 0.005 (0.27) (-0.02) (0.31). -0.05. (Stock market return)I-T. (-0.32). R squared. 0.07. 0.09. 0.10. 0.09. 0.12. 0.15. 0.16. Adjusted R squared. 0.05. 0.07. 0.09. 0.07. 0.10. 0.13. 0.13. F-value. 3.50. 4.96. 5.68. 4.08. 5.39. 7.24. 6.24. Pr>F N observation. 0.0046 0.0002 <.0001 0.0007 <0.0001 <.0001 <.0001 241. 251. 251. 241. 241. ***,**,* indicate significance at 1%, 5% and 10% levels, respectively. 32. 251. 243.

(37) 4.4.2. 所有配對樣本 本節所使用的分析方法為樣本配對分析,使用了 42 個國家的配對樣本,共有. (42×42-42)=1722 個樣本,若某發行國 I 並未在某目標市場國 T 發行債券,則應變 數設為零,但同樣會計算此兩國間的股東保護差距及債權人保護差距,避免樣本 產生誤差。本節所採用的分析方式如上一節所述,所有的 Column 也都對 GDP 成 長率、Log(GNP per capita)、相同語言及相同地區等變數進行控制。. 分析的結果呈現於 Table 8,在 Column 1 的(Accounting standard)I-T 變數並不顯. 政 治 大. 著,推測原因是因為 Accounting standards 是一種可以同時保護股東及債權人的規. 立. 範,因此兩種效果在 Accounting standards 中互相抵消,造成結果並不明顯。在. ‧ 國. 學. Column 2 則發現上一節中顯著的股東保護變數,在完整的配對樣本模型中也呈現. ‧. 了符合預期的負向顯著,證明目標市場的股東保護的確會吸引其他保護較差的發 行國前來發行。Column 3 的結果與上一節相符,證明債權人保護對於發行者來說. y. Nat. io. sit. 具有排斥的作用,因此保護強的會趨向於保護弱的地區發行。Column 4 及 Column. n. al. er. 5 則加入(Accounting standards)I-T 變數,分別與股東保護及債權人保護變數同時進. Ch. i n U. v. 行分析。結果發現,加入(Accounting standards)I-T 變數後,股東保護及債權人保護. engchi. 變數並沒有太大的改變,都呈現了符合假說的顯著。. Column 6 則同時加入股東保護及債權人保護進行分析,兩變數的顯著性及方 向與前面的模型並沒有太大的差異,Column 7 加入了股票市場的控制因子後,也 不影響本文兩個主要變數的結論。此外,在控制變數方面,控制相同語言的變數 不管在哪個 Column 都相當顯著,表示各國公司也大多會選擇使用相同官方語言的 地區進行跨國債券發行;而控制相同地區的變數不論在哪條迴歸,都不顯著,顯 示公司對於發行地的地緣關係並不是很重視。. 33.

(38) Table 8 投資人保護對於債券跨國發行選擇的影響(配對樣本)。 此表格呈現以 OLS 模型估計的 7 條迴歸式的結果,樣本為包含 43 國的發行者及目標市場間的配對 樣本。與 Table 4 不同之處在於,Table 5 將沒有發行資料的配對樣本的應變數設為 0 後再次進行分 析。此表的應變數為 Cross-border dealsI,T(I≠T),為某目標市場國 T 的發行量占某發行國 I 的總發行 量之比例。自變數為發行國 I 減去目標市場國 T 的各個變數,包含 Accounting standards,會計揭露 品質的指數;Strength of shareholder protection,衡量一國對股權投資者的保護程度;Creditor protection,衡量一國對債權投資者的保護程度。控制變數則包含虛擬變數 Same language、Same geographical area,當其值為 1 時,分別代表發行國 I 與目標市場國 T 使用相同語言、位於相同地區; 同樣在所有迴歸中也以 GDP 成長率及平均每人 GNP 的對數值將各國不同的經濟狀況進行控制。此 外,在 Column 7 增加了 Stock market return 的變數,衡量各國自 1998-2012 年的股市年化報酬。括 號則顯示 t-value 作為顯著性的判斷準則。. (1). 立. -0.0001 (-0.71). (Strength of shareholder protection)I-T. Same geographical area. -0.051 -0.309*** -0.066 (-0.44) (-2.58) (-0.67). -0.092 (-0.84). -0.002 -0.003*** -0.003* -0.004*** -0.001 (-1.45) (-2.82) (-1.78) (-2.69) (-1.28). -0.002 (-1.22). sit. er. al. y. -0.001 (-0.01). v i n C h 0.012*** 0.014*** 0.014*** 0.012*** 0.014*** 0.012*** 0.013*** engchi U (2.73) (2.79) (2.78) (2.74) (2.74) (2.81) (2.91) n. Same Language. 0.004*** 0.003*** 0.004*** (3.80) (3.92) (4.22). -0.154 (-1.36). -0.003** (-1.97). -0.192** (-2.02). -0.003*** -0.004*** (-4.57) (-4.72). io. (Log(GNP per capita)I-T. -0.003*** (-3.54) 0.002*** (2.95). Nat. (GDP growth rate)I-T. (7). -0.0001 (-0.95). (0.39) -0.003*** (-3.77). (6). ‧. (Creditor protection)I-T. (5). 學. ‧ 國. (Accounting standards)I-T. 治 (4) 政 (3) 大 0.00004. (2). <-0.0001 <-0.0001 <-0.0001 <-0.0001 <-0.0001 <-0.0001 -0.0003 (-0.01) (-0.00) (-0.00) (-0.01) (-0.01) (-0.00) (-0.09) 0.002. (Stock market return)I-T. (0.11). R squared. 0.012. 0.018. 0.014. 0.021. 0.022. 0.026. 0.031. Adjusted R squared. 0.008. 0.015. 0.012. 0.016. 0.018. 0.023. 0.026. F-value. 3.34. 6.13. 5.01. 4.89. 5.21. 7.71. 6.97. 0.0052. <.0001. <.0001. <.0001. <.0001. <.0001. <.0001. 1406. 1722. 1722. 1406. 1406. 1722. 1560. Pr>F N observation. ***,**,* indicate significance at 1%, 5% and 10% levels, respectively. 34.

(39) 第五章 第一節. 結論與建議. 結論. 本文有別於許多過去文獻,並非單純討論股權投資者或債權投資者的保護,而 是進一步同時探討兩者對於債券跨國發行選擇的影響;本文使用 SDC 資料庫 1994 年初到 2012 年底,全球 42 個主要國家的債券發行資料進行分析。驗證後發現, 在 Country-level 或是 Deal-level 的分析中,都顯示了一國對於股權投資者的保護越 強,的確會造成較低的國外發債比例、吸引較多的外國發行者前來發行;也發現. 政 治 大. 一國對於債權投資者的保護越強,會造成較高的國外發債比例,並排斥外國發行. 立. 者前來此市場發行。. ‧ 國. 學. 雖然上述研究結果似乎顯示債權人保護對於債券市場的發展有著不利的影響,. ‧. 但過去文獻如 Boubakri and Ghouma(2010)指出債權人保護有助於降低國內的債務. sit. y. Nat. 融資成本;而 Miller and Puthenpurackl(2002)也指出有較佳債權人保護的國家,其. io. al. er. 在國外的債務成本也顯著較低。因此債權人保護對於一國的跨國債券市場發展並. n. 非有害而無益,甚至應該是利大於弊,並且有助於資本市場的穩定、降低公司發 生傷害債權人行為的機率。. Ch. engchi. i n U. v. 最後,股東保護不僅僅有助於一國的股票市場蓬勃發展,更可以保護一般的股 票投資人,經本文研究後顯示股東保護對於吸引外國發行者發行跨國債券有著正 面幫助,因此各國政府應當加強對於股權投資者的保護,以便達到資本市場的健 全發展。. 35.

數據

相關文件

七、選手來源及限制:選手應具有中華民國國籍,青年組限民國89年1

從經濟危機對義國政府之影響來看,自2009年年底即潛伏的歐債

並以中科園區核准進駐事業單位中已建廠完成且投入實際生產的廠 商作為資料蒐集的基礎。 「行政院國家科學委員會」科學園區協調小組 公布資料指出,統計至 96 年 6

在重工業方面,由於國家經濟的巨幅變化,亞 塞拜然的工業發展在 1995 至 2008 年之間取得重大 成就,1994

「深化且全面之自由貿易區(Deep and Comprehensive Free Trade Area, DCFTA) 」已於同年 9 月生效,預計將為烏克蘭入 歐進程及國家政經發展帶來重大影響。. 2019

根據國民健康署統計資料顯示,食道癌 發生率在台灣地區每年約有 2000 多名新 病例發生,於 2017

應用統計學 林惠玲 陳正倉著 雙葉書廊發行 2006... 了解大樣本與小樣本母體常態、變異數已知與未知 下,單一母體平均數區間估計的方法。知悉

第十條 香港特別行政區應當通 過學校、社會團體、媒體、網絡 等開展國家安全教育,提高香港 特別行政區居民的國家安全意識