我國企業投資大陸限制與財務報表管理之研究 - 政大學術集成

65

0

0

全文

(2) 謝辭 本論文能夠順利完成,首先要感謝康榮寶博士及楊炎杰博士兩位恩師。康老 師對於大陸市場極為瞭解,具有豐富之學識,使學生對於我國與大陸間之投資概 況能有所瞭解。楊老師對於論文之格式、架構及實證部分提供諸多寶貴意見,使 學生瞭解論文之寫作方式,受益良多。口試委員江淑玲博士及黃慶堂博士,提供 學生多方思考觀點,並對論文提出改善意見與指正,使論文益臻完善。承蒙四位 教授之指導,使本論文得以順利完成,在此深表謝意。 其次,感謝研究所兩年陪伴在身邊的同學,尤其謝謝俊安、念慈、姿雯、端 慧及家維,從你們身上我學習到很多,無論是課內或課外的事,使我的研究所生 活能過的如此多采多姿,為我的求學生涯畫下一個完美的句點。同時,也感謝結 識逾十年的摯友彥青及乙潤,總是在我最低落時扶持我,給予我關懷及鼓勵,使 我能夠克服重重的關卡。我非常慶幸能夠遇到大家,由衷的希望各位的未來都能 一帆風順。 最後,感謝我的父母從小拉拔至今,並投以無數的資源,使我得以無後顧之 憂,順利完成大學及研究所學位,期許未來我能對社會有所貢獻,以報答養育之 恩。 僅將此論文獻給我的家人、朋友及同學。. 劉曼如 謹識 於政大會計研究所 民國一百年七月. II.

(3) 摘要. 隨著經濟全球化、分工化的趨勢下,我國企業為提升競爭力並獲取更高的利 潤,逐漸將企業轉移至大陸。根據投審會的統計,台灣企業單一年度在大陸的核 准投資金額已從初期 1991 年的 1.74 億美元,成長至 2002 年的 67.23 億美元,去 年 2010 年更達到 146.17 億美元,中國大陸已取代美國成為台灣最大的對外投資 地區。然而兩岸之間敏感的政治因素,政府對於投資大陸之上限、技術及資本市 場一直存在相當之限制,使得台商為了規避相關法規之限制,掙脫「台資」身份 投資中國大陸的枷鎖,紛紛以各種合法及不合法的管道突圍。 有鑑於違規投資大陸事件層出不窮,我國遂於 2008 年放寬投資大陸之相關規 定,其中影響最鉅的為投資上限淨值,將其從 40%改為 60%。雖然限制條件放寬了, 但是投資大陸上限仍舊存在,對於投資大陸需求較高的企業,為提高投資大陸的 金額,可能會透過各種管道,其中包括盈餘管理之可能。 本研究即在探討我國相關法令中,對於企業投資中國大陸的限制存在那些限 制,而企業為了規避這些限制可能採取那些手法,並以計算投資上限的淨值作為 主要的研究標的,探討公司是否會進行淨值管理。本研究實證結果顯示,投資大 陸比例接近其限額之企業,相較於投資大陸比例很低的企業,確實較有可能透過 盈餘管理,以達到提高投資中國大陸限額的目的。. 關鍵字:台商、投資大陸、投資大陸上限、盈餘管理. III.

(4) Abstract With the tendency of global economic development and collaboration, it is necessary for our enterprises to transfer their operating center to China in order to promote competition and get more profit. According to the statistics by Investment Commission, the approve amount to invest in China from Taiwanese entrepreneurs in a year has increased from 0.174 billion in 1991 to 6.723 billion in 2002. In 2010, the amount is up to 14.617 billion. Mainland China has substituted for the US to become Taiwan’s major investment area. But the sensitive political issues between two sides of Taiwan Strait make Taiwan government establish many constraints, including the upper limit for investment in China, the technology and the capital market. To avoid the regulations of constraints and the “Taiwanese identity”, Taiwanese entrepreneurs use many legal and illegal ways to invest in China. Because illegal events about investment in China emerged one after another incessantly, our government relaxed a part of the regulations in 2008. The most influence in the regulations of constraints is the upper limit for investment; it changed from 40% to 60%. Although the constraints have relaxed, the upper limit for investment still exists. For those enterprises with higher investment demand, there is still a possibility for them to use ways to enhance the investment amount, including earnings management. The purpose of this research is to clarify the regulatory policy of Taiwan government toward investment in China, and the ways enterprises use to avoid the constraints. Besides, the main object of research is net worth which is calculated for the upper limit for investment. The empirical results demonstrate that enterprises whose investments are close to the upper limit are more likely to use earnings management to enhance the investment amount than enterprises whose investments are IV.

(5) far away from the upper limit.. Key words:Taiwanese entrepreneurs, investment in China, the upper limit for investment in China, earnings management. V.

(6) 目 錄 第一章 緒論............................................................................................................ 1 第一節 研究動機............................................................................................ 1 第二節 研究目的............................................................................................ 6 第三節 研究問題............................................................................................ 7 第四節 研究架構............................................................................................ 9 第二章 文獻探討.................................................................................................. 11 第一節 盈餘管理相關文獻.......................................................................... 11 第二節 台資企業赴大陸投資之法規沿革.................................................. 22 第三節 台資企業規避投資大陸限制之分析.............................................. 30 第四節 台商投資大陸行為相關文獻.......................................................... 37 第三章 研究設計.................................................................................................. 39 第一節 研究假說.......................................................................................... 39 第二節 實證設計與模式.............................................................................. 40 第四章 實證結果.................................................................................................. 44 第一節 敘述性統計分析.............................................................................. 44 第二節 檢定分析.......................................................................................... 48 第五章 結論與建議.............................................................................................. 51 第一節 結論.................................................................................................. 51 第二節 建議.................................................................................................. 53 參考文獻......................................................................................................................... i. IV.

(7) 表目錄 表 1表 1表 2表 2表 2表 3表 3表 4表 4-. 1 台商對中國大陸投資金額統計................................................................. 3 2 核准對中國大陸投資分業統計表.............................................................. 4 1 政 策 鬆 綁 前 後 對 大 陸 投 資 累 計 金 額 或 比 率 上 限 比 較 ............... 25 2 投資審查便捷化比較表........................................................................... 26 3 未經投審會許可違法對大陸投資之裁罰基準....................................... 28 1 各年度之樣本數........................................................................................ 43 2 各年度分組後之樣本數............................................................................ 43 1 民國 99 年上市公司大陸投資方式彙總表............................................. 33 2 民國 99 年上市公司大陸投資直(間)接持股比例彙總表..................... 35. 表 4- 3 基本財務資料之敘述性統計................................................................... 45 表 4- 4 接近投資限額之公司基本財務資料之敘述性統計............................... 46 表 4- 5 兩樣本檢定─ T-test.............................................................................. 48 表 4- 6 兩樣本檢定─ Wilcoxon Sign Rank test............................................ 49. 圖目錄 圖 1- 1 研究架構流程圖....................................................................................... 10 圖 2- 1 大陸投資便捷化-鬆綁後審查流程圖..................................................... 27 圖 3- 1 觀念性架構圖........................................................................................... 40 圖 4- 1 民國 99 年上市公司大陸投資方式彙總................................................. 34. V.

(8) 第一章. 緒論. 第一節 研究動機 台灣廠商由於屬於島國,資源缺乏,透過全球布局發展經濟具有重要意義。 台灣企業對外投資多以周圍國家為貣點,這是因為廠商必頇循序漸進以累積其國 際化的資源及經驗,當資源及經驗不足時,只能由風險最小的投資地開始。投資 風險的大小和投資當地的語言文化、商業習慣等有密切關聯,語言文化相近,商 業習慣相同的地區,投資風險會較小。 自 1980 年代貣,台灣因為本身投資環境惡化,加上新台幣大幅升值的影響, 許多勞力密集型的企業紛紛前往東南亞投資。海峽兩岸自此時期開始即有投資與 貿易活動,唯因政治障礙與政策阻絕,當時台灣政府並未開放大陸投資,因而雙 方投資額與貿易量均十分有限。 到了 1990 年代,隨著大陸地區經濟持續發展,投資環境改變,配合當地提 供之投資優惠措施,加上擁有廉價勞動力、廣大的土地及豐富的天然資源,加上 近年來中國大陸加入世界貿易組織(WTO) ,在對世界貿易組織承諾,開放外資的 政策下,其龐大的市場更吸引了全世界的企業前往投資、設立商業據點,因此台 商大陸投資漸趨活絡,兩岸經貿高度成長,使得大陸地區迅速成為我國海外投資 最主要的據點。據投審會統計,台灣廠商單一年度在大陸的核准投資金額已從初 期(1991 年)的 1.74 億美元,成長至 2002 年的 67.23 億美元(含補辦的金額), 見表 1-1,其中不含透過非正式管道投資中國大陸的部分,可見大陸已取代美國 成為台灣廠商最大的對外投資地區。然而,受限於兩岸政經環境,台灣廠商欲赴 大陸投資必頇依照原『在大陸地區從事投資或技術合作項目審查原則』之規定, 投資金額有上限,且投資架構需透過第三地。透過第三地的投資方式,雖然可以 降低兩岸政治風險的衝擊,卻有利企業將利潤留在境外第三地公司規避稅負,資 訊透明度也因多層的第三地境外公司而不佳,於是政府於 2002 年發布修正『在 大陸地區從事投資或技術合作許可辦法』,允許企業直接對大陸投資,希望可以 1.

(9) 促使企業資金回流台灣,並增加有關大陸投資部分的資訊透明度。 根據台灣『在大陸地區從事投資或技術合作項目審查原則』在 2008 年新規 定之前之規定,台灣企業投資中國大陸的上限不得超過淨值的 40%,其中不包括 獲利再投資的額度,以及匯回台灣的部分可以扣抵,且上市、櫃公司在台灣境內 募集資金完全不得投資大陸,僅海外籌資部分可依規定投資 40%。由於中國大陸 投資的磁吸效果,上述這些限制使台灣企業以各種方法「突圍」,其中包括非法 與合法管道。所謂非法管道代表,投資者透過中央銀行每年個人五百萬美元的額 度、企業二千萬美元的額度,未向經濟部投審會報備,逕行投資中國大陸。此種 類型的台商企業,後來通稱為「無根台商」。所謂合法管道突圍,例如鴻海切割 子公司富士康公司在香港股市掛牌,透過在香港籌集資金,以香港公司名義聲勢 浩大地登陸投資大陸,遶過台灣的相關限制與規定;旺旺集團將台灣的母公司子 公司化;台灣知名半導體龍頭企業日月光集團安排被美國收購,目的都是擬掙脫 「台資」身份投資中國大陸的枷鎖。可見,台灣法令中對於企業投資中國大陸限 制對企業發展的影響,以及中國大陸投資的吸引力。根據『台灣地區與大陸地區 人民關係條例』之規定,企業未經許可擅自至大陸投資,將被課處罰鍰。根據經 濟部投審會的統計,迄 2008 年 7 月台灣廠商登陸投資之違規率高達 60%至 70% 左右,違規事項包括「違法至大陸投資」或是「投資超過限額」。驚人的違規率 隱含法規可能不符合台灣的投資環境。 因此 2008 年馬英九總統上任後,放寬投資大陸之相關規定,將上限淨值從 40%改為 60%,而在台灣募集資金的 60%可以用於直接或間接投資大陸,在海外募 集的所有資金亦可以直接或間接投資大陸。雖然限制條件放寬了,但是投資大陸 上限仍舊存在。在上述說明之台灣企業投資中國大陸之相關限制,導致有需求投 資中國大陸的企業,可能會像「盈餘管理」般,管理其投資限額之額度,其中可 能透過各種方法,包括淨值的管理,增大投資大陸的可能限額。本研究就是擬探 討這項議題。. 2.

(10) 表 1- 1 台商對中國大陸投資金額統計 單位:百萬美元,%. 經濟部核准資料 期間. 件數. 中國大陸對外公布資料. 金額. 帄均 每件 金額. 項目. 協議金額. 帄均每件 實際金額 金額. 1991. 237. 174.16. 0.73. 3,377. 1992 1993*. 264 9,329. 246.99 3,168.41. 0.94 0.34. 6,430 10,948. 2,710.18 0.8 843.6 (含 1991 年以前) 5,543.35 0.86 1,050.50 9,964.87 0.91 3,138.59. 1994 1995 1996 1997* 1998* 1999 2000 2001 2002 2003 2004. 934 490 383 8,725 1,284 488 840 1,186 3,116 3,875 2,004. 962.21 1,092.71 1,229.24 4,334.31 2,034.62 1,252.78 2,607.14 2,784.15 6,723.06 7,698.78 6,940.66. 1.03 2.23 3.21 0.50 1.58 2.57 3.10 2.35 2.16 1.99 3.46. 6,247 4,847 3,184 3,014 2,970 2,499 3,108 4,214 4,853 4,495 4,002. 5,394.88 5,849.07 5,141.00 2,814.49 2,981.68 3,374.44 4,041.89 6,914.19 6,740.84 8,557.87 9,305.94. 0.86 1.21 1.61 0.93 1.00 1.35 1.30 1.64 1.39 1.90 2.33. 3,391.04 3,161.55 3,474.84 3,289.39 2,915.21 2,598.70 2,296.28 2,979.94 3,970.64 3,377.24 3,117.49. 2005 2006 2007 2008 2009 2010. 1,297 1,090 996 643 590 914. 6,006.95 7,642.34 9,970.55 10,691.39 7,142.59 14,617.87. 4.63 7.01 10.01 16.63 12.11 15.99. 3,907 3,752. 10,358.25 - - - - -. 2.65 - - - - -. 2,151.71 2,135.83. 38,685*. 97,320.921*. 累計至 2010 年. 2.45. 2,555. 80,061. -. -. 註: 1. * 為含補辦 2.細項數字不等於合計數係四捨五入之故 資料來源:1.我國資料係根據經濟部投資審議委員會 2.中國大陸對外公布資料係根據「商務部」統計之外商直接投資金額. 3.

(11) 表 1- 2 核准對中國大陸投資分業統計表 民國 80 年至 97 年. 金額單位:美金千元 件數. 佔件數 比例. 核准金額. 佔核准金 額比例. 548 114 30,956 2,230 322 1 1,076. 1.47% 0.31% 83.26% 6.00% 0.87% 0.00% 2.89%. 257,898 139,724 66,802,158 1,949,189 449,337 380 1,881,592. 0.34% 0.18% 88.41% 2.58% 0.59% 0.00% 2.49%. 成衣及服飾品製造業 皮革、毛皮及其製品製造業 木竹製品製造業. 1,288 1,492 593. 3.46% 4.01% 1.59%. 769,654 1,001,434 271,300. 1.02% 1.33% 0.36%. 紙漿、紙及紙製品製造業 印刷及資料儲存媒體複製業 石油及煤製品製造業 化學材料製造業 化學製品製造業 藥品製造業 橡膠製品製造業. 637 250 60 770 1,197 143 367. 1.71% 0.67% 0.16% 2.07% 3.22% 0.38% 0.99%. 1,301,526 208,487 175,507 3,230,177 1,033,675 511,508 1,032,045. 1.72% 0.28% 0.23% 4.27% 1.37% 0.68% 1.37%. 塑膠製品製造業 非金屬礦物製品製造業 基本金屬製造業 金屬製品製造業 電子零組件製造業 電腦、電子產品及光學製品製造業 電力設備製造業 機械設備製造業 汽車及其零件製造業 其他運輸工具製造業 家具製造業. 2,258 1,518 593 2,507 2,215 2,630 2,923 1,891 559 609 318. 6.07% 4.08% 1.59% 6.74% 5.96% 7.07% 7.86% 5.09% 1.50% 1.64% 0.86%. 3,849,951 3,166,135 2,103,882 4,639,746 12,412,582 11,869,563 7,092,267 3,191,552 1,259,893 1,052,371 378,349. 5.10% 4.19% 2.78% 6.14% 16.43% 15.71% 9.39% 4.22% 1.67% 1.39% 0.50%. 2,509 0 33 62 250. 6.75% 0.00% 0.09% 0.17% 0.67%. 1,970,059 0 286,382 56,614 236,212. 2.61% 0.00% 0.38% 0.07% 0.31%. 業別 農林漁牧業 礦業及土石採取業 製造業 食品製造業 飲料製造業 菸草製造業 紡織業. 其他製造業 產業用機械設備維修及安裝業 電力及燃氣供應業 用水供應及污染整治業 營造業. 4.

(12) 業別 批發及零售業 運輸及倉儲業 住宿及餐飲業 資訊及通訊傳播業 金融及保險業 不動產業 專業、科學及技術服務業 支援服務業 公共行政及國防;強制性社會安全. 件數. 佔件數比 例. 核准金額. 佔核准金 額比例. 2,049 203 459 791 194 101 536 141 15. 5.51% 0.55% 1.23% 2.13% 0.52% 0.27% 1.44% 0.38% 0.04%. 2,587,218 538,202 320,512 1,016,764 816,031 300,879 603,774 207,379 32,395. 3.42% 0.71% 0.42% 1.35% 1.08% 0.40% 0.80% 0.27% 0.04%. 教育服務業 醫療保健及社會工作服務業 藝術、娛樂及休閒服務業. 15 47 408. 0.04% 0.13% 1.10%. 15,935 139,408 418,375. 0.02% 0.18% 0.55%. 其他服務業 未分類. 249 10. 0.67% 0.03%. 398,911 385,685. 0.53% 0.51%. 37,181. 100.00%. 75,560,456. 100.00%. 合計. 資料來源:經濟部投資審議委員會. 5.

(13) 第二節 研究目的 由於我國對於企業投資中國大陸存在一些限制,包括投資上限淨值 40%或 60%的問題。其實,淨值 40%或 60%之上限,為台灣企業投資中國大陸最基本且最 重要之限制,這項限制多數屬會計資訊範疇,因此我國上市、櫃公司為了增加投 資大陸,並且規避我國相關法規的規定,除了可能安排轉投資事業在其他國家上 市,俾自由化兩岸政策的相關限制外,上市、櫃公司也利用類似帳外融資等方式 規避相關法規的限制,透過操縱會計報表的方式,以增加投資大陸之金額。 本研究即以此背景,考慮企業投資大陸的需求與投資限額管理的動機,透過 上市公開財務資訊、有關關係人交易、兩岸貿易往來情形及大陸子公司之相關資 訊,探討在法令規範之下,是否促使管理當局產生財務報表操縱之動機,以及其 操縱之手法,其中以計算投資上限的淨值作為主要的研究標的,探討公司是否會 進行淨值管理,以達到提高投資中國大陸限額的目的。. 6.

(14) 第三節 研究問題 在大陸投資的磁吸效果下,由於企業對大陸投資的需求與法規的限制存在差 距,企業可能會透過經濟活動的操縱,在財務報表的合理範圍內進行類似盈餘管 理的資訊操縱,俾符合我國有關投資大陸的相關限制,以滿足投資大陸的需求。 據此,本研究的主要問題大致可列示如下: 1.. 到底我國相關法令中,對於企業投資大陸存在那些限制?且這些限制的 沿革如何?. 2.. 法令中有關投資大陸限制中,若企業投資大陸的需求偏高者,如何規避 這些限制,其中包括無根台商的規避方式?. 3.. 台灣企業在規避企業投資大陸限制時,若限制屬財務指標,例如淨值的 百分比時,是否企業會利用財務報表管理的方式來達到提高投資大陸限 額的目的?. 上述這些研究問題中,主要擬瞭解,我國相關法令中,對於企業投資中國大 陸的限制到底存在那些限制,其中包括投資上限問題、資金募集的運用問題、租 稅重複課稅問題、間接投資等相關限制。過去二十多年來,由於投資中國大陸的 需求高,致產生一定數量的「無根台商」,也算是限制外的操縱之一。其次,由 於我國國際租稅稅制的關係,導致我國許多企業利用免稅天堂作為間接投資的跳 板,並且利用這項免稅天堂跳板進行國際租稅規劃,或者甚至以免稅天堂作為實 質的企業營運總部。所以,上述這些研究問題所涵蓋的內容及討論,屬重要的研 究問題。. 本研究預期會產生如下的結果: 1.. 法規中對於台灣企業投資大陸的限制,在企業間存在不同的投資大陸需 求下,將難以滿足所有企業的投資大陸需求,對於不能滿足的企業可能 7.

(15) 會產生規避的行為,而規避行為可能多數會與限制本身的條件有關。 2.. 由於兩岸經貿關係越來越緊密,且在大陸以經促統的基本原則下,台灣 投資大陸的限制逐年放寬本來就具有一定程度的意義與結果,尤其在兩 岸簽署並實施 ECFA 之後。. 3.. 由於淨值 40%、60%的限制是所有台灣企業投資中國大陸最重要且最基 本的限制,因此,若企業有投資大陸的需求,且該需求高於淨值的上限, 可能會透過管理或操縱淨值的方式來達到提高投資上限的目的與結 果。. 4.. 由於我國國際租稅制度不夠完善,且與貿易對手國之間的租稅協定許多 均無法簽署,致台灣法令中對於企業投資大陸必頇採間接投資的限制, 反而讓免稅天堂發展成為台灣企業最重要的國際租稅規劃根據地,甚至 駐足成為企業主要營運總部的所在地,成為台灣實施營運總部的主要競 爭對手。台灣政府應該重新深入思考本項問題。. 8.

(16) 第四節 研究架構 本研究共分為五章,各章之內容分述如下: 一、第一章 緒論 本章主要說明研究動機、目的及問題,並就全文研究架構,作一概略性 描述,並以圖表方式說明本研究之流程。 二、第二章 文獻探討 本章主要回顧盈餘管理定義、誘因、手段與相關理論基礎,並探討相關 之盈餘管理模型,俾對盈餘管理行為有完整的了解。另外,亦探討我國投資 大陸相關法規之沿革。 三、第三章 研究方法 本章將依據研究假說分別以經濟學理論分析及建立實證模式,說明樣本 選取方法與資料來源來做證實。 四、第四章 本章將描述各項統計資料、進行分析與解釋,並驗證研究假說是否成立, 實證結果若與研究假說不相符,本章亦將提出相關解釋,以完整化本文相關 推論。 五、結論與建議 本章主要彙總本論文的研究假說與實證結果,提出相關建議。. 9.

(17) 下圖為本研究之流程彙總:. 研究動機與目的. 設立研究問題. 探討相關文獻. 建立假說與模型. 探討相關法規. 樣本選取與資料蒐集. 彙整分析與實證分析. 研究結論. 圖 1- 1 研究架構流程圖. 10.

(18) 第二章. 文獻探討. 第一節 盈餘管理相關文獻 一 盈餘管理之定義 盈餘管理的概念,大約貣源於 Watts and Zimmerman(1978,1979)所建立 的實是性會計理論(positive accounting theory),認為會計政策的選擇具有 經濟後果,因為會計政策及其所計算出之會計盈餘的改變,將改變公司現金流量 的分配,在契約和政治成本影響下,會改變契約過程中相關團體的財富分配。自 此,盈餘管理一直是歷久不衰的研究主題,有許多學者從經濟層面來分析管理者 如何去選擇不同的會計政策,因而有了盈餘管理概念之形成。 盈餘資訊的揭露反應了公司之經營成果及獲利能力,因此盈餘具有資訊內涵。 管理當局大多擁有對資訊不對稱之優越地位,當管理階層基於各種目的,藉由不 同的會計方法,對同一交易事實作出不同表達,使報表使用者對於財務報表盈餘 的揭露,產生不同的解讀,進而影響投資股票之報酬率,這就可稱為盈餘管理。 Schipper (1989)定義盈餘管理為: 「公司管理當局在符合一般公認會計原則 (GAAP)之下,考量某些動機或經濟上的利益,有目的地介入財務報表的編製過程, 以達到預期的盈餘目標。」其將盈餘管理區分為實質盈餘管理(real earning management)及人為盈餘管理 (artifical earning management)。前者涉及實質 經濟活動,而影響經濟所得,如投資理財交易時點的控制、研發費用的安排;後 者係指在無涉及經濟實質活動下,因應計基礎所提供的彈性,而運用於會計程序 上的選擇以影響所報導之會計盈餘。 根據 Healy and Wahlen(1999) 之定義,應計項目可分為裁決性應計項目 (discretionary accruals)與非裁決性應計項目(non-discretionary accruals),所謂盈餘管理係指企業管理者透過彈性財務報導及對交易之刻意安 排其可裁決性,企圖變更財務報表之盈餘數字,試圖誘導利害關係人對公司經營 績效之認知,或是意圖掩飾財務報導數字之契約結果,達到操縱盈餘的目的。 11.

(19) 綜合各會計文獻,學者對於盈餘管理所下之定義,主要可歸納為三種: 1.. 一般公認會計原則允許下,對於會計原則與程序之運作,作有目的的調 整或改變,使公開的盈餘達到期望水準的一個程序。. 2.. 對於會計處理與財務報表之編製,進行有目的之操縱,企圖增加公司或 某些私人利益的作法。. 3.. 公司管理階層對於公司實際財務績效,加以扭曲。. 二 盈餘管理之動機 Watts & Zimmerman 提出三項假說,解釋說明管理當局選擇會計方法來管理 盈餘的動機: 1. 紅利契約假說(bonus plan hypothesis) 良好的紅利及獎酬計畫,能使管理者的利益與公司利益相互結合,減少代理 問題。由於股東和管理者間存在利益相衝突,公司股東可能以紅利計畫激勵管理 者,使其目標與股東歸於一致,但該紅利計畫大多與會計盈餘為計算基礎,因此, 管理者可能以會計方法增加帳面盈餘以獲取較多之紅利。 國內羅夙雅(2009)探討經理人誘因機制,上市公司代理人是否會透過會計 上應計裁決性項目進行盈餘管理,使盈餘增加或帄穩,導致員工分紅增多,藉以 增加自身獲取紅利的機會。其實證結果顯示員工分紅佔薪酬比率大的公司,經理 人的盈餘管理程度確實較高。. 2. 負債權益假說(debt/equity hypothesis) 為了協調債權人與股東的利益衝突,在簽訂債務合約時,債權人會利用特定 的財務比例限制,如股利發放、負債比率、利息保障倍數等來保障自身權益,此 項以會計盈餘作為衡量基礎,當公司有違反債務契約的可能性時,管理當局會將 未來盈餘轉移至本期的會計方法,提高盈餘來避免違約的可能性。. 12.

(20) 3. 規模假說(size hypothesis) 規模越大的公司,越容易成為大眾及政府關注的焦點,因其涉及較大的社會 利益,承受之政治壓力越大,其隱含的訴訟成本、費率管制等政治成本越高,因 此大公司為避免樹大招風,會傾向採行降低盈餘之會計處理,以避開政府及其它 監督團體的注意。由於政府有責任對公司進行管制,而受管制產業其管制措施大 部份是以會計資訊為基準,如公用事業費率或銀行業資本適足率的訂定,常由政 府機構以盈餘數字作為決定之基礎,所以管理當局會傾向降低會計盈餘來避免其 政治可見度,以規避社會契約之規範。 國內葉穎瑾(2005)以污染性產業為研究對象,探討公司面對台塑汞汙染環境 事件環境揭露和盈餘管理間之關係。結果指出,台塑汞汙泥發生時,公司面對環 保壓力,管理當局有動機操縱帳面盈餘減少,以降低政治敏感度。. 除了 Watts & Zimmerman 所提出之三項盈餘管理動機,尚有下列幾項動機: 1. 融資需求 Friedlan(1994)以 1981 到 1984 年間初次公開發行的 155 家公司為樣本, 探討初次上市(櫃)公司於掛牌前,是否會藉由增加裁決性應計項目來提高盈餘。 研究結果顯示,若公司於公開說明書中有提供期中報表,則期中報表之裁決性 應計項目顯著較高;若未提供,則其上一年度財務報表之裁決性應計項目亦顯著 較高。也就是公司會於最近一期公佈之財務報表中,以裁決性應計項目虛增盈餘, 提高公司價值。由於上市前缺乏市場價格及相關資訊可供參考,只能以非價格資 訊來決定承銷價格,而會計資訊即為非價格資訊之一,因此財務報告資訊往往是 評估發行價格之重要依據,致管理當局有動機去操縱盈餘,使公司的承銷價可以 極大化,影響潛在投資者對於公司價值的認知。 國內蔡天甲(2003)之研究顯示上櫃公司申請掛牌當年度之裁決性營運資金 應計項目顯著增加,意味著管理當局存在著盈餘管理的行為以達到美化帳列盈餘. 13.

(21) 之目的。. 2. 節省稅負 公司獲利越高,所要繳納的營利事業所得稅就越高,為了節省稅賦,公司可 能藉由調升成本、費用、損失和調降營收、利得,使利潤趨減以降低整體稅負。 根據國內王姿晴(2008)亦研究指出,上市(櫃)公司以盈利為目的,為了替公司 股東創造最大利潤,適用最低稅負公司之管理當局相對於不適用最低稅負公司之 管理當局,明顯積極利用裁決性應計數操縱當期盈餘,來影響總繳稅額。. 3. 符合預期 當管理階層或分析師所發佈的財務預測與企業實際的經營結果有落差時,會 傳達公司經營績效不佳或是公司營運風險增加等訊息,可能導致股價下跌,因此 管理當局為了符合財務預測或是分析師預測,可能進行盈餘的管理。 國內陳薔旬與蘇裕惠(2001)研究指出,未更新財務預測公司之盈餘管理程 度較有更新財務預測公司多,且更新次數與盈餘管理程度呈負相關。而不論在更 新一次或更新兩次之樣本群中,向上更新財務預測之樣本公司,其盈餘管理程度 皆較向下更新財務預測的公司明顯為多。. 三 盈餘管理之工具 一般公認會計原則的制定,主要是為了使會計處理方式有一定的標準,但由 於不同的交易事件建立在預測及假設上,可能有評估上的主觀判斷,使公司管理 當局對會計交易的評估有部分裁量權。此外,會計原則有選擇之彈性,造成公司 管理當局有機會選擇會計方法,引貣盈餘數字的變動,形成盈餘管理。盈餘管理 之工具,係指企業管理人員為使會計盈餘數字達到預定目標,在介入財務報表編 製過程中所運用之方法或程序,根據相關之文獻,大致上可歸納為三類: (1)裁. 14.

(22) 決性應計項目之操縱(2)會計方法之選擇(3)交易時點之控制。. 1. 裁決性應計項目之操縱 會計盈餘之基礎有現金基礎和應計基礎,應計基礎之應計項目又可分為裁決 性及非裁決性。由於應計項目為許多會計方法組合的結果,包含許多無法個別辨 認的會計方法之選擇,在應計基礎下管理當局對於應計項目之認列保有相當多的 裁決空間,透過應計項目無頇像變動會計方法頇於財務報表中揭露,易被投資人 或債權人發現盈餘管理動機。應計項目之裁量性調整則在實務上操作容易,且操 縱成本低,因此常為企業所採用會計方法的選擇。 Healy(1985)首先探討企業是否透過應計項目來控制盈餘數字,使盈餘介於 紅利計畫中所約定之盈餘上下限之間或達到可獲得紅利獎酬最多的情況。從 1930 ~ 1980 年美國前 250 大工業公司中篩選出的 94 家樣本中發現,若公司紅 利計畫訂有目標盈餘或紅利上、下限,當企業原始盈餘超出紅利上限或低於紅利 下限時,管理當局將操弄應計項目於未來迴轉之特性使當期盈餘降低,留待以後 提高盈餘增加紅利獎酬,若原始盈餘介於紅利上、下限之間,管理者會採用裁決 性應計項目提高當期盈餘,以求本身紅利獎酬最大化。. 2. 會計方法之選擇 由於會計準則中有許多可選用之會計方法,只要其符合一般公認會計原則之 規定且於財務報表中加以揭露及說明即可,使管理階層能加以裁量,例如透過存 貨的評價方法、折舊方法、投資抵減認列法及退休金分攤年限等之選擇,提前認 列收入延後認列成本費用來使淨利增加。因此,公司管理當局可能據此進行盈餘 操縱。但是,由於會計方法之選擇必頇符合一致性,且頇於財務報表中加以揭露 及說明會計方法更改之原因,使得管理當局之行為容易被外界所偵測,所以較不 傾向採用此種方法來進行盈餘管理。. 15.

(23) 國內有金成隆、林修葳、林憶樺(2000)針對台灣上市電子公司研究發展費 用與強制性盈餘預測之關聯性進行研究,結果顯示有以研發費用來操縱盈餘,以 避免違反強制性盈餘預測規定之情形。. 3. 交易時點之控制 公司管理者可以透過對交易時點的認列控制,進行盈餘管理,例如資產處分 時點收入與費用認列之時點、投資之時點、債務清償之時點等。 國內管夢欣(1993)對出售固定資產進行研究,研究結果指出公司管理者會 使用出售固定資產來帄穩公司盈餘,並利用此項交易促使公司實際盈餘與預測盈 餘之差異相近。. 四 衡量裁決性應計項目之模型 在以往盈餘管理文獻中,以估計應計項目的模式為多,且盈餘管理經常透過 應計項目來操縱,因此本小節之文獻回顧以衡量裁決性應計項目之模型來說明。. 1. Healy Model(1985) 以應計項目作為衡量盈餘管理的指標為 Healy 首先提出,認為應計項目可依 管理當局是否有裁量權而分為可裁決性應計項目(Discretionary Accruals) 與 不可裁決性應計項目(Nondiscretionary Accruals) ,並將應計項目定義為會計 盈餘與來自營業活動之現金流量的差異,即管理當局能夠操縱的部分與隨外在經 濟環境改變而變動的部分,可代表管理當局對所有會計方法、會計估計選擇後之 綜合效果。由於不可裁決性應計項目沒有辦法觀察得到,因此僅假設其為固定不 變。 Healy 以應計項目來當作可裁決性應計項目的代理變數,在此模型下藉由衡 量應計項目的變動來偵測出公司管理當局是否有盈餘操縱之行為,其模型如下:. 16.

(24) TACi,t Ai,t-1. TAi,t Ai,t-1. =. T. DAi,t : i公司第t期之可裁量性應計項目. TACi,t : i公司第t期之總應計項目 Ai,t-1 : i 公司第 t-1 期之總資產. 2. The DeAngelo Model(1986) DeAngelo 修正 Healy(1985)所提出的應計項目估計模型,亦假設非裁決性 應計項目在事件期或估計期是固定的,且不會隨著時間而有變動,呈隨機慢步 (Random Walk) ,故總應計項目變動之期望值即為裁決性應計項目變動之期望值, 而以總應計項目作為盈餘管理之代理變數。此模型將檢驗期之前一期(估計期) 的總應計項目視為檢驗期所應該有的總應計項目,將其視為正常沒有被操縱過的 總應計項目,用來觀察測試期間總應計項目與正常總應計項目之差額,若總應計 項目有明顯的變動,即可推論公司管理當局有盈餘操縱之行為。在此模型下,測 試期間內若無盈餘管理之現象,此項差額為零。其模型如列示如下:. DAt = TAt − NAt NAt = TAt-1. TAt:第 t 期之總應計項目 DAt:第 t 期之裁決性應計項目 NAt :第 t 期之非裁決性應計項目. 17.

(25) 3. The Jones Model(1991) Jones 提出一個預期模型(Expectations Model)來估計應計項目,此模型 的基本假設認為非裁決性應計項目會受到外部經濟環境之變動而影響並非是固 定的,即公司在正常營運下所應該有的不可裁量性應計項目。在迴歸式中以銷貨 收入變動數與廠房及設備固定資產總額二個變數來衡量非裁決性應計項目。選擇 銷貨收入變動數是因為總應計項目的組成要素中包含了營運資金(如應收帳款、 存貨)的改變,而這部份會因銷貨收入的變動而變動,可以作為客觀衡量公司營 運狀況之指標,以控制外部經濟環境的變化。廠房及設備固定資產總額當作控制 非裁決性應計項目的折舊費用。此模型是以前幾期資料時間序列方式當作估計期, 再利用最小帄方法估計各公司在正常水準下應有的各項係數估計值,來估計個別 公司在事件期的非裁決性應計項目,再以樣本公司事件期實際總應計項目扣除之, 其差額即各期可裁決性應計項目部份,並以可裁決性應計項目當作衡量盈餘管理 的替代變數。而為了消除規模因子,在迴歸模型中所有衡量變數都以前一期總資 產帄減之。其模型如下:. NDA i,ti,t NDA Ai,t-1 Ai,t-1. ==. α β1 1. 1 Ai,t-1. + +αβ 2 2. ΔREVi,t Ai,t-1. ++. PPEi,t Ai,t-1. α β33. +εi,t. 其中係數α1、α2、α3 是由下列方程式於估計期中以迴歸分析方法得到。. TACi,t Ai,t-1. =. β1. 1 Ai,t-1. + β2. ΔREVi,t Ai,t-1. + β3. PPEi,t Ai,t-1. TACi,t :第 i 家公司第 t 期的總應計數。. Ai,t-1:第 i 家公司第 t-1 期的總資產 ΔREVi,t:第 i 家公司第 t 期營業收入淨額變動數 PPEi,t:第 i 家公司第 t 期折舊性固定資產毛額 18. +εi,t.

(26) NDAi,t:第 i 家公司第 t 期估計之非裁決性應計數 DAi,t :第 i 家公司第 t 期估計之裁決性應計數 εi,t:第 i 家公司第 t 期的誤差值. 4. Industry Model(1991) Dechow and Sloan 認為同產業的非裁決性應計項目其變異性不大,因此提 出以各產業內總應計項目的中位數來估計非裁決性應計項目,用來研究樣本公司 的應計項目是否與同產業的應計項目不同。其模型如下:. NDAt = γ1+ γ2 medianI TAt. NDAt:事件期 t 預期之非裁決性應計項目 medianI:事件期 t 同產業公司經前期期末總資產帄減之總應 計項目之中位數. TAt :估計期 t 經前期期末總資產帄減之總應計項目. 其中係數γ1、γ2 是由下列方程式於估計期中以迴歸分析方法得到。. TAt = γ1 + γ2 medianI TAt + εi,t. 5. Friedlan Model(1994) Friedlan 認為 DeAngelo(1986)模型中,對於非裁量性應計項目之變動為 隨機漫步之假設,對於初次上市公司而言並不能成立,因為新上市公司通常具有 高度成長之趨勢,而在成長的過程中必然會影響公司的營運情況,不可裁決性應 計項目亦會隨著增加。因此 Friedlan 利用銷貨成長率調整基期之總應計項目,. 19.

(27) 將公司成長的因素列入考量,並以當年度銷貨額將應計項目的變動予以標準化。 總應計項目的增加乃是由公司成長所導致不可裁決性應計項目的增加及可裁決 性應計項目的增加所組成。其模型如下:. DAi,t =. TACi,t SALESi,t. -. TACi,t-1 SALESi,t-1. DAi,t : i 公司第t期的可裁量性應計項目 TACi,t : i 公司第t期的總應計項目 SALESi,t : i 公司第 t 期的銷貨收入. 6. Modified Jones Model(1995) Dechow, Sloan, and Sweeney (1995) 對於 Jones Model 中銷貨收入不可操 縱的假設並不認同。他們認為賒帳銷貨比現金銷貨更容易從事盈餘管理,公司可 藉由提前或延後銷貨來操縱盈餘,而當公司提前銷貨時,除了提前認列銷貨收入 外,同時也會提前認列應收帳款,因而造成可裁決性應計項目的增加。因此在估 計事件期之不可裁決性應計項目時,應以公司在正常營運下之銷貨收入變動量來 衡量,也就是將收益變動數扣除應收帳款的變動數,以消除 Jones 模型中對不可 裁決性應計項目的誤差,故於模型中加入了應收帳款的變動,並以此變數來觀測 管理當局是否有利用銷貨收入來操縱盈餘。其模型如下:. NDAi,t Ai,t-1. =. α1. 1 Ai,t-1. 其中係數α1、α2、α3. TACi,t Ai,t-1. =. β1. 1 Ai,t-1. + α2. ΔREVi,t-ΔARi,t + α3 Ai,t-1. PPEi,t Ai,t-1. 是由下列方程式於估計期中以迴歸分析方法得到。 +. β2. ΔREVi,t Ai,t-1. 20. + β3. PPEi,t Ai,t-1. + εi,t.

(28) ΔARi,t:i 公司第 t 期之應收帳款變動數 其餘變數如同 Jones Model. 7. Margin. Model(2000). Peasnell, Pope and Young(2000)提出橫斷面迴歸分析的模型,用來取得 公司特定事項之估計參數,認為總應計項目歸屬於長期的部份(折舊與攤銷)不 易為管理當局所操縱,故其模型著重於營運資金應計項目(Working Capital Accruals)之估計,其推導為賖銷收入乘以銷貨毛利率(Gross Margin on Recorded Sales) ,減除由顧客處的收現數乘以現金收現邊際率(Cash Margin), 再加上其他數。其模型如下:. WCA = sm REVC – cm CRC + OTHER. 21.

(29) 第二節 台資企業赴大陸投資之法規沿革 台灣對大陸的投資,最主要的法令為 1992 年公布的《台灣地區與大陸地區 人民關係條例》和《台灣地區與大陸地區人民關係條例施行細則》,而規範投資 方式的法令為 1994 年公布的《在大陸地區從事投資或技術合作許可辦法》 ,關於 審查原則的法令,則為 1993 年公布的 《在大陸地區從事投資或技術合作審查原 則》。台商只能從事法令所規範的項目,並頇於事前向投審會報備。 我國對於企業投資大陸,一直以來都具有一定程度的限制,其中在與上市、 上櫃公司赴大陸投資有關的規定與限制中,又以企業投資中國大陸以淨值計算限 額影響最深,唯此項限制於 2008 年已有所放寬。茲將台灣企業投資大陸之相關 法規重要條文及其沿革分別列示如下。. 一 台灣地區與大陸地區人民關係條例 《台灣地區與大陸地區人民關係條例》是台灣規範、限制台商大陸投資的基 礎法律,替兩岸人民的往來及衍生問題的處理立下了法源,成為兩岸經貿往來法 治化的開始。與投資大陸限制有關之條文為第 35 條及第 86 條。 第 35 條第 1 項: 「臺灣地區人民、法人、團體或其他機構,經經濟部許可, 得在大陸地區從事投資或技術合作;其投資或技術合作之產品或經營項目,依據 國家安全 及產業發展之考慮,區分為禁止類及一般類,由經濟部會商有關機關 訂定項目清單及個案審查原則,並公告之。但一定金額以下之投資,得以申報方 式為之;其限額 由經濟部以命令公告之。」同條第 4 項: 「許可條件、程序、方 式、限制及其他應遵行事項之辦法,由有關主管機關擬訂,報請行政院核定之。」 此條文將台商可投資之項目分為一般類及禁止類。 相關的罰則規定在第 86 條第 1 項: 「違反規定從事一般類項目之投資或技術 合作者,處新臺幣五萬元以上二千五百萬元以下罰鍰,並得限期命其停止或改正; 屆期不停止或改正者,得連續處罰。」以及同條第 2 項「違反規定從事禁止類項 22.

(30) 目之投資或技術合作者,處新臺幣五萬元以上二千五百萬元以下罰鍰,並得限期 命其停止;屆期不停止,或停止後再為相同違反行為者,處行為人二年以下有期 徒刑、拘役或科或併科新臺幣二千五百萬元以下罰金。」. 二 在大陸地區從事投資或技術合作許可辦法 《在大陸地區從事投資或技術合作許可辦法》依據台灣地區與大陸地區人民 關係條例第 35 條第 4 項之授權,制定了赴大陸從事投資或技術合作的相關實施 辦法。為落實民國 90 年經發會「准許企業直接赴大陸投資,毋頇在第三地成立 子公司」之決議,曾於民國 91 年修正全文,未來臺灣地區人民、法人、團體申 請赴大陸投資及技術合作案件之進行方式,將由投資人自行選擇,主管機關將不 再強制申請人必頇以間接方式為之。 本辦法第 3 條指出主管機關為經濟部,執行單位為經濟部投資審議委員會。 在大陸地區從事投資之定義,依本許可辦法第 4 條係指臺灣地區人民、法人、團 體或其他機構在大陸地區有下列行為之一者︰ 1.. 創設新公司或事業。. 2.. 對當地原有之公司或事業增資。. 3.. 取得當地現有公司或事業之股權。但不包括購買上市公司股票。. 4.. 設置或擴展分公司或事業。. 臺灣地區人民、法人、團體或其他機構直接或間接投資第三地區公司,並對 該公司之經營具有支配影響力,而該公司有前項各款行為之一者,亦屬本辦法所 稱在大陸地區從事投資。 可出資種類規定在第 6 條,以(1)現金(2)機器設備、零配件(3)原料、半成 品或成品(4)專門技術、專利權、商標專用權或著作財產權(5)其他經主管機關認 可投資之財產為限。. 23.

(31) 三 在大陸地區從事投資或技術合作審查原則 《在大陸地區從事投資或技術合作審查原則》係依臺灣地區與大陸地區人民 關係條例第三十五條條第一項之授權訂定,對投資與技術合作行為做出具體的規 定。投資項目的規定,將大陸投資產品或經營項目分類為禁止類及一般類: 1.. 禁止類:基於國際公約、國防、國家安全需要、重大基礎建設及產業發 展考量,禁止前往大陸投資之產品或經營項目。. 2.. 一般類:凡不屬禁止類之產品或經營項目,歸屬為一般類。. 產業開放事項的一般性標準大致可彙總列示如下: 1.. 凡有助於提高國內產業競爭力、提升企業全球運籌管理能力者,應積極 開放。. 2.. 國內已無發展空間,頇赴大陸投資方能維繫生存發展者,不予限制。. 3.. 赴大陸投資可能導致少數核心 技術移轉或流失者,應審慎評估。. 台商投資大陸之限制,以淨值計算限額影響最深,限制我國企業投資大陸的 比例限制即規範在本審查準則。早期規定台灣企業投資中國大陸的上限不得超過 淨值的 40%或八千萬孰高。投資人若將大陸投資股本或盈餘匯回台灣者,得扣減 投資人對大陸投資的累計金額。 民國 97 年我國放寬企業赴中國大陸投資的限制,於是修正此項審查原則, 取消台灣大型企業赴中國大陸投資的限制,其他企業赴大陸投資的上限也從企業 淨值的 40%上調至 60%。大陸投資事業盈餘轉增資之金額,不計入其投資累計金 額。 同樣的,投資人將大陸投資事業之股本或盈餘匯回者,得扣減其投資累計 金額。茲將法規放寬前後之規定列示於下表 1-3:. 24.

(32) 表 2- 1 政 策 鬆 綁 前 後 對 大 陸 投 資 累 計 金 額 或 比 率 上 限 比 較. 類 別. 舊制. 新制 (民國 97 年 8 月 1 日貣實施). 個 人. 新台幣 8,000 萬元. 每年美金 500 萬元. 中 小 企 業. 新台幣 8,000 萬元或採淨值或合併淨 值之 40%(較高者). 新台幣 8,000 萬元或採淨值 或 合 併 淨 值 之 60 % ( 較 高 者). 股權淨值在新 台幣 50 億元 以下. 非 中 小 企 業. 新台幣 8,000 萬元 或採取淨值或合 併淨值之 40% (較 高者). 股權淨值超過 新台幣 50 億 元至 100 億元 部分 股權淨值超過 新台幣 100 億 元部分. 逾 50 億元部分適 用 30%. 淨值或合併淨值之 60%,但 下列企業不受限制: 1. 取得工業局核發之營運 總部證明文件 2. 跨國企業在台子公司. 逾 100 億元部分適 用 20%. 在審查程序方面也鬆綁,除了事前申報改為事後申報外,重大投資案件也將 改為關鍵技術審查。審查程序之規定以個案金額來分,投資人個案累計投資金額 在一百萬美元以下者,得以申報方式為之。審查可分為簡易審查及專案審查;專 案審查門檻由先前的兩千萬美元提高到五千萬美元,後續增資累計每逾五千萬美 元才需提報專案審查,不到五千萬美元的部分授權投審會簡易審查。當投資大陸 的個案累計投資金額在五千萬美元以下或是金額逾五千萬美元,但非屬專案審查 案件,採簡易審查的方式,主要審查投資人的財務情況、技術移轉之影響、勞工 法律義務履行情況及其他相關因素,若主管機關在投資人備齊完整文件後一個月 內未作成決定,則該申請案自動許可並生效,主管機關並應發給證明。專案審查 係指當個案累計投資金額每逾五千萬美元者,由主管機關會商相關機關後,提報 25.

(33) 經濟部投資審議委員會委員會議審查,審查的項目有事業經營考量因素、財務情 況、技術移轉情況、資金取得及運用情形、勞工事項、安全及策略事項。 主管機關應每年定期或視需要邀集相關機關審酌各項因素1,調整個別企業 累計投資金額比例上限及採簡易審查之個案累計投資金額,並採取必要之措施, 以降低大陸投資對整體經濟之可能風險。 此項修定對現行的大陸投資案件審查採更優惠及簡便的方式,在時效上可降 低台商不少文件往來的時間成本。 茲將審查程序修改前及修改後之規定列示於下表 1-4,並將現行審查程序之 流程列示於下圖 3-1:. 表 2- 2 投資審查便捷化比較表. 1. 審查方式. 舊制. 新制 (2008 年 8 月 1 日). 小額投資. 20 萬美元以下、頇採事前申報. 100 萬美元以下,可在投資後 6 個月內申報. 簡易審查. 2,000 萬美元以下. 5,000 萬美元以下. 專案審查. 超過 2,000 萬美元. 重大投資. 跨部會首長政策面審查. 動態調節機制應審酌的因素包括: (1). 國內超額儲蓄率。 (2). 赴大陸投資占 GDP 之比重。 (3). 赴大陸投資占國內投資之比重。 (4). 赴大陸投資占整體對外投資之比重。 (5). 赴大陸投資廠商資金回流情形。 (6). 外匯存底變動情形。 (7). 國內就業情形。 (8). 兩岸關係之狀況。 (9). 其他影響總體經濟之因素。 26. 超過 5,000 萬美元,及後續增資 金額累計超過 5,000 萬美元 關鍵技術審查.

(34) 圖 2- 1 大陸投資便捷化-鬆綁後審查流程圖 資料來源:經濟部. 另外,對於原先未經過投審會許可就自行「錢進大陸」之台商,經濟部在民 國 97 年 3 月 11 日修正並發布「違法在大陸地區從事投資或技術合作案件裁罰基 準」,其目的在於使違法偷跑的台商補繳小額罰款後,可以就地合法,再加上政 府積極推動台商回台上市政策,使在大陸經營的台商得以在台灣取得籌資管道, 並透過資本市場之買賣股票,以期達到資金回流台灣的最終使命。現行未經許可 違法投資大陸,依其違法投資之金額為基準,會被處以罰鍰新台幣 5 萬元,或是 以投資金額或技術合作價值之某一百分比計之。茲將法規修改前後之基準列示於 下表 1-5:. 27.

(35) 表 2- 3 未經投審會許可違法對大陸投資之裁罰基準 投資或技術 合作時點. 民國 97 年 3 月 10 日以前. 投資金額或技術合作價值. 鍰. 美金 2 千萬元以下 (不含美金 2 千萬元). 新台幣 5 萬元. 美金 2 千萬元∼美金 1 億元 (不含美金 1 億元). 新台幣 10 萬元. 美金 1 億元以上或涉及主管機關公 告之核心產業科技有關產業. 罰鍰金額由主管 機關個案處理. 新台幣 1 千萬元以下 (不含新台幣 1 千萬元). 民國 97 年 3 月 10 日以後. 罰. 新台幣 5 萬元. 台幣 1 千萬元∼新台幣 5 千萬元 (不含新台幣 5 千萬元). 以投資金額或技 術合作價值之 5% 計之. 新台幣 5 千萬元∼新台幣 1 億元 (不含新台幣 1 億元). 投資金額或技術 合作價值之 1%. 新台幣 1 億元∼新台幣 10 億元 (不含新台幣 10 億元). 以投資金額或技 術合作價值之 1.5%. 新台幣 10 億元以上. 以投資金額或技 術合作價值之 2%. 四 公開發行公司從事大陸地區投資處理要點 過去台灣企業私募有價證券取得資金投資大陸之限額規範在《公開發行公司 從事大陸地區投資處理要點》中,規定企業在國內辦理現金增資等募集,籌措到 的資金,完全不能用於大陸,外國企業如果來台上市,也頇適用這項限制。若企 業到海外籌資,如發行可轉債(ECB) 、全球存託憑證(GDR)等,籌措到的資金, 只有 20%可用於大陸,如果承諾一年內不會兌回國內股票賣掉者,用於大陸上限 則有 40% 。 此項處理要點已於民國 91 年 12 月廢止,目前我國對於資金投資大陸之限額 可於《發行人募集與發行有價證券處理準則》及《發行人募集與發行海外有價證 28.

(36) 券處理準則》所見,公開發行公司於國內私募有價證券,得將當次取得資金總額 之百分之六十限額內,直接或間接赴大陸地區投資,如為經濟部工業局核發符合 營運總部者或跨國企業在臺子公司者,得全數支用於大陸投資。外國發行人在台 募集資金用於直接或間接赴大陸地區投資之限制已取消,而公開發行公司於海外 私募有價證券,得將當次取得資金總額全數,直接或間接赴大陸地區投資。. 29.

(37) 第三節 台資企業規避投資大陸限制之分析 雖然目前我國政府對於投資大陸之限制已鬆綁很多,但由於台灣企業投資大 陸的需求,遠甚於其他地區,導致企業可能以非法方式投資大陸,或以規避的方 式投資大陸。由於我國對大陸投資之限制係以淨值來做計算,為了使投資大陸之 金額能達到最大化,企業可能會盡量提高自己資產或淨值之金額,使投資大陸比 率能降低至限額之下。台商投資大陸的規避方法,主要有透過資產安排、經由第 三地區、投資基金、盈餘管理及其他等方式。. 一 資產安排 投資可區分為流動資產(營業性資產)與固定資產,為了提高企業可以投資大 陸的額度,企業可能儘量在大陸僅投資不能移動的固定資產,包括生產設備及其 他固定資產,並將動產類的流動資產等形式上掛牌在大陸以外的境外公司。透過 固定資產與營業性資產分別掛帳大陸或其他地區轉投資事業,即可以有效降低企 業投資大陸的金額。 另外,若企業在大陸的投資係以生產製造之公司為主,企業可以選擇租賃方 式之帳外融資,將固定資產借給大陸代工廠,由於不算投資,可不用計入投資上 限,而且只要所採取的租賃方式不符合資本租賃2的規定,即可不用於資產負債 表上列示租賃資產與租賃負債兩項科目。. 二 透過第三地區 根據台灣證券交易所的統計分類,赴大陸投資方式可區分為下列五種:. 2. 依一般公認會計原則規定,承租條件若符合下列情形之一者,即視為資本租賃:(1)租賃期間屆 滿時,租賃物所有權無條件移轉給承租人;(2) 承租人享有優惠承購權;(3)租賃期間達租賃資 產在租賃開始時剩餘耐用年數 75%以上者;(4)在租賃開始日,最低租金給付額之折現值達到租 賃資產公帄市價之 90%以上者。 30.

(38) 1.. 經由第三地區匯款投資大陸公司。. 台灣投資者. 匯款. 第三地區公司. 匯款. 大陸投資事業. 註:不在第三地區成立公司. 2.. 透過第三地區投資設立公司再投資大陸公司。. 台灣投資者. 第三地區公司. 大陸投資事業. 註:第三地區公司由台灣投資者百分之百投資. 3.. 透過轉投資第三地區現有公司再投資大陸公司。 (1) 在第三地區投資二家以上公司,再由第三區公司共同投資大陸投資 事業. 外國投資者. 第三地區甲公司 台灣投資者. 大陸投資事業 第三地區乙公司. 外國投資者 註:第三地區公司可能為百分之百投資,也可能部份投資, 而由外國人投資其餘部份 31.

(39) (2) 台灣母公司資第三地區子公司,再轉投資另第三地區孫公司,最後 投資於大陸. 台灣投. 第三地區. 第三地區. 大陸投資. 資者. 甲公司. 乙公司. 事業. 外國投. 外國投. 資者. 資者. 註:第三地區公司亦有可能與外國人共同投資. 4.. 直接投資大陸公司。. 5.. 其他方式。. 在目前台灣地區與大陸地區人民關係條例中,已經允許台灣企業直接投資大 陸而不需要經過第三地間接投資,但是台商仍然傾向以間接投資的方式來投資大 陸,特別是透過免稅天堂,主要原因就是有利企業進行租稅規劃,尤其免稅天堂 所提供的租稅減免效果,為台商得以零負債經營事業的主要資金來源。透過大陸 當地提供的租稅優惠,加上利用國際移轉計價進行租稅規劃,使企業所得稅能達 到最低的效果。因此企業投資大陸的控股公司或營運總部3反而多設立在免稅天 3. 公司最近一年規模符合條件,即可取得三年期的營運總部認定函。條件包括僱用國內員工人數 月帄均達 50 人,其中大專以上畢業生月帄均達 25 人;年營收達 5 億元,年營業費用達 2,500 萬元。以及至少在二個境外國家設有分支機構,國外關係企業的年收合計達 5,000 萬元。在台總 部需具備經營策略訂定、智慧財產管理、財務管理、國際採購、市場行銷、後勤支援、人力資源 政策訂定、核心技術、研發等部分功能。 32.

(40) 堂,而不是台灣本土,對我國之企業根留台灣的政策有不利的影響。 另外,企業也可能將投資大陸的部分先投資於免稅天堂的控股公司,再透過 免稅天堂將大陸投資的部分轉成大股東個人,即借貸於大股東,再由大股東以其 個人名義投資大陸。例如洪氏英,將投資大陸的部分在免稅天堂轉換,在免稅天 堂將資金貸予大股東,再以大股東名義投資大陸。. 表 4-1 為民國 99 年上市公司赴大陸投資方式彙總表,其中總共有 9,046 家 大陸被投資公司。由表 4-1 的統計結果中可知,目前有近六成(5,193 家)比例 之大陸被投資公司,是以第二種方式進行投資,亦即透過第三地區投資設立公司 再投資大陸公司。其次則有約三成五(3,158 家)比例之大陸被投資公司,是以 第三種方式進行投資,亦即透過轉投資第三地區現有公司再投資大陸公司。從此 表的統計中可知,我國上市上櫃公司赴大陸,企業可能都具有節稅或國際租稅規 劃的需求。無論是第二種或第三種方式,都可以經過類似英屬維京群島、開曼群 島等免稅天堂設立第三地公司,再由第三地公司投資中國大陸,透過國際租稅規 劃,得到較佳的租稅結果。. 表 4- 1 民國 99 年上市公司大陸投資方式彙總表 投資方式. 大陸被投資公司家數. 經由第三地區匯款投資大陸公司. 156. 透過第三地區投資設立公司再投資大陸公司. 5,193. 透過轉投資第三地區現有公司再投資大陸公司. 3,158. 直接投資大陸公司. 125. 其他方式. 414. 資料來源:公開資訊觀測站. 33.

(41) 2000. 投資方式. 1500. 經由第三地區匯款. 家 數. 透過第三地區投資設立公司. 1000. 透過轉投資第三地區現有公司 直接投資大陸公司 其他方式. 500. 0 第一季. 第二季. 第三季. 第四季. 圖 4- 1 民國 99 年上市公司大陸投資方式彙總 資料來源:公開資訊觀測站. 另外,表 4-2 為民國 99 年上市公司赴大陸投資直間接持股比例彙總表,在 9,046 家大陸被投資公司中,有 4,714 家大陸被投資公司之持股比例為 100%,而 持股比例佔 50%以上者也有 6,524 家。所以,多數上市上櫃公司轉投資大陸採 100% 股權控股的方式投資大陸,但是仍存在一定比例的大陸投資其股權投資不到 100%,可能考慮大股東可以分享大陸投資的獲利。或者,由於我國對於外資與上 市上櫃公司在台灣合資之企業,雖然限制有放鬆,但投資大陸仍受淨值 60%投資 大陸上限的規定,因此,許多外資企業仍偏好赴免稅天堂等三地與台灣上市上櫃 公司合資,再轉投資中國大陸。這種結果等於,台灣在排斥外資在台灣投資,或 排斥外資以台灣作為跳板投資中國大陸。這樣的結果,對台灣的國際形象,或對 台灣擬吸引外資的政策可能會產生負面的影響。. 34.

(42) 表 4- 2 民國 99 年上市公司大陸投資直(間)接持股比例彙總表 投資方式. 大陸被投資公司家數. 上市公司持股比例 50%以上(含 50%)註. 6,524. 上市公司持股比例未滿 50%. 2,522. 註:其中持股比例 100%之大陸被投資公司家數為 4,741 家。 資料來源:公開資訊觀測站. 三 投資基金 例如聲寶轉投資的瑞智精密為知名個案,聲寶集團創辦人、當時任瑞智董 事長的陳盛沺,為了規避上市櫃公司投資大陸不得超過公司淨值 40%的行政命 令,於民國 91、92 年間以購買海外基金的方式,匯出四百五十萬美元至英屬維 京群島的RH子公司,經由RH指定投資香港瑞萬公司,而瑞萬公司擁有中國廣 東東莞價值約八千萬元台幣的一家工廠,於是再間接投資東莞瑞萬公司。證交所 在民國 93 年底發現該投資有異而查核,瑞智提出兩張各六十餘萬美元的匯款單4, 說明為瑞萬公司循投資管道轉匯回母公司的匯款單,其被證交所認定違規投資中 國,曾依兩岸關係條例處以罰款。. 登記在台灣的基金 台灣投資者 登記在海外的基金. 大陸投資事業. 外國投資者. 4. 檢方查出瑞智只有部分資金轉往大陸,部分資金則是分散到二十七個國內個人帳戶中,瑞智公 司提供給證交所說明的單據,係用剪貼過的單據影印,經偽造後提供證交所,因此被舉發涉嫌將 轉投資大陸瑞萬公司的四百五十萬元美金資金流向二十七個私人帳戶,有掏空資產之嫌。 35.

(43) 四 其他 投資大陸的台商可分為兩種,一種是有根台商,一種是無根台商。所謂有根 台商,是指在台灣設有公司,或母公司在台,子公司在大陸;所謂的無根台商, 是指在台灣沒有設立公司,或是在台設立母、子公司,但在台公司的規模,比在 大陸的規模小。根據中央銀行「管理外匯條例」之規定,個人每年累計結匯額度 若在五百萬美元之內、企業累計結匯額度在五千萬美元之內,廠商可直接向銀行 辦理結匯,即俗稱的「自由結匯」,並不頇要由銀行再轉呈央行,以裁量是否放 行,若金額在前述限制之上,即頇再轉呈央行核定,即俗稱「申報結匯」。此項 規定使個人或企業可以透過這些限制投資中國大陸,成為無根台商。例如天鵬盛 電子集團的董事長王仁茂,當初帶著新台幣兩百萬元赴上海投資;中國大陸最大 連鎖烘焙業者上海克莉絲汀食品的董事長羅田安,當初集結了一群台商攜帶六千 萬美金到大陸遍地投資。過去幾十年間,有巨額的台灣資金流到中國大陸換成了 人民幣, 「台灣借錢,上海花錢,香港存錢」 , 「根留大陸,債留台灣,錢藏香港」, 成為赴大陸投資台商運作的模式之一。. 五 操控財務報表 為了提升投資大陸之金額,公司可能會透過盈餘管理來提高公司的盈餘,以 提高淨值。我國的會計制度係採應計基礎,在應計基礎下管理當局對於應計項目 之認列保有相當多的裁決空間,加上實務上操作容易且操縱成本低,常為企業所 採用會計方法的選擇。因此本研究以實證之方式來探討管理當局是否會操縱裁決 性應計項目來提高盈餘數字,相關敘述列示於第四章。. 36.

(44) 第四節 台商投資大陸行為相關文獻 由於大陸與我國地緣相近,加上文化、風俗習性及語言相同,大陸為台商投 資所偏愛,而相繼赴大陸尋求發展。何雍慶(1993)將台商赴大陸投之動機分為 兩個層次,第一為何會赴大陸投資,其動機為國內大陸資源短缺、工資成本高漲、 勞工運動導致勞資糾紛增加、環保標準提高、土地取得困難、原料成本增加、治 安與政治情勢不佳、國際貿易保護主義盛行、關稅與非關稅障礙日多以及國際市 場競爭激烈等。第二個層次是為何選擇大陸為投資地點,則動機主要有七項,分 別為工資低廉與勞力充沛、語言與文化背景相似、土地取得容易且便宜、爭取廣 大內銷市場、為取得原料、享有投資獎勵與租稅優惠以及出口配額與最惠國待遇 等。 台商投資大陸的資金來源,在楊雅惠、杜英儀、陳元保(1998)研究中提出, 資金來源管道有母公司、本國銀行、當地銀行等,其研究結果指出台商在大陸設 立子公司,資本投入主要來自母公司自有資金,母公司資本規模對台商採用母公 司自有資金有顯著之正向影響。連德宏(2010)研究指出企業自大陸境內的籌資 管道,大致可區分為銀行新增貸款、由證券市場募集資金及發行公司債,而銀行 貸款仍為企業主要籌資來源。另外,兩岸金融監理 MOU 於 2009 年簽訂,台資銀 行可登陸,對大陸台商而言,台資銀行的登陸可以視為資金來源的另一選擇,改 善大陸台商籌資困難的情形。 台商為了能夠在大陸長期的發展下去,投資經營方式漸漸的在轉變中,曾義 明、張瀞文、藍于翔、簡詠喜、趙靖惠(2004)研究指出,台商在大陸投資的經 營特點,可分為五個方面來探討: 一 規模方面:由小變大的發展 投資項目逐漸趨向資本、技術密集的產業,生產方式不再侷限於簡易的 加工裝配製造,且投資規模亦日漸擴大。 二 區域方面:由南而北,由沿海而內地的發展 37.

(45) 投資地區日廣,由南向北推進,由沿海向內陸擴張,由以往之單項開發 向區域性綜合開發拓展,規模也由零星散佈轉向整體聯合開發。 三 產業方面:由傳統產業轉向電子資訊產業的發展 從過去傳統產業如食品加工、製鞋、玩具業等,轉向資料電子產業。 四 技術方面:由簡單而走向先進的發展 由簡單的勞力加工,轉以簡單的機器設備,進行三來一補的加工型態, 如今轉向高資本設備的投入,甚至包括先進技術移轉之整廠輸出 五 投資行為:由單一前進而走向集體轉移的發展 台商的各別行動逐漸轉為集體行動,龍頭企業帶動相關企業一貣赴大陸 投資。因此投資方式由個別產業轉向聯鎖產業,為發揮上、下游產業聯鎖經 營之效率、相互支援供料,故赴大陸投資漸形成採上、下游垂直整合或中心 衛星體系方式共同前往,設廠地點也由零散而日趨集中。. 38.

(46) 第三章. 研究設計. 第一節 研究假說 從第二章文獻探討中之台商赴大陸投資的相關法規,對於企業投資大陸限制 中包括下列數項:企業淨值百分比、間接投資、籌資地與投資限額、重複課稅等。 然而,我國對於企業投資中國大陸卻也大開方便之門,例如,中央銀行規定,個 人每年可自由匯出的額度為五百萬美元,企業每年可自由匯出的額度為五千萬美 元,因此個人或企業可以透過這些限制投資中國大陸,成為無根台商。其次,企 業也可以移往香港或其他外國證券市場上市,以自由化投資中國大陸的籌資帄台, 消除台灣法令的相關限制。 綜上可得,台灣法規中對於企業投資大陸的限制中,逐年有顯著減輕的現象, 但其鬆綁的腳步似乎跟不上投資大陸之需求量,導致企業採取各種方法來加以規 避。本研究根據研究問題,透過理論分析架構,將研究假說列示如下:. 假說一:投資大陸需求較高的產業與企業,將會透過財務報表管理或操縱淨值 方式,來達到提高投資限額的目的。. 上述的假說,主要係以企業投資大陸的法令限制作為基礎,預測企業可能的 規避行為。企業投資中國大陸的需求,有些企業可能是零,有些企業可能是百分 之百,台灣法令的相關規定屬帄頭式規定,難以管理不同需求的所有企業,因此, 這些規避或管理限制限額的結果是可以預測的結果。. 39.

(47) 第二節 實證設計與模式 本節主要係針對上節之假說一,台資企業規避投資大陸限制之行為中的操控 財務報表為研究,下圖為此部分之觀念性架構圖:. 投資大陸限額與盈餘管理之關聯性. 接近投資限額之公司. 遠低於投資限額之公司. 比較盈餘管理的顯著性. 盈餘工具. 裁決性應計項目. 實證結果. 圖 3- 1 觀念性架構圖. 40.

(48) 一 研究模型 衡量裁決性應計項目的模型有很多種,其中最常用的模型為 Jones Model 與 Modified Jones Model。Jones model 將經濟環境的變動因素對非裁決性應計數 的影響列入考量,並對個別公司之非裁決性應計數直接加以衡量。Modified Jones Model 由 Dechow et al.(1995)所提出,係假設公司在無盈餘管理的情況 下,模型中會包含銷貨變動數及固定資產變動數,總應計項目和此二者間會存在 線性關係,其中銷貨收入的變動數是衡量管理當局操縱損益前的績效,總固定資 產則是控制非裁決性的折舊費用,應用此一關係來估計非裁決性應計項目的估計 值。此外,考量到管理當局可能利用應收帳款來穩定盈餘的變動,為減少其影響 程度且計算出較正確的裁決性應計項目,故將應收帳款的變動數自銷貨收入中減 除,只保留現銷的部分。. Kothari, Leone, and Wasley (2005) 針對 Modified Jones model 應用在 財務績效表現極端之公司會產生模式設計不當之問題,提出績效配合 (Performance-matched)裁決性應計項目之估計模型,研究中指出使用資產報酬 率(ROA)以及產業別進行績效調整,其測試後之研究結果顯示,經過績效調整後, 模式設計正確性遠比未做績效調整之模式為佳,其檢定力亦較好。因此,本研究 以 Kothari et al. (2005)的 Performance Matched Model 估計裁決性應計項目, 計算「績效調整後之 Modified Jones model 裁決性應計數」,探討「接近投資限 額之公司」相較於「遠離投資限額之公司」,是否較容易進行盈餘管理。 Kothari et al.(2005)對於 ROA 的檢测分為當期和前期,本研究以前期 ROA 來估算裁決性應計項目,故「績效調整後之 Modified Jones model 裁決性應計 數」之模式如下:. 41.

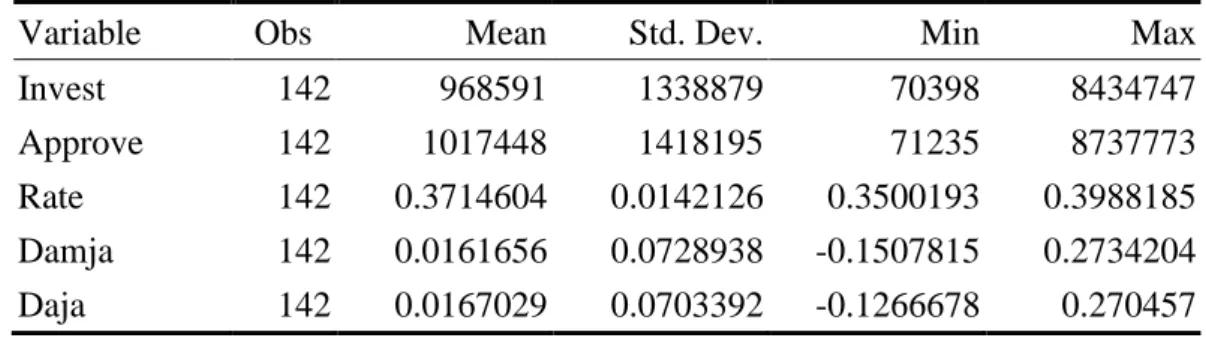

(49) NDAi,t/Ai,t-1 =δ1(1/Ai,t-1)+δ2[ ΔREVi,t -ΔARi,t) /Ai,t-1]+δ3(PPEi,t /Ai,t-1) +δ4 ROAi,t-1 TAi,t/Ai,t-1 =β1 (1/Ai,t-1) + β2 (ΔREVi,t /Ai,t-1) + β3(PPEi,t/Ai,t-1 )+εi,t DAi,t = TAi,t/Ai,t-1 - NDAi,t/Ai,t-1 ROAi,t:為第 i 家公司第 t-1 期資產報酬率。. 另外,本研究以同樣方法在 Jones model 中加入資產報酬率,計算「績效調 整之 Jones model 裁決性應計數」,其模型如下:. NDAi,t =δ1(1/Ai,t-1)+δ2( ΔREVi,t /Ai,t-1)+δ3(PPEi,t /Ai,t-1) +δ4 ROAi,t-1 TAi,t/Ai,t-1 =β1 (1/Ai,t-1) + β2 (ΔREVi,t /Ai,t-1) + β3(PPEi,t/Ai,t-1 )+εi,t DAi,t = TAi,t/Ai,t-1 - NDAi,t. 二 樣本選取與資料來源 1. 研究樣本與期間 累積 1991 年至 2008 年,見表 1-2,台灣對中國大陸的投資,依經濟部投審 會資料,已達 37,181 件,金額高達 75,560,456 美金千元,本研究擬選取所有上 市公司並且有向證期會申報大陸投資相關資訊者為測試樣本。 2008 年新執政團隊上台後,政府放鬆對大陸投資之管制條件,企業透過操 縱投資限制限額的動機與誘因較為下降,為了突顯其管理限額或操縱之特徵,因 此本研究將以 40%之投資限額期間來做探討,故以 2002 年至 2008 年為研究期間, 且以有向經濟部投審會報備核准之公司為樣本。另外,考量不同會計年度會造成 資料期間不一致,故以曆年制為主要之研究樣本選取對象,排除非曆年制之公司。 而 2002 年至 2008 年間資料有闕漏的公司亦予以排除。得到的樣本數量總共有 4,343 筆,扣除資料闕漏的樣本後,最後樣本數量為 4,215 筆,茲將各年度之樣. 42.

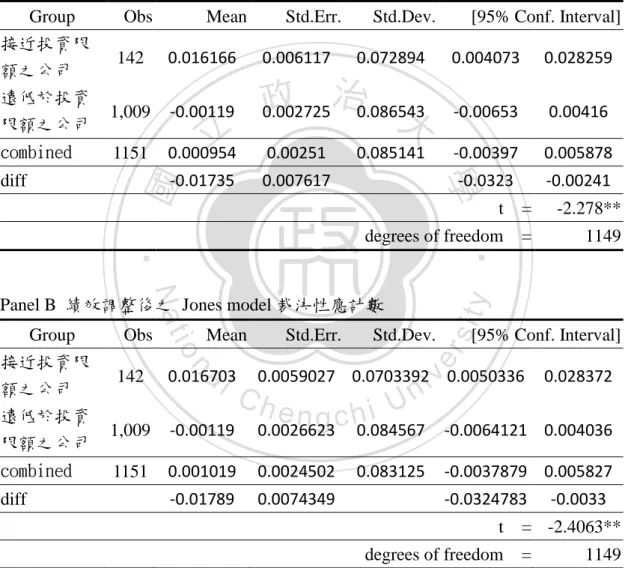

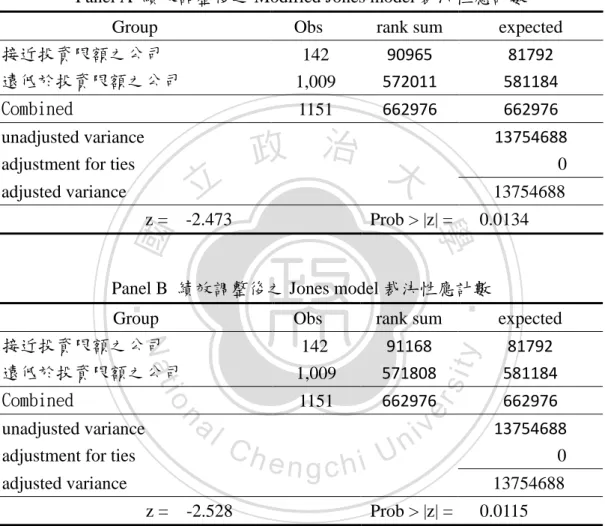

(50) 本數量列示於下表 3-1:. 表 3- 1 各年度之樣本數 年度. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 合計. 數量 資料闕漏數. 383 0. 428 3. 516 1. 612 2. 764 5. 810 2. 830 115. 4,343 128. 合計. 383. 425. 515. 610. 759. 808. 715. 4,215. 將上述之最後樣本數量分為兩個族群,一個為接近投資限額之族群,本研究 設定投資比例為 35%~40%;另一個為遠低於投資限額之族群,本研究設定投資比 例為 0%~5%。最後得到之樣本數量接近投資限額(35%~40%)有 142 筆,遠低於投 資限額(0%~5%)的有 1,009 筆,茲將各年度分組後之樣本數量列示於下表 3-2:. 表 3- 2 各年度分組後之樣本數 群組別\年度. 2003. 2004. 2005. 2006. 2007. 2008. 2009. 合計. 接近投資限額 遠低於投資限額. 5 97. 8 100. 15 97. 31 130. 36 182. 39 189. 8 214. 142 1,009. 合計. 102. 108. 112. 141. 218. 228. 222. 1,151. 2. 資料來源 本研究關於投資大陸之相關財務資料,源自於台灣經濟新報資料庫系統 (TEJ) ,母公司公開財務報表中各項財務數據。若新報社資料有不足,則輔助以 公開資訊觀測站所提供之上市公司財務報告資料。. 3. 資料分析方法 分別針對接近投資限額與遠低於投資限額的公司,先進行敘述統計,再分別 就其裁決性應計數字採用有母數統計分析 T-test 與無母數統計分析 Wilcoxon Signed-Rank Test 兩種方式進行檢定。. 43.

數據

Outline

相關文件

我畢業於國立大學科技法律研究所,大學時代則就讀國立大學法律

分署 崑山科技大學 私立 技專校院 財務金融 財富管理與行銷學程 136 雲嘉南. 分署 大同技術學院 私立 技專校院

二、本校於報名表中對於學生資料之蒐集,係為學生成績計算、資料整理及報 到作業等招生作業之必要程序,並作為後續資料統計及學生報到註冊作業

二、本校於報名表中對於學生資料之蒐集,係為學生成績計算、資料整理及報 到作業等招生作業之必要程序,並作為後續資料統計及學生報到註冊作業

為加入歐盟,土國長期以來執行與歐盟經貿市場調和政 策,歐盟亦成為土國最大外資來源、最大外銷市場。土 歐於

(1) 加國政府未採美國大幅減稅措施,改編列 5 年約 140 億加元預算,鼓勵企業投資抵免稅務,預期有助新企 業投資(new business investment)之整體平均稅率(以邊

在重工業方面,由於國家經濟的巨幅變化,亞 塞拜然的工業發展在 1995 至 2008 年之間取得重大 成就,1994

從小到大都在台中唸書,大學就讀 ○○ 大學國貿系,學習國際貿易方面的專業知識。後