台灣文創產業之創業精神:以設計產業為例 - 政大學術集成

120

0

0

全文

(2) 致謝辭 首先,由衷感謝韓志翔教授不斷給予鼓勵與支持,時時刻刻給予的關懷與 照顧,使我能夠安心地完成論文。同時,也由衷地感謝林政逸教授鉅細靡遺的 指導,並不辭辛勞地帶領學生進行訪談,讓我的論文能如期完成。 此外,特此感謝蕭瑞麟教授與張岑瑤教授百忙之中,仍愿意抽空擔任口試 委員一職,並提出許多寶貴的專業意見與學術指導,讓我獲益良多。 其次,也感謝這些日子來,提供我幫助的朋友們。特別感謝我室友,跟我 一起歇斯底里、一起打架然後再一起瘋狂的玩。剩下要感謝的人太多,不及備 載,唯有以感謝一詞相送。. 政 治 大. 最後,將我最致高的謝意,獻給我的父母、奶奶以及在天上爺爺。. 立. ‧. ‧ 國. 學. 黃靜沂 於政大企研所,2012 年 08 月. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(3) 論文摘要 近年來,台灣設計產業逐漸在世界嶄露頭角。2011 年的「臺北世界設計大 展」更是將台灣設計產業推進世界的國際舞臺中,並獲得各界的關注。隨著台 灣政府積極的鼓勵及推動,有越來越多的人力及資源逐步投入到該產業中,興 起了一波又一波的創業浪潮,形成新一波經濟成長的動力,也成為了目前台灣 最重視的軟實力之一。 蓬勃的創業故能成為新經濟成長的動力,然,在面對瞬息萬變的環境、有 限的資源以及激烈的競爭態勢下,新事業若要生存且嶄露頭角,則有賴於創業 家不斷的創新,同時為市場創造新的價值。於此當中,「創業精神」更是創業 家賴以生存的先決條件,故,有關「創業精神」的研究逐漸備受重視,相關文 獻亦有增加之趨勢。然而,對於該議題之相關研究所涉過於廣泛零散,毫無統 一性,且國內以設計產業為主軸作為探討的創業研究廖廖無幾,是故,本研究. 政 治 大. 針對該議題進行系統性的分析,試圖建構出特屬於設計產業的創業精神研究架 構,並以此架構進行訪談,共訪談了 26 家設計公司及 30 位設計創業家,續而 進行資料分析,解析出設計產業相關環境現況之議題,同時釐清設計創業者該 如何應對其所帶來之影響,以供後者借鑒之用。. 立. •. • 國. ㈻㊫學. sit. n. al. er. io. . y. Nat. 關鍵詞:設計產業、創業精神、創業家、創業模式. Ch. engchi. i Un. v.

(4) . 目錄 第一章 緒論 ........................................................................ 5 1.1 研究背景與動機 .......................................................................... 5 1.2 研究目的 .................................................................................... 6 1.3 研究流程 .................................................................................... 6. 第二章 文獻探討 ................................................................. 8 2.1 設計與設計產業 .......................................................................... 8 2.1.1 設計之定義與領域分類 .................................................... 8 2.1.2 設計產業之定義與範疇 .................................................. 10 2.1.3 設計產業之特性 ............................................................ 13 2.2 設計產業發展概況 .................................................................... 19 2.2.1 經營家數、營收總額分析及平均每家廠商營業額 ............. 19 2.2.2 空間分佈 ....................................................................... 25 2.2.3 經營年數 ....................................................................... 26 2.2.4 小結 ............................................................................. 28 2.3 創業與創業精神 ........................................................................ 29 2.3.1 創業 ............................................................................. 29 2.3.2 創業精神 ....................................................................... 29 2.3.3 創業研究之觀察模型 ...................................................... 33 2.4 理論限制 .................................................................................. 38. 立. 政 治 大. •. • 國. ㈻㊫學. y. Nat. 第三章 研究方法 ............................................................... 41. sit. n. al. er. io. 3.1 研究架構 .................................................................................. 41 3.2 研究範圍 .................................................................................. 45 3.3 研究設計 .................................................................................. 45 3.2.1 深度訪談法 ................................................................... 46 3.2.2 資料分析 ....................................................................... 46 3.2.3 個案公司資料總匯 ......................................................... 47. Ch. engchi. i Un. v. 第四章 設計產業環境 ......................................................... 48 4.1 設計相關政策 ........................................................................... 49 4.1.1 政策介紹 ........................................................................ 49 4.1.2 政策分析 ........................................................................ 51 4.2 社會文化與相關制度分析 .......................................................... 55 4.2.1 社會文化 ........................................................................ 55 4.2.2 相關制度 ........................................................................ 57 4.3 產業特性與產業結構分析 .......................................................... 60 4.3.1 產業特性 ........................................................................ 60 4.3.2 產業結構分析 ................................................................. 62 4.3.2.1 原料供應商與製造商 ........................................ 62 4.3.2.2 通路 ................................................................ 64 4.4 小結 ........................................................................................ 69. 1 .

(5) . 第五章 企業家與創業行為 .................................................. 72 5.1 企業家 ..................................................................................... 72 5.1.1 認知能力 ....................................................................... 72 5.1.1.1 教育背景 ......................................................... 72 5.1.1.2 工作經驗及創業經驗 ........................................ 73 5.1.1.3 人生經驗 ......................................................... 75 5.1.1.4 其它提升認知能力之方式 ................................. 75 5.1.1.5 認知能力之體現 ............................................... 77 5.1.2 創新能力 ........................................................................ 78 5.1.3 組織能力 ........................................................................ 79 5.1.4 小結 .............................................................................. 80 5.2 創業行為 .................................................................................. 82 5.2.1 概念 .............................................................................. 82 5.2.2 資源 .............................................................................. 84 5.2.2.1 財務資源 ......................................................... 84 5.2.2.2 人力資源 ......................................................... 85 5.2.3 聲譽 ............................................................................. 86 5.2.4 重疊性網絡 ................................................................... 89 5.2.5 經營型態 ....................................................................... 89 5.3 小結 ......................................................................................... 94. 立. 政 治 大. • 國. ㈻㊫學. 第六章 結論與建議 ............................................................ 98. sit. Nat. y. •. 6.1 研究結論與發現 ........................................................................ 98 6.2 研究限制 ................................................................................ 106 6.3 後續研究 ................................................................................ 107. 附錄一 設計創業家訪談問卷設計 a. iv l C n 設計創業家訪談資料 hengchi U. n. 附錄二. er. io. 參考資料 ......................................................................... 108. . 2 .

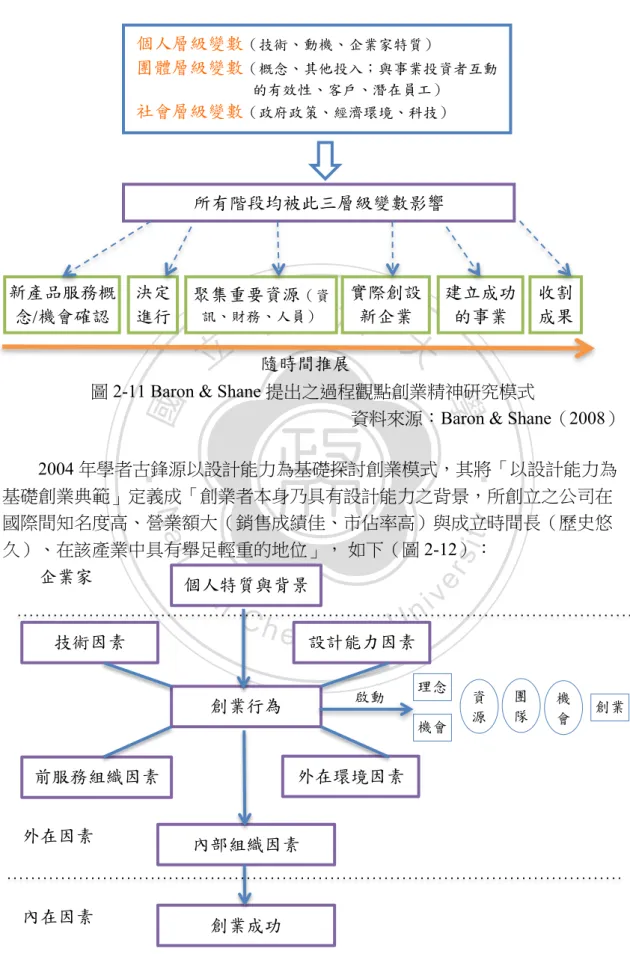

(6) . 圖目錄 圖 2-‐1 設計的三大領域 ................................................................................................. 8 圖 2-‐2 國藝會定義之設計產業範圍 ...................................................................... 12 圖 2-‐3 2008-‐2011 設計產業家數 ........................................................................... 20 圖 2-‐4 2009-‐2011 設計產業家數成長率 ............................................................ 21 圖 2-‐5 2008-‐2011 年設計產業銷售額總計 ....................................................... 22 圖 2-‐6 2009-‐2011 年設計產業銷售額成長率 .................................................. 23 圖 2-‐7 2008-‐2011 年設計產業平均每家廠商營業額 .................................... 24 圖 2-‐8 2009-‐2011 年設計產業銷售額成長率 .................................................. 25 圖 2-‐9 設計產業以經營年數為基礎之家數及銷售額 .................................... 27 圖 2-‐10 劉常勇與謝如梅提出之創業管理研究之觀念模式 ....................... 35 圖 2-‐11 Baron & Shane 提出之過程觀點創業精神研究模式 .................... 36 圖 2-‐12 古鋒源提出之設計創業之觀念性創業模式架構 ............................ 37 圖 2-‐13 陳姿香提出之創業模式的主要因素 .................................................... 37 圖 2-‐14 創業精神過程 ................................................................................................ 39 圖 3-‐1 設計產業之創業精神研究架構 ................................................................. 41 圖 4-‐1 「設計產業發展旗艦計畫」之發展策略 ............................................. 50 圖 5-‐1 創意管理流程 ................................................................................................... 79 圖 5-‐2 能力建構圖 ........................................................................................................ 81 圖 5-‐3 創業精神驅動圖 .............................................................................................. 83 圖 5-‐4 專案式設計服務之設計鏈 .......................................................................... 91 圖 5-‐5 創意設計商品之設計鏈 ............................................................................... 93 圖 5-‐6 設計公司之發展途徑 .................................................................................... 93 . 立. 政 治 大. •. • 國. ㈻㊫學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 3 .

(7) . 表目錄 表 2-‐1 設計的四大領域與分類 .................................................................................. 9 表 2-‐2 設計產業次產業範圍及說明 ...................................................................... 11 表 2-‐3 設計產業行業標準分類對照表 ................................................................. 11 表 2-‐4 台灣創意設計中心定義之設計產業範圍 ............................................. 13 表 2-‐5 Caves 創意活動之七項基本經濟特性 .................................................... 15 表 2-‐6 Garnham 所提出之文化創意產業特性 ................................................. 15 表 2-‐7 Hesmondhalgh 所提出之文化創意產業特性 ..................................... 16 表 2-‐8 設計產業之特性 .............................................................................................. 18 表 2-‐9 設計產業次產業名稱與代碼 ...................................................................... 19 表 2-‐10:2008-‐2011 年設計產業家數 ............................................................... 20 表 2-‐11 2008-‐2011 年設計產業銷售額總計 .................................................... 22 表 2-‐12 2008-‐2011 年設計產業平均每家廠商營業額 ................................. 24 表 2-‐13 2008 與 2011 年各縣市設計產業家數與銷售額 ........................... 26 表 2-‐14 設計產業以經營年數為基礎之家數及銷售額 ................................. 27 表 2-‐15 創業過程管理之觀念性模式一覽表 .................................................... 34 表 3-‐1 個案公司資料匯總表 .................................................................................... 48 表 4-‐1 設計服務品項與需求不確定性及風險之關聯 .................................... 60 表 5-‐1 認知能力的來源與對象 ............................................................................... 75 表 6-‐1 環境構面之研究發現與建議 ................................................................... 103 表 6-‐2 創業行為之研究發現 ................................................................................. 105 表 6-‐3 專案式設計服務與創意設計商品之差異 .......................................... 106 . 立. 政 治 大. •. • 國. ㈻㊫學. n. al. er. io. sit. y. Nat. . Ch. engchi. i Un. v. 4 .

(8) . 第一章 緒論 1.1 研究背景與動機 隨著工業時代的落幕,掀開了全球迎向知識經濟時代的布幕,21世紀更是 颳起了「美學經濟」風潮,與此同時,世界各國為了有效提升及維持其國家競 爭力,紛紛轉向以「軟實力」來取勝。當中,英國首先提出「創意產業」的概 念,而此概念隨後為各國所沿用,延伸出許多相似的「文化創意產業」概念, 掀起一股文化創意熱潮。在此浪潮的推動下,台灣政府將文化創意產業視為繼 第三波「資訊產業」後的第四波經濟動力,於2002年推出「挑戰2008-國家發 展重點計畫」,正式將文化創意產業列為國家發展的重點產業之一,試圖將文 化創意產業發展成國內經濟的重要支柱及新增長點。 在面對嚴酷的自由競爭市場壓力下,各國逐漸開始意識到「設計」已成為 促進經濟永續之發展,讓國家獲得競爭優勢的關鍵之一。許多國家在體認到設 計政策之重要性後,紛紛開始注重國內設計產業的發展,除了英國、丹麥、芬 蘭、日本等先進國家持續發展其設計服務業之外,近年來,鄰近國家如韓國、 澳洲、泰國、香港、新加坡及中國大陸等,也致力於扶植國內設計產業之發展, 並制定出明確的國家政策,積極建立國家級設計中心以及各種基礎建設 (林榮 泰及林伯賢,2009; Lee,2004、Leong & Clark,2003)。. 立. 政 治 大. •. • 國. ㈻㊫學. n. al. er. io. sit. y. Nat. 在此階段,台灣亦不落人後,在 「文化創意產業發展計畫」的執行下,於 2003年成立「台灣創意設計中心」,且於隔年委託該中心負責執行「台灣設計 產業起飛計畫」。其後,經建會、經濟部及文建會更陸續推出「2015年經濟發 展願景第一階段三年衝刺計畫」(2007-2009)、「台灣設計產業翱翔計畫」 (2007-2011)及「設計產業發展旗艦計畫」(2009-2013)等計畫,以扶植國 內設計產業之發展。台灣政府的推行重點在於如何將文化加值,將「設計創意」 變成可營利的商業模式,以形成美學經濟(林榮泰,2007)。在眾多計畫的推 行下,台灣產業發展形態已逐漸面臨轉型,由過去代工所主導的「製造經濟」 轉化成附加價值較高且由設計創意所主導的「知識美學經濟」。. Ch. engchi. i Un. v. 近年來,台灣設計產業逐漸在世界嶄露頭角,在國際知名的設計競賽舞台 中不時可聽到台灣設計師傑出亮眼的表現,其更於今年 2011 年,在國際設計聯 盟(International Design Alliance,IDA)的支持下,舉辦了「臺北世界設計大 展」,企圖將台灣設計產業展現於世界舞台中。該會展總共吸引了 3036 位來自 全球設計界的相關人士以及湧進了超過 136 萬人次的民眾參觀(臺北市政府, 2012),可說是相當的成功。然而,台灣設計產業表面上是發展得相當蓬勃熱 絡,但實際上却並未成熟,國內尚未具有一套完整協助設計產業的相關輔導措 施與政策(黃智彥等人,2011)。另一方面,設計產業之商業模式多元且無界 限,無一既定的商業模式可遵循,且關於此領域的相關文獻也相當匱乏,基於. 5 .

(9) 以上之因素,本研究認為該產業具有深入探討的價值,此造就了本研究的動機 之一。 另一方面,新經濟成長的動力來自於蓬勃的創業風潮,以及新時代創業家 所賴以成功的創業精神(entrepreneurship)與創新活動(innovation)(Baron & Shane,2008、毛曉鷁,2002)。又,Drucker(1985)認為,具備「創業精 神」是所有企業在此一迅速變遷及創新的時代中賴以生存的條件。因此,在探 討設計產業整體發展之形態時,亦可從該產業中創業精神之體現的角度著手, 而目前有關創業精神之研究,以組織層次議題居多(劉常勇及謝如梅,2006; Davidsson, Low & Wright,2001),於個人層次之創業精神則鮮少涉略。 此外,隨著經濟時代的改變,台灣中小企業家數在 2010 年更創新高紀錄, 較 2009 年增加了約 1 萬 5,973 家,增幅達 1.30%;而大企業的增幅更達 12.78%, 從分的顯示了台灣蓬勃的創業活動,正走向「創業型經濟體系」的形態(經濟 部中小企業處,2011)。有鑒於此,本研究希望透過以創業精神的角度來分析 及探討設計產業,為欲進入設計產業之企業家提供一個可思索及參考的方向, 此為本研究的第二動機。. 立. •. • 國. ㈻㊫學. 1.2 研究目的. 政 治 大. n. al. er. io. sit. y. Nat. 根據前述研究背景與動機,本研究的研究重點在於探討設計產業中個人層 次之創業精神,藉由深入了解設計創業者之生涯發展、創業歷程以及如何克服 相關環境議題,來了解設計創業者如何透過各種知識能力的累積與運用來推展 創業精神之過程。本研究之目的如下: 一、 建構具設計產業特殊性之創業精神基本分析架構。 二、分析設計產業相關環境議題,並了解設計創業者如何應對其所帶來之 影響。 三、探討設計創業者如何開啟其創業歷程並在過程中獲取所需之能力。. Ch. engchi. i Un. v. 1.3 研究流程. 6 .

(10) 本研究將以以下之流程進行研究探討: 研究動機、目的與背景 . 相關文獻回顧與理論限制 . 建構研究架構 . 訪問大綱之擬訂 修 正 . 進行深度訪談 . ㈻㊫學. •. 利用「紮根理論」處理訪問稿 . . 分析 . n. al. 編碼 . Ch. 統整 . engchi. er. io. sit. y. Nat. 持 續 蒐 集 相 關 文 獻 . • 國. 立. 政 治 大. i Un. v. 結論與建議 . 7 .

(11) . 第二章 文獻探討 2.1 設計與設計產業 2.1.1 設計之定義與領域分類 在談論設計產業之前,我們必須先釐清何謂「設計」?許多人對於「設計」 的瞭解與認知都有所不同,每個設計師對「設計」的定義也有所不一,如美國 圖形設計師保羅.蘭德認為「設計就是關係,是形式與內容之間的關係」,浩漢 產品設計股份有限公司總經理陳文龍則表示:「設計是將市場情報、市場競爭 資料『轉換』成在市場具有銷售力與競爭力的結果」,中華民國工業設計協會 理事長陳建男則認為「設計的目的在於創造生活便利與提昇生活品質,設計- 整合藝術、科技與行銷,是一種跨專業領域,凝聚知識與經驗的統合工程,其 形於外的是增進產品的價值,然其內在卻是文化傳承的精髓呈現」,亦有學者 認為,設計是一種構想、計劃,其為一種思考過程,並藉由適當的輔助物(草 圖、樣本或模型)將構想視覺化、具體化(周敬煌,1980)。根據國際工業設 計社團協會(International Council of Societies of Industrial Design, ICSID)認為, 設計是一種創造性活動,主要是在整個系統中建立一個具有多面向特性的對象、 流程與服務,因此,設計是以科技、創新、人文共同組成的整合性活動,並為 文化與經濟互動至要關鍵的因素,而美國工業設計師協會(The Industrial Designers Society of America, IDSA)則認為,設計是為了讓使用者與製造者之 間獲得具創造性、最佳化構想以及價值的一種專業服務。. 政 治 大. 立. •. • 國. ㈻㊫學. y. Nat. sit. n. al. er. io. 日本學者川添登在「何謂設計」一書中以「人」、「自然」與「社會」構 成世界的三要素為對象,將設計分為以下三個領域(參見圖2-1): 1. 產品設計:製造適當的產品,以作為人與自然間的媒介。 2. 視覺傳達設計:製作良好的訊息,以作為人與所屬社會間的精神媒介。 3. 空間設計:規劃和諧的空間,以作為自然與社會間的物質媒介。. Ch. engchi. i Un. v. 人 . 產品設計 . 視覺傳達設計 . 社會 . 空間設計 . 自然 . 圖 2-1 設計的三大領域 資料來源:川添登(1990). 8 .

(12) 佐口七郎認為,在實際進行設計時,較理想的設計方式必須以綜合的方式 來進行設計,意即統合、控制與管理。現代企業組織多透過視覺媒體來塑造企 業形象,而綜合的設計方式考量了整體設計的一致性與獨特性,故此備受企業 關注(如企業識別系統,CIS) ,所以,除了川添登所提出的三大領域外,未 來的設計趨向,亦朝向超越視覺傳達設計、產品設計及空間設計範圍的統合性 設計(佐口七郎,1990)。表 2-1 為依據設計領域及次元向度來將設計分類。 次元. 2 次元 領域 視覺傳達設計 標誌設計 . TV-CF 設計 . 字體 . PS 廣告設計 . 動畫 . 印刷設計 . POP 廣告設計 . 影像設計 . 編輯設計 . 展覽會、展示設計 . 海報設計 插畫 . 治 政 定期性樣品設計 大. 立. 壁紙設計 . 服裝設計 . 裹布(interior . 流行設計 . fabric) . 機械設計 . 地毯設計 . 手工藝設計 . y. 工業設計 . n. 成衣設計 . Ch. 室內設計 . e n建築設計 gchi. er. io . sit. 傢俱設計 . al. . •. • 國. 配件設計 . ㈻㊫學. 紡織設計 . Nat. 空間設計 . 4 次元 . 包裝設計 . 廣告設計 . 產品設計 . 3 次元 . i Un. v. 景觀設計 . 庭園設計 戶外設計 綜合設計 . . 企業識別系統(CIS) 博覽會 DM . 環境設計 . 設計、管理 . 舞台設計 . 表 2-1 設計的四大領域與分類 資料來源:佐口七郎(1990) 本研究試圖藉由釐清設計之定義來界定設計產業之範圍,然,經由文獻分 析可知,設計無法具有明確且統一的定義,各界對設計定義的詮釋也很模糊難 懂,原因在於「設計」本是由一種難以被人們辨識的虛擬思考過程轉化而成,. 9 .

(13) 因此,難以對該思考過程加以定義。綜合以上文獻分析所得,本研究主要採用 周敬煌學者所主張之設計定義,將其視為一種構想、計劃的思考過程,藉由適 當的輔助物(草圖、樣本或模型)將構想視覺化與具體化。. 2.1.2 設計產業之定義與範疇 以設計定義之模糊性來看,設計所涉及的範疇亦是難以區隔界定的,且當 設計的定義被擴大解釋時,其運用範疇更是可被無限延伸(林榮泰及王銘顯, 2008)。台灣設計產業是從企業內成立設計部門開始的,台灣早期之產業多以 代工為主導形態,設計則附屬於各產業之下並未受到重視,直到近年來,台灣 提倡企業轉型從 OEM 轉型至 ODM 或 OBM 以提高產業價值,在此轉型的過程 中,「設計」隨即被視為提高產業附加價值之關鍵因素而被人們所重視。「設 計產業」一詞就此興起,設計相關專業領域大量的被探討,並依其專業特性作 一歸納。廣義的來說,設計產業之定義主要是以從事設計並以「設計」為交易 之產業,換句話說,公司所生產之產品即是融合美學、商學與工學之設計創作. 立. (張家誠及楊超閎,2004)。. 政 治 大. •. • 國. ㈻㊫學. 由於台灣設計產業仍屬於新興產業,對於產業範疇之劃分尚未獲得統一, 因此呈現出不同政府部門對設計產業範疇的區隔不盡相同。過去,經建會所提 出之「挑戰 2008-國家發展重點計畫」,正式將文化創意產業列為國家發展的 重點產業之一,並將文化創意產業分成四大類別,包含:藝術產業、媒體產業、 設計產業及數位內容產業,共有 13 種次產業。其中,廣告產業、設計產業、設 計品牌時尚產業、建築設計產業及創意生活產業屬設計產業之次產業(台創中 心,2009),後於 2010 年在《文化創意產業發展法》的制定與頒佈之下,文化 創意各次產業類別,從原本 13 類廣增至 15+1 類,並將設計產業的次產業作一 重新劃分,分別為「產品設計」、「視覺傳達設計」及「設計品牌時尚」三個 次產業。各次產業之範圍及說明如下:. n. er. io. sit. y. Nat. al. 次產業 產品設計產業 . Ch. engchi. i Un. v. 範圍及說明 指從事產品設計調查、設計. 備註 . 企劃、外觀設計、機構設 計、人機介面設計、原型與 模型製作、包裝設計、設計 諮詢顧問等行業。 視覺傳達產業 . 指從事企業識別系統設計. 1、 視覺傳達設計產業包. (CIS)、品牌形象設計、平面. 括「商業包裝設計」,. 視覺設計、網頁多媒體設. 但不包括「繪本設. 計、商業包裝設計等行業。 計」。 2、 商業包裝設計包括食. 10 .

(14) 品、民生用品、伴手禮 產品等包裝。 設計品牌時尚產業 . 指從事以設計師為品牌或由. . 其協助成立品牌之設計、顧 問、製造、流通等行業。 表 2-2 設計產業次產業範圍及說明 資料來源:文化部(2010),本研究整理 雖然《文化創意產業發展法》已將設計產業之範疇作一定義與歸納,然而 其他政府部門並沒有跟進,仍是以自己所訂製的範疇為主,像是行政院主計處 與財政部統計處針對設計產業範疇之分類及編碼,皆有所不同(如表 2-3),此 造成了學者們在統計研究上的混亂。. 740 . 專. 室內設計 . 7401-00 . 室內設計 . 7402 工業設計 . 7409 其他專門設計服務業 . 子目 . 工業設計 . 7409-11 . 產品外觀設計 . 產品外觀設計 . 7409-12 . 企業識別系統設計 . •. 門. 子目 . ㈻㊫學. . 6 次修訂) 政 治財政部統計處(第 大 「中華民國行業標準分類」 「中華民國稅務行業標準分類」 立 7401 室內設計業 7401 室內設計業 行政院主計處(第 9 次修訂) . • 國. . 計. . 產品機構設計 . 7409-13 . 商業設計 . . 產品人機介面設計 . 7409-14 . 工業設計 . 7409-15 . 流行時尚設計(包括. 業 . al. 子目 . Ch. sit. er. 7409 其他專門設計服務業 . n. 務. io. 服. y. . Nat. 設. iv 服裝設計) n U. e n g c7409-99 hi. •. 包裝設計 . 其他專門設計服務 . •. 平面設計 . •. 珠寶設計 . •. 企業識別標誌設計 . •. 家具設計 . •. 多媒體設計 . •. 視覺傳達設計(平. •. 服裝設計 . •. 流行時尚設計 . •. 家具設計 . •. 珠寶設計 . •. 商標設計 . •. 商業設計 . •. 視覺傳達設計 . 面) . 表 2-3 設計產業行業標準分類對照表. 11 .

(15) 資料來源:行政院主計處(2011)、財政部統計處(2007)、本研究整理 (2012) 另外,薛保瑕、孫華翔等人於2002年在其《文化創意產業概況分析調查》 中指出,設計產業是以設計思考活動為核心價值的產業,並提出設計產業的主 要範疇可分為「產品設計」與「服務設計」兩大主軸。其將設計思考活動概念 作一延伸,使設計產業之範疇涵蓋了模型製造業、產品行銷業、策展業(例: 資訊展、傢俱展)、智財授權、市場調查等關聯範疇(參見圖2-2)。其中「產 品設計」包括:產品外觀設計、機械設計、工業設計、傢俱設計、電腦軟體設 計、包裝設計、流行時尚設計、服裝設計、工藝產品設計;而「服務設計」則 包括:專利商標設計、品牌視覺設計、平面視覺設計、廣告形象設計、商業設 計、網頁多媒體設計。. 立. 政 治 大. •. • 國. ㈻㊫學. n. er. io. sit. y. Nat al. Ch. engchi. i Un. v. 圖 2-2 國藝會定義之設計產業範圍 資料來源:吳榮義等人(2003) 台灣創意設計中心在其「設計服務產業政策簡報」中將設計產業的服務範 疇劃分為主要範疇與關聯範疇。除了提出與國藝會相同之「產品設計」與「服 務設計」兩大主軸外,台創中心將設計思考活動概念作更進一步的延伸,將設 計產業外擴至活動設計與空間設計(參見表 2-4)。國藝會與台創中心所提出之 設計產業範疇是相似的,僅在各構面類別中的應用範疇稍有些差異。往後由台 灣政府所出版之刊物中,像是經濟部文化創意產業推動小組辦公室(2010 年後. 12 .

(16) 隸屬文建會)所出版之《文化創意產業發展年報》,均用表 2-4 來定義設計產 業之範疇,其可算是較為普遍被學術界所運用的產業範疇。 設計服務類別 . 應用範疇 . 主要範疇 產品設計 工業產品設計、電腦輔助設計、包裝設計、流行時 尚設計、工藝產品設計 服務設計 CIS 企業識別系統設計、品牌形象設計、平面視覺設 計、廣告設計、網頁多媒體設計 關聯範疇 產品設計 機構設計、模具設計 服務設計 遊戲動畫軟體設計、動畫設計 活動設計 展演活動企劃、公關活動企劃、產品展銷企劃 空間設計 景觀設計、室內設計、展場設計、舞台設計、建築 設計、櫥窗設計、照明設計 . 政 治 大. 表 2-4 台灣創意設計中心定義之設計產業範圍 資料來源:台灣創意設計中心(2006). 立. • 國. ㈻㊫學. •. 綜合以上各政府部門對設計產業範疇之劃分與定義的情況,不難發現目前 設計產業的行業標準編碼與範疇定義是無法直接對照的,而產業的標準行業分 類亦不夠精細,構成了實證研究的一大困難點。該產業定義與實證資料編碼的 不易連結,讓研究者難以正確的解析及區隔產業,僅能以籠統的方式進行,讓 實證研究缺乏可信度。另一方面,以業務內容來看,設計產業之應用範圍仍可 被持續大幅擴展,導致其界線模糊與過於廣泛,這也是造成研究上的困難因素 之一。為達學術上的統一性,本研究以較普遍被使用之台創中心的設計產業範 疇定義為本研究主要的設計產業範疇劃分,然而,在該產業分析之章節論述中, 主要是以財政部統計處所提供的數據為主,故以其設計產業之範疇定義為輔。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 2.1.3 設計產業之特性 本研究必須先了解設計產業之特性為何,才能了解這些特性對設計產業創 業者的影響為何,並如何影響創業精神之體現。由經濟部工業局所編制之<2005 年台灣文化創意產業發展年報>中提出,設計產業之特性有: 1. 深度美學與知識力密集 設計是將美學、技術知識與創意構想結為一體,從而讓創意視覺化具體化 的一種過程。設計可涵蓋於不同產業,設計師除了本身所具備之設計專業能力 外,也必須具備委託產業之相關知識技術,且還需具有深度的美學素質及各種 創意思考來將工作完成。由此,設計產業可說是具有高度整合專業知識特性的 產業。. 13 .

(17) 2. 高度消費者導向性 設計產業之商業模式多屬專案式接單服務,其與其他產業主要不同之處在 於其需依個別客戶之需求提供高度客制化服務。除了將委託客戶視為主要考量 因素外,還需瞭解最終消費者之特性,並將其特性列入考量,是具有高度消費 者導向之產業。 3. 具高度加值型特性 設計產業是個以設計思考活動為核心的產業,主要的價值在於提供客戶創 新性的概念與知識,並將創新概念具體化及產品化。設計服務所提供的產品是 具有高度附加價值的創意,是一種無形知識,而此往往是需要知識的整合及經 驗的累積才能產生的無形知識。 4. 具統合性與差異性 設計產業是知識力密集之產業,需要設計師高度的統合性來將創意、美學 及技術整合起來,同時在面對各種不同產業客戶之際,也需將該產業的不同技 術作整合。此外, 其所提供的產品主要特徵是具有高度的差異性,面對不同客 戶需求時提供客製化服務,所產出的產品差異性通常都非常大。. 立. 政 治 大. • 國. ㈻㊫學. •. 5. 具質化產能的特性 設計產業之管理模式也較一般生產產業有所不同,它所提供的產品是設計 及創意之構想,屬於質性產能,一般無法以量化的標準來衡量,創意之產生過 程也並非如一般生產流程可被衡量評估。. sit. y. Nat. n. al. er. io. 由於,設計產業乃屬文化創意產業之內,所以藉由瞭解創意產業之特性我 們可窺探出設計產業之特性。其中,較為學術界廣為接受的有,學者 Caves (2003)提出的創意活動所具備之七項基本經濟特性如表 2-5 所示。 經濟特性 需求之不確定性 . Ch. engchi. i Un. v. 內容 . 由於創作者難以實際在消費者面前創作,且創作者 對作品創作過程過於投入,造成對等的無知 (symmertrical ignorance)致使無法掌握消費者對 其創作的評價。 . 創意工作者重視其作品 . 藝術家與工匠的差異在於對藝術真實的追求,此外 創作者的品味與偏好亦會影響創作表現,因此對企 業家而言,創意工作者的僱用條件與其創作的產品 特性必須同時協議,但實際上有困難。 . 創意商品需要多元技能 . 大多數的創作需要眾多不同專業的工作者完成,某 些產品,甚至每位投入者必須在場工作或至少以熟 練的在某個端點執行任務。 . 14 .

(18) 區隔性產品 . 消費者評價一件創意商品時通常透過比較的方法做 商品評估,比較的方法包括垂直性區隔(如一張 CD 與一部電影)與水平性區隔(如兩首歌)。這 樣特性誘使創作者創作較受歡迎的作品。 . 垂直性區隔之技能 . 創作者被熟悉市場運作的經理人定位在不同的水平 上,而這樣的排名評比建構創意市場的價格。 . 時間就是金錢 . 因為部份創意商品的創作必須要所有參與者同時在 場,因此人力成本被視為重要考量,具備短期密切 合作及快速兌換獲利之經濟依賴的特性。 . 耐久性產品與耐久性租金 因為藝術不朽的特性,因此許多的創意商品時耐久 性的,並且會隨著每一次的演出或播放而累積。 表 2-5 Caves 創意活動之七項基本經濟特性 資料來源:Caves(2003). 政 治 大. 立. • 國. ㈻㊫學. 對於 Caves(2003)所提出的七項基本經濟特性,英國學者 Garnham (2005)表示部份認同其觀點,並進一步的提出文化創意產業所具備之特性為 表 2-6 所述。 內容 . •. 產業特性 . 高固定成本、低管理及再製成本 因為這樣的特性,因此利用規模經濟、消費. Nat. n. al. 固有公共財特性 . 在產品完成並銷售之前,包括創作者與消費. er. io. 因需求未知導致高度投資風險 . sit. y. 者極大化、垂直與水平整合作為因應策略。 者都無法事先知道需求與市場情況。 . iv n C h原有公共財的特性無法藉由價格機制完全私 engchi U 有化,另外也藉此突顯智慧財產權的問題, 因此,文化創意產業又另稱為「內容產業 (copyright industries)」。 . 關聯性生產 . 文化產業被視為一個複雜的價值鍊:利潤的 關鍵在於控制生產投資與分配及是否已發掘 創意工作者,創意產業的管理者選擇將關鍵 的創意事務外包,轉而以經營智慧財產權為 核心。 . 受科技影響 . 因為所有的東西逐漸受到科技與數位化的影 響,取得利潤的關鍵已成為掌握多少科技而 非提供原始文化產品及服務。 表 2-6 Garnham 所提出之文化創意產業特性. 15 .

(19) 資料來源:Garnham(2005)、整理自:林麗卿(2007) 另一方面,英國學者 Hesmondhalgh(2006)提出以「文本」的概念來詮釋 文化創意產業,主張文化產業的產品都是「文本」,可任人加以解讀並引起心 智反應,借以達成溝通之目的。此外,其訂立了「核心文化產業」一詞,說明 核心文化創意產業是指工業化產製、文本流通及高度仰賴符號創作者的產業 (Hesmondhalgh,2006),並指出文創產業之特性包括三個問題及五個對問題 的回應,如表 2-7 所示。 問. 產業特性 . 內容 . 高風險產業 . 文化產業之核心是要產製文本以供買. 題 . 賣,而閱聽人使用文化商品的習慣卻反 覆無常。 生產成本高而再製成本低 . 有些商品具備公共財的特性(例如:廣. • 國. 告),有些則否(例如:工藝)。 . 生產大量作品以平衡失敗作與 利用「過量生產」的手段,使失敗作品. •. 應 暢銷作 . 與暢銷作品相互抵銷。 . 集中、整合及知名度管理 . Nat. y. 利用水平整合、垂直整合、國際化、多. io. sit. 部門及多媒體整合、收編(co-opt)使企 業形態大型化,以管理風險並極大化閱 聽人的數量。 . n. al. Ch. 經由人為手段創造稀有性 . er. 回. 再製後續版本。 . ㈻㊫學. 半公共財 . 立. 這是多數文化商品的特徵,只要「原 治 政版」製作出來之後,就可以極低的價格 大. i Un. v. 透過垂直整合來達到稀有性創造的目. e的,其管道例如廣告,影響銷售利潤; ngchi 版權,禁止文本自由複製. 類型化、類目與系列作品 . 等。 . 利用「類型化」降低產製出失敗作品的 可能性,而類型化主要的方式之一,就 是建立明星體制(例如列出明星作家或 者電影的強大卡司)。 . 鬆綁對符號創作者的控制;嚴 有些創意無法接受科層組織的管理,因 密管理通路及行銷 . 此為了降低管理創意帶來的高度風險, 管理者選擇更嚴密的管控再製、通路及 行銷等流通面向的策略。 . 表 2-7 Hesmondhalgh 所提出之文化創意產業特性 資料來源:Hesmondhalgh(2006). 16 .

(20) . Cantwell 與 Mowery 彙整了有關文化產業特性之研究,指出文化產業所具 備之共同特性為: 1. 產業架構之特性為一生態系統。 2. 由中介者(intermediaries)介導及由自由工作者與非正式互動所促進之 重疊性網絡(overlapping networks)。 3. 相對的缺乏中型企業。 4. 壽命短暫之優勢,聯合自由工作者的專案式公司。 5. 市場不確定性並伴隨著高度的失敗風險。 6. 創新、時尚及產品週期更替率迅速。 7. 「成王敗寇」系統形態:勝利與失敗間差距大。 8. 內容條例與競爭條例之間的緊張局勢。. 政 治 大. 從以上有關文創產業所述之特性,我們不難發現學者們所提出之產業特性 是有相似之處的,尤其是 Garnham(2005)及 Hesmondhalgh(2006)所提出之 產業特性更是極為相同。當然,也不盡是所有的文創產業之特性都可被視為設 計產業之特性,故本研究以前文提及之文創產業特性中,挑選出符合設計產業 之特性,並與經濟部工業局所提出之設計產業特性相結合,彙整出設計產業之 特性如下表 2-8 所示:. 立. •. • 國. ㈻㊫學. 市場不確定性、高投資風險 . 創作者無法預測消費者對於創作品的喜好反應,. y. 內容 . Nat. 產業特性 . 設計師除了本身所具備之設計專業能力外,還必 iv n C須瞭解相關產業之工學技術知識,並能將概念系 hengchi U 統化具體化,從產品的發想至銷售,均需統合不. 元技能、統合性) . al. er. 設計服務涉及將美學、工學及經濟學統合操作,. io. 深度美學與知識力密集(多. n. sit. 高度的需求不確定性造成其市場具有高風險。 . 同領域之技能才能夠完成,還需具有深度的美學 素質及各種創意思考來將工作完成。 高度消費者導向性 . 設計服務強調以用戶為中心的概念,以滿足消費 者需求為目的來設計產品。某些專案式設計產品 (如室內設計)更強調與用戶交流,讓用戶參與 設計過程,以創造高度客制化之產品。 . 具高度加值型特性 . 設計服務所提供的產品是具有高度附加價值的創 意,是一種無形知識,而此往往是需要知識的整 合及經驗的累積才能產生的無形知識。以創意為 基礎所構成之差異性,是讓產品增值的利器。 . 17 .

(21) 具質化產能的特性 . 設計服務所提供之產品為設計及創意構想,屬質 性產能。一般無法以量化的標準來衡量,創意之 產生過程也並非如一般生產流程可被衡量評估。 . 創作者重視其作品 . 創作者需投入大量的心血才能將作品完成,而作 品亦能反應出創作者之品味與偏好,兩者之間的 關係是密不可分的。 . 區隔性產品(差異性) . 為不同產業領域之客戶所提供之客制化服務,造 成其產品間較大的差異性。此外,設計業強調創 意及獨特性,因此產業內產品區隔性強。 . 垂直性區隔之技能 . 創作者被熟悉市場運作的經理人定位在不同的水 平上,而這樣的排名評比建構創意市場的價格。 . 高生產成本而再製成本低 . 設計「原創」的過程較耗費精力資源,而原創出 品後則能以較低的成本再製。 . 生產多樣式作品以平衡失敗. 立. 作與暢銷作 產品類型化、系列化 . • 國. 製出失敗作品的可能性。 . 強調由中介者(intermediaries)介導及由自由工. •. 作者與非正式互動所促進之重疊性網絡 (overlapping networks)。 . Nat. 具「成王敗寇」之特性,產業形態處於大者恆 大,小者恆小之局勢。 . n. 創新、時尚及產品週期更替 迅速 聲譽 . 以專案式合作方式與自由工作者合作,讓人力更. er. io. al. sit. y. 相對的缺乏中型企業 短期性合作之優勢 . 將受歡迎之設計商品類型化、系列化,以降低產. ㈻㊫學. 重疊性網絡 . 政 治 大 品與暢銷作品相互抵銷。 . 因市場難以預測,利用產品之多樣性,使失敗作. iv n C具有彈性。 hengchi U 創新、時尚及產品週期汰換迅速,因而造成市場 不確定性高。 . 創作者之產品價值決定於其聲譽。 表 2-8 設計產業之特性 資料來源:本研究整理. . 18 .

(22) . 2.2 設計產業發展概況 為更瞭解台灣設計產業之發展現況,本研究根據財政部(2012)、經濟部 (2010、2011)及其他相關研究(林榮泰等,2008)等,就設計產業過去發展 現況作一比較與分析。以下分析所指的設計產業是根據財政部統計處「中華民 國稅務行業標準分類」第 6 次修定所定義之範疇,如下表所示: 7409 其他專門設計服務業 7409-11 . 產品外觀設計 . 7409-12 . 企業識別系統設計 . 7409-13 . 商業設計 . 7409-14 . 工業設計 . 7409-15 . 流行時尚設計(包括服裝設計) . 7409-99 . 未分類其他專門設計服務 • •. 立•. 治 政 大 家具設計 珠寶設計 . 視覺傳達設計(平面) . • 國. ㈻㊫學. 表 2-9 設計產業次產業名稱與代碼 資料來源:財政部統計處(2007),本研究整理(2012). • y. Nat. 2.2.1 經營家數、營收總額分析及平均每家廠商營業額. sit. n. al. er. io. 首先,以台灣設計產業經營家數來分析,有數據指出自 2002 年至 2009 年 之間的設計產業經營家數成長率高達 62.19%(經濟部,2010),意指設計產業 在這 8 年期間經營家數成長了半倍之多,平均一年新成立之公司約有 126 家。 以目前數據來看(表 3-2),設計產業各次行業的經營家數仍具顯著正向成長。 2011 年,商業設計之成長率以 87.5%居首,其次依序為工業設計的 44.9%及流 行時尚設計的 36.23%。. Ch. engchi. i Un. v. 以 2008 至 2011 年的增幅來看,流行時尚設計次行業的家數由 20 家增至 94 家成長將近三倍多(370%)是目前成長幅度最大的次行業,此外依序為工業 設計與商業設計,它們的成長幅度亦具三倍之多。雖說如此,這三個次行業的 家數總數仍遙遙不及產品外觀設計的家數,其佔整體設計產業家數之五成,或 許正因如此,該行業市場競爭較為激烈,而造成其增幅已趨緩和。. 19 .

(23) 單位:家數、百分比 . . . 次行業 . 家數 . 7409-11 產品外觀設計 7409-12 . 企業識別系統 設計 . 7409-13 商業設計 7409-14 工業設計 7409-15 流行時尚設計 7409-99 7409 . 2008 . 未分類其他專 門設計服務 設計產業 . 2009 . 1,333 . 2010 . 2011 . 1,390 . 1,478 . 1,513 . 成長率 . - . 4.28% . 6.33% . 2.37% . 家數 . 25 . 26 . 27 . 33 . 成長率 . - . 4% . 3.85% . 22.22% . 家數 . 40 . 62 . 88 . 165 . 成長率 . - . 55% . 41.94% . 87.5% . 家數 . 16 . 29 . 49 . 71 . 成長率 . - . 81.25% . 68.97% . 44.9% . 家數 . 20 . 34 . 69 . 94 . 成長率 . - . 70% . 102.94% . 36.23% . 家數 . 829 . 877 . 934 . 1062 . 成長率 . - . 5.79% . 6.5% . 13.7% . 總家數 . 2263 . 2418 . 2645 . 2938 . 9.39% . 11.08% . 成長率 . 立. 治 6.85% 政 - 大. • 國. ㈻㊫學. 表 2-10:2008-2011 年設計產業家數 資料來源:財政部統計處,本研究整理(2012). 2008 . 2009 . 2010 . •. 廠商家數 2011 . 2938 . Nat. a27 l. n 26 25 . 40 . y sit. 2418 . 1062 2263 . 33 . 165 88 . C62 h. 71 49 . 20 . 934 . i Un. v. 94 877 69 829 34 . 29 en gchi. 16 . er. io. 1,513 1,478 1,390 1,333 . 2645 . 2011 2010 2009 2008 . 圖 2-3 2008-2011 設計產業家數 資料來源:財稅中心、本研究整理(2012). 20 .

(24) . 家數成長率 2009 2010 2011 0 . 產品外觀設計 . 20 . 40 . 60 . 80 . 100 . 4.28 6.33 2.37 4 3.85 . 企業識別系統設計 . 22.22 41.94 . 商業設計 . 工業設計 . 55 . 44.9 . 87.5 68.97 . 81.25 . 70 . 政 治 大. 流行時尚設計 . 立. 5.79 6.5 . 13.7 . ㈻㊫學. 6.85 9.39 11.08 . •. • 國. 未分類其他專門設計服務 . 設計產業 . 102.94 . 36.23 . sit. y. Nat. 圖 2-4 2009-2011 設計產業家數成長率 資料來源:財稅中心、本研究整理(2012). n. al. er. io. 其次,以台灣設計產業銷售額及平均每家廠商營業額來看,整體設計產業 正面臨負成長的現象。有研究指出,設計產業內銷市場正逐漸呈現飽和狀態, 而導致營收總額呈現負成長的現象(林榮泰等人,2008)。以 2011 年來說,整 體設計產業之銷售總額有 65%是來自產品外觀設計,而該次行業這兩年來卻維 持負成長的銷售額,進而影響了設計產業整體銷售額之成長。然而,工業設計、 企業識別系統設計及商業設計之銷售額仍具有顯著的成長,當中,以工業設計 86.01%之增幅為冠,其銷售額比 2008 年高出 7 倍。. Ch. engchi. i Un. v. 另外,以設計產業平均每家廠商營業額來說,除了企業識別系統與工業設 計產業外,其它次行業廠商都面臨營收成長衰退的現象。此現象反應了,銷售 額的成長遠不及廠商家數的成長,大部分業者正面臨營收衰退的狀況。. 21 .

(25) 單位:新台幣千元、百分比 . . . 次產業 . 銷售額總計 . 企業識別系統 設計 . 7409 . 43,270,702 . - . 27.63% . -27.94% . -16.33% . 163,044 . 560,028 . 950,585 . -19.99% . 243.48% . 69.74% . 488,355 . 608,153 1,001,738 . - 424,597 . 成長率 . - . 15.02% . 24.53% . 64.72% . 32,236 . 110,673 . 205,859 . 33.5% . 243.33% . 86.01% . 130,136 . 193,958 . 262,839 . - . 69.16% . 49.04% . 35.51% . 19,368,505 . 16,714,553 . 18,660,961 . 20,461,774 . - . -13.7% . 11.64% . 9.65% . 76,332,833 . 89,298,989 . 71,849,621 . 66,153,497 . -19.54% . -7.93% . 銷售額總計 . 24,146 . 成長率 . - . 銷售額總計 . 7409-15 流行時尚設計 . 76,931 . 成長率 . 未分類其他專. 銷售額總計 . 門設計服務 . 成長率 銷售額總計 . 設 計 產 業 . 成長率 . 立. 2011 . 51,715,848 . 203,773 . 銷售額總計 . 2010 . 71,770,665 . 成長率 . 7409-14 工業設計 . 2009 . 56,234,881 . 成長率 . 7409-13 商業設計 . 7409-99 . 2008 . 銷售額總計 . 7409-11 產品外觀設計 7409-12 . . 16.99% 政 治 大. • 國. ㈻㊫學. 表 2-11 2008-2011 年設計產業銷售額總計 資料來源:財政部統計處,本研究整理(2012). 2008 . 2009 . 2010 . •. 銷售總額計 2011 . sit. n. al. er. io. 51,715,848 43,270,702 56,234,881 . C 950,585 h. 560,028 163,044 203,773 產品外觀設 企業識別系 計 統設計 . 89,298,989 . y. Nat. 71,770,665 . e n g c205,859 hi 608,153 1,001,738 . 488,355 . 424,597 . 商業設計 . 110,673 . 32,236 . 24,146 . 工業設計 . i Un. 71,849,621 66,153,497 76,332,833 . v. 20,461,774 . 18,660,961 262,839 193,958 16,714,553 19,368,505 130,136 . 76,931 . 流行時尚設 計 . 2011 2010 2009 2008 . 未分類其他 專門設計服 務 . 設計產業 . 圖 2-5 2008-2011 年設計產業銷售額總計 資料來源:財政部統計處,本研究整理(2012). 22 .

(26) . 銷售額成長率 -‐50.00% 產品外觀設計. 企業識別系統 設計. 2009 2010 2011 50.00% 100.00% 150.00% . 0.00% . 200.00% . 250.00% . 300.00% . 27.63% . -‐27.94% -‐16.33% -‐19.99% . 243.48% . 69.74% 15.02% 24.53% . 商業設計. 64.72% . 33.50% 工業設計. 243.33% . 86.01% 69.16% 49.04% 35.51% . 流行時尚 設計. -‐13.70% . 11.64% 9.65% . 未分類其他 專門設計服 務. 16.99% . -‐19.54% -‐7.93% . 設計產業. 立. 政 治 大. 7409-13 商業設計 . 42,187 - . 平均每家廠. al. 8,151 . 商營業額 . 10,615 . 51,634 . 成長率 . - . 2011 . 34,990 . 28,599 . -32.23% . -18.27% . 20,742 . 28,806 . 230.76% . 38.88% . 7,877 . 6,911 . 6,071 . -25.80% . -12.26% . -12.15% . 1,112 . 2,259 . 2,899 . -26.34% . 103.19% . 28.37% . 3,828 . 2,811 . 2,796 . -0.49% . -26.56% . -0.53% . 19,059 . 19,980 . 19,267 . -18.43% . 4.83% . -3.57% . 22.39% . iv 成長率 C - -23.06% n hengchi U 平均每家廠 商營業額 . n. 設計 . io. 7409-12 . 2010 . sit. 商營業額 成長率 . 企業識別系統. 2009 . 平均每家廠. Nat. 7409-11 產品外觀設計 . 2008 . y. . 次產業 . er. • 國. . 單位:新台幣千元、百分比 . •. . ㈻㊫學. 圖 2-6 2009-2011 年設計產業銷售額成長率 資料來源:財政部統計處,本研究整理(2012). 6,271 . 平均每家廠 7409-14 工業設計 . 商營業額 成長率 . 1,509 - . 平均每家廠 7409-15 流行時尚設計 . 商營業額 成長率 . 7409-99 . 未分類其他專 門設計服務 . 3,847 - . 平均每家廠 商營業額 成長率 . 23,364 - . 平均每家廠 7409 . 設 計 產 業 . 商營業額 成長率 . 33,730.81 . 36,930.93 27,164.32 9.49% . -26.45% . 22,516.51 -17.11% . 23 .

(27) 表 2-12 2008-2011 年設計產業平均每家廠商營業額 資料來源:財政部統計處,本研究整理(2012). 平均每家廠商營業額 2008 . 51,634 34,990 28,599 . 42,187 . 2009 . 2010 . 2011 . 28,806 . 20,742 . 19,267 19,980 . 6,071 2,899 6,911 2,796 19,059 6,271 7,877 23,364 2,259 2,811 8,151 10,615 1,112 3,828 1,509 產品外觀設 企業識別系 計 統設計 . 工業設計 . 立. 27,164.32 . 33,730.81 . 流行時尚設 計 . 22,516.51 2011 2010 . 3,847 . 政 治 大. 商業設計 . 36,930.93 . 2009 2008 . 未分類其他 專門設計服 務 . 設計產業 . •. • 國. ㈻㊫學 平均每家廠商營業額成長率. n. al. -‐50.00% . 0.00% . 產品外觀設計 -‐32.23% . er. io. sit. y. Nat. 圖 2-7 2008-2011 年設計產業平均每家廠商營業額 資料來源:財政部統計處,本研究整理(2012). iv n 50.00% 100.00% 150.00% C hengchi U 22.39% 2009 . 2010 . 2011 . 200.00% . 250.00% . -‐18.27% . -‐23.06% . 企業識別系統設計. 230.76% . 38.88% 商業設計. -‐25.80% -‐12.26% -‐12.15% -‐26.34% . 工業設計. 28.37% . 流行時尚設計 -‐26.56% . 未分類其他專門 設計服務. 設計產業. 103.19% . -‐0.49% -‐0.53% . -‐18.43% -‐3.57% . -‐26.45% -‐17.11% . 4.83% 9.49% . 24 .

(28) 圖 2-8 2009-2011 年設計產業銷售額成長率 資料來源:財政部統計處,本研究整理(2012). 2.2.2 空間分佈 以空間分佈來看,在 2011 年,有 69.73%的銷售額來自新北市與台北市, 而新北市及台北市的廠商家數佔總家數的 52.59%,顯示出目前設計產業仍以臺 北為主要市場,其次為台中市,佔有 13.95%的家數比率及 8.3%的銷售額比率。 若將數據與 2008 年相比,台北市與新北市的家數雖具成長,但其成長幅度仍不 及花蓮縣(68.18%)、屏東縣(61.29%)及南投縣(51.61%)等地區,顯示出 中、南及東部地區之設計產業亦具有蓬勃發展之現象。 此外,以 2008 年來說,具 61.13%的銷售額來自佔總家數 54.81%的新北市 與臺北市,與 2011 年的數據相比,說明具有更多的銷售額比率掌握在總家數佔 比逐漸萎縮的北部市場,此現象亦說明雖然其它地區設計產業的家數有成長,. 政 治 大 但對總銷售額之貢獻程度仍不大,而北部仍為產值較高之地區。當中,不可忽 立 視的是,台中市、桃園縣的產值貢獻亦提高了約兩個百分比。而新竹市之產值 縣市別 . 家數 . 2011 . . 百分比 . 銷售額 . 家數 . 百分比 . 單位:新台幣千元 銷售額 . •. • 國. 2008 . ㈻㊫學. 貢獻比率雖有下降之勢,但其平均每家營業額最高,顯示出其卓越的獲利能力。 百分比 . 799 17.88% . 7,180,833 . 939 . 17.44% . 臺北市 . 1,650 36.93% . 55,777,502 . 1,892 . 35.15% . 臺中市 . 606 13.56% . 6,425,676 . 751 . 13.95% . 7,883,413 . 8.30% . 臺南市 . 296 . 6.62% . 1,046,311 . 355 . 6.59% . 1,169,917 . 1.23% . 高雄市 . 244 . 1,241,419 . 330 . 6.13% . 1.21% . 58 . 1.30% . v ni 1.36% . 1,151,932 . 宜蘭縣 . al. 289,073 . 0.30% . 桃園縣 . 309 . 6.92% . 6,149,762 . 6.48% . 新竹縣 . 75 . 1.68% . 18,901,131 . 103 . 1.91% . 5,067,144 . 5.34% . 苗栗縣 . 30 . 0.67% . 73,041 . 45 . 0.84% . 74,268 . 0.08% . 彰化縣 . 90 . 2.01% . 342,438 . 116 . 2.15% . 234,510 . 0.25% . 南投縣 . 31 . 0.69% . 63,620 . 47 . 0.87% . 80,503 . 0.08% . 雲林縣 . 27 . 0.60% . 117,526 . 26 . 0.48% . 63,471 . 0.07% . 嘉義縣 . 14 . 0.31% . 130,795 . 14 . 0.26% . 183,790 . 0.19% . 屏東縣 . 31 . 0.69% . 34,064 . 50 . 0.93% . 58,927 . 0.06% . 臺東縣 . 9 . 0.20% . 10,206 . 13 . 0.24% . 25,361 . 0.03% . 花蓮縣 . 22 . 0.49% . 25,402 . 37 . 0.69% . 54,591 . 0.06% . 澎湖縣 . 4 . 0.09% . 1,672 . 6 . 0.11% . *** . *** . 基隆市 . 34 . 0.76% . 141,870 . 37 . 0.69% . 122,620 . 0.13% . 新竹市 . 102 . 2.28% . 6,830,716 . 121 . 2.25% . 6,089,653 . 6.41% . n. C h321,186 73 U e n g c h380 i 7.06% 4,259,955 . 7.71% . y. 58,896,448 62.02% . sit. io. 5.46% . 7,321,325 . er. Nat. 新北市 . 25 .

(29) 嘉義市 . 30 . 0.67% . 37,069 . 39 . 0.72% . *** . *** . 金門縣 . 6 . 0.13% . 20,434 . 8 . 0.15% . 45,482 . 0.05% . 連江縣 . 1 . 0.02% . 1,184 . 1 . 0.02% . *** . *** . 總計 . 4,468 100.00% 102,984,050 . 5,383 100.00% . 94,962,190 . 100% . 說明:***表示不陳示數值以保護個別資料。. 表 2-13 2008 與 2011 年各縣市設計產業家數與銷售額 資料來源:財政部統計處,本研究整理(2012). 2.2.3 經營年數 以 2009 年的數據來看,台灣設計產業之廠商經營年數 5 年以下佔有約 5 成 多的比率(55.92%),僅佔總銷售額 6.92%的比例,顯示該產業中的廠商大多 經營資歷尚淺,在面臨激烈競爭的環境下,獲利能力較不足,處於求生存之階 段;經營年數介於 5-10 年的廠商佔 2 成多(26.46%),並佔總銷售的 37.17%, 顯示出他們的獲利能力已提升許多,是經市場淘汰後生存下來的廠商;而經營 年數為 10-20 年的廠商有 15%的比例,卻擁有高達 45.43%佔比的銷售額,顯示 出其資歷較深,並具有強大的獲利能力。另外,值得關注的是,20 年以上的廠 商僅有 2.62%的廠商佔比,卻擁有 10.49%的銷售額佔比,其平均廠商獲利能力 優越於 10-20 年的廠商,顯示出他們是產業龍頭的地位。. 立. 政 治 大. •. • 國. ㈻㊫學. n. al. er. io. sit. y. Nat. 整合數據結果可推知,在前五年之經營,設計業者將普遍面臨激烈的競爭 環境,在需求不確定的情況下,設計業者所推出之服務或產品需獲得市場之肯 定才能求以生存,因此,在資源有限、競爭激烈以及市場不確定性的因素下, 造成其較低之獲利能力。隨著經營年數的增加,表現不佳之業者會經市場淘汰, 而留下產品或服務獲得市場青睞之廠商,在建立起自己的顧客群後,讓他們在 獲利能力方面表現較佳。而經營 10 年以上者,在該產業中已累積相當的經驗、 聲譽與資源,形成產業龍頭之角色並具有相當高之獲利能力。然而,當中值得 探討的是,經營 20 年以上的廠商佔比急遽下跌至僅有 2.62%,說明該產業中若 要維持 20 年以上之經營是非常困難的,當中,亦可歸因於產業激烈的競爭環境、 變化快速的產品生命週期以及較高的市場不確定性等。此分析結果,也因應了 林榮泰1等人所提出的「進入門檻不高,永續經營困難」之設計產業概況。. Ch. engchi. i Un. v. 單位:新台幣千元. 經營年數 . 家數 . 百分比 . 銷售額 . 百分比 . 1 年以下 . 388 . 14.73% . 321,902 . 0.56% . 1-2 年 . 316 . 12.00% . 782,752 . 1.37% . 2-3 年 . 295 . 11.20% . 806,978 . 1.41% . 1林榮泰、王銘顯(2008)。台灣設計產業發展現況與願景之探討,藝術學報,第. 82 期,pp.54。. . 26 .

(30) 3-4 年 . 263 . 9.98% . 1,177,624 . 2.06% . 4-5 年 . 211 . 8.01% . 865,016 . 1.51% . 5-10 年 . 697 . 26.46% . 21,251,099 . 37.17% . 10-20 年 . 395 . 15.00% . 25,973,082 . 45.43% . 20 年以上 . 69 . 2.62% . 5,998,544 . 10.49% . 合 計 . 2634 . 100.00% . 57,176,997 . 100.00% . 表 2-14 設計產業以經營年數為基礎之家數及銷售額 資料來源:2010 台灣文創產業發展年報(2011)、本研究整理(2012). 20年以 上 3% . 1年以 1-‐2年 下 1% 1% . 家數 . 11% . 1-‐2年 12% . 10-‐20 年 45% . 5-‐10年 37% . al. er. io. sit. y. Nat. 3-‐4年 4-‐5年 10% 8% . •. 2-‐3年 11% . ㈻㊫學. 5-‐10年 26% . 1% 年 4-‐5 2% 年 2% . 政 治 大20年 以上 . 立. • 國. 10-‐20 年 15% . 1年以 下 15% . 2-‐3. 銷售額 年 3-‐4. v. n. 圖 2-9 設計產業以經營年數為基礎之家數及銷售額 資料來源:2010 台灣文創產業發展年報(2011)、本研究整理(2012). Ch. engchi. i Un. . 27 .

(31) . 2.2.4 小結 綜合以上數據所示,本研究整理出設計產業各次行業所面臨之概況。首先, 以產品外觀設計來說,其廠商家數成長趨於緩合,其銷售額及平均每家廠商營 業額均面臨成長衰退,呈現市場飽和之現象。反觀,企業識別系統設計及工業 設計領域,無論在廠商家數、銷售額及平均每家廠商營業額均具顯著成長,是 目前設計產業發展較為熱絡的領域。相較於其它領域,企業識別系統設計較高 的獲利空間,使其平均每家廠商營業額最高,未來更可能吸引更多的潛在進入 者及現有其它領域的業者轉型加入。 另外,以商業設計及流行時尚設計來說,它們都面臨正向的家數及營業額成 長,但在其平均每家廠商營業額當中卻面臨著負成長,顯示出其家數成長比率 不及營業額成長比率,過快的家數成長稀釋了它們的獲利空間,未來若要持續 成長則必須突破營業額成長,提高自己的獲利能力。. 政 治 大. 設計產業的獲利普遍降低,平均每家廠商的營業額正逐漸減少,但家數卻逐 年攀升,主要原因在於該產業的進入門檻低,所以很多人懷抱夢想擠進來開設 自己的公司,而當產業供給增加需求卻維持不變時,激烈競爭下造成廠商獲利 下降,拉低整體平均廠商的營業額。而過度競爭的結果,除了造成部份廠商獲 利不足外,亦促成廠商規模大者恆大,小者恆小的局勢。學者林榮泰於 2008 年, 亦提出設計產業具「小企業競爭激烈,大企業穩定成長」及「小本經營為主, 資金投入不足」之現象。. 立. •. • 國. ㈻㊫學. sit. y. Nat. n. al. er. io. 以空間分佈來說,主要市場仍以臺北市場為主,其中包涵新北市與臺北市。 值得關注的是,台中及桃園的市場亦逐漸強大,尤其是台中市,其廠商家數佔 比雖不及新北市但其對總銷售額的貢獻度卻大於新北市,證明他們平均的獲利 能力是勝於新北市的。此外,數據顯示出花蓮縣、屏東縣及南投縣在 2008 年至 2011 年間在廠商家數及銷售額中都具有較大的成長幅度,歸因於其原先家數不 多縣內競爭不大產業具有成長空間,而臺北的廠商家數已趨飽和且競爭激烈促 成成長阻礙。另外,以平均每家營業額來看,以新竹縣新竹市為最高,再來是. Ch. engchi. i Un. v. 台北市與台中市,顯示出新竹市及新竹縣在設計產業中獲利能力良好,極可能 吸引其它潛在競爭者加入。因此,目前台灣設計產業之發展仍以都會區較為蓬 勃,主要原因在於多數設計業者仍以企業作為主要客群,而都會區之企業也較 多因而對設計之需求也較高,形成都會區設計產業較蓬勃之原因。. 28 .

(32) . 2.3 創業與創業精神 2.3.1 創業 所謂創業指的就是「創造一個新事業」(劉常勇及謝如梅,2006;Low & MacMillan,1988)。早期首先對創業議題產生關注並進行探討的是經濟學家, 他們以經濟學的角度來詮釋創業之特性,像是 Richard Contillon 提出創業風險 與不確定性的概念(劉常勇及謝如梅,2006)。創業概念提倡者 Schumpeter (1934)更是提出「創新」之概念,認為創新是利用資源將各種生產要素重新 組合,並創造出新的生產函數來滿足市場需求,從而創造利潤驅動經濟成長。 其認為,創業家會利用新組合來打破原有經濟活動的思維及行為模式,以推進 經濟發展,並將此過程稱為「創造性破壞」,同時將創業定義為「新資源組合 的過程」。Timmons 於《創造新事業》(New Venture Creation)一書中,將創 業定義為:「創業是一種思考、推理結合運氣和行為方式,它為運氣所帶來的 機會所驅動,需全方向考量方法的運用並同時擁有和諧的領導能力。」而 Dollingers 則將創業定義為:「在風險與不確定環境下創造出的一個新經濟組 織」。. 立. 政 治 大. •. • 國. ㈻㊫學. 繼 Schumpeter(1934)之後,有關創業概念之研究可分為兩派,其一是著 重於研究與經濟發展相關,以及產品創新與商品化等企業議題之創業研究;另 一派則是著重於研究創業機會之議題,如:由 Frederick van Hayek 所提倡之以 知識觀點來探討為何某些人可發現市場機會及由 Ludwig Mises 所提倡之以研究 創業家如何在市場上發現機會(劉常勇及謝如梅,2006)。. sit. y. Nat. n. al. er. io. 創業研究發展至今,所涉及的層面不僅限於經濟學角度,還可以社會學、 心理學及人類學的角度來探討創業活動。像是心理學觀點,其著重於探討企業 家的人格特質與內心狀態,他們認為某些人格特質能造就創業行為,而後期的 研究更著重於以行為觀點或是以後天之心理因素(例如:認知)來探討創業 (Swedberg,2000)。. Ch. engchi. i Un. v. 2.3.2 創業精神 「Entrepreneurship」這一詞常被翻譯為「企業家精神」、「創業家精神」或 「創業精神」等,現在普遍與「創業」、「創業過程」及「創新」劃上等號, 由於學者們均以不同的角度來定義及詮釋創業精神,至今為止,仍欠缺一個受 大家所統一認同之定義。因此,本研究勢必要先釐清何謂「創業精神」。 早期在談論創業精神的時候,主要可歸類成兩大學派,一是從個體為中心 切入(individual-centric approach);一則是以環境為中心(environment-centric approach)作探討(Shane,2003、Baron & Shane,2008)。. 29 .

(33) . 1.. 個體中心面向(individual-centric approach) 該學派主要是以富有創業精神之個體為研究對象,並視創業精神為一種人 格特質,探討「怎樣的人會成為企業家?」之議題,像是承受風險與不確定性 (Knight,1921、Khilstrom & Laffont,1979、Schere,1982)、追求成就感 (McClelland,1961)及冒險精神(Mill,1948)等之人格特質,換言之,該學派 理論之探討重點著重在「企業家」本身之個體。 企業家(entrepreneur)源自於法文「entreprendre」,指的是去做一些事 (to do something),強調個人積極主動完成某件事情(劉常勇及謝如梅, 2006)。現今許多對於企業家的具體定義,是以個人的特質與行為層面為主, 像是 Brockhaus(1980)、Yee(1991)認為「企業家是一位有願景、會利用機 會、有強烈企圖心的人,愿意擔負起一項事業,予以組織,籌措所需的資金, 並承受全部或大部分風險的人。」(古鋒源,2004)Bygrave & Hofer(1991) 認為「企業家是能夠認知機會且創造新事業組織的人」,而古鋒源(2004)則 將企業家定義為「確認機會,建立公司(組織資源、執行策略),提供市場創 新價值的個人或團隊」,並認為「企業家」是在執行「創業精神」實質層面2的 意涵。. 立. 政 治 大. • 國. ㈻㊫學. •. 有關企業家的研究可分為兩大類:一是強調心理路徑(Psychology approach),二則是強調社會路徑(Sociological approach),前者是以心理學觀 點,探討企業家之先天條件像是人格特質與心理狀態等,試圖找尋「哪一類人 會成為企業家?」的答案,但這一類的研究結果,往往缺乏一致性,因而也無 法準確的區分出何者能成為企業家或何者無法成為企業家。另一派學者則是將 研究重點放在企業家的經歷,以社會學或人類學為觀點的社會路徑,試圖瞭解 企業家的經歷,如:個人經驗與教育程度等以及他們的行為決策過程,分析該 經歷如何影響創業。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 對於「強調心理路徑」,學者們始終無法證實何種特質是對創業具有顯著 影響的,因此該學派多被證實是失敗的(劉常勇及謝如梅,2006;Baron,1998、 Mitchell、Busenitz、Lant、McDougall、Morese & Smith,2002)。為解決此一 問題,後期的學者提出將企業家的行為與能力納入探討中,如:Pitt & Kanncmcyer 於 2000 年指出,除了人格特質外,還應探討其行為與影響,並提 出三個構面來詮釋創業精神,分別為對不確定性的容忍度、內外控制因素及承 擔風險的傾向;另,Covin & Slevin(1989)將創業精神分成三個構面:創新性 (Innovativeness)、承擔風險(Risk-taking)及預警性(Proactiveness);而 Erikson(2001)也提出了三個構面來探討創業精神:協調能力、將風險轉換成 2 古峰源將創業精神分為精神層面和實質層面,「精神層面是指一種作事的方式、思考模式, 而實質層面則是指確認機會,並建立新公司,以組織事業之資源,進而提供社會新的價值。」 . 30 .

數據

相關文件

You are given the wavelength and total energy of a light pulse and asked to find the number of photons it

Reading Task 6: Genre Structure and Language Features. • Now let’s look at how language features (e.g. sentence patterns) are connected to the structure

At least one can show that such operators has real eigenvalues for W 0 . Æ OK. we did it... For the Virasoro

incapable to extract any quantities from QCD, nor to tackle the most interesting physics, namely, the spontaneously chiral symmetry breaking and the color confinement..

Miroslav Fiedler, Praha, Algebraic connectivity of graphs, Czechoslovak Mathematical Journal 23 (98) 1973,

Otherwise, if a principle of conduct passes only the universal test but fails to pass this test, then it is an “imperfect duty.” For example, the principle “takes care of

Utilitarianism uses only a simple principle to make moral judgement of right and wrong: “Do things that increase happiness and reduce pain.” This principle

When ready to eat a bite of your bread, place the spoon on the When ready to eat a bite of your bread, place the spoon on the under plate, then use the same hand to take the