國立交通大學

管理科學系

碩 士 論 文

市場資訊對上市公司股價波動影響之個案研

究-以友達光電為例

A Case Study of the Effects of Market Information on Stock Price

Volatility of AUO Company

研 究 生 : 凃 俞 君

指導教授 : 楊 千 博士

林 君 信 博士

市場資訊對上市公司股價波動影響之個案研究-以友達光電為例

A Case Study of the Effects of Market Information on Stock Price Volatility of AUO Company

研 究 生:凃俞君 Student:Yu-Chun Tu

指導教授:楊 千 博士 Advisor:Dr. Chyan Yang

林君信 博士 Dr. Chiun-Sin Lin

國 立 交 通 大 學

管 理 學 系

碩 士 論 文

A ThesisSubmitted to Department of Management Science College of Management

National Chiao Tung University In partial Fulfillment of the Requirements

For the Degree of Master

in

Management Science June 2008

Hsinchu, Taiwan, Republic of China

市場資訊對上市公司股價波動影響之個案研究-以友

達光電為例

學生:凃俞君 指導教授:楊 千博士

林君信博士

國立交通大學管理科學系碩士班

中文摘要

本研究旨在探討市場資訊對於個股股價波動之影響,探討當股價波動時,當 時是否有任何相關消息的發佈,以提供一般投資大眾往後投資股票時,一個參考 的方向。 本論文研究對象為台灣上市公司的友達光電,利用個案研究的方式,採用事 件研究法,將一般投資人所能獲得的市場資訊與股價波動進行探討,並加入了 Barber and Odean(2007)的研究方法,探討排序之後的異常交易量、報酬率、三大 法人買賣超與 Buy-Sell Imbalance(BSI)之關係,也探討了 BSI 與股價之關係。本 研究將市場資訊分成九大類,分別為財務資訊、產業資訊、市場趨勢、公司管理、 法人看法、市場傳言、個股資訊、政府政策、特殊事件,其中除了市場傳言與政 府相關政策沒有發展相關命題,其他七項因素與 BSI 對於股價的影響程度較為明 顯,因此皆有發展出相關命題。 本研究歸納出對於股價影響較為明顯的市場資訊,給予一般投資人於投資時 一個參考的方向,也對於未來研究上提供了些許的建議方向,期許未來的研究發 展能更完善。 關鍵字:一般投資人、市場資訊、股價、異常交易量、報酬率、三大法人買賣超、 BSIA Case Study of the Effects of Market Information on Stock

Price Volatility of AUO Company

Student:Yu-Chun Tu Advisor:Dr. Chyan Yang

Dr. Chiun-Sin Lin

Institute of Management Science

National Chiao Tung University

ABSTRACT

This research is to investigate issues in the effects of market

information on stock price volatility, and provides some guides for

individual investors.

Through case studies of AUO, this research has complied numerous

valuable insights. This research analyzes the issues of effects of market

information on stock price volatility. Moreover, we also investigate how

abnormal volume, return, and institutional investors net buy/net sell affect

the buy-sell imbalance by using method of Barber and Odean(2007).

In addition to be a reference for investment of individual investors,

one may apply findings from this research to other conditions in making

investment decisions.

Key words: individual investor, market information, price, abnormal

volume, return, institutional investor, BSI

誌 謝

本論文得以順利完成,首先我要感謝我的論文指導教授楊千博士與林君信博 士,楊千老師總是本著鼓勵的態度,適時的引導我、指點我,讓我不致走上錯誤 的方向;林君信老師也是適時的給予我建議,讓我的論文更臻完善。這一路走來, 多虧了兩位老師的指導,讓我獲益良多,也讓我懂得如何做好研究。於此我也非 常感謝我的論文口試委員,林淑瑛博士與吳美玉博士,於我的論文口試中給予我 許多寶貴的建議。另外,我要特別感謝楊耿杰學長,學長花費了許多時間教我一 些實用的技巧,也屢次幫我審視論文,並時時關心著論文的完成進度,我的論文 得以順利完成,學長實屬功不可沒。 再者我要感謝一路上默默支持我的家人,唯有他們的支持,我才能毫無後顧 之憂地專注於我的研究上,於此我想對我的家人說一聲,我真的很愛你們;對於 一路相伴的同學,我也是由衷感謝,同學可以適時地提拱一些珍貴的意見,讓我 的研究可以更為順利。 最後,我要感謝我的男朋友-顏志宇,這段日子以來,在生活上,常常要配 合我的時間,每天風雨無阻地接送我;在研究上,也不吝於與我分享他的寶貴意 見,並給予我適當的建議,我論文題目的發想,也是與他討論過程中產生了一些 想法,才會有了題目的雛形,於此我由衷感謝他。 凃俞君 謹誌 交通大學管理科學系 民國九十七年六月三十日目錄

目錄............................ ...i 表目錄..............................iii 圖目錄..............................iv 第壹章 緒論......................... ..1 1.1 研究背景與動機....................1 1.2 研究目的與問題....................2 1.3 論文架構.......................4 第貳章 文獻探討................... ...... 5 2.1 本益比效應.................... ..5 2.2 影響本益比波動的因素............... . .6 2.3市場資訊與股價的關係............... . .8 2.4 一般投資人(散戶投資人)的投資行為........ .. 11 2.5 市場傳言.......................15 第參章 研究方法.........................16 3.1 研究方法選擇................ .....16 3.2 資料蒐集活動.....................18 3.3 分析方法.......................223.4 Barber and Odean 之研究方法...............22

第肆章 市場資訊整理及命題發展...... ............ 26

4.1 市場資訊總整理....................26

4.2 股價異常波動情形...................35

4.3 利用 Barber and Odean 研究方法之分析結果....... .43 4.4 命題發展.......................59 4.5 比較與討論......................64 第伍章 結論與建議......................... 66 5.1 結論.........................66 5.2 管理意涵.......................68 5.3 未來研究的建議....................69 參考文獻.............................70

表目錄

表 1 暫時性盈餘、公司受影響程度與本益比的關係....... ....7 表 2 表 2 John, Jennifer and Uri (2006)研究結果.. ...........8 表 3 問題情境的研究策略選擇原則............... ... 17 表 4 四項個案研究衡量指標.................. ... 17 表 5 友達光電基本資料.......................19 表 6 資料蒐集方法與其優缺點 .................... 21 表 7 兩種分析個案策略之比較 ...................22 表 8 市場資訊分類 ........................26 表 9 市場資訊出現次數 ....................... 35 表 10 股價連三次大漲的市場資訊整理................. 38 表 11 股價連三次大漲中時資料庫資料整理............... 39 表 12 當週股價異常波動達三次以上之市場資訊整理........ ..41 表 13 異常交易量排序與 Buy-Sell Imbalance (BSI)資訊.......... 44 表 14 前一天報酬率排序與 Buy-Sell Imbalance (BSI)資訊......... 46 表 15 當天報酬率排序與 Buy-Sell Imbalance (BSI)資訊.......... 48 表 16 三大法人買賣超排序與 Buy-Sell Imbalance (BSI)資訊........ 49 表 17 異常交易量排序與股價資訊................ ..51 表 18 前一天報酬率排序與股價資訊.................. 52 表 19 當天報酬率排序與股價資訊................... 54 表 20 三大法人買賣超排序與股價資訊................. 55 表 21 BSI 排序與股價資訊...................... 57

圖目錄

圖 1 異常交易量與 Buy-Sell Imbalance (BSI)走勢............44 圖 2 Partitions of Stocks Sorted on Current Day’s Abnormal Trading Volume..45 圖 3 前一天報酬率與 Buy-Sell Imbalance (BSI)走勢...........46 圖 4 Partitions of Stocks Sorted on Previous Dar’s Retrun..........47 圖 5 當天報酬率與 Buy-Sell Imbalance (BSI)走勢............48 圖 6 三大法人買賣超與 Buy-Sell Imbalance (BSI)走勢..........50 圖 7 異常交易量與股價走勢.....................51 圖 8 前一天報酬率與股價走勢....................53 圖 9 當天報酬率與股價走勢.....................54 圖 10 三大法人買賣超與股價走勢................... 56 圖 11 BSI 與股價走勢........................57

第壹章 緒論

1.1 研究背景與動機

市面上投資工具琳瑯滿目,舉凡股票、基金、期貨、選擇權等,都是一般投資大眾 可以選擇的工具,不同的投資工具有不同的特性與操作手法,投資人可以依據自己的需 求去做選擇。目前在台灣市場裡最活絡的交易工具非股票莫屬,不僅是台灣小散戶的投 資,外資、法人等也對於台灣市場充滿期待。 市場上常常因為有新消息發佈了,所以造成了股票本益比與股價的波動,唯一般小 散戶對於股票所能獲得的資訊有限,加上資訊大都由公司本身、外資、投信投顧券商所 發佈,如何去過濾何者為足以影響股價或本益比波動的消息,實為一般投資大眾所苦 惱,坊間更傳言道:「要與外資對做,因為外資都在說反話,是為了要收貨。」或是「要 與市場對做,不要盲目的追高、殺低。」這些相關言論,更讓小散戶們無所適從了。 Basu(1977)考慮低本益比股票的超額投資報酬率用以檢驗效率市場假說,其結論 1957-1971 年間的股價行為,並不完全符合效率市場假說。即使考慮風險因素,低本益 比的投資組合仍有超乎尋常的投資報酬率,證券價格會立即反映各種公開可取得資訊的 效率市場假說似乎不成立,股價的調整過程無法立即達成,因此有時間落後,所以報章 雜誌所公佈的本益比資訊具有參考價值,值得投資人在選股時多加注意。 由於一般投資大眾對於市場資訊過濾的不足,所以本篇論文期許能歸結出市場資訊 對於股票本身的股價與本益比波動1之影響,也能提供給一般投資大眾一個可以參考的 方向。1.2 研究目的與問題

基於上述的背景與動機,本研究旨在釐清市場資訊對於個股股票本益比與股價波動 之影響,探討當股票本益比或股價波動時,當時是否有任何相關消息的發佈,以提供一 般投資大眾往後投資股票時,一個參考的方向。

本益比的計算方式如下

本益比(P/E Ratio) = 個股股價(Price)/每股稅後盈餘(Earning Per Share)

只有當新的財報發佈時,本益比才會被重新計算,所以在新一季的財報尚未發佈 前,短期股價的波動等同於本益比的波動,因此以下本研究多以探討市場資訊對於股價 波動所產生的影響為主。 基於上述的研究目的,本論文藉由個案研究方式,探討市場資訊對於股價的影響, 擬將資訊分成九大類,探討不同類別的市場資訊對於股價與本益比的影響。市場資訊分 類如下: 1.財務資訊 定義為公司的相關財務報表發佈,包含月營收發佈、季報發佈、半年報發佈、年報發佈, 與相關財務預測資訊發佈。 2.產業資訊 定義為面版產業的相關資訊,包含全球面版景氣、面版產業與其上、下游廠商的相關營 運情形、競爭者的相關資訊。 3.市場趨勢 定義為市場目前的趨勢情形,包含集中市場的股價走勢、類股的股價走勢、資金動能, 與匯率等資訊。 4.公司管理 定義為個案公司的相關政策與營運方向,包含公司政策的發佈、經理人員的轉換、公司 增資或募資,以及發行可轉換公司債、ADR、GDR 等資訊。

5.法人看法 定義為法人(含券商、投信投顧、外資法人等)對個案公司的相關評論,包含劵商分析、 法人調節等資訊。 6.市場傳言 定義為市場上曾經存在的許多情形,包含選舉行情、元月效應、中秋節變盤、週末效應、 紅包行情等資訊。 7.個股資訊 定義為個案公司股票的相關資訊,包含出現異常大的交易量、融資融券比例、近期股價 趨勢、本益比、股東申報轉讓,與股東處分投資收益。 8.政府政策 定義為政府發佈的相關政策,或許會影響到個案公司股價表現的政策,包含給予產業的 專屬優惠、股票交易的稅賦政策等。 9.特殊事件 定義為突發事件,或是短期內非經常性出現的事件,包含全球盛事、天災等資訊。

1.3 論文架構

本研究旨在探討一般投資大眾所能獲取的市場資訊對於個股股票的本益比與股價 之波動影響。論文一共分成五章,分別為緒論、文獻探討、研究方法、市場資訊整理及 命題發展,以及結論與建議,各章節內容分述如下: 第壹章 緒論 本章簡述本論文之研究背景與動機、研究目的與問題,以及本篇論文架構。 第貳章 文獻探討 本章分成五大部分,分別針對「本益比效應」、「影響本益比波動的因素」、「市場資訊與 股價的關係」、「一般投資人(散戶投資人)的投資行為」、「市場傳言」進行文獻整理與探 討,希望藉由對過去相關研究的探討,以獲得對於後續發展的想法。 第參章 研究方法本章說明了本論文研究方法的選擇、個案的資料蒐集、分析方法、Barber and Odean(2007) 之研究方法,以及說明本篇論文的研究範圍與限制。 第肆章 市場資訊整理及命題發展 本章旨在將市場資訊、股價異常波動資訊做一個總整理,並發展合適的命題,並將命題 與現有文獻做一個比較與討論。 第伍章 結論與建議 將本研究之結果加以彙總,提出具體之結論,說明其在管理理論及實務上的意涵,並提 供未來研究之建議。

第貳章 文獻探討

本章節旨在對於「本益比效應」、「影響本益比波動的因素」、「市場資訊與股價的關 係」、「一般投資人(散戶投資人)的投資行為」、「市場傳言」四個論述進行相關文獻探討, 以獲得可供本研究參考之方向。2.1 本益比效應

Basu(1975, 1977)以 1957 年 4 月至 1971 年 3 月的資料進行分析,發現低本益比的股 票確實可以獲取較高的超額報酬,反映出市場並非完全效率市場,由於隱含於本益比中 的資訊無法立即反映在股價上,所以會有遞延的情形產生,也說明了本益比有其參考價 值。Jahnke, Kiaffke and Oppenheimer(1987)檢驗資本額超過2億美元且在紐約證交所上 市交易的公司,結果為儘管許多共同基金和退休基金的經理人偏好高本益比股票,沒有 證據顯示這些基金會有較高的投資報酬率;比較高本益比與低本益比的投資組合,也無 法證明高本益比策略優於低本益比策略。經過嚴格實驗控制,發現高本益比策略的績效 較整個市場來得差,除非機構投資人能準確預測各上市公司未來成長率,否則低本益比 策略似乎為一明智的選擇。 蕭翠玥(1988)以民國68年至民國75年為研究期間,採用多元迴歸分析、t檢定研究本 益比與股票異常報酬等。研究結果顯示台灣股市本益比效益存在,林伶如(1991)、劉鈺 銘(1994)、許維真(1996)等的研究也都支持台灣股市本益比效果的存在。 不過也有相關的研究指出本益比效應其實並不存在,陳尚群(1988)研究台灣股市是 否為半強式效率市場,採用民國 71 年至民國 77 年上市公司資料進行研究,以市場模型 理論計算迴歸殘差作為個別股票指標,再將股票依本益比的高低分成五個投資組合,並 計算各組異常報酬,在考慮風險因素之後,不同本益比投資組合之投資績效並無顯著的 不同,而且其與市場投資組合之投資績效亦無顯著差異。由於台灣股票市場之證券價格 能充分反映目前各本益比之情報,因此台灣股票市場能通過半強式效率資本市場的檢 定。王慶昌(1992)、陳佳鴻(1992)等研究也指出本益比與股票報酬並不顯著。劉美蘭(1991) 研究民國 77 年至民國 79 年的台股資料,發現本益比與報酬率並沒有顯著的關係。

Chen and Zhang(1998)發現美國、日本、香港、馬來西亞股市都有價值效應,然而台 灣與泰國股市並沒有價值效應或本益比效應,推測這兩個市場共同點是高度成長的基本 面,此原因也是沒有此效應的主因。 Stevenson(1967)檢驗1950年至1964年間的200種股票,研究結果顯示本益比並非預測 公司每股盈餘成長率的良好指標,高本益比的公司不一定有較高的盈餘成長率,低本益 比不代表未來盈餘成長率會較低,在各產業以及各期間當中,都發現本益比與未來盈餘 成長率之間並沒有一定關係。

2.2 影響本益比波動的因素

Kane, Marcus and Noh(1996)利用 1954 年 2 月至 1993 年 12 月其間,探討影響史坦 普 500 指數本益比之因素,利用複迴歸分析方法,研究結果指出景氣循環階段,本益比 與本益比落後期一期成正相關,本益比與市場波動性、實質利率、通貨膨脹率成負相關, 表示市場波動性、實質利率、通貨膨脹率等指標上升時,本益比會下降。所以當面對景 氣循環股的投資,最忌諱在景氣高峰時因較低的本益比而搶進股票,但也不要在景氣谷 底時因較高的本益比而放棄長期投資的機會。 韓孝君(1995)利用 1981 年至 1993 年期間,探討貝他係數及後 1-3 年盈餘成長率與 本益比的相關性,採用複迴歸分析方法,研究結果指出本益比與下一期盈餘成長成正相 關,表示當預期公司未來會成長時,本期的本益比會上升;而在貝他係數方面,研究指 出 1981 年至 1990 年各年度的本益比與貝他係數成顯著的負相關,表示當風險上升時, 本益比會下降。

Beaver and Morse(1978)認為各公司本益比高低之差距是由本益比中包含的暫時性 盈餘所造成。在效率市場的假說下,長期而言,本益比會有平均數復歸的現象。本益比 較高的投資組合,當年度的盈餘成長較低,後續年度較高。茲將暫時性盈餘、公司受影 響程度、本益比的關係整理如表 1。

黃昭祥(1993)藉由簡單的迴歸分析研究台灣股市,發現殖利率與超額報酬呈現顯著 的負相關,而反相殖利率效應可能是反向益本比的代理品。

表 1 暫時性盈餘、公司受影響程度與本益比的關係 市 場 整 體 有 正 的暫時性盈餘 風 險 係 數 較 高 的 公 司 受 市 場 因素影響較大 會 有 較 高 的 暫 時性盈餘 本益比較低 本 益 比 與 風 險 係 數 成 反 向 關 係 市 場 整 體 有 負 的暫時性盈餘 風 險 係 數 較 高 的 公 司 受 市 場 因素影響較大 會 有 較 低 的 暫 時性盈餘 本益比較高 本 益 比 與 風 險 係 數 成 正 向 關 係 實證結果,支持風險係數與盈餘成長對本益比有顯著的解釋能力

資料來源:Beaver. W. H. and D. Morse. “What determines price-earnings ratios? “, Financial

Analysts Journal, 34(July-August), 65-76, 1978.

Dym(1988)提出本益比與盈餘循環的關係,研究結果顯示唯有當公司位於長期盈餘 成長曲線時,本益比才可當作未來績效的衡量指標,因此企業的盈餘內涵是影響本益比 的因素之一。Jahnke, Klaffke and Oppenheimer(1987)和 Peters(1991)曾提出以本益比評估 時需考慮成長率。 劉上旗(2005)指出本益比雖然是判斷股價是否合理的指標之一,但股價的高低仍與 股市市場的資金供需的強弱有密切相關,亦即資金動能也會影響本益比的合理性。 劉玉珍、劉維琪與謝政能(1993)研究指出規模(公司股本大小)常是影響報酬的重要 因素,小型股的投資人可經由買弱賣強的套利策略獲取報酬,而劉維琪、李佳玲(1993) 再觀察本益比與規模的關係,研究結果發現投資組合本益比平均值與公司規模大小成反 比,即大規模公司的投資組合本益比較低,此乃因公司規模大、股本大,股價不易被炒 作,而小公司的股本較小,通常在市場看好時其所享有的本益比會較高。因此,以本益 比作為投資根據時,應該要加入規模的考量,此舉對投資績效應該有正面的助益。 Reinganum(1981, 1982)研究認為本益比效應與系統風險有關,先前美國財報信心危 機造成美股的重挫、兩岸關係的政治因素造成投資人的卻步,這些特殊事件都可能造成 股市本益比偏離正常水準,因此在考量本益比運用在投資方面時,應該將這些干擾因素 納入考量。

總和以上學者的研究,可以歸納出影響本益比的因素,除了有基本面的景氣循環特 性、盈餘循環與內涵、成長性、市場風險、利率、資金動能、規模以外,與非基本面的 特殊事件亦有相關性。

2.3 市場資訊與股價的關係

傳統的模型與先前的研究顯示發佈訊息會降低資訊不對稱,而且逆選擇與市場反應 會在訊息發佈當下急速上揚並到達最高點,且在事件發生之後隨即下跌。不同的看法為 Kim and Verrecchia (1994)宣稱發佈訊息會創造新的資訊不對稱,而且逆選擇與市場反應 會在事件發生之後上升。John, Jennifer and Uri (2006)針對股利訊息發佈時間進行研究其 市場流動性(廣度與深度)、交易量與股價波動,分為發佈時間可預期與不可預期兩類, 期間為1990年至1998年,當股利發佈時間為可預期的,研究結果與傳統資訊不對稱模型 相似:事件發生前流動性與交易量會增加,而且事件發生後流動性會回復到原有的水 準。不過在消息發佈之後,對於逆選擇增加或股價變動則無明顯證據支持,此點與Kim and Verrecchia (1994)結果不一致。John, Jennifer and Uri (2006)的研究結果摘要如下表2。表2 John, Jennifer and Uri (2006)研究結果

資訊發佈時間 可預期的資訊發佈 不可預期的資訊發佈 發佈前 交易量增加 廣度增加 交易量增加 廣度維持平常水準 發佈後 交易量增加 交易次數增加 除了特殊內容的事件發佈之 外,廣度維持在平常水準 逆選擇未改變 股價影響未改變 股價變動程度降低 交易量增加 交易次數增加很多 廣度增加很多 逆選擇降低 股價影響降低 股價變動程度降低

資料來源:John R. Graham, Jennifer L. Koski and Uri Loewenstein .“Information Flow and Liquidity around Anticipated and Unanticipated Dividend Announcements”, The Journal of Business, vol. 79, no. 5, 2006.

Brennan, Jegadeesh and Swaminathan(1993)採用1977年1月至1988年12月在CRSP NYAM-NASDAQ上市櫃公司的每日報酬率與交易量資訊進行分析,研究投資分析師數 目2,對於公司面臨足以影響其股價資訊時,公司股價調整速度之影響。研究結果指出 即使公司的規模差異不大,投資分析師的數目越多,投資該公司的報酬率會領先於投資 分析師較少的公司;較多分析師的公司其股價對於市場報酬率的反應,相較於較少分析 師的公司,其反應速度亦較迅速,不過會因公司規模而略有變動。投資分析師數目與公 司股價的反應速度並非單純呈線性關係,當分析師數目增加時,對於公司股價調整速度 的邊際效益會相形增加。

Holden and Subrahmanyam(1992),Foster and Viswanathan(1993),Kyle(1985)對於古 典模型的延伸,研究結果都顯示根據情報的投資人數目一旦增加,股價對於新資訊的反 應速度也會增加。

Brennan and Hughes(1991)利用 1976 年至 1987 年期間,從在 CRSP NYSE-AMEX 與 NASDAQ 掛牌交易的上市公司資料中取出股價、報酬率、與股數資料進行研究,研究 分析師數目與股價之關係。他們假設投資人只投資與交易他們所知道的股票,而且經由 經紀人的分析而投資,此舉會導致很高的交易量與交易費用。利用模型研究結果指出公 司經理為了吸引分析師的注意,會透過盈餘發佈揭露關於公司的好消息,為此經理會採 用股票分割的方式,此舉股價會降低,也增加了交易費用,此也由經銷商的研究活動所 導致。投資人認為股票分割是一項利多,因此當股票分割訊息發佈時報酬率會上升;而 股票分割會吸引分析師的注意,因此當關心該公司的分析師數目增多時,股價會下跌, 但改變分析師對於該公司的關注與股票分割的重要性是呈現正向的關係。

Gallant, Rossi, and Tauchen(1992)利用 1928 年至 1987 年間在 NYSE 交易的股票資訊 進行研究,研究股價與交易量是否有連動關係,他們將資料調整為日曆效果(calendar effect)與長期趨勢,將現在的股價與交易量與過去的股價與交易量進行探討,研究結果 顯示出每天的交易量與每天股價呈現正向、非線性的關係;股價變動會導致交易量的變 動,此影響是對稱的,股價大幅下跌會導致交易量大幅下滑,而股價大幅上漲也會帶動 交易量的大幅上升。

Fama(1965)研究指出股價變動是獨立的,與證券的效率市場存在一致,足夠的資訊 會導致每個時間點都反應出實際的價格,也展示出內在價值的完美衡量。此外當股價有 所變動時,專精的投資人會彼此競爭以獲取利潤,而專精的分析師會在發生經濟事件或 政治事件時,評估事件對股價的影響,給予適當的分析與建議。

Cutler, Poterba, Summers(1988)利用 1926 年至 1985 年間的月報酬資訊,與 1871 年 至 1986 年間的年報酬資訊進行研究,研究不同的資訊是否會對股票報酬產生影響。他 們將資訊分成兩類,一類為總體經濟資訊,而總經資訊對於報酬率變動的解釋程度很難 超過三分之一;一類為其他資訊,即為股票市場對於政治事件或是世界重大事件的反 應,不過股市對於此類資訊的反應程度很低,股市變動程度很大往往是發生在沒有任何 重要資訊釋出時。因此可以懷疑股價會受到可辨明的資訊的影響,像是未來現金流量或 重貼現率。

Harris and Gurel(1988)採用 1973 至 1983 年間,當 S&P 500 組成公司發生變動時, 股價與交易量的變化,雖然組成分子變動不足傳達出什麼新資訊,但是這的確影響了需 求的變動,像是一些大型基金會選定固定股票當成其投資組合,當 S&P 500 組成份子 改變時,基金的投資標的也常跟著改變,並非說一定要購買新公司的股票,而是被 S& P 500 除名的有些是被購併需要下市的股票,所以基金投資標的就要重新調整。研究結 果與價格壓力假說(Price Pressure Hypothesis)相同,新成員加入時,其股價會上漲超過 3%,但在未來兩週內股價就會幾乎回到原先的水準。

Kim and Verrecchia (1991)說明當交易量是所有個體投資人的交易量總和時,價格變 動反映了總和市場的平均信念的變動,因此,交易量維持介於決定均衡價格的程序中的 個體投資人間的相異之處, Jain(1988)利用 1978 年至 1984 年間在 NYSE 交易的股票資訊,研究每小時股價報 酬率與交易量對於關於貨幣供給、消費者物價指數(CPI)、生產者物價指數(PPI)、工業 生產(Industrial Production)、失業率的反應。研究結果指出關於貨幣供給與消費者物價指 數的相關資訊發佈對於股價的影響程度很大,而其他三個因素的相關資訊發佈與股價的 變動程度則不高;交易量與此五項因素都無明顯關連性,說明了市場參與者對於這些資 訊的發佈所持有的意見一致,股價對於資訊的反應與調整速度足以在短短的一小時內反 應出來或是差不多的時間內即可反應。

Pearce and Roley(1985)採用 1977 年 9 月 29 日至 1982 年 10 月 15 日期間進行每天股 價對於關於貨幣政策、通貨膨脹率、實質經濟活動、重貼現率訊息發佈時的反應。除了 重貼現率,市場參與者對於訊息發佈的預期被使用,為了測試效率市場假說,只有非預 期的資訊發佈才會促使股價變動。研究結果支持此項假說,與貨幣政策相關的重大資訊 發佈會影響股價的變動,而重貼現率的改變也會影響股價;關於通貨膨脹與實質經濟活 動則無明顯證據顯示會對股價有所影響;實證結果指出股價在經濟資訊的發佈日當天的 反應程度並不大,或許股價對於新資訊的反應會持續一段時間,只是大部分的經濟資訊 發佈都沒有此種現象產生。

2.4 一般投資人(散戶投資人)的投資行為

一 般 投 資 人 主 要 可 以 分 成 兩 大 類 , 分 別 為 追 求 成 長 的 動 力 投 資 人 (Momentum investors)與追求價值投資理念的反向投資人(Contrarian investors),動力投資人會在曲線 呈現上昇趨勢時買進股票,而在曲線呈現下降趨勢時賣出股票;反向投資人則相反。 Odean(1999)提出投資人在眾多股票中選取標的進行投資時,常會選取近期吸引了投 資人目光的標的,當然投資人並非買進所有吸引其目光的股票,而是通常只投資其中的 一些。投資人會基於個人的偏好而買進吸引其目光的股票,追求價值型的投資人,會從 所有吸引其目光的股票中買進表現較為不理想的股票,而追求成長的投資人則傾向買進 最近具有良好表現的股票。 個體投資人常展現處置效應(Disposition Effect),就是投資人傾向賣出具有資本利得 的股票,而會保留具有資本利損的股票。不同產業的個體投資人與專業投資人,其投資 行為是類似的,包括不動產投資(Genesove and Mayer, 2001)、公司股票的選擇權(Heath, Huddart, and Lang, 1999)與期貨(Heisler, 1994; Locke and Mann, 2000; Shapira and Venezia, 2001)。大部分的情形下,投資人對於股票的交易考量的不只是未來預期報酬,也包括了過 去的報酬。一個理性的投資人會傾向賣出手中資本利損的股票因為可以因此遞延他的稅 賦;但如果是一個感性的投資人則傾向賣出有資本利得的股票,而保留資本利損的股票 (Statman and Shefrin, 1985; Odean, 1998a)。

Dhar and Kumar(2001)以 1991 年至 1996 年間美國一家大型證券商的客戶交易情形 為研究對象,樣本數超過 4000 個,探討價格趨勢對於個體投資的影響。研究結果顯示 不論是買進或是賣出股票都會受到短期(短於三個月)價格趨勢的影響。研究也指出了投 資人的參考價格是一個很重要的因素,反向投資人常會在當月最低價時買進而在當月最 高價時賣出手中持股,但動力投資人則不具有此項行為。當前股價低於買進價格時,反 向投資人常會期待有價格反轉的情形出現,因此較不願意賠本賣出,反之動力投資人則 較不期待價格會反轉,因此會選擇賣出手中持股,即使是賠本賣出。

Hirshleifer, Subrahmanyam and Titman(1994)認為儘管有一些心理因素可以解釋為什 麼投資人會有追求趨勢的行為,他們也認為有其他的非心理因素,像是資訊不對稱與對 資訊不同的解讀,也是可能導致投資人追求趨勢的因素(Kandel and Pearson, 1993)。

當天交易量增加時,會同時釋出一些資訊或是促使股價的大幅波動(Bamber, Barron, and Stober, 1997; Karpoff, 1987),當財經電視 CNBC 著名財經記者兼主持瑪莉亞(Maria Bartiromo)在節目中提及一檔股票時,股票的交易量於該分鐘內平均增加 5 倍之多(Busse and Green, 2002)。 Lee(1992)檢查了 230 家公司在盈餘發佈日起一年內公司股票的交易情形,他指出個 體投資者(投資於市場的金額少於$10,000)在公司盈餘發佈之後扮演著買進的角色,即使 公司的盈餘發佈是負利潤。他推測投資人是被消息所吸引,或是散戶經紀人為了推薦顧 客買進股票而在盈餘發佈時與其顧客聯絡,進而推薦顧客買進股票。Hirshleifer(2003) 也提出個體投資人當接收到正面或是負面的盈餘發佈時,都會扮演買進股票的角色。 近期的研究也宣稱高度受到吸引而進行投資的個體投資人,可能造成股價的過度反 應,而削弱了像是盈餘發佈的事件所反應不足的現象(Huo, Peng, and Xiong , 2006)。

Seasholes and Wu(2004)測試了Barber and Odean的理論,他們觀察到在上海股票交易 所中的個體投資人,在當天股價達到高點時扮演著買進的角色,此外他們也研究出第一 次投資股票的投資人在股價勁揚當天買進股票的機率會更高。為此他們也提出了說明, 認為此種行徑是受到股價大幅上揚所吸引的投資人,特別是第一次投資的投資人。他們 也說明了在短短十天中,股價就會反轉,回到事件發生前的水準。

Odean(1999)檢驗在一家大型券商公司中投資人的交易記錄,他發現平均而言投資人 所買進的股票相較於賣出的股票,即使不考慮交易成本,表現還是較差的。他也觀察到 投資人所買進的股票相較於賣出的股票而言,在過去兩年裡經歷了相當大的股價變動, 他指出個體投資人當要從幾千檔股票中挑選標的,以及訂定買進與賣出決策,常會面臨 到搜尋標的問題;他也說明了許多投資人常會從最近吸引了其注意力的股票中去挑選投 資標的,追求價值的投資人會買進之前下跌的股票,而追求趨勢的投資人會買進之前上 漲的股票。 Odean (1998b)指出很多投資人因為對於所獲得的資訊過於自信而交易過於頻繁,這 些投資人可能高估了吸引其注意事件的價值,而導致了非最佳的交易。平均而言,自己 進行投資操作的個體投資人常會操作非最佳的交易,經由過度的交易行為,常會降低他 們的預期報酬(Odean, 1999; Barber and Odean, 2000, 2001, 2002 )。

Barber and Odean(2007)認為不尋常的事件發生或是廣告都可能吸引投資人的注 意。Grullon, Kanatas, and Weston (2004)說明了公司花越多錢在廣告行銷上,會擁有大量 的個體投資人與集團投資人,他們認為公司的廣告可以增加投資人對於公司的熟悉感, 因此會想要擁有該公司的股票。

Gervais, Kaniel, and Mingelgrin(2001)發現歷時一天或是一週異常大的交易量的股 票,在未來的一個月裡可能會增值。Citing Miller(1977) and Mayshar(1983)也宣稱持有股 票是基於對公司的樂觀看待,追求價值的機構投資人進行券賣股票時,潛在的股票擁有 者(潛在股票購買者)一旦增加應該就會導致股價的上揚;當股票出現異常大的交易量時 會增加股票的能見度,也會增加潛在股票擁有者(潛在股票購買者),因此也會造成股價 的上升。 也有學者提出不同的看法,Merton(1987)注意到個體投資人傾向在其投資組合裡只 持有少數幾檔股票,他指出收集股票資訊需要資源,且說明投資人為了節省資源,僅會 主動注意幾檔股票。如果投資人只關心、注意少數股票,投資人就只會買進或賣出他們 有在關心的股票,而非衝動地投資他們未關心的、突然吸引他們注意力的股票,因此他 們的買進行為就不是關於具有吸引力的股票。

Grullon, Kanatas, and Weston(2004)將焦點放在擁有股票的個體投資人與集團投資 人;而Gervais et al. (2001)則是將焦點放在接續在高(低)交易量期間之後的報酬率;Barber and Odean(2007)則是將焦點放在個體投資人的買進股票與賣出股票交易量不均衡之 處,研究指出個體投資人會受到消息的吸引力所影響,而扮演買進股票的角色,此點與 Grullon, Kanatas, and Weston(2004)研究結果一致,也與Gervais, Kaniel, and Mingelgrin (2001)提高股票的能見度可能會吸引新的投資人一致。除了被追求價值的券賣投資人所 引起的注意力所影響(Miller, 1977; Mayshar, 1983),Barber and Odean(2007)也說明了個體 投資人當要買進股票時,其搜尋標的的問題會比當要賣出股票時困難,因此注意力會影 響投資人的投資行為,即使投資人已經擁有該股票了。

Barber and Odean(2007)採用了四個研究對象,分別為一間大型證券公司、一間小型 證券公司、一家大型的全方位服務經銷商,與一家專為集團顧客提供服務,追蹤專業 經理人交易行為的顧問公司-Plexus Group,針對一般投資人對於普通股的買進與賣 出,研究指出個體投資人常在該公司股票出現異常大的交易量、該公司股票報酬率異 常波動、或是當天有關於該公司的新聞報導此三種情形出現時,扮演買進股票的人。 常依據消息而進行股票交易的投資人並未因此而獲利,不論是買進或買出股票,其表 現常不如市場的表現水準。

Robert, Nagy, Robert and Obenberger(1994)研究指出影響個體投資人的行為最重要 的是投資人財富最大化的考量,其他在問卷調查裡也顯現為很重要的因素分別為預期公 司盈餘、投資多角化考量、對該公司的觀感等因素。

Marily, Geoffrey and Soutar(2004) 使 用 問 卷 方 式 調 查 Australian Shareholder Association 的會員,研究指出影響個體投資者做決定的因素中最重要的前三者分別是公 司管理、市場狀態,與近期股價趨勢,而以往被認為影響個體投資者中重要的財務指標, 像是股票股利、本益比、報酬率等,反而較不具關鍵性。作者提出說明,認為公司管理 被視為是最重要的因素,是因為投資者將公司管理視為公司未來財務成功的指標,因此 對於一般財務指標反而給予較少的壓力。

2.5 市場傳言

2.5.1 元月效應(The-turn-of-the-year effect/January effect)

市場上普遍存在著元月效應,在美國投資人會在接近 12 月底時將手中資本利損的 股票賣出,以獲得稅賦遞延,而在 1 月初時大量買進股票,特別是小公司的股票,因此 小公司在一年之初的股票表現常是非常亮眼的;而在東方國家中由於時近農曆新年,股 市交易則常會異常熱絡,也常能帶動股市向上的趨勢。 Ritter(1988)研究指出市場景氣處於衰退期,即為熊市,小公司的元月效應特別顯 著,稅賦遞延是最重要的驅動因素,因此小公司在1月初時的表現常比許多大公司亮麗, 在小公司獲得的超額報酬可以視為是風險承受的補償,因此也可視為市場的無效率性。 2.5.2 Weekend effect

Abraham and Ikenberry(1994)研究指出週一的股票平均報酬率常呈現負值,導因於之 前的消息發佈,特別是當星期五的股票報酬率為負的時候,個體投資者常會選在星期一 售出手中持股,研究使用了1963年至1991年的NYSE與ASE的指數,結果顯示當週五的 報酬率是負值,將近80%的機率在接著的週一報酬率也是負值;而當週五的報酬率是正 值,超過50%的機率在接著的週一報酬率也會是正值。個體投資者傾向將週一視為滿足 流動性需求的時機,在週一賣出手中持股的機率相較於其他日子要高出許多,當前一個 交易日報酬率呈現負值時,週一時個體投資者將會給予市場一股很大的賣壓。 Lakonishok與Maberly(1990)研究也指出個體投資者在週一時賣出手中持股的機率高 於買進股票的機率。

第參章 研究方法

社會科學可以採用的研究方法種類繁多,決定採用何種方法需依據研究的條件去進 行評估。本章節旨在說明採用個案研究法的理由、個案資料的蒐集、分析方法、研究範 圍與限制。3.1 研究方法選擇

一般的研究方法分為「量化研究」與「質性研究」,前者強調研究的變項可以藉由 量化的方式予以控制及分析;後者則將研究問題以描述、評鑑、介入及評論等方式進行 詮釋(Eisner and Peshkin, 1990)。針對「市場資訊對個股股價與本益比波動之影響」的主 題,本研究採取敘述性的觀點,研究方法的選擇是採取質性研究中的個案研究法,藉由 相關次級資料的蒐集與分析,探討一般投資人所能獲取的市場資訊,對於個股股價與本 益比波動造成的影響。 3.1.1 個案研究方法 Yin(1994)說明個案研究策略通常有三個目的,分別是探索的、描述的、解釋的。區 分這三個策略主要是依據三個條件,分別是所提出的研究問題類型、研究者在實際行為 的事件上擁有的操控程度,與著重在當時的現象而非歷史現象的的程度,摘要如下表 3。 針對市場資訊對個股股價波動之影響的主題,是以描述性觀點研究一般投資大眾的行 為,想要針對某一事件進行控制是不容易也不必要,關於投資人的決策與行為之中,除 了接受到目前的資訊,同時也會對於過去接觸到的資訊進行分析與評估,以及預期未來 的發展。因此實驗法或調查研究的策略均不適合本次研究主題。依據本次研究,大多數 皆屬於「how」與「why」的情境下研究,因此個案研究法是針對本次研究主題最理想 的研究策略。 3.1.2 個案研究品質—信度與效度 利用各種研究方法所產生的研究結果,都需要經的起其他研究者的檢驗,個案研究 法亦不例外。因此在研究過程中,需要兼顧效度與信度,以確保研究品質。Yin(1994) 針對個案研究品質,提出了構念效度、內在效度、外在效度與信度等四項社會科學研究 的品質測試標準,定義出相關的個案研究作法,與其應用的研究階段,如表 4 所示。表 3 問題情境的研究策略選擇原則 策略 研究問題的形式 需要在行為事件上 操控嗎? 是否著重在當時的 事件上? 實驗法 How, why 是 是

調查研究 Who, what, where, how

many, how much 否 是

檔案記錄分析 Who, what, where, how

many, how much 否 是/否

歷史研究法 How, why 否 否

個案研究法 How, why 否 是

資料來源:Yin, R. K., Case Study Research:Design and Method, Applied Social Research Methods Series, Vol. 5,Second Edition, Newbury Park, CA:Sage, 1994, p.6.

表 4 四項個案研究衡量指標 測試 個案研究作法 應用的研究階段 構念效度 --使用多資料來源 --建立證據鏈 --資料提供者,檢視個案報告草稿 資料蒐集 資料蒐集 寫作報告 內在效度 --進行樣式比對 --進行解釋建立 --進行時間序列分析 資料分析 資料分析 資料分析 外在效度 --多重個案下使用重複邏輯 研究設計 信度 --使用個案研究協定 --發展個案研究資料庫 資料蒐集 資料蒐集

資料來源:Yin, R. K., Case Study Research:Design and M ethod, Applied Social Research Methods Series, Vol. 5,Second Edition, Newbury Park, CA:Sage, 1994, p.33.

構念效度是對研究的觀念,建立正確的操作性衡量方法;內在效度則是建立研究推 論過程的因果關係;外在效度是建立一個研究結果可以歸納範圍;信度則是說明研究的 操作,同樣的資料蒐集可以得到相同的結果,換言之實驗可以被重複。

3.2 資料蒐集活動

本節將針對本研究所需資料的蒐集,包含研究對象、資料蒐集方法、資料分析與歸 納做一說明。 3.2.1 研究對象 本研究的目的是探討市場資訊對於個股股價之影響,採用個案研究針對此一主題 進行探討,無非是想經由個案的成功推演,日後方可擴及至所有產業與公司,因此個案 的擇定需要非常具有代表性,更佳者,是具有題材性與討論性;再者,本次研究採用的 一般投資人的立場探討市場資訊對股價的影響,因此股票籌碼的分佈也是一個重要的考 量因素,經過考量後,決定本次研究個案選擇的是台灣兩兆雙星產業之一的面板業龍頭 公司—友達光電進行個案研究。友達的基本資料摘要如表 5。 以下為友達光電的簡要歷史。友達光電之前身為達碁科技,成立於西元 1996 年 8 月 12 日。達碁科技的誕生主要是明基集團在研發生產 CRT 顯示器十幾年後認知了此產 業的優劣勝敗,也預估此產業生命週期即將接近尾聲,隨即而來的是平面顯示器的時 代,屆時 CRT 顯示器勢必會被平面顯示器大量取代。在經營團隊經過評估與衡量後, 基於產品垂直整合利益考量,明基向前整合,與上游的關鍵零組件廠商接觸,為下一階 段平面顯示器的研究先行佈局,並於 1995 年成立了達碁科技的前身「前瞻實驗室」。 「前瞻實驗室」負責研發下一代平面顯示器技術,面對平面顯示器眾多的種類與規格, 最後決定從 PDP 下手,並且決定從頭自己進行研發,不考慮尋求日本的技術援助。 靠著來自明基內部、業界與學術界的優秀人才通力合作下,開始踏入 PDP 的領域。 1996 年 8 月 12 日,達碁科技正式成立於新竹科學園區,以專業的平面顯示器廠商自居; 此時除了 PDP 的研發外,也跨入了當時平面顯示器的主流—TFT-LCD 技術。達碁科技 成立隔年 1997 年三月正式啟動 TFT-LCD 專案,也是友達光電在 TFT-LCD 面板產業競 爭上的正式起跑點。表 5 友達光電基本資料 公司基本資料 公司全名 友 達 光 電 股 份 有 限 公司 資本額 新台幣 781.77 億元 員工人數 (以 2008 年 2 月為準) 全球超過 43,000 名 員工 總部地址 新竹市 300 科學工業 園區力行二路 1 號 主要產品與服務 薄 膜 電 晶 體 液 晶 顯 示器(TFT-LCD)模組 - (1.5 吋~46 吋) 研發技術 TFT-LCD,有機發光顯 示器 OLED,低溫多晶 矽 LTPS 財務基本資料 股本總市值 (以 2008 年 3 月 31 日為準) 新台幣 4,145 億元 發行股數 (以 2008 年 3 月 31 日為準) 7,865,200,583 股 公司經營理念 友達的使命 成 為 世 界 頂 尖 的 顯 示器企業 友達的願景 創新光電技術,美化 資訊生活 友達核心價值觀 以誠信為基礎的核心價值觀包括熱情務本、追求卓越 、關懷社會 資料來源:友達光電網站(http://www.auo.com.tw) 達碁科技在尚未找到 TFT-LCD 技轉來源時,為縮短建廠時間,已先行動工興建 TFT-LCD 生產廠房。1998 年三月與日本 IBM 簽訂技術移轉合約。經過同仁與 IBM 伙 伴共同努力下,於 1999 年七月正式量產,成為台灣第一座量產大尺寸面板的 3.5 代廠。 隨後靠自己研發,繼續投資 4 代生產線,並於 2001 年二月正式量產,是台灣第一家成 功建置四代廠的面板公司。 達碁科技於 2001 年 9 月與聯友光電合併更名友達光電,為台灣第一大、全球前三 大的薄膜電晶體液晶顯示器(TFT-LCD)之設計、研發及製造公司。合併初期為更專注於

液晶面板事業經營,結束 FED (Field Emission Display)事業,並將 LCOS (Liquid Crystal On Silicon)業務分割出去。為進入國際化籌資,友達為全球第一家於美國紐約證券交易 所(NYSE)上市之 TFT-LCD 製造公司,取得資金後快速投入 G5 世代建廠,經過友達同 仁努力也成為台灣最早量產 G5 世代之面板廠商。 友達光電之大尺寸液晶面板居全球第二,全球市佔率達 20.0 %。除了全球市場行銷 的成績,友達更深耕於技術與研發,積極佈局於各尺寸的面版市場。2002 年 11 月成立 「友達科技中心」,是國內最大之光電研發中心,研發技術包括 TFT-LCD、LTPS、OLED 等顯示技術,2005 年底友達科技中心更前進中科,成為中台灣的第一座高科技研發基地。 3.2.2 資料蒐集方法 關於資料蒐集,除了要注意準確性,還要包括多重證據來源、個案研究資料庫、證 據鏈等原則。Yin(1994)也提出了對於資料的分類,包括了相關文件、檔案記錄、深入訪 談、直接觀察、參與觀察、實體產出等六類,茲將優缺點摘要如表 6。 本研究的目的是探討市場資訊對於個股股價與本益比之影響,市場資訊的蒐集來 源,採取的是一般投資人最常接觸的來源,即為報章雜誌的報導,為了避免資料蒐集不 完全所產生的缺點,本研究採用的是涵蓋大部分投資人閱讀的聯合知識庫資料庫(整合 聯合報系所發行的聯合報、經濟日報、民生報、聯合晚報)與電子時報(包含全球新聞網 絡,儲藏豐富與即時的市場資訊,建構全球性的電子產業資料庫),並且針對極端情形 進行個別討論,於討論極端情形中加入中時資料庫(整合了中時報系,包括中國時報、 工商時報、中時晚報所有資料精華,更涵蓋全省各區地方版新聞資訊,除文字資料外, 還包括新聞專題等資料的市場資訊輔助討論),增加多重資料來源以便增強構念效度。 3.2.3 資料庫的建立 將所蒐集到的資料進行分析與歸類,並建檔。可於日後進行深入訪談或進行問卷調 查時,提供可以參考的方向。

表 6 資料蒐集方法與其優缺點 證據來源 優點 缺點 相關文件 穩定—能被重複檢驗 非涉入式—非由個案研究結果創造的 正確的—包含正確的名字、參考,與 事件的細節 廣泛的範圍—長期、許多事件與許多 設定 可補償的—可能較低 如果蒐集不完全,則選擇性較低 報告偏見—反應作者的偏見或無 知 使用權利—可能會受限 檔案記錄 與相關文件相同 精確與量化的 與相關文件相同 受限於個人隱私的授權 深入訪談 有目標的—集中焦點在個案研究主題 上 具洞察力—提供因果的推論 欠佳的結構性問卷可能導致偏見 的回應 不足的回應所導致的不精確 反射—受訪者給予面談者想要的 答覆 直接觀察 真實性—包括即時的事件 情境的—包括事件的內容 耗時 選擇性—除非廣泛的範圍,否則 選擇性較低 反射—事件可能有不同的發展導 因於其被觀察 成本—人員觀察所需的時間 參與觀察 與直接觀察相同 對於人際間的行為與動機的見解 與直接觀察相同 調查者的人為操作可能導致偏見 實體產出 對於文化特徵的深入見解 對於技術操作的深入見解 選擇性 可得性

3.3 分析方法

Yin(1994)曾提出說明關於「依據理論命題」與「發展個案描述」兩種個案分析策略 差異特徵,摘要如下表 7。 表 7 兩種分析個案策略之比較 個案分析策略 特徵 目的 根據理論命題 藉由已知的理論、命題(文 獻、現象)引導,有助於資料 蒐集與個案分析。 解釋變因之間的因果關係 發展個案描述 不預設理論架構,資料蒐集 與個案分析較為困難,但可 避免遺失一些有用的資訊。 嘗試以完整的方式來界定現 象。資料來源:整理自 Yin, R. K., Case Study Research:Design and Method, Applied Social Research Methods Series, Vol. 5, Second Edition, Newbury Park, CA:Sage, 1994, p.102-103.

而本研究第貳章中,關於一般投資人的投資行為,目前已有一些研究產生,說明了 一般投資人的投資行為所依據的因素,惟目前的研究皆以預設的因素與結果去分析,沒 有完整的市場資訊的分析與歸類,若採取「根據理論命題」,恐會遺失一些有用的資訊, 研究者亦會落入既有的窠臼,因此本研究擬基於現有的文獻基礎上,採取「發展個案描 述」,並透過 Yin(1994)所提出的個案研究分析,以較系統的方式去歸納,探究市場資訊 對於投資人投資決策的形成,進而對於股價所造成的影響,繼而發展出相關的命題。

3.4 Barber and Odean 之研究方法

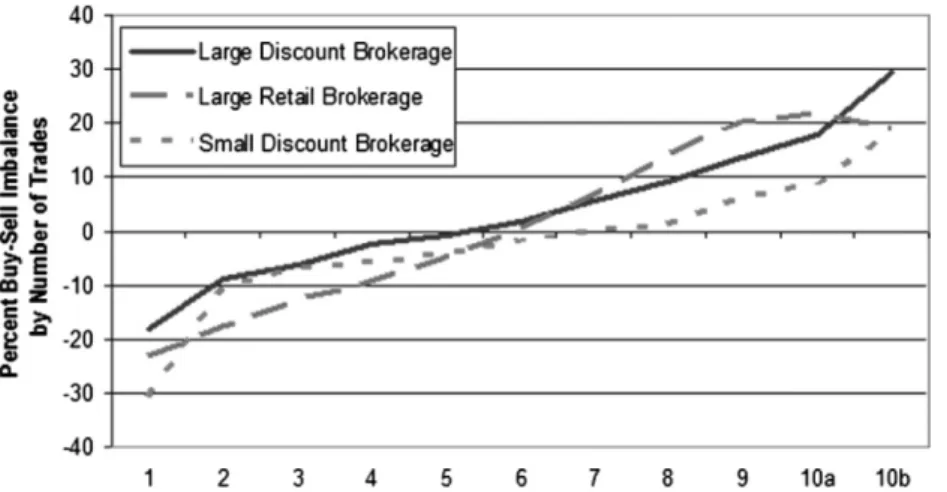

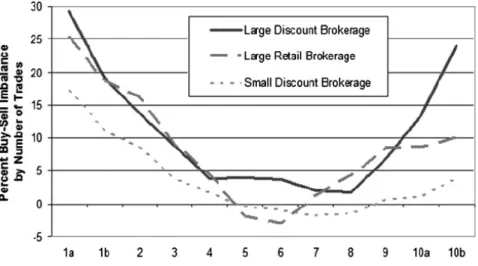

本研究另外採用了 Barber and Odean(2007)的研究方法,將異常交易量、前一日股價 報酬率、當日股價報酬率、新聞報導排序之後,計算對應的 Buy-Sell Imbalance (BSI)平 均值與標準差,接著繪出 BSI 平均值趨勢圖,探討不同因素排序之下,BSI 的趨勢。

3.4.1 交易量排序

當一檔股票爆出異常交易量時,股票吸引投資人的機率可能也會異於平常,因此 Barber and Odean(2007)依據 Gervais, Kaniel and Mingelgrin(2001),定義 i 股票在第 t 天異 常交易量(Abnormal Volume, AV)如下

it

V :i 股票第 t 天在 New York Stock Exchange (NYSE)、American Stock Exchange (ASE),

與 NASDAQ 交易,公布在 Center for Research in Security Prices (CRSP)的交易量。

計算V ,Barber and Odean(2007)計算前一年平均交易量天數為 252 個交易日,而本it

研究中則是選用 251 個交易日。

Barber and Odean(2007)將每一天的交易量依據 Gervais, Kaniel and Mingelgrin(2001) 進行排序,總共分成十個等級,從 1(最低交易量)到 10(最高交易量),並將第 10 個等級 再一分為二,為 10a 與 10b(最高交易量),針對每一個不同的投資型態,計算出對應的 Buy-Sell Imbalance (BSI)。

pt n :第 t 天在 p 區間(等級)裡的股票交易量 it NB :i 股票在第 t 天的買進成交量 it NS :i 股票在第 t 天的賣出成交量 計算出各個等級的 Buy-Sell Imbalance(BSI)之平均值與標準差,將平均值繪製成 圖,探討排序之後的異常交易量與其相對應的 Buy-Sell Imbalance(BSI)之趨勢。除了以 異常交易量為排序,Barber and Odean(2007)也依據價值進行排序,方法與交易量相同。

∑

∑

∑

∑

= = = = + − = pt pt pt pt n i n i it it n i n i it it pt NS NB NS NB BSI 1 1 1 1 it it it V V AV =∑

− − = = 1 251252 t t d id it V V3.4.2 報酬率排序

投資人可能會受到股票極端的報酬率所吸引,不論是正向報酬或是負向報酬,常會 被報導出來,即使沒有其他資訊,單憑報酬率也足以成為一則新聞,投資人的目光可能 會被此種報導所吸引,如果投資人確實被股價大幅波動所吸引,也可能會影響其投資股 票的行為。

因此 Barber and Odean(2007)將股票當天的報酬率做排序,同樣分成 10 個等級,從 1(報酬率最低)到 10(報酬率最高),並將第 1 個與第 10 個等級再一分為二,為 1a(報酬率 最低)與 1b、10a 與 10b(報酬率最高),再計算出隔天的 Buy-Sell Imbalance(BSI)。不選擇 同一天的 Buy-Sell Imbalance(BSI)原因有二,一為許多投資人來不及對股價的大幅波動 有所反應,二為 Buy-Sell Imbalance(BSI)本身可能足以造成股價的大幅波動,因此選取 隔一天的 Buy-Sell Imbalance(BSI)。接著計算出不同等級之間 Buy-Sell Imbalance(BSI)的 平均值與標準差,方法與探討異常交易量時相同。

3.4.3 新聞排序

公司如果有被報導出來,其吸引投資人目光的機率相較於未被報導的公司可能會高 一點,Barber and Odean(2007)根據道瓊新聞的報導,將股票資料分成兩個區間,一為當 天有被新聞報導出現,一為當天未被新聞所報導,並計算出相對應的 Buy-Sell Imbalance (BSI),如同 3.4.1 節的作法。 只探討新聞報導與 Buy-Sell Imbalance(BSI)之關係,相較於探討異常交易量或報酬 率與 Buy-Sell Imbalance(BSI)之關係,顯的相對薄弱許多,另一方面,新聞報導的內容 可能是足以吸引投資目光的事件,也可能只是例行性的報導,相對地,異常高的交易量 可能導因於受到投資人的關注,股價大幅波動也可能是受到事件的吸引力所影響。所以 Barber and Odean(2007)探討新聞報導與 Buy-Sell Imbalance(BSI)之關係不只是區分成有 或無兩種情形,也加入了交易量與報酬率的因素一起進行探討。

3.5 研究範圍與限制

本節將針對本次研究的過程中所操遇到的限制,包括個案研究普及性限制、資料蒐 集活動、與研究者偏誤提出說明。 3.5.1 普及性限制 任何科學理論的發展與形成,均會受到時空背景的挑戰,而個案研究最大的限制就 是證據來源的不足,僅由單一或少數個案的發現,想要類推至其他的個案或是其他情境 上,有其先天的困難,即使明確界定了研究範疇,亦無法推翻缺乏普及性的限制。在此 次研究範圍的界定之內,礙於人力、物力、時間與成本的考量,無法盡善盡美,因此擬 提供一個將來研究可以參考的方向,期許能為學術研究提供一點微薄的貢獻。 將來的研究,可以擬加入其他個案進行分析,或是擴充證據來源,使命題或相關理 論發展可以更趨完整。 3.5.2 資料蒐集活動 同上所述,礙於時間、人力、物力與成本的考量,無法將一般投資人所能獲取的資 訊進行全面式的蒐集,僅能選取大多數人可以獲取的報紙資訊來源,往後的研究可以納 入更多的證據來源,以進行分析,也可以加入深入訪談、或是問卷,期許能將理論發展 的更完善。 3.5.3 研究者的偏見 由於資訊的歸類,是研究者根據目前的文獻進行整理,加上所蒐集到的資訊進行歸 類,恐有研究者主觀的偏見,研究者也難以確保已經將所有的市場資訊做一個完整的類 別歸納,往後研究想要改進此點,可擴大證據來源,輔以已知研究的分類,進行更完善 的分類,期能消除研究者主觀的偏見。 於發展理論的同時,由於本研究是採取描述性的觀點,探討市場資訊對於股價的波 動影響,研究目的在於描述市場資訊對於投資人的決策影響,與實際股價的表現,而非 規範出應有的模式。對於投資人的投資決策,市場資訊只是反應現實,並非完全的依循 指標,加上市場資訊的公布,恐為有心人士的刻意散佈,所以免不了會有研究者的偏見第肆章 市場資訊整理及命題發展

本章節旨在透過蒐集到的市場資訊,將市場資訊與股價表現做一個整理,並發展合 適的相關命題,為本研究的核心之處。並將本研究結果與目前的文獻做一比較與討論, 提出一個參考方向。4.1 市場資訊總整理

本節將從聯合知識庫與電子時報所蒐集到的關於友達的相關資訊做一個總整理。由 於週末效應的影響,週一的股價表現常會受到上週五股價表現的影響,而許多投資人購 買股票並非想要長期投資,只是想要短期獲利賺取價差,因此在資訊收集方面,訂立收 集的範圍為當天股價出現異常波動的前一個交易日至隔天的市場資訊,會收集至交易之 後的隔天資訊,起因於當日交易的情形,或許有些隱含的資訊尚未公布,而是遲至隔天 才公布,因此會將資訊蒐集日往後多延一天。 對於認定股價有大幅波動的定義方面,台灣證交所對於股票價格一日的漲、跌幅有 其限制—股價當日漲、跌幅不得超過前一個交易日的 7%,於此本研究設定當日收盤價 與前一個交易日收盤價相比,其漲、跌幅超過 5%即為股價具有異常波動的現象,即納 入探討的範圍。 根據本研究第貳章的文獻探討,可以得知影響一般投資人進行股票投資決策的市場 資訊大概有本益比高低、短期價格趨勢、異常大的交易量、股價異常波動、當天相關的 新聞報導、未來預期報酬、過去報酬、盈餘發佈、市場狀態等因素,綜合過去前人的研 究,與研究者自行歸納出的市場資訊類別做一個總整,摘要如下表 8。 表 8 市場資訊分類 市場資訊類別 子類別 定義 財務資訊 月營收 依據台灣證券交易所的規定,上市、 櫃公司的每月營收資訊需於次月 10 日前公布,公布內容包括當月營收、 上月營收、去年當月營收、上月比較 增減(%)、去年同月增減(%)、當月累減(%)。 季報 依據台灣證券交易所的規定,上市、 櫃公司的每季營收損益情形需彙整成 損益表,於次月月底之前公布,第一、 三季的季報需在 4 月底與 10 月底前公 布,公布內容為各項會計科目,包括 營業收入、營業成本、營業毛利、營 業費用、營業利益、營業外收入及利 益、營業外費用及損失、繼續營業單 位稅前純益、所得稅費用、繼續營業 單位稅後純益、停業單位損益、非常 損益、會計原則變動之累積影響數、 本期淨利、調整項目、基本每股盈餘、 稀釋每股盈餘,以及與前一期的比較。 半年報 依據台灣證券交易所的規定,上市、 櫃公司的營運情形每半年需公布一次 完整的資料,半年報需於當年 8 月底 前公布,公布內容除了包含基本的月 營收資訊、季報資訊以外,還納入了 子公司的營運情形,完整呈現了母、 子公司合併報表之後的完整資訊,以 及與前一期的比較。 年報 依據台灣證券交易所的規定,上市、 櫃公司的當年營運情形需於次年的 4 月底前公布,公布內容包含了月營收 資訊、季報、半年報、子公司的營運 情形,以及與前一期的比較,將公司 的營運情形做一完整的表述。 財務預測 公司本身、相關法人、券商、一般投 資人皆會對公司的營運情形有所預 測,根據產業的景氣預估、公司目前 的營運情形,以及相關的消息發佈,

皆會影響財務預測與實際財務情形的 準確性。 全球面版景氣 不同產業皆有其景氣循環,依據需求 有其淡季、旺季之分,任何殺手級的 產品或應用問世,相關盛事的舉辦, 皆會影響該產業的景氣循環。 面版產業及其上、下游廠 商的營運情形 公司本身的營運情形,與其上、下游 廠商的營運情形有一定程度地相關。 當上、下游廠商相繼擴廠或是縮編 時,連帶的也會影響公司本身的營運 情形,因此由公司的上、下游廠商的 營運情形、或是相關政策發佈、營運 方向的改變等,皆會對公司本身造成 影響。 產業資訊 競爭者的相關資訊 由公司的競爭者營運情形,可以得知 目前該產業的景氣循環。當競爭者相 繼擴廠或進行縮編時,對於公司而 言,即使公司沒有相關的消息發佈, 投資人依然會對於該產業有所預測, 因此競爭者的相關資訊發佈對於公司 本身而言仍是具有相當程度的影響。 集中市場的股價走勢 台灣的股票交易市場分成上市與上櫃 兩種,上市交易則為俗稱的集中市場 大盤走勢。而集中市場的走勢是所有 投資人對於股票行情看法的投資決策 結果。大盤走勢常會影響著個股的走 勢,當多數人認為目前市場走勢處於 多頭格局時,投資人對於股票的走勢 會抱持著較樂觀的態度,進而影響其 投資決策,反之亦然。 市場趨勢 不同產業有其景氣循環,此點也會反

詞出現。同一類股的股價表現原則上 不會差異太大,除非是特殊情形,因 此類股的股價走勢也會影響到個股的 股價表現。 資金動能 資金動能代表著今日股市交易情形是 否熱絡,股價為了呈現長穩的上漲走 勢,需要有相對的資金動能予以支 持,否則會出現價量背離的情形,因 此資金動能因素對於股價表現亦有相 當程度的影響。 匯率 匯率波動代表著對於該貨幣的需求產 生了波動。當匯率上揚時表示該貨幣 為較強勢貨幣,對於該貨幣的需求增 加,有利於本國進口貿易,但卻不利 於出口貿易,因此匯率的波動會影響 個股的股價表現,端視公司的營運業 務為何。 公司政策發佈 公司本身的政策發佈或政策轉變會左 右著公司的營運方向,而投資人亦時 時刻刻在檢視公司的營運方向是否正 確、適當,因此會將投資人意見反映 在對於該公司股票的評價上。 經理人轉換 當公司經理人轉換時,常會對公司的 營運方向提出一些修正,而投資人對 於該經理人的觀感亦左右著投資人對 於公司的觀感,因此公司經理人的轉 換常會影響公司的股價表現。 公司管理 增資、募資 公司有大量資金需求時,常會採取增 資或募資方式進行籌資,對於現有投 資人而言恐有稀釋股本的情形;而如 果 是 在 海 外 進 行 增 資 或 是 發 行

波動影響,因此公司的增資或募資策 略對於股價表現亦會產生影響。 可轉換公司債 公司的籌資方式除了可進行增資,亦 可發行可轉換公司債,當目前股票市 場交易情形熱絡,公司股價表現優異 時,可轉換公司債的交易情形就會呈 現比較熱絡的情形,亦會影響到當前 投資人的權益,造成股價的波動。 券商分析 券商對於公司的營運情形會有所評估 與預測,並將公司的評估結果發佈於 市場上,讓所有投資人都可以接收到 該訊息,券商常會依據其對公司的評 估而給予投資人一些投資建議。 法人看法 法人調節 法人對於公司的評價亦會反映在投資 該公司股票的策略上,而法人對於公 司股票的投資策略亦會公布在市場上 供投資人參考,而投資人則會參照法 人對於公司股票的調節,進而影響投 資決策。 選舉行情 台灣每當要舉辦選舉時,股價可能會 具有較異常的波動情形,通常為正向 的波動,市場上統稱為選舉行情,亦 即為了慶祝這次選舉股價會產生大幅 上揚的情形。 市場傳言 元月效應 依據美國證券交易所的規定,股票市 場中的資本利得要課徵所得稅,而資 本利損可以遞延所得稅,所以在美國 股市裡存在著元月效應的情形,亦即 於每年接近 12 月底時投資人傾向賣 出手中持股以賺取所得稅遞延,而在 元月時將資金重新投入股票市場,尤

司的股票投資報酬率相對於大公司而 言常具有較大幅度的波動,因此小公 司的股價表現在元月時常優於大公司 的股價表現,此即為元月效應。 中秋節變盤 中秋節變盤源自是前財政部部長郭婉 容曾在 1988 年的中秋節前宣布股市 恢復課徵證所稅,結果中秋節後股市 無量下跌 19 天,財政部才緊急取消此 政策。此後,每逢中秋節前後,市場 上就會瀰漫一股變盤說,預測股市的 走向會有所轉變。 週末效應 股價波動會受前一個交易日收盤情形 所影響,投資人尤其偏好在週一時將 投資策酪作一個調整,依據上週五收 盤情形,以及週末所發布的相關訊 息,決定週一的投資策略,此即為週 末效應。 紅包行情 台灣的春節主要是依據中國舊曆(農 曆)的規定,而過年期間長輩會給予晚 輩紅包(壓歲錢),此為承襲已久的習 俗;而股價有時會在過年封關前有大 幅度的上揚情形,即為所謂的慶祝新 年,讓每個(投資)人都可以領個大紅 包好過年,此即為紅包行情。 個股資訊 異常大的交易量 每檔股票的每日交易量原則上差異不 會很大,當有異常大的交易量出現 時,常會吸引投資人的目光,因為一 個原本交易情形沒什麼變化的股票為 何會出現異常熱絡的交易情形,投資 人心中會有所猜測,認為可能會有什 麼消息已經或即將要發布,因此每當 出現異常大的交易量時新聞媒體亦常

會對該公司有所關注。 融資融券比例 一個體質健全公司的股票可以允許投 資人進行信用交易,讓投資人可以只 繳交部分保證金,就可以進行投資股 票,當兌現資本利得(損)時再扣除適 當的利息,此即為信用交易。融資是 投資人借錢向證券公司買股票,因為 預期未來股價會上漲,即使負擔些許 利息還是足以獲利;融券是向證券公 司借股票來賣,因為預期未來股價會 下跌,屆時回補股票時方可兌現獲利。 簡而言之,融資是看多該股票,認為 股價會上漲;融券是看空該股票,認 為股價會下跌,所以融資融券比例即 為看多與看空的比例,多空交戰的結 果會反映在股價上,投資人參考這個 指標可以得知目前市場上對於該股票 的看法為何。 近期股價趨勢 投資股票可分成短期與長期投資,短 期投資是想賺取價差,長期投資是想 賺取股息股利,而一般投資人較傾向 短期投資,因為價差的收益不用課 稅,而股息股利的收入則是要課稅, 因此投資人在投資股票時,會觀察股 票的短期股價趨勢以決定投資策略。 雖然股價是由市場上所有投資人所決 定,但趨勢則是長期或短期以來市場 上所有投資人的看法,因此趨勢的參 考亦是一個很重要的指標。 本益比 本益比計算公式為股價除以每股稅後 盈餘,其原意為投資人願意花多久的 時間投資公司以賺取無本的收入,假