國立交通大學

管理學院(工業工程與管理學程)碩士班

碩士論文

作業基礎成本制應用在精密洗淨業之

個案研究

An Application of ABC Method—A Case Study for

Precision Cleaning Industry

研究生:方鳴顯

指導教授:巫木誠 博士

作業基礎成本制應用在精密洗淨業之個案研究

An Application of ABC Method—A Case Study for

Precision Cleaning Industry

研 究 生:方鳴顯 Student:Ming-Shian Fang

指導教授:巫木誠 博士 Advisor:Dr. Muh-Cherng Wu

國立交通大學

管理學院(工業工程與管理學程)碩士班

碩 士 論 文

A Thesis

Submitted to Department of Industrial Engineering and Management

College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirements

For the Degree of Master

in

Industrial Engineering and Management

August 2011

Hsinchu, Taiwan, Republic of China

作業基礎成本制應用在精密洗淨業之個案研究

研究生:方鳴顯 指導教授:巫木誠 博士

管理學院(工業工程與管理學程)碩士班

中文摘要

作業基礎成本制(ABC)是管理會計的一種方法論,是為了更精確估算產品 的製造成本而被發展來分攤製造費用。過去的研究大多集中在應用ABC到各種不 同的行業,而很少研究如何改善或改良ABC方法。除了傳統做法之外,這篇論文 提出一個ABC的改良版本(enhanced ABC),相較於過去的ABC方法,能更精 確地分攤製造費用。 改良式ABC有兩個新想法。第一,製造費用被分攤到作業的是交易而不是帳 戶。實務上,製造費用的帳戶包含各種類型的製造費用的交易,這些交易被計入 同一個帳戶,但實際上是包含多個不同的成本動因。因此,在一個異質的製造費 用的帳戶中分攤每一筆交易將產生更精確的分攤結果。第二,製造費用分攤至作 業後,再進一步劃分為四種類別,每一類別都使用其特有的成本動因。 這篇論文應用改良式ABC的方法論在一家精密洗淨公司。利用現行歸屬方 法、傳統ABC方法和改良式ABC方法的結果相互比較,研究結果顯示改良式ABC 法顯著地優於其它兩種方法。 關鍵詞:作業基礎成本制、改良式作業基礎成本制、精密洗淨業An Application of ABC Method—A Case Study for

Precision Cleaning Industry

Student:Ming-Shian Fang Advisor:Dr. Muh-Cherng Wu

ABSTRACT

Activity based costing (ABC), a methodology in managerial accounting, was developed for allocating manufacturing overhead (MOH) in order to evaluate

manufacturing costs of products/services more accurately. Most prior studies focused on the application of ABC to various industries, and few of them investigate how to improve or enhance the ABC methodology. Aside from the traditional track, this thesis presents an enhanced version of ABC (enhanced ABC), which intends to allocate MOH more accurately than prior ABC methodology.

The enhanced ABC methodology includes two new ideas. First, MOH

transaction rather than MOH account is allocated to activities. In practice, an MOH account may include various types of MOH transactions, which are aggregated into one account but in fact have different cost drivers. Therefore, allocating each transaction in a heterogeneous MOH account will yield more accurate allocation results. Second, the MOH allocated to an activity is further classified into four types, where each type uses a particular cost driver.

The enhanced ABC methodology is applied in a precision cleaning company. Application results of using a simple allocation method, using the traditional ABC method, and using the enhanced ABC method are compared. Results revealed that the enhanced ABC method significantly outperforms the other two methods.

誌謝

工作多年以後,幾度遭逢挫折,深感所學已不足以應付職務需求,茫然之餘 有幸取得任職公司的同意,透過回流教育進入交大就讀碩士班。理論與實務的結 合是我所追求,回首這段求學過程,修業期間遇見許多願意教導後學的長輩們, 使晚輩在視野和觀念上都有了突破,誠如牛頓所說:「假如我曾經看得更遠,那 是因為站在巨人的肩膀上。」如今學業完成在即,要感謝許多從旁協助、默默支 持的老師、家人、朋友、同學和任職公司。 於此,要衷心感謝巫木誠教授總是在關鍵時刻給予提綱挈領、循循善誘,舉 凡論文寫作、簡報製作、重點觀念的掌握等,無一不悉心教導,耐心地陪同學生 走過這一段路,學生會謹記老師給的教誨「要抓住重點」。同時也蒙受口試委員 許錫美教授和彭德保教授對本論文給予的諸多指正,確實令學生獲益匪淺。學生 在此對多位老師嚴謹踏實的治學態度獻上最誠摯的敬意。 子曰:「益者三友,友直、友諒、友多聞。」很高興能在求學期間結識到許 多來自不同領域的優秀人士,雖然和各位同學共同修習過的課程不多,但我會記 得竹北的一家麥當勞,那裡曾是我們埋首度過無數次作業的基地。還有志明學 長,您一路看著學弟從學分班到入學、到畢業,謝謝您一路上引領我踏入交大殿 堂。當然還有北商會統的幾位同窗好友,謝謝你們在專業知識上的無私分享。在 此,所有曾經幫助過我的朋友們,願友誼長存。 特別要感謝父親、母親、兩位弟弟和女友的支持與包容,使我能無後顧之憂 地完成學業。而今距離夢想又將向前邁進一步,和敬愛的家人們分享現階段的成 功喜悅,以彌補在求學時期鮮少回到家鄉陪伴你們的不足。 最後感謝任職公司的總經理、處長、主管和同事們,承蒙各位的鼎力幫忙, 挪出一個可以做研究的空間,使我能在專注下完成學業。 離愁別上心頭,轉眼間雨過已天晴,重新揚起船帆,啟航邁向人生的下一個 挑戰。 方鳴顯 謹誌於 國立交通大學(工業工程與管理學程)碩士班 中華民國一百年八月目錄

中文摘要 ... i ABSTRACT ... ii 誌謝 ...iii 目錄 ... iv 表目錄 ... vi 圖目錄 ... vii 第一章 緒論 ... 1 1.1 研究背景 ... 1 1.2 研究動機 ... 2 1.3 研究目的 ... 3 1.4 研究方法 ... 4 1.5 研究流程 ... 4 1.6 研究限制 ... 5 第二章 文獻回顧 ... 6 2.1 成本會計制度 ... 6 2.2 作業基礎成本制 ... 8 2.2.1 作業基礎成本制模型 ... 8 2.3 文獻回顧結語 ... 13 第三章 個案公司概況 ... 16 3.1 公司簡介 ... 16 3.2 主要服務產品介紹 ... 16 3.3 工廠作業活動 ... 18 3.3.1 主要作業說明 ... 19 3.3.2 支援作業說明 ... 20 3.3.3 作業分析 ... 21 3.4 帳務資訊 ... 23 3.4.1 製造成本的形成過程 ... 233.4.2 製造成本的重要性科目 ... 24 3.4.3 與客戶溝通的憑證 ... 24 3.5 現行成本歸屬方法 ... 25 第四章 應用案例 ... 26 4.1 應用 Enhanced ABC ... 26 4.1.1 第一階段(憑證導向) ... 28 4.1.2 第二階段(再分類、多動因) ... 39 4.1.3 兩階段改進構想小結 ... 56 4.2 新舊成本歸屬方法之比較 ... 64 第五章 結論與建議 ... 66 5.1 研究結論 ... 66 5.2 給個案公司的建議 ... 67 參考文獻 ... 68

表目錄

表 1.1 最近三年度財務資訊(部分) ... 2 表 3.1 主要作業說明表 ... 19 表 3.2 支援作業說明表 ... 20 表 3.3 作業區作業型態一欄表 ... 22 表 4.1 製造費用明細表 ... 29 表 4.2 製造費用階層明細表 ... 30 表 4.3 製造費用歸屬一欄表 ... 32 表 4.4 直接歸屬至作業區表 ... 34 表 4.5 分攤至作業區表 ... 37 表 4.6 作業區成本結構彙總表 ... 40 表 4.7 作業區資源成本彙總表 ... 43 表 4.8 成本動因(時間類型)一欄表 ... 46 表 4.9 實際時間單位成本表 ... 47 表 4.10 零組件資源耗用表 ... 49 表 4.11 零組件 A001 清洗成本表 ... 51 表 4.12 零組件 A002 清洗成本表 ... 52 表 4.13 零組件 A003 清洗成本表 ... 53 表 4.14 零組件 A004 清洗成本表 ... 54 表 4.15 零組件 A005 清洗成本表 ... 55 表 4.16 零組件實際產能耗用表 ... 58 表 4.17 成本動因差異說明表 ... 59 表 4.18 零組件 A004 之成本動因比較表 ... 60 表 4.19 產能時間單位成本表 ... 61 表 4.20 零組件清洗成本表-製造費用 ... 62表 4.21ABC 和 ENHANCED ABC 成本比較表 ... 63

表 4.22 售價比例法成本報告單 ... 64

圖目錄

圖 1.1 精密洗淨示意圖 ... 2 圖 1.2 清洗資源變異示意圖 ... 3 圖 1.3 研究流程圖 ... 5 圖 2.1 早期的 ABC 系統 ... 9 圖 2.2 雙構面 ABC 模型 ... 9 圖 2.3 成本歸屬觀點的組成區塊 ... 12 圖 2.4 成本標的階層圖 ... 12 圖 2.5 五級分類制 ... 13 圖 2.6 第一階段改進構想 ... 14 圖 2.7 第二階段改進構想 ... 15 圖 3.1 處理前後比較圖(SHOWER HEAD) ... 17 圖 3.2 作業流程圖 ... 18 圖 3.3 製造成本&製造費用結構圖 ... 24 圖 4.1 會計憑證歸屬示意圖 ... 26 圖 4.2 再分類、多動因歸屬示意圖 ... 27 圖 4.3 科目細分化範例 ... 28 圖 4.4 細分化帳戶歸屬示意圖 ... 31 圖 4.5 作業區成本結構示意圖 ... 39 圖 4.6 作業內資源類別歸屬示意圖 ... 42 圖 4.7 設備資源示意圖 ... 42 圖 4.8 時間型成本動因示意圖 ... 45 圖 4.9 零組件成本估算示意圖 ... 48 圖 4.10 憑證導向歸屬示意圖 ... 56圖 4.11ABC 和 ENHANCED ABC 的觀念比較圖 ... 57

第一章 緒論

1.1 研究背景

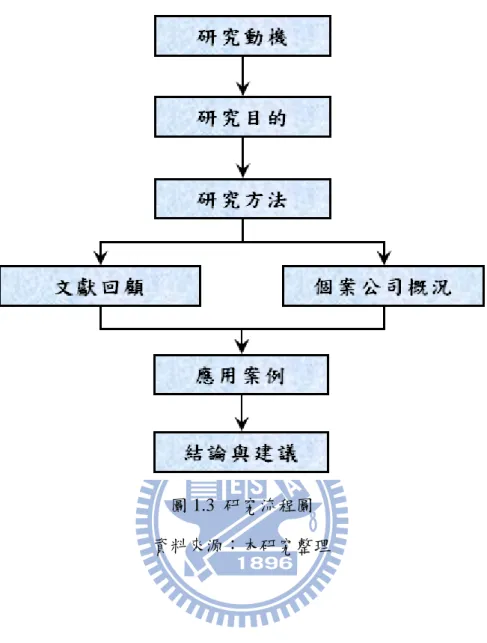

精密零組件的洗淨與再生是台灣高科技產業一個很重要的環節。國內半導 體、液晶顯示器、太陽能等產業,於產製過程都需要使用到 PVD(Physical Vapor Deposition)和 CVD(Chemical Vapor Deposition)等機台來長薄膜,而這些機台 是由許多零組件(Kits)所組成。由於鍍膜(Film Formation)機台在使用過一段 時間之後,這些機台的零組件表面(Surface)會產生汙垢(Dirt),而衍生出機 台潔淨度的問題,特別是這些產業普遍對於機台的潔淨度十分講究,為了避免影 響機台的良率(Yield),故需要定期對機台的零組件進行清洗或修補(或稱再 生)。 而進行清洗、再生所使用的技術係屬於表面處理(Surface Treatment)應用 的一個項目。對於這些已失去原有使用特性的零組件表面,必須應用表面處理技 術進行潔淨處理,其原理是利用表面修復、強化等技術來解決原有表面的強度、 硬度、耐蝕性不足等問題,用以還原零組件表面初始的使用特性(圖 1.1),甚 至可以提高表面性能,達到延長使用壽命的功效。 然而,隨著國內半導體、液晶顯示器、太陽能產業密集程度的提高,逐漸出 現專業的清洗廠商進行相關業務承辦,此種行業便稱為精密洗淨(Precision Cleaning)業(或稱精密洗淨及再生處理業、清洗業)。許多高科技業者評估自 身投入清洗設備和人力資源並不易達到投資效益,而清洗業者在投入不同規格之 清洗設備及專注於清洗技術之下,可達到一定程度的規模經濟,營造雙贏局面, 讓雙方都獲得利益。 精密洗淨業在流程分工裡所扮演的角色為清洗。熟知這些機台在進行維護時 ,維護人員需將已失效的零組件由反應室(Chamber)、管路系統等拆解下來進 行新品更換,而這些舊品會委由清洗業者進行潔淨處理,且由每家清洗業者的運 輸車輛負責取貨、回貨。

圖 1.1 精密洗淨示意圖 資料來源:本研究整理

1.2 研究動機

根據吾人所知,國內有一家精密洗淨廠商近年來的製造費用(Manufacturing Overhead, 以下簡稱 MOH)很高,而 MOH 的正確分攤是很重要的。從這家公司 的成本結構得知,製造費用占製造成本的比重大約在 60%左右(表 1.1),主要 是因為需要定期清洗的機台有許多種類,每一種機台都需要經過拆解才能清洗, 而每一個客戶對相同零組件的潔淨程度要求,也不見得會相同,所以需要清洗的 品項很多樣化。雖然清洗品項屬多樣化,但是使用的洗淨和再生流程都很類似, 例如掌控交期、控管品質、洗淨製程設備等資源,這使得加工資源出現頗多共用。 表 1.1 最近三年度財務資訊(部分) 製造費用占 製造成本比重 營業毛利率 營業淨利率 96 年 59% 45% 32% 97 年 58% 43% 31% 98 年 60% 39% 26% 資料來源:本研究整理

1.3 研究目的

熟知 ABC(Activity-Based Costing, 以下簡稱 ABC)可根據加工作業對資源 的需求來分攤 MOH,是一種更精確分攤 MOH 的方法。根據文獻報告指出,為 了使企業在競爭的環境之下,爭取到更多優勢和主動位置,採用 ABC 可使產品 成本估算較為正確,可有效地協助企業進行產品訂價,進而選擇產品、客戶、通 路,以鞏固其市場地位。而 ABC 目前已經廣泛地被應用在國內、外製造與服務 行業,但據吾人所知,ABC 方法尚很少應用在精密洗淨業,所以本研究的構想 是應用 ABC 來估算零組件的清洗成本。 正確估算零組件的清洗成本可使這家公司在訂價上更具競爭力。熟知 PVD 和 CVD 機台可以鍍許多種不同材料的薄膜,而鍍的薄膜不同,其所使用的製程 參數也未必相同,所以在製程參數不同之下,需要的鍍膜時間也就不同,導致汙 垢程度的變異很大,這使得清洗資源的消耗難以掌握,連帶會影響到零組件清洗 成本。然而精密洗淨業是事前進行一段特定期間的清洗報價,通常為年度合約, 故需要獲得精確的零組件清洗成本,有助於進行更具競爭力的訂價(圖 1.2)。 圖 1.2 清洗資源變異示意圖 資料來源:本研究整理

1.4 研究方法

本研究係以個案研究法(Case Study)進行研究,以求達到理論與實務相結 合的目標。為了建立適切的製造費用歸屬模式,遂對ABC相關文獻進行回顧,並 提出文獻結語。同時蒐集研究對象的工廠資料、帳務資訊,以及觀察工廠的作業 方式,初步瞭解個案公司的主要服務產品、工廠作業活動與製造成本的形成過程 等。故本研究以研究對象為實務應用的背景,嘗試著結合理論與實務,相信對於 獲得精確的零組件清洗成本會有正面助益。1.5 研究流程

本研究將研究流程劃分為七個項目。茲就這些項目說明如下:首先,「研究 動機」是說明國內一家精密洗淨廠商有正確分攤MOH的必要。而「研究目的」 是這家公司應用ABC來精確估算零組件的清洗成本,可使清洗品項的訂價更具競 爭力。因此本研究的「研究方法」係選擇個案研究法來進行研究,為求實務與理 論能充分配合,需要瞭解ABC文獻和個案公司概況。其後,「文獻回顧」是針對 學者提出的ABC模型進行回顧,並嘗試提出本研究之看法與改進構想,同時對於 「個案公司概況」進行瞭解,介紹個案公司的主要服務產品、財務資訊及工廠資 料,據以作為估算成本的參考資料。如此在備齊各項資料之下,便可「應用案例」 來估算出零組件的清洗成本,再進行新舊成本估算方法之比較,據以瞭解採用新 成本估算方法的價值,並將研究成果作成「結論與建議」提供給個案公司參考。 以上便為本論文的研究流程,如圖1.3所示。圖 1.3 研究流程圖 資料來源:本研究整理

1.6 研究限制

本研究以精密洗淨業為研究對象,嘗試著應用ABC來估算個案公司的零組件 清洗成本,但由於許多成本資料屬非公開資訊,有礙於機密性考量,以及目前個 案公司的部分系統正處於重新研擬建置階段,僅能使用經調整的研究數據作為估 算成本的基礎,並據以和現行成本分攤方法進行比較,所作成的結論與建議仍具 有觀念性價值,同時亦可提供給個案公司作為參考,但是必須視未來營運狀況適 切修正之。第二章 文獻回顧

2.1 成本會計制度

使用成本會計的目的在於獲得產品成本(Product Cost),據以提供編製財 務報表、管理用途所需的產品成本資訊。根據鄭丁旺等編著《成本與管理會計-上冊》[1]一書得知,成本會計(Cost Accounting)是管理會計(Management Accounting)和財務會計(Financial Accounting)的混合物。茲就財務報表編製 而言,估算產品成本是為了存貨評價及銷貨成本的需求,同時須符合一般公認會 計原則(Generally Accepted Accounting Principle, GAAP)。另外,從管理用途來 說明,為了使管理階層能夠進行規畫、控制及決策制定,也必須獲得產品成本作 為參考資訊,如進行產品訂價等,但可以不嚴格遵守GAAP,如期間成本(Period Cost)的分攤、固定與變動製造費用的劃分、正常與實際產能的考量等。由此可 知,雖然產品成本是編製財務報表和制定各項管理決策所不可或缺的共同因子, 但本質上仍存在著差異,所以產品成本可能會有所不同。 不論估算產品成本的最終目的是為了財務報告或是管理用途,衡量過程都需 要瞭解成本累積(Cost Accumulation)與成本歸屬(Cost Assignment)兩種程序。 根據鄭丁旺等編著《成本與管理會計-上冊》[1]一書得知,所謂成本累積是經由 成本會計制度,以有系統方式蒐集及彙總成本資料的過程,可根據成本項目、部 門別或作業別彙集。而所謂成本歸屬的方法必須視實際成本(Actual Cost)與成 本標的之間的可追溯性高低,將成本劃分為可直接追溯的直接成本(Direct Cost) 和無法直接追溯需經成本分攤(Cost Allocation)的間接成本(Indirect Cost)。 如以製造業的製造成本(Manufacturing Cost)而言,直接材料(Direct Material, DM)和直接人工(Direct Labor, DL)可以直接歸屬至產品成本,便列為直接成 本;而製造費用(MOH)因與產品的因果關係程度較低,便需要分攤至產品成 本,故列為間接成本。熟知製造業在成本歸屬的過程中,間接成本(或稱製造費用)的分攤方法有 傳統成本法、作業基礎成本制(ABC)兩種。其中,關於傳統成本法的評述有 Cooper & Kaplan[2]指出,過去數十年前多數公司生產少樣的產品,在當時的直 接人工和直接材料是主要的成本構成要素,可以容易被歸屬到個別產品上。 Howell et al.[3]也指出,在當時的製造環境下,傳統成本制度已無法因應企業進 行作業控制、產品成本估算、存貨評價等管理。Cooper & Kaplan[2]表示,是因 隨著製造環境的變遷,如產品多樣化、市場導向等,導致直接人工成本逐漸萎縮, 取而代之是間接費用的激增,然而這些公司仍然使用數量動因為分攤基礎,以致 難以獲得正確的產品成本資訊來制定許多重要決策。Brimson[4]指出當企業的製 造費用占製造成本比重越大時,產品成本遭受扭曲的情況會更為嚴重,因製造成 本是被分攤的,而不是被追溯到個別產品上。然而,Hicks[5]也曾提出當企業存 在人員為主、機器為輔(men using machines)的作業,或是機器為主、人員為 輔(machines using men)的作業,若僅使用人工小時或機器小時為唯一的成本 分攤方式,會出現成本錯誤的情況,故必須檢視與修正企業的成本制度。因此在 傳統成本法未考量作業活動之下,且當時認為成本中心是由許多作業所組成,而 這些作業活動可能適用不同動因來歸屬至成本標的,故在新製造環境下使用作業 為估算基礎,可以更加精確地估算產品成本,才開啟了ABC的蓬勃發展。 自ABC被提出來以後,這些年來已經有許多學者投入個案應用方面的研究。 根據倪烈懿[6]、陳正泰[7]在其研究中曾彙總列示,ABC已被廣泛地應用在印刷 業、積體電路製造業、金融業、醫院、及製藥業等各種製造與服務行業的資訊。 因此,本研究將於下一節對ABC進行介紹。

2.2 作業基礎成本制

ABC 是由 Cooper & Kaplan[2]所提出的一種成本估算方法,可以更精確分攤 MOH,主要構想是依作業對資源的需求來分攤,有助於強化產品成本資訊,以 協助企業進行產品訂價、產品組合、評估作業績效等決策制定,這將是競爭成功 的關鍵。Cooper & Kaplan[2]與 Turney[8]表示透過成本動因(Cost Drive)來建立 資源(Resource)、作業(Activity)、成本標的(Cost Object)三者之間的歸屬 (Trace)關係,可使產品成本呈現可追溯性(Traceability)。而成本動因 Cooper[9] 也提出實施 ABC 可使企業具辨認有無附加價值作業活動的能力,以及進行作業 流程再造。由此可知,實施 ABC 制度可使產品成本更加精確,因其利用動因 (Drivers)來建立歸屬關係,這將有助於企業進行各項管理決策,以及藉由成本 資訊的強化可提升企業競爭力。 根據Rotch[10]表示當企業具有產品多樣化、製造費用比重過高、同業競爭激 烈、以及成本控制的意圖強烈四項特性時,則該企業較適合推行ABC來解決當前 面臨的問題。而Cooper & Kaplan[11]也表示當企業具有成本資訊錯誤導致的損失 增加、成本扭曲嚴重、評估作業的成本不高、擁有電腦化的資訊系統,蒐集資料 容易,適合採用ABC來估算產品成本。

2.2.1 作業基礎成本制模型

在1991年Turney[8]所著的書中指出,早期的ABC系統是為了策略上的目的而 設計,當時主要是在生產型態和數量的因素(Factors)改變時,藉由ABC可以謹 慎地分配成本,以增進產品成本的精確性(Accuracy),以及利用該成本資訊可 改善產品組合和訂價策略。 然而,這個早期ABC系統是將製造費用分配到多個成本池(Cost Pool),再 將每一個成本池的成本使用單一動因歸屬至產品(圖2.1),但因缺少作業流程 的成本資訊,且當時又有這個資訊的需求,因而發展出第二代ABC系統,稱為「雙 構面(Two-Dimensional)ABC」,如圖2.2所示。圖 2.1 早期的 ABC 系統 資料來源:Turney, p.80, 1991 [8]

圖 2.2 雙構面 ABC 模型 資料來源:Turney, p.96, 1991 [8]

關於「雙構面 ABC」主要是由成本歸屬(Cost Assignment)和程序(Process) 兩項觀點所組成。然而程序觀點為衡量績效指標之用,在此不作贅述。成本歸屬 觀點主要為產品訂價、產品組合等功能,茲就成本歸屬觀點說明如下[8]。 (1)成本歸屬觀點:可提供資源、作業、成本標的三者之間的資訊,這是基 於成本標的會引起作業需求,而作業會引起資源需求的假設而來,換句話說資源 是透過資源動因歸屬至作業,作業則是透過作業動因歸屬至成本標的[8]。由此 可知,此一觀點的成本歸屬方法屬於兩階段分攤法(圖 2.3),茲就 Turney 和其 他學者的對這些因子的說明如下。 資源(Resource):資源成本的資訊來自於總分類帳(General Ledger)。 因為執行作業所耗用的資源,其成本會反映在總分類帳的帳戶之中,然 而總分類帳卻是由許多科目所組成,為了避免存在太多負擔,需要將相 關科目結合起來成為一個科目,如薪資、健康保險和退休金可以組成人 事成本,可據以分解到部門層級[8]。 作業中心(Activity Center):由一群相關作業所組成的集合,通常為 企業的功能部門或程序,如品質控制部門[8]。Cooper 也指出作業中心 的成本必須來自於同質性(Homogeneous)的作業,且和作業成正比例 的關係[12]。

作業和作業中心成本池(Activity & Activity Cost Pool):作業是一個工 作的單位,如品質控制部門轄下的作業有檢查在製品、檢查製成品、檢 查進料等工作單位。而作業與作業之間是互相連結在一起成為鎖鏈狀 [8]。Cooper 認為作業可以分為四類:第一、單位層級(Unit Level)作 業是以生產個數為單位,即每作業一次只生產一個產品;第二、批次層 級作業(Batch Level)是以每批為單位,即每作業一次只生產一批產品; 第三、產品支援層級(Product -Sustaining Level)是以支援產品的作業 為主;第四、廠務支援層級(Facility-Sustaining Level)是以維護各項 設備為主的作業[12]。

成本要素(Cost Element):為作業和作業中心成本池的一份子,是由 資源成本所歸屬得之[8]。 資源動因(Resource Driver):資源動因是建立資源成本與作業之間的 連結關係,是透過資源動因使總分類帳的資源成本歸屬至作業。而定義 資源動因有四個原則:第一、將支援作業的成本歸屬到主要作業;第二、 盡可能地追溯成本;第三、以常識判斷歸屬方式;第四、區分勞動成本 與非勞動成本[8]。而 Cooper & Kaplan [11]也指出一般歸屬方式有三 種:第一、直接歸入(Direct Charging)是直接衡量作業所消耗的資源; 第二、估計(Estimation)是透過人員訪談等方式,來估計作業對資源 的消耗程度;第三、武斷分攤(Arbitrary Allocation)是以武斷的方式 來歸屬資源至作業。 作業動因(Activity Driver):每一項作業都有一個獨特的作業動因, 而作業動因是用來將作業成本歸屬至成本標的之方法,選擇作業動因有 六個原則:第一、選擇能配合作業類型的動因;第二、選擇和實際耗用 作業情況相關性高的動因;第三、將動因數量減到最少;第四、選擇有 助於提升績效的動因;第五、選擇衡量成本適中的動因;第六、不選擇 需要使用新衡量方式的動因[8]。另外,根據 Cooper & Kaplan [13]提到 作業動因可以有三大類的選擇:第一、交易型成本動因(Transaction Cost Driver)是每次作業執行的頻率都相似,如每次設定機器的時間都一樣, 即可使用設定次數;第二、時間型成本動因(Duration Cost Driver)是 每次執行作業的頻率都不相同,如生產簡單產品需要花費五分鐘的機器 設定時間,至於生產複雜產品需要花費二十分鐘的機器設定時間,便需 要使用時間的動因。第三、密集程度型成本動因(Intensity Cost Driver) 是根據每次作業實際耗用的成本而定,如生產複雜產品時,每次所耗用 的作業成本都不相同,亦即具有變異性,此時最適合使用這類型的動 因,但也是最耗費企業成本的。

成本標的(Cost Drivers):進行成本歸屬的終點,通常這些成本標的是 具有階層(Hierarchies)關係,而不同的成本標的可為 ABC 帶來不同 的策略目的,如圖 2.4 所示。例如選市場、選通路、選個別客戶等[8]。 圖 2.3 成本歸屬觀點的組成區塊 資料來源:Turney, p.97, 1991 [8] 圖 2.4 成本標的階層圖 資料來源:Turney, p.105, 1991 [8]

2.3 文獻回顧結語

本研究在回顧ABC的相關文獻後,發現ABC可能存在兩個迷思(Myth), 同時針對這些迷思進而提出改進構想,初步認為可用來改良(Enhanced)ABC 在估算產品成本的精確度,茲分別說明如下: (1)迷思一:帳戶導向 熟知MOH是由許多會計科目(或稱帳戶)所組成,而ABC認為成本資訊主 要源自於總分類帳,因此將科目視為資源,可依據一項作業耗用資源的情況,透 過資源動因歸屬會計科目至作業。 (2)改進構想一:憑證導向 根據鄭丁旺等編著《初級會計學-上冊》[14]一書表示,會計五大要素可就實 務需求再向下細分多個層級,在應用上一般是採用五級分類制(圖2.6),用途 係作為編製財務報表、財報分析之用,而每一層級的每一個類別都是由許多相同 性質之標的所彙集,同時這些類別都具有加總型態和結果呈現的特性,以及須輔 以會計憑證來佐證其存在性和完整性。由此可知,這之中必須藉由過程的累積才 會得到加總型態和結果呈現,而過程的累積是存有許多微小的資訊在底下流動。 圖 2.5 五級分類制 資料來源:本研究整理然而在不斷向下細分化的過程中,最低層級的每一種類別成本會因本質不 同,可能個別適用不同動因來歸屬至作業。例如製造費用裡的水電瓦斯費便為一 個較高層級的帳戶,而這個帳戶層級是由水費、電費、瓦斯費三種類別所組成, 可再向下細分為兩個層級。第一個層級可透過電錶的安裝,將類別歸納為區域用 和公共用兩類;第二個層級可透過資產的管理類別,再將區域用細分出機器設備 和儀器設備、而公共用則細分出房屋及建築和電氣設備。可想而知,在第二個層 級之下,前者是可以直接歸屬至作業,而後者對於作業需以分攤方式來歸屬。故 在經過推論下,本研究認為先將較高層級的科目細分化,將其結果視為帳戶,據 以尋找歸屬至作業的動因,本研究稱為憑證導向(圖2.7)。這對於ABC的第一 階段(資源歸屬至作業)可能會有助益,可用來提升ABC在估算產品成本的精確 度。 圖 2.6 第一階段改進構想 資料來源:本研究整理

(3)迷思二:作業分攤採用單一動因 對於ABC在作業分攤至成本標的這個階段,大多數的情況是以產能成本的觀 點(單一動因)進行分攤,這對人機共同作業會有成本偏誤的問題。例如檢驗作 業是由人員和機器共同完成,而ABC分攤至成本標的之基礎為機器小時(單一動 因)。但是實務上有的檢驗用人力多、有的檢驗用機器多,故使用單一動因會無 法獲得較精確的成本。因此,本研究認為有必要在單一作業採用多動因。 (4)改進構想二:再分類、多動因 Brimson(1991)[4]曾在《Activity Accounting》一書中指出「作業係指企業 為提供一定量的產品或勞務所消耗的人力、技術、原物料、方法和環境等資源之 集合體。」這點觀念與特性要因圖(Cause-and-Effect Diagram)的人、機、料、 法、環(Man、Machine、Material、Method、Environment, 4M1E)有異曲同工之 妙,因此將每一個作業內再分類出四種資源類別(人、機、料、環),並獨立思 考每一資源類別所適用的動因,便稱為多動因。因此,本研究初步認為不論定義 何種型態的作業都可使用再分類、多動因兩項觀念(圖2.7)。這對於ABC的第 二階段(作業歸屬至成本標的)可能會有助益,可用來提升ABC在估算產品成本 的精確度。 圖 2.7 第二階段改進構想 資料來源:本研究整理

第三章 個案公司概況

3.1 公司簡介

個案公司是台灣早期從事製程設備零組件清洗的專業廠商,主要產品是提供 製程設備的精密洗淨及再生處理服務。而服務對象大多為半導體、光電及太陽能 產業的業者,其中以半導體業者為主要。如再以業者所使用的製程領域進行區分 ,大多是處理物理氣相沉積(Physical Vapor Deposition, 以下簡稱 PVD)機台和 化學氣相沉積(Chemical Vapor Deposition, 以下簡稱 CVD)機台的零組件,其 中又以 PVD 機台的零組件為大宗。

3.2 主要服務產品介紹

由於這些製程設備零組件的單價有部份是相當昂貴的,但是有些零組件只有 使用幾次便會報廢,如將已失效的零組件送往專業清洗廠進行精密洗淨及再生處 理,可以賦予零組件不同的使用特性,用以增加使用壽命,可節省設備的零組件 成本、耗材成本(Cost of Consumables)。 精密洗淨與再生處理服務為個案公司主要服務產品,係屬於表面處理技術的 應用。由於 PVD 和 CVD 機台的零組件有很多種類,而這些零組件本身是由材料 所製成,如陶瓷(Ceramic)材料、金屬(Metal)材料、複合材料等,不同的材 料具有不同的特性,如陶瓷可以耐高溫、防腐蝕等[15]。但除了材料本身的特性 外,零組件表面的使用特性也是相當重要,如耐磨、耐蝕、絕緣等特性。然而, 材料本身和表面使用特性之間也可為互補,如鋼鐵材料易腐蝕,此時在材料表面 再賦予陶瓷材料,便可使材料表面具備耐蝕性[15]。因此,精密洗淨與再生處理 即是利用物理或化學方法賦予或改變材料表面使用特性的技術,但是可以改變材 料表面特性的方法有許多種,故通稱為表面處理。在透過表面處理技術之下,不 僅可協助客戶創造降低成本的價值,同時也是確保企業永續發展的核心競爭力。如半導體 CVD 設備的電漿輔助化學氣相沉積(Plasma Enhance Chemical Vapor Deposition, 簡稱 PECVD)設備,其零組件的潔淨度很重要。一般 PECVD

常用來沉積 TEOS、SiO2、Si3N4等介電膜,而該設備有許多零組件是裝置在真空

反應室內,如加熱器(Heater)、氣體導勻器(Shower Head)等。然而在 Shower Head 的表面有成千個小孔,在使用特性上扮演著化學氣體分流的角色,以確保 氣體載入後能均勻地流入真空反應室內。但是隨著機台沉積薄膜的時間增加,這 些孔洞內和表面會附著污垢而失去使用特性,如孔徑變小會迫使沉積速率改變, 進而影響到製程參數之ㄧ的氣體流量。因此需要透過個案公司所提供的精密洗淨 及再生處理服務,便可還原初始孔洞和表面的使用特性,如圖 3.1 所示。 圖 3.1 處理前後比較圖(Shower Head) 資料來源:個案公司提供

3.3 工廠作業活動

茲就工廠整體的作業活動略述如下:製程設備的維護人員會將已失效的零組 件進行新品替換,而舊品會放置在特殊運輸保護裝置中,並通知清洗廠的運輸人 員前往取貨,在零組件進廠後,會先由權責人員確認進貨數量,再由品管人員確 認零組件的品質狀況,便可依照清洗途程(Routing)進行工單發放作業,而工 單是以一品項的零組件為單位。在歷經一連串的洗淨流程後,最後由品管人員進 行零組件的出貨檢查,確認品質符合客戶規範後,轉請權責人員確認出貨數量和 裝箱,便可由運輸人員送回至客戶端,等待下次客戶進行機台維護時更換之。 根據前述本研究將精密洗淨及再生處理的作業流程劃分為兩大作業(圖 3.2 )。第一、在生產作業稱為主要作業,且依吾人之觀察,認為可再分為 15 道洗 淨程序,這點會對零組件的清洗成本估算有正面助益。第二、其餘作業都統稱為 支援作業。 圖 3.2 作業流程圖 資料來源:本研究整理3.3.1 主要作業說明

由於主要作業的每一個作業存在許多平行(Parallel)機台,且都具有一定的 作業規模,以及有專職人員負責重複性操作,所以本研究便稱為作業區。然而作 業區的作業方式也有批次作業(或稱批量式加工)和序列作業(或稱單件式加工 )兩種。故主要作業的說明內容,如表 3.1 所示。 表 3.1 主要作業說明表 資料來源:本研究整理3.3.2 支援作業說明

精密洗淨業對於製程設備零組件的交期和品質是很重要的。在交期方面,由 於精密洗淨業的允諾交期(Available to Promise, 簡稱 ATP)與客戶零組件的備 品水位具有相關性,所以為了達成允諾交期必須投入資源來掌控。另外在品質方 面,熟知半導體、面板和太陽能等產業所使用的 PVD、CVD 等機台的潔淨度很 重要,不論是製程設備零組件在運輸上的保護,或是檢驗過程的表面粗糙度、尺 寸精度等物性標準,對精密洗淨業而言都必須嚴加控管。因此據吾人觀察在個案 公司的支援單位為運輸、生管、品管,可再向下劃分為幾個作業區,然而這些作 業具有一定的作業規模,以及有專職人員負責重複性操作,同時也存在批次和序 列兩種作業方式,如表 3.2 所示。 表 3.2 支援作業說明表 資料來源:本研究整理

3.3.3 作業分析

對於工作研究(原稱工時學)的作業分析定義,從林清河編著的《工業工程 與管理》[16]一書中得知,作業分析主要是在詳細分析工作站的作業,若是與機 器相關的工作站,是使用人機程序圖(man and machine chart)、多人機程序圖 (multi-man machine chart)來分析。而 Raffish & Turney[17]表示,作業分析可以 提供執行作業需要多少人力、多少時間,以及會耗用哪些資源等。 經由本研究觀察研究對象每一作業區的作業分析(Operation Analysis),發 現到這些作業區並非全然為自動化或純人工,而是存在許多人機共同作業的情況 。在此情況之下,這些作業區的人機資源未必會等比例耗用,因此部份作業區會 有一人多機、多人一機兩種作業型態。除此之外,還有人機資源等比例耗用的一 人一機、純人工兩種作業型態,綜觀上述將此四種作業型態彙總至表 3.3。 關於四種作業型態,吾人試舉幾個作業區說明如下。第一、一人一機是指一 位人員操作一台設備的時間比相當,如粗化區是由一位人員操作一台噴砂設備; 第二、一人多機是以設備為主、人員為輔,如乾燥區是一位人員在操作烘乾設備 時,利用閒餘時間進行另一台烘乾設備的操作稱之;第三、多人一機是以人員為 主、設備為輔,如包裝區是由兩位人員同時使用包裝設備,以及專車取貨和專車 回貨是由兩位人員同時使用運輸設備;第四、純人工是僅有人員進行作業,如遮 護區是由一位人員使用物品來遮蔽特定區域。

表 3.3 作業區作業型態一欄表 作業 活動 課別 作業區 作業區 使用設備 作業方式 作業型態 人機時間比 主 要 作 業 化學課 除膜區 機器設備 批次 一人多機 人<機 純水區 機器設備 批次 一人多機 人<機 乾燥區 機器設備 批次 一人多機 人<機 噴砂課 清潔區 機器設備 序列 一人一機 人=機 遮護區 - - 純人工 - 粗化區 機器設備 序列 一人一機 人=機 熔射區 機器設備 序列 一人一機 人=機 機械加工區 機器設備 序列 一人一機 人=機 QC 檢驗區 儀器設備 序列 一人一機 人=機 清洗課 高壓噴注區 機器設備 序列 一人一機 人=機 超音波震盪區 機器設備 批次 一人多機 人<機 超純水浸泡區 機器設備 批次 一人多機 人<機 乾燥區 機器設備 批次 一人多機 人<機 儀器量測區 儀器設備 序列 一人一機 人=機 包裝區 機器設備 序列 多人一機 人>機 支 援 作 業 生管課 進貨組 - - 純人工 - 工單發行組 - - 純人工 - 出貨組 - - 純人工 - 運輸課 專車取貨 運輸設備 批次 多人一機 人>機 專車回貨 運輸設備 批次 多人一機 人>機 品管課 進貨檢驗 儀器設備 序列 一人多機 人<機 出貨檢驗 儀器設備 序列 一人多機 人<機 資料來源:本研究整理

3.4 帳務資訊

3.4.1 製造成本的形成過程

製造成本(Manufacturing Cost)之內容係根據各種會計事項在符合一般公認 會計原則、會計科目使用準則,以及維持同一會計事項之會計科目前後應一致之 下所彙總編制。從客戶提出需求作為起始節點,一直到最後企業滿足顧客的需求 為止,為了維持企業的整體營運成果,必須不斷地投入資源在每一個作業節點 上,如人力、物力、機器設備等等,隨著這些資源陸續被耗用,成本也隨之而來。 除此之外,仍有部分會計事項必須以調整、暫估的方式,適時修正、估列帳面記 錄,使成本能更加緊密地配合收益。故企業在符合各項法令之下,便需要將這些 成本使用正確會計科目,且允當地記入簿記系統中,以便彙總特定期間的經營狀 況與成果,作為加強控制、決策擬訂、或改善措施之依據。 編制製造成本需要會計憑證(Accounting Voucher)來證明會計事項存在的 事實及經過。熟知用來記錄每筆會計事項因果關係的分錄(Journalizing),必須 以合於法規的會計憑證作為佐證憑據,主要是因透過原始憑證可證明會計事項之 經過及結果,並且作為造具記帳憑證之附件,而記帳憑證在我國通稱為傳票。其 中,原始憑證又可依產生主體的不同分為對外憑證、外來憑證、內部憑證,然而 許多內部憑證都是環環相扣的,因此能證明會計事項發生的經過。如一筆透過採 購申請程序所產生的費用,需要由請購單、採購單、驗收單、應付憑單等憑據來 證明費用產生過程的完整性,而這些憑證在會計上都統稱為內部憑證。3.4.2 製造成本的重要性科目

根據個案公司所提供的實際製造成本來看,其組成結構為直接材料 15%、直 接人工 25%、及製造費用 60%。由於直接材料和直接人工可以直接歸屬至成本 標的,因此將製造費用進一步展開至重要會計科目,可知其它費用為 35%、加工 費 15%、折舊 13%、間接人工 12%、水電瓦斯費 12%、消耗費 7%及雜項購置 6%,如圖 3.3 所示。 圖 3.3 製造成本&製造費用結構圖 資料來源:本研究整理3.4.3 與客戶溝通的憑證

貨單是個案公司與客戶之間的溝通媒介物,同時也是請款的重要憑證之ㄧ。 根據吾人訪談會計和工廠人員得知,這些貨單的每一品項(零組件)大多數情況 會獨自擁有一個單價,少數情況會以成套為計價單位,然而這些零組件在隨著貨 單進廠之後,工廠人員會將零組件分類成單一類別的品項,用以作為工單發行的 基礎,而每一工單必須依據清洗途程進入作業區加工,清洗完成後多數情況必須 再以貨單為出貨單位,因此本研究將工單可視為成本紀錄的憑證來源。3.5 現行成本歸屬方法

個案公司沿用已久的成本歸屬方法已不適用在現今的經營環境,有必要發展 符合營運環境的歸屬方式來追求精確估算零組件成本。過去個案公司在營運規模 小且高毛利的時期,如投入資源在追求精確估算零組件成本上,顯然較無投資效 益,但隨著近年來營運規模的擴大、同業競爭激烈,殺價搶單是時有所聞,儼然 已成為製造毛利下滑的主要原因。然而,沿用至今的成本歸屬方法是零組件售價 比例法,經由此法獲得的每一零組件獲利能力都是相同,實務上雖可節省估算零 組件成本的處理時間,但實際上是無法提供管理所需的成本資訊,故為了強化清 洗市場上的競爭利基,有必要為個案公司量身打造一個新的成本歸屬方法。第四章 應用案例

4.1 應用Enhanced ABC

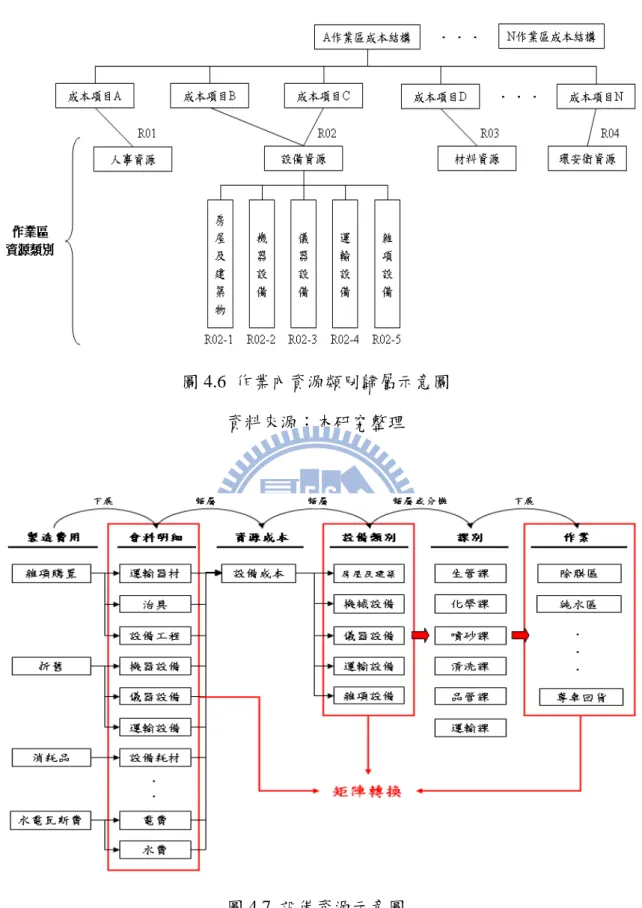

吾人係以Turney的成本歸屬觀點作為模型基礎,而歸屬的每一節點亦參考多 位學者的想法,最後融合在第二章所提出的兩個改進構想,據以套用在ABC模型 的第一階段和第二階段中,作為個案公司估算零組件清洗成本的理論背景,因此 實作的過程會有兩階段七個步驟,故在本章節會以研究對象的各項資料來證明其 效益性,其步驟分別說明如下。 第一階段:憑證導向 1. 製造成本(Manufacturing Cost):ABC是以資源為起點,而資源成 本可從總分類帳獲得,由於DM和DL可以直接歸屬至作業區,故以 研究對象的製造費用作為歸屬源頭。 2. 會計憑證(Accounting Voucher):此部份為本研究的第一個改進 構想,係以製造費用的會計科目作為細分化的基礎,透過IT技術便 可以細分出許多帳戶,再透過內部憑證的設計,可使這些較低層級 的帳戶直接歸屬或分攤至作業區,如圖4.1所示。 3. 作業區(Activity Area):係由吾人觀察工廠的主要作業和支援作 業所劃分,據以作為第一階段的歸屬終點。 圖 4.1 會計憑證歸屬示意圖 資料來源:本研究整理 第二階段:再分類、多動因 1. 作業區成本結構(Cost Structure):這些較低層級的帳戶被歸屬至 每一作業區後,可以形成作業區的成本結構,而這個結構之內是存 在更加細微的成本資訊。 2. 作業區資源類別(Resource Category):此部份為本研究的第二個 改進構想,由於每一作業區的成本結構擁有許多細微的成本資訊, 可以輕易地進行排列組合,將這些資訊歸納為人、機、料、環四種 資源類別,本研究稱為再分類,如圖4.2所示。 3. 成本動因(Cost Driver):此部份為本研究的第二個改進構想,係 針對作業區的每一資源類別分別使用個別動因,如圖4.2所示。 4. 成本標的(Cost Object):此為成本歸屬的最後一個節點,成本標 的係以零組件作為估算對象。 圖 4.2 再分類、多動因歸屬示意圖 資料來源:本研究整理

4.1.1 第一階段(憑證導向)

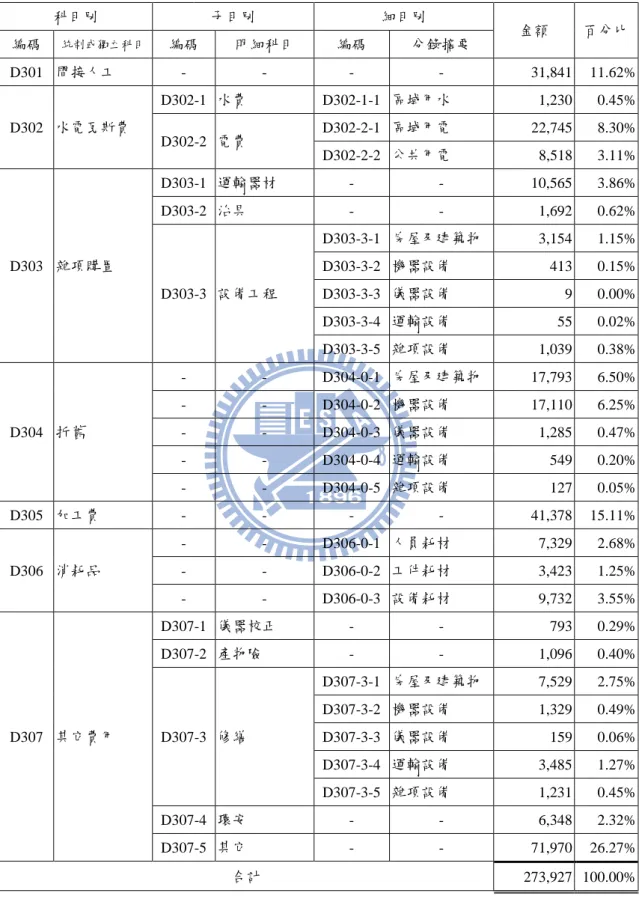

憑證導向是透過製造費用的會計科目進行細分化,將細分的結果視為帳戶, 透過這些帳戶使用內部憑證的設計來尋找與作業區的連結關係,如此便可直接歸 屬或分攤至每一個作業區。 瞭解製造費用的會計科目使用階層,對於科目細分化是很重要的前置作業。 首先透過研究對象的帳務資訊,可以得知組成製造費用的會計科目,以及科目階 層是使用到第四級的子目別(表4.1),由於此一層級的部分科目仍不易看出與 作業區的連結關係,故有必要往下細分一個層級。 使用IT技術進行科目細分,可以獲得較低層級的帳戶。熟知每一會計科目是 由許多同質的會計事項所匯集記錄而成,而這些會計事項必然存在著因果關係, 同時記錄因果關係的便是分錄,因此吾人利用IT技術將存在於分錄的同質會計事 項加以剖析、拆解出來,從中覓得第五級的細目別(或稱細目類別),並整理成 製造費用階層明細表(表4.2),如修繕費科目是維修或保養許多類別的固定資 產所記入,但依照資產管理的範疇有必要細分出房屋及建築物、機器設備、儀器 設備、運輸設備等類別,如圖4.3所示。 圖 4.3 科目細分化範例 資料來源:本研究整理表 4.1 製造費用明細表 單位:新台幣 千元 科目別 子目別 科目使用準則 金額 百分比 編碼 統制或獨立科目 編碼 明細科目 D301 間接人工 - - 凡給付間接員工之各項薪資津 貼,獎金,伙食費及各項補助金皆 屬之。 31,841 11.62% D302 水電瓦斯費 D302-1 水費 凡給付之自來水費屬之。 1,230 0.45% D302-2 電費 凡給付之電費屬之。 31,263 11.41% D303 雜項購置 D303-1 運輸器材 凡購置之設備其耐用年限不及二 年,或其耐用年限超過二年而支出 金額不超過資本化金額者皆屬之。 10,565 3.86% D303-2 治具 1,692 0.62% D303-3 設備工程 4,670 1.70% D304 折舊 - - 凡提列各項設備資產之折舊費用 皆屬之。 36,864 13.46% D305 加工費 - - 凡託外加工給付之加工酬勞屬之。 41,378 15.11% D306 消耗品 - - 凡所直接或間接從事於生產所需 之消耗性用品皆屬之。 20,484 7.48% D307 其它費用 D307-1 儀器校正 凡儀器設備校正之成本支出屬之。 793 0.29% D307-2 產物險 凡設備資產之產物險屬之。 1,096 0.40% D307-3 修繕 凡房屋及設備等固定資產之各種 修理及養護費用皆屬之。 13,733 5.01% D307-4 環安 凡環安檢測、空污檢測、廢棄物清 運、污水處理等費用屬之。 6,348 2.32% D307-5 其它 凡不能歸屬於上列的各項支出皆 屬之。 71,970 26.27% 合計 273,927 100.00% 資料來源:本研究整理

表 4.2 製造費用階層明細表 單位:新台幣 千元 科目別 子目別 細目別 金額 百分比 編碼 統制或獨立科目 編碼 明細科目 編碼 分錄摘要 D301 間接人工 - - - - 31,841 11.62% D302 水電瓦斯費 D302-1 水費 D302-1-1 區域用水 1,230 0.45% D302-2 電費 D302-2-1 區域用電 22,745 8.30% D302-2-2 公共用電 8,518 3.11% D303 雜項購置 D303-1 運輸器材 - - 10,565 3.86% D303-2 治具 - - 1,692 0.62% D303-3 設備工程 D303-3-1 房屋及建築物 3,154 1.15% D303-3-2 機器設備 413 0.15% D303-3-3 儀器設備 9 0.00% D303-3-4 運輸設備 55 0.02% D303-3-5 雜項設備 1,039 0.38% D304 折舊 - - D304-0-1 房屋及建築物 17,793 6.50% - - D304-0-2 機器設備 17,110 6.25% - - D304-0-3 儀器設備 1,285 0.47% - - D304-0-4 運輸設備 549 0.20% - - D304-0-5 雜項設備 127 0.05% D305 加工費 - - - - 41,378 15.11% D306 消耗品 - - D306-0-1 人員耗材 7,329 2.68% - - D306-0-2 工件耗材 3,423 1.25% - - D306-0-3 設備耗材 9,732 3.55% D307 其它費用 D307-1 儀器校正 - - 793 0.29% D307-2 產物險 - - 1,096 0.40% D307-3 修繕 D307-3-1 房屋及建築物 7,529 2.75% D307-3-2 機器設備 1,329 0.49% D307-3-3 儀器設備 159 0.06% D307-3-4 運輸設備 3,485 1.27% D307-3-5 雜項設備 1,231 0.45% D307-4 環安 - - 6,348 2.32% D307-5 其它 - - 71,970 26.27% 合計 273,927 100.00% 資料來源:本研究整理

內部憑證可建立細分化帳戶與作業的連結關係。據吾人所知在內控制度完備 的公司,不論是順向查核或是逆向查核,會計憑證都會具備存在性和完整性的, 遑論是內部憑證。因此吾人以細分化帳戶為源頭,使用逆向推導的方式,認為可 透過內部憑證的設計來強化成本歸屬的思維,有助於建立與作業的連結關係,如 資產類別的修繕費用必須由內部憑證加以佐證,而這些憑證有應付憑單、驗收 單、採購單、請購單、維修申請單等,在驗收單是由原資產使用單位依照設備維 修狀況來填具驗收記錄,若將原保管單位設計成作業層級,便可建立起連結關係。 連結關係有直接歸屬或分攤兩種方法。第一、直接歸屬是指可利用內部憑證 的設計看出作業或直接歸入產品者屬之,如儀器設備的驗收記錄有原請購單位、 耗材的領用記錄有需求單位等等;第二、分攤是指無法直接進行溯源的共用資源 屬之,如房屋及建築物的折舊、修繕、改良工程、公共用電等支出項目,由於這 些費用是不能被直接歸屬至作業,故需要以分攤方式為之。 作業區是細分化帳戶進行歸屬的匯集對象或分攤標的(圖4.4)。劃分作業 對ABC是很重要的議題,作業如細分成若干動作,必然不符效益,然而研究對象 的作業區是具有兩種特性。第一、每一作業區是由許多相同性質的功能作業所匯 集而成;第二、每一作業區皆有專人負責。因此吾人認為以作業區作為第一階段 歸屬之終點,並透過內部憑證的設計,可順利將細分化帳戶順利歸屬至作業區。 圖 4.4 細分化帳戶歸屬示意圖 資料來源:本研究整理

吾人根據前述來逐一探討每一帳戶的歸屬方式,如表4.3所示。而歸屬至作 業區的結果本研究以直接歸屬(表4.4)和分攤(表4.5)兩種形式來表達。 表 4.3 製造費用歸屬一欄表 科目別 編碼 子目別 編碼 細目別 編碼 會計憑證 歸屬方式 歸屬方式說明 原始憑證 外來憑證 內部憑證 D301 - - - 薪資明細表 直接歸屬至作業區 可依薪資明細表的作業資訊歸屬。 D302 D302-1 D302-1-1 收據 區域水錶度數 直接歸屬至作業區 可由安裝區域水錶得知度數。 D302-2 D302-2-1 收據 區域電錶度數 直接歸屬至作業區 可由安裝區域電錶得知度數。 D302-2-2 收據 公共電錶度數 分攤至作業區 (區域地坪) 可由安裝公共電錶得知度數,並以 作業地坪分攤公共電費。 D303 D303-1 - 發票 驗收記錄 直接歸屬至作業區 可依驗收單位得知作業資訊。 D303-2 - 發票 驗收記錄 直接歸屬至作業區 可依驗收單位得知作業資訊。 D303-3 D303-3-1 發票 驗收記錄 分攤至作業區 (區域地坪) 可依驗收記錄得知房屋及建 築物工程的相關資訊,並以作 業地坪分攤之。 D303-3-2 發票 驗收記錄 直接歸屬至作業區 可依驗收記錄得知機器設備 工程的相關資訊。 D303-3-3 發票 驗收記錄 直接歸屬至作業區 可依驗收記錄得知儀器設備 工程的相關資訊。 D303-3-4 發票 驗收記錄 直接歸屬至作業區 可依驗收記錄得知運輸設備 工程的相關資訊。 D303-3-5 發票 驗收記錄 分攤至作業區 (區域地坪) 可依驗收記錄得知雜項設備 工程的相關資訊,並以作業地 坪分攤之。 D304 - D304-0-1 - 估計項目 分攤至作業區 (區域地坪) 可依作業地坪分攤房屋及建 築物之折舊至作業。 - D304-0-2 - 估計項目 直接歸屬至作業區 可依資產保管單位得知作業。 - D304-0-3 - 估計項目 直接歸屬至作業區 可依資產保管單位得知作業。 - D304-0-4 - 估計項目 直接歸屬至作業區 可依資產保管單位得知作業。 - D304-0-5 - 估計項目 分攤至作業區 (區域地坪) 可依作業地坪分攤雜項設備 之折舊至作業。 資料來源:本研究整理

表4.3 製造費用歸屬一欄表(續) 科目別 編碼 子目別 編碼 細目別 編碼 會計憑證 歸屬方式 歸屬方式說明 原始憑證 外來憑證 內部憑證 D305 - - 發票 驗收記錄 直接歸屬至成本標的 可依工件委外加工的記錄歸屬。 D306 - D306-0-1 - 領用記錄 直接歸屬至作業區 可依作業領用記錄歸屬。 - D306-0-2 - 領用記錄 直接歸屬至成本標的 可依配件損壞而替換的領用 記錄歸屬。 - D306-0-3 - 領用記錄 直接歸屬至作業區 可依作業領用記錄歸屬。 D307 D307-1 - 發票 驗收記錄 直接歸屬至作業區 可依儀器設備的保管單位得 知作業。 D307-2 - 收據 遞延項目 分攤至作業區 (區域地坪) 可依作業地坪分攤至作業。 D307-3 D307-3-1 發票 驗收記錄 分攤至作業區 (區域地坪) 可依作業地坪分攤房屋及建 築物之修繕至作業。 D307-3-2 發票 驗收記錄 直接歸屬至作業區 可依驗收記錄得知機器設備 修繕的相關資訊。 D307-3-3 發票 驗收記錄 直接歸屬至作業區 可依驗收記錄得知儀器設備 修繕的相關資訊。 D307-3-4 發票 驗收記錄 直接歸屬至作業區 可依驗收記錄得知運輸設備 修繕的相關資訊。 D307-3-5 發票 驗收記錄 分攤至作業區 (區域地坪) 可依作業地坪分攤雜項設備 之修繕至作業。 D307-4 - 發票 驗收記錄 直接歸屬至作業區 可依廢液、廢砂產生的作業歸 屬。 分攤至作業區 (區域地坪) 以作業地坪分攤無法直接歸 屬之環安衛相關費用至作業。 D307-5 - 發票 驗收記錄 直接歸屬至作業區 可依驗收記錄得知作業的相 關資訊。 資料來源:本研究整理

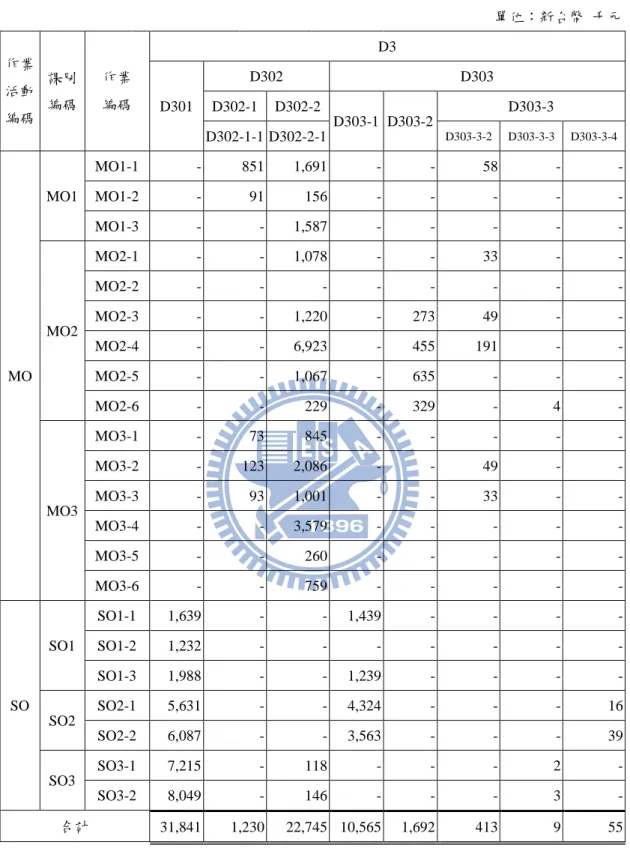

表 4.4 直接歸屬至作業區表 單位:新台幣 千元 作業 活動 編碼 課別 編碼 作業 編碼 D3 D301 D302 D303 D302-1 D302-2 D303-1 D303-2 D303-3 D302-1-1 D302-2-1 D303-3-2 D303-3-3 D303-3-4 MO MO1 MO1-1 - 851 1,691 - - 58 - - MO1-2 - 91 156 - - - - - MO1-3 - - 1,587 - - - - - MO2 MO2-1 - - 1,078 - - 33 - - MO2-2 - - - - - - - - MO2-3 - - 1,220 - 273 49 - - MO2-4 - - 6,923 - 455 191 - - MO2-5 - - 1,067 - 635 - - - MO2-6 - - 229 - 329 - 4 - MO3 MO3-1 - 73 845 - - - - - MO3-2 - 123 2,086 - - 49 - - MO3-3 - 93 1,001 - - 33 - - MO3-4 - - 3,579 - - - - - MO3-5 - - 260 - - - - - MO3-6 - - 759 - - - - - SO SO1 SO1-1 1,639 - - 1,439 - - - - SO1-2 1,232 - - - - - - - SO1-3 1,988 - - 1,239 - - - - SO2 SO2-1 5,631 - - 4,324 - - - 16 SO2-2 6,087 - - 3,563 - - - 39 SO3 SO3-1 7,215 - 118 - - - 2 - SO3-2 8,049 - 146 - - - 3 - 合計 31,841 1,230 22,745 10,565 1,692 413 9 55 資料來源:本研究整理

表4.4 直接歸屬至作業區表(續) 單位:新台幣 千元 作業 活動 編碼 課別 編碼 作業 編碼 D3 D304 D306 D304-0-2 D304-0-3 D304-0-4 D306-0-1 D306-0-3 MO MO1 MO1-1 1,435 - - 1,038 745 MO1-2 1,158 - - 277 16 MO1-3 752 - - 59 13 MO2 MO2-1 932 - - 1,221 1,788 MO2-2 - - - 132 - MO2-3 943 - - 1,438 1,998 MO2-4 4,728 - - 558 4,322 MO2-5 139 - - 638 121 MO2-6 - 488 - 332 53 MO3 MO3-1 259 - - 369 459 MO3-2 2,029 - - 131 54 MO3-3 3,198 - - 108 33 MO3-4 1,039 - - 110 32 MO3-5 - 326 - 87 28 MO3-6 498 - - 249 8 SO SO1 SO1-1 - - - 209 - SO1-2 - - - 4 - SO1-3 - - - 135 - SO2 SO2-1 - - 308 32 - SO2-2 - - 241 43 - SO3 SO3-1 - 188 - 77 33 SO3-2 - 283 - 82 29 合計 17,110 1,285 549 7,329 9,732 資料來源:本研究整理

表4.4 直接歸屬至作業區表(續) 單位:新台幣 千元 作業 活動 編碼 課別 編碼 作業 編碼 D3 D307 D307-1 D307-3 D307-4 D307-5 D307-3-2 D307-3-3 D307-3-4 MO MO1 MO1-1 - 78 - - 3,197 8,692 MO1-2 - 62 - - - 930 MO1-3 - 59 - - - 3,938 MO2 MO2-1 - 133 - - 1,112 4,641 MO2-2 - - - - - 2,583 MO2-3 - 192 - - 1,488 4,934 MO2-4 - 476 - - - 2,186 MO2-5 - 10 - - - 940 MO2-6 218 - 35 - - 430 MO3 MO3-1 - 137 - - - 3,529 MO3-2 - 59 - - - 4,398 MO3-3 - 47 - - - 6,938 MO3-4 - 76 - - - 1,962 MO3-5 166 - 47 - - 2,982 MO3-6 - - - - - 4,232 SO SO1 SO1-1 - - - - - 2,180 SO1-2 - - - - - 137 SO1-3 - - - - - 2,120 SO2 SO2-1 - - - 1,681 - 7,363 SO2-2 - - - 1,804 - 6,399 SO3 SO3-1 189 - 33 - - 304 SO3-2 220 - 44 - - 152 合計 793 1,329 159 3,485 5,797 71,970 資料來源:本研究整理

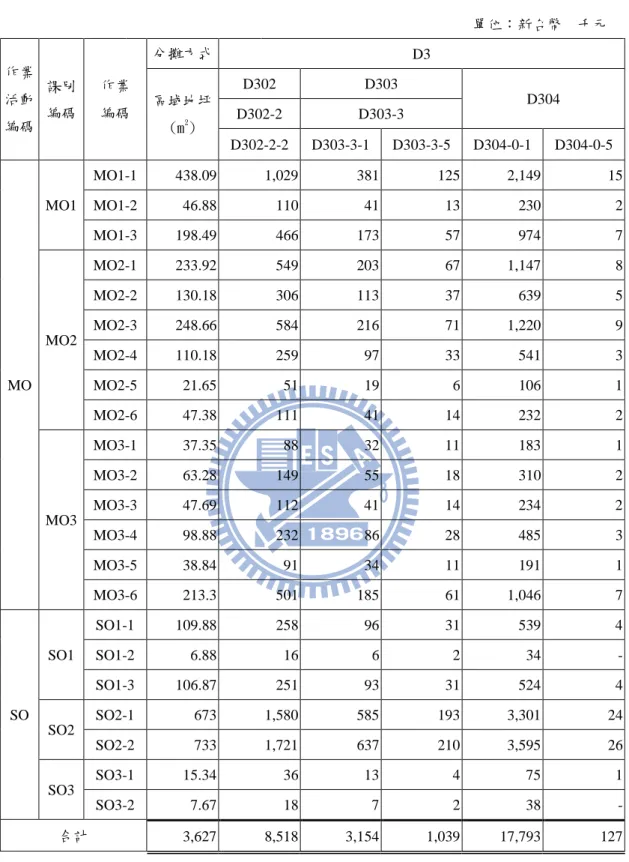

表 4.5 分攤至作業區表 單位:新台幣 千元 作業 活動 編碼 課別 編碼 作業 編碼 分攤方式 D3 區域地坪 (m2) D302 D303 D304 D302-2 D303-3 D302-2-2 D303-3-1 D303-3-5 D304-0-1 D304-0-5 MO MO1 MO1-1 438.09 1,029 381 125 2,149 15 MO1-2 46.88 110 41 13 230 2 MO1-3 198.49 466 173 57 974 7 MO2 MO2-1 233.92 549 203 67 1,147 8 MO2-2 130.18 306 113 37 639 5 MO2-3 248.66 584 216 71 1,220 9 MO2-4 110.18 259 97 33 541 3 MO2-5 21.65 51 19 6 106 1 MO2-6 47.38 111 41 14 232 2 MO3 MO3-1 37.35 88 32 11 183 1 MO3-2 63.28 149 55 18 310 2 MO3-3 47.69 112 41 14 234 2 MO3-4 98.88 232 86 28 485 3 MO3-5 38.84 91 34 11 191 1 MO3-6 213.3 501 185 61 1,046 7 SO SO1 SO1-1 109.88 258 96 31 539 4 SO1-2 6.88 16 6 2 34 - SO1-3 106.87 251 93 31 524 4 SO2 SO2-1 673 1,580 585 193 3,301 24 SO2-2 733 1,721 637 210 3,595 26 SO3 SO3-1 15.34 36 13 4 75 1 SO3-2 7.67 18 7 2 38 - 合計 3,627 8,518 3,154 1,039 17,793 127 資料來源:本研究整理

表4.5 分攤至作業區表(續) 單位:新台幣 千元 作業 活動 編碼 課別 編碼 作業編碼 分攤方式 D3 區域地坪 (m2) D307 D307-2 D307-3 D307-4 D307-3-1 D307-3-5 MO MO1 MO1-1 438.09 132 909 149 67 MO1-2 46.88 14 97 16 7 MO1-3 198.49 60 412 67 30 MO2 MO2-1 233.92 71 486 79 36 MO2-2 130.18 39 270 44 20 MO2-3 248.66 75 516 84 38 MO2-4 110.18 33 229 37 17 MO2-5 21.65 7 45 7 3 MO2-6 47.38 14 98 16 7 MO3 MO3-1 37.35 11 78 13 6 MO3-2 63.28 19 131 21 10 MO3-3 47.69 17 99 19 7 MO3-4 98.88 30 205 34 15 MO3-5 38.84 12 81 13 6 MO3-6 213.3 64 443 72 32 SO SO1 SO1-1 109.88 33 228 37 17 SO1-2 6.88 2 14 2 1 SO1-3 106.87 32 222 36 16 SO2 SO2-1 673 203 1,397 228 102 SO2-2 733 221 1,521 249 111 SO3 SO3-1 15.34 5 32 5 2 SO3-2 7.67 2 16 3 1 合計 3,627 1,096 7,529 1,231 551 資料來源:本研究整理

4.1.2 第二階段(再分類、多動因)

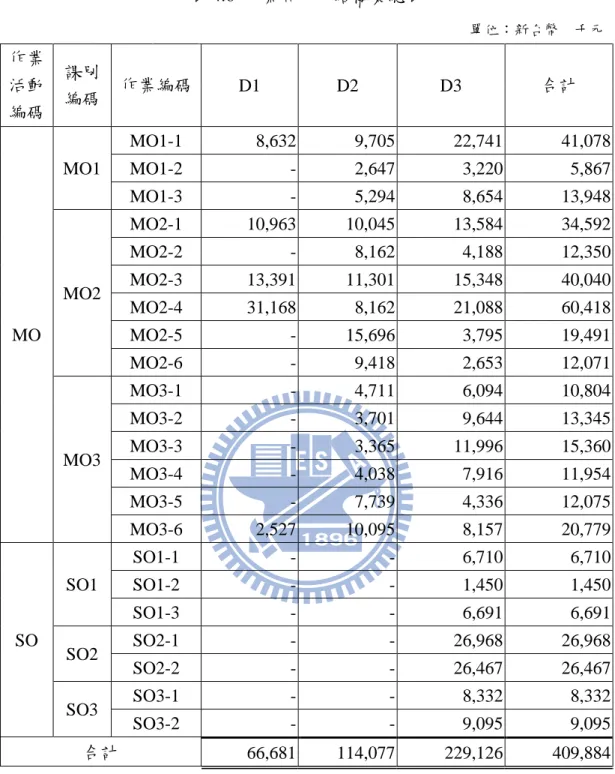

細分化帳戶經由內部憑證的歸屬程序,會使作業區擁有許多細微的成本資 訊,再將每一作業區的成本資訊歸納為四種資源類別,針對不同的資源類別選擇 個別動因來求算單位成本,再透過累積一段時間的零組件耗用資源進行換算,即 可估算出零組件實際清洗成本。 細分化帳戶經由直接歸屬或分攤至作業區可形成作業區成本結構,而其結構 內部是存在許多細微的成本資訊,如圖4.5所示。因此吾人實際將每一作業區的 細微成本,還原成具有較高層級科目的彙總表(表4.6),在此表之中,製造成 本454,685千元是扣除直接歸屬至成本標的之加工費41,378千元與工件耗材3,423 千元,故餘數為409,884千元。 圖 4.5 作業區成本結構示意圖 資料來源:本研究整理表 4.6 作業區成本結構彙總表 單位:新台幣 千元 作業 活動 編碼 課別 編碼 作業編碼 D1 D2 D3 合計 MO MO1 MO1-1 8,632 9,705 22,741 41,078 MO1-2 - 2,647 3,220 5,867 MO1-3 - 5,294 8,654 13,948 MO2 MO2-1 10,963 10,045 13,584 34,592 MO2-2 - 8,162 4,188 12,350 MO2-3 13,391 11,301 15,348 40,040 MO2-4 31,168 8,162 21,088 60,418 MO2-5 - 15,696 3,795 19,491 MO2-6 - 9,418 2,653 12,071 MO3 MO3-1 - 4,711 6,094 10,804 MO3-2 - 3,701 9,644 13,345 MO3-3 - 3,365 11,996 15,360 MO3-4 - 4,038 7,916 11,954 MO3-5 - 7,739 4,336 12,075 MO3-6 2,527 10,095 8,157 20,779 SO SO1 SO1-1 - - 6,710 6,710 SO1-2 - - 1,450 1,450 SO1-3 - - 6,691 6,691 SO2 SO2-1 - - 26,968 26,968 SO2-2 - - 26,467 26,467 SO3 SO3-1 - - 8,332 8,332 SO3-2 - - 9,095 9,095 合計 66,681 114,077 229,126 409,884 資料來源:本研究整理

作業內資源類別是作業區細微成本項目的集合,係透過直接歸屬的方式為 之。由於在文獻回顧結語曾提到每一作業區的成本項目可再分類為四種資源類 別,故將每一作業區再分類為人事、設備、材料、環安衛四種資源類別,如圖4.6 所示。然而在再分類的過程是使用直接歸屬方式,茲分別說明如下: (1) 人事資源:是指在工廠內直接或間接投入生產作業的人員,與其相關的 費用皆屬之,如薪資、獎金、加班、保險費、伙食費、教育訓練費、職工退休金、 職工福利金、及人員耗材等。 (2) 設備資源:是提供生產使用的各項資產實體、五金工具、治具,以及為 維持設備正常運轉所發生的費用屬之,如設備的折舊、修繕、產物險、耗材、區 域電費、公共電費、區域用水等成本項目。而資產實體是根據個案公司的資產管 理辦法所規範的資產類別,依標的分為房屋及建築物、機器設備、儀器設備、運 輸設備、雜項設備五大類,如圖4.7所示。 (3) 材料資源:指本期已耗用之直接材料轉入成本者屬之,如化學溶劑、砂 材、包材等等。 (4) 環安衛資源:執行清洗作業必須投入許多資源,而在作業過程必然會對 工作環境產生一定程度的衝擊,如水污染、噪音污染、空氣污染、廢棄物等。為 了維持良好的作業環境,需要進行各項管制程序,因此有關環境、安全、衛生的 費用皆屬之,如廢溶液清運、廢砂清運、作業環境測定等等。 最後,根據前述的資源分類方法將不同資源的分類結果編彙成作業區資源成 本彙總表(表4.7)。

圖 4.6 作業內資源類別歸屬示意圖 資料來源:本研究整理

圖 4.7 設備資源示意圖 資料來源:本研究整理

表 4.7 作業區資源成本彙總表 單位:新台幣 千元 作業 編碼 R01 R02 R03 R04 合計 R02-1 R02-2 R02-3 R02-4 R02-5 MO1-1 12,655 6,773 4,858 - - 3,331 8,632 4,829 41,078 MO1-2 3,129 725 1,483 - - 357 - 173 5,867 MO1-3 6,219 3,070 2,411 - - 1,509 - 739 13,948 MO2-1 12,287 3,616 3,964 - - 1,778 10,963 1,984 34,592 MO2-2 8,862 2,013 - - - 990 - 485 12,350 MO2-3 13,824 3,845 4,402 - - 2,164 13,391 2,414 40,040 MO2-4 9,201 1,706 16,640 - - 1,293 31,168 410 60,418 MO2-5 16,541 463 1,337 - - 978 - 172 19,491 MO2-6 9,845 604 - 1,027 - 512 - 83 12,071 MO3-1 5,856 1,274 1,773 - - 1,260 - 642 10,804 MO3-2 4,800 1,764 4,400 - - 1,580 - 801 13,345 MO3-3 4,999 2,238 4,405 - - 2,463 - 1,256 15,360 MO3-4 4,580 1,529 4,726 - - 752 - 367 11,954 MO3-5 8,482 1,155 - 827 - 1,069 - 542 12,075 MO3-6 11,275 3,297 1,265 - - 1,621 2,527 794 20,779 MO 小計 132,553 34,072 51,663 1,854 - 21,657 66,681 15,691 324,171 SO1-1 2,328 1,699 - - - 2,274 - 409 6,710 SO1-2 1,266 106 - - - 52 - 26 1,450 SO1-3 2,589 1,652 - - - 2,052 - 398 6,691 SO2-1 7,283 8,907 - - 2,005 7,346 - 1,427 26,968 SO2-2 7,538 9,295 - - 2,084 6,288 - 1,262 26,467 SO3-1 7,359 237 - 563 - 116 - 57 8,332 SO3-2 8,164 119 - 725 - 58 - 29 9,095 SO 小計 36,527 22,015 - 1,288 4,089 18,186 - 3,608 85,713 合計 169,080 56,087 51,663 3,142 4,089 39,843 66,681 19,299 409,884 資料來源:本研究整理

![圖 2.2 雙構面 ABC 模型 資料來源:Turney, p.96, 1991 [8]](https://thumb-ap.123doks.com/thumbv2/9libinfo/8144668.166821/18.892.168.729.415.1085/圖22雙構面ABC模型資料來源Turneyp9619918.webp)