台灣不動產投資信託基金的價格是否存在過度恐慌? - 政大學術集成

74

0

0

全文

(2) 謝辭 終於在杜化宇老師的指引與同學的扶持之下完成了碩士論文,也達成了自己 當初進入政治大學財務管理學系研究所許下的承諾,除了加強財務的專業知識外, 並於兩年內要完成學業,雖然在二月的時候因為資料的處理問題,跟杜老師與偉 紹學長的討論決定更換題目,導致論文進度落後,但是在同學互相鼓勵之下從新 振作,並於五月底完成論文口試,也特別感謝口試委員東吳大學的林忠機教授與 系上的岳夢籣教授,提供許多寶貴的意見協助改善論文的品質。當然,寫論文的 過程中,一定會碰到許多不熟悉,甚至過去沒有學過的知識,感謝杜老師能在我. 政 治 大 老師的細心與嚴厲的訓練之下,我有了明顯的成長,沒有白費這兩年的時光。 立. 迷惘不知所措的時候,指引我找到正確的寫作方向,或是閱讀相關的書籍,在杜. 兩年的碩士生活並不算長,在這裡我遇到了最好的老師與同學,真的很感謝. ‧ 國. 學. 老師對於教學的熱忱,並且同學能在痛苦煎熬的時刻一起渡過、分享經驗與成長,. ‧. 這也是我碩士生活中珍貴的回憶,最後,感謝我的家人和女友的支持,還有系上. y. sit. io. n. al. er. 順利畢業。. Nat. 各位老師的教導,也謝謝系辦助教大力的協助,提供豐富的資訊管道讓同學都能. 沈容光 謹誌於. Ch. 國立政治大學財務管理研究所. engchi. i n U. v. 中華民國一○一年六月. 關鍵詞:不動產投資信託基金;恐慌指數;槓桿效果;抗跌性.

(3) 摘要 早期國外學者指出不動產投資信託基金具有「低風險」與「防禦性」的特質, 簡稱為「抗跌性」與「反槓桿效果」,亦即除了與大盤相關性較低之外,市場的 負向衝擊對於其報酬的影響比正向衝擊來的小。為了瞭解台灣不動產投資信託基 金的價格是否存在過度恐慌,本文分成兩部分著眼:過去的研究大都著手在不動 產投資信託基金的價格上,而忽略其為封閉型基金的特性,故本文先從「封閉型 基金」角度,以因素分析擷取其共同因子,再利用 BGARCH 模型,探討共同因 子與台灣 VIX 指數變化間是否存在不對稱效果。第二則是將不動產投資信託基. 政 治 大 探討台灣不動產投資信託基金的價格是否存在過度恐慌。 立. 金折溢價進行拆解,分為價格與資產淨值,運用相同方式重新觀察反槓桿效果,. ‧ 國. 學. 本研究得到一些與過去文獻不同的結論: 1.. 若市場出現正向或是負向衝擊,台灣不動產投資信託基金折溢價的波動會上. ‧. 升,且過去的衝擊持續性強,反應財務資料呈現的波動叢集性。. Nat. io. 酬的波動,並無防禦性特質。. al. n. 3.. sit. y. 不動產投資信託基金價格具有「槓桿效果」,市場的負向衝擊會額外增加報. er. 2.. i n U. v. REITs 價格與台灣 VIX 指數變動具有顯著相關,而資產淨值則無此現象,證. Ch. engchi. 明台灣不動產投資信託基金價格相對於資產淨值存在過度恐慌的現象。.

(4) 本文目錄 第壹章 緒論…………………………………………………………………………..4 第一節 研究背景…………………………………………………………………..4 第二節 研究動機與目的…………………………………………………………..7 第三節 論文架構與研究流程……………………………………………………11 第貳章 文獻回顧……………………………………………………………………12 第一節 REITs 與封閉型基金相關文獻回顧…………………………………….12 第二節 波動度指數 VIX 的資訊內涵……………………………………………21 第三節 GARCH 模型回顧……………………………………………………….22 第参章 研究方法……………………………………………………………………28 第一節 因素分析…………………………………………………………………28 第二節 Augmented Dickey-Fuller(ADF)檢定…………………………………30. 立. 政 治 大. ‧ 國. 學. 第三節 不對稱 BGARCH 模型…………….…………………………………….31 第四節 模型比較準則……………………………………………………………34. ‧. 第肆章 實證分析與結果……………………………………………………………35 第一節 資料選取說明……………………………………………………………35 第二節 實證結果…………………………………………………………………45. sit. y. Nat. io. n. al. er. 第伍章 結論………………………………………………………………………....65. i n U. v. 參考文獻………………………………………………………………………..……67 附件一 台灣 8 檔 REITs 簡介……………………………………………………...71. Ch. engchi. 1.

(5) 表目錄 【表 4.1】樣本之敘述統計量…………………………………………….......…….39 【表 4.2】台灣 8 檔 REITs 溢價之相關係數……………...……………………….41 【表 4.3】台灣 REITs 之因素分析結果……………………………………………42 【表 4.4】ADF 單根檢定…………………………………………………………...44 【表 4.5】Factor_Premium 控制變數回歸結……………..…………….....………..45 【表 4.6】Factor_Premium*最適落後期數選取:AIC 與 SBC………….………..46 【表 4.7】Factor_Premium*與 TVIX 指數變動率之 BGARCH BEKK 模型…….49. 政 治 大 【表 4.9】Factor_Premium*與 TVIX 指數變動率之 BGARCH 動態條件相關係數模型.51 立. 【表 4.8】Factor_Premium*與 TVIX 指數變動率之 BGARCH 固定條件相關係數模型.50. ‧ 國. 學. 【表 4.10】台灣 REITs 報酬與基金淨值報酬之因素分析結果…………………..53 【表 4.11】拆解後之樣本敘述統計量……………………………………………..53. ‧. 【表 4.12】Factor_Price 與 Factor_NAV 控制變數回歸結果…………….……….54. sit. y. Nat. 【表 4.13】Factor_Price*與 Factor_NAV*最適落後期數選取:AIC 與 SBC…..55. io. er. 【表 4.14】Factor_Price*與 TVIX 指數變動率之 BGARCH BEKK 模型……….58 【表 4.15】Factor_Price*與 TVIX 指數變動率之 BGARCH 固定條件相關係數模型..59. al. n. v i n C指數變動率之 【表 4.16】Factor_Price*與 TVIX h e n g c hBGARCH i U 動態條件相關係數模型...60. 【表 4.17】Factor_NAV*與 TVIX 指數變動率之 BGARCH BEKK 模型…….…61 【表 4.18】Factor_NAV*與 TVIX 指數變動率之 BGARCH 固定條件相關係數模型..62 【表 4.19】Factor_NAV*與 TVIX 指數變動率之 BGARCH 動態條件相關係數模型..63. 2.

(6) 圖目錄 【圖 1.1】不動產證券化種類………………………………………………………...4 【圖 3.1】因素分析路徑圖………………………………………………………….28 【圖 4.1】TVIX 指數走勢圖……………………………………………………….37 【圖 4.2】台灣 8 檔 REITs 之折溢價走勢圖……………………………………….40 【圖 4.3】特徵值之陡坡圖……………………………………………….…………42 【圖 4.4】Factor_Premium 與 TVIX 指數趨勢圖……………………………….….43 【圖 4.5】固定條件相關係數與動態條件相關係數走勢圖………………………52. 政 治 大. 【圖 4.6】不對稱固定條件相關係數與不對稱動態條件相關係數走勢圖………52. 立. 【圖 4.7】動態條件相關係數與不對稱動態條件相關係數走勢圖……………....52. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i n U. v.

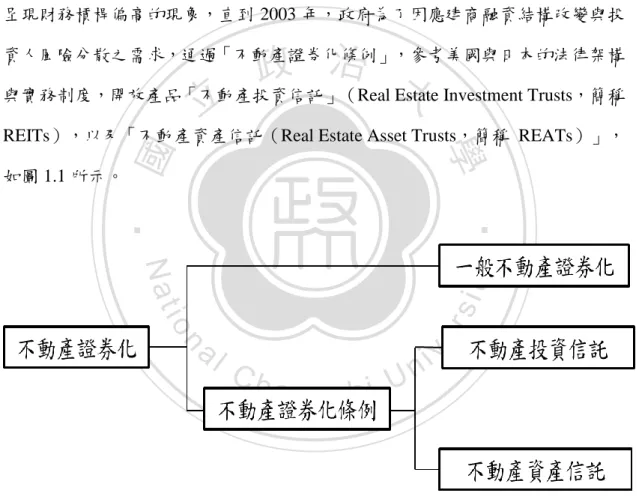

(7) 第壹章 緒論 第一節 研究背景 台灣早期不動產之取得、開發過程最重要的關鍵因素就是融資問題,由於實 體不動產具有高度異質、難以切割與次級市場流動性較差的性質,且直接購買不 動產對於一般投資人負擔過大,容易造成投資組合中不動產權重過度集中,風險 分散效果不彰,故過去建商所仰賴的資金大多來自銀行借款管道,甚至使用短期 資金融通。然而,以短期資金因應長期建設費用,導致營建公司的資本結構普遍 呈現財務槓桿偏高的現象,直到 2003 年,政府為了因應建商融資結構改變與投. 政 治 大 與實務制度,開放產品「不動產投資信託」(Real Estate Investment Trusts,簡稱 立 資人風險分散之需求,通過「不動產證券化條例」,參考美國與日本的法律架構. ‧ 國. 學. REITs),以及「不動產資產信託(Real Estate Asset Trusts,簡稱 REATs)」, 如圖 1.1 所示。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 1.1 不動產證券化種類. 證券化是指為了提高企業與金融機構所持有的資產與債權流動性,以資產與 債權為抵押擔保,設計並發行新型態的證券,公開銷售給投資人,以達募集資金 的過程。相較於早期房屋貸款的抵押擔保債券證券化,REITs 與 REATs 的創新, 將具有穩定收益的不動產,變成小單位且具有流動性的有價證券,提供投資人一 4.

(8) 種嶄新的投資工具,讓投資人不需花費高額的資金投入,卻可以享受不動產收益, 這項政策使得台灣市場不動產證券化有劇烈性的改變。 台灣不動產投資信託已日漸成熟,其運作程序是依據「不動產證券化條例」 之規定,向不特定人募集發行或向特定人私募交付不動產投資信託受益證券,以 投資不動產、不動產相關權利、不動產相關有價證券以及其他經主管機構核准投 資標的而成立之信託。換句話說,發起公司會先向投資人募集資金,再將資金投 資不動產或相關資產,而投資人藉由購買不動產證券化之受益憑證,能依投資比 例定期享有不動產之租金以及價值升貶的權益,並且擁有不動產的所有權,而原. 政 治 大 「間接」享有租金收益。由於投資人能以類似「股權」的方式於公開市場掛牌交 立 不動產擁有者在信託基金成立後,會喪失不動產的所有權,只能藉由持有 REITs. 易,由市場的供需決定成交價格,並有類似股息的租金收益,某種程度上,REITs. ‧ 國. 學. 可被視為較為穩健、高股息性質的股權。透過 REITs,投資人若要投資不動產,. ‧. 不必只侷限在「直接購買」或投資「不動產相關類股」等兩種管道,投資人可以. y. Nat. 於初級市場認購或次級市場交易 REITs,擁有更多投資的方式。. er. io. sit. 反觀 REATs 則是委託人移轉其不動產或不動產相關權利於受託機構,並由 受託機構向不特定人募集發行或特定人士私募交付不動產資產信託受益證券,以. al. n. v i n 表彰受益人對該信託之標的資產所生利益或其他收益,故 REATs 是先有標的不 Ch engchi U. 動產,再進行證券化,投資人並無不動產的所有權,相較之下,REATs 主要是 以類似固定收益之「債權」的方式,由發行機構支付本金之利息,期約到期後, 受託機構把本金償還給投資人同時,亦將大樓歸還給原所有人。 根據「不動產證券化條例」的規定,REITs 發行主要以「封閉型基金」 (Closed-End Fund)為限。一般開放型基金的申購與贖回機制是依據當時的 NAV (Net Asset value,簡稱 NAV)當作交易價格,不會出現價格與 NAV 偏離的情 況,而國內 REITs 為封閉型基金型態,其發行單位數為固定,且透過掛牌在次 級市場交易,並無開放申購與贖回的機制,故會有價格與 NAV 偏離的情況。 REATs 屬於債券性質的投資工具,與 REITs 性質不同,無此類似的問題。此研 5.

(9) 究將著重在 REITs 的封閉型基金折溢價現象與過去學者對於 REITs 與有之特性 做進一步的探討。 綜觀整體封閉型基金的價格走勢,大多為折價交易,此種價格低於其 NAV 的狀況受到學術界廣泛的討論,早期學者大多歸因於制度面,例如經理人的代理 成本(Agency costs)、稅制(Tax liabilities)、限制性股票(Restricted stocks) 等因素差異所造成,但仍無法完整解釋封閉型基金的異常現象,直到 Lee, Schleifer and Thaler(1991)將投資人情緒為納入實證,才正式帶領封閉型基金 折溢價問題進入一個嶄新的領域。. 政 治 大 入,作為投資人情緒的衡量指標。過去文獻指出歷史波動度會產生「樣本期間誤 立. 直至近代,學者將波動度指數(Volatility index,簡稱 VIX 指數)的觀念帶. 差」與「模型誤差」,眾多研究尋找其他替代方法衡量波動度,而 VIX 指數是. ‧ 國. 學. 普遍用作改良的方法。VIX 指數是由選擇權定價模型反推而得的隱含波動率. ‧. (Implied volatility),故能領先股市(Forward looking),提早反應投資人的心. y. Nat. 理層面,並且與股價報酬為負相關,其中 Whaley(2000)就將 VIX 指數比擬為. er. io. sit. 投資人的恐慌程度;為了與美國 CBOE 研發的 VIX 指數有區別,本文將台灣期 貨交易所編制的 VIX 指數以 Taiwan VIX 指數(TVIX 指數)與其劃分。本文先. al. n. v i n 藉由 TVIX 指數的變動觀測 REITs REITs 本身的特性與投 C h 的折溢價行為,探討 engchi U 資人情緒的影響,再將折溢價拆解,瞭解其資訊內涵,. REITs 最早由美國市場發跡,因此其市場規模、交易制度最為成熟,而隨著 新興國家的發展,REITs 市值的成長速度遠大於美國,如此可見 REITs 未來發展 的潛力與重要性。台灣於 2005 年成立第 1 檔 REITs 為「富邦 R1」,發行金額為 58.3 億吸引超額認購 5 倍,REITs 不僅提供傳統營建公司有更多元的管道融資, 還帶給投資人傳統的股市與債市投資管道,更多資產配置的可能。儘管台灣 REITs 起步相對於其他國家較晚,直至 2011 年底只有 8 檔,且皆由國內募集資 金、規模相對較小,但其重要性卻與日俱增。. 6.

(10) 第二節 研究動機與目的 不動產投資信託基金讓投資人取得投資大規模不動產以及相關資產的機會, 至今其市場規模及重要性有了戲劇性的成長,針對 REITs 的文獻研究也越來越 多,過去研究 REITs 大多著重在其報酬與市場間的關聯,或是 REITs 價格變動 的特性,亦即 REITs 抗跌性與低風險的競爭優勢,鮮少學者針對其封閉型基金 的折溢價議題進行探討,故本文將從封閉型基金的角度切入,探討 REITs 的折 溢價行為與投資人恐慌指數的關聯性。 早期研究對於封閉型基金折溢價的問題,多著重在計算資產價值方法的誤差,. 政 治 大 會反映在封閉型基金的商品折價上,然而,此方法只能解釋大多封閉型基金為折 立. 進而高估資產的真實價值,換句話說,計算 NAV 時所忽略的投資人交易成本,. ‧ 國. 學. 價交易的情形,折溢價的波動與溢價的情況並不在此限,故直至目前為止,仍然 以 Lee, Schleifer and Thaler (1991)的實證提出投資人情緒為主要研究方向。而. ‧. Clayton and MacKinnon(2001)則是少數將 REITs 與封閉型基金折溢價結合的研. sit. y. Nat. 究,其中即提到 REITs 折溢價的變動彼此間有共同因子驅動,並非只有該資產. io. er. 本身的特性,故必須使用更綜合性的指標,例如投資人的情緒指標,作為考量因 子。Pontiff(1997)將封閉型基金折溢價拆解,分別以探討封閉型基金之報酬與. al. n. v i n Ch 投資組合報酬間波動度是否存在差異,結果顯示封閉型基金不僅無法充分反映持 engchi U 有資產之資訊(Underreact),其報酬相對資產組合報酬存在超額波動(Excess volatility)的現象,而超額波動大多屬於個別基金特有,受總體經濟變數的影響. 不 大 。 Glascock et al. ( 2004 ) 指 出 REITs 具 有 低 風 險 與 防 禦 性 特 質 。 Agyei-Ampomah and Davies(2005)以英國的投資信託基金為例,指出基金的報 酬相對其資產淨值報酬,存在超額波動的現象,並仿照 Lee et al. (1991)以加 權的折價指數變化作為情緒指標,結果顯示情緒指標為主要的影響來源。. 7.

(11) 即便瞭解投資人情緒會影響封閉型基金的折溢價,投資人情緒並不能直接觀 測,過去方法多使用小型股報酬與封閉型基金折溢價對照,此方法是由資產持有 人的結構做探討。機構投資人擁有較專業的分析能力與資訊管道,大多文獻皆稱 之為理性投資人,其持有小型股的比例較低,而雜訊交易者,在台灣稱為散戶, 其持有封閉型基金的比例較高,相較之下,雜訊交易者的情緒波動對於小型股的 影響力較高。Lee et al.(1991)蒐集 1960 年至 1986 年的資料,以市值將公司分 組,發現小型股的報酬與封閉型基金折溢價有很高的相關性,且統計資料上也顯 示其與封閉型基金的交易者組成結構非常相似,故過去文獻為了證實折溢價是受. 政 治 大 歸分析。然而,最小平方估計法探討小型股報酬與折溢價的關聯有以下缺點。 立. 到雜訊交易者情緒的影響,多以小型股報酬做為情緒的指標,輔以最小平方法回. ‧ 國. 學. 一、投資人結構. Lee et al.(1991)使用小型股作為投資人情緒的指標,導因於小型股的非機. ‧. 構投資人持有比例較低,但 1975 年至 1985 年的資料期間顯示機構投資人持有小. Nat. sit. y. 型股的比例有上升的趨勢,導致雜訊交易者對於小型股的影響力減小,且 Chen et. n. al. er. io. al.(1993)針對以小型股報酬作為情緒指標的方法進行批判,認為 Lee et al.(1991). i n U. v. 的分組效果在加入其他控制變數後就不顯著,Gentry et al.(2004)指出 REITs. Ch. engchi. 的持有結構與一般封閉型基金不同,持有人多為機構投資人,故 Lee et al.(1991) 的投資人情緒理論中所使用的小型股報酬並非好的情緒指標。 二、計量方法的誤差 過去文獻指出大多的經濟與財務的時間序列統計資料,大多都會高狹峰 (Leptokurtic)、厚尾(Fat tails)與波動叢集(Volatility clustering)的特性,使 用傳統非條件變異數(Non-conditional variance)的最小平方法,忽略資產相關 性會隨時間改變的可能,Bollerslev et al.(1983)認為 GARCH 模型能適切描述 這些特性,修正最小平方法造成的誤差。. 8.

(12) 三、投資人恐慌情緒的特性 Whaley (2000)指出 VIX 指數對於報酬存在不對稱效果(Asymmetric effect), 當 VIX 指數上升,會導致報酬下跌,然而,VIX 指數下跌對於報酬上升卻無明 顯影響。此種效果並無法經由非條件相關係數所觀測,縱使 Anderson, Beard, Kim and Sterm(2011)以 GARCH 模型與 VIX 指數針對過去研究封閉型基金折溢價 與投資人情緒的方法做出改善,但忽略的不對稱效果可能會導致結果偏誤。蔡怡 純(2011)雖運用不對稱 GARCH 模型探討 REITs 的防禦性特質,但文中無挑 選適合的控制變數,且單變量 GARCH 模型並無法瞭解 REITs 與投資人情緒的. 政 治 大. 關聯,且無考量過去文獻指出的投資人情緒影響。. 立. 四、樣本處理. ‧ 國. 學. 回顧過去文獻,REITs 自 1960 年發展迄今,國內外有關 REITs 風險研究, 多以單一或複數風險因子強調各個 REITs 與風險指標的關聯性研究,本文將台. ‧. 灣 8 檔 REITs 以因素分析(Factor Analysis)方式,找出共同的變異的驅動因子,. Nat. io. sit. y. 做出更綜合性的解釋。. n. al. er. 針對以上問題,本文採用 Engle(1982)為基礎發展出的多變量 GARCH 模. Ch. i n U. v. 型(Multivariate GARCH,簡稱 MGARCH 模型),但本文只使用兩個變數,故. engchi. 又稱為雙變量 GARCH 模型(Bivariate GARCH,簡稱 BGARCH 模型),並衍生 Anderson et al.(2011)運用條件變異數(Conditional variance)與共同因子 (Common factor)的概念,以期能對於在學術上有所貢獻: 一、衍生不動產投資信託基金為不動產相關資產之防禦性與低風險特性,以封閉 型基金的特點切入,改變過去文獻使用的報酬或價格。. 9.

(13) 二、改良以各個不動產投資信託基金為變數的樣本型式,本文運用因素分析擷取 台灣 8 檔 REITs 的共同因子,不僅保留原變數的特性,更能精簡計量分析的 過程。 三、利用不同的 BGARCH 模型配適,以更多面向分析資料特性,探討當市場有 劇烈變動時,REITs 折溢價變化的特性,達到研究的周延性。 四、不僅探討 8 檔不動產投資信託基金之條件共變異數,本文納入 TVIX 恐慌指 數的不對稱效果,比較 BGARCH 模型與不對稱 BGARCH 模型的差異。 五、拆解 REITs 的折溢價,分別將價格與 NAV 作實證分析,區分不對稱效果之. 政 治 大. 來源,瞭解不動產投資信託基金價格相對於 NAV 是否有過度恐慌之情形。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 10. i n U. v.

(14) 第三節 論文架構與研究流程. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 11. i n U. v.

(15) 第貳章 文獻回顧 本文主要在研究不動產投資信託基金與 TVIX 指數的相關性,國外很早就有 學者著手研究折溢價的議題,反觀國內市場,由於 REITs 起步較晚,相較而言 文獻較缺乏,更不用說針對其封閉型基金特性的研究。在此限制下,本文將藉由 國外學者的研究,輔以 BGARCH 模型推估台灣 REITs 折溢價與 TVIX 的關聯, 將現有文獻區分為三部分,第一部分為 REITs 與封閉型基金相關文獻回顧,第 二部分為波動度指數 VIX 的資訊內涵,第三部分為 GARCH 模型的回顧。. 政 治 大. 第一節 REITs 與封閉型基金相關文獻回顧. 立. 一、 Zweig(1973). ‧ 國. 學. Zweig 認為市場有兩種交易者,首先,由於資訊取得困難與研究費用昂貴, 此類非專業交易者會選擇觀察市場價格變化,並且會依自身對未來的預期作為投. ‧. 資策略,換句話說,這類型的交易者所依據的資訊並無法正確的評估資產價值,. Nat. sit. y. 導致價格會有隨均值做出隨機波動的趨勢,此現象稱之為均數復歸. n. al. er. io. (Mean-reverting);而另一種則為專業交易者,新訊息的取得、研究費用與專. i n U. v. 業知識皆優於前者,推估資產價值的誤差較小,當市場價格偏離價值至一定程度. Ch. engchi. 時,專業交易者會進行反向操作,賺取利潤。封閉型基金的情況較為特殊,其持 有者多為非專業人士,故當市場熱絡,股價與封閉型基金價格皆上升,專業人士 判斷資產價值高估後,會進行反向操作,但在封閉型基金專業人士的持有比例較 低的情形下,封閉型基金的價格並無法透過專業人士的套利,回歸其基本面,故 作者認為封閉型基金折溢價變化可視為非專業人士的預期改變,也就是其的情緒 變化。. 12.

(16) 二、Delong, Shleifer, Summers, and Waldmann(DSSW)(1990) DSSW 建構模型來模擬市場交易者的形態,市場上因為資訊不對稱的關係會 出現兩種型態的交易者,雜訊交易者(Noise traders)與理性或機構投資人 (Rational investors),與 Zweig(1973)相似,由於前者所依據的交易資訊,並 非資產的基本面價值,混雜著雜訊交易者本身的情緒,隨時間改變其交易策略, 導致封閉型基金價格出現非預期性的波動,增加資產的價格風險,即便後者能不 偏的預估資產的價格,但在考慮雜訊交易者的交易行為後,降低風險趨避及投資 期間短的機構投資人進場套利的動機,故需要更高的報酬來彌補此無法預期的波. 政 治 大. 動,因此封閉型基金大多為折價交易,且折溢價的波動以及溢價的出現也可經由 投資人情緒理論得到支持。. 立. ‧ 國. 學. 三、Lee, Schleifer and Thaler(1990) 探討封閉型基金的異常現象,主要有以下四點:. ‧. 1.. 封閉型基金發行時,已經在市場交易的封閉型基金大多處於溢價或是微量折. Nat. sit. y. 價,且其大多能以溢價方式發行,但實證研究中幾乎所有溢價發行的封閉型. n. al. er. io. 基金會在短時間內轉為折價,導致交易者損失。那麼在封閉型基金發行時,. i n U. v. 過去資料皆顯示負報酬的資產,為什麼會有交易者購買?. Ch. engchi. 2.. 封閉型基金大多為折價交易,亦即價格低於 NAV。. 3.. 橫斷面與縱斷面資料皆顯示封閉型基金折溢價的波動很大,但是彼此之間又 存有共移性(Co-movement)的現象。. 4.. 封閉型基金於清算或轉為開放型基金時價格會往 NAV 移動,折價或是溢價 的情況消失。. 13.

(17) 以上四點封閉型基金的異常現象,過去文獻多以制度面因素作為可能的成因, 主要有以下三點: 1.. 代理成本 封閉型基金需要投資人支付專業經理人管理費,通常一年支付一次,NAV. 的計算並不會反應管理成本,而投資人會將每年的管理費用折現,納入交易價格 的考量,故管理費用可能會導致折價。但 Lee et al.指出多數美國大型封閉型基金 管理費用與開放型基金並無太大差異,例如 TRICON,仍有折價的情形,顯示管 理成本並無法完全解釋封閉型基金的折價情形。. 政 治 大 表現劣於大盤時,封閉型基金價格會下跌,造成折價幅度上升,反之,折價幅度 立 再者,折價代表投資人對於經理人操作績效的預期,當投資人預期經理人的. 則會下降,甚至轉為溢價。Lee et al.證實出未來 NAV 表現確實和折價有關聯,. ‧ 國. 學. 但是方向相反,換句話說,當封閉型基金折價幅度大,未來表現反而會優於折價. io. y. sit. 稅制. er. 2.. Nat. 題。. ‧. 幅度小的封閉型基金。整體而言,代理成本並無法解釋現存封閉型基金折價的問. NAV 的計算不包含資本利得稅,當封閉型基金賣出資產獲利,須回報美國. al. n. v i n 內地稅務局(Internal RevenueC Service,簡稱 IRS),其稅賦須由現有股東支付, hengchi U 亦即須由當下的封閉型基金持有者承擔,而非基金投資標的時的持有人,故現有. 股東可能在未獲利狀況下,需支付先前基金獲利之資本利得稅,這代表封閉型基 金內未實現的資本利得,對於現有或是未來的股東其價值並無表面上高,需以折 價販售才能吸引交易者。 根據此理論,市場為牛市時,折價幅度應該會反應資本利得增加而擴大,反 之若為熊市,折價幅度會縮小,但實證結果與此理論相反,市場越熱絡,反而折 價會縮小,甚至會溢價交易,故稅制也無法解釋封閉型基金的異常現象。. 14.

(18) 3.. 限制性股票 此理論著重在 NAV 的計算方式並無法反映封閉型基金帶給股東的真實價值,. 不同於開放型基金有贖回的機制,當投資人贖回基金時,基金經理人需要賣出資 產,導致開放型基金持有流動性佳的資產比例會較高;反觀封閉型基金只能於公 開市場交易,無贖回之疑慮,可能導致其持有較多流動性差的資產,市場公開的 資產淨值是高估的,而投資人會於價格中反應出其疑慮,進而產生折價。但此理 論也只能解釋部分的折價情形,第一,許多大型封閉型基金並無持有限制性股票 (會定期公佈投資標的),仍有折價的情形;第二,此理論若正確,高估的 NAV. 政 治 大 NAV 趨近,不符合此理論的現象,這顯示封閉型基金異常現象必有其他因子驅 立 會在封閉型基金轉為開放型或清算時下降,趨近於價格,實證結果反而是價格往. 動。. ‧ 國. 學. 最後 Lee et al.藉由 DSSW(1990)的模型衍生出的「投資人情緒」來解釋封. ‧. 閉型基金的折溢價問題,雜訊交易者對於景氣的悲觀會使價格下降,低於 NAV,. Nat. sit. y. 導致封閉型基金出現折價,理應專業投資人會進場套利,賺取價格與 NAV 的差. n. al. er. io. 額,兩者會趨近一致,但即便基金為折價交易,專業交易者仍會面臨下列兩種風. i n U. v. 險:第一,持有資產表現不如預期,專業交易者需承擔市場風險;第二種風險來. Ch. engchi. 自持續擴大的價差,由於投資人情緒會相互影響,可能會導致價格持續上升或下 降,擴大價格與 NAV 的差異。因此風險趨避的專業交易者只會在折價幅度能彌 補風險時進場套利,這也說明了市場上封閉型基金多處於折價的現象。 市場對於未來樂觀的情緒會刺激投資人對於封閉型基金的需求,與大多溢價 發行的封閉型基金都在景氣熱絡的情況下相符,且不同類型的投資標的或是著名 基金經理人也會進一步推升價格,擴大溢價幅度。最後,文中證實封閉型基金折 溢價的共移性,加強折溢價受投資人情緒影響的說法。. 15.

(19) 四、Lee, Schleifer and Thaler(1991) 接續 Lee, Schleifer and Thaler(1990),主要分成三個部分: 1.. 將 1965 年至 1985 年的 9 檔封閉型基金,依市值加權組成投資組合,計算其 折價與個別封閉型基金折價的皮爾森相關係數(Pearson correlation),平均相 關係數為 0.53,而兩兩折價變動的平均相關係數則為 0.248,且皆能在 99% 信心水準下顯著,代表封閉型基金折價之間確實有共移性的現象。. 2.. 以市值將 NYSE 分成十組,與投資組合的折價變動作回歸分析,結果顯示 公司規模越小,報酬與折價變動的關係越顯著,故當小型股報酬上升,封閉. 政 治 大 檢測小型股與折價的關係是否會隨時間而改變,將資料區分為 1965 年 7 月 立. 型基金折價縮小,導因於兩者有類似的投資人持有結構。 3.. 至 1975 年 9 月與 1975 年 10 月至 1985 年 12 月,前者的效果依然很顯著,. ‧ 國. 學. 但後者皆不顯著,Lee et al.認為是後者機構投資人持有小型股的比例增高,. ‧. 導致小型股受雜訊交易者情緒的影響減弱。. Nat. sit. y. 五、Pontiff(1997). n. al. er. io. 若市場為理性,則資產的市場價格應該要等同於預期的現金流量折現,但事. i n U. v. 實上並非如此,許多學者已指出價格的波動高於預期的現金流量,作者利用封閉. Ch. engchi. 型基金,探討其報酬相對於持有資產報酬是否存有超額波動(Excess volatility), 結果顯示封閉型基金並不能反映所有持有資產的資訊,甚至基金平均的月報酬波 動高出其 NAV 月報酬波動 64%,並且透過較長期的持有期間,印證此超額波動 並非導因於流動性不足或價差的影響。而開放型基金的 NAV 報酬與封閉型基金 的 NAV 報酬分配型態相似,但開放型基金並無超額報酬的現象,故作者推估此 超額波動的來源並非封閉型基金之 NAV,而是價格的波動導致,這也符合 DSSW (1990)中的雜訊交易者模型。值得一提,超額波動的來源受到總體經濟變數的 影響比例非常小,例如市場報酬,主要還是來自封閉型基金本身的特性。. 16.

(20) 六、Clayton and MacKinnon(2001) 此篇目的著重於 REITs 折溢價水準與變動的決定因子,第一部分針對個別 REITs 折溢價與其自身的特性,發現當資產規模、負債比率與流動性越大,會使 REITs 的溢價上升,但效果不強。而折溢價變動的連動性隱含彼此間有相同的驅 動因子,Clayton and MacKinnon 將此部分分成兩個議題,首先是 DSSW 的雜訊 交易者模型,在雜訊交易者的情緒干擾之下,機構理性投資人需要承擔的風險上 升,需要以折價來彌補;接著為資訊接露的可能性,也就是 REITs 的折溢價會 反應投資人對於未來 REITs 的預期發展,折價越大反映出投資人對於資產未來. 政 治 大 發展。實證結果階支持此兩理論對折溢價的影響,這顯示以不動產為標的之封閉 立. 發展或是經理人能力的質疑,反之,折價縮小或是溢價交易則代表投資看好未來. 型基金,投資人情緒為重要的影響因素。. ‧ 國. 學. 七、Glascock, Michayluk and Neuhauser(2004). ‧. 本文利用 1997 年 10 月的市場崩跌作為研究樣本,探討不動產投資信託基金. Nat. sit. y. 被認為的「低風險」與「抗跌性」,將資產區分為 REITs 與 Non-REITs 資產,. n. al. er. io. 觀察不同資產的特性。結果顯示事件當天,REITs 下跌的幅度僅有 Non-REITs. i n U. v. 資產的一半左右,且在事件後隔天的價格修正,Non-REITs 資產的價差仍持續擴. Ch. engchi. 大,但 REITs 價差已逐漸縮小,印證出 REITs 的防禦性使其能於市場下跌時跌 幅較低。 八、Gentry, Jones and Mayer(2004) 眾多文獻指出 REITs 價格與 NAV 長期會有均衡的關係,亦即其折溢價會長 期維持某一水平,文中即利用 1990 年至 2002 年 REITs 的資料,買入折價幅度 過高的 REITs,同時賣出溢價幅度過高的 REITs,以此交易策略探討能否利用 REITs 的特點賺取超額報酬,結果顯示每月約可賺得 1.2%至 1.8%的超額報酬, 且作者認為 REITs 持有者大多為機構投資人,與一般封閉型基金類型不同,並 不支持 Lee et al(1991)的投資人情緒理論。. 17.

(21) 九、Agyei-Ampomah and Davies(2005) 當市場為效率,價格應該與價值相同,其中實證最困難的問題在於資產的真 實價值計算。封閉型基金同時擁有價格與資產淨值,而基金擁有的資產組合價格, 「相對」於封閉型基金的價格即為其真實價值。作者利用此封閉型基金的特性, 區別以往以美國為樣本的研究,採用英國的樣本資料,首先,基金報酬的波動確 實高於資產淨值報酬的波動,與美國過去的封閉型基金文獻結論相同,且規模越 大的基金,此超額波動的現象越明顯。再者,將基金的類別區分,例如投資資產 的地區與機構持有比例等,發現此超額波動的現象普遍存在於封閉型基金的市場. 政 治 大 分析後,取出已去除資產淨值解釋力的殘差,再以 Fama and French 三因子與 Lee 立. 上,這打破市場為效率的理論。最後,將封閉型基金報酬與其資產淨值報酬回歸. et al.(1991)提出的加權折價指數變化作為情緒指標,結果顯示三因子的解釋力. ‧ 國. 學. 不高,主要來源為投資人情緒,換句話說,封閉型基金存在的超額波動主要的原. ‧. 因為投資人情緒。. Nat. sit. y. 十、Lin, Rahman and Yung(2008). n. al. er. io. Lin et al.認為 REITs 的 NAV 無法準確的計算,降低 REITs 的價格與 NAV. i n U. v. 關聯性,故過去研究影響封閉型基金的因素並不適合直接套用在 REITs 上,並. Ch. engchi. 且提出投資人情緒作為解釋因子。由於投資人情緒並無法直接觀測,此篇不同於 Lee et al.(1991)以小型股報酬作為代理變數,改用封閉型基金的折溢價變動當 作投資人情緒的指標,將 REITs 的報酬與投資人情緒結合,結果顯示當投資人 樂觀(折價縮小)時,REITs 的報酬會上升,反之,當投資人悲觀(折價擴大), REITs 的報酬會下降。. 18.

(22) 十一、 蔡怡純、陳明吉(2008) 多數文獻皆研究不動產相較於其他市場擁有的最大優勢:「抗跌性」,或稱 之為「反槓桿效果」。本篇由波動度的角度切入,使用台北地區 1973 年第 2 季至 2005 年第 2 季的房價資料,以不對稱 GARCH 模型實證說明不動產價格向 下波動的不對稱性,藉以驗證其抗跌性。一般的證券市場具有「槓桿效果」 (Leverage effect),當負向消息發生時,公司的股權市值因股價下跌而減少, 導致其財務槓桿上升、波動加劇。此篇研究顯示,當上一期的訊息是與房價為負 向相關的資訊時,亦即壞消息發生,當期條件變異數會減少,市場的波動性下降,. 政 治 大. 資產的價值變動會較平穩,表示台北地區的不動產市場存在反槓桿效果。. 立. 十二、 蔡怡純、胥愛琦、陳明吉(2010). ‧ 國. 學. 資料指出因 2006 年亞洲市場的優異表現,導致 2006 年底與 2007 年初全球. ‧. 性的股票型基金與不動產投資信託基金大幅轉往亞洲市場,此種資金大幅轉移的. y. Nat. 現象是否會增加各國兩市場的共變異數,導致 REITs 的抗跌性減弱,甚至消失,. er. io. sit. 即為此篇研究關注的重點。蔡怡純等人以 MGARCH 模型的方法,分別估計泰國、 馬來西亞、新加坡、日本、台灣,以及香港股市的超額報酬與 REITs 指數的超. al. n. v i n 額報酬間之關聯性,使用的樣本期間為 2005 年至 2009 年,只有日本因 REITs Ch engchi U. 市場發展較早,期間起自 2003 年。結果顯示,不管各國 REITs 的發展期間早晚,. 在 2007 年後 REITs 指數與股市的共變異數皆大幅上升,代表股市下跌造成 REITs 指數下跌的量增加,此種資產性質的改變,導致亞洲的 REITs 擁有的防禦性性 質減弱。. 19.

(23) 十三、 Anderson, Beard, Kim, Stern(2011) 此篇研究貢獻在於除了利用 VIX 指數衡量雜訊交易者的情緒,將早期的小 型股報酬替換成 VIX 指數,Anderson et al.使用主成分分析(Principal component analysis)找出封閉型基金的共同因子,也可稱之為潛在因子(Latent factors), 估計其折溢價與 VIX 指數的 BGARCH 之固定條件相關係數(Constant conditional correlation)與動態條件相關係數(Dynamic conditional correlation),不僅證實 相關係數會隨時間改變,並發現金融海嘯前後兩者的關係有明顯的結構性轉變, 海嘯發生前,相關係數為正值,代表投資人恐慌情緒上升,封閉型基金的溢價會. 政 治 大 閉型基金的溢價會下降;經由上述的研究,封閉型基金的折溢價確實受到投資人 立 上升,而在海嘯之後,兩者的相關係數轉為負值,代表投資人恐慌情緒上升,封. 的情緒影響,並且帶入 VIX 指數為投資人恐慌指標的概念,以不同的面貌呈現. ‧ 國. 學. 封閉型基金折溢價之議題。. ‧ y. Nat. 十四、 蔡怡純(2011). er. io. sit. 由於台灣的 REITs 較晚起步,作者希望將國外 REITs 的經驗與台灣做比較, 藉由檢視我國 REITs 的風險特性,提供投資人客觀的投資依據。文中以台灣 8. al. n. v i n 檔 REITs 作為樣本,探討其與大盤、國營、非國營之報酬變化,並藉由不對稱 Ch engchi U. GARCH 模型深入瞭解台灣 REITs 的特性。結果顯示台灣 REITs 存在抗跌性,程. 度甚至優於國營機構,而與股市有較低的相關係數,投資人可將其納入投資組合, 減少組合報酬的風險。最後發現 REITs 報酬具有反槓桿效果,即當前一期的訊 息對於股價為負向影響,本期股價報酬的波動性會降低,進而穩定股價、止跌, 換句話說,當未預期的股市衝擊造成 REITs 價格下降時,其標的資產價值、未 來收益與這些股市衝擊可能無關,造成投資 REITs 的殖利率上升,導致 REITs 價格下挫減緩。. 20.

(24) 十五、 蔡怡純、陳明吉、張光亮(2011) 多數文獻指出不動產或是其相關衍生性商品具有防禦性的特性,此篇研究以 台灣 REITs 為樣本,探討台灣 REITs 是否存在防禦性的特質。以馬可夫過程建 立實證模型,以內生方式補捉股市高度波動的時期,然後觀察在股市大幅上漲或 下跌時期,國內的 REITs 指數與股市的相關性是否有所變化,結果顯示國內 REITs 並不存在防禦性,甚至在市場受到負向衝擊時,投資人還須承擔額外的風 險。作者推論是由於台灣不動產投資信託市場尚處發展階段,投資人對於新興商 品熟悉度不足,導致 REITs 的特性消失。. 政 治 大 第二節 波動度指數 VIX 的資訊內涵 立. 一、Whaley(2000). ‧ 國. 學. 從 VIX 指數定義可以得知其利用選擇權的隱含波動率加權算出,也就是投. ‧. 資人對來市場報酬的預期波動,換句話說,VIX 指數被認作「恐慌指標 」(Fear. y. Nat. of Gauge)是因為投資人風險趨避的特性,會將避險的行為反應在買權與賣權的. er. io. sit. 需求上,當 VIX 指數大幅上升往往會伴隨大型的市場動盪,範圍包含金融、政 治、天災與戰爭等等,VIX 指數越高,投資對於市場未來的預期越恐慌,其中,. al. n. v i n 作者提到 VIX 指數與股票市場報酬間存有不對稱關係,當 VIX 指數上升對於報 Ch engchi U. 酬的負面影響會高於 VIX 指數下降對於報酬的正面影響,亦即投資人對於資產. 價格下跌的恐懼會高於上漲的喜悅。. 二、Silverio and Wu(2005) 本篇提到當投資人對於未來市場的恐懼會反應在價外賣權的避險需求上,使 得價格大幅上升,繼而提升隱含波動率與 VIX 指數。再者,作者發現價外的賣 權平均而言溢價幅度高於價外的買權,並將此現象歸因於指數下跌會有共移性, 並無法多角化分散風險,因此買方為了規避下跌風險所需要支付的價外賣權溢價, 會高於賣方規避上漲風險的價外買權溢價。最後作者指出即使正面與負面消息皆 21.

(25) 會反應在總體經濟上,然而,只有負面消息會被商品定價,換句話說,市場上負 面消息對資產價格的影響會高於正面消息,這就是市場的不對稱效果。. 第三節 GARCH 模型回顧 財務時間序列的實證研究中,普遍會有以下三個特質: 1.. 波動度會隨時間變動而改變,需以條件變異數衡量。. 2.. 具有波動叢集的現象,大波動會伴隨大波動,小波動會伴隨小波動。. 3.. 資料分配有厚尾的性質,極端值出現的機率較常態分配高。. 治 政 諾貝爾經濟學獎得主 Robert F. Engle 於 1982 提出 大「自我相關條件異質變異」 立 (Autoregressive conditional heteroscedasticity,簡稱 ARCH 模型),將「自我相 ‧ 國. 學. 關」的概念用在條件變異數的估計,讓變異數可以隨時間而改變,如何將這種會. ‧. 因時而異的條件變異數模型化,就是 ARCH 模型發展的動機。自此之後,ARCH 模型衍生擴展出眾多研究條件共變異數、不對稱與條件相關係數的模型,從最早. y. Nat. io. sit. 的 ARCH 模型到「一般化的 ARCH 模型」(Generalized ARCH,簡稱 GARCH. n. al. er. 模型1),與加入不對稱效果2的 GJR GARCH 模型,再將多變量的概念導入,分. Ch. i n U. v. 析條件共變異數與條件相關係數。本篇所使用的 BEKK 模型3、固定條件相關係. engchi. 數模型與動態條件相關係數模型即為 MGARCH 模型。由於單變量 GARCH 模型 已在學界廣為運用,本文就不多加說明,以下部分則針對多變量 GARCH 模型的 發展回顧。. 1. 由於 ARCH 模型在實證上可能會遇到落後階數偏高的問題,導致估計上過度耗損自由度。 GARCH 模型則衍生 ARCH 模型的「殘差項平方」 ,再將「自我相關項」加入條件變異數估計式 中,以解決 ARCH 模型自由度的問題 2 由 Black(1976)指出,其認為市場存在此不對稱現象的成因,是由於未預期的股價下跌會使 該公司的負債權益比上升,導致公司財務風險增加,進而使股價波動更劇烈,故此由於公司財務 槓桿比例變化所產生的股價波動不對稱現象,便稱之為「槓桿效果」。 3 此模型之原始來源文獻是由 Baba, Engle, Kraft, Kroner 四人所合著的一篇未發表論文,雖然正式 發表時只剩下 Engle 與 Kroner,但仍習慣稱之為 BEKK 模型。 22.

(26) 一、多變量 GARCH 模型 傳統的樣本變異數並不隨著時間而改變,不符合資料的特性,且能提供給分 析者的資訊內涵並不完整,單變量 GARCH 模型雖能呈現出變異數的動態性,然 而,財務分析參考的不只是變數的變異數,彼此間的共變異數與相關係數也是重 要的指標,MGARCH 模型可適用於討論不同變數間的交互作用,將變異數方程 式擴展成多變數的向量自我回歸型式,協助分析市場跨商品波動的相關性。 MGARCH 模型的發展主要有以下三個模型: 1.. 條件共變異數矩陣模型(Conditional covariance matrix model). 政 治 大. Bollerslev, Engle, and Wooldrige(1988)將單變量 GARCH 模型延伸成. 立. MGARCH 模型,模型為下三角堆疊模型(Vech model),如下所示:. ). (2.2) (. ). (2.3). sit. y. ∑. er. io. 為均數方程式(Mean equation),(2.3)式的. al. n. 其中(2.1)式的. (. ∑. ). ‧. ‧ 國. 學. ). Nat. (. (. (2.1). Ch. engchi U. 件共變異數矩陣(Conditional variance matrix),. v ni. 為條. 表示在 t-1 期的資訊集. 合下,t 期的預測誤差。從方程式(2.3)可以知道若參數係數為正,t-i 期的市場 衝擊不僅會使 t 期的條件變異數上升,還會持續影響之後的條件變異數水準,隱 含波動度的叢集性,而條件共變異數則為觀察變數間相關性的良好指標,若其係 數為正值(負值),表示兩變數殘差項皆為正值或負值時,會提高(降低)兩者 的相關性,而殘差項正負號不同時,會降低(提高)兩者的相關性。 (. ) 是將原本. 的矩陣變為. 堆疊後會轉為(2.5)式。. 23. (. ). 的技巧,例如(2.4)式經由.

(27) [. (. ). [. ]. (2.4). ]. (2.5). 由於下三角堆疊模型需要估計的參數數量非常多,過程複雜,且小樣本下參 數不具效率性,所以實際應用上會採用 Bollerslev et al.(1988)提出的「對角化 下三角堆疊模型」(Diagonal vech model),(2.6)式精簡需要估計的參數數目。. (. ). ∑. 立. ( ) ∑ 政 治 大. (. ). (2.6). ‧ 國. 學. 其中對角化是只保留矩陣對角上的數值,其餘皆為 0,例如(2.7)式的 A 矩陣經由對角化後,會改為(2.8)式。. [. ]. (2.7) (2.8). n. er. io. al. sit. y. ]. ‧. Nat. [. Ch. i n U. v. 對角化後的 MGARCH 模型估計參數雖大幅精簡,不過在估計過程上,係數. engchi. 矩陣 A、B 容易估計出不該出現的負值,導致. 估計值為負,不符合條件變異. 數不小於 0 的特性,此種狀況稱此條件共變異數矩陣. 為非正定矩陣(Indefinite. matrix)。Engle and Kroner(1995)提出 BEKK 模型,此種型式的參數矩陣是利 用待估參數將 MGARCH 模型變數夾住,以達模型為正定的目的。模型如(2.9) 式所示。 ∑∑. ∑∑. 24. (2.9).

(28) 2.. 固定條件相關係數模型(Constant conditional correlation model) 固定條件相關係數模型簡稱為 CCC 模型,與條件共變異數矩陣模型不一樣. 之處,主要在於模型的表達方式不同,由於前述模型仍面臨共通的問題,即參數 估計數與矩陣之正定,因此 Bollerslev(1990)提出 CCC 模型的概念,以共變異 數矩陣. 標準化的型式表達,且相對於 BEKK 模型,CCC 模型能觀測到變數間. 的相關係數,輔助分析變數間的關聯性,如(2.10)式。 D RD. √. 再以固定條件相關係數. √ √. D. 。. 學 (2.11) √. ]. io. R. ]. n. al. [. Ch. engchi ∑α s. s. s. sit. Nat. y. [. ‧. ‧ 國. 政 治 大 立輔以(2.14)式推出條件共變異數. ,R 為相關係數矩陣,變數的條件變異數方程式為(2.13),. (2.12). er. 其中D. (2.10). i n U. v. ∑βw. w. (2.13). w. √. (2.14). CCC 模型好處在能有效減少參數的估計,並能藉方程式(2.14)觀測兩市場 的條件共變異數,值得注意的是 CCC 模型假設變數的相關係數 條件共變異數的變化是來自. 與. 為固定常數,. 隨時間的波動,此假設為了估計的方便性,. 但在資料的特性考量上仍有討論的空間,可能無法反映現實中資產間相關係數會 隨時間改變的情況。 25.

(29) 3.. 動態條件相關係數模型(Dynamic conditional correlation model) 為了修正 CCC 模型假設相關係數為固定數值,Engle(2002)提出一般化的. 動態條件修關係數模型,簡稱為 DCC 模型。和 CCC 模型十分相似,唯一不同之 處為其放寬 CCC 模型相關係數為常數的假設,即允許相關係數也可以隨時間而 變動,而變動方式又須遵從 GARCH 的模型,如下(2.15)與(2.16)所示。. DRD. (2.15). √. (2.16). 政 治 大. 接著 Engle(2002)提供兩階段的估計方法,克服 MGARCH 模型需要繁複. 立. 計算的限制。第一階段,先以單變量方式,逐一估計 GARCH 模型的條件變異數;. ‧ 國. 學. 第二階段,利用第一階段求得的標準化殘差估計動態相關矩陣,做法如下:. ‧. (1). 條件變異數的估計. Nat. sit. y. 此階段的重點在於使個別市場均數方程式之標準化殘差白噪音化,並估計出. a ∑l w β w 與 v i n Ch engchi U. n. 制,亦即須滿足∑s. 仍須符合定態與非負數的限. er. io. 所有市場的條件變異數以求得 D ,如同上述, αs. (2). 條件相關係數矩陣估計. DCC 模型重點是將相關係數矩陣 R 模型化,再利用 MGARCH 方式估計, 模型如(2.17)所示: R. R. Q. Q. [. Q. (2.17). ]. (2.18). 其中方程式(2.18)是在 t 時間之條件相關係數矩陣,並假設 Q 服從 GARCH 模型: 26.

(30) Q. (. ̅ ∑β )Q. ∑α. q Q. [. ∑β (. ∑α Q. q. ). ]. (2.19). (2.20). q q. (2.21). √q q D. 方程式(2.19)中,. ̅ 為標準化殘差 ,Q. ∑. 政 治 大. 為變數. 的非條件相關係數矩陣,且此種拆解方式可以滿足 Q 與 R 皆為正定。除此之外,. 立. 學. ‧ 國. Q 估計式中,截距項採用「非條件變異目標」(Variance target)來減少參數的 估計,利用樣本所求算的非條件相關係數矩陣去估計條件相關係數,截距項改為 (. ∑. ∑. ̅,而非過去看到的單一數值,Engle and Sheppard(2001) β )Q. ‧. α. 指出此法於實證上優於固定相關係數模型。. n. er. io. sit. y. Nat. al. Ch. engchi. 27. i n U. v.

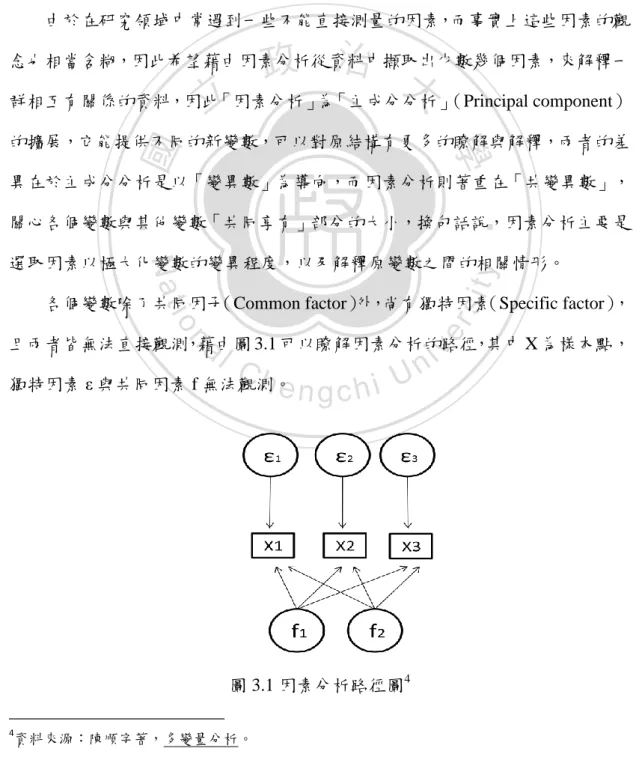

(31) 第参章 研究方法 本文是以台灣 8 檔 REITs 的折溢價共同因子,與 TVIX 指數的條件變異為主 軸,檢驗其 BGARCH 的配適程度,其中包含不對稱效果、固定條件相關係數與 動態條件相關係數,探討當市場有劇烈變動時,REITs 折溢價變化的特性。 第一節 因素分析 一、觀念介紹 由於在研究領域中常遇到一些不能直接測量的因素,而事實上這些因素的觀. 政 治 大 群相互有關係的資料,因此 立「因素分析」為「主成分分析」(Principal component) 念也相當含糊,因此希望藉由因素分析從資料中擷取出少數幾個因素,來解釋一. ‧ 國. 學. 的擴展,它能提供不同的新變數,可以對原結構有更多的瞭解與解釋,兩者的差 異在於主成分分析是以「變異數」為導向,而因素分析則著重在「共變異數」,. ‧. 關心各個變數與其他變數「共同享有」部分的大小,換句話說,因素分析主要是. sit. y. Nat. 選取因素以極大化變數的變異程度,以及解釋原變數之間的相關情形。. al. er. io. 各個變數除了共同因子(Common factor)外,尚有獨特因素(Specific factor) ,. v. n. 且兩者皆無法直接觀測,藉由圖 3.1 可以瞭解因素分析的路徑,其中 X 為樣本點,. Ch. engchi. 獨特因素 ε 與共同因素 f 無法觀測。. i n U. 圖 3.1 因素分析路徑圖4 4. 資料來源:陳順宇著,多變量分析。 28.

(32) 二、模型建構 因素分析的模式架構是將 p 個變數分解成 q 個共同因素與其獨特因素的線性 組合,且 q 的數量不能超過 p,因此共同因素在每個變數中都共同擁有,其係數 稱為因素負荷(Factor loading),而獨特因素只存在於該變數中。. β. β. β. β. β. β. β. β. (3.1). β 治 政 大 一般對於因素分析的基本假設有以下三點。 立 獨特因素符合白噪音,彼此相互獨立、平均數為 0 且變異數為固定。. (. ). n. al. Ch. e n g[ c h i. (3.2) (3.3). er. io. 共同因素彼此相互獨立且變異數為 1。. o (). 3.. . p. sit. Nat. 2.. 2. y. ( σ). ‧. ‧ 國. 學. 1.. i n U. v. ]. (3.4). 共同因素與獨特因素間也是獨立。 o (. ). (3.5). 為了簡化表達的方式,因素分析模式也可用矩陣表達,如式(3.6)。 β. 29. (3.6).

(33) 其中 (). [ ]. [ ]. ,. , o (). , ( ). [. , , o ( ). ]. [ ]. ,f. D, o (. ,. ). [ ]. ,且. ,由上述矩陣式可. 以推出方程式(3.7),本文採用共同因素為直交的情形,也就是. ,(3.7). 式可簡化為(3.8)式,以求出共同因素。 o ( ) ββ,. β β,. (3.7). D. (3.8). D. 而共同因素間彼此獨立,不會彼此重疊解釋,經由最大概似估計法可以求得. 政 治 大 後者則為該因素可解釋變數的最大變異,(3.9)式為共同因素解釋變異的比例。 立 p opo o. 學. ‧ 國. 特徵向量 (Eigenvector)與特徵值 (Eigenvalue),前者為估計出的因素負荷,. ‧. 第二節 Augmented Dickey-Fuller(ADF)檢定. (3.9). y. Nat. sit. 一般時間序列的資料研究方式多建立在定態的基礎上,此乃因為資料若呈現. n. al. er. io. 非定態,代表其平均數與變異數非固定,會隨時間而改變,導致在檢定推論時會. i n U. v. 出現偏誤,結果無任何經濟意涵。所以,對於非定態的時間序列資料大多使用差. Ch. engchi. 分使之成為定態,再進行模型的推導。. 而 ADF 檢定是由 Dickey-Fuller(DF)檢定修正而來,其檢定原理是利用最 小平方法,在回歸式的右側加入被解釋變數的落後項,使得殘差項符合白噪音 (White noise)的假設,之後再對參數作假設檢定。ADF 的檢驗模型為(3.4) 式,檢定的虛無假設. ,若拒絕虛無假設,則表示該資料序列並不存. 在單根,即為定態,反之,若無足夠證據拒絕虛無假設,表示序列為非定態,故 需要將資料序列以差分處理,直到呈現定態為止。 α. ∑β. 30. (3.10).

(34) 第三節 不對稱 BGARCH 模型 過去的財務資料分析中,股票報酬的波動具有明顯的不對稱性。故在 GARCH 族模型中,不對稱的 GARCH 模型常被廣泛地應用於實證上。 較常見描述不對稱 GARCH 的模型為 GJR GARCH 模型,由於之前單變量的 GJR GARCH 模型只能針對該變數本身的條件變異數做分析,對於變數間的條件 共變異數關係並無法掌握,因此本篇採用 Park and Jei(2010)將單變量的 GJR GARCH 模型擴展成雙變量的方法,以下簡稱為 GJR BGARCH 模型,描述出 REITs 與 TVIX 指數的關聯性。 一、GJR BEKK BGARCH 模型. 立. 政 治 大. (3.13)式的截距項 M 為2. 學. ‧ 國. 擴展 BEKK BGARCH 模型的型式,將 GARCH(1 , 1)模型加入不對稱項 2之矩陣,參數係數 A、B 以及 C 為2. n. al. [. ] M [ M. Ch. i n U θ. engchi. (3.12). vθ. (3.13). M ] M. [. ] [. [. ] [. [. ] [. ][. θ θ. 𝐼(. 5. y ). er. io. (. (3.11). sit. Nat M. 2參數對角. ‧. 化矩陣,展開如(3.14)式所示。. ,. ]. ][. ]. θ θ. ][. ]. )⨂. 5. ⨂ 為 Hadamard 運算元,運算規則是將兩個維度相同矩陣的「對應位置」元素直接相乘。 31. (3.14). (3.15).

(35) 二、GJR CCC BGARCH 模型 此模型即是將 CCC BGARCH 模型加入不對稱項. ,均數方程式與 BEKK. 模型相同,而條件共變異數矩陣改為(3.18)式,(3.19)式為其展開模式,保 留原 CCC 模型之固定條件相關係數的特性。此部分的參數係數是採用「純量化」 (Scalar)方式進行簡化,此為「向量對角化模型」的精簡方式,假設各個 與. 、. 項的係數皆相同,將參數矩陣換成常數的表達方式,展開的型式如. (3.20)式與(3.21)式,計算出個別條件變異數,即可以(3.22)式得出兩者 的條件共變數。. 政 治 大 (. ). (3.17). √. ][. (3.19). θ. (3.20). io. er. Nat. ]. √. M. al. √. y. ‧ 國. ][. (3.18). ‧. √ [. 學. D RD. sit. 立. (3.16). θ. n. M. Ch. engchi U. v ni. √. )⨂. 𝐼(. (3.21). (3.22) (3.23). 三、GJR DCC BGARCH 模型 本文不僅將不對稱項. 加入條件變異數估計式,如(3.28)式與(3.29). 式,依據 Park and Jei(2010)將 Engle 推導出的條件相關係數矩陣 不對稱項. ,也加入. ,瞭解動態條件相關係數受不對稱效果影響,隨時間變化的情形,. 模型如(3.33)式,參數矩陣也採用「純量化」方式簡化分析。 32.

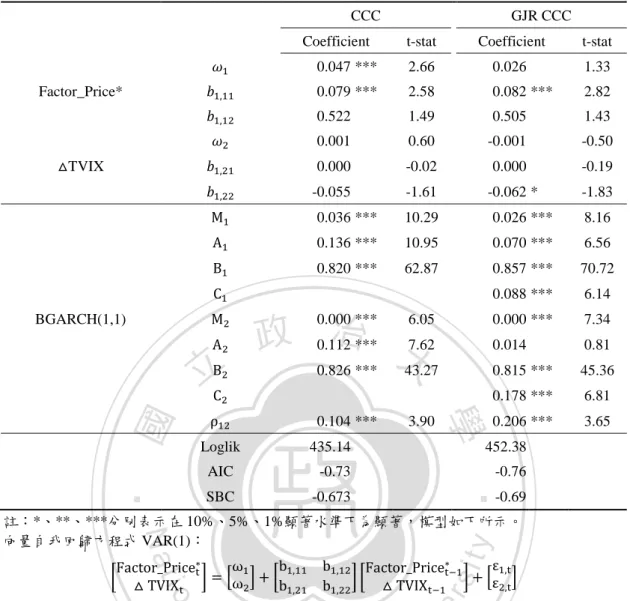

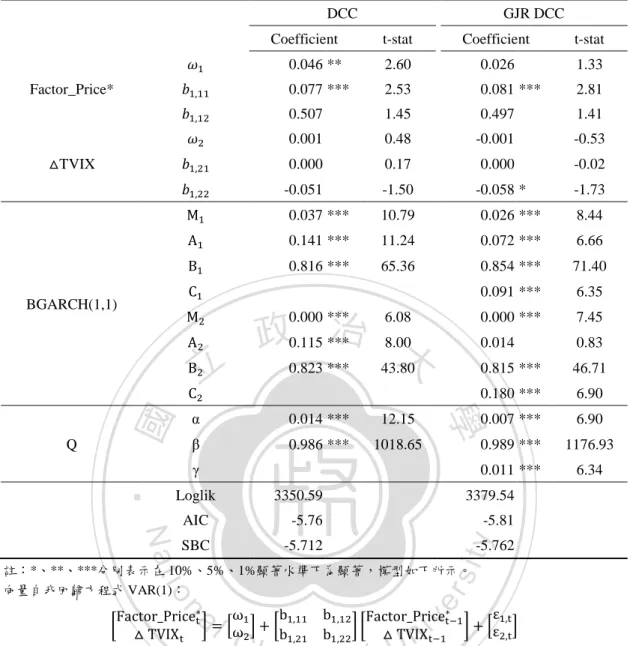

(36) (3.24) (. ). (3.25) (3.26). √ [. √ ][. ][. √. ]. √. M. θ. (3.28). M. θ. (3.29). √. β. Nat. 𝑆̅. io. 𝑞. 𝜌. n. al. 𝐸[. (3.33). )⨂𝑢. 𝐼(𝑢 ] ⁄ 𝑞 √. 𝑞. (3.32). (3.34). y. 𝑢. (3.35). sit. 𝛼𝑢. er. 𝛾𝑆̅. 𝑑𝑖𝑎𝑔. ‧. ‧ 國. )̅. (3.31). 學. 𝑑𝑖𝑎𝑔 𝛼. (3.30). 𝐼( 治)⨂ 政 大. 立. 其中. (. (3.27). iv. (3.36). n U engchi (3.32)式為相關係數矩陣模型化的方式,而 的分配形式為(3.33)式, D. Ch. ̅ 為標準化殘差項,Q. ∑. 為變數的非條件相關係數矩陣。. 截距項採用「非條件變異目標」(Variance target)來減少參數的估計,將截距 項改為( 𝑢. 𝛼. )̅. 𝛾𝑆̅ ,相關係數矩陣模型化估計式考慮不對稱影響後,若. 時,截距項為(. 𝛼. )̅. 𝛾𝑆̅,而 𝑢. 係數的效果為 α+γ,故不對稱. 的效果會反應在條件相關係數上,更符合資料的特性。 本文估計之方式採用 Engle(2002)之兩階段估計法,首先,先以單變量方 式,逐一估計 GARCH 模型的條件變異數,接著利用第一階段求得的標準化殘 差估計動態相關矩陣。 33.

(37) 第四節 模型比較準則 在時間序列的實證研究上,較少學者使用判定係數作為模對的指標,大多都 使用 AIC(Akaike information criterion)與 SBC(Schwartz Bayesian information criterion)。計算公式則會依據不同文獻或式統計軟體而有所不同,本文使用之 公式分別為(3.37)式與(3.38)式。. 2( ) 2( ). 立. 2( ). (3.37). ( ). (3.38). 政 治 大. 其中 L 為模型估計所得之對數概似值(Log likelihood value),T 為樣本總. ‧ 國. 學. 數,K 為待估參數。當比較模型時,應該要讓兩者有相同的比較基準,故通常會 調整樣本期間,使 AIC 與 SBC 的比較不受樣本數不同而影響,選擇 AIC 或 SBC. ‧. 較小的模型。比較兩者的公式,可以得知若待估參數上升,SBC 上升的速度會. Nat. sit. y. 高於 AIC,換句話說,用 SBC 當作模型選擇的準則時,會傾向較精簡,也就是. n. al. er. io. 待估參數較少的模型,且樣本數越大其效果越好,代表 SBC 具有一致性的性質。. Ch. engchi. 34. i n U. v.

(38) 第肆章 實證分析與結果 此章節為本文的實證分析結果,首先針對 REITs 與 TVIX 指數之資料來源與 範圍做說明,其次為資料的處理結果,最後則是 BGARCH 模型的分析與假說的 對照。. 第一節 資料選取說明 一、. 資料來源. 附件一整理臺灣證券交易所(Taiwan Stock Exchange)不動產投資信託基金. 治 政 的統計資訊,截至 2011 年 12 月底為止,臺灣總共發行的 大 8 檔 REITs,依發行時 立 間排序分別為「富邦 R1」 (股票代號 01001T)、「國泰 R1」 (股票代號 01002T)、 ‧ 國. 學. 「新光 R1」(股票代號 01003T)、「富邦 R2」(股票代號 01004T)、「三鼎」. ‧. (股票代號 01005T)、「基泰 SR」(股票代號 01006T)、「國泰 R2」(股票 代號 01007T)與「駿馬 R1」(股票代號 01008T)。. y. Nat. io. sit. 其中 REITs 的發行時間,2005 年有 3 檔,2006 年有 4 檔,而 2007 年只有 1. n. al. er. 檔,大多集中於 2005 年與 2006 年,蔡怡純、胥愛琦、陳明吉(2010)指出此兩. Ch. i n U. v. 年為 REITs 發行的熱季,王健安、張金鶚 (2009)則認為此現象導因於 2004 年開. engchi. 始,利率處於相對較低的水準,故在資金成本低、投資意願較高的時刻,不動產 證券化的商品也會應勢而生。之後由於油價上漲以及 2008 年次級房貸危機,美 國聯準會大動作調整利率水準,影響台灣央行的利率制定政策,故總體來說,2006 年延續至今,利率水準的大幅改變與次級房貸所引發的金融海嘯皆反應出總體經 濟風險程度上升,使得不動產證券化的發行相對進入停滯期。 「富邦 R1」、「國泰 R1」、「富邦 R2」,以及「基泰 SR」4 個案例均由 「土地銀行」擔任受託機構,「三鼎」由「台新國際商銀」擔任受託機構,「新 光 R1」、「國泰 R2」、「駿馬 R1」3 個案例則由「中國國際商銀」(2006 年 8 月 21 日正式更名為兆豐國際商銀)擔任受託機構,資料中明顯可以得知 35.

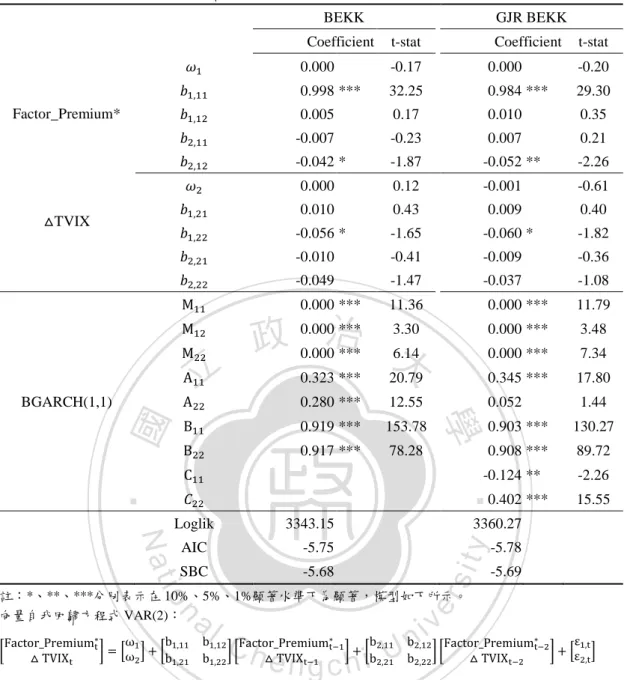

(39) REITs 的受託機構皆為商業銀行,且集中在專精於不動產業務的「土地銀行」與 「兆豐國際商銀」上。此 8 檔 REITs 皆為國內募集,投資標的範圍大多為台北 市的商業機能大樓,只有少數標的物為住宅、廠辦與餐旅飯店,而台北以外的投 資標的有 2 檔,為「新光 R1」的台南新光三越,所佔比例為 27.8%,與「三鼎」 的桃園誠品物流大樓,所佔比例為 16.7%。,除「基泰 SR」的基金規模小於 30 億,在櫃台買賣中心(Over the Counter,簡稱 OTC)掛牌外,其餘 7 檔 REITs 皆在台灣證券證交所掛牌上市,8 檔不動產投資信託基金目的在創造受益人長期 穩定之租金收益報酬及追求長期之資本利得,亦即會有穩定的股息發放。. 政 治 大 日起,至 2011 年 12 月底,以 8 檔 REITs 皆有掛牌的期間作為樣本期間,樣本 立. 本文 REITs 資料來源為台灣經濟新報資料庫,樣本期間為 2007 年 5 月 15. 、淨資產價值. ,並以(4.1). 學. 式計算 REITs 的折溢價幅度。 (. ). (. ). ‧. ‧ 國. 數共 1159 筆日資料,包含了 REITs 的交易價格. (4.1). sit. y. Nat. 本篇 REITs 折溢價幅度之計算,為價格與 NAV 分別取自然對數後相減的差. n. al. er. io. 額,若為正號代表溢價,若為負號代表折價,得出的數值為折溢價的幅度。由於. v. 各 REITs 之間的價格與 NAV 水平皆有所不同,直接計算兩者的差額會忽略規模. Ch. engchi. i n U. 的影響,故本文以比例的方式消除此問題。考量多數情形 REITs 多為折價交易, 實際操作時將折溢價乘上負號,正號改為折價、負號為溢價的方式,但敘述統計 量仍以(4.1)式計算數值呈現。 而波動度指數 TVIX 則是由台灣期貨交易所(Taiwan Futures Exchange)依 據芝加哥選擇權交易所(CBOE)研發之「波動率指數編製公式」所計算之隱含 波動率,期交所編製目的是為了提供投資人更多元化的資訊,作為交易及避險策 略之參考依據。TVIX 指數能消除歷史波動率的樣本期間誤差,具有前瞻性的概 念,並且其為投資人交易會考量之因子,故利用 TVIX 指數作為投資人恐慌情緒 變數能大幅減少模型誤差。. 36.

(40) TVIX指數 次級 70. 房貸 危機. Bear. Lehman. 歐債. Stearns. Brothers. 危機. 事件. 破產. 60 50 40 30 20. 政 治 大. 10. 立. 0 2007/5/15. 2008/5/15. 2009/5/15. 2010/5/15. 2011/5/15. ‧ 國. 學. 圖 4.1 TVIX 指數走勢圖. ‧. TVIX 指數高時,代表投資人預期未來市場不確定程度較大,股市報酬下跌,. sit. y. Nat. 相反地,TVIX 指數偏低時,代表投資人預期未來市場的不確定程度減小,但股. al. er. io. 市上漲的幅度不如 TVIX 指數處於高檔時所造成的下跌幅度,因此 TVIX 指數又. n. 被稱為「投資人恐慌指標」。. Ch. engchi. i n U. v. 圖 4.1 為 2007/05/15 至 2011 年底的 TVIX 指數走勢圖,清楚發現情緒波動 會有叢集的現象,亦即波動度指數會在事件發生後,維持一定水平,直到新的資 訊進入或投資人的恐慌情緒平復,TVIX 指數才會趨於平緩,由於樣本期間經歷 2008 年次級房貸之金融海嘯與 2011 年的歐債風暴,此兩段時間 TVIX 指數明顯 高於其他時段。 樣本期間的 TVIX 指數經由 ADF 檢測後並非定態,本文並非以差分方式處 理,而是用(4.2)式 TVIX 指數之變動比例,將規模的影響排除,一方面可使 資料符合定態要求,另一方面,使用 TVIX 指數的變動更具意義,因為其反映投 資人恐慌情緒的變化。. 37.

(41) △. (. ). (. ). (4.2). REITs 雖然性質為股票,但其投資標的為不動產,顯然利率的變動會改變投 資人對於不動產的需求,進而影響 REITs 的價格,換句話說,當市場融資利率 上升,隱含著投資人的資金成本上升,在報酬與成本的比較下,投資人的購買不 動產的意願會下降,導致不動產價格下跌;反之,當市場融資利率下降,投資人 能運用更便宜的資金購買資產,對於不動產的需求也會反應在價格的上升。故本 文不僅以台灣加權指數報酬當作控制變數來控制大盤的影響,還加入了 10 年期 與 2 年期「台灣指標公債指數」之殖利率利差(yieldspread),反應長短期資金. 政 治 大. 成本的改變,控制住投資人對於利率的預期變化後,後續模型的結果應更能有效. 立. 學. ‧ 國. 的抓住 REITs 折溢價與恐慌情緒變動的關聯性。 sp. (4.3). ‧. 此指標公債指數是由「台灣櫃檯買賣中心」於九十三年六月十八日彙集學者. Nat. sit. y. 及業界意見所編制,。在樣本的選樣上與國際債券指數相同,皆排除被視為貨幣. n. al. er. io. 市場工具距到期不到一年的公債,而在樣本權重的計算上,則採大多數債券指數. i n U. v. 共用的市值加權法編製,指數價格來源為「債券等殖成交系統」的公開報價成交. Ch. engchi. 價,由於等殖成交系統報價對象超過 80 家交易商以上之報價,可視為市場上普 遍性可成交之價格,不易為特定人所操控,故公開報價成交價為市場上最具公信 力之債券成交價格。. 38.

(42) 表 4.1 樣本之敘述統計量 樣本數 折價天數 (比例) 平均數 標準差 最大值 最小值 富邦 R1. 國泰 R2. 1159 1159 1159 1159 1159 1159 1159. 677 731 1136 1078 903 1039 1109. (58.4%) (63.1%) (98.0%) (93.0%) (77.9%) (89.6%) (95.7%). -0.03 -0.03 -0.22 -0.11 -0.24 -0.29 -0.17. 0.10 0.08 0.11 0.10 0.26 0.24 0.11. 0.26 0.17 0.06 0.20 0.37 0.12 0.14. -0.35 -0.35 -0.66 -0.50 -0.80 -0.91 -0.55. 駿馬 R1. 1159. 1155. (99.7%) -0.31. 0.11. 0.00. -0.65. 26.99 0.00 0.07 0.74. 8.90 0.06 2.75 0.41. 60.41 0.41 6.98 1.66. 13.29 -0.28 -6.99 -0.08. 國泰 R1 新光 R1. difference. 富邦 R2 三鼎 基泰 SR. TVIX. 1159 1158 1159 1159. △TVIX Return (%) Yieldspread (%). -. 政 治 大. 立. ‧. ‧ 國. 學. 註:difference 為 REITs 折溢價數值。. 表 4.1 為樣本之敘述統計量,「折價天數」表示在樣本期間內,該 REITs 為. sit. y. Nat. 折價的天數,亦即價格低於其 NAV,台灣 8 檔 REITs 大多時間皆為折價交易,. n. al. er. io. 除了「富邦 R1」(58.4%)與「國泰 R1」(63.1%)的比例較低,其餘皆相當高, 印證了過去文獻觀察到封閉型基金折價為常態的現象。. Ch. engchi. i n U. v. 圖 4.2 為 8 檔 REITs 折溢價走勢圖,「富邦 R1」、「新光 R1」、「富邦 R2」,以及「國泰 R2」溢價多集中在 REITs 掛牌交易的前期階段,隨即接轉為 折價交易,而其餘 REITs 皆在發行時就以價平或是折價交易。而 2008 年金融海 嘯時,8 檔折價幅度皆大幅上升,之後即有縮小的現象,甚至出現溢價;而在 2011 年後期歐債危機爆發後,REITs 的折價幅度又慢慢擴大,但效果不如金融海嘯時 明顯。. 39.

(43) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 4.2 台灣 8 檔 REITs 之折溢價走勢圖 註:REITs 折溢價幅度之計算,為價格與 NAV 分別取自然對數後相減的差額,文後皆以 difference 稱之,正號代表溢價,負號代表折價,得出的數值為折溢價的幅度。 40.

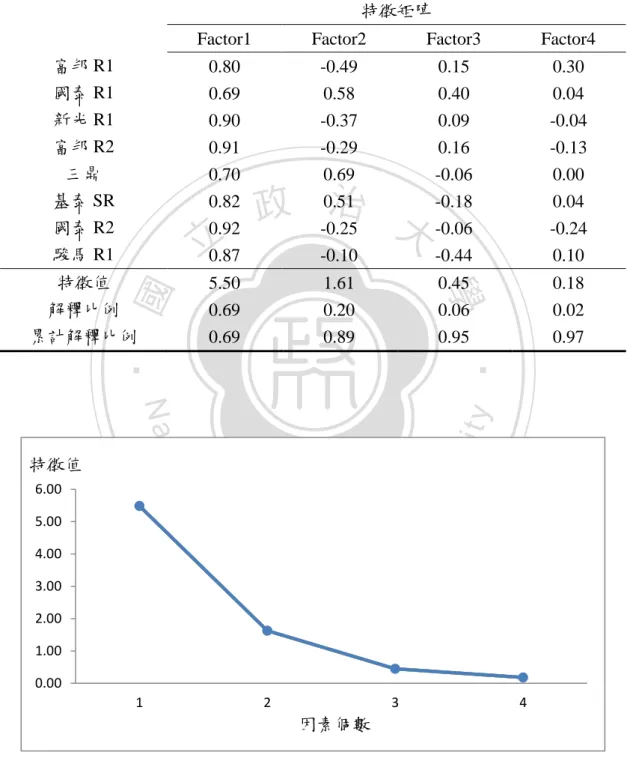

(44) 表 4.2 台灣 8 檔 REITs 溢價之相關係數 富邦 R1 國泰 R1 新光 R1 富邦 R2 富邦 R1 國泰 R1 新光 R1 富邦 R2 三鼎 基泰 SR 國泰 R2 駿馬 R1. 二、 1.. 1 0.32 0.88 0.85 0.21 0.38 0.79 0.69. 0.32 1 0.44 0.51 0.84 0.77 0.46 0.4. 資料處理 REITs 因素分析. 立. 0.88 0.44 1 0.91 0.35 0.53 0.92 0.76. 0.85 0.51 0.91 1 0.42 0.55 0.91 0.74. 三鼎. 基泰 SR 國泰 R2 駿馬 R1. 0.21 0.84 0.35 0.42 1 0.93 0.47 0.55. 0.38 0.77 0.53 0.55 0.93 1 0.62 0.72. 0.79 0.46 0.92 0.91 0.47 0.62 1 0.82. 0.69 0.4 0.76 0.74 0.55 0.72 0.82 1. 政 治 大. 因素分析可從資料中擷取出少數幾個因素,使新變數能有效解釋資料的共同. ‧ 國. 學. 變異,具有代表性的特質,對於原資料結構有更多的瞭解與解釋。表 4.2 為台灣 8 檔 REITs 溢價的相關係數,可歸納出兩個重點;首先,整體而言,REITs 間的. ‧. 溢價幅度相關性很高,三鼎與基泰 SR 甚至高達 0.93,相關性最低為 01001T 富. y. Nat. sit. 邦 R1 與 01005T 三鼎,但相關係數也有 0.21;再者,所有 REITs 間的相關係數. n. al. er. io. 都為正向,隱含彼此之間不但有共同因素影響其溢價幅度,對於各 REITs 皆有. i n U. v. 相同方向的影響。故本文要使用因素分析擷取此共同因素,以解釋共同變異最高. Ch. engchi. 的因素作為台灣 8 檔 REITs 的代表進行分析。. 因素分析結果如表 4.3 所示,並將因素依照解釋的比例大小排序。雖然因素 分析可擷取不高於資產個數的因素,亦即 8 個,但之後的因素解釋的比例很小, 故本文只列出前 4 高解釋比例的因素。在特徵矩陣中,Factor1 對於此 8 檔 REITs 影響力差異不大,且皆為正向影響,約介於 0.7 至 0.9 之間,意味此因素為 8 檔 REITs 的共同影響因素,而其餘因素的特徵矩陣,大小與正負向皆無法成為明確 判讀的依據,並無法協助本文做近一步之分析。再者,Factor1 的解釋的比例高 達 69%,遠大於其餘因素,從圖 4.3 的特徵值陡坡圖(Scree plot)更為明顯,顯 示 8 檔 REITs 溢價的變異程度透過 Factor1 的代表程度很高。基於以上理由,本 41.

數據

+7

Outline

相關文件

固定資本形成總額:指固定資產(包括新、舊及場所自產自用之固定資產)之購置減固定資產銷售後之數值。固定資產包

在 第一講的開始, 我們就明確地指出: 線性代數是研究線性空間, 即向量空間、 模和其上 的線性變換以及與之相關的問題的數學學科。 這一講中,

是所有正向指標中最低者;其次是「製造業與營造業合計之固定資 本形成之變動率」與「製造業與營造業合計之 GDP 成長率」,二者 的平均值分別為 5.10 分與 5.13

(三) 變率與微分、 求和與積分: “變率” 與 “求和” 是函數的兩種定量型 (quantitative) 的基本性質。 但是它們的定義本身就是理論的起點, 有如當年

這兩個問題所牽涉到的極限類型是一樣的,而我們特別把這 種割線斜率的極限稱為導數 (derivative)

而此時,對於相對成長率為 k 的族群,其滿足族群成長模型 的解為指數函數 Ce kt ,此時的 k 便是指數中時間 t

固定資本形成總額 指固定資產(包括新、舊及企業自產自用之固定資產 ) 之購置減固定資產銷售後之數值 。 固定資產包括樓 宇 、 傢具 、 電腦軟件 、 機器及設備 、 交通工具

材料 C 可取代材料 B。該公司現有以每千克$20購入 的材料C 的存貨。 材料C