美國加盟者貸款倒帳因素之實證分析 - 政大學術集成

55

0

0

全文

(2) 致謝 承蒙指導教授 張元晨老師從美國帶回許多珍貴資料,讓我得以從事此份研 究,充分發揮銀行員數字鍵快手的技能。感謝老師每週固定 meeting 督促我 們讀取大量 paper,過程中給予許多學術和生涯規劃的實質建議,讓我不但 順利完成論文也拓廣思考問題的角度。 其次要謝謝我的亦敵亦友,Peiyu,研究主題相同且進度相近的我們常常 交換文獻、撰寫技巧等資訊,總是緊張地探聽對方寫了幾頁,然後上緊發條 追上彼此;更多虧你趕著出國交換學生,讓我搭上超跑順風車完成口試。還. 政 治 大. 有,特別感謝之寧學姊總是不厭其煩地像教幼稚園小朋友一樣教我操作 SAS & STATA,帶給我論文一道曙光。. 立. ‧ 國. 學. 最重要地,要感謝我的家人:包容心無限上綱的爸媽、常常在公司幫我 偷印 paper 的姊姊、長愈大愈不可愛的大智和偉哲,你們在我背後默默地關. ‧. 心和支持,一直是我不睡覺趕論文的最大動力。說到不睡覺就不得不提及收 容我無數個孤單夜晚的 NCCU Finance 日租套房,睡研究室很恐怖也無益身. io. sit. y. Nat. 體健康,請學弟妹切勿仿效!. n. al. er. 最後要謝謝貼心到爆炸的游錐媽口試完還有愛心甜點 surprise,姐姐我真. i n U. v. 是三生有幸,你親手做的巧克力香蕉派真的是我有生以來吃過最驚豔的派了!. Ch. engchi. 此外,本學期的財個組員潘大、惠珉、洪氏夫婦(堯堯亭亭),感謝強者大大 們罩我,讓我得以苟且偷生、安然度過艱深的課程討論。還有,感恩常常借 我宿舍洗澡的珉珉、專業自十民宿主人翁淇淇、八卦滿天飛的元組夥伴、小 編的真心話秘密組織成員、介紹我打零工的張燕子、這學期所有選修課的組 員們幫忙 cover 功課、這幾周陪吃陪玩又陪酒的朋友們、給予心靈慰藉的老 朋友們、所有私訊給予加油鼓勵的你們......要感謝的人實在太多了,可以再 給我一張 A4 嗎?.

(3) 國立政治大學財務管理研究所 碩士論文. 治. 政 美國加盟者貸款倒帳因素之實證分析 大. 立. ‧ 國. 學. Empirical Analysis of Franchisee Loan Default in the U.S. Market. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 指導教授:張元晨 博士 研究生:盧冠伶 撰. 中華民國 一百零二 年 十二 月.

(4) 摘要 不同於過去文獻多使用訪查加盟總部獲得之加盟者失敗率資料,本研究採用 美國中小企業發展部門(Small Business Administration,簡稱 SBA)官方所 公布連鎖加盟品牌加盟者申請由政府擔保之優惠貸款統計數據,探討加盟者 經營失敗的關鍵因素。實證資料包含 2000 年至 2007 年、2000 年至 2008 年 間累計的加盟者的失敗率,以及推算 2007 年貸款壞帳金額。實證結果發現, 貸款壞帳金額迴歸模型整體解釋能力優於以失敗率迴歸模型。加盟總部基於. 政 治 大 此外,連鎖加盟契約期間愈長,加盟者有充裕時間回收投入成本,將使貸款 立. 資源匱乏動機而收取高額加盟投資資本,將導致加盟者貸款壞帳金額增加。. ‧ 國. 學. 壞帳金額愈少。加盟者本身若具有相關產業背景,有助於減少談判過程中與 加盟總部之間資訊不對稱問題,因而增加議價能力、降低經營失敗風險,並. ‧. 造成貸款壞帳金額的降低。. y. Nat. n. al. er. io. 乏理論、議價能力. sit. 關鍵詞:連鎖加盟、美國中小企業發展部門、貸款壞帳、代理問題、資源匱. Ch. engchi. I. i n U. v.

(5) Abstract This thesis examines the causes of franchisees’ failure using loan performance data collected by the U.S. Small Business Administration, from 2000 to 2007 and 2000 to 2008. By extracting the loan default amount in 2007, I found that loan default model is more successful than the failure rate model at explaining franchisees’ failure. Empirical results support the notion that franchising capital is negatively related to loan default amount. Franchise contract term is also negatively and significantly. 治 政 related to the franchisees’ loan default amount. Results大 show that when franchisee 立 owns relevant industry experience, which helps solve asymmetric information. ‧ 國. 學. problem and enhance franchisees’ bargain power, both the default rate and default. ‧. amount decrease.. sit. y. Nat. io. al. er. Keywords: franchising; small business administration; loan default; agency theory;. n. bargain power; resource scarcity theory. Ch. engchi. II. i n U. v.

(6) 總目錄 中文摘要..................................................................................Ⅰ 英文摘要..................................................................................Ⅱ 總目錄......................................................................................Ⅲ 章節目錄..................................................................................Ⅳ 表目錄......................................................................................Ⅴ 圖目錄......................................................................................Ⅵ 治. 立. 政. 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. III. i n U. v.

(7) 章節目錄 第一章 緒論 .................................................................. 1 第一節 研究動機 ...................................................................................1 第二節 研究架構 ...................................................................................4. 第二章 文獻回顧 .......................................................... 5 第一節 連鎖加盟經營模式形成原因 ...................................................5. 政 治 大. 第二節 連鎖加盟業者後續經營績效 ...................................................7. 立. 第三節 研究假說 .................................................................................10. ‧ 國. 學. 第三章 研究方法 ........................................................ 17. ‧. 第一節 資料來源 .................................................................................17. Nat. io. sit. y. 第二節 變數定義 .................................................................................19. er. 第三節 研究模型 .................................................................................24. al. n. v i n Ch 第四章 實證結果 ........................................................ 26 engchi U 第一節 迴歸分析 .................................................................................26 第二節 穩健度試驗 .............................................................................30. 第五章 研究結論 ........................................................ 31 第一節 研究總結 .................................................................................31 第二節 後續研究建議 .........................................................................32. 參考文獻........................................................................43 IV.

(8) 表目錄 表 1 樣本產業分布之敘述性統計........................................................18 表 2 SBA 7(A)和 504 擔保貸款專案之累計績效數據資料範例 ........34 表 3 變數相關係數 ................................................................................35 表 4 變數敘述性統計 ............................................................................36 表 5 失敗比率之迴歸模型實證............................................................40. 政 治 大. 表 6 貸款壞帳金額迴歸模型實證........................................................41. 立. 表 7 不同產業之穩健度迴歸模型實證................................................42. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. V. i n U. v.

(9) 圖目錄 圖 1 研究架構 ..........................................................................................4 圖 2 假設建立 ........................................................................................37 圖 3 BOND’S FRANCHISE GUIDE 雜誌擷取範例 ....................................38 圖 4 FRANCHISE 500® 部分內容 ...........................................................39. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. VI. i n U. v.

(10) 第一章 緒論 第一節 研究動機 Franchise(特許經營,抑或稱為連鎖加盟)一字起源於古法文 Fraunchise, 代表持有某種特殊的專利或權利。中世紀時期封建采邑制度下,封建帝王將 基礎建設、市集販售、航運物資、啤酒釀造、道路修建、設立教堂等權力賦 予特定平民/君臣,如同現代的加盟總部(franchisor)與加盟者(franchisee). 政 治 大. 的角色。然而,真正創立現代連鎖加盟制度的始祖是美國的 Albert Singer,. 立. 1981 年 Albert Singer 成立 Singer Sewing Machine Company,與來自不同地區. ‧ 國. 學. 的加盟者簽訂契約,授予加盟者銷售公司裁縫機的權利,提升產品拓展市場 的效率 1。. ‧. sit. y. Nat. 發展至今,依國際連鎖加盟協會(International Franchise Association, IFA). io. er. 定義,連鎖經營是指加盟總部與加盟者簽訂契約,總部授權加盟者使用其商 標、專利技術、或是經營模式來進行銷售商品或服務,而加盟者應當支付加. n. al. Ch. 盟總部相對的加盟金、權利金及其他報酬。. engchi. i n U. v. 連鎖經營類型主要分成: (一)產品品牌加盟(Product Distribution) ,加 盟總部提供商品和商標予加盟者進行販售,例如 Coca-Cola。(二)經營管理 加盟(Business Format Franchise) ,加盟者除了使用加盟總部之商品及商標之 外,還複製相同的營運模式,最明顯的特徵是六個統一(管理、物流、資訊、 財務、店貌、服務),其中管理這項包含了商品/服務價格、進貨來源和規 章制度的標準化(Chen & Wu 2012),例如 McDonald’s2。. 1 2. 引用自 http://franchises.about.com/od/franchisebasics/a/history 引用自 http://www.franchise.org//franchiseesecondary. 1.

(11) 支付一筆價金來換取加盟總部專利/商譽使用權,連鎖加盟經營的概念 如同租賃行為(Brickley & Dark 1987)。以租代買,吸引想創業、但資金有限 且欠缺經營 know-how 的人進入連鎖加盟產業,造就連鎖分支多為中小企業 的生態。根據穆迪(Moody’s)近來公布的 2013 年美國國家連鎖加盟產業報 告(National Franchise Report)指出,過去一年來連鎖加盟產業在美國釋出 150,000 個工作機會,占總體新增職缺的 10%。截至 2013 年六月,美國共有 825,000 家連鎖加盟企業,產值超過 2.1 兆美元,連鎖加盟產業成為國家經濟 成長不可或缺的動能 3。. 政 治 大. 美國政府為扶持中小企業穩健發展,特別設立中小企業發展部門(Small. 立. Business Administration, SBA),並且訂定中小企業貸款特別條例給予擔保貸. ‧ 國. 學. 款,包含提供連鎖加盟業者不動產和機器設備等固定資產優惠貸款的 504 專 案,以及其他支應加盟擴張、營運所需流動資金的 7(a)貸款專案,本研究統. ‧. 稱 504 和 7(a)貸款為 SBA 擔保貸款。SBA 擔保貸款首先須由資金需求的加. Nat. sit. y. 盟者向 SBA 提出申請;接著,SBA 針對申請者個人的信用狀況和其與加盟. n. al. er. io. 總部簽訂的加盟合同做審核,過程中也將一併檢視加盟總部的經營體質;最. i n U. v. 後通過 SBA 審查後,SBA 將提供最高 85%的貸款擔保,並出具官方擔保文. Ch. engchi. 件給合作的金融機構,請求予以貸款給加盟者,且由 SBA 或申請貸款的加盟 者支付金融機構相關手續費用,金融機構有義務按季向 SBA 回報擔保貸款之 償還狀況。一旦申貸加盟者拖欠償付逾 60 日並且認列壞帳,金融機構有權 利請求 SBA 依擔保比例購回滯繳貸款餘額及利息。(Glennon & Nigro 2005) 世界連鎖加盟組織(World Franchising)數據顯示,SBA 擔保貸款截至 2008 年六月為止,流通在外貸款總計達 7,113 億美金,2000-2008 年間提供超過 271 家美國連鎖品牌。. 3. 引用自 http://franchiseeconomy.com. 2.

(12) 然而,2013 年 11 月,美國國會監理機構調查報告發現 SBA 擔保貸款在 2003 到 2012 年間壞帳高達 15 億美金,壞帳率達 28%,造成美國稅收滯納金 達 110 萬美金;2000 到 2011 年間核准的 170 筆貸款中,有 74 筆成為壞帳, 壞帳率高達 44%。報告指出,這些貸款壞帳多來自於四家金融機構,推論問 題可能源自金融機構的道德風險 4。 SBA 擔保貸款淪為壞帳應不僅止於貸款機構的代理問題,借款者本身的 償債體質、加盟總部與加盟者協議之授權金多寡、利潤分拆比例、展店速度、 總部提供的職前訓練充足與否,或是總體經濟環境、連鎖加盟產業的變遷等. 政 治 大. 原因都可能影響加盟者的獲利能力及償債能力。因此,本研究將透過實證資. 立. 料的分析,從多方角度探討連鎖加盟契約內容對 SBA 擔保貸款壞帳率的影響。. ‧ 國. 學. 同時也期盼研究結果能夠提供加盟者審閱連鎖加盟契約須注意之內容、決定 是否貸款之需考量之因子、加盟總部管理制度之設計調整方向,以及金融機. ‧. 構和政府相關單位查驗加盟優惠貸款之須留意事項,進而降低加盟之中小企. Nat. sit. n. al. er. io. 用。. y. 業違約機率,幫助中小企業得以永續經營,促使社會資源做最有效率的運. Ch. engchi. 4. i n U. v. John Tozz (2013, November 14), The SBA's $1.5 Billion Franchise Loan Problem, Bloomberg Bussinessweek, 引用於 November 15, 2013, http://www.businessweek.com. 3.

(13) 第二節 研究架構 本研究欲探討 SBA 擔保貸款在 2003 到 2012 年間壞帳高達 15 億美金之成因, 首先透過加盟體系形成理論回顧,加上加盟總部、加盟者與雙方議價能力因 素,最終進行實證分析與討論。. 研究動機. 政 治 大. 立. 文獻回顧. ‧ 國. 學. 加盟總部因素. vs. 加盟者因素. ‧. 研究假設 vs. 議價能力因素. n. i n U. 變數與模型設定. Ch. engchi 實證結果. 結論與建議 圖 1 研究架構. 4. er. io. sit. y. Nat. al. v.

(14) 第二章 文獻回顧 1980 年代以來,連鎖加盟此企業經營模式逐漸受到重視,探索的主題分為兩 類:(一)選擇連鎖加盟經營形式之原因;(二)影響連鎖加盟產業經營績效 或存亡之因素。. 第一節. 連鎖加盟經營模式形成原因. 政 治 大 工,加上加盟者通常坐落於不同地點,因此衍伸出總部控管加盟者是否認真 立 Michael(1996)和 Rubin(1978)點出加盟總部和加盟者間的關係如同雇主與員. ‧ 國. 學. 經營的監督成本。另外,Rubin(1978)套用資本市場投資原理,說明連鎖加盟 模式如同加盟總部進行一項新的投資計畫,其透過開放加盟來降低投資組合. ‧. 風險(展店於不同地區,可分散單一地區風險)且同時募集到所需資金。之. sit. y. Nat. 後的學者循著 Rubin(1978)的論點,將選擇連鎖加盟模式的動機歸結為代理. io. n. al. er. 問題理論和資源匱乏理論(Combs et al. 2004)。. 一、. 代理問題理論. Ch. engchi. i n U. v. 代理問題理論(Agency Theory)源自主理人(加盟總部)與代理人(加盟者) 因目標不一致,產生利益衝突,往往造成逆選擇或道德風險之情事。應用在 連鎖加盟體系中,當企業面臨展店的抉擇時,通常優先考慮到由總部派遣內 部員工赴新分店經營,與此同時決策者會擔憂員工是否謹慎經營的。若將分 店員工的薪酬與經營績效掛勾(直營店模式);抑或是讓外部加盟者替代內 部員工經營(加盟店模式) ,分店獲利扣除必要成本,剩餘利潤(quasi-rent) 全數歸屬於加盟店主。這兩種展店方式都可激勵分店經營者謹慎經營、減少 5.

(15) 總部監督成本,同時解決代理問題(Rubin 1978; Bradach 1997),這類代理問 題即為道德風險。展店位置亦是代理問題的成因。當分店距離總部遙遠,造 成總部監督/時間成本提高,抽查頻率與控管強度減弱,易產生代理問題。 此外,實證指出過路客比例較高的分店,無論商品/服務品質優劣消費者重 複上門率低,此時可能產生代理問題,因此傾向加盟方式(Brickley & Dark 1987; Norton 1988)。 代理問題除了是連鎖加盟體系形成的原因,同時亦深深影響加盟體系的 發展。例如雙向的道德風險,前面所述為加盟者的道德風險,然而此風險亦. 政 治 大. 可能來自加盟總部造成,例如加盟者繳交加盟金後,總部為提供應有的經營. 立. 援助,導致加盟者營運困難。另外,坊間常見加盟總部在營運較佳的加盟店. ‧ 國. 學. 附近增設直營店,或是直接買回加盟店自行經營,這些都是代理問題中的逆 選擇情事。整體而言,連鎖加盟的代理問題分為垂直代理和水平代理問題。. ‧. 垂直代理問題指的是,加盟總部與加盟者,以及加盟者與加盟店員工之間存. Nat. sit. y. 在利益衝突(Rubin 1978);水平代理問題則是加盟店與加盟店之間,由於彼此. n. al. er. io. 共享連鎖品牌之大眾知名度,故存在部分加盟者混水摸魚,分享別家加盟店. i n U. v. 和直營店認真經營所帶給顧客的正面形象,顧客因認同品牌而赴偷懶經營的. Ch. engchi. 加盟店消費(Brickley & Dark 1987)。. 二、. 資源匱乏理論. 資源匱乏理論(Resource Scarcity Theory)源自於 Oxenfeldt and Kelly(1969), 研究發現當加盟總部面臨成長壓力,而此成長的急迫性大於成本較高的外部 籌資時,連鎖加盟品牌於是開放加盟,以換取規模經濟。然而,當達到規模 經濟且獲利穩定後,總部開始買回加盟店並轉成直營模式(Oxenfeldt & Kelly 1969)。加盟者擁有當地市場的經營知識(know-how)且熟悉當地法律規範, 像是台灣 85 度 C 進軍大陸市場,上海第一家店受到房東與前房客的租賃契 6.

(16) 約糾紛波及,門市開幕後兩天就被人檢舉未取得衛生許可證,因此關門大吉 (樓蘭、譚湘龍,2012)。由此可知,加盟總部展店成敗取決於當地經營人 才的協助。 取得加盟者的資本挹注是資源匱乏理論的另一個重點(張耀銘,2004; 陳悅琴、陳俊宏、賴彥儒,2010)。然而後續研究認為,透過加盟體系取得 資本的說法必須建立在,假設加盟者資金成本小於總部籌資成本(債務型和 權益型融資)方可成立。亦有其他文獻實證發現,加盟者資金成本遠大於總 部籌資成本,原因在於大部分加盟者都投資在一家連鎖品牌,集中度高且風. 政 治 大. 險無法轉移,因此加盟者財務風險大(Rubin 1978; Norton 1995)。. 立. Lafontaine(2013)認為,服務和零售產業倚賴較多人力資源,但總部人力. ‧ 國. 學. 有限,於是傾向開放連鎖加盟。然而,高工資的專業技能人士(例如:會計. ‧. 師、不動產地政士)培育不易、成本門檻高,具有不可取代性,選擇連鎖加 盟模式比率較低(Kehoe 1996)。. er. io. sit. y. Nat. n. al. 第二節. i n Ch 連鎖加盟業者後續經營績效 engchi U. v. 延伸自資源匱乏與代理問題理論基礎,各方領域之學者進一步從不同角度深 入探討:. 一、. 連鎖加盟業者存活率之研究. 研究連鎖加盟運作成功或失敗的文獻依分析對象分為兩類:加盟總部與加盟 者的. 存活或失敗率。加盟總部通常透過契約設計來達成某些目的,例如降. 低代理成本,學者研究證實加盟契約中要求加盟者之條件(經驗、加盟金),. 7.

(17) 經營條件設計(允許加盟者聘任第三人經營,而非自行經營)都和加盟總部 成敗息息相關(Shane 1998)。Shane & Foo(1999)進一步將決定加盟總部成功存 活的主要因素歸功於良好的製造能力、精確掌握資源、以及適當的契約設計。 並且發現 1979-1996 年間美國新創立 1,292 個連鎖加盟品牌中就有 1,097 家業 者被淘汰,失敗率高達 85%,其中關鍵因素為加盟總部的經營經驗、規模、 法令,以及榮獲 Entrepreneur Magazine’s 五百大連鎖品牌(Franchise 500 ® ) 之媒體認證效果。連鎖加盟體系中,隨著時間累積,品牌價值和商譽成為加 盟總部吸引加盟者最主要的原因。加盟總部於是藉此利基授權其品牌使用權. 政 治 大. 與加盟者,換取外部資源:當地管理人才與資金(Oxenfeldt & Kelly 1969)。. 立. 至於加盟者的失敗率,Bates(1998)對零售業加盟者和獨立創業者的失敗. ‧ 國. 學. 率進行比較,實證發現整體創業市場來看選擇加盟方式的創業者在 1986-1987 年間存活比率較自行創業者高,證實透過連鎖加盟取得總部的資. ‧. 源有效降低創業失敗率(Bates 1998)。然而,因各個產業特性差異,失敗率有. Nat. sit. y. 所不同,像是對餐飲業而言,具知名度的連鎖品牌對於加盟者而言相當重要,. n. al. er. io. 因此加盟金和權利金變成了投資品牌的代價,擁有價值愈高的品牌授權可降. i n U. v. 低加盟者的失敗率(Michael & Combs 2008)。美洲地區連鎖加盟體系發展歷史. Ch. engchi. 悠久,許多知名連鎖品牌除了在國內開放加盟,在北美貿易協定(North American Free Trade Agreement,NAFTA)簽立後,開始尋求國外加盟者。針 對這些跨國連鎖品牌加盟總部的問卷調查發現,國家文化的差異和加盟總部 擬定的連鎖策略是造成加盟者失敗的主因。其中連鎖策略充分反映在加盟契 約中,例如加盟者是否允許加盟者被動經營 5(passive ownership) ,最終影響 加盟店數和直營店數的分配(Falbe & Welsh 1998)。加盟者失敗率的研究從一 開始選擇自營或加盟,接著專注分析個別產業特性的影響,最後探討國際連 鎖加盟的動機與國情比較,見證連鎖加盟領域的發展。. 5. 被動經營,意旨加盟者本身不主動經營,而是出資聘任經理人代理經營。. 8.

(18) 二、. 總體環境因素影響之研究. 過去文獻有學者加入總體經濟環境因子-可抵押房屋價值(Collateralizable Housing Wealth)探討金融海嘯後遭遇借貸市場資金緊縮、失業率攀升雙重打 擊下,採連鎖加盟模式的零售/服務業者確實面臨財務困境。當大環境愈不 景氣(可抵押房屋價值減損),加盟者可貸資金取得不易,於是延緩加盟計 畫;反之,可抵押房屋價值隨景氣好轉,加盟者(貸款者)可貸得加盟資金,. 政 治 大. 同時負債比率提高,連帶降低代理問題,使加盟總部整體獲利增加(Fan et al.. 立. 2013)。. ‧. ‧ 國. 學. 三、. 賽局理論相關研究. y. Nat. io. sit. 賽局理論(Game Theory)內容主要分析如何運用策略性的思考,在相互影. n. al. er. 響的情境中,設法找出最適決策。1950 年,John Nash 提出「奈許均衡」 (Nash. Ch. i n U. v. Equilibrium)觀念,指出當所有參與賽局的成員策略皆達到各自認為最適的. engchi. 選擇時,此賽局即達成均衡狀態,沒有人會再改變其選擇,而這個觀念成為 後來賽局理論發展的基礎。經濟學家運用賽局理論中的買方權力,探討加盟 總部(買家)與加盟者(賣方)之利潤分拆。達成奈許均衡時,市占率較小 (大)的加盟店透過單位報酬談判影響力,來抵銷市場占有率過小(大)的 不均,直到其他加盟店的利潤相同為止。另外,加盟總部獲利多寡與加盟店 佔有率無關,反而與加盟店數成反比。對加盟店而言,買方權力愈大,初期 有所獲利但後期卻蒙受其害(Michael 2000; Chatterjee & Samuelson 2001; Chen & Wu 2012)。. 9.

(19) 第三節. 研究假說. 從文獻回顧中可以了解連鎖加盟體系的形成原因來自於解決代理問題和資 源匱乏問題,加盟總部藉由企業管理制度和契約內容規範使連鎖加盟體系得 以永續發展;此外,組織內部加盟總部和加盟者之間的議價角力、以及外部 總體經濟環境的變遷也深深影響加盟經營成敗。然而,成敗的定義各家學說 有所不同,就實務觀點而言,加盟經營成敗的機率與損失金額是加盟總部、. 政 治 大. 加盟者、第三方資源提供者(例如貸款銀行)最為重視的變數。. 立. ‧ 國. 學. 故本研究使用美國中小企業發展部門(Small Business Administration, SBA)擔保貸款之失敗比率與壞帳統計金額,分別探討究竟是加盟總部基於. ‧. 解決資源匱乏/代理問題之動機訂下不利於加盟者經營的契約條件,抑或是. sit. y. Nat. 加盟者本身為取得連鎖品牌資源導致的篩選偏誤,甚至是雙方議價權力高低. io. n. al. er. 落差,最終簽訂的加盟契約條件造成加盟者之 SBA 擔保貸款無力償還。. 一、. 加盟總部動機. Ch. engchi. i n U. v. Shane & Foo (1999) 提到,連鎖加盟總部的成敗在於其本身透過生產、資源 取得、契約擬定,最終提升效率的能力。企業總部與分店之間存在目標不一 致的代理問題,透過連鎖加盟模式,將分店扣除給與總部的必要費用之剩餘 利潤(residual claim)歸屬於分店持有人,不但降低主理人與代理人之逆選 擇和道德風險(Brickley & Dark 1987; Lafontaine 1992),同時增加分店持有人 努力經營的誘因,提升營運效率。Shane(1998)提到,為解決代理問題而設計 的加盟契約內容,隱含對加盟總部與加盟者誘因管理,這將影響加盟總部是 否成功存活。另外,藉由開放加盟方式展店不只幫助加盟總部快速搶占市場、. 10.

(20) 創造規模經濟、提高品牌知名度,加盟總部亦可從加盟者身上取得加盟資金、 學習當地市場的經營訣竅、加盟者本身的管理經驗,解決資源匱乏問題 (Anderson 1984; Castrogiovanni et al. 1995)。 坊間常見加盟總部甫創立,品牌知名度和忠實客群仍在累積階段,業者 即透過加盟模式積極拓點,管理加盟體制未臻成熟,組織制度不夠完善、訓 練人員準備不足、缺乏標準作業程序,導致加盟總部或加盟者經營失敗(Shane & Foo 1999; Alon et al. 2010)。故,提出以下假設: H1: 連鎖加盟總部經營經驗與加盟者經營失敗有負向的關係。. 政 治 大 H1a: 連鎖加盟總部欠缺經營經驗,加盟者之經營失敗比率愈高。 立. ‧ 國. 學. H1b: 連鎖加盟總部欠缺經營經驗,加盟者之貸款壞帳金額愈高。. ‧. 另一種常見情況是,加盟總部往往透過廣收加盟申請,造成加盟店數一. sit. y. Nat. 夕擴張,同一個連鎖品牌下的鄰近加盟店、直營店互相競爭,或是發生部分. io. al. n. 無利可圖甚至倒閉。故,衍伸出以下假設:. Ch. engchi. er. 加盟業者消極經營的水平代理問題(Brickley & Dark 1987),最終導致加盟者. i n U. v. H2: 連鎖加盟品牌展店速度與加盟者經營失敗有正向關係。 H2a: 連鎖加盟品牌展店速度愈快,加盟者之經營失敗比率愈高。 H2b: 連鎖加盟品牌展店速度愈快,加盟者之貸款壞帳金額愈高。 Michael (1996)發現律師、會計師這類必須具備專業技能的產業通常不會 開放加盟,反而採用連鎖加盟模式的產業具有工資低廉、招募當地知識人才 的需求特性,例如零售業和餐飲服務業。企業可藉由連鎖加盟途徑取得人力 資源,這些員工多來自於當地市場,比加盟總部更了解當地消費者行為以及 如何在地化經營。此外,7-Eleven、全家便利商店、McDonald's 等零售和餐 11.

(21) 飲業,具有需要人力資本存量的特性,人手不足將導致營運困難,故提出以 下假設: H3: 連鎖加盟總部人力資源數與加盟者經營失敗有負向關係。 H3a: 連鎖加盟總部要求之員工人數愈多,加盟者之經營失敗比率愈低。 H3b: 連鎖加盟總部要求之員工人數愈多,加盟者之貸款壞帳金額愈低。 隨著連鎖加盟品牌與日俱增,加盟總部之間的競爭愈趨激烈,因而促使 總部增加行銷支出進行廣告戰爭。行銷活動雖然添加連鎖品牌知名度進而使. 政 治 大. 加盟者受惠,但羊毛出在羊身上,加盟總部為取得開銷所需資金將反映在契. 立. 約上的加盟費用,剝削加盟者的剩餘利潤(Shane 1998; Combs & Ketchen 1999;. ‧ 國. 學. Michael 2000; Combs & Ketchen 2003)。此外,競爭激烈的市場亦可能增加加. ‧. 盟總部的道德風險。居心不良的加盟總部藉由收取加盟者高額加盟費用,然 後惡性倒閉的新聞屢有所聞。故,推論出以下假設:. sit. y. Nat. io. n. al. er. H4: 連鎖加盟總部收取之加盟投資費用與加盟者經營失敗有正向關係。. i n U. v. H4a: 連鎖加盟總部收取總資本額、加盟金額、權利金比率愈高,加盟者之. Ch. 經營失敗比率愈高。. engchi. H4b: 連鎖加盟總部收取總資本額、加盟金額、權利金比率愈高,加盟者之 貸款壞帳金額愈高。 一般而言,加盟者投入時間和金錢取得連鎖品牌的經銷權,會希望加盟 契約期間愈長,且續約條件愈少愈好,以確保能順利賺取合理報酬。但實務 上,加盟總部只會考慮對總部最有利的授權期間(Brickley et al. 2006)。故提 出以下假設: H5: 連鎖加盟契約期間長度與加盟者經營失敗有負向關係。 12.

(22) H5a: 加盟總部訂定之契約期間愈短,加盟者之經營失敗比率愈高。 H5b: 加盟總部訂定之契約期間愈短,加盟者之貸款壞帳金額愈高。. 二、. 加盟者動機. Oxenfeldt and Kelly 於 1969 年提出資源匱乏理論,認為當企業急需創造規模 經濟,但內部資源不足以因應時,將促使企業尋求外部資源支應,例如加盟. 政 治 大 鎖品牌蓬勃發展,吸引一群擁有資金、懷抱創業夢但缺乏經營經驗的人。這 立 者經驗和經營 know-how(Windsperger & Dant 2006)。然而,隨著愈來愈多連. ‧ 國. 學. 些準加盟者在篩選加盟總部時,將傾向投資提供最多持續性經營援助的品牌。 所謂持續性經營援助(On-going Support),包含內部融資、協助挑選店址、. ‧. 甚至加盟總部出面進行租金談判。此論點相反於以往站在加盟總部角度之資. sit. y. Nat. 源匱乏理論,為加盟者企圖自加盟總部身上取得特定經營資源,減少經營失. io. n. al. er. 敗風險,故發想出以下假設:. i n U. v. H6: 連鎖加盟總部提供持續性經營支援種類與加盟者經營失敗有負向的關 係。. Ch. engchi. H6a: 連鎖加盟總部提供愈多持續性經營援助,加盟者經營失敗比率愈低。 H6b: 連鎖加盟總部提供愈多持續性經營援助,加盟者貸款壞帳金額愈低。 此外,加盟總部通常規定加盟者接受職前訓練,職前訓練分為靜態與動 態兩種類型。靜態訓練如加盟者到特定地點(總部或訓練中心),由總部派 員進行課堂教學,隨著科技進步,愈來愈多連鎖業者採線上影音教學;而總 部要求加盟者赴直營店第一線實習則屬動態學習。訓練過程使加盟者形成一 種特殊人力資本和產業經驗,當投入之時間和資金(部分訓練需收費)愈多, 13.

(23) 無形中墊高加盟者的退場成本,促使加盟者努力經營(Michael 2000)。故推論 以下假設: H7: 連鎖加盟總部提供職前訓練時間與加盟者經營失敗有負向關係。 H7a: 連鎖加盟總部職前訓練時間愈長,加盟者之經營失敗比率愈低。 H7b: 連鎖加盟總部職前訓練時間愈長,加盟者之貸款壞帳金額愈低。. 三、. 議價權力之消長. 立. 政 治 大. 連鎖加盟契約主要由加盟總部擬定,經由加盟者審閱,由於連鎖加盟契約依. ‧ 國. 學. 連鎖品牌/加盟總部不同而有所差異,非一般定型化契約,因此這類非傳統. ‧. 契約(neoclassical contract)衍伸出雙方的談判區間(Michael 2000)。於是,. y. Nat. 衍伸自賽局理論,本身擁有資訊和資源多寡的差異,造成加盟總部與加盟者. n. al. er. io. sit. 之間的議價權力消長結果,並從加盟契約中看出端倪。. i n U. v. 本研究認為,影響議價權力高低的關鍵因素是來自於雙方資訊不對稱,. Ch. engchi. 若加盟者本身具備產業經歷、教育程度較高,則可清楚評斷契約合理與否, 減少資訊不對稱的問題,且較有能力和加盟總部進行議價,甚至有取消交易、 選擇除了連鎖加盟型態的替代工作。故可提出以下假設: H8: 連鎖加盟者的產業經驗可提升加盟者議價權力,與加盟者經營失敗有負 向關係。 H8a: 連鎖加盟者產業經驗愈豐富,加盟者之經營失敗比率愈低。 H8b: 連鎖加盟者產業經驗愈豐富,加盟者之貸款壞帳金額愈低。. 14.

(24) H9: 連鎖加盟者教育程度可提升加盟者議價權力,與加盟者經營失敗有負向 關係。 H9a: 連鎖加盟者教育程度愈高,加盟者之經營失敗比率愈低。 H9b: 連鎖加盟者教育程度愈高,加盟者之貸款壞帳金額愈低。 過去,加盟總部透過主動終止契約來解決加盟店與總部之間的利潤分拆 衝突,加盟者小蝦米對抗大鯨魚,只能自行採取法律行動與之抗衡。後來, 美國愈來愈多州政府修訂法規,嚴懲加盟總部逕行終止加盟合約的不合理行. 政 治 大 能力,例如權衡加盟店數和直營店數之規模。當加盟總部擁有較多資源,將 立. 為,加盟者議價能力因此提升。於是加盟總部必須透過其他方式來取回議價. ‧ 國. 學. 有能力擁有更多直營店、甚至買回加盟店,最終使加盟總部完全控制直營店 之利潤與營運,並且決定企業整體資源分配。反之,當加盟總部資源不足,. ‧. 為了獲取更多外部資源而授權予許多加盟者,加盟者們即可順勢憑藉資源提. io. sit. y. Nat. 供者之姿,或是與眾多加盟者聯合議價。故本研究提出以下假設:. n. al. er. H10: 連鎖直營店數多,反映出加盟總部議價權力大,與加盟者經營失敗有正 向關係。. Ch. engchi. i n U. v. H10a: 連鎖直營店數愈多,加盟者之經營失敗比率愈高。 H10b: 連鎖直營店數愈多,加盟者之貸款壞帳金額愈高。. H11: 連鎖加盟店數多,反映出加盟者議價權力大,與加盟者經營失敗有負向 關係。 H11a: 連鎖加盟店數愈多,加盟者之經營失敗比率愈低。 H11b: 連鎖加盟店數愈多,加盟者之貸款壞帳金額愈低。 15.

(25) 以台灣連鎖便利商店為例,平均每 2,700 人就有一家便利商店,且台北 市平均每平方公里有 5.35 店,堪稱全球第一 6。加盟總部為避免加盟者彼此 競爭,允許在同一省/州的地理範圍之內,限制展店家數。此舉形成加盟者 成為該區域內的獨占廠商,提升加盟者之議價能力(陳盈儒,2013)。故形 成以下假設: H12: 連鎖設立區域限定加盟規定提升加盟者議價能力與加盟者經營失敗有 負向關係。 H12a: 連鎖設立區域限定加盟規定可降低加盟者之經營失敗比率。. 政 治 大 H12b: 連鎖設立區域限定加盟規定可降低加盟者之貸款壞帳金額。 立. ‧ 國. 學. 綜合以上假設,彙整如附錄【圖 2】。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 6. i n U. v. 行政院公平交易委員會,中華民國 101 年 1 月 2 日,行政院公平交易委員會新聞資料, http://www.ftc.gov.tw。. 16.

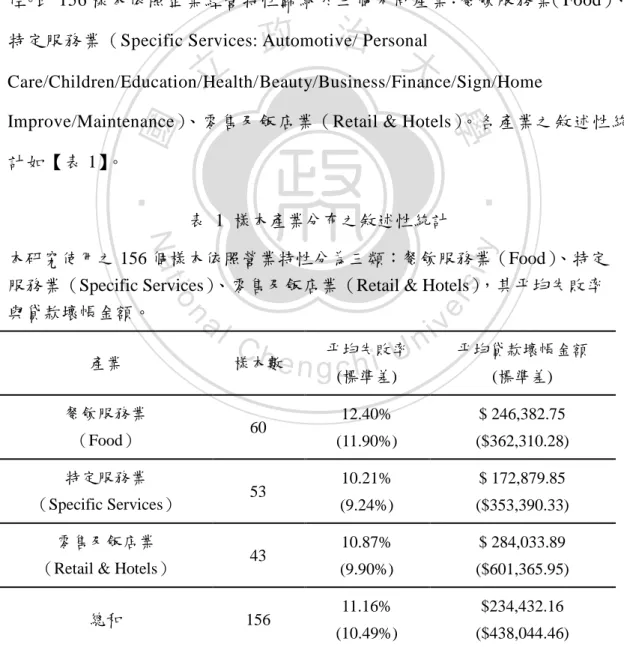

(26) 第三章. 研究方法. 第一節 資料來源 為充分驗證所列假設,本研究以連鎖加盟體系發展歷史悠長且相關資料蒐集 最完整的美國地區為分析對象。分析資料源自於以下三個部分: (一) 2000/10/01-2007/09/30 以及 2000/10/01-2008/09/30 兩段期間,美國. 政 治 大 其中包含 7(a)和 504 貸款專案之累計績效數據 。SBA 依照申請貸款之連 立. 中小企業發展部門(SBA)公布於官方網站之擔保貸款績效統計資料, 7. ‧ 國. 學. 鎖加盟品牌名稱排列,排除申請核准貸款低於 10 件之小型品牌,統計個 別加盟品牌期間內累計的貸款件數、合計金額、失敗率和提撥壞帳比率。. Nat. y. Bond’s Franchise Guide 雜誌,2007 年第 18 期。Bond’s Franchise Guide. sit. (二). ‧. 擷取部分資料範例如附錄【表 2】。. n. al. er. io. 1995 年之前刊名為 The Source of Franchise Opportunities,創刊至今已 25. i n U. v. 年,每年(期)針對所有連鎖加盟總部進行問卷調查,資料包含連鎖品. Ch. engchi. 牌基本資料、發展背景,申請加盟之資本要求、契約期間,還有總部提 供哪些經營援助。資訊揭露客觀詳盡,並逐年更新,歷史悠久具有公信 力。擷取雜誌部分內容如附錄【圖 3】。 (三). Entrepreneur Magazine 雜誌年度調查之 Franchise 500 ®,從 2004 年(第. 25 期)至 2008 年(第 29 期),其中 2007 年(第 28 期)資料缺漏部分 以 Franchise 500 ® 第 28 期、以及 Bond’s Franchise Guide 第 18 期替代。 Entrepreneur Magazine 從完整提交連鎖加盟官方申請(Franchise. 7. U.S. Small Business Administration,SBA Loan Programs,http://www.sba.gov/. 17.

(27) Disclosure Documents)和加拿大連鎖加盟官方申請(Canadian Disclosure Documents)的連鎖加盟品牌中,依據申請文件上所揭露財務狀況和其他 數據計算出加權評分,最後依照評分高地選出當年排名前五百大連鎖品 牌 Franchise 500 ® 8。擷取雜誌部分內容如附錄【圖 4】。 本研究以 SBA 官方公布之所有申請優惠擔保貸款的連鎖品牌為基準,進 一步與 Bond’s Franchise Guide 調查之連鎖加盟品牌名單進行比對,最後篩選 出 156 家連鎖加盟品牌為研究樣本,並以 Entrepreneur Magazine 揭露資訊為 佐。此 156 樣本依照企業經營特性歸納於三個不同產業:餐飲服務業(Food)、. 政 治 大. 特定服務業(Specific Services: Automotive/ Personal. 立. Care/Children/Education/Health/Beauty/Business/Finance/Sign/Home. ‧ 國. 學. Improve/Maintenance) 、零售及飯店業(Retail & Hotels) 。各產業之敘述性統 計如【表 1】。. ‧. 表 1 樣本產業分布之敘述性統計. y. Nat. sit. n. al. 產業 餐飲服務業 (Food) 特定服務業 (Specific Services) 零售及飯店業 (Retail & Hotels) 總和. 8. er. io. 本研究使用之 156 個樣本依照營業特性分為三類:餐飲服務業(Food) 、特定 服務業(Specific Services)、零售及飯店業(Retail & Hotels),其平均失敗率 與貸款壞帳金額。. i n Ch 平均失敗率 樣本數e n g c h i U (標準差) 60. 53. 43. 156. v. 平均貸款壞帳金額 (標準差). 12.40%. $ 246,382.75. (11.90%). ($362,310.28). 10.21%. $ 172,879.85. (9.24%). ($353,390.33). 10.87%. $ 284,033.89. (9.90%). ($601,365.95). 11.16%. $234,432.16. (10.49%). ($438,044.46). 引用自 Entrepreneur Magazine,http://www.entrepreneur.com/franchises/franchise500. 18.

(28) SBA 官方公布數據主要來自貸款銀行主動提交,非官方強制要求,且貸 款申請小於 10 件的連鎖加盟品牌未納入統計數據,故 SBA 擔保貸款樣本蒐 集有所侷限且未盡完善之處。此外,隨著隱私權漸漸受到重視,SBA 回收貸 款績效表現資料日漸貧乏,因此近年來難以自公開管道蒐集到 SBA 貸款績效 資料 9。即便如此,SBA 擔保貸款官方資料仍具有參考價值,尤其是探討連 鎖加盟者失敗比率相關研究。過去文獻,大部分學者透過訪查加盟總部來得 知加盟者之成敗,過程中難免存在部分加盟總部為美化其經營績效而低估加 盟者的失敗比率。相形之下,政府單位公布的資料可排除加盟總部之估計偏. 政 治 大 (Edmister 1972; Petersen & Rajan 1994; Alon et al. 2010)。 立. 差,因此亦常見學者使用 SBA 資料,探討加盟者成敗原因和貸款相關議題. ‧ 國. 學 y. Nat. 被解釋變數:加盟者經營失敗的機率(Failure)與加盟者貸. er. io. sit. 一、. ‧. 第二節 變數定義. 款壞帳金額(Default) a. n. iv l C n hengchi U 以往文獻對於加盟者經營「失敗」的定義和角度各有不同,Shane(1999)定 義「失敗」為加盟總部品牌名稱消失於 Entrepreneur Magazine 之 Franchise 500® 排名之中,且後續數年亦未曾出現之公司比例;Holmberg & Morgan (2003)則認為包含頂讓(transfer)、取消資格(cancellation)、不續約(nonrenewal)、 母公司收回做直營店(reacquisition)等等周轉率(turnover rate)為加盟者之失敗 率。本研究認為美國中小企業發展部門(SBA)公布之金融機構放款失敗率. 9. 引用原文:Based on the serious flaws within its data, SBA no longer provides to the public its franchise performance data. "Since lenders are not required to provide franchise 'codes' to the SBA, the agency's franchise data is incomplete and its accuracy is questionable." -- FRANdata, 2011. 19.

(29) 最為符合,不但直接從加盟者角度切入研究,且經過政府機關認證之金融機 構提供的數據更加客觀。 根據 SBA 官方資料定義: 𝑺𝑩𝑨擔保貸款失敗率 = (貸款清算件數 + 壞帳沖銷件數)⁄貸款總申請件數 本研究認為貸款可能損失之金額多寡較失敗率更貼近實務考量,對加盟 總部、加盟者而言,預期損失的資本額可做為他們選擇開放/申請加盟之事 前成本估計;對貸放金融機構來說,收到 SBA 委託之貸款申請時,預期損失. 政 治 大. 的壞帳金額大小提供其決定是否核准的衡量依據,以及提存呆帳準備金的參. 立. 考。. ‧ 國. 學. 故,本研究除了採用 SBA 公布之 2000/10/01-2007/09/30 累積失敗率,另. ‧. 外以 2000/10/01-2007/09/30 以及 2000/10/01-2008/09/30 兩區間資料,計算出 2007 單年度 SBA 擔保總貸款增加金額,乘上 2000-2007 年失敗比率,得出. y. Nat. io. sit. 各個加盟品牌 2007/10/01-2008/08/31 期間加盟者之貸款壞帳金額(單位:千. er. 元),作為迴歸分析之被解釋變數。. al. n. v i n C 年𝑺𝑩𝑨擔保貸款金額 加盟者貸款壞帳金額 = 𝟐𝟎𝟎𝟕h e n g c h i U × 𝑺𝑩𝑨擔保貸款失敗率. 二、. 解釋變數類型一:加盟總部動機因子. 首先,加盟總部的經營管理經驗攸關於整個連鎖體系的成敗(Michael & Combs 2008),故本研究將連鎖加盟品牌創立至 2007 年為止之年數(Co_age) , 作為加盟總部之企業經營經驗之代理變數進行衡量。. 20.

(30) 其次,加盟店與直營店、加盟店與加盟店之間的競爭情況亦深深影響加 盟者的成敗,而競爭情況可從加盟總部快速展店、擴大市場佔有率的政策看 出端倪,故本研究使用加盟總部預計於下一年度展店家數佔總店數之比例 (Project),作為展店速度的代理變數進行衡量。 Bades (1998)對想要選擇自行創業與選擇加盟方式創業的兩個群體作研 究,實證結果顯示選擇加盟方式創業存活率較高,其中一項解釋原因為人力 資本(員工人數),員工可提供個人工作經驗、經營知識,且充足的人力資 源讓加盟者在人力調度上更加靈活,使公司營運更加穩健。故本研究使用加. 政 治 大. 盟契約中要求每家店最低員工人數(Employee)進行衡量。. 立. Michael & Combs (2008)認為,站在資源匱乏理論角度,加盟者為取得加. ‧ 國. 學. 盟總部之授權而付出的價金,等同於其投資/購買特定連鎖加盟品牌。當投. ‧. 資資本愈大,加盟店所獲利潤愈小,失敗率愈高。本研究使用加盟店簽約時 須支付予總部機器設備租賃等開銷的總資本,因金額過大故取自然對數. y. Nat. io. sit. (lnCapital) ;另外,加盟店須繳付總部固定金額之授權及其他費用,彌補總. n. al. er. 部協助招募人員和進行職前訓練的成本,同樣因金額過大取自然對數(lnFee)。. Ch. i n U. v. 除了加盟初期須投入成本,加盟者須於每期支付予總部營業收入毛額的固定. engchi. 比例(Royalty),作為品牌授權的價金。既然是每期必須支付之權利金,則 牽涉到契約簽訂期間(Term),加盟者通常期望在取得較長的授權期間,以 確保投資順利回本;規模較大之加盟總部因經營經驗成熟,亦會偏好簽訂長 期的加盟契約(Brickley et al. 2006)。. 三、. 解釋變數類型二:加盟者動機因子. 21.

(31) 除了加盟總部為取得資源而開放加盟,相反地亦加盟者亦可能因為本身資源 不足,而選擇加盟一途,試圖從加盟總部之人員訓練培養專業能力、獲取其 他資源。這些加盟者傾向選擇經營性援助項目(Support)愈多的連鎖加盟品 牌,以降低失敗機率。常見的經營性援助項目有協助挑選店址、租金議價、 共同行銷,以及財務融資等等。延伸上述概念,訓練天期(Traindays)愈長, 加盟者獲取愈多產業相關知識,因此退出的機會成本愈高,將更加努力經營, 減少倒閉風險。訓練天期資料多以區間表示,本研究取用其平均值;若以「週」 表示,則以每周七天換算;若以「小時」呈現,則以每天工時八小時轉換為 天數。. 學. 四、. ‧ 國. 立. 政 治 大. 解釋變數類型三:議價權力消長因子. ‧. Michael (2007)以連鎖加盟分店之整合程度為衡量溢價權力大小之變數,作者. y. Nat. sit. 認為直營店數愈多整合程度愈高,隱含加盟總部擁有資源愈多,不須仰賴加. n. al. er. io. 盟者提供之資源,因此議價能力較高。從此觀點發想,本研究以直營店數和. i n U. v. 加盟店數代表雙方議價權力之分配,並分別取自然對數(lnOwn 和 lnFran)。. Ch. engchi. 至於加盟者教育程度(Education)和產業經驗(IndExper)的衡量,本 研究以加盟總部招募加盟者時重視加盟者學歷和特定產業經驗之程度為代 理變數。換句話說,若加盟總部愈提高本身議價能力,則傾向招募低學歷、 無經驗之對象。根據 Bond's Franchise Guide 定義,教育程度與產業經驗分別 以 Likert Scale 呈現, 「0」代表非常不重要, 「5」則表示非常重要。因此本研 究以虛擬變數替代 Likert Scale 結果:Likert Scale 之 0 到 3 設定為虛擬變數 1, 表示加盟總部偏好低學歷或無經驗的加盟者;相反地,4 到 5 設定為虛擬變. 22.

(32) 數 0。區域限定加盟規定(ExpTerr)同樣以虛擬變數表示:虛擬變數 1 表示 有區域加盟限制;反之則為虛擬變數 0 表示。. 五、. 控制變數:總體環境因子. 本研究使用所有產業於 2007/10/01-2008/08/31 期間,排除不同時間變化下, 總體環境之突發事件(例如金融海嘯)。另外,美國加盟總部設立登記須遵 循法令包括由美國聯邦貿易委員會(Federal Trade Commission ,簡稱 FTC). 政 治 大. 頒布適用於全國的第 436 法規(Rule 436) ,以及美國 16 個州 10政府額外訂定. 立. 之法規。此 16 個州規定加盟總部申請公司設立登記時,必須進行特殊申請. ‧ 國. 學. 流程,審查標準相較於第 436 法規更加嚴格,以確保潛在加盟者權益。換句 話說,加盟總部必須通過美國聯邦貿易委員會和特定 16 州政府法規完成設. ‧. 立登記,才能開放各地加盟者加盟,因此是否在這 16 州/省完成加盟登記. y. Nat. sit. 之法令限制將影響加盟總部發展加盟體系。為屏除法令限制不一對研究結果. n. al. er. io. 之干擾,研究模型以是否仍受部分地區連鎖加盟法令限制(Register)為控制. i n U. v. 變數,並用虛擬變數表示:虛擬變數 1 表示加盟總部僅在部分州/省完成設. Ch. engchi. 立登記,加盟體系發展存在法令限制;虛擬變數 0 表示已在全部地區完成登 記,加盟體系發展不存在法令限制。. 10. California, Florida, Hawaii, Illinois, Indiana, Maryland, Michigan, Minnesota, New York, North Dakota, Oregon, Rhode Island, South Dakota, Virginia, Washington, Wisconsin,共 16 州。. 23.

(33) 第三節 研究模型 本研究以迴歸模型進行分析,被解釋變數為 2007/10/01-2008/08/31 期間加盟 店之可能壞帳金額,以及 2000/10/01-2007/09/30 累計失敗率。而解釋變數則 分別從加盟總部、加盟者、雙方議價權權力三方角度進行衡量。此外,各個 解釋變數因子之間相關係數及敘述性統計如【表 3、表 4】。 【模型Ⅰ】加盟總部動機:. 政 治 大 + 𝛽 𝑙𝑛𝐶𝑎𝑝𝑖𝑡𝑎𝑙 立 + 𝛽 𝑙𝑛𝐹𝑒𝑒 + 𝛽 𝑅𝑜𝑦𝑎𝑙𝑡𝑦 + 𝛽 𝑇𝑒𝑟𝑚 + 𝜀. 𝐹𝑎𝑖𝑙𝑢𝑟𝑒=𝛼1𝑎 + 𝛽1 𝐶𝑜_𝑎𝑔𝑒 + 𝛽2 𝐹𝑟𝑎𝑛_𝑎𝑔𝑒 + 𝛽3 𝑃𝑟𝑜𝑗𝑒𝑐𝑡 + 𝛽4 𝐸𝑚𝑝𝑙𝑜𝑦𝑒𝑒 5. 6. 7. 8. 1𝑎. ‧ 國. 學. 𝐷𝑒𝑓𝑎𝑢𝑙𝑡=𝛼1𝑏 + 𝛽1 𝐶𝑜_𝑎𝑔𝑒 + 𝛽2 𝐹𝑟𝑎𝑛_𝑎𝑔𝑒 + 𝛽3 𝑃𝑟𝑜𝑗𝑒𝑐𝑡 + 𝛽4 𝐸𝑚𝑝𝑙𝑜𝑦𝑒𝑒. ‧. + 𝛽5 𝑙𝑛𝐶𝑎𝑝𝑖𝑡𝑎𝑙 + 𝛽6 𝑙𝑛𝐹𝑒𝑒 + 𝛽7 𝑅𝑜𝑦𝑎𝑙𝑡𝑦 + 𝛽8 𝑇𝑒𝑟𝑚 + 𝜀1𝑏. n. er. io. al. sit. y. Nat. 【模型Ⅱ】加盟總部與加盟者之動機:. i n U. v. 𝐹𝑎𝑖𝑙𝑢𝑟𝑒=𝛼2𝑎 + 𝛽1 𝐶𝑜_𝑎𝑔𝑒 + 𝛽2 𝑃𝑟𝑜𝑗𝑒𝑐𝑡 + 𝛽3 𝐸𝑚𝑝𝑙𝑜𝑦𝑒𝑒 + 𝛽4 𝑙𝑛𝐶𝑎𝑝𝑖𝑡𝑎𝑙 + 𝛽5 𝑙𝑛𝐹𝑒𝑒. Ch. engchi. + 𝛽6 𝑅𝑜𝑦𝑎𝑙𝑡𝑦 + 𝛽7 + 𝛽8 𝑇𝑒𝑟𝑚 + 𝛾1 𝑇𝑟𝑎𝑖𝑛𝑑𝑎𝑦𝑠 + 𝛾2 𝑆𝑢𝑝𝑝𝑜𝑟𝑡 + 𝜀2𝑎 𝐷𝑒𝑓𝑎𝑢𝑙𝑡=𝛼2𝑏 + 𝛽1 𝐶𝑜𝑎𝑔𝑒 + 𝛽2 𝑃𝑟𝑜𝑗𝑒𝑐𝑡 + 𝛽3 𝐸𝑚𝑝𝑙𝑜𝑦𝑒𝑒 + 𝛽4 𝑙𝑛𝐶𝑎𝑝𝑖𝑡𝑎𝑙 + 𝛽5 𝑙𝑛𝐹𝑒𝑒 + 𝛽6 𝑅𝑜𝑦𝑎𝑙𝑡𝑦 + 𝛽7 + 𝛽8 𝑇𝑒𝑟𝑚 + 𝛾1 𝑇𝑟𝑎𝑖𝑛𝑑𝑎𝑦𝑠 + 𝛾2 𝑆𝑢𝑝𝑝𝑜𝑟𝑡 + 𝜀2𝑏. 【模型Ⅲ】議價權力之消長: 𝐹𝑎𝑖𝑙𝑢𝑟𝑒=𝛼3𝑎 + 𝛿1 𝐸𝑑𝑢𝑐𝑎𝑡𝑖𝑜𝑛 + 𝛿2 𝐼𝑛𝑑𝐸𝑥𝑝𝑒𝑟 + 𝛿3 𝑙𝑛𝑂𝑤𝑛 + 𝛿4 𝑙𝑛𝐹𝑟𝑎𝑛 + 𝛿5 𝐸𝑥𝑝𝑇𝑒𝑟𝑟 + 𝜀3𝑎. 24.

(34) 𝐷𝑒𝑓𝑎𝑢𝑙𝑡=𝛼3𝑏 + 𝛿1 𝐸𝑑𝑢𝑐𝑎𝑡𝑖𝑜𝑛 + 𝛿2 𝐼𝑛𝑑𝐸𝑥𝑝𝑒𝑟 + 𝛿3 𝑙𝑛𝑂𝑤𝑛 + 𝛿4 𝑙𝑛𝐹𝑟𝑎𝑛 + 𝛿5 𝐸𝑥𝑝𝑇𝑒𝑟𝑟 + 𝜀3𝑏. 【模型Ⅳ】完整因子: 𝐹𝑎𝑖𝑙𝑢𝑟𝑒=𝛼4𝑎 + 𝛽1 𝐶𝑜_𝑎𝑔𝑒 + 𝛽2 𝑃𝑟𝑜𝑗𝑒𝑐𝑡 + 𝛽3 𝐸𝑚𝑝𝑙𝑜𝑦𝑒𝑒 + 𝛽4 𝑙𝑛𝐶𝑎𝑝𝑖𝑡𝑎𝑙 + 𝛽5 𝑙𝑛𝐹𝑒𝑒 + 𝛽6 𝑅𝑜𝑦𝑎𝑙𝑡𝑦 + 𝛽7 𝑇𝑒𝑟𝑚 + 𝛾1 𝑇𝑟𝑎𝑖𝑛𝑑𝑎𝑦𝑠 + 𝛾2 𝑆𝑢𝑝𝑝𝑜𝑟𝑡 + 𝛿1 𝐸𝑑𝑢𝑐𝑎𝑡𝑖𝑜𝑛 + 𝛿2 𝐼𝑛𝑑𝐸𝑥𝑝𝑒𝑟 + 𝛿3 𝑙𝑛𝑂𝑤𝑛 + 𝛿4 𝑙𝑛𝐹𝑟𝑎𝑛 + 𝛿5 𝐸𝑥𝑝𝑇𝑒𝑟𝑟 + 𝜀4𝑎 𝐷𝑒𝑓𝑎𝑢𝑙𝑡=𝛼4𝑏. 政 治 大 + 𝛽 𝐶𝑜_𝑎𝑔𝑒 + 𝛽 𝑃𝑟𝑜𝑗𝑒𝑐𝑡 + 𝛽 𝐸𝑚𝑝𝑙𝑜𝑦𝑒𝑒 + 𝛽 𝑙𝑛𝐶𝑎𝑝𝑖𝑡𝑎𝑙 立 1. 2. 3. 4. ‧ 國. 學. + 𝛽5 𝑙𝑛𝐹𝑒𝑒 + 𝛽6 𝑅𝑜𝑦𝑎𝑙𝑡𝑦 + 𝛽7 𝑇𝑒𝑟𝑚 + 𝛾1 𝑇𝑟𝑎𝑖𝑛𝑑𝑎𝑦𝑠 + 𝛾2 𝑆𝑢𝑝𝑝𝑜𝑟𝑡 + 𝛿1 𝐸𝑑𝑢𝑐𝑎𝑡𝑖𝑜𝑛 + 𝛿2 𝐼𝑛𝑑𝐸𝑥𝑝𝑒𝑟 + 𝛿3 𝑙𝑛𝑂𝑤𝑛 + 𝛿4 𝑙𝑛𝐹𝑟𝑎𝑛. ‧. + 𝛿5 𝐸𝑥𝑝𝑇𝑒𝑟𝑟 + 𝜀4𝑏. n. er. io. sit. y. Nat. al. Ch. engchi. 25. i n U. v.

(35) 第四章. 實證結果. 第一節 迴歸分析. 一、. 失敗比率迴歸分析. 附錄【表 4】實證建立在以 SBA 統計之貸款失敗率為被解釋變數。結果顯示, 連鎖總部經營經驗、員工人數、契約期間與假設之變動方向相同,但統計結. 政 治 大. 果並不顯著,無法支持 H1a、H3a、H5a 假設。另外,權利金比率、訓練天. 立. 數皆呈現在完整因子迴歸模型與部分因子迴歸模型結果不一致的情形,變數. ‧ 國. 學. 沒有穩定解釋失敗率的能力,故拒絕 H4a、H7a 假設。. ‧. 展店總資本額、加盟金、持續性經營支援項目數、教育程度則出現與假 設 H4a、H6a、H9a 完全相反且無顯著相關的解釋能力。最有趣的發現則是. y. Nat. io. sit. 展店速度、直營店店數、產業經驗、區域限定加盟四項變數對失敗率有顯著. n. al. er. 解釋能力,但卻是反向顯著,亦即展店速度愈快速、直營店數愈多、產業經. Ch. i n U. v. 驗不足、有區域限定加盟規定者,其失敗比率愈高,拒絕 H2a、H8a、H10a、 H12a 假設。. engchi. 整體而言,本研究之假說設定僅加盟店數此項獲得顯著的支持,無法看 出加盟總部因子、加盟者因子、議價權力消長因子模型個別的解釋能力,若 將三方因子合併討論時,則顯示議價能力消長相關之變數較為顯著,但多數 呈現反向顯著。推論上述偏誤可能源自資料取得之限制,例如 SBA 官方提供 的失敗率為四捨五入後的計算結果,因此本研究進一部以加盟者、貸款銀行 最關心的貸款壞帳金額作為被解釋變數,尋求更精準的解釋方式。. 26.

(36) 二、. 貸款壞帳金額迴歸分析. 附錄【表 5】迴歸結果可知,加盟總部經營經驗雖有小於 1%的顯著水準,方 向卻和 H1b 背道而馳,模型Ⅰ、Ⅱ、Ⅳ皆顯示加盟總部創立時間愈長,加盟 店之貸款壞帳金額顯著較高。而表示競爭情況的展店速度變數,實證結果並 不顯著(拒絕 H2b),可能是本研究以未來預計展店家數當作代理變數,與 現階段已存在之店數(競爭現況)有所落差。 完整模型中拒絕 H3b 假設,但實證顯示人力資源與加盟店貸款壞帳金額. 政 治 大 盟者影響的模型Ⅱ,都分別呈現顯著的解釋能力。至於探討加盟總部為取得 立. 之反向關係,且 H3b 於單獨探討加盟總部經營動機的模型Ⅰ、加盟總部與加. ‧ 國. 學. 資本之假設 H4b,僅投入展店資本額獲得驗證,顯示加盟總部基於資源匱乏 動機收取加盟者愈多投資資本,加盟者倒帳金額因此增加;加盟金額和權利. ‧. 金比率皆呈現反向相關且顯著性不佳,亦即每期支付給總部之加盟金和權利. sit. y. Nat. 金比率愈高,壞帳金額愈低。Shane and Foo(1999) 分析 1979-1996 年間美國. io. er. 1,292 個新創加盟總部存活率之實證,亦發現加盟金與權利金比率對加盟總. al. 部失敗率無顯著反應。Shane and Foo 解釋,相較於開始加盟繳交之較大數額. n. v i n Ch 的資本,每期支付予總部的加盟金和權利金比率對加盟者或加盟總部的成敗 engchi U. 不具影響力。進一步以模型Ⅰ、Ⅱ反覆測試,皆顯著相關,可見加盟者經營 失敗、貸款壞帳金額增加深受總部要求之展店資本投入總額影響。影響投入 資本回收期限的契約期間之假設,在完整模型顯著,但在其他模型皆無法獲 得驗證,因此拒絕 H5b,然而符號顯示契約期間的確與加盟店之貸款壞帳金 額呈反向相關。 持續性經營援助與職前訓練時間對壞帳金額之反向影響,在本研究並未 獲得支持(拒絕 H6b 和 H7b),反而發現持續性經營援助項目愈多,則加盟 者之壞帳金額愈多之顯著結果,與 H6b 大相逕庭。Shane (1998)同樣使用總 27.

(37) 部提供之支援項目數作為變數,但 Shane 認為支援項目數與經營作業複雜度 為正相關。經營作業的複雜度愈高,出現混水摸魚的代理問題機率大,因此 總部須提供多項經營援助,以維護產品/服務的品質。此類型的連鎖加盟品 牌永續經營不易,因此失敗率較高,呼應本研究之實證結果。 探討雙方議價能力消長的加盟店店數顯著相關,但直營店店數與區域限 定加盟規定實證結果皆不顯著,然而此三個解釋因子的變動方向卻與假設相 反,拒絕 H10b、H11b 和 H12b。可能原因為加盟店數愈多並不會使加盟者間 聯合起來提升議價能力,反而是導致加盟者競爭激烈,增加經營困難度。而. 政 治 大. 直營店數多表示加盟總部擁有較多資源(可自行經營)直接控管產品/服務. 立. 品質,使連鎖品牌價值提升,來客數增加,加盟店營業額因此受惠。另外,. ‧ 國. 學. 區域限定加盟雖然須經由該區域特定加盟者同意始能設店,表面看來特定加 盟者議價能力大,但深入探討後察覺,決定區域特定加盟者的加盟總部擁有. ‧. 實質支配權,故加盟者議價權利較低,與實證結果一致。. y. Nat. io. sit. 最後,加盟者產業經驗之顯著水準小於 1%,H8 獲得證實,表示產業經. n. al. er. 驗有助於加盟者協議契約內容,因此加盟者經營失敗風險較小。與教育程度. Ch. i n U. v. (Education)愈高,加盟店之貸款壞帳金額成反向相關。產業經驗變數。然. engchi. 而,教育程度變數無法顯著解釋因變數,故拒絕假設 H9。. 三、. 小結. 從上述兩種不同被解釋變數的模型結果,貸款壞帳金額迴歸模型整體解釋能 力優於以失敗率迴歸模型(𝐴𝑑𝑗. 𝑅 2. 貸款壞帳金額模型. = 0.4485 > 0.264) 。進一步針. 對貸款壞帳金額迴歸模型中具顯著水準的幾個重要變數,檢驗其在失敗率迴 歸模型中的結果如何。首先,加盟者經營經驗於兩個模型中變動方向不一致, 28.

(38) 但僅具顯著解釋貸款壞帳金額的能力,合理解釋原因有兩個:第一,企業體 制往往隨時間演進愈趨官僚,因此導致加盟店與總部互動失去彈性,無法靈 活應變大環境的改變,終使加盟店經營不善。其次原因則是,連鎖加盟品牌 隨時間演進累積知名度,吸引許多主動加盟者,導致加盟店彼此競爭或是水 平代理問題(Combs et al. 2004),而上述推論可從經貸款壞帳金額迴歸中之模 型Ⅲ、Ⅳ證實的假設 H11b(加盟店數之變數)結果獲得呼應。 契約期間和持續性經營援助項目在貸款壞帳金額迴歸模型中具有顯著 解釋能力,而且這兩項變數無論於貸款壞帳金額或失敗率迴歸模型,其變動. 政 治 大. 方向具有一致性。相反地,權利金比率和加盟者的產業經驗變數在失敗率迴. 立. 歸中,經模型Ⅰ、Ⅱ、Ⅲ、Ⅳ重複測試之變動方向波動度大,無法穩定解釋. ‧ 國. 學. 因變數。最後,本研究站在加盟總部立場設定之加盟總資本假設,於實證中 顯示對失敗率有負向相關,但對於貸款壞帳金額卻顯著正向相關,此矛盾結. ‧. 果可從加盟者角度解釋。當加盟者投入愈多資本,將促使他更努力經營,於. Nat. sit. n. al. er. io. 額因此相當可觀。. y. 是減少失敗比率。然而,一旦經營失敗,當初為支應龐大資本之貸款倒帳金. Ch. i n U. v. 綜合以上,本研究證實站在加盟總部角度:連鎖加盟總部創立歷史愈久、. engchi. 收取加盟者的總資本額愈多、契約期間愈短,則加盟者貸款壞帳金額愈高。 站在加盟者角度,總部提供的經營性支援項目愈多,表示作業流程愈複雜, 經營不易,因此導致與加盟者貸款壞帳金額呈現顯著正相關。最後,站在雙 方議價能力大小角度:加盟店愈多反而造成聯合議價困難度愈高,且加盟店 彼此競爭更加激烈,造成加盟者貸款壞帳金額增加;加盟者本身具備產業經 驗,降低契約談判過程的資訊不對稱,有助降低加盟者貸款壞帳金額。. 29.

(39) 第二節 穩健度試驗 延伸自上節迴歸實證,穩健度試驗將探討不同產業是否對於失敗率和貸款壞 帳金額有相同解釋能力。由於零售及飯店產業樣本數不足,因此本研究在穩 健度試驗中將產業分類為餐飲服務業、特定服務業,以及非餐飲服務業 11。 附錄【表 6】結果顯示,穩健性迴歸模型在不同產業之間解釋能力不盡 相同,而此模型尤其不適用於餐飲服務業。僅加盟店數和直營店數於餐飲服 務業中有顯著解釋能力:加盟店愈多,貸款壞帳金額愈多;直營店愈多,貸. 治 政 款壞帳金額愈少。由此可知,展店類型和多寡深深影響餐飲服務業加盟者的 大 立 成敗,可見餐飲服務產業店家之間競爭激烈。 ‧ 國. 學. 特定服務業是三種產業分類中變數顯著性最佳的產業,尤其是契約期間、. ‧. 產業經驗對加盟者失敗與否最為明顯。特定服務業包含教育、照護、裝潢、. sit. y. Nat. 美容美髮、汽車修護等,這些企業的共通點是需要培育專業技術的加盟者及. al. er. io. 員工,因此對加盟者而言,具有相關產業經驗對於可大大降低經營風險,加. v. n. 上訓練員工或自身能力的學習成本(包含金錢與時間成本)較高,於是需要. Ch. engchi. 較長的加盟契約以確保成本順利回收。. i n U. 最後在非餐飲產業中,原先特定服務業加上零售和飯店產業公司後,使 得原本在前述兩個產業中對失敗率不顯著的總資本、加盟金轉為顯著。這轉 變的主要因素來自於,零售和飯店業具有固定資本/費用高(不動產、租金、 存貨)特性,再加上加盟總部收取的期初投資資本、及每期營收固定比例的 權利金規定,導致加盟者剩餘利潤微薄,於是影響經營失敗比率與貸款壞帳 金額。. 11. 非餐飲服務業包含特定服務產業、零售產業及飯店產業。. 30.

(40) 第五章 第一節. 研究結論 研究總結. 本研究分別站在加盟總部與加盟者立場,探討其選擇連鎖加盟模式的動機, 以及資訊不對稱下雙方議價權力的消長,找出經過這些爭取自身利益最大化 的過程後,最終導致加盟者經營失敗的關鍵因素。. 政 治 大 採用美國中小企業發展部門(Small Business Administration, 簡稱 SBA)官方 立 不同於過去文獻多使用訪查加盟總部獲得之加盟者失敗率資料,本研究. ‧ 國. 學. 所公布連鎖加盟品牌加盟者申請由政府擔保之優惠貸款統計數據,其中包含 於 2000 年至 2007 年、2000 年至 2008 年期間累計的失敗率,以及推算 2007. ‧. 年貸款壞帳金額。並首次使用雙重因變數:SBA 失敗率與貸款壞帳金額,分. sit. y. Nat. 別進行迴歸分析。. n. al. er. io. 實證結果發現,貸款壞帳金額迴歸模型整體解釋能力優於以失敗率迴歸. i n U. v. 模型(Adj. R2貸款壞帳金額模型 = 0.4485 > 0.264) 。加盟總部基於資源匱乏動機而. Ch. engchi. 收取高額加盟投資資本,將導致加盟者貸款壞帳金額增加。此外,連鎖加盟 契約期間愈長,加盟者有充裕時間回收投入成本,將使貸款壞帳金額愈少。 加盟者本身若具有相關產業背景,有助於減少談判過程中與總部之間資訊不 對稱問題,因而增加議價能力、降低經營失敗風險,最終反映在貸款壞帳金 額的降低。 進一步重複測試模型穩健度,可發現此模型不適用於餐飲服務業,較適 用於需要專業技能的服務業,尤其契約長短和產業經驗兩個關鍵因素。而連. 31.

(41) 鎖零售及飯店業,加盟總部與加盟者之間利潤移轉情形則是影響失敗率和貸 款壞帳金額的重要原因。. 第二節. 後續研究建議. 支付一筆價金來換取加盟總部專利/商譽使用權,連鎖加盟經營模式吸引想 創業、但資金有限且欠缺經營經驗的人,形成連鎖分支多為中小企業的生態, 也造就台灣連鎖加盟產業發展四十餘年,截至 2010 年共超過兩千個連鎖品. 政 治 大 見地針對連鎖加盟業者之不平等加盟契約處以新臺幣 50 萬元罰鍰,並引據 立. 牌,密度冠於全球。然而,2013/12/11,中華民國行政院公平交易委員會罕. ‧ 國. 學. 公平交易法第 24 條內容指出: 「......清玉美味有限公司(下稱清玉美味公司). 於招募加盟過程中,未於締結加盟經營關係前,以書面向交易相對人充分且. ‧. 完整揭露加盟重要資訊(資本設備與裝潢工程所有具體項目(品項) 、金額、. sit. y. Nat. 指定規格與承攬施工者名單),對於加盟店下單訂購原物料或商品未達一定. er. io. 數量,即不予出貨,以及基於管理加盟店訂定相關受罰規定。另,清玉美味. n. 公司亦未揭露每月廣告行銷費用及其加盟體系上一年度解除、終止契約比率 a v. i l C n hengchi U 之統計資料。 ......」經由此件爭議時事得知,即使連鎖加盟以為廣泛運用的. 企業經營模式,加盟總部(清玉美味公司)與加盟者在訂定契約時存在資訊 不對稱將導致雙方之利益衝突,因此造成加盟總部或加盟者退出市場,然而 我們卻難以得知這些加盟體系解除/終止契約比例、以及究竟有哪些原因導 致加盟者經營失敗。 台灣產業結構以中小企業為經濟主體,2012 年中小企業家數已有 130 萬 家、就業人數達到 848.4 萬人、產值逾 11.38 兆新台幣,其中有許多是連鎖 加盟者的貢獻,和連鎖加盟體系蓬勃發展的結果。然而,台灣卻缺乏如同美 國 SBA 追蹤擔保貸款績效的統計數據,如 Bond's Franchise Guide、 32.

(42) Entrepreneur Magazine 定期做市場調查諸類公開資訊亦不易取得,期盼相關 政府單位或是特定機構能夠系統性蒐集連鎖加盟、加盟者之契約內容,並且 進行相關研究,提供強化連鎖加盟體系的政策,讓台灣經濟因此穩健成長。 本研究受限於美國公開資料取得不易,而近年來與 SBA 合作提供中小企 業優惠貸款之金融機構不再公布相關放款失敗率,加上 SBA 資料採累計方式 且無每年原始資料,因此難以進行不同加盟者之逐年貸款績效、不同產業之 成長階段差異之影響等細部研究,盼能美國官方或貸款金融機構有朝一日公 開揭露詳盡數據,以供後人進一步完整本研究分析。此外,台灣沒有如同 SBA. 政 治 大. 官方機構提供擔保貸款媒介,多為民間銀行自行設計之新台幣兩百萬限額內. 立. 的信用貸款,像是國泰世華銀行「連鎖加盟店貸款」、第一商業銀行「加盟. ‧ 國. 學. 主貸款」、合作金庫銀行「連鎖企業加盟主貸款」、土地銀行「個人連鎖加盟 店貸款」(許英傑、李冠穎,2011)。台灣加盟創業貸款其實算是一種無擔保. ‧. 信用貸款,加上連鎖加盟品牌良莠不齊,因此即使銀行有此類貸款服務,但. Nat. sit. y. 實務上基於風險考量和對加盟體系不熟悉,申貸成功機率偏低。若能整合市. n. al. er. io. 場上各家銀行貸款予加盟業者之資料,並進一步結合總體環境、加盟契約條. i n U. v. 件、加盟總部/加盟者/金融機構之間的關係經營等等深入探討,相信此研. Ch. engchi. 究結果不但有助於提升加盟體系的效率,同時對我國金融體系穩健發展有所 貢獻。. 33.

(43) 表 2. SBA 7(a)和 504 擔保貸款專案之累計績效數據資料範例. SBA 7(a)和 504 擔保貸款各專案依連鎖加盟品牌之編號排序,資料包含 2000/10/01-2008/09/30 期間內所有連鎖加盟品牌之加盟者成功申貸的累計貸 放數、累計貸放金額、失敗率,以及壞帳提撥比率。不包含成功申貸 10 件以下 之連鎖加盟品牌。此資料為貸放金融機構主動提供之數據報告,故無法確保其真 實性。 Franchise Code and Description. Disb # Disb $(K) Failure%a. Chgoff %b. 00401--1 800 GOT JUNK. 12. $430. 0.00%. 0.00%. 00407--1-800-RADIATOR. 37. $6,285. 2.70%. 0.00%. 00452--24 SEVEN VENDING. 29. $4,946. 17.24%. 0.00%. 00485--A-1 CONCRETE LEVELING,. 10. $720. 0.00%. 0.00%. 29.63%. 9.58%. INC. 00950--A & W RESTAURANT. $37,091. 17.16%. 3.24%. 01497--ABBEY CARPET. 10. $4,534. 0.00%. 0.00%. 01560--ACE HARDWARE. 189. $85,837. 8.99%. 0.41%. 02357--AIM MAIL CENTER. 35. $3,526. 20.00%. 02932--ALLEGRA PRINT. 15. $6,553. ‧. 1.73%. 0.00%. 0.00%. 03490--ALL TUNE AND LUBE. 81. $8,671. 46.91%. y. 16.53%. 03518--AMAZON CAFE. 23. $4,232. 52.17%. sit. 4.87%. 31. $31,605. Nat. io. al. v i 04160--AMERIHOST INN 35 $40,314 2.86% n Ch U i e n16 g c h$5,745 04250--AMOCO (GAS STATION) 25.00%. 0.00%. 04516--ANYTIME FITNESS. 103. $18,717. 5.83%. 0.35%. 04745--APPLE SPICE JUNCTION. 12. $3,231. 16.67%. 4.36%. 05650--ARBY'S. 63. $37,595. 1.59%. 0.00%. 05725--ARCO (GAS STATION). 87. $66,178. 2.30%. 0.02%. 06131--ARMSTRONG MCCALL. 11. $3,271. 9.09%. 0.00%. a b. n. 04150--AMERICINN. er. 169. ‧ 國. 01350--AAMCO TRANSMISSIONS. 學. 立. 政27 治$12,992大. 0.00%. 0.00% 3.55%. Failure% = No. of Loans in Liquidation or Chg Off/No. of Loans Disbursed ChrgOff% = Dollar Amt Charged Off/Dollar Amt Disbursed. 34.

(44) 表 3 變數相關係數 本研究模型設定共 2 個被解釋變數(加盟者失敗率、加盟者 SBA 擔保貸款倒帳金額),兩個控制變數(產業與法令),以及 14 個解釋變數。 (1) (1) Food. (2). (3). (6). (7). (8). (9). (10). (11). (12). (13). (14). 0.0908 -0.1273 0.0409. -0.0992 -0.1079 0.2725 0.0195. 1. 立. (7) Co_age. 0.0271 -0.1898. (8) Project. 0.0652 0.0591 -0.1638 -0.0574 -0.1036. (9) Employee. 0.4565 -0.2915 -0.2424 0.1858 -0.1112 -0.258 0.3262 -0.1067. (10) lnCapital. 0.2883 -0.3113 0.0101 0.1564 0.0964 -0.3061 0.2825 -0.044 0.5325. 1. 1 1. -0.3306 0.3124 0.0455 0.0724 -0.159 -0.0661 -0.1842 0.1196 -0.2298 -0.2104 0.0519. 1. sit. y. (12) Royalty. Nat. ‧. 1 1. 0.2113 -0.2616 0.0505 0.1025 0.1611 -0.249 0.5224 -0.0804 0.4023 0.557 -0.0874 -0.1693. (14) Traindays. 0.4193 -0.3856 -0.0714 -0.1078 0.1287 -0.2329 0.4033 -0.1249 0.6263 0.5798 0.1274 -0.3695 0.4656. (15) Support. 0.2365 -0.1213 -0.1638 0.1838 0.2185 0.0284 0.0756 0.1424. al. 1. er. io. (13) Term. iv n 0.2055 -0.1986 -0.0227 0.0704 0.2031 -0.0845 0.0919 0.2036 0.1783 0.0699 C 0.0582 hengchi U n. (20) ExpTerr. (19) (20). 學. 0.011 -0.4448. -0.1389 0.3193 -0.2223 -0.1155 -0.3471 -0.1875 -0.2567 0.2044 0.2734 0.3542. (19) IndExper. (18). 1. ‧ 國. 0.207 0.1965 0.4006 -0.1926. (11) lnFee. (18) lnOwn. (17). 政 治 大. 1. 0.0632 0.0564 -0.1577 0.0864 -0.0805. (17) lnFran. (16). 1. (6) Failure. (16) Education. (15). 1. (3) Retail & Hotels -0.4356 -0.3208 (5) Default. (5). 1. (2) Specific Services -0.7128 (4) Register. (4). 1. 0.221 0.2846 -0.0264 0.0918 0.3428 0.2618. 1. -0.181 0.2172 0.2419 0.2691. 1. -0.0422 -0.0302 0.0958 0.1659 0.3595 -0.2563 0.4908 -0.4066 0.0353 -0.1248 -0.4349 0.0589 0.1786 -0.0373 0.0234 -0.0343. 1. 0.0351 -0.094 0.0732 0.225 0.0629 -0.4188 0.4859 -0.3336 0.3855 0.2104 -0.0082 0.1141 0.3095 0.4265 0.0729 0.0301 0.4839. 1. -0.3209 0.2314 0.1364 -0.0966 0.2174 0.0145 -0.254 0.0436 -0.4089 -0.2491 -0.0221 0.3194 -0.2586 -0.2481 -0.1159 0.0482 -0.2166 -0.2142. 1. 0.2585 -0.1451 -0.1627 0.0903 0.1082 0.1043 0.1449 0.1427 0.1903 -0.0257 0.0325 0.0223 0.0298 0.1427 0.0853 0.1378 0.0124 0.1607 0.0742. Food 餐飲業 Specific Servics 特定服務業 Retail & Hotels 零售及飯店業. Register登記設立 Default壞帳金額($K) Failure失敗率. Co_age創立年數 Project預計展店家數 Employee單店員工人數. lnCapital總資本額(取ln) lnFee加盟金(取ln) Royalty權利金比率. 35. Term契約期間 Traindays訓練天數 Support經營性援助. Education教育程度 lnFran加盟店數(取ln) lnOwn直營店數(取ln). 1. IndExper產業經驗 ExpTerr加區域限定加盟.

(45) 表 4 變數敘述性統計 Food 餐飲業 標準差. 最小值. 最大值. 平均數 0.8679. 標準差. Register. 0.8667. 0.3428. 0. 1. Default. 246.3827. 362.3103. -106.0769. 1755.3801. Failure. 0.1240. 0.1190. 0. 0.5. Co_age. 32.5000. 16.7711. 10. 88. Project. 0.2110. 0.2445. 0.0057. 1.3393. 0.1901. 0.2233. Employee. 18.0204. 14.4806. 1. 75. 7.2979. 7.7232. lnCapital. 12.9590. 0.9343. 10.3466. 15.8237. lnFee. 10.1566. 0.4127. 9.1590. Royalty. 0.0502. 0.0167. 0. Term. 13.7000. 5.5427. 5. Traindays. 35.0364. 26.9696. 1. Support. 10.5000. 1.5677. 4. Education. 0.8833. 0.3237. 0. lnFran. 6.0148. 1.4834. 2.3026. lnOwn. 2.8646. 2.3869. 0. 9.0300. IndExper. 0.7167. 0.4544. 0. 1. ExpTerr. 0.9500. 0.2198. 0. 1. 最小值. 0.3418. Retail & Hotels 零售及飯店業. 最大值. 0. 平均數 1. 0.9070. 標準差. 最小值. 0.2939. 最大值 0. 1. 170.6599 353.3903 -9.2258 1988.3348 284.0339 601.3659 -107.6250 2854.5444 0.0924 0 治 政 26.0566 13.6374 大 7. 0.1087. 0.0990. 0. 0.4286. 76. 30.4419. 18.2995. 7. 87. 0.0280. 1.0417. 0.1864. 0.1683. 0.0154. 0.6818. 1. 47. 6.1111. 5.4552. 1. 25. 12.2131. 0.9228 10.6805. 15.2506. 12.3002. 1.0719. 10.6250. 15.7896. 11.0021. 10.3231. 0.4036. 9.4335. 11.1563. 10.0960. 0.4816. 8.5172. 10.9151. 0.125. 0.0579. 0.0215. 0. 0.15. 0.0527. 0.0236. 0. 0.13. 20. 12.2736. 6.9161. 5. 35. 10.9286. 5.2191. 5. 22. 126. 22.3800. 17.2176. 3. 84. 22.6667. 29.0004. 3. 190. 13. 9.9811. 1.7704. 6. 13. 10.0000. 1.9396. 6. 13. 1. 0.8113. 0.3950. 1. 0.9535. 0.2131. 0. 1. 8.9958. 5.9934. 1.2893. 3.6376. 8.5172. 6.8309. 1.8268. 1.6321. 0. 5.2679. ‧ 國. ‧. Nat. io. n. a 10.0180 l. 學. 0.4194. 立. 0.1021. y. 平均數. sit. 變數. Specific Services 特定服務業. er. 產業. 0. iv 1.2113 3.4340 n C6.0023 h e n g2.1866 2.6688 chi U 0 0.7736. 0.4225. 0. 1. 0.9070. 0.2939. 0. 1. 0.8113. 0.4410. 0. 1. 0.8140. 0.3937. 0. 1. Register 登記設立. Co_age 創立年數. lnCapital 總資本額(取 ln) Term 契約期間. Default 壞帳金額($K). Project 預計展店家數. lnFee 加盟金(取 ln). Failure 失敗率. Employee 單店員工人數 Royalty 權利金比率. Education 教育程度. IndExper 產業經驗. Traindays 訓練天數 lnFran 加盟店數(取 ln) ExpTerr 加區域限定加盟 Support 經營性援助 lnOwn 直營店數(取 ln). 36.

(46) 圖 2 假設建立. 經營經驗. 負向相關. 展店速度. 正向相關. 員工人數. 負向相關. 總資本額. 正向相關. 加盟金額. 正向相關. 加盟總部動機因子. 正向相關. 學. ‧ 國. 立. 持續性經營援助. ‧. 負向相關. 職前訓練時間. 負向相關. n. 議價權力消長因子. v ni. 加盟者產業經驗. engchi U. er. io. Ch. sit. 加盟者動機因子. al. 負向相關. y. 契約期間. Nat. 加 盟 者 之 貸 款 壞 帳 金 額. 政 治 大 權利金比率. 負向相關. 加盟者教育程度. 負向相關. 直營店數. 正向相關. 加盟店數. 負向相關. 區域限定加盟. 負向相關. 37.

數據

相關文件

一、 能因應美髮技術的發展及社會需求,提升從業人員的專業技術與素養,落實

按不動產所在地點、貸款類別、貸款金額及不動產類別統計之訂立契約的不涉及買賣之不動

按不動產所在地點、貸款類別、貸款金額及不動產類別統計之訂立契約的不涉及買賣之不動產

按不動產所在地點、貸款類別、貸款金額及不動產類別統計之訂立契約的不涉及買賣之不動產

分別持有同一職類級別之學科及術科測驗及格成績單欲申請發給技術士證者,可親

國立政治大學應用數學系 林景隆 教授 國立成功大學數學系 許元春召集人.

拉丁美洲發展銀行(CAF)針對南美洲國家 1,200 位民眾之 調查報告指出,厄國將近

為加入歐盟,土國長期以來執行與歐盟經貿市場調和政 策,歐盟亦成為土國最大外資來源、最大外銷市場。土 歐於