國

立

交

通

大

學

高階主管管理學程碩士班

碩 士

論

文

公司治理之經營權與所有權之探討

-以中信入主開發金控為探討案例

研 究 生:林 濰 瑄

指導教授:楊 千 教授

中 華 民 國 九 十 三 年 六 月

治理之經營權與所有權之探討-以中信入主開發金控為探討案例 A study of Management and Ownership under Corporate Governance – A Case

of KGI Security Corporation's Taking Management Authority from China Development Financial Holding Corporation’s

研 究 生:林濰瑄 Student:Wei-Hsuan Lin 指導教授:楊 千 Advisor:Chyan Yang 國 立 交 通 大 學 高階主管管理學程碩士班 碩 士 論 文 A Thesis

Submitted to Master Program of Management for Executives College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Executive Master

in

Business Administration January 2004

Hsinchu, Taiwan, Republic of China

公司治理之經營權與所有權之探討

-以中信入主開發金控為探討案例

研究生:林濰瑄 指導教授:楊 千 國立交通大學高階主管管理學程碩士班 摘 要 自從民國 89 年通過「金融機構合併法」,緊接著完成的「金融控股公 司法」使銀行、證券、保險業得以相互跨業經營。在全球金融自由化、國 際化的趨勢下,國內金融產業在過去二、三年間也產生劇烈變化。若民國 90 年號稱金控元年,則民國 92 年可謂之金控合併元年,二年內國內金融業 透過整合、合併,達到14 家金控公司家數,而市場下一步預期的是金控公 司與金控公司的合併,讓金控進一步達到經濟規模。 在這股潮流中,中信證券以有異於傳統金控形成的合併方式,而採默 默購買大量開發金控、股權,並聯合財政部的官股角色,取代原公司派經 營團隊,成功取得開發金控的經營權。本研究利用這個具有特殊性的個案 企圖探討,原開發金控董監及經營團隊在公司治理上有那些值得探討並作 為其他企業借鏡之處。此外,也借由本個案研究了解中信證券在此經營權 爭取上的成功關鍵因素。 綜合上述,本研究獲得結論如下: 一、有關公司治理的建議: z 獨立董事之挑選規則。 z 內部關係人交易之限則。 z 建立公司購併規則或開放外人之購併機會。 z 法規體系與會計準則。 z 專業投資機構與積極股東之參與。 z 落實投資人對誠信不良之董監的求償制度。 二、中信證券成功入主開發金控的關鍵因素: z 良好的政商關係與過程中和官股的互動良好。 z 集團雄厚財力與動員能力。z 中信集團經營團隊人力資源偵量俱足,在入主過程中受到其他股東 認同。

z 開發金控因近年弊案與派系問題,正處於體質不佳時期。

A study of Management and Ownership under Corporate Governance – A Case of KGI Security Corporation's Taking Management Authority from China

Development Financial Holding Corporation’s

研 究 生:林濰瑄 Student:Wei-Hsuan Lin 指導教授:楊 千 Advisor:Chyan Yang

Master Program of Management for Executives National Chaio Tung University

ABSTRACT

Since the “Financial Holding Company Law” and “Financial Institutions Merger Law” had been passed in 2001, the gorvement provided a legal framework for financial groups that want to integrate their financial service subsidiaries, such as banking, insurance and securities, through a financial holding company (FHC). The framework will allow local firms to develop more internationalized services. With the trend of global financial liberalization and internationalization, financial companies in Taiwan also experienced an extremely change in the past 2 years. Through merge and integration , there are 14 FHC has been established in 2 years.In order to create the advantage of economics scale, the consensus now expects to see more cases of the consolidation among FHC.

Distinguishing from the traditional ways of FHC’s consolidation, KGI securities got the management authority of China Development Financial Holding Corporation’s (CDFHC) upon the supports of Ministry Of Finance and acquisition of CDFHC’s stock. The purpose of this thesis is to analyze the key success factors of KGI securities’ success in this case, and to find out is anything worth discussing regarding the management of the original Directors of CDFHC.

After our research, we have some conclusions as follows: 1) The suggestions of corporate management :

a. the rules of selecting independent Directors b. the limitations of inside shareholders’ transaction c. establishing the regulations of corporate acquisition d. compliance system and accounting principle

e. encourage the investments from qualificationed institute and other interested investors

f. the compliance system of penalty for incredibility Directors 2) The key success factors of KGI Securities

a. good relationship with government and related stakeholders

b. the strong back-up from KGI group and well-organized mobilization c. the recongnition of its stock holders

d. CDFHC’s weakness resulted from scandals and management’s argument Key Words: Financial Holding Company, Corporate Government, Management,

誌 謝 一九九九年進入交大 EMBA,花了兩年半修完所有學分;沒想到,另 一個兩年半,才完成了論文。 過去這五年,是個人平凡人生一段起伏震盪頗大的日子:工作、 人生 價值觀、個人生活都有另一層體會,當事過境遷,心中反倒充滿感恩,因 為我相信我的人生會因為這些過程而更美好。 感謝楊千老師對我這個「黑羊」學生的寬容,在我遭遇低潮時允許我 先以生活為重 ,直到論文最後期限,仍是一派從容的鼓勵我,讓我既心安 又溫暖。老師以有效精鍊的方法指導協助我論文的架構,並給予許多寶貴 的意見,讓我得以在繁忙的工作之餘順利完成論文。老師治學嚴謹,但讓 我受益更多的是他深度內化,輕鬆顯現的人生智慧。 感謝口試委員傅振華博士、何偉真博士口試過程的寶貴建議,讓我受 益匪淺。 LAURA 與思惠,這兩位年輕優秀聰慧的漂亮女孩,在這次論文撰寫 上,給我很大協助。LAURA 替我蒐集的資料又快又好;思惠則常常陪我在 遠企咖啡廳打字校稿,從早到深夜,讓遠企那些可愛親切的服務人員,都 認識我們了。他們兩人讓我感受青春的美好,也提醒了自己許多更年輕時 的執著與夢想。 感謝這次擔任我訪談對象的六位專家,他們分別是我多年工作的同事 與長官,是他們的見解讓本研究更充實。 用了一小段密集時間完成本論文,算是替自己在交大EMBA 的學習留 下一個見證與句點,希望它也是我另一個美好經驗的開始。

目 錄 一、緒論... 1 1.1 研究背景與動機... 1 1.2 研究目的... 2 1.3 研究流程與架構... 2 1.4 研究方法... 3 1.4.1 個案研究法... 3 1.4.2 專家訪談法... 4 1.5 論文章節... 4 二、文獻探討... 6 2.1 經營權與所有權... 6 2.2 入主與敵意併購... 7 2.3 個案研究法... 9 2.4 專家訪談法... 10 2.5 金融相關法規... 11 三、我國金控產業環境分析... 13 3.1 我國金控產業... 13 3.1.1 金融控股公司定義... 13 3.1.2 金融控股公司成立背景... 14 3.1.3 我國金融機構合併重要歷程... 15 3.2 我國主要金控公司... 17 3.2.1 我國金控公司版圖... 18 3.2.2 我國金控公司的資產規模... 18 3.2.3 我國金控公司的組織及發展概況... 20 3.3 我國金控產業環境特性分析... 22 3.3.1 金控公司核心事業及其發展策略... 22 3.3.2 金控控股公司之優、缺點... 23 3.3.3 金融產業特性分析... 24 四、中信集團入主開發金控個案分析... 26 4.1 開發金控成立金控過程及其利基... 26 4.2 中信集團成員簡介... 32 4.3 財政部涉入個案之背景說明... 40 4.4 個案發展... 41 4.5 個案探討與分析... 47 五、結論... 50 5.1 從中信入主看公司治理之經營權與所有權... 50 5.2 中信入主的關鍵成功因素... 52

參考文獻... 54

附錄一(專家訪談實錄)... 56

附錄二(董事會功能與運作)... 64

圖目錄 圖 1-1 研究流程 ... 3 圖 3-1 金融控股公司的組織形態 ... 13 圖 3-2 14 家金控的合併資產規模 ... 19 圖 4-1 關係企業 ... 29 圖 4-2 中華開發金融控股公司子公司 ... 29 圖 4-3 中華開發工業銀行海外關係企業圖(一) ... 30 圖 4-4 中華開發工業銀行海外關係企業圖(二) ... 30 圖 4-5 中華開發工業銀行海外關係企業圖(三) ... 31 圖 4-6 大華證券關係企業圖 ... 31 圖 5-1 歐美國家經營權與所有權演變階段 ... 51 圖 5-2 企業監控架構 ... 51

表 目 錄 表 2-1 各家學者對個案研究的定義 ... 9 表 3-1 金融機構合併之重要歷程表 ... 15 表 3-2 國內 14 家金融控股公司事業版圖 ... 18 表 3-3 14 家金控的合併資產規模 ... 19 表 3-4 十四家金控組織發展概況 ... 20 表 3-5 控股公司之優、缺點 ... 23 表 4-1 中信證券沿革 (中信證劵)... 32 表 4-2 最近三年股本形成經過 ... 34 表 4-3 關係人揭露 ... 34 表 4-4 中國人壽公司沿革 ... 36 表 4-5 董監事及大股東持股比例 ... 37 表 4-6 中租廸和公司沿革 ... 39 表 4-7 財政部涉入個案大事紀要 ... 40 表 4-8 新任開發金董監名單(21 席) ... 45

一、緒論 1.1 研究背景與動機 自從民國89 年通過「金融機構合併法」,而後完成「金融控股公司法」 的立法,使銀行、證券、保險業者得互相跨入其他金融業。金控法實施至 今已滿兩年,目前台灣共有14 家金控公司(13 家上市及 1 家上櫃)。在這 14 家金控中沒有一家的銀行市佔率超過 10%,有些金控公司旗下銀行子公 司的市佔率更只有2%—3%,金融機構家數過多長期以來就是我國金融產 業的結構性問題;雖然之前一波銀行間及證券公司間的同業合併解決了一 小部分問題,但目前國內金融市場仍過於分散,這也是造成目前國內業者 普遍採用價格競爭的原因之一。金融機構間的合併(無論同業合併或異業 合併)是國際上近十年來的明顯潮流,台灣在這方面的進度較為落後,不 過從最近各家業者的動作頻頻看來,民國93 年可以說是台灣金控合併的元 年,為了增加市場佔有率及提高競爭力,進一步的併購行動也開始緊鑼密 鼓的進行。 此階段的併購行動,使金融控股公司迅速達到經濟規模,並使得市場 上的金融機構家數減少,如此一來,金融控股公司的經營效率與綜效便開 始彰顯,同時也達到金控的經濟規模與資源整合。目前多家金融控股公司 已經成形,正逐步擴張金融版圖,在版圖擴張之際,併購是最快速、有效 的方式,也是未來金控公司存活的決勝點;雖說如此,併購的對象必須考 慮其互補性、創新及綜效,而且合併後,要能快速有效的整合;另一方面, 組織、管理及企業文化等內部的整合更是整體金控公司能否發揮集團戰力 最主要的關鍵;具有上述各項因素的配合,才能成為金融控股時代最大的 贏家。 在全球金融自由化、國際化的趨勢下,台灣的金融服務自然亦不能自 外於此潮流,因此,以往金融業不能跨業經營之限制也逐步被取消,金融 控股公司的型態既是透過併購方式整合而成,整合的方式、過程、對象, 對未來的經營績效必定會有不同的影響。 過去二年,金融控股公司的合併有幾個特色: (1) 以股本大者併購股本小者:例如以壽險、銀行為主體旗下納入券商、產 險、投信等。併購前雙方皆經協商過程達成換股比例及主導權的確立等, 也就是所謂的善意併購。

(2) 民國九十三年敵意併購風潮漸形成,也就是容許有意入主經營的一方, 毋需獲得公司派同意,直接藉由市場機制收購股份或訴諸其他股東的支 持達到入主經營的目的。敵意併購在國外行之有年,但在國內方興未艾, 相關的案例並不多見。 中信入主開發金控是近年來金控公司的特殊案例,也是市場上矚目的 焦點,其中不僅有敵意併購的精神,其次是主體公司-開發金控經營層長 期以來持股偏低,且弊案不斷造成經營者利益與公司利益偏離的情況,引 發了經營權與所有權的爭議,另外,官股的存在導致財政部在過程中的一 舉一動都引起各界關注也是前所未見。 由於中信集團與開發金控皆是國內著名的公司,而此次中信集團又是 以中信證券做為入主經營的主體,過程中打破國內金控公司經營或合併的 慣例,也創下了許多前所未有的先例。本研究針對這宗以小吃大的入主案, 企圖研究經營權與所有權,對此類案件的影響,並進一步了解,此個案背 後成功的關鍵因素與未來可能的發展。 1.2 研究目的 金控整合不外乎是希望透過跨業經營的綜效來充份發揮資金的效益, 而創造多元化的獲利來源是必要的策略。整合的前提是分析對象是否具有 互補與價值性,在某種情境而言,合併或尋找合併的對象,不僅是種分析 能力,更是一種創意。本研究希望藉由中信入主開發金控此個案,進行相 關探討達到下列研究目的: 適度的經營權與所有權分離可以讓有資金實力的股東與專業的經理 人,各有所發揮,摒除以往家族企業因無法獲得往上晉升空間,導致專業 人才無法引入的困境。但經營權與所有權分離下,代理制度應如何落實, 才能兼顧股東(尤其是小股東)與專業經理人的利益,值得進一步研究探 討。本個案因極具獨特性,且異於以往的合併或入主模式;故擬以探討其 背後的關鍵成功因素,並探討該等因素對其他類似案件的影響。 1.3 研究流程與架構 本研究重點在探討開發金控長期經營者利益與股東利益偏離之所有權 與經營權的結構,及中信集團以六個月時間佈局入主過程中所涉及的法規 釋義、財政部的角色種種等引發的討論,並探討此個案成功關鍵因素與後

續可能的發展。 本研究流程如下圖所示。

文獻蒐集與探討

台灣金控產業背景研究

個案背景探討

個案主角策略探討

專家訪談

結論與建議

研究範圍確立

圖 1-1 研究流程 1.4 研究方法 本研究將透過個案研究與專家訪談等方式進行,以中信入主開發金控 為研究案例,以期進一步探討公司治理之經營權與所有權。 1.4.1 個案研究法 個案研究的定義是指針對某些組織做廣泛詳細審視的敘述,希望捕捉 重要問題的複雜性,且沒有使用實驗設計或控制(Van Horn,1973 年)。 個案 ( case )研究不只可以提供研究所需與相關的知識,其可能涵蓋的 範圍包括:個人、組織、社會以及政治現象,同時個案研究在心理學、社會學、政治科學以及規劃上也已經是相當普遍使用的一種研究策略。 個案研究法適用的範圍: z 尚未有很多研究或理論基礎的問題。 z 某些案例顯然與理論相矛盾時。 z 適合於捕捉研究個案中人員的知識並發展理論。 z 研究 How 及 Why 的問題。 1.4.2 專家訪談法 利用專家訪談而非一般性的抽樣訪談,是因為如此可依賴其專業背景 對特殊行業特性或特殊現象提供更清晰、可靠的見解,也可藉此做為個人 針對此研究所作結論之支持後盾。 針對六位篩選的專家,個人提供五個問題,但均可採用開放式回答, 期能捕捉其更寬廣的觀點。本研究案中六位訪談專家背景涵蓋:中信集團 高階主管、同業券商高階主管、元大集團中階主管、券商研究部門主管、 會計師及開發金控中階主管等。 1.5 論文章節 本論文共分為五個章節: 第一章 緒論 提出本研究背景與動機,目的與研究流程架構及所採用的研究作 方法等。 第二章 文獻探討 共分五節,首先介紹經營權與所有權相關理論與型態,第二節介 紹入主與敵意併購,第三節介紹研究方法中所採用的個案研究 法,第四節介紹研究方法中所採用的專家訪談法,第五節則介紹 本研究中涉及的相關金融法規。 第三章 針對目前金控產業做分析,其中包括我國的金控產業、主要金控 公司及金控產業特性分析。 第四章 中信集團入主開發金控過程,其中共分五節,首先介紹開發金控 成立過程及各方想介入經營的原因,第二節介紹中信證券及其集 團成員;第三節介紹財政部在此案的角色及背景說明,第四節則 介紹從中信集團買進開發,直到過程中財政部居中協調三方利 益,及至三方徵求委託書策略佈局,到股東會後,董事席次分配

及最後經營團隊佈局結果等過程。以時間與其中涉及的對象做廣 泛的資料蒐集、彙整,期呈現此個案原貌,第五節則是個案探討 與分析。

第五章 結論與建議,綜合專家訪談並彙集本文結果,描述對後續研究的 建議。

二、文獻探討 由於本個案探討的是中信證券為何能成功入主一個資本額大它近五倍 的金控公司(247 億 v.s.1183 億)。此案不僅是二年來金控公司設立風起雲 湧下獨特的個案,且關鍵三方:中信證券辜仲瑩、官股與陳敏薰的角色互 動過程中產生許多可能的組合與變數,也讓許多專家、學者對經營權與所 有權與所謂的敵意併購紛紛提出看法與見解。 個人針對本個案幾個關鍵概念做探討,分別是經營權與所有權;入主 與敵意併購;本研究所用的方法:個案研究法與專家訪談法,及本案中廣 被討論的幾個相關法令解釋與運用。 2.1 經營權與所有權 公司治理(Corporate Governance)是美國管理學術界近年來最重的主 題之一。該研究主題結合了經濟學的代理理論(agency theory)、產權理論 (property right)、交易成本理論(transaction cost theory),以及社會學的組 織理論、文化理論等。但其探討的最基本則是所有權與經營權的關係、企 業所有權、董監事組成運作及管理績效等面向。 簡單的說,所有權指的是持有公司股份的人,也就是股東所擁有的權 利,經營權是指可以直接管理、控制、決定公司方向策略的權力,在一般 公司中也就是董事會的成員。 在歐美經營權與所有權分離是常態,但其公司運作有賴包含至少 1/3 以上外部董事的董事會行之有年的成熟機制運作,僅管如此,仍有安隆及 其他重大弊案發生。 在台灣多數企業裡,事實上經營權與所有權緊密連結,公司的決策權 或主導權都仍在家族手中。而台灣的証券交易法與公司法亦對公司董監事 的身份及持股限制甚為嚴格,除了董監必須具有股東身份,對於董監持股, 轉讓亦限制甚多。例如:根據「公開發行公司董事及監察人股權查核實施 規則」上,公司全體董事及監察人所持有記名股票股份總額,依資本額不 同,共分為四級 (John L., 2003 年): 第一級:公司實收資本額在三億元以下者,全體董事所持有記名股票股份 總額,不得少於15%,全體監察人不得少於 1.5%。 第二級:公司實收資本額超過三億元在十億元以下者,全體董事所持有記 名股票股份總額,不得少於10%,全體監察人不得少於 1%。

第三級:公司實收資本額超過十億元在二十億元以下者,全體董事所持有 記名股票股份總額,不得少於 7.5%,全體監察人不得少於 0.75%。 第四級:公司實收資本額超過二十億元者,全體董事所持有記名股票股份 總額,不得少於 5%,全體監察人不得少於 0.5%。 相較於美國並無類似的董監事持股規定,可見我國的相關法規規範背 後仍不鼓勵經營權與所有權分離。 在國內少數的科技公司經營者所擁有的權股並不高,例如:台積電的 張忠謀(0.5%),但因為其公司運作透明度高,加以有具國際知名度的外部 董事,故外資對其公司一向青睞有加,但較於台灣其他的上市櫃公司這樣 的案例算是少數,多數的家族公司在經營權與所有權的連結上還是相當緊 密。以目前多數公司觀察,資金投入越多的股東,理論上對公司營運的績 效就越在乎,因為績效好,身為大股東就會是最大的受益者,因此董事會 這個代表公司決策的最高單位,功能的彰顯與否,除顯示在公司經管人才 的聘任上,決策的品質上,最重要的是公司長期的發展與績效上。 理論上,若是制度健全,法治觀念強,不具股東身份的董監事,也能 將董事會運作成促使公司繁榮的法器;反之,在上述條件缺乏的環境下, 若所有權與經營權又太過分離,經營者容易謀求「在職消費」而損及股東 的權益。故適度的所有權與經營權連結,在現今台灣的環境下仍受多數人 認可。 2.2 入主與敵意併購

入主(take over)與敵意併購(hostile take-over)在意義上非常接近, 主要的因素都是市場派,未事先與標的公司協商即購入標的公司股份,在 股東會董監改選時取得一定席次介入管理,甚至取而主導之。 敵意併購發生的條件: (1) 股價被低估的公司 股價是否被低估是見仁見智,不過這可由幾個指標來判定。比方說, 公司的本益比相對產業來說較低,或是市價較公司淨值為低,此時 投資的成本自然比較划算。所以,股價或本益比較低的企業很容易 就成為被併購的對象。 (2) 資產或現金流量較多的公司 美國近年來所流行的融資買賣下,在收購時所需的龐大資金經常以

標的公司的資產以及將來的現金流量(cash flow)做為抵押,向金 融機構貸款(或發行垃圾債券籌資)。故資產或現金流量較高的公 司,亦容易成為被併購的對象。 (3) 董事會派系對立的公司 當公司的董事會或經營階層出現派系對立的情況時,自然無法一致 對外,因此有利於主併者以合縱連橫方式一一擊破。故董事會派系 對立的公司容易成為被併購的對象。 (4) 股權較分散的公司 股權較分散的公司董事會(大股東)所掌握的籌碼比較少,一般散 戶多半著眼於股票價差,因此有利於主併者以公開收購或蒐集委託 書等方式取得所需的股權。這類公司也很容易就成為被併購的對象。 關於敵意併購失敗的原因可歸納如下: 1. 併購之前缺乏深思熟慮與全盤的併購策略。 2. 無法有效整合原有企業的文化與經營理念,造成標的公司的經營 團隊或技術人才流失。 3. 處理併購案的經驗不足,併購過程處理不當,資金籌措規劃不 當,以及其他未曾預期的事件。 4. 原來預測的併購效益(像是垂直整合、行銷通路或是產品線多角 化等等)並未如期實現。 5. 缺乏充份的資訊或被不實的財務報表誤導事前評估,或是忽略可 能因涉及訴訟案所造成的或有損失等等。 為確保敵意併購成功,除針對上述可能導致失敗的原因補強外,亦 應適度引用擁有併購經驗的律師、會計師以及投資銀行家等專業人 士,隨時提供各項顧問與諮詢服務,以避免造成無法挽回的龐大損 失。 目前我國敵意併購工具有大股東申報大額轉讓,或直接在公開市場收 購股權等幾種。民國92 年底財政部官員曾表示台灣併購市場才剛興起,與 敵意併購有關的公開收購法令若有不足處可以檢討,但要循序漸進,不可 躁進。由此可見,在歐美行之有年的敵意併購也會逐漸在國內形成風潮, 政府勢必也要加快腳步有所因應。

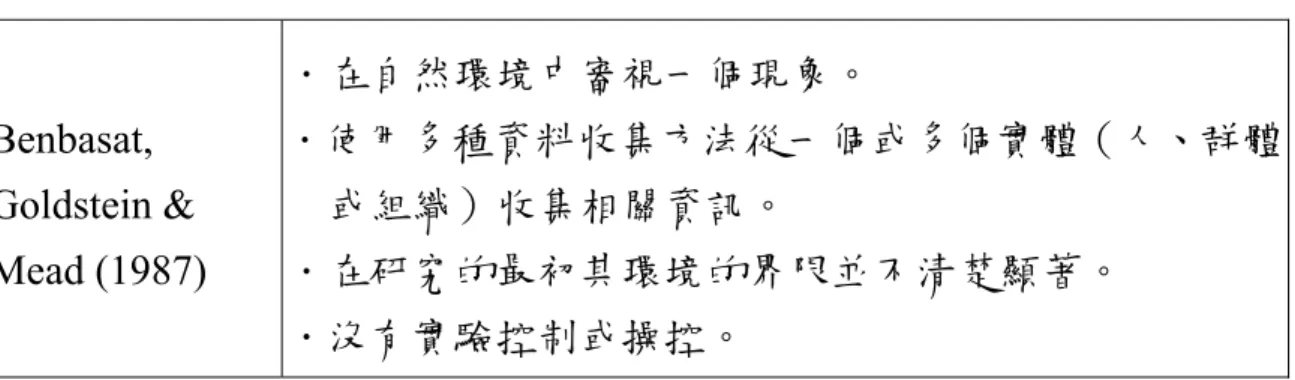

2.3 個案研究法 個案研究緣起於西元七0年美國哈佛大學法學院,研究適用的範疇包 括:法律、醫學、心理學、社會學、工商管理與教育等學術領域。個案研 究是針對一個案例做縝密的研究,廣泛的蒐集個例的資料,徹底的瞭解個 例現況及發展歷程;通常個案研究是指對特別的個人或團體,蒐集完整的 資料之後,再對其問題的前因後果做深入的剖析;期能瞭解問題癥結,進 而提出相對的建議。(張紹勳,2004 年) 表 2-1 各家學者對個案研究的定義(張紹勳,2004年) 學者 定義 Van Horn (1973) 針對某些組織做廣泛、詳細審視的敘述,希望捕捉重要 的問題複雜性,沒有使用實驗設計或控制。 Buckley (1976) 個案研究沒有實驗設計與實驗控制,可見得個案研究並 沒有明顯的先前計畫,也不會去操縱或者架構研究環 境。 Harrison (1998) Kling & Iacono (1984) 詳細審視一組織、群體或者系統;沒有變數操控、實驗 設計或控制(單一個案)。 Olson (1983) Boynton & Zmud (1984) 詳細審視多個組織或環境;沒有變數操控、實驗設計或 控制(多個個案)。 Vogel & Wetherbe (1984) 對於單一組織的審查,沒有實驗設計或控制。 Yin (1985) .個案研究是一個實證研究。 .在實際生活環境中研究當前的現象。 .其現象與環境之間的界限並不清楚顯著。 .使用多種資料來源。

表 2-1 各家學者對個案研究的定義(續) Benbasat, Goldstein & Mead (1987) .在自然環境中審視一個現象。 .使用多種資料收集方法從一個或多個實體(人、群體 或組織)收集相關資訊。 .在研究的最初其環境的界限並不清楚顯著。 .沒有實驗控制或操控。 個案研究依其研究標的特性可區分成三大類型之研究:探索性、描述 性以及解釋性的個案研究;其中,探索性個案研究主要在探究「是什麼 (what)」形式的有關問題,描述性個案研究範疇以探討有關「誰(who)、 何處(where)」的問題,而解釋性個案研究則以「(how)與為什麼(why)」 為研究主要探討的重心 。 個案研究是一種具備深度、重質與精確的研究方法,因此,個案研究 是屬於一種質化的研究,透過一些非正式的手續進行研究,對於研究務求 詳盡深入,研究細節需深入描寫。 2.4 專家訪談法 專家訪談法係針對特定的研究命題,邀請對此特定研究主題或是相關 領域,具有相當資歷及其代表性的專家進行有系統的訪問或談話,藉由與 專家訪談所獲得的內容,綜合分析專家訪談觀點後,加以整理以獲得出研 究結論。採用此一類研究方法,由於專家的意見一般具有權威性、見解性 與針對性,相關的專家意見往往能提供研究所需之論點,藉此相互印證或 補充,同時還能從不同的觀點瞭解研究標的的特性;此外,專家訪談往往 因受訪專家的權威性,常常使得最終研究結論具有較為權威、可靠。不過, 由於接受訪談的專家所發表的意見往往會受到個人觀點的影響,所獲致之 研究論述難免帶有主觀成分,同時此一研究方法所獲得的研究資料不易進 行量化,而無法藉由統計分析的方式進行客觀的數據研究分析,因而利用 專家意見不能代替對客觀資料的分析。 專家訪談研究方式對於訪談專家的選取,往往因研究主客觀因素的影 響與限制,對於研究訪談專家往往採行抽樣的方式,大致可分隨機抽樣與 非隨機抽樣。一般而言,大量且分佈廣的隨機抽樣,在某些研究上可提供

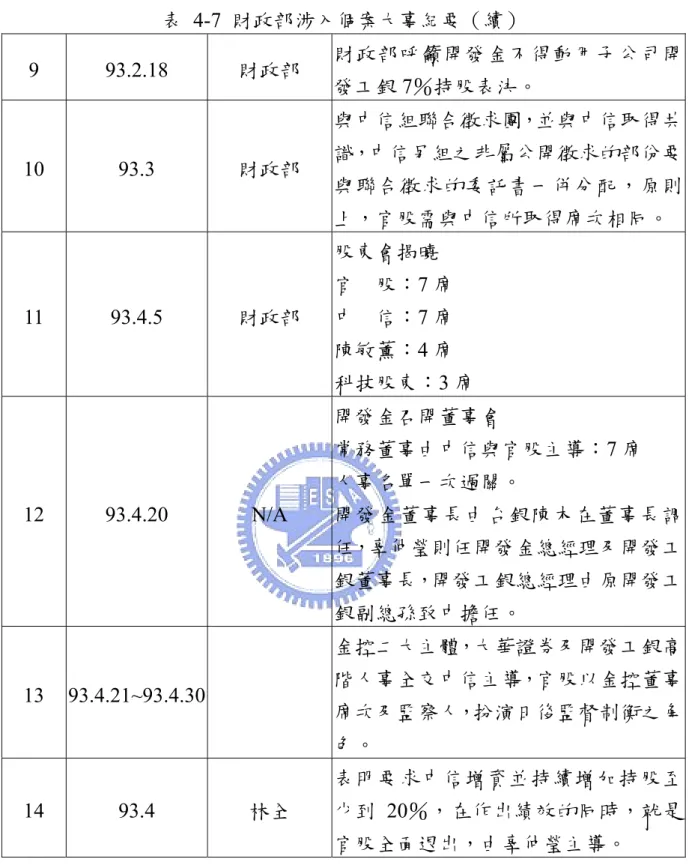

較精確嚴謹的研究數值,較具有其客觀性。然研究標的往往為一個較不普 遍性的社會現象或是非經規劃設計的事件,因其特性與相關之限制因素, 使得以隨機抽樣邀請專家進行訪談的可能性不高,因此需藉由運用非隨機 抽樣方式邀請專家進行訪談,期使研究能順利進行,故非隨機抽樣專家訪 談在一定的研究條件限制之下是一種較可行的方式。 一般研究利用專家訪談法進行研究相關論點探究其主要原因有下列二 點: (1) 透過專家訪談的方式蒐集研究相關的資料與論點,此一研究是最經濟且 有效運用某些具專業背景的「專家」的經驗觀點。 (2) 可利用專家的論點加以深入探究,將其研究結果用來印証相關研究之論 點。 由於透過專家訪談的研究方式,研究者可以直接藉由這些專家在研究 的專業領域的知識與洞見,來檢驗研究者的研究議題的適當性與或議題有 效性。但是專家的觀點往往有其主觀性,相同領域的不同專家往往因其所 處主客觀環境之不同,對於研究事項的看法亦有所不同,這將使得專家們 的論點有其差距性;因此,惟有適切地增加訪談專家的廣度面,藉由同一 領域不同層面專家的論點加以綜整分析,以做為研究的論述,期使研究結 果更具客觀性。 2.5 金融相關法規 在本研究案中有三項法規廣被討論,其中財政部的回應及解釋也是此 次中信入主開發金控,能否成功的關鍵,因為其中任何一條法令若不符合 今日定義,在入主的過程中勢必增加許多困難度,甚至,可能當初中信在 做可行性評估時就自動打退堂鼓。 法規一:開發工銀持有母公司開發金控 7%股權此交叉持股,不得用以 投票表決開發金控董監改選。 母子公司交叉持股投票表決之禁止並未在金控法中有明文規定, 但是就公司法的法理角度與公司法 178 條的內容「股東對於會議 事項,有自身利害關係,至有害於公司利益之虞時,不得加入表 決,且不得代理其他股東行使表決權」,可見子公司持股之投票權 在母公司股東會董監改選時是被禁止的。 其間,財政部曾以道德呼籲要求開發金勿動用此部份投票權,中

信集團亦透過律師公開喊話,一旦開發金董事會動用子公司持股 投票表決,不排除採取法律行動。其間開發金除了公開反駁自清 外,最後亦以實際行動召開董事會決議不動用開發工銀庫藏股 7 %的金控持股表決權。 法規二:財政部證期會正式答覆券商工會所提之「開放證券商轉投資金融 控股公司」。讓中信證券購買開發金控有了法源依據。證期會完整 回覆如下: 未隸屬金融控股公司之證券商符合下列規定者,得以自有資金投 資國內金融控股公司: (1)轉投資金融控股公司之總金額不得超過證券商最近一次經會計 師查核簽證財務報表實收資本或淨值執低百分之十;與其他經 本會核准之轉投資合計仍應維持證券商管理規則第十八條第二 項所定比率之規範。 (2)最近期自有資本適足比率加計本項投資後之比率不得低於百分 之二百。 (3)證券商於投資金融控股公司後加入金融控股公司體系者,其已 持有金融控股公司之股權,應依「金融控股公司法」等相關規 定處理。 (4)證券商從事本投資前應依「金融控股公司法」第十六條及「同 一人或同一關係人持有同一金融控股公司有表決權股份總數超 過一定比率之適格條件準則」規定辦理。 法規三:保險法 146 條保險資金運用:就資金的上限與被投資標的比例, 中壽的投資並未違反保險法第 146 條第一款,此部份亦得到財政 部的支持認定,但就保險法 146 條之第一款的「精神」投資以獲 利為目的,不以經營為目的,則中壽在此個案中所購買的 35 萬張 開發金股票,以支持新經營團隊進入,則有值得探討之處,這亦 是陳敏薰陣營當初提出的質疑。近來亦有立法針對此項有研議修 法的聲音。

三、我國金控產業環境分析 3.1 我國金控產業

3.1.1 金融控股公司定義

所謂金融控股公司(Financial Holding Company, FHC),依據我國金 融控股公司法第四條規定,金融控股公司係指對一銀行、保險公司或證券 商具有控制性持股,並依據「金融控股公司法」設立之股份有限公司。而 金融控股公司法第四條規定中所謂控制性持股之定義係指持有一銀行、保 險公司或證券商已發行有表決權股份總數或總資本額超過25%,或直接、間 接選任或指派一銀行、保險公司或證券商過半數之董事者。

銀行

子公司

證券

子公司

保險

子公司

金融相關

業務子公司

金融控股公司

圖 3-1 金融控股公司的組織形態 民國90年為我國金融改革元年,我國政府積極推動「金融控股公司法」 的具體作為分述如下: z 「金融控股公司法草案及總說明」於民國90年3月26日於行政院院會通 過。 z 「金融控股公司法」於民國90年6月27日於立法院完成三讀通過並於民 國90年7月9日正式發布實施。 z 金融控股公司之申請設立於民國90年11月1日正式開放。 金融控股公司法之實施對於我國金融發展趨勢影響相當深遠,其著眼 於市場規模經濟與綜效的產生,同時強調異業整合成效,自該法施行以來 即成為金融市場整合新主流之依據。 自金融控股公司法施行以來,迄今(民國93年6月)為止,我國已有14 家取得金控公司執照,其中已掛牌上市者計有13家,包括:中華開發金控、中國信託金控、玉山金控、台新金控、兆豐金控、建華金控、國泰金控、 國票金控、華南金控、富邦金控、第一金控、復華金控與新光金控;上櫃 者僅有1家,即日盛金控。 依據「金融控股公司法」之規定,金融控股公司在一個控股公司旗下 可以分別擁有銀行、壽險、產險、證券等各個橫跨不同金融業務領域的子 公司,滿足客戶「一次購足(one-stop shopping)」服務之需求;3C效益是 金融控股公司主要追求的目標,3C效益係指交叉銷售(Cross Selling)、 資本有效配置(Capital Efficiency)與成本節省(Cost Saving),金融控股 公司無不想獲得到以上三個C的具體成效,以期發揮金融控股公司籌組設立 之效用。 3.1.2 金融控股公司成立背景 金融控股公司成立之主要背景因素,本研究將其歸納為以下三點,分 述如下: (1)國際趨勢 國際性金融集團之演進及整合趨勢均朝向金融控股公司模式發展,例如 美國及日本等國;金融控股公司模式已為金融購併之潮流,而我國亦因 應國際趨勢而成立之。 (2)我國金融產業環境 我國自民國80年政府開放新銀行設立後,陸續放寬各項金融管制措施, 使得銀行、票券及保險公司等等金融機構紛紛新設,也改變整體金融產 業環境,由過去之寡占經營逐漸演變為接近完全競爭之環境;因此,金 融業界莫不希望藉由擴大市場規模以增加經濟效益。但在各家業者同步 意欲增加市場佔有率之同時,整體金融環境亦持續惡化,也對金融機構 之經營環境造成不利之影響。過度競爭的結果,銀行為了爭取客戶,以 過於寬鬆的條件放款,導致逾放比率上升及呆帳風險增加,金融機構品 質惡化。 (3)加入世界貿易組織

我國於民國91年加入世界貿易組織(World Trade Organization,WTO) 之後,對外資的限制亦逐步開放,如此外資亦可大舉進入國內金融業。 因此成立金融控股公司將有助於提升本國銀行經營的效率,以期能與國 外大型金融機構相互競爭。

3.1.3 我國金融機構合併重要歷程 在過去三年是金控公司成立的高峰期,其中歷任財政部長的態度與業 界成立的速度息息相關,由下表可看出梗概: 表 3-1 金融機構合併之重要歷程表 (朱玉君,2004年) 時間 單位 事由 民國89 年 11 月 立法院 金融機構合併法通過 民國90 年 6 月 立法院 金融控股法通過 民國90 年 12 月 華南金 富邦金 開發金成立金控公司 民國91 年 2 月 台新銀 台新銀與大安銀合併(換股比率為 2 股大安 銀換1 股台新銀股票) 民國91 年 6 月 財政部長 (李庸三) 暫緩國泰人壽提高對世華銀行持股比率增至 25%的申請案,並呼籲最好為良性合併未來 金控集團爭取其他金融機構經營權時,統一 由金控母公司執行,金控旗下子公司投資行 為,則僅限於短期資金用途,而金控公司發 行ECB 可進行併購行為,但事前須經財政部 核准財政部不允許以保險業為主體設立的金 控集團,其旗下子公司以責任準備金收購其 他金融機構股票甚至爭奪經營權 民國91 年 7 月 台新金 台新金與新光金 6/25 宣布合併 7/4 宣布合 併案破局 民國91 年 8 月 財政部長 (李庸三) 金融控股公司轉投資規範,將規定金控公司 在購買金融機構股權時,必須事先向財政部 提出如何達成購買被投資金融機構 25%股 權的方案,以及若收購股權方案失敗,將如 何處理已購買的股權等計畫 民國91 年 1 月~ 民國91 年 5 月 玉山金 兆豐金 復華金 日盛金 新光金 台新金 國票金 建華金 中信金 金控公 司成立

表 3-1 金融機構合併之重要歷程表(續) 民國91 年 7 月 財政部 華南金併興農人壽不能以現金收購需以換股 方式進行 民國91 年 9 月 中興銀 中興銀招標破局由土銀託付處理 國泰金 世華銀加入國泰金,股權轉換基準日 12/18 (換股比率為 1.6 股世華銀換 1 股國泰金股 票) 富邦金 北銀加入富邦金,股權轉換基準日12/23,1股 北銀股票可換1.1165 股富邦金(轉換價是以 北 銀 每 股 36 元 除 以 暫 定 富 邦 金 控 均 價 32.245 元計算) 民國91 年 12 月 兆豐金 中銀、中產加入兆豐金,股權轉換基準日 12/26(1 股中銀換 1.339 股兆豐金) 民國92 年 1 月 第一金 第一金控成立 民國92 年 5 月 北商銀 北商銀董監前,新光金與台新金持續購進北 商銀之股權,最後董監改選底定,永豐餘何 家仍維持10 席席次,新光集團增至 7 席、駱 錦明家族1 席 民國92 年 8 月 財政部 規劃在不影響存款客戶的權益以及做好風控 管兩前提下,允許金融機構可進行跨業銷 售,達到金控公司與綜合銀行雙軌並行之目 的 民國92 年 5 月 中信金 萬通銀與中信銀合併(1 股萬通銀換發中信 金控特別0.633 股及普通股 0.54 股) 民國92 年 10 月 建華金 釋出有意尋找合併對象,並遴選顧問公司

表 3-1 金融機構合併之重要歷程表(續) 財政部 財 政 部 長 (林全) 目前並未凍結金控執照,但考慮從嚴核發金 控執照同意各金控公司旗下的保險子公司可 以在實收資本額40%內,百分之一百的投資 銀行、證券、保險等相關事業,並可在公開 市場上以現金收購股份,也就是放寬保險子 公司資金可進行敵意併購 民國92 年 12 月 民國93 年 1 月 財政部 財政部將修法限制金控公司交叉持股的表決 權財政部鼓勵非金控金融機構在本業健全下 可進行跨業合作推廣,但必須符合銀行資本 適足率達8%、證券業資本適足率達 150%、 保險業資本適足率達 100%以往保險業資金 僅能以現金增資籌資,非因給付鉅額保險金 的周轉需求,不得向外借款,現修法增加保 險業籌資管道,保險業未來只要業務需要, 經主管機關核准,即可發行公司債、向銀行 舉借 開發金 中壽、中信銀與辜家家族投資公司持有開發 金股權達6% 證期會 准許證券商以自有資金投資金控股,所持有 之金控股權可列入長投 元京證 1 股元京證兌換 2.3 股的亞洲證券 民國93 年 2 月 南企 京城建設董事長買進南企持股,意欲取得經 營權 3.2 我國主要金控公司 2001 號稱金控元年,2003 年則號稱金控合併元年,短短二年內,國內 金融業經過整合、合併、達到14 家金控公司家數,而市場下一步預期的是 金控公司與金控公司的合併,讓公控公司達到經濟規模,家數則如「金剛 理論」會有五~七家,其中一~二家是超大型,合計佔有 50%以上的市場 佔有率;其餘則分食其他較小比例的市佔。

3.2.1 我國金控公司版圖 目前(民國 93 年)內有 14 家金控公司其規模大小,及佈局完整性皆有頗 大差異。因國內金控公司設立的時間仍不久,處於積極整合各事業版圖之 階段,以下表可看出各金控的版圖內容: 表 3-2 國內14家金融控股公司事業版圖 (蔡嘉文,2003年) 銀行 壽險 產險 證券 票券 其他 華南金 9 9 9 富邦金 9 9 9 9 9 投信 國泰金 9 9 9 開發金 9 9 玉山金 9 9 9 投信 復華金 9 9 期貨、投信、投顧、 證金 兆豐金 9 9 9 9 台新金 9 9 9 新光金 9 9 國票金 9 9 期貨、投信、投顧 建華金 9 9 中信金 9 9 保險經紀人 第一金 9 日盛金 9 9 投信、保險代理人 在14 家金控公司中,以富邦金及兆豐金這二家公司佈局較完整,這意 味著這二家公司可提供消費者更多樣的商品選擇;國泰金控及第一金控尚 未有證券版圖;新光金控與國票金控則尚未有銀行版圖,因此市場上具潛 力及市場利基的銀行與券商也成為2004 年多家金控洽談的熱門對象,像銀 行中的萬泰銀、新竹企銀,北商銀,證券中的群益證、統一證、元富證、 寶來證等。 3.2.2 我國金控公司的資產規模 資產規模代表金控公司所掌握的可利用資源,由下表可看出這14 家金 控資產規模狀況:

表 3-3 14家金控的合併資產規模 (陳欽奇,2004年) 單位:仟元 合併資產總額 國泰金 2,285,042,209 兆豐金 1,800,526,295 第一金 1,422,592,027 華南金 1,372,420,230 富邦金 1,226,549,646 中信金 1,185,058,137 新光金 675,625,083 台新金 616,458,525 建華金 496,665,304 玉山金 318,082,718 復華金 298,478,414 開發金 261,852,916 日盛金 253,555,190 國票金 43,360,516 14家金控的合併資產規模 0 500,000,000 1,000,000,000 1,500,000,000 2,000,000,000 2,500,000,000 國泰金 兆豐金 第一金 華南金 富邦金 中信金 新光金 台新金 建華金 玉山金 復華金 開發金 日盛金 國票金 圖 3-2 14家金控的合併資產規模(柱狀圖) (陳欽奇,2004年)

3.2.3 我國金控公司的組織及發展概況 由於金控合併仍在進行,外資報告評估金控公司的定義行銷,跨業經 營效益最快在2005 年才會出現,現僅就各金控主體組織,相關企業及優勢, 以下表做介紹: 表 3-4 十四家金控組織發展概況 (王重隆,2003年) 主體 金控集團 主體企業 相關企業 發展策略、整合概況 優勢 建華金控 華信銀行 建華證券、 金華信證券 透過產品整合等6 個委員會推 動相關作業,各子公司亦設立 New Securities Division(NSD) 部門推動跨售業務。 優秀人才與執行 力:沒有家族、 財團色彩:完整 的網路金融服務 華南金控 華南銀行 永昌證券、中央 票券、華南產物 保險 全省已建立33 個共同行銷據點 子公司單純,內 部整合速度頗快 第一金控 第一銀行 第一富蘭克林 投信、一銀租 賃、第一保險代 理人公司 設立策略發展、經營業務、投資 決策、通路等4 個委員會,並設 置財務資訊、綜合企劃、電子資 訊、風險管理、個人金融、法人 金融與稽核處等7 大處 國際業務方面強 過一般老行庫; 在對外擴張領土 及對內精簡人力 方方面,相較其 他老行庫,效率 較高 玉山金控 玉山銀行 玉山證券、玉山 投信、玉山票 券、玉山租賃、 玉山保險代理 人公司 消費金融、企業金融、資產管理 及投資銀行齊頭發展,期望三年 內成為綜合績效前三大金控公 司,透過理財團員的整合,簡化 客戶申辦證券、共同基金、外 匯、保險、信用卡、貸款等作業 形象佳、客戶忠 誠度強 台新金控 台新銀行 台証證券、台新 票券、大安銀 行、台新資產管 理、台新行銷 定位以顧客中心,設立財富管理 事業群、個金事業群以及法金事 業群三個事業群 快速整合大安銀 行,綜效已浮 現;行銷能力 強、同時行銷據 點也多 中國信託 金控 中國信託 商银 中銀證券、中信 票券、中信保險 經紀人 為台灣第一大信用卡發卡銀 行,強化財富管理發展,設立保 險、證券、銀行整合櫃台,全省 58 家分行均已設立理財中心 消費金融客戶數 多;子公司系出 同門,整合度高 中華開發 金控 中華開發 工業銀行 大華證券、菁英 證券 以工業銀行為本,發展經紀、債 券以及自營業務,未來準備購併 商業銀行、保險業者,朝向綜合 金融集團發展 專攻企業金融與 投資銀行業務, 獲利潛力高

表 3-4 十四家金控組織發展概況(續) 兆豐金控 交通銀行 國際證券、中興 票券、倍利證 券、中國國際商 業銀行、中國產 物保險 整合旗下子公司的效應,短期間 無新的合併計畫,由中國國際商 銀主導拓展消費金融市場 在創投、中長期 企業融資方面具 有優勢 富邦金控 富邦產物 富邦人壽、中興 票券、倍利證 券、中國國際商 業銀行、中國產 物保險 與台北銀行合組10 個營運委員 會進行各項整合,展開雙品牌, 交叉行銷 業務範圍齊全, 與花旗銀行結 盟,有助其產品 創新與開展國際 市場;財務操作 佳 國泰金控 國泰人壽 國泰銀行、世華 銀行、國泰產 物、國泰投信、 大和國泰證券 整合作業分為私人銀行、消費金 融、企業金融、財務操作與內控 五大部份 據點多、堅實的 業務團隊與客戶 基礎;行銷體系 適合開發金字塔 底層客戶,與其 他金控公司產生 明顯區隔 新光金控 新光人壽 新光產物、新壽 證券、力世證券 吸納業務互補性高、能發揮綜合 績效且財務健全之績優機構,未 來計畫與外資策略聯盟 堅實的業務團隊 與客戶基礎 日盛金控 日盛證券 日盛銀行 建立金融商品設計研發、資源共 享資訊及業務電腦等三個單 位,主要策略秉持「獲利」優於 「規模」的競爭策略 積極發展金融資 訊貨設備;子公 司系出同門,整 合度高 復華金控 復華證金 復華證券、復華 (亞太)商銀、 復華期貨、金復 華投顧、金復華 投信、復華創投 成立二至三年之內,藉由集團通 路充分發揮資訊系統、資料庫、 人力、行銷、廣告、品牌整合效 益 國民黨資金為後 盾 國票金控 國際票券 國票證券、協和 證券、大東證券 打造投資銀行業務之基礎架 構,第二階段納入創投、銀行、 保險等其他核心金融事業 以專業經理人為 主的公司,沒有 財團背景也沒有 政治包袱;重視 法人機構,服務 法人客戶 金控公司的價值基礎在版圖完整與否,資產規模大小及通路數等。而 未來發展的挑戰則是人力、資訊、產品與業務是否能有效地整合。而後續 的挑戰也是這些金控公司能否創造利潤,與能否在市場生存良好的關鍵。

3.3 我國金控產業環境特性分析 3.3.1 金控公司核心事業及其發展策略 雖然金融控股公司組成的事業成份可以涵蓋 1.銀行業 2.票券金融業 3. 信用卡業4.信託業 5.保險業(產險、壽險、投信、投顧、證券金融)6.證券 業(證券商、投信、投顧、證券金融)7.期貨業 8.創投業 9.經主管機關核准 投資之外國金融機構10.其他經主管機關認定與金融業務相關之事業。但依 金融控股公司法所稱核心金融事業應分別為銀行、保險公司與證券商,且 不同的核心事業所發展出來的策略亦不相同。 (1) 以保險業為主體 由於國人國民所得不斷的提升,對人身風險意識逐漸提高,促使壽險 有效契約與總保費收入亦不斷增加,而國內投保率與普及率也迅速攀 升。保險可用資金係來自保戶,因為要創造利潤回饋保戶,故保險資 金也是投資市場重要動源,加以保險資金制限逐漸放寬,以壽險業為 主體之金控公司,將成為新的併購主力買方。 (2) 以銀行業為主體 (王重隆,2003 年) 在十四家金控公司中,可發現以銀行為主體者佔多數,包括建華金控、 華南金控、開發金控、台新金控、玉山金控、兆豐金控、中信金控與 第一金控共八家,占整體金控家數過半。至於富邦金控則是產險、證 券與銀行三大核心業務的發展相當均衡,尤其是在加入台北銀行之後 已大幅提升銀行業務的實力;而建華金控也是銀行與證券齊頭並進, 較無明顯的強弱區別。至於國泰金控與新光金控則是以壽險為主體, 不過,國泰金在納入世華銀之後,也補強原先競爭力稍嫌薄弱的銀行 通路。而復華金控與日盛金控是以證券為主,國票金控則是以票券為 主體。 若探究國內大多數金控公司均是以銀行為主體的原因,本研究認為由 於交叉銷售金融商品是組成金控公司所要追求的一個極重要目標,而 對於要與消費者直接接觸提供相關理財服務與銷售商品的通路,目前 看來仍是以銀行最占優勢,這也是以銀行為主體的金控公司會較其他 以證券、壽險或票券為主者的有利之處,這也可由先前多家金控公司 爭相爭取世華銀行與北市銀的熱絡盛況,復華金控積極尋求合併地區

性信用合作社,即可看出銀行通路對金控公司的重要性。 (3) 以證券業為主體 證券業之發展乃繫於經濟自由化,以及經濟成長蓬勃為前提,台灣向 為亞洲經濟表現優異之國家,證券發行及交易蓬勃發展,自可預期, 同時經濟自由程度愈高之國家,對於投資及理財,甚或籌資需求更形 殷切,故金融服務業之發展持續看佳。惟國內券商在歷經經濟景氣之 循環,政府法令政策之鼓勵之下,券商併購或合併以尋求競爭之優勢。 我國證券業不但高度同質性競爭且經濟規模不足,證券商包括專業經 紀商,或是具有經紀、承銷及自營部門的綜合證券商。但經紀、承銷 及自營的業務並不只侷限證券商。目前許多銀行也有代客買賣股票的 經紀業務以及股票的承銷業務,信託業者也可經營經紀業務。因此, 證券商不僅要與同業競爭,也要和銀行及信託業者競爭。截至民國 91 年8 月底止證券商家數共 170 家,其中經紀、自營及承銷商分別有 135 家、97 家和 68 家,顯示近年來券商總家數有逐漸減少的趨勢,顯示券 商為因應來自國際的競爭壓力,積極整合、購併,以朝大型化、國際 化發展之趨勢。 3.3.2 金控控股公司之優、缺點 金控雖是潮流,但在過程中有潛在利基,也有或然的風險與缺點,如 何強化利基,避免風險是業者也是政府應共同努力的方向。 表 3-5 控股公司之優、缺點 (蔡嘉文,2003年) 金融控股公司之優點 金融控股公司之缺點 z 範疇經濟 z 多角化經營 z 提升經營效率 z 有助於建立最適合各子公司之制 度 z 提升對金融集團之監理功能 z 租稅優惠的提供 z 提升我國金融機構國際化的程度 z 設立成本高 z 提高管理困難 z 易發生壟斷及寡占之行為 z 客戶資訊易不當流用 z 骨牌效應

3.3.3 金融產業特性分析 我國金控產業發展至今雖僅數年,仍具下列產業特性: (1) 政府之態度,嚴重影響合併生態 民國 89 年通過之金融機構合併法,雖使合併法源確立,但實際合併消 息闕如;民國 90 年通過之金融控股法帶起金融業異業合併之風潮,金 控公司陸續成立;民國 91 年為金控合併之高峰期,同業合併或合組金 控為世華、北銀與中銀之合併案所帶起;民國 92 年除中信金標購萬通 銀與建華金對外徵求合併對象外,其他金融機構合併規模較小、合併影 響度較弱;民國 92 年底因財政部一改之前堅持購併需為善意,且釋出 同意允許金控公司旗下保險子公司可以運用資金,以及券商得以自有資 金投資金控股,外加限制金控交叉持股之投票權,使董監持股較低或是 即將辦理董監改選之金融機構,面臨敵意購併之威脅。 歷任財政部長對金融機構合併有不同之見解,顏前部長鼓勵金控公司之 成立,14 家金控因此快速組成;李前部長對於金控公司之態度較為保 守,任內未再核准金控公司之成立,對金融機構之合併傾向以善意合併 為前提,對於購併其他金融機構為由允許敵意併購,開放保險業及證券 商可投資金融機構之股票,使民國 93 年改選董監之開發金面臨中信集 團的強勢介入,也掀起另一波金融購併之風潮。未來財政部長之態度, 對於國內金融機構合併之進程具有絕對影響力,尊重市場機制亦或是維 持金融穩定發展,將主導後續金融合併之生態。 (2) 購併方向以擴充銀行通路為主 因為銀行較受民眾信賴,且主管機關對於保險、證券據點行銷規定仍 嚴,使得銀行據點成為共同行銷最佳之通路。目前金控公司的策略將把 證券、保除與投信轉變為產品設計之機構,行銷重點則放在銀行通路, 因此金控公司多急於提升銀行市佔率,市佔率的目標值已由最早之 5% 提高至 10%,市佔率達 5%的三商銀,亦興起相互購併或是與其他民營 銀行合併之說法;而上市櫃銀行中有 5 成市佔率不足 2%,若無法發展 利基性業務或穩定股權結構,將自覺弱勢,或成為其他行庫購併之首要 標的。 (3) 允許保險業敵意併購,立足點不平等,風險性亦提高 依保險法規定,保險公司可在其可運用資金5%、被投資公司實收資本

額 10%的額度內投資一家公司股票,但以短期投資、求取高資金報酬 率為目的;現財政部允許各金控公司旗下的保險子公司可在實收資本額 40%內,100%投資銀行、證券、保險等相關事業,並可在公開市場上 以現金收購股份,將短期投資轉為長期性與股權取得性之用途。若以財 政部新制計算,保險類股中實收資本額較高之國壽(507 億)、新壽(218 億),可投資金額超過80 億元,是未來可購併其他金融機構之資金主力。 保險業之可運用資金,包含累積提列之責任準備金與股東權益,多數 屬保戶所繳保費之準備,非全為保險業之自有資金,財政部後又修法增加 保險業籌資管道,未來保險業只要經過主管機關核准,即可發行公司債或 是向銀行借款,可供購併的資金已遠遠超越其他金融機構,而目前法令規 定金控不能投資其他金控股票,銀行長期投資其他金融機構,投資額須從 自有資本項下扣除,允許保險業者運用資金敵意購併其他金融機構,對銀 行及其他金融機構而言,立足點並不平等;且諸多政策的放寬,使保險業 之槓桿增加、保戶風險性相形提高,其財務安全性與自有資本比率應嚴格 控管,主管機關對保險業轉投資問題應重新思考。

四、中信集團入主開發金控個案分析 本章將就個案公司之背景做一說明,並就個案發展過程加以探討與分 析。 4.1 開發金控成立金控過程及其利基 開發金控係由中華開發工業銀行股份有限公司(以下簡稱「開發工銀」) 依據金融控股公司法規定,按 1 比 1 之換股比例,以股份轉換方式於民國 90 年 12 月 28 日成立之開發金融控股公司。開發金控於民國 91 年 11 月 8 日再以股份轉換方式購併子公司大華證券股份有限公司(以下簡稱「大華 證券」)及菁英綜合證券股份有限公司(以下簡稱「菁英證券」)。開發金控 業務範圍為投資經主管機關核准之國內金融相關事業及對被投資事業之管 理。 開發金控是國內唯一以法人金融為主體之金融控股公司,在購併大華 證券及菁英證券後,將擁有直接投資、財務顧問、證券承銷、經紀、債券 及投資顧問等完整之上、中、下游法人金融業務,成為國內規模最大、最 具專業經驗的創導性金融機構,在法人金融業務方面穩居市場之龍頭地 位,同時也是亞太地區最重要的金融機構之一,開發金控公司重要性與日 俱增。 開發工銀為開發金控主體並在台灣經濟發歷史曾扮演關鍵角色。例如 於七十年代積極投入政府鼓勵發展之資訊電子業以外,於民國73 年起開始 邁向投資銀行業務,提供大型計畫財務顧問、公司理財顧問、證券募集規 劃、證券承銷及土地資源之規劃與顧問業務;其後並陸續成立中華創業投 資公司、開發科技顧問公司及中華證券投資信託公司,居國內創業投資事 業及證券投資信託事業之先驅,此外,為實現提供全球化金融服務之遠大 目標,於民國76 年起展開海外業務之拓展計劃。由於多年的努力耕耘,各 項業務擴展順利,至八十年代乃次第進入豐收期,總資產由民國60 年新台 幣25 億元大幅成長至民國 91 年新台幣 2,181 億元,並奠定開發工銀在國內 銀行界擁有最高資本淨值之雄厚實力,且榮獲Euromoney 評選為 1993 年台 灣地區最佳投資銀行及2000 年天下雜誌、中華金融學會評選為銀行獲利能 力排名第一的殊榮。 開發工銀於民國87 年 8 獲准改制,並於民國 88 年元月正式開幕營業, 成為國內第一家工業銀行。改制後除擴大既有之中長期授信、生產事業投

資、資本市場、專案顧問及海外業務等五大業務外,並推動新種金融業務, 如發行金融債券、短期授信、存匯業務等,提供國內外企業及政府機構完 善的金融服務。 開發工銀歷經 40 餘年的努力擴展之後,截至民國 91 年底止,在直接 投資業務方面,累計投資金額高達新台幣1,108 億元,其投資業務市佔率第 一。 開發金控主要的競爭利基與特色有下列幾點: (1) 直接投資業務 開發金控之子公司-開發工銀為國內最大、最專業之工業銀行,自成立 以來始終在台灣經濟發展中扮演要角,並在國內直接投資市場中建立起 領導者之地位。儘管市場競爭日趨激烈,但開發工銀憑恃其既有之專 業、策略性重點、以及財務實力,在國內市場仍居領導地位,截至民國 91 年底累積投資規模高達新台幣 1,108 億元,並以其良好之商譽在台灣 創投市場持續維持超過 30%的市佔率,同時擁有國內最具規模與績效 之生產事業投資組合。 為了在不同區域及不同產業追求成長之機會,與實踐國際化之遠大目 標,開發工銀積極建立亞太金融網路,目前除於印尼投資當地金融機構 建立策略聯盟外,亦已分別於香港、菲律賓蘇比克灣工業區、美國加州 矽谷、泰國曼谷、韓國漢城與日本東京亞太及歐美重要城市或地區部署 金融服務據點,擴大服務範圍與業務來源,同時配合投資、授信客戶國 際化發展趨勢,提供其國內籌資、財務調度等各項金融性需求,建立國 際性金融服務網,並成功扮演海內外產業尋求資金、技術合作之區域門 戶角色。 (2) 投資銀行業務 開發工銀為國內金融界率先投入投資銀行業務的先驅,自民國 73 年起 已分別提供證券承銷、私募等資金募集;大型計劃財務顧問、公營事業 民營化顧問、公共工程專案顧問(如 B.O.T.)、企業購併、資產管理等 財務顧問;財務操作業務及資產證券化業務等,為企業客戶尋求各種財 務及商業架構之可行方案。並積極網羅國內外專才,以提供更高品質之 服務,現已在國內市場建立起專業形象,為台灣現有金融機構中之主要 領導者。

(3) 購併大華證券及菁英證券所產生的綜效 開發工銀係以中、長期投資見長,提供客戶中、長期發展資金並與之建 立良好之互動關係,亦累積相當豐富的產業分析經驗及評估實力。而大 華證券在承銷、債券及衍生性金融商品交易具市場之領導地位。結合開 發工銀現有約 300 家國內投資戶及逾 400 家法人授信客戶,以及大華證 券既有約 20 萬自然人及法人客戶的基礎,將可能產生效益,分別說明 如下: 1. 透過多角化經營,達到經濟範疇之效益及增加經營之穩定性,透過 跨業結合方式,可多角化經營金融相關業務,擴充金融商品線,及 增加多元化之金融產品組合,以有效降低營運成本,並分散金融業 務收入來源,除可達成經濟範疇之效益,同時可避免經營風險之集 中。 2. 證券承銷之龍頭地位開發金控購併大華證券及菁英證券後,將可突 破開發工銀因工業銀行兼營證券業務而依法令規定無法從事上櫃承 銷之限制,取得完整之證券承銷業務執照,迅速提高承銷業務市場 佔有率,成為承銷業界之龍頭。開發金控在整合子公司開發工銀證 券部及大華證券承銷部之資源及人力後,民國 91 年承銷總件數共 158 家,承銷總金額為 135.1 億元,承銷金額佔市場總承銷金額的 10.45%。故開發金控在納入大華證券後,將強化金控公司未來在證 券承銷業務上的領導地位,整合效益顯著。 另一方面,結合大華證券在固定收益產品方面的專長,將可拓展未 來金控公司在法人金融業務的產品線,故開發金控除成為承銷業界 之龍頭外,將可提高法人金融業務之市場佔有率。 (4) 最具國際視野之金融集團: 開發金控除已在亞太及歐美重要城市或地區部署金融服務據點,建 立亞太地區及國際性金融服務網外,未來在架構金融集團版圖過程中, 購併國外金融機構以建構海外策略性之據點,亦為其營運發展重點之 一。 由下列各個關係圖中,可看出開發金控轉投資公司的廣大脈絡及其之 間之關聯性。

圖 4-1 關係企業 中華開發 工業銀行 大華證券 中華開發 工銀科技 顧問 中華開發 創投 中華創投 華開租賃 中華開發 全球資訊 華夏租賃 中華開發 資產管理 公司 中亞創投 中歐創投 中華開發 知識經濟 創投 中瑞創投 中華開發金融控股公司 中華開發金融控股公司 中華開發 金融控股公司 圖 4-2 中華開發金融控股公司子公司

中華開發工業銀行

WEB VC 世華開發 (USA)CDIB 中菲資產 開發國際 CDM

中華開發金融控股公司 圖 4-3 中華開發工業銀行海外關係企業圖(一) 中華開發工業銀行 CDIB Australia Investment Corp. CDIB Bioventures Inc. CDIB Capital Investment Japan Ltd. CDIB Europe Investment Corp. 中華開發金融控股公司 圖 4-4 中華開發工業銀行海外關係企業圖(二)

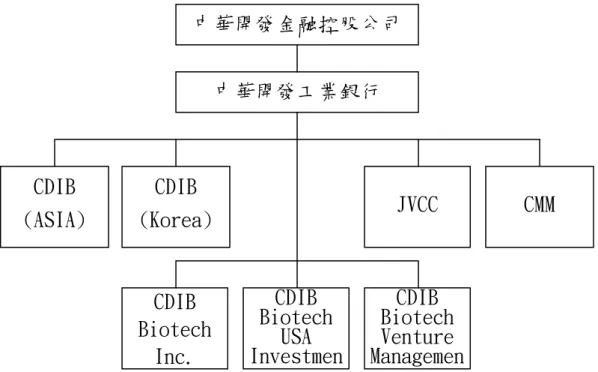

中華開發工業銀行 CDIB (ASIA) JVCC CMM CDIB (Korea) CDIB Biotech Venture Managemen CDIB Biotech USA Investmen CDIB Biotech Inc. 中華開發金融控股公司 圖 4-5 中華開發工業銀行海外關係企業圖(三) 大華證券 大華證券投資顧問公 英屬開曼群島

Grand Cathay Holding Ltd.

大華期貨經紀公司

中華開發金融控股公司

4.2 中信集團成員簡介 辜家是台灣著名財團之一,自二年前正式分為和信集團及中信集團, 前者掌傳產製造業,後者以金融服務業為主。中信集團分別由辜濂松的三 個兒子掌管:老大辜仲諒掌中信金控,老二辜仲瑩掌中信証券及中國人壽, 老三辜仲立掌中租廸和租賃。此次入主案由辜仲瑩主導,主要資金來源為 中信證券自營、及中國人壽資金,及辜濂松透過集團投資公司約10 億的投 資金額。 中信集團成員簡介: (一) 中信證券

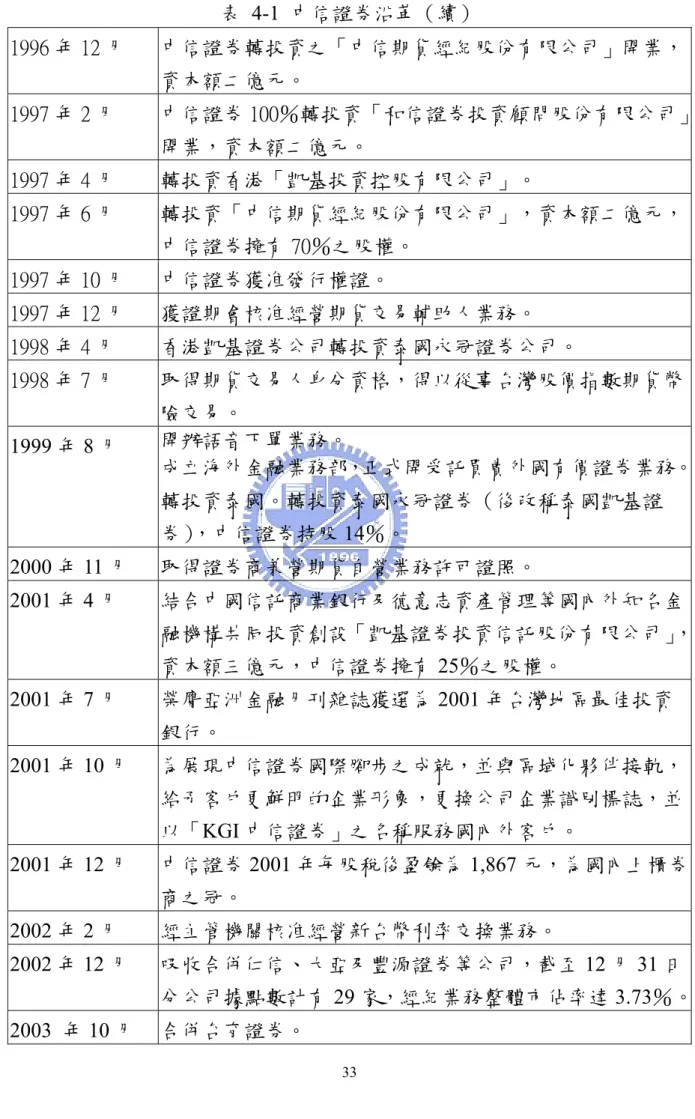

KGI(Koo’s Group Investment)中信證券自 1988 年 12 月 10 日成立以 來,從承銷、自營、經紀等服務,積極將業務版圖擴展至債券交易、海外 有價證券交易、海外法人下單及衍生性金融商品發行及買賣,而逐步成長 為一家提供經紀、投資銀行、債券及衍生性金融商品全方位服務的綜合券 商,直至今日KGI 中信證券均已穩佔國內前十大券商之列。經過 15 年,資 本額已由成立初期的十億元,成長到超過200 億元,員工逾 1,100 多人,營 業據點達41 處。 表 4-1 中信證券沿革 (中信證劵) 1988 年 9 月 中信證券股份有限公司成立,資本額新台幣十億元。主要 股東包括中國信託、台灣水泥、中國合成橡膠、嘉新水泥、 嘉利實業、中國租賃、迪和等公司。 1990 年 4 月 成立高雄分公司,係第一家奉准設立分公司之綜合證券商。 1991 年 9 月 經中央銀行核准為第一家券商理公債公易之公債交易商。 1991 年 12 月 經證管會核准各分公司債券店頭買賣業務。 1993 年 6 月 中信證券 100%轉投資之香港子公司「中信證券(香港)有 限公司」登記成立,資本額港幣七佰萬元。2000 年起,該 公司更名為「和信證券(香港)有限公司」 1995 年 12 月 中信證券股票正式於櫃檯市場掛牌買賣。 1996 年 7 月 發行本公司第一次(無擔保)公司債新台幣六億元,為國 內首先發行公司債之證券商。

表 4-1 中信證券沿革(續) 1996 年 12 月 中信證券轉投資之「中信期貨經紀股份有限公司」開業, 資本額二億元。 1997 年 2 月 中信證券 100%轉投資「和信證券投資顧問股份有限公司」 開業,資本額二億元。 1997 年 4 月 轉投資香港「凱基投資控股有限公司」。 1997 年 6 月 轉投資「中信期貨經紀股份有限公司」,資本額二億元, 中信證券擁有 70%之股權。 1997 年 10 月 中信證券獲准發行權證。 1997 年 12 月 獲證期會核准經營期貨交易輔助人業務。 1998 年 4 月 香港凱基證券公司轉投資泰國永冠證券公司。 1998 年 7 月 取得期貨交易人身分資格,得以從事台灣股價指數期貨幣 險交易。 1999 年 8 月 開辦語音下單業務。 成立海外金融業務部,正式開受託買賣外國有價證券業務。 轉投資泰國。轉投資泰國永冠證券(後改稱泰國凱基證 券),中信證券持股14%。 2000 年 11 月 取得證券商兼營期貨自營業務許可證照。 2001 年 4 月 結合中國信託商業銀行及德意志資產管理等國內外知名金 融機構共同投資創設「凱基證券投資信託股份有限公司」, 資本額三億元,中信證券擁有25%之股權。 2001 年 7 月 榮膺亞洲金融月刊雜誌獲選為2001 年台灣地區最佳投資 銀行。 2001 年 10 月 為展現中信證券國際腳步之成就,並與區域化夥伴接軌, 給予客戶更鮮明的企業形象,更換公司企業識別標誌,並 以「KGI 中信證券」之名稱服務國內外客戶。 2001 年 12 月 中信證券2001 年每股稅後盈餘為 1,867 元,為國內上櫃券 商之冠。 2002 年 2 月 經主管機關核准經營新台幣利率交換業務。 2002 年 12 月 吸收合併仁信、大亞及豐源證券等公司,截至12 月 31 日 分公司據點數計有 29 家,經紀業務整體市佔率達 3.73%。 2003 年 10 月 合併台育證券。

(二)凱基投信 (凱基投信,2003 年) KGI 凱基投信是由中國信託商業銀行、KGI 中信證券及德意志資產管 理等國內外金融企業共同投資創設。 設立日期 (1) 民國 90 年 4 月 19 日取得經濟部公司執照。 (2) 民國 90 年 5 月 4 日取得台北市政府營利事業登記證。 (3) 民國 90 年 6 月 20 日取得財政部證券暨期貨管理委員會證券投資信 託事業營業執照。 表 4-2 最近三年股本形成經過 核 定 股 本 實 收 股 本 年月 每股面 額(新台 幣元) 股數 (股) 金額 (新台幣元) 股數 (股) 金額 (新台幣元) 股 本 來 源 90/03 10 30,000,000 300,000,000 30,000,000 300,000,000 公司成立資 本額 表 4-3 關係人揭露 名 稱 擔 任 本 投 信 公 司 之 職 稱 上 市 公 司 名 稱 擔 任 之 職 稱 上 櫃 公 司 名 稱 擔 任 之 職 稱 證券商名稱擔 任 之 職 稱 中國信託商業 銀行 法人董事、監察人 及持股5%以上 之股東 - - - 中國信託商業 銀行 代表人:李婷 蘭 法人董事代表人 董事長 - - 配偶辜仲瑩 為中信證券董 事兼總經理 中國信託商業 銀行代表人: 涂政強 法人董事代表人 - - - 中國信託商業 銀行代表人: 洪瑞楹 法人董事代表人 - - -

表 4-3 關係人揭露(續) 中國信託商業 銀行代表人: 陳永晉 法人監察人代表 - - - 中國信託商業 銀行 代表人:遲瀚 儒 法人監察人代表 - - - 中信證券股份 有限公司 持股5%以上之 股東 - - - 新加坡商德意 志亞洲太平洋 控股公司 持股5%以上之 股東 - - - 新加坡商德意 志亞洲太平洋 控股公司代表 人:程憶華 法人董事代表人 - - - 新加坡商德意 志亞洲太平洋 控股公司代表 人:戴珍妮 法人監察人代表 - - - 顏文熙 持股5%以上之 股東 配偶蔡明秀 為中國人壽 保險公司董 事 - - 李婧婧 總經理 - - - 謝靜慧 副總經理 - - - 吳文宏 資深協理 - - - 林成忠 協理 - - - 林運逸 協理 - - -