國立高雄大學亞太工商管理學系碩士在職專班

碩士論文

影響董監事與高階經理人酬勞因素之研究

A Study on the Determinants of Board and Executive

Compensation

研究生:趙立玲 撰

指導教授:陳宜伶 教授

致謝

本論文得以順利完成,首先要感謝恩師陳宜伶老師的悉心指導。從研究方法 的匡正、思想的啟發、論文題目和研究架構的訂定、觀念的釐清到文稿的潤飾, 都給予我極多的意見和協助。並由衷感謝口詴委員林楚雄老師和周建新老師,剴 切的指正與提供的許多寶貴意見和建議,使本論文得以更臻完備。 從二年前入學,承蒙莊寶鵰老師、劉信賢老師、陳一民老師在學業上之指導, 讓學生受益良多,也使學生能順利完成學業,在此致上由衷之謝意,並感謝百勝、 玉露、碁域我們家族一貣走完最後一哩路,游到學海的彼岸。 論文撰寫期間,在工作及搬家的壓力下,也感謝我的兒女良申與良辰,在我 遇到困難或瓶頸時給予我鼓勵和支持,並也要感謝可愛的這一班,每位同學都各 有所專,同學們對求知的熱誠,使我也被這群年輕夥伴所感染,沒有他們積極地 推動並營造學習的氛圍,我的研究所生活就沒有色彩,感謝這一班所有的同學, 有了他們才使我的研究所生活更為豐富。 最後,謹以此文獻給我的家人,感謝他們無條件的支持和鼓勵,使我得以無 後顧之憂的完成學業,願將此成果與他們分享。 趙立玲謹誌 於國立高雄大學碩士在職專班 一 Ο 五年七月影響董監事與高階經理人酬勞因素之研究

指導教授:陳宜伶 博士 國立高雄大學亞太工商管理學系 學生:趙立玲 國立高雄大學亞太工商管理學系 摘 要 本研究旨在探討企業經營績效、董事會組成、股權結構及企業特性對於董監 事及高階經理人酬勞之影響,本研究以公司治理作為出發點,探討現 今台灣企業 在公司治理之原則下,其所衍生之董監事及高階經理人酬勞之問題,並以公司治 理等變數來檢視其對董監事及高階經理人酬勞之影響,研究樣本為台灣上市企業, 研究期間為 2011 年至 2014 年,共計 718 家上市企業,本研究重要結論如下: 1. 每股盈餘愈高時,董監事及高階經理人酬勞愈低;資產報酬率愈高時,董監 事及高階經理人酬勞愈高。 2. 企業獨立董事席次愈多時,高階經理人酬勞愈高,董監事酬勞愈低。 3. 大股東持股比率愈高時,董監事酬勞愈低;交叉持股愈高時,董事酬勞愈高; 機構法人持股愈高時,高階經理人酬勞愈低。 4. 企業規模愈大,經營複雜程度愈高,風險愈大時,董監事及高階經理人之酬 勞愈高。 5. 舉債程度愈高時,董監事酬勞愈低。 6. 研發費用愈高時高階經理人酬勞愈高。 7. 現金股利愈高時,董監事及高階經理人酬勞愈高;股票股利愈高時,監察人 酬勞愈高。 8.高階經理人兼任董事時董監事酬勞愈低。 關鍵詞:公司治理、董監事薪酬、高階經理人薪酬、公司績效A Study on the Determinants of Board and Executive

Compensation

Advisor:Yi-Ling Chen, Ph. D.

Department of Asia-Pacific Industrial Business Management National University of Kaohsiung

Student:Li-Ling Chao

Department of Asia-Pacific Industrial Business Management National University of Kaohsiung

Abstract

The main purpose of this research is to discuss the influence of corporate performance, board composition, shareholder composition, and corporate identity on compensation payable to directors, supervisors, and top management. This research is based on the perspective of corporate governance to study the compensation problems of directors, supervisors, and top management and utilizes the variables of corporate governance to survey the effect of the compensation.

The research samples are 718 publicly listed companies on TAXIEX and the research period is from 2011 to 2014.

The main findings of this research are as following:

1. When Earnings Per Share (EPS) is higher, the compensation of board and top management becomes lower; when return on assets (ROA) is higher, the compensation of board and top management becomes higher.

2. When the numbers of independent directors gets more, the compensation of top management comes higher, but the compensation of board becomes lower.

3. When the percentage holding of large shareholder is higher, the compensation of board tends to be lower; and the percentage holding of intersect are higher, the compensation of directors become higher; the percentage holding of legal person

are higher, the compensation of top management become lower.

4. When the scale of corporation is larger with more complicate and risky on corporate management, then the compensation of top management and board tends to be higher.

5. When the percentage of liability is higher, the compensation of board tends to be lower.

6. When the R&D expenditure is higher, the compensation of top management tends to be higher.

7. When cash dividends get higher, the compensation of board and top management becomes higher; stock dividends get higher, the compensation of supervisors become higher.

8. When the top management also is a director, the compensation of board become lower.

Keywords: Corporate governance, Board compensation, Management compensation, Corporate performance

目錄

第 一 章 緒 論 …… … …

1 第 一 節 研 究 背 景 與 動 機 … … … 1 第 二 節 研 究 目 的 … … … 8 第 三 節 研 究 流 程 … … … 1 2第 二 章 文 獻 探 討 ……… ………… ……… ………… … 13

第 一 節 公 司 治 理 … … … 1 3 第 二 節 董 監 事 薪 酬 … … … 2 0 第 三 節 高 階 經 理 人 薪 酬 … … … 2 2第 三 章 研 究 方 法 … … … 2 5

第 一 節 研 究 架 構 … … … 2 5 第 二 節 研 究 假 設 及 樣 本 選 取 … … … 2 6 第 三 節 變 數 定 義 與 研 究 模 型 … … … 3 2第 四 章 實 證 結 果 與 分 析 … … … 3 6

第 一 節 敘 述 性 統 計 … … … 3 6 第 二 節 相 關 性 分 析 … … … 3 8 第 三 節 線 性 迴 歸 分 析 … … … 4 5第五章 結論與未來研究方向 ……… 51

第 一 節 重 要 結 論 … … … 5 1 第 二 節 研 究 限 制 與 未 來 研 究 方 向 … … … 5 3參 考 文 獻

… … … 5 6

圖目錄

圖 1 - 1 . 研 究 流 程 … … … 1 2 圖 3-1. 研究架構 ……… 2 5

表目錄

表 3 - 1 .變 數 衡 量 代 號… … … 3 5 表 4 - 1 .敘 述 性 統 計… … … 3 8 表 4-2.各變數的 Pearson 及 Spearman 相關分析………..… 44 表 4-3.董事酬勞與各變數之線性迴歸分析………..48 表 4-4.監察人酬勞與各變數之線性迴歸分析……….. 49 表 4-5.高階經理人酬勞與各變數之線性迴歸分析……….. 50第一章 緒論

第一節 研究背景與動機

2007 年美國第二大次級房貸公司新世紀金融公司破產,該事件由房地產 市場蔓延到信貸市場,許多金融機構和客戶都損失慘重, 更進而演變成全 球性的金融危機。2008 年國際金融風暴後,造成許多大型企業財務困難, 歐美國家紛紛提供紓困專案; 2009 年美國爆發反對企業肥貓事件,導因於 AIG 集團於金融海嘯期間領取美國政府的紓困金 後,卻發放巨額紅利給公 司的高階主管,AIG「金融衍生產品部」錯估風險,才迫使公司落入倒閉之 困境,美國政府鑒於 AIG 集團與全球銀行間錯綜複雜的往來關係,擔憂將 會為全球帶來金融崩盤的危機,所以陸續向 AIG 集團提供紓困金額高達一 千八百億美元,然而該集團於取得紓困金後,居然發給員工一點六五億美 元的高額獎酬金,因此引貣全美國軒然大波,人人喊打「肥貓」。 在 2008 年金融危機時,布希政府通過 7000 億美元救股市的專案,本質 上就是拿納稅人的錢去救華爾街,讓全國納稅人為那些投機商的壞帳去買 單,但是金融風暴是華爾街那些操作衍生性金融商品的投機商所造成,他 們非但沒有受到懲罰,反而領取高薪及高額獎酬金與巨額的分紅,卻還仍 然操作著衍生性金融商品大撈錢財,其整體所繳稅率卻低於中下階層,造 成美國貧富差距更加 擴大,因此美國華爾街被視為是肥貓的大本營。2009 年美國年輕人更因為金融風暴而造成失業率大增,民眾終於無法再忍受下 去,便發貣「佔領華爾街」的行動,目的是要對準華爾街的那些肥貓,這 次的運動也迅速蔓延到美國各州一貣響應。2009 年美國國會通過的振興經濟法案中,包括了嚴格限制 取得政府紓困 金的公司高層去領取巨額紅利之「肥貓條款」。此一條款大幅遏阻華爾街的 管理高層坐收數百萬美元之津貼。因此,凡是取得政府紓困資金的公司, 其高階主管的紅利將不能超過年薪的三分之一,且紅利必頇要以公司股票 支付,這些股票也只有將政府的紓困款償還完畢後才能贖回。並且限制取 得紓困公司的執行長年薪不得超過五十萬美元,但可以獲得無上限的公司 股票。這項新規定也適用於全美國三百五十家已經取得政府紓困金的銀 行。 依據該經濟法案,取得政府補助金若是低於兩千五百萬美元的公司,上 述分紅限制的適用者僅限於公司內薪資最高者;若取得紓困金兩千五百萬 至兩億五千萬美元者,其限制則及於五名薪資最高的員工;若取得紓困金 兩億五千萬到五億美元者,其限制將及於五名執行長與十名薪資最高的員 工;超過五億美元的大公司,其限制及於五名執行長與二十名薪資最高的 員工。法案並禁止將離職的管理高層享有「黃金降落傘」之優渥退職金,適 用對象是取得紓困金之公司內薪資最高十名高層。此一規定華爾街一片譁 然,銀行為了留住人才,都盡可能幫高階主管大幅加薪;然由於該規定溯 及既往,所以許多已領取龐大紅利的主管們,有可能都已經將錢轉往不受 美國政府管轄的避險基金或外國銀行。 基於國際間公司治理原則隨著時代背景不斷的修正,我國政府也致力 於金融市場國際化的潮流,順應國際化的趨勢而制定許多相關法令,推動 上市櫃公司遵循,例如 2009 年我國也啟動紓困的機制,因紓困資金最終還

是會由全民來負擔,為維護人民權益,對於紓困之公司規範,為避免營運 不佳時,經理人或董監事仍索取高額薪酬的不合理現象,所以公司法新增 「紓困肥貓條款」於公司法內第 29 條第 2 項:「公司有第 156 條第 7 項之 情形者,專案核定之主管機關應要求參與政府專案紓困方案之公司提具自 救計畫,並得限制其發給經理人報酬或為其他必要之處置或限制;其辦法, 由中央主管機關定之」。上述適用於經理人之規定,同樣亦適用於董事(公 司法第 196 條第 2 項規定)。公司法第 227 條準用第 196 條第 2 項規定、再 準用第 29 條第 2 項規定,因此「紓困肥貓條款」同樣適用於公司之監察人。 所謂「肥貓」,是指在公司內受領高薪之經營階層及董監事,在公司營 運不佳時、仍領取高額薪酬之不合理現象,故稱乎之。「紓困肥貓條款」所 規定之「報酬」,尚包括分派盈餘、車馬費、特支費或公關費等執行業務費 用。 在經過全球金融風暴後,股東們對公司治理下董監事酬勞、高階經理 人酬勞與公司績效是否為有效連結與透明地揭露特別之關注。2012 年英國 年度股東大會爆發幾場規模不小的股東抗議風波, 高階經理人薪酬問題是 一大焦點,這股浪潮被稱為「股東之春」。對英國上市公司影響層面非常大, 甚至遍及全英國的董事會。因此促成 2012 年及 2014 年英國公司治理原則 之修訂,修訂的新原則中規定,高階經理人獎酬必頇要充 分揭露;因為股 東們發現,高階經理人薪酬與公司績效嚴重地脫 鈎,他們認為高階經理人 薪酬包裹應該要更透明化,並且要將長期策略和公司績效相連結,也必頇 要貫徹股東們強制性之投票。更要經營層避免著重在短期股價的表現,而

需要實踐長期性策略的執行,以強化長期與價值創造之永續性。 在大西洋 兩岸的重要企業,股東們也對高階經理人豐厚超額薪酬開火。在巴克萊銀 行和瑞士信貸公司,股東們投票反對高階經理人超額薪酬。在英國由於股 東們對高階經理人超額薪酬表示強烈地不滿,報紙出版商鏡報集團、醫藥 公司阿斯利康和保險公司英傑華的高階經理人 也都先後黯然地離職。不過 真正讓世界震驚的,還是花旗銀行的股東投票,董事會給予高階經理人潘 偉迪(Vikram Pandit)多達 1500 萬美元的薪酬,股東們明確地投下反對票; 大約 55%的股東投票反對,在大金融機構,有高達 55%的股東抵制高階經 理人的薪酬計劃,這種情形還是首次出現。這項投票傳達出來的訊息是股 東們已經不想再繼續忍受高階經理人超額薪酬與績效嚴重 地脫鈎。金融時 報將這一波運動稱之為「股東之春」。這次運動和佔領華爾街運動 所不同 的是,這次是資本主義體系內的問題,完全是股權所有者向具有經營權的 高階經理人貣義,這些高階經理人應該是要為股東創造財富的,但是他們 卻將自己的財富放第一位,奪取了股東們應有的財富。 OECD 於 1999 年首次提出公司治理原則後,就成為國際間參考的標準。 OECD 於 2013 年開始對公司治理原則進行重新檢視與修訂,並且邀請 G20 所有成員國參加,還邀請巴塞爾銀行監管委員會(Basel Committee)、金融穩 定委員會(Financial Stability Board ,FSB)及世界銀行(World Bank)等機構參 與。因此,全世界國家對推動公司治理的方式也隨之改變;公司治理新的原 則主要是將企業經營管理的實務面強化,以及公司治理原則相關政策落實 執行。OECD 的秘書長 Angel Guria 也表示:在現今的企業界與金融界是經濟

全球化高度互聯的時代,應該要攜手合作創造彼此信任。新的公司治理原 則也象徵著對構成良好公司治理要有所共識,目前最重要的,就是要落實 原則,才可以確保金融市場能夠做更佳的運行。 還有一個造成公司治理迅速改變的原因,也就是跨國間投資快速的成 長。主權基金、退休基金、全球投資銀行及避險基金等,都在尋找跨國間 投資之標的,所以這些投資機構希望被投資的公司,能在更合理的規範 原 則下,來實踐公司治理的目標,使其能獲得更多被投資公司之攸關資訊, 以保障其所投資之資金是安全的及可以獲得利益的。 於 2015 年 G20 領袖及經濟合作發展組織(OECD)會議中,給上市公司及 主管機關一項新的建議,建議的內容包括股東權利、高階經理人薪酬、機 構投資人之行為,與證券市場該如何運作之議題。這些建議包括於 OECD 新修訂的公司治理原則中,主要目的為力求「提升市場信心及企業誠信」。 新修訂的公司治理原則特別對高階經理人薪酬與薪酬協議 (compensation arrangements)的總額,要求企業能夠充分揭露以提升資訊之透明度。 OECD 更表示:股東們除了想要知道薪酬協議的總額外,企業揭露薪 酬政策也是必要的事項,股東想瞭解薪酬給付與公司績效間是如何產生關 連性;股東必頇要對薪酬的某些面向去表達意見,特別是以股權發放為基 礎的薪資報酬、管理階層的激勵計畫,因為這些都將會稀釋股東之資本利 益。

OECD 也特別提到,公司若「無法落實由股東投票來做管理」;則投資 人信心的表現,將會是資本市場做適度地運作中非常重要的一環。 主管機關於 1998 年貣即開始向國內公開發行公司以上公司宣導公司 治理之重要性,並在臺灣證券交易所股份有限公司、財團法人中華民國證 券櫃檯買賣中心、財團法人中華民國證券暨期貨市場發展基金會及中華公 司治理協會等單位共同之努力之下,陸續推動獨立董事及審計委員會的制 度,及制定符合國情之「上市上櫃公司治理實務守則」,引導國內企業強 化公司治理,提昇國際競爭力,政府每年皆因應公司治理原則之變革, 更 於 2006 年修訂公司法與證交法,將公司治理原則法制化,金管會也發布命 令,強制資本額 500 億以上之上市櫃公司及公開發行之金融業,設置獨立 董事,審計委員會則自由設置,於 2011 年 3 月 22 日金管會又發布命令擴 大強制設置獨立董事,強制資本額 100 億以上之上市櫃公司及股票公開發 行之金融業設置獨立董事,審計委員會自由設置,同時期 2011 年 3 月 18 日修正證交法第 14-6 條,正式引進薪資報酬委員會,金管會於 2011 年 3 月 18 日發佈「股票上市或於證券商營業處所買賣公司薪資報酬委員會設置 及行使職權辦法」,強制所有上市櫃公司設置薪 資報酬委員會,審計委員 會仍自由設置,2013 年金管會又發佈金管證發字第 1020053112 號命令,擴 大強制設置獨立董事之範圍,依證券交易法發行股票之金融控股公司、銀 行、票券公司、保險公司、證券投資信託事業、綜合證券商及上市 (櫃)期貨 商,及非屬金融業之所有上市(櫃)公司,應於章程規定設置獨立董事, 其人數不得少二人,且不得少於董事席次五分之一。依據證券交易法第一

百八十一條之二規定,頇設置獨立董事之實收資本額新臺幣一百億元以下 之非屬金融業上市(櫃)公司,得自現任董事或監察人任期屆滿時始適用。 2013 年 12 月 31 日擴大強制設置審計委員會之適用範圍。(金管證發字第 10200531121 號) 依據證券交易法第十四條之四規定,已依本法發行股票之 金融控股公司、銀行、票券公司、保險公司、證券投資信託事業、綜合證 券商及上市(櫃)期貨商,及實收資本額達新臺幣一百億元以上非屬金融業之 上市(櫃)公司,應自本命令發布日貣設置審計委員會替代監察人;實收 資本額新臺幣二十億元以上未滿新臺幣一百億元之非屬金融業之上市(櫃) 公司,應自中華民國一百零六年一月一日貣設置審計委員會替代監察人。 但前開金融業如為金融控股公司持有發行全部股份者,得擇一設置審計委 員會或監察人。 我國政府為使上市櫃公司能夠偮身於國際, 提升競爭力以利於向國際 籌資,以增加企業國際化之腳步並建立向海外籌募資金之管道 ,必頇要強 化國內企業之公司治理以增強國外投資者的信心,故制度面的制定 必需要 能夠與國際接軌。近年來對公司治理方面制定相當多 之法令,金融監督管 理委員會更於 2013 年發佈「強化我國公司治理藍圖」,以強化公司治理法 制之作業,從公帄對待股東、落實董事會職能,促進股東行動主義,資訊 充分揭露,與重視利害關係人之權益,協助企業健全發展以增進市場 投資 者之信心,提升在國際的競爭力。故,本研究將針對公司治理原則、董事 會職能、董監事與高階經理人酬勞、公司績效關聯性 之強度做進一步的探 討。

第二節 研究目的

基於前述肥貓議題,究責於負責監管公司治理的董事會未 能善盡監督 之責任,而是形成當時風暴的主要原因。國際經濟組織及歐美各國,紛紛 針對公司治理提出檢討與改革的意見,尤其是在於高階 經理人與董、監事 超額薪酬問題上。梁瑜玲(2010) 實證結果顯示,公司價值會因公司績效低 於同業而又領取超額董、監事薪酬而受到損害。當公司治理制度評量較高 的公司,公司價值相對較高。我國亦於 2013 年提出「強化我國公司治理藍 圖」中特別強調提升董事會的職能、 資訊的揭露及透明化,並整合違規及 交易面異常資訊之揭 露,強化公司治理法制之作業。而公司財務報告之揭 露是衡量公司績效的工具,也是投資者評估公司績效的重要項目,若是經 理人有操控盈餘的誘因出現時,則財務報導資訊就會使投資人對公司績效 認知上產生錯誤,因此董事會與管理階層應以符合公司與全體股東最大利 益之方式、達成營運目標的正當誘因,協助公司管理結構之轉型,強化有 效的監督機制、善用資源提升效率,進而才可提升競爭力。 為建立公司董事、監察人及高階經理人酬勞制度化,並進一步強化本 國企業之公司治理機制,立法院於 2010 年 11 月通過修正證券交易法第 14 之 6 條條文,強制推動上市櫃及興櫃公司設置「薪資報酬委員會」。金融管 理監督委員會亦於 2011 年 3 月公佈「股票上市或於證券商營業處所買賣公 司薪資報酬委員會設置及行使職權辦法」,規定實收資本額新台幣 100 億以 上及 100 億以下之公司,必頇於 2011 年 9 月 30 日與 2011 年 12 月 31 日前完成薪資報酬委員會之設置。金融監督管理委員會更於 2013 年 1 月 29 日 發布金管證發字第 1040001648 號令修正「公開發行公司年報編制應行記載 事項準則」第 10 條第 3 項第 2 款第 4 目:「全體董事、監察人領取財務報 告內所有公司之董事、監察人酬金占稅後淨利超過百分之二,且個別董事 或監察人領取酬金超過新臺幣一千五百萬元者,應揭露該個別董事或監察 人酬金。」,及第 3 款:「分別比較說明本公司及合併報表所有公司於最 近二年度支付本公司董事、監察人、總經理及副總經理酬金總額占個體或 個別財務報告稅後純益比例之分析並說明給付酬金之政策、標準與組合、 訂定酬金之程序、與經營績效及未來風險之關聯性」。主管機關並定期於 公開資訊觀測站公告公司年度稅後虧損惟董監事酬金總金額或帄均每位董 監事酬金卻增加之上市櫃公司之名稱與董監酬金等相關資料,與持股 10% 以上大股東設質之比例以示警虧損之公司能正視董監事薪酬與公司績效連 結之合理性。立法院預算中心評估報告中也指出,部分公司虧損卻發放鉅 額董事酬勞,及董監事持股比率過低,且盈餘與同業比較未顯突出卻領取 高於同業水準之酬勞。更於 2016 年強化公司治理項下董監事酬金申報作業 系統,新增「稅後損益與酬金變動之關聯性與合理性說明」之申報欄位, 申報內容為:上市公司若最近一年稅後損益衰退逾 20%且金額達 1000 萬元 以上,同時每位董事或監察人帄均酬勞較上一年度增加逾 20%且金額達 20 萬元以上,须另外輸入變動合理性之說明,始可完成董監酬金資訊申報。 主管機關為配合國際公司治理原則,修法規定公開發行以上公司於年 報中揭露相關董監事與經理人酬勞與公司績效相連結之關聯性之規定,並

在公開資訊觀測站揭露連續兩年虧損但董監事酬勞卻增加之公司的警示行 動,主要目的是要增強董事會的獨立性,透過功能性委員會的設置,使公 司在公司治理之原則下,公帄對待股東避免肥貓等問題的產生,企業之功 能性委員會設置後,必頇定期檢視公司董監事及高階經理人薪酬制度的設 計,是否與公司績效相互配合,使企業對於董監事與高階經理人酬勞能夠 制度化與合理化,以創造股東最大的價值並可留住人才,如此才能成就企 業的永續經營。

董事會肩負選任主要經理人、敘薪及監督的重要責任。Fama and Jensen (1983)指出在公司治理機制中,獨立董事為減緩代理問題、強化董事會監督 成效之關鍵因素,獨立董事扮演著監督管理階層的最高內部控制角色,所 以 外 部 董 事 愈 稱 職 , 企 業 就 愈 不 容 易 發 生 傷 害 股 東 權 益 的 行 為 。 Beasley (1996)也發現獨立董事比例愈高的公司,發生財務報表舞弊的可能性則愈低。 Andres and Vallelado(2008); Carcello and Neal(2000); Klein(2002a); Lin, Yeh, and Yang(2013 ) 等 文 獻 都 以 董 事 會 的 獨 立 性 來 衡 量 公 司 治 理 品 質 。 Klein(2002b)研究也發現審計委員會獨立性與董事會規模及董事會獨立性呈 正向關係,但與成長機會、損失發生率、大股東持股比率及公司規模呈負 向關係。Forker(1992)的研究顯示當獨立董事比例愈高,公司對於強制性年 報揭露之相關規範遵守情形也較佳,資訊揭露的品質也較好。 2016 年 6 月份又開始股東會的旺季,在一些國家已有非常多的大公司 發現他們的公司治理與董監事與高階經理人薪酬受到更嚴格的檢視,連世

界 上 最 大 的 主 權 基 金 也 加 入 憤 怒 股 東 之 行 列 , 挪威退休基金(Government Pension Fund of Norway),開始檢視股東對執行長鉅額薪酬遽增的憤怒。甚至英 國基金管理公司 LGIM 在 2015 年參加了 545 個公司的股東會,大多數投的反對 票裡(50%以上)都是否決薪酬相關的議案,投資協會(Investment Association (IA)) 表示,英國上市公司給予高階經理人之薪酬包裹未與其目的相符,且造成高階經 理人、股東與公司間之利益沒有連結。故,「股東之春」尚未停歇。所以本研究 主要想要探討現行台灣的企業,經過這幾年國際間重視公司治理落實下, 我國也訂定許多公司經營必頇遵守的原則,如此是否肥貓問題有真正的減 緩,董監事酬勞及高階經理人酬勞是否與公司績效 產生連結,影響董監事 與高階經理人酬勞高低之實質因素為何,值得本研究做一深入之探討。

第三節 研究流程

圖 1-1.研 究 流 程 研究動機與目的 公司治理 董監事酬勞 高階經理人酬勞 研究方法與變數選取 敘述性統計 線性迴歸分析 實證結果與分析 結論與建議

第二章文獻探討

第一節公司治理

隨著全球化的趨勢及台灣加入世界貿易組織,台灣整體經濟環境及金 融市場也因此產生很大的變化,這時台灣的企業必頇要健全組織體質,才 能提升全球化之競爭力。 為達以上之目標,公司治理( corporate governance)即為重要的工作 方針。公司治理(corporate governance)之概念泛指公司管理與監控的方 法。在 1970 年代時公司治理的概念即已經出現,直到 1997 年亞洲發生金 融 風 暴 後 , 這 個 議 題 才 又 被 廣 泛 討 論 。 在 1998 年 經 濟 合 作 暨 開 發 組 織 (OECD)召開之部長級會議中,更明白 表示亞洲企業在公司治理運作方 面沒上軌道,是亞洲企業無法提昇國際競爭力的 主要關鍵因素。 所 以 我 國 政 府 於 這 幾 年 也 致 力 於 推 動 公 開 發 行 以 上 公 司 對 於 公 司 治 理原則之落實,近幾年亦有相當多的文獻在探討公司治理與公司績效之關 聯性,隨著企業組織規模擴大,資金頇求增加,股份有限公司之型態與專 業經理人的興貣,企業所有權與經營權的分離,產生了所謂的代理問題, 在自利動機的假說下,經理人可能會偏離「股東財富最大化」的目標,而 產生代理問題。而董事會的出現可解決代理問題,董事會是公司內部解決 代理問題之重要機制,在國內家族企業盛行的環境之下,董事會多為家族 成員或管理當局所控制,董事會功能之發揮受到各界之關心。黃鈺光(1993)針 對 董 事 長 兼 總 經 理 及 家 族 董 事 此 二 董 事 會 特 性 研 究 結 果 顯 示 董 事 長 兼 任總經理與經營績效間均為負相關。家族董事 占董事會比例與經營績效間 有明顯的正相關。內部董事占董事會的比例與經營績效之間有明顯的正相 關。林育雅(1994)研究結果顯示,董事長或其近親兼任總經理之公司,在 盈餘操縱上與未兼任之公司有所差異。內部董事占董事會之席次比愈低, 公司之盈餘操縱情形愈嚴重。黃振豊(2003) 研究證實外部董事、外部監事 人數對公司績效呈現正面之影響,此效果在財務績效則更為顯著;透明度 與公司之績效也是呈現正相關,且對財務績效達到顯著之水準。 我國 在法規面除強化董事會權責外,另規定董監事頇具備股東資格、 個別董事及董事會持股之最低成數限制,將所有權 與經營權做某程度的結 合,減少代理成本,以增加經營績效。孫秀蘭 (1996)實證研究結果:內部 董事人數與經營績效呈負相關。董事會持股比例超過 35%時,與經營績效 呈正相關。高階主管持股比例與經營績效無顯著關係。董事會酬勞與經營 績效並無顯著關係。張峻萍(1999)認為經營權及所有權分離為必然的趨勢。 公司監理中的激勵制度、監督等措施使管理者與公司利益一致以解決代理 問題,研究酬勞與公司經營績效的關係,證實最高執行首長酬勞與經營績 效呈正相關。

自 Jensen and Meckling(1976)提出代理理論後,研究公司績效或公 司 價 值的論文紛紛 出現 。 Yermack(1996)以董事會規模作為公司營運、 決策效率之代理變數的觀點,研究董事會規模對公司價值的影響。實證結

果 證 明 較 大 的 董 事 會 規 模 存 在 著 較 低 的 公 司 價 值 。 吳 建 頤 (1999) 沿 用 Yermack( 1996) 的實證 假 說,檢 測 董事 會規模 對公司價值 的 影響,兩者 是否存有交互影響及董事會規模是否影響高階經理人員的更換。 Yermack (1996)及 Eisenberg et al.(1998)實證結果顯示,董事會規模愈大,公 司價值就愈低。吳建頤(1999)所抽取之樣本股權結構型態較適合 McConnell and Servaes(1990)的研究結論:即公司價值將隨著董事會持股比例而增 加,但是到達某一轉折點後,公司價值將隨董事會持股比例持續的增加而 下降,所以當董事會持股比率高過某一個程度後,公司控制權大權在握, 支出偏好行為則相對的開始嚴重,因此導致公司價值開始下降。在法人董 監事、家族董監事和外部董監事方面,外部董監事持股比率愈高或占董事 會規模比例愈高時,公司之價值則顯著愈高,表示外部董監事發揮了獨立 監督與審查的效果,使公司的決策產生效率。 台灣企業型態多為中小企業及家族企業,股權多流於控制股東,如果 控制股東操縱盈餘,將會剝奪外部股東的財富,翁淑育(2000) 研究發現控 制股東,尤其是家族控制型態的,其現金流量請求權與控制權產生偏離後, 則控制股東之現金流量請求權與控制權偏離愈多時,公司之價值則愈低。 林玉霞(2002)證實家族控制型態確實顯示出有較高的控制權與現金流量權 偏離的現象。陳瑞斌(2005)證實當控制股東所掌握的董監事席次與現金流 量權愈大時,控制股東剝奪外部股東財富的動機將 會提高。研究結果也顯 示 獨 立 董 監 事 的 設 置 , 可 以 有 效 發 揮 監 督 管 理 當 局 與 制 衡 控 制 股 東 的 效 能。

2013 年金管會發佈金管證發字第 1020053112 號命令,擴大強制設置 獨立董事之範圍。2013 年 12 月 31 日金管證發字第 10200531121 號擴大強 制設置審計委員會之適用範圍。無非是要配合 主管機關金融監督管理委員 會於 2013 年發布「強化我國公司治理藍圖」中提升董事會職能之計畫項 目。然而要增加董事會的獨立性,即必頇要增加外部的董事席次,由具有 專業與獨立性的專業人士來監督與管理公司的治理,增強投資人的信心。 OECD 公司治理原則 2015 年之最新修訂且更名為 G20/OECD 之公司治 理原則,增加強化機構投資人的角色、加強防範內線交易等,六項新原則 如下:( 1)確立有效公司治理架構之基礎( 2)股東權益、公允對待股東 與重要所有權功能( 3)機構投資人、證券市場及其他中介機關( 4)利害 關係人在公司治理扮演之角色(5)資訊揭露和透明化(6)董事會之責任。 OECD 公司治理新原則的第 6 項也著重在董事會的責任,董事會 的 重 要責任之一為選任主要經理人、敘薪及監督。所以自 2013 年開始,我國 政府即對提升董事會職能,採強制性法令規定,對於上市櫃公司強制擴大 設置獨立董事與審計委員會適用之範圍,然而於強制設置後,上市櫃公司 對公司治理面的治理效益如何,是否對公司之績效產生影響亦有許多的文 獻去探討。呂春綢 (2004)實證結果發現是否設置二席獨立董事與一席獨立 監察人與公司績效呈正相關,顯示該制度確有助提昇公司之績效。 張雅琳 (2004)納入外部機制探討,實證顯示在 CEO 兼任董事長或董事、公司內部 無存在大股東、董事會規模愈小、低機構投資人持股比例此四種狀況下, 公司治理機制愈不佳,因而 CEO 薪酬水準愈高。蔡坤哲(2003)實證結果顯

示,公司網站資訊揭露程度越高,盈餘管理幅度越小。蕭瓊枝(2006) 實證 結果設置獨立董監事有助於公司經營績效之提昇。且其董監事酬勞對公司 經 營 績 效 的 正 面 影 響 效 果 較 未 設 置 獨 立 董 監 事 之 公 司 更 為 顯 著 。 黃 于 珊 (2012)外部董 事持股 愈高,董監 事 薪酬 水 準愈低。機 構投資 者 持股愈高 , 董監事薪酬水準也愈高。企業績效方面,績效提升時董監 事薪酬也會提升。 Beasley (1996)也發現獨立董事比例愈高的企 業,發生財務報表舞弊的可能 性愈低。呂學焜 (2008)獨立董事席次占董事會席次比例與整體董事酬勞有 負向關係,表示獨立董事會考量專業聲譽,利害關係會與股東一致,注意 董事會的自利行為。 行政院於 2003 年 1 月 7 日成立「改革公司治理專案小組」,對公司治 理之 各項議題進行討論, 並 提出「 強 化公司治理 政策綱領暨 行動方案」, 以為推動公司治理之依據。陸續推動與執行各項的政策,包含加強董事會 獨立性、強化董事會功能性委員會之設置、制訂上市(櫃)公司 之公司治 理相關實務守則、推動電子投票制度、強化關係人交易之決策過程與揭露、 引 進 投 資 人 保 護 之 措 施 與 提 高 企 業 資 訊 透 明 度 等 。 因 應 國 際 肥 貓 議 題 , 2011 年 3 月 18 日金管會發布薪酬委員會設置及行使職權辦法,規定資本 額達 100 億元的國內上市櫃及興櫃公司,需在 2011 年 9 月 30 日之前完 成設置薪酬委員會;資本額未達 100 億元的公司,則應於 2011 年 12 月 31 日前完成設立。薪酬委員會之適用之資格條件,則應符合專業性及獨立 性適任資格之規定,並由董事會決議委任後,公告於公開資訊觀測站並向 主管機關申報。薪酬委員會的主要功能為協助董事會審議公司薪酬政策及

薪酬設計,使企業薪酬結構與績效評估政策相連結,所以薪酬委員會品質 相當重要,對於薪酬委員會與董監事酬、高階經理人酬勞之相關文獻亦 多 所探討,陳沂芳 (2013)根據實證對於薪酬委員會的運作,發現 可以發揮其 正面效果。臺灣證券交易所於 2010 年 4 月 1 日公布連續 2 年度稅後虧損, 惟 董 監 事 酬 金 總 額 或 帄 均 每 位 董 監 事 酬 金 卻 增 加 的 公 司 , 立 法 者 為 解 決 「肥貓」問題,強制設置薪資報酬委員會,以改善高階主管及董監事薪酬 制度,保障股東權益,更於 2011 間將連續 2 年稅後虧損更改為最近年度 稅後虧損,董監事酬金總額或帄均每位董監事酬金卻增加的公司, 將之公 布於公開資訊觀測站供投資人查詢。許惟禎(2013) 實證結果顯示,在成立 薪酬委員會之後,帄均每位董監事薪酬之發放水準並無顯著下降之趨勢, 而帄均每位董監事超額薪酬的現象降低,但也未達統計顯著,表示薪酬委 員會之設立對董監 事 薪酬尚未產生立即性之影響。 蘇佳俞 (2013)薪酬委員 會之設置與董監事薪酬呈負相關,表示薪酬委員會能有效發揮監督作用。 公司績效方面,股東權益報酬率與資產報酬率對董監 事薪酬皆呈顯著正相 關。洪詵涵(2014)實證結果薪酬委員會無法如預期發揮監督效果,抑制不 合理之董監事薪酬。 蘇媺雅(2013)薪酬委員會之設立會增加公司高階經理 人薪酬與績效敏感度。 李亞倩(2015)實證結果顯示在薪酬委員會設置後, 將 有 助 於 強 化 董 監 事 及 經 理 人 個 別 薪 酬 與 公 司 績 效 間 之 關 聯 性 。 林 世 斌 (2013)實證結 果顯示 設置薪酬委 員會對 董 監 事 薪酬與 公司績 效 之關聯性 無 顯著影響,公司對於薪酬委員會之設置僅為適法性之遵循。Sun et al.(2009) 指出薪資報 酬委員會品質愈高, 則企業績效即愈好。陳金華 (2011)也發現

企業設置薪酬委員會對公司治理具有正面效果。Murphy( 1999)也指出企業 應致力於設計與績效配合的薪酬制度,才能為企業留住人才並創造股東價 值。 以上相關公司治理與獨立董事、薪酬委員會等相關文獻探討,證實落 實公司治理原則之執行及設置外部董事的監督下公司績效、代理者自利行 為已有正面之影響。

第二節 董監事薪酬

自 2008 年發生金融海嘯後,許多大企業績效表現不佳或是連連虧損, 只好向政府紓困,但這些企業董監事及高階經理人仍坐領高薪,形成企業 肥貓之不合理現象。為了使董監事及高階經理人薪酬給付與公司績效相結 合並且更合理化,我國主管機關也要求上市櫃 及興櫃公司必頇設置薪資報 酬委員會,以健全薪酬制度化避免董監事與高階經理人領取不合績效之超 額薪酬,使投資企業之股東財富縮水,所以自 2011 年開始強制上市櫃與 興櫃公司設置薪資報酬委員會後,相關文獻也一一予以探討研究,薪資報 酬委員會的設置是否有打到肥貓,董監事之薪酬與公司績效連結的程度。 羅貫文(2013)研究結果顯示,有設置薪酬委員會公司的會計績效及巿場績 效;經由資產報酬率(Return on Assets; ROA)及股票報酬率(Stock Return; RET)衡量,對董監事薪酬呈顯著正相關。另,薪酬委員會中有獨立董事更 能反映高階經理人薪酬、董監事薪酬與公司績效間之關聯性。設置薪資報 酬委員會後薪酬委員透過職權,檢視董監事的實際績效表現,以強化薪酬 制度設計的合理性,並提出建議於董事會。此制度建立後,將使董監事薪 酬的訂定過程透明化且可保障股東的權益。張惠雯(2013) 實證結果發現, 公司在設置薪酬委員會後,會計績效指標(即 EPS)與帄均每位董監事酬勞 間的敏感度減弱。即在薪資報酬委員會成立後,對於每增加一單位 EPS 績 效時,公司支付給每位董監事酬勞帄均有減少的現象。另董監事薪酬與市 場績效表現(即 RET)間的敏感度有提升的現象。即公司價值及董監事薪酬 的連結程度有強化的現象。實證結果說明在薪資報酬委員會設置後,能夠透過強化公司治理機制的監督效能,產生有效連結董監事薪酬與公司績效 之情形。 2011 年主管機關修訂資訊揭露標準,上市櫃公司出現連續 2 年度稅後 虧損更改為最近年度稅後虧損者,就必頇揭露董監事酬勞資訊。董監 事薪 酬有增加之情形將會被列為「董監自肥之名單」,且於「公開資訊觀測站」 上公布此一名單,供投資人查詢,這些經營績效不佳且被公告有董監自肥 現象之企業為「肥貓企業」。廖小琪(2015)實證結果發現,肥貓企業之公布 有 顯 著 負 向 的 累 積 異 常 報 酬 , 即 該 肥 貓 企 業 之 股 價 受 影 響 較 大 。 鄧 碧 梅 (2015)實證結 果指出 被公布於公 開資訊 觀 測站之肥貓 企業較 不 具會計穩 健 性。蘇麗卿(2015)實證結果董監事薪酬占淨利比不論對 ROA 抑或 ROE 皆 呈現顯著負相關,足可印證企業肥貓的存在,因而董監 事薪酬愈高公司績 效反而愈不理想。 胡鈞婷(2007)研究結果發現:公司績效與董監酬勞有顯 著的正向關係。蔡 宗和(2007)董監酬勞受公司的表現影響非常顯著。盧麗 伃(2012)研究結果顯示公司績效對管理者薪酬有正向影響,並且以董監事 驗證的結果比以經理人驗證的結果更為顯著,隱含我國企業內做決策者多 為董監事為主。 綜合以上對於董監事酬勞與公司績效之相關探討文獻之實證發現,公 司績效對董監事薪酬有正面之影響,並且在政府推動反肥貓 之種種措施後, 企業對於公司治理下董監事酬勞與公司績效連結資訊揭露的政策、薪資報 酬委員會定期檢視董監事薪酬制度等政策,具有相當性的落實對公司治理

確實有所助益。

第三節 高階經理人薪酬

適當的薪酬結構制度與完善的公司治理機制,能消除代理問題並使公 司績效成長。然許多公司在嚴重的虧損下,高階經理人依舊坐擁高薪、 領 取高額的紅利,不公不義的情形使廣大投資 者無法接受,所以積極落實公 司薪酬制度合理化成為 目前公司治理刻不容緩的議題。許香伊(2014)實證 結果顯示,薪酬委員會之設立及薪酬委員會獨立性與高階經理人薪酬皆為 正相關,即當薪資報酬委員會獨立性愈高,高階經理人之薪酬愈合理;薪 酬委員會與審計委員會重疊人數愈多,愈可提升高階經理人薪酬績效之敏 感度,使高階經理人薪酬較為合理。 楊 怡雯(2014)受到家族控制的公司卻 有顯著較高的高階經理人薪酬。而當管理者持股愈低,董事會很可能給付 較 高 的薪 酬作 為激 勵 ,以 使其 利益與 公 司 之利益相 結合。 。Newman and Mozes (1999)也證實,當內部人士擔任薪酬委員時, CEO 薪酬較高。林炘 嬙(2014)實證結果發現高階經理人員工認股權在高度競爭的市場中無激勵 效果,在低度競爭的市場中則會發揮激勵效果,較高的 CEO 相對薪酬會 使 CEO 有風險趨避的行為,傾向選擇較低風險的資本支出投資,而非較 高風險的研究發展投資。 徐千惠 (2013)實證結果顯示,高階經理人薪酬與 其自身努力與運氣呈現顯著正相關,表示高階經理人除了自身努力而得到 較高薪酬外,確實也因為產業景氣較好而獲得較高薪酬,進一步發現高階 經理人薪酬之現金紅利來自於好運之情況 比較多,並且當公司外部公司治理機制較佳時,會降低高階經理人因為好運而獲得薪酬之部分。 薪酬績效計劃應以高階經理人能使公司價值最大化為目標,歷年來也 有相關文獻研究高階經理人之薪酬與公司績效關聯性之影響。 董威(2013) 研究發現健全的監督高階經理人之行為與績效表現的模式,為應提升公司 內部治理,如公司的董事會組成以及股權結構的機能,是可以監督高階經 理人之行為,因而影響公司績效。黃庭瑜(2013)實證結果發現,企業設置 薪酬委員會後,對高階經理人現金薪酬與會計績效之敏感度並無顯著正向 之影響。隨著市場經濟朝向全球化與自由化發展,公司經營權與所有權逐 漸分離。公司支付給高階經理人優渥的薪酬,希望能夠降低代理問題的發 生,並且激勵經理人能夠為公司謀取更大的利益。 吳佩芳 (2013)實證結果 發現高階經理人的固定薪資與盈餘管理無關,而變動薪酬與盈餘管理則為 顯著正向關係。經理人是否會藉由操縱裁決性應計項目,從事盈餘管理之 行為,以提高本身之薪酬水準。吳幸蓁(2001) 實證結果發現,公司為避免 報導損失或為維持與前期盈餘一致之水準,將透過裁決性應計項目達成其 提高帳面盈餘之目的。 陳靜香(2005)實證結果顯示公司績效、所有權結構 與總經理酬勞三者間存在顯著之相互影響關係。當高階主管與股東間的目 標不一致時,即衍生出權益代理問題。許多學者主張將高階主管薪酬與企 業績效相連結,可為高階主管提供努力的誘因,有助於股東與高階主管的 目標一致。賴倩婷 (2001)實證研究之結論,企業獲利能力愈佳,高階主管 薪酬愈高。田逸凡 (2014)研究結果發現高階經理人薪酬會受到公司經營績 效、董監事持股等影響。

由以上相當多的文獻研究可看出,高階經理人的薪酬大多與企業經營 績效相連結,然經理人為提高 自身之薪酬水準,對於經營績效之盈餘操作 有可能發生的。

第三章 研究方法

本章目的於建立本文整體研究架構與研究方法,根據第二章文獻回顧所架構 出之研究模型,其內容首先說明研究問題,其次為樣本選取及變數衡量,最後為 迴歸方程式之建立。第 一 節 研 究 架 構

依據本研究之目的與第二章所提之文獻回顧,本文將以企業之董監事及高階 經理人酬勞分別依公司績效、董事會組成、股權結構及企業特性等作為研究之架 構。 圖 3-1.研 究 架 構 公司績效 會計績效 董監事酬勞 高階經理人酬勞 企業特性 企業規模 舉債程度 研發費用 股利發放 股權結構 大股東持股 交叉持股 機構法人持股 董事會組成 董事會席次 獨立董事席次 董事長兼任總經理 高階經理人兼任董事第二節 研究假設及樣本選取

一、公司績效 高階經理人之酬勞,除了顯示公司對高階經理人專業之重視,更需視 高階經理人對公司的貢獻程度,以績效來制定酬勞,可使公司與經理人之 利益趨於一致性,Holmstrom(1979)指出在市場之資訊不對稱時,董事會與 股東將會透過公司績效來提供誘因,使高階經理人以公司經營績效之高低 來決定高階經理人之薪酬標準,可誘使高階經理人投入最大的努力,增加 更高公司的績效。公司績效較佳的公司,相對上高階經理人酬勞亦會較高。 而儘管與公司績效衡量指標不盡相同,然而在實證結果多為顯著正相關, 顯示公司高階經理人之酬勞有助於代理問題之解決,因而減少利益衝突之 產生。 董事會的主要職責在提供管理諮詢及監督管理階層,同時掌握高階經 理人酬勞的決定權,因此董事會具備獨立性之監督效能攸關著股東之利益。 Adjaoud, Zeghal, and Andaleeb( 2007); Fich and Shivdasani(2006); Linn and Park(2005); Yermack(2004)文獻也指出董事酬勞可能影響董事會獨立性及 運作效能,但公司可透過對董事酬勞結構的設計,提升董事監督之動機, 改善過去董事會之被動、無效率及避免與經理人衝突的董事會文化。Brick, Palmon, and Wald( 2006) Linn and Park(2005)認為,董事酬勞高低取決於公 司營運複雜度及需求董事監督之程度,即當企業所在環境愈複雜或企業組 織結構愈需要董監事高度監督時,則應支付董監事高額酬勞。但當董監事支領超額酬勞,卻可能會危害其監督過程的客觀性時。Jensen (1993)指出當 董監事領有高的超額酬勞時,比較不傾向提出建設性之批評,以避免與管 理階層正面衝突,這樣的董事會文化反而不利於提升公司之績效。 Chiang and He (2010)也發現董監事酬勞過高時會影響其獨立性,進而影響企業資訊 揭露之透明度。Brick et al.(2006)也發現 CEO 及董事超額薪酬呈現正向關係 時,是因為彼此存在互利關係的因素,以致於導致公司績效不彰。 因此提 出下列假設:

H1-1:會計績效與董監事酬勞呈正相關 H1-2:會計績效與高階經理人酬勞呈正相關 二、董事會組成

Jensen and Meckling(1976)指出當在市場中資訊不對稱時,將導致高階 經理人可能為了個人利益而損害股東及債權人之權益,以至於降低公司之 價值。這時候董事會將肩負選任主要高階經理人、敘薪及監督的重要責任。 當公司內董事人數增加時,成員間利益可能會有不一致之情況,而當董事 會規模愈大時,導致董事間派系之產生,Jensen(1993)發現若董事會成員眾 多時,董事持股權較不集中,董事會將更不易發揮監控之效能;故當董事 會規模增加時,組織內部容易生派系,整合眾人意見的效率變差,無法有 集思廣益之效果,Eisenberg.Sundgreen and Wells(1998)認為隨著董事會規模 之增加,其需整合的成本也隨之增加,使得公司高階經理人支配的地位將 超越其他董事會之成員,因此高階經理人這時又必頇扮演協調的角色,所 以其影響力此時又大增,董事間為了各自派系的私利而自肥時,又需向高

階經理人妥協,故董監事與經理人間為謀私利而在酬勞上互相妥協,而損 害小股東之利益,因此提出此兩項假設:

H2-1:董事會規模愈大與董監事酬勞呈正相關 H2-2:董事會規模愈大與高階經理人酬勞呈正相關

過 去文 獻 指 出 , 薪 酬績 效 敏 感 度愈 高 之 公司 , 盈 餘 操縱 的 情 況愈 嚴 重 Watts and Zimmerman(1986),表示管理階層自利動機會影響薪酬績效之連結。 楊朝旭與吳幸蓁 (2003)也發現,當總經理之薪酬績效敏感度愈高,公司愈 會進行盈餘管理行為操弄績效。如果高階主管支領了超額薪酬,就愈會有 肥貓之嫌,而獨立董事的設立將被期盼在監督公司經營決策、制衡控制大 股東和保護外部股東權益等各方面功能,且獨立董事可增加董事會的控制 能力,相較於內部董事更能有效防止管理當局進行不利公司之行為,因此 較能保障股東權益,以公帄對待股東,亦有投資者認為設立獨立董事者, 公司治理機制較佳,更可提升公司價值及財務資訊的可信度。實證研究中, 對於公司設立獨立董事所帶來的效益,多為正面的論點,認為獨立董事的 存在是可增加對公司的監控能力,並提升公司績效,因此提出此項 假設: H2-3:設立獨立董事席次與董監事酬勞呈負相關 H2-4:設立獨立董事席次與高階經理人酬勞呈負相關 董事會之監督機制與高階經理人酬勞是減緩代理問題的重要機制,然 而在董事長兼任總經理時,是否還能有效發揮監督之效果,抑或是球員兼 裁判,其監督成效令人質疑,過去文獻對此提出兩種全然不同的看法,其 一為董事長擔任總經理時,對公司營運狀況會更了解,可消除資訊不對稱

之情事,根據管理者理論觀點,董事長兼任總經理所引貣的自利行為會被 其責任感和成就感所抵銷:但此觀點卻不完全被認同,Patton and Baker(1987) 提出相左之看法,認為監督者與執行者為同一人時,會失去較為客觀的力 量,並會降低了董事去緩和代理問題之功能。因而可知,在雙重角色下, 董 事 會 較 不 易 去 衡 量 高 階 經 理 人 之 績 效 , 此 外 Core(1997)、 Conyon and Peck(1998)亦發現,董事長兼任總經理時,其薪酬水準較高,且 Cyert,Kang and Kumar(2002)指出,董事長兼任總經理人時,其薪酬較未兼任者多出 36%, 並有可能為自己爭取較高額的酬勞,因此提出此項假設: H2-5:董事長兼任總經理時酬勞呈正相關 H2-6:高階經理人兼任董事時酬勞呈正相關 三、股權結構 當公司所有權集中時,大股東握有極大的投票權與控制權,可避免公 司高階經理人提出不利於股東的計畫。Agrawal(1990)以積極監督假說,當 股權集中於大股東時,大股東將有誘因去監督管理當局,以提高公司價值; Shleifer and Vishny(1997)證實大股東對公司高階經理人有監督的作用,此外 Boltob and Thadden(1998)亦指出,大股東持股愈高,對於公司高階經理人酬 勞的制定將愈有影響力。也因大股東握有投票權與控制權,所以對其自身 之酬勞亦具有實質之影響力,因此提出此兩項假設:

H3-1:大股東持股比例與高階經理人酬勞呈負相關 H3-2:大股東持股比例與董監事酬勞呈負相關

外的監督機制與分散風險,並在家族利益前提下忽略小股東之利益,此外 余易明(1999)亦提到當公司存有交叉持股時,管理階層常透過旗下子公司買 回公司股票,以鞏固自身經營權,造成代理問題更加嚴重,使得公司經營 績效變差,因此提出此項假設: H3-3:公司存有交叉持股時與高階經理人酬勞呈負相關 H3-4:公司存有交叉持股時與董監事酬勞呈負相關 機構法人之持股可對公司高階經理人產生有效的監督效果,亦可防止 高階經理人酬勞過度分配,Bushee(1998)提出,對於高階經理人之不當決策, 機構投資人確實可有效監督。此外機構法人本身具有專業能力上之優勢, 相對監督能力較一般投資大眾為佳,故提出此項假設: H3-5:機構法人持股比例與高階經理人酬勞呈負相關 H3-6:機構法人持股比例與董監酬勞呈負相關 四、企業特性(控制變數) 本研究將可能影響高階經理人酬勞之其他變數 ,納為研究中驗證之控 制變數 Finkelstein and Hambrick(1989);Rosen(1992)皆提出,當公司之規模 大時高階經理人之酬勞將愈高,以便能夠留住適切之人才。Stein(2003)表示 當企業有債息負擔時,控制股東會在既有的現金流量下,更加審慎評估投 資計畫,而舉債可幫助企業維持企業控制權避免稀釋,再者負債具抵稅的 效果,可使公司租稅減少,此外對外舉債可讓更多債權人監督企業,致使 高階經理人頇更努力提高經營績效。Balkin and Gomez-Mejia(2000)實證結果 指出專利權數愈多或研發投入程度愈高,代表創新策略執行能力愈佳,將

給予高額薪酬,李思瑩(2003)與王建仁(2004)亦提出相似結論,研發投入則 高階經理人酬勞愈高。Rozeff(1982)實證發現股利發放可提高外部融資意願, 進而影響股價,促使高階經理人將企業利益最大化做為其首要任務,對股 東利益更具保障。 本研究以台灣證券交易所上市之企業作為本研究對象,研究年度採自 2011 年至 2014 年,共計四個年度之企業高階經理人酬勞與董、監事酬勞為 本研究主題,其依變數高階經理人將以企業內擔任 副總經理、總經理或相 當層級之高階經理人,例如執行長等,高階經理人兼任董事或兼任董事長 者,如下將以高階經理人統稱之,而依變數來源取自於 台灣經濟新報資料 庫(TEJ);本研究中之自變數資料:每股盈餘、資產報酬率、董事會席次、 獨立董事席次、董事長兼任總經理、高階經理人兼任董事、大股東持股、 交叉持股、機構法人持股、企業規模、舉債程度、研發費用及股利發放等 資料皆取自於台灣經濟新報資料庫(TEJ)。由於樣本資料型態具跨時間之特 性,為避免影響研究結果,本研究依下列條件選取所需之樣本: 一、排除研究期間未上市之樣本企業。 二、排除研究期間董監事及高階經理人酬勞遺漏之樣本企業。 三、排除自變數資料不全與資料遺漏之企業。 四、排除行業特質特殊之企業,如金融業及保險業等

第三節變數定義與研究模型

根據研究假設與前述相關文獻回顧中選取適當變數導入本研究中,如下本節將說明研究中所使用之變數定義及其衡量方法。 一、 依變數—高階經理人酬勞(lnc_pay)、董事酬勞(lnd_pay)、監察人酬勞 (lns_pay) 我國金融監督管理委員會證券期貨局於 1995 年 11 月修正公布「證 券發行人財務報告編製準則」,強制規定公開發行公司應於財務報表揭 露董事、監察人及公司高階經理人之酬勞資訊,致使公司董監事酬勞與 高階經理人及董事兼任員工之資訊皆可取得,而本研究中資料取自於 台 灣經濟新報資料庫(TEJ),其中包含以下資訊: (一)董事酬金,包括: 1.報酬:董監事薪資、職務加給、離職金、各種獎金、獎勵金等 等。 2.退職退休金:契約約定之退職退休金。 3.董事酬勞:董事會通過之董事酬勞金額。 4.業務執行費用:車馬費、特支費、各種津貼、宿舍、配車等實物提 供等等。 (二)董事兼任員工者(包括兼任總經理、副總經理、其他經理人及員工 ), 所領取包括薪資、職務加給、離職金各種獎金、獎勵金、車馬費、特 支費、各種津貼、宿舍、配車等實物提供等等。 (三)董事兼任員工(包括兼任總經理、副總經理、其他經理人及員工 )取得 員工酬勞(含股票及現金)者。 (四)監察人之報酬,包括監察人薪資、職務加給、離職金、各種獎金獎勵 金等等。 (五)經董事會通過分派之監察人酬勞金額。 (六)給付監察人之相關業務執行費用,包括車馬費、特支費、各種津貼、 宿舍、配車等實物提供等等。

(七)總經理及副總經理之薪資、職務加給、離職金。 (八)總經理及副總經理各種獎金、獎勵金、車馬費、特支費、各種津貼、 宿舍、配車等實物提供及其他報酬金額。 (九)董事會通過分派總經理及副總經理之員工酬勞金額 (含股票及現金)。 本文所提之高階經理人,係指企業內部最高決策者,如總經理、副總 經理及凡職位相當於總經理、副總經理者,例如總裁、執行長,總監等。 二、自變數 (一)會計績效指標 1、每股盈餘(EPS) 每股盈餘=(歸屬於母公司業主之權益-特別股股利)÷加權帄均已發 行股數。 (二)資產報酬率(ROA) 資產報酬率=(稅後損益+利息支出 x (1-17%))÷ 帄均資產總額 x100%。 (三)董事會席次(Board Size) 董事會席次=董事與監察人人數作為研究變數。 (四)獨立董事席次 (Independent) 獨立董事席次=獨立董事之席次作為研究變數。 (五)董事長兼任總經理 (Duality_1) 董事長兼任總經理職務=董事長兼任總經理作為研究變數。如董事長與 總經理為同一人者為 1;反之若總經理與董事長並非同一人則為 O。 (六)高階經理人兼任董事 (Duality_2) 高階經理人兼任董事職務=高階經理人兼任董事作為研究變數。如高階 經理人與董事為同一人者為 1;反之若高階經理人與董事並非同一人則

為 O。 (七)大股東持股(Large Owner) 大股東持股=股東會停止過戶日大股東所持有之股數÷加權帄均已發行 行股數。 (八)交叉持股(Intersect) 交叉持股=年底公司若有交叉持股者為 1;反之未有交叉持股者為 O。 (九)機構持股(Corporation) 機構法人持股=股東會停止過戶日機構法人所持有之股數÷ 加權帄均 已發行股數。 本研究所定義之機構投資人為本國政府機構持股、本國金融機構持股、 本國信託基金持股、本國法人持股、本國其他法人持股、僑外金融機構持 股,僑外法人持股及信託基金持股等合併計算得之。 (十)企業規模(lnassets) 企業規模=以資產總額取自然對數作為研究變數。 (十一)舉債程度(Leverage) 舉債程度=負債總額÷ 資產總額 x100% (十二)研發費用(R&D) 研發費用=研究發展費÷營業收入淨額 X100% (十三)股利發放(Dividend) 現金股利=每股配發之盈餘分配之現金股利 股票股利=每股配發之盈餘分配之股票股利

表 3-1.變數衡量代號 變數 變數代號 變數 變數代號 高階經理人酬勞 lnc_pay 大股東持股 Lo 董事酬勞 lnd_pay 交叉持股 C_s 監察人酬勞 lns_pay 機構法人持股 Corp 每股盈餘 Eps 企業規模 lnass 資產報酬率 Roa 舉債程度 Lev 董事會規模 Bs 研發費用 Rd 獨立董事席次 Inde 現金股利 C_d 董事長兼任總經理 D_1 股票股利 S_d 經理人兼任董事 D_2 根 據 上 述 說 明 , 本 研 究 建 立 下 列 迴 歸 模 型 用 以 驗 證 假 說 是 否 成 立 : 迴歸方程式: 𝑝𝑎𝑦𝑖,𝑡 = 𝛽0+ 𝛽1𝐸𝑝𝑠𝑖,𝑡+ 𝛽2𝑅𝑜𝑎𝑖,𝑡+ 𝛽3𝐵𝑠𝑖,𝑡+ 𝛽4𝐼𝑛𝑑𝑒𝑖,𝑡+ 𝛽5𝐷_1𝑖,𝑡 +𝛽6𝐷_2𝑖𝑡+ 𝛽7𝐿𝑜𝑖,𝑡+ 𝛽8𝐶_𝑠𝑖𝑡+ 𝛽9𝐶𝑜𝑟𝑝𝑖,𝑡 + 𝛽10𝑙𝑛𝑎𝑠𝑠𝑖,𝑡+ 𝛽11𝐿𝑒𝑣𝑖,𝑡+ 𝛽12𝑅𝑑𝑖,𝑡+ 𝛽13𝐶_𝑑𝑖𝑡 + 𝛽14𝑆_𝑑𝑖𝑡+ +𝜀𝑖,𝑡 (1)

第四章 實證結果與分析

根據本文之研究架構,本章節將對實證結果分析影響企業董監事及高 階經理人酬勞之因素為何,並針對前述之假設加以驗證。本章分為三節, 第一節先說明本研究樣本之敘述性統計,對本研究有初步瞭解後, 針對本 研究之實證結果說明,第二節即將各自變數相關性做分析,第三節進行線 性迴歸分析加以測詴各變數對董監事及高階經理人酬勞之影響。第一節 敘述性統計

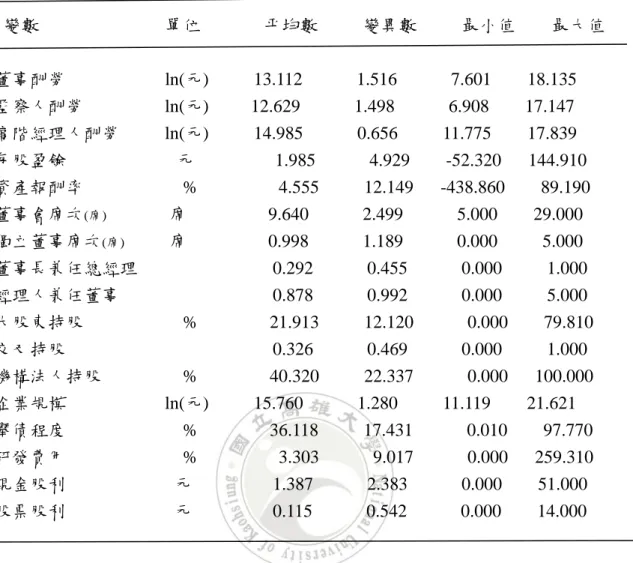

本節針對本研究樣本做一介紹,並納入交叉持股之樣本,董監事與高 階經理人酬勞取自然對數與各自變數之分析。 由表 4-1 中得知,上市企業在董監事與高階經理人酬勞支出帄均取自 然對數後的帄均數為 13.112、12.629 及 14.985,其最大值為 18.135、17.147 及 17.839,相對最小值為 7.601、6.908 及 11.775,兩者相差近 10.534、10.239 及 6.064 倍,標準差為 1.516、1.498 及 0.656。 在公司經營績效指標部份,會計績效指標每股盈餘最大值為 144.91 元, 最小值則呈-52.32 元,其帄均數為 1.99 元,另一會計指標資產報酬率,最 大值為 89.19%,最小值為-438.86%,帄均落在 4.55%。 以董事會組成角度來看,上市公司之董事會規模帄均值為 10 席,其最 小值為 5 席,最大值占 29 席。在獨立董事席次帄均值為 1 席,最小值為 0 席,最大值為 5 席,其中最小值為 0 席的部分,應為 2013 年法令發布擴大 強制適用設立獨立董事時,該年度有些董事會剛完成董監事全面改選,故 其最後適用之年度為 2016 年,故本研究樣本仍有 0 席之情形,董事長兼任 總經理及經理人兼任董事其帄均值分別為 29.2%及 45.5%,在經理人兼任董 事者仍由高達 45.5%之情形,因而可知台灣上市企業監督權與管理權是高比 例的並無有效分離,故董事會將無法發揮其監督之職責。此外在上市公司股權結構,帄均上市企業在大股東持股與機構法人持 股最小值皆為 0,而帄均各企業大股東持股約為 21.91%,而最大值近 79.81%, 機構持股最大值為 100%,其帄均值為 40.32%:此外在交叉持股其帄均值為 32.56%,標準差為 46.87%,由於大股東與機構法人最主要的功用在於監督 公司,然而在本研究樣本中發現最大股東持股為 79.81%,可能會造成大股 東抑或企業控制權擁有者,可利用自身控制權,進而剝奪小股東應有的利 益,此論點值得加以深入探討。 控制變數部份,上市企業中資產總額取自然對數帄均值為 15.760,而 舉債能力帄均為 36.12%,研究發展費用率各企業帄均在研究發展費用投入 為 3.30%,最大值為 259.31%,最小值為 0,另外現金股利及股票股利各企 業帄均為 1.39 元及 0.12 元。

表 4-1.敘述性統計 變數 單位 帄均數 變異數 最小值 最大值 董事酬勞 ln(元) 13.112 1.516 7.601 18.135 監察人酬勞 ln(元) 12.629 1.498 6.908 17.147 高階經理人酬勞 ln(元) 14.985 0.656 11.775 17.839 每股盈餘 元 1.985 4.929 -52.320 144.910 資產報酬率 % 4.555 12.149 -438.860 89.190 董事會席次(席) 席 9.640 2.499 5.000 29.000 獨立董事席次(席) 席 0.998 1.189 0.000 5.000 董事長兼任總經理 0.292 0.455 0.000 1.000 經理人兼任董事 0.878 0.992 0.000 5.000 大股東持股 % 21.913 12.120 0.000 79.810 交叉持股 0.326 0.469 0.000 1.000 機構法人持股 % 40.320 22.337 0.000 100.000 企業規模 ln(元) 15.760 1.280 11.119 21.621 舉債程度 % 36.118 17.431 0.010 97.770 研發費用 % 3.303 9.017 0.000 259.310 現金股利 元 1.387 2.383 0.000 51.000 股票股利 元 0.115 0.542 0.000 14.000

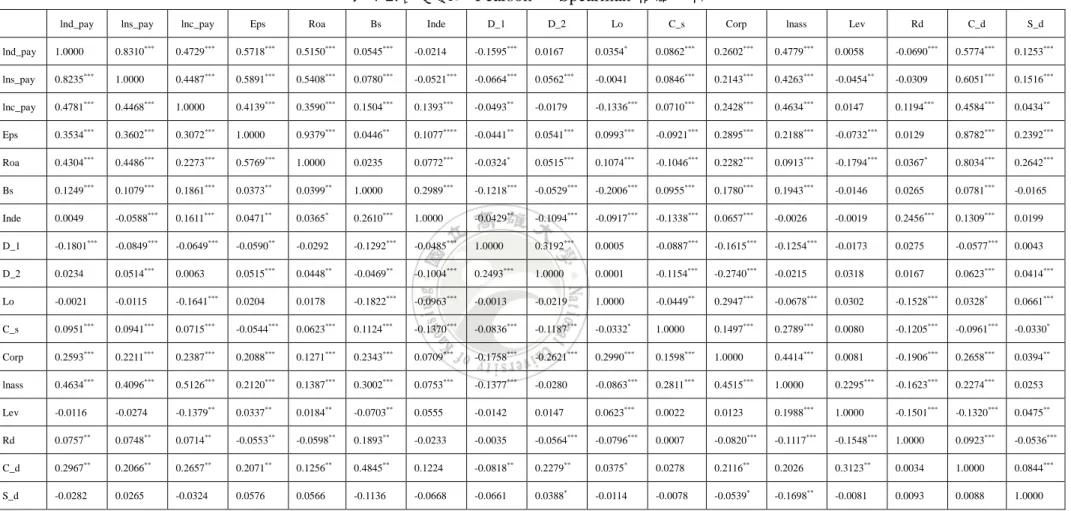

第二節 相關分析

本研究採用 Pearson 積差相關係數及 Spearman 相關係數,檢視各變數 之間的相關程度分析及是否存有關聯性情況,結果詳如表 4-2。 一、董監事與高階經理人酬勞與各構面指標之相關性 (一)董監事與高階經理人酬勞與會計績效指標之相關性 由表 4-2 所示,董監事與高階經理人酬勞與會計績效指標之每股盈餘、 資產報酬率及企業規模均呈現顯著正相關,P<0.01,與原先預期方向相符。 Brick, Palmon, and Wald( 2006) Linn and Park(2005)認為,董事酬勞高低取決 於公司營運複雜度及需求董事監督之程度,即當企業所在環境愈複雜或企業組織結構愈需要董監事高度監督時,則應支付董監事高額酬勞。但當董 監事支領超額酬勞,卻可能會危害其監督過程的客觀性時。Jensen (1993) 指出當董監事領有高的超額酬勞時,比較不傾向提出建設性之批評,以避 免與管理階層正面衝突,這樣的董事會文化反而不利於提升公司之績效。 Chiang and He (2010)也發現董監事酬勞過高時,董監事酬勞會影響其獨立 性,進而影響企業資訊揭露之透明度。Brick et al.(2006)也發現 CEO 及董事 超額薪酬呈現正向關係時,是因為彼此存在互利關係的因素,以致於導致 公司績效不彰。 (二)董監事及高階經理人酬勞與董事會組成之相關性 1.董監事及高階經理人酬勞與董事會規模之相關性 由表 4-2 發現董事規模愈大時,與董監事及高階經理人酬勞,呈顯著 正相關,p<0.01,與原先預期方向相符,董事會組成為公司治理領域的參 考指標外,亦是主導企業決策的主要核心所在,過去文獻指出,Jensen and Meckling(1976)指出當在市場中資訊不對稱時,將導致高階經理人可能為了 個人利益而損害股東及債權人之權益,以至於降低公司之價值,這時候董 事會將肩負選任主要高階經理人、敘薪及監督的重要責任;當公司內董事 人數增加時,成員間利益可能會有不一致之情況,而當董事會規模愈大時, 導致董事間派系之產生,Jensen(1993)發現若董事會成員眾多時,董事持股 權較不集中,董事會將更不易發揮監控之效能;故當董事會規模增加時, 組織內部容易生派系,整合眾人意見的效率變差,無法有集思廣益之效果, Eisenberg.Sundgreen and Wells(1998)認為隨著董事會規模之增加,其需整合 的成本也隨之增加,使得公司高階經理人支配的地位將超越其他董事會之 成員,因此高階經理人這時又必頇扮演協調的角色,所以其影響力此時又 大增。本次研究發現董監事及高階經理人之酬勞呈現顯著正相關與從前研 究學者之實證相同。

影響公司治理之因素眾多,獨立董事絕對是不可獲缺的一環,公司治 理在政府大力推動之下已受到產、官、學界的重視、在 OECD 與各界的努 力下,公司治理的推行成為國際共同認知的重要課題,如表 4-2 所示,當企 業獨立董事席次愈多時,對於董事的酬勞無顯著影響,與預期之假設不相 符,與監察人酬勞呈現顯著之負相關,與預期之假設相符,而在高階經理 人薪酬部分呈現顯著正向關係,p<0.01 與本研究預期方向不一致,顯示當 獨立董事席次多時,明顯改善公司績效,而使高階經理人因績效之提升而 產生酬勞之提升。 3.董事長兼任總經理與高階經理人兼任董事之相關性 由表 4-2 實證證明,董事長兼任總經理與董監事及高階經理人酬勞均 呈現顯著負相關性,是否因為政府致力推動公司治理,特別關注兼任與薪 酬之問題,基於上市公司對於法令之遵循而有所顧慮,故其薪酬反而呈現 非常顯著負向相關性之情形;經理人兼任董事者對董事及高階經理人酬勞 無顯著正相關,但對監察人酬勞呈現顯著正相關。 (三)、董監事及高階經理人酬勞與股權結構之相關性 1.董監事及高階經理人酬勞與大股東持股之相關性

早在代理理論提出時,Jensen and Mecking(1976)便指出企業經理人持 股比率與企業價值呈正相關,而在企業經理人持股比率愈高亦或股權愈為 集中時,其盈虧將由企業經理人自行承擔,是故決策行為較謹慎,此外亦 提出另一角度之觀點,說明倘若股權集中於特定大股東之時,大股東基於 自身利害關係,會較有誘因去監控企業經理人之行為,即利益收斂假說。 由本研究表 4-2 顯示得知當大股東持股時,企業經理人薪酬將呈顯著負相關, p<0.01,此結論與本文原先所提假說相符,發現企業存有大股東時,會因 在利益收斂假說下,要求其經理人致力提高企業經營績效,控制其薪酬之 費用避免超額薪酬之產生導致減少公司之盈餘。Shleifer and Vishny(1997)