台灣線上第三方支付服務業商業模式之研究 - 政大學術集成

61

0

0

全文

(2) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(3) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(4) 摘要 2012 年 12 月,台灣第三方支付服務業正式被經濟部所明定,然而台 灣線上第三方支付服務因為電子商務經營環境之特殊性,並無法完全移植 國外 PayPal 與 AliPay 之經驗。本研究透過這兩年來廣泛用於討論新創事 業的 Business Canvas 來分析台灣三家第三方支付服務公司之商業模式,搭 配經營環境之現況,提出未來可行之行動方向。 本研究認為,台灣第三方支付服務業之「安全」與「便利」已經成為 基本的價值主張,業者須提供更加多元與專屬性的服務,以符合特定目標. 政 治 大 立場而言,應適時地放寬法規之限制,並透過資策會等輔導單位協助台灣 立 市場之需求,並產生交易手續費之外的收益流以維持企業之營運,就政府. ‧ 國. 學. 第三方支付服務業與中國等海外市場銜接,擴大業務規模。本研究屬於初 探性質,可作為未來台灣第三方支付服務相關研究之基礎。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 關鍵字:第三方支付、商業模式、價值主張 I. i n U. v.

(5) Abstract Until Dec. 2012, Ministry of Economic Affairs, R.O.C. made an announcement about the definition of third party payment services in Taiwan. Due to Taiwan’s specific e-commerce business environment, it’s hard to directly duplicate those famous third part payment services like PayPal and AliPay into Taiwan market. This research used the well-known business model analysis tool: Business Canvas to analyze three Taiwan’s third party payment cases. The purpose of this research would like to give some suggestions for. 政 治 大 “Convenience” are the. Taiwan’s third party payment providers and related authorities.. 立. In the past, “Safety” and. value third payment. ‧ 國. 學. providers emphasized most. However they all turn out to be the fundamental value in Taiwan’s business environment so that Taiwan third party payment. ‧. providers must seek to other value propositions like “diverse services” and. sit. y. Nat. generate other revenues rather than credit card transaction fee. For related. er. io. authorities, it’s important to loosen the limit of laws and regulations meetly and. n. guide and support Taiwan a third party payment providers v for entering overseas. i l C n market like China. This researchhplays e nagrole c hofi anUadvanced research in Taiwan third party payment business model.. Keywords: Third Party Payment, Business Model, Value Proposition II.

(6) 誌謝 這篇論文的完成,正是一個我在政大 MBA 兩年生涯的完美休止符。 首先要感謝我的爸媽和老哥,因為有你們,我才能無後顧之憂地重考,然 後站上這個屬於我的舞台。再來要感謝 MBA48th 的同學們,有你們的陪 伴,不只讓我成長許多,更重要的是那些細數不盡的甜美回憶。最後,要 特別感謝思明老師,感謝您在論文指導上給予我許多的空間發揮,同時又 不斷地提點我重要的關鍵。 很榮幸能夠貢獻微薄所學,參與台灣第三方支付服務業在萌芽階段的. 政 治 大 呂經理、家宇學長,多虧有你們,我才能夠有這次學習的機會。台灣未來 立. 研究與討論。感謝向緯學長、小黑老師、Simon 經理、Ann、Sankeer 經理、. ‧ 國. 學. 的線上支付乃至於第三方支付服務,也將因為有你們這群熱心、有衝勁的 菁英們參與,而顯得前途似錦。. ‧. 學習是為了不斷的成長,而感謝則是為了不斷地提醒自己,這一路上,. n. al. er. io. sit. y. Nat. 有誰成就了現今的我。. Ch. engchi. III. i n U. v.

(7) 目錄 第一章 緒論.......................................................................................................... 1 第一節 研究動機.......................................................................................... 1 第二節 研究目的與問題.............................................................................. 2 第三節 研究流程.......................................................................................... 3 第二章 文獻探討.................................................................................................. 4 第一節 第三方服務...................................................................................... 4 第二節 電子商務.......................................................................................... 8 第三節 線上支付與第三方支付.................................................................. 9. 政 治 大. 第四節 台灣第三方支付服務.................................................................... 16. 立. 第五節 Business Canvas 商業模式分析.................................................... 21. ‧ 國. 學. 第三章 研究方法................................................................................................ 28 第一節 研究架構........................................................................................ 28. ‧. 第二節 研究方法........................................................................................ 28 第三節 個案選擇........................................................................................ 29. y. Nat. io. sit. 第四章 個案研究................................................................................................ 30. n. al. er. 第一節 台灣線上支付環境........................................................................ 30. i n U. v. 第二節 A 銀行 / e 服務 ............................................................................. 32. Ch. engchi. 第三節 B 業者 ............................................................................................ 35 第四節 C 業者 ............................................................................................ 40 第五章 結論與建議............................................................................................ 44 第一節 第三方支付服務價值主張之比較................................................ 44 第二節 第三方支付服務收益模式之比較................................................ 45 第三節 第三方支付服務之藍海策略........................................................ 46 參考資料.............................................................................................................. 48 附錄...................................................................................................................... 52. IV.

(8) 圖目錄 圖 1 - 1 本研究之研究架構 ..................................................................................... 3 圖 2 - 1 電子商務六大構面 ..................................................................................... 8 圖 2 - 2 PayPal 金流服務介紹 ................................................................................ 14 圖 2 - 3 AliPay 服務流程圖 .................................................................................... 15 圖 2 - 4 信用卡第三方代收代付模式 ................................................................... 16 圖 2 - 5 以信用卡為基礎之第三方支付服務 ....................................................... 19 圖 2 - 6 Business Canvas ......................................................................................... 22. 政 治 大 圖 4 - 1 A 銀行/e 服務的商業模式 ........................................................................ 34 立 圖 2 - 7 Google 的商業模式 ................................................................................... 27. ‧ 國. 學. 圖 4 - 2 B 業者的商業模式-1 ................................................................................. 37 圖 4 - 3 B 業者的商業模式-2 ................................................................................. 38. ‧. 圖 4 - 4 B 業者的商業模式-3 ................................................................................. 39. sit. y. Nat. 圖 4 - 5 C 業者的商業模式-1 ................................................................................. 42. al. er. io. 圖 4 - 6 C 業者的商業模式-2 ................................................................................. 43. v. n. 圖 5 - 1 台灣第三方支付之藍海策略行動架構 ................................................... 47. Ch. engchi. V. i n U.

(9) 表目錄 表 2 - 1 信用狀提供買賣雙方之價值 ..................................................................... 5 表 2 - 2 網路 Escrow 對買賣雙方優缺點 .............................................................. 7 表 2 - 3 電子商務類型 ............................................................................................. 9 表 2 - 4 B2C 線上支付體系 ................................................................................... 10 表 2 - 5 中介服務之各項特徵 ............................................................................... 11 表 2 - 6 電子商務相關付款機制分類 ................................................................... 11 表 2 - 7 「I301040 第三方支付服務業」 ............................................................ 17. 政 治 大 表 2 - 9 PayPal, AliPay, 立 PayLink 之各項特徵比較 ............................................... 20 表 2 - 8 中國與台灣第三方支付服務定義之比較 ............................................... 18. ‧ 國. 學. 表 2 - 10 Business Canvas 商業模式區塊 .............................................................. 23 表 2 - 11 Business Canvas 商業模式九項要素 ...................................................... 24. ‧. 表 2 - 12 Business Canvas 商業模式經營環境四大領域 ...................................... 25. sit. y. Nat. 表 3 - 1 本研究比較架構 ....................................................................................... 28. al. er. io. 表 4 - 1 台灣線上支付環境 ................................................................................... 30. v. n. 表 4 - 2 A 銀行 / e 服務服務商業模式九項要素 ................................................. 33. Ch. engchi. i n U. 表 4 - 3 B 業者商業模式九項要素 ........................................................................ 36 表 4 - 4 C 業者商業模式九項要素 ........................................................................ 41 表 5 - 1 個案公司價值主張與目標客群比較 ....................................................... 44 表 5 - 2 個案公司收益模式比較 ........................................................................... 45. VI.

(10) 第一章 緒論 第一節 研究動機 1998 年 PayPal 的出現,第三方支付業務開始在各國興起,對於線上交易之 買家來說,第三方支付可以免去信用卡曝光所造成的交易風險,另外,相較於需 要加裝晶片讀卡機的 Web ATM 轉帳支付,第三方支付可提高交易支付的便利性; 對賣家來說,一方面第三方支付可排除買家下單卻不付款惡意行為,一方面買家 便利的消費過程正是帶來更高的顧客滿意與更多的銷售。台灣第三方支付業務最 早可追溯至 2000 年初紅陽、藍新、綠界等網路金流業者所提供的服務。2006 年. 治 政 金管會以涉及儲值業務為由,中止了藍新 Yahoo ezPay 大 個人帳房 的服務。2005 立 年年底爆發卡債風暴後,金管會發函提高線上刷卡之門檻,更令當時台灣第三方 1. ‧ 國. 學. 支付業者之業務遭受打擊。自此,第三方支付發展在電子商務中成為相對較不受. ‧. 關注的領域,其中原因包括主管機關法規限制經營範疇與線下替代方式如貨到付 款、超商收付款興起等。. y. Nat. io. sit. 過去台灣未有專法管理第三方支付業務,第三方支付業務只能在「銀行發行. n. al. er. 現金儲值卡許可及管理辦法」以及「電子票証發行管理條例」之間的灰色地帶存. Ch. i n U. v. 在。2012 年 11 月,在行政院政務委員管中閔與張善政聯手主導下,金管會、經. engchi. 濟部及財政部等部會得到共識,微型商店或個人賣家得以透過「第三方支付服務」 使用信用卡,完成交易,為過去模糊的灰色地帶,正式做出明確解讀。同年 12 月經濟部也發函公告明確定義台灣第三方支付服務,某第三方支付業者更宣稱 2013 年為台灣第三方支付元年。 目前國內第三方支付服務可分為兩條發展的方向,根據服務提供者角色的不 同,一是由一般銀行單位承作第三方支付業務,例如 2012 年通過華文電子商務. 1. 藍新科技於 2004 年所推出的一項專為個人對個人(C2C)交易所設計的付款服務 1.

(11) 科技化與國際化計畫2輔導的玉山銀行、第一銀行等。另一方面則由電子商務平 台或專業資訊服務商直接承作第三方支付業務,前者如 PChome 的支付連 (Paylink),後者如歐買尬旗下的歐付寶(AllPay)。 過去台灣的線上支付主要由信用卡背後的銀行體系主導,相較於此,美國知 名第三方支付 PayPal、甚至近年來的新創公司 Dwolla3等第三方支付服務業者正 嘗試以創新的方式改寫第三方支付的商業模式,例如直接省略信用卡支付,透過 ACH4直接扮演買賣雙方銀行帳戶間的橋梁。 政府明確定義第三方支付服務業後,台灣眾多業者開始躍躍欲試,然而目前. 政 治 大 模式分析遂成為值得探究的主題。 立. 台灣的第三方支付服務業尚在初探階段,不同角色之第三方支付服務業者之商業. ‧ 國. 學. 第二節 研究目的與問題. 台灣的第三方支付服務業大聲疾呼 2013 年為台灣第三方支付元年,加上政. ‧. 府有意推動,第三方支付服務開始受到矚目,然而,過去針對第三支付服務的研. sit. y. Nat. 究主要是以比較台灣與世界其他第三方支付服務業者為架構,較少直接討論台灣. al. er. io. 第三方支付服務業者的商業模式。本研究希望透過歸納整理世界上各類第三方支. v. n. 付平台之成功模式,再以台灣本土第三方支付服務業者為例,從法規、科技環境、. Ch. engchi. i n U. 商業策略等方面去分析第三方支付服務在台灣實行的商業模式。 根據本研究之目的,本研究期望解決以下問題:. 2. . 台灣第三方支付服務透過何價值主張以吸引顧客?. . 台灣第三方支付服務如何獲取收益?. 行政院於民國 99 年 9 月成立由經濟部指導、資策會推動之「華文電子商務暨交易安全推. 動計畫」 。 「華文電子商務科技化與國際化計畫」是「華文電子商務暨交易安全推動計畫」項下之 分項計畫之一 3. 2009 年由 Ben Milne 於美國所創立的第三方線上支付服務公司. 4. Automated Clearing House 代收代付業務(又稱媒體交換業務) 2.

(12) 第三節 研究流程 本研究目的在於探討台灣第三方支付服務業的商業模式,透過文獻探討,回 顧第三方服務之興起,並探究第三支付服務之價值與其在台灣之定位。接著進行 個案訪談,分為銀行與非銀行兩類,透過深度訪談,再以 Business Canvas 架構 進行整理分析,最後與台灣線上支付環境對照,試圖對台灣政府和第三方支付服 務業者提出可行之建議(圖 1-1)。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 圖 1 - 1 本研究之研究架構 資料來源:本研究自行整理. 3. i n U. v.

(13) 第二章 文獻探討 第一節 第三方服務 有鑑於當交易雙方之「雙務契約5無法達成同時履行」且「缺乏信任基礎」 時,第三方服務便有了存在與興起的條件。以買賣關係來說,賣方的義務在於提 供商品,買方的義務則是交付價金。一般來說,網路購物即為無法同時履行之交 易,當買家在透過網路下單並完成付款後,賣家需將貨物透過物流體系寄送至買 家指定的地點,這其中時間差,就是所謂的無法同時履行。. 政 治 大. 事實上,國際貿易也具有無法同時履行的特性,聞順發(2007)談到信用狀的. 立. 由來,當交通工具發達,由陸運擴展至海運,縮短了國與國之間距離,更增進國. ‧ 國. 學. 與國之間貿易的繁榮。由於買賣雙方相處在兩個不同的生活環境,語言溝通不便, 宗教信仰風如習性不同等,加上信用調查之不易,所以各自堅守有例立場,增加. ‧. 了貿易流通的困難。國際貿易中,雙方建立誠信不易,構成交易上的困難,基於. sit. y. Nat. 此原因,國際商會(International Chamber of Commerce)乃於 1933 年制定了信用狀. n. al. er. io. 統一慣例與實務(Uniform Customs and Practice for Documentary Credits)。信用狀. i n U. v. 是由買方(進口商)向其當地銀行,請求以其銀行名義,開發一種付款承諾書,授. Ch. engchi. 權給賣方(出口商)所在之銀行,通知賣方,只要賣方按照承諾書之規定履行,願 意付款承兌,或承購賣方之出口文件。此承諾書就叫信用狀(Letter of Credit)。 在這種交易安排下,銀行即擔任第三方服務的角色,其支付模式輕鬆解決了 「雙務契約無法達成同時履行」且「缺乏信任基礎」的問題。信用狀的優點在於 其提升買賣雙方交易之價值(表 2-1)︰. 5. 雙務契約,謂雙方當事人各須負擔有對價關係債務之契約 4.

(14) 表 2 - 1 信用狀提供買賣雙方之價值 買方價值(進口商). 賣方價值(出口商). 防止賣方不守信用之風險. 消除買方信用風險. 獲得銀行較低廉資金融通. 獲得銀行較低廉資金融通. 提早獲得銀行的資金融通. 獲得外匯保證. 交貨期確定. 交貨期確定. 資料來源:本研究整理自(聞順發, 2007) 同樣的概念,也適用於國外施行已近百年的不動產買賣的履約保證(Escrow)。. 政 治 大. 依據《韋伯國際字典》的解釋,英文“Escrow"原涵義是指一種代管契約,由第. 立. 三人保管契約、金錢、證券或其他財產,當特定條件成就或法律事件發生時,該. ‧ 國. 學. 第三人即將其保管物交給特定之人。. 謝蕙如(2011)歸納文獻指出不動產之成屋履約保證(existing-housing contract. ‧. warranties)於國內之濫觴始於民國 74 年,中信房屋啟用此項制度,而且採取強制. y. Nat. sit. 實行,否則不接受賣方委託。爾後在業績壓力下,方改為自由選擇。不過由於中. n. al. er. io. 信房屋自行扮演 Escrow,加上賣方急於拿到價款,不願損失利息下,使這項制. i n U. v. 度無疾而終。爾後,住商機構民國 85 年也積極研擬「不動產交易簽證」與「成. Ch. engchi. 屋履約保證」制度,合作的對象為富邦建經和富邦銀行。當年度信義房屋也大力 實施,合作對象為安信建經及大安、玉山銀行。自此時成屋履約保證逐漸受到重 視,而現今國內各大房仲業者和銀行相繼推出成屋履約保證這項制度。 不動產履約保證係指以銀行或建經公司做為履行契約的保證人,在交易過程 中,買方付出的買屋價金會存放在履約專戶,而建築經理公司及銀行以公正第三 方立場控管存入履約專戶之價金及相關契據,等所有買賣手續全部完成、產權交 付後,價金才會提出撥給賣方。房仲業者建立交易保障制度,與銀行、建築經理 公司合作推出之「成屋履約保證」可降低購屋的風險並保障買方在不動產交易過. 5.

(15) 程中的基本權益。 第三方服務的觸角最早在 2000 年初也延伸至台灣網路購物產業,翁堉珊 (2004)指出,依台灣網路 Escrow 交易方式而言,網路 Escrow 經營業者接受網 路商家(賣家)與消費者(買家)之委任,收取消費者給付之價金後,即通知網路商 家發出商品;俟消費者收到商品後,在鑑賞期6間內無退貨要求,網路 Escrow 經 營業者再將價金轉交付給網路商家。換言之,網路 Escrow 經營業者主要是從事 「代收轉付」業務,倘網路商家未實際發出商品,網路 Escrow 經營業者會將消 費者交付之價金返還給消費者,並不會「代網路商家履行商品交付義務」;另一. 政 治 大 出商品,並不會「代消費者給付價金」 。綜合來說,網路 Escrow 交易方式,有優 立 方面,倘消費者未如期交付價金時,Escrow 業務經營業者將不通知網路商家發. 點亦有缺點(表 2-2)︰. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 6. Ch. engchi. i n U. v. 商業上的一種行銷手法,是業者為了給予消費者保障的一種手段。鑑賞期係指顧客在正式. 購買產品之後,如果對商品不滿意,可以在期限內退貨而業者須把一定的金額歸還 6.

(16) 表 2 - 2 網路 Escrow 對買賣雙方優缺點 消費者(買方) 優 點. 網路商家(賣方). 1. 支 付 價 金 給 特 定 網 路 Escrow 1. 網路 Escrow 經營業者向消費 經營業者,而非不知名之賣方. 者暫收取價金,避免產生收到偽. 2. 網路 Escrow 經營業者負責追. 卡或收不到價金風險. 踪賣方送貨過程. 2. 確保收到價金後,賣方始有義務. 3. 消費者確保收到商品後,網路. 發出商品. Escrow 經營業者始付款予賣方. 3. 網路 Escrow 經營業者追踪商品. 政 治運輸過程 大. 4. 消費者得於鑑賞期間內無條件. 立. 退貨. ‧ 國. 點. 1. 網路 Escrow 經營業者所收取 1. 須與消費者議定鑑賞期間,消費. 學. 缺. 之手續費非常高昂,對小額交易. 者可能會不附任何理由退貨. ‧. 不划算. 2. 須等待鑑賞期間經過後始取得 價金,延長取得價金時間. sit. y. Nat. 2. 可能遭受不肖網路 Escrow 經. 3. 網路 Escrow 經營業者服務報. Ch. v. 酬昂貴,如 Escrow.com 每筆美. n. al. er. io. 營業者詐騙. e n g c h金i. i n U. 5,000 元以下交易收取每筆. 交易總額之 3%至 6%之手續費 (使用支票則收取 3%、使用信 用卡則收取 6%) ,最低手續費是 美金 15 元 資料來源:本研究整理自(翁堉珊, 2004) 本研究之主題「台灣線上第三方支付服務業」實際上即由早期的網路 Escrow 演變改進而來,是一種價金履約保證的服務。. 7.

(17) 第二節 電子商務 根據經濟部商業司(2012)電子商務年鑑之定義,電子商務為運用先進資訊科 技,同時藉由組織運作的流程改造,來達成降低組織營運的成本開支,提升作效 率,增加客戶滿意度之商業活動。廣義而言,舉凡交易雙方均以電腦、手機、電 子紙等新興的手持式電子產品,透過網路進行交易都可稱之為「電子商務」。 關於電子商務之內涵,欒斌等人(2012)以商流、物流、金流、資訊流、設計 流、服務流六大構面來涵蓋(圖 2-1):. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 圖 2 - 1 電子商務六大構面. Ch. engchi. i n U. v. 資料來源:本研究整理自(欒斌等人, 2012) 一般來說,電子商務依據交易雙方,包括廠商與消費者之角色不同,可分為 五大類型(表 2-3):. 8.

(18) 表 2 - 3 電子商務類型 類型. 說明. 實例. B2B. 廠商與廠商間的電子商務. 中國阿里巴巴、台灣產業行 銷網. 廠商與消費者間的電子商務. B2C. 金石堂網路書店、博客來、 PChome 線上購物. C2C. 消費者與消費者間的電子商務. 中國淘寶網、台灣奇摩拍賣. B2B2C. 廠商提供平台讓中小型的廠商藉此 中國天貓商城、PChome 商 店街 政 治 大 由政府提供之平台服務,讓廠商與 我的 E 政府 立 與消費者進行交易之電子商務. G2B, G2C. ‧ 國. 學. 消費者進行繳納服務. ‧. 資料來源:本研究自行整理. 無論是哪一類型的電子商務,在分析上,皆可以透過六大構面來解構其經營. y. Nat. sit. 活動。本研究的主要課題是在於討論其中的金流議題,而第三方支付服務之興起,. er. io. 則主要是為了解決 B2C、C2C 與 B2B2C 電子商務中所衍生的交易問題。. n. a. l C 第三節 線上支付與第三方支付 2.3.1 線上支付機制. hengchi. i n U. v. 根據經濟合作與發展組織 OECD(2006)報告指出,全球各國的 B2C 線上支付 (Online Payment)工具基本上可歸納分成兩種形式:帳戶型(Account-Based)與電子 貨幣型(Electronic Currency),其分類如下(表 2-4):. 9.

(19) 表 2 - 4 B2C 線上支付體系 形式. 種類. 實例. 帳戶型. 信用卡. 富邦金控 數位生活卡. Account-Based Systems. Credit Card 轉帳卡. 中 國 信 託 VISA 金 融 卡. Debit Card 中介服務. PayPal( 美 國 ), AliPay( 中. Mediating Services. 國). 政 治 大玉 山 網 路 銀 行、玉 山 網 路 ATM 立Online Banking 網路銀行. Square(美 國 ). Mobile Payments. ‧. 電 子 貨 幣 型 Electronic 智慧卡. Cybercash(美 國 ). 線上貨幣 Online Cash. n. al. Snap Pay(澳 洲 ). er. io. sit. y. Smart Card. Nat. Currency Systems. 學. ‧ 國. 行動支付. Ch. 資料來源:本研究整理自(OECD, 2006). engchi. i n U. v. 本研究討論的第三方支付服務業屬於其中的中介服務,世界知名的中介服務 業者如美國的 PayPal 和中國的 AliPay,兩者皆為該國最主要的第三方支付服務。 OEC D(2006)報告中以(1)普及性、(2)可及性、(3)易用可靠、(4)成本四項特. 徵來分析各種工具。相較與信用卡與轉帳卡之傳統工具,中介服務的所提供的附 加價值在於安全與匿名(表 2-5),一般常見的網路詐騙手法如網路釣魚(phishing) 指的是詐騙集團以購物網站為模板,透過捏造假的網站或頁面,竊取消費者的交 易資訊。由於中介服務等於扮演買方交易資訊保管的角色,此匿名的特性,使得 網路詐騙難以成功,提高了交易的安全性。 10.

(20) 表 2 - 5 中介服務之各項特徵 特徵. 概述. 普及性. 如 PayPal 已廣泛使用於歐美國家之拍賣與 C2C 交易,. Applicability. 針對小額交易具發展潛力。. 可及性. 消費者可直接透過於中介服務之註冊帳戶進行交易,. Ease to obtain. 無須輸入信用帳戶資訊。. 易用與可靠. 容易使用,但多帳戶與凍結帳戶問題將使交易達成產. Ease to use/Reliability. 生困難。. 成本. 消費者(買家)基本上免費,廠商(賣家)需負擔收款手續. Cost. 費與每筆交易定額費用。. 安全. 由於交易資訊掌握在中介服務商身上,故可將低買賣. Security. 雙方詐騙之動機。. 匿名. 基本上,買家的個人資訊在交易中被隱蔽,賣家無法. ‧ 國. 立. 學. Anonymity. 政 治 大. 得知。. ‧. 資料來源:本研究整理自(OECD, 2006). sit. y. Nat. io. n. al. er. 另外,經濟部商業司(2012)則將消費購物支付形式分成八大類型(表 2-6):. i n U. 表 2 - 6 電子商務相關付款機制分類 類型. 方式. 1. 付現. 物流業代收. 延伸. 便利超商代收. Ch. e n g c h i 缺點. 優點. 機構. 案例. 銀貨兩訖,爭 經手多人不衛 郵局 議小. 生. 7-11、全家. 小商品較試用. 概念 2. 金融. v. 銀行轉帳 網路銀行轉帳. 無需帶巨款在 較不方便 身上. 各金融機 構帳戶. 中介 3. 金融. 信用卡. 機構. 轉賬卡. 易攜帶,買家 一般應用易造 Master, 可累積紅利. 發卡 11. 成買家負擔. VISA.

(21) 4. 電子 錢包. 預付卡. 省時. 計價費率高. 手機支付. 可依需要規劃 法令限制儲值. 電信帳單支付. 多樣行銷方案. 交通卡付款. 如貴賓卡. 遠傳易付 卡. 金額低. Google. 需讀卡機. Wallet. 適用小額付款. 中華電信 小額付 悠遊卡. 代收轉付. 整合多樣支付 賣家無法立即 紅陽、藍新. 融機. 工具 節省與銀行連. 構代 收代. 立. 下支付管道. 低支付成本. PayPal. 非法移轉資金 問題. 易安全風險. io. y. 的預購行為. n. al. sit. 某一特定用途 賣家建立消費 交易規模較小 統 一 超 商. 禮卷 8. 其他. 滯留風險. 降低信用卡交. Nat. 電子. 付工具. ‧. ‧ 國. 付. 學. 提供線上與線. 票劵/. 政 治 大. 基於網路環境 整合多樣性支 吸、存資金與 AliPay,. 方支. 7. 行動. 之款項. 繫時間. 付 6. 第三. 拿到買家支付. 存在遺失風險. 套牢. er. 5. 非金. 易攜帶、可累. Ch. engchi. 積紅利. NFC 支付. i n U. v. 即時支付,適 儲值不易 用小額支付. icash 百貨公司 禮卷 GASH. 樂. 點卡. 資料來源:本研究整理自(經濟部商業司, 2012) 根據經濟部商業司(2012)之分類,本研究討論的第三方支付服務業屬於其中 的第六大類,由此可知,第三方支付服務除了提供安全性之外,整合各式支付工 具也是其另一個附加價值。 2.3.2 美國第三方支付:PayPal PayPal 可說是第三方支付服務業之濫觴,其 1998 年 12 月由 Peter Thiel 及 12.

(22) Max Levchin 於美國 Palo Alto 創立。2002 年 10 月,全球最大拍賣網站 eBay 以 15 億美元收購 PayPal,PayPal 遂成為 eBay 的主要付款途徑。2012 年 PayPal 占 美國之網路交易份額達 60%,是美國最大的第三方支付服務業者。至 2012 年底 統計,PayPal 在全球 193 個國家擁有 2.6 億個註冊用戶與 1.2 億個活躍用戶7(active user)。 PayPal 於 2005 年以「貝寶」名稱進入中國市場為拍賣網站 eBay 易趣8提供 金流服務,但因為中國本土淘寶網站早期採取免費策略打擊 eBay 易趣之市占率, 進而降低貝寶在中國占有率。2010 年 PayPal 與台灣經貿網9串接,主要提供 B2B. 政 治 大 2012 年 3 月 PayPal 再度關注新興市場,PayPal 發言人 Dickson Seow 表示, 立. 網站直接付款交易。. 「PayPal 正在申請於中國境內提供支付服務的證照,未來並想在印度進行同樣的. ‧ 國. 學. 計畫」 。此外,PayPal 亦看好正在成長的日本行動支付市場,2012 年 5 月宣布和. ‧. 日本軟銀 Softbank 共同出資 1,250 萬美元,成立合資企業 PayPal Japan,推廣. y. Nat. PayPal Here10行動付款。. er. io. sit. PayPal 發展至今將近 15 年,其提供之支付服務亦不斷進化,從早年的網路 支付服務到近年來的行動支付服務。使用 PayPal 服務,買賣雙方均先於 PayPal. al. n. v i n 註冊成為會員,當交易發生後,金流即透過買賣雙方的 PayPal 帳戶進行資金移 Ch engchi U. 轉(圖 2-2):. 7. 一般指在一個月內有使用網站/平台內任何應用服務之註冊用戶. 8. 2007 年 eBay 合併中國電子商務公司「易趣」(EachNet)後所推出之聯名拍賣網站. 9. 2002 年由中華民國對外貿易發展協會所設立的 B2B 經貿入口網站. 10. PayPal 於 2011 年推出之行動支付服務平台 13.

(23) 圖 2 - 2 PayPal 金流服務介紹 資料來源:本研究整理自 PayPal 官方網站. 治 政 大 於 2004 年 12 月所創辦,是中國最早取得「支付業. 2.3.2 中國第三方支付:AliPay(支付寶) AliPay 由阿里巴巴集團. 11. 立. 務許可證」的企業之一,2012 年中國之第三方支付市場份額,支付寶、財付通、. ‧ 國. 學. 銀聯網上支付分別以 46.6%、20.9%和 11.9%佔據市場前三位。至 2012 年年底,. ‧. AliPay 已擁有約 8 億註冊用戶。. AliPay 最早成立之目的是為了解決阿里巴巴集團線上 C2C 拍賣網站淘寶的. y. Nat. er. io. sit. 交易安全問題,與 PayPal 提供之服務略有不同,其透過價金履約擔保的服務, 讓賣家確定買家已付款至 AliPay 後才進行出貨,而 AliPay 則是確認買家收貨後. al. n. v i n 才將款項轉播給賣家,提升淘寶網的整體交易安全(圖 2-3): Ch engchi U. 11. 1999 年由馬雲於中國杭州創辦,主要提供電子商務在線交易平臺 14.

(24) 立. 圖 2 - 3 AliPay 服務流程圖. 政 治 大. ‧ 國. 學. 資料來源:本研究整理自 AliPay 官方網站. 2007 年 7 月 AliPay 開始嚐試進軍海外市場,香港為海外拓點的第一站。同. ‧. 年 12 月網勁科技12總經理游士逸宣布,獨家引進阿里巴巴集團旗下網路支付工. sit. y. Nat. 具 AliPay,讓對岸網友可直接透過線上付費機制購買台灣商品,省去繁雜的手續. er. io. 與匯兌問題,也讓台灣商家可輕鬆地與中國網友做生意。與台灣合作模式類似,. al. v i n Ch 將向日本商家提供支付寶的跨境線上支付服務,協助日本賣家拓展海外網路消費 engchi U n. 2008 年 12 月和 AliPay 與日本軟銀電子支付13(SBPS)簽訂了戰略合作協定,宣佈. 市場。 2010 年 4 月支付寶推出公共事業繳費服務,透過聯合中國人民銀行杭州中 心支行、杭州金融清算中心、浙江省電力公司等,達成第三方支付 G2C 解決方 案。近年來,支付寶亦推出手機移動支付之解決方案,如快捷支付服務14,2013 年 1 月更推出支付寶錢包 App,服務範疇由線上支付逐步橫跨至線下支付。. 12. 1999 年由游士逸於台灣台北所成立,主要提供電子商務與網路行銷服務. 13. 為日本軟體銀行旗下之子公司,成立於 2004 年 10 月. 14. 支付寶於 2010 年推出之線上支付服務,特點是直接連接帳戶,可跳過網路銀行進行支付 15.

(25) 第四節 台灣第三方支付服務 2.4.1 台灣第三方支付興起之原因 翁堉珊(2010)指出第三方支付系統,乃指具備一定資產與信譽之第三方機構 所提供之金流平台,該機構可為金融業者,有時亦可為資訊廠商或是電子商務平 台業者,其藉由本身之資力與資訊技術,連結付款人之往來銀行帳戶或信用卡, 在付款指示發出時,先行介入付款流程而將價金代為保管,俟特定條件達成再將 款項交付受款人,如此受款人(賣家)即可不待成為信用卡特約商店15,而仍使 付款人(買家)選擇信用卡支付款項。國內以中小企業為主,大部份中小電子商. 政 治 大 提供網路信用卡收款服務,因此第三方支付服務便興起,成為中小企業的金流代 立. 務業者之資本額、資安與風險管控能力均不足以成為網路特店(特約商店),無法. ‧ 國. 學. 收付服務業者。而被服務的中小企業網站稱為次級特約商店,此模式為網路第三 方信用卡交易之「代收代付模式」(圖 2-4):. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 2 - 4 信用卡第三方代收代付模式 資料來源:本研究整理自(翁堉珊, 2010). 15. 信用卡業務機構管理辦法中,特約商店指的是與收單機構簽訂契約,並接受持卡人以信. 用卡支付商品或服務之款項者 16.

(26) 2.4.2 台灣第三方支付服務之定位 2012 年 9 月張善政委員與管中閔委員針對台灣第三方支付服務與相關部會 進行與談後,2012 年 12 月 24 日經濟部公告經商字第第 10102442840 號函,明 確定義了台灣所謂的「第三方支付服務業」(表 2-7): 表 2 - 7 「I301040 第三方支付服務業」 大類. I 專業、科學及技術服務業. 中類. I3 資訊服務業. 小類. I301 資訊服務業. 細類. I301040 第三方支付服務業(the third party payment). 政 治 大. 立. 定義內容. ‧ 國. 學. 從事配合金融機構及履約相關條件,並與銀行合作,取得信用卡特約商店資格,提供 電子商務(含行動商務)買賣雙方支付擔保之中介機制之行業。. ‧. 相關法令依據. sit. 無. n. al. er. io. 有無專業經營之限制. y. Nat. 無. 是否為公司、商業登記前須 否 經許可之業務. Ch. engchi. i n U. v. 是否須於公司名、商業稱標 否 明業務種類 是否有組織之限制. 否. 目的事業主管機關. 經濟部. 資料來源:經濟部全國商工行政服務入口網 由於第三方支付服務在台灣目前尚在初探階段,尚未有相關法令依據。回顧 各國第三方支付相關法令發展之歷史,PayPal 於 1998 年啟用服務,而美國統一 17.

(27) 資金服務法(Uniform Money Services Act)則於 2001 年通過供各州參考。以中 國為例,2004 年中國第一家第三方支付業者 AliPay 推出服務後,直到 2010 年 5 月 19 日經第 7 次行長辦公會議通過,才由中國人民銀行公布施行《非金融機構 支付服務管理辦法》 ,作為管理第三方支付服務的專法。 各國之第三方支付服務發展之階段不同,比較中國和台灣的針對第三方支付 服務的定義(表 2-8),可以發現台灣目前對於第三方支付服務的業務涵蓋範圍較 窄,僅僅只能從事支付擔保的業務。2013 年 6 月金管會公開指出,依照現行法 令,只能由銀行進行儲值業務;若要開放「非銀行業者」也可辦理儲值業務,應 進行跨部會協商。. 立. 政 治 大. 表 2 - 8 中國與台灣第三方支付服務定義之比較. ‧ 國. 定義. 台灣第三方支付服務. 學. 中國非金融機構支付服務. 指非金融機構在收付款人之間作 從事配合金融機構及履約相關條. ‧. 為中介機構提供下列部分或全部 件,並與銀行合作,取得信用卡特 貨幣資金轉移服務:(一)網路支 約商店資格,提供電子商務(含行. Nat. sit. y. 付;(二)預付卡的發行與受理; 動商務)買賣雙方支付擔保之中介. al. er. io. (三)銀行卡收單;(四)中國人 機制之行業。. n. 民銀行確定的其他支付服務。 業者. 非金融機構. 角色. v i n Ch 金融機構、非金融機構 engchi U. 業 務. 支 付 擔 保、 資 金 儲 值、資 金 移. 範疇. 轉. 支付擔保. 資料來源:本研究整理 依據第三方支付服務業主管機關經濟部所屬資策會之論述:「台灣第三方支 付服務係一種交易支付的擔保及中介機制。如網路交易時,買方不直接將價金交 給賣家,透過第三方支付機構,中介價金給賣方,使買方安心付款、賣方安心出 貨。」綜合以上回顧可知,台灣目前第三方支付服務的主要定位為以信用卡為交 易基礎之價金支付履約擔保服務(圖 2-5): 18.

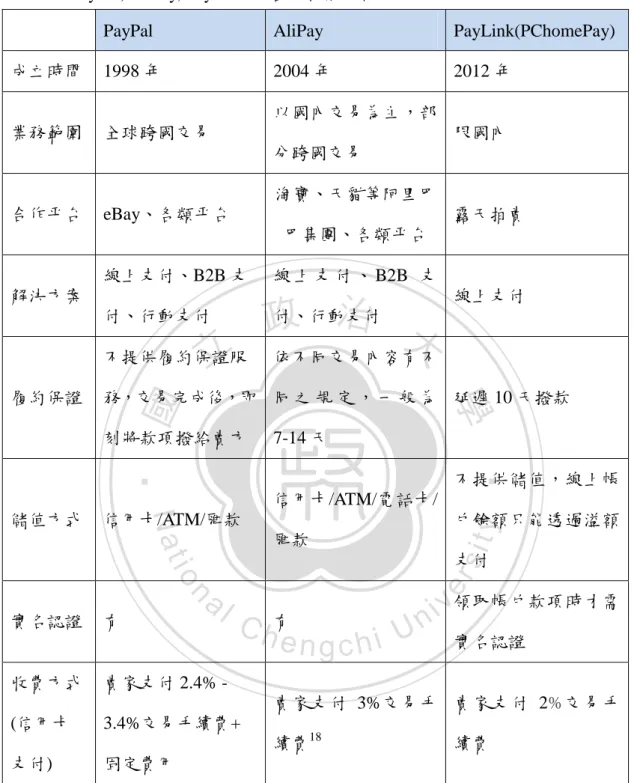

(28) 圖 2 - 5 以信用卡為基礎之第三方支付服務 資料來源:本研究整理. 政 治 大. 2.4.2 各國第三方支付服務之比較. 立. 范亦文(2012)研究整理比較 PayPal, AliPay 與 2012 年上線之台灣第三方支付. ‧ 國. 學. PayLink16(表 2-9)。以信用卡支付來說,PayPal 和 AliPay 的收費較 PChomePay 高,但由於 PChomePay 甫推出不滿一年,接受 PChomePay 的賣家只限於露天拍. ‧. 賣且比率不高,因此無法吸引大量買家註冊使用。再者,因為法規限制,. Nat. sit. y. PChomePay 無法直接涉及帳戶儲值業務,只能間接透過溢額支付17。范亦文(2012). n. al. er. io. 認為儲值方式不夠多元可能造成買家在使用上較為不便利,以上等因素都造成了. i n U. v. 台灣第三方支付服務業者如 PChomePay 推廣上的阻礙。. Ch. engchi. 16. PayLink 已於 2012 年 5 月以品牌辨識為由,更名為 PChomePay. 17. 意指買家支付超過商品或服務之金額的款項予第三方支付服務業者 19.

(29) 表 2 - 9 PayPal, AliPay, PayLink 之各項特徵比較. 成立時間. PayPal. AliPay. PayLink(PChomePay). 1998 年. 2004 年. 2012 年. 以國內交易為主,部 業務範圍. 全球跨國交易. 限國內 分跨國交易 淘寶、天貓等阿里巴. 合作平台. 露天拍賣. eBay、各類平台 巴集團、各類平台 線上支付、B2B 支. 解決方案 付、行動支付. 立. 7-14 天 不提供儲值,線上帳 信用卡/ATM/電話卡/. 戶餘額只能透過溢額. y. 信用卡/ATM/匯款. Nat. sit. 匯款. 支付. n. al. er. io. 實名認證. ‧. ‧ 國. 學. 務,交易完成後,即 同 之 規 定 , 一 般 為 延遲 10 天撥款 刻將款項撥給賣方. 儲值方式. 線上支付. 政 治 大 依不同交易內容有不 付、行動支付. 不提供履約保證服 履約保證. 線 上 支 付 、 B2B 支. 有. Ch. 收費方式. 賣家支付 2.4% -. (信用卡. 3.4%交易手續費+. 支付). 固定費用. 有. engchi. i n U. v領取帳戶款項時才需 實名認證. 賣家支付 3%交易手 賣家支付 2%交易手 續費18. 續費. 資料來源:本研究修改自(范亦文, 2012) 回顧 PayPal 和 AliPay 之成功關鍵因素,一方面兩者皆解決了當年的網路交 易安全問題,一方面 PayPal 和 AliPay 背後都有強大的購物平台,因此在初期與. 18. 此處專指使用國際信用卡(VISA、MasterCard、JCB)支付 20.

(30) 賣家合作上相對順利且容易。相較於此,PCHomePay 目前提供之服務無論是在 解決方案與儲值方式等,都相對較為簡單,單純以露天拍賣作為賣家來源亦非長 久之計,更重要的是台灣的電子商務 2000 年發展至今,隨著相關法規與網路資 訊防護技術之健全,第三方支付服務針對網路交易之買賣方所提供的「安全」已 經轉變為基本價值,另外,台灣逐漸發達的貨到付款與超商付款體系也讓「便利」 成為買方顧客的基本價值,由此觀之,PChomePay 等台灣第三方支付服務業者 欲搶占線上支付市場,勢必需要額外的附加價值提供,以吸引買賣方顧客使用其 服務。. 政 治 大 「商業模式是一種解釋企業如何在競爭的環境中創造價值並賺取利潤的方 立 第五節 Business Canvas 商業模式分析. ‧ 國. 學. 法或假設。」Lumpkin(2004)。 「所謂商業模式,就是描述一個組織如何創造、傳 遞及獲取價值的手段與方法。」Osterwalder(2012)。. ‧. 「隨著環境變遷,商業模式需要不斷創新,而歸根究柢,商業模式創新之目. sit. y. Nat. 的,是要為了企業、消費者以及整個社會創造價值,取代過去的模式 。」. al. er. io. Osterwalder(2012)。全球乃至於台灣,第三方支付服務出現已經超過 15 年,伴隨. v. n. 著網路交易的興起,結合不動產交易的價金保管制度所形成的代收代付模式,以. Ch. engchi. i n U. 及透過預先儲值來進行支付,甚至是跨足行動支付等,都顯示了第三方支付服務 不斷創新的趨勢,本研究欲透過商業模式的分析,試圖對台灣的第三方支付服務 提出經營模式上的相關建議。 Osterwalder 和 Pigneur 於 2010 年出版”Business Model Generation”19一書, 以深入淺出的方式描繪了商業模式,Osterwalder 和 Pigneur 強調,圖像所透露的 訊息遠比文字豐富。書中主要透過 Business Canvas(圖 2-6)巧妙結合圖像來解釋 各種商業用詞,讓閱讀的過程更加輕鬆。”Business Model Generation”推出後,. 19. 2012 年由早安財經出版中文翻譯名為「獲利時代」 21.

(31) 當年即獲得 Fast Company 等媒體選為年度好書,包括台灣在內,全球已逾 10 萬 人採用此書架構來分析討論商業模式。此外,Business Canvas 易懂、易於討論並 修改的特性,使其相當適合新創企業使用,而台灣第三方支付服務業也正好尚在 萌芽階段,適合以 Business Canvas 進行分析討論。. 立. 政 治 大. ‧. ‧ 國. 學 sit. y. Nat. 圖 2 - 6 Business Canvas. er. io. 資料來源:Osterwalder & Pigneur(2010). al. v i n Ch Pigneur(2002)的研究將電子商務之商業模式分為產品與服務 engchi U n. 回顧”Business Model Generation”一書的誕生,最早可追溯自 Alexander Osterwalder 和. (products & services) 、 基 礎 設 施 管 理 (infrastructure management) 、 關 係 資 本 (relationship capital)、財務(financials)等四個構面,Osterwalder(2004)將此四構面 進一步分拆成九個區塊(表 2-10):. 22.

(32) 表 2 - 10 Business Canvas 商業模式區塊 四構面 產品與服務. 九區塊. 概述. 價值主張. 企業產品與服務給予顧客之價. ( Value Proposition). 值. 目標客群. 企業欲提供價值之目標群體. (Target Customer) 顧客關係資本. 銷售通路. 企業接觸顧客的方式. (Distribution Channel) 關係. 企業與顧客之間的連結. (Relationship) 價值構型. 企業能耐. 企業可重複提供價值予顧客的. (Capability). 能力. 夥伴關係. 企業與其他企業合作一同提供. (Partnership). 顧客價值. 經營活動中的現金支出. y. sit. 成本結構. al. er. (Cost Structure). io. 財務. ‧. ‧ 國. 彰顯價值之提供. 學. 基礎設施管理. (Value Configuration). Nat. 立. 政 治企 業 透大過 活 動 與 資 源 的 安 排 以. v. 經營活動中的各項現金來源. n. 收益模式. Ch. engchi. (Revenue Model). i n U. 資料來源:本研究整理自(Osterwalder, 2004) Business Canvas 中含有九項關鍵的商業模式構成要素(表 2-11)。相較於 Osterwalder 先前的研究,主要的差異是將過去基礎設施管理構面中的價值構型 拆解後,再與企業能耐融合改寫成關鍵活動與關鍵資源兩項。. 23.

(33) 表 2 - 11 Business Canvas 商業模式九項要素 要素. 定義. 實例. 目標客群. 企業鎖定為目標、要接觸的 大眾市場、利基市場、區隔. Customer Segments. 個人或組織之群體. 價值主張. 可以為特定的目標客層,創 新穎、效能、客製化、設計、. Value Propositions. 造出價值的整套產品與服 品牌/地位、價格、成本降. 化市場、多邊平台. 務. 低、風險降低、便利性/易用 性、可及性. 通路. 企 業 如 何 和 目 標 客 層 溝 人力銷售、網路銷售、自有. Channels. 通、接觸,以傳達其價值主 商店、合夥商店、批發商 張. 立. 政 治 大. 企業與目標客層所建立起 個人協助、自助式、專屬個. Customer. 來的關係型態. 廣告. y. 仲介費、授權費、租賃費、. sit. 的現金. Nat. 讓一個上商業模式運作需 實體資源、智慧資源、人力. io. 關鍵資源. 企業從每個客層中所產生 資產銷售、使用費、會員費、. al. er. Revenue Streams. 共同創造. ‧. 收益流. 人協助、自動化服務、社群、. 學. Relationships. ‧ 國. 顧客關係. iv n 生產、解決問題、平台、網 U. 要的最重要資產. 資源、財務資源. 關鍵活動. 讓一個上商業模式運作需. Key Activities. 要的必辦事項. 關鍵合作夥伴. 讓一個上商業模式運作需 非競爭者之策略聯盟、競爭. Key Partnerships. 要的供應商及合作夥伴網 者間策略夥伴、共同投資、. n. Key Resources. Ch. engchi. 絡. 路. 與採購與供應商之夥伴關係. 成本結構. 運作一個商業模式,會發生 固定成本、變動成本. Cost Structure. 的所有成本. 資料來源:本研究整理自(Osterwalder, 2012) 「商業模式是在特定的環境下設計與執行的,而且因為現今經濟環境越趨複 雜,不確定性越來越高,且市場經常發生劇烈變動,徹底瞭解環境中的變動,有 24.

(34) 助於更有效率地設計與改造商業模式」Osterwalder(2012)。第三方支付服務,在 世界各個不同國家與市場,也會因為環境的不同而有各自適合的商業模 式。”Business Model Generation”一書中由四個領域來解構商業模式背後的經營 環境(表 2-12): 表 2 - 12 Business Canvas 商業模式經營環境四大領域 領域. 要素. 定義. 市場力量. 市場議題. 從顧客和產品觀點,找出驅動並轉變市場的 關鍵議題. 市場區隔. 立. ‧ 國. 描述市場的種種需要,並分析需要需獲得何 種程度的滿足. ‧. 轉換成本. 描述會影響顧客與競爭對手做生意的相關因. n 競爭者 新進入者. y. sit. io. al. 找出會影響收益吸引力和訂價能力的相關因. er. Nat. 素. 收益吸引力. 產業力量. 找新的區塊. 學. 需要和需求. 找出主要的市場區塊,描述其吸引力,並尋 治 政 大. 素. Ch. engchi. i n U. v. 找出競爭者與他們的相對優勢 找出潛在的新進對手,判斷他們是否採取跟 你不同的模式. 替代品與服務. 描述你的產品有何替代品. 價值鏈上其他成 描述市場中,你的價值鏈上現有的關鍵成 員. 員,並留意新出現的成員. 利害關係人. 具體指出哪些參與者可能影響你的組織和商 業模式. 25.

(35) 關鍵趨勢. 總體經濟. 技術趨勢. 找出可能會威脅或改善你商業模式的技術. 政策法規趨勢. 描述會影響到你商業模式的政策法規. 社會文化趨勢. 找出可能會影響你商業模式的文化趨勢. 社會經濟趨勢. 描述會影響到你商業模式的經濟趨勢. 全球市場狀況. 從總體經濟觀點描述目前整體概況. 資本市場. 描述與你的資本需求相關之資本市場概況. 原物料及其他資 找出你商業模式所需資源的目前價格與其趨 源. 勢 描述目前所處的市場的經濟基礎設施 治 政 大. 經濟基礎設施. 立. 資料來源:本研究整理自(Osterwalder, 2012). ‧ 國. 學. 本研究欲透過此架構,先對台灣第三方支付服務業的經營環境進行分析,搭 配不同業者的商業模式作為,進行比較分析。. ‧. ”Business Model Generation”一書中,商業模式可以歸納為數種樣式(pattern),. Nat. sit. y. 包括分拆(Unbundling)、長尾(Long Tail)、多邊平台(Multi-sided Platforms)、免費. al. n. 邊平台模式。. er. io. (Free),以及開放式(Open)等。以第三方支付服務來說,在分類上屬於其中的多. 多邊平台的特色在於:. Ch. engchi. i n U. v. (1)只有在兩群以上的顧客同時存在時,平台對某一群顧客才有價值。 (2)平台透過促進不同顧客群之間的互動,創造價值。 (3)若能吸引更多使用者,就可發揮網絡效應(network effect),提升其價值。 全球最大的搜尋引擎 Google 的商業模式就是一種多邊平台(圖 2-7),其關鍵 的商業模式在於透過免費的搜尋服務吸引網頁瀏覽者,再透過提供關鍵字廣告競 價機制,從廣告主中收取營收。. 26.

(36) 圖 2 - 7 Google 的商業模式. 立. 政 治 大. 資料來源:本研究整理自(Osterwalder, 2012). ‧ 國. 學. 本研究亦透過多邊平台模式來分析三家台灣第三方支付服務業者,在目標客 群中,將有買方、與賣方兩種角色。透過 Business Canvas 架構,將可回答第三. ‧. 方支付服務業者透過如何的價值主張吸引買、賣雙方,並如何從中獲利。. n. er. io. sit. y. Nat. al. Ch. engchi. 27. i n U. v.

(37) 第三章 研究方法 第一節 研究架構 本研究主要透過訪談並以 Business Canvas 架構分析銀行與非銀行兩種角色, 共三家台灣現行的第三方支付服務個案公司,比較其在價值主張、收益模式上的 差異,並透過次級資料整理出台灣線上支付環境現況,針對三家業者之商業模式 以及政府法規措施上提出建議,研究比較架構如下(表 3-1): 表 3 - 1 本研究比較架構. 政 治 銀行角色 大. 非銀行角色. 立 市場力量、產業力量、關鍵趨勢、總體經濟. 收益模式. 學. 價值主張. ‧ 國. 線上支付環境. 提供何種價值?. 提供何種價值?. 如何獲利?. 如何獲利?. ‧ sit. y. Nat. 資料來源:本研究整理. io. al. er. 第二節 研究方法. v. n. 吳萬益(2011)將研究設計分為探索性研究(Exploratory Research)、敘述性研究. Ch. engchi. i n U. (Descriptive Research)和因果性研究(Causal Research)。探索性研究是一種對新的 主題或現象進行初次摸索工作,由於研究主題很新,研究者可能對範圍與概念不 甚清楚,且可能以往都沒有人研究過,而研究者進行此項研究,主要是要對該 主題進行初步的認識,進而歸納出通則,甚至進一步發展成為理論。本研究考量 台灣第三方支付之商業模式尚在初探的階段,故採取「探索性研究」。 探索性研究的目的如下: 1. 為了更精確而有系統的分析問題,並進一步有系統的發展研究假設。 2. 為未來更深一層的研究而進行的先前研究。 3. 將觀察之資料予以歸納分析,並進一步對於研究問題進行推測性敘述。 28.

(38) 4. 使分析者更深入的瞭解某特定問題。 5. 釐清重要但仍不夠清楚的概念。 探索性研究方法包括觀察法 ( observation )、經驗調查 ( experience surveys )、 次級資料分析 ( secondary data analysis )、個案研究法 ( case study method )、定 性分析的先導研究 ( pilot studies for qualitative analysis )。本研究為瞭解台灣第三 方支付之經營模式、策略構想與其背後之原因,採取「個案研究法」。個案研究 法係指針對一個或某幾個特定個案進行深入研究的方法。Yin(2008)亦認為個案 研究法可適用於探索性研究。一般來說,當研究者面對「為什麼 Why」或「如. 政 治 大 吳萬益(2011)指出研究設計中基於研究性質之不同, 可以區分為質化研究 立. 何 How」之研究問題時,並對於問題本身沒有控制力時,傾向採用個案研究法。. 設計與量化研究設計。質性研究是一種自然探究的研究方法,主張從自然觀察的. ‧ 國. 學. 行為中收集所需資料,並由收集之資料進行深入分析去探究事件發生之原因,以. ‧. 及特定現象背後所蘊藏之意義。本研究採取質化研究中的訪談法,透過訪談產業. y. Nat. 中具代表性企業之高階經理人,並將訪談結果整理,並與 Business Canvas 對應. n. al. er. io. 第三節 個案選擇. sit. 比較,藉此瞭解現今台灣第三方支付之商業模式。. Ch. engchi. i n U. v. 根據經濟部商業司「華文電子商務科技化與國際化計畫」2012 年辦理台灣 經營網路第三方支付機制輔導甄選時所規定的報名資格:「以國內公司法及商業 登記法合法登記經營之金融服務機構(或郵局)、電子商務平台業者或資訊服務業 者共同合作。」可知,台灣第三方支付之業者可分為銀行與非銀行兩種角色,本 研究選擇三家個案公司,包括一家銀行業者,和兩家非銀行業者。除了藉此比較 銀行與非銀行業者之經營模式差異,其中兩家非銀行業者,一家成立於 2000 年, 多年來從事網路金流相關服務,而另一家則為一上市公司之轉投資,成立於 2011 年,有鑑兩家非銀行業者之市場定位與策略作為有差異,故一併納入比較分析。. 29.

(39) 第四章 個案研究 第一節 台灣線上支付環境 根據台灣第三方支付主要的服對象,這裡所指的台灣線上支付環境,主要指 的是 B2C、C2C 與 B2B2C 之線上支付環境,根據”Business Model Generation” 一書中的四個環境領域,整理台灣線上支付環境如下(表 4-1): 表 4 - 1 台灣線上支付環境 領域. 要素. 描述. 市場力量. 市場議題. 大型且具有購物拍賣平台之業者如 PChome 投入. 政 治 大. 立 第三方支付,引起媒體大量關注,施予政策關注。. ‧ 國. 學. 市場區隔. 台灣大多數中小型網路賣家均不具備處理網路金 流之能力。. ‧. 需要和需求. 交易安全與便利成為買賣雙方之基本需求,多元. y. Nat. sit. n. al. 買家轉換線上金流支付工具成本低,但小型賣家. er. io. 轉換成本. 服務將是下一個需求的關鍵。. 收益吸引力. i n U. v. 通常會採用專屬的第三方支付服務。. Ch. engchi. MIC 資策會 2011 年 11 月之調查顯示,賣家選擇 開設網路商店之因素,前三名依序為:成本低 (74.3%)、完善金流(68%)、招攬客源能力(60.2%), 顯示賣家希望能享有便宜又完整的金流服務。. 產業力量. 競爭者. 根據 MIC 資策會 2011 年 11 月之調查,B2C 線上 購物之付款習慣: (1) 信用卡刷卡 74.6% (2) 實體 ATM 52.8% 30.

(40) (3) Web ATM 46.6% (4) 貨到付款 37.5% (5) 超商取貨付款 32.8% 第三方支付工具則僅僅為 1.8%,顯示台灣尚在推 廣階段。 潛在新進者. 國內電信業者台灣大哥大 2013 年推出首手機購 物 APP,搭配自家平台,並結合電信帳單代收款。. 關鍵趨勢. 技術趨勢. 行動支付之技術逐漸成熟如 NFC、微波技術,但. 政 治 大 1. 代收代付業務:金管會於 2013 年 3 月發函公 尚未出現產業標準。. 政策法規趨勢. 立. 告,第三方支付服務業者可取得特約商店資. ‧ 國. 學. 格,代理小型商家推出信用卡付款服務。. ‧. 2. 儲值業務:金管會於 2013 年 6 月第一週公開. 業務,但一周後隨即表示「可有檢討與調整的. n. al. 社會經濟趨勢. 彈性」。. er. io. sit. y. Nat. 表示非金融機構不得經營儲值與價值移轉之. v i n C 台灣大哥大 年調查報告指出,台灣有 11% h e n g c2013 hi U 的民眾曾透過智慧型手機購物,且未來將成長至 62%,顯示行動購物將是未來重要的消費模式。. 總體經濟. 市場狀況. 根據經濟部商業司 2012 年電子商務年鑑報告, 2012 年 B2C 線上交易市場規模為 395 億新台幣, 而 2013 年可望達到 478 億新台幣,年成長率超過 20%。但網路商店僅有 30.7%獲利,較 2011 年減 少,且由實體跨足線上通路之廠商獲利較佳。. 資料來源:本研究整理 31.

(41) 第二節 A 銀行 / e 服務 一、公司簡介 成立時間. 1949 年 12 月. 資本額. 62,720,000,000. 登記營業項目. 本國銀行( 641211 ). 二、公司經營理念 A 銀行百年來與台灣社會、經濟一起成長、茁壯,一貫秉持「顧客至上,服. 政 治 大. 務第一」的經營理念,爲客戶的財富與託付創造更多的價值。期許能成為台灣三. 立. 大金融集團之一的核心銀行,華人中最具代表性的國際性銀行及兩岸三地台商貿. ‧ 國. 學. 易融資優先銀行;予客戶最滿意之金融服務,予股東最豐碩且穩健之獲利,予員 工最佳的生涯發展空間。. ‧ sit. y. Nat. 三、個案背景. n. al. er. io. 本個案係由 A 銀行所推出的 e 服務。A 銀行自網際網路興起後,即積極發. i n U. v. 展電子銀行業務,陸續針對企業與個人用戶推出 e 化金網、e 化個網,同時也因. Ch. 應行動商務趨勢,推出 e 行動。. engchi. 為了因應經濟部亞太華文電子商務行動計劃,提升國內金流國際競爭力,暨 金管會推動具兩岸特色之金融業務,配合政府政策正積極開發電子商務所需之各 項線上金流服務,A 銀行率先於泛公股行庫中獲得主管機關業務核准,推出 e 服 務。此外,A 銀行更於 2012 年 2 月參與經濟部商業司舉辦「經營網路第三方支 付機制」之評選,在眾多競爭者中脫穎而出,在政府機關的支持下,e 服務於 2012 年 11 月正式推出,於網路交易環境提供一個安全、便利的支付平台。. 32.

(42) 四、Business Canvas 分析 以 Business Canvas 九項要素逐一論述 A 銀行 / e 服務的經營模式(表 4-2): 表 4 - 2 A 銀行 / e 服務商業模式九項要素 要素. 內容. 目標客群. (1) 買家:網路購物買家. Customer Segments. (2) 賣家:剛起步之中小型賣家. 價值主張. (1) 買家價值:提供價金保管服務與延遲撥款功能,可安 心付款;以虛擬代號進行交易,保證個資不外露. Value Propositions. (2) 賣家價值:提供價金保管服務,提升買家對商家之信. 政 治 大 主要透過平台進行會員的招募,另外針對 A 銀行其他部 立 門之賣家顧客進行業務接洽。 賴感;提供完整金流工具,增加收款便利性. 通路. y. 續費:信用卡收單手續費依特店合約簽定費率收取。. io. (2%~2.5%,交易量大可另議). al. n. 關鍵資源. 關鍵活動. i n U. 平台本身為其運作之關鍵資源。. Key Resources. Ch. engchi. sit. Revenue Streams. 只向賣方收費,買方無須負擔任何費用,收益流為交易手. Nat. 收益流. 年費於推廣期間皆免收。. ‧. Relationships. 系統服務費(月費)、取消、退款跨行手續費、信用卡收單. er. Customer. 學. 顧客關係. ‧ 國. Channels. v. 主要為平台之營運。. Key Activities 關鍵合作夥伴. A 銀行之其他營業部門。. Key Partnerships 成本結構. 主要成本項目為平台維護和業務人力。. Cost Structure 資料來源:本研究自行整理 e 服務最有力的價值主張是身為 A 銀行之營業部門,在提供買賣家網路交易 安全保障的主張上相較於其他非銀行業者更有說服力,然而在第三方支付業務上, 33.

(43) 由於 e 服務本身並非 A 銀行主要收入業務,故投入資源較少,沒有太多創新的 作為,主要就是提供買賣雙方價金保管與代收代付的服務。然而 e 服務除了交易 手續費之外,其實 e 服務本身具有策略上的綜效,e 服務一方面可以直接從 A 銀 行其他部門獲取賣家顧客,一方面亦可由 e 服務擷取新賣家,再與 A 銀行其他 部門合作,推廣貸款等業務,獲取收益(圖 4-1):. 立. 政 治 大. ‧. ‧ 國. 學. Nat. io. sit. y. 圖 4 - 1 A 銀行/e 服務的商業模式. n. al. er. 資料來源:本研究自行整理. i n U. v. 綜觀 e 服務,除了從事價金保管代收代付服務,未來也欲針對跨境金流提供. Ch. engchi. 服務,以中國市場為例,透過 A 銀行之跨境金流業務開發新市場,由此觀之,e 服務商業模式成功的關鍵在於與 A 銀行其他部門緊密的合作,例如共同開發顧 客以獲取多元金融業務收益來源,達成經營綜效。. 34.

(44) 第三節 B 業者 一、公司簡介 成立時間. 2011 年 9 月. 資本額. 300,000,000. 登記營業項目. 未分類其他資訊供應服務( 639900 ) 資料處理、網站代管及相關服務( 631200 ) 信用卡業務輔助( 663912 ) 未分類其他金融輔助( 663999 ). 二、公司經營理念. 政 治 大. 立. ‧ 國. 學. 秉持著「不創新‧便是死亡」的企業理念,期許完善第三方支付履約保證能 從網路延伸到手機支付,持續創造予消費者更便利的支付工具,以期達到實體及. ‧. 網路消費無國界的最終境界!. n. al. er. io. sit. y. Nat. 三、個案背景. i n U. v. 本個案係由遊戲公司 O 企業轉投資成立,從開始籌備至正式上線,時程超. Ch. engchi. 過一年半,股東結構包括 33%的 O 企業,B 業者透過併購早年從事金流支付的 G 公司,迅速掌握 G 公司原有之 8000 家網路客戶,並於 2013 年 3 月正式上線服 務。. 35.

(45) 四、Business Canvas 分析 以 Business Canvas 九項要素逐一論述 B 業者的經營模式(表 4-3): 表 4 - 3 B 業者商業模式九項要素 要素. 內容. 目標客群. (1) 買家:網路購物買家. Customer Segments. (2) 賣家:基本上區分為小型賣家與特約商店兩類。此外 獨立區隔出特殊產業利基市場之賣家如 EZtable. 價值主張. (1) 買家價值:第三方履約保證,安心付款、便利付款. Value Propositions. (2) 賣家價值:安心收款、便利收款、完整金流解決方案、. 通路. 政 治 大 主要透過平台進行會員的招募,另外設立業務人力特別針 立 對賣家進行開發。 票券信託保證服務. y. (1) 交易手續費:支付卡/信用卡交易手續費(每筆):. io. sit. Revenue Streams. 只向賣方收費,買方無須負擔任何費用,收益流包括:. Nat. 收益流. ‧. Relationships. 針對特約商店提供客製化系統建置服務。. 履約保證 2%、 一般代收付 2.8%. n. al. er. Customer. 學. 顧客關係. ‧ 國. Channels. (2) 系統建置費用 關鍵資源. Ch. engchi. i n U. v. 平台本身為其運作之關鍵資源。. Key Resources 關鍵活動. 主要包括平台之營運與線上客服,並針對買賣雙方交易發. Key Activities. 生糾紛時,由客服進行協調。. 關鍵合作夥伴. 包含中國信託在內共八家銀行,其中玉山銀行為其交易保. Key Partnerships. 障之合作單位。. 成本結構. 主要成本項目為平台維護和業務人力,此外,每年需國內. Cost Structure. 外向網路安全認證支付認證費用。. 資料來源:本研究自行整理 B 業者的一項獨特價值主張為強調本身為獨立機構,不兼拍賣、購物平台的 36.

(46) 角色,可讓其以更加公正的立場為各行業提供線上金流支付系統服務。其多邊平 台商業模式亦針對了不同的目標賣家,提供對應服務。以提供簡單、便利收付款 需求的「一址付」來說(圖 4-2),由於小型賣家本身不具有平台, 「一址付」可快 速產生付款連結,小型賣家隨即可將付款資訊張貼在自家部落格、facebook、 e-mail 等,B 業者再從其交易中收取手續費。. 立. 政 治 大. ‧. ‧ 國. 學. Nat. io. sit. y. 圖 4 - 2 B 業者的商業模式-1. n. al. er. 資料來源:本研究自行整理. Ch. engchi. 37. i n U. v.

(47) 另外,B 業者針對已有自身平台之特約商店,提供額外的物流與電子發票服 務,如此完整金流解決方案,可減少賣家另尋其他廠商提供服務之交易成本。B 業者則可從交易手續費之外,另外收取系統建置之費用(圖 4-3)。. 立. 政 治 大. ‧ 國. 學. 圖 4 - 3 B 業者的商業模式-2. ‧. 資料來源:本研究自行整理. n. er. io. sit. y. Nat. al. Ch. engchi. 38. i n U. v.

(48) 最後,針對販賣虛擬餐劵的 EZtable,由於台灣商品(服務)禮券定型化契 約中規定,商品(服務)禮券所收取之金額,需存入發行人於金融機構開立之信 託專戶,且專款專用,故 B 業者提出票券信託保證的服務,由其協助 EZtable 在 銀行設立信託專戶,降低 EZtable 資金調度上的壓力,同時讓 EZtable 可以提高 業務承接量。B 業者透過此服務與 EZtable 達成長期合作關係,並從每項交易中 收取手續費(圖 4-4)。. 立. 政 治 大. ‧. ‧ 國. 學 sit. y. Nat. n. al. er. io. 圖 4 - 4 B 業者的商業模式-3 資料來源:本研究自行整理. Ch. engchi. i n U. v. 綜觀 B 業者之服務,其針對買家提供了履約保證的代付服務,提高買家的 交易安全,另一方面,針對不同的賣家,除了一般金流代收服務之外,B 業者亦 透過資訊科技的應用推出「一址付」便利服務。此外,B 業者也提供物流、電子 發票、信託保證等其他配套服務,獲取額外收益。以上針對不同類型之賣家所提 供之利基型服務將是 B 業者商業模式成功的關鍵。. 39.

(49) 第四節 C 業者 一、公司簡介 成立時間. 2000 年 07 月. 資本額. 28,000,000. 登記營業項目. 入口網站經營( 631100 ) 其他管理顧問服務( 702099 ) 資料處理、網站代管及相關服務( 631200 ) 其他電腦軟體設計( 620199 ). 立. 二、經營理念. 政 治 大. ‧ 國. 學. 市場不斷更迭與飛速進步的年代之中,唯一不變的就是不斷改變,C 業者不 僅藉著強大的開發技術與優質服務,更不斷整合市場不同產業之成功經驗,有鑒. ‧. 於此,善用 E 化與 M 化工具進行交叉行銷與整合服務,更將是資訊金融產業的. sit. n. al. er. io 三、個案背景. y. Nat. 重大趨勢。. Ch. engchi. i n U. v. C 業者成立於 2000 年,是台灣最早年從事網路 Escrow 業者之一。其 2006 年 10 月另外成立資本額 16,000,000 的子公司 L 公司,主要負責價金之代收代付 業務,而 C 業者同樣提供價金之代收代付業務,但服務之目標賣家顧客則以 B2C 交易之廠商為主。C 業者近年來則主要將焦點放在行動支付,2012 年曾以自家 產品獲得亞洲智慧手機 APP 銅獎,試圖打造虛擬與實體無疆界的支付體系。. 40.

(50) 四、Business Canvas 分析 以 Business Canvas 九項要素逐一論述 C 業者的經營模式(表 4-4): 表 4 - 4 C 業者商業模式九項要素 要素. 內容. 目標客群. (1) 買家:網路購物買家、智慧型手機持有買家. Customer Segments. (2) 賣家:針對網路賣家,區分為小型、個人賣家與兩類, 線下實體店鋪則鎖定中小型賣家。. 價值主張. (1) 買家價值:價金代管履約保證提升交易安全、不需先 加入會員,就能立即付款,輕鬆便利、行動便利支付。. Value Propositions. 政 治 大 行動支付服務 立 主要透過平台進行會員的招募,另外設立業務人力特別針. (2) 賣家價值:安心收款、便利收款、完整金流解決方案、. io. Revenue Streams. y. 只向賣方收費,買方無須負擔任何費用,收益流包括:. sit. 收益流. Nat. Relationships. 無特殊作為。. ‧. Customer. 對賣家進行開發。. (1) 交易手續費:支付卡/信用卡交易手續費 2.5%. n. al. er. 顧客關係. 學. Channels. ‧ 國. 通路. i n U. (2) 徵信、系統設定綜合費用. Ch. engchi. v. (3) 行動支付交易處理費:交易金額 3.5 % 關鍵資源. 平台與手機 APP 為其運作之關鍵資源。. Key Resources 關鍵活動. 除了平台之營運與線上客服,還有針對行動支付的程式研. Key Activities. 發。. 關鍵合作夥伴. 與玉山和安泰銀行進行合作。. Key Partnerships 成本結構. 主要成本項目為平台與 APP 後台維護和業務與研發人力。. Cost Structure 資料來源:本研究自行整理 41.

(51) C 業者之子公司 L 公司的線上第三方支付服務商業模式基本上與 B 業者類 似,皆以履約保證服務讓買家安心付款,然後針對小型、個人賣家提供價金代付 服務,再從中收取交易手續費(圖 4-5)。另外,針對中小型賣家,C 業者提供結 合資訊流、金流與物流之全方位金流服務,除了交易手續費,也從系統設定服務 中獲取另外的收益。. 立. 政 治 大. ‧. ‧ 國. 學. Nat. io. sit. y. 圖 4 - 5 C 業者的商業模式-1. n. al. er. 資料來源:本研究自行整理. Ch. engchi. 42. i n U. v.

(52) 另外,C 業者訪談中談到,其認為隨著智慧型手機發展之趨勢,未來的線上 支付將轉變為以行動支付為主要型態,故其投入相當的資源進行動支付的研發與 ,針對賣家顧客,行動支付服務可打破線上與線下疆界,並從 業務推廣(圖 4-6) 每筆交易中收取交易處理費。. 立. 政 治 大. ‧. ‧ 國. 學. 圖 4 - 6 C 業者的商業模式-2. y. Nat. sit. 資料來源:本研究自行整理. n. al. er. io. 隨著智慧型手機的興起,行動商務將在未來佔據重要支付地位,以線上支付. i n U. v. 來說,行動支付的趨勢將隨著手機購物興起而提升,但若消費者依然透過桌上型. Ch. engchi. 或筆記型電腦進行線上購物,則行動支付的替代性不高。以線下支付來說,由於 交易是當面以物易物完成,雙務契約同時履行,故較沒有安全上之疑慮,此時第 三方行動支付服務的主要訴求將是便利與多元,例如搭配資料庫分析與 Location Based Services 技術進行忠誠度行銷。C 業者未來目標在於將其行動支付能整合 包含悠遊卡、一般特殊儲值卡等各式支付工具。此一商業模式成功之關鍵在於智 慧型手機客群區隔是否能提供市場足量性(Substantiality)。. 43.

(53) 第五章 結論與建議 第一節 第三方支付服務價值主張之比較 本次個案訪談的三家公司之價值主張與目標客群比較整理如下(表 5-1): 表 5 - 1 個案公司價值主張與目標客群比較 A 銀行/e 服務 買家 網路購物買家. B 業者. C 業者. 網路購物買家. 網路購物買家、智 慧型手機持有買家. 目標. 治 政 中小型賣家、特約 大. 賣家 中小型賣家 客群. 賣家(包含線上店與. ‧ 國. 線下店). 買家 安全、便利. 安全、便利. 安全、便利. 賣家 安心、便利. 安心、便利、完整 安心、便利、完整. ‧. 解決方案. sit. Nat. 解決方案. y. 主張. 商店、利基產業. 學. 價值. 立. 個人賣家、中小型. io. al. 家顧客. n. 高. Ch. engchi U. er. 相對競爭優勢 安全訴求之公信力 利基型服務特定賣 切入線下實體交易. v ni. 市場. 與台灣支付環 PChome 等 知 名 大 交易安全與便利已 行動購物將成為未 境之對應比較 型業者投入第三方 成為買賣雙方之基 來 重 要 的 消 費 模 支付服務,銀行之 本需求,多元服務 式。但切入此市場 安全訴求恐無法成 將是現今成功之關 後,需面對電信商 為競爭優勢。. 鍵因素。. 的競爭挑戰。. 資料來源:本研究整理 雖然三家個案公司的客群在中小型賣家為重疊,且就基本價值主張來說,也 沒有太大的差異,主要還是以「安全」與「便利」為主要,但各家公司依然有其 相對之競爭優勢。e 服務認為其銀行之角色,集團完整的資本結構讓安全訴求更 44.

(54) 加突出;而 B 業者則積極推動創新的利基型服務,進攻其他業者未觸及之利基 客戶;至於 C 業者在規劃上已經逐步轉移目標營運重心,從線上走到線下,搶 攻另一塊待開發之市場。與現今台灣線上支付環境對應比較可發現,三家個案公 司部分迎合了市場的需求,但也分別需面對不同的不確定挑戰,例如如何持續發 掘目標市場的多元需求並提供多元服務?行動支付市場是否提供市場足量性? 面對不確定之環境,業者須保持高度的敏感性、適時地修改商業模式回應變化。. 第二節 第三方支付服務收益模式之比較 本次個案訪談的三家公司之收益模式比較表整理如下(表 5-2): 表 5 - 2 個案公司收益模式比較. 立. 政 治 大. 收益模式. B 業者. C 業者. 學. 收益來源. 賣方. 賣方. 賣方. 1. 交易手續費. 1. 交易手續費. 2. 其他金融業務. 2. 系統建置費用. 1. 交易手續費. ‧. ‧ 國. A 銀行/e 服務. Nat. sit. y. 2. 系統建置費用. 資料來源:本研究整理. io. n. al. er. 整理可知,B 業者與 C 業者的收益模式與一般第三方支付服務業沒有太大差. Ch. i n U. v. 異。若單看信用卡交易手續費,第三方支付服務業真正的毛利是發卡銀行撥款費. engchi. 用與賣家支付費用之間的差額,而信用卡交易手續費能否維持第三方支付服務業 之營運?以早期的 PayPal 來說,因為競爭對手少,得以迅速累積顧客,提升交 易量,答案是肯定的。而後,PayPal 積極開發跨國交易,另外收取跨國交易手續 費與外匯利差,同時亦即積極推廣 ACH 機制,減少來自銀行的資金成本壓力, 提升毛利,由此可知,隨著業務的拓展,開發交易手續費之外的收益顯得越來越 重要。此外,e 服務雖有一項策略綜效的收益來源,但具體營收成效未知。 三家業者目前處境與初創時期的 PayPal 不盡相同,然而網路拍賣、乃至於 第三方支付都具有正向網絡外部性,即越多人使用,則對新的顧客吸引力就越大, 45.

數據

相關文件

屏東科技大學森林系陳美惠教授帶領的社區林業研究團隊長期深 耕,陪伴墾丁國家公園(台 26 線)及屏北原鄉部落(台 24 線),建立森 林與部落的生態旅遊推動模式,研究成果於 2008

EdD, MEd, BEd Adjunct Assistant Professor Department of Early Childhood Education Member, Centre for Child and Family Science The Education University of Hong

100 年:『非金融機構』承作第三方支付,在金管銀票字第 100 00043180

運用 Zuvio IRS 與台日比較文化觀點於日本文化相關課程之教學研究 Applying Zuvio IRS and Perspective on Cultural comparison between Taiwan and Japan to Teaching

Therefore, the focus of this research is to study the market structure of the tire companies in Taiwan rubber industry, discuss the issues of manufacturing, marketing and

The business transactions between Taiwan and Mainland China grow dramatically since Taiwan joined WTO, It becomes a trend that more and more Taiwanese businessmen move

After 1995, the competitive environment changed a lot in Taiwan, the cost of employee and land got higher and higher, the medium and small enterprises in Taiwan faced to

三信商業銀行 Cota Commercial Bank 新竹國際商業銀行 Hsinchu International Bank 台灣工業銀行 Industrial Bank of Taiwan 台灣新光商業銀行 Shin Kong Commercial Bank 中央銀行