以有限理性理論探討國內土地徵收補償市價查估機制之研究

94

0

0

全文

(2) A Study on the Market Value Survey and Assessment Mechanism of Domestic Land Expropriation Compensation: Based on Theory of Bounded Rationality. Advisor:Dr. Chin-An Pai By:Chih-Shuo Chen. A Thesis Submitted to the Graduate Program of Real Estate Management In Partial Fulfillment of the Requirements For the Degree of Master of Business Administration National Pingtung Institute of Commerce. Pingtung, Taiwan, R.O.C. June,2014.

(3)

(4) 以有限理性理論探討國內土地徵收補償市價查估機制 之研究 摘要 土地徵收補償市價查估辦法自 2012 年實施迄今約有兩年,目前學術上的研究 著重民眾對於市價補償滿意程度的探討,對市價查估方式卻缺乏回饋檢視;故本 研究擬從 Herbert A. Simon(1947)所提出的有限理性理論的觀點,分析政府地價人 員的估價過程的行為模式,並對制度提出修正的建議。 古典經濟學中,將人描繪成完全理性,能夠得到所有的資訊並經過處理,得 到最佳化的決策結果。Simon 認為實際上決策者只能達到有限理性,因為複雜的 決策環境中有時間、資訊、認知能力等限制,決策者只能將決策簡化,運用捷思 法尋求滿足最低期待水平的選項,成為令人滿意的決策結果,當出現更令人滿意 的選項時,決策者就會選擇新的選項,因此有限理性理論也蘊含動態調整的改善 空間。 本研究分析現行土地補償市價查估機制中出現的有限理性現象,並透過半結 構式訪談驗證在市價查估過程中,有限理性描述的決策模式確實存在,訪談發現 高雄及屏東地區的地價人員確實面臨作業時間不足、案例蒐集不易、人力短缺等 現象,決策者的經驗會影響估價過程等現象,符合有限理性對於複雜決策環境中 行為模式的描述。為了使市價查估機制成為更令人滿意的制度,本研究承襲有限 理性進一步以層級分析法(AHP)對地價人員進行專家問卷調查,研究結果顯示「提 供市價查估人員適足的專業培訓」、「增加委外估價師辦理查估之比例」及「放寬 比較案例蒐集期間限制」是最重要的改善方向。 關鍵字:有限理性、層級分析法、土地徵收、市價查估辦法.

(5) A Study on the Market Value Survey and Assessment Mechanism of Domestic Land Expropriation Compensation: Based on Theory of Bounded Rationality Abstract Market Value Survey and Assessment Mechanism of Domestic Land Expropriation Compensation has been implemented for two years since 2012. For now, most researches focused on the extent to which the public are satisfied with. However, there are few studies which put emphasis on the mechanism. This study analyzes the behavior pattern of land valuation section staff, and provides advice to improve the mechanism based on the theory of bounded rationality by Herbert A. Simon. According to the mainstream economic theories, decision makers have perfect rationality. They can gather all the relevant information and perform all the computation to maximize their utility. In Simon’s theory of bounded rationality, he asserts that decision makers in the realistic complicated environment are limited on time, information, and their cognition. They have to simplify their decision making process, using heuristics to achieve a satisfactory alternative. Whenever there’s another alternative which is more satisficing, the decision maker will take the alternative and make a new decision. Improvement is possible according to the theory. Based on the theory of bounded rationality, this study analyzes the Market Value Survey and Assessment Mechanism and interview the land valuation section staff. The result shows that characteristics of bounded rationality, such as time scarce and heuristics, are easily seen in the mechanism design and appraising processes. To make the mechanism more satisficing, this study uses AHP(Analytic Hierarchy Process) to understand the importance of each advice for land valuation staff in Kaohsiung and Pingtung. The result indicates that for the staff, improving the appraisal profession, allowing appraisers to be involved in the mechanism are of the greatest importance.. Keywords: bounded rationality, Analytic Hierarchy Process, land expropriation, Market Value Survey and Assessment Mechanism.

(6) 謝 誌 學術研究的初體驗,有幸能與我敬愛的師長及同學們一起走過,是無與倫比 的美麗相遇。 承蒙白金安老師的教誨,讓哲學系畢業的我有機會在不動產的領域中學習; 您豐富的學識引領我一窺研究的美好,您務實的態度提點我生命有更多的可能。 我們的緣分在踏入校園前就開始,而您教導給學生的智慧,讓學生一輩子受用, 謝謝您! 感謝黃名義老師不斷鼓勵我繼續前行,口試委員范垂爐老師對於論文字字珠 璣之斧正,應外所林青穎老師開拓我的學習視野。謝謝屏東地政處蘇俊源處長、 屏東縣政府地價科鍾國良科長、美濃地政事務所陳清富課長、鳳山地政事務所吳 漢耀課長、潮州地政事務所簡源廷課長、范雪玲學姊,以及在論文撰寫過程曾給 予協助的前輩們,在訪談及問卷調查的過程中,願意撥冗指導後輩。 感謝同窗好友們的提攜,秀英、永賢大哥、梅香的經驗分享,一起戰鬥的祥 傑、哲鳴,青春洋溢的柏澔、豐文、毓堅、家妤,熱心服務的乙筑、家禎,美麗 帥氣的士玹、淑名、柏棠,讓研究所生活多了許多歡樂,謝謝好同學們! 感謝泰武國小伍麗華校長對於進修的支持,讓我有機會延伸觸角,帶給孩子 更多元的視野。也要謝謝最棒的同事福基、查馬克、志鴻、美珍、美櫻姐、嘉琳、 淑馨在工作上的協助,讓我能在工作之餘照顧課業學習。 謝謝Elaine一路上的陪伴,分享我生活中點滴的喜怒哀樂,包容我的壞脾氣, 我很珍惜這份平凡的幸福。 最後,我想謝謝我的父母親,給了我最大的自由,讓我沒有後顧之憂,按照 自己的興趣探索、學習。謹將這個學位獻給您們,以及等不及看到我畢業的外婆, 如果我有什麼地方可以讓你們引以為榮,都是因為有您的栽培和照顧。. 陳志碩 謹誌於屏東. 中華民國一○三年六月.

(7) 目 錄 CONTENTS. 第一章 緒論 第一節 研究動機與目的 .............................. 1 第二節 研究範圍與問題 .............................. 3 第三節 研究方法與流程 .............................. 5 第二章 有限理性文獻回顧 第一節 有限理性理論 ................................ 8 第二節 行為經濟學與行為財務學 ..................... 16 第三節 有限理性與估價行為 ......................... 21 第三章 現行國內土地徵收補償市價查估機制分析 第一節 土地徵收補償市價查估機制現況................ 25 第二節 土地徵收補償市價查估機制與有限理性 .......... 38 第三節 理論的驗證:半結構式訪談設計................ 43 第四節 半結構式訪談結果分析 ....................... 45 第四章 提升市價查估機制滿意度探討 第一節 AHP 層級分析法之應用 ........................ 60 第二節 改善準則權重分析:AHP 專家問卷設計 .......... 64 第三節 問卷結果之政策意涵分析 ..................... 68 第五章 結論與後續研究建議 第一節 研究結論 ................................... 77 第二節 後續研究建議 ............................... 78. 參考文獻 ........................................... 79. 附錄:提升國內土地徵收補償市價查估機制滿意度專家問卷.

(8) 圖 目 錄. CONTENTS. 圖 1-1 研究流程圖 ..................................... 5 圖 2-1. Gigerenzer 對理性的分類圖 ....................... 9. 圖 3-1 訪談大綱設計圖 ................................ 33 圖 4-1 AHP 問卷設計架構圖 ............................ 48.

(9) 表 目 錄 表 2-1 框架效應實驗表 ................................. 14 表 3-1 不動產估價技術規則與土地徵收補償市價查估辦法比較表30 表 3-2 訪談者基本屬性表 ............................... 32 表 4-1 層級分析法(AHP)評估尺度表.................... 45 表 4-2. AHP 評估準則說明表 ............................. 49. 表 4-3 標的權重分析表 ................................. 52 表 4-4 標的及各項準則的相對權重及一致性分析表 .......... 53.

(10) 第一章 緒論 第一節 研究動機與目的 一、研究動機 中華民國憲法第十五條明定: 「人民之生存權、工作權及財產權,應予保障。」 不動產乃是人民的財產之一,憲法亦確保人民對於不動產行使其自由使用、收 益及處分之權能,並免於遭受公權力或第三人之侵害。 然而,憲法對財產權的保障並非絕對:根據憲法第二十三條的規定,對於 人民的自由權利,在增進公共利益之必要前提下,僅得以法律限制之,而不得 剝奪;若要剝奪人民的財產權,則需依徵收之法理,給予相對之補償。我國的 徵收補償法制,自民國 43 年公布「實施都市平均地權條例」開始,經歷了數次 重要的變革,包括了自民國 53 年起公布土地公告現值,民國 66 年實施平均地 權,民國 89 年制定的土地徵收條例規範了土地徵收之程序及補償辦法,在保障 私人財產,以及增進公共利益之間尋求平衡點,使土地能夠達到最佳使用。這 個時期的土地徵收乃是採公告現值加成作為補償金額,然而根據張永健(2010) 的研究,民國 89 年到 98 年間的土地徵收案件中,仍有一半以上的被徵收者獲 得的補償金額低於市場正常交易價格。 葉百修(1989)認為,站在保障人民財產權的立場,應對徵收關係人因公用徵 收所產生的損失給予完全補償,使被徵收人得以進行生活秩序之重建,完全恢 復與徵收前同一之生活型態。民國 101 年 1 月 4 日進行土地條例修正,徵收補 償地價改為按照徵收當期之市價。內政部發布之「土地徵收補償市價查估辦法」 於民國 101 年 6 月發布,明確規範土地徵收補查市價查估之作業程序及方式、 公共設施保留地市價查估及計算方式、市價變動幅度之作業步驟、市價評議期 程等相關作業程序,期能反映土地合理價格。 市價查估制度實施迄今(103 年)已有約兩年的時間,需要重新審視這個與人 民財產權保障有高度相關的機制,在實施的過程及結果是否有需要檢討之處。 本研究從經濟學家 Herbert A. Simon(1947)的「有限理性」理論出發,檢視市價 查估機制的運作過程及結果。 Simon 認為,人們擁有的僅是有限理性,在決策環境中,決策時間和人類 的能力都是有限的,因此在做決策時必須採用捷思法(heuristic),簡化思考過程、. 1.

(11) 縮短決策所需的時間,求取在當下令人滿意的(satisfying)決策結果。本研究從有 限理性的角度出發,藉由對於地價人員的訪談及問卷調查,了解新修訂的土地 徵收補償市價查估辦法是否符合有限理性對於實際決策行為的描述,以及提升 市價查估機制滿意度之改善作為。. 二、研究目的 本研究欲從 Simon 有限理性學說為出發點,探討在估算土地合理價格的過 程中,是否如有限理性對於決策行為的描述:因應時間及能力的限制,而使用 簡化的捷思法來求取令人滿意的解答?本研究根據訪談內容進行問卷分析,歸 納出地價人員對於現行制度的改善建議。 綜上所述,歸納本研究目的如下: (一) 完善徵收補償機制,確保人民權益。 (二) 了解實際執行情形,改善作業效率。 (三) 彙整地價人員觀點,提供檢討依據。. 2.

(12) 第二節 研究範圍與問題 一、研究範圍 本文基於前述目的與動機,以我國土地徵收補償相關法規及實務上的估計 方式為基礎,並以2012年修正後的土地徵收補償條例及土地徵收補償市價查估 辦法為主要研究對象,期能深入土地徵收補償機制,從徵收補償的程序及方法 了解實務上可能衍生的困難,並找出改善措施,提升對土地徵收補償機制的滿 意程度。 (一) 研究地區:以高雄市及屏東縣為研究範圍。 (二) 研究對象:高屏地區執行土地徵收補償市價查估之地政人員。 二、研究問題 綜合研究動機、目的及範圍,歸納出本研究之研究問題如下: (一) 進行市價查估時,地價人員是否面臨執行上的困難? 傳統經濟學理論認為人具有完全理性,能夠在各種決策選項中將選項效 益最大化,Simon 認為,人們做決策時,面對的是複雜的環境,認為在決策 時間有限時,將決策結果最佳化是不可能的,而是必須採取簡化的方法,在 龐大的資訊中,找出與決策相關的訊息,忽略無關或較不重要的線索,才能 有限的時間內做出令人滿意的決定。本研究欲探討在進行市價查估時,地價 人員面臨的各種限制為何。 (二) 地價人員的經驗是否影響估價結果? 本研究欲透過半結構式訪談,了解現行的土地補償市價查估機制中,地 價人員個人本身經驗及專業,以及對於地區的熟悉程度等個人經驗對於估價 結果的影響。 (三) 市價查估機制是否令地價人員滿意? 在半結構式訪談中,了解市價查估機制的估價過程及結果,是否令地價 人員滿意,符合有限理性理論中,決策者追求滿意決策結果的描述。 (四) 如何使市價查估機制更令地價人員滿意?. 3.

(13) Simon 認為,既然最佳化在複雜的環境中是不可能出現的,在做出決策之 後,只要有更令人滿意的選項出現,決策者就會改變決策結果,以尋求更令人 滿意的決策結果。謝明瑞(2008)認為有限理性影響甚廣,例如「全面品質管理 (Total Quality Management)」的核心概念:創造持續性的改進,而非一勞永逸的 完美解答,也是根據有限理性的動態調整概念而來。本研究將半結構式訪談中, 受訪者對現行市價查估機制的改善建議彙整成 AHP 專家問卷,請高屏地區地價 人員填答,希望了解在有限理性所描述的決策環境之下,地價人員認為哪些改 善措施最能提升其對於市價查估機制之滿意程度。. 4.

(14) 第三節. 研究方法與流程. 一、研究方法 本研究探討國內土地徵收補償市價查估機制中,有限理性理論的具體表徵 行為,研究方法包含文獻回顧法、半結構式深度訪談及AHP專家問卷,茲分述 如後: (一) 文獻回顧法 本研究透過文獻回顧,整理國內土地徵收補償之相關法令及流程,以及 市價查估的執行機制。 鑒於有限理性的中文文獻相當有限,本研究並整理國外探討有限理性的 文獻,了解Simon有限理性之各項特徵,包含:令人滿意的決策結果、捷思法、 決策偏誤等。 (二) 半結構式深度訪談 藉由訪談地價人員,了解現行之市價查估辦法是否能有效估計出接近市 場正常交易價格的結果,以及執行估價作業時,估價行為與查估辦法之間的 落差,驗證有限理性的決策過程。 (三) AHP專家問卷調查法 彙整半結構式訪談中,受訪者對於現行市價查估機制之改善建議製作成 AHP專家問卷,分為估價專業知能、估價方法及程序等三個構面,並列出九 個準則,了解對地價人員而言,欲落實有限理性理論的動態調整過程,提升 市價查估機制的滿意程度,應優先針對哪些構面及準則內容進行改善。 二、研究流程 本研究流程分別條列如下: (一) 研究動機、目的及範圍確認。 (二) 有限理性文獻回顧:彙整Simon有限理性之相關文獻,回顧基於有限理性 發展出的行為經濟學及行為財務學研究,並列出不動產估價行為中常見的 5.

(15) 偏誤、捷思法等有限理性特徵,建立本研究之理論基礎與架構。 (三) 土地徵收補償法制分析:探討我國土地徵收補償及市價查估機制及其蘊含 之有限理性現象。 (四) 半結構式訪談:為瞭解現行市價查估機制是否確實符合有限理性對於決策 行為之描述,對高屏地區地價人員進行半結構式訪談,驗證其進行市價查 估時之實際作業情形,是否符合有限理性對決策行為之描述。 (五) 進行AHP問卷調查:Simon認為在不同的時間,可能出現更令人滿意的決 策選項,為了使市價查估機制對地價人員的滿意度提高,本研究歸納半結 構式訪談中專家提出之對於現行市價查估機制改善之建議,製作成AHP專 家問卷,針對實際執行土地徵收的公部門人員進行問卷調查,了解對於地 價人員而言,各項改善建議的重要性比例為何。 (六) 根據半結構式訪談及AHP問卷結果,提出改善現行市價查估機制之建議。 研究流程如圖1-1所示:. 6.

(16) 研究動機與目的. 研究問題. 相關文獻回顧. 土地徵收與市價查估機制. 有限理性文獻. 研究方法的設計. 半結構式訪談. 層級分析法. 實證分析. 市價查估機制的改善. 結論與建議. 圖1-1研究流程 資料來源:本研究整理. 7.

(17) 第二章 有限理性文獻回顧 本章主要針對有限理性的理論基礎與相關參考文獻進行探討。在第一節討論 有限理性之起源及主要特徵。第二節介紹以有限理性為基礎,發展出的行為經濟 學理論。第三節整理近年來有限理性及相關理論在估價行為領域的研究文獻,藉 以了解有限理性運用於估價的相關研究結果。 第一節. 有限理性理論. 當代主流的經濟理論,主要建構在對於人類決策過程不切實際的圖像上, 在傳統的經濟學理論中,人類被描繪成完全理性的「經濟人」(economist),在 做決策時能夠考慮到所有的選項,並且對每個選項的優缺點都能夠詳細計算, 讓決策結果成為最佳的(optimal)。這個經濟學觀點並不是根據從經驗的發現得來, 而是根據學理需要所做出的假設,傳統經濟學以「人是完全理性的」作為先於 經驗的公設(priori axiom),發展出關於市場、供給及需求、賽局理論等重要的經 濟學理論,其中個體經濟學以個人(individual)作為所有經濟分析的基本單位,預 設個人會理性的做決定,並極大化自己的利益。總體經濟學預設完全理性的個 人能夠根據所有訊息,考慮所有複雜的情境,做出最佳決策,但在一次又一次 的金融危機中,自市井小民到專家都忽略了高度危險的信號忽略,一窩蜂飛蛾 撲火的投入泡沫危機中,這個現象說明了完全理性僅存在於理論中,在現實狀 況裡無法解釋、預測人類的行為,這個現象引起了對於以完全理性為預設的古 典經濟學的反動,產生以 Herbert A. Simon 為首的「有限理性」學說的開端。 (Werner, 1998) Bryan(1999)認為,有限理性是一個關於決策的思想學派,起源於對於經濟 和決策模型中完全理性的不滿意。完全理性模型假設決策是根據結果來定義的, 決策結果是已知的、固定的,決策者考量所有可能的選項,選出能創造出造最 高利益的選項,最大化淨收益。理性決策的主觀預期收益變數透過決策者根據 結果預估的可能性分配,將風險與不確定性納入模型,決策者將預期效益最大 化。各個目標間的選擇是由無差異曲線來控制的,這些曲線說明目標間的真實 性。與完全理性一樣,有限理性也假設行為者是目標導向的,但也將決策者要 達到目標的認知限制納入考量,有限理性不對決策者做任何預設,也不將決策 過程視為量化的加總,而聚焦在實際的外顯行為。. 8.

(18) 一、有限理性的起源 一般認為有限理性學說的始祖是 Simon,他也以有限理性的概念挑戰古典 經濟學對於完全理性的假設,於 1978 年獲得諾貝爾經濟學獎。Simon 認為,有 限理性和其分支的見解都起源於政治學。在 Simon 的職涯中,他是是組織行為 研究的創立者、諾貝爾經濟學獎得主、認知心理學之父,也是人工智慧的創始 者,他對政治學、經濟學、心理學、電腦科學都有重大貢獻。 1940 到 1950 年代,Simon 發展了一個決策模型,要挑戰經濟學中廣泛理性 的假設,首次發行在「行政行為」(Administrative Behavior ,1947),批評了現存 的公共行政理論,並提出了新的組織決策途徑。Simon 在芝加哥大學取得所有 學位,對於芝加哥大學政治學的行為研究革命創新居功厥偉。Bryan(1999)認為, 雖然大部分的政治學家知道 Simon 有許多貢獻,很多人無法了解在這些貢獻中, 有限理性是政治學領域曾發現過最偉大的,也是重要的想法,因為有限理性影 響範圍甚廣。 在芝加哥大學部就讀時,Simon 回到他的故鄉密爾瓦基,觀察城市的娛樂 部門編列預算的過程,他寫道:. 芝加哥大學新古典自由放任經濟學的老師是 Henry Simons,他教我居中價 格理論課程,我的經濟學訓練教我怎麼理性的編列預算,只要比較邊際效應和 邊際成本,當邊際效益大於邊際成本時,就可以通過這個預算案。但是,我在 密爾瓦基看到的與這並不符合,我看到編預算時人們討價還價,回溯去年的預 算,根據去年預算作微幅刪減,我不記得他們有提到「邊際」這個字。此外, 那些參與編預算的人會支持哪些項目都可以預測得到,我可以看到預算和人們 的立場有關,價值和信念掌握著次級組織。 我帶了兩個禮物回來給我在經濟學課堂的朋友和老師,我將之稱為「組織 識別」(organizational identification)和「有限理性」。(Simon,1999) 在他的自傳中,Simon 提到這兩個概念在他之後的組織理論、經濟學、心 理學和電腦科學的貢獻中都深具重要性。. 二、理性、非理性與有限理性 完全理性要求的是無限制的認知能力,完全理性的人是一個謎樣般的英雄, 可以知道所有數學問題的解答,不管運算過程有多困難,也能馬上進行所有運. 9.

(19) 算。實際情況的人們是很不同的,人們的認知能力受限,因此人類的決策行為 並不符合理想中的完全理性。許多經濟學者堅持貝氏定理,預設將主觀的預期 效益最佳化,然而各種經驗證據均顯示,人類的決策行為與貝氏理論下的理性 觀點有所偏離。人們並不遵受貝氏規則,對於機率的判斷不能滿足如單調性等 基本的要求,並且即使在不涉及風險或不確定性的情況中,他們並沒有一致的 偏好(Selten,1991)。 Selten 指出,完全理性要求的是無限制的認知能力,完全理性的人是一個謎 樣般的英雄,可以知道所有數學問題的解答,不管運算過程有多困難,也能馬 上進行所有運算。實際情況的人們是很不同的,人們的認知能力受限,因此人 類的決策行為並不符合理想中的完全理性。許多經濟學者堅持貝氏定理,預設 將主觀的預期效益最佳化,然而各種經驗證據均顯示,人類的決策行為與貝氏 理論下的理性觀點有所偏離。人們並不遵受貝氏規則,對於機率的判斷不能滿 足如單調性等基本的要求,並且即使在不涉及風險或不確定性的情況中,他們 並沒有一致的偏好。 除了理性的認知限制之外,還有其他的認知限制。決策者可能會認為某個 決策是唯一理性的決策,但不會選擇做此決策,例如明知戒菸是理性的,但出 於其他考量,仍然繼續抽菸。由理性的思慮所導致的結論,可能會被強烈的情 緒衝動覆蓋過去。對於行為無法完全掌控,並不是因為行為的認知限制,而是 因為動機的限制。 有限理性並不是不理性,有限理性理論不是要解釋相信幸運數字或心理疾 病者的異常行為,在這些例子中所呈現的是不理性。然而,行為不能只是因為 不符合完全理性,就被稱為是不理性的。決策者可能根據期待適應理論進行決 策,而不是效益最佳化原則,而仍然被稱為理性的。. 三、有限理性的特徵 Simon 認為古典經濟學中所描述的完全理性是不切實際的,在現實決策環境 中,決策者面臨了許多限制,如:決策時間、所獲得的資訊、處理資訊的能力等, 因此必然會運用捷思法來簡化決策過程,在各種限制之下,捨棄完全理性最佳化 的概念,尋求令人滿意的決策選項。. 10.

(20) (一)決策者在複雜環境中,面臨時間、資訊、認知能力等限制 謝明瑞(2008)認為,人類的決策行為不只受到個人本身條件的影響,更受到外 部因素,如:時間、資訊、技術等限制,因此理性決策模式是不存在的,較符合 實際決策行為的是有限理性的描述。謝明瑞認為造成有限理性行為的原因包含:. 1.決策者的能力是有限的 理性決策的前提是決策者必須具備相關條件的完備知識,並有能力進行必要 的計算。事實上,人不可能考慮到所有決策的真實價值、相關知識及所有資訊, 然而決策者處在極為複雜的現實環境中,無力進行周密的計算,根本無法做出完 全合乎理性的決定。. 2.決策者所具備之資訊不完全 在現實社會中,決策者的決策行為都是在備選方案的不完全資訊下完成的,也就 是許多決策行為都存在著大量的不確定因素,且決策者對備選方案及目標的達成, 都是在不甚明瞭事實的情況下所估策來的,如投資人決定購買某檔股票時,不可 能全部擁有該發行公司的所有資訊。. 3.決策者傾向將問題及情境簡化 決策者在決策的過程中,為了快速了解事實的真相,並提出合理的解決方法, 往往傾向將問題情境加以簡化,用一個相對較小的問題空間替代一個較大的真實 問題空間,使其在某種意義上近似於實際。但決策者以相關環境的資訊,按照現 實情況為決策者所希望的水準之依據,與其實際情況並非一致。. 4.決策者易受過去知識或經驗的影響 一般而言決策者的行為會受到先入為主的影響,亦即決策者在決策的過程中, 很容易根據自己本身過去的知識經驗、習慣等做判斷,而影響到選擇過程,因此 決策者試圖框架一個問題的客觀模式時,常會加入主觀的考慮因素,也就是說, 決策者所取得的資訊是有選擇性的,有些因素會因為決策者的偏好或過去的經驗 受到重視,有些則被忽略。此外,決策者長篇愛那些能處於控制之中的資訊,而. 11.

(21) 不喜歡那些被控制不了的資訊,因此,決策者的行為很容易受到其本身過去知識 或經驗的影響。. 5.決策者的行為會受到所得資訊先後次序的影響 決策者根據資訊做決策,然而由於搜尋資料的時間有一定的時效性,且會受 到所得資訊的實質性和先後秩序性的影響,雖然決策者會因為不同的目的而設定 不同的搜尋策略,但所蒐尋到的資訊並非全然客觀,因此決策者的行為會受到所 得資訊先後次序的影響。. (二)簡化決策過程 Simon 認為人的決策過程不可能蒐集所有的資訊,再考量所有選項,做出最 佳化的決策,必然會將決策過程簡化,在時間及資訊的限制找出令人滿意的決策 結果。Gigerenzer(2001)認為在各種限制條件下,只有魔鬼才能達到完全理性並達 到最佳化,決策者僅能達到有限理性,以捷思法簡化決策過程,求取令人滿意的 解答,如圖 2-2 所示。 Gigerenzer 將簡化決策歷程分成搜尋、停止及決策三個部分: 1.搜尋法則 Gigerenzer(2001)認為,我們可以把搜尋視為兩個面向的探索:從既有的選項 中選出一個,以及尋找線索。Simon(1955)對於滿足的概念涉及搜尋選項,而並不 是搜尋線索。對Simon而言,線索隱含在期待水平(aspiration level)中。另一方面, Gigerenzer(1999)認為捷思法是在尋找線索,並且在選項都是已知的情形下使用, 例如應徵工作者。因此我們可以將有限理性分成求滿意解以及捷思法,前者是尋 找選項,後者則是尋找線索。 在複雜的決策環境中,捷思法是有效的搜尋工具,例如Robin and Natalia(2006) 認為決策者在選擇A或B其中之一做為決策結果時,可能會運用Take the Best捷思 法,將線索的有效性(cue validity)排序,作為決策的依據,若根據有效性排序第一 的線索就可以做決策,則不會考慮其他線索的重要性;反之若不行,則依序找下 一個線索。Gigerenzer(2001)認為Take the Best捷思法可以在資料都是已知的情形下 並不是最有效率的搜尋方式,但用來預測新的資料時,Take the Best捷思法所運用 的簡單有效性順序,比最佳化的現有線索順序表現更佳。. 12.

(22) 理性. 魔鬼. 無限理性. 有限理性. 在限制條件下 進行最佳化. 圖2-1. 求滿意解. 捷思法. Gigerenzer對理性的分類. 資料來源:Gigerenzer(2001). 2.停止法則 搜尋線索和選項一定會在某個點停止,有限理性中的停止法則並不試著計算 最佳化的損益分析,而是涉及最容易使用的簡單法則。Simon(1955)所提出的滿意 解模型中,認為當決策者發現第一個高於期待水平的選項時,搜尋就停止;期待 水平可能會隨著花在搜尋的時間而升高或降低。Selton(1998)的期待適應理論提供 了普遍的架構,認為許多目標都有各自的期待水平,而目標之間不需要是可衡量 的。 Gigerenzer and Goldstein(1996)認為在搜尋線索時,人們會使用捷思法如Take the Best,其中當有利於某個選項的線索出現時,搜尋就停止。. 3.決策法則 搜尋停止後就會做出決策,傳統的決策理論忽略了搜尋及停止法則,只注重線索 價值的計算、是否符合貝氏定理等,事實上人不可能在面對大量線索時執行這些 計算,或根據貝氏定理來做決策,但這並不代表較少的計算或資訊量就會讓正確 率較低,更不是非理性。. 13.

(23) (三)追求令人滿意的決策結果,而不採取最佳化策略 Bryan(1999)指出,當決策者為了將效益最大化,若時間有限,必須在時間 到之前在一組決策選項中選擇其中一個,而此決策必須在時間內盡力達成,這 時候分辨對問題的熟悉與否就很重要。如果決策者透過之前的訓練或數學計算 可以找到最佳化的方式,或者問題簡單到可以馬上想出解答,則這個問題對決 策者而言就可以稱為是熟悉的。在陌生的情境中,決策者必須在有限的時間內, 發現找到選項的方法,涉及兩個決策活動的層次,而這兩個層次都會花一點時 間。 層次一:找到可以選擇的選項 (Finding the alternative to be chosen.) 層次二:找到層次一的方法. (Finding a method for Level 1.). 對層次二的問題的最佳化途徑是什麼?對於決策者來說,如果他不能馬上 知道怎麼執行層次一,層次二的任務對他來說也會是陌生的,必須花一些時間 來找到解決層次二的任務的方法,也就是找尋層次三。如果對於每個層次,都 無法立刻找出將其最大化的方法,就必須無止境的跳到下一個層次,來將上一 個層次任務最大化,可以表示成以下形式:. 層次K=找到層次K-1的方法. 我們可以合理的假設達到層次K的決策活動是有時間限制的,顯然當時間有 限時,最佳化的途徑是不可行的。這個說法並不是根據精確的數學架構,或者 嚴格的正式證據,然而這說明了對於不熟悉的決策問題,在時間有限的情況下, 真正的最佳化途徑是不可行的。 Bryan認為,試著在這個情境下最佳化,就像是要設計一個用來決定自己的 設計的電腦一樣,注定不會成功。最佳化的活動不能最佳化本身的程序,如果 大部分的最佳化問題根據以上的嚴格定義,對真實世界的人來說都是熟悉的問 題,那麼我們就沒有必要討論不熟悉問題的最佳化是否可能,但事實顯然不是 這樣,現實世界中的複雜環境、認知及時間的限制,使人類無法讓決策達到最 佳化,而只能達到有限理性所描述的令人滿意。. 14.

(24) Simon 也根據心理學的論證過程,發展了他稱為「理性的程序性模型」 ,特別 解釋人們如何進行不完整的搜尋,並在利益間妥協。. 即使假設「最佳的」概念清楚的被定義,現實世界的人也沒有智慧或認 知能力來發現「最佳的」途徑,我們只關心找到一個追求「令人滿意的」途 徑,可以在某個水平滿足所有的需求。(Simon,1957) Simon 花了很多年來說明他的「令人滿意的」人,其中基本的特徵有: 1.人們計畫長期行為結果的能力的限制,起源於有限的認知能力,和複雜的環 境。 2.對組織面對的每個多重目標設定期待水平的傾向。 3.因為短期記憶的瓶頸,造成對目標的處理是連續性的,而不是同時的。 4.搜尋行為追求令人滿意,而不是最大化 決策過程以期待水平為標準,若有某個選項可以滿足決策水平所有屬性的 要求,表示對於決策者而言,這個選項是令人滿意的,該選項會成為當下的決 策結果;若沒有選項符合期待水平的所有要求,則決策者會降低期待水平,直 到找到能滿足期待水平要求的選項,成為令人滿意的決策結果。. (四) 決策結果可能動態改變 Gigerenzer(2001)認為決策可以分為認知性,以及適應性兩種。在適應性決策 中,情感扮演重要的角色,例如愛上一個人,就可以暫時停止尋找伴侶,不比較 其他選項是否更高於期待水平,或者在照顧嬰兒時,也不會去思考是否值得忍受 無數個失眠的夜晚,以及許多的不方便等,因此適應性的決策結果較不容易變動。 然而,在涉及認知性的決策中,停止法則常常是不穩定的,當更有吸引力的選項 出現時,先前被選定的選項就可能會被捨棄,重新開始搜尋。有限理性下的決策 並不是一次性的,而是可能隨著滿足更高期待水平的選項出現,選擇該選項成為 新的決策結果。. 15.

(25) 第二節 行為經濟學與行為財務學 一、行為經濟學 行為經濟學(behavioral economics)及其相關領域行為財務學(behavioral finance),從有限理性的觀點出發,研究社會、認知及情感因素對於個人及組織 經濟決策,以及對於市場價格、資源分配、收益結果的影響。這個領域主要關 注的是經濟個體的理性限制,行為模型整合了心理學與微觀經濟理論的觀點, 涵蓋了許多領域的概念及方法。對於行為經濟學的研究,包含了如何做出市場 決策,以及影響大眾決策的機制。行為經濟學有三個重要的主題,分別是: (一)捷思法(heuristics):人們通常是根據簡略的經驗法則來做決策,而不是嚴格 的邏輯思維。 (二)框架(framing):各種傳聞及刻版印象的集合,構成了心理情感的篩選器(filter), 人們便據此來理解,或對外界事物做出回應。 (三)市場的無效率(market inefficiency):包含錯誤定價(mis-pricings)以及不理性 的決策。. 二、行為財務學 行為財務學是根據行為經濟學所發展的領域,主要關注現實市場中的個體, 為什麼會做出與理性市場個體的假設所相違背的系統性錯誤(systematic errors), 這些錯誤影響了價格及收益,造成市場的無效率。行為財務學也探討其他個體 如何利用市場的無效率來進行套利。行為財務學指出市場的無效率,包括對於 訊息的過度反應或反應不足,造成市場一窩蜂的趨勢(如泡沫、崩跌),這些反應 的結果要歸因於投資者有限的注意力(limited attention)、過度自信 (overconfidence)、過度樂觀(over optimism)、群聚本能(herding instinct),以及噪 音交易(noise trading)。 其他重要的觀察發現還有:對於面對損失與獲利時,決策的不對稱性 (asymmetry),最有名的就是「林中之鳥」困境(“bird in the bush” paradox),這個 困境是損失厭惡(loss aversion)的例子,俗諺說:「一鳥在手,勝過百鳥在林」, 說明了人在面對可能損失已經到手的資源的情境時,會變得比較保守,而在面 對可能獲利的情境中(如:樂透)則較為積極承擔風險。對投資者來說,若賣掉手 上的股票或其他資產會造成損失,則投資者可能就會猶豫,對於出售資產再三 16.

(26) 考慮。這也可以解釋在對於房地產需求較低的時期,房價依然以緩慢的速度下 跌的現象。. (一)捷思法 捷思法(heuristic)起源於希臘文的 "Εὑρίσκω",有「尋找」 、 「發現」之意, 捷思法指的是以經驗本位(experience-based)的技術,來解決問題、學習、發現 新事物,並不以尋找最佳的解答(optimal solution)為目的。既然在複雜的現實 情境中,窮盡式的搜尋(exhaustive search)是不切實際的,人們就會使用捷思法, 透過心理捷徑(mental shortcuts)來尋找令人滿意的解答,減輕決策時認知運作 的負擔,這些心理捷徑包括:經驗法則(rule of thumb)、有憑據的猜測(educated guess)、直覺判斷(intuitive judgment)、刻板印象(stereotyping)、常識(common sense)等。精確地來說,捷思法就是運用現有的資訊來控制人類問題解決的策 略。 最基本的捷思法就是試誤法(trial and error),可以運用的範圍從簡單的螺 絲與螺帽配對(matching nuts and bolts),到解決代數問題時找出各代數的數值。 George Polya 在 1945 年出版的 How to solve it 一書中提到其他常用的捷思法 包括了: 1.如果無法瞭解一個難題,試試看畫圖。 2.如果找不到解答,試著想像你已經有答案了,從這個答案中你可以找出什麼 (working backward) 3.如果問題是抽象的,試著檢視明確的例子。 4.先解決較普遍的問題(投資者困境:越有企圖心的計畫,有著越高的成功機 率)。 以下是行為財務學相關文獻中,較常見的幾種捷思法: 1. 定錨與調整(anchoring and adjustment) 描述了人類做決策時,普遍過於依賴最先得到的資訊的傾向。例如在 一個以小孩為對象的實驗中,實驗者將小孩分成幾組,要求小孩估計瓶子 中有多少糖果,並告訴各組不同的「參考」數據(就是「錨」),結果顯示 小孩們所估計出的數量,與被告知的參考數據很接近(Smith,1999)。. 17.

(27) 2. 易獲性捷思法(availability heuristic) 人們在判斷事件發生的機率時,常以是否容易聯想到類似事件來作為 準則。例如在 1973 年 Tversky and Kahneman 的實驗中,大多數的受試者 表示在英文中,以 k 開頭的字,比第三個字母是 k 的字來得多;事實上, 第三個字母是 k 的字的數量,比起 k 開頭的字多上一倍,但是由於聯想到 k 開頭的字較為容易,造成受試者認為 k 開頭的字數量較多(Harvey,2007)。 3. 代表性捷思法(representative heuristic) 這是在不確定的情境下判斷事件的可能性時所使用的心理捷徑,根據 判斷的對象情境與決策者心目中該事件的原型(prototype)相似程度來進行 決策。例如在 1982 年 Tversky and Kahneman 的實驗中,實驗者描述了一 名叫做 Linda 的女性,根據描述的內容,Linda 很可能是個女性主義者, 於是實驗者請受試者回答下列哪個選項的機率較大:(1)Linda 是個銀行行 員,(2)Linda 是個銀行行員,也是個女性主義者。機率上來說,兩個命題 聯集的機率不會大於個別命題的機率,因此 Linda 同時是銀行行員及女性 主義者的機率應該較小,但實驗結果指出,受試者選擇(2)的比例較高,也 就是他們認為 Linda 可能是個女性主義者,同時也是銀行行員的機率,大 於只是個銀行行員的機率。這個現象稱為連結謬誤(conjunction fallacy), 是代表性捷思法的具體例子(Harvey,2007)。 4. 天真的多樣化(naïve diversification) 相較於個別依序處理不同的決策,當人們必須同時做出許多決策時, 會傾向採取較多樣化的分散策略,例如將資產分散在不同的市場中,或者 即使在同一市場,也會分散在多樣的投資組合(Daniel,1995)。 5. 承諾升高(escalation of commitment) 人們根據先前已經累積的投資,會忽略後續投資的成本會高於預期的 收益的事實,來正當化自己繼續投入的投資。(Barry,2005) 6. 熟悉度捷思法(familiarity heuristic) 決策者相信把過去的行為運用到現在的情境仍然可行,當決策者面 對繁重的認知負載(cognitive load)時特別容易根據過去的經驗,做出當 下的行動決策(Ashcraft,2006)。. 18.

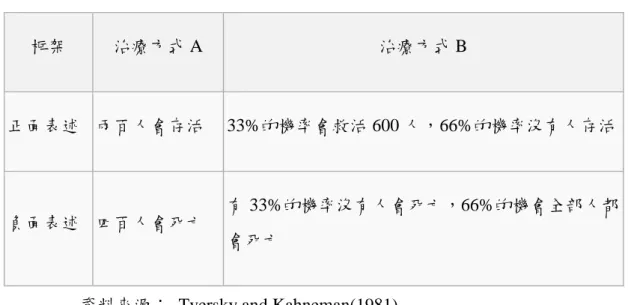

(28) (二)框架效應(Framing Effects) 框架效應是認知偏誤的例子之一,指人們決策時會受到結果表述方式 的影響。面對同一個決策選項所產生的結果,若以正面的方式表述,則決 策者較容易選擇該選項,反之若該結果是以負面的型式表述,則決策者較 傾向迴避此結果所帶來的風險,不會選擇該選項。 Tversky and Kahneman(1981)研究不同的陳述方式,會如何影響受試者 在假設的生與死情境內的決策。在假設的情境中,有六百人感染了會致死 的疾病,有兩種治療方式,治療方式 A 預計會造成 400 人死亡,而治療方 式 B 可能會造成三分之一的人存活,三分之二的人死亡。決策以正面及反 面方式陳述,例如多少人會存活、多少人會死亡,如表 2-1 所示: 表 2-1 :框架效應實驗表. 框架. 治療方式 A. 正面表述 兩百人會存活. 負面表述 四百人會死亡. 治療方式 B. 33%的機率會救活 600 人,66%的機率沒有人存活. 有 33%的機率沒有人會死亡,66%的機會全部人都 會死亡. 資料來源: Tversky and Kahneman(1981). 以正面表述(兩百人會存活)時,72%的參與者選擇了治療方式 A,而 當同一個治療方式以負面表述時(400 人會死亡),則選擇 A 的受試者減少 至 22%。框架效應說明了命題的表述方式如何影響人的決策過程。. 19.

(29) (三)展望理論(prospect theory) 1979 年,Tversky and Kahneman 發表了展望理論,運用認知心理學來解釋 決策的分歧現象。展望理論可以分為編輯階段(editing stage)和評估階段 (evaluation stage)。在編輯階段中運用各種捷思法來簡化有風險的情境,在評 估階段,則是運用以下的心理原則來評估風險選項:. 1.參照依賴(reference dependence) 評估結果時,決策者的心中已經有了「參照水平」(reference level),如果 評估出來的結果比參照點高,則視為獲利,反之若比參照點低,則視為損失。 2.損失厭惡(loss aversion) 損失某金額所帶來的傷害,比獲得同樣金額帶來的快樂還要多。在 Kahneman 和 Tversky 的 1979 年的著作中,發現損失厭惡的共伴效應係數 約為 2.25,也就是損失某金額所帶來的傷害,是獲得同等金額的快樂的 2.25 倍。 3.非線性的可能性評估 證據顯示決策者會過度重視微小的可能性,而輕忽較大的可能性,這個現 象可以用 S 型的可能性評估函數來描述。 4.對於利得及損失的敏感度遞減 當相對於參考點的利得和損失的數值增加時,決策者的邊際效益或滿意度 會減少。. 20.

(30) 第三節 有限理性與估價行為 有限理性所描述的估價行為,包含了以下現象:一、熟悉度偏誤造成不動 產估價程序偏離。二、選取比較案例時,產生易獲性及代表性等認知偏誤。 三、 估價人員會在心中產生定位行為,當估價人員找到他們認為的價格參考點時, 容易受到定位點的影響。四、每年公告現值的訂定,地價人員於查估現值的 過程中,其評價行為明顯受到「長官要求」或「評議委員會要求」等因素的 若干影響(陳清富,2009)。本研究從這些現象出發,探討國內外估價行為可 能產生的認知偏誤。 (一)不動產估價程序偏離 對於不動產估價行為與規範程序偏離的研究,是Diaz(1990a)開始的, 在他的研究中,發現不動產估價專家實際的估價程序與規範的程序有明顯 的差距。估價的規範程序的起始點是蒐集最大範圍的比較案例,在Diaz的 研究中,估價者使用最有效率的歸納性程序,從估價標的性質來找尋比較 案例。Adair et al(1996) 的研究結論是不動產估價者與實際市場參與者對於 不動產的重要特徵有不同的看法。這會讓人們省思:規範性的估價方法論, 以及決定價格的模型是否適當? Diaz(1990b)也發現有經驗的專家估價師與新手估價師選擇比較標的程 序的差異,專家估價師使用篩選策略(screening strategies),而新手估價師則 無。專家估價師使用比新手估價師還少的資料,可能導致找出次佳的 (sub-optimal)或偏誤的估價結果。Wolverton (1996) 、Gallimore and Wolverton (1997)進一步研究比較標的選擇方式造成偏誤的可能性,這些研 究顯示對於標的交易價格的了解,會對比較標的選擇,以及估價結果產生 影響,研究結果中,美國及英國的估價師都會受到這些偏誤的影響,只是 因為估價文化的不同,導致影響程度有所差異。 (二)估價偏誤 Tversky and Kahneman(1974)開啟了以捷思法討論估價偏誤的先端, Gallimore (1994)發現估價者會給予最近獲得的資訊較高的權重, Gallimore (1996)也發現確認偏誤(confirmation bias)的證據:專家估價 師指出,他們會先做出價格判斷,再尋找支持這個價格判斷的證據。Havard. 21.

(31) (1999)發現新手估價師將他們認為被低估的價值往上調整的幅度,高於被 高估的價值往下調整的幅度,是損失厭惡的體現。Diaz and Hansz (1997) 發現專家估價師在不熟悉的市場中,會被匿名的專家意見所影響,而在熟 悉的市場中,Diaz (1997)並沒有發現證據顯示專家估價師會被影響。Diaz and Hansz (2000)又與專家估價師在不熟悉的市場進行研究,發現了顯著 的參考點定錨現象,包含勘估標的與比較標的的開價之間的關係。Diaz and Wolverton (1998)發現估價者傾向使用他們先前的價格判斷,作為定錨的 參考點。Black and Diaz(2000)的研究認為,估價者先前的價格判斷讓估 價者忽視市場現有的證據,造成定錨影響。 估價師進行估價時,其心中有一個主觀的價格,也就是會有心中有價的 情形,且因有效性錯覺的而認為心中的價是正確,而捨棄那些和心中價格 不合的比較案例,因此,估價師並不會因案例的增加而提高估值的正確度。 張能政(2004)針對國內估價人員在價格決定的參考點進行研究,發 現估價經驗資深者傾向不以交易案例價格做為決策的參考點,其中又以估 價師主觀認知的價格和訪查仲介人員意見推定之不動產價格為主要參考點。 反之,資淺者明顯地較信任交易案例的修正結果。至於在區域熟悉度變項 方面,雖可看出熟悉度高的估價人員傾向非以比較案例價格做為參考點, 但尚未達統計上顯著水準,因此熟悉度差異不會顯著影響價格決定是否以 比較案例為主要參考點。而王士嗚(2006)認為估價師因存在著心中有價 的定錨情形,且會因有效性錯覺,而認為定錨點,也就是心中認知的價格 是正確的,而捨棄那些與其心中價格不符合的比較案例資料,因此估價師 的估值準確度並不會隨著買賣案例的增加而顯著的提高。陳奉瑤(2006) 認為各縣市公告現值的評定係遵循相同的規範,但其評價結果與市價的差 距卻有所不同,如果由定錨的因素切入,原因可能來自於新手與老手的認 知、對環境的熟悉度及對上一期價格的依賴等。 (三)客戶的意見 客戶的意見是另一個造成偏誤的原因,許多學者針對客戶的意見和壓 力進行研究,Kinnard et al(1997)調查美國的估價師,發現估價師可能願 意根據客戶的壓力來改變估價結果。Wolverton and Gallimore (1999)也 進行相關的調查,結論是美國估價師的估價目標,與客戶的意見有很大程 22.

(32) 度的關聯,Wolverton and Gallimore在2000年對英國的估價師進行同樣的 調查,卻發現結果截然不同。在對紐西蘭估價師進行的研究中,Levy and Schuck (1999)提出證據,表示估價師面對客戶的影響時,的確會調整估價 的結果,不同的客戶屬性會對估價師造成不同的偏誤,Hansz(1999)以市場 回饋當作控制組的變因,實驗中提出了證據給專家估價師,顯示他們對於 之前的勘估標的所估計的價格結果是偏低的,結果這些專家估價師將其他 不相關的勘估標的價格也一起大幅提高;反之,如果這些專家估價師知道 他們之前所估計的價格是偏高的,卻不會將其他的勘估標的價格降低。 (四)定錨作用 Tversky and Kahneman(1974)認為開價會讓估價者在估價決定時產生 定錨,以致估價結果產生偏誤。Quan and Quigley(1991)提出估價會對先 前估值賦予較大權重之假說,反映對已有估值之定錨。Black and Diaz (1996), Black(1997)以一連串的控制實驗,來研究不動產價格協商過程中 開價的定錨作用,即使開價與現有的市場資料出入甚大,不動產的專家和 新手都給予開價過高的權重比例。Aycock (1999)要研究定錨的影響程度, 便設計了一組實驗,以不動產專業人士為受試對象,來測試在協商過程中 開價相對於買方最初出價的比例,研究結果指出較高的開價對於成交價格 影響程度,比買方的最初出價還大。 Gregory Northcraft and Margaret Neale(2002)做了一個定錨作用對 於估價結果影響的實驗,對象是兩組隨機挑選的不動產從業人員,要他們 對於同一個房子進行估價,他們手上的資料完全相同,唯一的差別是第一 組的開價是美金 65,900 元,而第二組開價則是美金 83,900 元。第一組估 價的結果是美金 67,811 元,第二組則是 75,190 元,差距達到 10%,從估價 結果中可以看出明顯的定錨作用。 在國內的估價行為分析文獻中,周賓凰等(2002)認為當某人鑑估某些 事件的數值時,其起始值的設定,即定位(anchoring)或稱定錨,會因為問 題被陳述時所提及現象不同而產生差異,而影響決策者對於數值的判斷或 估計。且當一個人受到起始值影響時,常無法進行充分的調整。也就是說, 當人們在參考資訊作決策判斷時,通常會對該問題做出初步的判斷或決策, 然後再根據新的資訊來對該初步決策進行調整(郭文俊,2001)。 23.

(33) 小結: 本章從有限理性的起源開始,依序介紹有限理性的特徵及應用,以及有限理 性與估價行為的關連。第一節整理出有限理性的特徵,以及決策者簡化決策過程 的研究結果;第二節探討以有限理性為出發點而發展出的理論:行為經濟學及行 為財務學,並探討各種捷思法的運用;第三節彙整估價行為中出現的有限理性現 象,包含估價程序偏離、估價偏誤、定錨作用等。 從以上研究結果可知,估價者的實際決策過程中,的確含有有限理性所描述 的現象,例如決策偏誤、捷思法、定錨作用。在以下章節中,將根據先前的文獻 結果,探討市價查估機制中的估價行為,是否同樣符合有限理性特徵。. 24.

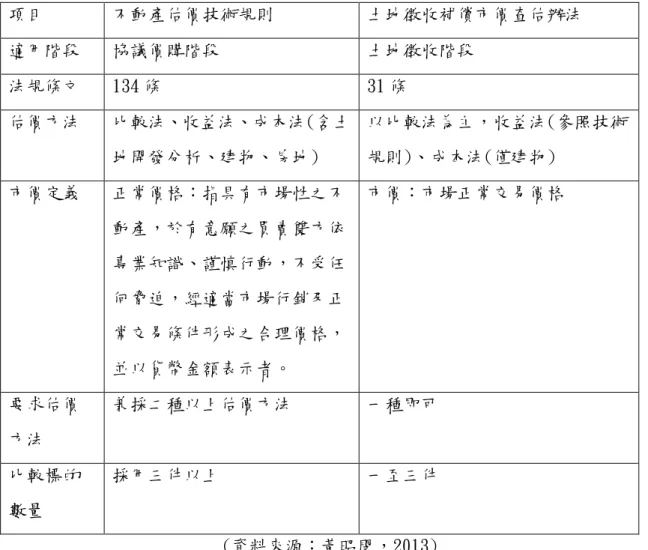

(34) 第三章 現行國內土地徵收補償市價查估機制分析 民國 89 年公布的土地徵收條例前,土地徵收補償相關規定分別見於土地法、 平均地權條例、都市計畫法等,適用的補償標準並不一致。土地徵收條例公布實 施後,與土地徵收相關的程序及補償優先適用此法,然而土地徵收條例規定以公 告現值加成作為補償金額的依據,卻引起許多的爭議。 自民國 101 年起,土地徵收條例第三十條修正為: 「被徵收之土地,應按照徵 收當期之市價補償其地價。在都市計畫區內之公共設施保留地,應按毗鄰非公共 設施保留地之平均市價補償其地價。」明定不再以公告現值加成作為徵收補償依 據,而改採市價補償,並依此修正而訂定「土地徵收補償市價查估辦法」 ,將市價 定義為「市場正常交易價格」 ,其與舊制最大的差異,在於不僅採用大量估價得來 的區段地價,並輔以個別因素修正,求取個別宗地價格。本章將探討國內土地徵 收補償之規定及蘊含之有限理性表徵,並透過半結構式訪談,驗證地價人員執行 市價徵收機制時所出現之有限理性行為。. 第一節 土地徵收補償市價查估機制現況 一、土地徵收作業程序 土地徵收是政府興辦公共事業所需要之先備工作,而徵收私有土地並給予相當 補償,是達成公用需要手段之一種。土地徵收條例第二章明定徵收作業程序,茲 歸納如下: (一)勘選需用土地 需地機關勘選徵收用地時,應盡量避免耕地或優良農地,並需要仔細評估 及公益性及必要性。 土地徵收條例第 3-1 條說明: 「需用土地人興辦公益事業,應按事業性質及 實際需要,勘選適當用地及範圍,並應儘量避免耕地及優先使用無使用計畫之 公有土地或國營事業土地。 對於經依都市計畫法、區域計畫法或國家公園法劃設或變更後,依法得予 徵收或區段徵收之農業用地,於劃設或變更時,應經目的事業主管機關考量徵 收之公益性及必要性。 需用土地人勘選用地內之農業用地,免經區域計畫擬定機關許可者,於變 25.

(35) 更為非農業使用時,應先徵得直轄市或縣(市)農業主管機關同意。特定農業 區農牧用地,除零星夾雜難以避免者外,不得徵收。但國防、交通、水利事業、 公用事業供輸電線路使用者所必須或經行政院核定之重大建設所需者,不在此 限。」 (二)評估興辦事業之公益性及必要性 根據土地徵收條例第 3-2 條,需用土地人興辦事業徵收土地時,應依下列 因素評估興辦事業之公益性及必要性,並為綜合評估分析 1.社會因素:如徵收影響人口多寡、對周遭社會現況、弱勢族群影響程度。 2.經濟因素:如徵收計畫對稅收、徵收費用、政府財務支出及負擔情形等。 3.文化及生態因素:徵收計畫對自然風貌、文化古蹟等整體影響。 4.永續發展因素:包含國家永續發展政策、永續指標及國土計畫。 5.其他:依徵收計畫個別情形應加以評估參考之事項。 (三)報送徵收計畫書圖及舉辦說明會或公聽會 土地徵收條例第 10 條規定:需用土地人報核事業計畫之前,應先舉行公聽 會,聽取土地所有權人及利害關係人之意見。 (四)與所有權人協議價購 土地徵收條例第 11 條規定:在進入土地徵收程序前,必須先與被徵收土地 所有權人協議價購,協議不成才進入徵收程序。需用土地人除國防、交通或水 利事業,因公共安全急需使用土地未及與所有權人協議外,應先與所有權人協 議價購或以其他方式取得;所有權人拒絕參與協議或經開會未能達成協議且無 法以其他方式取得者,始得依本條例申請徵收。 協議價購雖為進入土地徵收之必要程序,然而徵收土地的程序比協議價購 更簡單快速,在實務上舉辦協議價購會只說明會議的目的及法令依據,並無實 質發揮協商效果,多半流於形式。 (五)實施調查或勘測 (六)擬具詳細徵收計畫書、圖、冊,送由核准徵收機關核准。 (七)核准公告通知。 (八)發給補償費用。 (九)異議處理。 (十)辦理囑託登記。 26.

(36) (十一)設立保管專戶。 (十二)限期遷移或強制執行。. 二、市價查估作業程序 根據土地徵收補償市價查估辦法,土地徵收補償市價查估辦理程序如下: (一)蒐集、製作或修正有關之基本圖籍及資料。 1. 不動產相關資料、都市計畫地籍套繪圖、非都市土地使用分區圖、街道 圖、都市計畫圖說、禁限建範圍圖、預定徵收土地地籍圖、土地使用計 畫圖。 2. 地籍藍晒圖或地籍圖檔。 3. 地價區段略圖。 4. 其他有關圖籍及資料。. (二)調查買賣或收益實例、繪製有關圖籍及調查有關影響地價之因素。 依第四條第二款調查實例,以蒐集市場買賣實例為主,無市場買賣實 例者,得蒐集市場收益實例。調查實例應填寫買賣實例調查估價表或收益 實例調查估價表。 前項收益實例,指租賃權或地上權等他項權利,且具有租金或權利金 等對價給付之實例。 第一項調查得向當事人、四鄰、不動產估價師、不動產經紀人員、地 政士、金融機構、公有土地管理機關、司法機關或有關機關(構)為之。 第七條規定,買賣或收益實例如有下列情形之一,致價格明顯偏高或 偏低者,應先作適當之修正,記載於買賣實例或收益實例調查估價表。但 該影響交易價格之情況無法有效掌握及量化調整時,應不予採用: 1. 急買急賣。 2. 期待因素影響之交易。 3. 受債權債務關係影響之交易。 4. 親友關係人間之交易。 5. 畸零地或有合併使用之交易。 6. 地上物處理有糾紛之交易。. 27.

(37) 7. 拍賣。 8. 公有土地標售、讓售。 9. 受迷信影響之交易。 10.包含公共設施用地之交易。 11.人為哄抬之交易。 12.與法定用途不符之交易。 13.其他特殊交易。 第八條規定市價查估時關於買賣實例應查證的部分,買賣或收益實例 除依前條規定辦理外,並應就下列事項詳予查證確認後,就實例價格進行 調整,並記載於買賣實例或收益實例調查估價表: 1. 交易價格及各項稅費之負擔方式。 2. 有無特殊付款方式。 3. 實例狀況。. (三)劃分或修正地價區段,並繪製地價區段圖。 1.劃分地價區段 第九條規定,土地徵收補償市價查估應調查影響之區域因素,包括 土地使用管制、交通運輸、自然條件、土地改良、公共建設、特殊設施、 工商活動、房屋建築現況、土地利用現況及其他影響因素之資料等。前 項影響區域因素之資料,應依地價區段勘查表規定之項目勘查並填寫。 第十條規定,劃分地價區段時,應攜帶地籍圖及地價區段勘查表實 地勘查,以鄉(鎮、市、區)為單位,斟酌地價之差異、當地土地使用 管制、交通運輸、自然條件、土地改良、公共建設、特殊設施、工商活 動、房屋建築現況、土地利用現況及其他影響地價因素,於地籍圖上將 地價相近、地段相連、情況相同或相近之土地劃為同一地價區段。 非建築用地中經依法允許局部集中作建築使用且其地價有顯著差異 時,應就該建築使用之土地單獨劃分地價區段。非都市土地及都市計畫 農業區、保護區之零星建築用地,或依規定應整體開發而未開發之零星 已建築用地,在同一區段範圍內,得將地價相近且使用情形相同而地段 不相連之零星建築用地,視為一個地價區段另編區段號。. 28.

(38) 2. 劃分公共設施保留地區段 公共設施保留地應單獨劃分地價區段,並得視臨街情形或原建築使 用情形再予細分。 帶狀公共設施保留地穿越數個地價不同之區段時,得視二側非保留 地地價區段之不同,分段劃分地價區段。 3.地價區段界線 地價區段之界線,應以道路、溝渠等界線或使用分區、編定使用地 類別等使用管制之界線或適當之地籍線為準。 地價區段圖以地籍圖繪製或由電腦產製,應以紅線標示地價區段界 線,並註明區段號、比準地位置、比準地地價、主要街道與重要公共設 施位置及名稱。. (四)估計實例土地正常單價。 第十三條規定,以買賣實例估計土地正常單價方法如下: 1.判定買賣實例情況,非屬特殊情況者,買賣實例總價格即為正常買賣 總價格;其為特殊情況者,應依第七條及第八條規定修正後,必要時 並得調查鄰近相似條件土地或房地之市場行情價格,估計該買賣實例 之正常買賣總價格。 2.地上無建築改良物(以下簡稱建物)者,計算土地正常買賣單價。其 公式如下:土地正常買賣單價=正常買賣總價格÷土地面積 3.地上有區分所有建物,買賣實例為其中部分層數或區分單位者,其土 地正常買賣單價之計算程序如下: (1) 該買賣實例土地權利價格=該買賣實例房地價格-該買賣實例建 物成本價格。 (2) 該買賣實例土地權利單價=該買賣實例土地權利價格÷該買賣實例 土地持分面積。 (3) 土地正常買賣單價之估計,以前目土地權利單價為準,並考慮樓層 別效用價差調整。 (4) 地上有建物,且買賣實例為全部層數者,其土地正常買賣單價之計 算程序如下:. 29.

(39) 該買賣實例土地價格=該買賣實例房地價格-該買賣實例建 物成本價格。 土地正常買賣單價=該買賣實例土地價格÷該買賣實例土地面積。 (5) 土地正常單價應調整至估價基準日。 前項估價基準日指每年九月一日,案例蒐集期間為當年三月二 日至九月一日。但屬第二十七條第一項但書規定者,估價基準日指 三月一日,案例蒐集期間為前一年九月二日至當年三月一日。. (五)選取比準地及查估比準地地價。 1. 選取比準地 第十八條規定,比準地應於預定徵收土地範圍內各地價區段,就 具代表性之土地分別選取。都市計畫區內之公共設施保留地毗鄰之地 價區段,亦同。. 2. 查估比準地地價時,應填載比準地地價估計表 比準地地價之查估,應填載比準地地價估計表,其估計方法如下: (1) 就第十七條估價基準日調整後之土地正常單價中,於同一地價區段 內選擇一至三件比較標的。 (2) 將前款比較標的價格進行個別因素調整,推估比準地試算價格。 (3) 考量價格形成因素之相近程度,決定比準地地價。 地價區段內無法選取比較標的者,得於其他地區選取,估計時 應進行區域因素及個別因素調整。 第一項第二款及前項區域因素及個別因素調整,分別依影響地 價區域因素評價基準表及影響地價個別因素評價基準表之最大影響 範圍內調整。 3. 區域因素調整說明 估計比準地地價時,若選取之比較標的與比準地屬於不同的地價 區段,則應填寫「影響地價區域因素評價基準表」調整不同地價區段 中的區域因素差異,此表可分為住宅、商業、工業、農業等四種用地, 使用時先決定適用的用地分析明細表,再根據各地政事務所之「影響. 30.

(40) 地價個別因素評價基準明細表」 ,判斷各因素的優劣等級後,經計算價 格修正率,即可得到結果。各欄位用地別說明如下: (1) 「土地使用管制」:指土地使用的限制,對於地價影響之程度。 a.「都市計畫(內、外) 」 :指地價區段所處區位,位於都市計畫內、 外之情形,對於地價影響之程度。 b.「使用分區(編定)」:指該地價區段之都市計畫使用分區或非都 市土地編定使用地之類別,對於地價影響之程度。 c.「建蔽率」:指地價區段所處區位,規定之建蔽率造成土地可供建 築比例之差異,對於地價影響之程度。 d.「容積率」:指地價區段所處區位,規定之容積率造成土地使用強 度之差異,對於地價影響之程度。 e.「有無禁止建築」:指地價區段所處區位,有無法令禁止建築之規 定,對於地價影響之程度。 f.「有無限制建築(整體開發、面積限制、高度限制……等)」:指 地價區段所處區位,有無法令上限制建築之規定及限制之期限長 短,所造成土地使用強度之差異,對於地價影響之程度。. (2) 「交通運輸」:指地價區段該區域對外交通的便利性,對於地 價影響之程度。 a.「主要道路寬度」:指地價區段所處區位,主要道路寬度,對於地 價影響之程度。 b.「區段內道路平均寬度」:指地價區段內,所有道路之平均寬度, 對於地價影響之程度。 c.「接近大型車站之程度」:指地價區段與鄰近大型車站間之距離遠 近,因交通便利性上的差異,對於地價影響之程度。 d.「接近站牌之程度」:指地價區段與站牌間之距離遠近,因交通便 利性上的差異,對於地價影響之程度。 e.「交流道之有無及接近交流道之程度」:指地價區段與鄰近之交流 道,其設置情形及距離遠近,因交通便利性上的差異,對於地價 影響之程度。. 31.

(41) f.「區段內道路規劃及闢建程度」:指地價區段內道路規劃及闢建程 度,對於地價影響之程度。. (3)「自然條件」:指地價區段該區域內天然條件,對於地價之影響。 a.「日照」:以該地價區段日照是否充足來衡量其對於地價影響之程 度。 b.「景觀」:以該地價區段景觀是否良好及視野是否廣闊來衡量其對 於地價影響之程度。 c.「傾斜度」:以該地價區段坡度高低來衡量其對於地價影響之程 度。 d.「排水之良否」:以該地價區段保(排)水設施及狀況是否良好來 衡量其對於地價影響之程度。 e.「地勢」:以該地價區段地勢高亢、平坦或低窪來衡量其對於地價 影響之程度。. (4) 「土地改良」:指在合於法令的限度內以人工方式改造土地的 成果,對於地價加值之效果。 「建築基地改良(整平或填挖基地、開挖水溝、水土保持、鋪築道 路、埋設管道、修築駁嵌等)或其他改良」:指對於有助於提昇土 地利用之價值所做的投資改良行為,對於地價影響之程度。. (5)「公共建設」:指因公共建設對於地價之影響。 a.「接近學校之程度(國小、國中、高中、大專院校)」:指地價 區段與鄰近國小、國中、高中、大專院校間之距離,因就學便 利性之差異,對於地價影響之程度。 b.「接近市場之程度(傳統市場、超級市場、超大型購物中心)」: 指地價區段與鄰近傳統市場、超級市場、超大型購物中心間之 距離,因日常生活所需機能便利性之差異,對於地價影響之程 度。 c.「接近公園(里鄰公園、一般公園)、廣場、徒步區之程度」:. 32.

(42) 指地價區段與鄰近公園(里鄰公園、一般公園) 、廣場、徒步區 間之距離,因休閒空間利用可及性之差異,對於地價影響之程 度。 d.「接近觀光遊憩設施之程度」:指地價區段與觀光遊憩設施間之 距離,因觀光遊憩設施可及性之差異,對於地價影響之程度。 e.「停車場地之便利程度」:指地價區段內停車場地之便利性,因 停車便利性之差異,對於地價影響之程度。 f.「接近服務性設施的程度(郵局、銀行、醫院、機關等設施)」: 指地價區段與郵局、銀行、醫院、機關等設施間之距離,因設 施服務便利性及可及性之差異,對於地價影響之程度。 (6) 「特殊設施」:指特殊設施,對於地價影響之程度。 a.「變電所、高壓鐵塔、瓦斯槽之有無及接近程度」:指地價區段 與變電所、高壓鐵塔、瓦斯槽之距離,對於地價影響之程度。 b.「環境污染(水污染、噪音污染、廢氣污染、廢棄物污染等) 之有無及接近程度」:指地價區段與鄰近地區有無水污染、噪 音污染、廢氣污染、廢棄物污染等污染源,及與污染源間之距 離,對於地價影響之程度。 c.「墓地、殯儀館、火葬場之有無及接近程度」:指地價區段與鄰 近地區有無墓地、殯儀館、火葬場等嫌惡設施,及與嫌惡設施 間之距離,對於地價影響之程度。 d.「垃圾場或掩埋場、焚化爐之有無及接近程度」:指地價區段與 鄰近地區有無垃圾場或掩埋場、焚化爐等嫌惡設施,及與嫌惡 設施間之距離遠近,所造成噪音、空氣品質及交通的影響程度 高低之差異,對於地價影響之程度。. (7) 「其他影響因素」:按該地價區段其他足以影響其區段地價 之因素,對於地價影響之程度。 (8) 「影響地價區段因素總修正數」:以上項目均分別填寫比準地、 比較標的(1、2、3)所屬地價區段逐項之優劣等級,比較標的 所屬地價區段部分並依優劣等級填入修正百分比,依公式彙整. 33.

(43) 後得出比較標的所屬地價區段修正估計比較標的地價區段之影 響地價區段因素總修正數。 (9) 計算各比較標的修正差異數,帶入比準地地價估計表之「區域因 素調整」欄。 (六)估計預定徵收土地宗地單位市價 1. 個別因素調整項目: 預定徵收土地宗地市價應以選取之比準地為基準,參酌宗地條 件、道路條件、接近條件、周邊環境條件及行政條件等個別因素調整 估計之。 2. 個別因素調整細目: 宗地條件、道路條件、接近條件、周邊環境條件及行政條件等個別因 素可再細分如下,由估價人員視土地個別因素實際有差異之細項調 整: (1)宗地條件:面積、寬度、深度、形狀、臨街情形、地勢。 (2)道路條件:道路種類、面前道路寬度。 (3)接近條件:接近學校、市場、公園(廣場) 、車站、商圈等之距離。 (4)周邊環境條件:嫌惡設施、停車方便性。 (5)行政條件:使用分區或編定用地、建蔽率、容積率、有無禁限建。 (6) 如區域因素已考量調整者,個別因素應避免重複考慮。 3. 最大影響範圍: 宗地條件、道路條件、接近條件、周邊環境條件及行政條件等影響地 價個別因素依影響地價個別因素評價基準表之最大影響範圍內調整。 估計預定徵收土地宗地市價,應填寫徵收土地宗地市價估計表。 4. 個別因素條件界定: 預定徵收土地其範圍內各宗地個別因素資料及地籍圖,以需用土 地人函文通知直轄市、縣(市)主管機關者為準。易言之,為利土地 徵收市價查估作業進行,需用土地人應先行提供預定徵收土地範圍資 料,供查估單位確認該資料後,作為估計宗地市價之用。 5.公共設施保留地無需考慮個別因素: 個別因素之調整,於都市計畫範圍內之公共設施保留地,不在此 34.

(44) 限。因於都市計畫發布為公共設施用地時,範圍內宗地個別因素對地 價影響差異已甚微,且被劃為公共設施保留地亦已多時,區分原本不 同條件已無實義。爰都市計畫公共設施保留地之宗地市價不受以比準 地考量個別因素調整之限制。 6.地價尾數計算: 比準地地價及宗地市價,應以每平方公尺為計價單位,其地價尾 數依下列規定計算: (1) 每平方公尺單價在新臺幣一百元以下者,計算至個位數,未達個位 數無條件進位。 (2) 每平方公尺單價逾新臺幣一百元至一千元者,計算至十位數,未 達十位數無條件進位。 (3) 每平方公尺單價逾新臺幣一千元至十萬元者,計算至百位數,未達 百位數無條件進位。 (4) 每平方公尺單價逾新臺幣十萬元者,計算至千位數,未達千位數無 條件進位。 比準地地價、宗地市價計算涉及民眾權益,考量此價格查估係就被 徵收土地所有權人特別犧牲之補償,爰其尾數以無條件進位計算。 7.徵收土地宗地市價估計表 本表用以估計預定徵收地區內各筆宗地之市價,都市計畫範圍內 之公共設施保留地未進行個別因素調整者得免填本表。需用土地人於 宗地市價評定後更正或更新宗地個別因素資料者,查估單位就變動宗 地之市價應以本表重新估計。 各欄位填寫方式如下: (1) 案號、宗地流水號、0 基本資料:依宗地個別因素清冊填寫。 (2) 比準地價格:依比準地地價估計表估計結果填寫。 (3) .各項個別因素填寫方式如下: a.各項條件之內容依宗地個別因素清冊填寫。 b.如有特殊情形(如容積率、建蔽率調整等)應列入查估考量,並 於備註欄敘明。 c.行政條件容積率係指法定容積率。如有就現況容積率修正之必要, 35.

(45) 可於「其他」欄位修正,並於備註欄進行通案說明。. 8. 公共設施保留地估價 (1) 區段劃分原則 a.單獨劃分地價區段,並得視臨街情形或原建築使用情形再予細分 (a)臨街情形:考量臨街地與非臨街地地價之差異。 (b)原建築使用情形:考量建地與非建地地價之差異。 b.帶狀公共設施保留地兩側非保留地地價區段不同,得分段劃分。 (2)計算原則 a.土地徵收條例第 30 條:應按毗鄰非公共設施保留地之平均市 價補償其地價 (a)於公共設施保留地毗鄰之非保留地地價區段選取比準地。 (b)求取比準地地價,作為區段地價,再依區段線比例加權平均計 算原則求取公共設施保留地之區段地價。 (c)公共設施保留地宗地市價以區段地價為準。 b.土地徵收條例施行細則第 31 條、土地徵收補償市價查估辦法第 22 條第 2 項:依平均地權條例施行細則第 63 條第 2 項以區段 線比例加權平均計算。 c.土地徵收補償市價查估辦法第 22 條第 1 項:其區段地價以毗鄰 非保留地之區段地價平均計算。 d.土地徵收條例施行細則第 31 條、土地徵收補償市價查估辦法第 22 條第 2 項:毗鄰部分為公共設施用地,經納入計算致平均市價 降低者,不予納入。 e.零星建築用地經劃屬公共設施保留地:以該保留地距離最近之三個 同使用性質地價區段之平均市價計算。計算結果較高者,應從 高計算。 f.區段徵收區內公共設施保留地:以同屬區段徵收範圍內之非公共設 施保留地加權平均計算。. 36.

數據

+3

相關文件

The average earnings for dealers grew by 6.0% and 1.2% respectively over December 2007 and June 2008 to MOP13 947, and that for employees in positions such as hard and soft

The value of total merchandise export for January 2011 amounted to MOP656 million, up by 5.8% year- on-year, of which value of domestic exports increased by 17.0% to MOP249 million,

Mendenhall ,(1992), “The relation between the Value Line enigma and post-earnings-announcement drift”, Journal of Financial Economics, Vol. Smaby, (1996),“Market response to analyst

Survey on Opinions of Employers on Major Aspects of Performance of Publicly-funded Sub-degree Graduates in Year 2003... Introduction and

an insider, trades or procures other persons to trade in the securities or derivatives of the company so as to make profits or avoid losses before the public are aware of

Setting 1997 Q3 as the dividing point, we compare two cases of labor rent: “domestic and foreign labor market” and “domestic labor market”, before and after the minimum wage

In addition , from the result of The Manpower Utilization Survey and Family Income and Expenditure Survey, this study has shown that the minimum wages hike has a greater

2.按土地法第二百三十六條規定,徵收土地應給予補償地價、補償 費及遷移費 …