東 吳 大 學 會 計 學 系 碩 士 在 職 專 班 碩 士 論 文

指導教授:馬嘉應 博士

郭瑞基 博士

IFRS 金融工具表達與揭露對企業每股盈餘及籌 資影響—以發行海外公司債為例

The Expression and Disclosure of IFRS Financial Tools for Impact on Corporate EPS and Fundraising – An Example of issuing Euro-Convertible Bond

研究生:彭詠涵撰

中 華 民 國 1 0 2 年 6 月

謝 誌

隨著論文的完成、代表著也將實現了我人生一個夢想。回想二年前帶 著一顆圓夢的心、進入了東吳會計系在職碩專班。在校期間深受老師們提 攜及同學的愛護下,讓我重拾年輕的我,而有返老還童之感受,覺得追求 夢想不再是難事,有夢最美。而保持「赤子之心」四個字將永遠深值我心。

這本論文的完成、首先要感謝的是馬嘉應教授、郭瑞基教授兩位指導 教授之細心教導,尤其是馬嘉應教授,經常給予學生最大的發揮空間,而 且在必要關鍵上指點迷津,本論文有了兩位教授的加持及指導後,更臻完 善,心中著實感激不盡。在論文的修訂上,非常感謝學校老師們及口試委 員們提供了寶貴且專業的意見,使得論文的內容更加完備與充實,讓我得 到更多的啟發與收穫。

另外對於我週遭的同學、朋友及同事們也有好多好多好多的謝謝要說。

最後還是要感謝我的父母、先生及家人,感謝您們的支持,感謝您們對我 付出的一切,並與您們分享我圓夢的喜悅。

論 文 摘 要 (中 文)

因 IFRS 於 2013 年在台灣適用,我國各上市櫃公司,隨著國際會計準 則公報規定,使得發行海外可轉換公司債之發行公司在會計處理金融商品 期末評價及揭露上有別於舊公報之規範,其中 IAS32、IFRS7 金融商品表 達與揭露,因 95.4.12 109 號基金會解釋函將受影響,亦即企業只要發行 海外可轉換公司債,不是以新台幣計價或與其功能性貨幣不同幣別之公司 債,將列為金融商品“負債”,必須衡量其公允價值,列入金融商品評價 損失或利益,將影響企業每股盈餘。本研究資料蒐集以 2012 年第一季各 上市公司其公開財務報表中所揭露公司債評價損益及其有發行海外可轉 換公司債為依據進行分析。擬探討發行海外可轉換公司債之發行公司因為 適用國際財務報告準則(IFRS)是否影響其企業每股盈餘及未來籌資工具 或條件之改變。

海外可轉換公司債之評價損益確實會給公司帶來不少衝擊,尤其是此 評價損益會隨著股價起伏而呈現相反方向之評價損益變化,亦即股價上漲、

評價損失隨之增加,股價下跌、反而有評價利益存在。雖然適用國際會計 準則後增加資訊透明度,但此未實現之評價損益將影響財務報表數字,而 無法充份表達公司最終經營結果。企業為了規避其評價損益對財務報表影 響性而發行海外可轉換公司債條件以台幣計價方式,可能是未來企業在評 估籌資工具或發行條件上,新的首要考量方式及趨勢。

關鍵詞:海外可轉換公司債、金融負債、公允價值、每股盈餘。

論 文 摘 要 (英 文)

The adaptability of IFRS in Taiwan in 2013 urges all listed companies in Taiwan to comply with the Financial Statements, causing companies issuing Euro-Convertible Bonds overseas to apply accounting principles on financial commodities with year-end evaluation and disclosure distinguished from the specification of previous financial reports. In particular, the expression and disclosure for financial commodities such as IAS 32 and IFRS are affected due to the Interpretation Letter 95.4.12.109 from the Foundation. In other words, enterprises issuing Euro-Convertible Bond in currencies other than NT Dollars denomination or bonds with different currencies in function shall be listed in

“liability” in financial commodities, while its fair value must be measured before recognizing as loss or profit into the valuation of financial commodities, thereby affecting the EPS of the enterprises.. The study collected data from the bond valuation loss/profit and the issuance of Euro-Convertible Bonds disclosed by the public financial statements of all listed companies from 2012 Q1 as basis of analysis. The study intends to analyze whether if the issuing company of Euro-Convertible Bonds are affected by the adaptability of IFRS in terms of change to the future EPS of the company and the tools or conditions for future fundraising.

The loss/profit for valuation on EURO-Convertible Bond will indeed bring substantial impacts to the company, and particularly the profit/loss valuation will present valuation profit/loss changes in reserve direction following the fluctuations of share prices. In other words, the share price rises

and causes the valuation loss to increases while the share price drops to result in the valuation profits. Although the adaptation of IRFS increase information transparency, the unrealized valuation profit/loss will affect the numbers on the Financial Statements, which could not fully express the final operating results of the company. To avert the impact of valuation profit/loss on the Financial Statement, enterprises issuing Euro-Convertible Bonds in NT Dollar denomination could become the new method and trend of foremost consideration for the evaluation of fundraising tools or issuing conditions.

Keywords: Euro-Convertible Bond, Financial Liabilities, Fair Value, EPS

目錄

第一章 緒論 ... 1

第一節 研究背景及動機 ... 1

第二節 研究目的 ... 4

第一節 研究架構與流程 ... 6

第二章 文獻探討 ... 8

第一節 企業籌資工具探討 ... 8

第二節 可轉換公司債之介紹及特性 ... 11

第三節 可轉換公司債會計處理及準則之相關規定 ... 14

第四節 相關文獻探討 ... 26

第三章 研究方法 ... 29

第四章 公司債評價損益影響性及個案探討 ... 32

第一節 公司債評價損益影響性 ... 32

第二節 公司債評價損益-個案探討 ... 39

第五章 結論與建議 ... 47

第一節 研究結論 ... 47

第二節 研究建議 ... 48

第三節 研究限制 ... 49

參考文獻 ... 50

圖目錄

【圖 1-1】研究流程圖 ... 7

【圖 2-1】可轉換公司債分類之流程圖 ... 19

【圖 3-1】本研究進行步驟圖 ... 31

表目錄

表 1-1 各國會計準則與國際接軌之時間表 ... 1

表 2-1 企業常見籌資工具比較分析 ... 10

表 2-2 IFRS 7 與我國 36 號公報之差異比較 ... 22

表 2-3 IFRS 32 與我國 36 號公報之差異比較 ... 24

表 3-1 各公司可轉換公司債之基本資料 ... 30

表 4-1 海外可轉換公司債評價損益及其獲利能力分析 ... 32

表 4-2 海外可轉換公司債 2012 年 IFRS 開帳數 ... 35

表 4-3 國巨 2011/Q4 與 2012/Q1 財務比率之比較 ... 38

表 4-4 海外可轉換公司債 2012 年 IFRS 開帳對財務比率之影響 ... 38

表 4-5 推估金融負債評價損益-聯電之明細 ... 41

表 4-6 推估金融負債評價損益-聯電對 EPS 之影響 ... 41

表 4-7 推估金融負債評價損益-宏碁之明細 ... 43

表 4-8 推估金融負債評價損益-宏碁對 EPS 之影響 ... 43

表 4-9 推估金融負債評價損益-友達之明細 ... 44

表 4-10 推估金融負債評價損益-友達對 EPS 之影響 ... 45

表 4-11 推估金融負債評價損益 - TPK 之明細 ... 46

表 4-12 推估金融負債評價損益- TPK 對 EPS 之影響 ... 46

第一章 緒論

本章為緒論,共分為三節,依序為研究背景及動機;研究目的;研究 架構與流程等三部份。

第一節 研究背景及動機

因應全球化時代之來臨,各國陸續參與國際財務報導準則

(International Financial Reporting Standards 簡稱 IFRS)的研擬修訂相關財務 會計準則公報,惟未來 IFRS 則已成為全球資本市場之單一準則,直接採 用(Full Adoption)IFRS 則亦成為國際資本市場之趨勢,近年來全世界已有 超過 115 個國家強制或允許採用 IFRSs。各國會計準則與國際接軌之作法 如下表列:

表 1-1 各國會計準則與國際接軌之時間表

國家 作法

歐盟 要求其境內上市公司自 2005 年起應 依 IFRSs 編製財務報告。

美國

美國證管會於 2010 年 2 月 24 日發 表聲明:

1. 鼓勵美國會計準則與 IFRSs 之 convergence 計劃以減少會計準則差 異。

2. 設有工作計畫評估美國企業採 用 IFRSs 對美國證券市場之影

響 ,並表示若於 2011 年決定美國 採用 IFRSs,則美國企業預計最早 可能於 2015 年適用 IFRSs。

加拿大 自 2011 年起全面採用 IFRSs。

日本

日本金融廳於 2009 年 12 月公布日 本財務報導架構:

1. 符合一定條件之上市公司,可自 會計年度開始日於 2009 年 4 月 1 日 起,選擇採用 IFRSs 編製合併報表。

2. 將於 2012 年決定是否強制所有 上市公司於 2015 年或 2016 年採用 IFRSs。

中國大陸

大陸財政部已參酌 IFRSs 發布 38 號 企業會計準則,並要求上市公司自 2007 年起依此編製財務報表。

韓國 自 2011 年起全面採用 IFRSs。

香港 已採用 IFRSs。

新加坡 已採用 IFRSs。

資料來源:證券交易所 IFRS 網站

資本市場之全球化已是一股不可抵擋之潮流,且考量國際間之商業交 易日趨頻繁,國內企業設置海外子公司之情形亦漸普遍,國內企業之會計 資訊與國際規定一致,將可節省企業編製相關報表之成本,有助於企業之 國際化,且利於吸引外資投資國內企業,故為提升全球競爭力,我國應致 力於建構與國際接軌的資訊公開制度,並推動會計準則與國際接軌。

為了與國際接軌行政院金融監督管理委員會(簡稱金管會)於 2009 年 5 月 14 日宣佈,國內上市櫃公司從 2013 年起,必須「直接採用」(Full Adoption)

國際財務報導準則(IFRS)編列財報,代表我國往後將以「直接採用」方式 全部適用 IFRS。我國會計研究發展基金會財務會計準則委員會,已陸續修 訂公報與 IFRS 國際會計準則接軌,並定調 2013 年適用 IFRS 將以 2010 年 12 月 31 修訂版為基準採用之,各上市櫃公司之財務編列與揭露均比照此 版本。 2011 年 12 月 31 日年底強制生效之 IFRSs 其中 IFRS 1『首次採 用 IFRSs』之修正: IFRS 7『金融工具:揭露』之比較揭露對首次採用者 之有限度豁免。使首次採用者豁免提供 2009 年 3 月修正 IFRS 7「金融工 具揭露之改善」新增之揭露。該修正讓首次採用者與已適用 IFRSs 之財務 報表編製者享有相同之過渡規定。

在全球化趨勢促使企業必須做好全球佈局,加強競爭,改善財務結構 及提高知名度,目前國內公司籌資多以辦理現金增資、發行普通股、特別 股或可轉換公司債或以發行存託憑證或海外可轉換公司債之方式至海外 籌募資金。綜觀近年來我國資本市場籌資狀況,不論在籌資件數及金額統 計上皆顯示轉換公司債為國內企業之首選。以海外可轉換公司債作為籌資 工具,具有一些特性,因其有一個轉換權,由於可以轉換成股權,在公司 價值上升之後,享有股利或資本利得,比其他發行工具具有較多的選擇,

且有機會享受較高的收益是一般投資大眾較易接受,也是目前大部份發行 公司籌資最常採用之工具。

適用 IFRS 後海外可轉換公司債之會計處理回歸金融商品之會計處 理,金融商品之分類方式與後續評價方法及與財報揭露將有重大改變,其 組成要素(轉換權、賣回權、贖回權、價格重設權)應依金融資產、金融負 債及權益之定義,並依相關公報之規定處理。依據我國第 34 號及 36 號公 報及國際會計準則 IAS39、IAS32、IFRS7 國際財務報導公報規定,股票轉 換權若屬於發行人的負債,期末須以公允價值評價差額認列為當期損益,

並揭露於財務報表中。因此負債評價金額愈高,認列損失就愈大,尤其是 當股價已遠高於履約價格(即轉換價格)時,股價漲多少就要認列多少金融

商品評價損失,反之股價下跌相對認列多少金融商品評價利益。因此造成 發行公司及公司股票的投資者及持有海外可轉換公司債之投資者產生重 大影響。我國於首次採用 IFRS 時,各公司重大挑戰就是決定自己公司的 功能性貨幣。以往,在台灣之企業因非屬國外營運機構,故可以沒有功能 性貨幣之判斷。因此,以新台幣計價發行的海外可轉換公司債, 在符合 我國財務會計準則第 36 號的規範下,以固定金額現金或其他金融資產交 換固定數量企業本身權益商品方式交割之轉換權應拆分為權益部位。然 而,倘若公司之功能性貨幣經判斷後並不是新台幣,則原先拆分為權益部 位的轉換權必須改變為負債,由於轉列負債之轉換權應屬衍生性工具,應 於每個報導期間結束日衡量其公允價值變動,此部分則應追溯調整。如前 所述,在全面採用 IFRS 後,可預見的是未來損益的波動性將會較現行台 灣的會計原則更為明顯。

本研究擬探討發行海外可轉換公司債之發行公司因為適用國際財務 報告準則(IFRS)是否影響其企業每股盈餘及未來籌資工具或條件之改 變。冀此研究可作為企業未來籌資中選擇與評估發行工具或條件之參考依 據。

第二節 研究目的

因 IFRS 將於 2013 年在台灣適用,我國各上市櫃公司,隨著國際會計 準則公報規定,使得發行海外可轉換公司債之發行公司在會計處理金融商 品期末評價及揭露上有別於舊公報之規範,企業在 2012 年將公佈適用 IFRS 影響數,其中 IAS32、IFRS7 金融商品表達與揭露,因 95.4.12 109 號基金會解釋函將受影響,亦即企業只要發行海外可轉換公司債,不是以 新台幣計價或與其功能性貨幣不同幣別之海外可轉換公司債,將列為金融 商品“負債”,必須衡量其公允價值,列入金融商品評價損失或利益,將

影響企業每股盈餘,亦可能影響發行公司籌資工具或發行條件選擇上之變 化,造成公司能否達成募集資金的重要因素,對公司未來經營績效及市場 籌資亦將可能產生影響。

本研究希望能夠找出我國適用國際會計準則公報後,對發行公司在籌 資考量上是否產生重大的差異,期望此研究能提供:

一、發行公司:未來籌資決策條件之參考。

二、證券承銷商:作為對發行公司以籌資期發行工具及條件之建議。

三、投資人:作為投資決策參考。

第三節 研究架構與流程

根據研究動機與目的,依循過去所發佈之文獻中,瞭解與本研究主題 之相關研究論點,並據以歸納彙總整理後,再依蒐集樣本資料予以分析探 討。最後根據研究結果,而提出相關結論與建議。本研究之架構共分為五 章,其內容摘要如下:

第一章 緒論

說明本研究背景及動機、研究目的、研究架構與流程。

第二章 文獻探討

闡述本研究涉及之相關議題,包括:企業常見籌資工具探討、可轉換 公司債之介紹及特性、可轉換公司債會計處理及準則之相關規範及綜合國 內外學者研究文獻作歸納彙總整理。

第三章 研究方法

本研究為將以資料探索法,由文獻及蒐集現行實務相關籌資資料,加 以歸類分析,並進而以因素分析探討籌資工具對企業財務結構及盈餘的影 響程度。

第四章 公司債評價損益影響性及個案分析 第五章 結論與建議

根據研究結果,提出本研究之結論與研究建議之議題。

茲將本研究論文之研究架構,彙整列示於圖 1-1。

【圖 1-1】研究流程圖 研究背景與目的

文獻探討

研究方法

結論與建議 公司債評價損益影響性及

個案探討

第二章 文獻探討

本章為文獻探討,共分為四節,依序為企業籌資工具探討;可轉換公 司債之介紹及特性;可轉換公司債會計處理及準則之相關規定,相關文獻 等部份探討。

第一節 企業籌資工具探討

一、企業籌資

隨著國際金融環境的發展,資本市場日趨全球化,資金流動更為頻繁再加 上台灣企業國際化腳步加速,資金籌措也隨著生產與銷售活動朝向國際化 發展,而且企業營運最終目標是使股東為最大利益者。在企業追求利潤及 成長的過程中,投資、融資及股利決策可說是財務領域的三大主要決策。

企業必須透過各種不同之投資計晝以達成其利潤與成長的目標,從融資的 角度來看,籌措較低成本的資金以期達成營運與投資之目的是相當重要的 一環。籌資項目選擇之因素可分為下列兩大因素:

(一) 企業內部因素 1.公司財務結構 2.股權稀釋的考量 3.公司控制權之掌握 4.融資順位及其他 (二) 企業外部因素

1.資金成本

2.國內外市場景氣狀況 3.管理的時效性及其他

二、企業常見籌資工具比較

一般而言,企業從事投資計晝所需資金,通常先以內部資金,即所累積 之 保留盈餘來支應,而在內部資金不足以滿足投資計晝的需要時,包括舉債 與發行新股等外來資金來源在此時就成為必要的融資管道。不同資金來源 的組合配置會產生不同的財務結構與財務風險,並且可能造成資金成本的 差異,進而影響公司的市場價值。而適度的舉債,因舉債所產生的利息費用 可享節稅利益,因此可增加企業之價值;然而過度的舉債不僅會造成企業 沈重之財務負擔,提高企業所面臨之財務風險,甚至可能危及企業之生 存。尤其在經濟不景氣時期,由於營收減少,現金週轉之速度較慢,高額的 固定利息費用更容易造成資金週轉不靈而形成財務危機。因此,管理者在 制定財務決策時必須格外慎重,如何在投資與融資決策之間取得平衡點, 妥善安排各項資金來源,以最低之資金成本籌措企業投資所需之資金,進 而提昇公司之價值,是企業財務管理者的首要課題。以免不當之融資決策 造成企業經營之危機。資金取得管道之規畫對企業的永續經營而言是相當 重要的議題,就財務規劃的觀點來看,企業在不同的籌資工具中,由股權、

債權、及配股搭配債權組合的金融創新產品下,採用不同籌資工具,其對 企業股權結構的稀釋、經營權的改變、財務結構的好壞,甚至獲利能力的 高低,都將產生相當不同的影響,表 2-1 即以企業常見的籌資工具對企業 財務結構的影響、經營權變化、股權稀釋情形等比較分析並加以探討。

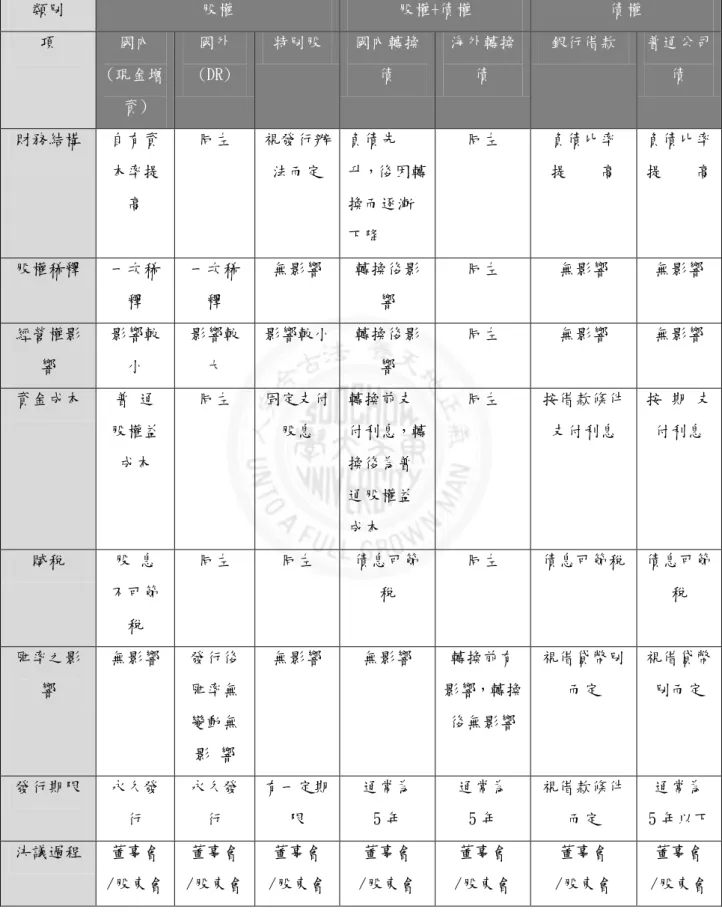

表 2-1 企業常見籌資工具比較分析

類別 股權 股權+債權 債權

項 國內 (現金增

資)

國外 (DR)

特別股 國內轉換 債

海外轉換 債

銀行借款 普通公司 債

財務結構 自有資 本率提

高

同左 視發行辦 法而定

負債先 升,後因轉 換而逐漸 下降

同左 負債比率 提 高

負債比率 提 高

股權稀釋 一次稀 釋

一次稀 釋

無影響 轉換後影 響

同左 無影響 無影響

經營權影 響

影響較 小

影響較 大

影響較小 轉換後影 響

同左 無影響 無影響

資金成本 普 通 股權益

成本

同左 固定支付 股息

轉換前支 付利息,轉 換後為普 通股權益 成本

同左 按借款條件 支付利息

按 期 支 付利息

賦稅 股 息 不可節

稅

同左 同左 債息可節 稅

同左 債息可節稅 債息可節 稅

匯率之影 響

無影響 發行後 匯率無 變動無

影 響

無影響 無影響 轉換前有 影響,轉換

後無影響

視借貸幣別 而定

視借貸幣 別而定

發行期限 永久發 行

永久發 行

有一定期 限

通常為 5 年

通常為 5 年

視借款條件 而定

通常為 5 年以下 決議過程 董事會

/股東會

董事會 /股東會

董事會 /股東會

董事會 /股東會

董事會 /股東會

董事會 /股東會

董事會 /股東會

資料來源:台灣證券交易所

第二節 可轉換公司債之介紹及特性

一、 可轉換公司債之介紹:

可轉換公司債(Convertible Bond,一般簡稱為可轉債)係公司所發行的有價 證券,為直接向投資者籌措長期資金的一種金融工具,發行公司依發行時 所訂定的發行條件,定期支付一定的利息予投資者,並附有可轉換為普通 股的選擇權,持有此種有價證券之投資者,得在當轉換為普通股的報酬率 高於公司債可領取的利息時,於特定的期間內,依事先約定的轉換比率及 轉換價格,將此公司債轉換為發行公司之普通股股票,以獲取更高的報酬 率,但若未行使轉換權的投資者,則發行公司於到期時依發行條件償還本 金及補償利息。

海外可轉換公司債(ECB)係指歐洲債券(Eurobond)與「可轉換公司 債」(Convertible Bond)之結合,屬於一種海外金融商品,即用純公司債 再附加一不可分割之普通股買進轉換權(Equity Call Option)。持有人可於 發行後特定期間內,依發行及轉換辦法所訂之轉換價格或轉換比率,將公 司債轉換成發行公司之普通股股票或海外存託憑證,故 ECB 係一種可轉換 為國內股票,但在海外流通或掛牌之上市公司債,兼具債券及股票性質兩 種功能的直接金融商品。以下為海外可轉換公司債依性質說明:

(一)結合債權與股權的債券:

海外可轉換公司債持有投資人行使轉換權利前,具有債權人身份,可依約 享受債權人之權利。當持有人請求轉換後,其身份轉換為公司股東,可享 有股東應有之權利,但不可再請求轉換回債券之債權人身份。

(二)債權保障與一般公司債相同,償還本金及債息的順位高於普通股股 權:

就發行時的海外可轉換公司債價格與發行公司經營風險度成反比,亦即公 司風險越高債券價格越低,反應在債券利率上則發行債券利率隨之加碼。

這顯示海外可轉換公司債因為結合了純債券與普通股買進選擇權,降低了 投資人投資風險,亦降低了發行公司招募資金的成本。

(三)擁有轉換為普通股股票的權利 ,享受股票上漲的資本利得權利:

當發行公司之普通股股價上漲時,投資人可放棄領取固定收益的權利,將 海外可轉換公司債轉換為普通股股票,於股票市場上賣出,賺取資本利 得。唯海外可轉換公司債投資人在持有債券期間,並不能分割分派現金股 利,但因有防止轉換權稀釋之價格重設條款,得以修正調整轉換價格因應 之。

(四)轉換價格會隨著公司配股而向下調整,同樣達到參加除權的作用:

在海外可轉換公司債的市場價格在其他條件不變情形下應隨著轉換標的 物之股票市價漲跌波動,即股價上漲時海外可轉換公司債亦會之上漲,兩 者具有密切連動性。

(五)海外可轉換公司債市場流通性較普通股差, 轉換誘因不易時,容易 發生發行公司到期償還資金壓力 :

由於購買海外可轉換公司債初期未轉換為普通股股權時,單一購買債券金 額較普通股高,且屬債權性質流動性自然較普通股差。另因為海外可轉換 公司債在投資人行使轉換取得普通股時,並不再支付其他價款,發行公司 已不再有資金流入,有別於附認股權證的公司債。 故發行公司債權轉成 股權,負債變小、股本變大,每股獲利遭稀釋,當初發行海外可轉換公司 債之資金運用若未同步產生效益,則發行公司易發生債券到期償還壓力及 普通股股價下跌雙重壓力。

二、海外可轉換公司債,為一普通公司債加上轉換權等其他金融商品合成 的一種衍生性金融品,因同時具有債務與權益之特性,發行者可藉由發行 可轉債同時享有發行債券及股票之優點,為近年來企業常用籌資方式,主 要特性優點如下:

(一)利息成本較普通公司債低。

因可轉債一方面具有債權保證支付的安全性,另一方面搭配選擇權具有轉 換價值,故其發行所需負擔之利息成本相較一般公司債低。

(二)轉換價格之訂定較有彈性。

當公司認為當時股價遭市場低估時,辦理現金增資,還須折抵,是對原股 東不利,但若透過海外可轉換公司債籌資,轉換價格可設定高於當時股 價,原股東權益不會受損,且若轉換為普通股時,因轉換價較當初發行之 股價為高,相對較現金增資而言,可募集更多資產。

(三)還款彈性,降低到期清償壓力。

當公司營運狀況好時,股價上揚,超過轉換價格時可誘導公司債(CB)持有 人行使轉換權,可減輕公司到期還本付息之壓力。

三、公司發行海外可轉換公司債之原因:

(一)財務結構變化的考量:

中長期資金取得,形成公司速動比率及流動比率財務指標改善,強化公司 財務結構需求。

(二)融資成本下降優勢:

公司採直接金融方式募資,附加轉換權利形成轉換公司債票面利率下降,

利息補償金降低,有利公司取得低募資成本的中長期資金。

(三)延緩股本膨脹速度,降低每股獲利遭稀釋現象:

海外可轉換公司債可避免股權急劇膨脹,對 EPS 稀釋程度衝撃較直接現增 少,有助公司營運績效的忠實呈現。

(四)溢價發行有利資金取得:

海外可轉換公司債因債券性質擁有轉換普通股的權利,其轉換價格溢價均 較直接現增發行價格採折價相對高,對公司有利相同股本募得較多資金。

(五)重設條款設計,市場價格產生抗跌效果:

目前海外可轉換公司債發行條件均有價格重設條款,在普通股股價因大盤 影響欠佳時,得隨之向下調整以配合債券持有人風險,惟實務限制比重 (80%為限) ,形成股價抗跌效果。

(六)到期資金壓力形成負面效果,買回權行使,導致公司資金運用不確定 性壓力:

因未轉換成普通股股權時,有到期資金龎大的償還壓力形成。或發行一定 期間後之債券持有人得以一定收益率要求將可轉換公司債賣回公司,易形 成公司不定期之資金調度壓力。

(七)發行海外可轉換公司債(ECB)增加之效益:

可增加公司籌資管道的多元性,適當國際投資人的參與公司經營或股權持 有;外滙收入搭配發行時取得外幣的避險功能;具體擴展公司國際知名度。

第三節 海外可轉換公司債會計處理及準則之相關規定

以發行面而言海外可轉換公司債現行依循我國 36 號公報(94.6.23 發布) 之準則處理,其主要目的在於增進及協助財務報表使用者瞭解資產負債表 內及表外之金融商品對企業財務狀況、經營績效與現金流量之影響。該公 報主要內容可分為金融商品之表達及揭露兩個部分。

一、 金融商品之表達

(一)區分金融資產、金融負債及權益

36 號公報係以發行人之觀點將金融商品區分為金融資產、金融負債及權益 商品。發行人區分金融負債與權益之因素有四點,分別說明如下:

1. 是否有交付現金或其他金融資產之合約義務

發行人區分金融負債與權益之關鍵條件在於其是否有交付現金或其他金 融資產給持有人,或者發行人按潛在不利於己之條件與持有人交換金融資 產或金融負債之合約義務。發行人若具有上述合約義務,則應分類為金融 負債。企業應依經濟實質而非僅依法律形式決定金融商品於資產負債表中 的分類。某些金融商品之法律形式為權利但經濟實質則具有負債之性質,

或同時具有權益及金融負債之特性,例如:強制贖回特別股及附賣回權特 別股,分別因為發行人必須於固定或可決定之未來日期按固定或可決定之 金額強制贖回,以及持有人有權要求發行人於特定日期當日或之後按固定 或可決定金額贖回,所以應列為金融負債。

2. 是否以企業本身權益商品交割之合約權利或義務

企業不應僅因合約約定將以本身權益商品之收取或交付完成交割,而將合 約分類為權益。企業可能具有收取或交付本身股份或其他本身權益商品之 合約權利或義務,但所收取或交付之企業本身權益商品之數量變動而使公 允價值等於合約權利或義務之金額。前述合約以變動數量之企業本身權益 商品交割,因此並非表彰企業於資產減除負債後剩餘權益之合約,所以不 應分類為權益。但若企業之合約係以收取或交付固定數量之本身權益商品 方式交割,以交換固定數額之現金或其他金融資產者應分類為權益。

3. 金融商品是否具有或有交割條款

金融商品可能視未來不確定事項之發生或不發生,而要求企業以交付現 金、其他金融資產或以產生金融負債之方式交割。該金融商品之發行人因 不能無條件避免交付現金、其他金融資產或以產生金融負債之方式交割,

故該金融商品應屬發行人之金融負債。

4. 是否具有選擇交割方式之權利

當衍生性商品給與任一方選擇交割方式之權利,該衍生性商品應屬金融資 產或金融負債。但如果所有得選擇之交割方式均將導致其為權益商品者,

則該衍生性商品應分類為權益。

(二) 複合金融商品

複合金融商品係指金融商品同時產生金融負債及給予持有人將該商品轉 換為權益商品之選擇權者。以金融商品發行人之觀點而言,該商品包含金 融負債及權益商品二項組成要素。因權益商品係表彰企業於資產減除負債 後剩餘權益之合約,故權益組成要素之金額等於複核商品之公允價值減除 經單獨衡量之負債組成要素金額。

(三) 利息、股利、利益及損失

金融負債或權益商品之分類可決定相關之利息、股利、利益及損失是否認 列為收益或費損。特別股如被分類為金融負債時,其股利應與認列為債券 利息之處理相同,將其認列為費用。分類為費用之股利可能於損益表中與 其他負債之利息費用合併或單獨表達。

二、金融商品之揭露

36 號公報並不就金融商品揭露之格式及其於財務報表之位置統一規範,所 須提供之資訊若已於財務報表表達,則無須再於財務報表附註中重複揭 露。金融商品之揭露應視其本質及其對企業之相對重要性,得同時包含文 字敘述及量化資料。另外,36 號公報規定企業應揭露的資訊包含:

1. 風險管理政策及避險活動

2. 合約條款、合約條件及會計政策 3. 利率風險

4. 信用風險 5. 公允價值

6. 其他揭露資訊,包含:擔保品、具有多項嵌入式衍生性商品之複合 商品、以公平價值衡量且公平價值變動認列為損益之金融資產及負 債、重分類、損益表及權益項目、減損以及違約及未履約。

三、現行發行公司債之會計處理

(一)、公平價值變動列入損益金融資產/負債之取得或發行交易成本:

依國際會計準則之規定,非公平價值變動列入損益之金融資產或金融 負債,其取得或發行之交易成本應計入該金融資產或金融負債之原始衡量 中。但關於公平價值變動列入損益之金融資產或金融負債相關取得或發行 交易成本應如何處理,國際會計準則並無明確規範。我國財務會計準則委 員會對此議題之決議為,公平價值變動列入損益之金融資產或金融負債相 關取得或發行交易成本,企業得自行選擇將其認列為當期費用或計入金融 資產或金融負債之原始成本。企業對於前述選用應按類別一致採用,會計 政策並應敘明類別之分類方法及各類別所採用之原則。

(二)、續後評價:

1. 負債組成要素續後衡量基礎:

發行人對轉換公司負債組成要素之後續衡量基礎依其分類而有所不同:

(1) 若轉換公司負債組成要素整體分類為公平價值變動列入損益之金 融負債,則應以公平價值衡量,該公平價值不須減除處分時可能發 生之交易成本。

(2) 若轉換公司債負債組成要素未整體分類為公平價值變動列入損益 之金融負債,則分別認列之純公司債部分,應以攤銷後成本衡量;

分別認列之嵌入式衍生性商品,則應以公平價值衡量。

2. 權益組成要素續後衡量基礎:

轉換公司債之權益組成要素認列為業主權益後,續後不得修正分類,認列 金額亦不得變動。

3. 到期前贖回:

發行人若於轉換公司債到期前,以現金或其他金融資產贖回流通在外之轉 換公司債時,應除列全部或部分帳列轉換公司債相關科目(包括分別認列 之嵌入式衍生性商品及權益組成要素)。其贖回價格扣除轉換公司負債組 成要素當時公平價值之餘額,視為贖回權益組成要素之對價。轉換公司債 負債組成要素當時公平價值與帳面價值之差額,應認列為當期損益,權益 組成要素贖回價格與帳面價格之差額,應調整相關資本公積(股本溢價)。

(三)、海外轉換公司債之爭議

國內許多企業發行海外轉換公司債,其轉換辦法係約定一台幣計價之 轉換價格,在約定一固定之轉換匯率,因此持有人不論於何時要求轉換,

其轉換價格為一固定之外幣金額。而前述以固定外幣金額交換固定數量發 行人本身權益商品之轉換權,係屬發行人之負債或權益,國際會計準則委 員會與我國財務會計準則委員會存有不同見解。

國際會計準則委員會對此一議題曾有過數次討論。首先國際財務報導 解釋委員會(International Financial Reporting Interpretation Committee),

在 2005 年 4 月初之會議中,決議以固定外幣金額交割屬於以變動數量現 金交割,故此類轉換公司債之轉換權並非發行人之權益,而為發行人之負 債。但為避免前述決議下之會計處理導致發行人權益價值變動認列為損益 之爭議,國際財務報導解釋委員會亦建議適當修訂國際會計準則第 32 號,

已使此類轉換公司債之轉換權分類為發行人之權益。但在國際會計委員會 2005 年 9 月之會議中,認為前述修訂涉及雙重指數合約得否分類為權益之

問題,此點尚須更詳盡且周全之規範,故決議暫不作前述修訂。因此,在 現行國際會計準則規範下,此類海外轉換公司債之轉換權應分類為發行人 之負債。我國財務會計準則委員會則認為,此類海外可轉換公司債之轉換 價格訂為新台幣價格,且同時約定債券於轉換時以固定之外幣對新台幣匯 率換算為新台幣金額,故該轉換權係以固定數量公司債轉換固定數量普通 股,應分類為權益。

(四)、債券發行人轉換公司債分類之流程圖:

【圖 2-1】海外可轉換公司債分類之流程圖

發行人分離轉換公司債

負債組成要素

(純公司債與買賣回權)

權益(轉換權)

將負債組成要素指定為 公允價值變動列入損益 之金融負債

買賣回權應否與純公司 債分離

拆解為嵌入式衍生性商 品及純公司債

負債組成要素整體分類為 公允價值變動列入損益金 融負債

僅認列純公司債部分

(無須認列買賣回權)

嵌入式衍生性商品(買賣回權)

分類為交易目的金融負債

普通公司債認列為應付公司債 及相關折溢價

是

否

是

四、國際會計準則 IFRS 之規範

國際會計準則委員會(以下簡稱 IASB)於 1990 年 8 月及 1995 年 8 月 發布兩號公報,規範金融工具相關資訊揭露,分別為金融業專用的 IAS 30

「銀行及類似金融機構之財務報表揭露」及非金融業的 IAS 32「金融工具

─表達」。

1999 年 1 月 IASB 受到金融市場自由化及法規鬆綁之影響,許多非金融業 公司提供與銀行相似之服務,故 IASB 認為不同企業從事類似活動與交易 揭露原則應相同。因此 IASB 發布 IFRS 7「金融工具:揭露」(以下簡稱 IFRS 7)將所有對金融工具的揭露彙整於同一號準則,取代原 IAS 30 及 IAS32 之揭露要求,不再區分金融業或非金融業。另為縮短報表使用者與 管理階層對企業風險管理資訊落差,並提高財報透明度,IFRS 7 將市場風 險的敏感性分析納入財務報表中揭露。

目前台灣金融工具揭露規定主係參照 IAS 30 及 IAS 32 編制,分別為財務 會計準則公報第 28 號「銀行財務報表之揭露」(以下簡稱 28 號公報)及第 36 號「金融商品之表達及揭露」(以下簡稱 36 號公報)。下列為比較 IFRS 7 與台灣現行會計準則重大差異,主要有以下四點差異:

1. 風險分類不同

IFRS 7 將風險分為信用風險、流動性風險及市場風險,其中市場風險 再區分為匯率風險、利率風險及其他價格風險。而 36 號公報則分為信 用風險、流動性風險、市場風險以及利率變動之現金流量風險。

2. 信用風險透明度不同

信用品質資訊能洞悉資產的信用風險,有助於報表使用者評估資產於

未來發生減損的可能,因此 IFRS 7 規定企業須揭露信用風險中有關未 逾期或減損之信用品質、已逾期或減損經重新協商者之帳面值、已逾 期或減損者之帳齡分析、個別減損分析,以及取得擔保品或其他信用 加強及其公允價值之估計。而 36 號公報則無相關規定。

3. 市場風險之敏感度分析

市場風險的敏感度分析讓報表使用者簡單明瞭企業金融工具所產生之 風險。因此 IFRS 7 規定企業須揭露市場風險之敏感度分析,而 36 號 公報針對敏感性分析係屬鼓勵揭露性質,並非強制規定,且僅規定利 率風險,未涵蓋其他市場風險。

4. 公允價值資訊揭露

公允價值對財報使用者的決策攸關,但由於公允價值衡量方法不同,

將造成估算結果產生差異。為使報表使用者了解公允價值估計強在的 變動性,IASB 決定引進美國財務會計準則 157 號「公允價值衡量」之 規定,藉此改善公允價值之可比較性,亦可增進 IFRS 與美國一般公認 會計準則趨同。故 IFRS 7 要求企業應比照 FAS 157 將用以衡量公允價 值之重要資訊,分成下列三級資訊(36 號公報無相關規範):

(1)第一層級(level 1):相同商品活絡市場公開報價。

(2)第二層級(level 2):類似商品活絡市場公開報價,或採用評價方 法;惟所有重要輸入資料係來自可觀察市場資訊。

(3)第三層級(level 3):採用評價方法;惟部分重要輸入資料並非來 自可觀察市場資訊。

五、IFRS 7、IAS32 與我國現行 36 號公報之差異

表 2-2 IFRS 7 與我國 36 號公報之差異比較 國際 我國

整合金融商品之揭露規定 主要規定於 36 號公報,其他 尚見於 28、33 及 34 號公報 IFRS 7 新增之規定

A. 特定來源之手續費收入及費用。

B. 特定避險損益及避險無效之損益金額。

C. 按交易價格之原始認列金額與使用評 價方法決定者有差異時之會計政策及 調節。

D. 風險量化資訊之揭露係以企業內部提 供於主要管理人員為基礎。

E. 風險之集中情形(不限於 36 號公報所 規定之信用風險)。

F. 信用風險中有關未逾期或減損之信用 品質,及已逾期或減損經重新協商者之 帳面價值,以及已逾期或減損者之帳齡 分析、個別減損分析、取得之擔保品或 其他信用加強及其公平價值之估計。

G. 取得擔保品所有權之相關資訊。

H. 市場風險之敏感度分析。

I. 當已揭露之風險量化資訊不具代表性 時,應額外揭露具代表性之其他資訊,

已揭露之市場風險敏感度分析不具代

表性時,應另揭露該事實及理由。

IFRS 7 刪除及整併之規定 A. 刪除合約條款及條件。

B. 刪除及整併利率風險之規定。

C. 刪除流動性風險中「金融資產」之到期 分析。

D. 各類風險之整併如利率風險、匯率風險 及其他價格風險。

資料來源: IFRS 公開資訊觀測站

表 2-3 IAS 32 與我國 36 號公報之差異比較 國際 我國 依 IAS32,以外幣計價之海外可轉換

公司債,轉換時係以固定數量之權 益工具交換變動數量之現金(外幣 固定,然換算為發行者之功能性貨 幣計價後金額不固定),因此該轉換 權應屬負債。

(95)基秘字第 109 號函規定,海外 可轉換公司債之轉換價格約定為新 台幣價格,且同時約定債券於轉換 時以固定之外幣對新台幣匯率換算 為新台幣金額,故該轉換權係以固 定數量公司債轉換固定數量普通 股,應分類為權益。

發行公司應於修改條件時,認列費 用。

(94)基秘字第 097 號函釋,2005 年 以前發行於一定期間內調降轉換價 格者,發行公司應於轉換時,將發 給之全部證券及額外資產之公平價 格合計數超過依原轉換辨法應發行 證券之公平市價部份認列費用。

IAS32 規定應追溯適用,將負債性質 特別股重分類為負債。

法律形式上為權益惟依其經濟實質 應重分類為負債之金融商品(如強 制贖回之特別股等),於公報生效日 (即 2006 年 1 月 1 日)前已發行者,

無須適用。

發行公司應追溯調整將複合金融工 具之權益組成要素分離。

公報生效日前已發行者,發行公司 不得將該商品之權益組成要素分 離。

(95)基秘字第 08 號函釋,若該混合

金融商品尚崁入有買賣回權,公報 生效日前已發行者,發行公司得依 21 號公報處理,繼續認列應付利息 補償金及攤銷折溢價。

自 2009 年 1 月 1 日起,下列兩種金 融工具於符合特定條件下,應視為 權益工具:

(1)可賣回金融工具,及

(2)在公司清算時,發行公司具交付 持有人其持股比例淨資產之義 務之金融工具。

無明文規定。

資料來源: IFRS 公開資訊觀測站

第四節 相關文獻探討

Green(1984)提出風險轉移假說(Risk-shifting),認為經理人有誘因從事高 風險,甚至造成公司損失的投資案,藉此將財富從債權轉移至股權。雖然 透過現金增資可以有效降低高風險債券的代理人成本,但若稅賦損失成本 大於股權增資的利益,則現金增資將顯為不利。因此,藉由發行可轉換公 司債,將轉換股權條款納入直接負債中,便可取得利損平衡。所以,Green 認為發行可轉換公司債的公司相較於發行普通公司債的公司,可能面臨更 高的代理成本。

而 Stein(1992)則提出後門權益假說(Backdoor-equity),相較於 Green 認為 可轉換公司債可替代直接債券,Stein 認為可轉換公司債可替代股權增資。

股權增資會引發逆選擇成本的問題;因此,當一個高舉債(高資訊不對稱 成本)的公司擁有好的投資機會時,將會選擇發行可轉換公司債而非現金 增資。但是,如果負債比率過高的公司,只有在預期未來股票價格樂觀下,

才會發行可轉換公司債,否則當股價下跌,沒有任何可轉債投資者願意將 債權轉換成股權時,公司就必需負擔龐大的利息費用。

發行可轉換公司債的動機是延後權益證券的發行、避免股權稀釋;此外,

發行可轉換公司債亦可享降低籌資成本,減少利息費用、以致於改善公司 財務結構等益處(Brigham, 1996; Hoffmeister, 1997),另外,亦有學者認為 高槓桿、高成長的公司會採用可轉換公司債籌資(Mikkelson, 1981; Brenann and Schwartz, 1997)

游裕明 (2011) 各發行公司在公司債發行條件設計上,95 年前後有明顯不 同,計有還本年限、到期還本方式、贖回收益率、轉換價格重設權與債權 人之賣回權等五項發行條件。其中還本年限、到期還本方式與贖回收益率 之設計,與發行公司為吸引投資人認購、簡化公司發行成本或考量市場發

行狀況而設計等因素較為相關。而在發行條件中轉換價格重設權之變化量 最大,債權人之賣回權變化次之,此也證明了會計準則改變直接影響發行 公司債相關權利之設計,尤其財務會計研究發展基金會 97 年底出具(97) 基秘字第 331 號解釋之規範,98 年以後發行可轉換公司債之公司在發行條 件中,具重設條件之可轉換公司債其轉換權應列為負債,而不能認列股東 權益項下,也造成了 98 年以後各發行可轉換公司債之發行公司多把重設 價格取消在合約中,而比照此種設計的公司也逐年增加中。

黃金澤(2005)認為,第 36 號公報以公平價值衡量影響程度及資訊品質。

另財務會計準則公報第 1 號指出,決策有用性可幫助使用者做決策的品 質,其為會計資訊品質特性的最高品質。所以,財務會計準則第 34 與第 36 號公報之配套適用的綜合效益為第 34 號公報對於金融商品價值的認列 衡量,可以達到價值攸關性,再加上第 36 號公報不僅可以補強金融商品 財務資訊之「完整性」與「可靠性」,亦可提升資訊品質,使金融商品財 務資訊更具有資訊價值,以降低管理者與報表使用者間對於金融商品資訊 不對稱之程度,並增加金融商品在財務報表的資訊透明度,當財務報表資 訊透明度提升後,更加有助於報表使用者進行進一步投資、授信及其他有 效決策,進而降低交易成本,並達到「決策有用性」。

沈建佑(2012),影響台灣企業募資決定的主要因素仍可歸因於國外學者所 提出的相關理論如企業週期、財務健全與發行時點。但受企業募資標的之 不同、或國家金融市場的差異特質,也導致其解釋變數的影響效果與國外 不進相同。在台灣,風險較高的企業會偏向以未來有高股價空間的可轉換 公司債來進行融資,而現金水準高的企業或許因為管理者的積極投資行 為,偏愛股權融資。此外,雖然債務比率較高的企業偏愛發行普通公司債 募資,推估其原因乃是財務比率愈高的企業愈容易舉新債還舊債。除此,

債務比率愈高的企業若沒有選擇發行普通公司債來維持財務槓桿,就會選 擇發行普通股降低負債比率,而鮮少選擇可轉換債券此種對企業資本結構 不穩定之募資工具。

林晏淳(2006),針對國內企業發行可轉換公司債動機,與面對投資者雙方 資訊不對稱及風險移轉假說下,採用總體經濟變數探討,其研究結果如下:

1. 貨幣市場利率、景氣訊號、消費者物價指數、加權股價指數漲跌幅、

股票殖利率對可轉換公司債淨值皆有顯著之影響。

2. 資訊不對稱、當加權股價指數漲跌幅較明顯,公司會選擇發行可轉換 公司債來募集資金。節省資金成本:研究結果顯示當市場利率低時,

公司會選擇發行可轉換公司債來募集資金。

3. 貨幣市場利率、總成本比、消費者物價指數、股票週轉率對公司發行 可轉換公司債之成交值有顯著之影響。

第三章 研究方法

本研究採行的研究方法分別從研究方式、確認研究對象、資料蒐集來源、

研究工具、研究步驟等五方面說明。

一、 研究方式

本研究乃採行「探索性研究」(Exploratory Study)為主的研究方式。

本研究主要目的乃探討籌資工具之一發行海外可轉換公司債對企業財 務結構及盈餘的影響程度,就財務報表的功能而言,主要係提供允當的財 務資訊,降低資訊不對稱,進而幫助使用者做出正確的投資或授信決策。

但就 IFRS 對於發行可轉債評價損益之規定,公司股價上揚認列損失,股 價下跌反認列利益,損益認列之方向,完全與公司營運現況相反,可能誤 導一般大眾(尤對海外可轉換公司債會計方法不熟悉者)做出錯誤決策,亦 可能擾亂市場秩序。本研究以發行海外可轉換公司債之上市公司為例,因 2013 年要適用 IFRS 為編製兩期報表,上市公司必須依 IFRS 規定於 2011 年第一季揭露公司債之評價損益,本研究針對各公司所揭露之公司債評價 損益數字,進而推估海外可轉換公司債評價損益對公司每股盈餘及其財務 比率之影響性。

二、研究對象

本研究對象為以台灣上市公司有發行可轉換公司債為主。

三、資料蒐集來源

本研究以 2012 年第一季各上市公司帳上尚有可轉換公司債發行餘額 之公司財務報表,其所揭露公司債評價損益為依據,進行分析。

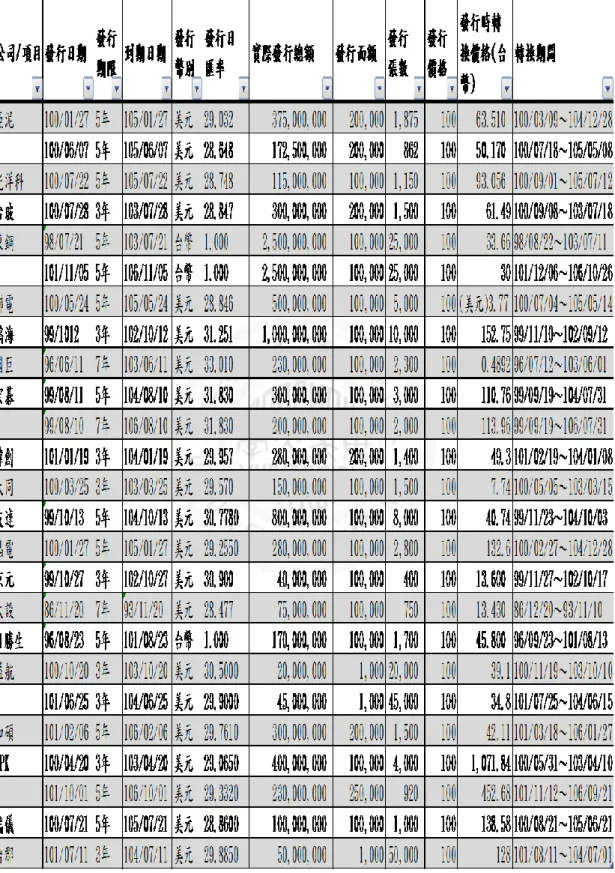

表 3-1 各公司可轉換公司債之基本資料

四、研究工具

本研究進行研究的工具,主要是資料蒐集與資料分析兩種,而其使用 情形分別說明如下:

1.資料蒐集

以台灣上市公司有發行海外可轉換公司債取自「公開資訊觀測站」重大 訊息資料區及其公開財務報表為主,進行本研究之資料蒐集模擬與研 究。

2.資料分析

將理論或文獻探討的知識引入個案。

五、研究步驟

本研究的進行步驟,如下圖 3-1 所示。

首先在確認研究方向訂定研究架構後進行文獻探討的佐證及個案公司的 資料模擬,經過適當的修正後,訂定研究架構開始蒐集資料進而將所得資 料進行判讀分析,針對上述分析後的資料而提出本研究的結論及建議。

【圖 3-1】 本研究進行步驟圖 確定研究方向

訂定研究架構

進行文獻探討

蒐集相關資訊

資料分析

提出研究結論與建議 修

正

修 正

第四章 公司債評價損益影響性及個案探討 第一節 公司債評價損益影響性

一、 以 2012 年第一季各上市公司帳上尚有海外可轉換公司債發行之餘額 及其公開財務報表中所揭露公司債評價損益為依據,進行資料蒐集結 果如下:

表 4-1 海外可轉換公司債評價損益及其獲利能力分析

海外可轉換公司債影響數-2012/3/31損益表調整金額(ECB評價) 單位:百萬元

公司別 季別 營業收入 營業成本 營業毛利 毛利率 營業利益 營益率 業外收支 稅前淨利 稅後淨利 每股稅 後淨利 ECB評

價損益 評價損益 佔每股稅 後淨利 亞泥 2012.1Q 2,773 2,554 218 7.87% 73 2.62% 1,594 1,667 1,661 0.53 -64 -0.02 光洋科 2012.1Q 17,157 16,794 362 2.11% 164 0.95% 207 371 321 0.86 54 0.14 台玻 2012.1Q 3,215 2,871 345 10.72% -130 -4.03% -195 -325 -331 -0.15 -78 -0.03 東鋼 2012.1Q 9,504 8,564 940 9.89% 583 6.13% 6 589 486 0.50 -15 -0.02 聯電 2012.1Q 23,765 19,215 4,550 19.15% 1,324 5.57% 169 1,493 1,335 0.11 0 0.00 鴻海 2012.1Q 789,943 758,177 31,766 4.02% 7,125 0.90% 9,189 16,315 14,924 1.40 454 0.04 國巨 2012.1Q 2,700 2,251 450 16.65% 240 8.89% 35 275 224 0.10 -71 -0.03 宏碁 2012.1Q 96,492 94,272 2,220 2.30% 571 0.59% -100 471 331 0.12 0 0.00 緯創 2012.1Q 161,152 155,461 5,690 3.53% 1,216 0.75% 832 2,048 1,865 0.90 -187 -0.09 大同 2012.1Q 8,442 7,676 767 9.08% 15 0.18% -772 -756 -760 -0.33 -23 -0.01 友達 2012.1Q 77,572 83,918 -6,346 -8.18% -11,834 -15.26% -2,210 -14,044 -13,604 -1.54 0 0.00 晶電 2012.1Q 3,601 3,412 189 5.25% -229 -6.36% -311 -540 -515 -0.60 -112 -0.13 京元 2012.1Q 2,728 2,205 524 19.20% 203 7.44% -36 167 137 0.11 -15 -0.01

太設 2012.1Q 148 94 53 36.06% -15 -10.33% 17 1 -5 -0.01 0 0.00

日勝生 2012.1Q 561 335 226 40.25% 95 16.99% -86 9 9 0.01 -90 -0.13 益航 2012.1Q 34 36 -2 -4.52% -22 -63.92% 349 327 303 1.09 -83 -0.30 和碩 2012.1Q 116,076 115,054 1,022 0.88% -886 -0.76% 2,039 1,152 1,277 0.57 -1,130 -0.50 TPK 2012/1Q 40,476 34,764 5711 14.00% 3583 9.00% -205 3,378 2,596 11.15 388 1.53 瑞儀 2012.1Q 1,160 1,265 -105 -9.06% -317 -27.35% 1,599 1,282 1,204 2.75 28 0.06 台郡 2012.1Q 2,416 1,824 592 24.50% 435 18.01% 56 492 409 2.34 -13 -0.08 資料來源:2012 年第1 季各公司合併財報

獲利能力

(此評價損益佔每股稅後淨利為推估數、並未考量該公司之實質稅率)

二、 資料分析如下:

(一) 2012 年第一季各上市公司財報所揭露海外可轉換公司債之評 價損益之公司共有 20 家公司。

幾乎每一家公司所揭露海外可轉換公司債之評價損益對其公 司 EPS 皆產生相當程度的影響、但其中有 5 家公司所揭露海 外可轉換公司債評價損益卻為零、探究其原因如下:

1.「太設」海外可轉換公司債之轉換日期已過。

2.「聯電」因其發行之海外可轉換公司債與功能性貨幣相同 ,是以台幣計價。以『海外存託憑證』或是聯電股票為轉 換標的、亦即投資人交易所交割幣別是美元,且其符合

IAS32 規定,轉換權以固定金額交換固定股票可帳列權益 項下。雖然每期有轉換權之公允價值不同但是其屬權益而 非金融負債、故無海外可轉換公司債轉換權之評價損益問 題存在。

3. 「宏碁」、「友達」之評價損益金額雖然也是零,經探討其 原因是因其帳務處理是將海外可轉換公司債之評價損益 金額入在 2012 年 IFRS 開帳數中,進而將評價損益之影 響數帳入調整保留盈餘。但因股價超趺,與當時發行時 之轉換價格約 NT$103 元相距甚遠,即使在 2012 年第一 季計算海外可轉換公司債之評價時、因股價未有起色對 其評價損益無影響,故財報所揭露海外可轉換公司債之 評價損益為零。而友達之情況也是相同、股價目前大約 NT$12 元左右,與當時發行時之轉換價格約 NT$40.7 元也

是差距相當大。

4.「TPK」為依開曼群島公司法成立之有限公司,是為一家國 外註冊在台灣上市之外國公司,因其功能性貨幣為美金而 所發行海外可轉換公司債也是以美金計價,故無海外可轉 換公司債轉換權之評價損益之問題存在。

(二) 另外有 1 家公司「和碩」海外可轉換公司債之評價損益金額 相當龐大超過 10 億台幣,主要是其所發行海外可轉換公司債 轉換時以固定匯率換算為新台幣金額之海外可轉換公司債,

依照中華民國會計研究發展基金會 95.4.21 基秘字第 109 號解釋函之規定,判斷有權益要素,採用複合金融工具之規 定處理,惟依 IAS 32 對於權益要素之定義,此海外可轉換公 司債並不具有權益要素,應採混合工具之規定處理,帳列金 融負債並於每期資產負債表日做海外可轉換公司債評價損益 之計算,且此評價損益帳入當期損益。又其第一季所揭露財 報中雖然顯示海外可轉換公司債評價損益之影響數幾乎可以 將其公司第一季稅後淨利由正值轉為負值,但因其評價損益 帳入每期之當期損益、故此 10 億台幣之評價損失應為累積 數,但無論是當期或累積影響數、其對公司 EPS 影響是不容 小覤的。

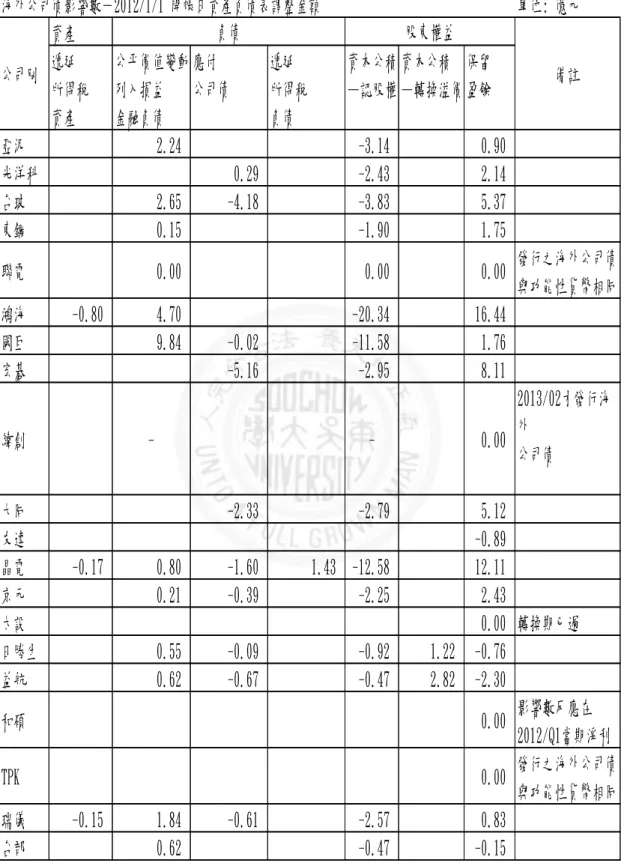

三、 再進一步收集上述上市公司其 2012 年第一季財報資產負債表揭露 之 IFRS 開帳,各家公司對發行海外可轉換公司債之調整數如下表:

表 4-2 海外可轉換公司債 2012 年 IFRS 開帳數

海外公司債影響數-2012/1/1 開帳日資產負債表調整金額 單位: 億元

資產

遞延 公平價值變動 應付 遞延 資本公積 資本公積 保留

所得稅 列入損益 公司債 所得稅 —認股權 —轉換溢價 盈餘

資產 金融負債 負債

亞泥 2.24 -3.14 0.90

光洋科 0.29 -2.43 2.14

台玻 2.65 -4.18 -3.83 5.37

東鋼 0.15 -1.90 1.75

聯電 0.00 0.00 0.00 發行之海外公司債

與功能性貨幣相同

鴻海 -0.80 4.70 -20.34 16.44

國巨 9.84 -0.02 -11.58 1.76

宏碁 -5.16 -2.95 8.11

緯創 - - 0.00

2013/02才發行海 外

公司債

大同 -2.33 -2.79 5.12

友達 -0.89

晶電 -0.17 0.80 -1.60 1.43 -12.58 12.11

京元 0.21 -0.39 -2.25 2.43

太設 0.00 轉換期已過

日勝生 0.55 -0.09 -0.92 1.22 -0.76

益航 0.62 -0.67 -0.47 2.82 -2.30

和碩 0.00 影響數反應在

2012/Q1當期淨利

TPK 0.00 發行之海外公司債

與功能性貨幣相同

瑞儀 -0.15 1.84 -0.61 -2.57 0.83

台郡 0.62 -0.47 -0.15

資料來源:2012 年第1 季各公司合併財報

備註

負債 股東權益

公司別

由以上表 4-2 之 20 家上市公司於 2011 年 12 月 31 日所揭露合併財 務報表之資產負債表中推估發行海外可轉換公司債因導入 IFRS 之開帳數 後對其財務比率之影響如下:

(一)、其中有 5 家沒有產生海外可轉換公司債之導入 IFRS 開帳分錄,

故其負債比率與股東權益比率影響數為零,分析原因如下:

1.聯電:雖然在 2011 年底帳上有海外可轉換公司債之餘額,但 因其發行之海外可轉換公司債與功能性貨幣相同,是以台幣計 價,其符合 IAS32 規定,轉換權以固定金額交換固定股票、於

是將轉換權與負債組成要素分離後,帳列資本公積-認股權項 下、故導入 IFRS 之開帳時無須因 ROC 與 IFRS 公報準則差異 而重新計算產生分錄。

2.緯創:因其海外可轉換公司債是在 2012 年 1 月才發行、故在 2011 年導入 IFRS 之開帳時無須有分錄產生。

3.太設:海外可轉換公司債之轉換日期已過。

4.和碩: 雖然在 2011 年底帳上有海外可轉換公司債之餘額,但 其因依我國會計準則,海外可轉換公司債之轉換價格約定為新 台幣價格,且同時約定債券於轉換時以固定之外幣對新台幣匯 率換算為新台幣金額,則應將轉換權視為權益。惟轉換至 IFRS 後,該轉換權不符合權益要素定義,故原始認列時即應將該轉 換權歸屬於負債組成要素認列為「衍生性金融負債」,於每期 以公允價值評價,並將評價差額列入當期損益,故其無導入

IFRS 之開帳分錄產生。

5.TPK 為依開曼群島公司法成立之有限公司,是為一家國外註 冊在台上市之外國公司,因其功能性貨幣為美金而所發行海外 可轉換公司債是以美金計價,故無導入 IFRS 之開帳分錄產生。

(二)、另外有 15 家之 IFRS 開帳數對其資產負債表中流動負債比率與 股東權益比率皆產生了些許的比率增減,其中將影響幅度較大 之國巨其財務比率增減變化說明如下:

(1) 國巨之海外可轉換公司債開帳分錄: 單位:千元

資本公積-認股權 $1,158,000 應付公司債 2,000

公平價值變動列入損益- 金融負債 $984,000 保留盈餘 176,000

其流動負債比率由原先 15.6%變為 17.6%調升 2.04%、而股東 權益比率也由 70%調降為 68%、影響財務比率相較其他家公司 是屬變動較大的,下表為國巨公司 2011 年第四季與 2012 年第 一季各財務比率之比較表。

表 4-3 國巨 2011/Q4 與 2012/Q1 財務比率之比較

期別 2012.1Q % 2011.4Q %

流動資產 23,222 45.57% 20,212 42.00%

長期投資 5,837 11.45% 5,529 11.49%

固定資產 17,057 33.47% 17,488 36.34%

其他資產 4,843 9.50% 4,897 10.18%

資產總額 50,959 100.00% 48,126 100.00%

流動負債 8,852 17.37% 7,505 15.59%

長期負債 7,993 15.69% 6,650 13.82%

其他負債及準備 280 0.55% 282 0.59%

負債總額 17,125 33.61% 14,438 30.00%

股東權益總額 33,834 66.39% 33,688 70.00%

負債及股東權益總額 50,959 100.00% 48,126 100.00%

資料來源: 本研究整理

(2)另外各家之 IFRS 開帳數對其資產負債表中流動負債比率與股東 權益比率皆產生了些許的比率增減變動,列表如下:

表 4-4 海外可轉換公司債 2012 年 IFRS 開帳對財務比率之影響

各項比率 % 增減% % 增減% % 增減% % 增減% % 增減% % 增減%

流動負債 13.6% 0.12% 25.6% 16.4% 0.31% 33.1% 0.04% 36.3% 0.23% 34.8% 0.82%

長期負債 30.7% 26.9% 0.15% 19.3% -0.49% 13.5% 19.3% -0.25% 2.1% 0.00%

負債總額 47.1% 53.1% 37.7% -0.18% 47.9% 57.5% -0.02% 37.6%

股東權益總額 52.9% -0.12% 46.9% -0.15% 62.3% 0.18% 52.1% -0.04% 42.5% 0.02% 62.44% -0.82%

各項比率 % 增減% % 增減% % 增減% % 增減% % 增減% % 增減%

流動負債 12.8% 0.11% 10.1% 0.06% 35.5% 0.02% 55.2% 0.10% 57.3% 0.03% 51.9% 0.39%

長期負債 16.0% -0.22% 30.9% -0.11% 31.5% 13.9% -0.02% 6.7% 8.2% -0.13%

負債總額 29.6% 0.09% 41.2% 69.8% 69.3% 64.5% 60.2% 0.33%

股東權益總額 70.42% -0.06% 58.80% 0.05% 30.2% -0.02% 30.7% -0.08% 35.5% -0.02% 39.8% -0.37%

各項比率 % 增減% % 增減% % 增減%

流動負債 15.6% 2.04% 58.8% 38.6% 0.00%

長期負債 13.8% 0.00% 9.3% -0.21% 20.5% -0.10%

負債總額 30.0% 69.5% 66.1%

股東權益總額 70.00% -2.04% 30.51% 0.21% 33.9% 0.10%

資料來源:本研究整理

晶電 京元 友達 日勝生 鴻海 瑞儀

國巨 宏碁 大同

台郡

亞泥 光洋科 台玻 東鋼 益航

第二節 公司債評價損益 - 個案探討

海外可轉換公司債之準則公報相關規定-公司債評價損益個案探討與 推估(針對 2012 年第一季其財報揭露評價損益影響數為零之公司):

海外可轉換公司債屬複合式金融商品之一,其主要包括負債及權 益兩組合要素。負債組合要素是嵌入式衍生性商品如賣回權、贖回權 等,權益組合要素則為轉換權、又因現行 ROC 與 IFRS 準則差異性,

故有些可轉債是要歸屬金融負債項下。而轉換權價值也會受轉換標的 股價波動而影響,發行公司應定期對其評價,並依轉換權之公允價值 變動認列金融負債評價損益,如當轉換標的股價上漲時,可轉債中之 轉換價值提高,公司則應認列金融負債評價損失;反之則為評價利益。

有鑑於上述資料收集分析後,發現海外可轉換公司債之評價損益 對各家上市公司財務比率與其每股盈餘(EPS)皆產生重大影響,而且 也會因各家公司所發行海外可轉換公司債之計價幣別或入帳方式不 同、而對財務報表有不同程度影響。擬再進一步探討及推估聯電、宏 碁、友達、TPK 於 2012 年第一季潛在評價損益數字及對於其財務報 表之影響。又因轉換權之公允價值會受幾個風險係數或變數影響,如 無風險利率、標的股價之波動率、轉換期間、信用風險貼水及價內外 波動幅度等因素影響。而且上述因素又會因個別公司之條件不同而有 差異。為求簡化,本研究假設轉換權之公允價值只受股價單一變數波 動之影響,即轉換標的股價上漲一元,其轉換權價值即同步上漲一 元,推估其潛在評價損益對於財務報表之影響。