國立臺東大學公共與文化事務學系 碩士在職專班碩士論文

指導教授:柯志昌 博士

臺東縣鄉鎮市地方財政支出效率之研究 Efficiency of Local Governments Fiscal

Expenditure in Taitung County

研究生:游淑華 撰

中華民國一一○年七月

國立臺東大學公共與文化事務學系 碩士在職專班碩士論文

臺東縣鄉鎮市地方財政支出效率之研究 Efficiency of Local Governments Fiscal

Expenditure in Taitung County

研究生:游淑華 撰 指導教授:柯志昌 博士

中華民國一一○年七月

謝誌

終於到了可以提筆寫謝誌的時刻,回憶過去兩年的求學過程,要同時兼顧工 作、家庭與學業,的確不是件容易的事,能夠再回到學術殿堂學習,一直是我大 學畢業後的心願,礙於工作及家庭,擔心無法兼顧的我,遲遲未付諸行動,直到 兩年前小孩上國中後,才決心拾起書本,重作學生,很慶幸當時自己的決定,因 為在這段求學過程中所獲得的,不僅是自我專業學術涵養的提升,更難能可貴的 是結識了來自四面八方、不同專業領域的同學。

求學過程雖然辛苦,但學習也讓我在精神上倍感充實,不僅拓展了自己在學習 之路的新視野,也打開了知識領域的另一扇窗,教授們的諄諄教誨、精彩豐富的 授課內容,及課程中教授與同學間互相的腦力激盪,都讓我受益匪淺,這些職場 以外的知識,讓我獲益良多,在論文寫作過程中,尤其感謝指導教授柯志昌老師 的悉心指導及鼓勵,在我選定一個完全陌生的資料包絡分析法作為論文研究方法 後,提供我很多書籍、期刊及課程等相關資訊讓我熟悉該研究法,在一次次 meeting 過程中,逐漸建立完整的論文架構及內容,並在我寫作過程遇到瓶頸時,給予精 闢的建議,讓我能突破盲點,順利完成論文。感謝口試委員李玉芬教授及洪綾君 教授,在論文計畫書審查及口試過程中,所賜予的寶貴意見及改進方向,讓本論 文能更臻完善。也謝謝修課期間一路相伴的同學們,有這麼一群向心力強的夥伴,

互相砥礪切磋,是人生難得的緣分,還有柯家班的夥伴們,論文小組成員婉慈、

凱琳、彥廷,感謝論文寫作路上有你們的暖心陪伴及鼓勵。

最後要感謝的是我的家人,尤其是老公的包容,總是無條件支持我的任何決 定並給予我實質的支援,一肩扛下家中大小事,讓我分身乏術時,能無後顧之憂 的先以課業為重;也要感謝一雙兒女,在媽媽忙於論文寫作時,自主管理課業進 度,並協助分擔家務。本論文能夠順利完成,要感謝所有幫助過我的人,在此謹 致上我最深的祝福與謝意!謝謝你們!

游淑華 謹誌於 臺東大學公共與文化事務學系碩士在職專班 中華民國一一○年七月

臺東縣鄉鎮市地方財政支出效率之研究

作者:游淑華

國立臺東大學公共與文化事務學系

摘 要

鄉鎮縣轄市是地方制度法中最基層的地方自治團體,長久以來面 臨自籌財源偏低、歲出持續擴張及歲入歲出不平衡之問題,所謂財政 為庶政之母,地方財政良窳與否,攸關地方自治能否落實及施政願景 能否達成,在歲入開源不易的背景下,如何讓鄉鎮市層級地方政府的 財政支出更具效率,達到財務資源有效配置,就更顯重要及務實。

故本研究探討臺東縣 16 個鄉鎮市之財政支出效率,研究期間包括 民國 98 年度至 107 年度共 10 年度,運用資料包絡分析法(data envelopment analysis;DEA)衡量其技術效率、純技術效率及規模效 率,並輔以差額變數分析,藉由實證分析,提供臺東縣各鄉鎮市歲出 資源配置改善建議。

實證結果顯示,在 CCR 模式下,技術效率表現最佳的鄉鎮市有臺 東市及大武鄉,在 BCC 投入導向模式下,純技術效率表現最佳的鄉鎮 市有臺東市、關山鎮及大武鄉,規模效率處於最適規模報酬狀態的有 臺東市及大武鄉。另以 DEA-BCC 投入導向模式就經濟發展構面、一 般政務構面及社會福利構面三項構面支出分別進行效率分析及差額變 數分析,臺東市於三項構面表現均為最佳,經濟發展構面效率表現相 對較佳之三鄉鎮為綠島鄉、鹿野鄉及池上鄉,一般政務構面效率表現 較佳之三鄉鎮為關山鄉、大武鄉及綠島鄉,社會福利構面效率表現較 佳之三鄉鎮為成功鄉、長濱鄉及大武鄉。

本研究針對實證分析結果,提出四點政策建議,一為預算編列落 實零基預算精神、二為歲入面積極充裕地方自治財源、三為歲出面強 化成本效益觀念、加強財政支出效能,最後則為上級機關強化管考機 制,期許本研究成果,可提供臺東縣各鄉鎮市作為改善資源配置、擬 定相關開源節流措施、及建立財政管理制度之準據,並藉由資源配置 之調整,讓地方政府產出更多更好之公共服務嘉惠民眾,達到政府施 政「用最少的錢,做最多的事」的目標。

關鍵詞:資料包絡分析法、差額變數分析、績效評估、地方財政支出效率

Efficiency of Local Governments Fiscal Expenditure in Taitung County

Shu-Hua Yu Abstract

Townships are the most basic-level in the local government and they faced the problem of low self-financing sources, continuous increase of annual expenditure and imbalance between annual revenue and expense.

Finance is the base of general politics.Whether local finances are good or not depends on whether local autonomy can be implemented and the governance vision can be achieved. Under the background of not easy revenue and income, how to make local government fiscal expenditures more efficient and achieve financial resources Effective allocation is even more important and pragmatic.

Therefore, this study explored the fiscal expenditure efficiency of 16 township offices of Taitung County .The research spanned from 2009 to 2018,over a period of 10 years,by using data envelopment analysis ( DEA) to measure its technical efficiency, pure technical efficiency, and scale efficiency,supplemented by slack variance analysis. Through empirical analysis, the research could provide the direction for adjusting and reducing expenditures of each township in Taitung County.

The empirical results showed that under CCR model, Taitung

Township and Dawu Township had the best performance in technical

efficiency. And, under BCC input model, Taitung Township, Guanshan

Township and Dawu Township exhibited the best performance in pure

technical efficiency, and Taitung Township and Dawu Township had the

best scale efficiency. In addition, the BCC input model is used to conduct

efficiency analysis and slack variance analysis on the three dimensions of

economic development, general administration and social welfare. The

township whose performance of the three dimensions is the best and zero

dollar can be saved is Taitung Township. Except for Taitung Township, the

three townships with relatively better economic development efficiency

are Ludao Township, Luye Township and Chishang Township, As in the

aspect of general administration, Guanshan Township, Dawu Township

and Ludao Township showed better performance. Chenggong Township, Changbin Township and Dawu Township all showed relatively better social welfare in term of efficiency.

According to the results of empirical analysis, this study could point out four suggestions for policy. First, for budgeting, implementing the spirit of zero-based budgeting.Second, it is necessary to actively pursue enriching local autonomous financial resources. Third, it is also important to strengthen the concept of cost-effectiveness in local economy and enhance a check on the efficiency of fiscal expenditure. Lastly, there should be a management and review mechanism on the whole process by higher-level authorities.

It is hoped that the results of this research can provide the township of Taitung County as the basis for improving their allocation of resources, formulating related measures to increase revenue and reduce expenditure, and establishing a financial management system. Through the adjustment of resource allocation, local governments can produce more and better public services to achieve the government's goal of " doing the most with the least money."

keywords : Data Envelopment Analysis(DEA), Slack variable analysis, Performance evaluation, Efficiency of local government

fiscal expenditure

目 次

第一章 緒論 ... 1

第一節 研究背景及動機 ... 1

第二節 研究目的及問題 ... 4

第三節 研究流程 ... 7

第二章 文獻回顧及探討 ... 9

第一節 臺東縣鄉鎮市財政概況分析 ... 9

第二節 績效評估方法及財政支出效率定義 ... 14

第三節 地方財政相關研究分析 ... 17

第三章 研究方法與研究設計 ... 25

第一節 資料包絡分析法理論與應用 ... 25

第二節 研究範圍及投入產出項之選擇 ... 32

第三節 研究設計 ... 45

第四章 實證結果 ... 47

第一節 整體效率分析 ... 47

第二節 各構面效率分析 ... 53

第三節 差額變數分析 ... 57

第四節 依鄉鎮市別分析 ... 61

第五章 結論與建議 ... 81

第一節 結論 ... 81

第二節 政策建議 ... 86

第三節 研究限制與建議 ... 89

參考文獻 ... 91

表目次

表 2-1 臺東縣各鄉鎮市 98 年度至 107 年度歲入歲出餘絀情形 ... 10

表 2-2 臺東縣各鄉鎮市 107 年底累計賸餘 ... 10

表 2-3 臺東縣各鄉鎮市 107 年度決算自籌財源占總歲入比率 ... 11

表 2-4 臺東縣各鄉鎮市 107 年度人事費用占自有財源比率 ... 12

表 2-5 近 10 年鄉鎮市財政問題之相關研究 ... 17

表 3-1 過往實證研究選取投入項及產出項 ... 34

表 3-2 歲出政事別科目定義分類表 ... 36

表 3-3 臺東縣各鄉鎮市主要政事別支出占總歲出概況表 ... 38

表 3-4 98 年度-107 年度平均各歲出政事別決算占總歲出決算比例 ... 38

表 3-5 歲入來源別科目名稱與範圍 ... 40

表 3-6 臺東縣各鄉鎮市 107 年度環境保護支出占社區發展及環境保護支出比率 ... 43

表 3-7 四大構面投入與產出指標 ... 44

表 3-8 Pearson 相關係數檢定 ... 45

表 4-1 臺東縣各鄉鎮市 98 年度-107 年度技術效率(DEA-CCR 模式) ... 47

表 4-2 臺東縣各鄉鎮市 98 年度-107 年度純技術效率(DEA-BCC 模式) ... 49

表 4-3 被其他鄉鎮市參考之鄉鎮市次數統計表 ... 50

表 4-4 臺東縣各鄉鎮市 98 年度-107 年度規模效率... 51

表 4-5 臺東縣各鄉鎮市 98 年度-107 年度規模報酬分析... 53

表 4-6 經濟發展構面各年度之支出效率 ... 54

表 4-7 一般政務構面各年度之支出效率 ... 55

表 4-8 社會福利構面各年度之支出效率 ... 56

表 4-9 經濟發展構面歲出可改善空間 ... 57

表 4-10 一般政務構面歲出可改善空間 ... 58

表 4-11 社會福利構面歲出可改善空間 ... 59

表 4-12 臺東市 10 年間效率分析及差額變數分析 ... 62

表 4-13 臺東市、宜蘭市、花蓮市 107 年度財政分析 ... 62

表 4-14 成功鎮 10 年間效率分析及差額變數分析 ... 64

表 4-15 關山鎮 10 年間效率分析及差額變數分析 ... 65

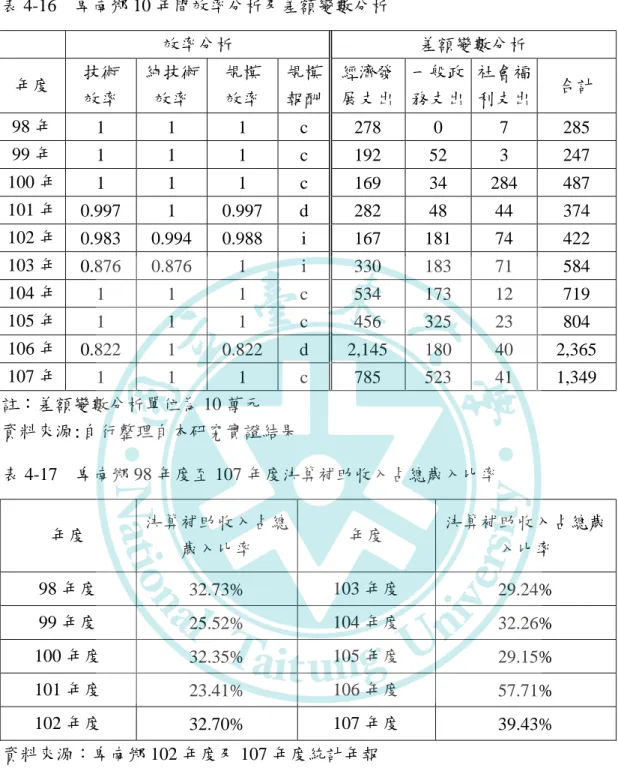

表 4-16 卑南鄉 10 年間效率分析及差額變數分析 ... 66

表 4-17 卑南鄉 98 年度至 107 年度決算補助收入占總歲入比率 ... 66

表 4-18 大武鄉 10 年間效率分析及差額變數分析 ... 67

表 4-19 太麻里鄉 10 年間效率分析及差額變數分析 ... 68

表 4-20 東河鄉 10 年間效率分析及差額變數分析 ... 69

表 4-21 長濱鄉 10 年間效率分析及差額變數分析 ... 70

表 4-22 鹿野鄉 10 年間效率分析及差額變數分析 ... 71

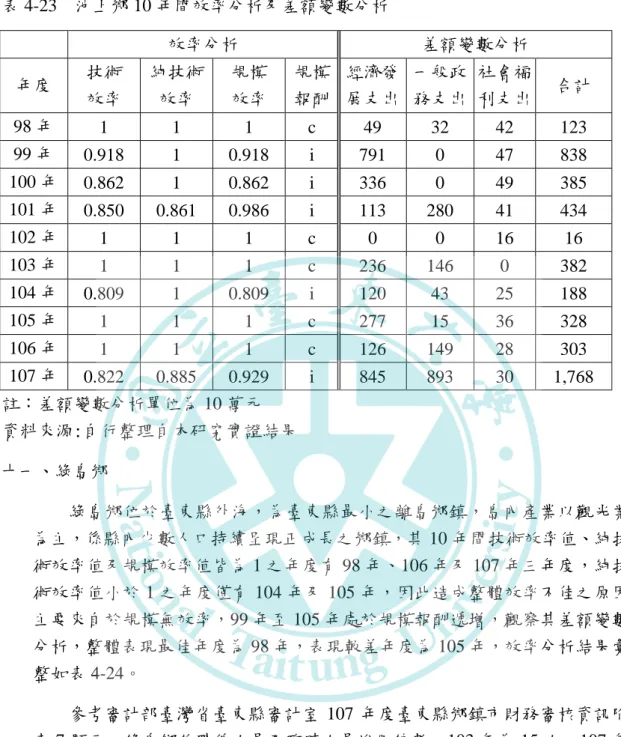

表 4-23 池上鄉 10 年間效率分析及差額變數分析 ... 73

表 4-24 綠島鄉 10 年間效率分析及差額變數分析 ... 74

表 4-25 延平鄉 10 年間效率分析及差額變數分析 ... 75

表 4-26 海端鄉 10 年間效率分析及差額變數分析 ... 76

表 4-27 達仁鄉 10 年間效率分析及差額變數分析 ... 77

表 4-28 金峰鄉 10 年間效率分析及差額變數分析 ... 78

表 4-29 蘭嶼鄉 10 年間效率分析及差額變數分析 ... 80

表 5-1 臺東縣各鄉鎮市 98-107 年度具財政效率次數統計表(年度別) ... 81

表 5-2 臺東縣各鄉鎮市 98-107 年度具財政效率次數統計表(鄉鎮市別) ... 82

表 5-3 臺東縣各鄉鎮市 98 至 107 年度各構面具支出效率次數統計表 ... 83

表 5-4 臺東縣各鄉鎮市 98 至 107 年度各構面差額變數分析 ... 86

圖目次

圖 1-1 各級地方政府 98 年度至 107 年度總歲出趨勢圖 ... 5

圖 1-2 臺東縣 98 年度至 107 年度總歲出趨勢圖 ... 6

圖 1-3 臺東縣各鄉鎮市 98 年度至 107 年度總歲出趨勢圖 ... 6

圖 1-4 研究架構圖 ... 8

圖 3-1 Farrell 效率前緣圖 ... 26

圖 3-2 績效評估模式 ... 46

圖 4-1 CCR 模式下臺東縣鄉鎮市效率平均值(民國 98 年至 107 年) ... 48

圖 4-2 BCC 模式下臺東縣鄉鎮市效率平均值(民國 98 年至 107 年) ... 49

圖 4-3 臺東縣鄉鎮市規模效率平均值(民國 98 年至 107 年) ... 52

第一章 緒論

第一節 研究背景及動機

國父孫中山曾說:「地方自治者,國之礎石也,礎不堅,則國不固。」,民主 政治的基礎是地方自治,而地方自治的健全發展,又繫於地方財政之充裕,故地 方財政可謂地方自治之動脈,地方財政之榮枯更是地方自治能否落實的重要指 標,鄉鎮縣轄市(下稱鄉鎮市)是地方制度法中最基層的地方自治團體,依據地方 制度法辦理自治事項,並執行上級政府委辦事項。舉凡公共建設、交通觀光、社 會服務、社區發展、教育文化、環境衛生等,皆是鄉鎮市應辦理之自治事項,所 提供的公共服務範圍龐雜,且與民眾息息相關,依據內政部 108 年底人口統計數 據,全臺 198 個鄉鎮市總人口數為 7,220,982 人,占全臺總人口數 23,603,121 的 30.59%,而 198 個鄉鎮市數量占全臺地方自治團體總數之 88%1,故鄉鎮市是否擁 有穩健的財政,對落實地方自治的重要性不言可喻。

近年來,隨著國民所得提升及民主化程度提高,社會環境需求也急遽變化,

民眾對於政府應提供公共服務之需求以及施政品質的重視日益高漲,然而「資源 有限,慾望無窮」,最基層的鄉鎮市公所,普遍存在自籌財源無法支應地方建設 發展所需財政支出,須仰賴中央政府補助款挹注的問題,依據審計部107年度直轄 市及縣市地方決算審核結果年報,全臺直轄市及縣市總決算,歲入決算自籌財源 占總歲入比率,約為46.38%,審計部107年度鄉鎮縣轄市財務審核結果年報揭露,

全臺198個鄉鎮市總決算,歲入決算自籌財源占總歲入比率,平均為29.70%,而 臺東縣16個鄉鎮市107年度歲入決算自籌財源占總歲入比率則為12.39%,整體地 方政府的自籌財源占總歲入比率偏低,須仰賴中央政府的補助款及中央統籌分配 稅款挹注,又鄉鎮市層級地方政府的財政自主性顯著低於直轄市及縣市政府,而 臺東縣各鄉鎮市自籌財源占總歲入比率更是明顯較全臺鄉鎮市平均值為低,顯見 臺東縣鄉鎮市施政推展,極度倚賴中央政府統籌分配稅款及上級政府補助收入,

嚴重缺乏財政自主能力。

自籌財源偏低係地方政府長久以來的問題,儘管地方稅法通則於民國91年通 過2,賦予地方政府得視自治財政需要,開徵特別稅課、臨時稅課或附加稅課之權 利,但截至107年底止,全國依據地方稅法通則開徵臨時或特別稅課之地方政府仍 屈指可數,依據審計部107年度直轄市及縣市地方決算審核結果年報揭露,107年 度共10個直轄市及縣市政府依地方稅法通則開徵特別稅課及臨時稅課,收入合計

1 依內政部民政司官網資料顯示:全國目前有 6 直轄市、13 縣、3 市;下轄 170 區(含 6 個直轄 市山地原住民區及 3 市的 12 區)、鄉(鎮、市)共 198 個(146 鄉、38 鎮及 14 縣轄市)。

2 地方稅法通則於民國 91 年 12 月 11 日總統華總一字第 09100239010 號令制定公布全文 10 條,

並自公布日施行。

1,765,706千餘元,另依據審計部107年度鄉鎮縣轄市財務審核結果年報揭露,107 年度鄉鎮市層級地方政府依據地方稅法通則開徵臨時稅課者,僅有嘉義縣太保市 開徵建築工地臨時稅課乙案,收入為13,007千餘元,整體而言,地方政府並不偏 好依據地方稅法通則開徵臨時或特別稅課,尤其鄉鎮市層級地方政府開徵數更是 明顯低於直轄市及縣市政府,張其祿(2010)在影響地方稅法通則執行因素之研究 一文中,實證得出「法治阻礙」、「行政執行阻礙」、「政治阻礙」與「投資減 少」為阻卻地方政府執行新地方稅制的最主要原因,而「中央協助」、「政治配 套」、「法規鬆綁」、「誘因獎勵」與「租稅努力」等措施,則可增進「地方稅 法通則」執行可行性。

另為增進財政負擔公平,有效利用公共資源,規費法亦於民國 91 年公布施行

3,規費法立基於使用者付費概念,明定政府應徵收規費項目,然法規執行至今,

地方政府收取的規費收入有限,各級政府收取規費收入占自籌財源收入比率仍偏 低,依據審計部 107 年度直轄市及縣市地方決算審核結果年報顯示,107 年度各 縣市規費收入決算數占自籌財源收入比率為 5.73%,107 年度直轄市規費收入決 算數占自籌財源收入比率為 7.45%,另依據審計部 107 年度鄉鎮縣轄市財務審核 結果年報顯示,107 年度鄉鎮市規費收入決算數占自籌財源收入比率為 10.13%,

顯見這類增加人民稅費負擔的開源方式,並不受民選地方首長的青睞,然參考臺 東縣各鄉鎮市 107 年度決算書,臺東縣鄉鎮市規費收入決算數占自籌財源收入比 率為 29.60%,較各級地方政府平均值為高,究其原因,應係臺東縣鄉鎮市整體自 籌財源收入少,如前段所述,臺東縣鄉鎮市自籌財源占總歲入比率為 12.39%,未 達全臺鄉鎮市平均值之二分之一,在分母偏小情形下,致整體比率值較高。彭怡 華(2009)探討臺東縣鄉鎮市地方財政問題之研究一文中,訪談多位臺東縣縣市層 級及鄉鎮市層級財政及主計人員,多數受訪者認為在目前的政治環境下,「規費法」

的施行對提高地方財政自主性的助益有限,然相較於依「地方稅法通則」課徵新 稅,開徵規費之可行性及達成率又稍微較高。

為激勵地方政府財政努力,行政院對於直轄市與縣(市)政府及各級縣市政府 對於所轄鄉鎮市公所皆施以計畫及預算執行考核4,考核項目之一即為財政績效,

希望藉由考核,加強地方政府財政自我負責,提升整體財政績效。其中評核財政 績效的指標包含開源績效及節流績效等,然在中央政府不健全的財政收支劃分及 補助制度背景下,造成地方政府財政自我負責機制不足,存在「白吃午餐」的心 態,競相爭取上級補助經費,卻不重視開源節流的努力(孫克難,1998;林健次、

蔡吉源,2003),此外獎勵誘因不足、民選首長的政治因素考量與選票壓力(彭怡

3 規費法於民國 91 年 12 月 11 日總統華總一字第 09100239000 號令制定公布全文 22 條,並自公 布日施行。

4 行政院對於直轄市與縣(市)政府考核依據為行政院函頒「中央對直轄市與縣(市)政府計畫及預算 考核要點」,臺東縣政府對所轄鄉鎮市公所訂有「臺東縣政府對本縣各鄉鎮市公所計畫及預算考 核要點」。

華,2009;詹秀蔥,2010)及各政黨為求勝選於選戰中競相提出討好選民之方案(行 政院研究發展考核委員會,2003),皆為開源節流成效不彰之因。

1980 年代後期,新公共管理浪潮興起,市場原則導入政府部門,管理模式由 傳統之重投入,轉變為重產出及成果,英、美等先進國家將政府績效管理與績效 評估作為公共管理改革之重要措施,以績效導向為核心,強調公部門使用公共資 源要具經濟性、效率性及效果性(簡純伶,2014),而隨著英、美等國帶動的全球 化新公共管理運動思潮,各國政府皆積極進行政府組織與公共服務管理之變革,

我國為有效提升政府施政效能,亦致力推動政府改造工程,行政院於民國 87 年推 動「政府再造綱領」方案,其行動方針引進企業管理精神,強調建立創新、彈性、

有應變能力的政府,以提升國家競爭力為目標。希望藉由將企業精神引入政府行 政運作中,建構一個高效率的「企業型政府」,期透過有效的管理來提升政府的 效能和服務品質,解決政府一方面面臨民眾要求提供多元服務需求之增加,另一 方面則面臨整體支出日益增加衍生的赤字預算財政問題。而從政府再造導入的企 業型政府概念中,很重要的一個觀念就是導入「具生產力的公共服務觀」,所謂 生產力(Productivity),並不同於生產(Production),生產指的是在一定期間的產出 量,而生產力指的是產出對投入的比率(陳醇,2015),政府唯具有生產力才有競 爭力,因政府所擁有的資源來自於人民,為妥適利用有限資源,必須不斷的提升 公共服務生產力,力求服務水準的提升,及服務績效(產出)與服務成本間能獲 得最佳比率。因此政府為了有效利用資源,在各項施政服務措施上,應導入成本 效益的觀念(孫本初,2000)。

現代國家基於提高資源運用的效率及效果起見,莫不積極運用或建置各種管 理機制,以確保各項施政能順利推動,以美國聯邦政府為例,其於1993年間成立

「國家績效評估委員會」,開始推動提升效能、撙節成本等改革訴求,目的就是 希望聯邦政府機關能夠運用較少施政成本,營造出更高的施政績效目標,同年通 過「政府績效與成果法」,將績效評估帶入以法律引導改革之層次,藉以推動各 機關的績效評估及管理工作。而我國自民國90年起,行政院基於營造高績效政府 之目標,參考美國政府績效與成果法,頒布「行政院所屬各機關施政績效評估要 點」,自民國91年起,開始推動是項績效評核工作,希望藉由納入策略思維機能 的施政績效管理制度,從根本上提升政府的施政能力及效果。然行政機關施政績 效無法如企業可以化為單一的貨幣標準衡量,加上影響績效因素眾多,如組織編 制人力、公務人員素質、法令規定、政治環境等,致公部門的績效不易客觀公正 評估,因此世界各國均持續努力,期建構更為有效的績效衡量模式。(行政院研究 發展考核委員會,2004)。

績效評估在企業型政府所扮演的角色日益重要,政府績效評估宜參考企業績 效評估之經驗,建構合適的績效目標與績效指標,並與年度施政計畫結合,透過

評估結果的回饋機制,以改進施政作為,發揮最大效用,在我國各級地方政府面 臨歲入成長幅度趕不上歲出膨脹速度的困境下,是否能運用企業型政府所導入的 成本效益觀念,利用適當的績效衡量工具進行績效評估,有效協助地方政府解決 財政問題,為學界關注的重點,過往學者對於各級地方政府績效衡量已累積不少 研究,惟多數研究著重於直轄市及縣市地方政府層級間之效率衡量比較(王肇蘭 等,2008;吳濟華等,2010;章定煊等,2012;黃德芬、王肇蘭,2012;吳朸,

2013等),探討鄉鎮市層級地方政府財政績效的研究較少(解芳宜、薛富井,2010;

梁梅桂,2010;余銘韶,2012;徐碧黛,2012;陳玟伶,2016等),而目前並無以 臺東縣各鄉鎮市為績效衡量主體之研究,因此,為了解臺東縣各鄉鎮市財政績效,

協助解決臺東縣鄉鎮市層級地方財政問題,興起本研究之研究動機。

第二節 研究目的及問題

政府職能的擴張或緊縮,將直接影響政府支出規模的大小,關於政府支出規模 之理論,傳統學派認為政府支出會隨著政府公共活動增加呈現不斷成長趨勢,19 世紀德國經濟學家阿道夫·華格納提出「華格納公共支出擴大假說」,說明政府部 門提供的財貨及勞務具高所得彈性,認為在工業化過程中,國民生產增加,課稅 量能提高,隨著經濟成長、國民所得的提高,各項活動的複雜性與相互依存關係 也與日俱增,同時由於進步的壓力所至,政府在法律、秩序及經濟管制上的功能 擴大,而交通、教育、醫療保健、都市建設及休閒設施等社會財貨的提供,國營 事業投資支出的增加,均造成政府支出有增無減,也隱含政府部門職能擴大的速 度超過總體產出之成長。 (劉其昌,1995)。

財政幻覺假說(the fiscal illusion hypothesis)亦為解釋公共支出規模擴大的公 共選擇理論之一,財政幻覺是指納稅義務人對於日益複雜的租稅結構認知不足,

無法完全察覺公共支出的租稅價格,自認享用公共財所負擔的租稅價格低於其獲 益程度,低估政府提供公共財的成本,因此在享受公共財之餘,忽略公共財的真 實成本,致對公共財的需求增加,並支持政府提出較高的公共支出水準,導致公 共支出規模擴張的現象。而在此過程中,民意代表為爭取選票,濫開各種支票,

藉由選民存在的財政幻覺,施惠部分選民,卻由全民共同負擔增加之租稅,造成 受益與租稅負擔不對稱之不公平現象。 (于宗先、孫克難,1999)。

政府公共支出水準具有易增難減之特性,R.M.Bird 曾以 J. Duesenberry 的相 對所得消費假說(Relative Income Hypothesis)及消費的輪制效果(ratchet effect)為基 礎說明,當經濟繁榮稅收充裕時,政府公共支出呈固定趨勢增加,而當景氣趨緩 時,公共支出卻不會循相同趨勢減少,仍維持高規模的支出,形成政府支出只易 往上增加,不易往下減少之情形,呈現政府支出降低的僵固性,長期觀之,必使 政府公共支出呈現成長之現象(轉引自劉其昌,1995;于宗先、孫克難,1999)。

依 據 于 宗 先 及 孫 克 難 ( 1 9 9 9 ) 轉 引 自 經 濟 學 家 N i s k a n e n ( 1 9 7 1 ) 及 Williamson(1962,1985)對官僚經濟學中官僚決策與政府支出成長之研究,強調就 官僚部門的產出而言,政府為達柏瑞圖最適境界(Pareto optimality)5,理應由公共 產出之邊際成本等於邊際效益來決定最適產出規模,然在民意機關不清楚官僚決 策的成本及效益時,官僚部門會以總成本等於總效益來決定產出規模,此時官僚 決策的產出規模就會大於最適規模,造成過度供給,換言之,官員為求預算極大,

會以多雇用人力及多增購設備等方式增加自身之權力、威望及地位,進而達到個 人 效 用 之 滿 足 , 造 成 行 政 效 率 不 彰 以 及 政 府 支 出 過 度 膨 脹 的 現 象 。 依據上述見解,可以得知政府公共支出在理論上會隨著經濟發展呈逐漸膨脹 趨勢,且隨著時代的演進及人口的增加,政府為了服務民眾使得其職能不斷的擴 張,各級地方政府的支出,諸如教育及文化、社會福利及社會安全、消防與警政 及交通和經建及環境保護與垃圾處理等工作,不但在數量上有所增加,在品質上 亦有所提升,參考審計部 98 年度至 107 年度直轄市及縣市地方決算審核結果年報 及鄉鎮縣轄市財務審核結果年報,實際觀察我國各級地方政府(包含直轄市、縣市 及鄉鎮縣轄市) 在民國 98 年至 107 年 10 年間之公共支出趨勢,98 年度各級地方 政府歲出決算數為 1,003,354 百萬元,至 107 年度則增加為 1,173,764 百萬元,10 年間公共支出成長率為 16.98%(圖 1-1)。

各級地方政府總歲出

900,000 950,000 1,000,000 1,050,000 1,100,000 1,150,000 1,200,000

98年度 99年度

100年度 101年度

102年度 103年度

104年度 105年度

106年度 107年度 單位百萬元

總歲出

圖 1-1 各級地方政府 98 年度至 107 年度總歲出趨勢圖

資料來源:審計部 98 年度至 107 年度直轄市及縣市地方決算審核結果年報及鄉 鎮縣轄市財務審核結果年報。

5 柏瑞圖最適境界是由義大利經濟學家 Pareto 所提出的資源配置理想標準,指在該境界下,社會 上的任何改變均無法在不損及某些人之情況下,而有益於另一些人。(張清溪等,1993)

臺東縣(不含鄉鎮市)98年度歲出決算數為12,325百萬元,至107年度歲出決算數 增加為20,603百萬元,臺東縣10年間總歲出成長率為67.17%(圖1-2),而臺東縣各鄉 鎮市之財政支出,98年度歲出決算數為3,280百萬元,至107年度則為4,798百萬元,

臺東縣鄉鎮市10年間總歲出經費成長率為46.26%(圖1-3) ,臺灣各級地方政府確實 有以增加支出方式提供更多公共服務的動機及作為,然歲出規模擴大,並不等同 支出效益的提升,在民國98年至107年10年間,臺東縣各鄉鎮市財政支出效率是否 隨著歲出金額成長而增加?抑或如前述官僚經濟學者之理論,政府支出有過度供 給之情形?及各鄉鎮市支出規模是否符合柏瑞圖最適境界之最適規模?為本研究 欲探討的問題。

臺東縣政府總歲出

5,000 7,500 10,000 12,500 15,000 17,500 20,000 22,500

98年度 99年度

100年度 101年度

102年度 103年度

104年度 105年度

106年度 107年度 單位百萬元

總歲出

圖 1-2 臺東縣 98 年度至 107 年度總歲出趨勢圖

資料來源:審計部98年度至107年度直轄市及縣市地方決算審核結果年報

圖 1-3 臺東縣各鄉鎮市 98 年度至 107 年度總歲出趨勢圖 資料來源:審計部 98 年度至 107 年度鄉鎮縣轄市財務審核結果年報。

所謂財政為庶政之母,地方財政良窳與否,攸關地方自治能否落實及施政願 景能否達成,與地方發展息息相關,在鄉鎮市普遍面臨歲入開源不易、節流成效 有限、歲出規模難以縮減及極度仰賴上級補助款的背景下,如何建立評估政府財 政績效的模式,藉由績效評估的管理措施,讓政府的財政支出更具效率、使持續 擴張的歲出確實能發揮提供更佳公共服務的目的,達到財務資源有效配置,就更 顯重要及務實,因此,本研究嘗試以資料包絡分析法(data envelopment analysis;

DEA),探討臺東縣16個鄉鎮市的財政支出效率,並以臺東縣各鄉鎮市98年度至107 年度間總決算及各項施政統計資料作為資料分析來源,由相對效率評估的結果,

探討各鄉鎮市缺乏效率的原因,準此,本研究目的為:

一、求出臺東縣各鄉鎮市 98 年度至 107 年度間的技術效率、純技術效率及規模效 率,藉以了解各鄉鎮市間的相對效率,及其投入產出數額是否合理。

二、分析臺東縣各鄉鎮市重要支出構面之效率,並運用差額變數分析,提出效率 欠佳鄉鎮市之潛在改善空間,提供改善方向及幅度並提出具體建議,協助無 效率之鄉鎮市在現行有限財政資源下,達到最適資源配置方法。

三、期藉由分析探討臺東縣各鄉鎮市的財政支出效率,從效率分析中探尋其管理 意涵,使地方政府了解歲出投入與施政產出間的效率狀況,並得知資源配置 可改善之方向,作為未來編列預算及調整支出管理之參據,進而協助地方政 府達到財政資源有效配置,減少資源浪費,即使無法做到「用最少的錢,做 最多的事」,也要朝「用相同的錢,做更多的事」努力。

第三節 研究流程

近年來,運用資料包絡分析法進行效率或經營績效衡量,已廣泛應用於各產 業及非營利事業組織,如公私立醫療院所經營績效之探討(黃月桂等,1996;陳仁 惠、黃月桂,2005;林進財等,2005)、觀光旅館經營績效評估(翁志強 2006;蔡 予婕、方進義,2015;彭寶成等,2018)、金融業財務績效評估(梁榮輝,2005;

蕭卓翎,2010;陳昱宏等,2012)、農會經營績效衡量(蕭景楷等,2009;陳皓怡,

2012)、大專院校間之效率衡量(王媛慧、李文福,2006;許義忠等,2010;葉怡 芬,2018)及政府機構跨區域之效率評估(周漢忠等,2016;侍台誠等,2016)等,

本研究以資料包絡分析法對臺東縣 16 個鄉鎮市之地方財政支出效率進行衡量,研 究流程為:

一、建立研究動機,界定研究問題及目的。

二、分析臺東縣鄉鎮市財政問題,並蒐集國內過往對地方政府經營績效或地方財 政問題探討之重要文獻。

三、選定研究方法、建立績效評估模式,依據變數定義蒐集資料並進行變數之相

關係數分析,以決定各投入與產出變數之可採用性。

四、確定本研究之投入項與產出項並建立資料庫,並依據選定之 DEA 分析模式 進行實證分析。

五、依據實證結果,提出本研究結論,並對臺東縣 16 個鄉鎮市提供管理意涵,供 地方政府擬定政策參考。

依據上述流程,本研究建立研究架構圖如下:

圖 1- 4 研究架構圖 地方政

府公共 支出規 模擴大

支出效率是否 隨支出規模擴

大提升?

財政規模是否 處於最佳狀態?

臺東縣 鄉鎮市 財政支 出效率

臺東縣 鄉鎮市 財政概 況說明

績效評估方式介 紹及選定本研究 績效衡量工具

地方政府財政 問題相關文獻 回顧及探討 問

題 意 識

結 論 及 建 議

DEA 模型建

構

確定投 入項與 產出項

選擇 DEA 分析模式 CCR 模式

BCC(投入導向)模式

效率分析 技術效率分析 純技術效率分析

規模效率分析

差額變數分析 提供改善方向及幅度

藉由實證分析結果,提供具體管理意涵,作為地方政府調 整資源配置之參考及調整支出管理制度之準據

Pearson 相關係 數檢定 文

獻 回 顧

研 究 設 計

實 證 分 析

財政 支出 效率 評估 重要 性

第二章 文獻回顧及探討

第一節 臺東縣鄉鎮市財政概況分析

臺東縣幅員狹長,東臨太平洋,位於中央山脈東側,與海岸山脈平行,境內 山地面積約占全縣 85%6,土地總面積排名全國第 3 位,人口密度則為全國第 22 位7,地理位置偏遠,長期以來陸運、海運及空運不發達,造成工商發展之瓶頸,

整體產業以農牧業為主,截至 107 年底直接生產用地(農牧、林業、養殖、鹽業、

礦業、窯業)占已登記土地面積 91.29%,106 年底農戶人口數占全縣總人口的 23.07%,縣內工商業依行業別區分,以批發及零售業占總商業家數 31.47%為最 高,縣內 16 鄉鎮市依據地理位置可分為縱谷線的卑南鄉、鹿野鄉、關山鎮、池上 鄉、延平鄉、海端鄉,南迴線的太麻里鄉、金峰鄉、大武鄉、達仁鄉,海線的東 河鄉、成功鎮、長濱鄉,離島地區的綠島鄉、蘭嶼鄉,以及臺東縣經濟最發達、

人口最稠密的臺東市。各鄉鎮市自然條件與人文環境不一,經濟發展程度有別,

財政之榮枯各異,財政概況分為以下幾點說明:

一、整體財政收支不穩定,多數鄉鎮市曾面臨當年度收支差短

審視臺東縣 16 個鄉鎮市 98 年度至 107 年度總決算,10 年間僅有太麻里 鄉是每年歲入皆大於歲出,未曾發生收支差短,其餘各鄉鎮市,如長濱鄉、

池上鄉 10 年間僅 1 年度曾入不敷出,而延平鄉、蘭嶼鄉,10 年間多達 5 年 度產生收支差短,顯示多數鄉鎮市財政狀況仍處捉襟見肘之困境,究其原因,

臺東縣鄉鎮市普遍缺乏自主財源,於編列年度預算時,又未能本量入為出原 則,衡酌財務實況,量能編列預算覈實執行,持續擴張歲出預算,致產生年 度收支差短,各鄉鎮市各年度歲入歲出餘絀情形如表 2-1。

預算法第六條規定:「歲入、歲出之差短,以公債、賒借或以前年度歲計 賸餘撥補之。」鄉鎮市庫累計賸餘為各鄉鎮市預算編列面臨收支差短時可調 節運用之財源,因此,累計賸餘過少,則財政狀況不安定,難以應付未來不 可預期之需求,惟累計賸餘過多亦非財政健全之展現,鄉鎮市累計賸餘過多,

代表鄉鎮市長期歲出需求小於歲入收入,其因素是中央政府稅課收入分配方 式不均造成?抑或是地方首長對鄉鎮市建設投入過少所致?亦有檢討之必 要。

整體而言,臺東縣各鄉鎮市籌編預算面臨歲入歲出差短時,多以移用以 前年度歲計賸餘來彌平財政缺口,截至 107 年底止,臺東縣各鄉鎮市均無公

6 資料來源為臺東縣政府主計處編印之 107 年臺東縣統計年報。

7 資料來源為內政部戶政司全球資訊網/資訊公開專區/人口政策及統計資料/人口統計資料。

共債務未償餘額,財政經營尚稱保守穩健,截至 107 年底累計賸餘金額依高 低依序排列如表 2-2。

表 2-1 臺東縣各鄉鎮市 98 年度至 107 年度歲入歲出餘絀情形

98 年 99 年 100 年 101 年 102 年 103 年 104 年 105 年 106 年 107 年

臺東市 ● ● ●

成功鎮 ● ● ● 關山鎮 ● ●

卑南鄉 ● ●

大武鄉 ● ● ●

太麻里鄉

東河鄉 ● ● ●

長濱鄉 ●

鹿野鄉 ● ● ●

池上鄉 ●

綠島鄉 ● ● ●

延平鄉 ● ● ● ● ● 海端鄉 ● ●

達仁鄉 ● ●

金峰鄉 ● ● ● ●

蘭嶼鄉 ● ● ● ● ● ● 說 明 : ● 代表當年度歲入歲出短絀

資料來源:整理自審計部臺灣省臺東縣審計室 102 年及 107 年度臺東縣鄉鎮 市財務審核資訊

表 2-2 臺東縣各鄉鎮市 107 年底累計賸餘

單位:千元 鄉鎮市 107 年底累計賸餘 鄉鎮市 107 年底累計賸餘 海端鄉 349,339 太麻里鄉 113,256 臺東市 247,903 東河鄉 113,071 池上鄉 205,248 蘭嶼鄉 107,493 鹿野鄉 188,626 關山鎮 107,121 卑南鄉 158,897 金峰鄉 92,352 延平鄉 157,070 大武鄉 76,461 綠島鄉 129,218 長濱鄉 72,819 達仁鄉 114,896 成功鎮 60,417 資料來源:審計部臺灣省臺東縣審計室 107 年度臺東縣鄉鎮市財務審核資訊

二、歲入面:自籌財源不足支應基本財政需求,歲入仰賴統籌分配稅及上級政府 補助

依據審計部 107 年度鄉鎮縣轄市財務審核結果年報,107 年度全臺 198 個鄉鎮市總決算,歲入決算自籌財源約占總歲入 29.70%,顯示鄉鎮市施政推 展多倚賴中央政府統籌分配稅款及上級政府補助收入,而臺東縣 16 個鄉鎮市 107 年度總決算,自籌財源占總歲入比率平均則為 12.39%,未達 3%之鄉鎮 市有延平鄉、海端鄉、達仁鄉及金峰鄉,僅臺東市 39.43%高於全國平均值,

其餘 15 鄉鎮市,自籌財源比率皆未達 15%,顯見本縣各鄉鎮市歲入財源仰 賴統籌分配稅及上級政府補助款情形較臺灣其他鄉鎮市更為嚴重,如表 2-3。

而自籌財源不足、長期仰賴上級政府補助款之結果將造成地方政府財政 自主能力低落,各項施政僅能配合上級政府政策,以提報符合補助原則之計 畫爭取上級政府補助收入,對於因地制宜或有利於鄉鎮市發展之建設,卻因 缺乏自主財源而無法進行,妨礙地方建設及喪失財政自主性,以致地方自治 難以落實。

表 2-3 臺東縣各鄉鎮市 107 年度決算自籌財源占總歲入比率

單位:千元

鄉鎮市 自籌財源占總歲入比率 鄉鎮市 自籌財源占總歲入比率

臺東市 39.43% 長濱鄉 5.71%

卑南鄉 14.32% 東河鄉 5.33%

成功鎮 12.75% 蘭嶼鄉 5.09%

關山鎮 11.96% 大武鄉 3.22%

池上鄉 11.44% 金峰鄉 2.29%

綠島鄉 9.60% 海端鄉 1.90%

鹿野鄉 8.30% 延平鄉 1.63%

太麻里鄉 8.07% 達仁鄉 1.25%

說 明 :自籌財源為總歲入扣除補助及協助收入及中央統籌分配稅

資料來源:審計部臺灣省臺東縣審計室 107 年度臺東縣鄉鎮市財務審核資訊 三、歲出面

(一)歲出結構僵化,人事費用占比高

本縣鄉鎮市人事費用偏高,人事費用包含正職人員費用及臨時人員酬金 兩部分,正職公務人員係經國家考試通過,行政機關依編制員額,依法任用 之人力,其辦理各項公務業務所須支付的費用,包含待遇、獎金、其他給與、

加班值班費、退休退職給付及保險等,而臨時人員則係機關因應臨時業務需 求所進用之臨時短期人力,進用總數並無員額之限制,實務上各鄉鎮市臨時

人員已非臨時進用性質,多成為長期僱用,造成臨時人員永業化,且因進用 資格寬鬆,無須經公開競爭選才程序即可進用,以致人員素質無法掌握,此 等人員之進用似已成為方便機關首長用人之途徑(彭怡華,2009),再加上政 府職能持續擴張,正式編制人力在總員額法控管下無法增加,新增之業務僅 能以增加臨時人員方式因應,致臨時人員總數成長已成為趨勢,臺東縣各鄉 鎮市 107 年度人事費用占自有財源比率如表 2-4。

表 2-4 臺東縣各鄉鎮市 107 年度人事費用占自有財源比率

單位︰千元

鄉鎮市 正職人員 費用(A)

臨時人員 酬金 (B)

總用人費 用(C)

自有財源 (D)

正職人員 費用占自 有財源比 (A)/(D)

臨時人員 酬金占自 有財源比 (B)/(D)

總用人費 用占自有 財源比 (C)/(D) 太麻里鄉 74,899 9,442 84,341 141,103 53% 7% 60%

綠島鄉 56,369 7,638 64,007 110,919 51% 7% 58%

成功鎮 77,416 11,351 88,767 155,136 50% 7% 57%

東河鄉 71,407 5,646 77,053 144,019 50% 4% 54%

卑南鄉 96,315 16,572 112,887 205,153 47% 8% 55%

大武鄉 51,763 6,807 58,570 109,436 47% 7% 54%

關山鎮 63,985 8,479 72,464 140,209 46% 6% 52%

臺東市 227,971 27,728 255,699 525,792 43% 6% 49%

蘭嶼鄉 52,044 13,148 65,192 125,248 42% 10% 52%

達仁鄉 57,516 12,544 70,060 140,886 41% 9% 50%

長濱鄉 52,279 9,866 62,145 127,681 41% 8% 49%

鹿野鄉 53,776 7,635 61,411 136,657 39% 6% 45%

延平鄉 57,261 16,353 73,614 145,641 39% 12% 51%

池上鄉 51,263 13,306 64,569 140,717 36% 10% 46%

金峰鄉 52,175 23,798 75,973 150,713 35% 15% 50%

海端鄉 59,816 12,072 71,888 196,023 31% 6% 37%

資料來源:研究者整理自各鄉鎮市總決算及審計部臺灣省臺東縣審計室 107 年度 臺東縣鄉鎮市財務審核資訊

觀察表 2-4,正職人員費用占自有財源比率超過 50%有 4 個鄉鎮市,分 別為太麻里鄉、綠島鄉、成功鎮及東河鄉,比率介於 40%至 50%間,有 7 個鄉鎮市,比率 40%以下則有 5 個鄉鎮市。而當正職人員費用加計臨時人員

酬金後,總用人費用占自有財源比率,比率超過 50%之鄉鎮市則增加為 11 個,比率介於 40%至 50%間有 4 個,比率 40%以下則僅餘海端鄉。自有財 源攸關鄉鎮市財政自主能力,係鄉鎮市最穩定之財源,法定人事經費係政府 依法負給付義務之支出,應優先由自有財源支應,當自有財源超過 50%都在 支應人事費用,再扣除鄉鎮市運作必要之行政支出及公有設施固定維運支出 後,可供統籌運用之歲入已所剩無幾,歲出結構僵化,地方政府負擔沉重,

首長施政理念難以推展,鄉政願景難以達成。

(二)非法定社福經費逐年增加

地方政府非法定社福支出持續攀升,例如重陽敬老金、生育補助等。以 重陽敬老金為例,儘管臺東縣審計室在近年的「臺東縣政府決算審核報告書」

裡要求臺東縣政府對於重陽敬老金進行排富,但縣府和各鄉鎮市公所 108 年 度依舊「人人有獎」,年滿 65 歲長者全都能夠領取。而重陽禮金除縣府發放 500 元外,各鄉鎮市更大筆加碼,其中以綠島鄉為為全臺東最高,加碼 3,000 元,蘭嶼鄉則是全臺東唯一沒加碼的鄉鎮。究其原因,當本縣各鄉鎮市發放 重陽禮金皆未進行排富,且新聞媒體不斷露出『○○鄉鎮老人最幸福,重陽禮 金可領○○元』的新聞時,鄉鎮市長最符合民眾期待的行為就是比照辦理,甚 至加碼發放,在民主政治下,民選首長或民意代表為了爭取選票與連任,常 以增加社會福利政策來討好選民,要作改革者維持財政紀律則難獲選民支 持,這也造成補助大門一旦開放或增加後,後續幾無下降或取消之可能,致 社福補助經費逐年增加。

(三)獎補助經費浮濫,執行效益不彰

長期以來,鄉鎮市預算給予鄉鎮市民代表定額補助社團經費之權利,補 助範圍及內容包含經常門的各類活動補助及資本門的設備補助,成為歲出固 定支出,鄉鎮市公所無法自行運用。綜觀其補助項目,多為轄內社團舉辦活 動之聚餐、服裝、紀念品或具旅遊性質之娛樂支出,設備則為社團內部營運 使用之項目,長久下來,成為社團每年之固定福利,此項經費補助原意應係 政府鼓勵轄內民間團體能蓬勃發展,發揮團結互助功能,凝聚居民共識及向 心力,但演變至今,卻變成社團舉辦活動依賴爭取代表補助款或另向議員申 請縣府補助款,原應由民間自發運作之社團活動,在補助款挹注後,社團經 營心態似已偏差,且未達預期效益。

整體而言,臺東縣各鄉鎮市自有財源收入用以維持基本財政需求已力有未 逮,再加上整體歲出結構僵化,人事費用占比高,鄉鎮市已無多餘財源可推展施 政理念,因此施政重心多在維持基本施政所需,對於民眾期待地方發展的殷切需 求,多以「本鄉(鎮、市)財源有限,將積極爭取上級補助款」一語帶過,將地方

建設及發展之遲緩歸因於上級政府未給予補助,而不論鄉鎮市本身是否已善盡財 政努力。而各鄉鎮市之所以無強烈動機積極「開源」,欠缺「財政自我負責」觀念,

主要係爭取上級補助收入遠較自行開闢財源遭遇阻礙小且獲得補助金額較高,中 央政府長久以來建立的「中央集權、地方依賴」補助模式,主導財政資源的分配,

透過計畫型補助款控制地方發展及建設,使地方財政無法自給自足,是造成地方 政府財政責任薄弱之主因(林健次、蔡吉源,2003),使地方政府財政收支一直處 於失衡狀態,致各級地方政府為爭取中央補助計畫,施政方向僅能配合中央政府 的政策目標,成為執行中央相關政策之代理者,多數鄉鎮市並無地方發展規畫的 遠見、執行力及財力,與地方自治精神相違背。

第二節 績效評估方法及財政支出效率定義

績效評估的概念最早源自於企業管理,管理學中常使用的績效評估,可分從 效能(effectiveness)及效率(efficiency)兩種觀點探討。管理學大師 Drucker, Peter F.

認為效能是「做正確的事情」(do the right thing),效率則是「把事情做正確」(do the thing right) (杜拉克,1984)。效能在衡量對預期目標達成的程度,著重產出極大化,

不在乎投入的人力、財力及物力,效率指的是為達成目標所使用的資源,相較於 效能,效率除了探討產出的數量,也重視投入的使用量,期以最少的投入獲得等 量的產出,或是以等量的投入獲得最大的產出,任何一個組織,不論是營利性或 非營利性,經營理念均是希望以較少的投入獲得較大的產出,或提供較多的服務,

衡量此投入與產出間相對表現的過程,稱之為績效評估(高強、黃旭男、Toshiyuki Sueyoshi,2003)。

組織進行績效評估的目的,就是希望藉由衡量,檢視內部資源利用狀況達成 組織總目標的程度,績效評估的結果,可協助組織了解經營趨勢及內部資源運用 配置對組織目標達成程度,並作為後續經營策略或資源配置改進的參考。但效率 的追求需建立在組織已有明確組織目標下,才能進一步追求提升經營效率,不同 組織追求的目標可能不同,如企業追求的總目標就是經營利潤極大化,而政府部 門追求的目標則是公共利益最大化,企業經營績效可以明確的用金錢數字來衡 量,而政府部門的施政績效難以量化衡量,古步鋼於政府機關績效評估發展趨勢 一文中提到政府績效評估的最終目的,就是確保有限的資源獲得最佳的利用(研考 會,2004:579-582)。

政府績效可從「效率」、「公平」與「民主」三個層面來評估,「效率」是指 經濟學所稱的配置效率,所謂有效率的政府,係指能將社會資源作最佳配置,為 社會謀取最大滿足的政府。「公平」是指政府在從事社會價值分配時,除消極的 確保在程序上公平對待所有人民,更應積極的採取作為,確保社會價值在分配結 果上達到實質的公平。「民主」則是強調政府在決策過程中應採取正當程序,重

視正當性及合法性。而以成果為導向的企業型政府,較著重效率層面的績效評估 (研考會,2004:579-582)。

張潤書(2013)指出:「政府的財政支出應把握利益的原則,即公款的使用應求 實現最大的社會利益,亦即獲取最大的效用。」、「效率是以有限的資源盡可能地 達成最大的行政目的。」、「效率是要求如何以最低限度的消費來得到最大限度的 結果。」及「效率的意義在當其用、宏其用。」。

行政院主計總處於 105 年函頒實施政府會計觀念公報第二號-政府會計報告 之目的,第二點對於施政績效責任定義為「施政績效責任:係指政府於達成施政 目標過程中,對於資源之籌措與運用,負有發揮其最適效率與效果之責。」第八 點「施政績效責任強調在資源最大可收入的範圍內,重視成本效益分析,採用最 適效率及效果的方式提供服務,以達成施政目標。」及第十點「政府會計報告宜 提供現有財務狀況所能支應服務水準、現有財務狀況能否繼續支應未來服務及對 未來資源需求等資訊,以協助政府部門擬定施政方針及訂定管理計畫,俾使公共 資源做最適效率與效果之配置。」

綜合上述之見解,政府施政係強調將有限的資源以最適效率及效果的配置方 式運用,以達到最大的行政目的及施政目標,而政府的績效評估,即應著重在效 率及效果的衡量。

衡量資源運用效率,Farrell(1957)提出技術效率(technical efficiency)觀點,

係指一組織在固定的投入資源下,獲得最大可能產出能力,又稱為生產效率

(productive efficiency),另一是配置效率(allocative efficiency)或稱為價格效率

(price efficiency),配置效率係指投入要素與技術水準固定下,決策單位使用最 適比率投入組合的能力,亦即決策單位能否在最小成本下生產。(吳濟華等,2010)。

Afonso and Fernandes(2006)提到,評估地方政府公共支出效率的可能方法為衡 量既定的支出(投入)轉化為地方服務成果的程度。據此,地方政府公共支出效 率,即為在固定的公共支出投入,追求最大的服務產出,或是在固定產出水準,

尋求最小的公共支出投入。(吳濟華等,2010)

績效評估的方法眾多,各有其優點及限制,參考孫遜(2004)之歸納,簡要說 明目前常用的幾種方法︰

一、比例分析法(Ratio Approach)

比例分析法係直接以比值顯示效率,優點在方法簡單,且數據直接取自 報表資料,運用可靠,各比例意義簡單易懂,限制則為僅為評估作業指標之 一,無法代表整體作業效率,另評估指標多,不易判斷不同受評單位績效高 低、權數易受主觀認定影響,且僅適用處理單一投入及單一產出之問題。

二、平衡計分卡(Balanced Scorecard)

平衡計分卡是從組織策略的角度,強調組織績效衡量應有整體觀,其內 容包含財務、顧客、內部流程及學習與成長四項構面,平衡計分卡的優點在 於所強調的策略觀、整體觀,可以有效矯正傳統上偏重財務報表的困境,同 時也能透過績效衡量的結果,具體、快速的反映組織運作的瓶頸,將組織運 作成果用做內部溝通學習工具,限制則為績效評估指標,必須透過專家賦予 分數,不夠客觀公正,且僅適用處理多項投入及單一產出之問題。(孫本初,

2000;孫遜,2004)

三、總要素生產力分析法(Total Factor Productivity )

總要素生產力分析法係將總體總要素生產力變動率分解為代表產業內技 術進步的總要素生產力加權平均變動率與代表產業間技術進步的資源總配置 效果,是衡量單位總投入的總產量之生產效率指標,優點為運算簡單,具有 客觀的效率值解釋能力,且可作為評估單位生產力之綜合指標,限制則為須 先推導生產函數,投入與產出項需有相同計算衡量單位,且須假設完全技術 狀態,無法有效提出效率改善值,僅適用處理多項投入及單一產出之問題。

四、迴歸分析法(Regression Analysis)

迴歸分析法以多項投入變數為自變數,以組織中某一產出項為依變數,

可得知每個投入變項對產出變項之影響程度,優點為利用函數表達投入與產 出關係,具有統計分析學理之基礎,分析嚴謹客觀、分析結果科學化,且在 有限樣本限制下,不會將無效率單位當成有效率單位,可作為比較差異及預 測之工具,限制則為僅適用單一產出項目,且須先假設自變數與依變數具有 線性的函數關係,若分析結果趨中性,無法確切指出組織間何者為有效率或 無效率之單位。

五、多準則決策(Multiple Criteria Decision Making)

多準則決策在運用前須先確定組織的效率是由多項因素組成,再依其處 理問題設定為多屬性或多目標的形式,可處理多項投入與多項產出之決策性 問題,優點為評估效率時可考量多屬性、多目標,解決不確定因素,然準則 間相對重要性之權數值決定困難,不易客觀的給予權重及無法提供改善建議 為其限制。

六、資料包絡分析法(Data Envelopment Analysis)

資料包絡分析法是一種利用線性規劃技術,運用事後資料來衡量同性質 組織間相對績效的工具,因具有較佳的可行性與客觀性,因此在組織管理上

的應用極為廣泛,其優點為效率的計算,不因計量單位不同而產生偏差,而 其所獲之結果屬綜合指標,較易進行比較,且可同時處理多項投入與多項產 出之問題,同時,各衡量指標的權重不須事前訂定,而是以事後資料為基礎 再行加權,可免除績效衡量上主觀影響所造成的偏差。(孫本初,2000)

DEA 不須事先假設生產函數關係的形式,避免參數估計問題,其利用包 絡線觀察各決策單位是否落於邊緣上,藉以衡量決策單位間的相對效率,提 供決策單位資源使用狀況,及效率改善資訊,具有管理上的實質意義。

就政府部門而言,其生產過程具有多重投入與多重產出之特性,績效評估非 以財務指標為準據,施政績效評估準則難以客觀給予權重,且投入產出函數關係 不明顯,不適合用參數分析的多準則決策評估效率,因資料包絡分析法所強調的 建立相對績效比較基礎,較能反映出企業型政府理念中追求合理性的精神,因此 本研究選用非參數分析的資料包絡分析法作為評估地方政府財政效率之方式。

以世界趨勢來看政府角色,人民要的已不是「大有為」的政府,而是「高效 能」的政府,政府施政應發揮效率,注重「產出」,而非僅關注「投入」(歐斯本、

蓋伯勒,1993),兼顧效能及效率,提供高品質的公共服務,追求公共利益最大化。

政府施政財源取自於人民,如何運用人民提供的有限資源,用較少的投入獲得較 大的產出,或提供較多的服務,是人民關注政府施政的重點,因此本研究參考過 往學者的觀點,對於臺東縣 16 個鄉鎮市之績效評估,選取以效率之觀點切入,以 地方政府的財政支出效率作為評估政府績效的面向,運用資料包絡分析法,分析 臺東縣各鄉鎮市的財政支出效率,並定義政府的財政支出效率,指的是政府在固 定的公共支出投入下,追求最大的服務產出;或是在固定產出水準下,尋求最小 的公共支出投入,以政府預算書呈現的方式說明,就是政府投入的年度歲出總預 算所能產出的公共服務程度,支出效率佳,表示政府在有限的財務資源下,能經 由適當的資源配置,提供最大產出的公共服務,而地方政府彼此之間的效率衡量,

是相對比較的結果,不是絕對的效率比較。

第三節 地方財政相關研究分析

經整理近 10 年國內有關鄉鎮市財政問題研究的論文,蒐集相關文獻共計 12 篇,文獻整理如表 2-5。

表 2-5 近 10 年鄉鎮市財政問題之相關研究

編號 作者 時間 研究主題 研究內容摘要

1 彭怡華 2009 台東縣鄉鎮市地方財

政問題之研究

作者從「地方財政制度」、「財政收入」

及「財政支出」三大面向分析臺東縣鄉 鎮市自有財源偏低原因,並提出建議。

2 凃淑荔 2009 我國鄉(鎮、市)地方財 本研究以財政努力與創新的角度探討鄉

政問題與改善對策之 探討-兼論彰化縣財政

鎮市財政問題,建議提升財政自我負責 以改善財政。

3 張安全 2009 鄉鎮市地方財政之研

究-以苗栗縣為例

本文剖析苗栗縣轄鄉鎮市財政收支結構 及現況,釐清財政惡化之原因,期能改 善鄉鎮市財政困境。

4 李筱萍 2009

鄉鎮市自有財源之研 究-桃園縣龜山鄉之 個案分析

本研究以龜山鄉為個案,探討鄉鎮市層 級之地方政府籌措自有財源的途徑與困 境。

5 梁梅桂 2010

地方政府財政效率之 研究:以嘉義縣 18 鄉 鎮市為例

作者透過 DEA 衡量嘉義縣 18 個鄉鎮市 層級地方政府財政努力績效,提出實證 數據供地方政府檢視其投入產出的效率 差異。

6 詹秀葱 2010 地方財政問題之探討-

以花蓮縣鄉鎮市為例

作者從財政法制面、財政收支與預算面 及地方制度面,探討花蓮縣各鄉鎮市財 政情況、財政收支劃分法修正案及地方 稅法通則及規費法之頒布及民主政治對 花蓮縣鄉鎮市財政之影響。

7 解芳宜

薛富井 2010

我國地方財政績效研 究-以臺北縣 29 鄉鎮 市公所為例

作者藉由 DEA 評估臺北縣鄉(鎮、市)公 所之財政績效效率,分析在現行有限財 政資源下,最適之資源配置方法及改善 建議。

8 蘇麗杏 2010 桃園縣鄉鎮市地方財

政之研究

本研究探討不同自有財源定義對桃園縣 鄉鎮市排序之影響,透過地方財政地位 指標之建構衡量地方財政財政地位。

9 余銘韶 2012

以資料包絡分析法探 討政府財政執行效益 之實證研究─以嘉義 縣各鄉鎮市公所為例

作者以成本效率觀點衡量投入產出執行 效益,提供改革方向與準據。

10 丁于玹 2012 地方財政管理探討-以

雲林縣鄉鎮市為例

本篇研究以雲林縣鄉鎮市為研究對象,

討論其財政管理所面對的困境及如何改 善。

11 徐碧黛 2012

運用資料包絡分析法 探討地方政府財政努 力績效-以桃園縣 13 鄉(鎮、市)公所為 例

經由分析桃園縣 13(鎮、市)財政績效,

建議建立衡量財政努力績效標竿的制 度,以提升地方財政自主。

12 陳玟伶 2016 嘉義縣 18 鄉鎮市財政 效率之研究

本文將嘉義縣 18 鄉鎮市依據嘉義縣綜 合發展計畫,分區域探討財政經營及營 運績效效率。

資料來源:研究者自行整理

分析過往研究中,探討鄉鎮市層級地方政府財政問題,多以單一縣市的鄉鎮 市為研究對象(張安全,2009;凃淑荔,2009;詹秀葱,2010;蘇麗杏,2010;

丁于玹,2012等),而以臺東縣鄉鎮市為研究主體的,僅有臺東縣鄉鎮市地方財政 問題之研究(彭怡華,2009),作者係採質性研究方式,以次級資料分析法及深度訪