台灣壽險業企業形象對其經營績效的影響 - 政大學術集成

101

0

0

全文

(2) 摘要 自臺灣保險市場全面開放以後,壽險市場結構驟變,各壽險公司也面臨高密 度競爭之衝擊。人身保險市場競爭激烈,而品牌策略已被視為是一種資訊的提示, 消費者大多藉由企業所塑造的企業形象而認同其品牌策略,進而判斷產品與服務 的品質。因此,未來透過企業形象與品牌訴求的運用,將是壽險產業吸引更多消 費者的注意,提昇購買意願與增加保費收入的重要關鍵。壽險公司必須走向高效 率經營目標,而如何強化企業經營體質以提昇經營績效,進而建立良好的企業形 象,創造更有利的競爭優勢,實為各壽險公司未來生存的根本法則。. 政 治 大 保險金融雜誌的企業形象統計調查結果--『最值得推薦的人壽保險公司』排名作 立 本研究主要目的在於探討企業形象對壽險公司經營績效的影響,本文以現代. ‧ 國. 學. 為壽險業企業形象的指標,並將壽險公司經營績效分為財務、業務和整體經營績 效三大構面進行實證分析,實證企業形象與經營績效兩個層面之間的關聯性,並. ‧. 提出經營企業形象的建議。. sit. y. Nat. 本研究以 2005 年至 2012 年台灣壽險公司為樣本,以迴歸模型探討壽險業企. al. er. io. 業形象對其營業績效之影響。實證結果發現(1)壽險公司企業形象對公司業務、財. v. n. 務和整體營業績效有正面影響。(2)企業形象對壽險公司業務面績效的影響較大。. Ch. engchi. i n U. (3)前一期企業形象對壽險公司業務面經營績效的影響較大。 本研究之分析結果,不僅可了解各壽險公司間之相對競爭力,更可提供壽險 公司未來應優先從事改善活動之決策資訊,以達到提昇經營績效,並進而建立良 好企業形象之經營目標。. 關鍵字:壽險業、企業形象、經營績效。. II.

(3) 致謝 在政大風管所的兩年,是我人生非常豐富且繽紛的時光,有很好的老師以及 美麗的校園,讓我快樂學習且獲益良多,深刻地體驗到甚麼叫做學海無涯!首先, 我要非常感謝我的指導老師 陳彩稚教授,老師指引了我做論文的方向與做學問的 態度與方法,並且包容我的不足。老師的博學多聞以及嚴謹的做事態度,讓我知 道自己是如此的貧乏。如果時間重來一次,我一定還是會選擇陳老師做我的指導 老師! 此外,我也非常感謝我的兩位口試委員 許永明老師以及 張邦茹老師撥冗 前來,並且一頁一頁地給予我許多的想法與建議。. 政 治 大 過無數的酸甜苦辣,在這裡遇見你們是我人生中非常幸福的事。族繁不及備載, 立 我有很棒的同學們,謝謝宛庭、咨渝、渟渟、彥宥和奕中,謝謝你們陪我走. ‧ 國. 學. 感謝所有照顧我的助教們和朋友們,是你們豐富了我的生活,所有的點點滴滴我 都好好收藏著。. ‧. 最後,我要感謝我摯愛的家人。父母是我人生的心靈導師與啟蒙老師,我小. sit. y. Nat. 至生活點滴、大至人生方向,都會和父母分享、討論,和父母的這份感情,是難. al. er. io. 以訴諸筆墨的。謝謝您們從小的用心栽培,並陪伴我成長,也謝謝您們讓我無經. v. n. 濟上的後顧之憂。哥哥一直都是最照顧、最保護我的,謝謝你總是提供我很多資. Ch. engchi. i n U. 源以及提供許多關於論文、求職上的建議,我們是永遠的好夥伴! 我是一個非常幸運的人,身邊總是有許多溫暖,謝謝你們,我愛你們! 祝福 你們平安、健康、喜樂!. 倪世涵 謹致 2014 仲夏. III.

(4) 目錄 第壹章 緒論 ...............................................................................................1 第一節 研究動機.................................................................................................. 1 第二節 研究目的.................................................................................................. 2 第三節 研究流程與架構...................................................................................... 3. 第貳章 文獻回顧 ......................................................................................5 第一節 企業形象.................................................................................................. 5 第二節 壽險業經營績效...................................................................................... 9 第三節 企業形象對經營績效的影響................................................................ 13. 政 治 大 第一節 台灣壽險業市場概況............................................................................ 17 立 第二節 台灣壽險業經營概況............................................................................ 20. 第參章 台灣壽險業概述 .........................................................................17. ‧ 國. 學. 第肆章 研究方法 ....................................................................................33. ‧. 第一節 研究假設................................................................................................ 33 第二節 變數說明................................................................................................ 35 第三節 模型設定................................................................................................ 41. sit. y. Nat. io. al. 敘述統計................................................................................................ 51 普通最小平方法實證結果.................................................................... 54 兩階段最小平方法實證結果................................................................ 61 三階段最小平方法實證結果................................................................ 71. n. 第一節 第二節 第三節 第四節. er. 第伍章 實證結果分析 ............................................................................51. Ch. engchi. i n U. v. 第陸章 結論與建議 ................................................................................77 第一節 結論........................................................................................................ 77 第二節 建議........................................................................................................ 78. 參考文獻...................................................................................................80 附錄. 87. IV.

(5) 表目錄 表 2-1 企業形象定義彙整表......................................................................................... 8 表 3-1 國情統計資料................................................................................................... 18 表 3-2 各年度壽險公司家數 ...................................................................................... 19 表 3-3 保險業資產占金融機構資產比率................................................................... 20 表 3-4 壽險業歷年資產負債與業主權益概況 ........................................................... 21 表 3-5 壽險業歷年損益變動 ....................................................................................... 22 表 3-6 台灣壽險市場總保費收入變化及成長率 .................................................... 24 表 3-7 壽險業歷年保險密度與保險滲透度............................................................... 26 表 3-8 壽險業歷年投保率與普及率........................................................................... 27. 治 政 表 3-10 金融業近兩年申訴件數與申請評議案件..................................................... 30 大 立 ............................................................................. 31 表 3-11 人身保險申訴案件統計表 表 3-9 壽險業近兩年 13 個月和 25 個月繼續率 ...................................................... 28. ‧ 國. 學. 表 4-1 變數定義彙總表............................................................................................... 40 表 5-1 變數敘述基本量表........................................................................................... 51. ‧. 表 5-2 相關係數分析表............................................................................................... 53 表 5-3 普通最小平方法實證結果---業務面經營績效 ............................................... 55. Nat. sit. y. 表 5-4 普通最小平方法實證結果---財務面經營績效............................................... 57. io. er. 表 5-5 普通最小平方法實證結果---整體經營績效................................................... 59 表 5-6 普通最小平方法實證結果結論表................................................................... 60. n. al. Ch. i n U. v. 表 5-7 兩階段最小平方法實證結果---業務面經營績效 模式一 ............................ 62. engchi. 表 5-8 兩階段最小平方法實證結果---業務面經營績效 模式二 ............................. 63 表 5-9 兩階段最小平方法實證結果---財務面經營績效 模式一 ............................. 65 表 5-10 兩階段最小平方法實證結果---財務面經營績效 模式二 ........................... 66 表 5-11 兩階段最小平方法實證結果---整體經營績效 模式一 ............................... 68 表 5-12 兩階段最小平方法實證結果---整體經營績效 模式二 ............................... 69 表 5-13 兩階段最小平方法實證結果結論表 ............................................................ 70 表 5-14 三階段最小平方法實證結果 模式一 ........................................................... 72 表 5-15 三階段最小平方法實證結果 模式二 .......................................................... 72 表 5-16 三階段最小平方法實證結果結論表............................................................. 74 表 5-17 實證結果統整表............................................................................................. 75. V.

(6) 圖目錄 圖 1-1 研究流程架構 .................................................................................................... 4 圖 2-1 資訊不完全情況下聲望建立程序之模型......................................................... 7 圖 2-2 影響企業形象與經營績效要素關係圖 .......................................................... 13 圖 2-3 財務績效動態模型 .......................................................................................... 15 圖 3-1 壽險業 2013 年資金運用概況......................................................................... 23 圖 3-2 保險業從業人員統計表 ................................................................................... 25 圖 3-3 申訴案件調解後處理方式 ............................................................................... 32. 政 治 大. 圖 4-1 企業形象對壽險業經營績效影響的研究模型............................................... 34. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. VI. i n U. v.

(7) 第壹章. 緒論. 第一節 研究動機 近年來經濟快速成長,國民所得提高以及教育的普及,民眾對於保險商品的 需求大幅提升。然而消費者保護意識的高漲,以致保險糾紛和保險申訴案件數量 持續攀升,不論保險商品或消費爭議,都會直接或間接地影響壽險公司的企業形 象與營運績效。. 立. 政 治 大. 企業形象在國外已有相當多的研究與討論,例如企業形象是如何形成. ‧ 國. 學. (Dowling, 1986)?企業形象如何成為公司的無形資產(Shapiro,1983)?以及如何 管理公司在利害關係人心中的形象(Nikolay and Heene,2004) 。但是目前有關台灣. ‧. 壽險業企業形象與績效評估的研究文獻均相當有限,鮮少探討企業形象對於壽險. y. Nat. n. al. Ch. engchi. er. io. 研究欲探討企業形象對壽險公司經營績效的影響。. sit. 公司業務面及財務面的影響。有鑑於企業形象對於企業的重要性日漸提升,故本. i n U. v. 公司的企業形象對消費者是否會直接或間接的影響購買意願,進而影響壽險 公司的經營績效?正面的企業形象是否為重要的信號?值得繼續深入探討。. 1.

(8) 第二節 研究目的 過去有關企業形象的研究大多探討製造業及零售業方面,對壽險業相對較少, 尤其關於台灣壽險業企業形象與績效評估的文獻更是少之又少。此外,一般的學 術論文多以問卷方式訪問消費者對壽險公司的觀感、研究消費者對企業的評價或 印象,我們無從得知企業形象對壽險公司的經營績效是否有影響。因此在本研究 中,將探討壽險業企業形象與經營績效兩者間關係。. 政 治 大 行購買決策時的不確定性,進而影響消費者增加購買形象良好的企業商品,以降 立 由於企業形象可增進消費者對特定企業產品或服務的認識,並降低消費者進. 低消費風險(Robertson and Gatignon,1986)。因此,形象良好的企業將較易取得消. ‧ 國. 學. 費者的信任與好感,並增強消費者對其產品或服務的購買意願,是故企業應更加. ‧. 用心地去經營自身的企業形象,透過企業形象的建立以建立消費者的忠誠度。. y. Nat. er. io. sit. 本研究之分析結果,不僅可了解企業形象對於各壽險公司間競爭力的影響, 更可提供壽險公司未來應優先從事改善活動之決策資訊,以達到提昇經營績效,. n. al. Ch. 並進而建立良好企業形象之經營目標。. engchi. 2. i n U. v.

(9) 第三節 研究流程與架構 本研究流程如圖 1-1,依此研究流程共可分為六個章節:. 第壹章- 緒論: 本研究之研究背景、動機、目的和流程作論述與介紹。. 第貳章- 文獻回顧:. 政 治 大. 主要以壽險業企業形象及經營績效指標相關文獻進行回顧,以瞭解相關文獻 的研究內容與貢獻。. 學. 第參章- 台灣壽險業概述: 介紹台灣壽險業近十年來的市場概況與經營狀況。. Nat. y. ‧. ‧ 國. 立. er. io. sit. 第肆章- 研究方法:. 參考國內外文獻的觀念與架構,建立本研究模型。以普通最小平方法、兩階. al. n. v i n 段最小平方法和三階段最小平方法探討台灣壽險公司企業形對其經營績效的影 Ch engchi U 響。. 第伍章- 實證結果: 利用研究模型分析實證樣本資料,並根據實證結果探討其中的意義與原因。. 第伍章- 結論與建議: 根據實證結果,歸納出本研究結論,並針對後續研究提出建議。. 3.

(10) 研究動機與目的. 文獻回顧. 企業形象. 企業形象 對經營績效的影響. 壽險經營績效. 資料蒐集. 學. ‧ 國. 立. 治 政 研究假設 大 研究方法. ‧. 普通最小平方法(OLS). y. 三階段最小平方法(3SLS). n. al. er. io. sit. Nat. 兩階段最小平方法(2SLS). Ch. 實證分析. engchi. i n U. 結論與建議. 圖 1-1 研究流程架構. 4. v.

(11) 第貳章 文獻回顧 本研究主要目的是探討壽險業企業形象對壽險公司經營績效的影響。本研究 整理並歸納國內外相關文獻,於本章分為三節討論,第一節探討企業形象的定義, 第二節壽險業經營績效,第三節企業形象對經營績效的影響。茲分述如下:. 第一節 企業形象 企業形象是消費者對企業主觀的綜合感受所產生的認知,有關企業形象的定. 政 治 大. 義相當多,下列為關於企業形象的相關文獻:. 立. ‧ 國. 學. 根據 Pruzan (2001),將企業形象的定義分為兩個部分。第一,由務實的觀點 而言,為了增進企業利益以及和利害關係人維持良好的關係,企業必須保護並妥. ‧. 善經營企業的形象。從另一個角度來看,企業形象反映了一個組織在社會中的地. y. Nat. sit. 位、誠信、責任,或是企業存在的目的等根本的問題。企業形象對外代表了一個. n. al. er. io. 企業給人的第一印象,對內則是企業精神與經營理念的象徵。在現今競爭激烈的. i n U. v. 商場上,企業形象對公司的實際經濟效益考量和無形價值不是一個對立的概念,. Ch. engchi. 而是相輔相成、環環相扣的,因為企業形象是完整地描述公司的經營狀況以及提 供企業改善方向的具體指標。. Shapiro( 1983)認為擁有良好的企業競爭力,對於公司的生存與發展皆有正面 的影響。企業競爭力除了來自有形資產外,亦來自無形資產,而企業形象扮演了 企業與社會大眾之間的重要訊號,因此成為一項重要的無形資產。企業也可藉由 企業形象的建立,獲得更多投資者的投資、更佳的貸款機會及條件,以及吸引較 優秀的應徵者。藉由此訊號社會大眾可以更了解企業的經營方式,也願意接受及 消費該企業之產品或服務。 5.

(12) Fombrun and Shanley (1990)定義企業形象是在時間的考驗下,社會大眾對公 司長期累積的評價與印象。企業形象是一個跨領域且多面向的概念,包含了市場 行銷、組織行為和策略管理等領域。而企業形象也是滿足公司利害關係人期待的 關鍵指標。Fombrun and Shanley (1990)年調查了 292 家美國大型公司,發現經理 人與利害關係人之間的關係,可以透過企業聲望來溝通。員工對於公司的印象來 自公司政策的制定以及公司文化的塑造,外部群體(例如社會大眾)則透過與公 司員工之接觸以及經由媒體所散發的訊息形成對公司的印象。除此之外,還會經 由之前使用該公司產品之經驗或是其人際網絡得知公司訊息,以及經理人藉由傳. 政 治 大 體、或其他管道來詮釋所得到的不對稱資訊以及模糊的訊息。Fombrun and 立. 遞公司的優勢來影響利害關係人對公司的評鑑;而利害關係人則是藉由公司、媒. Shanley(1990)提出圖 2-1 的模型來解釋,利用不同的時間點來觀察公司前一期的. ‧ 國. 學. 聲望以及所有歷史表現如何影響當期公司的活動及聲望。公司的所有活動透過某. ‧. 些衡量標準,例如市場風險及績效、股利收益、社會責任等形成公司對外的訊息. n. al. er. io. sit. y. Nat. 信號,進而形成聲望的評斷再影響公司後一期甚至更後期的活動。. Ch. engchi. 6. i n U. v.

(13) 第 t 期以前的企業活動. 第 t 期的企業活動. (t-m…, t-1). 多角化程度(t-1) 會計利潤(t-1) 風險(t-1) 宣傳(t-1) 社會責任(t-1). 市場風險及績效(t) 媒體曝光程度(t) 股利收益(t) 制度的所有權(t). 學. ‧ 國. 立. 治 政 訊息信號(t) 大 聲望評估(t). ‧. 企業活動. y. sit. Nat. (t+1..., t+n). n. al. er. io. 圖 2-1 資訊不完全情況下聲望建立程序之模型. i n U. v. 【資料來源:Fombrun and Shanley (1990)】. Ch. engchi. 學者們對企業形象的定義在近年來被廣泛的討論,因為一個公司的企業形象 深深地影響著消費者的選擇。而近年來學術界對企業形象的研究,著重在公司利 害關係人和消費者對企業的想法和認知。有關學者對企業形象定義與相關觀念彙 整如表 2-1:. 7.

(14) 表 2-1 企業形象定義彙整表 研究者. 時間. 定義. 1958 企業形象是消費者對企業機構及其所表現的一些行為而. Martineau. 衍生的主觀態度與感受。 1965 企業形象來自於消費者對於該公司的認知,包含企業知. Levitt. 名的程度、企業形象的優劣,以及該企業是否值得信賴。 1972 企業形象是消費者從企業機構、活動中,所獲得之主觀. Worcester. 態度、情感與印象。 1978 企業形象是消費者對企業或其行動所產生的主觀態度、. Walters. 感覺或印象。 Belt and Paolillo. 1982 企業形象意指個體透過企業與其員工、客戶或社會大眾. 政 治 大. 間之互動方式,所知覺到的一系列屬性。. 立. 1986 企業形象是人們藉由描述、記憶或其他能與該事物引起. Shrader Gotsi and Wilso. sit. y. 象可說是企業提供產品或服務的表徵。. er. 1990 企業形象是一種社會記憶,由該企業過去的表現與經 驗、曾經生產過的產品或服務,或是過去的管理績效等. a因素所構成。 iv l C n hengchi U 企業形象是公司利害關係人心目中對公司的認知與印. n. Brower and. 以降低消費者進行購買決策時的不確定性。因此企業形. io. Shanley. 1986 企業形象可促進消費者對特定企業產品或服務的認識,. Nat. Fombrun and. 產生的。. ‧. Gatignon. 學. Robertson and. 關聯的方法,對所知道的某一事物抱持特定的看法後所. ‧ 國. Dowling. 2000. 象。 2001 企業形象是公司利害關係對企業長時間的整體評價,對 企業資產等資訊的評估。而這些相關資訊是相關人員用 以決策的重要指標。. Lemmink,Schuijf 2003 來自各方的民眾與企業接觸後對該企業所產生的印象與 and Streukens Gray and Balmer. 想法。 2006 企業形象是公司利害關係人屏除情感因素後,評斷該公 司對社會貢獻的依據。 【資料來源:本研究整理】. 8.

(15) 第二節 壽險業經營績效 本研究致力於了解壽險公司的經營績效,所以必須先定義何謂績效。關於績 效(Performance)的定義,至今仍沒有一個統一個共識。管理學中對於績效的定義 包含了效率(Efficiency)與效能(Effectiveness)兩個層面。其中效率為達成目的之資 源使用程度,效能則為達成目標的程度。有些學者則認為績效泛指有關表現、執 行、完成、實踐等活動,除了效率和效能之外,也包含了公司利害關係人對公司 的滿意度。. 政 治 大 Venkatraman and Ramanujam (1986) 對組織績效的衡量提出較完整之概念化 立. 架構,其將績效分為下列三個構面:. ‧ 國. 學. 1. 財務性績效(Financial Performance):投資報酬率、銷售額成長率、每股盈餘是. ‧. 為傳統策略最常用的概念化指標。. io. er. 銷效能、製造附加價值、科技性效率等非財務性指標。. sit. y. Nat. 2. 事業性績效(Business Performance):市場佔有率、新產品上市、產品品質、行. 3. 組織性效能(Organizational Effectiveness):除了包含財務績效與事業績效外,並. al. n. v i n 包含達成組織各種衝突的目標,及各種利害關係人的目標滿足在內。 Ch engchi U. 先前文獻關於壽險公司經營績效曾有諸多研究,下文摘錄若干重要研究成 果。. Kaplan and Norton (1996)所提出之平衡計分卡(Balanced Scorecard)已成為近 年來管理界最熱門的話題及管理工具。藉由平衡計分卡的四個構面:財務構面、 顧客構面、企業內部流程構面及學習與成長構面,綜合了財務和非財務性指標, 作為一個公司將願景與策略變成一套前後連貫的績效量度。一個設計良好的平衡. 9.

(16) 計分卡,應該反映出事業單位的策略,而平衡計分卡選擇的每一個量度都應該要 能彰顯事業單位的策略對組織的意義,尤其是非財務性的量度應該扮演主導的角 色。亦即現今有越來越多的企業著重的不只是傳統的財務性指標,而要更前瞻地 注重主要的企業流程以及企業的成長與學習等非財務性指標。. 李君屏(1994)以 DEA 衡量壽險業經營效率,並採用三項投入變數(外勤 人員人數、內勤人員人數、業務管理費用)及五項產出變數(個人壽險新契約保 費收入、個人壽險續年度保費收入、個人傷害險與健康險保費收入、團體保險保. 政 治 大 比較分析。結果發現本國壽險公司之經營效率平均值高於外商壽險公司,且將投 立. 費收入、投資金額) ,進行臺灣本國、外商壽險業於 1986 年至 1992 年之經營效率. 資金額視為產出變數與否,對經營效率值並無顯著差異。. ‧ 國. 學 ‧. 郝充仁、周林毅(2002)以 1977 年至 1999 年 29 家壽險公司投入及產出資料估. y. Nat. 計其人壽保險業之效率,並比較資產大小、公營、民營、本國與外國人壽保險公. er. io. sit. 司等特質對於經營效率之影響,效率評估方法採超越對數成本函數(Translog Cost Function)、無分配效率估計法(DFA)及隨機邊界效率估計法(SFA)。研究結果發現. al. n. v i n 資產較大公司、民營公司無效率值較低 C h ;然而本國公司與外商公司無效率值方面, engchi U 無分配法以本國公司較佳,隨機邊界法以外國公公司較佳,而且本國公司的產出. 與投入比較足夠,另外,外國公司的業務管理優良,造成效率值各有領先的情形。 研究結果發現資產較大的公司,其理賠機率高於資產較低的公司,表示其業務管 理作業應再加強。而資產較小之中小型公司,中型公司應增加資本投入,降低資 本價格;而小型公司應增加勞動人員,降低勞動價格。本國公司應加強業務管理, 外商公司應積極投入資本及人員,國營公司應增加勞動人員,降低勞動價格,且 必須加強業務管理。. 10.

(17) 葉彩蓮、陳澤義(2000)採用外勤人數、內勤人數、分公司與通訊處家數、業 務管理費用等四項投入變數,並以個人壽險新契約保費收入、個人壽險續年度契 約保費收入、個人傷害險及健康險保費收入暨團體保險保費收入、投資收入等四 項產出變數,衡量 1995 年臺灣 28 家壽險業的資源使用效率,研究結果顯示只有 9 家壽險公司屬於相對有效率者。作者另以 1992 年為區隔界限,將 28 家公司區 分為新、舊壽險公司兩個群體,在 Mann-Whitney 檢定法下顯示新、舊壽險公司 之間的效率值存在顯著差異,但針對本國壽險與外國壽險公司之間的效率值並無 顯著差異。. 政 治 大 陳政良(2001)採用 Malmquist 生產力指數來衡量臺灣 25 家壽險公司於 1994 立. 年至 1999 年間之經營績效之消長。該研究以總要素生產力變動、技術變動、技. ‧ 國. 學. 術效率變動、純粹技術效率變動、規模效率變動等五個生產力指標作分析,本國. ‧. 壽險及外商壽險公司兩者皆表現出生產力成長之趨勢,但經 Mann-Whitney 檢定. er. io. sit. y. Nat. 兩者效率表現並未存在顯著差異。. 鍾素霞(2005)研究臺灣壽險公司於 2000 年至 2004 年間經營績效發現,金. al. n. v i n 控架構下之壽險子公司相對效率較穩定,而相對無效率之公司均屬經營規模較小 Ch engchi U. 的獨立壽險公司。此外,獨立壽險公司,雖經多元化行銷通路及產品策略的改善, 仍有少數生產力變動呈現負成長。. 張良純(2006)探討 2002 年至 2004 年臺灣壽險業經營效率。研究結果發現 壽險公司若呈規模報酬遞減,可藉由縮減營運規模來改善經營效率;反之,則可 藉由擴大營運規模來改善經營效率;若能減少人員資源的浪費,將會使投入項變 數達到充分利用。同時,壽險業生產力呈現成長的主要原因,是因為技術變動成 長所致,意指這些技術變動成長的壽險公司有致力於生產管理技術的提昇。. 11.

(18) 廖俊傑(2009)採用內勤人員數、個人險給付件數、營業支出及業務管理費用 等五項投入變數,以及保費收入、個人險有效契約、營業收入及財務收入等四項 為產出變數,進行 1998 年至 2007 年間之經營效率比較分析。實證結果發現壽 險公司規模大小與其經營效率並無直接關係。. 江佩珊(2002)以產業組織理論作為理論依據,運用結構方程模式(Structural Equation Model, SEM)探討壽險業之產業結構、經營策略與獲利能力等構面之間的 關係。以民國 70 至 90 年本國壽險公司為研究對象,利用實證分析我本國壽險產. 政 治 大 構-行為-績效(Structure-Conduct-Performance, S-C-P)理論模式。該研究發現,本國 立 業結構變化對獲利能力的影響,並運用結構方程模式驗證壽險業是否符合產業結. 壽險公司適用於產業結構-行為-績效之理論模式。產業結構的變化,除會直接影. ‧ 國. 學. 響壽險業的獲利能力外,並會透過經營策略,間接地反應在獲利能力上。換言之,. ‧. 當壽險公司擁有較集中的產業結構時,對訂價及競爭行為產生較高的市場控制力,. y. Nat. 則壽險需求者愈容易反應出產品差異性之存在,使壽險公司處於規模效率水準而. n. al. er. io. 較保守的經營策略。. sit. 獲得較高的利潤;然而規模愈大的壽險公司,壽險業者為求穩健的成長,會採行. Ch. engchi. 12. i n U. v.

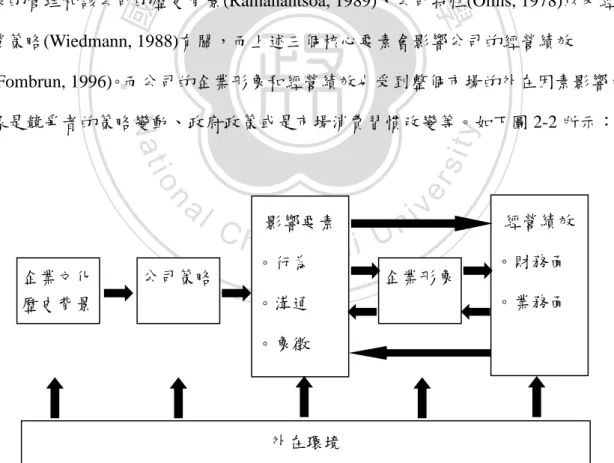

(19) 第三節 企業形象對經營績效的影響 Dowling(1986)認為公司的企業形象是該公司的產品、策略或聲望的代名詞, 也是和其他競爭者相比較之下的結果。消費者時常會依自己對企業的既定印象做 為消費選擇的考量,所以不論在任何一個產業,企業形象與企業的經營績效之間 具有高度的相關性(Barich and Kotler, 1991)。下列為企業形象對公司經營績效影響 的相關文獻:. van Riel and Balmer (1997)認為建立公司利害關係人所期望的企業形象,會促. 政 治 大 Riel, 1995),進而提升公司在市場中的競爭力(Beatty and Ritter, 1986)。公司企業形 立. 使民眾去購買該公司的產品或服務、提高投資該公司的意願(Balmer, 1995; van. ‧ 國. 學. 象的管理和該公司的歷史背景(Ramanantsoa, 1989)、公司特性(Olins, 1978)以及經 營策略(Wiedmann, 1988)有關,而上述三個核心要素會影響公司的經營績效. ‧. (Fombrun, 1996)。而公司的企業形象和經營績效也受到整個市場的外在因素影響,. n. al. er. io. sit. y. Nat. 像是競爭者的策略變動、政府政策或是市場消費習慣改變等。如下圖 2-2 所示:. 企業文化 歷史背景. 公司策略. Ch. 影響要素. engchi. 。行為. i n U. v. 企業形象. 。溝通 。象徵. 外在環境 圖 2-2 影響企業形象與經營績效要素關係圖 【資料來源:van Riel and Balmer (1997)】. 13. 經營績效 。財務面 。業務面.

(20) 企業聲望也會影響企業的整體績效。Spicer(1978)針對公司是否施行污染控制 的研究發現:聲望較佳(污染控制程度較高)的公司較污染控制較低的公司,有較 高的獲利力、較低的總風險及系統性風險,公司規模也比較大。. Bravo and Pina (2012)指出在銀行業中,消費者的認知對於企業經營成效的影 響是被低估的。基於上述的原因,該研究的目標是專注於企業形象建構,以及分 析銀行財務績效和消費者行為之間的連結。結果顯示消費者對企業的觀感,建立 於消費者對該企業的熟悉程度和消費者和企業之間連結的強度,甚至於企業形象. 政 治 大. 廣告對消費者而言也有一定程度的影響。. 立. Boonpattarakan(2012)探討了物流業經營策略對其競爭力的影響,該研究所指. ‧ 國. 學. 的競爭力包含物流業的企業形象、獲利能力和企業的成長。研究結果顯示,建立. ‧. 良好的企業形象的優先要素是提供值得信賴且快速的服務,並給予多樣化的產品. y. Nat. 與服務類型,最重要的是合理的商品價格。其次的關鍵要素在於增加與消費者之. er. io. sit. 間的互動與回饋、提供吸引人的設施與服務、便利的服務據點,和妥善利用最新 科技等。企業具備上述的經營要素,能有效提升企業的競爭力與形象。. n. al. Ch. engchi. i n U. v. Chang and Chuang(2010)研究影響投資人購買股票的動機的正負面因素,以及 衡量投資人購買股票的動機和投資人對投資標的的情感因素之間的關係。研究結 果顯示,第一,投資人若對投資公司的企業形象印象良好,會增加投資人購買該 公司股票的意願;反之,若投資人對該公司的印象不佳,會降低投資該公司的意 願。第二,公司的負面資訊對投資人的投資意願影響比較大。一則負面資訊便會 降低投資人的投資意願,而一個正面的消息並不會顯著地增加投資人購買該公司 股票的意願。第三,當被投資公司的正負面資訊愈多,被投資公司的正負面資訊 對被投資公司企業形象和投資意願之間關係的影響愈強。. 14.

(21) Arendt and Brettel(2010)以 389 家歐洲的企業,研究企業社會責任(CSR)和 企業經營績效之間的關聯性。研究結果發現,企業社會責任對企業形象和企業經 營績效的影響,會依據產業、公司規模、公司行銷預算的不同而有差異。大規模 的公司,企業社會責任做得愈好,愈能為公司建立良好的企業形象,進而提升公 司的獲利能力。而對於小規模的公司而言,企業社會責任是鞏固公司利害關係人 對公司忠誠度與向心力的重要元素。. Worcester(2009)認為企業形象是影響一個企業成敗的重要因素,而企業社會. 政 治 大 研究結果顯示,企業社會責任對企業經營績效的好壞依公司規模、產業類別和市 立. 責任被視為企業形象的關鍵要素之一,所以該研究才以企業社會責任為研究目標。. 場規模的不同,而有顯著的差異。. ‧ 國. 學 ‧. Roberts and Dowling (2002)將公司企業形象,分為財務形象(Financial. sit. y. Nat. Reputation)和其他形象(Residual Reputation),如圖 2-3 所示。Roberts and Dowling. io. 象又會影響該公司未來財務績效的發展。. n. al. 企業形象的建立. Ch. engchi. er. (2002)認為,一個公司過去的財務績效會影響公司的企業形象,而公司的企業形. i n U. v. 企業形象 。財務 。其他. 過去. 現在. 未來. 財務績效. 財務績效. 財務績效. 圖 2-3 財務績效動態模型. 15. 時間軸.

(22) Sobol and Farrelly (1988)以財富雜誌(Fortune)企業形象調查前 200 名為研究對 象,認為企業形象的好壞將改變消費者的購買意願,且多項財務績效指標對企業 形象認知的影響十分重要。在不同產業中,企業形象和企業的財務績效均具有顯 著的關聯性。. Preston and Sapienza(1990)認為,財富雜誌(Fortune)企業形象調查中,財務健 全、資產運用和長期投資價值這三個構面屬於股東層面的績效指標;員工能力構 面屬於員工層面的績效指標;而產品/服務品質和社會責任則分別是顧客面和社區. 政 治 大 害關係人的管理績效,而企業形象與財務績效正相關的事實,就可解釋為良好利 立 面的績效指標。因此,財富雜誌(Fortune)企業形象調查可以代表企業對這幾個利. 害關係人管理可以提升公司的財務績效。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 16. i n U. v.

(23) 第參章. 台灣壽險業概述. 本章摘要台灣壽險業概況,包括第一節的壽險業市場概況,以及第二節的壽 險業經營狀況。. 第一節 台灣壽險業市場概況 一、 社會經濟狀況 全球經濟歷經 2012 年的動盪與波折,原本預期台灣在 2013 年將可逐漸回復. 政 治 大. 穩定,然而民間消費表現出乎意料的疲弱,因此,在民間投資帶動下,經濟成長. 立. 率尚仍只維持於 2.11%水準。其後接踵而至的兩韓戰爭危機、塞浦勒斯金融問題、. ‧ 國. 學. 中國 H7N9 疫情、聯準會量化寬鬆退場疑慮,以及近期美國財政問題等一連串不 利因素影響,使得其他台灣各項經濟數據雖有所改善,但增加幅度並不明顯。. ‧. 表 3-1 為台灣近十年國情統計資料,國民生產毛額是指特定地區全體人民,. y. Nat. sit. 在一定期間內所生產之所有最終商品與勞務的名目市場價值,也反映一個國家的. n. al. er. io. 經濟水準。國內生產毛額自 2004 年起呈現逐年增加的趨勢,2013 年達到 14 兆。. i n U. v. 平均每年國民所得也呈現逐年增加的趨勢,自 2010 年起平均每年國民所得達 50. Ch. engchi. 萬的水準,去年 2013 年的平均每年國民所得約為 54 萬。近年來消費者物價指數 快速飆漲,而消費者物價指數是反映與居民生活有關的產品及勞務價格統計出來 的物價變動指標,通常作為觀察通貨膨脹水平的重要指標。2013 年的消費者物價 指數為 102.74,創近年來新高。2013 年國民儲蓄率(=國民儲蓄毛額÷國民生產毛 額×100%)達 29.12%,國民儲蓄係全國各經濟部門在一定期間內國民可支配所得 未用於消費者,與一般大眾觀念上之儲蓄不同。經濟成長率即實質 GDP 成長率, 所謂「實質」係指排除了物價的因素,反映了一個國家經濟規模擴增的現象。金 融海嘯過後,2010 年台灣經濟成長率達 10.76%,為近年來新高。近兩年經濟成 長緩慢,2013 年經濟成長率僅 2.11%。 17.

(24) 表 3-1 國情統計資料 年度. 單位. 戶籍登記人. 國內生產毛. 平均每人國. 消費者物價. 口數. 額. 民所得. 指數. 千人. 億元. 元. (新台幣). (新台幣). 國民儲蓄率. 經濟成 長率. %. %. 2004. 22,689. $113,653. $454,718. 90.83. 28.61%. 6.19%. 2005. 22,770. $117,403. $463,778. 92.92. 27.94%. 4.70%. 2006. 22,877. $122,435. $478,968. 93.48. 29.55%. 5.44%. 2007. 22,958. $129,105. $498,912. 95.16. 30.38%. 5.98%. 2008. 23,037. $126,202. $479,214. 98.51. 28.36%. 0.73%. 2009. 23,120. $124,811. 27.62%. -1.81%. 2010. 23,162. $135,521. $471,254 治 97.66 政 大 $521,925 98.60. 31.68%. 10.76%. 2011. 23,225. $137,091. 29.97%. 4.19%. 2012. 23,316. 2013. 23,374. 立. $140,771. $530,029. 101.93. 28.83%. 1.48%. $145,642. $546,501. 102.74. 29.12%. 2.11%. ‧. ‧ 國. 100.00. 學. $524,925. 註:消費者物價指數基期:2011 年=100.00. Nat. n. al. er. io. sit. y. 【資料來源:行政院主計處(中華民國統計月報 580 期)】. 二、 壽險業市場概況. Ch. engchi. i n U. v. 我國自 1987 年開放美商壽險公司在台設立分公司後,1992 年開放國人申請 設立壽險公司,至 1994 年開放美商以外的外商來台設立分公司。隨著全球金融 自由化,保險市場對外完全開放,自由化後的壽險公司正面臨市場高度競爭的衝 擊。2008 年金融海嘯爆發,造成外商壽險公司相繼出走,已有荷商 ING 集團、 荷商 Aegon 集團、美國萬通集團、美商 AIG 集團、美商大都人壽等五家撤出台灣 市場。迄 2014 年 1 月底止壽險業總計 30 家,包括本國壽險公司 24 家和外國壽險 公司 6 家。表 3-2 顯示出自 2005 年至 2013 年各年度之壽險公司家數。. 18.

(25) 表 3-2 各年度壽險公司家數 本國壽險公司 年度. 總公司. 分公司. 外國壽險公司. 海外分. 大陸辦. 在台分公. 在台聯. 總公司. 支機構. 事處. 司. 絡處. 家數. 2004. 21. 135. 6. 5. 8. 2. 29. 2005. 21. 135. 6. 8. 9. 2. 30. 2006. 22. 136. 6. 8. 8. 2. 30. 2007. 22. 136. 11. 7. 9. 4. 31. 2008. 23. 139. 12. 7. 9. 4. 32. 2009. 22. 129. 12. 7. 9. 4. 31. 2010. 23. 129. 13. 4. 31. 2011. 24. 129. 3. 31. 2012. 24. 129. 3. 31. 2013. 24. 3. 30. 9. 7. 13. 8. 6. ‧. ‧ 國. 123. 13. 學. 註:. 立. 政 7治 大8 13 7 7. 1.保險機構家數以營業執照核發為依據。. y. Nat. sit. 2.保險業海外分支機構包含子公司、分公司、代表處及辦事處等。. al. er. io. 【資料來源:財團法人保險事業發展中心 保險市場重要指標 4】. v. n. 網址:http://www.tii.org.tw/fcontent/information/information03_01.asp?offset=1&P2b_sn=23#. Ch. engchi. 19. i n U.

(26) 第二節 台灣壽險業經營概況 一、資產負債狀況 根據統計,台灣壽險業總資產有逐漸上升的趨勢,從 2004 年的新台幣 5.4 兆 元提升至 2013 年的新台幣 16.5 兆元。壽險業總資產佔金融機構資產的比例,也 從 17%提高將近至 28.42%。顯示握有重大資金的壽險公司在金融產業的重要性日 漸提升,如表 3-3 所示。. 表 3-3 保險業資產占金融機構資產比率. 年度. 金融機構資產總額. 立. 政 治 大 整體保險業. $32,531,284. $5,646,628. 17.36%. $36,024,614. $6,692,341. $38,408,672. 2007. 資產總額. %. 18.58%. $6,485,405. 18%. $7,958,299. 20.72%. $7,756,511. 20.19%. $39,616,314. $8,955,871. 22.61%. $8,746,487. 22.08%. 2008. $42,197,744. $9,411,112. 22.3%. $9,169,449. 21.73%. 2009. $44,940,829. $11,037,667. 24.56% $10,782,439. 23.99%. 2010. $47,243,764. 2011. $50,439,640. 2012 2013. n. al. y. sit. 2006. er. 2005. ‧. 16.76%. Nat. $5,450,673. io. 2004. ‧ 國. %. 壽險業. 學. 資產總額. 單位:新台幣百萬元. i n U. v. $12,391,558 26.23% $12,123,701. 25.66%. $13,327,209 26.42% $13,051,337. engchi. 25.88%. $53,397,797. $14,993,007 28.08% $14,712,083. 27.55%. $58,056,250. $16,790,119. 28.42%. Ch. 28.92% $16,500,947. 【資料來源:行政院主計處(中華民國統計月報 580 期)】 表 3-4 呈現了壽險業的負債與業主權益等變動的概況,2013 年的負債總額約 為 15.86 兆,較前一年的 14.12 兆,增加了約 12%,其中,準備金的金額也逐年 增加中,2013 年約有 14 兆,占總負債金額約 89%。2013 年業主權益總數約為 0.64 兆,較前一年約增加了 9%。. 20.

(27) 表 3-4 壽險業歷年資產負債與業主權益概況 單位:新台幣百萬元 年度. 總資產. 總負債. 保險準備. 業主權益. 資金總額. 2004. $5,450,673. $5,203,060. $4,866,363. $247,614. $5,113,977. 2005. $6,485,405. $6,216,338. $5,693,529. $269,067. $5,962,596. 2006. $7,756,511. $7,256,005. $6,436,200. $500,506. $6,936,706. 2007. $8,746,487. $8,313,534. $7,142,995. $432,953. $7,575,948. 2008. $9,169,449. $8,955,335. $7,847,933. $214,114. $8,062,047. 2009. $10,782,439. $10,347,147. $8,974,937. $435,292. $9,410,229. 2010. $12,123,701. $11,647,539. $10,223,028. $476,162. $10,699,189. 2011. $13,051,337. 2012. $14,712,083. 2013. $16,500,947. 治 $430,022 政 $11,184,402 大 $14,121,245 $12,567,944 $590,838 立 $12,621,315. $15,856,488. $14,157,544. $644,460. $11,614,424 $13,158,782 $14,802,003. ‧ 國. 學. 【資料來源:財團法人保險事業發展中心 保險市場重要指標 14】 網址:http://www.tii.org.tw/fcontent/information/information03_01.asp?offset=1&P2b_sn=23#. ‧. io. sit. y. Nat. 二、損益概況. n. al. er. 表 3-5 為壽險業歷年損益變動,其中淨營業收入自 2004 年起呈現逐年成長的. Ch. i n U. v. 趨勢。2013 年的淨營業收入為 1530 億,相較於前一年的 1254 億,成長了 22%。. engchi. 壽險業淨投資損益大致上也是呈現逐年成長的趨勢,唯獨 2008 年受金融海嘯 的影響,該年度的財務收入(利息收入、證券投資收益、不動產投資利益)相較於 前一年減少了大約兩千萬,而財務支出(利息支出、證券投資損失、不動產投資損 失)相較於 2007 年則增加了約三千萬,所以該年度的淨投資損益是大幅減少的。. 21.

(28) 表 3-5 壽險業歷年損益變動 單位:新台幣百萬元 年度. 收入總額. 淨營業收入1. 淨投資損益2. 稅後損益. 2004. $2,018,774. -$116,754. $224,072. $17,086. 2005. $2,253,739. -$139,834. $264,445. $26,960. 2006. $2,535,543. -$161,616. $281,434. $39,982. 2007. $3,159,325. -$179,133. $316,233. $56,883. 2008. $3,570,255. -$199,057. $155,754. -$126,661. 2009. $3,514,945. -$232,486. $376,908. $4,764. 2010. $4,096,205. -$289,724. $345,021. -$19,856. 20113. 政 治 $379,887 大 $125,435 $474,325 $75,901. 立. 2012 2013. $153,015. -$901 $36,319. $541,868. $62,740. ‧ 國. 學. 【資料來源:財團法人保險事業發展中心 保險市場重要指標 15】 網址:http://www.tii.org.tw/fcontent/information/information03_01.asp?offset=1&P2b_sn=23#. ‧ y. Nat. 三、資金運用狀況. er. io. sit. 2013 年壽險業總資產已達新台幣 16.5 兆元,可運用資金總額為 14.7 兆元, 約較前年增加 1.6 兆元,資金運用比率為 99.44%(資金運用總額與資金總額之比. al. n. v i n Ch 率) 。各種資金運用項目以公債及庫券,以及國外投資兩項為主,兩者金額分別為 engchi U 公債及庫券 2.47 兆元(占率約 18%)與國外投資 6.39 兆元(占率約 46%),二者合計. 占率高達約 64%。依據保發中心統計,壽險業海外投資餘額到去年底已逼近新台 幣 6.4 兆元,比前年底增加逾 1.1 兆元,是單年金額增加最多者,約占去年壽險業 可運用資金增加金額的 65%。由於海外投資平均投資酬率約有 5~6%以上,因此 1. 淨營業收入為營業收入和營業支出之間的差額。 淨投資損益為利息收入、(證券投資利益(損失)-淨額)、(不動產投資利益(損失)-淨額)和 外匯價格變動準備金淨變動之和。但由於外匯價格變動準備金是行政院金管會 101.2.7 才訂定發 布的,所以本表所指之淨投資損益僅包含利息收入、證券投資利益(損失)-淨額和不動產投資利 益(損失)-淨額等三項。 3 自 2011 年起適用財務會計準則第四十號「保險合約之會計處理準則」及新修訂「保險業財務報 告編製準則」之規定,損益表部份項目配合調整。保險公司的保留盈餘在導入會計準則第四十號 公報前,是列為「負債」 ,適用財務會計準則第四十號後,特別準備列為權益,其餘皆列為負債, 改變保留盈餘提列準備。 22 2.

(29) 壽險業近年大部分資金持續流向海外,再加上外幣傳統保單在一定額度內不計入 海外投資限額,造成壽險公司大賣美元、澳幣等保單,因此加速壽險海外投資餘 額的增加。下圖 3-1 為壽險業 2013 年資金運用概況。. 專案運用及公共投 資,$17,497(0%). 銀行存款, $708,850 (5%). 公債及庫券, $2,470,504(18%). 國外投資, $6,395,885(46%). 立. 政 治 大 股票, $1,091,083(8%). ‧ 國. 學 公司債, $645,939(5%). ‧. 受益憑證, $250,277(2%). y. Nat. 其他, $93,563(1%). sit. 不動產投資(不含自 用), $703,455(5%). io. er. 放款, $819,676(6%). 壽險貸款, $598,563(4%). al. n. v i n 圖 3-1 壽險業 C h 2013 年資金運用概況 engchi U 【資料來源:財團法人保險事業發展中心 保險市場重要指標 17】 4. 網址: http://www.tii.org.tw/fcontent/information/information03_01.asp?offset=1&P2b_sn=23#. 四、保費收入 2013 年壽險業總保費收入達 2.48 兆元,其中人壽保險 1.85 兆元(佔率 71.63%)、 健康保險 0.28 兆元(占率 10.89%)、傷害保險 0.053 兆(占率 2.05%)、年金保險 0.38 兆元(占率 14.6%)。2013 年壽險業總保費收入較 2012 年的 2.4 兆元,成長 4.24%;. 4. 銀行存款包括活期存款支票存款及定期存款 23.

(30) 較 2004 年之 1.3 兆元,成長了近兩倍。如表 3-6 所示,傳統型壽險保費占率下滑, 而投資型商品、利率變動型年金反而提高。而投資型保單提高則是受到去年景氣 緩步回穩的影響,由於投資績效表現佳,因此保戶對投資型保單又重拾信心。. 表 3-6 台灣壽險市場總保費收入變化及成長率 單位:新台幣百萬元 年. 總計. 度. 年增. 個人保險. 率. 人壽保險. $1,457,750. 11.41%. $1,120,305. 2006. $1,563,701. 7.27%. 2007. $1,875,097. 19.91%. 2008. $1,918,843. 2009. $134,241 治 $48,706 $155,004 政 大. 險. 險. 保險. $6,896. $6,341. $9,188. $49,059. $121,040. $6,803. $7,230. $9,444. $155,594. $49,537. $97,113. $6,059. $7,778. $8,666. $1,461,458. $171,412. $50,100. $169,438. $5,105. $9,322. $8,262. 2.33%. $1,330,840. $188,180. $50,609. $327,997. $4,573. $9,151. $7,493. $2,006,559. 4.57%. $1,301,359. $210,842. $50,026. $424,536. $4,215. $8,714. $6,867. 2010. $2,312,849. 15.26%. $1,491,337. $225,365. $49,088. $527,064. $4,511. $8,421. $7,063. 2011. $2,198,171. -4.96%. $1,671,867. $242,013. $50,229. $213,610. $4,774. $8,795. $6,883. 2012. $2,478,348. 12.75%. $263,150. $51,751. $215,304. $5,081. $8,752. $6,943. 2013. $2,583,532. ‧ 國. 立 $1,238,954. Nat. $1,927,367. n. al. ‧. $143,869. y. 2005. 險. 傷害. sit. $948,114. 險. 年金保險 人壽保 健康保. er. 15.52%. 傷害保. 學. $1,308,490. 健康保. io. 2004. 團體保險. iv. C h$281,433 $53,195U n$377,264 $5,067 $8,912 i e n g c h 保險資料庫壽險財業務統計】 【資料來源:財團法人保險事業發展中心 4.24%. $1,850,835. 網址:http://www.tii.org.tw/fcontent/database/sta_test2/genrep_chk_result1.asp 五、銷售通路 壽險公司是保險商品的「製造者」 ,過去以業務員銷售商品,但隨著金融商品 多元化,以及異業結盟的趨勢興起後,更多通路加入銷售保險商品的行列。人身 保險業這十年來,業務員人數從 2004 年的 23 萬人減少為 2013 年的 16 萬人,減 少了 26.38%,如圖 3-2 所示。. 24. $6,826.

(31) 250,000 200,000 150,000 人身保險業 100,000 50,000 0 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013. 治 政 【資料來源:財團法人保險事業發展中心 保險資料庫壽險財業務統計】 大 立 網址: 圖 3-2 保險業從業人員統計表. http://www.tii.org.tw/fcontent/database/sta_test2/genrep_chk_result1.asp. ‧. ‧ 國. 學. 六、壽險給付. 壽險業的保險給付金額,2013 年總計達 1.25 兆,相較於前一年增加了 0.39%;. Nat. sit. y. 和十年前 2004 年相比,約增加了 98.5%。2013 年 10 月突破兆元大關。受到主管. n. al. er. io. 機關逐年拉高類定存商品銷售門檻的影響,養老險及利變年金等類定存保單銷售. i n U. v. 量下滑,壽險及年金險的保險給付也跟著減少。相較之下,健康險及傷害險在壽. Ch. engchi. 險業者的大力銷售下,保單數量增加,出險的機會增加,因而給付金額持續成長。 根據統計,2013 年健康險給付較去年同期增加 6.6%,傷害險給付金額 178.8 億元, 則成長 1.4%。. 七、壽險業保險密度、保險滲透度、投保率、普及率及平均保額 保險密度為每個國人每年之平均人身保險費支出,此指標是以每年壽險業人 身保險全年保費收入除以每年年底之全國人口數而得,反映了該地區經濟發展的 狀況與人們對保險需求的強弱。我國的保險密度從 2004 年的 57,670 元成長到 2013 年的 110,530 元,如表 3-7 所示。 25.

(32) 保險滲透度,即保費收入對國內生產毛額之比率,則從 2004 年的 11.51%成 長到 2013 年的 17.74%,保險滲透度代表著該地區保險業務的發展程度,由此可 見國人對於保險的認知與接受度均大幅地提高,如表 3-7 所示。. 表 3-7 壽險業歷年保險密度與保險滲透度 年度. 保險密度(元). 保險滲透度. 2004. $57,670.68. 11.51%. 2005. $64,020.64. 12.42%. 2006. $68,352.54. 12.77%. 2007. $81,675.10. 2009. $86,789.74. 16.08%. 2010. $99,855.32. 17.07%. 2011. $94,646.76. 16.03%. 2012. $106,293.90. 17.61%. 2013. $110,530.20. 17.74%. Nat. y. ‧. ‧ 國. 立. 學. 2008. 政 治 14.52% 大 $83,293.96 15.20%. sit. 【資料來源:財團法人保險事業發展中心 保險資料庫壽險財業務統計】. n. al. er. io. 網址:http://www.tii.org.tw/fcontent/database/sta_test2/genrep_chk_result1.asp. Ch. engchi. i n U. v. 投保率係指有效契約件數對人口數的比例,代表一個國家的人民每人持有多 少張保單。人壽保險之投保率從 2004 年的 166.21%成長到 2013 年的 229.67%, 成長了近 1.4 倍,如表 3-8 所示。. 普及率乃是有效契約保額與國民所得的比例,代表一個國家的人民由保險所 得到的保障相對於國民所得的倍數,我國壽險的普及率,也從 2004 年的 281.07% 至 2013 年的 321.85%,成長約 1.14 倍,如表 3-8 所示。。由投保率與普及率可 知我國壽險市場成熟度已經達到一定的水準。 26.

(33) 表 3-8 壽險業歷年投保率與普及率 年度. 投保率. 普及率. 2004. 166.21% 281.0687%. 2005. 176.13%. 2006. 184.01% 299.6778%. 2007. 196.03% 315.0931%. 2008. 203.27%. 333.831%. 2009. 204.84%. 344.59%. 2010. 210.72%. 314.92%. 2011. 215.84%. 320.12%. 2012. 222.97%. 324.51%. 2013. 229.67%. 321.85%. 293.629%. 政 治 大. 【資料來源:財團法人保險事業發展中心 保險資料庫壽險財業務統計】. 立. ‧ 國. 學. 八、申訴率與持續率. 壽險保單多為長期契約,保戶在繳費期間依約繼續繳費是壽險公司健全經營. ‧. 的基礎,但是因為繳費期間長,保戶投保後也可能因為個人經濟能力發生變化,. sit. y. Nat. 或其他原因而解約或不續繳。不過如果投保後不久就不再續繳,保費就可能是保. io. er. 戶在投保時並未審慎考慮,或對保險內容未充份了解,而業務員在招攬過程中的. al. 說明或引導則往往是造成保戶解除契約的主要原因。因此保單生效後 13 個月(即. n. v i n C h 2 年)仍繼續有效的比率,就成為主管機關 投保後滿 1 年)、25 個月(投保後滿 engchi U 分析壽險業招攬品質的重要指標。. 2013 年 13 個月繼續率超過 9 成的有 21 家,但是 25 個月繼續率超過 9 成的 則銳減為 11 家。而同年 13 個月繼續率沒有任何一家低於 8 成,25 個月繼續率低 於 8 成的則增加到 3 家。2013 年 13 個月的繼續率拔得頭籌的是合庫人壽,達 99.48 %,其次是台銀人壽的 97.38%與中國信託人壽的 99%,25 個月的繼續率則是由 台銀人壽以高達 98.6%領先,甚至超過該公司 13 個月的繼續率 99.38%,其次分 別是合庫人壽的 97.5%與中華郵政的 94.26%。國泰、富邦與南山等 3 大壽險公司 13 個月的繼續率都超過 9 成 5,但是南山人壽的 25 個月繼續率降到 9 成以下。外 27.

(34) 商分公司的繼續率以法國巴黎人壽最高,13 個月與 25 個月繼續率分別達 96.37% 與 93.75%。如表 3-9 所示。 表 3-9 壽險業近兩年 13 個月和 25 個月繼續率 2012 年. 2013 年. 繼續率 (十三個月). 繼續率 (二十五個月). 繼續率 (十三個月). 繼續率 (二十五個月). 臺銀人壽. 99.05%. 99.47%. 99.38%. 98.60%. 台灣人壽. 92.73%. 86.47%. 96.02%. 88.36%. 保誠人壽. 92.16%. 92.44%. 94.10%. 90.60%. 國泰人壽. 97.30%. 91.80%. 97.98%. 91.80%. 中國人壽. 95.88%. 90.75%. 97.89%. 90.70%. 南山人壽. 96.56%. 89.84%. 國華人壽. 89.30%. 新光人壽. 89.47%. 86.84% 98.65% 政88.00%治 大 -. 富邦人壽. 95.85%. 83.44%. 87.28%. 94.40%. 91.17%. 91.34%. 74.03%. 90.93%. 84.33%. 三商美邦人壽. 91.60%. 89.51%. 94.29%. 88.80%. 朝陽人壽. 88.49%. 83.28%. 93.32%. 82.88%. 94.48%. 85.65%. 93.64%. 95.40%. 88.00%. 94.40%. y. 85.60%. 95.69%. 88.90%. 90.85%. sit. 89.97%. 66.68%. 81.81%. 70.43%. 97.10%. 94.26%. 幸福人壽 宏泰人壽. 第一金人壽. 85.43%. al. n. 中華郵政. io. 安聯人壽. Nat. 遠雄人壽. 96.59%. 95.57% C h. 合作金庫人壽. 99.24%. 保德信國際人壽. 95.90%. e93.44% ngchi. er. 國寶人壽. ‧ 國. 94.68%. 學. 78.95%. ‧. 立. -. iv n U95.87%. 91.22%. 91.18%. -. 99.48%. 97.50%. 90.59%. 80.42%. 89.70%. 80.55%. 全球人壽. 91.28%. 79.34%. 93.90%. 85.75%. 元大人壽. 88.49%. 87.04%. 88.91%. 83.29%. 中國信託人壽. 86.00%. 85.00%. 99.00%. 79.00%. 康健人壽. 76.57%. 67.85%. 83.98%. 73.11%. 友邦人壽. 93.60%. 89.50%. 94.30%. 90.90%. 宏利人壽. 95.47%. 91.86%. -. -. 法國巴黎人壽. 97.33%. 96.83%. 96.37%. 93.75%. 中泰人壽. 90.37%. 65.21%. 85.14%. 83.20%. 滙豐人壽. 89.26%. 68.84%. -. -. 【資料來源:財團法人保險事業發展中心 保險資料庫壽險財業務統計】 28.

(35) 近年來保險商品內容隨著經濟發展及因應消費者需求,呈現多元化及複雜化的 趨勢。為促使保險公司經營階層重視消費者權益,金管會持續強化監理措施,將保 險公司申訴案件處理效率具體指標,列入保險公司申辦新種業務等差異化管理之參 考,要求申訴指標落後之保險公司研析原因並提具改善方案,同時要求保險公司恪 遵保險業招攬及核保理賠規定並責成業界自律,以進一步保護保險消費者權益。金 融消費者保護法5於 100 年 12 月 31 日施行,財團法人金融消費評議中心依據該法 第 13 條設立,提供金融消費者於司法訴訟途徑外,另一爭議處理機制及申訴管道, 未來保險公司申訴案件之揭露亦由該中心辦理。 在金融消費評議中心公布 2013 年全年度申訴案件統計中,銀行、保險、證券. 政 治 大. 等三大金融領域中,以保險糾紛為大宗,其中人壽保險業合計共有 2496 件申訴案,. 立. 占整體金融業最大的比例,達 67%。與去年同期件數相比,則減少了 21%,如表. ‧. ‧ 國. 學. 3-10 所示。. n. er. io. sit. y. Nat. al. 5. Ch. engchi. i n U. v. 依金融消費者保護法規定,金融消費者須先向金融服務業提出申訴,如不接受金融服務業的申訴 處理結果,或金融服務業超過 30 天不為處理者,始得向評議中心申請評議,此即「申訴前置程序」 。 如金融消費者直接向評議中心提出申訴,並經評議中心移交金融服務業為申訴處理者,即屬上述「申 訴案件」 ;金融消費者在符合申訴前置程序後,向評議中心申請評議者,則為上述「申請評議案件」 。 因申訴案件與申請評議案件在性質有所不同,故予以分別統計,如附錄一和附錄二。 29.

(36) 表 3-10 金融業近兩年申訴件數與申請評議案件 申訴案件 2012 年 件數. 申請評議案件. 2013 年. 占金. 件數. 2012 年. 占金. 去年. 融業. 融業. 同期. 整體. 整體. 比例. 比例. 件數. 占金. 2013 年 件數. 占金. 去年同. 融業. 融業. 期件數. 件數. 整體. 整體. 變動率. 變動. 比例. 比例. 率 銀行. 503. 11%. 97. 3%. -81%. 361. 15%. 253. 11%. -30%. 人壽保險. 3173. 67%. 2496. 89%. -21%. 1604. 65%. 1495. 67%. -7%. 產物保險. 890. 19%. 174. 17%. 416. 19%. -0.24%. 保險輔助人. 108. 2%. 20. 6% -80% 治 417 政 1% -81% 65 大. 3%. 34. 2%. -48%. 證券期貨. 65. 1%. 2%. 33. 1%. -15%. ‧ 國. 4739. 0%. 2795. -88%. 39. -41%. 2486. 學. 總計. 立8. 2231. 【資料來源:財團法人金融消費評議中心】. ‧. 簽單契約總件(人)數係指申訴率統計期間內,該保險公司之財產保險簽單總件. y. Nat. io. sit. 數、個人保險有效契約總件數及團體保險有效契約總人數之總和。由附錄一中,若. n. al. er. 進一步比較各家業者(申訴率=[申訴件數/簽單契約總件(人)數6]*10000),可發現安. Ch. i n U. v. 聯人壽表現突出,申訴率僅萬分之 0.04,為全部壽險業中最低者。本國中大型壽險. engchi. 公司中,南山人壽的申訴率最低,為萬分之 0.053。 附錄二為台灣壽險公司近兩年的申請評議案件及比率統計表,2013 年申請評 議件數最多的是國泰人壽,達 292 件。而 2013 年申請評議比率(=[申請評議件數/ 簽單契約總件(人)數]*10000)最低的是保誠人壽,僅萬分之 0.014。評議決定應給付 件數係指當期申請評議件數中,經評議委員會作成評議決定認定申請人主張有理由 或申請人主張部分有理由之件數。2012 年評議決定應給付總件數為 188 件,2013 年減少為 120 件。 6. 簽單契約總件(人)數係指申請評議比率統計期間內,該保險公司之財產保險簽單總件數、個人保. 險有效契約總件數及團體保險有效契約總人數之總和。 30. -10%.

(37) 表 3-11 顯示,2012 年申訴總件數及申訴率皆相較於前一年增加,總件數增加 主要是因為整體有效契約成長,至於申訴率提高,問題出在招攬糾紛,業務員未詳 實告知投資型保險商品相關費用,和業務員以優惠存款名義不當招攬等。至於不論 哪種爭議,經過調解之後,依保險公司意見辦理的比率逐年增加,至 2012 年甚至 超過了五成。. 表 3-11 人身保險申訴案件統計表 年度. 申數率. 簽單契. 申數. 依申訴人意見. 依保險公司意見. (%). 約件數. 件數. 辦理. 辦理. 件數. (千). 比率. 其. 他. 政 治 25.25% 344 26.98% 大. 件數. 比率. 件數. 比率. 229. 17.96%. 380. 29.80%. 35.99%. 353. 27.03%%. 233. 17.84%. 214. 16.39%. 2006 0.0113% 145,822 1,644. 662. 40.27%. 526. 32.00%. 161. 9.79%. 295. 17.94%. 2007 0.0159% 155,127 2,474. 891. 36.01%. 826. 33.39%. 365. 14.75%. 392. 15.84%. 2008 0.0196% 162,379 3,180. 764. 24.03%. 1,143. 35.94%. 792. 24.91%. 481. 15.12%. 2009 0.0224% 168,130 3,759. 872. 23.20%. 1,517. 40.36%. 745. 19.82%. 402. 10.70%. 2010 0.0176% 175,682 3,092. 634. 21.23%. 1,259. 42.15%. 660. 22.10%. 434. 14.53%. 2011 0.0146% 187,622 2,736. 504. 18.42%. 1,000. 36.55%. 735. 26.86%. 497. 18.17%. a671l. 21.15%. v 516 i n Ch 【資料來源:財團法人金融消費評議中心】 engchi U. 16.26%. 168. 5.29%. io. n. 1,818. sit. Nat. 2012 0.0166% 190,902 3,173. er. ‧ 國. 立 470. 學. 2005 0.0094% 138,710 1,306. y. 322. 件數. 解. ‧. 2004 0.0050% 254,325 1,275. 比率7. 和. 57.30%. 依據 2013 年 10 月 25 日修正發布的消費爭議申訴案件處理要點,申訴人需填 妥基本資料、申訴之事由及主要訴求等,並經申訴人簽名或蓋章後,交由或傳真或 郵寄至消費者服務中心。消費者服務中心接獲申訴案件後,對於顯非屬消費爭議之 申訴案件,或顯非屬該機關主管業務範圍之消費爭議申訴案件,錄案後於七日內逕 行移送各該主管機關處理,並副知申訴人。若非消費爭議事件,另函告知消費者向 鄉鎮市調解委員會申請調解,或向鄉鎮市法律扶助服務處,請求法律諮詢。 圖 3-3 為近年來申訴案件調解後處理方式變動的折線圖,早期的申訴案件多依 7. 占整體申訴案件比率 31.

(38) 申訴人的意見辦理,但長期來看,申訴案件依保險公司意見辦理呈現逐步增長的趨 勢。自 2007 年起,依保險公司意見辦理的案件比率正式超越依申訴人意見辦理的 案件比率。. 70 60 50 40 30 20 10 0 2004. 2005. 立. 2006. 政 治 大 2007. 2008. 依申訴人意見辦理. 2009. 2010. 2011. 2012. 依保險公司意見辦理. ‧ 國. 學. 圖 3-3 申訴案件調解後處理方式. 【資料來源:財團法人金融消費評議中心】. ‧ sit. y. Nat. 隨著我國壽險市場日益蓬勃發展,且消費大眾對保險觀念提升情況下,保險申. io. er. 訴案件數量並未因此降低,反倒隨著消費者保護意識高漲而水漲船高,依據我國金. al. 融監督管理委員會保險局資料顯示,理賠、非理賠申訴案件數量逐年不斷攀升。在. n. v i n Ch 2013 年全年度主要爭議類型中,人壽保險業理賠類爭議案件以「必要性醫療」 「事 engchi U 故發生原因認定」及「違反告知義務」,人壽保險業非理賠類爭議案件以「業務招 攬爭議」、「停效復效爭議」及「保單紅利」。附錄三和附錄四為理賠和非理賠的爭 議類型統計表。. 32.

(39) 第肆章 研究方法 本研究採用現代保險雜誌第 12 回~第 20 回的「最值得推薦的人壽保險公司」 形象排名作為台灣壽險公司企業形象的代表指標,探討企業形象對台灣壽險公司經 營績效在 2005 至 2012 年這 8 年間的影響,並根據研究結果提出經營企業形象的建 議。第一節以文獻探討為理論基礎,提出研究假設。第二節決定衡量各項經營績效 的變數。第三節建構研究模型。. 第一節 研究假設. 政 治 大. 由於壽險業之經營績效分別來自於業務面和財務面的影響。首先,關於財務面. 立. 的經營績效,吳國華(1998)研究發現壽險公司企業形象和投資收入具有正向關係。. ‧ 國. 學. Sobol and Farrelly(1988)等學者則認為在不同產業中,企業形象和企業的財務績效均 具有顯著的關聯性。Preston and Sapienza(1990)認為企業聲望和公司財務績效呈正. ‧. 相關。Roberts and Dowling (2002)認為,一個公司過去的財務績效會影響公司的企. y. Nat. sit. 業形象,而公司的企業形象又會影響該公司未來財務績效的發展。故本研究假設企. n. al. er. io. 業形象對壽險公司財務績效具影響力。. i n U. v. 其次,不論在任何一個產業,企業形象與企業的經營績效之間具有高度的相關. Ch. engchi. 性(Barich and Kotler, 1991)。Dowling(1986)認為企業形象與企業經營績效之間具有 高度相關性。而公司企業形象的管理和該公司的歷史背景、公司特性以及經營策略 有關,而上述三個核心要素會影響公司的經營績效(Fombrun, 1996)。Balmer(2009) 認為優良的企業形象可以提升企業的競爭力。吳國華(1997)發現市場力量愈大,企 業形象愈好,其獲利能力愈高。van Riel and Balmer (1997)認為建立公司利害關係 人所期望的企業形象,會促使民眾去購買該公司的產品或服務、提高投資該公司的 意願,進而提升公司在市場中的競爭力和獲利能力。Worcester(2009)認為企業形象 是影響一個企業成敗的重要因素,而企業形象對企業經營績效的好壞依公司規模、 產業類別和市場規模的不同,而有顯著的差異。Bravo and Pina (2012)指出在銀行業 33.

(40) 中,企業形象對消費者而言也有一定程度的影響,進而影響銀行業的經營績效。 由於壽險業之經營績效來自保單業務與資產投資兩方面,故本研究假設企業形象對 壽險公司業務績效、財務績效以及整體壽險公司經營績效具影響力。. 依據上述關於經營績效的文獻,本研究提出下列三項假設: 假說一:「企業形象」對「壽險公司業務面經營績效」有正面影響. 假說二:「企業形象」對「壽險公司財務面經營績效」有正面影響. 政 治 大 假說三:「企業形象」對「壽險公司整體經營績效」有正面影響 立. ‧ 國. 學. 綜上所述,本研究建立如圖 4-1 的研究架構,分別探討壽險公司企業形象對其. ‧. 業務、財務以及整體經營績效的影響。. n. er. io. sit. y. Nat. al. H1. Ch. 企 業 形 象. engchi H3. i n U. v. 公 司 經 營. H2. 圖 4-1 企業形象對壽險業經營績效影響的研究模型. 34. 業務面經營績效. 財務面經營績效.

(41) 第二節 變數說明 一、依變數 1.淨業務收入對保費收入的比值(Underwriting Profit to Premium, UPP) 為壽險公司該年度的業務收入減業務支出,再除以該年度的總保費收入,並以 此代表該壽險公司年度業務績效的表現。故本研究假設壽險公司企業形象愈佳,表 示該公司財務狀況健全,公司財務經營績效愈好。計算公式如下:. 淨業務收入對保費收入的比值(UPP) =. 立. (業務收入−業務支出). 政 治 當年度總保費收入 大. × 100%. 2.投資報酬率(Return on Investment, ROI). ‧ 國. 學. 投資報酬率顯示公司獲利能力及公司投資組合之品質,並且衡量公司資金運用. ‧. 能力的優劣。以此為代表壽險公司財務營業績效表現的被解釋變數。投資報酬率愈. io. n. al. er. 務狀況健全,公司財務經營績效愈好。計算公式如下:. 投資報酬率(ROI)=2 ×. sit. y. Nat. 高,表示公司資金運用愈佳。故本研究假設壽險公司企業形象愈佳,表示該公司財. Ch. i n U. 淨投資收入. engchi. v. (期初資產總額 + 期末資產總額 – 本期淨投資收入). × 100%. 3.資產報酬率(Return on Asset, ROA) 衡量公司運用資產後的整體獲利情形。投資報酬率愈高,表示公司資金運用愈 佳。故本研究假設壽險公司企業形象愈佳,公司整體經營績效愈好。計算公式如下:. 資產報酬率(ROA)=. 稅後損益+利息支出×(1-預計所得稅/稅前損益) 平均資產總額. 35. × 100%.

(42) 二、自變數 1.企業形象(Reputation, RE) 現代保險雜誌的最佳壽險公司排行榜共分為四大類,包括知名度最高、業務員 最優、理賠服務最佳,以及最值得推薦等項目。本研究以『最值得推薦的人壽保險 公司』排名為指標。附錄五為近年來現代保險雜誌所做的調查結果。本研究假設壽 險公司企業形象愈佳,公司經營績效也愈加。 調查結果為排名,且每年參加評比的壽險公司家數不一,故以本研究期間中 (2005 年至 2012 年),壽險公司家數最大值(2008 年的 32 家)為依據,每一筆資料均 經過以下公式的轉換:. 政 治 大. 立RE=32-個別公司排名+1. ‧ 國. 學. 2.繼續率(Persistency, P13/P25). ‧. 保單繼續率是評價壽險業契約招攬品質的重要指標,在進行業務分析時,其保. y. Nat. sit. 單繼續率高低已是關係公司經營績效,甚至公司未來的成敗。本研究假設保單繼續. n. al. er. io. 率愈高,壽險公司經營績效愈佳。. i n CPRhy= B × 100% engchi U BFx+y. v. PR y :在x月發單經過y個月契約仍有效之契約繼續率. NB’x:〔NB -(x月發單在x到x+y期間內解除契約保件及死亡、全殘保件)〕 NB :x月發單之新契約(不含契約撤銷保件)。 BF. +y :(1)以件數計算契約繼續率時,為〔NB’x-(x月發單在x到x+y期. 間內解約、停效保件)+(x月發單在x到x+y期間內復效契約保 件)〕. 36.

(43) (2)以基本保額或年繳化保費收入計算契約繼續率時,為〔NB’x-(x月 發單在x到x+y期間內解約、停效、契約變更保件)+(x月發單 在x到x+y期間內復效、契約變更保件)〕。 【資料來源:財團法人保險事業發展中心】. 3.理賠訴訟件數及其對申請理賠件數之比率 (Claim Ratio, C) 此比率評估保險公司理賠服務品質,申訴比率低則表示該公司有可能較重視保 戶的權益及理賠服務。美國保險監理官協會 NAIC 認為,若理賠率越高,即表其核 保過程可能出現狀況,使實際損失超出原先預期水準;反之,若其理賠率較低,則. 政 治 大. 表示其核保技術可能較佳。又理賠比率乃判斷壽險公司之銷售良莠之標準,由於壽. 立. 險契約對於壽險公司附帶著出險理賠的支出,若公司一味銷售而不注重核保,雖能. ‧ 國. 學. 有較多的保費收入,但同時可能造成大量的出險,而必須支付更高的理賠成本,造 成公司營運上的不穩定。本研究假設理賠訴訟件數及其對申請理賠件數之比率愈高,. ‧. 壽險公司經營績效愈差。計算公式如下:. n. Ch. engchi. 理賠訴訟件數. er. io. al. sit. y. Nat 理賠訴訟件數及其對申請理賠件數之比率(C) =. 申請理賠件數. i n U. × 100%. v. 4.新契約成長率(New Contract Growth Rate, NC). 年度新契約的數量代表了一家壽險公司的發展潛力,係指當年度新契約保險商 品的消費者購買保險商品所支付的價金,其新契約保險商品可依商品別區分成個人 的人壽保險、傷害保險、健康保險和年金保險,以及團體的人壽保險、傷害保險和 健康保險。本研究假設年度新契約成長率愈高,表示壽險公司發展潛力愈佳,經營 績效應愈佳。. 新契約成長率(NC) = 37. X𝑖,𝑡−X𝑖,𝑡−1 × 100% X𝑖,𝑡−1.

(44) X𝑖,𝑡:第 t 期第 i 家壽險公司的個人的人壽保險、傷害保險、健康保險和年金保險, 以及團體的人壽保險、傷害保險和健康保險的新契約保險金額之總和。 X𝑖,𝑡−1 :第 t-1 期第 i 家壽險公司的個人的人壽保險、傷害保險、健康保險和年金 保險,以及團體的人壽保險、傷害保險和健康保險的新契約保險金額之總和。 【資料來源:財團法人保險事業發展中心】. 5.負債占資產比率(Liability to Asset, LA) 係指保險公司其負債(包括如各項準備金、應付款項等)占其資產總額之比例, 保險業之負債占資產比例一般而言大多較其他產業為高,主要係因保險業提存大量. 政 治 大. 準備金所致。本研究假設負債占資產比率愈高,壽險公司經營績效愈差,兩者呈現. 立. 負向關係。計算公式如下:. 總負債 總資產. × 100%. ‧. ‧ 國. 學 負債占資產比率(LA) =. y. Nat. io. sit. 6.高風險資產比例(High Risk Asset, HRA). n. al. er. 股票、不動產投資(不含自用)占資金運用總額的比例。本研究假設高風險資產. Ch. i n U. v. 比例愈高,壽險公司雖然暴露於高度風險中,但愈可能創造高額的獲利,經營績效. engchi. 愈加,故本研究假設兩者呈現正向關係。計算公式如下:. 高風險資產比例(HRA)=. (股票+不含自用的不動產投資) 資金運用總額. 38. × 100%.

(45) 7.公司規模(Asset, lnA) 係指有金錢價值之任何有行或無形之所有物,其價值通常列示於資產負債表上, 保險公司之資產依其是否為主管機關所認可,分為認許資產與非認許資產兩類。由 於資產數額龐大,每筆數據均取自然對數 ln。Chen and Wong(2004)認為公司規模與 財務穩定狀況呈現正相關,亦即規模越大,經營越趨穩健,另外,蔡火炎(2011)亦 認為公司規模越大,財務穩健之程度越高。本研究假設壽險公司資產規模愈大,經 營績效愈佳。 公司規模(lnA)=ln(總資產). 政 治 大. 8.是否為外商公司 (Foreign Insurer, FI). 立. 外商公司在台灣的資源與知名度普遍不如本國的壽險公司,李君屏(1994)認為. ‧ 國. 學. 本國壽險公司表現表現顯著優於外商;許志忠(2009)也認為若保險公司為外商, 將會顯著影響保險公司財務穩定度。故本研究假設外商壽險公司的經營績效較差。. ‧ y. 1 , 外商(子)分公司. n. er. io. al. 0 , 國內的壽險公司. sit. Nat. 是否為外商公司(FI) = {. Ch. engchi. 39. i n U. v.

(46) 表 4-1 變數定義彙總表 依 變數 變 數 淨業務收入對保費收入 的比值(UPP). 計算方式. 預期 方向8. (業務收入−業務支出) 當年度總保費收入. 投資報酬率(ROI) 2× 資產報酬率(ROA). 淨投資收入. × 100% (期初資產總額 + 期末資產總額 – 本期淨投資收入). 稅後損益+利息支出×(1-預計所得稅/稅前損益) 平均資產總額. 自 企業形象(RE) 變 繼續率 (13/25 月) 數 (P13/P25). BFx+y B. 立. ‧ 國 n. Ch. sit. v. _. engchi. 40. + +. i n U. 0 , 國內的壽險公司 { 1 , 外商(子)分公司. 和壽險公司經營績效的關聯性. × 100%. ln(總資產). er. io. 8. y. (股票+不含自用的不動產投資) 資金運用總額. _. × 100%. ‧. 總資產. al. +. 學. 總負債. Nat. 是否為外商公司(FI). _. × 100%. × 100%. X𝑖,𝑡−1. 高風險資產比例(HRA) 公司規模(lnA). +. X𝑖,𝑡 −X𝑖,𝑡−1. 負債占資產比率(LA). +. × 100%. 治 政 理賠訴訟件數 申請理賠件數 大. 新契約成長率(NC). × 100%. +. +. 32-個別公司排名+1. 理賠訴訟件數及其對申 請理賠件數之比率(C). +. × 100%.

數據

相關文件

Li, “Concurrent engineering: a strategy for procuring construction projects,” International Journal of Project Management, Vol. Towill and D.R., “Time compression and supply chain

(2000), “Assessing the Effects of Quality, Value, and Customer Satisfaction on Consumer Behavioral Intentions in Service Environments,” Journal of Retailing, Vol. (2001),

and J Van Welle, A., “Strategic Direction through Purchasing Portfolio Management: A Case Study,” Journal of Supply Chain Management, Spring Special Issue, 2002, pp.30-37.. E.,

Tan et al, (1998), “ Supply Chain Management: Supplier performance and Firm Performance ”, International Journal of Purchasing and Material Management , 34(2) , pp. Frankel,(

The impact of human resource management practices on turnover, productivity, and corporate financial performance. Understanding human resource management in the contexe

and Shinmoto, Y.,” Effects of Dynamic Stall on Propulsive Efficiency and Thrust of Flapping Airfoil “, AIAA JOURNAL Vol. Liou, “Numerical Simulation of Dynamics Stall Using Upwind

performance of college students, Journal of Business and Management (IOSR-JBM) 期刊. Which is a better predictor of job performance: Job satisfaction or

E., “Characteristics of Supply Chain Management and Implication for Purchasing and Logistics Strategy”, The International Journal of Logistics Management,1993. “Quantifying