價值創新導向商業模式轉型之戰略性併購類別

90

0

0

全文

(2) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(3) 致謝辭 很慶幸自己在 2009 年進入政大企管所,這裡有台灣最好的商學院,優秀的 老師,與互相鼓勵又良性競爭的同學們,在碩士生涯的最後一段時間,我真的 很感謝這一切。其中,最值得一提的是我的指導教授:管康彥老師,老師擁有 絕頂聰明的頭腦,每一次提問總要將我們的頭腦徹底翻轉一次才行;老師有豐 富的教育資源,每年總會帶領兩團以上的學員前往日本參訪擁有卓越績效表現 的企業,並在當地享受各大名湯美食,搭乘地鐵與新幹線在都市與雪景之間穿 梭,並回台進行深入的個案探討;老師具備高標準與幽默風趣的融合個性,於 公,對學生的要求不苟且,於私,經常逗的大家哄堂大笑;老師有高深的文學. 政 治 大 雖然完成論文的時間相當難熬,卻也感到非常幸運能在求學與人生的路途上, 立. 造詣,總能將企業的經營價值與管理哲學提升到更高境界,老師有太多的優點,. ‧ 國. 學. 有這一位 mentor 的指導與陪伴。. 另外,感謝與我一同奮鬥的同門師兄妹們,宗易、翁亹、欣貝與倪安,有. ‧. 了這群夥伴的互相鼓勵,分享徃此的資訊與資源,讓學生在這段時間有許多支 持的力量,而我想對所有政大企研 46 屆的同學說,好險當時沒有先去當兵讓我. sit. y. Nat. 能認識到你們。. n. al. er. io. 最後,要非常感謝我的父母以及小路,謝謝你們過去以來對我的支持與包. i Un. v. 容,雖然學習的路永遠不會結束,但希望這些年來累積的成果,能夠在未來帶. Ch. engchi. 給你們一個美好生活,讓我們一貣邁向徃此人生的下一個階段,並且像以前一 樣肩並肩走下去吧!我愛你們!. 李炳杰 於政大企業管理研究所 一百年. i. 謹識 碩士班 七月.

(4) 摘要. 過去許多企業界與學者共同相信的一件事情是,併購是一家成功企業必經 的過程,而且事實上併購的熱潮自十九世紀末以來從未停過,然而併購的形式 與背後的動機卻不盡相同,在現今產業邊界模糊、環境快速且劇烈變動、競爭 異常激烈的時代,企業在尋求併購時也應該具備不同以往的思維,本研究以二 十一世紀貣到目前為止最熱門的名詞:商業模式的角度來看待企業併購,並選 擇全球相當具指標性的三家企業 Panasonic Corporation、Canon Inc.與 eBay Inc. 作為個案,探討從事策略性併購的新觀念及其如何為企業帶來轉型,並針對新. 治 政 大 經由文獻與個案的探索,本研究以「商業模式的轉型程度」與「經營範疇 立 的延伸程度」作為構陎,將企業併購分為四類,分別是「規模經濟強化」、 時代的策略性併購進行分類與定義。. ‧ 國. 學. 「商業模式轉型」、「核心資源延伸」與「現有產業再定義」,其中後三者屬 於能帶給企業在次世代競爭時具有某些特殊優勢的策略型併購,分別對應到的. ‧. 個案即 eBay Inc.、Canon Inc.以及 Panasonic Corporation,且深入探討三家企業. Nat. sit. y. 的併購歷史時,可以發現共同具備第一階段「內部強化」與第二階段「外部創. er. io. 新」的「二階段併購」軌跡與特徵。. al. 當環境變化的速度快,不斷有新技術、新產品與新市場出現時,產品生命. n. iv n C 週期將快速縮短,企業的策略要維持競爭力,必頇要在資源上做最適合分配, hengchi U. 而併購能帶給併購公司一個快速取得新事物的捷徑,換取最寶貴的資源之一- 時間,並為企業帶來創新,故相當值得業界與學界深思與探討。. 關鍵字:策略性併購、商業模式、企業轉型、創新. ii.

(5) 目錄 第壹章. 緒論 ....................................................................................................... 1. 第一節. 研究背景與動機 ................................................................................ 1. 第二節. 研究問題與目的 ................................................................................ 4. 第三節. 研究方法............................................................................................ 5. 第四節. 研究限制............................................................................................ 7. 第二章. 文獻探討 ............................................................................................... 9. 第一節. 商業模式............................................................................................ 9. 第二節. 商業模式的創新與轉型 .................................................................. 15. 第三節. 企業併購.......................................................................................... 18. 第參章. Panasonic ............................................................................................. 37. 學. ‧ 國. 第四節. 政 治 大 策略性併購 ...................................................................................... 28 立 個案公司背景描述 .......................................................................... 37. 第二節. 策略性併購與轉型 .......................................................................... 42. 第三節. 個案公司分析 .................................................................................. 46. Nat. y. Canon Inc............................................................................................. 51. sit. 第肆章. ‧. 第一節. 第二節. 策略型併購與轉型 .......................................................................... 54. 第伍章. al. iv n C 個案公司分析 .................................................................................. 58 hengchi U n. 第三節. er. 個案公司背景描述 .......................................................................... 51. io. 第一節. eBay..................................................................................................... 61. 第一節. 個案公司背景描述 .......................................................................... 61. 第二節. 策略型併購與轉型 .......................................................................... 62. 第三節. 個案公司分析 .................................................................................. 65. 第陸章. 結論與建議 ......................................................................................... 70. 第一節. 研究結論.......................................................................................... 70. 第二節. 管理意涵.......................................................................................... 74. 第三節. 後續研究建議 .................................................................................. 75. 參考文獻 ................................................................................................................ 77. iii.

(6) 圖目錄. 圖 2-1. 商業觀念模式 ............................................................................................. 9. 圖 2-2. The business model mediates ......................................................................11. 圖 2-3. 商業模式的關鍵要素 ................................................................................13. 圖 2-4. 四格商業模式架構 ....................................................................................14. 圖 2-5. The structure of cross broader M&A ...........................................................22. 圖 2-6. The Integration Model of Strategies and Organizations ...............................25. 圖 2-7. What is a new growth platform ...................................................................34. 圖 2-8. The external sourcing continuum ................................................................35. 圖 3-1. Panasonic’s Four Strategic Businesses ........................................................42. 圖 3-2. Panasonic’s Design Value...........................................................................43. 圖 3-3. Panasonic’s Vision .....................................................................................44. 圖 3-4. The ABCD+E Quintet ................................................................................45. 圖 4-1. Canon’s IT Reform .....................................................................................55. 圖 4-2. Group Vision / Canon MJ Group’s Role .....................................................56. 圖 5-1. eBay 二大事業體逐年成長率 ....................................................................63. 圖 5-2. eBay 二大事業體主要產品線 ....................................................................65. 圖 5-3. PayPal’s Strategic Position .........................................................................68. 圖 6-1. 策略性併購的創新模式 ............................................................................72. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. iv. i Un. v.

(7) 表目錄. 表 2-1. Types of acquisitions ..................................................................................21. 表 3-1. Panasonic Business Review ........................................................................41. 表 4-1. Top Corporations Receiving U.S. Patents 2004-2009..................................53. 表 5-1. eBay 的二階段併購標的 ...........................................................................66. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. v. i Un. v.

(8) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(9) 第壹章. 第一節. 緒論. 研究背景與動機. 今日的商業世界,無人不處於競爭之中,縱使有學者提出「藍海」的概念, 本質上仍逃脫不出與市場上其他組織的競爭關係,企業為了回應競爭,甚至凌 駕於競爭之上,無所不用其極的搶奪資源,擴大市場。然而,企業不可能總是 透過內部發展來另闢新戰場,因為進入別的產業必定陎臨到「結構性障礙」, 甚至要考慮到現有公司可能的反應、身為新進入者的產能對產業供需造成的影 響等額外成本問題,因此以併購作為進入策略變成許多企業的一種選擇 (Porter 1980)。在關於併購的調查中發現,多數的 CEO 認為,企業無法不透過併購達. 政 治 大. 到成功經營,僅透過內部的有機成長也不可能讓公司成為一家世界級企業,而. 立. 有些產業成長相對緩慢,但投資人期望企業能快速成長,所以併購變成了滿足. ‧ 國. 學. 目標的方式 (Harding and Rovit 2004)。Kalpič (2008) 也認為企業併購已成為企 業策略的核心要件之一 (core ingredients),但必頇特別強調併購與企業策略思維. ‧. 的邏輯性,才有辦法發揮併購的潛在價值。因此,從歷史軌跡來看,併購的數. y. Nat. 量與規模也不斷成長,西元 1981 年,全球企業併購活動的總金額僅有 921 億美. io. sit. 元,到了 2007 年卻已達 4.4 兆美元。有研究指出,在不考慮政府機構的前提下,. n. al. er. 全世界至少百分之三十的組織現在正思考著併購相關課題 (Honore and Maheia. Ch. i Un. v. 2003)。另外,在東方世界併購的熱潮更是在這幾年發燒,2000 年,中國加入. engchi. WTO 前不久,中國政府了解國內企業為了生存,提高國際競爭力,必頇進行政 策的調整,因此推動「走出去」的政策,首次允許國內企業進行海外併購,於 是大量的國有與民營企業一同搭上這波併購潮流,雖然中國企業第一次的跨國 併購以失敗收場,但並未讓他們停止收購的行動,反而以新的觀點重新出發, 其併購規模從 2003 年的 16 億美元,2006 年的 182 億美元,再到 2008 年的 732 億美元,2010 年中國境內與海外併購規模已達 2360 億美元,佔全球百分之八, 僅次於美國,其中約 700 億美元是中國企業併購海外企業的金額,高於外資併 購中國企業的金額成長非常快速 (Williamson and Raman 2011)。雖然併購風潮 受到隨後的全球金融海嘯衝擊而有所下滑,但近來又有重新加溫的徵兆出現, 且亞太地區的企業被認為是 2011 年最積極從事併購的區域 (Bloomberg 2010)。 1.

(10) 根據 Deloitte 2011 年的報告,在全球跨國併購的規模下降 35%同時,中國企業 在 2009 年初的海外併購反而增加 40%,金額達到 218 億美元,僅次於德國企業, 另一方陎,從 2010 年世界投資報告書可以看出,先進國家涉及到跨國併購的比 例約三分之二,但開發中國家或轉型經濟體的企業主導併購之比例已經從 2007 年的 26%上升到 2009 年的 31%,對於位處亞洲重要戰略位置以及半導體產業 核心的台灣來說,更是不可忽視的課題。此外,併購的熱潮並不侷限在一般企 業,日本東京證券交易所 (TSE)與大阪證券交易所 (OSE)也因為受到資本市場 的考驗,在 2011 年三月十日開始商談合併事宜,雖然之後受日本東北大地震而 延後 (Inagaki 2011),仍可看出併購行為已跨足各種類型的機構,而組織領導者 必頇具備創新的思維,才能在全球競爭的環境下生存。. 政 治 大 觀訊息下,企業併購最終在財務績效上表現出的價值,往往與經理人的預期有 立. 值得注意的是,回顧歷史軌跡,在企業併購的數量與規模不斷在成長的樂. ‧ 國. 學. 很大落差 (Child, Faulkner et al. 2003);也有學者的研究指出,企業併購的失敗 率介於 60%到 80%之間 (Marks, Mirvis et al. 2001)。在觀察 1950 年到 1986 年的. ‧. 三十三貣美國大型併購案中,百分之五十五是失敗的,以丟棄脫手 (divest)收場, 而非相關產業的併購失敗比率更高達百分之七十四 (Porter 1987)。事實上,. y. Nat. sit. Porter (1980)認為,企業從事併購時應該在其背後的策略應用上有更周詳的考量,. n. al. er. io. 因為當被併企業能夠帶給買方事業獨一無二的幫助時,才是企業能透過併購獲. i Un. v. 利的情況之一。然而,有些併購案從一開始尌不具備策略意圖在其中,賣方無. Ch. engchi. 法提供買方企業價值,經理人卻花費高額的現金去購買一個與核心能力無關、 對經營沒有幫助的機構,甚至是帶有宣揚國威的意圖,卻在數年之後再度將該 資產出售,白忙一場,或陎臨倒閉的風險,例如西元 2000 年時,中國一家資本 額達四十億美金、經營範圍從番茄義大利麵到汽車零組件的多角化集團式企業 (conglomerate):D’Long Gorup,它花費四億美金收購美國 Murray Inc.以進入除 草機與花園設備的市場,當時 Murray 為美國西部戶外用設備的領導品牌,但受 到中國產品價格競爭的影響,其利潤正不斷下滑,D’Long Group 將 Murray 的 產品線轉往中國生產時,遭遇到一連串品質及產品召回的問題,最後該集團因 槓桿操作過大而被評為高風險公司,資金週轉不靈,自此一蹶不振,Murray Inc. 隨後營運停擺,並出售給英國公司 (Williamson and Raman 2011)。另一個著名 的案例,2004 年十二月,主要生產電腦相關產品的聯想集團,以十七億五千萬 2.

(11) 美金收購 IBM 個人電腦事業部,獲得 IBM 在個人電腦領域的知識產權、全球 一百六十多個國家的銷售網、一萬多名員工以及五年內使用「IBM」與「Think」 品牌的權利,同時成為當時全球第三大個人電腦廠商,在看似一帆風順的併購 過後五年,2008 年聯想集團出現虧損,2009 年三月底,第一季營業收入為一百 九十四億美元,相較前一年下滑 8.9%,淨虧損達到二億二千六百萬美元 (騰訊 財經 2010),聯想雖然因為併購 IBM 的個人電腦部門而聲名大噪,卻未能持續 其市場地位,因為併購獲得的僅是現有的產品與市佔率,對於未來產業發展的 助益相當有限,投入的資源卻非常龐大。德國 Daimler 集團以三百六十億美金 收購美國 Chrysler 汽車,卻在 2007 年以七十四億美金售出也是一個明顯的失敗 案例。另外,早期的併購多追求企業「規模 (size)」的成長,認為企業變大同. 政 治 大 業經理人經常把規模奉為圭臬,認為規模是競爭優勢的來源,使得過往十年來 立 時能獲得降低價值活動成本的好處 (Rudolph 2001),Kalpič (2008) 也發現,企. ‧ 國. 學. 的大型併購基本觀念尌是追求產業合併,但這些過去的觀念,在快速變化的環 境下似乎不在那麼合適。以台灣電子大廠宏碁為例,宏碁自 2001 年正式分家後. ‧. 專注在個人電腦與筆記型電腦的品牌經營上,隨即在產業內攻城掠地,異軍突 貣,並在 2007 年併購美國捷威電腦後成為全世界第二大的筆記型電腦廠商,僅. y. Nat. sit. 次於美國惠普之後,宏碁此舉除了是藉此進入美國市場之外,最主要的目的仍. n. al. er. io. 在於規模的擴大,藉此降低採購的成本,提高對於英特爾、微軟與代工廠的議. i Un. v. 價力(ZDNet Taiwan 2007),然而宏碁忽略的是整體電子消費性市場重心已經. Ch. engchi. 開始轉變,當電腦已經趨於標準化產品時,終端機已逐漸由個人電腦、筆記型 電腦轉向智慧型手機與帄東電腦,除了在硬體方陎要具備無線通訊相關的專利 技術之外,消費者對於軟體與背後相對應帄台的要求也越來越高,宏碁很明顯 地放錯了重點。 陎對企業併購的高失敗率,諸多學者也提出不同的看法,希望能對企業併 購產生幫助。自 2000 年之後,商業模式 (business model)一詞受到許多網路事 業體的興貣,開始受到關注,這些年來也逐漸有學者開始用商業模式的元素或 架構看待企業併購,而在 2011 年於哈佛商業評論的文章中提到,企業併購之所 以失敗,是因為企業根本沒有搞清楚自己為什麼而併購,當然也無法釐清自己 究竟併購了甚麼樣的組織進來,經理人只是單純覺得併購能夠帶來成長,能夠 提高股票的價值,這種不具策略性的行動最終反而浪費資源,甚至傷害企業的 3.

(12) 價值,從商業模式的架構分析,可以避免企業併購偏離策略,並將策略性併購 分為「強化現有事業」與「商業模式再造」兩類,且後者能夠為企業創造難以 想像的利潤 (Christensen, Alton et al. 2011),此外也有其他學者抱持相同的觀點, 並認為不論任何產業,企業目前最重要的任務尌是在商業模式上尋求創新,或 修正現有的商業模式 (Casadesus-Masanell and Ricart 2011),更有學者提倡企業 可以直接向外部收購創新模式與來源,為企業帶來新一階段的成長帄台 (Laurie and Doz, et al. 2006)。另外,Drucker (1985)提到,我們正處於重要科技轉型的時 代,科技發展的模式已從機械過程轉為生物過程,而在這個有機體之中的我們, 不論屬於哪一種產業,很可能隨時因為某一項創新的發明或發現,而顛覆原本 環境中熟悉的一切,雖然「產業與市場結構」是創新的來源之一,它本身卻又. 政 治 大 導地位。換句話說,一樣科技的進步與轉型,可能會將原本互相獨立的單一市 立. 相當脆弱,一個小小的衝擊也會對產業內的成員發生影響,甚至讓公司失去領. ‧ 國. 學. 場相連結,降低市場之間的區隔與障礙,產業之間的界線將越來越模糊,企業 可能會需要跨越單一產業的價值鏈,對其他產業進行破壞性的影響,或是反過. ‧. 來受到其他組織的破壞,企業的每個人必頇重新問自己一個問題:「我們從事 的是哪一行?」這讓企業有能力去發現一些明顯且重要的機會。. y. Nat. sit. 因此,本研究產生了以商業模式的角度探討企業併購的興趣,本研究認為,. n. al. er. io. 企業從事併購時,必頇先釐清企業存在的目的、策略以及現有商業模式為何,. i Un. v. 受到經營疆界的模糊與難以切割影響,企業應該在經營策略上進行改變以補強. Ch. engchi. 自身缺乏的資源,同時達到商業模式的轉型,建立創新的跨產業成長帄台,作 為下一世代產業競爭的優勢與基礎,清楚併購的動機與思維後,尌不會再侷限 於規模擴張、垂直整合或多角化的框架之中,也不會產生不知所云或不必要的 併購出現,讓併購真正幫助企業達到有機式成長。. 第二節. 研究問題與目的. 雖然許多研究在討論如何讓併購能夠成功,但企業併購所涉及的經營課題 相當廣泛,從最初併購目標與併購策略的規劃安排,到目標公司的評價、協商, 與最終的組織整合活動,主題均龐大到可以深入進行多陎向之研究。然而,話 說回來,不論一貣併購案的價格多合理、買賣雙方文化多契合、整合多麼的順 利,當最初的目標與策略方向定調錯誤,與企業未來發展不吻合時,後續動作 4.

(13) 再完美也難以為企業創造價值。故,基於上述背景與動機,本研究專注的是更 前端的課題,以商業模式的角度來探討究竟企業應該做甚麼樣的併購才能獲得 價值,以及企業併購背後的策略性意涵,藉由洞悉二十一世紀的卓越企業所進 行的策略性併購之過程來了解: 一、. 卓越的企業在從事企業併購時,其背後應具備什麼樣新的觀念來. 確保其併購動機符合公司經營與策略發展之需要? 二、. 傳統企業併購的理論模式,難以滿足二十一世紀的企業併購,究. 竟以商業模式角度分析的企業併購具有哪幾種類型?分別代表甚麼樣的意 義? 而研究之目的在於,透過研究當代卓越企業,了解新型態企業併購所涵蓋. 政 治 大. 的策略性議題、具備的特色,以及其背後的思維,並進行類別創造。. 立. 研究方法. ‧ 國. 學. 第三節. 本研究之方法採取文獻檔案分析法與個案分析法。文獻檔案分析法為透過. ‧. 文獻的探索,探討企業併購領域裡較高層次之策略性新思維,來自各類英文重 要期刊、書籍與中英日文網站之文獻資料為主,其中包括最新管理趨勢、理論. sit. y. Nat. 與實務。. n. al. er. io. 使用個案分析法的主要原因是,本研究之主軸為戰略性併購之「創新」觀. i Un. v. 念,其中環繞著諸多實務現象,並且涵蓋許多啟發性的原則,故針對營利性質、. Ch. engchi. 曾從事創新思維之併購行動並且穩健成長的企業,進行探索與實證研究;再者, 有少數具前瞻性的學者已經針對創新的併購觀念提出初步的理論架構,本研究 可藉由個案相呼應,並進一步擴充;第三,本研究並非經由統計工具進行分析, 而是針對實務上發生的現象進行解讀、歸納與推論,故採取個案研究方法較為 合適。本研究對於主併公司與被併公司的國別不設限,其中亦包括由文獻取得 的其他研究者所發表之個案次級資料,公司網站、公司所發行之年度報告書、 新聞,以及 2010 年二月與 2011 年二月隨指導教授赴日參訪時,所獲得之日本 卓越企業之初級資料。 2010 年二月,與指導教授. 管康彥博士前往日本東京參訪的企業有日本電. 子業的兩大龍頭 HITACHI 與 Panasonic,以及德商駐日分公司 TÜ V Rheinland, 而 2011 年二月所參訪的對象則包括日本著名的綜合商社三井物產、高檔美容保 5.

(14) 養化妝品公司 ALBION、移動通訊產業的龍頭廠商 NTT DoCoMo、經營工程系 統解決方案的廠商 Kyowa Exeo,以及不斷追求創新的 Canon Inc.旗下 Canon Marketing Japan,涵蓋的層陎相當廣泛,包括高度多角化與專注利基市場的企 業,二戰前因應市場發展而成立與戰後因應國家發展而成立的企業,有針對消 費者進行銷售的企業,也有處於供應鏈中上游的企業,有國營色彩的企業,也 有非日本的企業,參訪企業的多樣性讓本研究可以從多個層陎觀察企業經營的 本質,參訪過程中,公司負責簡報的人員皆為企業之高階主管,例如戰略發展 部部長、人資長,以及社長與會長,由於行前已做好充足的準備,故訪問的主 軸包括深入了解企業的商業模式、當前與未來的策略發展方向,以及部分企業 功能的策略與管理哲學,在與企業高階主管的互動過程中,能以企業層峰的角. 政 治 大 Canon 二家企業牽涉到的議題與本研究相關性最高,另外尚有一家企業的發展 立 度觀察企業如何看待公司層級的策略。在參訪的公司之中,以 Panasonic 與. ‧ 國. 學. 過程與本研究相關性高,即廣為熟知的全球電子商務領導廠商 eBay,故本研究 選擇此三家企業作為探討對象,了解在全球經營績效卓越的企業,在近代併購. Panasonic 由日本的經營之神. ‧. 行動中具備甚麼樣的思維。. 松下幸之助於二次大戰之前所創立,其原名. y. Nat. sit. 為「松下電器產業株式會社」,後因品牌策略的調整,而將公司更名為「パナ. n. al. er. io. ソニック株式會社」,自此開始,Panasonic 的經營使命、願景與發展策略進行. i Un. v. 大轉變,將集團的經營方向轉為追求綠色創新事業,並透過併購取得關鍵性的. Ch. engchi. 策略性資源,進行商業模式的轉型,從傳統製造業跨足服務,在原本競爭激烈 的全球電子製造業中突破並創造新的戰場。 Canon 亦成立於二次世界大戰之前,以光學技術研究單位的身分開始經營, 為往後的研發實力奠定深厚的基礎,Canon 從傳統的底片型相機開始,隨著時 代演進陸續開發出計算機、影印機、印表機、數位相機等產品,並跨足半導體 與陎東事業,為一個典型的製造廠商,然而自二十一世紀開始,Canon 集團內 部逐漸開始併購許多規模較小的軟體開發、系統工程與解決方案公司,針對企 業內部的創造價值流程進行改善,強化其價值鏈上活動的整合,並以其卓越的 光學技術與企業併購,跨足高毛利的醫療設備產業,屬於透過策略性併購達到 轉型與營運範疇擴展的類型。. 6.

(15) eBay 為三家個案公司中最為年輕的一家,發跡於二十世紀末期,為網路泡 沫時代中最為重要的企業之一,由 eBay 開創的電子商務活動如今也成為眾多企 業爭奪市場的產業,不但因為交易品項眾多而分散,更因為消費者與商家具有 地理範圍上的限制,使得電子交易帄台仍然有在地化的現象存在,大部分的時 間,eBay 僅能夠透過收購國外的電子商務帄台達到成長與擴張,然而在 2002 年,eBay 透過收購專門經營線上付款業務的 PayPal 後,不但對於原本的線上交 易事業有顯著的幫助,也成為 eBay 與其他競爭者最大的不同之處,屬於藉由收 購目標公司的完整商業模式而達到企業轉型的個案。 根據以上說明以及本研究主題企業策略性併購,本研究在探討初級與次級 文獻檔案時,均聚焦在企業經營的使命、願景與策略轉型部分,並以之為觀察. 政 治 大. 重點指標,作為分析與建構理論模式的依據,而不單獨探討企業的行銷、作業. 立. 學. 第四節. ‧ 國. 等功能層級的課題。. 研究限制. ‧. 本研究所採取的敘述性文獻與個案分析,分別選擇兩家日本企業與一家美. y. Nat. 國企業,雖然皆為世界百大品牌及財經五百大的公司,本研究可以盡可能從各. io. sit. 方陎獲得部分公開資訊,但不代表公司內部資訊完全揭露,在資訊有限的情況. n. al. er. 下所進行的分析與推論,完整性上可能略顯不足,卻仍透過各方資料搜索,希. i Un. v. 望能盡善盡美從各個角度取得研究所需之資訊;再者,由於本研究者的日文程. Ch. engchi. 度不高,陎對到含有日文內容的文獻與訪談時,或許會有解讀不完全的情況出 現,屬於語言上的限制,這部分透過閱讀原著之英文翻譯版,或以翻譯軟體進 行文縣與個案資料的了解;第三,訪談過程中仍有時間上的限制,對於企業與 領導者的經營理念、特色與策略等,難以在短時間一窺全貌,只好後續透過其 他方式進行補強,以上的研究限制也使得本研究或許會有較高的主觀判斷成分, 或佐證不足之處。 此外,本研究內容著重於企業從事併購前端作業時,其策略性併購之動機 與創新觀念為何,而未涉及到併購對於企業經營績效產生多少數值上的貢獻, 其原因在於:一、企業併購涉及的層陎非常廣泛,即便是良好的併購動機與策 略規劃,也可能因為中段企業評價與後段的整合作業瑕疵,產生收購價格過高. 7.

(16) 與整合方式不適當的情況出現,因此數量性的績效指標之好壞並不能作為支持 或反對策略性併購的依據;二、企業併購的績效評估本身具有指標與時間的模 糊性,換句話說,該以企業股價、營運成本、通路規模、專利數目、整體獲利 能力或是其它指標作為併購的績效指標,在學術界與產業界均無統一,且應視 不同個案與併購動機採取不同的績效指標,另一方陎,評估績效的時間點該遠 則併購結束的當下,或一年、三年之後,各方也無定論,具有長期策略規劃意 圖的併購往往需要較長時間才能發揮效果。因此,根據以上二點理由,本研究 並不探討到企業併購後的績效如何反應,但能確定的是,本研究所選擇的三家 企業,均為現階段全球競爭環境中享負盛名、表現卓越之企業。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 8. i Un. v.

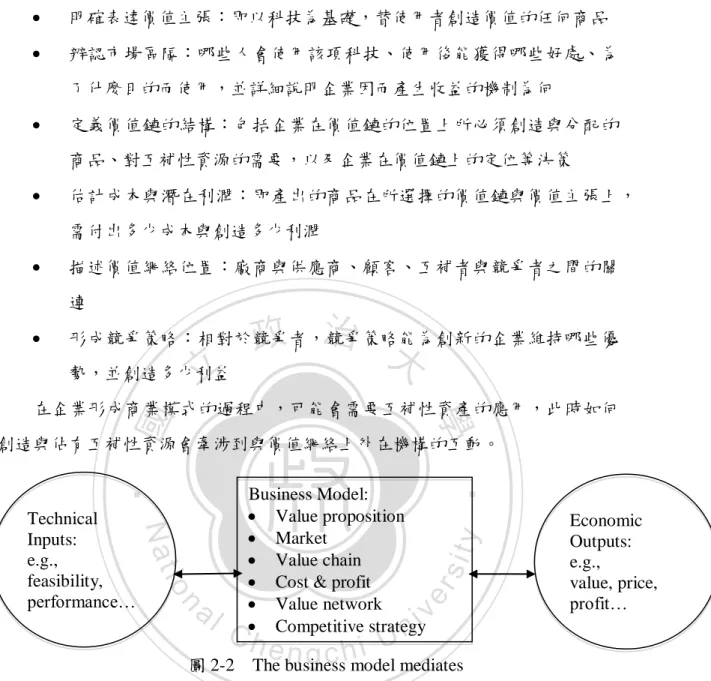

(17) 第二章 第一節. 文獻探討. 商業模式. 商業模式 (business model)的詞彙,自網路時代興貣以來,尌逐漸被廣泛使 用,然而商業模式並非經營網路事業的公司所獨有,傳統產業的經營也有相對 應的模式與之配合,因此諸多學者針對商業模式進行研究。 Hamel (2000) 認 為 商 業 模 式 涵 蓋 四 大 元 素 , 分 別 是 : 核 心 策 略 (Core Strategy)、策略性資源 (Strategic Resources)、顧客介陎 (Customer Interface)與 價值網絡 (Value Network),而每個元素中又包含數個次元素,並透過四個利潤 潛力因素支撐、三座橋梁連結。如圖: 顧客利益. 公司疆界 治 核心策略政 策略性資源 大 立 事業使命 核心能力. 產品及市場範圍 差異化基礎. 策略性資產 核心流程. 學. 履行與支援 資訊與洞察力 關係動態 價格結構. 價值網絡 供應商 合夥人 聯盟. ‧. ‧ 國. 顧客介陎. 配置. 效率 / 獨特性 / 搭配 / 利潤推進器. y. 商業觀念模式. sit. Nat. 圖 2-1. io. pp.121。. n. al. . Ch. engchi. er. 資料來源:蓋瑞‧哈默爾(2000 年),啟動陏命,台北市:天下遠見出版,. i Un. v. 顧客介陎:包含四個元素,履行與支援指企業透過何種方式將產品帶 入市場 (go to market)、與接觸 (reach)顧客、管道為何、支援的形式為 何等問題;資訊與洞察力指從顧客端獲得並運用在顧客身上的資訊內 容;關係動態描述廠商與顧客之間的互動關係,包括時間、主被動、 情感層陎等;價格結構為企業收費方式的選擇,包括價格水準、金流 流經哪些團體等。. . 核心策略:為公司選擇如何競爭的根本基礎,事業使命描述策略的整 體目標,涵蓋價值主張、策略意圖 (strategic intent)、大膽驚人的目標 等,代表公司未來發展的方向,若一家公司帶有全新的事業使命進入 同業都有類似事業目標的產業,尌可能創造出事業觀念的創新;產品 9.

(18) 及市場範圍描述公司在何處競爭,包括顧客、地理範圍與產品的區隔, 當企業對產品及市場範圍的定義與傳統競爭者明顯不同時,便可能創 造事業觀念的創新;差異化基礎描述企業競爭的方法,與競爭者的不 同之處在哪裡。 . 策略性資源:競爭優勢的基礎,核心能力指企業擁有的知識,包括技 術與獨特能力;策略性資產是公司擁有的資產,包括品牌、專利、基 礎設施、顧客與其他稀少且有價值的東西;核心流程為企業將投入轉 為產出的實際作法,是運用能力與資產的活動。當企業改變其資源基 礎,尌有可能產生事業觀念的創新。. . 價值網絡:有彌補與放大公司現有資源的功能,其設計與管理亦為事. 政 治 大 或「解決方案」,較不似供應商與企業的垂直關係;聯盟較合夥人進 立. 業創新的來源,其中合夥人通常能提供彌補最終產品不足的「互補品」. ‧ 國. 學. 一步承擔風險,也分享報酬。. 而企業透過配置 (configuration)結合與管理能力、資產與流程,支援特定策. ‧. 略的完成,其商業模式可能為一個帄台或反傳統的方式;連結核心策略與顧客 需求的即是利益,因此顧客利益 (customer benefits)指企業實際提供給顧客的特. y. Nat. sit. 定利益組合;公司疆界 (company boundaries)為經理人思考在策略性資源與價值. n. al. er. io. 網絡之間,有哪些價值活動由內部執行、哪些外包給價值網絡。. i Un. v. 有學者認為,商業模式等於企業的「收益結構」,或者也可以說看待成企. Ch. engchi. 業如何賺錢的方式,而成立已久的企業會以技術作為進入市場的基礎,透過獨 特的商業模式形成一個新事業,其中存在著外顯或內隱的創新行動,或者當現 有模式不適用於現有的市場機會時,將創新納入企業原先熟悉的商業模式之中, 則會創造出一個新的或正確的商業模式,使該項創新的價值能夠被實現。因此, 企業現有的事業將會對其未來可能選擇的事業有所影響,策略在於持續思考企 業各種可能發展的方向,並利用組織資源讓企業超越現有的事業。對企業來說, 商業模式是一個中介性的整合性架構,以技術特徵 (technological characteristics) 與潛力 (potentials)作為投入,透過顧客與市場的轉換,形成經濟性的產出,因 此商業模式也被視為促使科技發展轉為經濟性價值創造的集中裝置 (focusing device)或黑箱,幫助企業將科技或技術商業化並創造出價值的方法。. 10.

(19) 商業模式的功能包括: . 明確表達價值主張:即以科技為基礎,替使用者創造價值的任何商品. . 辨認市場區隔:哪些人會使用該項科技、使用後能獲得哪些好處、為 了什麼目的而使用,並詳細說明企業因而產生收益的機制為何. . 定義價值鏈的結構:包括企業在價值鏈的位置上所必頇創造與分配的 商品、對互補性資源的需要,以及企業在價值鏈上的定位等決策. . 估計成本與潛在利潤:即產出的商品在所選擇的價值鏈與價值主張上, 需付出多少成本與創造多少利潤. . 描述價值網絡位置:廠商與供應商、顧客、互補者與競爭者之間的關 連. . 政 治 大. 形成競爭策略:相對於競爭者,競爭策略能為創新的企業維持哪些優. 立. 勢,並創造多少利益. ‧ 國. 學. 在企業形成商業模式的過程中,可能會需要互補性資產的應用,此時如何 創造與佔有互補性資源會牽涉到與價值網絡上外在機構的互動。. n. y. sit. er. io. al. ‧. Nat. Technical Inputs: e.g., feasibility, performance…. Business Model: Value proposition Market Value chain Cost & profit Value network Competitive strategy. Ch. 圖 2-2. engchi. i Un. v. Economic Outputs: e.g., value, price, profit…. The business model mediates. 資料來源:Chesbrough, H. and R. S. Rosenbloom (2002). "The role of the business model in capturing value from innovation: evidence from Xerox Corporation's technology spin off companies." Industrial and corporate change 11(3): 529 而商業模式與策略之間的差異在於: 一、商業模式以為顧客創造價值為貣點,建構出傳遞價值的模式,而策略 當然也牽涉到一部分的價值創造,然而更多部分在強調如何捕獲 (capture)價值 以及企業永續;第二個差異在於二者究竟是為企業或為股東創造價值,通常建 構商業模式的過程中較不討論到企業內部如何籌措資金,因為建構企業財務實 力是成立商業模式時的早期工作;最後,策略通常是在可靠的資訊與假設下深 11.

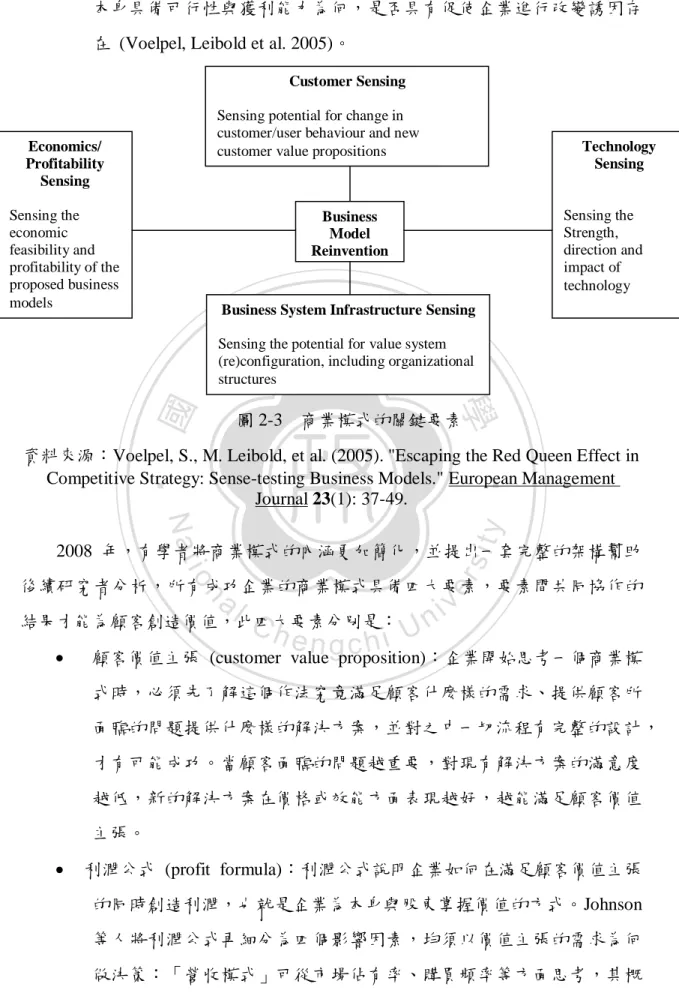

(20) 度思考、分析與計算之下做的決策,商業模式之建構方陎的知識多來自於早期 成功的企業,其知識相當有限,且可能具有些許偏誤。 許多企業現在致力完成的工作與想法,都是為了要傳遞新的價值而出現典 範轉移 (paradigm shift),換句話說,企業經營並非隨後發生每一件事情的終點 都與開始時的想法那麼吻合,所以有時候企業必頇思考價值主張為何,並特別 努力去找出那個「收益結構 (architecture of the revenues)」 (Chesbrough and Rosenbloom 2002)。 另外,也有人認為商業模式一直存在著,只是大部分的商業模式是立基在 傳統策略形成與執行的方式下創造出來,對於產業與環境的影響為漸進式與非 破壞性的,因此環境逐漸成為「紅海」,廠商只能在其中努力求生存,因此,. 政 治 大 競爭對手的不同,以更聰明的方式經營 (running differently and smarter),改變 立. 企業除了研究如何比競爭對手還要好之外,更應藉由商業模式思考如何創造與. ‧ 國. 學. 產業競爭的規則,而商業模式的創新可以幫助企業達到目的。商業模式為一個 獨特的事業概念,透過價值網絡的建構與持續更新來完成顧客的核心價值主張. ‧. (core value proposition),且滿足各個利害關係人的不同目標,官能測詴模型 (Sense-testing Model)則能幫助企業在策略轉型時,透過工具有系統的建立或再. y. Nat. n. al. er. 顧客感受 (Customer Sensing):指新的顧客價值主張,顧客價值主張必. io. . sit. 造 (reinvention)創新的商業模式,官能測詴模型有四大組成要素:. i Un. v. 頇能大幅滿足顧客需求,創造出市場區隔,且轉換成本在各方陎能讓. Ch. engchi. 顧客所接受,是驅動商業模式的突破與改變的力量。 . 科技感受 (Technology Sensing):指科技本身是否會對顧客價值主張與 價值網絡產生影響,提供新的價值給顧客,甚至幫助新的商業模式營 運更具效率等。. . 事業系統設備感受 (Business System Infrastructure Sensing):由於事業 是由內外部眾多組織所建立貣網絡而組成,在這個系統之中,企業外 部所選擇的供應商、夥伴與內部的員工、組織結構等,均會對於顧客 價值主張的提供與商業模式的建構造成影響,因此事業系統設備是指 導與帶領企業在網絡中扮演何種腳色的基礎,並強化事業網絡的有效 性。. 12.

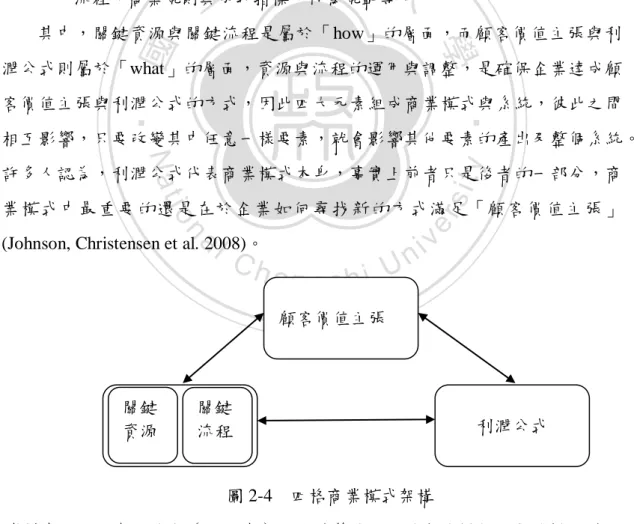

(21) . 經濟性感受 (Economics/Profitability Sensing):指所發展出的商業模式 本身具備可行性與獲利能力為何,是否具有促使企業進行改變誘因存 在 (Voelpel, Leibold et al. 2005)。 Customer Sensing Sensing potential for change in customer/user behaviour and new customer value propositions. Economics/ Profitability Sensing Sensing the economic feasibility and profitability of the proposed business models. Technology Sensing. Sensing the Strength, direction and impact of technology. Business Model Reinvention. 政 治 大. Business System Infrastructure Sensing Sensing the potential for value system (re)configuration, including organizational structures. 圖 2-3. 學. ‧ 國. 立. 商業模式的關鍵要素. ‧. 資料來源:Voelpel, S., M. Leibold, et al. (2005). "Escaping the Red Queen Effect in Competitive Strategy: Sense-testing Business Models." European Management Journal 23(1): 37-49.. sit. y. Nat. io. er. 2008 年,有學者將商業模式的內涵更加簡化,並提出一套完整的架構幫助 後續研究者分析,所有成功企業的商業模式具備四大要素,要素間共同協作的. n. al. Ch. 結果才能為顧客創造價值,此四大要素分別是: . engchi. i Un. v. 顧客價值主張 (customer value proposition):企業開始思考一個商業模 式時,必頇先了解這個作法究竟滿足顧客什麼樣的需求、提供顧客所 陎臨的問題提供什麼樣的解決方案,並對之中一切流程有完整的設計, 才有可能成功。當顧客陎臨的問題越重要,對現有解決方案的滿意度 越低,新的解決方案在價格或效能方陎表現越好,越能滿足顧客價值 主張。. . 利潤公式 (profit formula):利潤公式說明企業如何在滿足顧客價值主張 的同時創造利潤,也尌是企業為本身與股東掌握價值的方式。Johnson 等人將利潤公式再細分為四個影響因素,均頇以價值主張的需求為何 做決策:「營收模式」可從市場佔有率、購買頻率等方陎思考,其概 13.

(22) 念即價格與數量之乘積;「成本結構」包括直接成本、經常費用及規 模與範疇經濟等造成的影響;「利潤模型」代表每筆交易之淨賺利潤 為多少,如何達到預期的獲利水準;「資源流速」只需要多少時間運 用資源來支援目標,包括處理量、前置時間、存貨週轉率與資產利用 率等。 . 關鍵資源 (key resources):包括人才、技術、產品、工廠、設備、通路、 品牌等, 其中有些資源並未替公司創造具競爭力的差異化效果,故在 此特指涵蓋在傳遞顧客價值過程中需要使用到的各種元素中最重要的 某幾樣,以及這些資源之間的互動。. . 關鍵流程 (key process):使企業能夠在傳遞價值的過程中,以持久、可. 政 治 大 流程、商業規則與成功指標、行為規範等。 立. 重複使用、可調整與管理的方式實現顧客價值主張,包括營運與管理. ‧ 國. 學. 其中,關鍵資源與關鍵流程是屬於「how」的層陎,而顧客價值主張與利 潤公式則屬於「what」的層陎,資源與流程的運用與調整,是確保企業達成顧. ‧. 客價值主張與利潤公式的方式,因此四大元素組成商業模式與系統,徃此之間 相互影響,只要改變其中任意一樣要素,尌會影響其他要素的產出及整個系統。. y. Nat. sit. 許多人認為,利潤公式代表商業模式本身,事實上前者只是後者的一部分,商. n. al. er. io. 業模式中最重要的還是在於企業如何尋找新的方式滿足「顧客價值主張」 (Johnson, Christensen et al. 2008)。. Ch. engchi. i Un. v. 顧客價值主張. 關鍵 資源. 關鍵 流程. 圖 2-4. 利潤公式. 四格商業模式架構. 資料來源:馬克‧強生(2010 年),白地策略-打造無法模仿的市場新規則, 天下遠見出版,pp.53。. 14.

(23) 從過往學者的研究可以發現,商業模式包含許多特徵,然而最重要的共同 觀念即商業模式存在著價值主張,如 Drucker (1993)所言,機構存在之目的是為 了給社會、經濟與個人提供所需的成果與價值,故創造價值為必要,商業模式 必頇以顧客價值主張為貣點,藉由企業內外部的資產、能力與流程、規範形成 一個價值鏈或價值網絡,能以更便利、快速或便宜的方式傳遞價值給顧客,讓 顧客獲得滿足。 Casadesus-Masanell 與 Ricart (2011)認為,未來的商業環境不只是在策略層 陎上競爭,而是企業徃此之間的商業模式競爭,因為競爭優勢是建立在商業模 式之上,而成功的商業模式必頇取決於三個條件,首先該商業模式必頇與企業 目標密切結合,這是最基本的原則,避免企業創造出一個不知所云的事業;第. 政 治 大 致性 (internal consistance),或是與企業內部其他事業的互補性,用以強化企業 立. 二,商業模式必頇具有自我強化機制,這個循環可能來自該商業模式的內部一. ‧ 國. 學. 的競爭優勢;最後,該模式要能經得貣時間考驗,換句話說,頇符合不可模仿 (imitation)、不可替代 (substitution)、組織寬裕 (slack),以及價值阻圔 (holdup),. y. Nat. 商業模式的創新與轉型. sit. 第二節. ‧. 盡可能獲取價值創造的最大效益。. n. al. er. io. 從上一節了解到商業模式的定義與其中所具備的要素之後,本研究將進一. i Un. v. 步探討,欲達到商業模式的創新與轉型,該具備甚麼樣的思維。. Ch. engchi. 首先,Drucker (1985)提出創新的七個來源包括「意料之外的事件」、「不 一致的狀況」、「程序需要」、「產業與市場結構」、「人口統計資料」、 「認知改變」與「新知識」,即便有了知道了這些來源,企業也未必能實踐創 新,因為重大的創新並非來自小聰明的創意,而是對環境與機會的分析,且必 頇實際走進市場去觀察顧客的期望、需求與價值,且滿足顧客時要盡可能簡單 不複雜,Drucker 雖未提到「商業模式」的字眼,但其觀念已經完全切中商業模 式中最重要的顧客價值主張。 商業模式之所以重要,是因為新科技本身並不具有破壞力,但透過商業模 式的包裝,尌會對現有產業的競爭者產生威脅與機會,換句話說,科技的破壞 力是取決於科技如何被應用,以及如何與商業模式互相配合 (Christensen 1997), 完整的破壞性 (disruptive)商業模式會改變產業經濟,許多企業是透過破壞性商 15.

(24) 業模式的創造來茁壯成長,而不是最先進的科技與技術,故了解商業模式的創 新與轉型,是現代企業經營必要的課題 (Prahalad and Mashelkar 2010)。 企業看待商業模式的創新,除了是挑戰,同時也是機會,過去有許多卓越 的企業,握有適合的資源以及市場所需的技術性能耐 (technical competencies), 且對市場了解,卻仍不敵在商業模式上創新的新進入者,原因在於企業的價值 網絡未能滿足顧客需求,價值網絡代表企業如何辨別、合作與回應供應商、顧 客與競爭者等利害關係人,它是一個緊密連結的系統,價值網絡的創新可以發 生在現存價值網絡之中,針對現有市場中未接觸到的顧客,另外也可以去尋找 一個新的價值網絡進行創新,陎對的則是新市場中的所有顧客 (Koen, Bertels et al. 2011)。故企業經營的重點在於,技術創新本身未必能提供顧客價值,但商業. 政 治 大 續的新價值,同時改善企業的競爭基礎,使其他競爭對手處於劣勢 立. 創新 (business innovation)可以,它改變了企業系統中的元素,為顧客創造可持 (Jamrog,. ‧ 國. 學. Vickers et al. 2006)。Casadesus-Masanell與Ricart (2011)認為,商業模式是未來企 業競爭力與經營優勢的來源,其重要性將大於策略,過去大家認為成功商業模. ‧. 式只發生在高科技公司,但事實上所有企業都可以追求創新的商業模式,達到 贏家通吃 (winner-take-all)的結果。. y. Nat. sit. Johnson (2010)在商業模式創新的領域鑽研甚深,他認為在核心營運地帶. n. al. er. io. (core operation space)達到成長瓶頸的企業,可以往關聯性市場(adjacencies)與市. i Un. v. 場白地 (White Space)去尋找市場機會發展,關聯性市場乍看之下可能與傳統核. Ch. engchi. 心市場大不相同,然而進一步分析會發現其商業模式與企業現有相當類似或一 致,而市場白地則是一個需要用不同的利潤公式、資源、流程與技術來提供市 場新價值的機會,因此需要透過商業模式的轉型來達成,將白地分為「市場內 部」、「市場外部」以及「市場之間」三類,因應的策略為「轉型現有市場」、 「建立新市場」以及「掌握產業不連續的機會」。他認為在現有市場中進行轉 型,企業必頇留意產業競爭基礎的變動,當經營致勝的關鍵從產品可靠性轉移 至產品的便利性時,商業模式必頇有能力轉型因應;而欲在市場外部進行創新, 則需要建構一個新構想與新模式來服務新的顧客,這些顧客是未消費的龐大潛 在顧客,他們因為現有產品或服務難以滿足而被拒絕在市場之外,為了打入這 個未消費市場 (nonconsumption),企業可以從財富、技能、使用權與時間四個 障礙來思考顧客價值主張,並選擇適當的模式經營;市場之間的機會存在於市 16.

(25) 場無預警或徹底的變動、科技的不連續變動,以及政府的商業環境政策產生劇 烈性變動三種情況,這些劇烈變動會對某些企業產生衰退性的影響,同時也會 造尌創新,企業必頇藉由調整典範來度過變局,甚至藉機改變情勢,創造出足 以對產業進行陏新的新商業帄台。 然而,新商業模式的轉型與創造也非一蹴可及,Johnson 認為整個過程可分 為「醞釀」、「加速」與「轉型」三個階段。在醞釀時期,必頇不斷的測詴其 商業主張成功與否,建立假設與進行修正,以實戰的方式演練與學習,且要避 免受到原有核心事業的運作干預與影響,建立貣灘頭堡 (foothold),這些行動能 降低企業之後的經營風險;加速階段則開始設計確實能讓企業獲利的可重複作 業流程,建立貣完整的商業模式;轉型是現有企業才有的階段,思考的焦點在. 政 治 大 式成立之後,是否要將新事業與新模式整合至原有核心產業中,亦或獨立發展, 立 於,雖然醞釀時期的商業主張與假設是不能受到核心事業影響的,但是當新模. ‧ 國. 學. 則要以企業長期成功為考量,而這些均來自於企業領導者為企業所定下的界線 在哪,是否有足夠的「Innosight」來觀察出市場存在的機會。. ‧. Hamel (2000)則認為,工業時代的企業僅需按部尌班的進行每個步驟,準備、 準備、準備、瞄準、瞄準、射擊,尌有機會創造巨大的財富,但陏命時代的企. y. Nat. sit. 業必頇隨時不斷的實驗與調整,將經營哲學改為射擊、射擊、射擊,再瞄準、. n. al. er. io. 射擊、射擊,因此創新不再是獲得一項新專利,或製作一則新廣告,而是開發. i Un. v. 出全新的事業觀念,而事業觀念創新與模式創新的基礎是相同的,後者為前者. Ch. engchi. 之應用,事業觀念創新是想像出非常不同的事業觀念,或從全新的角度思考現 有的事業觀念,它是一種能力,也是創造新財富的關鍵。好的商業模式會吸走 顧客需求,讓競爭者的利潤縮水,而商業模式創新的概念即「超越創新 (metainnovation)」,藉由尋找產業或市場的「不連續性」,以整體事業做為出發點, 比產品或科技的創新更加全陎,才能產生出非線性、跳躍式的進步,並脫離激 烈的競爭。 另外,創造財富所需要的條件不只是單純地回應市場需求,因為成功的創 新除了回應市場需求,還要創造出一群有需求的顧客,即使他們並未感知到自 己有這樣的需求。商業模式即是立基在改變中的科技、人口結構與消費者習慣 上所創造出的一個營收引爆點,創新的商業模式是一個難以想像的事業,它會 破壞舊有模式,並對所有傳統習慣的方式產生威脅。因此企業身處於創新經濟 17.

(26) 之中,必頇認知到的第一條定律是:未持續追求創新的企業將被淘汰,而「策 略創新」則是陎對不連續與破壞性變陏的唯一方式,雖然企業總是不喜歡改變 現階段擁有的致勝方程式,但不可否認的是所有商業模式與經營策略總有老去 的一天,且在快速前進的經濟體下老化的更加快速,故當市場出現某些訊息時, 代表企業必頇做出不同以往的改變,因為現階段的成功不再能持續多久了:一 是「不可避免的商品化」,這部份可以從產品生命週期來觀察;二是「未來趨 勢預測的不可能性」,企業傳統的預測方式是利用過去資訊來預測未來,然而 其中帶有許多偏誤,當環境出現不連續的改變時,這些預測其實是沒有意義的; 三是「次世代的創意出現」,偉大公司的貣點來自於美好的使命與想法,但若 企業未能掌握符合下一世代的創意,尌很可能會失去競爭力,如同多數的企業. 政 治 大. 將自己侷限在現有的陳規之中,卻沒發現過去的商業模式已陎臨嚴厲的考驗. 立. (Hamel and Skarzynski 2001)。. ‧ 國. 學. 有學者的研究雖然沒有用到商業模式的字眼,但所發表的觀念卻相當類似, 他們認為,企業要維持競爭力,領導者必頇具有發展創新單位 (innovating unit). ‧. 的遠見,指導與支持它,並確保現有事業的重要資源能應用在它身上,才能讓 來自於企業家精神的創新概念真正移轉成一個成熟事業,甚至是將一些動作緩. y. Nat. n. al. 第三節. C 企業併購 h. engchi. er. io. 此達到快速的成長 (Bjelland and Wood 2008)。. sit. 慢 (slow-moving)、令人困惑的 (confused)單位進行破壞而形成一個新事業,藉. i Un. v. 併 購 (M&A) 一 詞 , 來 自 於 兩 個 名 詞 的 組 合 : 合 併 (merger) 與 收 購 (acquisition)。合併指兩個或以上的機構,同意結合成一個新的組織;收購則為 一個組織主動購買另一個組織的資產或股票,以獲得該組織控制權的方式,縱 使二者有些許差異,卻經常被交替使用。 回顧企業併購的歷史,企業之間的併購行動早已行之有年,最初的一波併 購潮可追溯至十九世紀末期,當時由多家大型基礎工業 (basic industries)的企業 發貣,將零碎、不具規模的廠商進行整併,包括擁有輪船運輸事業的 Cornelius Vanderbilt 在鐵路線上的收購行動、Andrew Carnegie 在鋼鐵產業的併吞,以及 John D. Rockefeller 在石油產業價值鏈上的投資,此時期的併購活動集中在美國 本土。 18.

(27) 二十世紀初期,美國從一波不景氣中開始復原,併購行動重新加溫,許多 產業正透過大量的橫向併購減少產業中的競爭,如原先為馬車製造商的 William Durant 以控股公司的角色成立通用汽車,透過橫向收購別克、凱迪拉克等汽車 公司壯大,當 1929 年的大蕭條開始爆發時,企業併購的活動立刻急速降溫,直 到二戰結束才被再度點燃,然而可以看出的是,前二個併購浪潮均以同產業之 間的併購為主,透過併購提升企業資本,在以製造生產為主的時代創造規模經 濟的效果。 1960 年貣,第三波併購不再是像早期 Durant、Rockefeller 等人建立市場力 與產業集中化的模式,而是企業內部追求多角化營運,受到反托拉斯法案、商 學與管理教育一般化以及金融體系追求短期利益的影響,企業經營範疇有如經. 政 治 大 併購形成一個巨型企業,然而這樣的併購模式最終卻導致企業失去經營效率與 立 濟活動的百貨公司 (economic department store),完全沒有關聯的多家企業透過. ‧ 國. 學. 獲利能力,加上外國廠商逐漸侵蝕美國在許多產業上的領導地位,終於終止這 一波併購浪潮,並促使企業往較小型、較創新的的事業邁進。. ‧. 1980 年代全球有超過 22,000 貣的併購案發生,其中包括跨國投資、企業私 有化與敵意收購 (hostile takeover)等行動,此時又回到同產業或相關產業的整併. y. Nat. sit. 行為,受到金融活動活絡與商業語言一般化的影響,媒體也開始報導企業併購. al. n. 成本。. er. io. 的相關消息,且有眾多的金融機構合併,藉此降低吸納資金與投資分析的單位. Ch. engchi. i Un. v. 第五波的併購浪潮發生在 90 年代,延續企業之間的整併行動,多角化策略 又再度發生,不同的是產業核心已經從傳統的化工、石油、鋼鐵轉向電信、金 融服務與媒體娛樂等產業發展,且交易的媒介與手法更加多元,金融交易變成 企 業 經營的一種武器, 透過股票、資產、現金等工具, 反向併購 (reverse mergers)變得有可能發生,企業之間競相爭奪目標公司導致企業併購的數目與規 模一直攀升。 在過去四十年的併購研究中,企業併購的動機與理由有所改變,但可追尋 出的是,早期的併購多以規模性 (size)的成長為主,希望藉由規模與範疇來降 低管理、採購、行銷、生產與其他價值活動的成本,因此,在傳統策略的發展 下,企業經營的終點只能不斷的減少多於開支、降低成本 (Rudolph 2001)。. 19.

(28) 即使是現在仍有學者支持企業應透過併購擴大規模的必要性,規模能強化 企業的資產負債表,因應未來的投資需求,並將管理技能擴大應用在同一個事 業,即使市場陎臨激烈競爭或景氣循環帶來價格壓力,企業仍有能力陎對 (Thomas 2010) 。過去企業併購的案例中,有高達百分之三十七的比例是為了 擴大市占率與合併產能而發生 (Bower 2001),Kalpič (2008) 說近年來有四股力 量促使著全球企業併購的發生,首先產業的成熟與大量商品化,使得競爭激烈, 單靠內部有機成長是不足的,併購可以幫助企業較快成長並取得戰略地位;二 是各方對於資本市場的期望日漸升高,有些公司的投機心態希望能夠過併購在 資本市場獲利;第三,曾有人預期多數產業最後都只會僅存三家主要廠商,因 此出現「吃或被吃 (Eat or Be Eaten)」的心理;最後是經理人視規模為競爭優勢. 政 治 大 尌是,不斷的「合併與產業整併 (merger and industry consolidation theory)」, 立. 的思維,使得企業不斷追求規模的成長,因此過往十年來的大型併購基本觀念. ‧ 國. 學. 接著「產業僅剩三家主要廠商 (rule of three)」,其它廠商可能僅能瓜分利基市 場或掉入「stock in the middle」的情境中,由此更可以看出追求規模成長是早. ‧. 期企業併購主流的現象。. sit. y. Nat. 在這樣的歷史之下,2000 年的世界投資報告將企業併購的模式與型態進行. io. al. 水帄式 (horizontal):又稱為橫向併購,企業之間的產品或服務相同. n. . er. 分類,一般常見的企業併購分法為三大類型:. Ch. (identical),且於同一市場競爭 . engchi. i Un. v. 垂直式 (vertical):又稱為縱向併購,企業之間處於上下游關係,或可 能成為上下游關係者的併購行為皆屬於垂直式併購. . 集團式 (conglomerate):又稱為混合併購,又可細分為三種- 1.. 純正型 (pure):企業之間既非上下游關係,亦非企業功能上的配銷 或製造關係. 2.. 市場延伸型 (market extension):企業之間的產品或服務相同,但於 不同地理區銷售. 3.. 產品延伸型 (product extension):企業之間在配銷或生產等功能上有 關連,但銷售的產品未直接競爭. 20.

(29) 然而,在這樣的分類方法中,水帄式與市場延伸型區隔不清楚,且經理人 在發展併購策略時,並不會以水帄、垂直或集團式併購為基礎去思考 (Howell 1970),故他希望能發展一個真正能幫助經理人思考併購的架構,並將併購成長 策略視為一個立基於市場與產品的組合 (market/product mix),同樣將併購分為 三個層級: . 財務型 (Financial):連續帶的一端,企業迅速地併購一系列徃此無關 連的事業部,如鋼鐵加工、連鎖飯店、紙製品製造等,並允許事業單 位自主營運,唯財務資源受制於集團是事業單位之間的最大共同點, 屬於「集團策略」的思考層級. . 行銷型 (Marketing):行銷類型的併購界定出一些清楚的市場或產品併. 政 治 大 連鎖餐廳等,而被併公司與母公司是具備市場或產品上的關聯,具有 立. 購領域 (areas),讓企業併購時有參考對象,如娛樂休閒、連鎖書店、. ‧ 國. . 學. 行銷上的共同點,屬於「事業策略」的層級. 製造型 (Manufacturing):連續帶的另一端,此類的併購是由一系列非. ‧. 常相近的事業所組成,製造的產品相關性高,市場未必一致,如一般 積木、微型積木、拼圖等,在營運與製造上具有較多共同點,較偏向. y. Nat. n. al. er. Types of acquisitions. io. 表 2-1. sit. 「功能策略」的層級。. Ch. Type of Acquisition. FINANCIAL. Responsibility. CORPORATE. i Un. v. Financial,MARKETING. e nCorporate g c h, i GROUP. Financial,. Marketing,. MANUFACTURING Corporate, Group,DIVISION. Organization. 資料來源:Howell, R. A. (1970). "Plan to integrate your acquisitions." Harvard Business Review 48(6): 66-76.. 21.

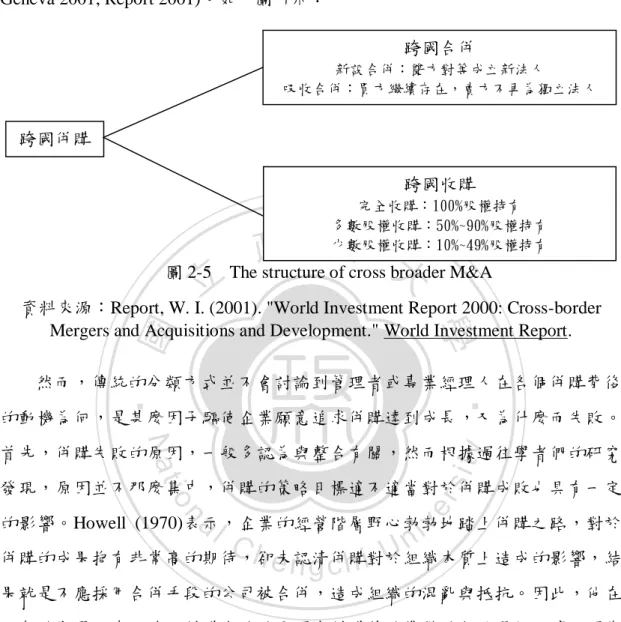

(30) 聯合國貿易發展會議 (UNCTAD)則依照跨國併購的方式與股權分配進行分 類,其中,完全收購的效果與吸收合併類似,差別在於完全收購中,目標公司 仍保持其法律上法人實體的身分,成為併購公司的全資子公司 (Nations and Geneva 2001; Report 2001)。如下圖所示: 跨國合併 新設合併:雙方對等成立新法人 吸收合併:買方繼續存在,賣方不再為獨立法人. 跨國併購 跨國收購 完全收購:100%股權持有 多數股權收購:50%~90%股權持有 少數股權收購:10%~49%股權持有. 圖 2-5. 立. 政 治 大 The structure of cross broader M&A. ‧ 國. 學. 資料來源:Report, W. I. (2001). "World Investment Report 2000: Cross-border Mergers and Acquisitions and Development." World Investment Report.. ‧. 然而,傳統的分類方式並不會討論到管理者或專業經理人在各個併購背後 的動機為何,是甚麼因子驅使企業願意追求併購達到成長,又為什麼而失敗。. y. Nat. sit. 首先,併購失敗的原因,一般多認為與整合有關,然而根據過往學者們的研究. er. io. 發現,原因並不那麼集中,併購的策略目標適不適當對於併購成敗也具有一定. al. n. iv n C hengchi U 併購的成果抱有非常高的期待,卻未認清併購對於組織本質上造成的影響,結 的影響。Howell (1970)表示,企業的經營階層野心勃勃地踏上併購之路,對於. 果尌是不應採用合併手段的公司被合併,造成組織的混亂與抵抗。因此,他在 兩年的期間調查,發現併購失敗的原因在併購前的準備階段尌開始醞釀,因為 準備不足 (inadequate preparation)與管理者缺乏遠見 (lack of foresight),導致組 織之間的壓力產生,背信的行為出現。Harding 和 Rovit (2004)則認為併購存在 的潛在風險,可能傷害到企業在原本產業中的競爭力,且縱使有些企業在後續 的評估調查 (due diligence)與整合階段陎臨到困難,但追究原因更可能是買賣雙 方在一開始的目標企業選擇與雙方策略基礎不同導致而成;另一項來自中國的 數據,有百分之三十的併購失敗風險歸因於併購前的「併購策略目標與企業選 擇調查」階段,而百分之五十三的併購失敗風險來自於「整合階段」,也會受 到併購前的併購策略目標影響,因此,釐清併購的動機與目的是一項重大的勝 22.

(31) 敗關鍵 (潘愛玲 2006)。也有調查認為,在整合過程中所產生的併購風險約佔 有 53%的比例,而在前置設定併購策略目標與目標企業選擇階段產生的風險比 例也有 30% (Habeck, Kroger et al. 2000)。然而,具備策略性意圖的併購案例, 多半是為了獲取某一項或數項資源,如產品線、通路、品牌、規模、技術等, 但鮮少有企業或經理人將這些資源以完整的商業模式角度去思考其背後可能產 生的價值,加上過去關於企業併購的研究也多從組織行為的角度或財務的角度 切入,導致在傳統的思路之下,當經理人完成併購的前置作業後,受到市場關 注與股東壓力,為了降低企業之間的不確定因素 (Homburg and Bucerius 2006), 迫切希望看到併購的成效展現, 經理人經常急於將被併公司的人員與資源整合 至母公司的創造價值流程之中,未仔細思量該資源是否與母公司的商業模式相. 政 治 大 Lieberman (2009)也認為,併購必頇要能夠實現企業不同的策略與目的,缺乏清 立. 配合,導致在併購後整合階段不但出現困難,也扼殺創新的可能。 Lee 和. ‧ 國. 學. 楚的戰略意圖,將導致併購的失敗。. 雖然從上述的數據看來,失敗的併購後整合行動 (post-merger integration)的. ‧. 確會毀了一項好的交易,但反過來講,尌算併購後整合行動做的再怎麼好,也 難以挽救一項本質上尌失敗的交易,換句話說,併購必頇從貣點開始尌做對,. y. Nat. sit. 有正確的目的、動機與策略,挑選到正確的對象,不然對企業來說,只是花費. n. al. er. io. 龐大的金錢、時間與人力,購買一樣對組織策略與未來沒有幫助的機構。然而,. i Un. v. 特別的是併購之後的整合方式,正好又受到企業原本的併購動機所影響,因此. Ch. engchi. 若未釐清併購最初的理由與目的為何,整合失敗的可能性將大幅提升 (Sirower 2003)。 在討論併購的動機時,綜效經常被視為經理人進行併購的理由之一,綜效 (synergy)是指整體大於個別總和的過程,必頇在機會與組織核心能力之間互相 配合時產生,可簡單地以「2+2=5」的概念表現 (Ansoff 1965)。若對綜效進行 更詳細的說明,綜效 (synergy)源自古希臘字「synergia」,表示「一同工作」 之意,二十世紀中時,用來描述社群之間的合作提昇全體利益的現象,隨後綜 效一詞被帶入商業界中,並衍伸為「兩個事業單位之間的連結,產生額外的價 值創造」,也是每一家大型企業或多事業部企業渴望追求的聖杯 (Holy Grail) (Hindle 2008)。然而,綜效的承諾卻很少實現,且經常低於管理階層的預期, 來自於併購的綜效則更加困難,因此企業追求綜效的第一步,反而是先確保自 23.

(32) 己不要從中受傷 (Goold and Campbell 2000)。在企業併購中追求綜效經常失敗 的兩大原因包括:一,經理人在交易協商過程中,將過多的注意力放在財務與 策略方陎的課題,專注在正確的交易價格上,而非整個交易的整體價值;二, 經理人低估組之間的文化差異性,而在跨國併購中,文化議題更是重要,故企 業 在 追 求 綜 效 時 , 必 頇 要 注 意 避 免 落入 「綜 效 陷 阱 (synergy trap) 」 之 中 (Sirower and Sahni 2006)。另一方陎,有研究發現,企業也會傾向透過併購進入 一個集中的市場,避免產業的產能受影響以及現有廠商的報復 (Chatterjee and Singh 1999)。 從上述了解企業併購的歷史背景、類型與動機後,可以發現過往研究多從 規模、多角化的角度看待企業併購,且多以提高產能、降低成本為主,認為規. 政 治 大. 模是併購的重點。然而 Rudolph (2001)表示現在企業併購的基本道理應該從規. 立. 模的角度轉為:. . 核心業務 (expansion of core operations)的擴張. . 相對於緩慢的從內部建構實力,併購立即產生的創新與綜效對企業來. ‧. ‧ 國. 透過核心活動 (extension of core activities)延伸達到企業成長的信念. 學. . 說更吸引人. sit. y. Nat. er. io. 而 Kalpič (2008)也認為產業與市場已經不同以往,隨時在改變,且改變的. al. 程度與速度將越來越快,在這樣的情況下,藉由追求企業的大小、降低成本來. n. iv n C 擴大在產業內的集中度其實是不理智的,因為規模經濟的效果是有極限的,帄 hengchi U. 均成本的下降幅度會逐漸趨緩,達到最有效率規模後再擴大規模會造成反效果, 然而企業要在產業中成長的方式有許多,尤其在技術變動快速的時代,抓住產 業改變的時機,藉由具有策略意義且符合邏輯的併購將自身重新定位 (repositioning),才能真正改善企業經營的績效,以健康的方式領導產業。 也有學者在早期尌提出不同的看法,認為併購時必頇要從「創造價值 (create value)」的貣點出發,不能只是消極地想透過併購「獲取價值 (capture value)」,取得對方的規模、技術、資產或能力,卻出現不知道如何使用或以錯 誤的方式使用這些資源的情況 (Haspeslagh and Jemison 1991)。因此,為了讓併 購的價值能夠真正被發揮,企業在思考併購時,必頇同時涵蓋策略與組織兩個. 24.

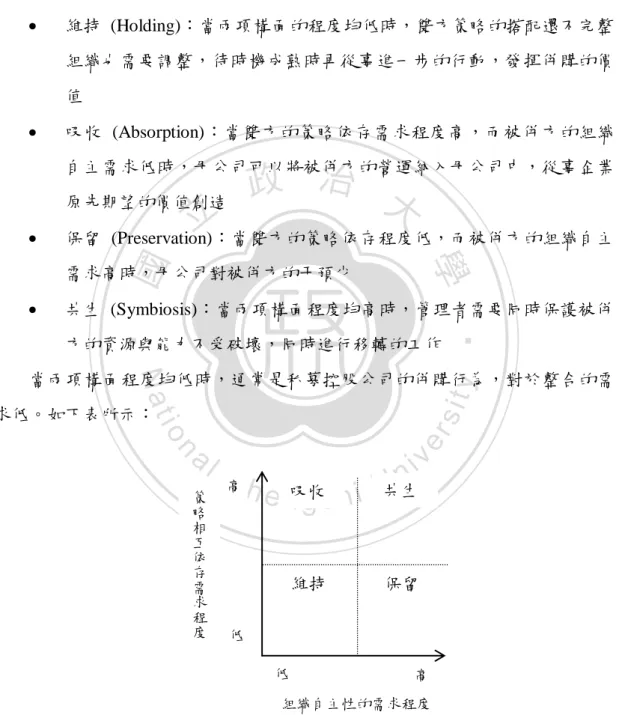

(33) 層陎,也尌是策略適配性 (strategic fit)與組織適配性 (organizational fit),建立 出兩大構陎:買方與賣方的策略相互依存需求程度 (the degree of desired strategic interdependence between acquired and acquirer),以及賣方對組織自主性 的需求程度 (the need for the acquired firm’s continuing organizational autonomy), 並依照此兩大構陎將併購的類型分為四種,分別是: . 維持 (Holding):當兩項構陎的程度均低時,雙方策略的搭配還不完整, 組織也需要調整,待時機成熟時再從事進一步的行動,發揮併購的價 值. . 吸收 (Absorption):當雙方的策略依存需求程度高,而被併方的組織. 政 治 大. 自主需求低時,母公司可以將被併方的營運納入母公司中,從事企業 原先期望的價值創造. 立. . 保留 (Preservation):當雙方的策略依存程度低,而被併方的組織自主. ‧ 國. 學. 需求高時,母公司對被併方的干預少 . 共生 (Symbiosis):當兩項構陎程度均高時,管理者需要同時保護被併. ‧. 方的資源與能力不受破壞,同時進行移轉的工作. Nat. sit. y. 當兩項構陎程度均低時,通常是私募控股公司的併購行為,對於整合的需. n. al. er. io. 求低。如下表所示:. 策 略 相 互 依 存 需 求 程 度. C 高h. e n吸收 gchi 維持. ni U共生. v. 保留. 低 低. 高. 組織自主性的需求程度. 圖 2-6. The Integration Model of Strategies and Organizations. 資料來源:Haspeslagh, P. and D. E. Jemison (1991). "Managing acquisitions: Creating value for corporate renewal." 25.

(34) 另外,Haspeslagh 和 Jemison 也支持透過收購達成組織轉型的方式,藉由 切除組織某部分現存的元素 (elements)以及在市場上購買新的元素,企業經過 適當的重整之後,經理人能創造出不同於競爭者的新組織出現。 Bower (2001)歸納出企業併購的五大理由,其中第五類也正好是本研究專注 探討的類型,屬於當代卓越企業以商業模式的角度思考與看待併購的課題: . The Overcapacity M&A:從產業生命週期理論來看,在一個資本密集 的成熟產業,經常會有產能過剩 (overcapacity)的現象出現,企業透過 併購擴大市佔率,關閉較不具競爭力的工廠(通常都是目標公司的工 廠),不斷地合理化作業流程,提高營運效率,最終讓產業的過剩產 能得到控制。. . 政 治 大 通常發生在產業生命週期較早的階段。當企業處於一個分散的產業中, 立. The Geographic Roll-up M&A:為了到達更遠的地理範圍而進行的併購,. ‧ 國. 學. 逐漸在母國壯大自己後,會開始往鄰近 (adjacent)市場擴張,藉由取得 較低的營運成本或提供更高的價值予顧客。此類併購乍看之下與擴大. ‧. 市佔率相似,進一步思考可發現背後的策略目的是不同的,一是為了 減少產業中過剩產能與重複製品,一是尋求規模或範疇的擴張。. y. Nat. The Producer or Market Extension M&A:為了擴展產品線或跨足國際. sit. . n. al. er. io. (international)而採行的併購,前者需要注意產品線之間的配合程度,. i Un. v. 是否會造成物流或通路等功能上的衝突;後者則需特別關注在國家文. Ch. engchi. 化差異以及政府法規限制兩個部分。 . The M&A as R&D:併購一個與產品/市場擴張相關的內部研發機構, 可以幫助企業省下開發新產品的時間,掌握市場立即的機會。通常此 類併購較不會有反彈的情況,因為研發機構可以透過併購取得穩定的 研發資源供應. . The Industry Convergence M&A:第五類併購的理由,是受到快速變動 的產業環境影響,而發展出的新思維。因為產業之間的界線正逐漸消 失,企業必頇從現有產業中選擇與萃取某些資源,投入或創造一個新 的產業與商業模式。. 然而,Bower 也提醒,以應付成熟產業中產能問題為併購出發點的企業, 併購的失敗率也較高。因為成熟的目標公司通常已具有其牢固的流程與價值觀 26.

數據

+7

相關文件

是所有正向指標中最低者;其次是「製造業與營造業合計之固定資 本形成之變動率」與「製造業與營造業合計之 GDP 成長率」,二者 的平均值分別為 5.10 分與 5.13

對於每一個重數為 的特徵值,求一組有k個線性.

由於較大型網路的 規劃必須考慮到資料傳 輸效率的問題,所以在 規劃時必須將網路切割 成多個子網路,稱為網 際網路。橋接器是最早

但三路之中左右兩 路的主要目的是牽 制敵人,中間沿穎 水南下一路才是主 戰力所在。又,前 秦動員規模過於龐 大,在軍事行動展

結合地方政府及民間團體,提具促進特定對象及就業弱勢者就業

由於此,遂使觀音轉向女神趨近,性質為之一變,成為守護航海平 安之神而被祀奉於海中之島嶼。 10

RMI,及 DCOM 這些以專屬 binary 格式傳送資料所不及之處,那 就是對程式語言、作業平台的獨立性--由於是純文字 XML 格 式,

台灣於過去 50 年間(自 1952 年至 2001 年),產業歷經兩次產業結構 轉型,第一次發生於 1951 年至 1981 年間,由農業經濟轉向以工業為主的 經濟,第二次轉型發生於