創業服務-創業投資與企業育成之聚合

161

0

0

全文

(2) 創業服務 – 創業投資與企業育成之聚合 The Venture Creation Services – The Convergence of Venture Capital and Business Incubation. 研 究 生:陳世芳. Student:Maxwell S.F. Chen. 指導教授:袁建中. Advisor:Benjamin J.C. Yuan. 國 立 交 通 大 學 科 技 管 理 研 究 所 碩 士 論 文. A Thesis Submitted to Institute of Management of Technology College of Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master in Management of Technology June 2004 Hsinchu, Taiwan, Republic of China. 中華民國九十三年六月.

(3) 創業服務-創業投資與企業育成之聚合. 指導教授:袁建中. 學生:陳世芳. 國立交通大學科技管理研究所 碩士班 摘. 要. 儘管創業投資產業與企業育成產業的起源不同,但是在近年來卻有逐 漸聚合的趨勢。本研究分析這兩個產業的歷史、演進、現況與未來的發展 趨勢,並使用紮根理論的技巧,建立一個系統性的模型-創業服務模型。紮 根理論是一種質性的研究方法,主張理論必須紮根在資料之上。創業服務 模型可以闡述創投與育成產業的運作現象,並預測未來產業的發展趨勢。 創業服務模型的主要成分包含經費來源、組織成立宗旨、組織形式、業務 種類、基本營運模式、客戶種類,以及創業服務組織。創業服務組織的業 務種類主要包含五種業務:創業投資業務、育成設施業務、育成服務業務、 房地產業務與本業業務。創業服務模型可以有很多不同的應用,隨著時代 的演進,創業服務的概念也將越來越多元化與豐富;本研究應用此模型, 提出創業服務集團的概念,並以 SWOT 分析,說明其中的利弊得失。創業服 務組織需要產、官、學、研的共同努力,所產生的效益將有助於國家的產 業發展。 關鍵字:創業投資;企業育成;創業服務;聚合;紮根理論 i.

(4) Venture Creation Service – The Convergence of Venture Capital and Business Incubation. Student:Maxwell Shih Fang Chen. Advisors:Dr. Benjamin J.C. Yuan. Institute of Management of Technology National Chiao Tung University. ABSTRACT. Although the origins of venture capital and business incubation industries were different, there was a convergence of them in the past few years. This research analyzed the histories, evolutions, statuses and future trends of the two industries, and then used Grounded Theory to build a systematic model- The Venture Creation Services Model. Grounded Theory is a qualitative methodology, and theory that was derived from data, systematically gathered and analyzed through the research process. Venture Creation Services Model can explain the operations of venture capital and business industries, and predict the future trends of industries. Venture Creation Services Model includes the source of funding, organizational purposes, organizational forms, activities types, clients’ types, basic business models, and vencreaces organizations. Types of activities are divided into venture capital, incubation facilities, incubation services, real estate, and corebiz activities. There are many applications of our Venture Creation Services Model, and it will be diversified and enriched as time goes by. The concept of Vencreaces Group which was based on the model was proposed and analyzed by SWOT analysis. The Vencreaces Organizations need the collaboration between the private sectors, governments, academia, and research institutions, and it will help the country to develop industries. Keywords: Venture capital; Business incubation; Vencreaces; Convergence; Grounded theory ii.

(5) 誌. 謝. 當初,希望完成一篇兼具理論與實務的論文,卻沒想到需要投入這麼 多資源,好不容易才完成本論文。首先,我要感謝我的父母,在我求學的 過程裡,給予我充分的支援與自由的空間,讓我無拘無束學習我想要探索 的知識。其次,我要感謝我的指導教授-袁建中博士給我許多啟發,並且給 我許多機會去磨練自己,讓自己更加成長。求學的兩年裡,科管所的曾國 雄所長、洪志洋教授、劉尚志教授、虞孝成教授、徐作聖教授在課業上亦 給我許多指導。同時也要感謝科管所的助理張麗萍小姐、陳淑媛小姐、蔡 美玲小姐在生活上給我許多照顧。除此之外,我還要感謝科管所的學長姐 給我的照顧與支持,科管所的同學與學弟妹給我的支持與鼓勵。 本篇論文得以完成,非常感謝工研院羅達賢主任、宏遠育成公司藍敏 宗博士、中華經濟研究院承立平教授、工研院邱紹成主任與林伯恆經理、 真理大學王明妤教授、經濟部工業局歐嘉瑞副局長,以及政治大學溫肇東 教授的指導與鼓勵。本篇論文在撰寫過程裡,遭遇很多困難,還要感謝很 多直接或間接提供協助的朋友們,謝謝你們幫助我完成論文。. iii.

(6) 目. 錄 頁次. 中文摘要 英文摘要 誌謝 目錄 表目錄 圖目錄 符號說明 第1章 1.1. 1.2. 1.3. 1.4. 1.5. 第2章 2.1.. 2.2.. 2.3. 2.4.. 2.5.. 2.6. 第3章. …………………………………………………………………… i …………………………………………………………………… ii …………………………………………………………………… iii …………………………………………………………………… iv …………………………………………………………………… vii …………………………………………………………………… viii …………………………………………………………………… ix 緒論……………….……………………………………………………… 1 研究背景與動機……………………………….………………………… 1 研究目的與範圍………………………………….……………………… 2 研究步驟………………………………………….……………………… 2 研究限制………………………………………………………………… 3 研究結構…………………………………….…………………………… 3 文獻探討……………….………………………………………………… 投資與金融市場…………………………………………………………. 私人權益………………………………………………………… 2.1.1. 創業投資………………………………………………………… 2.1.2. 投資人收購……………………………………………………… 2.1.3. 創業租賃………………………………………………………… 2.1.4. 創業投資與企業育成產業聚合前的狀態……...……………………… 創投產業與育成產業的歷史起源不同………………………… 2.2.1. 創業投資產業的演進…………………………………………… 2.2.2. 台灣創業投資產業概況………………………………………… 2.2.3. 企業育成產業的演進…………………………………………… 2.2.4. 台灣育成產業的概況…………………………………………… 2.2.5. 新興的育成中心營運模式………...…………………………………… 創業投資與企業育成產業聚合的個案………...……………………… 愛爾蘭都柏林企業創新中心…………………………………… 2.4.1. 美國橡子園創投育成中心……………………………………… 2.4.2. 中國武漢東湖新技術創業中心………………………………… 2.4.3. 專家學者對於聚合現象的觀點……...……………………………… 產業結構觀點…………………………………………………… 2.5.1. 聚合模型觀點…………………………………………………… 2.5.2. 創投與育成產業的演化模型…………………………………...………. 5 5 8 12 13 14 14 15 17 19 21 26. 研究方法…………….……………………………………………………. 45. iv. 26 30 30 32 34 39 39 41 43.

(7) 研究架構………………………….……………………………………… 質化與量化研究方法的比較…………………………………………… 質化研究的品質評估準則……………………………………… 3.2.1. 3.3. 紮根理論………………………………………………………………… 紮根理論的理論基礎…………………………………………… 3.3.1. 紮根理論的定義………………………………………………… 3.3.2. 紮根理論的基本概念…………………………………………… 3.3.3. 資料收集………………………………………………………… 3.3.4. 編碼……………………………………………………………… 3.3.5. 開放編碼………………………………………………………… 3.3.6. 主軸編碼………………………………………………………… 3.3.7. 選擇編碼………………………………………………………… 3.3.8. 備忘錄…………………………………………………………… 3.3.9. 理論性抽樣……………………………………………………… 3.3.10. 3.4. 多重紮根理論…………………………………………………………… 3.5. 評量紮根理論結果的優劣……………………………………………… 3.1. 3.2.. 第4章 4.1. 4.2.. 研究結果與討論…………………….…………………………………… 開放編碼………………………………………………………………… 主軸編碼…………………………………………………………………. 45 46 48 50 50 51 51 53 55 56 57 59 60 60 60 62 63 63 79 82 85 85 88 88 94 95 99 99. 選擇編碼………………………………………………………………… 創業服務模型…………………………………………………………… 創業服務模型之假設與數學表示……………………………… 4.4.1. 創業服務組織之變遷…………………………………………… 4.4.2. 創業服務集團…………………………………………………… 4.4.3. 實證個案-Safeguard Scientifics Inc. …………………………… 4.4.4. 4.5. 研究討論-質化研究品質之檢驗……………………………………… 4.6. 研究討論-紮根理論研究品質之檢驗………………………………… 研究過程之檢驗………………………………………………… 4.6.1. 實證研究之檢驗………………………………………………… 100 4.6.2. 4.7. 關於研究目的的回答…………………………………………………… 100 第5章 結論與建議…………………………………………….………………… 102 5.1. 研究結論………………………………………………………………… 102 5.2. 研究建議………………………………………………………………… 103 對政府的建議…………………………………………………… 103 5.2.1. 對學校的建議…………………………………………………… 105 5.2.2. 對研究機構的建議……………………………………………… 106 5.2.3. 對產業界的建議………………………………………………… 106 5.2.4. 後續研究的建議………………………………………………… 107 5.2.5. 4.3. 4.4.. v.

(8) 參考文獻………………………………………………………………………………. 附錄一 資料的概念化……………………………………………………………. 附錄二 概念的資料來源…………………………………………………………. 附錄三 創業服務組織個案列表………………………………………………….. vi. 108 118 144 149.

(9) 表. 目. 錄 頁次. 表 1: 表 2: 表 3: 表 4: 表 5: 表 6: 表 7: 表 8: 表 9: 表 10: 表 11: 表 12: 表 13: 表 14: 表 15: 表 16: 表 17: 表 18: 表 19: 表 20: 表 21: 表 22: 表 23:. 創業投資與企業育成產業的起源比較…………………………………... 美國獨立型創投募集基金統計摘要……………………………………... 當前政府對於創業投資事業的政策走向………………………………... 80 年代與 90 年代的育成中心比較………………………………………. 營利型企業育成中心的比較…………………………………………… 營利型育成公司的比較………………………………………………… 美國育成產業的營運概況……………………………………………… 美國創投基金歷年績效………………………………………………… 東湖新技術創業中心歷年大事…………………………………………... 武漢東湖新技術創業中心目前的服務項目……………………………... 武漢東湖新技術創業中心人力資源……………………………... ……... 五種傳統質性研究方法的比較……………………………... …... ……... 創業服務之相關概念……………………………... ………... …... ……... 創業服務實體的命名……………………………... ………... …... ……... 組織成立宗旨的主軸編碼……………………………... …... …... ……... 組織形式的主軸編碼……………………………... …... …... ……... …... 創業服務採用者的主軸編碼……………………………... …... …... …... 基本營運模式的主軸編碼……………………………... …... …... ……... 業務種類與創業服務採用者的關係…………………... …... …... ……... 業務種類與基本營運模式的關係…………………... …... …... ……... ... 創業服務組織之選擇編碼…………………... …... …... ……... ……... ... 基本營運模式與營運模式之間的關係……... …... …... ……... ……... ... 各營運模式的客戶種類數目與業務種類數目…... …... ……... ……... .... vii. 15 19 20 25 27 27 28 29 34 34 37 46 63 78 79 79 79 80 81 82 83 86 87.

(10) 圖. 目. 錄 頁次. 圖 1、 圖 2、 圖 3、 圖 4、 圖 5、 圖 6、 圖 7、 圖 8、 圖 9、 圖 10、 圖 11、 圖 12、 圖 13、 圖 14、 圖 15、 圖 16、 圖 17、 圖 18、 圖 19、 圖 20、 圖 21、 圖 22、. 有組織的私人權益資本市場……………………………………………... 非主流投資………………………………………………………………... 美國創業投資基金歷年與平均基金規模………………………………... 美國創投與槓桿併購五年營運績效趨勢(計算至 2003/03/31)……... 企業育成中心演化模型…………………………………………………... 企業育成中心的分類…………………………………………………... ... 全球育成中心數目成長趨勢…………………………………………... ... 全球育成中心地理分類…………………………………………... ... ... ... 美國風險基金每年淨累積報酬率(以收成年計算)…………... ... ... ... 都柏林企業創新中心組織結構…………... ... ... ... …………... .. ... ... ... 橡子園創業育成中心的組織結構………... ... ... ... …………... .. ... ... ... 武漢東湖新技術創業中心組織圖………... ... ... ... …………... .. ... ... .... 中國大陸創業投資產業的角色與流動………... ... ... ... …………... .. .... Gonzalez 與 Lucea 的創投與育成產業聚合模型... ... ... …………... .. .... 孵化器+創投模式... ... ... …………... .. ... ... ... ... …………... .. ... ... .. ... 以創投為主體的融合諮詢與法律服務實體的孵化器……... .. ... ... .. ..... 創業服務組織的演化模型……... .. ... ... .. ... ……... .. ... ... .. ... .. ... .. ..... 研究架構……... .. ... ... .. ... ……... .. ... ... .. ... ……... .. ... ... .. ... ... .. ..... 組織成立宗旨與經費來源之關係.. ... ... .. ... ……... .. ... ... .. ... ... .. ........ 組織形式與組織成立宗旨的關係.. ... ... .. ... ……... .. ... ... .. ... ... .. ........ 創業服務模型.. ... ... .. ... ……... .. ... ... .. ... ... .. ... .. .. ... ... .. ... ... .. ........ 創業服務集團.. ... ... .. ... ……... .. ... ... .. ... ... .. ... .. .. ... ... .. ... ... .. ......... 圖 23、. 創業服務集團的 SWOT 分析... .. ... ... .. ... ... .. ... .. .. ... ... .. ... ... .. .......... viii. 10 12 18 18 22 23 24 24 29 32 33 35 40 41 42 42 44 45 80 81 84 89 93.

(11) 符號說明 y :創業服務組織。. x :營運彈性。 1. x. 2. x. 3. :整合程度。 :業務範圍。 nFunctions = 5. nFunctions :業務種類總數,1 ≤ nFucntions ;本模型之 nFunctions = 5 。. Functions :業務種類。本模型之業務種類如下: Functions ={育成設施業務,育成 服務業務,創業投資業務,本業業務,房地產業務} BBM n:第 n 個基本營運模式,n ≤ nFunctions,本模型基本營運模式如下:BBM ={育 成模式、創業投資模式、本業模式、房地產模式}。. n. BBM n. :第 n 個基本營運模式的業務數目,1≤ n BBM ,本模型之 n BBM = {2,1,1,1} 。 n. BM n :第 n 個營運模式。 :營運模式的數目,1 ≤ nBM 。. n. BM. n. F − BM n. :第 n 個營運模式的業務種類數目, n F − BM ≤ n Functions 。 n. q :組織形式的稅法實體,本模型的 q 1. q. 2. q. 3. n. Clients. n. Clients − BM n. 1. = {營利組織,非營利組織}。. :創業服務組織的提供業務種類總數目。 :創業服務組織的客戶種類總數。 :由業務種類總數所決定之客戶種類總數。 :第 n 個營運模式所用到的基礎營運模式的功能總數。. ix.

(12) 第1章. 緒論. 1.1. 研究背景與動機 儘 管 創 業 投 資 (venture capital , 以 下 簡 稱 創 投 ) 產 業 與 企 業 育 成 (business incubation,以下簡稱育成)產業的起源不同,但是在近年來卻有逐漸聚合 (convergence) 的趨勢(Gonzale, and Lucea, 2001; Lalkaka, 2002; 鄭小將,民 91) 。育成中心 (incubator) 傾向加重權益投資 (equity investment)的比重(Linder, 2003)。而創投公司 (venture capital firms)除了積極介入其他私人權益資本市場 (private equity capital market,簡稱私 人權益市場)的投資行為之外(劉曼紅,民 90) ,亦跨足育成產業(atnewyork.com, 2000; Chinsomboon, 2000; Gaebler Venture LLC, 2003; Johnsrud, Theis, and Bezerra, 2003; 林富 元,民 92)。 創投產業在台灣恰有 20 年的歷史,但是近年來面臨嚴重的獲利問題(中華民國創 業投資商業同業公會,民 92, 93~96 頁) 。1982 年,李國鼎先生等赴美考察創投事業發展 情形,聘任旅美專家李宗南博士回國主持專案研究,並著手評估台灣發展創投事業的可 行性(中華民國創業投資商業同業公會,民 92,199 頁) 。1983 年,行政院科技顧問 Dr. Ramo 建議推動創業投資事業以支持高科技產業的發展。1984 年,宏碁電腦與大陸工程 合資成立第一家創業投資公司-宏大創業投資股份有限公司。過去,台灣的創投產業最 賺錢的時候是在 2000 年,平均每股盈餘(Earning Per Share, EPS)是 2.06 元,但是到了 2002 年,僅有 0.05 元,相較於 2000 年的數字有天壤之別(中華民國創業投資商業同業公會, 民 92,93 頁) 。儘管,主要原因受經濟不景氣所影響。但是,剛卸任的經濟部次長楊子 江認為,台灣的創投產業策略都一樣,每家創投的產品定位都相同(呂郁青,民 92 )。而且,每一家的規模過小,容易流為價格競爭,不利產業長期發展。所以重整創投 產業是政府十分重要的問題。 台灣育成產業的發展,最早可以追溯至 1994 年袁建中與洪志洋的研究(袁建中,洪志 洋,民 83) 。1995 年,經濟部中小企業發展基金委託中華民國科技管理學會,由袁建中 擔任計畫主持人,完成「中小企業創新育成中心規劃報告」(袁建中等編著,民 84 )。該報告建議創新育成中心的開發初期由中央政府主導,並與地方政府合作開發且具 示範性的創新育成中心,於開發後經由私人技術與商業顧問公司經營。1996 年工業技術 研究院(簡稱工研院)成立台灣第一家育成中心-工研院育成中心(許瓊文,民 92 )。同年,經濟部中小企業處開始運用中小企業發展基金,補助公、民營機構設立中小 企業創新育成中心(中華創業育成協會,民 92,195 頁) 。 育成產業在台灣恰發展八年,對照發展八年的創投產業,發現育成產業在數量上勝 過創投產業,但是在獲利上卻輸給創投產業(中華民國創業投資商業同業公會,民 92; 中華創業育成協會,民 92;經濟部中小企業處,民 93;)。1992 年全台灣恰有 22 家創 業投資公司,產業的 EPS 為 0.3 元。然而,目前台灣大部分的育成中心卻仍然需要政府 1.

(13) 的補助。截至今年(民 93)五月為止,台灣一共有 85 家育成中心,其中接受政府補助 的育成中心就有 65 家之多。 台灣的創投與育成產業近年來有彼此結合的趨勢。例如富鑫創投結合萬海航運、霖園集 團、蕃薯藤數位元科技共同成立宏遠育成公司與宏遠創投基金(宏遠育成科技,民 93); 中華開發投資台大育成公司並且與台大育成中心合作(張呈祥,民 92) 。同樣的現象在 美國更是不勝枚舉。 在這樣的背景之下,台灣的創投與育成產業皆面臨獲利的問題,似乎兩個產業的聚 合是未來的發展趨勢。然而,真的是這樣嗎? 本研究探討以下幾個有趣的議題: 1. 創投與育成產業的歷史悠久,兩者的互動如何? 2. 創投與育成產業未來的發展趨勢為何?新的營運模式對產業有何影響? 3. 創投與育成產業的聚合似乎是一個趨勢,聚合的利弊得失為何? 4. 創投與育成產業的運作非常複雜,是否有一個比較具系統性與可操作性的模型來解 釋或預測這些現象? 5. 創投與育成產業聚合之後會是什麼?其利弊得失又為何?. 1.2. 研究目的與範圍 本研究之目的在於建立一個系統性的模型,闡述創投與育成產業的運作現象,並利 用此模型預測未來產業的發展趨勢。因此,本研究希望達到下列研究目的: 1. 用宏觀的角度,來分析創投與育成產業的歷史與現況,並探索未來的發展趨 勢。 2. 藉由分析許多個案,建立一個系統性的模型,闡述創投與育成產業的運作現 象。 3. 利用本研究之模型預測未來產業的發展趨勢。 本研究的研究範圍包含國內外有關創業投資、企業育成、私人權益投資、孵化器、 育成中心、學校衍生公司、學校技術移轉等相關文獻資料。本研究係利用紮根理論 (grounded theory)所做之質性研究,紮根理論是系統性的方法,可從資料當中發現理論 (Glaser, and Strauss, 1967),故本研究之研究對象為文獻資料。. 1.3. 研究步驟 為了達到研究目的中所提及之事項,本研究計畫擬進行的 研究步驟如下,: 1. 建立研究主旨; 2. 界定研究方向; 2.

(14) 3. 蒐集相關資料:藉由廣泛收集世界各國相關學術期刊、專業書籍、政府法規及專業 機構統計資料,以瞭解創投與育成產業的歷史、現況與未來發展趨勢。 4. 資料整理與分析:利用紮根理論對資料進行分析整理。一邊收集資料,一邊進行開 放編碼 (open coding)與主軸編碼 (axial coding),交互使用歸納與演繹的方法,透過 問問題;就字眼、片語、句子加以分析;經由比較作更多分析;搖紅旗等方法,增 進理論觸覺 (theoretical sensitivity),待理論已有初步的架構與雛形之後,更進一步利 用選擇編碼 (selective coding)統整與精鍊理論。針對研究需要,確認類別已達理論飽 和 (theoretical saturation)時才開始撰寫研究結果(Strauss and Corbin, 1990, 1998)。 5. 結論與建議:根據以上分析所得出之結論,預期可以提供產、官、學、研以及其他 有意發展育成中心業務之機構作為參考。. 1.4. 研究限制 本研究在研究設計與分析解釋上,均力求合理、客觀與明確, 惟限於客觀環境與 取得資料的數量與品質等諸多條件難以搭配下,存在下列的限制: 1.. 資料收集的限制:紮根理論是一種從資料當中產生理論的研究方法(Galser and Strauss, 1967; Strauss and Corbin, 1990, 1998) 。資料收集是否完整、詳實對於研究結 果有深遠的影響。本研究雖力求廣泛蒐集技術性文獻 (technical literature)與非技術 性文獻 (nontechnical literature),但難免有遺珠之憾。. 2.. 研究方法的限制:紮根理論的分析是研究者和資料之間的交互作用(Galser and Strauss, 1967; Strauss and Corbin, 1990, 1998) 。研究者對於研究領域雖然已經有某種 程度的瞭解,並擁有長期的研究經驗,但是對於概念的命名與定義,屬於研究者與 資料妥協之後的認知,可能與其他研究者的觀點不同。. 3.. 研究模型之限制:本研究所發現之理論模型,必須在特定條件成立之下,始有作用。 此模型雖可解釋創投與育成產業之運作,並且對未來提出預測。但由於模型是一種 簡化過後的系統性概念。因此,必須捨棄其他較無關緊要或雖然很重要但卻無能力 處理之概念。本研究之理論模型為靜態模型,對於模式的變遷另以文字補充說明, 因此使用上必須特別注意。. 1.5. 研究結構 本研究共分為五章,分別敘述如下: 第一章為緒論:說明本研究之背景與動機、研究目的與範圍、研究步驟、研究限制 與研究結構。 第二章為文獻探討:說明投資與金融市場、創業投資與企業育成產業聚合前的狀 3.

(15) 態、創業投資與企業育成產業聚合的個案、專家學者對於聚合現象的觀點、創業投資與 企業育成產業的演化模型。 第三章為研究方法:內容包含研究架構、質化與量化研究方法的比較、紮根理論、 多重紮根理論 (Multi-Grounded Theory, MGT)、紮根理論結果的優劣。由於本研究是使 用紮根理論的質化研究,本章首先探討比較質化與量化的研究方法方法,說明為何使用 紮根理論作為研究方法的理由,以及質化研究品質的評估準則。接著說明紮根理論的理 論基礎、定義、基本概念、資料收集方法。紮根理論是一種系統性的編碼方式,除了闡 述基本的編碼概念之外、詳細說明開放編碼、主軸編碼、選擇編碼、備忘錄(memos)、 理論性抽樣(theoretical sampling)等概念。近年來紮根理論仍不斷持續發展當中,特別是 多重紮根理論的應用。最後說明評量紮根理論結果優劣的準則,為本研究之研究品質把 關。 第四章為研究結果與討論:包含開放編碼、主軸編碼、選擇編碼與創業服務模型等 研究結果與討論,以及質化研究品質之檢驗與紮根理論研究品質之檢驗。開放編碼詳細 說明本研究產生之概念,主軸編碼說明本研究之類別與次類別之間的關係。選擇編碼則 引導出本研究之核心-創業服務 (Venture-creation Services, 縮寫為 Vencreaces)。創業服 務模型 (Vencreaces Model)為本研究發現之理論模型。質化研究品質之檢驗為本研究增 加信度與效度的手段之一。紮根理論研究品質之檢驗分成兩個層次:研究過程之檢驗與 實證研究結果之檢驗,更大幅提高本研究之信度與效度。 第五章為結論與建議:確認本研究是否達成研究目的、整理濃縮研究結論,並且分 別對產、官、學、研提出建議,最後對後續研究者提出建議。. 4.

(16) 第2章. 文獻探討. 本章旨在介紹與創業服務相關之文獻,包含投資與金融市場、創業投資與企業育成 產業聚合前的狀態、新興的育成中心營運模式、創業投資與企業育成產業聚合的個案、 專家學者對聚合現象的觀點,以及創業投資與企業育成產業的演化模型。. 2.1.. 投資與金融市場. 投資 (investment)是指對目前的金錢或其他資源所做的一種承諾,其目的是希望獲 取未來的收益(波地,肯,馬庫斯,民 90, p. 2)。所有投資活動共同具備的一個特性 是目前犧牲某些價值,希望未來從這些犧牲中獲取利益。一個社會的財富決定於整體經 濟社會的生產能力 (productive capacity),即經濟社會的成員所能創造的財貨和勞務,而 經濟社會的生產能量受限於其擁有的真實資產 (real assets),包括用來生產財貨和勞務的 土地、建築物、機器和知識(波地,肯,馬庫斯,民 90, p. 3) 。相對於真實資產的是 金融資產 (financial assets),例如股票與債券,這些證券只是一些表格文件或存檔於電腦 中的資料,對經濟社會的生產能量沒有直接的助益。當真實資產帶給經濟社會收益時, 金融資產則發揮將這些收益或財富分配給投資人的功能,個人可以選擇今天消費其財富 或為未來作投資。金融資產一般來說可以分成三大類:固定收益證券 (fixed income securities)、權益證券 (equity-related securities)與衍生性金融商品 (derivatives) (波地, 肯,馬庫斯,民 90, p. 5)。 金融市場是為滿足特定交易者的需求而發展出來的(波地,肯,馬庫斯,民 90, p. 15)。金融資產買方與賣方聚會的場所形成了金融市場。傳統上金融市場區分為貨幣市 場(money market)和資本市場(capital market) (波地,肯,馬庫斯,民 90, p. 29) 。貨 幣市場工具包括短期具市場性、流動性、低風險的債券 (debt securities)。貨幣市場工具 有時稱為約當現金 (cash equivalents)或為現金。相對的,資本市場包括長期和風險性較 高的證券。資本市場證券在種類上較貨幣市場多樣化。 本研究將金融市場區分為五種:(1)貨幣市場;(2)固定收益市場 (fixed income market); (3)衍生性金融商品市場 (derivative market) ; (4)公眾權益市場 (public equity market);(5)私人權益市場。 貨幣市場包含國庫券 (T-bills 或 bills)、可轉讓定期存單 (negotiable certificate of deposite, NCD)、商業本票 (commercial paper, CD)、銀行承兌匯票 (banker’s acceptance)、 歐洲美元 (eurodollars)、附買回與附賣回 (repurchase agreements and reverse repos)、聯邦 基金 (Fed funds)、經紀商融資貸款等(波地,肯,馬庫斯,民 90, p. 28)。國庫券是 貨幣市場中最具市場性的債券,它代表一種最簡易的借款方式。政府經由出售國庫券籌 措短期資金,投資人則以低於面額的價格購買國庫券;到期時,國庫券持有人從政府手 中收到與面額相等的給付。國庫券面額和購買價格之間的差額代表投資人的利得(波 地,肯,馬庫斯,民 90, p. 29) 。定期存單是銀行的定期存款。定期存款無法隨時提取, 5.

(17) 銀行只有在定期存款到期時才會支付本金和利息給存款戶。然而面額超過 10,000 美元的 定期存單通常是可以轉讓的,即若存單到期前需要現金,持有者可將存單轉售給其他投 資人(波地,肯,馬庫斯,民 90, p. 34)。大型知名公司時常發行無抵押債務票據,直 接向大眾籌措所需資金,而不向銀行借款。這種票據稱為商業本票,有時商業本票亦需 要銀行的信用額度支持,使發行者在票據到期時能有取得現金的管道(波地,肯,馬庫 斯,民 90, p. 34) 。銀行承兌匯票始於銀行的客戶交付銀行一張承諾未來支付一定金額 的票據,基本上到期日短於 6 個月。在這一個階段,這張票據形同遠期支票 (postdated check)。當銀行對這一張票據做了接受的背書,銀行就承擔最後須付款給票據持有人之 責任(波地,肯,馬庫斯,民 90, p. 35)。歐洲美元是在美國境外的外國銀行或美國銀 行國外分行以美元為貨幣單位的一種存款。這些銀行設於美國境外,因此可以規避聯邦 準備理事會 (Board of Governors of the Federal Reserve System)的管制。儘管有歐洲兩個 字作為其標籤,這些帳戶不一定要存在歐洲的銀行中(波地,肯,馬庫斯,民 90, p. 35) 。 買賣政府證券的自營商以附買回的方式進行短期的資金借入。在隔夜的基礎下,自營商 將證券出售給投資人並承諾在隔天以稍微較高的價格買回證券,這些許的差價即為隔夜 借貸的利息。因此,自營商僅向投資人介入資金一天,而以證券作為抵押。附賣回是附 買回的反向交易,即自營商向持有證券的投資人買入證券,並且在未來的某日可以較高 的既定價格將證券賣回投資人(波地,肯,馬庫斯,民 90, p. 36)。以融資方式購買股 票的投資人可向經紀商借入部分資金償付股票的價款,經紀商則轉向銀行借入資金,並 同意只要銀行要求 (call),則立即償還借款(波地,肯,馬庫斯,民 90, p. 36)。聯邦 準備制度要求每一家會員銀行必須在聯邦準備銀行的準備帳戶中維持最低餘額,其高低 決定於銀行客戶的存款總額,而銀行準備帳戶中的資金則稱為聯邦基金(波地,肯,馬 庫斯,民 90, p. 36-37)。 固定收益資本市場是由較長期的借入工具所組成的,包括中長期公債 (Treasury notes and bonds)、公司債 (corporate bonds)、地方公債 (municipal bonds)、抵押證券 (mortgage securities)、聯邦機構債務 (federal agency debt) (波地,肯,馬庫斯,民 90, p. 38)。這些證券稱為固定收益型,因其發行者承諾支付固定的收益流程或由特定公式所 決定的收益流程。這些證券的利息收益由發行者或代表發行者的銀行所發放,除非發行 者倒閉,否則利息收益是固定的。 衍生性金融市場由衍生性金融工具所組成,典型的衍生性金融工具是期貨 (futures) 與選擇權 (options) (波地,肯,馬庫斯,民 90, p. 60-64) 。期貨和選擇權的收益決 定於其他資產的價格,例如商品價格、債券和股票價格或市場指數值。選擇權包含買權 (call option)與賣權 (put option)。買權賦予持有人在到期日當日或之前,得以某一特定的 履約價格 (execrcise price)或執行價格 (strike price)買進一項資產的權利。賣權賦予持有 人在到期日或當日之前,以某一特定的履約價格賣出一項資產的權利。期貨合約 (futures contract)要求交易的雙方在某一特定日期(合約到期日或交割日) ,依約定的價格(期貨 價格)交割一項資產。承諾在交割日買進該資產的交易人持有長部位 (long position), 而承諾在合約到期日出售該資產的交易人則持有短部位 (short position)。 權益市場由權益證券所組成。權益證券包含普通股 (common stocks)與特別股 6.

(18) (special stocks) (波地,肯,馬庫斯,民 90, p. 47-52) 。普通股賦予所有人在公司的 股東大會上有投票權,並分享公司的財務利益。多數大型公司的普通股可以在一個或多 個股票交易所 (stock exchange)自由買賣。股票未公開交易的公司稱為私有化公司 (private companies),多數私有化公司的股東也積極扮演管理階層的角色,因此對於私有 化公司的接收通常不是一個問題。普通股有兩個重要的特徵,即剩餘請求權 (residual claim)和有限債務責任 (limited liability)。剩餘請求權是指普通股股東對公司的資產與收 益的請求權是排在最後一個順位。有限責任指當公司營運失敗時,普通股股東的損失最 多只是原來的投資金額。特別股擁有權益證券和債券的雙重特徵。如同債券,公司承諾 給特別股股東每年一定金額的股利,從這個角度來看,特別股類似無到期日的債券。在 公司管理事務方面,特別股股東和債券持有者一樣沒有投票權。特別股也是一種權益證 券,公司得以衡量是否發放特別股股利。發放普通股股利之前,公司必須全額發放過去 所積欠的特別股股利。雖然特別股對剩餘財產求償權的順位落在債券之後,但特別股的 收益率仍低於債券。 首次公開發行 (initial public offerings, IPOs)是準備大眾化 (going public)的私有化公 司所發行的股票,這是該公司第一次賣股票給大眾(波地,肯,馬庫斯,民 90, p. 70-71) 。 當公司需要籌措資金時,他們可能選擇銷售或發行證券。這些新發行的股票、債券或其 他證券,基本上由投資銀行向大眾行銷,稱為初級市場 (primary market)。投資人買賣 已發行證券的市場稱為次級市場 (secondary market)。再次新發行 (seasoned new issues) 是由大眾化公司 (public companies)發行的新股票。 公開發行 (public offering)與私募 (private placement)是公司為了籌措資金選擇而銷 售或發行證券的方式。公開發行是透過承銷商對大眾發行新證券 (WebFinance, 1997a )。新的證券透過公開發行賣給投資大眾之後,通常會在次級市場繼續交易(波地,肯, 馬庫斯,民 90, p. 71) 。私募是直接將證券銷售給機構投資人 (institutional investors), 例如銀行、共同基金、保險公司、退休基金與基金會。所銷售的證券並不需要向證券管 理委員會 (Stock Exchange Commission, SEC)登記,所提供的證券是為了投資目的而購買 (WebFinance, 1997b)。私募是將新的證券賣給一家或數家機構投資人,通常持有至到期 (波地,肯,馬庫斯,民 90, p. 71) 。 本研究認為,權益市場是權益證券買方與賣方交易的場所。根據權益買方的性質, 區分為公眾權益市場與私人權益市場。若買方為投資大眾,則該市場為公眾權益市場, 若買方不是投資大眾,則為私人權益市場。 (3) 在美國,公眾權益市場包含: (1)全國性和地區性證券交易所; (2)店頭市場; 買賣雙方直接交易市場。一旦證券向大眾發行,投資人可以在次級市場買賣已經發行的 證券。美國的全國性證券交易所有紐約證券交易所 (New York Stock Exchange, NYSE) 和美國證券交易所 (American Stock Exchange, Amex)。美國的地區性交易所,例如波士 頓或太平洋股票交易所,主要為當地廠商的股票掛牌交易。在台灣,台灣證券交易所亦 為全國性證券交易所。 美國最著名的店頭市場 (over-the-counter market, OTC)為全國證券自營商自動報價 系統協會市場 (National Assiciate of Securities Dealers Automatic Quotation System, 7.

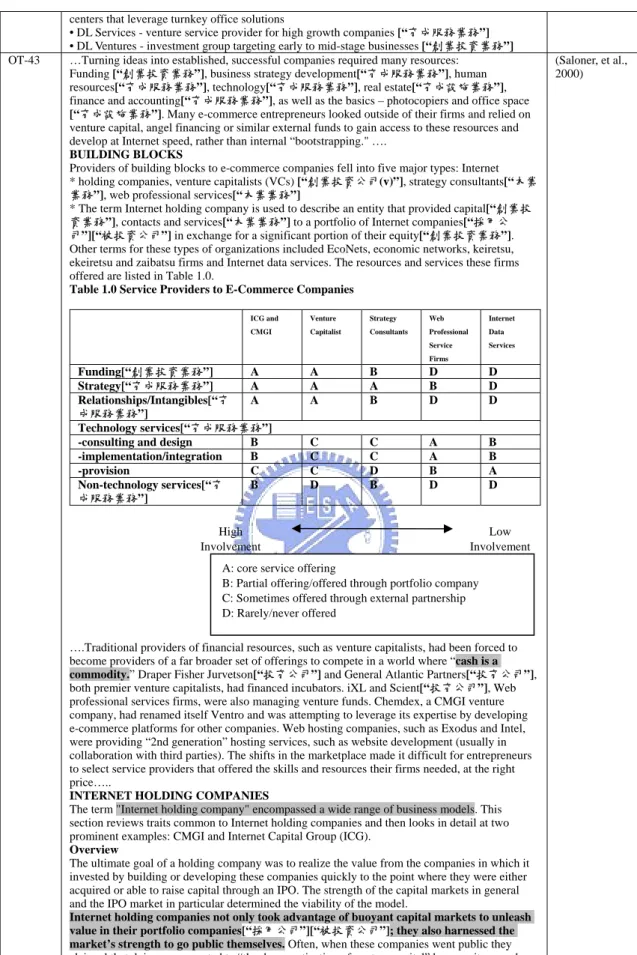

(19) NASDAQ)。NASDAQ 是全國性的市場系統,包含 4,000 多家公司,以及小型公司專用 的小資本 (SmallCap)市場。第三市場 (third market)是指在店頭市場買賣在交易所掛牌之 證券。不是 NYSE 會員的經紀商不必受到佣金的規範,因此可以在 NASDAQ 收取較低 佣金,促成投資人買賣 NYSE 的股票。第四市場 (fourth market)指不透過經紀商的協助, 投資人彼此間直接從事交易所上市股票的買賣。大型機構的投資人不願意公開買賣大宗 股票的資訊,因為一旦公開這個訊息,可能在交易前股價會波動。第四市場已因為電子 通訊網路 (electronic communication networks, ECNs)的熱潮而急速成長,ECNs 是 NYSE 或 NASDAQ 等正式股票交易的替代方法。ECNs 讓會員公告其買進或賣出的訂單,並 且讓這些訂單和系統內其他交易者的訂單互相配對。直接撮合,消除買賣價差,因而可 節省成本。ECNs 提供盤後交易。 綜合以上文獻,本研究認為金融市場是金融資產交易的場所。本研究將金融市場分 為貨幣市場、固定收益市場、衍生性金融商品市場、公眾權益市場、私人權益市場。公 眾權益市場與私人權益市場的區分標準是公眾權益市場裡,權益證券對投資大眾公開發 行,而私人權益市場裡的權益證券則未對投資大眾公開發行。. 2.1.1. 私人權益 所謂私人權益資本 (private equity capital)是指不必經過美國證券交易委員會審核登 記的,在私人之間或各金融機構之間交易的權益資本(劉曼紅,民 90) 。在 1970 年代以 前,這個市場以富有的家庭、企業或金融機構為主,從 1980 年代起,其主要資金來源 轉為機構投資者,特別是退休基金、保險基金、捐贈基金等。其主要業務也全部轉為經 驗豐富而訓練有素的專業金融家操縱。與公共資金市場(這裡指公開上市的股票市場、 債券市場、金融衍生工具市場等)相比,私人權益資本市場規模極小。 在美國,私人權益資本的分類法有兩種: (1)根據基金的來源; (2)根據投資的種類(Fenn, Liang, and Prowse, 1995, p.2) 。若根據資金來源,則可分為有限合夥 (limited partnership) 與其他。過根據投資的種類,則可分為創業投資與非創業投資。 美國聯邦準備理事會將私人權益資本市場分為四種: (1)有組織的私人權益資本市 場; (2)天使資本市場;(3)非正式的私人資本市場;(4)144 法規私人權益資本市場 (劉曼紅,民 90, p. 81-82;Fenn, Liang, and Prowse, 1995, p.2-3)。 「有組織的私人權益資本市場」專門管理無需註冊的有價證券的權益投資,這些有 價證券可能是上市公司發行的。但大多數是由私人公司和非上市公司發行的。權益投資 則是指以所有者權益為特徵的任何形式的有價證券投資,最常見的權益投資是普通股和 可轉換的優先股或帶有優先權及認股權證的次級貸款。有組織的私人權益資本市場是由 一些有經驗的、職業的經營專家來進行操作和管理的,投資管理是由一些專門中介機構 來承擔,也有小部分是由機構投資者承擔的。在這個市場上對權益資本進行管裡的人一般都擁有較大的股份,並且在監視和控制所投公司運作過程中扮演十分重要的角色, 在很多情況下,這些投資管理者對所投資公司的監視和控制比公司內部管理者還要多。 「天使資本市場」這種市場規模很小,是有富有的個人和家庭來進行投資的,這些 8.

(20) 人被稱為天使資本家 (angel capitalist),他們本身既擁有大量資金,又擁有一定的管理經 驗和管理特長,他們所投入的資本是資本與經驗的天然結合,天使資本含有相當大的所 有權股份,並且在所投公司的管理方面引起極大的作用,但他們在對所投公司進行監視 和管理方面又不及有組織的私人權益資本市場那樣集中和有效益,許多的天使投資是由 非正式的中間人來安排的,如律師和會計師等等,這些中間人只在偶然的情況下,把一 些交易撮合起來,而不是專門從事交易的經紀人。 「非正式的私人資本市場」並沒有受過訓練的、有專業常識的投資管理專家來操 作。這個市場裡,沒有註冊的證券直接就賣給機構投資者和個人。此市場的特色是每個 公司的投資者數量比「有組織的私人權益資本市場」多,但是投資者的最小投資比例相 對較小。它還有一個特點是,投資的權益並不集中在外部投資者手上,內部投資者佔相 當大的一部份。 「144 法規私人權益資本市場」這種市場誕生於 1990 年,當時美國證券交易委員會 通過 144A 法案。此法規定私人的非公開發行的證券,無須註冊即可以自由在某些機構 投資者之間交換。與有組織私人權益資本市場相比,144 法規市場發行者大都是上市公 司,而不是非上市股份公司和私人公司。這些上市公司之所以進入 144 法規市場,是因 為他們想快速投資並避免由於有註冊而耽擱時間,或因為他們不能註冊或沒有資格註 冊。另外,與「有組織的私人權益資本市場」相比,144 法規市場實際是由機構投資者 操縱的,可以進行承銷包銷業務的非公開市場。 「有組織的的私人權益資本市場」主要有三類參與者(投資者、中介機構、發行公 司)與其他次要的參與者,如圖 1 所示(Fenn, Liang, and Prowse, 1995, p.4)。 發行公司:私人權益資本市場裡的發行公司規模變化很大,籌措資金的理由也不盡相 同。但是,它們都有一個共同的特色:它們都不能在債券市場或公眾權益市 場上募集資金,因而尋求資金成本較高的私人權益。 中介機構:中介機構主要是有限合夥公司 (limited partnerships)。在合夥協議之下,機構 投資者是有限合夥人 (limited partners, LPs),而專業的私人權益經理人,通 常以團隊的方式運作,則扮演普通合夥人 (general partners, GPs)。大部分的 情況下,普通合夥人隸屬於合夥管理公司 (partnership management firm),例 如創業投資公司-Kleiner, Perkins, Caufield and Byers (KPCB) 或投資人收購 集團 Kohlberg, Kravis, and Roberts (KKR)。有些管理公司是財務機構(保險 公司、金融控股公司或投資銀行)的關係企業,這些關係企業與獨立的管理 公司在結構上與管理上並沒有不同。 有限合夥通常以十年為期,這段時間內,投資者「虛擬放棄」合夥公司的控 制權。在投資者與合夥管理者之間的協議,有可能會造成衝突。合夥角色的 兩個性質可以減少這些衝突。假如合夥管理者想要在未來成立新的合夥公 司,他們必須建立有利的投資紀錄。除此之外,他們亦從合夥利潤的分配形 式裡,獲得可觀的報酬。 不是有限合夥公司的中介機構包括小型企業投資公司 (Small Business Investment Compnaies, SBICs)、公開交易的投資公司與其他公司。今日它們 9.

(21) 投資者. 中介機構. U. 發行公司. U. U. 公司退休基金 有限合夥公司. 資金. 公眾退休基金. 新事業. U. U. ․由獨立合夥組織管. 慈善機構 有限合夥利息. 基金會. ․早期階段. 理. ․較後期階段 資金、監控、諮詢. ․由財務機構的相關. 金融控股公司. 中間市場私有化公司 U. 組織管理. 富有的家族或個人. ․擴張. 保險公司. -資本支出. 資金. 其他中介機構. 投資銀行 U. 中介機構權益權利. 非金融公司. ․小型企業投資公司. 私人權益證券. -併購 ․改變資本結構. ․公開交易的投資公. 其他投資者. -財務重組 司 -財務困境 ․改變所有權 -擁有者退休 直接投資. -衍生新公司. (包含附屬的中小企業投資公司與非金融公司的創投子公司) 大眾化公司 U. 資金. ․管理或槓桿收購. 私人權益證券. ․財務困境 ․特殊狀況. 投資者的投資顧問. 合夥公司的募資代理人. ․評估有限合夥公司. ․尋找有限合夥人. ․管理「基金的基金」. 發行公司的募資代理人. ․建議發行公司 ․尋找權益投資者. 圖1、. 有組織的私人權益資本市場. 註:本研究譯 資料來源:Fenn, G.W., Liang, N., and Prowse, S. (1995) "The Economics of the Private Equity Market", Board of Governors of the Federal Reserve System, Staff Study 168, December 1995, p. 4.. 只扮演較次要的角色。SBICs 成立於 1958 年,是為了鼓勵投資私人權益而 設立的。它們從小型企業處 (Small Business Administration, SBA)獲得貸款或 信用擔保,以取得資金。在 1960 與 1970 年代,它們約掌握三分之一的私人 權益投資,而今日卻只佔不到 1%的市場。它們之所以衰退的原因,部分來 自於他們不能夠借錢來做長期的權益投資。公眾交易的投資公司 (publicly traded investment companies)在過去也扮演一個很重要的角色,但是今日存在 10.

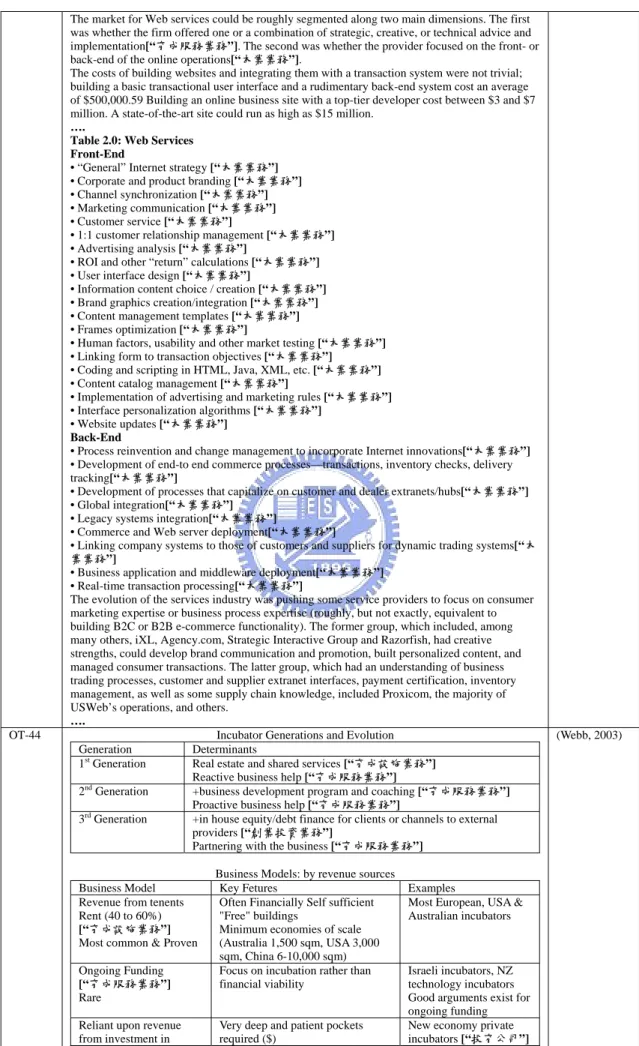

(22) 的數量並不多。很顯然私人權益投資的長期投資特性,並不符合股票分析師 與公眾投資人的短期投資視野。 另外兩種私人權益組織 (private equity organizations)是金融控股公司所擁有 的小企業投資公司,以及非金融公司的創投子公司。這兩種組織在 1960 年 代皆非常重要,它們現在仍然管理大量的私人權益。 投資者:許多團體都投資私人權益。一般而言包括私人與公眾退休基金、富裕的家庭和 個人、金融控股公司、保險公司、投資銀行、非金融公司和外國投資者。 大多數投資者都有嚴格的投資原則,特別是因為它們期望在私人權益資本市場 上有更高的風險報酬,以及多角化的因素。金融控股公司、投資銀行與非金融 公司之所以在私人權益市場投資,是因為希望利用私人權益投資與它們本身活 動之間的範疇經濟。 代理人與投資顧問:近年來,私人權益市場裡,一群「資訊生產者」扮演越來越重要的 角色。他們是代理人與投資顧問,專門從事投資權益、為私人權益 合夥供私募及基金、為可能的投資者評估合夥公司。他們之所以存 在是因為他們減少了在私人權益投資裡產生的資訊問題的成本。代 理人幫助私有化公司尋找權益資本,也為機構投資者尋找合夥公 司。他們也建議私人權益發行時的結構、時間與價格,並且協助溝 通。投資顧問協助有限合夥公司的投資者評估投資,他們對於不熟 悉私人權益市場運作的金融機構投資人特別有價值。 根據歐洲私人權益暨創業投資協會 (European Private Equity and Venture Capital Association, EVCA)的定義,私人權益提供權益資本 (equity capital)給那些並未在股票市 場上報價的企業(EVCA, 2004) 。私人權益可以用來開發新產品與技術、擴大營運資金、 併購或強化公司的資產負債表。私人權益也可以投票表決公司的所有權與管理問題。藉 由使用私人權益資金 (private equity funding),經驗豐富的經理人可以完成家族企業 (family-owned companies)的繼承或企業的投資人收購 (buyout)。 私人權益通常歸類在非主流投資 (alternative investment)之下(Bance 2004, p.2) 。所 謂的非主流投資包含私人權益投資、避險基金 (hedge fund)、房地產 (real estate)、物質 大宗商品 (physical commodities)、貨幣 (currencies)、利率 (interest rate)、天然資源 (natural resources),如圖 2 所示。EVCA 認為私人權益投資 (private equity investing)可以 廣義定義為「透過協商過程而投資證券 (investing in securities through a negotiated process)」。私人權益投資主要投資於未公開上市的公司 (unquoted companies)。 私人權益裡面的特殊情況,其投資範圍涵蓋較廣泛(Bance 2004, p.3) 。具體項目包 含廉價債 (distressed debt)、權益連動債 (equity-linked debt)、計畫融資 (project finance) 與租賃(leasing)。計畫融資是一次性的機會,產生自改變產業趨勢或政府法規。特殊情 況亦包含投資次級債 (subordinated debt),債務持有人透過權利 (rights)、認購權 (warrants)、或選擇權的轉換特性,尋求權益增值。次級債有時候稱為夾層債務融資 (mezzanine debt financing)。 在台灣,資本額五億以上的公司必須強制公開發行,因此公開發行的公司可能未上 11.

(23) 圖2、. 非主流投資. 資料來源:Bance, A. (2004) "Why and How to Invest in Private Equity", special paper, an EVCA investor relations committee paper, Mar 2004, p. 2.. 市或未在證券商營業處所買賣。而國外的首次公開發行通常就是指上市上櫃。因此,國 內俗稱的未上市股票市場裡,散戶買到的通常是公開發行的有價證券,並非國外所定義 的私人權益證券。根據現行法規,台灣的創投公司不得投資上市、上櫃公司之股票,但 是卻可以在未上市股票市場裡投資公開發行的股票。 綜合以上文獻,本研究認為私人權益證券是並未公開發行的有價證券,也就是私募 的有價證券。私人權益證券交易的市場稱為私人權益資本市場,簡稱私人權益市場。在 台灣,私人權益市場是未上市股票市場中的一小部分。私人權益市場中的角色有發行公 司、中介機構、投資者、代理人與投資顧問。私人權益市場中的投資種類包含:創業投 資、投資人收購、廉價債、權益連動債、計畫融資、創業租賃 (venture leasing)、夾層債 務融資。. 2.1.2. 創業投資 創業投資有很多不同層次的定義,例如投資、資金、權益。 若把創業投資視為一種「投資」。從圖 1 可知,最典型的創業投資有兩種。第一種 是中介機構提供資金、監控與諮詢給發行公司,而發行公司則給中介機構私人權益證 券。第二種是投資者直接投資發行公司,並且持有發行公司的私人權益證券。 若把創業投資視為一種「資金來源」,美國創業投資協會 (National Venture Capital Association, NVCA)認為創業投資是一種由專業人士所提供的資金,專業人士 同時投資與管理這些年輕且快速成長的公司,將來這些公司可能有潛力發展成重要的經 濟貢獻者(NVCA, 2004)。 若把創業投資視為一種「權益」,EVCA 認為創業投資是一種專業的權益,與創業家 共同投資早期階段(種子期與新創期)或擴張的企業。為了補償投資人所承擔的高風險, 創業投資的報酬率也比一般投資較高(EVCA, 2004)。 在台灣,創業投資除了投資私人權益證券之外,還可以投資公開發行但未上市或未 12.

(24) 再證券商營業處所買賣的有價證券、認購已上市上櫃之原投資事業之增資配股、投資全 額交割股或櫃臺買賣管理股票。定義上與國外略有不同。. 2.1.3. 投資人收購 投資人收購是一家公司的股票被一群投資人取得,這些投資人集資成立一家專門收 購別家公司的公司(Brigham, and Daves, 2002, p. 861)。 合併 (merger)是兩家公司結合成為一家新公司(Brigham, and Daves, 2002, p. 278)。 經濟學家將合併分類成四種型態:(1)水平合併 (horizontal mergers);(2)垂直合併 (vertical mergers);(3)同源合併 (congeneric mergers);(4)集團合併 (conglomerate mergers) (Brigham, and Daves, 2002, p. 865) 。水平合併是一家公司結合另一家具有相同 事業線 (line of business)的公司,例如戴姆樂賓士 (Daimler Benz)與克萊斯勒 (Chrysler) 的合併。垂直合併是一家公司合併它的客戶或供應商,例如鋼鐵商合併鐵或煤礦公司, 或者是石油生廠商合併石油化學公司。同源的意思是「本質上或行動上的結盟」。同源 合併發生在互有關係的企業,但是它們卻不是水平或垂直關係,例如美國線上 (American Online) 與時代華納 (Time Warner)的合併。集團合併是互不相干的企業的合併,例如美 孚石油 (Mobil Oil)合併郵購公司-蒙哥馬利‧華德 (Montgomery Ward)。收購 (acquisition) 是一家公司透過給付現金或購買股票,或者是混合兩種方式而獲得另一家公司。合併與 收購一般則統稱為併購 (mergers and acquisitions, M&As)。 許多公司也許不希望合併,但是希望互相合作,這種公司間的合作協議稱為策略聯 盟 (strategic alliances) (Brigham, and Daves, 2002, p. 891) 。策略聯盟允許公司與其他公 司創造特定商業線的組合,以產生綜效,但是不需要合併雙方的資產、所有權或管理經 驗。策略聯盟的形式有很多種,例如行銷協議、研發協議、技術授權、技術移轉或全球 營運的聯合共有權,或以上幾種方式的混合形式。合資 (joint venture)是策略聯盟的一種 方式。合資公司由兩家或更多家母體公司指派的管理團隊所控制。 由以上文獻可知,投資人收購是一種特殊的併購,投資人收購從不同的角度來看又 可分為很多種,一般而言可以分為三種: (1)槓桿收購 (leverage buyout, LBO); (2)內 部管理層收購 (management buyout, MBO);(3)外部管理層收購 (management buyin, MBI)。由於投資人收購並沒有統一的定義,但一般而言仍有一些特色可循。 槓桿收購:在公司重整的許多方案當中,槓桿收購是最具爭議性的一種方式(Zahra and Fescina, 1991) 。一群投資人,通常包含現在的管理層,藉由舉債的方式取得一家公司。 藉由被收購公司的營運或出售某些資產來償還債務基金。一般而言,收購團體計畫經 營被收購公司許多年,提高被收購公司的銷售量與獲利,然後使它再次公開上市。其 他例子裡,被收購公司公司計畫出售旗下部門給其他公司可產生綜效的公司。收購團 體期待從槓桿併購當中產生足夠的利潤,但固有的風險卻相當高,這是因為高度使用 財務槓桿的緣故(Brigham, and Daves, 2002, p. 892) 。投資人收購的時間通常比較短暫 (Ferenbach, 1987; Kaplan, 1991; Muscarella and Vetsuypens, 1989)。某些經理人相信透 過投資人收購可以增加一家公司的市場價值(Frankfurter and Kosedag, 1996)。在一個 13.

(25) 槓桿收購案裡,公司的股權被買下,並且下市(Fox and Marcus, 1992, p. 62)。 內部管理層收購:一般而言,內部管理層收購是現有的管理團隊收購外部流通的股票, 接管自己的公司,而使公司私有化(WebFinance, 1997c) 。由於收購需要龐大的資金, 因此內部管理層可能借錢來收購,故屬於投資人收購的一種。 外部管理層收購:外部管理層收購是外部投資人買進一家公司的控制股權(WebFinance, 1997d)。由於收購需要龐大的資金,因此外部管理層可能借錢來收購,故亦屬於投資 人收購的一種。 MBO 與 MBI 有時候會同時出現,即內部管理層與外部管理層合資收購公司。 綜合以上文獻,本研究定義併購為公司與公司之間的合併和收購。投資人收購是一 種特殊的併購,通常會舉債收購另一家公司。策略聯盟是一種公司與公司之間的合作協 議,其內容範圍很廣,通常為多種方式之混合。投資人收購是一群投資人收購一家公司。 若投資人舉債或利用財務槓桿收購這家公司,則稱為槓桿收購。若投資人為被收購公司 之管理團隊,則稱為內部管理層收購。若投資人不是被收購公司的管理團隊,則稱為外 部管理層收購。. 2.1.4. 創業租賃 創業租賃是一種以創業企業為對象的融資租賃形式(劉曼紅,民 90, p. 282)。這裡 的創業企業是新興的、迅速發展的和有巨大競爭潛力的企業。融資租賃又叫資本租賃或 財務租賃,通常是一種長期租賃,以此解決企業對資產的長期需要。承租人可以在資產 大部分使用壽命期間內獲得資產的使用權。租賃期間的租金足以使出租人收回設備成本 並有一定投資報酬。出租人一般不提供保養維修服務。租約期滿後可採用以下三種方式 處理租賃財產: (1)將設備作價轉讓給承租人; (2)由出租人收回; (3)延長租期,繼 續租賃。 由於創業企業不容易獲得銀行貸款與傳統經營租賃公司的協助,因此有專門的創投 基金從事租賃業務。創投基金一旦出租設備給創業企業,其營收來自於三種形式: (1) 租金; (2)設備處置收入; (3)認購權。創投基金將設備出租給創業企業,會定期從承 租人那裡收到租金,通常租金的報酬率比政府債券利率高出 1%~10%。租期結束,承租 人有權購買(但沒有義務必須購買)所租設備,及承租人有購買所租設備的選擇權。認 購權是承租人給予出租人認購承租人股份的優先權,按照慣例,認購權額度取決於設備 出租人提供的資金金額。. 2.2. 創業投資與企業育成產業聚合前的狀態 創投與育成產業的歷史起源並不相同。兩個產業的演進過程均與當時的歷史背景有 很大的關係,本研究分別從兩個產業的起源、演進過程到現況做一介紹。. 14.

(26) 2.2.1. 創投產業與育成產業的歷史起源不同 創業投資產業的起源比企業育成產業還要早,關於創投與育成產業起源的比較如表 1 所示。最早的創業投資可以追朔至第二次世界大戰 (1939-1945)之後。富有的家族或有 錢的個人,又叫做企業天使 (business angels),提供新創中小企業資金。一般認為第一 家公司型態的創業投資公司是 1946 年設立的美國研究與發展公司 (American Research and Development Corporation, ARD)(Gompers, and Lerner, 2001; Kenney, 2000),而第一 家育成中心是 1959 年設立的巴達維雅工業中心 (Batavia Industrial Center, BIC)(Mancuso Business Development Group, 2001)。 表1: 創業投資與企業育成產業的起源比較 創業投資 企業育成 前身 企業天使 房地產開發公司 第一家公司 美國研究與發展公司 巴達維雅工業中心 設立時間 1946 年 1959 年 設立地點 麻州 紐約州‧傑尼斯郡‧巴達維雅 市(the City of Batavia, Genesee County, New York) 約瑟夫‧曼庫索 創始人 喬治‧杜立德將軍 (General George Doriot) (Joseph L. Mancuso) 拉佛‧佛朗德斯 (Ralph Flamders) 卡爾‧坎普頓 (Karl Compton) 美林‧克理斯渥 (Merrill Griswold) 創立使命 為新興的快速發展的企 透過舊建築物的重新開發,創造 業提供權益性啟動資 數以千計的工作機會。 金,推動這些新興企業的 發展以推進整個美國工 業的發展。 組織型態 早期是私人企業,後來成 私人企業 為公開上市的封閉式基 金(publicly traded close-end fund)[24] 資料來源:本研究整理. 在 1920 與 1930 年代,富有的家族與個人投資者提供新創公司資金,幫助這些公司 在幾年之後成功(banknetindia.com, 2004) 。這些直接提供資金給新創公司的個人,稱為 企業天使或天使投資家。二次世界大戰之前,美隆(Mellon)、菲力斯(Phipps)、洛克 斐勒(Rockefellers)與惠尼(Whitney)家族投資年輕的公司。二次世界大戰之後,這 些家族在紐約市設立辦公室並且雇用專業經理人去尋找、評估與投資具有高成長前景的 15.

數據

相關文件

營業額及其他收益 (澳門元) Eescalões de vendas e outras receitas (MOP) Sales and Other Receipts (MOP). 經營費用 Despesas de exploração

林、漁、牧業生產人員」最低,介於24,000元至25,000元;岡山就業服務站、屏東

本刊“98 年第 3 季(7~9 月)就業服務統計資訊"主要資料來源為「行政院

本刊“99年第3季(7~9月)就業服務統計資訊"主要資料來源為「行政院勞

是所有正向指標中最低者;其次是「製造業與營造業合計之固定資 本形成之變動率」與「製造業與營造業合計之 GDP 成長率」,二者 的平均值分別為 5.10 分與 5.13

流程(包括中央/縣市政府/民間機 構的各種職業重建服務,如:就業 資訊與諮詢、居家就業、創業補 助、職務再設計、各種就業服務方

1 工作組織與管理 Work organization and management 13 2 照顧材料與工具 Care of materials and tools 10 3 商業與溝通 Business and communications 8.. 4

2021 年起劇本創作及孵育計畫結合企業資源,與財團法人中國信託商業銀行文教基金會攜手,全 面升級為「NTT