不同情境下管理控制系統設計對組織能力及績效影響之差異分析-以台灣銀行產業做為研究對象

64

0

0

全文

(2) 摘要 本研究想要檢驗在不同情境下,銀行所使用的管理控制系統與組織能力的關 係。研究採用預算管理、專案管理、績效管理等三項管理工具的使用特徵來區分 銀行所使用的管理控制系統型態。進一步想了解採用診斷式管理控制系統或交互 式管理控制系統型態的銀行,對銀行市場導向能力、組織學習能力、組織創新能 力的影響差異如何,會不會造成新的策略選擇。研究發現:(一)、採用交互式管 理控制系統的銀行,對於組織能力提升有顯著的效果,組織績效表現也較好。 (二)、採用診斷式管理控制系統的銀行,對於組織能力的提升沒有顯著的效果, 組織績效的表現低於交互式管理控制系統使用的銀行。(三)、採用結構導向混合 式管理控制系統的銀行,對於組織能力的提升有部分效果,組織績效的表現略低 於交互式管理控制系統使用的銀行。(四)、銀行所面對的權變因素與管理控制系 統的設計越能配適,組織能力及績效會越好。. 關鍵詞:管理控制系統,診斷式管理控制系統,交互式管理控制系統,結構導向混 合式管理控制系統,權變理論,資源基礎理論. ii.

(3) Abstract The object of this study is to examine the relationships between the use of management control system (MCS) and organization capability in different contingency. This study will adopt the management characteristic of three management control tools which were budget control, project management, and performance management to classify the use of management control system of bank. More specifically, the study is to know whether the diagnostic and interactive use of management control system cause the effect on market orientation, innovativeness, and organization learning and then leading to strategic choice. The research findings are (1) The interactive use of management control system of bank has significant better organization capability and performance. (2) The diagnostic use of management control system of bank has bad organization capability and performance. (3) The structure oriented hybrid use of management control system has lower organization capability and performance than the interactive use. (4) The more fit between contingency factors and management control system, the better organization capability and performance. Keywords: management control system, diagnostic management control system, interactive management control system, structure oriented hybrid management control system, contingency theory, resource-based theory. iii.

(4) 目錄 第一章. 緒論 ............................................................. 1. 第一節. 研究動機 ....................................................... 1. 第二節. 研究目的 ....................................................... 2. 第三節. 研究流程 ....................................................... 3. 第二章. 文獻探討 ......................................................... 4. 第一節. 管理控制系統(MCS) .............................................. 4. 第二節. 管理控制系統的權變觀點 ........................................ 10. 第三節. 資源基礎觀點和能力 ............................................ 13. 第四節. 銀行產業分析 .................................................. 15. 第三章. 研究設計 ........................................................ 17. 第一節. 研究架構 ...................................................... 17. 第二節. 研究方法 ...................................................... 18. 第三節. 研究對象 ...................................................... 19. 第四節. 問卷設計 ...................................................... 20. 第四章. 個案資料分析 .................................................... 21. 第一節. 個案銀行群組分類 .............................................. 21. 第二節. 管理控制系統設計與組織能力的關係 .............................. 34. 第三節. 情境變數與管理控制系統設計的配適關係 .......................... 39. 第四節. 組織能力與組織績效的關係 ...................................... 43. 第五節. 訪談發現 ...................................................... 44. 第五章. 結論與建議 ...................................................... 48. 第一節. 研究結論 ...................................................... 48. 第二節. 研究貢獻 ...................................................... 49. 第三節. 研究限制 ...................................................... 49. 第四節. 研究相關建議 .................................................. 49. iv.

(5) 參考文獻 .............................................................. 50 附錄一. 訪談問卷 ...................................................... 54. 附錄二. 組織能力/績效衡量問卷 ......................................... 56. v.

(6) 表目錄 表 2表 2表 3表 3表 4表 4表 4表 4表 4-. 1 高階管理控制系統的四種分類 ................................................................. 5 2 不同管理控制系統型態的特徵 ................................................................. 7 1 不同研究策略的相關狀況 ....................................................................... 18 2 七家訪談銀行之資料整理 ....................................................................... 19 1 全功能型分行與區域中心制底下分行管理特徵差異 ........................... 30 2 各銀行分行所使用的管理控制系統型態分類表 ................................... 33 3 各銀行組織能力的評量分數 ................................................................... 38 4 各銀行的績效表 ....................................................................................... 43 5 組織能力與長短期績效之回歸分析 ....................................................... 43. vi.

(7) 圖目錄 圖 1圖 2圖 3圖 4圖 4-. 1 研究流程 ..................................................................................................... 3 1 使用交互式管理控制系統轉化高階主管願景成為新策略 ..................... 8 1 研究架構圖 ............................................................................................... 17 1 權變因素影響組織管理控制系統的選擇偏好 ....................................... 44 2 管理控制系統運作機制 ........................................................................... 47. vii.

(8) 第一章 緒論 第一節 研究動機 穩定的金融環境是國家經濟成長的要件,銀行更扮演金融體系資金流動的中 介角色。在國外大型金融機構大舉進入台灣市場之際,為了讓台灣本土銀行更有 競爭力,立法院通過了「金融控股公司法」使得銀行得以結合保險、證券、票券、 期貨、創投等業務功能,進行跨業行銷服務。自金控法通過以來,至目前 2009 年台灣已成立 15 家本土金控公司。合計在台灣金控體系下的銀行與非金控體系 的銀行,共計有 69 家之多。在眾多銀行競爭環境中,透過經營管理提升銀行的 效率成為台灣銀行產業競爭的關鍵成功因素。. 在競爭環境極為激烈的情況中要確保穩定獲利狀況,採取適當的管理控制工 具是成功的重要關鍵。因此本研究欲探討台灣銀行產業,所設計的管理控制系統 是否能夠於日常營運過程中協助經營階層進行決策輔助,以達到預期的績效目 標。此外,因銀行產業對於風險控制重視的特性,公司所建構的管理控制系統是 否能發揮控管營運、信用、財務風險的功能,為本研究的研究動機之一。除此之 外,本研究欲藉由對銀行產業管理控制系統的運作,探討管理控制系統與經營管 理創新能力之間的相關性,使銀行管理者瞭解兩者的互動關係,擘劃新的營運策 略藍圖。. 本研究期望透過多個案研究訪談的方式,瞭解銀行業者在選擇及設計管理控 制系統時會有何種考量,其主導邏輯是如何產生。藉由與銀行高階經理人的對 話,解讀其經營管理上做法的差異,再來推論其組織管理控制系統的型態為何, 並透過多個案銀行的對比,歸納出管理控制系統對組織能力和績效產生的差異 性。. 1.

(9) 第二節 研究目的 企業的營運,不僅需要好的策略規劃,更需要有好的控制系統,來協助企業 做及時監控急修正的角色。銀行更是需要導入管理控制系統的觀念,雖然有嚴格 的銀行法規,及內控制度來監督銀行的作業,但在於管理流程上,還是需要導入 企業管理的概念,才能更有營運效率。本研究之目的為: 一、探討採用不同管理控制系統設計的銀行,企業績效的差異。. 二、分析管理控制系統是否會激發組織學習,創造出新的組織能力,使得管理控 制系統成為產生企業競爭優勢重要的元素。. 三、研究高階管理者對於控制系統產生的資訊與日常決策行為之間的關係,是否 會引發高階團隊進行策略的更新,甚至有漸進式策略的產生。. 2.

(10) 第三節 研究流程. 圖 1- 1 研究流程 確立研究動機與目的後,欲了解管理控制系統在銀行產業中所扮演的關鍵功 能,經由管理控制系統相關文獻回顧發展出研究架構,再採用銀行分行主管訪談 的個案分析法,針對控制系統對企業產生的競爭優勢做分析,最後經由分析結論 給予銀行產業做建議。. 3.

(11) 第二章 文獻探討 第一節 管理控制系統(MCS) 一、管理控制系統的定義 控制是管理功能中重要的一環,是用來確保活動能按計畫完成,並藉此矯正 重大偏差的監督活動過程 Robbins(2002)。企業既使擁有好的規劃能力、組織資 源執行能力,缺乏有效的控制工具,對於營運效率的提升還是有限。控制最重要 的功能就是確保組織目標所作的預防、監控、矯正的行動。目的在於防止企業決 策錯誤,執行過程偏差及時修正,執行績效正確回饋給管理者,再依照獎酬制度 激勵員工。如此才能確保企業營運走在正確的道路上。控制系統是否有效,取決 於對目標的達成有多少幫助。. Anthony(1965)定義管理控制系統是一個流程,可以讓管理者確認資源的取 得以及使用上的效率,並且能夠有效的完成組織既定目標。Kaplan(1983)認為管 理控制的目的,在於經理人決策規劃、控制及評估時,提供有用的資訊。 Merchant(1985)認為管理控制系統功能是為促使公司的員工基於股東最佳利 益,來制訂決策、承擔風險及採取行動。. Simons( 1987)認為管理控制系統是一種以規範訊息為基礎的日常工作流 程,為管理者所用,對組織行為模式進行維護和調整。管理控制系統廣泛的包含 規劃系統、預算制度、環境偵測、競爭者分析、績效報告和評估、資源分配、員 工獎酬等正式化程序。. 綜合以上學者定義,本研究認為管理控制系統是用來執行組織既定策略目 標,整合組織資源,設立各個執行的節點加以即時監控、回饋和修正,以最有效 率和最小失誤率的處理流程,做為企業運作順暢的最佳保障。. 4.

(12) 二、Simons 管理控制系統型態分類 Simons(1994)研究新任高階管理者利用管理控制系統對策略創新產生的影 響,以瞭解企業策略及他們使用正式控制系統當作策略變革與創新的手段。該研 究將高階管理控制系統分為四大系統。. 表 2- 1 高階管理控制系統的四種分類 系統性質. 意圖. 主要設計變 數. 信念系統 (Beliefs systems). 透過基本價值、目 提供追求機會 的、指導設立明確的 的動力和準則 共享信念. 核心價值. 邊界型系統 (Boundary systems). 以正式的聲明限制 和規定應該遵守的 範圍. 在有限度的自 由下展現創造 力. 風險避免. 診斷式控制系統 (Diagnostic control systems). 使用回饋系統來監 控組織成果以及修 正不及標準的績效 差異. 提供資源與訊 息,去確保組織 關鍵績效指 的策略與目標 標 能被完成. 交互式控制系統 (Interactive control systems). 管理者定期且直接 的涉入員工的決策 活動. 專注於策略不 確定性的訊 策略不確定 息,激發出新的 性 策略產生 資料來源:Simons(1994). 本研究所採用的控制系統型態,將採用 Simons 的診斷式控制系統和交互式 控制系統作為研究管理控制系統分類型態。欲了解企業管理者在採用這兩種型態 管理控制系統設計時,是否會產生不同的組織績效結果。. 診斷型管理控制系統所指的是以傳統控制管理控制工具為基礎組成的系 統,主要設計作為確保可預期性目標的執行績效控制。診斷型管理控制系統常透 過關鍵績效指標或成功關鍵因素作為控制回饋指標。. 5.

(13) 交互式管理控制系統是一種測量系統,控制重點在於高階管理者認為有策略 重要性的持續變動資訊上。相對於診斷式管理控制系統,交互式管理控制系統的 特徵在於高階管理者的積極涉入,有規律性的專注在控制活動上。並且,這個控 制模式需要所有組織成員持續的專注於交互式控制系統所產生的資訊上。透過交 互型控制系統,高階管理者可以傳遞訊息給所有組織成員,讓他們專注於策略不 確定性的相關控制議題。因此交互式控制系統可以激勵組織成員資訊的蒐集、促 進所有組織層級管理者有更多面談和辯論的機會。參與者透過這個討論回饋的機 會,察覺組織新的機會和威脅,過程中更激發起組織學習的能力、創意點子和策 略的產生。透過這個方式,交互式控制系統可指導且提供輸入(input)的途徑讓 組織創新並且產生漸進式策略。透過找尋新機會和組織學習的過程中,交互型控 制系統培養了創造創新的能力,讓組織能成功的轉化組織能力強化績效。. Simons(1995)指出交互式管理控制系統運作機制的有以下四點特徵: (一)、交互式管理控制系統所產生的管理資訊必須是重要且時常發生的議題。. (二)、交互式管理控制系統所產生的管理資訊需要所有組織層級管理人持續且有 規律性的關注。. (三)、交互式管理控制系統所產生的管理資訊必須可解釋清楚並且在面對面的會 議中溝通討論。. (四)、交互式管理控制系統所產生的管理資訊是用來挑戰質疑其原先假設和活動 規劃。. 6.

(14) 三、診斷式與交互式管理控制系統的特徵辨別 透過底下這些管理控制系統分類特徵,衍生發展出衡量管理控制系統型態基 準的指標,分別為對管理控制工具的使用頻率、高層管理者對管理控制工具的重 視與關注程度、管理控制過程中產生的管理資訊回饋給高階主管的管道順暢度、 管理資訊在組織不同部門間互動討論的程度。這些衡量基準將用來做為組織管理 控制系統型態的分類依據,採取比較科學化的方法來分析後續個案訪談資料。. 表 2- 2 不同管理控制系統型態的特徵 使用不同管理控制系統的特徵辨別 診斷式管理控制系統. 交互式管理控制系統. 1.追蹤達成目標的進度。. 1.讓高層管理者與下屬充分討論。. 2.監控執行成果。. 2.允許不斷的挑戰和辯論重要資訊/假 設/決策規劃。. 3.確保執行成果與目標結合。 4.結果和預期目標的差異比較。. 3.讓組織成員可以專注的質疑、修改原. 5.檢討關鍵績效指標 KPI。. 先規畫的假設。. 6.只有發現績效有重大偏差時,控制追 4.產生組織共識/組織成員的關係緊 蹤報告才會排入高階主管會議討論 議題。 7.偶爾/定期的注意控制相關資訊。. 密。 5.組織成員會專注於共同的議題。 6.組織成員會專注於關鍵成功因素。 7.組織中會發展出共同的語言。 8.不論有沒有績效的偏差,控制追蹤報 告都是高階主管會議重要討論議 題。 9.定期且經常的注意控制相關資訊。 10.重要的控制資訊需要所有管理階層 的關注。 資料來源:本研究整理. 7.

(15) 四、管理控制系統和組織能力的關係. 圖 2- 1 使用交互式管理控制系統轉化高階主管願景成為新策略 資料來源:Simons (1995)P.102. Simons(1995)指出使用交互式管理控制系統促使組織能力累積。透過管理控 制系統交互式的使用,高階層管理者可以透過訊息的示意,讓下層組織成員知道 該做什麼管理資訊的搜查、重點決策的傳達、以及該注意哪些組織維護與活動監 督的工作。所有的組織成員將積極的互動與對話討論管理控制議題,甚至延伸到 自己職務以外的管理資訊。因此整個系統將交互的互動到最底層的組織成員,直 到經驗不足無法直接參予涉入這個管理控制系統的成員為止。 經由組織成員間的對話、辯論,與整個交互式控制流程中學習和反思,新的策略 思維可能就會漸進式的產生。. 診斷式與交互式管理控制系統在組織中有各不同的使用目的。Simons(1995) 認為診斷式管理控制系統是用來衡量及監控產出,並且修正目前所衡量的績效偏 差。因此若用診斷式管理控制系統來協助組織推行意圖式策略,此系統無法激勵 組織管理者去思考新的機會點。然而交互式管理控制系統是專注在策略不確定性 上,因此這個系統會激勵組織管理者不斷的對話溝通及辯論,進而創造組織創新 的競爭驅動力。也就如此,漸進式策略就可能產生。若使用交互式管理控制系統, 將可以克服組織僵固的問題,且此系統對於策略性議題溝通、經理人直接關注於 不確定性上,有助於組織形塑產生新的策略。 8.

(16) 透過以上文獻探討,發展出研究命題 命題 1-1:銀行採用診斷型管理控制系統,對組織能力沒有正向提升的效用。 命題 1-2:銀行採用互動型管理控制系統,對組織能力有正面提升的效用。. 9.

(17) 第二節 管理控制系統的權變觀點 一、權變理論觀點 權變理論學派是從系統觀點來看問題的。權變的意思就是權宜應變。他們認 為在企業管理中要根據企業所處的內外條件隨機應變,沒有什麼一成不變的、普 遍適用的、「最好的」管理理論和方法。這個學派通過大量事例的研究和概括, 把各種各樣的企業歸納為幾個基本類型,並給每一類型找出一種管理模式。. 組織與管理的權變觀點認為,組織是一個由若干子系統組成的系統,並由可 是別的界線與其環境區別開來。權變觀點試圖了解各子系統內部和各子系統之間 的相互關係,以及組織與環境之間的互相關係,從而得出各種相互關係模式或各 種可變因素的結構。權變觀點強調組織的各種可變因素的性質並試圖了解組織在 變化的條件下和特殊的情境中如何進行經營管理。權變觀點的最終目標是提出最 適合於具體情境的組織設計和管理活動。Kast and Rosenzweig(1985). 所以說權變觀點強調不同的組織面對不同情境時,應採取不同的管理方式。 管理控制系統的設計,如何運用才能激發出對組織有利的組織能力,與組織權變 變數的搭配有重要的配適關係。. 二、組織權變因素如何影響管理控制系統設計 權變因子隱含在有效的管理控制系統設計之中,最早可追溯到組織理論的結 構情境架構。學者(Perrow,1970;Thompson,1967;Galbraith,1973)研究專注於環 境和技術對組織結構的影響。早期的會計學者如 Otley(1980)研究調查環境、技 術、組織結構和規模等權變因子對管理控制系統設計的重要影響。. Chenhall(2003)在其文獻回顧式論文中,研究整理出外部環境、技術、組織 結構、規模、策略、文化等影響管理控制系統的重要權變因素。文獻中指出管理 控制系統是如何搭配組織所面對的情境而有所不同的設計差異。. 10.

(18) (一)外部環境因素 Chenhall(2003)研究指出在不同的組織情境下,會讓高階管理者有不同的控 制系統設計選擇,如處在高度不確定性環境中,管理控制系統設計會較為開放有 彈性,較少規則與標準化程序偏向有機式的控制系統。如處在穩定的環境中,管 理控制系統會有許多正式的規則、標準化的程序和慣例、以及集權化的組織結 構,偏向官僚式的控制系統。因此外在環境不確定性越高,管理控制系統的設計 就必須越開放且專注於外部資訊 Chenhall and Morris(1986)。在不確定的外部 環境中,管理控制系統將專注於緊密的財務控制以及員工之間的彈性與互動 Merchant(1990)。. (二)組織技術 在於高度的工作不確定性時,則適用非正式化控制,比較不採用標準的營運 流程及會計績效衡量,會使用參與式預算、行為控制、和文化控制,並且擴大管 理控制系統的邊界 Daft and Macintosh(1981). (三)組織結構 Bruns and Waterhouse(1975)研究指出擁有複雜技術和高度分工的大型組織 中,適合採用正式化的管理控制系統,強調預算、正式化溝通管道。Mia and Chenhall(1994)指出在部門特性方面,研發部門相較於行銷部門面對較高的工作 不確定性,應採用參與式預算管理;而行銷部門相較於生產部門面對較高的外在 環境不確定性,應採用更開放、非正式化的管理控制系統。而當組織是以團隊式 結構運作時,適用參與式管理以及將全面績效評估納入獎酬制度中 Scott and Tiessen(1999)。. (四)組織規模 大規模組織具有多樣化經營、正式化流程和專業化功能性部門等特性,且多 方收集市場資訊,藉以了解外部環境變化,同時強調高度分工與分權化,適用參 與式預算管理和較為複雜的控制系統(Khandwalla,1972;Merchant,1981)。. 11.

(19) 三、管理控制系統與權變變數的關係 高階管理者選擇不同型態的管理控制系統,對組織能力的影響大小,將會取 決於和權變因子的配適(fit)程度,Otley(2004)研究指出,在原本具有高創新能 力的組織,透過交互型管理控制系統的使用,將使績效有明顯強化的提升。相對 的在原本就低創新能力的組織,透過交互型管理控制系統的使用,績效有微幅的 提升。. 透過以上文獻探討,發展出研究命題. 命題 2:管理控制系統型態的選擇,與銀行所面對情境變數搭配(FIT)的越好, 組織能力的能力形成越好。. 12.

(20) 第三節 資源基礎觀點和能力 Penrose(1959)提出企業要獲取利潤,除要擁有優越的的資源外,更要能有 效利用這些資源的獨特能力。而 Wernerfelt(1984)依循 Penrose 的論點,提出 「資源基礎觀點」理論。所謂資源基礎理論觀點是指企業制定策略時,應以現有 的異質性資源與獨特能力為基礎進行分析,發展出持續競爭優勢。Grant(1990) 認為「資源」是公司獲利的基礎,也是形成組織「能力」的重要來源,而能力又 是「競爭優勢」的主要來源。Barney(1991)提出競爭優勢能夠持久是因為組織資 源擁有:價值性、稀少性、不可模仿性、異質性、不可移動性、不可替代性。 為了要建立競爭優勢,組織必須具備綜合運用各項資源的「組織能力」。組 織能力定義為企業執行某種生產性活動的能力。通常創新能力、組織學習能力、 市場導向能力這三種被歸納為創造企業競爭優勢的主要的組織能力。過去研究發 現這三種單一能力都能讓企業產生優勢,但並不足夠成為企業持久性競爭優勢。 Henri(2006)指出只有全體的使用這三種能力,才能幫助企業取得獨特競爭力。 Hurley and Hult(1998)指出創新能力是組織能夠廣納新的觀念、產品及流 程,並且導向創新的方向。Guan & Ma(2003)認為創新能力就像專屬性資產或資 源,包含技術、產品、程序、知識、經驗以及組織資源。Szeto(2002)認為創新 能力是組織對整體能力與資源的持續改善,這種能力與資源是被用來開發新產品 以滿足市場之需求。創新被視為在市場上成功的關鍵要素,是企業策略的重要元 素。擁有創新能力的企業可以獲成競爭優勢,達到企業策略更新以及獲得更高績 效的目標。 Argyris and Schon(1978)認為組織學習所指的是錯誤的偵測與矯正程序之 過程。Fiol and Lyles(1985)定義組織學習能力指的是從過去的行動中發展出獨 特的見解、知識,使組織能夠有效率的應對未來不同的行動,此一程序中學習活 動可分為低階學習與高階學習,各有不同的方式與效果。Senge(1990)認為只有 透過個人學習組織才能學習,雖然個人學習並不能保證整個組織也在學習,但是 沒有了個人學習,組織學習將無從開始。Huber(1991)認為組織透過資訊的處理 改變潛在行為的範圍即稱為組織學習。 13.

(21) Ruekert(1992)認為市場導向是向顧客蒐集資訊,發展出能滿足顧客需求的 策略,執行策略回應顧客的需求。Slater and Narver(1998)同樣認為市場導向 能力指的是組織以顧客為焦點,並且會基於顧客現在的需求和未來的需求做為長 期思考來發展策略。Day(1994) 提出在組織的運作過程中,每一個組織都會學到 許多能力,使他們能藉由價值鏈執行其產品及服務傳遞的活動,當組織運用市場 導向能力時,會學習產生高度市場敏感度、以及和顧客關係做良好的連結。. 組織能力與組織績效的關係 根據資源基礎觀點,獨特的資源與能力可以使企業獲得持續性競爭優勢,進 而使企業績效優異於其他企業。市場導向能力、組織學習能力、組織創新能力都 是有價值的、難以模仿的能力。(Eisenhardt and Martin,2000;Danneels,2002; Bhuian etal,2005)等學者過去的研究都指出,這些能力被視為組織轉型與策略 更新的關鍵驅動力量,可以促使組織投入資源到新的價值創造策略。並且由 (Naman and Slevin,1993;Hult and Ketchen,2001)研究實證指出這三項能力對 於組織績效有正向的貢獻。. 由以上文獻探討分析,發展出研究命題. 命題3:組織能力越好的銀行,組織績效越高。. 14.

(22) 第四節 銀行產業分析 一、國內銀行的發展歷史 王珍瑞(2002)年研究指出我國金融體制過去多以商業銀行為主,其次為信用 合作社、農、漁會信用部等基層金融機構。自民國 50 年起外商銀行在台分行的 設立及保險公司、信託投資公司的陸續籌設。民國 64 年修正的銀行法始將銀行 分為商業銀行、儲蓄銀行、專業銀行及信託投資公司等四種,建立長短期金融體 系及確立專業銀行業務。民國 65 年建立貨幣市場及外匯市場及成立中國輸出銀 行,繼而證券金融公司及國際證券信託投資公司的設立。民國 73 年境外金融業 務的開辦,民國 79 年十六家新民營銀行的設立,促使銀行業進入完全競爭的自 由化市場,民國 86 年銀行法的修正,使的公營銀行得以有法源根據開始相繼民 營化。民國 90 年 9 月金融機構合併法,金融控股公司法的通過,使銀行業展開 新的競爭局面。. 立法院於民國九十年頒布「金融控股公司法」,讓金融機構可透過成立控股 公司的方式進行跨業整併。金控集團可以結合銀行、保險、證券、票券、期貨、 信託、創投業等金融服務整合更多的金融資源和金融商品組合,達到交叉行銷的 目的,不僅擴大經營範疇且更能發揮經營之綜效,也希望透過業務整合降低營運 成本提升產業競爭力。. 到目前 2009 年為止,國內已經成立了 15 家金融控股公司,非金控銀行則有 22 家。然而金控銀行與非金控銀行有不同的發展策略思維,金控銀行想要透過 不斷的併購壯大集團資源規模,藉由業務分工、客戶市場區隔大量銷售不同的金 融商品;而非金控銀行則透過地方深耕,採用資源集中策略在利基市場發展,藉 由地方客戶關係的緊密維持來保持競爭力。所以就銀行規模與策略的不同,高階 經理人在管理控制系統的設計也會有不同的選擇。. 15.

(23) 二、區域中心制銀行的出現 因為銀行家數過多導致競爭激烈,為爭取業務使得各銀行採取價格競爭,以 降低放款利率、提高存款利率的方法來爭取客戶,進而導致利差縮小,銀行經營 微利化。因此如何有效降低營運成本以增加盈餘,是相當重要的議題。Dominic Casserley、Gerg Gibb(1999)依據麥肯錫顧問公司調查指出,台灣銀行業的營 運成本遠高於其他國家,主因是成本佔淨利息與手續費收入比例高達八成以上。 因為全功能分行的設計,除了前端金融商品銷售、存匯服務外,還要有完整的後 台作業,如此銀行員工動輒四、五十人,分行人力成本因而高達總營運成本的 40~50%左右。因此建議對於銀行的業務經營,可以根據業務處理程序、責任區域 劃分、工作內容及專業技術考量,將其區分為商業區域中心及作業區域中心,前 者以業務行銷整合、授信風險管理為主要功能;後者以一般日常事務、作業整合 為主要功能。. 成立區域中心之目的,主要是為提升業務行銷能力、強化銀行授信品質、權 責劃分及專業分工之管理機制。銀行業務講求專業化,例如外匯業務中之出口審 單、進口開狀、到單、託收,授信業務中之徵信、鑑價、審核、催收都有其專業 性,以專業人員從事各項產品之行銷工作,將有助於信用風險的管理及產品銷售 的推展;匯款、票據及會計業務之集中處理,則有助於降低營運成本及提高經營 效率。負責前台的單位如商業區域中心或分行,將可致力於商品之銷售與服務; 負責後台的單位如作業區域中心及總行管理單位,則可致力於大量專業文件的處 理與業務策略發展的規劃。如此將銀行作業流程切割運作的方式,不僅可提高作 業服務品質,使人員專業化發展,又能讓銀行經營效能提升。. 16.

(24) 第三章 研究設計. 第一節 研究架構. 圖 3- 1 研究架構圖 此研究架構是指銀行高層經理人採用不同的管理控制系統設計及選擇,與銀 行所面對的內外部情境變數搭配,所呈現的管理控制系統運作機制,將會對組織 能力的提升有不同反應,進而對績效產生不同的差異。. 研究命題: P1-1:銀行採用診斷型管理控制系統,對組織能力沒有正向提升的效用。 P1-2:銀行採用互動型管理控制系統,對組織能力有正面提升的效用。. P2:管理控制系統型態的選擇,與銀行所面對情境變數配適(FIT)的越好,組織 能力的能力形成越好。. P3:組織能力越好,組織績效越高。. 17.

(25) 第二節 研究方法. 個案研究是進行社會科學研究的方法之一,其他的方法還包括實驗調查法、 調查報告、歷史研究法、以及檔案錄分析等。每個研究策略都有其獨具的優點及 缺點,研究方法的選擇須視研究問題的類型、研究者在實際事件上所做的操控、 研究重點在當代的或歷史的現象等三種情形而定。. 表 3- 1 不同研究策略的相關狀況 策略 實驗法. 研究問題的形式. 需要在行為事件 上操控嗎?. 是否著重在當時 的事件上?. 如何、為什麼. 是. 是. 調查研究. 什麼人、是什麼、 在哪裡、有多少. 否. 是. 檔案記錄分析. 什麼人、是什麼、 在哪裡、有多少. 否. 是/否. 歷史研究法. 如何、為什麼. 否. 否. 個案研究法. 如何、為什麼. 否. 是 資料來源:COSMOS Corporation.. Yin(1993)指出當研究主題是欲了解如何和為什麼時,就要傾向採用個案研 究法。本研究想要了解銀行高階管理者如何設計管理控制系統,並在所處不同組 織情境中,管理控制系統機制是如何運作,才能配合組織管理控制需求,就相當 適合以個案研究的方式,來分別探討各家銀行管理控制系統是如何形成、運作。 透過多個案比較分析,更可以從中找出相似的管理特徵加以歸納,採取「複現」 的邏輯來驗證理論假設。. 本研究採用問卷訪談方式,透過研究對象的背景資料分析、深入訪談和觀 察,瞭解銀行產業的管理控制系統設計邏輯,以及控制系統的運作如何影響到組 織能力的形成。再以量化問卷調查輔助各銀行的組織能力能量和績效大小,以和 控制系統型態做比對,看採用不同控制系統型態的銀行於組織能力程度上是否會 有不同差異。 18.

(26) 第三節 研究對象 針對研究架構欲了解處在不同情境中的銀行,管理控制系統的設計與型態是 否有所差異。因此選取了 7 家不同的銀行做為訪談目標,包含民營金控銀行、公 營金控銀行、民營非金控銀行。在這樣的分類下,就可以看出各銀行間因為不同 的策略、組織結構設計、組織資源多寡,進而影響到管理控制系統的設計,及對 組織能力的形成與組織績效的影響,就可藉由訪談的過程做深入的了解分析。. 表 3- 2 銀行名 稱. 七家訪談銀行之資料整理 訪談對象. 訪談日期. 訪談時間. 分行組織設計. 該分行 企金/消金 比重. S 銀行. 黃資深經理 2008/11/28. 3.5 小時. 全功能分行. 7:3. U 銀行. 梁業務協理 2008/12/03. 1.5 小時. 全功能分行. 5:5. C 銀行. 吳分行經理 2008/12/06. 1.5 小時. 全功能分行. 7:3. T 銀行. 林分行經理 2008/12/15. 1 小時. 全功能分行. 4:6. Y 銀行. 陳資深經理 2008/12/20. 1 小時. 全功能分行. 7:3. A 銀行. 曾分行經理 2009/01/13. 1 小時. 區域中心制分行. 0:10. F 銀行. 郭業務協理 2009/02/11. 1 小時. 區域中心制分行. 0:10. 19.

(27) 第四節 問卷設計 訪談問卷設計有四個部分,其目的分別為想要了解以下銀行營運狀況:. 一、想要了解銀行競爭環境、策略、組織設計型態、主要業務類型。因此訪談題 目設計為目前銀行的競爭狀況?以及在快速變動的環境中,有何應對策略?面 對不同的業務方向,管理重點為何?. 二、想要了解銀行管理控制系統的使用情況,分別透過預算管理、專案管理、績 效管理等三項管理工具、和管理資訊的回饋機制等問題來評估管理控制系統 使用型態。訪談題目設計為在各項工具的使用情況中,主管的關注程度如何? 管理控制過程中有所偏差的資訊,主管是否會進行差異分析?以及主管如何 處理管理控制工具產生的管理資訊,如何透過這些資訊做決策?. 三、想要了解各銀行組織能力的程度高低,透過市場導向能力、組織學習能力、 組織創新能力來衡量各銀行能力。訪談題目設計會針對銀行是否有這些組織 能力的特徵,以及管理者是否有使用這些能力的管理行為來做討論。另外又 設計了一份組織能力的衡量問卷,是參考修正自林義屏(2001)的組織能力研 究問卷。. 四、衡量各銀行財務、非財務績效。主要是透過投資報酬率、員工流動率、新產 品開發速度等指標來衡量銀行的財務及管理績效。. 20.

(28) 第四章 個案資料分析 第一節 個案銀行群組分類 本節是將研究所訪談的個案銀行,依照組織結構設計差異分類為全功能分行 和區域中心制底下分行兩個群組,透過訪談內容做深入的分析探討,區分出不同 的管理控制系統設計形態。而管理控制系統分類的標準是經由各銀行管理控制工 具的使用情況,分別為預算管理制度、專案管理、績效管理等工具,依照這些控 制工具的使用頻率、重視程度、資訊回饋及互動程度做為衡量標準。. 一、全功能分行 (一)S 銀行 S 銀的管理控制系統型態,可定義為交互式的管理控制系統,因為其預算控 管的頻率很高,並且高階主管相當重視預算差異分析,時常與各分行經理開會溝 通,其資訊回饋的管道相當流暢且主管下屬間的討論互動非常密切。該個案的預 算管理制度非常有彈性,預算目標的制定在管理階層上下之間的溝通密切,且目 標可針對營運環境變化做適度調整,就如 S 銀行黃經理所言:「總行每年第四季. 會開預算會議,每個月會定期開檢討會議,其他有很多不定期會議(特徵:預算 檢討會議經常性的舉行),可以小幅調整區預算分配目標,分配有問題或執行有. 落差就可以跟各區域協理協調分配(特徵:允許做合理預算目標的修改)。在總行 有預算會議策略小組,是由各部室主管組成,營業通路也會和主管互相討論預算 目標(特徵:高層對預算管理相當重視))。分行預算再分配到每個個人,加總起 來就是分行目標。電腦系統會給每個人合理預算數字,且經由討論過後再執行, 行員和主管間討論次數很多(特徵:允許討論且討論的頻率很高)。」. 另外在專案管理方面,總行和分行間的資訊傳遞、討論速度也是很快速的, 可以說管理機制設計互動性很高,如黃經理所言: 「總行專案提出來,每個分行. 都要回報意見(如信保基金貸款),施行方法會再討論做調整(特徵:總行對專案 都很重視)。過去第一期的信保因為內部沒有溝通完善,導致失敗整個 TEAM 陣亡. (因為違約率太高,信貸審核標準不一致)。 收到意見調查 email 幾天內一定要 21.

(29) 回,不回覆的話會記點扣績效(特徵:專案管理與員工績效連結),有些是問卷式 的,所以回覆速度很快。」. 在績效管理部分,S 銀主要採用 BSC 做為控制系統,也是銀行內最重點式的 一項管理工具,與銀行的發展策略結合,每年的 BSC 四大構面權重都會做調整修 改,並且和獎金、升遷有很大連結關係。如黃經理所言:「績效管理主要是使用. BSC,有許多 KPI,衡量單位是以團隊來計算。S 銀行員工是以願景、成長性來帶 領,而非獎金(特徵:績效管理制度設計能凝聚組織共識)。因此行員不會以業績 導向,販售高手續費金融商品,這樣容易把客戶玩丟了。……客戶是銀行最重要 的獲利來源,把客戶視為企業最重要的獲利來源。以策略觀點來看業務規劃,主 要收益比重在企金上,消金、財管只要穩定住就可以了。因此不鼓勵短期利益導 向(特徵:績效管理指標有納入策略考量)。」. 在 S 銀的管理溝通管道方面,是相當順暢的,除了定期的分行經理會議之 外,有營運管理方面的問題更可以隨時找協理溝通。可見協理所扮演的角色相當 重要,需要居中協調區域內的預算分配及擁有決策權,是一個區域中管理控制系 統能否順利運作的管控機制磨合者,是連結高層管理者和各分行經理的居中重點 角色。. 在 S 銀的管理文化中,其業務發展偏重穩健保守的成長步調,會讓其高階管. 「策略委員會一年做一次(第四季) 理財更專注於績效的差異分析,如黃經理所言: 差異分析。又如季中間有問題就做區域內調整(S 銀分 4 個區域)。區分行間會互 助(區域利潤制),因為什麼時候踩到呆帳不知道。隨時都可以找協理溝通事情。」. (二)U 銀行 U 銀行的管理控制系統型態,比較偏向診斷式管理控制系統,因為其管理控 制工具的使用及設計,多為確保監督目標的達成與否,而非高階管理者持續有規 律性的積極涉入在管理控制上。該個案在在預算制度方面,如同梁經理所言: 「U. 銀的預算編列,是一個統一的 order 訂立存款、放款要成長多少比例,盈餘成長 倒沒有完全標準,到最後是一個討價的結果。總行根據去年成長來做預算編列標 22.

(30) 準,比較不考慮外部競爭情況。總行通常不會指導分行該做什麼業務,只要在預 算範圍內自己運用好就好(特徵:確保執行成果與預算目標一致)。預算目標佔分 行績效百分之八十重點,其他百分之二十則是適法性。」也就是說其預算的編列, 是直接由總行訂立目標,而非參照各分行經理的意見,再參與討論修正所得到的 最終預算目標。. 在專案管理制度方面,除了銀行總行提起的專案之外,U 銀分行經理可依照 自己的權責,規畫金融業務行銷活動專案,這些專案的成敗責任,由發起銀行經 理自行承擔,因此整個專案的執行與控制是由各分行單位自行管理,總行對此採 取授權的態度。因此若由整體管理控制體系來看,控制命令鏈的無法貫通高階管 理者至低階執行人員,而是採用診斷式管理控制的方式,單就設立回饋指標來判 斷專案的成本效益。就如同梁經理所言:「專案通常由總行提起。不過本分行自. 己有推一個專案-芳鄰卡,深耕鄰近的區塊,找臨近優良店家合作,增加分行開 戶數。總行沒給 support,要分行自己負責成本、績效(特徵:對分行發起專案 重視程度不高)。」. 而在績效管理部分,則是為不同業務種類負責的人員,設計績效評比指標, 如同梁經理所言:「不同業務人員的績效考核有不同標準(特徵:績效管理設立 KPI 衡量指標)。PB1、PB2、PB3 的薪資結構都不同,而年資高背的目標也高。」. 在於營運資訊溝通傳達方面,由於內部員工多專注於完成自己的業務範圍內 工作,較少做資訊分享和溝通,因此少有辯論探討營運管理事務的情況,就如梁 經理說:「分行主管間會有正式或非正式的互動網絡,但底下同仁間就比較少互. 動。多是非正是社交,如有許多內部社團,是跨分行組成的。且 U 銀有工會,很 強勢。以輿論力量建議銀行,主管都很重視。工會會給分行壓力改善不合理事項, 工會會有不定期開會。」. 23.

(31) (三)C 銀行 C 銀行的管理控制系統多採用傳統的管理控制工具,甚至有些控制機制的設 計並未完善,在營運管理上出現不少問題。因此 C 銀頂多可歸類為診斷式的管理 控制系統的使用,因為其管理制度的設計以保守穩健為原則,主要還是以銀行傳 統的內控制度為重。該個案在預算管理制度方面,其預算目標是由總行制訂,並 無參考分行經理的營運和業務經驗,不是在討論的情況下所產生的數字,如吳經 理所說:「C 銀的預算編列是由上到下,總行預計未來業務項目要成長多少就訂. 多少。且預算目標是不會修改的,即便 2008 年景氣變化大也沒有要修改。另外 有分行分級制度(4 級),以資產規模、盈餘分級來做分行競賽(特徵:預算管理 重視最終預算執行成果)。」因此可見預算的彈性討論空間較小,也缺少對外在 環境反應的能力。. 又預算目標的達成與否,會影響到分行主管的升遷,因此 C 銀有採用分行競 賽評比分行績效,吳經理說:「各分行都是營業單位,大多注重分行績效,和競. 賽排名。分組倒數後 2~3 名會被調離開主管職。調離開主管職就會到後端當閒 缺,雖然保障工作權還是領那麼多薪水,但就是面子掛不住的問題。所以主管的 所有精神都會放在業務績效上。」所以在此壓力情況下,經理和底下業務人員較 少會去注意管理控制過程中產生的資訊,只在乎業務狀況能符合原先設定好的預 算績效標準。. 在專案管理制度方面,專案的提起也多由總行推行,各分行再配合行事。如 經理所言:「現在在推的專案主要是 e-banking,與各公司間的 e-commerce,可. 以做線上融資平台。總行有個 e-banking 部門負責。通常在月會會做宣導溝通, 商品出來會做教育訓練(特徵:總行會追蹤專案執行進度)。」. 在績效管理制度方面,吳經理說:「C 銀 AO 就領底薪而已,沒有獎金制度,. 獎酬沒有與績效連結,同工不同酬。三年前有想要改,但是工會抗爭沒有成功。 三年有想引進惠悅做管理輔導,但還是失敗了。之前想設立工作職務與薪水 RANGE 連結起來,以及需要的專業需求、工作難易度等。」因此可見績效管理制 度的建立不明確,使得員工的獎酬制度友不公平的現象。 24.

(32) 在管理階層間資訊溝通方面,吳經理說:「每個月分行經理會開一次月會。. 區域中心內的 24 個分行每個月集會一次,總行的人也會來參與。集會的目的就 是業務的報告和政策的宣導、業務的溝通、針對競爭市場的反應、新產品策略或 新服務的學習部分。月會開會時間大致 3 個小時。臨時重大事件會透過視訊會議 溝通。」因此會議制度主要一個月一次,但非針對重要營運管理資訊,做策略性 議題辯論及分析。. (四)T 銀行 T 銀行的管理控制系統設計,主要也是以內控制度為主,以穩健保守的管理 作風,和謹慎的風險控管作業程序為主要特徵,偏向使用診斷式的管理控制系 統。該個案在在預算制度方面,由於屬於公營行庫,因此預算最終還需要通過立 法院財政委員會的審議,其總預算目標未能針對總體產業內外在環境變化做最適 度的考量與調整,對於 T 銀的預算管理制度來說是需要另外考量的外在政治變 數,因此其控制機制的設計,以確保達成預算目標的監控和修正為主。就如同林 經理所言:「預算是由總行會計部門編列,明年的預算是提早兩年前編的。預算. 編制一切都由總行掌控(特徵:總行監控、追蹤預算的執行成果),今年度立法院 給的總預算分配下去,有需要多的預算又跟總行預算不牴觸的話,業務需要的預 算總行還是會給分行都是利潤中心,用多少成本就要賺多少錢,如果很會賺錢, 資本性資出要怎麼用就很自由,總行就控制總預算。總行會彙總各分行編列出去 的預算資料,依各部門區域、各種總體經濟狀況做修改,分行在編列預算過程只 是提供意見給總行,總行則有核定的權利。總行核定後,就是分行的預算目標, 不能更改。」因此 T 銀的預算管理制度就是採用利潤中心的方式,做各分行預算 的最終控管。. 在專案管理方面,T 銀的專案也是由總行負責推出,像林經理說:「如現在. 有一個新的黃金撲滿的業務,分行相關人員就要有視訊的訓練。各分行是執行單 位,有意見就直接講,不過因為分行很忙,大部分由總行規劃 SOP,公文下來給 分行主管去執行(特徵:總行規畫確保專案的執行)。」因此新業務專案的管理或 是訓練活動,都會由總行相關部門來做,分行單位只要負責執行該項業務,銷售 服務過程中符合銀行內控規章制度即可。 25.

(33) 績效管理制度方面,採用的是公家單位的績效考核制度,如同林經理說的:. 「公務體系中,考績甲等是 1 個月薪水,考績乙等是半個月。工作獎金、績效獎 金也不一樣。不過其底薪是不會變得。現在研考會會針對不同事業機構評等,都 達到目標就甲等。則事業機構 75%的人就可以拿甲等。銀行分行間有內部評核制 度,取七個做評核委員(3 個是員工選的 4 個經理指派),這個評議委員會做考核 (特徵:績效評議委員會檢討評估員工業務績效成果)。」可見得只要內部員工個 人業績達成,作業流程不犯錯,基本上績效考核就沒什麼大問題。. (五)Y 銀行 此次受訪對象與前面銀行分行經理的職務範圍有所不同,陳經理是服務於 Y 銀總行企業金融單位,因此會由銀行總行的角度來看整個管理控制系統。就 Y 銀的管理控制系統來看,是標準的診斷式管理控制系統的使用。因為 Y 銀企業金 融管理部門建立了許多衡量指標,藉以監督企金業務人員的績效,並用來判斷各 分行的預算達成能力。總行的重點工作就是產出財務報表,解讀這些資訊來督促 底下分行的執行效益,但是這些重點資訊的分析過程並沒有帶來上下階層管理者 間策略性變革的討論,而是單就以總行對各分行績效狀況的審查報告做指導性的 告知。該個案在預算編列過程中,上下管理階層間的討論、互動協調機制建制的 還不錯,如陳經理所說的:「預算編列是由下而上,每個分行把他們現行的狀況. 先編上來。總行會定明年的總放款量成長多少百分比,喊一個目標,再往下分配, 我們要用什麼產品策略、可以做到幾%。編的過程還會去切分區,有業務督導去 做區域協調,督導要跨業種管理。分行預算由下而上,但分行如覺得成長不到的, 收益可以透過策略性產品的調整,不過最後督導可以決定分行要成長幾%(可以區 域內協調)。每個分行編自己的預算,往上一層由督導就這幾個分行再 review 一次。預算的編法是矩陣式的,法金有編一版自己法金的目標,個金有編自己的 目標,這預算目標會給督導看,不給分行端看。中間磨合的就是督導,督導有最 大的決定權。」因此可以見得,督導扮演著控制系統機制中最重要的角色,用來 協調整合意見分配最後的預算目標,不過分行經理間和督導並沒有做面對面的辯 論,將預算議題做策略性的完整考量。(特徵:由區域督導監督預算編列過程). 26.

(34) 在預算差異分析方面來看,陳經理說:「預算差異分析是每個月都會做檢討. 會議,以法金角度來看,每個月都會計算分行每個月的達成程度,細到每個分行、 RM 以及每個客戶。總行法金經理要做報表給分行用,分析預算差異,每個月做 檢討。但預算差異分析不是與各分行經理做分析討論,總行是提供預算執行程 度、和警示要努力的地方給分行瞭解(特徵:總行企金主管會確保執行成果與預 算目標結合)。」因此可知 Y 銀做預算差異分析的頻率為每個月一次,但是報表 分析後所得到的管理資訊並非讓上下管理階層充分討論,來找出營運的核心問題 以產生策略性變革的契機。. 而由 Y 銀的專案管理制度,可以看出高階層主管的管理態度會影響整個控制 機制的執行效率,如陳經理所言:「每個專案要看主管(副總)重不重視,主管如. 果重視則每個月會去檢視策略專案帶來的收益。如果不關心,就展期再做 review(特徵:主管偶爾關注專案執行成果)。」. 二、區域中心制底下分行 (一)A 銀行 此個案銀行和先前訪談的銀行於組織結構上為不同的設計,各分行據點為區 域中心制下分行,營業項目多做為財富管理服務為主,屬於金融商品銷售的最前 線單位。而其管理控制系統的設計,也是屬於比較特殊的情況,為結構導向混合 式的管理控制系統的使用,是研究 Simons 的控制系統分類後,新發現衍生出來 的一種分類。此結構導向混合式管理控制系統的主要特徵為區域中心制底下分 行,多半採用診斷式管理控制系統,而區域中心或總行單位會採用交互式管理控 制系統。該個案在預算編列部分,決策權都在總行單位,如同曾經理所言:「每. 個分行的預算,是由總行編核下來,有財務控制部門控制每家分行的 COST、產 出。這些都是總行的功能。(特徵:由總行監控預算執行成果、設立 KPI 指標) 分行主管可以控制的預算權限很少,只有衛生紙少抽幾張、電燈節約這種。 年中會做預算的調整。預算調整的部分都在總行,分行可能還不知道。」可以見 得營業單位主管,所掌握的職權很小,與全功能分行制的分行經理有所不同。. 27.

(35) 談到專案管理制度,曾經理說:「分行沒有什麼發動專案的權力,一切都是. 聽從總行的命令。」--分行只是負責執行的單位。「A 銀是一個很中央集權的企 業,分行都是很低階的,分行只是執行而已,不用告知總行資訊,這些總行都有 研究小組。」(特徵:專案管理產生資訊由總行負責監控). 而績效管理方面,則是採用平衡計分卡來做員工考核,建立關鍵績效指標來 監督衡量員工的業務績效,曾經理說:「考核有分四大構面-財務面(營收、貢獻. 度、分行財務指標)、客戶面(滿意度、contact ratio)、流程面(文件流程、作 業流程)、學習成長面(每一季的學習記錄小時、理專的證照數)(特徵:績效管理 建立許多 KPI 做衡量)。」. 至於營運活動產生的資訊或問題,有必要與上層管理者溝通,其管道的資訊 傳遞是很業務分工的,曾經理說:「每一件事情都有總行對應的人做協調。各種. 業務要找不一樣的人。公司是很綿密的組織,要問事情要問對人,問到不對的人 會找不到答案(特徵:資訊的傳遞分工很細)。 每周都要寫周報(特徵:檢討頻率高) (客戶挑戰的問題、發現的問題),沒有會 議式的溝通。」. (二)F 銀行 此個案訪談銀行與前者相同,都是屬於區域中心制底下分行,經由訪談過程 中的瞭解得知其組織結構設計與 A 銀大同小異。因此可再次做為結構導向混合式 管理控制系統使用的個案實證,也就是於分行營業端採行診斷式管理控制系統, 總行端採行交互式管理控制系統。該個案的預算管理制度,預算目標也是由上而 下分配至每個分行,總行單位擁有主要決定權,如郭經理所言:「今年的總預算. 依據市場的狀況,依行務會議去年就編列好今年的預算再拆分給各營業單位,由 資產規模、過去的發展、成長目標做依據。預算分配下來就一定要達成,幾乎沒 有修改彈性。會有討論的空間,不過變更的機率都很小。總行給多少預算,各分 行就要做到。即便預算難以達成,還是不能修改預算目標,就是要達成。 財富管理上面有一個副總,他去領預算下來,再分配給各個分行。老闆領預算時 就有規劃出方向跟策略出來,預算有差異時就是使命必達。沒什麼討論的空間(特 28.

(36) 徵:由總行主管監控預算執行成果)。」因此高低階主管間的預算討論空間不大, 且在區域中心制底下分行多為聽命行式,專注達成目標就可的控制體系結構。. 另外由專案制度來看也是類似的情況,分行端的角色是聽從總行的指揮,如 郭經理所言:「專案通常是由事件產生,而產生出來的專案,如金融海嘯發生,. 投資策略應該要有所改變,主要都由總行策劃。接下來會跟各分行溝通,因應對 策推出的原因理由,對客戶有什麼幫助、並對理專輔導,有 FC 財管顧問來幫助 輔導(特徵:分行執行專案,總行規畫監控專案執行成果)。」. 至於績效管理方面,F 銀對底下員工建立清楚的評比指標,並採用平衡駕分 卡的概念,對多方面工作相關活動納入績效考核,如郭經理所言: 「有採用 BSC,. 目前主要是兩大構面-職場行為(態度、配合度、學習精神、組織文化認同、操守)、 依職位有所不同調整的構面(每個職位 KPI 不同)(特徵:有設立許多績效管理 KPI)KPI 指標這三年來沒什麼多大的變動。員工更加知道被考核的重點,知道公. 司的策略方向。財務績效也應該會有提升。對理專是質跟量的考核。質是看貢獻 度,量是每季考核。所以要月月考核、季季考核。每半年在人資部分,對平常日 行的東西會給初量的報表檢視方向跟策略,在年中人事管理會出年中面談考核, 在年終會做總年度的考核(特徵:總行對業務人員績效偏差部分做追蹤管理)。 評比數字都很公開透明,業務人員可以看到每個人的評比數字。」. 資訊回饋溝通方面,會議溝通、檢討都還滿多的,郭經理說:「每個區域中. 心有區督導,區督導可能駐點在某一家分行。高屏區域內固定一個月會開一次會 議,還有一些臨時會議。另外上面也還有區督導會議,有些重要問題也會陳報上 去,上層才會有策略宣導下來(特徵:總行主管開策略檢討會議頻率高)。」因此 可得知在區域中心或總行端的策略性議題討論,互動較為頻繁,有策略性變革活 動的意見會再傳遞告知下層營業單位分行。. 29.

(37) 三、群組間/群組內管理控制特徵的差異 採用銀行組織結構差異做群組分類依據,發現不同群組間管理控制特徵有很大的差異,群組內的銀行管理控制特徵也有所不同, 因此各銀行所採用的管理控制系統型態,面對不同的情境會採取不同的設計及選擇。 表 4- 1 全功能型分行與區域中心制底下分行管理特徵差異 群組分類. 全功能型分行. 區域中心制底下分行. 銀行管理特徵 A 銀:分行每周寫周報往上呈報。. 舉行預算檢討會議的頻率. S 銀:除月檢討會議外,可隨時找副總溝通。 U 銀:每季招開預算檢討會議。 C 銀:每季招開預算檢討會議。 T 銀:每年至少一次行務會報。 Y 銀:每月招開預算檢討會議。. A 銀:分行端預算可修改彈性低,權力由總行決定。. 允許預算目標修改的彈性. S 銀:預算允許彈性修改。 U 銀:不允許預算目標修改。 C 銀:不允許預算目標修改。 T 銀:不允許預算目標修改。 Y 銀:頂多允許半年修改預算一次。. S 銀:高層主管對預算差異分析非常重視。 高層主管對預算差異分析的 U 銀:重視預算目標的達成,較少做差異分析。 重視程度 C 銀:只重視預算目標的達成。 T 銀:只重視預算目標的達成。 Y 銀:總行會做預算差異分析。. 30. F 銀:每月招開區域經理會議,上層還有區督導會 議。. F 銀:分行端沒有預算修改的權力。. A 銀:由總行研究單位負責做差異分析且相當重 視。 F 銀:區域督導相當重視預算差異分析。.

(38) S 銀:高階經理人相當關注專案管理的執行。 U 銀:由分行經理負責自己發起的專案的成效。 高層對專案管理的關注程度 C 銀:總行做專案宣導工作而已。 T 銀:總行做專案宣導工作而已。 Y 銀:高階經理人對專案管理的關注程度不高。. 關鍵績效指標的修改頻率. S 銀:每年會隨著業務策略方向不同做修改。 U 銀:KPI 指標比較少做調整或修改。 C 銀:KPI 指標比較少做調整或修改。 T 銀:KPI 指標比較少做調整或修改。 Y 銀:KPI 指標比較少做調整或修改。. A 銀:由總行專責單位負責管理。 F 銀:由總行策畫與管理專案的執行。. A 銀:每年會隨著業務策略方向不同做修改。 F 銀:每年會隨著業務策略方向不同做修改。. S 銀:績效指標的制訂與策略方向結合。 U 銀:績效指標的制定沒有和策略方向結合。 績效管理指標與策略方向結 C 銀:績效指標的制定沒有和策略方向結合。 合 T 銀:績效指標的制定沒有和策略方向結合。 Y 銀:績效指標的制定沒有和策略方向結合。. A 銀:績效指標的制訂與策略方向結合。. S 銀:允許行員討論營運相關議題。 允許組織成員內部互動討論 U 銀:允許行員討論且有員工工會。 的程度 C 銀:組織成員少有驅動力去對話及辯論。 T 銀:不太允許組織成員發出不同的聲音。 Y 銀:不太允許組織成員發出不同的聲音。. A 銀:分行端不太允許討論,總行部門較為積極。. 31. F 銀:績效指標的制訂與策略方向結合。. F 銀:分行經理彙整管理資訊經常和副總討論。.

(39) 四、結構導向混合式管理控制系統 組織結構設計為區域中心制的銀行,於管理控制系統型態的設計和全功能型 銀行會有所差異,與過去文獻探討 Simons(1994)的分類有不同的概念產生。就 區域中心和銀行總行的角度來看,所採用的管理控制系統偏向交互式管理控制系 統,會有專屬單位分析營業單位的財務報表,利用這些資訊和高階主管做差異分 析,藉以規劃未來業務走向。居於下層的各營業分行單位,只需聽從上層指導的 方向做好基本的業務管控,偏向診斷式管理控制系統的使用。. 也就是說區域中心制底下分行,只需要執行與達成總行所設立的預算目標, 做好服務客戶此類招攬生意的第一線營業工作,其餘客戶風險控管、信用評等狀 況、徵審資料的處理,都交由第二線區域中心集中處理。如此組織設計的好處在 於第一線業務員的訓練與成熟度,不用如同老行庫的多重輪調資歷訓練,只要來 應徵者有足夠的金融知識和教育訓練時數,就可以開始從事理專服務的工作。因 此在銀行流動率高、業務員成熟度不高的狀態下,區域中心制底下分行依然可以 創造高財務績效,低作業風險的成績。. 32.

(40) 五、將上述個案銀行的管理控制特徵整理後,可歸納以下各家銀行分行所採用的 MCS 分類表: 表 4- 2 各銀行分行所使用的管理控制系統型態分類表 銀行單位. 預算管理制度特徵. 專案管理制度特徵. 績效管理制度特徵. MCS 分類. S 銀行. 預算檢討會議經常性的舉辦 允許做合理預算目標的調整 高層主管對預算管理相當重視. 總行對專案管理制度很重視 專案管理與員工績效連結. 績效管理制度設計能凝聚組織共 識 績效管理指標納入策略性考量. 使用 交互式 MCS. U 銀行. 確保預算執行成果與目標一致. 總行對分行發起的專案重視程度 不高. 績效管理設立 KPI 衡量指標. 使用 診斷式 MCS. C 銀行. 預算管理重視最終預算執行成果. 總行會追蹤專案執行進度. 沒有制度化管理系統. 部分使用診 斷式 MCS. T 銀行. 總行監控、追蹤預算執行成果. 總行規劃確保專案的執行. 績效評議委員會檢討評估員工業 務績效成果. 部分使用診 斷式 MCS. Y 銀行. 由區域督導監督預算編列過程 總行企金主管會確保執行成果與 預算目標結合. 主管偶爾關注專案執行成果. 績效管理建立許多 KPI 做衡量. 使用 診斷式 MCS. A 銀行. 由總行監控預算執行成果、設立 KPI 指標. 專案管理產生資訊由總行負責監 控. 績效管理建立許多 KPI 做衡量. 使用結構導 向混合式 MCS. F 銀行. 由總行主管監控預算執行成果 總行主管開策略檢討會議頻率高. 分行執行專案,總行規畫監控專案 有設立許多績效管理 KPI 執行成果 總行對業務人員績效偏差部分做 追蹤管理. 33. 使用結構導 向混合式 MCS.

(41) 第二節 管理控制系統設計與組織能力的關係 由先前文獻探討指出使用不同管理控制系統,對於組織能力的累積有不同的 影響效果,因此接下來的分析接續上一節的 MCS 使用群組分類,比較使用不同管 理控制系統設計群組內組織能力的狀態。其組織能力的程度判別分別由市場導向 能力、組織學習能力、組織創新能力的相關問卷訪談內容做深入分析。. 一、使用交互式管理控制系統的銀行:(S 銀行). 使用交互式管理控制系統的銀行,經由管理控制資訊的分享傳遞,在允許組 織上下所有成員互動討論、並可針對營運問題辯論探討未來策略方向的情境下, 將對於組織學習與能力的累積有正面的助益。 S 銀的市場導向能力很高,對於顧客服務方面相當重視顧客意見,顧客滿意 度高都能長期合作,如同黃經理所說:針對客戶的抱怨金融商品選擇過少,會收. 集客戶需求意見做總體討論,再決定要不要賣。依然決定不賣就會與客戶溝通, 教育客戶。(特徵:銀行會嘗試去克服任何服務上的缺失)長久下來發現 S 銀績效 還是比較好,且客戶會慢慢把在其他銀行的資金轉到 S 銀。經理認為一個產品的 好是後端工作做好,再往前衍生,前端做得好是因為產品品質好。況且大金控客 戶不一定會得到比較好的照顧。我們會專注授信品質、客戶核心價值、與客戶導, 所以客戶多與 S 銀合作很久、忠誠度高,長久合作互相扶持的情況下,幫助其資 產、財務配置,創造很高的核心價值。(特徵:顧客服務都長期導向)也有自信這 類客戶不容易被搶走。而且上海商銀業務員穩定度高,是長久栽培,會與客戶維 持久遠合作關係。可見得 S 銀對於客戶的反映處理很快,且和顧客關係有良好的 連結;又有高度的市場敏感度,躲過重大財務金融危機。 S 銀的組織學習能力很高,教育訓練制度設計完善,如黃經理所言:理專都. 有專業訓練制度,績效考核方式與其他銀行也不同。S 銀行沒有英雄,只有團隊; 外商銀行多是高績效高獎金,人人可以成為英雄,但這樣容易迷失,會把客戶帶 到高道德風險的地帶(特徵:員工對於銀行定位有清楚的概念)。由此可看出 S 銀的訓練與願景的傳達讓底層業務人員的向心力更加結合再一起。 34.

(42) 為了貫策經營績效,導入系統式的師徒相傳科學化訓練(與平衡計分卡有 關,做 3 年了),目標是找到一個對的經理。幫業務員(資深企金 AO)評鑑能力, 看不足的技能在哪再訓練(一個經理可以帶兩個學員),最後讓整體企業文化融合 在一起。完成訓練營後,管理職能都擁有,就可以接任分行經理。要是新上來人 員都是經由這個評鑑出來,可以更公開且容易標準化,經理間共識就很強,拓展 出去也很快。訓練出來的人員也不容易被挖腳,因為和其他銀行企業文化不合。 評鑑師(內部分行經理擔當)也是經過很多考核才能當。經由這個培訓制度出來的 分行經理,明顯的組織績效較高。(特徵:主管認為組織的學習能力是我們的競 爭優勢). S 銀的組織創新能力可由對於新管理制度引進的接受度高來看,黃經理說:. 近年來先由 KPMG 導入 BSC,再由高層會與學校教授設計討論 KPI 權重,每年會 小幅修改權重。之後又由惠悅導入職位職等制度,算是近年來比較大的改革。(特 徵:設立新的績效衡量法,使主管有效的瞭解員工達成目標的程度). BSC 導入之前先行溝通,未來將以績效導向為主,不適應的行員就優退。導入第 二年後績效就慢慢有顯著的進步。(特徵:銀行積極採行可改善組織績效的新政 策)且 BSC 真正的目標與意義在於激發遣能,帶動一個團隊往共識前進,要是找. 到一個不對的領導者,反而是害到一個團隊。HR 會先找到適合領導特質的人, 這會幫銀行創造倍數的績效。而管理制度的引入,都將先與文化磨合過…評鑑師 都是用銀行自己的人。. 二、使用診斷式管理控制系統的銀行:(U 銀行、C 銀行、T 銀行、Y 銀行). 使用診斷式管理控制系統的銀行,其管理控制工具主要是用來監控目標的執 行、修正偏差方向,在管理階層間較少對於控制過程中產生的偏差資訊做更進一 步的討論分析、亦或是納入策略性會議當中做為議題探討,在這管理資訊回饋方 面缺乏一致且規律性的專注,因此組織的整體管理控制系統僅能確保績效的達 成,卻無法對外在競爭、環境不確定性做快速又正確的反應,也導致對於組織能 力的累積沒有顯著正向的助益。 35.

(43) 使用診斷式管理控制系統的銀行市場導向能力呈現普通狀態,雖然多家銀行 (U 銀、T 銀、C 銀)有做顧客滿意度調查,但是調查完的後續檢討不確實,也不 會激發什麼管理營運制度的變革。C 銀經理還表示:銀行每年都會做顧客滿意度. 調查,是針對銀行內客人最不滿意的部分調查(特徵:有做顧客滿意度調查,但 重視程度不高)。沒有跟 BSC 連結,因此不管客戶滿不滿意跟分行績效都沒關係,. 經理覺得不太合理。可見得管理控制系統的設計,與顧客導向的重視程度有很大 關連。. 使用診斷式管理控制系統的銀行在組織學習能力呈現普通,組織學習的實際 做法多為安排一系列的教育訓練計畫,然而訓練的成果只要經過考試通過,就算 階段性的完成。如同 C 銀經理所言:對於企金業務人員的訓練會由 HR 部門做一. 年一度的教育訓練,會讓每個部門提供教育訓練需求,每一年會有定期的教育訓 練安排。業務有變動、有新的商品或變動出來就有新的訓練。很多教育訓練也會 透過視訊,通常是財富管理那塊,如市場分析、商品解說。員工到視訊點做教育 訓練,不過經理認為成效不佳,教育訓練的成果無法評估,最後都流於形式。-因此教育訓練沒有與職涯發展做連結,無法藉由教育訓練溝通組織未來定位和凝 聚組織共識。. 通常訓練都是針對能力不足處做改善,如 U 銀經理所言:員工能力不足,會. 有內部再訓練。上課老師可能是分行經理,如之前某分行業務特別突出時,會有 經理月會報告分享,屬於經驗分享式的,獨有的能力較不能累積。 使用診斷式管理控制系統的銀行組織創新能力多屬不佳的狀態,管理制度的 變革多為穩定保守的情況,如 C 銀經理說:營運問題反映出來再到總行改變是個. 很冗長的階段,經理認為管理制度的改變是很少的。顯示出組織創新能力相當不 足。又如 U 銀經理所言:「U 銀行對於新管理方式的接受與喜好,由上層管理者. 的決策影響程度很大。畢竟銀行比較傳統保守,經理認為 U 銀已經相對較為創新 了。」. 36.

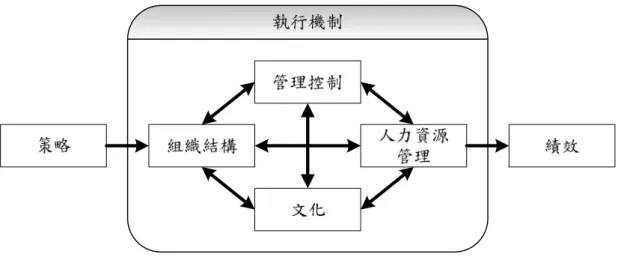

(44) 三、使用結構導向混合式管理控制系統的銀行:(A 銀行、F 銀行) 使用結構導向混合式管理控制系統的銀行,組織能力會累積在高組織層級, 也就是總行或區域中心階段,會有很多的管理控制資訊彙整於此,再經由高階管 理人員的分析做決策,策略決定後再往下施行到各分行。所以使用混合式管理控 制系統的銀行,其組織能力還是很高的。 使用結構導向混合式管理控制系統的銀行市場導向能力高,重視顧客滿意度 的評鑑,如 A 銀經理說:每一年都會委託外部機構做滿意度調查。會做篩選(以. 貢獻度區分)分層抽查。(特徵:銀行會經常性的衡量顧客滿意度)不過抽查結果 會依時空背景不同而有所差別。客戶滿意度佔考核比率約 5%。可知評鑑結果還 會與分行績效做連結。 另外就競爭者分析方面,F 銀經理說:業務人員會蒐集競爭者資訊,再回報. 給上級,總行會考量要不要推出相類似的東西(特徵:銀行會快速的回應競爭者 的行動)。也就是說該銀行對市場競爭的敏感度高,隨時應對競爭狀況推出不同 的產品策略。 使用結構導向混合式管理控制系統的銀行組織學習能力呈現普通,多是由總 行針對專業能力的訓練,如 A 銀經理說:總行學習發展中心,會規劃每個行員所. 需上的課程,依職位來規劃。這跟 F 銀情況類似,如經理所說:理專的教育訓練 很頻繁,每月產品說明會、每天早上晨會,這是例行的。還有法令上應該有的上 課時數、新進人員的訓練,都有集體會議,還有視訊課程。教育訓練後要考試, 沒通過要考到過。可見得其組織學習多屬教育訓練的低階學習,其組織內部並沒 有形成高階學習的組織學習反思風氣。. 使用結構導向混合式管理控制系統的銀行組織創新能力還不錯,如同 F 銀經 理所言:管理制度跟未來趨勢有結合、調整(特徵:銀行會採用新的管理方式激 勵部屬)。產品在業界處於領先程度,還滿有品牌地位的(特徵:銀行經常開發一 些能被市場接受的新產品或服務)。也有請一些顧問公司來輔導管理制度。因此 總行對於產品、管理創新都是相當重視的。 37.

(45) 四、組織能力評量分數 針對各家銀行經理訪談的組織能力問題,透過組織能力衡量問卷再做一次量 化測量,以輔助了解各銀行分行的組織能力含量。表格中數值是簡單平均各銀行 分行組織能力的填答分數,所得到的能力數值。. 表 4- 3 各銀行組織能力的評量分數 銀行/MCS 分類. 市場導向能力. 組織學習能力. 組織創新能力. S 銀(交互式). 6.91. 7.00. 6.89. Y 銀(診斷式). 4.73. 4.38. 4.56. C 銀(診斷式). 5.18. 3.88. 4.33. U 銀(診斷式). 5.82. 5.00. 6.11. T 銀(診斷式). 5.73. 4.75. 4.78. F 銀(混合式). 6.82. 6.13. 6.33. A 銀(混合式). 6.09. 4.63. 5.89. 由上述第二節管理控制系統設計與組織能力的關係之研究分析,得以驗證命題: P1-1:銀行採用診斷型管理控制系統,對組織能力沒有正向提升的效用。 P1-2:銀行採用互動型管理控制系統,對組織能力有正面提升的效用。. 38.

數據

相關文件

By using the case study and cross analysis of the results, The Purpose of this research is find out the Business implementing Supply Chain Management system project, Our study

Based on the defects of the safety control in the semiconductor electric circuit industry and the application of swarm Intelligence and knowledge management SECI model, the

Based on the observations and data collection of the case project in the past three years, the critical management issues for the implementation of

Through the enforcement of information security management, policies, and regulations, this study uses RBAC (Role-Based Access Control) as the model to focus on different

This study aimed to explore the effectiveness of the classroom management of the homeroom teacher by analyzing the process of the formation of the classroom management and

Keywords: Professional construction management, international project management, case study, ethnographic survey.. Due to the increasing scale and complexity of public

The objective is to evaluate the impact of personalities balance in a project management team on the team’s performance.. To verify the effectiveness of this model, two

The impact of human resource management practices on turnover, productivity, and corporate financial performance. Understanding human resource management in the contexe