國

國

國

國 立

立

立 交

立

交

交 通

交

通

通

通 大

大

大

大 學

學

學

學

科

科

科

科 技

技

技

技 管

管

管

管 理

理 研

理

理

研

研 究

研

究

究 所

究

所

所

所

碩

碩

碩

碩 士

士

士 論

士

論

論

論 文

文

文

文

台灣高科技產業無形資產評鑑專家模擬模型之建構

台灣高科技產業無形資產評鑑專家模擬模型之建構

台灣高科技產業無形資產評鑑專家模擬模型之建構

台灣高科技產業無形資產評鑑專家模擬模型之建構

An Expert-Simulation Model for Valuating

Intangible Assets : the Case of High-tech

Industries in Taiwan

碩士研究生:胡菊芬

指導教授:林亭汝 博士

台灣高科技產業無形資產評鑑專家模擬模型之建構

台灣高科技產業無形資產評鑑專家模擬模型之建構

台灣高科技產業無形資產評鑑專家模擬模型之建構

台灣高科技產業無形資產評鑑專家模擬模型之建構

An Expert-Simulation Model for Valuating Intangible Assets :

the Case of High-tech Industries in Taiwan

研究生:胡菊芬 Student: Chu-Fen Hu

指導教授:林亭汝 博士 Advisor: Dr.Grace Tyng-Ruu Lin

國立交通大學管理學院 科技管理研究所

碩士論文

A Thesis

Submitted to Institute of Management of Technology College of Management

National Chiao Tung University In partial Fulfillment of the Requirements

For the Degree of

Master of Business Administration In Management of Technology

June 2007

Hsinchu, Taiwan, Republic of China

台灣高科技產業無形資產評鑑專家模擬模型之建構

碩士研究生:胡菊芬

指導教授:林亭汝博士

國立交通大學科技管理研究所碩士班

摘要

摘要

摘要

摘要

科技日趨進步,資產價值不再侷限於有形資產上,知識競爭擴大了 無形資產的利用,而知識經濟與工業經濟最大的區別則在於無形資產的 產生與利用,因此有形資產與無形資產間的比重關係逐漸在變化,有形 資產目前固然仍有其不可忽視之地位,然無形資產的附加價值則不容小 覷,知識型產品不僅在市場中橫掃全球,對企業的財務報表亦產生革命 性的改變,以新竹科學園區產業為例,有許多高科技公司所擁者的有形 資產並非很多,但股價卻很高,且常值可能達到有形資產的數十倍,造 成這其中的差異即是傳統會計所無法衡量的無形資產。因此,本研究將 層級分析(Analytic Hierarchy Process, AHP)法應用至無形資產之評鑑 程序上,使非財務性的價值驅動力加以量化並評估出其對無形資產之貢 獻權比後,再進行傳統財務評鑑,二者間相互配合與運用,以正確掌握 企業價值並提供企業進行併購時之參考。 本研究首先透過相關國內外文獻探討找出無形資產價值驅動力,確 認本研究的評鑑構面之合適性,進而建立研究模型;在研究方法上,運 用 AHP(層級分析法)進行專家問卷的實證分析,並運用灰關聯數據前 處理以及 VIKOR 法進行範例模擬分析。經上述之研究執行所產生之結果 如下: 1、評鑑無形資產不能僅用一種準則,應混合使用各種準則,評鑑無形資 產的方法依據評鑑需求及訴求必須主從有別,評鑑準則及權重由所處 產業決定,方具認同性、代表性及專業性。 2、不同產業有其不同的主流價值,相同的評鑑構面與評鑑指標在不同產業間權重並不相同,權重應依各產業的特性及需求而有所不同。 3、建構無形資產評鑑模型主要的目的在於能夠建立量化的指標來做為高 科技產業之參考,本研究所建構之模型亦期能滿足不同類型產業對無 形資產評鑑的需求。 4、進行無形資產評鑑時為能增加判別能力、避免模糊數據區造成公司的 實際價值被錯估,建議以 VIKOR 法為主、傳統方法為輔的評鑑機制。 5、運用科學方法提供對「無形資產」非財務性評鑑,建構企業認同之標 準衡量尺度,協助鑑別無形資產真實價值,研究結果可提供公司配合 財務評鑑模式搭配使用,使公司之無形資產價值能夠更客觀、更專業 以及更完整的被評估出來。 關鍵字:無形資產、價值驅動力、層級分析法、灰關聯數據前處理、VIKOR

An Expert-Simulation Model for Valuating

Intangible Assets : the Case of High-tech

Industries in Taiwan

Student: Chu-Fen Hu Advisor: Dr.Grace Tyng-Ruu Lin Institute of Management of Technology

National Chiao Tung University Abstract

As science and technology advances, the property value is no longer limited to the tangible assets. The knowledge-based economy introduces the use of the intangible assets, which marks the major difference from the industry-based economy. The proportion of the tangible assets to the intangible assets is changing gradually, as the knowledge competition expands the use of the latter. The tangible assets no doubt still have their noticeable status at the present. However, the potential of intangible asset cannot be overlooked. While knowledge-based products sweep away the whole world in the market, drastic changes are brought to the enterprise’s financial report. For example, many high-tech companies in the Hsinchu Science Park do not own considerable tangible assets, but their stock prices are actually very high, achieving possibly dozens of times the value of their tangible assets. The value difference, which traditional accountants are unable to weigh, is contributed by their intangible assets. This paper applies the Analytic Hierarchy Process (AHP) to evaluate the intangible assets of an enterprise, by first quantizing the non-financial value driving force, and then appraising its contribution to the value of the intangible assets. The traditional finance appraisal is also carried out to complement the AHP, in order to provide an accurate estimation of the value of an enterprise, which may serve as a reference for later merger or acquisition.

This thesis first identifies the value driving force of the intangible assets by going studying the domestic and foreign essays, and then confirms the appropriateness of this paper’s evaluation framework, and finally establishes a model for research. In respect of research technique, the AHP is used to analyze real cases from expert questionnaires, and the Gray Relevancy Data Preprocess and the VIKOR are used to carry out simulation analysis. The results of the implementation of the above-mentioned study are as follows.

1. The evaluation of the intangible assets should not rely on a single criterion; instead, a mix of criteria should be applied. The evaluation method and the

weighting of each criterion should be carefully chosen according to the industry of the assets that are to be evaluated.

2. Different industry has its different mainstream value. The same evaluation framework may have different weightings on its indices when it is applied to a different industry. The weighting of index dependents on the characteristics of each industry.

3. The main goal of constructing a model to evaluate the intangible assets is to establish numerical indicators for high-tech industries to reference. The evaluation framework of this paper is also expected to meet the demands of different types of industry on evaluating their intangible assets.

4. To increase the distinction ability and to avoid the fuzzy data area from causing the misjudgment of the company’s actual value, it is suggested that the VIKOR be used primarily, with the traditional method as auxiliary

5. A scientific method is utilized to provide a non-financial evaluation of the intangible assets, and to construct a measurement standard to help enterprises evaluate their actual values. An enterprise can use the evaluation result, in conjunction with its traditional finance appraisal, to derive an estimation of the value of its intangible assets more comprehensively and professionally, as well as objectively.

Keywords: Intangible Asset, Value Driving Force, Analytic Hierarchy Process (AHP), Gray Relevancy Data Preprocess, VIKOR

目錄

目錄

目錄

目錄

摘要 ... iii Abstract ... v 表目錄 ... xi 圖目錄 ... xiii 第一章 緒論 ... 1 1.1 研究背景與動機... 1 1.2 研究目的... 2 1.3 文獻蒐集與評論... 3 1.4 研究方法探討... 4 1.5 研究流程... 5 1.6 研究架構... 7 1.7 論文架構編排... 7 第二章 無形資產評鑑文獻探討 ... 8 2.1 無形資產定義... 8 2.1.1 評鑑界對無形資產定義 ... 9 2.1.2 財會界對無形資產定義 ... 10 2.2 組織進行無形資產評鑑的目的 ... 13 2.2.1 協助組織建立經營策略 ... 13 2.2.2 評估組織之策略執行成效 ... 13 2.2.3 提供組織多角化經營與企業擴張決策之參考 ... 14 2.2.4 作為企業薪酬制度設計之基礎 ... 14 2.2.5 作為企業對外部股東之溝通基礎 ... 15 2.3 組織進行無形資產評鑑之動機 ... 15 2.3.1 提升組織內部管理效率 ... 15 2.3.2 改善外部揭露 ... 16

2.3.3 交易動機 ... 16 2.4 組織進行無形資產評鑑之利益 ... 17 2.5 無形資產評鑑目前所遭遇之限制 ... 17 2.6 無形資產之評鑑程序... 18 2.7 無形資產評鑑模式... 20 2.7.1 依據價值評估方式分類 ... 20 2.7.2 依據價值評估指標分類 ... 21 2.7.3 依據價值評估基礎分類制 ... 23 2.8 無形資產評鑑方法... 28 2.8.1 重置成本法 ... 28 2.8.2 市場價值法 ... 29 2.8.3 經濟所得法 ... 33 2.8.4 知覺程序衡量法 ... 34 2.8.5 損益法 ... 37 2.9 價值驅動力... 38 2.10 經濟附加價值與市場附加價值 ... 40 2.11 小結... 42 第三章 新竹科學園區產業簡介 ... 44 3.1 前言... 44 3.2 整體產業發展概況... 44 3.2.1 廠商研發 ... 44 3.2.2 人力資源 ... 45 3.3 個別產業發展概況... 46 3.3.1 積體電路產業 ... 46 3.3.2 電腦暨周邊設備產業 ... 46 3.3.3 通訊產業 ... 47

3.3.4 光電產業 ... 48 3.3.5 精密機械產業 ... 48 3.3.6 生物科技產業 ... 49 3.4 小結... 49 第四章 研究方法 ... 50 4.1 前言... 50 4.2 層級分析法... 50 4.2.1 層級分析法之基本假設及內含 ... 51 4.2.2 層級分析法之流程及重要步驟 ... 52 4.3 灰關聯數據前處理... 57 4.4 VIKOR 法 ... 59 第五章 建構研究模型 ... 62 5.1 建構研究模型... 62 5.2 問卷之設計... 64 5.2.1 問卷之設計 ... 64 5.2.2 受試對象之選取 ... 64 5.2.3 深度訪談與次級資料的蒐集 ... 65 5.3 信度與效度檢定... 65 5.3.1 信度檢驗 ... 65 5.4 效度檢定... 66 第六章 實證分析 ... 67 6.1 基本敘述統計... 67 6.1.1 以產業類別統計問卷回收情形 ... 67 6.1.2 以部門類別統計問卷回收情形 ... 68 6.2 無形資產評鑑模型構面及準則權重分析 ... 68 6.2.1 各產業類別反應無形資產評鑑 5 大構面之權重 ... 68 6.2.2 各產業反應無形資產評鑑 22 項評鑑準則之權重分析... 70

6.2.3 各部門反應無形資產評鑑 22 項評鑑準則之權重分析... 71 6.3 信度與效度分析... 73 6.3.1 信度分析 ... 73 6.3.2 效度分析 ... 73 6.4 變異數分析... 74 6.4.1 以產業類別進行評鑑構面及準則權重之變異數分析... 74 6.4.2 以各部門類別進行評鑑構面及準則權重之變異數分析... 77 6.5 各產業在無形資產評鑑構面與評鑑準則差異多重檢定比較 ... 79 6.6 討論... 81 6.6.1 在無形資產評鑑構面方面 ... 81 6.6.2 在無形資產評鑑準則方面 ... 82 6.7 小結... 83 第七章 範例模擬分析 ... 85 7.1 研究方法運用及說明... 85 7.2 實證範例設計說明... 85 7.3 實證分析及討論... 89 7.3.1 評鑑準則權重 ... 89 7.3.2 受評鑑公司評鑑值 ... 89 7.3.3 理想解及負理想求取方式 ... 91 7.3.4 受評鑑公司之理想解距離及距負理想解距離求取... 92 7.3.5 受評鑑公司在無形資產評鑑模型總評鑑值計算及排序... 93 7.4 小結... 93 第八章 結論與建議 ... 96 8.1 結論... 96 8.2 建議... 97 參考文獻 ... 98 附錄一 研究問卷 ... 103

表目錄

表目錄

表目錄

表目錄

表 1-1 無形資產評鑑方法分類表 ... 4 表 2-1 無形資產項目表 ... 10 表 2-1 無形資產項目表(續) ... 11 表 2-2 無形資產分類表 ... 12 表 2-3 無形資產衡量方法分類比較表... 24 表 3-1 94 年園區產業概況表 ... 45 表 3-2 94 年園區產業研發概況表 ... 45 表 4-1 AHP 法評量尺度意義及說明表 ... 53 表 4-2 平均數之計算方法表 ... 54 表 4-3 對偶成對比較矩陣表 ... 55 表 4-4 N 階正倒值矩陣的隨機指標值表 ... 56 表 6-1 各產業問卷回收情形統計表... 67 表 6-2 各部門問卷回收情形統計表... 68 表 6-3 各產業反應無形資產評鑑構面之權重表... 69 表 6-4 各部門反應無形資產評鑑構面之權重表... 70 表 6-5 各產業反應無形資產評鑑準則之權重表... 70 表 6-5 各產業反應無形資產評鑑準則之權重表(續)... 71 表 6-6 各部門反應無形資產評鑑準則之權重表... 72 表 6-7 信度檢驗分析結果表 ... 73 表 6-8 各產業對無形資產評鑑構面權重之變異數分析結果統計表 ... 74 表 6-8 各產業對無形資產評鑑構面權重之變異數分析結果統計表(續) ... 75 表 6-9 各產業對無形資產評鑑準則權重之變異數分析結果統計表 ... 75 表 6-9 各產業對無形資產評鑑準則權重之變異數分析結果統計表(續) ... 76 表 6-9 各產業對無形資產評鑑準則權重之變異數分析結果統計表(續) ... 77表 6-10 各部門對無形資產評鑑構面權重之變異數分析結果統計表 ... 77 表 6-11 各部門對無形資產評鑑準則權重之變異數分析結果統計表 ... 78 表 6-11 各部門對無形資產評鑑準則權重之變異數分析結果統計表(續) ... 79 表 6-12 各產業在無形資產評鑑構面與評鑑準則差異多重檢定比較表 ... 80 表 7-1 積體電路產業 22 項評鑑準則權重表... 87 表 7-2 評鑑某公司之無形資產評鑑範例模型設計表... 87 表 7-2 評鑑某公司之無形資產評鑑範例模型設計表(續) ... 88 表 7-3 N 家受評鑑公司總評鑑值排序表 ... 88 表 7-4 5 家受評鑑公司之創新與技術構面各項評鑑準則評鑑值專家評分表 ... 90 表 7-5 5 家受評鑑公司之經營管理構面各項評鑑準則評鑑值專家評分表 ... 90 表 7-6 5 家受評鑑公司之員工能力構面各項評鑑準則評鑑值專家評分表 ... 90 表 7-7 5 家受評鑑公司之顧客關係構面各項評鑑準則評鑑值專家評分表 ... 90 表 7-8 5 家受評鑑公司之品牌權益構面各項評鑑準則評鑑值專家評分表 ... 91 表 7-9 5 家受評鑑公司在 22 項準則評鑑值之理想解及負理想解統計表 ... 91 表 7-9 5 家受評鑑公司在 22 項準則評鑑值之理想解及負理想解統計表(續) .. 92 表 7-10 5 家受評鑑公司在 22 項準則評鑑值之理想解距離及負理想解距離表 .... 92 表 7-11 運用 VIKOR 法計算受評鑑公司無形資產評鑑總評鑑值結果表 ... 93 表 7-12 積體電路產業無形資產評鑑方法總評鑑值計算結果及排序表 ... 94

圖目錄

圖目錄

圖目錄

圖目錄

圖 1-1 研究流程圖 ... 6 圖 1-2 研究架構圖 ... 7 圖 2-1 評鑑模式關聯圖 ... 21 圖 2-2 無形資產分類圖 ... 27 圖 2-3 無形資產分類圖 ... 27 圖 2-4 價值創造指標圖 ... 39 圖 2-5 價值創造指標圖 ... 43 圖 2-6 MVA 與無形資產價值圖 ... 43 圖 5-1 「評鑑台灣高科技產業之無形資產」模型圖 ... 63 圖 7-1 「評鑑台灣高科技產業之無形資產」模型圖 ... 86第一章

第一章

第一章

第一章

緒論

緒論

緒論

緒論

1.1 研究背景

研究背景

研究背景與

研究背景

與

與

與動機

動機

動機

動機

科技日趨進步,人類已從「製造」走向「創造」的時代,資產價 值不再侷限於有形資產上;管理大師彼得杜拉克早在 1965 年就曾提 到,知識將取代機器設備、資金、原料或勞工,成為企業經營最重要 的生產要素,而知識工作則成為企業經營最重要的管理課題。杜拉克 的觀點雖然被大眾所認同,但對此產官學界尚未能深刻的感受與體 會,直到這幾年世界經濟結構改變後,才讓大家逐漸了解到知識經濟 的真義。 知識競爭擴大了無形資產的利用,而知識經濟與工業經濟最大的 區別則在於無形資產的產生與利用,因此有形資產與無形資產間的比 重關係逐漸在變化,有形資產目前固然仍有其不可忽視之地位,然無 形資產的附加價值則不容小覷,在知識經濟社會中存在正向回饋、乘 數墉張、規模經濟、贏家通吃、專屬私享、多元變異等特性的經濟屬 性,和實體世界有很大的不同。知識型產品不僅在市場中橫掃全球, 對企業的財務報表亦產生革命性的改變,投資人若參考上市、上櫃公 司的財務報表會發現,有些高科技公司所擁者的有形資產並非很多, 但股價卻很高,且常值可能達到有形資產的數十倍,造成這其中的差 異即是傳統會計所無法衡量的無形資產。因此,在估測無形資產時, 必須要跳脫傳統財務會計的分析邏輯,並採用全新的思考取向。 無形資產的範圍不僅包括專利、商標、著作權等法律保障的智慧 財產權,亦包括能夠為企業帶來競爭優勢的一切知識,包括 know- how、作業流程、組織制度、經營管理和專業能力等,這些都是企業 值得珍惜的無形資產。目前會計對於企業投入的無形資產支出大都份 會當成費用處理,例如高科技產業積極投入的研究發展成本、軟體業 及網路業的人力資源支出及創新能力支出等,但此等做法將造成盈餘 及帳面價值的低估,使得財務報表所提供資訊的攸關性受人質疑,然 目前企業實體資產分析標的仍以財務報表為主要依據,在現今知識經濟體系下,已無法完全滿足企業實際經營與資本市場之需要。 由於無形資產佔企業價值的比重愈來愈重,企業或資本市場對於 無形資產公平市價之評估需求亦愈來愈高。雖然,學術界發展出許多 評鑑模式,期望滿足企業經營實務之需求。但由於無形資產評鑑模式 大多尚在初創階段,發展未臻成熟(Marr et al.,2003),故實務上並不存 在唯一最適之評鑑模式。例如:學者 Andriessen (2004)認為無形資產 評鑑之方式可以分為財務評鑑法(Financial valuation method)、價值衡 量法(Value measurement method)、價值估定法(Value assessment method) 及評量方法(Measurement method);然學者 Marr et al. (2003)則認為企 業進行無形資產評鑑之主要目的大致可以分為協助組織建立經營策 略、評估組織之策略執行成效、提供組織多角化經營與企業擴張決策 之參考、作為企業薪酬制度設計之基礎、及作為企業對外部股東之溝 通基礎;另外學者 Rodgers ( 2003)則說明了當組織不重視無形資評鑑 或不知道如何正確評鑑組織之無形資產時,將會帶來許多問題,如提 高內部交易之風險、提高資金成本、資本錯置(Misallocation)導致無形 資產價值被高估、降低企業家與知識員工之工作誘因、提高股價波動 性等。 隨著知識經濟時代之來臨,產業界及學界已重視到無形資產的價 值不容小覷,因此,如何對無形資產進行管理將成為企業是否具競爭 優勢之關鍵因素,而外界如何對企業所擁有無形資產進行允當評鑑, 更是企業價值是否被合理估計之關鍵因素。因此,引發本研究對無形 資產評鑑模式探討之動機。

1.2 研究目的

研究目的

研究目的

研究目的

企業營運主要是追求資源之有效配置,以求取利潤極大化,而大 多數實體及財務資產皆可在有組織的市場上公開交易,並藉由價格可 以傳達資產的生產力及價值,但由於公司無形資產投入的相關資訊具 有私有性,使得無形資產公開的資訊有限,然因無形資產沒有公開交 易市場,因此欠缺價格傳達價值的機制;故企業在進行無形資產公平 市價衡量之目的,除了希望能夠在企業購併或市場交易方面取得公平客觀之交易基礎外,更重要的是能夠正確掌握企業之價值,並了解進 行無形資產評鑑能爲組織帶來哪些好處,本研究運用 AHP 法,建構出 5 大評鑑構面及 22 項評鑑準則之無形資產評鑑模型,分別以文獻歸納 及專家訪談法確認高科技產業價值驅動力及衡量指標為何,接著利用 層級分析法評估出高科技產業對於無形資產價值驅動力之權重排序, 最後,再輔以範例模擬說明。本研究將 AHP 法應用至無形資產之評鑑 程序上,此乃因 AHP 法能夠將非財務性的價值驅動力加以量化並評估 出其對無形資產之貢獻權比;其主要目的如下: 1、建構企業認同的無形資產評鑑模型,協助企業正確掌握公司真實價 值,避免在衡量企業價值時以財務報表為主要依據所產生之盲點。 2、以多種科學方法提供對「無形資產」非財務性評鑑,建構企業認同 之標準衡量尺度,協助鑑別無形資產真實價值。 3、藉由專家及學者問卷、實證分析及範例模擬分析,以期建構最適之 無形資產評鑑衡量模型。 4、無形資產評鑑模式因加入價值驅動力的構面探討更具理論兼實務的 研究貢獻效果。 5、有鑑於高科技產業無形資產佔總資產比例甚高,本研究乃以台灣新 竹科學園區 6 大產業及一個案模擬作為研究標的,以期實證本研究 模型之可行性,並探討不同高科技產業間之無形資產比重及評價應 用。

1.3 文獻蒐集與評論

文獻蒐集與評論

文獻蒐集與評論

文獻蒐集與評論

爲有助於確定本論文的研究重心及方向,並且能瞭解他人如何從 事類似的研究及計畫,吸取寶貴的經驗及有效資料,並能防止犯同樣 的錯誤。文獻評論四個基本步驟為:概觀與歸類、摘要、批判及建議。 文獻種類可分為三類:第一手資料來源(Primary)、第二手資料來源 (Secondary)及書目性工具(Bibliographic Instruments) ,本研究針對文獻 探討部份將於第二章做詳細介紹。1.4 研究方法探討

研究方法探討

研究方法探討

研究方法探討

一般文獻上常見之評鑑方法可區分成本法、市場價值法、經濟所 得法、知覺程序衡量法、損益法及其他財務評鑑方法,本研究蒐集文 獻整理可分為下列幾類方法及類別,詳如表 1-1。 表 1-1 無形資產評鑑方法分類表 類 別 評鑑方法 成 本 法 成本評鑑法 市 場 價 值 法 淨變現價值法、清算價值法、Tobin Q 係數法、併 購價值法、權利金法 經 濟 所 得 法 市場餘額法、現金流量折現法 知覺程序衡量法 目標問題法、人力資本知識附加價值 、斯堪地亞 法 損 益 法 殘餘價值法 、超額盈餘法、權利金免除法超額盈 餘法 、超額利潤資本化法超額盈餘法 其 他 市場餘額法、技術價值評鑑法、每股盈餘折現法、 未來本益比法、產業標準法 資料來源:本研究整理Reilly and Schweihs(1999)認為評鑑方法之選擇必須依據待評鑑資 產之種類、評鑑用途、以及各種量化與質化分析資料之可獲得性來決 定,同時透過不同資產評鑑模式之應用,將可以得到較合理之資產評 鑑結果;而 Andriessen (2004)認為無形資產評鑑之方式可以分為下列 四 種 : 財 務 評 鑑 (financial valuation method) 、 價 值 評 估 (value measurement method)、價值衡量(value assessment method)及評量方法 (measurement method)。

多相互關聯的資訊需要分析評量,每種評鑑方法都有其優缺點。因此 本研究採用 AHP 法為基礎,建構非貨幣性評鑑模式,經由新竹科學園 區 6 類產業專業經理的看法及意見,進行實證分析及比較。本研究將 問卷分析的結果進行變異數分析,用來檢驗不同的受訪者之背景,對 評鑑模型準則權重認知的差異性。若有明顯差異之組別,再運用多重 比較法(LSD)進行 T 檢定來執行組別平均數間的所有成對比較,但不 對多重比較的誤差率做任何調整,相當在各兩群間執行多重的 T 檢定。

1.5 研究

研究

研究流程

研究

流程

流程

流程

本論文研究流程及步驟如圖 1-1,依據研究背景、問題及研究動 機,引導出研究目的,由先前研究探討產生初步的觀念性架構;再進 行相關文獻探討,以明確建立細部研究架構及採用適當可行之研究方 法;接著依序進行研究模型建立、進行問卷設計、專家訪談及問卷測 試;進行問卷回收、實證分析、分析結果討論及比較;無形資產評鑑 模型範例模擬分析及探討,最後,完成結論綜整與建議事項提出。1.6 研究架構

研究架構

研究架構

研究架構

圖 1-2 研究架構圖1.7 論文架構編排

論文架構編排

論文架構編排

論文架構編排

本論文架構編排首章為緒論;第二章為無形資產評鑑文獻探討; 第三章為新竹科學園區產業簡介;第四章為研究方法;第五章為建構 研究模型;第六章實證分析;第七章範例模擬分析;第八章結論與建 議。第二章

第二章

第二章

第二章

無形資產評

無形資產評

無形資產評鑑

無形資產評

鑑

鑑文獻探討

鑑

文獻探討

文獻探討

文獻探討

本章主要係針對無形資產評鑑之相關文獻做進一步之說明與探 討,首先進行無形資產定義之說明,其次依序針對組織進行無形資產 評鑑的目的、組織進行無形資產評鑑之動機、組織進行無形資產評鑑 之利益、無形資產評鑑目前所遭遇之限制、無形資產評鑑程序、無形 資產評鑑模式、無形資產評鑑方法、價值驅動力及經濟附加價值與市 場附加價值等 10 項無形資產相關文獻進行探討,最後,依據上述文獻 探討做一小結;茲就無形資產評鑑相關文獻之探討分述如下:2.1 無形資產

無形資產

無形資產定義

無形資產

定義

定義

定義

隨著資訊時代的來臨,各項知識型產品與高科技產業橫掃全球市 場,此種新興企業的價值已經無法由傳統的企業評鑑體系來完整評 估,取而代之的是,無形資產價值與知識創造力將成為評估企業價值 的重要指標。根據摩根史坦利世界指數(Morgan Stanleys World Index) 指出,美國企業的市場價值通常是帳面價值的 2 到 9 倍,高科技或知 識導向的企業其市場價值更是帳面價值的 10 倍以上。Handy(1995)指 出,一家公司智慧財產的價值,往往是其帳列有形資產價值之 3 到 4 倍;潘敏行與江忠儀(1998)指出,約 1/3(29%)的美國投資人,在評估 軟體業價值的時候,會重視公司的研發技術;Bradley(2002)表示,在 1992 年,美國上市公司的平均價值中,大約有 40%未顯示在資產負債 表上。以美國微軟公司為例,1995 年 4 月微軟公司的淨資產雖然只有 45 億美元,但是其所有股票的市場價值竟高達 491 億美元,兩者相差 達 10 倍,所隱藏的價值高達 446 億美元。此隱藏的價值即是因無形資 產無法在會計帳面上外顯所致。那麼,究竟何謂無形資產?其內涵為 何?引發無形資產變動的主因為何? 所 謂 無 形 資 產 , 從 字 面 上 來 看 是 指 沒 有 形 體 的 資 產 。 評 鑑 界 (Appraisal profession)及財會界二個專門職業都曾討論無形資產如何定 義、如何估價,因此,本節首先針對評鑑及財務會計 2 個專門職業所 稱無形資產之意義進行探討,然後再說明無形資產的綜合管理定義。2.1.1 評鑑

評鑑

評鑑

評鑑界對無形資產定義

界對無形資產定義

界對無形資產定義

界對無形資產定義

Reilly & Schweihs(1998)及 Smith & Parr(1994)都從評鑑界的觀點 來定義無形資產。因為無形資產是評鑑界所稱之一種財產(Property), 因此以下先說明何謂財產,然後再說明何謂無形資產。 財產即資產,評鑑界將其分為有形(Tangible)及無形(Intangible)2 類。有形財產與無形財產之分野,在於有形財產具備有物質、可以看 得見及可以摸得到 3 個條件,而無形財產反之,以上 3 項條件無一具 備。不過,估價界所稱的無形財產並非全為財會界所稱的無形資產。 有 形 財 產 又 可 進 一 步 劃 分 為 不 動 產 (Tangible real estate) 及 動 產 (Tangible personal property)2 類。至於無形財產,也可進一步劃分為無 形的實體財產權及無形的個人財產權 2 類。上述 4 類財產中,不動產 與實體財產權之價值均來自於土地,至於動產與個人財產權之價值, 則不是因土地而來,茲分別說明其意義如下。 所謂有形不動產,係指土地及附著於土地,變成土地一部分的從 屬物(Appurtenances)。這種具有不可移動且長期特性的財產有土地、 附著於土地之建築物、附著於建物之電梯、管線、由一面牆舖到另一 面牆(Wall to wall)的地毯、箝入牆壁的書櫃等。至於燈具,若非附屬於 建物,可從某一幢建物拆下來拿到另一幢建物安裝,則屬動產,而非 不動產。所謂有形動產,係指未附著於不動產,可移動的有形財產, 其具備有形體、未附著於不動產、可移動以及可辨認等特性,如可移 動式的地毯、可移動的書櫃或冰櫃等。 所謂無形的實體財產權,係指因擁有不動產而衍生出來之法定權 利,這些權利有多種,且都與不動產有關,例如:使用某項不動產之 權、佔用某項不動產之權、開發某項不動產之權、從某項不動產之上 穿越之權、從某項不動產之下通過之權、銷售某項不動產之權、出租 某項不動產之權、把某項不動產送人的權利,以及不使用上述權利的 權利均是。按照行使權力的標的區分,實體財產權還可再分為水權、 空權、採礦權、地役權、地上權、永佃權,以及典權等。這些權利均 因擁有不動產而衍生,在大多數情況下,並未另訂單獨之契約。這些

實體財產權並無形體,是估價界所稱之無形資產,但並非財會界人士 及本文所稱之無形資產。

2.1.2 財會界

財會界

財會界

財會界對無形資產定義

對無形資產定義

對無形資產定義

對無形資產定義

財會界人士所稱之無形資產,是個人財產權。這些權利無實質 (Substance)存在、無具體外形(Physical form)、可移動、可歸屬於某一 個 人 (Personal) , 而 且 某 人 則 可 因 擁 有 該 權 利 而 享 有 確 定 之 效 益 (Specific benefit)。Reilly & Schweihs(1998)指出,凡無形資產,須具備 下列條件:1、能被辨認(identification),或清楚陳述。 2、有法律保護。

3、可被私人所有之權(Subject to right of private ownership)所限制,且 這個私人所有權可轉讓。 4、具備某種可用以證明無形資產權利存在之有形憑證。 5、在某一個可辨認的時點或因某一件可辨認的交易而出現。 6、會在某一個可辨認的時點或因某一件可辨認的交易而損毀或消減。 這些個人財產權可能與行銷、科技、工程、藝術、資料處理、顧 客、契約、人、座落地理位置,或與名聲有關。個人財產權本身即具 價值,其價值非因有形實質衍生而來。這些符合上述條件的個人財產 權如表 2-1 所示,Reilly & Schweihs(1998)指出,表 2-1 中的無形資產 屬不同之行業,常可以成為被估價之標的。 表 2-1 無形資產項目表 廣告活動 與股東之協議 廣告活動 與股東之協議 估 價 時 使 用 之 檔 案 及 記錄 權利金 樂曲 礦藏 專 屬 程 序 及 其 相 關 技 術記錄 技術分享協議 手稿 商標及商號 專 屬 技 術 及 其 相 關 技 術記錄 已 接 但 尚 未 出 貨 之 訂 單 手工資料檔 通訊基地許可證 技術書面記錄 著作權 報紙資料檔 廣播執照 歷史文件 環境權 電腦資料庫 須要照護機構之證明

表 2-2 無形資產項目表(續) 工程圖與相關文件 開發權 電腦軟體(自行發展或 外購) 執照-專業、一般營業 行銷與促銷文件 地役權 經政府特許之作品 許可證 產品技術專屬文件 航空公司之降落權 文藝作品 政府機關之核准(不須 政府機關之核准) 說明書、操作手冊 不動產租賃權 與 契 約 顧 客 有 關 之 提 案 租賃權益 工作程序書 與 證 券 有 關 之 選 擇 權、認購權 營業祕密 已申請之專利 實驗筆記 財產使用權 契約 已在政府註冊之狀態 圖 書 及 其 他 出 版 品 之 收藏 所有權 消費者契約 授信資訊檔 收藏之影片 機 場 登 機 門 及 降 落 跑 道使用權 買賣契約 與消費者之關係 技 術 與 特 殊 收 藏 品 (書、記錄、圖樣) 對 保 險 業 者 之 賠 償 請 求權 合作契約 HMO 註冊名單 訓練教材、課程 配銷權 僱傭契約 雜 誌 或 某 種 服 務 之 訂 戶名單 化學配方 推銷權 有利的融資契約 金融業之客戶群 食物調味法與食譜 零售貨架位置 商業特許契約 客戶名單 醫生處方簽檔 通路 不參與競爭之契約 商譽-機構 病歷 訴 訟 裁 定 與 損 害 賠 償 請求權 有利的租賃契約 商譽-個人 光罩 陸海空使用權 政府契約 商譽-專業 產品之設計 產品與程序之專利權 管理契約 與 專 業 肯 定 有 關 之 獎 品獎狀 藍圖與圖畫 採礦權 具個人特色之契約 繼續經營價值 設計、型式、圖樣、圖 解、技術圖 石油探勘鑽洞權 與供應商之契約 座落地點之價值 商標與標記圖案 天然資源 創業投資約定 已 受 訓 練 及 組 織 之 員 工 資料來源:林亭汝教授國科會研究計畫整理 除由上述評鑑界及財會界對無形資產所進行的定義外,亦有多位 學者認為無形資產亦有其他不同之定義,根據 Edvinsson (1997) 的解 釋,無形資產廣義可稱為「智慧資本」或「知識資本」或「非財物資 本」或「隱藏資產」或「不可見資產」等。具體而言,無形資產為「每 個人能為公司帶來競爭優勢的一切知識與能力的加總」,即藉由經營者

與員工的智慧及知能所產生的公司競爭力;Lev(2001)將無形資產定義 為取得未來利益之權力,但並非實體或財務主體(例如股權或債權)。 1977 年,James Tobin 與 William Brainard 以數學模式將無形資產定義 為「企業市場價值與淨資產價值的差值」,其衡量公式為:

無形資產=(股票交易價格 × 已發行股數)-淨資產價值 公式(1)

Reilly & Schweihs(1998)指出無形資產與尚不足以成為無形資產 的經濟現象並不相同。尚不足以成為無形資產的經濟現象,如:企業 有高市場佔有率、高獲利率、獨特性、低成本、低售價、具上市之潛 力、處於被保護之地位,以及處於獨占之地位等。這些現象之所以不 足以成為無形資產,是因為它們未能滿足財會界所界定的 6 個條件之 故。 無形資產的分類是在幾十年以前,近期有許多學者相繼將無形資 產加以區分,為了能夠更有系統性地瞭解無形資產之概念,必須對於 無形資產分類加以著墨(Sveiby,1997; Stewart, 1999; Lev, 2001; Reilly & Schweihs, 1998),有鑑於此,國立交通大學林亭汝教授將無形資產種 類進行分類綜整,如表 2-2。 表 2-3 無形資產分類表 無 形 資 產 種 類 包 含 項 目 人力資產 知識、天賦、能力、技術、員工經驗、優越管理技巧、 重要員工、訓練和開發等等 創新資產 研發、神秘配方、專利、關鍵技術等 結構資產 流程、軟體、資料庫、資訊系統、管理系統、市場研 究、市場通路等 關係資產 品牌、商標、著作權、與客戶及供應商之契約、授權 契約、經銷權等 資料來源:林亭汝教授國科會研究計畫整理

由表 2-2 可瞭解無形資產之分類,有些學者認為這些是非財務之 價值驅動因素所造成,準此,我們有必要進一步去區別無形資產之價 值驅動力為何,因無形資產並不等於價值驅動力,驅動力必須是真正 能為公司創造價值之屬性來源,關於這個部份,於本章 2.9 節將進行 細部探討。

2.2 組織進行無形資產評

組織進行無形資產評

組織進行無形資產評鑑

組織進行無形資產評

鑑

鑑

鑑的目的

的目的

的目的

的目的

企業營運追求資源之有效配置,以求取利潤極大化,在此前提之 下,企業在進行無形資產評鑑時,勢必要花費組織之資源,所以第一 步便是需要了解進行無形資產評鑑最主要之目的為何?對組織又能帶 來哪些好處?而企業進行無形資產公平市價衡量的目的,除了希望能 夠在企業購併或市場交易方面取得公平客觀之交易基礎外,更重要的 是能夠正確掌握企業之價值,以彌補運用會計衡量企業價值時以財務 報表為主要依據之不足;Marr et al.(2003)認為企業進行無形資產評鑑 之主要目的大致可以分為下列 5 大項。2.2.1 協助組織建立經營策略

協助組織建立經營策略

協助組織建立經營策略

協助組織建立經營策略

組織策略之形成,首重對組織進行完整透徹之了解。第一步便是 針對組織所擁有之資源進行了解,進而針對組織內部優、劣勢與外部 存在之機會以及威脅進行分析,輔以所面對之產業競爭狀況,擬訂出 企業之經營競爭策略。在知識經濟體系下,評估組織資源進而找出企 業所擁有之核心競爭力之過程中,發現企業的無形資產佔總資產之比 重愈來愈高,因此企業必須針對其所擁有之無形資產價值進行公平客 觀之衡量,才能正確評估組織之價值與競爭力,進而利用組織優勢找 出最佳之競爭策略,以追求企業利潤之極大化。2.2.2 評估組織之策略執行成效

評估組織之策略執行成效

評估組織之策略執行成效

評估組織之策略執行成效

擬定完組織最佳之競爭策略後,下一步便是透過執行該策略來達 成組織目標。評定該策略是否能達成當初預期之組織目標,必須需要透過評斷準則來分析。由於無形資產之評鑑對組織策略之擬定造成影 響,進而將影響到組織策略之執行方式,因此為了客觀而完整地評估 組織策略執行成效,評斷準則仍然需要借助公正客觀之無形資產評鑑 來達成。故於評鑑無形資產之同時也能幫助組織形成關鍵之評斷準 則,來幫助組織評估策略執行成效。

2.2.3 提供組織多角化經營與企業擴張決策之參考

提供組織多角化經營與企業擴張決策之參考

提供組織多角化經營與企業擴張決策之參考

提供組織多角化經營與企業擴張決策之參考

ㄧ般而言,企業擴張方式可以分為內部擴張與外部擴張,可能透 過組織內部資源自行設廠來進行擴張;也有可能為了降低進入另ㄧ產 業之擴張風險,而採取購併之外部擴張方式。同樣地,企業多角化經 營也可能為了降低失敗可能性,而採取購併該目標產業中,體質良好 但價值被低估之企業。因此,不論是追求多角化經營或是企業擴張營 運版圖,購併都是企業可能採取的途徑之ㄧ。在企業購併過程中,為 了正確衡量標的公司之價值,必須對該公司之資產價值進行全面之衡 量,其中當然包括標的企業之無形資產。此外,購併之動機也有可能 是為了策略上之互補而進行企業購併,此時也同樣需要正確客觀地評 估標的企業之資產價值。因此,正確而客觀之無形資產評鑑可以提供 企業在進行組織多角化經營或企業擴張決策時之重要參考。Das et al.(2003)研究發現,企業在進行策略聯盟以增進組織價值時,組織價 值之增加一般都是來自無形資產價值之增加。2.2.4 作為企業薪酬制度設計之基礎

作為企業薪酬制度設計之基礎

作為企業薪酬制度設計之基礎

作為企業薪酬制度設計之基礎

ㄧ般企業之薪酬制度或是績效衡量大多是以財務性指標來進行衡 量,但是過去研究發現,如此可能造成經理人追求短期之財務指標最 佳化,以及追求本身之利益極大化,而忽略了組織之長期發展。因此, 為了避免組織只著眼於短期績效之追求,績效衡量指標應該加入非財 務性指標,例如員工能力與顧客滿意度等,兩者相輔相成,避免組織 忽略長期之發展,同時更能客觀完整地衡量員工或經理人之績效表 現。Banker et al.(2000)研究發現,非財務性指標是財務性指標之領先 指標,因此組織之績效評估指標應該同時涵括含財務性與非財務性指標。

2.2.5 作為企業對外部股東之溝通基礎

作為企業對外部股東之溝通基礎

作為企業對外部股東之溝通基礎

作為企業對外部股東之溝通基礎

Marr et al (2003)指出企業融資大多需要透過資本市場募資,在募 資的過程中,企業之價值與透明度等,都是投資人重視之項目。因此, 為了能夠將企業之價值傳達給投資人,同時提昇企業之透明度,公司 資產之揭露,包括實體資產與無形資產,便是公司能否以合理成本在 公開市場上募集資金之重要關鍵。同時也能避免內線交易或是經理人 剝削小股東等公司治理弊端之發生。研究發現,企業合理揭露無形資 產之價值可以降低企業之資金成本,並保持股價之穩定,避免股價大 幅波動而影響公司價值與公司在公開市場上募集資金之成本。2.3 組織進行無形資產評

組織進行無形資產評

組織進行無形資產評鑑

組織進行無形資產評

鑑

鑑

鑑之動機

之動機

之動機

之動機

由上述說明我們已瞭解組織在進行無形資產評鑑所能帶來之組織 效益,然對於組織內部產生無形資產進行評鑑之動機為何,尚未深入 探討,故在此針對組織進行無形資產評鑑之動機將做進一步說明。 Andriessen(2004)認為組織進行無形資產評鑑之動機大致可分為提升 組織內部管理效率、改善外部揭露及交易動機等 3 項,分述如下:2.3.1 提升組織內部管理效率

提升組織內部管理效率

提升組織內部管理效率

提升組織內部管理效率

Andriessen(2004)認為內部管理(Internal management)之涵蓋範圍 很廣,總括而言大致可分為下列 7 大類別: 1、針對組織所擁有與管理之資產進行分析,以提升管理績效。 2、改善無形資產之管理績效。 3、擬定資源基礎之策略(Resource-based strategy)。 4、監控策略行動之執行成效。 5、將營運策略轉換為實際之行動準則。 6、評斷各種行動之可能結果。 7、強化企業之整體管理。2.3.2 改善外部揭露

改善外部揭露

改善外部揭露

改善外部揭露

ㄧ般企業多以財務報表作為與外部股東之溝通管道,但是財務報 表以實體資產之報導為主,為了公平揭露企業之真實價值,組織必須 揭露無形資產之價值 ,提升組織透明度。概括可以分為下 列 5 項 (Andriessen,2004): 1、縮小帳面價值與市場價值之差距。 2、提供股東更正正確之公司價值與未來可能之績效表現。 3、降低股東與管理者間之資訊不對稱。 4、降低資金成本,提升企業外部募資能力。 5、強化企業聲譽並穩定企業股價表現。 關於縮小企業帳面價值與市值差距之動機,Andriessen(2004)特別 強調,企業應該避免落入一個錯誤的迷思,亦即認為企業市場價值等 於企業帳面價值與無形資產價值之加總,因為企業之帳面價值與企業 之無形資產價值兩者並無法完全分離,兩者間存在關聯性,因此上述 之企業價值迷思應該避免發生。2.3.3 交易動機

交易動機

交易動機

交易動機

誠如前述所言,無形資產評鑑為組織帶來之益處之ㄧ,便是在企 業進行購併行為時,提供正確之策略思考與標的企業價值之評估,進 而以合理之成本達成購併之目的。此即交易動機之ㄧ種。一般而言, 交易動機可以概分為下列 6 項(Andriessen,2004): 1、企業購併或資產買賣等交易需求。 2、進行企業融資時,評估抵押品之合理市場價值。 3、分期攤銷無形資產之購置成本,以享受稅負上之優惠。 4、企業進行組織重整或破產申請時,無形資產之分割出售。 5、無形資產之折舊問題。6、符合會計準則之要求(Financial Accounting Standard Board statement No.142)。

2.4 組織進行無形資產評

組織進行無形資產評

組織進行無形資產評鑑

組織進行無形資產評

鑑

鑑

鑑之利益

之利益

之利益

之利益

Kannan(2004)認為組織進行無形資產評鑑所能帶來之利益有下列 幾點: 1、增進對組織所擁有之無形資產的了解。 2、了解組織內部知識流(Knowledge flow)之運作模式。 3、了解關鍵知識相關議題之重要性程度。 4、加速組織學習模式。 5、藉此了解同業間之最佳經營模式。 6、持續監督資產價值並找出創造資產價值之方法。 7、提高對知識與創造之間關聯性的了解。 8、了解組織之社會網絡。 9、增加組織創新。 10、塑造合作與知識分享之組織文化,提升對知識管理之了解與 其帶來之效益。 11、提升員工對組織之自我知覺(Self-perception),並提高工作誘因。 12、塑造績效導向之組織文化。 13、有助決定組織策略、程序設計,並提供組織競爭優勢。2.5 無形資產評

無形資產評

無形資產評鑑

無形資產評

鑑

鑑目前所遭遇之限制

鑑

目前所遭遇之限制

目前所遭遇之限制

目前所遭遇之限制

Bontis(2001)認為在現行之無形資產評鑑模式發展下,存在下列幾 項限制: 1、目前所發展出來之無形資產評鑑模式多以整體組織為衡量觀 點,較少以部門觀點或知識型員工之觀點來發展評鑑模式。 2、無法提供過去績效與未來績效預測間之平衡,且不存在財務績 效等量化分析與認知及程序等質化分析並重之評鑑模式。 3、無法衡量組織動態行為對組織經濟(Organizational economics) 之影響。 4、無法衡量關鍵知識移轉之程序效果(Process effectiveness)。2.6 無形資產之評

無形資產之評

無形資產之評鑑

無形資產之評

鑑

鑑程序

鑑

程序

程序

程序

經由上述說明企業進行無形資產評鑑之動機與其所帶來之組織正 向利益後,接著將探討組織在進行無形資產評鑑時,為追求公正客觀 之結果,必須依循一套科學客觀之評鑑程序,以獲得合理之資產價值 評估結果。下列針對不同學者對於無形資產評鑑程序之定義,分述如 後: 馬秀如等(1999)認為無形資產評鑑之程序,可分為下列 6 個步驟: 1、定義及辨認待評鑑之無形資產 2、指明評鑑之目的,以及決定所選用之評鑑基礎(Basis of valuation)。 3、選擇評鑑方法(Methodology of valuation)。 4、蒐集須用之資訊。 5、進行評鑑之計算。 6、驗證計算,完成評鑑報告。Reilly and Schweihs(1999)認為評鑑程序始於問題之確認,結束於 問題答案的公佈,必須先確定待評鑑資產之特性與評鑑目的。同時每 個無形資產評鑑都是獨一無二的,同一個無形資產之價值也會因為不 同的評估方式而有不同的結果。在評鑑程序中,必須能夠先正確地預 測未來的經濟情勢以及該資產之未來現金流量,才能夠正確地評估該 資產之價值;雖然說必須要先對未來經濟情勢等不確定因素提出正確 預測,但事實上資產評鑑是在有限資訊下進行理性客觀地評估工作, 因此,並不存在唯一最適之評鑑模式,不同評鑑模式之選擇要視評鑑 資產之特性而定,包括資產類別、所有權結構、是否存在法律上之權 利保障等,以及評鑑目的,均會影響評鑑程序及結論的決定(Reilly and Schweihs,1999)。

因此 Reilly and Schweihs 認為要明確定義評鑑問題,找出評鑑問 題之核心,必須考量下列幾項因素(Reilly and Schweihs,1999):

1、確認待評鑑之資產。

2、確認待評鑑資產之財產權歸屬。 3、評鑑該資產之目標與目的。

4、針對評鑑之價值標準提出合適之定義。 5、評鑑時程之規劃。

6、列出限制條件與可能遇到之不確定狀況。 藉由評鑑問題核心之定義,以避免評鑑過程中無謂之資源浪費, 集中資源朝所追求之目標邁進。在評鑑資訊之蒐集方面,Reilly and Schweihs(1999)認為應該包括下列幾項資訊,以利評鑑程序之進行: 1、待評鑑資產之特性,包括所有權、是否存在法律上之保障、可 能影響所有權之因素等。 2、所處產業之本質、產業過去之發展歷史、以及未來發展前景。 3、待評鑑資產過去之歷史財務相關資訊。 4、待評鑑資產營運過程中,所須相互配合之資產與負債資訊。 5、對待評鑑資產存在影響力之相關產業本質與概況。 6、影響待評鑑資產之經濟因素,包括國內與國外因素。 7、其他投資所能獲得之報酬率以及相關市場交易之敘述。 8、過去包含待評鑑資產之所有交易。 9、其他相關資訊。

Reilly and Schweihs (1999)指出資產評鑑之最終結果便是評鑑報 告,資產評鑑者之專業判斷與經驗,以及相關資訊可獲得性高低,均 會影響評鑑之結果,因此通常在一份完整的評鑑報告中,必須包括評 鑑者在評鑑過程中所考慮之相關資訊,以及所遭遇之限制情況,以便 報告閱讀者能夠了解評估程序之進行方式與評鑑結果之可靠性。 誠如前述所言,Rodgers (2003)認為透過正確之評鑑方式與評鑑程 序將為組織帶來許多利益,相反地,當組織不重視無形資產評鑑或不 知道如何正確評鑑組織之無形資產時,將會帶來下列之問題: 1、提高內部交易之風險。 2、提高資金成本。 3、資本錯置(Misallocation)導致無形資產價值被高估。 4、降低企業家與知識員工之工作誘因。 5、提高股價波動性。 透過企業進行無形資產評鑑之動機與帶來之組織效益,以及科學 客觀之評鑑程序的討論,我們可以知道,無形資產評鑑是藉由一科學 理性之分析程序,輔以評鑑模式來加以完成,同時因為資產之特性與 組織之評鑑目的不同,造成組織在選擇評鑑模式之差異,也造就了評 鑑模式之多元發展。

2.7 無形資產評

無形資產評

無形資產評鑑

無形資產評

鑑

鑑模式

鑑

模式

模式

模式

對於無形資產評鑑對組織所帶來之利益、組織進行無形資產評鑑之 動機、以及評鑑程序有進一步暸解後。接下來我們將針對目前學術界發 展出來之各種無形資產評鑑模式進行分類,下列將依據目前學者針對評 鑑模式所提出之分類標準進行分類,分述如下:2.7.1 依據價值評估方式分類

依據價值評估方式分類

依據價值評估方式分類

依據價值評估方式分類

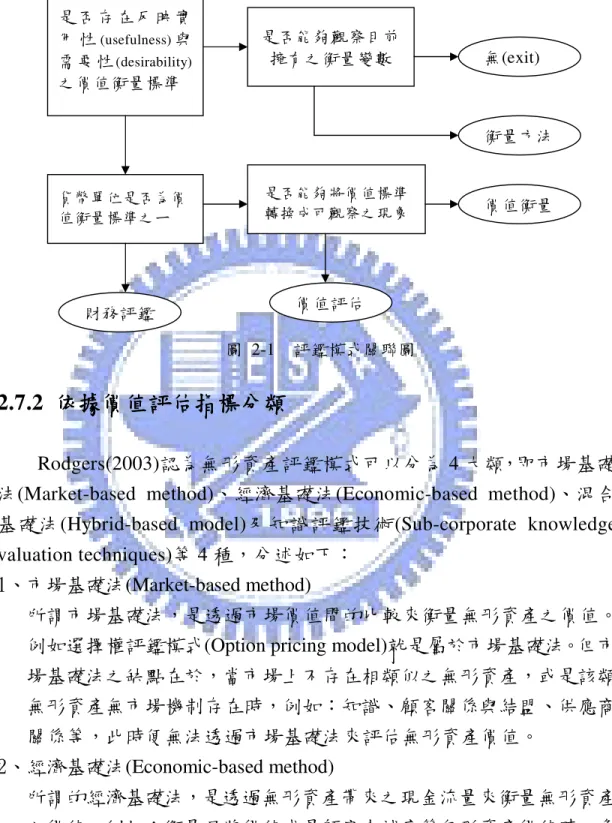

Andriessen (2004)認為無形資產評鑑之方式可以分為下列 4 種: 1、財務評鑑(Financial valuation method):所謂財務評鑑法,是指透過貨幣價值指標作為無形資產價值之衡量 依據,亦即此類方法所估計出來之結果,是代表無形資產之貨幣價 值。

2、價值評估(Value measurement method):

所謂價值評估法,是使用非貨幣衡量指標,並將其轉化為可觀察 (Observable)之現象,利用此可觀察到之現象來作為無形資產評鑑 之指標。

3、價值衡量(Value assessment method):

所謂價值衡量法,是指所使用之非貨幣衡量指標無法轉化為可觀察 之現象,但是可以透過評鑑者之專業與經驗判斷來進行無形資產評 鑑。 4、衡量方法(Measurement method): 所謂衡量方法,是指不透過價值衡量指標來進行無形資產評鑑,而 是利用一套與可衡量現象相關之衡量方法來進行無形資產評鑑。上 述 4 種評鑑方式之關連性可由圖 2-1 表示。

圖 2-1 評鑑模式關聯圖

2.7.2 依據價值評估指標分類

依據價值評估指標分類

依據價值評估指標分類

依據價值評估指標分類

Rodgers(2003)認為無形資產評鑑模式可以分為 4 大類,即市場基礎 法(Market-based method)、經濟基礎法(Economic-based method)、混合 基礎法(Hybrid-based model)及知識評鑑技術(Sub-corporate knowledge valuation techniques)等 4 種,分述如下:

1、市場基礎法(Market-based method)

所謂市場基礎法,是透過市場價值間的比較來衡量無形資產之價值。 例如選擇權評鑑模式(Option pricing model)就是屬於市場基礎法。但市 場基礎法之缺點在於,當市場上不存在相類似之無形資產,或是該類 無形資產無市場機制存在時,例如:知識、顧客關係與結盟、供應商 關係等,此時便無法透過市場基礎法來評估無形資產價值。 2、經濟基礎法(Economic-based method) 所謂的經濟基礎法,是透過無形資產帶來之現金流量來衡量無形資產 之價值。例如:衡量品牌價值或是顧客忠誠度等無形資產價值時,多 是利用此類方法來進行衡量。 3、混合基礎法(Hybrid-based model) ,此法是常見之評鑑模式,概述如下: 是 否 存 在 反 映 實 用 性(usefulness)與 需 要 性(desirability) 之價值衡量標準 是否能夠觀察目前 擁有之衡量變數 貨幣單位是否為價 值衡量標準之ㄧ 是否能夠將價值標準 轉換成可觀察之現象 財務評鑑 價值評估 衡量方法 無(exit) 價值衡量

(1)市值淨值比法(Market-to-book ratio):透過比較企業財務報表之帳 面價值與市場價值來衡量無形資產價值。 (2)Tobin’s Q:衡量公司市值與重置成本,將兩者之差距定義為無形資 產之價值。 (3)經濟附加價值(EVA):衡量稅後現金流量與資金成本,兩者之差距代 表所獲得之經濟利潤。

(4)Calculated intangible value(CIV) : 透 過 公 司 績 效 表 現 與 市 場 上 擁 有相類似資產公司之績效相互比較,來計算該無形資產之價值。

4、知識評鑑技術(Sub-corporate knowledge valuation techniques)

所謂的知識評鑑技術,是透過分析無形資產之營收與成本來進行無形 資產評鑑。著重程序導向,透過組織生產力與獲利創造之程序分析, 來衡量無形資產之價值。知識評鑑技術之重要性在於,它可以幫助經 理人瞭解公司價值創造之所在,藉此可以了解企業成功或成長需求之 所在,並提供資源配置之改善基礎。知識評鑑技術常見之評鑑方法如 下:

(1)平衡計分卡(Balanced scorecard approach):將公司績效表現分為財 務、顧客、公司內部、創新與學習等 4 大面向,著重短期和長期目標 之平衡,結合財務與非財務指標來進行衡量。

(2)知識附加價值(Knowledge value added;KVA):分析知識資產成本與 收益間之關係,衡量該資產在組織程序中所造成之知識擴散影響,衡 量結果代表該資產之經濟價值(Return on knowledgw;ROK)。KVA 前 提 假 設 為 企 業 屬 開 放 系 統 , 且 透 過 績 效 回 饋 來 自 我 組 織 (Self-organize)並達成組織目標。KVA 之缺點在於無法衡量因為交易 目的,如購併或個別資產買賣時,衡量無形資產之價值。

(3)Dependency network diagrams(DND):衡量公司與顧客間之價值,以 及知識資產與支援性(Supporting)知識資產間之互賴(Dependency)程 度。著重資源交換及其控制形式,以及參與者所扮演之角色。DND 對組織所造成之正向影響主要有以下 3 點: A、幫助經理人、投資人、與債權人了解公司價值之創造與利益極大 化過程。 B、針對組織之價值創造活動進行獲利排序,有助組織進行資源分 配。

C、透過價值創造活動之排序,增加員工對組織之了解,有助凝聚經 理人與員工之共識。 此外,Rodgers(2003)認為針對上述之分類方法,市場基礎法與經 濟基礎法較偏向結果之衡量,而知識評鑑技術則是較偏向程序導向 (Process-oriented)與質化之分析。也因為如此,知識評鑑技術無法提供組 織影響企業市場績效表現之直接指標,此為其限制之所在。

2.7.3 依據價值評估基礎分類制

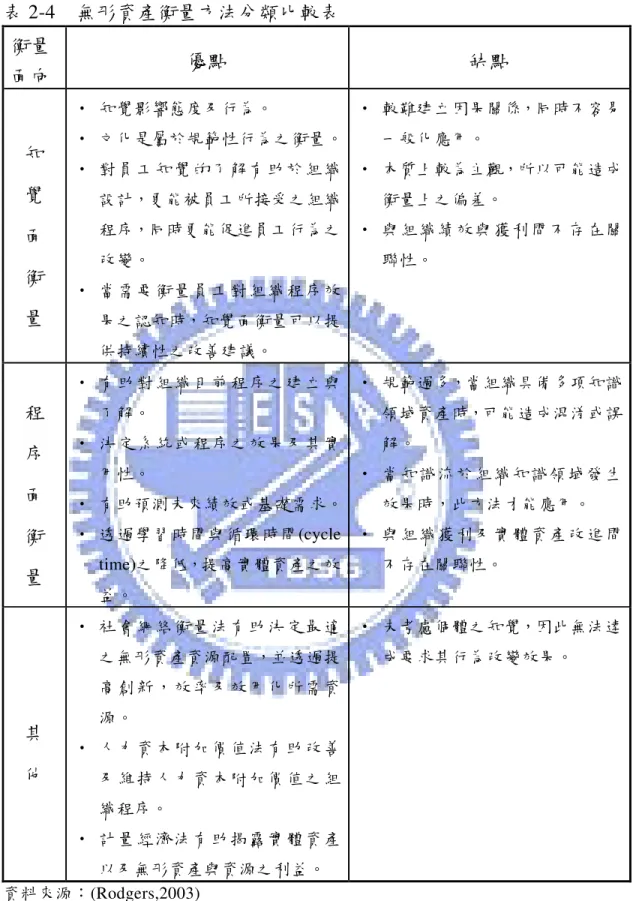

依據價值評估基礎分類制

依據價值評估基礎分類制

依據價值評估基礎分類制

Kannan(2004)認為無形資產評估模式可以分為下列 4 種:認知面衡量 (Perceptual measures) 、 程 序 面 衡 量 (Process measures) 、 財 務 面 衡 量 (Financial measures)及其他(Other measures)。所謂財務面衡量是指透過傳 統成本會計分析方式來衡量個別無形資產單獨之生產或運作成本。但過 去許多研究均指出只利用財務面來衡量無形資產之價值是不夠的。只利 用財務面來衡量無形資產價值之問題在於無法衡量及發現最重要(影響最 大)之營運基本單位(Building blocks of business),例如:人力資本、組織 資本、顧客資本等方面,因此無法以無形資產管理與發展的角度來向管 理者與經理人表達公司之營運狀況。 而認知面衡量則是強調員工本身對有效知識管理系統之知覺及需 求。知覺面之衡量包括員工對高階管理者承諾之認知、知識管理與知 識分享之需求、價值附加與公平報酬激勵制度之知覺等,同時也強調 組織文化在影響無形資產價值附加行為上所扮演之角色,以及個別知 識型員工對價值創造與價值附加之認知、信念、及其與兩者間之重要 性。但目前並無標準之評估程序來衡量組織文化的支持對無形資產發 展之影響。知覺面衡量之問題在於,無法一般化地適用大部分之組織, 同時分析過於著重個體層級之影響,且與組織績效及獲利間不存在關 聯性,更重要的是,知覺面衡量是自我概念(Self-concept)基礎之衡量 方法,得到之無形資產衡量結果相對地過於主觀。 至 於 其 他 衡 量 法 方 面 , 則 有 社 會 網 絡 衡 量 法 (Social network measures) 、 人 力 資 本 附 加 價 值 法 (Human capital value addition measures)、計量經濟衡量法(Econometrics measures)等,詳細之優缺點 比較如表 2-3 所示。表 2-4 無形資產衡量方法分類比較表 衡量 面向 優點 缺點 知 覺 面 衡 量 ‧ 知覺影響態度及行為。 ‧ 文化是屬於規範性行為之衡量。 ‧ 對 員 工 知 覺 的 了解 有 助 於 組 織 設計,更能被員工所接受之組織 程序,同時更能促進員工行為之 改變。 ‧ 當 需 要 衡 量 員 工對 組 織 程 序 效 果之認知時,知覺面衡量可以提 供持續性之改善建議。 ‧ 較難建立因果關係,同時不容易 一般化應用。 ‧ 本質上較為主觀,所以可能造成 衡量上之偏差。 ‧ 與 組織績 效與 獲利間 不存 在 關 聯性。 程 序 面 衡 量 ‧ 有 助 對 組 織 目 前程 序 之 建 立 與 了解。 ‧ 決 定 系 統 或 程 序之 效 果 及 其 實 用性。 ‧ 有助預測未來績效或基礎需求。 ‧ 透過學習時間與循環時間(cycle time)之降低,提高實體資產之效 益。 ‧ 規範過多,當組織具備多項知識 領域資產時,可能造成混淆或誤 解。 ‧ 當 知識流 於組 織知識 領域 發 生 效果時,此方法才能應用。 ‧ 與 組織獲 利及 實體資 產改 進 間 不存在關聯性。 其 他 ‧ 社 會 網 絡 衡 量 法有 助 決 定 最 適 之無形資產資源配置,並透過提 高 創 新 , 效 率 及效 用 化 所 需 資 源。 ‧ 人 力 資 本 附 加 價值 法 有 助 改 善 及 維 持 人 力 資 本附 加 價 值 之 組 織程序。 ‧ 計 量 經 濟 法 有 助揭 露 實 體 資 產 以及無形資產與資源之利益。 ‧ 未考慮個體之知覺,因此無法達 成要求其行為改變效果。 資料來源:(Rodgers,2003) 經由前述介紹目前學術研究上針對無形資產評鑑模式之分類,發

現除了評鑑模式多元外,針對模式之分類依據仍然是見仁見智之問 題。因此組織在選擇評鑑模式時,還是要依據組織之評鑑目的以及擁 有之資料與資源,配合各評鑑模式分類之優缺點或試用情況,進而決 定出最適合之評鑑模式,同時由於相同類別之評鑑模式仍有許多選 擇,組織在決定評鑑方法之類別後,可以選擇多種該類別下之評鑑模 式,透過不同模式評鑑結果之比較,進而得到較合理之評鑑結果。 在過去也有研究發現,最適評鑑價模式之決定除了要依據評鑑目 的 , 並 配 合 組 織 診 斷 來 選 擇 外 , 更 重 要 的 是 公 司 特 性 之 影 響 (Wilkins,1997)。一般而言,針對無形資產進行評鑑之組織主要是企業 本身、創投、以及商業銀行,Wilkins(1997)研究發現商業銀行因為風 險之考量,所以針對無形資產評鑑將採取較為保守之態度;而企業本 身通常追求較為廣泛之分析架構,以追求提升與管理無形資產之價 值;至於創投則是對無形資產評鑑採取最為開放積極之態度,因為其 價值來源幾乎都是無形資產,因此對於無形資產之評鑑模式選擇最為 開放。此外,更重要的是,在評估完無形資產價值後,在資產管理上, 組織應該以企業整體之角度來進行管理,追求組織價值之創造。目前 企業大多已經認知到無形資產對企業價值之重要性,但在管理上仍無 法以組織整體之角度來進行管理,這是相當可惜之處(Wilkins,1997)。 除了針對評鑑模式進行分類外,關於無形資產之分類也有學者進 行研究。在接下來的部份,將探討過去研究針對無形資產本身之分類 做ㄧ說明。一般研究大多將無形資產分成人力資產(Human capital)、結 構資產(Structural capital)、及顧客資產(Customer capital)3 方面,但學 者 Leliaert(2003)認為這樣的分類方式是有問題的,因為 3 者間的定義 是相互重疊的,因此提出了一個新的無形資產分類模式,說明如下:

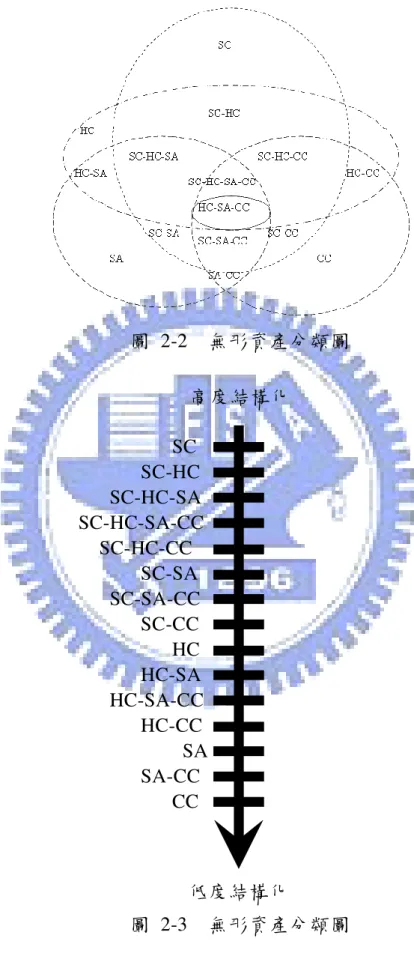

4-Leaf Model 將無形資產分成 4 大類,包括人力資本(Human)、顧 客資本(Customer)、結構資本(Structural capital)、以及策略聯盟資本 (Strategic alliance capital)。將策略聯盟資本獨立出來的理由在於,企業 網絡、合作與策略聯盟在現今之經濟體系中扮演著重要的角色。將無 形資產分成上述 4 大類之後,4-Leaf Model 進而將該 4 大類分類進一 步分成下述 3 大類:結構化智慧資本(Structural intellectual capital)、非 結構化內部智慧資本(Non-structuralized internal intellectual capital)、以 及非結構化外部智慧資本(Non-structuralized external intellectual capital)。

結構化智慧資本,主要包括下列幾種無形資產組合:結構化資本 (SC),是指組織結構化其知識及文化之能力;結構化資本 + 人力資本 (SC-HC):是指人員之知識、技術、與核心能力與組織結構間之配置合 適程度;結構化資本 + 人力資本 + 策略聯盟資本(SC-HC-SA):是指 結構化人力資本在策略聯盟夥伴關係中所扮演之角色;結構化資本 + 人力資本 + 策略聯盟資本 + 顧客資本(SC-HC-SA-CC):包括了整個 企業運作,囊括員工之教育程度、新營運活動之發展、企業本身與外 在 環 境 之 互 動 方 式 等 ; 結 構 化 資 本 + 人 力 資 本 + 顧 客 資 本 (SC-HC-CC):是指組織人員與顧客互動關係中之結構化因素;結構化 資本 + 策略聯盟資本(SC-SA):代表組織在策略聯盟合作關係中結構 化之部份;結構化資本 + 策略聯盟資本 + 顧客資本(SC-SA-CC):大 多企業之智慧資本均是這類無形資產組合,同時也代表在企業進行購 併行為後,無形資產帳面價值很大之比例;結構化資本 – 顧客資本 (SC-CC):代表企業或產品之品牌價值。 非結構化內部智慧資本,主要包括下列幾種無形資產組合:人力 資本(HC):是指組織人員之內隱素質(Intrinsic quality),包括人員之 IQ、EQ 等,反映出當組織人員離開該組織後,組織所將面臨之損失; 人力資本 + 策略聯盟資本(HC-SA):是指組織人員與策略聯盟伙伴間 之 人 際 互 動 關 係 ; 人 力 資 本 + 策 略 聯 盟 資 本 + 顧 客 資 本 (HC-SA-CC):是指個別無形資產組成份子間之非結構化互動關係;人 力資本 + 顧客資本(HC-CC):是指組織人員與不同顧客間之非結構化 互動關係。 非結構化外部智慧資本包括策略聯盟資本(SA):是指策聯盟關係 中所擁有之資產;策略聯盟資本 + 顧客資本(SA-CC):指企業本身與 策略聯盟伙伴兩者與共同顧客間之關係;顧客資本(CC):是指與顧客 相關之無形資產中,明顯非結構化之部分。 4-Leaf Model 將無形資產分成 4 大類,再進一步將其分成結構化 與否與內外部等 3 類,最終一共可以區分成上述之 15 小類,此 15 類 可以依據結構化程度高低及其與四大類分類間之關係以圖 2-2 及圖 2-3 表示。

圖 2-2 無形資產分類圖 高度結構化 SC SC-HC SC-HC-SA SC-HC-SA-CC SC-HC-CC SC-SA SC-SA-CC SC-CC HC HC-SA HC-SA-CC HC-CC SA SA-CC CC 低度結構化 圖 2-3 無形資產分類圖