國立臺中教育大學事業經營碩士學位學程

碩士論文

能源服務業關鍵成功因素與商業模式之研究

A Study of the Key Success Factors and Business Models

of Energy Service Companies

研究生:陳詩涵 撰

指導教授:楊宜興 博士

A Study of the Key Success Factors and Business Models of Energy

Service Companies

研 究 生:陳詩涵 Student:Chen, Shih-Han

指導教授:楊宜興 Advisor:Dr. Phil Y. Yang

國立臺中教育大學

事業經營碩士學位學程

碩士論文

A Thesis

Submitted to Master program of Business Administration

National Taichung University of Education

in Partial Fulfillment of the Requirements

For the Degree of

Master of Business Administration

June 2014

Taichung, Taiwan, Republic of China

中華民國一百零三年七月

誌謝

首先最要先感謝指導教授楊宜興老師在論文期間細心的指導,花費許多時間 幫助我從研究架構到觀念啟發等運用及內文修正,無不一一指導,使我的論文才 得以這麼順利完成。 在口試期間特別要感謝兩位口試委員,張元杰教授與丘周剛教授給予本論文 提供許多寶貴的建議與評論,另外,感謝事經所的林欣怡教授、同學與學弟妹們 及大學老師,因為有你們,讓論文能更順利的完成。回顧這兩年所學,不只是知 識領域的增長,最重要的是學到學習的態度。 最後,感謝我的家人與親朋好友們在這段時間對我的關心與鼓勵,讓我有精 神與金錢上支持,使我高枕無憂地完成碩士學位,僅以此篇論文表達內心最誠摯 的感激。 陳詩涵 謹誌於 臺中教育大學事業經營碩士學位學程 2014 年 7 月 20 日能源服務業關鍵成功因素與商業模式之研究

指導教授:楊宜興 博士 國立臺中教育大學事業經營碩士學位學程 學生:陳詩涵 國立臺中教育大學事業經營碩士學位學程 中文摘要能源服務產業(Energy Service Company, ESCO),促進促進能源使用效率提升, 及減少能源使用成本,已是各國開始紛紛探討的發展、國家政策相關要素及商業 模式等相關議題。本研究基於能源服務產業之商業模式的論點,探討體制環境、 財務融資、市場機制與量測驗證的層面觀點,有助於 ESCO 產業發展與商業模式 之關鍵影響。本研究先後採問卷前段訪談、問卷調查兩階段。本研究以 2013 年我 國之臺灣綠色生產力基金會的廠商名錄及中華民國能源技術服務商業同業公會所 列之為研究對象,總計 196 家公司,進行大規模問卷調查。合計回收有效問卷 66 份,回收率 33.6%,並使用因素分析與多項式邏輯斯迴歸進行研究分析。經由分析 之後,本研究發現體制環境、財務融資、市場機制及量測驗證對 ESCO 產業發展 呈正向關聯。其次,本研究發現關鍵因素制定法規、制定獎勵、貸款條件、作業 流程與市場機制皆影響商業模式之選擇。最後,本實證研究針對研究結果與發現 提出管理意涵,並建議我國能源管理服務應朝向:一、建立完善且標準作業流程。 二、適當提供能源用戶的需求。三、制定健全的體制和融資管道。四、ESCO 之廠 商須強化自身專業知識與技術的擴充。 關鍵字:能源服務產業、體制環境、財務融資、市場機制、量測驗證、商業模式

A Study of the Key Success Factors and Business

Models of Energy Service Companies

Advisor: Dr. Phil Y. Yang Institute of Business Administration

National Taichung University

Student: Chen, Shih-Han

Master program of Business Administration National Taichung University of Education

ABSTRACT

Energy Service Company (ESCO) were increased energy efficiency and reduced costs that have discussed to national policies, business models and other relevant factors related issues worldwide. This study was based on ESCO’s business model to discuss the impact of the legal environment, financing, market system and measurement and verification to development of ESCO and business models.In this study, a two-stage research design was applied. The first stage included a pre-questionnaire. The second stage was a large-scale quantitative survey. The sample were collected 196 firms from Taiwan Green Productivity Foundation and Energy Technology Manufacturers Directory Services Association of Taiwan in 2013. A total of 66 effective surveys were collected (33.6% response rate). Four key factors in legal environment, financing, market system and M&V were identified and tested through statistical analysis. Moreover, the positive relationships between the development of ESCO and business models were clarified. Moreover, this study also draws some implications for academic research and ESCOs. The results of this study have led to the following considerations: (1) establishment of frameworks for standard operating procedures;(2) appropriate to provide energy user demand;(3) develop of complete system and financing channels; (4) strengthening of specialized knowledge and technology.

Keywords: Energy Service Company、Legal environment, Financing, Market system, Measurement and Verification, Business Model

目錄

誌謝 ... i 中文摘要 ... ii ABSTRACT ... iii 表目錄 ... vi 圖目錄 ... viii 第一章 前言 ... 1 第一節 研究背景 ... 1 第二節 研究動機 ... 3 第三節 研究目的 ... 6 第四節 研究流程 ... 6 第二章 文獻探討 ... 9 第一節 臺灣能源服務業 ... 9 第二節 體制環境 ... 14 第三節 財務融資 ... 26 第四節 市場機制 ... 36 第五節 量測驗證 ... 40 第六節 商業模式 ... 47 第三章 研究方法 ... 53 第一節 研究假說 ... 53 第二節 研究變項操作定義與衡量 ... 54 第三節 研究設計 ... 57 第四節 資料分析方法 ... 60 第四章 研究結果 ... 61 第一節 樣本特性分析 ... 61 第二節 因素分析與信度分析 ... 61 第三節 相關分析 ... 66 第四節 多項式邏輯斯迴歸 ... 69第一節 討論 ... 75 第二節 管理意涵與建議 ... 79 第三節 研究貢獻與限制 ... 80 參考文獻 ... 82 附錄 ... 89 附件一 能源設備優惠低利貸款 ... 89 附件二 問卷 ... 91

表目錄

表 2-1 2006~2012 年臺灣節能績效保證專案計畫成果 ... 11 表 2-2 部門推動節能減碳措施 ... 16 表 2-3 租稅減免的具體做法 ... 19 表 2-4 節能相關獎勵措施 ... 21 表 2-5 臺灣與鄰近國家電價比較 ... 22 表 2-6 能源稅與碳稅的紅利效果 ... 25 表 2-7 國際機構的融資管道 ... 27 表 2-8 能源設備優惠貸款 ... 30 表 2-9 各選項之量測方式、節能效益計算方式以及成本費用列表 ... 43 表 2-10 ESCO 節能與傳統節能專案之差異 ... 44 表 2-11 節能改善工程融資被認可之設備 ... 52 表 3-1 變項操作定義表………...56 表 3-2 問卷量表 ... 58 表 3-3 專家資料說明 ... 59 表 4-1 信度分析表………..…….62 表 4-2 體制環境的因素分析結果 ... 63 表 4-3 財務融資的因素分析結果 ... 64 表 4-4 市場機制的因素分析結果 ... 65 表 4-5 量測驗證的因素分析結果 ... 65 表 4-6 相關係數分析表 ... 68 表 4-7 模式適合度資訊表 ... 69 表 4-8 選擇節能效益分享模式 ... 70 表 4-9 模式適合度資訊表 ... 70 表 4-10 選擇節能量保證模式 ... 71 表 4-11 模式適合度資訊表 ... 72 表 4-12 選擇設備租賃 ... 73 表 4-13 模式適合度資訊表 ... 73表 4-14 選擇節能改善工程 ... 74 表 5-1 研究假設彙總………...75

圖目錄

圖 1-1 能源服務價值鏈與商業模式 ... 3 圖 1-2 研究流程圖 ... 8 圖 2-1 節能績效保證合約示意圖………...10 圖 2-2 臺灣 ESCOs 產業產值 ... 12 圖 2-3 臺灣 ESCOs 產業承案量 ... 12 圖 2-4 永續能源政策之「能源、環保與經濟」三贏 ... 15 圖 2-5 永續能源政策原則—「二高二低」 ... 16 圖 2-6 節能效益分享型 ... 28 圖 2-7 節能績效保證型 ... 28 圖 2-8 利息差額補貼申請及簽約流程 ... 32 圖 2-9 我國中小企業信保機制運作 ... 35 圖 2-10 節能績效分享模式 ... 38 圖 2-11 節能效益計算概念示意圖 ... 41 圖 2-12 節能改善工程的量測與驗證程序 ... 46 圖 2-13 節能績效分享模式 ... 48 圖 2-14 ESCO 租賃模式 ... 51 圖 3-1 研究架構圖……….53第一章

前言

第一節 研究背景

隨著全球暖化、二氧化碳和其他溫室氣體含量等問題日益嚴重,環保意識 逐漸萌起,世人逐漸對於能源使用所帶來的汙染排放問題加以正視。而能源是 人類社會文明和經濟發展的重要物質,隨著世界經濟快速發展,能源的消耗量 大幅增加,有限資源已經無法滿足人類無止盡的消費慾望。近年來,能源價格 不段上揚,世界各主要國家紛紛將「節能減碳」納為施政新思維,進行能源戰 略佈局、施行綠色新政、發展綠能產業,以營造永續之低碳社會與發展低碳經 濟,2008 年聯合國環境規劃署(United Nations Environment Programme, UNEP)更 首度提出綠色經濟倡議(Green Economy Initiative),提倡綠色經濟刺激方案,包 括住宅節能翻新、永續性公共基礎建設及創造綠色工作機會等,如美國、日本、 韓國與中國大陸等,皆以「綠能新政」為長程發展綱領,希望藉此結合政策研 擬、稅制調整、獎勵投資與技術創新等面向,推動綠能科技發展,以促進綠能 產業進而強化產業之綠色競爭力(楊豐碩,2009)。 我國由於石油、天然氣均無法自給自足,99%皆須仰賴進口,根據 2012 年 臺灣使用能源的資料顯示,進口能源當中有 48%是屬於原油及石油產品,煤及 煤產品 30%、液化天然氣占 12%,比例相當高(經濟部能源局,2012)。簡言之, 提升能源使用效率不僅可以減少依賴能源進口的風險,也可以透過能源降低成 本,以及能源效率的提升,提高產業競爭力,並且可以透過能源消費的減少, 達到降低環境污染和溫室氣體效應的外部效益。根據歐盟執委會於 2011 年提出 新的能源效率計畫(Energy Efficiency Plan, EEP),於 2006 年提出行動計畫,預估 2020 年前主要能源消耗可以節省至 20%。減碳指減少二氧化碳的排放量(孫秀惠、 胡釗維、陳永翰,2009),透過發展碳封存與捕捉技術、徵收能源稅、碳稅、碳 權交易,以及改變個人消費行為、生活型態乃至於社會結構轉型,以減少大量 溫室氣體排放到大氣的數量與濃度(周鴻騰,2012)。臺灣經濟發展大部分都需要 使用能源,因此溫室氣體排放亦具有高度的關連性,造成整體溫室氣體排放量 高的現象,而碳排放量大的主要部門,是以能源部門、工業部門與交通部門為 主(周鴻騰,2012)。在全球日益重視能源管理服務(Energy Management Services)發展的環境之 下,各國開始紛紛探討能源管理服務產業的發展、國家政策相關要素及商業模 式等相關議題。能源技術服務產業(Energy Service Company, ESCO)是一種新興的 產業型態,提供解決改善能源效率的方案。根據先進國家的 ESCO 產業發展經 驗,藉由發展能源服務業,結合能源、環保與產業政策,不僅減少對化石燃料 的依賴,改善環境品質,減少溫室氣體排放,亦可促進知識型服務業的興起, 提升服務產業的附加價值,進而提升能源效率與國家競爭力。依據 WTO 對 ESCO 定義為油、電市場交易買賣服務、發電、運輸、電力傳輸、配電、水資源、節 約能源以及煤、電、瓦斯、核能、油、再生能源之管理等業務。我國經濟部商 業司(2011)對 ESCO 定義為從事新及淨潔能源、節約能源、提升能源使用效率或 抑制移轉尖峰用電負載之設備、系統及工程之規劃、可行性研究、設計、、安 裝、施工、維護、檢測、代操作、相關軟硬體構建及其相關技術服務之行業。 根據 ESCOs 推動辦公室(2006)對 ESCO 定義為業務範圍可包括能源的買賣、供 應及管理、節能改善工程(Retrofit Engineering)的工程施作、節能效益保證工程統 包合約(Performance Contract)的統包承攬、公用設施的設備運轉維護與管理、節 約能源診斷與顧問諮詢等。換言之,運用最新的技術和觀念,即以客戶的立場 共同尋求企業能源使用合理化,尋找出任何可以節能的機會,為客戶節省每一 分錢。 Vine (2006)定義 ESCOs 是從事發展、設置與融資於顯著節能的計畫,以五 年至十年為期限,核心業務主要是在改善客戶自有或營運設施的能源使用效率 或負載量。因此,節能技術服務產業其特點在於,必須經過量測驗證機制評估 後,由節能的能源費用中,分期攤還其服務的報酬與費用(郭寶聰,2010)。簡單 來說,ESCO 主要的服務項目為「節能績效保證合約」(Energy Savings Performance Contracts, ESPC),藉由對能源用戶提供節約能源專案,並保證在一定的期限內 達成某一個數量的節能金額,其間所產生的專案費用,均由節約能源所省下之 能源費用來支付,專案費用可能包含能源查核服務、專案設計、設備選用與購 買、施工管理、設備安裝及教育訓練等費用。因此,基於以下如圖 1-1 所示,是 透過節能措施降低終端能源的消耗,來達到最高價值。我國製造業者以中小企

難以投入大量資源,然而,ESCO 的存在可以讓我國相關業者在付出資源最小的 條件下,藉由專業節能服務的引進進行節能,除了符合國際要求之外,另一方 面也可以藉此提高自身的競爭力;對我國的行政單位而言,鼓勵 ESCO 的運作 可以為國家帶來節能減排的效益,對於達到我國所設定的節能減碳總目標具有 相當大的助益(臺灣能源技術服務產業發展協會,2009a;陳輝俊,2008,2009)。 圖 1-1 能源服務價值鏈與商業模式 資料來源:Bleyl-Androschin , Schinnerl, & Energieagentur, 2008

ESCO 產業是自 1970 年代發生兩次能源危機後應運而生的行業,ESCO 之 發展歷史並不長,較成功發展以美國為例已有十餘年的歷史,在美國聯邦政府 大力的推動之下,搭配相關的措施等相對較完善。全球排放量最大的中國,近 年來為了因應全球對於環境暖化的急迫性,針對節能能源的施政目標。反觀我 國的節約能源服務市場潛力,以最終節能 10%為能源服務業的市場預估,國內 整體能源市場潛力約為 400 億左右。預估 ESCOs 市場潛力至少有 2,200 億以上 市場潛力。因此,ESCO 產業會是未來發展的新趨勢,既使受到全球經濟衰退衝 擊影響,ESCO 產業仍維持快速成長趨勢。美國 ESCO 產業調查顯示,成本上漲、 用戶需求完整的技術服務等因素,ESCO 專案投資金額呈現持續成長趨勢。同時, 用戶亦期望 ESCO 專案能帶來更多經濟效益,如能源節約、減低運維費用、資 金成本節稅、及其他非能源效益等。所以各國對於 ESCO 產業發展,顯見該產 業已為政府致力發展項目(林子睛,2012)。

第二節 研究動機

在全球日益重視能源管理服務發展的環境之下,能源管理服務應當是發展 標準能源供給 (公用事業) 能源供給合約 (ESC) 能源績效合約 (EPC) 商業模式 價值鏈的相當順遂。自早期 1970 年代,能源價格高漲、能源需求量大增、氣候變遷、 全球暖化、新興的碳市場產業的出現、環境問題,使國際間發展出 ESCO 產業 的機會(Goldman et al., 2005;Vine, 2005;Bertoldi et al., 2006;Kiss et al., 2007; Urge-Vorsatz et al., 2007;Ellis, 2010;Sarkar & Singh, 2010)。實施 ESCO 產業計 畫,不僅會降低能源成本,包括減少二氧化碳排放量,而且有相當大的環境效 益(Rena, Zhouc, Gaod & Wud, 2011)。因此,ESCO 公司、行業協會、融資、量測 和驗證機制,提供計劃促進能源服務產業活動的重要機制(Fang, Miller & Yeh, 2012)。Lee et al. (2003) 研究指出韓國的 ESCO 產業有政府的政策措施及鼓勵節 能服務公司發展公司本身的技術能力,使得能夠帶領市場對 ESCO 產業的發展。 Goldman, Hopper, and Osborn (2005) 研究指出,績效合約與配套措施相結合,可 以解決及克服大型機構、政府部門等客戶的能源效率投資的市場障礙。近年來, 我國政府積極推動 ESCO 產業政策措施,然而,政策較不具法律效力,缺乏強 制性的規定和行政命令,約束力較弱,且配套細節並不落實,所以在政策的執 行上顯得力不從心。現行的法律政策對能源利用效率低的企業或行為沒有明顯 的懲罰措施,責任機制並不完善。目前獎勵措施主要是以財政補貼、稅收優惠 為主,而金融信貸的優惠措施也不完善,導致除了部分高耗能企業外,大多數 用能單位因為能源消耗佔產品的成本不高,沒有節能的積極性;另一方面,導 致節能服務公司的融資難、成本較高、節能項目不多、商業風險大等。融資通 常認為是主要 ESCO 發展的障礙之一,銀行信貸人員缺乏評估履約擔保的貸款 經驗(Vinea, Murakoshi, & Nakagami, 1998),而金融機構的鼓勵措施不明確,操 作性不夠,況且,我國節能服務項目的資金來源是以銀行貸款為主,投融資渠 道較為單一以及節能服務公司是以中小企業為主,大多尚處於發展初期,規模 較小,在銀行貸款審核過程中信用評級較低,很難向銀行提供信用擔保和足額 的抵押,導致難以獲取銀行貸款,儘管近年來政府建立了節能減排專項資金, 但是資金使用的效率不高。 在節能項目中都需要量測和驗證,且許多國家中的量測和驗證是由國際節 能 測 量 驗 證 所 帶 領 (Xia & Zhang, 2013) 。 國 際 節 能 績 效 量 測 與 驗 證 規 範 (International Performance Measurement and Verification Protocol, IPMVP)是國際

(Measurement and Verification, M&V)許多年,主要是由美國的非營利事業組織國 際能源效率評估組織(Efficiency Valuation Organization, EVO)負責推動。近年來國 內積極推動 ESCO 產業,為使能有效地進行節能量的量測與驗證,並對節能績 效給予保證量測與驗證。然而,不同的量測與驗證方式將會影響不同的節能效 益評估結果及措施的有效性,導致結果上容易發生爭議,所以訂定統一的節能 績效量測與驗證機制是相當重要議題。Xia & Zhang (2013) 認為量測與驗證不是 一個準確的科學測量,有可能導致專業上嚴重判斷失誤。如果節能效果的測量 標準與驗證機構不夠權威和公正,會導致 ESCO 公司使用能源單位在節能檢測 或節能率的測量上難以達成一致。不過,Vine (2005)指出仍有許多相關機制未獲 得足夠的重視,各國家中所面臨的 ESCO 的問題,資金缺乏、低能源價格、投 保機制、合約規定、量測與驗證單位以及缺乏政府支持等,造成該產業的財稅 扶持政策少、融資困難以及規模較小、以及客戶和能源公司不熟悉或不感興趣 等,進而形成產業成長的障礙因素(Spees & Lave, 2007)。因此,ESCO 產業的財 務、政策及量測等得障礙尚未克服和解決,將會是阻礙 ESCO 的未來發展(Lee, Park, Noh, & Painuly, 2003)。

許多研究認為推動 ESCOs 應強化體制環境層面,Fanga, Millerb, and Yehc (2012)研究認為有效的政策方面,能減少能源使用和更有效的落實 ESCO,雖然 各國家建立了許多 ESCOs 方案和機制,促進節能服務的發展,但大多數成效不 彰(Ellis, 2010;Sarkar & Singh, 2010;Limaye & Limaye, 2011);許多研究認為推 動 ESCOs 應強化財務層面,過去研究說明銀行對於提供資金和信貸給予 ESCOs 中小企業都遠比大企業還要困難(Schiffer & Weder, 2001; IADB, 2004; Beck, Demirgüç-Kunt, & Maksimovic, 2005;Beck et al., 2006)。Beck et al (2008) 在世界 銀行的研究報告指出,廠商的規模愈小、成立的時間愈短、所有權以國內為主 的廠商最容易產生融資障礙。為進一步提升國內能源服務產業,突破目前所面 臨之瓶頸,許多研究認為推動 ESCOs 應強市場機制及量測驗證機制,過去研究 ESCO 產業多半是技術上的研究如量測驗證等(Rena, Zhouc, Gaod, & Wud, 2011; Xia, & Zhang, 2013),或是集中於企業與產業分析層級,缺乏法制政策面、財務 面、市場面及量測驗證面的整合探討,對於 ESCO 商業模式的過去研究認為, 許多障礙仍然是繼續制約 ESCO 的發展,尤其是客戶及金融機構不熟悉 ESCO

產業,會產生 ESCO 在市場風險較高(Matthew, Timothy, & William, 2013)。因此, 本研究將嘗試四大構面的概念,以深入的探討能源服務產業,來確保及增進節 能服務公司的商業模式。

第三節 研究目的

ESCO 產業目前處於萌芽期與成長期之間,各國發展時仍有不同之目標與限 制,因此,不論在政策法規、財務模式、市場機制與量測驗證等制度軍不一的 狀況下,發展型態相當多元。然而,臺灣 ESCO 廠商的營運規模及市場較小, 國際市場存在大量廠商,再加上鉅額的投資費用與承擔過高的風險,政府的政 策支援顯得格外重要。本研究試圖建立多個構面來深入探索能源服務產業的發 展,基於上述的研究背景與動機,本研究主要目的為, 1. 探討體制環境對 ESCO 產業發展及商業模式的影響與其形成因素。 2. 探討財務融資對 ESCO 產業發展及商業模式的影響與存在那些因素有助於其 商業模式之選擇。 3. 探討市場機制對 ESCO 產業發展及商業模式的影響與其形成因素。 4. 探討量測驗證對 ESCO 產業發展及商業模式的影響與存在那些因素有助於其 商業模式之選擇。第四節 研究流程

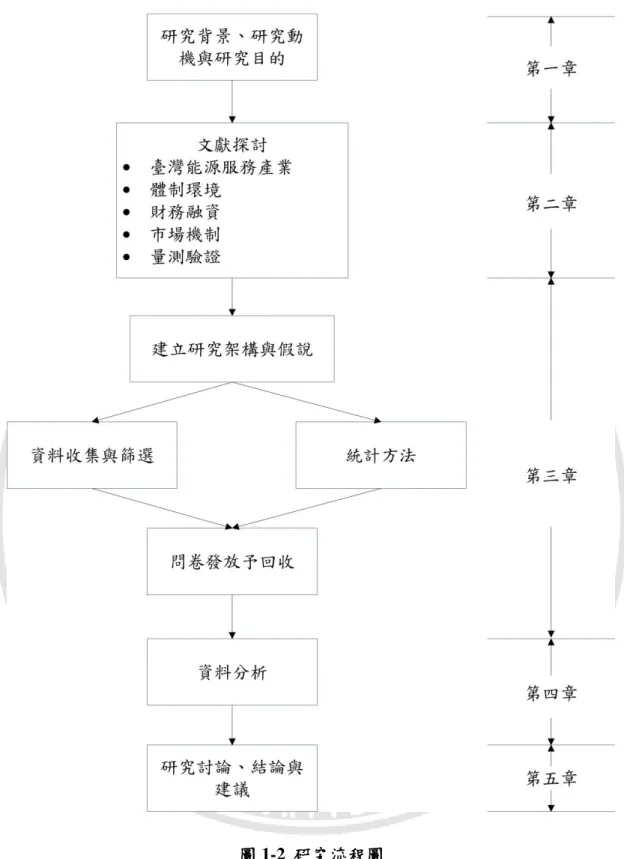

本研究流程如圖 1-2 所示,主要目的探討能源服務業關鍵成功因素與商業模式 之研究。本論文研究,共分五章,除第一章為探索研究背景,找出研究動機和目 的。第二章主要進行文獻探討,參酌國內外相關文獻之整理與歸納。第三章是建 立本研究假說與架構,資料選擇來源和選擇適合分析方法。第四章為採用問卷調 查方式來蒐集樣本資料,進行分析,及第五章為結論與建議,根據分析的結果做 出結論,提出與實務有關的建議。另外,研究實施步驟主要分為文獻彙集、研究 執行階段、研究彙整,共三大階段進行分述。 一、文獻彙集階段 本階段主要工作為蒐集能源服務業相關文獻資料並詳細閱讀,故本研究主要以臺中教育大學圖書館中的電子資料庫為主要文獻資料收尋來源,探討有關「能 源服務業關鍵成功因素與商業模式之研究」之國內、外相關文獻資料,研究問題 的界定,彙整文獻探討的結果,建立研究問題與研究架構的基本方式,逐步縮小 研究範圍,最後確立目標。 二、研究執行階段 在執行階段中,將前一階段之文獻分析結果為立論基礎,著手進行研究。首 先初步編制問卷內容,其次以選擇有關本研究能源服務產業相關廠商作為發放問 卷對象,最後問卷回收再作為深入探討及分析結果。 三、研究彙整階段 針對問卷回收所收集的問卷資料,進行資料整理、統計、製表等作業,彙整 出研究結果,並依研究架構整理出的資料予以系統分化的描述與解釋。依據研究 目的與架構提出描述後,接續進行資料分析與探討,進而歸納出研究結論,依據 以上所彙整而得知的資料,進行研究報告的撰寫,並依研究結果提出適當的建議, 並撰寫成具體的研究論文,以供相關單位參考應用。

第二章

文獻探討

第一節 臺灣能源服務業

一、能源服務業發展沿革臺灣能源技術服務產業(ESCO)的歷史發展並不長,臺灣自 1996 年參考國外經 驗引進能源技術服務產業,為加速落實推動 ESCOs 產業發展,於 2005 年發起「臺 灣能源技術服務產業發展協會(Taiwan Association of Energy Service Companies,

TAESCO)」,同時,開始積極引進國外節能績效量測驗證機制,並將發展能源技術

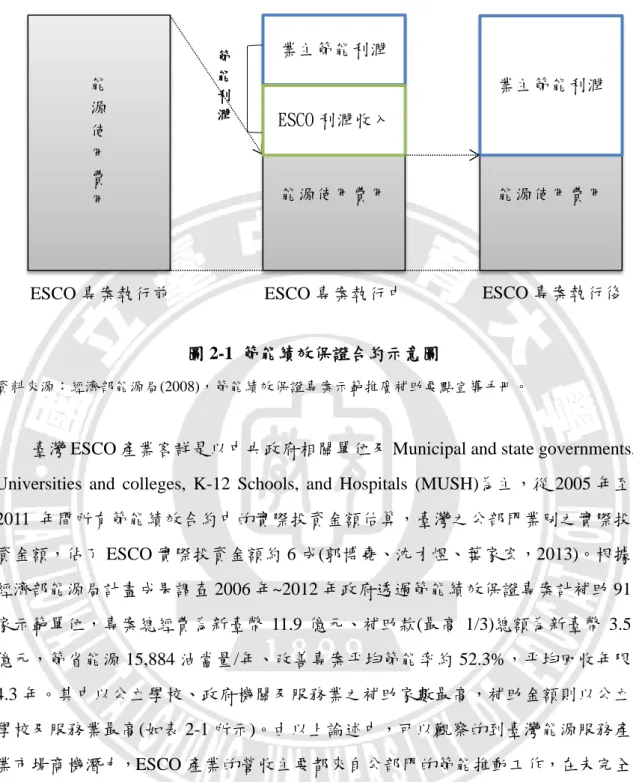

服務業、推動節能績效保證專案(Energy Performance Contract, EPC),由 ESCO 業 者提供綜合性工程技術服務,保證顧客節能效益之承諾,並採用適當的工具或程 序驗證評估節能效益,給予能源用戶節能績效保證,再以專案自償方式,償還節 能改善工程所需的初始投資節省之能源費用,回收節能技術服務與設備等節省之 能源費用(顏君聿,2005;林子晴,2012),稱為節能績效保證合約(Energy Saving Performance Contract, ESPC),如圖 2-1 所示。換句話說,ESPC 主要效益在於能源 用戶投資能源節能改善工程的費用將節省能源費用支付,回收到期後節能費用為 歸屬於單位利潤,ESCO 是以顧客立場,尋求節能方式,位客戶節省每一分錢。目 的是提供能源技術服務業者正確與專業的知識,建構業者與業者、業者與客戶的 溝通平臺等,以協助能源用戶提升節能技術。此外,為協助 ESCOs 產業建立並維 持產業秩序和推動 ESCOs 產業之永續發展,1998 年 8 月成立「中華民國能源技術 服務商業同業公會(Taiwan Energy Service Association, TESA)」,作為能源技術服務 業者與政府之溝通平臺,共同突破推動節約能源工作之障礙,並秉持朝向全方位 服務精神,現階段 ESCOs 廠商之組成,已成功結合設備供應商、工程施工廠商、 工程規劃整合、金融機構與專案管理機構等類型廠商提供 ESCOs 服務,企業結構 以中小企業為主。而廠商之技術領域更橫跨冷凍空調工程、節能工程、監控系統、 燃燒及電能管理等各節能技術領域。

圖 2-1 節能績效保證合約示意圖

資料來源:經濟部能源局(2008),節能績效保證專案示範推廣補助要點宣導手冊。

臺灣 ESCO 產業客群是以中央政府相關單位及 Municipal and state governments, Universities and colleges, K-12 Schools, and Hospitals (MUSH)為主,從 2005 年至 2011 年間所有節能績效合約中的實際投資金額估算,臺灣之公部門業別之實際投 資金額,佔了 ESCO 實際投資金額約 6 成(郭博堯、沈才煜、葉家宏,2013)。根據 經濟部能源局計畫成果調查 2006 年~2012 年政府透過節能績效保證專案計補助 91 家示範單位,專案總經費為新臺幣 11.9 億元、補助款(最高 1/3)總額為新臺幣 3.5 億元,節省能源 15,884 油當量/年、改善專案平均節能率約 52.3%,平均回收年限 4.3 年。其中以公立學校、政府機關及服務業之補助家數最高,補助金額則以公立 學校及服務業最高(如表 2-1 所示)。由以上論述中,可以觀察的到臺灣能源服務產 業市場商機潛力,ESCO 產業的營收主要都來自公部門的節能推動工作,在未完全 發展下我國能源服務產業發展需政府大力扶植。在技術發展逐漸成熟的狀況下, 提供更多的服務滿足,進一步設計良好之配套制度,擴大 ESCO 整體市場及在私 部門的市場。 能 源 使 用 費 用 能源使用費用 能源使用費用 業主節能利潤 ESCO 利潤收入 業主節能利潤 節 能 利 潤

表 2-1 2006~2012 年臺灣節能績效保證專案計畫成果 幣別:新臺幣 資料來源:經濟部能源局彙整。 二、產業現況 以產業結構觀點來看,臺灣 ESCO 產業屬於新興的知識整合型產業,除了具 備異業整合特色之外,同時亦具有跨領域之節能整合應用技術,因此擁有多元化 的發展空間。根據經濟部能源科技研究發展計畫進行 ESCOs 產業產值調查結果如 圖 2-2 所示,產業於發展初期 2005 年之產值為新臺幣 3.7 億元,產業產值每年均 大幅度成長,2011 年產業產值高達新臺幣 66.5 億元,較發展初期大幅成長 18 倍, 顯示 ESCOs 產業在無大環境因素衝擊下,皆穩定成長 30~50%,隔年 2012 年實 際產值可達約新臺幣 79.2 億元。另依 ESCOs 產業商業模式承案量調查結果,顯示 我國 ESCOs 業者之承案主要為節能改善工程及節能設備汰換案為主,輔以少量節 能績效保證專案(如圖 2-3 所示)。此外,ESCOs 業者承接節能工程改善或節能設備 汰換案承案金額平均每件約為新臺幣 120 萬元,顯示目前業者改善對象以中小型 能源用戶為主。臺灣的 ESCOs 產業大部份以中小型企業居多,根據陳朝斌、黃博 怡、曾桂蓮、王麗玲和林雯賢(2011)統計中若以資本額 8 千萬以下劃分為中小型企 業,有 92.4%資本額在 8 千萬以下,只有 7.6%在 8 千萬以上。 類型 家 數 專案總金 額 (億元) 補助金 額 (億元) 平均 節能率 (%) 節省能源 量 (kloe/年) 節省金額 (萬元/年) 回收 年限 (年) 政府機關 20 2.4 0.685 51.4 2,711 3,493 5.4 公立醫院 16 2.2 0.665 53.9 3,384 4,978 3.9 公立學校 27 3.8 1.157 52.8 3,957 6,079 5.0 低碳社區 8 0.1 0.043 61.2 251 284 1.9 服務業 20 3.4 0.995 47.8 5,581 6,403 3.8 合計/平均 91 11.9 3.5 52.3 15,884 21,237 4.3

圖 2-2 臺灣 ESCOs 產業產值 圖 2-3 臺灣 ESCOs 產業承案量 資料來源:中華民國能源技術服務商業同業公會。 我國能源服務公司型態主要是以中小型企業為主,大型企業則是以能源服務 團的方式隊及內各單位、子公司及中、下游廠商免費提供能源診斷報告及技術諮 詢服務,並無對外服務,目前並未有如美國、日本、韓國等國家發展之一套垂直 整合上下游的策略聯盟型態及能源技術服務為主要業務的 ESCO 公司。我國最主 要的廠商類型中包含有研究機構財團法人,主要提供產業界有關節約能源的相關 0 500 1,000 1,500 2,000 2,500 3,000 99 100 101 年份 節能支援性工作 節能設備或技術銷售 節能改善工程 節能績效保證專案 承案量 (件 ) 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 94 95 96 97 98 99 100 101 年份 節能支援性工作 節能設備或技術銷售 節能改善工程 節能績效保證專案 產值 (百萬元 )

技術服務與諮詢,並且幫助廠商檢測耗能設備與系統能源效率,提供了業者全方 位整合性節能技術的服務,藉此宣導政府能源政策,引進研發節能工程技術,建 置節約能源資訊系統;工程顧問公司,提供相關節能、空調、冷氣系統、中央監 控系統之規劃設計、施工、維護、保護等諮詢服務等的顧問公司,都可能轉型為 ESCO 業者;設備販賣廠商,主要是以販賣節能科技產品廠商,如儀表、太陽能熱 水系統、能源管理自動監控設備和中央監控系統等(李涵茵,2007)。 但即使是先進國家已有推展 ESCOs 產業,目前仍有許多發展上障礙必須尋求 解決的方法。根據國際能源協會(International Energy Agency, IEA)的報告指出發展 ESCOs 產業時將可能面臨市場缺乏能源效率之資訊及了解之機會、缺乏融資計劃, 公共採購法禁止使用在 ESCOs 產業,低廉的電價,繁瑣的行政程序(Westling, 2003a,b)。然而目前國內 ESCOs 產業的推動並非單獨的產業發展,而是與其他的 層面相互關聯,主要面臨障礙在於政策法規面,諸如缺乏配套法規、未建立節能 共用機制、不同部門資源難以整合以及缺乏落實節能措施的政策目標及宣誓等。 政府是目前最為重要的角色,可訂定節能目標,甚至立法或以行政命令要求政府 機關、公立學校、醫院及公營事業等機構執行節能措施(蔡承翰、邱天嵩、李家慧, 2011)。 根據陳朝斌、黃博怡、曾桂蓮、王麗玲與林雯賢 (2011)認為國內發展 ESCOs 產業可能遭遇的問題,首先為缺乏法制環境,政府若能整合分散於不同法規的獎 勵節能措施,形成一套有系統的補助辦法,獎勵因採購 ESCO 而達到提升能源使 用效率者,更可提高需求者採用 ESCO 服務的誘因。其次為節能市場尚未成形及 缺乏規模經濟,而政府缺乏具體法源設定耗能指標或能源效率要求,市場需求便 不易蓬勃成長。第三為國內 ESCO 中小企業籌措資金有限與尚未訂定明確節能要 求法源,目前經濟部中小企業處有中小企業信用保證基金,提供政策性的直接信 用保證給中小企業,作為其向一般金融機構申請貸款時的融資保證。為提高中小 型 ESCO 企業發展成功的可行性,可在目前中小企業信用保證基金的基礎上設計 是用能源技術服務產業的技術信用保證機制,並搭配智慧財產權或節能技術之鑑 定評價機制,將可大幅減輕金融機構的融資風險,提升其融資意願,將有助於中 小型業者突破目前不意取得融資擔保的障礙。最後為缺乏第三方公正驗證單位和 未建立量測與驗證(M&V)機制及機構,基準線耗能狀況與節能績效驗證較容易引

發 ESCO 業者與業主甚至銀行業者的爭議,政府應協助訂定標準,減少交易的危 機。

第二節 體制環境

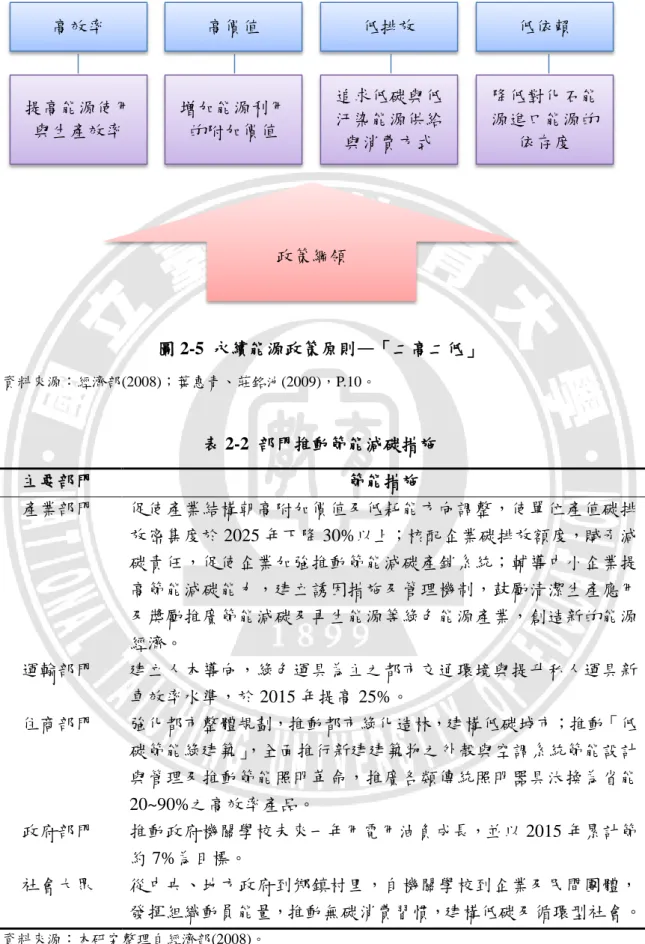

能源服務產業為全球趨勢,世界各國紛紛在法令上建立各種機制與措施以促 進發展。Mel Marquis (2001)認為,綜觀許多國家的發展,能源管理可從法律的觀 點來觀察,對國家經濟展有重要之影響,能源議題往往也受到國際政策的影響。 對於我國過去在法制面上之能源管理法規相較於其他領域相對落後,除了 60 年代 前後制頒之能源管理法和電業法以外,其餘領域大多是由各種的行政命令或援引 國營事業法規來規範,近年來已逐步嘗試法制化,不但在主管機關方面在組織法 上予以健全化,在具體的能源法規方面,也陸續通過法令或制定相關草案等待立 法院之審查,對我國能源法的體系建構有相當重要之影響(劉華美,2006)。因此, 政策法規是推動 ESCO 產業發展不可或缺的動力,也是能源用戶願意採用 ESCO, 來達到經濟與環境效益的主要因素(鄭秋瑾,2006)。此外,節能減碳是最有效的方 法來控制碳排放的(Fanga et al., 2013),課徵能源稅並實施減稅配套對二氧化碳的減 量及節能有顯著成效(梁啟源,2009)。在理論上,能源稅的稅額擬定,係為以該稅 制所欲發揮的功能或所要達到的目標來設計,譬如若以節約能源目標為考量,稅 額應以各種能源的熱值為依據,如欲以環境排放物的改善為目標,稅額則應考慮 各種能源的排放物含量(Yang, 2001)。因此,以上的敘述在於推動我國能源產業發 展上,必須具備完善體制配套,基於前述說明,本文將介紹有關政策法規及能源 成本。 一、 政策 各國對於制定能源策略上提出許多觀點,引領推動「綠色新政」發展綠色經 濟產業,全球綠色新政(Global Green New Deal, GGND)聯合國提出,其短期目標為 復甦全球經濟、挽救並創造就業機會;中期目標為減少碳依賴與減輕生態系統的 破壞,並將經濟體導入一個潔淨並穩定的發展模式;長期目標則為深化永續性的 經濟成長(楊豐碩,2009)。因此,為了能推廣節能減排之理念且開拓臺灣市場,政 府更制定許多相關政策與法規來積極推廣能源服務產業,有關 ESCO 推動及管理法制政策,可歸納以下: 1. 永續能源政策綱領 根據行政院 2008 年提出明定推動各部門的實質節能減碳措施,並且獎勵推廣 節能減碳及再生能源等綠色能源產業,創造新的能源經濟,以及推動「低碳節能 綠建築」,全面推行新建建築物之外殼與空調系統節能設計與管理。臺灣自然資源 不足,環境承載有限,永續能源政策應將有限資源作有效率的使用,開發對環境 友善的潔淨能源,與確保持續穩定的能源供應,創造出國家發展之三贏政策目標 如圖 2-4 所示。且針對產業、運輸、住商、政府及民間五大部門,以淨源節流為原 則,創造「高效率」、「高價值」、「低排放」及「低依賴」二高二低的能源供需系 統,高效率是以提高能源使用與生產效率,高價值為增加能源利用的附加價值, 低排放為追求低碳與低污染能源供給與消費方式,以及低依賴是以降低對化石能 源與進口能源的依存度如圖 2-5 所示;配合永續能源行動綱領的節能減碳的措施(參 見表 2-2),以因應經濟衰退(永續能源政策綱,2008)。 圖 2-4 永續能源政策之「能源、環保與經濟」三贏 資料來源:經濟部(2008);葉惠青、莊銘池(2009),P.9。 能源 環境 經濟 考量外部成本的經濟結構與 發展強度 提供優質量穩的生產資源 穩定的發展空 間與提供可再 生的能源資源 降低環境衝 擊的淨潔能 源使用 技術創新發 展綠色能源 產業 充分穩定與 可負擔的能 源服務

圖 2-5 永續能源政策原則—「二高二低」 資料來源:經濟部(2008);葉惠青、莊銘池(2009),P.10。 表 2-2 部門推動節能減碳措施 主要部門 節能措施 產業部門 促使產業結構朝高附加價值及低耗能方向調整,使單位產值碳排 放密集度於 2025 年下降 30%以上;核配企業碳排放額度,賦予減 碳責任,促使企業加強推動節能減碳產銷系統;輔導中小企業提 高節能減碳能力,建立誘因措施及管理機制,鼓勵清潔生產應用 及獎勵推廣節能減碳及再生能源等綠色能源產業,創造新的能源 經濟。 運輸部門 建立人本導向,綠色運具為主之都市交通環境與提升私人運具新 車效率水準,於 2015 年提高 25%。 住商部門 強化都市整體規劃,推動都市綠化造林,建構低碳城市;推動「低 碳節能綠建築」,全面推行新建建築物之外殼與空調系統節能設計 與管理及推動節能照明革命,推廣各類傳統照明器具汰換為省能 20~90%之高效率產品。 政府部門 推動政府機關學校未來一年用電用油負成長,並以 2015 年累計節 約 7%為目標。 社會大眾 從中央、地方政府到鄉鎮村里,自機關學校到企業及民間團體, 發揮組織動員能量,推動無碳消費習慣,建構低碳及循環型社會。 資料來源:本研究整理自經濟部(2008)。 高效率 高價值 低排放 低依賴 提高能源使用 與生產效率 增加能源利用 的附加價值 追求低碳與低 汙染能源供給 與消費方式 降低對化石能 源進口能源的 依存度 政策綱領

2. 全國能源會議 根據經濟部能源局(2009)舉行全國能源會議,主要提出「能源管理與效率提昇」 和「能源科技與產業發展」核心議題,目的是提升能源效率,節約能源的貢獻達 到最大的效果(葉惠青、莊銘池,2009)。「能源管理與效率提昇」主要包括產業結 構低碳化,計有協助產業進行節能績效量測驗證,推動節能績效保證專案,以落 實具經濟效益之節能改善措施;部門效率提升因應對策,工業部門方面,擴大推 動節能技術服務,提高能源使用效率,並輔導產業進行節能減碳;住商部門方面, 推動節能技術服務業(ESCO),進行節能績效保證專案,並建立節能績效量測驗證 機制,協助能源用戶節能減碳。另外,「能源科技與產業發展」包含了「能源產業 發展與配套基礎設施」,認為能源技術服務產業應訂定節能技術服務產業(ESCO) 產業管理規範及建立節能績效保證量測與驗證機制,培訓專業人員,提供節能技 服之循環基金與財務激勵,並促成系統整合 ESCO 產業聯盟,進軍國際市場;並 且,推動政府公務機關之辦公處所進行節能評估工作,以創造節能服務業(ESCO) 商機。 3. 政府機關及學校全面節能減碳措施 依據行政院(2008)實施「政府機關及學校全面節能減碳措施」指出有關採行節 能減碳措施方面,明訂辦理相關汰換措施或整體節能改造工程時(如照明、空調、 電力、動力、能源管理監控等),得導入民間能源技術服務業(ESCO),以改善後所 節省之能源費用,分期償還 ESCO 業者之服務費用方式辦理採購,執行單位得採 最有利標評選。此外,於 2011 年核定實施政府機關及學校「四省專案」計畫,關 於各級行政機關及學校應配合執行部分,要求各執行單位應洽專業技師、工程顧 問服務業或能源技術服務業等業者,評估購置高效率設備汰換已屆臨使用年限設 備之節能減碳效益,並確實編列預算執行汰舊換新。其目的藉由政府機關及學校 率先推動節約能源,以示範引導民間採行,落實全民節能減碳行動(行政院,2008, 2009)。 4. 行政院節能減碳推動會 基於行政院為整合各部會推動節能減碳之規劃,加速落實各部門節能減碳策 略措施,成立節能減碳推動會,做為推動「國家節能減碳總計畫」的最高指導單 位,負責訂定國家節能減碳發展願景、目標及總計畫,更促進能源技術服務產業

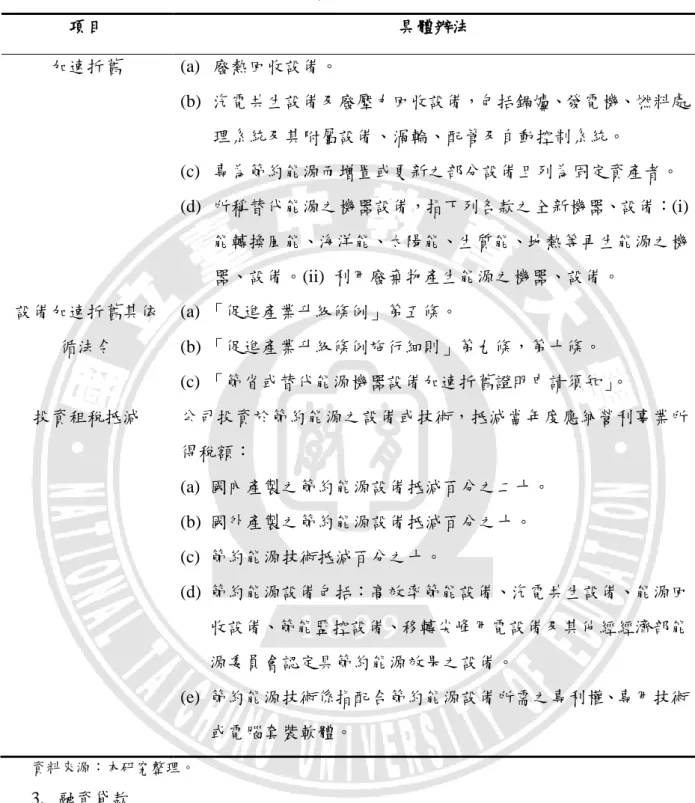

蓬勃發展,可協助政府部門、產業單位節能減碳,能源效率運用並減省費用支出; 而推動能源技術服務產業發展,落實節能績效顯現,最重要環節實屬「節能績效 保證專案」機制,並且需要政府部門規劃法制政策環境與配套措施,加以推行(經 濟部,2013)。 二、 節能獎勵措施 為了推廣 ESCO 概念及普及,政府協助企業購買節能設備或投入節能設備研 究以及鼓勵社會大眾參與節能減碳活動,已制定相關節能獎勵措施(參見表 2-4)。 1. 電費折扣獎勵節能措施 主要針對住宅用戶及中小學,如用電量與上一年同期比較零成長或負成長, 給予電費折扣優惠。折扣獎勵採 3 段制,用電量比去年同期低 5%以下、5%到 10 %,以及 10%以上,本期電費各給予 5%、10%及 20%的折扣(經濟部能源局, 2012)。 2. 租稅減免優惠 依據經濟部(2008)實施「公司購置節約能源或利用新及淨潔能源設備或技術適 用投資抵減辦法」,主要提供公司購置節能設備與技術之投資抵減,是以公司投資 於節約能源之設備或技術,抵減當年度應納營利事業所得稅額及加速折舊獎勵, 其為供節省或替代能源之機器設備,得按二年加速折舊。有關租稅減免的具體做 法,包括折舊方法的選擇及投資租稅抵減(參見表 2-3)。

表 2-3 租稅減免的具體做法 項目 具體辦法 加速折舊 (a) 廢熱回收設備。 (b) 汽電共生設備及廢壓力回收設備,包括鍋爐、發電機、燃料處 理系統及其附屬設備、渦輪、配管及自動控制系統。 (c) 專為節約能源而增置或更新之部分設備且列為固定資產者。 (d) 所稱替代能源之機器設備,指下列各款之全新機器、設備:(i) 能轉換風能、海洋能、太陽能、生質能、地熱等再生能源之機 器、設備。(ii) 利用廢棄物產生能源之機器、設備。 設備加速折舊其依 循法令 (a) 「促進產業升級條例」第五條。 (b) 「促進產業升級條例施行細則」第九條,第十條。 (c) 「節省或替代能源機器設備加速折舊證明申請須知」。 投資租稅抵減 公司投資於節約能源之設備或技術,抵減當年度應納營利事業所 得稅額: (a) 國內產製之節約能源設備抵減百分之二十。 (b) 國外產製之節約能源設備抵減百分之十。 (c) 節約能源技術抵減百分之十。 (d) 節約能源設備包括:高效率節能設備、汽電共生設備、能源回 收設備、節能監控設備、移轉尖峰用電設備及其他經經濟部能 源委員會認定具節約能源效果之設備。 (e) 節約能源技術係指配合節約能源設備所需之專利權、專用技術 或電腦套裝軟體。 資料來源:本研究整理。 3. 融資貸款 針對中小企業面對能源價格調整所受經營困難,政府提供購置節能設備融資 及利率優惠,且可申請「購料週轉融資信用保證」。此外,購置節能設備融資及利 率優惠可利用中長期資金提供融資協助、提供 2%貸款利息補貼 3 年及運用信保基 金提供信用保證(經濟部,2008)。

4. 投資補貼 經濟部能源局為協助產業節約能源,將擴大能源查核輔導由原 2,800 家擴大至 4,500 家,同時將輔導集團企業成立 22 個內部節能技術服務團,並推動民間 ESCO 發展,以全面協助產業落實節能,期能共創政府、產業及環境三贏之策略。針對 ESCO 投資的間接補貼併屬於優惠貸款承做範圍,由經濟部協調中小企業信用保證 基金提供之優惠貸款專案,承貸銀行應依廠商購置節約能源設備投資計畫書,審 查其可行性及償還能力,並依授信有關規定審核通過後,檢送購置節約能源設備 優惠貸款利息差額補貼申請書、投資計畫書及其他應檢附之證明文件,向能源局 提出申請。 5. 設備租賃

ESCO 投資所需資金,若 ESCO 財力容許,也可由 ESCO 提供能源用戶融資, 或由第三者(如租賃公司)提供,安排租賃公司提供設備租賃方式來取得所需之資金。 此外,由於金融機構融資過程繁瑣,發展第三方融資商業模式,例如:中租迪和 引進日本三菱租賃模式,提出銀行、業主與 ESCOs 業者『三方利潤共享』之模式, 因此增加 ESCOs 廠商資金融通彈性與管道。 6. 公部門之角色 政府擴大實施採購 ESCO 專案,透過政府大宗採購,補助公部門採購節能服 務,專門資金來源以支應發展能源技術服務,建立技術信用保證機制,於實務上 增加更多示範案例,並透過學校節能教育課程與實務,以帶動民間對於節能需求 之認識及促成交易。此外,協助各類產業發展合作平台,鼓勵廠商以合作方式發 展與 ESCO 業者採購議價之平台。提供採購節能專案標準作業程序,將鑑價、管 理、技術移轉、智慧 財產權交易等多種的功能由同一個機構來擔任。

表 2-4 節能相關獎勵措施 項目 獎勵措施 電費折扣獎勵 節能措施 針對住宅用戶及中小學,如用電量與上一年同期比較零成長或負 成長,給予電費折扣優惠。 租稅減免優惠 提供公司購置節能設備與技術之投資減免,抵減當年度應納營利 事業所得稅額及加速折舊獎勵。 融資貸款 針對中小企業面對能源價格調整所受經營困難,提供購置節能設 備融資及利率優惠。 投資補貼 針對 ESCO 投資的間接補貼併屬於優惠貸款承做範圍。 設備租賃 提供能源用戶融資,或由第三者(如租賃公司)提供,安排租賃公 司提供設備租賃方式來取得所需之資金。 公部門之角色 透過政府大宗採購,補助公部門採購節能服務,專門資金來源以 支應發展能源技術服務,建立技術信用保證機制。 資料來源:本研究整理。 三、 能源成本 ESCO 之推動有很大一部分與節約能源與能源效率提升之法規有關。亦即,在 以一個能源相關規定做為基礎的法律之上,進一步地透過法律與政策的操作,間 接地作為實施 ESCO 之依據。促進能源的有效利用已獲得許多關注,全球經濟在 2008 年金融海嘯中,油價飆漲至每桶 147 美元的天價,嚴重衝擊世界經濟,然而, 根據 IPCC(Intergovernmental Panel on Climate Change) (2007)指出溫室氣體中的人 為二氧化碳之排放,占總溫室氣體排放量的 76.6%,其中絕大部分乃導因於化石燃 料(包括石油、煤炭與天然氣)的使用。因此,提高能源效率是被認為減少溫室氣體 排放量的最有經濟效益方法之一(Filippinia, Huntc & Zorićd, 2014)。

臺灣的能源長期採取低價政策,價格遠低於工業國家所認知的合理價格,能 源使用效率偏低,浪費情況嚴重。國際燃料價格高漲,鄰近各國近年來均持續調 升用電價格。然而,依據國際能源總署(IEA)統計資料顯示,2013 年第 2 階段電價 調整後,臺灣住宅及工業電價排名仍維持鄰近國家第 2 低(如表 2-5 所示)。能源支

升之效果並不顯著。超低電價的結果,臺灣人每人每年約排碳量 11.8 噸,比臺灣 低價的多是能源大國,或者政府刻意補貼的國家。因此,更為需要能源價格合理 化,及開徵能源稅才能達到價格合理化之目標。依據「能源稅條例(草案)」之立法 目的即在以價制量,鼓勵節約能源、提升能源使用效率,開發替代能源,達成溫 室氣體減量目標。 表 2-5 臺灣與鄰近國家電價比較 單位:新臺幣元/度 第 2 階段電價調整前排名 第 2 階段電價調整後排名 住宅用電 工業用電 住宅用電 工業用電 國別地區 平均單價 國別地區 平均單價 國別地區 平均單價 國別地區 平均單價 大陸 2.2202 南韓 2.1773 大陸 2.2202 南韓 2.1773 臺灣 2.7189 臺灣 2.5218 臺灣 2.7319 臺灣 2.7030 馬來西亞 2.7596 馬來西亞 2.8699 馬來西亞 2.7596 馬來西亞 2.8699 南韓 2.8153 大陸 2.8870 南韓 2.8153 大陸 2.8870 泰國 3.2381 香港 2.9263 泰國 3.2381 香港 2.9263 香港 3.7852 泰國 3.1585 香港 3.7852 泰國 3.1585 新加坡 5.3889 新加坡 3.9894 新加坡 5.3889 新加坡 3.9894 菲律賓 7.1538 菲律賓 5.0884 菲律賓 7.1538 菲律賓 5.0884 日本 7.6880 日本 5.2750 日本 7.6880 日本 5.2750 資料來源:台電公司。 註:1. 臺灣調整前電價採 2012 年平均電價,調整後電價採 2013 年平均電價;其餘國家採國際能源署 IEA 與東亞暨西太平 洋地區電力事業協會 AESIEAP 之 2011 年資料(大陸採 2010 年資料)。 2. 南韓 2012 年平均電價為住宅 3.3448 元/度,工業 2.5256 元/度;若以 2013 年電價調幅(住宅+2%、工業+4.4%)估算,南 韓 2013 年平均電價將為住宅 3.4117 元/度,工業 2.6367 元/度。

藉由開徵能源稅可達到能源價格合理化的目標,助於提高能源使用效率。根 據中華經濟研究院對能源稅為針對各類形式的能源產品所課徵的稅。涵蓋了能源 課徵的所得稅費,如臺灣所包括的關稅、油品貨物稅、空汙費及石油基金等(梁啟 源,2008)。課徵能源稅目的主要在於減少能源消耗,穩定能源供給以及降低溫室 氣體排放,另外,也反映使用者成本,意旨使用一單位耗竭性資源,而造成未來 世代無法使用能源的機會成本,且使用能源所可能產生溫室氣體的環境相關成本, 其次才是環境外部成本。大部分的環境外部成本與污染物排放量有直接關係,但 與能源使用量的關係較弱,因此以污染物排放量為稅基的環境稅費來反應環境外 部成本(蕭代基、黃耀輝、王京明,2007)。不過,能源稅可以彌補環境稅費的不足, 例如,碳稅可以隨化石能源稅課徵,因為二氧化碳排放量與化石能源使用量成正 向關係,而移動污染源的空污費與土壤及地下水污染整治費應隨油徵收,可以降 低執行成本。換言之,能源稅的課徵基本上是為了能源使用外部成本的內部化, 讓使用能源者的購買行為可以反映所有相關成本上。能源稅的課徵除了可依據外 部成本內部化的原則,達到改善環境汙染,提高環境品質的目的外;若能妥善應 用能源稅來減少其他扭曲性賦稅的稅率,可創造出雙重紅利(Double Dividends)效 果(陳雅琴,2010)。 Pearce(1991)提出雙重紅利的效果,一般是指透過提高能源稅或是碳稅用於抵 銷或減輕扭曲性租稅的稅負,可能就會在防制污染,改善環境品質的目標之外, 達成提昇經濟效率,減輕租稅制度扭曲的雙重紅利效果。若妥善運用其稅收,減 少扭曲性賦稅的稅率,能提高社會的資配置效率,達到就業意願提高、增加 GDP 或就業量等正面經濟效果(陳雅琴,2010)。此外,能源稅適當的配套措施,除了前 述提及之雙重紅利之外,甚至可以達到第三重、第四重紅利的效果。首先,促進 環境保護、能源的節約使用,是為第一重紅利;再者,以財政中立為原則,將課 徵能源稅的稅收,配合取消「促進產業升級條例」等不當的扭曲性補貼,用以調 降營利事業所得稅、綜合所得稅以及補貼大眾運輸系統,得以減少租稅扭曲、提 升經濟效率、改善所得分配,是為第二重紅利;第三重紅利是進一步,由於低稅 負的環境,促使新興節能產業(如 ESCO)與新能源技術之發展,鼓勵外人直接投資, 促進經濟成長;最後,第四重紅利是為較高的能源價格對於都市發展型態與交通 運輸模式都會有長遠的重大影響,長期之後會形塑一個低污染、低能源密集的都

市、運輸以及經濟環境,才可以適應未來的高能源價格時代(蕭代基、黃耀輝和王 京明,2007)。

潛在的氣候變化將對於碳稅優於成本效益的收入,且能減少國家對能源的依 賴(Hanson, Craig, James & Hendricks, 2006)。能源稅與性質類似的碳稅經常被相提 並論,能源稅是以能源及其產品為課稅的稅基,依每單位熱值的汙染排放量來課 稅,非屬直接性的排放費,而是間接性的貨物稅。碳稅則是以化石燃料所產生的 二氧化碳排放量為課稅的稅基,以各種能源的含碳量之多寡來決定稅率(陳雅琴, 2010)。碳稅主要為減少二氧化碳排放之重要稅收制度,最早是由英國經濟學家亞 瑟‧皮茍(Arthur Cecil Pigou)於「福利經濟學」一書中提出。在 1990 年時,芬蘭開 始徵收碳稅,成為全球第一個徵收碳稅的國家,目前許多國家執行碳稅政策,如 荷蘭、丹麥和芬蘭等。碳稅主要針對二氧化碳排放所征收的稅,反映使用能源所 造成的二氧化碳排放的外部社會成本,根據含碳量對各種能源所課的稅(梁啟源, 2008)。碳稅也稱為綠色租稅,是以自然資源保育與生態環境維護等環境議題為目 標,以受益者付費、使用者付費與污染者付費為原則,收取稅金或費用(廖述誼、 陳盛通、郭曉怡、陳吉仲、蔡燕宗,2010)。二氧化碳產生主要來源能源消費,所 以若課徵碳稅,將增加能源供應成本,形成能源價格上升,使的能源需求降低, 意含抑制經濟成長(魏國棟,2003)。 碳稅對於產業是一個持續和清楚之價格資訊,可依據稅率進行財務規劃,並 進行減碳的設備或技術投資。課徵碳稅來減少二氧化碳排放之執行成本較低,同 時反映環境與社會之外部成本,提供二氧化碳減量之經濟誘因(廖述誼、陳盛通、 郭曉怡、陳吉仲、蔡燕宗,2010)。碳稅制度具有雙重紅利的效果,為政府長期穩 定財政收入的來源;第一重紅利為透過課稅,促使排放減量;第二重紅利則是政 府可透過碳稅稅收,減少其他稅目的課徵,如所得稅,或挹注低碳科技研發、社 會福利支出,具有稅收循環效果(羅時芳,2008) (參見表 2-6)。

表 2-6 能源稅與碳稅的紅利效果 紅利效果 能源稅 碳稅 雙重紅利 提昇經濟效率,減輕租稅制度扭曲。 政府長期穩定財政收入 的來源。 第一重紅利 可以促進環境保護、能源的節約使用。 促使排放減量。 第二重紅利 配合取消不當的扭曲性補貼。 減少其他稅目的課徵。 第三重紅利 促使新興節能產業與新能源技術之發展。 第四重紅利 較高的能源價格對於都市發展型態與交通 運輸模式都會有長遠的影響。 資料來源:本研究整理。 碳稅和能源稅兩者之間既相互聯繫為二,其一在徵稅範圍中,碳稅與能源稅 有一定的交叉和重合,都對化石燃料進行徵稅;其二碳稅與能源稅都具有一定的 二氧化碳減少排放和節約能源等作用。然而,碳稅和能源稅兩者之間區別分為, 一為對各種能源徵收的能源稅為較早於碳稅的徵收,碳稅則是在排放溫室氣體破 壞生態環境以及對全球氣候變化造成影響後,才得以設計和出現的;二為在徵收 目的,碳稅的徵收目的為明確,而能源稅的初期徵收目的並不是針對二氧化碳排 放;三為碳稅的徵收範圍要小於能源稅,只針對化石能源,而能源稅包括所有能 源;四為在計稅依據上,碳稅是按照化石燃料的含碳量或碳排放量所進行徵收, 而能源稅是對能源的數量進行徵收;最後在徵稅效果上,碳稅優於能源稅。因此, 碳稅是因為減碳目的而課徵,根據按照含碳量課徵稅效果所徵收優於不按含碳量 課徵的能源稅,較易為納稅人接受(梁啟源,2008)。 本研究引述法治環境中強調,能源管理市場中能夠有完善的經營下,常常藉 由建立制度、訂定法規、執行稅制,以達成目標或產生效果,其具體的作法可劃 分為提供經濟誘因獎勵或採行必要之限制措施等。Vine(Energy Policy 33,2005)指 出法制環境主要缺乏政府支持、與政府採購法規衝突(不重視能源效率)、政府與經 濟的高度不確定性(不重視能源效率)、缺乏能源法規和標準的訂定、現有的稅制不 鼓勵能源效率(如徵收節能設備進口稅)。此外,國內 ESCO 法規上是否建立優良 ESCO 公司推薦制度,更可能影響節能獎勵優惠措施、缺乏配套法令、未建立節能

共享機制以及缺乏落實節能措施的政策目標及宣示等。

第三節 財務融資

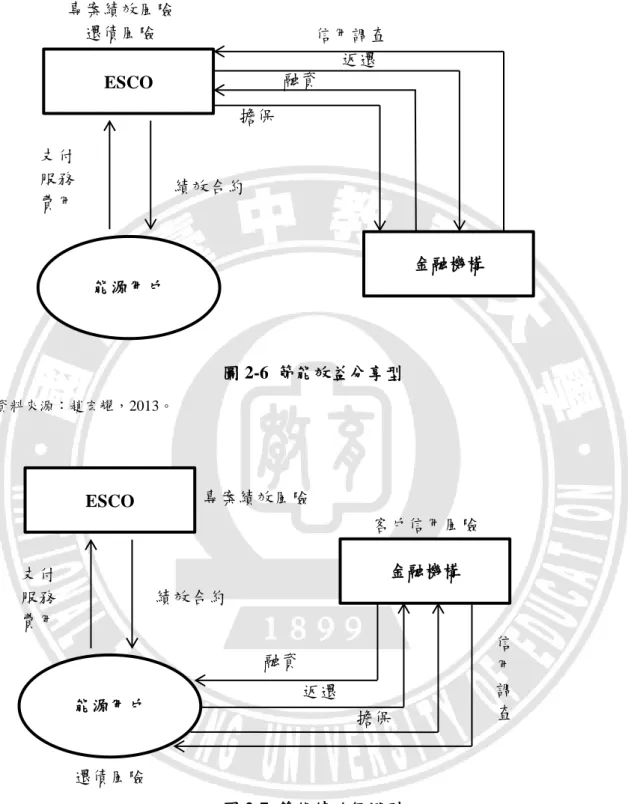

要能順利的推動能源服務產業,必須擁有充足的資金,因此 ESCO 產業籌措 資金的管道就更顯得重要,若金融體系能提供健全的融資機制與適當之融資管道, 則產業蓬勃發展的機會就能提高。籌措資金可透過直接金融或間接金融的方式取 得融資,直接金融是透過資本市場以公開發行金融工具的方式來籌措資金,一般 只有上市上櫃的企業可以使用;而間接金融是透過金融機構(如銀行)的方式來籌措 資金。銀行提供融資貸款的環境,擁有良好的資訊收集與評價能力,在外部資本 市場與公司間扮演著橋樑的角色(Leland & Pyle, 1977;Campbell & Kracaw, 1980: Diamond, 1984)。國內 ESCO 產業規模主要是以中小企業為主,銀行借貸或自備款 多為資金的來源,目前銀行對於 ESCO 企業願意進行融資提升,但多以保守及成 本考量,認為風險性較高,另外,ESCOs 簽訂一個契約的期限約為五至十年,期 初所需花費較多的費用在於安裝設備上,而回收期約從第三至五年才開始回收, 因此,需要更多自備款的金額來應付多個案子,但中小企業向銀行申請融資卻面 對重重難關。 資金籌措可透過分為直接金融與間接金融兩種方式。直接金融(Dirdect Finance) 是透過資本市場以公開發行金融工具的方式來籌措資金,資金需求者直接向資金 供給者融通,或在初級市場發行有價證券,籌集長期或短期的資金,一般只有上 市上櫃的企業可以使用,直接金融比率自 1994 年幾乎逐年上升,2012 年期比率為 21% (中小企業白皮書,2013);另一個為間接金融(Indirdect Finance)是透過金融機 構的方式來籌措資金,資金需求者向金融仲介機構借款,而這些金融仲介機構的 資金來源則是資金供給者的存款,在 2012 年比率達 78%,間接金融仍然是企業取 的資金的主要方式(中小企業白皮書,2013)。國際機構及各國家的 ESCO 產業籌措 資金的管道方式都不同。對於國際性金融機構主要針對 ESCO 籌措資金的管道有 世界銀行(Work Bank)、全球環境基金、歐洲復興開發銀行,分述如下:世界銀行 是最大的 ESCO 資金來源和提供技術協助於非經濟合作暨發展組織(Non-OECD)的 國家,世界銀行借款給會員國的政府,已大大解決能源效率提升的財務問題。全球環境基金是一個獨立的財務機構,專門提供發展中國家資金上的援助,協助他 們執行一些有助於全球環境保護和促進當地永續發展的計畫。歐洲復興開發銀行 於 1991 年成立,簡稱為歐銀,總部位於英國倫敦,為歐洲區域性開發援助機構。 目前已成立一個能源效率團隊,進行中東歐地區能源效率計畫的業務開發,整理 於表 2-7 所示。 表 2-7 國際機構的融資管道 國際金融機構 融資管道 世界銀行 最大的 ESCO 資金來源和提供技術協助於非經濟合作暨發展 組織的國家。 全球環境基金 是一個獨立的財務機構,專門提供發展中國家資金上的援助。 歐洲復興開發銀行 成立一個能源效率團隊,進行中東歐地區能源效率計畫的業 務開發。 國內能源技術服務公司之資金來源,包括有能源用戶自籌、金融機構的融資 及 ESCO 或第三者(如租賃公司)提供(李涵茵,2007)。根據經濟部能源委員會(2001), 當節能改善計畫由 ESCO 提供綜合性績效基礎(Performance Based)服務並簽定合約 時,如客戶有需要,ESCO 可安排專案融資(Project Finance)。此項融資將依據合約 形態,如節能保證合約(Guaranteed Saving Contract, GSC)或節能分享合約(Shared Saving Contract, SSC)等之節能績效保證合約予以構建。一般而言在 GSC 合約 ESCO 不負貸款還本付息責任,而在 SSC 合約下 ESCO 需負還本付息的責任。因 此 , 可 分 為 節 能 效 益 分 享 型 (Share Savings) 和 節 能 績 效 保 證 型 (Performance Guaranteed),節能效益分享型主要是進行節能改善專案時,由 ESCO 提供專案所 需要的資金以及全過程的服務,由 ESCO 向金融機關進行專案融資,ESCO 負擔節 能效益保證與還債風險,金融機構負擔 ESCO 信用風險如圖 2-6 所示(趙宏耀,2013)。 節能績效保證型是由業主提供全部或部分的資金,而由 ESCO 業者提供全過程的 服務,由能源用戶向金融機關進行專案融資,ESCO 保證節能效益,能源用戶負擔 還債風險,金融機構負擔能源用戶信用風險,ESCO 負擔節能績效風險如圖 2-7 所 示(趙宏耀,2013)。

圖 2-6 節能效益分享型 資料來源:趙宏耀,2013。 圖 2-7 節能績效保證型 資料來源:趙宏耀,2013。 為鼓勵企業積極推動節約能源工作、促進能源有效利用,加速汰換使用中之 老舊、低能源效率設備,根據經濟部(2012)針對臺灣中小企業開辦總額度高達新臺 ESCO 金融機構 能源用戶 支付 服務 費用 專案績效風險 還債風險 績效合約 融資 返還 擔保 信用調查 ESCO 金融機構 能源用戶 支付 服務 費用 專案績效風險 績效合約 融資 返還 擔保 信 用 調 查 客戶信用風險 還債風險

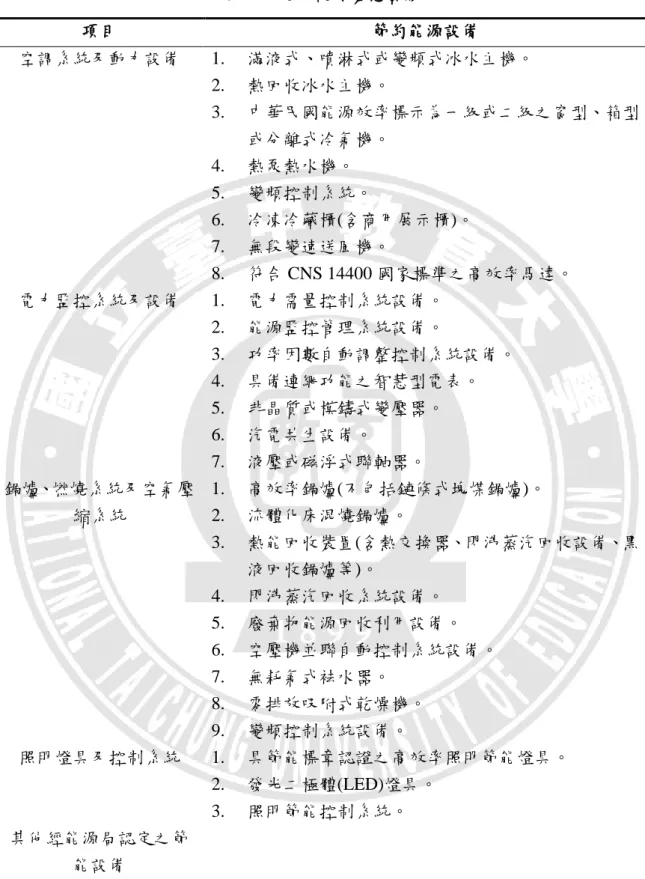

幣 200 億元之「中小企業購置節約能源設備優惠貸款及利息補貼要點」。藉由企業 購置高效率、節約能源設備汰舊換新,帶動相關節能設備產業之商機。此外,臺 灣 ESCOs 產業為中小型企業居多,剛起步的情況下,在信用狀況方面較不穩定, 因此,在銀行融資方面,ESCOs 產業需要加強信用狀況,可善加利用中小企業信 用保證基金,協助 ESCOs 廠商審查節能績效保證專案,經審查後出具推薦函,協 助 ESCOs 取得信保基金之信用保證,才能夠充分利用銀行融資這個籌資管道。 1. 貸款 所謂貸款是銀行或其他金融機構按一定利率和必須歸還等條件出借貨幣資金 的一種信用活動形式。廣義的貸款指貸款、貼現、透支等出貸資金的總稱。銀行 通過貸款的方式將所集中的貨幣和貨幣資金投放出去,可以滿足社會擴大再生產 對補充資金的需要,促進經濟的發展;同時,銀行也可以由此取得貸款利息收入, 增加銀行自身的積累。Longenecker et al. (1997) 認為商業銀行對中小企業提供外部 融資是相當依賴,中小企業有 60%的融資資金來自商業銀行(Office of the Advocacy, 1994)。然而,近年來中小企業貸款市場中受到抑制,規模逐漸下降,大企業(資產 超過 5,000 億美元)的貸款市場仍平穩 (Office of the Advocacy, 2012),低利貸款為 政府貿易政策和經濟誘因工具之一,既可用以協助發展整體性產業,或是作為鼓 勵民間投資的一種措施(溫麗琪,2000)。 根據經濟部能源局(2012)的中小企業購置節約能源設備優惠貸款及利息補貼 要點,針對承貸銀行辦理每一優惠貸款案件之貸款額度,最高不得超過廠商購置 節約能源設備投資計畫成本 80%。另外,節約能源設備(如:空調系統及動力設備、 電力監控系統及設備、鍋爐、燃燒系統及空氣壓縮系統、照明燈具及控制系統和 其他經能源局認定之節能設備)符合規定之全新設備(含附屬週邊設備)本體,並以 安裝於我國境內者為限,才能進行優惠貸款(參見表 2-8)。

表 2-8 能源設備優惠貸款 項目 節約能源設備 空調系統及動力設備 1. 滿液式、噴淋式或變頻式冰水主機。 2. 熱回收冰水主機。 3. 中華民國能源效率標示為一級或二級之窗型、箱型 或分離式冷氣機。 4. 熱泵熱水機。 5. 變頻控制系統。 6. 冷凍冷藏櫃(含商用展示櫃)。 7. 無段變速送風機。 8. 符合 CNS 14400 國家標準之高效率馬達。 電力監控系統及設備 1. 電力需量控制系統設備。 2. 能源監控管理系統設備。 3. 功率因數自動調整控制系統設備。 4. 具備連網功能之智慧型電表。 5. 非晶質或模鑄式變壓器。 6. 汽電共生設備。 7. 液壓或磁浮式聯軸器。 鍋爐、燃燒系統及空氣壓 縮系統 1. 高效率鍋爐(不包括鏈條式塊煤鍋爐)。 2. 流體化床混燒鍋爐。 3. 熱能回收裝置(含熱交換器、閃沸蒸汽回收設備、黑 液回收鍋爐等)。 4. 閃沸蒸汽回收系統設備。 5. 廢棄物能源回收利用設備。 6. 空壓機並聯自動控制系統設備。 7. 無耗氣式袪水器。 8. 零排放吸附式乾燥機。 9. 變頻控制系統設備。 照明燈具及控制系統 1. 具節能標章認證之高效率照明節能燈具。 2. 發光二極體(LED)燈具。 3. 照明節能控制系統。 其他經能源局認定之節 能設備 資料來源:經濟部能源局,2012。

中小企業開辦中小企業購置節約能源設備優惠貸款及利息補貼要點總額度高 達新臺幣 200 億元。貸款額度最高不得超過廠商購置節約能源設備投資計畫成本 80%,每一廠商優惠貸款之累計總額,以新臺幣二億元為上限。優惠貸款核貸利率 為最高郵政儲金 2 年期儲金年息機動利率加年息 2%(3.375%),前 3 年由能源局提 供年利率 1%之利息差額補貼。優惠貸款部分由經濟部協調中小企業信用保證基金 提供融資信用保證,並提供信用保證手續費 0.5%之優惠,減輕中小企業及非中小 企業者申請信保手續費之負擔。利息差額補貼申請案件中,承貸銀行應依廠商購 置節約能源設備投資計畫書,審查其可行性及償還能力,並依授信有關規定審核 通過後,檢送購置節約能源設備優惠貸款利息差額補貼申請書、投資計畫書及其 他應檢附之證明文件,向能源局提出申請(經濟部,2012),利息差額補貼申請及簽 約流程如圖 12 所示。綜合上述,銀行能源設備低利貸款額度不超過 80%,期限最 長 10 年;經濟部能源局提供優惠貸款吸引中小企業投入節能產業發展。

圖 2-8 利息差額補貼申請及簽約流程 資料來源:經濟部能源局彙整。 此外,銀行也提供了中小企業購置節約能源設備優惠低利貸款。過去臺灣大 多數銀行因為 ESCOs 簽訂一個契約的期限約為五至十年,而回收期約從第三至五 年才開始回收,都不太願意給予能源服務公司融資貸款,目前有幾家民間銀行放 寬對於綠能產業資金支柱之貸款,如國泰世華銀行針對符合中小企業認定標準的 中小企業購置節約能源設備,貸款額度最高不得超過廠商購置節約能源設備投資 計畫成本 80%(且每一廠商歸戶總額度以新台幣 2 億元為上限),貸款期限最長 7 年, 其中寬限期最長 3 年;臺灣企銀主要針對國內民營企業與臺灣電力股份有限公司 簽訂購售電契約者購置利用新及淨潔能源設備,貸款額度最高不得超過實際計畫