國立交通大學

管理學院(管理科學學程)碩士班

碩 士 論 文

台灣汽車零組件產業競爭優勢與

發展趨勢預測

The Competitive Advantage and the Development Forecast of

The Automobile Components Industry in Taiwan

研 究 生:張沼沂

指導教授:黃仁宏 博士

台灣汽車零組件產業競爭優勢與發展趨勢預測

學生:張沼沂 指導教授:黃仁宏 博士 國立交通大學管理學院(管理科學學程)碩士班摘 要

綜觀台灣汽車產業發展歷程,由於受限於國內汽車市場規模太小、車 款又多,再加上受制於國外技術母廠,台灣車廠的策略已逐漸由製造業轉 型為製造服務業,朝多品牌代工,均攤產能,以及積極加入母廠國際分工 體系並赴中國大陸投資設廠尋求機會。 本研究先對加入 WTO、大陸磁吸、新興國家競爭威脅、全球化與模組 化等內外在環境變動進行解析後,利用 Porter 的五力分析並輔以兩岸汽車 零組件產業 SWOT 分析,來釐清台灣汽車零組件產業所處的競爭環境,找 出產業中競爭的關鍵因素;另採 Porter 的鑽石模型分析來檢視產業競爭優 勢形成的條件。最後再利用德菲法調查業界九位專家,尋求共識來預測到 2013 年時台灣汽車零組件產業的產值、外銷潛力產品類別與地區,以及未 來產業發展方向,以提供業界與政府單位參考。 研究結果,五力分析顯示台灣汽車零組件產業,現存廠商間的競爭形 成寡佔市場、競爭程度偏低,在購買者與供應商部份議價能力比較強,而 替代品與新進入者的威脅則相對較低。鑽石模型分析則顯示,台灣汽車零 組件產業無論在經驗、資金、體質、人才、管理、品質、技術、群聚效應、 通路關係與政府政策輔導等具備多項有利條件,足以形成國家競爭優勢。 因此對未來預測,經統計分析結果, 2013 年台灣汽車零組件產業產值將達 新台幣 443,758 百萬元,外銷成長最快速的地區為中國大陸,平均複合年成 長率為 31.83%,而外銷產品類別成長最大為電裝類,平均複合年成長率為 11.00%。The Competitive Advantage and the Development Forecast of The Automobile Components Industry in Taiwan

Student:Chao-I Chang Advisor:Dr. Jen-Hung Huang

Abstract

Taking an overview on the development of Taiwan’s automobile components industry, we can find those firms in this industry have transferred their strategy from pure manufacture to manufacturing service because of the limitations such as small market size, various model of parts, and the royalty of the technological support from the cooperation company. Besides the manufacturing service, most of the firms in this industry also start the multi-brand OEM project to average the production cost, join into the global operation system and increasing the investment amount in Mainland China.

In this research, we first analysis the violation of the internal and external circumstance including the factors such as WTO, magnet effect in Mainland China, emergency countries, globalization etc., then try to identify the competence of the automobile components industry by SWOT and the Five Forces Analysis. And we adopted the Diamond Model (Porter, 1990) to exam the formation conditions of this industry competence. Final step was to survey 9 experts in the industry by Delphi method to forecast the productivity, potential product, profitable area for exporting, and the development trend of this industry.

The result of Five Forces Analysis indicated that the automobile component industry has became the oligopoly market; the strength is bargain power and the low threat of substitute product under this circumstance And through the diamond model analysis, the competence of experience, money, human resource, management, quality, technology, cluster effect, and government policy are power enough to form national competitive advantage. Thus we finally conclude that a) the total industry productivity will be get the target NT$443,758 million, b) the rapid speed of exporting growth area is Mainland China with the GAGR 31.83%, and c) the most potential category is electrical parts with the CAGR 11.00%.

誌 謝

本論文得以順利完成,最感謝指導教授黃仁宏博士,在論文寫作期間 悉心指導,並引介交大博士班林佳燕學姊在台北就近協助,透過佳燕的熱 心指導,也解決了不少疑難雜症,在此一併表示感謝。而有幸成為同學的 梁肇彥同事,適時的鼓勵與不厭其煩的資訊提供,都促成本論文的完成, 衷心感激。 審查與口試期間感謝教授有:書面審查委員林富松教授、李經遠教授 與謝國文教授的寶貴意見,加上口試委員李建裕教授、陳照明教授與謝國 文教授的當面提示,使本論文得以更臻完整。 感謝口試同組鈞婷、鳳儀的分工協助與純巧的熱心安排連繫,才能順 利圓滿完成。 感謝裕隆同事正宏不斷提供交大訊息,促發我報考決心。 行快同事玉茹、美月在論文編輯期間的協助整理,亦不勝感激。當然, 更感謝裕隆高階近年來在公司所營造學習型組織的運作,讓知天命之年還 有這個機緣進入交大管科所進修。 感謝百忙中還撥空參與德菲研究訪問之業者專家:正道公司林明德副 總裁、友德公司陳旺枝副總經理、安泰公司張建仁總經理、維輪公司鍾烔 明副總經理、台灣通用陳建隆協理、經惠公司范天華總經理、禾久貿易詹 木濱副董事長、裕隆日產蘇聰明經理與和泰公司張民杰協理。 最後,感謝家人的支持,讓我無後顧之憂地完成這個階段學業。 一連串感謝,亦希望能帶給所有人深深地祝福。 張沼沂 謹誌 2005 年 6 月於風城交大目 錄

頁次 中文摘要 ……… i 英文摘要 ……… ii 誌謝 ……… iii 目錄 ……… iv 表目錄 ……… vi 圖目錄 ……… viii 一、 緒論……… 1 1.1 研究背景與動機……… 1 1.2 研究目的……… 4 二、 文獻探討……… 6 2.1 競爭優勢之探討……… 6 2.1.1 競爭的意義……… 6 2.1.2 競爭優勢的意義……… 7 2.1.3 競爭優勢的形成與來源……… 8 2.2 產業分析相關理論……… 10 2.2.1 五力分析……… 10 2.2.2 SWOT 分析法……… 12 2.2.3 產業生產週期模型……… 14 2.2.4 鑽石模型分析與產業群聚理論……… 15 2.3 德菲法( Delphi method )……… 17 三、 研究方法……… 19 3.1 研究設計……… 19 3.2 研究範圍及方法……… 21 3.3 研究限制……… 23 四、 汽車產業概況分析……… 24 4.1. 全球汽車產業綜觀……… 24 4.1.1 全球汽車整車廠概況……… 24 4.1.2 全球汽車零組件產業概況……… 26 4.2. 台灣汽車產業綜觀……… 29 4.2.1 台灣汽車整車廠概況……… 29 4.2.2 台灣汽車零組件產業概況……… 32 4.3. 中國大陸汽車產業綜觀……… 35 4.3.1 中國大陸汽車整車廠概況……… 36 4.3.2 中國大陸汽車零組件產業概況……… 38五、 汽車零組件產業特性與發展歷程……… 42 5.1 汽車零組件產業特性……… 42 5.2 台灣汽車零組件產業發展歷程……… 43 六、 台灣汽車零組件產業競爭優勢分析……… 47 6.1 台灣汽車零組件產業的五力分析……… 47 6.2 兩岸汽車零組件產業的 SWOT 分析……… 53 6.3 台灣汽車零組件產業的鑽石模型分析……… 55 七、 台灣汽車零組件產業未來發展趨勢預測……… 59 7.1 潛力外銷地區的預測……… 59 7.2 潛力外銷產品的預測……… 60 7.3 台灣汽車零組件產業產值預估……… 64 7.4 預測結果與建議……… 65 八 研究結論與建議……… 70 8.1 研究結論……… 70 8.2 研究建議……… 72 參考文獻 ……… 74 附錄 ……… 78

表 目 錄

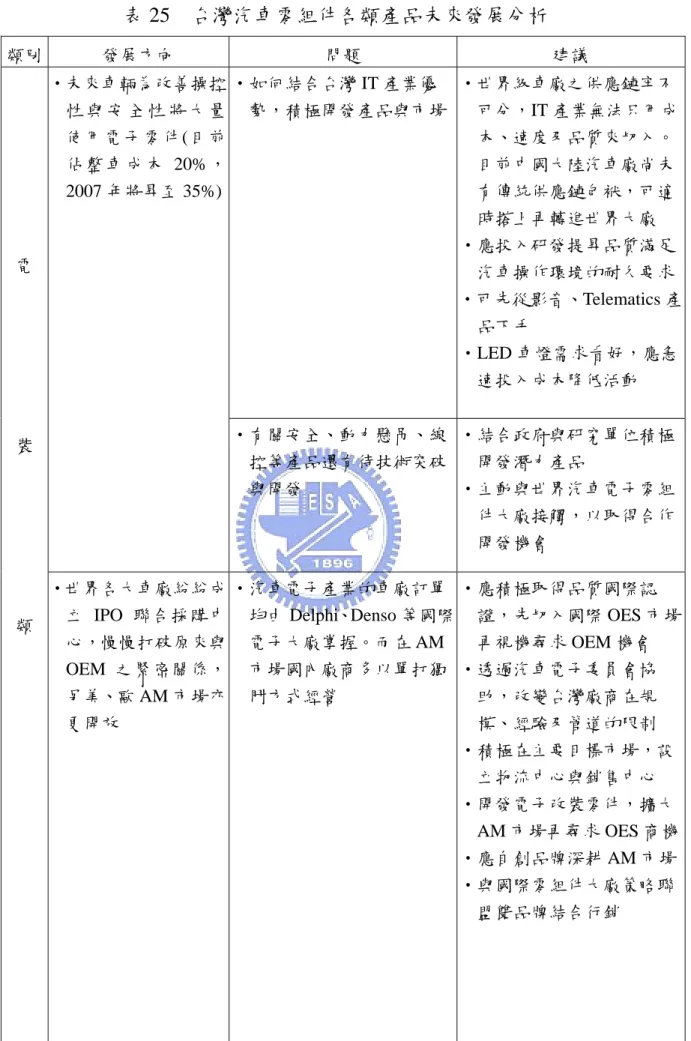

頁次 表 1 1999~2003 年台灣汽車產業產值分析……… 3 表 2 近 10 年台灣汽車零組件進出口分析……… 3 表 3 產業之市場競爭結構分類……… 6 表 4 參與德菲研究訪問之專家名單……… 22 表 5 2000~2003 年全球年百萬銷售量國家統計……… 24 表 6 2000~2003 年全球九大汽車集團銷售統計……… 25 表 7 2003 年台灣汽車整車廠生產與銷售概況………30 表 8 1999~2003 年台灣汽車內銷市場結構(領牌數)………32 表 9 台灣汽車零組件業普查資料……… 32 表 10 車輛公會汽車零組件會員概況……… 33 表 11 台灣汽車零組件外銷國別比較(前三大)……… 34 表 12 台灣汽車零組件外銷項目別比較……… 35 表 13 1999~2003 年中國大陸汽車生產量結構表……… 36 表 14 2003 年中國大陸前十大汽車生產廠商……… 37 表 15 歐美汽車零組件前十大廠商在中國大陸之投資……… 39 表 16 日系汽車零組件前十五大廠商在中國大陸之投資……… 40 表 17 台灣汽車整車廠與零組件廠關係數……… 49 表 18 兩岸汽車零組件產業的 SWOT 分析……… 53 表 19 兩岸汽車零組件環境與資源綜合分析……… 54 表 20 2013 年台灣汽車零組件外銷地區分析……… 59 表 21 2013 年台灣汽車零組件潛力外銷產品類別分析………60 表 22 台灣汽車零組件各類產品的機會、優勢與威脅分析……… 61 表 23 台灣汽車零組件產業產值的平均成長率……… 64 表 24 預測台灣汽車零組件產業的產值……… 65 表 25 台灣汽車零組件各類產品未來發展分析……… 66 表 26 台灣 IT 產業投資汽車零組件產業情況……… 71

圖 目 錄

圖 1 進出障礙與獲利力……… 7 圖 2 競爭優勢之來源……… 8 圖 3 企業的價值鏈……… 9 圖 4 五力分析模型……… 10 圖 5 SWOT 矩陣策略配對表……… 12 圖 6 SWOT 策略分析矩陣……… 13 圖 7 ETOP 與 SAP 分析模式……… 13 圖 8 產品生產週期……… 14 圖 9 Porter 鑽石模型分析……… 16 圖 10 研究架構……… 20 圖 11 汽車零組件產業供應關係結構圖……… 21 圖 12 台灣整車廠與國外母廠合作關係……… 31 圖 13 台灣汽車零組件產業之五力分析模型……… 52一、 緒論

1.1 研究背景與動機 汽車零組件業在我國製造業中為相當重要之產業,其產值於 2000 年突 破新台幣 1,400 億元關卡後,即呈逐年遞增趨勢,在 2003 年已達新台幣 1,667 億元,較 2002 年成長 7.5%,雖然產值略低於汽車整車業 1,892 億元,但仍 佔運輸工具業中產值的 32.9% (如表 1)。出口值及出口比例亦逐年增加,1993 年台灣汽車零組件出口比例為 38.3%,10 年間至 2003 年出口比例已達 70.8 %,成長幅度近 1 倍,(如表 2) 至於在國內市場需求方面,因政府自 1989 年起,將小汽車自製率由 70% 降至 50%,並在 2002 年台灣正式加入 WTO,關稅調降及取消自製率規定 後,促使汽車製造業者有較大選擇空間來決定採用國產或進口零件,此導 致汽車零組件進口依存度由 1989 年的 33.2%,逐年成長到 2003 年的 58.5% 之水準。由此可見,汽車零組件產業的遊戲規則可以說是操縱在汽車整車 廠與相關產業政策上。 近年來,隨著大陸的磁吸效應,台灣投資環境惡化,產業由輕工業慢 慢擴大至高科技產業紛紛出走,業者無不希望能藉著大陸的廣大未開發市 場與廉價人力資源來增加企業之競爭力,透過爭取進入大陸先機,來達到 規模經濟化進而能有機會挺身與國際大廠分庭抗禮。 對於傳統汽車產業而言,面臨台灣產業轉型導向高科技,政府積極輔 導,希望在未來 10 年能將台灣變為一個科技島;而反觀以往扮演火車頭工 業的汽車產業在這國內、外變遷激盪中,未來發展還好本身因牽涉廣泛相 關基礎工業,同時「行」是人類基本需求,所以在未來 10 年應是會持續被 重視與推動。 汽車零組件產業基本上是隨著汽車車廠與政府相關產業政策的脈動在 發展,其主要市場有二,一為配合國內、外車廠扮演 OEM 角色,提供組裝 新車零件,而另一市場則是提供維修或改裝零、配件給予國內、外售服市 場。 台灣零組件產業長久以來,主要是藉著中衛體系制度與日系原配套廠1 之多年技術經驗慢慢具備零組件之設計製造能力,品質大幅提昇,幾乎與 世界大廠同步,同時近年來由於整車廠為了提昇市場競爭力,年年要求 OEM 廠降低成本,所以透過各種 VA/VE(價值分析/價值工程)努力,使產品的成 本無形中深具競爭力。而另有一類之零組件業者是早期作些副廠件,透過 貿易商外銷美國等售服市場,此種外銷業務經過經年累月之通路人脈累積 與產品之競爭力提昇,也慢慢形成氣候,為台灣創造可觀之外銷實績。但 近年來由於諸多影響零組件產業發展因素變化,帶來不少衝擊,例如:台 灣與大陸加入 WTO 進口關稅逐年遞減、台灣汽車市場呈現飽和、新車效應 縮短,以至年年小改型,每隔二、三年就要大改型,零件數量無法達到經 濟規模產量、大陸經濟體崛起產生磁吸效應,台灣汽車產業面臨「邊緣化」、 全球汽車整車廠的整合、國際環保公約「京都議定書 」2005 年生效、原 材料大幅漲價、挾著技術與廉價人力資源之新興汽車零件生產國如韓國、 泰國、印度、大陸等等的競爭,再加全球化與模組化生產趨勢,在在都影 響台灣未來 10 年汽車零組件的發展。而面對此種種變數,台灣汽車零組件 產業多年來累積的競爭優勢是否足以保持或持續創造新優勢,此皆是本論 文要去研討之範圍。 台灣零組件廠多屬中小型企業,政府為提昇台灣汽車零組件的產業競 爭力,以過去在售服市場(AM)之基礎,提昇至國際汽車廠的 OEM 代工生 產基地,期望汽車零組件產值在 2003 年的 1,667 億元到 2008 年時候到新台 幣 3,784 億元目標,因此經濟部在 2004 年 8 月 5 日通過工業局所提出的「壯 大汽車零組件產業發展策略」。但這些政府產業政策或獎勵大多只預測未來 3 ~ 5 年,而無法含蓋到長期計劃,所以本研究嘗試利用德菲法(Delphi Method)以 SWOT 分析為基礎,來整合業界專家看法,提出未來 10 年台灣 汽車零組件產業發展方向、影響關鍵零組件主要因素之變化、產業可能面 臨問題與解決對策等等預測,希望能藉以提供政府相關單位或民間企業在 作未來長期計劃政策訂定或商業決策時的參考。 1 京都議定書是 1997 年氣候變化綱要公約第三次締約國會議所通過,它規範 38 個工業化國家,應在 2008 年至 2012 年將濫用效應氣體排放降至 1990 年水準平均再減 5.2%,其生效日為 2005 年 2 月 16 日。預 估對汽車工業會產生重大影響。只是美國在 2001 年退出 ,而其二氧化碳排放量又佔全球總量的四分 之一,它的退出勢必影響京都議定書之成效。

2003 年成長率 整車業 161,819 177,735 130,020 161,556 189,217 17.1 零組件業 131,414 140,455 127,084 154,995 166,687 7.5 小計 293,233 318,190 257,104 316,551 355,904 12.4 458,330 481,146 394,569 455,315 507,349 11.4 64.0 66.1 65.2 69.5 70.1 ─ 28.7 29.2 32.2 34.0 32.9 ─ 資料來源:經濟部工業生產統計月報;工研院 IEK-ITIS 計畫(2004/05) 2003 年別 單位:新台幣百萬元;%

表 1 1999 ~ 2003年 台 灣 汽 車 產 業 產 值 分 析

1999 2000 2001 2002 運輸工具業 汽車產業佔運輸工 具業之比重 零組件業佔運輸工 具業之比重 汽車產業 產業別 國內總需求 需求成 出口比例 進口依存 自給率 D=A-B+C 長率 E F=B/A 度 G=C/D 1-G 1993 111,584.0 42,755.0 57,108.0 125,937.0 2.8 38.3 45.3 54.7 1994 116,203.4 47,914.0 64,076.0 132,365.4 5.1 41.2 48.4 51.6 1995 125,544.0 54,534.0 71,981.0 142,991.0 8.0 43.4 50.3 49.7 1996 120,467.9 62,370.0 55,371.0 113,468.9 -20.6 51.8 48.8 51.2 1997 124,459.9 68,034.0 58,354.0 114,779.9 1.2 54.7 50.8 49.2 1998 132,219.4 71,215.0 66,287.0 127,291.4 10.9 53.9 52.1 47.9 1999 131,413.8 77,555.0 56,089.0 109,947.8 -13.6 59.0 51.0 49.0 2000 140,454.9 82,877.0 63,981.0 121,558.9 10.6 59.0 52.6 47.4 2001 127,092.3 87,737.0 47,426.0 86,781.3 -28.6 69.0 54.7 45.3 2002 155,164.0 99,766.4 55,136.9 110,534.5 27.4 64.3 49.9 50.1 2003 166,687.0 118,083.4 68,506.8 117,110.4 5.9 70.8 58.5 41.5 註:產值以工業生產產品分類3232為依據;進出口值以海關產品範圍為主 資料來源:經濟部工業生產統計月報;中華民國海關進出口電腦資料庫;工研院 IKE-ITIS計畫(2004/05) 項目 表2 近10年台灣汽車零組件進出口分析 單位:新台幣百萬元;% 產值 A 出口值 B 進口值 C 年別1.2 研究目的 汽車產業是一個資本與技術密集的工業,綜觀台灣汽車產業歷經四十 餘年的發展,在政府階段性政策輔導及業者不斷努力下,已具相當程度的 規模並在整體製造業中佔有一席之地。惟汽車必須大量生產才能達到規模 經濟的效益。根據相關研究目前汽車的經濟規模產量,每一車種每年至少 要生產 10 萬輛以上並連續生產至 40 萬輛才算真正經濟規模,而台灣整車 業因受限於台灣的整體市場只有四、五十輛需求,競爭者又多、各車廠實 在無法達到經濟規模產量,亦即根本不可能投入大量資本與人員在整個新 車型研發與設計;設若真的不計成本開發出自有車種,又如何能與世界大 廠已具經濟規模產量的車種競爭?而台灣市場又無法滿足,一定要進入國 際市場,但通路的開發投入又是一個牽涉龐大資金與人力問題,單靠一個 車種是不能生存的;除非像韓國一樣,一開始政府就承擔初期所投入風險 並補貼外銷才能站穩第一步。在台灣因政府推動的方向導引業者的發展, 造成目前汽車整車業因內需市場拓增不易又受到合作母廠多方限制,實在 有志難伸。只好積極加入母廠國際分工體系並赴中國大陸投資設廠,以期 能突破生存與發展之瓶頸。但反觀汽車零組件產業,因台灣素以中小企業 見長,歷經四十餘年來之發展已深具國際競爭力,在國際售服市場(AM)幾 乎到處可發現台灣零組件的蹤跡;另外在 OE 市場,這些年來透過整車業者 的輔導與降低成本的要求已經調整至具國際競爭力的體質,在兩岸的中衛 體系中扮演重要的角色,但爾後是否能更進一步進入國際大廠的 OE 體系, 還有待進一步努力;同時以台灣高科技產業的全球分工成功之模式,有些 IT 大廠亦已嘗試發展汽車電子零組件,希望藉著以往在 IC 產業的成功模式 導入到國際汽車產業。 由上分析,大概可了解以台灣現有資源要發展全盤整車產業,除了配 合母廠國際分工體系外,唯一可寄予希望只有利用大陸廣大市場來發展才 有機會,但大陸的政策、經濟環境又多變,對資本與技術密集產業的投資, 相對風險特別大。但反觀台灣汽車零組件產業因累積多年競爭優勢,若再 假以政府策略性補導,是有機會跳躍式拓大國際市場,進而成為國際大廠。 因此本研究希望藉由產業競爭力分析之論點、探討台灣汽車零組件產業之 競爭優勢,並綜分專家意見預測未來十年的發展並提供政府與業界建議。

綜之本論文的研究目的如下: 1. 對於汽車零組件之過去與現況進行產業分析,瞭解其產業型態。 2. 經由產業分析以及理論基礎,瞭解產業的競爭優勢。 3. 利用德菲法以 SWOT 分析為基礎,來整合業界專家看法,提出 未來十年台灣汽車零組件產業發展方向。 4. 綜合上述,分析並提出對台灣汽車零組件產業的建議。

二、 文獻探討

本研究的文獻探討可分為三部份:第一部份為產業競爭優勢探討;第 二部份為產業分析相關理論探討,最後一部份為預測長期趨勢的德菲法 (Delphi Method)相關理論。 2.1 競爭優勢之探討 2.1.1 競爭的意義 「競爭」在生態學之高斯法則(Ganse’s Rule)定義為:在某一定區域中 生活的同種生物或異種生物,經常為了生存必須爭取有限資源,而發生競 爭現象,競爭結果常為優勝劣敗、適者生存。 在經濟學中,所謂競爭是依個別產業內競爭者對市場價格的影響力大 小來衡量,可分為完全競爭、獨佔性競爭、寡佔及獨佔等四種不同競爭類 型的市場。在此四種不同競爭類型的市場裡,廠商對其產品與服務的價格 影響能力各不相同,決策行為以及產業的資源分配效率也因此各不相同。 市場結構 基本特徵 內涵 範例 1.價格的接受者 廠商數很多,完全訊息,自由移動、 2.自由進出 產品同質,沒有岐視,因此個別廠商 無法改變市場價格。 1.異質產品 廠商數也佷多,但由於每家產品具備 零售業、紡織業、 2.進出容易 異質性,因此個別廠商仍有部份的價 餐飲業等 格決定力量。 1.彼此牽制 廠商數目少,因此生產與訂價決策彼 大百貨、水泥、 2.進出困難 此牽制;可能有進入障礙。 電信、電視機、 汽車、汽車零組件業等 1.只此一家 沒有近似的替代品,一個廠商就是一 水電、郵政 2.沒有進出 個產業;可能有進入障礙(如政府特許) 獨佔 資料來源:「經濟學理論與實際」張清溪合著 表3 產業之市場競爭結構分類 完全競爭 農產品 寡佔 獨佔性競爭 本研究認為,汽車零組件產業之競爭結構應是屬於寡佔市場結構。而 寡佔的特徵是競爭的廠商數目少,因此生產與訂價決策易彼此牽制。此外 高的進出障礙有助於限制競爭對手數目的增加。同時在此競爭結構下的市 場有兩極化的趨勢;一方面有價格僵固的現象或甚至聯合壟斷行為;另一方面亦可能朝割喉式競價發展。 寡佔廠商間除了價格競爭之外還有非價格性的競爭。非價格性的競爭 可以表現在產品或服務的差異化上。 Michael Porter 認為廠商應效力於提昇進入障礙,使得潛在競爭者無法 或難以進入該產業,或進入後之利益低於現有廠商。而形成障礙計有下列 六種:(1)規模經濟、(2)產品差異化、(3)絕對成本優勢、(4)轉換成本、(5) 期初資金需求、(6)現有廠商的行為反應。 寡佔市場的高進、出障礙這個特點顯現這個產業是屬於高報酬高風 險。如下圖 1 所示。

進

入

障

礙

低

高

圖 1 進 出 障 礙 與 獲 利 力

獲利低但高風險的營收

獲利高且高風險的營收

退出障礙

獲利低但穩定的營收

獲利高且穩定的營收

低

高

由於寡佔市場是高進、出障礙,潛在競爭者不易進入,所以現有廠商 得以維持相當利潤。但市場不振時,部份體質不良或經營不善廠商要退出 時,障礙就高、易陷入苦戰,風險相對提高。 2.1.2 競爭優勢的意義 「競爭優勢」是指企業利用其獨特的資產、技能、資源或活動而發展 出相對於競爭者獨特而有利的地位。 Aaker (1984)提出企業若要建立競爭優勢必須找出該企業之「持久性競 爭優勢」(Sustainable Competitive Advantages),其三項特徵條件:2. 持久性競爭優勢,應與競爭者有明顯差異並足夠形成實質價值。 3. 持久性競爭優勢,必須足以因應環境變動與競爭者的對抗。

Hill &Jones (1998)在其「Strategic Management Theory」第四版指出企業 能否維持競爭優勢的持久性是受三個因素影響:(1)模仿障礙(barriers to imitation)、(2)競爭者的潛能、(3)產業環境的動態性。

2.1.3 競爭優勢的形成與來源

Porter (1985)提出競爭優勢的兩個基本型態是成本領導(Cost Leadership) 和差異化(Differentiation)。

Hill & Jones (1998)特別強調企業透過其組織的資源(Resoures)與運用資 源的潛能(Capabilities)能創造出特優能力(Distinctive Competency),而此特優 能力是指一個獨特的優勢(Strength),利用此優勢能促使企業達到較佳的效 率、品質、創新或顧客回應,因此可以創造較高的價值,以獲得競爭優勢。 資源 特優能力 潛能 較佳的 ‧ 效率 ‧ 品質 ‧ 創新 ‧ 顧客回應 競爭優勢 成本領導 差異化 價 值 創 造 更 高 利 益 圖 2 競爭優勢之來源

資料來源:Hill & Jones(1998), Strategic Management Theory

Porter (1985)則認為價值鏈是分析競爭優勢來源的基本工具。因競爭優 勢來自企業內部的產品設計、生產、行銷、運輸、支援作業等多項,彼此 分立郤又相關聯的活動。而企業經由價值活動之運作後,會產生活動成本 及邊際貢獻。若能將價值鏈作有效分析,並採取適當的策略與執行技術性

之價值活動,便可取得成本優勢與差異化優勢,進一步找出企業的核心能 力,幫助企業決定如何進行資源分配,這就是競爭優勢形成之來源。 價值鏈所呈現總體價值是由各種「價值活動」和「邊際利潤」所構成。 價值活動可分為主要活動和支援活動,主要活動包括進料、生產、銷售、 運輸及售後服務;而支援活動則有採購、技術及人力資源來支援主要活動, 至於企業基本設施是在支援整個價值鏈。 支 援 活 動 主 要 活 動 進 生 出 行 服 料 產 貨 銷 務 後 作 後 與 勤 業 勤 銷 售 採購 企業的基本設施 人力資源管理 技術發展 潤 利 際 邊 圖 3 企業的價值鏈

Porter (1985), Competitive Advantage 資料來源:

2.2 產業分析相關理論 產業(Industry)可定義為:提供高度替代性產品或服務的一群企業。高 度替代性產品或服務是指滿足同樣顧客需求的提供物(Offerings)。而所謂產 業分析即是針對一特定的產業進行分析,以了解該產業內各種相互作用的 力量。除了要對產業的演進本質與現況作描述外,更重要是要解析各種影 響與原因,並且應用於對企業未來的影響預測,提供經營者與政府作決策 時的參考。產業分析的內容必須限定在相當類似或同質的業務上,才能使 分析的結果不致於無效。 以下針對有關產業分析之相關理論進行探討: 2.2.1 五力分析 管理者所需面對的任務是分析產業環境中的競爭力,以分辨出企業所 面臨的機會與威脅。Porter (1985)發展出一個架構可幫助管理者作這樣的分 析,此架構就是五力分析模型(如圖 4 所示) 既有競爭者 現存廠商間的競爭 購買者的 議價能力 新進入者的威脅 替代品 供應商 購買者 潛在的 進入者 供應商的 議價能力 替代品的威脅 圖 4 五力分析模型

Porter 認為,一個產業的競爭態勢主要受到五種競爭力量所決定:新進 入者的威脅、替代品的威脅、購買者的議價能力、供應商的議價能力,以 及現有競爭者的威脅。透過此五種競爭力量的分析有助於釐清企業所處的 競爭環境、找出產業中競爭的關鍵因素,並能擬出策略、改善產業和企業 本身的獲利力。五大分析模型中的五種競爭力量如下: 1. 新進入者的威脅 潛在競爭者就是目前和企業並不在同一產業中競爭,但它有能力 成為敵對的競爭對手。當其進入產業,會帶來新增的產能,瓜分既有 市場與資源,使既有廠商成本上漲、售價下跌、利潤減少。新進入者 的競爭力強度是依「進入障礙」(Barriers to Entry)的高低來決定。經濟 學家 Joe Bain 認為新進入障礙的主要來源有三:(1)品牌忠誠度(2)絕對 成本優勢(3)規模經濟效益。對於 Bain 所列出的可以增加第四個進入障 礙,在很多國家是非常重要的,那就是(4)政府法規。 2. 現存廠商間的競爭 產業內現存廠商間,敵對程度低,則利潤較能確保,若對抗程度 高,則易導入價格戰,對利潤有強力威脅。在產業內現有企業間的敵 對競爭主要受到三個變數影響:(1)產業競爭結構,是指產業內企業的 數量和規模的分佈,競爭結構由零散型產業(Fragmented Industrial)到結 合型產業(Consolidated Industrial)各有不同競爭內涵(2)需求條件,即產 業之需求若持續的成長,則由於市場提供較大的擴張空間,可緩和競 爭,而反之,若需求下降會造成更多的競爭。(3)退出產業的障礙高度, 它包含經濟的、策略的及感情的因素,使得企業即使獲利很低,但仍 留在產業中競爭。 3. 購買者的議價能力 購買者對生產者的抗爭,是設法迫使生產者降低,爭取較好品質 或更多服務,並造成該業業者彼此的競爭。而造成購買者議價能力較 強的因素有買方集中大量採購時、賣方訂單比例大部份集中在某些買 方時、購買標準化的產品時、轉換成本低時、買方所賺利潤微薄時、 買方擁有向後整合的可能威脅時、買方的產品或服務品質受到賣方產 品的影響不大時與買方擁有充分市場情報時。

4. 供應商的議價能力 供應商可以提高售價或降低品質,來對一個產業的成員施加議價 力量。若該產業無法跟著調整售價來吸收上漲成本,則供應商會擠掉 該產業的利潤。形成供應商議價力量強度主要是:賣方由少數公司龔 斷比買方產業更為集中、市場無替代品、買方產業不是供應商的重要 顧客、供應商的產品是買方的重要投入品、供應商的產品具有差異性 或具轉換成本與供應商擁有向前整合的威脅力量。 5. 替代品的威脅 產業內所有廠商除了彼此的競爭外,亦都會和生產替代品的產業 競爭。替代品限制了一個產業可能獲得的投資報酬,並對產業內的廠 商訂價加上了上限。若替代品在價格或性能上所提供的替代方案愈有 利、或替代品是由利潤豐厚的產業所製造,則對產業利潤的限制就愈 大。因此,面對替代性產品的威脅時,可能需要整體產業的聯合行動。 2.2.2 SWOT 分析法 將企業內部的優勢(Strengths)及劣勢(Weakness)與外部環境的機會 (Opportunities)及威脅(Threats)等相互配對,尋求利用最大的優勢和機會及最 少的劣勢和威脅來界定出所在位置,進而擬定因應策略。根據此種配對發 展計有 Weihrich(1982)提出之 SWOT 矩陣策略配對表(如圖 5 所示)及 Aldag and Stearns(1987)提出之 SWOT 策略分析矩陣(如圖 6 所示)

SO:Max-Max WO:Min-Max ST:Max-Min WT:Min-Min

資料來源:Weilhrich,Heinz(1982),The SWOT Matrix-A Tool for Situational Analysis

威脅 (T)

圖5 SWOT矩陣策略配對表

內部能力 優勢 (S) 劣勢 (W) 機會 (O) 外部環境少 多 重 實 要 質 內 內 部 部 缺 優 點 點 多 少

資料來源:Aldag and Stearns (1987), The analysis of SWOT Strategy

撤資策略 市場發展策略 創新策略 相關產品多角化策略 轉進策略 非相關產品多角化 策略

圖6 SWOT策略分析矩陣

水平整合策略 風險合資策略 少 各種環境機會 多 集中策略 產品發展策略 垂直整合策略 多 主要環境威脅 少 清算策略Jauch and Glueck (1984)針對外部環境分析差異提出〝環境威脅與機會 剖析表〞(Environmental Treat and Opportunity Profile,簡稱 ETOP),對內部能 力分析提出〝策略性優勢剖析表〞(Strategic Advantage Profile,簡稱 SAP), 再將二分析結果整合作為策略規劃依據。分析架構模式(如圖 7) 外部環境 ‧ 經濟狀況 ‧ 社會狀況 ‧ 科技狀況 ‧ 政府狀況 產業環境 ‧ 顧客面 ‧ 供給面 ‧ 競爭面 E T O P S A P 機會與威脅 優勢與劣勢 內部環境 ‧ 生產能力 ‧ 行銷能力 ‧ 財務能力 ‧ 人事能力 圖 7 ETOP 與 SAP 分析模式

2.2.3 產業生產週期模型

多數產業隨著時間會經歷一連串不同的階段,從成長到成熟,而至最 後衰退,每個階段各有不同競爭型態。Porter 五種競爭力量的本質和強度改 變,在產業發展的每個階段,會產生不同的機會與威脅。

根據 Hill & Jones(1998)之界定,產業生命週期包括導入期、成長期、 震盪期、成熟期及衰退期等五種產業環境,代表整個產業演化之過程(如圖 8 所示) 衰退期 成熟期 震盪期 成長期 導入期 a. 產品訂價 較高 b. 尚未發展 良好經銷 通路 c. 進入障礙 是在於取 得關鍵技 術的專業 技能 d. 競爭手段 是教育顧 客 a. 價格下降 b. 經銷通路 快速發展 c. 潛在者的 威脅度最 高 d. 競爭程度 較低 e. 需求快速 成長、企業 收益增加 a. 競爭激烈 b. 產能過多 c. 削價競爭 a. 市場成長 率低 b. 進入障礙 提高 c. 競爭威脅 降低 d. 產業集中 度高 a. 呈現負成 長 b. 競爭程度 增加 c. 產能過剩 削價競爭 主 要 產 業 特 徵 圖 8 產業生命週期

2.2.4 鑽石模型分析與產業群聚理論

Michael Porter 發現產業所處的地理區域與環境對它的競爭優勢扮演極 重要的角色。因此他提出鑽石模型分析與群聚理論來解釋這種現象。

在 1990 年 Porter 的著作〝The competitive Advantage of Nations〞中定 義鑽石模型分析可以找出國家競爭優勢,而國家競爭優勢是指一個國家或 地區,能否成為某一產業的發展基地,主要是繫於四大特質,這些特質各 自獨立,又能系統性地組合成國家優勢的鑽石體系。這些特質為: 1. 生產因素條件: 一個國家在特定產業競爭中有關生產方面的表現,主要有(1)人力 資源(2)天然資源(3)知識資源(4)資本資源(5)基礎建設等生產因素。同時 Porter 從基本經濟理論觀點特別強調生產因素之成本與品質是競爭優 勢主要決定因素且 Porter 也指出在大部份的產業中,其國家天生的因 素秉賦並非最重要,重要的是那些被創造出來的因素。也就是若缺乏 某些因素優勢,只要透過創新及行銷策略,仍然對競爭優勢有所助益。 2. 需求條件: 本國市場對該產業所提供產品或服務的需求。Porter 強調國內需求 扮演提高競爭優勢衝力的任務,國內消費者需求愈挑剔,企業不斷改 造與創新的壓力愈大,此有助企業提昇進軍國際市場之競爭力。一般 而言,需求條件可由三方面來分析(1)國內市場的性質(2)需求規模和成 長模式(3)本國需求的國際化。 3. 相關及支援產業: 在一個產業中,國內存在具有國際競爭力的相關和支援的產業, 是可以為產業創造出優勢。因具有國際競爭優勢的相關和支援產業能 對產業提供低成本、高性能、具時效及創新與升級的優勢。這也是一 種基於密切工作關係所形成的優勢。是因互利與自我強化的效果,但 並非自然形成而是與地點鄰近有關,透過上、下游共同合作形成,這 也無形中促進創新的產業群聚。 4. 企業策略、結構和競爭: 在國家狀況與所處的時空背景裡,企業如何利用內部資源來追求

企業目標、形成策略、設立組織結構、建立管理模式、拓展技能,來 形成最佳組合條件的競爭優勢。另外,刺激競爭優勢的持續力和創造 力,還要看本地的競爭狀態,國內競爭會創造企業創新與改善的壓力, 而此壓力會使競爭優勢持續升級,最終將形成廠商尋求全球市場的壓 力,特別當已達規模經濟時,本國廠商將迫使彼此向外進軍國際市場。 鑽石體系國家競爭優勢的四大特質,構成產業的競爭環境。而足以影 響或改變此四股力量則為:政府與機會。(如圖 9 所示) 機會 企業策略、 結構和競爭 生產因素 條件 相關及支援 產業 需求條件 政府 圖 9 Porter 鑽石模型分析

資料來源:Porter (1990), The Competitive Advantage of Nations

5. 政府:

政府在鑽石體系中是扮演影響者的角色,它是無法直接創造有競 爭力的產業,而是透過政策的鼓勵來刺激其他四個力量進而影響產業

的競爭力,也就是說它創造一個企業能從中獲得競爭優勢的環境,而 非直接介入整個過程。因此政府的角色應是: (1) 形成總體經濟和政治的穩定性 (2) 改善企業、機構能力及提昇人力素質 (3) 促進國內市場競爭、刺激創新 (4) 促使產業群聚發展與升級 (5) 推動長期經濟活動方案,讓業者持續投資 (6) 執行嚴格的產品、安全性和環境標準 (7) 避免介入生產因素與貨幣市場 (8) 追求各國市場的開放 6. 機會: 機會是指企業或政府無法掌握的偶發事件,它可能會對現有市場 競爭地位或鑽石體系四個力量產生影響,造成競爭優勢的改變。一般 形成機會的事件計有基礎科技的發明與創新、傳統技術出現斷層、金 融市場或匯率失衡、全球或區域市場需求遽變、各國政府政策的改變、 戰爭等。 產業群聚理論 產業群聚是指在某特定領域中,一群在地理上鄰近,有交互關連的企 業和相關法人機構,並以彼此的共通性和互補性相連結。 產業群聚會影響競爭計有三種型式:(1)增加企業或產業的生產力(2)增 加創新能力(3)刺激新企業的成型。因此群聚是將企業和法人組織交互牽連 而成的系統,整體系統的價值比個別成員價值的總和還要大。 2.3 德菲法(Delphi method) 德菲技術開始被運用在科學實驗,作為一種預測性的工具,是早在 1948 年 Dalkery 在 Rand 資訊公司受美國國防部委託,研究核子戰爭爆發之結果。 而後在 1950~1963 年間,Dalkey 更不斷運用德菲法技術,進行一連串科學 實驗設計,整合各方專家意見作為決策參考。

Gupta & Clarke(1996)在其著作〝Theory and applications of the Delphi technique〞中,將德菲法視為一種質性研究的技巧,主要是透過反覆過程尋 求專家的共同意見,作為特定現象長期預測之目的。 王秀江等(1994),特別指出德菲法通常是在匿名的情境下進行,讓成員 在沒有心理負擔的情況下,能享有平等表達意見的機會,進而引導出不同 層次的考量與意見。

Linstone & Turoff (1975),將德菲法定義為〝一種結構式團體溝通過程 的方法,在整個溝通過程參與者對議題的討論是限制在一定範圍內,讓成 員能針對一項複雜的議題進行充分、有效的討論〞。 總言之,德菲法運用於研究過程中具有兩種特質:一致性(Consensus) 與匿名性(Anonymity)。在整個德菲研究進行過程,首先,必須先確認研究 的主題,其次,因考量參與研究專家對德菲研究結果具關鍵影響,故須慎 選參與成員名單。基本上,參與研究的專家必須具備專業知識及經驗,並 且願意完成及分享整個德菲研究冗長的過程與結果。 通常,第一輪的德菲研究是以開放式(Open-ended)問題為開端,藉此提 供參與者足夠思考空間並以能引起他們興趣為原則。並在問卷封面說明德 菲研究特性與過程、問卷回答方式及回收日期等。 在第二輪的問卷中,主要是以第一輪問卷結果彙整而成,附上適當統 計資料以作為此輪中參與者意見整合參考之用。第三輪問卷的制定與第二 輪問卷編製過程相似,主要是以第二輪問題的成果,加上更進一步的統計 資料。而整個德菲研究是否達到完成階段,則完成取決參與專家之一致意 見或達成共識與否。 Pao-Cheng Chang 等(2000),說明,目前傳統專家預測方法有兩種缺點, 「個人預測法」(Individual forecasting method)缺點是無法收集廣泛想法,而 「小團體研討法」(Small team discussion method)的缺點則是容易失去專家個 人的獨立判斷。因此德菲法綜合此兩法,取其各自優點。德菲法有三個關 鍵觀念:

(1) 問卷問答採匿名性,避免面對面心理影響。 (2) 過程反複整合最初想法,尋求最終想法。 (3) 結果所顯示是依據或然性來刪除獨特的意見。

三、 研究方法

3.1 研究設計 為達成本研究預測台灣汽車零組件產業未來十年之發展趨勢,首先是 選擇適當長期預測的工具。經收集資料與分析,認為透過德菲法來綜合產 業界專家的意見,尋求一致性看法,未嘗不是預測長期趨勢之有效方法。 選定預測方法後,接下來擬透過次級資料的收集,對台灣汽車零組件 產業發展歷程及政府相關政策影響作分析,以期了解產業特性與現況。至 於產業競爭優勢分析主要以 Porter 五力分析架構與 SWOT 分析方法來了解 台灣汽車零組件產業的優勢、劣勢、機會與威脅,然後再以 Porter 國家競爭 優勢鑽石模型來分析台灣汽車零組件產業之競爭優勢形成之原因。 在預測台灣汽車零組件產業未來發展趨勢方面,預計利用德菲法尋求 業界具學、經歷九位專家的合作,透過問卷作二輪的反複訪問與彙整,藉 以預測產業未來十年發展趨勢。最後,綜合調查結果對台灣汽車零組件產 業的發展方向、可能問題等提出建議。產業背景資料 x 台灣汽車零組件產業發展歷程 x 產業特性分析 x 產業概況分析 預測未來發展趨勢 x產業未來發展方向 x產業產值預估 x外銷產品與地區成長 預估 整合式多元測定 x收集次級資料 x五力分析 xSWOT 分析 x鑽石模型分析 x產業競爭優勢 分析 圖 10 研究架構 x德菲法 選擇預測產業發展趨勢之方法

3.2 研究範圍及方法

汽車零組件產業依其市場性,大致可區分兩大類:一是供應整車廠的 裝車零件(Line Parts)、二是供應售服市場的售服零件(Service Parts)。裝車零 件是供應國內或國外整車廠組裝新車。它可能是由一階零組件廠(1st Tier OEM)直接供應整車廠或由二、三階零組件廠交給一階零組件廠完成產品後 再供應整車廠。而售服零件在國內、外市場又可區分兩類,即正廠零件 (Genuine Parts)與非正廠零件(Non-Genuine Parts),此所謂正廠零件應符合下 列所有條件(1)是依整車廠設計圖所製造出來(2)應通過一定的品質檢驗標準 (3)是被整車廠所保證(4)是透過整車廠所認可通路來銷售的零件。 在供應源部份,由於對市場並沒有很明顯區隔,汽車零組件廠有可能 只供應裝車零件及正廠售服零件或專門供應非正廠之售服零件或者各種都 供應。至於整車廠並非只生產汽車及銷售車輛,一般整車廠除了裝配線外, 尚有生產零組件之工廠如壓造鈑件、鍛造、加工零組件等。而這些零件除 供應裝車外,尚供應正廠售服零件至售服市場及拓展外銷市場,另外為讓 使用中車輛能維護原廠設計之品質與功能,亦向所有協力廠(OEM)購買相同 裝車零件或另外開發符合車廠售服規格零件,統稱 OES(Original Equipment Service)零件以作為正廠售服零件供應售服市場。整個汽車零組件產業供應 關係結構如圖 11 所示。 汽車零組件產業 ( 整車廠、 汽車零組件廠 ) 供應整車廠裝 車零件 (OEM 零件) 供應售服零件 國內整車廠 國外整車廠 國內 OES 零件市場 國內 AM 零件市場 國外 OES 零件市場 國外 AM 零件市場 圖 11 汽車零組件產業供應關係結構圖

本研究因主題對象為台灣汽車零組件產業,因此所研究範圍應是圖 11 所示所有範圍。希望透過各種資料收集與整理來對產業發展歷程作回顧, 運用文獻探討來解析產業現況與競爭優勢。而這些相關資料之蒐集,在次 級資料方面計有:報章雜誌的相關報導、國內外產業報導及統計資料、國 內外相關網站及相關領域之期刊及論文。 在預測產業未來所需初級資料,則是運用德菲法調查訪問業界具二十 年以上相關經歷(如表 4 所示)。所得資料加以整合尋求對未來一致看法,藉 以預測產業未來發展趨勢。 表 4 參與德菲研究訪問之專家名單 分類 公司 職位 姓名 備註 引擎類 正道工業公司 副總裁 林明德 車輛工會理事 底盤類 友德機器公司 副總經理 陳旺技 前國產汽車副總經 理 電裝類 安泰電業公司 總經理 張建仁 車輛工會監事 零 組 件 廠 車身類 維輪實業公司 副總經理 鍾烔明 台灣通用公司 (GMT) 協理 陳建隆 負責通用 AC Delco 零件台灣區業務 經惠實業公司 總經理 范天華 前裕隆汽車業務 部、零件部經理、 生產系統協理 零 組 件 通 路 商 禾久貿易公司 副董事長 詹木濱 裕隆日產汽車公司 採購部經理 蘇聰明 NISSAN 技術合作 整 車 廠 各類 和泰汽車公司 售服系統 協理 張民杰 TOYOTA 總代理 本研究是運用歸納邏輯思維來進行 ,採整合式的多元測定(Between or cross-method triangulation),即以質性研究之自然探討設計為主,再輔以量 化研究之資料收集與統計分析構成。

3.3 研究限制 本研究雖經由文獻探討,研究架構建立與研究方法設計,並透過資料 收集、專家調查訪問,過程力求完整嚴謹,然而仍存有下列的限制: (1) 整個汽車零組件產業若從市場面看來,含蓋至全球各角落,範圍實 在太大。因此只能聚焦在台灣汽車零組件產業發展相關市場部份作重 點說明。 (2) 本研究所邀請業界專家,儘量尋求各種不同層面的業者參與,以期 能含蓋所有研究範圍,但因受制於人力及時間因素,專家數目恐有不 足的現象,而影響分析結果。 (3) 進行專家意見調查時,可能部份涉及商業機密,以致回答時有所保 留,因而影響研究之完整性。

四、 汽車產業概況分析

4.1 全球汽車產業綜觀 4.1.1 全球汽車整車廠概況 全球汽車產業基本上延續近年來的態勢,即歐、美、日已是成熟市場, 銷售量平平,而亞洲、東歐等新興市場則呈現蓬勃發展。整個銷售市場分 佈,依據 Automotive News 資料顯示每年銷售量百萬輛以上之國家,如表 5 所示。 表 5 2000 ~ 2003 年全球年百萬銷售量國家統計 單位:萬輛;% 2000 年 2001 年 2002 年 2003 年 03/02 成長率 美國 1,740 1,717 1,684 1,667 -1.0 日本 596 593 581 587 1.1 中國大陸 208 235 291 397 36.2 德國 369 363 352 352 -0.1 英國 251 277 288 289 0.3 義大利 267 266 262 248 -5.2 法國 261 275 260 245 -5.7 西班牙 171 175 163 168 3.3 加拿大 154 157 170 159 -6.4 俄羅斯 115 125 129 145 12.1 巴西 147 158 148 142 -4.2 南韓 143 143 163 142 -12.7 其他國家 1,332 1,266 1,287 1,367 6.2 合計 5,754 5,750 5,778 5,908 2.2 資料來源:Automotive News 2003 年全球汽車銷售市場以美國為主,約佔全球的 28.2%。前 12 名銷 售百萬輛以上的國家,佔全球的 76.8%。而其中成長快速的中國大陸在 2003 年已達 397 萬輛,超越德國成為全球第三大汽車銷售市場。根據 Ford 公司 預測,到 2010 年全球汽車產量將增加 1100 萬輛,其中亞太地區將新增 700 萬輛以上,佔 65%,而其中將有一半來自中國大陸。全球汽車製造廠,近年來經過整合兼併,已形成六大集團:General Motor 集團包含 Saab、Fuji、Suzuki 等公司,Ford 集團包含 Volvo、Jaguar、 Land Rover、Mazda 等公司,與 Daihatsu 結盟的 Toyota 集團,與 Mitsubishi 和 Hyundai 結盟的 Daimler-Chrysler 集團,Volkswagen 集團包含 Seat、Skoda、 Audi 等公司,以及包含 Samsung 的 Renault-Nissan 集團。若再加上包含 Peugeot 與 Citroen 的 PSA 集團、Honda 及 BMW 則形成〝6+3〞的格局。整 個九大汽車集團的銷售量佔全球的 90%以上。詳如表 6 所示。 表 6 2000 ~ 2003 年全球九大汽車集團銷售統計 單位:萬輛;% 2000 年 2001 年 2002 年 2003 年 03/02 成長率 GM 集團 1,423 1,347 1,367 1,385 1.3 Daimler-Chrysler 集團 904 884 919 910 -1.0 Ford 集團 840 787 778 761 -2.2 Toyota 集團 570 592 616 678 10.0 Renault-Nissan 集團 506 499 513 535 4.2 Volkswagen 集團 516 508 499 501 0.4 PSA 集團 287 313 326 328 0.6 Honda 254 267 283 291 2.8 BMW 101 90 105 110 4.5 其他 350 459 367 404 10.1 合計 5,754 5,750 5,778 5,908 2.2

資料來源:Automotive News;工研院 IEK-IT IS 計劃(2004/06)

上表顯示,值得注意是 Toyota 集團從 1994 年以來十年間全球銷售量提 高了 34%,甚至在 2003 年之銷售量比 2002 年成長 10%,Toyota 在 2002 年 發展的〝全球發展戰略〞中目標設訂要在 2010 年達到全球市場率 15%,並 對自身體制進行調整,此可能形成未來其他車廠發展趨勢,計有: (1) 由〝一國一個品質標準〞轉變成全球統一品質標準。 (2) 建構全球 SCM 系統。 (3) 提高在地採購率,實現低成本生產。

(4) 回歸創造原點,重新檢討每項零件開發。 此種汽車產業全球化趨勢,導致產業價值鏈從研發、採購、生產、銷 售到售後服務等,各個功能活動已傾向全球性配置,也就是說以往跨國公 司在其本國保有研發機構,而對予其他目標國市場採取複製產品方式進行 投資的作法,現已改為將各個功能活動,依其能力分配給全球市場。此轉 變形成新的專業化分工協力體系,促使整車廠為降低成本採全球採購策略 而與原協力體系的零組件企業間呈現分離趨勢,此也相對促成跨國的零組 件公司越來越多。 另外隨著市場競爭日趨激烈,消費者對汽車性能的要求也越來越高, 全球各大車廠為迎合消費者需求,爭相將電子、數位、影像甚至生物等最 新技術應用在汽車設計上,以提高汽車在省能、環保、安全、娛樂等方面 的功能。 4.1.2 全球汽車零組件產業概況

根據 The Global Automotive Components 年報 2003 年全球汽車保有量約 7.43 億輛,AM 市場約有 450 億美元。預估 2005 年全球汽車保有量可達 8.5 億輛,通用汽車甚至預計到 2020 年時將達 11 億輛。 汽車零組件產業發展和汽車生產與售後服務維修息息相關。全球主要 汽車產業發展有三個市場,分別為北美、西歐及日本。而此三大區域均屬 於成熟的汽車市場,亦是全球重要的汽車零組件消費市場。 1.西歐:目前歐洲汽車保有量約 1.8 億輛,其中以德國 4,500 萬輛居冠。 因歐洲新 BER 制度(Block exemption regulation)於 2003 年 10 月 1 日生 效,主要是修改為同意讓保險公司,以經過認證的 AM 零件來作出險 理賠。預估開放後,AM 產品市佔率將從 3%,推進至 35%的使用比率, 因此每年有 120 億美元的 AM 商機。 歐洲重量級零組件大廠計有 Bosch、Continental、Valeo、ZF、 Friedrichshafen、Thyssenkrupp 等。近年來因人工成本增加與原材料價 格上漲,造成有些歐洲零組件商雖接近整車廠的地理優勢,但價格還 是無法與國外者競爭。因此紛紛跟隨車廠腳步,積極發展全球化採購

體制,將工廠分散到亞洲,但此也引發當地關廠、裁員、減薪等衝擊。 1 2.北美:美國是全世界最大的汽車產銷國,目前汽車保有量約 2.5 億輛, 相當於全球總保量的 40%。而現階段 AM 市場全球平均年成長率為 2.3%,北美市場約佔全球 1/3,市場規模約 147 億美元。在美國因汽車 投保率高達 90%,因此整個 AM 市場以保險公司 87%之需求為主,但 在數年前發生 State Farm 事件 ,使得美國主要保險公司 State Farm、 Farmers Insurance、Traveler Insurance 等停止使用 AM 產品,導至整個 AM 市場受到衝擊,時至今日,透過補救措施,市場漸進回溫,這些 措施有(1)公開聲明使用 AM 產品(2)提高並確保 AM 產品品質(3)利益回 饋消費者與維修廠(4)修改保險契約內容。 在北美聚集許多大型的汽車零組件廠,如 Delphi、Magna、Autoliv、 Visteon、Lear、Johnson Controls 及 TRW 等。這些零組件廠同樣面臨原 料價格上漲及來自整車車廠年年降價要求,導至毛利大幅緊縮,且因 車廠整車銷售不佳、相繼減產,連帶影響零件供應體制中之零組件廠 商。 3.日本:日本在 2003 年擁有 7,400 萬輛保有量為全球第三大市場,在 AM 市場由於消費者習性國外零件商較難切入。近年來隨著日本國內 經濟逐漸復甦,汽車銷售量跟著提高,加上,日本車廠在美國市場上 亦呈現逆勢成長,相對帶動起整個上游供應體系。隨著中國大陸汽車 市場快速成長,日系車廠紛紛進入卡位,日本零件廠商也跟隨整車廠 的步調,大筆資金投入到此被看好的新興市場,並全力經營佈建。對 北美、東歐等國家則進行全球化的佈局。在此同時,日本大部份整車 廠希望未來零件供應商能具備更多的研發能力以便分擔車廠的風險成 本。

1 State Farm 事件指在 1997 年因 State Farm 根據保險契約沒有以 OEM 產品換修而代以 AM 產 品,造成無法達到汽車碰損前的價值,以致投保人控告 State Farm 公司違反消費者及商業詐 欺法,此案在 1999 年經陪審團判定投保人勝訴,State Farm 公司需支付投保人 4.56 億美元賠 償金及加付 6 億美元懲罰金。

這些年來全球的汽車零組件產業已朝著企業數量減少、經營規模擴大 並迅速往國際化來發展。整個發展趨勢如下: (1)產業規模化:為了提昇競爭力,汽車零組件廠彼此進行兼併、收購、 合作,藉以提昇規模經濟。 (2)生產專業化:為了縮短整個開發新車時程,並確保品質(Q)成本(C) 交期(D),汽車零組件廠已不能只根據車廠提供設計圖面生產並提供線 上裝車零件而已,而是要更深入參與汽車整個價值鏈活動,從研發、 銷售到售服等環節來提昇專業水平。 (3)生產經營國際化:配合汽車整車廠全球佈局的腳步,汽車零組件廠 跨國經營的範圍越來越大。其主要目的有的是與整車廠在海外配套、 或是為了開發新市場、或是為了尋求當地生產低成本優勢。因此,形 成汽車零組件廠生產與經營的國際化。 (4)協力體系關係複雜化:以往整車廠與零組件供應廠,透過協力體系 的運作,牢不可分。但隨著汽車市場競爭白熱化,整車廠為取得優勢 成本,除了要求現有協力廠年年成本降低外,亦透過其採購平台尋求 符合規格要求但具有優勢供應價的零組件廠來取代無法配合降價的協 力廠。

4.2 台灣汽車產業綜觀 台灣汽車產業在後 WTO 時代,汽車與零組件進口關稅逐年調降、自製 率規定取消、自行研發製造車身、底盤或引擎可個別享有 3%貨物稅減免, 亦在 2004 年底取消,再加上全球區域經濟體形成如北美的 NAFTA、東協 的 AFTA 等在各區域內,關稅只有 0~5%,但對區堿外則提高關稅,築起貿 易障礙。而在此同時,全球國際大廠又持續加碼投資大陸、印度、俄羅斯、 巴西等新興市場,此種環境皆形成台灣汽車產業面臨國際汽車市場的競爭 衝擊。 台灣汽車產業自 1953 年嚴慶齡先生創立裕隆汽車以來,經歷五十年之 粹練,已建構 協力廠一整車廠一經銷商 完整的價值鏈活動體系。但因受 限台灣汽車市場相對量小,難以達到規模經濟,以致自主開發核心技術仍 大多掌控於國外技術母廠手中,當國內車廠或關鍵零組件業欲走出授權區 域進入國際或大陸,勢必受到技術母廠的干擾。因此,如何積極加入母廠 的全球分工體系、如何技巧擺脫母廠的種種限制、以及如何利用大陸廣大 市場擴大自主範圍應是未來重要課題。 4.2.1 台灣汽車整車廠概況 台灣汽車整車廠在歷經近年台塑買下三富汽車廠並與韓國大宇合作成 立台朔汽車,三陽與本田合作關係結束,本田另成立台灣本田並收購大慶 屏東廠而三陽則另覓與韓國現代合作;經此整合,目前計有十家汽車整車 廠。在 2003 年總資本額達新台幣 512.9 億元,年產能為 65.7 萬輛,而前四 大廠與三陽均有年產十萬輛以上的實力。但因台灣市場在 1994 年達到 57 萬輛高峰後,隨即逐年下滑,甚至到 2001 年時跌至谷底 34 萬輛,創下十 二年來新低,目前雖逐漸回升至 40 萬輛的水準,但已呈現成熟市場之飽和 狀態,產能形成過剩,其設備利用率在 2003 年時只有 58.9%,而在市場面, 前四大車廠的銷售量已攘括整個市場的 87%,顯現高集中度。詳如表 7 所 示。

表 7 2003 年台灣汽車整車廠生產與銷售概況 單位:新台幣億元;輛;% 2003 年 開始生 產日期 登記 資本額 年產能 生產量 銷售量 設備 利用率 市場 佔有率 國瑞 1984.04 32.00 110,000 105,731 100,606 96.1 27.8 中華 1973.12 112.93 120,000 94,807 86,162 79.0 23.8 裕隆 1956.01 164.50 120,000 70,234 66,020 58.5 18.2 福特六和 1973.01 5.55 110,000 69,065 63,366 62.8 17.5 太子 1965.05 17.00 24,000 14,207 14,353 59.2 4.0 台灣本田 2003.01 35.80 12,000 12,535 11,173 104.5 3.1 台朔 2000.12 15.00 24,000 8,130 8,510 33.9 2.4 三陽 1967.05 79.01 100,000 7,022 6,569 7.0 1.8 慶眾 1994.06 48.00 30,000 3,313 3,372 11.0 0.9 台灣五十鈴 1996.12 3.09 7,000 1.642 1,733 23.5 0.5 合計 ─ 512.88 657,000 386,686 361,878 58.9 100.0 廠 車 目 項 資料來源:台灣區車輛工業同業公會(2004/05) 近年來,各主要車廠紛紛成立技術研發中心,其初期並不具備主導全 新車型開發能力,而只是著眼在補技術母廠的不足,因為母廠一般所開發 的海外車型是針對泛全球性,對亞洲甚至華人市場的需求是不會特別考量 設計的,因此為了在台灣這競爭激烈市場能佔有一席之地,這些研發中心 特別對華人需求口味深入研究並作局部設計變更,來修改原車型的外觀或 調整配備,以期更貼近區域市場的需求。甚至進一步納入母廠的全球分工 體系內。此種透過成熟與專業技術的應用,以及協力廠的多年努力配合, 國產車所呈現的品質、價格、配備等已優於同級進口車,因此這些年來國 產車的市佔率一直保持在 85%以上水準,如表 8 所示。而只有 15%的進口 車空間,又大都被 BMW、Benz、Lexus 等大型高檔轎車佔據,所以其他品 牌的進口車在台灣經營就顯得很辛苦。 台灣十家車廠長期以來與國外母廠之合資或技術合作關係如圖 12 所示

亞洲地區 日本、大陸除外 西 歐 中國 大陸 台灣 日 本 美國 加拿大 圖 12 台灣整車廠與國外母廠合作關係 49% 10.5% 88% 50% 33.8% 46.65% 10% 39.13% 4.8% 37.3% 19.6% 三菱 50% 10% 100% 70% 34% 30% 10% 49% 51% 75% 60% 5% 40% 40% 36.8% 菲律賓 日產 雷 諾 風神 汽車 廈門 汽車 裕隆 日產 裕隆 日 產 裕隆 通用 太子 鈴木 通用 長安 福特 江鈴 福特 六和 馬自達 福特 恩賽 台灣 本田 本田 中華 東南 戴姆 勒 克來 斯勒 南韓 現代 福斯 慶眾 三陽 和裕 和泰 國瑞 日野 天津 豐田 豐田 表示技術合作 表示投資合作 台朔 五十鈴 伊藤忠 商事 台灣 五十 鈴 南韓 大宇

表 8 1999~2003 年台灣汽車內銷市場結構(領牌數) 單位:輛;% 年度 國產車 進口車 合計 國產車佔有率 1999 362,550 60,940 423,490 85.6 2000 354,737 65,709 420,446 84.4 2001 291,283 56,140 347,423 83.8 2002 345,064 53,813 398,877 86.5 2003 357,212 56,694 413,909 86.3 資料來源:和泰汽車;工研院 IEK-IT IS 計劃(2004/05) 綜觀台灣汽車整車廠所面臨困境有(1)未達量產經濟規模(2)設備利用率 偏低(3)長期仰賴國外技術與關鍵零組件(4)受國外母廠的牽制(5)台灣汽車 市場成長空間有限(6)加入 WTO 的衝擊等。 台灣整車廠為了突破困境其因應之道計有(1)代工不同品牌,提高產量 、均攤成本(2)逐年要求協力廠配合降低供應成本(3)拓展海外市場(4)發展汽 車水平相關事業(5)改善經營體質(6)投入研發產品差異化,加入母廠全球分 工體系(7)投資大陸、開創新局、兩岸分工佈局。 4.2.2 台灣汽車零組件產業概況 根據經濟部統計處資料,台灣汽車零組件業在 2002 年時共有 1,944 家, 員工人數為 61,641 人,全年營收約新台幣 1,952 億元。與 2000 年比較家數 與人數呈現衰退,但營收卻是成長,而在研發費用的投入則為下降,詳如 表 9 表 9 台灣汽車零組件業普查資料 年度 工廠家數 從業人員 營收 研發家數 研發經費 研發經費佔有研發 廠營收之比重 2000 2,264 64,640 188,165,800 219 2,384,566 2.79 2002 1,944 61,641 195,223,000 191 2,253,308 2.00 資料來源:經濟部統計處工業統計調查報告

八成多的廠商,員工數在 100 人以下,顯示台灣汽車零組件業者多屬 中小型企業。而有能力供應整車廠 OEM 零件業者約 300 家,其餘業者只能 供應售服市場(AM),而對大陸進行投資之零組件業者超過二百家。 另依據台灣區車輛工業同業公會的會員結構,目前汽車零組件廠商會 員計有 434 家,詳如下表 10 所示 表 10 車輛公會汽車零組件會員概況 單位:新台幣千元;人 項目 家數 平均資本額 平均員工數 引擎零件 118 59,022 243 電裝品 90 33,752 548 底盤件 71 39,809 246 車身件 95 13,688 95 其他 60 7,006 71 合計 434 33,525 250 資料來源:台灣區車輛工業同業公會(2002/03) 會員中引擎零件家數最多為 118 家,其與底盤件大都為生產鑄、鍛等 機器加工產品及大型輪胎廠,所以在平均資本額較高。電裝品生產線使用 人工多,所以平均員工數達 548 人。車身件雖說需投資沖壓設備、具生產 速度快,但因小型沖壓廠多、塑料射出投資不大,所以整體平均資本與員 工數並不高。 台灣汽車零組件產業,多年來與整車廠配套,但受限於台灣市場規模 小、車種多、也慢慢走出具少量多樣、彈性製造之優勢,目前除少數關鍵 零組件如自動變數箱等因牽涉研發投資大、無規模經濟量外,其他零組件 技術能力已非常成熟,產業內競爭激烈,已是完全競爭產業。 其產值依經濟部工業生產統計月報以工業生產產品分類 3232 為依據從 2001 年新台幣 1,271 億元到 2003 年已成長為新台幣 1,667 億元,其複合年 成長率為 9.5%。

以往台灣汽車零組件業以內銷為主,惟因這些年來國內汽車市場已趨 飽和,再加上進入 WTO 後,我國已取消自製率規定,同時零組件平均進口 稅率由 14.58%逐年調降至 8.93%,促使汽車整車廠提高採用進口零組件比 率,以致整個零組件內銷市場面臨瓶頸。業者近幾年來遂致力於拓展外銷 而外銷是以售後服務所用維修零件為主。如表 2 所示,近十年來台灣汽車 零組件進口依存度呈現成長趨勢,而出口比例則逐年在提高。 依據中華民國海關進出口統計資料庫顯示美國一直是台灣汽車零組件 主要市場,在 2003 年時出口金額為新台幣 421 億元,佔整個出口總值新台 幣 1,180 億元的 35.7%,其次對大陸出口新台幣 150 億元,佔 9.1%,而居於 第三位的外銷日本則為新台幣 79 億元,佔 6.7%。而對大陸出口部份,近年 來呈現大幅增加趨勢,詳如表 11 所示。 表 11 台灣汽車零組件外銷國別比較(前三大) 單位:新台幣百萬元 2001 年 2002 年 2003 年 2001~2003 年 複合年成長率 美國 33,155 (37.8%) 39,570 (39.7%) 42,147 (35.7%) 8.3% 日本 7,460 (8.5%) 7,129 (7.1%) 7,960 (6.7%) 2.2% 大陸 5,565 (6.3%) 6,120 (6.1%) 15,023 (9.1%) 39.2% 前三大小計 46,180 (52.6%) 52,819 (52.9%) 65,130 (51.5%) 12.1% 整體外銷 統計 87,738 (100%) 99,766 (100%) 118,084 (100%) 10.4% 資料來源:中華民國海關進出口統計資料庫 註:( )指出口比重 整體外銷若依項目別來區分,如表 12 所示,台灣零組件出口仍以其他

零件(週邊各種附屬相關零件)為主,其次是含有輪胎與傳動系統等大宗零件 的底盤類。而 2001~2003 年間複合年成長率顯示,整體外銷為 10.4%,其中 以電裝類 12.0%成長率較高。 2001 年 2002 年 2003 年 2001~2003 年 複合年成長率 引擎類 7,262 (8.3%) 8,221 (8.2%) 9,165 (7.8%) 8.1% 車身類 11,548 (13.2%) 13,703 (13.7%) 15,519 (13.1%) 10.4% 電裝類 10,835 (12.4%) 13,560 (13.6%) 15,208 (12.9%) 12.0% 底盤類 19,219 (21.9%) 22,110 (22.2%) 25,611 (21.7%) 10.0% 其他 38,874 (44.3%) 42,172 (42.3%) 52,581 (44.5%) 10.6% 整體外銷 統計 87,738 (100%) 99,766 (100%) 118,084 (100%) 10.4% 單位:新台幣百萬元 表 12 台灣汽車零組件外銷項目別比較

4.2.2 台灣汽車零組件產業概況 4.2.2 台灣汽車零

資料來源:中華民國海關進出口統計資料庫 註:( )指出口比重 4.3 中國大陸汽車產業綜觀 中國大陸汽車市場對台灣的影響不只是現在,在可見的未來更是密不 可分,所以在研討目前台灣汽車零組件產業的競爭優勢與預測未來十年的 發展趨勢時,就需同時考量中國大陸汽車產業現況與發展。 中國汽車工業經過多年來的發展,產業規模逐步擴大,九十年代以來 隨著經濟改革開放已進入高速成長階段,世界各大汽車廠及零組件廠已都 爭先進入中國市場,2003 年產銷量已突破 400 萬輛,成為全球第四大汽車 生產國其產量大多是供應內需市場,整車只有少數外銷。而就汽車銷售市場而言,已取代德國成為全球第三大汽車銷售市場,其中又以轎車需求成 長最快速。中國政府制定長期中國汽車產業發展政策是到 2015 年預估汽車 生產規模達 1,000 萬台,汽車生產額佔 GDP 的 2.5%,出口規模達 50~60 萬 台,大幅擴大汽車零組件外銷和參與國際分工。整體發展策略是以競爭市 場和開放的事業環境,來促使汽車產業能自主成長,以汽車零組件生產為 基礎,視經濟型轎車為成長重點,目標希望將大企業集團為主體的產業結 構合理化。 4.3.1 中國大陸汽車整車廠概況 中國大陸汽車製造廠數目甚多,2001 年時依據官方認列計有 116 家, 其中大多數不具經濟規模,年產能超過一萬輛以上的廠家僅 27 家,約佔四 分之一。尤其近年來所新增加廠商大多為中外合資企業,整個汽車產業中 合資企業僅有 26 家,但其產值貢獻比重高達 38.3%。由於中國政府政策引 導大者恆大,未來產業可望整併成為數個大型集團。 以 2003 年中國大陸汽車生產數量 439 萬輛來看,比 2002 年 325 萬輛 成長 35%,而其中尤以轎車 202 萬輛對 2002 年 109 萬輛大幅成長 85%,整 個生產結構比變化如表 13 所示。 表 13 1999~2003 年中國大陸汽車生產量結構表 1999 年 2000 年 2001 年 2002 年 2003 年 轎車 56 萬輛 (31%) 61 萬輛 (30%) 70 萬輛 (30%) 109 萬輛 (34%) 202 萬輛 (46%) 貨車 76 萬輛 (42%) 76 萬輛 (37%) 81 萬輛 (34%) 110 萬輛 (34%) 123 萬輛 (28%) 客車 51 萬輛 (28%) 70 萬輛 (34%) 84 萬輛 (36%) 106 萬輛 (33%) 114 萬輛 (26%) 合計 183 萬輛 (100%) 207 萬輛 (100%) 235 萬輛 (100%) 325 萬輛 (100%) 439 萬輛 (100%) 資料來源:中國汽車工業資訊網;工研院 IEK-IT IS 計劃 從生產集中程度看,中國汽車生產已朝優勢企業集中,主要三大集團, 第一汽車集團、上海汽車工業總公司、東風汽車集團,資產規模都已超過 200 億人民幣,2003 年全國產量,此三大集團已佔有 60%。若以個別車廠 生產情況分析,如表 14 所示,為全國前十大生產廠商,其設備稼動率皆在

70%以上且大部份都來自大型汽車跨國公司投資與支援。 表 14 2003 年中國大陸前十大汽車生產廠商 單位:輛;% 2003 年 車廠 生產實績 產能 稼動率 中資廠商 外資廠商 上海大眾 405,252 500,000 81.1 上海汽車集團 25% VW 50% 一汽大眾 302,200 330,000 91.6 第一汽車集團 60% VW 40% 上海通用 150,465 100,000 150.5 上海汽車集團 50% GM 50% 廣州本田 117,178 120,000 97.6 廣州汽車 50% Honda 50% 神龍富康 105,475 150,000 70.3 東風汽車集團 31% PSA 30% 天津夏利 104,505 120,000 87.1 天津汽車 85% 豐田/大發技術合作 長安福特 102,083 100,000 102.1 長安汽車集團 50% Ford 50% 奇瑞汽車 91,223 100,000 91.2 上海汽車集團 20% 大宇技術合作 吉利汽車 71,555 80,000 89.4 ─ ─ 風神汽車 66,139 50,000 132.3 東風汽車集團 45% 裕隆汽車 40% 資料來源:FOURIN China Auto Weekly ;工研院 IEK-IT IS 計劃

由於設備稼動率高,再加上對市場的樂觀,促使車廠大幅投資擴充產 能,預計陸續提高至 2007 年時總產能可達 1,100~1,200 萬輛。以致目前有 些已陸續完工投產,漸有過多產能投入現象,再加上政府宏觀調控引發市 場緊縮,短期有產能過剩所引發效應產生。 中國大陸長期以來實施高關稅以保護國內汽車工業。WTO 入關前轎車 稅率為 70~80%,零組件平均稅率為 28%,加入 WTO 後在五年過渡期採分 段減稅,至 2006 年 7 月 1 日,轎車稅率將降至 25%,零組件平均稅率將降 至 10%,並在 2005 年 1 月 1 日起取消所有進口配額。此導致面對更開放、 更競爭的市場環境。整個市場結構逐漸產生下列變化:(1)產品不斷加寬和 延伸並互相滲透(2)國產車與進口車競爭白熱化(3)民營企業進入,改變汽車 產業競爭的傳統格局(4)跨國汽車大廠合資合作的參與打破原先國內產業集 中的〝圈地運動〞(5)政府結束價格管制政策,自然形成價格競爭(6)開放汽 車服務、貿易領域限制、改善投資環境(7)鼓勵家庭消費,私人汽車擁有率 提高。