‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

國立政治大學商學院企業管理學系

碩士論文

Department of Business Administration

College of Commerce

National Cheng Chi University

Master Thesis

實施 ISO14001 認證對企業綠化績效之影響 – 以平衡

計分卡 (Balanced Scorecard) 為架構分析

The effect of ISO14001 on firms’ environmental

performance – An empirical analysis with Balanced

Scorecard as framework

指導教授: 羅明琇 博士

Advisor: Sonia M. Lo, Ph.D.

研究生: 林展毅 撰

Lin, Chan-Yi

中華民國一百零四年一月

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

i摘要

近年來,人們於生活的同時,除了滿足自身需求之外,也漸漸開始關心週遭 的環境,並重視許多人類活動對於環境的影響。隨著各項國際公約與各國環保規 章的制定,企業紛紛欲改善其管理系統,其中,ISO14001 認證是目前於產業界中較為普及的環境管理系統(Environmental Management System, EMS)。然而,企 業投入資源進行綠色相關管理活動之時,須檢視其為企業所帶來的效益或影響為 何,因此,本研究以投入綠色供應鏈活動,並獲得相關綠色獎項的企業為標的, 進行深入的探討,以了解企業實施 ISO14001 認證對其績效之影響。 本研究以平衡計分卡(Balanced Scorecard, BSC)作為績效評估的架構,並加入 環境面的指標因素,分別從財務、顧客、內部流程以及學習成長四大構面,來分 析比較已實施與未實施 ISO14001 認證之企業,其績效表現的差異,藉以了解 ISO14001 認證對於企業績效之影響。 本研究以個案研究法作為研究方法,資料來源為公司實地訪談與次級資料收 集,透過訪談四間不同產業的企業,瞭解企業當前營運之績效表現,並進行跨個 案分析,嘗試發掘企業導入 ISO14001 與否其績效表現的共通與相異之處。 本研究發現企業實施 ISO14001 認證在財務構面上能有效降低汙染處置成本, 且由於認證本身的特性,尤其在顧客構面上提升企業形象,並且於學習成長構面 中建置環境管理系統,進而有助於提升企業內部流程構面上的績效表現。 本研究對於學術上的貢獻是將平衡計分卡應用於環境議題,並歸納出 ISO14001 認證對於企業績效之影響。在實務的貢獻上,本研究提供欲進行綠色

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

ii 經營活動或欲改善現有綠色活動之企業一個參考依據,讓企業更清楚實施 ISO14001 環境管理認證後,分別於財務、顧客、內部流程以及學習成長四個構 面產生那些效益與影響,以作為評估比較之範例。 關鍵詞:綠色供應鏈管理、ISO14001、平衡計分卡‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

iiiAbstract

In recent years, people are getting more concerned about environments and the

impacts of human activities on them. In addition, with the emergence of international agreements and regulations, corporates are putting more emphasis on enhancing their

management systems. Among all, ISO14001 is currently a popular Environmental Management System (EMS) in industries. Enterprises, however, should evaluate the

cost and benefit thoroughly when they invest in green supply chain management. This research uses corporates which were devoted in green supply chain activities and got

awards as references, and it will further investigate into how ISO14001 influences the performances of corporates.

This study uses the Balanced Scorecard (BSC) and additional environmental indicators as major structure of performance evaluation. It will analyze the

performance differences between ordinary corporates and those which have adopted ISO14001 from financial, customer, internal process, and learning and growth perspectives respectively.

This research is based on case study method, and uses both onsite interviews and

secondary resources of four corporates in different industries to understand their current performances. Besides, it will conduct cross-case analysis to discover the

similarities and differences between normal corporates and those which have adopted ISO14001.

The result indicates that ISO14001 can effectively reduce pollution treatment cost in financial perspective. Furthermore, due to the characteristic of ISO14001 itself,

it can enhance corporate image (customer perspective) and establish an environmental management system (learning and growth perspective) to boost the performance in

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

ivThe academic contribution of this study is to utilize Balanced Scorecard on

environmental issues, and concludes how ISO14001 affects the performance of enterprises. In practical uses, this research provides a reference for corporates which

are interested in green supply chain management. This study clarifies the impacts of ISO14001 on enterprise performances from financial, customer, internal process and

learning and growth perspectives, and offers a good example for evaluation and comparison.

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

v目錄

摘要... i Abstract ... iii 目錄... v 圖表目錄... vii 第一章 諸論... 1 1.1 研究背景與動機... 1 1.2 研究目的... 2 1.3 研究內容... 3 1.4 研究流程... 3 第二章 文獻探討... 5 2.1 綠色供應鏈管理... 52.1.1 供應鏈管理(Supply Chain Management, SCM) ... 5

2.1.2 綠色供應鏈管理(Green Supply Chain Management, GSCM) ... 5

2.1.3 企業綠化的動機... 7 2.2 ISO14001 ... 8 2.2.1 ISO14001 簡介 ... 8 2.2.2 ISO14001 成本 ... 10 2.2.3 ISO14001 效益 ... 10 2.3 績效評估... 12

2.3.1 供應鏈作業參考模型(Supply Chain Operation Reference Model, SCOR) ... 12 2.3.2 平衡計分卡(Balanced Scorecard) ... 13 2.3.3 平衡計分卡在環境議題上之應用... 15 2.3.4 ISO14001 與平衡計分卡之關聯 ... 21 第三章 研究方法... 22 3.1 研究方法... 22 3.2 研究對象... 23 3.3 個案分析設計... 26 第四章 個案資料分析... 30 4.1 A 公司 ... 30 4.1.1 公司簡介... 30 4.1.2 A 公司之績效表現 ... 31 4.2 B 公司 ... 34 4.2.1 公司簡介... 34 4.2.2 B 公司之績效表現 ... 34 4.3 C 公司 ... 38

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

vi 4.3.1 公司簡介... 38 4.3.2 C 公司之績效表現 ... 39 4.4 D 公司 ... 42 4.4.1 公司簡介... 42 4.4.2 D 公司之績效表現 ... 42 4.5 跨個案分析... 45 4.5.1 實施 ISO14001 認證跨個案公司分析 ... 47 4.5.2 未實施 ISO14001 認證跨個案公司分析 ... 48 4.5.3 實施與未實施 ISO14001 認證跨個案公司分析 ... 50 第五章 結論與建議... 52 5.1 研究發現... 52 5.2 管理意涵... 53 5.3 研究貢獻... 54 5.4 研究限制與未來研究建議... 55 參考文獻... 56 附錄-訪談逐字稿... 59‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

vii圖表目錄

圖 1 研究流程圖... 4 圖 2 環境績效之平衡計分卡... 15 圖 3 永續性平衡計分卡之連結... 16 圖 4 永續性平衡計分卡之策略地圖... 18 表 1 企業綠化的動機... 8 表 2 平衡計分卡之落後指標與領先指標... 17 表 3 平衡計分卡之四大構面及其環境指標... 20 表 4 個案公司基本資料... 25 表 5 已實施 ISO14001 認證企業之訪談大綱 ... 26 表 6 未實施 ISO14001 認證企業之訪談大綱 ... 28 表 7 個案公司之績效表現整理... 46‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

1第一章 諸論

1.1 研究背景與動機

近年來,隨著時代的演進與科技的發展,人們於生活的同時,除了滿足自身 需求之外,也漸漸開始關心生活週遭的環境,並重視許多人類活動對於環境的影 響。1987 年「我們共同的未來1」、1992 年「二十一世紀議程2」以及 1997 年 「氣候變化綱要公約之京都會議3」,代表了二十世紀末,政府與民眾環保意識的 覺醒,民眾逐漸了解到,關注全球環保議題時,可以以個人消費手段使企業對於 這些問題有具體的因應(薛華泰, 2002)。 在現代全球化的潮流影響下,加上網際網路、電腦等資訊科技的快速發展, 帶動全世界經濟的全球化,使得國家與政府的影響力逐漸降低,取而代之的是跨 國企業的影響力上升,依照世界經濟論壇(World Economic Forum, WEF)於 2003 年公布的資料顯示,在排名前一百大的經濟體之中,國家只佔了 49 個,其餘 51 個為企業(彭景曼, 2007),由此可知,企業對於全球的活動具有相當的影響力, 且近年來,國際間的綠色思潮主張企業在追求利潤極大化的同時,應關心社會並 兼顧環境的永續發展,履行企業社會責任,關注後代子孫之生活福祉。因此,企 業在進行各項活動之餘,將對生活環境的影響納入考量,是勢在必行。 以前,企業界普遍認為為履行企業社會責任而投入企業資源不但花費高額成 本,亦不一定有彰顯的成效,但在近年的綠色思潮下,隨著國際公約與各國環保 1 「我們共同的未來」:是世界環境與發展委員會關於人類未來的報告,報告系統性地研究了人 類面臨的重大經濟、社會和環境問題,以「永續發展」為基本綱領,從保護和發展環境資源、滿 足當代和後代的需要出發,提出了一系列政策目標和行動建議 2 「二十一世紀議程」:是 1992 年聯合國於里約熱內盧所舉行的地球高峰會中,全球氣候暖化及 其他相關問題的會議議程,由 178 個政府討論並投票通過,其中制定了多項有關永續發展的工程 藍圖,並將由全球不同國家和當地的聯合國組織執行,結果直接影響人類未來的生存環境 3 「氣候變化綱要公約之京都會議」:為聯合國氣候變化框架公約締約方第三屆會議,會議中簽 署「京都議定書」,規範歐盟及 38 個國家(即所謂附件 B 國家),以個別或共同的方式控制人為 排放之溫室氣體數量以期減少溫室效應對全球環境所造成的影響,使溫室氣體減排成為已開發國 家的法律義務‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

2 規章的制定,企業改善其管理系統,執行「綠色管理」,取得各項國際標準組織(International Organization of Standardization, ISO)的驗證,促使企業轉型為「綠色

企業」,形成一重要的趨勢,而其中 ISO14001 認證是目前於產業界中較為普及

的環境管理系統(Environmental Management System, EMS),除了綠化自身企業之 外,將綠色相關活動推及至企業所處之供應鏈中,亦是目前各企業所努力之方向。 在法規與市場競爭的壓力下,企業進行綠色供應鏈有其重要性與急迫性,綠化程 度儼然已成為企業成敗的關鍵之一,企業若能主動積極回應環保趨勢,不斷透過 綠色創新與改善,領先法令要求,將可以善用綠色浪潮的機會,將企業推向下一 個成長(王怡琇, 2012)。 然而,企業投入資源進行相關綠色供應鏈活動之時,須檢視其產出,也就是 其成效表現。回顧過去關於企業導入 ISO 認證經營績效評估之相關文獻,大多 仍以傳統財務數據做為依據,對於非財務面的研究則相當少,而 Kaplan and Norton (1992)提出的平衡計分卡,以不同的角度觀看公司的整體表現,亦即同時 使用財務性指標及非財務性指標來評估企業的績效,讓高階主管對公司的狀況有 整體且深入的了解(劉欣怡, 2007)。不過,針對企業所從事之綠色活動,應於績 效表現加入環境面的評比,使企業可更全面性的了解其效益。因此,本研究針對 投入綠色經營活動的企業為研究對象,探討實施 ISO14001 環境系統認證與否對 企業經營績效之影響,並以加入環境面考量之平衡計分卡作為衡量績效之架構, 提供欲進行環境管理系統之企業作為參考。

1.2 研究目的

本研究以平衡計分卡(Balanced Scorecard)作為績效評估架構,並加入環境面 的指標,探討企業導入 ISO14001 環境管理系統認證對企業綠化績效之影響,而 本研究將探討的問題為: 企業導入 ISO14001 認證如何影響平衡計分卡四大構面之綠化績效?‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

31.3 研究內容

本研究包含文獻探討、研究方法、個案研究與分析、結論與建議,詳細內容 如下: 文獻探討:本研究分從綠色供應鏈的角度以及平衡計分卡兩個領域的文獻進 行探討。探討綠色供應鏈文獻的目的在於了解綠色供應鏈乃是傳統供應鏈的概念 加入環境面的考量,並了解 ISO14001 認證對於企業進行相關綠色活供應鏈活動 之重要性及其效益;而平衡計分卡的部分則是了解全面性績效評估的方法,並加 入環境面的考量,以作為企業進行綠色相關活動之績效評估架構。 研究方法:本研究採用多重個案研究的方式進行。以深入訪談方式,蒐集臺 灣相關綠色獎項的企業得主導入 ISO14001 認證以及尚未導入 ISO14001 認證之 績效等初級資料,進行研究分析。 個案研究與分析:整理與分析四家受訪公司之績效表現,包含財務、顧客、 內部流程以及學習成長四個構面。並且進行跨個案分析,探討不同公司之間績效 表現的異同點。 結論與建議:針對本研究的個案研究與分析結果提出研究發現、管理意涵、 研究貢獻,以及研究限制與未來研究建議。1.4 研究流程

本研究首先確立研究的動機與目的,並透過相關文獻整理與資料蒐集,形成 研究的學術基礎,再依據文獻探討的結果擬定完整之訪談大綱。針對目標企業蒐 集相關次級資料並進行聯繫,取得受訪者之同意以及約定時間地點。而後,進行 實地訪談、蒐集初級資料,並將訪談的內容以逐字稿的形式做初步的整理。再者, 進行個案研究分析,包含單一個案與跨個案分析,最後形成本研究之結論與建議。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

4 研究動機與目的 蒐集、整理相關文獻與資料 訪談研究對象 整理初級資料 個案研究與分析 建議與結論 建議研究架構與訪談大綱 本研究流程圖如下圖 1: 圖 1 研究流程圖‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

5第二章 文獻探討

2.1 綠色供應鏈管理

2.1.1 供應鏈管理(Supply Chain Management, SCM)

供應鏈管理(Supply Chain Management, SCM)概念起源於 1980 年代末,主要

是企業為因應全球化競爭壓力、經濟環境變動及資訊科技發展等因素的衝擊下, 進而發展到尋求企業間密切合作,以便營造共同競爭優勢的競爭工具。(Dornier &

Ernst, 1997)根據美國生產及存貨管理協會(The Association for Operations

Management, APICS)對供應鏈的定義如下:「一個整體的網路用來傳送產品和服

務,從原始開始一直到最終客戶(消費者),它是藉由一個設計好的資訊流,物

流和現金流來完成(APICS,2002)。」美國供應鏈協會(Supply Chain Council, SCC)

對供應鏈管理的定義為:「包括管理供應與需求,原物料、備品備件的採購、製 造與裝配,物件的存放及庫存查詢,訂單的輸入與管理,管道配銷及最終交付用 戶(SCC,2004)。」盧舜年、鄒坤霖 (2002)也提出供應鏈管理是:「以滿足客戶 需求為目標,針對從生產地到消費地之間所有貨物商品、服務及資訊的儲存與流 動,進行規劃、執行即控制等作業的工作流程。」簡單的說,供應鏈管理即是針 對供應鏈一系列的活動所作的規劃、組織、協調、控制。

2.1.2 綠色供應鏈管理(Green Supply Chain Management, GSCM)

隨著環保意識的抬頭,以及漸漸重視產品對於環境的影響之下,企業紛紛開

始重視環境管理在供應鏈管理中所扮演的角色。綠色供應鏈管理概念起源於

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

6 限於環境保護的概念,直到 1999 年以後,才開始出現實證分析與理論基礎(陳 建成、陳建佑, 2009)。Penman (1994)指出在供應鏈上之環境發展應朝更遠且策略 性的看法,更直接的在供應鏈管理上以環境為觀點進行營運,同時也認為需在供 應鏈上同時顧及經濟觀點與環境成本,且兩者為橫跨在供應鏈上的功能,而環境 成本和利益主要是來自於產品與原料的再生和回收,因此,必須謹慎地考量其以 環境為方向的活動。Steger (1996)指出綠色供應鏈之先決條件為需先以環境為目 的的價值鏈,以期能在公司管理系統中創造允許學習的公司文化、以及由總體到 細節的原則,與由細節到總體的支持。Wang (2004)則認為綠色供應鏈管理是一 種現在企業永續發展的模式,包含綠色設計(green design),選擇綠色原料(greenmaterial selection),綠色生產(green production),綠色包裝(green packaging),綠 色 行 銷 (green marketing) , 綠 色 消 費 (green consumption) , 綠 色 回 收 (green

recycling)。 國內學者亦對綠色供應鏈提出相關論點,施勵行、林琨翔 (2003)指出綠色 供應鏈跟傳統供應鏈最重要的差別,就是增加環境的考量,使許多公司開始加緊 思考許多策略來解決這個問題,所以必須在供應鏈規劃階段就把解決方法制訂出 來,因此,已實施綠色供應鏈的企業而言,一般會實行綠色設計、產品回收及產 品使用後廢棄之管理、綠色採購、供應商管理、清潔生產以及環境績效評估等策 略。陳穆臻 (2005)認為綠色供應鏈管理是要求供應商其產品與環境相關的管理, 亦即將環保原則納入供應商管理機制中,其目的是讓本身的產品更具有環保概念, 提升市場的競爭力,且綠色供應鏈即是在原本供應鏈管理加上綠色要求與條件, 而非推翻既有供應鏈運作再另外建置。丁執宇 (2003)則將綠色供應鏈管理界定 為:在既有之供應鏈管理中納入環境衝擊之考量,以進一步提升其供應鏈管理績 效。 由上述文獻可知,綠色供應鏈管理其實是個廣義的名詞,相關研究仍在不斷

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

7 地發展當中,諸多學者也各自針對綠色供應鏈管理提出不同的見解,至今尚無明 確統一的定義,因此,綜合上述國內外學者的觀點而言,本研究認為,綠色供應 鏈管理乃是於傳統供應鏈的流程中加入環境面的考量,自原料端至終端顧客,乃 至於延伸產品生命週期的回收處理,形成一個生生不息的循環流程。 2.1.3 企業綠化的動機 過去有許多文獻認為綠色供應鏈可以改善環境績效,如 Geffen and Rothenberg (2000)提出與供應商密切合作有助於創新環保技術的開發,透過與客 戶和供應商的共同研究來開發環保產品有助於改善環境績效。Zhu, Sarkis, andLai (2007)的研究也指出,綠色供應鏈中的內部環境管理、外部顧客的合作,與 環境績效有正向的關係。企業實施綠色供應鏈除了改善環境績效外,還可以提升 競爭力、影響經濟績效(Purba, 2002),甚至是持續競爭優勢的來源(Hart, 1995)。

因此,許多學者也投入研究關於企業綠化與動機之間的關係,了解企業進行綠色 相關活動之原因。Bansal and Roth (2000)指出企業實行環保的三個動機在於競爭

力、合法性以及環保責任。而驅使企業執行綠色相關活動的因素也可能大部分來 自於內部及外部利害關係人的壓力(Delmas & Toffel, 2004),或者是來自於組織文

化、道德價值的影響(Carter & Jennings, 2002)。Hall (2000)與 Preuss (2005)也認為 企業綠色活動的驅動力主要是來自外部利害關係人的壓力,特別是顧客的要求以

及法令規範。Walker, Di Sisto, and McBain (2008)更依據過去文獻將企業綠化的動 機整理成內部及外部兩大因素,如下表所示。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

8 表 1 企業綠化的動機 內部因素 組織相關 1. 降低成本 2. 改善品質 3. 減低來自於投資者的壓力 4. 創辦者價值的延伸 5. 增進員工參與 外部因素 法規 1. 法規遵從 2. 先於法規的積極行動 顧客 1. 顧客壓力 2. 市場壓力 3. 顧客需求 競爭 1. 取得競爭優勢 2. 改善企業績效 社會 1. 公眾壓力 2. 環保團體的壓力 3. 降低消費者批評的風險 供應商 1. 供應商合作 2. 供應商整合 資料來源:Walker et al. (2008)2.2 ISO14001

2.2.1 ISO14001 簡介1991 年 8 月,國際標準化組織(International Organization for Standardization, ISO)與國際電工組織(International Electrotechnical Commission,IEC)共同組成之

ISO/IEC「環境策略諮詢小組」(Strategic Advisory Group on Environment,SAGE), 其主要任務負責國際環境管理相關標準之評估與建議,之後於 1993 年針對環境

管理與監控方面,成立第 207 技術委員會(ISO/TC 207)接替 ISO/IEC SAGE 之 工作,彙整全球各國現行環境管理之技術、工具、方法與策略,制定適用於各規

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

9 模與類別之產業,提供各國一個公開及一致化標準,例如:ISO14001。 自 1996 年起,ISO 公布初版 ISO14001,其後歷經修改,重新公布 2004 年 版本,持續沿用至今。ISO 14001 環境標準係採取系統化的管理架構,訂立目標 後,組織依照 P-D-C-A 之模式解決與組織有關的環境問題。P(PLAN,規劃)、D(DO,執行)、C(CHECK,檢查)及 A(ACTION,改善行動)的動態循環

模式,以符合組織理念為中心,制定環境目標以及一系列的計畫,交由組織內部 各層級的部門執行計畫之詳細內容,並配合適當的監督與稽核程序,以取得、比 較及分析相關執行效果。最後針對不符合規定事項,抑或是與組織目標不相謀合 之處,進行修正、預防等措施,並以管理審查方式讓系統能不停地有效運作,達 成持續改善的目標,因此,ISO 14001 環境管理系統包含以下五項原則(李逸綸, 2009): 1. 承諾與政策:組織須界定本身的環境政策並確認對其環境管理系統之承諾。 2. 規劃:組織須擬訂落實其環境政策的計畫。 3. 實施:為有效實施,組織為達成環境政策、目標及標的所需之能力及支援機 制。 4. 量測與評估:組織須量測、監督及評估本身的環境績效。 5. 審查與改善:組織須以改善其整體環境績效為目標,以審查並持續地改善本 身的環境管理系統。 由上述可知,ISO14001 此一自願性的環境計畫,在本質上其實是一個較著 重在組織對於環境問題所付諸努力的過程,並提供系統化的架構,使組織得以完 整且不斷地檢視其是否有效地運作。此外,ISO14001 強調第三方有效機構的驗 證,鼓勵組織透過第三方之認可,給予在環境面上的努力作肯定。Potoski and

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

10 Prakash (2005a)曾針對各種規範或標準做比較,視其是否有監督機制、是否有要 求公開資訊揭露以及是否有懲罰機制,將各種環境計畫分為四類並研究之,其結 果顯示:雖然 ISO14001 只符合擁有監督機制,但相較於什麼都沒有的環境計畫, 實施 ISO14001 認證的組織在環境面上仍擁有較良好的表現。 2.2.2 ISO14001 成本 實施 ISO14001 認證的成本可分為財務面與非財務面兩部分。關於財務面的 成本,Kolk (2000)指出,起初建立環境管理系統加上第三方機構認證的費用,每 設備單位(facility)支出可能為 25,000~100,000 美金不等。若一間中型規模的企業, 約擁有十個設備單位,則其實施 ISO14001 在財務面上的成本可能高達一百萬美 金。至於非財務面的成本,可能包含時間成本、組織每日例行營運成本、組織管 理成本,以及組織為了年復一年的稽核所耗費的各種成本,事實上,為了通過ISO14001 驗證,諸多企業認為最大的成本在於紙本作業(paper work)的準備

(Potoski & Prakash, 2005b)。

2.2.3 ISO14001 效益

關於通過 ISO14001 環境管理系統認證對於組織之效益,國內外學者擁有諸

多不同的觀點,許高樂 (2002)提出企業在實施 ISO 14001 認證後所獲得之效益為 提昇營運效率、減少罰款與意外、減少污染物產生、提昇能源效率以及廢棄物排

放處理的改善等;Poksinska, Jörn Dahlgaard, and Eklund (2003)則提出通過

ISO14001 認證最大的效益在於增進與利害關係人的關係以及整體行銷優勢;陳 玉秋 (2006)指出企業實施 ISO 14001 認證後,能提升公司形象以及全體員工的溝 通與教育訓練,使企業重視使用、回收、再利用,並節省物料消耗及降低能源需

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

11 求量,且對於整體污染情形有顯著的改善等;吳佳莉 (2008)則指出企業通過 ISO 14001 認證後比未通過的企業擁有較好的聲譽與財務績效表現。然而本研究將參 考 Tan (2005)所提出有關 ISO14001 效益之學術研究內容,原因在於其對於工業 化國家的企業,通過 ISO14001 認證之效益擁有較為全面性及系統性的整理,且 其中亦包含諸多學者,如:Poksinska et al. (2003)、Jenkins and Schaper (2005)等之觀點整理。Tan (2005)將各種效益共歸納為九大項目: 1. 綠色營運 企業減少在營運上之廢棄物產生或是能源消耗,以降低其對環境之影響。 2. 效率營運 企業可增進其營運上的安全性以及增加原物料的使用效用,進而可能達到全 面成本領導的競爭優勢。 3. 獲利性 企業能夠擁有較好的財務表現。 4. 競爭力的產品或服務 企業所提供之對環境友善的產品或服務可能滿足消費者的期待或需求,且相 較於那些為提供之企業,擁有較強的競爭力。 5. 市場擴張 企業可以透過在環境保護上之作為來增強其市場上的競爭地位,甚至是擴大 市場佔有率。 6. 促進公司形象 企業不僅可以提升其公眾形象,也可以強化綠色形象。 7. 改善管理 企業建立起高度系統化的流程,透過良好的溝通與工作文件處理流程,改善 企業管理上的效率,如此更可以使管理者權力下放,賦予員工更多的權力,

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

12 讓管理階層的人員有更多的時間思考企業未來之發展。 8. 公眾意識 包含管理者在內的企業全體員工,對於社會上環境的議題更加關注,使得整 體的公眾意識抬升。 9. 其他 企業可增進其與中小型企業,甚至是全體利害關係人的關係。 由上述可知,雖先前已有許多學者提出 ISO14001 對於組織之效益,但其皆 未以一完整的架構進行績效評估,因此以下將介紹本研究所採用的績效評估架構, 以瞭解 ISO14001 對於組織績效之影響。2.3 績效評估

2.3.1 供應鏈作業參考模型(Supply Chain Operation Reference Model, SCOR)

1996 年,美國兩間著名的顧問公司 PRTM (Pittiglio Rabin Todd & McGrath) 與 AMR(Advanced Manufacturing Research) 共同合作成立了一非營利的機構

SCC,並開發了供應鏈作業參考模型(SCOR Model),希望能發展出一套幫助企業 進行供應鏈管理的工具,並改善企業供應鏈之績效。

SCOR Model 是一套透過流程觀點(Process View)、績效評估觀點(Metric View) 與業界實施最佳方案觀點(Best Practice View)來建立供應鏈架構的工具。綜觀整

個流程是一個由上而下(Top-Down)的方式逐步解析供應鏈,而在導入的過程中, 每個作業流程都會有對應的績效評估觀點所提供的績效指標,也會提供業界實施

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

13 是系統工具(黃登英, 2005)。 SCOR Model 建立的目的包含分析供應鏈架構與企業營運流程,並主張將流 程作業性績效(Operational Performance)加以量化,再將企業績效的現況表現與該 產業之標竿企業進行比較,使企業更能了解當前績效表現之優異程度。SCOR Model 的流程觀點中共有四大流程層級架構,而針對各流程層級有一套對應的評 量尺度架構(Metrics),給予企業做為績效評估之參考。如於層級一的流程形態架 構中,可由可靠度(reliability)、回應能力(responsiveness)、彈性(flexibility)、成本 (cost)與資產(assets)五大構面來評量企業績效(謝文坤, 2006)。 2.3.2 平衡計分卡(Balanced Scorecard) 平衡計分卡起源於 1990 年代,是一種績效評估制度,但發展到現今,其除 了提供績效評估與策略相連結外,也慢慢演變成一個可將策略轉化成具體行動的 策略性管理制度。它是以平衡為訴求,針對財務面向與非財務面向、領先標與落 後指標、外界與內部的績效及主觀與客觀等績效衡量指標間取得一個平衡狀態(Kaplan & Norton, 1992)。

Kaplan and Norton (1992)認為組織在進行績效評估時,不僅應保留原有的財 務衡量,用以總結先前其間行動之結果,組織也應該把財務衡量數字拿來和顧客

(customer)、內部流程(internal process)以及學習與成長(learning and growth)等代表 未來財務績效原動力與領先指標的三個非財務面的衡量結果相對照,並有所均衡。 因此 Kaplan and Norton (1992)提出平衡計分卡整個架構,將指標分成四個重要的

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

14 1、 財務構面 企業生命週期可簡化為:成長期、維持期、收割期三個階段,針對不同階段 有不同的財務策略,企業在依自身所處的生命週期分析決定策略後,即可找出適 合各財務性議題的績效衡量指標。 2、 顧客構面 目標顧客是公司財務目標主要的營收來源,在此構面中,管理階層應確保事 業單位在有效的市場區隔中爭取顧客,並隨時監督事業單位在目標區隔中之表現。 其五大核心成果量度適用於所有類型的組織,包括市場佔有率、顧客爭取率、顧 客延續率、顧客滿意度與顧客獲利率。 3、 內部流程構面 傳統績效衡量系統皆注重在監督和改進既有內部流程,如成本、品管和規劃 時程。Kaplan (1996)認為在為企業內部流程設計績效衡量指標之前,應先分析企 業的價值鏈,就是必須著重在創新流程、營運流程及售後服務流程三方面思考如 何貼近顧客的需求,並建立各種可以達成此目標之衡量指標。 4、 成長與學習構面 此構面是為了創造企業長期成長和永續進步所必須建立基礎流程。顧客面向 和企業內部流程面向,確立了目前和未來的企業成功關鍵因素。企業除了運用科 技和能力,達到顧客和內部流程的長遠目標;不僅如此,隨者全球的快速變遷也 迫使企業必須增進它們提供價值給顧客和股東之能力,以增加在往後市場上之競 爭力。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

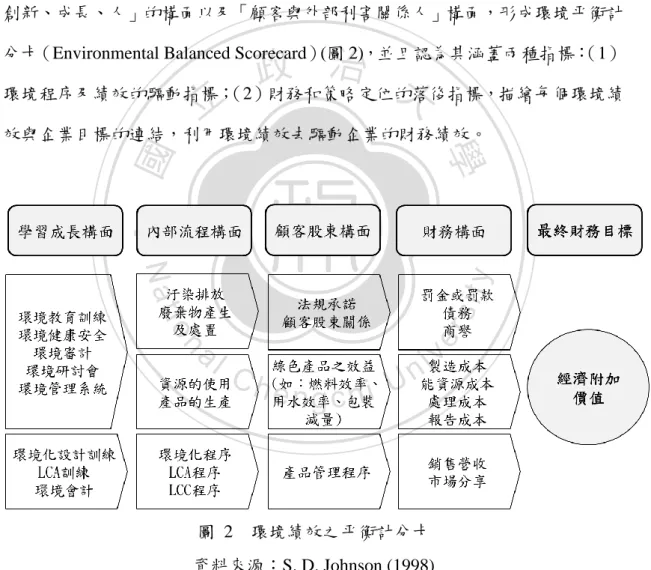

15 2.3.3 平衡計分卡在環境議題上之應用 S. D. Johnson (1998)屬於較早期提出可運用平衡計分卡協助環境績效評估發 展之構想者,其認為環境績效可為組織帶來競爭優勢,故應發展、測量與監控環 境績效指標,而企業可以利用平衡計分卡應用在環境績效評估的選擇和發展上, 並藉由平衡計分卡可以將企業目標融入策略的特性來整合環境績效。S. D. Johnson (1998)將平衡計分卡的學習成長構面與顧客構面,稍作調整為「學習、 創新、成長、人」的構面以及「顧客與外部利害關係人」構面,形成環境平衡計分卡(Environmental Balanced Scorecard)(圖 2),並且認為其涵蓋兩種指標:(1)

環境程序及績效的驅動指標;(2)財務和策略定位的落後指標,描繪每個環境績

效與企業目標的連結,利用環境績效去驅動企業的財務績效。

圖 2 環境績效之平衡計分卡 資料來源:S. D. Johnson (1998)

Dias-Sardinha, Reijnders, and Antunes (2002) 曾發表多篇文章,探討環境績效、 永續議題以及平衡計分卡之關係,其強調連結環境績效評估與企業環境目標的重 要性,並透過問卷調查發現企業在面對環境議題時,主要有六大策略性的目標,

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

16 其等級由低至高排序為:(1)法規遵從、(2)污染預防、(3)生態效率、(4)生 態創新、(5)(生態)倫理以及(6)永續性。利用以平衡計分卡為主的績效評估 架構,可將總目標再分成各個次目標,並且連結其因果關係,讓企業於總公司層 級的環境目標逐漸帶往各事業部層級,甚至是各功能層級的單位來執行,如圖 3 所示。 圖 3 永續性平衡計分卡之連結 資料來源:Dias-Sardinha et al. (2002)Figge, Hahn, Schaltegger, and Wagner (2002)認為企業永續性的決策需要經濟、 環境以及社會三方面同步進行整合,因此提出除了傳統平衡計分卡既有的四大構

面外,新增一項「非市場構面 (Non-market Perspective) 」,主要目的在於整合環

境與社會層面之策略性議題,而不是市場整合 (Market Integrated),而 Hubbard

(2009)也認為發展一套永續性平衡計分卡(Sustainable Balanced Scorecard)的首要 條件就是加入非市場價值的環境與社會構面。此外,Figge et al. (2002)也建議企

業可以將環境面與社會面的概念納入平衡計分卡,以作為策略管理與績效評估的 全面性工具,並且利用各構面之落後指標與領先指標(表 2)的因果關係,參照永

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

17 續性平衡計分卡之策略地圖1 (Strategy Map)(圖 4),以作為企業未來策略執行的描 述與執行方向。 表 2 平衡計分卡之落後指標與領先指標 平衡計分卡之落後指標(lagging indicators) 財務構面 顧客構面 內部流程構面 學習成長構面 非市場構面 營收成長 生產力發展 資產利用 獎項 市場分享 顧客獲取率 顧客保留率 顧客滿意度 顧客獲利率 創新流程 操作流程 售 後 服 務 流程 員工適任率 員工生產力 員工滿意度 社會福利 合法性 法規 平衡計分卡之領先指標(leading indicators) 財務構面 顧客構面 內部流程構面 學習成長構面 非市場構面 -- 產品屬性 顧客關係 形象和商譽 成本 品質 時間 員工潛能 技術與基礎 建設 員工行動的 風氣 領 先 或 落 後 指 標 由 其 他 構 面 產生 資料來源:Figge et al. (2002) 1策略地圖(strategy map):是指用來呈現平衡計分卡中,四大構面的策略目標以及創造組織價值 之因果關係的一種圖形,目的在於清楚展現組織的策略並將策略有效的傳達給各階層主管以及所 有的組織成員‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

18 圖 4 永續性平衡計分卡之策略地圖 資料來源:Figge et al. (2002) 由上述文獻可知,有越來越多的研究試著將平衡計分卡延伸應用至環境議題, 且企業可運用平衡計分卡之四大構面:財務、顧客、內部流程以及學習成長構面, 作為企業環境績效評估之架構,甚至可以結合社會面的指標,發展出永續平衡計 分卡,應用在永續的議題上。然而,回顧國內對於環境績效之平衡計分卡或是永 續平衡計分卡的實證研究雖為數不多,但有漸漸開始發展的趨勢,如黃文怡 (2005)運用環境績效之平衡計分卡協助台灣電子業與汽車業進行環境績效評估‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

19 與環境策略管理;程大哲 (2008)以永續平衡計分卡初探台灣半導體產業的永續 績效;以及黃柏勳 (2009)將平衡計分卡應用在學校的環境績效評估上,不過由 於各項研究欲探討的議題包含企業的環境績效、企業的永續績效抑或是學校的環 境績效等,性質不盡相同,因此所使用的績效評估構面與指標略有差異,目前仍 未有一套全面性的架構能夠適用於各種議題之績效評估,故其完整度仍有待進一 步的發展。 過去許多學者致力於發展各種績效衡量制度,但多為傳統單一的財務性指標, 如此使得經理人強調短期會計報酬而無法兼顧企業長期績效,以致忽略企業整體 發展(Bushman, Indjejikian, & Smith, 1996; Eccles & Pyburn, 1992; Lee, 1985)。H. T.Johnson and Kaplan (1987)曾指出傳統以財務為主的績效評估,僅重視事後的檢討 與財務表現的衡量,因此當外在環境改變時,這樣的評估方式就無法提供管理者

實用的管理資訊。吳淑鶯、陳瑞和、劉欣怡 (2012)也指出許多評估組織經營績 效之文獻大多以財務資料作為評估依據,對於非財務面的評估較為缺乏,然而其

也認為僅依賴財務面的指標來評量組織績效,無法有效地了解全方面的組織績效 表現,亦無法幫助組織達到檢討改善的效用。並且,Banker, Potter, and Srinivasan

(2000); Feltham and Xie (1994)皆認為非財務資訊藉由反映出財務指標無法提供 的其他重要資訊,可使經理人聚焦於對企業長期價值有益的活動。

然而,由於用以評估企業供應鏈績效的 SCOR Model 未加入環境面的考量, 因此,本研究將以 Kaplan and Norton (1992)所提出的平衡計分卡作為主要評量組

織績效之工具,再將環境面向的概念納入其中,其不僅包含財務面與非財務面的 觀點,更加入環境面的考量,以作為全方面評量組織環境績效的工具。並參考

S. D. Johnson (1998)、Figge et al. (2002)與黃文怡 (2005)之學術研究,運用平衡計 分卡之四大構面與相關環境績效指標作為本研究之績效評估工具,其整理如表 3,

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

20 表 3 平衡計分卡之四大構面及其環境指標 構面 次構面 學者論點 參考文獻 財務構面 製程與操作成本 製造成本 能資源成本 汙染處置成本 S. D. Johnson (1998) 銷售營收 銷售營收 市場分享 S. D. Johnson (1998) 報酬率 投資報酬率 Figge et al. (2002) 顧客構面 顧客關係 市場分享 顧客獲取率 顧客保留率 顧客滿意度 顧客獲利率 Figge et al. (2002) 產品屬性 綠色產品之效益 產品管理程序 S. D. Johnson (1998) 形象與商譽 獎項 法規承諾 顧客關係 S. D. Johnson (1998) 內部流程構面 生產與操作流程 汙染排放 廢棄物產生與處置 環境化設計程序 生產品質 生產效率 S. D. Johnson (1998) 、Figge et al. (2002) 學習成長構面 員工能力 員工適任率 員工生產力 Figge et al. (2002) 員工滿意度 員工滿意度 員工行動的風氣 Figge et al. (2002) 技術與知識教育訓練 環境教育訓練 環境研討會 S. D. Johnson (1998) 資訊系統 環境審計 環境管理系統 S. D. Johnson (1998) 表格來源:本研究整理‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

21 2.3.4 ISO14001 與平衡計分卡之關聯 ISO 14001 為一項環境管理系統,其採取系統化的管理架構,當組織訂立目 標後,依照 P-D-C-A 之模式解決與組織有關的環境問題,並使組織得以完整且 不斷地檢視其是否有效地運作(李逸綸, 2009)。由此可知,ISO14001 為組織建立 一套管理系統,並改善其流程,解決環境相關的問題,如此一來,將有可能影響 平衡計分卡之內部流程與學習成長構面的績效表現。 除此之外,陳冠勳 (2004)指出企業實施 ISO14001 可減少廢棄物處理成本及 增加引進環保工具與制度的等成本,對於財務構面績效表現的影響;黃文怡 (2005)指出 ISO14001 認證會影響顧客對企業在環境面上的印象或滿意度,因此 而影響顧客構面的績效表現。Tan (2005)也指出實施 ISO14001 的效益包含減少廢 棄物產生或能源消耗、改善企業管理效率、擁有較好的財務表現與強化公司綠色 形象等。 由上述可知,諸多文獻皆指出實施 ISO14001 認證可能會影響企業於平衡計 分卡中四大構面之績效表現,但大部分的文獻僅探討單一構面的績效表現,抑或 是缺乏完整的績效評估架構,因此,本研究以下將運用環境績效之平衡計分卡績 效評估工具,探討企業導入 ISO14001 認證對其綠化績效之影響。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

22第三章 研究方法

本章針對本研究之研究方法、研究對象、個案分析設計做說明,包含訪問題 綱以及資料收集方法。3.1 研究方法

研究方法之選擇須依據「研究問題的類型」、「對研究對象及事件的操控程度」 及「著重在當時事件或是歷史現象的程度」來進行。質化研究不是經由統計程式 或其他量化而產生研究結果的方法,它可以是對人的生活,人們的故事、行為、 以及組織運作、社會運動或人際關係的研究,運用非數學的分析程式,藉由各種 方式,包括深度訪談、參與觀察等來蒐集資料(Strauss & Corbin, 1998)。而個案研究法適合探討「如何」和「為什麼」的研究問題,且個案研究法著重於了解特 定的個案在特定的情境脈絡下之豐富的面貌,描繪出所欲探究的現象本質,並藉 由如此的個案使讀者產生新的視野,而對此個案所具有的特色,或對某種現象產 生更清楚的理解(Yin, 1994)。本研究主要的目的是為了解企業導入 ISO14001 時, 如何對其績效表現造成影響,因此,本研究採行個案研究法。 對於欲研究個案之數量,個案研究法可分為單一個案與多重個案研究兩種類 型,研究者應視研究目的選擇單一個案研究或多重個案研究(Yin, 1994)。多重個 案研究是指對兩個或兩個以上之個案進行研究,有部分研究將多重個案研究稱之 為跨個案研究法,認為除了對單一案例進行深度研究了解之外,同時亦進行跨個 案的分析(Cross-case analysis),認為藉由跨個案比較所得到的研究發現與詮釋 可反應某種程度的共通性,同時還可呈現每一研究發現所深植的環境狀況與條件

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

23 (林淑馨, 2010)。本研究透過訪談四間不同產業的企業,分別於已實施認證與未 實施認證兩個類別中,找出兩間企業進行訪談作業,藉此以多方面瞭解企業實施 認證與否其不同之績效表現,並進行跨個案分析,嘗試發掘企業導入 ISO14001 與否其績效表現的共通與相異之處。3.2 研究對象

在研究對象的選擇方面,本研究選擇目前有在進行綠色供應鏈相關活動並獲 得相關獎項肯定之企業,瞭解這些企業在進行綠色相關活動後,其績效表現如何, 並予以比較分析,希望提供一個較全面性的績效評估架構給業界作為參考。 目前國內評比企業綠色活動的相關獎項為數不多,本研究搜尋各獎項,如環 保署績優綠色採購企業獎、經濟部綠色典範獎及中華民國企業環保獎等得獎企業 名單後,並根據二手資料之蒐集,瞭解各企業之相關綠色活動,以及是否通過 ISO14001 環境管理系統認證,再選定作為訪談目標對象。 透過個案公司官方網站提供之聯絡電話、電子郵件,以及本校師長與親友之 引薦,聯繫到目標企業,經雙方溝通討論並得到欲受訪個案公司之同意後,本研 究最後即確認四間個案公司進行訪談作業。其中,本研究選定兩間已實施 ISO14001 認證,以及兩間尚未實施認證之個案公司進行訪談,以利本研究後續 比較分析 ISO14001 認證對企業環境績效之影響。四間個案公司所涉及之產業分 別為電腦系統整合服務業、合成樹脂/塑膠及橡膠製造業、國際貿易業以及紙製 品/紙相關製造業,四間受訪個案公司之基本資料整理如下表 4 所示。 在受訪對象的選擇方面,為能深度瞭解企業之綠化績效表現,因此本研究選‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

24 擇受訪公司中,綠色相關活動之負責人來進行訪談作業,如:A 公司之受訪者為 ISO14001 認證業務之負責人、B 公司、C 公司及 D 公司之受訪者為公司綠色相 關活動之策略規劃者或執行者,其中三位受訪者位在公司的管理階層,另一位則 是總經理的秘書。另外,D 公司之訪談作業由於時間及空間等限制因素,本研究 以電話訪談之方式進行,而後述之內容分析為本訪談者之重點整理。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

25 表 4 個案公司基本資料 類別 實施 ISO14001 認證之公司 未實施 ISO14001 認證之公司 公司 A 公司 B 公司 C 公司 D 公司 產業 電腦系統整合服務 合成樹脂/塑膠及橡膠製造 國際貿易 紙製品/紙相關製造 資本額 (新台幣) 12 億 6 億 3000 萬 3 億 7000 萬 員工人數 940 人 230 人 65 人 75 人 主要產品 彩色和黑白辦公室複合機設備 量產型數位印刷設備 辦公室印表機設備 工程用複合機設備 網通及電腦相關產品 各類自粘商標 各式膠帶 離型紙及產品研發 和代工生產 文化印刷用紙、新聞紙 辦公室用紙、紙板包材 其他特殊紙經銷 D-Board 紙木板 森林綠色材料經銷 FSCTM COC 印刷監管服務, 溫室氣體盤查及產品碳足跡 計算輔導 一般工業用紙 淨化除濕空調用紙 化學及膠帶工業用紙 醫療工業用紙 生活飾品用紙 傳統文化用紙 特殊包裝用紙 創新研發産品 獲獎紀錄 /主要事跡 環保署「績優綠色採購企業」獎 台北市政府「績優綠色商店」 ISO14001 環境管理認證 ISO9001 品質管理認證 ISO14001 環境管理認證 ISO50001 能源管理認證 ISO14064-1 溫室氣體盤查 導入太陽能發電系統 經濟部綠色典範獎 (服務類:綠色紙張通路) ISO9001 品質管理認證 中華民國企業環保獎 全國工業減廢十大績優工廠 全國防治污染十大特優工廠 受訪者 /綠色相關業務 經品部 經理 陳小姐 負責公司 CSR (Corporate Social Responsibility)與 ISO14001 認證 總經理 陳先生 負責公司綠色相關活動之策略規劃 總經理 秘書室 袁小姐 協助綠色相關活動規劃 管理處 處長 吳先生 執行綠色相關活動 表格來源:本研究整理‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

263.3 個案分析設計

本研究首先透過次級資料的蒐集,針對國內外的文獻進行探討,依據平衡計 分卡的四大構面,再加入過去學者 Figge et al. (2002)與 S. D. Johnson (1998)所提 出環境面的指標作為績效評估工具,發展出表 3 之績效評估架構,並將平衡計分 卡應用在環境績效評估的議題上。 接著,再配合四間個案公司的其他相關資訊,如:報章雜誌報導、永續報告 書、網站資料等,進行訪談大綱的擬定,並於訪談時依據受訪者之回答作延伸發 問,以獲得更深入的資訊。由於已實施與未實施 ISO14001 認證之兩類訪談對象, 其本身所具意義不同,為以較適切的問題型態進行訪談研究,本研究於各項訪談 問題上作適當的調整,例如針對已實施認證之個案公司其認證實施後之績效表現 作提問;未實施認證之個案公司則針對現有狀況的績效表現作提問。然而,表 3 中有一些學者所提出之績效指標如投資報酬率等,並非僅僅由認證單一指標所影 響,抑或是有些指標由於認證本身的特性,並不會直接對該指標產生影響,因此 本研究於建構訪談題項時,雖以表 3 學者所提之論點作為基本架構,但同時也進 行適當的調整,以更符合本研究欲探討之研究內容。本研究之訪談大綱如下表所 示。 表 5 已實施 ISO14001 認證企業之訪談大綱 構面 次構面 題項 財務 製程與操作 成本 1. 當初為了通過此認證而付出的相關成本項目為何?是否在 公司整體營運支出中佔據大的比例? 2. 貴公司通過認證後減少了那些營運支出成本?(例如:廢棄物 處理、汙染處理、能源消耗等)抑或是因此而減少相關法規 罰金之支出? 銷售營收 1. 通過認證對貴公司之財務績效上有哪方面的助益或負擔? 報酬率‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

27 顧客 顧客關係 1. 貴公司通過認證後在顧客面的形象與滿意度有怎麼樣的改 善?於顧客關係管理面又有哪方面的改善? 2. 對於公司的產品銷售有什麼樣的幫助?是否提升公司產品之 市佔率? 產品屬性 1. 抑或是因此而發展出與環境保護相關之產品與服務? 形象與商譽 1. 因通過認證後而獲得的環保相關獎項為何? 2. 貴公司是否定期揭露環境資訊,並公開公司環境績效與成 果?前述之行動對於公司又有哪方面的幫助? 3. 是否符合法規承諾? 內部 流程 生產與操作 流程 1. 貴公司專門負責 ISO14001 認證或是監控相關的環境法規的 團隊/小組為何?其運作模式為何? 2. 貴公司通過認證後的相關採購標準做了那些調整?引進哪些 新機器設備(如:較環保的機器)來改善公司日常的營運流 程? 3. 貴公司做了哪些改善以提升營運效率?產品的生產品質與速 度以及意外發生率有如何的改善? 4. 貴公司制定哪些相關政策或規定以符合更環保的營運績效? 學習 成長 員工能力 1. 貴公司員工是否了解公司環境改善的目標與標準?是否了解 公司通過 ISO14001 認證之動機?過程中員工對於公司環保 相關的決策有哪些看法?(ex.支持或反對的聲音等) 2. 是否及如何提升員工生產力? 員工滿意度 1. 如何提升員工行動力? 技術與知識 教育訓練 1. 貴公司發展出(或與相關機構合作)哪些環境/環保相關課程 供員工進行修習或訓練? 2. 貴公司如何建構相關的知識管理系統使員工充分了解公司 資訊? 3. 貴公司員工是否有較高環保素養? 資訊系統 1. 貴公司如何建置管理系統? 表格來源:本研究整理‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

28 表 6 未實施 ISO14001 認證企業之訪談大綱 構面 次構面 題項 財務 製程與操作 成本 1. 是否有汙染處置成本及能資源成本?是否在貴公司整體營運 支出中佔據大的比例? 銷售營收 2. 貴公司目前環境面財務績效表現如何? 報酬率 顧客 顧客關係 1. 在顧客面的企業形象與滿意度表現如何?是否有環境友善之 形象? 產品屬性 1. 貴公司是否開發環保創新之產品?是如何調整產品開發之流 程? 2. 公司產品市占率表現如何? 形象與商譽 1. 是否獲得相關環保獎項? 2. 是否符合法規承諾? 內部 流程 生產與操作 流程 1. 貴公司是否有監控相關的環境法規的團隊/小組?其運作模 式為何? 2. 貴公司目前相關採購標準或日常營運流程如何將環境面納 入考量? 3. 貴公司目前營運效率及產品生產品質與速度表現如何? 4. 貴公司制定哪些相關政策或規定以符合更環保的營運績效? 學習 成長 員工能力 1. 貴公司員工是否了解公司環境改善的目標與標準? 員工滿意度 1. 員工於環境面是否有高行動力? 技術與知識 教育訓練 1. 貴公司發展出(或與相關機構合作)哪些環境/環保相關課程 供員工進行修習或訓練? 2. 貴公司如何建構相關的知識管理系統使員工充分了解公司 資訊? 3. 貴公司員工是否有較高環保素養? 資訊系統 1. 是否有相關環境管系統? 表格來源:本研究整理‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

29 本研究以個案研究法作為研究方法,而個案研究法的資料來源共可分為六項:文 件、檔案紀錄、訪談、直接觀察、參與觀察與實體製品(Yin, 1994),本研究主要 透過公司實地訪談,輔以直接觀察與間接觀察,以及各項文件、檔案紀錄與製品 等次級資料的收集,作為本研究之資料來源與後續研究分析之依據。 (一) 公司實地訪談: 本研究透過面對面深度訪談的方式,以電子郵件及電話的方式聯繫個案公司 相關領域的從業人員進行面談,訪談時間控制在一個半小時內,且在訪談過 程中根據受訪者的回答適時作問題內容的延伸,利於訪談與本研究之主題內 容相連結。 (二) 次級資料蒐集: 次級資料的蒐集主要目的在於了解個案公司的基本資料與概況以及彌補訪 談資料蒐集上的不足並作補充說明。本研究採用的次級資料可分為網路資料 與一般書面資料:網路資料包括個案公司、綠色獎項單位、政府相關組織等 網站;而一般書面資料包括個案公司簡介、相關活動文宣、書籍、報告書與 研究文獻等。‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

30第四章 個案資料分析

本章依據訪談內容逐字稿整理以及受訪公司次級資料之蒐集彙整,進行四間 個案公司的研究與分析,並進行跨個案間的分析。4.1 A 公司

4.1.1 公司簡介 A 公司成立於 1970 年,為日本集團全球子公司之一,致力於提供客戶各種 高品質的彩色和黑白辦公室複合機設備、辦公室印表機設備以及各種文件解決方 案等服務,同時亦致力於研發創新,曾有十次領先業界技術的紀錄。 1976 年,A 公司在桃園龜山工業區設立複印機工廠,占地 2,000 餘坪,之後 由於日本母公司的政策關係,自 2004 年起該廠不再進行生產,並進行組織縮編, 轉型成回收工廠,且為了符合「巴塞爾公約1」,以及本地和海外的法律要求,其 建立起「事業廢棄物再資源化」的管理體制,對客戶報廢不再使用的機器,確實 拆解並依類別分類,交給合格的再資源化處理業者還原成原物料,更於 2007 年 達成零廢棄的目標,即焚燒與掩埋數量佔廢棄物發生總量的 0.5%以下。目前該 廠的業務主要可分為「拆解」與「再生」兩項,前者占了全廠業務的 90%,而後 者則是修復、銷售二手機器,服務像是政府機關等特殊需求的市場。此外,該廠 於 2001 年通過 ISO14001 認證,2006 年獲得日本母公司評價確認,更在 2013 年 榮獲桃園縣政府所頒發之「長青企業卓越獎」。 基於日本母公司的政策要求,A 公司積極採取各項綠色供應鏈之活動並申請 通過多項認證,對於企業社會責任之落實亦不遺餘力,不僅響應政府綠色採購政 策,獲得「績優綠色採購企業」的殊榮,更擁有多項環保標章,以及「績優綠色 商店」的肯定,並且領先國內法規,率先實施複印報廢機拆解處理達成「零廢棄」。 1巴塞爾公約(Basel Convention):是一控制有害廢棄物越境轉移的國際公約,旨在保障公眾健康, 保護環境,以免受到有害廢物影響‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

31 4.1.2 A 公司之績效表現 (一) 財務構面 ISO14001 是一項環境管理系統認證,對於 A 公司而言,其所規範的節能與 減少廢棄物政策,為公司降低最多的成本在於電費的支出,雖說初期申請認證時 需要顧問費用和稽核認證費用,短期來說可能算是一筆支出項目,但長期而言, A 公司認為是利大於弊,除了節省能源及汙染處置成本外,也免於相關罰則款項, 甚至還有一些非財務面或無形的效益。 『降低排碳後自然可以降低電費。』(受訪者) 『長期下來應該省蠻多的,這我沒有實際統計過,長期應該蠻划算。還有些 無形部分如銷售提升之類的,這我沒辦法短時間回答。就像有人會問我公司做CSR (Corporate Social Responsibility)是否能賺錢,我都會回答說這不一定,我只

能說做 CSR 就代表你守法,公司不會被勒令停工,不會倒,我沒有辦法保證能 賺錢,但能保證不會倒,公司能永續,我想這是最好的答案。』(受訪者) (二) 顧客構面 A 公司為呼應集團日本母公司之全球政策,同步銷售環保系列產品,且其環 保系列產品除得到臺灣綠色標章之外,也曾於日本獲得綠色相關獎項,對於臺灣 的客戶而言,若 A 公司之綠色產品能達到為其省電、省能源的效果,他們都樂 於接受,換句話說,其市佔率表現不遜於一般產品。 『現在愈來愈多業務員會被客戶詢問印表機是否能減少電費,或是一張耗碳 多少,都會需要我們提出說明。』(受訪者) A 公司積極投入綠色供應鏈活動之努力,為其獲得「桃園縣政府長青企業卓 越獎」、「環保署績優綠色採購企業獎」以及「台北市政府績優綠色商店」等綠色