行政院國家科學委員會專題研究計畫 期末報告

台灣地區第三次產業創新活動調查研究--產業創新加值分

析計畫(第 2 年)

計 畫 類 別 : 整合型 計 畫 編 號 : NSC 99-3011-P-004-003-MY2 執 行 期 間 : 100 年 10 月 01 日至 101 年 12 月 31 日 執 行 單 位 : 國立政治大學科技管理研究所 計 畫 主 持 人 : 許牧彥 共 同 主 持 人 : 溫肇東、林欣吾 計畫參與人員: 碩士班研究生-兼任助理人員:鄭緯暄 公 開 資 訊 : 本計畫可公開查詢中 華 民 國 102 年 01 月 27 日

中 文 摘 要 : 本研究發現,能成功推出技術創新的廠商有一些共同的特 質:基本上,以當地市場為主要市場的廠商,比較不會成功 推出創新;而以全國市場為主要市場的、國際市場範圍愈 大、規模愈大的廠商,比較會成功推出創新;在顧客方面, 以母集團企業之其他子公司以及一般消費者為主要顧客的廠 商,比較會成功推出技術創新。 在廠商合作創新策略上, 廠商和五種對象(供應商、客戶、競爭者、大學、非營利研 究機構)的合作彼此之間皆具有顯著正向的互補性關係。會 比競爭對手先推出新的產品或服務的廠商,比較會與顧客、 大學,以及政府研究機構進行合作創新,但是比較不會與競 爭者進行合作創新。廠商的製程創新如果是業界第一個推出 的話,比較會與供應商、競爭者,以及政府研究機構進行合 作創新。創新資訊來源為顧客的廠商,比較會選擇與大學和 研究機構進行合作創新。創新資訊來源為競爭對手的廠商, 比較會選擇與供應商進行合作創新,但是比較不會選擇與顧 客進行合作創新。以申請保密措施做為獲利來源的廠商,比 較不會選擇顧客、競爭者、大學,以及政府研究機構進行合 作創新。以提供配套的服務或產品做為主要獲利來源的廠 商,比較會選擇與供應商和競爭者進行合作創新,但是比較 不會選擇與顧客進行合作創新。 本研究發現,以地區性市場為主的企業較不會以「購買 設備」或「外部授權」來取得技術,因為這些投資都需要一 定的經濟規模。廠商規模越大,越會投入「自行研發」,有 規模遞增現象;但在「委託研發」上雖然還是會隨規模而增 加,卻有倒 U 型的邊際遞減的傾向。廠商的規模大小也跟創 新的保護及獲利方式有關,規模越大越可能申請專利、及商 標,但是這個傾向也是呈現倒 U 型的正向趨勢。而廠商如果 有進行委外研發,和申請專利 的機率呈現顯著的正向關係, 這代表著雙方可藉由專利將研發的成果及權利加以「明文 化」(Codified)!。另一方面,國際市場範圍程度愈大之 B2B 廠商也較會以專利來保護其創新,因為專利有利於廠商 之間國際合作契約的擬定。本研究還發現,以發明、新型專 利為主要保護創新手段的廠商,並不一定會自己申請專利, 但是以新式樣專利為主要保護創新手段的廠商越會積極自行 申請專利。可能是發明專利技術門檻較高,台灣廠商以外部 授權來取得;而新式樣專利較易取得,就自行申請。以營業 秘密為保護措施的廠商也會申請配套的專利;但是以增加設 計複雜性為主要保護手段的廠商,申請專利的傾向較低,因 為專利的公開說明書反而會讓競爭對手知道相關的技術細 節。以快速進入市場為獲利策略的廠商比較不會申請專利, 因為申請專利耗時。而已經掌握關鍵原料或互補製造能力的

廠商也比較不會申請專利。而不管是以當地市場、全國市 場、或是國際市場範圍程度較高的廠商都會採取「提供配套 的服務或產品」的方式來掌握創新的獲利機會。但事實上, 不同的獲利方式是互補的(越多管道獲利越好),「配套的 服務或產品」通常會搭配「快速進入市場」,其殘差相關係 數高達 19.8%。 中文關鍵詞: 產業創新,創新體系 英 文 摘 要 : 英文關鍵詞:

行政院國家科學委員會補助專題研究計畫

■

成 果 報 告□

期中進度報告台灣地區第三次產業創新活動調查研究

-產業創新加值分析計畫

計畫類別:□ 個別型計畫 ■ 整合型計畫

計畫編號:NSC 99-3011-P-004 -003 -MY2

執行期間:

99 年 10 月 1 日至 101 年 12 月 31 日

計畫主持人:許牧彥

共同主持人:溫肇東、、林欣吾

計畫參與人員:黃量謙,鄭緯暄

成果報告類型(依經費核定清單規定繳交):□精簡報告

■完整報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究

計畫、列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

執行單位:國立政治大學科技管理研究所

中 華 民 國 102 年 1 月 25 日

2

摘要

台灣地區第一次技術創新調查(TIS1)已由國科會與經濟部與國內八所大 學院校共同於 2002~2003 年進行完成且有不錯的成效,2006 年持續進行台灣地 區第二次產業創新調查研究(TIS2),本次第三次產業創新調查,係以企業(在我 國尤其是中小企業)為調查母體,欲瞭解產業界中普遍存在技術及非技術創新的 現況及深入分析。就產業發展型態上相對其他新興經濟體或開發中國家而言,我 國係少數再過去二十年中趕上已開發國家水準的經濟體,在 2009 年 WEF 的評析 中,首次將台灣列為進入「創新階段」發展的國家,在未來不但必須領先新興國 家的發展,而且必須在創新的方向上差異化更形自主化,以在各 OECD 先進國家 的創新競爭中,形成差異化與獨特的定位。因此,期能透過台灣產業創新調查, 找出我國獨特的競爭優勢與創新能耐,進行更深入的產業政策議題的討論與分 析。本研究根據CIS2008 及奧斯陸手冊(OSLO Manual 2005)的精神,定義創新 (Innovation)是以新的技術或管理方式來提升企業的營收。創新的範圍可以是新材 料、新製程、新產品、新組織或新市場。所以,創新的方式可以是技術性的或非 技術性(管理性)的。技術的創新包括產品創新與製程創新,而管理的創新並未 涉及技術上的變動,而僅是在組織及行銷方面有新的作法。 廠商可能會進行各種技術創新的活動(innovation activities,投入面),但是 卻不一定能夠「成功地」推出以上所定義的技術創新(introduce innovation,產 出面)。本次(TIS3)創新調查得到 13841 個廠商樣本,其中有 9715 個廠商有進 行創新活動,其中有8680 個廠商進行了內部研發,可見想要創新的廠商大部分 還是會在家進行研發活動(inhouse R&D),但是這8680 家廠商中只有 4082 家廠 商能成功地推出技術創新。另外,有624 家成功地推出技術創新的廠商,並沒有 進行內部研發,而是藉由其他風險性較低的創新活動(例如:委託研發,購買設

備及技術授權等)來取得技術並發展成功。在有創新活動的9715 家廠商之中, 有做內部研發的8680 家廠商能夠成功推出技術創新的比例為 47.03%;但是,沒 有公司內部研發的1035 家廠商有 624 家仍成功推出技術創新,比例為 60.29%。 所以,如果只是在9715 家廠商中來比較,做內部研發者相對於不做內部研發(而 只做風險性低的其他創新活動)者能成功推出技術創新的機率是比較低的。如果, 我們將全部廠商都考慮在內,在13841 個廠商中,沒有做內部研發者變成是 5161 (=1035+4126),而仍能成功推出技術創新的比例為 12.09%,這個比例就小於 有做內部研發的8680 家廠商能夠成功推出技術創新的比例為 47.03%。這就跟「有 做內部研發的廠商較可能成功推出技術創新」的一般常識相符。 本研究發現,能成功推出技術創新的廠商有一些共同的特質:基本上,以當 地市場為主要市場的廠商,比較不會成功推出創新;而以全國市場為主要市場的、 國際市場範圍愈大、規模愈大的廠商,比較會成功推出創新;在顧客方面,以母 集團企業之其他子公司以及一般消費者為主要顧客的廠商,比較會成功推出技術 創新。 在廠商合作創新策略上,廠商和五種對象(供應商、客戶、競爭者、大 學、非營利研究機構)的合作彼此之間皆具有顯著正向的互補性關係。會比競爭 對手先推出新的產品或服務的廠商,比較會與顧客、大學,以及政府研究機構進 行合作創新,但是比較不會與競爭者進行合作創新。廠商的製程創新如果是業界 第一個推出的話,比較會與供應商、競爭者,以及政府研究機構進行合作創新。 創新資訊來源為顧客的廠商,比較會選擇與大學和研究機構進行合作創新。創新 資訊來源為競爭對手的廠商,比較會選擇與供應商進行合作創新,但是比較不會 選擇與顧客進行合作創新。以申請保密措施做為獲利來源的廠商,比較不會選擇 顧客、競爭者、大學,以及政府研究機構進行合作創新。以提供配套的服務或產 品做為主要獲利來源的廠商,比較會選擇與供應商和競爭者進行合作創新,但是 比較不會選擇與顧客進行合作創新。 本研究發現,以地區性市場為主的企業較不會以「購買設備」或「外部授

4 權」來取得技術,因為這些投資都需要一定的經濟規模。廠商規模越大,越會投 入「自行研發」,有規模遞增現象;但在「委託研發」上雖然還是會隨規模而增 加,卻有倒U 型的邊際遞減的傾向。廠商的規模大小也跟創新的保護及獲利方 式有關,規模越大越可能申請專利、及商標,但是這個傾向也是呈現倒U 型的 正向趨勢。而廠商如果有進行委外研發,和申請專利 的機率呈現顯著的正向關 係,這代表著雙方可藉由專利將研發的成果及權利加以「明文化」(Codified)!。 另一方面,國際市場範圍程度愈大之B2B 廠商也較會以專利來保護其創新,因 為專利有利於廠商之間國際合作契約的擬定。本研究還發現,以發明、新型專利 為主要保護創新手段的廠商,並不一定會自己申請專利,但是以新式樣專利為主 要保護創新手段的廠商越會積極自行申請專利。可能是發明專利技術門檻較高, 台灣廠商以外部授權來取得;而新式樣專利較易取得,就自行申請。以營業秘密 為保護措施的廠商也會申請配套的專利;但是以增加設計複雜性為主要保護手段 的廠商,申請專利的傾向較低,因為專利的公開說明書反而會讓競爭對手知道相 關的技術細節。以快速進入市場為獲利策略的廠商比較不會申請專利,因為申請 專利耗時。而已經掌握關鍵原料或互補製造能力的廠商也比較不會申請專利。而 不管是以當地市場、全國市場、或是國際市場範圍程度較高的廠商都會採取「提 供配套的服務或產品」的方式來掌握創新的獲利機會。但事實上,不同的獲利方 式是互補的(越多管道獲利越好),「配套的服務或產品」通常會搭配「快速進入 市場」,其殘差相關係數高達19.8%。 儘管專利不是廠商保護創新技術的唯一選項,我國廠商申請專利的趨勢還是 逐年遞增,這表示廠商使用專利有保護創新技術之外的考量。專利除了是排除他 人模仿、阻礙對手發展等攻勢手段之外,也有避免被控侵權、做技術交換、回應 對手專利等守勢作用。如果廠商的國際市場銷售範圍越廣,並且有成功推出技術 創新的經驗,越有可能利用專利來進入國外市場、並以專利申請數目做為員工考 評依據。規模較大的廠商也會申請專利來增加商譽。本研究發現,我國大型的

ODM、OEM 廠商會以專利作為「取得顧客訂單」的資源,如果是 ODM 廠商, 這種傾向的機率會提高1/3(33%)。這些以代工為主要業務的廠商,並不會將這 些專利授權出去。因此,我國的「專利申請數高但是國際技術授權的收支比例低」 的現象,不能解釋成台灣專利的價值較低。本研究認為這個議題應該要考慮到台 灣較會申請專利的資通訊科技產業是以ODM、OEM 代工為主要業務的現況,專 利可以幫助廠商取得顧客訂單,這就是在國際分工下佔據產業價值鏈獨特位置的 台灣廠商申請專利的特殊動機。政府的政策協助要基於對產業現況的正確認識與 解讀,不要假設廠商會笨到去申請一些對自己無益的專利,也不要假設政府或研 發機構能比廠商更瞭解他們需要什麼專利以及如何從專利獲益。 在政府對創新的資助方面,有創新活動的製造業廠商中有17.8%的廠商表 示曾受地方政府、直轄市及省縣市政府資助;27.2%的廠商表示曾受中央政府資 助,其中,中央政府的部分以財政部及經濟部為大宗。儘管如此,若是沒有政府 資助,只有8.4%的廠商表示其不會進行該項創新。由統計得知,有 20%的廠商 會以較小規模來進行研發創新;25.8%的廠商會照原計畫進行。乍看之下,有無 政府資助對於廠商研發創新的影響並不大,廠商不會因為政府補助而增加或減少 進行研發創新。但是,當我們更進一步深入分析這幾種廠商的反應時,本研究發 現,有進行R&D 活動者,較不會因為沒補助就不進行創新, 90%以上的廠商表 示無論政府有無補助都會繼續進行。而無進行R&D 者,有接受政府補助的比例 較為低,也比較會因為沒補助就不進行技術創新。所以,政府補助是對有進行 R&D 活動者的鼓勵。 以大學、研發機構為重要資訊來源,但沒有成功推出技術創新的廠商較會 來申請經濟部補助。而這些以大學、研發機構為重要資訊來源或合作創新對象的 廠商,也是較可能沒有補助就會放棄創新的廠商。這有兩種可能:一、這些創新 計劃是較前瞻、尖端的技術,商業性低但外部性高,如果沒有政府支持廠商是不 會去做的。二、這些創新計劃是大學、研發機構為了申請政府經費而找廠商一起

6 來合作的,廠商只是配合演出並不是真心要進行該項創新。由於,我們的問卷並 沒有詢問該創新計劃的詳細內容,因此並無法判斷這兩種可能何者為真。另一方 面,我們發現,那些沒有政府補助仍然會「按照原定計畫進行」的廠商,主要是 以「購買設備」作為取得技術的方式,因此過去促進產業發展條例裡面的「設備 抵減」政策實在是不必要的。 在金融風暴期間(2008 年~2009 年),總體來看,只有 4.7%的廠商停止研發創 新活動;有27.1%的廠商表示有因此縮小研發創新活動規模;42%的廠商表示不 受金融風暴影響;最後,有14.9%的廠商加快原有的創新活動;11.6%積極擴展 創新的規模及範圍。因此,金融風暴對於廠商的營收或許有很大的衝擊,但是在 創新方面影響並不大。70%的廠商創新之主要目的是增加產品或服務的種類與範 圍。而建立品牌OBM 與自主 R&D 是相關連的。無論有無成功推出技術創新, OBM 廠商無 R&D 的比例都最低。 在受調查的廠商中,62.6%的製造業並沒有實施環境保護的管理制度, 卻有 60.1%的廠商卻宣稱他們有主動自發性進行環境保護相關措施,但是實際上只有 20-30%的廠商真正進行減少使材料/能源(reduce)、替換會汙染或損害環境之材 料(replace)、回收廢棄物(recycle)等環保創新的作為。 在進一步的產業分析方面,本研究發現,服務業方面,零售業的企業在產 品創新─也就是前枱(交易服務項目)創新的成功率上卻是隨著規模增加且呈現 邊際遞增的現象,這表示這個產業在研發創新上有明顯的規模經濟。以地區性市 場為主的「杆仔店」型零售商是不會做技術創新的,至少要以全國為市場才會做 前枱(交易服務項目)的創新,而國際市場範圍越廣的公司就更有可能做製程─ 後枱(交易流程方法)的創新。以主要顧客來分群,B2C 的零售商較不會做前枱 (交易服務項目)技術創新,以集團內部企業為主顧的批發物流商,以及以政府 單位為主顧的零售服務商則比較積極進行前枱(交易服務項目)的創新。金融保 險證券業的企業在後枱(交易流程方法)的創新的成功率上也是隨著規模增加且

呈現邊際遞增的現象,但是在前枱(交易服務項目)創新則呈現邊際遞減的現象。 這個產業在研發創新上一樣有明顯的規模經濟,但是金融保險證券業的平均規模 要比零售業來得大,所以在前枱創新與規模的正向關係上有邊際遞減的現象。以 地區性市場為主的卷商是不會做前枱(交易服務項目)創新的,至少要以全國為 市場才會做前枱的創新,而這種創新傾向在國際市場範圍越廣的公司就更高了。 很特別的是,對於以集團內部企業或其他企業為主顧的金融保險商,前枱創新的 可能性大幅地降低;這顯示在B2B 的金融保險市場上,廠商的合作交易是以穩 健為主,對於創新的態度是很保守的。 製造業方面,紡織業中規模較大的B2C 廠商比較能成功推出產品創新。金屬製 品製造業則是國際市場較廣的B2C 集團企業比較能成功推出產品創新。電子零 組件製造業中的B2C 集團企業規模越大越可能成功推出產品創新,但是這個傾 向有顯著的邊際遞減現象(呈現倒U 型的關係)。電腦、電子產品及光學製品製 造業中的B2C 集團企業在產品創新的成功率上一樣有隨著規模呈現倒 U 型增加 的現象,但是這個產業中還有另一群產品創新的廠商是以集團內的企業為主要銷 售對象,而且是以在地化的市場為主。這很可能是因為集團內的上下游企業有明 顯的產業群聚現象,而下游的產品創新也需要上游關係企業的產品創新來支持與 配合才能成功。

8

第一章

緒論

第一節

研究背景

在這知識經濟的時代,研究發展(R&D)的投入規模被視為是一個國家經 濟成長力道的指標。會員國目前有三十個國家且涵蓋世界各主要工業國家的經濟 合 作 暨 發 展 組 織 (Organisation for Economic Co-operation and Development, OECD),蒐集其會員國家之研究發展統計資料(R&D Statistics Data)已有三十 餘年。我國國科會已進行二十多年之「全國科技動態調查」,就是參酌OECD 之 建議準則,從事國內研發活動之調查與分析,每年發表的「中華民國科學技術統 計要覽」,廣為產官學研各界引用。在 2001 年甚而一舉通過 OECD 的審核,將 我國研發統計資料納入OECD 資料庫。 然而,就知識經濟發展模式而言,研發活動的「投入面」指標固然很重要, 但在知識或技術產生之後,其流通與應用亦不容忽視;而這些技術最後帶來了哪 些「產出面」的成果,才是對經濟真正有助益的地方。因此1990 年代初期,由 歐盟與OECD 合作首創發起「區域創新調查」(Community Innovation Survey, 以下簡稱 CIS),並就調查結果進行一連串的研究工作,其主要目的即希望透過 調查與分析,對新技術之流通與應用概況,甚而對國家產業發展之影響能有所瞭 解。同時,依據調查經驗制訂了技術創新調查標準手冊—奧斯陸手冊(Oslo Manual)。目前歐盟的創新調查已進了六次(CIS1, CIS2, CIS3, CIS4, CIS2006, CIS2008),並陸續發表其調查結果1。從CIS3 開始,現今 27 個歐盟國家及候選 國,以及挪威、冰島都進行了調查。韓國、日本、泰國等國家也以CIS 為藍本進 行了3 到 4 次的調查。 根據國科會執行科技動態調查之經驗,我國產業界研發活動主要集中於大型 1 請參考以下網頁:http://epp.eurostat.ec.europa.eu/portal/page/portal/microdata/cis

企業,以國內研發經費在前300 名之大企業為例,其研發經費即佔產業整體研發 經費 70%以上。然而,我國產業結構是以中小企業為主,員工人數在 200 人以 下之企業約佔全體企業的98%以上。以我國中小企業之活躍情況推論,我國中小 企業雖然沒有太多的研發活動,仍然能夠推出許多新產品,顯示我國中小企業在 研究發展以外的其他創新活動應該是相當活躍的。因此,在西元2001 年我國第 六次全國科技會議中,國科會與經濟部不約而同地在第一、三議題各自提出了辦 理全國「技術創新調查」之建議。隨後召開的經濟發展諮詢委員會議也對「研擬 與國際接軌之知識經濟指標,並定期評估。」提出建言。國科會與經濟部乃共同 出資籌辦了台灣地區第一次技術創新調查(Taiwan Technological Innovation Survey,以下簡稱 TTIS),歷經兩年的調查與分析,對於我國的技術創新已有相 當程度的瞭解。2006 年開始,國科會支持以政大為首的研究團隊進行台灣地區 第二次產業創新調查(TIS 2),並在 2009 年將產業創新調查資料庫對外公開。 2010 年 10 月國科會再次啟動台灣地區第三次產業創新調查(TIS 3)。歷次調查 的相關資訊如下表所示: 表一-1

代號 TIS 1 TIS 1.5 TIS 2 TIS 3 調查開始年 2001 年 2005 年 2007 年 2011 年

產業創新期間 1998-2000 2001-2003 2004-2006 2007-2010 完訪份數 3,356 3,442 10,017 10,017(預計) 問卷規格 CIS 2 CIS 3 CIS 4 CIS 2008 主辦單位 國科會/經濟 部 研究團隊自行籌款 國科會 國科會 承辦大學 輔大為主 輔大為主 政大為主 政大為主 行業別依據 中華民國行業標準分類第七次修訂 中華民國行業標準分類第八次修訂 歐盟國家創新調查是由歐盟統計局(EUROSTAT)統籌規劃及推動,其調 查結果極受歐盟重視。在歐盟所發表的「創新計分板」(Innovation Scoreboard) 中,也將美、日兩國各項創新相關表現與歐盟各國作比較。近年來,OECD 在會

10

員國部長級會議之要求下,也著手進行知識經濟相關指標之研究,出版了「科學、 技術與工業計分板」(OECD Science, Technology and Industry Scoreboard),研擬了 知識創造與流通(The creation and diffusion of knowledge)、資訊經濟(The information Economy)、全球化整合(The global Integration of Economic Activity)、 生產力表現(Economic Structure and productivity)等四類指標以瞭解其會員國間之 差異。我國雖非上述兩者之會員國家,但若能完整地蒐集本身各項統計資料,進 行比較研究,對於掌握我國與其他工業主要國家間之差異,仍有莫大的助益。以 上述兩個計分板的各項指標而言,部分指標可由我國「全國科技動態調查」與國 內其他資料庫來取得,但是關於「創新」以及「知識創造與流通」等部分仍然需 要依賴「產業創新調查」來提供,因為這是國內關於產業創新的第一手資料來源。 這就是需要持續進行「產業創新調查」的原因。

第二節

研究目的

從歷次 TIS 的分析結果發現,台灣的產業發展形態有其特殊性,和 OECD 的先進國家相當不同。因此需要持續透過產業創新調查,蒐集產業創新相關資料, 建立國內產業創新之時間序列(Time-series)統計資料庫與資訊平台,才能顯現 產業的發展趨勢及創新「動態」調查之實質意義,進而能提供提供政府及專家學 者具歷史延續性的產業創新資訊,此為研究目的之一。 為求與國際接軌,本研究擬先釐清國際間的對於產業創新調查項目及問 卷的各種相關定義與說明,將參酌 2005 年最新版的奧斯陸手冊(OSLO Manual 2005),詳加了解各國產業技術創新調查的執行過程。然後依據先前 3 次調查(TIS1,TIS1.5,TIS 2)的經驗,加入國內產業創新的特殊議題。因 此本次產業創新調查問卷將以 CIS 2008 的核心問卷為藍本,納入綠色創新 的考量,並設計符合台灣產業特性的創新調查問卷,以完整地調查與分析台 灣地區創新活動的樣態。調查與分析的成果將可與OECD 與歐盟的創新研究接軌,並做國際間的比較,進而能提供提供政府及專家學者具全球視野的產 業創新資訊,此為研究目的之二。 此外,依據國內的產業創新活動調查結果與 OECD 各國進行國際性的比 較,嘗試了解我國與國際各國間的相同與相異處,並比較各國的優劣處,衡 量我國的國際競爭力,提供政府擬定政策時的參考。接著,並嘗試與OECD 商談是否能將我國技術創新的調查資料放上OECD 的資料庫,以提升我國的 國際能見度及國際空間,此為研究目的之三。 依據前述的衡量技術創新表現及知識經濟產出面之指標並做國際比較 的目的,本計畫中產業創新調查之主要內容先依據Oslo Manual 中所建議的 調查內容進行調查,並發展國內產業技術創新之特殊議題量表。因此本次產 業創新調查規劃了八大方向:(1)技術創新、(2) 創新活動、(3) 技術創新活 動的資訊來源與合作、(4) 技術創新之目的及保護措施、(5) 非技術創新、(6) 創新對環境影響、(7)創造力與創新價值鏈等新議題、(8)企業基本資料。 達 成 以 上 研 究 目 的 之 後 , 預 計 將 能 擴 大 國 內 創 新 研 究 的 資 料 基 礎 (Infrastructure of databanks),提昇國內創新研究的品質與國際能見度,並 能有助於政府即時擬定有實證基礎(Evidence-based)的產業創新政策。

12

第三節

研究步驟

為求計畫推動順利且為符合計畫徵求的規範,首先召集了 10 位國內創新研 究領域的專家學者成立指導委員會,適時給予計畫進行的意見,從旁指導與協助 本計畫之規劃,如圖一 - 1。這十位指導委員分別是朱雲鵬教授、王顯達教授、 陳信宏博士、潘寧馨科長、黃偉傑科長、林博文教授、許瓊文教授、羅於陵博士、 呂曜志博士、胡仲英博士。 圖一 - 1 計畫執行架構圖國科會

指導委員 會規劃研究

政大科技管理所調查研究

產業創新調查網 六所大學院校 資料分析組 系統組 管理組 北 部 調 查 站 中 部 調 查 站 南 部 調 查 站 專 家 諮 詢 指 導 問 卷 與 調 查 規 劃 國 際 比 較 與 參 與 研 討 會分析研究

台灣經濟研究院 政大科技管理所 產 業 政 策 課 題 分 析 產 業 創 新 加 值 分 析本整合型計畫進行的過程中,主要的研究步驟如圖一 - 2 所示。 圖一 - 2 研究步驟流程圖 在調查研究方面,本整合型計畫將結合國內北中南的六所大學院校成立創新 活動調查網,規劃完整且完善的調查作業流程與標準。問卷內容的設計將以 OECD 之 CIS 2008 的核心問卷為藍本,及增加台灣特殊議題,共同擬定問卷初 稿。之後將針對問卷初稿進行試訪,修訂問卷內容,完成最終問卷,使問卷更具 信度與效度。另方面,將向主計處購買最新版的工商普查母體檔,作為本次調查 的母體底冊。依據母體行業別比例,採用分層比例隨機抽樣方法,抽出樣本企業 進行電話篩選調查。第三次的調查我們預計以第二次調查的10017 個樣本為基礎 開始調查,無法取得回卷(廠商外移,結束營業或拒答等)的部分,再依據母體 的比例補充抽樣。如第六章所詳述的,我們藉著這個方法,取得了2662 筆跨時 間資料(Panel data)的樣本。 第三次調查的問卷基本上是「延續」第二次調查時所修正過的問卷,因此 Innovation Database 規劃調查作業 擬訂調查問卷 建立產業創新活 動調查網 工商普查 Database 母體底冊 整合應用 加值分析 經濟社會政策面 國際比較、發表 調查分析 統計面 公共政策擬訂 產官學研參考 三段式調查法 電訪、郵寄、面訪 試訪 修訂問卷 招募訪員 訪員訓練 參與國際研討會

14 我們可以用第二次調查的成果作為比較的基準,瞭解2004-2006 與 2007-2009 這 兩段期間台灣廠商創新活動的動態變化,特別是金融海嘯這個全球化環境變動的 影響。而且不僅是探討製造業與服務業等部門的差異及變遷,我們將深入分析6 個主要產業的發展與消長。 另外,由於第二次調查時,我們對於如何分別一個廠商是屬於製造業或服 務業投注相當多心力,也發現目前的各種分類法都有其盲點,因此我們這次特別 邀請台經院的團隊加入,子計畫五專注於分析廠商創新的服務需求面向,並參考 最新的文獻,以不同於奧斯陸手冊(Oslo Manual 2005)的觀念架構來分析隱性 創新(hidden innovation)、軟式創新(soft innovation)及創新價值鏈(innovation value chain) 的各項指標。簡言之,子計畫四是要依據 Oslo Manual 2005 的定義以及延 續第二次調查成果的分析架構來進行研究;相對的,子計畫五是要「跳脫」Oslo Manual 2005 的限制,嘗試以全新的觀念架構來分析「相同的」樣本資料。因此, 我們刻意將這兩個研究子計畫分開,由政大團隊負責子計畫四,而邀請台經院團 隊來負責子計畫五,以收獨立研究、異中求同之效。

第四節

研究內容與限制

一、創新與創新活動的定義

要研究創新,本研究根據CIS2008 及奧斯陸手冊(OSLO Manual 2005)的精 神, 先對「創新」做定義與分類。創新(Innovation)是以新的技術或管理方式來提升企 業的營收。創新的範圍可以是新材料、新製程、新產品、新市場或新組織,但重 點是這個新的方式要影響到公司的營收才能算是創新。 如果甲公司自行研發出新的技術並申請到專利,但是無法做出產品來銷售, 則屬於有創新活動但是創新仍未完成。相對的,如果乙公司取得甲公司的專利授

權並且實際做出產品來銷售到市場,則乙公司就完成了創新。 所以,有技術研 發及專利並不代表有創新;不是自行研發的技術卻也可以進行創新。 創新的方式可以是技術性的或非技術性(管理性)的。技術性創新可以分為 產品創新(與消費者接觸)及製程創新(不與消費者接觸)。產品是與消費者接 觸、供消費者使用的,但是按產品的生產過程與消費者的消費過程是否同時的情 況,又可分為貨物(生產與消費不同時)及服務(生產與消費同時發生)。非技 術創新又稱為管理創新,這種創新不影響產品的製造,而是影響統合治理相關人 員的方式(組織創新)以及產品的買賣交易方式(行銷創新)。技術創新影響產 品的製造成本,而非技術創新會影響管銷成本。總之,技術的創新包括產品創新 與製程創新,而管理的創新並未涉及技術上的變動,而僅是在組織及行銷方面有 新的作法。各種創新的分類如下圖所示: 行銷創新(產品買賣交易方式) 非技術創新 (管理創新) 組織創新(人員統合治理方式) 創 製程創新(製程與消費者不接觸) 技術創新 貨物創新(生產與消費不同時) 產品創新(產品與消費者接觸) 服務創新(生產與消費同時) 圖一- 3 創新分類 廠商可能會進行各種技術創新的活動(innovation activities,投入面),但是 卻不一定能夠「成功地」推出以上所定義的技術創新(introduce innovation,產 出面)。有創新的投入,不一定會有創新的產出。CIS2008 問卷中定義了以下 8 種關於技術創新的活動(innovation activities),如表一–2 所示。這清楚地表示「內 創 新

16 部研發」只是8 種創新活動中的一種。 表一 – 2 八種創新活動 創新活動 說 明 (1)公司內的研發活 動(R&D) 在公司內部以系統方法為依據所作的創造性工作,其目的在增 進知識累積,並能夠利用此知識進行產品或製程創新。 (2)委託其他公司或 機構研發 與上述的研發活動相同,但委託其他單位(包括其他公司、母 企業之下的其他子公司、公私立研究機構或組織)代為進行。 (3)取得機器、設備 與軟體的技術 取得先進的機器、設備與電腦軟硬體,以開發新的或大幅改良 的產品、製程或提供服務的方法。 (4)取得外部知識 向其他單位取得授權或購買專利或非專利的發明、技術、及任 何形式的知識,以開發技術創新的產品或製程。 (5)研發人員培訓 專門為了開發或推出創新的產品(含貨物或服務)或製程,而 在公司內外從事的人員培訓活動。 (6)為推出創新產品 的行銷活動 為推出創新的產品(含貨物或服務)到市場上所進行的準備工 作,包含市場研究或廣告等。 (7)為推出創新產品 的設計活動 為了開發創新產品(含貨物或服務)所進行的設計、改善或改 變產品形狀及外觀(導致功能或使用上的改變)的活動。 (8)其他預備創新的 相關活動 為了開發創新產品或製程所進行的可行性分析、測試、工業工 程、量產規劃與預備活動。 因此,在瞭解本研究計劃的各項分析內容之前,必須要先分辨以上對於創新 與創新活動的定義。以本次(TIS3)創新調查所得到的 13841 個廠商樣本為例, 其中有9715 個廠商有進行創新活動,而有 4126 個廠商沒有進行八項創新活動中 的任何一項。在9715 個有進行創新活動的廠商中,有 8680 個廠商進行了內部研

發, 這8 Inno 的廠 設備

二

或虛 「有 但是 計分 ,可見想要創 8680 家廠商 ovation, TI 廠商,並沒有 備及技術授 圖一–4二、迴歸模

由於問卷 虛擬變數( 有」(1),或 是在分析上 分析)。如果 創新的廠商 商中只有40 ,含產品創 有進行內部 授權等)來取 TIS3 中有模型與分

卷的問題大多 Dummy va 或「沒有」( 上就只能作一 果要進一步 商大部分還是 082 家廠商 創新或製程創 部研發,而是 取得技術並 創新活動、分析

多是以勾選 ariable)。例 (0)。這樣的 一般的統計 步瞭解變數之 是會在家進 商能成功地推 創新)。另外 是藉由其他 並發展成功 、研發活動 選的方式填答 例如,廠商是 的問題容易 計分析或說明 之間的系統 進行研發活 推出技術創 外,有624 他創新活動 ,如圖一 – 動與成功技術 答,許多變數 是否有進行 易回答,答案 明(例如第三 統性關聯(例 動(inhous 創新(Techn 4 家成功地推 (例如:委 – 4 所示。 術創新的廠 數都是以0 行「產品創新 案也比較質 三章到第八 例如第九章 se R&D),但 nological 推出技術創 委託研發,購 廠商樣本數 0/1 為值的分 新」?答案 質樸(robus 八章的敘述性 章到第十四章 但是 創新 購買 分類 案是 st), 性統 章的18 加值分析),就需要用到較複雜的迴歸模式,如probit 模型。更困難的是,許多 問題是以複選的方式填答, 答案之間是相關的。例如,有的廠商可能同時進行 「產品創新」、「製程創新」、「行銷創新」及「組織創新」等4 種創新,有的廠商 可能只進行4 種創新中的 2 種創新。如果要分析哪些廠商的特性(解釋變數 X) 會影響它們進行這四種創新的機率(被解釋變數,Y), 本研究就採用多元聯立 probit 模型(multivariate probit model)來分析 X 的影響以及 Y 之間彼此的相關 性。

N

i

k

otherwise

X

if

Y

i k i k K ik1

,

2

...,

4

;

1

,

2

,

3

....,

,

0

0

1

, , ,

)

,

0

(

~

) 4 3 2 1 ( ,k Normal

i

, 殘差項的共變異數矩陣。 這K(可能是 4,也可能是 8 以上)個方程式的 Y 都是 0/1 變數, X 變數雖然 相同,X

i,k =X

i, k=1,2,3,4, 但是它們在各個方程式中的係數都不同

1

2

3

4.。 在各個議題上, 本研究將先以全部的樣本(TT,Total)來推估迴歸方程式, 然後再分別針對製造業及服務業進行推估,並比較其差異。 然而,本研究對於製造業(不參與消費過程,生產與使用分離)及服務業 (參與消費過程,生產與使用合一)的屬性雖然已經做原則性的定義,但是現實 上製造業及服務業之分辨並不容易。最簡單的方式是依主計處工商業普查的分類 來分製造業與服務業。但是主計處的第八次產業分類與廠商自行認知的分類也有差異,故本研究在進行敘述性統計(第三章到第八章的敘述性統計分析)時,是 以主計處的第八次產業分類來分辨製造業與服務業;而在進行加值分析(第九章 到第十四章)時,因為考慮到廠商答題的認知取向,就以廠商自行認知的分類來 分辨製造業與服務業。當然,更細的6 個產業分類還是以主計處的第八次產業分 類的中業別來分類。

三、研究限制

儘管本研究力圖分析台灣產業的創新全貌,也將這樣的企圖設計成調查問卷, 但是限於人力與時間因素,在本報告中並未能將調查問卷所蘊含的所有議題都加 以探討。例如,各類創新的投入成本、創新目的以及主要執行單位等變數都未納 入分析;本研究對於行銷創新與組織創新有非常細緻的定義,但是在本報告中也 只引用最基本的定義形式;另外基於CIS2010 而新納入的創意活動與專業人才的 部分,因為國外尚無比較的數據而暫時擱置分析。這些都有待後續研究的努力。 特別是在研究計畫結束後,TIS3 資料庫將開放給全國學者進行分析。期待本報 告能有拋磚引玉之功,集結各個學者的智慧來補足本研究的疏漏。 本研究的另一項限制是來自於資料的同時性。由於這是一份橫段面的調查資 料,所有的迴歸方程式只能做相關性的解釋,難以擴大為因果性的解釋。所以在 討論各項發現的意涵時,只能做較保守的解釋。要突破這個困境,有待未來能依 據本次調查的樣本繼續進行調查,形成跨時的Panel 資料。本次調查的樣本中有 2662 個樣本是跟 TIS2 重複的樣本,後續的研究者只要依據廠商的統一編號即可 連結公開的TIS2 及 TIS3 資料庫來進行前後期的分析。 本研究的另一個限制是問題的單調性。為了降低受訪者答題的難度以提高問 卷的回收率,CIS 的問題大都是以勾選為主。因此,本研究的主要變數(含 12 種政策變數)都是O(無)/1(有)變數。由於無法取得廠商受政策影響的細節 與程度等資料,本研究僅能探討政策的「有、無」所關聯的影響,而不能探討政20 策具體的作法以及最適程度等議題。

第九章

成功推出技術創新的廠商特性

第一節 整體分析

此章節欲探討影響所有產業廠商成功推出創新的影響因素,總樣本數為 13841 筆;Y 變數分別定義為下列四種: 技術創新(TI),技術創新包括「產品創新」與「製程創新」,在產品創新部 份,如果是製造業,在問卷裡會請廠商填答在民國96~99 四年間,是否曾推出在 技術上是新的或大幅改良的「貨物」,或者「前檯服務」?如果是服務業,則會 請廠商填答在民國96~99 四年間,請問是否曾推出在技術上是新的或大幅改良的 「前檯服務項目」,或者「前檯服務內容」?如果廠商兩項皆沒有填答,就代表 沒有產品創新,只填答其中一項或者兩項都有填答,就代表有產品創新;在製程 創新部份,如果是製造業,在問卷裡會請廠商填答在96~99 四年間,是否曾引進 對廠商而言在技術上是全新的或大幅改良過的「生產製造產品的方法」、「運籌配 送產品的方法」,或者「補給維修、財務會計、資訊管理的方法」?如果是服務 業,則請廠商填答在96~99 四年間,是否曾引進對廠商而言在技術上是全新的或 大幅改良過的「在後檯製作元件以支援前檯服務的方法」、「在後檯運籌配送元 件或人員以支援前檯服務的方法」,或者「補給維修、財務會計、資訊管理的方 法」?,如果廠商三項皆沒有填答,就代表沒有製程創新,只填答其中一項或者三項都有填答,就代表有製程創新。只要廠商有從事產品、製程這兩項其中一項 的創新或者兩者都有,就代表有技術創新(TI)。 狹義的技術創新(NAR_TI),狹義的技術創新跟技術創新主要的差別在於 「製程創新」的認定,如果是製造業廠商,在96~99 四年間曾引進對廠商而言在 技術上是全新的或大幅改良過的「生產製造產品的方法」,就代表有製程創新; 如果是服務業廠商,在96~99 四年間曾引進對廠商而言在技術上是全新的或大幅 改良過的「在後檯製作元件以支援前檯服務的方法」,就代表有製程創新。 狹義創新密集度(Yiin),即廠商銷售額中,廠商所推出在市場上是全新或 顯著改良的產品或服務所佔的份額。 廣義創新密集度(Yiiw),即廠商銷售額,廠商所推出對廠商而言為全新或 顯著改良的產品或服務所佔的份額。 表九-1-1 所有產業-Y 變數之敘述統計表

所有產業(13841 筆) TI NAR_TI Yiin Yiiw

有創新之廠商數 4725 4182 2957 3446 有技術創新者的比例 34.14% 30.21% 21.36% 24.90% 有技術創新者的密集度平均值 26.94% 48.38% 在所有產業廠商裡,有2957 家(21.36%)廠商所推出的產品在市場上是全 新的(狹義創新密集度Yiin>0),有3446 家(24.90%)廠商所推出的產品對廠商 自己而言是新的(廣義創新密集度Yiiw>0),也就是說有3.54%(24.90%-21.36%) 的廠商推出的創新只是對廠商自己而言是新的,在市場上並不是全新。如果包括 有進行製程創新但是未顯現在銷售額上的情況,則有4725 家(34.14%)廠商有 成功推出技術創新(含產品創新與製程創新),有4182 家(30.21%)廠商有成功 推出狹義的技術創新(含產品創新與製程創新),如表九-1-1 所示。 X 變數包括廠商基本特性:廠商規模(Size)、廠商規模平方項(Size_R); 主要市場變數:以當地市場為主要市場(MARLOC)、以全國市場為主要市場

22 (MARNAT)、國際市場範圍(INTL);主要顧客變數:主要顧客包含母集團 企業之其他子公司(CUSGRO)、主要顧客包含其他企業(CUSB2B)、主要顧 客包含一般消費者(CUSB2C)、主要顧客包含政府單位(CUSGMT)。 在所有產業的廠商,在市場方面,以當地市場為主要的市場的廠商,所占比 重為46.45%,以全國市場為主要的市場的廠商,所占比重為 61.38%,國際市場 範圍平均值為 0.80009;在顧客方面,主要顧客包含母集團企業之其他子公司的 廠商,所占比重為6.66%,主要顧客包含其他企業的廠商,所占比重為 61.14%、 主要顧客包含一般消費者的廠商,所占比重為 48.38%、主要顧客包含政府單位 的廠商,所占比重為9.83%;在廠商基本特性方面,廠商規模取自然對數後,平 均值為3.10139,表示平均廠商員工人數為 22.2288 人,如表九-1-2 所示。 表九-1-2 所有產業-X 變數之定義與敘述統計表 變數名稱 說明 Size:員工人數 員工人數為依據民國99 年員工人數(問項 Q36-2)資料取 對數LN 之後的數值。 Size_R Size 平方。 MARLOC:主要市場是否包 含公司所在縣市 為問卷問項Q2,填答該公司主要市場為「該公司所在 縣市」者。 MARNAT:主要市場是否包 含全台灣地區 為問卷問項Q2,填答該公司主要市場為「全台灣地區」 者。 INTL:主要市場涵蓋國際市 場範圍(未包含台灣) 為問卷問項Q2,填答該公司主要市場為「中國大陸、 印度、日本或韓國、美國或加拿大、歐盟國家、或其他 國家」之個數。 CUSGRO:主要客戶是否包 含母企業之其他公司 為問卷問項Q3,填答該公司主要客戶為「母企業集團 之其他公司」者。 CUSB2B:主要客戶是否包 含非母企業之其他公司 為問卷問項Q3,填答該公司主要客戶為「非母企業集 團之其他公司」者。 CUSGMT:主要客戶是否包 含政府部門 為問卷問項Q3,填答該公司主要客戶為「政府部門」 者。 CUSB2C:主要客戶是否包 含一般消費者 為問卷問項Q3,填答該公司主要客戶為「一般消費者」 者。

此章節在分析技術創新與狹義的技術創新時,會採用probit 模型;在分析創 新密集度時會使用tobit 模型,分析結果如表九-1-3 所示。

X 為 1 的廠商數 6429 8496 922 8463 6696 1361 所佔比例 46.45% 61.38% 6.66% 61.14% 48.38% 9.83%

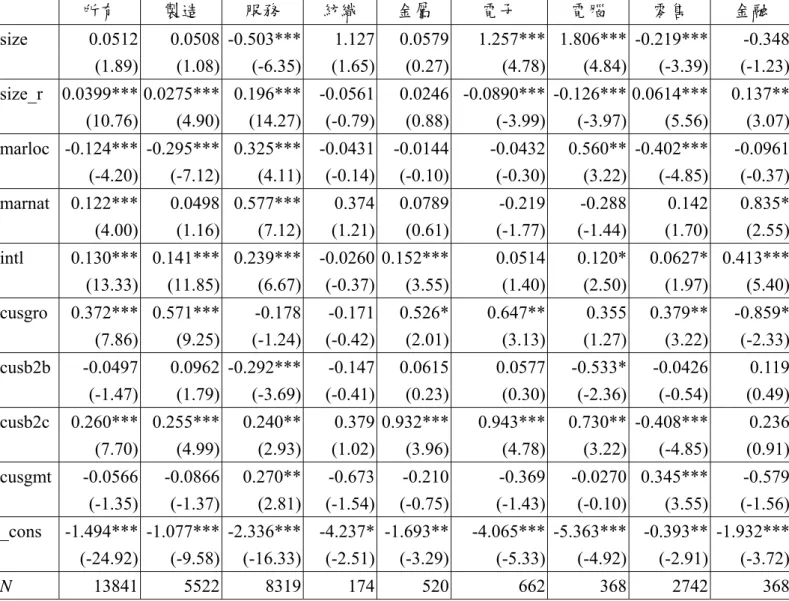

24 表九-1-3 所有產業-模型分析結果 (1) ti (2) nar_ti (3) iin (4) iiw model probit model probit model tobit model tobit model

size 0.0667* 0.0512 10.50*** 12.93*** (2.46) (1.89) (10.34) (8.82) size_r 0.0392*** 0.0399*** 0.0339 0.494** (10.36) (10.76) (0.28) (2.80) marloc -0.0999*** -0.124*** -6.999*** -8.964*** (-3.46) (-4.20) (-5.85) (-5.10) marnat 0.151*** 0.122*** 3.641** 9.971*** (5.07) (4.00) (2.89) (5.36) intl 0.140*** 0.130*** 3.039*** 4.534*** (14.27) (13.33) (8.08) (8.08) cusgro 0.365*** 0.372*** 7.432*** 14.47*** (7.73) (7.86) (4.03) (5.32) cusb2b -0.0507 -0.0497 -6.797*** -9.578*** (-1.52) (-1.47) (-5.03) (-4.81) cusb2c 0.204*** 0.260*** 9.543*** 15.18*** (6.17) (7.70) (7.00) (7.57) cusgmt 0.0109 -0.0566 -1.435 -0.395 (0.27) (-1.35) (-0.84) (-0.16) _cons -1.415*** -1.494*** -73.08*** -101.8*** (-24.08) (-24.92) (-26.54) (-26.02) sigma 41.76*** 64.54*** _cons (65.84) (70.17) N 13841 13841 13841 13841 t statistics in parentheses * p<0.05 ** p<0.01 *** p<0.001 Model (1) 對於所有產業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,比 較會成功推出技術創新;在市場方面,以全國市場為主要市場以及國際市場範圍 愈大的廠商,比較會成功推出技術創新;以當地市場為主要市場的廠商,則比較

不會成功推出技術創新;在顧客方面,以母集團企業之其他子公司以及一般消費 者為主要顧客的廠商,比較會成功推出技術創新。 Model (2) 對於所有產業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,比 較會成功推出狹義的技術創新;在市場方面,以全國市場為主要市場以及國際市 場範圍愈大的廠商,比較會成功推出狹義的技術創新;以當地市場為主要市場的 廠商,則比較不會成功推出狹義的技術創新;在顧客方面,以母集團企業之其他 子公司以及一般消費者為主要顧客的廠商,比較會成功推出狹義的技術創新。 Model (3) 對於所有產業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,愈 會推出在市場上是全新的產品;在市場方面,以全國市場為主要市場的廠商與國 際市場範圍愈大的廠商,愈會推出在市場上是全新的產品,以當地市場為主要市 場的廠商,愈不會推出在市場上是全新的產品;在顧客方面,以母集團企業之其 他子公司與一般消費者為主要顧客的廠商,愈會推出在市場上是全新的產品,以 一般企業為主要顧客的廠商,愈不會推出在市場上是全新的產品。 Model (4) 對於所有產業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,愈 會從事廣義的技術創新活動;在市場方面,以全國市場為主要市場以及國際市場 範圍愈大的廠商,愈會從事廣義的技術創新活動,以當地市場為主要市場的廠商, 則比較不會從事廣義的技術創新活動;在顧客方面,以母集團企業之其他子公司 以及一般消費者為主要顧客的廠商,愈會從事廣義的技術創新活動,以一般企業 為主要顧客的廠商,比較不會從事廣義的技術創新活動。

26 小結(共通結果的討論) 比對模型的分析結果,可以發現影響所有產業廠商成功推出創新的一些共同 影響因素,在廠商基本特性方面,廠商規模愈大的廠商,比較會成功推出創新; 在市場方面,以當地市場為主要市場的廠商,比較不會成功推出創新,但是以全 國市場為主要市場的廠商與國際市場範圍愈大的廠商,則比較會成功推出創新; 在顧客方面,以母集團企業之其他子公司以及一般消費者為主要顧客的廠商,比 較會成功推出創新,以一般企業為主要顧客的廠商,則比較不會成功推出創新。

第二節 製造業分析

此章節欲探討影響製造業廠商成功推出創新的影響因素,總樣本數為 5522 筆;Y 變數分別定義為下列四種:技術創新(TI)、狹義的技術創新(NAR_TI)、 狹義創新密集度(Yiin),以及廣義創新密集度(Yiiw)(Y 變數定義方式請參

閱第九章第一節之說明)。 在製造業廠商裡,有1636 家(29.63%)廠商所推出的產品在市場上是全新 的(狹義創新密集度Yiin>0),有1812 家(32.81%)廠商所推出的產品對廠商自 己而言是新的(廣義創新密集度Yiiw>0),也就是說有 2.47%(32.81%-29.63%) 的廠商推出的創新只是對廠商自己而言是新的,在市場上並不是全新。如果包括 有進行製程創新但是未顯現在銷售額上的情況,則有2750 家(49.80%)廠商有 成功推出技術創新(含產品創新與製程創新),有2407 家(43.59%)廠商有成功 推出狹義的技術創新(含產品創新與製程創新),如表九-2-1 所示。 表九-2-1 製造業-Y 變數之敘述統計表

製造業(5522 筆) TI NAR_TI Yiin Yiiw

有創新之廠商數 2750 2407 1636 1812 有技術創新者的比例 49.80% 43.59% 29.63% 32.81% 有技術創新者的密集度平均值 25.66% 49.85% X 變數包括廠商基本特性:廠商規模(Size)、廠商規模平方項(Size_R); 主要市場變數:以當地市場為主要市場(MARLOC)、以全國市場為主要市場 (MARNAT)、國際市場範圍(INTL);主要顧客變數:主要顧客包含母集團 企業之其他子公司(CUSGRO)、主要顧客包含其他企業(CUSB2B)、主要顧 客包含一般消費者(CUSB2C)、主要顧客包含政府單位(CUSGMT)。

28 在製造業的廠商,在市場方面,以當地市場為主要的市場的廠商,所占比重 為27.73%,以全國市場為主要的市場的廠商,所占比重為 74.95%,國際市場範 圍平均值為 1.55777;在顧客方面,主要顧客包含母集團企業之其他子公司的廠 商,所占比重為 10.23%,主要顧客包含其他企業的廠商,所占比重為 80.91%、 主要顧客包含一般消費者的廠商,所占比重為 22.46%、主要顧客包含政府單位 的廠商,所占比重為9.62%;在廠商基本特性方面,廠商規模取自然對數後,平 均值為4.05193,表示平均廠商員工人數為 57.50846 人,如表九-2-2 所示。 表九-2-2 製造業-X 變數之敘述統計表 此章節在分析技術創新與狹義的技術創新時,會採用probit 模型;在分析創 新密集度時會使用tobit 模型,分析結果如表九-2-3 所示。

製造業(5522 筆) MARLOC MARNAT CUSGRO CUSB2B CUSB2C CUGMT INTL SIZE SIZE_R X 為 1 的廠商數 1531 4139 565 4468 1240 531

所佔比例 27.73% 74.95% 10.23% 80.91% 22.46% 9.62%

表九-2-3 製造業-模型分析結果

(1) (2) (3) (4)

ti nar_ti iin iiw

model probit model probit model tobit model tobit model

size 0.0508 -0.0131 -0.183 0.973 (1.08) (-0.28) (-0.13) (0.41) size_r 0.0275*** 0.0324*** 0.656*** 1.081*** (4.90) (5.92) (4.15) (4.15) marloc -0.295*** -0.279*** -9.237*** -17.95*** (-7.12) (-6.67) (-6.25) (-7.42) marnat 0.0498 0.0283 0.613 2.971 (1.16) (0.65) (0.41) (1.21) intl 0.141*** 0.138*** 3.413*** 5.609*** (11.85) (11.71) (8.59) (8.60) cusgro 0.571*** 0.543*** 9.810*** 21.04*** (9.25) (8.98) (5.02) (6.60) cusb2b 0.0962 0.0605 -7.263*** -5.327 (1.79) (1.13) (-4.15) (-1.85) cusb2c 0.255*** 0.230*** 5.999*** 14.42*** (4.99) (4.51) (3.49) (5.15) cusgmt -0.0866 -0.184** -2.804 -2.293 (-1.37) (-2.87) (-1.29) (-0.65) _cons -1.077*** -1.029*** -31.39*** -57.40*** (-9.58) (-9.13) (-8.14) (-9.03) sigma 36.26*** 60.95*** _cons (49.19) (51.30) N 5522 5522 5522 5522 t statistics in parentheses * p<0.05 ** p<0.01 *** p<0.001 Model (1) 對於製造業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,比較 會成功推出技術創新;在市場方面,以全國市場為主要市場以及國際市場範圍愈 大的廠商,比較會成功推出技術創新;以當地市場為主要市場的廠商,則比較不

30 會成功推出技術創新;在顧客方面,以母集團企業之其他子公司以及一般消費者 為主要顧客的廠商,比較會成功推出技術創新。 Model (2) 對於製造業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,比較 會成功推出狹義的技術創新;在市場方面,國際市場範圍愈大的廠商,比較會成 功推出狹義的技術創新,以當地市場為主要市場的廠商,則比較不會成功推出狹 義的技術創新;在顧客方面,以母集團企業之其他子公司以及一般消費者為主要 顧客的廠商,比較會成功推出狹義的技術創新,以政府單位為主要顧客的廠商, 比較不會成功推出狹義的技術創新。 Model (3) 對於製造業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,比較 會推出在市場上是全新的產品;在市場方面,國際市場範圍愈大的廠商,比較會 推出在市場上是全新的產品,以當地市場為主要市場的廠商,比較不會推出在市 場上是全新的產品;在顧客方面,以母集團企業之其他子公司與一般消費者為主 要顧客的廠商,比較會推出在市場上是全新的產品,以一般企業為主要顧客的廠 商,比較不會推出在市場上是全新的產品。 Model (4) 對於製造業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,愈會 從事廣義的技術創新活動;在市場方面,國際市場範圍愈大的廠商,比較會從事 廣義的技術創新活動,以當地市場為主要市場的廠商,則比較不會從事廣義的技 術創新活動;在顧客方面,以母集團企業之其他子公司以及一般消費者為主要顧 客的廠商,愈會從事廣義的技術創新活動。

小結(共通結果的討論) 比對模型的分析結果,可以發現影響製造業廠商成功推出創新的一些共同影 響因素,在廠商基本特性方面,廠商規模愈大的廠商,比較會成功推出創新;在 市場方面,以當地市場為主要市場的廠商,比較不會成功推出創新,國際市場範 圍愈大的廠商,則比較會成功推出創新;在顧客方面,以母集團企業之其他子公 司以及一般消費者為主要顧客的廠商,比較會成功推出創新。

32

第三節 服務業分析

此章節欲探討影響服務業廠商成功推出創新的影響因素,總樣本數為 8319 筆;Y 變數分別定義為下列四種:技術創新(TI)、狹義的技術創新(NAR_TI)、 狹義創新密集度(Yiin),以及廣義創新密集度(Yiiw)(Y 變數定義方式請參

閱第九章第一節之說明)。 在服務業廠商裡,有1321 家(15.88%)廠商所推出的產品在市場上是全新 的(狹義創新密集度Yiin>0),有1624 家(19.52%)廠商所推出的產品對廠商自 己而言是新的(廣義創新密集度Yiiw>0),也就是說有 3.64%(19.52%-15.88%) 的廠商推出的創新只是對廠商自己而言是新的,在市場上並不是全新。如果包括 有進行製程創新但是未顯現在銷售額上的情況,則有1975 家(23.74%)廠商有 成功推出技術創新(含產品創新與製程創新),有1775 家(21.34%)廠商有成功 推出狹義的技術創新(含產品創新與製程創新),如表九-3-1 所示。 表九-3-1 服務業-Y 變數之敘述統計表

服務業(8319 筆) TI NAR_TI Yiin Yiiw

有創新之廠商數 1975 1775 1321 1624 有技術創新者的比例 23.74% 21.34% 15.88% 19.52% 有技術創新者的密集度平均值 28.51% 48.85% X 變數包括廠商基本特性:廠商規模(Size)、廠商規模平方項(Size_R); 主要市場變數:以當地市場為主要市場(MARLOC)、以全國市場為主要市場 (MARNAT)、國際市場範圍(INTL);主要顧客變數:主要顧客包含母集團 企業之其他子公司(CUSGRO)、主要顧客包含其他企業(CUSB2B)、主要顧 客包含一般消費者(CUSB2C)、主要顧客包含政府單位(CUSGMT)。

在服務業的廠商,在市場方面,以當地市場為主要的市場的廠商,所占比重 為58.88%,以全國市場為主要的市場的廠商,所占比重為 52.37%,國際市場範 圍平均值為 0.29715;在顧客方面,主要顧客包含母集團企業之其他子公司的廠 商,所占比重為 4.29%,主要顧客包含其他企業的廠商,所占比重為 48.02%、 主要顧客包含一般消費者的廠商,所占比重為 65.58%、主要顧客包含政府單位 的廠商,所占比重為9.98%;在廠商基本特性方面,廠商規模取自然對數後,平 均值為2.47043,表示平均廠商員工人數為 11.82758 人,如表九-3-2 所示。 表九-3-2 服務業-X 變數之敘述統計表 此章節在分析技術創新與狹義的技術創新時,會採用 logit 模型;在分析創 新密集度時會使用tobit 模型,分析結果如表九-3-3 所示。

服務業(8319 筆) MARLOC MARNAT CUSGRO CUSB2B CUSB2C CUGMT INTL SIZE SIZE_R X 為 1 的廠商數 4898 4357 357 3995 5456 830

所佔比例 58.88% 52.37% 4.29% 48.02% 65.58% 9.98%

34

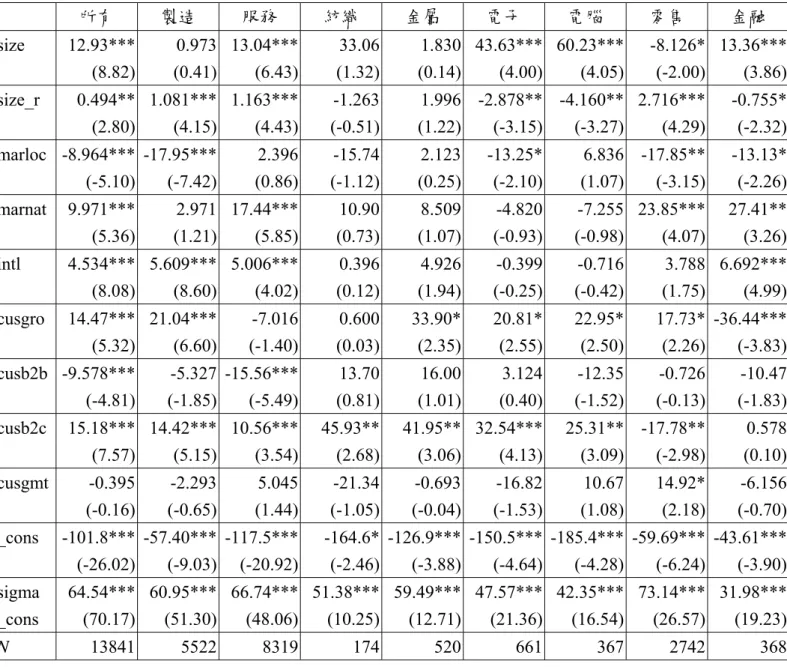

表九-3-3 服務業-模型分析結果

(1) (2) (3) (4)

ti nar_ti iin iiw

model logit model logit model tobit model tobit model size -0.503*** -0.647*** 13.37*** 13.04*** (-6.35) (-7.74) (8.50) (6.43) size_r 0.196*** 0.226*** 0.263 1.163*** (14.27) (15.62) (1.33) (4.43) marloc 0.325*** 0.178* -3.093 2.396 (4.11) (2.11) (-1.46) (0.86) marnat 0.577*** 0.462*** 5.908** 17.44*** (7.12) (5.31) (2.60) (5.85) intl 0.239*** 0.256*** 3.727*** 5.006*** (6.67) (6.89) (4.06) (4.02) cusgro -0.178 -0.176 -8.167* -7.016 (-1.24) (-1.15) (-2.12) (-1.40) cusb2b -0.292*** -0.256** -8.149*** -15.56*** (-3.69) (-3.07) (-3.83) (-5.49) cusb2c 0.240** 0.417*** 11.29*** 10.56*** (2.93) (4.78) (5.00) (3.54) cusgmt 0.270** 0.213* 2.958 5.045 (2.81) (2.07) (1.12) (1.44) _cons -2.336*** -2.406*** -95.67*** -117.5*** (-16.33) (-15.97) (-21.37) (-20.92) sigma 46.88*** 66.74*** _cons (43.88) (48.06) N 8319 8319 8319 8319 t statistics in parentheses * p<0.05 ** p<0.01 *** p<0.001 Model (1) 對於服務業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,比較 會成功推出技術創新;在市場方面,以當地市場與全國市場為主要市場以及國際 市場範圍愈大的廠商,比較會成功推出技術創新;在顧客方面,以一般消費者以

及政府單位為主要顧客的廠商,比較會成功推出技術創新,以一般企業為主要顧 客的廠商,則比較不會成功推出技術創新。 Model (2) 對於服務業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,比較 會成功推出狹義的技術創新;在市場方面,以當地市場與全國市場為主要市場以 及國際市場範圍愈大的廠商,比較會成功推出狹義的技術創新;在顧客方面,以 一般消費者以及政府單位為主要顧客的廠商,比較會成功推出狹義的技術創新, 以一般企業為主要顧客的廠商,則比較會成功推出狹義的技術創新。 Model (3) 對於服務業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,比較 會推出在市場上是全新的產品;在市場方面,以全國市場為主要市場以及國際市 場範圍愈大的廠商,比較會推出在市場上是全新的產品;在顧客方面,以母集團 企業之其他子公司及一般企業主要顧客的廠商,比較不會推出在市場上是全新的 產品,以一般消費者為主要顧客的廠商,則比較會推出在市場上是全新的產品。 Model (4) 對於服務業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,愈會 從事廣義的技術創新活動;在市場方面,以全國市場為主要市場及國際市場範圍 愈大的廠商,比較會從事廣義的技術創新活動;在顧客方面,以一般消費者為主 要顧客的廠商,比較會從事廣義的技術創新活動,以一般企業為主要顧客的廠商, 則比較不會從事廣義的技術創新活動。

36 小結(共通結果的討論) 比對模型的分析結果,可以發現影響服務業廠商成功推出創新的一些共同影 響因素,在廠商基本特性方面,廠商規模愈大的廠商,比較會成功推出創新;在 市場方面,以全國市場為主要市場的廠商及國際市場範圍愈大的廠商,比較會成 功推出創新;在顧客方面,以一般消費者為主要顧客的廠商,比較會成功推出創 新,以一般企業為主要顧客的廠商,則比較會成功推出創新。

第四節 六大產業分析

一、紡織業

此章節欲探討影響紡織業廠商成功推出創新的影響因素,總樣本數為 174 筆;Y 變數分別定義為下列四種:技術創新(TI)、狹義的技術創新(NAR_TI)、 狹義創新密集度(Yiin),以及廣義創新密集度(Yiiw)(Y 變數定義方式請參

閱第九章第一節之說明)。 在紡織業廠商裡,有63 家(36.21%)廠商所推出的產品在市場上是全新的 (狹義創新密集度Yiin>0),有 105 家(60.34%)廠商所推出的產品對廠商自己 而言是新的(廣義創新密集度Yiiw>0),也就是說有 24.14%(60.34%-36.21%) 的廠商推出的創新只是對廠商自己而言是新的,在市場上並不是全新。如果包括 有進行製程創新但是未顯現在銷售額上的情況,則有 87 家(50%)廠商有成功 推出技術創新(含產品創新與製程創新),有80 家(45.98%)廠商有成功推出狹 義的技術創新(含產品創新與製程創新),如表九-4-1-1 所示。 表九-4-1-1 紡織業-Y 變數之敘述統計表

紡織業(174 筆) TI NAR_TI Yiin Yiiw

有創新之廠商數 87 80 63 105 有技術創新者的比例 50% 45.98% 36.21% 60.34% 有技術創新者的密集度平均值 26.60% 32.68% X 變數包括廠商基本特性:廠商規模(Size)、廠商規模平方項(Size_R); 主要市場變數:以當地市場為主要市場(MARLOC)、以全國市場為主要市場 (MARNAT)、國際市場範圍(INTL);主要顧客變數:主要顧客包含母集團 企業之其他子公司(CUSGRO)、主要顧客包含其他企業(CUSB2B)、主要顧 客包含一般消費者(CUSB2C)、主要顧客包含政府單位(CUSGMT)。

38 在紡織業的廠商,在市場方面,以當地市場為主要的市場的廠商,所占比重為 17.82%,以全國市場為主要的市場的廠商,所占比重為 85.06%,國際市場範圍 平均值為1.65517;在顧客方面,主要顧客包含母集團企業之其他子公司的廠商, 所占比重為 7.47%,主要顧客包含其他企業的廠商,所占比重為 73.56%、主要 顧客包含一般消費者的廠商,所占比重為 28.16%、主要顧客包含政府單位的廠 商,所占比重為6.90%;在廠商基本特性方面,廠商規模取自然對數後,平均值 為4.55231,表示平均廠商員工人數為 94.8511 人,如表九-4-1-2 所示。 表九-4-1-2 紡織業-X 變數之敘述統計表 此章節在分析技術創新與狹義的技術創新時,會採用probit 模型;在分析創 新密集度時會使用tobit 模型,分析結果如表九-4-1-3 所示。

紡織業(174 筆) MARLOC MARNAT CUSGRO CUSB2B CUSB2C CUGMT INTL SIZE SIZE_R X 為 1 的廠商數 31 148 13 128 49 12

所佔比例 17.82% 85.06% 7.47% 73.56% 28.16% 6.90%

表九-4-1-3 紡織業-模型分析結果

(1) (2) (3) (4)

ti nar_ti iin iiw

model probit model probit model tobit model tobit model

size 1.120 1.127 42.40* 33.06 (1.69) (1.65) (2.08) (1.32) size_r -0.0583 -0.0561 -2.644 -1.263 (-0.84) (-0.79) (-1.37) (-0.51) marloc -0.0913 -0.0431 -2.921 -15.74 (-0.29) (-0.14) (-0.32) (-1.12) marnat 0.271 0.374 7.695 10.90 (0.86) (1.21) (0.75) (0.73) intl 0.0180 -0.0260 0.199 0.396 (0.26) (-0.37) (0.09) (0.12) cusgro -0.0440 -0.171 -1.160 0.600 (-0.11) (-0.42) (-0.09) (0.03) cusb2b -0.230 -0.147 25.57 13.70 (-0.65) (-0.41) (1.96) (0.81) cusb2c 0.637 0.379 43.36*** 45.93** (1.75) (1.02) (3.42) (2.68) cusgmt -0.0664 -0.673 -15.99 -21.34 (-0.16) (-1.54) (-1.13) (-1.05) _cons -4.061* -4.237* -187.5** -164.6* (-2.50) (-2.51) (-3.25) (-2.46) sigma 32.44*** 51.38*** _cons (9.98) (10.25) N 174 174 174 174 t statistics in parentheses * p<0.05 ** p<0.01 *** p<0.001 Model (1) 對於紡織業的廠商而言,各項變數對於成功推出技術創新均無顯著性的影 響。 Model (2)

40 對於紡織業的廠商而言,各項變數對於成功推出狹義的技術創新均無顯著性 的影響。 Model (3) 對於紡織業的廠商而言,在廠商基本特性方面,廠商規模愈大的廠商,比較 會成功推出狹義的技術創新;在顧客方面,以一般消費者為主要顧客的廠商,比 較會推出在市場上是全新的產品。 Model (4) 對於紡織業的廠商而言,在顧客方面,以一般消費者為主要顧客的廠商,比 較會從事廣義的技術創新活動。 小結(共通結果的討論) 比對模型的分析結果,可以發現影響紡織業廠商成功推出創新的一些共同影 響因素,在顧客方面,以一般消費者為主要顧客的廠商,比較會成功推出創新。

二、金屬製品製造業

此章節欲探討影響金屬製品製造業廠商成功推出創新的影響因素,總樣本數 為520 筆;Y 變數分別定義為下列四種:技術創新(TI)、狹義的技術創新(NAR_TI)、 狹義創新密集度(Yiin),以及廣義創新密集度(Yiiw)(Y 變數定義方式請參

閱第九章第一節之說明)。 在金屬製品製造業廠商裡,有 100 家(19.23%)廠商所推出的產品在市場 上是全新的(狹義創新密集度Yiin>0),有 112 家(21.54%)廠商所推出的產品 對 廠 商 自 己 而 言 是 新 的 ( 廣義創新密集度Yiiw>0 ), 也 就 是 說 有 2.31% (21.54%-19.23%)的廠商推出的創新只是對廠商自己而言是新的,在市場上並 不是全新。如果包括有進行製程創新但是未顯現在銷售額上的情況,則有 197 家(37.88%)廠商有成功推出技術創新(含產品創新與製程創新),有 158 家 (30.38%)廠商有成功推出狹義的技術創新(含產品創新與製程創新),如表九 -4-2-1 所示。 表九-4-2-1 金屬製品製造業-Y 變數之敘述統計表

金屬製品製造業(520 筆) TI NAR_TI Yiin Yiiw

有創新之廠商數 197 158 100 112 有技術創新者的比例 37.88% 30.38% 19.23% 21.54% 有技術創新者的密集度平均值 19.10% 38.09% X 變數包括廠商基本特性:廠商規模(Size)、廠商規模平方項(Size_R); 主要市場變數:以當地市場為主要市場(MARLOC)、以全國市場為主要市場 (MARNAT)、國際市場範圍(INTL);主要顧客變數:主要顧客包含母集團 企業之其他子公司(CUSGRO)、主要顧客包含其他企業(CUSB2B)、主要顧 客包含一般消費者(CUSB2C)、主要顧客包含政府單位(CUSGMT)。

42 在金屬製品製造業的廠商,在市場方面,以當地市場為主要的市場的廠商, 所占比重為28.08%,以全國市場為主要的市場的廠商,所占比重為 64.81%,國 際市場範圍平均值為 1.73462;在顧客方面,主要顧客包含母集團企業之其他子 公司的廠商,所占比重為 5.58%,主要顧客包含其他企業的廠商,所占比重為 91.35%、主要顧客包含一般消費者的廠商,所占比重為 12.31%、主要顧客包含 政府單位的廠商,所占比重為5.77%;在廠商基本特性方面,廠商規模取自然對 數後,平均值為3.79092,表示平均廠商員工人數為 44.297 人,如表九-4-2-2 所 示。 表九-4-2-2 金屬製品製造業-X 變數之敘述統計表 此章節在分析技術創新與狹義的技術創新時,會採用probit 模型;在分析創 新密集度時會使用tobit 模型,分析結果如表九-4-2-3 所示。 金屬製品製造業

(520 筆) MARLOC MARNAT CUSGRO CUSB2B CUSB2C CUGMT INTL SIZE SIZE_R X 為 1 的廠商數 146 337 29 475 64 30

所佔比例 28.08% 64.81% 5.58% 91.35% 12.31% 5.77%